EMERGENTES Estudios - bankia.com · ACTUALIDAD EMERGENTE | Mayo 2017 1 Mercados financieros ¿Se...

15

ACTUALIDAD EMERGENTES MAYO 2017 En este número… Mercados financieros ¿Se acaba el periodo de diferenciación positiva de los mercados emergentes? Global Las mejores perspectivas de crecimiento se concentran en Asia Emergente Asia Emergente Primeras señales de enfriamiento gradual en China, tras la fortaleza del 1T17 Moody’s rebaja la calificación de China por primera vez en casi tres décadas La rupia india está en máximos en dos años América Latina y el Caribe Políticas monetarias divergentes en las dos mayores economías México comienza el año con fuerza a pesar del efecto Trump Brasil acapara los titulares por nuevos escándalos de corrupción Europa Emergente Comienzo de año muy dinámico con inflaciones a la baja La economía rusa se beneficiará de unas condiciones monetarias más laxas África y Oriente Medio Marruecos liberalizará su régimen cambiario Anexo estadístico Estudios

-

Upload

truongtruc -

Category

Documents

-

view

217 -

download

0

Transcript of EMERGENTES Estudios - bankia.com · ACTUALIDAD EMERGENTE | Mayo 2017 1 Mercados financieros ¿Se...

ACTUALIDAD

EMERGENTES

MAYO 2017

En este número…

Mercados financieros

¿Se acaba el periodo de diferenciación positiva de los mercados emergentes?

Global

Las mejores perspectivas de crecimiento se concentran en Asia Emergente

Asia Emergente

Primeras señales de enfriamiento gradual en China, tras la fortaleza del 1T17

Moody’s rebaja la calificación de China por primera vez en casi tres décadas

La rupia india está en máximos en dos años

América Latina y el Caribe

Políticas monetarias divergentes en las dos mayores economías

México comienza el año con fuerza a pesar del efecto Trump

Brasil acapara los titulares por nuevos escándalos de corrupción

Europa Emergente

Comienzo de año muy dinámico con inflaciones a la baja

La economía rusa se beneficiará de unas condiciones monetarias más laxas

África y Oriente Medio

Marruecos liberalizará su régimen cambiario

Anexo estadístico

Estudios

ACTUALIDAD EMERGENTE | Mayo 2017

1

Mercados financieros

¿Se acaba el periodo de diferenciación positiva de los mercados emergentes?

El aumento de la incertidumbre política este mes se ha traducido en un pequeño traspiés para los mercados

emergentes. A mediados del mes de mayo, los mercados vivieron un episodio puntual de repunte de la aversión

al riesgo por la difícil situación en Brasil, tras el nuevo escándalo de corrupción en el que se ha visto envuelto el

presidente Temer, y por los temores de que la investigación especial del Congreso estadounidense sobre los

vínculos de la administración Trump con Rusia pueda traducirse en el inicio de un proceso de destitución del

presidente de EEUU. Ambas crisis políticas amenazan los planes de reforma de ambos gobiernos (pensiones en

Brasil e impositiva en EEUU, principalmente), que habían impulsado a los activos de riesgo en los últimos

meses. Pero el impacto negativo fue muy moderado en términos globales. De hecho, a pesar de la corrección de

mediados de mes, las bolsas emergentes han registrado un buen comportamiento, con una revalorización del

MSCI del 3,5%, en el último mes, no muy lejos de los máximos de casi dos años alcanzados el 16 de mayo y

mejor que las desarrolladas (1,6%). La única región en negativo en el mes ha sido Latinoamérica (-3,0%),

acusando el mal comportamiento de la bolsa brasileña (-5,0% en dólares). También China destaca

negativamente (-6,0%), lo que no ha impedido que el índice regional de Asia se haya revalorizado más de un

4,8%. Si el balance se extiende a todo el año, la lectura no puede ser más positiva: la renta variable emergente

acumula una revalorización del 17% en dólares, siendo uno de los activos más rentables.

También, las divisas siguen mostrando un comportamiento robusto, fortaleciéndose, en general, frente al dólar,

destacando en positivo Europa Emergente (arrastradas por el fortalecimiento del euro que siguió a la victoria de

Macron en las elecciones presidenciales francesas) y, en negativo, nuevamente Latinoamérica, especialmente el

real brasileño (ha perdido un 2,4% frente al dólar en el último mes). En cualquier caso, las divisas emergentes

muestran en lo que va de año un comportamiento muy sólido y, prácticamente, todas las relevantes se han

apreciado respecto al dólar: entre las más fuertes se encuentran el peso mexicano (+14%) y la mayoría de

europeas (en general, entre +6,0% y +12%).

Los factores que explican esta fortaleza de los mercados emergentes son múltiples, entre los que destacan: (i)

la aceleración global y la reactivación de las propias economías emergentes; (ii) la mejora de los beneficios y de

las condiciones de financiación de las empresas; (iii) unas expectativas más conservadoras para la evolución de

la política monetaria en EEUU (una o dos subidas adicionales de tipos este año); (iv) un dólar más débil; (v) una

exposición reducida de los inversores a emergentes; y (vi) una elevada complacencia de los inversores hacia los

activos de riesgo. En nuestra opinión, lo más probable es que la mayoría de estos factores sigan apoyando a los

mercados emergentes a corto plazo, aunque pueden perder intensidad. Además, por valoraciones relativas, los

activos emergentes todavía se encuentran entre los más atractivos y la exposición de los inversores, a pesar de

venir aumentando gradualmente desde 2016, se encuentra todavía en niveles históricos muy bajos (inferior al

12,5%, frente a una media del 14,5% desde 2008, según JP Morgan). Por ello, salvo Brasil, que está en riesgo

de sufrir un deterioro en sus fundamentos de medio plazo, mantenemos la visión positiva general para los

mercados emergentes, especialmente para los europeos, y la confianza en que sigan teniendo, en media, un

comportamiento mejor que los desarrollados.

ACTUALIDAD EMERGENTE | Mayo 2017

2

PRINCIPALES INDICADORES DE MERCADO

Fuente: Bloomberg

Global

Las mejores perspectivas de crecimiento se concentran en Asia Emergente

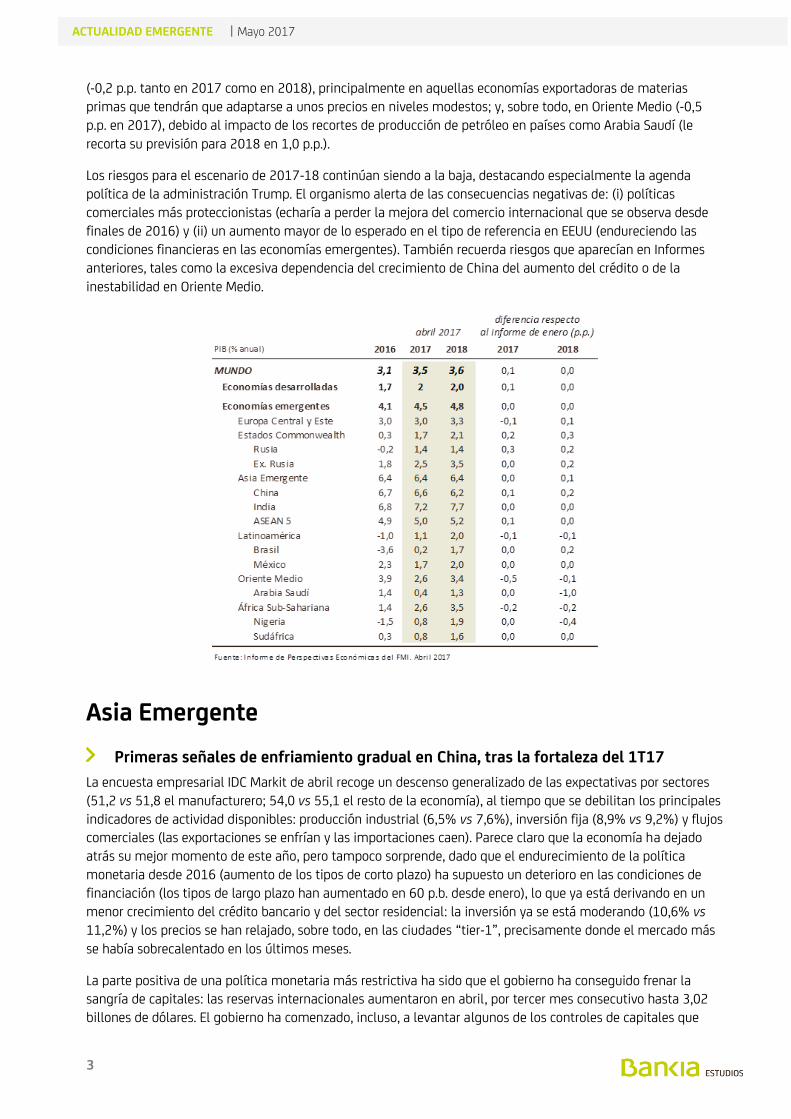

El FMI mantuvo sin cambios sus previsiones de crecimiento para el conjunto de economías emergentes en su

Informe de Previsiones de abril (4,5% en 2017 y 4,8% en 2018 vs 4,1% en 2016) y destaca explícitamente que

esa aceleración prevista y su creciente peso sobre la economía mundial explican las previsiones de un mayor

crecimiento global (3,5% en 2017 y 3,6% en 2018, frente a 3,1% en 2016). Sus expectativas se basan en una

modesta recuperación de las economías exportadoras de materias primas (no espera que retomen los ritmos de

2000-15), la fortaleza de India y un exitoso cambio de modelo en China (evitando un “aterrizaje brusco”).

Asia Emergente destaca positivamente. Por un lado, revisa al alza la previsión para China (+0,1 p.p. en 2017 y

+0,2 p.p. en 2018), después de que el crecimiento de 2016 sorprendiera al alza y ante las expectativas de que

se mantenga cierto estímulo fiscal para este año. Por el otro, el FMI mantiene las expectativas de fuerte

aceleración en India (7,2% en 2017 y 7,7% en 2018), después de las reformas estructurales implementadas y

tras superar con éxito el bache por la retirada de efectivo a finales del año pasado. Especialmente destacables

son las proyecciones de largo plazo, que anticipan un crecimiento del 8%, en la medida en que se sigan

implementando las reformas del gobierno Modri y se resuelvan los problemas estructurales de oferta. Para las

economías ASEAN, las expectativas son igualmente positivas, basadas en una mejora de la demanda externa y,

en determinados casos por el mayor gasto público (destaca Filipinas).

En Latinoamérica, las expectativas se revisaron levemente a la baja (-0,1 p.p. tanto en 2017 como en 2018), en

gran medida, por la deterioro adicional que se anticipa para Venezuela (-2,9 p.p. hasta -7,4% en 2017). En el

caso de México, mantiene estables sus previsiones de enero, pero reconoce que las perspectivas de consumo e

inversión se han visto afectadas negativamente por las peores condiciones financieras y el cambio de gobierno

en EEUU. Entre el resto de economías de la región, destaca la salida de la recesión de Brasil (0,2% en 2017 y

1,7% en 2018) y Argentina (2,2% y 2,3%, respectivamente), y la mejora generalizada entre economías

exportadoras de materias primas (además de las anteriores, Chile y Colombia).

En Europa Emergente, destaca positivamente el caso de Rusia (+0,3 p.p. en 2017 y +0,2 p.p. en 2018), que sale

de la crisis beneficiada de la recuperación de los precios del petróleo, unas condiciones de financiación más

favorables y la mejora de la confianza empresarial. Por el contrario, se revisan a la baja las previsiones para

Turquía (-0,6 p.p. en 2017, hasta 2,5%), debido a la incertidumbre política y los efectos sobre su solvencia

externa de la debilidad acumulada por la lira.

El mayor deterioro en las perspectivas respecto al anterior informe se producen en el África Sub-Sahariana

nivel variación (%)

24-05-17 último mes en el año

Índices de bolsa MSCI (en $)

Desarrollados 475.8 1.6 7.1

Total Emergentes 1005.0 3.5 16.6

Mercados Frontera 2698.4 3.4 11.6

BRIC 577.6 2.9 13.5

Europa Emergente 314.3 1.9 5.8

América Latina 2558.3 -3.0 9.3

Asia Emergente 501.1 4.8 19.6

Spread (p.b.) variación (p.b.)

24-05-17 último mes en el año

Prima de riesgo

Embi+ 325.6 -2.2 -37.6

nivel variación (%)

24-05-17 último mes en el año

Tipo de cambio

TCER indice 96.3 -0.3 0.0

ACTUALIDAD EMERGENTE | Mayo 2017

3

(-0,2 p.p. tanto en 2017 como en 2018), principalmente en aquellas economías exportadoras de materias

primas que tendrán que adaptarse a unos precios en niveles modestos; y, sobre todo, en Oriente Medio (-0,5

p.p. en 2017), debido al impacto de los recortes de producción de petróleo en países como Arabia Saudí (le

recorta su previsión para 2018 en 1,0 p.p.).

Los riesgos para el escenario de 2017-18 continúan siendo a la baja, destacando especialmente la agenda

política de la administración Trump. El organismo alerta de las consecuencias negativas de: (i) políticas

comerciales más proteccionistas (echaría a perder la mejora del comercio internacional que se observa desde

finales de 2016) y (ii) un aumento mayor de lo esperado en el tipo de referencia en EEUU (endureciendo las

condiciones financieras en las economías emergentes). También recuerda riesgos que aparecían en Informes

anteriores, tales como la excesiva dependencia del crecimiento de China del aumento del crédito o de la

inestabilidad en Oriente Medio.

Asia Emergente

Primeras señales de enfriamiento gradual en China, tras la fortaleza del 1T17

La encuesta empresarial IDC Markit de abril recoge un descenso generalizado de las expectativas por sectores

(51,2 vs 51,8 el manufacturero; 54,0 vs 55,1 el resto de la economía), al tiempo que se debilitan los principales

indicadores de actividad disponibles: producción industrial (6,5% vs 7,6%), inversión fija (8,9% vs 9,2%) y flujos

comerciales (las exportaciones se enfrían y las importaciones caen). Parece claro que la economía ha dejado

atrás su mejor momento de este año, pero tampoco sorprende, dado que el endurecimiento de la política

monetaria desde 2016 (aumento de los tipos de corto plazo) ha supuesto un deterioro en las condiciones de

financiación (los tipos de largo plazo han aumentado en 60 p.b. desde enero), lo que ya está derivando en un

menor crecimiento del crédito bancario y del sector residencial: la inversión ya se está moderando (10,6% vs

11,2%) y los precios se han relajado, sobre todo, en las ciudades “tier-1”, precisamente donde el mercado más

se había sobrecalentado en los últimos meses.

La parte positiva de una política monetaria más restrictiva ha sido que el gobierno ha conseguido frenar la sangría de capitales: las reservas internacionales aumentaron en abril, por tercer mes consecutivo hasta 3,02

billones de dólares. El gobierno ha comenzado, incluso, a levantar algunos de los controles de capitales que

ACTUALIDAD EMERGENTE | Mayo 2017

4

impuso a principios de año, retirando la obligación a las entidades financieras de mantener un balance neto

positivo de entradas y salidas en yuanes en transacciones internacionales; la primera medida de relajación de

los controles de capital desde que comenzaran las presiones sobre el yuan en 2014.

Moody’s rebaja la calificación de China por primera vez en casi tres décadas

La agencia de calificación Moody’s rebaja finalmente la calidad crediticia del país (A1 desde Aa3), después de

que situara su perspectiva en negativa, desde estable, en marzo del año pasado. Se trata de la primera vez que

la agencia le rebaja el rating desde noviembre de 1989, justo antes de las protestas estudiantiles en la plaza de

Tiananmen. El repunte de la deuda en los últimos años (256% del PIB en 2016, frente a 149% en 2008) en un

contexto de enfriamiento gradual de la economía (5,7% estimado por el FMI para 2022, frente a 6,6% estimado

para 2017) reduce la fortaleza financiera de la economía en el medio y largo plazo y justifica este deterioro de

la calificación. Además, Moody’s afirma explícitamente que, aunque se están haciendo progresos en modernizar

la economía y los mercados financieros, no se anticipa que esas reformas vayan a servir para mejorar la evolución de la deuda en el largo plazo. De hecho, la agencia se apunta a la teoría de que el gobierno está

estimulando el crecimiento en mayor medida de lo que señalan las cifras oficiales de déficit fiscal: incluyendo

fondos y partidas no presupuestados, Moody’s estima un déficit del 3,8% del PIB en 2016, frente al 2,9% oficial.

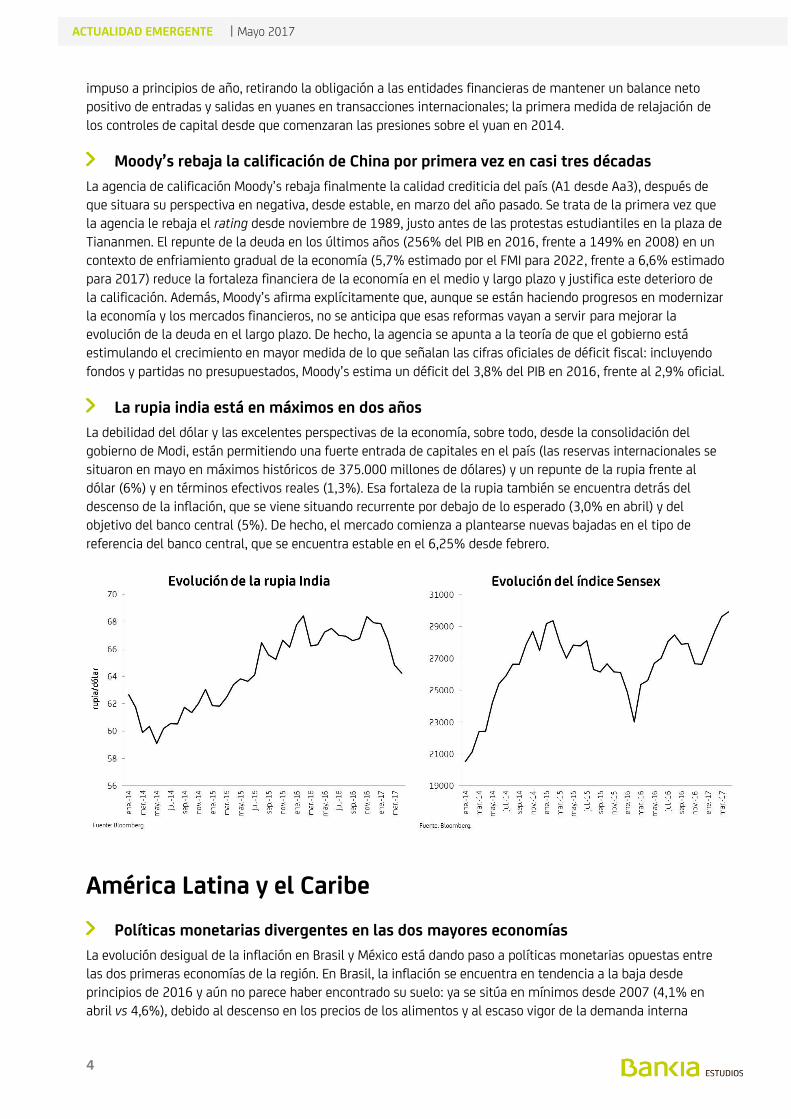

La rupia india está en máximos en dos años

La debilidad del dólar y las excelentes perspectivas de la economía, sobre todo, desde la consolidación del

gobierno de Modi, están permitiendo una fuerte entrada de capitales en el país (las reservas internacionales se

situaron en mayo en máximos históricos de 375.000 millones de dólares) y un repunte de la rupia frente al

dólar (6%) y en términos efectivos reales (1,3%). Esa fortaleza de la rupia también se encuentra detrás del

descenso de la inflación, que se viene situando recurrente por debajo de lo esperado (3,0% en abril) y del

objetivo del banco central (5%). De hecho, el mercado comienza a plantearse nuevas bajadas en el tipo de

referencia del banco central, que se encuentra estable en el 6,25% desde febrero.

América Latina y el Caribe

Políticas monetarias divergentes en las dos mayores economías

La evolución desigual de la inflación en Brasil y México está dando paso a políticas monetarias opuestas entre

las dos primeras economías de la región. En Brasil, la inflación se encuentra en tendencia a la baja desde

principios de 2016 y aún no parece haber encontrado su suelo: ya se sitúa en mínimos desde 2007 (4,1% en

abril vs 4,6%), debido al descenso en los precios de los alimentos y al escaso vigor de la demanda interna

ACTUALIDAD EMERGENTE | Mayo 2017

5

(apenas acaba de salir de una profunda recesión). Esa combinación está permitiendo al banco central aumentar

el estímulo a la economía: esperamos que recorte el tipo Selic en 100 p.b. en su próxima reunión de finales de

mayo (se situaría en 10,25%; -300 p.b. desde que comenzara a bajar tipos en octubre de 2016). Por el contrario,

la inflación continúa al alza en México (5,8% en abril vs 5,4%), debido al aumento puntual en determinados

precios y tasas públicas a principios de año, pero también por la debilidad acumulada por el peso frente al dólar

(permanece en niveles históricamente muy bajos, a pesar de la fuerte recuperación de este año). El banco

central volvió a subir el tipo de referencia en 25 p.b. en mayo hasta 6,75% (+375 p.b. acumulados desde finales

de 2015), para tratar de contener las expectativas de inflación de los agentes.

México comienza el año con fuerza a pesar del efecto Trump

A medida que el nuevo gobierno de EEUU se va enfrentando a la realidad de la política en Washington y no es

capaz de sacar adelante ninguna de las medidas de la agresiva agenda del presidente Trump, las expectativas

hacia la economía mexicana siguen recuperándose. Finalmente, después de los retrasos provocados desde el

propio Congreso de EEUU, se ha dado luz verde a la renegociación del acuerdo de libre comercio NAFTA. El

anuncio provocó cierta depreciación inicial en el peso (coincidió, además, con la inestabilidad política en Brasil),

pero la subida de tipos por parte del banco central y el tono constructivo del representante de comercio de

EEUU han servido para compensar ese impacto inicial y la divisa sigue siendo una de las que mejor se ha

comportado en lo que llevamos de año (+12% frente al dólar, hasta recuperar los niveles pre-victoria de

Trump). El gobierno estadunidense defiende la necesidad de revisar un acuerdo que refleje los avances

tecnológicos y las nuevas dinámicas comerciales y pretende incluir aspectos tales como los derechos de

propiedad intelectuales, el papel de las empresas estatales, el medio ambiente y el comercio digital. En

cualquier caso, se abre aún un periodo formal de consultas en EEUU y no se espera que la negociación se inicie

hasta finales de agosto.

Todo ello ha coincidido en el tiempo con los buenos datos de crecimiento del 1T17 (2,6% interanual vs 2,3%),

mostrando una economía más robusta de lo esperado, teniendo en cuenta la incertidumbre que genera el

vecino del norte, el deterioro generalizado de las expectativas en los últimos meses y el repunte de la inflación

(5,8% en abril vs 3,4% en diciembre). Ese alza en la inflación y la necesidad de anclar las expectativas de los

agentes vuelven a explicar la última subida del tipo de referencia por parte del banco central (+25 p.b. hasta

6,75%). A partir de aquí, parece claro que volverá a subir tipos, al menos, en otra ocasión adicional, para

mantener el diferencial cuando la Fed suba tipos en junio. Para entonces, dependiendo del comportamiento del

peso, de las expectativas de inflación y de los datos de crecimiento, podría dar por cerrado el proceso de

restricción monetaria (serían +400 p.b. acumulados desde finales de 2015).

En el ámbito político, las elecciones del 4 de junio en el Estado de México serán claves para conocer hasta qué

punto el PRI de Peña Nieto sigue perdiendo apoyo por los casos de corrupción y los crecientes problemas de

ACTUALIDAD EMERGENTE | Mayo 2017

6

seguridad pública. La relevancia de estos comicios se encuentra en que es el estado más poblado de los 31

estados del país (16 millones, un 10% del total) y siempre ha estado gobernado por el PRI (significaría perder

su principal bastión). Actualmente, las encuestas de intención de voto recogen un empate técnico entre Alfredo

del Mazo del PRI y Delfina Gómez del Morena, partido formado por López Obrador en 2013 como escisión del

PRD, con un claro corte populista. El temor de una victoria por parte de estos últimos y sus implicaciones para

las próximas presidenciales es un tanto prematuro. En primer lugar, no queda claro quién será el candidato del

Morena para 2018 (en realidad, ningún gran partido ha presentado aún a su candidato), ya que López Obrador

ya fue derrotado en un par de ocasiones. Incluso en el caso de que el candidato de Morena llegara a ganar las

próximas presidenciales, su capacidad para dar marcha atrás a las reformas estructurales (especialmente, la

reforma energética) llevadas a cabo en el primer año de legislatura de Peña Nieto es limitada: lo más seguro es

que el Congreso estará muy dividido entre partidos y que el partido Morena tendrá difícil cancelar unas

reformas que apoyan el resto de partidos. En balance, el país debería estar más cerca de comenzar a disfrutar

de las mejoras en el crecimiento potencial, gracias a las reformas estructurales, que de un cambio político

radical que dé marcha atrás a las mismas.

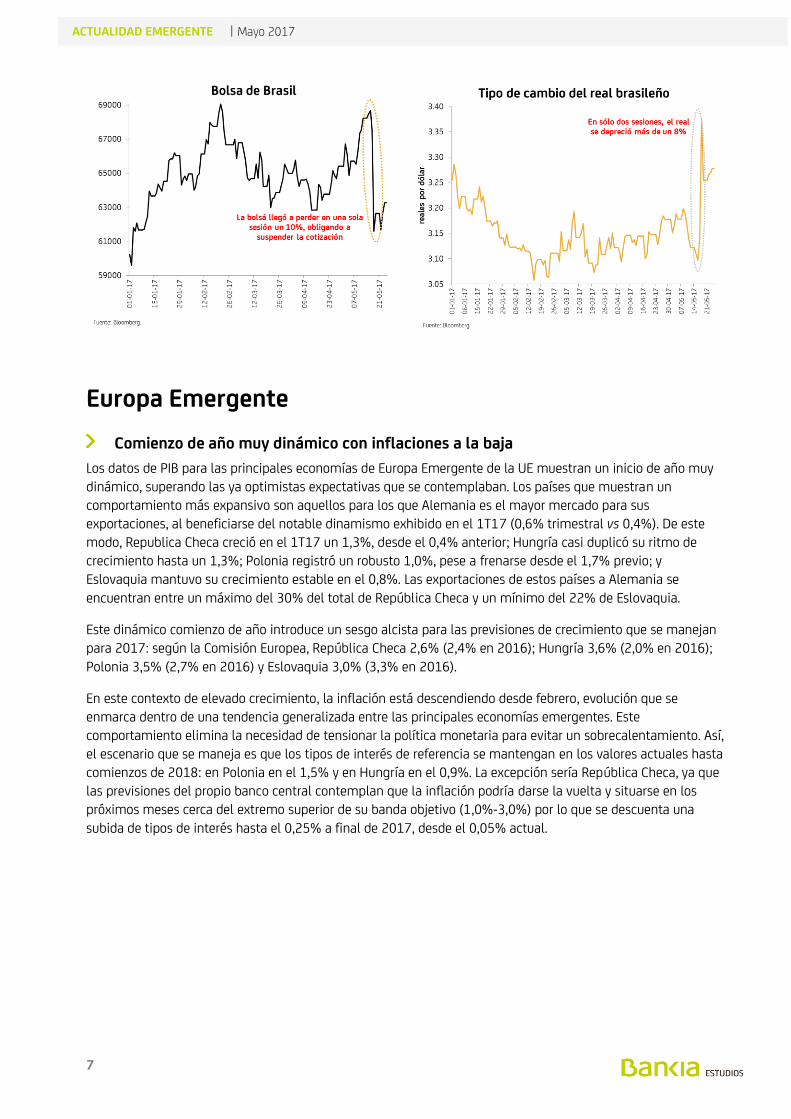

Brasil acapara los titulares por nuevos escándalos de corrupción

El último escándalo que se ha destapado podría provocar la destitución del presidente Temer: en unas

supuestas grabaciones se le escucha autorizar que se compre el silencio de un diputado, en prisión por

corrupción. Además, el descontento social va en aumento e, incluso, el ejército ha tenido que intervenir para

contener a los manifestantes, generando un elevado clima de incertidumbre e inestabilidad que se refleja en la

evolución de las principales variables financieras: desde que estalló el escándalo el 16 de mayo, la bolsa ha

caído casi un 8,0% y el real se ha depreciado un 5,5% con el dólar.

Esta nueva crisis política llega en un momento especialmente delicado para el actual gobierno: con una tasa de

aprobación en mínimos históricos (menos de un 9,0%), debe sacar adelante su controvertida reforma del

sistema de pensiones. El proyecto ya pasó la primera etapa, en la que la Comisión Especial de la Cámara de

Diputados dio el visto bueno a dicha reforma, tras haberse incorporado algunos cambios que implican que el

ahorro fiscal de la propuesta sea casi un 25% inferior al estimado por la propuesta original. Una vez que se

incluyan las enmiendas, el proyecto de reforma de las pensiones deberá ser aprobado por el Congreso y,

posteriormente, por el Senado. Sin embargo, el gobierno de Temer anunció en su día que no presentaría el

proyecto al Congreso hasta asegurarse de que contaba con los 2/3 de la cámara que necesita para sacarlo

adelante. A raíz de los últimos acontecimientos, Temer ha perdido buena parte de sus apoyos y la aprobación

de la tan necesaria reforma de las pensiones parece que quedará en suspenso.

La coyuntura económica tampoco ofrece noticias muy positivas. La economía brasileña sigue sin dar evidencias

claras de recuperación sostenida, las perspectivas para el medio plazo son algo confusas y los continuos casos

de corrupción generan un contexto de incertidumbre e inestabilidad que retrasa y paraliza las decisiones de

inversión. La producción industrial de marzo decepcionó al registrar la mayor caída desde agosto del pasado

año, tras dos meses prácticamente estancada. Las ventas minoristas cayeron en febrero y marzo (3,5%

acumulado), tras crecer un insostenible 6,0% en enero. Los indicadores de demanda interna configuran un

escenario de relativa debilidad en el 1T17 que se podría ver compensado por el impulso de las exportaciones

(crecen más de un 10% en el trimestre), a pesar de la apreciación que acumula el real brasileño (más de un

5,0% en términos efectivos en el 1T17). Además, las encuestas de confianza empresarial, aunque claramente al

alza desde comienzos de 2016, no terminan de alcanzar valores compatibles con crecimientos positivos de la

actividad. Tampoco la confianza del consumidor logra recuperar los niveles previos a la recesión, penalizada por

una tasa de paro que sigue en aumento (13,7% en marzo), si bien la mejora de poder adquisitivo asociada al

notable descenso de la inflación (4,1% en abril, frente a 9,3% un año antes) puede mejorar el ánimo de los

consumidores en los próximos meses. En balance, es posible que el crecimiento del PIB del 1T17 haya sido

levemente positivo, pero la elevada incertidumbre política y social causada por los últimos escándalos podría

traducirse en un nuevo parón de la actividad en el 2T17.

ACTUALIDAD EMERGENTE | Mayo 2017

7

Europa Emergente

Comienzo de año muy dinámico con inflaciones a la baja

Los datos de PIB para las principales economías de Europa Emergente de la UE muestran un inicio de año muy

dinámico, superando las ya optimistas expectativas que se contemplaban. Los países que muestran un

comportamiento más expansivo son aquellos para los que Alemania es el mayor mercado para sus

exportaciones, al beneficiarse del notable dinamismo exhibido en el 1T17 (0,6% trimestral vs 0,4%). De este

modo, Republica Checa creció en el 1T17 un 1,3%, desde el 0,4% anterior; Hungría casi duplicó su ritmo de

crecimiento hasta un 1,3%; Polonia registró un robusto 1,0%, pese a frenarse desde el 1,7% previo; y

Eslovaquia mantuvo su crecimiento estable en el 0,8%. Las exportaciones de estos países a Alemania se

encuentran entre un máximo del 30% del total de República Checa y un mínimo del 22% de Eslovaquia.

Este dinámico comienzo de año introduce un sesgo alcista para las previsiones de crecimiento que se manejan

para 2017: según la Comisión Europea, República Checa 2,6% (2,4% en 2016); Hungría 3,6% (2,0% en 2016);

Polonia 3,5% (2,7% en 2016) y Eslovaquia 3,0% (3,3% en 2016).

En este contexto de elevado crecimiento, la inflación está descendiendo desde febrero, evolución que se

enmarca dentro de una tendencia generalizada entre las principales economías emergentes. Este

comportamiento elimina la necesidad de tensionar la política monetaria para evitar un sobrecalentamiento. Así,

el escenario que se maneja es que los tipos de interés de referencia se mantengan en los valores actuales hasta

comienzos de 2018: en Polonia en el 1,5% y en Hungría en el 0,9%. La excepción sería República Checa, ya que

las previsiones del propio banco central contemplan que la inflación podría darse la vuelta y situarse en los

próximos meses cerca del extremo superior de su banda objetivo (1,0%-3,0%) por lo que se descuenta una

subida de tipos de interés hasta el 0,25% a final de 2017, desde el 0,05% actual.

ACTUALIDAD EMERGENTE | Mayo 2017

8

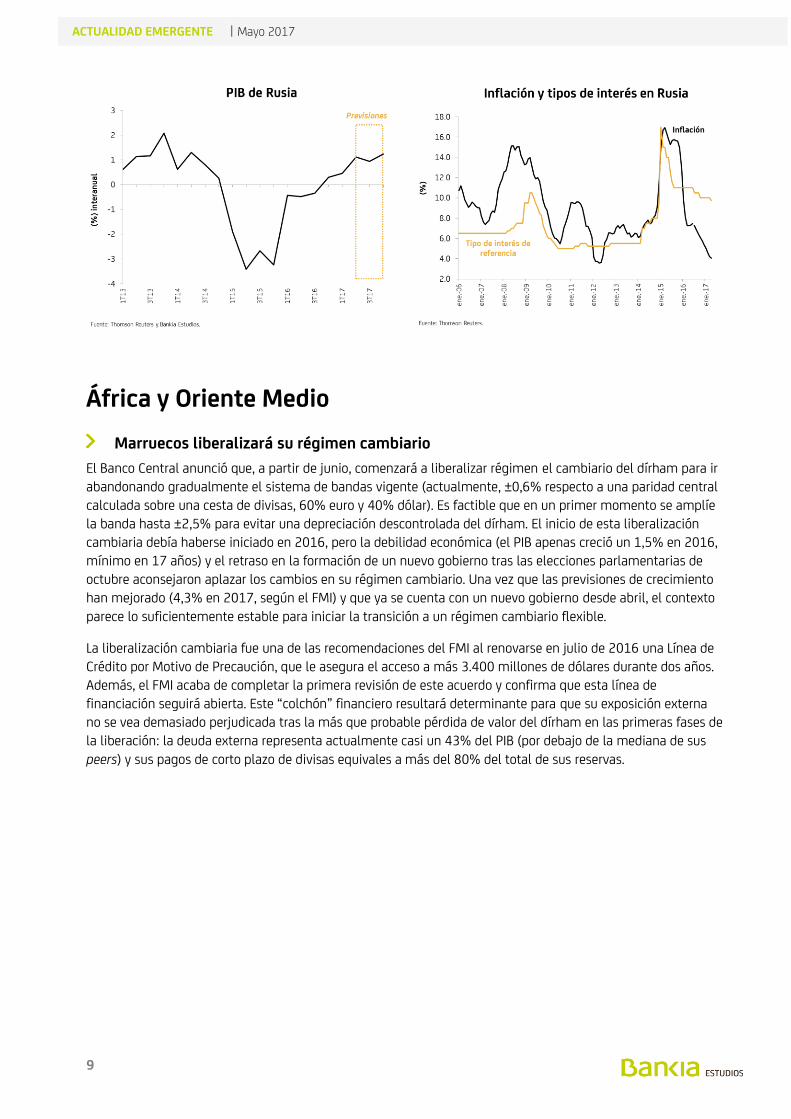

La economía rusa se beneficiará de unas condiciones monetarias más laxas

Los datos preliminares para el PIB muestran que en el 1T17 creció a un ritmo interanual del 0,5%, desde el

0,3% anterior. Este mayor dinamismo puede explicarse, en gran medida, por el vigor de las ventas minoristas,

sector que pesa casi un 9,0% del PIB: en marzo subieron con fuerza (6,2% interanual) y, además, el crecimiento

interanual de los dos meses previos se revisó al alza en más de 7 p.p. El empuje de este sector podría más que

compensar el enfriamiento y la pérdida de vigor que mostró la industria a lo largo del 1T17, tendencia que

podría continuar, en línea con el descenso que presentan diversos indicadores de confianza empresarial: el PMI

de manufacturas está cayendo desde que marcara un máximo de seis años en enero. La falta de dirección que

presenta la cotización del crudo puede estar siendo clave para entender la apatía y bajas expectativas que

presenta la industria. En un intento de devolver los precios del crudo a una senda alcista, los países del OPEP

han decidido prolongar por nueve meses los recortes de producción (hasta marzo de 2018), acuerdo al que

también se ha vuelto a sumar Rusia.

No obstante, no parece que está decisión vaya a tener un impacto duradero en la cotización del crudo, visto lo

ocurrido durante los seis primeros meses de vigencia del recorte de producción. Esta tendencia de los precios

del crudo es consecuencia de un nivel de inventarios cerca de máximos históricos, al que está contribuyendo, de

forma decisiva, la irrupción de EEUU como productor. Desde 2014, los productores estadounidenses han

reducido sus costes de producción casi un 40% en media, lo que hace que trabajen con un precio break-even

del barril de crudo en torno a los 30-40 dólares. Esto hace que las explotaciones sean bastante rentables e

incentiva la entrada en el mercado de nuevos productores: en el último año, se han más que duplicado y, sólo

en Texas y Nuevo México, la producción diaria asciende a unos 660.000 millones de barriles al día. Es decir, el

fuerte aumento de la producción en EEUU casi compensa los recortes acordados por la OPEP y Rusia.

Por tanto, las perspectivas para la evolución de la economía rusa no deberían sostenerse en una evolución

alcista y sostenida de los precios del crudo, para los que, a día de hoy, no se espera que superen los 60 dólares

por barril a final de año (estimaciones de la Administración de Información de la Energía estadounidense). Más

impacto positivo tendría la aplicación de la política monetaria expansiva que está llevando a cabo el banco

central: en abril volvió a recortar en 50 pb el tipo de interés de referencia hasta el 9,25%, acumulando en el año

una rebaja de 75 pb. El favorable comportamiento de la inflación permite este sesgo de la política monetaria y

todo apunta a que podría cumplir el objetivo de situarse en el 4,0% en diciembre (en abril cayó dos décimas

hasta el 4,1%). Estas favorables perspectivas para la inflación abren la puerta a nuevas rebajas de tipos, que

podría situarse en el 8,5% en diciembre.

ACTUALIDAD EMERGENTE | Mayo 2017

9

África y Oriente Medio

Marruecos liberalizará su régimen cambiario

El Banco Central anunció que, a partir de junio, comenzará a liberalizar régimen el cambiario del dírham para ir

abandonando gradualmente el sistema de bandas vigente (actualmente, ±0,6% respecto a una paridad central

calculada sobre una cesta de divisas, 60% euro y 40% dólar). Es factible que en un primer momento se amplíe

la banda hasta ±2,5% para evitar una depreciación descontrolada del dírham. El inicio de esta liberalización

cambiaria debía haberse iniciado en 2016, pero la debilidad económica (el PIB apenas creció un 1,5% en 2016,

mínimo en 17 años) y el retraso en la formación de un nuevo gobierno tras las elecciones parlamentarias de

octubre aconsejaron aplazar los cambios en su régimen cambiario. Una vez que las previsiones de crecimiento

han mejorado (4,3% en 2017, según el FMI) y que ya se cuenta con un nuevo gobierno desde abril, el contexto

parece lo suficientemente estable para iniciar la transición a un régimen cambiario flexible.

La liberalización cambiaria fue una de las recomendaciones del FMI al renovarse en julio de 2016 una Línea de

Crédito por Motivo de Precaución, que le asegura el acceso a más 3.400 millones de dólares durante dos años.

Además, el FMI acaba de completar la primera revisión de este acuerdo y confirma que esta línea de

financiación seguirá abierta. Este “colchón” financiero resultará determinante para que su exposición externa

no se vea demasiado perjudicada tras la más que probable pérdida de valor del dírham en las primeras fases de

la liberación: la deuda externa representa actualmente casi un 43% del PIB (por debajo de la mediana de sus

peers) y sus pagos de corto plazo de divisas equivales a más del 80% del total de sus reservas.

ACTUALIDAD EMERGENTE | Mayo 2017

10

Anexo estadístico

Principales Variables Financieras

Tipos de referencia Tipo de cambio (1) Bolsas Tipos a 10 años (%)

(%) variación (%) (2) (3) variación (%) variación (p.b.)

actual inicio año 24-05-17 último mes en el año Indice 24-05-17 último mes en el año 24-05-17 último mes en el año

Desarrolladas

EE.UU. 1.00 0.75 --- Dow Jones 21012 0.2 5.9 2.25 -0.06 -0.26

Canadá 0.49 0.50 1.37 -0.3 -2.5 TSX Composite 15419 -1.5 0.4 1.39 -0.08 -0.34

Japón -0.10 -0.10 111.93 -0.6 5.4 Nikkei 19743 2.4 1.8 0.05 0.03 -0.01

UEM 0.00 0.00 1.12 2.8 6.8 Euro Stoxx 3238 1.2 7.5 0.41 0.05 0.21

Alemania --- --- --- --- --- Dax 12643 1.4 10.2 0.41 0.06 0.30

Francia --- --- --- --- --- CAC 40 5341 1.0 10.2 0.84 0.01 0.15

Italia --- --- --- --- --- FTSE 21370 2.6 11.1 2.14 -0.18 0.31

España --- --- --- --- --- Ibex 35 10907 1.3 16.7 1.61 -0.09 0.25

Reino Unido 0.25 0.25 1.29 0.7 5.3 FT 100 7515 3.1 5.8 1.01 -0.02 -0.30

Australia 1.50 1.50 1.34 -0.9 2.9 S&P/ASX 200 5769 -2.4 1.5 2.49 -0.15 -0.38

AsIa emergente

China 1.50 1.50 6.88 0.1 1.1 Shanghai "B" 316 -5.6 -7.3 3.70 0.23 0.51

India 6.25 6.25 64.86 -1.3 5.1 Sensex 30302 0.6 15.6 6.80 -0.15 0.22

Indonesia 4.75 4.75 13316 -0.3 1.2 Jakarta Composite 5703 -0.4 9.5 6.95 -0.08 -0.98

Corea del Sur 1.25 1.25 1127 -0.1 7.1 Kospi 2317 5.0 14.5 2.27 0.06 0.19

Malasia 3.00 3.00 4.30 1.2 4.6 FTSE Malasia KLCI 1771 0.1 8.6 4.15 0.09 0.00

Filipinas --- --- 49.79 -0.1 0.0 PSEi Filipinas 7838 1.4 14.5 --- --- ---

Singapur 0.38 0.38 1.38 0.8 3.1 FTSE Straits Times 3231 1.8 11.5 2.11 -0.07 -0.32

Taiwán 1.38 1.38 30.15 -0.1 6.9 Taiex 10044 1.9 9.2 1.07 -0.04 -0.22

Tailandia 1.50 1.50 34.42 -0.1 4.2 Bangkok SET 1566 -0.1 2.7 2.72 -0.09 -0.15

Vietnam 4.50 4.50 22384 -0.2 -1.0 Ho Chi Min 798 4.2 14.3 5.73 -0.04 -0.37

América Latina

Argentina 17.95 18.61 16.28 -1.1 5.1 Merval 21685 3.1 31.4 3.06 0.69 0.65

Brasil 11.25 13.75 3.26 -2.4 -0.9 Bovespa 63257 -2.5 5.8 11.04 0.60 -0.42

Chile 2.50 3.50 672.40 -1.8 0.1 IGPA 24441 0.3 19.1 4.05 0.09 -0.24

Colombia 6.50 7.50 2905 -0.2 2.6 IGBC 10758 5.3 6.2 6.37 0.05 -0.77

México 6.75 5.75 18.52 5.0 14.0 IPC 49494 -0.1 8.6 7.29 0.08 -0.31

Perú 4.00 3.75 3.28 -1.0 3.4 IGBVL 16015 2.3 3.1 5.92 -0.16 -0.72

Venezuela 14.75 14.51 10.00 0.0 0.0 IBC Caracas 72690 18.6 139.1 10.43 0.00 0.00

Europa emergente

Bulgaria 0.00 0.00 1.76 2.1 6.5 Sofix 661 1.5 12.8 1.95 0.17 0.00

Rep. Checa 0.05 0.05 23.64 4.6 9.5 Prague SEI 1011 1.2 9.4 0.85 -0.15 0.38

Hungría 0.90 0.90 276.28 3.5 7.1 Budapest SEI 34251 3.2 6.9 3.14 -0.27 -0.15

Polonia 1.50 1.50 3.75 3.3 12.0 Warsaw SE 60812 -1.4 18.5 3.36 -0.10 -0.11

Rumanía 1.75 1.75 4.07 2.2 6.4 Bucarest BET 8549 3.8 21.6 3.68 -0.20 0.08

Rusia 9.25 10.00 56.56 -1.3 7.3 Micex 1952 -3.7 -10.6 7.55 -0.19 -0.82

Turquía 8.00 8.00 3.57 0.6 0.3 BIST National 100 98314 4.0 26.8 10.32 0.09 -0.80

África

Arabia saudí 1.00 0.75 3.75 0.0 0.0 Tadawul 6901 -0.2 -4.7 3.82 -0.32 -0.41

Argelia 3.50 3.50 108.64 0.7 1.8 --- --- --- --- --- --- ---

EAU 1.25 1.00 3.67 0.0 0.0 DFM 3352 -2.5 -4.8 --- --- ---

Egipto 14.75 14.75 18.11 0.0 1.4 Hermes 1166 1.6 7.2 18.40 1.27 1.25

Kuwait 2.50 2.00 0.30 0.2 0.8 Kuwait SE15 916 0.6 3.4 --- --- ---

Libia 3.00 3.00 1.39 0.9 3.4 --- --- --- --- --- --- ---

Marruecos 2.25 2.25 9.77 1.7 3.7 MASI 11590 1.8 -0.4 3.21 0.00 0.12

Mauritania 9.00 9.00 359.42 0.0 -0.1 S&P Mauritius 611 3.4 13.2 --- --- ---

Nigeria 14.00 14.00 314.75 -2.9 0.0 Nigeria SE 42838 17.5 15.2 16.18 0.15 0.50

Omán --- 1.00 0.39 0.0 0.0 Muscat SM30 5392 -2.1 -6.5 --- --- ---

Qatar 5.00 4.75 3.64 0.0 0.0 Qatar All Share 2856 -1.7 0.5 --- --- ---

Sudáfrica 7.00 7.00 12.95 2.4 5.0 FTSE/JSE 54309 1.2 7.9 8.56 -0.13 -0.35

Túnez 4.75 4.25 2.43 1.5 -3.6 Tunindex 5680 0.3 4.1 --- --- ---

Fuente: Thomson Reuters y Bankia Estudios

(1) Unidades de divlsa local por dólar salvo para el caso del euro y de la libra esterlina, que actuan como divisas base frente al dólar.

(2) Signo (+) apreciación divisa local frente al dólar, signo (-) depreciación divisa local frente a dólar, en todos los casos.

(3) Arabia Saudí, EAU, Omán y Qatar tienen un tipo de cambio fijo con el dólar. En Venezuela conviven tres tipos de cambio diferente: en la tabla aparece el oficial, que es fijo con el dólar.

ACTUALIDAD EMERGENTE | Mayo 2017

11

Principales Indicadores Económicos

PIB IPC IPI Tasa de paro Balanza corriente

(%) interanual (%) interanual (%) interanual (%) m.m. usd, acumulado último año

último dato dato previo último dato dato previo último dato dato previo último dato dato previo último dato dato previo

DesarrolladasEE.UU. 1.9 1T 17 2.0 4T 16 2.2 abr.-17 2.4 mar.-17 2.2 abr.-17 1.5 mar.-17 4.4 abr.-17 4.5 mar.-17 -481.2 4T 16 -482.2 3T 16

Canadá 1.9 4T 16 1.4 3T 16 1.6 abr.-17 1.6 mar.-17 3.9 feb.-17 3.4 ene.-17 6.5 abr.-17 6.7 mar.-17 -51.2 4T 16 -55.6 3T 16

Japón 1.6 1T 17 1.7 4T 16 0.2 mar.-17 0.3 feb.-17 3.5 mar.-17 6.7 feb.-17 2.8 mar.-17 2.8 feb.-17 184.8 mar.-17 186.6 feb.-17

UEM 1.7 1T 17 1.8 4T 16 1.9 abr.-17 1.5 mar.-17 1.9 mar.-17 1.5 feb.-17 9.5 mar.-17 9.5 feb.-17 401.5 mar.-17 396.2 feb.-17

Alemania 1.7 1T 17 1.8 4T 16 1.5 abr.-17 1.5 mar.-17 1.8 mar.-17 1.9 feb.-17 3.9 mar.-17 3.9 feb.-17 285.9 mar.-17 285.8 feb.-17

Francia 0.8 1T 17 1.2 4T 16 1.4 abr.-17 1.4 mar.-17 2.0 mar.-17 -0.7 feb.-17 10.1 mar.-17 10.1 feb.-17 -30.6 mar.-17 -28.6 feb.-17

Italia 0.8 1T 17 1.0 4T 16 1.3 abr.-17 1.4 mar.-17 2.8 mar.-17 2.3 feb.-17 11.7 mar.-17 11.5 feb.-17 46.5 mar.-17 46.4 feb.-17

España 3.0 1T 17 3.0 4T 16 2.1 abr.-17 2.1 mar.-17 0.4 mar.-17 2.5 feb.-17 18.2 mar.-17 18.2 feb.-17 25.7 feb.-17 24.7 ene.-17

Reino Unido 2.0 1T 17 1.9 4T 16 2.7 abr.-17 2.3 mar.-17 1.4 mar.-17 2.9 feb.-17 4.5 feb.-17 4.5 ene.-17 -115.5 4T 16 -138.1 3T 16

Australia 2.4 4T 16 1.9 3T 16 2.1 1T 17 1.5 4T 16 5.4 4T 16 5.1 3T 16 5.7 abr.-17 5.9 mar.-17 -33.2 4T 16 -47.5 3T 16

Asía emergente

China 6.9 1T 17 6.8 4T 16 1.2 abr.-17 0.9 mar.-17 6.5 abr.-17 7.6 mar.-17 3.97 1T 17 4.0 4T 16 170.1 1T 17 196.4 4T 16

India 7.0 4T 16 7.4 3T 16 3.9 abr.-17 5.3 mar.-17 2.7 mar.-17 1.9 feb.-17 --- --- --- --- -11.9 4T 16 -11.1 3T 16

Indonesia 5.0 1T 17 4.9 4T 16 4.2 abr.-17 3.6 mar.-17 5.5 mar.-17 3.8 feb.-17 5.6 2016 6.2 jul.-05 -14.6 1T 17 -16.9 4T 16

Corea del Sur 2.8 1T 17 2.4 4T 16 1.9 abr.-17 2.2 mar.-17 3.2 mar.-17 1.0 feb.-17 4 abr.-17 3.7 mar.-17 92.9 1T 17 98.7 4T 16

Malasia 5.6 1T 17 4.5 4T 16 4.4 abr.-17 5.1 mar.-17 4.5 mar.-17 4.8 feb.-17 3.3 mar.-17 3.4 feb.-17 6.5 1T 17 6.9 4T 16

Filipinas 6.4 1T 17 6.6 4T 16 3.4 abr.-17 3.4 mar.-17 12.2 mar.-17 12.2 feb.-17 6.6 1T 17 4.7 4T 16 0.6 4T 16 3.1 3T 16

Singapur 2.7 1T 17 2.9 4T 16 0.4 abr.-17 0.7 mar.-17 10.3 mar.-17 7.1 feb.-17 2.3 1T 17 2.2 4T 16 58.8 1T 17 56.7 4T 16

Taiwán 2.6 1T 17 2.9 4T 16 0.1 abr.-17 0.2 mar.-17 1.2 abr.-17 3.0 mar.-17 3.8 abr.-17 3.8 mar.-17 69.1 1T 17 72.3 4T 16

Tailandia 3.3 1T 17 3.0 4T 16 0.4 abr.-17 0.8 mar.-17 -0.5 mar.-17 -1.1 feb.-17 1.3 mar.-17 1.1 feb.-17 17.0 mar.-17 17.6 feb.-17

Vietnam 5.1 1T 17 6.2 4T 16 4.3 abr.-17 4.7 mar.-17 7.1 abr.-17 5.9 mar.-17 3.4 2015 3.4 jul.-05 9.0 4T 16 9.9 3T 16

América Latina

Argentina -2.2 4T 16 -3.6 3T 16 --- --- --- --- --- --- --- --- 7.6 4T 16 8.5 3T 16 -15.0 4T 16 -15.6 3T 16

Brasil -2.5 4T 16 -2.8 3T 16 4.1 abr.-17 4.6 mar.-17 -1.2 mar.-17 3.3 feb.-17 13.7 mar.-17 13.2 feb.-17 -3.5 abr.-17 -10.5 mar.-17

Chile 0.3 1T 17 0.8 4T 16 2.7 abr.-17 2.7 mar.-17 -8.3 mar.-17 -8.3 feb.-17 6.6 mar.-17 6.4 feb.-17 -5.0 1T 17 -3.6 4T 16

Colombia 1.1 1T 17 1.6 4T 16 4.7 abr.-17 4.7 mar.-17 -2.6 feb.-17 -2.8 ene.-17 9.7 mar.-17 10.5 feb.-17 -12.5 4T 16 -14.0 3T 16

México 2.6 1T 17 2.3 4T 16 5.8 abr.-17 5.4 mar.-17 3.4 mar.-17 -1.9 feb.-17 3.5 mar.-17 3.5 feb.-17 -27.9 4T 16 -32.0 3T 16

Perú 2.1 1T 17 3.0 4T 16 3.7 abr.-17 4.0 mar.-17 1.7 mar.-17 -3.1 feb.-17 7.0 mar.-17 7.3 feb.-17 -3.8 1T 17 -5.3 4T 16

Venezuela --- --- --- --- --- --- --- --- --- --- --- --- --- --- --- --- -3.8 1T 17 -5.3 4T 16

Europa emergente

Bulgaria 3.4 1T 17 3.4 4T 16 2.6 abr.-17 1.9 mar.-17 5.9 mar.-17 3.3 feb.-17 6.6 mar.-17 6.7 feb.-17 2.0 mar.-17 2.5 feb.-17

Rep. Checa 2.9 1T 17 1.9 4T 16 2.0 abr.-17 2.6 mar.-17 10.9 mar.-17 2.7 feb.-17 3.2 mar.-17 3.3 feb.-17 1.2 1T 17 2.1 4T 16

Hungría 3.7 1T 17 1.9 4T 16 2.2 abr.-17 2.7 mar.-17 10.6 mar.-17 6.6 feb.-17 4.3 feb.-17 4.3 ene.-17 6.1 4T 16 5.9 3T 16

Polonia 4.1 1T 17 2.9 4T 16 2.0 abr.-17 2.0 mar.-17 -0.6 abr.-17 11.0 mar.-17 5.3 mar.-17 5.3 feb.-17 -0.1 mar.-17 0.5 feb.-17

Rumanía 5.6 1T 17 4.8 4T 16 0.4 abr.-17 0.0 mar.-17 10.2 mar.-17 5.2 feb.-17 5.3 mar.-17 5.4 feb.-17 -25.0 mar.-17 -24.6 feb.-17

Rusia 0.5 1T 17 0.3 4T 16 4.1 abr.-17 4.2 mar.-17 2.4 abr.-17 0.8 mar.-17 5.4 mar.-17 5.6 feb.-17 34.9 1T 17 25.0 4T 16

Turquía 3.5 4T 16 -1.3 3T 16 11.9 abr.-17 11.3 mar.-17 2.8 mar.-17 -1.7 feb.-17 12.6 feb.-17 13.0 ene.-17 -33.0 1T 17 -32.6 4T 16

África

Arabia saudí 1.2 4T 16 0.9 3T 16 -0.6 abr.-17 -0.4 mar.-17 --- --- --- --- 5.6 4T 16 5.7 3T 16 -24.9 4T 16 -45.9 3T 16

Argelia 3.8 2015 3.8 2014 6.3 abr.-17 6.9 mar.-17 -0.2 3T 16 2.2 2T 16 11.2 2015 10.6 2014 -26.3 4T 16 -28.1 3T 16

EAU 3.8 2015 3.1 2014 2.2 abr.-17 3.0 mar.-17 --- --- --- --- 3.7 jul.-05 3.8 jul.-05 21.6 2015 58.7 2014

Egipto 3.5 4T 16 1.7 3T 16 31.5 abr.-17 30.9 mar.-17 --- --- --- --- 12.0 1T 17 12.4 4T 16 -20.1 4T 16 -20.8 3T 16

Kuwait -25.9 2015 -6.3 2014 2.6 abr.-17 2.6 mar.-17 --- --- --- --- 2.4 jul.-05 2.8 jul.-05 6.0 2015 54.4 2014

Libia --- --- --- --- 4.4 abr.-17 5.1 mar.-17 --- --- --- --- --- --- --- --- 0.0 2015 0.0 2014

Marruecos 4.5 2015 2.6 2014 0.3 abr.-17 0.1 mar.-17 --- --- --- --- 9.4 4T 16 9.6 3T 16 -3.9 4T 16 -2.1 3T 16

Mauritania 1.9 2015 6.6 2014 --- --- --- --- --- --- --- --- --- --- --- --- -4.9 2015 -4.2 2014

Nigeria -0.6 1T 17 -1.6 4T 16 17.3 abr.-17 17.3 mar.-17 10.5 4T 16 9.0 3T 16 5.0 2016 4.3 2015 2.5 4T 16 -1.8 3T 16

Omán 5.7 2015 2.5 2014 1.7 abr.-17 2.6 mar.-17 --- --- --- --- --- --- --- --- -10.8 2015 4.2 2014

Qatar --- --- --- --- 0.6 abr.-17 0.9 mar.-17 --- --- --- --- --- --- --- --- -8.3 4T 16 -5.8 3T 16

Sudáfrica 0.5 4T 16 1.0 3T 16 5.3 abr.-17 6.1 mar.-17 -2.4 mar.-17 -2.5 feb.-17 26.5 4T 16 27.1 3T 16 -40.0 4T 16 -49.0 3T 16

Túnez 1.3 4T 16 1.4 3T 16 5.0 abr.-17 4.8 mar.-17 --- --- --- --- 15.3 1T 17 15.5 4T 16 --- --- --- ---

Fuente: Thomson Reuters y Bankia Estudios

ACTUALIDAD EMERGENTE | Mayo 2017

12

Previsiones de Indicadores Económicos

PIB (%) a/a Inflación Saldo fiscal (% PIB) Saldo corriente (% PIB)

2015 2016 2017 2015 2016 2017 2015 2016 2017 2015 2016 2017

EE.UU. 2.4 1.6 2.0 0.1 1.3 2.3 -2.6 -2.8 -3.5 -2.9 -2.6 -2.8

Canadá 0.9 1.3 2.0 1.1 1.5 1.9 -1.5 -2.4 -3.3 -3.2 -3.7 -3.4

Reino Unido 2.2 1.8 1.7 0.0 0.5 2.6 -4.4 -3.1 -2.1 -4.3 -4.8 -4.1

Japón 1.2 1.0 1.7 0.8 -0.1 0.7 -5.2 -4.9 -3.9 2.7 4.1 4.4

UEM 1.9 1.7 1.8 0.0 0.2 1.7 -2.2 -1.9 -1.6 3.7 3.6 3.4

Alemania 1.5 1.8 1.7 0.1 0.4 1.5 0.5 0.1 0.0 8.8 8.5 8.3

Francia 1.2 1.1 1.3 0.1 0.3 1.3 -3.7 -3.4 -3.2 -1.5 -1.1 -1.0

Italia 0.6 1.0 1.2 0.1 -0.1 1.4 -2.6 -2.5 -1.5 2.2 2.4 2.3

España 3.2 3.2 2.9 -0.5 -0.2 2.2 -5.2 -4.0 -3.0 1.4 1.5 1.3

Australia 2.4 2.3 2.6 1.5 1.3 2.1 -1.8 -2.3 -1.8 -4.7 -3.1 -2.3

Asia (sin Japón) 5.7 5.7 5.7 2.1 2.3 2.7 -1.6 -2.8 -3.1 2.8 2.8 3.0

China 6.9 6.7 6.6 1.5 1.9 2.2 -0.9 -2.7 -3.1 2.0 2.3 1.8

Hong Kong 2.4 2.0 2.7 3.0 2.5 2.6 0.6 1.3 0.9 3.3 2.8 4.2

India 7.6 7.0 7.2 4.9 5.0 5.3 -7.0 -7.2 -7.0 -2.2 -2.4 -0.5

Indonesia 4.8 5.0 5.1 6.4 3.4 3.7 -0.9 -0.6 -2.1 -2.9 -2.8 -1.6

Corea del Sur 2.6 2.8 2.6 0.7 1.3 2.0 0.0 -1.6 -1.0 7.7 7.6 7.8

Malasia 5.0 4.2 4.3 2.1 1.8 3.6 -0.7 -0.7 -3.1 4.2 4.3 1.9

Filipinas 5.9 6.9 6.8 1.3 2.0 3.2 1.3 1.1 -2.3 2.6 2.1 0.5

Singapur 2.0 2.0 2.5 -0.5 0.2 1.3 0.6 0.7 0.8 19.8 23.6 23.1

Taiwán 0.7 1.5 2.3 -0.3 1.5 1.4 0.1 -0.2 -0.7 14.4 12.9 11.3

Tailandia 2.8 3.2 3.0 -0.9 0.2 0.7 -1.8 -1.6 -2.3 2.1 1.0 10.9

Latinoamérica (1) -0.1 -0.8 1.3 4.9 5.0 3.5 -2.8 -3.8 -4.9 -2.3 -2.4 -2.1

Argentina 2.5 -2.3 3.0 26.5 25.0 20.0 -1.7 -2.2 -4.5 -1.1 -0.5 -2.0

Brasil -3.8 -3.6 0.5 9.0 8.7 4.0 -2.5 -6.3 -6.7 -3.6 -3.6 -1.0

Chile 2.3 1.6 1.5 4.3 4.1 3.0 -1.0 -0.6 -2.0 -1.4 -1.5 -1.5

Colombia 3.1 2.0 1.9 5.0 7.3 4.0 0.9 1.3 -2.8 -3.8 -3.6 -4.0

México 2.5 2.3 2.0 2.7 2.8 4.4 -3.5 -2.6 -2.5 -2.0 -2.3 -3.2

Perú 3.3 3.8 2.8 3.5 3.1 2.5 0.7 0.3 -2.6 -5.0 -4.5 -1.5

Uruguay 1.0 0.5 1.2 8.7 10.0 7.7 0.0 0.1 -3.2 -6.4 -5.9 0.1

Venezuela -5.4 -11.0 -3.5 121.7 255.0 720.0 -11.8 -12.1 -19.5 6.4 5.0 -1.3

Europa Emergente 2.0 1.8 2.3 7.4 4.6 4.8 -2.3 -2.9 -2.4 0.8 -0.4 -0.3

Bulgaria 3.6 3.4 2.9 -0.2 -0.8 1.9 -2.5 -2.3 -2.0 1.9 2.3 2.7

Rep. Checa 4.6 2.4 2.6 0.3 1.2 2.5 -1.6 -1.1 -1.0 -2.0 -1.5 -1.3

Hungría 3.1 2.0 3.6 0.1 0.4 2.9 -2.1 -2.0 -1.9 4.9 5.0 4.5

Polonia 3.9 2.7 3.5 -0.7 -0.2 2.0 -3.0 -2.8 -3.4 -0.6 -0.5 -1.2

Lituania 1.8 2.3 2.9 -0.7 0.5 1.4 -0.2 0.1 -1.0 -1.5 0.0 0.1

Rumanía 3.8 4.9 3.6 -0.4 -1.1 1.1 -1.1 -3.0 -3.8 -0.9 -2.1 -2.8

Rusia -2.8 -0.2 1.0 15.5 7.0 4.2 -3.5 -4.4 -3.0 5.1 1.7 3.3

Turquía 6.0 2.9 2.7 7.7 7.8 9.2 -1.0 -1.9 -1.3 -3.8 -3.8 -4.8

Oriente Medio 2.6 2.4 2.6 6.9 6.7 8.3 -8.6 -8.5 -4.9 -2.4 -4.0 -1.0

Mundo 2.6 2.3 2.7 1.5 1.7 2.6 -2.8 -3.1 -3.0 0.2 0.3 0.4

Desarrollados 2.0 1.6 1.9 0.2 0.7 1.9 -2.9 -2.8 -2.8 -0.2 0.0 0.0

Emergentes 3.8 3.7 4.2 3.9 3.6 3.8 -2.7 -3.6 -3.5 1.0 0.7 1.2

Fuente: EIU y previsiones de Bankia Estudios. Agregados regionales ponderados por el PIB en dólares de 2005.

(1) Argentina y Venezuela se excluyen del cálculo de la inflación agregada para la región.

Advertencia

legal

Este documento ha sido elaborado por Bankia, S.A. (“Bankia”) y se presenta exclusivamente para propósitos de información. Este documento no es un folleto, ni supone una oferta o recomendación para realizar una inversión.

Este documento no constituye un compromiso de suscripción, ni una oferta de financiación, ni una oferta para vender, ni una solicitud de oferta para comprar valores de Bankia, los cuales deberán estar sujetos a aprobaciones internas de Bankia.

Bankia no garantiza la exactitud de la información contenida en este documento, ni que la misma sea completa. La información aquí contenida se ha obtenido de fuentes consideradas fidedignas por Bankia, pero Bankia no manifiesta ni garantiza que sea completa ni exacta, en particular respecto a los datos suministrados por terceros. Este documento puede contener información resumida o no auditada, y se invita a sus receptores a consultar la documentación e información pública presentada por Bankia a las autoridades de supervisión del mercado de valores. Todas las opiniones y estimaciones están dadas a la fecha indicada en el documento por lo que pueden ser objeto de cambio. El valor de cualquier inversión puede fluctuar como consecuencia de cambios en el mercado. La información de este documento no tiene por objeto predecir resultados futuros y no se da ninguna garantía respecto a las misma.

Este documento incluye, o puede incluir, información o consideraciones referidas a futuro. Dicha información o consideraciones representan la opinión y expectativas de Bankia relativas al desarrollo de su negocio y generación de ingresos, pero tal desarrollo puede verse sustancialmente afectado en el futuro por ciertos riesgos, incertidumbres y otros factores relevantes que pueden hacer que el esperado desarrollo de negocio y generación de ingresos difieran sustancialmente de nuestras expectativas. Estos factores incluyen, entre otros i) situación del mercado, factores macroeconómicos, directrices gubernamentales y de supervisión, ii) movimientos en los mercados de valores nacional e internacional, tipos de cambio y tipos de interés, así como cambios en el riesgo de mercado y operacional, iii) presión de la competencia, iv) cambios tecnológicos, v) procedimientos judiciales y de arbitraje, y vi) variaciones en la situación financiera o solvencia de nuestros clientes, deudores y contrapartidas. Información adicional acerca de los riesgos que podrían afectar la situación financiera de Bankia, puede ser consultada en el Documento de Registro aprobado e inscrito en el Registro Oficial de la Comisión Nacional del Mercado de Valores .

La distribución del presente documento en otras jurisdicciones puede estar prohibida por lo que los receptores del presente documento o quienes finalmente obtengan copia o ejemplar del mismo, se convierten en responsables de tener conocimiento de dichas restricciones y cumplirlas.

Este documento no revela todos los riesgos ni otros aspectos significantes relacionados con la inversión en los valores/ operaciones de Bankia. Antes de realizar cualquier operación, los potenciales inversores deben asegurarse de que entienden en su totalidad los términos de los valores/operaciones y los riesgos inherentes a los mismos. Este documento no es un folleto para los valores que se describen en el mismo. Los potenciales inversores sólo deben suscribir valores de Bankia teniendo en cuenta la información publicada en el correspondiente folleto de Bankia y no sobre la base de la información contenida en este documento

Han elaborado esta publicación:

José Ramón Díez Guijarro

Jose Manuel Martínez Martínez

Pedro Álvarez Ondina

Rita Sánchez Soliva

www.bankiaestudios.com