ELEMENTOS DE AUDITORIA - cursos.esucomex.clcursos.esucomex.cl/Cursos/SP/AUA1002/S_1/MCP_1.pdf · §...

65

ELEMENTOS DE AUDITORIA ELEMENTOS DE AUDITORIA

Transcript of ELEMENTOS DE AUDITORIA - cursos.esucomex.clcursos.esucomex.cl/Cursos/SP/AUA1002/S_1/MCP_1.pdf · §...

ELEMENTOS DE AUDITORIAELEMENTOS DE AUDITORIA

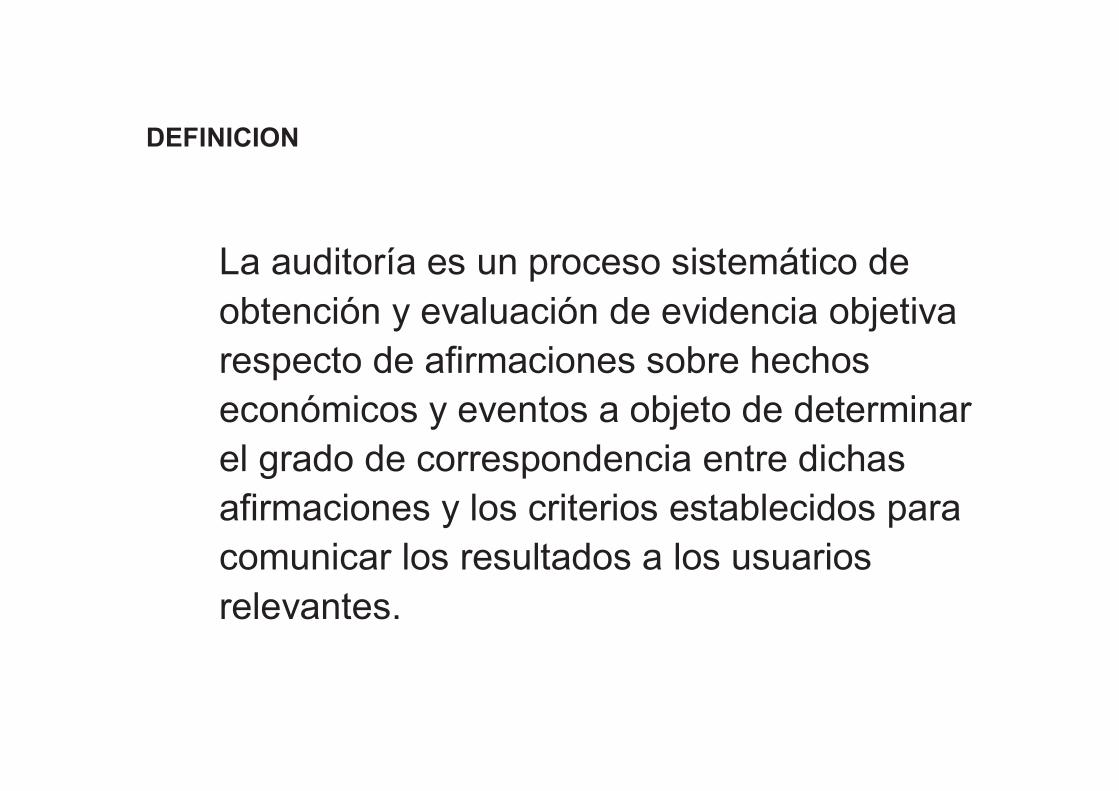

La auditoría es un proceso sistemático de

obtención y evaluación de evidencia objetiva

respecto de afirmaciones sobre hechos

económicos y eventos a objeto de determinar

el grado de correspondencia entre dichas

afirmaciones y los criterios establecidos para

comunicar los resultados a los usuarios

relevantes.

DEFINICIONDEFINICION

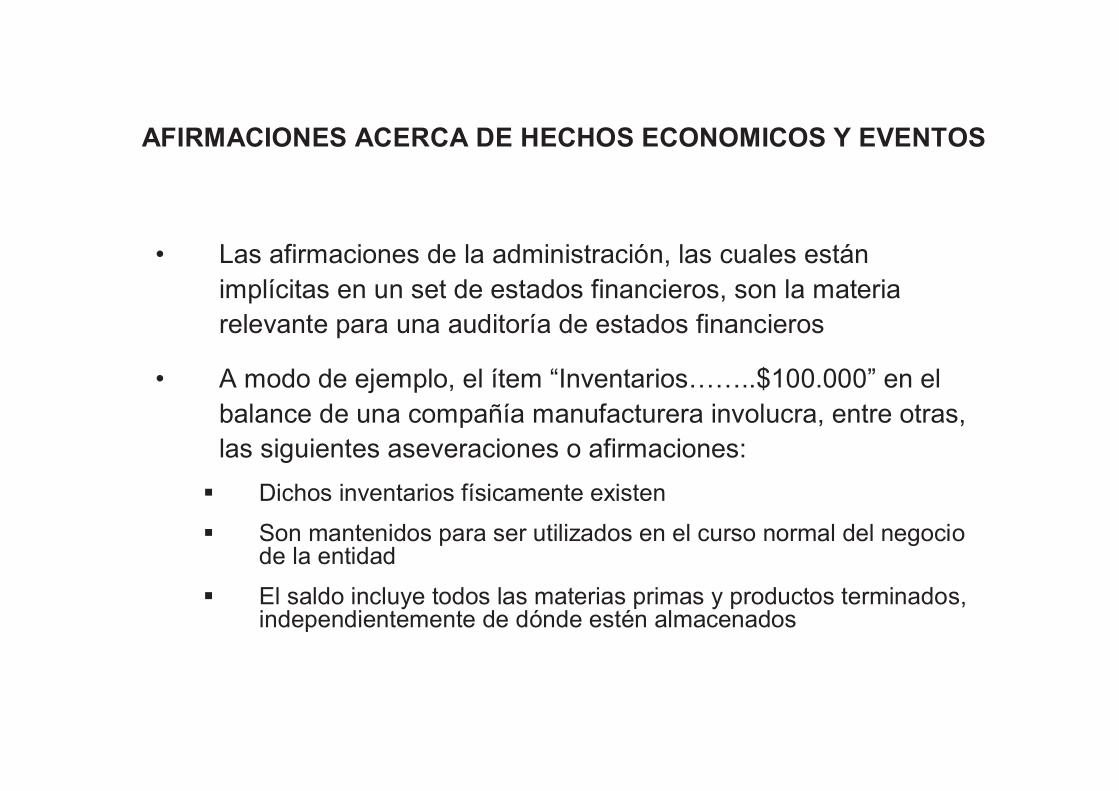

• Las afirmaciones de la administración, las cuales están

implícitas en un set de estados financieros, son la materia

relevante para una auditoría de estados financieros

• A modo de ejemplo, el ítem “Inventarios……..$100.000” en el

balance de una compañía manufacturera involucra, entre otras,

las siguientes aseveraciones o afirmaciones:

§ Dichos inventarios físicamente existen

§ Son mantenidos para ser utilizados en el curso normal del negocio de la entidad

§ El saldo incluye todos las materias primas y productos terminados, independientemente de dónde estén almacenados

AFIRMACIONES ACERCA DE HECHOS ECONOMICOS Y EVENTOSAFIRMACIONES ACERCA DE HECHOS ECONOMICOS Y EVENTOS

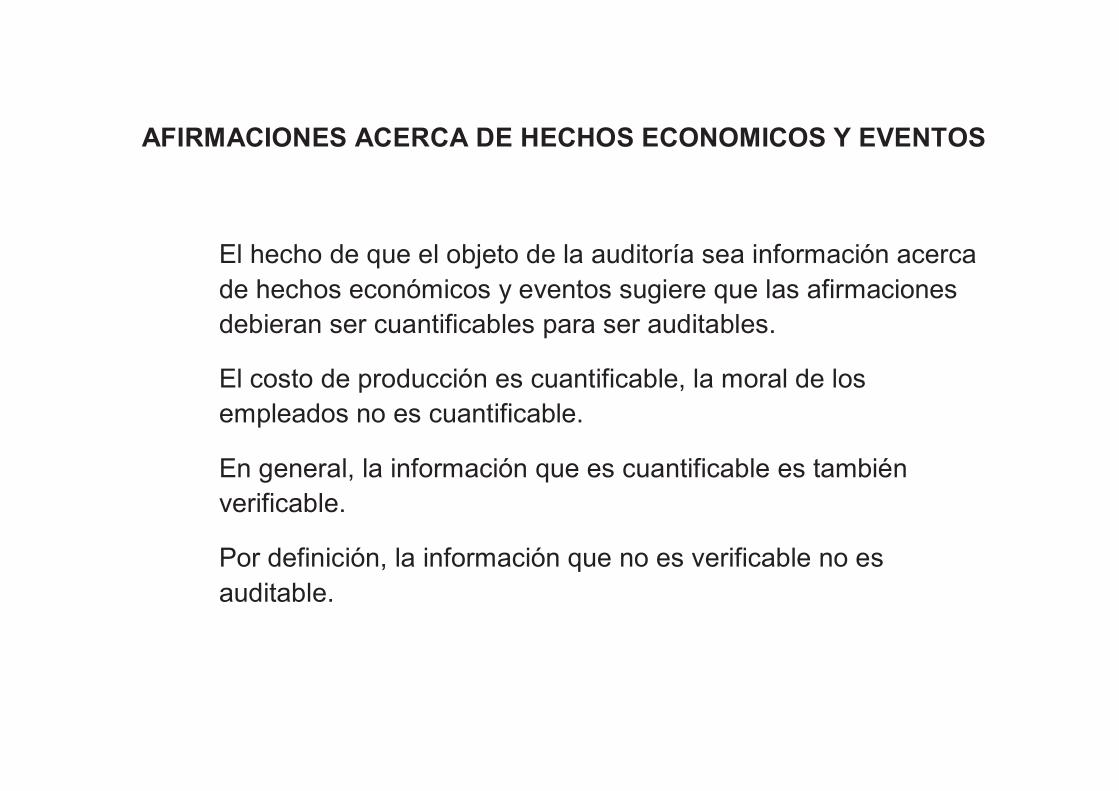

El hecho de que el objeto de la auditoría sea información acerca

de hechos económicos y eventos sugiere que las afirmaciones

debieran ser cuantificables para ser auditables.

El costo de producción es cuantificable, la moral de los

empleados no es cuantificable.

En general, la información que es cuantificable es también

verificable.

Por definición, la información que no es verificable no es

auditable.

AFIRMACIONES ACERCA DE HECHOS ECONOMICOS Y EVENTOSAFIRMACIONES ACERCA DE HECHOS ECONOMICOS Y EVENTOS

La obtención y evaluación de evidencia objetiva es la esencia de

la auditoría

Los tipos de evidencia obtenida y los criterios usados para su

evaluación pueden variar de auditoría en auditoría (ambas son

materias de criterio profesional del auditor)

La evidencia obtenida, además, debe ser interpretada y

evaluada por el auditor antes de formarse un juicio respecto de

la razonabilidad de los estados financieros

La definición de auditoría especifica que el proceso de

obtención y evaluación de la evidencia debe ser llevado

adelante con absoluta objetividad (la cual está referida a la

habilidad del auditor para mantener una actitud imparcial en la

selección y evaluación de la evidencia)

OBTENCION Y EVALUACION DE EVIDENCIA OBJETIVAOBTENCION Y EVALUACION DE EVIDENCIA OBJETIVA

El concepto de “proceso sistemático” sugiere que la auditoría,

en parte ó en el total de ella, está basada en la aplicación de la

filosofía y disciplina del método científico

El porqué de esta afirmación:

§ Una auditoría involucra la formulación de hipótesis

§ También considera el testeo de dichas hipótesis por medio de la

observación, inducción y deducción

Por supuesto que la auditoría debe ser resultado de la

cuidadosa planificación e implementación de una estrategia de

auditoría, la cual puede ser modificada en cualquier etapa del

proceso en virtud de la evidencia que va obteniendo el auditor

PROCESO SISTEMATICOPROCESO SISTEMATICO

En general, siempre podremos encontrar los siguientes tres

tipos de auditor:

§ Auditor Externo o Independiente

§ Auditor Interno: La independencia del auditor externo, en general,

está asociada al estatus organizacional que tiene la unidad a la cual

ellos reportan.

TIPOS DE AUDITORTIPOS DE AUDITOR

• Auditoría Financiera: En este tipo de auditoría, el auditor busca

evidencia relacionada con la confiabilidad e integridad de la

información financiera y, ocasionalmente, información

operacional

Los conceptos claves en una auditoría financiera:

§ que las afirmaciones son de naturaleza financiera

§ Que los criterios establecidos contra los cuales se compara son

principios de contabilidad generalmente aceptados u otras

bases específicas de contabilidad

TIPOS DE AUDITORIATIPOS DE AUDITORIA

• Auditoría Operacional: Está referida a la revisión de las

operaciones de una división, departamento ó función de una

entidad en relación a los siguientes factores:

§ Control interno, incluyendo la salvaguardia de activos

§ Cumplimiento de leyes, regulaciones y políticas corporativas

§ Confiabilidad e integridad de la información financiera y operacional

§ El uso económico y eficiente de los recursos

§ El logro de los objetivos establecidos para la entidad

TIPOS DE AUDITORIATIPOS DE AUDITORIA

No obstante, y al igual que otras ciencias, la auditorNo obstante, y al igual que otras ciencias, la auditoríía ha debido a ha debido

especializarseespecializarse

En definitiva, lo que hoy podemos encontrar:En definitiva, lo que hoy podemos encontrar:

§§ AuditorAuditoríía de Estados Financierosa de Estados Financieros

§§ AuditorAuditoríía Tributariaa Tributaria

§§ AuditorAuditoríía Computacional, Informa Computacional, Informááticatica

§§ Auditoria de GestiAuditoria de Gestióónn

TIPOS DE AUDITORIATIPOS DE AUDITORIA

Una definiciUna definicióón bastante exacta de Auditorn bastante exacta de Auditoríía Interna es a Interna es ““control control

de controlesde controles””

El objetivo de la AuditorEl objetivo de la Auditoríía Interna es verificar el funcionamiento a Interna es verificar el funcionamiento

del Control Interno de la entidad.del Control Interno de la entidad.

TambiTambiéén se ha debido especializar, dados los cambios n se ha debido especializar, dados los cambios

tecnoltecnolóógicos y el aumento de tamagicos y el aumento de tamañño de las empresas.o de las empresas.

AUDITORIA INTERNAAUDITORIA INTERNA

•• El objetivo de una auditorEl objetivo de una auditoríía de Estados Financieros:a de Estados Financieros:

§§ Expresar una opiniExpresar una opinióón respecto de la razonabilidad de los estados n respecto de la razonabilidad de los estados

financieros en todos sus aspectos significativos: situacifinancieros en todos sus aspectos significativos: situacióón n

financiera, resultados de las operaciones y flujo de efectivo.financiera, resultados de las operaciones y flujo de efectivo.

§§ De acuerdo con Principios de Contabilidad Generalmente De acuerdo con Principios de Contabilidad Generalmente

AceptadosAceptados

Se rige por las Normas de AuditorSe rige por las Normas de Auditoríía Generalmente Aceptadas a Generalmente Aceptadas

(NAGA)(NAGA)

Estas normas exigen el obtener conocimiento previo del Control Estas normas exigen el obtener conocimiento previo del Control

Interno de la entidad.Interno de la entidad.

AUDITORIA DE ESTADOS FINANCIEROSAUDITORIA DE ESTADOS FINANCIEROS

Todo el accionar del auditor deberTodo el accionar del auditor deberáá quedar reflejado en los quedar reflejado en los

Papeles de Trabajo (que son el respaldo del trabajo de Papeles de Trabajo (que son el respaldo del trabajo de

auditorauditoríía)a)

El auditor, al realizar su trabajo, deberEl auditor, al realizar su trabajo, deberáá verificar la forma y los verificar la forma y los

criterios usados en el proceso contable y compararlos con los criterios usados en el proceso contable y compararlos con los

PCGA y/o aquellas normas regulatorias aplicables (SVS, SBIF, PCGA y/o aquellas normas regulatorias aplicables (SVS, SBIF,

etc.)etc.)

AUDITORIA DE ESTADOS FINANCIEROSAUDITORIA DE ESTADOS FINANCIEROS

Los elementos mLos elementos máás importantes en una auditors importantes en una auditoríía son la a son la

planificaciplanificacióón, la flexibilidad y el ejercicio del juicio en forma n, la flexibilidad y el ejercicio del juicio en forma

informadainformada

Las etapas conceptuales de una auditorLas etapas conceptuales de una auditoríía de estados a de estados

financieros son las siguientes tres:financieros son las siguientes tres:

a.a. AnAnáálisis Estratlisis Estratéégico y Planificacigico y Planificacióónn

§§ ObtenciObtencióón y documentacin y documentacióón del entendimiento preliminar del negocio n del entendimiento preliminar del negocio del cliente y de las del cliente y de las ááreas de riesgo estratreas de riesgo estratéégicos relacionadasgicos relacionadas

§§ ComprensiComprensióón y documentacin y documentacióón de las caractern de las caracteríísticas de los sistemas sticas de los sistemas contables, y la consideracicontables, y la consideracióón de cn de cóómo dicho conocimiento preliminar mo dicho conocimiento preliminar afecta la estrategia de auditorafecta la estrategia de auditorííaa

§§ SelecciSeleccióón de los procesos claves y planificar el ann de los procesos claves y planificar el anáálisis de procesoslisis de procesos

EL PROCESO DE AUDITORIA DE ESTADOS FINANCIEROSEL PROCESO DE AUDITORIA DE ESTADOS FINANCIEROS

b.b. AnAnáálisis de Procesoslisis de Procesos

§§ Entendimiento del cEntendimiento del cóómo funciona cada proceso clavemo funciona cada proceso clave

§§ ComprensiComprensióón de los riesgos de negocios a nivel de procesos, los n de los riesgos de negocios a nivel de procesos, los

controles de negocio y los riesgos residuales de negocioscontroles de negocio y los riesgos residuales de negocios

§§ Planificar los procedimientos restantes de auditorPlanificar los procedimientos restantes de auditorííaa

c.c. Procedimientos Restantes de AuditorProcedimientos Restantes de Auditoríía y Emisia y Emisióón de Reportesn de Reportes

§§ ObtenciObtencióón, evaluacin, evaluacióón y documentacin y documentacióón de la evidencia que soporta las n de la evidencia que soporta las

afirmaciones en los estados financieros y revelaciones relacionaafirmaciones en los estados financieros y revelaciones relacionadasdas

§§ Identificar e investigar las diferencias de auditorIdentificar e investigar las diferencias de auditoríía, y evaluar los a, y evaluar los

hallazgoshallazgos

§§ Formarse la opiniFormarse la opinióón de auditorn de auditoríía y emitir el informe respecto de los a y emitir el informe respecto de los

hallazgoshallazgos

EL PROCESO DE AUDITORIA DE ESTADOS FINANCIEROSEL PROCESO DE AUDITORIA DE ESTADOS FINANCIEROS

•• Es responsable por los estados financierosEs responsable por los estados financieros

•• De adoptar prDe adoptar práácticas contables sanascticas contables sanas

•• De establecer, y mantener, el ambiente de control interno que De establecer, y mantener, el ambiente de control interno que

permita registrar, procesar, resumir y presentar informacipermita registrar, procesar, resumir y presentar informacióón n

financiera congruente con sus afirmacionesfinanciera congruente con sus afirmaciones

•• De asegurarse que todas las transacciones, y los respectivos De asegurarse que todas las transacciones, y los respectivos

activos y pasivos, son de conocimiento y control de la activos y pasivos, son de conocimiento y control de la

administraciadministracióónn

•• De la correcta presentaciDe la correcta presentacióón de la situacin de la situacióón financiera de la n financiera de la

entidad, de los resultados operacionales y del flujo de efectivoentidad, de los resultados operacionales y del flujo de efectivo, ,

en conformidad con los PCGAen conformidad con los PCGA

RESPONSABILIDADES DE LA ADMINISTRACIONRESPONSABILIDADES DE LA ADMINISTRACION

Emitir una opiniEmitir una opinióón respecto de la razonabilidad de los estados n respecto de la razonabilidad de los estados

financierosfinancieros

Puede, y debe, hacer sugerencias respecto de la forma o Puede, y debe, hacer sugerencias respecto de la forma o

contenido de los estados financieros o preparar un borrador, contenido de los estados financieros o preparar un borrador,

total o parcial de total o parcial de ééstos, basado en informacistos, basado en informacióón extractada de n extractada de

los sistemas contableslos sistemas contables

Es importante que el auditor se asegure de que la Es importante que el auditor se asegure de que la

administraciadministracióón de la entidad que recibirn de la entidad que recibiráá sus servicios sus servicios

comprende:comprende:

§§ La naturaleza de la auditorLa naturaleza de la auditorííaa

§§ Sus objetivos y alcanceSus objetivos y alcance

§§ El grado de responsabilidad que asume la administraciEl grado de responsabilidad que asume la administracióónn

RESPONSABILIDADES DEL AUDITOR INDEPENDIENTERESPONSABILIDADES DEL AUDITOR INDEPENDIENTE

Las cualidades profesionales requeridas de un auditor Las cualidades profesionales requeridas de un auditor

independiente son las de una persona con la educaciindependiente son las de una persona con la educacióón y n y

experiencia necesaria para actuar como tal.experiencia necesaria para actuar como tal.

No incluyen las capacidades de una persona entrenada o No incluyen las capacidades de una persona entrenada o

calificada para actuar en el campo de otra profesicalificada para actuar en el campo de otra profesióón u ocupacin u ocupacióónn

En cumplimiento de las NAGA, el auditor independiente debe En cumplimiento de las NAGA, el auditor independiente debe

usar su criterio para determinar cuusar su criterio para determinar cuááles procedimientos de les procedimientos de

auditorauditoríía son necesarios de acuerdo a las circunstancias para a son necesarios de acuerdo a las circunstancias para

sustentar su opinisustentar su opinióónn

TambiTambiéén, el auditor tiene una responsabilidad con la profesin, el auditor tiene una responsabilidad con la profesióón n

(cumplir con las normas aceptadas por sus colegas en el (cumplir con las normas aceptadas por sus colegas en el

ejercicio de la profesiejercicio de la profesióón)n)

CALIFICACION PROFESIONAL DEL AUDITOR INDEPENDIENTECALIFICACION PROFESIONAL DEL AUDITOR INDEPENDIENTE

PROCEDIMIENTOS BASICOSPROCEDIMIENTOS BASICOS

El auditor es contratado para que emita una opinión respecto

de la razonabilidad de los estados financieros

• Se espera que la opinión emitida por el auditor sea:

§ Meditada

§ Fruto del conocimiento que ha tomado de toda la información

pertinente disponible

§ Experta

§ Independiente

TEORIA DE LOS ELEMENTOS DE JUICIO DE AUDITORIATEORIA DE LOS ELEMENTOS DE JUICIO DE AUDITORIA

Lo anterior requiere que el auditor dedique esfuerzos

considerables para poder expresar una opinión de dicha

naturaleza y que debe considerar cuidadosamente el carácter

de las manifestaciones financieras sobre las que se pronuncia.

El auditor da su opiniEl auditor da su opinióón en calidad de un profesional n en calidad de un profesional

especializado, por lo que asume una responsabilidad legal y especializado, por lo que asume una responsabilidad legal y

moral.moral.

AdemAdemáás, su reputacis, su reputacióón profesional se basa en la validez de n profesional se basa en la validez de

sus opiniones, y en la confianza que ellas merecen para otras sus opiniones, y en la confianza que ellas merecen para otras

personas.personas.

TEORIA DE LOS ELEMENTOS DE JUICIO DE AUDITORIATEORIA DE LOS ELEMENTOS DE JUICIO DE AUDITORIA

•• El procedimiento mediante el cual un auditor llega a un juicio El procedimiento mediante el cual un auditor llega a un juicio

respecto de los estados financieros u otras afirmaciones respecto de los estados financieros u otras afirmaciones

financieras se denomina financieras se denomina ““proceso de formaciproceso de formacióón de un juicion de un juicio””..

EL PROCESO DE FORMACION DE UN JUICIO DE AUDITORIAEL PROCESO DE FORMACION DE UN JUICIO DE AUDITORIA

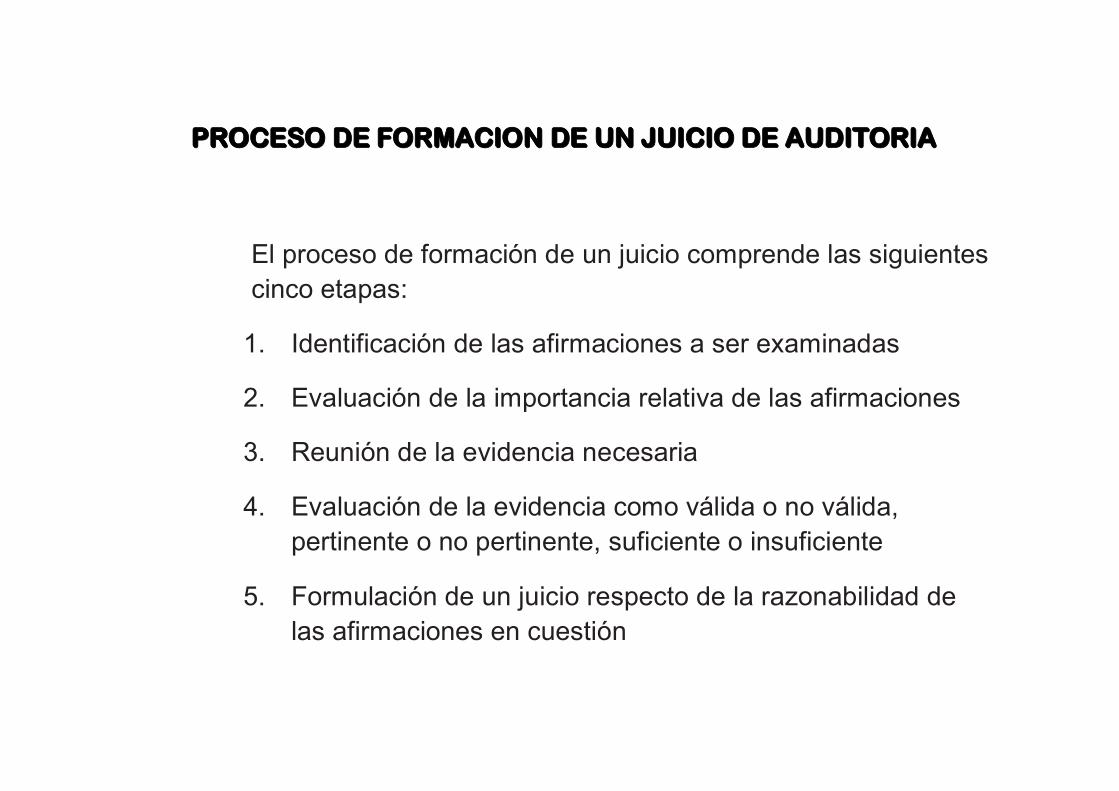

El proceso de formaciEl proceso de formacióón de un juicio comprende las siguientes n de un juicio comprende las siguientes

cinco etapas:cinco etapas:

1.1. IdentificaciIdentificacióón de las afirmaciones a ser examinadasn de las afirmaciones a ser examinadas

2.2. EvaluaciEvaluacióón de la importancia relativa de las afirmacionesn de la importancia relativa de las afirmaciones

3.3. ReuniReunióón de la evidencia necesarian de la evidencia necesaria

4.4. EvaluaciEvaluacióón de la evidencia como vn de la evidencia como váálida o no vlida o no váálida, lida,

pertinente o no pertinente, suficiente o insuficientepertinente o no pertinente, suficiente o insuficiente

5.5. FormulaciFormulacióón de un juicio respecto de la razonabilidad de n de un juicio respecto de la razonabilidad de

las afirmaciones en cuestilas afirmaciones en cuestióónn

PROCESO DE FORMACION DE UN JUICIO DE AUDITORIAPROCESO DE FORMACION DE UN JUICIO DE AUDITORIA

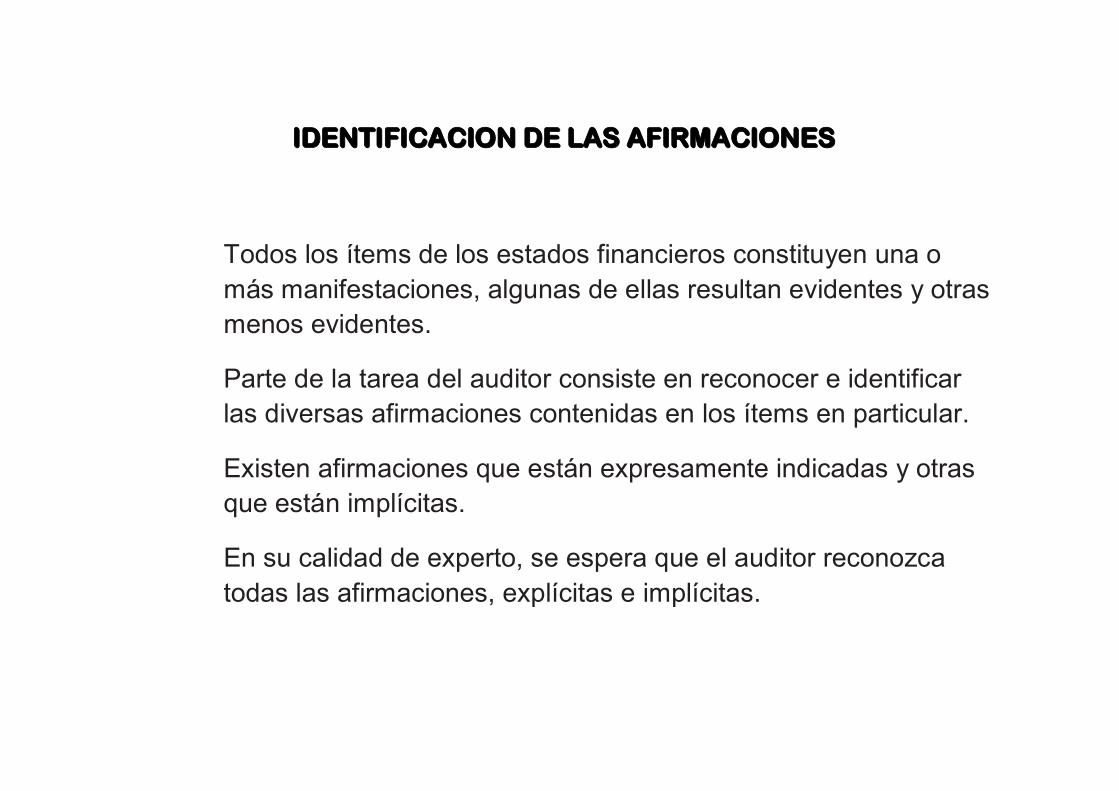

IDENTIFICACION DE LAS AFIRMACIONESIDENTIFICACION DE LAS AFIRMACIONES

Todos los Todos los íítems de los estados financieros constituyen una o tems de los estados financieros constituyen una o

mmáás manifestaciones, algunas de ellas resultan evidentes y otras s manifestaciones, algunas de ellas resultan evidentes y otras

menos evidentes.menos evidentes.

Parte de la tarea del auditor consiste en reconocer e identificaParte de la tarea del auditor consiste en reconocer e identificar r

las diversas afirmaciones contenidas en los las diversas afirmaciones contenidas en los íítems en particular.tems en particular.

Existen afirmaciones que estExisten afirmaciones que estáán expresamente indicadas y otras n expresamente indicadas y otras

que estque estáán impln implíícitas.citas.

En su calidad de experto, se espera que el auditor reconozca En su calidad de experto, se espera que el auditor reconozca

todas las afirmaciones, expltodas las afirmaciones, explíícitas e implcitas e implíícitas.citas.

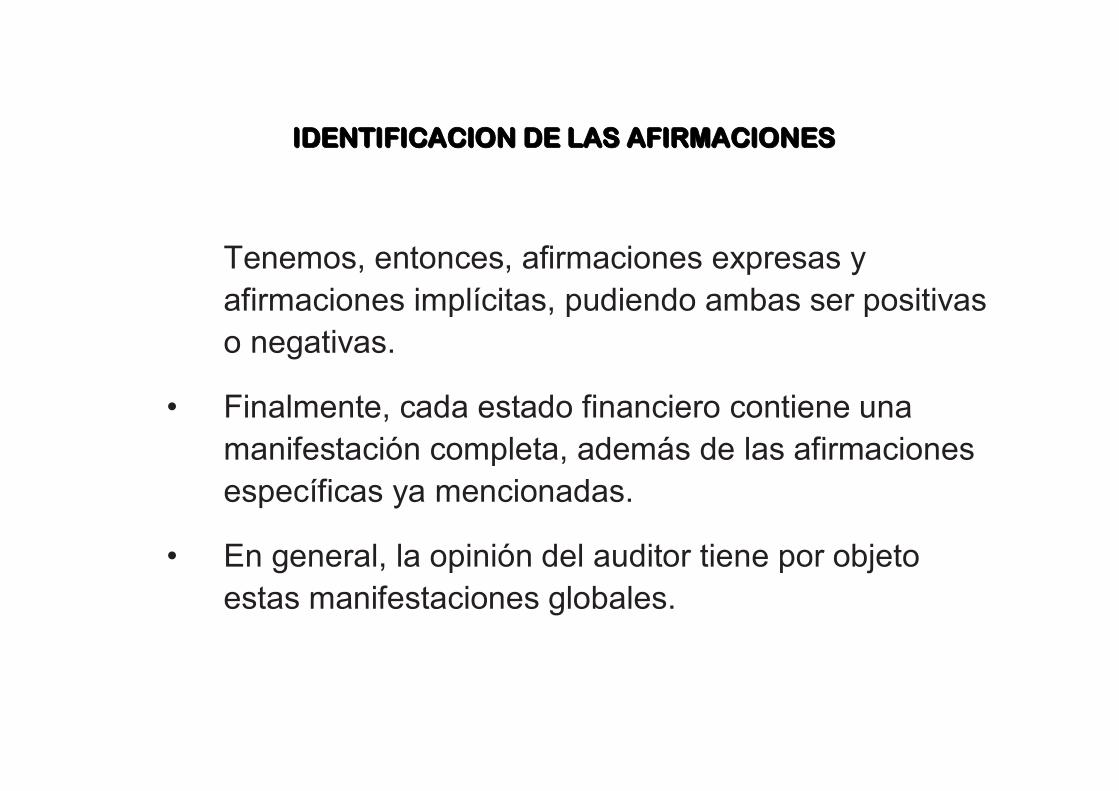

IDENTIFICACION DE LAS AFIRMACIONESIDENTIFICACION DE LAS AFIRMACIONES

Tenemos, entonces, afirmaciones expresas y Tenemos, entonces, afirmaciones expresas y

afirmaciones implafirmaciones implíícitas, pudiendo ambas ser positivas citas, pudiendo ambas ser positivas

o negativas.o negativas.

•• Finalmente, cada estado financiero contiene una Finalmente, cada estado financiero contiene una

manifestacimanifestacióón completa, ademn completa, ademáás de las afirmaciones s de las afirmaciones

especespecííficas ya mencionadas.ficas ya mencionadas.

•• En general, la opiniEn general, la opinióón del auditor tiene por objeto n del auditor tiene por objeto

estas manifestaciones globales.estas manifestaciones globales.

IDENTIFICACION DE LAS AFIRMACIONESIDENTIFICACION DE LAS AFIRMACIONES

Para formarse una opiniPara formarse una opinióón sobre la razonabilidad de n sobre la razonabilidad de

los estados financieros en su conjunto, el auditor ha los estados financieros en su conjunto, el auditor ha

debido indagar primero sobre la razonabilidad de debido indagar primero sobre la razonabilidad de

muchas afirmaciones especmuchas afirmaciones especííficas, expresas e ficas, expresas e

implimplíícitas, tanto positivas como negativas, citas, tanto positivas como negativas,

componentes de esos estados financieros.componentes de esos estados financieros.

BasBasáándose en su opinindose en su opinióón sobre cada una de estas n sobre cada una de estas

afirmaciones especafirmaciones especííficas, llega a formarse una opinificas, llega a formarse una opinióón n

sobre los estados financieros en su conjunto.sobre los estados financieros en su conjunto.

La naturaleza de las manifestaciones presentadas al auditor La naturaleza de las manifestaciones presentadas al auditor

determina la clase de elemento de juicio y la cantidad de determina la clase de elemento de juicio y la cantidad de

evidencia que necesitarevidencia que necesitaráá para satisfacerse respecto de su para satisfacerse respecto de su

validezvalidez

Las diversas afirmaciones contenidas en los estados financieros Las diversas afirmaciones contenidas en los estados financieros

pueden clasificarse de la siguiente manera:pueden clasificarse de la siguiente manera:

1.1. Afirmaciones de existencia o de no existencia:Afirmaciones de existencia o de no existencia:

§§ De cosa fDe cosa fíísicassicas

§§ De cosas no fDe cosas no fíísicassicas

2.2. Afirmaciones de hechos pasadosAfirmaciones de hechos pasados

NATURALEZA DE LAS AFIRMACIONESNATURALEZA DE LAS AFIRMACIONES

3.3. Afirmaciones relativas a condiciones cuantitativas:Afirmaciones relativas a condiciones cuantitativas:

§§ Cantidades simplesCantidades simples

§§ Importes que implican juicios de valorImportes que implican juicios de valor

4.4. Afirmaciones respecto de condiciones cualitativas:Afirmaciones respecto de condiciones cualitativas:

§§ ExpresasExpresas

§§ ImplImplíícitascitas

5.5. Afirmaciones matemAfirmaciones matemááticas:ticas:

§§ Que resultan de un solo cQue resultan de un solo cáálculolculo

§§ Que resultan de cQue resultan de cáálculos mlculos múúltiplesltiples

NATURALEZA DE LAS AFIRMACIONESNATURALEZA DE LAS AFIRMACIONES

Paralelamente a la afirmaciParalelamente a la afirmacióón de existencia fn de existencia fíísica, hay una fuerte sica, hay una fuerte

implicancia de que lo que existe es de propiedad de la entidad.implicancia de que lo que existe es de propiedad de la entidad.

Es aconsejable mantener estas dos caracterEs aconsejable mantener estas dos caracteríísticas, existencia y sticas, existencia y

propiedad, separadas.propiedad, separadas.

En consecuencia, una afirmaciEn consecuencia, una afirmacióón de propiedad puede requerir un n de propiedad puede requerir un

tipo de evidencia distinta de la que requiere una afirmacitipo de evidencia distinta de la que requiere una afirmacióón de n de

existencia.existencia.

El ver un activo fEl ver un activo fíísico puede ser suficiente para verificar su sico puede ser suficiente para verificar su

existencia, pero se requiere de algo distinto para probar su existencia, pero se requiere de algo distinto para probar su

propiedad.propiedad.

NATURALEZA DE LAS AFIRMACIONESNATURALEZA DE LAS AFIRMACIONES

El tipo de evidencia requerido por el auditor para verificar la El tipo de evidencia requerido por el auditor para verificar la

existencia de cosas no fexistencia de cosas no fíísicas difiere de aquel requerido para sicas difiere de aquel requerido para

verificar la existencia de cosas fverificar la existencia de cosas fíísicas.sicas.

Cuando se examinan las cuentas de ingresos y gastos, el auditor Cuando se examinan las cuentas de ingresos y gastos, el auditor

estestáá trabajando con informes de hechos pasados.trabajando con informes de hechos pasados.

Cualquier sCualquier síímbolo nummbolo numéérico que figure en los estados financieros rico que figure en los estados financieros

estestáá afirmando una condiciafirmando una condicióón cuantitativa respecto del n cuantitativa respecto del íítem al tem al

cual se refiere.cual se refiere.

NATURALEZA DE LAS AFIRMACIONESNATURALEZA DE LAS AFIRMACIONES

No todas las afirmaciones de tipo cuantitativo son iguales: la No todas las afirmaciones de tipo cuantitativo son iguales: la

afirmaciafirmacióón de que la empresa tiene cuentas por cobrar por n de que la empresa tiene cuentas por cobrar por

$50.000 (la cual requiere un juicio de valor respecto de la $50.000 (la cual requiere un juicio de valor respecto de la

cobrabilidad) es una afirmacicobrabilidad) es una afirmacióón cuantitativa mn cuantitativa máás compleja que la s compleja que la

afirmaciafirmacióón de que la empresa tiene $50.000 en caja (que sn de que la empresa tiene $50.000 en caja (que sóólo se lo se

verifica mediante arqueo fverifica mediante arqueo fíísico)sico)

No obstante que algunas condiciones cualitativas estNo obstante que algunas condiciones cualitativas estáán n

claramente expresadas en los estados financieros, otras no lo claramente expresadas en los estados financieros, otras no lo

estestáán:n:

§§ La colocaciLa colocacióón en el mercado de inversiones a corto plazo estn en el mercado de inversiones a corto plazo estáá, ,

por lo general, claramente indicada.por lo general, claramente indicada.

§§ La cobrabilidad de las cuentas por cobrar no lo estLa cobrabilidad de las cuentas por cobrar no lo estáá..

NATURALEZA DE LAS AFIRMACIONESNATURALEZA DE LAS AFIRMACIONES

Algunas condiciones cualitativas estAlgunas condiciones cualitativas estáán indicadas mediante el n indicadas mediante el

empleo de encabezamientos tales como empleo de encabezamientos tales como ““activo circulanteactivo circulante””, ,

““pasivo pasivo curculantecurculante””, etc., etc.

Las afirmaciones respecto de condiciones cualitativas pueden Las afirmaciones respecto de condiciones cualitativas pueden

considerarse entre las que mconsiderarse entre las que máás dificultades le presentan al s dificultades le presentan al

auditor.auditor.

El monto de la utilidad neta es solamente una afirmaciEl monto de la utilidad neta es solamente una afirmacióón n

matemmatemáática, que establece que es el resultado matemtica, que establece que es el resultado matemáático tico

correcto de varios ccorrecto de varios cáálculos realizados con otras cifras que lculos realizados con otras cifras que

aparecen el estado de resultados.aparecen el estado de resultados.

Cualquier afirmaciCualquier afirmacióón matemn matemáática puede ser verificada mediante tica puede ser verificada mediante

la repeticila repeticióón del cn del cáálculo respectivo.lculo respectivo.

NATURALEZA DE LAS AFIRMACIONESNATURALEZA DE LAS AFIRMACIONES

Conociendo el nConociendo el núúmero, la naturaleza y la variedad de las mero, la naturaleza y la variedad de las

afirmaciones contenidas en los estados financieros, y con el finafirmaciones contenidas en los estados financieros, y con el fin

de tener una base que sustente su opinide tener una base que sustente su opinióón, el auditor debe n, el auditor debe

proceder:proceder:

§§ al examen de las afirmaciones en particular, yal examen de las afirmaciones en particular, y

§§ al de las manifestaciones globales contenidas en dichos estados al de las manifestaciones globales contenidas en dichos estados

financierosfinancieros

Esta tarea consiste, principalmente, en la bEsta tarea consiste, principalmente, en la búúsqueda de squeda de

elementos de juicio suficientes respecto de cada afirmacielementos de juicio suficientes respecto de cada afirmacióón o n o

evidencias, con el objeto de disponer de una fundamentacievidencias, con el objeto de disponer de una fundamentacióón n

razonable para decidir si se trata de una proposicirazonable para decidir si se trata de una proposicióón vn váálida o no.lida o no.

NATURALEZA DE LOS ELEMENTOS DE JUICIO DE AUDITORIANATURALEZA DE LOS ELEMENTOS DE JUICIO DE AUDITORIA

Es importante considerar a la auditorEs importante considerar a la auditoríía como un ejercicio pra como un ejercicio prááctico ctico

de lde lóógica ya que es precisamente eso. Los expertos en lgica ya que es precisamente eso. Los expertos en lóógica gica

indican que el nindican que el núúmero de caminos por el cual podemos llegar a mero de caminos por el cual podemos llegar a

saber algo es limitado:saber algo es limitado:

•• ¿¿CuCuááles son las fuentes de informaciles son las fuentes de informacióón?n?

•• ¿¿CuCuáál es su nivel de confiabilidad?l es su nivel de confiabilidad?

•• CuCuááles necesitan fundamentaciles necesitan fundamentacióón y cun y cuááles son satisfactorias por les son satisfactorias por

ssíí solas?solas?

TEORIA DEL CONOCIMIENTOTEORIA DEL CONOCIMIENTO

Existen cinco caminos hacia el conocimiento, mExisten cinco caminos hacia el conocimiento, máás un ms un méétodo todo

negativo:negativo:

1.1. El testimonio de otras personasEl testimonio de otras personas

2.2. La intuiciLa intuicióónn

3.3. El razonamiento abstracto a partir de principios aceptadosEl razonamiento abstracto a partir de principios aceptados

4.4. Nuestra propia experiencia sensorialNuestra propia experiencia sensorial

5.5. Las actividades prLas actividades práácticas que conducen a resultados cticas que conducen a resultados

exitososexitosos

AdemAdemáás de estos cinco medios , existe un sexto s de estos cinco medios , existe un sexto ““mméétodo todo

negativonegativo””: el escepticismo: el escepticismo

TEORIA DEL CONOCIMIENTOTEORIA DEL CONOCIMIENTO

El Testimonio de Otras PersonasEl Testimonio de Otras Personas

§§ Es un mEs un méétodo de adquisicitodo de adquisicióón de elementos de juicion de elementos de juicio

§§ El cine, la radio, la TV, libros, una conversaciEl cine, la radio, la TV, libros, una conversacióón, etc., son n, etc., son

todas formas de aceptar conocimiento por el testimonio de todas formas de aceptar conocimiento por el testimonio de

otra personaotra persona

§§ Es clave la capacidad o credibilidad de las fuentesEs clave la capacidad o credibilidad de las fuentes

§§ Las fuentes casuales pueden resultar satisfactorias para Las fuentes casuales pueden resultar satisfactorias para

cuestiones de menor importanciacuestiones de menor importancia

§§ Se requiere analizar, siempre, la confianza que otorga la Se requiere analizar, siempre, la confianza que otorga la

fuentefuente

TEORIA DEL CONOCIMIENTOTEORIA DEL CONOCIMIENTO

La IntuiciLa Intuicióónn

§§ No significa No significa ““corazonadacorazonada””, ni augurios ni presagios, ni augurios ni presagios

§§ Es una combinaciEs una combinacióón de experiencia, imaginacin de experiencia, imaginacióón n

adiestrada y de algunos instintos innatos que han sido adiestrada y de algunos instintos innatos que han sido

aguzados por la praguzados por la prááctica hasta el punto de permitirle a la ctica hasta el punto de permitirle a la

persona el reunir fragmentos de informacipersona el reunir fragmentos de informacióón, n,

aparentemente desvinculados, para producir conclusiones aparentemente desvinculados, para producir conclusiones

llóógicas o razonablesgicas o razonables

§§ Es clave que el auditor estEs clave que el auditor estéé siempre alerta a las diversas siempre alerta a las diversas

indicaciones de que pudieran existir problemas: balances indicaciones de que pudieran existir problemas: balances

que no cuadran, gastos desproporcionados, documentos que no cuadran, gastos desproporcionados, documentos

no correlativos, etc.no correlativos, etc.

TEORIA DEL CONOCIMIENTOTEORIA DEL CONOCIMIENTO

Razonamiento AbstractoRazonamiento Abstracto

§§ Siempre que partamos de conceptos que hemos aceptado y Siempre que partamos de conceptos que hemos aceptado y

razonemos a partir de ellos para llegar a conclusiones, estamos razonemos a partir de ellos para llegar a conclusiones, estamos

aplicando el razonamiento abstractoaplicando el razonamiento abstracto

§§ Como ejemplo: la evaluaciComo ejemplo: la evaluacióón del control interno requiere tener n del control interno requiere tener

nociones bnociones báásicas de lo que constituye dicho control, y razonar sicas de lo que constituye dicho control, y razonar

partiendo de partiendo de ééstas para llegar a deducir cuales son los aspectos stas para llegar a deducir cuales son los aspectos

positivos y negativos del sistema que se estpositivos y negativos del sistema que se estáá evaluandoevaluando

TEORIA DEL CONOCIMIENTOTEORIA DEL CONOCIMIENTO

Experiencia SensorialExperiencia Sensorial

§§ Corresponde a la experiencia obtenida directamente Corresponde a la experiencia obtenida directamente

mediante la vista, el olfato, el tacto, el gusto y el omediante la vista, el olfato, el tacto, el gusto y el oíídodo

§§ Es el mEs el méétodo mtodo máás convincente, pero debemos reconocer s convincente, pero debemos reconocer

que hasta nuestros propios sentidos no son siempre dignos que hasta nuestros propios sentidos no son siempre dignos

de confianzade confianza

§§ La confianza que nos merecen nuestras experiencias La confianza que nos merecen nuestras experiencias

sensoriales depende de experiencias previas y del sensoriales depende de experiencias previas y del

adiestramientoadiestramiento

§§ El cuidado con el que se ha aprendido a observar tiene El cuidado con el que se ha aprendido a observar tiene

influencia en la confiabilidad de la experiencia sensorialinfluencia en la confiabilidad de la experiencia sensorial

TEORIA DEL CONOCIMIENTOTEORIA DEL CONOCIMIENTO

Actividades PrActividades Práácticas que Conducen a Resultados Exitososcticas que Conducen a Resultados Exitosos

§§ Muchas veces nos encontramos frente a problemas de Muchas veces nos encontramos frente a problemas de

razonamiento que, en el momento, nos parecen casi razonamiento que, en el momento, nos parecen casi

insolubles, pero que posteriormente se aclaran insolubles, pero que posteriormente se aclaran

satisfactoriamentesatisfactoriamente

§§ Las consecuencias emanan de los hechos y, tomando Las consecuencias emanan de los hechos y, tomando

tiempo para esperar estas consecuencias, obtenemos tiempo para esperar estas consecuencias, obtenemos

elementos de juicio respecto a la sensatez y validez de los elementos de juicio respecto a la sensatez y validez de los

hechoshechos

§§ La auditorLa auditoríía ofrece un gran na ofrece un gran núúmero de oportunidades para mero de oportunidades para

obtener este tipo de elementos de juicio (devengamiento obtener este tipo de elementos de juicio (devengamiento

de sueldos, de impuestos, etc.)de sueldos, de impuestos, etc.)

TEORIA DEL CONOCIMIENTOTEORIA DEL CONOCIMIENTO

El EscepticismoEl Escepticismo

§§ Ser escSer escééptico no significa ser imposible de convencerptico no significa ser imposible de convencer

§§ Se trata, mas bien, de una actitud frente a la evidenciaSe trata, mas bien, de una actitud frente a la evidencia

§§ Una persona incapaz puede negarse a aceptar hasta las mejores Una persona incapaz puede negarse a aceptar hasta las mejores

pruebaspruebas

§§ Del mismo modo, otro incapaz puede ser fDel mismo modo, otro incapaz puede ser fáácilmente convencido con cilmente convencido con

una prueba totalmente inconsistenteuna prueba totalmente inconsistente

§§ El auditor debe evitar estos dos extremosEl auditor debe evitar estos dos extremos

TEORIA DEL CONOCIMIENTOTEORIA DEL CONOCIMIENTO

El EscepticismoEl Escepticismo

El auditor debe estar lo suficientemente familiarizado con El auditor debe estar lo suficientemente familiarizado con

los medios para adquirir conocimiento y los tipos de los medios para adquirir conocimiento y los tipos de

elementos de juicio de auditorelementos de juicio de auditoríía como para reconocer sus a como para reconocer sus

propias debilidades y fortalezas, no se debe ser ni propias debilidades y fortalezas, no se debe ser ni

demasiado rdemasiado ráápido en aceptar ni imposible de satisfacer.pido en aceptar ni imposible de satisfacer.

El escepticismo nos recuerda que los elementos de juicio El escepticismo nos recuerda que los elementos de juicio

tienen distintos grados de fuerza, que debemos estar tienen distintos grados de fuerza, que debemos estar

alertas a ese hecho y que al confiar en casi toda clase de alertas a ese hecho y que al confiar en casi toda clase de

evidencia corremos diversos riesgos.evidencia corremos diversos riesgos.

TEORIA DEL CONOCIMIENTOTEORIA DEL CONOCIMIENTO

El EscepticismoEl Escepticismo

Hay veces en que un elemento de juicio completamente Hay veces en que un elemento de juicio completamente

convincente es imposible de obtener o prohibitivamente convincente es imposible de obtener o prohibitivamente

costoso, teniendo en cuenta la afirmacicostoso, teniendo en cuenta la afirmacióón de que se trata, n de que se trata,

en otros casos la afirmacien otros casos la afirmacióón es de tal importancia que n es de tal importancia que

deben hacerse los mayores esfuerzos para obtener los deben hacerse los mayores esfuerzos para obtener los

mejores elementos de juicio disponibles y tambimejores elementos de juicio disponibles y tambiéén hay n hay

casos en que la materia es lo suficientemente importante y casos en que la materia es lo suficientemente importante y

el elemento de juicio poco convincente como para hacer el elemento de juicio poco convincente como para hacer

que el auditor se abstenga de opinar.que el auditor se abstenga de opinar.

TEORIA DEL CONOCIMIENTOTEORIA DEL CONOCIMIENTO

El auditor tiende a pensar en tEl auditor tiende a pensar en téérminos de trminos de téécnicas de auditorcnicas de auditoríía a

mmáás que en medios de conocimiento.s que en medios de conocimiento.

Como introducciComo introduccióón a la idea de las tn a la idea de las téécnicas bcnicas báásicas de auditorsicas de auditoríía a

(o sea, de los medios para la obtenci(o sea, de los medios para la obtencióón de los respectivos n de los respectivos

elementos de juicio) deben plantearse dos preguntas elementos de juicio) deben plantearse dos preguntas

relacionadas entre srelacionadas entre síí::

§§ ¿¿QuQuéé tipo de elementos de juicio esttipo de elementos de juicio estáá realmente a disposicirealmente a disposicióón del n del

auditor?auditor?

§§ ¿¿QuQuéé medios estmedios estáán a su alcance para la reunin a su alcance para la reunióón de las pruebas n de las pruebas

que sirvan de base para fundamentar razonablemente su opinique sirvan de base para fundamentar razonablemente su opinióón n

respecto de los estados financieros?respecto de los estados financieros?

TIPOS DE ELEMENTOS DE JUICIO EN AUDITORIATIPOS DE ELEMENTOS DE JUICIO EN AUDITORIA

Los tipos de elementos de juicio disponibles para el auditor sonLos tipos de elementos de juicio disponibles para el auditor son

los siguientes:los siguientes:

1.1. Examen fExamen fíísico por el auditorsico por el auditor

2.2. Afirmaciones realizadas por terceros independientesAfirmaciones realizadas por terceros independientes

3.3. Documentos justificativos (preparados dentro o fuera de la Documentos justificativos (preparados dentro o fuera de la empresa sometida a examen)empresa sometida a examen)

4.4. Afirmaciones realizadas por empleados de la entidad auditada Afirmaciones realizadas por empleados de la entidad auditada (formales o informales)(formales o informales)

5.5. CCáálculos realizados por el auditorlculos realizados por el auditor

6.6. Procedimientos satisfactorios de control internoProcedimientos satisfactorios de control interno

7.7. Actos subsiguientes de la empresa examinada y de tercerosActos subsiguientes de la empresa examinada y de terceros

8.8. Registros subsidiados o detallados que no presenten indicacionesRegistros subsidiados o detallados que no presenten indicacionessignificativas de irregularidadsignificativas de irregularidad

9.9. Interrelaciones entre la informaciInterrelaciones entre la informacióón examinadan examinada

TIPOS DE ELEMENTOS DE JUICIO EN AUDITORIATIPOS DE ELEMENTOS DE JUICIO EN AUDITORIA

Algunos comentarios respecto de los elementos de juicio de que Algunos comentarios respecto de los elementos de juicio de que

dispone el auditor:dispone el auditor:

§§ Son todas pruebas de sentido comSon todas pruebas de sentido comúúnn

§§ La evidencia varLa evidencia varíía en cuanto a su confiabilidada en cuanto a su confiabilidad

§§ Algunas pruebas son mAlgunas pruebas son máás difs difííciles de obtener que otrasciles de obtener que otras

§§ Debe reconocerse que la evidencia de que se dispone puede no Debe reconocerse que la evidencia de que se dispone puede no

ser absolutamente concluyenteser absolutamente concluyente

TIPOS DE ELEMENTOS DE JUICIO EN AUDITORIATIPOS DE ELEMENTOS DE JUICIO EN AUDITORIA

La expresiLa expresióón tn téécnicas de auditorcnicas de auditoríía puede emplearse para a puede emplearse para

describir los mdescribir los méétodos btodos báásicos para reunir los elementos de juicio sicos para reunir los elementos de juicio

empleados por el auditor.empleados por el auditor.

La tLa téécnica en scnica en síí no es evidencia. Suministra la prueba que el no es evidencia. Suministra la prueba que el

auditor necesita para informarse suficientemente respecto del auditor necesita para informarse suficientemente respecto del

tema, con el fin de que pueda emitir su opinitema, con el fin de que pueda emitir su opinióón.n.

TECNICAS BASICAS DE AUDITORIATECNICAS BASICAS DE AUDITORIA

Existen 10 tExisten 10 téécnicas bcnicas báásicas de auditorsicas de auditoríía o ma o méétodos para la todos para la

obtenciobtencióón de informacin de informacióón:n:

1.1. Examen fExamen fíísico y recuentosico y recuento

2.2. ConfirmaciConfirmacióónn

3.3. Examen de los documentos justificativos y comparaciExamen de los documentos justificativos y comparacióón con los n con los registrosregistros

4.4. RecRecóómputomputo

5.5. Rastreo de los procedimientos de tenedurRastreo de los procedimientos de teneduríía de librosa de libros

6.6. Hojear detenidamenteHojear detenidamente

7.7. IndagaciIndagacióónn

8.8. Examen de los registros subsidiariosExamen de los registros subsidiarios

9.9. CorrelaciCorrelacióón con otra informacin con otra informacióón conexan conexa

10.10. ObservaciObservacióónn

TECNICAS BASICAS DE AUDITORIATECNICAS BASICAS DE AUDITORIA

•• Su objetivo es asegurar de que las cosas existenSu objetivo es asegurar de que las cosas existen

•• TambiTambiéén sugiere que se debe tener en cuenta la cantidadn sugiere que se debe tener en cuenta la cantidad

•• El examen fEl examen fíísico requiere identificar el sico requiere identificar el íítem examinadotem examinado

•• La identificaciLa identificacióón tambin tambiéén permite al auditor verificar la calidad del n permite al auditor verificar la calidad del

íítemtem

•• El examen fEl examen fíísico no prueba la propiedad del sico no prueba la propiedad del íítem, por lo tanto se tem, por lo tanto se

deberdeberáán realizar procedimientos adicionales para establecer el n realizar procedimientos adicionales para establecer el

derecho a la propiedadderecho a la propiedad

•• La aplicabilidad de esta tLa aplicabilidad de esta téécnica estcnica estáá limitada a los activos que, o limitada a los activos que, o

bien son significativos, o bien tienen un elemento de juicio bien son significativos, o bien tienen un elemento de juicio

tangible de su existenciatangible de su existencia

EXAMEN FISICO Y RECUENTOEXAMEN FISICO Y RECUENTO

La confirmaciLa confirmacióón consiste en obtener una afirmacin consiste en obtener una afirmacióón escrita de n escrita de

alguien ajeno a la empresa, respecto de un hecho sobre el cual alguien ajeno a la empresa, respecto de un hecho sobre el cual

dicha persona estdicha persona estáá en condiciones de informar.en condiciones de informar.

•• Las exigencias de la confirmaciLas exigencias de la confirmacióón son las siguientes:n son las siguientes:

§§ Que el tercero independiente estQue el tercero independiente estéé informado sobre el asunto que informado sobre el asunto que

le interesa al auditorle interesa al auditor

§§ Que la afirmaciQue la afirmacióón del informante sea obtenida directamente por el n del informante sea obtenida directamente por el

auditorauditor

Lo anterior plantea la necesidad de mantener el control sobre laLo anterior plantea la necesidad de mantener el control sobre las s

confirmaciones.confirmaciones.

El pedido de la informaciEl pedido de la informacióón debe ser realizado por la entidad n debe ser realizado por la entidad

auditada y no por el auditor.auditada y no por el auditor.

CONFIRMACIONCONFIRMACION

La idea detrLa idea detráás de esta ts de esta téécnica de auditorcnica de auditoríía es la prueba a es la prueba

documental (tal es el caso de las facturas de venta, facturas dedocumental (tal es el caso de las facturas de venta, facturas de

compra, pcompra, póólizas de seguro, contratos, etc.)lizas de seguro, contratos, etc.)

Estos documentos entregan el registro original de la transacciEstos documentos entregan el registro original de la transaccióón n

y constituyen prueba de la misma.y constituyen prueba de la misma.

El examen de elemento de juicio documental que respalda los El examen de elemento de juicio documental que respalda los

asientos contables se denomina revisiasientos contables se denomina revisióón de comprobantes.n de comprobantes.

Un duplicado de documento no es una prueba tan satisfactoria Un duplicado de documento no es una prueba tan satisfactoria

como un original y, normalmente, requiere de una verificacicomo un original y, normalmente, requiere de una verificacióón n

suplementaria.suplementaria.

EXAMEN DE LOS DOCUMENTOS ORIGINALESEXAMEN DE LOS DOCUMENTOS ORIGINALES

La revisiLa revisióón de los documentos originales y su comparacin de los documentos originales y su comparacióón con n con

los registros permite:los registros permite:

§§ Obtener una seguridad razonable respecto de la Obtener una seguridad razonable respecto de la

autenticidad del documentoautenticidad del documento

§§ Determinar si la propiedad de la operaciDeterminar si la propiedad de la operacióón corresponde a n corresponde a

la entidad bajo examenla entidad bajo examen

§§ Verificar de que la operaciVerificar de que la operacióón ha sido aprobada por medio n ha sido aprobada por medio

de las firmas autorizadasde las firmas autorizadas

§§ Determinar si la transacciDeterminar si la transaccióón ha sido registrada n ha sido registrada

adecuadamenteadecuadamente

EXAMEN DE LOS DOCUMENTOS ORIGINALESEXAMEN DE LOS DOCUMENTOS ORIGINALES

Es, sin duda, la mEs, sin duda, la máás sencilla y la ms sencilla y la máás valedera de las ts valedera de las téécnicas de cnicas de

verificaciverificacióón, es completa en sn, es completa en síí misma.misma.

Una vez que una suma, o una multiplicaciUna vez que una suma, o una multiplicacióón, ha sido verificada n, ha sido verificada

por los cpor los cáálculos hechos por el auditor, lculos hechos por el auditor, ééste puede aceptar la ste puede aceptar la

exactitud aritmexactitud aritméética del resultado sin mas cuestitica del resultado sin mas cuestióón.n.

Pero un error frecuente es suponer que el recPero un error frecuente es suponer que el recóómputo prueba mputo prueba

mmáás de lo que en realidad hace: prueba solamente la exactitud.s de lo que en realidad hace: prueba solamente la exactitud.

La correcciLa correccióón aritmn aritméética de un total no prueba nada respecto de tica de un total no prueba nada respecto de

las cifras que componen dicho total.las cifras que componen dicho total.

RECOMPUTORECOMPUTO

Este procedimiento corresponde al seguimiento de las Este procedimiento corresponde al seguimiento de las

anotaciones registradas en la contabilidad de la empresa.anotaciones registradas en la contabilidad de la empresa.

Este procedimiento es fEste procedimiento es fáácil de aplicar y constituye un elemento cil de aplicar y constituye un elemento

de juicio vde juicio váálido siempre que se tengan en cuenta sus lido siempre que se tengan en cuenta sus

limitaciones.limitaciones.

SEGUIMIENTO DE LOS PROCED. DE TENEDURIA DE LIBROSSEGUIMIENTO DE LOS PROCED. DE TENEDURIA DE LIBROS

•• Se refiere al estudio crSe refiere al estudio críítico de una cuenta, de un libro tico de una cuenta, de un libro óó de de

cualquier otro registro o resumen de informacicualquier otro registro o resumen de informacióónn

•• ¿¿A quA quéé se debe prestar atencise debe prestar atencióón?. A todo, no debe haber nada n?. A todo, no debe haber nada

fuera de lo que se estima normal o razonablefuera de lo que se estima normal o razonable

•• Si se conoce de contabilidad y de los mSi se conoce de contabilidad y de los méétodos contables se todos contables se

debiera reconocer si algunas prdebiera reconocer si algunas práácticas o asientos tienen algo cticas o asientos tienen algo

fuera de lo comfuera de lo comúúnn

•• Se debe tambiSe debe tambiéén prestar atencin prestar atencióón a n a íítems que resultan poco tems que resultan poco

comunes en virtud de su magnitudcomunes en virtud de su magnitud

•• Esta tEsta téécnica de auditorcnica de auditoríía rara vez permite obtener pruebas. En a rara vez permite obtener pruebas. En

muchos casos, simplemente determina la necesidad de muchos casos, simplemente determina la necesidad de

verificaciones adicionales de otro tipoverificaciones adicionales de otro tipo

ANALISIS DE CUENTASANALISIS DE CUENTAS

La indagaciLa indagacióón consiste en preguntar y obtener respuestas n consiste en preguntar y obtener respuestas

satisfactorias a las preguntas planteadas. Las respuestas formansatisfactorias a las preguntas planteadas. Las respuestas forman

una gama que va desde afirmaciones formales por escrito a una gama que va desde afirmaciones formales por escrito a

comentarios casuales hechos en conversaciones.comentarios casuales hechos en conversaciones.

La respuesta a sLa respuesta a sóólo una pregunta es una porcilo una pregunta es una porcióón minn minúúscula del scula del

elemento de juicio en el que se puede confiar, sin embargo, las elemento de juicio en el que se puede confiar, sin embargo, las

respuestas a muchas preguntas que se relacionan entre srespuestas a muchas preguntas que se relacionan entre síí

pueden suministrar un elemento de juicio muy satisfactorio, si pueden suministrar un elemento de juicio muy satisfactorio, si

todas son razonables y consistentes. Finalmente las preguntas todas son razonables y consistentes. Finalmente las preguntas

cuyas respuestas no pueden ser verificadas o probadas son de cuyas respuestas no pueden ser verificadas o probadas son de

dudoso valor.dudoso valor.

INDAGACIONINDAGACION

En virtud del principio de la partida doble, existe la posibilidEn virtud del principio de la partida doble, existe la posibilidad de ad de

relacionar datos ubicados en diferentes partidas (gasto de relacionar datos ubicados en diferentes partidas (gasto de

seguros / seguros anticipados, etc.)seguros / seguros anticipados, etc.)

La armonLa armoníía interna o consistencia de las cuentas que se a interna o consistencia de las cuentas que se

relacionan entre srelacionan entre síí constituye una prueba de que, por lo menos, constituye una prueba de que, por lo menos,

dichas cuentas carecen de errores aritmdichas cuentas carecen de errores aritmééticos.ticos.

La expresiLa expresióón n ““conciliaciconciliacióónn”” es usada frecuentemente por los es usada frecuentemente por los

auditores para describir el proceso de relacionar un saldo de unauditores para describir el proceso de relacionar un saldo de una a

cuenta del libro mayor u otro dato informativo con otra cuenta ocuenta del libro mayor u otro dato informativo con otra cuenta o

datodato

CONCILIACIONCONCILIACION

Como parte de la labor normal de auditorComo parte de la labor normal de auditoríía, el auditor tiene a, el auditor tiene

muchas oportunidades para poner en prmuchas oportunidades para poner en prááctica su capacidad de ctica su capacidad de

observaciobservacióón. En todo momento debern. En todo momento deberáá estar alerta a cualquier estar alerta a cualquier

actividad o situaciactividad o situacióón vinculada a la confiabilidad de las n vinculada a la confiabilidad de las

afirmaciones contenidas en los estados financieros.afirmaciones contenidas en los estados financieros.

Por ejemplo, al observar las existencias el auditor pudiera notaPor ejemplo, al observar las existencias el auditor pudiera notar r

que hay que hay íítems datems daññados u obsoletos.ados u obsoletos.

La observaciLa observacióón es la tn es la téécnica mas general de las tcnica mas general de las téécnicas bcnicas báásicas sicas

de auditorde auditoríía. Presta alguna utilidad en casi todas las fases del a. Presta alguna utilidad en casi todas las fases del

examen y, por lo tanto, nunca deber ser omitida.examen y, por lo tanto, nunca deber ser omitida.

OBSERVACIONOBSERVACION

Estas diez tEstas diez téécnicas bcnicas báásicas representan la sicas representan la

acumulaciacumulacióón de los tipos de elementos de juicio antes n de los tipos de elementos de juicio antes

descritos, algunos de estos elementos de juicio son descritos, algunos de estos elementos de juicio son

muy buenos y otros, comparativamente, son muy buenos y otros, comparativamente, son

deficientes. Muy pocas veces una sola parte de los deficientes. Muy pocas veces una sola parte de los

elementos de juicio es por selementos de juicio es por síí mismo totalmente mismo totalmente

convincente. Siempre serconvincente. Siempre seráá necesario fundamentar un necesario fundamentar un

tipo de elemento de juicio con otro, reforzar una tipo de elemento de juicio con otro, reforzar una

ttéécnica de utilidad limitada con otra hasta llegar a cnica de utilidad limitada con otra hasta llegar a

eliminar toda duda razonable.eliminar toda duda razonable.

LAS TECNICAS Y EL ELEMENTO DE JUICIO EN AUDITORIALAS TECNICAS Y EL ELEMENTO DE JUICIO EN AUDITORIA

En la tarea de reunir y evaluar sus elementos de juicio En la tarea de reunir y evaluar sus elementos de juicio

es de primordial importancia que el auditor mantenga es de primordial importancia que el auditor mantenga

una postura mental o actitud adecuada con respecto a una postura mental o actitud adecuada con respecto a

la informacila informacióón que obtiene. El aspecto mn que obtiene. El aspecto máás esencial s esencial

de su actitud es el de independencia impersonal.de su actitud es el de independencia impersonal.

Debe evitar llegar a conclusiones apresuradas y no Debe evitar llegar a conclusiones apresuradas y no

debe permitir que las relaciones personales interfieran debe permitir que las relaciones personales interfieran

con su apreciacicon su apreciacióón independiente y realista de la n independiente y realista de la

situacisituacióón.n.

ACTITUD EN LA REUNION DE ELEMENTOS DE JUICIOACTITUD EN LA REUNION DE ELEMENTOS DE JUICIO

La verificaciLa verificacióón consiste en un acopio ordenado y sistemn consiste en un acopio ordenado y sistemáático de tico de

elementos de juicio relativos a la precisielementos de juicio relativos a la precisióón de los registros contablesn de los registros contables

El procedimiento general de verificaciEl procedimiento general de verificacióón, en un examen de auditorn, en un examen de auditoríía, a,

tiene dos fases:tiene dos fases:

§§ La verificaciLa verificacióón de los saldos de cuenta que deben ser mostrados n de los saldos de cuenta que deben ser mostrados

en los estados financieros u otros informesen los estados financieros u otros informes

§§ La verificaciLa verificacióón de los procedimientos para asegurarse de que las n de los procedimientos para asegurarse de que las

medidas de control se han cumplido.medidas de control se han cumplido.

VERIFICACIONVERIFICACION

•• El procedimiento a seguir deberEl procedimiento a seguir deberáá ser tal que:ser tal que:

§§ Entregue una seguridad razonable de que cualquier error Entregue una seguridad razonable de que cualquier error

existente en la informaciexistente en la informacióón n óó en los registros seren los registros seráá descubiertodescubierto

§§ Facilite el cumplimiento de un programa de trabajo ordenadoFacilite el cumplimiento de un programa de trabajo ordenado

•• Cuando se verifican saldos, el plan de ataque lCuando se verifican saldos, el plan de ataque lóógico y gico y

generalmente aceptado consiste en:generalmente aceptado consiste en:

§§ Empezar con el resultado final, el saldo de la cuentaEmpezar con el resultado final, el saldo de la cuenta

§§ Y luego ir retrocediendo hasta la fuente de los asientosY luego ir retrocediendo hasta la fuente de los asientos

§§ Para efectos de probar la existencia y la propiedad de los Para efectos de probar la existencia y la propiedad de los

asientos realizados para esas transaccionesasientos realizados para esas transacciones

VERIFICACIONVERIFICACION

•• Este procedimiento es opuesto al que sigue la contabilidadEste procedimiento es opuesto al que sigue la contabilidad

•• La contabilidad es constructiva (trata de elaborar informes La contabilidad es constructiva (trata de elaborar informes

comprensibles partiendo de una gran cantidad de informacicomprensibles partiendo de una gran cantidad de informacióón no n no

organizada), la auditororganizada), la auditoríía es cra es críítica (toma el producto final de la tica (toma el producto final de la

contabilidad y se formula la siguiente pregunta: contabilidad y se formula la siguiente pregunta: ¿¿CCóómo podemos mo podemos

satisfacernos de que satisfacernos de que éésta informacista informacióón sintetizada es correcta?)n sintetizada es correcta?)

•• En consecuencia, la verificaciEn consecuencia, la verificacióón consiste en una labor n consiste en una labor

retrospectiva partiendo de las cuentas y registros del sistema retrospectiva partiendo de las cuentas y registros del sistema

contable en bcontable en búúsqueda de una prueba que permita al auditor squeda de una prueba que permita al auditor

decidir si el saldo de la cuenta es correcto o nodecidir si el saldo de la cuenta es correcto o no

PROCEDIMIENTO GENERAL DE VERIFICACIONPROCEDIMIENTO GENERAL DE VERIFICACION

El auditor se ve en la necesidad de trabajar con los registros tEl auditor se ve en la necesidad de trabajar con los registros tal al

como los encuentra y no como hubiera querido encontrarlos.como los encuentra y no como hubiera querido encontrarlos.

Se le presentan los resultados del trabajo de alguien y debe Se le presentan los resultados del trabajo de alguien y debe

averiguar si dicho trabajo es satisfactorio.averiguar si dicho trabajo es satisfactorio.

Existe una enorme variedad de formas posibles de llevar la Existe una enorme variedad de formas posibles de llevar la

contabilidad, y un auditor debe aprender a adaptarse lo suficiencontabilidad, y un auditor debe aprender a adaptarse lo suficiente te

como para poder trabajar con lo que encuentra y juzgar sus como para poder trabajar con lo que encuentra y juzgar sus

resultados en forma justa e imparcial.resultados en forma justa e imparcial.

ACTITUD FRENTE A LOS METODOS CONTABLESACTITUD FRENTE A LOS METODOS CONTABLES

Una vez aplicadas las tUna vez aplicadas las téécnicas y reunidas las evidencias, el cnicas y reunidas las evidencias, el auditor se enfrenta con el problema de utilizar estas auditor se enfrenta con el problema de utilizar estas úúltimas para ltimas para formarse una opiniformarse una opinióón respecto de la razonabilidad de los estados n respecto de la razonabilidad de los estados financieros sometidos a examenfinancieros sometidos a examen

Cuando realiza esta tarea debe tener en cuenta varios aspectos, Cuando realiza esta tarea debe tener en cuenta varios aspectos, entre otros:entre otros:

§§ La relativa confiabilidad de las diversas clases de elementos deLa relativa confiabilidad de las diversas clases de elementos dejuiciojuicio

§§ La importancia relativa de las distintas clases de afirmacionesLa importancia relativa de las distintas clases de afirmaciones

§§ La necesidad de evaluar las distintas alternativas de cada La necesidad de evaluar las distintas alternativas de cada afirmaciafirmacióónn

§§ La relaciLa relacióón entre cada afirmacin entre cada afirmacióón con respecto de la n con respecto de la razonabilidad de la cuestirazonabilidad de la cuestióón en su conjunton en su conjunto

EVALUACION DE LOS ELEMENTOS DE JUICIO DE AUDITORIAEVALUACION DE LOS ELEMENTOS DE JUICIO DE AUDITORIA