América Latina tras bambalinas América Latina tras bambalinas

XXII CONVENCIÓN DE ASEGURADORES DE

MÉXICO

ECONOMÍA Y SEGUROS EN AMÉRICA

LATINA

Roberto Junguito

Presidente Ejecutivo, FASECOLDA

María José Vargas

Directora de Estudios Económicos

México, Mayo de 2012

Agenda

1. Los seguros en América Latina

2. La economía y su impacto sobre la industria aseguradora

3. Perspectivas económicas y del sector asegurador

4. Reflexiones finales

LOS SEGUROS EN AMÉRICA

LATINA

Seguros en América Latina Swiss Re Sigma Database

• 2010: Primas por USD$ 127.000 millones, 3% del negocio asegurador mundial.

• El avance en la participación de América Latina en el negocio asegurador mundial se ha dado durante la última década.

Europa 37%

Norteamérica 30%

Asia 27%

Latinoamérica 3%

Oceania 2%

Africa 1%

Distribución de primas por región

2.0%

0.9%

1.4%

2.9%

0.0%

0.5%

1.0%

1.5%

2.0%

2.5%

3.0%

3.5%

19

80

19

82

19

84

19

86

19

88

19

90

19

92

19

94

19

96

19

98

20

00

20

02

20

04

20

06

20

08

20

10

Primas América Latina / Primas Mundiales

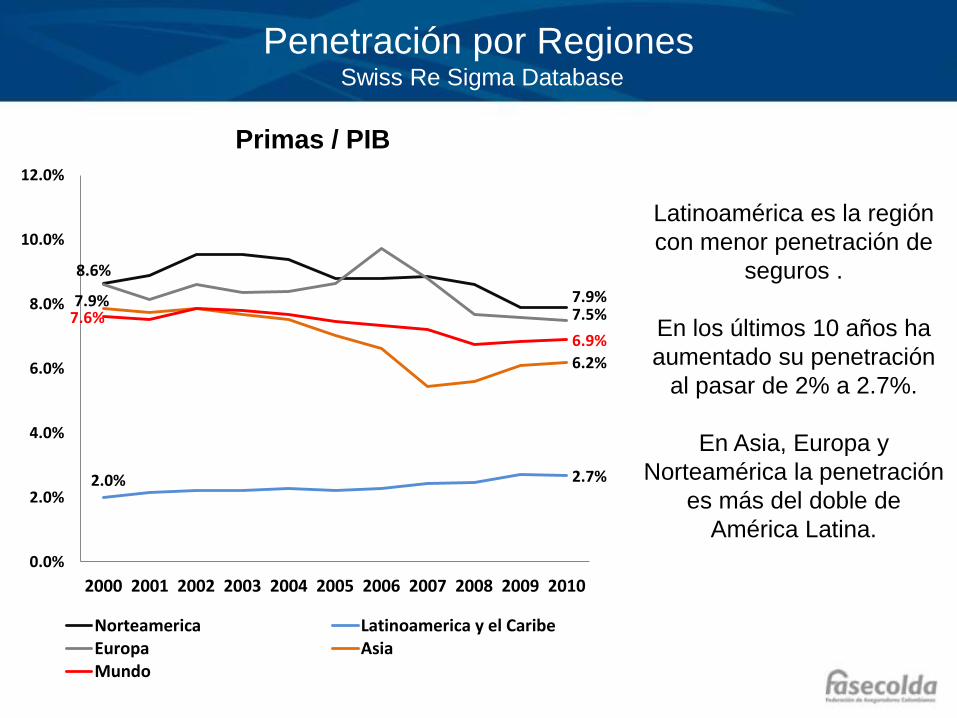

Penetración por Regiones Swiss Re Sigma Database

Primas / PIB

Latinoamérica es la región

con menor penetración de

seguros .

En los últimos 10 años ha

aumentado su penetración

al pasar de 2% a 2.7%.

En Asia, Europa y

Norteamérica la penetración

es más del doble de

América Latina.

7.9%

2.0% 2.7%

8.6%

7.5% 7.9%

6.2%

7.6%

6.9%

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

12.0%

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Norteamerica Latinoamerica y el CaribeEuropa AsiaMundo

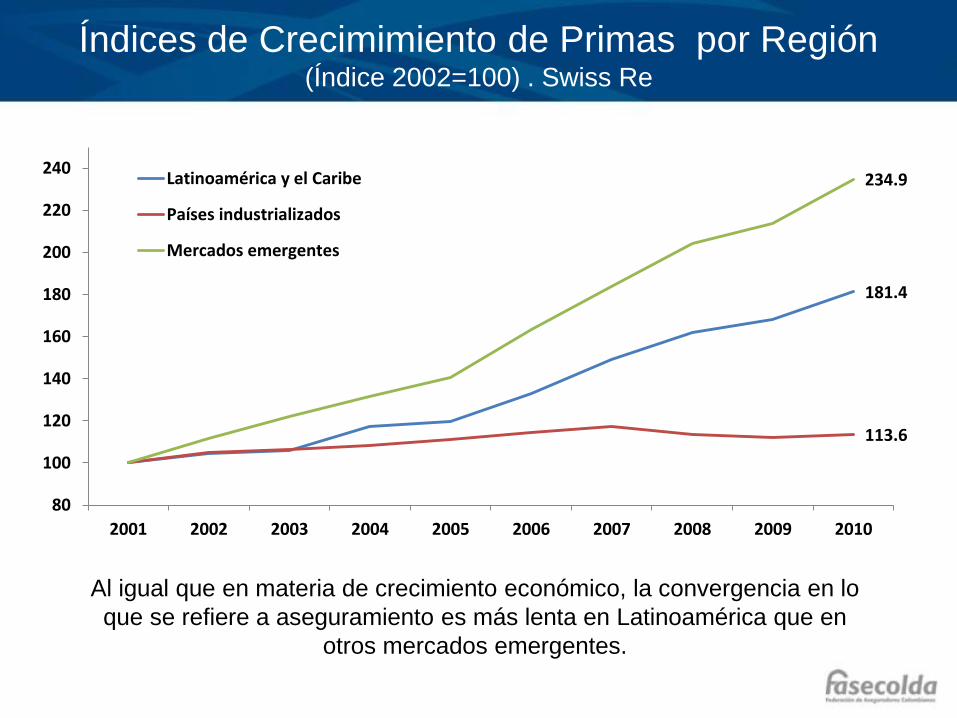

Índices de Crecimimiento de Primas por Región (Índice 2002=100) . Swiss Re

181.4

113.6

234.9

80

100

120

140

160

180

200

220

240

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Latinoamérica y el Caribe

Países industrializados

Mercados emergentes

Al igual que en materia de crecimiento económico, la convergencia en lo

que se refiere a aseguramiento es más lenta en Latinoamérica que en

otros mercados emergentes.

Penetración Latinoamérica 2010 (Primas/PIB) Swiss Re

4.0%

3.5% 3.4% 3.3%

3.1%

2.8%

2.5% 2.5% 2.3%

2.0% 1.9% 1.9%

1.7% 1.6%

1.4%

0.0%

0.5%

1.0%

1.5%

2.0%

2.5%

3.0%

3.5%

4.0%

4.5%

Ch

ile

Ven

ezu

ela

Pan

amá

Trin

idad

y T

ob

ago

Bra

sil

Arg

enti

na

Salv

ado

r

Pro

med

io

Co

lom

bia

Co

sta

Ric

a

Ecu

ado

r

Méx

ico

Uru

guay

Per

ú

Rep

.Do

m

Y dentro de la región, hay diferencias sustanciales entre países. Algunas de

ellas pueden estar dadas por la estructura de la seguridad social (esquemas

públicos) y/o por la existencia de seguros obligatorios.

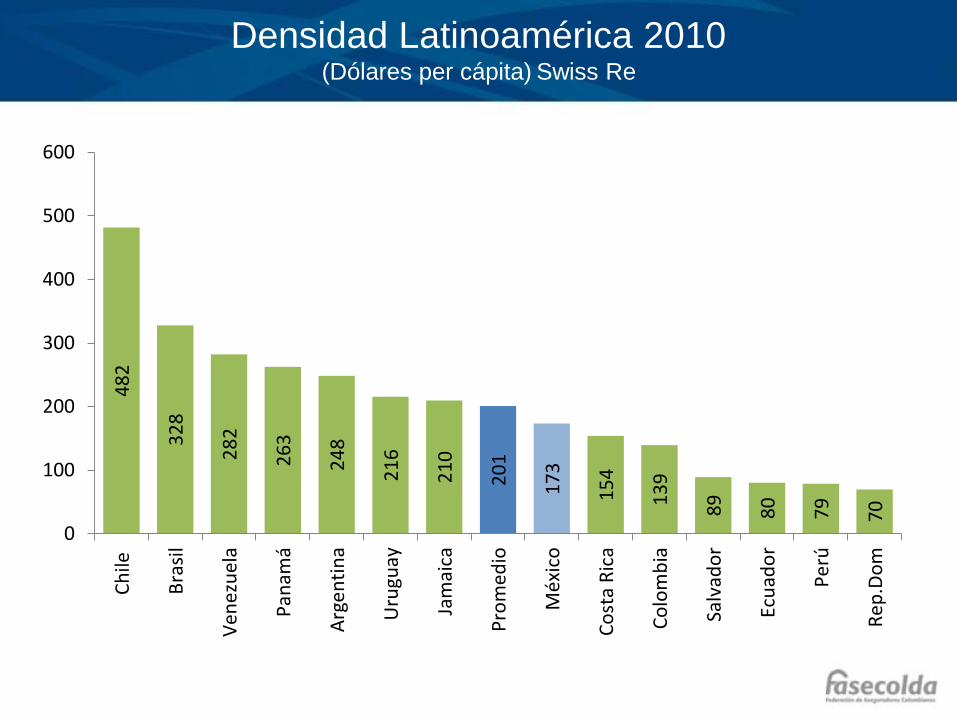

Densidad por región 2010 Swiss Re Sigma Database

• En promedio los latinoamericanos invirtieron US$219 por habitante al año en la compra de seguros.

• Esta situación contrasta con la compra de seguros en los países más avanzados.

64

219

281

1,850

2,283

3,724

Africa

Latinoamérica

Asia

Europa

Oceania

Norteamérica

Primas per cápita USD

Densidad Latinoamérica 2010 (Dólares per cápita) Swiss Re

48

2

32

8

28

2

26

3

24

8

21

6

21

0

20

1

17

3

15

4

13

9

89

80

79

70

0

100

200

300

400

500

600

Ch

ile

Bra

sil

Ven

ezu

ela

Pan

amá

Arg

en

tin

a

Uru

guay

Jam

aica

Pro

me

dio

Méx

ico

Co

sta

Ric

a

Co

lom

bia

Salv

ado

r

Ecu

ado

r

Per

ú

Re

p.D

om

Primas por tipo de seguro en América Latina

36% 37% 38% 38% 41%

40% 40% 41% 39% 39%

43%

64% 63% 62% 62% 59%

60%

60%

59% 61%

61%

57%

0

20,000

40,000

60,000

80,000

100,000

120,000

140,000

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

Mill

on

es

US$

No VidaVida

Seguros de Vida y No Vida Swiss Re

Mayor penetración en daños

que en vida.

En los últimos 10 años el

crecimiento de los ramos de

vida ha sido de 12%

mientras que de los de no

vida ha sido de 6%.

Se destaca el crecimiento de

Chile (21%) y Perú (51%) en

los ramos de vida.

Las primas de vida

representan el 43% mientras

en Asia y en África, éstas

primas son cerca del 70%

del mercado.

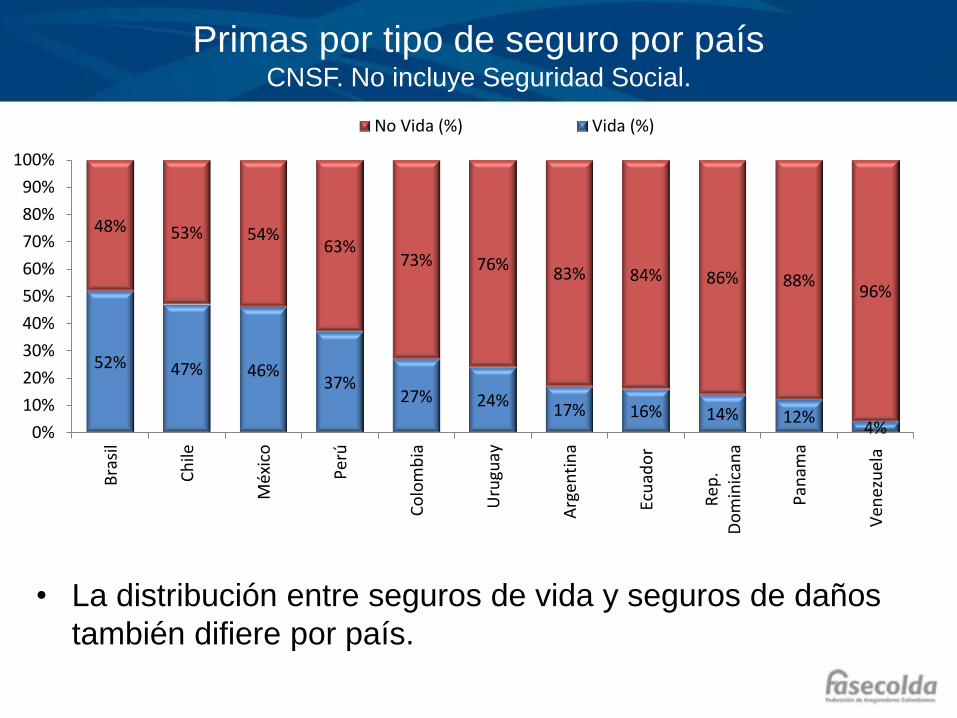

Primas por tipo de seguro por país CNSF. No incluye Seguridad Social.

• La distribución entre seguros de vida y seguros de daños

también difiere por país.

52% 47% 46% 37%

27% 24% 17% 16% 14% 12%

4%

48% 53% 54% 63%

73% 76% 83% 84% 86% 88%

96%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Bra

sil

Ch

ile

Méx

ico

Per

ú

Co

lom

bia

Uru

guay

Arg

enti

na

Ecu

ado

r

Rep

.D

om

inic

ana

Pan

ama

Ven

ezu

ela

No Vida (%) Vida (%)

Los seguros en América Latina: algunas conclusiones

• Aunque ha avanzado, la penetración de los seguros en América Latina apenas alcanza el 2.7% del PIB.

• Es muy inferior a la de los países mas avanzados y a la registrada en los asiáticos.

• Los indicadores de densidad también muestran que la compra de seguros por habitante es menor a la de Asia, Europa y los Estados Unidos.

• Entre los países de la región también se registran grandes diferencias tanto en los indicadores de penetración como de densidad.

• Estas diferencias residen, principalmente, en el desarrollo comparativo de los seguros de vida y de la seguridad social.

LA ECONOMÍA Y SU IMPACTO SOBRE

LA INDUSTRIA ASEGURADORA

Impacto de la economía en la industria seguradora

• En la literatura económica se ha encontrado que existe gran interrelación entre el comportamiento económico y el desarrollo de los seguros.

• Beenstock et al (1988) y Outreville (1990) al realizar un análisis de datos panel en países desarrollados y en vía de desarrollo, encuentran que el principal factor que incide en la demanda de seguros de daños es el desarrollo económico de los países y el desarrollo del sector financiero.

• Por su parte Zhi Zhou (1998) encuentra que en China tanto el ingreso per cápita como la inflación incide en el desarrollo del sector asegurador.

• El Banco Mundial establece que los seguros pueden ser vistos como un bien normal, es decir que su demanda aumenta en la medida en que aumenta el ingreso. (Lester, 2002).

• Un modelo reciente que utiliza datos panel para América Latina, muestra que los seguros, al transferir riesgo, contribuyen al crecimiento económico (Concha, 2012) .

Curva - S de seguros en América Latina Swiss Re

VEN

ECU MEX

PAN

PER

COL

ARG

BRA

CHL

LAC

CRI

DOM

1.00%

1.50%

2.00%

2.50%

3.00%

3.50%

4.00%

4.50%

4,000 6,000 8,000 10,000 12,000 14,000

Pri

mas

/ P

IB

PIB per Cápita US$(Corriente 2010)

Penetración & PIB per cápita

A medida que aumenta el ingreso per cápita aumenta la

penetración de la industria aseguradora, coincide con la

literatura Enz(2000).

Relación entre crecimiento de primas y crecimiento

económico 2000-2010

País Elasticidad de primas a PIB

Venezuela 4.0

México 2.9

Argentina 2.1

Brasil 2.0

Ecuador 1.8

Perú 1.7

Chile 1.7

Colombia 1.6

PROMEDIO 2.2

• Las primas de seguros son elásticas al crecimiento.

Crecimiento económico promedio World Economic Outlook, FMI. Cálculos propios.

• El menor crecimiento de los países avanzados se ha visto compensado por el dinamismo de las economías emergentes.

• América Latina viene creciendo, pero no al ritmo de países de Asia en desarrollo.

3.2 3.1

2.1

3.5

6.7

2.1

3.0 2.7

2.1

3.6

7.2

3.0 3.7

1.8 1.7

6.2

8.3

3.4

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

9.0

Mundo Economías avanzadas UE Economíasemergentes

Asia en desarrollo LAC

80's 90´s 00's

Pobreza en América Latina CEPAL

44.0

39.8 36.3

34.1 33.0 33.1

0.0

5.0

10.0

15.0

20.0

25.0

30.0

35.0

40.0

45.0

50.0

2002 2005 2006 2007 2008 2009

Pobreza Indigencia

Porcentaje de la población en pobreza e indigencia

El 33% de los Latinoamericanos viven en situación de pobreza.

Llega al 60% en Honduras y Nicaragua y a menos del 11% en Chile y

Uruguay.

Desigualdad en la región

Índice de Gini 2011 – Ranking LAC

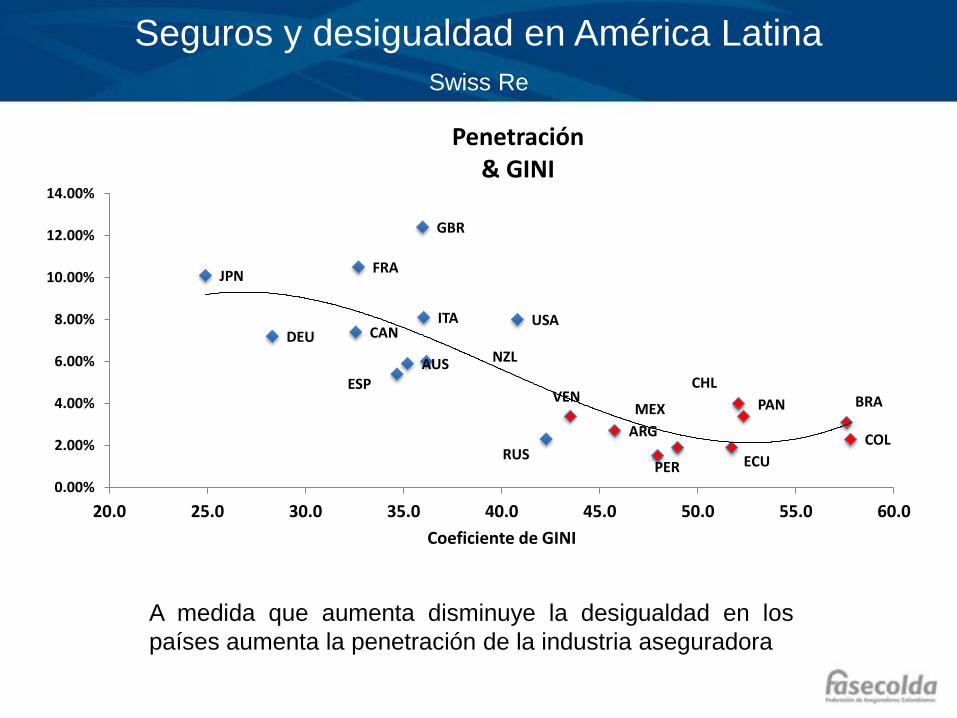

Seguros y desigualdad en América Latina

Swiss Re

VEN

ECU

MEX PAN

PER

COL ARG

BRA CHL

JPN

USA

GBR

CAN

FRA

ITA DEU

ESP

RUS

NZL AUS

0.00%

2.00%

4.00%

6.00%

8.00%

10.00%

12.00%

14.00%

20.0 25.0 30.0 35.0 40.0 45.0 50.0 55.0 60.0

Coeficiente de GINI

Penetración & GINI

A medida que aumenta disminuye la desigualdad en los

países aumenta la penetración de la industria aseguradora

Economía y seguros: conclusiones

• Los resultados de la literatura muestran que el crecimiento económico estimula la demanda de seguros.

• Estos resultados se ratifican en el caso de América Latina.

• Así también, el menor crecimiento económico de América Latina frente al Asia explica el menor aumento en los índices de penetración.

• Otro factor que ha inhibido el desarrollo de los seguros en la región son los niveles de pobreza y desigualdad.

• Las políticas dirigidas a estimular la inclusión social redundarán en un mayor desarrollo de los seguros.

• Dados los niveles de pobreza, el mercado asegurador debe estimular el desarrollo de seguros para los pobres o microseguros

PERSPECTIVAS

PERSPECTIVAS ECONÓMICAS Y DEL SECTOR

ASEGURADOR

Perspectivas de crecimiento económico

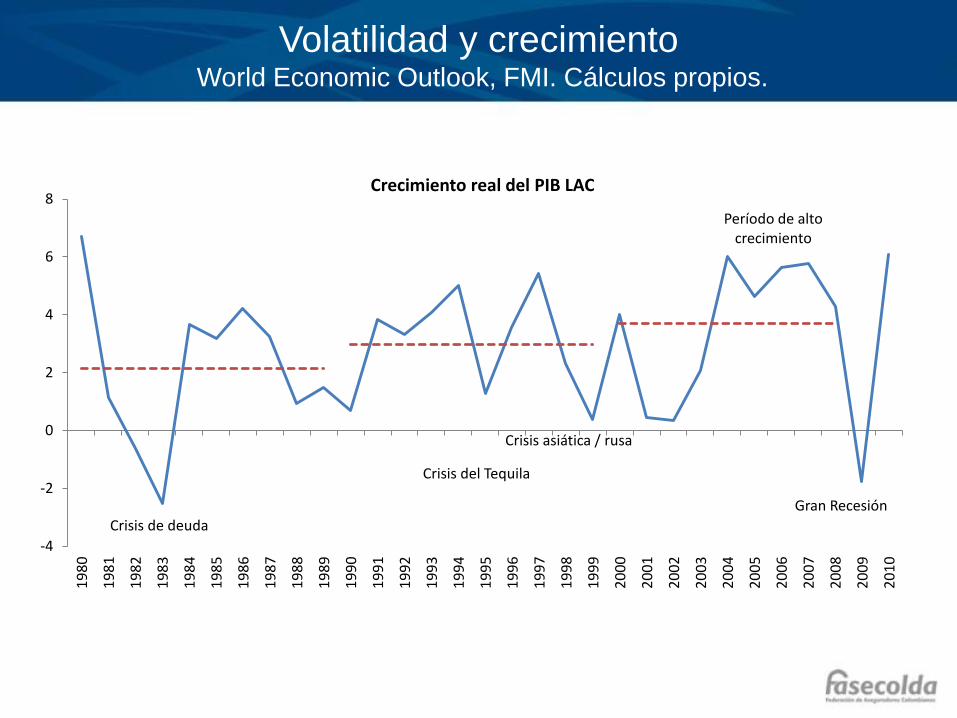

Volatilidad y crecimiento World Economic Outlook, FMI. Cálculos propios.

Crisis de deuda

Crisis del Tequila

Crisis asiática / rusa

Período de alto crecimiento

Gran Recesión

-4

-2

0

2

4

6

8

19

80

19

81

19

82

19

83

19

84

19

85

19

86

19

87

19

88

19

89

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

Crecimiento real del PIB LAC

PIB per cápita de América Latina FMI

• El aumento esperado en el ingreso per cápita se traducirá

en un mayor poder de compra de seguros.

Perspectivas económicas de América Latina

• La economía de América Latina se ve afectada por los

acontecimientos de la economía mundial.

• La historia económica de Latinoamérica es una auges y crisis.

• No obstante el resurgimiento de la crisis financiera en Europa, las

perspectivas de crecimiento para la región, según el Fondo

Monetario Internacional, son muy positivas:

– Los bancos están sólidos.

– La política monetaria es adecuada.

– Altos niveles de reservas internacionales.

– Las finanzas públicas están ajustadas.

• Este ambiente es propicio para el desarrollo de la actividad

aseguradora

Perspectivas de desarrollo del sector

asegurador

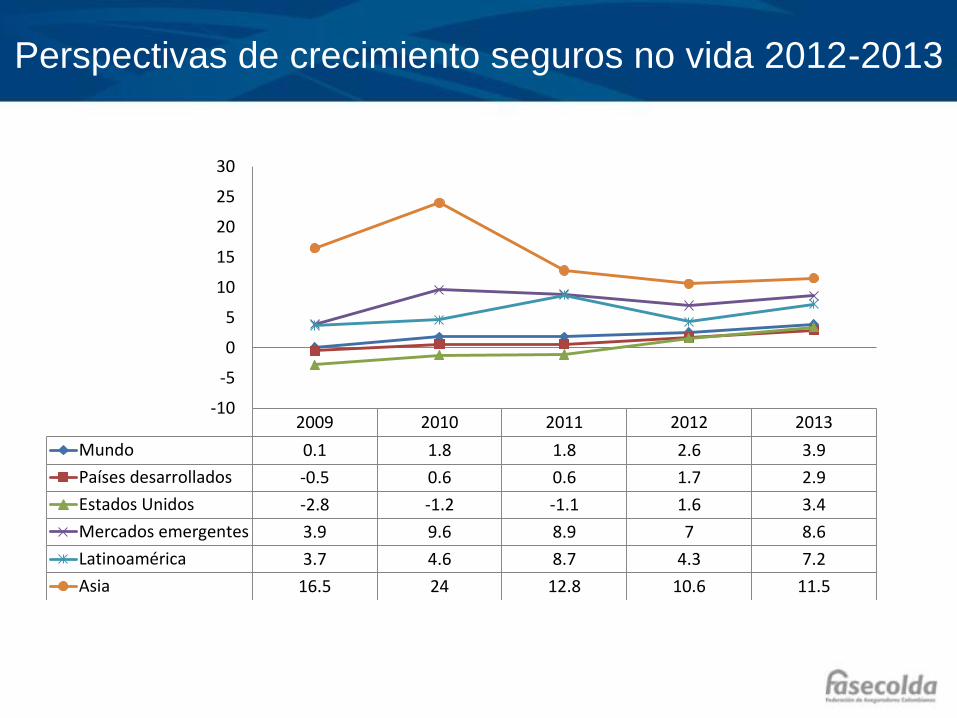

Perspectivas de crecimiento seguros no vida 2012-2013

2009 2010 2011 2012 2013

Mundo 0.1 1.8 1.8 2.6 3.9

Países desarrollados -0.5 0.6 0.6 1.7 2.9

Estados Unidos -2.8 -1.2 -1.1 1.6 3.4

Mercados emergentes 3.9 9.6 8.9 7 8.6

Latinoamérica 3.7 4.6 8.7 4.3 7.2

Asia 16.5 24 12.8 10.6 11.5

-10

-5

0

5

10

15

20

25

30

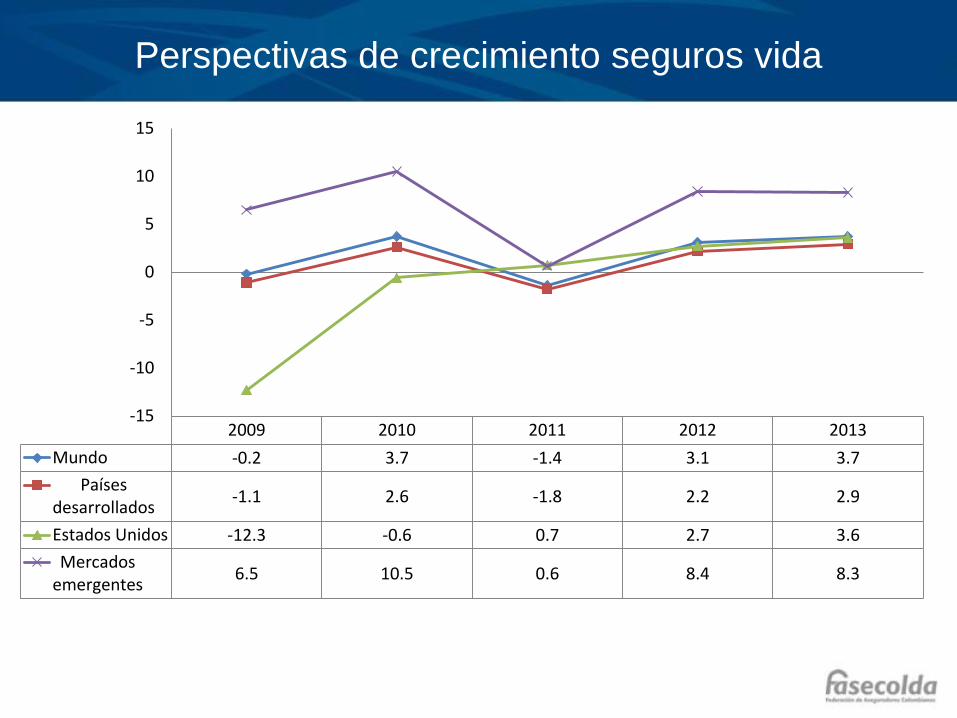

Perspectivas de crecimiento seguros vida

2009 2010 2011 2012 2013

Mundo -0.2 3.7 -1.4 3.1 3.7

Paísesdesarrollados

-1.1 2.6 -1.8 2.2 2.9

Estados Unidos -12.3 -0.6 0.7 2.7 3.6

Mercadosemergentes

6.5 10.5 0.6 8.4 8.3

-15

-10

-5

0

5

10

15

Perspectivas del sector asegurador 2012-2013

• La evidencia estadística indica que la crisis financiera internacional 2007-2009 tuvo un impacto adverso en la actividad aseguradora mundial.

• El crecimiento en las primas de seguros en los ramos de daños y en vida se redujo notablemente, llegando a ser nulo e inclusive negativo en los países avanzados.

• La desaceleración en la actividad aseguradora se atribuye principalmente a la caída en el crecimiento económico. Las compañías también vieron afectados adversamente sus resultados de portafolio.

• Para América Latina se proyecta una ligera desaceleración en 2012 como consecuencia de la actividad económica mundial, pero se prevé una recuperación a partir del 2013.

Estructura de la cartera del sector asegurador Participación de cartera por operación y/o ramo de seguros*

Rentas

Vitalicias;

9,5%

Riesgos del

trabajo; 6,0%

Salud; 8,2%Accidentes

personales;

2,8%

Daños; 15,6%

Autos; 20,5%

SOAT; 1,5%

De Crédito;

0,3%

Otros; 4,8%

Vida; 26,0%

Patrimoniales

2,3%

Seguro de

responsabili-

dades, 2.4%

*Incluye cifras de Argentina, Chile, Colombia, Costa Rica, Ecuador, El Salvador, Guatemala, Honduras, México, Nicaragua, Panamá, Perú, República Dominicana y Uruguay. Fuente: ASSAL, 2010, Superintendencia de Bancos y Seguros de Ecuador , y Superintendencia Financiera de Colombia.

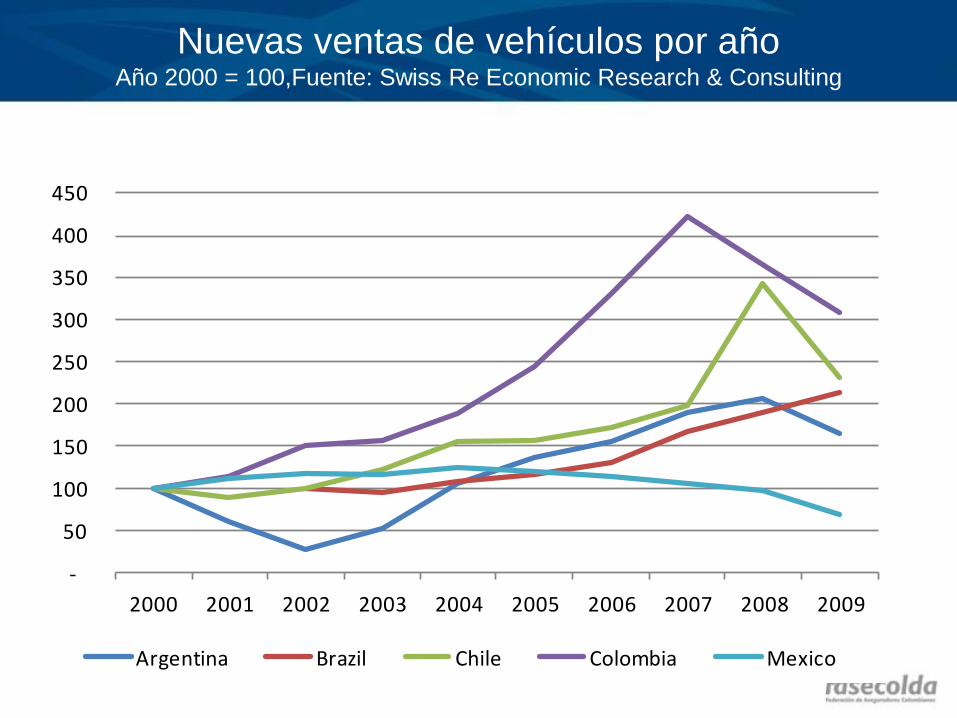

Nuevas ventas de vehículos por año Año 2000 = 100,Fuente: Swiss Re Economic Research & Consulting

-

50

100

150

200

250

300

350

400

450

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Argentina Brazil Chile Colombia Mexico

Protección frente a desastres naturales

• En el año 2010 en el mundo se presentaron 304 eventos

catastróficos, de los cuales 167 fueron catástrofes

naturales.

Numero de eventos catastróficos 1970-2010

Swiss Re

Protección frente a desastres naturales 2010 2011 Swiss Re

Región Número Víctimas Pérdidas

aseguradas (USD m)

Pérdidas Económicas

(USD m)

Pérdidas Aseguradas /

Pérdidas Totales

Pérdidas como %PIB

Norteamérica 36 139 15,348 20,551 75% 0.13%

LAC 39 225,784 8,977 53,378 17% 1.10%

Oceanía/Australia 7 50 8,860 13,131 67% 0.95%

Europa 37 56,490 6,303 35,204 18% 0.19%

Asia 139 17,955 2,240 74,840 3% 0.28%

África 32 2,640 124 337 37% 0.02%

Mares/Espacio 14 515 1,623 20,623 8%

TOTAL MUNDIAL 304 303,573 43,475 218,064 20% 0.31%

• 2010 y 2011:

– Inundaciones en Colombia, Brasil y Venezuela

– Huracanes Alex y Karl en México

– Tormenta Tropical Agatha en Guatemala y Honduras.

• Sólo el 17% de las pérdidas estaban aseguradas en América Latina. Éstas

alcanzaron el 1.1% del PIB de la región.

Venezuela (1986)

Brasil (1969). Empezó como un seguro de responsabilidad civil. En 1974 lo cambiaron por el actual DPVAT

Costa Rica (1976)

Chile (1986)

Ecuador(2008)

Perú (2002)

Argentina (1994)

El Salvador (1995). No entró en operación

Bolivia (2001)

Panamá (2006)

México, Honduras, República Dominicana, Paraguay y Uruguay estudian la implementación de un seguro obligatorio.

Creación de seguros obligatorios en A.L.

Colombia (1986)

Aseguramiento de infraestructura

• La brecha en infraestructura de la región se cerrará durante los

próximos años: grandes inversiones (USD 1 trillón durante los próximos

5 años).

• Impacto sobre los seguros de cumplimiento y de ingeniería.

38 41 49

64 66

81 83 85 88 94

104

116 117 125

0

1

2

3

4

5

6

7

Pan

ama

Ch

ile

Uru

guay

Bra

zil

Mex

ico

Arg

en

tin

a

Co

sta

Ric

a

Co

lom

bia

Per

u

Ecu

ado

r

Bo

livia

Nic

arag

ua

Ven

ezu

ela

Par

agu

ay

Calificación (sobre 7) Ranking (sobre 142 países)

Calidad de la infraestructura World Economic Forum, Global Competitiveness Report 2011-2012

Perspectivas por Ramos- Daños

• En los países de mayor ingreso per cápita, el crecimiento

del aseguramiento de automóviles tiende a desacelerarse.

• El seguro obligatorio de accidentes de tránsito es una

demanda creciente.

• La protección frente a desastres naturales aumentará dada

la vulnerabilidad de América Latina.

• Asimismo, las fianzas o seguros de cumplimiento serán

fuente de crecimiento de la demanda dado el atraso en la

infraestructura.

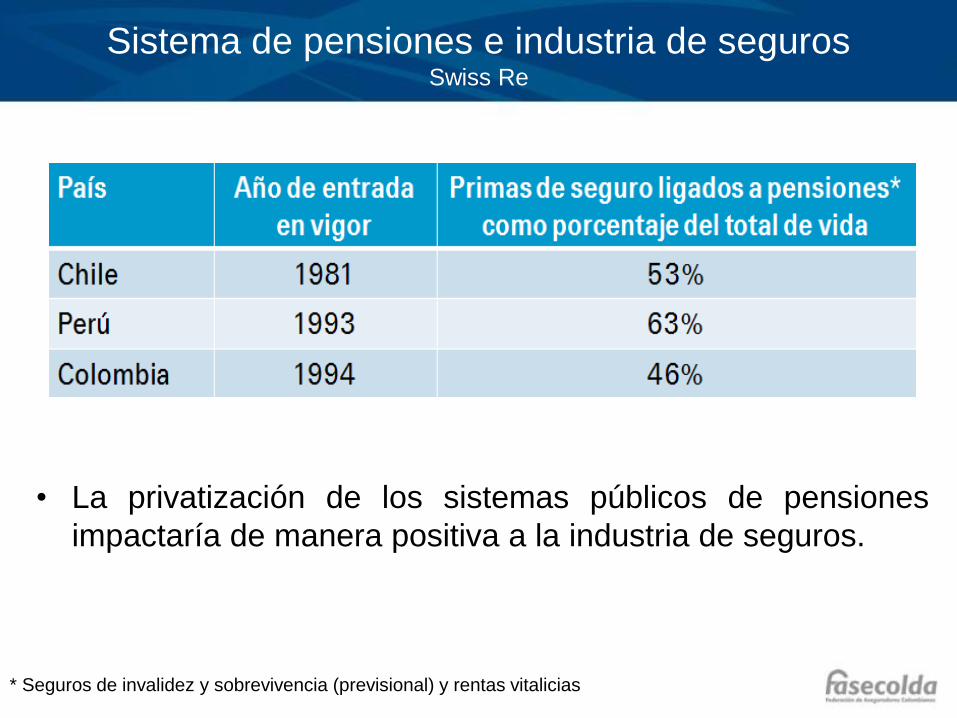

Sistema de pensiones e industria de seguros Swiss Re

• La privatización de los sistemas públicos de pensiones

impactaría de manera positiva a la industria de seguros.

* Seguros de invalidez y sobrevivencia (previsional) y rentas vitalicias

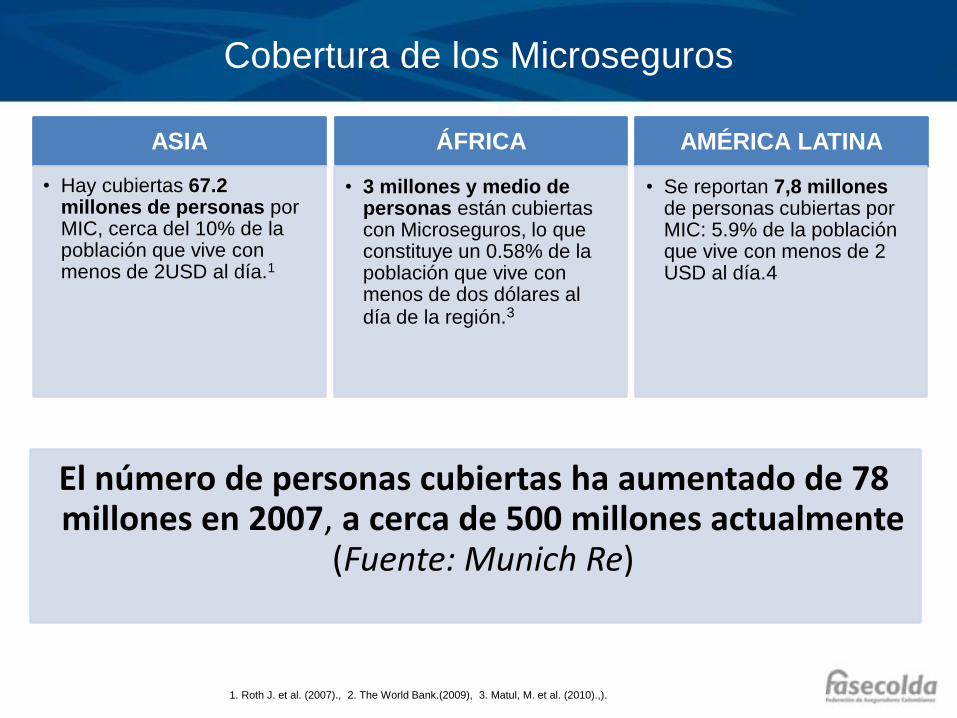

Cobertura de los Microseguros

1. Roth J. et al. (2007)., 2. The World Bank.(2009), 3. Matul, M. et al. (2010).,).

ASIA

• Hay cubiertas 67.2 millones de personas por MIC, cerca del 10% de la población que vive con menos de 2USD al día.1

ÁFRICA

• 3 millones y medio de personas están cubiertas con Microseguros, lo que constituye un 0.58% de la población que vive con menos de dos dólares al día de la región.3

AMÉRICA LATINA

• Se reportan 7,8 millones de personas cubiertas por MIC: 5.9% de la población que vive con menos de 2 USD al día.4

El número de personas cubiertas ha aumentado de 78 millones en 2007, a cerca de 500 millones actualmente

(Fuente: Munich Re)

Perspectivas por Ramos- Vida y seguridad social

• Dado el estado de desarroollo de América Latina, la

principal fuente de crecimiento en la demanda de seguros

estará en los ramos de vida, personas y seguridad social.

• Las modalidades de seguro de vida con ahorro, las rentas

vitalicias, los seguros de salud y los riesgos profesionales

incrementarán su participación en el aseguramiento.

• También adquirirán especial importancia los microseguros

en los ramos de vida y personas.

Perspectivas de la regulación y supervisión en

seguros

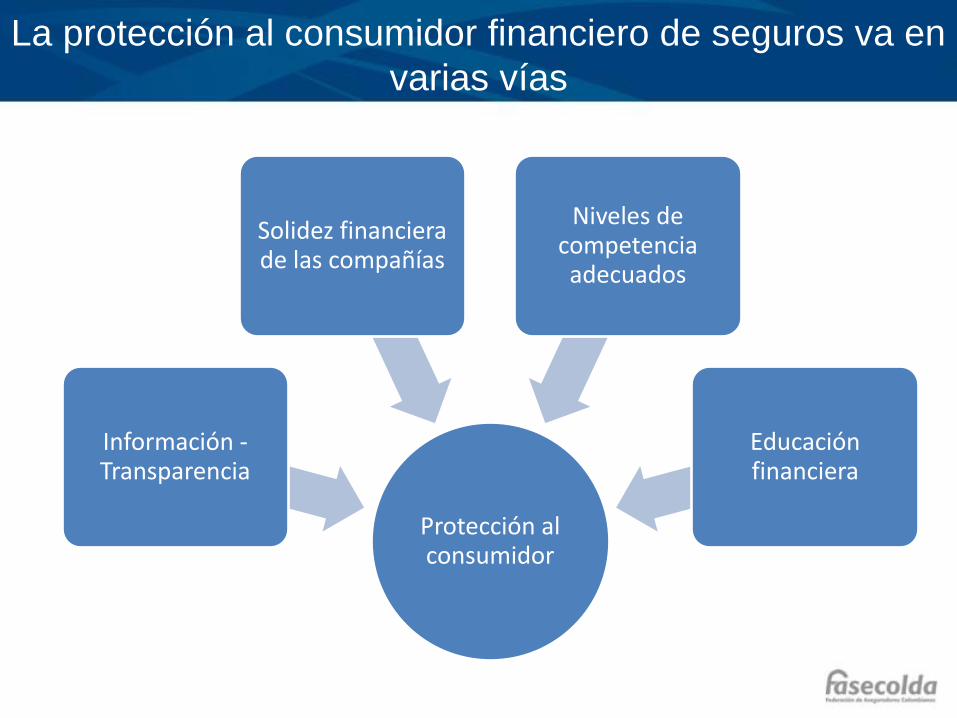

La protección al consumidor financiero de seguros va en

varias vías

Protección al consumidor

Información - Transparencia

Solidez financiera de las compañías

Niveles de competencia adecuados

Educación financiera

Información - Transparencia

• La protección al consumidor financiero estará en el centro de atención

de las autoridades.

• La meta es incrementar la transparencia en las condiciones estipuladas

en los contratos y permitir que el comprador del seguro pueda

comprender las condiciones bajo las cuales se protege en caso de

siniestro.

• Normas orientadas a impedir prácticas discriminatorias y poco

equitativas, así como aquellas que garanticen que las comunicaciones y

la promoción de productos sean claras para el consumidor son

comunes.

• En todos los países se están aprobando leyes y regulaciones de

protección al consumidor de seguros.

Solidez financiera de las compañías de seguros

• Para el consumidor de seguros, la principal garantía que

debe tener al adquirir una póliza de seguros es que la

compañía con la cual ha contratado su póliza sea solvente y

pueda responder con reservas técnicas y capital de manera

rápida y eficaz a la reclamación de un siniestro.

• Según una reciente encuesta de Fides, la mayoría de

países latinoamericanos están migrando hacia estándares

de regulación basados en riesgo (Solvencia II).

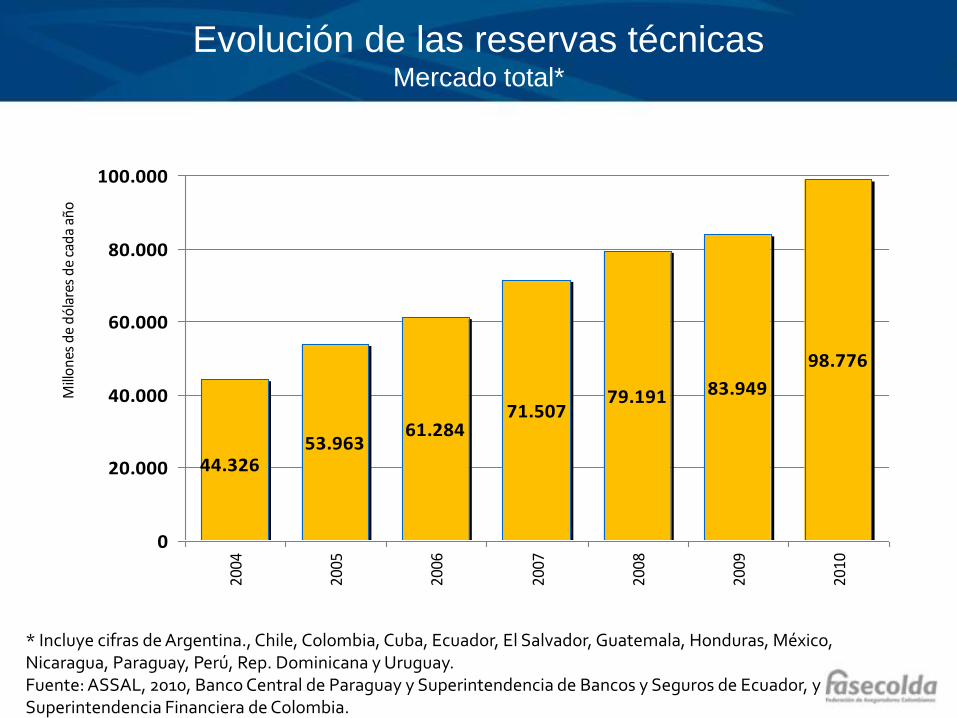

Evolución de las reservas técnicas Mercado total*

* Incluye cifras de Argentina., Chile, Colombia, Cuba, Ecuador, El Salvador, Guatemala, Honduras, México, Nicaragua, Paraguay, Perú, Rep. Dominicana y Uruguay. Fuente: ASSAL, 2010, Banco Central de Paraguay y Superintendencia de Bancos y Seguros de Ecuador, y Superintendencia Financiera de Colombia.

53.96361.284

71.50779.191 83.949

98.776

44.326

0

20.000

40.000

60.000

80.000

100.000

2004

2005

2006

2007

2008

2009

2010

Mill

on

es d

e d

óla

res

de

cad

a añ

o

Educación financiera

• El consumidor de seguros también debe estar en capacidad de evaluar los costos y beneficios de la transacción frente a opciones alternativas de cubrir sus riesgos.

• Esto es especialmente cierto cuando se considera que las comparaciones de las tasas o costos de los seguros son difíciles de adelantar dado que las cláusulas y condiciones de los contratos difieren de una a otra compañía.

• Resulta fundamental que el consumidor haya recibido una educación financiera en el tema de aseguramiento.

• Rol fundamental del agente de ventas o intermediario de seguros.

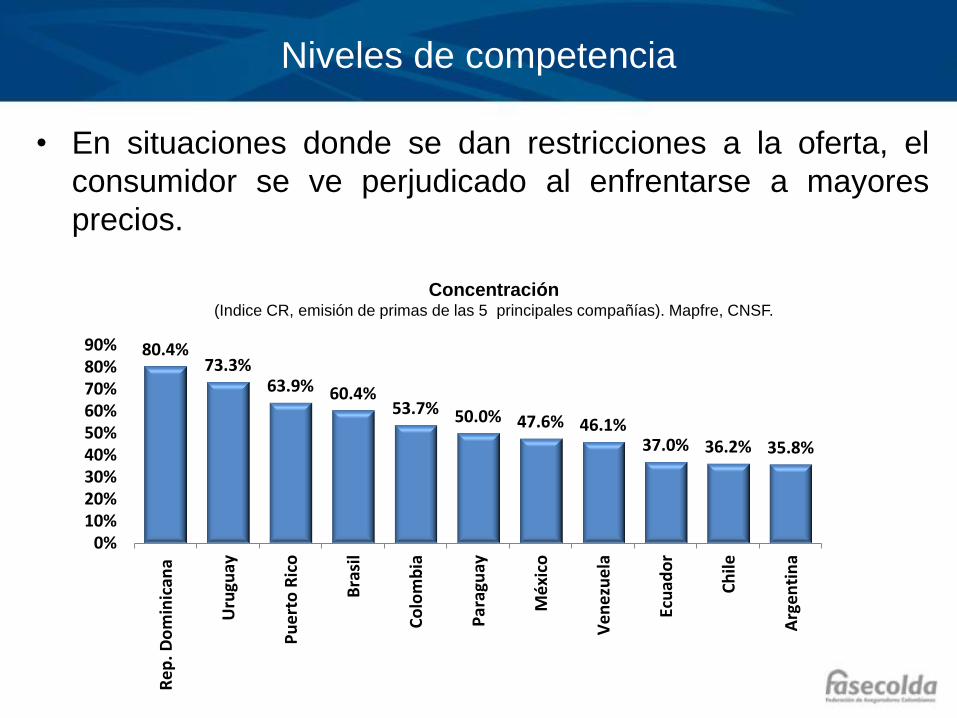

Niveles de competencia

• En situaciones donde se dan restricciones a la oferta, el

consumidor se ve perjudicado al enfrentarse a mayores

precios.

80.4% 73.3%

63.9% 60.4% 53.7% 50.0% 47.6% 46.1%

37.0% 36.2% 35.8%

0%10%20%30%40%50%60%70%80%90%

Rep

. Do

min

ican

a

Uru

guay

Pu

ert

o R

ico

Bra

sil

Co

lom

bia

Par

agu

ay

Mé

xico

Ve

ne

zue

la

Ecu

ado

r

Ch

ile

Arg

enti

na

Concentración (Indice CR, emisión de primas de las 5 principales compañías). Mapfre, CNSF.

REFLEXIONES FINALES

Algunas reflexiones

• Sin crecimiento económico no hay desarrollo del sector asegurador. – Los seguros son un bien normal: a mayor ingreso, mayor consumo

de seguros (Lester, 2002).

• Así mismo, la regulación y supervisión determinan la evolución de los seguros. El rol de las asociaciones privadas.

• Dados los niveles de desigualdad y de pobreza de la región, el desarrollo de los microseguros y la educación financiera son los principales retos durante los próximos años.

• Los aumentos en la expectativa de vida y las bajas tasas de ahorro privado surgen como un reto de largo plazo para las economías latinoamericanas en materia pensional.

GRACIAS