Desarrollo Empresarial

47

Revista Mensual Febrero 2011 Año XIV Núm. 144 Implementación de Factura electrónica

-

Upload

desarrollo-empresarial -

Category

Documents

-

view

221 -

download

1

description

Febrero 2011

Transcript of Desarrollo Empresarial

Revista Mensual Febrero 2011 Año XIV Núm. 144

Implementación

de Factura electrónica

PRESIDENTEING. ROGELIO ALEJANDRO HOIL CANUL

VICEPRESIDENTEC.P. LAUREANO JESUS CEBALLOS FUENTES

TESOREROARQ. ALBERTO FRANCISCO ZAPATA SOUZA

SECRETARIOARQ. MARIO HUMBERTO

CASTILLO QUINTAL

COMISARIOLIC. YOLANDA APOLINAR QUIJANO

EVALUACIÓN Y SEGUIMIENTOING. JORGE MANUEL SOSA ESCALANTE

CONSEJO COORDINADOREMPRESARIAL DE CAMPECHE

DIRECTORIO

Consejo Coordinador Empresarial de Campeche

Calle Arturo Shiels Cárdenas Lotes 1, 2 y 3 entre Av. Joaquín Clausell

y calle sin nombre, colonia Ah Kim Pech.C.P. 24010. San Fco. de Campeche, Campeche.

Tel.: 01 (981) 81 1 98 90 / (981) 1 98 94

DESARROLLO EMPRESARIALDE CAMPECHE

Sede Campeche

Comité Técnico

PRESIDENTE VICEPRESIDENTE

SECRETARIO TESORERO

VOCALES

ING. ROMAN JAVIER FLORES AGUILARING. JORGE R. DE LA GALA LÓPEZARQ. RAFAEL DE J. RODRÍGUEZ BLANQUETLIC. BEATRIZ BALMES ARCEOLIC. ROSARIO ARANDA SALASING. GABRIEL F. HOIL CANUL

REVISTA

COORDINADORA EDITORIALL.C.C. AMELIA PATRICIA LAYNEZ LANDERO

DISEÑO EDITORIALL.D.G. ALFREDO ABRAHAM MAY HERNÁNDEZ

DESARROLLO EMPRESARIAL es una revis ta mensual elaborada por DE-CAM, A.C. (Campeche) y por el Consejo Coordinador Empresarial de Campeche. Los artículos publicados expresan la opinión del autor o au-tores sin que ésta tenga que coincidir con la opinión de los organismos, cuando así fuera se especificará claramente. Se permite la reproduc-ción de los artículos citando la fuente.

Desarrollo Empresarial de Campeche A.C.

Calle Arturo Shiels Cárdenas Lotes 1, 2 y 3 entre Av. Joaquín Clausell

y calle sin nombre, colonia Ah Kim Pech.C.P. 24010. San Fco. de Campeche, Campeche.

Tel.: 01 (981) 81 1 98 92 / Fax: 81 6 88 77.

Editorial

LIC. BEATRIZ BALMES ARCEOTesorera del Comité Técnico de DECAM, A.C.San Francisco de CampecheFebrero de 2011

Implementación de factura electrónica

El 31 de diciembre del 2010 era el último plazo establecido para iniciar la facturación electró-nica. Para algunos contribuyentes fue inaplazable y para otros hubo prórroga. Sin embargo a la larga todos deberán cumplir con el requisito. El uso de los sistemas y tecnologías de

información en la administración de las organizaciones es también inaplazable. La informática apoya la administración en las empresas modernas, las TI favorecen: “El incre-

mento en la productividad, la reducción de tiempos en procesos administrativos, rapidez y seguridad en el intercambio de información, la agilidad en la recepción de mercancía, mejor servicio al cliente, y el ahorro en costos administrativos y de oficina”.

Empresas del sector privado y el público, no pueden sustraerse al uso de las TI, la información que proporcionan es un factor de éxito en la consecución de sus objetivos. En el caso de el SAT, el control de la fiscalización y en el caso de una tienda de venta directa al público, el control de la comercialización de productos que requiere la administración de las compras, las ventas, los inven-tarios y la contabilidad. En ambos casos las TI les pueden dar toda la información necesaria para una administración efectiva aún con diferentes objetivos de operación.

Sin embargo la realidad en nuestro país -con respecto a este tema- no tiene cifras muy positivas. En el caso del sector de servicios, los datos señalan que el 95% de las la pequeñas y medianas em-presas no tienen acceso a esta tecnologías (SCT agosto 2010, el universal).

Queda pendiente el trabajo de disminuir la brecha entre los que tienen acceso a la tecnología y los que no lo tienen. Las Instituciones Educativas y los Centros de Capacitación deben participar en la solución de este problema.

El aplazamiento de la facturación electrónica pudo haberle dado un respiro a la industria de las artes gráficas -como señala Daniel Turriza en su artículo sobre el problema del sector- pero no hay vuelta de hoja al finiquito de la oportunidad. Asimismo por otro lado abrió nuevas oportunidades al sector empresarial que se dedica a la informática, como señala Antonio Tamay en la sección de entrevistas.

La asesoría urgente sobre el tema de la facturación electrónica y el uso de los sistemas y tecnolo-gías de información que plantea Amado Martinez, es necesaria. Claro que... adecuada a las necesi-dades de cada una de nuestras “particulares” empresas.

4 DESARROLLO EMPRESARIAL No.144, FEBRERO 2011 - Implementación de factura electrónica

Contenido

PORTADALa factura electrónica provee de grandes beneficios a todos contribuyentes, pero en las etapas iniciales la implementación puede causar imprevistos en los procesos de su negocio. En esta ocasión le ofrecemos información de interés sobre el tema con perspectivas tanto oficiales como del sector empresarial.¡Le invitamos a seguir leyendo!

5DESARROLLO EMPRESARIAL No.144, FEBRERO 2011 - Implementación de factura electrónica

ContenidoMIPyMES se olvidan de las leyes

Curso: “Control de Calidad en Proyectos y

Centros de Trabajo”

Comercialización Campeche - Cuba

“Yo Emprendo”

Cifras durante enero de 2011

Facturación electrónica

Comprobantes fiscales digitales 2011

La factura electrónica

Golpe a la industria de las artes gráficas

Capacita INMUJERES a instancias municipales

El 15.4% de las muertes femeninas son por cáncer

El efecto Sandwich

“De eróticas a neuróticas”

Facturación electrónicaDESTACAMOS

Página 24

68

111517242933

40414446

BREVES EMPRESARIALES

6 DESARROLLO EMPRESARIAL No.144, FEBRERO 2011 - Implementación de factura electrónica

MIPyMES se olvidan de las leyes

Serrano Mendoza estuvo en Campeche para impartir la Consultoría para la Evaluación Ju-rídica de MIPyMES, que fue organizada por

la Secretaría de Turismo del Estado y Desarrollo Empresarial de Campeche (DECAM), con el fin de brindar el servicio de asesoría legal a pequeñas y medianas empresas y, con ello apoyarlas en su crecimiento.

En entrevista, el especialista en leyes dijo que al terminar esta asesoría los resultados fueron po-sitivos, con una buena participación de los empre-sarios del sector turístico de Campeche.

Asistieron dos empresas hoteleras y cuatro unidades de negocios, quienes su principal pro-blema que presentaron fue el desconocimiento laboral, para la cual el instructor de la plática su-girió desarrollar un protocolo, para realizar desde la contratación hasta el egreso, pasando todo el proceso de relación laboral.

El 90 por ciento de las Micros, Pequeñas y Medianas Empresas (MIPyMEs) del país, operan sin haber realizado todos aquellos actos que las leyes determinan como mínimos para desempeñar correctamente su actividad, dio a conocer Juan José Serrano Mendoza, del despacho jurídico Serranos & Serranos Asociados encargado de la Consultoría Jurídica del programa Gacela de la Secretaría de Economía.

BREVES EMPRESARIALES

7DESARROLLO EMPRESARIAL No.144, FEBRERO 2011 - Implementación de factura electrónica

Dijo que el 90 por ciento de las Mipymes se encuentran en una si-tuación complicada, han abandonado el aspecto legal, lo han dejado a un lado, por adentrarse en crear riquezas, “lo cual lo veo muy bien, el punto es que las prioridades se dirigen a dirección, y la parte legal la dejan hasta lo último”.

Preciso que los problemas legales que principalmente se presentan son dos: la falta de documentación corporativa y el mal esquema de contratación de sus empleados.

La primera va relacionada del origen de la empresa, la constituyen bajo un machote, la sociedad tiene que nacer con actos corporativos im-portantes como la apertura de libros, la emisión de títulos de acciones, que son obligatorios.

Recomendó a los empresarios considerar a la parte legal como una prioridad intermedia en su empresa, para evitar problemas serios.

Serrano Mendoza informó que se llevaba la información proporcio-nada por las empresas que participaron en la asesoría, para analizarla con detenimiento, ya que por cada negocio le lleva 20 horas, y en un plazo de dos a tres semana emite un diagnostico vía correo electrónico a la empresa. En total, a partir de enero 2010 se ha atendido más de 170 empresas a la fecha.

BREVES EMPRESARIALES

8 DESARROLLO EMPRESARIAL No.144, FEBRERO 2011 - Implementación de factura electrónica

Curso: “Control de Calidad en Proyectos y Centros de Trabajo”

Desarrollo Empresarial de Campeche (DECAM) A.C. y la Fundaci_n Pablo García

llevaron a cabo del 15 al 17 de fe-brero del presente el curso “Con-trol de Calidad en proyectos y Cen-tros de trabajo”.

Al curso asistieron un total de 14 personas, en un horario de 17:00 a 21:00 horas, y fue impar-tido por Daniel Manos Esparrago-za, maestro en Management of Innovation por la Universidad de Toronto y becario de la Fundación Pablo García en 2007.

“Control de Calidad en Proyec-tos y Centros de Trabajo” tuvo el objetivo de brindar, a las pequeñas y medianas empresas, un enfoque de certificación para estandarizar sus procesos, conocer estrategias de seguimiento, planificación y mejora continua que los lleven a crear una cultura de trabajo enfo-cada en los resultados.

El instructor resalto que un sistema de calidad total es la es-tructura funcional de trabajo acor-dada en toda la companía y en toda la planta, documentada con

BREVES EMPRESARIALES

9DESARROLLO EMPRESARIAL No.144, FEBRERO 2011 - Implementación de factura electrónica

MÓDULO 1 MÓDULO 2 MÓDULO 3TEMAS

1. Presentación2. Gestión de calidad3. Principales expositores

de la calidad4. Serie normas iso 9000 y

evolución5. Norma iso 9001 y

requisitos6. Objeto y campo de

aplicación7. Preguntas y respuestas

1. Certificacion del sistema de calidad

2. La normalización y la certificación

3. Aseguramiento de la calidad

4. Las auditorias de caldiad

5. Tipos de auditorias6. Informe de auditorias7. Realización de una

auditoria8. Control estadístico del

proceso9. Preguntas y respuestas

1. Buenas prácticas:2. Objetivos3. Características de las

empresas4. Importancia de la coordi-

nación interdepartamental5. Desarrollo de guías o

manuales de operación6. Minimización7. Programa de vigilancia y

control8. Externa9. Interna10. Plan de formación11. Clausura

procedimientos integrados técnicos y administrativos efectivos, para guiar las acciones coordinadas de la fuerza laboral, las maquinas y la información de la companía y planta, de las mejores formas y más prác-ticas para asegurar la satisfacción del cliente con la calidad y costos eco-nómicos de calidad.

El enfoque del sistema para la calidad se inicia con el proceso bási-co del control de la calidad de que la satisfacción del cliente no puede lograre mediante la concentración en una sola área de la compañíaa y planta-diseño de ingeniería, análisis de confiabilidad, equipo de inspec-ción de calidad, análisis de materiales para rechazo, educación para el operario o estudios de mantenimiento por la importancia que cada fase tiene el derecho propio.

Su logro depende, a su vez, tanto en que tan bien y que tan a fondo trabajan individualmente, y sobre que tan bien y que tan a fondo traba-jan juntas, preciso Daniel Manos Esparragoza, maestro en Management of Innovation por la Universidad de Toronto.

El curso no tuvo ningún costo y se desarrolló en las instalaciones de Desarrollo Empresarial de Campeche. La inauguración estuvo a cargo por el presidente del Comité Técnico de DECAM, Román Javier Flores Aguilar y el director de la Fundación Pablo García, Ricardo Medina Farfán.

BENEFICIOS POR SER SOCIO DECAM1. Cursos especializados.2. Información para acceder a cotizaciones de oferentes. (locales y nacionales).3. Entrega de la Revista “Desarrollo Empresarial” en formato digital.4. 10% de descuento en espacios publicitarios en la Revista Desarrollo Empresarial.5. Precios especiales en eventos que organice DECAM.

6. Información de eventos y programas de organismos empresariales.7. Asesoría y trámite de planes y programas de capacitación ante la STyPS. (DC-2)8. Asesoría técnica gratuita en: Instituciones de apoyos a la capacitación, Instituciones crediticias y de apoyos financieros, en Normas Oficiales Mexicanas y Organismos públicos y privados de apoyo al sector empresarial.

¿Quiénes somos?

Una asociación civil empresarial de carácter no lucrativo que nace en 1996 como una estrategia del sector empresarial de Campeche y con el apoyo del Gobierno estatal para contar con una organización que impulse el desarrollo Empresarial de nuestro Estado.

Misión

Desarrollar a los empresarios, mandos medios y a los técnicos para que actúen con método de calidad total que mejore la productividad y competitividad de las empre-sas del Estado de Campeche.

¿Por qué es importante acudir a Decam?

Porque apoyamos al sector empresarial del Estado para que alcancen niveles de productividad y competitividad a través de la mejora continua que se requiere actualmente; de esta manera contribuimos al fortalecimiento y a la integración de Campeche en el desarrollo tecnológico y laboral que reclama el mercado mundial.

¿A quién va dirigido el apoyo que Decam ofrece?

Nuestros servicios están dirigidos a las micros, pequeñas, medianas y grandes empresas, sean de servicio, comercio o industria en general.

Requisitos para ser socio de Decam.

Ser personal moral o física con actividad empresarial.1. Presentar el último pago del impuesto del 2% sobre nómina.2. Copia del RFC de la empresa 3. Copia del Acta Constitutiva.4. Llenar el formato de afiliación correspondiente.5.

Copia del IFE del socio. 6. Copia del CURP del socio.7. Pagar la cuota de inscripción.8. Pagar la cuota anual.9. Si pertenece a otra cámara, presente un recibo de pago.10.

Desarrollo Empresarialde Campeche, A.C.

DESARROLLO EMPRESARIAL

DE CAMPECHE

MAYORES INFORMESCalle Arturo Shiels Cárdenas Lotes 1, 2 y 3 entre Av. Joaquín Clausell

y calle sin nombre, colonia Ah Kim Pech. C.P. 24010. San Fco. de Campeche, Campeche. Tel.: 01 (981) 81 1 98 92 / Fax: 81 6 88 77 / decamconsultorí[email protected]

ENTORNO EMPRESARIAL

11DESARROLLO EMPRESARIAL No.144, FEBRERO 2011 - Implementación de factura electrónica

El Consejero Comercial y Eco-nómico del consulado de Cuba en México, Pedro L. Pa-

drón Lamora presentó a represen-tantes de cámaras y organismos empresariales afiliados al Consejo Coordinador de Campeche (CCE), las condiciones económicas que presentan su país y los sectores de interés para el desarrollo de nuevos negocios como: turismo, minería y petróleo, agricultura y la industria de envase.

Acompañado del Cónsul Gene-ral Yucatán-Campeche-Quintana Roo de la República de Cuba, Jesús Manuel García Rodríguez, el funcionario cubado destaco resalto el histórico intercambio comercial de Cuba con México, y específicamente con el estado de Campeche.

Destaco el interés de su país de trabajar en el acercamiento de los empresarios de las dos regiones (Cuba y Campeche) para promo-ver la inversión en ambos lugares.

“Hay muchas oportunidades de exportar productos campechanos a Cuba, así como también la po-sibilidad de importar tecnología a Campeche, y que inversionistas del sector privado vean a Cuba como una oportunidad de inver-tir en diversos sectores”, indica el funcionario cubano.

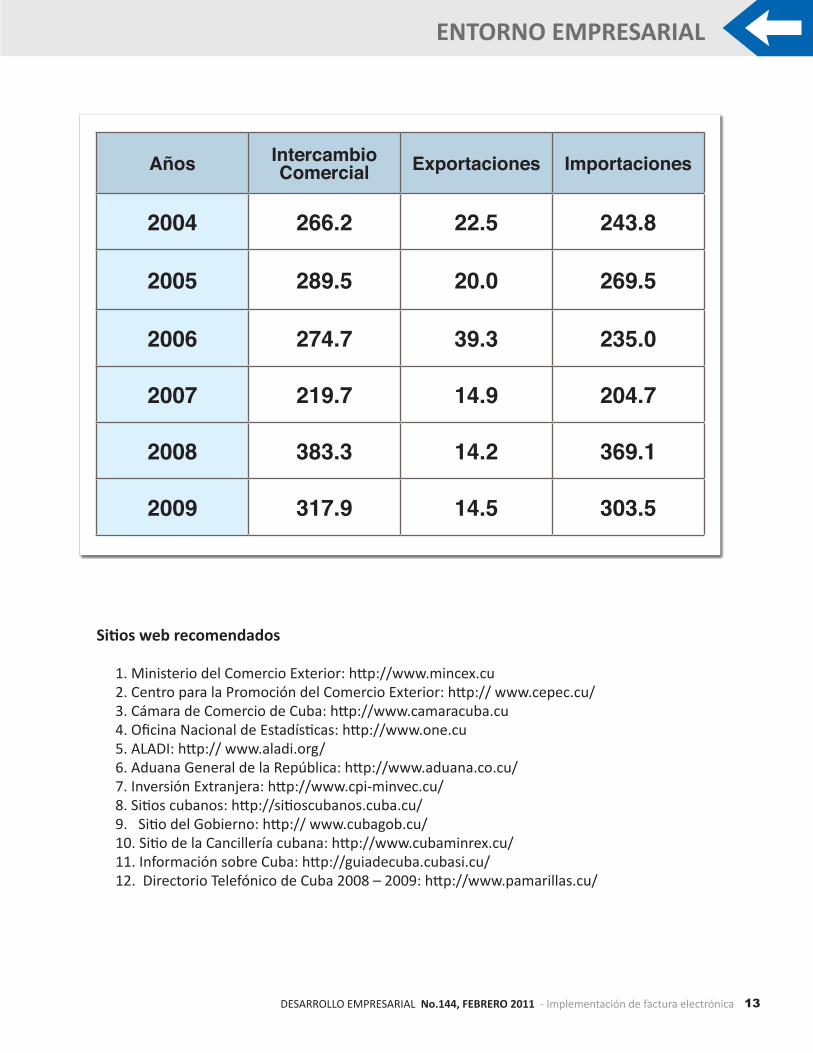

Dio a conocer que actualmen-te el intercambio comercial entre México y Cuba representa cerca de 400 millones de dólares anuales, “pero es muy difícil ahí identificar

la exportación de Campeche, por-que las aduanas de los países iden-tifican nada más el origen”.

Mencionó que la República de Cuba tiene relaciones con más de 3 mil compañías de 152 paí-ses del mundo. Además registra una población de 11,2 millones de habitantes y más de 2 millones anuales de turistas, con lo que lo ubican como uno de los mayores mercados del Caribe.

En materia de acuerdos co-merciales, reveló que Cuba tiene firmado acuerdos de comercio preferencial con 12 países Lati-noamericanos en el marco de la ALADI: Brasil, Argentina, Uruguay, Paraguay, Chile, Venezuela, Bo-livia, Ecuador, Colombia, Perú y México.

El funcionario cubado explico a los empresarios campechanos el proceso de hacer negocio en Cuba y se desarrolla en los siguientes pasos: Identificar el sector o secto-res de interés (bienes o servicios); asegurarse de la facultad de las

Comercialización Campeche

Cuba

Campeche y el país de Cuba refuerzan sus lazos comerciales, con la finalidad de fomentar la inversión privada en diversos sectores productivos, así como aumentar la transacción de productos entre ambas regiones.

ENTORNO EMPRESARIAL

12 DESARROLLO EMPRESARIAL No.144, FEBRERO 2011 - Implementación de factura electrónica

empresas para realizar operacio-nes de importación y exportación-registro nacional de importadores y exportadores (sucursales extran-jeras facilitan contactos pero no firman contratos); solicitar una visa de negocios en el consulado cubado del país de origen; y no utilice el visado de turistas en via-jes de negocios.

Ahora para abrir una sucursal en Cuba, se tienen que cumplir con los siguientes puntos: Solicite los requisitos a la Cámara de Comercio de Cuba; La compañía extranjera debe tener cinco años como míni-mo de constituida en el país de ori-gen; Debe contar con al menos tres años de negocios con empresas cu-banas por un monto anual superior a los 500 mil USD, debidamente avaladas por las entidades nacio-nales; La compañía extranjera debe contar con un capital mínimo de 50 mil USD; La autorización es emiti-da por el Ministerio del Comercio

Exterior y se inscribe en el Registro Nacional de Sucursales y Agentes de Compañías Extranjeras de la Cá-mara de Comercio de la República de Cuba.

Aseguró el funcionario cubado, que en Cuba no existen las cuotas de importación, todos los produc-tos que entren al país deben ser declarados en Aduana y están su-jetos a inspección; Las prohibicio-nes de importación y exportación se ajustan al Articulo XX del GATT (sustancias Sicotrópicas, drogas, armas etc.); Regulaciones sanita-rias y fitosanitarias, acorde a los convenios internacionales y las re-gulaciones de organismos interna-cionales tales como FAO y OMC.

Por último aseguró que los blo-queos impuestos de Estados Uni-dos a Cuba no representa un im-pedimento para que su país crezca económicamente, pues continúa con la promoción de inversiones y exportaciones con muchos países.

EUROPA

ASIA

ÁFRICA

AMÉRICA

OCEANIA

Cuba: Intercambio Comercial

Pedro L. Padrón LamoraConsejero Comercial y Económico del

consulado de Cuba en México.

1%3%

22%

21%

53%

ENTORNO EMPRESARIAL

13DESARROLLO EMPRESARIAL No.144, FEBRERO 2011 - Implementación de factura electrónica

Años Intercambio Comercial Exportaciones Importaciones

2004 266.2 22.5 243.8

2005 289.5 20.0 269.5

2006 274.7 39.3 235.0

2007 219.7 14.9 204.7

2008 383.3 14.2 369.1

2009 317.9 14.5 303.5

Sitios web recomendados

1. Ministerio del Comercio Exterior: http://www.mincex.cu 2. Centro para la Promoción del Comercio Exterior: http:// www.cepec.cu/ 3. Cámara de Comercio de Cuba: http://www.camaracuba.cu 4. Oficina Nacional de Estadísticas: http://www.one.cu 5. ALADI: http:// www.aladi.org/ 6. Aduana General de la República: http://www.aduana.co.cu/ 7. Inversión Extranjera: http://www.cpi-minvec.cu/ 8. Sitios cubanos: http://sitioscubanos.cuba.cu/ 9. Sitio del Gobierno: http:// www.cubagob.cu/ 10. Sitio de la Cancillería cubana: http://www.cubaminrex.cu/ 11. Información sobre Cuba: http://guiadecuba.cubasi.cu/ 12. Directorio Telefónico de Cuba 2008 – 2009: http://www.pamarillas.cu/

ENTORNO EMPRESARIAL

15DESARROLLO EMPRESARIAL No.144, FEBRERO 2011 - Implementación de factura electrónica

Este programa promovido por el Gobierno Federal tiene como ob-jetivo establecer, mantener y consolidar una metodología que im-pulse a los jóvenes en el desarrollo del espíritu emprendedor con

habilidades, actitudes y valores empresariales, para concretar planes de negocios que se constituyan en un semillero de empresas, a través del acompañamiento especializado de asesores, que faciliten su inserción al ambiente emprendedor – empresarial para contribuir al desarrollo social y económico del país; agregando valor.

El Taller “Yo Emprendo”, consta de una serie de actividades teórico-practicas donde el participante, llámese emprendedor, recibe la aseso-ría y orientación especializada de facilitadores y mentores para que por sí mismos descubran y desarrollen sus competencias con la finalidad de que conozcan, entiendan y enfrenten los cambios que suceden en el transcurso de la vida.

“Yo Emprendo”Con la participación de 32 personas inicio en Campeche el

programa “Yo Emprendo”, del modelo “Jóvenes Emprendedores” que impulsa la Secretaría de Economía a través de la Universidad del Mayab en conjunto con Desarrollo Empresarial de Campeche (DECAM), COPARMEX y la Fundación Avanza.

ENTORNO EMPRESARIAL

16 DESARROLLO EMPRESARIAL No.144, FEBRERO 2011 - Implementación de factura electrónica

La Fundación Avanza Campeche A.C., DECAM A. C., y COPARMEX Campeche, firmaron un convenio con la Universidad del Mayab, para que se imparta aquí en nuestra ciudad el este taller a fin de que nuestros jó-venes puedan tener acceso a esta capacitación.

El objetivo principal, es que los jóvenes aprendan a elaborar sus planes de negocios e inicien sus em-presas.Entre los requisitos para participar en este ta-ller esta el ser mayor de edad y tener la iniciativa de emprender. Es totalmente gratuito en Campeche.

Los temas a tratar durante la capacitación son:

1. Más allá del empleo: ¿Por qué emprender? 2. Yo emprendedor: Construyendo mi futuro.3. ¡Yo haciendo negocio!4. ¡R – invento!5. De la idea a tu empresa.6. La empresa centrada en el cliente.7. El ajedrez del negocio.8. El camino a la libertad financiera.

9. Del proyecto… ¡a la empresa formal!10. Extras y Apoyos Empresariales.

El taller inicio el pasado viernes 4 de febrero y con-cluirá el 9 de abril.

Los días de las asesorías son los viernes y sábados en los horarios de 17:00 a 21:00 y 09:00 a 13:00 ho-ras, respectivamente.

La calendarización es la siguiente:

Día HorarioINICIO: Viernes 04 de febrero 7:00 a 21:00 hrs.Sábado 05 de febrero 09:00 hrs. a 13:00 hrs.Viernes 11 de febrero 17:00 a 21:00 hrs.Sábado 12 de febrero 09:00 hrs. a 13:00 hrs.Viernes 18 de febrero 17:00 a 21:00 hrs.Sábado 19 de febrero 09:00 hrs. a 13:00 hrs.Viernes 25 de febrero 17:00 a 21:00 hrs.Sábado 26 de febrero 09:00 hrs. a 13:00 hrs.Viernes 04 de marzo 17:00 a 21:00 hrs.Sábado 05 de marzo 09:00 hrs. a 13:00 hrs.Viernes 11 de marzo 17:00 a 21:00 hrs.Sábado 12 de marzo 09:00 hrs. a 13:00 hrs.Viernes 25 de marzo 17:00 a 21:00 hrs.Sábado 26 de marzo 09:00 hrs. a 13:00 hrs.Viernes 01 de abril 17:00 a 21:00 hrs.Sábado 02 de abril 09:00 hrs. a 13:00 hrs.Viernes 08 de abril 17:00 a 21:00 hrs.Sábado 09 de abril 09:00 hrs. a 13:00 hrs.

ENTORNO EMPRESARIAL

17DESARROLLO EMPRESARIAL No.144, FEBRERO 2011 - Implementación de factura electrónica

Cifras durante enero de 2011

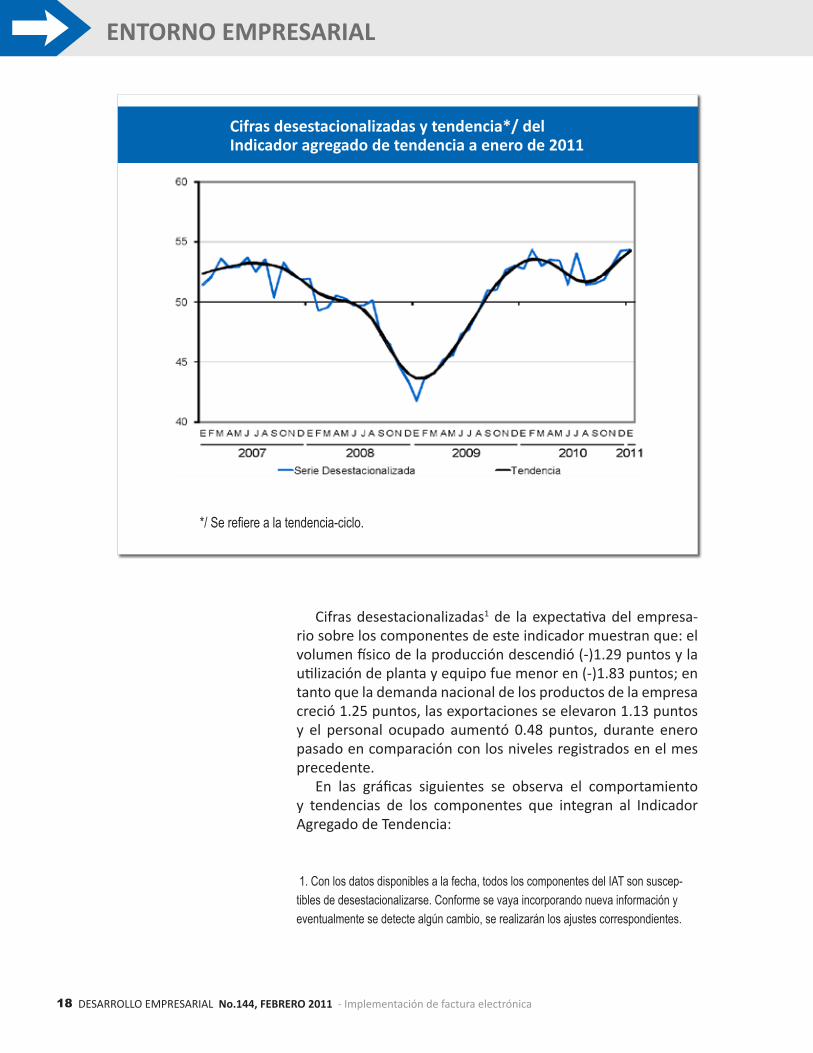

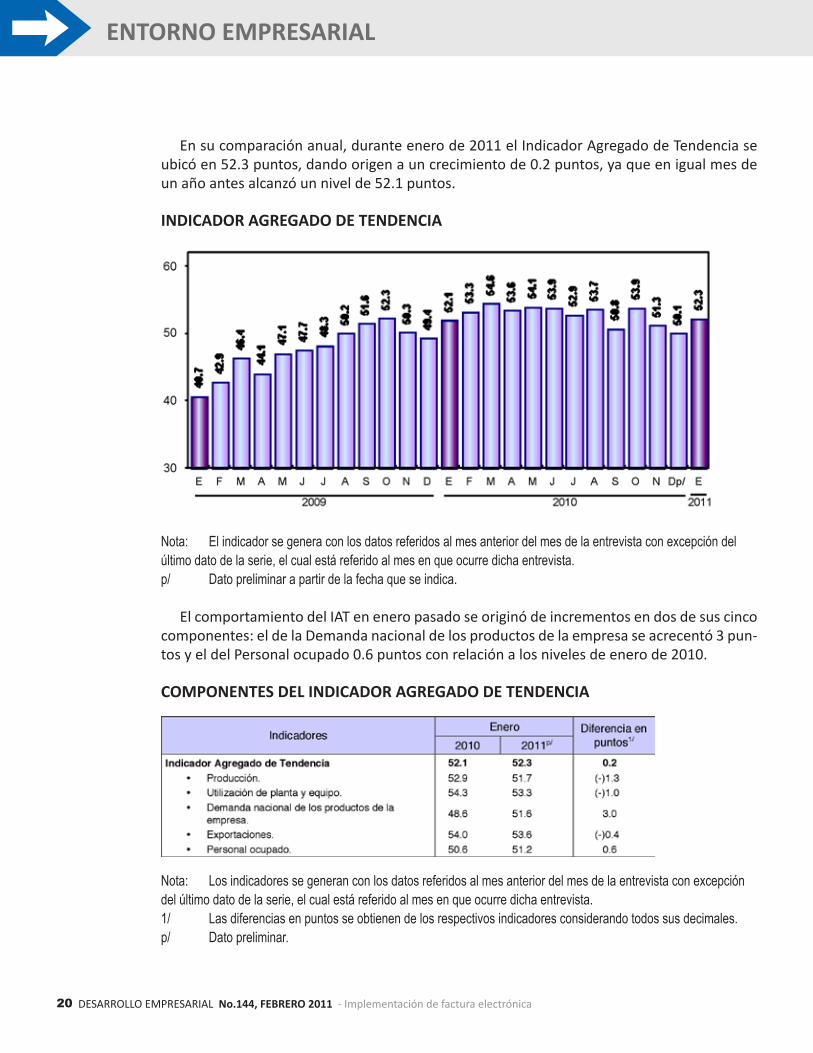

En su comparación anual, el IAT se situó en 52.3 puntos en enero de 2011, lo que signi-ficó un avance de 0.2 puntos respecto al nivel de 52.1 puntos que había registrado en el mismo mes de 2010. Dos de los cinco componentes que lo conforman presentaron

crecimientos anuales.El Instituto Nacional de Estadística y Geografía da a conocer el Indicador Agregado de

Tendencia (IAT) constituido por la opinión del directivo empresarial sobre la situación que presenta su empresa con relación a la producción, utilización de planta y equipo, demanda nacional de los productos de la empresa, exportaciones y personal ocupado; su periodici-dad es mensual y se elabora con base en los resultados de la Encuesta Mensual de Opinión Empresarial (EMOE).

Con datos desestacionalizados, el Indicador Agregado de Tendencia registró una varia-ción de 0.06 puntos durante enero de 2011 respecto al nivel del mes previo.

Indicador agregado de tendencia

Con cifras desestacionalizadas, el Indicador Agregado de Tendencia observó un incremento de 0.06 puntos durante enero pasado con relación al mes precedente. Al interior, los componentes de la demanda nacional de los productos de la empresa, las exportaciones y el de personal ocupado mostraron aumentos en el lapso de un mes, mientras que el de producción y el de utilización de planta y equipo disminuyeron.

ENTORNO EMPRESARIAL

18 DESARROLLO EMPRESARIAL No.144, FEBRERO 2011 - Implementación de factura electrónica

Cifras desestacionalizadas y tendencia*/ delIndicador agregado de tendencia a enero de 2011

Cifras desestacionalizadas1 de la expectativa del empresa-rio sobre los componentes de este indicador muestran que: el volumen físico de la producción descendió (-)1.29 puntos y la utilización de planta y equipo fue menor en (-)1.83 puntos; en tanto que la demanda nacional de los productos de la empresa creció 1.25 puntos, las exportaciones se elevaron 1.13 puntos y el personal ocupado aumentó 0.48 puntos, durante enero pasado en comparación con los niveles registrados en el mes precedente.

En las gráficas siguientes se observa el comportamiento y tendencias de los componentes que integran al Indicador Agregado de Tendencia:

1. Con los datos disponibles a la fecha, todos los componentes del IAT son suscep-

tibles de desestacionalizarse. Conforme se vaya incorporando nueva información y

eventualmente se detecte algún cambio, se realizarán los ajustes correspondientes.

*/ Se refiere a la tendencia-ciclo.

ENTORNO EMPRESARIAL

19DESARROLLO EMPRESARIAL No.144, FEBRERO 2011 - Implementación de factura electrónica

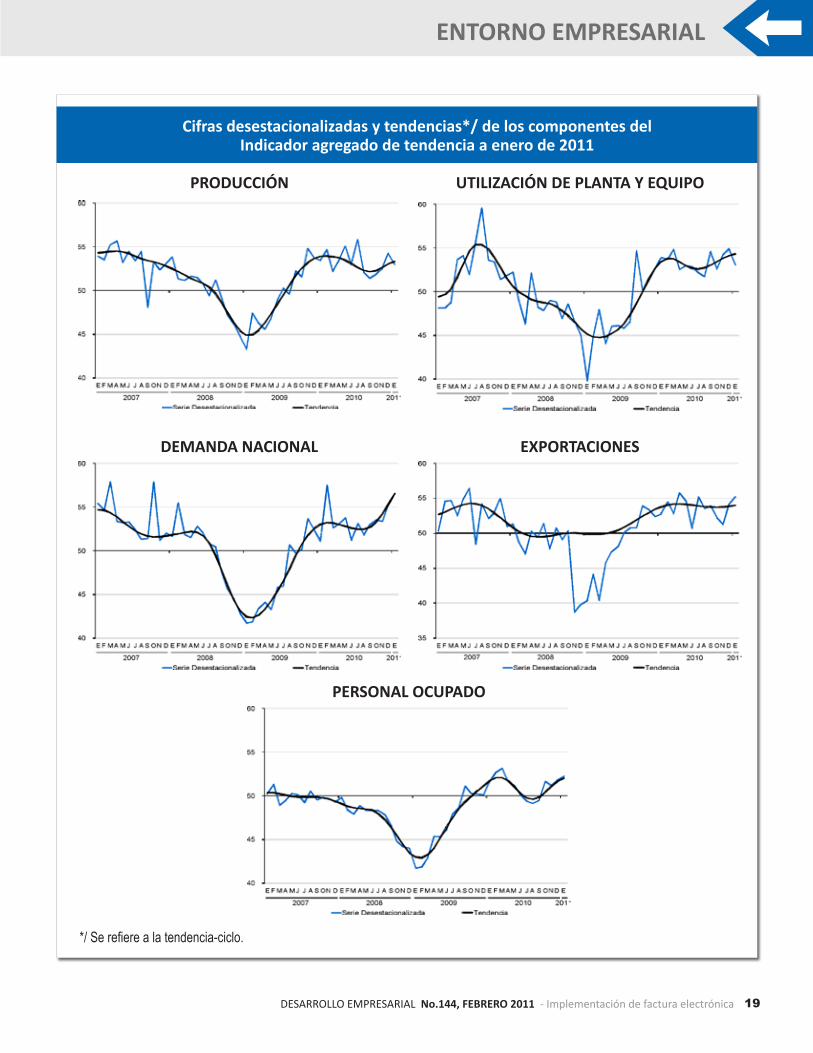

Cifras desestacionalizadas y tendencias*/ de los componentes del Indicador agregado de tendencia a enero de 2011

*/ Se refiere a la tendencia-ciclo.

PRODUCCIÓN

DEMANDA NACIONAL EXPORTACIONES

UTILIZACIÓN DE PLANTA Y EQUIPO

PERSONAL OCUPADO

ENTORNO EMPRESARIAL

20 DESARROLLO EMPRESARIAL No.144, FEBRERO 2011 - Implementación de factura electrónica

El comportamiento del IAT en enero pasado se originó de incrementos en dos de sus cinco componentes: el de la Demanda nacional de los productos de la empresa se acrecentó 3 pun-tos y el del Personal ocupado 0.6 puntos con relación a los niveles de enero de 2010.

COMPONENTES DEL INDICADOR AGREGADO DE TENDENCIA

En su comparación anual, durante enero de 2011 el Indicador Agregado de Tendencia se ubicó en 52.3 puntos, dando origen a un crecimiento de 0.2 puntos, ya que en igual mes de un año antes alcanzó un nivel de 52.1 puntos.

INDICADOR AGREGADO DE TENDENCIA

Nota: El indicador se genera con los datos referidos al mes anterior del mes de la entrevista con excepción del último dato de la serie, el cual está referido al mes en que ocurre dicha entrevista.p/ Dato preliminar a partir de la fecha que se indica.

Nota: Los indicadores se generan con los datos referidos al mes anterior del mes de la entrevista con excepción del último dato de la serie, el cual está referido al mes en que ocurre dicha entrevista. 1/ Las diferencias en puntos se obtienen de los respectivos indicadores considerando todos sus decimales.p/ Dato preliminar.

ENTORNO EMPRESARIAL

21DESARROLLO EMPRESARIAL No.144, FEBRERO 2011 - Implementación de factura electrónica

Nota metodológicaLos indicadores que proporciona la EMOE posibi-

litan conocer, casi inmediatamente después de ter-minado el mes de referencia, la opinión y percepción del sector empresarial respecto de la evolución del Sector Manufacturero en México y resultan útiles ya que pueden adelantar o anticipar tendencias de la actividad económica

La Encuesta Mensual de Opinión Empresarial tiene como base una muestra de 503 empresas a nivel na-cional. La información es obtenida a través de entre-vista electrónica (INTERNET) en cerca de la mitad de las empresas de la muestra, mientras que en el resto se recaba mediante visita al directivo empresarial.

El marco poblacional está formado por el directo-rio de empresas registradas en el Censo Económico 2004 del Sector Manufacturero, mismo que cuenta con 4,436 empresas, que representan el 65% del per-sonal ocupado y el 86% de los ingresos de las em-presas. Para la selección de la muestra se utilizó un diseño probabilístico y estratificado con selección aleatoria e independiente en cada estrato.

Incluye con certeza a las empresas con 1,000 per-sonas y más. Para calcular el tamaño de muestra se utilizó la variable del personal ocupado con afijación Neyman, obteniéndose una muestra de 503 empre-sas. En el diseño del cuestionario se incorporaron las recomendaciones de la OCDE y CEPAL, así como las sugerencias del Banco de México.

El Indicador Agregado de Tendencia (IAT) está constituido por la opinión del directivo empresarial sobre la situación que presenta la Producción, Utili-zación de Planta y Equipo, Demanda Nacional de los Productos de la Empresa, Exportaciones y Personal Ocupado (a través de comparaciones mensuales).

Éste es un indicador que resulta de promediar cin-co indicadores individuales, que hacen referencia a la situación que presentan las empresas al momento de aplicarles la encuesta. De esta manera, cada uno de los indicadores que integran el IAT resulta del prome-dio ponderado de los resultados expandidos de las respuestas a cada una de las siguientes preguntas:

1. Producción. - Para los periodos indicados respecto al inmedia-

to anterior señale ¿Cómo se comportó el volumen físico de producción de su empresa?

2. Utilización de planta y equipo.- ¿Cómo considera usted el porcentaje de Utiliza-

ción de Planta y Equipo que registró y registrará su empresa para los periodos indicados respecto al in-mediato anterior?

3. Demanda nacional de los productos de la em-presa.

- ¿Cómo evolucionó y cómo estima que lo hará la Demanda Nacional de sus productos, medida por el volumen de unidades vendidas para los periodos in-dicados respecto al inmediato anterior?

4. Exportaciones.- ¿Cómo evolucionó el volumen físico de las Expor-

taciones de su empresa para los periodos siguientes respecto al inmediato anterior?

5. Personal ocupado.- ¿Cómo evolucionó y estima que lo hará el núme-

ro de obreros y empleados dependientes de su em-presa, o de otra razón social que laboran en la mis-ma, en los periodos indicados respecto al inmediato anterior?

En cada una de las preguntas, el informante tiene cinco opciones de respuesta: Mucho mayor, Mayor, Igual, Menor y Mucho menor.

Cada nivel de respuesta cuenta con un ponderador:

ENTORNO EMPRESARIAL

22 DESARROLLO EMPRESARIAL No.144, FEBRERO 2011 - Implementación de factura electrónica

Los indicadores están diseñados para que sus valores fluctúen entre 0 y 100. A medida que las opiniones que indican alguna mejora relativa de la situación se van generalizando, el valor del indicador de que se trate se in-crementa. De esa manera, a medida que el optimismo se generaliza entre los informan-tes, el valor del indicador se hace mayor. Por otra parte, a medida que el porcentaje de informantes con opiniones pesimistas se in-crementa, el valor del indicador disminuirá. Así, cuando el indicador cualitativo crece (de-crece), ello refleja una mayor probabilidad de que el indicador cuantitativo que correspon-da también muestre una tendencia similar.

En este sentido, es importante establecer que los indicadores como el IAT y sus com-ponentes, señalan posibles tendencias, pero no para establecer pronósticos puntuales de las tasas de variación de los indicadores duros provenientes de otras fuentes.

Cabe señalar que, los datos los propor-ciona el directivo empresarial en la primera mitad del mes de referencia de la encuesta, tomando como base la información dispo-nible al momento en que ésta se le aplica. Con ello se consigue generar el IAT y sus componentes los cuales son considerados como “datos referidos al mes de la entre-vista”. Sin embargo, una vez que el directivo cuenta con información más amplia de lo acontecido en sus empresas, está en posi-bilidades de proporcionar información más precisa, por lo que es captada nuevamente al siguiente mes para generar un indicador más acorde con la realidad de las mismas. Por tal motivo, se recalculan y se generan nuevamente dichos indicadores los cuales se difundirán al siguiente mes.

Es importante destacar que la gran mayo-ría de las series económicas se ven afectadas

por factores estacionales. Éstos son efectos periódicos que se repiten cada año y cuyas causas pueden considerarse ajenas a la na-turaleza económica de las series, como son las festividades, el hecho de que algunos meses tienen más días que otros, los perio-dos de vacaciones escolares, el efecto del clima en las diferentes estaciones del año, y otras fluctuaciones estacionales como, por ejemplo, la elevada producción de juguetes en los meses previos a la Navidad provoca-da por la expectativa de mayores ventas en diciembre.

En este sentido, la desestacionalización o ajuste estacional de series económicas consiste en remover estas influencias intra-anuales periódicas, debido a que su pre-sencia dificulta diagnosticar o describir el comportamiento de una serie económica al no poder comparar adecuadamente un determinado mes con el inmediato anterior. Analizar la serie desestacionalizada ayuda a realizar un mejor diagnóstico y pronóstico de la evolución de la misma, ya que facilita la identificación de la posible dirección de los movimientos que pudiera tener la va-riable en cuestión, en el corto plazo. Cabe señalar que la serie desestacionalizada del Indicador Agregado de Tendencia se cal-cula de manera independiente a la de sus componentes.

La información contenida en este comu-nicado es generada por el INEGI con base en la Encuesta Mensual de Opinión Empresa-rial y se da a conocer en la fecha establecida en el Calendario de Difusión de Información de Coyuntura del INEGI.

Las cifras aquí mencionadas podrán ser consultadas en el Banco de Información Económica (BIE) de la página del Instituto, en Internet: www.inegi.org.mx

¿Dudas?Decam te responde...

En nuestra nueva sección podrás preguntar a nuestros articulistas y expertos sobre tus inquietudes acerca de temas empresariales y negocios.

Escríbenos a...

o deja tu pregunta en el 81 1 98 92

24 DESARROLLO EMPRESARIAL No.144, FEBRERO 2011 - Implementación de factura electrónica

TIPS FISCALES

Por Luis Miguel Rosado LavalleAdministrador local del SAT Campeche.

Facturación electrónica Facturas impresas con el código de barras bidimensional como opción

El 1 de enero del 2011, entró en vigor las reformas al Código Fiscal de la Federación publicadas en el Diario Oficial el 7 de diciembre del 2009, que contemplan la modificación a los esquemas con que cuentan los contribuyentes para efectuar su comprobación fiscal; ya por muchos de nosotros conocido como Facturación Electrónica.

Consiste en arrendar o desarrollar un sistema informático, utilizar los servicios de un tercero, o usar las aplicaciones gratuitas que podrán a su disposición los proveedores de servicios de certifica-

ción para la generación de las facturas electrónicas.Otro de estos esquemas es la emisión de comprobantes fiscales im-

presos con código de barras bidimensional.Si durante el presente año, el contribuyente requiere emitir factu-

ras en papel y no cuenta con ellas, podrá utilizar el nuevo esquema de facturas impresas que incluyen un dispositivo de seguridad o código de barras bidimensional, siempre y cuando:

TIPS FISCALES

25DESARROLLO EMPRESARIAL No.144, FEBRERO 2011 - Implementación de factura electrónica

Durante 2010 hubiera tenido ingresos meno-• res a cuatro millones de pesos.Si inicia sus operaciones en 2011 y calcula que • durante ese año sus ingresos no superan los cuatro millones de pesos.

En caso de que el contribuyente acumulara más de cuatro millones de pesos, sólo podrá usar facturas en papel hasta el mes que esto ocurra y deberá usar factura electrónica a partir del mes siguiente.

Las facturas impresas con el Código de Barras Bi-dimensional son facturas en papel que incluirán el nuevo dispositivo de seguridad que es un código de barras bidimensional proporcionado por el SAT, en este código contiene:

RFC del emisor.1. Número de aprobación.2. Rango de folios y serie.3. Fechas de asignación de folios.4. Fecha de vigencia.5.

Estas facturas podrán ser impresas por los contri-buyentes con sus propios recursos (computadora e impresora) o a través de una imprenta.

Para ello, el contribuyente debe contar con:

Clave CIEC.• Fiel vigente• Solicitar aprobación de folios vía internet• Incorporar Código de Barras Bidimensional • (CBB)Impresión de los comprobantes por medios • propios del contribuyente o bien a través de un tercero.

Los requisitos de los comprobantes impresos con CBB,(CODIGO DE BARRAS BIDIMENSIONAL) son de acuerdo al artículo 29-A del CFF, tales como:

Nombre, denominación o razón social del 1. emisor.Clave del Registro Federal de Contribuyentes 2. del emisor.Domicilio fiscal de quien los expida. 3. Lugar y fecha de expedición.4.

Clave del Registro Federal de Contribuyente 5. de la persona a favor de quien se expida. Cantidad y clase de mercancías o descripción 6. del servicio que amparen.Valor unitario consignado en número e im-7. porte total consignado en número o letra, Monto de los impuestos que deban trasladar-8. se, en su caso, desglosados por tasas. Número y fecha del documento aduanero, 9. así como la aduana por la cual se realizó la importación, tratándose de ventas de prime-ra mano de mercancías de importación. De acuerdo a la 1ª RMRMF para 2010 (Regla I 2.23.2.1) El Código de Barras Bidimensional proporcio-10. nado por el SAT al contribuyente al momen-to de la asignación de los folios, mismo que deberá reproducirse con un mínimo 200/200 dpi en un área de impresión no menor a 2.75 cm. por 2.75 cm.El número de aprobación del folio asignado 11. por SICOFI.El número de folio asignado por el SAT y en su 12. caso la serie.La leyenda “La reproducción apócrifa de este 13. comprobante constituye un delito en los tér-minos de las disposiciones fiscales”, misma que deberá ser impresa con letra no menor de 5 puntos. Otros requisitos:

Señalar en forma expresa si el pago se hace 14. en una exhibición. (Art. 29 CFF, 32 LIVA)En el caso de personas físicas que tributen 15. conforme al Régimen de Actividades Empresa-riales y Profesionales, así como en el Régimen Intermedio; además, debe imprimir la leyen-da “Efectos fiscales al pago” de conformidad con lo señalado en la fracción III del Art.133 de la Ley del Impuesto sobre la Renta.

En caso de que sean emitidos por personas mora-les del Régimen Simplificado, los comprobantes de-berán llevar además la leyenda: “Contribuyente del Régimen de Transparencia”.

Facturas impresas con el código de barras bidimensional como opción

TIPS FISCALES

26 DESARROLLO EMPRESARIAL No.144, FEBRERO 2011 - Implementación de factura electrónica

Modelo de comprobante fiscal impreso con código de barras bidimensional

TIPS FISCALES

27DESARROLLO EMPRESARIAL No.144, FEBRERO 2011 - Implementación de factura electrónica

Código de barras bidimensional (CBB)La imagen del código de barras bidimensional que debe incorporarse en los com-

probantes fiscales impresos será proporcionada por el SAT al momento de obtener cada aprobación de folios a través de su página en Internet.

Con este esquema se intenta facilitar al contribuyente la emisión de sus propios compro-bantes, sin que medie un tercero para la emisión de sus propios folios, sino que el mismo contribuyente efectuará dicha solicitud al SAT vía Internet, y ya con esto, puede él mismo imprimir con sus propios medio sus comprobantes o también solicitar la impresión con un tercero o con cualquier impresor.

Las medidas mínimas que deberá poseer en el comprobante impreso serán

de 2.75 X 2.75 centímetros a 200/200 DPI.

29DESARROLLO EMPRESARIAL No.144, FEBRERO 2011 - Implementación de factura electrónica

TIPS FISCALES

El objetivo de esta pequeña reseña es comentar lo siguiente:

1. Reconfirmar que quienes hayan elabo-rado comprobantes impresos en un estable-cimiento autorizado a más tardar el 31 de di-ciembre de 2010, los podrán seguir utilizando hasta agotarlos, sin tener ningún impedimen-to de carácter fiscal (legal).

2. Para quienes no hayan tenido oportu-nidad de haber elaborado en buena medida comprobantes impresos al 31 de diciembre de 2010 y estos se agoten en los primeros

días del 2011. Durante los meses de enero a marzo de 2011 se pueden expedir compro-bante impresos SOLO QUE ADICIONANDO-LES UN DISPOSITIVO DE SEGURIDAD (código de barras bidimensional) De acuerdo con el Resolutivo Quinto publicado el pasado mes de septiembre (14/sep/2010) la autoridad daba a conocer la posibilidad de seguir uti-lizado. Esta opción es particularmente para aquellos contribuyentes quienes en el ejer-cicio inmediato anterior (2009) sus ingresos acumulables hayan rebasado de 4 millones de pesos.

Por Alfonso Hernán Hernández GóngoraContador Público CertificadoPresidente del Colegio de Contadores Públicos de Campeche

Comprobantes fiscales digitales 2011

Comenzamos un nuevo año, y con ello nuevas perspectivas sobre los cambios a las leyes fiscales y su afectación a nuestro entorno organizacional y personal. Si bien no existió una reforma fiscal relevante para este 2011, si hay que acotar algunos puntos importantes para este inicio de año, y que tema habría de ser de trascendencia sino el de los comprobantes fiscales digitales.

TIPS FISCALES

30 DESARROLLO EMPRESARIAL No.144, FEBRERO 2011 - Implementación de factura electrónica

3. Para quienes no eligieron un mecanismo electrónico de comprobación, para este año 2011, después del periodo de enero a marzo, la única opción será el comprobante fiscal digi-tal por Internet, del cual por cierto a partir de la segunda quincena de diciembre se han dado a conocer los siguientes proveedores de certificación:

Por cierto en la página del SAT ya está disponible dicho módulo para solicitar los folios de comprobantes impresos con códigos de barras bidimensionales.

Nombre comercial

Denominación o Razón social

Clave del RFC Sitio Web

Edicom Edicomunicaciones México, S.A. de C.V. EME000602QR9 http://www.edicomgroup.com/mx/

Timbre Fiscal Diverza Información y Análisis, S.A. de C.V. DIA031002LZ2 http://timbrefiscal.mx/

Tralix Tralix México, S. de R.L. de C.V. TLE011122SC2 http://www.tralix.com.mx/

Ateb ATEB Servicios, S.A. de C.V. ASE0209252Q1 http://www.ateb.com.mx/es/

TIPS FISCALES

31DESARROLLO EMPRESARIAL No.144, FEBRERO 2011 - Implementación de factura electrónica

La pregunta es: ¿serán suficientes los organismos certificadores para verificar este tipo de comproban-tes para el 2011? Todos esperamos que el número de certificadores crezca, ya que de lo contrario los nue-vos contribuyentes o quienes se vayan incorporando a este nuevo esquema tendrán opciones limitas.

Hay que recordar que este nuevo esquema trae como consecuencia la desaparición de ciertas reglas publicadas el pasado 11 de junio de 2011 referentes a los comprobantes fiscales digitales. Es por ello que el pasado 28 de diciembre de 2010 la autoridad da conocer la 3ª modificación a la Resolución Miscelá-nea Fiscal para el periodo 2010-2011 donde se reali-zan una serie de adecuaciones al concepto de com-probante fiscal digital y comprobante fiscal digital por Internet sobre todo en negocios como agencias de viajes, AFORES, los comprobantes por cuenta de terceros, por citar solo algunos estaremos pendien-tes de las novedades que se den a conocer por la autoridad.

Conclusión:Son varios los esquemas por los que podemos op-

tar para seguir facturando a partir del 2011. ¿Quiénes tienen que facturar electrónicamente

en el 2011? Según la ley los contribuyentes obligados a facturar digitalmente son aquellos que facturen o tengan esperado facturar más de 4 millones de pesos al año, así como los contribuyentes que hayan adop-tado la facturación digital con antelación.

¿Quiénes podrán seguir facturando en papel en el 2011?

Durante el 2011 se observan algunas excepciones que permitirían a algunos contribuyentes seguir utili-zando las facturas en papel según lo siguiente:

Los contribuyentes que facturen o calculen • facturar hasta 4 millones de pesos o menos al año. En el entendido que si en el transcurso del ejercicio fiscal rebasan ese tope deberán hacer el cambio inmediato al esquema de fac-turación digital. Empresas o personas físicas que al 31 de di-• ciembre del 2010 tengan facturas impresas

podrán seguir utilizándolas hasta que agoten su vigencia de dos años a partir de la fecha de impresión. Aquellos contribuyentes con ingresos superio-• res a 4 millones de pesos al año podrán emitir facturas impresas entre enero y marzo, plazo en el cual tendrían que terminar de

implementar la facturación digital. ¿Cuáles son los requisitos para hacer facturas

electrónicas en el 2011? Los requisitos previos para poder comenzar a facturar electrónicamente en el 2011 son los siguientes:

Realizar el trámite de la Firma Electrónica • Avanzada (FIEL) en las oficinas del Servicio de Administración Tributaria (SAT). Solicitar al SAT los Certificados de Sello Digital • (CSD). Contar con un sistema informático para gene-• rar las facturas digitales. Contratar los servicios de un Proveedor Auto-• rizado de Certificación (PAC). (entidad a la que se deberá enviar cada comprobante fiscal digi-tal para que sea timbrado digitalmente).

¿Como emitir facturas impresas no electrónicas en 2011?

Las facturas en papel impresas durante el 2011 • ya no incluye la imagen de la Cédula de Iden-tificación Fiscal del emisor de la factura. En su lugar se usara un Código de Barras Bidimensio-nal (Código QR), un número de aprobación ofi-cial y el folio correspondiente. Estos elemen-tos de seguridad deben solicitarse al SAT y no tienen costo de emisión alguno. Las facturas podrán ser diseñadas e impresas por • el propio contribuyente usando alguna impreso-ra o bien si así lo desea usando los servicios de alguna imprenta y se deberán añadir los elemen-tos de seguridad anteriormente descritos.

Esperamos que la información anterior sea de utilidad.

No lo piensesmás...

¡Anúnciatecon nosotros!

Desarrollo Empresarial 81 - 1 98 92

33DESARROLLO EMPRESARIAL No.144, FEBRERO 2011 - Implementación de factura electrónica

TIPS FISCALES

Pareciera que exagero, pero no es así. Por ejemplo el es-tado de Campeche cuenta

con alrededor de 50 imprentas, de las cuales 30 ó 40 por ciento tie-nen la autorización del SAT para imprimir documentos fiscales.

Imprentas tradicionales como “La Atalaya”, “Encuadernados de Campeche”, “Araos”, “Publiim-pacto”, “Uribe”, entre otras, están buscando mecanismos para diver-sificar y poder mantener la planta de empleos, ante la aparición del ya famoso “Comprobante Fiscal Digital (CFD)”.

Y es que el caso Campeche es especial: el 98 por ciento de la planta industrial es obsoleta, micro y pequeña empresa; los créditos

que ofrecen los gobiernos federal y estatal no son tan accesibles como pregonan, por un lado y por otro, existe una gran desorganización que es aprovechada por unos “vi-vales” para adjudicarse los trabajos casi en forma monopólica, amén, que la delegación de la Canagraf es inexistente, pero ese es otro rollo.

Y a decir verdad, los impresores no estamos en contra de la factu-ra electrónica y reconocemos que tiene sus ventajas. Reconocemos que es un paso adelante en la mo-dernización de los procesos conta-bles de las empresas.

Pero las ventajas que arguyen como de eficiencia y ecológicas, son relativas, por lo que debió implementarse en un plazo más

largo, dándole la oportunidad a los impresores mexicanos de for-talecer su economía, tal y como lo propuso la Cámara Nacional de las Artes Gráficas (Canagraf) en foros nacionales.

Pero tal parece que al gobierno poco o nada le interesa el futuro de las artes gráficas y pareciera que la intención es boicotear el desarro-llo de la industria establecida, que lucha por subsistir en el mercado, pues para nadie es un secreto que 95 por ciento de estas factorías co-rresponden a micros, pequeñas y medianas empresas.

La modernización de la indus-tria de las artes gráficas son pala-bras mayores. Toda la maquinaria, implementos e instrumentos que

La factura electrónicaGolpe a la industria de las artes gráficasPor Daniel Turriza MedinaPropietario de la imprenta “Tomas Aznar”Comentarios a [email protected]

Pese a las protestas y pronunciamientos de la industria de las artes gráficas para aplazar la instauración de las facturas electrónicas, no se logró nada y hoy miles de imprentas en el país están al borde la quiebra y Campeche no es la excepción.

TIPS FISCALES

34 DESARROLLO EMPRESARIAL No.144, FEBRERO 2011 - Implementación de factura electrónica

se utilizan para la manufactura de los productos, se cotizan en dóla-res y un solo equipo puede costar desde 500 mil a 1 millón de pesos y hay que añadirle la saturación del mercado, que ha propiciado que muchos impresores decidan por la “guerra” de precios, que competir en servicio y calidad.

A todo esto hay que añadirle los regímenes fiscales aplicables a la industria, como los impuestos al Valor Agregado, sobre la Renta, IETU, IDE; impuestos para la impor-tación de los papeles y cartulinas y por si fuera poco, el casi nulo apo-yo del gobierno para participar en ferias nacionales e internacionales a fin de impulsar la modernización de las imprentas para ser competi-tivos, y no hablemos globalmente, por que de plano no alcanzamos esos estándares de calidad, sino nacionalmente.

A toda esta problemática llega el “golpe” devastador disfrazado de una benevolencia que no exis-te. El verdadero fondo de la factu-ra electrónica es controlar a través del Servicio de Administración Tributaria (SAT) a todos los contri-buyentes del país y que es válido, pues ningún gobierno quiere eva-sores, pero no se vale engañar al pueblo con el mote del medio am-biente, cuando el fondo es- insis-to- controlar a los contribuyentes.

La realidad del asunto es que el 95 por ciento de los negocios en México –que son micro, peque-ños y medianos empresarios- no cuentan ni con el dinero ni con la infraestructura técnica para ad-quirir equipos y cumplir con las exigencias del gobierno federal;

francamente es un atropello a los mexicanos; es una herida mor-tal a la economía de la industria gráfica.

Los países que han implemen-tado la factura electrónica el pro-ceso ha tomado varios años, des-de cinco hasta casi 20, y se han hecho, en todos los casos, de ma-nera gradual, con soporte y amplia información al contribuyente y con apoyos económicos patentes a la industria gráfica que se desplaza.

En México las autoridades han decidido ser muy expeditas y al me-jor estilo autoritario la han imple-mentado por decreto, condenando a desaparecer a 7 mil 100 impren-tas catalogadas como pequeños negocios, la mitad del sector de la impresión que labora bajo la figu-ra de “impresor de comprobantes fiscales”, impulsada en 1992 por el propio gobierno federal.

A esos impresores que hicieron cambios en sus negocios para ser “impresor de comprobantes fisca-les”, hoy de un plumazo se les hace a un lado, echando por la borda años de sacrificios familiares para mantener una imprenta que, por pequeña que sea, requiere de un gran esfuerzo.

Insisto: nadie se opone al pro-greso. Nadie se opone a procesos más eficientes. Hay que dejarlo muy claro. Lo que se juzga es la ma-nera abrupta e improvisada para aplicar una disposición, que hasta diciembre de 2010, no se conocían los detalles para su arranque.

Y para muestra un botón: hasta octubre de 2010, de un universo de más de 3 millones de empresas micros y pequeñas en el país, ni el

.5% por ciento había adoptado el modelo de facturación electrónica.

Luego entonces, se critica la in-sensibilidad gubernamental para aplicar un procedimiento en plena crisis mundial y deterioro del em-pleo. Estas pequeñas imprentas significan 240 mil empleos direc-tos e indirectos. En cada imprenta labora un promedio de cinco hasta nueve jefes de familia, cuya fuente de empleo pende de un hilo. (Fuen-te: Canagraf).

Pero esta medida del gobierno federal no solo impacta negativa-mente a las imprentas como tal, sino que también arrastra a los proveedores de placas, químicos, tintas, películas, etc., quienes de entrada ya reflejan una baja en sus ventas.

Por otro parte, la Cámara Na-cional de la Industria de las Artes Gráficas planteó un estudio donde cuestiona: si ahora, con 7 mil 100 impresores autorizados y luego de 10 años de experiencia, existen fallas en el sistema del SAT, ¿qué va a pasar cuando el sistema ten-ga que atender a 5 millones de contribuyentes?

¿Era realmente imposible ex-tender unos años más el período de transición –como lo ha pedido la Canagraf, reiteradamente- para hacerlo más suave, más sólido, sin causar tanta angustia y des-velo a los ciudadanos ya de por sí agraviados con la crisis nacional y mundial? Claro que no. Sólo se necesitaba la disposición de escu-char y una intención de proteger el empleo.

Dos factores que no han podi-do o no han querido entender.

ENTREVISTAImplementación de la factura electrónica

35DESARROLLO EMPRESARIAL No.144, FEBRERO 2011 - Implementación de factura electrónica

Esta micro empresa ofrece servicios de ventas, soporte técnico y asesoría y capaci-

tación bajo un esquema de aten-ción personalizada, especializada en el uso de software administra-tivo para la pequeña y mediana empresa.

En entrevista con el director general Antonio Tamay Puch, nos platico la experiencia que vive la empresa con la nueva disposición de la Secretaría de Hacienda de la facturación electrónica, como vendedores del software y el uso del mismo para facturar a sus clientes.

Micro Serv empezó a promo-cionar dos software, uno de la lí-nea de COMPAQ y otro de ASPEL, en el mes de julio del año pasado y se implemento en la misma em-presa en septiembre, “una crear mayor confianza para la venta a los empresarios”.

Explicó que tanto los programas de ASPEL y COMPAQ está dirigido a la micro y pequeña empresa, y en el caso de las grandes empre-sas algunos utilizan estos mismo, porque están muy completos y fá-cil de manejarlos.

A la fecha –dio a conocer- ha instalado el programa en unas 25

Softwarepara la

factura electrónicaCon 14 años en el mercado, Micro Serv S.A.

de C.V., es una de las empresas que ofrece al sector empresarial de Campeche dos alternativas de software para llevar a cabo la facturación electrónica, una de la línea COMPAQ y otra de ASPEL.

ENTREVISTA Implementación de la factura electrónica

36 DESARROLLO EMPRESARIAL No.144, FEBRERO 2011 - Implementación de factura electrónica

empresas en la ciudad de Campeche, entre ellas Bloques y Celosías modernas, Construc-tores Unidos de Campeche y Súper Campe-che. “Al principio los empresarios tenían mie-do por los cambios que te obliga la factura electrónica, pero ahora se han dado cuenta de los beneficios que trae estos cambios”.

Tamay Puch nos explicó el proceso que implica esta nueva ley hacendaria. “Hacien-da no autoriza los sistemas, lo que hace es dar los parámetros, la forma para emitir la factura electrónica, y generar el archivo que es el XLM, uno puede seguir utilizando el programa siempre y cuando se ajuste a los parámetros”.

Informó que su empresa da toda la parte de capacitación, implementación y soporte, y el costo del paquete es de 10 mil pesos.

Aseguró que las empresas que han adqui-rido los programas, están contentos y seguros que fue la mejor decisión.

En lo personal –dijo- que está conforme con esta nueva disposición de la Secretaría de Ha-cienda, porque tienes toda la información en digital, “soy una persona que no le gusta los papeles, sino lo digital, y ahora ya se puede fac-turar desde donde estemos, incluso entregar la factura al cliente vía correo o imprimir en el momento, eso nos da más rapidez y control”.

También mencionó que a estas fechas las reglas son diferentes, todos los que entraron en diciembre podían emitir sus facturas por medios propios, no dependían de un tercero, a partir de enero entra en función el tercero certificador.

Así, el timbrado tendrá un costo, quien adquiere suficientes folios, le costará aproxi-madamente un peso emitir una factura. Los que entraron en diciembre no, podían seguir utilizando el mismo sistema que tenían siem-pre y cuando se hayan adoptado la factura electrónica.

Por ejemplo solicitamos a la Secretaría de Hacienda mil folios, que cuando se me ago-ten vuelven a solicitar otro tanto, y no tienen costo, en cambio ahorita cada folio tiene un costo, a parte depende que tengan internet, si no lo tienen no pueden facturar, porque es en línea el timbrado, en el momento que hacen una factura, sale la solicitud al terce-ro certifica el folio, me lo regresa y emito la factura.

El timbrado tiene que tardar de 1 a 5 se-gundos, de hecho va llegar a ser como la tar-jeta de crédito, esperas autorización y la emi-tes, agregó.

Y en el caso de las micros que no llegan a 4 millones de pesos pueden facturar con pa-pel o código de barras bidimensional, que no tiene costo, solamente solicitan a Hacienda su código de barras, configuran el sistema y pue-den emitir su factura, precisó.

Comentó que para evitar la piratería de programas, hay los medios para validar la funcionalidad de los softwares, los archivos que genera y los folios a través de la página del SAT.

Recordó que la factura electrónica tiene cinco, en el 2010 fue de promoción masiva, sin embargo parte del atraso de su aplicación se debido a que los contadores no lo toma-ron en serio, pero ahora es obligación porque muchos proveedores van a exigirla, y es más practica.

Sobre las fallas de los softwares, Tamay Puch dijo que no hay sistema perfecto, pero si el programa no emitió una factura se puede cancelar como la de papel, y no hay ningún problema, se emite otra.

MICRO SERV es una empresa fundada en 1997, bajo el esquema de sociedad anónima, ubicada en la Av. Hidalgo No. 12 Colonia Avia-ción en la Ciudad de San Francisco de Campe-che. Teléfono 82 7 42 73.

ENTREVISTAImplementación de la factura electrónica

37DESARROLLO EMPRESARIAL No.144, FEBRERO 2011 - Implementación de factura electrónica

Datos generales de la empresa

Nombre de la empresa y giro: “Ferretera Castillo”, •ferretería y venta de materiales para la construcción.Nombre del empresario: William Fernando Castillo •NúñezAntigüedad de la empresa: 5 años•Tamaño de la empresa: Micro•Número de empleados: 8 empleados•Ventas anuales: 3´890,000.00•Número de proveedores: 35•

Si bien la facturación electró-nica se ha discutido en diversos foros, llegando a la conclusión, que trae beneficios significati-vos como: disminución en tiem-pos de pago, alianzas con pro-veedores para generar mejores precios e impulsar negocios y empresas, cobranzas ágiles, to-davía existen dudas sobre el tema, lo cual ha evitado la mi-gración al formato digital a mu-chos empresarios.

Ante dicha situación, la revis-ta Desarrollo Empresarial sostu-vo una entrevista con el empre-sario William Fernando Castillo Núñez, propietario de la empre-sa “Ferretería Castillo”.

ENTREVISTA Implementación de la factura electrónica

38 DESARROLLO EMPRESARIAL No.144, FEBRERO 2011 - Implementación de factura electrónica

P.- ¿La empresa ya inicio la nueva dispo-sición de la SHCP de la factura electrónica?

R.-No, esto debido a que la Secretaría de Hacienda ha señalado, que si te quedan folios de facturas impresas, mientras tenga vigencia se pueden seguir utilizando, por lo tanto hasta agotar existencia.

P.- ¿Cuánto es la inversión de la empresa en la impresión de sus facturas?

R.- El millar nos costó 930 pesos.

P.- ¿Cuántas facturas impresas tiene aun la empresa?

R.- Cuatro mil, que nos durará hasta fina-les del año

P.- ¿La facturación electrónica represen-ta alguna ventaja y desventajas para la em-presa? ¿Cuáles?

R.- Ventaja: rapidez y ahorro en papelDesventaja: capacitación del personal ad-

ministrativo y ventas, inversión en la tecno-logía, y la validación de los folios por parte de los proveedores certificados.

P.- Aun cuando no ha entrado a este nue-vo esquema de facturación ¿ha recibido al-guna asesoría de parte de la SHCP?

R.-Si

P.- ¿La SHCP les ha aclarado todas sus dudas?

R.- Si

P.- ¿Ha tenido que recurrir muchas veces a la SHCP para solicitar apoyo para el mane-jo de la facturación electrónica?

R.- No, el personal administrativo de la em-presas asistieron durante el 2010 a diversos cursos ofrecido por profesionales en el tema.

P.-¿Han recibido alguna oferta de soft-ware para emitir las facturas electrónicas? ¿Cuál es? ¿Esta validado por la SHCP?

R.- Si nos han ofrecido el software, pero todavía no lo hemos adquirido.

P.- ¿La contabilidad la lleva de forma in-terna o externa?

R.- De las dos formas

P.- ¿Tus proveedores le han exigido fac-tura electrónica?

R.-No, ninguno de ellos nos ha exigido este tipo de facturación, de hecho nosotros entramos a licitaciones de gobiernos y no ha sido necesaria la factura electrónica.

P.-¿ En qué plazo la empresa entraría a la facturación electrónica?

R.- En año y medio es el plazo que es-timamos para entrar a la facturación elec-trónica, siempre y cuando no lo pongan como requisito obligatorio para entrar a las licitaciones y sea antes de lo que tenemos programado.

DESARROLLO EMPRESARIAL

DE CAMPECHE

MAYORES INFORMESCalle Arturo Shiels Cárdenas Lotes 1, 2 y 3 entre Av. Joaquín Clausell

y calle sin nombre, colonia Ah Kim Pech. C.P. 24010. San Fco. de Campeche, Campeche. Tel.: 01 (981) 81 1 98 92 / Fax: 81 6 88 77 / decamconsultorí[email protected]

Habilidades Administrativas

Mercadotecnia

Recursos Humanos

Calidad

Ventas

Producción

Servicios

Desarrollo Humano

Estimado empresario, si tiene alguna sugerencia de cursos o deseaalguno para su empresa, no dude en contactarnos:

CAPACITE A SU EMPRESA HOY

MUJER PROTAGONISTA

40 DESARROLLO EMPRESARIAL No.144, FEBRERO 2011 - Implementación de factura electrónica

Con la finalidad de fortalecer las capa-cidades para la elaboración y presen-tación de los proyectos que incidan en

la formulación de políticas públicas munici-pales con perspectiva de género, el Instituto Nacional de las Mujeres inició las Jornadas de Capacitación FODEIMM 2011 a las titula-res de las instancias municipales de 22 enti-dades de la República Mexicana.

Al inaugurar las Jornadas, la secretaria ejecutiva del Instituto Nacional de las Mu-jeres (INMUJERES), María Elena Alvarez Ber-nal, explicó que la capacitación se lleva a cabo para lograr un cambio cultural y lograr la transformación de la desigualdad hacia las mujeres a través de los municipios.

“Con el empeño que tienen de querer ha-cer algo en los municipios nos alientan a que los objetivos de lograr la igualdad de oportu-nidades entre mujeres y hombres se logren antes de lo esperado”, manifestó la funcio-naria federal.

El Programa FODEIMM, subrayó, es un de-tonador de cambio, ya que se pueden esta-blecer los proyectos que se presentan como una política pública permanente.

En esta ocasión se capacita a las dirigen-tes de las instancias que buscan participar en la Categoría C “Proyectos estratégicos para la igualdad de género” del Programa de For-talecimiento a las Políticas Municipales de Igualdad y Equidad entre Mujeres y Hombres (FODEIMM).

En dicha catego-ría, el INMUJERES llega a apoyar hasta con 500 mil pesos los proyectos que promuevan y con-certen acciones de colaboración inte-rinstitucional e in-tersectorial a favor de la igualdad entre mujeres y hombres, mediante la realización de acciones específicas que respondan a problemáticas, necesidades prácticas de las mujeres e intereses de género colocadas en la agenda ciudadana y municipal, tales como migración, salud, medio ambiente, preven-ción de desastres, autonomía económica, participación política, trata de personas, en-tre otras, que incidan favorablemente en el desarrollo humano local.

Este taller se da en el marco de la próxi-ma entrega de recursos del Fondo para el Desarrollo de las Instancias Municipales de las Mujeres (FODEIMM), cuyo objetivo es favorecer el desarrollo de las instancias municipales de la mujer para aumentar su capacidad de incidencia en los procesos de formulación, aplicación y evaluación de polí-ticas públicas locales encaminadas a lograr la plena participación de las mujeres en todos los ámbitos del desarrollo municipal, en el marco de la igualdad de género.

Capacita INMUJERES a instancias municipales

MUJER PROTAGONISTA

41DESARROLLO EMPRESARIAL No.144, FEBRERO 2011 - Implementación de factura electrónica

El cáncer cérvico uterino mata a más de 250 mil mujeres en el mundo cada año, el 90 por

ciento de los casos se producen en países de ingresos medios y bajos. La tragedia es que casi todos esos casos podrían prevenirse mediante la detección y el tratamiento efec-tivos de las lesiones precancero-sas. Las personas diagnosticadas de cáncer pueden ser tratadas con éxito si la enfermedad se detecta en las primeras fases. En el caso

de las mujeres, los más frecuentes son el de mama y el de cuello del útero que representan el 13.6 por ciento y 11.4 por ciento, respecti-vamente; le siguen en importan-cia el de hígado (8.4%), estómago (6.9%) y el de tráquea, bronquios y pulmón (6.4%). Para los hombres, el tumor maligno de próstata ocu-pa el primer lugar (14.9% del total) seguido del de tráquea, bronquios y pulmón (12.7%), el de estómago (8.4%) y el del hígado (7.6%).

El 15.4% de las muertes femeninas son por cáncer

En nuestro país, las muertes por cáncer representaron, en 2009, el 15.4 por ciento de todas las causas de muerte femeninas y el 11.8 por ciento de las masculinas. Los tumores malignos que más muertes causan son el de tráquea, bronquios y pulmón, el de hígado, el de estómago, el de la próstata y el de mama.

MUJER PROTAGONISTA

42 DESARROLLO EMPRESARIAL No.144, FEBRERO 2011 - Implementación de factura electrónica

En términos de tasas de mortalidad, la Se-cretaría de Salud señala que las tasas de mor-talidad por cáncer de mama y cérvico uterino fueron 16.8 y de 14.1 por 100 mil mujeres de 25 años y más; el de próstata de 19.4 por cada 100 mil hombres de 25 años y más. El cáncer de pulmón, bronquio y tráquea pre-senta una tasa de 6.3 por mil habitantes (8.5 por mil hombres y 4.2 por mil mujeres).

De acuerdo con la Secretaría de Salud, en 2010 se realizaron 1.1 millones de mastogra-fías a mujeres de entre 50 y 60 años, que re-presenta el 21 por ciento del grupo de edad considerado como vulnerable a padecer la enfermedad,

Los principales factores de riesgo de cán-cer que señala la Organización Mundial de la Salud son: consumo de tabaco, exceso de peso u obesidad; consumo insuficiente de frutas y hortalizas; inactividad física; consu-mo de alcohol; enfermedades de transmi-sión sexual tales como el VIH y el virus del papiloma humano; contaminación del aire urbano; y, presencia de humo en ambientes interiores debido a la utilización doméstica de combustibles sólidos.

Aproximadamente la tercera parte de la carga de morbilidad por cáncer se podría reducir si los casos se detectaran y trataran precozmente. Para ello la OMS señala que es necesario: educación para ayudar a las personas a reconocer los signos precoces de cáncer y solicitar rápidamente atención médica; programas de detección precoz del cáncer o de las lesiones precancerosas antes de que se manifiesten signos reconocibles, por ejemplo mediante mamografías para el cáncer de mama y citología (prueba de Papa-nicolau) para el cáncer cérvico uterino.

El cáncer representa una de las principa-les causas de mortalidad en el mundo: es la

segunda causa en la mayor parte de los países desarrollados después de las enfermedades cardiovasculares y los datos epidemiológicos muestran el comienzo de esta tendencia en el mundo menos desarrollado.

La Organización Mundial de la Salud (OMS) estima que en 2007 murieron de cáncer 7.9 millones de personas, lo que representa al-rededor del 13 por ciento de las defunciones en todo el mundo. Aproximadamente el 72 por ciento de las muertes por cáncer suce-den en países de ingresos bajos y medianos.

Se prevé que, a nivel mundial, la morta-lidad por cáncer aumentará 45 por ciento entre 2007 y 2030, ya que pasaría de 7.9 mi-llones a 11.5 millones de defunciones, debi-do en parte al crecimiento demográfico y al envejecimiento de la población.

Estimado empresario:

¡Este espacio puede ser tuyo!

¡Anúnciatecon nosotros!

Desarrollo Empresarial 81 - 1 98 92

MATRIZCalle Privada de Aviación

No. 22, por Av. Alvaro Obregón y Av. Gobernadores.

Colonia Santa Lucía.

SUCURSALAv. Luis Donaldo ColosioNo. 63, entre calle Jaliscoy Prolongación Coahuila.

TELÉFONOS

81 5 05 4481 5 23 83

ECONOMIA Y FINANZAS

44 DESARROLLO EMPRESARIAL No.144, FEBRERO 2011 - Implementación de factura electrónica

El debate mundial desde 2008 ha con-sistido en argumentar a favor de la in-flación o a favor de la deflación. Los

inflacionistas dicen que la gran cantidad de dinero que se ha creado en los últimos años, para rescatar a la economía, provocará infla-ción. Mientras, los deflacionistas dicen que el desempleo provocado por la crisis económica provocará deflación.

En la inflación los precios suben volviendo más caros los productos e incrementando el costo de la vida para todos.

En la deflación los precios bajan llevando a las empresas a tener menores ingresos y por tanto a cortar empleos.

En el debate, unos dicen que inflación mientras que otros dicen que deflación. Yo desde 2009 dije que los dos juntos. Inflación y Deflación al mismo tiempo. Y a este escena-rio le llamé el “efecto sándwich”. Ahora se ha vuelto evidente que yo tenía razón... modes-tia aparte.

En palabras del Gobernador del Banco de México (El Universal 10 Febrero 2011):

Por Bernardo Quintanilla García

En el año 2009 presenté una conferencia ante un público compuesto principalmente por Contadores Públicos. El tema de la conferencia era: “El Escenario Inflación - Deflación y sus Implicaciones”.

El efecto Sandwich

ECONOMIA Y FINANZAS

45DESARROLLO EMPRESARIAL No.144, FEBRERO 2011 - Implementación de factura electrónica

México no registró “cuesta de enero”, ya que la inflación fue menor a lo previsto, aseguró el gobernador del Banco de México, Agustín Carstens Carstens.

“Los datos son elocuentes, hablan por sí mismos, tuvimos una declinación muy im-portante en la inflación al pasar de 4.4% a 3.78%, en el mes de enero. Hay productos que están subiendo y otros que están ba-jando, entonces no se ha creado un proceso generalizado de aumentos en los precios y eso es lo que explica que la inflación haya bajado a 3.78% en enero”, dijo.

Parece que unos precios subieron y otros precios bajaron. Es decir, hubo inflación y hubo deflación al mismo tiempo. Entonces parece que ya comenzó el efecto sándwich. Debajo del dato de inflación que da a cono-cer el Banco de México, existen subgrupos de precios, y algunos grupos de productos bajan en precio y otros suben en precio.

Pero por otro lado Enrique Campos dice lo siguiente (El Economista 10 Febrero 2011):

“…resulta que la inflación alimentaria fue tan elevada en México como en otros muchos países. La inflación general del te-rrorífico enero fue de 0.49%, pero el rubro de alimentos subió 0.80 por ciento. Es un incremento sustancialmente mayor que se suma a los aumentos de 1.02% de diciembre y 0.80% de noviembre, que nos confirman que hoy la inflación tiene la terrible caracte-rística de afectar a los alimentos”.

“Pero también los energéticos tienen su contribución inflacionaria. Las gasolinas su-bieron el año pasado prácticamente el triple que el índice general. Así, mientras el Índice Nacional de Precios al Consumidor se elevó durante el 2010 en 4.40%, la gasolina Magna subió 12.3 por ciento”.

¿Cómo la ves querido lector? El efecto Sándwich ya está aquí.

Tal como lo presenté en 2009, inflación en los productos básicos para la vida y de-flación para los productos que no son indis-pensables para la vida.

El que queda desempleado por causa de la deflación, está desamparado frente a la inflación de los productos básicos. Los que tienen empleo dejan de comprar produc-tos innecesarios ante la contracción de la economía.

Se dejan de comprar televisiones, coches, computadoras, climas, estéreos, etc. Luego los trabajadores que trabajaban en estas empresas quedan desempleados cuando bajan las ventas.

Ese es el efecto sándwich, una tapa es la inflación y la otra tapa es la deflación. Tú es-tás en medio.

Y aunque el panorama es muy oscuro, sí existe una solución. El problema con esta so-lución es que es muy difícil de alcanzar. Ya lo veras…

La solución es… compartir con el que tie-ne necesidad.

Piénsalo y veras que tengo razón.

ECONOMIA Y FINANZAS

46 DESARROLLO EMPRESARIAL No.144, FEBRERO 2011 - Implementación de factura electrónica

He recibido un e-mail de mis amigas del SUDET (Sindicato Único de Teiboleras, por sus iniciales en español) donde

me manifiestan su abierto descontento por la facturación electrónica. Transcribo su carta: “Querido Dito (así me dicen ellas de cariño): esto que nos sugeriste de la profesionaliza-ción de nuestro antro iba viento en popa. Te chismeamos:

Estandarizamos procesos: ya todas bai-1. lan y se quitan la ropa de la misma ma-nera, para que los clientes no se peleen por ninguna en particular. Cambiamos de REPECO a una S.A., para 2. que a los clientes fijos (empresas y de-pendencias de gobierno) pudiésemos facturarles y tener ante ellos una ima-gen más formal.Creamos un fondo del ahorro, para las 3. chicas que engordan y nadie quiere ver, pues tengan su “guardadito” mientras hacen dieta.Estamos haciendo todo lo necesario 4. para ser una ESR (Empresa Socialmente Responsable). Ya no recibimos a meno-res de edad y tenemos servicio de “con-ductor resignado” al que le bailamos gratis.Implementamos un paquete de incen-5. tivos a clientes frecuentes. Por tres “teibol” el cuarto no tiene costo. ¡Vie-ras qué demanda hemos tenido! Se ha llenado el local con recién egresados, estudiantes de últimos semestres y uno que otro maestro jubilado.

Todo lo anterior tuvo como resultado que las chicas estuvieran motivadas. Bailaban me-jor, con más ritmo… erotismo, cadencia. ¿Los clientes? ¡Felices! Todo iba bien. ¡Pero tenían que salir con la facturación electrónica! ¡Y todas pasaron de eróticas a neuróticas! Que ahora van a fiscalizarlas más; que su esposo va a descubrir de dónde salen sus “extras”; que sus hijos van a enterarse de sus activida-des extra oficiales… en fin, ¡andan molestas y desesperadas!

Comprensivo y humanitario como siem-pre, me di a la tarea de hablar con mi esposa y plantearle el problema. Emocionado le dije “mi amor, es necesaria una asesoría ur-gen-te a estas pobres niñas artríticas y con problemas renales. Estaré yendo a verlas y desgraciada-mente ellas solo pueden en horas de trabajo. Esta semana no me esperes a dormir”. Mi es-posa impávida como siempre, se volteó y mi-rándome fijamente, con esos bellos ojos que Dios le dio me dijo: no hay nin-gún-pro-ble-ma. Atiende a tus clientas. La misma semana empezaré a impartir clases de Mayasutra en hamaca a partir de las 11 pm, contigo o sin ti”. Tuve que hacer tres tareas: escribir a mis ami-gas del SUDET que al menos por esta ocasión no cuenten conmigo; pedir ayuda a la Asocia-ción de egresados de la FCA. ¡Son excelentes amigos! tengo 67 solicitudes de asesores que gratuitamente se sacrificarían en esta tarea. La tercera aún no la termino. Astrufa me tiene es-cribiendo 2,000 veces “el que tiene tienda que la atienda, o mejor que la venda”, “el que tiene tienda que la atienda, o mejor que la venda”, “el que tiene tienda…”

“De eróticas a neuróticas” Por: Amado Martínez Ancona