Curso de Capacitació n en Contabilidad...

22

CURSO DE CONTABILIDAD GUBERNAMENTAL PARA LAS ENTIDADES PÚBLICAS DEL ESTADO DE TAMAULIPAS UNIVERSIDAD AUTÓNOMA DE TAMAULIPAS 1 Curso de Capacitació n en Contabilidad Gubernamental Gobierno del Estado de Tamaulipas Imparte: Universidad Autónoma de Tamaulipas Módulo Tres C.P.C. Humberto de la Garza Almazán M.F. C.P.C. Gustavo Emilio Pontvianne Espinosa, M.I. NOVIEMBRE-DICIEMBRE 2013

Transcript of Curso de Capacitació n en Contabilidad...

CURSO DE CONTABILIDAD GUBERNAMENTAL PARA LAS ENTIDADES PÚBLICAS DEL ESTADO DE TAMAULIPAS

UNIVERSIDAD AUTÓNOMA DE TAMAULIPAS 1

Curso de Capacitació n en Contabilidad

Gubernamental

Gobierno del Estado de Tamaulipas

Imparte: Universidad Autónoma de Tamaulipas

Módulo Tres

C.P.C. Humberto de la Garza Almazán M.F.

C.P.C. Gustavo Emilio Pontvianne Espinosa, M.I.

NOVIEMBRE-DICIEMBRE 2013

CURSO DE CONTABILIDAD GUBERNAMENTAL PARA LAS ENTIDADES PÚBLICAS DEL ESTADO DE TAMAULIPAS

UNIVERSIDAD AUTÓNOMA DE TAMAULIPAS 2

PROGRAMA GENERAL

INTRODUCION

Introducción a las Finanzas Públicas

Marco legal de las Entidades Gubernamentales

Principios Generales aplicables en su función

I. Antecedentes de la Ley General de Contabilidad Gubernamental (LGCC)

A. Esfuerzos anteriores y grupos de trabajo interniveles de gobierno

B. Convención Nacional Hacendaria

C. Reforma Constitucional para la armonización contable

II. Introducción a la LGCC

A. Motivación de la LGCG

B. Aprobación de la LGCG

C. Objeto de la LGCG

D. Definiciones

III. Ley General de Contabilidad Gubernamental (LGCC)

A. El Consejo Nacional de Armonización Contable (Órgano Rector-

CONAC)

B. Observación Obligatoria de los acuerdos

C. Integrantes

D. Facultades y Atribuciones

E. El Secretario Técnico

F. El Comité Consultivo

G. Procedimiento para emisión de Disposiciones

IV. Registro Patrimonial

V. Sistema de Contabilidad Gubernamental

A. Ingresos

B. Egresos

C. Momentos contables

D. Momentos Presupuestales

E. Estados Financieros (información contable, presupuestal y

programática)

F. Registro Patrimonial

G. Registro de Operaciones

VI. Información Financiera y Cuenta Pública

VII. Transparencia

VIII. Plazos para el cumplimiento de Obligaciones (2010, 2011,2012,2013 y

2014)

IX. Sanciones

A. Administrativa

B. Privativa y Pecuniaria (Penal )

CURSO DE CONTABILIDAD GUBERNAMENTAL PARA LAS ENTIDADES PÚBLICAS DEL ESTADO DE TAMAULIPAS

UNIVERSIDAD AUTÓNOMA DE TAMAULIPAS 3

X. Documentos Publicados

XI. Ley de Ingresos de la Federación

XII. Presupuesto de Egresos de la Federación

XIII. Ley de Ingresos del Estado

XIV. Presupuesto de Egresos del Estado

XV. Ley Federal de Responsabilidades de los Servidores Públicos

A. Principios

B. Programación y Presupuesto

C. Ley de Ingresos y Presupuesto de Egresos

D. Ejercicio del Gasto

E. Adecuaciones presupuestales

F. Austeridad y Disciplina

G. Información y Transparencia

H. Sanciones e Indemnizaciones

XVI. Ley de los Servidores Públicos del Estado de Tamaulipas

XVII. Ley de Adquisiciones, Arrendamientos y Servicios del Sector Público

A. Contratación

B. Licitación Pública

C. Información

D. Infracciones y Sanciones

CURSO DE CONTABILIDAD GUBERNAMENTAL PARA LAS ENTIDADES PÚBLICAS DEL ESTADO DE TAMAULIPAS

UNIVERSIDAD AUTÓNOMA DE TAMAULIPAS 4

OBJETIVO Enfocado a:

Personal de las OPD’s y Municipios del estado de Tamaulipas responsable del

control presupuestario, registro contable, operación en el ejerc icio de recursos

financieros, revisión y fiscalización (en sus diferentes etapas), conforme a su

función y de las ejecutoras del gasto, tales como:

Titulares de la entidad

Secretarios Administrativos y/o de Finanzas

Responsables y personal Operativo de la Unidad de Contabilidad de la

entidad

Titular y personal operativo de los órganos de control internos

Auditores Internos

Personal del área de sistemas informáticos que brinden soporte a la

Unidad de Contabilidad y procesos Administrativos, y

Titulares y personal operativo de las áreas de Adquisición de Bienes y

Servicios y Obra Pública

Cualquier funcionario que realice el ejercicio de recursos públicos.

Para:

Que de manera general conozca su marco legal,

Realice el correcto ejercicio y registro contable y presupuestal del uso de

recursos públicos obtenidos por la entidad en la que laboran,

Cumplir el objeto por lo cual fue creada la entidad,

Ser capaz de combinar habilidades, herramientas y técnicas mostradas en este

curso para realizarlo de manera efectiva su labor,

Ser capaz de establecer objetivos,

Medir y controlar los avances colectivos,

Crear un plan detallado para alcanzar cada meta y,

Gestionar y Administrar los recursos públicos con apego estricto a la Ley

General de Contabilidad Gubernamental y normatividad aplicable para cada

caso particular.

CURSO DE CONTABILIDAD GUBERNAMENTAL PARA LAS ENTIDADES PÚBLICAS DEL ESTADO DE TAMAULIPAS

UNIVERSIDAD AUTÓNOMA DE TAMAULIPAS 5

INTRODUCCION

El presente curso se encuentra diseñado para apoyar a los responsables del ejercicio,

operación y fiscalización de los recursos públicos a realizar correctamente su labor.

Lo anterior se pretende lograr a través de un análisis y reflexión profunda de la Ley General

de Contabilidad Gubernamental y la normatividad que de ella emana, documentos técnicos,

leyes complementarias y la explicación práctica que se requiere para llevar a cabo el

correcto cumplimiento de las mismas.

Este curso se encuentra diseñado para su desarrollo en cuatro módulos o sesiones de cinco

horas cada uno (20 hrs.), sin embargo por la amplitud de los documentos que se deben

conocer, el alcance del mismo es introductorio.

El primer módulo contempla aspectos tales como los antecedentes para alcanzar una

homologación a nivel nacional, los esfuerzos y avances que se logró a través de los años

hasta lograr en la actualidad un sistema de armonización contable elevado a rango de Ley,

el marco normativo aplicable a las entidades públicas, una breve introducción a las finanzas

públicas, los principios rectores de la información y uso de los recursos públicos, una

introducción al registro patrimonial, así como la integración del Consejo Nacional de

Armonización Contable.

El segundo módulo se encuentra diseñado para estudiar y entender el diseño del sistema

de contabilidad gubernamental, el registro de ingresos y egresos, los momentos contables

y presupuestales, así como el registro de operaciones poco comunes, incluyendo las reglas

específicas para el registro patrimonial.

El tercer módulo aborda el estudio de la información financiera que debe emanar del

sistema contable, las obligaciones en la materia así como en relación a la presentación de

la cuenta pública, las obligaciones en materia de transparencia y los plazos para el

cumplimiento de obligaciones, las sanciones por incumplimiento y un breve recorrido por

los documentos técnicos más importantes publicados por el Consejo.

Por último se consideró importante incluir el modulo cuatro relativo a la normatividad

complementaria de observancia para los entes públicos como: la Ley de Ingresos de la

Federación, el Presupuesto de Egresos de la Federación, la Ley de Ingresos del Estado, el

Presupuesto de Egresos del Estado y la Ley Federal de Responsabilidades de los

Servidores Públicos Federal y estatal, así como la Ley de Adquisiciones, Arrendamientos y

Servicios del Sector Público, con énfasis en la Contratación y Licitación Pública

CURSO DE CONTABILIDAD GUBERNAMENTAL PARA LAS ENTIDADES PÚBLICAS DEL ESTADO DE TAMAULIPAS

UNIVERSIDAD AUTÓNOMA DE TAMAULIPAS 6

Se recomienda complementar el presente curso con el taller de contabilidad gubernamental

diseñado para profundizar en registro contable y emisión de información financiera. (Taller

práctico a través del uso del Sistema Integral de Información Académica Administrativa de

la Universidad Autónoma de Tamaulipas)

CURSO DE CONTABILIDAD GUBERNAMENTAL PARA LAS ENTIDADES PÚBLICAS DEL ESTADO DE TAMAULIPAS

UNIVERSIDAD AUTÓNOMA DE TAMAULIPAS 7

VII. Información Financiera y Cuenta Pública

CAPÍTULO II Del Contenido de la Cuenta Pública

Artículo 52.- Los estados financieros y demás información presupuestaria, programática y

contable que emanen de los registros de los entes públicos, serán la base para la emisión de informes periódicos y para la formulación de la cuenta pública anual.

Los entes públicos deberán elaborar los estados de conformidad con las disposiciones normativas

y técnicas que emanen de esta Ley o que emita el consejo. Los estados correspondientes a los ingresos y gastos públicos presupuestarios se elaborarán

sobre la base de devengado y, adicionalmente, se presentarán en flujo de efectivo. Artículo 53.- La cuenta pública del Gobierno Federal, que será formulada por la Secretaría de

Hacienda, y las de las entidades federativas deberá atender en su cobertura a lo establecido en su marco legal vigente y contendrá como mínimo:

I. Información contable, conforme a lo señalado en la fracción I del artículo 46 de esta Ley; II. Información Presupuestaria, conforme a lo señalado en la fracción II del artículo 46 de

esta Ley; III. Información programática, de acuerdo con la clasificación establecida en la fracción III

del artículo 46 de esta Ley; IV. Análisis cualitativo de los indicadores de la postura fiscal, estableciendo su vínculo con

los objetivos y prioridades definidas en la materia, en el programa económico anual: a) Ingresos presupuestarios; b) Gastos presupuestarios; c) Postura Fiscal; d) Deuda pública, y

V. La información a que se refieren las fracciones I a III de este artículo, organizada por

dependencia y entidad. Artículo 54.- La información presupuestaria y programática que forme parte de la cuenta pública

deberá relacionarse, en lo conducente, con los objetivos y prioridades de la planeación del desarrollo. Asimismo, deberá incluir los resultados de la evaluación del desempeño de los programas federales, de las entidades federativas, municipales y de las demarcaciones territoriales del Distrito Federal, respectivamente, así como los vinculados al ejercicio de los recursos federales que les hayan sido transferidos.

Para ello, deberán utilizar indicadores que permitan determinar el cumplimiento de las metas y

objetivos de cada uno de los programas, así como vincular los mismos con la planeación del desarrollo.

CURSO DE CONTABILIDAD GUBERNAMENTAL PARA LAS ENTIDADES PÚBLICAS DEL ESTADO DE TAMAULIPAS

UNIVERSIDAD AUTÓNOMA DE TAMAULIPAS 8

Adicionalmente se deberá presentar información por dependencia y entidad, de acuerdo con la clasificación establecida en la fracción IV del artículo 46 de esta Ley.

Artículo 55.- Las cuentas públicas de los ayuntamientos de los municipios y de los órganos

político-administrativos de las demarcaciones territoriales del Distrito Federal deberán contener, como mínimo, la información contable y presupuestaria a que se refiere el artículo 48. Asimismo, de considerarlo necesario, el consejo determinará la información adicional que al respecto se requiera, en atención a las características de los mismos.

VIII. Transparencia

TÍTULO QUINTO De la Transparencia y Difusión de la Información Financiera

Título adicionado DOF 12-11-2012

CAPÍTULO I Disposiciones Generales

Capítulo adicionado DOF 12-11-2012

Artículo 56.- La generación y publicación de la información financiera de los entes públicos a que

se refiere este Título, se hará conforme a las normas, estructura, formatos y contenido de la información, que para tal efecto establezca el consejo y difundirse en la página de Internet del respectivo ente público.

Dicha información podrá complementar la que otros ordenamientos jurídicos aplicables ya

disponen en este ámbito para presentarse en informes periódicos y en las cuentas públicas. Asimismo, la información se difundirá en los medios oficiales de difusión en términos de las disposiciones aplicables.

Artículo adicionado DOF 12-11-2012

Artículo 57.- La Secretaría de Hacienda, las secretarías de finanzas o sus equivalentes de las

entidades federativas, así como las tesorerías de los municipios y sus equivalentes en las demarcaciones territoriales del Distrito Federal, establecerán, en su respectiva página de Internet, los enlaces electrónicos que permitan acceder a la información financiera de todos los entes públicos que conforman el correspondiente orden de gobierno así como a los órganos o instancias de transparencia competentes. En el caso de las secretarías de finanzas o sus equivalentes, podrán incluir, previo convenio administrativo, la información financiera de los municipios de la entidad federativa o, en el caso del Distrito Federal, de sus demarcaciones territoriales.

Artículo adicionado DOF 12-11-2012

Artículo 58.- La información financiera que deba incluirse en Internet en términos de este Título

deberá publicarse por lo menos trimestralmente, a excepción de los informes y documentos de naturaleza anual y otros que por virtud de esta Ley o disposición legal aplicable tengan un plazo y periodicidad determinada, y difundirse en dicho medio dentro de los treinta días naturales siguientes al cierre del período que corresponda. Asimismo, deberá permanecer disponible en Internet la información correspondiente de los últimos seis ejercicios fiscales.

Artículo adicionado DOF 12-11-2012

Artículo 59.- El comité evaluará anualmente la calidad de la información financiera que difundan

los entes públicos en Internet y, en su caso, podrá emitir recomendaciones al ente público

CURSO DE CONTABILIDAD GUBERNAMENTAL PARA LAS ENTIDADES PÚBLICAS DEL ESTADO DE TAMAULIPAS

UNIVERSIDAD AUTÓNOMA DE TAMAULIPAS 9

correspondiente y proponer al consejo, por conducto del secretario técnico, la emisión o modificación de las normas y los formatos que permitan mejorar y uniformar la presentación de dicha información.

Las recomendaciones y propuestas del comité, así como las respuestas que reciba sobre las

mismas, se difundirán en la página de Internet del consejo, mismo que procurará que la información se presente de la forma más accesible y comprensible para el público en general.

El secretario técnico recibirá y procesará los formatos, las propuestas, la estructura y contenido

de la información correspondiente, y establecerá la metodología para la evaluación y los mecanismos para el seguimiento de las recomendaciones a que se refiere este artículo.

IX. Plazos para el cumplimiento de Obligaciones (2010,

2011,2012,2013,2014 y 2015)

ARTICULOS TRANSITORIOS DE LA LGCG

PRIMERO.- La presente Ley entrará en vigor el 1 de enero de 2009. SEGUNDO.- El presidente del consejo deberá instalarlo durante los primeros treinta días

naturales posteriores a la entrada en vigor de este decreto. TERCERO.- El consejo estará sujeto a los siguientes plazos: I. 30 días naturales, contados a partir del día siguiente al de su instalación, para la

designación de los miembros del comité consultivo; II. 30 días naturales, contados a partir del día siguiente de la instalación del comité

consultivo, para emitir sus reglas de operación y las del comité; III. Durante el ejercicio 2009, deberá emitir el plan de cuentas, los clasificadores

presupuestarios armonizados, las normas y metodología para la determinación de los momentos contables de los ingresos y egresos, y para la emisión de información financiera, la estructura de los estados financieros básicos y las características de sus notas, lineamientos sobre los indicadores para medir los avances físico-financieros relacionados con los recursos federales, mismos que serán publicados en el Diario Oficial de la Federación y en los medios oficiales de difusión en las entidades federativas, municipios y demarcaciones territoriales del Distrito Federal, y

IV. Durante 2010, deberá emitir los postulados básicos, las principales reglas de registro y

valoración del patrimonio, estructura de los catálogos de cuentas y manuales de contabilidad, el marco metodológico sobre la forma y términos en que deberá orientarse el desarrollo del análisis de los componentes de las finanzas públicas con relación a los objetivos y prioridades que, en la materia, establezca la planeación del desarrollo, para su integración en la cuenta pública, mismos que serán publicados en el Diario Oficial de la Federación y los medios oficiales de difusión de las entidades federativas.

CUARTO.- En lo relativo a la Federación y las entidades federativas, la armonización de los

sistemas contables de las dependencias del poder Ejecutivo; los poderes Legislativo y Judicial; las entidades y los órganos autónomos, se ajustará al desarrollo de los elementos técnicos y normativos definidos para cada año del horizonte previsto, de la siguiente forma:

I. Disponer de listas de cuentas alineadas al plan de cuentas; clasificadores

presupuestarios armonizados; catálogos de bienes y las respectivas matrices de

CURSO DE CONTABILIDAD GUBERNAMENTAL PARA LAS ENTIDADES PÚBLICAS DEL ESTADO DE TAMAULIPAS

UNIVERSIDAD AUTÓNOMA DE TAMAULIPAS 10

conversión con las características señaladas en los artículos 40 y 41, asimismo, de la norma y metodología que establezca los momentos contables de ingresos y gastos previstos en la Ley, contar con indicadores para medir los avances físico-financieros relacionados con los recursos federales; y emitir información contable y presupuestaria de forma periódica bajo las clasificaciones administrativa, económica y funcional-programática; sobre la base técnica prevista en este párrafo, a más tardar, el 31 de diciembre de 2010;

II. Realizar los registros contables con base acumulativa y en apego a postulados básicos

de contabilidad gubernamental armonizados en sus respectivos libros de diario, mayor e inventarios y balances; disponer de catálogos de cuentas y manuales de contabilidad; y emitir información contable, presupuestaria y programática sobre la base técnica prevista en este párrafo y el anterior, a más tardar, el 31 de diciembre de 2011;

III. Efectuar los registros contables del patrimonio y su valuación; generar los indicadores de

resultados sobre el cumplimiento de sus metas; y publicar información contable, presupuestaria y programática, en sus respectivas páginas de internet, para consulta de la población en general, a más tardar, el 31 de diciembre de 2012, y

IV. Emitir las cuentas públicas conforme a la estructura establecida en los artículos 53 y 54,

así como publicarlas para consulta de la población en general, a partir del inicio del ejercicio correspondiente al año 2012.

QUINTO.- Los ayuntamientos de los municipios emitirán información periódica y elaborarán sus

cuenta públicas conforme a lo dispuesto en el artículo 55 de esta Ley, a más tardar, el 31 de diciembre de 2012.

Los órganos político-administrativos de las demarcaciones territoriales del Distrito Federal

emitirán información periódica e integrarán la cuenta pública conforme a lo dispuesto en el artículo 55 de esta Ley, a más tardar, el 31 de diciembre de 2012.

SEXTO.- En lo relativo a la Federación, los sistemas contables de las dependencias del poder

Ejecutivo; los poderes Legislativo y Judicial; las entidades y los órganos autónomos deberán estar operando en tiempo real, a más tardar, el 31 de diciembre de 2011. En el caso de las entidades paraestatales del Gobierno Federal, dicho sistema deberá estar operando en las mismas condiciones a más tardar el 31 de diciembre de 2012.

Los sistemas de contabilidad gubernamental de las dependencias del poder Ejecutivo; los

poderes Legislativo y Judicial; las entidades y los órganos autónomos de las entidades federativas; los ayuntamientos de los municipios y los órganos político-administrativos de las demarcaciones territoriales del Distrito Federal deberán estar operando y generando en tiempo real estados financieros, sobre el ejercicio de los ingresos y gastos y sobre las finanzas públicas, a más tardar, el 31 de diciembre de 2012.

SÉPTIMO.- El inventario de bienes muebles e inmuebles a que se refiere esta Ley deberá estar

integrado, a más tardar el 31 de diciembre de 2011, por las dependencias del poder Ejecutivo; los poderes Legislativo y Judicial; las entidades y los órganos autónomos de la Federación; y el 31 de diciembre de 2012, por las dependencias del poder Ejecutivo; los poderes Legislativo y Judicial; las entidades y los órganos autónomos de las entidades federativas; los ayuntamientos de los municipios y los órganos político-administrativos de las demarcaciones territoriales del Distrito Federal.

OCTAVO.- Desde la entrada en vigor de la presente Ley, hasta el 31 de diciembre de 2012, el

consejo deberá publicar trimestralmente en internet la información sobre el cumplimiento de lo dispuesto en los artículos cuarto, quinto, sexto y séptimo transitorios de este decreto. Para tales efectos, la Federación, las entidades federativas, los municipios y las demarcaciones territoriales del Distrito Federal proporcionarán al consejo la información que éste solicite.

CURSO DE CONTABILIDAD GUBERNAMENTAL PARA LAS ENTIDADES PÚBLICAS DEL ESTADO DE TAMAULIPAS

UNIVERSIDAD AUTÓNOMA DE TAMAULIPAS 11

El incumplimiento de lo dispuesto en los artículos cuarto, quinto, sexto y séptimo de esta Ley será

sancionado por las autoridades competentes en términos de las disposiciones aplicables en materia de responsabilidad administrativa de los servidores públicos.

NOVENO.- En apoyo al cumplimiento de lo dispuesto en esta Ley, el Presupuesto de Egresos de

la Federación podrá prever un fondo concursable para que la Secretaría de Hacienda otorgue subsidios a las entidades federativas y a los municipios, a través de éstas, que cumplan con lo siguiente:

I. Elaborar un programa de instrumentación para dar cumplimiento a lo dispuesto en los

artículos transitorios cuarto, quinto, sexto y séptimo de esta Ley; II. Cumplir con los plazos establecidos en los artículos referidos en la fracción anterior; III. Establecer un calendario de las acciones específicas del programa y, en su caso,

demostrar el avance en el cumplimiento de sus obligaciones en el marco de los artículos transitorios cuarto, quinto, sexto y séptimo de esta Ley;

IV. Establecer un mecanismo para transparentar el ejercicio de los recursos que reciban al

amparo de este artículo; V. Reintegrar a la Federación los recursos que no se hayan devengado al concluir el

ejercicio fiscal que corresponda, así como sus rendimientos financieros, y VI. Estar al corriente con las obligaciones en las materias de transparencia, rendición de

cuentas y fiscalización conforme al marco constitucional y demás disposiciones aplicables.

El secretario técnico del consejo emitirá los lineamientos para el otorgamiento de los subsidios a

que se refiere este artículo. En dichos lineamientos se considerarán requisitos especiales para los municipios con menos de veinticinco mil habitantes.

DÉCIMO.- Los gobiernos federal y de las entidades federativas formularán un programa de

instrumentación de su proceso de transformación. Dicho programa se ajustará a las metas previstas en los artículos cuarto, sexto y séptimo transitorios, y lo presentarán al consejo en su primera reunión de 2009.

DÉCIMO PRIMERO.- En tanto se expidan las normas contables correspondientes por parte del

consejo, se continuará aplicando lo dispuesto en las disposiciones reglamentarias vigentes en la materia, en lo que no se oponga a la presente Ley.

DÉCIMO SEGUNDO.- Cuando, en materia de contabilidad gubernamental, una disposición legal

haga referencia a la Ley Federal de Presupuesto y Responsabilidad Hacendaria, se aplicará lo previsto en esta Ley.

CURSO DE CONTABILIDAD GUBERNAMENTAL PARA LAS ENTIDADES PÚBLICAS DEL ESTADO DE TAMAULIPAS

UNIVERSIDAD AUTÓNOMA DE TAMAULIPAS 12

X. Sanciones

TÍTULO SEXTO De las Sanciones

Título recorrido (antes Título Quinto) DOF 12-11-2012

CAPÍTULO ÚNICO

Artículo 84.- Los actos u omisiones que impliquen el incumplimiento a los preceptos establecidos

en la presente Ley y demás disposiciones aplicables en la materia, serán sancionados de conformidad con lo previsto en la Ley Federal de Responsabilidades Administrativas de los Servidores Públicos; las leyes equivalentes de las entidades federativas, y las demás disposiciones aplicables en términos del Título Cuarto de la Constitución Política de los Estados Unidos Mexicanos; de las constituciones de los estados y del Estatuto de Gobierno del Distrito Federal.

Las responsabilidades administrativas se fincarán, a quienes directamente hayan ejecutado los

actos o incurran en las omisiones que las originaron y, subsidiariamente, a los que, por la naturaleza de sus funciones, hayan omitido la revisión o autorizado tales actos por causas que impliquen dolo, culpa, mala fe o negligencia por parte de los mismos.

Artículo reformado y recorrido (antes artículo 56) DOF 12-11-2012

A. Administrativa

CURSO DE CONTABILIDAD GUBERNAMENTAL PARA LAS ENTIDADES PÚBLICAS DEL ESTADO DE TAMAULIPAS

UNIVERSIDAD AUTÓNOMA DE TAMAULIPAS 13

Artículo 85.- Se sancionará administrativamente a los servidores públicos en los términos de la legislación en materia de responsabilidades administrativas aplicables en cualquiera de los siguientes supuestos:

I. Cuando omitan realizar los registros de la contabilidad de los entes públicos, así como la

difusión de la información financiera en los términos a que se refiere la presente Ley; II. Cuando de manera dolosa: a) Omitan o alteren los documentos o registros que integran la contabilidad con la finalidad de

desvirtuar la veracidad de la información financiera, o b) Incumplan con la obligación de difundir la información financiera en los términos a que se

refiere la presente Ley; III. No realizar los registros presupuestarios y contables en la forma y términos que establece esta

Ley y demás disposiciones aplicables, con información confiable y veraz; IV. Cuando por razón de la naturaleza de sus funciones tengan conocimiento de la alteración o

falsedad de la documentación o de la información que tenga como consecuencia daños a la hacienda pública o al patrimonio de cualquier ente público y, estando dentro de sus atribuciones, no lo eviten o no lo hagan del conocimiento a su superior jerárquico o autoridad competente, y

V. No tener o no conservar, en los términos de la normativa, la documentación comprobatoria del

patrimonio, así como de los ingresos y egresos de los entes públicos. Las sanciones administrativas a que se refiere este artículo se impondrán y exigirán con

independencia de las responsabilidades de carácter político, penal o civil que, en su caso, lleguen a determinarse por las autoridades competentes.

Se considerará como infracción grave, para efecto de la imposición de las sanciones

administrativas correspondientes, cuando el servidor público incurra en cualquiera de los supuestos establecidos en las fracciones II y IV del presente artículo, así como las reincidencias en las conductas señaladas en las demás fracciones.

Artículo reformado y recorrido (antes artículo 57) DOF 12-11-2012

LEY DE RESPONSABILIDADES ADMINISTRATIVAS DE LOS SERVIDORES

PUBLICOS

ARTICULO 13.- Las sanciones por falta administrativa consistirán en:

I.- Amonestación privada o pública;

II.- Suspensión del empleo, cargo o comisión por un período no menor de tres días ni mayor a un

año;

III.- Destitución del puesto;

IV.- Sanción económica, e

V.- Inhabilitación temporal para desempeñar empleos, cargos o comisiones en el servicio público.

CURSO DE CONTABILIDAD GUBERNAMENTAL PARA LAS ENTIDADES PÚBLICAS DEL ESTADO DE TAMAULIPAS

UNIVERSIDAD AUTÓNOMA DE TAMAULIPAS 14

Cuando no se cause daños o perjuicios, ni exista beneficio o lucro alguno, se impondrán de tres

meses a un año de inhabilitación. Párrafo reformado DOF 05-06-2012

Cuando la inhabilitación se imponga como consecuencia de un acto u omisión que implique

beneficio o lucro, o cause daños o perjuicios, será de un año hasta diez años si el monto de aquéllos

no excede de doscientas veces el salario mínimo general mensual vigente en el Distrito Federal, y

de diez a veinte años si excede de dicho límite. Este último plazo de inhabilitación también será

aplicable por conductas graves de los servidores públicos.

En el caso de infracciones graves se impondrá, además, la sanción de destitución.

En todo caso, se considerará infracción grave el incumplimiento a las obligaciones previstas en las

fracciones VIII, X a XIV, XVI, XIX, XXII y XXIII del artículo 8 de la Ley.

Para que una persona que hubiere sido inhabilitada en los términos de la Ley por un plazo mayor de

diez años, pueda volver a desempeñar un empleo, cargo o comisión en el servicio público una vez

transcurrido el plazo de la inhabilitación impuesta, se requerirá que el titular de la dependencia o

entidad a la que pretenda ingresar, dé aviso a la Secretaría, en forma razonada y justificada, de tal

circunstancia.

La contravención a lo dispuesto por el párrafo que antecede será causa de responsabilidad

administrativa en los términos de la Ley, quedando sin efectos el nombramiento o contrato que en

su caso se haya realizado.

ARTICULO 14.- Para la imposición de las sanciones administrativas se tomarán en cuenta los

elementos propios del empleo, cargo o comisión que desempeñaba el servidor público cuando

incurrió en la falta, que a continuación se refieren:

I.- La gravedad de la responsabilidad en que se incurra y la conveniencia de suprimir prácticas que

infrinjan, en cualquier forma, las disposiciones de la Ley o las que se dicten con base en ella;

II.- Las circunstancias socioeconómicas del servidor público;

III.- El nivel jerárquico y los antecedentes del infractor, entre ellos la antigüedad en el servicio;

IV.- Las condiciones exteriores y los medios de ejecución;

V.- La reincidencia en el incumplimiento de obligaciones, y

VI.- El monto del beneficio, lucro, o daño o perjuicio derivado del incumplimiento de obligaciones.

Para los efectos de la Ley, se considerará reincidente al servidor público que habiendo sido

declarado responsable del incumplimiento a alguna de las obligaciones a que se refiere el artículo 8

de la Ley, incurra nuevamente en una o varias conductas infractoras a dicho precepto legal.

CURSO DE CONTABILIDAD GUBERNAMENTAL PARA LAS ENTIDADES PÚBLICAS DEL ESTADO DE TAMAULIPAS

UNIVERSIDAD AUTÓNOMA DE TAMAULIPAS 15

ARTICULO 16.- Para la imposición de las sanciones a que hace referencia el artículo 13 se observarán

las siguientes reglas:

I.- La amonestación pública o privada a los servidores públicos será impuesta por la Secretaría, el

contralor interno o el titular del área de responsabilidades y ejecutada por el jefe inmediato;

II.- La suspensión o la destitución del puesto de los servidores públicos, serán impuestas por la

Secretaría, el contralor interno o el titular del área de responsabilidades y ejecutadas por el titular

de la dependencia o entidad correspondiente;

III.- La inhabilitación para desempeñar un empleo, cargo o comisión en el servicio público será

impuesta por la Secretaría, el contralor interno o el titular del área de responsabilidades, y ejecutada

en los términos de la resolución dictada, y

IV.- Las sanciones económicas serán impuestas por la Secretaría, el contralor interno o el titular del

área de responsabilidades, y ejecutadas por la Tesorería de la Federación.

Cuando los presuntos responsables desaparezcan o exista riesgo inminente de que oculten,

enajenen o dilapiden sus bienes a juicio de la Secretaría, del contralor interno o del titular del área

de responsabilidades, se solicitará a la Tesorería de la Federación, en cualquier fase del

procedimiento administrativo a que se refiere el artículo 21 de la Ley, proceda al embargo

precautorio de sus bienes, a fin de garantizar el cobro de las sanciones económicas que llegaren a

imponerse con motivo de la infracción cometida. Impuesta la sanción económica, el embargo

precautorio se convertirá en definitivo y se procederá en los términos del tercer párrafo del artículo

30 de la Ley.

El incumplimiento a lo dispuesto en este artículo por parte del jefe inmediato, del titular de la

dependencia o entidad correspondiente o de los servidores públicos de la Tesorería de la

Federación, será causa de responsabilidad administrativa en los términos de la Ley.

ARTICULO 17.- La Secretaría impondrá las sanciones correspondientes a los contralores internos y a

los titulares de las áreas de auditoría, de quejas y de responsabilidades cuando se abstengan

injustificadamente de investigar o sancionar a los infractores, o que al hacerlo no se ajusten a las

disposiciones jurídicas o administrativas aplicables, así como cuando incurran en actos u omisiones

que impliquen responsabilidad administrativa.

ARTICULO 34.- Las facultades de la Secretaría, del contralor interno o del titular del área de

responsabilidades, para imponer las sanciones que la Ley prevé prescribirán en tres años, contados

a partir del día siguiente al en que se hubieren cometido las infracciones, o a partir del momento en

que hubieren cesado, si fueren de carácter continuo.

En tratándose de infracciones graves el plazo de prescripción será de cinco años, que se contará en

los términos del párrafo anterior.

CURSO DE CONTABILIDAD GUBERNAMENTAL PARA LAS ENTIDADES PÚBLICAS DEL ESTADO DE TAMAULIPAS

UNIVERSIDAD AUTÓNOMA DE TAMAULIPAS 16

La prescripción se interrumpirá al iniciarse los procedimientos previstos por la Ley. Si se dejare de

actuar en ellos.

B. Privativa y Pecuniaria (Penal )

Artículo 86.- Se impondrá una pena de dos a siete años de prisión, y multa de miL ($62,000.00) a quinientos mil ($32,500,000.00) días de salario mínimo general vigente en el Distrito Federal, a quien causando un daño a la hacienda pública o al patrimonio del ente público correspondiente, incurra en las conductas previstas en las fracciones II y IV del artículo 85 de esta Ley.

Artículo adicionado DOF 12-11-2012

“II. Cuando de manera dolosa: a) Omitan o alteren los documentos o registros que integran la contabilidad con la finalidad de

desvirtuar la veracidad de la información financiera, o b) Incumplan con la obligación de difundir la información financiera en los términos a que se

refiere la presente Ley; IV. Cuando por razón de la naturaleza de sus funciones tengan conocimiento de la alteración o

falsedad de la documentación o de la información que tenga como consecuencia daños a la hacienda pública o al patrimonio de cualquier ente público y, estando dentro de sus atribuciones, no lo eviten o no lo hagan del conocimiento a su superior jerárquico o autoridad competente.”

LEY DE RESPONSABILIDADES ADINISTRATIVAS DE LOS SRVIDORES PUBLICOS

ARTICULO 15.- Procede la imposición de sanciones económicas cuando por el incumplimiento de las

obligaciones establecidas en el artículo 8 de la Ley, se produzcan beneficios o lucro, o se causen

daños o perjuicios, las cuales podrán ser de hasta tres tantos de los beneficios o lucro obtenidos o

de los daños o perjuicios causados.

En ningún caso la sanción económica que se imponga podrá ser menor o igual al monto de los

beneficios o lucro obtenidos o de los daños o perjuicios causados.

El monto de la sanción económica impuesta se actualizará, para efectos de su pago, en la forma y

términos que establece el Código Fiscal de la Federación, en tratándose de contribuciones y

aprovechamientos.

Para los efectos de la Ley se entenderá por salario mínimo mensual, el equivalente a treinta veces

el salario mínimo general diario vigente en el Distrito Federal.

ARTICULO 8.- Todo servidor público tendrá las siguientes obligaciones:

CURSO DE CONTABILIDAD GUBERNAMENTAL PARA LAS ENTIDADES PÚBLICAS DEL ESTADO DE TAMAULIPAS

UNIVERSIDAD AUTÓNOMA DE TAMAULIPAS 17

I.- Cumplir el servicio que le sea encomendado y abstenerse de cualquier acto u omisión que cause

la suspensión o deficiencia de dicho servicio o implique abuso o ejercicio indebido de un empleo,

cargo o comisión;

II.- Formular y ejecutar los planes, programas y presupuestos correspondientes a su competencia, y

cumplir las leyes y la normatividad que determinen el manejo de recursos económicos públicos;

III.- Utilizar los recursos que tenga asignados y las facultades que le hayan sido atribuidas para el

desempeño de su empleo, cargo o comisión, exclusivamente para los fines a que están afectos;

IV.- Rendir cuentas sobre el ejercicio de las funciones que tenga conferidas y coadyuvar en la

rendición de cuentas de la gestión pública federal, proporcionando la documentación e información

que le sea requerida en los términos que establezcan las disposiciones legales correspondientes;

V.- Custodiar y cuidar la documentación e información que por razón de su empleo, cargo o

comisión, tenga bajo su responsabilidad, e impedir o evitar su uso, sustracción, destrucción,

ocultamiento o inutilización indebidos;

VI.- Observar buena conducta en su empleo, cargo o comisión, tratando con respeto, diligencia,

imparcialidad y rectitud a las personas con las que tenga relación con motivo de éste;

VII.- Comunicar por escrito al titular de la dependencia o entidad en la que preste sus servicios, las

dudas fundadas que le suscite la procedencia de las órdenes que reciba y que pudiesen implicar

violaciones a la Ley o a cualquier otra disposición jurídica o administrativa, a efecto de que el titular

dicte las medidas que en derecho procedan, las cuales deberán ser notificadas al servidor público

que emitió la orden y al interesado;

VIII.- Abstenerse de ejercer las funciones de un empleo, cargo o comisión, por haber concluido el

período para el cual se le designó, por haber sido cesado o por cualquier otra causa legal que se lo

impida;

IX.- Abstenerse de disponer o autorizar que un subordinado no asista sin causa justificada a sus

labores, así como de otorgar indebidamente licencias, permisos o comisiones con goce parcial o

total de sueldo y otras percepciones;

X.- Abstenerse de autorizar la selección, contratación, nombramiento o designación de quien se

encuentre inhabilitado por resolución de autoridad competente para ocupar un empleo, cargo o

comisión en el servicio público;

XI.- Excusarse de intervenir, por motivo de su encargo, en cualquier forma en la atención,

tramitación o resolución de asuntos en los que tenga interés personal, familiar o de negocios,

incluyendo aquéllos de los que pueda resultar algún beneficio para él, su cónyuge o parientes

consanguíneos o por afinidad hasta el cuarto grado, o parientes civiles, o para terceros con los que

tenga relaciones profesionales, laborales o de negocios, o para socios o sociedades de las que el

servidor público o las personas antes referidas formen o hayan formado parte.

CURSO DE CONTABILIDAD GUBERNAMENTAL PARA LAS ENTIDADES PÚBLICAS DEL ESTADO DE TAMAULIPAS

UNIVERSIDAD AUTÓNOMA DE TAMAULIPAS 18

El servidor público deberá informar por escrito al jefe inmediato sobre la atención, trámite o

resolución de los asuntos a que hace referencia el párrafo anterior y que sean de su conocimiento,

y observar sus instrucciones por escrito sobre su atención, tramitación y resolución, cuando el

servidor público no pueda abstenerse de intervenir en ellos;

XII.- Abstenerse, durante el ejercicio de sus funciones, de solicitar, aceptar o recibir, por sí o por

interpósita persona, dinero, bienes muebles o inmuebles mediante enajenación en precio

notoriamente inferior al que tenga en el mercado ordinario, donaciones, servicios, empleos, cargos

o comisiones para sí, o para las personas a que se refiere la fracción XI de este artículo, que procedan

de cualquier persona física o moral cuyas actividades profesionales, comerciales o industriales se

encuentren directamente vinculadas, reguladas o supervisadas por el servidor público de que se

trate en el desempeño de su empleo, cargo o comisión y que implique intereses en conflicto. Esta

prevención es aplicable hasta un año después de que se haya retirado del empleo, cargo o comisión.

Habrá intereses en conflicto cuando los intereses personales, familiares o de negocios del servidor

público puedan afectar el desempeño imparcial de su empleo, cargo o comisión.

Una vez concluido el empleo, cargo o comisión, el servidor público deberá observar, para evitar

incurrir en intereses en conflicto, lo dispuesto en el artículo 9 de la Ley;

En el caso del personal de los centros públicos de investigación, los órganos de gobierno de dichos

centros, con la previa autorización de su órgano de control interno, podrán determinar los términos

y condiciones específicas de aplicación y excepción a lo dispuesto en esta fracción, tratándose de

los conflictos de intereses que puede implicar las actividades en que este personal participe o se

vincule con proyectos de investigación científica y desarrollo tecnológico en relación con terceros

de conformidad con lo que establezca la Ley de Ciencia y Tecnología; Párrafo adicionado DOF 21-

08-2006

XIII.- Desempeñar su empleo, cargo o comisión sin obtener o pretender obtener beneficios

adicionales a las contraprestaciones comprobables que el Estado le otorga por el desempeño de su

función, sean para él o para las personas a las que se refiere la fracción XI;

XIV.- Abstenerse de intervenir o participar indebidamente en la selección, nombramiento,

designación, contratación, promoción, suspensión, remoción, cese, rescisión del contrato o sanción

de cualquier servidor público, cuando tenga interés personal, familiar o de negocios en el caso, o

pueda derivar alguna ventaja o beneficio para él o para las personas a las que se refiere la fracción

XI;

XV.- Presentar con oportunidad y veracidad las declaraciones de situación patrimonial, en los

términos establecidos por la Ley;

XVI.- Atender con diligencia las instrucciones, requerimientos o resoluciones que reciba de la

Secretaría, del contralor interno o de los titulares de las áreas de auditoría, de quejas y de

responsabilidades, conforme a la competencia de éstos;

CURSO DE CONTABILIDAD GUBERNAMENTAL PARA LAS ENTIDADES PÚBLICAS DEL ESTADO DE TAMAULIPAS

UNIVERSIDAD AUTÓNOMA DE TAMAULIPAS 19

XVII.- Supervisar que los servidores públicos sujetos a su dirección, cumplan con las disposiciones

de este artículo;

XVIII.- Denunciar por escrito ante la Secretaría o la contraloría interna, los actos u omisiones que en

ejercicio de sus funciones llegare a advertir respecto de cualquier servidor público que pueda

constituir responsabilidad administrativa en los términos de la Ley y demás disposiciones aplicables;

XIX.- Proporcionar en forma oportuna y veraz, toda información y datos solicitados por la institución

a la que legalmente le competa la vigilancia y defensa de los derechos humanos. En el cumplimiento

de esta obligación, además, el servidor público deberá permitir, sin demora, el acceso a los recintos

o instalaciones, expedientes o documentación que la institución de referencia considere necesario

revisar para el eficaz desempeño de sus atribuciones y corroborar, también, el contenido de los

informes y datos que se le hubiesen proporcionado; Fracción reformada DOF 30-06-2006

XIX-A.- Responder las recomendaciones que les presente la institución a la que legalmente le

competa la vigilancia y defensa de los derechos humanos, y en el supuesto de que se decida no

aceptar o no cumplir las recomendaciones, deberá hacer pública su negativa, fundándola y

motivándola en términos de lo dispuesto por el Apartado B, del artículo 102 de la Constitución

Política de los Estados Unidos Mexicanos y por el artículo 46 de la Ley de la Comisión Nacional de

los Derechos Humanos; Fracción adicionada DOF 15-06-2012

XIX-B.- Atender los llamados de la Cámara de Senadores o en sus recesos de la Comisión

Permanente, a comparecer ante dichos órganos legislativos, a efecto de que expliquen el motivo de

su negativa a aceptar o cumplir las recomendaciones de la institución a la que legalmente le

competa la vigilancia y defensa de los derechos humanos, en términos del Apartado B, del artículo

102 de la Constitución Política de los Estados Unidos Mexicanos; Fracción adicionada DOF 15-06-

2012

XX.- Abstenerse, en ejercicio de sus funciones o con motivo de ellas, de celebrar o autorizar la

celebración de pedidos o contratos relacionados con adquisiciones, arrendamientos y enajenación

de todo tipo de bienes, prestación de servicios de cualquier naturaleza y la contratación de obra

pública o de servicios relacionados con ésta, con quien desempeñe un empleo, cargo o comisión en

el servicio público, o bien con las sociedades de las que dichas personas formen parte. Por ningún

motivo podrá celebrarse pedido o contrato alguno con quien se encuentre inhabilitado para

desempeñar un empleo, cargo o comisión en el servicio público;

XXI.- Abstenerse de inhibir por sí o por interpósita persona, utilizando cualquier medio, a los

posibles quejosos con el fin de evitar la formulación o presentación de denuncias o realizar, con

motivo de ello, cualquier acto u omisión que redunde en perjuicio de los intereses de quienes las

formulen o presenten;

XXII.- Abstenerse de aprovechar la posición que su empleo, cargo o comisión le confiere para inducir

a que otro servidor público efectúe, retrase u omita realizar algún acto de su competencia, que le

CURSO DE CONTABILIDAD GUBERNAMENTAL PARA LAS ENTIDADES PÚBLICAS DEL ESTADO DE TAMAULIPAS

UNIVERSIDAD AUTÓNOMA DE TAMAULIPAS 20

reporte cualquier beneficio, provecho o ventaja para sí o para alguna de las personas a que se refiere

la fracción XI;

XXIII.- Abstenerse de adquirir para sí o para las personas a que se refiere la fracción XI, bienes

inmuebles que pudieren incrementar su valor o, en general, que mejoren sus condiciones, como

resultado de la realización de obras o inversiones públicas o privadas, que haya autorizado o tenido

conocimiento con motivo de su empleo, cargo o comisión. Esta restricción será aplicable hasta un

año después de que el servidor público se haya retirado del empleo, cargo o comisión, y

XXIV.- Abstenerse de cualquier acto u omisión que implique incumplimiento de cualquier

disposición legal, reglamentaria o administrativa relacionada con el servicio público.

El incumplimiento a lo dispuesto en el presente artículo dará lugar al procedimiento y a las

sanciones que correspondan, sin perjuicio de las normas específicas que al respecto rijan en el

servicio de las fuerzas armadas

XI. Documentos Publicados

No. DOCUMENTO

1 Acuerdo por el que se aprueba que el Presidente y el Secretario Técnico del CONAC, conjunta o separadamente, celebren los convenios necesarios, con autoridades estatales, consejos estatales de armonización contable, entidades de fiscalización locales, la Asociación Nacional de Organismos de Fiscalización Superior y Control Gubernamental A. C., la Comisión Permanente de Contralores Estados-Federación, la Secretaría de la Función Pública, la Auditoría Superior de la Federación, entre otros, a fin de coadyuvar en el cumplimiento de la Ley General de Contabilidad Gubernamental y los Acuerdos emitidos por el Consejo Nacional de Armonización Contable.

2 Acuerdo por el que se emite la clasificación programática (Tipología general).

3 Acuerdo por el que se determina la norma para establecer la estructura del formato de la relación de bienes que componen el patrimonio del ente público.

4 Acuerdo por el que se emite el Manual de Contabilidad Gubernamental del Sistema Simplificado Básico (SSB) para los Municipios con Menos de Cinco Mil Habitantes.

5 Acuerdo por el que se emite el Manual de Contabilidad Gubernamental del Sistema Simplificado General (SSG) para los Municipios con población de entre cinco mil a veinticinco mil habitantes.

6 Acuerdo por el que se modifica el acuerdo del 27 de febrero de 2013 sobre los Términos y condiciones para la distribución del fondo previsto en el Presupuesto de Egresos de la Federación 2013, para el otorgamiento de subsidios a las entidades federativas y a los municipios para la capacitación y profesionalización, así como para la modernización de tecnologías de la información y comunicaciones.

7 Acuerdo que reforma las normas y metodología para la determinación de los momentos contables de los ingresos.

8 Acuerdo que reforma las Principales Reglas de Registro y Valoración del Patrimonio (Elementos Generales) publicado el 27 de diciembre de 2010.

9 Lineamientos para la construcción y diseño de indicadores de desempeño mediante la Metodología de Marco Lógico.

10 Norma para armonizar la presentación de la información adicional a la iniciativa de la Ley de Ingresos.

11 Norma para armonizar la presentación de la información adicional del Proyecto del Presupuesto de Egresos.

CURSO DE CONTABILIDAD GUBERNAMENTAL PARA LAS ENTIDADES PÚBLICAS DEL ESTADO DE TAMAULIPAS

UNIVERSIDAD AUTÓNOMA DE TAMAULIPAS 21

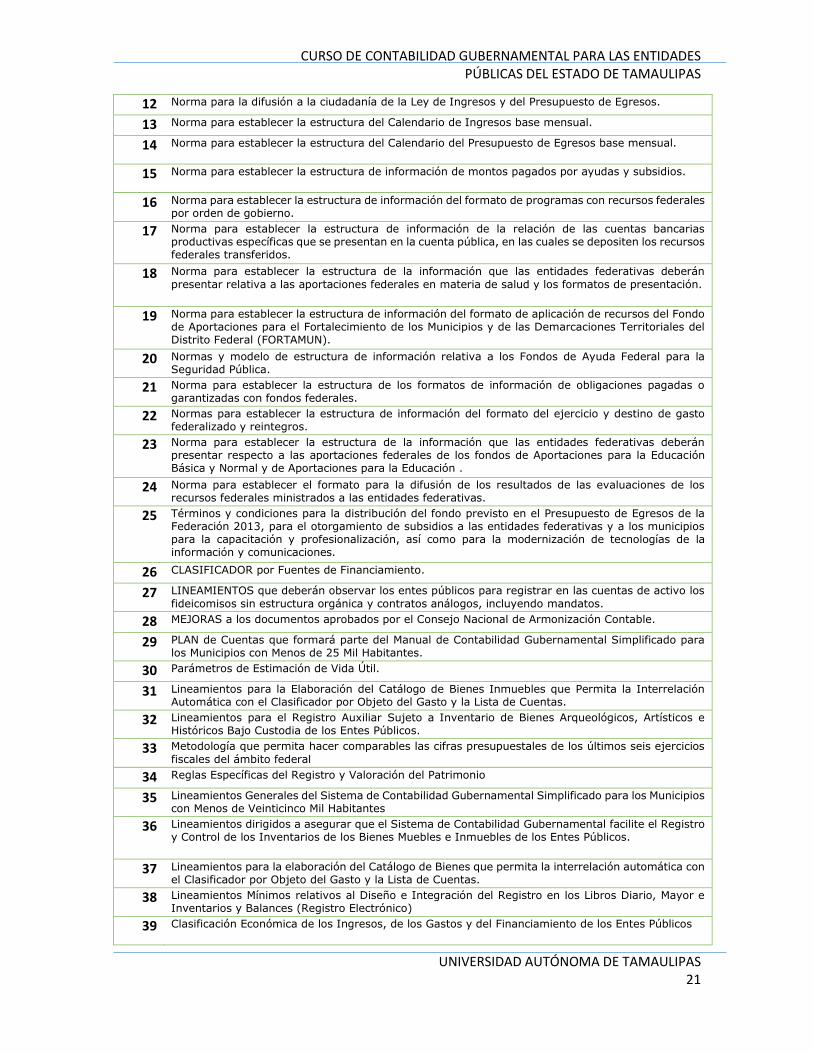

12 Norma para la difusión a la ciudadanía de la Ley de Ingresos y del Presupuesto de Egresos.

13 Norma para establecer la estructura del Calendario de Ingresos base mensual.

14 Norma para establecer la estructura del Calendario del Presupuesto de Egresos base mensual.

15 Norma para establecer la estructura de información de montos pagados por ayudas y subsidios.

16 Norma para establecer la estructura de información del formato de programas con recursos federales por orden de gobierno.

17 Norma para establecer la estructura de información de la relación de las cuentas bancarias productivas específicas que se presentan en la cuenta pública, en las cuales se depositen los recursos federales transferidos.

18 Norma para establecer la estructura de la información que las entidades federativas deberán

presentar relativa a las aportaciones federales en materia de salud y los formatos de presentación.

19 Norma para establecer la estructura de información del formato de aplicación de recursos del Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las Demarcaciones Territoriales del Distrito Federal (FORTAMUN).

20 Normas y modelo de estructura de información relativa a los Fondos de Ayuda Federal para la Seguridad Pública.

21 Norma para establecer la estructura de los formatos de información de obligaciones pagadas o garantizadas con fondos federales.

22 Normas para establecer la estructura de información del formato del ejercicio y destino de gasto federalizado y reintegros.

23 Norma para establecer la estructura de la información que las entidades federativas deberán presentar respecto a las aportaciones federales de los fondos de Aportaciones para la Educación Básica y Normal y de Aportaciones para la Educación .

24 Norma para establecer el formato para la difusión de los resultados de las evaluaciones de los recursos federales ministrados a las entidades federativas.

25 Términos y condiciones para la distribución del fondo previsto en el Presupuesto de Egresos de la Federación 2013, para el otorgamiento de subsidios a las entidades federativas y a los municipios para la capacitación y profesionalización, así como para la modernización de tecnologías de la información y comunicaciones.

26 CLASIFICADOR por Fuentes de Financiamiento.

27 LINEAMIENTOS que deberán observar los entes públicos para registrar en las cuentas de activo los

fideicomisos sin estructura orgánica y contratos análogos, incluyendo mandatos.

28 MEJORAS a los documentos aprobados por el Consejo Nacional de Armonización Contable.

29 PLAN de Cuentas que formará parte del Manual de Contabilidad Gubernamental Simplificado para los Municipios con Menos de 25 Mil Habitantes.

30 Parámetros de Estimación de Vida Útil.

31 Lineamientos para la Elaboración del Catálogo de Bienes Inmuebles que Permita la Interrelación Automática con el Clasificador por Objeto del Gasto y la Lista de Cuentas.

32 Lineamientos para el Registro Auxiliar Sujeto a Inventario de Bienes Arqueológicos, Artísticos e Históricos Bajo Custodia de los Entes Públicos.

33 Metodología que permita hacer comparables las cifras presupuestales de los últimos seis ejercicios

fiscales del ámbito federal

34 Reglas Específicas del Registro y Valoración del Patrimonio

35 Lineamientos Generales del Sistema de Contabilidad Gubernamental Simplificado para los Municipios con Menos de Veinticinco Mil Habitantes

36 Lineamientos dirigidos a asegurar que el Sistema de Contabilidad Gubernamental facilite el Registro y Control de los Inventarios de los Bienes Muebles e Inmuebles de los Entes Públicos.

37 Lineamientos para la elaboración del Catálogo de Bienes que permita la interrelación automática con el Clasificador por Objeto del Gasto y la Lista de Cuentas.

38 Lineamientos Mínimos relativos al Diseño e Integración del Registro en los Libros Diario, Mayor e Inventarios y Balances (Registro Electrónico)

39 Clasificación Económica de los Ingresos, de los Gastos y del Financiamiento de los Entes Públicos

CURSO DE CONTABILIDAD GUBERNAMENTAL PARA LAS ENTIDADES PÚBLICAS DEL ESTADO DE TAMAULIPAS

UNIVERSIDAD AUTÓNOMA DE TAMAULIPAS 22

40 Clasificación Administrativa

41 Marco Metodológico Sobre la Forma y Términos en que Deberá Orientarse el Desarrollo del Análisis de los Componentes de las Finanzas Públicas con Relación a los Objetivos y Prioridades que, en la Materia, Establezca la Planeación del Desarrollo, para su Integración en la Cuenta Pública

42 Clasificación Funcional del Gasto (Finalidad, Función y Subfunción)

43 Principales Reglas de Registro y Valoración del Patrimonio (Elementos Generales)

44 Manual de Contabilidad Gubernamental

45 Adecuaciones al Clasificador por Objeto de Gasto

46 Clasificación Funcional del Gasto

47 Clasificador por Tipo de Gasto

48 Clasificador por Objeto del Gasto (Capítulo, Concepto y Partida Genérica)

49 Normas y Metodología para la Emisión de Información Financiera y Estructura de los Estados

Financieros Básicos del Ente Público y Características de sus Notas

50 Lineamientos sobre los Indicadores para Medir los Avances Físicos y Financieros relacionados con los Recursos Públicos Federales

51 Normas y Metodología para la Determinación de los Momentos Contables de los Ingresos

52 Plan de Cuentas

53 Clasificador por Rubros de Ingresos

54 Clasificador por Objeto del Gasto

55 Normas y Metodología para la Determinación de los Momentos Contables de los Egresos

56 Postulados Básicos de Contabilidad Gubernamental

57 Marco Conceptual de Contabilidad Gubernamental