Contabilidad Para Los Consejos Comunales

14

ELABORADO POR: NICIA PÉREZ MAYO, 2014

-

Upload

niciaperez -

Category

Documents

-

view

23 -

download

1

Transcript of Contabilidad Para Los Consejos Comunales

ELABORADO POR:NICIA PÉREZ

MAYO, 2014

Contabilidad Comunitaria

1.• "El proceso de identificar, medir y comunicar información

económica para permitir juicios y decisiones documentados a los usuarios de la información". http://eprints.ucm.es/21319/

2.•Es aquella contabilidad que se lleva a cabo en las comunidades, bien sea Consejos Comunales, Cooperativas, grupo de artesanos o la economía informal.

3.•Es la que se encarga de llevar un Registro Contable de las operaciones comerciales y velar por la transparencia de las acciones y procedimientos empleados para llevar la contabilidad.

Contabilidad Comunitaria

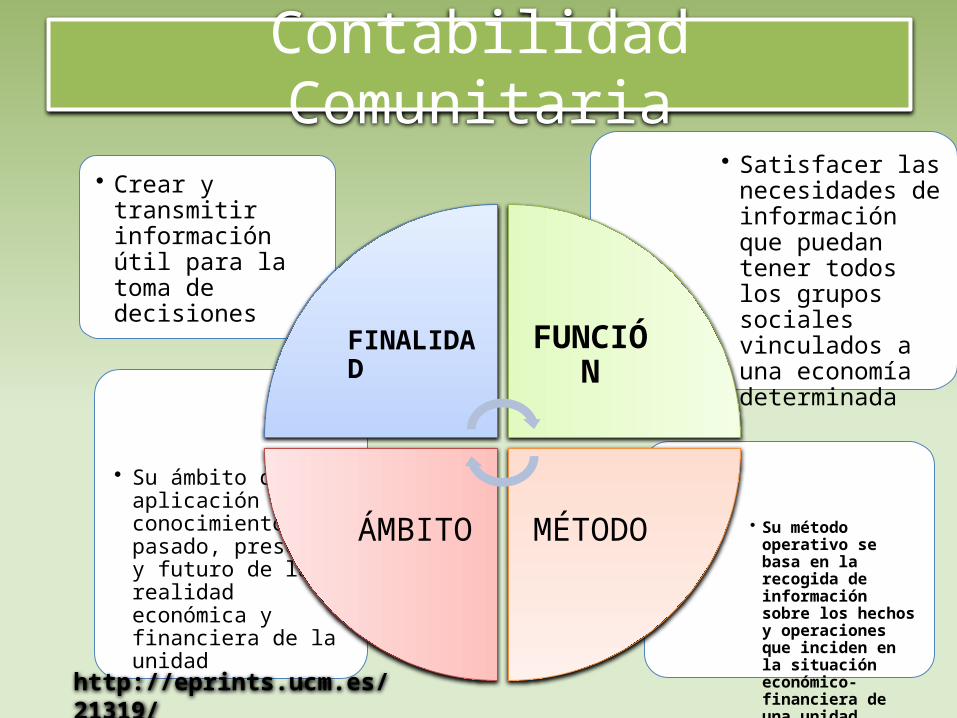

• Su método operativo se basa en la recogida de información sobre los hechos y operaciones que inciden en la situación económico-financiera de una unidad económica

• Su ámbito de aplicación es el conocimiento pasado, presente y futuro de la realidad económica y financiera de la unidad

• Satisfacer las necesidades de información que puedan tener todos los grupos sociales vinculados a una economía determinada

• Crear y transmitir información útil para la toma de decisiones

FINALIDAD FUNCIÓN

MÉTODOÁMBITO

http://eprints.ucm.es/21319/

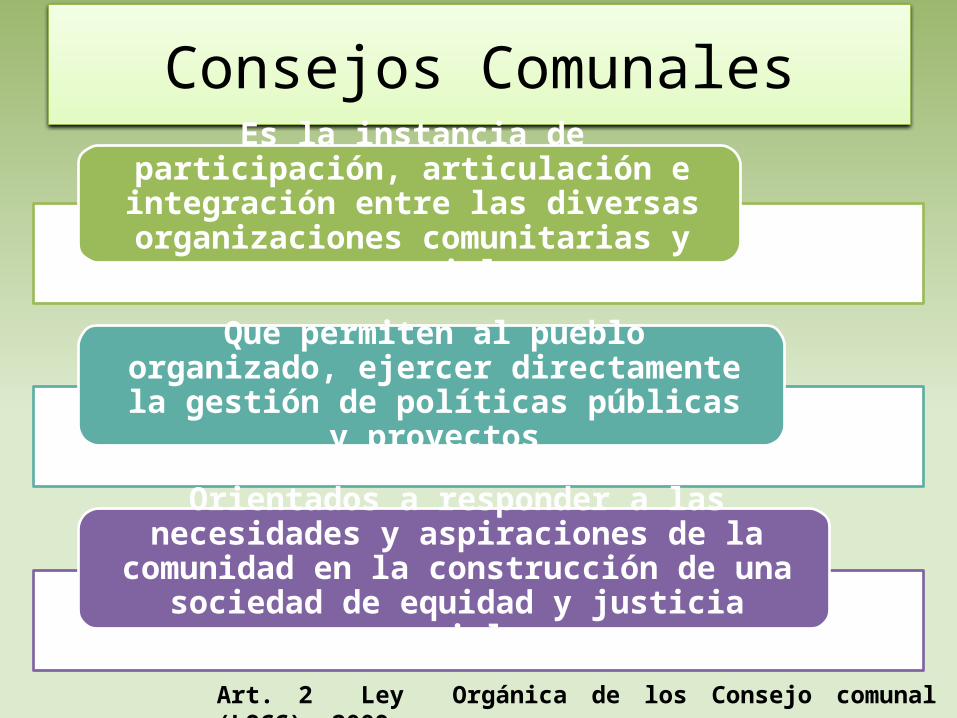

Consejos ComunalesEs la instancia de participación, articulación

e integración entre las diversas organizaciones comunitarias y grupos

sociales.

Que permiten al pueblo organizado, ejercer directamente la gestión de políticas públicas y

proyectos

Orientados a responder a las necesidades y aspiraciones de la comunidad en la construcción de

una sociedad de equidad y justicia social.

Art. 2 Ley Orgánica de los Consejo comunal (LOCC). 2009

4 Pasos para formar losConsejos Comunales

Art. 2 Ley Orgánica de los Consejo comunal (LOCC). 2009

Equipo Promotor Provisional para la elección de la

Comisión Electoral y la

Comisión Promotora

Elección de la Comisión Electoral y

Comisión Promotora en Asamblea de Ciudadanas y Ciudadanos

Realización de la Asamblea

Constituyente Ciudadana

Registro del

Consejo Comunal

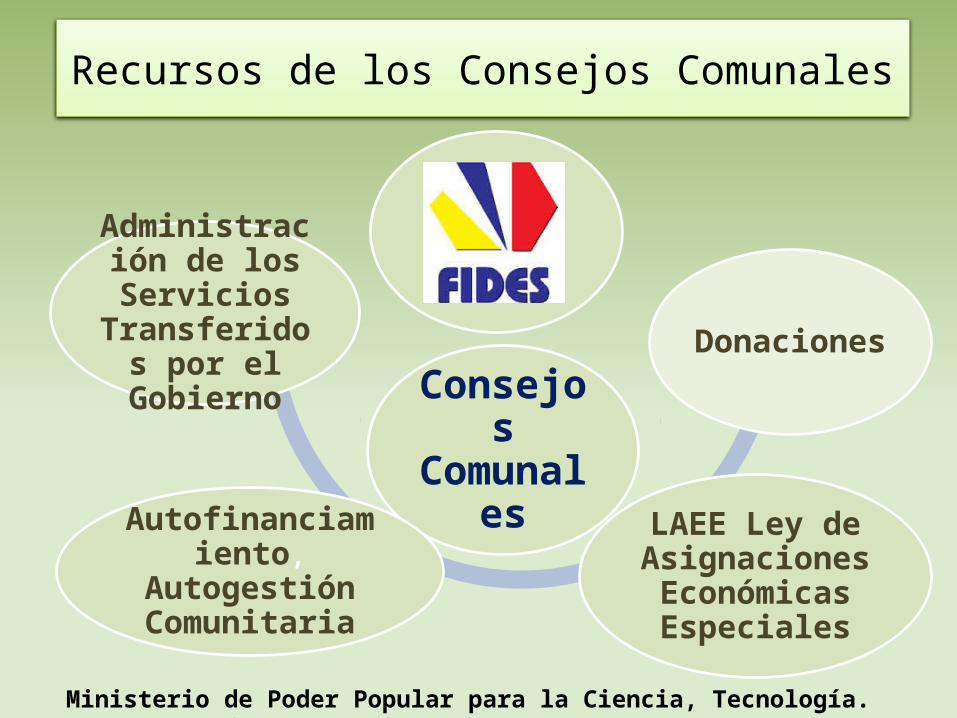

Recursos de los Consejos Comunales

Ministerio de Poder Popular para la Ciencia, Tecnología. Proyecto Infocentro. (2013).

Consejos Comunales

Donaciones

LAEE Ley de Asignaciones Económicas Especiales

Autofinanciamiento, Autogestión Comunitaria

Administración de los Servicios

Transferidos por el Gobierno

Constitución de los Consejos Comunales

Asamblea de Ciudadanos

Colectivo de Coordinación Comunitaria

UnidadEjecutiva

Unidad Administrativa

y Financiera

Unidad Contraloría

Social

Ministerio de Poder Popular para la Ciencia, Tecnología. Proyecto Infocentro. (2013).

Unidad Administrativa y FinancieraEs la instancia del consejo comunal que funciona como un ente de

administración, ejecución, inversión, crédito, ahorro e intermediación financiera de los recursos y fondos de los consejos comunales.

Ministerio de Poder Popular para la Ciencia, Tecnología. Proyecto Infocentro. (2013).

Unidad Administrativa y Financiera

Unidad de Bienes y Servicios

Unidad de Contabilidad

Unidad de Tesorería

http://cec.vcn.bc.ca/mpfc/images/sl07.jpg

LIBROS CONTABLES USADOS EN LOS CONSEJOS COMUNALES

http://equipo7contaxd.wikispaces.com/file/view/libros-contables-principales2.jpg/390482318/690x394/libros-contables-principales2.jpg

Libro Diario

FECHA CUENTA Y EXPLICACIÓN REF. DEBE HABER

Nombre del Consejo ComunalLibro Diario

Es el primer libro o libro de entrada, donde se hace el registro cronológico de todas las operaciones contables, además de mostrar los nombres de las cuentas, los cargos y abonos que se van sucediendo diariamente.

Estructura del Libro Diario

FECHA CUENTA Y EXPLICACIÓN REF. DEBE HABER

Se registra el año,

seguidamente el mes, y por

último se registra el día.

Se registran las cuentas contables afectadas, se hace

una descripción de la operación o transacción registrada.

Es el número del folio del libro mayor donde está

registrada la cuenta del

DEBE o HABER.

En esta columna se registran las cantidades

de las cuentas que se debitan.

En esta columna se registran las

cantidades de las cuentas

que se acreditan.

Libro Mayor

Cuenta: Nº de Folio:FECHA CUENTA Y EXPLICACIÓN REF. DEBE HABER SALDO

Nombre del Consejo ComunalLibro Mayor

En este libro se registran las cuentas individuales o colectivas de los bienes materiales, derechos y créditos

que integran el activo; las deudas y obligaciones que forman el pasivo; el capital y superávit de los gastos,

productos, las ganancias, pérdidas y en general todas las operaciones.

Libro de Inventario y Balances El libro de inventario presenta una relación detallada y valorada de los distintos elementos que componen el patrimonio, además

sirve para determinar el balance entre derechos y obligaciones de la organización.

ACTIVO PASIVO Y PATRIMONIOACTIVO CORRIENTE PASIVO CORRIENTE Caja y Bancos 120,000 Obligaciones Financieras 12,970Cuentas por Cobrar Comerciales 12,000 Cuentas por Pagar Comerciales 36,000Cuentas por Cobrar a Vinculadas 8,000 Cuentas por Pagar a Vinculadas 24,000Existencias 120,000 Otras Cuentas por Pagar 31,200TOTAL ACTIVO CORRIENTE 260,000 TOTAL PASIVO CORRIENTE 104,170 ACTIVO NO CORRIENTE Inmuebles, Maquinaria yEquipo (neto de depreciaciónacumulada)

52,000 PASIVO NO CORRIENTE

TOTAL ACTIVONO CORRIENTE

52,000 Deudas a Largo Plazo 47,030

TOTAL PASIVO NO CORRIENTE 47,030

TOTAL PASIVO 151,200 PATRIMONIO NETO Capital 150,000 Resultados Acumulados 10,800 TOTAL PATRIMONIO NETO 160,800TOTAL ACTIVO 312,000 TOTAL PASIVO Y PATRIM. NETO 312,000

http:

//w

ww

.ase

sore

mpr

esar

ial.c

om/w

eb/

blog

_i.p

hp?i

d=66

Referencias Consultadas• Ley Orgánica de los Consejo comunal (LOCC). 2009• Norverto Laborda, Carmen y Muñoz Colomina, Clara Isabel (1987) La contabilidad como sistema de

información y la Norma Contable Comunitaria. [Documento de trabajo o Informe técnico]• http://eprints.ucm.es/21319/

• http://equipo7contaxd.wikispaces.com/file/view/libros-contables-principales2.jpg/390482318/690x394/libros-contables-principales2.jpg

• ¿CÓMO ADMINISTRAR LOS DINEROS DE UNA ORGANIZACIÓN COMUNITARIA?SUBSECRETARÍA GENERAL DE GOBIERNO DE CHILE• http://www.gobiernoabierto.gob.cl/sites/default/files/biblioteca/Serie_8.pdf• Malagon 2010 ¿CONTABILIDAD COMUNITARIA? POTENCIADOR DE DESARROLLO DE

UNA COMUNIDAD?• http://

aprendeenlinea.udea.edu.co/revistas/index.php/adversia/article/viewFile/7681/7100

• http://www.asesorempresarial.com/web/blog_i.php?id=66