COMPENSACIONES TENDENCIAS 2015 - … · de la encuesta la información está basada en 274...

32

COMPENSACIONES TENDENCIAS 2015 VALERIA BOHORQUEZ | JAVIER TABAKMAN

Transcript of COMPENSACIONES TENDENCIAS 2015 - … · de la encuesta la información está basada en 274...

COMPENSACIONES TENDENCIAS 2015

VALERIA BOHORQUEZ | JAVIER TABAKMAN

CONTEXTO MACRO ECONÓMICO

- O R A D O R -

JAVIER TABAKMAN

Director Regional de Talent

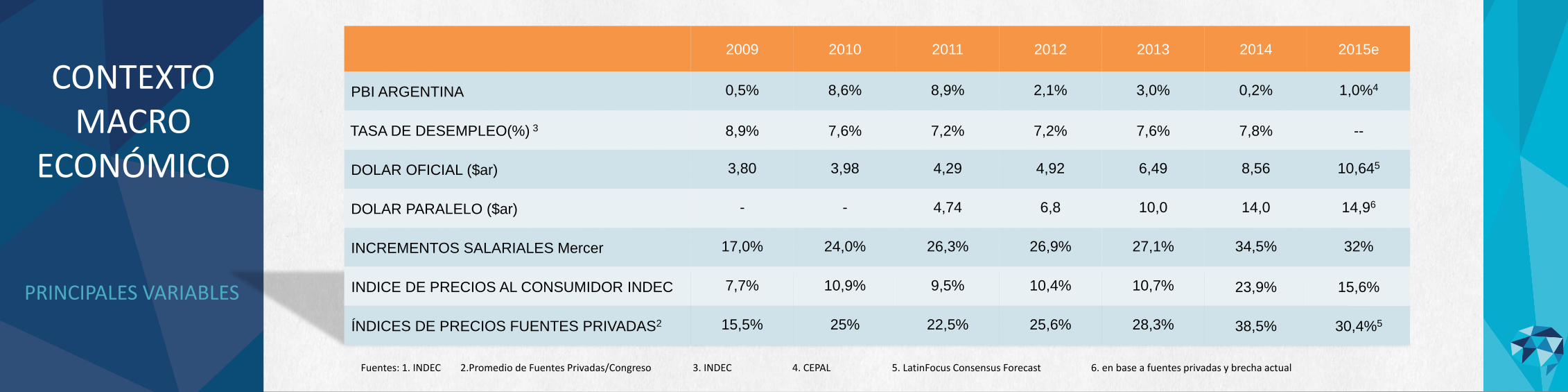

CONTEXTO MACRO

ECONÓMICO

PRINCIPALES VARIABLES

2009 2010 2011 2012 2013 2014 2015e

PBI ARGENTINA 0,5% 8,6% 8,9% 2,1% 3,0% 0,2% 1,0%4

TASA DE DESEMPLEO(%) 3 8,9% 7,6% 7,2% 7,2% 7,6% 7,8% --

DOLAR OFICIAL ($ar) 3,80 3,98 4,29 4,92 6,49 8,56 10,645

DOLAR PARALELO ($ar) - - 4,74 6,8 10,0 14,0 14,96

INCREMENTOS SALARIALES Mercer 17,0% 24,0% 26,3% 26,9% 27,1% 34,5% 32%

INDICE DE PRECIOS AL CONSUMIDOR INDEC 7,7% 10,9% 9,5% 10,4% 10,7% 23,9% 15,6%

ÍNDICES DE PRECIOS FUENTES PRIVADAS2 15,5% 25% 22,5% 25,6% 28,3% 38,5% 30,4%5

Fuentes: 1. INDEC 2.Promedio de Fuentes Privadas/Congreso 3. INDEC 4. CEPAL 5. LatinFocus Consensus Forecast 6. en base a fuentes privadas y brecha actual

100

300

500

700

900

1100

1300

1500

BA

SE 1

00

Variación Canasta de Expats. Mercer

Inflación INDEC

Índice de Salarios Priv. Reg. INDEC

Incrementos Salariales Mercer

Tipo de Cambio

CONTEXTO MACRO

ECONÓMICO

FOCO 2009 - 2015

AÑO DEPREC.

$/U$S

INFLAC.

PRIVADA

INC.

MERCER

2009 11% 15,5% 17%

2010 4,5% 25% 24%

2011 8% 22,5% 26,3%

2012 15% 25,6% 26,9%

2013 32% 28,3% 27,1%

2014 32% 38,5% 34,5%

2015* 24,3% 30,4% 32,0%

*Proyectado

CONTEXTO MACRO

ECONÓMICO

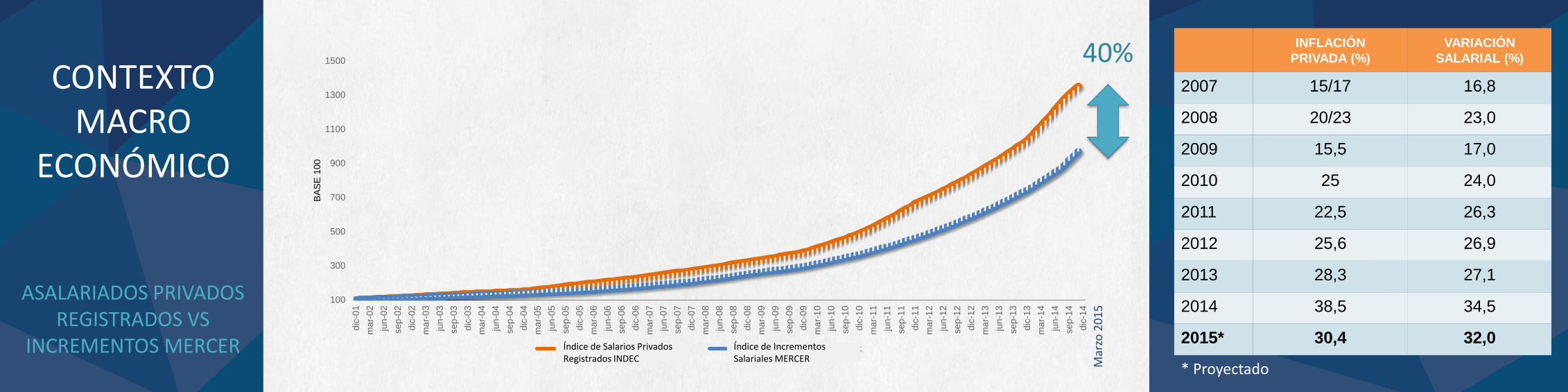

ASALARIADOS PRIVADOS REGISTRADOS VS

INCREMENTOS MERCER

100

300

500

700

900

1100

1300

1500

dic

-01

ma

r-0

2

jun-0

2

sep-0

2

dic

-02

ma

r-0

3

jun-0

3

sep-0

3

dic

-03

ma

r-0

4

jun-0

4

sep-0

4

dic

-04

ma

r-0

5

jun-0

5

sep-0

5

dic

-05

ma

r-0

6

jun-0

6

sep-0

6

dic

-06

ma

r-0

7

jun-0

7

sep-0

7

dic

-07

ma

r-0

8

jun-0

8

sep-0

8

dic

-08

ma

r-0

9

jun-0

9

sep-0

9

dic

-09

ma

r-1

0

jun-1

0

sep-1

0

dic

-10

ma

r-1

1

jun-1

1

sep-1

1

dic

-11

ma

r-1

2

jun-1

2

sep-1

2

dic

-12

ma

r-1

3

jun-1

3

sep-1

3

dic

-13

ma

r-1

4

jun-1

4

sep-1

4

dic

-14

BA

SE

100

INDECs Priv. Reg. Salary Index Mercer´s Salary Increases Index

40% INFLACIÓN

PRIVADA (%)

VARIACIÓN

SALARIAL (%)

2007 15/17 16,8

2008 20/23 23,0

2009 15,5 17,0

2010 25 24,0

2011 22,5 26,3

2012 25,6 26,9

2013 28,3 27,1

2014 38,5 34,5

2015* 30,4 32,0 Índice de Salarios Privados Registrados INDEC

Índice de Incrementos Salariales MERCER M

arzo

20

15

* Proyectado

CONTEXTO MACRO

ECONÓMICO

Jan

-12

Fe

b-1

2

Ma

r-12

Ap

r-1

2

Ma

y-1

2

Jun

-12

Jul-

12

Au

g-1

2

Se

p-1

2

Oct-

12

No

v-1

2

De

c-1

2

Jan

-13

Fe

b-1

3

Ma

r-13

Ap

r-1

3

Ma

y-1

3

Jun

-13

Jul-

13

Au

g-1

3

Se

p-1

3

Oct-

13

No

v-1

3

De

c-1

3

Jan

-14

Fe

b-1

4

Ma

r-14

Ap

r-1

4

Ma

y-1

4

Jun

-14

Jul-

14

Au

g-1

4

Se

p-1

4

Oct-

14

No

v-1

4

De

c-1

4

Jan

-15

Fe

b-1

5

DIFERENCIAS EN INFLACIÓN INFLACIÓN OFICIAL INFLACIÓN NO OFICIAL

Abril 170%

Julio 183%

Enero 24%

Agosto 103% Febrero

67%

Jan

-10

Ap

r-1

0

Jul-

10

Oct

-10

Jan

-11

Ap

r-1

1

Jul-

11

Oct

-11

Jan

-12

Ap

r-1

2

Jul-

12

Oct

-12

Jan

-13

Ap

r-1

3

Jul-

13

Oct

-13

Jan

-14

Ap

r-1

4

Jul-

14

Oct

-14

Jan

-15

TASA DE CAMBIO TASA DE CAMBIO OFICIAL

TASA DE CAMBIO PARALELO Marzo 44%

INFLACIÓN - TIPO DE CAMBIO

CONTEXTO MACRO

ECONÓMICO

PRODUCTIVIDAD PROMEDIO POR

PERSONA EN USD

Productividad PBI sobre producto por

persona empleada Producto ajustado en sus diferencias en precios relativos por paridad de poder de compra Fuente: The Conference Board

0

20.000

40.000

60.000

80.000

100.000

120.000

19

50

19

52

19

54

19

56

19

58

19

60

19

62

19

64

19

66

19

68

19

70

19

72

19

74

19

76

19

78

19

80

19

82

19

84

19

86

19

88

19

90

19

92

19

94

19

96

19

98

20

00

20

02

20

04

20

06

20

08

20

10

20

12

Estados Unidos

Francia

Japon

Chile

Mexico

Argentina

Uruguay

Peru

Colombia

Brasil

20

13

3,4 veces

TOTAL REMUNERATION SURVEY

- O R A D O R -

VALERIA BOHORQUEZ

Líder Talent Argentina, Uruguay & Paraguay

EMPRESAS PARTICIPANTES

PUESTOS TIPO

ENCUESTADOS 411 678 SUMA DE FACTURACIÓN

TRS 2014

POBLACIÓN TOTAL REPORTADA

US$ 216 MIL MILLONES

796.537

0 200 400

2007

2008

2009

2010

2011

2012

2013

2014

CANTIDAD DE EMPRESAS

49%

CARACTERÍSTICAS DE LA MUESTRA

DIMENSIONES DE LAS EMPRESAS PARTICIPANTES

$ 72.738

$ 46.610

$ 32.006

$ 20.016

$ 11.568 $ 9.351

$ 97.801

$ 63.645

$ 41.872

$ 26.892

$ 15.429 $ 12.862

DIRECTORES GERENTE SENIOR GERENTE SUPERVISOR ANALISTA OPERARIO

20

13

2

01

4

SALARIO BASE MENSUAL

MUESTRA HOMOGENEA

VARIACIÓN DICIEMBRE 2013 VS

DICIEMBRE 2014 MEDIANA

34% 37% 31% 34% 33% 38% PROMEDIO

34,5%

$ 1.147.696

$ 722.983

$ 467.580

$ 294.208

$ 163.576 $ 129.273

$ 1.480.268

$ 957.305

$ 609.448

$ 384.215

$ 213.618 $ 175.511

DIRECTORES GERENTE SENIOR GERENTE SUPERVISOR ANALISTA OPERARIO

20

13

2

01

4

TOTAL EFECTIVO ANUAL REAL

29% 32% 30% 31% 31% 36%

MUESTRA HOMOGENEA

VARIACIÓN DICIEMBRE 2013 VS

DICIEMBRE 2014 MEDIANA

PROMEDIO

31,5%

SITUACIÓN GREMIAL

CONVENIOS COLECTIVOS DE TRABAJO

• AÑO ELECTORAL INCERTIDUMBRE

• PACTO DE SUMAS NO REMUNERATIVAS POR PERÍODOS

ACOTADOS: METALÚRGICOS, PETROLEROS,

BANCARIOS, CHOFERES DE COLECTIVO,

FERROVIARIOS

• MINISTERIO DE TRABAJO: 20% a 25%

• DEMANDAS DE SINDICATOS: 30% a 45% • FOCO EN IMPUESTO A LAS GANANCIAS MAYOR IMPACTO

SUELDO NETO

CONVENIO PORCENTAJE

Maestros Capital 34%

Maestros Provincia 40%

Union personal civil de la Nación 31%

Profesionales Salud Provincia 37%

ACUERDOS FIRMADOS A LA FECHA

DEMOGRAFÍA POR GÉNERO

COMPARACIONES SALARIALES

DIRECTORA GERENTE SR. GERENTE SUPERVISORA ANALISTA TECN/OPER

ARGENTINA 16% 23% 30% 34% 36% 46%

LATAM 16% 21% 29% 29% 37% 41%

-10% -6% -6% -10% -14% -10%

Incremento en cantidad

total mujeres con

respecto a 2013

4%

La información está basada en 355 respuestas de TRS Argentina.

MUJER HOMBRE

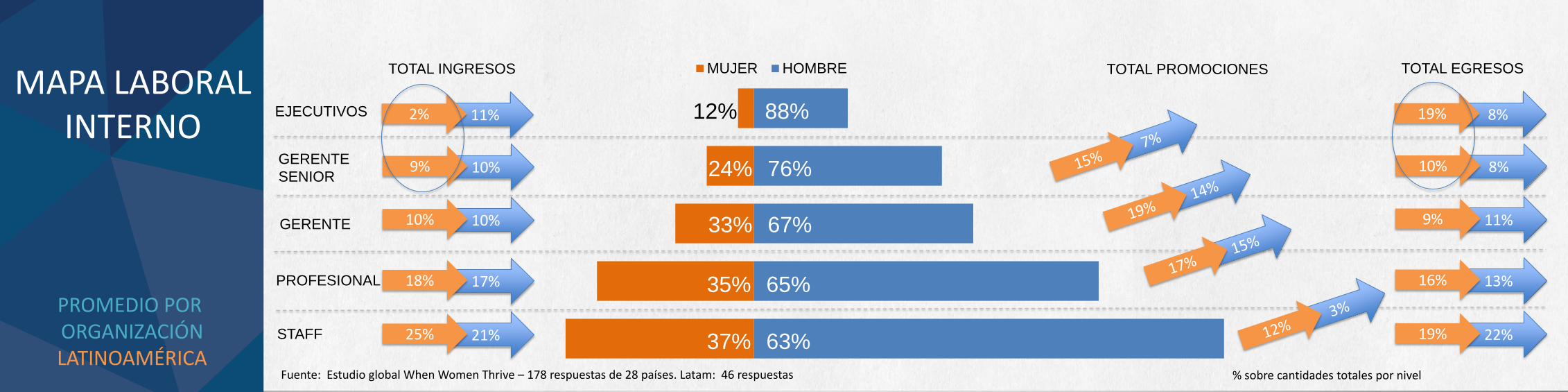

MAPA LABORAL INTERNO

PROMEDIO POR ORGANIZACIÓN LATINOAMÉRICA

12% 88%

24% 76%

33% 67%

35% 65%

37% 63%

EJECUTIVOS

GERENTE

SENIOR

GERENTE

PROFESIONAL

STAFF

11% 2%

10% 9%

10% 10%

17% 18%

21% 25%

TOTAL INGRESOS

8% 19%

8% 10%

11% 9%

13% 16%

22% 19%

TOTAL EGRESOS TOTAL PROMOCIONES

% sobre cantidades totales por nivel Fuente: Estudio global When Women Thrive – 178 respuestas de 28 países. Latam: 46 respuestas

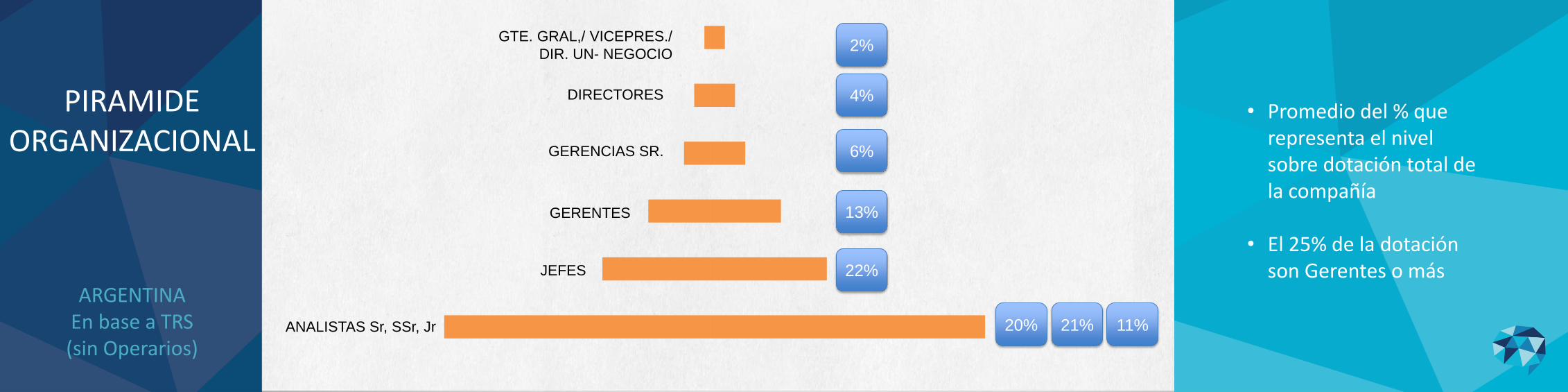

PIRAMIDE ORGANIZACIONAL

ARGENTINA En base a TRS (sin Operarios)

ANALISTAS Sr, SSr, Jr

JEFES

GERENTES

GERENCIAS SR.

DIRECTORES

GTE. GRAL,/ VICEPRES./

DIR. UN- NEGOCIO 2%

4%

6%

13%

22%

20% 21% 11%

• Promedio del % que representa el nivel sobre dotación total de la compañía

• El 25% de la dotación son Gerentes o más

ENCUESTA INCREMENTOS

- O R A D O R -

VALERIA BOHORQUEZ

Líder Talent Argentina, Uruguay & Paraguay

CONSUMO MASIVO LIFE SCIENCE

HIGH TECH ENERGIA

QUIMICA AGRO

BANCARIA MEDIOS

SEGUROS SERVICIOS

TELECOM AUTOMOTRIZ

LOGISTICA OTRAS

RETAIL METALURGICA

SALUD PRODUCTOS ELECTRICOS

RESULTADOS DE LA

ENCUESTA

La información está basada en 274 respuestas

INCREMENTOS

PARTICIPANTES 274

RESULTADOS DE LA

ENCUESTA 35%

32%

33%

30%

75 Percentil

Mediana

Promedio

25 Percentil

INCREMENTOS 2015 FUERA DE CONVENIO

ANUAL

16%

12%

12%

10%

24%

18%

19%

15%

INCREMENTOS 2015 FUERA DE CONVENIO

APERTURA SEMESTRAL

PRIMER SEMESTRE SEGUNDO SEMESTRE

La información está basada en 241 respuestas

• 70% incluye mérito; en promedio: 5%.

• 29% incluye promociones.

INCREMENTOS

97% de las empresas encuestadas otorga al menos un incremento

en el primer semestre.

16%

5%

27%

46%

10% 9%

21%

10%

20%

34%

12%

5%

RESULTADOS DE LA

ENCUESTA

INCREMENTOS MES DE OTORGAMIENTO

1 INCREMENTO: 11%

2 INCREMENTOS: 67%

3 INCREMENTOS: 17%

4 INCREMENTOS: 5%

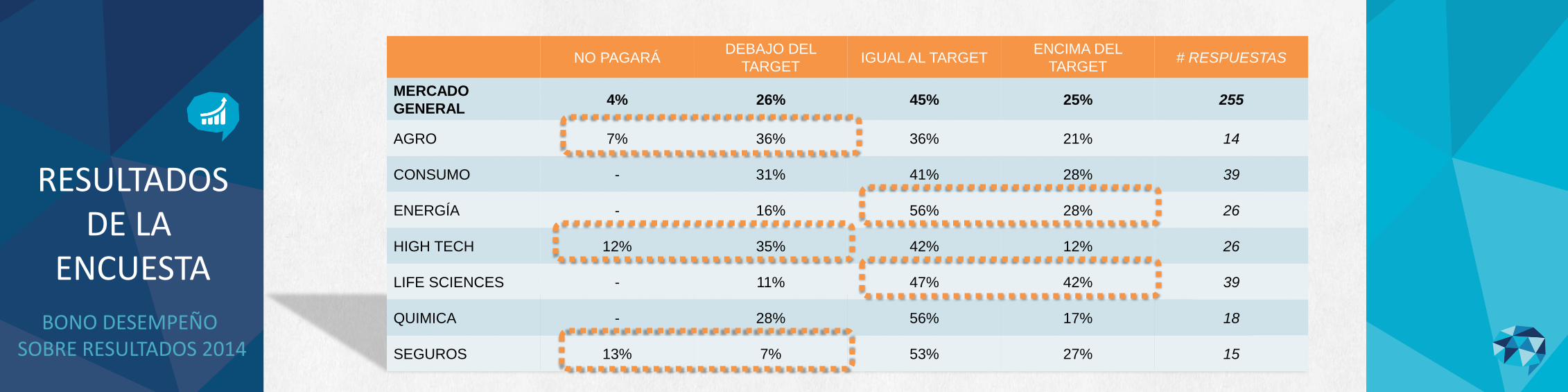

NO PAGARÁ DEBAJO DEL

TARGET IGUAL AL TARGET

ENCIMA DEL

TARGET # RESPUESTAS

MERCADO

GENERAL 4% 26% 45% 25% 255

AGRO 7% 36% 36% 21% 14

CONSUMO - 31% 41% 28% 39

ENERGÍA - 16% 56% 28% 26

HIGH TECH 12% 35% 42% 12% 26

LIFE SCIENCES - 11% 47% 42% 39

QUIMICA - 28% 56% 17% 18

SEGUROS 13% 7% 53% 27% 15

RESULTADOS DE LA

ENCUESTA

BONO DESEMPEÑO SOBRE RESULTADOS 2014

RESULTADOS DE LA

ENCUESTA

IMPUESTO A LAS GANANCIAS

11%

16%

18%

21%

41%

45%

0% 10% 20% 30% 40% 50%

SUMA FIJA

CAMBIO REMUNERACION VARIABLE

INCREMENTAR PRESUPUESTO

REINTEGRO GASTOS

ASESORAMIENTO IMPOSITIVO

REVISIÓN/INCORPORACION BENEFICIOS

2015 2014

¿QUÉ MEDIDAS

HAN TOMADO LAS

COMPAÑÍAS PARA

MITIGAR EL

IMPACTO DEL

IMPUESTO?

Los beneficios con mayor prevalencia son:

comedor, política de auto compañía y prepaga

Los gastos con mayor prevalencia son: reembolso por km., gastos de

auto y devolución de anticipo ganancias

RESULTADOS DE LA

ENCUESTA

COMUNICACIÓN DE COMPENSACIONES

¿CÓMO Y QUÉ

COMUNICAN LAS

COMPAÑÍAS?

59% algún tipo de

comunicación de la compensación

NIVELES ELEGIBLES

• TODA LA ORGANIZACIÓN: 58% • DIRECTORES: 7% • GERENTES SR.: 10% • GERENTES: 15% • JEFES: 10%

55%

45%

38% 32%

19% 16%

CHARLA STATEMENTSALARIO BASE +

BONO

POSICIONAMIENTOMERCADO

POSICIONAMIENTOBANDA

STATEMENTSALARIO BASE +

BONO +BENEFICIOS

SALARIO MIN/MAXBANDA + PUESTO

REFERENCIAMERCADO

La información está basada en 144 respuestas

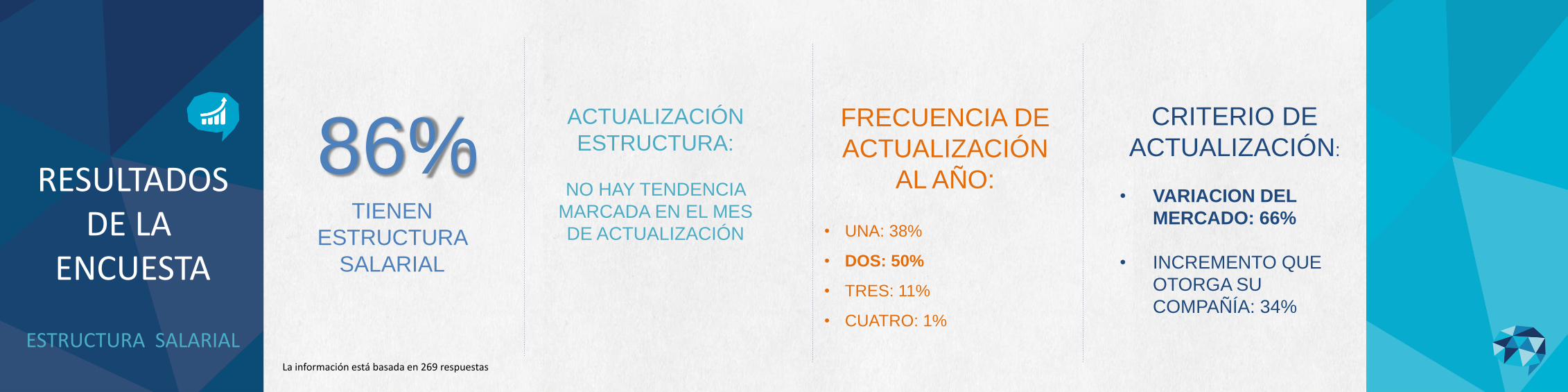

TIENEN

ESTRUCTURA

SALARIAL

ACTUALIZACIÓN

ESTRUCTURA:

NO HAY TENDENCIA

MARCADA EN EL MES

DE ACTUALIZACIÓN

86% FRECUENCIA DE

ACTUALIZACIÓN

AL AÑO:

• UNA: 38%

• DOS: 50%

• TRES: 11%

• CUATRO: 1%

CRITERIO DE

ACTUALIZACIÓN:

• VARIACION DEL

MERCADO: 66%

• INCREMENTO QUE

OTORGA SU

COMPAÑÍA: 34%

RESULTADOS DE LA

ENCUESTA

ESTRUCTURA SALARIAL La información está basada en 269 respuestas

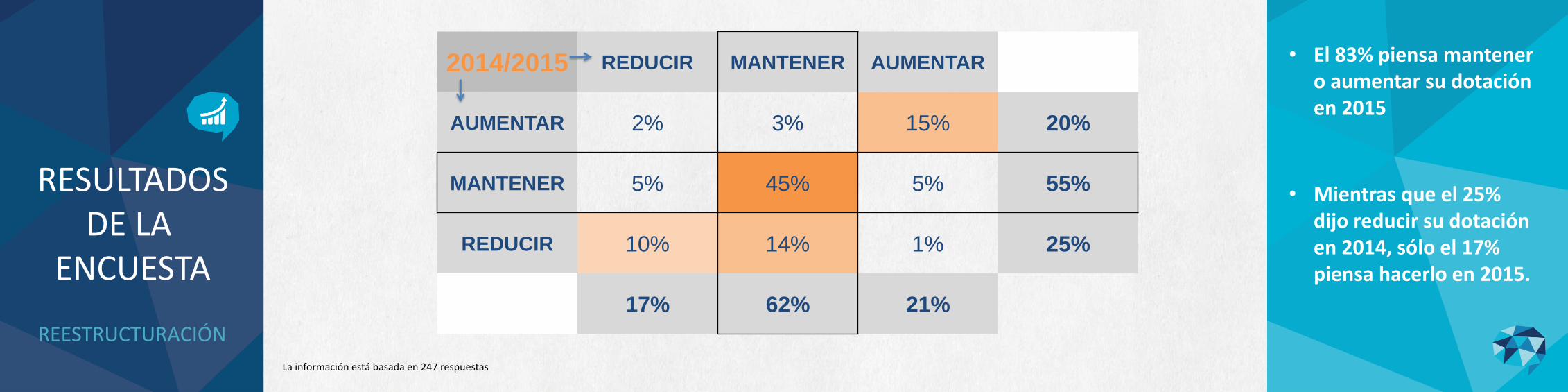

REESTRUCTURACIÓN

2014/2015 REDUCIR MANTENER AUMENTAR

AUMENTAR 2% 3% 15% 20%

MANTENER 5% 45% 5% 55%

REDUCIR 10% 14% 1% 25%

17% 62% 21%

RESULTADOS DE LA

ENCUESTA

La información está basada en 247 respuestas

• El 83% piensa mantener o aumentar su dotación en 2015

• Mientras que el 25% dijo reducir su dotación en 2014, sólo el 17% piensa hacerlo en 2015.

COMPENSACION EJECUTIVA

- O R A D O R -

JAVIER TABAKMAN

Director Regional de Talent

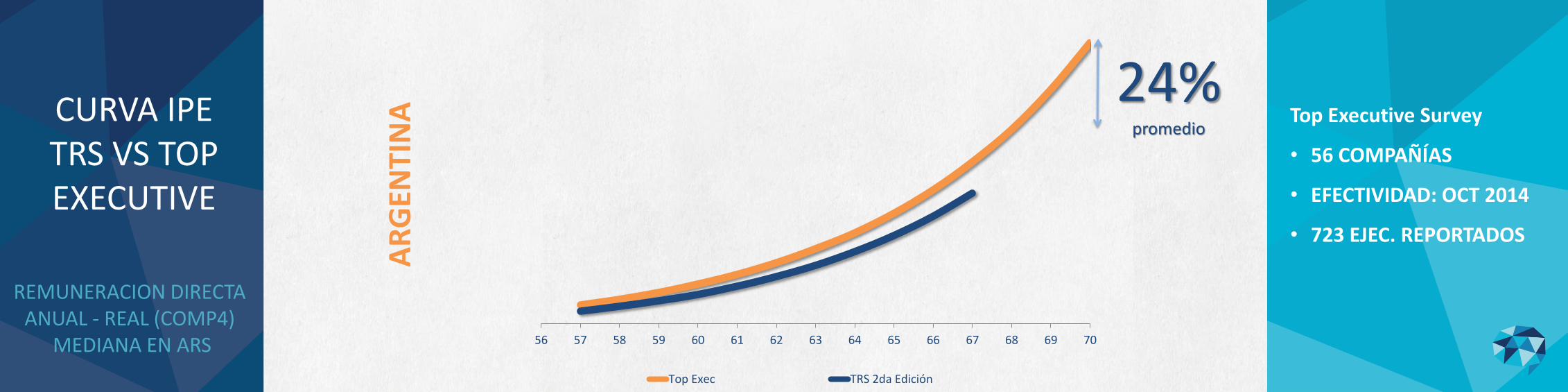

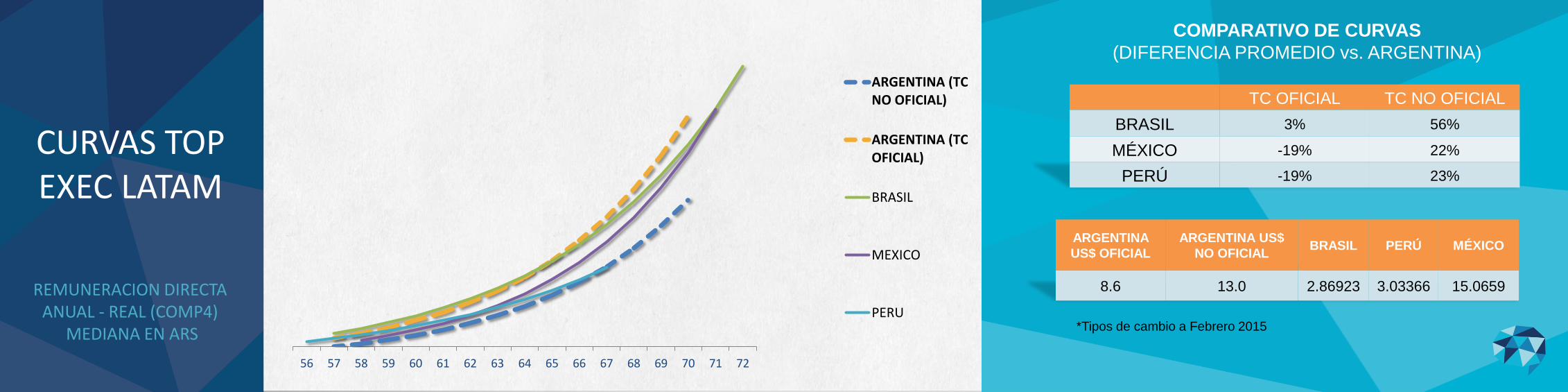

CURVA IPE TRS VS TOP EXECUTIVE

56 57 58 59 60 61 62 63 64 65 66 67 68 69 70

Top Exec TRS 2da Edición

24% promedio

REMUNERACION DIRECTA ANUAL - REAL (COMP4)

MEDIANA EN ARS

Top Executive Survey

• 56 COMPAÑÍAS

• EFECTIVIDAD: OCT 2014

• 723 EJEC. REPORTADOS

AR

GEN

TIN

A

CURVAS TOP EXEC LATAM

56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72

ARGENTINA (TCNO OFICIAL)

ARGENTINA (TCOFICIAL)

BRASIL

MEXICO

PERU

TC OFICIAL TC NO OFICIAL

BRASIL 3% 56%

MÉXICO -19% 22%

PERÚ -19% 23%

COMPARATIVO DE CURVAS

(DIFERENCIA PROMEDIO vs. ARGENTINA)

ARGENTINA

US$ OFICIAL

ARGENTINA US$

NO OFICIAL BRASIL PERÚ MÉXICO

8.6 13.0 2.86923 3.03366 15.0659

*Tipos de cambio a Febrero 2015

REMUNERACION DIRECTA ANUAL - REAL (COMP4)

MEDIANA EN ARS

COMPARACIONES REGIONALES

- O R A D O R -

JAVIER TABAKMAN

Director Regional de Talent

INDICADORES DE RETENCIÓN

PROMEDIO DE ROTACION POR PAÍS

ARGENTINA

MENOR ÍNDICE DE

ROTACIÓN

VOLUNTARIA

Fuente: Metrics LATAM – Métricas TRS

ROTACION

VOLUNTARIA

ROTACION

INVOLUNTARIA RATIO DE RETIRO

# DE

COMPAÑÍAS

5,9% 4,9% 0,6% 57

7,5% 11,4% 0,2% 104

7,0% 7,5% 1,2% 47

7,5% 5,7% 5,4% 45

9,6% 8,2% 0,2% 110

12,9% 4,8% 3,1% 66

COMPARACIONES REGIONALES

RANKING COSTO DE VIDA

Fuente: 2015 City Rankings, Costo de Vida de MERCER – Información de Septiembre

CIUDAD PAÍS RANKING

2013

RANKING

2014

SANTIAGO CHILE 63 88

MIAMI ESTADOS UNIDOS 114 98

MONTEVIDEO URUGUAY 87 114

LIMA PERU 112 135

MEXICO DF MEXICO 138 150

ASUNCIÓN PARAGUAY 163 176

QUITO ECUADOR 190 177

MONTERREY MEXICO 178 183

LA PAZ BOLIVIA 211 204

CIUDAD PAÍS RANKING

2013

RANKING

2014

LONDRES REINO UNIDO 25 12

NUEVA YORK ESTADOS UNIDOS 24 16

PARIS FRANCIA 37 27

ROMA ITALIA 44 31

SAN PABLO BRASIL 19 49

LOS ANGELES ESTADOS UNIDOS 72 62

MADRID ESPAÑA 81 63

RIO DE JANEIRO BRASIL 29 65

BERLIN ALEMANIA 99 68

BUENOS AIRES ARGENTINA 59 86

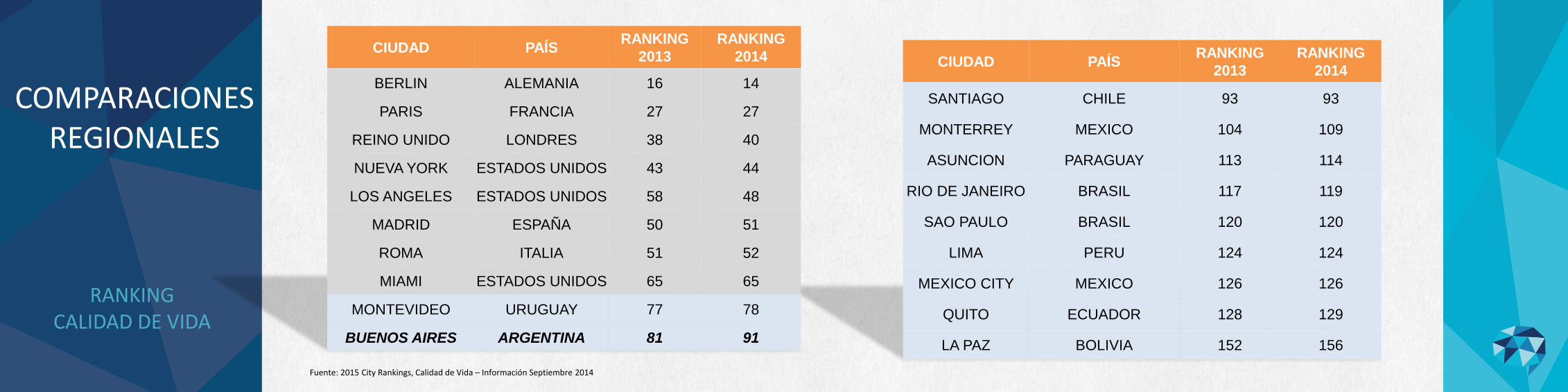

COMPARACIONES REGIONALES

RANKING CALIDAD DE VIDA

Fuente: 2015 City Rankings, Calidad de Vida – Información Septiembre 2014

CIUDAD PAÍS RANKING

2013

RANKING

2014

SANTIAGO CHILE 93 93

MONTERREY MEXICO 104 109

ASUNCION PARAGUAY 113 114

RIO DE JANEIRO BRASIL 117 119

SAO PAULO BRASIL 120 120

LIMA PERU 124 124

MEXICO CITY MEXICO 126 126

QUITO ECUADOR 128 129

LA PAZ BOLIVIA 152 156

CIUDAD PAÍS RANKING

2013

RANKING

2014

BERLIN ALEMANIA 16 14

PARIS FRANCIA 27 27

REINO UNIDO LONDRES 38 40

NUEVA YORK ESTADOS UNIDOS 43 44

LOS ANGELES ESTADOS UNIDOS 58 48

MADRID ESPAÑA 50 51

ROMA ITALIA 51 52

MIAMI ESTADOS UNIDOS 65 65

MONTEVIDEO URUGUAY 77 78

BUENOS AIRES ARGENTINA 81 91

¡MUCHAS GRACIAS!

- P R Ó X I M A C H A R L A-

TENDENCIAS EN PLANES DE PENSIÓN

ORADOR: ANA MARIA WEISZ