Comercio Internacional y Desarrollo€¦ · CARICOM os D e s t i n o s Zona de exportaciones...

23

Comercio Internacional y Desarrollo Jorge Mario Martínez-Piva San José, 22 de agosto, 2012

Transcript of Comercio Internacional y Desarrollo€¦ · CARICOM os D e s t i n o s Zona de exportaciones...

Comercio Internacional y Desarrollo

Jorge Mario Martínez-Piva San José, 22 de agosto, 2012

• El desarrollo económico se alcanza con cambios en la estructura productiva que transforme la composición del producto y el comercio internacional, el empleo y el patrón de especialización productiva de un país hacia una matriz productiva diversificada, con trayectorias de crecimiento de la productividad más dinámicas y que genere ganancias en productividad de manera que se cierren la brechas de productividad respecto de los países desarrollados.

• Costa Rica lo entendió así y emprendió esfuerzos desde mediados de los ochenta para crecer apoyados en el comercio exterior al tiempo que fortalecían su proceso de integración regional –regionalismo abierto.

• El resultado del regionalismo abierto centroamericano ha sido un cambio en la estructura productiva vinculada al sector externo, no así en el resto de la economía.

Desarrollo económico como cambio estructural

Ajustes en la economía • Desde mediados de la década de 1980 promueve

una mayor inserción internacional de su economía.

• Se tomaron medidas macroeconómicas para promover el cambio hacia la inserción internacional: ajuste macroeconómico, devaluación, apertura comercial, etc.

• Se tomaron también políticas de fomento productivo: se crearon regímenes de fomento de las exportaciones, con incentivos fiscales, y se promulgó una legislación para la creación del régimen de zonas francas (ZF).

Impacto del Comercio en la Estructura Productiva de Costa Rica

Dependencia de los flujos de IED Costa Rica: Evolución de las exportaciones y flujos de IED

1980-2010. (Millones de Dólares)

Fuente: Elaboración propia con datos de CEPAL y Comtrade.

0,0

1 000,0

2 000,0

3 000,0

4 000,0

5 000,0

6 000,0

7 000,0

8 000,0

9 000,0

10 000,0

1975 1980 1985 1990 1995 2000 2005 2010 2015

Exportaciones de Bienes IED

Evolución de la estructura de los flujos de IED Costa Rica, 1999-2011.

(porcentajes)

Fuente: Elaboración propia con datos de CEPAL.

59,42

72,80

51,42

73,67

69,39

57,69

43,50

29,48

37,98

27,28

30,11

67,06

32,28

50,16

-20%

0%

20%

40%

60%

80%

100%

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 PROM

Primario Secundario Terciario

Evolución de la estructura del PIB sectorial Costa Rica, 1990-2011.

(porcentajes)

Fuente: Elaboración propia con datos de CEPAL.

23,48 25,23 28,74 29,93 30,10

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Agricultura Industrias manufactureras Servicios

Evolución de la estructura de la canasta de exportaciones Costa Rica, 1990-2010.

(porcentajes)

Fuente: Elaboración propia con datos de CEPAL y Trade Map.

75,07 73,83 73,97 73,16 70,20 69,69

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Servicios Bienes

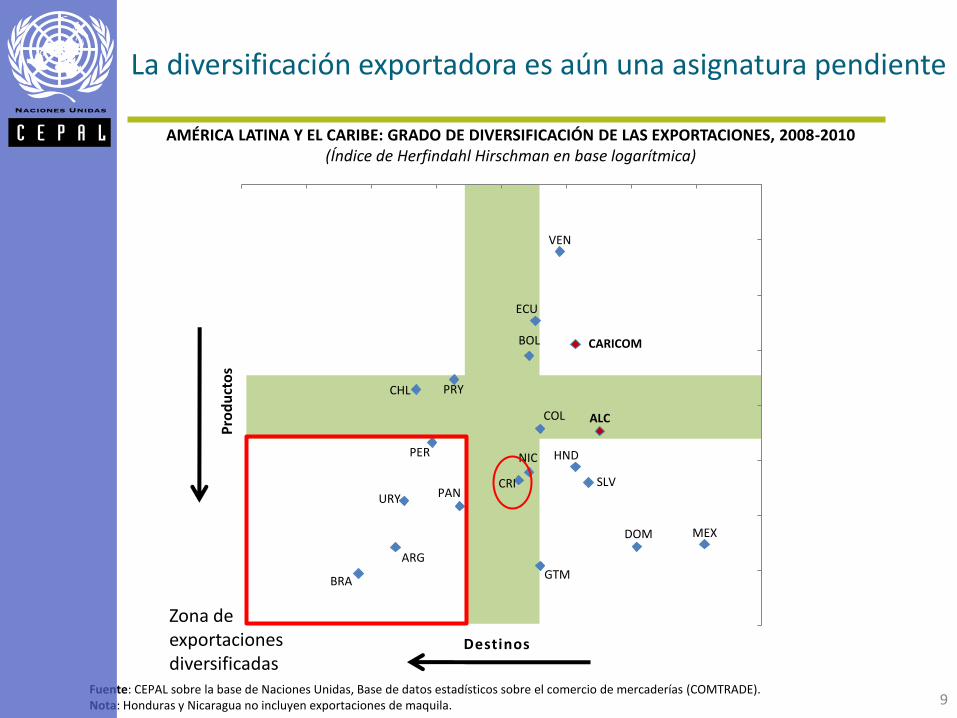

La diversificación exportadora es aún una asignatura pendiente

AMÉRICA LATINA Y EL CARIBE: GRADO DE DIVERSIFICACIÓN DE LAS EXPORTACIONES, 2008-2010 (Índice de Herfindahl Hirschman en base logarítmica)

Fuente: CEPAL sobre la base de Naciones Unidas, Base de datos estadísticos sobre el comercio de mercaderías (COMTRADE). Nota: Honduras y Nicaragua no incluyen exportaciones de maquila. 9

ARG

BOL

BRA

CHL

COL

CRI

DOM

ECU

SLV

GTM

HND

MEX

NIC

PAN

PRY

PER

URY

VEN

ALC

CARICOM

Pro

du

cto

s

D e s t i n o s

Zona de exportaciones diversificadas

Evolución de la productividad sectorial Costa Rica, 1990-2010.

(Miles de Dólares por persona ocupada)

4,0

6,0

8,0

10,0

12,0

14,0

16,0

18,0

1990 1994 1997 1999 2002 2004 2005 2006 2007 2008 2009 2010

Agricultura Industrias manufactureras Servicios

Fuente: Elaboración propia con datos de CEPAL

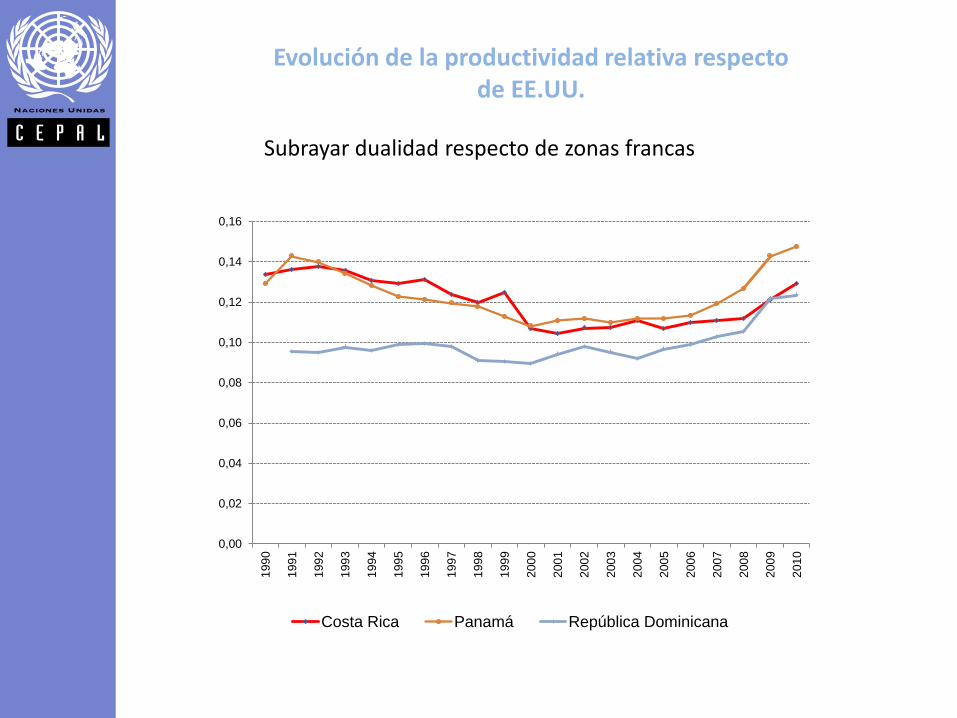

El crecimiento de la productividad laboral de las zonas francas en Costa Rica, en 2006-2010 fue de 9,3%.

Evolución de la productividad relativa respecto de EE.UU.

Subrayar dualidad respecto de zonas francas

0,00

0,02

0,04

0,06

0,08

0,10

0,12

0,14

0,16

199

0

199

1

199

2

199

3

199

4

199

5

199

6

199

7

199

8

199

9

200

0

200

1

200

2

200

3

200

4

200

5

200

6

200

7

200

8

200

9

201

0

Costa Rica Panamá República Dominicana

Costa Rica: Evolución de las Importaciones Respecto a las Exportaciones de Bienes

1980-2009 (Porcentaje respecto a las Exportaciones de Bienes)

Fuente: Elaboración propia con datos de CEPAL.

R² = 0,2204

60%

70%

80%

90%

100%

110%

120%

130%

140%

150%

160%

Principales productos de

exportación del régimen de zona

franca o perfeccionamiento activo

Principales productos de

exportación excluyendo el

régimen de zona franca o

perfeccionamiento activo

Circuitos electrónicos integrados Café

Partes y accesorios de maquinaria Bananas o plátanos frescos o

secos

T-shirts y camisetas de punto Piñas

Instrumentos y aparatos de

medicina

Azúcar de caña o remolacha

Medicamentos Aceite de palma

MCCA: Principales productos de exportación, 2011.

Retos estratégicos para el aprovechamiento del comercio

1. Convergencia productiva entre el sector

externo y el interno 1. Encadenamientos productivos

2. Mayor valor agregado local

3. Políticas productivas

2. Aprovechamiento de nuevos mercados (Asia y América Latina)

3. Aprovechamiento del dinamismo de los servicios

Aprovechamiento de nuevos mercados

Fuente: CEPAL sobre la base de fuentes nacionales.

AMÉRICA LATINA Y EL CARIBE: DISTRIBUCIÓN DE LOS INTERCAMBIOS COMERCIALES

SEGÚN PRINCIPALES SOCIOS Y REGIONES, 2007-2010

(En porcentajes del comercio exterior total)

15

Región / país Estados Unidos

Unión Europea

Asia América Latina y

el Caribe

América Latina y el Caribe 40,1 14,0 16,5 19,3

MER

CO

SUR

Argentina 7,7 17,6 17,5 40,8

Brasil 12,9 22,7 24,1 22,4

Paraguay 2,6 7,2 17,1 61,1

Uruguay 5,7 15,9 10,7 45,4

CA

N

Bolivia (Est. Plur. de) 9,1 8,4 17,1 61,0

Colombia 36,0 13,5 7,9 25,4

Ecuador 35,3 11,9 8,4 40,2

Perú 25,3 22,0 37,8 33,9

MC

CA

Costa Rica 33,1 13,6 15,8 27,1

El Salvador 44,3 5,4 5,0 42,9

Guatemala 39,2 6,0 6,1 40,0

Honduras 39,4 15,8 6,2 35,0

Nicaragua 26,6 11,0 8,6 43,5

Chile 12,8 19,4 39,3 21,6

México 72,7 7,0 10,3 6,1

Venezuela (Rep. Bol. de) 47,4 10,1 11,9 18,6

>30 >10<30

16

Aprovechamiento de nuevos mercados Importancia del comercio Sur-Sur en el comercio mundial.

En 2017, superaría al comercio Norte-Norte

Fuente: CEPAL sobre la base de cifras oficiales. a Las cifras del período 2011-2020 son proyecciones realizadas sobre la base de la tendencia lineal de largo plazo.

EVOLUCIÓN DE LAS EXPORTACIONES MUNDIALES POR REGIONES, 1985-2020 a (En porcentajes del total)

Aprovechamiento de nuevos mercados En 2030, dos tercios de la clase media mundial estarán en Asia

y el Pacífico. Esta región representará más de la mitad del gasto de consumo mundial

POBLACIÓN Y GASTOS DE CONSUMO DE LA CLASE MEDIA, POR REGIONES, 2009, 2020 Y 2030 a

Fuente: CEPAL, sobre la base de Homi Kharas, “The Emerging Middle Class in Developing Countries”, enero de 2010. a Las cifras de 2020 y 2030 son proyecciones. b Los gastos de consumo se calcularon sobre la base de la paridad del poder adquisitivo (PPA).

Población (En porcentajes del total mundial)

Gastos de consumo b

(En porcentajes del total mundial)

17

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2009 2020* 2030*

América del Norte

Europa

Africa sub-sahara

Oriente Medio yAfrica del Norte

América Latina y elCaribe

Asia y Oceania

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2009 2020* 2030*

Aprovechamiento del dinamismo de los servicios

• En los últimos 7 años es el sector que más crece

• Se recuperó más rápido de la crisis

• Las reglas comerciales son más flexibles respecto de los apoyos que puede recibir este sector

• Se requieren menores inversiones para lograr altos niveles de productividad

• El catching-up es más rápido

Exportaciones o crecimiento del sector servicios

• La participación del sector representa 3/4 partes del PIB de los países desarrollados y la mitad en el PIB de los países en desarrollo. En Centroamérica representó el 61% de su PIB.

• Para el 2010, el comercio de servicios representó el 14.1% del PIB en Centroamérica (BM,2011).

• El PIB a nivel mundial creció a una tasa promedio anual de 6.7% entre 2000 y 2010, el comercio de servicios creció a una tasa de 9.7% (las economías desarrolladas crecieron en promedio 8.5%, las en desarrollo a 12.6%).

• El crecimiento de las exportaciones mundiales de servicios es superior al de las exportaciones de bienes, desde el 2000 (13% promedio anual en comparación con 11% de las exportaciones de bienes del 2001 al 2010).

• La IED relacionada con este sector también ha sido más dinámica que la relacionada con otros sectores.

Países seleccionados: Tasas de crecimiento anual

promedio de las Exportaciones de Servicios, 2000-2010 (porcentajes, promedio simple)

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

20%

Suri

nam

e

Pan

amá

Gu

atem

ala

Be

lice

Co

sta

Ric

a

Nic

arag

ua

Ho

nd

ura

s

Hai

tí

Gu

yan

a

Rep

. Do

min

ican

a

Trin

idad

y T

ob

ago

El S

alva

do

r

San

Kit

ts y

Nev

is

Do

min

ica

Fuente: Trade Map.

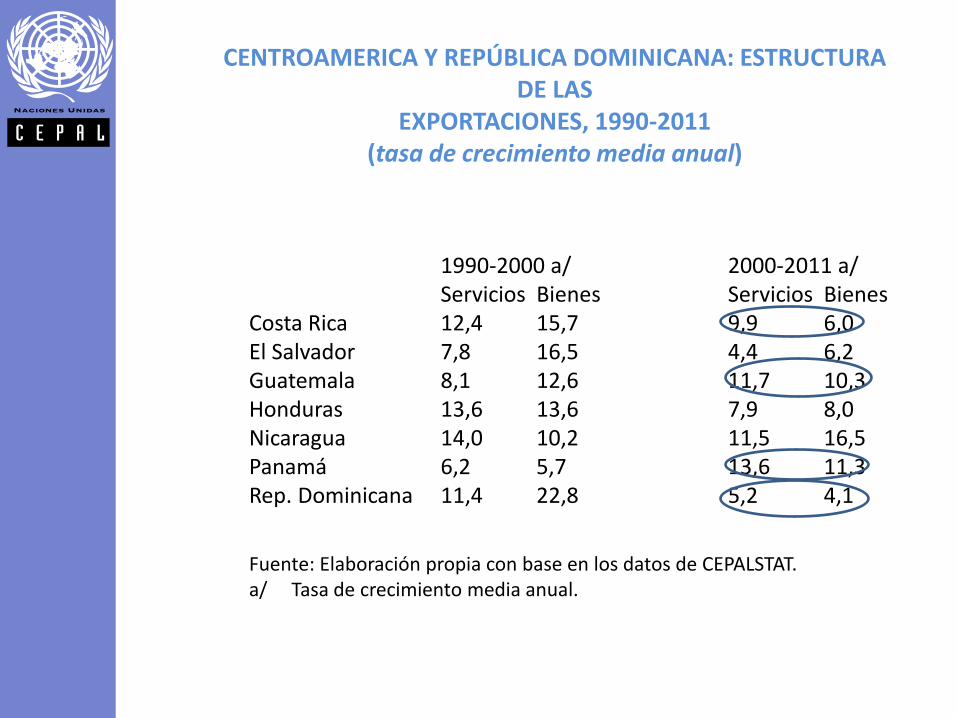

CENTROAMERICA Y REPÚBLICA DOMINICANA: ESTRUCTURA DE LAS

EXPORTACIONES, 1990-2011 (tasa de crecimiento media anual)

1990-2000 a/ 2000-2011 a/ Servicios Bienes Servicios Bienes Costa Rica 12,4 15,7 9,9 6,0 El Salvador 7,8 16,5 4,4 6,2 Guatemala 8,1 12,6 11,7 10,3 Honduras 13,6 13,6 7,9 8,0 Nicaragua 14,0 10,2 11,5 16,5 Panamá 6,2 5,7 13,6 11,3 Rep. Dominicana 11,4 22,8 5,2 4,1

Fuente: Elaboración propia con base en los datos de CEPALSTAT. a/ Tasa de crecimiento media anual.

• Poco cambio en la estructura productiva

– Productividad laboral (dual)

– PIB sectorial (industrialización)

– Canasta exportadora (dual)

• Importancia de convergencia productiva

Conclusiones