AUDITORÍA TÉCNICA Y DE GESTIÓN DE LA EMPRESA … · • Objetivos de la Auditoria 3 ... Ingresos...

62

AUDITORÍA TÉCNICA Y DE GESTIÓN DE LA EMPRESA PÚBLICA METROPOLITANA DE AGUA POTABLE Y SANEAMIENTO (EPMAPS) Periodo 2012 Planeamiento y Gestión de Proyectos PGP S.A. Quito, Ecuador Septiembre de 2013 RESUMEN EJECUTIVO

Transcript of AUDITORÍA TÉCNICA Y DE GESTIÓN DE LA EMPRESA … · • Objetivos de la Auditoria 3 ... Ingresos...

AUDITORÍA TÉCNICA Y DE GESTIÓN DE LA EMPRESA PÚBLICA METROPOLITANA DE AGUA POTABLE Y SANEAMIENTO (EPMAPS)

Periodo 2012 Planeamiento y Gestión de Proyectos PGP S.A.

Quito, Ecuador Septiembre de 2013

RESUMEN EJECUTIVO

Auditoría Técnica y de Gestión a la Empresa Pública Metropolitana de Agua Potable y Saneamiento

CONTENIDO • Objetivos de la Auditoria 3 • Levantamiento de información 4 • Aspectos organizacionales 5 • ERP 6 • Comunicaciones Internas 8 • Gestión del Talento Humano 9 • Aspectos Comerciales 12 • Gestión Financiera 14 • Valoración de Activos 20 • Adquisición y Legalización de Inmuebles 22 • Rotación de Inventarios 23 • Adopción de Normas NIIF 24 • Negocio de Hidroelectricidad 25 • Gestión de Gases Efecto Invernadero 26 • Política Tarifaria de la Empresa 28

• Aspectos Técnico Operativos 33 • Antigüedad del Parque de Medidores 33 • Agua No Contabilizada 35 • Cobertura de los Servicios 40 • Agua Potable, Presiones Máximas y Mínimas 43 • Intercepciones en Red 46 • Uso de Agua Subterránea 47 • Calidad del agua 48 • Condiciones de operación de alcantarillado 51 • Intercepción de aguas residuales 54 • Vulnerabilidad de los Sistemas 55 • Compensación a Usuarios 56 • Conclusiones 57

Auditoría Técnica y de Gestión de la Empresa Metropolitana de Agua Potable y Saneamiento (EPMAPS) 2

Objetivo de la Auditoría

La Auditoría Técnica y de Gestión de la EPMAPS desarrollada por PGP S.A., para el período 2012, cubrió los siguientes aspectos: • Análisis de la gestión administrativa, financiera y operativa de la Empresa con base

en la evaluación de los indicadores del Plan Estratégico 2012 • Verificación del cumplimiento de los Indicadores y Metas de Desempeño citadas

en el Cuadro de la Cláusula 6.01 del Anexo Único del Contrato de Préstamo BID No.1802/OC-EC

• Análisis del cumplimiento de los Indicadores de Desempeño referidos en el Convenio de Desempeño suscrito entre el MDMQ y la EPMAPS.

• Análisis la Política Tarifaria de la Empresa y su capacidad para asegurar la sostenibilidad financiera de la gestión de la EPMAPS.

Auditoría Técnica y de Gestión de la Empresa Metropolitana de Agua Potable y Saneamiento (EPMAPS) 3

Levantamiento de información

Para la construcción de los diferentes indicadores y análisis de gestión de la EPMAPS, la Auditoría desarrolló un proceso sistemático de levantamiento y validación de información así: • Se partió de una línea de base que fue la información de los indicadores del plan estratégico

calculados por el Departamento de Planificación y Control de Gestión. • Se recolectó información de soporte de esta línea de base en cada uno de los niveles

responsables en la estructura jerárquica de la organización. • Se programaron y desarrollaron visitas en sitio a las diferentes Gerencias de la Empresa, en

estas visitas, mediante entrevistas de profundidad con los Gerentes y Directores de cada Área y sus técnicos, se analizaron los temas pertinentes a cada área y se estableció el tipo y calidad de información.

• Se calcularon los indicadores de gestión y se generaron recomendaciones específicas para las áreas Auditadas.

• Se atendieron observaciones de ajuste generadas a partir de la difusión de los indicadores calculados y las recomendaciones de la Auditoria.

• Se generaron reportes informativos del desarrollo de la Auditoría con los soportes respectivos para el análisis posterior de la Empresa consensuando con las áreas respectivas las recomendaciones de la ATG de PGP S.A. Auditoría Técnica y de Gestión de la Empresa Metropolitana de

Agua Potable y Saneamiento (EPMAPS) 4

Aspectos Organizacionales

Nuevo Reglamento Orgánico Funcional ROF: • Resolución No. 003-2012 del 2 de Abril de 2012 Aprobó un nuevo Reglamento Orgánico

Funcional – ROF para la Empresa.

• La nueva estructura cambia la denominación de la Dirección Jurídica y la convierte en la Gerencia Jurídica; modifica la denominación y funciones de la anterior Gerencia de Gestión Ambiental y Responsabilidad Social a Gerencia de Ambiente, Seguridad y Responsabilidad; divide la anterior Gerencia de Administración y Gestión del Talento Humano en las Gerencias de Talento Humano y de Administración y Logística; incorpora en el ROF a la Unidad Corporativa de Negocios; divide la anterior Subgerencia de Infraestructura de la Gerencia Técnica de Infraestructura en dos Subgerencias: Subgerencia de Pre Inversiones y Subgerencia de Construcción; incorpora una nueva función a la Gerencia de Planificación y Desarrollo e incorpora el Comité de Auditoría.

Auditoría Técnica y de Gestión de la Empresa Metropolitana de Agua Potable y Saneamiento (EPMAPS) 5

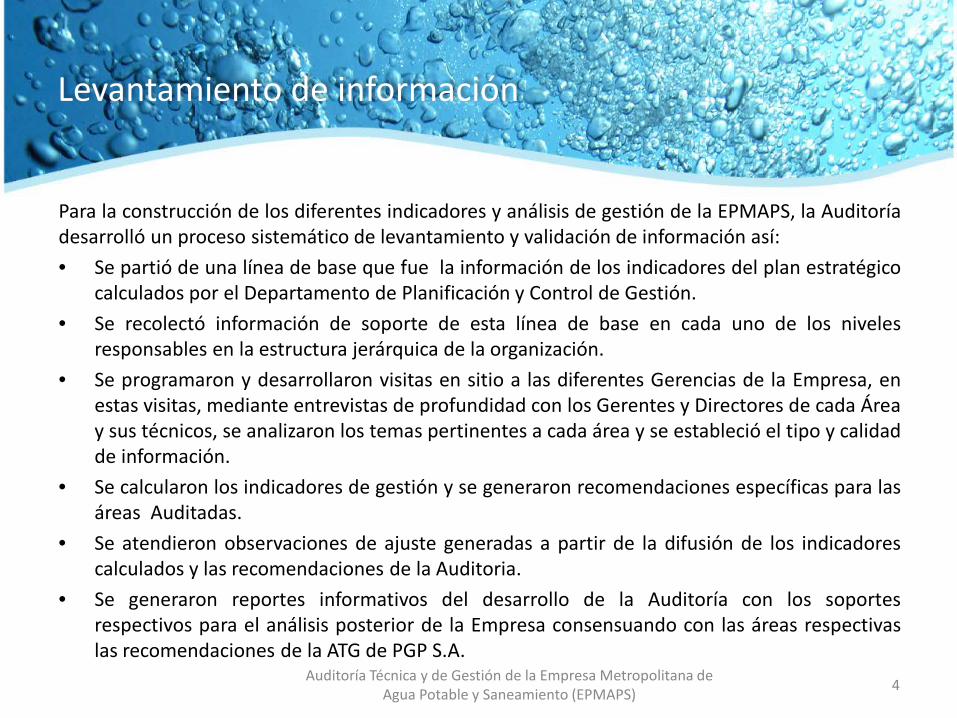

IMPLEMENTACIÓN DE UN ERP (Enterprise Resource Planning) en la EPMAPS

Objetivo: “brindar apoyo a los clientes internos del negocio, automatizando los procesos de apoyo, integrando la información a lo largo de la Empresa, lo cual permite tiempos rápidos de respuesta a los problemas, la toma oportuna de decisiones estratégicas y la disminución de costos totales de producción y administración”. Proyecto de Implementación de un ERP (Enterprise Resource Planning) en la EPMAPS. (Documento Interno, Gerencia Financiera, 2013) Cronograma de implementación:

Auditoría Técnica y de Gestión de la Empresa Metropolitana de Agua Potable y Saneamiento (EPMAPS) 6

2013

•Di

seño

de

proc

esos

, Im

plem

enta

ción

Arranque de procesos Automatizados en Enero de 2014

• Finanzas: Contabilidad General; Cuentas a Pagar; NIIF; Activos; Tesorería.

• Integraciones con Comercial y Recaudación.

•Costos. •Compras y almacenes (bodegas). • Informes de BI necesarios para el

reporte al SRI y al Municipio

Arranque de Procesos en Julio de 2014

•Recursos Humanos: Nómina, Gestión de Tiempos y Desarrollo de Personal.

•Mantenimiento: Correctivo y Preventivo.

•Gestión de Proyectos. • Inteligencia de Negocios • Integraciones con otros Sistemas:

SCADA y GIS

IMPLEMENTACIÓN DE UN ERP (Enterprise Resource Planning) en la EPMAPS

Cambios estructurales en la Organización

La definición de nuevos roles de trabajo, nuevos perfiles, nuevas responsabilidades. La redefinición de procesos y su forma de gestión, identificación de posibles conflictos que se

generen en estas redefiniciones. Lo anterior partiendo de los procedimientos y manuales que actualmente tiene la Empresa.

Necesidades de nuevas habilidades técnicas para la transición a la nueva estructura tecnológica.

Auditoría Técnica y de Gestión de la Empresa Metropolitana de Agua Potable y Saneamiento (EPMAPS) 7

Riesgos Identificados por EPMAPS para la Implementación del ERP: Insuficiencia de personal a asignar al Proyecto. Demoras en la limpieza y configuración de datos maestros y transaccionales. Retraso en la revisión de documentación. Retraso en las comunicaciones desde EPMAPS a la nube. Indisponibilidad de entornos. No se dispone de equipo de gestión del cambio. Incorrecta aprobación del prototipo.

Comunicaciones Internas

La Dirección de Comunicación Social y Transparencia - DCT desarrolla una actividad centrada en tres ejes definidos en el Plan Estratégico de esta Dirección: Comunicación Interna Comunicación Externa Transparencia

Auditoría Técnica y de Gestión de la Empresa Metropolitana de Agua Potable y Saneamiento (EPMAPS) 8

Gestión del Talento Humano

• Con la Resolución No. 003-2012 antes citada, se generó una nueva estructura organizacional, incluyendo entre los cambios registrados, la creación de la Gerencia de Gestión del Talento Humano, con funciones, responsabilidades y autonomía que se definen en la mencionada Resolución y que permitirán una mayor capacidad ejecutiva a la gestión del talento humano en la Empresa.

Auditoría Técnica y de Gestión de la Empresa Metropolitana de Agua Potable y Saneamiento (EPMAPS) 9

Evaluación del Desempeño: Se realizaron 2 evaluaciones en el 2012. Entre la evaluación del primer semestre y la del segundo semestre se introdujeron nuevos criterios tendientes a mejorar las diferentes etapas del proceso, entre los cuales se destacan el de caracterizar los criterios de clasificación en función de niveles de alto desempeño, y la incorporación de las responsabilidades del ROF y funciones tipo tendiente a mejorar la objetividad de la calificación, se definieron nuevos pesos a los roles de los evaluadores, se reasignaron estos evaluadores y se incluyó una evaluación cualitativa del desempeño del empleado a cargo del jefe inmediato.

Gestión del Talento Humano

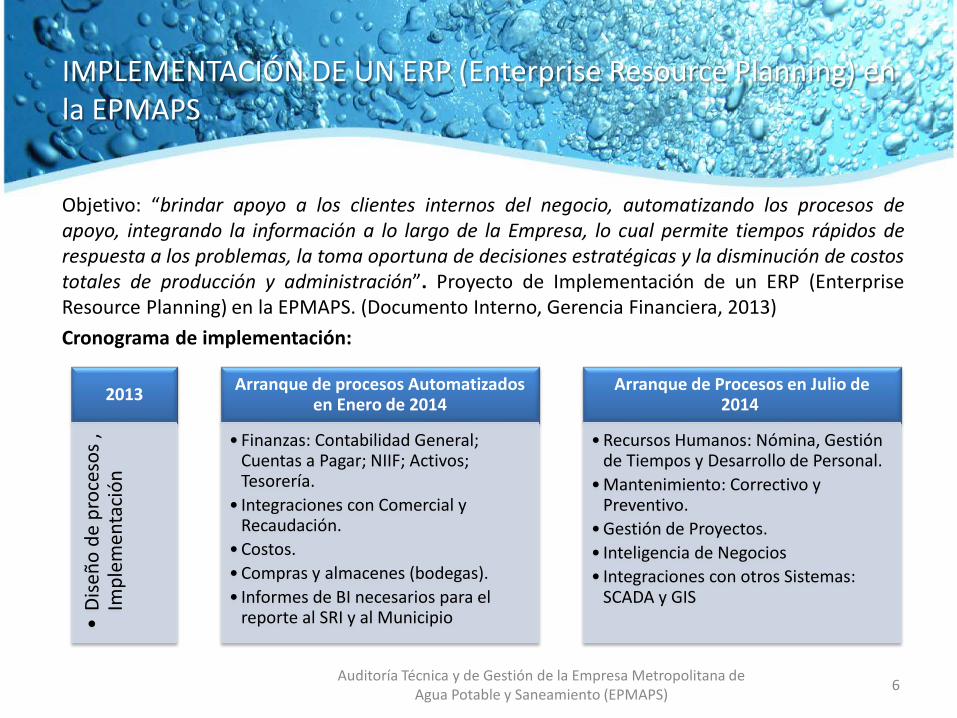

Medición del Clima Laboral De acuerdo con el informe de Valoración del Ambiente Laboral y de las Prácticas

de Gestión de las Personas elaborado para EPMAPS por el Great Place to Work Institute, el Índice de Clima Laboral de la Empresa para el 2011 fue de 58.2 correspondiente a un nivel de INSUFICIENTE.

En ese índice valorado por Great Place to Work se encontró la percepción de un ambiente laboral con calificación de nivel insuficiente, principalmente en los aspectos relacionados con: la Confiabilidad, el Desarrollo, la Vida personal, Ausencia de favoritismo, Justicia en el trato y Fraternidad.

Auditoría Técnica y de Gestión de la Empresa Metropolitana de Agua Potable y Saneamiento (EPMAPS) 10

Auditoría Técnica y de Gestión de la Empresa Metropolitana de Agua Potable y Saneamiento (EPMAPS) 11

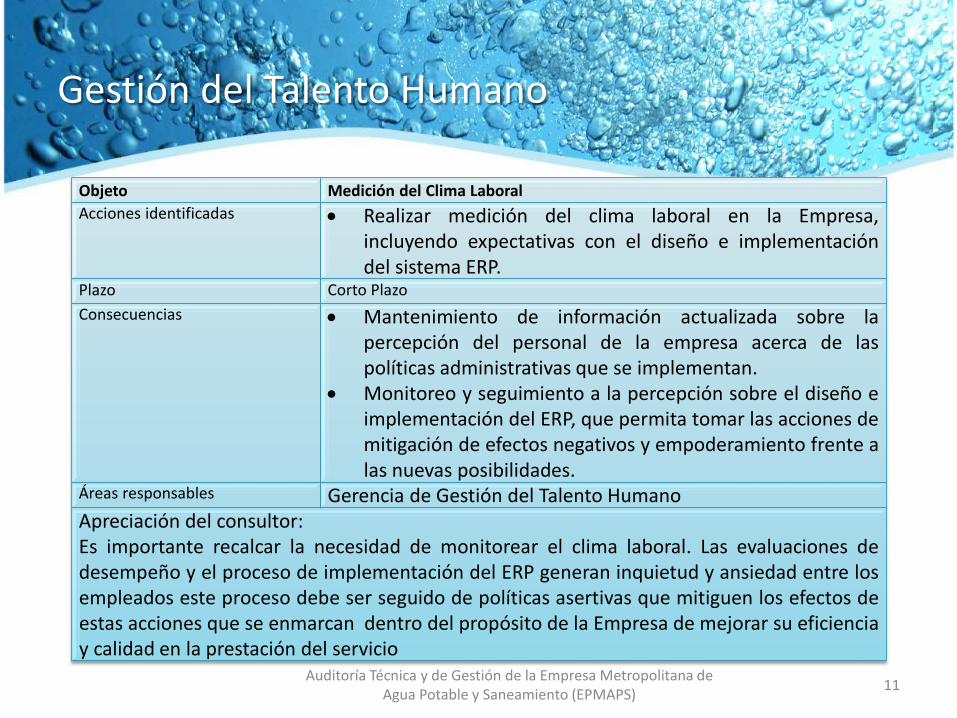

Objeto Medición del Clima Laboral Acciones identificadas • Realizar medición del clima laboral en la Empresa,

incluyendo expectativas con el diseño e implementación del sistema ERP.

Plazo Corto Plazo Consecuencias • Mantenimiento de información actualizada sobre la

percepción del personal de la empresa acerca de las políticas administrativas que se implementan.

• Monitoreo y seguimiento a la percepción sobre el diseño e implementación del ERP, que permita tomar las acciones de mitigación de efectos negativos y empoderamiento frente a las nuevas posibilidades.

Áreas responsables Gerencia de Gestión del Talento Humano Apreciación del consultor: Es importante recalcar la necesidad de monitorear el clima laboral. Las evaluaciones de desempeño y el proceso de implementación del ERP generan inquietud y ansiedad entre los empleados este proceso debe ser seguido de políticas asertivas que mitiguen los efectos de estas acciones que se enmarcan dentro del propósito de la Empresa de mejorar su eficiencia y calidad en la prestación del servicio

Gestión del Talento Humano

Aspectos Comerciales

Ingresos Operacionales

Auditoría Técnica y de Gestión de la Empresa Metropolitana de Agua Potable y Saneamiento (EPMAPS) 12

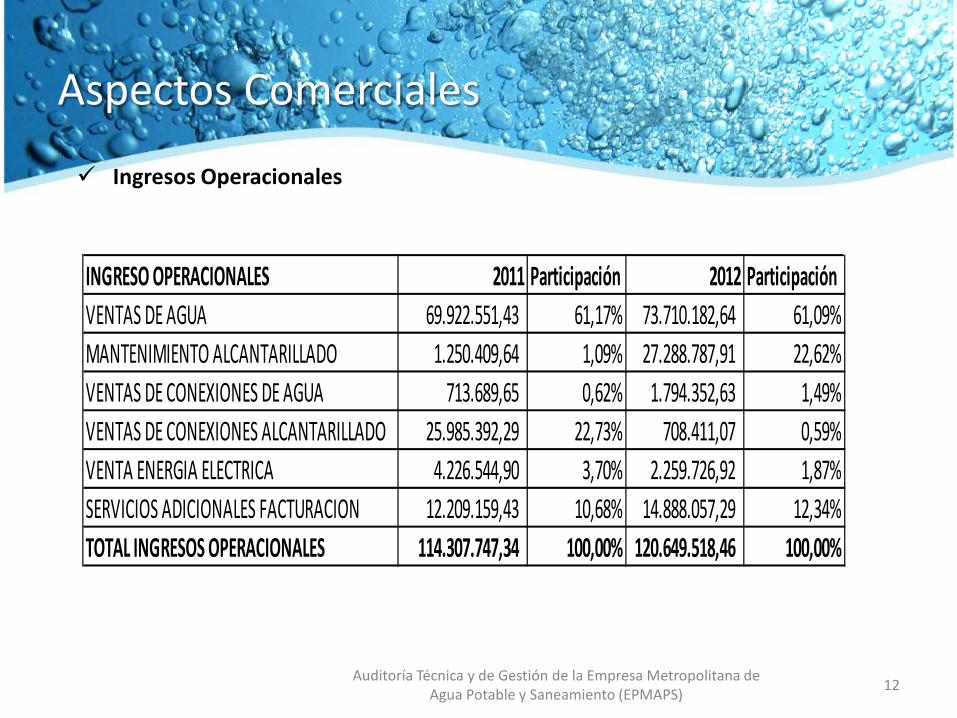

INGRESO OPERACIONALES 2011 Participación 2012 ParticipaciónVENTAS DE AGUA 69.922.551,43 61,17% 73.710.182,64 61,09%MANTENIMIENTO ALCANTARILLADO 1.250.409,64 1,09% 27.288.787,91 22,62%VENTAS DE CONEXIONES DE AGUA 713.689,65 0,62% 1.794.352,63 1,49%VENTAS DE CONEXIONES ALCANTARILLADO 25.985.392,29 22,73% 708.411,07 0,59%VENTA ENERGIA ELECTRICA 4.226.544,90 3,70% 2.259.726,92 1,87%SERVICIOS ADICIONALES FACTURACION 12.209.159,43 10,68% 14.888.057,29 12,34%TOTAL INGRESOS OPERACIONALES 114.307.747,34 100,00% 120.649.518,46 100,00%

Auditoría Técnica y de Gestión de la Empresa Metropolitana de Agua Potable y Saneamiento (EPMAPS) 13

Aspectos Comerciales

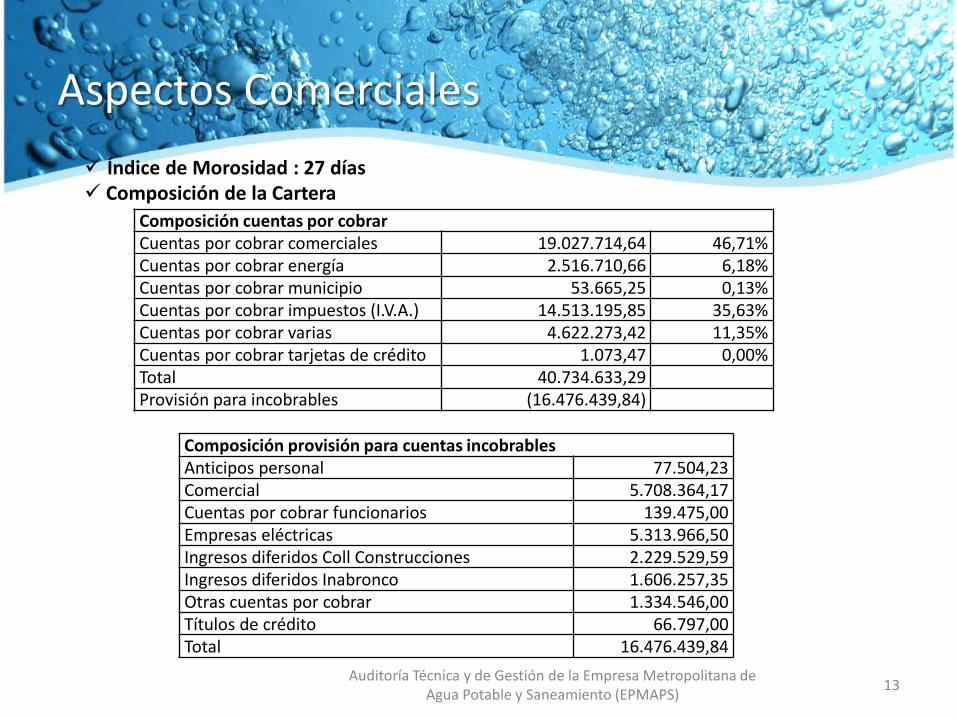

Composición provisión para cuentas incobrables Anticipos personal 77.504,23 Comercial 5.708.364,17 Cuentas por cobrar funcionarios 139.475,00 Empresas eléctricas 5.313.966,50 Ingresos diferidos Coll Construcciones 2.229.529,59 Ingresos diferidos Inabronco 1.606.257,35 Otras cuentas por cobrar 1.334.546,00 Títulos de crédito 66.797,00 Total 16.476.439,84

Composición cuentas por cobrar Cuentas por cobrar comerciales 19.027.714,64 46,71% Cuentas por cobrar energía 2.516.710,66 6,18% Cuentas por cobrar municipio 53.665,25 0,13% Cuentas por cobrar impuestos (I.V.A.) 14.513.195,85 35,63% Cuentas por cobrar varias 4.622.273,42 11,35% Cuentas por cobrar tarjetas de crédito 1.073,47 0,00% Total 40.734.633,29 Provisión para incobrables (16.476.439,84)

Índice de Morosidad : 27 días Composición de la Cartera

Gestión Financiera

Auditoría Técnica y de Gestión de la Empresa Metropolitana de Agua Potable y Saneamiento (EPMAPS) 14

GESTIÓN FINANCIERA EPMAPS ÍNDICES FINANCIEROS CORTE: Dic-12

NOMBRE CONCEPTO RELACIÓN EVOLUCIÓN

2010 2011 2012

SOSTENIBILIDAD EQUILIBRIO ECONÓMICO Y SOSTENIBILIDAD FINANCIERO, PLAN ESTRATÉGICO Margen operacional 37,31% 34,97% 32,55%

LIQUIDEZ CUMPLIMIENTO DE OBLIGACIONES AL CORTO PLAZO Y FLUJO DE CAJA

Índice de Solvencia 2,31 1,90 2,20

Prueba Ácida 2,09 1,65 1,92

RENDIMIENTO MIDE EL RENDIMIENTO DE ACTIVOS Y PATRIMONIO Rentabilidad Económica - ROA 0,98% 0,88% 0,95%

Rentabilidad Financiera - ROE -0,15% 0,00% -1,07%

ENDEUDAMIENTO GRADO DE FINANCIAMIENTO CON FONDOS PROPIOS Y DE TERCEROS

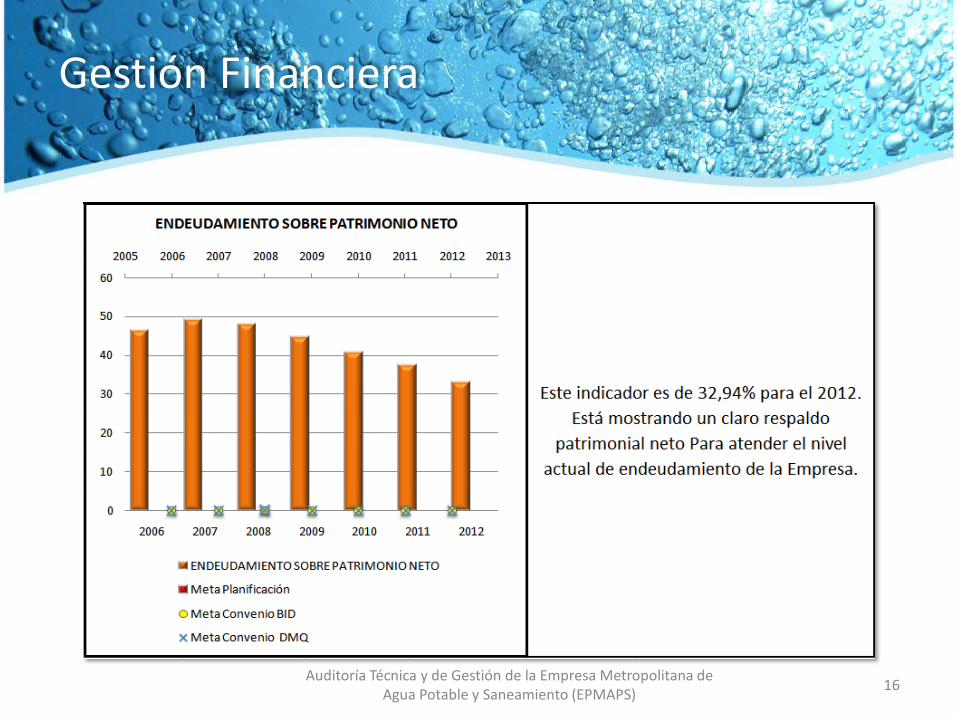

índice de Endeudamiento 28,87% 27,11% 24,78%

Calidad de la Deuda 5,05% 5,27% 12,86%

RENTABILIDAD MIDE LA EFICIENCIA DE LA ADMINISTRACIÓN

Y LOS RENDIMIENTOS GENERADOS CON VENTAS E INVERSIÓN

Rentabilidad del Activo -0,10% 0,00% 0,80%

Rentabilidad Sobre Ventas -0,90% -0,01% 6,60%

Gestión Financiera

Auditoría Técnica y de Gestión de la Empresa Metropolitana de Agua Potable y Saneamiento (EPMAPS) 15

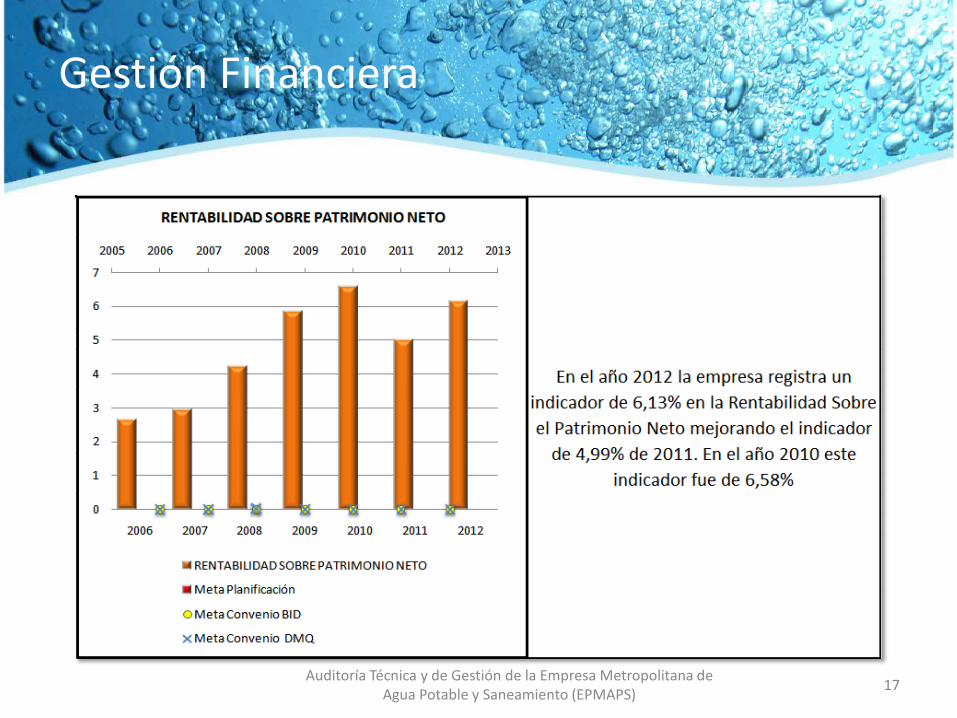

Gestión Financiera

Auditoría Técnica y de Gestión de la Empresa Metropolitana de Agua Potable y Saneamiento (EPMAPS) 16

Gestión Financiera

Auditoría Técnica y de Gestión de la Empresa Metropolitana de Agua Potable y Saneamiento (EPMAPS) 17

Gestión Financiera

Auditoría Técnica y de Gestión de la Empresa Metropolitana de Agua Potable y Saneamiento (EPMAPS) 18

Objeto Información financiera de la Empresa Acciones identificadas • El modelo financiero de la Empresa que se implemente en el

proceso de diseño del ERP debe permitir evaluar proyecciones de ingresos y gastos a corto, mediano y largo plazo de tal manera que permanentemente se pueda hacer monitoreo a las variables que inciden en la estabilidad financiera de la Empresa: Usuarios, Consumos, Tarifas, Costos Administrativos y financieros y Costos de Operación y Mantenimiento.

• La proyección reflejada en el modelo financiero debe recoger no solamente las tendencias históricas, sino escenarios que midan los posibles efectos de los planes y programas de las diferentes áreas de gestión de la Empresa, en particular los planes de expansión de servicios, ampliación de capacidad y las características comerciales específicas de los nuevos usuarios.

• La migración de datos al nuevo modelo, debe permitir guardar la memoria financiera de la empresa, respetando el origen de estos datos.

• La adopción de las NIIF no debe ser obstáculo para el archivo de la información financiera de la Empresa hasta el 2013. La clasificación y/o reclasificación de cuentas se hará a partir de la adopción del nuevo sistema en el 2014 recomendando dejar siempre la huella de auditoría del origen de los datos del pasado.

Gestión Financiera

Auditoría Técnica y de Gestión de la Empresa Metropolitana de Agua Potable y Saneamiento (EPMAPS) 19

Resultados • Facilitar información confiable para planificación financiera de las Gerencias de la Empresa.

• Garantizar que el modelo de proyección financiera permita evaluar.

• Garantizar la confiabilidad de los datos que a su vez soporten los análisis de viabilidad financiera de gestión administrativa y operativa de la Empresa.

Áreas responsables Gerencias Financiera y de Planificación y Desarrollo.

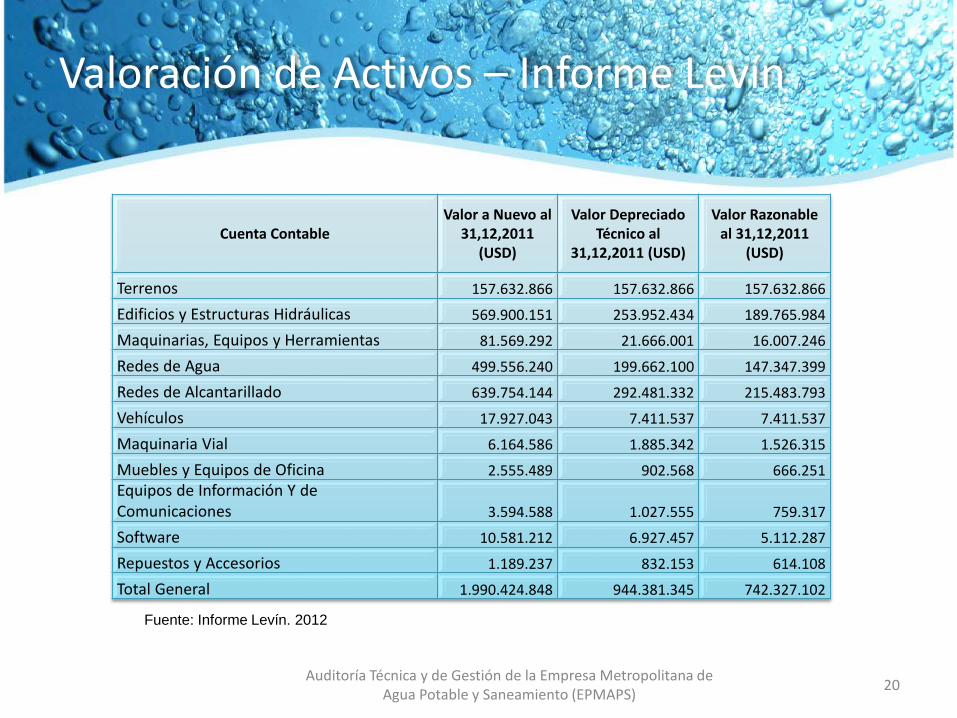

Valoración de Activos – Informe Levín

Auditoría Técnica y de Gestión de la Empresa Metropolitana de Agua Potable y Saneamiento (EPMAPS) 20

Fuente: Informe Levín. 2012

Cuenta Contable Valor a Nuevo al

31,12,2011 (USD)

Valor Depreciado Técnico al

31,12,2011 (USD)

Valor Razonable al 31,12,2011

(USD)

Terrenos 157.632.866 157.632.866 157.632.866 Edificios y Estructuras Hidráulicas 569.900.151 253.952.434 189.765.984 Maquinarias, Equipos y Herramientas 81.569.292 21.666.001 16.007.246 Redes de Agua 499.556.240 199.662.100 147.347.399 Redes de Alcantarillado 639.754.144 292.481.332 215.483.793 Vehículos 17.927.043 7.411.537 7.411.537 Maquinaria Vial 6.164.586 1.885.342 1.526.315 Muebles y Equipos de Oficina 2.555.489 902.568 666.251 Equipos de Información Y de Comunicaciones 3.594.588 1.027.555 759.317 Software 10.581.212 6.927.457 5.112.287 Repuestos y Accesorios 1.189.237 832.153 614.108 Total General 1.990.424.848 944.381.345 742.327.102

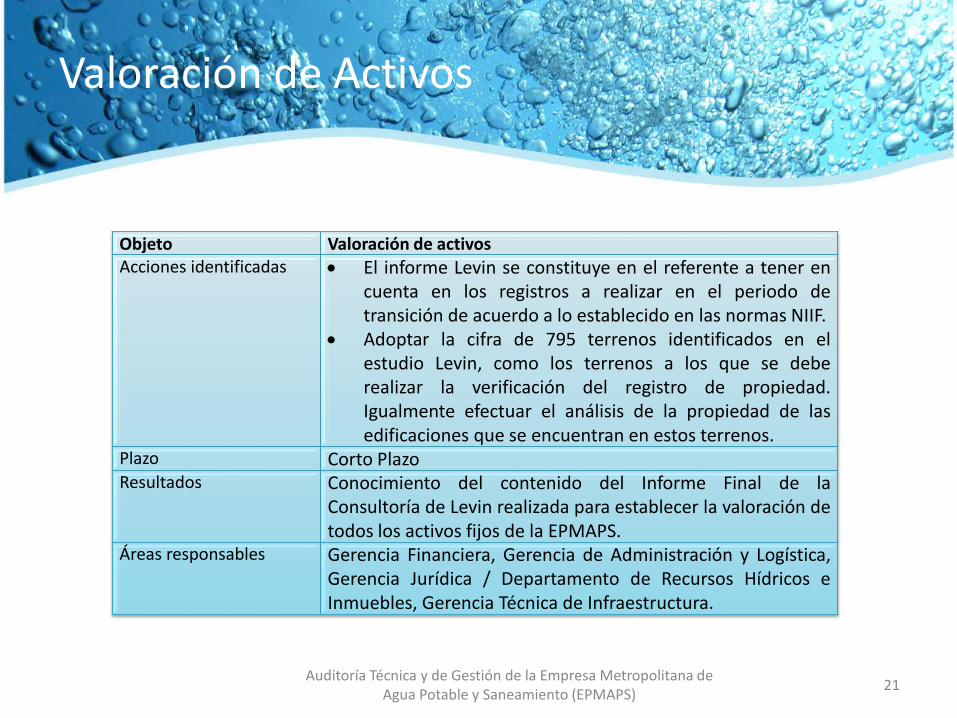

Valoración de Activos

Auditoría Técnica y de Gestión de la Empresa Metropolitana de Agua Potable y Saneamiento (EPMAPS) 21

Objeto Valoración de activos Acciones identificadas • El informe Levin se constituye en el referente a tener en

cuenta en los registros a realizar en el periodo de transición de acuerdo a lo establecido en las normas NIIF.

• Adoptar la cifra de 795 terrenos identificados en el estudio Levin, como los terrenos a los que se debe realizar la verificación del registro de propiedad. Igualmente efectuar el análisis de la propiedad de las edificaciones que se encuentran en estos terrenos.

Plazo Corto Plazo Resultados Conocimiento del contenido del Informe Final de la

Consultoría de Levin realizada para establecer la valoración de todos los activos fijos de la EPMAPS.

Áreas responsables Gerencia Financiera, Gerencia de Administración y Logística, Gerencia Jurídica / Departamento de Recursos Hídricos e Inmuebles, Gerencia Técnica de Infraestructura.

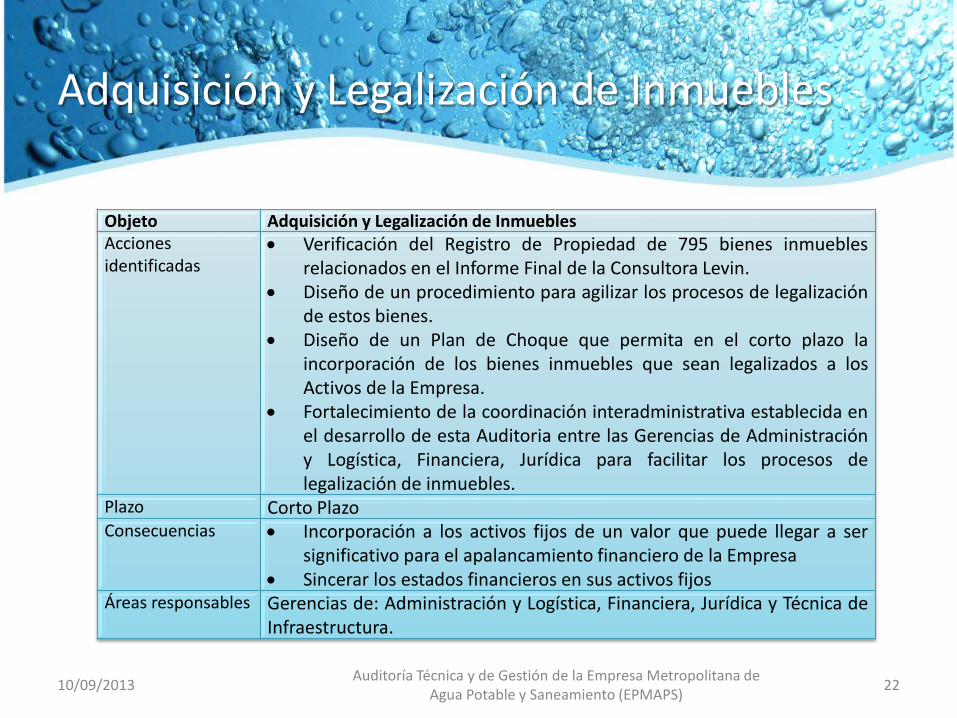

Adquisición y Legalización de Inmuebles

10/09/2013 Auditoría Técnica y de Gestión de la Empresa Metropolitana de Agua Potable y Saneamiento (EPMAPS) 22

Objeto Adquisición y Legalización de Inmuebles Acciones identificadas

• Verificación del Registro de Propiedad de 795 bienes inmuebles relacionados en el Informe Final de la Consultora Levin.

• Diseño de un procedimiento para agilizar los procesos de legalización de estos bienes.

• Diseño de un Plan de Choque que permita en el corto plazo la incorporación de los bienes inmuebles que sean legalizados a los Activos de la Empresa.

• Fortalecimiento de la coordinación interadministrativa establecida en el desarrollo de esta Auditoria entre las Gerencias de Administración y Logística, Financiera, Jurídica para facilitar los procesos de legalización de inmuebles.

Plazo Corto Plazo Consecuencias • Incorporación a los activos fijos de un valor que puede llegar a ser

significativo para el apalancamiento financiero de la Empresa • Sincerar los estados financieros en sus activos fijos

Áreas responsables Gerencias de: Administración y Logística, Financiera, Jurídica y Técnica de Infraestructura.

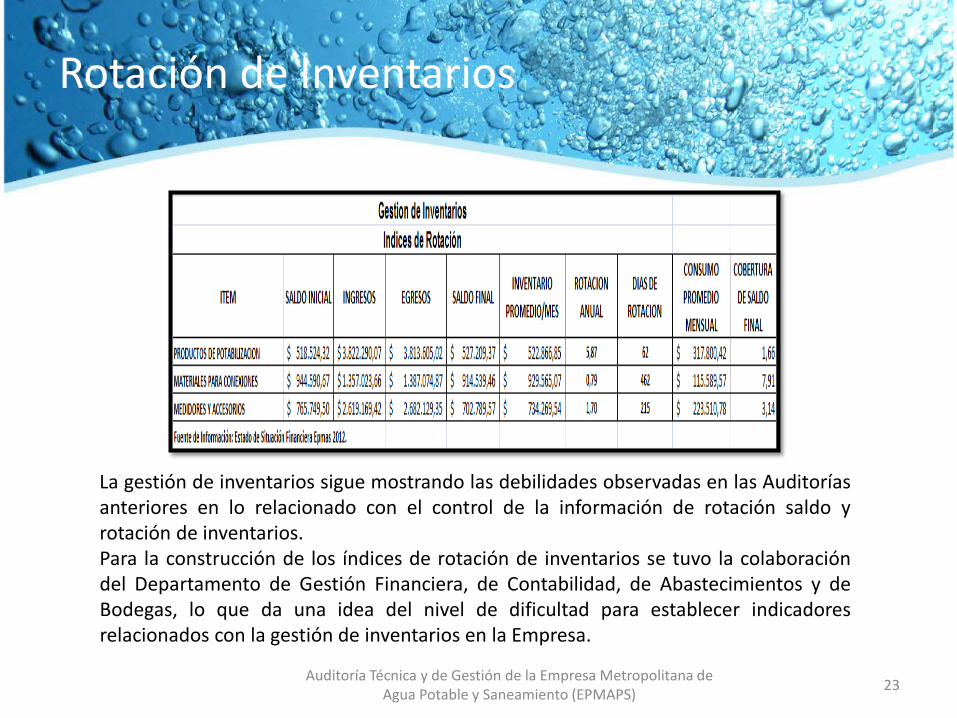

Rotación de Inventarios

Auditoría Técnica y de Gestión de la Empresa Metropolitana de Agua Potable y Saneamiento (EPMAPS) 23

La gestión de inventarios sigue mostrando las debilidades observadas en las Auditorías anteriores en lo relacionado con el control de la información de rotación saldo y rotación de inventarios. Para la construcción de los índices de rotación de inventarios se tuvo la colaboración del Departamento de Gestión Financiera, de Contabilidad, de Abastecimientos y de Bodegas, lo que da una idea del nivel de dificultad para establecer indicadores relacionados con la gestión de inventarios en la Empresa.

Adopción Normas NIIF

10/09/2013 Auditoría Técnica y de Gestión de la Empresa Metropolitana de Agua Potable y Saneamiento (EPMAPS) 24

Objeto Políticas contables - NIIFs Acciones identificadas • Revisar y adoptar las recomendaciones de Ernest & Young, consignadas en el

Anexo B de su reporte entregable de Consultoría, relativo al Inventario de Brechas y Oportunidades de Mejora Detalladas: Manual Contable (Pág. 50 del Entregable) y tener en cuenta la oportunidades de mejora identificadas para el Manual Contable y de Procesos

• Revisar y adoptar las “recomendaciones de aplicación futura para definir una política contable para el reconocimiento, medición y registro” consignadas por Levin en su informe final, en las cuales se dan lineamientos sobre la adopción del nuevo plan de cuentas, técnicas de depreciación, guías para la determinación de vidas útiles y valor residual y manejos especiales de algunas cuentas como los costos de software.

• Desarrollar una estrategia de comunicaciones con todas las Gerencias de la Empresa para que se conozca qué son las NIIF’s y se entienda que este es un compromiso de cambio que involucra a todos los estamentos de la EPMAPS.

Plazo Corto Plazo Resultados Facilitar información confiable para planificación en las Gerencias de la Empresa. Áreas responsables Gerencia Financiera; en la estrategia de Comunicaciones; Dirección de

Comunicación Social y Transparencia, Todas las Gerencias.

Negocio de Hidroelectricidad

En el año 2012 los ingresos de la Empresa por concepto de ventas de energía eléctrica fueron del orden de $2.259.726.92. Una disminución del 87.03% en relación con las ventas contabilizadas en el año 2011. Estos ingresos representaron una participación del 1.82% del Ingreso Operación de la Empresa

Es preocupante que la cartera vencida por concepto de ventas de energía está adquiriendo un peso cada vez mayor, en el año 2012. De hecho, la provisión para cuentas incobrables en el Balance Provisional a 31 de Diciembre de 2012 registra $5.313.966.50 como cuentas con origen en las ventas de energía eléctrica, el 32% de esta provisión, por lo que se recomienda al más alto nivel jerárquico de la Empresa evaluar objetivamente este negocio de hidroelectricidad de manera que se encuentren canales institucionales para recuperar la cartera morosa; encauzar, hasta donde sea económicamente racional, la producción de energía eléctrica al autoconsumo.

10/09/2013 Auditoría Técnica y de Gestión de la Empresa Metropolitana de Agua Potable y Saneamiento (EPMAPS) 25

Gestión de los Gases Efecto Invernadero (GEI)

• El cálculo de la huella de carbono en una Empresa tiene sentido cuando la Empresa quiere mejorar su eficiencia energética, y explorar alternativas de producción bajas en carbono elevando la gestión del CO2 a nivel estratégico en su negocio.

• Normalmente existen grandes ahorros de costos asociados a la reducción de emisiones. Dichos ahorros permitirán evaluar los periodos de retorno de las inversiones que se decidan acometer.

• Teniendo en cuenta que la EPMAPS se encuentra fuertemente comprometida con el desarrollo de los parques metropolitanos del eje Pichicha – Atacazo que tiene por objeto conservar, proteger y recuperar el área natural de la zona de laderas del área, se abre un espacio para que la EPMAPS evalúe el potencial de participación en el mercado del carbono, ofertando esta inversión voluntaria que está haciendo en el desarrollo de estos parques. Ya se tienen diseños definitivos de dos de estos parques: Iñaquito Alto y La Roldós. Con este objetivo la Empresa debe empezar por efectuar la medición de su huella y la obtención de certificación de la Norma ISO14064-1 Gestión de Gases Efecto Invernadero

10/09/2013 Auditoría Técnica y de Gestión de la Empresa Metropolitana de Agua Potable y Saneamiento (EPMAPS) 26

Política Tarifaria

Auditoría Técnica y de Gestión de la Empresa Metropolitana de Agua Potable y Saneamiento (EPMAPS) 27

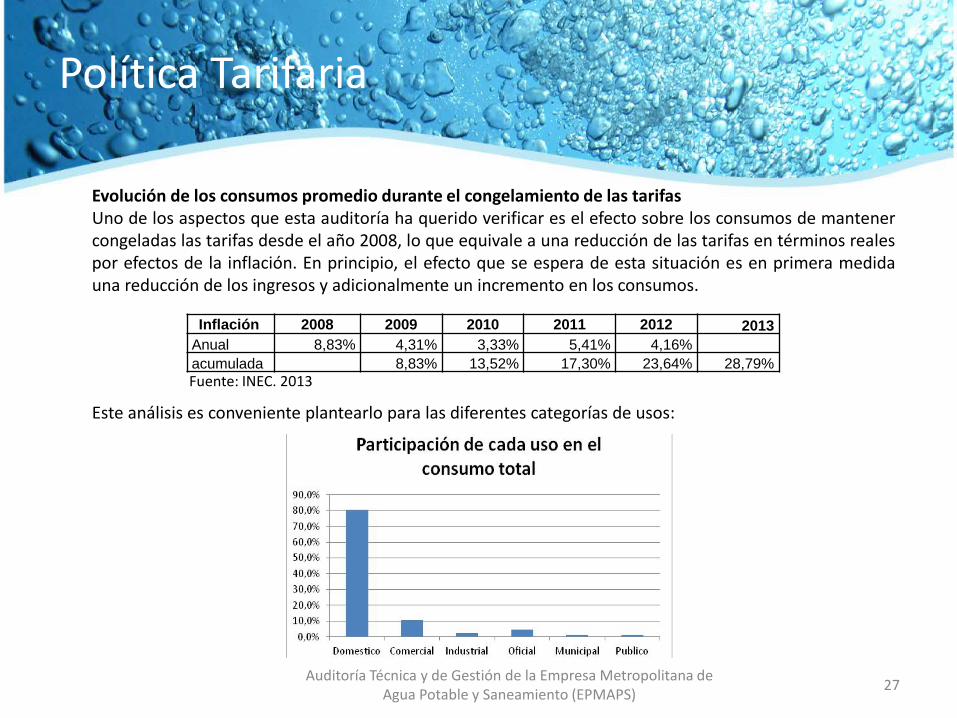

Evolución de los consumos promedio durante el congelamiento de las tarifas Uno de los aspectos que esta auditoría ha querido verificar es el efecto sobre los consumos de mantener congeladas las tarifas desde el año 2008, lo que equivale a una reducción de las tarifas en términos reales por efectos de la inflación. En principio, el efecto que se espera de esta situación es en primera medida una reducción de los ingresos y adicionalmente un incremento en los consumos.

Este análisis es conveniente plantearlo para las diferentes categorías de usos:

Inflación 2008 2009 2010 2011 2012 2013 Anual 8,83% 4,31% 3,33% 5,41% 4,16% acumulada 8,83% 13,52% 17,30% 23,64% 28,79% Fuente: INEC. 2013

Política Tarifaria

Auditoría Técnica y de Gestión de la Empresa Metropolitana de Agua Potable y Saneamiento (EPMAPS) 28

Al verificar el comportamiento de la tarifa promedio, a precios constantes de 2008, se observa que la tarifa es efectivamente decreciente para la mayoría de usuarios, (usos doméstico, comercial e industrial) y presenta un comportamiento creciente o errático para los grupos de menor participación (usos oficial y municipal)

$-

$0,10

$0,20

$0,30

$0,40

$0,50

$0,60

$0,70

$0,80

2007 2008 2009 2010 2011 2012 2013

Tarifa promedio USD constantes de 2008

Domestico

Comercial

Industrial

Oficial

Municipal

Publico

El consumo, contrario a lo que señala la racionalidad económica, en lugar de incrementar con la reducción de la tarifa, aparentemente se reduce para los usos doméstico, comercial y oficial. El sector industrial presenta una dinámica creciente que difícilmente se podría explicar únicamente por las variaciones de la tarifa promedio y la elasticidad precio de la demanda

Comportamiento de la tarifa promedio Evolución del consumo promedio

Política Tarifaria

Auditoría Técnica y de Gestión de la Empresa Metropolitana de Agua Potable y Saneamiento (EPMAPS) 29

Como se observa en la gráfica el ingreso por el uso doméstico es decreciente (el ingreso del uso mayoritario que determina el comportamiento del ingreso total), el uso comercial mantiene un nivel de ingreso más o menos constante y el oficial es ligeramente creciente. Sin embargo, llama la atención la dinámica del ingreso doméstico para el año 2012, que rompe la tendencia decreciente de los años anteriores. La reducción real del ingreso total alcanzó a ser del 7,9% en el 2011 (frente al 2008), pero para el 2012 se redujo a solo 4,7% gracias al crecimiento del 3,4% logrado en el 2012, jalonado principalmente por el uso doméstico.

$-

$10.000.000,00

$20.000.000,00

$30.000.000,00

$40.000.000,00

$50.000.000,00

$60.000.000,00

2007 2008 2009 2010 2011 2012 2013

Facturación anual en USD de 2008

Domestico

Comercial

Industrial

Oficial

Municipal

Publico

Clero

Facturación anual:

Política Tarifaria

Auditoría Técnica y de Gestión de la Empresa Metropolitana de Agua Potable y Saneamiento (EPMAPS) 30

$ (2.500.000,00)

$ (2.000.000,00)

$ (1.500.000,00)

$ (1.000.000,00)

$ (500.000,00)

$ -

$ 500.000,00

$ 1.000.000,00

$ 1.500.000,00

$ 2.000.000,00

2008 - 2009 2009 - 2010 2010 - 2011 2011- 2012

Variación Facturación USD constantes de 2008

Domestico

Comercial

Industrial

Oficial

Municipal

-0,06

-0,04

-0,02

-

0,02

0,04

0,06

0,08

0,10

0,12

2008 - 2009 2009 - 2010 2010 - 2011 2011- 2012

Variación tarifa promedio USD constantes de 2008

Domestico

Comercial

Industrial

Oficial

Municipal

-5.000

0

5.000

10.000

15.000

20.000

25.000

30.000

2008 - 2009 2009 - 2010 2010 - 2011 2011- 2012

Variación total Clientes de Agua Potable (Cuentas)

Domestico

Comercial

Industrial

Oficial

Municipal

-150,00

-100,00

-50,00

-

50,00

100,00

2008 - 2009 2009 - 2010 2010 - 2011 2011- 2012

Variación Consumo promedio mensual m3

Domestico

Comercial

Industrial

Oficial

Municipal

Sin pretender lograr un análisis exhaustivo sobre esta dinámica, en la siguiente figura se presenta el análisis de la variación absoluta que año a año se presentaron para las principales variables generadoras del ingreso:

Al verificar que pasa con la tarifa promedio se encuentra que presenta variaciones negativas pequeñas durante todos los años, inclusive para el año 2012; el consumo promedio mensual por cuenta presenta una reducción moderada los primeros años y para el año 2012 presenta un incremento moderado. La variable que contrarresta las tendencias, en general decrecientes, es la del crecimiento de usuarios, que presenta variaciones positivas crecientes año tras año.

Política Tarifaria

Auditoría Técnica y de Gestión de la Empresa Metropolitana de Agua Potable y Saneamiento (EPMAPS) 31

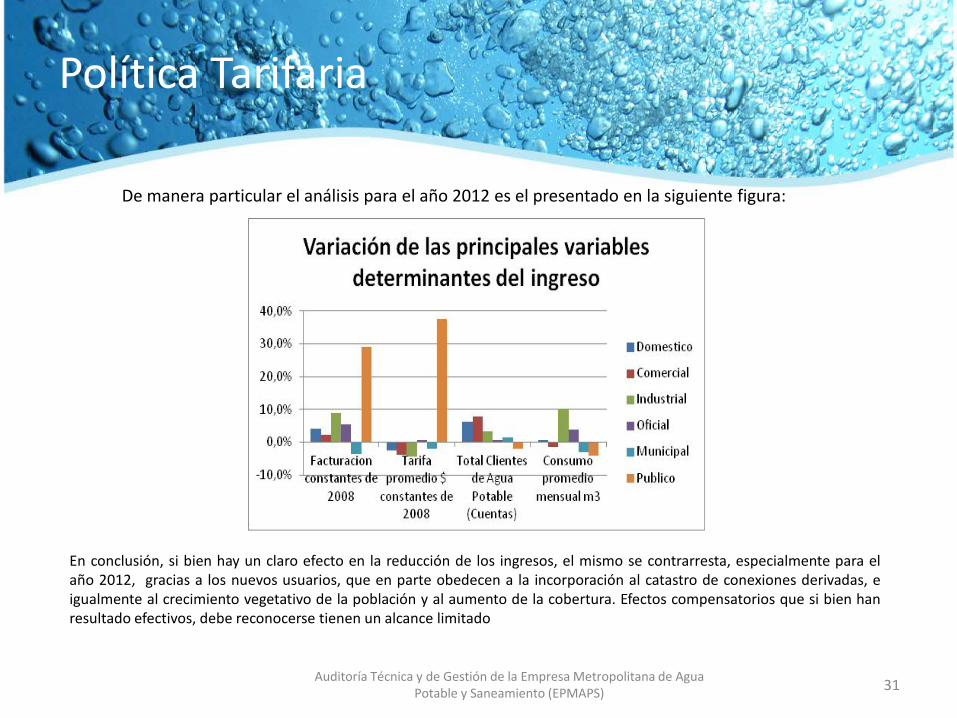

De manera particular el análisis para el año 2012 es el presentado en la siguiente figura:

En conclusión, si bien hay un claro efecto en la reducción de los ingresos, el mismo se contrarresta, especialmente para el año 2012, gracias a los nuevos usuarios, que en parte obedecen a la incorporación al catastro de conexiones derivadas, e igualmente al crecimiento vegetativo de la población y al aumento de la cobertura. Efectos compensatorios que si bien han resultado efectivos, debe reconocerse tienen un alcance limitado

Política Tarifaria

Auditoría Técnica y de Gestión de la Empresa Metropolitana de Agua Potable y Saneamiento (EPMAPS) 32

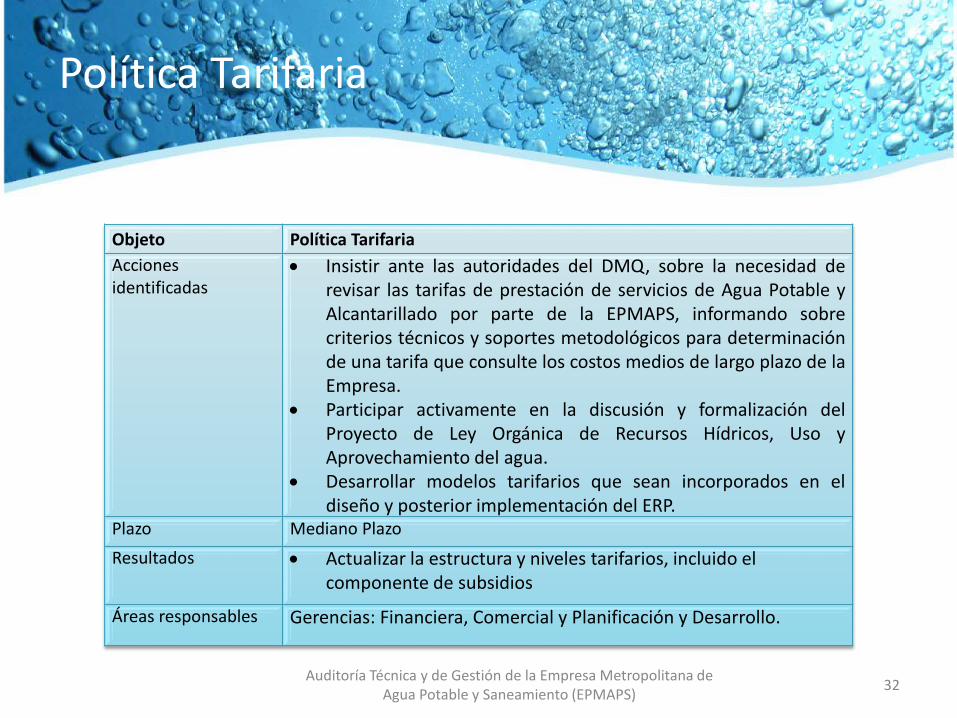

Objeto Política Tarifaria Acciones identificadas

• Insistir ante las autoridades del DMQ, sobre la necesidad de revisar las tarifas de prestación de servicios de Agua Potable y Alcantarillado por parte de la EPMAPS, informando sobre criterios técnicos y soportes metodológicos para determinación de una tarifa que consulte los costos medios de largo plazo de la Empresa.

• Participar activamente en la discusión y formalización del Proyecto de Ley Orgánica de Recursos Hídricos, Uso y Aprovechamiento del agua.

• Desarrollar modelos tarifarios que sean incorporados en el diseño y posterior implementación del ERP.

Plazo Mediano Plazo Resultados • Actualizar la estructura y niveles tarifarios, incluido el

componente de subsidios

Áreas responsables Gerencias: Financiera, Comercial y Planificación y Desarrollo.

Antigüedad del parque de medidores

Auditoría Técnica y de Gestión de la Empresa Metropolitana de Agua Potable y Saneamiento (EPMAPS) 33

El parque de micromedidores de caudal consumido por los usuarios continua su "envejecimiento progresivo" tal como viene siendo registrado en los últimos 4 años. En el último año el porcentaje de medidores con más de 10 años de uso aumentó en 4.58 puntos porcentuales, ubicando el porcentaje de micromedición con medidores con menos de 10 años de uso en el 91.56%, resultado que se encuentra por debajo de la meta planteada en el convenio con el Municipio del Distrito Metropolitano de Quito para el 2012 (95%). Esta situación puede bien estar afectando financieramente a la Empresa, si el aumento del error de lectura de los aparatos con el tiempo es del tipo "subregistro" (el aparato registra un caudal menor del que pasa a los predios) o bien puede estar afectando a los usuarios que reciben una lectura y por tanto una facturación mayor a su consumo real si el error de lectura es del tipo de "sobreregistro" (el aparato registra un caudal mayor al que lo atraviesa).

El año anterior se recomendó a la Gerencia Comercial valorar en laboratorio los errores de los medidores que se reemplazan por edad para verificar el nivel de error de medidores de mayor edad y planificar un plan de recuperación de la antigüedad de los medidores. Se recomienda que la Empresa defina en los planes estratégicos de los próximos años sus metas de edad de los medidores, con base en criterios de optimización económica derivada de las valoraciones recomendadas.

Antigüedad del parque de medidores

Auditoría Técnica y de Gestión de la Empresa Metropolitana de Agua Potable y Saneamiento (EPMAPS) 34

Objeto Establecer el tipo y vida útil óptima de los equipos de micro medición

Acciones identificadas •El año anterior se recomendó a la Gerencia Comercial valorar en laboratorio los errores de los micromedidores que se remplazan por edad para verificar el nivel de error de medidores de mayor edad y planificar un plan de recuperación de la antigüedad de los medidores.

•Se recomienda que la Empresa defina en los planes estratégicos de los próximos años sus metas de edad de los medidores y su programa de reposición de medidores más antiguos.

Plazo Un año para definir el Programa en detalle;

Cinco años para recuperar la edad inferior a 10 años por encima del 95%.

Resultados El parque de micro medidores de caudal continua su "envejecimiento progresivo" tal como viene siendo registrado en los últimos 4 años. Durante el año 2012 el porcentaje de medidores con más de 10 años de uso aumentó en 4,04 puntos porcentuales.

Áreas responsables Subgerencia Comercial

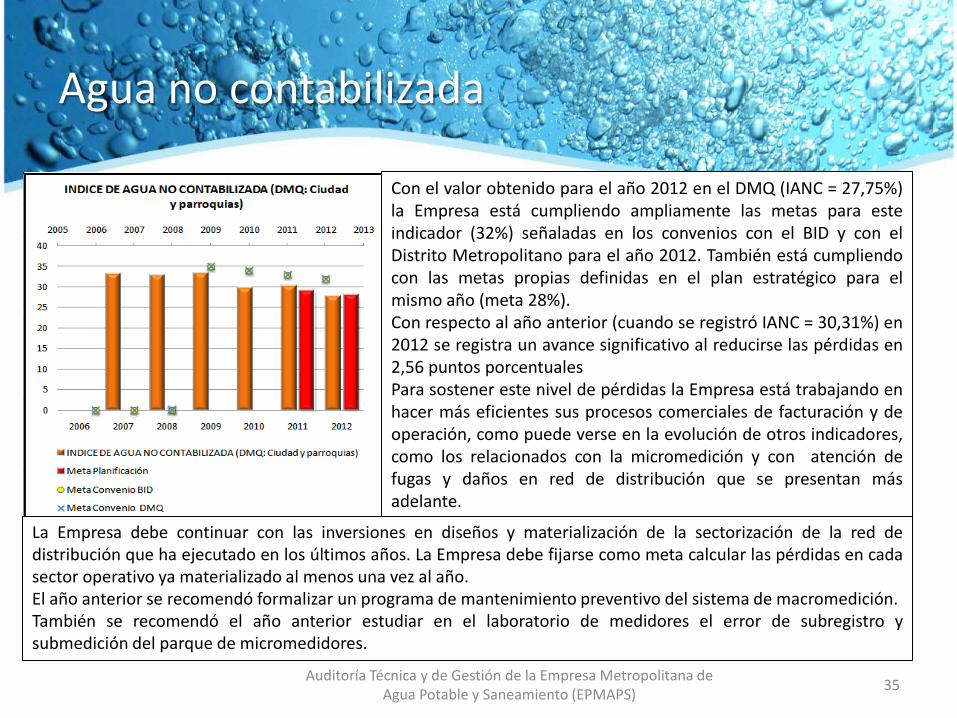

Agua no contabilizada

Auditoría Técnica y de Gestión de la Empresa Metropolitana de Agua Potable y Saneamiento (EPMAPS) 35

Con el valor obtenido para el año 2012 en el DMQ (IANC = 27,75%) la Empresa está cumpliendo ampliamente las metas para este indicador (32%) señaladas en los convenios con el BID y con el Distrito Metropolitano para el año 2012. También está cumpliendo con las metas propias definidas en el plan estratégico para el mismo año (meta 28%). Con respecto al año anterior (cuando se registró IANC = 30,31%) en 2012 se registra un avance significativo al reducirse las pérdidas en 2,56 puntos porcentuales Para sostener este nivel de pérdidas la Empresa está trabajando en hacer más eficientes sus procesos comerciales de facturación y de operación, como puede verse en la evolución de otros indicadores, como los relacionados con la micromedición y con atención de fugas y daños en red de distribución que se presentan más adelante.

La Empresa debe continuar con las inversiones en diseños y materialización de la sectorización de la red de distribución que ha ejecutado en los últimos años. La Empresa debe fijarse como meta calcular las pérdidas en cada sector operativo ya materializado al menos una vez al año. El año anterior se recomendó formalizar un programa de mantenimiento preventivo del sistema de macromedición. También se recomendó el año anterior estudiar en el laboratorio de medidores el error de subregistro y submedición del parque de micromedidores.

Agua no contabilizada: Ciudad

Auditoría Técnica y de Gestión de la Empresa Metropolitana de Agua Potable y Saneamiento (EPMAPS) 36

Agua no contabilizada

37

Objeto Gestión en macro medición para el control de ANC Acciones identificadas • El PSA informó sobre el avance del programa de macro

medición. La inversión aproximada durante el año 2012 fue de USD 1.000.000,00. Se instalaron 56 macro medidores, de tipo electromagnético, en los sistemas Bellavista y Noroccidente.

Plazo Un año Resultados La cobertura de macro medición del agua producida en

plantas de tratamiento es prácticamente del 100%. Sin embargo, hay que asegurar es la confiabilidad de la información. Se propone desarrollar un indicador de cobertura de la macromedición de caudales y publicar un Plan de mantenimiento preventivo que ofrezca seguridad sobre el estado de los medidores.

Áreas responsables Subgerencia de Agua Potable, Programa de Saneamiento Ambiental – PSA, Unidad de Mantenimiento Electromecánico.

Auditoría Técnica y de Gestión de la Empresa Metropolitana de Agua Potable y Saneamiento (EPMAPS)

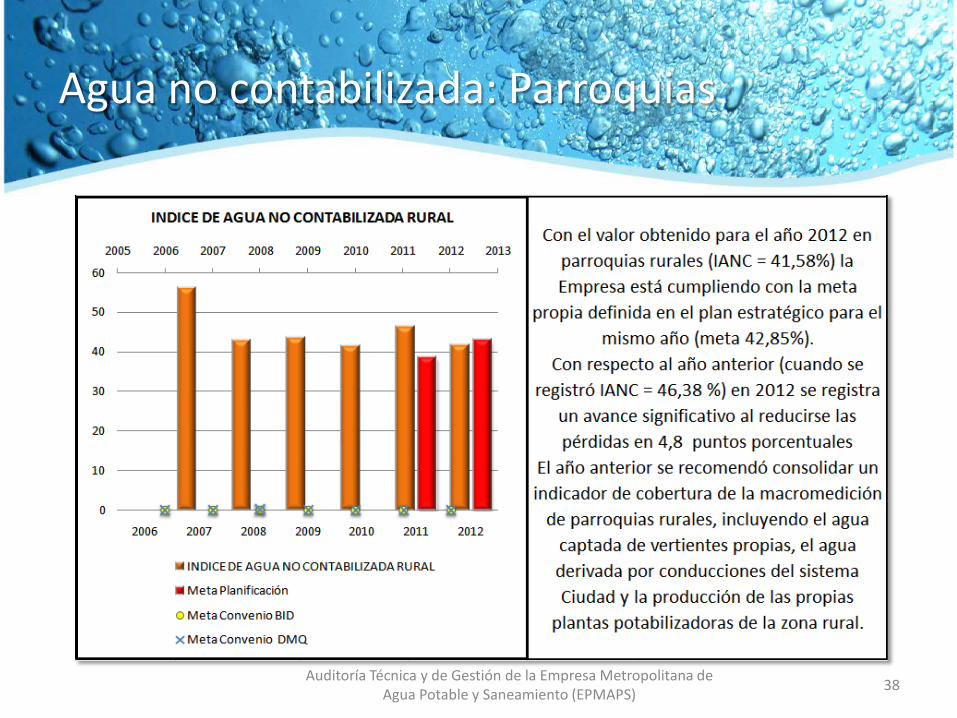

Agua no contabilizada: Parroquias

Auditoría Técnica y de Gestión de la Empresa Metropolitana de Agua Potable y Saneamiento (EPMAPS) 38

Agua no contabilizada: Parroquias

Auditoría Técnica y de Gestión de la Empresa Metropolitana de Agua Potable y Saneamiento (EPMAPS) 39

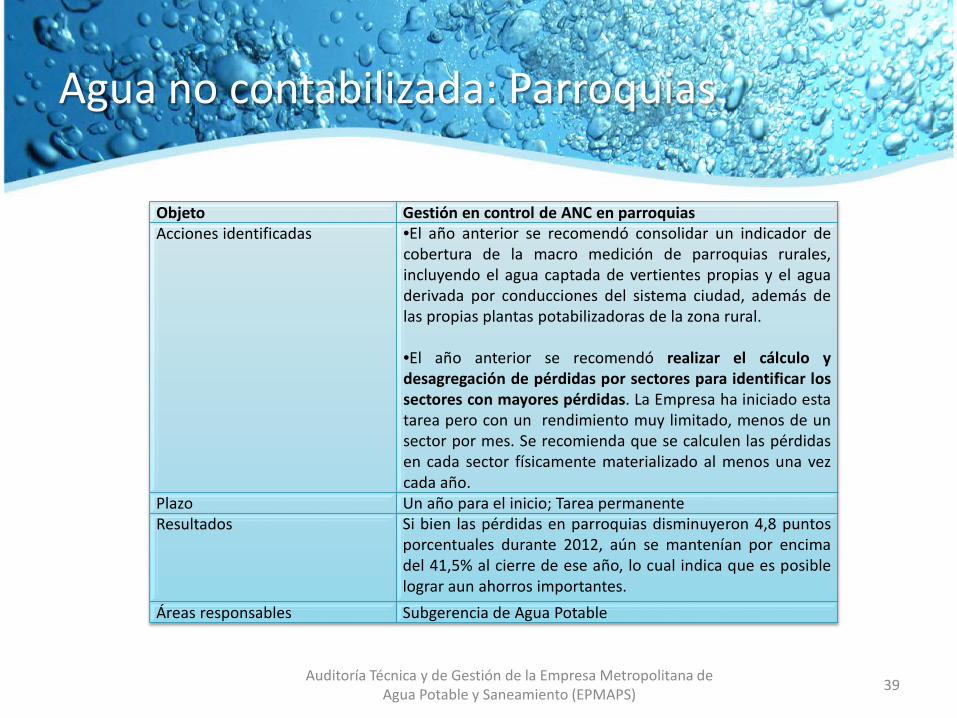

Objeto Gestión en control de ANC en parroquias Acciones identificadas •El año anterior se recomendó consolidar un indicador de

cobertura de la macro medición de parroquias rurales, incluyendo el agua captada de vertientes propias y el agua derivada por conducciones del sistema ciudad, además de las propias plantas potabilizadoras de la zona rural. •El año anterior se recomendó realizar el cálculo y desagregación de pérdidas por sectores para identificar los sectores con mayores pérdidas. La Empresa ha iniciado esta tarea pero con un rendimiento muy limitado, menos de un sector por mes. Se recomienda que se calculen las pérdidas en cada sector físicamente materializado al menos una vez cada año.

Plazo Un año para el inicio; Tarea permanente Resultados Si bien las pérdidas en parroquias disminuyeron 4,8 puntos

porcentuales durante 2012, aún se mantenían por encima del 41,5% al cierre de ese año, lo cual indica que es posible lograr aun ahorros importantes.

Áreas responsables Subgerencia de Agua Potable

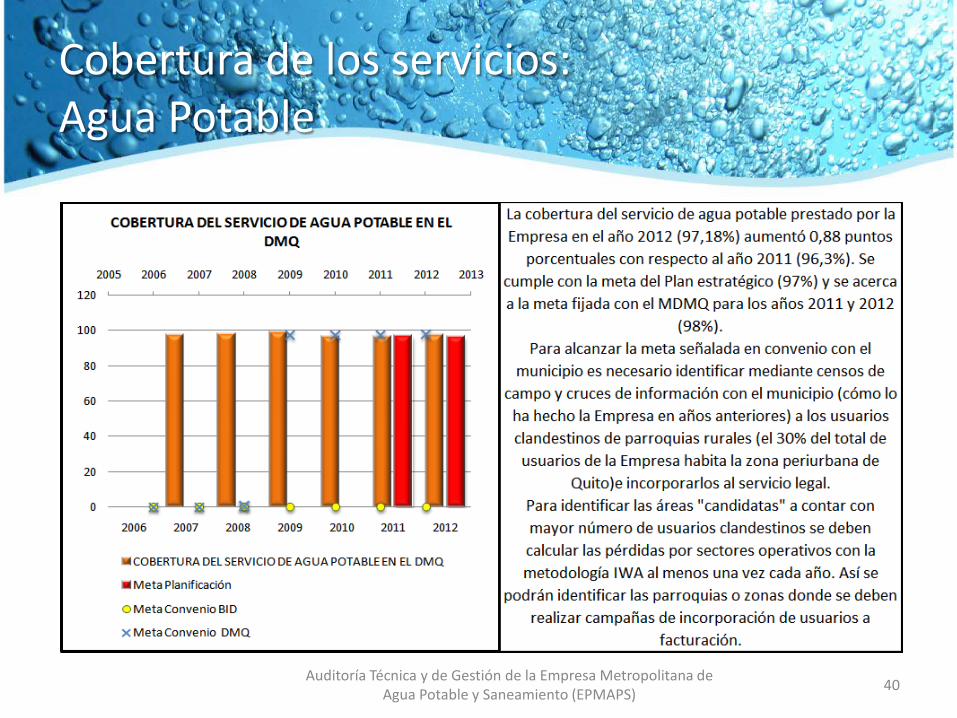

Cobertura de los servicios: Agua Potable

Auditoría Técnica y de Gestión de la Empresa Metropolitana de Agua Potable y Saneamiento (EPMAPS) 40

[

Cobertura de los servicios: Alcantarillado

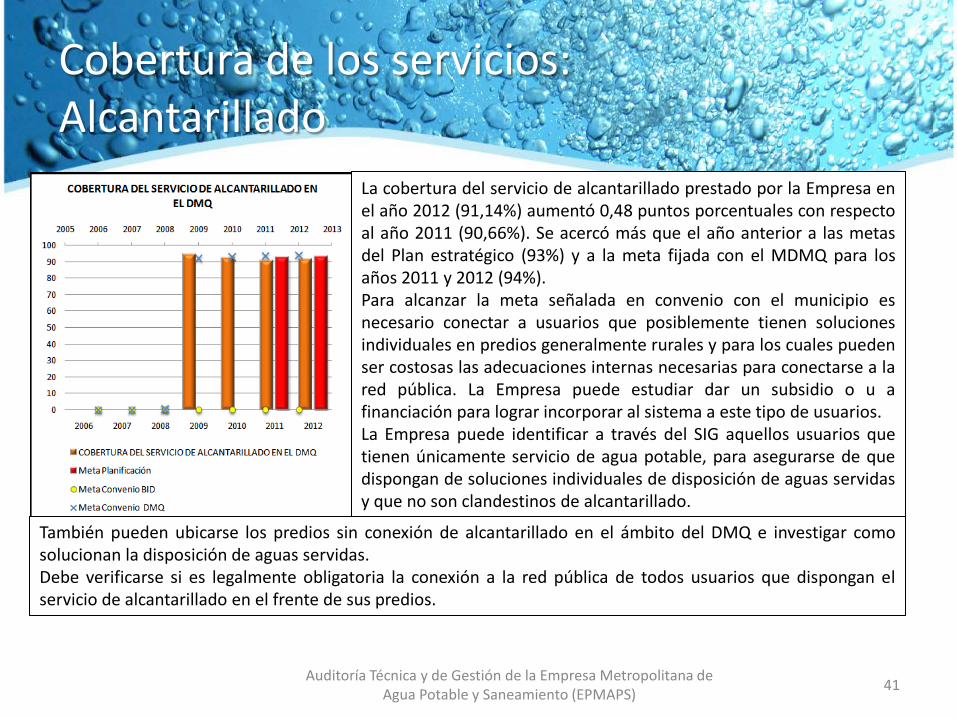

Auditoría Técnica y de Gestión de la Empresa Metropolitana de Agua Potable y Saneamiento (EPMAPS) 41

[

La cobertura del servicio de alcantarillado prestado por la Empresa en el año 2012 (91,14%) aumentó 0,48 puntos porcentuales con respecto al año 2011 (90,66%). Se acercó más que el año anterior a las metas del Plan estratégico (93%) y a la meta fijada con el MDMQ para los años 2011 y 2012 (94%). Para alcanzar la meta señalada en convenio con el municipio es necesario conectar a usuarios que posiblemente tienen soluciones individuales en predios generalmente rurales y para los cuales pueden ser costosas las adecuaciones internas necesarias para conectarse a la red pública. La Empresa puede estudiar dar un subsidio o u a financiación para lograr incorporar al sistema a este tipo de usuarios. La Empresa puede identificar a través del SIG aquellos usuarios que tienen únicamente servicio de agua potable, para asegurarse de que dispongan de soluciones individuales de disposición de aguas servidas y que no son clandestinos de alcantarillado.

También pueden ubicarse los predios sin conexión de alcantarillado en el ámbito del DMQ e investigar como solucionan la disposición de aguas servidas. Debe verificarse si es legalmente obligatoria la conexión a la red pública de todos usuarios que dispongan el servicio de alcantarillado en el frente de sus predios.

Cobertura de los servicios

Auditoría Técnica y de Gestión de la Empresa Metropolitana de Agua Potable y Saneamiento (EPMAPS) 42

[

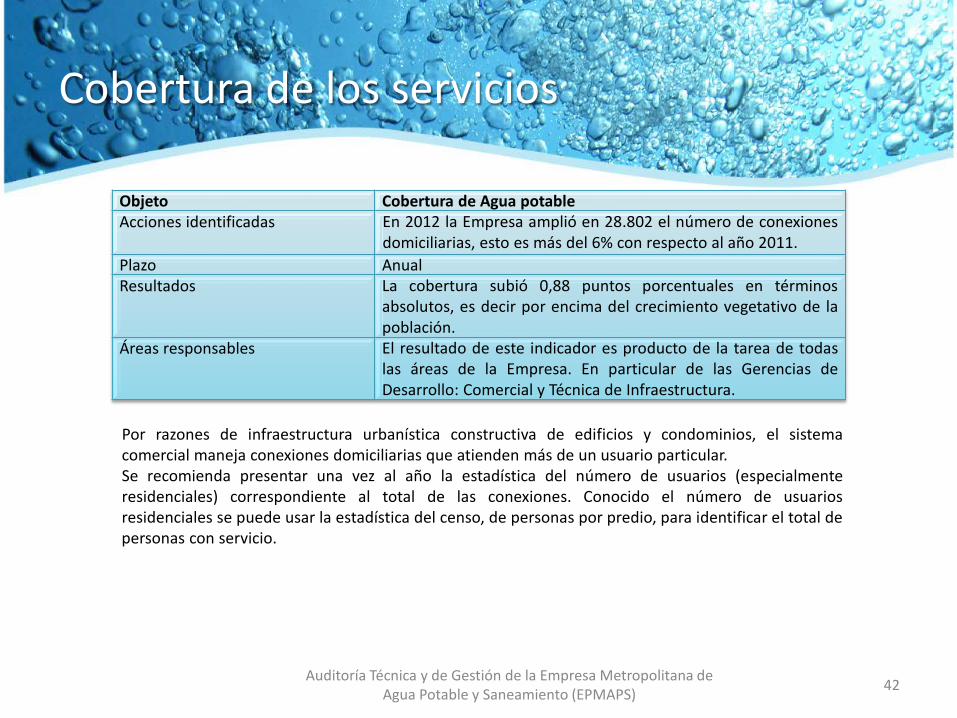

Objeto Cobertura de Agua potable Acciones identificadas En 2012 la Empresa amplió en 28.802 el número de conexiones

domiciliarias, esto es más del 6% con respecto al año 2011. Plazo Anual Resultados La cobertura subió 0,88 puntos porcentuales en términos

absolutos, es decir por encima del crecimiento vegetativo de la población.

Áreas responsables El resultado de este indicador es producto de la tarea de todas las áreas de la Empresa. En particular de las Gerencias de Desarrollo: Comercial y Técnica de Infraestructura.

Por razones de infraestructura urbanística constructiva de edificios y condominios, el sistema comercial maneja conexiones domiciliarias que atienden más de un usuario particular. Se recomienda presentar una vez al año la estadística del número de usuarios (especialmente residenciales) correspondiente al total de las conexiones. Conocido el número de usuarios residenciales se puede usar la estadística del censo, de personas por predio, para identificar el total de personas con servicio.

Auditoría Técnica y de Gestión de la Empresa Metropolitana de Agua Potable y Saneamiento (EPMAPS)

Agua Potable: Presión máxima

43

La Empresa NO está cumpliendo con el indicador del porcentaje de conexiones que deben tener presiones máximas por debajo de 40 metros columna de agua estipulado en el convenio con el MDMQ para el año 2012 (94%). Por el contrario, el porcentaje de usuarios con presiones por debajo de 40 mca se redujo en 0,08 puntos porcentuales. Aumentó al 75.79% en el año 2012 el porcentaje de usuarios con presiones "excesivas" es decir por encima de 40mca. En el año 2011 este porcentaje fue del 75,51%. Es importante señalar que la meta de ofrecer presiones de servicio máximas por debajo de 40 mca (fijada en el convenio con el Municipio) es particularmente difícil de alcanzar en un sistema con la topografía del DMQ. Para citar un ejemplo del área, el Reglamento del Sector de Agua Potable de Colombia (RAS 2000) indica que las presiones máximas en redes de distribución deben ser de 60 mca. En particular debe revisarse la conveniencia económica para la Empresa de cumplir este indicador, especialmente tomando en cuenta que las pérdidas de agua son en general bajas. Existe un amplio margen para trabajar en reducción de presiones de servicio en el ámbito del DMQ (3 de cada 4 usuarios tienen presiones mayores de 40 mca) y por tanto para reducir las pérdidas técnicas en la red de distribución que son directamente proporcionales a las presiones de servicio

Para asegurar la viabilidad financiera de esta reducción de presiones es necesario identificar sobre el Sistema de Información Geográfica las zonas con altas presiones y estudiar con ayuda de la modelación matemática la ubicación y características técnicas y el costo de un sistema de reducción de presiones con válvulas de control. La Empresa tiene la opción de utilizar la sectorización existente para identificar las zonas con mayores pérdidas, medir y reducir presiones en dichas zonas. El año anterior se recomendó extender la medición de presiones conformando una red de puntos de control a nivel ciudad. La inversión aproximada en macromedición durante el año 2012 fue de USD 1.000.000,00. Se instalaron 56 macromedidores de tipo electromagnético. Con respecto al control de presiones, en la Auditoría del año anterior se recomendó extender la medición de presiones conformando una red de puntos de control a nivel ciudad. En 2012 únicamente había 12 loggers de presión en Ciudad y ninguno en parroquias. Se recomienda efectuar el análisis de contar en el proyecto de telemetría con válvulas reguladoras de presión y su control telemétrico, para las zonas con mayores presiones y mayores niveles de pérdidas.

Agua Potable: Presión mínima

Auditoría Técnica y de Gestión de la Empresa Metropolitana de Agua Potable y Saneamiento (EPMAPS) 44

Agua Potable: Presiones máximas y mínimas

Auditoría Técnica y de Gestión de la Empresa Metropolitana de Agua Potable y Saneamiento (EPMAPS) 45

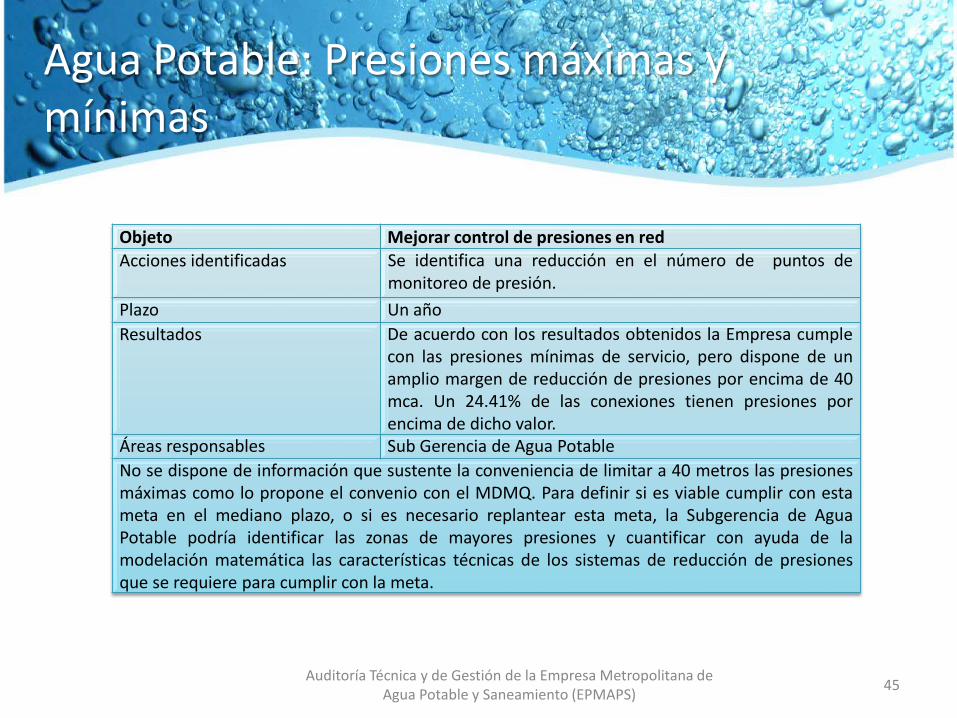

Objeto Mejorar control de presiones en red Acciones identificadas Se identifica una reducción en el número de puntos de

monitoreo de presión. Plazo Un año Resultados De acuerdo con los resultados obtenidos la Empresa cumple

con las presiones mínimas de servicio, pero dispone de un amplio margen de reducción de presiones por encima de 40 mca. Un 24.41% de las conexiones tienen presiones por encima de dicho valor.

Áreas responsables Sub Gerencia de Agua Potable No se dispone de información que sustente la conveniencia de limitar a 40 metros las presiones máximas como lo propone el convenio con el MDMQ. Para definir si es viable cumplir con esta meta en el mediano plazo, o si es necesario replantear esta meta, la Subgerencia de Agua Potable podría identificar las zonas de mayores presiones y cuantificar con ayuda de la modelación matemática las características técnicas de los sistemas de reducción de presiones que se requiere para cumplir con la meta.

Seguimiento a intervenciones en red

Auditoría Técnica y de Gestión de la Empresa Metropolitana de Agua Potable y Saneamiento (EPMAPS) 46

[

Uso de aguas subterráneas y de vertientes

Auditoría Técnica y de Gestión de la Empresa Metropolitana de Agua Potable y Saneamiento (EPMAPS) 47

[

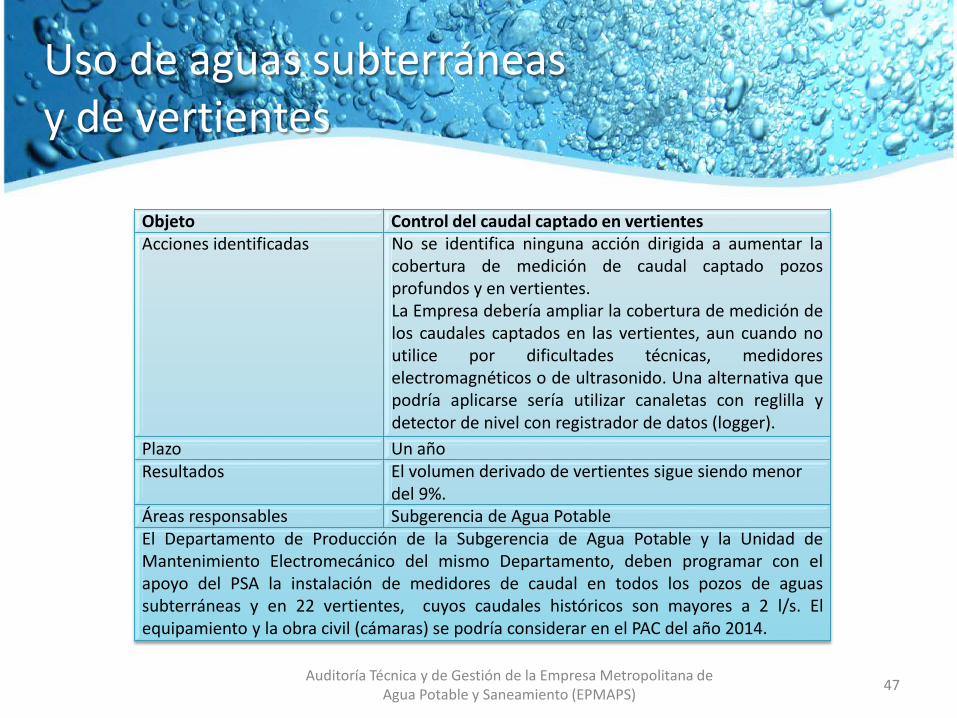

Objeto Control del caudal captado en vertientes Acciones identificadas No se identifica ninguna acción dirigida a aumentar la

cobertura de medición de caudal captado pozos profundos y en vertientes. La Empresa debería ampliar la cobertura de medición de los caudales captados en las vertientes, aun cuando no utilice por dificultades técnicas, medidores electromagnéticos o de ultrasonido. Una alternativa que podría aplicarse sería utilizar canaletas con reglilla y detector de nivel con registrador de datos (logger).

Plazo Un año Resultados El volumen derivado de vertientes sigue siendo menor

del 9%. Áreas responsables Subgerencia de Agua Potable El Departamento de Producción de la Subgerencia de Agua Potable y la Unidad de Mantenimiento Electromecánico del mismo Departamento, deben programar con el apoyo del PSA la instalación de medidores de caudal en todos los pozos de aguas subterráneas y en 22 vertientes, cuyos caudales históricos son mayores a 2 l/s. El equipamiento y la obra civil (cámaras) se podría considerar en el PAC del año 2014.

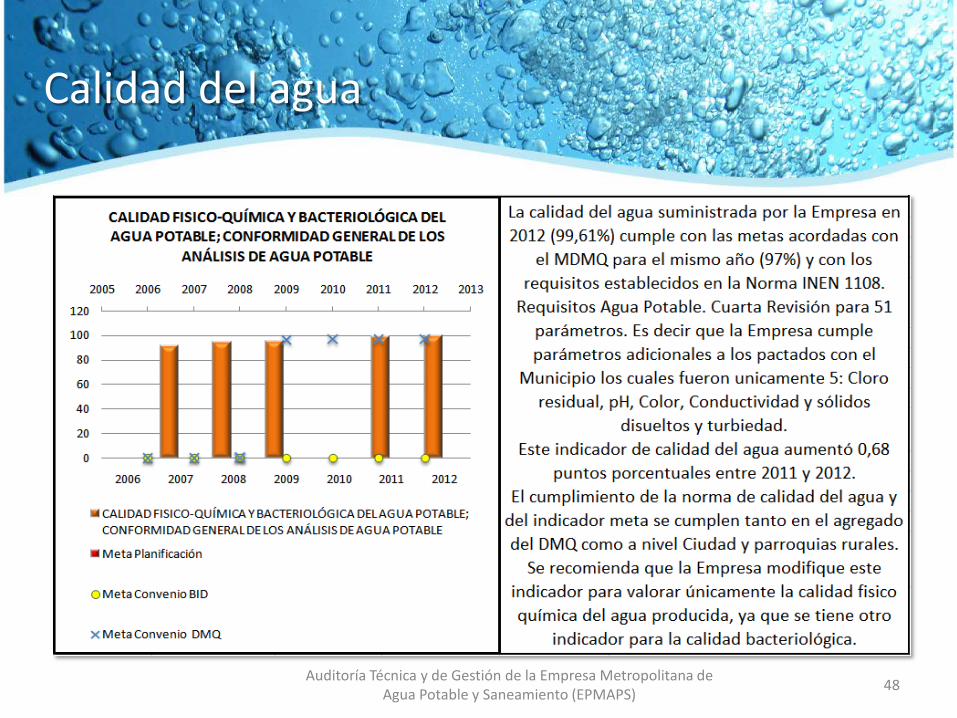

Calidad del agua

Auditoría Técnica y de Gestión de la Empresa Metropolitana de Agua Potable y Saneamiento (EPMAPS) 48

[

Calidad del agua

Auditoría Técnica y de Gestión de la Empresa Metropolitana de Agua Potable y Saneamiento (EPMAPS) 49

[

Calidad del agua

Auditoría Técnica y de Gestión de la Empresa Metropolitana de Agua Potable y Saneamiento (EPMAPS) 50

[

Objeto Contar con un indicador de calidad del agua que pondere de acuerdo con su criticidad y con el número de muestras los resultados de análisis de calidad del agua.

Acciones identificadas La Empresa continua realizando la toma de muestras y análisis de laboratorio de parámetros según las metas propias del Comité de Calidad de Agua.

Plazo Un año. Resultados La Empresa viene cumpliendo ampliamente con los 3

indicadores de calidad: i) Calidad bacteriológica del agua potable; ii) Calidad físico-química y bacteriológica del agua potable; conformidad general de los análisis de agua potable; iii) Calidad de agua potable; ejecución de análisis de agua potable

Áreas responsables Subgerencia de Agua Potable El Plan de muestreo que ejecuta el Departamento de Control de Calidad del Agua, tiene una clasificación de parámetros según su afectación a la salud, de acuerdo a los criterios de la OMS, es decir los parámetros denominados como críticos tienen un mayor número de muestras al año. Adicionalmente se dispone de planes de muestreo de agua cruda que ingresa al tratamiento.

Condiciones de operación del alcantarillado

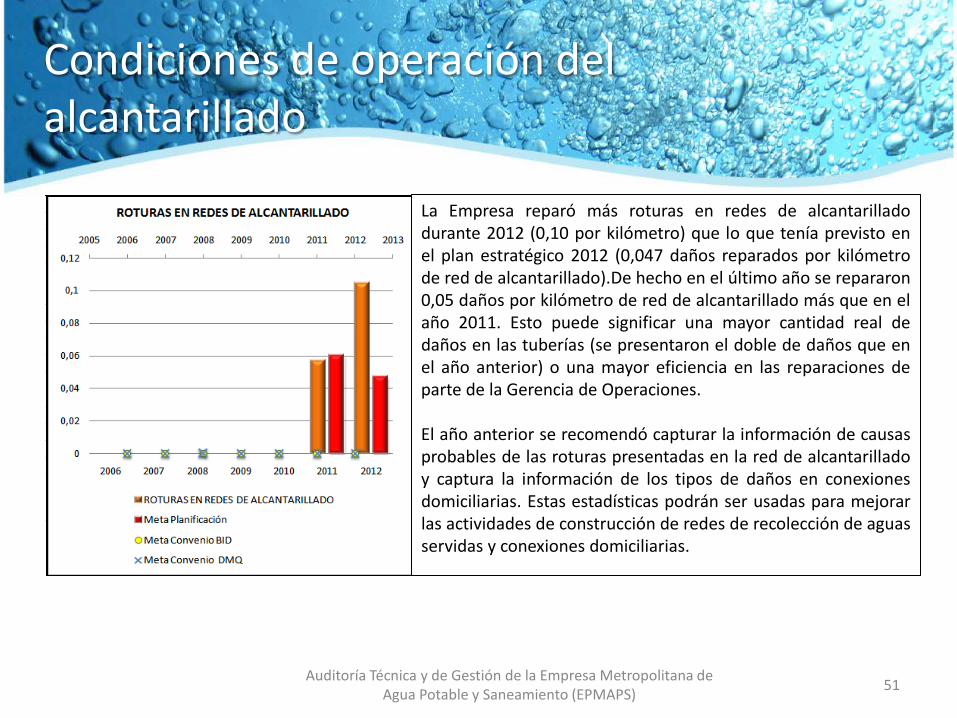

Auditoría Técnica y de Gestión de la Empresa Metropolitana de Agua Potable y Saneamiento (EPMAPS) 51

[

La Empresa reparó más roturas en redes de alcantarillado durante 2012 (0,10 por kilómetro) que lo que tenía previsto en el plan estratégico 2012 (0,047 daños reparados por kilómetro de red de alcantarillado).De hecho en el último año se repararon 0,05 daños por kilómetro de red de alcantarillado más que en el año 2011. Esto puede significar una mayor cantidad real de daños en las tuberías (se presentaron el doble de daños que en el año anterior) o una mayor eficiencia en las reparaciones de parte de la Gerencia de Operaciones. El año anterior se recomendó capturar la información de causas probables de las roturas presentadas en la red de alcantarillado y captura la información de los tipos de daños en conexiones domiciliarias. Estas estadísticas podrán ser usadas para mejorar las actividades de construcción de redes de recolección de aguas servidas y conexiones domiciliarias.

Condiciones de operación del alcantarillado

Auditoría Técnica y de Gestión de la Empresa Metropolitana de Agua Potable y Saneamiento (EPMAPS) 52

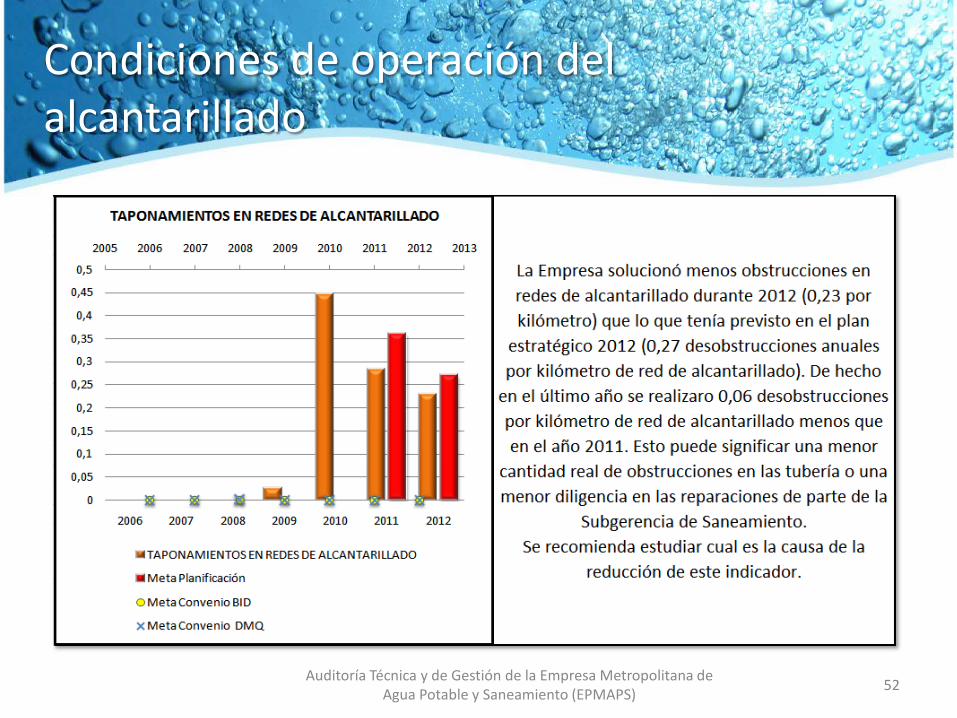

[

Condiciones de operación del alcantarillado

Auditoría Técnica y de Gestión de la Empresa Metropolitana de Agua Potable y Saneamiento (EPMAPS) 53

[

Objeto Registro de operaciones Acciones identificadas La Subgerencia de Saneamiento viene haciendo el

registro de sus actividades operativas en el sistema AS400 desde mediados de 2012.

Plazo Un año Resultados Se está progresando en la consolidación de la

información de registros tradicionales y los reportes del AS400.

Áreas responsables Subgerencia de Saneamiento

Intercepción de aguas residuales

Auditoría Técnica y de Gestión de la Empresa Metropolitana de Agua Potable y Saneamiento (EPMAPS) 54

[

Objeto Cuantificación del vuelco por habitante Acciones identificadas • El año anterior se recomendó medir la cobertura de

intercepción de aguas residuales contabilizando el número de descargas directas a los cursos de agua que atraviesan la ciudad. Y definir un indicador en función del número de descargas y de la longitud en kilómetros de las riberas de los cauces. En la revisión del Plan Estratégico se adoptó este indicador, sin embargo no se ha avanzado en el cálculo de este indicador. • Se requieren mediciones de campo en el área servida por las dos plantas depuradoras (Nono y Pacto Gualea) que se pondrán en funcionamiento en 2013.

Plazo Tres años Resultados No se cuenta con información de campo de vertimiento de aguas

residuales actualizada desde el año 2010.

Áreas responsables Subgerencia de Saneamiento La planificación de los sistemas de depuración de aguas servidas requiere la información más precisa posible respecto de la calidad de las aguas vertidas y también sobre los caudales entregados a los sistemas de recolección.

Vulnerabilidad de los sistemas de agua potable y alcantarillado

Auditoría Técnica y de Gestión de la Empresa Metropolitana de Agua Potable y Saneamiento (EPMAPS) 55

[

Objeto Indicadores de vulnerabilidad de agua potable y alcantarillado.

Acciones identificadas La Empresa, Gerencia de Ambiente, Seguridad y Responsabilidad realizó un análisis para definir la metodología de evaluación de vulnerabilidad del sistema de colectores, usando 4 variables de análisis en la vulnerabilidad: a) Material, b) Antigüedad, c) Insuficiencia Hidráulica y d) Estabilidad Geomorfológica. Se está confirmando si esta información fue levantada en 2012 o principios del año 2013.

Plazo Un año Resultados De acuerdo al estudio presentado, el 26,71% de los

colectores posee una vulnerabilidad alta, el 39.74% tiene una vulnerabilidad moderada y el 33.55% tiene una vulnerabilidad baja. No se tiene información similar del sistema de agua potable. No se han obtenido indicadores de vulnerabilidad para los sistemas de agua potable.

Áreas responsables Gerencia de Ambiente, Seguridad y Responsabilidad.

Deficiencias en la prestación del servicio: Compensación a los usuarios

Auditoría Técnica y de Gestión de la Empresa Metropolitana de Agua Potable y Saneamiento (EPMAPS) 56

[

Objeto Compensación a los usuarios por deficiencias en el servicio Acciones identificadas Establecer un mecanismo de compensación a los usuarios afectados con menor

calidad del servicio teniendo en cuenta la gravedad y duración de la afectación. La información de usuarios con bajas presiones identificados por la Gerencia de Operaciones; Departamento de Programación Operativa; Unidad de Gestión Operativa, será entregada a la Gerencia Comercial para el estudio del mecanismo de compensación.

Plazo Medio Resultados Con base a la información recibida de la Gerencia de Operaciones, Gerencia

Comercial podrá considerar elaborar una propuesta de un descuento en la tarifa a los usuarios que tengan alguna afectación en la prestación del servicio, teniendo en cuenta la duración, magnitud y tipo de evento (p/ej. recibir el servicio menos de 10 metros de presión, o tener discontinuidad en el servicio, etc., cortes de servicio debidos a labores de mantenimiento preventivo debidamente programadas en el año y/o de reforzamiento de la infraestructura podrán ser consideradas como “no descontables” de la factura, si se avisan con la debida anticipación y no superan un determinado tiempo).

Áreas responsables Gerencia Comercial, con soporte de la Gerencia de Operaciones La definición del mecanismo de compensación puede ser definido en el término de un año, luego de recibida la información del inventario de usuarios afectados.

Conclusiones

1. Gestión de la información

• La gestión de la información, evidenció algunas debilidades, por ejemplo, la información sobre los indicadores de calidad del servicio (presión y continuidad) requieren una mejor definición para su registro. Por otra parte, al requerir información a las dependencias por el año 2012, en varias oportunidades reportaron información diferente a la que habían reportado previamente a Planificación, lo que generó la necesidad de revalidar los datos.

• Se evidencian igualmente algunas fallas en la falta de integración de información entre Gerencias que permitiera compartir todo el conocimiento de la gestión de la Empresa, esto es Financiera, Comercial, Operativa e Infraestructura.

• Para estos aspectos se espera que el ERP, represente una ayuda fundamental de organización e interacción.

Auditoría Técnica y de Gestión de la Empresa Metropolitana de Agua Potable y Saneamiento (EPMAPS) 57

Conclusiones

2. Desarrollo e implementación de ERP – NIIF – SIG. • Es importante garantizar el acompañamiento sobre el tema de Gestión de Cambio para que

trabaje sobre los riesgos ya identificados, se identifiquen nuevos riesgos para garantizar el éxito en el diseño e implementación del ERP. Se llama la atención sobre los grupos que pueden tener temor o aprensión frente a este cambio.

• Igualmente es importante enfatizar en la necesidad de una muy buena gestión y aprovechamiento de la información soportada en los nuevos sistemas de registro y control de información.

• Se debe garantizar la generación de información clara y precisa a la alta Alta Gerencia sobre la evolución del programa de diseño e implementación del ERP en la EPMAPS. Problemáticas y soluciones.

• Generación de información clara y precisa a nivel de las Gerencias sobre los cambios en procesos, inclusión de nuevas tecnologías y requerimientos técnicos y profesionales a futuro en cada una de las áreas administrativas y de operación de la empresa.

• Generación de un clima de confianza e inclusión de los empleados de EPMAPS en el proceso de migración hacia los sistemas automatizados propuestos soportado en un amplio y permanentemente actualizado sistema de comunicación interna.

Auditoría Técnica y de Gestión de la Empresa Metropolitana de

Agua Potable y Saneamiento (EPMAPS) 58

Conclusiones 3. Aspectos tarifarios

• Independientemente de las gestiones que ha venido desarrollando la Empresa, es importante que Dirección de EPMAPS enfatice una política tarifaria que consulte los costos medio de largo plazo, que garantice la viabilidad financiera de la Empresa y de sus planes de expansión y prestación del servicio bajo altos estándares de calidad y con condiciones específicas de eficiencia.

• Es necesario trabajar en hacer entender a todos los actores relacionados con el tema tarifario, que la actualización anual por inflación no constituye un incremento tarifario real. De no lograrse ese consenso, en el corto plazo se pueden generar problemas de flujos de caja que lleguen a desmejorar la solidez de los indicadores financieros con que cuenta actualmente la Empresa y la calidad del servicio de acueducto y alcantarillado. En este orden de ideas es necesario insistir ante las autoridades del DMQ, en la necesidad de revisar las tarifas de prestación de servicios de Agua Potable y Alcantarillado por parte de la EPMAPS.

• Participar activamente en la discusión y formalización del Proyecto de Ley Orgánica de Recursos Hídricos, Uso y Aprovechamiento del agua.

• Desarrollar modelos tarifarios y financieros que sean incorporados en el diseño y posterior implementación del ERP.

Auditoría Técnica y de Gestión de la Empresa Metropolitana de Agua Potable y Saneamiento (EPMAPS) 59

Conclusiones

4. Control de inventarios y activos

• Control de Inventarios. Es prioritario establecer un mecanismo de control que permita a la Gerencia Financiera conocer en tiempo real el monto de los inventarios de la empresa, su valor y su periodo de rotación.

• Valoración de Activos. El Informe Levin, da los insumos importantes para avanzar en la verificación del Registro de Propiedad de 795 bienes inmuebles, sobre los que se debe aplicar un procedimiento efectivo y eficiente de legalización que permita en el corto plazo la incorporación de estos bienes a los Activos de la Empresa.

Auditoría Técnica y de Gestión de la Empresa Metropolitana de Agua Potable y Saneamiento (EPMAPS) 60

Conclusiones

5. Gestión sobre el Talento Humano

• Las políticas relacionadas con la Administración del Talento Humano deben mantenerse y profundizarse en el sentido de hacer partícipe a los empleados de EPMAPS de la misión y visión de futuro de la Empresa.

• De esta manera se reitera la necesidad de una política incluyente que facilite la implementación de procesos de modernización, en particular el diseño y puesta en marcha del ERP, para lograr el interés, compromiso y apropiación de los funcionarios.

• Se deben consolidar y actualizar los criterios para la evaluación del desempeño, dentro de la generación de una cultura de alto desempeño que integre los intereses individuales de los empleados con los de la organización.

• Amplia divulgación entre los empleados de los criterios adoptados y fines esperados con la evaluación de desempeño.

Auditoría Técnica y de Gestión de la Empresa Metropolitana de

Agua Potable y Saneamiento (EPMAPS) 61

Conclusiones

6. Aspectos técnico operativos y comerciales

• Los niveles de gestión técnica, operativa y comercial de la Empresa son en general eficientes

y de alto nivel, lo cual implica que los esfuerzo debe orientarse a optimizar y garantiza excelencia en estos procesos.

• Por esta razón, es recomendable establecer un esquema de autorregulación de la Empresa en términos de garantizar la calidad del servicio (continuidad y presión de servicio, atención al usuarios, etc.) dado a cada usuario, supliendo la ausencia del regulador estatal que asuma esta tarea de control y direccionamiento del sector.

• Se enfatiza en la necesidad de utilizar los sectores operativos materializados en Ciudad y parroquias para calcular y desagregar las pérdidas por causas componentes y generar planes de acción de reducción por tipo de pérdidas: técnicas o comerciales

Auditoría Técnica y de Gestión de la Empresa Metropolitana de Agua Potable y Saneamiento (EPMAPS) 62