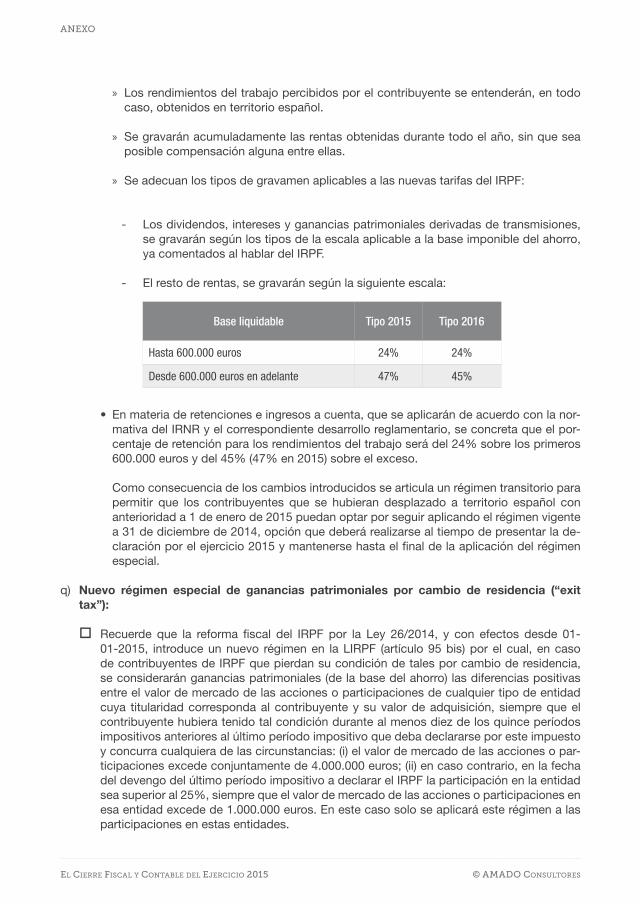

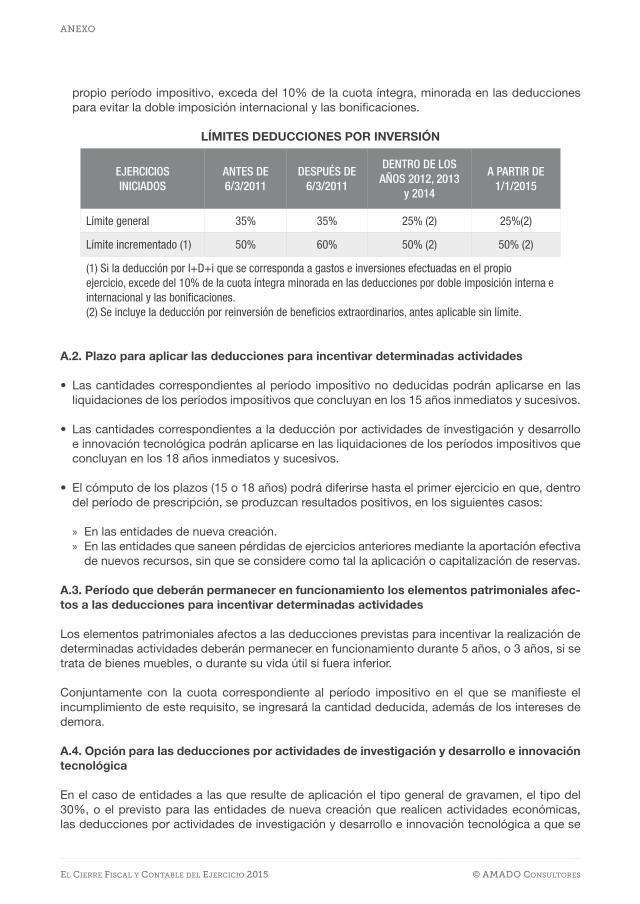

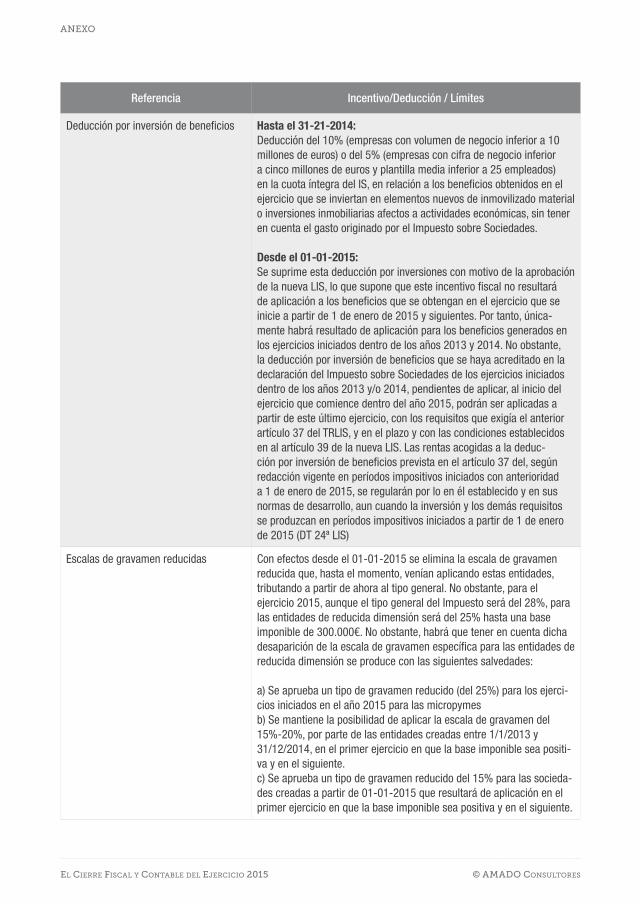

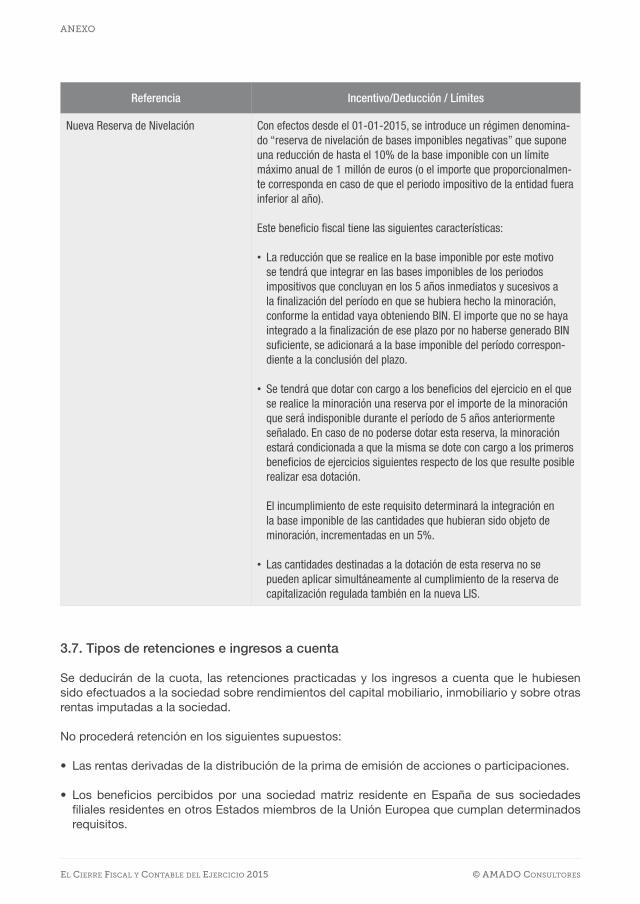

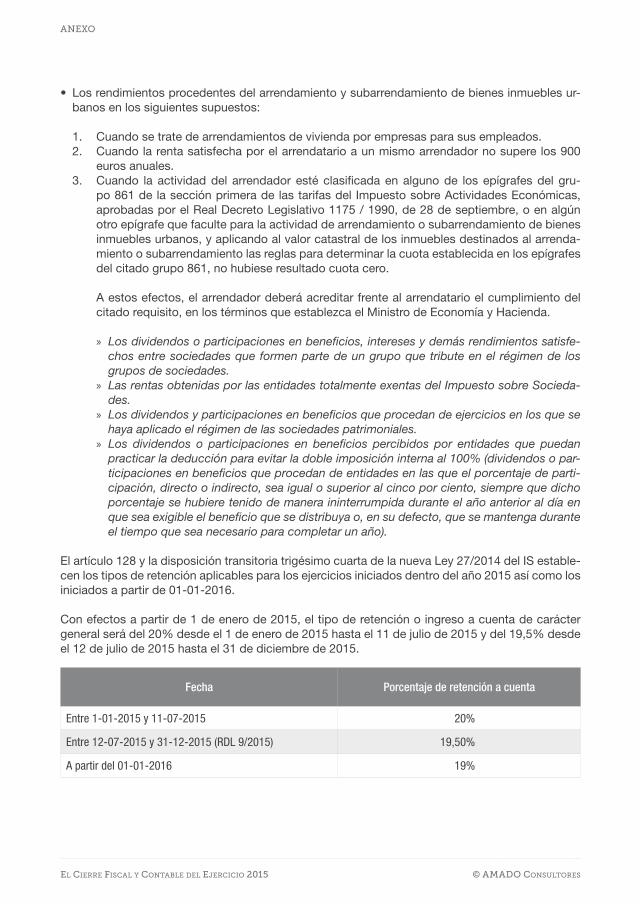

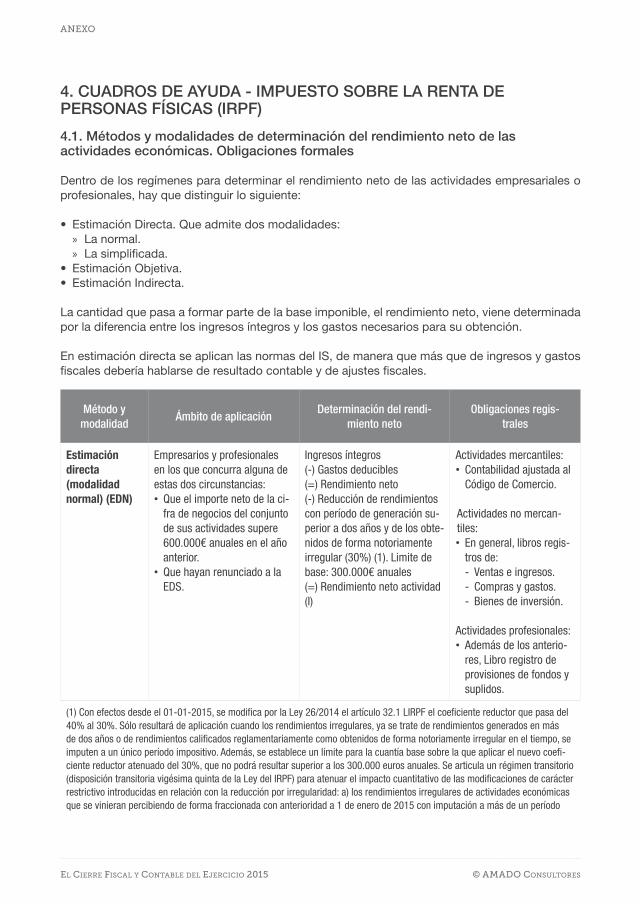

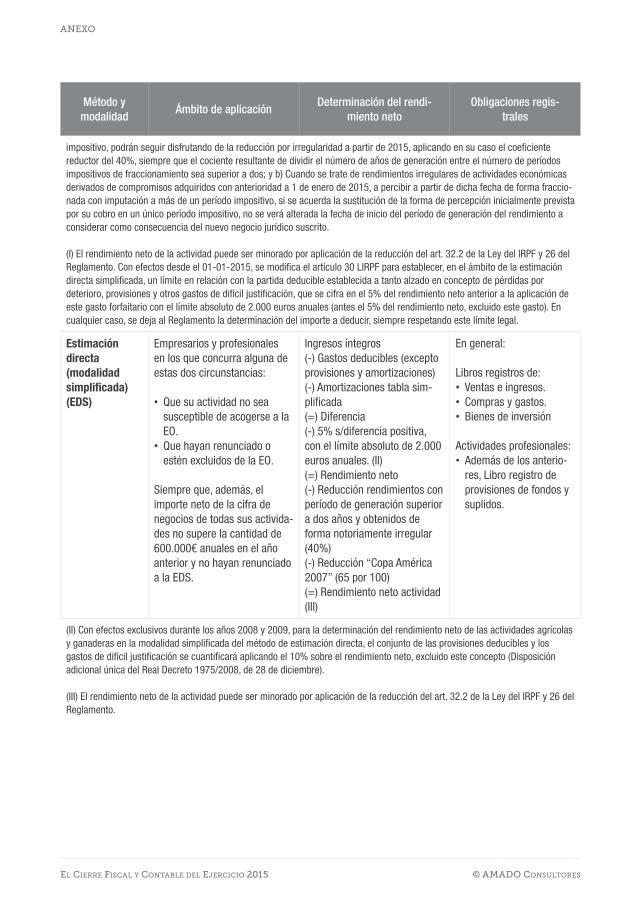

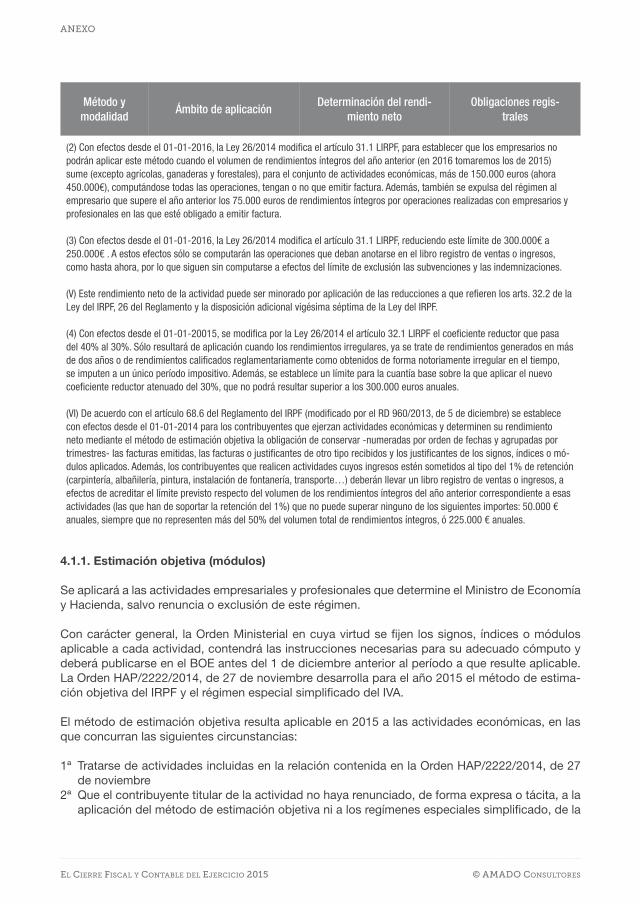

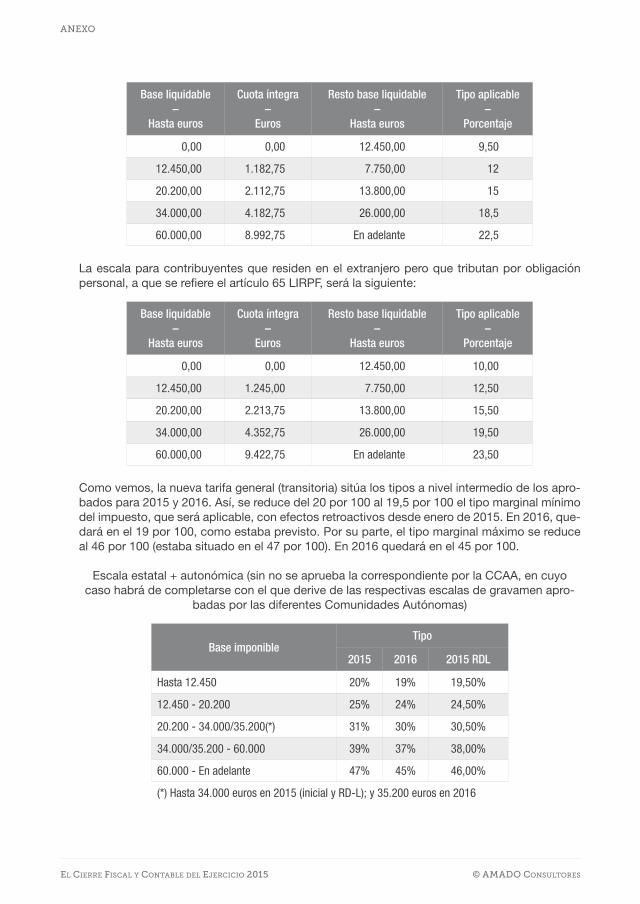

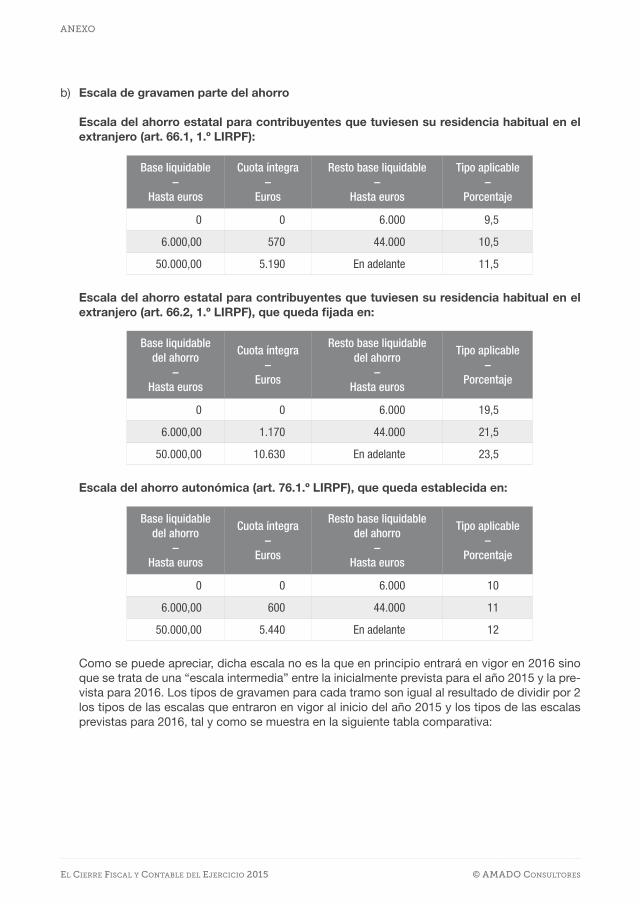

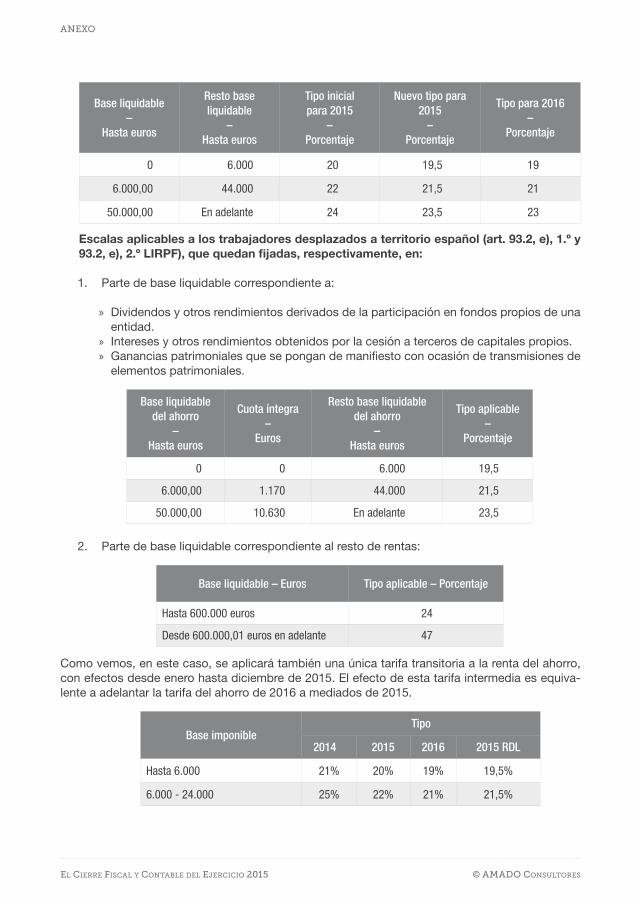

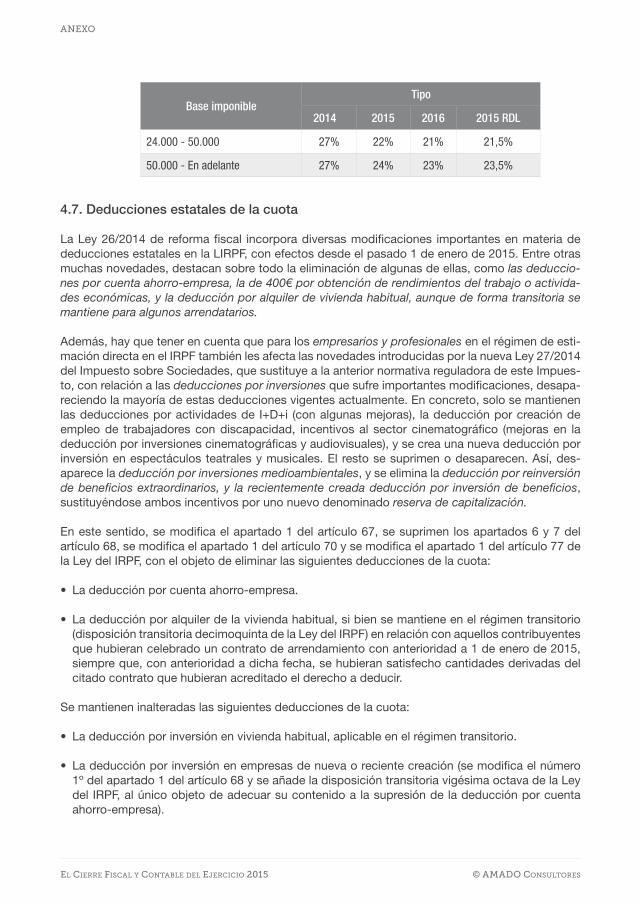

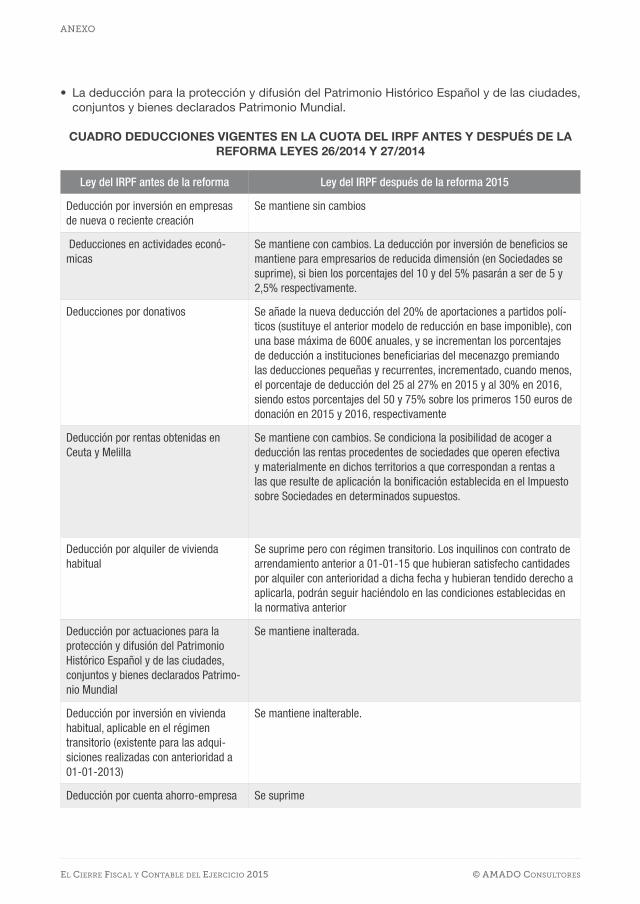

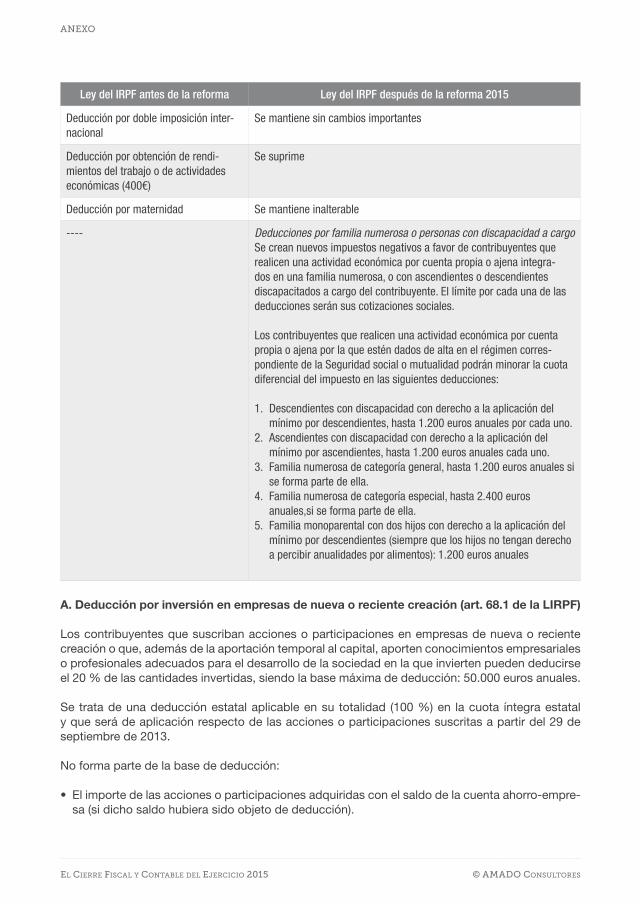

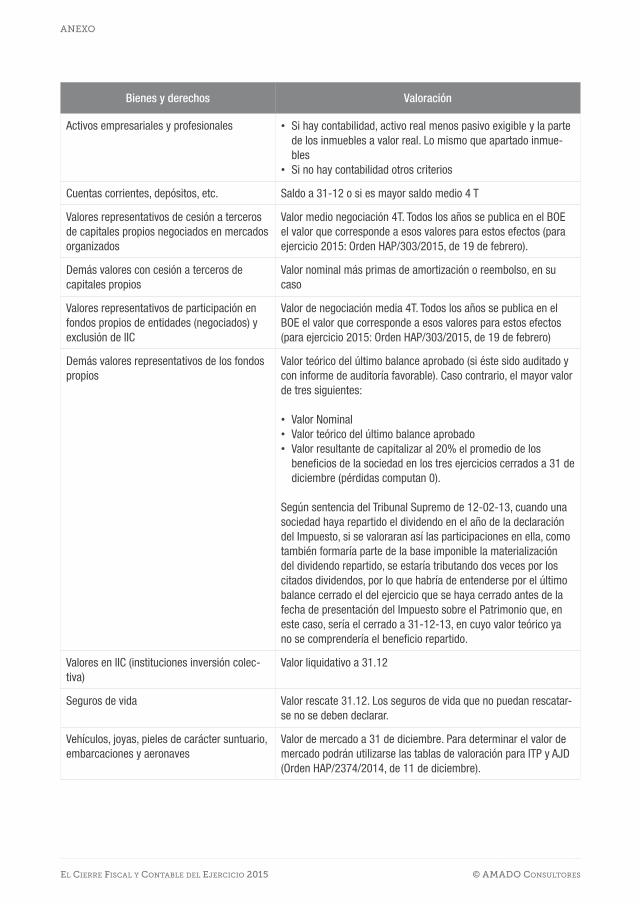

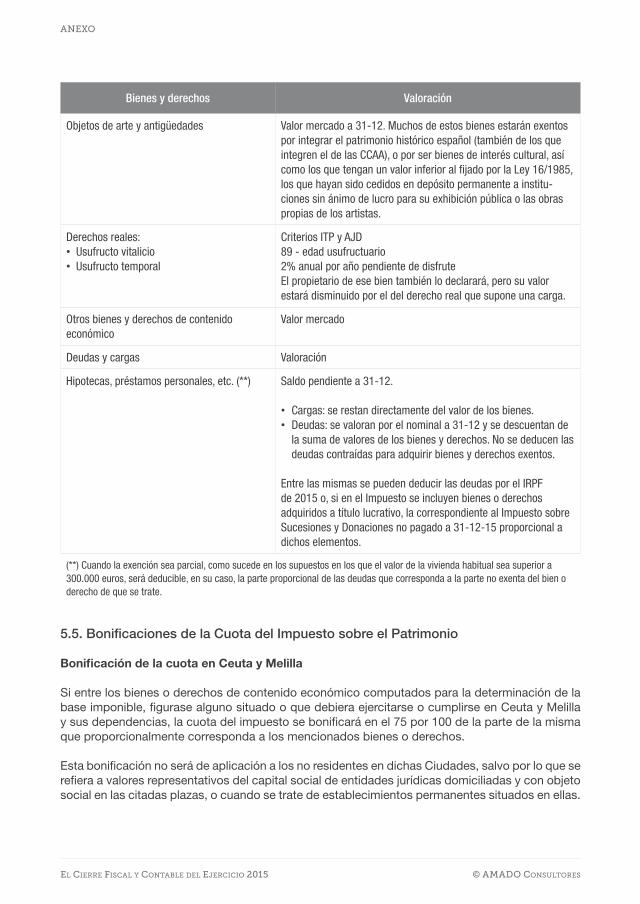

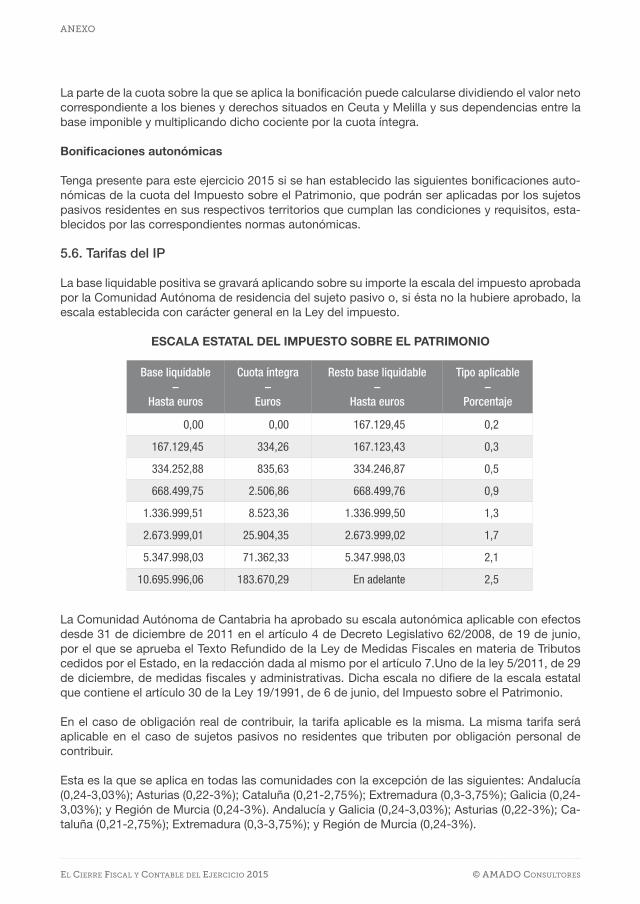

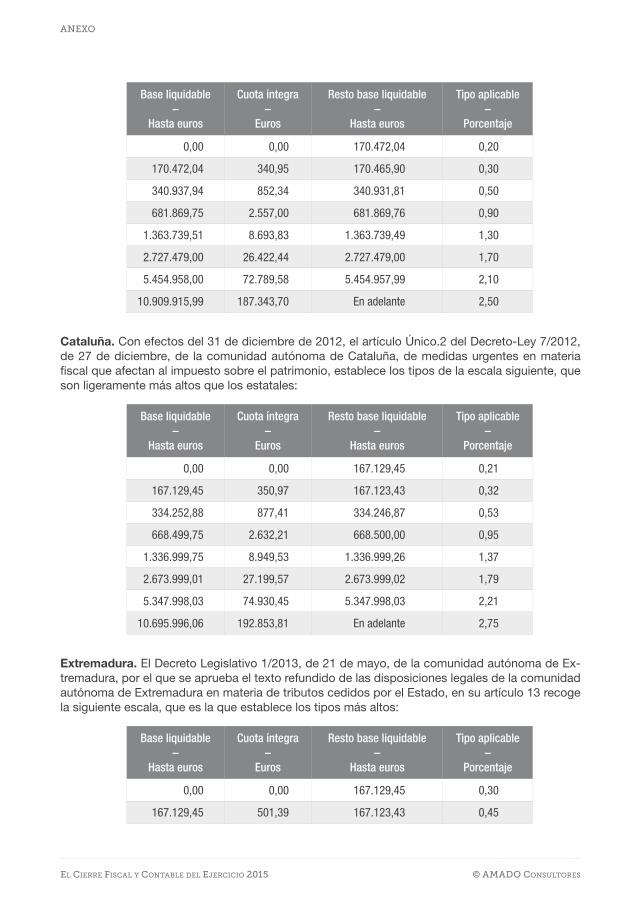

ANEXO. Cierre fiscal y contable del ejercicio 2015 · El Cierre fiscal y contable 2015 ANEXO....

173

AMADO CONSULTORES El Cierre fiscal y contable 2015 ANEXO

Transcript of ANEXO. Cierre fiscal y contable del ejercicio 2015 · El Cierre fiscal y contable 2015 ANEXO....

AMADO CONSULTORES

El Cierrefiscal y contable

2015

ANEXO

Anexo. Check-list y Cuadros de ayuda

(Este anexo forma parte del Informe Cierre fiscal y contable 2015)

AMADO ConsultoresC/ Trafalgar, 70, 1ª planta 08010 Barcelona

Telf. 902 104 938 Fax: 93 319 21 19www.amadoconsultores.com

ESTE INFORME-ANEXO HA SIDO ELABORADO POR EL DEPARTAMENTO DE ESTUDIOS DE PLANIFICACIÓN JURÍDICA. RESER-VADOS TODOS LOS DERECHOS DE EDICIÓN. SE PROHÍBE LA REPRODUCCIÓN O TRANSMISIÓN TOTAL O PARCIAL DEL CON-TENIDO DE ESTE INFORME, YA SEA POR MEDIO ELECTRÓNICO, MECÁNICO, DE FOTOCOPIA, GRABACIÓN U OTRO SISTEMA DE REPRODUCCIÓN, SIN LA UTORIZACIÓN EXPRESA DEL EDITOR. PLANIFICACIÓN JURÍDICA NO ACEPTA RESPONSABILI-DADES POR LAS PÉRDIDAS OCASIONADAS A LAS PERSONAS NATURALES O JURÍDICAS QUE ACTÚEN O DEJEN DE ACTUAR COMO RESULTADO DE ALGUNA INFORMACIÓN DE ESTE INFORME-ANEXO.

Actualizado en Barcelona, a 28 de septiembre de 2015

El CiErrE FisCal y ContablE dEl EjErCiCio 2015 © aMado ConsultorEs

anEXo

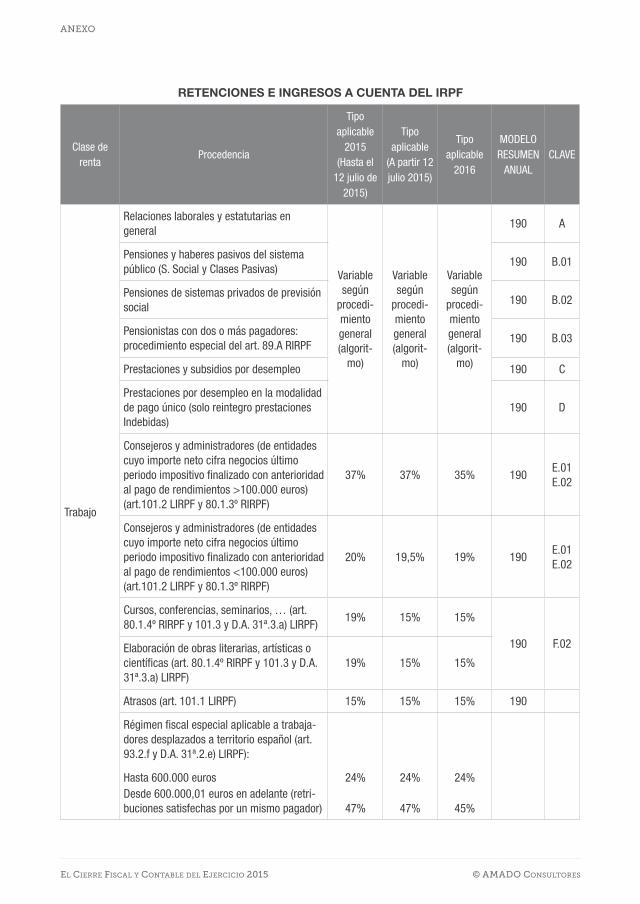

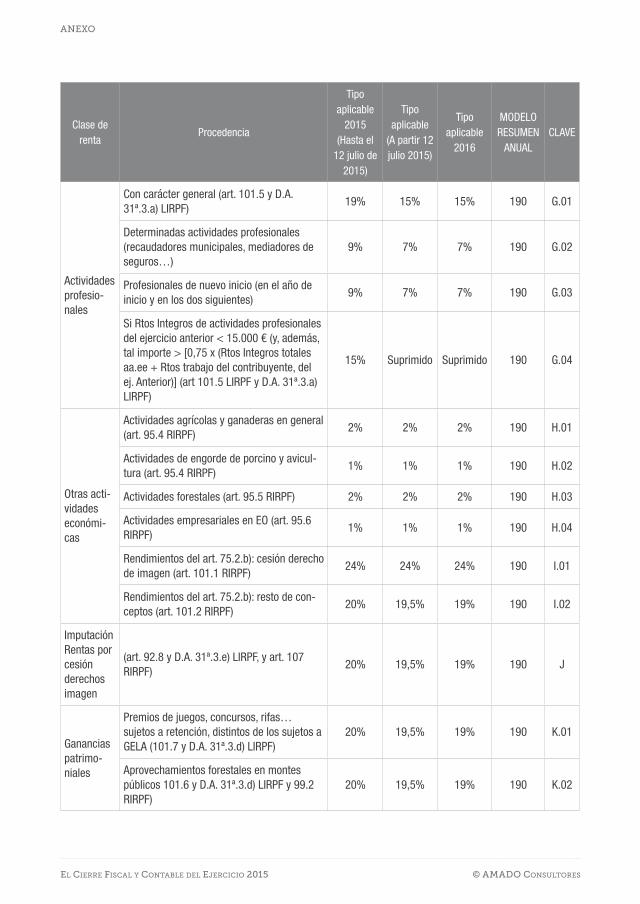

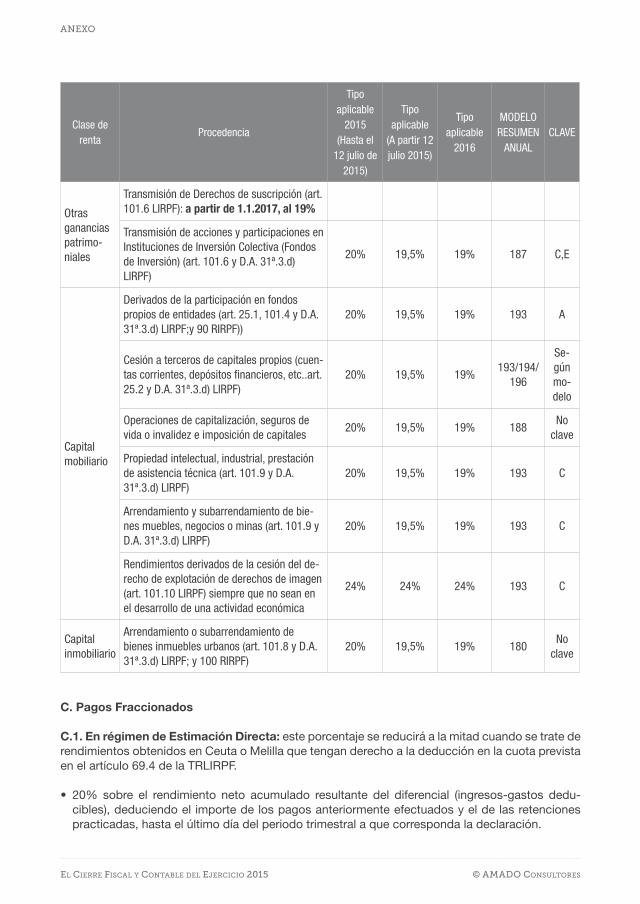

A continuación, se incluyen un Check-List y Cuadros de Ayuda referentes al Impuesto sobre So-ciedades y al IRPF como documentación de apoyo necesaria para realizar una comprobación o auditoría fiscal en el cierre fiscal del ejercicio 2015.

CHECK-LIST

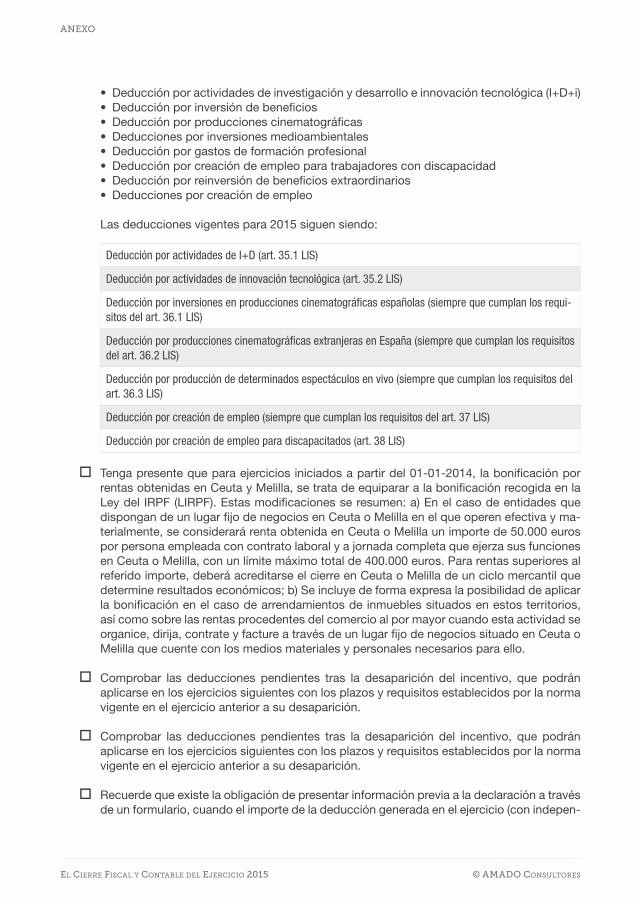

1. CHECK-LIST - IMPUESTO SOBRE SOCIEDADES

Comprobaciones más frecuentes al cierre del Impuesto sobre Sociedades.

Nota importante: Recuerde que la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Socie-dades (LIS), sustituye a la anterior normativa reguladora de este Impuesto (el texto refundido de la Ley del Impuesto sobre Sociedades, aprobado por el Real Decreto Legislativo 4/2004, de 5 de marzo “TRLIS”). A diferencia de lo que ha ocurrido con otros impuestos, la reforma fiscal en el ámbito del Impuesto sobre Sociedades no se ha traducido en la modificación de algunos artículos de la normativa existente sino en la aparición de una nueva ley completa derogando la anterior.

La presente Ley mantiene la misma estructura del Impuesto sobre Sociedades que ya existe des-de el año 1996, de manera que el resultado contable sigue siendo el elemento nuclear de la base imponible y constituye un punto de partida clave en su determinación. No obstante, esta Ley pro-porciona esa revisión global indispensable, incorporando una mayor identidad al Impuesto sobre Sociedades. Los cambios en este tributo son importantes y, fundamentalmente, consisten en una rebaja de tipos y en medidas de ensanchamiento de base, recortando gastos deducibles y deduc-ciones en cuota, separándose la base imponible del resultado contable más que en la actualidad.

La nueva LIS entró en vigor el 1 de enero de 2015 y será aplicable para los ejercicios iniciados a partir del 1 de enero de 2015. No obstante, algunas de sus disposiciones producen efectos en otro ejercicio diferente.

También se ha aprobado el Real Decreto 634/2015, de 10 de julio, por el que se aprueba el nue-vo Reglamento del Impuesto sobre Sociedades consecuencia de la publicación de la nueva Ley 27/2014 del Impuesto, para revisar totalmente la norma reglamentaria anterior. En muchos aspec-tos el desarrollo reglamentario es similar al anterior, pero encontramos novedades interesantes en la documentación de las operaciones vinculadas –muy exigente para entidades con importe neto de la cifra de negocios superior a 45 millones y menor para las pymes-, en la nueva exigencia para las multinacionales de la información país a país, que entrará en vigor en 2016, y en la adaptación de las normas reglamentarias en el régimen de consolidación fiscal al nuevo perímetro del grupo y, en el de reestructuración, a la aplicación, salvo opción en contra, del régimen.

a) Tenga presente el concepto de actividad económica

oLa nueva LIS incorpora el concepto de actividad económica, idéntico al del IRPF, enten-diendo por tal, la ordenación por cuenta propia de los medios de producción y de recursos humanos o de uno de ambos con la finalidad de intervenir en la producción o distribución de bienes o servicios.

oTenga presente que con relación al arrendamiento de inmuebles como actividad económi-ca, desde 2015 se requiere que su ordenación se realice al menos a través de una persona

El CiErrE FisCal y ContablE dEl EjErCiCio 2015 © aMado ConsultorEs

anEXo

empleada con contrato laboral a jornada completa (no se exige local). A estos efectos, el concepto de actividad económica se determinará teniendo en cuenta a todas las socie-dades que formen parte de un grupo de sociedades según los criterios establecidos en el artículo 42 del Código de Comercio, con independencia de la residencia y de la obligación de formular cuentas anuales consolidadas.

oRecuerde que la LIS incorpora el concepto de entidad patrimonial en términos muy simi-lares al previsto en la Ley 19/1991, de 6 de junio, del Impuesto sobre el Patrimonio, que será aquella en la que más de la mitad su activo está constituido por valores o no está afecto a una actividad económica (es decir, aquella cuya actividad principal consista en la gestión de un patrimonio mobiliario o inmobiliario). La determinación del valor del activo se realizará a partir de la media de los balances trimestrales del ejercicio de la entidad o, de los balances consolidados, si la entidad fuese dominante de un grupo según el artículo 42 del Código de Comercio, con independencia de la residencia y de la obligación de formular cuentas anuales consolidadas.

b) Sociedades civiles como sujetos pasivos

oTenga presente que las sociedades civiles con objeto mercantil pasarán en 2016 a tributar por este impuesto. Si los socios son personas físicas, pueden acogerse, tomando el acuer-do de disolución con liquidación, al régimen especial de diferimiento impositivo previsto en el la Ley 26/2014 de reforma del IRPF. También se regula un régimen transitorio para la distribución de beneficios y rentas obtenidas en la transmisión de participaciones de estas entidades, generados en ejercicios en los que tributaban por atribución de rentas y que se reparten en períodos iniciados a partir de 1 de enero de 2016, distinguiendo entre las sociedades civiles que tenían que llevar contabilidad según Código de Comercios en 2013 y 2014 y las que no.

oLa nueva disposición transitoria decimonovena de la Ley 35/2006 del IRPF (LIRPF) esta-blece un régimen fiscal especial, de carácter optativo, para aquellas sociedades civiles que decidan acordar su disolución y liquidación en 2016 siempre que cumplan las siguientes condiciones: (a) Que antes de 01-01-2016 vinieran aplicando el régimen de atribución de rentas previsto en la Sección 2.ª del Título X de la Ley del IRPF; b) Que a partir de 01-01-2016 cumplan los requisitos para adquirir la condición de contribuyente del IS (que tengan objeto mercantil); y (c) que el acuerdo de disolución con liquidación se adopte dentro de los 6 primeros meses del ejercicio 2016 y todos los actos o negocios jurídicos necesarios para la extinción de la sociedad civil se ejecuten con posterioridad al acuerdo, dentro del plazo de los seis meses siguientes a su adopción.

A falta de opción, o si el acuerdo de opción por el régimen fiscal especial incumple los plazos anteriores, la sociedad civil tendrá la consideración de contribuyente del IS desde 01-01-2016 con la consiguiente tributación por dicho impuesto por el régimen general.

oSe establecen las siguientes ventajas tributarias que conlleva el ejercicio de la opción por la disolución y liquidación de sociedades civiles:

a) La disolución de la sociedad quedará exenta de la modalidad de Operaciones Societa-rias del ITP y AJD.

b) Las adjudicaciones a los socios de bienes inmuebles de naturaleza urbana que se pro-duzcan como consecuencia de la disolución y liquidación de la sociedad no devenga-

El CiErrE FisCal y ContablE dEl EjErCiCio 2015 © aMado ConsultorEs

anEXo

rán el Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana. Además, a efectos de futuras transmisiones, la fecha de adquisición que se tomará en cuenta a efectos del cálculo del incremento de valor será la fecha en que el inmueble fue adquirido por la sociedad que se disuelve.

c) En relación con el IRPF, el IS o el IRNR de los socios de la sociedad que se disuelve, el valor de adquisición y, en su caso, de titularidad de las acciones o participaciones en el capital de la sociedad que se disuelve, determinado de acuerdo con lo establecido en la disposición transitoria trigésima segunda de la nueva LIS, se aumentará en el importe de las deudas adjudicadas y se disminuirá en el de los créditos y dinero o signo que lo represente adjudicado.

» Si el resultado de estas operaciones fuese negativo, dicho resultado se considerará renta o ganancia patrimonial, según el socio sea persona jurídica o física, respectiva-mente. En este supuesto, cada uno de los restantes elementos de activo adjudicados distintos de los créditos, dinero o signo que lo represente, se considerará que tiene un valor de adquisición cero.

» Si el resultado de estas operaciones fuese cero o positivo, se considerará que no existe renta o pérdida o ganancia patrimonial. En caso de que fuera igual a cero, cada uno de los restantes elementos de activo adjudicados distintos de los créditos, dinero o signo que lo represente, tendrá como valor de adquisición cero. Y en caso de que fuera positivo, el valor de adquisición de cada uno de los restantes elementos de acti-vo adjudicados distintos de los créditos, dinero o signo que lo represente, será el que resulte de distribuir el resultado positivo entre ellos en función del valor de mercado que resulte del balance final de liquidación de la sociedad que se extingue.

d) Los elementos adjudicados al socio, distintos de los créditos, dinero o signo que lo represente, se considerarán adquiridos por éste en la fecha de su adquisición por la sociedad.

oRégimen de las sociedades civiles y sus socios a los que hubiese resultado de aplicación el régimen de atribución de rentas en los términos de la Sección 2ª del Título X de la Ley del IRPF en períodos impositivos iniciados antes de 01-01-2016 y pasen a tener la consi-deración de sujetos pasivos del IS a partir de dicha fecha.

La disposición transitoria trigésima segunda de la nueva LIS establece determinadas reglas a aplicar tanto por las sociedades civiles que tengan objeto mercantil y, en consecuencia, pasen a tributar como contribuyentes del IS en los períodos impositivos que se inicien a partir del 01-01-2016, como por sus socios a quienes les hubiera resultado aplicable el régimen de atribución de rentas de la Sección 2ª del Título X de la Ley del IRPF. En relación con la propia sociedad civil, se establece que las rentas devengadas y no integradas en la base imponible de los períodos impositivos en los que la entidad tributó en el régimen de atribución de rentas se integrarán en la base imponible del IS correspondiente al primer pe-ríodo impositivo que se inicie a partir de 01-01-2016. Asimismo, las rentas que se hubiesen integrado en la base imponible del contribuyente en aplicación del régimen de atribución de rentas no se integrarán nuevamente con ocasión de su devengo.

En ningún caso, los cambios de criterio de imputación temporal consecuencia de la con-sideración de las sociedades civiles como contribuyentes del IS a partir de 01-01-2016 comportarán que algún gasto o ingreso quede sin computar o que se impute nuevamente en otro período impositivo. En lo que se refiere a los socios de la sociedad, se establecen

El CiErrE FisCal y ContablE dEl EjErCiCio 2015 © aMado ConsultorEs

anEXo

determinadas reglas relativas al régimen de las distribuciones de beneficios y las rentas derivadas de la transmisión de la participación en las sociedades civiles. A tal efecto, se distingue según que la sociedad hubiese tenido o no la obligación de llevanza de contabi-lidad ajustada al Código de Comercio en los ejercicios 2014 y 2015.

A. La sociedad civil estuvo obligada en los ejercicios 2014 y 2015 a llevar contabilidad ajus-tada al Código de Comercio

En estos casos, las distribuciones de beneficios que hubiese obtenido la sociedad civil en períodos impositivos en los que se hubiera aplicado el régimen de atribución de rentas a los socios tendrán el siguiente tratamiento fiscal: (a) Si el perceptor fuera un contribuyente del IRPF, dichos beneficios, en la medida en que se trate de rendimientos del capital mo-biliario de los previstos en las letras a) y b) del artículo 25.1 de la Ley del IRPF, no se inte-grarán en la base imponible y no quedarán sujetos a retención a cuenta; (b) Si el perceptor fuera un sujeto pasivo del IS o un contribuyente del IRNR con establecimiento permanente en España, el beneficio distribuido no se integrará en la base imponible de los citados impuestos y no quedará sujeto a retención a cuenta; (c) Si el perceptor fuera un contribu-yente del IRNR sin establecimiento permanente en España, dichos beneficios distribuidos seguirán el tratamiento fiscal que les corresponda en el texto refundido de la Ley del IRNR.

La propia norma aclara que este tratamiento fiscal resultará aplicable tanto si el beneficio lo distribuye la propia sociedad civil como si lo distribuye otra entidad. Lo importante es que se trate de una distribución de beneficios obtenidos por la sociedad civil. En cuanto a las rentas derivadas de la transmisión de participaciones en la sociedad civil que se co-rrespondan con beneficios no distribuidos obtenidos por la sociedad en ejercicios en los que hubiera sido de aplicación el régimen de atribución de rentas a sus socios, las mismas tendrán el siguiente tratamiento fiscal:

a) Si el transmitente fuera un contribuyente del IRPF, dicha renta se calculará por dife-rencia entre el valor de transmisión de las participaciones y su valor de adquisición y titularidad. A estos efectos, el valor de adquisición y titularidad estará integrado por los siguientes conceptos:

» El precio o cantidad desembolsada para su adquisición. » El importe de los beneficios sociales, que, sin efectiva distribución, hubiesen sido

obtenidos por la sociedad durante los períodos impositivos en los que resultó de apli-cación el régimen de atribución de rentas en el período de tiempo comprendido entre la adquisición y la enajenación de las participaciones.

» Tratándose de socios que adquieran la participación con posterioridad a la obtención de los beneficios sociales, el valor de adquisición se minorará en el importe de los beneficios que procedan de períodos impositivos en los que haya sido de aplicación el régimen de atribución de rentas. (b) Si el transmitente fuera un sujeto pasivo del IS o un contribuyente del IRNR con establecimiento permanente en España, se aplicará lo dispuesto en la nueva Ley del IS. (c) Si el transmitente fuera un contribuyente del IRNR sin establecimiento permanente en España, dicha renta seguirá el tratamiento fiscal que le corresponda en el texto refundido de la Ley del IRNR.

B. La sociedad civil no estuvo obligada en los ejercicios 2014 y 2015 a llevar contabilidad ajustada al Código de Comercio

El CiErrE FisCal y ContablE dEl EjErCiCio 2015 © aMado ConsultorEs

anEXo

En estos casos, se entenderá que a 01-01-2016, a efectos fiscales, la totalidad de los fon-dos propios están formados por aportaciones de los socios, con el límite de la diferencia entre el valor del inmovilizado material e inversiones inmobiliarias, reflejados en los corres-pondientes libros registros, y el pasivo exigible, salvo que se pruebe la existencia de otros elementos patrimoniales. Las participaciones a 01-01-2016 en la sociedad civil adquiridas con anterioridad a dicha fecha, tendrán como valor de adquisición el que derive de lo dis-puesto anteriormente.

Por último, tenga presente que la Ley 26/2014 ha introducido una nueva disposición tran-sitoria trigésima en la LIRPF, según la cual los contribuyentes del IRPF que sean socios de sociedades civiles que pasen a tributar por el IS a partir del 01-01-2016, podrán seguir aplicando las deducciones en actividades económicas previstas en el artículo 68.2 de la Ley del IRPF y que estuviesen pendientes de aplicación a 01-01-2016.

c) Imputación temporal

oOperaciones a plazo:

• Tenga presente, que a partir del 2015 a diferencia de la norma anterior, ya no se circuns-cribe la aplicación de esta regla especial de imputación a ventas y ejecuciones de obra, por lo que será aplicable a cualquier operación en que el devengo y el vencimiento del último o único plazo estén distanciados en más de 1 año.

• La imputación de las rentas de cada plazo habrá de hacerse proporcionalmente cuando este sea exigible, y no cuando se produzca su cobro, como en la norma anterior.

• Se prevé para las operaciones a plazo realizadas en períodos iniciados antes de 01-01-15 que se integren conforme a la norma vigente a 31-12-2014.

oReversión de pérdidas de elementos transmitidos y recomprados:

Tenga presente que hasta 2015, si al transmitir un elemento se ha producido una pérdida, la misma revierte si se adquiere dicho elemento en los 6 meses siguientes. Con la nueva LIS, a partir de 2015, revertirá cualquiera que sea el plazo que medie entre transmisión y recompra.

oImputación de rentas negativas generadas en determinadas transmisiones:

• Recuerde que en consonancia con las nuevas limitaciones a la deducción de los dete-rioros, y tal como ocurría con la norma vigente hasta 31-12-2014, en la transmisión de acciones, cuando se transmitan elementos del inmovilizado material, inversiones inmo-biliarias, intangibles y valores de renta fija, a entidades del grupo (artículo 42 Código Comercio), si se producen pérdidas no se imputarán fiscalmente hasta que el elemento salga del grupo, se dé de baja en balance, hasta que se transmita a terceros o bien la entidad transmitente o la adquirente dejen de formar parte del grupo. Esta pérdida podrá imputarse en la base imponible en función de la vida útil del activo transmitido, si éste es amortizable.

• Cuando se trata de transmisión de acciones o participaciones, a partir de 2015 se es-tablece que la pérdida, que se ha de imputar cuando sean transmitidas a un tercero, se rebaje en las rentas positivas obtenidas en dicha transmisión, salvo que el contribuyente

El CiErrE FisCal y ContablE dEl EjErCiCio 2015 © aMado ConsultorEs

anEXo

pruebe que esas rentas tributaron, como poco, a un tipo del 10%. Esto también se aplica a transmisiones de UTES situadas en el extranjero.

• La misma previsión que la de las acciones se hace para la transmisión con pérdidas de establecimientos permanentes en el extranjero. Ya está vigente anteriormente la regla de imputación de la pérdida y ahora con la nueva LIS se incorpora la minoración de la misma cuando el establecimiento se transmite fuera del grupo.

d) Investigar si existen ingresos no registrados y gastos no deducibles, en los siguientes conceptos:

oAmortizaciones del Inmovilizado Material. Para los períodos impositivos que se inicien en 2013 y 2014, la amortización contable del inmovilizado material, intangible y de las inver-siones inmobiliarias solo será deducible hasta el 70% de aquella que hubiera resultado fiscalmente deducible. La amortización contable que no resulte fiscalmente deducible por la aplicación de esta limitación no tendrá la consideración de deterioro y se deducirá a par-tir del primer período impositivo que se inicie dentro del año 2015, de forma lineal durante un plazo de 10 años o durante la vida útil del elemento patrimonial, a opción del sujeto pasivo. No resulta de aplicación esta limitación a: (i) las entidades de reducida dimensión, y (ii) los elementos patrimoniales que hayan sido objeto de un procedimiento específico de comunicación o de autorización, por parte de la Administración tributaria, en relación con su amortización. No obstante esta limitación también se aplica a entidades que estén tributando por el régimen de empresas de reducida dimensión (ERD) habiendo superado el umbral de la cifra de negocios del mismo y se encuentre en los tres ejercicios de prórroga del régimen.

Tenga presente que la amortización contable que no resulte fiscalmente deducible por la aplicación de esta limitación no tendrá la consideración de deterioro y se deducirá a partir del primer período impositivo que se inicie dentro del año 2015, de forma lineal durante un plazo de 10 años o durante la vida útil del elemento patrimonial, a opción del sujeto pasivo. Por tanto, un gasto que no fue deducible al 30% revertirá, es decir, será deducible al 28% (2015) y al 25% (2016 y siguientes). No obstante, y para evitar perjuicios, la disposición transitoria trigésima séptima de la nueva LIS establece una deducción en la cuota del 2% en el ejercicio 2015 y del 5% en el ejercicio 2016 y siguientes de las cantidades que inte-gren en la base imponible del período impositivo correspondientes a la reversión del referi-do ajuste. Esta deducción no está sometida a límite alguno y las cantidades no deducidas por insuficiencia de cuota íntegra se pueden deducir en ejercicios futuros también sin límite temporal.

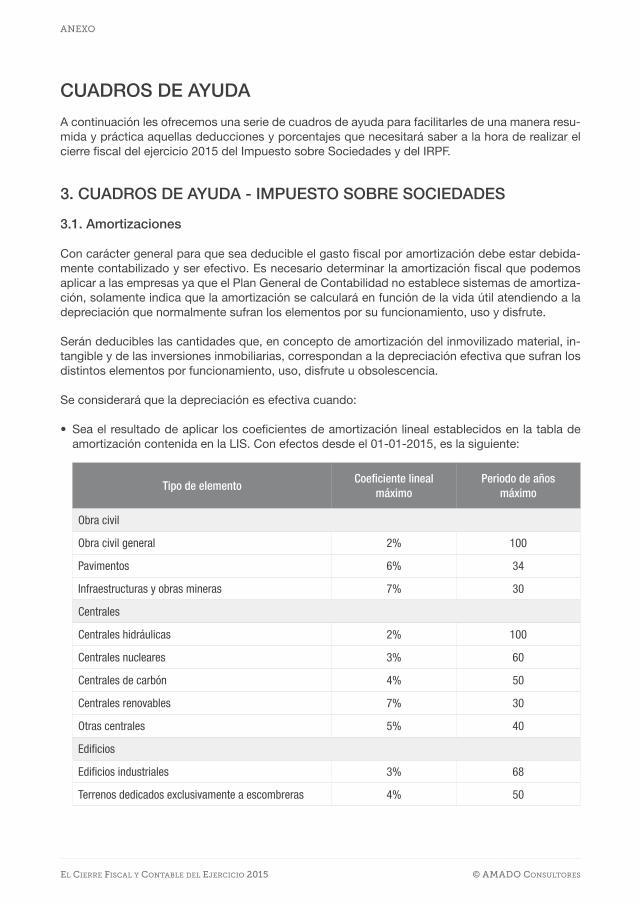

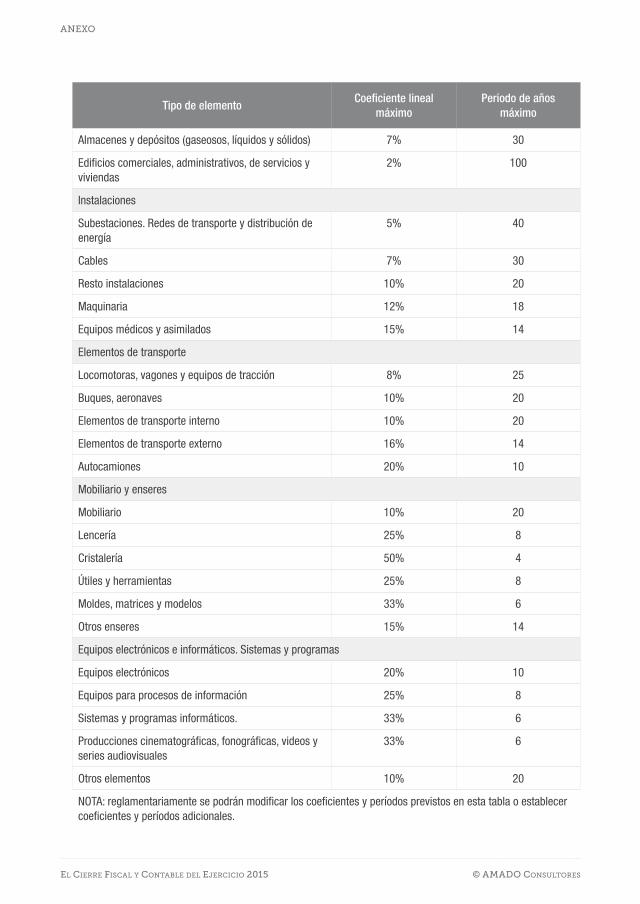

Recuerde que con efectos a partir del 2015, se simplifica la tabla pasando de 646 ele-mentos a 34 y se establece con carácter general libertad de amortización para bienes de escaso valor, de hasta 300 euros de valor unitario, con un máximo de 25.000 euros anua-les. Desaparecerá la norma análoga que existe en la actualidad, para pymes, con valor unitario de 601 euros y máximo anual de 12.020 euros. Para los elementos con coeficiente de amortización distinto al que venían aplicando, en el período impositivo iniciado a partir de 01-01-2015 y siguientes se aplicará la amortización resultante de dividir el neto fiscal existente al inicio de ese período entre los años de vida útil que le reste al elemento según las nuevas tablas. Cuando una entidad viniera aplicando un método diferente al lineal, y por la nueva tabla corresponda un plazo distinto de amortización, podrá optar por aplicar el método lineal en el plazo que le quede de vida útil a partir del primer período que se inicie a partir de 01-01-2015 o seguir con la amortización según el método elegido.

El CiErrE FisCal y ContablE dEl EjErCiCio 2015 © aMado ConsultorEs

anEXo

oAmortizaciones del Inmovilizado Intangible (con especial atención a I+D, propiedad indus-trial, derechos de traspaso y fondo de comercio). Tenga presente la limitación anterior del 70%.

Recuerde que sigue vigente en 2015 las limitaciones a la amortización fiscal del fondo de comercio que seguirán siendo del 1% para el adquirido a terceros, el financiero (desapa-rece de la norma aunque se mantiene para inversiones anteriores a 01-01-2015) y el de fusión, siendo del 2% la limitación para el gasto fiscal por intangibles de vida útil indefinida.

También, la regla especial por la que, transitoriamente, se puede aplicar el régimen de arrendamiento financiero aunque las cuotas de amortización del coste decrezcan por una refinanciación.

Tenga presente que a partir de 2015 se elimina el límite anual máximo fijado para la de-ducibilidad de la amortización de los elementos de inmovilizado intangible con vida útil definida así como los requisitos que debían cumplir, y que se establece que el inmovilizado intangible con vida útil definida se amortizará atendiendo a la duración de la misma (sin límite anual máximo ni requisitos relativos al modo de adquisición o la relación con el trans-mitente, a diferencia de la norma vigente). Además, se establece la deducibilidad del precio de adquisición del activo intangible de vida útil indefinida, incluyendo el fondo de comer-cio, con el límite anual máximo del 5%, con independencia de su imputación contable o de la naturaleza del transmitente. Desaparece a partir de 01-01-2015 la deducción fiscal del fondo de comercio financiero, pero se establece un régimen transitorio permitiendo la deducción respecto de las inversiones realizadas antes de 01-01-2015.

oAmortizaciones de las Inversiones Inmobiliarias. Tenga presente la limitación anterior del 70% y las novedades anteriormente comentadas sobre las amortizaciones de acuerdo con la nueva LIS con efectos desde 01-01-2015.

oPosibilidad de amortizar libremente los elementos nuevos del inmovilizado material o de las inversiones inmobiliarias afectos a actividades económicas puestos a disposición de la empresa en los períodos impositivos iniciados dentro de los años 2011 a 31-03-2012 (am-bos inclusive), sin que se condicione este incentivo al mantenimiento de empleo. Recuerde que se extiende dos ejercicios más (ejercicio 2014 y 2015) los límites del 20%/40% en la aplicación de la libertad de amortización de la disposición adicional undécima del TRLIS. Recordemos que estas limitaciones se introdujeron con el RDL 12/2012 inicialmente para los ejercicios iniciados dentro de los años 2012 y 2013. Recuerde que el Real Decreto-ley 12/2012 derogó el régimen de libertad de amortización de elementos nuevos del activo material fijo previsto en la disposición adicional undécima del TRLIS, con efectos desde 31 de marzo de 2012. La derogación se acompañó de un régimen transitorio mediante el que se permite la pervivencia de la libertad de amortización, a pesar de su derogación, en el ejercicio 2012 y siguientes, sobre las inversiones realizadas hasta 30 de marzo de 2012 a las que resulte de aplicación la disposición adicional undécima del TRLIS, ya sea según la redacción dada por el Real Decreto-ley 6/2010 (condicionadas al mantenimiento de la plantilla media) como por el Real Decreto-ley 13/2010 (no condicionadas al mantenimiento de plantilla media) y por las cantidades pendientes de aplicar. El régimen transitorio permi-te a los sujetos pasivos efectuar un ajuste extracontable negativo, por la amortización de las –“cantidades pendientes de aplicar”-, en el ejercicio 2012 y siguientes.

En definitiva, deja de aplicarse para las inversiones adquiridas a partir del día 31 de marzo de 2012. No obstante, excepto las empresas de reducida dimensión que podrán seguir

El CiErrE FisCal y ContablE dEl EjErCiCio 2015 © aMado ConsultorEs

anEXo

aplicándola por los saldos que tengan pendientes, el resto de empresas, si los activos fueron adquiridos con mantenimiento de empleo entre los años 2009 y 2010, las deduccio-nes pendientes se limitan al 40% de la base imponible previa (base previa a la aplicación de la libertad de amortización y a la compensación de bases imponibles negativas). Si los activos fueron adquiridos sin mantenimiento de empleo, es decir entre los años 2011 y hasta el día 30 de marzo de 2012 las deducciones pendientes se limitan al 20% de la base imponible previa.

La Ley 16/2012 prorrogó para los períodos 2014 y 2015 la limitación del 40-20% de las cantidades pendientes de aplicar de la libertad de amortización, con o sin mantenimiento de empleo, para las empresas que no eran consideradas de reducida dimensión en el mo-mento en que efectuaron las inversiones (Disposición transitoria trigésima séptima TRLIS).

La nueva Ley 27/2014 del IS mantiene las limitaciones en la aplicación de la libertad de amortización de la disposición adicional undécima del TRLIS para el periodo impositivo ini-ciado en el año 2015. Concretamente, en su disposición transitoria trigésima cuarta, letra b), relativa a las medidas temporales aplicables en el periodo impositivo 2015, se vuelca la regulación anteriormente contenida en la disposición transitoria trigésima tercera del TRLIS. Debe, no obstante, destacarse que en esta disposición se aclara que la magnitud sobre la que debe calcularse el límite (mediante la aplicación del porcentaje del 20% ó del 40%) es la base imponible positiva previa al ajuste por el artículo 11, apartado 12, y a la compensación de las bases imponibles negativas.

A partir del ejercicio que se inicie en el año 2016 resultará de aplicación lo que dispone el apartado 2 de la disposición transitoria decimotercera de la nueva LIS, según el cual:

“2. Los contribuyentes que hubieran realizado inversiones hasta la entrada en vigor del Real Decreto-ley 12/2012, de 30 de marzo, a las que haya resultado de aplicación la Dispo-sición adicional undécima del Texto Refundido de la Ley del Impuesto sobre Sociedades, según redacción dada por el Real Decreto-ley 6/2010, de 9 de abril, de medidas para el impulso de la recuperación económica y el empleo, y por el Real Decreto-ley 13/2010, de 3 de diciembre, de actuaciones en el ámbito fiscal, laboral y liberalizadoras para fomentar la inversión y la creación de empleo, y tengan cantidades pendientes de aplicar, correspon-dientes a la libertad de amortización, podrán aplicar dichas cantidades en las condiciones allí establecidas".

oCriterios de valoración de existencias y comprobación de las dotaciones a las provisiones. Se seguirá criterio contable.

oClientes de dudoso cobro: pérdidas por deterioro y análisis de la antigüedad de los saldos. Tenga presente, que con efectos desde el 01-01-2015, serán deducibles las pérdidas por deterioro de los créditos derivadas de las posibles insolvencias de los deudores, cuando en el momento del devengo del Impuesto concurra alguna de las siguientes circunstancias:

a) Que haya transcurrido el plazo de 6 meses desde el vencimiento de la obligación.b) Que el deudor esté declarado en situación de concurso.c) Que el deudor esté procesado por el delito de alzamiento de bienes.d) Que las obligaciones hayan sido reclamadas judicialmente o sean objeto de un litigio

judicial o procedimiento arbitral de cuya solución dependa su cobro.

No serán deducibles las siguientes pérdidas por deterioro de créditos:

El CiErrE FisCal y ContablE dEl EjErCiCio 2015 © aMado ConsultorEs

anEXo

1. Las correspondientes a créditos adeudados por entidades de derecho público, excepto que sean objeto de un procedimiento arbitral o judicial que verse sobre su existencia o cuantía.

2. Las correspondientes a créditos adeudados por personas o entidades vinculadas, sal-vo que estén en situación de concurso y se haya producido la apertura de la fase de liquidación por el juez, en los términos establecidos en la Ley 22/2003, de 9 de julio, Concursal.

3. Las correspondientes a estimaciones globales del riesgo de insolvencias de clientes y deudores.

Reglamentariamente se establecerán las normas relativas a las circunstancias determi-nantes de la deducibilidad de las dotaciones por deterioro de los créditos y otros activos derivados de las posibles insolvencias de los deudores de las entidades financieras y las concernientes al importe de las pérdidas para la cobertura del citado riesgo. Dichas nor-mas resultarán igualmente de aplicación en relación con la deducibilidad de las correccio-nes valorativas por deterioro de valor de los instrumentos de deuda valorados por su coste amortizado que posean los fondos de titulización hipotecaria y los fondos de titulización de activos.

No serán deducibles:

a) Las pérdidas por deterioro del inmovilizado material, inversiones inmobiliarias e inmovi-lizado intangible, incluido el fondo de comercio.

b) Las pérdidas por deterioro de los valores representativos de la participación en el capital o en los fondos propios de entidades.

c) Las pérdidas por deterioro de los valores representativos de deuda.

Las pérdidas por deterioro señaladas en este apartado serán deducibles en los términos establecidos en el artículo 20 de la LIS, que permite recuperar la diferencia entre el valor contable y fiscal del activo en cuestión vía amortización.

Será deducible el precio de adquisición del activo intangible de vida útil indefinida, incluido el correspondiente a fondos de comercio, con el límite anual máximo de la veinteava parte de su importe. Esta deducción no está condicionada a su imputación contable en la cuenta de pérdidas y ganancias. Las cantidades deducidas minorarán, a efectos fiscales, el valor del correspondiente inmovilizado intangible.

Recuerde que con efectos desde el 01-01-2015, habrá que tener en cuenta las siguientes novedades introducidas por la nueva LIS:

• Se permitirá la deducción de algunos deterioros que no era deducibles con la norma anterior: a) de los créditos adeudados por entidades de derecho público si son objeto de procedimiento arbitral o judicial sobre su existencia o cuantía, y b) de los créditos adeu-dados por vinculadas si están en fase de concurso y se ha abierto la fase de liquidación (ahora solo en caso de insolvencia judicialmente reconocida, lo cual en la práctica no se llegaba a producir casi nunca).

• No se permitirá la deducción de determinadas pérdidas por deterioro que con la norma-tiva antigua eran deducibles: inmovilizado material, inversiones inmobiliarias, intangibles y valores de renta fija (con la normativa anterior no era posible deducir el deterioro de los valores de renta fija que no cotizan). Como en otros deterioros limitados, el momento de

El CiErrE FisCal y ContablE dEl EjErCiCio 2015 © aMado ConsultorEs

anEXo

deducirlos dependerá de si el activo es amortizable o no. Si lo es, se deducirá a medida que se vaya amortizando o cuando se dé de baja y, si no lo es, cuando se produzca la baja.

• Reversión de deterioros dotados con anterioridad a la reforma: La nueva Ley del IS, mediante su disposición transitoria decimoquinta, establece los criterios de reversión de los deterioros dotados y deducidos con anterioridad a su entrada en vigor. Así, la reversión de las pérdidas por deterioro del inmovilizado material, inversiones inmobilia-rias, inmovilizado intangible y valores representativos de deuda que hubieran resultado fiscalmente deducibles en períodos impositivos iniciados con anterioridad a 01-01-2015, se integrarán en la base imponible del S del período impositivo en que se produzca la recuperación de su valor en el ámbito contable. En el caso de inmovilizado intangible de vida útil indefinida, la referida reversión se integrará en la base imponible con el límite del valor fiscal que tendría el activo intangible teniendo en cuenta lo dispuesto en el artículo 13.3 de la LIS.

• Normas antifraude: se contempla en el artículo 11.9 de la nueva LIS una norma que pretende evitar que las ventas dentro del grupo de elementos del inmovilizado material, inversiones inmobiliarias, inmovilizado intangible y valores representativos de deuda ge-neren pérdidas fiscalmente deducibles. La norma exige que el adquirente sea una enti-dad del mismo grupo de sociedades según los criterios establecidos en el artículo 42 del Código de Comercio, con independencia de la residencia y de la obligación de formular cuentas anuales consolidadas. Por tanto, siempre que se forme parte de un grupo en el sentido del artículo 42 del Código de Comercio se estará dentro del campo de aplicación de la norma. La imputación de la pérdida se producirá cuando: (a) Los elementos sean dados de baja del balance de la entidad adquirente; (b) Cuando sean transmitidos a ter-ceros ajenos al referido grupo; (c) Cuando la entidad transmitente o la adquirente dejen de formar parte del mismo.

La norma establece expresamente que se podrá integrar esta pérdida antes de que con-curran las anteriores circunstancias en el caso de elementos patrimoniales amortizables, mediante la amortización y en función del método de amortización utilizado respecto de los referidos elementos.

En cuanto a la transmisión de valores representativos de la participación en el capital o en los fondos propios de entidades, la norma que impide dar la pérdida en caso de ventas entre empresas del grupo ya existía desde el año 2013, cuando fue introducida por la Ley 16/2013.

La novedad introducida por la nueva LIS es que la renta pendiente de integrar se minora en las rentas positivas obtenidas en la transmisión a terceros. No obstante, la minoración de las rentas positivas no se producirá si el contribuyente prueba que esas rentas han tributa-do efectivamente a un tipo de gravamen de, al menos, un 10%.

• Deterioro de activos intangibles de vida útil indefinida: Se establece la deducibilidad del precio de adquisición del activo intangible de vida útil indefinida, incluyendo el fondo de comercio, con el límite anual máximo del 5%, con independencia de su imputación con-table o de la naturaleza del transmitente. Desaparece la deducción fiscal del fondo de comercio financiero, pero se establece un régimen transitorio permitiendo la deducción respecto de las inversiones realizadas antes de 01-01-2015. Por tanto, se unifican los porcentajes de deducción del fondo de comercio con el resto de inmovilizado intangible

El CiErrE FisCal y ContablE dEl EjErCiCio 2015 © aMado ConsultorEs

anEXo

de vida útil indefinida en un máximo del 5%. Esta medida entrará en vigor efectivamente en los períodos impositivos que se inicien a partir de 01-01-2016, dado que para 2015 se han establecido varias medidas en la disposición transitoria trigésima cuarta de la LIS para dejar la situación como en 2014. Así, se introducen las siguientes medidas:

» Se limita al 1 por ciento el “deterioro fiscal” del fondo de comercio financiero. » Se limita al 1 por ciento el “deterioro fiscal” del fondo de comercio adquirido a título

oneroso y del fondo de comercio de fusión. Esta limitación no se aplica a los contri-buyentes del IRPF que cumplan con los requisitos del artículo 101 de la nueva LIS.

» Se limita al 2 por ciento el “deterioro fiscal” del resto de inmovilizado intangible de vida útil indefinida. Esta limitación no aplica a los contribuyentes del IRPF que cumplan con los requisitos del artículo 101 de la nueva LIS.

oInversiones Financieras: pérdidas por deterioro y enajenación de derechos de suscripción (revisar sí existen participaciones en entidades situadas en paraísos fiscales). Ver comen-tarios anteriores.

oTesorería: verificar la existencia de cuentas corrientes con socios y administradores y el correspondiente devengo de intereses.

oSubvenciones: comprobar su correcto tratamiento contable y fiscal y su clasificación en subvenciones de capital y a la explotación (tener en cuenta que coincida tratamiento con-table y fiscal).

oProvisiones no deducibles: por responsabilidades no contraídas, para futuras jubilaciones del personal, etc.

oGastos no deducibles: Recuerde que desde el 01-01-2015, no tendrán la consideración de gastos fiscalmente deducibles:

a) Los que representen una retribución de los fondos propios. Tendrá la consideración de retribución de fondos propios, la correspondiente a los valores representativos del capital o de los fondos propios de entidades, con independencia de su consideración contable. Asimismo, tendrán la consideración de retribución de fondos propios la co-rrespondiente a los préstamos participativos otorgados por entidades que formen parte del mismo grupo de sociedades según los criterios establecidos en el artículo 42 del Código de Comercio, con independencia de la residencia y de la obligación de formular cuentas anuales consolidadas.

b) Los derivados de la contabilización del Impuesto sobre Sociedades. No tendrán la con-sideración de ingresos los procedentes de dicha contabilización.

c) Las multas y sanciones penales y administrativas, los recargos del período ejecutivo y el recargo por declaración extemporánea sin requerimiento previo.

d) Las pérdidas del juego.

e) Los donativos y liberalidades, salvo los gastos por atenciones a clientes o proveedores ni los que con arreglo a los usos y costumbres se efectúen con respecto al personal de la empresa ni los realizados para promocionar, directa o indirectamente, la venta de bienes y prestación de servicios, ni los que se hallen correlacionados con los ingresos.

El CiErrE FisCal y ContablE dEl EjErCiCio 2015 © aMado ConsultorEs

anEXo

No obstante, los gastos por atenciones a clientes o proveedores serán deducibles con el límite del 1 por ciento del importe neto de la cifra de negocios del período impositivo.

Tampoco se entenderán comprendidos en esta letra e) las retribuciones a los adminis-tradores por el desempeño de funciones de alta dirección, u otras funciones derivadas de un contrato de carácter laboral con la entidad.

f) Los gastos de actuaciones contrarias al ordenamiento jurídico.

g) Los gastos de servicios correspondientes a operaciones realizadas, directa o indirecta-mente, con personas o entidades residentes en países o territorios calificados como pa-raísos fiscales, o que se paguen a través de personas o entidades residentes en estos, excepto que el contribuyente pruebe que el gasto devengado responde a una operación o transacción efectivamente realizada.

Las normas sobre transparencia fiscal internacional no se aplicarán en relación con las rentas correspondientes a los gastos calificados como fiscalmente no deducibles.

h) Los gastos financieros devengados en el período impositivo, derivados de deudas con entidades del grupo según los criterios establecidos en el artículo 42 del Código de Comercio, con independencia de la residencia y de la obligación de formular cuen-tas anuales consolidadas, destinadas a la adquisición, a otras entidades del grupo, de participaciones en el capital o fondos propios de cualquier tipo de entidades, o a la realización de aportaciones en el capital o fondos propios de otras entidades del grupo, salvo que el contribuyente acredite que existen motivos económicos válidos para la realización de dichas operaciones.

i) Los gastos derivados de la extinción de la relación laboral, común o especial, o de la relación mercantil a que se refiere el artículo 17.2.e) de la LIRPF, o de ambas, aun cuan-do se satisfagan en varios períodos impositivos, que excedan, para cada perceptor, del mayor de los siguientes importes:

1.º 1 millón de euros.2.º El importe establecido con carácter obligatorio en el Estatuto de los Trabajadores,

en su normativa de desarrollo o, en su caso, en la normativa reguladora de la ejecu-ción de sentencias, sin que pueda considerarse como tal la establecida en virtud de convenio, pacto o contrato. No obstante, en los supuestos de despidos colectivos realizados de conformidad con lo dispuesto en el artículo 51 del Estatuto de los Trabajadores, o producidos por las causas previstas en la letra c) del artículo 52 del citado Estatuto, siempre que, en ambos casos, se deban a causas económicas, téc-nicas, organizativas, de producción o por fuerza mayor, será el importe establecido con carácter obligatorio en el mencionado Estatuto para el despido improcedente.

A estos efectos, se computarán las cantidades satisfechas por otras entidades que for-men parte de un mismo grupo de sociedades en las que concurran las circunstancias previstas en el artículo 42 del Código de Comercio, con independencia de su residencia y de la obligación de formular cuentas anuales consolidadas.

j) Los gastos correspondientes a operaciones realizadas con personas o entidades vincu-ladas que, como consecuencia de una calificación fiscal diferente en estas, no generen

El CiErrE FisCal y ContablE dEl EjErCiCio 2015 © aMado ConsultorEs

anEXo

ingreso o generen un ingreso exento o sometido a un tipo de gravamen nominal inferior al 10 por ciento.

Como novedades con relación a los gastos no deducibles fiscalmente, con efectos a partir del 01-01-2015, y de acuerdo con la nueva Ley 24/2014 del IS, habrá que tener en cuenta:

• Retribución de fondos propios: la norma fiscal se separa de la contabilidad en aquellos instrumentos financieros que mercantilmente representan participaciones en el capital o fondos propios de entidades, y, sin embargo, contablemente tienen la consideración de pasivo financiero. En estos supuestos, la normativa fiscal, opta por atribuir a estos instrumentos el tratamiento fiscal que corresponde a cualquier participación en el ca-pital o fondos propios de entidades, con independencia de que la contabilidad altere dicha naturaleza, como pudiera ocurrir con las acciones sin voto o las acciones resca-tables. Asimismo, se atrae al tratamiento fiscal de la financiación propia a los préstamos participativos otorgados por entidades pertenecientes al mismo grupo de sociedades, equiparando el tratamiento fiscal que corresponde a la financiación vía aportaciones a los fondos propios o vía préstamo participativo dentro de un grupo mercantil. Con la finalidad de regular los préstamos participativos existentes con anterioridad al anuncio del cambio legislativo operado, se ha establecido en la disposición transitoria decimo-séptima de la nueva LIS que el nuevo tratamiento fiscal “no resultará de aplicación a los préstamos participativos otorgados con anterioridad a 20 de junio de 2014”

• Gastos por atenciones a clientes o proveedores: Se limita la deducibilidad de estos gas-

tos al 1% del importe neto de la cifra de negocios del propio periodo impositivo.

• Actuaciones contrarias al ordenamiento jurídico: como novedad no serán deducibles los que tengan carácter ilícito.

• Personas o entidades vinculadas: Tampoco lo serán los correspondientes a operacio-

nes realizadas con personas o entidades vinculadas que, como consecuencia de una calificación fiscal diferente en estas, no generen ingreso o generen un ingreso exento o sometido a un tipo de gravamen nominal inferior al 10%.

• Retribuciones a los administradores: Se especifica en la norma que serán deducibles las

retribuciones a los administradores por el desempeño de funciones de alta dirección, u otras funciones derivadas de un contrato de carácter laboral con la entidad.

• Gastos derivados de la extinción de la relación laboral, común o especial: existe un límite

de gasto deducible derivado de la extinción de la relación laboral, común o especial. Este límite se ha reescrito en la nueva LIS por el cambio establecido en la normativa del IRPF sobre importes exentos. En la redacción anterior, el límite era el mayor entre 1 millón de euros o el importe exento en IRPF. Con la nueva redacción, el límite se fija en el importe mayor entre 1 millón de euros o el importe obligatorio en virtud de la normativa laboral que, como es sabido, puede estar exento en el IRPF sólo hasta 180.000. Al des-ligarlo de la exención el cambio de IRPF no tiene efecto en la normativa del IS.

• Norma sobre operaciones híbridas: se introduce una norma sobre dichas operaciones,

entendiendo como tales aquellas que tienen distinta calificación fiscal en las partes in-tervinientes. Dicha regla tiene como objetivo evitar la deducibilidad de aquellos gastos que determinen un ingreso exento o sometido a una tributación nominal inferior al 10%,

El CiErrE FisCal y ContablE dEl EjErCiCio 2015 © aMado ConsultorEs

anEXo

consecuencia de esa diferente calificación fiscal, cuando esta operación se realiza entre partes vinculadas.

• Gastos deducibles que ahora no se incluyen en la norma: Desaparecen de la Ley del

Impuesto como gastos deducibles las donaciones, ya sean dinerarias o en especie, a sociedades de desarrollo industrial regional y a las federaciones deportivas españolas, territoriales de ámbito autonómico y los clubes deportivos, en relación con las cantida-des recibidas de las sociedades anónimas deportivas para la promoción y desarrollo de actividades deportivas no profesionales, siempre que entre las referidas entidades se haya establecido un vínculo contractual oneroso necesario para la realización del objeto y finalidad de las referidas federaciones y clubes deportivos.

oGastos financieros: Recuerde que los gastos financieros netos serán deducibles con el límite del 30% del beneficio operativo del ejercicio. No obstante, sí serán deducibles los gastos financieros, hasta 1.000.000 € aunque superen el citado límite relativo. Los gastos financieros netos que no hayan sido objeto de deducción podrán deducirse en los perío-dos impositivos siguientes, conjuntamente con los del período impositivo correspondiente, y con este límite.

Si los gastos financieros netos del período no alcanzan el límite anterior, la diferencia entre el citado límite y los gastos financieros del período se adicionará al límite, para la deduc-ción de gastos financieros netos en los períodos impositivos que concluyan en los 5 años inmediatos y sucesivos, hasta que se deduzca dicha diferencia.

La limitación o resultará de aplicación:

a) A las entidades de crédito y aseguradoras. A estos efectos, recibirán el tratamiento de las entidades de crédito aquellas entidades cuyos derechos de voto correspondan, directa o indirectamente, íntegramente a aquellas, y cuya única actividad consista en la emisión y colocación en el mercado de instrumentos financieros para reforzar el capital regulatorio y la financiación de tales entidades.

El mismo tratamiento recibirán, igualmente, los fondos de titulización hipotecaria, regu-lados en la Ley 19/1992, de 7 de julio, sobre Régimen de Sociedades y Fondos de Inver-sión Inmobiliaria y sobre Fondos de Titulización Hipotecaria, y los fondos de titulización de activos a que se refiere la Disposición adicional quinta.2 de la Ley 3/1994, de 14 de abril, por la que se adapta la legislación española en materia de crédito a la Segunda Directiva de Coordinación Bancaria y se introducen otras modificaciones relativas al sistema financiero.

b) En el período impositivo en que se produzca la extinción de la entidad, salvo que la misma sea consecuencia de una operación de reestructuración.

Con efectos desde el 01-01-2015, la nueva Ley 27/2014 del IS mantiene la limitación a la deducibilidad de los gastos financieros en términos cuasi idénticos a los previstos en el TRLIS y simplemente se producen ciertas modificaciones con motivo, con carácter general, de cambios producidos en otros preceptos y que pueden incidir en la aplica-ción de la misma. Como novedad relevante se establece una nueva limitación (límite adicional del 30% del beneficio operativo de la entidad adquirente) a la deducibilidad de los gastos que se producen cuando se adquieren participaciones en entidades y, después, la entidad adquirida se incorpora al grupo de consolidación fiscal al que per-

El CiErrE FisCal y ContablE dEl EjErCiCio 2015 © aMado ConsultorEs

anEXo

tenece la adquirente o es objeto de una operación de reestructuración. Esta medida se toma para que la actividad de la entidad adquirida no soporte el gasto financiero de su adquisición y afectará a operaciones de reestructuración realizadas a partir del 20-06-2014. En este cálculo no se incluye el beneficio operativo de cualquier entidad que se fusione con ella en los 4 años posteriores a la adquisición, salvo que se aplique el régimen de reestructuración. Sin embargo, no se aplica ese límite especial en el ejercicio de adquisición si la misma se financia con un máximo de deuda del 70% del precio de adquisición. Tampoco se aplicará en los períodos siguientes siempre que el importe de la deuda inicial se minore, desde el momento de su adquisición en la parte proporcional que corresponda, en los 8 años siguientes hasta que la deuda alcance el 30% del precio de adquisición.

oOperaciones de arrendamiento financiero: sólo deducible el duplo (o triple para las Pymes) del coeficiente lineal de tablas aplicado al coste del bien. Recuerde que se prorroga a los ejercicios 2012, 2013, 2014 y 2015 la posibilidad de que la parte de cuota satisfecha de los contratos de arrendamiento financiero correspondiente a la recuperación del coste del bien no sea constante o creciente alargando la excepción que se incorporó con la Ley 11/2009 de las SOCIMI.

e) Operaciones con empresas vinculadas:

oComprobar su valoración en condiciones de mercado.

oComprobar la documentación que se debe aportar en caso de requerimiento

oRecuerde que con efectos para los períodos impositivos iniciados a partir del 01-01-2015, la nueva Ley 27/2014 del IS establece novedades relativas al régimen de las operaciones vinculadas sobre la simplificación de las obligaciones de documentación, la modificación del perímetro de vinculación, la eliminación de la jerarquía de los métodos de valoración y la reducción del régimen sancionador. En concreto podemos destacar:

• Se restringe, con carácter general, las reglas que determinan el perímetro de vincula-ción o eliminando supuestos de vinculación. Se considera que hay vinculación cuando dos entidades en las cuales los mismos socios, partícipes o sus cónyuges, o personas unidas por relaciones de parentesco, en línea directa o colateral, por consanguinidad o afinidad hasta el tercer grado, participen, directa o indirectamente en, al menos, el 25 % del capital social o los fondos propios (antes era del 5%). Desaparece también la re-ferencia a la consideración de vinculación en la retribución satisfecha por una entidad a sus consejeros y administradores por el ejercicio de dichas funciones.

• Se simplifica el actual régimen de documentación para aquellas entidades o grupos de entidades cuyo importe neto de la cifra de negocios sea inferior a 45 millones de euros, y con relación a los métodos de valoración no se incluye ya una jerarquía de métodos, admitiéndose, con carácter subsidiario, cualquier método y técnica de valoración que respete el principio de libre competencia.

• Se establecen reglas específicas de valoración para las operaciones de los socios con las sociedades profesionales, ajustadas a la realidad económica, exigiendo el cumpli-miento de los siguientes requisitos: a) Que más del 75 por ciento de los ingresos de la entidad procedan del ejercicio de actividades profesionales y cuente con los medios

El CiErrE FisCal y ContablE dEl EjErCiCio 2015 © aMado ConsultorEs

anEXo

materiales y humanos adecuados para el desarrollo de la actividad. b) Que la cuantía de las retribuciones correspondientes a la totalidad de los socios profesionales por la prestación de servicios a la entidad no sea inferior al 75 por ciento del resultado previo a la deducción de las retribuciones correspondientes a la totalidad de los socios-profe-sionales por la prestación de sus servicios. c) Que la cuantía de las retribuciones corres-pondientes a cada uno de los socios profesionales cumplan los siguientes requisitos: 1.º Se determine en función de la contribución efectuada por estos a la buena marcha de la entidad, siendo necesario que consten por escrito los criterios cualitativos y/o cuantita-tivos aplicables. 2.º No sea inferior a 1,5 veces el salario medio de los asalariados de la entidad que cumplan funciones análogas a las de los socios profesionales de la entidad. En ausencia de estos últimos, la cuantía de las citadas retribuciones no podrá ser inferior a 5 veces el IPREM.

• Se modifica el régimen sancionador. En concreto, si no se realizan correcciones, la falta de aportación o aportación no correcta de la documentación de estas operaciones se prevé que se sancione con 1.000 euros por cada dato y 10.000 euros por conjunto de datos (antes 1.500 y 15.000 respectivamente), con límite menor de (ya no solo para em-presas de reducida dimensión): 10% conjunto de operaciones IRPF, IS o IRNR o 1% del INCN. En caso de que se apliquen correcciones, como ahora, 15% de las cantidades que resulten de las correcciones, pero se suprime el mínimo actual.

oTenga presente que el capítulo V del Real Decreto 634/2015 recoge la principal novedad del nuevo Reglamento del IS (RIS), incorporando modificaciones sustanciales en relación con las entidades y las operaciones vinculadas (arts. 13 a 16 del RIS). La novedad más relevante que se incluye en el RIS es la introducción de obligaciones de información país por país, en línea con los últimos trabajos desarrollados por la OCDE en el marco de la Acción 13 del Plan establecido dentro del Proyecto BEPS. La información país por país será exigible para periodos impositivos iniciados a partir de 1 de enero de 2016.

f) Retribuciones a los administradores:

oVerificar que se respeta el sistema de retribución que prevén los Estatutos. Recuerde que la nueva Ley 27/2014 del Impuesto sobre Sociedades, con efectos desde el 01-01-2015, establece una precisión con relación a la retribución de los administradores como gasto deducible, al señalar expresamente que no se consideran liberalidades, y por lo tanto, si cumplen el resto de requisitos podrán deducirse, las retribuciones que estos perciban por el desempeño de las funciones de alta dirección y por otras derivadas de un contrato labo-ral con la entidad.

oRecuerde que también se ha incorporado una nueva letra f) al artículo 15 de la nueva LIS en la que se considera no deducible los gastos de actuaciones contrarias al ordenamiento jurídico, y que el nuevo artículo 18.2.b) LIS considera personas o entidades vinculadas entre otras, “una entidad y sus consejeros o administradores, salvo en lo correspondiente a la retribución por el ejercicio de sus funciones”.

oCon relación a la no deducibilidad de los gastos de actuaciones contrarias al ordenamien-to jurídico, también debe ponerse en relación con las modificaciones que la reciente Ley 31/2014, de 3 de diciembre, por la que se modifica la Ley de Sociedades de Capital (LSC) para la mejora del gobierno corporativo, introduce en la regulación de la remuneración de los administradores en su condición de tales y de la necesaria aprobación por el consejo de administración de los contratos que atribuyan funciones ejecutivas. La no observancia

El CiErrE FisCal y ContablE dEl EjErCiCio 2015 © aMado ConsultorEs

anEXo

de las exigencias contenidas en dicha LSC podría provocar una situación contemplada en la letra f) del artículo 15 de la nueva Ley del IS y plantear la duda sobre qué norma preva-lece en relación a las retribuciones por el ejercicio de funciones ejecutivas, es decir, la letra e) que permite su deducibilidad o la letra f) que la niega.

oRecuerde las principales novedades que introduce la Ley 31/2014 en la LSC con relación a la retribución de los administradores:

• Se atribuye a la Junta la competencia para decidir el importe máximo de la retribución de los administradores “en su condición de tales” (art. 217.3 LSC) y se suprime para la SL la exigencia actual de que la convocatoria para la fijación de la retribución tenga que realizarse “para cada ejercicio”, de forma que el importe fijado por la Junta se mantendrá en tanto en cuanto la Junta no lo modifique.

• En la SA se flexibiliza la regulación de la participación de beneficios y de la remunera-ción mediante entrega de acciones. En la participación en beneficios, se establece con carácter general para las sociedades de capital la regulación actualmente prevista solo para la SL que permite fijar un porcentaje máximo de beneficios; esto es, se permite fijar una horquilla en lugar de un porcentaje concreto. Lo mismo sucede en la remuneración vinculada a las acciones: frente al régimen actual que exige fijar el número de acciones a entregar y el precio, la nueva redacción permite establecer un número máximo de ac-ciones a entregar y un sistema de cálculo del precio

• Se exige que las retribuciones de los administradores guarden proporción con la im-portancia y situación económica de la sociedad y los estándares de mercado. Deberán tomar en consideración, en su caso, las funciones y responsabilidades atribuidas a cada uno.

• Una novedad también importante en materia de retribución es el reconocimiento de la existencia de dos clases de remuneraciones distintas: (i) una, la remuneración de los consejeros “en su condición de tales”, y (ii) otra, la remuneración que perciban los con-sejeros por el desempeño adicional de funciones ejecutivas, atribuidas al ser nombrado consejero delegado o en virtud de otro título. La primera deberá cumplir el principio de “reserva estatutaria”, en virtud del cual deberá determinarse en los estatutos el sistema o sistemas de retribución. La Junta General es el órgano competente para fijar el importe máximo de estas retribuciones. La segunda, deberá reflejarse en un contrato celebrado entre el Consejo y el consejero. Este contrato deberá ser aprobado con el voto favorable de los dos tercios del Consejo y el consejero afectado no podrá asistir a la deliberación ni participar en esta votación.

g) Incrementos y disminuciones de patrimonio:

oEnajenaciones o bajas: comprobar si la empresa estaba obligada por normas fiscales a su mantenimiento y, en su caso, corregir los efectos fiscales derivados de la baja (pérdida de la deducción aplicada en su día, gravamen del incremento de patrimonio exonerado, etc.).

oOperaciones a plazo: comprobar si se periodifica según el criterio de cobro.

oCorrección monetaria: Recuerde que la nueva LIS ha eliminado la regla que permitía efec-tuar un ajuste negativo por corrección monetaria a la renta positiva derivada de la transmi-sión de inmuebles integrantes del activo fijo o que hubiesen sido clasificados como activos

El CiErrE FisCal y ContablE dEl EjErCiCio 2015 © aMado ConsultorEs

anEXo

no corrientes mantenidos para la venta (cuya regulación venía prevista en el apartado 9 del artículo 15 del TRLIS). Dicha modificación produce efectos para los periodos impositivos iniciados a partir de 01-1-2015 con lo que las transmisiones que se hubiese realizado con anterioridad a la fecha indicada sí podrán practicar el ajuste negativo. En el mismo sentido también se ha modificado la normativa del IRPF para eliminar la posibilidad de practicar el ajuste por corrección monetaria a partir de 01-01-2015.

h) Reducción de las rentas procedentes de la cesión de determinados activos intangibles (“Patent Box”):

oTenga presente que la Ley 14/2013 de emprendedores modificó el artículo 23 del TRLIS relativo a la reducción de las rentas procedentes de la cesión de determinados activos intangibles (patentes, dibujos o modelos, planos, fórmulas o procedimientos secretos, de derechos sobre informaciones relativas a experiencias industriales, comerciales o cientí-ficas) con efectos para las cesiones de activos que se realizaran a partir del 29-09-2013, fecha de entrada en vigor de la Ley 14/2013. La nueva Ley 27/2014 del IS, con efectos desde el 01-01-2015, no aporta novedades relevantes respecto a la reducción de las ren-tas procedentes de determinados activos intangibles del artículo 23 LIS.

oLas rentas procedentes de la cesión del derecho de uso o de explotación de patentes, dibujos o modelos, planos, fórmulas o procedimientos secretos, de derechos sobre infor-maciones relativas a experiencias industriales, comerciales o científicas, se integrarán en la base imponible en un 40% de su importe, cuando se cumplan los siguientes requisitos:

a) Que la entidad cedente haya creado los activos objeto de cesión, al menos, en un 25% de su coste.

b) Que el cesionario utilice los derechos de uso o de explotación en el desarrollo de una actividad económica y que los resultados de esa utilización no se materialicen en la entrega de bienes o prestación de servicios por el cesionario que generen gastos fis-calmente deducibles en la entidad cedente, siempre que, en este último caso, dicha entidad esté vinculada con el cesionario.

c) Que el cesionario no resida en un país o territorio de nula tributación o calificado como paraíso fiscal, salvo que esté situado en un Estado miembro de la Unión Europea y el contribuyente acredite que la operativa responde a motivos económicos válidos y que realice actividades económicas.

d) Cuando un mismo contrato de cesión incluya prestaciones accesorias de servicios, de-berá diferenciarse en dicho contrato la contraprestación correspondiente a los mismos.

e) Que la entidad disponga de los registros contables necesarios para poder determinar los ingresos y gastos directos correspondientes a los activos objeto de cesión.

También resultará de aplicación la reducción en el caso de transmisión de los activos intan-gibles referidos en el mismo, cuando dicha transmisión se realice entre entidades que no formen parte de un grupo de sociedades según los criterios establecidos en el artículo 42 del Código de Comercio, con independencia de la residencia y de la obligación de formular cuentas anuales consolidadas.

oEn el caso de cesión de activos intangibles, a los efectos de su integración en la base imponible en un 40% de su importe, con independencia de que el activo esté o no reco-nocido en el balance de la entidad, se entenderá por rentas la diferencia positiva entre los ingresos del ejercicio procedentes de la cesión del derecho de uso o de explotación de los activos, y las cantidades que sean deducidas en el mismo por aplicación de los artículos

El CiErrE FisCal y ContablE dEl EjErCiCio 2015 © aMado ConsultorEs

anEXo

12.2 ó 13.3 de la LIS, en su caso, y por aquellos gastos del ejercicio directamente relacio-nados con el activo cedido.

En ningún caso darán derecho a la reducción las rentas procedentes de la cesión del de-recho de uso o de explotación, o de la transmisión, de marcas, obras literarias, artísticas o científicas, incluidas las películas cinematográficas, de derechos personales susceptibles de cesión, como los derechos de imagen, de programas informáticos, equipos industria-les, comerciales o científicos, ni de cualquier otro derecho o activo distinto de los señala-dos anteriormente.

oA efectos de aplicar la presente reducción, con carácter previo a la realización de las ope-raciones, el contribuyente podrá solicitar a la Administración tributaria la adopción de un acuerdo previo de valoración en relación con los ingresos procedentes de la cesión de los activos y de los gastos asociados, así como de las rentas generadas en la transmisión. Dicha solicitud se acompañará de una propuesta de valoración, que se fundamentará en el valor de mercado. La propuesta podrá entenderse desestimada una vez transcurrido el plazo de resolución.

Asimismo, con carácter previo a la realización de las operaciones, el contribuyente podrá solicitar a la Administración tributaria un acuerdo previo de calificación de los activos como pertenecientes a alguna de las categorías, y de valoración en relación con los ingresos procedentes de la cesión de aquellos y de los gastos asociados, así como de las rentas ge-neradas en la transmisión. Dicha solicitud se acompañará de una propuesta de valoración, que se fundamentará en el valor de mercado. La propuesta podrá entenderse desestimada una vez transcurrido el plazo de resolución.

La resolución de este acuerdo requerirá informe vinculante emitido por la Dirección Gene-ral de Tributos, en relación con la calificación de los activos. En caso de estimarlo proce-dente, la Dirección General de Tributos podrá solicitar opinión no vinculante al respecto, al Ministerio de Economía y Competitividad.

oPor último, debemos tener en cuenta que sólo las cesiones de uso realizadas con anteriori-dad a la Ley 14/2013 se regularán por lo establecido en el artículo 23 LIS, según redacción dada por la disposición adicional octava. Ocho de la Ley 16/2007, de 4 de julio, de reforma y adaptación de la legislación mercantil en materia contable para su armonización interna-cional con base en la normativa de la Unión Europea. Por lo tanto, todas aquellas cesiones realizadas a partir de 29-09-2013, se regirán por lo dispuesto en el artículo 23 en la redac-ción de la nueva LIS en los periodos impositivos que se inicien a partir de 01-01-2015.

i) Reducción: Reserva de Capitalización

oTenga presente que con efectos desde el 01-01-2015, la nueva Ley 27/2014 del IS contem-pla esta nueva figura para incentivar la reinversión (con la intención de sustituir a la actual deducción por reinversión de beneficios extraordinarios, y la recientemente creada deduc-ción por inversión de beneficios, que se eliminan con la reforma fiscal) y que se traduce en la no tributación de aquella parte del beneficio que se destine a la constitución de una reserva indisponible, sin que se establezca requisito de inversión alguno de esta reserva en algún tipo concreto de activo. Así, los contribuyentes sujetos al tipo general de gravamen o al del 30% puedan reducir su base imponible en un 10% del importe del incremento de sus fondos propios en la medida que este incremento se mantenga durante un plazo de 5 años

El CiErrE FisCal y ContablE dEl EjErCiCio 2015 © aMado ConsultorEs

anEXo

y se dote una reserva por el importe de la reducción, debidamente separada e indisponible durante estos 5 años.

• Ámbito subjetivo: pueden aplicarla las entidades que tributen al tipo general, al de em-presas de nueva creación o al tipo de las entidades de crédito y de hidrocarburos, si cumplen lo siguiente:

» Mantenimiento de fondos propios desde el cierre del período impositivo, durante 5 años, salvo pérdidas contables.

» Dotación de reserva indisponible durante el plazo de mantenimiento, salvo que la dis-posición se realice por separación de socio, por una operación de reestructuración con aplicación del régimen especial o por obligación legal.

• Minoración de la base imponible: el 10% del incremento de los fondos propios (bene-ficios no repartidos ni llevados a reserva legal o estatutaria del ejercicio anterior), con un máximo del 10% de la base imponible previa a esta reducción antes de restarle la deducción de gastos que originaron activos por impuesto diferido y de bases imponibles negativas (estos dos últimos limitados también al 70%, de la base previa). Si se agotara la base, se podrá reducir en los 2 ejercicios siguientes.

• Incompatibilidades e incumplimiento de los requisitos: Esta reducción será incompatible en el mismo período impositivo con la reducción en base imponible en concepto de factor de agotamiento prevista en los artículos 91 y 95 de la nueva Ley del IS. Asimis-mo, hay que tener en cuenta la incompatibilidad establecida por el artículo 49.1.2 de la nueva Ley del IS para las sociedades que aplican el régimen de entidades dedicadas al arrendamiento de viviendas, en relación con las rentas bonificadas. De incumplirse los requisitos anteriormente descritos el contribuyente deberá regularizar las cantidades indebidamente reducidas, así como los correspondientes intereses de demora de con-formidad con lo establecido en el artículo 125.3 de la nueva Ley del IS.

j) Bases imponibles negativas de ejercicios anteriores:

Tenga presente que con efectos desde el 01-01-2015, se modifica sustancialmente el tra-tamiento de la compensación de bases imponibles negativas regulado en el artículo 26 de la nueva Ley 27/2014.

oEliminación de la limitación temporal a la compensación de bases imponibles negativas:

Se establece la aplicabilidad de dichas bases imponibles negativas en un futuro sin límite temporal (se elimina el plazo máximo de 18 años que preveía el TRLIS para poder com-pensar las bases imponibles negativas procedentes de ejercicios anteriores). Respecto las bases imponibles negativas acreditadas en ejercicios iniciados con anterioridad a 01-01-2015 se añade una disposición transitoria vigésima primera en la nueva LIS según la cual “Las bases imponibles negativas pendientes de compensación al inicio del primer periodo impositivo que hubiera comenzado a partir de 1 de enero de 2015, se podrán compensar en los períodos impositivos siguientes”. Dicha disposición implicará que aquellas bases imponibles negativas que se hayan generado en los ejercicios 1997 y siguientes, que se encuentren pendientes de compensación al inicio del ejercicio 2015, puedan ser compen-sadas en los ejercicios iniciados a partir de 01-01-2015 sin que exista ningún límite tempo-ral en su aplicación.

El CiErrE FisCal y ContablE dEl EjErCiCio 2015 © aMado ConsultorEs

anEXo

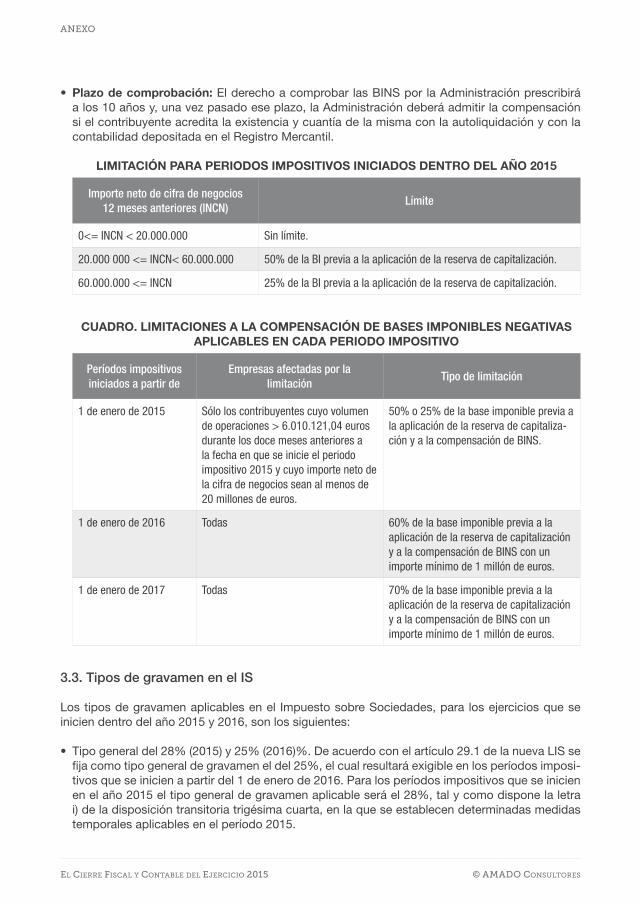

oLimitación en la aplicación de bases imponibles negativas: se introduce una limitación cuantitativa en la aplicación de las bases imponibles negativas. Dicha limitación resultará aplicable con carácter general, y por tanto para todo tipo de empresas con independencia de su volumen de operaciones y/o cifra de negocios, y además se prevé que resulte apli-cable de forma indefinida en el tiempo. Las bases imponibles negativas podrán ser com-pensadas con las rentas positivas de los periodos impositivos siguientes con el límite del 70% de la base imponible previa a la aplicación de la reserva de capitalización establecida en la nueva LIS y a la propia compensación de bases imponibles negativas. No obstante, la limitación del 70% a que hemos hecho referencia sólo será de aplicación para los periodos impositivos iniciados a partir de 1 de enero de 2017. De forma transitoria, en 2013, 2014 y 2015 este límite es del 25 o del 50% según el importe neto de la cifra de negocios (INCN) de la entidad, siempre que supere los 60 o los 20 millones de euros, respectivamente. No obstante, en todo caso se podrán compensar bases imponibles negativas hasta 1 millón de euros.

• Cuando el período es inferior al año natural, el límite de 1 millón será proporcional a la duración del período.

• El límite a la compensación no se aplica a las empresas de nueva creación en los 3 pri-meros períodos impositivos en los que se genera la base positiva previa.

• La limitación a la compensación no resultará de aplicación a las quitas y esperas conse-cuencia de acuerdos con acreedores. Dicha excepción no se tiene en cuenta ni a efectos del 30% ni a efectos del límite absoluto de 1 millón de euros.

• Tampoco se aplica el límite cuando se extingue la entidad, salvo que la extinción se pro-duzca por operaciones de reestructuración con aplicación del régimen especial.

Recuerde que para los periodos impositivos anteriores al 01-01-2017 deberá tenerse en cuenta lo siguiente:

a) Para los períodos impositivos iniciados dentro del año 2015 se mantiene la limitación del 50-25 por ciento (en función del volumen de operaciones y la cifra de negocios de la entidad) de la base imponible previa a la aplicación de la reserva de capitalización y a su compensación.

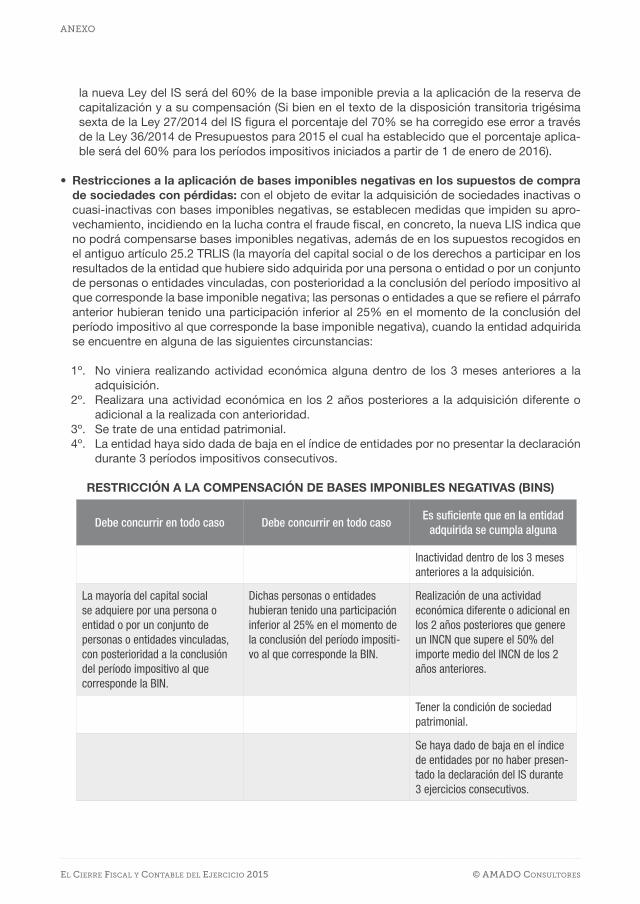

b) Para los períodos impositivos iniciados a partir de 1 de enero de 2016 se ha incorporado una disposición transitoria trigésima sexta en la LIS según la cual el límite en la compen-sación de bases imponibles negativas establecido en el párrafo primero del apartado 1 del artículo 26 de la nueva Ley del IS será del 60% de la base imponible previa a la aplicación de la reserva de capitalización y a su compensación (Si bien en el texto de la disposición transitoria trigésima sexta de la Ley 27/2014 del IS figura el porcentaje del 70% se ha corregido ese error a través de la Ley 36/2014 de Presupuestos para 2015 el cual ha establecido que el porcentaje aplicable será del 60% para los períodos imposi-tivos iniciados a partir de 1 de enero de 2016).

oRestricciones a la aplicación de bases imponibles negativas en los supuestos de compra

de sociedades con pérdidas: con el objeto de evitar la adquisición de sociedades inactivas o cuasi-inactivas con bases imponibles negativas, se establecen medidas que impiden su aprovechamiento, incidiendo en la lucha contra el fraude fiscal, en concreto, la nueva LIS indica que no podrá compensarse bases imponibles negativas, además de en los supues-tos recogidos en el antiguo artículo 25.2 TRLIS (la mayoría del capital social o de los dere-chos a participar en los resultados de la entidad que hubiere sido adquirida por una per-sona o entidad o por un conjunto de personas o entidades vinculadas, con posterioridad a la conclusión del período impositivo al que corresponde la base imponible negativa; las

El CiErrE FisCal y ContablE dEl EjErCiCio 2015 © aMado ConsultorEs

anEXo

personas o entidades a que se refiere el párrafo anterior hubieran tenido una participación inferior al 25% en el momento de la conclusión del período impositivo al que corresponde la base imponible negativa), cuando la entidad adquirida se encuentre en alguna de las siguientes circunstancias:

1.º No viniera realizando actividad económica alguna dentro de los 3 meses anteriores a la adquisición.

2.º Realizara una actividad económica en los 2 años posteriores a la adquisición diferente o adicional a la realizada con anterioridad.

3.º Se trate de una entidad patrimonial.4.º La entidad haya sido dada de baja en el índice de entidades por no presentar la decla-

ración durante 3 períodos impositivos consecutivos.

oPlazo de comprobación: El derecho a comprobar las BINS por la Administración prescribirá a los 10 años y, una vez pasado ese plazo, la Administración deberá admitir la compensa-ción si el contribuyente acredita la existencia y cuantía de la misma con la autoliquidación y con la contabilidad depositada en el Registro Mercantil.

k) Corrección de la doble imposición interna e internacional

oComprobar que se aplica correctamente la normativa para evitar la doble imposición eco-nómica interna e internacional sobre dividendos y plusvalías. Comprobar si tenemos de-ducciones pendientes de aplicar y provenientes de ejercicios anteriores. El importe de la deducción se calculara teniendo en cuenta el tipo vigente en cada periodo.

oExención de determinadas rentas obtenidas en el extranjero a través de establecimiento permanente.

oTenga presente que con efectos desde e01-01-2015, se revisa profundamente el mecanis-mo para evitar la doble imposición y se equipara el tratamiento de las rentas derivadas de participaciones en entidades, tanto en materia de dividendos como de transmisión de las mismas, con independencia de que la fuente sea nacional o extranjera.

Esta revisión del mecanismo de la doble imposición implica:

a) El abandono del método de imputación con deducción en la cuota íntegra para los divi-dendos de fuente interna y la adopción del método de exención mediante la realización de un ajuste extracontable negativo a la base imponible que ya venían aplicando los dividendos y plusvalías de fuente extranjera.

b) La supresión de la mitigación parcial de la doble imposición para los dividendos de fuente interna procedentes de participaciones inferiores al 5%.

c) La extensión del régimen de exención de las plusvalías derivadas de la transmisión de valores extranjeros a los valores nacionales.

d) La incorporación de un tratamiento específico para los dividendos y las rentas derivadas de la transmisión de valores representativos de sociedades Holding.

oExención para evitar doble imposición de dividendos y rentas de transmisiones de partici-paciones:

• Dividendos: son rentas percibidas por la participación en fondos propios de entidades, independientemente de su consideración contable. También tendrán esa consideración

El CiErrE FisCal y ContablE dEl EjErCiCio 2015 © aMado ConsultorEs

anEXo