cierre contable i.pdf

76

1 Cierre Tributario 2013 Planeamiento Tributario 2014 Lima, 28 de enero de 2014 Miguel Arancibia Cueva 1 NOVEDADES 2

-

Upload

betzabe-mg -

Category

Documents

-

view

120 -

download

0

Transcript of cierre contable i.pdf

1

Cierre Tributario 2013

Planeamiento Tributario 2014

Lima, 28 de enero de 2014

Miguel Arancibia Cueva

1

NOVEDADES

2

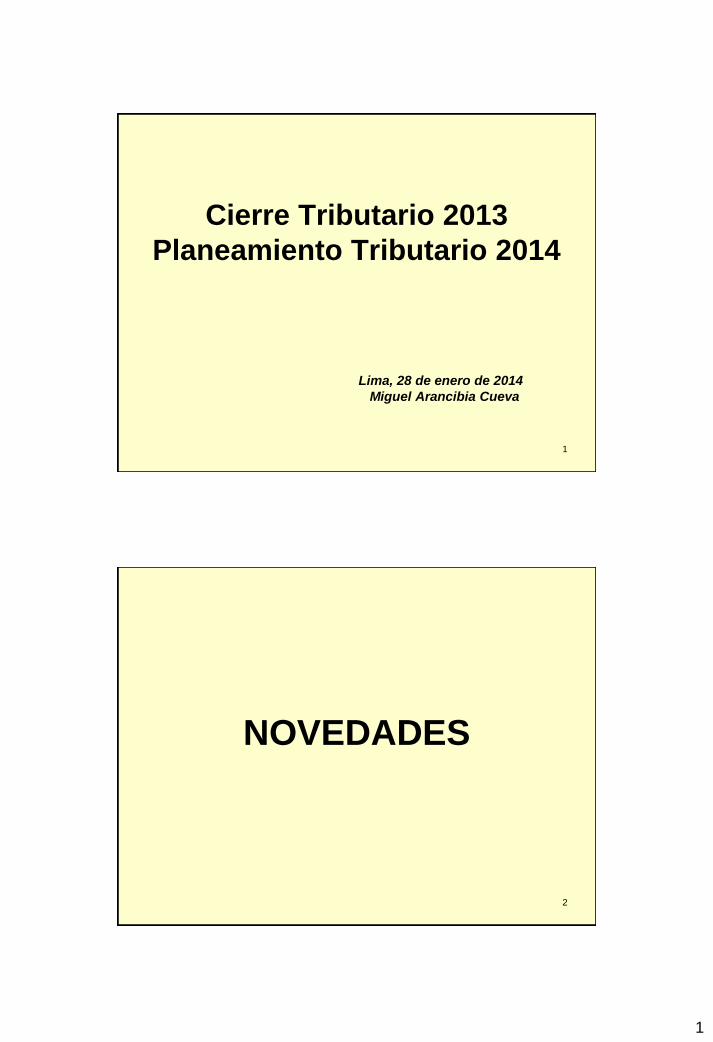

2

OPERATIVOS SORPRESA

• Verificación de Registro de Compras

(legalización y anotación).

• Incidencia de la cuenta 59 – NIC 8.

• Utilización de vehículos de gerentes y de

empresa – Uso ajeno.

• Verificación de pago de intereses a no

domiciliados – Retención de Renta y pago de

IGV – Ver Informe 204-2005/SUNAT.

• 31 de enero vence plazo Sector Agro Ley

27360 para presentar Formulario 4888.

• Responsabilidad solidaria a consorciados.

3

Pago de intereses a no domiciliados –

Personas jurídicas

Los intereses generados a favor de personas jurídicas

no domiciliadas por concepto de servicios de créditos

utilizados en el Perú constituyen rentas de fuente

peruana gravadas con I.Rta, debiendo aplicarse el %.

En cuanto al IGV, los servicios de crédito se gravan

con el IGV, salvo que resulte de aplicación la

exoneración prevista en el numeral 1 del Apéndice II

de la Ley del IGV. (¿?)

Ver Ley 30050 e inciso r) del art. 2° de la Ley IGV –

Dec. Leg. 965.

INFORME N° 204-2005-SUNAT/2B0000

4

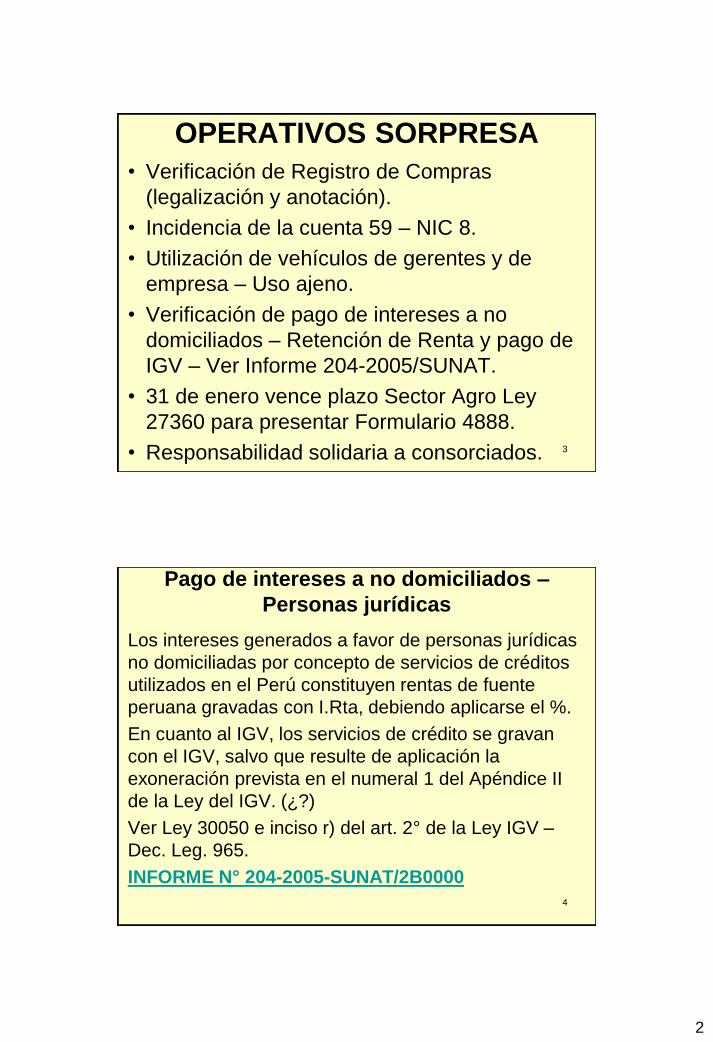

3

VERIFICACIONES SORPRESA • Nivel de ingresos no acorde con el giro.

• Dividendos presuntos.

• Cuentas por pagar vs cuentas por cobrar.

• IGV utilizado por gastos reparados.

• Existencia de libros y registros legalizados.

• Venta de Inmuebles.

• Desbalance patrimonial ITF, PDT Notarios.

• Verificación y fiscalización a grupos económicos.

• SUNAT seguirá operando a médicos (3ra ó 4ta

categoría?)

5

NUEVO VALOR DE LA UIT

PARA EJERCICIO 2014

Mediante D.S. 304-2013-EF publicado el 12-12-

2013, se aprobó para el año 2014 el valor de la

Unidad Impositiva Tributaria en S/. 3,800.

6

4

FLEXIBILIZACION DEL

SISTEMA DE DETRACCIONES

R. Superintendencia

Nº 375-2013/SUNAT

Vigencia: Febrero de 2014

7

FLEXIBILIZAN INGRESOS COMO

RECAUDACIÓN EN LO SIGUIENTE:

• Regulan supuestos de excepción.

• Crean ingreso como recaudación en forma

parcial.

• Establecen requisitos y procedimiento

para solicitar el extorno.

• Disminución de 100% de Multa.

8

5

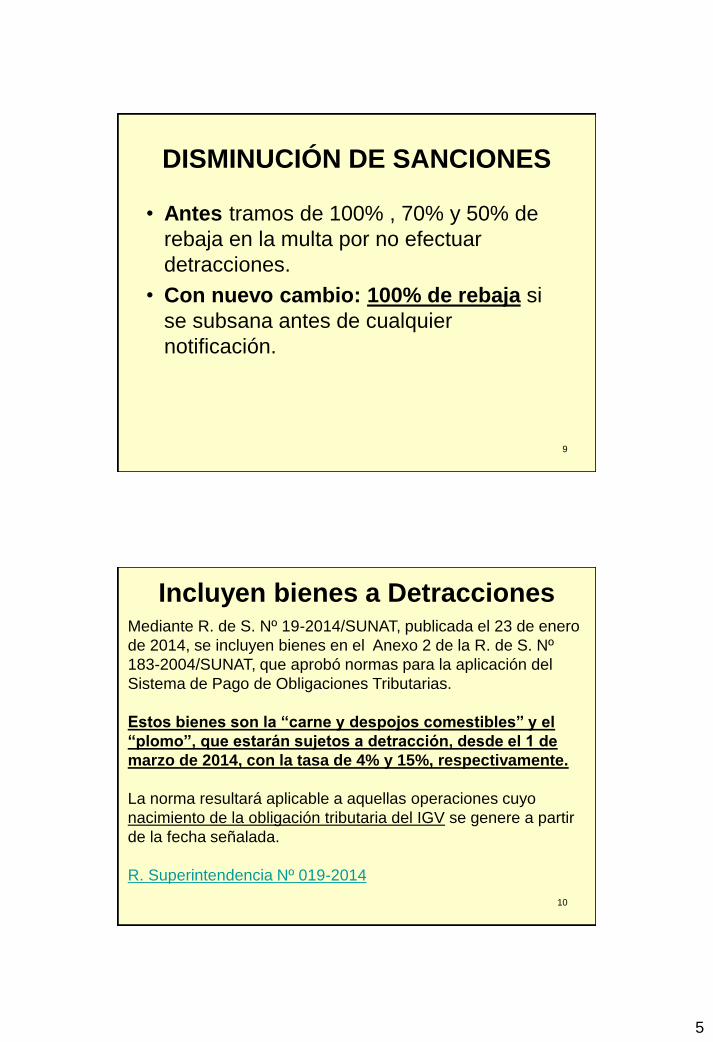

DISMINUCIÓN DE SANCIONES

• Antes tramos de 100% , 70% y 50% de

rebaja en la multa por no efectuar

detracciones.

• Con nuevo cambio: 100% de rebaja si

se subsana antes de cualquier

notificación.

9

Incluyen bienes a Detracciones

10

Mediante R. de S. Nº 19-2014/SUNAT, publicada el 23 de enero

de 2014, se incluyen bienes en el Anexo 2 de la R. de S. Nº

183-2004/SUNAT, que aprobó normas para la aplicación del

Sistema de Pago de Obligaciones Tributarias.

Estos bienes son la “carne y despojos comestibles” y el

“plomo”, que estarán sujetos a detracción, desde el 1 de

marzo de 2014, con la tasa de 4% y 15%, respectivamente.

La norma resultará aplicable a aquellas operaciones cuyo

nacimiento de la obligación tributaria del IGV se genere a partir

de la fecha señalada.

R. Superintendencia Nº 019-2014

6

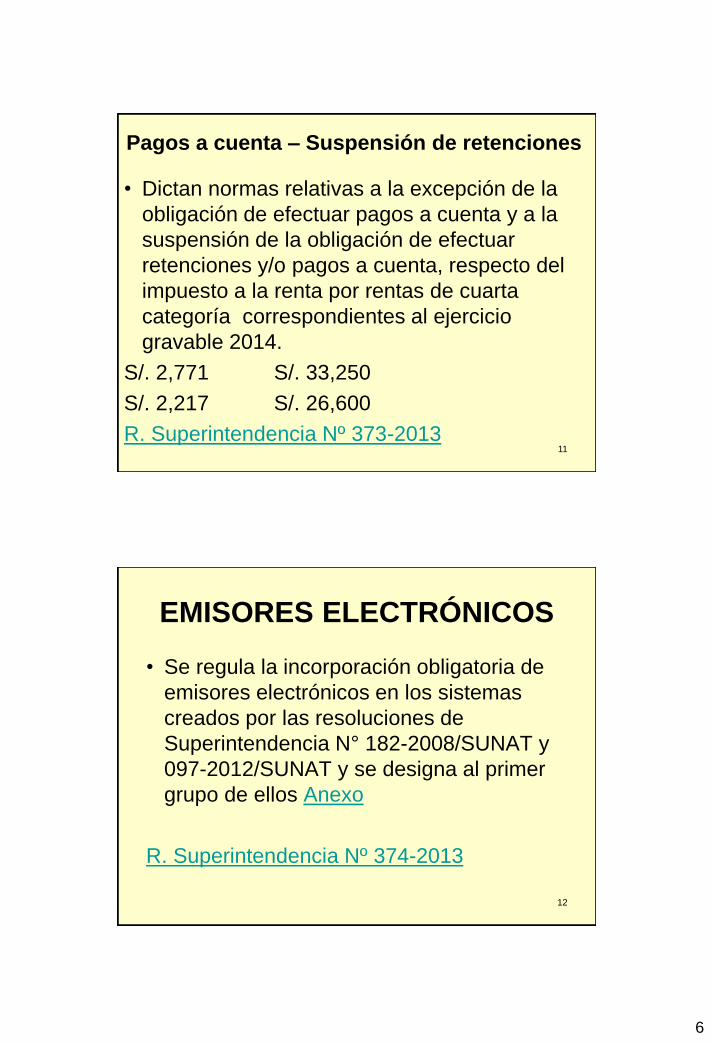

Pagos a cuenta – Suspensión de retenciones

• Dictan normas relativas a la excepción de la

obligación de efectuar pagos a cuenta y a la

suspensión de la obligación de efectuar

retenciones y/o pagos a cuenta, respecto del

impuesto a la renta por rentas de cuarta

categoría correspondientes al ejercicio

gravable 2014.

S/. 2,771 S/. 33,250

S/. 2,217 S/. 26,600

R. Superintendencia Nº 373-2013 11

EMISORES ELECTRÓNICOS

• Se regula la incorporación obligatoria de

emisores electrónicos en los sistemas

creados por las resoluciones de

Superintendencia N° 182-2008/SUNAT y

097-2012/SUNAT y se designa al primer

grupo de ellos Anexo

R. Superintendencia Nº 374-2013

12

7

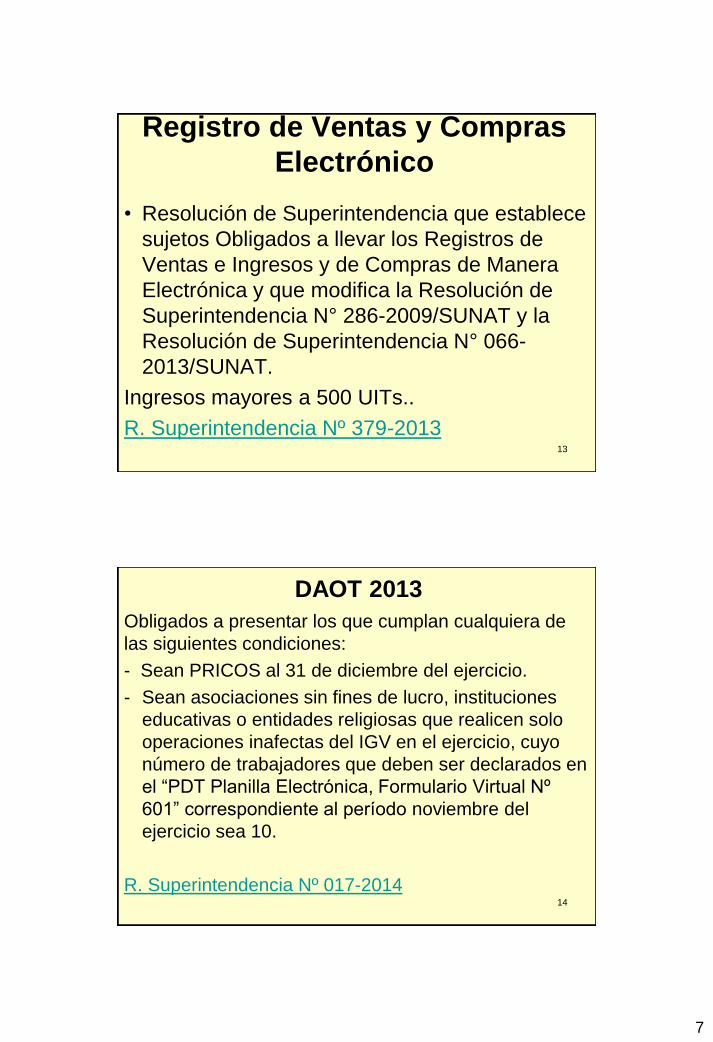

Registro de Ventas y Compras

Electrónico

• Resolución de Superintendencia que establece

sujetos Obligados a llevar los Registros de

Ventas e Ingresos y de Compras de Manera

Electrónica y que modifica la Resolución de

Superintendencia N° 286-2009/SUNAT y la

Resolución de Superintendencia N° 066-

2013/SUNAT.

Ingresos mayores a 500 UITs..

R. Superintendencia Nº 379-2013 13

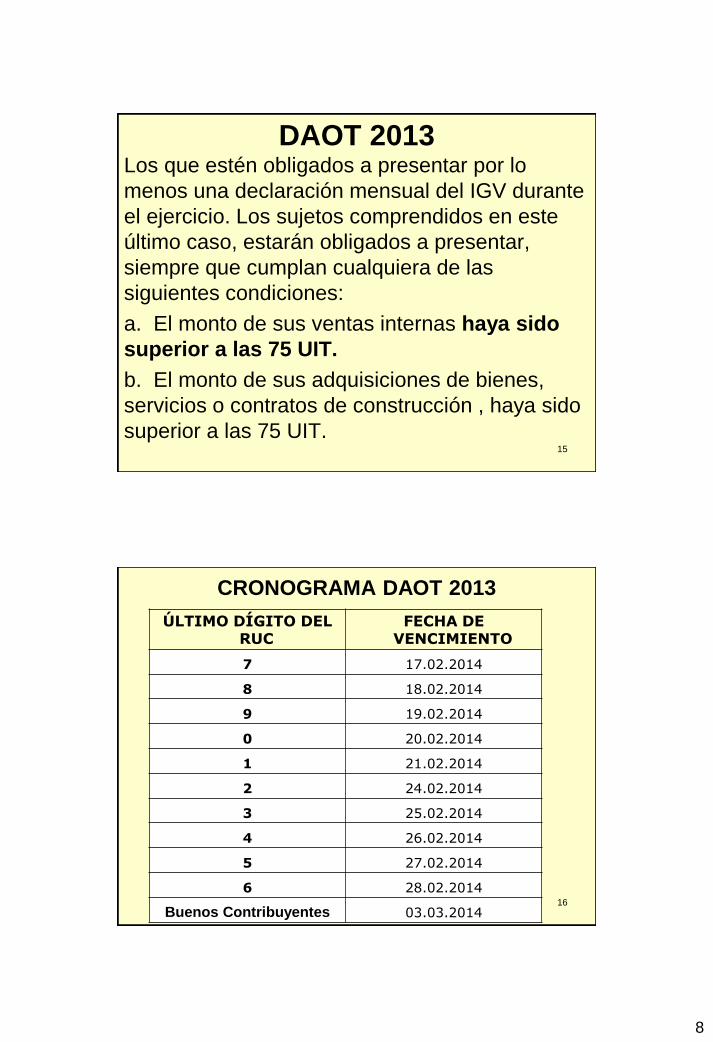

DAOT 2013

Obligados a presentar los que cumplan cualquiera de

las siguientes condiciones:

- Sean PRICOS al 31 de diciembre del ejercicio.

- Sean asociaciones sin fines de lucro, instituciones

educativas o entidades religiosas que realicen solo

operaciones inafectas del IGV en el ejercicio, cuyo

número de trabajadores que deben ser declarados en

el “PDT Planilla Electrónica, Formulario Virtual Nº

601” correspondiente al período noviembre del

ejercicio sea 10.

R. Superintendencia Nº 017-2014

14

8

DAOT 2013 Los que estén obligados a presentar por lo

menos una declaración mensual del IGV durante

el ejercicio. Los sujetos comprendidos en este

último caso, estarán obligados a presentar,

siempre que cumplan cualquiera de las

siguientes condiciones:

a. El monto de sus ventas internas haya sido

superior a las 75 UIT.

b. El monto de sus adquisiciones de bienes,

servicios o contratos de construcción , haya sido

superior a las 75 UIT.

15

16

CRONOGRAMA DAOT 2013

ÚLTIMO DÍGITO DEL RUC

FECHA DE VENCIMIENTO

7 17.02.2014

8 18.02.2014

9 19.02.2014

0 20.02.2014

1 21.02.2014

2 24.02.2014

3 25.02.2014

4 26.02.2014

5 27.02.2014

6 28.02.2014

Buenos Contribuyentes 03.03.2014

9

PROYECTO 042 REDUCCIÓN

DE RETENCIÓN DEL IGV

• El monto de la retención será el tres por ciento

(3%) del importe de la operación.

• La presente resolución entrará en vigencia el

01 de marzo de 2014 y será aplicable a

aquellas operaciones cuyo nacimiento de la

obligación tributaria del IGV se genere a partir

de dicha fecha.

17

CIERRE TRIBUTARIO 2013

18

10

OBLIGACIÓN DE PRESENTAR

DJ ANUAL IMPUESTO A LA RENTA 2013 –

Resolución 366-2013/SUNAT

Formulario Virtual 683: Anual 2013 – P. Natural – Otras

Rentas (primera y segunda categoría en enajenación de

bienes, rentas del trabajo y fuente extranjera).

PDT N.° 684: Renta Anual 2013 – Tercera Categoría

disponible: 03-01-2014.

Formulario Virtual N.° 683 – Renta Anual 2013 – Persona

Natural disponible: 17-02-2014.

19

20

OBLIGADOS A PRESENTAR

• Perceptores de rentas de 3ra categoría

Régimen General.

• Rentas de primera categoría – Importe a

pagar, arrastre de pérdidas.

• Rentas de segunda categoría – Importe a

pagar.

• Rentas de trabajo y/o fuente extranjera –

Importe a pagar.

11

21

OBLIGADOS A PRESENTAR

• Hayan obtenido o percibido en el ejercicio

un monto superior a S/. 25,000 respecto

de rentas de primera; segunda y/o rentas

de fuente extranjera; o rentas del trabajo

y/o rentas de fuente extranjera que

correspondan ser sumadas a estas.

SUJETOS EXCLUIDOS DE LA

OBLIGACIÓN DE PRESENTAR DJ

No presentarán la DJ por rentas de trabajo

quienes sólo percibieron en el ejercicio

2013 rentas de quinta categoría.

No presentarán la DJ los contribuyentes

no domiciliados que obtengan rentas de

fuente peruana.

22

12

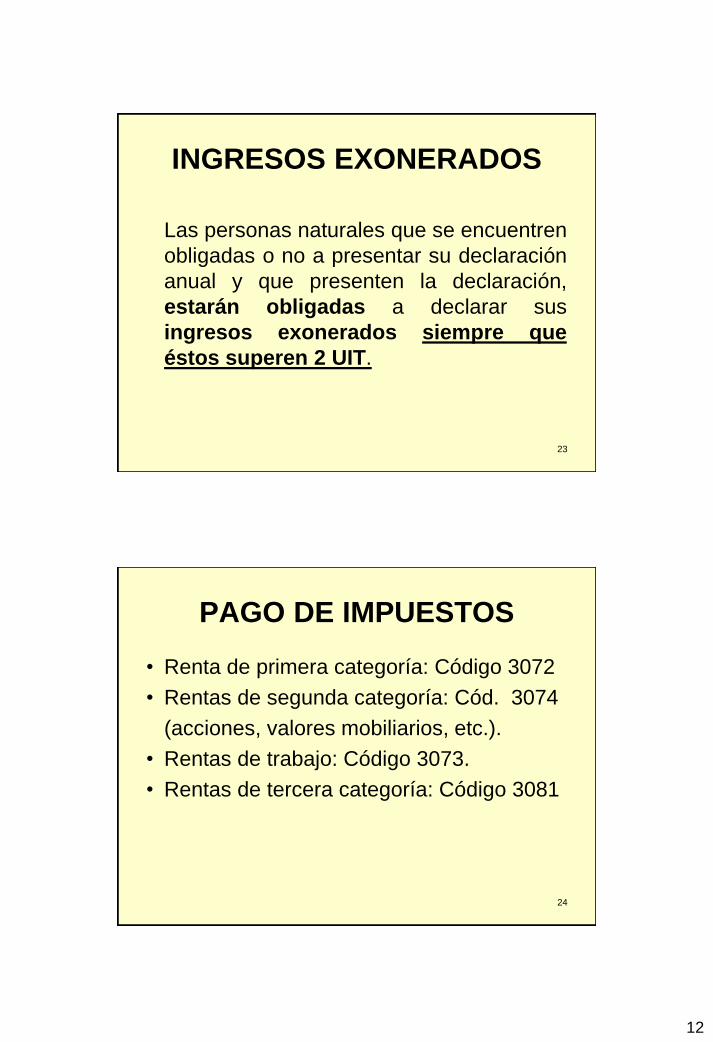

INGRESOS EXONERADOS

Las personas naturales que se encuentren

obligadas o no a presentar su declaración

anual y que presenten la declaración,

estarán obligadas a declarar sus

ingresos exonerados siempre que

éstos superen 2 UIT.

23

PAGO DE IMPUESTOS

• Renta de primera categoría: Código 3072

• Rentas de segunda categoría: Cód. 3074

(acciones, valores mobiliarios, etc.).

• Rentas de trabajo: Código 3073.

• Rentas de tercera categoría: Código 3081

24

13

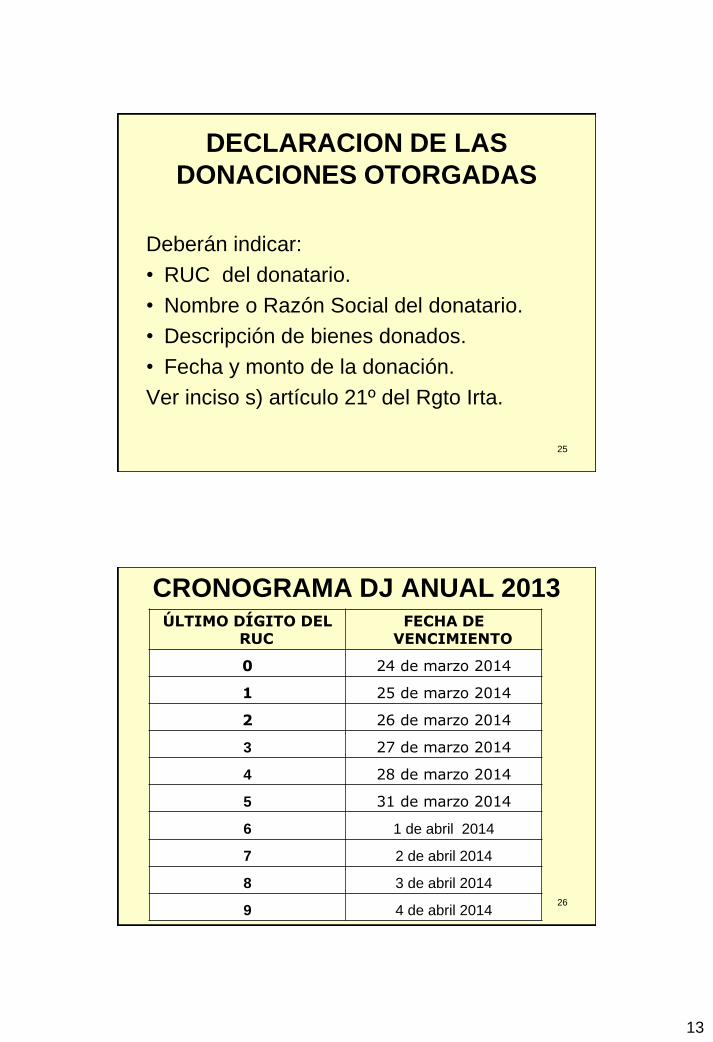

DECLARACION DE LAS

DONACIONES OTORGADAS

Deberán indicar:

• RUC del donatario.

• Nombre o Razón Social del donatario.

• Descripción de bienes donados.

• Fecha y monto de la donación.

Ver inciso s) artículo 21º del Rgto Irta.

25

26

CRONOGRAMA DJ ANUAL 2013 ÚLTIMO DÍGITO DEL

RUC

FECHA DE VENCIMIENTO

0 24 de marzo 2014

1 25 de marzo 2014

2 26 de marzo 2014

3 27 de marzo 2014

4 28 de marzo 2014

5 31 de marzo 2014

6 1 de abril 2014

7 2 de abril 2014

8 3 de abril 2014

9 4 de abril 2014

14

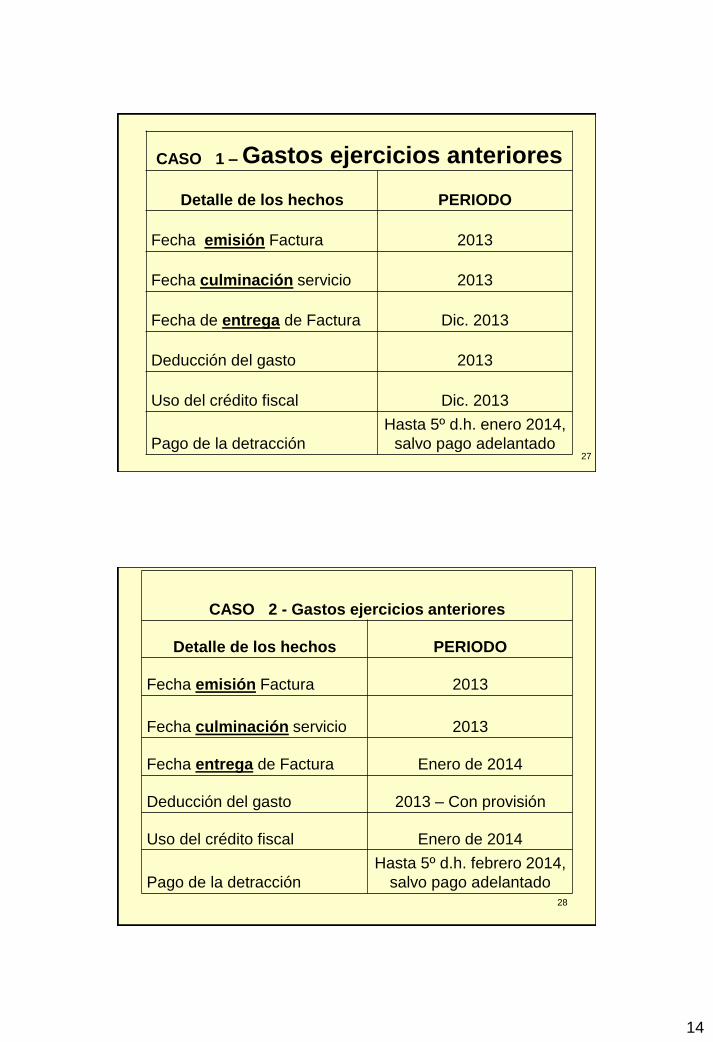

CASO 1 – Gastos ejercicios anteriores

Detalle de los hechos PERIODO

Fecha emisión Factura 2013

Fecha culminación servicio 2013

Fecha de entrega de Factura Dic. 2013

Deducción del gasto 2013

Uso del crédito fiscal Dic. 2013

Pago de la detracción

Hasta 5º d.h. enero 2014,

salvo pago adelantado 27

CASO 2 - Gastos ejercicios anteriores

Detalle de los hechos PERIODO

Fecha emisión Factura 2013

Fecha culminación servicio 2013

Fecha entrega de Factura Enero de 2014

Deducción del gasto 2013 – Con provisión

Uso del crédito fiscal Enero de 2014

Pago de la detracción

Hasta 5º d.h. febrero 2014,

salvo pago adelantado 28

15

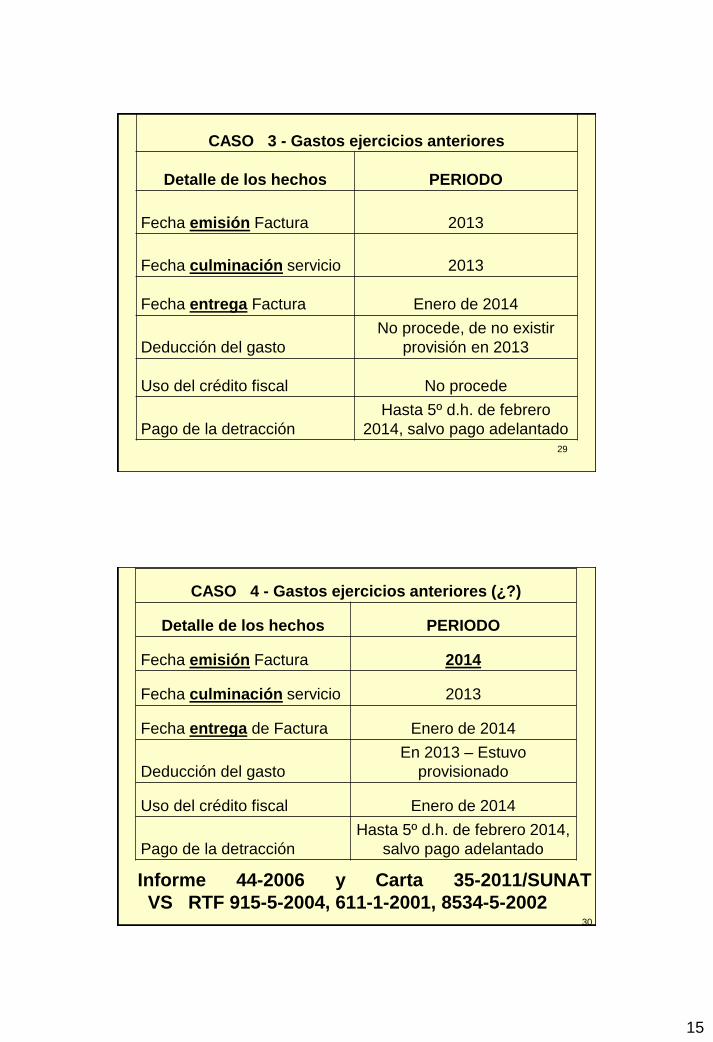

CASO 3 - Gastos ejercicios anteriores

Detalle de los hechos PERIODO

Fecha emisión Factura 2013

Fecha culminación servicio 2013

Fecha entrega Factura Enero de 2014

Deducción del gasto

No procede, de no existir

provisión en 2013

Uso del crédito fiscal No procede

Pago de la detracción

Hasta 5º d.h. de febrero

2014, salvo pago adelantado 29

CASO 4 - Gastos ejercicios anteriores (¿?)

Detalle de los hechos PERIODO

Fecha emisión Factura 2014

Fecha culminación servicio 2013

Fecha entrega de Factura Enero de 2014

Deducción del gasto

En 2013 – Estuvo

provisionado

Uso del crédito fiscal Enero de 2014

Pago de la detracción

Hasta 5º d.h. de febrero 2014,

salvo pago adelantado

Informe 44-2006 y Carta 35-2011/SUNAT

VS RTF 915-5-2004, 611-1-2001, 8534-5-2002 30

16

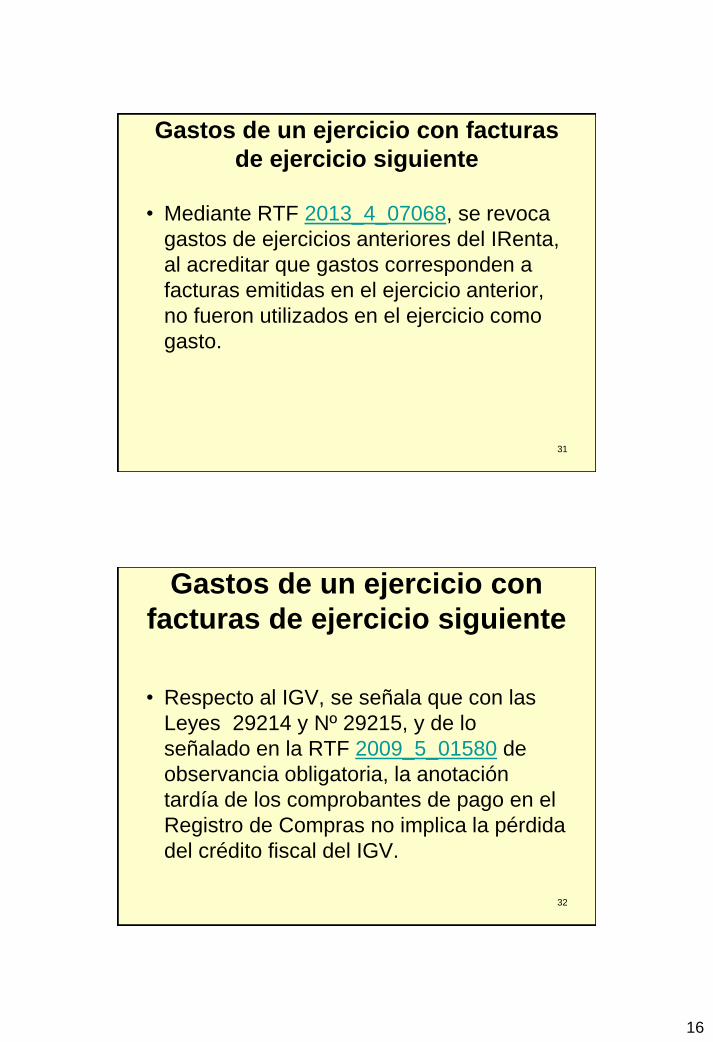

Gastos de un ejercicio con facturas

de ejercicio siguiente

• Mediante RTF 2013_4_07068, se revoca

gastos de ejercicios anteriores del IRenta,

al acreditar que gastos corresponden a

facturas emitidas en el ejercicio anterior,

no fueron utilizados en el ejercicio como

gasto.

31

Gastos de un ejercicio con

facturas de ejercicio siguiente

• Respecto al IGV, se señala que con las

Leyes 29214 y Nº 29215, y de lo

señalado en la RTF 2009_5_01580 de

observancia obligatoria, la anotación

tardía de los comprobantes de pago en el

Registro de Compras no implica la pérdida

del crédito fiscal del IGV.

32

17

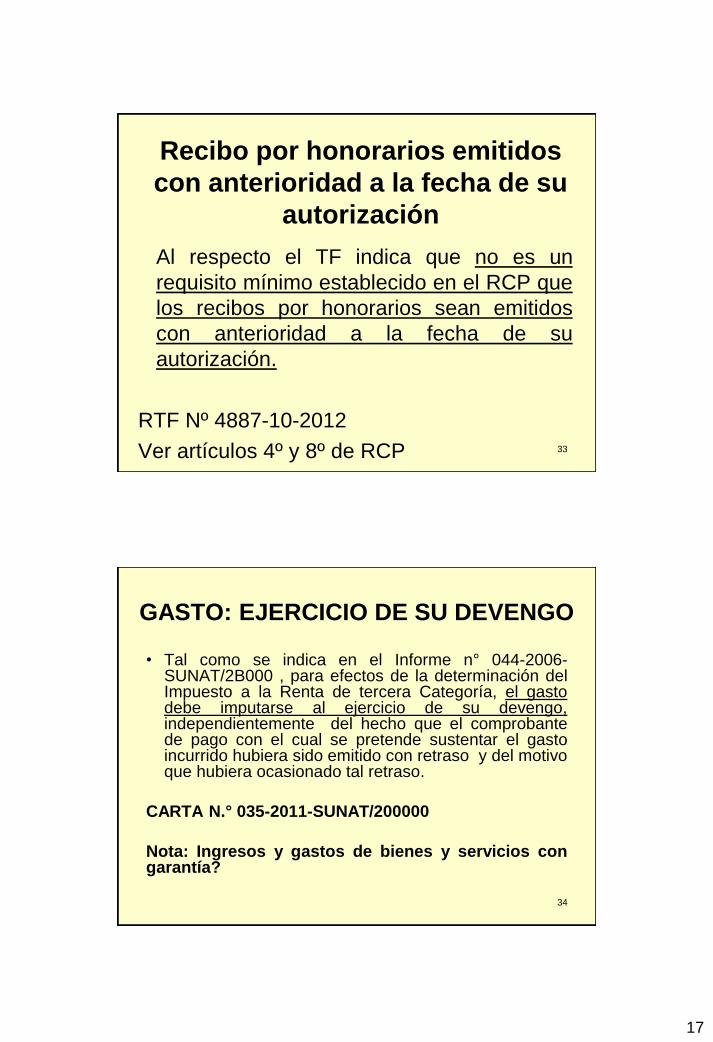

Recibo por honorarios emitidos

con anterioridad a la fecha de su

autorización

Al respecto el TF indica que no es un

requisito mínimo establecido en el RCP que

los recibos por honorarios sean emitidos

con anterioridad a la fecha de su

autorización.

RTF Nº 4887-10-2012

Ver artículos 4º y 8º de RCP 33

GASTO: EJERCICIO DE SU DEVENGO

• Tal como se indica en el Informe n° 044-2006-SUNAT/2B000 , para efectos de la determinación del Impuesto a la Renta de tercera Categoría, el gasto debe imputarse al ejercicio de su devengo, independientemente del hecho que el comprobante de pago con el cual se pretende sustentar el gasto incurrido hubiera sido emitido con retraso y del motivo que hubiera ocasionado tal retraso.

CARTA N.° 035-2011-SUNAT/200000

Nota: Ingresos y gastos de bienes y servicios con garantía?

34

18

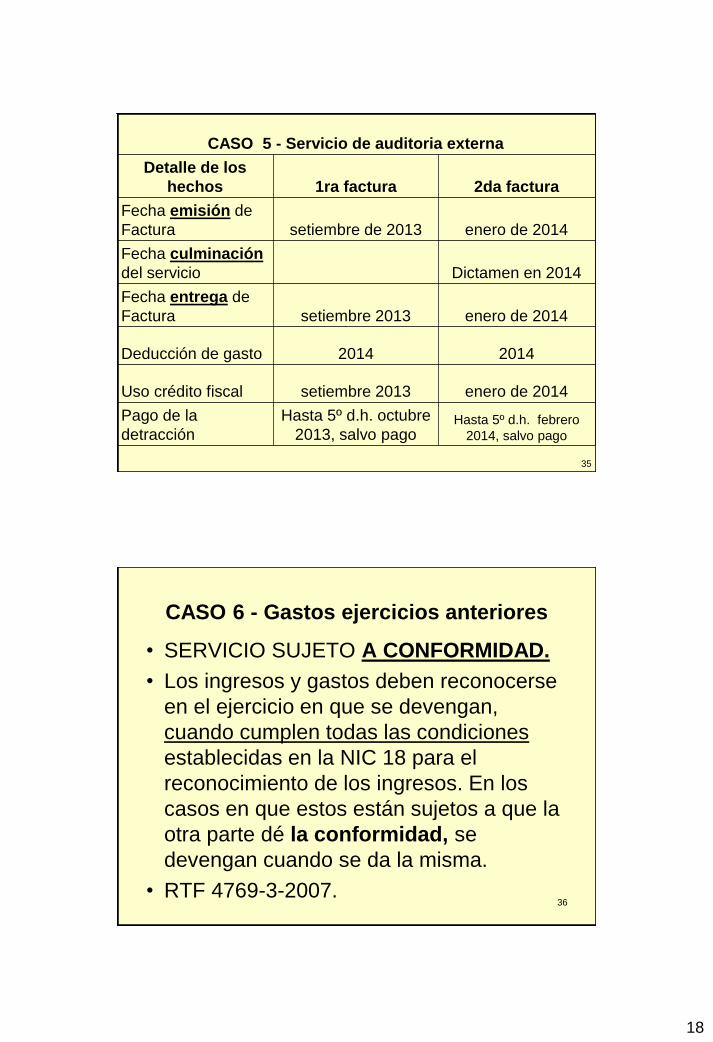

CASO 5 - Servicio de auditoria externa

Detalle de los

hechos 1ra factura 2da factura

Fecha emisión de

Factura setiembre de 2013 enero de 2014

Fecha culminación

del servicio Dictamen en 2014

Fecha entrega de

Factura setiembre 2013 enero de 2014

Deducción de gasto 2014 2014

Uso crédito fiscal setiembre 2013 enero de 2014

Pago de la

detracción

Hasta 5º d.h. octubre

2013, salvo pago Hasta 5º d.h. febrero

2014, salvo pago

35

CASO 6 - Gastos ejercicios anteriores

• SERVICIO SUJETO A CONFORMIDAD.

• Los ingresos y gastos deben reconocerse

en el ejercicio en que se devengan,

cuando cumplen todas las condiciones

establecidas en la NIC 18 para el

reconocimiento de los ingresos. En los

casos en que estos están sujetos a que la

otra parte dé la conformidad, se

devengan cuando se da la misma.

• RTF 4769-3-2007.

36

19

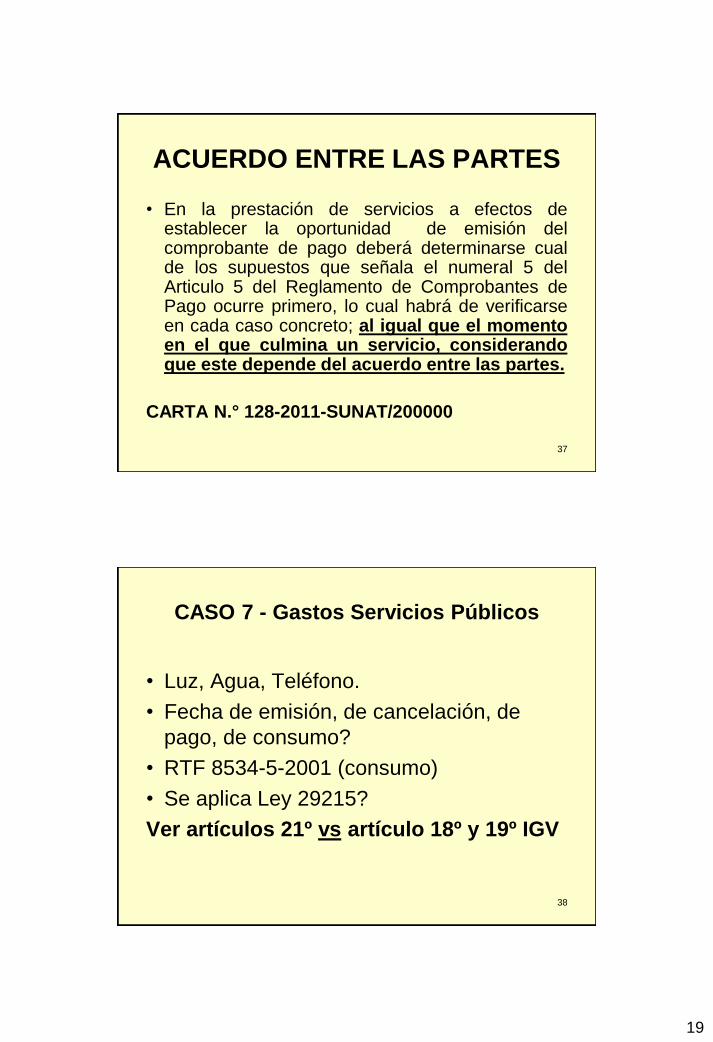

ACUERDO ENTRE LAS PARTES

• En la prestación de servicios a efectos de establecer la oportunidad de emisión del comprobante de pago deberá determinarse cual de los supuestos que señala el numeral 5 del Articulo 5 del Reglamento de Comprobantes de Pago ocurre primero, lo cual habrá de verificarse en cada caso concreto; al igual que el momento en el que culmina un servicio, considerando que este depende del acuerdo entre las partes.

CARTA N.° 128-2011-SUNAT/200000

37

CASO 7 - Gastos Servicios Públicos

• Luz, Agua, Teléfono.

• Fecha de emisión, de cancelación, de

pago, de consumo?

• RTF 8534-5-2001 (consumo)

• Se aplica Ley 29215?

Ver artículos 21º vs artículo 18º y 19º IGV

38

20

Improcedencia de nota de crédito

para “refacturar”

Tribunal Fiscal confirma reparos al crédito

fiscal del IGV por no proceder la anulación

una Factura con una Nota de Crédito, al no

cumplirse con acreditar la devolución del bien.

La nota de crédito había sido emitida para

“refacturar” los mismos bienes y al mismo

precio.

RTF 3010-4-2012

INFORME N° 086-2007-SUNAT/2B0000

INFORME N° 250-2009-SUNAT/2B0000

39

40

NOTA DE CRÉDITO POR

ANULACIÓN

• RTF 09513-5-2004: Por emisor errado.

• RTF 442-3-2003: Factura autoconsumo.

• RTF 2000-1-2006: Anulación Boleta de

Venta.

21

DEDUCIBILIDAD DE GASTOS

• Criterio de razonabilidad.

• Aguinaldos, bonificaciones, gratificaciones y retribuciones que se acuerden al personal. Debe verificarse el criterio de generalidad.

• Los gastos que constituyan para su perceptor rentas de quinta categoría, siempre que se paguen dentro del plazo previsto para la presentación de la DJ anual de ese ejercicio.

INFORME N° 053-2012-SUNAT

41

COSTO DE VENTAS - RECONOCIMIENTO

Para considerar la renta bruta de un ejercicio se

toman en cuenta los ingresos por la venta de

bienes devengados en ese ejercicio, a los que

se les deduce el costo computable de los bienes

enajenados (costo de ventas), en consecuencia

no podría deducirse en un ejercicio el costo

computable relacionado con ingresos de años

anteriores.

RTF Nº 7015-1-2005

42

22

Reparo al costo sin sustento

• Reparo al costo no sustentado, pese a que

la Administración requirió sustentar el costo

de operaciones que realizó, sin embargo la

recurrente sólo acreditó parcialmente la

imputación del costo. De otro lado, se

advierte que la recurrente no sustentó la

diferencia detectada en la determinación del

costo de ventas declarado.

RTF 2012_10_16431

43

Comprobante debe contener detalle

44

23

• Servicio de expendio de comidas y bebidas tales como

restaurantes y bares que expiden boletas de venta,

cumplen con el requisito de indicar el tipo de servicio

prestado, al consignar la frase "por consumo".

• Sin embargo, en la medida que resulte posible indicar la

cantidad y/o unidad de medida en relación con el

servicio prestado, también deberá consignarse esta

información en la factura.

INFORME N° 012-2001-SUNAT/K00000

¿DETALLE DE CONSUMO EN

COMPROBANTES?

45

46

Facturas que no describen el

bien o servicio El TF concluye que los comprobantes de

pago que solamente describan otros, sin

especificar el tipo de bien, ni señalan la

cantidad o si se trataba de un servicio, no

permiten el uso del crédito fiscal del IGV.

RTF 3941-5-2010(Ver página 4 y 5 de RTF)

Ver RTF 144-4-95 Indica lo contrario?

24

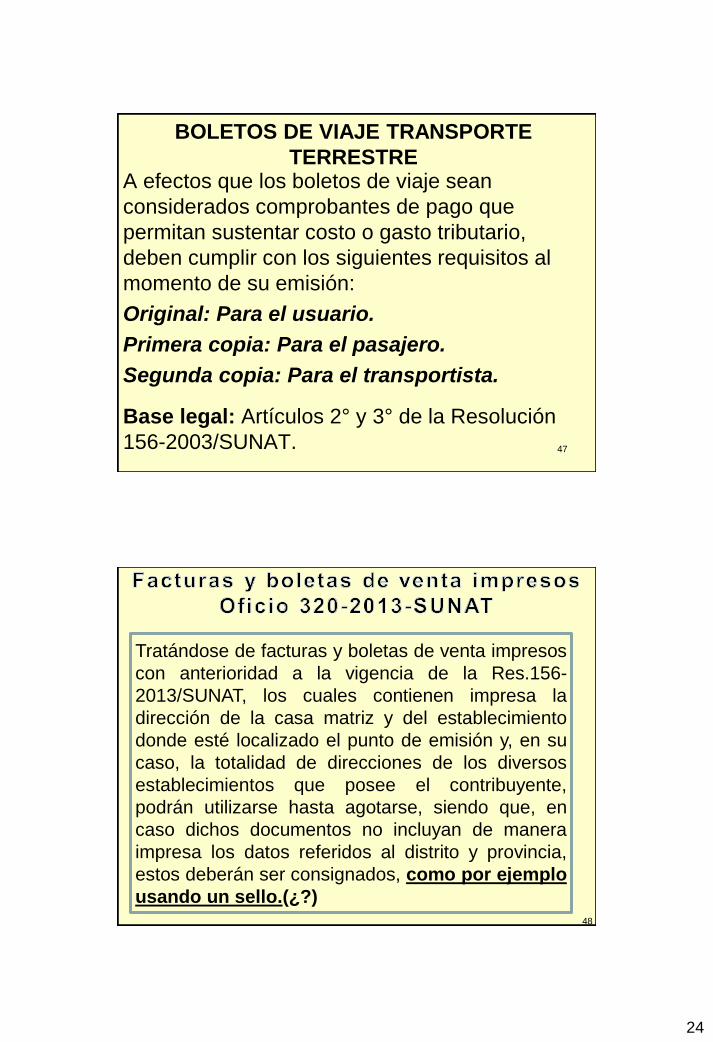

BOLETOS DE VIAJE TRANSPORTE

TERRESTRE A efectos que los boletos de viaje sean

considerados comprobantes de pago que

permitan sustentar costo o gasto tributario,

deben cumplir con los siguientes requisitos al

momento de su emisión:

Original: Para el usuario.

Primera copia: Para el pasajero.

Segunda copia: Para el transportista.

Base legal: Artículos 2° y 3° de la Resolución

156-2003/SUNAT. 47

Tratándose de facturas y boletas de venta impresos

con anterioridad a la vigencia de la Res.156-

2013/SUNAT, los cuales contienen impresa la

dirección de la casa matriz y del establecimiento

donde esté localizado el punto de emisión y, en su

caso, la totalidad de direcciones de los diversos

establecimientos que posee el contribuyente,

podrán utilizarse hasta agotarse, siendo que, en

caso dichos documentos no incluyan de manera

impresa los datos referidos al distrito y provincia,

estos deberán ser consignados, como por ejemplo

usando un sello.(¿?) 48

25

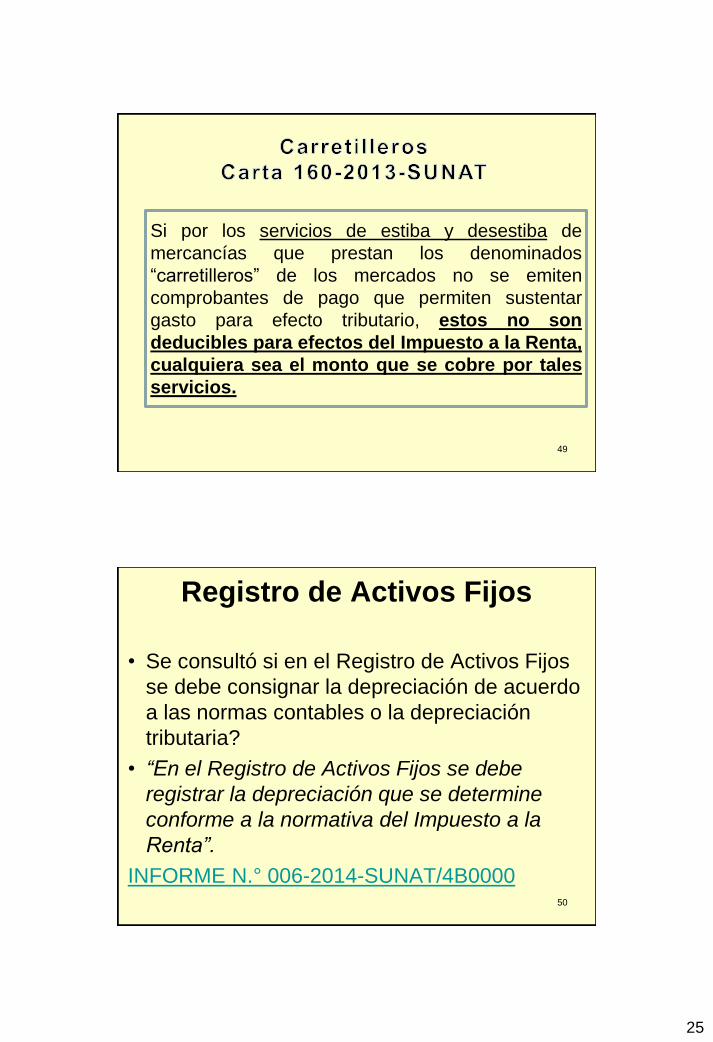

Si por los servicios de estiba y desestiba de

mercancías que prestan los denominados

“carretilleros” de los mercados no se emiten

comprobantes de pago que permiten sustentar

gasto para efecto tributario, estos no son

deducibles para efectos del Impuesto a la Renta,

cualquiera sea el monto que se cobre por tales

servicios.

49

Registro de Activos Fijos

• Se consultó si en el Registro de Activos Fijos

se debe consignar la depreciación de acuerdo

a las normas contables o la depreciación

tributaria?

• “En el Registro de Activos Fijos se debe

registrar la depreciación que se determine

conforme a la normativa del Impuesto a la

Renta”.

INFORME N.° 006-2014-SUNAT/4B0000 50

26

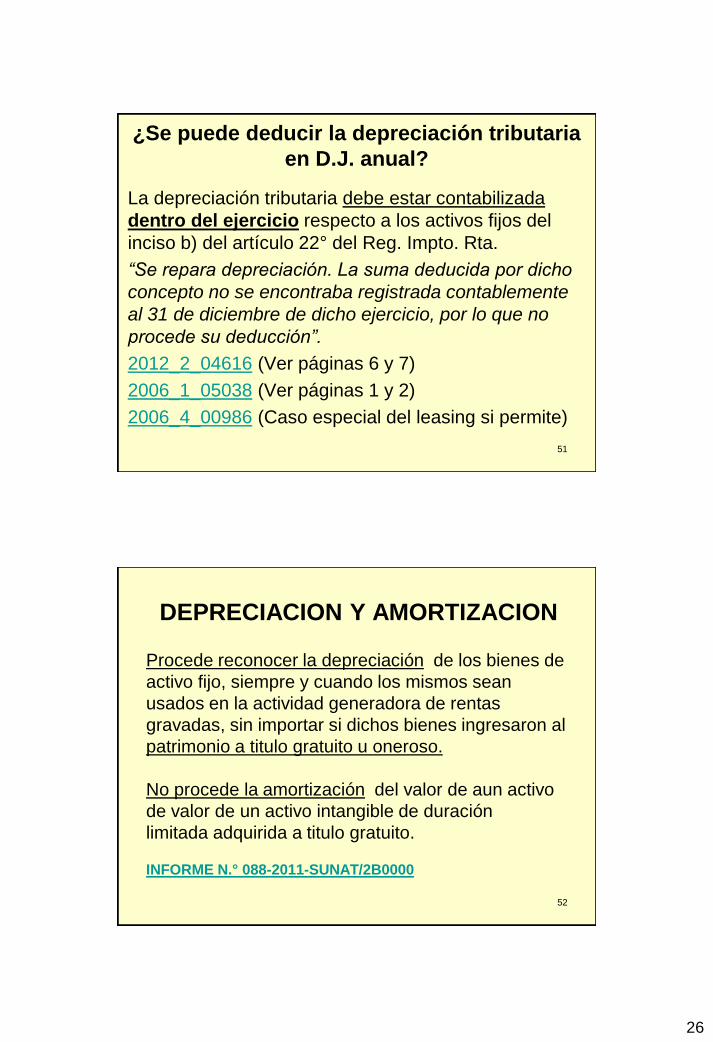

¿Se puede deducir la depreciación tributaria

en D.J. anual?

La depreciación tributaria debe estar contabilizada

dentro del ejercicio respecto a los activos fijos del

inciso b) del artículo 22° del Reg. Impto. Rta.

“Se repara depreciación. La suma deducida por dicho

concepto no se encontraba registrada contablemente

al 31 de diciembre de dicho ejercicio, por lo que no

procede su deducción”.

2012_2_04616 (Ver páginas 6 y 7)

2006_1_05038 (Ver páginas 1 y 2)

2006_4_00986 (Caso especial del leasing si permite)

51

DEPRECIACION Y AMORTIZACION

Procede reconocer la depreciación de los bienes de

activo fijo, siempre y cuando los mismos sean

usados en la actividad generadora de rentas

gravadas, sin importar si dichos bienes ingresaron al

patrimonio a titulo gratuito u oneroso.

No procede la amortización del valor de aun activo

de valor de un activo intangible de duración

limitada adquirida a titulo gratuito.

INFORME N.° 088-2011-SUNAT/2B0000

52

27

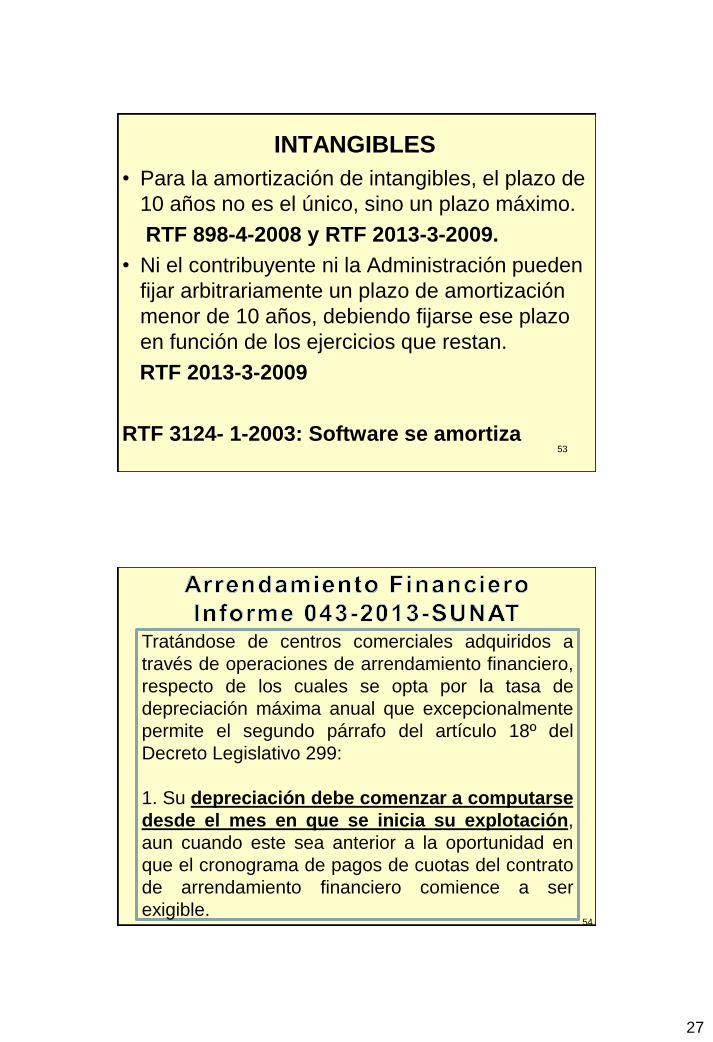

INTANGIBLES

• Para la amortización de intangibles, el plazo de

10 años no es el único, sino un plazo máximo.

RTF 898-4-2008 y RTF 2013-3-2009.

• Ni el contribuyente ni la Administración pueden

fijar arbitrariamente un plazo de amortización

menor de 10 años, debiendo fijarse ese plazo

en función de los ejercicios que restan.

RTF 2013-3-2009

RTF 3124- 1-2003: Software se amortiza 53

Tratándose de centros comerciales adquiridos a

través de operaciones de arrendamiento financiero,

respecto de los cuales se opta por la tasa de

depreciación máxima anual que excepcionalmente

permite el segundo párrafo del artículo 18º del

Decreto Legislativo 299:

1. Su depreciación debe comenzar a computarse

desde el mes en que se inicia su explotación,

aun cuando este sea anterior a la oportunidad en

que el cronograma de pagos de cuotas del contrato

de arrendamiento financiero comience a ser

exigible. 54

28

55

DEPRECIACIÓN INMUEBLES

ARRENDAMIENTO FINANCIERO

Se computa desde que el bien es

utilizado por la arrendataria,

independientemente de que el contrato

haya iniciado su vigencia en fecha

anterior a dicha situación.

INFORME Nº 219-2007-SUNAT

55

Renta ficta en empresas

• Se confirma reparo por renta ficta por

cesión gratuita de bienes, de acuerdo al

inciso h) del artículo 28° de la L.I.Rta.

• Se encuentra acreditado que los bienes

se encontraban en posesión y uso de

una tercera empresa sin que se haya

pagado contraprestación a cambio.

RTF 2012_10_13511

56

29

57

NO ACREDITACIÓN DE

SERVICIOS DE INDEPENDIENTES

El Tribunal Fiscal desconoce los gastos por locación de servicios ya que no demostraron en forma suficiente y razonable la existencia de los supuestos servicios contratados. Los contratos y los recibos por honorarios por sí solos no acreditan la fehaciencia de la operación.

RTF 05514-2-2009

Sustento de los servicios prestados

58

CONCEPTO DE VIATICOS

• Para todo viaje, viáticos, comprenden

gastos de alojamiento, alimentación y

movilidad y no pueden exceder del doble

del monto que, por este concepto,

concede el Gobierno Central a sus

funcionarios de carrera de mayor jerarquía.

• Viáticos del interior se deben sustentar

con C. de pago.

30

59

GASTOS DE ALOJAMIENTO EN VIAJES

AL EXTERIOR

• Con documentos establecidos en el art.

51-Aº de la LIR.

– Razón social

– Domicilio.

– Servicio prestado.

– Fecha

– Importe pagado.

60

GASTOS DE ALIMENTACIÓN Y

MOVILIDAD EN VIAJES AL EXTERIOR

• Con documentos establecidos en el art.

51-Aº de la LIR o con Declaración Jurada.

• Tope 30% del doble del monto que otorga

el Gobierno Central a sus funcionarios de

carrera de mayor jerarquía.

• Por cada viaje, se deberá utilizar una

forma por ambos conceptos.

• Caso contrario sólo se deducirá con

documentos.

31

PLANILLA DE MOVILIDAD

• Los gastos de movilidad se

sustentarán con comprobantes de

pago o con planilla de movilidad.

• No podrán exceder, del importe diario

de 4% de la RMV = S/. 30.

• Se podrán llevar por trabajador o por

día.

61

62

CHEQUES NO NECESARIAMENTE

POR ADQUIRIENTE

• Las normas que regulan la utilización de

Medios de Pago no señalan que los

cheques u otros Medios de Pago

destinados a cancelar las adquisiciones

deben ser necesariamente emitidos por

el mismo adquirente.

RTF 11862-2-2009 (Páginas 5 y 6)

Informe N° 108-2009-SUNAT/2B0000

32

Observación por no utilizar bancariación

Se revoca reparo al crédito fiscal de facturas, al

determinar que no corresponden a una sola

operación, no estando obligado a utilizar

medios de pago. No existen elementos

adicionales que permitan amparar que las

facturas emitidas en varios días (cada una), por

el mismo importe y productos similares,

correspondan a una misma operación.

2013_2_03796

RTF 1580-5-2009 (Ver página 27)

63

PROVISIÓN DE COBRANZA DUDOSA

• Aun cuando la provisión de cobranza

dudosa no figure discriminada en el Libro de

Inventarios y Balances, el requisito se

cumple, si en el Libro Diario legalizado se

indica el número del documento que

contiene la deuda de cobranza dudosa, el

vencimiento, la identificación del cliente y el

importe de la provisión.

RTF N° 4321-5-2005 64

33

PROVISIÓN DE COBRANZA DUDOSA

• Se denegó la deducción de la provisión, entre otros motivos, por cuanto el Libro Diario no estaba legalizado y no se habían anotado las fechas en que se efectuaron los préstamos provisionados, habiéndose anotado sólo la fecha de su acumulación.

RTF 10579 -1-2012

65

PROVISIÓN DE COBRANZA DUDOSA

Se revoca el reparo por cobranza dudosa. Si bien el Libro de Inventarios y Balances consignó en forma global el importe de la provisión, el Registro Auxiliar de provisión de cobranza dudosa consigna detalle de las acreencias que conforman las cuentas (identificación del cliente, monto, número de documentos que tienen la condición de cobranza dudosa, fecha de emisión de los documentos), lo que permite a la Administración verificar la condición de incobrabilidad.

RTF 6749-3-2012

66

34

Los mutuos dinerarios que generan intereses

compensatorios y que se encuentran gravados con

el Impuesto General a las Ventas están

comprendidos en el numeral 10 del Anexo 3 de la

Resolución de Superintendencia N.° 183-

2004/SUNAT y, por ende, están sujetos al SPOT

correspondiendo efectuar el depósito de la

detracción respectiva, siempre que sean prestados

por empresas distintas a aquellas a que se refiere

el artículo 16° de la Ley N.° 26702.

VER OPORTUNIDAD DE DECLARAR INTERESES 67

Cálculo de intereses presuntos

Se confirma reparo por intereses devengados

por contratos de mutuo, citando el

procedimiento de la Directiva Nº 010-

2000/SUNAT, que recoge la fórmula de la SBS

en el Oficio Nº 4610-2000. De otro lado,

revocan reparo por intereses presuntos debido

a que los datos considerados por la

Administración, no se encuentran sustentados

en la contabilidad de la recurrente.

2012_1_20790 68

35

69

GRATIFICACIÓN EXTRAORDINARIA

El Tribunal Fiscal consideró que la gratificación extraordinaria es desproporcionada, no razonable, ni cumple con el criterio de generalidad con relación a la renta del empleador y a las remuneraciones de los empleados que recibieron tales conceptos.

RTF 02455-1-2010

Inútil ejercitar acciones judiciales La resolución del MP que dispone el archivamiento

provisional de la investigación preliminar por falta de identificación del presunto autor del delito, acredita que es inútil ejercitar la citada acción en forma indefinida, mientras no se produzca dicha identificación.

RTF: 03786-4-2007 Copia de denuncia policial acredita pérdida? La copia de la denuncia policial no es prueba

suficiente para acreditar la ocurrencia del hecho y de esta manera sustentar la referida deducción.

RTF: 5509-2-2002. Ver pérdida de mercaderías en transporte de carga terreste.

GASTOS POR PERDIDAS

70

36

OTROS ROBOS

Se establece que sólo con el Parte Policial de junio

de 1998 se acreditó que es inútil la acción judicial,

por lo que sólo son deducibles desde que se acredita

que es inútil iniciar la acción judicial, procedía dicha

pérdida en el ejercicio 1998 y no en 1997, en la cual fue

el robo.

2002_4_01272 (Ver página 3)

2005_5_03670 (Robo de códigos para comprar)

2007_1_00720 (Robo de trabajadores)

Ver efecto del artículo 22° IGV (Reintegro crédito)

71

GASTO POR COMPRA DE MEDICAMENTOS

A ACCIONISTAS DE LA EMPRESA

Los gastos por la compra de medicamentos

para el uso exclusivo de uno de los

accionistas de la empresa, no son

deducibles, por cuanto no están

relacionadas con la generación y

mantenimiento de la renta gravada, por ser

gastos de orden personal.

RTF N° 12359-3-2007 72

37

ALMUERZO CON MOTIVO DE

ANIVERSARIO DE LA EMPRESA

Es deducible el gasto efectuado con motivo de

un almuerzo por aniversario de la empresa

pues, constituye un gasto de recreación del

personal. Este gasto no sólo debe estar

sustentado en comprobantes de pago, sino

también con documentación adicional que

acredite la realización del evento.

RTF N° 7527-3-2010 de 20-7-10

73

COMPRA DE CAJAS DE WHISKY

PARA LOS TRABAJADORES

Es deducible el gasto efectuado por la

compra de whisky para los trabajadores,

siempre que se demuestre su entrega a los

mismos.

RTF N° 6610-3-2003 de 14-11-03

74

38

GASTOS POR ONOMÁSTICOS

DE TRABAJADORES

• Los gastos por agasajos y obsequios con

motivo del onomástico de los

trabajadores, constituyen gastos

recreativos deducibles siempre que sean

razonables dentro de los niveles de

ingreso de la empresa.

RTF N° 760-4-2002 y 3783-5-2006.

75

COMPRA DE UN JUEGO DE

CAMISETAS

La compra de un juego de camisetas, en

tanto sea razonable, es deducible, si

constituye un apoyo a los trabajadores en el

aspecto recreativo.

RTF N° 1989-4-2002 de 12-4-02

76

39

Agasajo para trabajadores

Es preciso indicar que el término

“personal” al que alude el citado inciso II)

del artículo 37º de la Ley del Impuesto a la

Renta incluye a los que prestan servicios

bajo locación de servicios.

RTF Nº 10042-3-2007

77

Aguinaldos navideños

Si los beneficiarios no tienen la

condición de trabajadores, “es un acto

de liberalidad que en aplicación del inciso

d) del articulo 44º de la Ley del Impuesto a

la Renta, no es deducible”

RTF Nº 6016-2-2012

78

40

Aguinaldos navideños

También es importante acreditar la

entrega de los bienes a los trabajadores,

pudiendo elaborarse la relación de las

personas beneficiarias, detallándose la

entrega de los bienes con la firma de cada

trabajador.

RTF Nº 6016-2-2012

VER FIRMA RENIEC

79

NO COINCIDE DATOS DE

RENIEC

Constancia de notificación se advierte que

el número de DNI de quien efectuó el

acuse de recibo no coincide con el

nombre registrado en el RENIEC, lo que

resta fehaciencia a su notificación.

RTF Nº 15590-8-2012

80

41

Programa navideño

Hijos de los trabajadores

Es deducible el buffet de fin de año y gastos por fiestas de navidad para los hijos de los trabajadores.

RTF 701-4-00 de 11-8-00

RTF 646-4-00 de 25-7-00

81

GASTOS POR UNIFORMES

Los gastos por uniformes, si son

entregados como condición de trabajo o

remuneración en especie (RTF 636-4-00

de 21-7-00). Es necesario para este efecto

que se acredite el destino de las prendas

con la relación de los trabajadores que las

han recibido y otro documento similar

RTF – 6749-3-2003 de 20-11-03.

82

42

TRATAMIENTO TRIBUTARIO

DE CANASTAS NAVIDEÑAS

A TRABAJADORES

GASTOS RECREATIVOS

Nota: Se recomienda tener cargo de

entrega de canastas - RENIEC

83

Es Crédito Fiscal del IGV

• Con respecto al IGV es deducible el crédito fiscal por la compra de los productos a ser obsequiados que consten en las facturas de adquisición, puesto que esta entrega al ser considerada como retiro de bienes es una operación gravada con el IGV, de acuerdo con los artículos 3º, 18º de la Ley del IGV – D. S. 055-99-EF, artículo 2º del Reglamento del IGV – D.S. 136-96-EF y RTF 672-4-99.

84

43

Es Gasto deducible en renta

• Para efectos del Impuesto a la Renta es

gasto deducible la adquisición de los

productos destinados a ser obsequiados,

al ser considerado gasto recreativo,

acorde con el último párrafo del inciso ll)

del artículo 37° de la Ley del Impuesto a la

Renta.

85

Afecto a retención 5ta. categoría

• El monto de la canasta se considera rentas de quinta categoría, sujeta a las retenciones de quinta categoría, al considerarse remuneración computable, siempre que en conjunto supere los S/. 1,850

• Artículo 34° de la Ley y artículo 40° del Reglamento del Impuesto a la Renta.

86

44

No gravado con aporte o contribuciones

• Para efecto de aportes y contribuciones

sociales, no se encuentra gravada

puesto que no califica como remuneración

computable, como se señala en el Inciso

d) del artículo 19 de la ley de CTS - D.S.

001-97-TR-Decreto Legislativo 650 y en el

artículo 7º de la Ley de Productividad y

Competitividad Laboral –Decreto

Legislativo 728 – D.S. 003-97-TR.

87

Emisión de comprobante de pago

• Como la entrega es a título gratuito, debe

emitirse comprobante de pago -

BOLETA DE VENTA, con la leyenda

transferencia gratuita, haciendo referencia

al valor de venta, valor de adquisición en

este caso, de acuerdo al numeral 8 del

artículo 8º del Reglamento de

Comprobantes de Pago - Resolución 007-

99-SUNAT.

• Esta operación se encuentra afecta al

IGV. 88

45

Anotación en planilla de

remuneraciones • Para efecto de las remuneraciones tanto

en la boleta de pago como en la planilla

correspondiente se debe considerar el

valor de la canasta navideña, haciendo

referencia al concepto, afectándola sólo

para el cálculo de las retenciones de

quinta categoría del Impuesto a la Renta.

89

COSTO COMPUTABLE

• A partir del 01.01.2013 el costo computable debe estar debidamente sustentado con comprobantes de pago emitidos por contribuyentes que tuvieran la condición de habidos.

• En todo caso, tratándose del costo computable sustentado con comprobantes de pago emitidos por contribuyentes que a la fecha de su emisión tuvieran la condición de “No habidos”, según publicación realizada por la Administración Tributaria, el mismo también puede ser objeto de deducción sólo si al 31 de diciembre del ejercicio en que se emitió el comprobante, el contribuyente (emisor) haya cumplido con levantar tal condición.

• De lo contrario si no se cumpliera con esta condición, el costo computable sustentado en estos documentos, no podrá ser deducido.

90

46

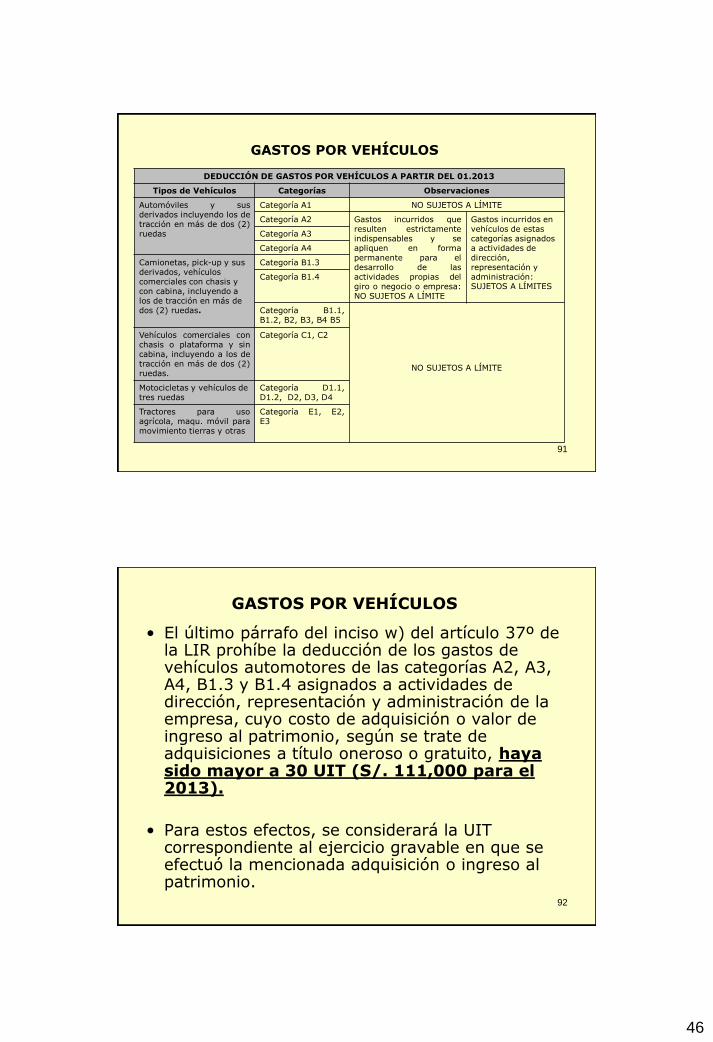

DEDUCCIÓN DE GASTOS POR VEHÍCULOS A PARTIR DEL 01.2013

Tipos de Vehículos Categorías Observaciones

Automóviles y sus derivados incluyendo los de tracción en más de dos (2) ruedas

Categoría A1 NO SUJETOS A LÍMITE

Categoría A2 Gastos incurridos que resulten estrictamente indispensables y se apliquen en forma permanente para el desarrollo de las actividades propias del giro o negocio o empresa: NO SUJETOS A LÍMITE

Gastos incurridos en vehículos de estas categorías asignados a actividades de dirección, representación y administración: SUJETOS A LÍMITES

Categoría A3

Categoría A4

Camionetas, pick-up y sus derivados, vehículos comerciales con chasis y con cabina, incluyendo a los de tracción en más de dos (2) ruedas.

Categoría B1.3

Categoría B1.4

Categoría B1.1, B1.2, B2, B3, B4 B5

NO SUJETOS A LÍMITE

Vehículos comerciales con chasis o plataforma y sin cabina, incluyendo a los de tracción en más de dos (2) ruedas.

Categoría C1, C2

Motocicletas y vehículos de tres ruedas

Categoría D1.1, D1.2, D2, D3, D4

Tractores para uso agrícola, maqu. móvil para movimiento tierras y otras

Categoría E1, E2, E3

GASTOS POR VEHÍCULOS

91

GASTOS POR VEHÍCULOS

• El último párrafo del inciso w) del artículo 37º de la LIR prohíbe la deducción de los gastos de vehículos automotores de las categorías A2, A3, A4, B1.3 y B1.4 asignados a actividades de dirección, representación y administración de la empresa, cuyo costo de adquisición o valor de ingreso al patrimonio, según se trate de adquisiciones a título oneroso o gratuito, haya sido mayor a 30 UIT (S/. 111,000 para el 2013).

• Para estos efectos, se considerará la UIT correspondiente al ejercicio gravable en que se efectuó la mencionada adquisición o ingreso al patrimonio.

92

47

Empresas arrendatarias de vehículos automotores

pertenecientes a las categorías A2, A3, A4, B1.3 y

B1.4, que sean asignados a actividades de

dirección, administración y representación, pueden

deducir los gastos de alquiler y mantenimiento de

dichos vehículos en función del número máximo de

vehículos, siempre que el costo de adquisición o

valor de ingreso al patrimonio de tales vehículos

sea menor o igual a 30 UIT.

93

Reparos a gastos de vehículos

Se revoca reparo de gastos por adquisiciones

de combustibles y repuestos de vehículos,

dado que las guías de remisión advierten que

el vehículo fue empleado para transportar su

mercadería (pollos) desde el establecimiento

de su proveedora hasta su local. De otro lado

confirman otros reparos por compra de

combustible y repuestos al ser ajenos al giro

del negocio.

Kardex de salidas de combustible de grifos.

2013_3_03989

94

48

ASOCIACIONES

• En el Decreto Supremo 258-2012-EF se establece que cuando se considere que la Asociación realiza actividades con sus partes vinculadas y dichas actividades califiquen como costo o gasto no susceptible de posterior control tributario y que beneficien a sus partes vinculadas, salvo prueba en contrario, se considerará como una distribución indirecta de utilidades, la cual es una causal de desconocimiento de la exoneración del Impuesto.

95

ASOCIACIONES

• Ver con detenimiento al momento de declarar los

ingresos EXONERADOS en PDT Renta anual

• Tratamiento de asociaciones con exoneración del

inciso b) del artículo 19° de la Ley del Impuesto a la

Renta.

• Directiva 003-95/SUNAT del 12-10-95 – IGV.

• Directiva 004-95/SUNAT del 12-10-95 –

Cotizaciones.

• Directiva 001-98/SUNAT del 28-01-98 - Cuotas

96

49

Tratándose de un edificio de departamentos construido

para la venta de estos, los ingresos por la primera venta

de uno de tales departamentos que efectúan ambos

cónyuges, propietarios de estos, se encuentran

gravados con el Impuesto a la Renta de tercera

categoría, correspondiendo dicho tratamiento a ambos

cónyuges, aun cuando dicha construcción haya sido

hecha por uno de los cónyuges cuya actividad

económica es la construcción de edificios y el otro

cónyuge sea una persona natural sin negocio.

97

OBLIGADOS A LLEVAR

CONTABILIDAD DE COSTOS

Se revoca la multa, pues la recurrente no

se encuentra obligada a llevar el sistema

de contabilidad de costos, al no ser una

empresa industrial.

La actividad de la empresa es la compra-

venta de combustibles.

RTF 14919-3-2012

98

50

1.) La prestación de servicios de protección y

seguridad a que se refiere la Tercera Disposición

Complementaria Final del Decreto Supremo N.°

069-2013-EF y la prestación del servicio de

seguridad y protección personal a que se refiere el

segundo párrafo del numeral 9.3 del artículo 9° del

Reglamento del Dec. Leg 1132, aprobado por el D.

S. 013-2013-EF, brindados por la Policía Nacional

del Perú, no se encuentran gravados con IGV..

99

2.) No corresponde que la Policía Nacional del Perú

emita comprobantes de pago por los servicios de

protección y seguridad antes señalados.

100

51

101

Contratos con policías

El DS Nº 004-2009-IN establece 2 modalidades:

La primera: Mediante contrato firmado directamente

por el agente policial con la entidad, visado por la

Jefatura de Bienestar de la Región Policial, fijando el

valor de la hora efectiva de trabajo al efectivo policial

de 0.25% de la UIT.

La segunda: Es a través del convenio con la Jefatura

Regional de la PNP, quién designa el personal. El

valor de la hora se abona adicionalmente el 0.11% de

la UIT por hora es decir S/. 4.07 más, este monto será

destinado a la Policía Nacional del Perú.

Para efectos del Nuevo RUS, los sujetos que han

celebrado contratos de cajeros corresponsales con

entidades del sistema financiero no califican como

comisionistas.

102

52

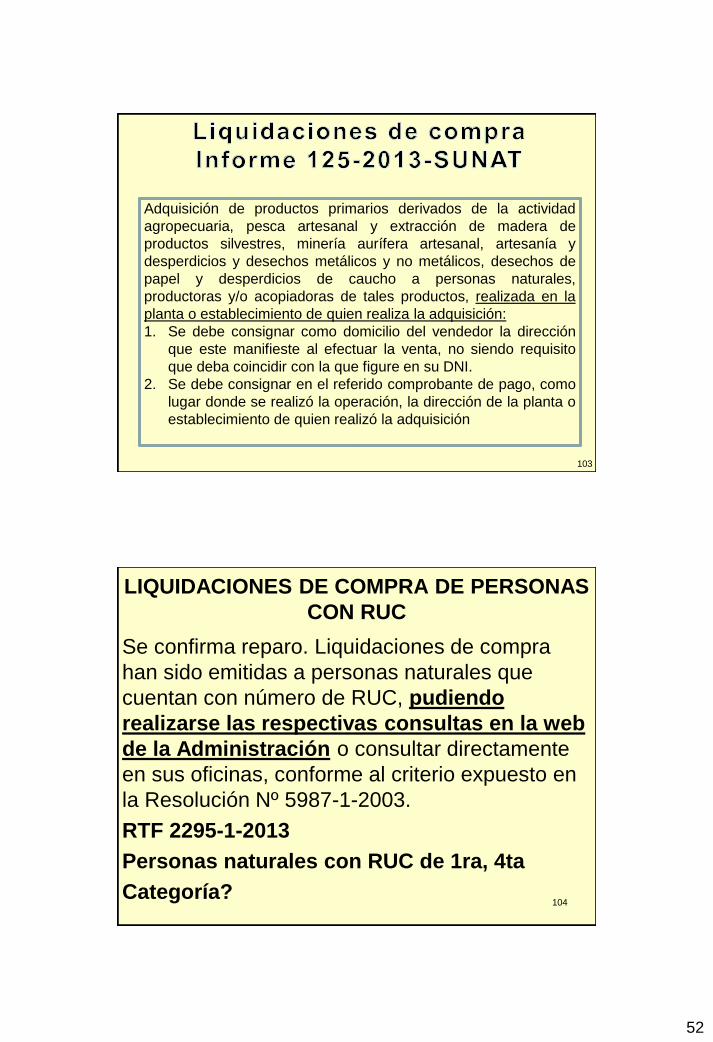

Adquisición de productos primarios derivados de la actividad

agropecuaria, pesca artesanal y extracción de madera de

productos silvestres, minería aurífera artesanal, artesanía y

desperdicios y desechos metálicos y no metálicos, desechos de

papel y desperdicios de caucho a personas naturales,

productoras y/o acopiadoras de tales productos, realizada en la

planta o establecimiento de quien realiza la adquisición:

1. Se debe consignar como domicilio del vendedor la dirección

que este manifieste al efectuar la venta, no siendo requisito

que deba coincidir con la que figure en su DNI.

2. Se debe consignar en el referido comprobante de pago, como

lugar donde se realizó la operación, la dirección de la planta o

establecimiento de quien realizó la adquisición

.

103

LIQUIDACIONES DE COMPRA DE PERSONAS

CON RUC

Se confirma reparo. Liquidaciones de compra

han sido emitidas a personas naturales que

cuentan con número de RUC, pudiendo

realizarse las respectivas consultas en la web

de la Administración o consultar directamente

en sus oficinas, conforme al criterio expuesto en

la Resolución Nº 5987-1-2003.

RTF 2295-1-2013

Personas naturales con RUC de 1ra, 4ta

Categoría? 104

53

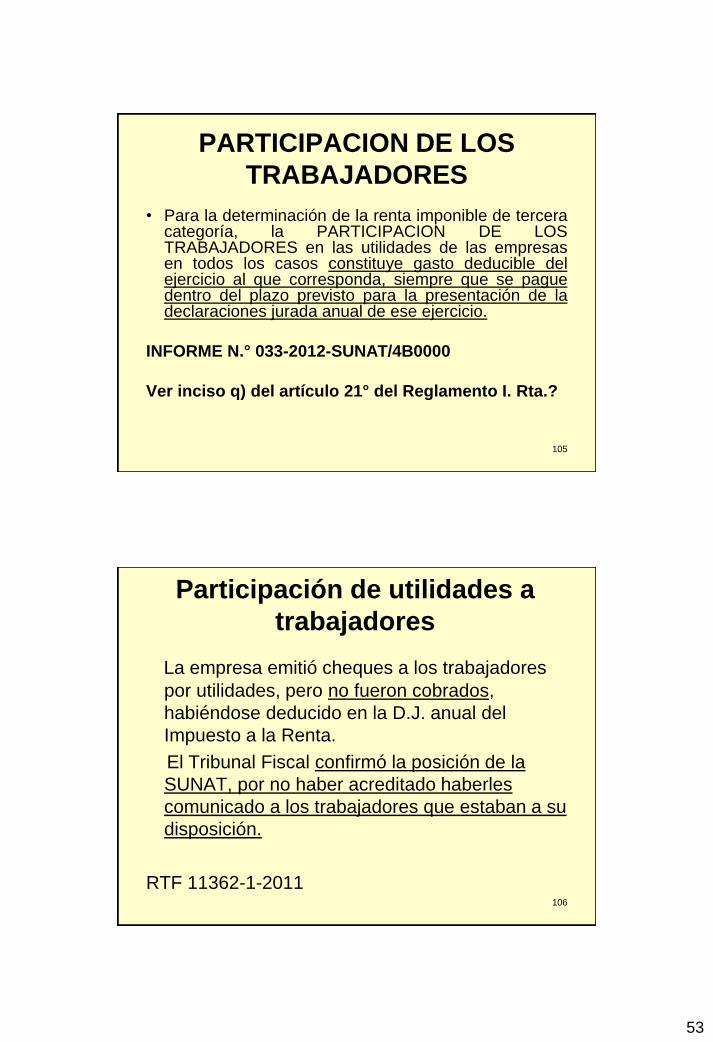

PARTICIPACION DE LOS

TRABAJADORES

• Para la determinación de la renta imponible de tercera categoría, la PARTICIPACION DE LOS TRABAJADORES en las utilidades de las empresas en todos los casos constituye gasto deducible del ejercicio al que corresponda, siempre que se pague dentro del plazo previsto para la presentación de la declaraciones jurada anual de ese ejercicio.

INFORME N.° 033-2012-SUNAT/4B0000

Ver inciso q) del artículo 21° del Reglamento I. Rta.?

105

Participación de utilidades a

trabajadores

La empresa emitió cheques a los trabajadores

por utilidades, pero no fueron cobrados,

habiéndose deducido en la D.J. anual del

Impuesto a la Renta.

El Tribunal Fiscal confirmó la posición de la

SUNAT, por no haber acreditado haberles

comunicado a los trabajadores que estaban a su

disposición.

RTF 11362-1-2011 106

54

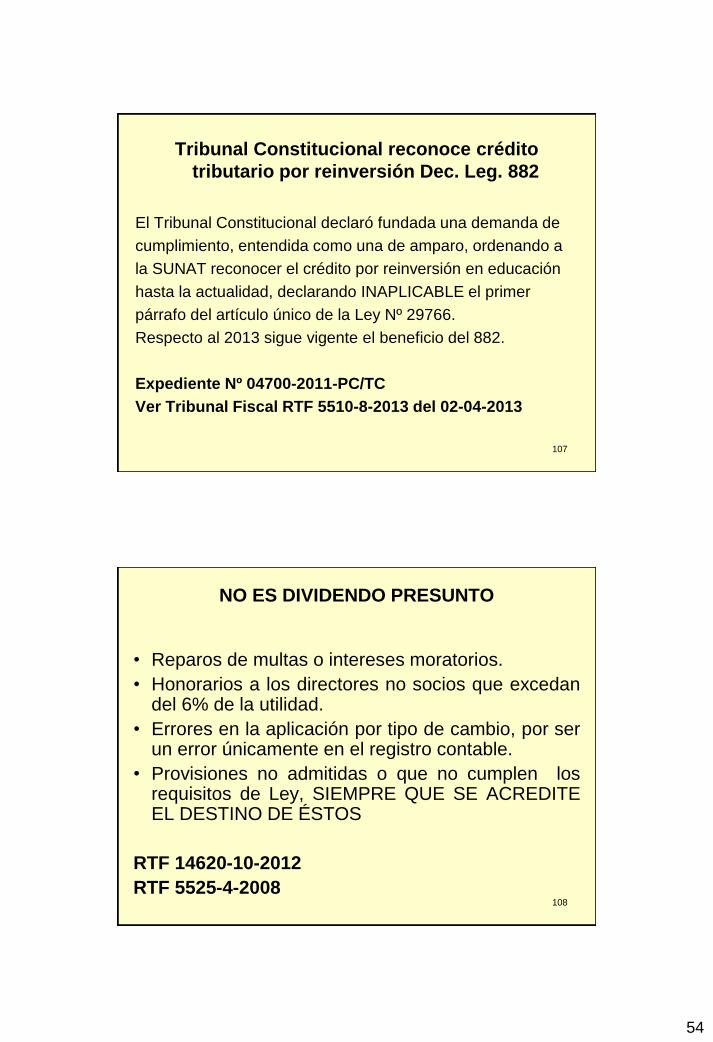

Tribunal Constitucional reconoce crédito

tributario por reinversión Dec. Leg. 882

El Tribunal Constitucional declaró fundada una demanda de

cumplimiento, entendida como una de amparo, ordenando a

la SUNAT reconocer el crédito por reinversión en educación

hasta la actualidad, declarando INAPLICABLE el primer

párrafo del artículo único de la Ley Nº 29766.

Respecto al 2013 sigue vigente el beneficio del 882.

Expediente Nº 04700-2011-PC/TC

Ver Tribunal Fiscal RTF 5510-8-2013 del 02-04-2013

107

108

NO ES DIVIDENDO PRESUNTO

• Reparos de multas o intereses moratorios.

• Honorarios a los directores no socios que excedan del 6% de la utilidad.

• Errores en la aplicación por tipo de cambio, por ser un error únicamente en el registro contable.

• Provisiones no admitidas o que no cumplen los requisitos de Ley, SIEMPRE QUE SE ACREDITE EL DESTINO DE ÉSTOS

RTF 14620-10-2012

RTF 5525-4-2008

55

109

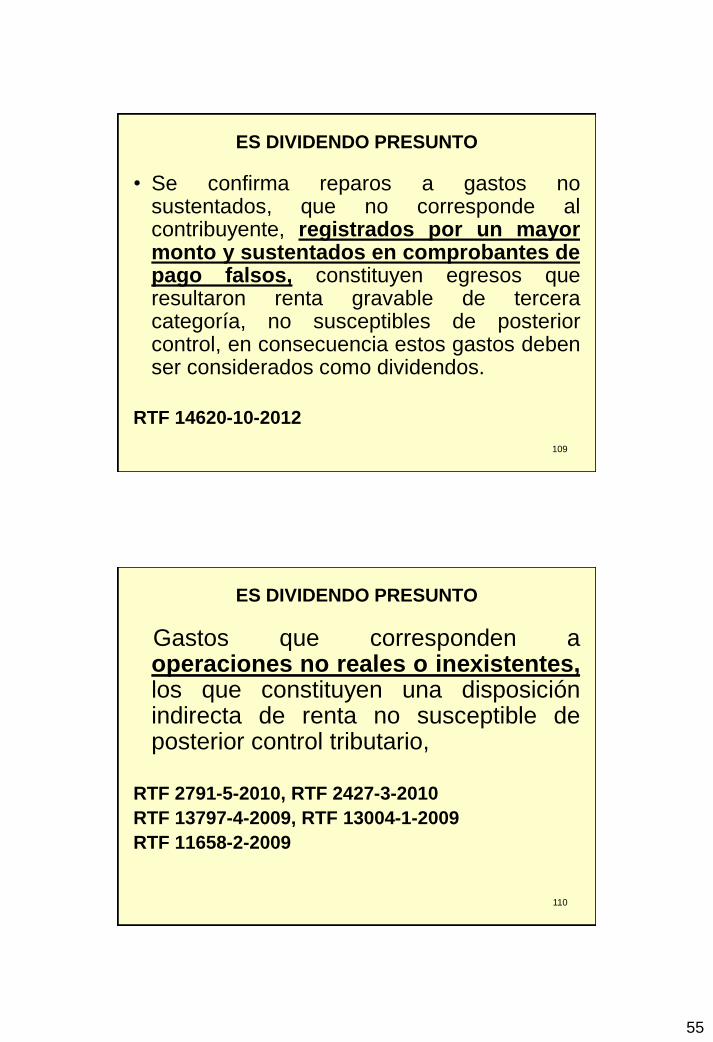

ES DIVIDENDO PRESUNTO

• Se confirma reparos a gastos no sustentados, que no corresponde al contribuyente, registrados por un mayor monto y sustentados en comprobantes de pago falsos, constituyen egresos que resultaron renta gravable de tercera categoría, no susceptibles de posterior control, en consecuencia estos gastos deben ser considerados como dividendos.

RTF 14620-10-2012

110

ES DIVIDENDO PRESUNTO

Gastos que corresponden a operaciones no reales o inexistentes, los que constituyen una disposición indirecta de renta no susceptible de posterior control tributario,

RTF 2791-5-2010, RTF 2427-3-2010

RTF 13797-4-2009, RTF 13004-1-2009

RTF 11658-2-2009

56

111

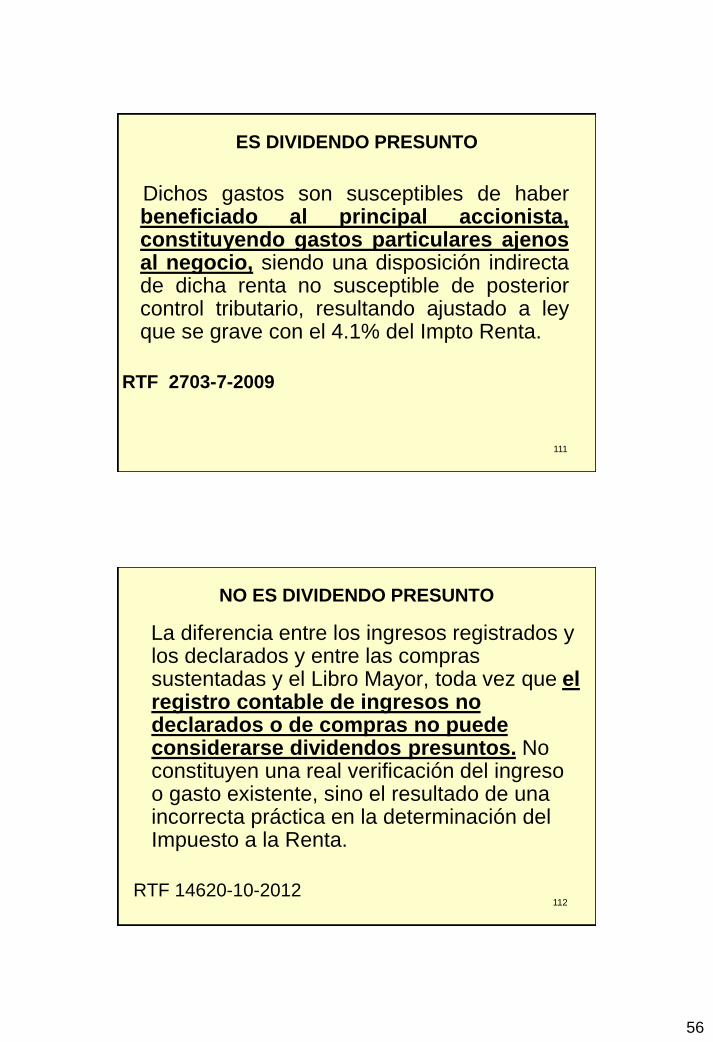

ES DIVIDENDO PRESUNTO

Dichos gastos son susceptibles de haber beneficiado al principal accionista, constituyendo gastos particulares ajenos al negocio, siendo una disposición indirecta de dicha renta no susceptible de posterior control tributario, resultando ajustado a ley que se grave con el 4.1% del Impto Renta.

RTF 2703-7-2009

112

NO ES DIVIDENDO PRESUNTO

La diferencia entre los ingresos registrados y los declarados y entre las compras sustentadas y el Libro Mayor, toda vez que el registro contable de ingresos no declarados o de compras no puede considerarse dividendos presuntos. No constituyen una real verificación del ingreso o gasto existente, sino el resultado de una incorrecta práctica en la determinación del Impuesto a la Renta.

RTF 14620-10-2012

57

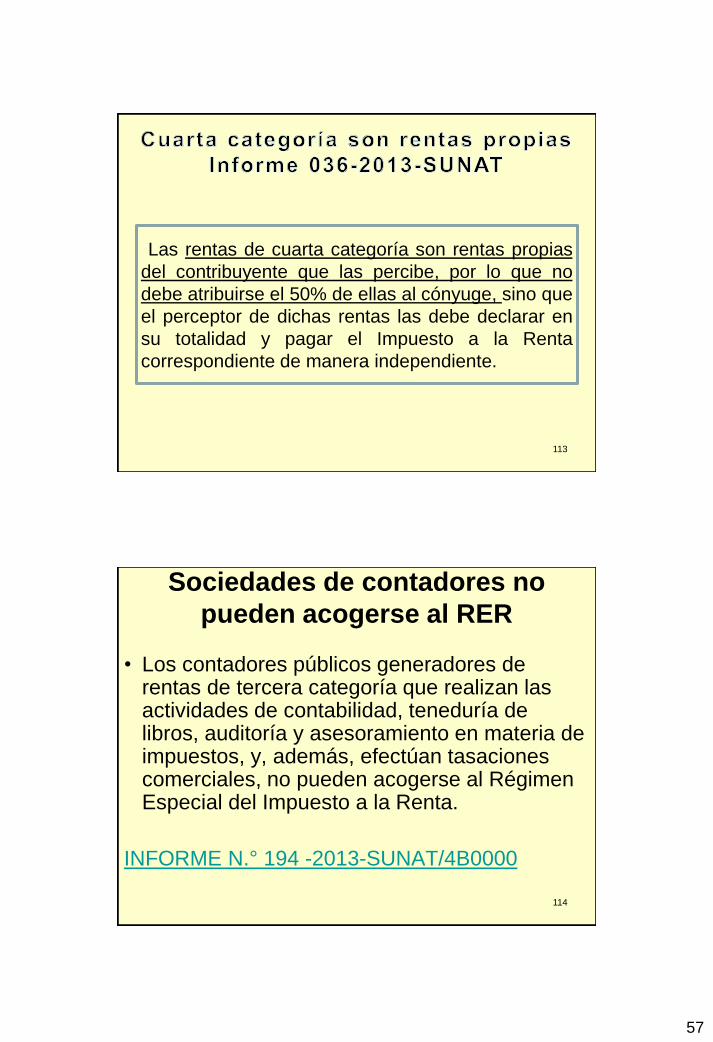

Las rentas de cuarta categoría son rentas propias

del contribuyente que las percibe, por lo que no

debe atribuirse el 50% de ellas al cónyuge, sino que

el perceptor de dichas rentas las debe declarar en

su totalidad y pagar el Impuesto a la Renta

correspondiente de manera independiente.

113

Sociedades de contadores no

pueden acogerse al RER

• Los contadores públicos generadores de rentas de tercera categoría que realizan las actividades de contabilidad, teneduría de libros, auditoría y asesoramiento en materia de impuestos, y, además, efectúan tasaciones comerciales, no pueden acogerse al Régimen Especial del Impuesto a la Renta.

INFORME N.° 194 -2013-SUNAT/4B0000

114

58

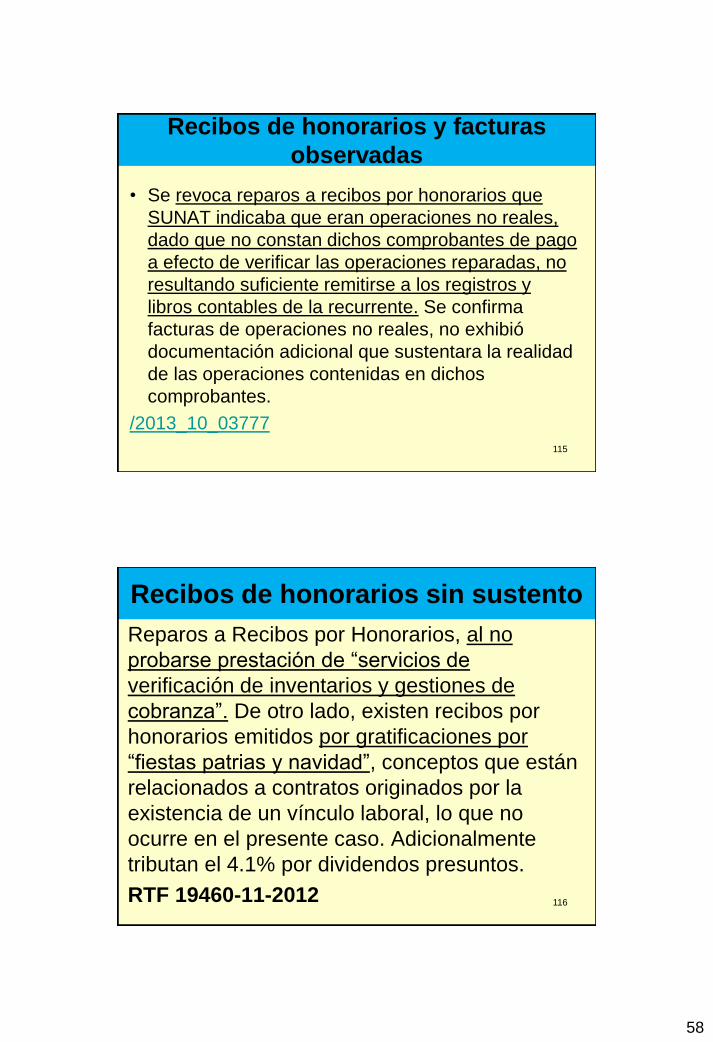

Recibos de honorarios y facturas

observadas

• Se revoca reparos a recibos por honorarios que

SUNAT indicaba que eran operaciones no reales,

dado que no constan dichos comprobantes de pago

a efecto de verificar las operaciones reparadas, no

resultando suficiente remitirse a los registros y

libros contables de la recurrente. Se confirma

facturas de operaciones no reales, no exhibió

documentación adicional que sustentara la realidad

de las operaciones contenidas en dichos

comprobantes.

/2013_10_03777

115

Recibos de honorarios sin sustento

Reparos a Recibos por Honorarios, al no

probarse prestación de “servicios de

verificación de inventarios y gestiones de

cobranza”. De otro lado, existen recibos por

honorarios emitidos por gratificaciones por

“fiestas patrias y navidad”, conceptos que están

relacionados a contratos originados por la

existencia de un vínculo laboral, lo que no

ocurre en el presente caso. Adicionalmente

tributan el 4.1% por dividendos presuntos.

RTF 19460-11-2012

116

59

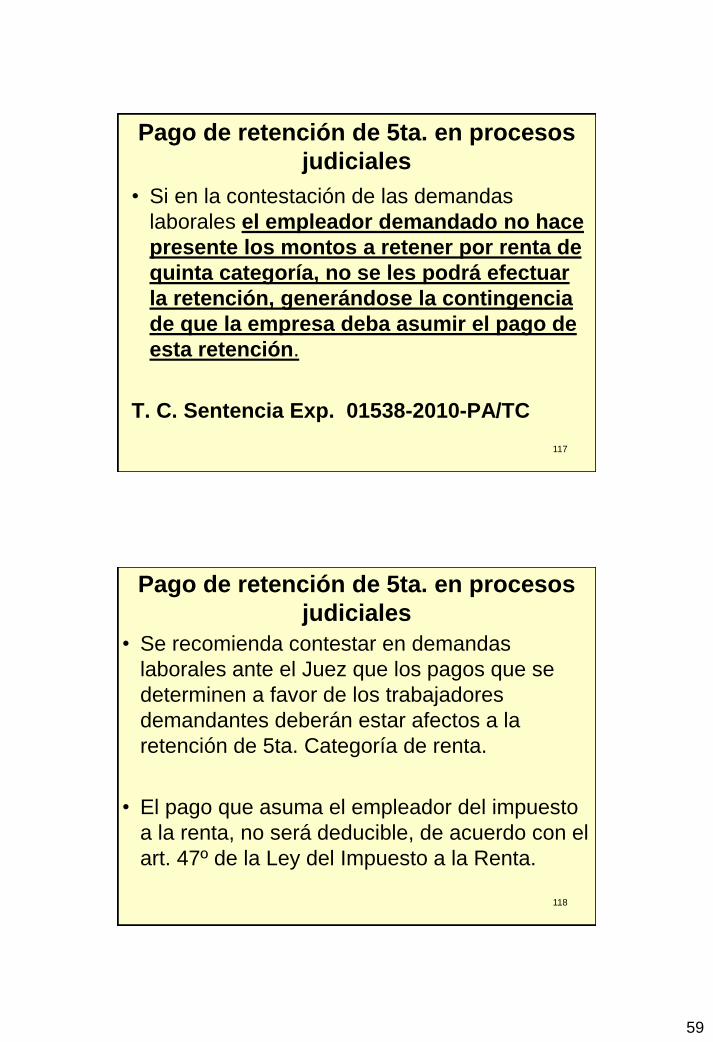

Pago de retención de 5ta. en procesos

judiciales

• Si en la contestación de las demandas

laborales el empleador demandado no hace

presente los montos a retener por renta de

quinta categoría, no se les podrá efectuar

la retención, generándose la contingencia

de que la empresa deba asumir el pago de

esta retención.

T. C. Sentencia Exp. 01538-2010-PA/TC

117

Pago de retención de 5ta. en procesos

judiciales

• Se recomienda contestar en demandas

laborales ante el Juez que los pagos que se

determinen a favor de los trabajadores

demandantes deberán estar afectos a la

retención de 5ta. Categoría de renta.

• El pago que asuma el empleador del impuesto

a la renta, no será deducible, de acuerdo con el

art. 47º de la Ley del Impuesto a la Renta.

118

60

Retención de 5ta categoría asumida por

empleador, afecta a ESSALUD

Tribunal Fiscal resolvió que la retención de

quinta categoría del Impuesto a la Renta, no

realizada al trabajador, y que el empleador

la asume, se encuentra gravada con el

aporte a ESSALUD del 9%.

RTF 6203-3-2002

Casación 1075-2008-LIMA del 19-03-2009

119

MANDATO JUDICIAL

• Los importes que deben ser cancelados a trabajadores y ex trabajadores por MANDATO JUDICIAL que provienen del trabajo personal prestado en relación de dependencia se encuentran gravados con el Impuesto a la Renta, salvo que correspondan a los conceptos detallados en el Articulo 18° del TUO de la Ley de Impuesto a la Renta.

• De igual forma estarán afectos a los aportes a EsSalud en tanto se trate de montos que tengan la calidad legal de remuneraciones provenientes de servicios personales prestados a un empleador.

INFORME N.° 059-2011-SUNAT/2B0000

120

61

DESCANSO VACACIONAL

• El gasto correspondiente a la indemnización por no haber disfrutado del descanso vacacional establecida en el inciso c) del Artículo 23 del Decreto legislativo N° 723, será deducible en el ejercicio de su devengo, en aplicación de la regla contenida en el Articulo 57° del TUO de la Ley del Impuesto a la Renta.

INFORME N.° 051-2011-SUNAT/2B0000

121

NO ENTREGAR CERTIFICADO DE

RETENCIÓN

• Es una infracción sancionada con multa por el

importe del 30% de la UIT, que implica el

monto de S/. 1,140

• Base legal: Numeral 26 del artículo 177º del

Código Tributario.

• Art. 45º del R Irta: Entrega antes 01 marzo

122

62

PAGOS A CUENTA MENSUALES

IMPUESTO A LA RENTA

ENERO A DICIEMBRE

EJERCICIO 2014

123

DIFERENCIA DE CAMBIO

Las ganancias por diferencias de cambio

al no ser ingresos, no deben ser

consideradas para la determinación del

coeficiente aplicable para el cálculo de

los pagos a cuenta del Impuesto a la

Renta.

INFORME N° 045-2012-SUNAT

124

63

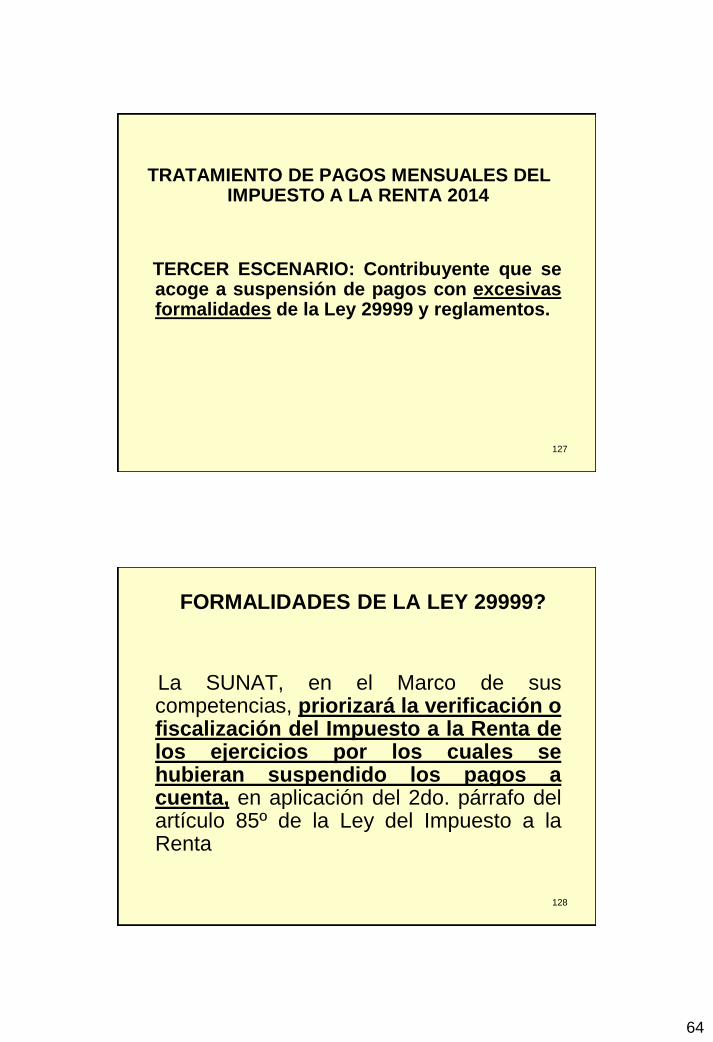

TRATAMIENTO DE PAGOS MENSUALES

DEL IMPUESTO A LA RENTA 2014

• PRIMER ESCENARIO: Contribuyente que no se acoge a suspensiones, ni balances al 30 de Abril y 31 de Julio, ni se acoge a Ley 29999.

• SEGUNDO ESCENARIO: Contribuyente que se acoge a balance al 30 de Abril y al 31 de Julio. Pero no se acoge a Ley 29999.

• TERCER ESCENARIO: Contribuyente que se acoge a suspensión de pagos con excesivas reglas de la Ley 29999 y reglamentos.

125

SEGUNDO ESCENARIO: Contribuyente que

presenta Balance al 30 de abril y 31 de julio.

No se acoge a Ley 29999.

• ENERO/ABRIL (04 meses)

No procede balance para modificación, ni suspensión.

• MAYO/JULIO (03 meses)

Procede balance para modificación, o suspensión, de corresponder, con EEFF al 30 de Abril, pero comparando….

• AGOSTO/DICIEMBRE (05 meses)

Procede balance para modificación o suspensión, de corresponder, con EEFF al 31 de Julio.

126

64

TRATAMIENTO DE PAGOS MENSUALES DEL IMPUESTO A LA RENTA 2014

TERCER ESCENARIO: Contribuyente que se acoge a suspensión de pagos con excesivas formalidades de la Ley 29999 y reglamentos.

127

FORMALIDADES DE LA LEY 29999?

La SUNAT, en el Marco de sus competencias, priorizará la verificación o fiscalización del Impuesto a la Renta de los ejercicios por los cuales se hubieran suspendido los pagos a cuenta, en aplicación del 2do. párrafo del artículo 85º de la Ley del Impuesto a la Renta

128

65

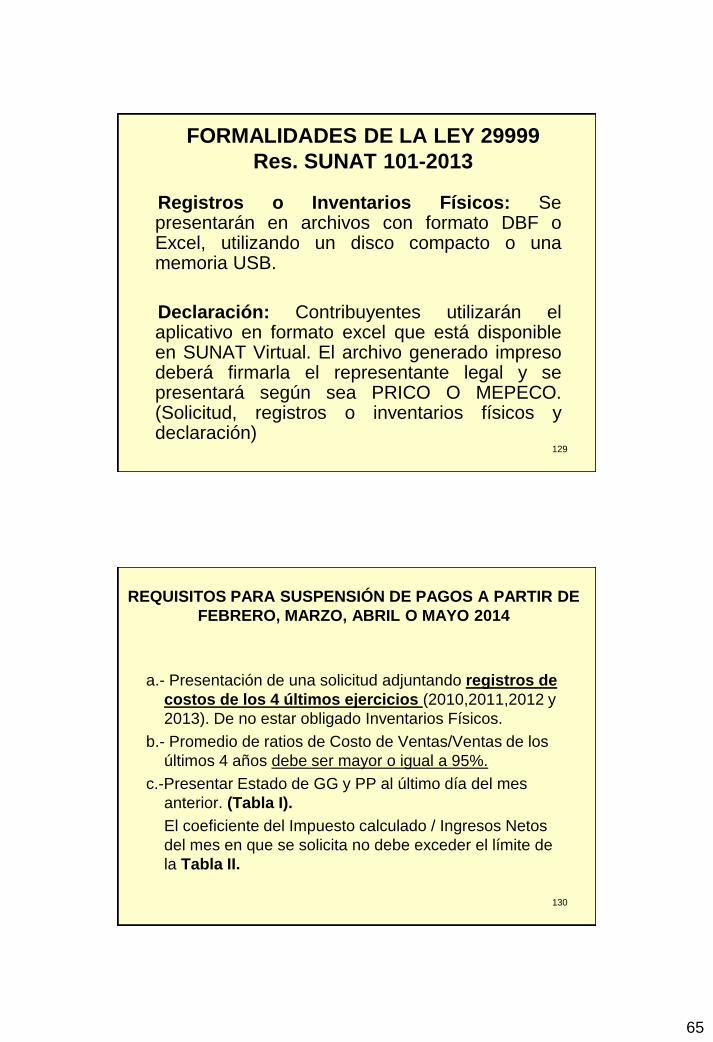

FORMALIDADES DE LA LEY 29999

Res. SUNAT 101-2013

Registros o Inventarios Físicos: Se presentarán en archivos con formato DBF o Excel, utilizando un disco compacto o una memoria USB.

Declaración: Contribuyentes utilizarán el aplicativo en formato excel que está disponible en SUNAT Virtual. El archivo generado impreso deberá firmarla el representante legal y se presentará según sea PRICO O MEPECO. (Solicitud, registros o inventarios físicos y declaración)

129

REQUISITOS PARA SUSPENSIÓN DE PAGOS A PARTIR DE

FEBRERO, MARZO, ABRIL O MAYO 2014

a.- Presentación de una solicitud adjuntando registros de

costos de los 4 últimos ejercicios (2010,2011,2012 y

2013). De no estar obligado Inventarios Físicos.

b.- Promedio de ratios de Costo de Ventas/Ventas de los

últimos 4 años debe ser mayor o igual a 95%.

c.-Presentar Estado de GG y PP al último día del mes

anterior. (Tabla I).

El coeficiente del Impuesto calculado / Ingresos Netos

del mes en que se solicita no debe exceder el límite de

la Tabla II.

130

66

REQUISITOS PARA SUSPENSIÓN DE PAGOS A PARTIR

DE FEBRERO, MARZO, ABRIL O MAYO 2014

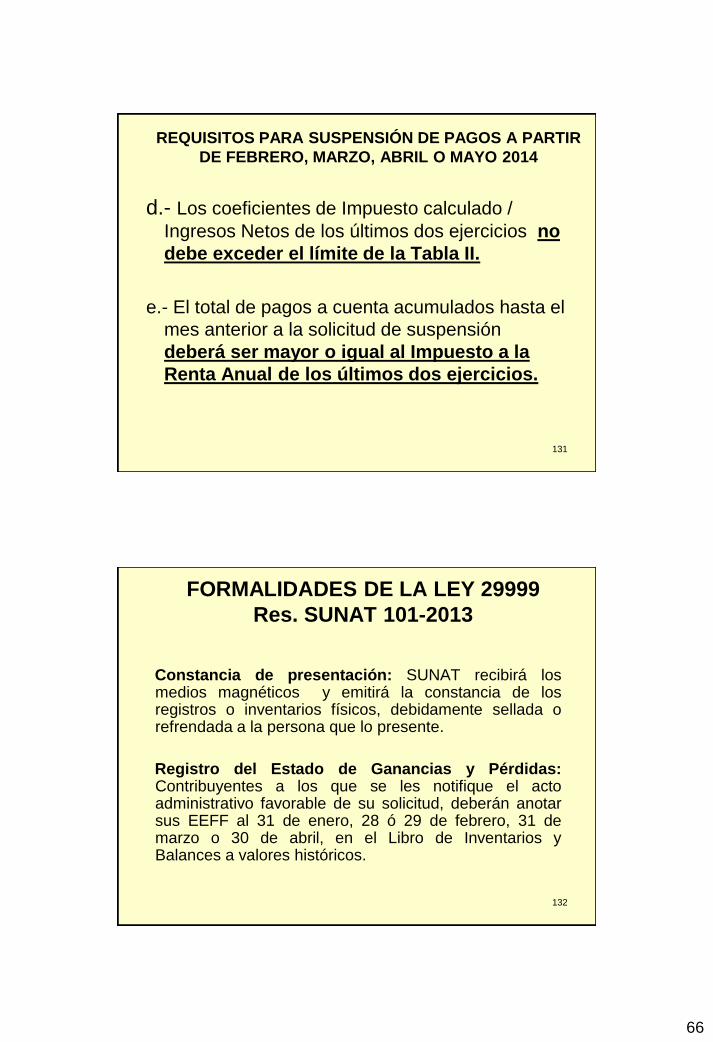

d.- Los coeficientes de Impuesto calculado /

Ingresos Netos de los últimos dos ejercicios no

debe exceder el límite de la Tabla II.

e.- El total de pagos a cuenta acumulados hasta el

mes anterior a la solicitud de suspensión

deberá ser mayor o igual al Impuesto a la

Renta Anual de los últimos dos ejercicios.

131

FORMALIDADES DE LA LEY 29999

Res. SUNAT 101-2013

Constancia de presentación: SUNAT recibirá los medios magnéticos y emitirá la constancia de los registros o inventarios físicos, debidamente sellada o refrendada a la persona que lo presente.

Registro del Estado de Ganancias y Pérdidas: Contribuyentes a los que se les notifique el acto administrativo favorable de su solicitud, deberán anotar sus EEFF al 31 de enero, 28 ó 29 de febrero, 31 de marzo o 30 de abril, en el Libro de Inventarios y Balances a valores históricos.

132

67

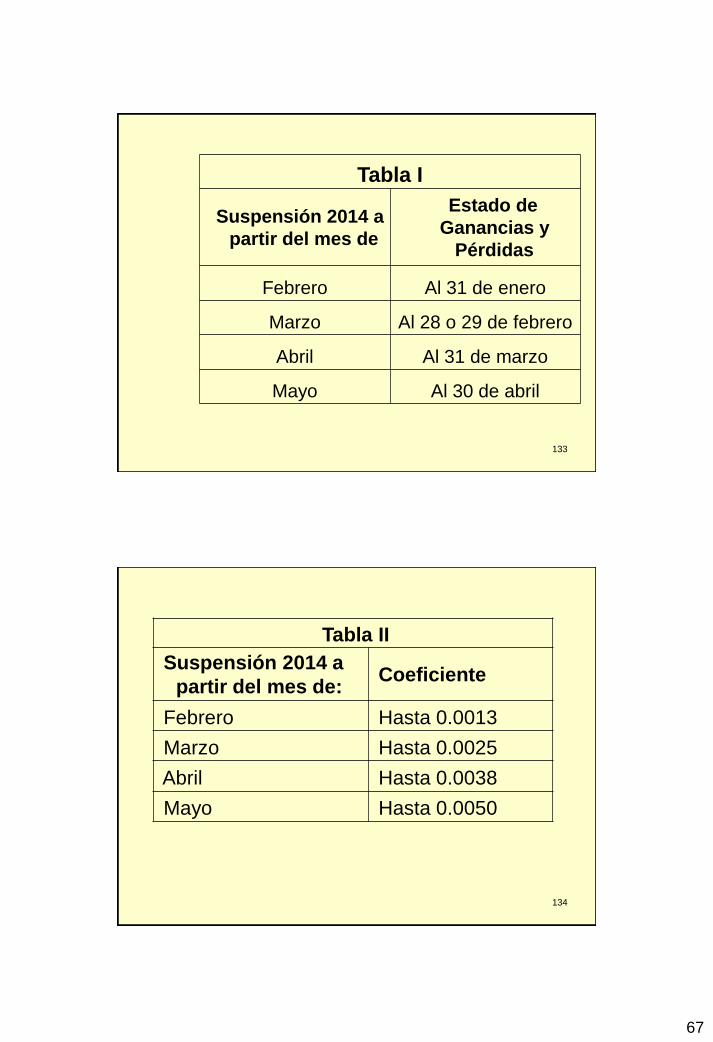

Tabla I

Suspensión 2014 a

partir del mes de

Estado de

Ganancias y

Pérdidas

Febrero Al 31 de enero

Marzo Al 28 o 29 de febrero

Abril Al 31 de marzo

Mayo Al 30 de abril

133

Tabla II

Suspensión 2014 a

partir del mes de: Coeficiente

Febrero Hasta 0.0013

Marzo Hasta 0.0025

Abril Hasta 0.0038

Mayo Hasta 0.0050

134

68

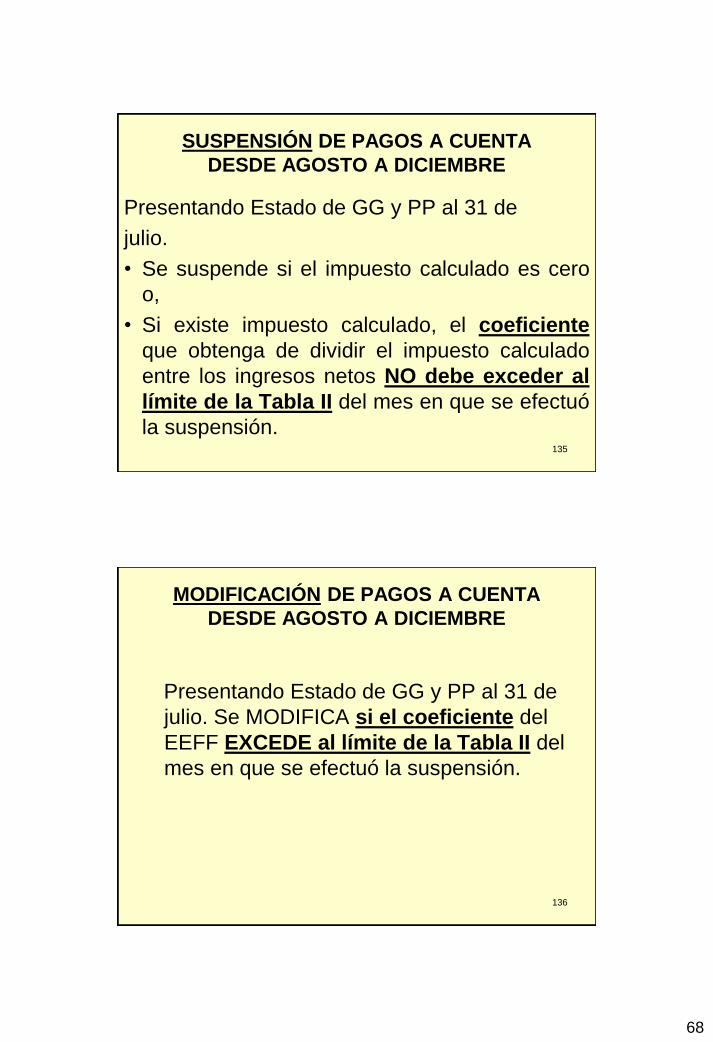

SUSPENSIÓN DE PAGOS A CUENTA

DESDE AGOSTO A DICIEMBRE

Presentando Estado de GG y PP al 31 de

julio.

• Se suspende si el impuesto calculado es cero

o,

• Si existe impuesto calculado, el coeficiente

que obtenga de dividir el impuesto calculado

entre los ingresos netos NO debe exceder al

límite de la Tabla II del mes en que se efectuó

la suspensión. 135

MODIFICACIÓN DE PAGOS A CUENTA

DESDE AGOSTO A DICIEMBRE

Presentando Estado de GG y PP al 31 de

julio. Se MODIFICA si el coeficiente del

EEFF EXCEDE al límite de la Tabla II del

mes en que se efectuó la suspensión.

136

69

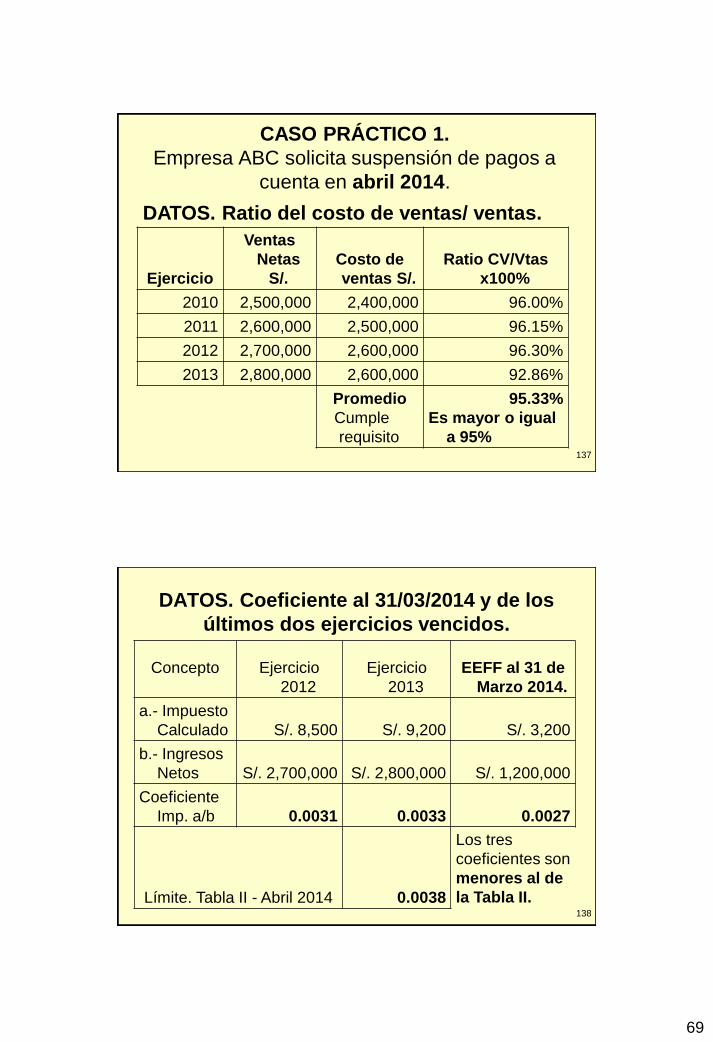

CASO PRÁCTICO 1.

Empresa ABC solicita suspensión de pagos a

cuenta en abril 2014.

Ejercicio

Ventas

Netas

S/.

Costo de

ventas S/.

Ratio CV/Vtas

x100%

2010 2,500,000 2,400,000 96.00%

2011 2,600,000 2,500,000 96.15%

2012 2,700,000 2,600,000 96.30%

2013 2,800,000 2,600,000 92.86%

Promedio

Cumple

requisito

95.33%

Es mayor o igual

a 95%

DATOS. Ratio del costo de ventas/ ventas.

137

DATOS. Coeficiente al 31/03/2014 y de los

últimos dos ejercicios vencidos.

Concepto

Ejercicio

2012

Ejercicio

2013

EEFF al 31 de

Marzo 2014.

a.- Impuesto

Calculado S/. 8,500 S/. 9,200 S/. 3,200

b.- Ingresos

Netos S/. 2,700,000 S/. 2,800,000 S/. 1,200,000

Coeficiente

Imp. a/b 0.0031 0.0033 0.0027

Límite. Tabla II - Abril 2014 0.0038

Los tres

coeficientes son

menores al de

la Tabla II. 138

70

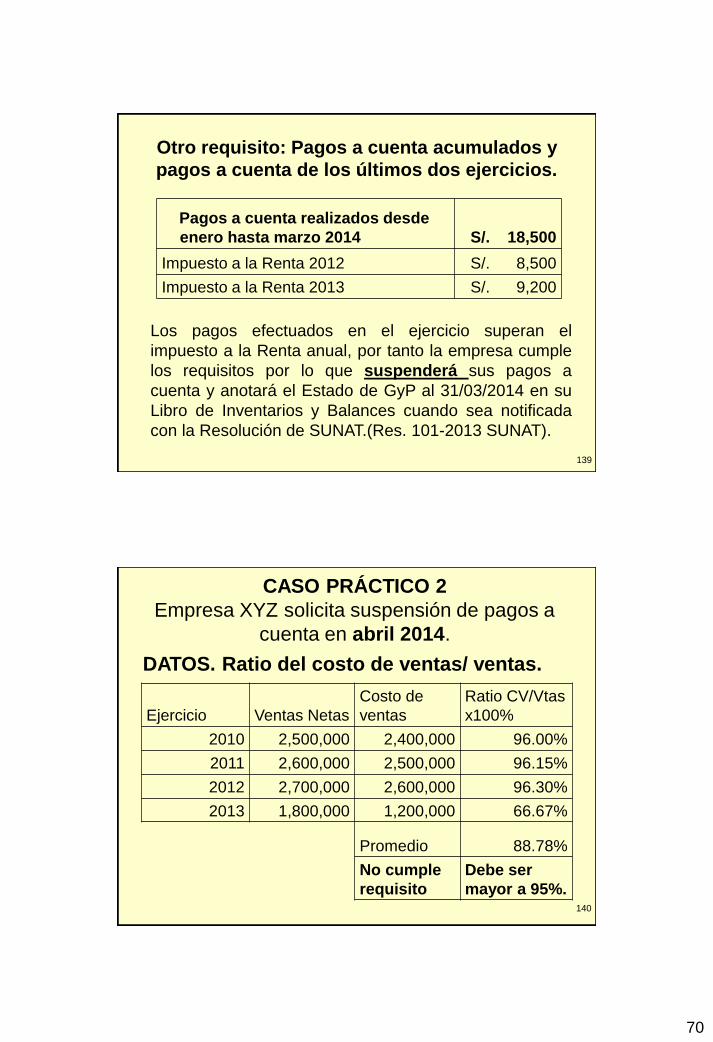

Otro requisito: Pagos a cuenta acumulados y

pagos a cuenta de los últimos dos ejercicios.

Pagos a cuenta realizados desde

enero hasta marzo 2014 S/. 18,500

Impuesto a la Renta 2012 S/. 8,500

Impuesto a la Renta 2013 S/. 9,200

Los pagos efectuados en el ejercicio superan el

impuesto a la Renta anual, por tanto la empresa cumple

los requisitos por lo que suspenderá sus pagos a

cuenta y anotará el Estado de GyP al 31/03/2014 en su

Libro de Inventarios y Balances cuando sea notificada

con la Resolución de SUNAT.(Res. 101-2013 SUNAT).

139

CASO PRÁCTICO 2

Empresa XYZ solicita suspensión de pagos a

cuenta en abril 2014.

DATOS. Ratio del costo de ventas/ ventas.

Ejercicio Ventas Netas

Costo de

ventas

Ratio CV/Vtas

x100%

2010 2,500,000 2,400,000 96.00%

2011 2,600,000 2,500,000 96.15%

2012 2,700,000 2,600,000 96.30%

2013 1,800,000 1,200,000 66.67%

Promedio 88.78%

No cumple

requisito

Debe ser

mayor a 95%. 140

71

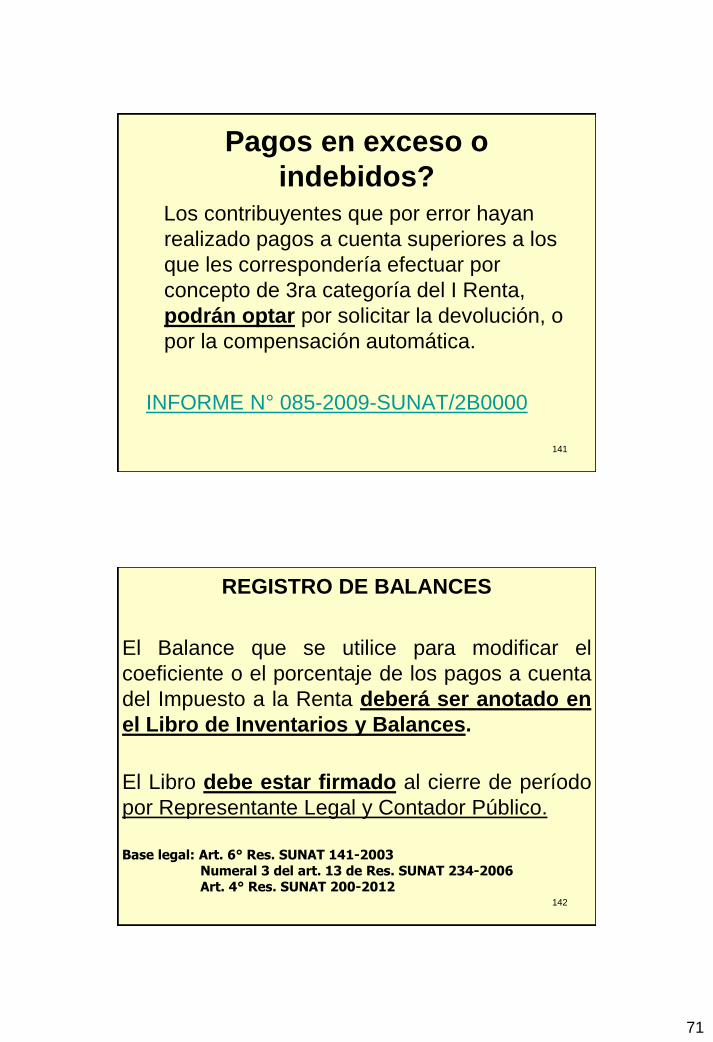

Pagos en exceso o

indebidos? Los contribuyentes que por error hayan

realizado pagos a cuenta superiores a los

que les correspondería efectuar por

concepto de 3ra categoría del I Renta,

podrán optar por solicitar la devolución, o

por la compensación automática.

INFORME N° 085-2009-SUNAT/2B0000

141

REGISTRO DE BALANCES

El Balance que se utilice para modificar el

coeficiente o el porcentaje de los pagos a cuenta

del Impuesto a la Renta deberá ser anotado en

el Libro de Inventarios y Balances.

El Libro debe estar firmado al cierre de período

por Representante Legal y Contador Público.

Base legal: Art. 6° Res. SUNAT 141-2003 Numeral 3 del art. 13 de Res. SUNAT 234-2006 Art. 4° Res. SUNAT 200-2012

142

72

ARRASTRE DE PERDIDAS

TRIBUTARIAS

Sistema A: Compensarla año a año, hasta

agotar su importe, a las rentas que obtengan

en los 4 ejercicios inmediatos posteriores. El

saldo se pierde.

Sistema B: Compensarla año a año, hasta

agotar su importe, al 50% de las rentas que

obtenga en ejercicios inmediatos posteriores.

Art. 50º Ley del Impuesto a la Renta

RTF Nº 403-8-2014 de observancia obligatoria 143

CORTE SUPREMA DE

JUSTICIA

SALA PENAL

PERMANENTE

R.N. Nº 2580-2012

Del 26-03-2013

144

73

Operaciones no reales R.N. Nº 2580-2012

Posición de la Sala Penal CS: “No se demostró

la materialidad del delito, al haber sido

verificada las operaciones por la SUNAT, como

facturas, guías, depósitos bancarios,

detracciones, control móvil, servicios de

balanza, detracciones. No era obligación del

encausado ni de su representada verificar el

cumplimiento de las obligaciones tributarias de

sus proveedores, ni de los proveedores de los

proveedores de éstos”

145

Operaciones no reales R.N. Nº 2580-2012

Posición de la Sala Penal CS: “En el debate

pericial, las autoras del Informe Técnico en que se

sustentó la denuncia del señor Fiscal, no sustentaron

legalmente la obligación del encausado de verificar el

cumplimiento de las obligaciones tributarias de sus

proveedores de los proveedores, es decir, el

encausado no tenia la obligación de conocer si los

proveedores de sus proveedores eran formales o

informales”. “Todo ciudadano tiene derecho a ser

investigado y juzgado en un plazo razonable

conforme al inciso 3 del art´. 139 de la Constitución..”

146

74

Carecen de valor declaraciones de

proveedores

• Se mantiene el reparo a facturas de proveedores, si

las declaraciones juradas con certificación notarial

ofrecidas por la recurrente no corresponden a

manifestaciones obtenidas por la Administración en

ejercicio de su facultad de fiscalización, por lo tanto

éstas carecen de calidad probatoria.

• Peritaje técnico explica solamente el proceso

productivo, más no acredita la efectiva prestación de

los servicios cuestionados.

/2013_10_01384

147

Operaciones con mínimo de elementos

• Se revoca reparos por operaciones no reales, dado

que cumplió con un mínimo de elementos de prueba

que acreditan de manera razonable y suficiente la

realización de las ventas y servicios contenidos en los

comprobantes de pago, mientras que la

Administración no llevó a cabo acciones o

investigaciones adicionales a la fiscalización, tales

como toma de manifestaciones, verificaciones y

cruces de información con la empresa proveedora y

terceros.

2012_3_22298

148

75

Se puede atribuir responsabilidad solidaria a los ex

representantes legales de una persona jurídica que

se encuentra en un proceso de disolución y

liquidación regulado por la Ley General de

Sociedades,por la deuda tributaria generada

durante su gestión.

149

Gastos de vigilancia que protege

a familiares

• Mediante RTF 2013_8_05154, se revocan los

reparos del servicio de vigilancia en la

residencia del presidente del directorio, no

solo en lugares en que desempeña sus

funciones, sino también en su domicilio. El

hecho que los familiares del funcionario

también se hayan beneficiado indirectamente

con el servicio de vigilancia en la residencia

de éste, no enerva la calidad de deducible de

los gastos.

150

76

Negativa a inspecciones de

Predios - Transporte

Confirma multa según el numeral 16) del

art 177° del CT por impedir que el

funcionario efectúe la inspección en

local. Multa: 0.6% de Ingresos.

RTF 2013_7_04736

RTF 2013_2_03966

151

GRACIAS POR SU ATENCIÓN

152