Cierre Contable Tributario

84

CIERRE CONTABLE Y TRIBUTARIO 2014 Planeamiento Tributario 2015 CPC Fernando Effio Pereda Lima, Febrero del 2015

-

Upload

sumner-poma-palomino -

Category

Documents

-

view

84 -

download

6

description

las formas de ayudarmos

Transcript of Cierre Contable Tributario

CIERRE CONTABLE Y TRIBUTARIO 2014

Planeamiento Tributario 2015

CPC Fernando Effio Pereda

Lima, Febrero del 2015

Contenido

1. TRATAMIENTO DE LAS RENTAS GRAVADAS

2. REGLAS GENERALES PARA LA DEDUCCIÓN DE GASTOS

3. REGLAS ESPECÍFICAS PARA DEDUCIR GASTOS

4. OBLIGADOS A PAGAR EL ITF 2014

5. CASO PRÁCTICO INTEGRAL 2014

CIERRE CONTABLE, TRIBUTARIO Y FINANCIERO 2014

TRATAMIENTO DE LAS RENTAS GRAVADAS

¿EN QUÉ PERÍODO SE GRAVAN LAS RENTAS?

Las rentas de la tercera categoría se considerarán producidas

en el ejercicio comercial en que se devenguen.

(Inciso a) del artículo 57º de la LIR)

¿Cuándo se

consideran

devengadas

las rentas?

¿QUÉ SE ENTIENDE POR DEVENGO?

Tratándose de la venta de bienes futuros ¿cuándo se reconocen los ingresos?

(…) Para fines de la realización de los p/a/c del IR, los ingresos relacionados con la venta de bienes futuros se consideran devengados cuando se cumplan con todas las condiciones señaladas en el párrafo 14 de la NIC 18.

INFORME N° 085-2009-SUNAT/2B0000 ¿Cuando se reconoce el ingreso por la venta de bienes

futuros? Se declara nula e insubsistente la apelada: en cuanto a la base

imponible del Impuesto a la Renta por diferimiento de ingresos (ventas a futuro de inmuebles), éstos no se devengan hasta que se produzca la condición suspensiva de que el bien exista (RTF: 00467-5-2003)

¿QUÉ SE ENTIENDE POR DEVENGO?

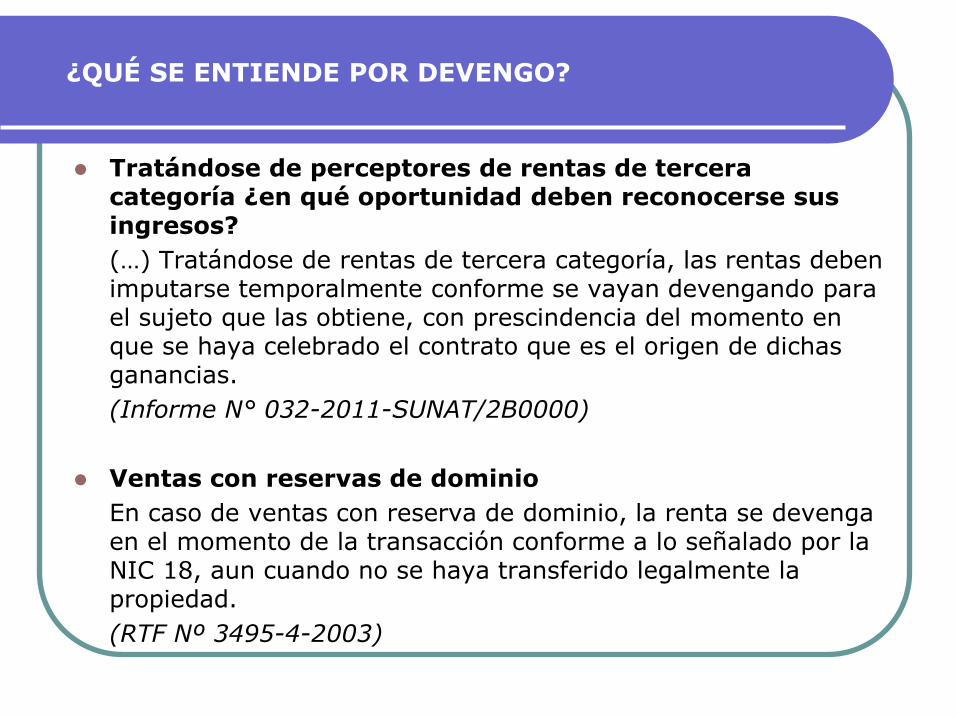

Tratándose de perceptores de rentas de tercera categoría ¿en qué oportunidad deben reconocerse sus ingresos?

(…) Tratándose de rentas de tercera categoría, las rentas deben imputarse temporalmente conforme se vayan devengando para el sujeto que las obtiene, con prescindencia del momento en que se haya celebrado el contrato que es el origen de dichas ganancias.

(Informe N° 032-2011-SUNAT/2B0000)

Ventas con reservas de dominio

En caso de ventas con reserva de dominio, la renta se devenga en el momento de la transacción conforme a lo señalado por la NIC 18, aun cuando no se haya transferido legalmente la propiedad.

(RTF Nº 3495-4-2003)

PRINCIPIO DEL DEVENGADO – VENTA DE BIENES

Los ingresos de actividades ordinarias procedentes de la venta de bienes deben ser reconocidos y registrados en los EEFF cuando se cumplen todas y cada una de las siguientes condiciones:

a) la entidad ha transferido al comprador los riesgos y ventajas, de tipo significativo, derivados de la propiedad de los bienes;

b) la entidad no conserva para sí ninguna implicación en la gestión corriente de los bienes vendidos, en el grado usualmente asociado con la propiedad, ni retiene el control efectivo sobre los mismos;

c) el importe de los ingresos de actividades ordinarias pueda medirse con fiabilidad;

d) sea probable que la entidad reciba los beneficios económicos asociados con la transacción; y

e) los costos incurridos, o por incurrir, en relación con la transacción pueden ser medidos con fiabilidad.

(Párrafo 14 de la NIC 18 Ingresos)

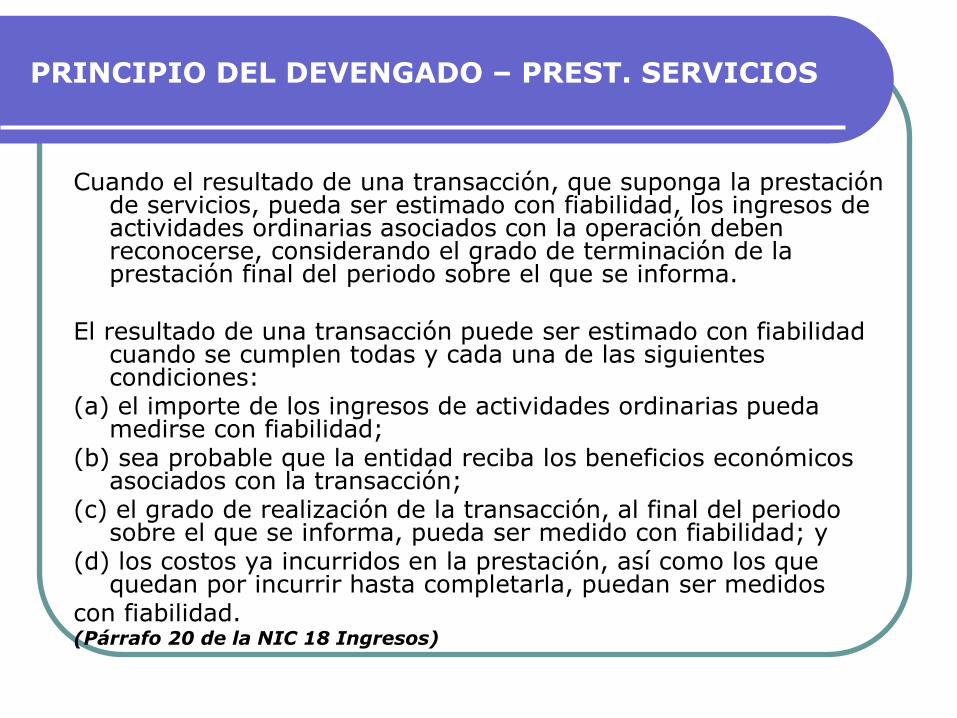

PRINCIPIO DEL DEVENGADO – PREST. SERVICIOS

Cuando el resultado de una transacción, que suponga la prestación de servicios, pueda ser estimado con fiabilidad, los ingresos de actividades ordinarias asociados con la operación deben reconocerse, considerando el grado de terminación de la prestación final del periodo sobre el que se informa.

El resultado de una transacción puede ser estimado con fiabilidad

cuando se cumplen todas y cada una de las siguientes condiciones:

(a) el importe de los ingresos de actividades ordinarias pueda medirse con fiabilidad;

(b) sea probable que la entidad reciba los beneficios económicos asociados con la transacción;

(c) el grado de realización de la transacción, al final del periodo sobre el que se informa, pueda ser medido con fiabilidad; y

(d) los costos ya incurridos en la prestación, así como los que quedan por incurrir hasta completarla, puedan ser medidos

con fiabilidad. (Párrafo 20 de la NIC 18 Ingresos)

¿Y EL COSTO DE VENTAS? ¿EN QUÉ MOMENTO SE RECONOCE?

Para considerar la renta bruta de un ejercicio se toman en cuenta los

ingresos por la venta de bienes devengados en ese ejercicio, a los que

se les deduce el costo computable de los bienes enajenados (costo de

ventas), en consecuencia no podría deducirse en un ejercicio el costo

computable relacionado con ingresos de años anteriores.

(RTF Nº 7015-1-2005)

Corresponde deducir el costo de ventas única y exclusivamente cuando

el ingreso se reconoce, debiendo efectuarse en el mismo ejercicio tanto

el reconocimiento del ingreso como del costo de ventas. Si un ingreso

por ventas no se ha imputado a un ejercicio, su costo tampoco puede

imputarse a éste.

(RTF Nº 4860-5-2009)

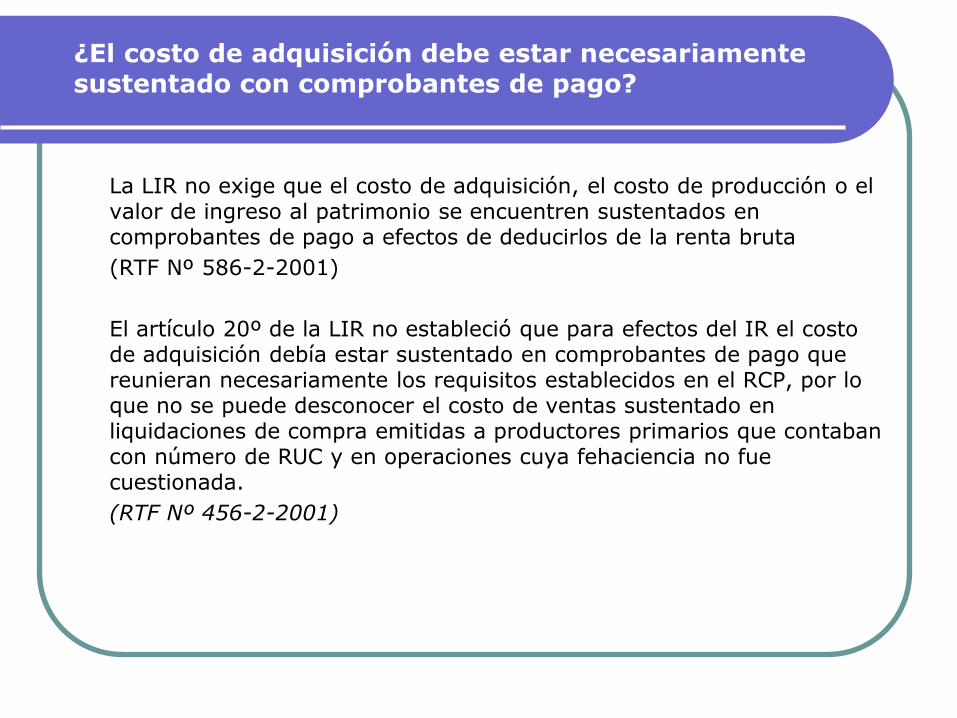

¿El costo de adquisición debe estar necesariamente sustentado con comprobantes de pago?

No existe disposición en la LIR que establezca que para efectos de este impuesto, el costo de adquisición debía estar sustentado en CP que reunieran las caracteristicas y requisitos establecidos en el RCP, por lo que no se puede desconocer el costo de ventas sustentado en liquidaciones de compra emitidas por proveedores de bienes agropecuarios que contaban con Nº de RUC o que no consignaban el domicilio completo del vendedor, entre otras caracteristicas y requisitos incumplidos.

(RTF Nº 2933-3-2008)

Las GR y los recibos por egresos por compra de agua, mantenimiento y cambio de pistola del surtidor del grifo, no son documentos que permiten sustentar costo o gasto para efectos del IR.

(RTF Nº 3852-4-2008)

¿El costo de adquisición debe estar necesariamente sustentado con comprobantes de pago?

La LIR no exige que el costo de adquisición, el costo de producción o el valor de ingreso al patrimonio se encuentren sustentados en comprobantes de pago a efectos de deducirlos de la renta bruta

(RTF Nº 586-2-2001)

El artículo 20º de la LIR no estableció que para efectos del IR el costo de adquisición debía estar sustentado en comprobantes de pago que reunieran necesariamente los requisitos establecidos en el RCP, por lo que no se puede desconocer el costo de ventas sustentado en liquidaciones de compra emitidas a productores primarios que contaban con número de RUC y en operaciones cuya fehaciencia no fue cuestionada.

(RTF Nº 456-2-2001)

¿El costo de adquisición debe estar necesariamente sustentado con comprobantes de pago?

SUSTENTO DEL COSTO COMPUTABLE La deducción del costo computable debe estar debidamente sustentado

con comprobantes de pago emitidos por contribuyentes que tuvieran la condición de habidos.

En todo caso, tratándose del costo computable sustentado con comprobantes de pago emitidos por contribuyentes que a la fecha de su emisión tuvieran la condición de “No habidos”, según publicación realizada por la Administración Tributaria, el mismo también puede ser objeto de deducción sólo si al 31 de diciembre del ejercicio en que se emitió el comprobante, el contribuyente haya cumplido con levantar tal condición.

De lo contrario si no se cumpliera con esta condición, el costo computable sustentado en estos documentos, no podrá ser deducido.

Esta obligación (sustentar el costo computable con comprobantes de

pago) no será aplicable en los siguientes casos:

¿El costo de adquisición debe estar necesariamente sustentado con comprobantes de pago?

Supuestos Observaciones

Cuando el enajenante perciba rentas de la segunda categoría por la enajenación del bien;

Enajenación de inmuebles efectuada por una persona natural, sucesión indivisa o sociedad conyugal que haya optado tributar como tal.

Cuando de acuerdo con el Reglamento de Comprobantes de Pago no sea obligatoria su emisión; o,

Ver artículo 7º del Reglamento de Comprobantes de Pago que exceptúa de la obligación de emitir estos documentos

Cuando de conformidad con el artículo 37º de la LIR, se permita la sustentación del gasto con otros documentos, en cuyo caso el costo podrá ser sustentado con tales documentos.

Este artículo regula una serie de supuestos en los cuales no hay necesidad de tener un comprobante de pago para sustentar un gasto; entre estas situaciones tenemos las siguientes:

a) Los tributos; b) Los Gastos por movilidad, los cuales pueden

sustentarse con una Planilla de Movilidad; c) Las remuneraciones y beneficios que

correspondan al personal,; d) Los viáticos (alimentación y movilidad) al

exterior, que se pueden sustentar con una declaración jurada firmada por el beneficiario.

CIERRE CONTABLE, TRIBUTARIO Y FINANCIERO 2014

REGLAS GENERALES PARA LA

DEDUCCIÓN DE GASTOS

REGLAS GENERALES PARA LA DEDUCCIÓN DE GASTOS

Reglas

Generales

(Aplicable a todos los

gastos)

Reglas

Específicas

(Cuando

corresponda)

Para deducir gastos,

éstos deben cumplir

con:

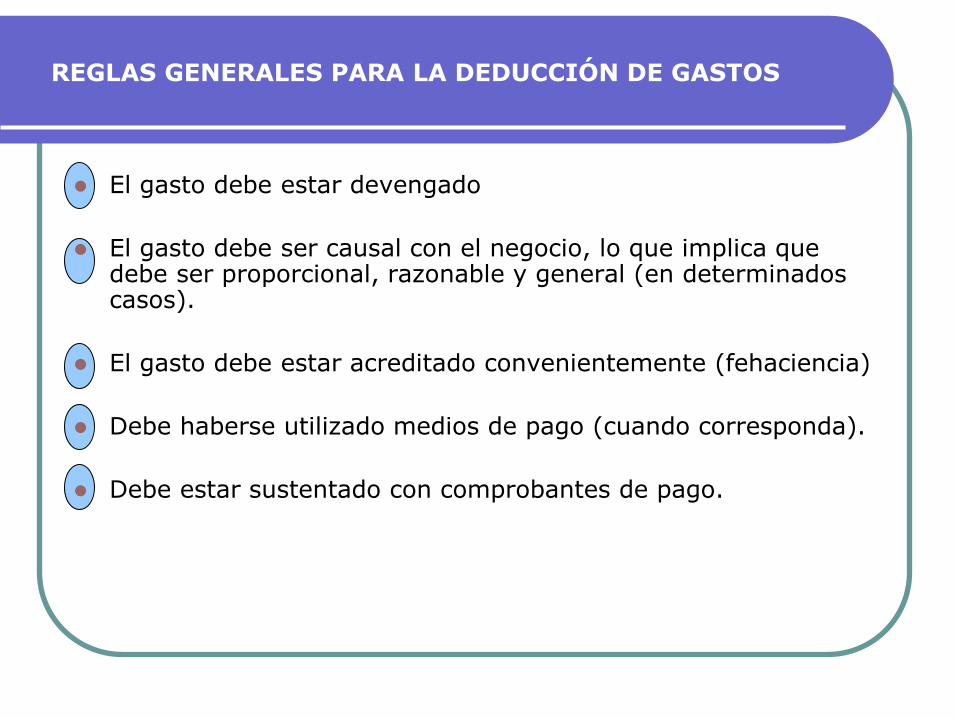

REGLAS GENERALES PARA LA DEDUCCIÓN DE GASTOS

El gasto debe estar devengado

El gasto debe ser causal con el negocio, lo que implica que debe ser proporcional, razonable y general (en determinados casos).

El gasto debe estar acreditado convenientemente (fehaciencia)

Debe haberse utilizado medios de pago (cuando corresponda).

Debe estar sustentado con comprobantes de pago.

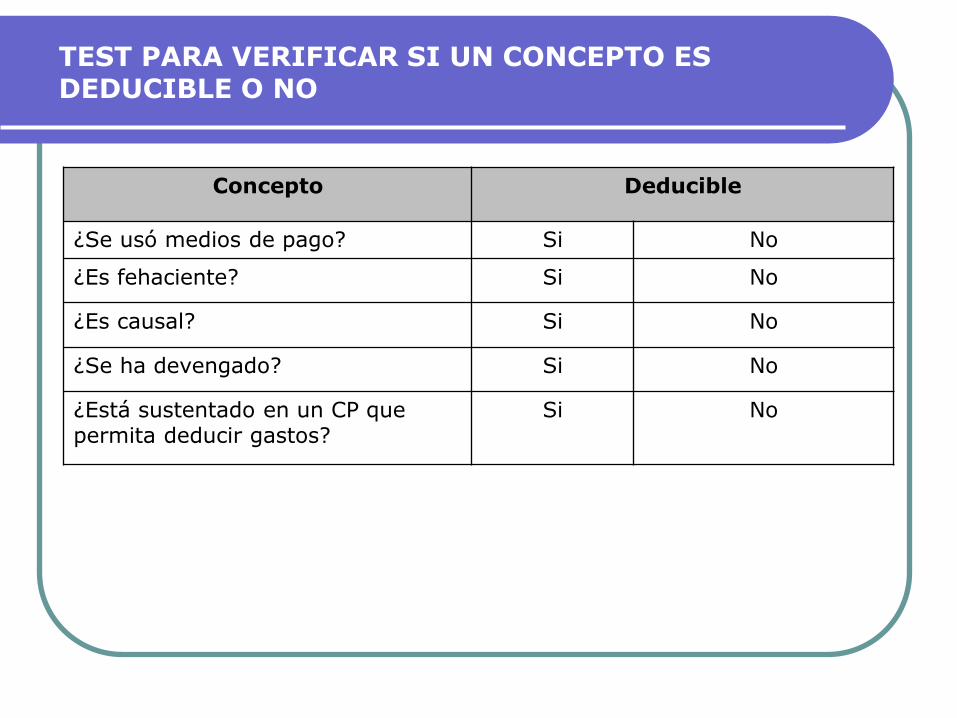

TEST PARA VERIFICAR SI UN CONCEPTO ES DEDUCIBLE O NO

Concepto Deducible

¿Se usó medios de pago? Si No

¿Es fehaciente? Si No

¿Es causal? Si No

¿Se ha devengado? Si No

¿Está sustentado en un CP que permita deducir gastos?

Si No

CIERRE CONTABLE, TRIBUTARIO Y FINANCIERO 2014

REGLAS ESPECIFICAS PARA

DEDUCIR GASTOS

REGLAS ESPECIFICAS PARA DEDUCIR GASTOS

Tipo de gastos

Reglas generales

Reglas específicas

Intereses de préstamos y de fraccionamientos si no

Tributos sobre bienes o actividades productoras de rentas gravadas

si no

Primas de seguros para cubrir riesgos sobre operaciones, servicios y bienes productores de rentas gravadas, así como las de accidentes de trabajo del personal y lucro cesante

si no

Primas de seguros, tratándose de PN cuando la casa sea utilizada parcialmente como oficina (30%)

si si

Gastos de cobranza si No

Depreciaciones por desgaste o agotamiento si Si

Mermas y desmedros si si

Gastos preoperativos si si

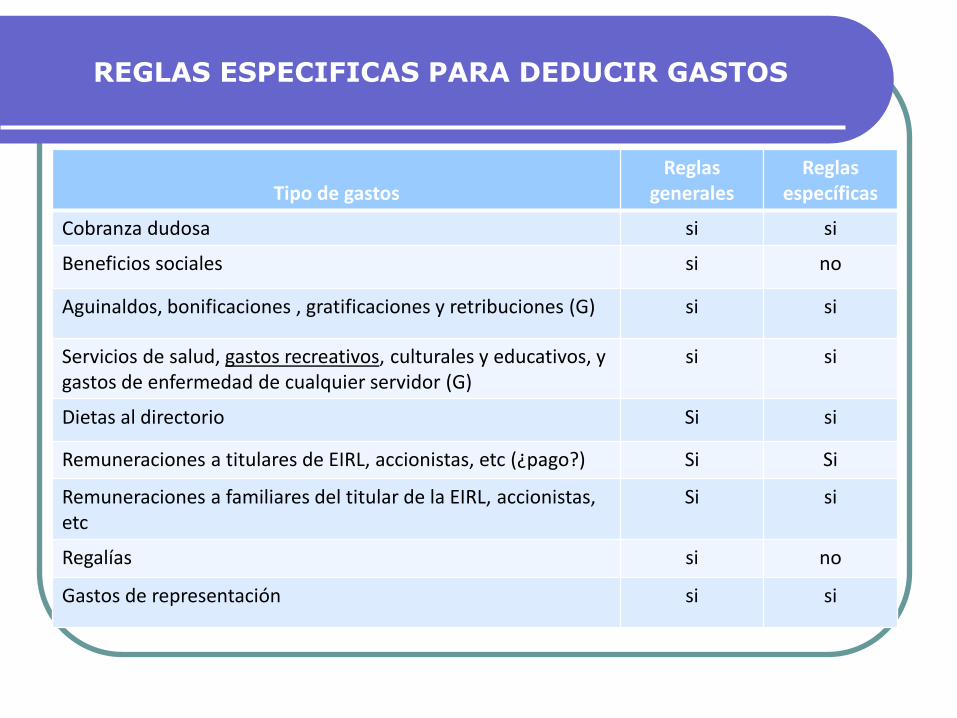

REGLAS ESPECIFICAS PARA DEDUCIR GASTOS

Tipo de gastos

Reglas generales

Reglas específicas

Cobranza dudosa si si

Beneficios sociales si no

Aguinaldos, bonificaciones , gratificaciones y retribuciones (G) si si

Servicios de salud, gastos recreativos, culturales y educativos, y gastos de enfermedad de cualquier servidor (G)

si si

Dietas al directorio Si si

Remuneraciones a titulares de EIRL, accionistas, etc (¿pago?) Si Si

Remuneraciones a familiares del titular de la EIRL, accionistas, etc

Si si

Regalías si no

Gastos de representación si si

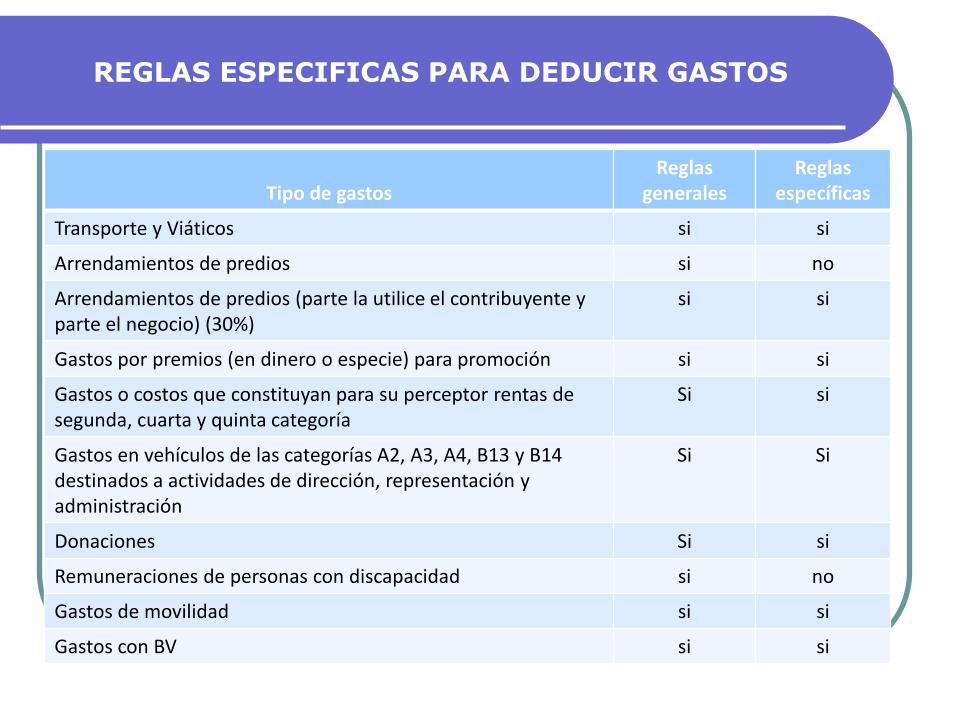

REGLAS ESPECIFICAS PARA DEDUCIR GASTOS

Tipo de gastos

Reglas generales

Reglas específicas

Transporte y Viáticos si si

Arrendamientos de predios si no

Arrendamientos de predios (parte la utilice el contribuyente y parte el negocio) (30%)

si si

Gastos por premios (en dinero o especie) para promoción si si

Gastos o costos que constituyan para su perceptor rentas de segunda, cuarta y quinta categoría

Si si

Gastos en vehículos de las categorías A2, A3, A4, B13 y B14 destinados a actividades de dirección, representación y administración

Si Si

Donaciones Si si

Remuneraciones de personas con discapacidad si no

Gastos de movilidad si si

Gastos con BV si si

1. Intereses Son deducibles los intereses de deudas y los gastos

originados por la constitución, renovación o cancelación de las mismas siempre que hayan sido contraídas para adquirir bienes o servicios vinculados con la obtención o producción de rentas gravadas en el país o mantener su fuente productora, con las limitaciones previstas.

Límite de gastos con intereses exonerados e inafectos Intereses de fraccionamiento

¿Cómo podemos sustentar los gastos financieros? Para sustentar los gastos financieros, no solamente es

necesario que se presente los registros contables de los mismos sino también su documentación sustentatoria y/o análisis que permitan examinar la vinculación de los préstamos con la obtención de rentas gravadas.

RTF: 02792-4-2003 (23.05.2003)

REGLAS ESPECIFICAS PARA DEDUCIR GASTOS

2. Pérdidas extraordinarias y delitos Son deducibles las pérdidas extraordinarias sufridas por caso fortuito o

fuerza mayor en los bienes productores de renta gravada o por delitos cometidos en perjuicio del contribuyente por sus dependientes o terceros, en la parte que tales pérdidas no resulten cubiertas por indemnizaciones o seguros y siempre que se haya probado judicialmente el hecho delictuoso o que se acredite que es inútil ejercitar la acción judicial correspondiente.

Para la deducción de las pérdidas extraordinarias, ¿cuándo resulta inútil

ejercitar las acciones judiciales? La resolución del MP que dispone el archivamiento provisional de la

investigación preliminar por falta de identificación del presunto autor del delito, acredita que es inútil ejercitar la citada acción en forma indefinida, mientras no se produzca dicha identificación.

RTF: 03786-4-2007 ¿Es suficiente la copia de la denuncia policial para acreditar la pérdida

extraordinaria? La copia de la denuncia policial no es prueba suficiente para acreditar la

ocurrencia del hecho y de esta manera sustentar la referida deducción. RTF: 5509-2-2002

REGLAS ESPECIFICAS PARA DEDUCIR GASTOS

REGLAS ESPECIFICAS PARA DEDUCIR GASTOS

CASO: PÉRDIDA EXTRAORDINARIA DEDUCIBLE

La empresa “CAMINOS DEL SOL” S.A. se dedica a la comercialización de artefactos eléctricos en la ciudad de Lima. El 24 de octubre del 2014, dicha empresa sufrió un robo de 10 televisores de 21’’ valorizados en S/. 12,000.

Al respecto, la empresa nos consulta, si dichos gastos son deducibles considerando que ha cumplido con denunciar el hecho a la autoridad policial, quien transfirió la denuncia a la fiscalía, entidad que luego de las investigaciones efectuadas ha ordenado el archivamiento del caso puesto que era inútil ejercer la acción judicial al no haberse logrado identificar a los autores del delito, hecho que se produjo el 30.12.2014.

SOLUCIÓN

REGLAS ESPECIFICAS PARA DEDUCIR GASTOS

Registro contable

------------------ x ---------------

65 OTROS GASTOS DE GESTIÓN 12,000

659 Otros gastos de gestión

20 MERCADERÍAS 12,000

201 Mercaderías manufacturadas

2011 Mercaderías manufacturadas

20111 Costo

24/10/2014 Por la robo de mercaderías.

------------------ x ---------------

Para efectos tributarios, el robo que ha sufrido la empresa será un gasto deducible del ejercicio 2014 para efectos del Impuesto a la Renta, puesto que se ha probado que es inútil ejercer la acción judicial correspondiente (archivamiento de la denuncia) .

REGLAS ESPECIFICAS PARA DEDUCIR GASTOS

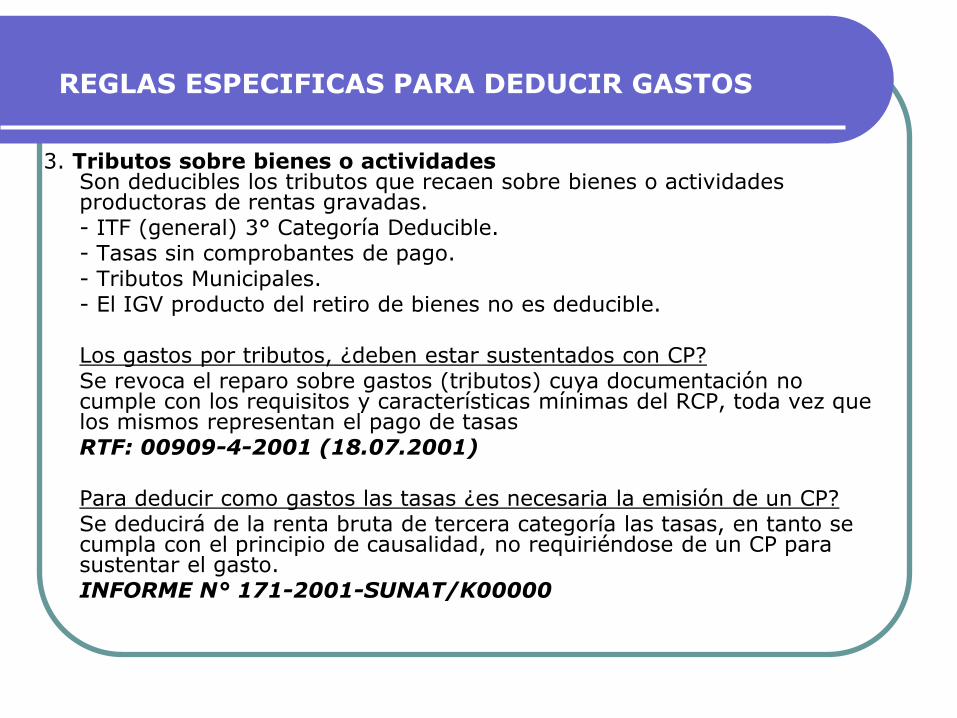

3. Tributos sobre bienes o actividades Son deducibles los tributos que recaen sobre bienes o actividades productoras de rentas gravadas.

- ITF (general) 3° Categoría Deducible. - Tasas sin comprobantes de pago. - Tributos Municipales. - El IGV producto del retiro de bienes no es deducible. Los gastos por tributos, ¿deben estar sustentados con CP? Se revoca el reparo sobre gastos (tributos) cuya documentación no

cumple con los requisitos y características mínimas del RCP, toda vez que los mismos representan el pago de tasas

RTF: 00909-4-2001 (18.07.2001) Para deducir como gastos las tasas ¿es necesaria la emisión de un CP? Se deducirá de la renta bruta de tercera categoría las tasas, en tanto se

cumpla con el principio de causalidad, no requiriéndose de un CP para sustentar el gasto.

INFORME N° 171-2001-SUNAT/K00000

REGLAS ESPECIFICAS PARA DEDUCIR GASTOS

CASO: El IMPUESTO PREDIAL ¿ES UN GASTO DEDUCIBLE? La empresa “LOS INNOVADORES” S.A. ha efectuado el pago de S/. 700 por el Impuesto Predial del 2014 de un edificio de su propiedad, en donde funcionan las oficinas administrativas de la empresa. Al respecto, desea conocer el tratamiento contable y las implicancias tributarias.

SOLUCIÓN Los gastos por Impuesto Predial son gastos deducibles, puesto que recaen sobre bienes productores de rentas gravadas. Por ello, el impuesto Predial pagado por la empresa “LOS INNOVADORES” S.A. será deducible a afectos de determinar el Impuesto a la Renta.

------------------ x --------------- 64 GASTOS POR TRIBUTOS 700 643 Gobierno Local 6431 Impuesto Predial 40 TRIB, CONTR., Y APORTES AL SISTEMA DE PENSIONES Y DE SALUD POR PAGAR 700 406 Gobiernos Locales 4061 Impuestos 40615 Impuesto Predial ------------------ x ---------------

REGLAS ESPECIFICAS PARA DEDUCIR GASTOS

CASO: IGV POR RETIRO DE BIENES

Con ocasión de las fiestas de fin de año, la empresa “COMERCIALIZADORA DEL PISCO” S.A.C. ha entregado cinco (5) botellas de pisco a sus cinco mejores clientes, con ocasión de las fiestas navideñas. El costo de adquisición es de S/. 100 por cada botella, vendiéndose en S/. 120. Nos piden reconocer tributaria y contablemente la operación.

SOLUCIÓN Considerando que la entrega de los bienes que nos comenta la empresa

“COMERCIALIZADORA DEL PISCO” S.A.C. deben ser tratados como Retiro de Bienes para efectos del IGV, el tratamiento contable sería el siguiente:

Detalle Importe

Valor de venta por unidad 120

Unidades entregadas 5

Valor de mercado de los bienes 600

IGV (18% de S/. 600) 108

IGV a pagar 108

REGLAS ESPECIFICAS PARA DEDUCIR GASTOS

------------x---------- 65 OTROS GASTOS DE GESTIÓN 500 659 Otros gastos de gestión 20 MERCADERÍAS 500 201 Mercaderías manufacturadas 2011 Mercaderías manufacturadas 20111 Costo x/x Por la entrega de las botellas de pisco a los clientes ------------x---------- 64 GASTOS POR TRIBUTOS 108 641 Gobierno central 6411 Impuesto general a las Venta y Selectivo al Consumo 40 TRIBUTOS, CONTR. Y APORTES AL SIST. DE PEN. Y DE SALUD POR PAGAR 108 401 Gobierno Central 4011 Impuesto general a las ventas 40111 IGV Cuenta Propia x/x Por IGV del retiro de las cinco botellas de pisco. ------------x----------

4. Gastos de Representación

Los efectuados por la empresa con el objeto de ser representada fuera de sus oficinas, locales, o establecimientos.

Los gastos destinados a presentar una imagen que le permita mantener o mejorar su posición de mercado, incluido los obsequios y agasajos a clientes.

No incluye gastos de propaganda.

No excederán del 0.5% de los ingresos brutos, con un límite máximo de 40 UIT’s.

REGLAS ESPECIFICAS PARA DEDUCIR GASTOS

¿Los gastos realizados para efectos de una promoción masiva, califican como gastos de representación?

Se encuentran fuera del concepto de gastos de representación aquellos gastos realizados para efectos de una promoción masiva, entre lo que se incluye la promoción de ventas, entre otros, dirigida a la masa de consumidores reales o potenciales.

RTF: 756-2-2000 ¿Es posible sustentar gastos con documentos que consignen la

frase "por consumo? Los negocios que brindan el servicio de expendio de comidas y

bebidas tales como restaurantes y bares que en virtud de la prestación de dicho servicio expiden boletas de venta, cumplen con el requisito de indicar el tipo de servicio prestado, previsto en el numeral 3.7 del artículo 8° del RCP, al consignar en los mencionados comprobantes de pago la frase "por consumo".

INFORME N° 012-2001-SUNAT/K00000

REGLAS ESPECIFICAS PARA DEDUCIR GASTOS

REGLAS ESPECIFICAS PARA DEDUCIR GASTOS

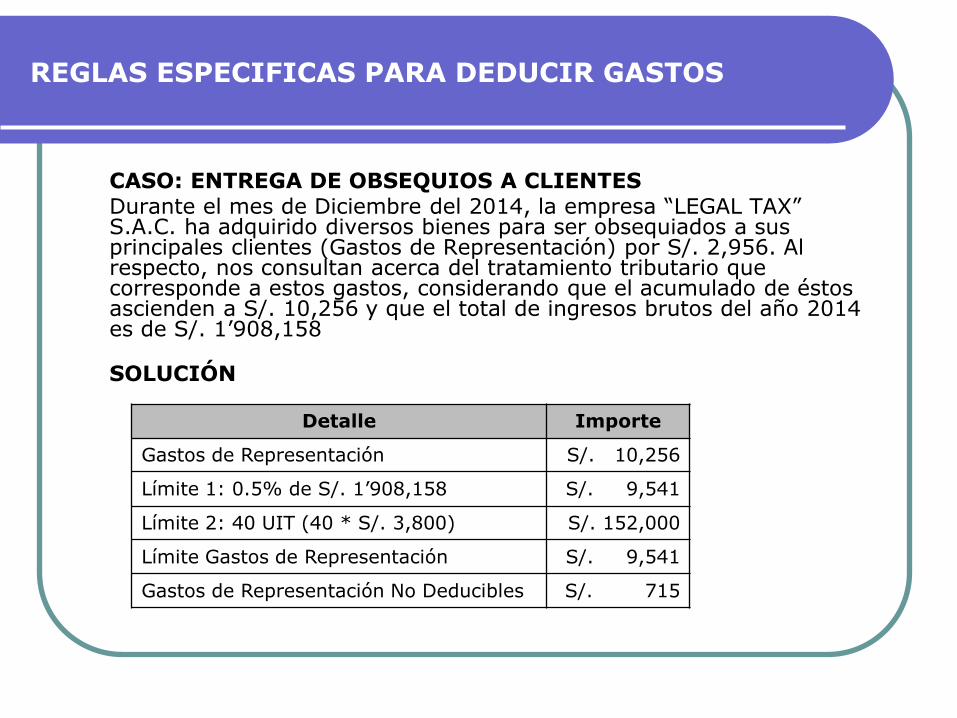

CASO: ENTREGA DE OBSEQUIOS A CLIENTES Durante el mes de Diciembre del 2014, la empresa “LEGAL TAX”

S.A.C. ha adquirido diversos bienes para ser obsequiados a sus principales clientes (Gastos de Representación) por S/. 2,956. Al respecto, nos consultan acerca del tratamiento tributario que corresponde a estos gastos, considerando que el acumulado de éstos ascienden a S/. 10,256 y que el total de ingresos brutos del año 2014 es de S/. 1’908,158

SOLUCIÓN

Detalle Importe

Gastos de Representación S/. 10,256

Límite 1: 0.5% de S/. 1’908,158 S/. 9,541

Límite 2: 40 UIT (40 * S/. 3,800) S/. 152,000

Límite Gastos de Representación S/. 9,541

Gastos de Representación No Deducibles S/. 715

5. Gastos salud, recreativos, cultura y educación

Aquellos destinados a prestar al personal servicios de salud, recreativos, culturales y educativos; así como los gastos de enfermedad de cualquier servidor, así como las primas de seguros de cónyuge o hijos menores de 18 años.

Los gastos recreativos serán deducibles en la parte que no excedan del 0.5% de los ingresos netos del ejercicio, con un límite de 40 UIT’s.

RTF 654-3-2001: Son deducibles los gastos del evento interno, del evento deportivo y premios a los trabajadores que figuran en planilla por cuanto están relacionados con la renta productora.

REGLAS ESPECIFICAS PARA DEDUCIR GASTOS Debe

considerarse el criterio de

Generalidad

REGLAS ESPECIFICAS PARA DEDUCIR GASTOS

CASO: LÍMITE PARA DEDUCIR GASTOS RECREATIVOS Durante el ejercicio 2014, la empresa LOS DINOSAURIOS S.A.C. ha realizado los siguientes gastos recreativos en favor de sus trabajadores: - Gastos por el Día de la Madre S/. 2,000 - Gastos por el Día del Trabajador S/. 3,000 - Gastos por Navidad S/. 4,000 TOTAL S/. 9,000 Al respecto, nos piden ayuda a fin de determinar si estos gastos son deducibles a fin de determinar la Renta Neta de Tercera Categoría, considerando que la empresa ha tenido Ingresos Netos por S/. 1’950,000 durante el ejercicio 2014. SOLUCIÒN Límite Gastos Recreativos (0.5% de S/. 1’950,000) S/. 9,750 Límite 40 UIT’s (S/. 3,800 * 40) S/. 152,000 Límite deducible: El menor S/. 9,750 Gastos Recreativos efectuados 2014 S/. 9,000 Exceso de Gastos Recreativos (S/. 9,000 – S/. 9,750) S/. 00

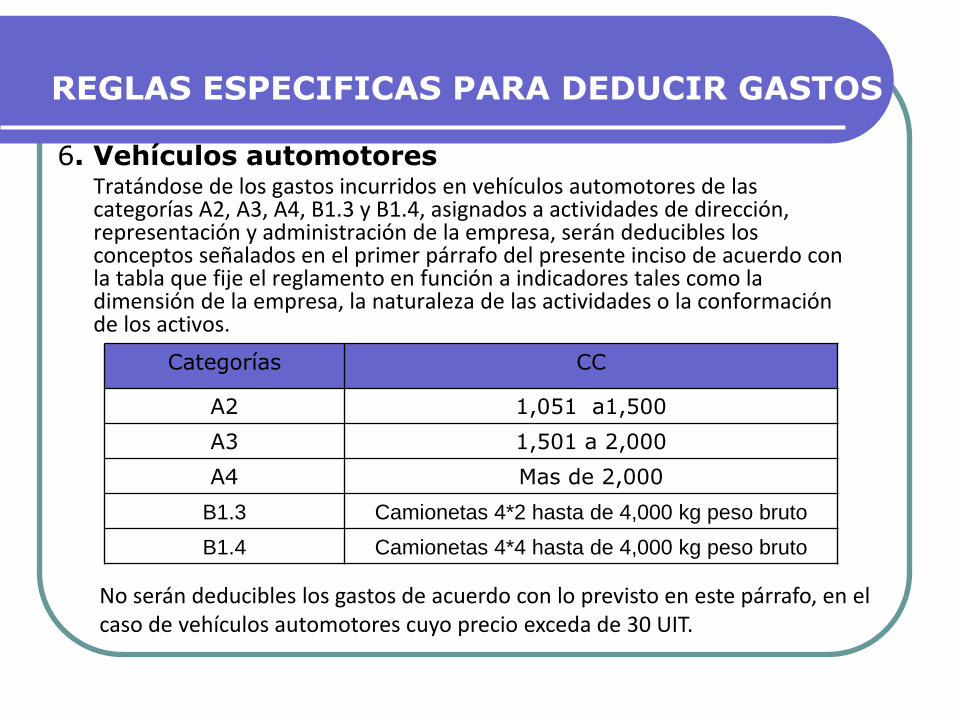

6. Vehículos automotores Tratándose de los gastos incurridos en vehículos automotores de las

categorías A2, A3 y A4 que resulten estrictamente indispensables y se apliquen en forma permanente para el desarrollo de las actividades propias del giro del negocio o empresa, los siguientes conceptos:

i) cualquier forma de cesión en uso, tales como arrendamiento, arrendamiento financiero y otros;

ii) funcionamiento, entendido como los destinados a combustible, lubricantes, mantenimiento, seguros, reparación y similares; y,

iii) depreciación por desgaste. Se considera que la utilización del vehículo resulta estrictamente

indispensable y se aplica en forma permanente para el desarrollo de las actividades propias del giro del negocio o empresa, tratándose de empresas que se dedican al servicio de taxi, al transporte turístico, al arrendamiento o cualquier otra forma de cesión en uso de automóviles, así como de empresas que realicen otras actividades que se encuentren en situación similar, conforme a los criterios que se establezcan por reglamento.

REGLAS ESPECIFICAS PARA DEDUCIR GASTOS

6. Vehículos automotores Tratándose de los gastos incurridos en vehículos automotores de las

categorías A2, A3, A4, B1.3 y B1.4, asignados a actividades de dirección, representación y administración de la empresa, serán deducibles los conceptos señalados en el primer párrafo del presente inciso de acuerdo con la tabla que fije el reglamento en función a indicadores tales como la dimensión de la empresa, la naturaleza de las actividades o la conformación de los activos.

Categorías CC

A2 1,051 a1,500

A3 1,501 a 2,000

A4 Mas de 2,000

B1.3 Camionetas 4*2 hasta de 4,000 kg peso bruto

B1.4 Camionetas 4*4 hasta de 4,000 kg peso bruto

REGLAS ESPECIFICAS PARA DEDUCIR GASTOS

No serán deducibles los gastos de acuerdo con lo previsto en este párrafo, en el caso de vehículos automotores cuyo precio exceda de 30 UIT.

Vehículos asignados a directores, representación y administración. Se acepta deducir según tabla siguiente:

IMPORTANTE

UIT e INA del ejercicio anterior e identificación de vehículos y efectos por 4 años.

REGLAS ESPECIFICAS PARA DEDUCIR GASTOS

Ingresos netos anuales

N° de vehículos

Hasta 3,200 UIT 1

Hasta 16,100 UIT 2

Hasta 24,200 UIT 3

Hasta 32,300 UIT 4

Mas de 32,300 UIT 5

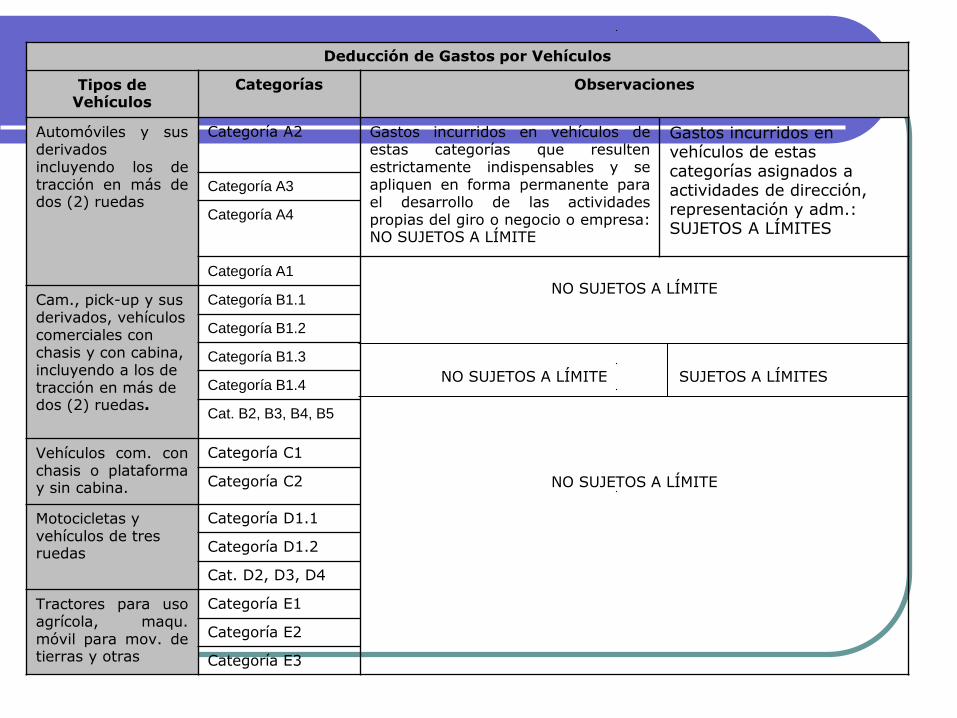

Deducción de Gastos por Vehículos

Tipos de Vehículos

Categorías Observaciones

Automóviles y sus derivados incluyendo los de tracción en más de dos (2) ruedas

Categoría A2 Gastos incurridos en vehículos de estas categorías que resulten estrictamente indispensables y se apliquen en forma permanente para el desarrollo de las actividades propias del giro o negocio o empresa: NO SUJETOS A LÍMITE

Gastos incurridos en vehículos de estas categorías asignados a actividades de dirección, representación y adm.: SUJETOS A LÍMITES

Categoría A3

Categoría A4

Categoría A1 NO SUJETOS A LÍMITE

NO SUJETOS A LÍMITE SUJETOS A LÍMITES

NO SUJETOS A LÍMITE

Cam., pick-up y sus derivados, vehículos comerciales con chasis y con cabina, incluyendo a los de tracción en más de dos (2) ruedas.

Categoría B1.1

Categoría B1.2

Categoría B1.3

Categoría B1.4

Cat. B2, B3, B4, B5

Vehículos com. con chasis o plataforma y sin cabina.

Categoría C1

Categoría C2

Motocicletas y vehículos de tres ruedas

Categoría D1.1

Categoría D1.2

Cat. D2, D3, D4

Tractores para uso agrícola, maqu. móvil para mov. de tierras y otras

Categoría E1

Categoría E2

Categoría E3

¿A qué tipo de vehículos, se aplica la limitación prevista en el inciso w) del artículo 37º de la LIR?

(…) a las camionetas tipo pick up de tracción doble 4 x 4 no les resulta de aplicación las disposiciones del Impuesto a la Renta antes citadas, al no encontrarse comprendidas en las categorías A2, A3 y A4.

CARTA Nº 092-2010-SUNAT/2B00000

Las limitaciones establecidas en el inciso w) del artículo 37º de la Ley del Impuesto a la Renta y en el inciso r) del artículo 21º de su Reglamento, se aplicarán, únicamente, a los vehículos automóviles y sus derivados, incluyendo los de tracción en más de dos (2) ruedas, comprendidos en las Categorías A2, A3 y A4. (Carta Nº 168-2007-SUNAT/200000)

REGLAS ESPECIFICAS PARA DEDUCIR GASTOS Para el 2013 también se

limitan los gastos de camionetas 4*2 y 4*4

REGLAS ESPECIFICAS PARA DEDUCIR GASTOS

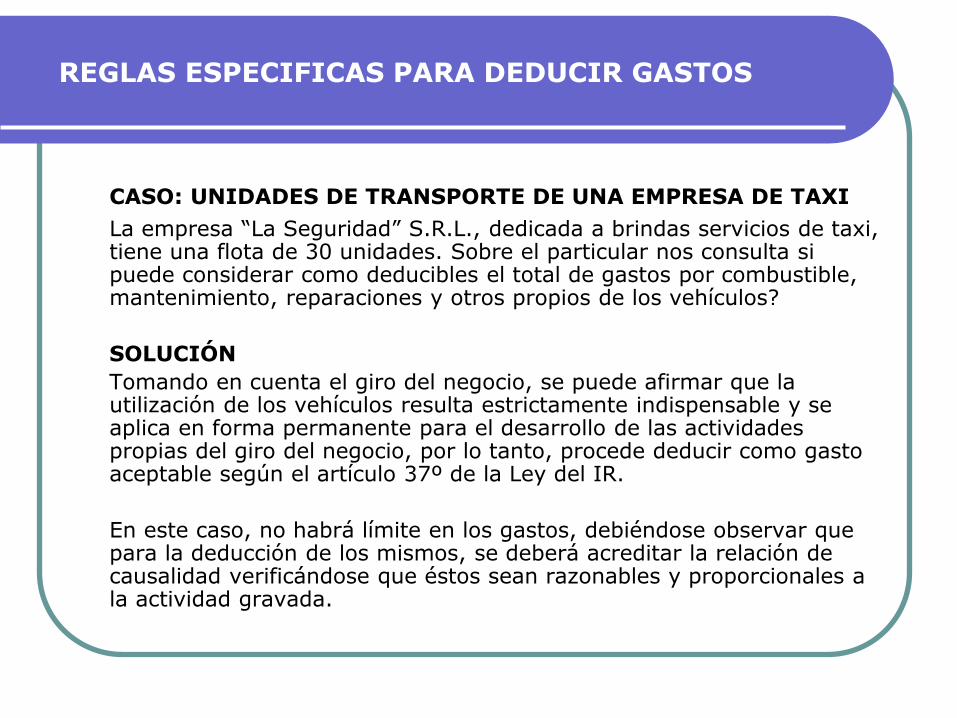

CASO: UNIDADES DE TRANSPORTE DE UNA EMPRESA DE TAXI

La empresa “La Seguridad” S.R.L., dedicada a brindas servicios de taxi, tiene una flota de 30 unidades. Sobre el particular nos consulta si puede considerar como deducibles el total de gastos por combustible, mantenimiento, reparaciones y otros propios de los vehículos?

SOLUCIÓN

Tomando en cuenta el giro del negocio, se puede afirmar que la utilización de los vehículos resulta estrictamente indispensable y se aplica en forma permanente para el desarrollo de las actividades propias del giro del negocio, por lo tanto, procede deducir como gasto aceptable según el artículo 37º de la Ley del IR.

En este caso, no habrá límite en los gastos, debiéndose observar que para la deducción de los mismos, se deberá acreditar la relación de causalidad verificándose que éstos sean razonables y proporcionales a la actividad gravada.

7. Directores

Son deducibles las remuneraciones que por el ejercicio de sus funciones correspondan a los directores de sociedades anónimas, en la parte que en conjunto no exceda del 6% de la utilidad comercial del ejercicio antes del Impuesto a la Renta.

El importe abonado en exceso, constituirá renta gravada para el director que lo perciba.

REGLAS ESPECIFICAS PARA DEDUCIR GASTOS

REGLAS ESPECIFICAS PARA DEDUCIR GASTOS

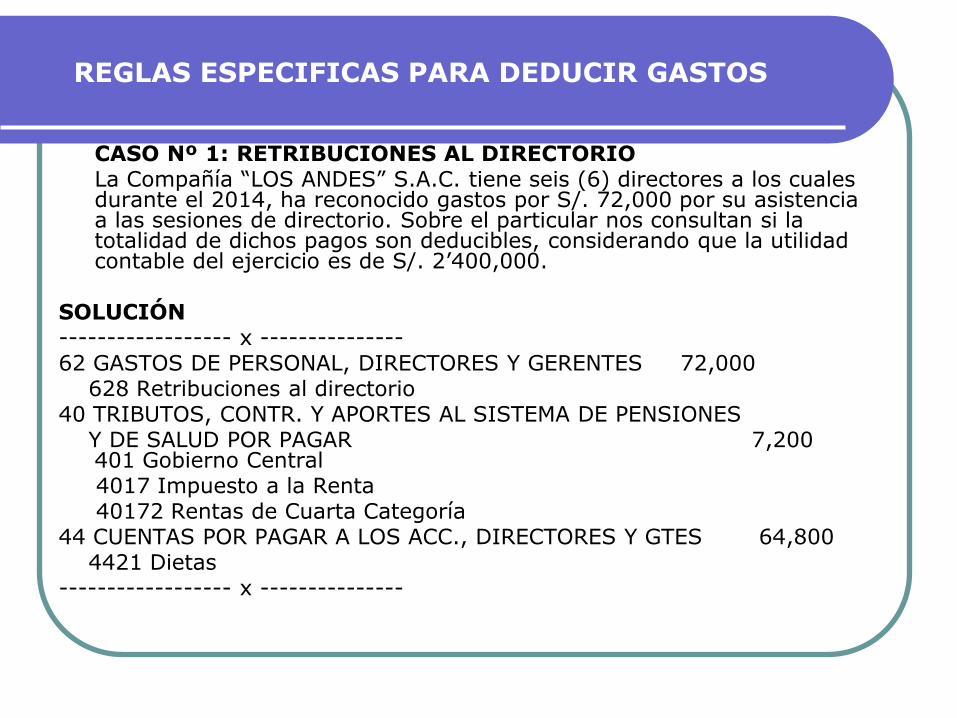

CASO Nº 1: RETRIBUCIONES AL DIRECTORIO La Compañía “LOS ANDES” S.A.C. tiene seis (6) directores a los cuales

durante el 2014, ha reconocido gastos por S/. 72,000 por su asistencia a las sesiones de directorio. Sobre el particular nos consultan si la totalidad de dichos pagos son deducibles, considerando que la utilidad contable del ejercicio es de S/. 2’400,000.

SOLUCIÓN ------------------ x --------------- 62 GASTOS DE PERSONAL, DIRECTORES Y GERENTES 72,000 628 Retribuciones al directorio 40 TRIBUTOS, CONTR. Y APORTES AL SISTEMA DE PENSIONES Y DE SALUD POR PAGAR 7,200

401 Gobierno Central 4017 Impuesto a la Renta 40172 Rentas de Cuarta Categoría 44 CUENTAS POR PAGAR A LOS ACC., DIRECTORES Y GTES 64,800 4421 Dietas ------------------ x ---------------

REGLAS ESPECIFICAS PARA DEDUCIR GASTOS

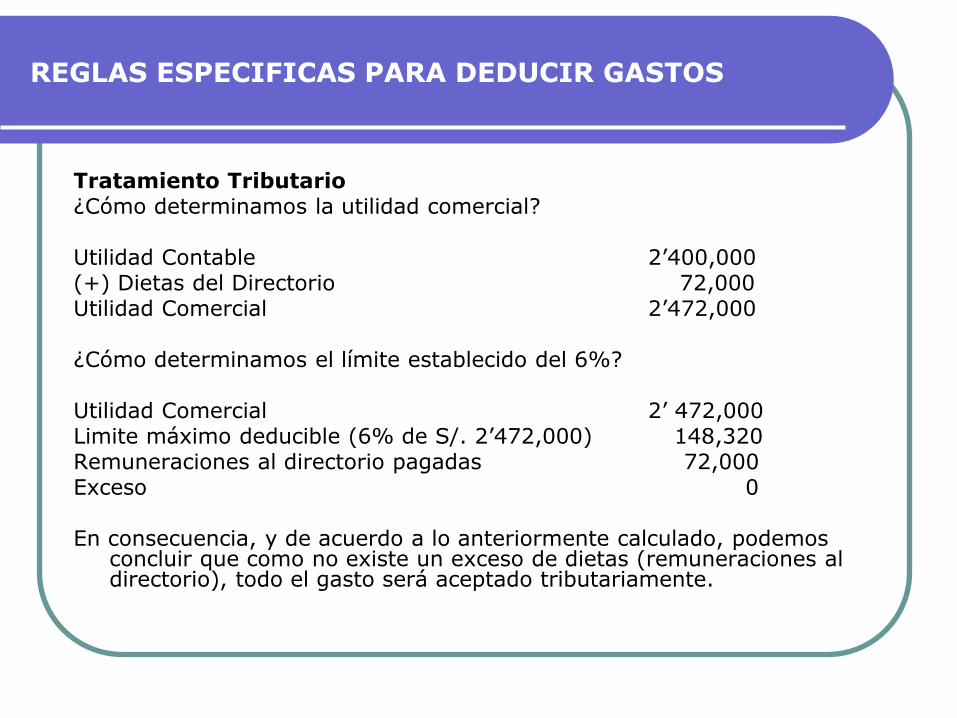

Tratamiento Tributario ¿Cómo determinamos la utilidad comercial? Utilidad Contable 2’400,000 (+) Dietas del Directorio 72,000 Utilidad Comercial 2’472,000 ¿Cómo determinamos el límite establecido del 6%? Utilidad Comercial 2’ 472,000 Limite máximo deducible (6% de S/. 2’472,000) 148,320 Remuneraciones al directorio pagadas 72,000 Exceso 0 En consecuencia, y de acuerdo a lo anteriormente calculado, podemos

concluir que como no existe un exceso de dietas (remuneraciones al directorio), todo el gasto será aceptado tributariamente.

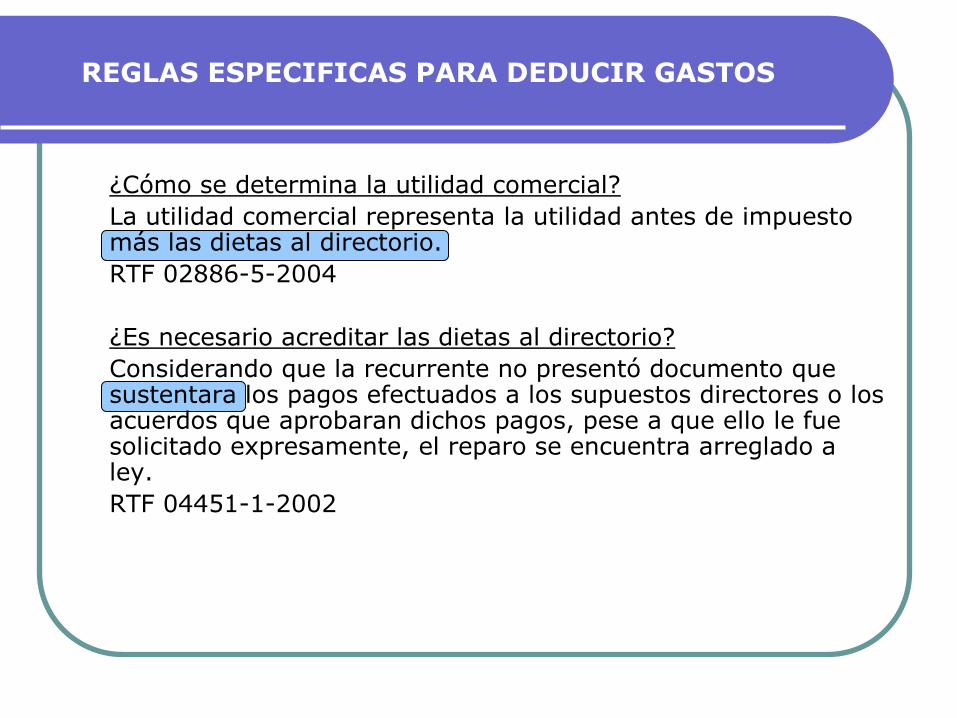

¿Cómo se determina la utilidad comercial?

La utilidad comercial representa la utilidad antes de impuesto más las dietas al directorio.

RTF 02886-5-2004

¿Es necesario acreditar las dietas al directorio?

Considerando que la recurrente no presentó documento que sustentara los pagos efectuados a los supuestos directores o los acuerdos que aprobaran dichos pagos, pese a que ello le fue solicitado expresamente, el reparo se encuentra arreglado a ley.

RTF 04451-1-2002

REGLAS ESPECIFICAS PARA DEDUCIR GASTOS

8. Viajes y viáticos

Son deducibles los gastos de viaje por concepto de transporte y viáticos que sean indispensables de acuerdo con la actividad productora de renta gravada.

Los viáticos comprenden los gastos de alojamiento, alimentación y movilidad, los cuales no podrán exceder del doble del monto que, por ese concepto, concede el Gobierno Central a sus funcionarios de carrera de mayor jerarquía.

REGLAS ESPECIFICAS PARA DEDUCIR GASTOS

Límites Viáticos al interior:

S/. 640 Límite Viáticos al exterior:

Zona Max. Deducible US$

África, 960

América del Norte 880

Asia 1,000

Caribe 860

América Central, 630

América del Sur 740

Europa 1,080

Oceanía 770

Medio Oriente 1,020

REGLAS ESPECIFICAS PARA DEDUCIR GASTOS

Los gastos de viaje por concepto de viáticos en el exterior del país se sustentan de la siguiente manera:

El alojamiento con los documentos emitidos en el exterior, de acuerdo a las normas legales del país respectivo, siempre que conste en ello, por lo menos, el nombre, denominación o razón social y el domicilio del transferente o prestador del servicio, la naturaleza u objeto de operación y la fecha y el monto de la misma. Se deberá presentar una traducción al castellano de los documentos si así lo solicita la SUNAT.

REGLAS ESPECIFICAS PARA DEDUCIR GASTOS

Alimentación y movilidad: Con documentos del exterior o con una declaración jurada por un monto que no debe exceder el 30% del doble del monto que por concepto de viáticos concede el gobierno central a sus funcionarios de carrera de mayor jerarquía.

La declaración jurada deberá contener la información mínima respecto a los datos generales, datos específicos de la movilidad, datos específicos de la alimentación y el total de dichos gastos.

REGLAS ESPECIFICAS PARA DEDUCIR GASTOS

Zona Max. Deducible US$

Sustento máximo con DDJJ US$

África, 960 288

América del Norte 880 264

Asia 1,000 300

Caribe 860 258

América Central, 630 189

América del Sur 740 222

Europa 1,080 324

Oceanía 770 231

Medio Oriente 1,020 306

REGLAS ESPECIFICAS PARA DEDUCIR GASTOS

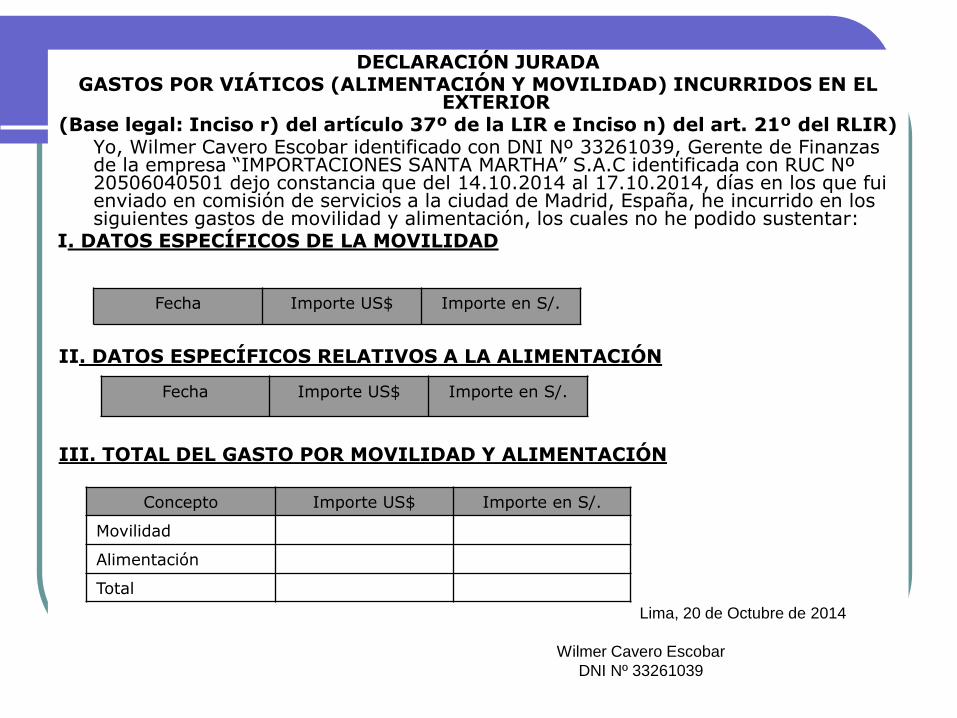

DECLARACIÓN JURADA GASTOS POR VIÁTICOS (ALIMENTACIÓN Y MOVILIDAD) INCURRIDOS EN EL

EXTERIOR (Base legal: Inciso r) del artículo 37º de la LIR e Inciso n) del art. 21º del RLIR) Yo, Wilmer Cavero Escobar identificado con DNI Nº 33261039, Gerente de Finanzas

de la empresa “IMPORTACIONES SANTA MARTHA” S.A.C identificada con RUC Nº 20506040501 dejo constancia que del 14.10.2014 al 17.10.2014, días en los que fui enviado en comisión de servicios a la ciudad de Madrid, España, he incurrido en los siguientes gastos de movilidad y alimentación, los cuales no he podido sustentar:

I. DATOS ESPECÍFICOS DE LA MOVILIDAD

Fecha Importe US$ Importe en S/.

II. DATOS ESPECÍFICOS RELATIVOS A LA ALIMENTACIÓN

Fecha Importe US$ Importe en S/.

III. TOTAL DEL GASTO POR MOVILIDAD Y ALIMENTACIÓN

Concepto Importe US$ Importe en S/.

Movilidad

Alimentación

Total

Lima, 20 de Octubre de 2014

Wilmer Cavero Escobar

DNI Nº 33261039

Sustento de Viáticos

(Hospedaje, Alimentación y Hospedaje)

Al Interior del país

En el Exterior

Con CP emitidos de

acuerdo al RCP

Límite: S/. 420 ó S/. 640

Hospedaje Alimentación y movilidad del país

Con documentos que cumplan los requisitos del art 51-A de la LIR

Con documentos que cumplan los requisitos del art 51-A de la LIR

Con una DDJJ hasta el 30% de la deducción máxima permitida

Límite por día:

20.05.2013

África US$ 960

América Central US$ 630

América del Norte US$ 880

América del Sur US$ 740

Asia US$ 1000

Caribe US$ 860

Europa US$ 1,080

Oceanía US$ 770

Medio Oriente US$ 1,020

REGLAS ESPECIFICAS PARA DEDUCIR GASTOS

CASO: GASTOS DE VIAJE DEDUCIBLES El Directorio de la empresa “LIMA FUTURE” S.A.C. acordó enviar entre el

10 y el 12 de noviembre de 2014, a su Gerente General, Sr. Luís Castro López a la ciudad de Barcelona - España, a fin de efectuar negociaciones con empresas de dicha ciudad para venderles mercaderías, otorgándole viáticos por un monto de US$ 3,000 (US$ 1,000 por día). A su regreso, el Sr. Castro rindió cuentas de sus viáticos de acuerdo con lo siguiente:

Detalle Importe

Gastos de hospedaje (Sustentados con documentos que cumplen requisitos

establecidos en el Art. 51º A de la LIR)

US$ 1,200

Gastos de Alimentación (Sustentados con Declaración Jurada)

US$ 1,400

Gastos de Movilidad (Sustentados con Declaración Jurada)

US$ 400

Total sustento de viáticos US$ 3,000

REGLAS ESPECIFICAS PARA DEDUCIR GASTOS

SOLUCIÓN a) Límite máximo de Viáticos El primer paso que se deberá efectuar es determinar sí los viáticos

otorgados superan o no, el límite máximo permitido. Para tal efecto realizaremos la siguiente comparación:

Viáticos otorgados US$ 3,000 Viáticos máximo permitido para España US$ 1,080 Límite de viáticos permitido US$ 3,240 (US$ 1,080 x 3 días) b) Sustento de Viáticos El segundo paso que se deberá tener en consideración, para la

deducción de los gastos de viajes al exterior, es el referido al sustento de los mismos. En ese sentido, a continuación verificaremos si los gastos están debidamente sustentados:

b.1) Gastos por Viáticos (hospedaje) en el exterior Gastos por viáticos (hospedaje) US$ 1,200 Gastos por Viáticos Deducibles US$ 1,200

REGLAS ESPECIFICAS PARA DEDUCIR GASTOS

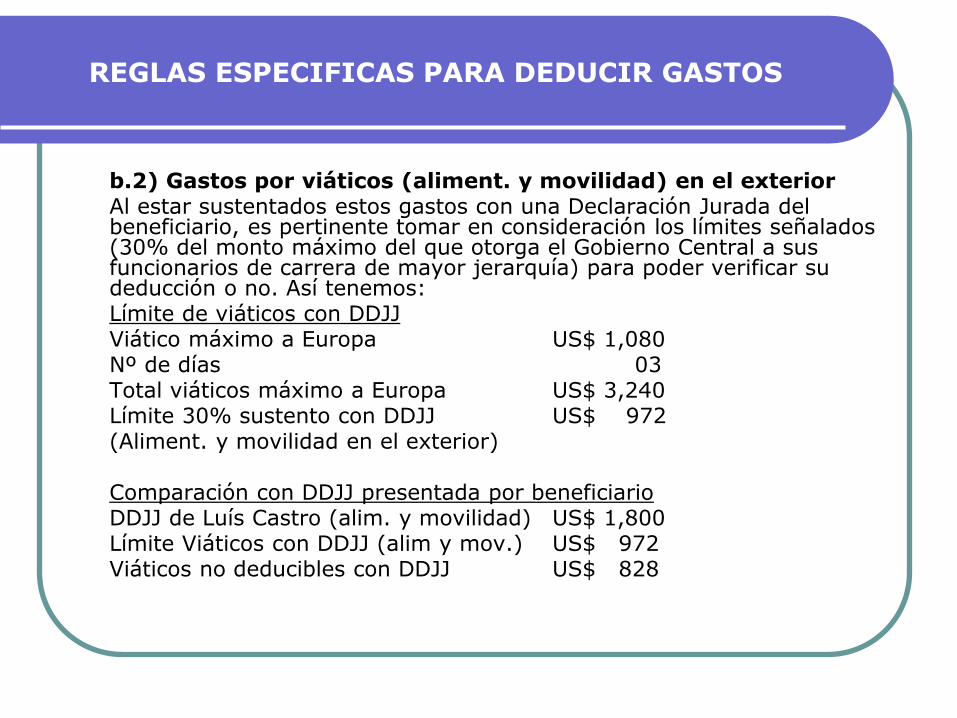

b.2) Gastos por viáticos (aliment. y movilidad) en el exterior Al estar sustentados estos gastos con una Declaración Jurada del

beneficiario, es pertinente tomar en consideración los límites señalados (30% del monto máximo del que otorga el Gobierno Central a sus funcionarios de carrera de mayor jerarquía) para poder verificar su deducción o no. Así tenemos:

Límite de viáticos con DDJJ Viático máximo a Europa US$ 1,080 Nº de días 03 Total viáticos máximo a Europa US$ 3,240 Límite 30% sustento con DDJJ US$ 972 (Aliment. y movilidad en el exterior) Comparación con DDJJ presentada por beneficiario DDJJ de Luís Castro (alim. y movilidad) US$ 1,800 Límite Viáticos con DDJJ (alim y mov.) US$ 972 Viáticos no deducibles con DDJJ US$ 828

REGLAS ESPECIFICAS PARA DEDUCIR GASTOS

b.3) Gastos por Viáticos deducibles De acuerdo a los cálculos efectuados, podemos observar que la

empresa “LIMA FUTURE” S.A.C. podrá deducir como gastos por viáticos al exterior, únicamente la suma de US$ 2,172, no siendo deducibles, US$ 828 (que equivale al exceso del 30% del monto máximo del que otorga el Gobierno Central a sus funcionarios de carrera de mayor jerarquía):

Gastos por Viáticos (Hospedaje) US$ 1,200 Gastos por Viáticos (Alim. y Movilidad) US$ 972 Gastos por viáticos deducibles US$ 2,172 Viáticos no deducibles con DDJJ US$ 828 Total viáticos entregados US$ 3,000

REGLAS ESPECIFICAS PARA DEDUCIR GASTOS

9.- Depreciación

Son deducibles las depreciaciones por

desgaste u obsolescencia de los bienes

de activo fijo y las mermas y desmedros

de existencias debidamente acreditados.

Se condiciona su deducción al registro

contable.

REGLAS ESPECIFICAS PARA DEDUCIR GASTOS

10. Gastos por concepto de movilidad

Los gastos por concepto de movilidad de los trabajadores se sustentaran con CP o con la planilla de gastos de movilidad.

Por cada día se podrá sustentar los gastos por movilidad respecto de un mismo trabajador. En caso contrario, solo procederá la deducción de los gastos que se encuentren acreditados con CP.

Los gastos sustentados con planilla no podrá exceder por cada trabajador del importe diario equivalente al 4% del RMV, es decir S/. 30.

.

REGLAS ESPECIFICAS PARA DEDUCIR GASTOS

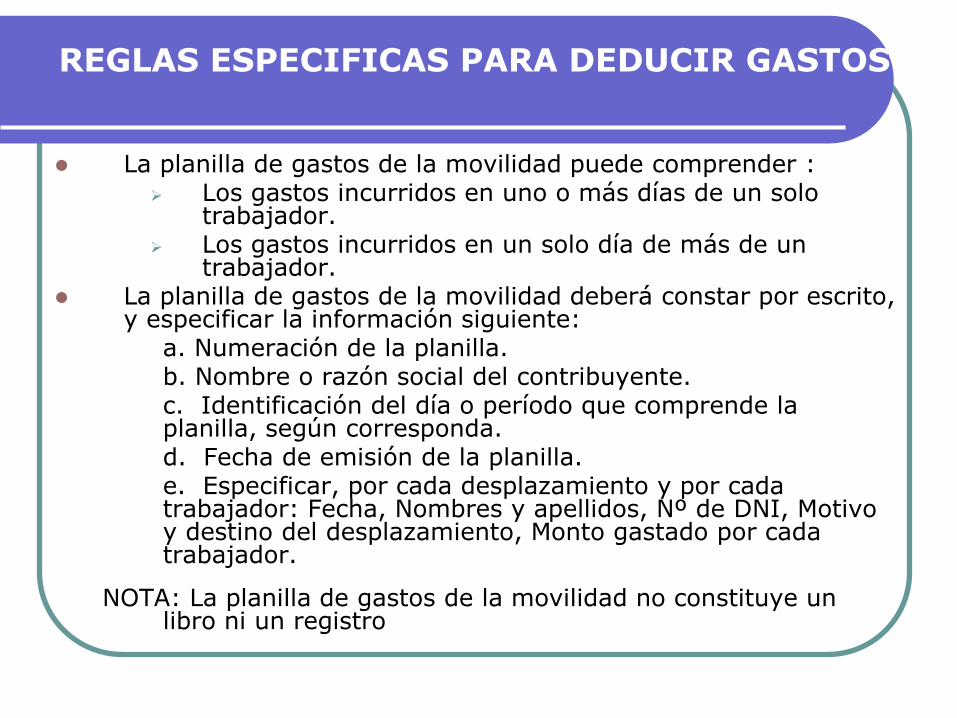

La planilla de gastos de la movilidad puede comprender : Los gastos incurridos en uno o más días de un solo

trabajador. Los gastos incurridos en un solo día de más de un

trabajador. La planilla de gastos de la movilidad deberá constar por escrito,

y especificar la información siguiente: a. Numeración de la planilla. b. Nombre o razón social del contribuyente. c. Identificación del día o período que comprende la

planilla, según corresponda. d. Fecha de emisión de la planilla. e. Especificar, por cada desplazamiento y por cada

trabajador: Fecha, Nombres y apellidos, Nº de DNI, Motivo y destino del desplazamiento, Monto gastado por cada trabajador.

NOTA: La planilla de gastos de la movilidad no constituye un libro ni un registro

REGLAS ESPECIFICAS PARA DEDUCIR GASTOS

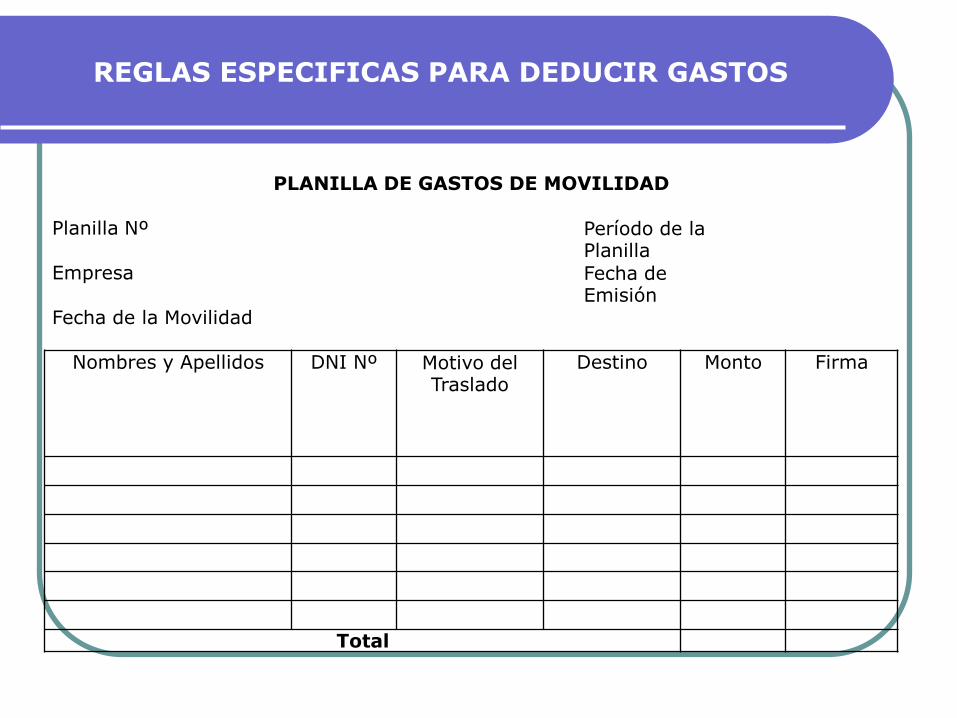

PLANILLA DE GASTOS DE MOVILIDAD

Planilla Nº Período de la Planilla

Empresa Fecha de Emisión

Trabajador DNI

Fecha Motivo del Traslado Destino Monto Firma

Total

REGLAS ESPECIFICAS PARA DEDUCIR GASTOS

PLANILLA DE GASTOS DE MOVILIDAD

Planilla Nº Período de la Planilla

Empresa Fecha de Emisión

Fecha de la Movilidad

Nombres y Apellidos DNI Nº Motivo del Traslado

Destino Monto Firma

Total

REGLAS ESPECIFICAS PARA DEDUCIR GASTOS

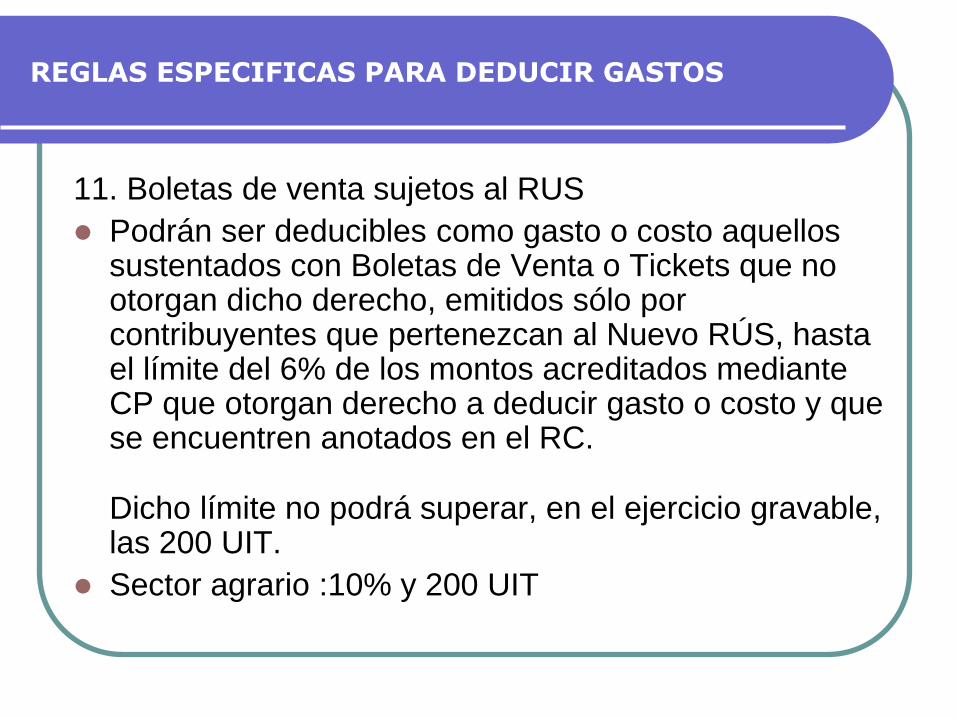

11. Boletas de venta sujetos al RUS

Podrán ser deducibles como gasto o costo aquellos sustentados con Boletas de Venta o Tickets que no otorgan dicho derecho, emitidos sólo por contribuyentes que pertenezcan al Nuevo RÚS, hasta el límite del 6% de los montos acreditados mediante CP que otorgan derecho a deducir gasto o costo y que se encuentren anotados en el RC.

Dicho límite no podrá superar, en el ejercicio gravable, las 200 UIT.

Sector agrario :10% y 200 UIT

REGLAS ESPECIFICAS PARA DEDUCIR GASTOS

12. Aguinaldos, bonificaciones, gratificaciones y similares

Los aguinaldos, bonificaciones, gratificaciones y retribuciones que se

acuerden al personal, incluyendo todos los pagos que por cualquier

concepto se hagan a favor de los servidores en virtud del vínculo laboral

existente y con motivo del cese. Estas retribuciones podrán deducirse en

el ejercicio comercial a que correspondan cuando hayan sido pagadas

dentro del plazo establecido por el Reglamento para la presentación de

la declaración jurada correspondiente a dicho ejercicio.

La parte de los costos o gastos a que se refiere este inciso y que es

retenida para efectos del pago de aportes previsionales podrá deducirse

en el ejercicio gravable a que corresponda cuando haya sido pagada al

respectivo sistema previsional dentro del plazo señalado en el párrafo

anterior

REGLAS ESPECIFICAS PARA DEDUCIR GASTOS

13. Valor de mercado de remuneraciones

Las remuneraciones que por todo concepto correspondan al titular de

una EIRL, accionistas, participacionistas y en general a los socios o

asociados de personas jurídicas (y sus familiares), en tanto se pruebe

que trabajan en el negocio y que la remuneración no excede el valor de

mercado. Este último requisito será de aplicación cuando se trate del

titular de la EIRL; así como cuando los accionistas, participacionistas y,

en general, socios o asociados de personas jurídicas califiquen como

parte vinculada con el empleador, en razón a su participación en el

control, la administración o el capital de la empresa. El reglamento

establecerá los supuestos en los cuales se configura dicha vinculación.

En el caso que dichas remuneraciones excedan el valor de mercado, la

diferencia será considerada dividendo a cargo de dicho titular,

accionista, participacionista, socio o asociado

REGLAS ESPECIFICAS PARA DEDUCIR GASTOS

14. Mermas, desmedros y faltantes

Mermas: perdida física en el volumen, peso o cantidad de existencias por causas inherentes a su naturaleza o proceso productivo. Requiere informe técnico de profesional independiente.

Desmedro: Perdida de orden cualitativo e irrecuperable de las existencias: Destrucción ante notario público o juez de paz.

15. Rentas de 2°. 4° y 5° categoría

Los gastos o costos que constituyan para su perceptor rentas de segunda, cuarta o quinta categoría podrán deducirse en el ejercicio gravable a que correspondan cuando hayan sido pagados dentro del plazo establecido por el Reglamento para la presentación de la declaración jurada correspondiente a dicho ejercicio.

La parte de los costos o gastos que constituyan para sus perceptores rentas de cuarta o quinta categoría y que es retenida para efectos del pago de aportes previsionales podrá deducirse en el ejercicio gravable a que corresponda cuando haya sido pagada al respectivo sistema previsional dentro del plazo señalado en el párrafo anterior

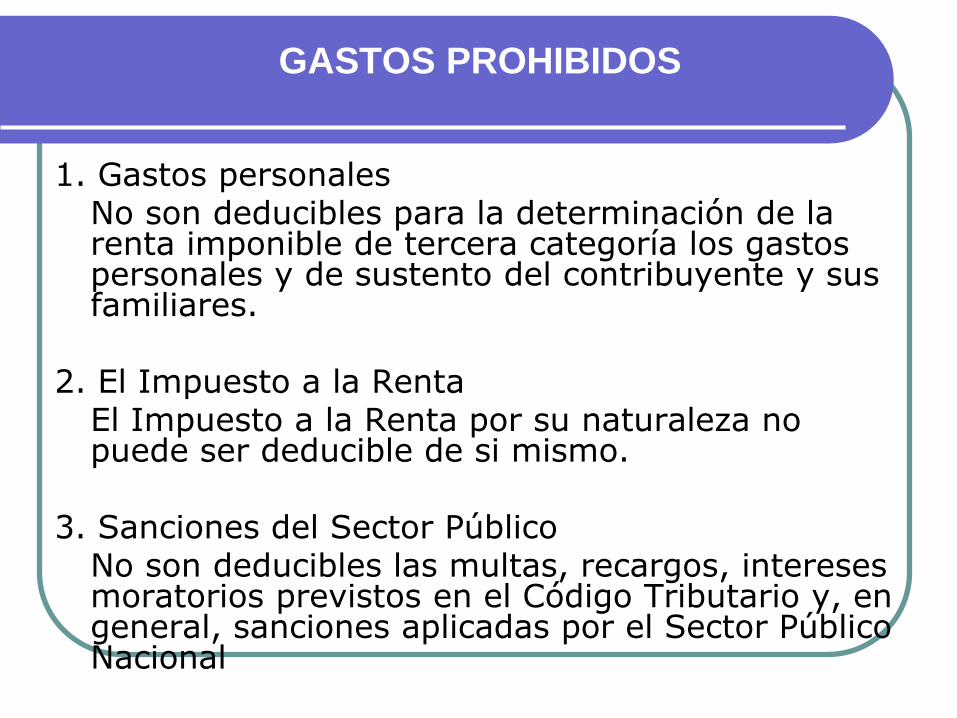

GASTOS PROHIBIDOS

1. Gastos personales No son deducibles para la determinación de la

renta imponible de tercera categoría los gastos personales y de sustento del contribuyente y sus familiares.

2. El Impuesto a la Renta El Impuesto a la Renta por su naturaleza no

puede ser deducible de si mismo. 3. Sanciones del Sector Público No son deducibles las multas, recargos, intereses

moratorios previstos en el Código Tributario y, en general, sanciones aplicadas por el Sector Público Nacional

CIERRE CONTABLE, TRIBUTARIO Y FINANCIERO 2014

OBLIGADOS A PAGAR EL ITF

2014

OBLIGADOS A PAGAR EL ITF 2014

Obligados a pagar ITF por las

operaciones a que se refiere el inciso g) artículo 9º de la

Ley Nº 28194

Cuando sus pagos sin utilizar dinero o medios de pago superaron el 15% del total de sus

pagos

Cuando sus pagos sin utilizar dinero o medios de pago no superaron el

15% del total de sus pagos

SI

NO

IMPORTANTE Respecto de la imputación del gasto, debe considerarse que el mismo será deducible en el ejercicio al que efectivamente corresponden las operaciones que generaron la obligación de pagar el impuesto.

¿QUÉ DEBE ENTENDERSE POR EFECTUAR PAGOS “SIN UTILIZAR DINERO EN EFECTIVO O MEDIOS DE PAGO”?

Concepto Detalle

Permuta Por la permuta los permutantes se obligan a transferirse recíprocamente la propiedad de bienes. (Artículo 1602º del Código Civil)

Dación en pago

El pago queda efectuado cuando el acreedor recibe como cancelación total o parcial una prestación diferente a la que debía cumplirse. (Artículo 1265º del Código Civil)

Compensación Por la compensación se extinguen las obligaciones recíprocas, líquidas, exigibles y de prestaciones fungibles y homogéneas, hasta donde respectivamente alcancen, desde que hayan sido opuestas la una a la otra. La compensación no opera cuando el acreedor y el deudor la excluyen de común acuerdo. (Artículo 1288º del Código Civil)

¿CÓMO SE CALCULA EL ITF 2014?

(a)

Monto total de pagos realizados en el

ejercicio

Obligaciones generadas en el ejercicio

Obligaciones generadas en ejercicios anteriores

(c)

Monto de los pagos sin utilizar efectivo o medios de pago – (b)

(d)

(c) x 0.005%

(b)

15% de (a)

CASO PRÁCTICO

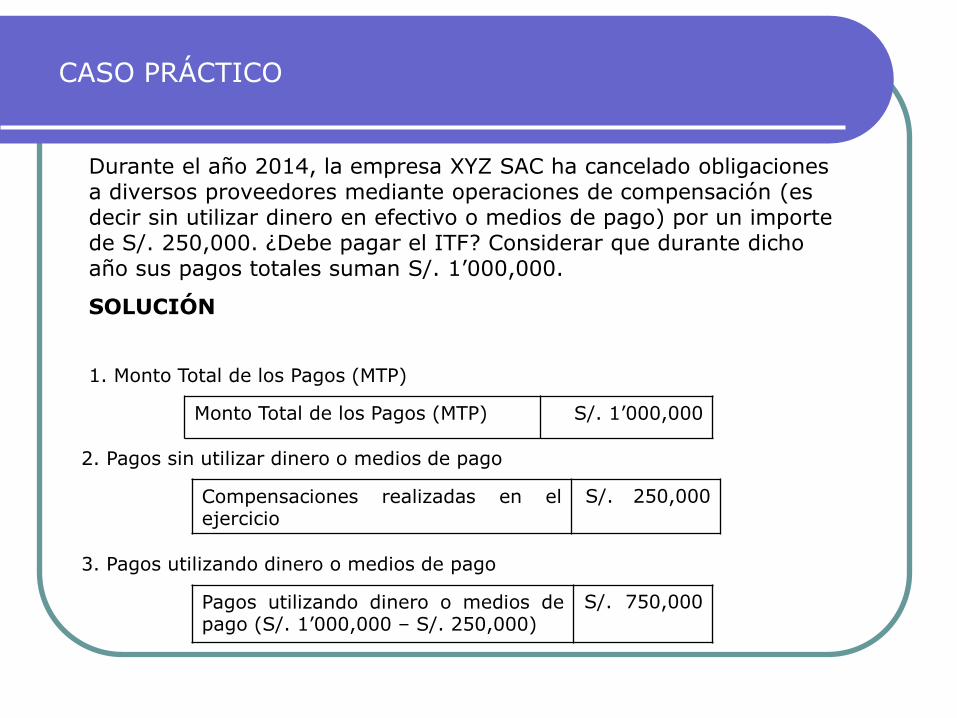

1. Monto Total de los Pagos (MTP)

Monto Total de los Pagos (MTP) S/. 1’000,000

2. Pagos sin utilizar dinero o medios de pago

Compensaciones realizadas en el ejercicio

S/. 250,000

3. Pagos utilizando dinero o medios de pago

Pagos utilizando dinero o medios de pago (S/. 1’000,000 – S/. 250,000)

S/. 750,000

Durante el año 2014, la empresa XYZ SAC ha cancelado obligaciones a diversos proveedores mediante operaciones de compensación (es decir sin utilizar dinero en efectivo o medios de pago) por un importe de S/. 250,000. ¿Debe pagar el ITF? Considerar que durante dicho año sus pagos totales suman S/. 1’000,000.

SOLUCIÓN

CASO PRÁCTICO

4. Determinación del Monto Máximo (MM) sin utilizar dinero o medios de pago

MM Monto Total de los Pagos (MTP) x 15%

MM S/. 1’000,000 x 15%

MM S/. 150,000

5. Determinación de la Base Imponible

BI Pagos sin utilizar dinero o medios de pago - Monto Máximo (MM)

BI S/. 250,000 – S/. 150,000

BI S/. 100,000

6. Determinación del ITF, inciso g) del artículo 9º

ITF Base Imponible x (alícuota ITF x 2)

ITF S/. 100,000 x (0.005% x 2)

ITF S/. 100,000 x (0.010%)

ITF S/. 10

CIERRE CONTABLE, TRIBUTARIO Y FINANCIERO 2014

CASO PRÁCTICO INTEGRAL

2014

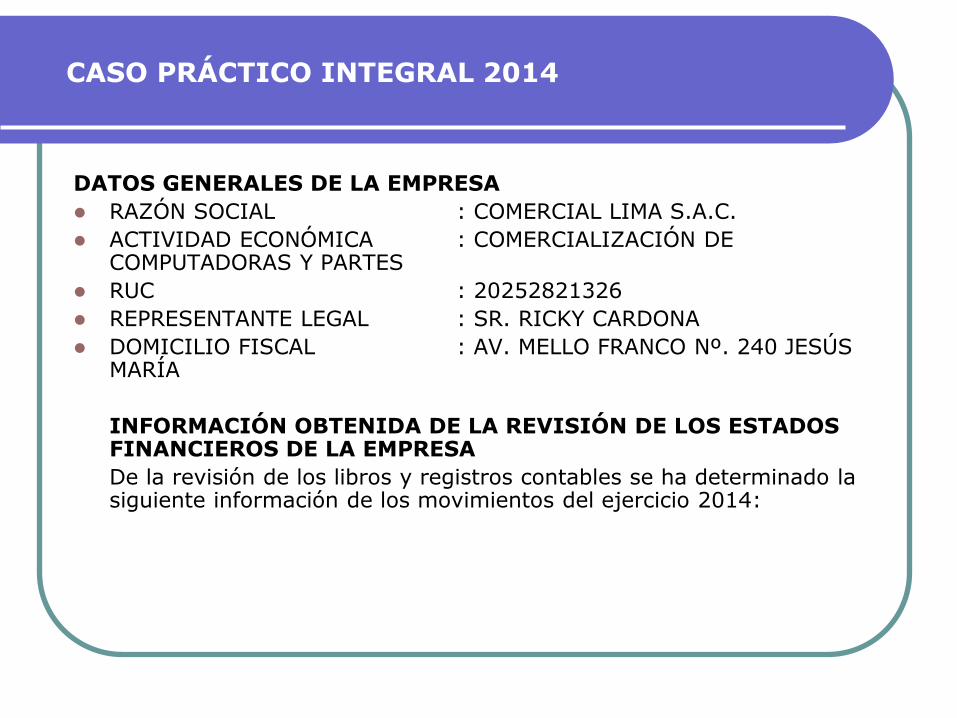

CASO PRÁCTICO INTEGRAL 2014

DATOS GENERALES DE LA EMPRESA

RAZÓN SOCIAL : COMERCIAL LIMA S.A.C.

ACTIVIDAD ECONÓMICA : COMERCIALIZACIÓN DE COMPUTADORAS Y PARTES

RUC : 20252821326

REPRESENTANTE LEGAL : SR. RICKY CARDONA

DOMICILIO FISCAL : AV. MELLO FRANCO Nº. 240 JESÚS MARÍA

INFORMACIÓN OBTENIDA DE LA REVISIÓN DE LOS ESTADOS FINANCIEROS DE LA EMPRESA

De la revisión de los libros y registros contables se ha determinado la siguiente información de los movimientos del ejercicio 2014:

CASO PRÁCTICO INTEGRAL 2014

1. Al revisar el Libro Caja Bancos de la empresa se ha determinado que durante el ejercicio, se ha incurrido en gastos de movilidad por un importe de S/. 28,000, los cuales están sustentados de la siguiente forma:

Detalle Importe

Recibos de caja S/. 7,500

Boletos de Transporte urbano S/. 9,500

Planilla de movilidad con firma de los trabajadores S/. 9,500

Planilla de movilidad sin firma de los trabajadores S/. 1,500

Total S/. 28,000

CASO PRÁCTICO INTEGRAL 2014

2. El 31.12.2014 se ha efectuado la venta de mercaderías por un valor de S/. 20,000 más IGV. Se sabe que los bienes serán entregados al cliente el 20.01.2015, fecha en que serán recibidos del proveedor. En este caso, el departamento contable realizó el siguiente registro contable:

------------------x--------------- 12 CTAS POR COBRAR COMERCIALES – TERC. 23,600 1212 Emitidas en cartera 40 TRIBUTOS, CONTR. Y APORTES AL SISTEMA DE PENSIONES Y DE SALUD POR PAGAR 3,600 40111 IGV – Cuenta propia 70 VENTAS 20,000 70111 Terceros x/x Por el reconocimiento de la venta realizada el 31.12.2014. ------------------x--------------- Cabe mencionar que el referido departamento no reconoció el costo de

ventas, pues al cierre del ejercicio, no sabía con exactitud el monto de éste.

CASO PRÁCTICO INTEGRAL 2014

3. Durante el año 2014, la empresa ha incurrido en gastos de representación por S/. 168,000. Los Ingresos Brutos Gravables del ejercicio, neto de devoluciones, bonificaciones, descuentos, y demás conceptos de naturaleza similar que hayan respondido a las costumbres de la plaza, fueron de S/. 34’960,000.

4. Se han recibido servicios de asesoría administrativa por S/. 5,500,

prestados por un sujeto domiciliado en Panamá, habiéndose efectuado la retención del Impuesto a la Renta correspondiente (30%).

5. Se han cancelado intereses por un crédito obtenido de una entidad

financiera domiciliada en Hong Kong por un valor de S/. 45,000, habiéndose efectuado la retención correspondiente por Impuesto a la Renta (30%).

6. Se ha afectado a resultados del ejercicio, S/. 9,000 por la Ganancia por

Diferencia de Cambio de un pasivo de existencias, en stock al cierre del ejercicio. El registro contable de la citada diferencia de cambio fue:

CASO PRÁCTICO INTEGRAL 2014

------------------x----------------

42 CUENTAS PAGAR COMERCIALES TERCEROS 9,000

4212 Emitidas

77 INGRESOS FINANCIEROS 9,000

776 Diferencia de cambio

Por la ganancia por diferencia de cambio

------------------x----------------

7. Se ha observado que a la cuenta 776 Ganancia por Diferencia de Cambio, se ha abonado S/. 2,500 por la diferencia de cambio a favor obtenida en la cancelación de un préstamo bancario.

------------------x----------------

45 OBLIGACIONES FINANCIERAS 9,000

4511 Instituciones financieras

77 INGRESOS FINANCIEROS 9,000

776 Diferencia de cambio

Por la ganancia por diferencia de cambio

------------------x----------------

CASO PRÁCTICO INTEGRAL 2014

8. Se ha contabilizado en enero de 2014, el recibo del servicio de energía eléctrica correspondiente al consumo de Diciembre del 2013 el cual equivalía a S/. 1,800 más IGV. Para tal efecto, se realizó el siguiente registro contable:

------------------x----------------

63 GASTOS DE SERVICIOS PREST. TERCEROS 1,800

6361 Energía eléctrica

40 TRIB CONTRIB Y APORTES AL SISTEMA DE

PENSIONES Y DE SALUD POR PAGAR 324

40111 IGV Cuenta propia

42 CUENTAS PAGAR COMERCIALES TERCEROS 2,124

4212 Emitidas

------------------x----------------

9. En Octubre del 2014, se cancelaron diversas multas impuestas por la Policía de Tránsito por un importe de S/. 18,000.

CASO PRÁCTICO INTEGRAL 2014

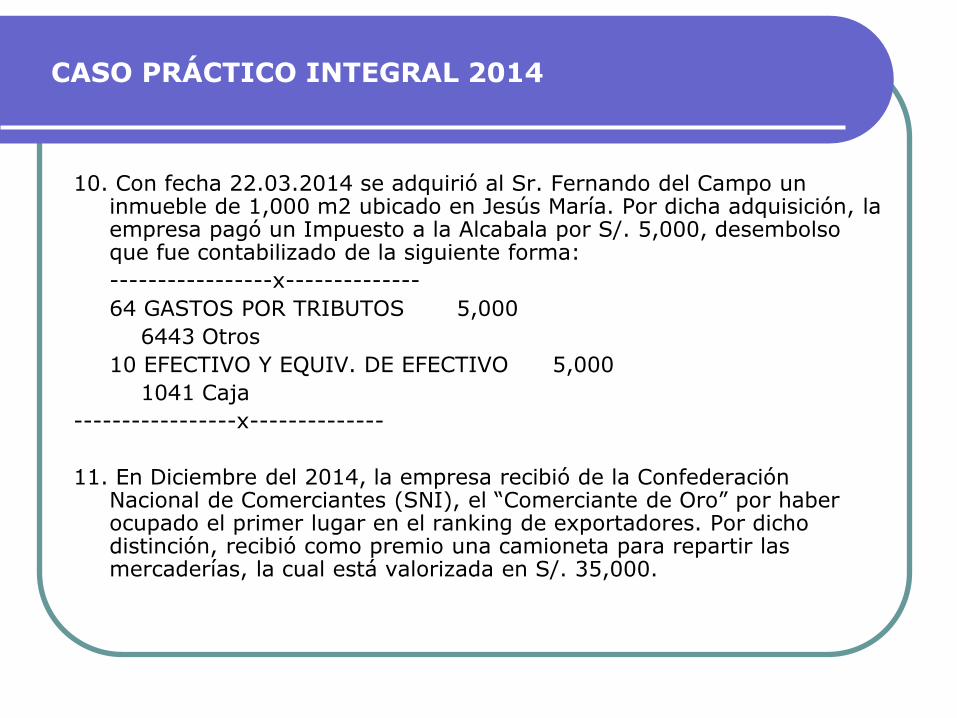

10. Con fecha 22.03.2014 se adquirió al Sr. Fernando del Campo un inmueble de 1,000 m2 ubicado en Jesús María. Por dicha adquisición, la empresa pagó un Impuesto a la Alcabala por S/. 5,000, desembolso que fue contabilizado de la siguiente forma:

-----------------x--------------

64 GASTOS POR TRIBUTOS 5,000

6443 Otros

10 EFECTIVO Y EQUIV. DE EFECTIVO 5,000

1041 Caja

-----------------x--------------

11. En Diciembre del 2014, la empresa recibió de la Confederación Nacional de Comerciantes (SNI), el “Comerciante de Oro” por haber ocupado el primer lugar en el ranking de exportadores. Por dicho distinción, recibió como premio una camioneta para repartir las mercaderías, la cual está valorizada en S/. 35,000.

CASO PRÁCTICO INTEGRAL 2014

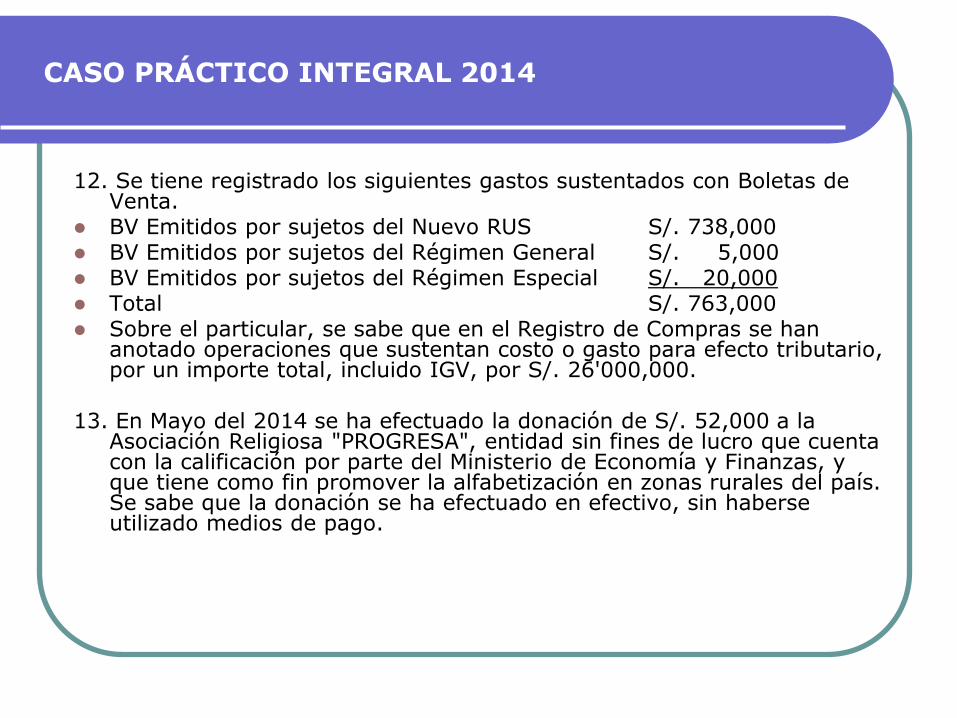

12. Se tiene registrado los siguientes gastos sustentados con Boletas de Venta.

BV Emitidos por sujetos del Nuevo RUS S/. 738,000 BV Emitidos por sujetos del Régimen General S/. 5,000 BV Emitidos por sujetos del Régimen Especial S/. 20,000 Total S/. 763,000 Sobre el particular, se sabe que en el Registro de Compras se han

anotado operaciones que sustentan costo o gasto para efecto tributario, por un importe total, incluido IGV, por S/. 26'000,000.

13. En Mayo del 2014 se ha efectuado la donación de S/. 52,000 a la

Asociación Religiosa "PROGRESA", entidad sin fines de lucro que cuenta con la calificación por parte del Ministerio de Economía y Finanzas, y que tiene como fin promover la alfabetización en zonas rurales del país. Se sabe que la donación se ha efectuado en efectivo, sin haberse utilizado medios de pago.

CASO PRÁCTICO INTEGRAL 2014

14. En Setiembre del 2014, la empresa pagó intereses (rentas de segunda categoría) al Sr. Juan Castro abonándole la suma de S. 87,000, no efectuándole retención alguna.

15. Se tiene remuneraciones por pagar al personal por S/. 10,500, las

que se estima cancelar en junio del 2015. 16. Durante el año 2014 se han reconocido dietas a los directores de la

empresa por un valor de S/. 55,000. Al cierre del ejercicio solamente se ha cancelado el 50% de ese monto. La diferencia se espera cancelar en Junio de 2015. La utilidad comercial del ejercicio es de S/. 1’000,000.

17. La empresa ha incurrido en gastos por viáticos dentro del país por

S/. 12,000, los cuales están sustentados de la siguiente forma:

Detalle Importe

Viáticos sustentados con Comprobantes de pago 8,500

Viáticos sin sustento 3,500

Total viáticos 12,000

CASO PRÁCTICO INTEGRAL 2014

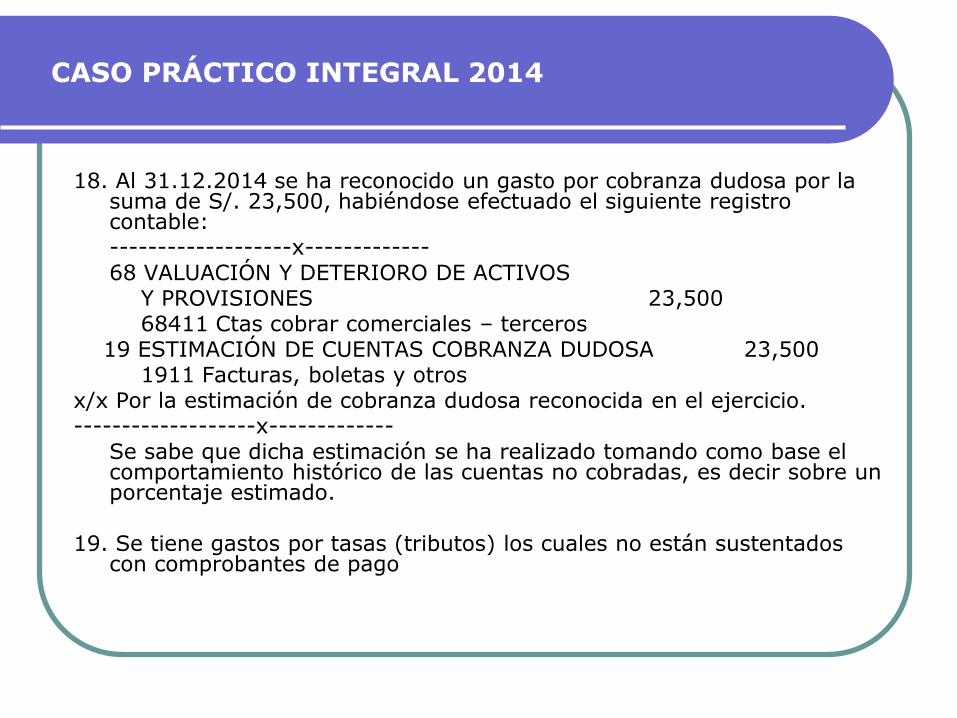

18. Al 31.12.2014 se ha reconocido un gasto por cobranza dudosa por la suma de S/. 23,500, habiéndose efectuado el siguiente registro contable:

-------------------x------------- 68 VALUACIÓN Y DETERIORO DE ACTIVOS Y PROVISIONES 23,500 68411 Ctas cobrar comerciales – terceros 19 ESTIMACIÓN DE CUENTAS COBRANZA DUDOSA 23,500 1911 Facturas, boletas y otros x/x Por la estimación de cobranza dudosa reconocida en el ejercicio. -------------------x------------- Se sabe que dicha estimación se ha realizado tomando como base el

comportamiento histórico de las cuentas no cobradas, es decir sobre un porcentaje estimado.

19. Se tiene gastos por tasas (tributos) los cuales no están sustentados

con comprobantes de pago

CASO PRÁCTICO INTEGRAL 2014

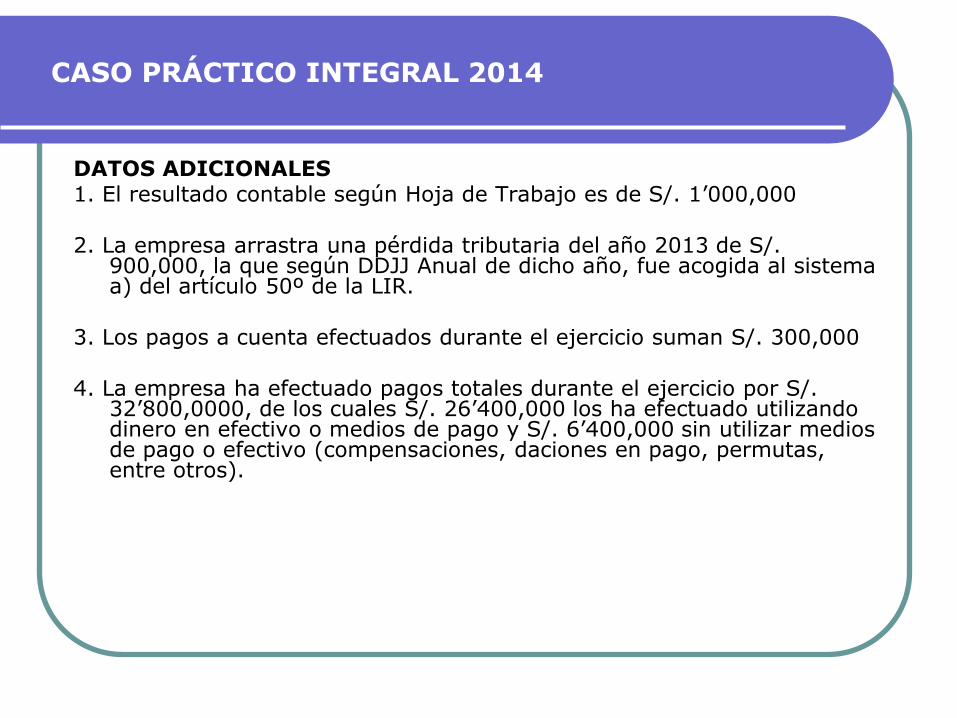

DATOS ADICIONALES 1. El resultado contable según Hoja de Trabajo es de S/. 1’000,000 2. La empresa arrastra una pérdida tributaria del año 2013 de S/.

900,000, la que según DDJJ Anual de dicho año, fue acogida al sistema a) del artículo 50º de la LIR.

3. Los pagos a cuenta efectuados durante el ejercicio suman S/. 300,000 4. La empresa ha efectuado pagos totales durante el ejercicio por S/.

32’800,0000, de los cuales S/. 26’400,000 los ha efectuado utilizando dinero en efectivo o medios de pago y S/. 6’400,000 sin utilizar medios de pago o efectivo (compensaciones, daciones en pago, permutas, entre otros).