Amortizaciones

22

Índice 1. Amortización 1.1. Definicion 1.2. Modelo de tabla de amortización 1.3. Sistemas de amortización 1.3.1. Sistema francés o de amortización Progresiva 1.3.1.1. Formula 1.3.1.2. Ejemplo 1.3.2. Sistema alemán o de amortización Constante 1.3.2.1. Formula 1.3.2.2. Ejemplo 1.3.3. Sistema americano o fondo de Amortización 1.3.3.1. Formula

-

Upload

karencita-cardenas -

Category

Documents

-

view

8 -

download

0

description

amortizaciones matematica financiera

Transcript of Amortizaciones

Índice

1. Amortización1.1. Definicion1.2. Modelo de tabla de amortización1.3. Sistemas de amortización

1.3.1. Sistema francés o de amortización Progresiva

1.3.1.1. Formula1.3.1.2. Ejemplo

1.3.2. Sistema alemán o de amortización Constante

1.3.2.1. Formula1.3.2.2. Ejemplo

1.3.3. Sistema americano o fondo de

Amortización1.3.3.1. Formula1.3.3.2. Ejemplo

2. Depreciación

1. AMORTIZACION 1.1. Definicion

Amortizacion de una deuda es liquidar una deuda y sus intereses mediante pagos parciales o abonos, que pueden ser iguales o variables, efectuados por un tiempo determinado.

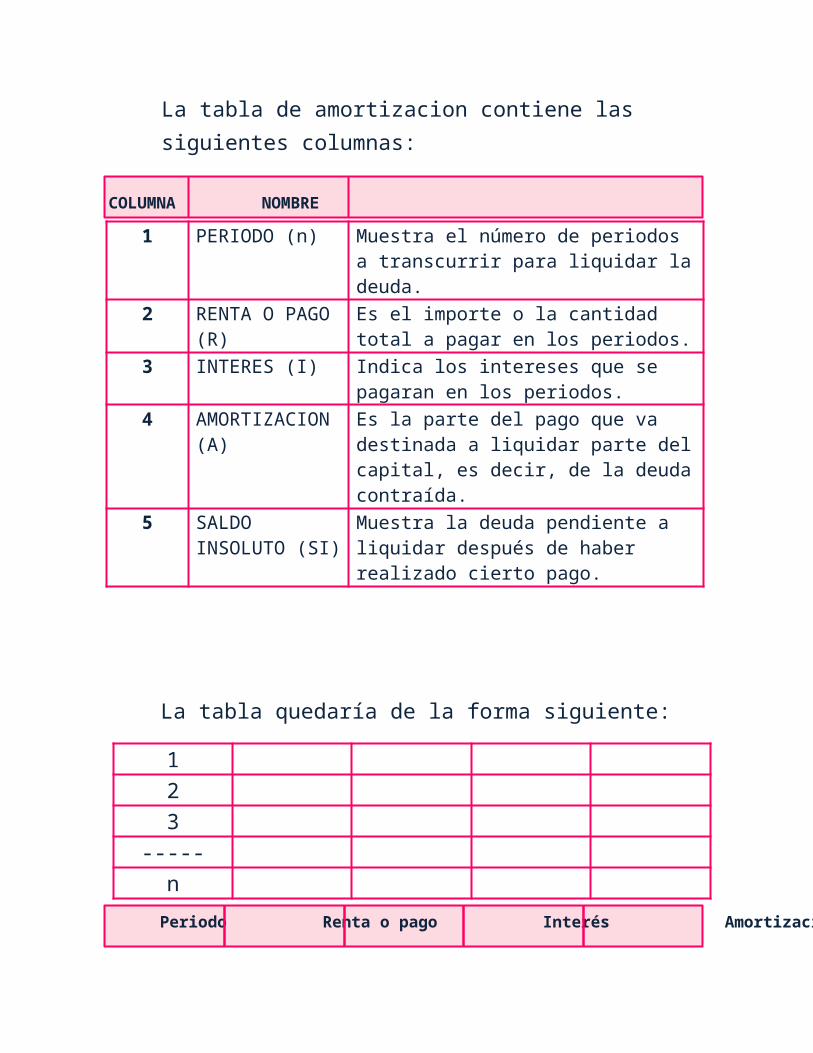

1.2. Modelo de tabla de amortizacionTodos los sistemas de amortizacion culminan en la elaboracion de una tabla de amortizacion del credito, donde se muestra que a traves de ciertos pagos, a una tasa de interes y en un tiempo determinado, se llega a la liquidacion de la deuda.

La tabla de amortizacion contiene las siguientes columnas:

1 PERIODO (n) Muestra el número de periodos a transcurrir para liquidar la deuda.

2 RENTA O PAGO (R)

Es el importe o la cantidad total a pagar en los periodos.

3 INTERES (I) Indica los intereses que se pagaran en los periodos.

4 AMORTIZACION (A)

Es la parte del pago que va destinada a liquidar parte del

COLUMNA NOMBRE SIGNIFICADO

Periodo Renta o pago Interés Amortización Saldo

capital, es decir, de la deuda contraída.

5 SALDO INSOLUTO (SI)

Muestra la deuda pendiente a liquidar después de haber realizado cierto pago.

La tabla quedaría de la forma siguiente:

123

-----n

Dependiendo del sistema de amortización que se utilice

será la forma que se deba llenar la tabla de amortización.

1.3. Sistemas de amortizaciónExisten muchos sistemas de amortizacion de deudas, pero los mas conocidos son:

Sistema frances o de amortizacion progresiva

Sistema aleman o de amortizacion constante

Sistema americano o fondo de amortizacion

1.3.1. Sistema francés o de amortización ProgresivaEn este sistema, el deudor se compromete a pagar una cantidad constante al finalizar o comenzar cada periodo de tiempo convenido, misma que se desglosara en dos partes:

Para pagar los intereses Para amortizar una parte del capital

tomando en préstamoEn consecuencia, al ser constantes las anualidades e iniciar la amortización del capital se comenzara a disminuir la parte destinada al pago de interés y aumenta la aplicada a la amortización del capital en cada periodo.Con la amortización progresiva se demuestra que:

El capital va disminuyendo conforme avanzan los pagos hasta que la deuda quede totalmente liquidada

Como el capital va disminuyendo, los intereses también van disminuyendo

1.3.1.1. Formula VP*i1-(1+i)-n

A=

Periodo Renta o pago Interés Amortización Saldo

1.3.1.2. EjemploEl Sr. Juan Pérez obtiene un crédito para comprar una motocicleta necesaria para su negocio, la cual, será empleada en el servicio de entrega a domicilio. El costo de la motocicleta, es de $56.000, la agencia cobra un interés de 10%, los pagos que tendrá que hacer el Sr. Juan Pérez son al final de cada mes y por un plazo de 6 meses. Se te pide que determines de cuanto serán los pagos mensuales y elabores la tabla de amortización correspondiente.Datos

VA= 56.000 i= 10% anual n= 6 meses R=A=?

56.000*(0.10/12) 1-(1+(0.10/12))-6

9.607,44

0 $56.0001 $9.607,4

4$466,67 $9.140,7

7$46.859,

232 $9.607,4

4$390,49 $9.216,9

5$37.642,

283 $9.607,4

4$313,69 $9.293,7

5$28.348,

534 $9.607,4 $236,24 $9.371,2 $18.977,

A=

A=

Saldo* renta-i Saldo-

FORMULAS CONCEPTOS

4 335 $9.607,4

4$158,14 $9.449,3 $9.528,0

36 $9.607,4

4$79,40 $9.528,0

4$-0,01

1.3.2. Sistema alemán o de amortización constanteEn este sistema, los pagos son distintos cada periodo, la amortización a capital permanece constante en el tiempo y los intereses van disminuyendo conforme pasan los periodos.Con este tipo de amortización se demuestra que:

El capital disminuye de una forma constante a través del tiempo.

Los intereses irán disminuyendo proporcionalmente conforme la deuda se vaya amortizando.

La renta o el pago que se tiene que realizar cada periodo es distinto al periodo anterior, pero tendrá una tendencia a disminuir.

1.3.2.1. Formulas

TOTAL $1.644,63 $56.000,01

1.3.2.2. EjemploPara ejemplificar este sistema, resolveremos el ejemplo anterior

utilizando los mismos datos: la deuda es de $56.000, la tasa de interés anual es de 10% y se tiene que liquidar en 6 pagos mensuales.Para este tipo de sistema la tabla de amortización es la misma, pero el cálculo de la renta no lo es, por lo tanto, quedaría de la siguiente forma:Lo primero que tenemos que obtener es la cantidad a amortizar mensualmente:

P = C/n P = $56.000/6 P = 9.333,33

A = P + I Renta = Amortización de capital + Interés

P = C/n Amortización = Capital/periodos

I = C * i Interés = Capital * tasa de interés

Periodo Renta o pago Interés Amortización Saldo

La columna de interés se obtiene de igual forma que el sistema anterior, se multiplica el saldo anterior por la tasa de interés mensual.La renta se obtiene de sumar la amortización y el interés correspondiente al periodo a cubrir. El saldo se obtiene igual que el procedimiento anterior.

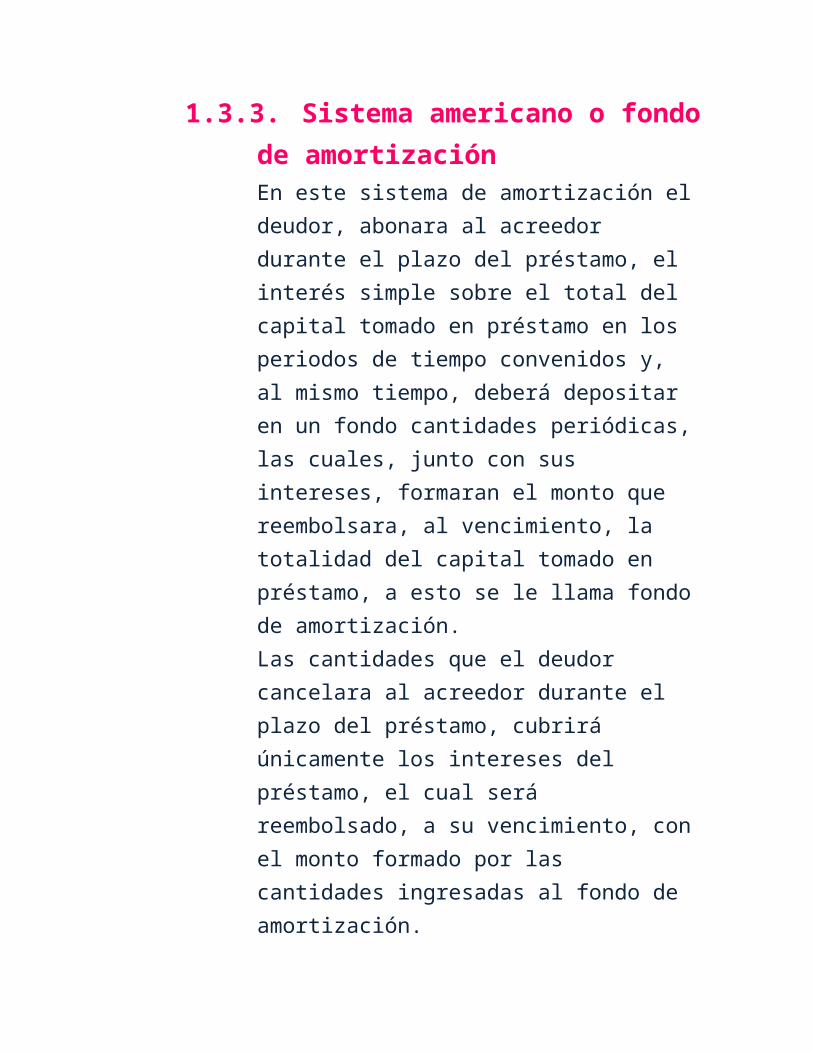

1.3.3. Sistema americano o fondo de amortizaciónEn este sistema de amortización el deudor, abonara al acreedor durante el plazo del préstamo, el interés simple sobre el total del capital tomado en

Saldo-i+amortizaci Saldo*

0 $56.0001 $9800 $466,67 $9.333,3

3$46.666,

672 $9.722,2

2$388,89 $9.333,3

3$37.333,

343 $9.644,4

4$311,11 $9.333,3

3$28.000,

014 $9.566,6

6$233,33 $9.333,3

3$18.666,

685 $9.488,8

9$155.56 $9.333,3

3$9.333,3

56 $9.411,1

1$77,78 $9.333,3

3$0,02

TOTAL $ 1.633,34 $55.999,98

préstamo en los periodos de tiempo convenidos y, al mismo tiempo, deberá depositar en un fondo cantidades periódicas, las cuales, junto con sus intereses, formaran el monto que reembolsara, al vencimiento, la totalidad del capital tomado en préstamo, a esto se le llama fondo de amortización.Las cantidades que el deudor cancelara al acreedor durante el plazo del préstamo, cubrirá únicamente los intereses del préstamo, el cual será reembolsado, a su vencimiento, con el monto formado por las cantidades ingresadas al fondo de amortización.Los fondos de amortización se establecen con el fin de pagar una deuda que vence en una fecha futura, como la compra de equipo nuevo que sustituya al equipo obsoleto, para los fondos de jubilación, etc.

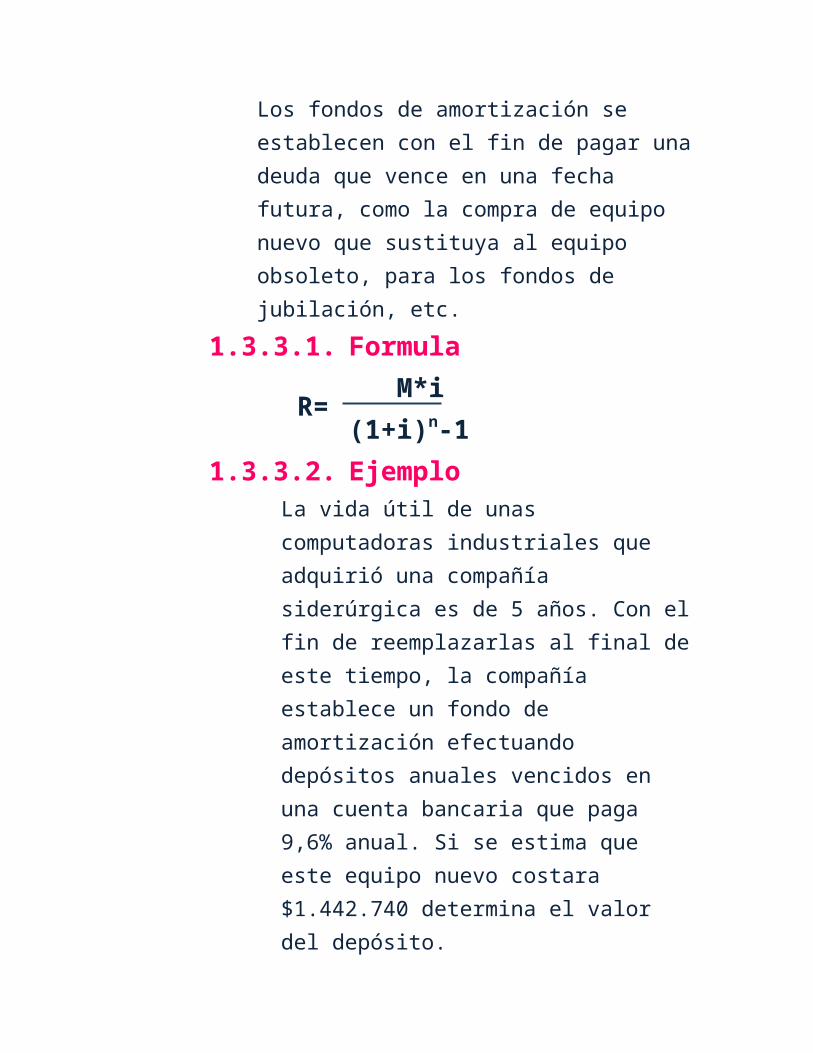

1.3.3.1. Formula M*i(1+i)n-1

1.3.3.2.EjemploLa vida útil de unas computadoras industriales que adquirió una compañía siderúrgica es de 5 años. Con el fin de reemplazarlas al final de

R=

este tiempo, la compañía establece un fondo de amortización efectuando depósitos anuales vencidos en una cuenta bancaria que paga 9,6% anual. Si se estima que este equipo nuevo costara $1.442.740 determina el valor del depósito.

SoluciónPrimero se calcula el pago periódico de una anualidad vencida cuyo monto ya se conoce: $1.442.740 al final de 5 años y con una tasa de interés de 9,6% anual; por lo tanto, sustituyendo en las formulas quedaría:

1.442.740*0,096 (1+0,096)5-1

1 $ - $ - $238.206,8679

$238.206,867

9

2 $238.206,8679 $22.867,8584

$238.206,867

9

$449.281,574

2

3 $499.281,5742 $47.931,0311

$238.206,867

9

$785.419,463

2

4 $785.419,4632 $75.400,2685

$238.206,867

9

$1.099.026,58

95

5 $1.099.026,5895 $105.506,552

$238.206,867

$1.442.740,00

R=

R=

6 9 00

libro Daniel jaimesgomez

matematica financiera II

matematica financiera

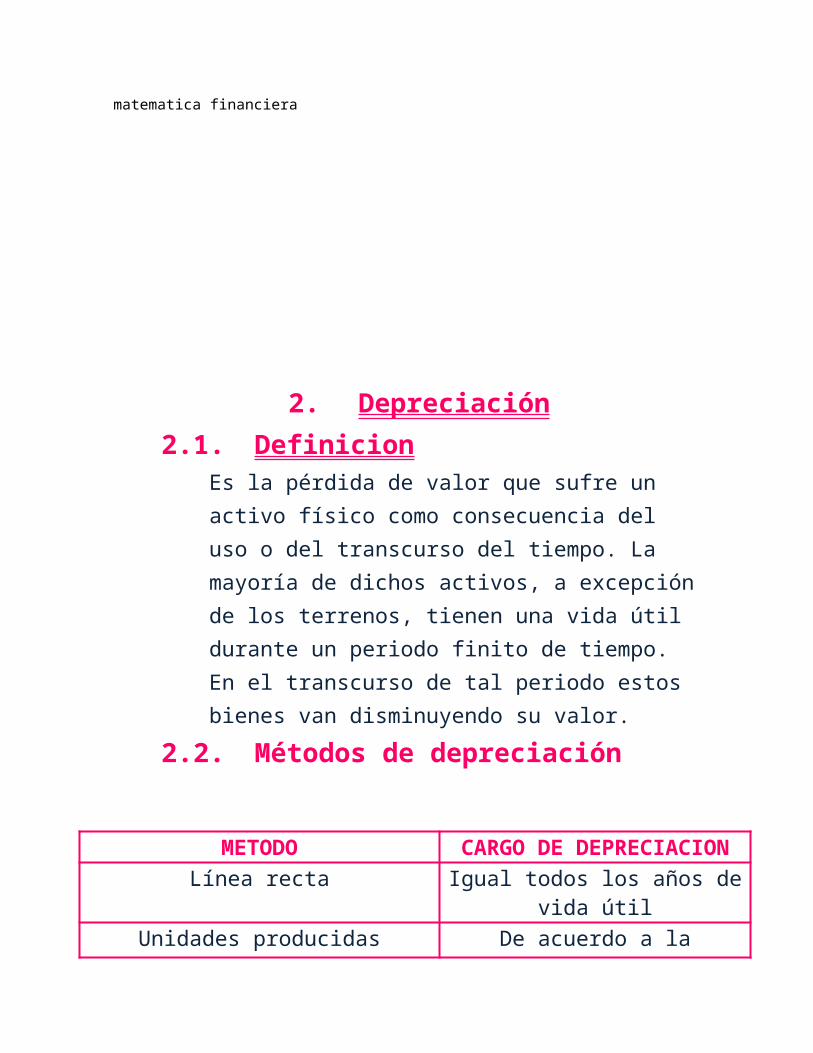

2. Depreciación 2.1. Definicion

Es la pérdida de valor que sufre un activo físico como consecuencia del uso o del transcurso del tiempo. La mayoría de dichos activos, a excepción de los terrenos, tienen una vida útil durante un periodo finito de tiempo. En el transcurso de tal periodo estos bienes van disminuyendo su valor.

2.2. Métodos de depreciación

METODO CARGO DE DEPRECIACION

Año Cantidad en el fondo al inicio del

Interés ganado en

el año

Deposito hecho al final

del año

Monto al final del

año

Línea recta Igual todos los años de vida útil

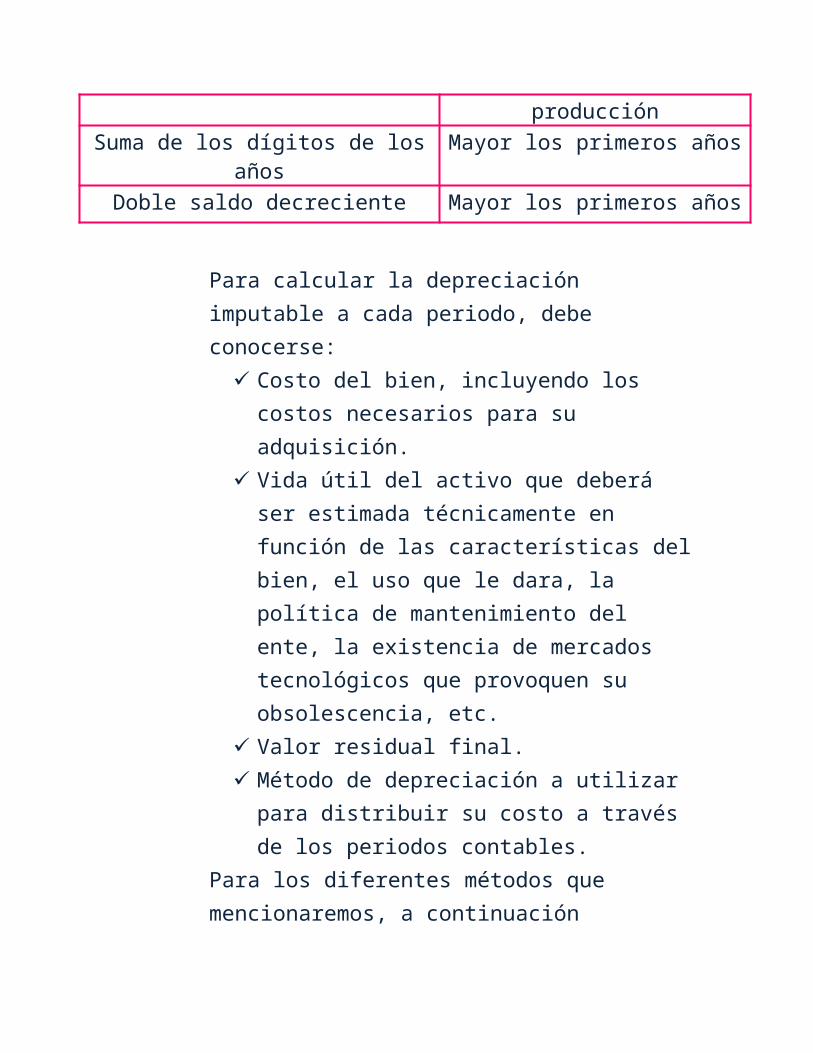

Unidades producidas De acuerdo a la producción

Suma de los dígitos de los años Mayor los primeros años

Doble saldo decreciente Mayor los primeros años

Para calcular la depreciación imputable a cada periodo, debe conocerse:

Costo del bien, incluyendo los costos necesarios para su adquisición.

Vida útil del activo que deberá ser estimada técnicamente en función de las características del bien, el uso que le dara, la política de mantenimiento del ente, la existencia de mercados tecnológicos que provoquen su obsolescencia, etc.

Valor residual final. Método de depreciación a utilizar para

distribuir su costo a través de los periodos contables.

Para los diferentes métodos que mencionaremos, a continuación mostraremos la notación que utilizaremos.

C: costo original del activo S: Valor de salvamento N: vida útil calculada en años B: C-S: Base de depreciación del activo D: Cargo por depreciación por el año

A: Depreciación acumulada al final del año

2.2.1. Método de línea rectaConsiste en que la depreciación es igual para todos los años de vida útil del bien, por lo tanto la base de la cantidad a depreciar se divide entre el total de años calculado que durara el bien y por lo tanto dicha cantidad representa el cargo por concepto de depreciación que cada año se deberá acumular. Por lo tanto la depreciación acumulada mas el valor de salvamento deberá ser igual al valor de reposición al final de la vida útil del bien.

2.2.1.1.Formula

B C-S n n

2.2.1.2.EjemploSe adquiere una maquinaria Agrícola con valor de $100.000,00 y se calcula que su vida útil será de 4 años. Antes que deba ser reemplazado por equipo mas moderno. Su valor de desecho se calcula en $2,500.00.Determinar la depreciación anual por el método de línea recta. Elaborar tabla de depreciación.

D= =

DatosC=100.000S=2.500n=4

D=?

B C-S n n B 100.000-2.500 n 4

Los cargos por depreciación anual seria de $24.375,00 a continuación desarrolla la tabla para ver el comportamiento de los cargos

anuales.

Años Depreciación anual

Depreciación acumulada

Valor en libros

0

1

2

3

4

D= =D= =D= 24.375.00

EL METODO DE PORCENTAJE CONSANTE

el método del porcentaje constante, el costo de depreciación contabilizado en cualquier año es un porcentaje fijo del valor en libros al principio de ese año. Cuando se aplica el método se acostumbra evaluar la tasa de depreciación, d, mas que estimar la vida útil n y el valor de salvamento S. La depreciación anual para el k-esimo año es:

R= B *d

los valores sucesivos en libros, durante la vigencia del activo, son los términos de una progresión geométrica con razón en común 1-d

B = C(1-d)

y S = C(1-d)

también D=C-B =C-C(1-d)

FIN DE AÑO

DEPRECIACION ANUAL

DEPRECIACIONACUMULADA

VALOR EN LIBROS

01

06000

06000

2400018000

23

45003375

1050013875

1350010125

EJEMPLO

Un automóvil que cuesta 24000 se deprecia en 25% de su valor cada año. Diseñar un calendario de depreciación para los tres primeros años determinar el valor en libros al final de 5 años, y el costo de depreciación para el 6to año

S= C(1-d)

reemplazando

B= 24000(1-0.25) =24000(0.75) = 5695.31

Ahora el costo de depreciación en el año 6 se puede determinar con la sgte ecuación

B = C(1-d)

R = B *d = (5695.3)(0.25)= 1423.83

METODO DE LA SUMA DE DIGITOS

El método de la suma de dígitos es otro método acelerado que asigna mas depreciación a los primeros años de servicio del activo. Los gastos anuales de depreciación son fracciones especificadas de la base de depreciación C - S el denominador de todas las fracciones es la suma de los dígitos de 1 a n (n es la duración estimada del activo)

S= n(n+1)/2

formula general para las fracciones

R = n-k+1/2 (C-S)

EJEMPLO

elaborar el calendario de depreciación para la maquina del problema usando el método de la suma de dígitos. En este caso:

C= 40000

S= 5000

n= 5

C-S= 35000

S= 5(5+1)/2 =15

Por consiguiente:

R= 5/15(35000)= 11666.67

R=4/15(35000)= 9333.33

.........................

R= 1/15(35000)= 2333.33

FIN DE AÑO

DEPRECIACION ANUAL

DEPRECIACION ACUMULADA

VALOR EN LIBROS

0123

011666.679333.337000.00

011666.6721000.0028000.00

40000.0028333.3319000.0012000.00

45

4666.672333.33

32666.6735000.00

7333.335000.00