Actividad financiera socio-critica

16

Integrantes: Jesica Jiménez Ariangela Marcano Danelys Puerta Maira Ravelo Jeiny Zambrano Luisa Medina Caracas, 19 de Febrero del 2014

-

Upload

jeiny-zambrano -

Category

Education

-

view

71 -

download

0

Transcript of Actividad financiera socio-critica

Integrantes:Jesica Jiménez

Ariangela MarcanoDanelys Puerta

Maira Ravelo Jeiny Zambrano

Luisa Medina

Caracas, 19 de Febrero del 2014

Según Arnulfo Sánchez “es la acción que desarrolla un estado, orientado a la obtención de los

ingresos, con la ayuda de un conjunto de normas jurídicas para

la realización de sus fines, así como la administración de la percepción del ingreso y de la

inversión del mismo a través del gasto publico.

TSU. JEINY ZAMBRANO

TSU. JEINY ZAMBRANO

TSU. JEINY ZAMBRANO

TSU. JEINY ZAMBRANO

Cuota líquida.

Deuda

tributaria

Hecho imponible.

Su

jeto

pasivoCu

ota

ín

teg

ra

Bas

e im

poni

ble

Base liquidable

Tipo de

gravamen

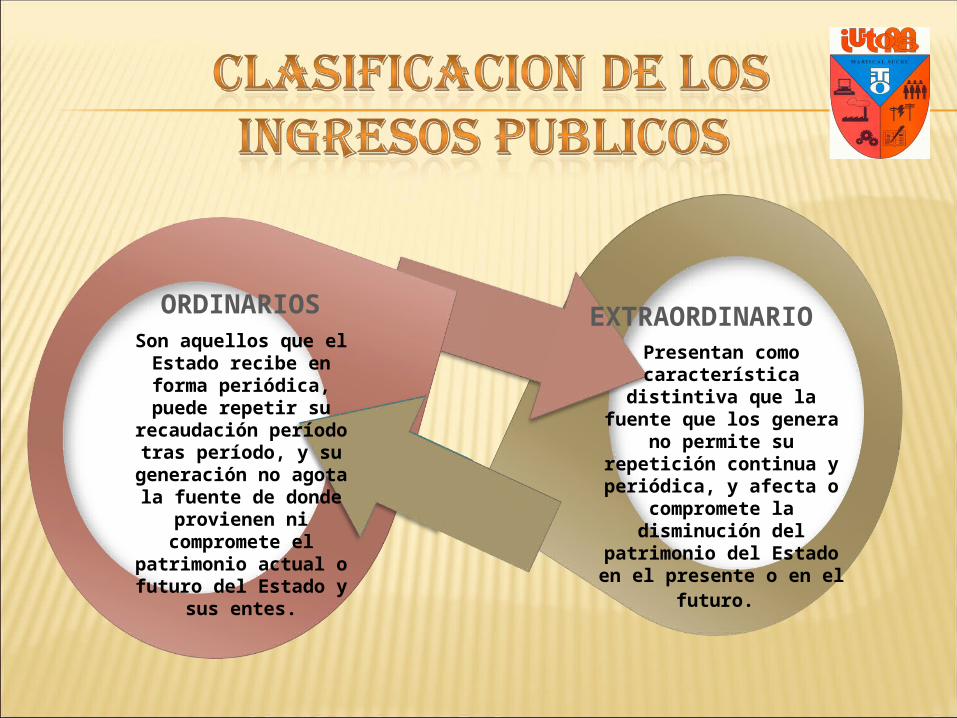

EXTRAORDINARIOPresentan como

característica distintiva que la fuente que los genera no

permite su repetición continua y periódica, y afecta o compromete la

disminución del patrimonio del Estado en el presente o

en el futuro.

ORDINARIOSSon aquellos que el Estado recibe en forma periódica,

puede repetir su recaudación período tras período, y su generación

no agota la fuente de donde provienen ni

compromete el patrimonio actual o futuro del Estado y

sus entes.

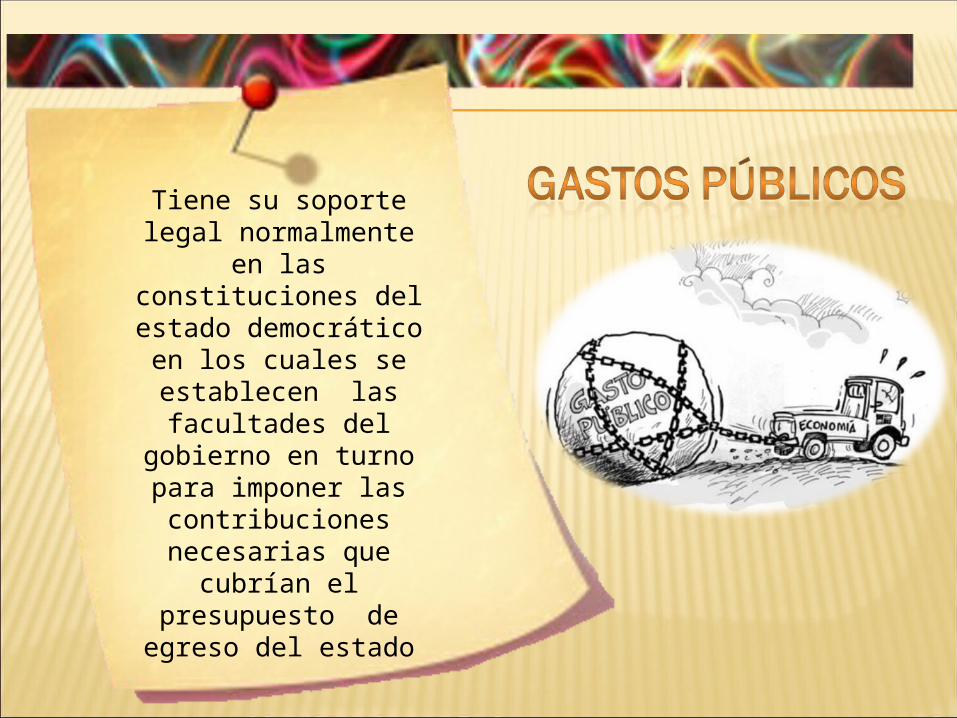

Tiene su soporte legal normalmente en las constituciones del

estado democrático en los cuales se

establecen las facultades del gobierno en turno para imponer

las contribuciones necesarias que cubrían

el presupuesto de egreso del estado

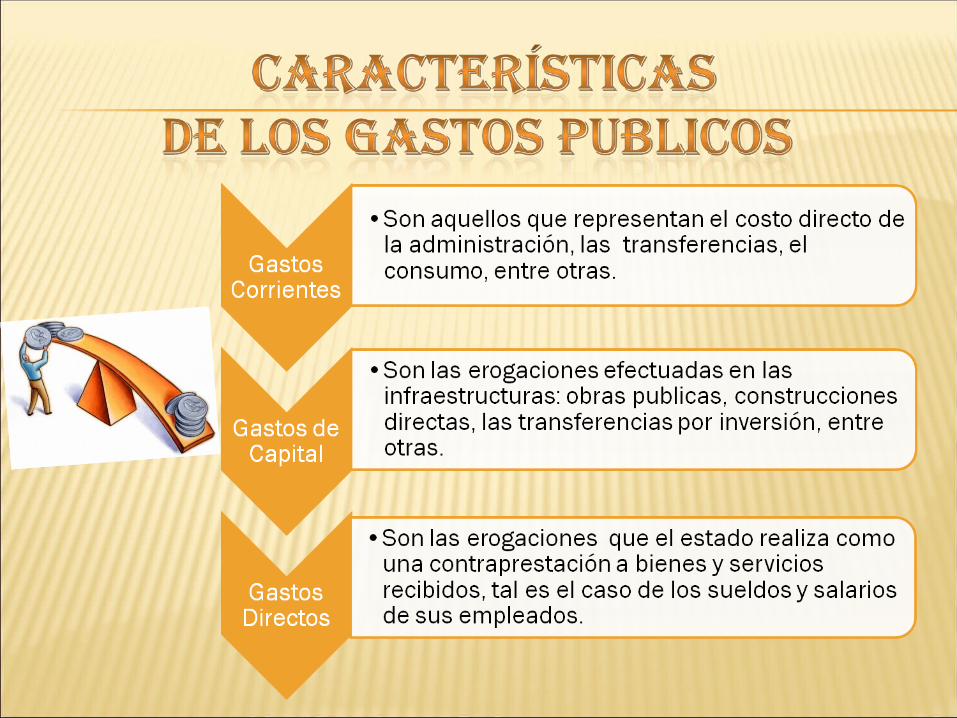

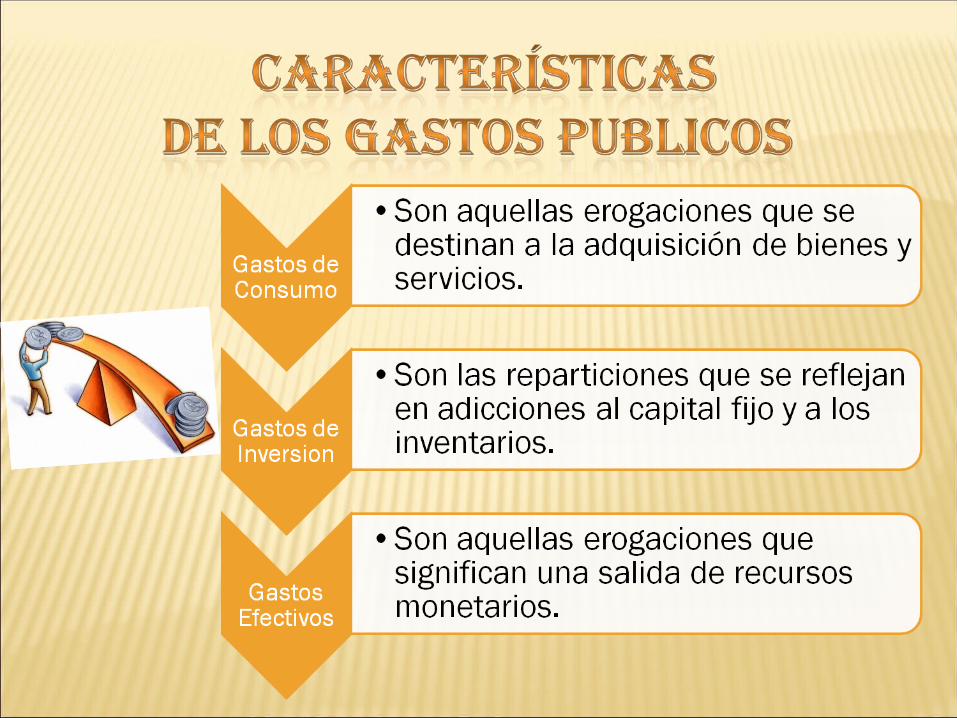

SE CLASIFICAN SEGÚN AL TIPO DE SERVICIOS A LOS QUE

SIRVEN

Gastos corrientes de consumo

Los servicios de la deuda publica

Beneficios del sistema de

seguridad social

Gastos de inversión

GASTAR MAS GASTAR MENOS O