1. Introducción 1.1 Definición de Cluster · 1 CONSTRUCCIÓN (VIVIENDA) Arq. Jesús Enrique de...

157

1 CONSTRUCCIÓN (VIVIENDA) Arq. Jesús Enrique de Hoyos Martínez y Arq. Rafael Carmona Vargas 1. Introducción 1.1 Definición de Cluster: la vivienda es una de las necesidades más importantes del ser humano y que constantemente se encuentra demandada por la población. Se define como el espacio concreto donde se desenvuelve la vida de la familia. El concepto vivienda se refiere no solamente al espacio físico o habitable que ocupa, sino también al suelo sobre el que se construye y a la parte proporcional que le corresponde de redes de infraestructura, vialidades y equipamiento. En la perspectiva económica se presentan dos facetas: la primera, que contribuye a la mejor distribución de la riqueza, ya que la vivienda es la semilla del ahorro y del patrimonio familiar, que le garantiza a su poseedor la preservación de su patrimonio económico en el momento de intercambiarlo o venderlo; la segunda, considera que la vivienda es un gran motor del desarrollo económico que estimula la actividad productiva de un importante numero de ramas de actividad económica, incluidos el sector financiero. En este ultimo sentido, se trata de aprovechar el proceso de producción de vivienda, como elemento de crecimiento económico de México y como un generador de desarrollo económico del país, pues para la construcción de vivienda se emplean desde herramientas de mano, cuando se trata de métodos de construcciones tradicionales, hasta maquinaria y equipo sofisticado, incluyendo mecanismos que usan piezas prefabricadas de cualquier tipo de material. Asimismo, la producción de vivienda involucra de manera marginal a cuatro de los cinco sectores que componen la industria de la construcción; cabe señalar que no se abarca la totalidad de los subsectores ya que de forma directa son solo algunos los que interactúan (Ver Esquema No. 1).

Transcript of 1. Introducción 1.1 Definición de Cluster · 1 CONSTRUCCIÓN (VIVIENDA) Arq. Jesús Enrique de...

1

CONSTRUCCIÓN (VIVIENDA)

Arq. Jesús Enrique de Hoyos Martínez y Arq. Rafael Carmona Vargas

1. Introducción

1.1 Definición de Cluster: la vivienda es una de las necesidades más importantes del ser humano y que constantemente se encuentra demandada por la población. Se define como el espacio concreto donde se desenvuelve la vida de la familia. El concepto vivienda se refiere no solamente al espacio físico o habitable que ocupa, sino también al suelo sobre el que se construye y a la parte proporcional que le corresponde de redes de infraestructura, vialidades y equipamiento.

En la perspectiva económica se presentan dos facetas: la primera, que contribuye a la

mejor distribución de la riqueza, ya que la vivienda es la semilla del ahorro y del

patrimonio familiar, que le garantiza a su poseedor la preservación de su patrimonio

económico en el momento de intercambiarlo o venderlo; la segunda, considera que la

vivienda es un gran motor del desarrollo económico que estimula la actividad productiva

de un importante numero de ramas de actividad económica, incluidos el sector financiero.

En este ultimo sentido, se trata de aprovechar el proceso de producción de vivienda,

como elemento de crecimiento económico de México y como un generador de desarrollo

económico del país, pues para la construcción de vivienda se emplean desde

herramientas de mano, cuando se trata de métodos de construcciones tradicionales,

hasta maquinaria y equipo sofisticado, incluyendo mecanismos que usan piezas

prefabricadas de cualquier tipo de material.

Asimismo, la producción de vivienda involucra de manera marginal a cuatro de los

cinco sectores que componen la industria de la construcción; cabe señalar que no se

abarca la totalidad de los subsectores ya que de forma directa son solo algunos los que

interactúan (Ver Esquema No. 1).

2

Esquema 1. Ramas de la Industria de la Construcción y subramas que se relacionan con la vivienda.

La diversidad de esta industria constituye un potencial económico que incluye la

edificación, la remodelación y la reconstrucción de instalaciones diversas, como

inmuebles habitacionales y residenciales, así como obras de urbanización e

infraestructura entre otras.

Durante el año 2000, la industria de la construcción contribuyó con 3.9% del PIB

nacional y ocupó de manera directa a 2.2 millones de personas en el conjunto de

actividades orientadas a la edificación de diversos tipos de obras que utilizan técnicas y

equipos diversos.

Agua, Riego y Saneamiento

VIVIENDA

INDUSTRIA DE LA CONSTRUCCIÓN

Otras Construcciones Edificación Transporte

Perforación de Pozos. Sistemas de agua

potable y conducción. Drenaje Urbano.

Montaje e instalación de estructuras metálicas y de

concreto. Cimentaciones especiales. Instalaciones hidráulico-

sanitarias y de gas.

Vivienda unifamiliar. Vivienda

multifamiliar

Obras de urbanización y

vialidades

3

La inversión nacional de vivienda representó en ese mismo año, el 26% del PIB

del ramo de la construcción, es decir, casi el 1% del PIB nacional. Adicionalmente,

transmitió efectos multiplicadores sobre 37 ramas de actividad económica (Ver tabla 1) y

contribuyó de manera significativa a la generación de empleo nacional, ya que por cada

vivienda construida se crean alrededor de seis empleos directos e indirectos, y cinco

empleos permanentes.

Tabla 1. Ramas de la actividad económica de la que participa la construcción de vivienda

Rama Descripción Rama Descripción

7 Mineral de hierro 48 Muebles y accesorios

metálicos

8 Minerales metálicos no ferrosos 49 Productos metálicos

estructurales

9 Canteras, Arena, Grava y arcilla 50 Otros productos metálicos

10 Otros minerales no metálicos 51 Maquinaria y equipo no

eléctrico

26 Otras industrias textiles 52 Maquinaria y aparatos

eléctricos

29 Aserraderos e incluso triplay 55 Otros equipos y aparatos

eléctricos

30 Otras industrias de la madera 59 Otras industrias

manufactureras

31 Papel y Cartón 61 Electricidad, gas y agua

33 Refinación de petróleo 62 Comercio

35 Química básica 63 Restaurantes y hoteles

37 Resinas sintéticas y fibras

artificiales

64 Trasportes

39 Jabones, detergentes y cosméticos 65 Comunicaciones

40 Otras industrias químicas 66 Servicios financieros

4

41 Productos de hule 67 Alquiler de inmuebles

42 Artículos de plástico 68 Servicios profesionales

43 Vidrio y sus productos 70 Servicios médicos

44 Cemento 72 Otros servicios

45 Otros productos de minerales no

metálicos

46 Industrias básicas de hierro y acero

47 Industrias básicas de metales no

ferrosos

Fuente: PROVIVAC.

El proceso de generación de vivienda se realiza de la siguiente manera::

Esquema 2. Proceso de Generación de Vivienda

Fuente: ponencia, Arq, Jesús Aguilera

Suelo: Se requiere un suelo con clara vocación habitacional cuya relación densidad-precio permita los diferentes cajones de vivienda.

Crédito: Se requiere dos tipos de crédito: - Corto Plazo o crédito Puente (Banco Primer Piso o SOFOL) - Largo Plazo o crédito individual (FOVI e INFONAVIT)

Trámites y aspectos fiscales: una adecuada relación entre precio, vivienda, permisos, licencias, costo de equipamiento, infraestructura y aportación extra ley. Además de una rápida y expedita tramitación de autorización.

Demanda: Personas “sujetos de crédito” para una rápida comercialización y sustitución.

5

Cabe señalar que la parte más activa dentro del cluster de la vivienda es la

correspondiente a construcción, ya que es ahí en donde se realizan las interrelaciones de

carácter económico; el resto de los componentes del cluster tienen que ver con la parte

administrativa y normativa de la vivienda.

Por otro lado, la construcción de vivienda implica la participación de diversos

sectores económicos y sociales que interactúan para atender la demanda creciente de

este bien. Para efectos de este trabajo, en el cluster elaborado respecto a la vivienda se

toman en cuenta los principales elementos que intervienen a lo largo del proceso de

producción. Este proceso está compuesto de cuatro etapas en las cuales se realizan las

diversas interrelaciones entre los elementos que componen el cluster, dichas etapas son::

Tabla 2. Etapas de la Construcción de Vivienda

ETAPA CARACTERISTICAS

ADQUISICIÓN DEL SUELO

Etapa en la que se selecciona y adquiere un predio con el fin de poder desarrollar un programa de vivienda. Para seleccionar un predio se requieren conocimientos en planeación urbana, protección civil, ambiental, financiamiento y propiedad, entre otros. Se requiere contar con el Dictamen Técnico Integral (CEFV).

URBANIZACIÓN Y DIVISIÓN DEL SUELO

Proceso por el cual un predio se acondiciona para el uso urbano, mediante la ejecución de obras relacionadas con la lotificación, la introducción de infraestructura, construcción de vías públicas y equipamiento urbano. Se requiere obtener la autorización de división del suelo (fraccionamiento, subdivisión, condominio o conjunto urbano) que expide el Gobierno Estatal.

EDIFICACIÓN

Suma de acciones mediante las cuales se fabrica o realiza un edificio; es un proceso en el que se realizan no sólo acciones constructivas sino administrativas como son la elaboración de proyectos arquitectónicos, el desarrollo técnico constructivo, el presupuesto, los contratos, las liquidaciones y la supervisión de obra. Se requiere obtener la licencia municipal de construcción.

6

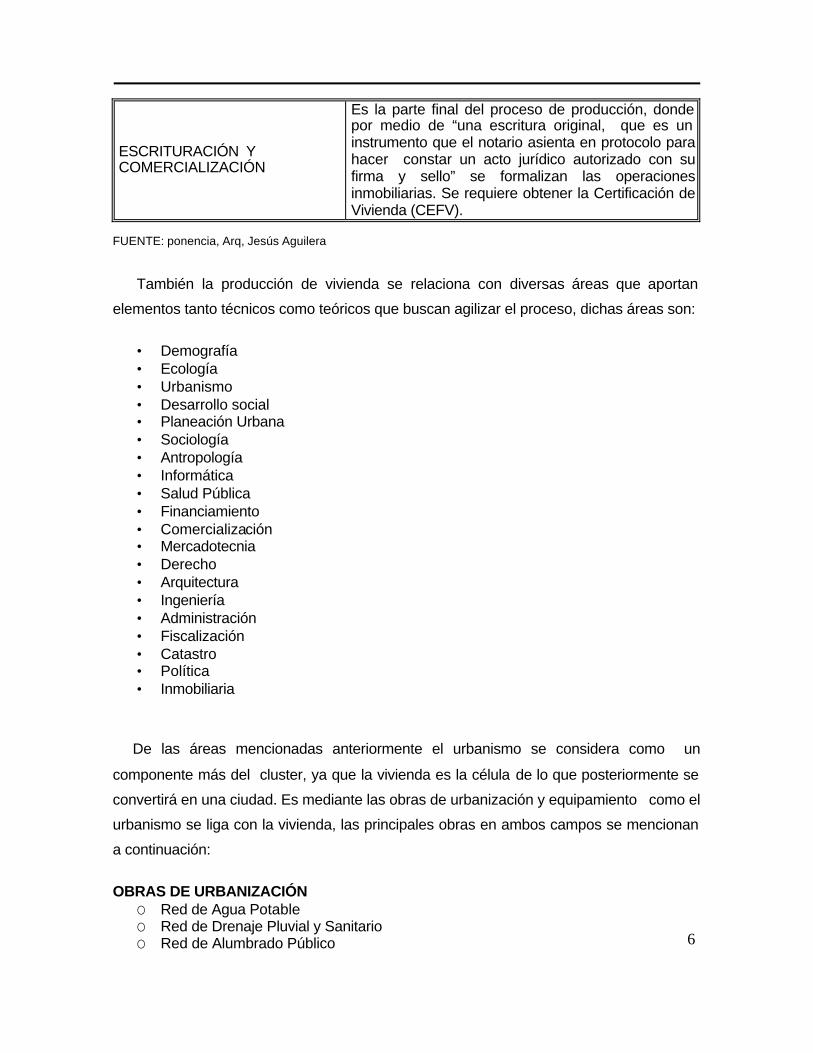

ESCRITURACIÓN Y COMERCIALIZACIÓN

Es la parte final del proceso de producción, donde por medio de “una escritura original, que es un instrumento que el notario asienta en protocolo para hacer constar un acto jurídico autorizado con su firma y sello” se formalizan las operaciones inmobiliarias. Se requiere obtener la Certificación de Vivienda (CEFV).

FUENTE: ponencia, Arq, Jesús Aguilera

También la producción de vivienda se relaciona con diversas áreas que aportan

elementos tanto técnicos como teóricos que buscan agilizar el proceso, dichas áreas son:

• Demografía • Ecología • Urbanismo • Desarrollo social • Planeación Urbana • Sociología • Antropología • Informática • Salud Pública • Financiamiento • Comercialización • Mercadotecnia • Derecho • Arquitectura • Ingeniería • Administración • Fiscalización • Catastro • Política • Inmobiliaria

De las áreas mencionadas anteriormente el urbanismo se considera como un

componente más del cluster, ya que la vivienda es la célula de lo que posteriormente se

convertirá en una ciudad. Es mediante las obras de urbanización y equipamiento como el

urbanismo se liga con la vivienda, las principales obras en ambos campos se mencionan

a continuación:

OBRAS DE URBANIZACIÓN

O Red de Agua Potable O Red de Drenaje Pluvial y Sanitario O Red de Alumbrado Público

7

O Red de Energía Eléctrica O Guarniciones y Banquetas O Pavimento en arroyo de calles O Jardinería y Forestación O Sistema de Nomenclatura O Señalamiento Vial O Obras de Infraestructura (vial, de agua, alcantarillado, saneamiento, entre otras).

OBRAS DE EQUIPAMIENTO

O 18 M2. de Donación O 4 M2. (Jardín Vecinal) O 8 M2. (Juegos Infantiles y Zona Deportiva) O 0.003 M2. Const. (Jardín de Niños) O 0.012 M2. Const. (Escuela Primaria) O 0.060 M2. Const. (Unidad Médica) O 0.015 M2. Const. (Local Comercial)

Asimismo, la producción de vivienda genera una serie de beneficios de tipo socio –

económico, entre los cuales se enuncian los más importantes:

ü Cada vivienda construida genera 6 empleos, beneficiando a 26 personas.

ü Favorece el crecimiento ordenado en el ámbito regional y local.

ü Genera inversiones en servicios, equipamiento y otras actividades económicas.

ü Genera ingresos a las familias de la localidad y recursos hacendarios al estado y

municipio. ü Satisface la necesidad habitacional y forma el patrimonio familiar. ü Brinda seguridad y bienestar familiar e integración social.

ü Reactiva a la economía ya que impacta en 37 ramas industriales.

En México, la vivienda continua siendo un problema no resuelto ya que la demanda por

parte de la población aumenta sin poder ser satisfecha por parte del gobierno. Además el

poder adquisitivo de la gente no es igual, lo que obliga a satisfacer esta necesidad de

otras formas, lo que da origen a otras problemáticas como la aparición de asentamientos

irregulares y el crecimiento desorganizado de las ciudades.

La siguiente tabla muestra el número de viviendas existentes en el país:

8

Tabla 3. Número de viviendas 1960 – 2000

Fuente: Elaborado con los datos de los censos 1960, 70, 80, 90, 2000< y conteo de 1995. INEGI

De acuerdo con las cifras presentadas en el XII Censo General de Población y

Vivienda, los estados con mayor número de viviendas son: México, Distrito Federal,

Jalisco, Nuevo León, Michoacán, Puebla y Veracruz; los que representan un 53.57% del

total de viviendas en el país mostrándose la desigual distribución de la vivienda; mismas

que son habitadas por un total de 49’546,839 personas. Se estima que en 1990 el rezago

habitacional estaba constituido por 3,491,626 acciones de mejoramiento de vivienda,

necesarias para mantener el inventario, y por 1,175,798 unidades de nuevas viviendas

que sería necesario construir, lo que en total suma 4,667,424 unidades.

Tabla 4. Rezago habitacional por entidad federativa en 1990

REZAGO HABITACIONAL 1990

ENTIDAD FEDERATIVA VIVIENDA NUEVA

MEJORAMIENTO DE VIVIENDA

TOTAL

REPUBLICA MEXICANA

1,175,798

3,491,626

4,667,424

Fuente: SEDESOL

Según datos de la SEDESOL, las necesidades de la vivienda en el periodo 1996 – 2000, son los siguientes:

AÑO

TOTAL DE VIVIENDAS

PARTICULARES

1960 6,409,100

1970 8,285,700

1980 12,074,600

1990 16,035,200

1995 19,399,300

2000 21,513,235

9

Tabla 5 .Necesidades de vivienda por entidad federativa en 1996-2000

NECESIDADES DE VIVIENDA 1996-

2000

ENTIDAD FEDERATIVA VIVIENDA NUEVA

MEJORAMIENTO DE VIVIENDA TOTAL

REPUBLICA MEXICANA AGUASCALIENTES BAJA CALIFORNIA BAJA CALIFORNIA SUR CAMPECHE COAHUILA COLIMA CHIAPAS CHIHUAHUA DISTRITO FEDERAL DURANGO GUANAJUATO GUERRERO HIDALGO JALISCO MEXICO MICHOACAN MORELOS NAYARIT NUEVO LEON OAXACA PUEBLA QUERETARO QUINTANA ROO SAN LUIS POTOSI SINALOA SONORA TABASCO TAMAULIPAS TLAXCALA VERACRUZ YUCATAN ZACATECAS

1,825,737

20,583 107,283

15,414 18,536 39,604

8,746 85,438 76,803 96,168

6,993 60,930 24,069 32,445

121,816 371,908

23,206 32,668

9,207 75,477 44,294 92,459 30,972 43,657 32,332 31,080 46,454 36,475 58,276 20,618

128,155 28,506

5,165

1,852,836

14,615 41,672

7,984 13,152 49,641 10,243 69,402 62,674

198,291 36,475 78,609 67,245 42,114

110,092 205,791

93,646 26,883 20,153 66,450 69,888 88,668 21,137 11,240 44,880 48,437 41,714 31,348 55,972 15,483

146,752 29,879 32,306

3,678,573

35,198 148,955

23,398 31,688 89,245 18,989

154,840 139,477 294,459

43,468 139,539

91,314 74,559

231,908 577,699 116,852

59,551 29,360

141,927 114,182 181,127

52,109 54,897 77,212 79,517 88,168 67,823

114,248 36,101

274,907 58,385 37,471

Fuente: SEDESOL

Comparando ambas tablas, se observa que para el periodo 1996 – 2000 la

10

necesidad de vivienda nueva se incrementa para el país< por otro lado las acciones

ejecutadas para el mejoramiento de vivienda provocan su disminución, no obstante el

número de viviendas necesarias sigue significando un problema.

En el caso de la calidad de vivienda, las siguientes gráficas muestran la

distribución en porcentaje en materia de materiales de construcción utilizados en pisos,

paredes y techos:

Gráfica 1. VIVIENDAS PARTICULARES HABITADAS EN EL PAIS POR MATERIAL PREDOMINANTE EN PISOS, 1990

(porcetaje)

NO ESPECIFICADO

1%

CEMENTO O FIRME

52%

MADERA, MOSAICO U

OTRO RECUBRIMIENTO27%

TIERRA20%

Fuente: INEGI. Estados Unidos Me xicanos. XI Censo General de Población y Vivienda, 1990.

Gráfica 2. VIVIENDAS PARTICULARES HABITADAS EN EL PAIS POR MATERIAL

PREDOMINANTE EN PAREDES, 1990(porcetaje)

MATERIALES LIGEROS,

NATURALES Y PRECARIOS

30%

MATERIALES SOLIDOS

69%

NO ESPECIFICO

1%

Fuente: INEGI. Estados Unidos Mexicanos. XI Censo General de Población y Vivienda, 1990.

Gráfica3. VIVIENDAS PARTICULARES HABITADAS EN EL PAIS POR MATERIAL

PREDOMINANTE EN TECHOS, 1990

(porcetaje)

MATERIALES LIGEROS, NATURALES Y PRECARIOS

48%

MATERIALES SOLIDOS51%

NO ESPECIFICO1%

11

Fuente: INEGI. Estados Unidos Mexicanos. XI Censo General de Población y Vivienda, 1990.

Se observa que para este año, existía un equilibrio entre los materiales ligeros y

sólidos, lo que muestra que la calidad de las viviendas en el país no era muy buena,

situación que mejora para el 2000 en cuanto la utilización de los materiales, como se

muestra en las gráficas siguientes:

Gráfica 4. VIVIENDAS PARTICULARES HABITADAS EN EL PAIS POR MATERIAL PREDOMINANTE EN PISOS, 2000(porcetaje)

MADERA, MOSAICO Y OTROS RECUBRIMIENTOS

20%

TIERRA45%

CEMENTO O FIRME35%

NO ESPECIFICADO0%

Fuente: INEGI. Estados Unidos Mexicanos. XII Censo General de Población y Vivienda, 2000.

Gráfica 5. VIVIENDAS PARTICULARES HABITADAS EN EL PAIS POR MATERIAL PREDOMINANTE EN

PAREDES, 2000(porcetaje)

NO ESPECIFICADO

1%

MATERIALES LIGEROS, NATURALES Y PRECARIOS

21%

MATERIALES SOLIDOS78%

Fuente: INEGI. Estados Unidos Mexicanos. XII Censo General de Población y Vivienda, 2000.

Gráfica 6.VIVIENDAS PARTICULARES HABITADAS EN EL PAIS POR

MATERIAL PREDOMINANTE EN TECHOS, 2000(porcetaje)

MATERIALES LIGEROS, NATURALES Y

PRECARIOS36%

MATERIALES SOLIDOS63%

NO ESPECIFICO1%

Fuente: INEGI. Estados Unidos Mexicanos. XII Censo General de Población y Vivienda, 2000.

12

En cuanto a servicios básicos, un 84.32% disponen de agua entubada y de

electricidad; en cuanto a drenaje, un 72.22% posee el servicio.

La tenencia de la vivienda en el país representada en las gráficas, muestra que un

78% son viviendas propias tanto en 1990 como en el 2000, así como un 22% son

viviendas no propias, manteniéndose este comportamiento durante esa década.

100

78

15

7

1

0

10

20

30

40

50

60

70

80

90

100

TOTAL PROPIA RENTADA OTRA SITUACION NO ESPECIFICADO

Gráfica 7. ESTRUCTURA DE LAS VIVIENDAS HABITADAS POR TIPO DE TENENCIA EN EL PAIS, 1990(porcetaJe)

Fuente: INEGI. Estados Unidos Mexicanos. XI Censo General de Población y Vivienda, 1990.

100

78

22

1

0

10

20

30

40

50

60

70

80

90

100

TOTAL PROPIA NO PROPIA NO ESPECICADO

Gráfica 8. ESTRUCTURA DE LAS VIVIENDAS HABITADAS POR TIPO DE TENENCIA EN EL PAIS, 2000(porcetaJe)

Fuente: INEGI. Estados Unidos Mexicanos. XII Censo General de Población y Vivienda, 2000.

Por otra parte, la adquisición de vivienda va íntimamente ligada al poder adquisitivo de

la población; por lo cual, la vivienda que se adquiere es de tipología distinta. La

13

siguiente gráfica muestra la distribución del ingreso en el país para el año 2000.

14

0% 20% 40% 60% 80% 100%

B. CALIFORNIA

D.F.

N. LEON

Q. ROO

B. CAL. SUR

CHIHUAHUA

QUERETARO

COAHUILA

AGS.

SONORA

TAMS.

JALISCO

COLIMA

SINALOA

TABASCO

DURANGO

MEXICO

CAMPECHE

GUANAJUATO

S.L.P.

MORELOS

NAYARIT

ZACATECAS

YUCATAN

MICHOACAN

VERACRUZ

PUEBLA

HIDALGO

TLAXCALA

GUERRERO

CHIAPAS

OAXACA

Gráfica 9. PORCENTAJE DE SALARIOS A NIVEL NACIONAL

HASTA 3 V.S.M. 3 A 5 V.S.M. > VSM

Fuente: INEGI. Estados Unidos Mexicanos. XII Censo General de Población y Vivienda, 2000.

15

La gráfica muestra la distribución del ingreso por rangos según Veces Salario Mínimo,

lo que indica que un gran porcentaje de la población tiene bajo ingreso y satisface su

necesidad de vivienda por la autoconstrucción de baja calidad o la adquisición mediante

créditos (interés social); siendo una minoría la que puede contar con vivienda de tipología

más alta.

Otro elemento a señalar que influye en la vivienda es la forma en como se distribuye y

concentra la población, ya que juega un papel significativo en la distribución de la

demanda. Para el país, las metrópolis Guadalajara y Monterrey, Zona Metropolitana del

valle de México (Z.M.V.M.) y la Zona Metropolitana del Valle de Toluca (Z.M.V.T.) y sus

municipios más representativos son un claro ejemplo de la forma en que se concentra la

población. (Ver tabla no. 6 )

Tabla 6. Principales Áreas metropolitanas en el país y municipios más representativos

ENTIDAD MUNICIPIOS POB. 2000 POB. 1995 TASA ANUAL Guadalajara 1647720 1633000 0.21 Tlaquepaque 475472 449000 1.35 Tonalá 336109 272000 5.07 Zapopan 1002239 925000 1.89 Suma 3461540 3279000 1.27 JA

LIS

CO

Monterrey 1108499 1088000 0.44 Garza García 126147 121000 0.98 General Escobedo 232961 177000 6.63 Guadalupe 668780 619000 1.82 Juárez 66243 50000 6.79 San Nicolás de los Garza 498540 488000 0.36 Santa Catarina 226573 202000 2.78 Suma 2924743 2745000 1.49

NU

EV

O L

EÓ

N

Acolman 61181 54468 2.75 Atenco 34393 27988 4.93 Atizapán de Zaragoza 467262 427444 2.1 Coacalco 252270 204674 5.01 Cocotitlán 10220 9290 2.25 Coyotepec 35289 30619 3.37 Cuautitlán 75831 57373 6.74 Chalco 222201 175521 5.67 Chiautla 19559 16602 3.9 Chicoloapan 77506 71351 1.95 Chimalhuacan 490245 412014 4.15 Ecatepec 1620303 1457124 2.51 Huehuetoca 38393 32718 3.81 Huixquilucan 193156 168221 3.28

MÉ

XIC

O

Z.M

.V.M

.

Ixtapaluca 293160 187690 10.98

16

Jaltenco 31608 26238 4345 Melchor Ocampo 37724 33455 2.85 Naucalpan 857511 839723 0.49 Nezahualcóyotl 1224924 1233868 -0.17 Nextlalpan 19755 15053 6.56 Nicolás Romero 269393 237064 3.03 La Paz 213045 178538 4.22 San Martín 19689 16881 3.66 Tecámac 172410 148432 3.56 Temamatla 8840 7720 3.22 Teoloyucan 66486 54454 4.78 Teotihuacan 44556 39183 3.05 Tepotzotlán 62247 54419 3.19 Texcoco 203681 173106 3.87 Tezoyuca 18734 16338 3.25 Tlalnepantla 720755 713143 0.25 Tultepec 93364 75996 4.93 Tultitlán 432411 361434 4.28 Zumpango 99781 91642 2.01 Cuautitlán Izcalli 452976 417647 1.92 Valle de Chalco 323113 287073 2.8

Suma 9263972 8354504 2.44 Toluca 665617 564473 3.93 Metepec 194265 178096 2.05 Lerma 99714 81192 4.92 San Mateo Atenco 59601 54089 2.29 Ocoyoacac 49615 43670 3.03 Zinacantepec 121715 105566 3.38

Z.M

.V.T

.

Suma 1190527 1027089 3.51 Fuente: INEGI. Estados Unidos Mexicanos. XII Censo General de Población y Vivienda, 2000.

Un dato significativo dentro del cuadro es el referente a la tasa de crecimiento, donde

se puede observar que los valores más bajos corresponden a los municipios más

significativos, sugiriendo un proceso de consolidación además, de una escasez de suelo

urbanizable; por ello el mercado se sitúa en aquellos municipios que ofrecen suelo para el

desarrollo de la construcción de la vivienda.

1.2 Mapeo neuronal del Cluster Dentro del cluster se encuentran 5 grandes componentes que son:

• Gobierno.

• Financiamiento. • Construcción de Vivienda.

• Urbanismo.

• Trabajo.

17

En cada uno de ellos se muestran los elementos más importantes y que cumplen

diversas funciones encaminadas a optimizar el proceso productivo de la vivienda.

Para el nodo Gobierno, se toman en cuenta los tres niveles (federal, estatal y

municipal). La parte normativa es la que se toma en cuenta dentro del cluster ya que es

un factor importante en la agilización del proceso constructivo.

El Financiamiento es el que provee de los recursos económicos necesarios para la

construcción, para el cluster se consideran las diversas instituciones bancarias, públicas y

privadas que otorgan créditos para adquirir y/o construir.

El Urbanismo consiste en las diversas obras que van inherentes a la edificación de

vivienda, tal es el caso de las redes de infraestructura y equipamiento.

El nodo Trabajo corresponde a las actividades productivas que generan satisfactores a

los diferentes actores relacionados con la vivienda.

Por último, la Construcción de Vivienda se convierte en el elemento más complejo

dentro del cluster puesto que, es en donde se efectúan las interrelaciones que

materializan la vivienda.

18

CLUSTER DE LA VIVIENDA

FINANCIAMIENTO

CONSTRUCCIONDE VIVIENDA

URBANISMO

TRABAJO

•INFRAESTRUCTURAØRED DE ELECTRICA

ØRED DE DRENAJE

ØRED DE AGUA POTABLE

ØRED DE TRANSPORTE

ØRED DE VIALIDADES

•EQUIPAMIENTOØHOSPITALES

ØESCUELAS

ØRECREATIVO-DEPORTIVO

ØCOMERCIAL

ØCOMUNICACIONESY TRANSPORTES

ØABASTO

•DIVISION DEL SUELO

Ø SUBDIVISION

ØFRACCIONAMIENTOS

ØCONDOMINIOS

ØCONJUNTOS HABITACIONALES

•CORREDORES URBNOS

ØCOMERCIO

PARQUES INDUSTRIALES

•INFONAVIT

•FOVI

•FOVIISSTE

•FONHAPO

•FOVIMI

•BANCARIOS PRIVADOS

•MILITARES

•APOTACIONES DEL GOBIERNO

•AUTOCONSTRUCCION

•INTRENACIONAL

ØOLAVI

•MUNICIPAL

ØPREDIAL, AGUA, DRENAJE

ØLICENCIA DE CONSTRUCCION

ØNUMERO OFICIAL

ØPERMISOS Y LICENCIAS

•ESTATAL

ØPERMISOS Y LICENCIAS

ØUSOS DE SUELO

ØAUTORIZACION DE CONDOMINIOS, FRACCIONAMIENTOS, CONJUNTOS URBANOS, SUBDIVICIONES, ETC.

ØAGUA, DRENAJE

ØIMPACTO AMBIENTAL

ØPERMISOS Y LICENCIAS

ØCFE

ØTELMEX

ØGAS

ØIMSS

ØCAN

ØSALUBRIDAD

§ FEDERAL

ØDESARROLLO URBAO

ØSEDESOL

ØSEMARNAT

GOBIERNO

PROVEEDORES

•CEMEX

•FESTER

•APASCO

•PLASTICOS OMEGA

•AZULMEX

•CACHE

•MAXIGAS

•HERRAMIENTA -MAQUINARIA

•ACEROS

•AGREGADOS-AGLUTINANTES-CEMENTANTES

•TABIQUE-BLOCKS DE CONCRETO -LADRILLO

•INSTALACIONES (PLOMERIA, ELECTRICIDAD)

•COMBUSTIBLES

•HERRERIA

•CARPINTERIA

•ACABADOS (CE PLANOS ARQUITECTONICOS

•RRAJERIA-PINTURA-AZULEJOS-PISOS-VIDRIERIA)

INSUMOS

TIPOLOGIA

•SOCIAL PROGRESIVA

•INTERES SOCIAL

ØUNIFAMILIAR

ØMULTIFAMILIAR

•POPULAR

•MEDIA

•RESIDENCIAL

•RESIDENCIAL CAMPESTRE

MANO DE OBRA

•DIRECTA

Ø ABAÑILES, PLOMEROS, CARPINTEROS, ETC.

•INDIRECTA

Ø ARQUITECTOS, INGENIEROS, CONTADORES, ETC.

PROYECTO EJECUTIVO

•ADECUACION BIOCLIMATICA

•CUANTIFICACION DE OBRA

•PROGRAMA DE OBRA

ØMATERIALES

ØMANO DE OBRA

ØMAQUINARIA

•INSTRUCTIVO PARA CONSTRUIR VIVIENDA

ØPLANOS ARQUITECTONICOS

ØINSTALACIONES

VENTAS

•CORREDORES

•EMPRESAS ASEGURADORAS

•PUBLICISTAS

EMPRESAS

CONSTRUCTORAS

•CONSORCIO ARA

•GEO

•CONSORCIO HOGAR

•FRAMOSA

•COORPORACION VIFAMI

CLUSTER DE LA VIVIENDA

FINANCIAMIENTOFINANCIAMIENTO

CONSTRUCCIONDE VIVIENDA

CONSTRUCCIONDE VIVIENDA

URBANISMOURBANISMO

TRABAJOTRABAJO

•INFRAESTRUCTURAØRED DE ELECTRICA

ØRED DE DRENAJE

ØRED DE AGUA POTABLE

ØRED DE TRANSPORTE

ØRED DE VIALIDADES

•EQUIPAMIENTOØHOSPITALES

ØESCUELAS

ØRECREATIVO-DEPORTIVO

ØCOMERCIAL

ØCOMUNICACIONESY TRANSPORTES

ØABASTO

•DIVISION DEL SUELO

Ø SUBDIVISION

ØFRACCIONAMIENTOS

ØCONDOMINIOS

ØCONJUNTOS HABITACIONALES

•INFRAESTRUCTURAØRED DE ELECTRICA

ØRED DE DRENAJE

ØRED DE AGUA POTABLE

ØRED DE TRANSPORTE

ØRED DE VIALIDADES

•EQUIPAMIENTOØHOSPITALES

ØESCUELAS

ØRECREATIVO-DEPORTIVO

ØCOMERCIAL

ØCOMUNICACIONESY TRANSPORTES

ØABASTO

•DIVISION DEL SUELO

Ø SUBDIVISION

ØFRACCIONAMIENTOS

ØCONDOMINIOS

ØCONJUNTOS HABITACIONALES

•CORREDORES URBNOS

ØCOMERCIO

PARQUES INDUSTRIALES

•CORREDORES URBNOS

ØCOMERCIO

PARQUES INDUSTRIALES

•INFONAVIT

•FOVI

•FOVIISSTE

•FONHAPO

•FOVIMI

•BANCARIOS PRIVADOS

•MILITARES

•APOTACIONES DEL GOBIERNO

•AUTOCONSTRUCCION

•INTRENACIONAL

ØOLAVI

•INFONAVIT

•FOVI

•FOVIISSTE

•FONHAPO

•FOVIMI

•BANCARIOS PRIVADOS

•MILITARES

•APOTACIONES DEL GOBIERNO

•AUTOCONSTRUCCION

•INTRENACIONAL

ØOLAVI

•MUNICIPAL

ØPREDIAL, AGUA, DRENAJE

ØLICENCIA DE CONSTRUCCION

ØNUMERO OFICIAL

ØPERMISOS Y LICENCIAS

•ESTATAL

ØPERMISOS Y LICENCIAS

ØUSOS DE SUELO

ØAUTORIZACION DE CONDOMINIOS, FRACCIONAMIENTOS, CONJUNTOS URBANOS, SUBDIVICIONES, ETC.

ØAGUA, DRENAJE

ØIMPACTO AMBIENTAL

ØPERMISOS Y LICENCIAS

ØCFE

ØTELMEX

ØGAS

ØIMSS

ØCAN

ØSALUBRIDAD

§ FEDERAL

ØDESARROLLO URBAO

ØSEDESOL

ØSEMARNAT

•MUNICIPAL

ØPREDIAL, AGUA, DRENAJE

ØLICENCIA DE CONSTRUCCION

ØNUMERO OFICIAL

ØPERMISOS Y LICENCIAS

•ESTATAL

ØPERMISOS Y LICENCIAS

ØUSOS DE SUELO

ØAUTORIZACION DE CONDOMINIOS, FRACCIONAMIENTOS, CONJUNTOS URBANOS, SUBDIVICIONES, ETC.

ØAGUA, DRENAJE

ØIMPACTO AMBIENTAL

ØPERMISOS Y LICENCIAS

ØCFE

ØTELMEX

ØGAS

ØIMSS

ØCAN

ØSALUBRIDAD

§ FEDERAL

ØDESARROLLO URBAO

ØSEDESOL

ØSEMARNAT

ØPERMISOS Y LICENCIAS

ØCFE

ØTELMEX

ØGAS

ØIMSS

ØCAN

ØSALUBRIDAD

§ FEDERAL

ØDESARROLLO URBAO

ØSEDESOL

ØSEMARNAT

GOBIERNOGOBIERNO

PROVEEDORES

•CEMEX

•FESTER

•APASCO

•PLASTICOS OMEGA

•AZULMEX

•CACHE

•MAXIGAS

PROVEEDORES

•CEMEX

•FESTER

•APASCO

•PLASTICOS OMEGA

•AZULMEX

•CACHE

•MAXIGAS

PROVEEDORES

•CEMEX

•FESTER

•APASCO

•PLASTICOS OMEGA

•AZULMEX

•CACHE

•MAXIGAS

•HERRAMIENTA -MAQUINARIA

•ACEROS

•AGREGADOS-AGLUTINANTES-CEMENTANTES

•TABIQUE-BLOCKS DE CONCRETO -LADRILLO

•INSTALACIONES (PLOMERIA, ELECTRICIDAD)

•COMBUSTIBLES

•HERRERIA

•CARPINTERIA

•ACABADOS (CE PLANOS ARQUITECTONICOS

•RRAJERIA-PINTURA-AZULEJOS-PISOS-VIDRIERIA)

INSUMOS

•HERRAMIENTA -MAQUINARIA

•ACEROS

•AGREGADOS-AGLUTINANTES-CEMENTANTES

•TABIQUE-BLOCKS DE CONCRETO -LADRILLO

•INSTALACIONES (PLOMERIA, ELECTRICIDAD)

•COMBUSTIBLES

•HERRERIA

•CARPINTERIA

•ACABADOS (CE PLANOS ARQUITECTONICOS

•RRAJERIA-PINTURA-AZULEJOS-PISOS-VIDRIERIA)

INSUMOS

•HERRAMIENTA -MAQUINARIA

•ACEROS

•AGREGADOS-AGLUTINANTES-CEMENTANTES

•TABIQUE-BLOCKS DE CONCRETO -LADRILLO

•INSTALACIONES (PLOMERIA, ELECTRICIDAD)

•COMBUSTIBLES

•HERRERIA

•CARPINTERIA

•ACABADOS (CE PLANOS ARQUITECTONICOS

•RRAJERIA-PINTURA-AZULEJOS-PISOS-VIDRIERIA)

INSUMOS

TIPOLOGIA

•SOCIAL PROGRESIVA

•INTERES SOCIAL

ØUNIFAMILIAR

ØMULTIFAMILIAR

•POPULAR

•MEDIA

•RESIDENCIAL

•RESIDENCIAL CAMPESTRE

TIPOLOGIA

•SOCIAL PROGRESIVA

•INTERES SOCIAL

ØUNIFAMILIAR

ØMULTIFAMILIAR

•POPULAR

•MEDIA

•RESIDENCIAL

•RESIDENCIAL CAMPESTRE

TIPOLOGIA

•SOCIAL PROGRESIVA

•INTERES SOCIAL

ØUNIFAMILIAR

ØMULTIFAMILIAR

•POPULAR

•MEDIA

•RESIDENCIAL

•RESIDENCIAL CAMPESTRE

MANO DE OBRA

•DIRECTA

Ø ABAÑILES, PLOMEROS, CARPINTEROS, ETC.

•INDIRECTA

Ø ARQUITECTOS, INGENIEROS, CONTADORES, ETC.

MANO DE OBRA

•DIRECTA

Ø ABAÑILES, PLOMEROS, CARPINTEROS, ETC.

•INDIRECTA

Ø ARQUITECTOS, INGENIEROS, CONTADORES, ETC.

MANO DE OBRA

•DIRECTA

Ø ABAÑILES, PLOMEROS, CARPINTEROS, ETC.

•INDIRECTA

Ø ARQUITECTOS, INGENIEROS, CONTADORES, ETC.

PROYECTO EJECUTIVO

•ADECUACION BIOCLIMATICA

•CUANTIFICACION DE OBRA

•PROGRAMA DE OBRA

ØMATERIALES

ØMANO DE OBRA

ØMAQUINARIA

•INSTRUCTIVO PARA CONSTRUIR VIVIENDA

ØPLANOS ARQUITECTONICOS

ØINSTALACIONES

PROYECTO EJECUTIVO

•ADECUACION BIOCLIMATICA

•CUANTIFICACION DE OBRA

•PROGRAMA DE OBRA

ØMATERIALES

ØMANO DE OBRA

ØMAQUINARIA

•INSTRUCTIVO PARA CONSTRUIR VIVIENDA

ØPLANOS ARQUITECTONICOS

ØINSTALACIONES

PROYECTO EJECUTIVO

•ADECUACION BIOCLIMATICA

•CUANTIFICACION DE OBRA

•PROGRAMA DE OBRA

ØMATERIALES

ØMANO DE OBRA

ØMAQUINARIA

•INSTRUCTIVO PARA CONSTRUIR VIVIENDA

ØPLANOS ARQUITECTONICOS

ØINSTALACIONES

VENTAS

•CORREDORES

•EMPRESAS ASEGURADORAS

•PUBLICISTAS

VENTAS

•CORREDORES

•EMPRESAS ASEGURADORAS

•PUBLICISTAS

VENTAS

•CORREDORES

•EMPRESAS ASEGURADORAS

•PUBLICISTAS

EMPRESAS

CONSTRUCTORAS

•CONSORCIO ARA

•GEO

•CONSORCIO HOGAR

•FRAMOSA

•COORPORACION VIFAMI

EMPRESAS

CONSTRUCTORAS

•CONSORCIO ARA

•GEO

•CONSORCIO HOGAR

•FRAMOSA

•COORPORACION VIFAMI

19

1.3 Definición y localización arena competitiva

Una vez analizada la situación de la vivienda en el Estado de México y el resto de la

República, se tiene que la vivienda se convierte en un bien prioritario, por lo que es

necesario tener los elementos suficientes para hacer frente a la creciente demanda. Se

observa que existe un gran número de constructoras que intentan disminuir el rezago

habitacional en el país.

Para el Estado de México, la arena competitiva se compone en una primera instancia

por la distribución de las constructoras de vivienda en el resto del país (ver mapeo

nacional), ya que existen entidades federativas en la República con una alta

concentración de empresas como son Nuevo León, Jalisco, Coahuila, Sonora y el Distrito

Federal, por tal motivo esto obliga a nuestra entidad a ampliar no sólo el número de

constructoras, sino también a abrir mercado iniciando en aquellas entidades con menor

desarrollo en industria de la construcción para posteriormente hacerse presente en el

resto del país.

Otro elemento que significa competencia es lo concerniente a insumos, ya que las

nuevas tecnologías los producen con bajos costos simplificando y agilizando la

producción de vivienda. Por tal motivo se considera necesario implementar dichas

tecnologías en nuestro país lo que significaría evitar salida de capital al realizar

importaciones; el resto del mercado de insumos se cubre con las empresas productoras

del país, trayendo consigo la especialización de la industria productora de insumos.

Los dos elementos mencionados anteriormente son apoyados por otros elementos,

cuya participación se efectúa en distintos momentos de la producción de vivienda. Tal es

el caso del financiamiento y el proyecto ejecutivo. La redefinición del proyecto así como la

búsqueda de mejores opciones de convenios con instituciones de financiamiento por parte

de las empresas constructoras, significarán ventajas sobre el resto por lo cual es vital

desarrollar ambas propuestas.

20

1.4 Mapeo y análisis Internacional A nivel internacional, la producción de vivienda implica la circulación de insumos

empleados en la construcción; debido a que en nuestro país existe rezago tecnológico en

la producción de dichos insumos de tecnología punta; no obstante, dadas las condiciones

naturales de nuestro país y la contribución de la industria de la transformación es posible

obtener la mayoría de los insumos necesarios, solamente aquellos que son producto de

nuevas tecnologías inexistentes en México provienen de otros países.

La exportación de insumos por parte de México se lleva a cabo en el continente

Americano en países específicos.

Mapa 1. Exportación de Insumos

Rangos en miles de pesos

1,000 a 10,000

10,000 a 100,000

100,000 a 1,000,000

1,000,000 a 10,000,000

Clave de Productos deExportacion

1 Acero de refuerzo2 Pinturas3 Cemento Portland Gris4 Cemento Portland Blanco5 Tipos de cobre6 Paneles aislados7 Centros de carga8 Interruptores de seguridad9 Paneles W10 Ladrillos11 Recubrimientos12 PTR13 Perfil tubular14 Polin monten15 Lamina y placa de acero16 Persianas

16

12 ,13 ,14

10,11

9

3 , 4

7 , 8

6

6

6

5

3 , 4

3 , 43 , 4

3 , 43 , 4

3 , 4

21

Los productos exportados son aquellos que no requieren alta tecnología y en los que

existe sobreproducción no afectando el mercado nacional. En lo que se refiere a la

importación, esta se caracteriza por poseer alta tecnología en su elaboración por lo que se

obtienen de los países con un alto grado de desarrollo tecnológico y económico.

Mapa 2. Importación de Insumos

Rangos en miles de pesos

0 a 15,000

15,000 a 30,000

30,000 a 60,000

60,000 a 120,000

Clave de Productos deImportacion

1 Cemento2 Equipo para concreto3 Curacretos4 Maquinaria pesada5 Equipo ligero6 Pisos y azulejos ceramicos7 Sistemas de calefaccion8 Sistemas de aire acondicionado9 Sistema deshumificador10 Plafones

16

12,13,14

10,11

9

3 , 4

7 , 8

6

6

5

3 , 4

3 , 43 , 4

3 , 43 , 4

3 , 4

10

10

1

7 , 8 , 97 , 8 , 9

7 , 8 , 9

7 , 8 , 9

6

4 , 5

4 , 5

4 , 5

22

1.5 Mapeo y análisis Nacional La construcción de vivienda responde a la demanda ejercida por la población. En

México, la distribución de la población es heterogénea debido a factores de tipo natural o

socioeconómico; esto es observable en la densidad de población, donde existe una alta

disparidad en los valores obtenidos. El mapa muestra la alta concentración poblacional en

los estados que conforman el centro de la República y que además, son los de extensión

territorial menor a su vez, las entidades de mayor extensión se encuentran dentro de las

de baja densidad; dicho fenómeno es producto de la importancia económica que tienen

los estados de la región centro del país, por tal motivo es ahí en donde la construcción de

vivienda encuentra su desarrollo, tomando en cuenta el mercado potencial que significan

el resto de los estados de la República.

Mapa 3. Densidad de Población

200 0 200 400 Kilom eter s

Dens idad de Pobla ción0 - 1516 - 1 00101 - 10001001 - 100001000 1 - 20001

23

Otro elemento que se analiza en el país es la distribución del ingreso por entidad

federativa, este factor influye en la capacidad y el tipo de adquisición de vivienda. El

comportamiento en el país es similar ya que en todos los estados el porcentaje mayor

corresponde al rango de 0 a 3 Veces el Salario Mínimo, no obstante los otros dos rangos

poseen ligeras diferencias ya que es en los estados industrializados en donde existe

aumento en el porcentaje de ingreso en los rangos de 3 a 5 y de >5 Veces el Salario

Mínimo.

Mapa 4. Distribución de Salarios en la República

200 0 200 400 Kilo meters

Distribució n d e Salarios3vsm3-5 vsm>5 vs m

De la distribución del salario en el país, depende la asignación de créditos. El Infonavit,

divide al país en cuatro regiones:

- Noreste Pacífico

- Noreste

- Centro

- Sureste

24

Mapa . Distribución de créditos por regiones (INFONAVIT)

REGIONES1234

Distribución de Créditosdiscred

200 0 200 400 K ilo meters

Dicha distribución es desigual, ya que cada región está comprendida por ocho estados

y los porcentajes no son los mismos para cada región; es así que para lo región Noroeste

Pacífico (2) le corresponde un 25.6%, la Centro (3) un 33.3%, la Sureste (4) 13% y la

Noroeste (1) un 28.1%.

Como se mencionó anteriormente, este comportamiento se debe a que el poder

adquisitivo de la población va ligado al desarrollo económico que se presenta en cada

región aunado también, al total de población existente en cada estado.

25

1.6 Mapeo y análisis Estatal En la entidad la necesidad de vivienda va en ascenso debido a que el estado se ha

convertido en un polo de atracción resultado del desarrollo económico. Este crecimiento

demográfico es notorio en dos áreas del estado, las cuales son: los municipios que forman

la Zona Metropolitana del Valle de México y la zona Metropolitana del Valle de Toluca, no

obstante han aparecido nuevos centros concentradores de población, donde han surgido

nuevas áreas industriales por lo tanto, dichos centros demandarán vivienda y los servicios

inherentes.

Mapa 5. Densidad de Población

Mpios.shp

Densedom ex.shp0 - 10001001 - 50005001 - 1000010001 - 1500015001 - 31000

3000 000 0 3000000 6000000 Kilo meters

26

Un elemento ligado es el poder adquisitivo de la población ya que de eso depende el

tipo de vivienda que será más demandada. De acuerdo a la distribución del ingreso dentro

de la entidad, se observa que es en los centros de población en donde se tiene una mejor

condición de ingreso, notándose una disparidad en el resto del estado.

Mapa 6. Distribución del salario en el Estado de México

2000000 0 20000004000000 Kilom eter s

Mpios.s hp

Saledomex.shpno recibe1 vsm1-3 vsm3-5 vsm5-10 vs m

> 10 vsmNE

1.7 Mapeo y análisis Regional / Local

Análisis por regiones que conjuntan localidades, del Estado de México, identificando el

comportamiento en materia de vivienda de la Zona Metropolitana de la Ciudad de Toluca,

Zona Metropolitana del Valle de México y el resto del Estado, dado que la dinámica

habitacional presenta grados diferenciados de desarrollo y de intensidad de trabajo,

tendientes a abatir el déficit de vivienda, con base en la población concentrada.

27

En la región que conforma el Valle de México concentra la mayor cantidad de empresas

productoras y distribuidoras de insumos, constructoras de vivienda, mismo que es posible

identificar a través de los indicadores regionales y de la concentración de actividades.

1.8 Mapeo competitivo de Cluster-Estatal

Como elementos de competitividad a representar en los mapas, se han tomado en

cuenta tres variables: la localización de las constructoras de vivienda en los municipios

del estado, el número de viviendas construidas en cada municipio y la producción de

materiales.

El número de viviendas por municipio se distribuye de forma desigual en el territorio

estatal, ya que está en función de la población total de cada municipio correspondiendo

así, los rangos mayores de viviendas a los municipios con mayor densidad de población y

viceversa.

Mapa 8. Número de viviendas

V i v e d o m e x . s h p 0 - 1 0 0 0 0 1 0 0 0 1 - 5 0 0 0 0 5 0 0 0 1 - 1 0 0 0 0 0 1 0 0 0 0 1 - 2 0 0 0 0 0 2 0 0 0 0 1 - 4 0 0 0 0 0

3 0 0 0 0 0 0 0 3 0 0 0 0 0 0 6 0 0 0 0 0 0 K i l o m e t e r s

28

Así también, en el Estado de México un elemento que influye en esa distribución

desigual de la vivienda, es la localización de las empresas constructoras del producto en

la entidad. En el mapa se observa que la mayoría de las empresas se encuentran en los

municipios que conforman la Zona Metropolitana de la Ciudad de México; no obstante,

algunas de las empresas más importantes, realizan construcciones en otros municipios

del Estado.

Mapa 9. Distribución de las Empresas Constructoras de Vivienda en el Estado de

México

ËË

ËËË

Ë

Ë

Ë

Ë

Ë

Ë

Ë

ËËËË

ËËË

Ë

ËËË

Ë

ËË

ËËËË

Ë

ËË

Ë

Ë Ë

ËËË

ËË

Ë

Ë

Ë

Ë

Ë

ËËË

ËË

ËË

Ë

ËË

Ë

CONSTRUCTORASË 1 Dot = 1

2000 000 0 2000 000 4000 000 Kilo meters

29

1.9 Mapeo competitivo del Cluster – Nacional

Los elementos del cluster que se tomaron en cuenta para cartografiar la

competitividad son los mismos que se usaron en el ámbito estatal

El número de viviendas por estado se distribuye de forma desigual en el país, ya que

está en función tanto de la población total como en el número de empresas constructoras

correspondiendo así, los rangos mayores de viviendas a los estados con mayor densidad

de población y presencia de empresas constructoras, y viceversa.

Mapa 10 . Número de viviendas

200 0 2 00 400 Kilo m et ers

Número de viviendas0 - 300000301000 - 600000601000 - 10000001000001 - 15000001500001 - 3000000

Por lo tanto, se observa en el mapa que los estados que concentran el mayor

número de empresas constructoras de vivienda son: México, Nuevo León, Jalisco y el

Distrito Federal en donde se localizan el mayor número de constructoras dedicadas a la

producción de vivienda, además se ubican las casas matrices que tienen participación

30

no solo en el estado en que están asentados físicamente sino que tienen influencia en

otras entidades.

Mapa10 . Distribución de Constructoras de vivienda en la República

#

#

#

#

#

##

#

#

#

#

#

##

#

#

#

#

##

#

#

#

#

#

##

#

##

#

#

#

##

#

#

#

#

#

#

#

##

#

#

# ##

#

#

#

#

#

#

#

#

#

#

#

#

#

#

#

#

#

##

#

#

### #

###

###

###

#

#

#

##

#

#

#

#

#

#

#

#

## #

#

##

##

#

#

#

#

#

#

#

#

#

#

## ##

##

#

#

#

##

#

#

#

#

#

#

##

#

##

#

#

#

#

#

#

#

##

#

#

#

#

##

#

#

#

##

#

#

##

##

#

##

#

#

#

#

#

#

#

#

#

#

###

#

#

##

#

#

##

##

#

##

#

#

##

#

# ####

####

# #

#

##

#

#

## #

#

#

#

#

##

#

# #

#

#

##

#

##

##

#### #

#

#

##

#

##

#

#

#

#

#

#

#

##

#

#

#

#

##

#

#

#

#

#

##

#

#

#

#

#

#

#

#

#

## ##

####

#

#

#

#

#

#

#

#

#

#

##

#

#

##

#

#

#

#

#

#

#

#

#

#

#

#

##

#

#

#

#

#

#

#

#

#

##

#

#

#

#

#

#

#

#

#

#

#

#

#

#

#

#

#

#

#

#

#

# #

#

#

##

#

#

#

#

##

#

#

#

#

##

#

#

#

#

#

#

#

#

##

#

# #

##

#

#

#

#

#

#

#

#

#

##

#

#

#

#

#

#

#

#

#

#

#

#

#

#

#

#

#

#

##

#

#

#

#

##

#

#

##

#

#

##

# ##

###

#

#

#

#

#

#

#

#

#

#

#

#

#

##

#

#

#

#

## #

#

#

#

#

#

#

#

##

#

##

#

#

#

#

#

#

#

#

#

#

#

#

#

#

# #

#

#

#

#

#

#

#

#

#

#

##

#

#

#

##

#

#

#

#

#

#

#

#

#

#

#

#

#

#

#

#

#

##

#

#

#

#

#

#

#

#

#

#

#

#

#

##

#

# #

#

#

#

#

#

#

#

#

#

#

#

#

#

#

#

#

#

#

##

#

#

#

#

#

#

#

#

##

#

#

#

#

#

#

#

#

#

#

#

#

#

#

#

#

#

#

#

#

#

3 00 0 3 00 6 00 Kilo m et ers

C on s truc tor as en M é x ico# 1 D o t = 1

31

2. POSICION COMPETITIVA Y VISION DEL CLUSTER

2.1 Red de valor del cluster

La red de valor del Cluster de Vivienda se estructura con base en le proceso productivo

de la vivienda, tomando en cuenta la parte conceptual, productiva y venta del producto. Es

así que la Red de Valor se presenta en cinco apartados: Conceptualización, análisis de

mercado; producción de vivienda; los esquemas financieros; mercado, ventas y consumo;

y la consolidación del bien raíz.

Esquema 3. Red de Valor del Cluster de la Vivienda

Fuente: Análisis propio.

32

2.2 Análisis discriminante de nodos Es preciso señalar que la totalidad de nodos que comprenden el cluster cumplen con

funciones determinantes, no obstante algunos de ellos poseen mayor peso específico lo

que significa que su ausencia modificaría de forma radical el funcionamiento del cluster o

bien lo haría inoperante.

La construcción de vivienda puede ser dividida en tres fases: la concepción, la

realización y el consumo, por lo que se observa necesario identificar los nodos de mayor

significado o bien importancia con relación al peso específico en cada etapa.

De los veintiséis nodos que se consideran en la red de valor, cinco son los de mayor

significado en el proceso de conceptualización, fabricación y comercialización de la

vivienda.

2.3 Detección de nodos detonantes

Por lo mencionado en el apartado anterior, los nodos que se han identificado

como detonantes en el cluster de vivienda son los siguientes:

Constructoras de vivienda: Tanto en el país como en el Estado de México, existe

un gran número de empresas dedicadas a la construcción de vivienda representando el

12% dentro de las 100 constructoras más importantes de México, y un 25% de esas

constructoras se encuentran en el Estado de México. Para la entidad esto significa seguir

desarrollándose en el ámbito de la construcción para tener un mayor peso y por ende

más competitivo.

Insumos: Es quizá el nodo más importante dentro de la red de la vivienda puesto

que la existencia de estos permite la materialización del concepto vivienda. El flujo de

insumos es muy intenso en la República ya que cada empresa constructora requiere de

una cantidad específica de materiales para cubrir su demanda; por otra parte las

condiciones naturales de nuestro país es posible que la extracción de las diversas

materias primas necesarias para que la producción de insumos se lleve a cabo en todo el

territorio nacional.

33

A pesar de la gran cantidad de productos de la rama extractiva existentes en el

país, este rubro cuenta con un bajo valor agregado para la industria en los productos que

obtienen; un dato relevante de este rubro radica en el valor de las importaciones de

insumos con relación a las ventas, puesto que solo representa un 4.5%.

Proyecto Ejecutivo: Se concibe como el proceso teórico y técnico previo a la

realización de cualquier proyecto, es decir la parte administrativa de la construcción de

vivienda.

Cada constructor genera su propio proyecto ejecutivo lo que puede significar

ventajas o desventajas ante sus competidores al agilizarse u obstaculizarse el proceso de

construcción. Un componente importante de este nodo es la mano de obra, ya que el

personal ocupado representó un 26.2% en la edificación residencial o de vivienda dentro

de la Industria de la Construcción.

Financiamiento: Para la construcción de vivienda el financiamiento se traduce en

la cantidad de créditos que se otorgan por parte de diversas instituciones para la

adquisición o mejoramiento de la vivienda. Para cada institución, las políticas existentes

significan ventajas o desventajas entre sí, ya que aquella que ofrezca rapidez en la

realización de trámites será la más solicitada por los consumidores.

Bienes Inmobiliarios: Se considera como bien inmobiliario a todos aquellos

bienes que son o forman parte del suelo y que no pueden desprenderse del mismo sin

perder su calidad o cualidad, para el caso de este trabajo nos referimos al objeto de

estudio, es decir, la casa habitación

2.4 Análisis por nodo detonante

Cada nodo detonante funciona y se articula de diferente forma por lo que un

análisis de cada uno nos ayuda a entender mejor atractividad industrial, para establecer

de esta forma su posición en el mercado así como sus ventajas competitivas.

34

2.4.1 Atractividad de la industria CONSTRUCTORAS DE VIVIENDA

Tanto en el país como en el Estado de México, existe un gran número de

empresas dedicadas a la construcción de vivienda representando el 12% dentro de las

100 constructoras más importantes de México, y un 25% de esas constructoras se

encuentran en el Estado de México. Para la entidad esto significa seguir desarrollándose

en el ámbito de la construcción para tener un mayor peso y por ende ser más

competitivo.

INSUMOS

Los insumos son elementos requeridos para la construcción de la vivienda como

son: los materiales, mano de obra, equipo y maquinaria; Para identificar la atractividad de

la industria de este nodo, se realizará un análisis en base a aquellos materiales más

importantes en la construcción de una vivienda distribuidos en 26 familias, el cual se

efectuara en tres tipos de vivienda: Interés social, casa habitación tipo medio y la

residencial campestre. Los insumos que se tomarán en cuenta son los que representen

más del 0% con respecto al importe total.

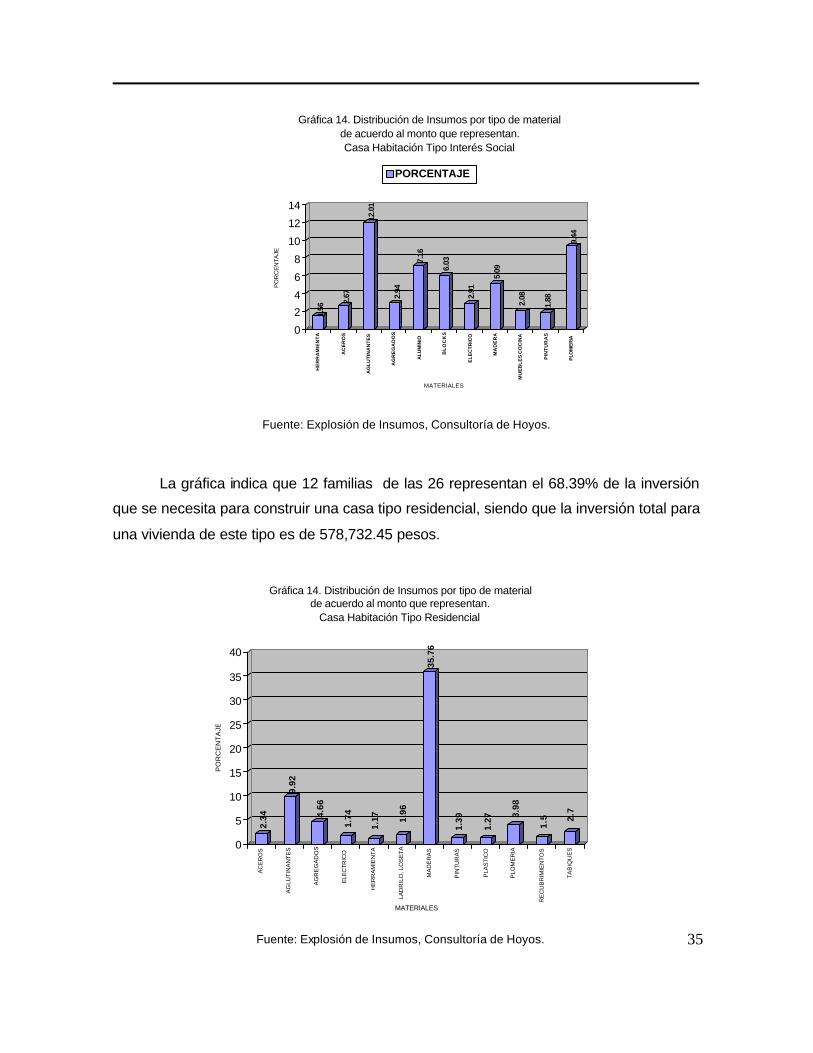

Para una casa habitación de interés social solo 11 de las 26 familias de insumos

que se utilizan, representan un 43.77% del importe que se necesita para edificar una

vivienda de estas características; el total de la inversión es de 133,373.32 pesos.

35

1.56

2.67

12.0

1

2.94

7.16

6.03

2.91

5.09

2.08

1.88

9.44

0

2

4

6

8

10

12

14

PO

RC

EN

TA

JE

HE

RR

AM

IEN

TA

AC

ER

OS

AG

LU

TIN

AN

TE

S

AG

RE

GA

DO

S

ALU

MIN

IO

BL

OC

KS

EL

EC

TR

ICO

MA

DE

RA

MU

EB

LE

S C

OC

INA

PIN

TU

RA

S

PLO

ME

RIA

MATERIALES

Gráfica 14. Distribución de Insumos por tipo de material de acuerdo al monto que representan.Casa Habitación Tipo Interés Social

PORCENTAJE

Fuente: Explosión de Insumos, Consultoría de Hoyos.

La gráfica indica que 12 familias de las 26 representan el 68.39% de la inversión

que se necesita para construir una casa tipo residencial, siendo que la inversión total para

una vivienda de este tipo es de 578,732.45 pesos.

2.34

9.92

4.66

1.74

1.17 1.

96

35.7

6

1.39

1.27 3.

98

1.5 2

.7

0

5

10

15

20

25

30

35

40

PO

RC

EN

TA

JE

AC

ER

OS

AG

LUT

INA

NT

ES

AG

RE

GA

DO

S

ELE

CT

RIC

O

HE

RR

AM

IEN

TA

LAD

RIL

O,

LOS

ET

A

MA

DE

RA

S

PIN

TU

RA

S

PLA

ST

ICO

PLO

ME

RIA

RE

CU

BR

IMIE

NT

OS

TA

BIQ

UE

S

MATERIALES

Gráfica 14. Distribución de Insumos por tipo de material de acuerdo al monto que representan.

Casa Habitación Tipo Residencial

Fuente: Explosión de Insumos, Consultoría de Hoyos.

36

Las familias que tienen mayor peso específico en cada una, correspondiendo las

siguientes:

Aglutinantes Agregados Maderas Plomería Tabiques Aceros

Implementar o desarrollar empresas dedicadas a la explotación y producción de

estos insumos, principalmente en aquellos que dadas las características geográficas sea

redituable la implementación de estas actividades económicas.

Un elemento que no se grafica y está considerado dentro de los insumos es el

referente a los salarios, ya que estos significan costos directos y representan en promedio

un 34% dejando así a los materiales un 66% de la inversión total en la edificación de

ambas viviendas.

PROYECTO EJECUTIVO

La atractividad de la industria en un proyecto ejecutivo, es el desarrollo de los

elementos que tiene que tomarse en cuenta en el diseño de espacios habitables

adecuados, con una calidad de edificación.

Estos elementos son:

a) Desarrollo Tecnológico: Los avances en la tecnología en los diversos campos de

la ciencia ha alcanzado también a la construcción, esto se observa en las nuevas

tecnologías que se emplean principalmente en la producción de insumos, que será

necesario tomar en cuenta para el diseño y construcción de una vivienda,

reduciendo a su vez costos y tiempos de edificación con la implementación de

nuevas tecnologías.

37

b) Mano de Obra: En la edificación, el personal ocupado está agrupado en dos: la

mano de obra directa y la indirecta. La mano de obra directa es aquella que lleva a

cabo la construcción del inmueble y la que se considera como no calificada, en

donde será necesario implementar programas de capacitación permanente. La

indirecta es la que realiza la parte administrativa y que se encuentra dentro de la

mano de obra calificada.

Por otro lado la mano de obra empleada en la industria de la construcción, en el

Estado de México representó un 5.17% del total nacional del mismo ramo; para la

entidad, la distribución del personal ocupado se presenta en la gráfica siguiente:

32.3

30.9

10.7

9.4

4

12.7

0 5 10 15 20 25 30 35

Porcentaje

Edificación no residencial

Edificación residencial o de vivienda

Construcción de plantas industriales

Obras viales y para el autotransporte

Obras de urbanización

Resto

Cla

se

s

Gráfica 10. Principales clases constructoras, según el porcentaje de personal ocupado, 1998.

PORCENTAJE

Fuente: Elaboración Propia, Consultoría de Hoyos.

Se observa que la parte correspondiente a la edificación de vivienda ocupa el segundo

lugar lo que significa una fuente importante de empleo para la población existente en la

entidad.

c) Centros de Capacitación: Está íntimamente ligado a la mano de obra, puesto

que este apartado se refiere a que existe una carencia de universidades

38

(privadas o públicas) y escuelas técnicas que formen mano de obra calificada

directa, lo que a su vez generará productos de mayor calidad. Es también

necesario crear profesionales que diseñen nuevas tecnologías en la producción de

insumos de punta para así reducir las importaciones y efectuar más exportaciones;

para el Estado de México es vital desarrollar estos centros dentro de su espacio

territorial ya que esto generará ventajas sobre el resto de las entidades del país.

La siguiente gráfica muestra la distribución de las escuelas de acuerdo al nivel

educativo; dicha gráfica muestra que las instituciones encargadas de formar personal

técnico, representan un bajo porcentaje por lo que resulta necesario para lograr lo

mencionado anteriormente.

Gráfica 11. Distribución de las Escuelas por Nivel EducativoEstado de México

CAPACITACION TRABAJO

2%

SUPERIOR2%MEDIA

SUPERIOR5%

BASICA91%

Fuente: Presidencia de la República. Vicente Fox Quesada. Primer Informe de Gobierno. Anexo Estadístico. México, 2001. FINANCIAMIENTO

Diversas son las instituciones que otorgan créditos para la adquisición y/o

mejoramiento de vivienda INFONAVIT, FOVI (la ahora Sociedad Hipotecaria Federal

(SHF)), FOVISSTE, FONHAPO, entre muchas otras que se establecen en los diferente

estados de la República, por lo que cada una de ellas a su vez posee sus propias

políticas de otorgamiento de créditos lo que puede significar ventajas o desventajas

competitivas sobre las demás.

39

Fuente: CIHAC.

24

09

31

43

36

61

43

28

63

30

92

82

74

77

7 89

53

6

96

74

5

13

60

00

21

61

3

30

72

0 51

66

4

12

00

00

67

20

0

41

55

7

19

15

4

22

25

6

24

98

6

29

52

9

22

53

0

30

53

5

59

32

3

26

28

1

60

00

26

2

51

8

0 58

2

38

62

58

32

3

35

26

13

37

0 28

20

30

52

7

0

39

59

5

47

84 2

04

26

86

10

0

17

06

53

22

83

3

0

50000

100000

150000

200000

250000

300000

350000

400000

450000

TOTAL INFONAVIT FOVI BANCA FOVISSSTE FONHAPO FOVIMI-ISSFAM

FIVIDESU BANOBRAS INST.ESTATALES

OTROSORG.

Gráfica 12. Créditos para vivienda por principales organismos.

1985 1990 1995 1998

40

Se observa entonces que las instituciones que dan más créditos son INFONAVIT, FOVI, y la

Banca presentando un comportamiento creciente en los años señalados en la gráfica; no así el

resto de las instituciones ya que han decrecido en el número de créditos. Sin embargo, la

cantidad de créditos otorgado por estas instituciones es menor para 1998, situación que

significa una limitante para cubrir el rezago habitacional en el país.

Cabe señalar que esta distribución no se efectúa de manera equitativa en todo el país ya

que solamente 5 entidades representan un 22% del total de créditos para 1999 y un 36.3% para

el año 2000, mismos que se distribuyen como se muestra en la gráfica.

100 100

7.5412.7

5.3 8.3 4.82 6.92.93 5.6

1.4 2.80

10

20

30

40

50

60

70

80

90

100

TOTAL D.F. MEXICO JALISCO VERACRUZ PUEBLA

Gráfica 13. Distribución de Créditos para la Vivienda

1999 2000

Fuente: CIHAC.

No debe pasarse por alto que un factor que incide de manera importante en el desarrollo

de los programas de vivienda en México es el ingreso familiar. El 63.2% de la población

ocupada del país percibe hasta 2 salarios mínimos; el 14.6% percibe de 2 a 3 salarios mínimos,

el 10.8% de 3 a 5 salarios mínimos y sólo el 7.9%, más de 5 salarios.

Esto significa que más de la mitad de los trabajadores mexicanos cuentan con

limitaciones económicas para poder acceder a un financiamiento adecuado para la adquisición

de una vivienda. La vivienda social sólo se obtiene con crédito. En este sentido, el Gobierno de

la República considera necesarios los programas de construcción de vivienda que puedan ser

adquiridas con créditos de largo plazo y tasas de interés accesibles para las familias de

menores ingresos.

41

BIENES INMUEBLES

El negocio inmobiliario, al igual que la mayoría de otros de índole distinta, tienen diferentes

resultados en cada país o época en que se analice. En general, los resultados han sido

positivos, por lo que su diferencia en el tiempo y en el espacio, se relaciona con la magnitud de

sus beneficios. Sin embargo, no hay que dejar de reconocer que en algunas ocasiones ha

reportado pérdidas a los inversionistas, por lo que es necesario que exista una buena

planeación, análisis o proyección por parte de los inversionistas y esencialmente apoyarse y

asesorarse por un profesional del ramo.

Normalmente, las diferencias entre los resultados son atribuibles a las decisiones políticas,

jurídicas y económicas del momento, pero habiendo una seguridad jurídica respecto al derecho

de propiedad, el negocio inmobiliario siempre arrojará resultados positivos; De acuerdo con el

Código Civil, son bienes inmuebles:

• El suelo y las construcciones adheridas a él.

• Todo lo que esté unido a un inmueble de manera fija, de modo que no pueda separarse

sin deterioro del mismo inmueble o del objeto a él adherido.

• Las estatuas, relieves, pinturas y otros objetos de ornamentación colocados en edificios,

de tal forma que revele el propósito de unirlos de un modo permanente.

• Los derechos reales sobre inmuebles, tales como: la propiedad, hipoteca, prenda,

usufructo, servidumbre, uso y habitación.

Una de las fases importantes dentro del negocio de bienes inmuebles, es lo que se refiere a

la promoción del inmueble, en donde se desarrolla la atractividad de la industria misma que

comprende una serie de etapas como:

Inspección. Se lleva a cabo una visita del inmueble con el objetivo de observarlo, tomar nota de

todas y cada una de sus características, de sus ventajas y desventajas, y levantar un inventario

de las mismas.

Valuación: Se toman en cuenta los elementos que determinan su valor: usos permitidos,

ubicación, medidas, edad, premios y castigos, oferta en el mercado y los precios de los últimos

meses.

42

Publicidad: Se debe llevar a cabo haciendo uso de todos los medios posibles.

Requisitos del cliente: Significa atender al posible cliente en cuanto a sus necesidades y

posibilidades.

Negociación: Se refiere a especificar los acuerdos con los posibles clientes dependiendo de las

condiciones del mercado.

La comercialización de los bienes inmuebles dan origen al mercado inmobiliario, desde el

punto de vista económico se puede definir como el conjunto de actividades de compra y venta

de productos inmobiliarios, oferta y demanda; el mercado de demanda puede ser real

(adquisición constante de bienes inmuebles) o potencial (apropiación de un bien inmueble y que

en determinado momento se puede pasar a formar parte de una demanda real).

Desde el punto de vista urbano, este se reconoce como el agente activo que directamente

incide en el marco construido, su importancia no solo radica en como se crea y construye, sino

también como influye en el desarrollo y crecimiento de las ciudades. Dentro de la economía del

mercado inmobiliario intervienen varios aspectos para su correcto funcionamiento como lo es el

capital inmobiliario y las rentas diferenciales.

Capital Inmobiliario: La organización espacial entre oficinas, escuelas, fábricas, comercios,

viviendas y servicios, es un efecto directo de la circulación y acumulación de capital dentro de la

ciudad, este capital es llamado capital inmobiliario. La función del capital inmobiliario es

planificar y equipar el espacio a fin de incrementar la eficiencia de las actividades financieras y

administrativas. El capital inmobiliario y el capital de la industria de la construcción, se

desarrollan y trabajan conjuntamente pero funcionan de diferente forma dentro del mercado

inmobiliario; ya que el primero se enfoca al cambio del bien raíz, y el segundo los produce.

Rentas Diferenciales: Son las que explican el precio de venta y las ganancias del capital

inmobiliario. El término diferencial se debe al hecho de que tales ventajas se distribuyen en

forma diferente al espacio, siendo el producto de otras inversiones hechas por propietarios,

agentes inmobiliarios, constructores y fundamentalmente el estado. Las rentas diferenciales

pueden tener su origen o conformarse a través de la producción de los bienes inmuebles, en su

utilización capitalista y en el consumo final.

43

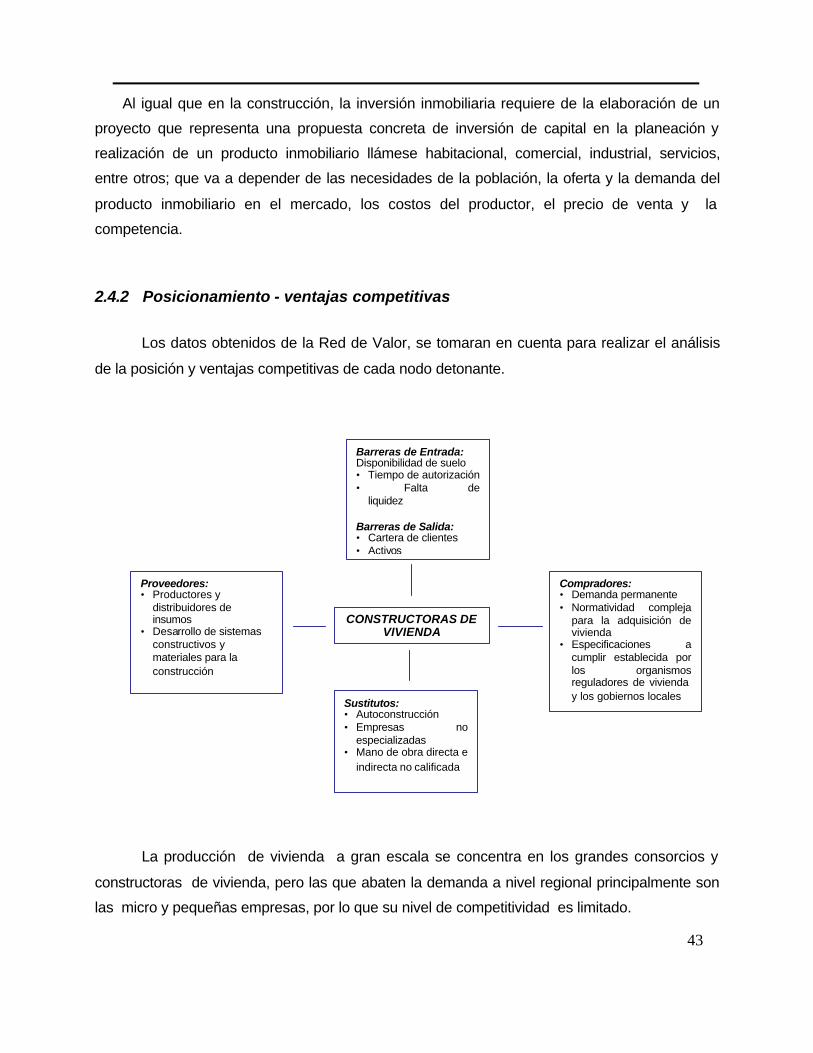

Al igual que en la construcción, la inversión inmobiliaria requiere de la elaboración de un

proyecto que representa una propuesta concreta de inversión de capital en la planeación y

realización de un producto inmobiliario llámese habitacional, comercial, industrial, servicios,

entre otros; que va a depender de las necesidades de la población, la oferta y la demanda del

producto inmobiliario en el mercado, los costos del productor, el precio de venta y la

competencia.

2.4.2 Posicionamiento - ventajas competitivas

Los datos obtenidos de la Red de Valor, se tomaran en cuenta para realizar el análisis

de la posición y ventajas competitivas de cada nodo detonante.

La producción de vivienda a gran escala se concentra en los grandes consorcios y

constructoras de vivienda, pero las que abaten la demanda a nivel regional principalmente son

las micro y pequeñas empresas, por lo que su nivel de competitividad es limitado.

CONSTRUCTORAS DE VIVIENDA

Barreras de Entrada: Disponibilidad de suelo • Tiempo de autorización • Falta de

liquidez Barreras de Salida: • Cartera de clientes • Activos

Compradores: • Demanda permanente • Normatividad compleja

para la adquisición de vivienda

• Especificaciones a cumplir establecida por los organismos reguladores de vivienda y los gobiernos locales

Proveedores: • Productores y

distribuidores de insumos

• Desarrollo de sistemas constructivos y materiales para la construcción

Sustitutos: • Autoconstrucción • Empresas no

especializadas • Mano de obra directa e

indirecta no calificada

44

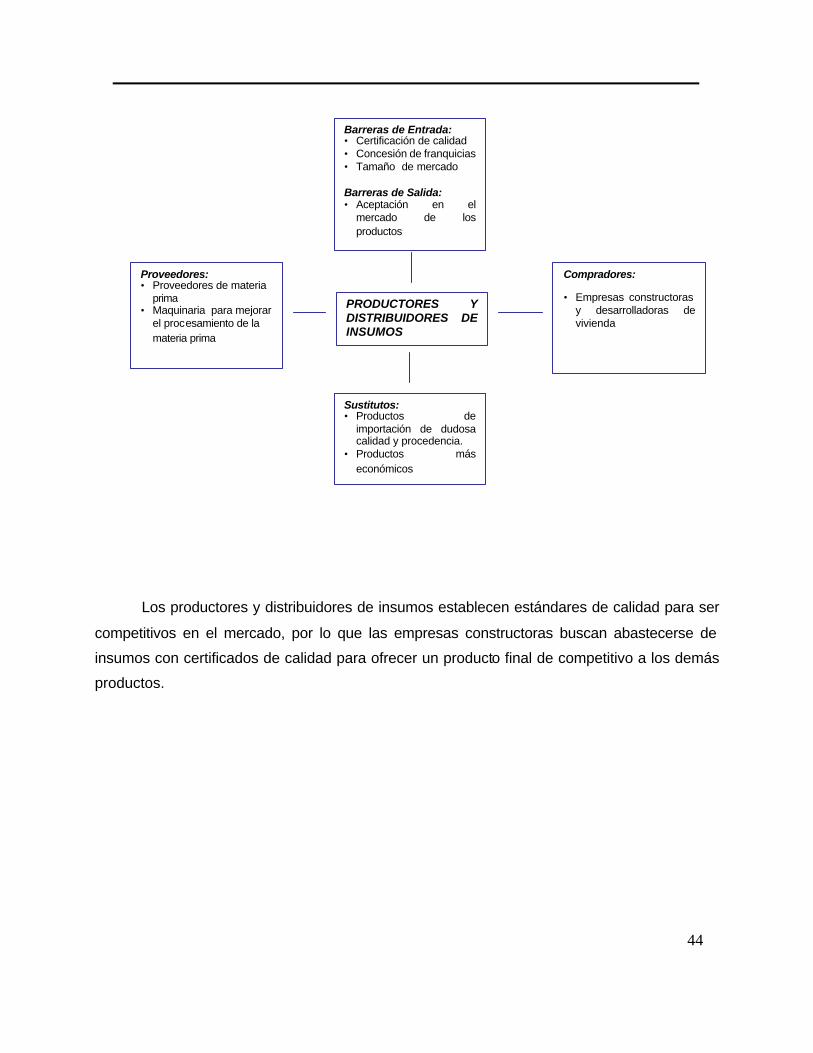

Los productores y distribuidores de insumos establecen estándares de calidad para ser

competitivos en el mercado, por lo que las empresas constructoras buscan abastecerse de

insumos con certificados de calidad para ofrecer un producto final de competitivo a los demás

productos.

PRODUCTORES Y DISTRIBUIDORES DE INSUMOS

Barreras de Entrada: • Certificación de calidad • Concesión de franquicias • Tamaño de mercado Barreras de Salida: • Aceptación en el

mercado de los productos

Compradores: • Empresas constructoras

y desarrolladoras de vivienda

Proveedores: • Proveedores de materia

prima • Maquinaria para mejorar

el procesamiento de la materia prima

Sustitutos: • Productos de

importación de dudosa calidad y procedencia.

• Productos más económicos

45

Contratar los servicios de un profesionista, que realice proyectos ejecutivos confortables

y funcionales, nos brinda la seguridad de que el diseño de los espacios de la vivienda estarán

planteados de acuerdo a las necesidades de cada individuo.

PROYECTO EJECUTIVO

Barreras de Entrada: • Despachos integrados por

personal capcitado, con conocimientos en materiales, tecnologías, sistemas automatizados, que intervienen en la realización del proyecto ejecutivo de vivienda.

Barreras de Salida: No se identifico alguna relevante.

Compradores: • Empresas constructoras • Particulares

Proveedores: • Mano de obra indirecta

calificada • Personal capacitado en el

manejo de los nuevos sistemas automatizados

Sustitutos: • Mano de obra indirecta no

calificada, sin conocimiento de los sistemas automatizados para la realización de proyectos ejecutivos

46

Las empresas constructoras de vivienda trabajan conjuntamente con los corredores

inmobiliarios, siendo el nodo que culmina el proceso de producción de la vivienda, como medio

de venta para ofertarlo a la población demandante, por lo que su ventaja competitiva se

reflejara en la capacidad de inversión, financiamiento y adquisición de un inmueble, con el

apoyo y asesoria de su personal altamente capacitado.

BIENES INMUEBLES

Barreras de Entrada: • Ofrec er viviendas de

calidad • Capacitación del personal

de ventas • Correcta valuación de los

inmuebles • Porcentaje de comisión

por ventas Barreras de Salida: • Mercado de ventas

asegurado

Compradores: • Población demandante de

vivienda con posibilidades económicas o créditos hipotecarios para la adquisición de todo tipo de vivienda ofertada

Proveedores: • Empresas constructoras

de vivienda. • Promotores de vivienda. • Banca e instituciones de

crédito.

Sustitutos: • Corredores inmobiliarios

no calificados • Carecer de personal

capacitado en asesoria en inversiones inmobiliarias

47

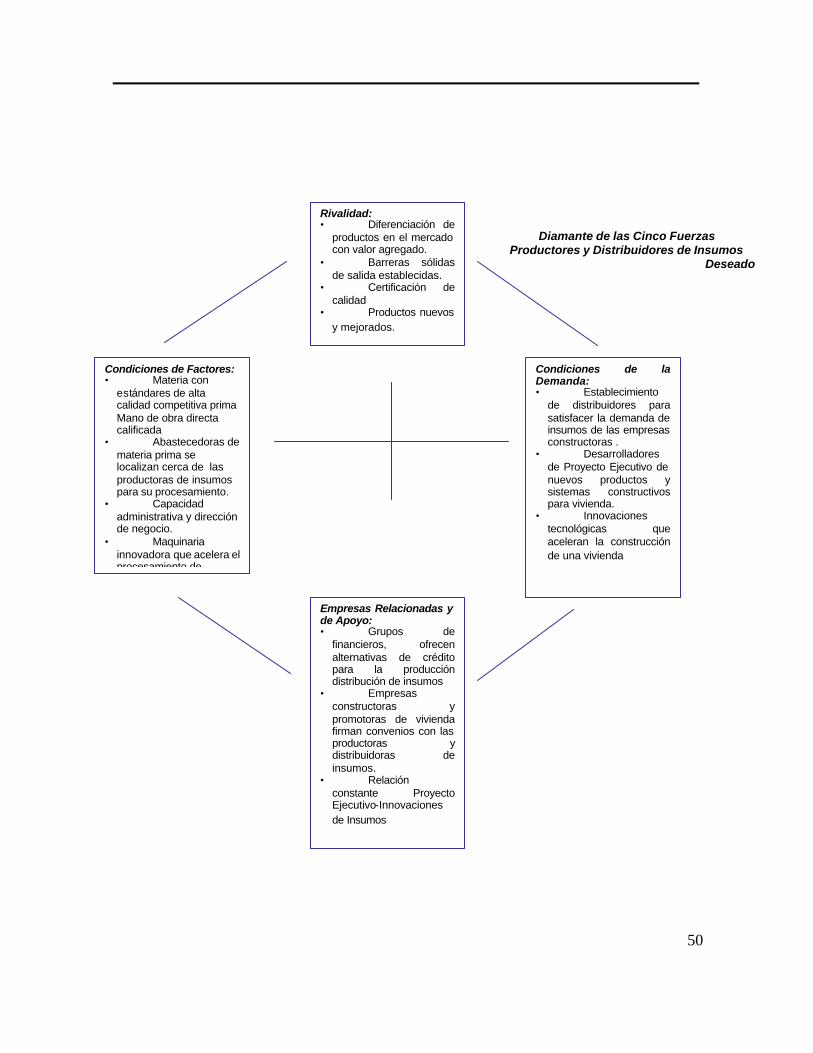

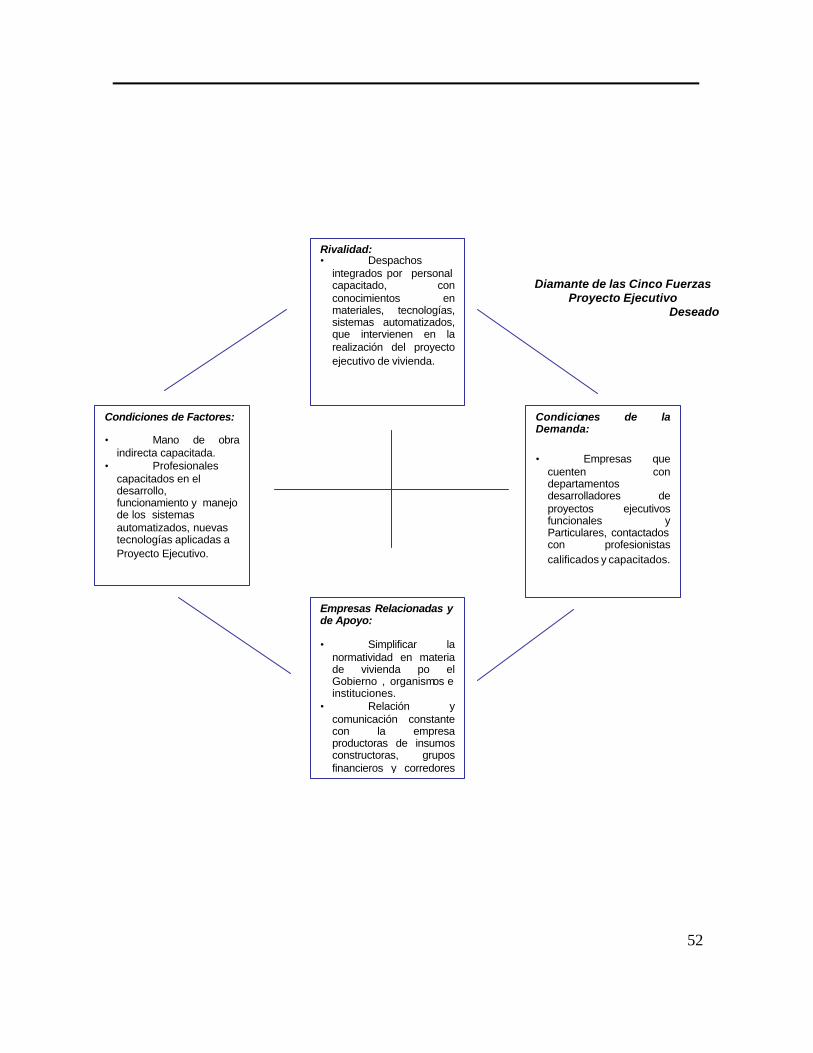

2.4.3 Diamante de las cinco fuerzas El diamante de las cinco fuerzas se apoya en su realización en los elementos que intervienen

en el desarrollo actual de los nodos, al tiempo de establecer la estructura del diamante

deseado, lo que nos lleva a determinar las fuerzas y debilidades de cada nodo detonante.

Rivalidad: • Débil diferenciación

de productos. • No se establecen

barreras sólidas de salida. • Costos y utilidades

de la empresas. • No se desarrollan

innovaciones.

Condiciones de la Demanda: • El crecimiento

poblacional natural que tiene el mercado afecta directamente la demanda.

• Vivienda que satisfaga las necesidades del comprador

• Tiempos de construcción y costos de la vivienda

Condiciones de Factores: • Mano de obra

directa e indirecta poco calificada

• Productoras y distribuidoras de insumo establecidas de forma dispersa

• Infraestructura insuficiente

• Baja capacidad administrativa

Empresas Relacionadas y de Apoyo: • Gobierno ,

organismos e instituciones enfocados a la vivienda complejidad y demora en resolución de tramites.

• Grupos de financieros, limitan créditos.

• Corredores de bienes inmuebles, estrategias de venta.

Diamante de las Cinco Fuerzas Constructoras de Vivienda

Actual

48

Rivalidad: • Diferenciación de

productos. • Establecer

barreras sólidas de salida.

• Costos y utilidades de la empresas.

• Innovaciones de

Condiciones de la Demanda: • Se oferta el

mismo porcentaje que demanda la población.

• Vivienda digna y que satisface las necesidades del comprador

• Se aceleran los tiempos de construcción y costos de la vivienda, ofertándose un mayor número de producto en el mercado.

Condiciones de Factores: • Mano de obra

directa calificada • Productoras y

distribuidoras de insumo establecidas cerca

• Infraestructura suficiente y equipamiento existente

• Capacidad administrativa y dirección de negocio.

Empresas Relacionadas y de Apoyo: • Gobierno,