finanzasitam.files.wordpress.com€¦ · · 2015-07-01Title: Microsoft Word - NT-Anualidades y...

9

Anualidades y Perpetuidades: Casos Especiales. 1 El objetivo de esta nota es mostrar las posibles variantes que se presentan en cuanto a la valuación de anualidades y perpetuidades, reduciendo lo más que podamos a la fórmula de valor presente para una anualidad vencida ajustada por la situación que se presente y finalmente deducir algunas reglas generales. I) Anualidad Vencida (Pago Constante) Para poder entender todos los tipos de anualidad es fundamental que entendamos primero cómo se valua una anualidad vencida (con el pago al final del primer periodo). La primer característica de una anualidad vencida consiste en que es necesario que exista un periodo entre el periodo donde inicia la anualidad o donde la estamos valuando (hoy) y el primer pago de la serie. Para valuar un instrumento que promete ésta serie de pagos constantes tenemos que descontar cada pago el número de periodos suficientes para que llegue a cero y sumarlos todos en el momento de la valuación que nos interesa: hoy (t=0). !!! = (1 + ) + (1 + ) ! + (1 + ) ! El único término en común en esta ecuación es el pago que tenemos en el numerador, el cual podemos factorizar... !!! = 1 (1 + ) + 1 (1 + ) ! + 1 (1 + ) ! 1 El presente documento fue elaborado por José Jesús Paz Martínez, laboratorista de fundamentos de finanzas y alumno del ITAM, con fines específicamente pedagógicos. Se deslinda toda responsabilidad a la Escuela de Negocios del ITAM por el presente documento. Año:2015 // Primera Edición

Transcript of finanzasitam.files.wordpress.com€¦ · · 2015-07-01Title: Microsoft Word - NT-Anualidades y...

Anualidades y Perpetuidades: Casos Especiales.1 El objetivo de esta nota es mostrar las posibles variantes que se presentan en cuanto a la valuación de anualidades y perpetuidades, reduciendo lo más que podamos a la fórmula de valor presente para una anualidad vencida ajustada por la situación que se presente y finalmente deducir algunas reglas generales. I) Anualidad Vencida (Pago Constante) Para poder entender todos los tipos de anualidad es fundamental que entendamos primero cómo se valua una anualidad vencida (con el pago al final del primer periodo).

La primer característica de una anualidad vencida consiste en que es necesario que exista un periodo entre el periodo donde inicia la anualidad o donde la estamos valuando (hoy) y el primer pago de la serie. Para valuar un instrumento que promete ésta serie de pagos constantes tenemos que descontar cada pago el número de periodos suficientes para que llegue a cero y sumarlos todos en el momento de la valuación que nos interesa: hoy (t=0).

𝑉𝑃!!! =𝑃

(1+ 𝑖)+𝑃

(1+ 𝑖)! +𝑃

(1+ 𝑖)!

El único término en común en esta ecuación es el pago que tenemos en el numerador, el cual podemos factorizar...

𝑉𝑃!!! = 𝑃1

(1+ 𝑖)+1

(1+ 𝑖)! +1

(1+ 𝑖)!

1 El presente documento fue elaborado por José Jesús Paz Martínez, laboratorista de fundamentos de finanzas y alumno del ITAM, con fines específicamente pedagógicos. Se deslinda toda responsabilidad a la Escuela de Negocios del ITAM por el presente documento. Año:2015 // Primera Edición

2

Cada uno de los factores dentro del paréntesis representa el valor de una unidad monetaria en cada uno de los periodos en los que los recibimos. La suma de los factores que se encuentran dentro de los corchetes, lo denominamos factor de anualidad y se denota cómo: 𝑎 !∥! Por lo tanto si sustituimos en la expresión anterior...

𝑉𝑃!!! = 𝑃 ∗ 𝑎 !∥! Y la expresión en general...

𝑉𝑃!!! = 𝑃 ∗ 𝑎 !∥! El factor de anualidad puede interpretarse como una función de acumulación pues nos ayuda a condensar todos los pagos descontados a valor presente un periodo antes de que se realice el primer pago. II) Anualidad Anticipada (Pago Constante) Imaginemos ahora que nos pidieran que valuaramos un instrumento cuya serie de flujos comienzan el día de hoy, y hoy (t=0) mismo tenemos que pagar por adquirirlo.

Si utilizamos la fórmula que deducimos en el caso anterior, es decir aplicar una anualidad vencida. Nuestro precio del instrumento quedaría un periodo atrás (t=-1) por la característica antes mencionada de que debe existir un periodo entre donde inicia la anualidad y donde se realiza el primer pago. Por lo tanto tenemos que traer ese precio al día de hoy (t=0). Por las reglas básicas con las que movemos dinero en el tiempo sabemos que...

𝐾!!! = 𝐾!!! ∗ (1+ 𝑖)

3

Por lo tanto el precio justo de este instrumento el día de hoy será:

𝑉𝑃!!! = 𝑃 ∗ 𝑎 !∥! ∗ (1+ 𝑖) Y en general...

𝑉𝑃!!! = 𝑃 ∗ 𝑎 !∥! ∗ (1+ 𝑖) Alternativamente, podemos valuar ésta serie de flujos si incluyeramos en la anualidad solo los dos últimos pagos para que queden condensados en valor presente hoy (t=0) y sumar directamente el primer pago que excluimos.

𝑉𝑃!!! = 𝑃 ∗ 𝑎 !∥! + 𝑃 Y en general...

𝑉𝑃!!! = 𝑃 ∗ 𝑎 !!!∥! + 𝑃 III) Anualidades diferidas Lo que caracteríza a las anualidades diferidas es el hecho de que su primer pago está a dos o más periodos del momento en el que estemos valuando. Un ejemplo común es cuando tiendas departamentales ofrecen como promoción que el cliente comience a pagar dentro de, por ejemplo, sies meses o un año.

Al aplicar la fórmula de valor presente, el precio de este instrumento o el valor presente de ésta anualidad nos quedaría al final del tercer periodo. No obstante, a nosotros nos interesa saber cuál es el precio o el valor presente el día de hoy (t=0). Las reglas para mover dinero en el tiempo nos indican que si queremos regresar un flujo de un periodo a otro, tenemos que usar la siguiente fórmula:

𝐾!!! =𝐾!!!

(1+ 𝑖)!

4

Es importante observar que el valor presente nos quedó un periodo antes de que se realice el primer pago, lo que provoca que sólo tengamos que regresarlo 3 periodos para llegar a cero.

𝑉𝑃!!! =𝑃 ∗ 𝑎 !∥!

(1+ 𝑖)!

En general...

𝑉𝑃!!! =𝑃!!! ∗ 𝑎 !∥!

(1+ 𝑖)!!!

Donde 𝜇 es el periodo en el que se realiza o se recibe el primer pago.

IV) Anualidad Creciente (desde el segundo pago) Vencida Dadas las presiones inflacionarias que existen en la economía, muchos inversores quieren que los pagos que se les hagan vayan incrementando de acuerdo al ritmo de la inflación para que su poder adquisitivo se mantenga intacto. Es posible valuar este tipo de instrumentos o serie de flujos, sin embargo es un poco más complicado que las normales.

Planteemos la ecuación para poder obtener el precio justo de un instrumento de este tipo: como sabemos tenemos que descontar cada flujo en de acuerdo al número de periodos que este alejado del momento en el que nos interesa valuarlo.

𝑉𝑃!!! =𝑃

(1+ 𝑖)+𝑃(1+ 𝑔)(1+ 𝑖)! +

𝑃(1+ 𝑔)!

(1+ 𝑖)!

Ya que nos interesa reducir lo más posible ésta expresión para que nos quede en términos de una ecuación de valor presente, podemos factorizar el pago...

𝑉𝑃!!! = 𝑃1

(1+ 𝑖)+(1+ 𝑔)(1+ 𝑖)! +

(1+ 𝑔)!

(1+ 𝑖)!

5

La suma de factores dentro de los corchetes la denominamos factor de anualidad creciente y la denotamos cómo: 𝑎 !∥!

! Por lo tanto...

𝑉𝑃!!! = 𝑃 ∗ 𝑎 !∥!!

Para facilitar los calculos, este factor de anualidad por definición lo podemos reescribir alternativamente cómo...

𝑎 !∥!! =

1𝑖 − 𝑔 −

1𝑖 − 𝑔 ∗

1+ 𝑔1+ 𝑖

!

V) Anualidad Creciente (desde el primer pago) Vencida En situaciones en las que la infalción alcance las dos cifras, cómo en la década de los ochenta en Argentina cuado en un solo año alcanzó un 4,924%, sería deseable para los inversionistas o pensionados que los montos que van a recibir se actualicen desde el primer pago para compensar la perdida de poder adquisitivo derivado de la inflación.

Donde g es la tasa de crecimiento de los pagos.

Para calcular el valor presente de una serie de flujos de dichas características tendríamos la siguiente ecuación...

𝑉𝑃!!! =𝑃(1+ 𝑔)(1+ 𝑖) +

𝑃(1+ 𝑔)!

(1+ 𝑖)! +𝑃(1+ 𝑔)!

(1+ 𝑖)!

Haciendo el despeje habitual del pago para que nos quede en términos de la fórmula general del valor presente nos queda...

6

𝑉𝑃!!! = 𝑃(1+ 𝑔)(1+ 𝑖) +

(1+ 𝑔)!

(1+ 𝑖)! +(1+ 𝑔)!

(1+ 𝑖)!

No obstante, el factor de anualidad que nos ha quedado para este caso no es igual al factor de anualidad creciente normal.

1(1+ 𝑖)+

(1+ 𝑔)(1+ 𝑖)! +

(1+ 𝑔)!

(1+ 𝑖)! ≠(1+ 𝑔)(1+ 𝑖) +

(1+ 𝑔)!

(1+ 𝑖)! +(1+ 𝑔)!

(1+ 𝑖)!

Nos sobra un (1+g) en cada uno de los denominadores del factor de la izquierda, pero al estar presente en todos los términos de la ecuación se puede factorizar, por lo tanto la ecuación nos quedaría cómo...

𝑉𝑃!!! = 𝑃 ∗1

(1+ 𝑖)+(1+ 𝑔)(1+ 𝑖)! +

(1+ 𝑔)!

(1+ 𝑖)! ∗ (1+ 𝑔)

𝑉𝑃!!! = 𝑃 ∗ 𝑎 !∥!

! ∗ (1+ 𝑔) Por tanto, en general...

𝑉𝑃!!! = 𝑃 ∗ 𝑎!∥!! ∗ (1+ 𝑔)

VI) Anualidad Creciente (desde el segundo pago) Anticipada Imaginemos ahora un caso en el que se desea recibir el primer flujo de la serie de rentas el día de hoy. Por ejemplo, pensemos en un empleado que se acaba de retirar, si hoy es el día de su retiro y ya no percibirá mas salarios se esperaría que el fondo para el retiro le pagara la primera renta hoy mismo (t=0). Además al ser una renta suficiente para la subsistencia debería crecer el pago de cada periodo de acuerdo a la inflación.

Si deseamos poder hacer una adecuación a la fórmula del valor presente debemos notar que este nos quedará condensado en t=-1.

𝑉𝑃!!!! = 𝑃 ∗ 𝑎 !∥!!

7

Así que si queremos saber el precio hoy debemos multiplicar por (1+ 𝑖)...

𝑉𝑃!!! = 𝑃 ∗ 𝑎 !∥!! ∗ (1+ 𝑖)

VII) Anualidad Creciente (desde el primer pago) Anticipada Un caso aún más específico, si quisieramos ahora que el primer pago del pensionado del caso anterior ya tuviera crecimiento por el acelerado ritmo de la inflación.

Si pretendemos usar la fórmula de valor presente entonces el precio de este instrumento o el valor presente del fondo nos quedará condensado en t=-1.

𝑉𝑃!!!! =𝑃(1+ 𝑔)(1+ 𝑖) +

𝑃(1+ 𝑔)!

(1+ 𝑖)! +𝑃(1+ 𝑔)!

(1+ 𝑖)!

Factorizando P del denominador...

𝑉𝑃!!!! = 𝑃(1+ 𝑔)(1+ 𝑖) +

(1+ 𝑔)!

(1+ 𝑖)! +(1+ 𝑔)!

(1+ 𝑖)!

Factorizando (1+g) del denominador...

𝑉𝑃!!!! = 𝑃 ∗1

(1+ 𝑖)+(1+ 𝑔)(1+ 𝑖)! +

(1+ 𝑔)!

(1+ 𝑖)! ∗ (1+ 𝑔)

𝑉𝑃!!!! = 𝑃 ∗ 𝑎 !∥!

! ∗ (1+ 𝑔) Pero como nos interesa conocer ese precio o cantidad del fondo hoy, tenemos que recorrerlo un periodo multiplicando por (1+i).

𝑉𝑃!!! = 𝑃 ∗ 𝑎 !∥!! ∗ (1+ 𝑔) ∗ (1+ 𝑖)

En general... 𝑉𝑃!!! = 𝑃 ∗ 𝑎 !∥!

! ∗ (1+ 𝑔) ∗ (1+ 𝑖)

8

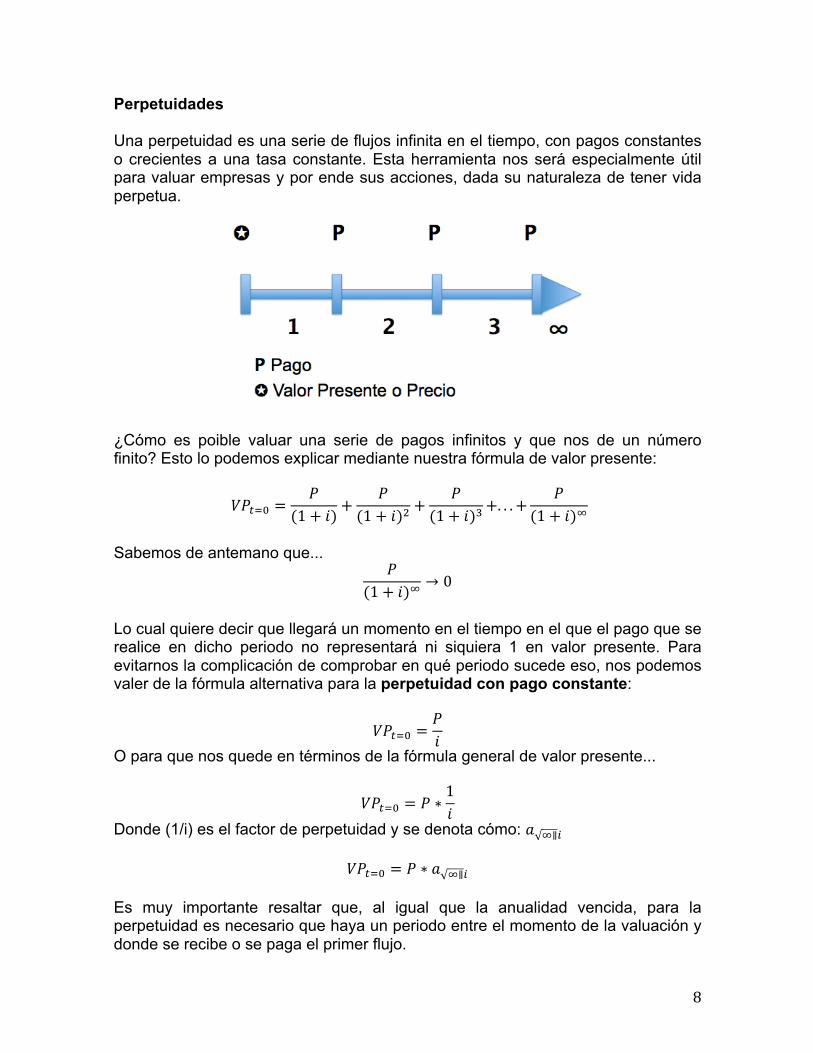

Perpetuidades Una perpetuidad es una serie de flujos infinita en el tiempo, con pagos constantes o crecientes a una tasa constante. Esta herramienta nos será especialmente útil para valuar empresas y por ende sus acciones, dada su naturaleza de tener vida perpetua.

¿Cómo es poible valuar una serie de pagos infinitos y que nos de un número finito? Esto lo podemos explicar mediante nuestra fórmula de valor presente:

𝑉𝑃!!! =𝑃

(1+ 𝑖)+𝑃

(1+ 𝑖)! +𝑃

(1+ 𝑖)!+. . .+𝑃

(1+ 𝑖)!

Sabemos de antemano que...

𝑃(1+ 𝑖)! → 0

Lo cual quiere decir que llegará un momento en el tiempo en el que el pago que se realice en dicho periodo no representará ni siquiera 1 en valor presente. Para evitarnos la complicación de comprobar en qué periodo sucede eso, nos podemos valer de la fórmula alternativa para la perpetuidad con pago constante:

𝑉𝑃!!! =𝑃𝑖

O para que nos quede en términos de la fórmula general de valor presente...

𝑉𝑃!!! = 𝑃 ∗1𝑖

Donde (1/i) es el factor de perpetuidad y se denota cómo: 𝑎 !∥!

𝑉𝑃!!! = 𝑃 ∗ 𝑎 !∥! Es muy importante resaltar que, al igual que la anualidad vencida, para la perpetuidad es necesario que haya un periodo entre el momento de la valuación y donde se recibe o se paga el primer flujo.

9

Si prentendieramos valuar empresas mediante esta fórmula, estaríamos omitiendo un hecho importante: el crecimiento de las utilidades (pagos), pues difícilmente las utilidades serán constantes a lo largo de la vida de una empresa. Por lo tanto para traer a valor presente los flujos crecientes de una empresa...

𝑉𝑃!!! =𝑃

(1+ 𝑖)+𝑃(1+ 𝑔)(1+ 𝑖)! +

𝑃(1+ 𝑔)!

(1+ 𝑖)! +. . .+𝑃(1+ 𝑔)!!!

(1+ 𝑖)!

Una vez más, hacer este cálculo podría tomarnos toda la vida, por lo tanto podemos usar la fórmula alternativa para calcular una perpetuidad creciente, donde g esta volviendo mas chico nuestro costo de oportunidad y por tanto el resultado debe ser mayor...

𝑉𝑃!!! =𝑃

𝑖 − 𝑔

Donde g: tasa de crecimiento de los pagos y además i>g para que la serie converja. Para poner esta fórmula en términos de la fórmula general del valor presente podemos despejar P...

𝑉𝑃!!! = 𝑃 ∗1

𝑖 − 𝑔

Donde !

!!! es el factor de perpetuidad creciente y se denota: 𝑎 !∥!

! Por lo tanto...

𝑉𝑃!!! = 𝑃 ∗ 𝑎 !∥!!

¿En qué casos cambiaría la formula? I) Si el primer pago se realiza hoy (t=0)

𝑃𝑒𝑟𝑝𝑒𝑡𝑢𝑖𝑑𝑎𝑑: 𝑉𝑃!!! = 𝑃 ∗ 𝑎 !∥! ∗ (1+ 𝑖) 𝑃𝑒𝑟𝑝𝑒𝑡𝑢𝑖𝑑𝑎𝑑 𝐶𝑟𝑒𝑐𝑖𝑒𝑛𝑡𝑒: 𝑉𝑃!!! = 𝑃 ∗ 𝑎 !∥!

! ∗ (1+ 𝑖) II) Si el primer pago tiene crecimiento

𝑃𝑒𝑟𝑝𝑒𝑡𝑢𝑖𝑑𝑎𝑑 𝐶𝑟𝑒𝑐𝑖𝑒𝑛𝑡𝑒: 𝑉𝑃!!! = 𝑃 ∗ 𝑎 !∥!! ∗ (1+ 𝑔)

III) Si el primer pago tiene crecimiento y se realiza hoy (t=0)

𝑃𝑒𝑟𝑝𝑒𝑡𝑢𝑖𝑑𝑎𝑑 𝐶𝑟𝑒𝑐𝑖𝑒𝑛𝑡𝑒: 𝑉𝑃!!! = 𝑃 ∗ 𝑎 !∥!! ∗ (1+ 𝑔) ∗ (1+ 𝑖)