Working Paper Series Boletín de Estudios Sectoriales · 2014-06-10 · cumplen este rol, captando...

23

Alameda 3363 Santiago – Est ación Central Tel. +56 2 7180765 www.usach. cl Universidad de Santiago de Chile Departamento de Economía Working Paper Series Boletín de Estudios Sectoriales Título: “Mercado de las Tarjetas de Crédito en Chile” Autores: Víctor Salas Opazo, Diego Hernández, Washington Pastén y Pietro Marisio. WP 2010-002

Transcript of Working Paper Series Boletín de Estudios Sectoriales · 2014-06-10 · cumplen este rol, captando...

Alameda 3363

Santiago – Estación Central

Tel. +56 2 7180765

www.usach.cl

Universidad de Santiago de Chile

Departamento de Economía

Working Paper Series Boletín de Estudios Sectoriales

Título: “Mercado de las Tarjetas de Crédito en Chile”

Autores: Víctor Salas Opazo, Diego Hernández,

Washington Pastén y Pietro Marisio.

WP 2010-002

Departamento de Economía, Universidad Santiago de Chile Boletín de Estudios Sectoriales

1

Boletín de Estudios Sectoriales Nº 2

Víctor Salas Opazo, Editor, Director del Taller de Estudios Sectoriales

Diego Hernández, Washington Pasten y Pietro Marisio,

Investigadores Ayudantes del Taller de Estudios Sectoriales

Departamento de Economía

Facultad de Administración y Economía

Universidad de Santiago de Chile

Agosto 2010

Presentación

El Boletín de Estudios Sectoriales se origina en las actividades realizadas por el Taller de Análisis Sectorial dirigido por el profesor Víctor Salas Opazo, del Departamento de Economía de la Universidad de Santiago de Chile. Los informes se elaboran sobre la base de trabajos preparados inicialmente por alumnos del último año de Ingeniería Comercial en Economía de la Universidad de Santiago de Chile participantes en el curso de Políticas Económicas Sectoriales. En la actualidad, se observa ausencia de informes y estudios sobre el funcionamiento y las dimensiones de los distintos mercados y sectores de la economía chilena. Y, a la vez, existe un mayor requerimiento de información y análisis de la realidad sectorial para la toma de decisiones tanto de política pública como en el ámbito productivo-empresarial. En el segundo Boletín se presenta un estudio sobre el mercado de las Tarjetas de Crédito en Chile.

Departamento de Economía, Universidad Santiago de Chile Boletín de Estudios Sectoriales

2

Índice del Boletín de Estudios Sectoriales Nº 2

Mercado de Las Tarjetas de Crédito en Chile...................................................................... 3

1. Funcionamiento del mercado .................................................................................. 4

1.1 Agentes Interventores..................................................................................... 4

1.2 Interrelaciones entre Agentes del Mercado. .................................................... 4

2. Mercado de las Tarjetas de entidades bancarias..................................................... 7

3. Mercado de las Tarjetas de entidades no bancarias.............................................. 13

4. Regulación............................................................................................................ 15

5. Evaluación de la Política. ...................................................................................... 17

Departamento de Economía, Universidad Santiago de Chile Boletín de Estudios Sectoriales

3

Mercado de Las Tarjetas de Crédito en Chile1

Washington Pasten Cárcamo y Taller de Estudios Sectoriales

Departamento de Economía Facultad de Administración y Economía

Universidad de Santiago de Chile Julio 2009

Resumen

Este trabajo busca el entendimiento y análisis del mercado de las tarjetas de crédito, tanto en su proceso productivo como el estudio sectorial de sus diversos actores, el análisis de las políticas aplicadas a este mercado y del impacto de dichas políticas tanto a nivel productivo, como a nivel de los consumidores. En la primera parte se definen los agentes involucrados en este mercado y se señalan sus interrelaciones en el proceso productivo a través de un esquema básico de su funcionamiento. En la segunda parte se realiza un análisis del mercado separándolo por marca de tarjeta, emisores bancarios y emisores no bancarios. Para finalizar se revisa la regulación de este mercado y se realiza un análisis crítico de ésta.

Palabras Claves: Estudios sectoriales; Estructura de mercados; Política sectorial; Regulación de mercados; sector financiero, crédito

Clasificación JEL: L8; L11; L16; L52; M37; M38

Correspondencia a: Departamento de Economía, Universidad de Santiago de Chile. Av. Bernardo O’Higgins 3363. Santiago, Chile 7180769. Dirección electrónica: [email protected]

1 Este estudio se elaboró en el Taller sobre la base del trabajo preparado por Washington Pastén Cárcamo, alumno del último año de Ingeniería Comercial en Economía de la Universidad de Santiago de Chile, asistente al curso de Políticas Económicas Sectoriales. Posteriormente, fue revisado y complementado por los miembros del Taller de Estudios Sectoriales dirigido por el Profesor Víctor Salas Opazo y conformado por los Ingenieros Comerciales en Economía de la Universidad de Santiago de Chile, señores Diego Hernández, Washington Pasten. Cualquier error es de responsabilidad de los autores.

Departamento de Economía, Universidad Santiago de Chile Boletín de Estudios Sectoriales

4

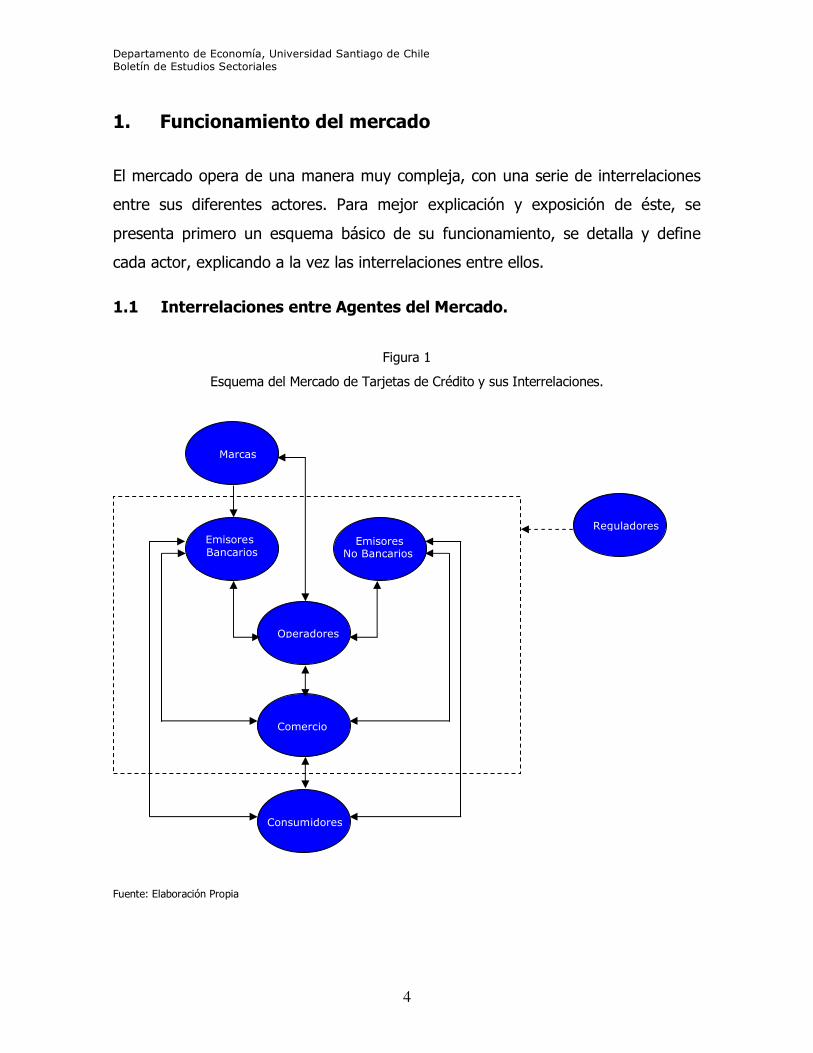

1. Funcionamiento del mercado

El mercado opera de una manera muy compleja, con una serie de interrelaciones

entre sus diferentes actores. Para mejor explicación y exposición de éste, se

presenta primero un esquema básico de su funcionamiento, se detalla y define

cada actor, explicando a la vez las interrelaciones entre ellos.

1.1 Interrelaciones entre Agentes del Mercado.

Figura 1

Esquema del Mercado de Tarjetas de Crédito y sus Interrelaciones.

Fuente: Elaboración Propia

Emisores Bancarios

Comercio

Consumidores

Reguladores

Emisores No Bancarios

Marcas

Operadores

Departamento de Economía, Universidad Santiago de Chile Boletín de Estudios Sectoriales

5

El análisis de este mercado se hará separando a sus dos componentes principales:

las tarjetas de entidades bancarias (bancos, cooperativas, etc.), y las tarjetas de

entidades no bancarias (casas comerciales en su mayoría). Estas últimas están

asociadas y reguladas por la SBIF desde marzo de 2006. Luego, a partir de esa

fecha, empiezan a competir con las mismas reglas que las emisoras de tarjetas de

instituciones bancarias.

1.2 Agentes Interventores

• Marca de la Tarjeta: Estos agentes son entidades que otorgan licencias o

contratos de adquirente y de emisor a las entidades bancarias o financieras. El

contrato de adquirente otorga el derecho de manejar la información que se deriva

del uso de la tarjeta de crédito, y el contrato de emisor otorga la facultad a las

instituciones de emitir una tarjeta de crédito con dicha marca. La marca aparte de

otorgar las licencias antes mencionadas, entrega a los consumidores la posibilidad

de realizar transacciones a nivel mundial, dada su red de emisores alrededor del

mundo. Las marcas más tradicionales que operan en Chile son: MasterCard, Visa,

Diners, American Express y Magna.

• Entidades Bancarias: Se les entrega la licencia de emisor y la licencia de

adquirente en primera instancia de las tarjetas de crédito por parte de las marcas

de tarjetas. En cuanto a la licencia de emisor, son las entidades bancarias las que

cumplen este rol, captando a los consumidores de servicio de crédito y

otorgándoles las tarjetas. Sin embargo, la licencia de adquirente se les extiende a

los operadores bancarios, logrando así externalizar costos de redes. Como se sabe,

cualquier préstamo tiene asociado un riesgo de crédito, el cual es la imposibilidad

de cumplir con las obligaciones de pago por parte de los prestatarios. Este riesgo

es asumido completamente por las entidades bancarias.

Departamento de Economía, Universidad Santiago de Chile Boletín de Estudios Sectoriales

6

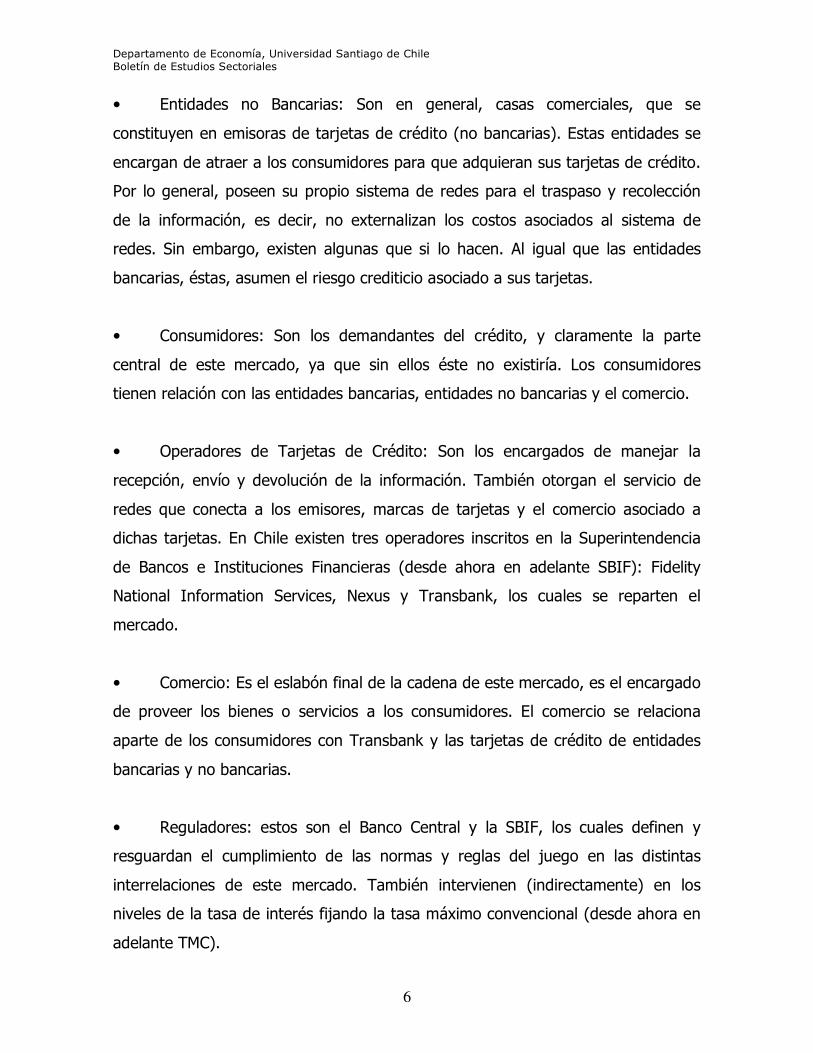

• Entidades no Bancarias: Son en general, casas comerciales, que se

constituyen en emisoras de tarjetas de crédito (no bancarias). Estas entidades se

encargan de atraer a los consumidores para que adquieran sus tarjetas de crédito.

Por lo general, poseen su propio sistema de redes para el traspaso y recolección

de la información, es decir, no externalizan los costos asociados al sistema de

redes. Sin embargo, existen algunas que si lo hacen. Al igual que las entidades

bancarias, éstas, asumen el riesgo crediticio asociado a sus tarjetas.

• Consumidores: Son los demandantes del crédito, y claramente la parte

central de este mercado, ya que sin ellos éste no existiría. Los consumidores

tienen relación con las entidades bancarias, entidades no bancarias y el comercio.

• Operadores de Tarjetas de Crédito: Son los encargados de manejar la

recepción, envío y devolución de la información. También otorgan el servicio de

redes que conecta a los emisores, marcas de tarjetas y el comercio asociado a

dichas tarjetas. En Chile existen tres operadores inscritos en la Superintendencia

de Bancos e Instituciones Financieras (desde ahora en adelante SBIF): Fidelity

National Information Services, Nexus y Transbank, los cuales se reparten el

mercado.

• Comercio: Es el eslabón final de la cadena de este mercado, es el encargado

de proveer los bienes o servicios a los consumidores. El comercio se relaciona

aparte de los consumidores con Transbank y las tarjetas de crédito de entidades

bancarias y no bancarias.

• Reguladores: estos son el Banco Central y la SBIF, los cuales definen y

resguardan el cumplimiento de las normas y reglas del juego en las distintas

interrelaciones de este mercado. También intervienen (indirectamente) en los

niveles de la tasa de interés fijando la tasa máximo convencional (desde ahora en

adelante TMC).

Departamento de Economía, Universidad Santiago de Chile Boletín de Estudios Sectoriales

7

2. Mercado de las Tarjetas de entidades bancarias

El proceso (primer segmento de este mercado) comienza con la relación

contractual entre los emisores (bancos) y las marcas de tarjetas, el cual consta de

una licencia que se divide en dos partes, la licencia de emisor y la licencia de

adquirente. Estas licencias dan el derecho a los emisores (bancos) de emitir las

tarjetas de crédito para sus clientes, que a la vez son consumidores en la

economía nacional. Los clientes (consumidores) tienen asociado algún riesgo

crediticio, principalmente por el no pago de los créditos.

Por otra parte, el derecho de adquirente de los bancos es delegado a los

operadores de tarjetas de crédito por parte de los emisores, conformando el

segundo segmento de este mercado, donde los clientes de los operadores son

todos los comerciantes asociados con ellos y que utilizan el sistema de tarjetas de

crédito. Así, la transacción de la licencia de adquirente, tiene como función

principal relacionarse con el comercio en el sentido de enrolarlo e instalar en cada

establecimiento comercial un sistema de redes de comunicación que recoja las

operaciones realizadas con tarjetas de crédito. Sistema que es responsable de

procesar y liquidar las transacciones con el emisor a fin de pagarle al comercio sus

operaciones.

El servicio funciona de la siguiente manera: el consumidor final realiza una compra

con su tarjeta, el comercio envía la solicitud al operador de tarjetas (Transbank u

otro), este la manda al emisor (Banco), pasando antes por las marcas (Visa,

MasterCard u otras), el emisor autoriza o no la transacción y la envía de vuelta,

pasando nuevamente por las marcas. El operador autoriza finalmente la

transacción dependiendo de lo que diga el emisor y finalmente la envía al

comercio. De esta forma de operar se desprende la existencia de dos sub-

mercados relevantes, con sus respectivos precios y servicios:

Departamento de Economía, Universidad Santiago de Chile Boletín de Estudios Sectoriales

8

Primer sub-mercado: Emisor-Transbank. El producto de este sub-mercado es el

servicio de procesamiento, almacenamiento y traspaso de datos. El precio del

servicio está segmentado en dos, por una parte se cobra un cargo fijo por la

inclusión de una nueva marca a la cartera del operador de la tarjeta y, por otra

parte se cobra un monto variable, que depende de la incorporación de nuevos

clientes de tarjetas de crédito y de la cantidad de transacciones que los clientes de

la cartera realizan.

Segundo sub-mercado: Transbank-Comercio. En este mercado el precio es variable

y depende del tipo y cantidad de terminales que se ubique en cada establecimiento

comercial. A mayor número de terminales, menor es el precio que se cobra (dada

las economías de escala que existen). El precio también depende de la comisión

cobrada por transacción efectuada en cada establecimiento.

Los clientes de las tarjetas de crédito al comprar con su tarjeta de crédito deben

pagar el costo del préstamo conseguido a la institución financiera. Precio que

consta del pago de intereses, el cual debe ser menor a la Tasa Máxima

Convencional (TCM); del pago de comisiones y del pago de mantención de

tarjetas.

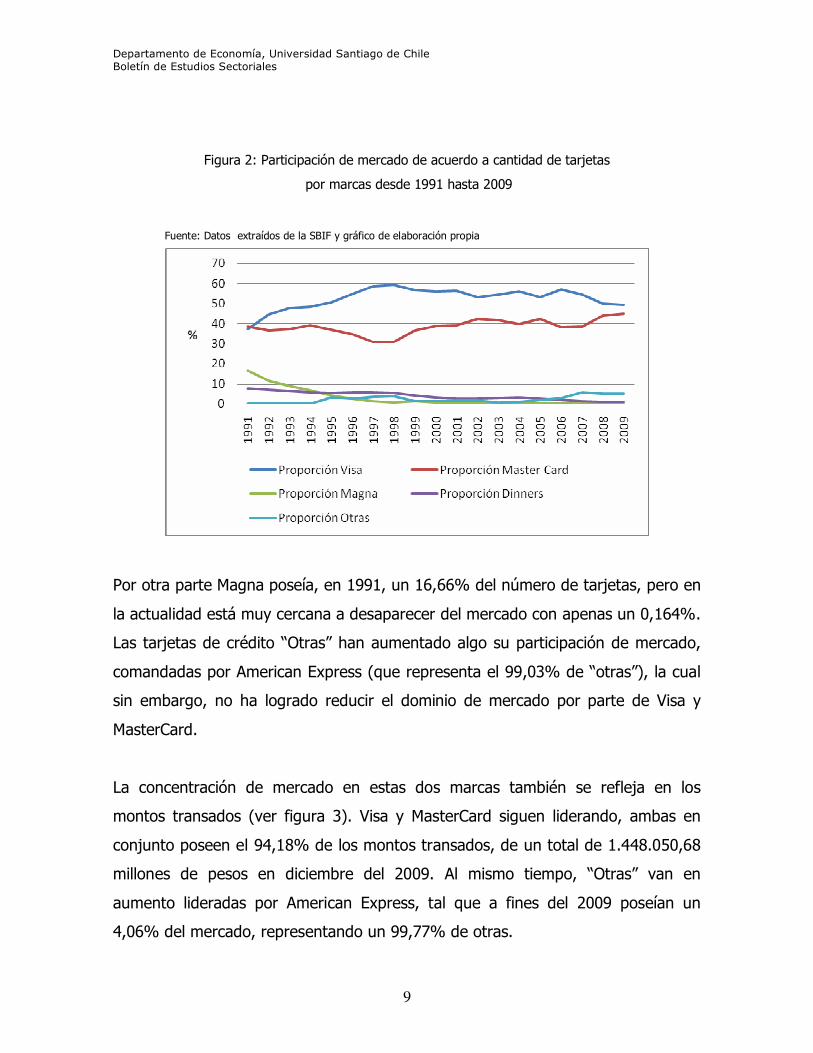

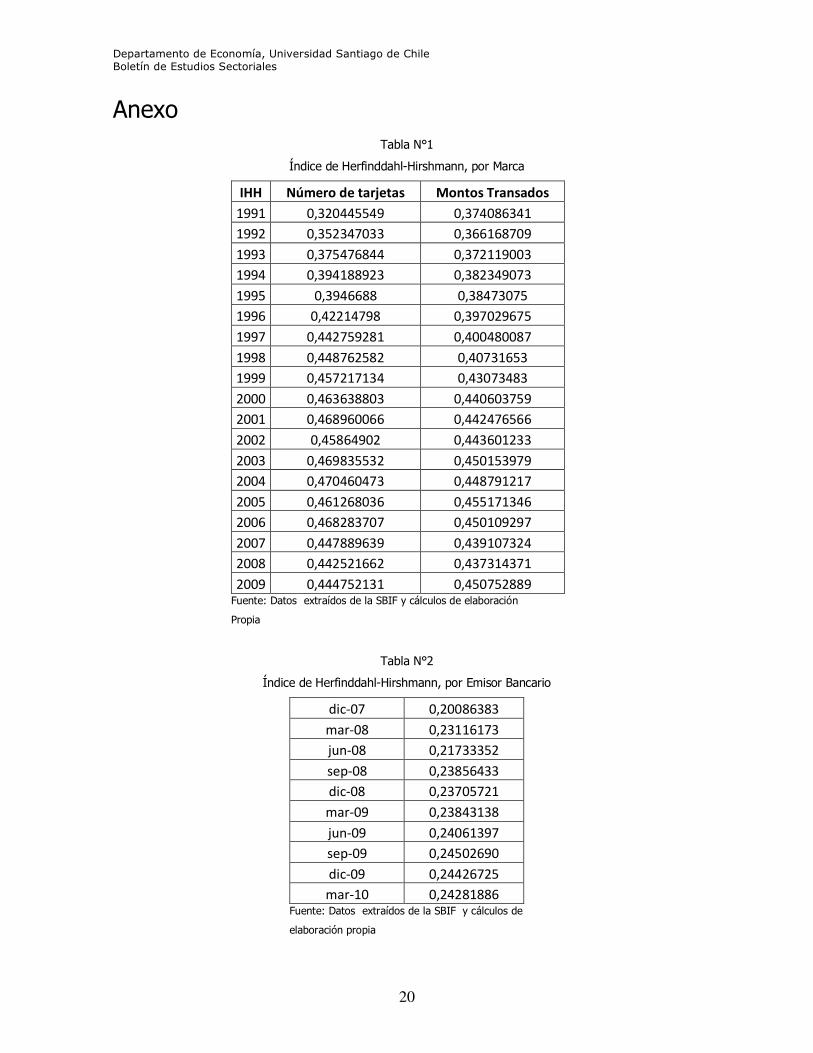

Entre las marcas de tarjetas de crédito se observa que Visa y MasterCard han

dominado el mercado en el período 1991 a 2009 (ver figura 2). Para el año 1991

poseían, en conjunto, cerca del 75,74% de las 890.481 tarjetas vigentes, y

además presentaba un IHH=0,3204 para este mercado, en el 2009 estas marcas

poseen alrededor del 93.93% del mercado de un total de 4.343.727 tarjetas

vigentes y un IHH=0,4447, lo cual demuestra una clara tendencia a la

concentración de mercado (el item “otros” fue tomado como si fuera una sola

marca, lo cual no sesga el índice significativamente)1.

1 Tablas con los IHH de todos los años señalados se encuentran en el anexo.

Departamento de Economía, Universidad Santiago de Chile Boletín de Estudios Sectoriales

9

Figura 2: Participación de mercado de acuerdo a cantidad de tarjetas

por marcas desde 1991 hasta 2009

Fuente: Datos extraídos de la SBIF y gráfico de elaboración propia

Por otra parte Magna poseía, en 1991, un 16,66% del número de tarjetas, pero en

la actualidad está muy cercana a desaparecer del mercado con apenas un 0,164%.

Las tarjetas de crédito “Otras” han aumentado algo su participación de mercado,

comandadas por American Express (que representa el 99,03% de “otras”), la cual

sin embargo, no ha logrado reducir el dominio de mercado por parte de Visa y

MasterCard.

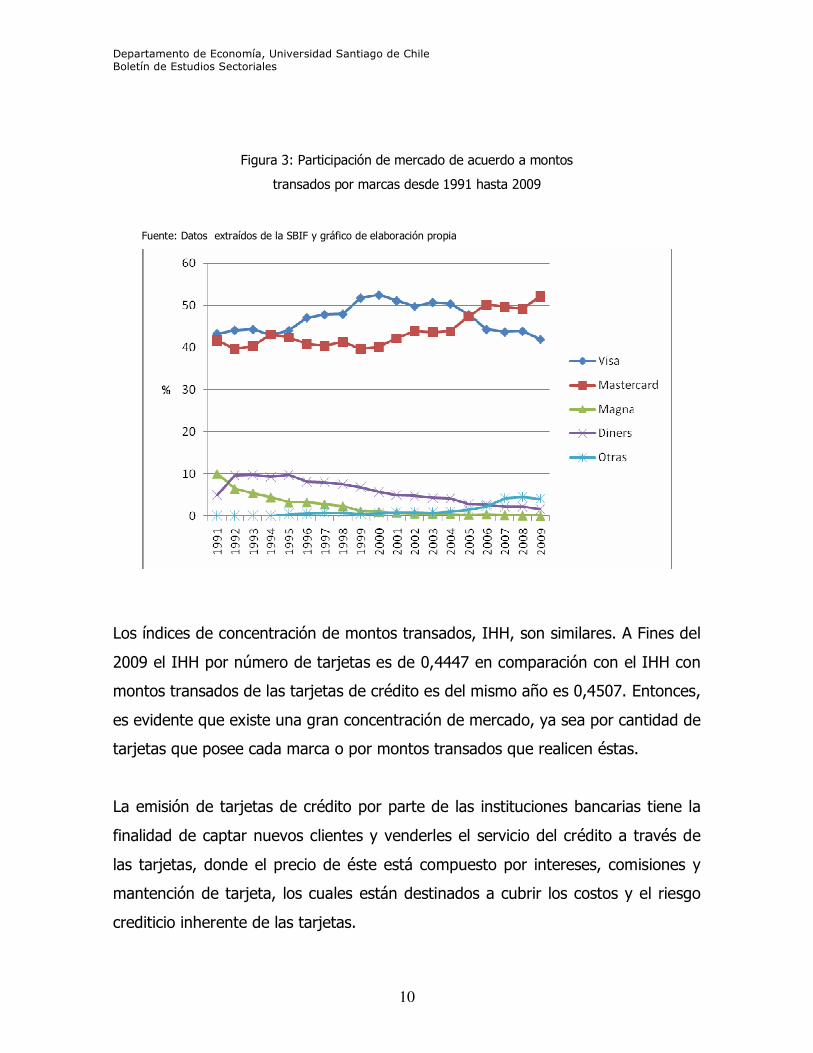

La concentración de mercado en estas dos marcas también se refleja en los

montos transados (ver figura 3). Visa y MasterCard siguen liderando, ambas en

conjunto poseen el 94,18% de los montos transados, de un total de 1.448.050,68

millones de pesos en diciembre del 2009. Al mismo tiempo, “Otras” van en

aumento lideradas por American Express, tal que a fines del 2009 poseían un

4,06% del mercado, representando un 99,77% de otras.

Departamento de Economía, Universidad Santiago de Chile Boletín de Estudios Sectoriales

10

Figura 3: Participación de mercado de acuerdo a montos

transados por marcas desde 1991 hasta 2009

Fuente: Datos extraídos de la SBIF y gráfico de elaboración propia

Los índices de concentración de montos transados, IHH, son similares. A Fines del

2009 el IHH por número de tarjetas es de 0,4447 en comparación con el IHH con

montos transados de las tarjetas de crédito es del mismo año es 0,4507. Entonces,

es evidente que existe una gran concentración de mercado, ya sea por cantidad de

tarjetas que posee cada marca o por montos transados que realicen éstas.

La emisión de tarjetas de crédito por parte de las instituciones bancarias tiene la

finalidad de captar nuevos clientes y venderles el servicio del crédito a través de

las tarjetas, donde el precio de éste está compuesto por intereses, comisiones y

mantención de tarjeta, los cuales están destinados a cubrir los costos y el riesgo

crediticio inherente de las tarjetas.

Departamento de Economía, Universidad Santiago de Chile Boletín de Estudios Sectoriales

11

Analizando el mercado de tarjetas de crédito desde la perspectiva de los emisores

se observa que también existe una alta concentración. Son dos las instituciones

bancarias que tienen la mayor proporción sobre el total de los montos transados a

Diciembre de 2009 (ver figura 4).

Figura 4: Montos transados por tarjetas de crédito.

Repartición de Mercado por Instituciones Bancarias, Trimestre octubre-diciembre 2009

Fuente: Datos extraídos de la SBIF y gráfico de elaboración propia.

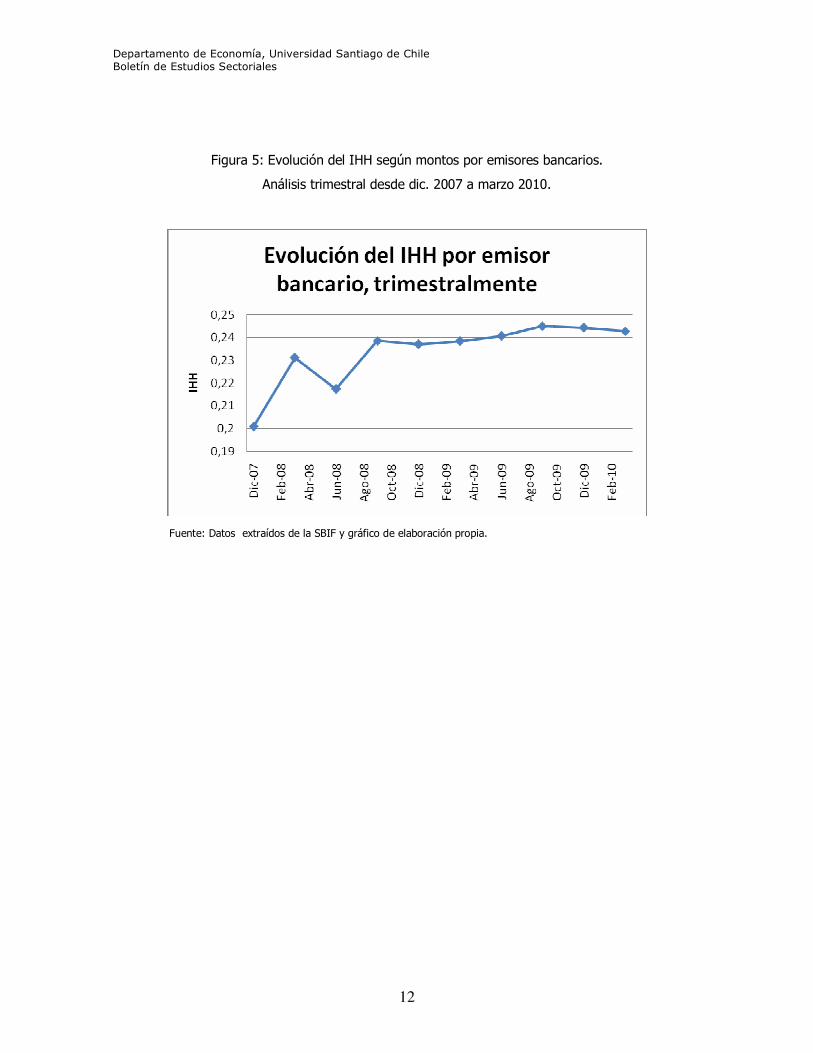

El Banco Santander-Chile y el Banco Chile son claros dominadores del mercado, en

conjunto tienen un 66,82% del total transado, monto que llega a

$1.009.908.337.111 en el trimestre enero-marzo del 2010. Así, el IHH demuestra

que este mercado se encuentra concentrado, y se ha mantenido estable esta

concentración a través del tiempo, como lo muestra la figura 5.

Departamento de Economía, Universidad Santiago de Chile Boletín de Estudios Sectoriales

12

Figura 5: Evolución del IHH según montos por emisores bancarios.

Análisis trimestral desde dic. 2007 a marzo 2010.

Fuente: Datos extraídos de la SBIF y gráfico de elaboración propia.

Departamento de Economía, Universidad Santiago de Chile Boletín de Estudios Sectoriales

13

3. Mercado de las Tarjetas de entidades no bancarias

Este es una parte del mercado de las tarjetas de crédito. En este caso, la marca y

los procesos de emisor y adquirente se encuentran integrados verticalmente, la

mayor de las veces. Así, las empresas (casa comercial) que actúan en él realizan

los tres procesos. Estas entidades hacen las mismas actividades que las marcas y

que los bancos emisores de tarjetas, solo cambia el costo de comisiones e

intereses hacia los consumidores y hacia los comercios asociados a las tarjetas de

estas entidades no bancarias. Al igual que sus pares bancarios, asumen el riesgo

de crédito asociado a cada consumidor que adquiere la tarjeta de dicha casa

comercial y que realiza transacciones con ella.

En Abril del año 2005, SERNAC realizó un estudio en el cual determinaba que

varias tarjetas de casas comerciales tenían tasas de interés por sobre la tasa

máxima convencional (TMC) lo cual estaba fuera de la ley vigente en Chile. Por

diversos motivos (incluido el recién mencionado), la SBIF incorpora a este tipo de

tarjetas en sus registros para poder tener una mejor fiscalización. Además, genera

una reglamentación sobre la emisión y distribución de tarjetas de crédito, similar a

la vigente para los bancos. Con lo cual busca asegurar un más adecuado

funcionamiento de este mercado.

En este sector del mercado, las casas comerciales son las marcas, los emisores y

operadores. Y, a la vez, estas empresas tienen una amplia gama de consumidores

que cubren todos los sectores socioeconómicos (A, B, C1, E y D) y por

consiguiente son un canal de acceso a tarjetas de crédito para sectores con mayor

riesgo. Mientras que los bancos poseen más barreras para la adquisición de sus

tarjetas, por lo que a consumidores de sectores de bajos ingresos les es más difícil

adquirir una de ellas2.

2 Larrain, Christian: El acceso al crédito y a los servicios financieros informe de Chile

Departamento de Economía, Universidad Santiago de Chile Boletín de Estudios Sectoriales

14

Figura 6: Repartición de mercado de acuerdo a montos transados

por Emisores no Bancarias, primer trimestre 2010

Fuente: Datos extraídos de la SBIF y gráfico de elaboración propia.

El mercado de las Tarjetas de Crédito de Instituciones no Bancarias se encuentra

dominado por el emisor de tarjetas Promotora CMR Falabella S.A., el cual

controlaba, el primer trimestre del 2010, más del 41% del mercado de este tipo de

tarjetas de crédito, evaluándolo por el monto de las transacciones, suma que llegó

a un total de MM$ 4.648.931. También, el emisor Inversiones SCG SA. Cuya marca

de tarjeta es la Polar muestra una alta presencia en el monto de las tarjetas no

bancarias con un 19,31% (ver figura 6). En este mercado, el IHH es de 0.2506, lo

que reafirma la idea de que se encuentra medianamente concentrado.

Departamento de Economía, Universidad Santiago de Chile Boletín de Estudios Sectoriales

15

4. Regulación

El Estado chileno ha establecido una serie de condiciones para que las empresas

participen en el mercado de tarjetas de crédito de instituciones bancarias y no

bancarias. Las normas regulatorias son diversas y distintas según los agentes que

participan. En lo que sigue se detallan éstas.

Emisoras

Las entidades emisoras de tarjetas de crédito pueden funcionar solo si poseen un

patrimonio igual o superior a 400.000 unidades de fomento. Condición que permite

tener un respaldo para los clientes en caso de default de las emisoras.

El contrato entre emisor-cliente (Banco-consumidor) de la tarjeta de crédito debe

estar bien definido, y debe contener la vigencia del mismo, además el límite

autorizado del crédito, el modo y forma de aplicación del cobro de comisiones,

cargos e intereses, el costo de las comisiones y de los cargos, entre otros. Esta

condición es con el fin que la relación emisor-cliente esté lo más clara posible y no

existan asimetrías de información entre ellos.

La relación emisor-adquirente (Banco-operador) también debe ser clara,

estableciendo las obligaciones de ambas partes en el contrato, así como los límites

de la administración de la información. Especificamente, la no divulgación de ésta

y posterior utilización por terceros, y por último la empresa adquirente deberá

velar por el correcto procesamiento de las transacciones y liquidaciones de pago

de los clientes.

Departamento de Economía, Universidad Santiago de Chile Boletín de Estudios Sectoriales

16

Operadores

Para poder funcionar, los operadores (tipo Transbank) deberán mantener en todo

momento, un capital pagado y reservas iguales o superiores a 25.000 Unidades de

Fomento, el cual se revisará en forma semestral.

Los contratos entre los operadores y el comercio afiliado deben contener cláusulas

respecto de la responsabilidad de pago a estos últimos en los plazos establecidos

en el contrato, el reembolso de las transacciones en caso de que el cliente final lo

requiera, el evitar el uso indebido de la tarjeta, entre otras.

Determinación y cobro de comisiones y/o cargos.

Respecto de las comisiones y/o cargos, éstas se deberán fijar por períodos iguales

o superiores a un año, deberán reflejar los costos necesarios para la mantención

de la tarjeta y ante un cambio en el plan de cobros se le deberá informar con al

menos dos meses de anticipación al titular.

Los emisores (Bancos o casas comerciales) podrán efectuar cobros anticipados, sin

embargo se deberá estipular la forma de devolución del dinero en caso de término

de contrato. Si los titulares (consumidores) realizan pagos anticipados por

concepto de créditos a través de las tarjetas, las empresas emisoras podrán

realizar un cobro de “comisión de prepago”.

Determinación y cobro de intereses.

Las emisoras deberán cumplir con el cobro de intereses. Éstos no podrá exceder la

Tasa Máxima Convencional (TMC), para el período en vigencia, de acuerdo a lo

establecido por la SBIF. Tomando esta tasa como un máximo, las emisoras son

libres de cobrar cualquier tasa de interés que ellas determinen.

Departamento de Economía, Universidad Santiago de Chile Boletín de Estudios Sectoriales

17

5. Evaluación de la Política.

Una adecuada política por parte de los reguladores debería establecer reglas claras

del juego, para garantizar que ningún agente salga perjudicado o que alguno de

ellos obtenga beneficios por sobre lo normal. Por consiguiente, entre otras

preocupaciones, debe cautelar que no se establezcan poderes de mercado que

faciliten altos grados de concentración en estos mercados.

En términos de Poder de Mercado:

Si se analiza la concentración de mercado (variable proxy del poder de mercado),

se podría concluir lo siguiente:

A. respecto de las tarjetas de crédito bancarias:

i) El mercado del servicio de marcas se encuentra muy concentrado (tiene un

IHH=0,4447 en 2009). Sin embargo, como se trata de un servicio que

proviene del extranjero, no es posible una mayor intervención de los entes

reguladores nacionales.

ii) En el mercado de Emisores de tarjetas, si bien el índice de Herfindahl no es

muy significativo (IHH=0,2428 a marzo de 2010), igual se observa que está

dominado por dos o tres Bancos (Santander, Chile y otros).

B. respecto de las tarjetas de crédito no bancarias:

i) El mercado de tarjetas de estas instituciones se encuentra dominado por

tres grandes emisores, como son Promotora CMR Falabella S.A., Inversiones

SCG SA y Cencosud Adm. De Tarjetas S.A., donde sin embargo al igual que

en los emisores bancarios, este mercado no posee un IHH muy alto

Departamento de Economía, Universidad Santiago de Chile Boletín de Estudios Sectoriales

18

(0,2506) y, por consiguiente, no entrega indicios de que exista una

marcada concentración de mercado en él.

En términos de impacto de las políticas en los consumidores:

En un mercado, bien regulado, con reglas que permitan la competencia,

teóricamente se podría predecir que, si sube el precio de un bien o servicio, se

reducirá la cantidad consumida (ceteris paribus). Luego, en el mercado de las

tarjetas de crédito debería existir una correlación negativa entre la tasa de interés

promedio de cada institución y los montos transados por cada una de ellas durante

el período. Sin embargo, los datos oficiales del sector3 indican que esto se cumple

solo considerando bancos tradicionales y bancos ligados a casas comerciales

dentro de un mismo grupo, ya que la correlación promedio entre las tasas de

interés y los montos transados es de -0,29 para el mismo período y -0,45 si lo

calculamos con un trimestre de rezago apelando al hecho que las personas no

reaccionan de inmediato si no que en el período siguiente ante cambios en la tasa

de interés.

3 Información extraída de la SBIF.

Departamento de Economía, Universidad Santiago de Chile Boletín de Estudios Sectoriales

19

Institución Correlación Correlación rezagada

Banco de Chile -0,770 -0,850

Banco de Crédito e Inversiones -0,821 -0,985

Banco del Desarrollo 0,587 0,933

Banco del Estado de Chile -0,834 -0,928

Banco Santander Chile -0,830 -0,944

Banco Itaú Chile -0,800 -0,918

BBVA Banco -0,924 -0,894

Corpbanca 0,274 -0,452

Scotiabank Chile -0,373 -0,815

Banco Falabella (*) -0,381 -0,825

Banco Paris (*) 0,634 0,582

Banco Ripley (*) 0,673 0,700

Promedio Total -0,297 -0,450

Promedio Bancos tradicionales -0,499 -0,650

Promedio Bancos ligados a casas comerciales (*) 0,309 0,152

Fuente: Datos extraídos de la SBIF y cálculos de elaboración Propia

Si se distingue entre bancos tradicionales y bancos ligados a casas comerciales se

puede ver que en promedio los bancos ligados a casas comerciales tienen una

correlación positiva de 0.31 para el mismo período y de 0,15 si es con rezago

teniendo al mismo tiempo los bancos tradicionales una correlación promedio de

-0,50 para el mismo período y de -0,65 con rezago. Lo que deja entre ver que la

regulación no provee un marco competitivo eficaz para la toma de decisiones de

crédito en los bancos ligados a casas comerciales o al menos no apunta a

perfeccionarlo de tal forma que el precio sea un factor relevante en esa decisión.

Departamento de Economía, Universidad Santiago de Chile Boletín de Estudios Sectoriales

20

Anexo Tabla N°1

Índice de Herfinddahl-Hirshmann, por Marca

IHH Número de tarjetas Montos Transados

1991 0,320445549 0,374086341

1992 0,352347033 0,366168709

1993 0,375476844 0,372119003

1994 0,394188923 0,382349073

1995 0,3946688 0,38473075

1996 0,42214798 0,397029675

1997 0,442759281 0,400480087

1998 0,448762582 0,40731653

1999 0,457217134 0,43073483

2000 0,463638803 0,440603759

2001 0,468960066 0,442476566

2002 0,45864902 0,443601233

2003 0,469835532 0,450153979

2004 0,470460473 0,448791217

2005 0,461268036 0,455171346

2006 0,468283707 0,450109297

2007 0,447889639 0,439107324

2008 0,442521662 0,437314371

2009 0,444752131 0,450752889 Fuente: Datos extraídos de la SBIF y cálculos de elaboración

Propia

Tabla N°2

Índice de Herfinddahl-Hirshmann, por Emisor Bancario

dic-07 0,20086383

mar-08 0,23116173

jun-08 0,21733352

sep-08 0,23856433

dic-08 0,23705721

mar-09 0,23843138

jun-09 0,24061397

sep-09 0,24502690

dic-09 0,24426725

mar-10 0,24281886 Fuente: Datos extraídos de la SBIF y cálculos de

elaboración propia

Departamento de Economía, Universidad Santiago de Chile Boletín de Estudios Sectoriales

21

El Índice de Herfindahl-Hirshmann fue calculado en base a la fórmula:

∑=

=

n

i

iSIHH

1

2

donde i

S representa la participación de mercado de la institución i .

Figura (a)

Repartición de Mercado por cantidad de tarjetas

de Instituciones Bancarias Marzo 2010

Fuente: Datos extraídos de la SBIF y gráfico de elaboración propia

Departamento de Economía, Universidad Santiago de Chile Boletín de Estudios Sectoriales

22

Bibliografía

Arrau, Pimentel y Benavente (2003), “Mercado de las Tarjetas de Crédito en Chile”,

Gerens S.A.

Banco Central, Compendio de Normas Financieras, Capítulo III.J.1, “Emisión u

Operación de Tarjetas de Crédito”

Larraín Christian (2006) El acceso al crédito y a los servicios financieros, Informe

de Chile, Secretaria General Iberoamericana, Madrid, España

Ministerio de Economía, “Ley de Protección del consumidor”

Rochet Jean-Charles and Tirole Jean (2004), Two-Sided Markets: An Overview,

Institut d’Economie Industrielle working paper.

Servicio Nacional del Consumidor (SERNAC), a través de su página web

www.sernac.cl

Sujit Chakravorti (2003), “Theory of Credit Card Networks: A Survey of the

Literature”, Federal Reserve Bank of Chicago, Chicago, USA.

Superintendencia de Bancos e Instituciones Financieras (SBIF), bases de datos

públicos a través de su página web www.sbif.cl.

Superintendencia de Bancos e Instituciones Financieras (SBIF), “Normas

Financieras”, capítulo 8-3.