UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL FACULTAD DE...

230

I UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL FACULTAD DE CIENCAS ECONÓMICAS Y NEGOCIOS CARRERA DE INGENIERÍA DE EMPRESAS Y NEGOCIOS TESIS PREVIA A LA OBTENCIÓN DEL TÍTULO DE INGENIERA DE EMPRESAS TEMA “MEJORAMIENTO DE PROCESOS PARA EL FRONT OPERATIVO DEL BANCO PICHINCHA – AGENCIA PORTUGAL UBICADA EN LA CIUDAD DE QUITO” AUTORA LORENA ALEXANDRA AYALA CEVALLOS DIRECTORA DE TESIS DOCTORA LUCY ROSERO PEÑA QUITO – ECUADOR 2014

-

Upload

truonghanh -

Category

Documents

-

view

215 -

download

0

Transcript of UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL FACULTAD DE...

I

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL

FACULTAD DE CIENCAS ECONÓMICAS Y NEGOCIOS

CARRERA DE INGENIERÍA DE EMPRESAS Y NEGOCIOS

TESIS

PREVIA A LA OBTENCIÓN DEL TÍTULO DE INGENIERA DE EMPRESAS

TEMA

“MEJORAMIENTO DE PROCESOS PARA EL FRONT OPERATIVO DEL BANCO

PICHINCHA – AGENCIA PORTUGAL UBICADA EN LA CIUDAD DE QUITO”

AUTORA

LORENA ALEXANDRA AYALA CEVALLOS

DIRECTORA DE TESIS

DOCTORA LUCY ROSERO PEÑA

QUITO – ECUADOR

2014

II

CERTIFICACIÓN

Certifico que bajo mi dirección la presente tesis ha sido realizada en su totalidad por la

señorita LORENA ALEXANDRA AYALA CEVALLOS

----------------------------------

Dra. Lucy Rosero Peña

Directora de Tesis

III

AUTORÍA

Del contenido de la presente tesis se responsabiliza la autora

---------------------------------------------------------

LORENA ALEXANDRA AYALA CEVALLOS

C.I. No: 1717528754

IV

DEDICATORIA

Por todo el esfuerzo prestado y apoyo

incondicional durante mis estudios universitarios,

dedico este proyecto a mi madre, por todo su

cariño en esos momentos en que más lo necesite.

A la Universidad Tecnológica Equinoccial de

Quito en especial a los profesores, quienes me

dieron la oportunidad de adquirir nuevos

conocimientos.

V

AGRADECIMIENTO

A mi madre, a mi hermana y a mi novio, quienes han sido la guía más

importante en mi vida y mi apoyo incondicional, gracias por los consejos,

el apoyo y su tiempo…

VI

PRESENTACIÓN SINTÉTICA DEL TRABAJO DE INVESTIGACIÓN

La única constante de la vida es el cambio, para cualquier empresa que requiere mantener su re

nombre en el mercado sea cual sea su razón de ser es importante que tenga una visión hacia el

futuro proyectada en estrategias que le permitan su permanencia en el medio. La mejora continua

es una herramienta administrativa que faculta a la empresa ha optimizar sus procesos con sus

mismos recursos sacando el mejor provecho sin necesidad de inversión financiera.

Banco Pichincha, una institución financiera con más de 107 años de experiencia en la prestación

de servicios bancarios, es el líder en Ecuador del sistema bancario, sin embargo pese a su

extensión y permanencia en su mercado nunca deja de proyectarse al cambio y ofertar el mejor

servicio; por ello este proyecto ofrece una oportunidad de mejora en el sector donde más

falencias se presenta en el Banco, las ventanillas de caja, también conocidas como Front

Operativo.

Para el desenvolvimiento del mismo su estudio se ha dividido en 5 capítulos.

CAPÍTULO I.- En éste acápite se desglosa el planteamiento y descripción del problema de

investigación, en el que se hace referencia a la problemática actual y necesidad de mejoramiento

de procesos para el Front Operativo (área de ventanillas), a fin de que sea apreciable para los

cuenta-habientes la calidad en el servicio y la prontitud del mismo, sobre todo en la parte de

resolución a sus problemas.

Asimismo, se plantea los objetivos que determinan el curso de esta investigación, orientados a la

satisfacción del cliente, lo cual permitirá la demostración de la hipótesis.

VII

CAPÍTULO II.- En éste apartado se despliega información teórica como sustento científico para

el desarrollo de la propuesta; así como, el Marco Conceptual mediante un glosario de los

términos técnicos utilizados en el desarrollo de la investigación.

CAPÍTULO III.- Contiene el diagnóstico situacional con información representativa de la

entidad financiera en base al contenido teórico expuesto en el capítulo anterior, y el

establecimiento de los procesos operativos sobre los cuales se implementa la mejora.

CAPÍTULO IV.- En este capítulo se presenta los métodos, técnicas de medición y la forma en

que se realizó el estudio interno y externo de la percepción de los clientes en general del servicio

y problemática vigente en el Front Operativo de la Agencia Portugal de Banco Pichincha.

CAPÍTULO V.- Contiene el desarrollo de la propuesta de mejoramiento de procesos del Front

Operativo del Banco Pichincha – Agencia Portugal, una vez que se identificaron los problemas

existentes, en este capítulo se los priorizan y se establecen las soluciones a través de la aplicación

de las 3M’s de Gemba Kaizen para su depuración.

Finalmente se establecen las conclusiones y recomendaciones en función de los resultados

alcanzados en el progreso de la investigación.

VIII

TABLA DE ÍNDICE DE CONTENIDOS

PAGINAS PRELIMINARES

Portada .....................................................................................................................................I

Certificación ............................................................................................................................II

Autoría ....................................................................................................................................III

Dedicatoria .............................................................................................................................IV

Agradecimiento ......................................................................................................................V

Presentación Sintética del Trabajo .........................................................................................VI

Índice de contenido……………………...................................................................................IX

Índice de Gráficos…………………………………………………………...………………..XIV

Índice de Tablas……………………………………………………………...………………XVII

IX

ÍNDICE DE CONTENIDOS

PROBLEMA DE INVESTIGACIÓN ......................................................................................1

1.1. ENUNCIADO DEL PROBLEMA .....................................................................................1

1.2. FORMULACIÓN DEL PROBLEMA ...............................................................................2

1.3. JUSTIFICACIÓN DEL ESTUDIO ....................................................................................3

1.4. OBJETIVOS DE LA INVESTIGACIÓN: .........................................................................5

1.4.1. OBJETIVO GENERAL .............................................................................................5

1.4.2. OBJETIVOS ESPECÍFICOS ......................................................................................5

1.5. HIPÓTESIS ......................................................................................................................5

1.5.1. VARIABLES DE LA INVESTIGACIÓN ..................................................................6

1.5.1.1. VARIABLE INDEPENDIENTE ..........................................................................6

1.5.1.2. VARIABLE DEPENDIENTE ..............................................................................6

MARCO REFERENCIAL........................................................................................................7

MARCO TEÓRICO .................................................................................................................7

2.1. LA ADMINISTRACIÓN ..................................................................................................8

2.1.1. CONCEPTO ..............................................................................................................8

2.1.2. CARACTERÍSTICAS DE LA ADMINISTRACIÓN .................................................9

2.1.3. PROCESO ADMINISTRATIVO ...............................................................................9

2.2. LA ORGANIZACIÓN .................................................................................................... 11

2.2.1. CONCEPTO COMO ORGANISMO SOCIAL ......................................................... 12

2.2.2. CONCEPTO COMO FUNCIÓN ADMINISTRATIVA ............................................ 12

2.2.3. ESTRUCTURA ORGANIZACIONAL .................................................................... 13

2.2.3.1. ORGANIZACIÓN SEGÚN ESTRUCTURA ORGÁNICA ................................ 13

2.2.3.1.1. ORGANIGRAMA ....................................................................................... 14

2.2.3.1.1.1 TIPOS DE ORGANIGRAMAS ............................................................. 14

2.2.2.1.1.1.1. ORGANIGRAMA ESTRUCTURAL ............................................. 16

2.2.2.1.1.1.2. ORGANIGRAMA FUNCIONAL ................................................... 16

2.2.2.1.1.1.3. ORGANIGRAMA DE PUESTOS, PLAZA Y UNIDADES

(ORGANIGRAMA DE POSICIÓN) .................................................................... 17

2.2.3.2. ORGANIZACIÓN SEGÚN ESTRUCTURA DE PROCESOS .......................... 18

2.2.3.2.1. ¿QUÉ SON LOS PROCESOS? ................................................................... 18

2.2.3.2.2. LÍMITES Y ELEMENTOS DE LOS PROCESOS ...................................... 19

2.2.3.2.3. FACTORES O VARIABLES DE LOS PROCESOS ................................... 20

2.2.3.2.4. TIPOS DE PROCESOS ............................................................................... 21

2.2.3.2.5. MAPAS DE PROCESOS ............................................................................ 21

2.2.3.2.6. DIAGRAMACIÓN DE PROCESOS ........................................................... 22

2.3. DIRECCIONAMIENTO ESTRATÉGICO ...................................................................... 25

X

2.3.1. MISIÓN ................................................................................................................... 26

2.3.2. VISIÓN .................................................................................................................... 26

2.3.3. OBJETIVOS ............................................................................................................ 26

2.3.4. VALORES ............................................................................................................... 27

2.4. DIAGNÓSTICO SITUACIONAL................................................................................... 27

2.4.1. FODA ...................................................................................................................... 27

2.4.2. MAPAS ESTRATÉGICOS ...................................................................................... 29

2.5. MEJORAMIENTO CONTINUO .................................................................................... 31

2.5.1. TÉCNICAS PARA EL MEJORAMIENTO CONTINUO ......................................... 33

2.5.1.1. HOJA DE VERIFICACIÓN .............................................................................. 33

2.5.1.2. DIAGRAMA CAUSA-EFECTO ....................................................................... 33

2.5.1.3. GEMBA KAIZEN ............................................................................................. 34

MARCO CONCEPTUAL ....................................................................................................... 36

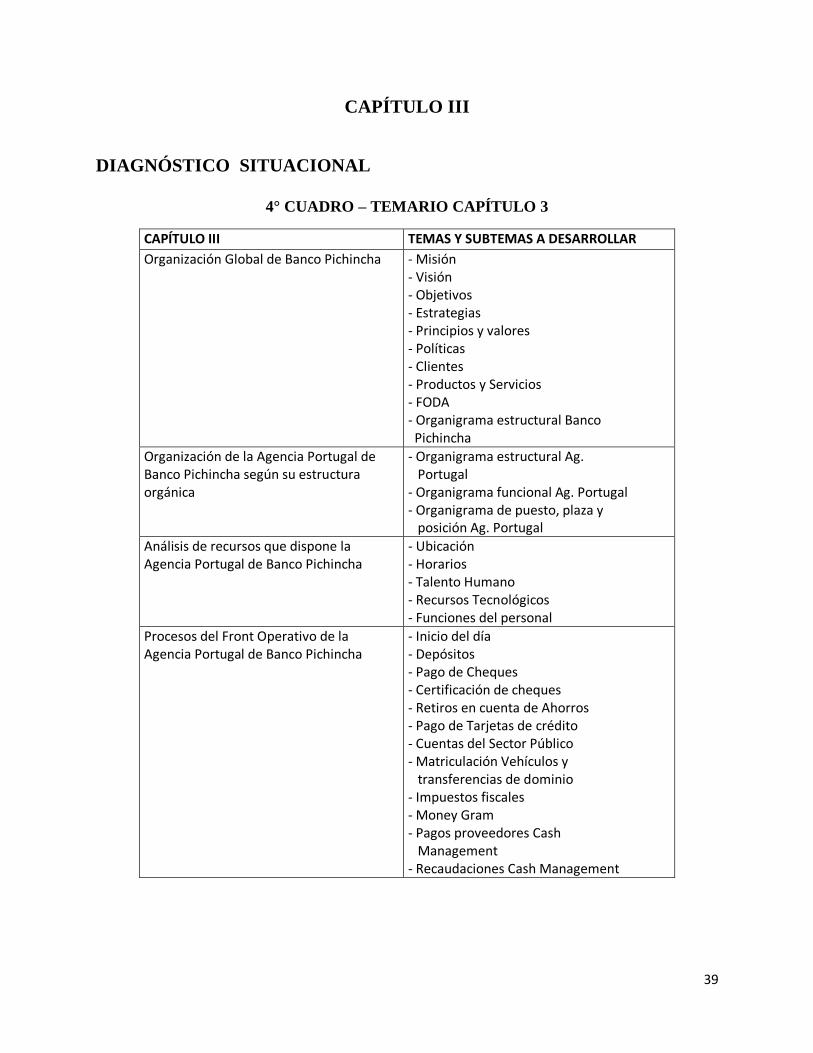

DIAGNÓSTICO SITUACIONAL ......................................................................................... 39

3.1. LA ORGANIZACIÓN Y SUS ANTECEDENTES .......................................................... 40

3.1.1. ORGANIZACIÓN GLOBAL DEL BANCO PICHINCHA ...................................... 42

3.1.1.1. MISIÓN ............................................................................................................. 42

3.1.1.2. VISIÓN ............................................................................................................. 43

3.1.2. FRONT – OPERATIVO........................................................................................... 43

3.1.2.1. MISIÓN ............................................................................................................. 43

3.1.2.2. VISIÓN ............................................................................................................. 43

3.1.3. OBJETIVOS INSTITUCIONALES ......................................................................... 43

3.1.4. ESTRATEGIAS ....................................................................................................... 44

3.1.5. PRINCIPIOS Y VALORES INSTITUCIONALES .................................................. 50

3.1.6. POLÍTICAS ............................................................................................................. 51

3.1.6.1. POLÍTICAS GENERALES ............................................................................... 51

3.1.6.2. POLÍTICAS GENERALES – CAJERO ............................................................. 53

3.1.6.3. POLÍTICAS GENERALES – SUPERVISOR OPERATIVO ............................. 55

3.1.6.4. POLÍTICAS GENERALES – JEFE ZONAL ..................................................... 57

3.1.7. CLIENTES DE BANCO PICHINCHA ................................................................. 59

3.1.8. PRODUCTOS Y SERVICIOS DEL BANCO .......................................................... 61

3.1.9. ANÁLISIS FODA .................................................................................................... 62

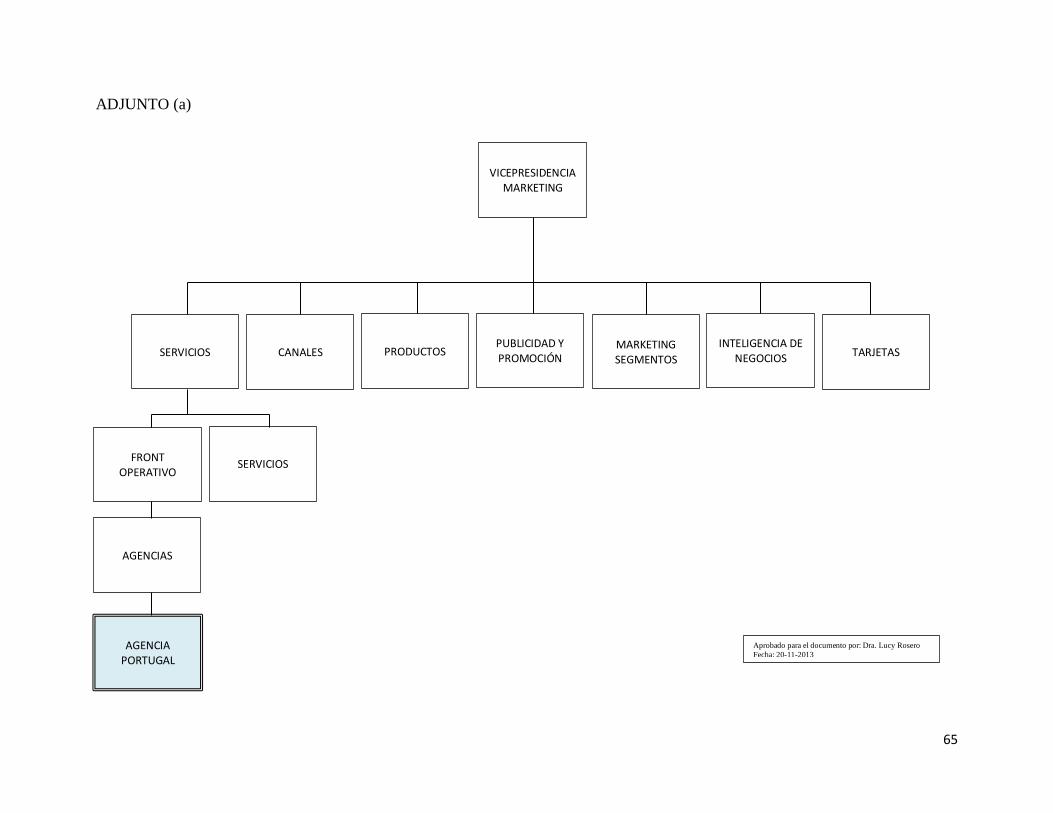

3.2. BANCO PICHINCHA SEGÚN ESTRUCTURA ORGÁNICA ........................................ 64

3.2.1. ORGANIGRAMA ESTRUCTURAL DE BANCO PICHINCHA ............................. 64

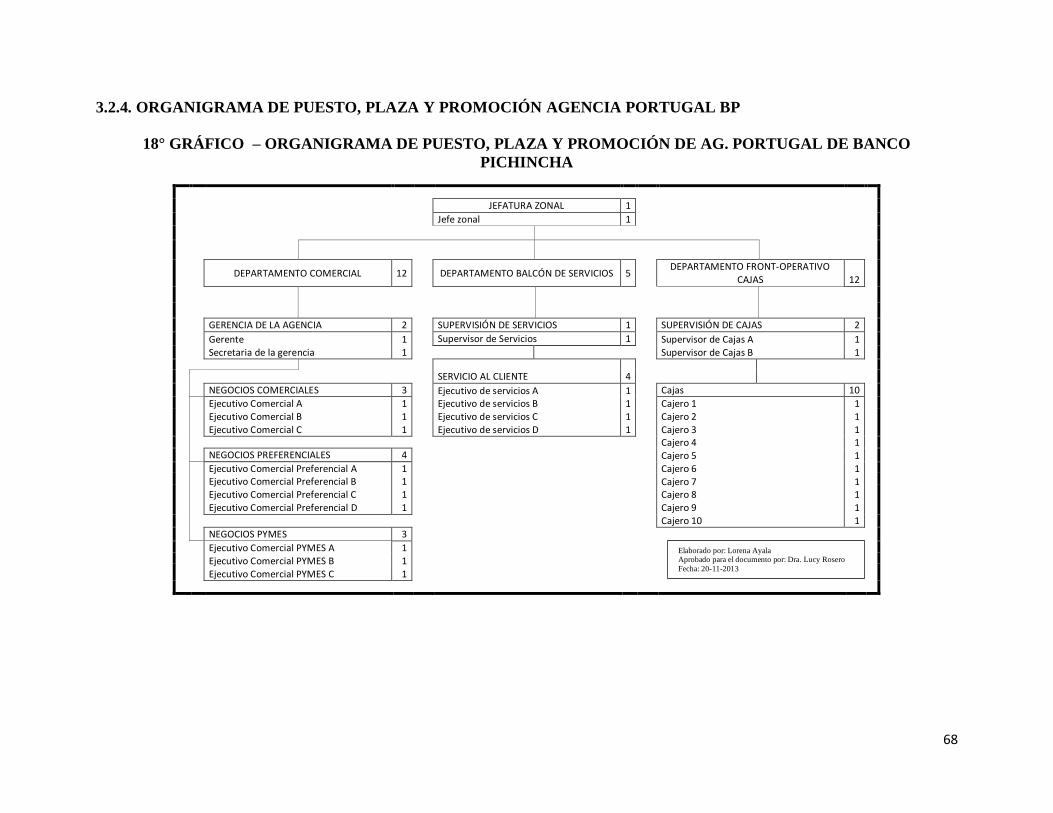

3.2.2. ORGANIGRAMA ESTRUCTURAL AGENCIA PORTUGAL BP.......................... 66

3.2.3. ORGANIGRAMA FUNCIONAL AGENCIA PORTUGAL BP ............................... 66

3.2.4. ORGANIGRAMA DE PUESTO, PLAZA Y PROMOCIÓN AGENCIA

PORTUGAL BP ................................................................................................................ 68

3.3. ANÁLISIS DE RECURSOS QUE DISPONE EL FRONT – OPERATIVO DE LA

XI

AGENCIA PORTUGAL DE BANCO PICHINCHA.............................................................. 69

3.3.1. UBICACIÓN DE LA AGENCIA ............................................................................. 69

3.3.2. HORARIOS DE ATENCIÓN .................................................................................. 69

3.3.3. TALENTO HUMANO ............................................................................................. 70

3.3.4. RECURSOS TECNOLÓGICOS .............................................................................. 70

3.3.4.1. HARDWARE .................................................................................................... 70

3.3.4.2. SOFTWARE ...................................................................................................... 71

3.3.5. FUNCIONES DEL PERSONAL DEL FRONT OPERATIVO ................................. 71

3.4. PROCESOS DEL FRONT OPERATIVO ........................................................................ 73

3.4.1. INICIO DEL DÍA..................................................................................................... 74

3.4.2. DEPÓSITOS ............................................................................................................ 75

3.4.2.1. DEPÓSITOS EN CHEQUES ............................................................................. 75

3.4.2.2. DEPÓSITOS DE CHEQUES DEL EXTERIOR ................................................ 76

3.4.2.3. DEPÓSITO CHEQUE A CHEQUE (EFECTIVIZACIÓN) ................................ 77

3.4.3. PAGO DE CHEQUES.............................................................................................. 78

3.4.4. CERTIFICACIÓN DE CHEQUES ........................................................................... 79

3.4.5. RETIROS EN CUENTAS DE AHORROS............................................................... 80

3.4.6. PAGO DE TARJETAS DE CRÉDITO DINERS, VISA, MASTERCARD BANCO

PICHINCHA Y BGR ......................................................................................................... 81

3.4.7. CUENTAS SECTOR PÚBLICO .............................................................................. 82

3.4.8. MATRICULACIÓN DE VEHÍCULOS Y TRANSFERENCIA................................ 83

3.4.9. IMPUESTOS FISCALES ......................................................................................... 85

3.4.10. MONEY GRAM .................................................................................................... 86

3.4.11. PAGOS PROVEEDORES CASH MANAGEMENT .............................................. 87

3.4.12. RECAUDACIONES CASH MANAGEMENT ...................................................... 88

MARCO METODOLÓGICO ................................................................................................ 89

4.1. MÉTODOS DE INVESTIGACIÓN ................................................................................ 89

4.1.1. MÉTODO INDUCTIVO – DEDUCTIVO ................................................................ 90

4.1.1.1. MÉTODO INDUCTIVO .................................................................................... 90

4.1.1.2. MÉTODO DEDUCTIVO................................................................................... 90

4.1.2. MÉTODO HISTÓRICO- LÓGICO .......................................................................... 90

4.1.2.1. MÉTODO HISTÓRICO .................................................................................... 90

4.1.2.2. MÉTODO LÓGICO .......................................................................................... 91

4.2. TÉCNICAS DE INVESTIGACIÓN ................................................................................ 91

4.2.1. POBLACIÓN DE LA INVESTIGACIÓN ................................................................ 92

4.2.2. MUESTRA .............................................................................................................. 93

4.2.3. TABULACIÓN ........................................................................................................ 93

4.2.4. PROCESAR DATOS ............................................................................................... 93

4.2.5. TRATAMIENTO ESTADÍSTICO ........................................................................... 94

4.2.6. ANÁLISIS DE RESULTADOS ............................................................................... 94

XII

4.2.7. INTERPRETACIÓN DE RESULTADOS ................................................................ 95

4.3. LEVANTAMIENTO DE LA INFORMACIÓN ............................................................... 95

4.3.1. ESTUDIO EXTERNO ............................................................................................. 95

4.3.1.1. CÁLCULO DE LA MUESTRA ......................................................................... 95

4.3.1.2. DISEÑO DE LA ENCUESTA ......................................................................... 101

4.3.1.3. RESULTADOS DE LA ENCUESTA .............................................................. 103

4.3.1.4. CUANTIFICACIÓN DE LA ENCUESTA ...................................................... 110

4.3.1.4. ANÁLISIS DE RESULTADOS ....................................................................... 111

4.3.2. ESTUDIO INTERNO ............................................................................................ 119

4.3.2.1. OBJETIVO DE LA ENTREVISTA ................................................................. 120

4.3.2.2. FORMATO DEL CUESTIONARIO DE ENTREVISTA ................................. 120

4.3.2.3. RESULTADOS DE LA ENTREVISTA........................................................... 122

PROPUESTA DE MEJORAMIENTO DE PROCESOS DEL FRONT OPERATIVO DEL

BANCO PICHINCHA – AGENCIA PORTUGAL ............................................................. 127

5.1. ESTABLECIMIENTO DE PROBLEMAS .................................................................... 128

5.1.1. PRIORIZACIÓN DE PROBLEMAS...................................................................... 130

5.1.2. APLICACIÓN DE ISHIKAWUA .......................................................................... 131

5.1.3. CUADRO DE PROBLEMAS ................................................................................ 137

5.2. APLICACIÓN DE GEMBA KAIZEN .......................................................................... 139

5.2.1. IDENTIFICACIÓN DE LAS 3M DE GEMBA KAIZEN EN LOS PROCESOS DE

FRONT OPERATIVO DE BANCO PICHINCHA AGENCIA PORTUGAL ................... 139

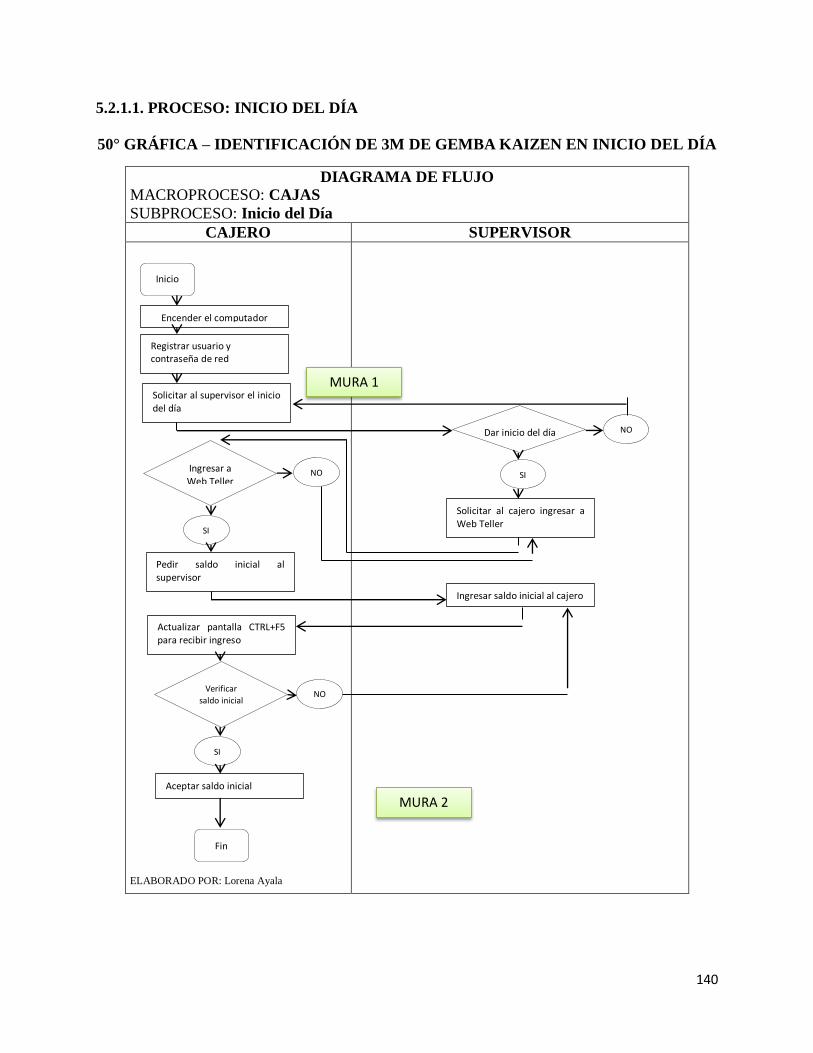

5.2.1.1. PROCESO: INICIO DEL DÍA ......................................................................... 140

5.2.1.2. PROCESOS RESTANTES DE ATENCIÓN AL PÚBLICO ............................ 142

5.3. PROPUESTA DE SOLUCIONES EN BASE A LA IDENTIFICACIÓN DE LAS 3M’S

DEL GEMBA KAIZEN ....................................................................................................... 160

5.3.1. PROCESO: INICIO DEL DIA ............................................................................... 160

5.3.2. SOLUCIONES PARA LAS 3M’s DE GEMBA KAIZEN PARA LOS PROCESOS

RESTANTES ................................................................................................................... 162

5.3.2.1. MURA ............................................................................................................. 162

5.3.2.1.1. MURA 1 .................................................................................................... 162

5.3.2.1.2. MURA 2 .................................................................................................... 163

5.3.2.1.3. MURA 3 .................................................................................................... 167

5.3.2.1.4. MURA 4 .................................................................................................... 169

5.3.2.2. MURI .............................................................................................................. 175

5.3.2.2.1. MURI 1: .................................................................................................... 175

5.3.2.2.2. MURI 2 ..................................................................................................... 175

5.3.2.2.3. MURI 3 ..................................................................................................... 176

5.3.2.2.4. MURI 4 ..................................................................................................... 179

5.3.2.3. MUDA ............................................................................................................. 182

5.3.2.3.1. MUDA 1 ................................................................................................... 182

XIII

5.3.2.3.2. MUDA 2 ................................................................................................... 189

5.3.2.3.3. MUDA 3 ................................................................................................... 198

5.3.2.3.4. MUDA 4 ................................................................................................... 199

5.3.2.3.5. MUDA 5 ................................................................................................... 203

ANEXOS ................................................................................................................................211

BIBLIOGRAFÍA ...................................................................................................................213

XIV

INDICE DE GRÀFICOS

1° GRÁFICO – PROCESO ADMINISTRATIVO ................................................................................................. 10

2° GRÁFICO – TIPOS DE ORGANIGRAMAS ................................................................................................... 15

3° GRÁFICO – ORGANIGRAMA ESTRUCTURAL ........................................................................................... 16

4° GRÁFICO – ORGANIGRAMA FUNCIONAL ................................................................................................. 17

5° GRÁFICO – ORGANIGRAMA DE PUESTOS, PLAZA Y UNIDADES ........................................................... 18

6° GRÁFICO – FACTORES O VARIABLES DE LOS PROCESOS ..................................................................... 20

7° GRÁFICO – MAPA DE PROCESOS .............................................................................................................. 22

8° GRÁFICO – SIMBOLOGÍA NORMA ASME ................................................................................................. 23

9° GRÁFICO – SIMBOLOGÍA NORMA ANSI ................................................................................................... 24

10° GRÁFICO – SIMBOLOGÍA NORMA ISO ..................................................................................................... 25

11° GRÁFICO – FODA ....................................................................................................................................... 28

12° GRÁFICO – MAPA ESTRATÉGICO ............................................................................................................ 30

13° GRÁFICO – HOJA DE VERIFICACIÓN ....................................................................................................... 33

14° GRÁFICO – DIAGRAMA CAUSA EFECTO ................................................................................................. 34

15° GRÁFICO - ORGANIGRAMA ESTRUCTURAL DE BANCO PICHINCHA ............................................... 64

16° GRÁFICO – ORGANIGRAMA ESTRUCTURAL DE LA AG. PORTUGAL DE BANCO PICHINCHA ........ 66

17° GRÁFICO – ORGANIGRAMA FUNCIONAL DE LA AG. PORTUGAL DE BANCO PICHINCHA ............. 66

18° GRÁFICO – ORGANIGRAMA DE PUESTO, PLAZA Y PROMOCIÓN DE AG. PORTUGAL DE BANCO

PICHINCHA ............................................................................................................................................... 68

19° GRÁFICO – UBICACIÓN DE LA AGENCIA PORTUGAL BP ..................................................................... 69

20° GRÁFICO – CADENA DE VALOR DE BANCO PICHINCHA ..................................................................... 73

21° GRÁFICO – DIAGRAMA DE FLUJO INICIO DEL DÍA............................................................................... 74

22° GRÁFICO – DIAGRAMA DE FLUJO DE DEPÓSITOS DE CHEQUES ........................................................ 75

23° GRÁFICO – DIAGRAMA DE FLUJO DE CHEQUES DEL EXTERIOR ....................................................... 76

24° GRÁFICO – DIAGRAMA DE FLUJO DE DEPÓSITOS CHEQUE A CHEQUE ........................................... 77

25° GRÁFICO DIAGRAMA DE FLUJO DE PAGO DE CHEQUE....................................................................... 78

26° GRÁFICO – DIAGRAMA DE FLUJO DE CERTIFICACIÓN DE CHEQUES ................................................ 79

27° GRÁFICO – DIAGRAMA DE FLUJO DE RETIRO EN CUENTAS DE AHORROS ...................................... 80

28° GRÁFICO – DIAGRAMA DE FLUJO DE PAGO DE TARJETAS DE CRÉDITO .......................................... 81

29° GRÁFICO – DIAGRAMA DE FLUJO DE CUENTAS DEL SECTOR PÚBLICO .......................................... 82

30° GRÁFICO – DIAGRAMA DE FLUJO DE MATRICULACIÓN VEHICULAR .............................................. 83

31° GRÁFICO – DIAGRAMA DE FLUJO DE TRANSFERENCIA DE DOMINIO .............................................. 84

XV

32° GRÁFICO – DIAGRAMA DE FLUJO DE IMPUESTOS FISCALES ............................................................. 85

33° GRÁFICO – DIAGRAMA DE FLUJO DE MONEY GRAM .......................................................................... 86

34° GRÁFICO – DIAGRAMA DE FLUJO DE PAGOS PROVEEDORES CASH MANAGEMENT ..................... 87

35° GRÁFICO – DIAGRAMA DE FLUJO DE RECAUDACIONES CASH MANAGEMENT ............................. 88

36° GRÁFICO – RESULTADOS DE LA PREGUNTA # 1 ................................................................................. 111

37° GRÁFICO – RESULTADOS DE LA PREGUNTA # 2 ................................................................................. 112

38° GRÁFICO - RESULTADOS DE LA PREGUNTA # 3.................................................................................. 113

39° GRÁFICO - RESULTADOS DE LA PREGUNTA # 4.................................................................................. 114

40° GRÁFICO - RESULTADOS DE LA PREGUNTA # 5.................................................................................. 115

41° GRÁFICO - RESULTADOS DE LA PREGUNTA # 6.................................................................................. 116

42° GRÁFICO - RESULTADOS DE LA PREGUNTA # 7.................................................................................. 118

43° GRÁFICO – RESUMEN DE LA ENCUESTA RESULTADOS PORCENTUALES...................................... 119

44° GRÁFICO – PROBLEMAS AGENCIA PORTUGAL .................................................................................. 130

45° GRÁFICO – ISHIKAWUA DE TIEMPOS EN FILA .................................................................................... 132

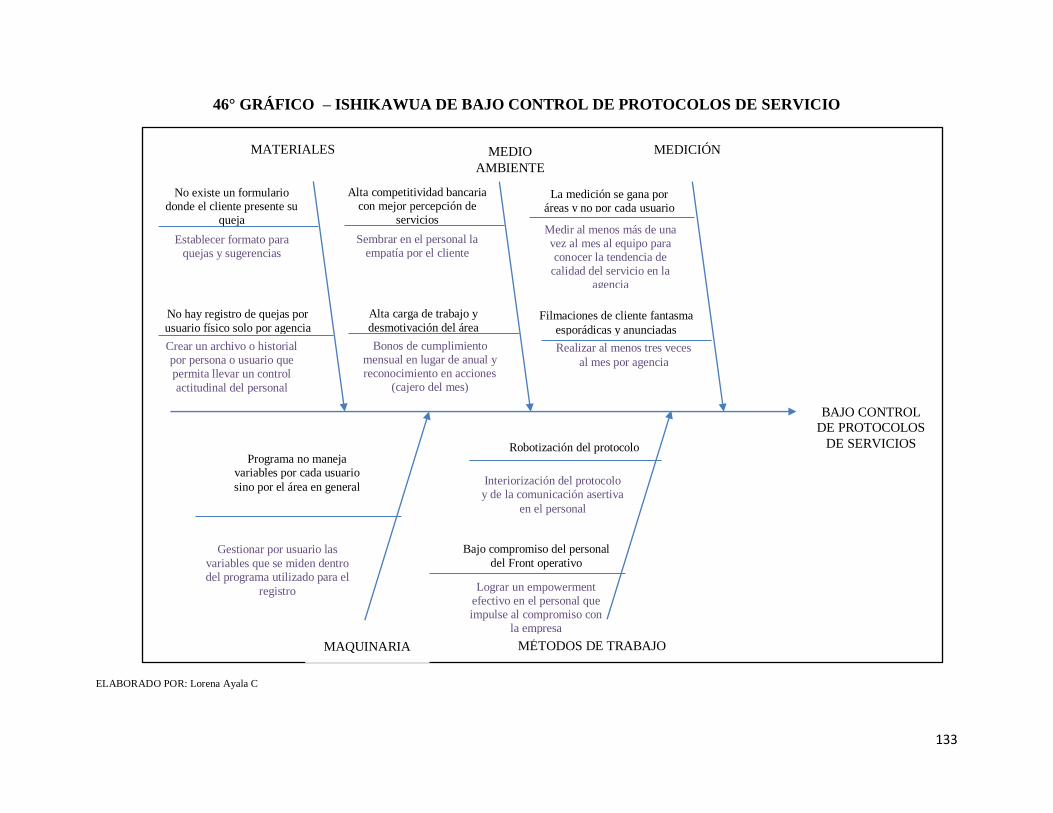

46° GRÁFICO – ISHIKAWUA DE BAJO CONTROL DE PROTOCOLOS DE SERVICIO ............................... 133

47° GRÁFICO – ISHIKAWUA DE DISPONIBILIDAD DEL SISTEMA ........................................................... 134

48° GRÁFICO – ISHIKAWUA DE CANALES ALTERNATIVOS .................................................................... 135

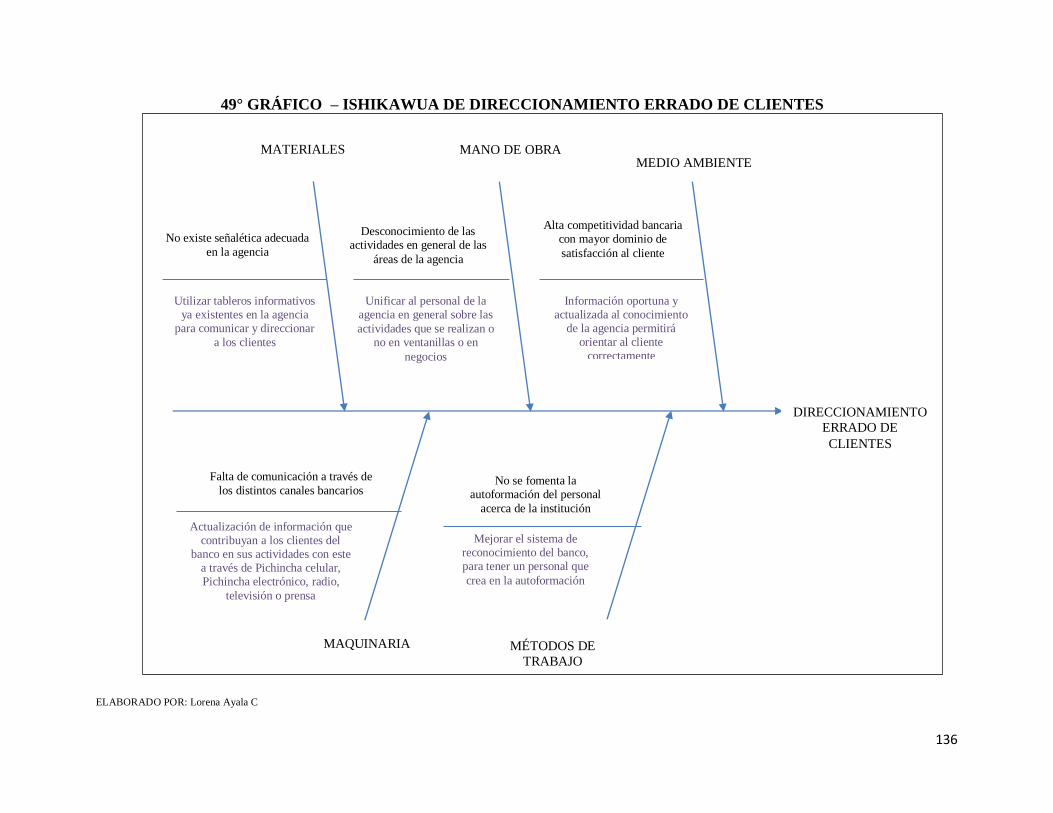

49° GRÁFICO – ISHIKAWUA DE DIRECCIONAMIENTO ERRADO DE CLIENTES .................................... 136

50° GRÁFICA – IDENTIFICACIÓN DE 3M DE GEMBA KAIZEN EN INICIO DEL DÍA ................................. 140

51° GRÁFICO – IDENTIFICACIÓN DE 3M DE GEMBA KAIZEN EN DEPÓSITO DE CHEQUE ................... 143

52° GRÁFICO - IDENTIFICACIÓN DE 3M DE GEMBA KAIZEN EN DEPÓSITOS DE CHEQUES DEL

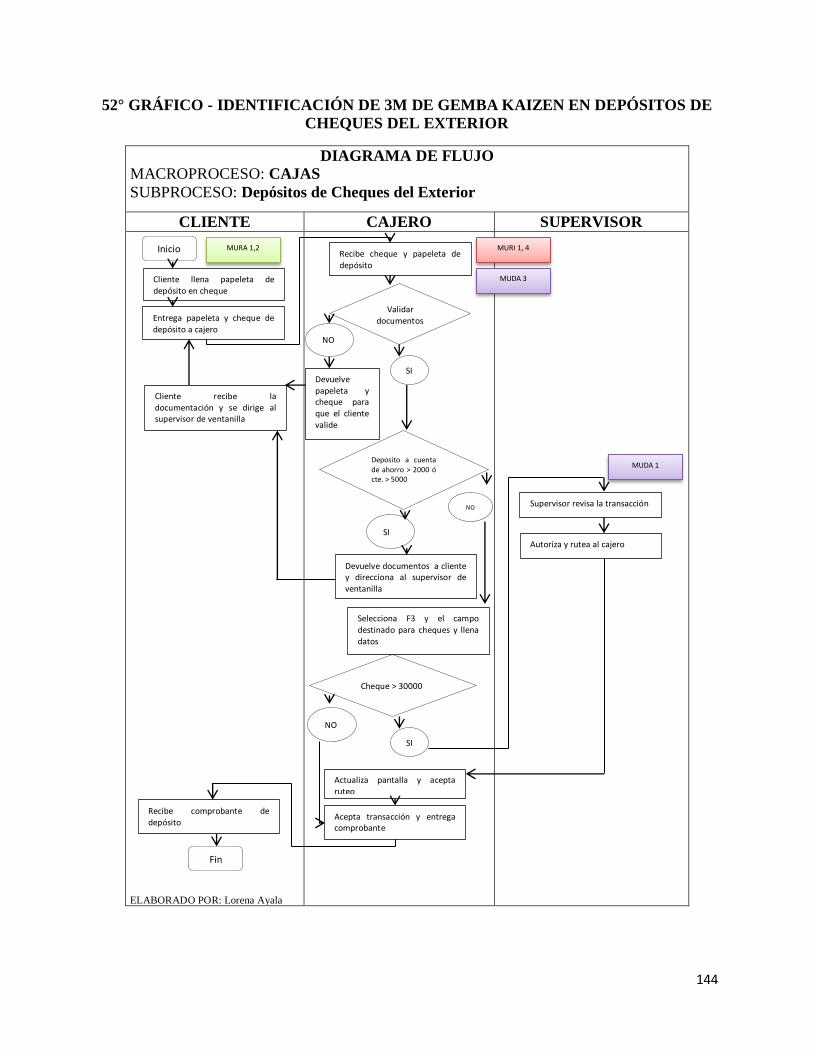

EXTERIOR ............................................................................................................................................... 144

53° GRÁFICO – IDENTIFICACIÓN DE 3M DE GEMBA KAIZEN EN DEPÓSITO CHEQUE A CHEQUE ..... 145

54° GRÁFICO – IDENTIFICACIÓN DE 3M DE GEMBA KAIZEN EN PAGO DE CHEQUES ......................... 146

55° GRÁFICO – IDENTIFICACIÓN DE 3M DE GEMBA KAIZEN EN CERTIFICACIÓN DE CHEQUES....... 147

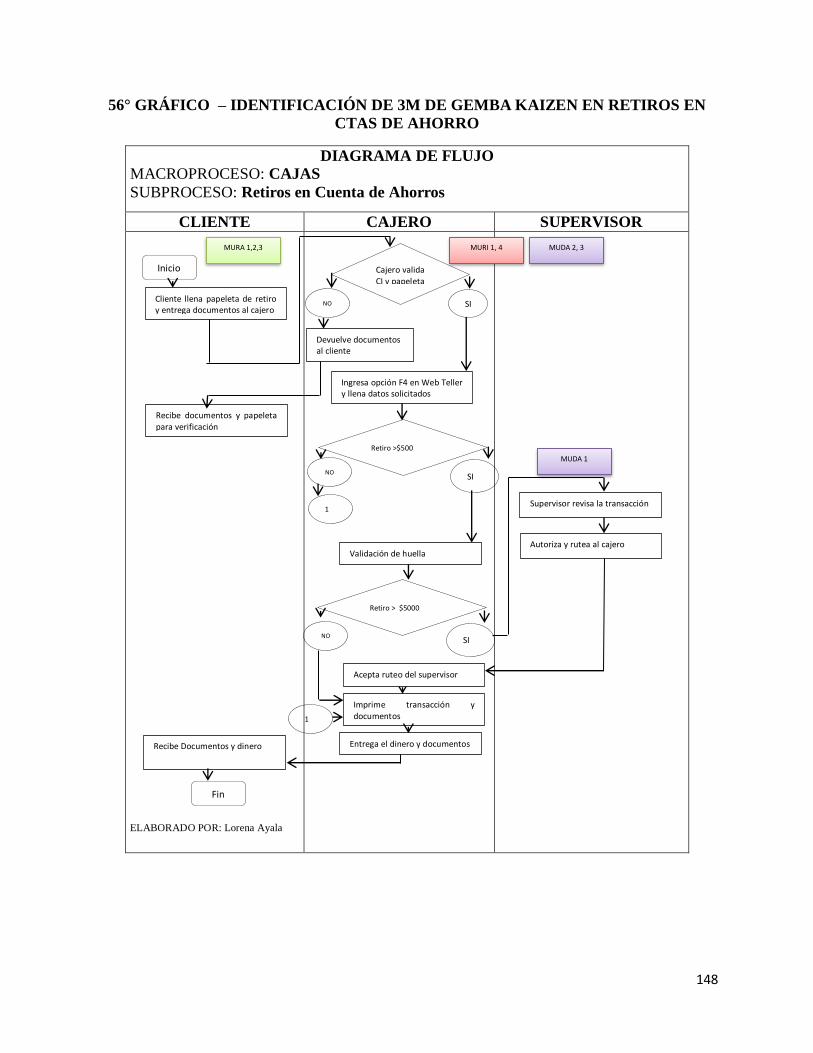

56° GRÁFICO – IDENTIFICACIÓN DE 3M DE GEMBA KAIZEN EN RETIROS EN CTAS DE AHORRO ..... 148

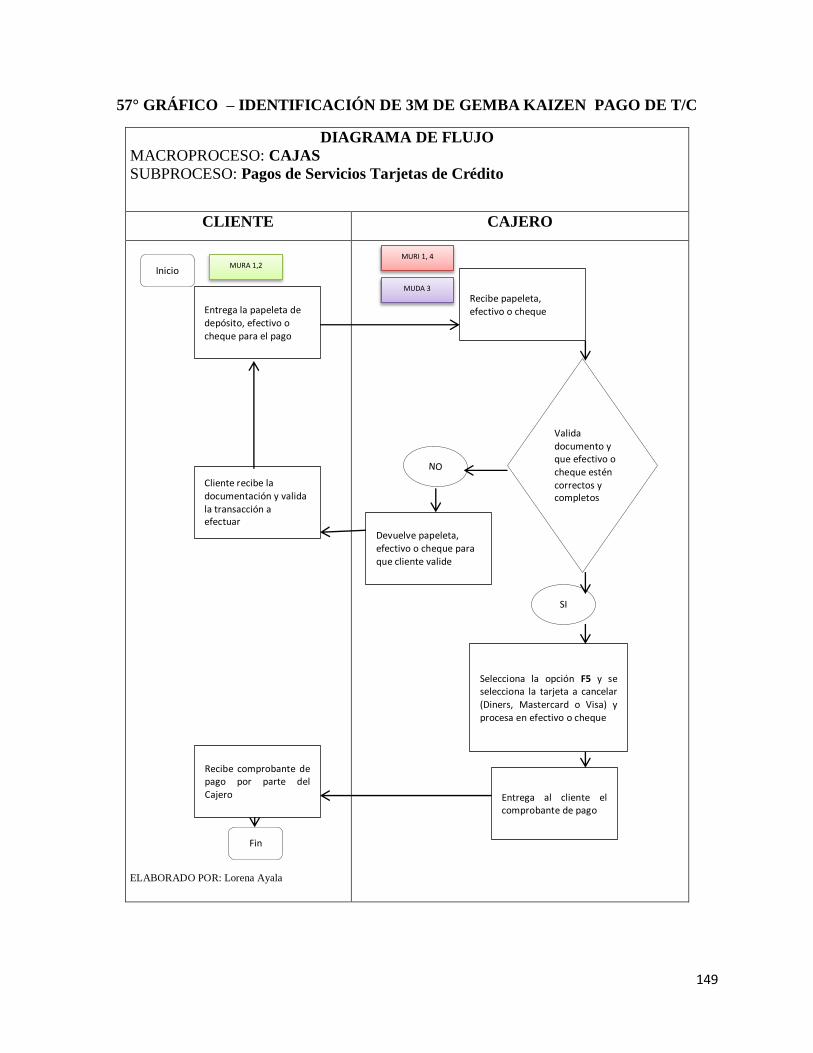

57° GRÁFICO – IDENTIFICACIÓN DE 3M DE GEMBA KAIZEN PAGO DE T/C .......................................... 149

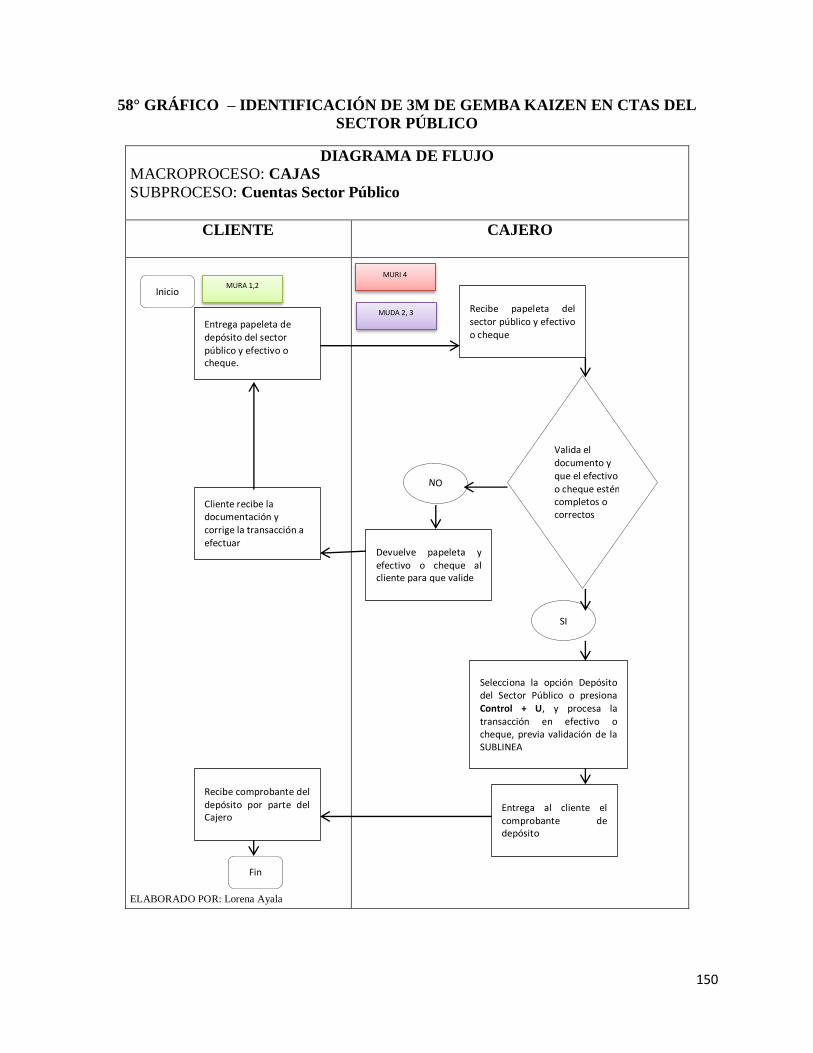

58° GRÁFICO – IDENTIFICACIÓN DE 3M DE GEMBA KAIZEN EN CTAS DEL SECTOR PÚBLICO ......... 150

59° GRÁFICO – IDENTIFICACIÓN DE 3M DE GEMBA KAIZEN EN MATRICULACIÓN DE VEHÍCULOS 151

60° GRÁFICO – IDENTIFICACIÓN DE 3M DE GEMBA KAIZEN EN TRANSFERENCIA DE DOMINIO ..... 152

61° GRÁFICO – IDENTIFICACIÓN DE 3M DE GEMBA KAIZEN EN IMPUESTOS FISCALES .................... 153

62° GRÁFICO – IDENTIFICACIÓN DE 3M EN GEMBA KAIZEN EN MONEY GRAM ................................. 154

63° GRÁFICO – IDENTIFICACIÓN DE 3M DE GEMBA KAIZEN EN PAGOS PROVEEDORES CASH

MANAGEMENT....................................................................................................................................... 155

XVI

64 ° GRÁFICO – IDENTIFICACIÓN DE 3M DE GEMBA KAIZEN EN RECAUDACIONES CASH

MANAGEMENT....................................................................................................................................... 156

65° GRÁFICO – MONITOR DE CAJEROS DE LA AGENCIA PORTUGAL ..................................................... 168

66° GRÁFICO – INGRESO A SISTEMA BIOMÉTRICO .................................................................................. 170

67° GRÁFICO – MENSAJES DE TEXTO ......................................................................................................... 171

68° GRÁFICO – MENSAJE A TRANSMITIR VÍA CORREO ELECTRÓNICO ................................................. 172

69° GRÁFICO – IMPLEMENTACIÓN DE PANTALLA DE CONFIRMACIÓN PARA SISTEMA BIOMETRÍCO

EN TRANSFERENCIAS DIRECTAS ........................................................................................................ 173

70° GRÁFICO – CHECK LIST DE CONTROL PARA EL PROTOCOLO DE SERVICIO .................................. 180

71° GRÁFICO – FORMULARIO DE QUEJAS, RECLAMOS Y SUGERENCIAS ............................................. 181

72° GRÁFICO – REGISTRO DE QUEJAS POR USUARIO............................................................................... 182

73° GRÁFICO – MEJORA DE DEPÓSITOS DE CHEQUE ............................................................................... 184

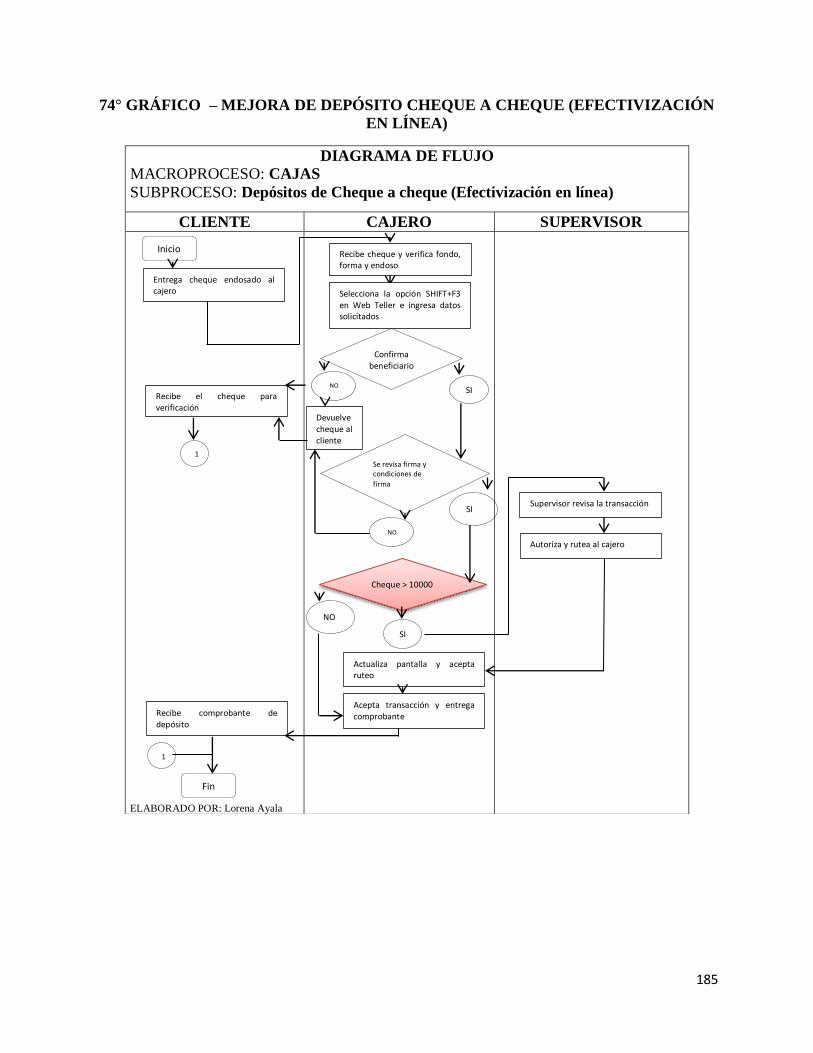

74° GRÁFICO – MEJORA DE DEPÓSITO CHEQUE A CHEQUE (EFECTIVIZACIÓN EN LÍNEA) ............... 185

75° GRÁFICO – MEJORA DE PAGO DE CHEQUES ....................................................................................... 186

76° GRÁFICO – MEJORA DE CERTIFICACIÓN DE CHEQUES ..................................................................... 187

77° GRÁFICO – MEJORA DE RETIROS EN CUENTA DE AHORROS ........................................................... 188

78° GRÁFICO – DIRECCIONAMIENTO DE TRANSACCIONES A FILIALES ............................................... 189

79° GRÁFICO – HOJA DE PROCESO “RETIROS EN CUENTAS DE AHORRO” ............................................ 191

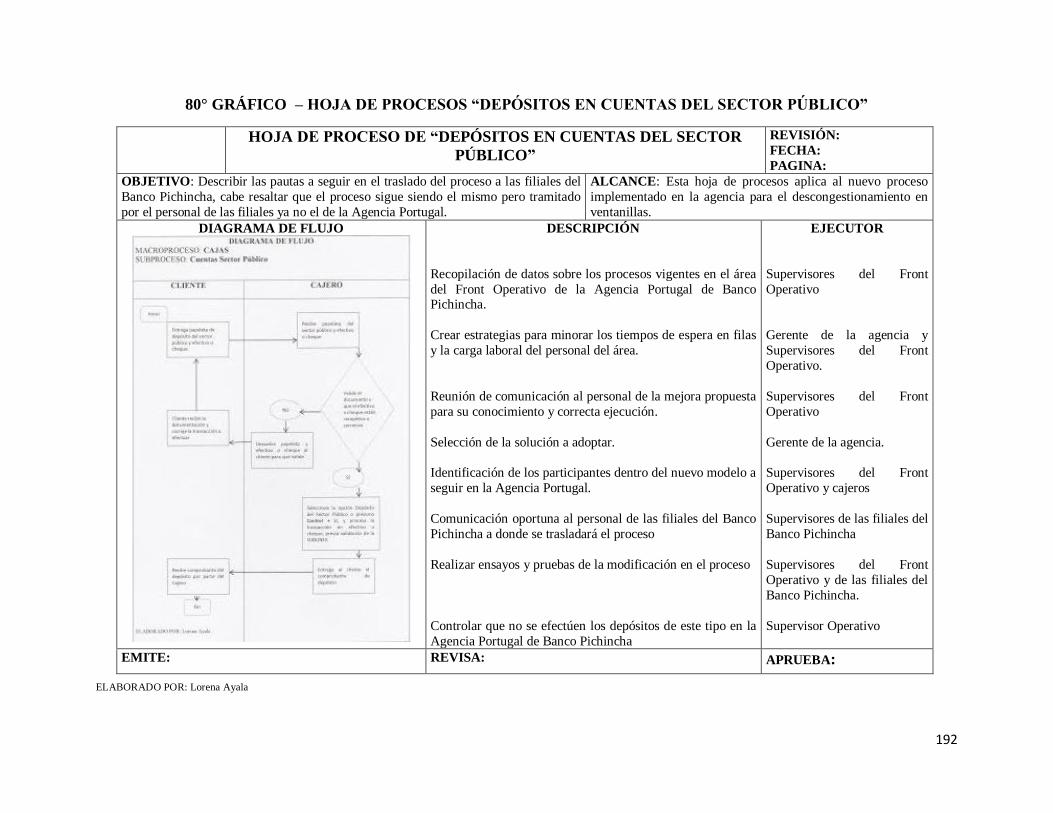

80° GRÁFICO – HOJA DE PROCESOS “DEPÓSITOS EN CUENTAS DEL SECTOR PÚBLICO” ................... 192

81° GRÁFICO – HOJA DE PROCESOS “MATRICULACIÓN DE VEHÍCULOS” ............................................. 193

82° GRÁFICO – HOJA DE PROCESOS “TRANSFERENCIA DE DOMINIO”.................................................. 194

83° GRÁFICO – HOJA DE PROCESOS “IMPUESTOS FISCALES” ................................................................. 195

84° GRÁFICO – HOJA DE PROCESOS “PAGO A PROVEEDORES CASH MANAGEMENT” ........................ 196

85° GRÁFICO – HOJA DE PROCESOS “RECAUDACIONES CASH MANAGEMENT” ................................. 197

86° GRÁFICO – CHARLA DE PROTOCOLO DE CAJAS ................................................................................ 198

XVII

INDICE DE CUADROS

1° CUADRO – TEMARIO CAPÍTULO 1 ............................................................................................................... 1

2° CUADRO – TEMARIO CAPÍTULO 2............................................................................................................... 7

3° CUADRO – CRITERIOS PARA GRAFICACIÓN DE ORGANIGRAMAS ...................................................... 14

4° CUADRO – TEMARIO CAPÍTULO 3 ............................................................................................................. 39

5° CUADRO – FODA DE BANCO PICHINCHA ................................................................................................. 63

6° CUADRO – TEMARIO CAPÍTULO 4............................................................................................................. 89

7° CUADRO – PRODUCTIVIDAD ANUAL DEL FRONT OPERATIVO ........................................................... 97

8° CUADRO – TRANSACCIONES PONDERADAS DIARIAS .......................................................................... 98

9° CUADRO – TRANSACCIONES REALES DIARIAS ..................................................................................... 99

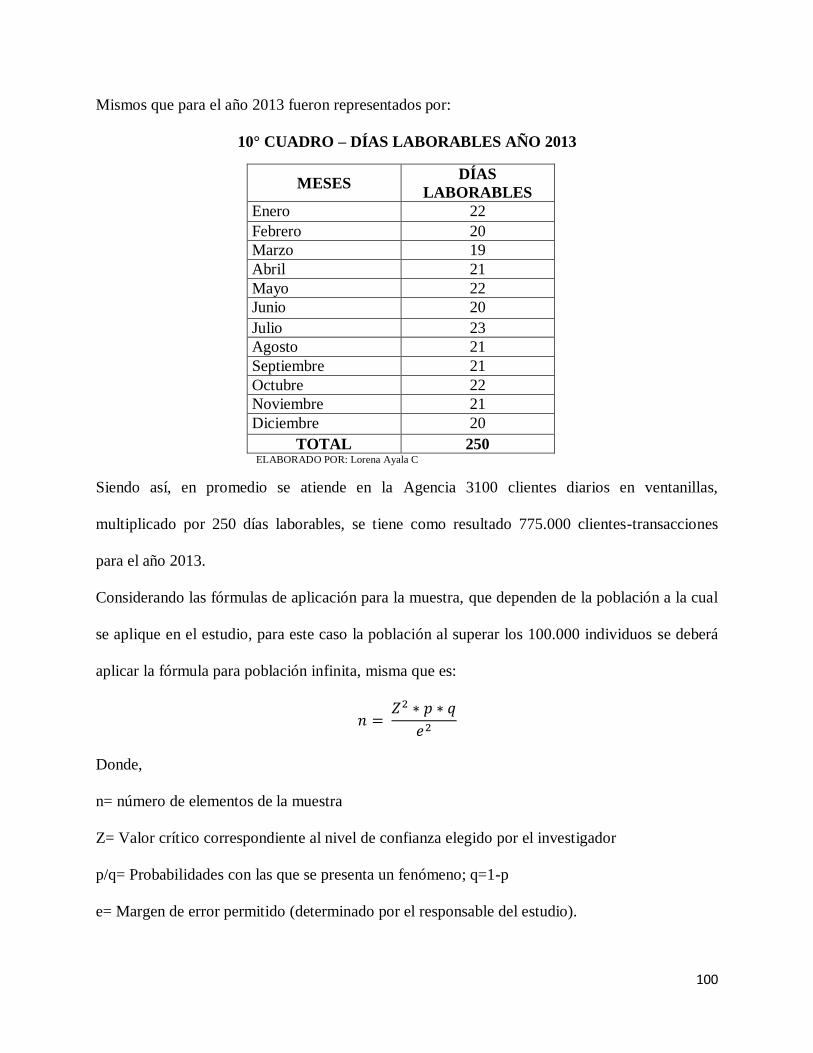

10° CUADRO – DÍAS LABORABLES AÑO 2013 ............................................................................................. 100

11° CUADRO – DISEÑO DE LA ENCUESTA .................................................................................................. 102

12° CUADRO – TABULACIÓN DE LA ENCUESTA ....................................................................................... 104

13° CUADRO – CUANTIFICACIÓN DE LA ENCUESTA ................................................................................ 110

14° CUADRO – DISEÑO DE LA ENTREVISTA .............................................................................................. 120

15° CUADRO – TEMARIO CAPÍTULO 5 ......................................................................................................... 127

16° CUADRO – PONDERACIÓN DE PROBLEMAS ........................................................................................ 131

17° CUADRO – TABLA DE PROBLEMAS ...................................................................................................... 137

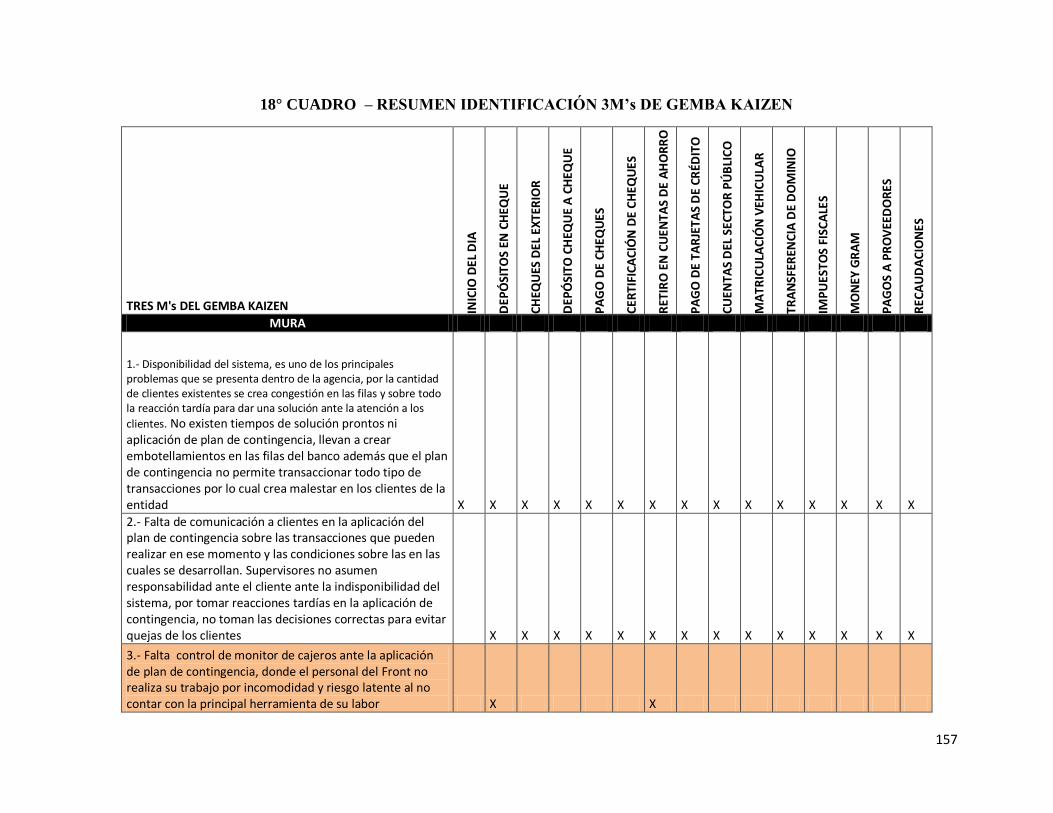

18° CUADRO – RESUMEN IDENTIFICACIÓN 3M’S DE GEMBA KAIZEN ................................................... 157

19° CUADRO – PLAN DE ACCIÓN DEL PROCESO INICIO DEL DÍA – MURA 1 .......................................... 160

20° CUADRO – CRONOGRAMA DE MANUTENCIÓN Y PEDIDO DE MATERIALES DE TRABAJO – MURA

2 ................................................................................................................................................................ 161

21° CUADRO – PLAN DE ACCIÓN PARA MURA 1 ....................................................................................... 163

22° CUADRO – PLAN DE ACCIÓN PARA MURA 2 ....................................................................................... 164

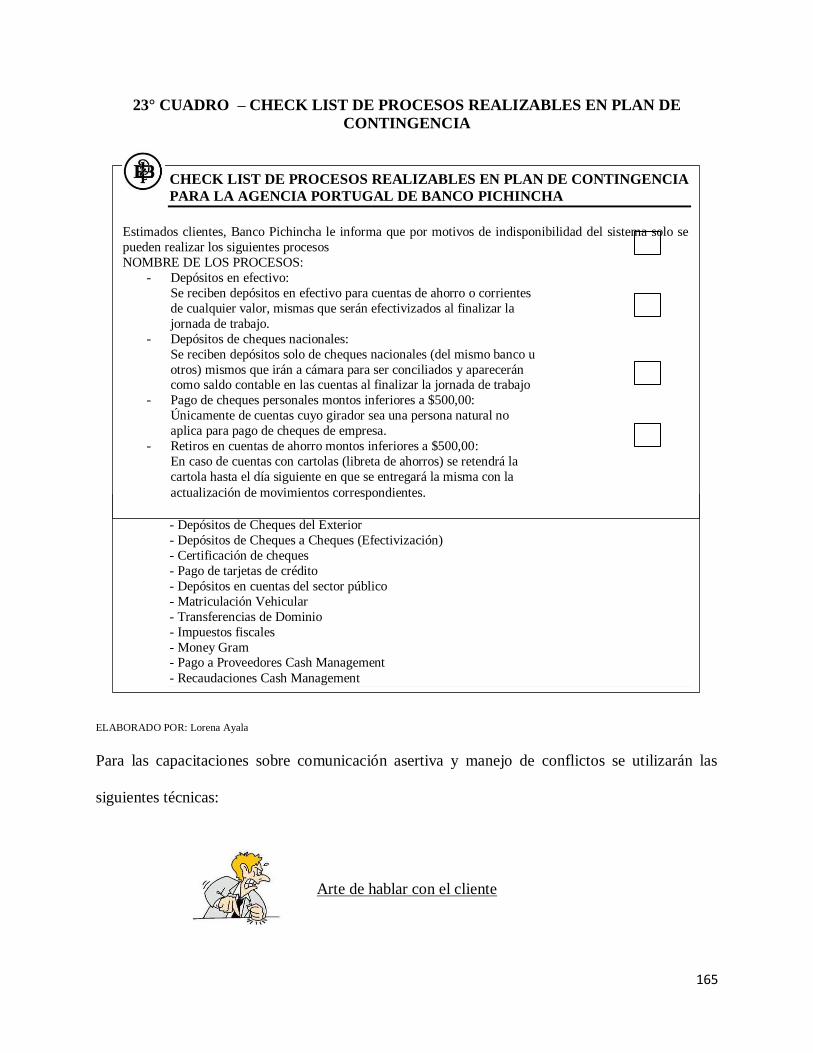

23° CUADRO – CHECK LIST DE PROCESOS REALIZABLES EN PLAN DE CONTINGENCIA ................... 165

24° CUADRO – PLAN DE ACCIÓN PARA EL DIRECCIONAMIENTO DE CLIENTES.................................. 204

1

CAPÍTULO I

PROBLEMA DE INVESTIGACIÓN

Para la identificación del problema de investigación se desarrolla la siguiente información:

1° CUADRO – TEMARIO CAPÍTULO 1

CAPÍTULO I TEMAS Y SUBTEMAS A DESARROLLAR

Problema de investigación - Enunciado del Problema - Formulación del Problema - Justificación del Estudio - Objetivos - Hipótesis - Variables de la investigación

1.1. ENUNCIADO DEL PROBLEMA

En la actualidad, el Banco Pichincha dentro de la banca financiera nacional, representa al primer

banco del Ecuador, tiene incluso reconocimiento internacional dictado por estar entre las 100

mejores empresas del Ecuador, según la categorización realizada por la revista América

Economía. Este proceso de mejoramiento continuo lleva a esta entidad financiera a destacar entre

las de su clase y a esforzarse por lograr seguir siendo y representando al mayor grupo bancario

en Ecuador.

Los directivos del Banco Pichincha pensando en el futuro del mismo, recaen en que es

primordial ofrecer un servicio de calidad a cada uno de los clientes en los distintos servicios que

el banco brinda, por tanto el empeño en la mejora del banco son constantes; para poder llegar a

esta meta, que representa la mejora continua, hay que iniciar por las actividades básicas que la

entidad financiera como tal realiza, la satisfacción de clientes cada vez más exigentes llevan al

banco a buscar mejorar sus procesos para que de esta manera su cartera de clientes sea más

2

grande pero no solo contándola como un número de clientes, sino, en base a la satisfacción que

tengan los mismos sobre las operaciones que en el banco incurra y la fidelización de los mismos.

Frente a una competencia en el mercado financiero ecuatoriano, es el Banco Pichincha quien

lidera este mercado y con el fin de mantener su liderazgo, su principal mejora planteada es el

servicio y la atención al cliente, siendo así que tendrá que conocer a su cliente de mejor manera

para que las actividades que el banco realiza en pro del cliente sean eficientes y eficaces,

cumplan con los estándares de productividad; dictados dentro de la entidad; pero también lleven

al servicio personalizado hacia el cliente.

Dentro de las estrategias que en el banco se han venido desarrollando con el pasar de los años, es

conocido para sus funcionarios y colaboradores que la mejor manera para lograr la mejora en sus

procesos y procedimientos es en base a pruebas piloto (proyectos) que recojan aquella

información que sea válida a las necesidades actuales de los clientes, mismas que serán el

objetivo de enfoque a satisfacer en este tipo de proyectos que pueden desarrollarse en las

diferentes áreas del banco; una vez que se realizan extensas mediciones sobre los objetivos a

cumplir que cada proyecto, y estos hayan reportado resultados positivos, se proyecta los

resultados a cada Agencia o Departamento según corresponda.

1.2. FORMULACIÓN DEL PROBLEMA

¿Cómo mejorar los procesos del Front Operativo de Banco Pichincha en la Agencia

Portugal?

3

¿Cuál es la importancia que le dan los directivos de la Agencia Portugal de Banco

Pichincha a los procesos del Front operativo?

¿Cómo perciben los clientes de la Agencia Portugal de Banco Pichincha los servicios

ofrecidos en el Front operativo?

¿Cuáles serían las herramientas administrativas que ayudarían a la mejora de procesos de

las actividades del Front operativo?

¿Tienen conocimiento los trabajadores del área del Front operativo de Banco Pichincha

de la Agencia Portugal sobre la importancia de las mejoras de los procesos que éstos

desempeñan?

1.3. JUSTIFICACIÓN DEL ESTUDIO

Siendo Banco Pichincha, el mayor banco privado del Ecuador, lleva en el mercado 107 años

trabajando en pro del beneficio financiero económico de sus cuenta-habientes, desde sus inicios

se orientó a las divisas. Y a lograr que se proyectará de manera eficiente en el país, los pasos que

este Banco se ha trazado han sido la consecuencia actual de su gran tamaño y estabilidad; siendo

justamente el motivo principal de esta investigación dentro de esta gran institución.

El Banco Pichincha en la actualidad tiene más allá de un millón y medio de clientes, cuenta con

cerca de 1500 millones de dólares en su portafolio de préstamos y cerca de 200 Agencias en todo

el país, su gran tamaño lleva cada día a buscar el mejoramiento extenso a cada una de sus áreas

departamentales y por consiguiente a las áreas operativas que son el motivo principal de esta

investigación.

4

Durante años, y de familia en familia se han mantenido cuentas en este gran banco debido a la

solidez con que cuenta, sin mencionar el reconocimiento internacional y expansión de sus

servicios a países como Panamá con Banco Pichincha Panamá, España con Banco Pichincha

España y en Estados Unidos con Banco Pichincha Miami; estos proyectos que de paso en paso

se han ido convirtiendo en una realidad son los que han llevado al Banco a su crecimiento; sin

embargo, al momento actual y frente a ciertas mejoras del sistema de procesamiento

transaccional que se ha dado en base a la utilización de los servicios de TATA CONSULTING

SERVICES (TCS) se ha descuidado en medida a los procedimientos operativos que a diario se

realiza en el Banco Pichincha, entorpeciendo significativamente el funcionamiento del mismo.

Y con base a este mismo hecho es que se solventa esta investigación en realizar un mejoramiento

en los procesos del Banco para que no solo se demuestre en su eficacia y productividad sino que

con esto se logre mejorar los servicios de esta institución financiera y que tanto el personal del

área operativa como su clientela sepan consolidarse en un eficiente sistema financiero. Marcando

como eje principal de las acciones de los colaboradores del banco a los factores de la gestión de

calidad en cada una de las actividades que desempeñen dentro del área a la que se enfoca el

estudio.

Para su mejoramiento se necesita no solo la participación de los directivos del Banco, sino

también del conocimiento exacto de cada una de las responsabilidades y actividades diarias del

Front (área de ventanillas), y que es primordial realizar las mejoras para que sea apreciable para

los cuenta-habientes la calidad en el servicio y la prontitud del mismo, sobre todo en la parte de

resolución a sus problemas.

5

1.4. OBJETIVOS DE LA INVESTIGACIÓN:

1.4.1. OBJETIVO GENERAL

Proponer Mejoramiento de procesos del Front Operativo del Banco Pichincha – Agencia

Portugal.

1.4.2. OBJETIVOS ESPECÍFICOS

Identificar la importancia que le dan los directivos de la Agencia Portugal de Banco

Pichincha a los procesos del Front operativo y las bases en las cuales se establece la

institución.

Conocer la percepción de los clientes de la Agencia Portugal de Banco Pichincha los

servicios ofrecidos en el Front operativo.

Evaluar el conocimiento de los trabajadores del área del Front operativo de Banco

Pichincha sobre la importancia de las mejoras de los procesos que éstos desempeñan.

Definir las herramientas administrativas que ayudarían a la mejora de procesos de las

actividades del Front operativo.

1.5. PROPOSICIÓN

“La propuesta del Mejoramiento de procesos (del Front Operativo del Banco Pichincha –

Agencia Portugal) al partir de la identificación de los problemas que se presentan en su

ejecución, demostrará la posibilidad de minimizar sus efectos optimizando los recursos

operativos y estándares de satisfacción al cliente”.

6

1.5.1. VARIABLES DE LA INVESTIGACIÓN

1.5.1.1. VARIABLE INDEPENDIENTE

La propuesta del Mejoramiento de procesos (del Front Operativo del Banco Pichincha – Agencia

Portugal).

1.5.1.2. VARIABLE DEPENDIENTE

La optimización de recursos operativos y estándares de satisfacción al cliente.

7

CAPÍTULO II

MARCO REFERENCIAL

MARCO TEÓRICO

Para el desarrollo de la propuesta es necesario partir de una base teórica conceptual relacionada

con el tema del trabajo de titulación, partiendo de una información general, para finalmente

concretar la información específica de la investigación, de acuerdo al siguiente detalle:

2° CUADRO – TEMARIO CAPÍTULO 2

CAPÍTULO II TEMAS Y SUBTEMAS A DESARROLLAR

MARCO REFERENCIAL Marco Teórico Administración

- Concepto - Características - Proceso Administrativo

La Organización - Conceptos - Estructura Organizacional - Organización según su estructura orgánica - Organización según su estructura de procesos

Direccionamiento Estratégico - Misión - Visión - Objetivos - Valores

Diagnóstico Situacional - FODA - Mapa Estratégico

Mejoramiento Continuo

- Técnicas para el mejoramiento continuo

Marco Conceptual - Términos y definiciones clave

Dentro de la investigación presentada para la elaboración de la misma se analizará sobre

conceptos básicos en los cuales se enmarcara dicha investigación tales como los que se detalla a

continuación.

8

2.1. LA ADMINISTRACIÓN

2.1.1. CONCEPTO

Considerando que el tema de exploración se relaciona con la administración de una empresa en

particular, es necesario conocer generalidades de la Ciencia Administrativa a fin de proporcionar

los elementos fundamentales para la gestión empresarial.

Uno de los conceptos esenciales dentro de esta investigación, es la administración, misma que

desde su significado etimológico se entiende como una función que se desarrolla bajo el mando

de otro, sin embargo, varios autores la define como:

“Conjunto de normas, políticas y técnicas sistemáticas, que permiten una efectiva y

eficiente utilización de los recursos disponibles de una entidad, con el fin de alcanzar sus

objetivos…” (Arcentales, 1981, pág. 20).

Brech (citado por Reyes, 1992), lo define como “Un proceso social que lleva consigo la

responsabilidad de planear y regular en forma eficiente las operaciones de una empresa,

para lograr un propósito dado” (p. 16).

Uno de los padres de la administración, Henry Fayol dice que administrar es prever,

organizar, mandar, coordinar y controlar; esta definición es una de las más acertadas y

utilizadas hasta la actualidad.

Siendo así, se puede decir que administrar es buscar la forma eficiente y eficaz en el uso de los

recursos de un organismo, para lograr cumplir con los objetivos y propósitos que la organización

requiera cumplir.

9

2.1.2. CARACTERÍSTICAS DE LA ADMINISTRACIÓN

La esencia de la administración en la empresa marca un contenido específico al cual se centra y

como tal tiene sus correspondientes características:

Universalidad; la administración siempre exista donde exista un organismo social, sea

este la empresa, el gobierno, el hogar.

Especificidad, la administración como tal siempre va acompañada de otros fenómenos de

distinta índole, sin embargo, ésta es independiente y distinta a los que la acompañan.

Unidad Temporal.

Aunque se distingan etapas, fases y elementos del fenómeno administrativo, éste es único

y, por lo mismo, en todo momento de la vida de una empresa se están dando, en mayor o

menor grado, todos o la mayor parte de los elementos administrativos. Así, al hacer los

planes, no por eso se deja de mandar, de controlar, de organizar. (Ponce, 1992, pág. 28)

Unidad Jerárquica, la participación en las actividades del organismo social permiten que

todos sean parte de la misma, sea este considerado como gerente de la empresa u obrero

dentro de la organización.

Valor Instrumental; es la función que como tal tiene la administración, es decir, el

cumplimiento de objetivos.

Flexibilidad: las técnicas y herramientas administrativas permiten la adaptación adecuada

a diferentes áreas.

2.1.3. PROCESO ADMINISTRATIVO

Siendo éste instrumento de gestión administrativa de aplicación obligatoria para directivos,

ejecutivos, supervisores, y emprendedores, se requiere establecer su alcance y utilidad en el

10

ELABORADO POR: Lorena Ayala C. FUENTE: (Robbins & Coulter, 2005)

desarrollo de ésta propuesta. La importancia de resaltar al proceso administrativo radica en que

el tema de investigación se enmarca en la segunda función administrativa de éste proceso.

El proceso administrativo, se hace referencia a las tareas o deberes que los gerentes hoy en día

realizan, en torno a este ha habido diversidad de conceptos, por ejemplo en el siglo XX, Henry

Fayol, el padre de la administración, hablaba sobre 5 funciones administrativas que son: planear,

organizar, mandar, coordinar y controlar. Sin embargo, en la actualidad la mayoría de textos

hacen referencia a 4 funciones administrativas, a las cuales se mencionará a continuación:

1° GRÁFICO – PROCESO ADMINISTRATIVO

Planificación: durante este proceso o función, los gerentes son los encargados de definir

hacia donde se dirige la organización, plantear metas, fijar las estrategias y realizar los

planes sobre las actividades en la organización.

Organizar: una vez definidas las metas, se debe saber cómo llegar a ellas, esto implica

definir aquellas tareas a realizarse, quiénes las hacen, en qué orden hacerlas, qué jerarquía

establecer y de dónde radicaran la toma de decisiones.

Dirigir: toda organización está compuesta por personas, las cuales conjuntamente con el

gerente serán los encargados de dirigir a la organización hacia su meta, por lo tanto, el

Planificar

Dirigir

Organizar Controlar

11

gerente es el encargado de orientar a su grupo de trabajo a esta meta y de la misma razón

a motivarlo de manera que genere el ambiente propicio para llegar a la meta, se encargará

así mismo de la resolución de conflictos y de formalizar el canal de comunicación

adecuado a las necesidades de la organización.

Controlar: una vez que se tiene definida la meta, una estructura orgánica, un personal

incentivado y capacitado, se necesita controlar si el cumplimiento real está en dirección

con el estipulado, si aquellas desviaciones son representativas definir la manera de

corregirlas con antelación para poder cumplir con la meta definida.

En razón que este trabajo de titulación se enmarca en la segunda función del proceso

administrativo a continuación se inserta información relacionada con este campo de acción, en

razón de que de la aplicación eficiente de esta función dependerán los resultados a comprobarse

en la propuesta de esta investigación.

2.2. LA ORGANIZACIÓN

La organización es un grupo de personas que buscan lograr un objetivo común mediante el

desarrollo de actividades y tareas para satisfacer las necesidades y expectativas de un mercado en

cuestión, sea este en base a la producción y comercialización de productos (tangibles), y/o a la

entrega de un servicio (intangible).

12

2.2.1. CONCEPTO COMO ORGANISMO SOCIAL

La organización es un grupo social, el cual se encuentra conformado por personas, actividades o

tareas y la administración que tienen por objetivo satisfacer las necesidades de un mercado en

cuestión sea este en base a la comercialización de productos como de servicios.

2.2.2. CONCEPTO COMO FUNCIÓN ADMINISTRATIVA

Así mismo. Fayol (1981) dice que la organización es: “organizar un negocio es dotado con todo

lo necesario para su funcionamiento: materias primas, herramientas, capital y personal” (p.19).

Robbins (2005), considera que una organización debe tener 3 características básicas que son:

Finalidad definida: toda organización la expresa con la meta a alcanzarse.

Estructura deliberada: puede ser abierta y flexible, o mucho más tradicional con reglas

y normas establecidas.

Gente: una persona que trabaje sola no es una organización se necesita de personas para

realizar el trabajo y la organización pueda cumplir sus metas.

Sin embargo, hay que recalcar que la organización debe ser comprendida desde dos puntos de

vista, que son:

Organización Formal: se puede decir de aquella organización que es planeada,

legalizada, comunicada y representada a través un documento, en donde implícitamente

obedece a un conjunto de normas, una estructura organizacional, procesos y

procedimientos. La manera en que puede representarse una estructura orgánica

gráficamente es a través de un organigrama.

13

Organización Informal: es aquella que se da de forma natural, o espontanea a través de

las relaciones interpersonales de aquellos que ocupan una posición en la organización

formal. Es rostro humano de la organización a través del cual se consiguen los objetivos

de la empresa.

Revisados los conceptos antes expuestos, a continuación se justifica la organización

propiamente dicha de una empresa en general, la cual presenta dos tipos de estructura: 1)

mediante una estructura orgánica, y 2) mediante una estructura de procesos, interrelacionadas

las dos dan como resultado la organización global empresarial.

2.2.3. ESTRUCTURA ORGANIZACIONAL

Para organizar cualquier tipo de empresa es necesario partir de su estructura organizacional,

identificada pues básicamente desde los organigramas estructural, funcional y de posición,

seguida de la estructura de procesos, con su clasificación respectiva de acuerdo a la metodología

seleccionada; insumos requeridos para la implementación de una propuesta de mejoramiento de

procesos.

2.2.3.1. ORGANIZACIÓN SEGÚN ESTRUCTURA ORGÁNICA

Entendiendo la estructura orgánica como la forma gráfica de un ente, donde se representan

relaciones de mando, jerarquías y tareas, actividades y procesos que deben ejecutar en cada área,

rango o departamento.

14

2.2.3.1.1. ORGANIGRAMA

Según Franklin (2009); el organigrama es: “la representación gráfica de la estructura orgánica de

una institución o de una de sus áreas, en la que se muestra la composición de las unidades

administrativas que la integran, sus relaciones, niveles jerárquicos, canales formales de

comunicación, líneas de autoridad, supervisión y asesoría” (p.124)

Dentro de la preparación de los organigramas existen criterios que deben ser tomados a

consideración, como son:

3° CUADRO – CRITERIOS PARA GRAFICACIÓN DE ORGANIGRAMAS

2.2.3.1.1.1 TIPOS DE ORGANIGRAMAS

Existen diversos tipos de organigramas los mismos que se detalla a continuación:

CRITERIOS CONTENIDO

Precisión Debe definirse todas las unidades administrativas e interrelaciones.

Sencillez Tiene que ser fácil de comprender.

Uniformidad Homogeneizar líneas y figuras en su diseño

Presentación Tomar en cuenta criterios técnicos y de servicio

Vigencia Siempre se debe tenerlo actualizado, se debe mencionar nombre de la unidad responsable y fecha.

ELABORADO POR: Lorena Ayala C. FUENTE: (Franklin, 2009)

15

2° GRÁFICO – TIPOS DE ORGANIGRAMAS

TIP

OS

DE

OR

GA

NIG

RA

MA

S

POR SU

NATURALEZA

MICROADMINISTRATIVOS

MACROADMINISTRATIVOS

MESOADMINISTRATIVOS

POR SU ÁMBITO

GENERALES

ESPECÍFICOS

POR SU

CONTENIDO

INTEGRAL

FUNCIONAL

DE PUESTOS, PLAZAS Y UNIDADES

ESTRUCTURAL

POR SU

PRESENTACIÓN

VERTICAL

HORIZONTAL

MIXTOS

DE BLOQUE

ELABORADO POR: Lorena Ayala C.

FUENTE: (Franklin, 2009)

Sin embargo, de acuerdo a la orientación de la investigación aquí realizada solo se aplicarán los

organigramas: por su contenido: estructural, funcional y de posición con representación vertical,

en sus ámbitos general (toda la institución financiera), y especifico (el área Front Operativo del

Banco Pichincha – Agencia Portugal) ya que reúnen la información básica y fundamental de la

estructura organizacional de la empresa objeto de estudio.

Con el propósito de conocer los aspectos fundamentales de los organigramas citados en cuanto a

su contenido, a continuación se presenta información fundamental en cada uno de ellos.

16

2.2.2.1.1.1.1. ORGANIGRAMA ESTRUCTURAL

Este tipo de organigrama contiene únicamente la denominación de la unidad.

3° GRÁFICO – ORGANIGRAMA ESTRUCTURAL

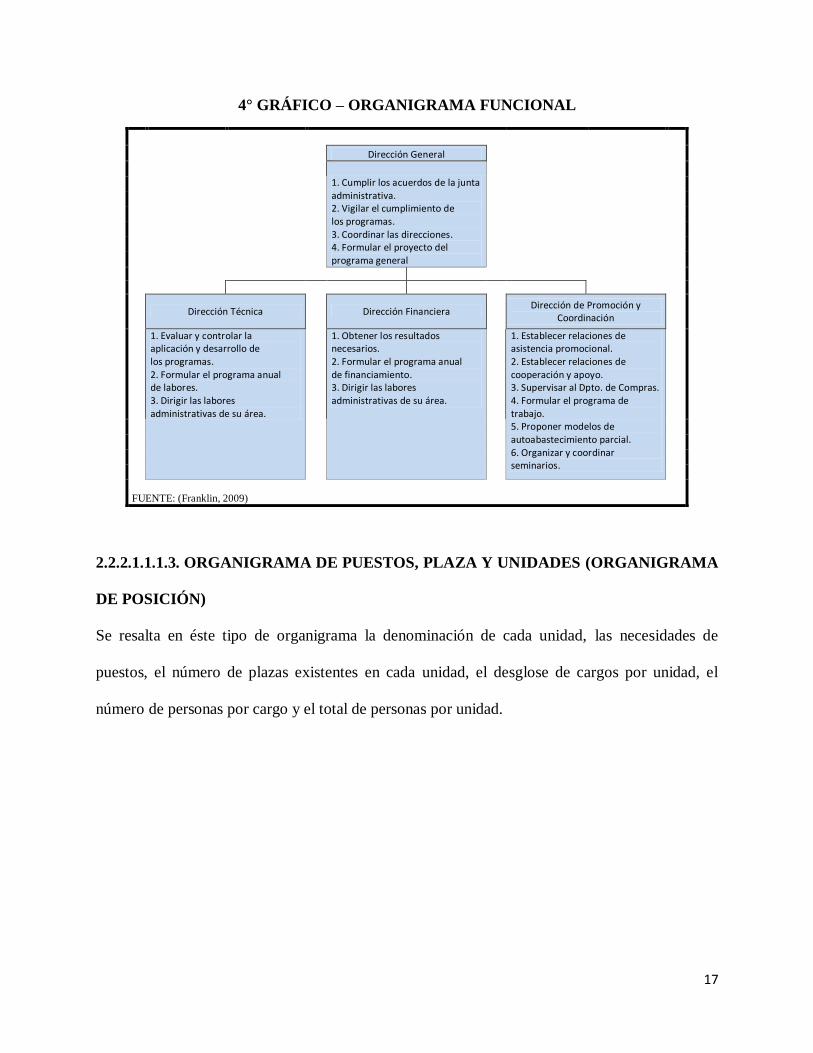

2.2.2.1.1.1.2. ORGANIGRAMA FUNCIONAL

En éste tipo de organigrama se identifica la denominación de la unidad y el desglose de

funciones principales por unidad (no las funciones de los cargos).

FUENTE: (Franklin, 2009)

17

4° GRÁFICO – ORGANIGRAMA FUNCIONAL

Dirección General

1. Cumplir los acuerdos de la junta administrativa. 2. Vigilar el cumplimiento de los programas. 3. Coordinar las direcciones. 4. Formular el proyecto del programa general

Dirección Técnica

Dirección Financiera

Dirección de Promoción y

Coordinación

1. Evaluar y controlar la aplicación y desarrollo de los programas. 2. Formular el programa anual de labores. 3. Dirigir las labores administrativas de su área.

1. Obtener los resultados necesarios. 2. Formular el programa anual de financiamiento. 3. Dirigir las labores administrativas de su área.

1. Establecer relaciones de asistencia promocional. 2. Establecer relaciones de cooperación y apoyo. 3. Supervisar al Dpto. de Compras. 4. Formular el programa de trabajo. 5. Proponer modelos de autoabastecimiento parcial. 6. Organizar y coordinar seminarios.

FUENTE: (Franklin, 2009)

2.2.2.1.1.1.3. ORGANIGRAMA DE PUESTOS, PLAZA Y UNIDADES (ORGANIGRAMA

DE POSICIÓN)

Se resalta en éste tipo de organigrama la denominación de cada unidad, las necesidades de

puestos, el número de plazas existentes en cada unidad, el desglose de cargos por unidad, el

número de personas por cargo y el total de personas por unidad.

18

FUENTE: (Franklin, 2009)

5° GRÁFICO – ORGANIGRAMA DE PUESTOS, PLAZA Y UNIDADES

2.2.3.2. ORGANIZACIÓN SEGÚN ESTRUCTURA DE PROCESOS

Dentro de toda organización existen procesos determinados en forma implícita o explícita que se

realizan a diario para el cumplimiento de los objetivos empresariales, por lo que la definición de

procesos permitirá tener mayor claridad en este estudio.

2.2.3.2.1. ¿QUÉ SON LOS PROCESOS?

Varios autores coinciden en relacionar la palabra procesos con el término de actividad; esto es

resultado de que la actividad en la organización viene a ser el componente más pequeño dentro

de la división del trabajo y como tal forma parte de la definición de proceso.

E R

Dirección General 4 4

Director * 1 1

Auxiliar * 1 1

Secretarias * 2 2

E R

E R

Dirección "A" 5 5

Dirección "B" 5 7

Director * 1 1

Director * 1 1

Analistas * 2 2

Analistas * 2 4

Secretarias * 2 2

Secretarias * 2 2

E= Existentes

E R

R= Requeridos

Departamento 12 15

*= Nombre de la Persona

Jefe * 1 1

Analistas * 6 8

Dibujantes *

2 2

Secretarias *

3 4

19

Por ejemplo, Pérez (2012) incurre en ver al proceso como una secuencia de actividades ordenas y

repetitivas; mismas que tienen un valor agregado sea para el usuario o cliente. U otra definición

de Cantú (2011) afirma que proceso es: “Interacción de personas por medio de equipos que

realizan las actividades necesarias para transformar los insumos en un producto o servicio con un

valor agregado, en las que procuran seguir los procedimientos apropiados” (p. 271).

Como se puede comprobar ambos autores consideran el elemento partida para definir al proceso

desde las actividades las mismas que al tomar un valor agregado se convierten en un proceso en

determinado dentro de la empresa.

2.2.3.2.2. LÍMITES Y ELEMENTOS DE LOS PROCESOS

Se puede decir que para definir parámetros o límites en los procesos de una organización no hay

un sistema estándar que sea aplicado a todas ellas; pero, se considera en tener un determinado

criterio que sea adecuado al tamaño de la organización y mantenerlo a largo plazo. De manera

que, al definir el límite en los procesos se ayuda a definir niveles de responsabilidad, la

interacción entre departamentos y desde luego el resultado que es un producto o servicio con

valor.

Durante la ejecución de un proceso, existes 3 elementos básicos que son:

Input (entrada): se dice de un producto que cumplen ciertas características estándar o

aceptadas; y que son el output de otro proceso previo en la cadena de valor de la empresa.

Los input son los recursos que se utilizan para el desarrollo del proceso.

20

ELABORADO POR: Lorena Ayala C. FUENTE: (Pérez, 2012)

Secuencia de actividades: es aquí donde las organizaciones ponen esmero, puesto que el

objetivo es una estandarización de las actividades que aquí se ejecuten con el fin de

lograrlo siempre bien y a la primera, de manera en que no se incurran en costos

innecesarios, desperdicios de materia prima, horas hombre ociosas, insatisfacción del

cliente o usuario que recibirá el producto o servicio. En esta fase se aplican las Normas

de diagramación ASME (diagramación de procesos productivos), ANSI (diagramación de

procesos administrativos) e ISO (diagramación de proceso productivos y administrativos)

a fin de determinar los puntos de mejora de los procesos.

Output (salida): es el resultado de la secuencia de actividades donde gracias a la

estandarización del proceso, éste deberá cumplir con la calidad exigida en el estándar;

como se mencionó con anterioridad este producto será un input para otro proceso en la

cadena de valor, así que podrá ser medible o evaluable para su usuario.

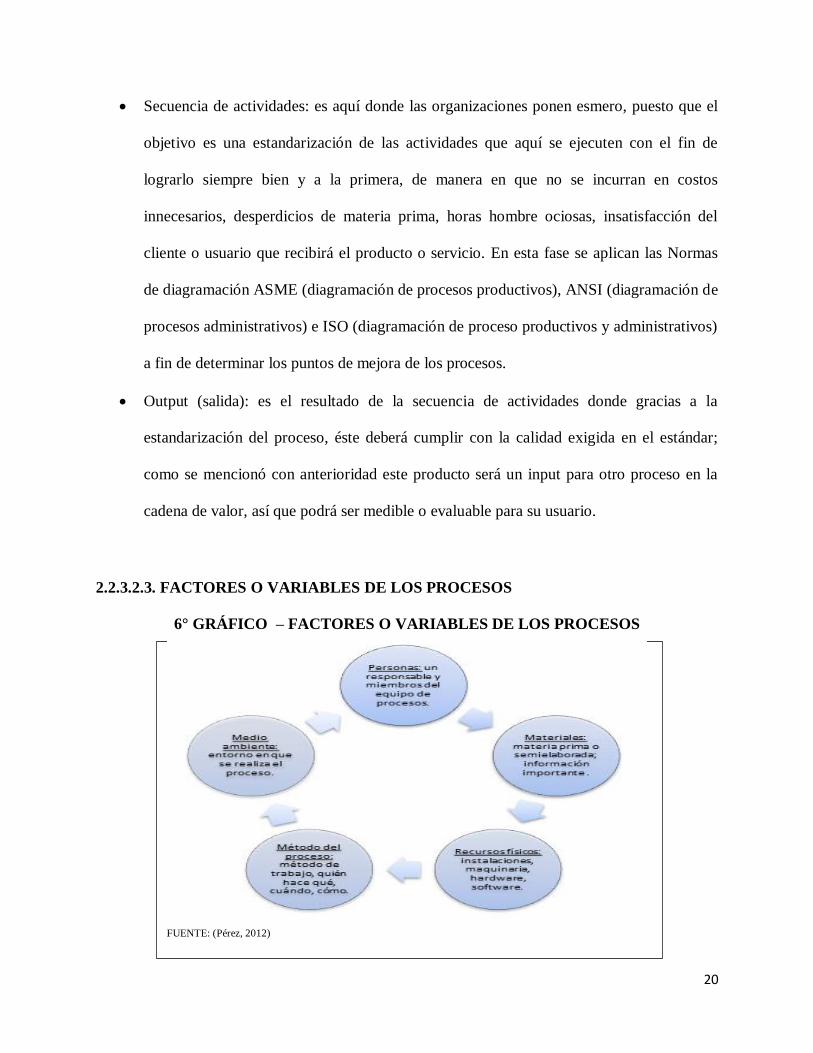

2.2.3.2.3. FACTORES O VARIABLES DE LOS PROCESOS

6° GRÁFICO – FACTORES O VARIABLES DE LOS PROCESOS

21

2.2.3.2.4. TIPOS DE PROCESOS

Cuando se trata sobre tipo de procesos hay que considerar el tipo de organización de que se trata,

su naturaleza, puesto que ésta será la que de pauta a la siguiente clasificación:

Procesos Estratégicos: también conocidos como críticos o gobernantes. Son aquellos

procesos propios del giro de negocio de la organización y tienen relación con la misión

de la empresa.

Procesos Clave: también conocidos como Agrega Valor o Misionales. Como su nombre

lo indica son procesos que agregan valor al cliente externo o participan dentro de la

satisfacción del mismo.

Procesos de Apoyo: también conocidos como procesos que No Agregan Valor, o

Habilitantes o de Soporte, son procesos que controlan y mejoran la calidad de la gestión,

no agregan valor externo pero si agregan valor interno, ya que generan satisfacción al

cliente interno.

2.2.3.2.5. MAPAS DE PROCESOS

No es más que la representación gráfica de procesos y es una herramienta indispensable para el

análisis organizacional, según lo menciona Franklin (2009); además, permite identificar a los

individuos que intervienen en el proceso, las interrelaciones que se pueden existir. Los mapas de

procesos se representan uno y cada uno de los procesos que componen un sistema así como sus

relaciones principales.

22

7° GRÁFICO – MAPA DE PROCESOS

2.2.3.2.6. DIAGRAMACIÓN DE PROCESOS

La diagramación según Franklin, E. (2009, pág. 298) es “representar gráficamente hechos,

situaciones, movimientos, relaciones o fenómenos de todo tipo por medio de símbolos que

clarifican la interrelación entre diferentes factores y/o unidades administrativas”.

Permite a las organizaciones percibir en forma analítica la secuencia de una acción y aunque no

debe ser tan detallado, debe ser claro y entendible para facilitar su comprensión. Dado que es

una representación gráfica los símbolos a utilizarse se encuentran estandarizados por las

siguientes instituciones:

ASME (American Society of Mechanical Engineers) que son de aplicación en áreas de

producción y de manera relativa en diagramas de tipo administrativos.

FUENTE: http://gestionalimentaria.files.wordpress.com/2007/12/mapa-de-procesos.jpg

1

23

8° GRÁFICO – SIMBOLOGÍA NORMA ASME

SÍMBOLOS DE LA NORMA ASME PARA ELABORAR DIAGRAMAS DE FLUJO

SIMPLES

Símbolo Representa

Operación, indica las principales fases del proceso, método o procedimiento

Inspección, Indica que se verifica la calidad y/o calidad de algo

Desplazamiento o transporte. Indica el movimiento de los empleados, material y equipo de un lugar a otro

Depósito provisional o espera. Indica demora en el desarrollo de los hechos

Almacenamiento permanente. Indica el depósito de un documento o información dentro de un archivo, o de un objeto cualquiera en un almacén

COMBINADOS

Símbolo Representa

Origen de una forma o documento. Indica el hecho de elaborar una forma o producir un informe

Decisión o autorización de un documento. Representa el acto de tomar una decisión o bien el momento de efectuar una autorización

Entrevistas. Indica el desarrollo de una entrevista entre dos o más personas

Destrucción de documento. Indica el hecho de destruir un documento o parte de él, o bien la existencia de archivo muerto

FUENTE: http://flowerblack03.blogspot.com/2009_05_01_archive.html

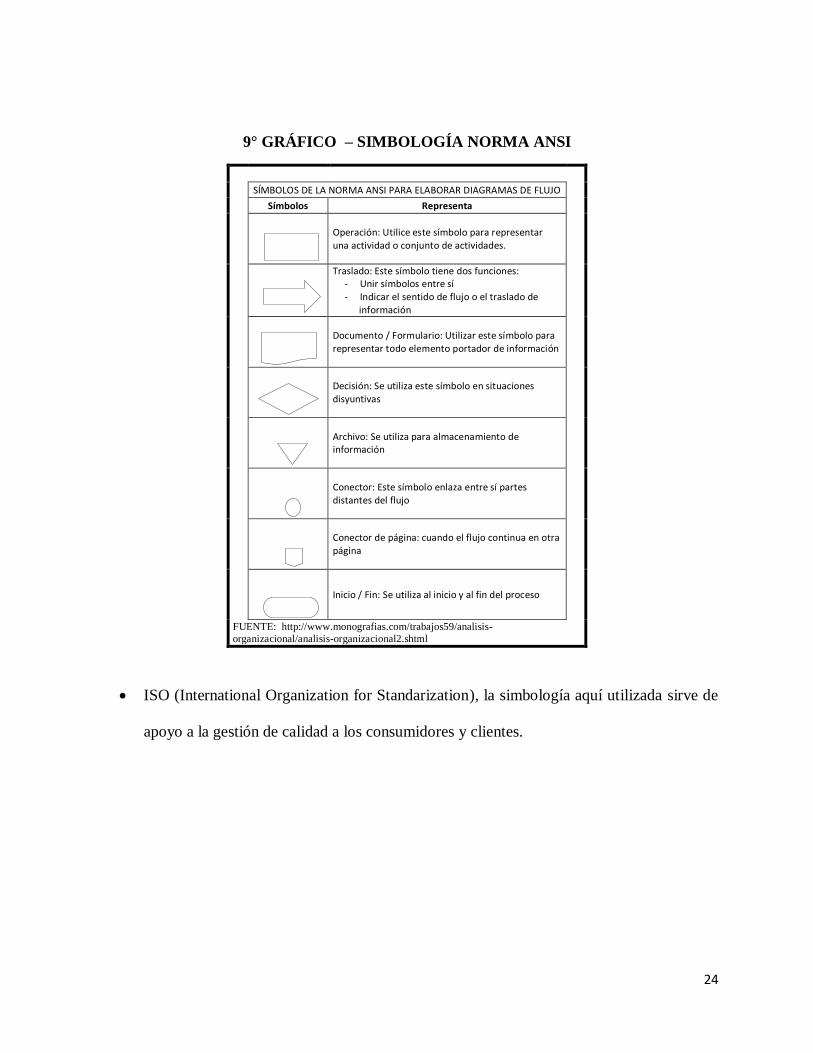

ANSI (American National Standard Institute) son de uso generalmente administrativo por

la simbología que representa procesamientos de tipo electrónico de datos

24

9° GRÁFICO – SIMBOLOGÍA NORMA ANSI

SÍMBOLOS DE LA NORMA ANSI PARA ELABORAR DIAGRAMAS DE FLUJO

Símbolos Representa

Operación: Utilice este símbolo para representar una actividad o conjunto de actividades.

Traslado: Este símbolo tiene dos funciones: - Unir símbolos entre sí - Indicar el sentido de flujo o el traslado de información

Documento / Formulario: Utilizar este símbolo para representar todo elemento portador de información

Decisión: Se utiliza este símbolo en situaciones disyuntivas

Archivo: Se utiliza para almacenamiento de información

Conector: Este símbolo enlaza entre sí partes distantes del flujo

Conector de página: cuando el flujo continua en otra página

Inicio / Fin: Se utiliza al inicio y al fin del proceso

FUENTE: http://www.monografias.com/trabajos59/analisis-

organizacional/analisis-organizacional2.shtml

ISO (International Organization for Standarization), la simbología aquí utilizada sirve de

apoyo a la gestión de calidad a los consumidores y clientes.

25

10° GRÁFICO – SIMBOLOGÍA NORMA ISO

SÍMBOLOS DE LA NORMA ISO PARA ELABORAR DIAGRAMAS DE FLUJO

Símbolos Representa

Operaciones. Fases del proceso, método o procedimiento

Inspección y medición. Representa el hecho de verificar la naturaleza, calidad y cantidad de los insumos y productos

Operación de Inspección. Indica la verificación o supervisión durante las fases del proceso, método o procedimiento de sus componentes

Trasportación. Indica el movimiento de personas, materiales o equipos

Demora. Indica retraso en el desarrollo del proceso, método o procedimiento

Decisión. Representa el hecho de efectuar una selección o decidir una alternativa especifica de acción

Entrada de bienes. Productos o materiales que ingresan en el proceso

Almacenamiento. Depósito y/o resguardo de información o productos

FUENTE:

https://docs.google.com/document/d/1AN_r2s2zCdabvQ5j0P2i2Aggp3axxce82f-

JIKyuo7g/mobilebasic?pli=1

2.3. DIRECCIONAMIENTO ESTRATÉGICO

En consideración al proceso administrativo es necesario conocer el direccionamiento estratégico

de la empresa, que posiciona a la misma en el contexto tanto interno como externo, de manera

que proporcione un análisis situacional como punto de referencia para determinar puntos de

mejora en diferentes aspectos organizacionales y de procesos.

26

2.3.1. MISIÓN

Cuando se habla de Misión en términos empresariales Robbins (2005) la define como: “El

propósito de una organización”. (pág. 607) En sí, este significa la razón de ser de una empresa, el

porqué de su existencia. Dentro de la misión se define las necesidades que se va a satisfacer, que

segmento de cliente se quiere alcanzar, y el producto o servicio que se ofertará.

2.3.2. VISIÓN

Si en la misión se define cuál es la razón de existir de una empresa, la visión constituye a donde

quiere la empresa llegar, hacia donde se dirigen sus metas y las acciones que se llevarán a cabo

con el fin de lograr cumplir su objetivo. Según Fleitman (2000), dice que: la visión es el camino

que sigue la empresa a un largo plazo y sirve de rumbo y aliciente para la toma de decisiones

estratégicas de crecimiento.

2.3.3. OBJETIVOS

La definición de los objetivos dentro del ámbito empresarial, hay que entender a los mismos

como la meta hacia donde uno quiere llegar, lo que uno, en este caso la empresa quiere lograr. El

objetivo viene a representar a un deseo, en donde se idealizará la mejor estrategia para lograr

llevarlo a la realidad. Los objetivos para que estén bien planteados y no se invierta tiempo,

personas y dinero de manera inadecuada se deben tomar en cuenta que deben ser;

Claros, expresados con la mayor claridad

Medibles, de manera que su resultado sea tangible

Observable, que durante el transcurso y al llegar a la meta se pueda identificar a simple

vista su acción.

27

2.3.4. VALORES

Los valores Jones & George (2006), lo conceptualizan como: “Ideas sobre lo que una sociedad

cree que es bueno, correcto, deseable o bello” (pág. 729). Donde la sociedad viene a ser

representada por la empresa u organización.

2.4. DIAGNÓSTICO SITUACIONAL

Una herramienta que se usa dentro del direccionamiento estratégico que permite diagnosticar los

puntos sobre los cuales habrá que aplicar una mejora según lo expuesto en el tema anterior,

representada exitosamente por una matriz FODA y el uso de otras técnicas adicionales como por

ejemplo los marcos estratégicos para presentar en una forma gráfica soluciones.

2.4.1. FODA

Ésta matriz muestra lo que son las fortalezas, oportunidades, debilidades y amenazas de una

situación, individuo, producto, servicio, entre otros. Viene de las siglas en ingles SWOT, que

significa lo anteriormente mencionado, al implementar esta matriz sobre un objeto de estudio

permite conocer la situación actual del mismo y así poder tener un diagnóstico para la toma de

decisiones más acorde a los objetivos que se pretende alcanzar. Es por eso que uno de los

objetivos de la realización de la matriz FODA dentro de las organizaciones es que permite saber

la forma en que el objeto de estudio será capaz de afrontar el cambio; sabiendo que la única

constante del mundo es el cambio; previendo las amenazas y oportunidades que pueden aparecer

en base a sus fortalezas y debilidades internas.

28

FUENTE: http://www.matrizfoda.com/home.html

Dentro de la elaboración de esta matriz, es necesario identificar a cada una de las 4 variables por

separado:

Fortalezas: al ser un factor interno de la organización, son las capacidades especiales con

que cuenta la empresa, sus habilidades, los recursos que posee, aquellas actividades que

desempeña positivamente.

Debilidades: se reconoce a aquellos factores que ponen en desventaja a la organización

frente a la competencia como recursos que no posee, habilidades que no tiene, o

actividades que desempeña de manera negativa o inequívoca.

Oportunidades: son factores que al ser descubiertos en el entorno externo a la

organización permiten obtener una ventaja competitiva.

Amenazas: son factores o situaciones ajenas a la organización (su control) pero que

afectan a la entidad e incluso atentan con su permanencia.

Una vez elaborado el listado donde se detalle los factores internos y externos con que el objeto

de estudio goza, lo más importante es tomar acciones que se enfoquen a las metas esperadas.

11° GRÁFICO – FODA

FORTALEZAS DEBILIDADES

OPORTUNIDADES AMENAZAS

29

2.4.2. MAPAS ESTRATÉGICOS

Son una herramienta que tiene mucha relación con el BSC, puesto que éste permite a la

organización las métricas para medir su éxito, los mapas estratégicos son aquellos que presentan

de manera gráfica y detallada la estrategia de la organización; como menciona Kaplan & Norton

(2004) uno no puede medir lo que no puede describir. De esta manera los mapas estratégicos

permiten conocer las estrategias que la organización tomará para lograr cumplir sus objetivos

tanto en la alta dirección hasta sus mandos operativos, guardando siempre la interrelación

existente entre estos de acuerdo a la estrategia planteada.

30

12° GRÁFICO – MAPA ESTRATÉGICO

BALANCED SCORECARD

FUENTE: (Kaplan & Norton, 2004)

31

2.5. MEJORAMIENTO CONTINUO

Al ser el objetivo central del trabajo de titulación el mejoramiento de procesos es necesario

conocer su fundamentación teórica como base de la propuesta. Al determinar sobre lo que es el

mejoramiento continuo, Cantú (2006) lo describe como un: “enfoque adoptado en el TQM desde

su inicio y para el cual se han desarrollado múltiples herramientas y procedimientos” (pag.163).

Tomando como partida esta conceptualización es válido esclarecer el término TQM como Total

Quality Management o la gestión de la calidad total, sus principales motores fueron Edward

Deming y Joseph Juran; ésta se orientada a crear conciencia sobre la calidad de los procesos en

la organización. Se dice además que el mejoramiento puede ser de dos tipos: el mejoramiento

gradual o continuo y el mejoramiento radical o reingeniería; cada uno de ellos contiene

herramientas que ayudan a lograr el plan de mejora dentro de las organizaciones donde se

plantee resolver algún tipo de problema.

Con la relación existente que menciona Cantú (2006) es claro que uno de los pilares

fundamentales dentro del factor de calidad total es el mejoramiento continuo, puesto que éste se

orienta hacia la reducción constante de la variabilidad de los procesos, puesto que se atribuye a

esta variabilidad la causa de los problemas relacionados a la insatisfacción de la calidad.

Otro impulso al término de mejoramiento continuo, vino de corriente japonesa a través del

Kaizen, mismo que viene de dos vocablos que son: Kai que significa cambio y Zen que significa

para mejorar, cuyo significado junto es “cambio para mejorar”. Su creador fue Maasaki Imai.

Kaizen es un conjunto de conceptos, técnicas y procedimientos que permiten a la empresa buscar