UNIVERSIDAD NACIONAL EXPERIMENTAL DE GUAYANA · región sur oriental de Venezuela, sobre la margen...

72

UNIVERSIDAD NACIONAL EXPERIMENTAL DE GUAYANA VICERRECTORADO ACADÉMICO COORDINACIÓN GENERAL DE PREGRADO COORDINACIÓN DE PASANTÍA SEDE JARDÍN BOTANICO ANÁLISIS DEL CONTROL DE PRESUPUESTO DE GASTOS GENERALES DE LA GERENCIA DE ADMINISTRACIÓN DE PERSONAL Y REMUNERACIÒN DE LA DIRECCIÓN DE TALENTO HUMANO EN LA EMPRESA SIDOR, C.A Autor: T.S.U Daniela Ilarraza C.I: 18.828.070 Tutor Académico: M.Sc. Alba Torres Tutor Industrial: Ing. Carlos Guzmán CIUDAD BOLÍVAR, MAYO DE 2012

Transcript of UNIVERSIDAD NACIONAL EXPERIMENTAL DE GUAYANA · región sur oriental de Venezuela, sobre la margen...

UNIVERSIDAD NACIONAL EXPERIMENTAL DE GUAYANA

VICERRECTORADO ACADÉMICO

COORDINACIÓN GENERAL DE PREGRADO

COORDINACIÓN DE PASANTÍA

SEDE JARDÍN BOTANICO

ANÁLISIS DEL CONTROL DE PRESUPUESTO DE GASTOS GENERALES

DE LA GERENCIA DE ADMINISTRACIÓN DE PERSONAL Y

REMUNERACIÒN DE LA DIRECCIÓN DE TALENTO HUMANO EN LA

EMPRESA SIDOR, C.A

Autor:

T.S.U Daniela Ilarraza

C.I: 18.828.070

Tutor Académico:

M.Sc. Alba Torres

Tutor Industrial:

Ing. Carlos Guzmán

CIUDAD BOLÍVAR, MAYO DE 2012

UNIVERSIDAD NACIONAL EXPERIMENTAL DE GUAYANA

VICERRECTORADO ACADÉMICO

COORDINACIÓN GENERAL DE PREGRADO

COORDINACIÓN DE PASANTÍA

SEDE JARDÍN BOTANICO

ANÁLISIS DEL CONTROL DE PRESUPUESTO DE GASTOS GENERALES

DE LA GERENCIA DE ADMINISTRACIÓN DE PERSONAL Y

REMUNERACIÒN DE LA DIRECCIÓN DE TALENTO HUMANO EN LA

EMPRESA SIDOR, C.A

Informe de pasantía presentado como requisito para optar al título de licenciada en

Contaduría Publica

Autor:

T.S.U Daniela Ilarraza

C.I: 18.828.070

Tutor Académico:

M.Sc. Alba Torres

Tutor Industrial:

Ing. Carlos Guzmán

CIUDAD BOLÍVAR, MAYO DE 2012

iii

DEDICATORIA

A mi DIOS bueno por darme el júbilo de seguir adelante y poder realizar

cada uno de mis sueños y metas.

A mi madre – abuela Carmen Olivo por todas las enseñanzas que me

impartió durante mi crecimiento, el apoyo que me ha dado y por su Amor

incondicional y por sus oraciones para seguir adelante cada día, y por siempre estar

conmigo.

A mi madre Josefina Medina por el amor Absoluto, el apoyo y el esfuerzo

que ha hecho por ver mis metas y sueños realizados.

A mi compañero, amigo y esposo Wilfredo Malpica Cortéz por su ternura y

apoyo cada día por darme fortalezas para seguir adelante, por ser tan consagrado con

nuestros hijos y por haber creído en mí. Este logro es tuyo.

A mis hijos Sebastián y Suri Malpica, son todo para mí y de ellos es este

fruto, por cada día inspirarme a seguir adelante. Los amo

A mis suegros Nancy Cortéz y Wilfredo Malpica por brindarme su amistad y

su apoyo categórico en cada momento de mis estudios y por ser tan buenos conmigo.

A mis cuñadas Maryori, Marlyn, Marielis y Mislebis por haber contribuido

en este logro tan importante en mi vida a ellas por todo su cariño sincero.

Dios les bendiga a todos

iv

AGRADECIMIENTO

A DIOS primero que todo por darme la vida y la dicha de ser este momento

tan maravillo para mí.

A la empresa SIDOR, C.A por darme la oportunidad de colocar en práctica

los conocimientos adquiridos en la Universidad Nacional Experimental de Guayana y

por las personas que allí laboran.

A la Universidad Nacional Experimental de Guayana, por las enseñanzas y

oportunidades que me brindo.

A mi Tutora Académica Alba Torres por su disposición inmediata en todo

momento.

A mis compañeros de trabajo Nilza Salabarria y Luis Salazar por prestarme su

aporte incondicional para la ejecución de este trabajo de pasantía.

A mi Tutor Industrial Ing. Carlos Guzmán por su ayuda, sus instrucciones y

por ser una persona incondicional y por todo el apoyo que me brindo en la realización

de mi informe.

v

ÍNDICE GENERAL

Pág.

DEDICATORIA………………………………….…………………………..iii

AGRADECIMIENTO………….…………………………………………….iv

ÍNDICE GENERAL………………………………….……………………....v

ÍNDICE DE FIGURAS…………………………………………………...…vii

INTRODUCCIÓN……………………………………………………….…...1

CAPITULO I - DIAGNÓSTICO DE LA EMPRESA

Identificación de la empresa………………………………………………….3

Reseña histórica……………………………………………………………....6

Importancia en el contexto económico – social……………………………...11

Filosofía de la gestión………………………………………………………..13

Estructura organizativa de la Siderúrgica del Orinoco Alfredo Maneiro……17

Situación contextual…………………………………………….…………...20

Diagnostico situacional………………………………………………………26

CAPITULO II - DESCRIPCIÓN Y ANÁLISIS DEL PROCESO DE

PASANTÍAS

Objetivos generales y específicos……………………………………………28

Matriz diagnostica FODA…………………………………………………...29

Descripción y conceptualización de las actividades realizadas……………..31

Justificación y relevancia para el desarrollo del perfil profesional………….40

Beneficios y alcances………………………………………………………..41

CAPITULO III BASES TEÓRICAS Y LEGALES

Presupuesto…………………………………………………………………..42

Características de los presupuestos…………………………………………..43

Características del control de presupuesto…………………………………...44

vi

Pág.

Los principios del presupuesto………………………………………………46

Plan Operativo Anual Institucional POAIN………………………………...51

Bases legales………………………………………………………………...53

CAPITULO IV PERSPECTIVA METODOLÓGICA

Descripción de los métodos y procedimientos utilizados para la realización de

las actividades de pasantía…………………………………………………...61

Fuentes de información………………………………………………………61

CAPITULO V CONCLUSIONES Y RECOMENDACIONES

Conclusión…………………………………………………………………...63

Recomendaciones……………………………………………………………65

Referencias Bibliográficas…………………………………………………...66

vii

ÍNDICE DE FIGURAS

Pág.

Figura.1……………………………………………………………………..4

Mapa de ubicación geográfica de SIDOR, C.A

Figura.2…………………………………………………………………….5

Plano de SIDOR, C.A en la ciudad (CROQUIS)

Figura.3…………………………………………………………………....19

Estructura Organizativa de SIDOR, C.A

Figura.4……………………………………………………………………25

Estructura organizativa de la gerencia de administración de personal y

remuneración

Figura.5……………………………………………………………………36

Formato excel borrador de carga para el presupuesto

Figura.6…………………………………………………………………….37

Formato excel borrador de carga para el presupuesto

Figura.7……………………………………………………………………38

Formato excel borrador de carga para el presupuesto

Figura.8…………………………………………………………………….39

Sistema de carga para el presupuesto

1

INTRODUCCIÓN

La empresa SIDOR, C.A es un complejo siderúrgico que cuenta con

excelentes profesionales que seajustan o superan los requerimientos del cargo,

demostrando compromisos con sus tareas, teniendo sólidos principios morales y un

equilibrio emocional para así poder lograr el desarrollo del país y de la empresa.

La Gerencia de Administración de Personal y Remuneraciones de la empresa

SIDOR, C.A coordina las actividades que garantizan el cumplimiento de la política

de administración de personal de la empresa mediante el seguimiento y control de la

dotación de personal, la administración de la política salarial, la liquidación de los

salarios y el pago de las obligaciones legales y contractuales asumida por la empresa,

con la finalidad de garantizar el mejor aprovechamiento del recurso humano y

económico de la organización orientado a un estricto control de los costos laborales

que son adquiridos por la empresa, los cuales son planificados por cada movimiento

que se generan en cada uno de ellos. Es importante destacar que cada una de las

actividades realizadas dentro de la Gerencia de Administración de Personal y

Remuneración tiene una planificación, dirección, organización y control que son

aplicados por medio del proceso administrativo para detallar, controlar y garantizar

que las acciones se cumplan de manera oportuna.

El análisis para el control de presupuesto de Gastos Generales tiene como

objetivo verificar, visualizar y coordinar las variables requeridas al momento de

registrar y tomar decisiones en la Gerencia de Administración de Personal y

Remuneración permitiendo formular el proceso a fin de satisfacer las necesidades de

las diferentes áreas que en esta se encuentra.

2

Esta actividad se realiza por un periodo de cuatro meses donde se adquirieron

conocimientos y se proporciono información de acuerdo a lo que se quiere y a lo que

se puede lograr en un futuro.

Cada conocimiento adquirido se podrá emplear en un futuro laboral, luego de

haber concluido las actividades asignadas en las pasantías, quedando en claro la

importancia de las misma para el desarrollo personal y profesional.

A tal efecto este informe de pasantía de grado está estructurado en cinco

capítulos: El Capitulo I, contiene Ubicación de la empresa, reseña histórica,

estructura organizativa, Objetivos General y Específicos, políticas, filosofía de la

gestión. Dentro de este mismo contexto también encontramos la identificación del

departamento donde se realizo la pasantía. El Capitulo II denomina la descripción y el

análisis de la pasantía en ella encontramos la conceptualización de las actividades

realizadas, la matriz FODA, sus beneficios y sus alcances. El Capítulo III despliega

todo lo que son las bases teóricas y las bases legales. El Capítulo IV desarrolla la

perspectiva metodológica, las fuentes de información y la metodología utilizada y el

Capitulo V engloba las conclusiones, las recomendaciones y por último las

referencias bibliográficas.

3

CAPÍTULO I

DIAGNÓSTICO DE LA ORGANIZACIÓN

1.1. IDENTIFICACIÓN DE LA ORGANIZACIÓN

Nombre De La Empresa:

Siderúrgica del Orinoco Alfredo Maneiro, SIDOR C.A

Ubicación

Puerto Ordaz – Estado Bolívar, Avenida Guayana. Zona Industrial Matanzas.

Ubicación Geográfica

SIDOR, C.A está ubicada en la zona industrial Matanzas, estado Bolívar,

región sur oriental de Venezuela, sobre la margen derecha del río Orinoco, a 282 Km.

De su desembocadura y a unos 17 kilómetros de su confluencia con el río Caroní. Su

ubicación estratégica se debe a la cercanía tanto de las fuentes de mineral de hierro

como a las fuentes de energía de bajo costo existentes en el país (energía eléctrica de

las represas Gurí y Macagua, y el gas natural proveniente del oriente Venezolano), sin

obviar las vías terrestres (comunicación con el interior del país) y las fluviales (acceso

fácil a los mercados internacionales).

En la actualidad, las instalaciones de SIDOR C.A, se extienden sobre la

superficie de 2.838 hectáreas, de las cuales 90 hectáreas son techadas. Cuenta con una

amplia red de comunicaciones de 74 Km. de carreteras pavimentadas, 132 Km. De

vías férreas y acceso al mar por un Terminal portuario con capacidad para atracar

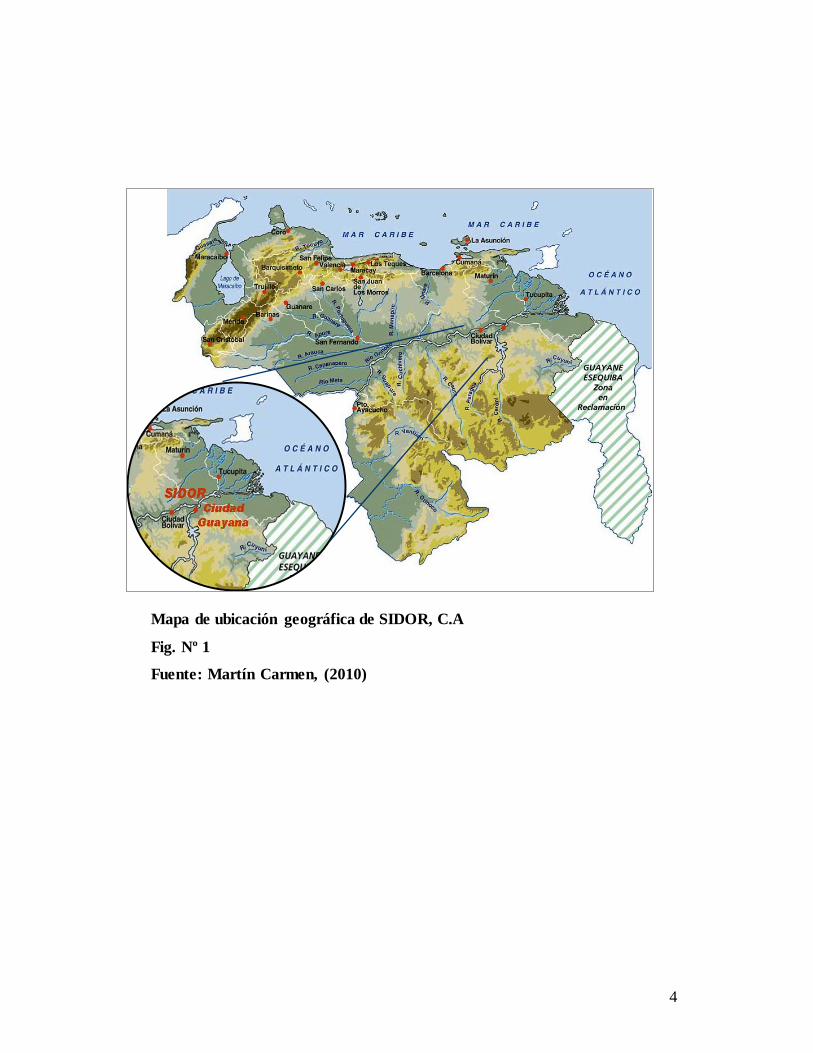

simultáneamente 6 barcos de 20.000 TM cada uno. (Véase figura N°1 y Nº2)

4

Mapa de ubicación geográfica de SIDOR, C.A

Fig. Nº 1

Fuente: Martín Carmen, (2010)

5

Plano:

Ubicación de SIDOR, C.A en la ciudad, (Croquis)

Fig.2

Datos relevantes

◊ 86 hectáreas de área techada

◊ 2800 hectáreas

◊ 80 Km de carreteras

◊ 160 Km de vías férreas

Fuente: Martín Carmen, (2010)

N

S

E

O

6

Reseña Histórica

1926 – 1947: Descubrimiento del yacimiento de mineral de hierro en el cerro

El Pao y El cerró Bolívar.

1950: Comienza la transformación del hierro en acero, con la puesta en

marcha de la planta siderúrgica (SIVENSA) en Antímano Caracas.

1951: Creación del sindicato venezolano del hierro y del acero, empresa

privada que inicia los estudios preliminares para la instalación de una industria

siderúrgica en el país.

1953: El gobierno venezolano toma la decisión de construir una planta

siderúrgica en Guayana. Esta gesta comienza con la creación de la oficina de

estudios especiales de la presidencia de la república y se le encomienda como

responsabilidad primaria, el estudio y plan de ejecución de un Proyecto siderúrgico.

Etapa I: Instalación y Construcción del Complejo Siderúrgico.

1955: El gobierno venezolano suscribe un contrato con la firma Innocenti de

Milán, Italia, para la construcción de una planta siderúrgica con capacidad de

producción de 560.000 toneladas de lingotes de acero.

1957: Se inicia la construcción de la planta Siderúrgica del Orinoco y se

modifica el contrato con la firma Innocenti, para aumentar la capacidad a 750.000

toneladas anuales de lingotes de acero.

1958: Se crea el instituto venezolano del hierro y del acero, adscrito al

ministerio de fomento, sustituyendo a la oficina de estudios especiales de la

7

presidencia de la república, con el objetivo básico de impulsar la instalación y

supervisar la construcción de la planta siderúrgica.

1960: Se crea la Corporación Venezolana de Guayana (CVG) y se le

asignan las funciones del instituto venezolano del hierro y el acero.

1961: Se inicia la producción de tubos sin costura, con lingotes importados.

Se produce arrabio en hornos eléctricos de reducción.

1962: El 9 de julio, se realiza la primera colada de acero, en el horno Nº 1, de

la acería Siemens-Martín. El 24 de octubre se crea el cuerpo de bomberos de SIDOR

C.A.

1963: Terminación de la construcción de la Siderúrgica del Orinoco, C.A. y

puesta en marcha de los trenes 300 y 500.

1964: El 1 de abril, la Corporación Venezolana de Guayana constituye la

empresa Siderúrgica del Orinoco, C.A. (SIDOR, C.A), confiriéndole la operación de

la planta siderúrgica existente.

1967: El 26 de junio, SIDOR C.A logra producir por primera vez 2.000.000

toneladas de acero, líquido.

1970: El 3 de octubre se inaugura la planta de tubos centrifugados, con una

capacidad para producir 30.000 toneladas en un turno.

1971: Se construye la planta de productos planos.

1972: Se amplía la capacidad de los hornos Siemens-Martín, a 1,2 mm

toneladas de acero líquido.

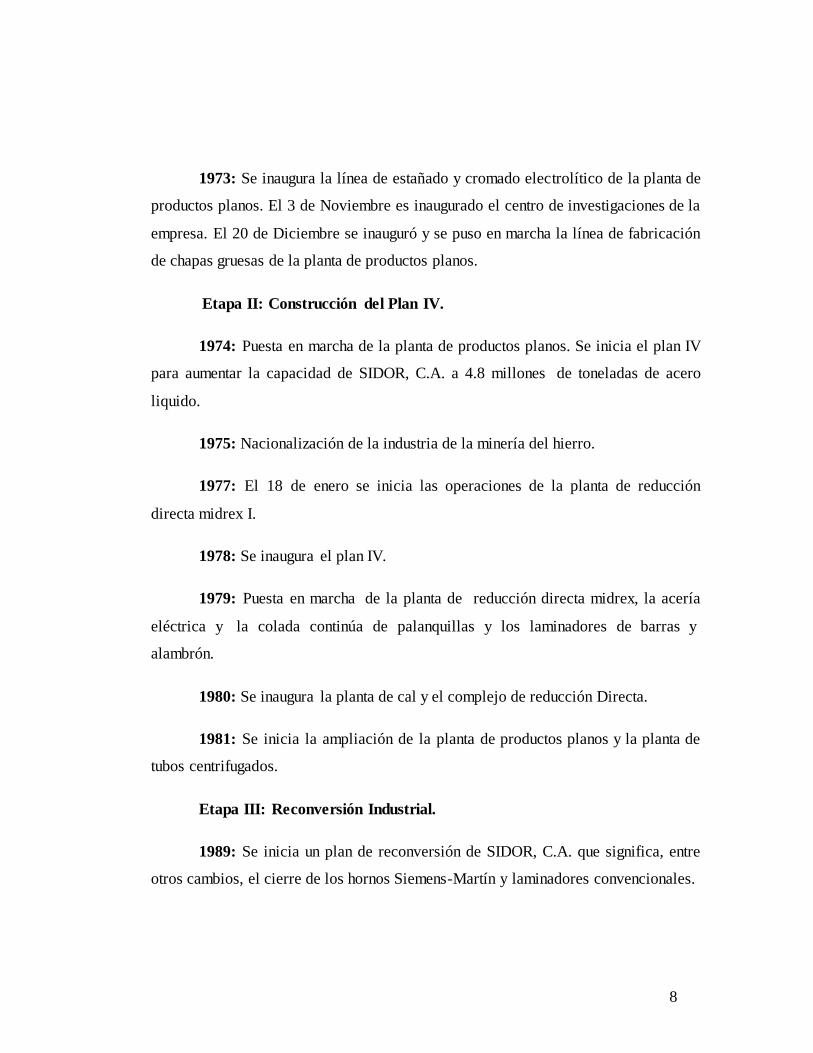

8

1973: Se inaugura la línea de estañado y cromado electrolítico de la planta de

productos planos. El 3 de Noviembre es inaugurado el centro de investigaciones de la

empresa. El 20 de Diciembre se inauguró y se puso en marcha la línea de fabricación

de chapas gruesas de la planta de productos planos.

Etapa II: Construcción del Plan IV.

1974: Puesta en marcha de la planta de productos planos. Se inicia el plan IV

para aumentar la capacidad de SIDOR, C.A. a 4.8 millones de toneladas de acero

liquido.

1975: Nacionalización de la industria de la minería del hierro.

1977: El 18 de enero se inicia las operaciones de la planta de reducción

directa midrex I.

1978: Se inaugura el plan IV.

1979: Puesta en marcha de la planta de reducción directa midrex, la acería

eléctrica y la colada continúa de palanquillas y los laminadores de barras y

alambrón.

1980: Se inaugura la planta de cal y el complejo de reducción Directa.

1981: Se inicia la ampliación de la planta de productos planos y la planta de

tubos centrifugados.

Etapa III: Reconversión Industrial.

1989: Se inicia un plan de reconversión de SIDOR, C.A. que significa, entre

otros cambios, el cierre de los hornos Siemens-Martín y laminadores convencionales.

9

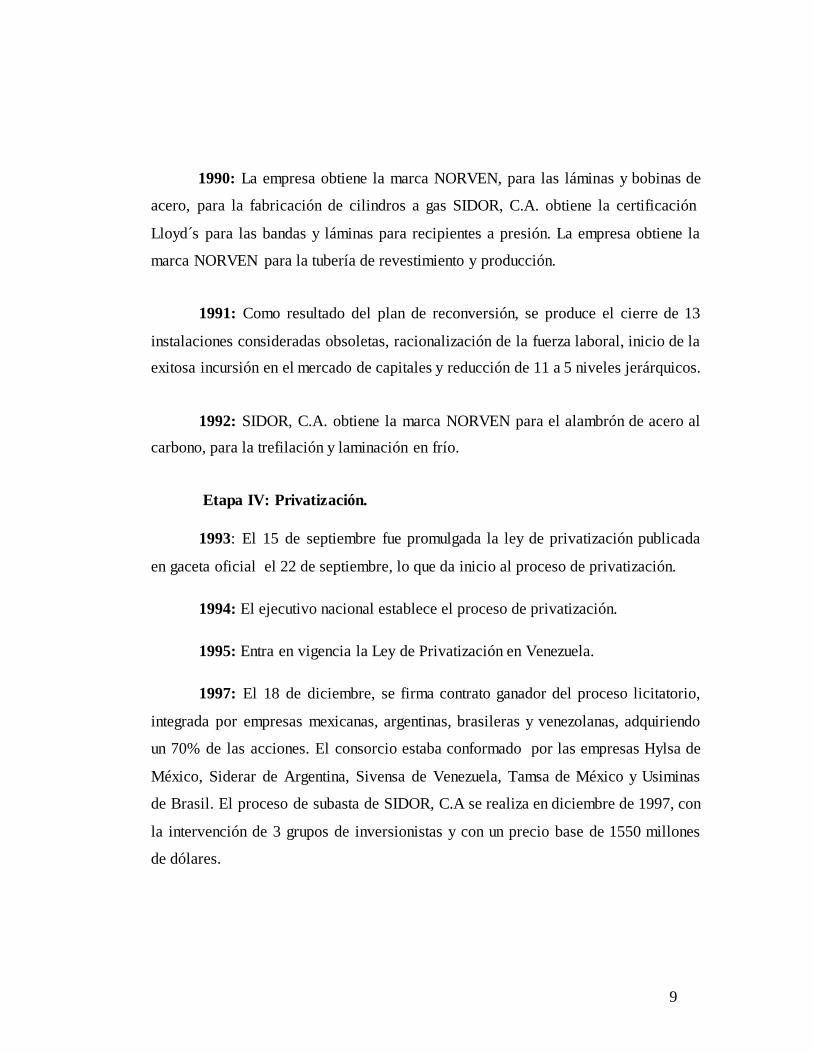

1990: La empresa obtiene la marca NORVEN, para las láminas y bobinas de

acero, para la fabricación de cilindros a gas SIDOR, C.A. obtiene la certificación

Lloyd´s para las bandas y láminas para recipientes a presión. La empresa obtiene la

marca NORVEN para la tubería de revestimiento y producción.

1991: Como resultado del plan de reconversión, se produce el cierre de 13

instalaciones consideradas obsoletas, racionalización de la fuerza laboral, inicio de la

exitosa incursión en el mercado de capitales y reducción de 11 a 5 niveles jerárquicos.

1992: SIDOR, C.A. obtiene la marca NORVEN para el alambrón de acero al

carbono, para la trefilación y laminación en frío.

Etapa IV: Privatización.

1993: El 15 de septiembre fue promulgada la ley de privatización publicada

en gaceta oficial el 22 de septiembre, lo que da inicio al proceso de privatización.

1994: El ejecutivo nacional establece el proceso de privatización.

1995: Entra en vigencia la Ley de Privatización en Venezuela.

1997: El 18 de diciembre, se firma contrato ganador del proceso licitatorio,

integrada por empresas mexicanas, argentinas, brasileras y venezolanas, adquiriendo

un 70% de las acciones. El consorcio estaba conformado por las empresas Hylsa de

México, Siderar de Argentina, Sivensa de Venezuela, Tamsa de México y Usiminas

de Brasil. El proceso de subasta de SIDOR, C.A se realiza en diciembre de 1997, con

la intervención de 3 grupos de inversionistas y con un precio base de 1550 millones

de dólares.

10

1998: SIDOR, C.A inicia su transformación para alcanzar estándares de

competitividad internacional equivalentes a los de los mejores productores de acero

en el mundo.

Etapa V: Reestructuración Económica

2000: La acería de planchones obtiene una producción superior a 2,4 millones

de toneladas, cifra con la que supera la capacidad para la cual fue diseñada en 1978.

2001: Se inauguran tres nuevos hornos en la acería de planchones y se

concluye el proyecto de automatización del laminador en caliente con una inversión

de más de 123 millones de dólares.

2002:Récord de producción en plantas de reducción directa, acería de

planchones, tren de alambrón y distintas instalaciones de productos planos, entre

ellas, el laminador en caliente, que superó la capacidad de diseño, después de 27

años.

2003: Se cumplen cinco (5) años de gestión privada de SIDOR, C.A. En los

primeros cinco 5 años de gestión privada, SIDOR, C.A. Exhibe estándares de

competitividad que le permiten ubicarse entre los tres mayores productores integrados

de acero de América Latina y ser el principal exportador de acero terminado de este

continente. SIDOR, C.A. Recibió el fondo para la normalización y certificación de la

calidad, FONDONORMA, el certificado de sistemas de gestión de calidad,

COVENIN-ISO 9001-2000 para sus líneas de productos planos, largos y

prereducidos y el certificado IQ-NET, que otorga la red internacional de certificación.

2004: Se inicia el proceso de participación laboral de los trabajadores de

SIDOR C.A., a través de la venta del 20% de las acciones de la empresa por parte del

estado venezolano a cargo de la corporación venezolana de Guayana (C.V.G.) y el

banco de desarrollo económico y social (Bandes).

11

2005: El Grupo TECHINT adquiere la totalidad de las acciones de Hylsamex,

y la participación del grupo alfa en el consorcio Amazonía. Con miras de fortalecer la

presencia de TECHINT en Latinoamérica y el mundo, forman el Holding Ternium

del cual SIDOR C.A. forma parte.

2006: En febrero comienzan a cotizar la bolsa de valores de Nueva York

(NYSE) bajo el símbolo Tx.

Etapa VI: Nacionalización de SIDOR, C.A.

2008: Puerto Ordaz, 12 de mayo del 2008, el presidente de la república, Hugo

Rafael Chávez Frías, firmó la nacionalización de SIDOR, C.A. Y el contrato

colectivo entre el sindicato de trabajadores de la industria siderúrgica y sus similares

(SUTISS) y SIDOR, C.A., para el período 2008-2010 y estableció el 30 de junio

como fecha límite para que la empresa Italo-Argentina Techint transfiera el total de

los bienes de SIDOR, C.A., al estado venezolano. Se obtuvieron récord de

producción en laminación en caliente, recocido continuo, hot skin pass, rebobinadora

3, cromado, corte de hojalata 1, récord de despacho de productos en laminación en

frío.

2009: Un récord diario de producción en la línea hot skin pass, dos récord de

producción mensual en la línea skin pass.

Importancia en el Contexto Económico-Social:

SIDOR, C.A, es una empresa pública que se dedica a la fabricación del acero

para compensar en cantidad, variedad y calidad, las necesidades de los principales

sectores de la economía nacional.

12

Es un complejo integrado, cuyos procesos se inician con la fabricación de

pellas y culminan con la entrega de productos finales largos (barras y alambrón) y

planos (laminas en calientes, laminas en frío y recubiertos). Utiliza tecnologías de

reducción directa y hornos eléctricos de arcos.

Con la nacionalización de esta empresa, el gobierno revolucionario confirma

su compromiso con el logro de la plena soberanía y autodeterminación del país, al

rescatar a SIDOR, C.A, una de las empresas de mayor valor estratégico para la

nación, la cual ahora está al servicio de todas y todos los venezolanos.

SIDOR, C.A nacionalizada es una empresa consciente de la importancia que

posee la clase trabajadora, así como del valor estratégico de esta industria para el

desarrollo del país, debido a que es una de los complejos siderúrgicos más

importantes del mundo en su tipo.

Sector Productivo

SIDOR, C.A., se encuentra ubicada en el sector productivo secundario, ya que

su función principal es la transformación de la materia prima (mineral de hierro) en

acero, del cual se obtiene productos elaborados y semielaborados, los cuales van

desde largos hasta productos planos.

Tipo de Mercado

El tipo de mercado donde se encuentra situada SIDOR, C.A., es de

competencia imperfecta, debido a que existen empresas líderes con gran influencia en

los precios y pequeñas empresas que no pueden influir como competencia. Esto

produce que los líderes del mercado siderúrgico (Arcelor, Mittal Steel), controlen los

precios.

13

1.2 FILOSOFÍA DE GESTIÓN

Políticas de Calidad

SIDOR, C.A tiene el compromiso de satisfacer las necesidades de sus clientes

y mantener estándares mundiales de calidad en sus productos, que aseguren su

competitividad en los mercados nacionales e internacionales.

Para cumplir con ese objetivo, SIDOR, C.A ha implementado un sistema de

gestión de la calidad, bajo la norma ISO 9001, que le permite cumplir con las

exigencias establecidas y ocupar una posición privilegiada en el mercado siderúrgico.

Este sistema cuenta con el aval del fondo para la normalización y certificación de

calidad (FONDONORMA).

SIDOR, C.A tiene como compromiso la búsqueda de la excelencia

empresarial con un enfoque dinámico que considera sus relaciones con los clientes,

accionistas, trabajadores, proveedores y la comunidad, promoviendo la calidad en

todas sus manifestaciones, como una manera de asegurar la confiabilidad de sus

productos siderúrgicos, la prestación de servicios y la preservación del medio

ambiente.

Para ello se requiere especial atención en:

Satisfacer los requerimientos y expectativas de los clientes.

Implementar y mejorar continuamente la eficacia del sistema de gestión de la

calidad.

Promover una cultura organizacional que priorice la participación, la

integración, la capacitación, la motivación, la calidad de vida y la seguridad de sus

trabajadores y el bienestar de las comunidades.

Generar relaciones confiables de largo plazo con nuestros proveedores,

evaluando la calidad de sus productos y servicios.

14

Desarrollar nuevos productos y mejorar los existentes previendo las

necesidades de los clientes.

Mejorar constantemente los procesos y servicios incorporando actividades de

investigación, innovación y nuevas tecnologías.

Cumplir la legislación y otros requisitos que suscriba la empresa, en materia

de calidad, seguridad y ambiente.

Valores

Compromiso con nuestros clientes.

Arraigo local, visión global.

Transparencia en la gestión.

Profesionalismo, compromiso y tenacidad.

Objetivos

El fin primordial de SIDOR, C.A. es contribuir al desarrollo del país,

efectuando óptimos procesos de fabricación y comercialización de productos

siderúrgicos, valiéndose del conjunto de recursos (humanos, materiales, financieros,

tecnológicos, otros) de que dispone, de tal forma que se minimicen los costos y se

incrementen las ganancias. Para alcanzar la meta para lo cual la empresa se sustenta

de ciertos objetivos que destacan:

Promover el mercado nacional, específicamente los sectores industriales de

la construcción, petróleos y otros.

Procesar el mineral de hierro para obtener productos predestinados a cubrir

la demanda del mercado nacional y parte del internacional.

15

Mejorar y aumentar la producción en función de las exigencias del

mercado, tomando en cuenta el volumen, calidad y oportunidad.

Alcanzar beneficios prósperos para la empresa, mediante la venta de

productos Siderúrgicos, cumpliendo con las exigencias de calidad y precios

competitivos.

Alcanzar y mantener una estructura financiera optima para la organización,

considerando los requerimientos y políticas internas de la misma y las políticas

financieras nacionales.

Tomar una estructura y sistema administrativo apropiado a los fines de la

empresa.

Promover la identidad de la empresa con las necesidades y aspiraciones de

la comunidad.

Asegurar la disponibilidad, eficacia y desarrollo de los recursos humanos

de la empresa.

Lograr una mayor participación de la industria del Hierro y del Acero en la

economía regional, nacional e internacional.

Políticas

Aumento de la productividad mediante una mayor participación de los

trabajadores y trabajadoras en la gestión de la empresa; adopción de normas de

calidad; utilización óptima de los recursos disponibles y desarrollo de nuevos

productos de acero que generen ventajas competitivas.

16

Direccionalidad de las inversiones hacia el incremento de la

productividad, en un ambiente seguro.

Política de comercialización que considere, a futuro, contratos a largo

plazo con empresas nacionales y extranjeras; para consolidar el posicionamiento del

producto Sidor en el Mercado nacional e internacional, asegurándole a los clientes el

suministro de acero oportuno y confiable en el tiempo.

Fortalecimiento y promoción del sector transformador nacional como base

de la agregación de valor para el desarrollo endógeno; así como el mejoramiento de la

red de distribución y comercialización del acero.

Creación y fortalecimiento de mecanismos institucionales que privilegien

la participación popular, impulsando la creación y el desarrollo de pequeñas empresas

y redes de economía social.

Incentivo del modelo de producción y consumo ambiental sustentable, con

énfasis en la reducción del impacto ambiental y cumplimientos de las normativas

ambientales.

Visión

Ser la empresa socialista siderúrgica del Estado venezolano, que prioriza el

desarrollo del mercado nacional con miras a los mercados del ALBA, Andino,

Caribeño y del MERCOSUR, para la fabricación de productos de acero con alto valor

agregado, alineada con los objetivos estratégicos de la nación, a los fines de alcanzar

la soberanía productiva y el desarrollo sustentable del país

17

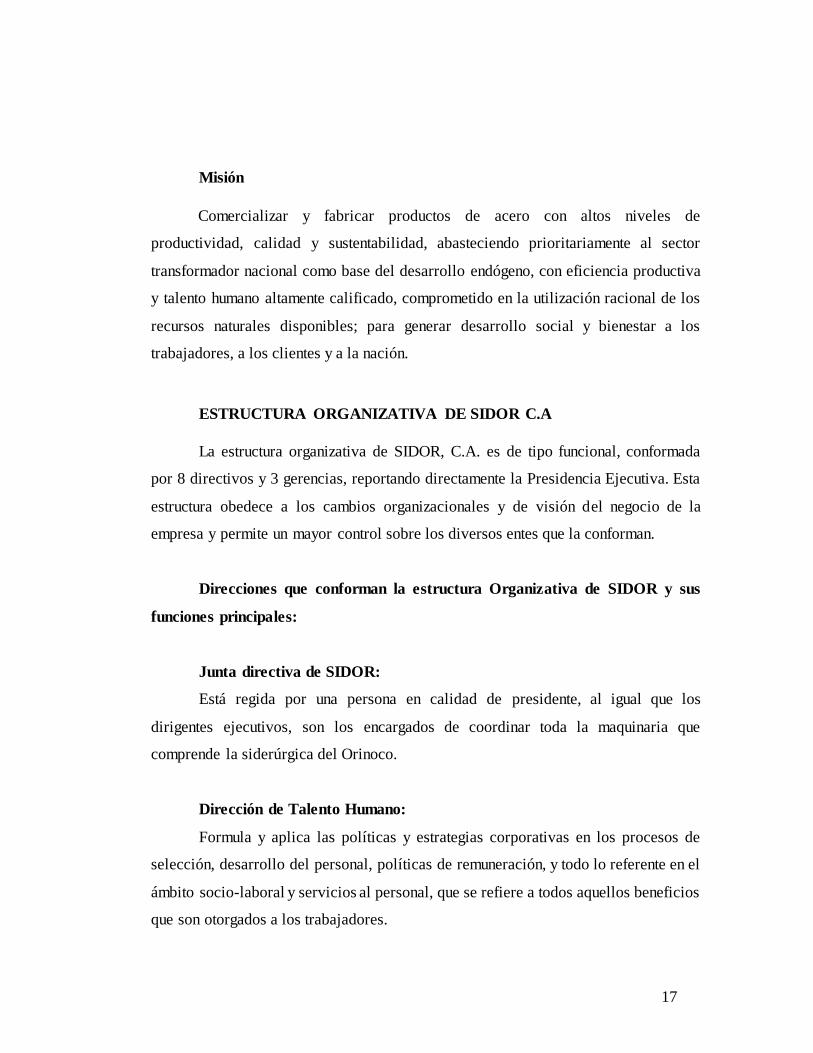

Misión

Comercializar y fabricar productos de acero con altos niveles de

productividad, calidad y sustentabilidad, abasteciendo prioritariamente al sector

transformador nacional como base del desarrollo endógeno, con eficiencia productiva

y talento humano altamente calificado, comprometido en la utilización racional de los

recursos naturales disponibles; para generar desarrollo social y bienestar a los

trabajadores, a los clientes y a la nación.

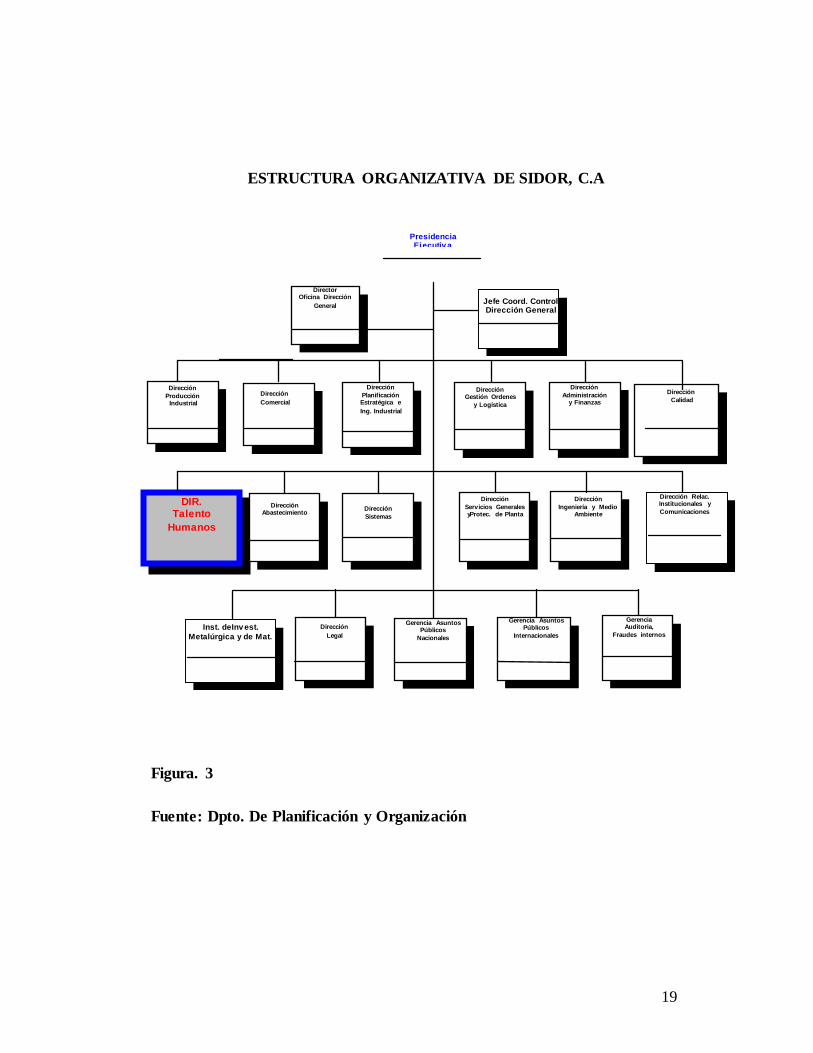

ESTRUCTURA ORGANIZATIVA DE SIDOR C.A

La estructura organizativa de SIDOR, C.A. es de tipo funcional, conformada

por 8 directivos y 3 gerencias, reportando directamente la Presidencia Ejecutiva. Esta

estructura obedece a los cambios organizacionales y de visión del negocio de la

empresa y permite un mayor control sobre los diversos entes que la conforman.

Direcciones que conforman la estructura Organizativa de SIDOR y sus

funciones principales:

Junta directiva de SIDOR:

Está regida por una persona en calidad de presidente, al igual que los

dirigentes ejecutivos, son los encargados de coordinar toda la maquinaria que

comprende la siderúrgica del Orinoco.

Dirección de Talento Humano:

Formula y aplica las políticas y estrategias corporativas en los procesos de

selección, desarrollo del personal, políticas de remuneración, y todo lo referente en el

ámbito socio-laboral y servicios al personal, que se refiere a todos aquellos beneficios

que son otorgados a los trabajadores.

18

Dirección de Planificación Estratégica e Ingeniería Industrial:

Formula e impulsa las Políticas y Estrategias corporativas en materia

comercial, operativa, financiera y de control de gestión.

Dirección de Asuntos Legales:

Representan a la compañía ante terceros en todos los aspectos jurídicos en los

que estén involucrados sus derechos e intereses, garantizando su actuación dentro del

marco legal vigente.

Dirección Comercial:

Comercializa y despacha los productos siderúrgicos en condiciones de calidad

y oportunidad competitivas.

Dirección Industrial:

Organiza el proceso de fabricación del producto siderúrgico y presto los

Servicios Industriales requeridos de manera competitiva y provechosa.

Dirección de Abastecimiento:

Obtener y abastecer de materiales, insumos y servicios requeridos por la

compañía para sus operaciones.

Dirección de administración y Finanzas:

Velar por la administración y aseguramiento del requerimiento de los recursos

financieros de la empresa, además presta los servicios de contabilidad, costos y

sistema de información.

19

ESTRUCTURA ORGANIZATIVA DE SIDOR, C.A

Figura. 3

Fuente: Dpto. De Planificación y Organización

DIR. Talento

Humanos

Dirección Relac. Institucionales y

Comunicaciones

Dirección

Calidad

Presidencia Ejecutiv a

Dirección

Producción Industrial

Dirección

Comercial

Dirección

Sistemas

Dirección Gestión Ordenes

y Logística

Dirección

Ingeniería y Medio Ambiente

Dirección

Administración y Finanzas

Dirección

Planificación Estratégica e

Ing. Industrial

Gerencia Auditoria,

Fraudes internos

Dirección

Legal

Dirección Abastecimiento

Dirección

Servicios Generales yProtec. de Planta

Director Oficina Dirección

General

Gerencia Asuntos Públicos

Nacionales

Gerencia Asuntos Públicos

Internacionales

Inst. deInv est.

Metalúrgica y de Mat.

Jefe Coord. Control Dirección General

20

1.3 SITUACIÓN CONTEXTUAL

Identificación del Departamento

La pasantía fue realizada en la Gerencia de Administración de Personal y

Remuneración la cual se encuentra adscrita en la Dirección de Talento Humano y

cuya misión consiste en el cumplimiento de la política del personal de la empresa y

control de la dotación de personal, la administración de la política salarial, la

liquidación de los salarios y el pago de la obligaciones legales y contractuales

asumidas por la empresa.

Administra los sistemas integrados de salud, mediante el seguimiento y

control de las actividades de mantenimiento de la red operativa de salud

(proveedores, médicos, equipos e infraestructura). Igualmente vela por el correcto

funcionamiento del plan de pensiones y jubilaciones de la empresa.

Y así mismo Administra el sistema de control de tiempo y acceso a la planta

tanto para el personal de SIDOR, C.A así como para el contratado, mediante la

implementación de mecanismos de seguimiento y control para el acceso,

permanencia, permisos y vacaciones de los trabajadores.

La Gerencia de Administración de personal y Remuneración como en toda la

Organización se realizan anualmente dos tipos presupuestos de gastos generales o

estructura relacionados a todos aquellos rubros que permiten la operatividad del área,

tales como Alquileres, Mantenimiento, Comunicaciones, Gatos de oficina, etc., y al

costo asociado que se refiere al pago de remuneraciones y demás beneficios a los

trabajadores de la organización.

21

Objetivo de la Gerencia de Administración de Personal y Remuneración

El objetivo de la Gerencia de Administración de Personal y Remuneración es

garantizar la administración de los beneficios y la política salarial de los trabajadores

de la organización; así como realizar los presupuestos anuales para la aprobación de

los rubros que maneja la gerencia.

Funciones de la Gerencia de Administración de Personal y Remuneración

Garantizar el cumplimiento de la política de administración de personal de

la empresa mediante el seguimiento y control de la dotación de personal, la

administración de la política salarial, la liquidación de los salarios y el pago de las

obligaciones legales y contractuales asumidas por la empresa.

Garantizar el correcto cumplimiento de los compromisos legales y

contractuales contraídos por la empresa.

Garantizar el cumplimiento de las obligaciones contractuales, mediante la

correcta interpretación de la norma y el otorgamiento de los beneficios en la

oportunidad, calidad y costo requeridos.

Administrar los sistemas integrados de salud, mediante el seguimiento y

control de las actividades de mantenimiento de la red operativa de salud

(proveedores, médicos, equipos e infraestructura.).

Velar por el correcto funcionamiento del sistema de pensiones y

jubilaciones de la empresa.

22

Administrar el sistema de control de acceso a la planta tanto para el

personal de SIDOR, C.A. como para el contratado, mediante la implementación de

mecanismos de seguimiento y control para el acceso, permanencia, permisos y

vacaciones de los trabajadores.

Garantizar y velar por el cumplimiento de la política de Higiene y

Seguridad, mediante el control de los indicadores de seguridad, la prevención de

accidentes, la identificación de condiciones inseguras de trabajo y promoviendo las

actividades de orden y limpieza.

Garantizar el cumplimiento de la política en materia de preservación del

medio ambiente, mediante el seguimiento y control del plan de Supervisión

Ambiental.

Áreas adscritas a la Gerencia Administración de Personal y

Remuneración

Remuneraciones y Nómina confidencial

Administrar la política de compensación salarial de la empresa, mediante el

control y seguimiento de la estructura organizativa y de cargos, el monitoreo del

mercado y el desarrollo de escenarios saláriales que tomen en consideración la

disponibilidad económica de la empresa y orientados a lograr la equidad interna y la

competitividad externa de las remuneraciones. Garantizar además el cumplimiento de

las asignaciones y deducciones aplicadas a los trabajadores de la nomina confidencial

que son aquellos trabajadores directivos (Directores, Gerentes, Superintendentes,

Jefes de Departamento y Jefes de Sectores) regidos por un contrato individual.

.

23

Liquidación de Nóminas

Garantizar el correcto cumplimiento de los compromisos legales y

contractuales contraídos por la empresa, mediante el seguimiento y control de las

asignaciones y deducciones aplicadas a cada trabajador, con la finalidad de garantizar

la correcta administración de las nóminas de convenio y de conducción. La nómina

de convenio son aquellos trabajadores que se rigen por único contrato colectivo de

Trabajo y los trabajadores de conducción son empleados que se rigen por un contrato

individual.

Servicios y beneficios al personal.

Garantizar el cumplimiento de las obligaciones contractuales, mediante la

correcta interpretación de la norma y el otorgamiento de los beneficios en la

oportunidad, calidad y costo requeridos, con la finalidad de satisfacer las necesidades

de los trabajadores y trabajadoras, el cumplimiento de los estándares establecidos por

la contratación colectiva y la organización y la reducción de costos asociados a cada

beneficio. Adicionalmente velar por el correcto funcionamiento del plan de pensiones

y jubilaciones de la empresa, mediante un control y seguimiento de la aplicación de la

normativa legal vigente, el procesamiento de los casos pertinentes y la liquidación de

los compromisos ante el IVSS, con la finalidad de jubilar y pensionar a los

trabajadores que estén en capacidad de hacerlo y recuperar los deducibles y

reembolsos ante el IVSS. Tiene además la responsabilidad de administrar los sistemas

integrados de salud, mediante el seguimiento y control de las actividades de

mantenimiento de la red operativa de salud (proveedores, médicos, equipos e

infraestructura.), con la finalidad de garantizar la atención médica y la aplicación de

los programas de salud para el personal de la empresa.

24

Sector control de tiempos y acceso.

Garantizar la correcta liquidación del tiempo trabajado en términos de

cantidad, calidad, oportunidad, seguridad y costos, a través del otorgamiento de

ficha de todo el personal (propio y terceros), el análisis del funcionamiento y

desarrollo de mejoras en los sistemas (SITTWEB, SITCONT, SICA, WEB DE

CONTRATISTAS, SITE DE RR.HH) y del seguimiento y control de los planes de

corrida de nóminas, presupuestos, estándares de calidad; cumpliendo con las normas,

políticas y procedimiento de la empresa, con la finalidad asegurar el pago oportuno

de la remuneración a los trabajadores y la generación de los informes de seguimiento.

25

ESTRUCTURA ORGANIZATIVA DE LA GERENCIA DE

ADMINISTRACIÓN DE PERSONAL Y REMUNERACIÓN

Figura. 4

Fuente: Dpto. De Planificación y Organización

NUMERO APROBADO ULTIMA REV.

PRAADP05001-01 07/04/98 06/02/09

SiderSiderúúrgica del Orinocorgica del Orinoco

““Alfredo ManeiroAlfredo Maneiro””ORGANIZACIÓN GENERAL /DIRECCIÓN RECURSOS HUMANOS / GCIA. ADMINISTRACIÓN DE PERSONAL

Dpto.Serv_Beneficios

al Personal

Sector Remunerac. y

Nómina Confidencial

Sector Control

Tiempo y Acceso

Sector Liquidación

Nómina

Secretaria

Dir. Talento

Humanos

Gcia. Admón

de Personal y

Remuneración

26

1.4 DIAGNÓSTICO SITUACIONAL

Evaluación de la Situación Actual de la Gerencia de Administración de

Personal y Remuneración.

Dentro de la Dirección de Talento Humano se encuentra la Gerencia de

Administración de Personal y Remuneración la cual se encarga de garantizar el

cumplimiento de la política de administración de personal de la empresa mediante el

seguimiento y control de la dotación de personal, la administración de la política

salarial, la liquidación de los salarios y el pago de las obligaciones legales y

contractuales asumida por la empresa, con la finalidad de garantizar el mejor

aprovechamiento del recurso humano y económico de la organización orientado a un

estricto control de los costos laborales.

A pesar de contar con un proceso administrativo eficaz y automatizado para la

elaboración del presupuesto anual de gastos generales de dicha gerencia se debe

tomar en cuenta la anticipación de dicho cálculo, ya que como es un presupuesto

público no se sabe cuáles serán los imprevistos que se presentaran en el transcurso del

año en la empresa. Igualmente unos de los problemas que puede presentar la Gerencia

de Administración de Personal y Remuneración de acuerdo al presupuesto es no

cargarlo a tiempo al Site de presupuesto lo cual pudiera generar retrabajo

administrativo a futuro.

Sin embargo, podemos mencionar que en el control de presupuesto existen

dificultades al momento de recopilar la información, cuantificarla, establecer

estándares, ubicar ofertas, asignar plazos de tiempo y el crecimiento de las solicitudes

de las diversas áreas que componen a la Gerencia Administración de Personal y

Remuneración.

27

Debido a esta problemática se plantea el análisis de control de presupuesto de

gastos generales en la Gerencia de Administración de Personal y Remuneración

adscrita a la Dirección de Talento Humano de SIDOR, C.A.

Es importante señalar, que la técnica del presupuesto por proyecto

proporciona una mejor y mayor vinculación Plan-Presupuesto, a fin de analizar las

variables requeridas para la toma de decisiones en todas las etapas del proceso

presupuestario.

Limitaciones

La principal limitación que podemos encontrar en la investigación para la

realización del análisis de control de presupuesto de Gastos Generales de la Gerencia

de Administración de Personal y Remuneración es el recorte que se le realiza al

presupuesto ya que existe un límite en bolívares para cada área.

Igualmente otra limitante es la restricción de acceso a cierta información del

sistema en dicha gerencia.

28

CAPÍTULO II

DESCRIPCIÓN Y ANÁLISIS DEL PROCESO DE PASANTÍA

2.1 OBJETIVOS GENERALES Y ESPECIFICOS

2.1.1 Objetivo General

Realizar un Análisis del presupuesto de Gastos Generales que se efectúa en la

Gerencia de Administración de Personal y Remuneración de la Dirección de Talento

Humano de SIDOR, C.A.

2.1.2 Objetivo Especifico

Recabar información mediante la realización de entrevistas a las personas

involucradas en la formulación y control del Plan Operativo Anual Institucional

(POAIN) para elaborar el presupuesto de gastos generales para del año 2012.

Analizar el proceso de formulación y control del presupuesto de acuerdo

al procedimiento de la empresa.

Describir y determinar las funciones administrativas relacionadas con el

proceso de formulación y control del presupuesto

29

MATRIZ DIAGNÓSTICA FODA

FORTALEZAS

Personal capacitado para ejercer las funciones pertinentes.

Clima laboral apropiado.

Relaciones interpersonales óptimas entre el personal.

Apropiada división de funciones.

OPORTUNIDADES

Promover programas de formación enfocado a las mejoras en las habilidades

profesionales y desarrollo de recursos como persona a través del ciclo de la

Inteligencia emocional, debido a que las personas que realizan el presupuesto realizan

múltiples actividades.

DEBILIDADES

Carencias de un Manual de Normas y Procedimientos Administrativo

actualizado.

Escasez de recursos materiales que permitan una actividad efectiva del

proceso administrativo que se genera en el departamento.

Poco tiempo que se otorga para elaborar el presupuesto.

AMENAZAS

Recortes presupuestarios imprevistos que impactan la ejecución de los

beneficios.

Posible incremento de la paridad cambiaria que pudiera generar un aumento

de precios de los productos y /o servicios, lo cual traería como consecuencia una

reformulación del presupuesto.

30

El incumplimiento en el pago oportuno a los proveedores de servicio genera

reclamos que afectan la paz y estabilidad laboral y por ende impactan el normal

desenvolvimiento de los procesos operativos y administrativos de la empresa.

Posible ingreso del personal tercerizado a la nomina fija de la empresa, lo

cual afectaría considerablemente las premisas de elaboración del presupuesto.

.

31

2.2 DESCRIPCIÓN Y CONCEPTUALIZACIÓN DE LAS

ACTIVIDADES REALIZADAS

Durante la realización de las pasantías se ejecutaron distintas actividades las

cuales fueron indispensables e importantes, ya que a través de estas logramos

alcanzar el objetivo general.

Actividad 1: Recabar Información entrevistando a las personas que están

involucradas con el presupuesto.

En esta primera actividad se procedió a reuniones con personas de la

Dirección de Talento Humano, las cuales están a cargo de proceder a la formulación

del presupuesto.

Tuvo el objetivo de conocer un poco más acerca de la forma de formulación

del presupuesto Anual 2012, para ello se realizo la primera reunión donde se dieron

las premisas a ser utilizadas en la formulación del mismo.

Actividad 2: Analizar el Proceso de Formulación y Control de acuerdo al

procedimiento de la empresa.

En esta actividad se procedió a realizar el análisis correspondiente a la

Formulación y control del Plan Operativo Anual Institucional (POAIN) actual tal

como está establecido en los procedimientos de la empresa, manual de

procedimientos de la ejecución presupuestaria.

Se procedió a la revisión en los distintos sistemas de formulación y control del

POAIN en la Intranet, se reviso en el SITE DE PRESUPUESTO (Formulación del

POAIN) y el Site de Dirección Administración y Finanzas DIAF (Control del

POAIN).

32

Se continuo con la revisión en los distintos Site para la formulación y control

de presupuestos, los Sites son programas informáticos que están diseñados para

mostrarnos la contabilización tanto de los gastos como del presupuesto que cuenta

cada área.

Actividad 3: Describir y Determinar las funciones administrativas

relacionadas con el Proceso de Formulación y Control del Presupuesto

Se hace la revisión en los distintos Site para la formulación y control de

presupuestos, se envió la información a todas las áreas adscritas a la Gerencia

Administración al Personal y Remuneración en cuanto a la formulación del periodo

presupuestario del año 2012, esta consiste en los formatos a utilizarse para la carga en

el sistema del presupuesto. Cada área es responsable en establecer cada una de sus

necesidades, sus proyectos durante el periodo presupuestario, basado en esto se

elabora el presupuesto de gastos generales, que consta de detalles de gastos

específicos para cada carga.

Se recibió la información de las áreas adscritas a la Gerencia Administración

de Personal y Remuneración con la formulación del presupuesto para el periodo

2012.

Se realizo la revisión de dicha información, adaptándolo a los requerimientos de

la Dirección de Planificación Estratégica e Ingeniería Industrial.

Se efectuaron reuniones internas con las áreas de la Gerencia para determinar las

respectivas justificaciones para cada uno de los detalles de gastos, el porqué del

requerimiento.

Luego se envió la información a la Dirección de Talento Humano para su

revisión en las reuniones de gestión programadas en dicha Dirección, donde cada área

adscrita a la misma está en la responsabilidad de realizar explicaciones sobre el

33

presupuesto formulado, luego de esto una vez aprobada se hace la carga en el Site de

Presupuesto.

Se apoyo a la Dirección de Talento Humano en la carga del POAIN en el Site de

presupuesto, se verificaron los rechazos y se valido la carga en la versión PEA5, del

año 2012.

Se valido la información con el departamento de costo para determinar si la

carga realizada en el SITE de Presupuesto para la versión PEA5, del año 2012 fue

realizada satisfactoriamente.

Y por último el Departamento de Costo, dio algunos consejos en cuanto a la

carga realizada en la Dirección de Talento Humano, ya que se verifico que el

presupuesto cargado para el año 2012, triplicaba en cargado en el año 2011, se

recomendó soportar y justificar el desvió para la reunión con la Presidencia Ejecutiva

de la empresa en la que se va a discutir el mismo.

Elaboración del Presupuesto de Gastos Generales 2012

En la Gerencia de Administración de Personal y Remuneración para la

realización del presupuesto de Gastos Generales se toma en cuenta primero las

premisas Macroeconómicas como lo son las Devaluaciones: prevé si habrá

desvalorización el siguiente año y en cuanto se mantendrá el cambio; Salario Mínimo

Nacional: estima el incremento salarial para ese mismo año; y las Unidades

Tributarias: estima cuanto será su valor para el año siguiente, así como las partículas

de los gastos generales.

La ejecución del presupuesto de gastos generales se lleva a mediante la

validación de los centro de costos cómo los de la gerencia como de las área adscritas.

34

Luego para la verificación del presupuesto se carga en el site del área para

observar el monto por el cual se va a realizar el presupuesto de dicha gerencia, el

monto del premisa fue establecida para el presupuesto reformulado del año 2012.

Igualmente para continuar la ejecución del mismo se descargan por archivos

detallados los rubros por cantidad, por Bs. y los Materiales y Repuestos, luego de

ellos se revisan los rubros sin presupuesto.

Antes de llevar a cabo la presupuestación se visualiza la cantidad, la tarifa y el

monto en bolívares, luego que se tiene en pantalla el presupuesto del área se procede

a verificar cuanto es la cantidad total y el monto total, el mismo se obtiene del a

siguiente manera: para obtener la cantidad total se suman todas las cantidades de cada

mes; igualmente para obtener el monto total. Cuando se realiza o existe una

modificación para dichos montos se toma en cuenta la siguiente fórmula:

(Cantidad * Tarifa = Monto)

1.- Cada unidad formula el presupuesto con base en los planes para el

respectivo año.

2.- Se consolida el presupuesto y es revisado validado a nivel de la gerencia

3.- Una vez que se efectúa la actualización que corresponda se somete a la

aprobación de la Dirección.

4.- Carga en Site de Presupuesto.

Luego de haber realizado la verificación de los montos se procede a cargar en

los formatos los ítems que corresponde a cada servicio de las distintas áreas adscritas

a la gerencia de Administración de Personal y Remuneración, hay que tener en cuenta

la clasificación de los rubros ya que al momento de cargar se hace de la siguiente

manera:

35

Carga PEA por Cantidad

Carga PEA por Monto

Carga PEA por Materiales y Repuestos.

(Véase Figura 5,6 y 7)

36

Formato Excel Borrador De Carga Para El Presupuesto

Figura.5

Fuente: Ing. Carlos Guzmán, Gerente

Carga del Presupuesto Por Cantidad Registros a Actualizar

NOTA: El Presupuesto deberá ser realizado en cantidad de personas mensuales 0 Centro

de Costo

Código del Concepto

Descripción Concepto Mes 1 Mes 2 Mes 3 Mes 4 Mes 5 Mes 6 Mes 7 Mes 8 Mes 9 Mes 10 Mes 11 Mes 12

37

Formato Excel Borrador De Carga Para El Presupuesto

Figura. 6

Fuente: Ing. Carlos Guzmán, Gerente

Carga del Presupuesto En US $ Totales

Registros a Actualizar 88

Centro de

Costo

Clase de

Costo Mes 1 Mes 2 Mes 3 Mes 4 Mes 5 Mes 6 Mes 7 Mes 8 Mes 9 Mes 10 Mes 11 Mes 12

38

Formato Excel Borrador De Carga Para El Presupuesto

Figura. 7

Fuente: Ing. Carlos Guzmán, Gerente

Carga del Presupuesto de Materiales y Repuestos

NOTA: Las Cantidades deberán ser expresadas en las unidades definidas en el Sistema. Consulte el registro Histórico.

Registros a Actualizar 0

Centro de Costo

Clase de Costo

Código del Material

Descripción Material Mes 1 Mes 2 Mes 3 Mes 4 Mes

5 Mes 6 Mes 7 Mes 8 Mes 9

Mes 10

Mes 11

Mes 12

39

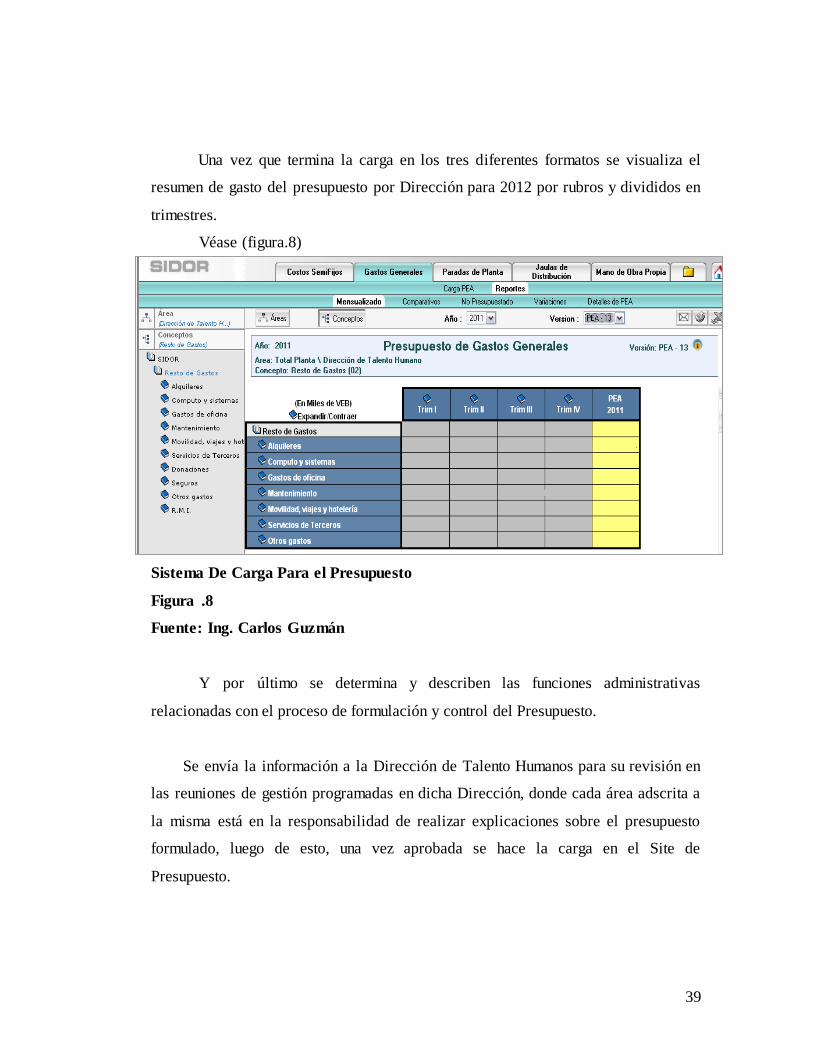

Una vez que termina la carga en los tres diferentes formatos se visualiza el

resumen de gasto del presupuesto por Dirección para 2012 por rubros y divididos en

trimestres.

Véase (figura.8)

Sistema De Carga Para el Presupuesto

Figura .8

Fuente: Ing. Carlos Guzmán

Y por último se determina y describen las funciones administrativas

relacionadas con el proceso de formulación y control del Presupuesto.

Se envía la información a la Dirección de Talento Humanos para su revisión en

las reuniones de gestión programadas en dicha Dirección, donde cada área adscrita a

la misma está en la responsabilidad de realizar explicaciones sobre el presupuesto

formulado, luego de esto, una vez aprobada se hace la carga en el Site de

Presupuesto.

40

Se apoya a la Dirección de Talento Humanos en la carga del Poain en el Site de

Presupuesto, se verifican los rechazos y se valida la carga en la versión PEA de

acuerdo al nivel que se estipule, del año 2012.

2.3 JUSTIFICACIÓN Y RELEVANCIA PARA EL DESARROLLO

DEL PERFIL PROFESIONAL.

Durante la ejecución de las actividades de pasantías en la Gerencia de

administración Personal y Remuneración se establecen los siguientes puntos

relevantes y de justificación para el perfil profesional del contador:

Análisis para la elaboración del presupuesto anual como medida de

control económico y de gestión para los gastos generales.

Aplicación de actividades de seguimiento y aprovisionamiento con la

finalidad de disminuir las dificultades que se presentan en la ejecución del mismo.

Razonamiento en la Reformulación del presupuesto por motivos de

recorte o incremento para reducir o ampliar el total de los gastos generales.

Interpretación del presupuesto para tomar decisiones que puedan alcanzar

los objetivos propuestos.

Es de gran importancia el desarrollo de las actividades propias del pasante ya

que permite la formación académica de la especialidad respectiva, de esta manera, se

brinda la integración al campo de trabajo, así como también la relación con el

personal que allí opera.

A su vez, permite poner en práctica los conocimientos adquiridos que servirán

de base para enfrentar situaciones reales, a fin de mejorar habilidades y

conocimientos, para el desempeño de trabajo como futuros contador público.

41

2.4 BENEFICIOS Y ALCANCES

Entre los beneficios obtenidos en estas pasantías, se puede mencionar el grado

de importancia de un Contador Público, y que todo organismo sea público o privado

debe llevar un control administrativo de presupuesto dentro de cada uno de sus

departamentos que lo conforman ya que de esta manera podemos asegurar y

garantizar la eficiencia y eficacia en labores que se ejecuten dentro de las

organizaciones.

El alcance principal de este tema es abarcar y conocer todo lo relacionado con

el control de presupuesto de Gasto Generales en la Gerencia de Administración de

Personal y Remuneración.

42

CAPÍTULO III

BASES TEÓRICAS Y BASES LEGALES

3.1 BASES TEÓRICAS

El Plan Operativo Anual Institucional (POAIN) o Presupuesto por Proyectos

es un instrumento para asignar y distribuir los recursos públicos a través de proyectos,

a los entes u organismos nacionales, estadales y municipales en función de las

políticas y objetivos estratégicos de la Nación, expresados en los respectivos Planes

Anuales; además coordinar, controlar y evaluar su ejecución.

Algunos aspectos relevantes del Poain son:

Proporciona una mejor y mayor vinculación al Plan – Presupuesto.

Simplifica la estructura presupuestaria.

Permite visualizar y analizar las variables requeridas para la toma de

decisión en todas las etapas del proceso presupuestario.

Facilita la gestión pública en función de las políticas y objetivos

estratégicos de la Nación.

Permite una mejor evaluación y control del presupuesto.

Concibe al proyecto como el punto focal del proceso presupuestario a fin

de satisfacer las necesidades de la colectividad.

Es importante señalar, que la técnica del presupuesto por Proyecto

proporciona una mejor y mayor vinculación Plan-Presupuesto, a fin de analizar las

variables requeridas para la toma de decisiones en todas las etapas del proceso

presupuestario.

43

Bajo este enfoque de la integridad se sustenta la necesidad de que las diversas

etapas del proceso presupuestario, sean concebidas como aspectos igualmente

importantes del sistema y, por lo tanto, estén debidamente coordinados, como se

señala a continuación:

1. Plan Operativo Anual: Instrumento de Gestión de apoyo a la acción

pública, que contiene las directrices a seguir: áreas estratégicas, programas,

proyectos, recursos y sus respectivos objetivos y metas, así como la expresión

financiera para acometerlas.

2. Presupuesto: es la expresión financiera para apoyar la ejecución de las

acciones contempladas en el Plan Operativo Anual Nacional (P.O.A.N.)

El presupuesto “implica una cuidadosa y adecuada planeación de las operaciones

de una entidad, desde las actividades del primer ejecutivo o cuerpo directivo a cargo

de la administración y toma de decisiones, hasta las funciones del personal que los

auxilia en las labores operativas, administrativas y contables. El presupuesto se

refiere a cifras y estados con los que se desarrollan numérica y objetivamente los

planes de acción de la entidad, por lo que se conceptúa como una contabilidad en

términos futuros” Paniagua B. Víctor Sistema de Control Presupuestario.

El presupuesto “es una representación en términos monetarios de las

actividades realizadas para alcanzar determinadas metas y que sirve de instrumento

de planificación, de coordinación y de control de funciones. Visto así, es un

documento donde se establece las previsiones de gastos en un ejercicio. El periodo

de Vigencia de un ejercicio va desde el 01/01 al 31/12 del mismo año”. Practica

Administrativa Sidor, Administración de Presupuesto (2008).

44

CARACTERÍSTICAS DE LOS PRESUPUESTOS

Practica Administrativa Sidor, Administración de

Presupuesto(2008) establece: las características como algo

inherente a su naturaleza, deben ser flexibles, dado a que están

basados en estimación de acontecimientos futuros de realización

pronosticable pero inciertas y, sujetos a condiciones tales como

variaciones de volúmenes, cambios de métodos operativos, de

políticas internas y externas, entre otros, además de que la

flexibilidad constituye un requisito de conveniencia y una gran

ventaja a la vez, en oposición a la inflexibilidad que podría

representar una barrera infranqueable para el adecuado desarrollo

de la entidad.

Sus bases deben ser fehacientes; las cifras presupuestadas deben

fundamentarse en estudios, investigaciones y conclusiones lógicas y, las metas deben

ser alcanzables

Deben ser específicos, Concretos y Objetivos

Su periodicidad debe ser uniforme

En forma genérica, constituyen una de los mejores recursos de control

para el hombre de negocios sabiéndolos utilizar.

CONTROL PRESUPUESTARIO

Tal como señala RUBIO (2006): El control presupuestario permite que las

actividades en la empresa sean planificadas con antelación y referidas a un periodo de

tiempo determinado. Estos presupuestos estarán integrados por partidas de gastos que

se consideran fijos y otros que deberán ser variables (pp. 297).

45

CARACTERÍSTICAS DEL CONTROL PRESUPUESTARIO

Por su naturaleza debe considerarse como una técnica, porque enfoca sus

métodos y procedimientos a la obtención de lo utilitario, a diferencia de la ciencia que

pretende la certeza o la verdad; desde el punto de vista de sus bases y los recursos que

utiliza, debe considerarse como un sistema.

Sus objetivos deben estar claramente definidos

Debe constituir un medio de coordinación, medición y control de las

transacciones de la entidad y su eficiencia.

Debe establecer en forma integral como un todo armónico y referirse

estrictamente al conjunto de presupuestos que contribuyan al logro de los objetivos de

la entidad.

Para que pueda decirse que es adecuado debe ser costeable.

http://www.gestiopolis.com/recursos/experto/catsexp/pagans/fin/43/inventario.html

Presupuesto por Programas: El presupuesto es un medio para prever y

decidir la producción que se va a realizar en un período determinado, así como para

asignar formalmente los recursos que esa producción exige en la praxis de una

institución, Sector o Región. Este carácter práctico del presupuesto implica que debe

concebírselo como un sistema administrativo que se materializa por etapas:

formulación, discusión y sanción, ejecución, control y evaluación.

Bajo este enfoque, el presupuesto debe cumplir con los siguientes requisitos:

Primero: El presupuesto debe ser agregable y desagregable en centros de

producción, donde el producto de cada centro debe ser excluyente de cualquier otro

producto, de cualquier otro centro de producción de su mismo ámbito. De no ser así,

el total de asignación de recursos que se exprese el nivel del gasto presupuestario no

tendría significado y encerraría duplicaciones y confusiones.

46

Segundo: Las relaciones entre los recursos asignados y los productos

resultantes de esa asignación deben ser perfectamente definidas; no puede haber

dudas sobre el producto que se persigue con determinada asignación de recursos y un

mismo recurso o parte fraccionable del mismo no puede ser requisito presupuestario

de dos o más productos.

Tercero: La asignación de recursos para obtener los productos, que

directamente requieren los objetivos de las políticas (productos terminales) exige

también de la asignación de recursos para lograr otros productos que permitan o

apoyen la producción de los productos terminales (productos intermedios). De

manera que, una parte de la producción expresada en el presupuesto es un requisito

directo de las políticas y otra parte sólo es un requisito indirecto de tales políticas.

Cuarto: El presupuesto debe expresar la red de producción donde cada

producto es condicionado y, a la vez, condiciona a otros productos de la red,

existiendo así unas determinadas relaciones de coherencia entre las diversas

producciones que se presupuestan.

LOS PRINCIPIOS DEL PRESUPUESTO

Practica Administrativa Sidor, Administración de Presupuesto (2008) comenta

que:

a. Programación: Se desprende de la propia naturaleza del

presupuesto y sostiene que éste el presupuesto debe tener el

contenido y la forma de la programación.

b. Contenido: establece que deben estar todos los elementos

que permitan la definición y la adopción de los objetivos

prioritarios. El grado de aplicación no está dado por ninguno

de los extremos, pues no existe un presupuesto que carezca

completamente de una base programática, así como tampoco

47

existe uno en el que se hubiese conseguido la total aplicación

de la técnica.

c. Forma: en cuanto a la forma, con él deben explicitarse todo

los elementos de la programación, es decir, se deben señalar

los objetivos adoptados, las acciones necesarias a efectuarse

para lograr esos objetivos; los recursos humanos, materiales y

servicios de terceros que demanden esas acciones así como

los recursos monetarios necesarios que demanden esos

recursos. (Pag.35)

Respecto de la forma mediante este principio se sostiene que deben

contemplarse todos los elementos que integran el concepto de programación. Es

decir, que deben expresarse claramente los objetivos concretos adoptados, el

conjunto de acciones necesarias para alcanzar dichos objetivos, los recursos

humanos, materiales y otros servicios que demanden dichas acciones y para cuya

movilización se requieren determinados recursos monetarios, aspecto este último que

determina los créditos presupuestarios necesarios.

Integralidad: en la actualidad, la característica esencial del

método de presupuesto por programas, está dado por la

integralidad en su concepción y en su aplicación en los

hechos. El presupuesto no sería realmente programático si no

cumple con las condiciones que imponen los cuatro enfoques

de la integralidad. Es decir, que el presupuesto debe ser:

1.Un instrumento del sistema de planificación;

2.El reflejo de una política presupuestaria única;

3.Un proceso debidamente vertebrado; y

48

4.Un instrumento en el que debe aparecer todos los elementos de la

programación. (Pág. 35)

Unidad: este principio se refiere a la obligatoriedad de que

los presupuesto de todas las instituciones del sector público

sean elaborados, aprobados, ejecutados y evaluados con plena

sujeción a la política presupuestaria única definida y

adoptada por la autoridad competente, de acuerdo con la ley,

basándose en un solo método y expresándose uniformemente.

(Pág. 36)

En otras palabras, es indispensable que el presupuesto de cada entidad se

ajuste al principio de unidad, en su contenido, en sus métodos y en su expresión. Es

menester que sus políticas de financiamiento, funcionamiento y capitalización sean

totalmente complementarios entre sí.

Acuciosidad: para el cumplimiento de esta norma es

imprescindible la presencia de las siguientes condiciones

básicas en las diversas etapas del proceso presupuestario:

Profundidad, sistema y organicidad en la labor técnica, en

la toma de decisiones, en la realización de acciones y en la

formación y presentación del juicio sobre unas y otras, y

Sinceridad, honestidad y precisión en la adopción de los

objetivos y fijación de los correspondientes medios; en el

proceso de su concreción o utilización; y en la evaluación de

nivel del cumplimiento de los fines, del grado de racionalidad

en la aplicación de los medios y de las causas de posibles

desviaciones. (Pág. 36)

49

Podemos decir, que este principio implica que se debe tender a la fijación de

objetivos posibles de alcanzar, altamente complementarios entre sí y que tengan la

más alta prioridad.

Especificación: este principio se refiere, básicamente, al

aspecto financiero del presupuesto y significa que, en materia

de ingresos debe señalarse con precisión las fuentes que los

originan, y en el caso de las erogaciones, las características

de los bienes y servicios que deben adquirirse. (Pág. 37)

En materia de gastos para la aplicación de esta norma, es necesario alejarse de

dos posiciones extremas que pueden presentarse; una sería asignar una cantidad

global que serviría para adquirir todos los insumos necesarios para alcanzar cada

objetivo concreto y otra, que consistiría en el detalle minucioso de cada uno de tales

bienes y servicios.

La especificación significa no sólo la distinción del objetivo del gasto o la

fuente del ingreso, sino además la ubicación de aquellos y a veces de éstos, dentro de

las instituciones, a nivel global de las distintas categorías presupuestarias, y, en no

contados casos, según una distribución espacial. También es indispensable una

correcta distinción entre tales niveles o categorías de programación del gasto.

Periodicidad: este principio tiene su fundamento, por un

lado, en la característica dinámica de la acción estatal y de la

realidad global del país, y, por otra parte, en la misma

naturaleza del presupuesto. (Pág. 37)

A través de este principio se procura la armonización de dos posiciones

extremas, adoptando un período presupuestario que no sea tan amplio que

50

imposibilite la previsión con cierto grado de minuciosidad, ni tan breve que impida la

realización de las correspondientes tareas.

La solución adoptada, en la mayoría de los países es la de considerar al

período presupuestario de duración anual.

Continuidad: se podría pensar que al sostener la vigencia de

la periocidad se estuviera preconizando verdaderos cortes en

el tiempo, de tal suerte que cada presupuesto no tiene relación

con los que le antecedieron, ni con los venideros. De ahí que

es necesario conjugar la anualidad con la continuidad, por

supuesto que con plenos caracteres dinámicos. (Pág. 37)

Esta norma postula que todas las etapas de cada ejercicio presupuestario

deben apoyarse en los resultados de ejercicios anteriores y tomar en cuenta las

expectativas de ejercicios futuros.

Flexibilidad: a través de este principio se sustenta que el

presupuesto no adolezca de rigideces que le impidan

constituirse en un eficaz instrumento de: Administración,

Gobierno y Planificación. (Pág. 38)

Para lograr la flexibilidad en la ejecución del presupuesto, es necesario

remover los factores que obstaculizan una fluida realización de esta etapa

presupuestaria, dotando a los niveles administrativos, del poder suficiente para

modificar los medios en provecho de los fines prioritarios del Estado.

Según este principio es necesario sino eliminar, por lo menos restringir al

máximo los llamados "Recursos Afectados" es decir, las asignaciones con destino

específico prefijado.

51

En resumen, la flexibilidad tiende al cumplimiento esencial del presupuesto,

aunque para ello deban modificarse sus detalles.

PLAN OPERATIVO ANUAL INSTITUCIONAL (POAIN)

El Plan Operativo Anual Institucional es un instrumento de planificación que

contiene los planes de institución en el corto plazo (un ejercicio fiscal), en respuesta a

sus funciones y atendiendo a los lineamientos de desarrollo nacional. Enuncia los

objetivos y cuantifica las metas que deben ser alcanzadas por la institución en el

periodo de referencia.

Constituye un instrumento de apoyo a la gestión pública en la medida en que

debe vincularse con el presupuesto de la institución que expresa, en términos

cuantitativos, los recursos necesarios para concretar las metas delimitadas.

Para la ejecución del presupuesto en la Gerencia de Administración de

Personal y Remuneración hay que tomar en cuenta concepto básicos. Practica

Administrativa Sidor, Administración de Presupuesto.

Presupuesto de SIDOR, C.A: es considerado como la expresión de los

planes, consiste en valorizar los planes de acción y actividades de todas las áreas de la

empresa, ya sean las funciones básicas ordinarias y repetitivas como las nuevas

actividades que se piensan desarrollar en el nuevo ejercicio económico.

Restos de Gastos: son aquellos gastos que no varían para un rango de

producción determinado, es decir, no tienen relación lineal de dependencia con el

volumen al que están referidos. Se asocian a las áreas de staff y administrativas de la

planta.

52

Centro de Costo: es una unidad básica de recolección de costos, formada

por una o más operaciones bajo la actividad y supervisión de una persona, la cual es

responsable del desempeño de ese CeCo. Entre sus principales características:

1. Es la menor área de responsabilidad dentro de la empresa.

2. Esta bajo la responsabilidad gerencial de un jefe.

3. Sus linderos geográficos y funcionales están claramente definidos.

4. Internamente se identifican por un código numérico de cinco dígitos.

Uno ejemplo son:

XXXXX Costos

XXXXX Transferencia y Tecnología

XXXXX Comunicaciones

3.2 BASES LEGALES

La Oficina Nacional de Presupuesto es el órgano rector del Sistema

Presupuestario Público, creado con la finalidad de cumplir las atribuciones que le

confiere el artículo 21 de la Ley Orgánica de la Administración Financiera del Sector

Público (LOAFSP, Gaceta Oficial Nº 37.029, del 5 de septiembre de 2000).

LEY ORGÁNICA DE LA ADMINISTRACIÓN FINANCIERA DEL

SECTOR PÚBLICO (LOAFSP)

Artículo 2.- La administración financiera del sector público

comprende el conjunto de sistemas, órganos, normas y

procedimientos que intervienen en la captación de ingresos

públicos y en su aplicación para el cumplimiento de los fines

del Estado, y estará regida por los principios Constitucionales

de legalidad, eficiencia, solvencia, transparencia,

53

responsabilidad, equilibrio fiscal y coordinación

Macroeconómica.

Artículo 3.- Los sistemas de presupuesto, crédito público,

tesorería y contabilidad, regulados en esta Ley; así como los

sistemas tributario y de administración de bienes, regulados

por leyes especiales, conforman la administración financiera

del sector público. Dichos sistemas estarán interrelacionados

y cada uno de ellos actuará bajo la coordinación de un órgano

rector.

En estos artículos ha de entenderse por administración financiera como la

estructura organizativa del sector público, integrada por un conjunto de órganos,

sistemas y procedimientos que han sido sistematizados por ley, mediante la

configuración de sistemas que tienen perfectamente estatuidos su esquema de

organización, funciones, competencias, y procedimientos, que le permiten alcanzar el

cumplimiento de sus funciones.

Artículo 4.- El Ministerio de Finanzas coordina la

administración financiera del sector público nacional y dirige

y supervisa la implantación y mantenimiento de los sistemas

que la integran, de conformidad con lo establecido en la

Constitución y en la ley.

Artículo 7.- A los efectos de la aplicación de esta Ley se

hacen las siguientes definiciones:

Se entiende por entes descentralizados con fines

empresariales aquellos cuya actividad principal es la

producción de bienes o servicios destinados a la venta y

cuyos ingresos o recursos provengan fundamentalmente de

esa actividad.

Estos artículos nos refiere a la función del Ministerio de Finanzas quien

coordina la administración financiera y la definición de entes descentralizados que su

principal actividad es la producción de bienes o servicios.

Artículo 9.- El sistema presupuestario está integrado por el

conjunto de principios, órganos, normas y procedimientos

54

que rigen el proceso presupuestario de los entes y órganos

del sector público.

Artículo 10.- Los presupuestos públicos expresan los planes

nacionales regionales y locales, elaborados dentro de las

líneas generales del plan de desarrollo económico y social de

la Nación aprobadas por la Asamblea Nacional, en aquellos

aspectos que exigen, por parte del sector público, captar y

asignar recursos conducentes al cumplimiento de las metas

de desarrollo económico, social e institucional del país; y se

ajustarán a las reglas de disciplina fiscal contempladas en

esta Ley y en la Ley del marco plurianual del presupuesto.

El plan operativo anual, coordinado por el Ministerio de Planificación y

Desarrollo, será presentado a la Asamblea Nacional en la misma oportunidad en

la cual se efectúe la presentación formal del proyecto de ley de presupuesto.

Artículo 12.- Los presupuestos públicos comprenderán todos

los ingresos y todos los gastos, así como las operaciones de

financiamiento sin compensaciones entre sí, para el

correspondiente ejercicio económico financiero.

Artículo 14.- Los presupuestos públicos de gastos

contendrán los corrientes y de capital, y utilizarán las

técnicas más adecuadas para formular, ejecutar, seguir y

evaluar las políticas, los planes de acción y la producción de

bienes y servicios de los entes y órganos del sector público,

así como la incidencia económica y financiera de la ejecución

de los gastos y la vinculación de éstos con sus fuentes de

financiamiento. Para cada crédito presupuestario se

establecerá el objetivo específico a que esté dirigido, así

como los resultados concretos que se espera obtener, en

términos cuantitativos, mediante indicadores de desempeño,

siempre que ello sea técnicamente posible.

El reglamento de esta Ley establecerá las técnicas de programación

presupuestaria y los clasificadores de gastos e ingresos que serán utilizados.

55

Estos artículos nos habla acerca de lo que es el presupuesto y su integración

que no es más que un conjunto de principio, normas y procedimientos el cual rige el

proceso presupuestario, además nos da una orientación de lo que comprende, contiene

y expresa los presupuestos públicos de la nación tanto en materia de gastos e ingreso.

Artículo 20.- La Oficina Nacional de Presupuesto es el