UNIVERSIDAD CENTROCCIDENTAL “LISANDRO...

218

UNIVERSIDAD CENTROCCIDENTAL “LISANDRO ALVARADO” MODELO TEORICO DE AUDITORIA OPERACIONAL COMO INSTRUMENTO DE APOYO EN LA EVALUACIÓN DEL MANEJO INTEGRAL DE LOS RESIDUOS SÒLIDOS INDUSTRIALES GENERADOS POR LAS PEQUEÑAS Y MEDIANAS EMPRESAS (PYMES) DEL ESTADO LARA. Reina Teresa Suárez Angulo BARQUISIMETO, OCTUBRE 2011

Transcript of UNIVERSIDAD CENTROCCIDENTAL “LISANDRO...

UNIVERSIDAD CENTROCCIDENTAL

“LISANDRO ALVARADO”

MODELO TEORICO DE AUDITORIA OPERACIONAL COMO

INSTRUMENTO DE APOYO EN LA EVALUACIÓN DEL MANEJO INTEGRAL DE LOS RESIDUOS SÒLIDOS INDUSTRIALES

GENERADOS POR LAS PEQUEÑAS Y MEDIANAS EMPRESAS (PYMES) DEL ESTADO LARA.

Reina Teresa Suárez Angulo

BARQUISIMETO, OCTUBRE 2011

UNIVERSIDAD CENTROCCIDENTAL “LISANDRO ALVARADO” DECANATO DE ADMINISTRACIÓN Y CONTADURÍA

COORDINACIÓN DE POSTGRADO

MODELO TEORICO DE AUDITORIA OPERACIONAL COMO INSTRUMENTO DE APOYO EN LA EVALUACIÓN DEL MANEJO

INTEGRAL DE LOS RESIDUOS SÒLIDOS INDUSTRIALES GENERADOS POR LAS PEQUEÑAS Y MEDIANAS EMPRESAS

(PYMES) DEL ESTADO LARA.

Trabajo de Grado presentado para optar al Título de Magíster en Contaduría, Mención Auditoría

Por: Reina Teresa Suárez Angulo

BARQUISIMETO, OCTUBRE 2011

iii

MODELO TEORICO DE AUDITORIA OPERACIONAL COMO INSTRUMENTO DE APOYO EN LA EVALUACIÓN DEL MANEJO

INTEGRAL DE LOS RESIDUOS SÒLIDOS INDUSTRIALES GENERADOS POR LAS PEQUEÑAS Y MEDIANAS EMPRESAS

(PYMES) DEL ESTADO LARA.

Por: Reina Teresa Suárez Angulo

Trabajo de Grado aprobado

___________________________

Prof. IVAN GUEVARA Coordinador - Presidente

___________________________ Prof. ALEXIS CRESPO

Principal

___________________________

Prof. JUAN LEAL MELO Tutor

Barquisimeto, 22 de Octubre de 2011

iv

DEDICATORIA

A DIOS Todopoderoso, quien siempre guío mis pasos y me iluminó el camino

para la culminación de esta nueva meta.

A mis padres pilares fundamentales de mi vida, que han sabido brindarme

amor, fortaleza, apoyo incondicional a seguir adelante en todas las metas que me he

trazado.

A mis hermanos, sobrinos y cuñadas; por el amor, cariño, apoyo y solidaridad.

v

AGRADECIMIENTOS

A DIOS todopoderoso, por ser mi fuerza, protección y fiel acompañante.

A la Universidad Centroccidental Lisandro Alvarado por brindarme

nuevamente esta gran oportunidad de continuar preparándome en mí formación

profesional.

A mis padres por ser ejemplo de constancia, dedicación y sabiduría.

A mis hermanos, sobrinos y cuñadas por confiar en mí y saber que las metas

que me trazo las alcanzo.

A mi gran tutor y amigo Msc. Prof. Juan Leal Melo por haberme brindado de

manera desinteresada sus conocimientos, experiencias y haberme orientado sin

escatimar esfuerzos por el camino correcto, enseñándome con exactitud las

herramientas necesarias para culminar con éxito esta valiosa y hermosa

investigación.

A mi gran amiga Msc. Prof. Hilda Marina Gómez, por guiar mis pasos,

apoyarme y orientarme en todo momento con sus valiosos conocimientos.

A mis amigos Msc. Prof. Alexis Crespo y el Dr. Prof. Iván Guevara quienes me

brindaron valiosa asesoría, orientación durante el período académico.

A mi gran amiga Gladys Sánchez que por su calidad humana supo comprender

todos mis momentos difíciles y fue punto de referencia para la culminación de tan

preciado sueño.

A todos muchísimas gracias y mis más sinceros agradecimientos!!

vi

INDICE GENERAL pp.

DEDICATORIA. iv AGRADECIMIENTOS. v LISTA DE FIGURAS. x LISTA DE TABLAS. xi LISTA DE GRÁFICOS. xii RESUMEN. xiii INTRODUCCIÓN. 1 CAPÍTULO I. EL PROBLEMA 3

Planteamiento del Problema. 3 Objetivos de la Investigación. 10

General. 10 Específicos. 10

Justificación del Estudio. 10 Alcance del Estudio. 12

II. MARCO TEÓRICO. 14 Antecedentes de Investigación. 14

Antecedentes Nacionales. 15 Antecedentes a Nivel Internacional. 18

Bases Teóricas. 20 Empresas 21

Pequeña y Mediana Empresa (PYME). 22 Características de las PYMES. 24

Producción, proceso de producción y sus Fases. 26 Factores de Producción. 27 Mantenimiento de Maquinarias. 28

Tipos de Mantenimiento de Maquinarias. 28 Producción Limpia. 29

Estrategias y mecanismos para una producción limpia. 30

vii

pp.

CAPÍTULO

Presupuesto para la gestión integral de los residuos sólidos. 32 Aspectos sanitarios relacionados con los residuos sólidos. 33 Impacto de los residuos industriales de las pymes en la salud humano y al ambiente.

34

Impacto del proceso productivo al medio ambiente. 36 Estrategias para minimizar la producción de los residuos sólidos. 37

Minimización de residuos. 38 Medidas de recuperación de materias primas, productos y residuos.

40

Manejo integral de los residuos sólidos. 40 Importancia del manejo integral de los residuos sólidos. 42 Generación de residuos sólidos. 42 Clasificación o separación de residuos sólidos. 43 Almacenamiento temporal de residuos sólidos. 45

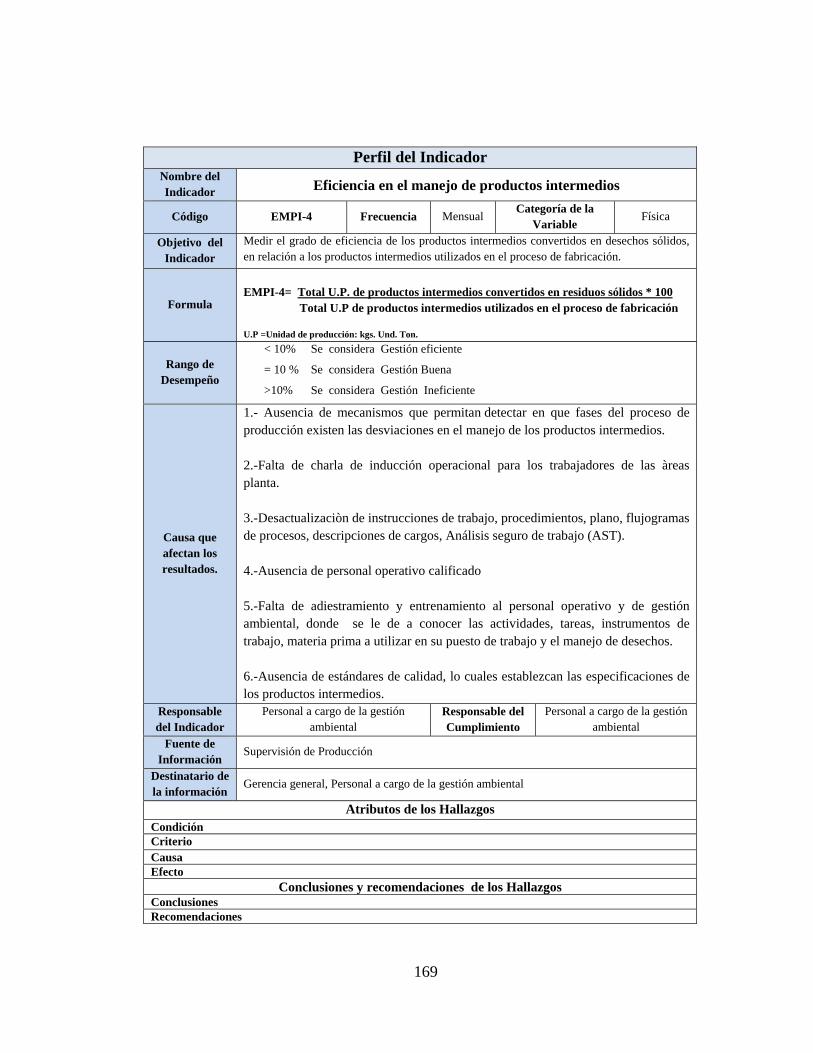

Indicadores de gestión. 45 Indicadores de gestión ambiental. 48

Clasificación de indicadores ambientales. 48 Permisos o autorizaciones legales ambientales. 51 Estudio de impacto ambiental. 51 Registro de actividades susceptibles de degradar el ambiente (RASDA).

52

Legislación venezolana sobre manejo de sustancias químicas. 53 Régimen legal permiso o autorización ante la Dirección Nacional Contra Drogas. División de Investigación y Fiscalización de Sustancias Químicas. (CICPC).

53

Régimen legal 7. Permiso o autorización ante la Dirección general de Armamento y explosivos (DAEX).

54

Auditoria Operacional. 54 Normatividad en la Auditoria Operacional. 55 Técnicas universales de Auditoria Operacional. 57

viii

pp.

CAPÍTULO

Pruebas y tipos de pruebas en la Auditoria Operacional. 57 Pruebas de cumplimiento. 58 Pruebas sustantivas. 58 Pruebas de doble propósito. 58

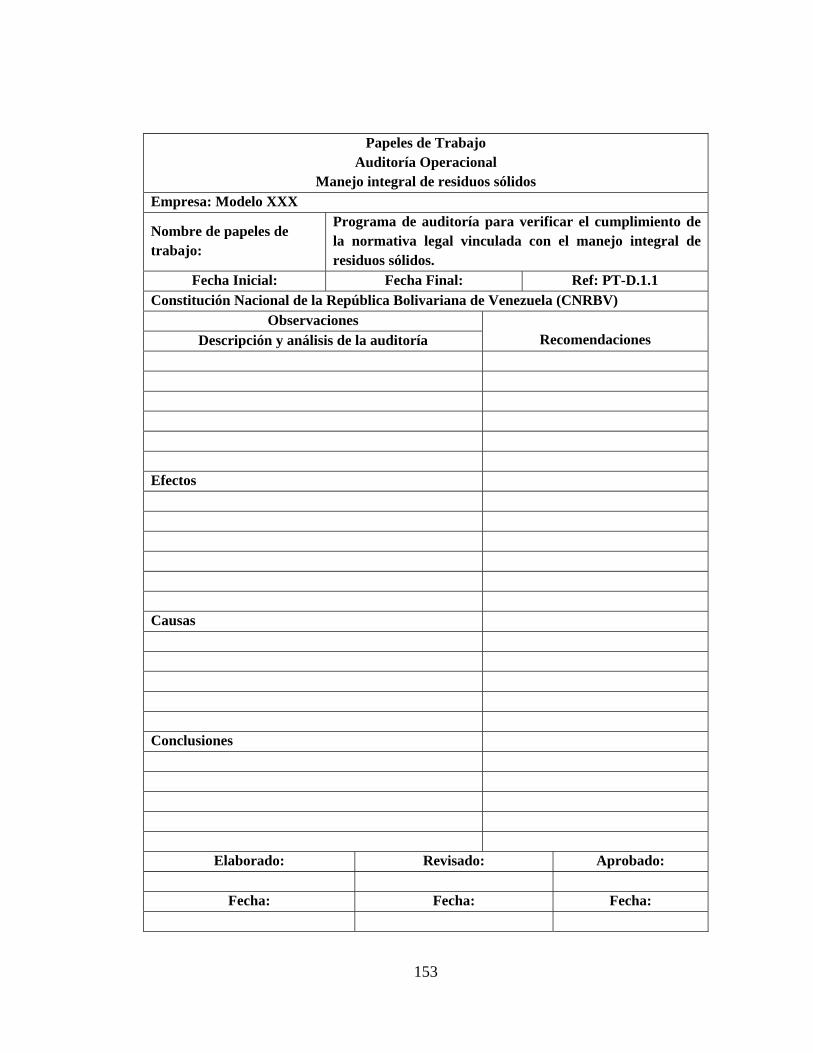

Papeles de trabajo en Auditoria Operacional. 59 Objetivos, clasificación, contenido, índices, marcas de papeles de trabajo.

59

Criterios de valoración en Auditoria Operacional. 61 Hallazgos, requisitos, atributos, conclusiones y recomendaciones en la Auditoria Operacional.

63

Metodología a utilizar para ejecutar el proceso de Auditoria Operacional.

65

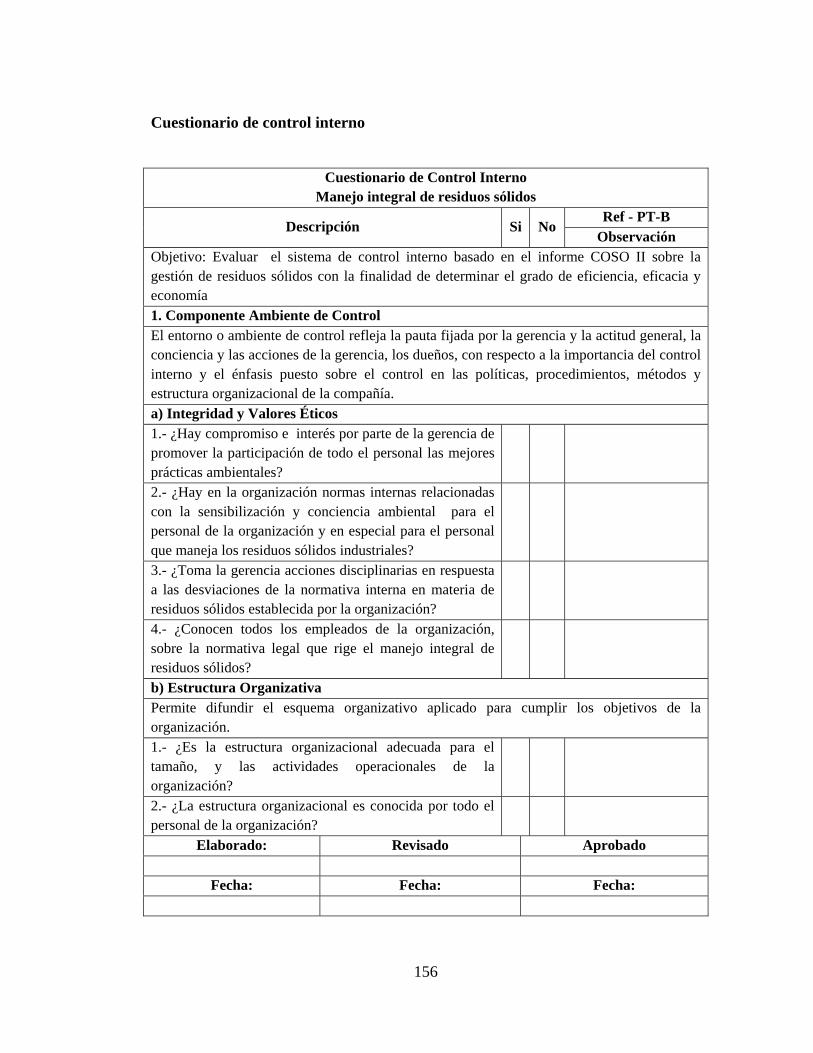

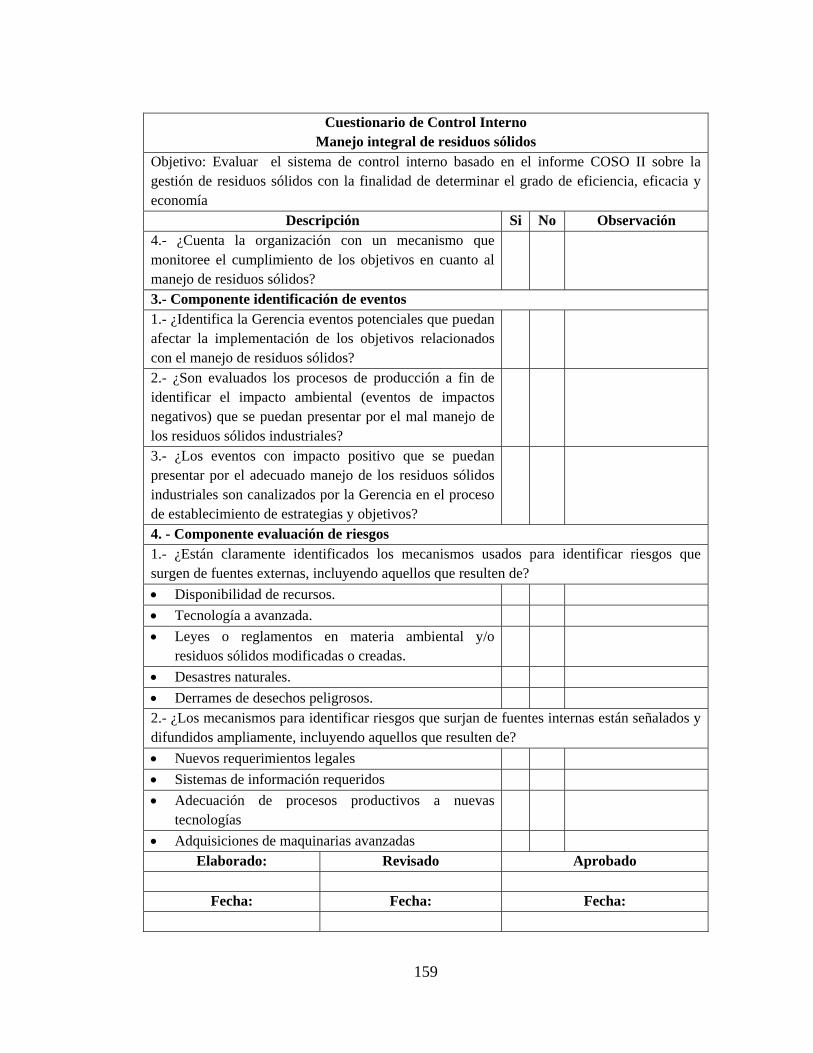

Enfoque Tradicional de Control Interno. 67 Enfoque Contemporáneo del Control Interno. Informe COSO II-ERM.

69

Componente del enfoque del Control Interno. Informe COSO II-ERM.

71

Componente establecimiento de objetivos. 72 Componente identificación de eventos. 72 Componente evaluación de riesgos. 73 Componente respuesta de riesgo. 73 Componente actividades de control. 73 Componente información y comunicación. 74 Componente monitoreo. 74

Evaluación del control interno. 74 Actividades a realizar y técnicas a utilizar. 77

Bases Legales. 81 Constitución Nacional de la República Bolivariana de Venezuela. 81 Ley Orgánica del Ambiente. 82 Ley Penal del Ambiente. 82 Manejo de Desechos Sólidos de Origen Doméstico, Comercial, Industrial, o de cualquier otra naturaleza que no sean peligrosos.

84

ix

pp.

CAPÍTULO

Ley de Gestión Integral de la Basura. 85 Definición de Términos. 86

III. MARCO METODOLÓGICO 91 Naturaleza de la Investigación. 91 Diseño de la Investigación. 92 Tipo de Estudio. 92 Nivel de la Investigación. 93 Población y Muestra. 93

Población. 93 Muestra. 94

Técnicas de Recolección de los Datos. 95 Validación del Instrumentos. 97 Técnicas de Análisis de la Información. 97

IV. ANÁLISIS E INTERPRETACIÓN DE LOS RESULTADOS. 98 V. CONCLUSIONES Y RECOMENDACIONES. 122

Conclusiones. 122 Recomendaciones. 125

VI. LA PROPUESTA 129 REFERENCIAS BIBLIOGRÁFICAS. 178 FORMATO DOCUMENTO ELECTRÓNICO. 187 ANEXOS 188

1. Formato de entrevista. 2. Cuestionario. 3. Validación del instrumento

x

LISTA DE FIGURAS

FIGURA pp.

1 Fases del Proceso productivo. 27

2 Inversiones, costos y gastos por categorías ambientales. 33

3 Impacto ambiental producto de la actividad industrial. 36

4 Elementos físicos del manejo integral. 41

5 Sistema de control de gestión. 47

6 Clasificación de indicadores ambientales. 49

7 Elementos del control interno enfoque tradicional 68 8 Componentes del enfoque contemporáneo del control

interno, Informe Coso II – ERM. 71

9 Objetivos de la evaluación del control interno 76

10 Técnicas para la obtención de información 78

xi

LISTA DE TABLAS

TABLA pp.

1 Clasificación de los residuos sólidos. 44

2 Operacionalización de la variable, objeto de estudio. 89

3 Población, objeto de estudio. 94

4 Muestra, objeto de estudio. 95

5 Frecuencias absolutas y relativas del proceso productivo y aspectos operacionales de las empresas en estudio.

99

6 Frecuencias absolutas y relativas del proceso productivo y aspecto económico.

103

7 Frecuencias absolutas y relativas del proceso productivo y los aspectos ambientales.

104

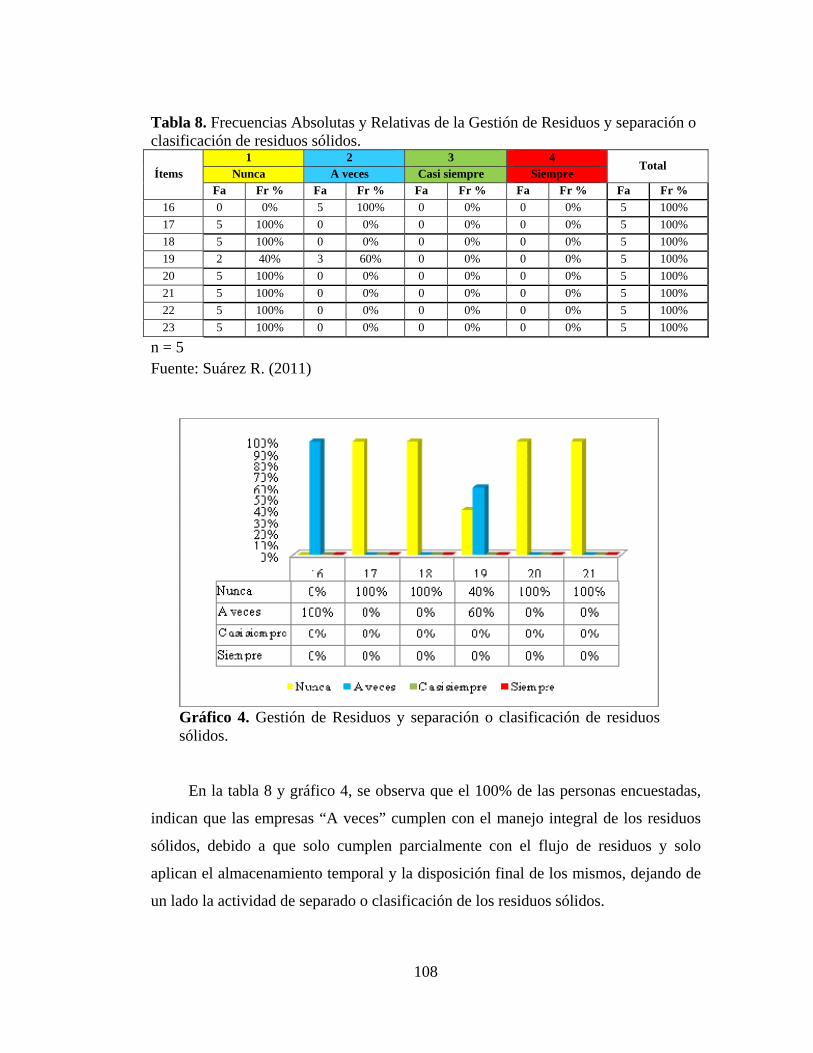

8 Frecuencias absolutas y relativas de la gestión de residuos y separación o clasificación de residuos sólidos.

108

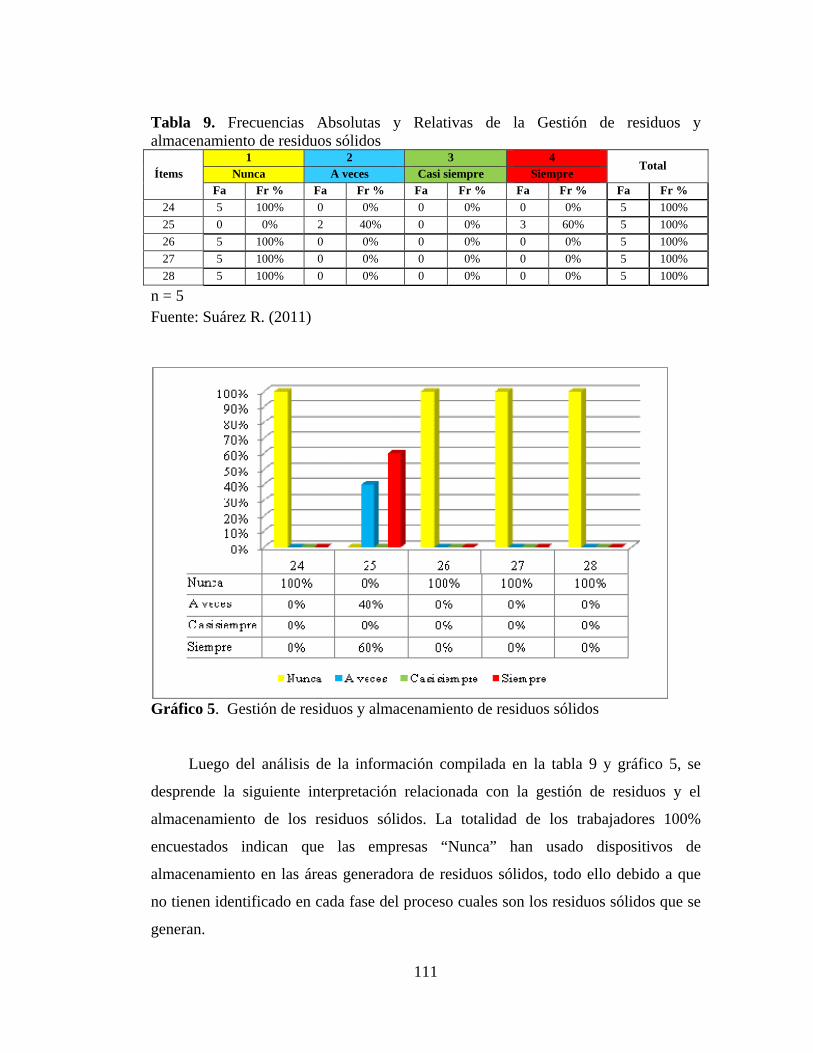

9 Frecuencias absolutas y relativas de la gestión de residuos y almacenamiento de residuos sólidos.

111

10 Frecuencias absolutas y relativas de la gestión de residuos y disposición final de residuos sólidos.

113

11 Frecuencias absolutas y relativas de la gestión de residuos, control y seguimiento de residuos sólidos.

115

12 Frecuencias absolutas y relativas de la gestión de residuos y permisos o autorizaciones.

118

xii

LISTA DE GRÁFICOS

GRÁFICO pp.

1 El proceso productivo y aspectos operacionales de las empresas en estudio.

99

2 El proceso productivo y aspecto económico. 103

3 El proceso productivo y los aspectos ambientales. 104

4 Gestión de residuos y separación o clasificación de residuos sólidos.

108

5 Gestión de residuos y almacenamiento de residuos sólidos. 111

6 Gestión de residuos y disposición final de residuos sólidos. 113

7 Gestión de residuos, control y seguimiento de residuos sólidos.

115

8 Gestión de residuos y permisos o autorizaciones. 118

xiii

UNIVERSIDAD CENTROCCIDENTAL “LISANDRO ALVARADO” DECANATO DE ADMINISTRACIÓN Y CONTADURÍA

COORDINACIÓN DE POSTGRADO

MODELO TEORICO DE AUDITORIA OPERACIONAL COMO INSTRUMENTO DE APOYO EN LA EVALUACIÓN DEL MANEJO

INTEGRAL DE LOS RESIDUOS SÒLIDOS INDUSTRIALES GENERADOS POR LAS PEQUEÑAS Y MEDIANAS EMPRESAS

(PYMES) DEL ESTADO LARA.

Autora: Reina T. Suárez A. Tutor: Lcdo. Juan Leal M.

RESUMEN

Esta investigación tiene como objetivo diseñar un modelo teòrico de Auditoría operacional como instrumento de apoyo en la evaluación del manejo integral de los residuos sólidos industriales generados por las pequeñas y medianas empresas (pymes) de la parroquia Juan de Villegas, Municipio Iribarren del Estado Lara. La naturaleza del estudio se basa metodológicamente en la corriente del positivismo lógico o enfoque cuantitativo, el diseño de la investigación responde a un diseño No Experimental Transaccional, la investigación es un estudio de Campo, la investigación tendrá un nivel descriptivo, se emplearon como técnicas de recolección de datos, la observación directa, entrevista semi estructurada y cuestionario distribuido en dos partes, primera parte del cuestionario se aplicó la escala de de Likert con 4 niveles de respuestas definidas de la siguiente manera, nunca, a veces, casi siempre, siempre, la segunda parte del instrumento se emplearon preguntas cuya respuestas son cerradas o dicotómicas (SI-NO). Se pudo constatar como están conformadas las fases de los procesos productivos, las líneas de producción; asimismo se apreciaron las materias primas y los productos terminados, también se logró corroborar que durante el proceso productivo se generan residuos sólidos pudiendo ser considerados como una pérdida del proceso y un mal aprovechamiento de la materia prima empleada, por lo que representan un costo adicional del proceso productivo, de igual manera se puede constatar que las pymes manufactureras en estudio no cumplen el ciclo total del flujo de residuos sólidos industriales, representando un problema ambiental. Se recomienda emplear en el proceso de fabricación el método de producción limpia, basada en una revisión integral de la empresa y su proceso productivo. Palabras claves: Auditoría operacional - manejo integral de residuos sólidos industriales – pymes - procesos productivos.

1

INTRODUCCIÓN

Las Pequeñas y medianas empresas (Pymes) del sector manufacturero

representan la columna vertebral de la economía nacional, aportando producción y

empleo, así como garantizando una demanda sostenida de bienes, lo que ayuda al

desarrollo y progreso económico de la sociedad. Si bien es cierto que las Pymes

representan un sector de gran importancia en la economía de la ciudad de

Barquisimeto, Estado Lara, éstas generan un alto impacto potencial para el ambiente,

por la concentración de sus actividades y la naturaleza de sus procesos productivos.

En consecuencia la problemática ambiental asociada a la generación de residuos

sólidos industriales generados por las pymes, se ha convertido en un aspecto de gran

preocupación para el ámbito productivo, todo ello debido a que la mayoría de las

actividades industriales de este sector incluyen procesos unitarios, múltiples y a

menudo disponen de varias modalidades para completar su proceso industrial. Por

ello, las opciones apropiadas y específicas para manejar el tratamiento de residuos

sólidos industriales en cualquier categoría industrial dependen de los insumos que

ingresan al proceso de fabricación y de los procesos productivos empleados.

En la actualidad el Programa de Naciones Unidas para el Medio Ambiente

(PNUMA), revela que la carga de contaminación mundial es el resultado de

actividades cotidianas de las Pymes, que en algunos sectores comprende la mayor

parte de la producción industrial.

Asimismo el PNUMA, afirma que es complicado evaluar con exactitud el

efecto global de las Pymes en el ambiente, debido a la complejidad del tema,

diversidad de actividades y a la falta de datos. Las Pymes pueden ser más

contaminantes que las grandes empresas, ya que son menos eficientes técnicamente,

más difíciles de vigilar y con menos probabilidades de adoptar tecnologías de

minimización. Con frecuencia, los pequeños fabricantes carecen de conocimientos

técnicos y de medios financieros para controlar o reducir los residuos resultantes de

sus operaciones. En consecuencia, las Pymes en su conjunto son una gran fuente de

contaminantes con volúmenes significativos de residuos sólidos industriales.

2

En consideración a los planteamientos anteriores, la presente investigación se

circunscribe al análisis de los procesos productivos de las pymes del sector

manufacturero de la parroquia Juan de Villegas, para conocer las acciones empleadas

en cuanto al manejo integral de los residuos sólidos industriales, así como identificar

los componentes del flujo de residuos sólidos industriales, con el propósito de

relacionarlos con la normativa legal en materia ambiental y finalmente desarrollar una

herramienta de gestión a través de un modelo teórico de auditoría operacional que

sirva de apoyo para evaluar el manejo integral de los residuos sólidos industriales

generados de las pymes en estudio.

La investigación fue estructurada en seis (6) capítulos, los cuales se mencionan

a continuación:

Capítulo I, muestra el problema de la investigación, el planteamiento del

problema, los objetivos de la investigación, la justificación y el alcance del estudio.

Capítulo II, relativo al marco teórico, el cual contiene los antecedentes de la

investigación, las bases teóricas y legales, así como la definición de términos y la

operacionalización de las variables objeto de estudio.

Capítulo III, referido al marco metodológico, naturaleza y diseño de la

investigación, tipo de estudio, nivel de la investigación, población y muestra, técnicas

de recolección de los datos, validación del instrumento y técnicas de análisis de la

información.

Capítulo IV, contiene el análisis e interpretación de los resultados.

Capítulo V hace referencia a las conclusiones y recomendaciones tomando en

consideración los objetivos planteados en la investigación.

Capítulo VI relativo a la propuesta.

Para finalizar se incorporan las referencias bibliográficas y los anexos.

3

CAPÍTULO I

EL PROBLEMA

Planteamiento del Problema

Bajo la premisa que el medio ambiente es el sustento básico de la vida en el

planeta, que sin éste sería imposible la existencia de algún tipo de vida, pues, el

mismo, forma parte del propio entorno natural. En este sentido, el medio desarrolla

diversas funciones que han de considerarse económicas, ya que inciden, directa e

indirectamente, en las actividades económicas de los hombres.

En este orden de ideas Jacobs, M. (1996) señala que el medio ambiente

desempeña tres funciones principales, a saber:

1. Proporcionar recursos renovables y no renovables, de lo cual plantea que la

reducción de las reservas de los recursos naturales afecta a ambos tipos de recursos.

Es por ello, que el elevado nivel de consumo de la economía actual está eliminando

una gran parte de las reservas de aquellos recursos naturales que no pueden

regenerarse por sí mismo, como por ejemplo, los combustibles fósiles, platino,

petróleo, entre otros. Asimismo establece el autor, al respecto de los recursos

renovables, que aunque el agotamiento podría evitarse, en la realidad se está

produciendo de forma vertiginosa en muchos casos, entre los que se tiene la

eliminación de la masa forestal, esquilmarían de las especies marinas, destruición de

los suelos, entre otros.

2. Asimilar residuos. Al respecto el autor señala que la contaminación se

produce porque la naturaleza es incapaz de satisfacer la función de absorber la

totalidad de los residuos generados, principalmente por la actividad humana. En este

sentido, señala que la contaminación puede ser entendida como los residuos que

causan impactos negativos en el entorno. Entre los problemas más preocupantes para

4

la supervivencia del planeta, se tienen el cambio climático como consecuencia del

efecto invernadero, adelgazamiento de la capa de ozono, la lluvia de ácido, entre

otros problemas ambientales graves.

3. Prestar diversos servicios ambientales. Tanto la contaminación como la

reducción de recursos influyen negativamente en los servicios que ofrece el medio

ambiente. Así, se produce una pérdida del disfrute de los hábitats naturales debido a

la imposibilidad de observarlos discretamente o por el mero hecho de conocer su

desaparición.

En concordancia con lo anterior, se puede señalar que el medio ambiente y los

recursos naturales son indispensables para satisfacer las necesidades humanas y

contribuir a la construcción del progreso de las naciones, es por ello que el Estado

protege el ambiente, con el propósito de garantizarle a sus ciudadanos un entorno

ecológico libre de contaminación, donde sus componentes esenciales, como el agua,

el aire, la tierra y los seres vivos, conserven el equilibrio necesario para que las

distintas formas de vida se mantengan y se desarrollen.

En atención a lo planteado, se han incorporado en el nivel más alto del

ordenamiento jurídico, las normas de protección del medio ambiente, es decir, en las

constituciones de muchos países. En Venezuela, por ejemplo, esta protección se hace

evidente a nivel constitucional, por cuanto, se establece en el Artículo 127 de la

Constitución Nacional de la República Bolivariana de Venezuela (1999), que “es un

derecho y un deber de cada generación proteger y mantener el ambiente en beneficio

de sí misma y del mundo futuro. Toda persona tiene derecho individual y

colectivamente a disfrutar de una vida y de un ambiente seguro, sano y

ecológicamente equilibrado. El Estado protegerá el ambiente, la diversidad

biológica……….”

De ahí que es imprescindible la colaboración de todos los agentes sociales,

principalmente el gobierno, la sociedad y las entidades empresariales, a fin de

promover acciones conjuntas en pro del medio ambiente y mejorar la calidad de vida

de la población. En este contexto, el papel protagónico que deben desempeñar las

organizaciones es fundamental, debido a que no deben estar ajenos a la interacción

5

que se da entre el medio ambiente y sus procesos productivos, cambiando el criterio y

la perspectiva de cómo enfrentar el aspecto ambiental y en especial el manejo de los

residuos industriales, aun cuando se requiere en las organizaciones realizar

importantes inversiones para adecuar los procesos a la normativa legal, esto a la larga

representa una ventaja económica, estratégica y de imagen corporativa.

Esta condición se centra especialmente en la actividad económica desarrollada

por las empresas industriales, que constituyen una de las principales fuentes de la

crisis medio ambiental del planeta, en las últimas décadas.

Las empresas industriales por su propia naturaleza llevan a cabo sus procesos

productivos a plenitud de manera secuencial, para transformar la materia prima y

generar los productos terminados; estos productos son ofrecidos en el mercado para

satisfacer las necesidades de los clientes; en el transcurrir de los años los

consumidores cada día son más exigentes y buscan la manera de obtener productos de

alta calidad, confiabilidad y precios competitivos, lo que ha conllevado a dinamizar

los procesos industriales para cubrir los requerimientos y expectativas de los clientes,

y asimismo lograr posicionarse en el mundo de los negocios, ocasionando el uso

indiscriminado de la tecnología que los empresarios incorporan para maximizar el

rendimiento de los procesos productivos industriales, trayendo consigo la generación

desmesurada de residuos sólidos industriales (peligroso y no peligrosos) originados

antes, durante y después del proceso de fabricación. Igualmente originan emisiones

atmosféricas y descargas de aguas residuales, que en definitiva atentan contra la

calidad de vida ambiental.

Muchos de los problemas ambientales que se sufren en el planeta están

relacionados con las actividades industriales, en tal sentido, las pequeñas y medianas

empresas (en adelante, Pymes), del sector Manufacturero juegan un papel muy

importante debido a que representan en gran medida, a nivel mundial, un factor clave

para el desarrollo y crecimiento de las economías, así pues se hace necesario analizar

los tipos de residuos sólidos que impactan negativamente el ambiente, su origen,

causas y el tratamiento, así como las acciones estratégica que le corresponde

implementar dentro de su proceso de transformación.

6

Asimismo el Centro Panamericano de Ingeniería Sanitaria y Ciencias del

Ambiente (CEPIS, 1997), en un estudio del programa de Manejo Urbano y Ambiental

financiado por el Programa de Naciones Unidas para el Desarrollo (PNUD), la

División de Desarrollo Urbano del Banco Mundial y el Centro de Naciones Unidas

para asentamientos humanos revela, que las Pymes se encuentran dispersas en el

corazón de los asentamientos urbanos y descargan numerosos contaminantes y

residuos tóxicos que plantean riesgos inmediatos y un daño ambiental intolerable para

los residentes urbanos

Por su parte, Ortega, E. (2002) expresa que

Las pequeñas y medianas empresas (Pymes) representan uno de los sectores que sustentan las economías, sobre todo en los países en vías de desarrollo, generando fuentes de empleos e ingresos, son pocos los estudios que analizan el grado e importancia de sus efectos ambientales. Sin embargo, sus actuales prácticas de producción, así como la generación y manejo de sus residuos industriales justifican la preocupación en cuanto a que la promoción y apoyo a las Pymes contribuya al deterioro ambiental, y más específicamente al ambiente urbano. (p.20) También Benavides, L. (1992), plantea que las pequeñas y medianas empresas

(Pymes) se caracterizan por emplear métodos industriales sencillos con uso

predominante de mano de obra, a menudo, los equipos son de segunda categoría y los

procesos de fabricación son ineficientes si se comparan con industrias más grandes.

Las Pymes se identifican por ser heterogéneas y difieren en tamaño y composición

de acuerdo a la ciudad y el país. Existen variaciones significativas entre el número de

empleados, producción, generación de residuos, niveles de capitalización, grado de

concentración espacial y los procesos tecnológicos que emplean, En consecuencia, las

características y soluciones a los problemas de residuos peligrosos asociados con las

mismas se basan esencialmente en su ubicación específica y el tipo de proceso

productivo específico, y sólo las acciones focalizadas y oportunas pueden resolver

estos problemas. (p.85).

7

Si bien es cierto las Pymes aportan grandes beneficios al crecimiento y

desarrollo de los países, en el caso de Venezuela según Herrera, M. (2008) se

evidencia que son las pequeñas y medianas empresas y no las grandes empresas las

que generan mayor número de empleos, aportan un alto porcentaje al Producto

Interno Bruto (PIB) del país, así como también contribuyen al deterioro ambiental en

gran medida.

Para Herrera, M. (ob. cit.) en Venezuela se tiene como criterio generalizado que

una pequeña y mediana empresa manufacturera es una empresa con menos de 100

trabajadores. Bajo este esquema, y considerando que más del 90% de las empresas

del país son pequeñas y medianas, conviene revisar su rol dentro del tejido productivo

del país, detectar su importancia, para tener un conocimiento integral del nivel de

desarrollo del sector.

En opinión de Najul, M. (2002), las pequeñas y medianas empresas (Pymes)

venezolanas, específicamente las del Sector manufacturero pueden considerarse como

deficientes en cuanto al manejo del aspecto ambiental debido a que están

caracterizadas por:

a) Los procesos productivos representan un potencial riesgo para impactar el

ambiente, por las frágiles estrategias ambientales privadas empleadas, lo que trae

como resultado la nula aplicación de medidas preventivas, seguimiento y control de

los procesos.

b) La tecnología utilizada generalmente es obsoleta, los equipos y las

maquinarias son antiguas, por esta razón, la tendencia al mantenimiento es solo a

nivel correctivo.

c) Carencia de recursos financieros, lo que limita su capacidad de inversión en

mejoras, para adecuar los procesos en pro del medio ambiente.

d) Las descargas de residuos peligrosos o no representan riesgos inmediatos al

ambiente y específicamente al medio urbano.

e) Falta de profundización en el conocimiento de la legislación por parte de la

directiva.

8

f) Ausencia de instrumentos e incentivos económicos ambientales por parte del

Estado.

g) Incipiente concienciación en materia de producción limpia.

h) Dificultad económica para implementación de sistemas de gestión ambiental

ISO 14001.

Así mismo, Viloria, A (2007) señala que el estudio de las pequeñas y medianas

empresas (Pymes) pertenecientes al Estado Lara, se ve justificado por las últimas

estadísticas de la Oficina Nacional de Estadísticas (ONE) recolectadas durante el

censo empresarial 2002, donde queda demostrado que dicho estado posee la mayor

densidad de Pymes por cada mil habitantes en comparación con otras regiones del

país. La mayor contribución del PIB del estado Lara viene dado por el sector

manufacturero, aproximadamente en un 50%.

Sobre la base de las consideraciones anteriores y la importancia que revisten las

Pymes para el desarrollo económico - Social de la ciudad de Barquisimeto, Estado

Lara, se hace necesario que estas dispongan de un modelo teórico de auditoría

operacional que permita evaluar la eficiencia y la eficacia en el manejo de residuos

sólidos industriales generados del proceso productivo, desde la clasificación, manejo,

tratamiento, disposición final, hasta la evaluación y control de los residuos sólidos.

En este sentido Pinilla, J. (1996), dice que la Auditoría Operacional puede ser

definida como el proceso de investigación que tiene por finalidad examinar la

planeación, organización, dirección y control de gestión de las operaciones por áreas

funcionales o por procesos operativos en las organizaciones; en base a los criterios de

economía, eficiencia, eficacia y equidad; con el objeto de emitir una opinión

independiente, de asesoría a la alta gerencia acerca de la validez del sistema de

control integral en las entidades auditadas. (p.111).

Asimismo, el autor establece que la Auditoría Operacional permite efectuar un

análisis integral de las principales áreas funcionales de la organización, por lo que,

permite evaluar en forma integrada todos los elementos que influyen en las Pymes, de

allí que resulta de gran utilidad para lograr una medición completa de la gestión.

9

Esta herramienta de gestión permite identificar las fases del proceso productivo

generadoras de residuos, evaluar objetiva y sistemáticamente las estrategias de

control interno empleadas por las Pymes, cuyos resultados pueden expresar de

manera precisa las desviaciones que afectan negativamente en la eficiencia y eficacia

en el manejo integral de los residuos sólidos. Además, revela las limitaciones del

sistema del manejo adecuado de la clasificación, transporte, tratamiento y disposición

final de los residuos, además permite coadyuvar con la definición de planes de

acciones o estrategias para superar las dificultades existentes con el consecuente

impacto en el ambiente, a fin de prevenir o mitigar las condiciones de riesgos

atribuibles al proceso de fabricación y el manejo integral de residuos sólidos

industriales, así como también determinar los indicadores de eficiencia y eficacia,

respecto al proceso de auditoría, a la vez establece las causas y consecuencias de los

puntos débiles y fuertes, con el fin de maximizar la utilización de aquellas técnicas

que resulten positivas, y por el contrario disminuir o maximizar aquellas con las que

no se han obtenido los resultados esperados.

Tomando en cuenta los elementos tratados y con base en la situación planteada

para la presente investigación, se formulan las siguientes interrogantes:

¿Cómo se manejan los residuos sólidos industriales generados por sus procesos

productivos en las pequeñas y medianas empresas del sector manufacturero?

¿Cuáles son los componentes de la matriz de flujo de residuos sólidos que

utilizan las pequeñas y medianas empresas del sector manufacturero, para cumplir

con la normativa legal?

¿Cuáles son los procedimientos de una Auditoría Operacional, para evaluar la

gestión integral en el manejo de los residuos sólidos en las pequeñas y medianas

empresas (Pymes)?

10

Objetivos de la Investigación

General

Diseñar un modelo teórico de Auditoría operacional como instrumento de

apoyo en la evaluación del manejo integral de los residuos sólidos industriales

generados por las pequeñas y medianas empresas (pymes) de la parroquia Juan de

Villegas, Municipio Iribarren del Estado Lara.

Específicos

1. Diagnosticar la situación actual de los procesos productivos de las pequeñas

y medianas empresas del sector manufacturero de la parroquia Juan de Villegas, para

conocer las acciones empleadas en cuanto al manejo integral de los residuos sólidos

industriales.

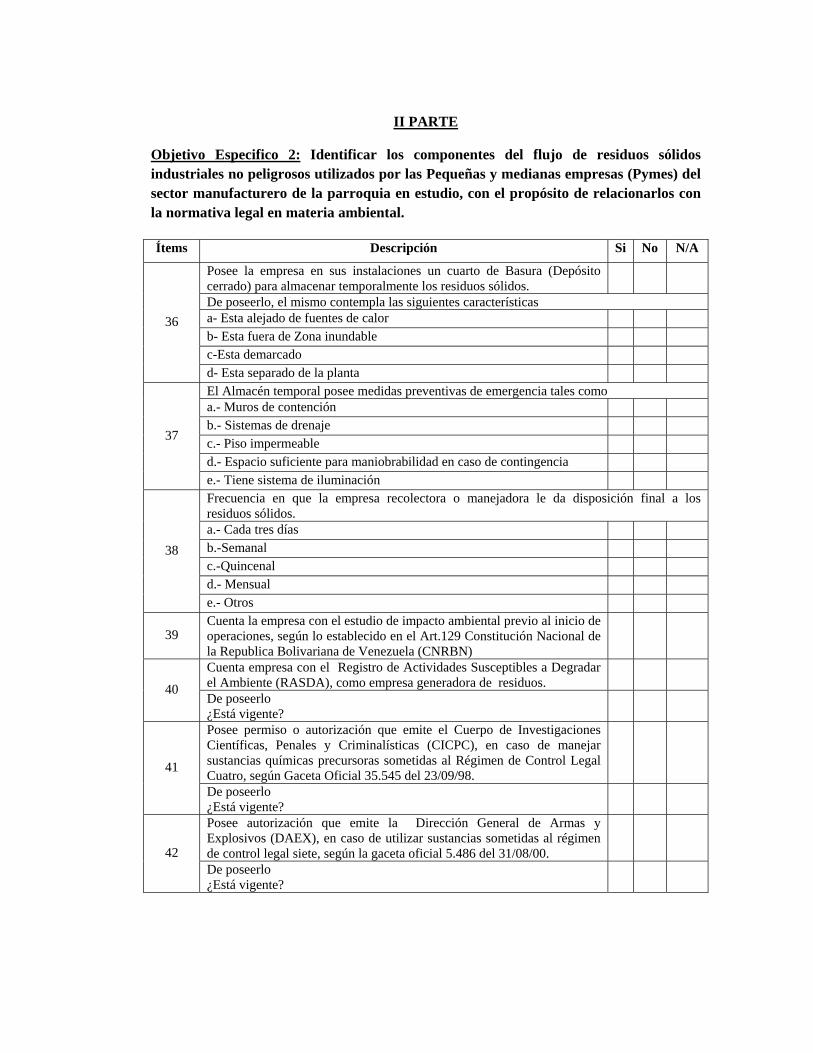

2. Identificar los componentes del flujo de residuos sólidos industriales

utilizados por las pequeñas y medianas empresas (Pymes) del sector manufacturero

de la parroquia en estudio, con el propósito de relacionarlos con la normativa legal en

materia ambiental.

3. Formular un modelo teórico de Auditoría Operacional, que permita evaluar

la gestión integral en el manejo de los residuos sólidos industriales en las pequeñas y

medianas empresas (Pymes) del sector manufacturero.

Justificación del Estudio

La preocupación por la protección del medio ambiente ha alcanzado

considerable importancia en los últimos años, convirtiéndose en tema de interés para

las Pymes y los Gobiernos de cada país, así como para los ciudadanos y la opinión

pública en general. En forma paralela a este fenómeno de creciente consideración por

parte de la sociedad y los poderes públicos, se ha desarrollado o mejorado, en los

11

diferentes países, una legislación ambiental, que en algunos casos supone un gran

esfuerzo de adaptación por parte de las empresas.

De hecho la normativa ambiental existente ha ido adquiriendo paulatinamente

un mayor grado de complejidad, su incumplimiento puede llegar a suponer, en

determinados casos fuertes multas y/o sanciones.

Este fenómeno ha impulsado a la reflexión en el ámbito empresarial, de forma

que se ha comenzado a valorar la posibilidad de que las actividades desarrolladas por

las Pymes ocasionen menos daños al medio ambiente. Esta toma de conciencia ha

alcanzado a los diferentes estamentos que intervienen en el proceso productivo, razón

por la cual se ha hecho necesario introducir la problemática ambiental en el proceso

diario de toma de decisiones gerenciales. Así, la responsabilidad presente y futura por

los temas ambientales se ha convertido, hoy en día en algo imprescindible.

Por las consideraciones anteriores, es menester de este estudio, diseñar un

modelo teórico de Auditoría operacional para evaluar la eficiencia y eficacia en el

manejo integral de los residuos sólidos industriales generados por las Pymes, que

surja como respuesta a la creciente preocupación acerca de la problemática ambiental

y del papel que deben asumir las Pymes en cuanto a la responsabilidad que les

concierne. Se trata de una herramienta que permite evaluar y sentar las bases de unas

medidas cuidadosas con el ambiente, asimismo facilitará la realización de un estudio

preliminar, donde se obtenga la información básica de las Pymes, el control general

de los residuos sólidos industriales generados, asimismo las pequeñas y medianas

empresas podrán ubicar rápidamente cuál es la condición de su empresa en cuanto al

manejo integral de los residuos sólidos, cuál es el impacto del proceso productivo

ante el medio ambiente, que acciones correctivas debe emplear en una organización, a

fin de dar cumplimiento al marco legal en materia ambiental, sin tener que

desembolsar gran cantidad de dinero para saber el estatus de su entidad frente al

aspecto ambiental, es por ello que se afirma que la auditoria operacional es una

herramienta de gestión, ya que permite visualizar de manera integral los procesos

operativos de la organización.

12

Asimismo, el modelo teórico de Auditoría Operacional permitirá evaluar la

eficiencia y la eficacia en el manejo de residuos sólidos industriales generados del

proceso productivo, desde la clasificación, manejo, tratamiento, disposición final,

hasta la evaluación y control de los residuos industriales. La Auditoría Operacional es

un instrumento de gestión para las Pymes, debido a que permite evaluar el

desempeño de la gestión ambiental de la entidad, a través de indicadores de gestión

orientados a mejorar la eficacia, eficiencia y economía en el logro de las metas

programadas y en el uso de los recursos de la organización para facilitar la toma de

decisiones gerenciales en cuanto al manejo de los residuos sólidos.

Como herramienta, resulta imprescindible dentro de la gestión empresarial si se

quiere asegurar que las actividades puestas en práctica por las Pymes no contribuyan

a la contaminación del medio ambiente, causado por el manejo inadecuado de los

residuos que suponen un gran peligro para el ambiente, para el bienestar y la salud de

humanos y animales.

Alcance del Estudio

La presente investigación se circunscribe en diseñar un modelo teórico de

Auditoría operacional como instrumento de apoyo en la evaluación de la eficiencia y

eficacia en el manejo integral de los residuos sólidos generados por las Pequeñas y

Medianas Empresas (Pymes) de la parroquia Juan de Villegas, municipio Iribarren

del Estado Lara.

Esta investigación adquiere importancia por cuanto la auditoría operacional

tiene como propósito evaluar el desempeño en materia ambiental, en lo relacionado

con la gestión integral en el manejo de los residuos sólidos industriales, para ello

toma como referencia varios aspectos relacionados, entre los que se tiene, determinar

el manejo interno de los residuos sólidos generados en la organización, identificar los

principales problemas existentes a lo largo del ciclo de producción, recolección,

segregación, almacenamiento y tratamiento; de igual manera describir los efectos e

impactos ambientales que origina cada una de las actividades ejecutadas por las

13

Pymes, proponiendo las correspondientes medidas preventivas, mitigantes y

correctivas a que hubiere lugar permitiendo solventar la problemática identificada y

cumplir con la normativa ambiental vigente.

Entre las limitaciones que posiblemente se puedan encontrar, es la poca

receptividad que se tenga en el acceso a las instalaciones de las pymes objeto de

estudio, y por ende la escasa o nula disponibilidad de información y registros para la

verificación, comprobación e inspección documental que tengan en materia de

gestión integral de residuos sólidos. Asimismo este estudio estará dirigido solamente

a los residuos sólidos obviando los desechos sólidos como lo establece la Ley de

gestión integral de la basura, publicada en Gaceta oficial No.6.017, extraordinaria del

30 de diciembre de 2010, por cuanto el tiempo no permite abordar ambos tópicos por

lo extenso de la temática.

14

CAPÍTULO II

MARCO TEORICO

El presente estudio se fundamenta en referencias, expresadas en textos,

ponencias, congresos, instrumentos legales y trabajos de investigación, lo que

permite proveer el marco teórico y las bases fundamentales para desarrollar y

sustentar el tema planteado.

De acuerdo a las consideraciones anteriores se hace necesaria la revisión de los

antecedentes de la situación e investigación, a fin de tener una visión conjunta real

del problema, asimismo conocer hasta donde se ha profundizado sobre el tema en

estudio.

Antecedentes de la Investigación

La búsqueda de estudios previos permite recurrir a investigaciones realizadas

por otros autores con la intención de abordar e indagar aún más sobre la Auditoría

Operacional como instrumento de apoyo en la evaluación de la eficiencia y eficacia

en el manejo integral de los residuos sólidos industriales generados por las Pequeñas

y Medianas Empresas, el cual es el campo a investigar. En este sentido, el autor

Ladrón, L (1990) señala que “cada investigación toma en cuenta el conocimiento

previamente construido. Por lo que cada investigación hace parte de la estructura

teórica ya existente”.

Entre los estudios vinculados con la presente investigación se tienen los

antecedentes a nivel Nacional e internacional, los cuales se presentan a continuación.

15

Antecedentes Nacionales

De los estudios nacionales encontrados se presentan los siguientes:

Torrealba, E. (2003), presentó un trabajo de investigación cuyo objetivo fue

evaluar el cumplimiento de las regulaciones ambientales sobre los efluentes líquidos

generados por Industrias Jirajara, CA, ubicada en Barquisimeto Estado Lara, el

propósito del estudio fue aplicar una auditoría ambiental sobre las regulaciones

ambientales en los efluentes, donde se detallan los procedimientos a ser realizados en

ese proceso, de acuerdo a las directrices organizacionales y legales, se trató de una

investigación descriptiva, que contó con un diseño de campo y apoyo documental.

Para el estudio de campo, la investigadora tomo una muestra representativa del

personal que labora en el proceso productivo, para la aplicación de las encuestas, y el

apoyo documental se refirió a la legislación ambiental vigente que compete al caso

objeto de estudio. El tratamiento de la información se realizó a través de la auditoría

operacional, dichos resultados arrojaron la existencia informal de un sistema de

gestión ambiental que aun no ha sido establecida, por lo que la investigadora

recomendó la pronta implementación del sistema de gestión ambiental.

Por su parte, Villegas, A. y otros (2005), realizaron una investigación empírica

aplicada a 73 grandes empresas nacionales, cuyas actividades generan un alto

impacto ambiental. Las variables revisadas fueron: Desempeño ambiental, criterios de

gestión ambiental adoptados y la implementación de Sistemas de Gestión Ambiental

ISO-14001. Los resultados obtenidos por los autores, indican que la gestión

ambiental bajo ISO-14001 en el país está aun en su fase inicial. Asimismo, destacan

la actuación de las empresas transnacionales cuyas directrices en materia ambiental

han sido trasladadas a Venezuela, generando un efecto multiplicador que estimula la

adopción de prácticas de gestión ambiental en la industria nacional. Igualmente el

análisis de resultados permite concluir que la implantación de Sistema de Gestión

ambiental, sin adoptar cambios radicales en la manera de abordar la temática, resulta

insuficiente para garantizar un sector industrial acorde con las premisas del desarrollo

sostenible.

16

También González, G. (2005), realizó un estudio donde busco justificar la

necesidad de agregar a las clásicas perspectivas de un cuadro de mando integral una

perspectiva de carácter ambiental que permitiera valorar el impacto que puede haber

sobre el medio ambiente por las actividades propias de la organización, y viceversa.

El gran volumen de información asociada hace necesario definir una serie de pautas

básicas en lo referente a la aplicación de la tecnología de negocio en la gestión de los

indicadores medioambientales para la gestión empresarial.

Del estudio realizado, el autor refiere que el tratamiento de la información

medioambiental y la obtención de un número limitado de indicadores clave (KPI)

deben ayudar a las organizaciones a la toma de decisiones en cuanto a su

comportamiento ambiental. En este sentido, las herramientas de inteligencia de

negocio (business intelligence) están llamadas a generar los indicadores

medioambientales necesarios, que se integran en un cuadro de mando integral de la

organización, como herramienta de Dirección. Asimismo termina señalando que

términos como business intelligence (BI) y cuadro de mando integral (CMI) son

conceptos frecuentemente utilizados en las tendencias de gestión empresarial de los

últimos 10 años.

Por su parte Sánchez, J. (2005), realizó un estudio cuyo objetivo principal fue

evaluar del Control de Gestión Ambiental en las empresas Productoras de Alcohol

Etílico: Licorerías Unidas, CA, Destilería Yaracuy, CA, Destilería San Andrés, CA,

todas ubicadas en la Región Centroccidental de Venezuela. La investigación se apoyó

en una investigación de campo de carácter descriptivo tipo correlacional, de acuerdo

al tiempo de observación o estudio se apoya en una investigación transaccional. La

población se circunscribió a 13 personas que laboran en las empresas antes señaladas

en la unidad de Control de Gestión Ambiental. Para el estudio se diseñaron tres

instrumentos: dos encuestas aplicadas a los trabajadores y una encuesta estructurada

administrada a los Gerentes. Se validaron los instrumentos mediante el juicio de

expertos y su confiabilidad se realizó del coeficiente de Alfa Cronbach. De los

resultados arrojados por esta investigación se encontró que existe una alta relación

entre las variables en estudio: Control de Gestión Ambiental y el grado de aplicación

17

de la Legislación Ambiental. Asimismo se demostró que cada dimensión: Programa

de Control Ambiental, Procedimientos empleados por la Unidad de Gestión

Ambiental y organización, todas pertenecientes a la variable grado de aplicación de la

legislación ambiental, guardan una estrecha relación cada una entre sí con la variable

Control de Gestión Ambiental que realizan cada una de las empresas sujetas a

estudio.

Asimismo, Lameda, I. (2006), realizó una investigación en la cual concluye que

aun cuando las causas que pueden provocar los problemas ambientales son muy

diversas, es un hecho innegable el gran peso que la actividad empresarial tiene en el

deterioro del medioambiente; sin embargo, las presiones ejercidas por diversos

grupos de interés que exigen un comportamiento empresarial respetuoso con el medio

ambiente, como parte de la responsabilidad social, han hecho imperiosa la necesidad

de internalizar la variable ambiental, mediante el establecimiento de sistemas de

gestión medioambiental; en tal sentido, la investigación surge como una inquietud por

diseñar un modelo de gestión que permitiera monitorear las realizaciones ambientales

de las empresas, enlazándolas con la visión, la misión y la estrategia empresarial

como medio para lograr una excelente gestión ambiental y la creación de un valor

global, a largo plazo, en el marco del desarrollo sostenible, que abarque la triple

cuenta de resultados: económicos, sociales y ambientales. Motivado en la inexistencia

de un modelo de cuadro de mando integral (CMI) que incluya la variable ambiental.

En la investigación, la autora se planteó como objetivo principal Diseñar un Modelo

de Cuadro de Mando Integral que permita una adecuada gestión de la variable

ambiental en la empresa seleccionada como unidad de información. La investigación

se ubicó en un estudio bibliográfico, centrada en dos variables: gestión ambiental y

cuadro de mando integral, para el logro de la misma se analizaron los contenidos de

diferentes artículos científicos, libros y tesis doctórales relacionados con las variables

de estudio para, con una visión crítica-holística-integradora, solapar los contenidos

isomorfos, contrastar los divergentes y, finalmente, fijar la posición personal con la

creación del modelo.

18

Igualmente, Vicuña, J. (2007), se planteó en su estudio el objetivo de evaluar el

impacto ambiental de las empresas procesadoras de aluminio del Estado Lara a través

de indicadores de gestión que permitieran generar lineamientos estratégicos de

gestión ambiental. La investigación se realizó bajo un diseño no experimental, pues lo

que se buscaba era lograr caracterizar las variables, tal como se presentan en la

realidad de cada una de las empresas en cuestión. Se diseñó un cuestionario que se

aplicó a nivel de jefatura de cada una de las empresas que constituyen la población.

El autor de esta investigación concluye que las empresas objeto de estudio no

contemplan dentro de su estructura, sistemas de gestión ambiental que le permitan

diseñar políticas orientadas a cuantificar los costos ambientales del desempeño

productivo. El mismo sugiere la implementación de indicadores de gestión que le van

a permitir a las empresas investigadas medir los impactos ambientales que generan.

Antecedentes a Nivel Internacional

De los estudios internacionales encontrados y que guardan una relación

vinculante con la presente investigación, están los siguientes:

Mercado, A. (2000), desarrolló un trabajo en la Ciudad de México con el fin de

contribuir al conocimiento más preciso de la realidad económico-ambiental y así

determinar el impacto ambiental que tienen las pequeñas empresas producto de sus

operaciones. Esta investigación se basó en aplicar encuestas a 116 empresas del

sector manufacturero y de servicios en la zona metropolitana de la ciudad de México.

(90 en 9 ramas manufactureras y 26 en tres de servicios). Se encontró que una alta

proporción de las empresas evaluadas tienen poca conciencia ambiental y no tienen

previsto emplear procesos menos contaminantes, ni incorporar nuevas tecnologías.

Tampoco han considerado las consecuencias competitivas de no atender su

problemática ambiental, a la cual asignan una baja prioridad e interés.

19

Este autor concluye expresando lo siguiente:

a) Los problemas ambientales en México ocupan un segundo plano para la

mayor parte de las empresas, las cuales enfrentan problemas financieros y de

insuficiencia de mercado.

b) Las empresas entrevistadas afrontan tres obstáculos importantes para la

inversión tecnológica menos contaminante: El Financiero.

c) La falta de incentivo por parte del Estado.

d) El insuficiente acceso a información sobre tecnologías limpias.

e) Las empresas pequeñas conceden poca importancia a las medidas a favor del

ambiente y pueden llegar a ser responsables de una proporción considerable de la

contaminación ambiental en México.

f) Poca exigencia oficial y social de que se cumpla el marco legal.

g) Es imprescindible que el Estado aplique incentivos económicos de manera

explícita para las empresas, así como otorgarles asesoría técnica adecuada para

inducir un cambio conducta ambiental.

También se ubicó el trabajo realizado por Ventosa, I. (2007), este autor

manifiesta en su investigación que existe una gran controversia sobre los efectos de

las políticas ambientales sobre la competitividad de las empresas y sobre las

economías nacionales establecidas en Quito Ecuador. Por lo cual señala que la

implementación o adopción de políticas ambientales acarrean consigo la adecuación

de diferentes mecanismos sobre las economías de las empresas, como la innovación,

un funcionamiento más eficiente de los mercados, la aparición de las nuevas

oportunidades o la mejora de la imagen de las empresas.

Por el contrario la no adopción de políticas ambientales, desemboca en unos

costos a largo plazo, ya que se presenta una degradación del medio ambiente y la

sobre explotación de los recursos naturales, sustentos básicos de cualquier forma de

vida y por lo tanto, del mismo sistema económico.

Este autor concluye indicando que aun cuando algunas medidas ambientales a

corto plazo pueden producir un incremento de costos que le hagan perder

competitividad, a largo plazo las políticas ambientales provocan efectos sobre otras

20

variables, como por ejemplo la innovación, que compensa estos iníciales e incluso

pueden generar ventajas que hagan que las empresas y la economía en general se

tornen más competitivas.

El objetivo de la política ambiental debe ser reducir las presiones que ejerce la

actividad humana sobre el medio ambiente, asegurando la compatibilidad del

desarrollo económico.

Los estudios mencionados permiten sugerir la oportunidad de continuar

realizando estudios relacionados con el medio ambiente, ya que de la pureza del

planeta, depende la calidad y continuidad de vida, por lo que se hace necesario hacer

énfasis en estos aspecto, más aun en las empresas que siendo generadoras de

productos y servicios, también lo son de agentes contaminantes. Es así como esta

investigación se aboca a darle respuesta a esta problemática desde una perspectiva

evaluativa y de propuestas desde las líneas de estudio de la investigadora, como lo es

la auditoría operacional en el manejo de los residuos producidos por las pymes.

Finalmente, las investigaciones antes señaladas tomadas como antecedentes,

coinciden con el planteamiento central objeto de esta investigación, lo que consolida

la importancia de la Auditoría Operacional como instrumento de apoyo en la

evaluación de la eficiencia y eficacia en el manejo integral de los residuos sólidos

industriales generados por las Pequeñas y Medianas Empresas, por lo tanto representa

en gran medida el sustento de esta investigación.

Bases Teóricas

Uno de los componentes más importantes de la investigación, es el fundamento

de las bases teóricas, con las cuales se pretende definir resumida y sistemáticamente

algunos conceptos, principios teóricos que giran en torno al tema de estudio.

Para este estudio es preciso tener claro y definido los términos que están

directamente relacionados con las variables en estudio, es decir con procesos

organizacionales y de producción como aquello relacionado con el medio ambiente y

todas aquellas teorías que permiten describir y explicar el fenómeno en estudio.

21

Empresas Según Chiavenato, I. (1993), las empresas pueden ser definidas como

organizaciones sociales que utilizan determinados recursos para alcanzar ciertos

objetivos. Asimismo señala que las empresas pueden clasificarse de acuerdo a ciertos

atributos, a saber:

En cuanto al tamaño, las empresas se clasifican, según el autor en:

Empresas Grandes: éstas son de gran tamaño y de enorme volumen de recursos

en cuanto al tamaño de las instalaciones, volumen de capital involucrado y número

de empleados. En general, estas empresas poseen más de 500 empleados.

Empresas medianas: éstas son las de tamaño intermedio y de volumen

razonable de recursos. Poseen de 50 a 500 empleados. Las empresas medianas son

conocidas en su origen, pero prácticamente desconocidas a nivel nacional.

Empresas pequeñas: éstas son de tamaño pequeño, en volumen de recursos y

con un número de empleados inferior a 50 empleados.

En cuanto al tipo de producción, éstas son:

Empresas primarias o extractivas: Son las que desarrollan actividades

extractivas, como las agrícolas, de pastoreo, de pesca, de extracción de minerales, de

explotación y extracción de petróleo, las salinas, entre otras. Son llamadas primarias

porque se dedican, básicamente, a la obtención de materias primas, el elemento

primario de toda producción.

Empresas secundarias o de transformación: Son las que procesan las materias

primas y las transforman en productos acabados. Son las empresas productoras de

bienes, esto es, de productos tangibles o manufacturados.

Empresas terciarias o prestadoras de servicios: Son las que prestan y ejecutan

servicios especializados. Se incluyen los bancos, los comercios en general, los

hospitales, las escuelas, servicios de comunicaciones, servicios de profesionales de

libre ejercicio, entre otros.

22

De clasificación de las empresas presentadas, se hace necesario caracterizar en

mayor profundidad las pequeñas y medianas empresas por ser parte importante de

esta investigación o por representar las unidades de análisis de la misma.

Pequeñas y Medianas Empresas (Pymes)

Las pequeñas y medianas empresas (Pymes) se articulan al desarrollo

económico de las naciones, por cuanto contribuyen con el aumento progresivo y

constante en la producción de bienes y servicios, armonizando con el crecimiento de

la población y la satisfacción de sus necesidades básicas y por ende, al bienestar

social de la población.

En tal sentido, se hace necesario definir las Pymes dado el papel que estas

juegan tanto en los países industrializados como en los en desarrollo, en razón de su

contribución al crecimiento económico, igualación de oportunidades, generación de

empleo y potencial incremento en el valor agregado en los bienes y servicios que

ellos producen, es por ello que en muchos casos suelen estar emparentadas con la

geografía que las circunda, llegando a veces a adquirir un carácter identificatorio para

las comunidades donde surgen y se asientan. Por su parte en los países de

Latinoamérica se aplican diversos criterios para su definición, para que una empresa

sea considerada bajo esta categoría debe cumplir con un conjunto de requerimientos

generales a considerar.

Zevallo, E. (2003) afirma que en los países de la región se aplican diversos

criterios para definir a las empresas conocidas como Pymes: empleo, ventas, activos y

otros. En varios países existe más de un criterio (y, por tanto, más de una definición).

Sin embargo, las definiciones se basan con más frecuencia en el empleo (ocho

países), las ventas/ingresos (seis países) y los activos (cuatro países). Además,

algunos países hacen diferencias en la definición, dependiendo de la unidad

económica, en caso de ser manufacturera, comercial o de servicios. Inclusive, hay

países en los que las definiciones varían según la institución que las establece y, por

lo tanto, cada institución aplica la propia para formular sus políticas de fomento.

23

En Venezuela la Ley de Promoción y Desarrollo de la Pequeña y Mediana

Industria (Decreto Nº 1547 2001), define a las Pequeñas y Medianas Empresas, en el

Artículo 3 donde se establece lo siguiente:

1. La Pequeña Industria es la unidad de explotación económica realizada por

una persona jurídica que efectúe actividades de producción de bienes industriales y de

servicios conexos, comprendidas en los siguientes parámetros:

1.1. Planta de trabajadores con un promedio anual no menor de once 11)

trabajadores, ni mayor a cincuenta (50) trabajadores.

1.2. Ventas anuales entre nueve mil una (9.001) Unidades Tributarias y Cien

mil (100.000) Unidades Tributarias.

2. La Medina Industria, la unidad de explotación económica, realizada por una

persona jurídica que efectúe actividades de producción de bienes industriales y de

servicios conexos, comprendida en los siguientes parámetros:

2.1. Planta de trabajadores con un promedio anual no menor a cincuenta y

un (51) trabajadores, ni mayor a cien (100) trabajadores.

2.2. Ventas anuales entre cien mil una (100.001) Unidades Tributarias y

doscientas cincuenta mil (250.000)

Los criterios utilizados por la Comisión de las Comunidades Europeas para

definir a la Pequeña y Mediana Empresa son la plantilla de la empresa, no debe tener

más de 250 trabajadores, el volumen de facturación no debe ser superior a 40

millones de euros, el balance general anual no debe ser superior a 27 millones de

euros, debe tener independencia de capital, es decir que el 25% o más de su capital o

de sus derechos de voto no pertenezca a otra empresa, este umbral podrá superarse en

los dos casos siguientes:

1. Si la empresa pertenece a sociedades públicas de participación, sociedades

de capital riesgo o a inversores institucionales, siempre que estos no ejerzan,

individual o conjuntamente, ningún control sobre la empresa.

2. Si el capital está distribuido de tal forma que no es posible determinar quién

lo posee, y si la empresa declara que puede legítimamente presumir que el 25% o más

24

de su capital no pertenece a otra empresa o, conjuntamente, a varias empresas que no

responden a la definición de Pymes.

Cuando se requiere distinguir entre empresas pequeñas y medianas, se define

como empresa pequeña aquella que no tengan más de 50 trabajadores, que tengan un

volumen de negocios anual no superior a 7 millones de euros, o un balance general no

superior a 5 millones de euros, cumpla el criterio de independencia de capital.

Sin embargo, es necesario precisar que el Banco Europeo de Inversiones (BEI),

en sus programas, considera como pequeñas y medianas empresas aquellas con

menos de 500 trabajadores y con una participación máxima de un tercio del capital

en manos de una empresa de grandes dimensiones.

Características de las Pymes

Para Ferrer & Alvarado (2009), las empresas son catalogadas como Pymes si

cumplen ciertos requisitos en cuanto al número de empleados, volumen de ingresos y

volumen de activos.

Sin embargo, para Ang (Citado en Ferrer & Alvarado, 2009) una empresa es

clasificada como Pymes si posee la mayoría de las siguientes características: no

emiten valores negociables, los propietarios no disponen de portafolios de inversión

diversificados, la responsabilidad de los propietarios es ilimitada o inefectiva, la

primera generación de propietarios son emprendedores y propensos al riesgo, no

cuentan con un equipo gerencial completo para dirigir la empresa, se enfrentan a

costos de mercado elevados, las relaciones con los accionistas son menos formales, y

los esquema de compensación son altamente flexibles.

De acuerdo con Ang (citado en Ferrer & Alvarado, 2009) la dirección de las

Pymes se caracteriza por:

a) Depender de una o pocas personas claves con talento técnico, liderazgo o

contactos con los clientes.

b) No disponer de un plan de contingencia de sucesión para asegurar su

continuidad.

25

c) Carecer de conocimientos y habilidades en finanzas, marketing, producción

y negocios internacionales.

d) No ser capaz de ajustarse a los cambios generados en el entorno o a una

etapa de desarrollo diferente en la medida en que la empresa crece.

Por otra parte, Rocha, H & otros (1997) en el XIV Encuentro Nacional de

Facultades de Ciencias Económicas y Administrativas realizada en Chile, en su

ponencia expuso que las Pymes se caracterizan a parte del tamaño, por producir de

una manera distinta a la conocida en las empresas industriales, tanto en la naturaleza

del trabajo, como en la organización de la producción, así mismo manifestó ciertas

características son:

1. Desarrollo de las actividades directivas: permite a un individuo

desenvolverse responsablemente adquiriendo la experiencia y el talento empresarial

necesario para generar nuevas ideas, advertir oportunidades de negocio, buscar

nuevos mercados, reunir y generar fondos para el buen funcionamiento de la empresa,

en definitiva, capacidad para organizar y dirigir.

2. Fuente de capacitación: las pequeñas y medianas empresas constituyen

verdaderas fuentes de capacitación para el personal, debido a la gran variedad de

tareas que deben realizarse, en forma completa y en conjunto. Esto surge por el

hecho, de no existir la misma especialización necesaria que en las grandes empresas.

Por otro lado, el usar mano de obra intensiva transforma la Pymes en una forma de

adiestramiento de la fuerza laboral inexperta del país.

3. Clima laboral armónico: fruto del tamaño y del carácter familiar que

generalmente se presenta dentro de este tipo de empresas, surge un contacto entre el

empleador y el trabajador más estrecho e informal, lo que conlleva a un clima laboral

más grato.

4. Mayor absorción de empleo: La Pymes poseen una capacidad generadora de

empleo 20 veces superior en promedio que la gran empresa, por lo que es necesario

incentivar el desarrollo de éstas, para canalizar más rápidamente el desempleo, en

comparación a la creación de grandes empresas.

26

5. Otras características relevantes: no existe una diferenciación entre el trabajo

y el capital (empresa de tipo familiar), baja calificación del personal (escasa

profesionalización en el manejo administrativo), debilidad tecnológica debido al uso

de maquinaria de segunda mano o adaptada de otros procesos productivos,

flexibilidad para adaptarse a los cambios económicos.

Producción, proceso de producción y sus fases

El proceso productivo también es un aspecto fundamental en el desarrollo de

esta investigación, ya que de allí se desprende tanto la producción de bienes, como la

de residuos sólidos no peligrosos y desechos tóxicos.

En tal sentido, se puede definir producción, según Everett, E & otros (1991)

como aquella parte de las funciones de la empresa encargada de generar o fabricar un

bien físico o un bien intangible.

Sin embargo, para Tawfik, L. (1997), la producción es el “acto intencional

mediante el cual ciertos elementos o materiales sufren un proceso de transformación,

con la finalidad de obtener bienes tangibles o intangibles que satisfacen necesidades

humanas”. (p.4)

Por otra parte el proceso de producción es, según Billene, R (2005) el conjunto

de acciones realizadas deliberadamente sobre determinados recursos que se

denominan “insumos” con el objeto de obtener nuevos productos o servicios (que

impliquen un valor agregado sobre esos insumos.

Asimismo Suñe, A & otros (2004) sostienen que el proceso de producción es

una secuencia definida de operaciones que transforma unas materias primas y/o

productos semielaborados de un producto acabado de mayor valor.

En definitiva y resumiendo los aspectos señalados anteriormente se puede decir

que el proceso de producción es la transformación de recursos o factores productivos

en bienes y servicios mediante la aplicación de tecnología, con la finalidad de obtener

bienes que satisfagan las necesidades humanas.

27

Por lo anteriormente señalado Bello, C. (1992), describe las fases del proceso

de producción, de la siguiente manera:

Las fases del proceso productivo, básicamente está conformado por: Entradas,

Proceso de Conversión y Salidas, cada uno de estos contiene elementos que hacen

posible la elaboración de un producto o sub producto para continuar la producción se

realiza la retroalimentación del proceso productivo. Lo mismo se observa en la

figura 1.

INSUMOSMateria PrimaMano de ObraMaquinariasHerramientas

EquiposEdificación

PRODUCTOSBienes Servicios

Proceso de Reconversión

Entrada

Salida

Retroalimentación

Almacenamiento AlmacenamientoTransformación

Figura 1. Fases del Proceso Productivo Fuente: Bello, C (1992)

Factores de Producción

Para Chiavenato, I. (1993), los factores de producción están integrados de la

siguiente manera:

a) Recursos materiales o físicos, éstos corresponde a la materia prima,

herramientas, edificaciones, maquinarias, en fin, los insumos físicos que ingresan en

el proceso productivo.

28

b) Recursos financieros, Son todos aquellos recursos que corresponden al

capital, las cuentas a recibir, facturación, inversiones, en fin, cualquier disponible que

posea la empresa.

c) Recursos humanos, corresponde en general, al factor de producción

denominado trabajo, con la salvedad de que éste engloba a todas las personas que

trabajan en todos los niveles jerárquicos, desde el director general hasta el operario.

Ahora bien, además de caracterizar y definir la producción y su proceso, así

como también sus fases, también es importante señalar como impactan estos aspectos

en el medio ambiente, razón por la cual se ejecuta esta investigación, con la intención

de darle respuesta a la problemática de la generación de residuos sólidos que se

desprenden de este proceso y que afecta de manera gradual al ambiente.

Mantenimiento de Maquinarias

Para Zambrano, S. & Otros (2005), mantenimiento de maquinarias es un

conjunto de acciones oportunas, continúas y permanentes dirigidas a prever y

asegurar el funcionamiento normal, la eficiencia y la buena apariencia de sistemas,

edificios, equipos y accesorios.

Para garantizar la disponibilidad operacional de sistemas, edificios,

instalaciones, maquinarias, equipos y accesorios, el mantenimiento debe ser ejecutado

de manera continua y permanente a través de planes que contengan fines, metas y

objetivos precisos y claramente definidos. Por lo que es oportuno conocer la filosofía

del mantenimiento.

Tipos de Mantenimiento de Maquinarias

Zambrano, S. & Otros (2005), indica los principales tipos de mantenimiento.

1. Mantenimiento rutinario: Comprende actividades tales como: Lubricación,

limpieza protección, ajustes, calibración u otras; su secuencia de ejecución es hasta

periodos semanales, generalmente es ejecutada por los mismos operarios de los

29

sistemas productivos, su objeto es mantener y alargar la vida útil de dichos sistemas

productivos evitando su desgaste.

2. Mantenimiento correctivo: Comprende todas las actividades encaminadas a

tratar de eliminar la necesidad de mantenimiento, corrigiendo las fallas de una manera

integral a mediano plazo. Las acciones más comunes que se realizan son:

modificación de elementos de máquinas, modificación de alternativas de proceso,

cambios de especificaciones, ampliaciones, revisiones de elementos básicos de

mantenimiento y conservación. Este tipo de actividad es ejecutado por el personal de

la organización de mantenimiento y/o por entes foráneos dependiendo de la

magnitud, costos, especialización necesaria u otros; su intervención tiene que ser

planificada y programada en el tiempo para que su ataque evite paradas injustificadas.

3. Mantenimiento por averías: Se define como la atención a un sistema

productivo cuando aparece una falla. Su objetivo es mantener en servicio

adecuadamente dichos sistema minimizando su tiempo de parada. Es ejecutado por el

personal de la organización de mantenimiento. La atención de las fallas debe ser

inmediata y por tanto da tiempo a ser “programado” pues implica el aumento en

costos y de paradas innecesarias de personal y equipos.

4. Mantenimiento preventivo: El estudio de fallas de un sistema productivo

deriva dos tipos de averías: aquellas que generan resultados que obliguen a la

atención de los sistemas productivos mediante mantenimiento correctivo y las que se

presentan con cierta regularidad y que ameritan su prevención. El mantenimiento

preventivo es el que utiliza todos los medios disponibles, incluso los estadísticos para

determinar la frecuencia de las inspecciones, revisiones de piezas claves, probabilidad

de atención de averías, vida útil u otras. Su objetivo es adelantarse a la aparición o

predecir la presencia de las fallas.

Producción Limpia

Vences, A. (2007) afirma que la Producción Limpia es una estrategia ambiental

y empresarial aplicable a procesos, productos y servicios que ayudan a convivir de

30

manera más amigable con el ambiente. Tiene como objetivo reducir los residuos y

emisiones generados por las empresas, realizar un adecuado uso de las materias

primas y la reducción de riesgos a la salud humana. Así mismo generar ahorros e

incrementar las ganancias, son parte de los resultados que se espera obtener con la

adecuada aplicación de la P+L” (p.10)

Estrategias y Mecanismos para una Producción Limpia

Para Fernández, J. (2001) indica que es un hecho incuestionable que la

protección ambiental requiere de inversiones considerables y que, en ocasiones, la

estructura física para la gestión ambiental parte de una situación de déficit

acumulado. Más aún si se considera la deuda del capital natural, ya perdido. En este

sentido, el surgimiento de un mercado ambiental que genere la infraestructura

requerida por el desarrollo sustentable, se plantea como medio y fin por sí mismo.

Medio, ya que permite generar y articular los implementos físicos para responder a

las necesidades de protección ambiental, y fin, pues detona un nuevo y creciente

sector ambiental en la economía, reforzando positivamente la interrelación de la

política ambiental con respecto al desempeño económico del país.

Los sistemas de gestión ambiental, son los vehículos idóneos para lograr un

mayor compromiso de la industria en pro de una producción cada vez más limpia. En

tal sentido, se parte del convencimiento de que es necesario superar la etapa

tradicional de comando y control, aprovechando las tendencias nacionales e

internacionales hacia la constitución de empresas proactivas, capaces de encontrar

caminos más adecuados para la solución de los problemas ambientales inherentes a

sus procesos productivos, en tanto esto les reditúa en términos de competitividad y de

reducción de costos de operación o de gastos improductivos derivados de multas,

clausuras temporales o definitivas, pagos por daños ocasionados a terceros o

amortización de primas de seguros.

El desarrollo sustentable exige nuevas actitudes y patrones culturales, que

favorezcan decisiones de producción y de convivencia compatibles con necesidades

31

de protección ambiental. Deben promoverse nuevos espacios y oportunidades de

educación formal y no formal que consoliden en la conciencia y en la preferencia de

niños y jóvenes, el interés por conocer la formidable riqueza biológica, así como sus

problemas y soluciones, y participar en las iniciativas de la sociedad y de los

gobiernos Latinoamericanos y del Caribe a favor de la conservación de los recursos

naturales, de la calidad de vida y de la protección del medio ambiente.

La evaluación de riesgos y la incorporación de la dimensión ambiental en la

industria, requieren de un sistema de reportes basados en indicadores estandarizados

que permitan un análisis comparativo. La conveniencia de éstos se amplía si se

considera que para las propias empresas pueden significar:

1. Fortalecer la confianza de los inversionistas, consumidores, clientes y

proveedores.

2. Informar y motivar al personal propio.

3. Asegurar la aceptación pública de cada industria y sus operaciones.

4. Documentar actividades ambientales.

5. Crear ventajas competitivas.

6. Identificar potencialidades de costos.

La “Producción Limpia” (PL) es una manera conceptual y procedimental de

aproximarse a los procesos de producción, que requiere que todas las fases del ciclo

de vida de un producto o proceso sean revisadas a través del objetivo de prevenir o

minimizar riegos de corto o largo plazo para el ser humano y el medio ambiente.

En el ámbito internacional se requiere atender distintos niveles e instancias de

acción con el cumplimiento de convenios internacionales, acuerdos comerciales y

acuerdos regionales suscritos por los países de Latinoamérica y el Caribe, así como

aquellos compromisos derivados de su participación en organismos internacionales y

las necesidades de financiamiento externo que todo ello significa.

Los Acuerdos Multilaterales de Medio Ambiente (AMUMAS) junto con los

acuerdos comerciales (TLCAN, MERCOSUR, MCCA, Comunidad Andina y

CARICOM), han propiciado cambios en:

32

a) En la forma como la industria y los negocios en general desarrollan sus

prácticas de manejo ambiental y de cumplimiento de las regulaciones ecológicas.

b) Han fortalecido la capacidad institucional de agencias y programas

enfocados a la protección ambiental y al cumplimiento efectivo de las regulaciones

ecológicas. Han facilitado la transferencia tecnológica de cientos de productos,

equipos y procesos que se benefician con la reducción y eliminación de tarifas de

importación. Presupuesto para la Gestión Integral de los Residuos Sólidos

Es indudable el hecho de que el entorno económico influye directamente en la

gestión de las pequeñas y medianas empresas (pymes), debido a que en su mayoría

poseen recursos económicos limitados, es por ello que el presupuestar a mediano y a

corto plazo todo lo relacionado con el manejo de residuos industriales, es un enorme

compromiso y un gran reto para las pequeñas y medianas empresas, hoy en día; por lo

tanto, se debe considerar en la planificación las inversiones, los costos y los gastos

asociados a la protección del medio ambiente, la generación de residuos sólidos y los

instrumentos de gestión ambiental de la industria manufacturera, lo que implica

asignación de recursos para disponer de partidas que permitan la puesta en marcha de

los proyectos que garantizarán el menor impacto negativo al medio ambiente y

proporcionarán el cumplimiento del marco legal preestablecido. Lo que se puede

visualizar en la Figura 2, en el planteamiento del Departamento Administrativo

Nacional de Estadística. Bogotá, Colombia (2010)

33

Categorías de protección ambiental