UNIDAD ACADÉMICA DE CIENCIAS...

20

UNIDAD ACADÉMICA DE CIENCIAS EMPRESARIALES CARRERA DE CONTABILIDAD Y AUDITORÍA MACHALA 2016 ORTIZ VALAREZO JESSICA ELIZABETH ANALISIS DE LA METODOLOGÍA DEL COSTEO DE PRODUCCION AVICOLA DE INCUPERLA S.A. DEL CANTÓN DE HUAQUILLAS PROVINCIA DE EL ORO

Transcript of UNIDAD ACADÉMICA DE CIENCIAS...

UNIDAD ACADÉMICA DE CIENCIAS EMPRESARIALES

CARRERA DE CONTABILIDAD Y AUDITORÍA

MACHALA2016

ORTIZ VALAREZO JESSICA ELIZABETH

ANALISIS DE LA METODOLOGÍA DEL COSTEO DE PRODUCCIONAVICOLA DE INCUPERLA S.A. DEL CANTÓN DE HUAQUILLAS

PROVINCIA DE EL ORO

UNIDAD ACADÉMICA DE CIENCIAS EMPRESARIALES

CARRERA DE CONTABILIDAD Y AUDITORÍA

MACHALA2016

ORTIZ VALAREZO JESSICA ELIZABETH

ANALISIS DE LA METODOLOGÍA DEL COSTEO DEPRODUCCION AVICOLA DE INCUPERLA S.A. DEL CANTÓN DE

HUAQUILLAS PROVINCIA DE EL ORO

Nota de aceptación: Quienes suscriben L A L A N G U I B A L C A Z A R M A R G O T ISABEL, ERAS A G I L A R O S A N A DE JESÚS y BALDEÓN V A L E N C I A B L A N C A A L E X A N D R A , en nuestra condición de evaluadores del trabajo de titulación denominado A N A L I S I S D E L A METODOLOGÍA D E L COSTEO DE P R O D U C C I O N A V I C O L A D E I N C U P E R L A S .A. D E L CANTÓN DE H U A Q U I L L A S PROVINCIA DE EL ORO, hacemos constar que luego de haber revisado el manuscrito del precitado trabajo, consideramos que reúne las condiciones académicas para continuar con la fase de evaluación correspondiente.

ÍGUI B^aCAÍAR MARGOT ISABEL 1103417869

ESPECIALISTA 1

ERAS AGILA ROSANA DE JESUS 1708939184

ESPECL\USTA 2

lLENCL\A 0914541008

ESPECIALISTA 3

CABRERA MONTIEJ.Í.UIS GUILLERMO C 0704846906

ESPECLAUSTA SUPLENTE

Máchala, 27 de septiembre de 2016

Urkund Analysis Result Analysed Document: ORTIZ VALAREZO JESSICA ELIZABETH.pdf (D21116551)Submitted: 2016-07-19 06:48:00 Submitted By: [email protected] Significance: 5 %

Sources included in the report:

INFORME CONTABILIDAD GERENCIAL.docx (D14851251) SOFIA CABUCO.docx (D17788872) http://www.ccpalmira.org.co/portal/images/Docs/memoriascapa/Los%20costos%20empresariales%20como%20herramienta%20de%20decision.pdf

Instances where selected sources appear:

4

U R K N DU

CLÁUSULA D E CESIÓN D E D E R E C H O D E PUBLICACIÓN E N E L R E P O S I T O R I O D I G I T A L I N S T I T U C I O N A L

El que suscribe, ORTIZ V A L A R E Z O JESSICA E L I Z A B E T H , en calidad de autor del siguiente trabajo escrito titulado ANALISIS DE L A METODOLOGÍA D E L COSTEO D E P R O D U C C I O N A V I C O L A DE I N C U P E R L A S.A. D E L CANTÓN D E H U A Q U I L E A S P R O V I N C I A DE EL O R O , otorga a la Universidad Técnica de Máchala, de forma gratuita y no exclusiva, los derechos de reproducción, distribución y comunicación pública de la obra, que constituye un trabajo de autoría propia, sobre la cual tiene potestad para otorgar los derechos contenidos en esta licencia.

El autor declara que el contenido que se publicará es de carácter académico y se enmarca en las dispociones definidas por la Universidad Técnica de Máchala.

Se autoriza a transformar la obra, únicamente cuando sea necesario, y a realizar las adaptaciones pertinentes para permitir su preservación, distribución y publicación en el Repositorio Digital Institucional de la Universidad Técnica de Máchala.

El autor como garante de la autoría de la obra y en relación a la misma, declara que la universidad se encuentra libre de todo tipo de responsabilidad sobre el contenido de la obra y que él asume la responsabilidad frente a cualquier reclamo o demanda por parte de terceros de manera exclusiva.

Aceptando esta licencia, se cede a la Universidad Técnica de Máchala el derecho exclusivo de archivar, reproducir, convertir, comunicar y/o distribuir la obra mundialmente en formato electrónico y digital a través de su Repositorio Digital Institucional, siempre y cuando no se lo haga para obtener beneficio económico.

Máchala, 27 de septiembre de 2016

ORTIÉ V A L A R E Z O JESSICA E L I Z A B E T H 0705043446

1

UNIVERSIDAD TÉCNICA DE MACHALA UNIDAD ACADÉMICA DE CIENCIAS EMPRESARIALES

CARRERA DE CONTABILIDAD Y AUDITORÍA

TÍTULO:

ANALISIS DE LA METODOLOGÍA DEL COSTEO DE PRODUCCION AVICOLA DE INCUPERLA S.A. DEL CANTÓN DE HUAQUILLAS PROVINCIA DE EL ORO

TRABAJO PRÁCTICO DEL EXAMEN COMPLEXIVO PREVIO A LA OBTENCIÓN DEL

TÍTULO DE INGENIERO EN CONTABILIDAD Y AUDITORÍA CPA

AUTOR:

ORTIZ VALAREZO JESSICA ELIZABETH

MACHALA, 2016

2

DEDICATORIA

Este trabajo va dedicado para mi madre, por que ha sido un apoyo fundamental en mi

vida gracias a ella he aprendido que a pesar de las dificultades que se presenten en la

vida se puede llegar a cumplir cada uno de los objetivos que me plante en la vida.

A mi esposo por su paciencia y el cuidado de mi hijo en aquellas noches frías de

estudio al que alguna vez quise desistir pero con sus consejos de no desistir de mis

objetivos me ayudaron a culminar con este uno de mis proyectos de vida.

A mis hijos Mía y Sebastián para que comprendan que todo en la vida es cuestión de

lucha y perseverancia para llegar a la meta.

Jessica Elizabeth Ortiz Valarezo

3

INDICE

RESUMEN EJECUTIVO ……………………………………………………………………….4 INTRODUCCION………………………………………………………………………………..4 1 DESARROLLO ……………………………………………………………………………….6 1.1 TEMA DE INVESTIGACION ……………………………………………………………..6 1.2 MARCO CONCEPTUAL ………………………………………………………………….6 1.3 PLANTEAMIENTO DEL PROBLEMA …………………………………………………6 1.4 OBJETIVO GENERAL …………………………………………………………………...6

2 MARCO TEORICO……………………………………………………………………………7 2.1 CONTABILIDAD DE COSTO ……………………………………………………………..7 2.1.1 IMPORTANCIA. ………………………………………………………………………….7 2.1.2 ELEMENTOS DE LOS CONSTOS DE PRODUCCIÓN……………………………...7 2.1.2.1 MATERIALES DIRECTOS…………………………………………………………….7 2.1.2.2 MATERIALES INDIRECTOS………………………………………………………….7 2.1.2.3 MANO DE OBRA DIRECTA …………………………………………………………7 2.1.2.4 MANO DE OBRA INDIRECTA………………………………………………………..7 2.1.2.5 COSTOS INDIRECTOS DE FABRICACION……………………………………….7 3 ANALISIS …………………………………………………………………………………….8 3.1 ANALISIS DE INGRESO…………………………………………………………………..8 3.2 ANALISIS DE MATERIAL DIRECTO…………………………………………………….8 3.2.1 MATERIAL DIRECTO……………………………………………………………………8 3.2.2 RESUMEN COSTOS MATERIALES DIRECTOS ……………………………………9 3.3 ANALISIS MANO DE OBRA DIRECTA……………………………………………….....9 3.3.1 RESUMEN COSTOS MANO DE OBRA DIRECTA ………………………………….9 3.4 ANALISIS DE LOS CONSTOS INDIRECTOS DE FABRICACIÓN…………………..9 3.4.1 RESUMEN DE LOS COSTOS INDIRECTOS DE FABRICACIÓN ……………….10 3.5 COSTOS UNITARIOS …………………………………………………………………..11 3.6 ANALISIS DE ESTADOS DE FLUJOS DE EFECTIVO ………………………………12 CONCLUSIONES ……………………………………………………………………………..13 RECOMENDACIONES ………………………………………………………………………14 BIBLIOGRAFIA ………………………………………………………………………………..15

4

ANALISIS DE LA METODOLOGÍA DEL COSTEO DE PRODUCCION AVICOLA DE INCUPERLA S.A. DEL CANTÓN DE HUAQUILLAS PROVINCIA DE EL ORO

AUTOR: JESSICA ELIZABETH ORTIZ VALAREZO

RESUMEN EJECUTIVO

El presente proyecto de investigación del examen complexivo previo a la obtención del título de Ingeniera en Contabilidad y Auditoría CPA, tiene como objetivo realizar un Análisis de la metodología del costeo de producción avícola de la compañía “Incuperla S.A.” Incubadora Perla del Pacifico del Cantón Huaquillas Provincia de el Oro. La avicultura en años pasados en el Ecuador, se convirtió en un sector de gran importancia socio-económico, por el cual conllevó que grandes, medianos y pequeños empresarios se involucraran en esta bonita actividad, aprovechando el creciente mercado de consumo de pollos de engorde y la oportunidad de crear nuevas fuentes de trabajo

En el Ecuador, la explotación avícola se da en las tres regiones: Costa, Sierra y Oriente, siendo la carne de pollo una de la más utilizadas en la alimentación en los diferentes sectores de nuestro país. En la actualidad esta actividad va en decrecimiento, por lo que este trabajo investigativo esta enfocado a realizar un Análisis de la Metodología del Costeo en la Producción Avícola.

El trabajo práctico enfoca en aspectos teóricos acerca de la Contabilidad de Costo y de todos los elementos que sean necesarios para sustentar el trabajo. Posteriormente se desarrollará el Análisis de la Metodología del Costeo de Producción Avícola que va dirigida a la línea de crianza de pollos Incuperla S.A. y finalmente se hará constar las respectivas recomendaciones y conclusiones del trabajo práctico que servirá de mucha ayuda para el sector industrial avícola.

Palabras claves:

Socio-Económico Análisis Metodología Contabilidad de Costo Producción Avícola

5

INTRODUCCION

La crisis económica se está sufriendo a nivel mundial y la economía del Ecuador ha decaído un 4.5% este año y 4.3% el próximo, donde tendremos que afrontar un panorama complicado porque dependerá de la disponibilidad de financiamiento externo y sufrirá pérdida de competitividad por la revaluación del dólar.

La industria avícola no se aleja de esta triste realidad al verse afectada la actividad productiva por la devaluación de las monedas de los países vecinos Perú y Colombia, y otros factores como el clima del país que está muy variante, los constantes cambios que se está dando por parte del gobierno, por lo que las empresas tienen que enfrentar una lucha para mantener una estabilidad con relación adecuada entre los insumos y el producto. (Moreno , Rodriguez , & Meléan , 2009, pág. 40)

El presente proyecto investigativo tiene como objetivo general realizar un Análisis Metodológico del costeo de la producción avícola, exclusivamente a la crianza de los pollos en la ciudad de Huaquillas de la provincia de El Oro y determinar las estrategias aplicadas en el proceso producción avícola especialmente a las dedicadas a la crianza de pollos y así mismo descubrir si dichas estrategias permiten que la empresa se adapte las condiciones económicas que actualmente está pasando el país, a la obtención de ventajas competitivas y de esta manera posicionarse en el entorno económico nacional (Bonomie & Meleán, 2010, pág. 181)

El trabajo práctico del examen complexivo se encuentra estructurado de la siguiente manera:

En el Capítulo I hará énfasis al tema de investigación, el marco contextual, el planteamiento del problema, y el Objetivo General del Análisis de la Metodología del costeo de la producción avícola de la empresa Incuperla Incubadora del Perla del Pacifico Cía. Ltda.

En el Capítulo II se enfocará en el marco teórico fundamentales acerca de la Contabilidad de Costo, donde se tratará los conceptos básicos, elementos y clasificación de los costos.

En el Capítulo III tratara del desarrollo del caso práctico, en el cual analizaremos:

1. Identificación de los procesos de la Actividad Avícola de la crianza de pollos de la empresa Incuperla Cia Ltda de la ciudad de Huaquillas, provincia de El Oro.

2. Determinación de los Costó de Producción Avícola.

En el Capítulo IV se emitirá las conclusiones y recomendaciones generales del trabajo practico que será el resultado del Análisis que se emitió y que será de mucha utilidad para la toma de decisiones.

6

DESARROLLO 1.1 TEMA DE INVESTIGACION

Análisis de la metodología del costeo de la producción avícola, de la empresa Incuperla Incubadora Perla del Pacifico de la Ciudad de Huaquillas, provincia de El Oro.

1.2 MARCO CONTEXTUAL

La carne de pollo es considerada un alimento popular en los diferentes países del mundo debido a que forma parte de la canasta básica de los pobladores y porque tienen un mayor contenido proteicos, son fáciles de cocinar, son de agradable sabor para el paladar y su costo es menor a las carnes de res, de cerdo o de otros animales. (González P., Aponte F, & González, 2013, pág. 687)

A nivel mundial la actividad avícola es una de las industrias altamente reconocida, tanto que en Estados Unidos ocupa el tercer lugar entre las ramas más importante de la ganadería de aquel país, y Venezuela se ubica entre las principales productoras en Suramérica, detrás de Brasil y Argentina (Bonomie Sanchez, Meleán Romero, & Moreno Quintero, 2011, pág. 100)

En el país la carne de pollo se ha convertido la mejor opción alimenticia para los ciudadanos ecuatorianos y es por ello que se reconoce que el sector avícola, en lo que respecta al sector agroindustrial, es uno de lo que más ha crecido en los últimos 10 años, no solo en producción y abastecimiento al mercado interno sino también en la exportación de productos de alta calidad, aunque en la actualidad la industria avícola se está viendo afectado en nuestro país, por el incremento de los costos en los insumos y la presencia de enfermedades. (González N., Grandía G., & Alfonso M., 2014, pág. 334)

En nuestro país la industria avícola se da en tres regiones: Costa, Sierra y Oriente. Actualmente se encuentra en una difícil situación a consecuencia de la elevación de los costos, es por eso que los pequeños productores están camino a la quiebra, ya que los costos de los insumos subieron, mientras que el precio de la carne en granja bajo lo cual a consecuencia de ello se está viendo afectado la situación económica de esta actividad ya que se está trabajando sin que reciban ganancias.

Dentro de la región Costa, la provincia de El Oro se caracteriza por ser una de las principales provincias productoras de pollos de engorde y producción de huevos y que al igual se está viendo afectada por este incremento.

1.3 PLANTEAMIENTO DEL PROBLEMA

¿Cómo incide la determinación los costos de producción de la actividad avícola en los resultados económicos de la empresa Incuperla Incubadora Perla del Pacifico de la Ciudad de Huaquillas de la provincia de El Oro?

1.4 OBJETIVO GENERAL

Elaborar un análisis de la metodología de los costos de la producción avícola de la empresa Incuperla Incubadora Perla del Pacifico de la Ciudad de Huaquillas, y determinar su incidencia en sus resultados económicos.

7

MARCO TEORICO

2.1 CONTABILIDAD DE COSTO

La contabilidad de costos es una rama de la contabilidad que tiene como técnica el registro contable, análisis e interpretación de los costos de los procesos productivos, para el uso interno de la administración de la empresa para la planificación, control y la toma de decisiones, técnica que es de importancia para el proceso de transformación de la materia prima. (Rojas, Chacon, & Bustos , 2006, pág. 21)

2.1.1 IMPORTANCIA DE LA CONTABILIDAD DE COSTOS

La contabilidad de costos es importante porque juega un papel muy importante en las empresas, ya que es de mucha ayuda en la planificación y control de las actividades en el proceso de producción y que tiene como objetivo determinar el precio correcto del producto y lograr establecer competitividad dentro del mercado, y a parte tiene como finalidad llevar a la empresa de manera eficiente por el buen manejo de los costos incurridos en el proceso del producto. (Chacon , 2011, pág. 22)

2.1.4 Elemento de los costos de producción.

Los elementos del costo de producción son tres: material, mano de obra y gastos indirectos de fábrica.

2.1.4.1 Materiales Directos

Son los que intervienen directamente en la crianza del pollo en este caso: el pollo bebe, balanceado, vitaminas, agua.

2.1.4.2 Materiales Indirectos

Son los que intervienen indirectamente en la crianza del pollo y por eso tiene una difícil identificación y cuantificación.

2.1.4.3 Mano de Obra Directa

Es todo aquel que emplea esfuerzo físico o mental para la producción o crianza del pollo hasta que llegue al consumidor final.

2.1.4.4 Mano de Obra Indirecta

Es el mano de obra que no se encuentra en contacto directo con la elaboración de un producto determinado que produce una empresa pero que si está relacionado con el mismo.

2.1.4.5 Costos Indirectos de Fabricación.

Son todos aquellos que están relacionado con la elaboración del producto y que generan desembolso de valores indispensable para cumplir con el requerimiento propio de la producción o crianza de los pollos y que no están incluidos en la materia prima o en la mano de obra directa (Fernández Henao, Arias Montoya, & Portilla de Arias, 2010, pág. 80)

8

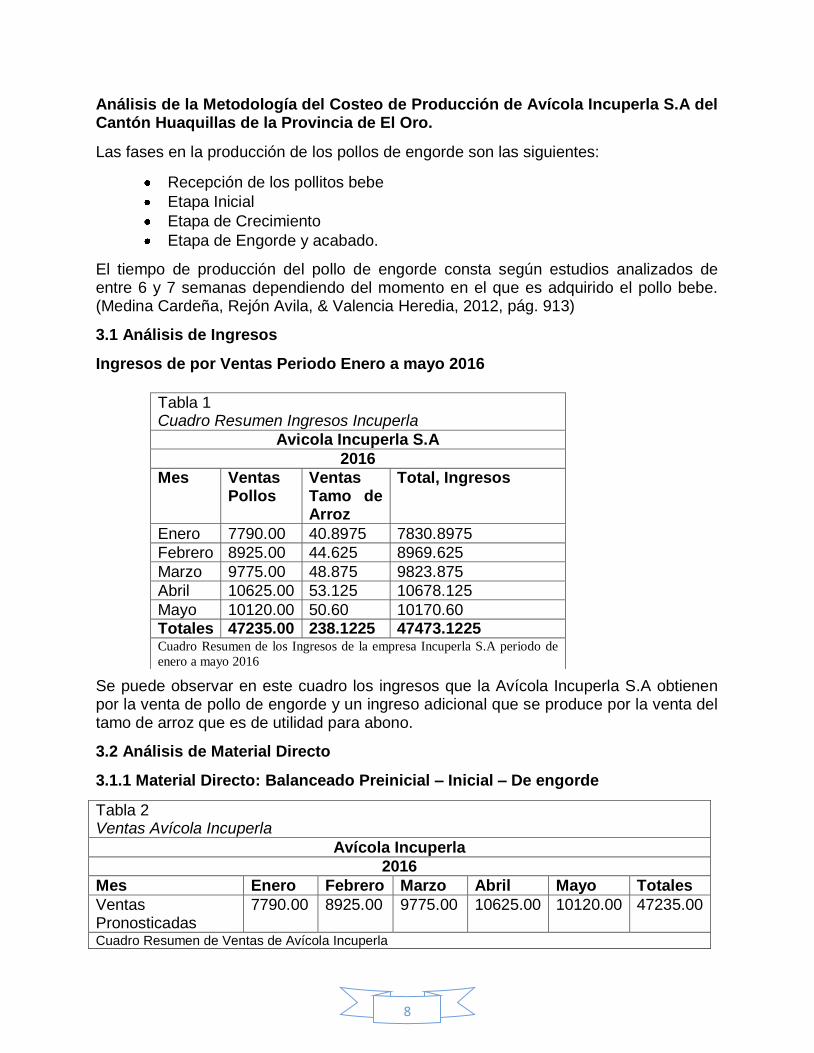

Análisis de la Metodología del Costeo de Producción de Avícola Incuperla S.A del Cantón Huaquillas de la Provincia de El Oro.

Las fases en la producción de los pollos de engorde son las siguientes:

Recepción de los pollitos bebe

Etapa Inicial

Etapa de Crecimiento

Etapa de Engorde y acabado.

El tiempo de producción del pollo de engorde consta según estudios analizados de entre 6 y 7 semanas dependiendo del momento en el que es adquirido el pollo bebe. (Medina Cardeña, Rejón Avila, & Valencia Heredia, 2012, pág. 913)

3.1 Análisis de Ingresos

Ingresos de por Ventas Periodo Enero a mayo 2016

Se puede observar en este cuadro los ingresos que la Avícola Incuperla S.A obtienen por la venta de pollo de engorde y un ingreso adicional que se produce por la venta del tamo de arroz que es de utilidad para abono.

3.2 Análisis de Material Directo

3.1.1 Material Directo: Balanceado Preinicial – Inicial – De engorde

Tabla 2 Ventas Avícola Incuperla

Avícola Incuperla

2016

Mes Enero Febrero Marzo Abril Mayo Totales

Ventas Pronosticadas

7790.00 8925.00 9775.00 10625.00 10120.00 47235.00

Cuadro Resumen de Ventas de Avícola Incuperla

Tabla 1 Cuadro Resumen Ingresos Incuperla

Avicola Incuperla S.A

2016

Mes Ventas Pollos

Ventas Tamo de Arroz

Total, Ingresos

Enero 7790.00 40.8975 7830.8975

Febrero 8925.00 44.625 8969.625

Marzo 9775.00 48.875 9823.875

Abril 10625.00 53.125 10678.125

Mayo 10120.00 50.60 10170.60 Totales 47235.00 238.1225 47473.1225 Cuadro Resumen de los Ingresos de la empresa Incuperla S.A periodo de

enero a mayo 2016

9

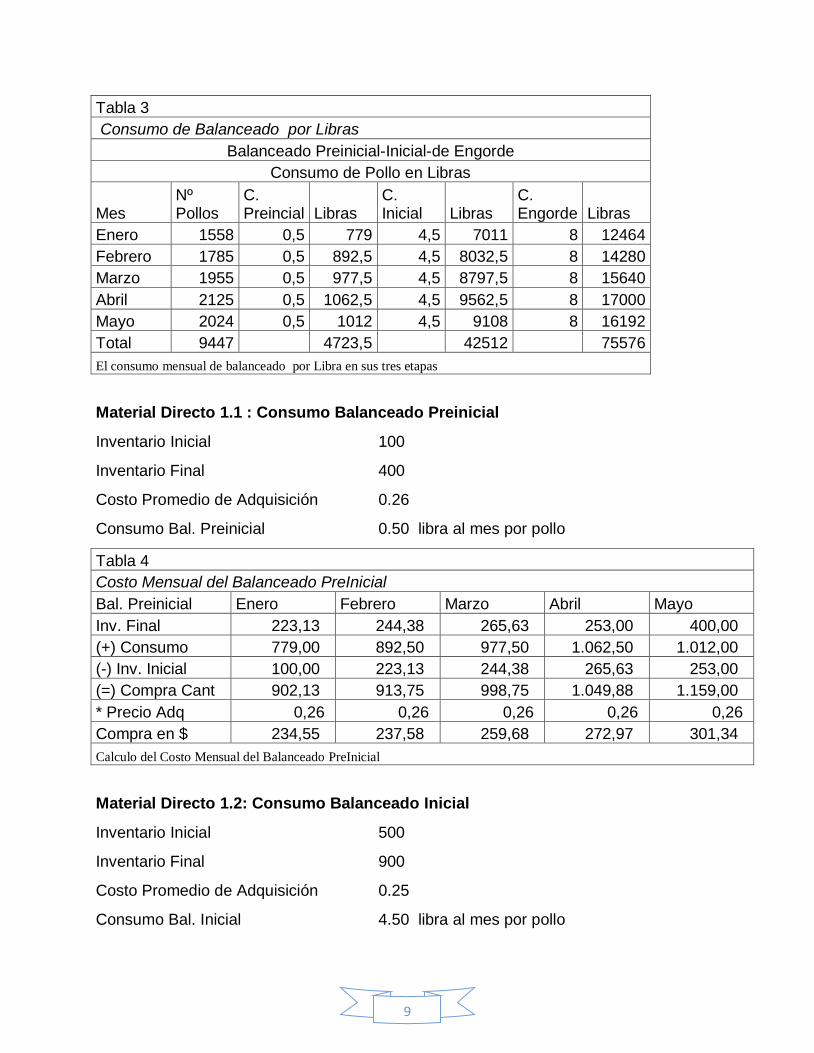

Tabla 3

Consumo de Balanceado por Libras

Balanceado Preinicial-Inicial-de Engorde

Consumo de Pollo en Libras

Mes Nº Pollos

C. Preincial Libras

C. Inicial Libras

C. Engorde Libras

Enero 1558 0,5 779 4,5 7011 8 12464

Febrero 1785 0,5 892,5 4,5 8032,5 8 14280

Marzo 1955 0,5 977,5 4,5 8797,5 8 15640

Abril 2125 0,5 1062,5 4,5 9562,5 8 17000

Mayo 2024 0,5 1012 4,5 9108 8 16192

Total 9447 4723,5 42512 75576

El consumo mensual de balanceado por Libra en sus tres etapas

Material Directo 1.1 : Consumo Balanceado Preinicial

Inventario Inicial 100

Inventario Final 400

Costo Promedio de Adquisición 0.26

Consumo Bal. Preinicial 0.50 libra al mes por pollo

Tabla 4

Costo Mensual del Balanceado PreInicial

Bal. Preinicial Enero Febrero Marzo Abril Mayo

Inv. Final 223,13 244,38 265,63 253,00 400,00

(+) Consumo 779,00 892,50 977,50 1.062,50 1.012,00

(-) Inv. Inicial 100,00 223,13 244,38 265,63 253,00

(=) Compra Cant 902,13 913,75 998,75 1.049,88 1.159,00

* Precio Adq 0,26 0,26 0,26 0,26 0,26

Compra en $ 234,55 237,58 259,68 272,97 301,34

Calculo del Costo Mensual del Balanceado PreInicial

Material Directo 1.2: Consumo Balanceado Inicial

Inventario Inicial 500

Inventario Final 900

Costo Promedio de Adquisición 0.25

Consumo Bal. Inicial 4.50 libra al mes por pollo

10

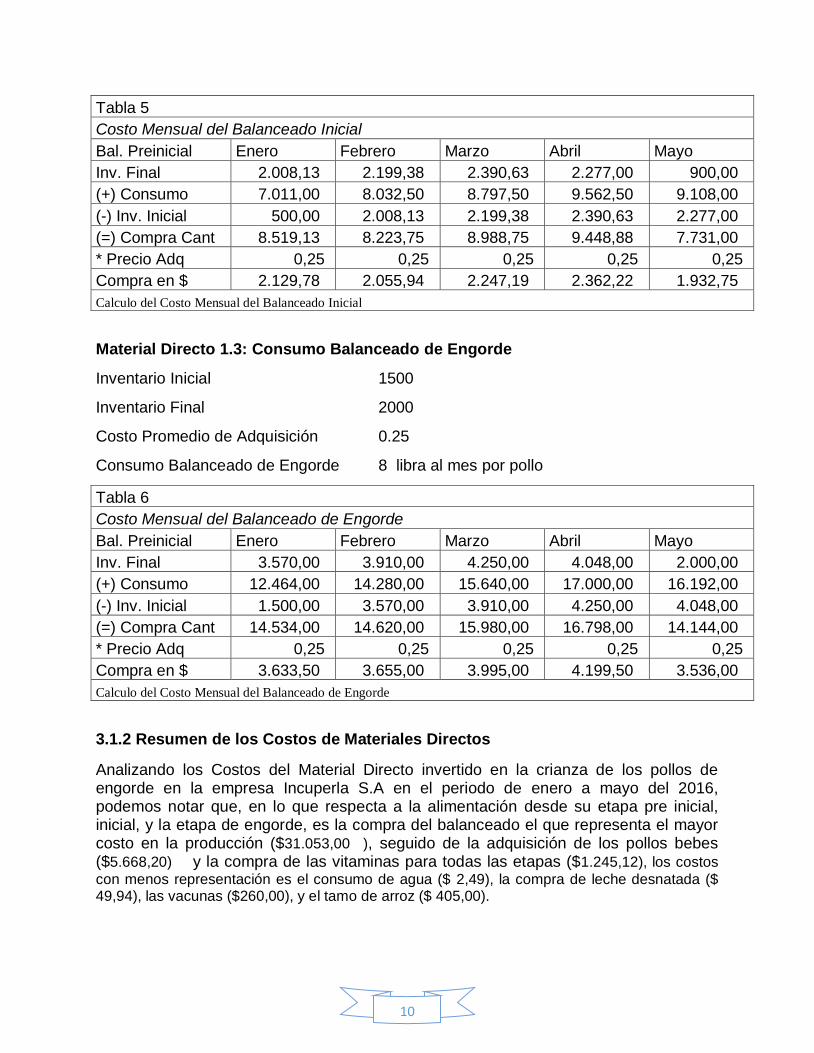

Tabla 5

Costo Mensual del Balanceado Inicial

Bal. Preinicial Enero Febrero Marzo Abril Mayo

Inv. Final 2.008,13 2.199,38 2.390,63 2.277,00 900,00

(+) Consumo 7.011,00 8.032,50 8.797,50 9.562,50 9.108,00

(-) Inv. Inicial 500,00 2.008,13 2.199,38 2.390,63 2.277,00

(=) Compra Cant 8.519,13 8.223,75 8.988,75 9.448,88 7.731,00

* Precio Adq 0,25 0,25 0,25 0,25 0,25

Compra en $ 2.129,78 2.055,94 2.247,19 2.362,22 1.932,75

Calculo del Costo Mensual del Balanceado Inicial

Material Directo 1.3: Consumo Balanceado de Engorde

Inventario Inicial 1500

Inventario Final 2000

Costo Promedio de Adquisición 0.25

Consumo Balanceado de Engorde 8 libra al mes por pollo

Tabla 6

Costo Mensual del Balanceado de Engorde

Bal. Preinicial Enero Febrero Marzo Abril Mayo

Inv. Final 3.570,00 3.910,00 4.250,00 4.048,00 2.000,00

(+) Consumo 12.464,00 14.280,00 15.640,00 17.000,00 16.192,00

(-) Inv. Inicial 1.500,00 3.570,00 3.910,00 4.250,00 4.048,00

(=) Compra Cant 14.534,00 14.620,00 15.980,00 16.798,00 14.144,00

* Precio Adq 0,25 0,25 0,25 0,25 0,25

Compra en $ 3.633,50 3.655,00 3.995,00 4.199,50 3.536,00

Calculo del Costo Mensual del Balanceado de Engorde

3.1.2 Resumen de los Costos de Materiales Directos

Analizando los Costos del Material Directo invertido en la crianza de los pollos de engorde en la empresa Incuperla S.A en el periodo de enero a mayo del 2016, podemos notar que, en lo que respecta a la alimentación desde su etapa pre inicial, inicial, y la etapa de engorde, es la compra del balanceado el que representa el mayor costo en la producción ($31.053,00 ), seguido de la adquisición de los pollos bebes ($5.668,20) y la compra de las vitaminas para todas las etapas ($1.245,12), los costos

con menos representación es el consumo de agua ($ 2,49), la compra de leche desnatada ($ 49,94), las vacunas ($260,00), y el tamo de arroz ($ 405,00).

11

Tabla 7

Resumen Materiales Directos

Avícola Incuperla S.A

2016

Enero Febrero Marzo Abril Mayo Total

B. PreInicial 234,55

237,58

259,68

272,97

301,34

1.306,12

B. Inicial 2.129,78

2.055,94

2.247,19

2.362,22

1.932,75

10.727,88

B. de Engorde 3.633,50

3.655,00

3.995,00

4.199,50

3.536,00

19.019,00

Total Balanceado

5.997,83

5.948,52

6.501,87

6.834,69

5.770,09

31.053,00

Leche Desnatada

8,24

9,44

10,33

11,23

10,70

49,94

Tamo de Arroz

45,00

90,00

90,00

90,00

90,00

405,00

Vacunas 52,00

52,00

52,00

52,00

52,00

260,00

Vitaminas

Vitaminoaxido 2,74

3,14

3,44

3,74

3,56

16,62

Vitalizador 194,75

223,13

244,38

265,63

253,00

1.180,89

Asidificante 7,85

9,00

9,85

10,71

10,20

47,61

Total Vitaminas

205,34

235,27

257,67

280,08

266,76

1.245,12

Agua 0,41

0,47

0,52

0,56

0,53

2,49

Adq. Pollo Bebe

934,80

1.071,00

1.173,00

1.275,00

1.214,40

5.668,20

Total Costo Materiales Directos

7.243,62

7.406,70

8.085,39

8.543,56

7.404,48

38.683,75

Resumen de todos los costos de materiales directos incurridos en la producción del pollo.

3.3 Análisis de Mano de Obra Directo

Existe un alto costo en lo que respecta la mano de obra directa, ya que se está

contratando personal tiempo completo. A continuación, un cuadro explicativo del costos

de la mano de obra directa del periodo de enero a mayo 2016

12

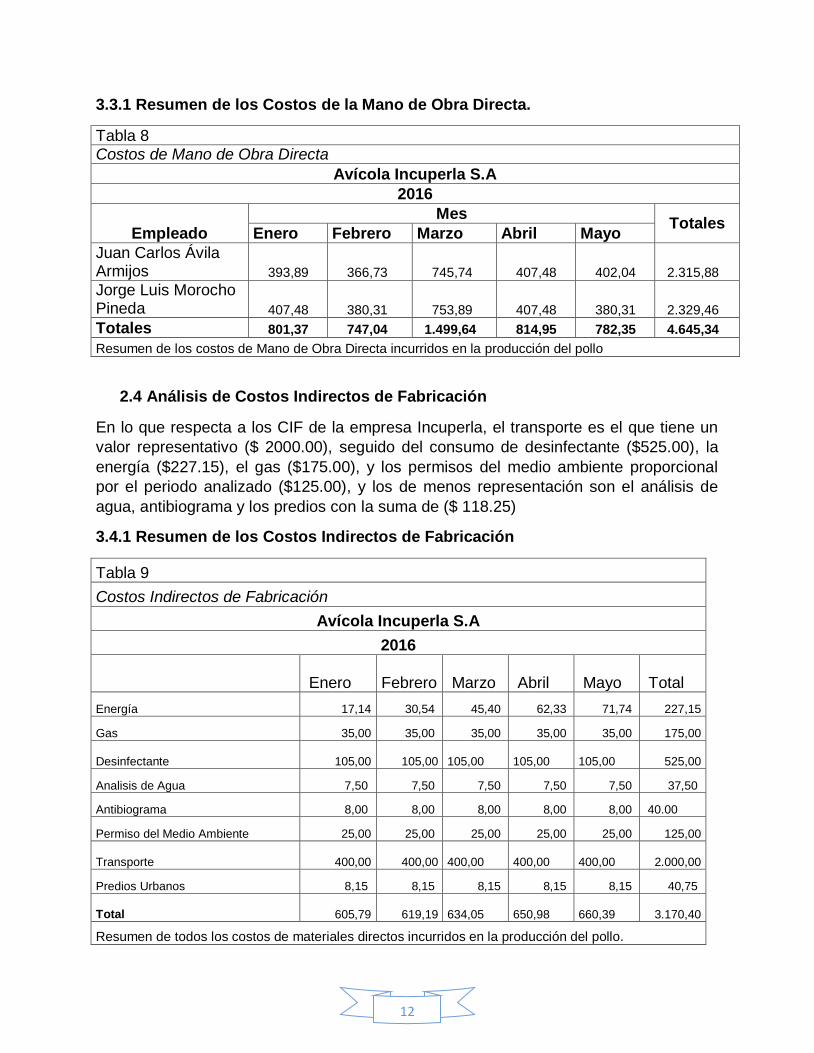

3.3.1 Resumen de los Costos de la Mano de Obra Directa.

Tabla 8 Costos de Mano de Obra Directa

Avícola Incuperla S.A

2016

Empleado

Mes Totales

Enero Febrero Marzo Abril Mayo

Juan Carlos Ávila Armijos 393,89 366,73 745,74 407,48 402,04 2.315,88

Jorge Luis Morocho Pineda 407,48 380,31 753,89 407,48 380,31 2.329,46

Totales 801,37 747,04 1.499,64 814,95 782,35 4.645,34

Resumen de los costos de Mano de Obra Directa incurridos en la producción del pollo

2.4 Análisis de Costos Indirectos de Fabricación

En lo que respecta a los CIF de la empresa Incuperla, el transporte es el que tiene un

valor representativo ($ 2000.00), seguido del consumo de desinfectante ($525.00), la

energía ($227.15), el gas ($175.00), y los permisos del medio ambiente proporcional

por el periodo analizado ($125.00), y los de menos representación son el análisis de

agua, antibiograma y los predios con la suma de ($ 118.25)

3.4.1 Resumen de los Costos Indirectos de Fabricación

Tabla 9

Costos Indirectos de Fabricación

Avícola Incuperla S.A

2016

Enero Febrero Marzo Abril Mayo Total

Energía 17,14 30,54 45,40 62,33 71,74 227,15

Gas 35,00 35,00 35,00 35,00 35,00 175,00

Desinfectante 105,00 105,00 105,00

105,00

105,00 525,00

Analisis de Agua 7,50 7,50 7,50 7,50 7,50 37,50

Antibiograma 8,00 8,00 8,00 8,00 8,00 40.00

Permiso del Medio Ambiente 25,00 25,00 25,00 25,00 25,00 125,00

Transporte 400,00 400,00 400,00

400,00

400,00 2.000,00

Predios Urbanos 8,15 8,15 8,15 8,15 8,15 40,75

Total 605,79 619,19 634,05

650,98

660,39 3.170,40

Resumen de todos los costos de materiales directos incurridos en la producción del pollo.

13

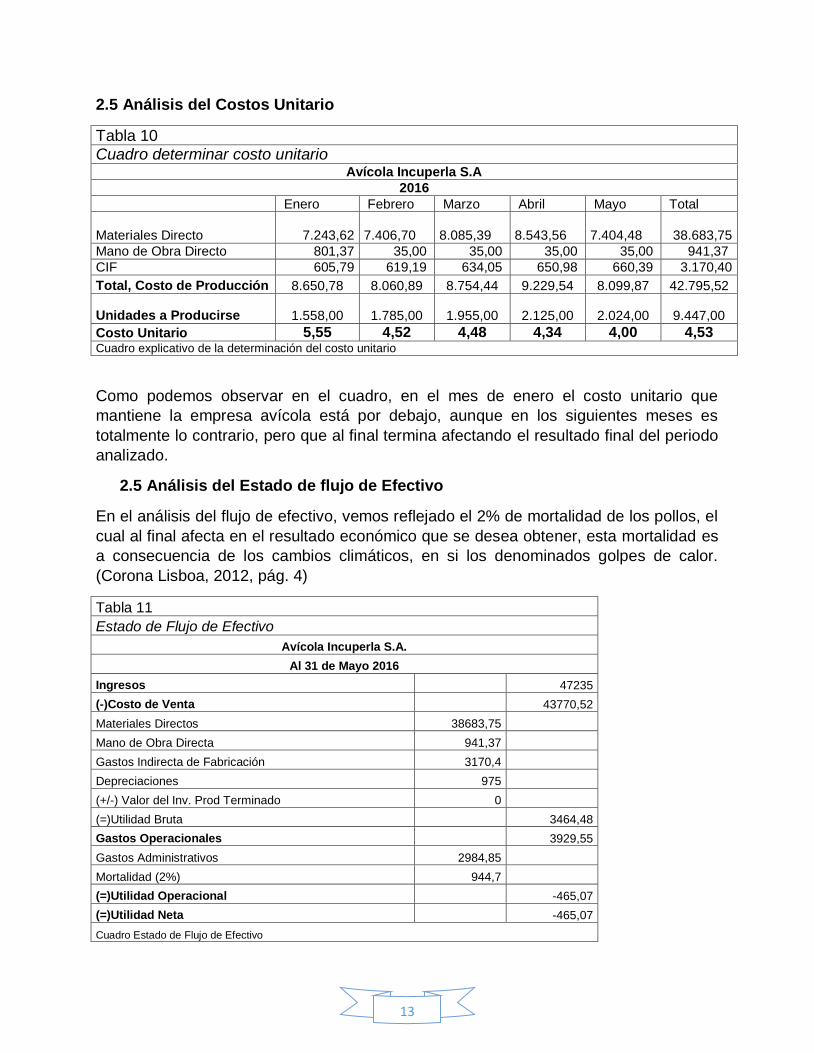

2.5 Análisis del Costos Unitario

Tabla 10 Cuadro determinar costo unitario

Avícola Incuperla S.A

2016

Enero Febrero Marzo Abril Mayo Total

Materiales Directo 7.243,62 7.406,70

8.085,39

8.543,56

7.404,48 38.683,75

Mano de Obra Directo 801,37 35,00 35,00 35,00 35,00 941,37

CIF 605,79 619,19 634,05 650,98 660,39 3.170,40

Total, Costo de Producción 8.650,78 8.060,89 8.754,44 9.229,54 8.099,87 42.795,52

Unidades a Producirse 1.558,00 1.785,00 1.955,00 2.125,00 2.024,00 9.447,00

Costo Unitario 5,55 4,52 4,48 4,34 4,00 4,53 Cuadro explicativo de la determinación del costo unitario

Como podemos observar en el cuadro, en el mes de enero el costo unitario que

mantiene la empresa avícola está por debajo, aunque en los siguientes meses es

totalmente lo contrario, pero que al final termina afectando el resultado final del periodo

analizado.

2.5 Análisis del Estado de flujo de Efectivo

En el análisis del flujo de efectivo, vemos reflejado el 2% de mortalidad de los pollos, el

cual al final afecta en el resultado económico que se desea obtener, esta mortalidad es

a consecuencia de los cambios climáticos, en si los denominados golpes de calor.

(Corona Lisboa, 2012, pág. 4)

Tabla 11

Estado de Flujo de Efectivo

Avícola Incuperla S.A.

Al 31 de Mayo 2016

Ingresos 47235

(-)Costo de Venta 43770,52

Materiales Directos 38683,75

Mano de Obra Directa 941,37

Gastos Indirecta de Fabricación 3170,4

Depreciaciones 975

(+/-) Valor del Inv. Prod Terminado 0

(=)Utilidad Bruta 3464,48

Gastos Operacionales 3929,55

Gastos Administrativos 2984,85

Mortalidad (2%) 944,7

(=)Utilidad Operacional -465,07

(=)Utilidad Neta -465,07

Cuadro Estado de Flujo de Efectivo

14

CAPITULO IV

CONCLUSIONES Y RECOMENDACIONES

4.1 Conclusiones

Analizando minuciosamente cada uno de los materiales directos, mano de obra directa y los costos indirecto de fabricación que intervienen en la crianza y producción de los pollos de engorde de la empresa Avícola Incuperla Incubadora Perla de Pacifico S.A se concluye que:

Analizando los costos de producción, el que se incurre en más gastos es en el balanceado en sus tres etapas: preinicial, inicial y de engorde.

Luego de haber obtenido los resultados se puede concluir que de acuerdo al monto de venta $47235,00 y el total de los costos incurridos de $47700.07, se

genera una utilidad desfavorable para su gerente propietario de -$465.07 evidenciándose de esta manera que la producción de pollo no está pasando por su mejor momento.

4.2 Recomendaciones

Luego de haber realizado el presente trabajo investigativo, se me es oportuno llegar

con las siguientes recomendaciones, al fin de que el Gerente Sr. Telmo Moran ponga

en práctica y así lograr obtener una mejor utilidad en lo que queda del año 2016.

Después de analizar los materiales directos de producción, se le recomienda

buscar un proveedor que cuente con un menor costo de los balanceados y de la

misma calidad, para así bajar el costo excesivo que se tiene el adquision de los

balanceados

15

BIBLIOGRAFIA

Bonomie Sanchez, M., Meleán Romero, R., & Moreno Quintero, R. (2011). Gestión de

inventarios en la industria avícola zuliana. Agroalimentaria, 100.

Bonomie, M. E., & Meleán, R. (2010). Estrategias de reorganización y cooperación en el sector

agroalimentario. Omnia, 181.

Chacon , G. B. (2011). La contabilidad de costos en el sistema de información contable de las

PyME del estado Mérida. Actualidad Contable Faces, 22.

Corona Lisboa, J. L. (2012). Impacto del estrés calórico en la producción de pollos de engorde de

Venezuela. REDVET, 4.

Fernández Henao, S. A., Arias Montoya, L., & Portilla de Arias, L. M. (2010). LA DISTRIBUCION DE

COSTOS INDIRECTOS DE FABRICACION, FACTOR CLAVE AL COSTEAR PRODUCTOS. Scientia Et

Technica, 80.

González N., B., Grandía G., R., & Alfonso M., A. (2014). CARACTERIZACIÓN DE UN BROTE DE LA

ENFERMEDAD DE GUMBORO EN UNA GRANJA AVÍCOLA DE LA HABANA. Revista de

Investigaciones Veterinarias del Perú, RIVEP, 334.

González P., A. D., Aponte F, B., & González, A. (2013). Fases de la cadena de suministro de las

empresas avícolas. Venezolana de Gerencia, 687.

Medina Cardeña, J. C., Rejón Avila, M. J., & Valencia Heredia, E. R. (2012). ANÁLISIS DE

RENTABILIDAD DE LA PRODUCCIÓN Y VENTA DE POLLO EN CANAL EN EL MUNICIPIO DE

ACANCEH, YUCATÁN, MÉXICO. Revista Mexicana de Agronegocios, 913.

Moreno , R., Rodriguez , G., & Meléan , R. (2009). GESTIÓN ESTRATEGICA DE COSTOS EN LA

INDUSTRIA AVICOLA ZULIANA. Negotium, 40.

Rojas, E. S., Chacon, G., & Bustos , C. (2006). Los Procesos de Producción y la Contabilidad de

Costos. Actualidad Contable Faces, 21.