U.D. 11: TRÁMITES DE COTIZACIÓN Y RETENCIÓN 2º Gestión Administrativa C. C. MARÍA INMACULADA...

12

U.D. 11: TRÁMITES DE COTIZACIÓN Y RETENCIÓN 2º Gestión Administrativa C. C. MARÍA INMACULADA CÁDIZ

-

Upload

gerardo-roldan-zuniga -

Category

Documents

-

view

219 -

download

0

Transcript of U.D. 11: TRÁMITES DE COTIZACIÓN Y RETENCIÓN 2º Gestión Administrativa C. C. MARÍA INMACULADA...

U.D. 11: TRÁMITES DE COTIZACIÓN Y RETENCIÓN

2º Gestión Administrativa

C. C. MARÍA INMACULADA CÁDIZ

OBJETIVOSOBJETIVOS• DELIMITAR LA PARTE DE LA COTIZACIÓN A LA DELIMITAR LA PARTE DE LA COTIZACIÓN A LA

SEGURIDAD SOCIAL QUE CORRE A CARGO DEL SEGURIDAD SOCIAL QUE CORRE A CARGO DEL EMPRESARIO EMPRESARIO

• IDENTIFICAR LOS DISTINTOS DOCUMENTOS IDENTIFICAR LOS DISTINTOS DOCUMENTOS NECESARIOS PARA LLEVAR A CABO LAS NECESARIOS PARA LLEVAR A CABO LAS OBLIGACIONES DE COTIZAR Y RETENEROBLIGACIONES DE COTIZAR Y RETENER

• ELABORAR LOS DIFERENTES DOCUMENTOS DE ELABORAR LOS DIFERENTES DOCUMENTOS DE COTIZACIÓN, RETENCIÓN E INGRESO A CUENTACOTIZACIÓN, RETENCIÓN E INGRESO A CUENTA

• VALORAR LA IMPORTANCIA DE LA ENTREGA DE VALORAR LA IMPORTANCIA DE LA ENTREGA DE ESTOS DOCUMENTOS EN EL PLAZO ESTOS DOCUMENTOS EN EL PLAZO REGLAMENTARIOREGLAMENTARIO 2º Gestión Administrativa

INDICEINDICE

• COTIZACIÓN DE LA SEGURIDAD SOCIAL COTIZACIÓN DE LA SEGURIDAD SOCIAL A CARGO DE LA EMPRESAA CARGO DE LA EMPRESA

• LOS DOCUMENTOS DE RETENCIÓN DEL LOS DOCUMENTOS DE RETENCIÓN DEL IRPFIRPF

2º Gestión Administrativa

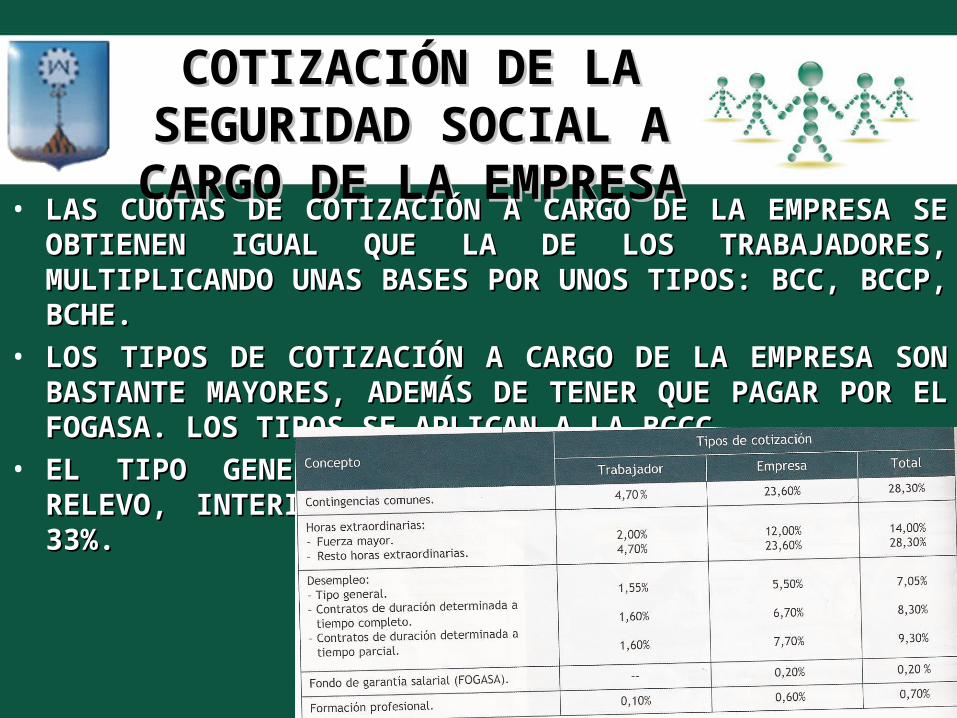

COTIZACIÓN DE LA COTIZACIÓN DE LA SEGURIDAD SOCIAL A SEGURIDAD SOCIAL A

CARGO DE LA CARGO DE LA EMPRESAEMPRESA• LAS CUOTAS DE COTIZACIÓN A CARGO DE LA LAS CUOTAS DE COTIZACIÓN A CARGO DE LA

EMPRESA SE OBTIENEN IGUAL QUE LA DE LOS EMPRESA SE OBTIENEN IGUAL QUE LA DE LOS TRABAJADORES, MULTIPLICANDO UNAS BASES POR TRABAJADORES, MULTIPLICANDO UNAS BASES POR UNOS TIPOS: BCC, BCCP, BCHE.UNOS TIPOS: BCC, BCCP, BCHE.

• LOS TIPOS DE COTIZACIÓN A CARGO DE LA EMPRESA LOS TIPOS DE COTIZACIÓN A CARGO DE LA EMPRESA SON BASTANTE MAYORES, ADEMÁS DE TENER QUE SON BASTANTE MAYORES, ADEMÁS DE TENER QUE PAGAR POR EL FOGASA. LOS TIPOS SE APLICAN A LA PAGAR POR EL FOGASA. LOS TIPOS SE APLICAN A LA BCCC.BCCC.

• EL TIPO GENERAL SE REFIERE A INDEFINIDOS, DE EL TIPO GENERAL SE REFIERE A INDEFINIDOS, DE RELEVO, INTERINIDAD Y DISCAPACITADOS DE AL RELEVO, INTERINIDAD Y DISCAPACITADOS DE AL MENOS 33%.MENOS 33%.

2º Gestión Administrativa

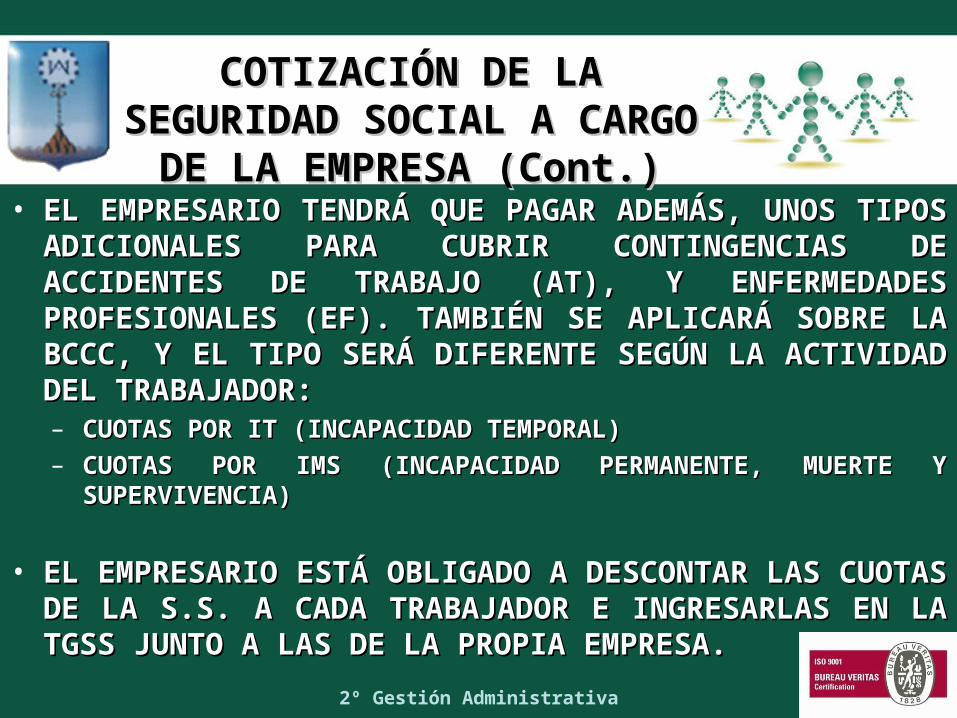

COTIZACIÓN DE LA COTIZACIÓN DE LA SEGURIDAD SOCIAL A SEGURIDAD SOCIAL A

CARGO DE LA EMPRESA CARGO DE LA EMPRESA (Cont.)(Cont.)• EL EMPRESARIO TENDRÁ QUE PAGAR ADEMÁS, UNOS EL EMPRESARIO TENDRÁ QUE PAGAR ADEMÁS, UNOS

TIPOS ADICIONALES PARA CUBRIR CONTINGENCIAS DE TIPOS ADICIONALES PARA CUBRIR CONTINGENCIAS DE ACCIDENTES DE TRABAJO (AT), Y ENFERMEDADES ACCIDENTES DE TRABAJO (AT), Y ENFERMEDADES PROFESIONALES (EF). TAMBIÉN SE APLICARÁ SOBRE PROFESIONALES (EF). TAMBIÉN SE APLICARÁ SOBRE LA BCCC, Y EL TIPO SERÁ DIFERENTE SEGÚN LA LA BCCC, Y EL TIPO SERÁ DIFERENTE SEGÚN LA ACTIVIDAD DEL TRABAJADOR:ACTIVIDAD DEL TRABAJADOR:– CUOTAS POR IT (INCAPACIDAD TEMPORAL)CUOTAS POR IT (INCAPACIDAD TEMPORAL)– CUOTAS POR IMS (INCAPACIDAD PERMANENTE, MUERTE Y CUOTAS POR IMS (INCAPACIDAD PERMANENTE, MUERTE Y

SUPERVIVENCIA)SUPERVIVENCIA)

• EL EMPRESARIO ESTÁ OBLIGADO A DESCONTAR LAS EL EMPRESARIO ESTÁ OBLIGADO A DESCONTAR LAS CUOTAS DE LA S.S. A CADA TRABAJADOR E CUOTAS DE LA S.S. A CADA TRABAJADOR E INGRESARLAS EN LA TGSS JUNTO A LAS DE LA PROPIA INGRESARLAS EN LA TGSS JUNTO A LAS DE LA PROPIA EMPRESA.EMPRESA.

2º Gestión Administrativa

COTIZACIÓN DE LA COTIZACIÓN DE LA SEGURIDAD SOCIAL SEGURIDAD SOCIAL

A CARGO DE LA EMPRESA A CARGO DE LA EMPRESA (Cont.)(Cont.)

2º Gestión Administrativa

COTIZACIÓNCOTIZACIÓN BASE A EMPLEARBASE A EMPLEAR

Contingencias Contingencias comunescomunes

BCCCBCCC

Horas Horas extraordinariasextraordinarias

BCHEBCHE

DesempleoDesempleo BCCPBCCP

FOGASAFOGASA BCCPBCCP

Formación Formación profesionalprofesional

BCCPBCCP

I.T.I.T. BCCPBCCP

I.M.S.I.M.S. BCCPBCCP

COTIZACIÓN DE LA COTIZACIÓN DE LA SEGURIDAD SOCIAL A SEGURIDAD SOCIAL A

CARGO DE LA EMPRESA CARGO DE LA EMPRESA (Cont.)(Cont.)• COTIZACIÓN A TRAVÉS DEL SISTEMA RED.COTIZACIÓN A TRAVÉS DEL SISTEMA RED.

– DE USO OBLIGATORIO PARA TODAS LAS EMPRESAS QUE COTICEN DE USO OBLIGATORIO PARA TODAS LAS EMPRESAS QUE COTICEN EN EL RÉGIMEN GENERAL.EN EL RÉGIMEN GENERAL.

– EXISTEN DOS TIPOS, YA VISTOS EN LA UD 9: DIRECTO E INTERNET.EXISTEN DOS TIPOS, YA VISTOS EN LA UD 9: DIRECTO E INTERNET.– DESAPARECEN LOS MODELOS TC1 Y TC2 EN PAPEL, PARA LA DESAPARECEN LOS MODELOS TC1 Y TC2 EN PAPEL, PARA LA

LIQUIDACIÓN DE LOS SEGUROS SOCIALES MENSUALES.LIQUIDACIÓN DE LOS SEGUROS SOCIALES MENSUALES.– EL SISTEMA RED PERMITE ENVIAR LOS DATOS DEL TC2, RELACIÓN EL SISTEMA RED PERMITE ENVIAR LOS DATOS DEL TC2, RELACIÓN

DE NÓMINAS DE TRABAJADORES Y EL TC1, SU RESUMEN. LA FORMA DE NÓMINAS DE TRABAJADORES Y EL TC1, SU RESUMEN. LA FORMA DE COMUNICAR ESTOS DOCUMENTOS SERÁ:DE COMUNICAR ESTOS DOCUMENTOS SERÁ:• RED INTERNETRED INTERNET: EL PROGRAMA DE GESTIÓN DE NÓMINAS DEBE GENERAR : EL PROGRAMA DE GESTIÓN DE NÓMINAS DEBE GENERAR

UN FICHERO FAN CON TODOS LOS DATOS DE COTIZACIÓN Y ENVIARLO A UN FICHERO FAN CON TODOS LOS DATOS DE COTIZACIÓN Y ENVIARLO A LA S.S. LA S.S.

• RED DIRECTORED DIRECTO: EL EMPRESARIO ACCEDE MENSUALMENTE AL SISTEMA : EL EMPRESARIO ACCEDE MENSUALMENTE AL SISTEMA CON SU NOMBRE DE USUARIO Y CONTRASEÑA Y COMUNICAR LAS BASES CON SU NOMBRE DE USUARIO Y CONTRASEÑA Y COMUNICAR LAS BASES DE COTIZACIÓN DE LOS TRABAJADORES DE SU EMPRESA. DEBERÁ SER EL DE COTIZACIÓN DE LOS TRABAJADORES DE SU EMPRESA. DEBERÁ SER EL PROPIO EMPRESARIO EL QUE CALCULE Y GENERE LOS DOCUMENTOS DE PROPIO EMPRESARIO EL QUE CALCULE Y GENERE LOS DOCUMENTOS DE COTIZACIÓN. COTIZACIÓN.

2º Gestión Administrativa

COTIZACIÓN DE LA COTIZACIÓN DE LA SEGURIDAD SOCIAL A SEGURIDAD SOCIAL A

CARGO DE LA EMPRESA CARGO DE LA EMPRESA (Cont.)(Cont.)• COTIZACIÓN A TRAVÉS DEL COTIZACIÓN A TRAVÉS DEL

SISTEMA RED (CONT.).SISTEMA RED (CONT.).– EL SISTEMA RED PERMITE LA EL SISTEMA RED PERMITE LA

POSIBILIDAD DE REALIZAR EL POSIBILIDAD DE REALIZAR EL INGRESO DE CUOTAS:INGRESO DE CUOTAS:• CARGO EN CUENTACARGO EN CUENTA: EL : EL

IMPORTE RESULTANTE DE LA IMPORTE RESULTANTE DE LA LIQUIDACIÓN SERÁ CARGADA LIQUIDACIÓN SERÁ CARGADA EN LA CUENTA DE LA EN LA CUENTA DE LA EMPRESA.EMPRESA.

• PAGO ELECTRÓNICOPAGO ELECTRÓNICO: EL : EL USUARIO OBTENDRÁ UN USUARIO OBTENDRÁ UN RECIBO DE LIQUIDACIÓN DE RECIBO DE LIQUIDACIÓN DE COTIZACIONES QUE PERMITIRÁ COTIZACIONES QUE PERMITIRÁ EL PAGO EN CUALQUIER EL PAGO EN CUALQUIER ENTIDAD BANCARIA (RECIBO).ENTIDAD BANCARIA (RECIBO).

2º Gestión Administrativa

DOCUMENTOS DE DOCUMENTOS DE RETENCIÓN DE IRPFRETENCIÓN DE IRPF

• LOS PRINCIPALES DOCUMENTOS QUE DEBE PRESENTAR LA LOS PRINCIPALES DOCUMENTOS QUE DEBE PRESENTAR LA EMPRESA SON:EMPRESA SON:– DECLARACIÓN-LIQUIDACIÓN DE RETENCIONES E INGRESOS A CUENTA DECLARACIÓN-LIQUIDACIÓN DE RETENCIONES E INGRESOS A CUENTA

DEL IRPF (MOD. 111).DEL IRPF (MOD. 111).– DECLARACIÓN INFORMATIVA RESUMEN ANUAL DE RETENCIONES E DECLARACIÓN INFORMATIVA RESUMEN ANUAL DE RETENCIONES E

INGRESOS A CUENTA DEL IRPF (MOD. 190). INGRESOS A CUENTA DEL IRPF (MOD. 190).

• MEDIANTE EL MODELO 111, LA EMPRESA INGRESA EL TOTAL MEDIANTE EL MODELO 111, LA EMPRESA INGRESA EL TOTAL DE LAS RETENCIONES E INGRESOS A CUENTA REALIZADOS A DE LAS RETENCIONES E INGRESOS A CUENTA REALIZADOS A SUS TRABAJADORES. TIENE UNA PERIODICIDAD DE TRES SUS TRABAJADORES. TIENE UNA PERIODICIDAD DE TRES MESES, EXCEPTO PARA GRANDES EMPRESAS QUE SERÁ MESES, EXCEPTO PARA GRANDES EMPRESAS QUE SERÁ MENSUAL. LOS PLAZOS SON LOS SIGUIENTES:MENSUAL. LOS PLAZOS SON LOS SIGUIENTES:

• PRIMER TRIMESTRE: 1 AL 20 DE ABRIL.PRIMER TRIMESTRE: 1 AL 20 DE ABRIL.• SEGUNDO TRIMESTRE: 1 AL 20 DE JULIO.SEGUNDO TRIMESTRE: 1 AL 20 DE JULIO.• TERCER TRIMESTRE: 1 AL 20 DE OCTUBRE.TERCER TRIMESTRE: 1 AL 20 DE OCTUBRE.• CUARTO TRIMESTRE: A AL 20 DE ENERO (SIG. AÑO). CUARTO TRIMESTRE: A AL 20 DE ENERO (SIG. AÑO).

2º Gestión Administrativa

MODELO DE MODELO DE LIQUIDACIÓN 111LIQUIDACIÓN 111

• EN EL MODELO 111 EN EL MODELO 111 TRIMESTRAS/MENSUAL TRIMESTRAS/MENSUAL CONSTARÁ EL TORAL DE CONSTARÁ EL TORAL DE LAS PERCEPCIONES DE LAS PERCEPCIONES DE LOS TRABAJADORES, ASÍ LOS TRABAJADORES, ASÍ COMO EL TOTAL DE LAS COMO EL TOTAL DE LAS RETENCIONES RETENCIONES PRACTICADAS DURANTE PRACTICADAS DURANTE EL TRIMESTRE A ESTOS, EL TRIMESTRE A ESTOS, SIN DELGOSARLOS POR SIN DELGOSARLOS POR TRABAJADOR. TRABAJADOR.

2º Gestión Administrativa

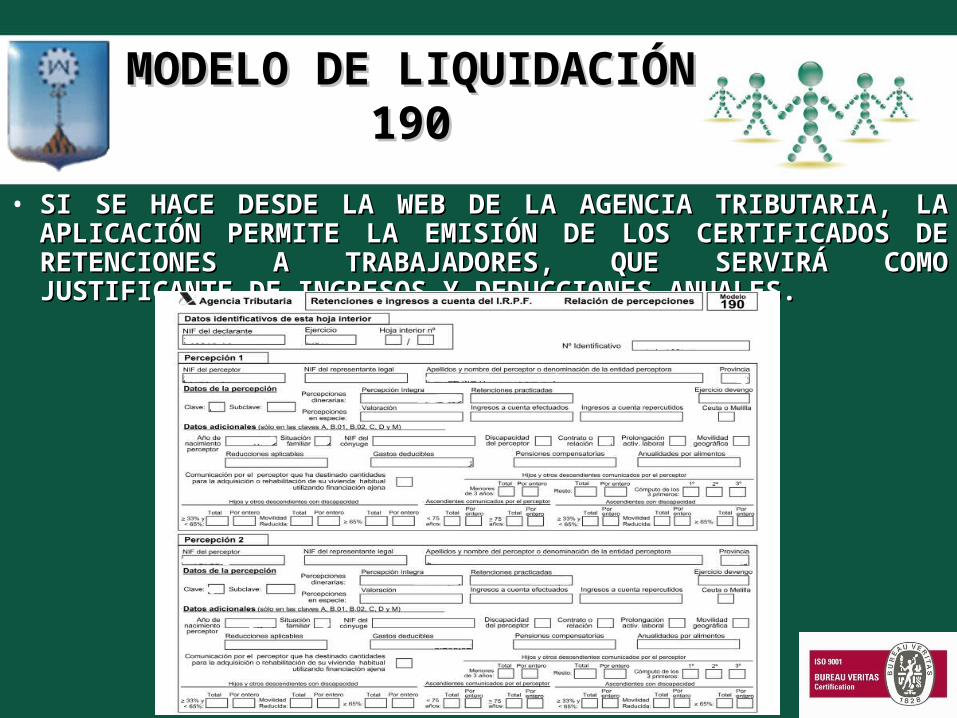

MODELO DE MODELO DE LIQUIDACIÓN 190LIQUIDACIÓN 190

• EN EL MODELO 190 EN EL MODELO 190 RESUMEN ANUAL, SE RESUMEN ANUAL, SE DESGLOSA POR TRABAJADOR DESGLOSA POR TRABAJADOR LOS DATOS DE LAS LOS DATOS DE LAS LIQUIDACIONES LIQUIDACIONES TRIMESTRALES, TRIMESTRALES, INCLUYENDO ALGÚN DATO INCLUYENDO ALGÚN DATO ADICIONAL DEL TRABAJADOR ADICIONAL DEL TRABAJADOR COMO SU SITUACIÓN COMO SU SITUACIÓN PERSONAL Y ECONÓMICA.PERSONAL Y ECONÓMICA.

2º Gestión Administrativa

MODELO DE MODELO DE LIQUIDACIÓN 190LIQUIDACIÓN 190

• SI SE HACE DESDE LA WEB DE LA AGENCIA TRIBUTARIA, LA SI SE HACE DESDE LA WEB DE LA AGENCIA TRIBUTARIA, LA APLICACIÓN PERMITE LA EMISIÓN DE LOS CERTIFICADOS APLICACIÓN PERMITE LA EMISIÓN DE LOS CERTIFICADOS DE RETENCIONES A TRABAJADORES, QUE SERVIRÁ COMO DE RETENCIONES A TRABAJADORES, QUE SERVIRÁ COMO JUSTIFICANTE DE INGRESOS Y DEDUCCIONES ANUALES. JUSTIFICANTE DE INGRESOS Y DEDUCCIONES ANUALES.

2º Gestión Administrativa

![U.d alimentacio[1]](https://static.fdocuments.ec/doc/165x107/5587439cd8b42ab35d8b4771/ud-alimentacio1.jpg)