Uces - Junio 2014 Irene Wasilevsky · ambientales y el cambio climático sobre las empresas Uces -...

55

Impacto de las políticas ambientales y el cambio climático sobre las empresas Uces - Junio 2014 Irene Wasilevsky

Transcript of Uces - Junio 2014 Irene Wasilevsky · ambientales y el cambio climático sobre las empresas Uces -...

Impacto de las políticas ambientales y el cambio

climático sobre las empresasUces - Junio 2014Irene Wasilevsky

Programa

La Nueva Economía

Mitigación y riesgo ambiental de las empresas

Huella de carbono de productos y empresas

Comercio Justo

RSE y su real sobre los negocios y su impacto en el ambiente y las comunidades

B Corporation

El desarrollo sustentable y el sistema financiero argentino

La Nueva Economía

Sustentabilidad

• Desarrollo sostenible:

Satisfacer las necesidades de las generaciones presentes sin

comprometer las posibilidades de las generaciones futuras para

atender sus propias necesidades.

• Objetivo de:

• empresas,

• Gobiernos,

• individuos.

• Administración de los bienes escasos

• Más allá del Producto Interno Bruto: Beyond GDP busca el desarrollo de

indicadores más inclusivos que el PBI, teniendo en cuenta los aspectos del

progreso social y ambiental.

• Activos medibles por precio de mercado y otros difíciles de contabilizar.

• Desarrollo humano, índice de felicidad de la población.

• A nivel microeconómico: análisis multicriterial de los proyectos (impacto

económico, social y ambiental medidos en niveles similares a la TIR).

Economía verde – nueva economía

Los dos grandes desafíos

Mitigación Adaptación

Riesgos ambientales de la empresa

• Análisis de la cadena de valor.

• Pensar también en la sustentabilidad de la empresa.

• Procesos escalonados de acuerdo a tecnologías disponibles.

• La mayoría de las inversiones en tecnología limpia no tienen

retornos directos inmediatos.

16-12-10 Los EEUU demandaron a BP por el desastre en el Golfo

El Departamento de Justicia inició el proceso contra la petrolera y contra otras ocho compañías relacionadas con el vertido de crudo en el Golfo de México. Exigen el pago de una indemnización por miles de millones de dólares

El 20 de abril, una explosión que mató a 11 trabajadores en la plataforma Deepwater Horizon, de BP, queexplotaba el pozo Macondo, a unos 100 kilómetros de la costa de Luisiana, inició un vertido de crudo que,según el gobierno de Barack Obama, llegó a unos 755 millones de litros.

La demanda, anunciada por el Departamento de Justicia que dirige Eric Holder, fue presentada en un tribunalfederal de Nueva Orleans y menciona asimismo a las firmas Anadarko Exploration & Production y AnadarkoPetroleum; MOEX Offshore 2007; Triton Asset Leasing; Transocean Holdings; Transocean OffshoreDeepwater Drilling y Transocean Deepwater y la aseguradora QBE Underwriting Ltd./Lloyd's Syndicate.

En la demanda, según el Departamento de Justicia, el Gobierno sostiene que las empresas violaron lasnormas de seguridad y de operaciones antes del 20 de abril.

Asimismo, para el Gobierno, las empresas no vigilaron los equipos ni los materiales necesarios para laprotección del personal, los recursos naturales y el medioambiente.

• Mejoramiento de la eficiencia en el uso final de la energía;

• Mejoramiento de la eficiencia en la generación de energía;

• Energías renovables;

• Tratamiento de efluentes;

• Tratamiento de residuos;

• Rellenos Sanitarios;

• Sustitución de combustibles;

• Reducción de emisiones en agricultura (uso del suelo);

• Reducción de emisiones en procesos industriales;

• Forestación, reforestación, mantenimiento de bosques nativos

• Riesgos en contaminación del suelo

• Riesgos en contaminación de agua

• Riesgos en contaminación de aire

• Tratamiento de residuos una vez consumido el producto (cerrar el ciclo)

Riesgos ambientales de la empresa

Castigos gubernamentales

• Multas

• Clausuras

• Cargos impositivos

• Imposibilidad de acceder al financiamiento

Castigos de empresas relacionadas

• Clientes locales y del exterior

• Proveedores

• Inversores

• Sociedad

Riesgos ambientales de la empresa

Premios

• Beneficios impositivos

• Acceso al mercado de carbono

• Mercados voluntarios

• Créditos blandos

• Diferenciación de productos para satisfacer a la demanda

• Acceso a nuevos mercados

• Eficiencia energética y ahorro de costos internos

• Menor percepción del riesgo por tener considerados los riesgos

ambientales.

Riesgos ambientales de la empresa

Huella de carbono

Huella de carbono

Países

Empresas

Productos

Personas

Cantidad de emisión de gases relevantes al cambio climático

asociada a las actividades de producción o consumo de los

seres humanos

Medición Reducción Difusión

Huella de carbono

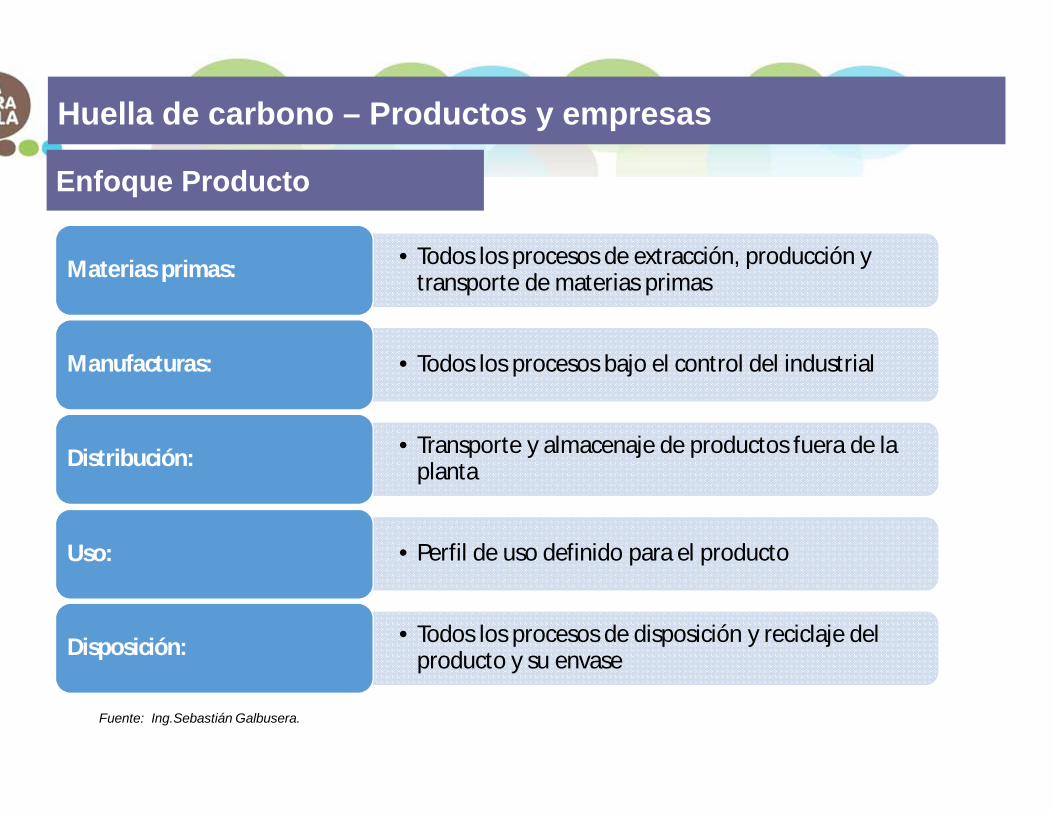

• Todos los procesos de extracción, producción y transporte de materias primasMaterias primas:

• Todos los procesos bajo el control del industrialManufacturas:

• Transporte y almacenaje de productos fuera de la plantaDistribución:

• Perfil de uso definido para el productoUso:

• Todos los procesos de disposición y reciclaje del producto y su envaseDisposición:

Enfoque Producto

Fuente: Ing.Sebastián Galbusera.

Huella de carbono – Productos y empresas

Huella de carbono – Productos y empresas

Enfoque organizacional

Fuente: Estándares Corporativos de la Greenhouse Gas Protocol Initiative del World Business Council for Sustainable Development (WBCSD) y el World Resources Institute (WRI)

Huella de carbono – Productos y empresas

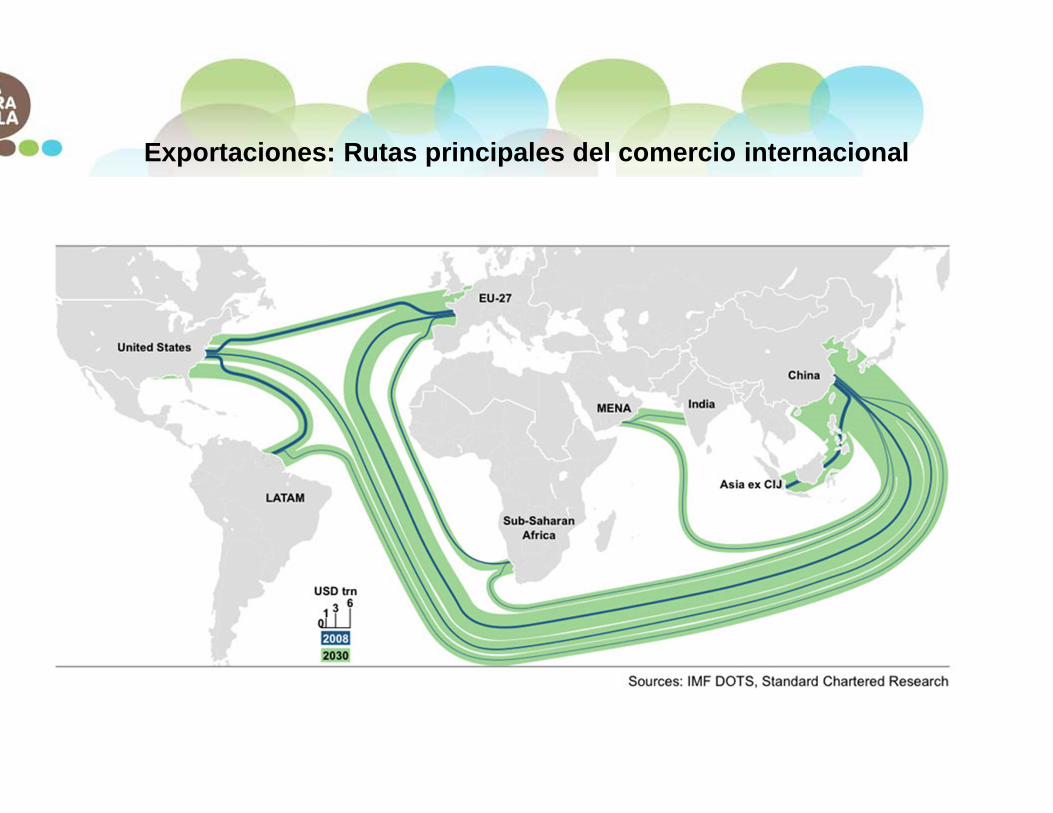

Exportaciones: Rutas principales del comercio internacional

Huella de carbono - Proceso de cálculo

Fuente: Publicly Available Specification (PAS) 2050 - British Standards Institution (BSI)

• Permite conocer los procesos,

• Ahorrar costos

• Evitar multas (residuos, energía, etc.)

• Diferenciación de productos

• Apertura de nuevos mercados

• Nuevos instrumentos financieros con tasas beneficiosas

• Acceso a mercados ambientales internacionales

Huella de carbono para la empresa

Aún no ha sido completamente definida

Gran cantidad de protocolos y normativas

No hay consenso en su medición, alcance y unidad de medida

Baja calidad en control y verificación

Necesidad de concientizar a los consumidores como política para el cambio

climático

Bajos incentivos a empresas, sobre todo pymes

Huella de carbono – Protocolos internacionales

FUNCIONES ENFOQUE

ISO ContabilizaciónReducción

•Organizacional•Producto (estima 2011)

GHG PROTOCOL ContabilizaciónReducción •Organizacional

PAS 2050/2060ContabilizaciónReducciónCompensación

•Organizacional (2060)•Producto (2050)

BILAN CARBONE ContabilizaciónReducción

•Organizacional•Producto

Huella de carbono – Protocolos internacionales

• Fija los criterios de la política ambiental a nivel nacional

• Aislamiento de los edificios, transformación del transporte urbano, desarrollo

de la agricultura verde, protección de la biodiversidad sobre tierra y mar

• Etiquetado ecológico de todos los productos

• Bases según la industria

• Plataforma Multi-criterio

• Análisis de Ciclo de Vida

• Consistente con normas ISO

• Producto + embalaje

Francia: Grenelle I y II

Ley Grenelle I (2009): Derecho de los consumidores a tener información sobre los impactos de los productos.

Ley Grenelle II (2010): Etiquetado de información en los productos

Etapa de experimentación se inicia el 1 de Julio del 2011 – Duración mínima 12 meses

Huella de carbono y otras exigencias

• Francia - Ley Grenelle: requerimiento límite de emisiones por productos importados

que ingresan a Francia. Huella de carbono

• Brasil – Programa GHG Protocol: herramienta para que las empresas cuantifiquen y

gerencien sus GEI. 60 grandes empresas brasileñas ya presentaron inventarios de

carbono y reclaman medidas y legislación para el desarrollo de una economía de baja

carbono

• EEUU - SEC: Exigencia a las empresas cotizantes de presentar información periódica

sobre riesgos de la empresa ante el calentamiento global, posibles impactos financieros

o legales frente a los cambios del clima y medición del impacto en el negocio da partir

del cambio climático.

• Argentina – CNV: RG 559/2009. Empresas con actividades riesgosas para el medio

ambiente deben realizar auditorías ambientales, prevención del daño ambiental,

difusión de riesgos ambientales en prospectos.

Agua – Huella del agua

Biodiversidad – Huella ecológica

Comercio justo

• Desarrollar las economías locales

• Evitar las migraciones a las grandes ciudades

• Ser protectores del ambiente

• Proteger al productor y también al consumidor final

• Educación y capacitación a las comunidades locales

• Ingresos y condiciones dignas

• Mantener las culturas nativas

• Mayor información al consumidor final

Comercio justo - Objetivos

• Productores asociados en cooperativas

• Libre de trabajo infantil

• Igualdad entre hombres y mujeres

• Sin subsidios, no al asistencialismo

• Respeto a los derechos humanos

• Precio equitativo para los productores primarios

• Calidad y producción sustentable

• Sin intermediarios

• Trazabilidad del producto

• Suman asesoramiento de profesionales: marketing, comercialización, diseño, etc.

Comercio justo

• Producción agrícola primaria

• Alimentos• Producción textil

• Servicios

• Artesanías• Muebles

Comercio justo

www.comerciosolidario.org.ar

www.elarcamendoza.com.ar

www.otromercado.org.ar

www.asociacionadobe.com

Responsabilidad Social Empresaria

Huella de carbono – Productos y empresas

Responsabilidad social empresaria

• Comprende un conjunto de políticas, prácticas y programas que se incorporan a las

operaciones y procesos de toma de decisión de la empresa.

• Implementación de un mecanismo de gestión con procedimientos, controles y documentos.

• Normas sistematizadas para seguimiento y evaluación de objetivos.

• Tiene efectos positivos sobre las empresas, incrementa la productividad, mejora la

competitividad y crea una imagen positiva en consumidores, inversores, etc.

RSE como resultado de requerimientos de consumidores,

proveedores, empleados, comunidades, inversores, etc.

RSE – Dimensión económica

Empresa debe garantizar la viabilidad del negocio en el largo plazo. Afecta al impacto de la

organización sobre las condiciones económicas de sus grupos de interés y de los sistemas

económicos a nivel local, nacional y mundial.

Desempeño económico

• Valor económico directo generado y distribuido a los distintos actores.

• Consecuencias financieras y riesgos y oportunidades debido al cambio climático.

• Cobertura de las obligaciones por programas de beneficios sociales.

• Ayudas financieras significativas recibidas de gobiernos.

RSE – Dimensión económica

Presencia en el mercado

• Relación entre el salario inicial estándar y el salario mínimo local.

• Política, prácticas y proporción de gasto en proveedores locales.

• Contratación local y proporción de altos directivos de la comunidad local.

Impactos económicos indirectos

• Desarrollo e impacto de las inversiones en infraestructuras y los servicios prestados para el

beneficio público.

• Entendimiento y descripción de impactos económicos indirectos significativos.

RSE – Dimensión ambientalImpactos de una organización en los sistemas naturales vivos e inertes, incluidos los

ecosistemas, el suelo, el aire y el agua. Los indicadores ambientales cubren el desempeño

en relación con los flujos de entrada (materiales, energía, agua) y de salida (emisiones,

vertidos, residuos).

• Materiales

• Energía

• Agua

• Biodiversidad

• Emisiones vertidos y residuos

• Productos y servicios

• Cumplimiento normativo

• Transporte

• Gasto e inversiones ambientales

RSE – Dimensión social

Prácticas laborales y ética del trabajo

• Empleo

• Relaciones empresa/trabajadores

• Salud y seguridad en el trabajo

• Formación y educación

• Diversidad e igualdad de oportunidades

RSE – Dimensión social

Derechos humanos

• Prácticas de inversión y abastecimiento

• No discriminación

• Explotación infantil

• Trabajos forzados

• Prácticas de seguridad

• Derechos de los indígenas

RSE – Dimensión social

Sociedad

• Comunidad

• Política pública

• Comportamiento de competencia desleal

• Cumplimiento normativo

RSE – Dimensión social

Responsabilidad sobre producto

• Salud y seguridad del cliente

• Etiquetado de productos y servicios

• Comunicaciones de Marketing

• Privacidad del cliente

• Cumplimiento normativo

RSE – Dimensión gobierno corporativo

1. Protección al inversor individual

2. Información pública

3. Conflicto de interés entre autoridades, directores,

4. Auditorías y controles.

5. Resolución de controversias

RSE – PATAGONIA

RSE – PATAGONIA

Instrumentos relacionados con la RSE

• Códigos de conducta: Promover valores esenciales humanos, laborales,

medioambientales y éticos dentro de las prácticas empresariales de las

empresas. Pacto Global de las Naciones Unidas, Directrices de la OCDE, etc..

• Normas de gestión: Mecanismos y sistemas adecuados para enfrentarse a

cuestiones complejas en temas laborales, ambientales, de gobierno corporativo y

relaciones con los proveedores. Específicas de ciertas áreas y sectoriales: ISO

26000 y 14000 y Eco-Management Audit Scheme / EMAS (medioambiente);

SA8000, Asociación de Trabajo Justo y OHSMS 18000 (aspectos laborales);

GoodCorporation (varias áreas); Responsible Care (industria química), etc.

Instrumentos relacionados con la RSE

• Normas de contabilidad y de información: Difusión pública de los resultados

económicos, ambientales y sociales. La información financiera no basta por sí

sola para satisfacer las necesidades de información sobre el desempeño

organizativo global que tienen los accionistas, los clientes, las comunidades y

otras partes interesadas. Iniciativas como Global Reporting Initiative (GRI) y

AccountAbility1000 (AA1000).

• Análisis multicriterio de los proyectos de inversión: TIR + impacto social +

impacto ambiental

RSE en Latinoamérica

• Institucional, empresario y académico.

• Grandes empresas con directivas de casas matrices

• Pymes con directivas de granes clientes

• Programas disponibles para pymes

• Laxitud normativa en algunas áreas

• Empresas cotizantes cumplen normas de gobierno corporativo

• Debate permanente

B Corporation (Benefit corporation)

• Categoría otorgada por ley. Para obtenerla se requiere que la empresa busque crear

beneficios generales para la sociedad así como para los accionistas.

• Deben crear un impacto positivo concreto en la sociedad y considerar cómo sus decisiones

afectan a sus empleados, a la comunidad y al ambiente.

• Deben publicar reportes de su performance social y ambiental utilizando estándares

aplicables.

• Las corporaciones tradicionales tienen (más allá de otros intereses sociales) el objetivo de

maximizar el valor del negocio para los accionistas. Una B Corporation debe incorporar

además del beneficio a los accionistas, intereses no financieros.

B Corporation (Benefit corporation)

• Pueden tener propósitos específicos como la donación del 50% de las ganancias.

• La creación de beneficios públicos se produce persiguiendo el mejor interés de la empresa.

• No tienen ventajas impositivas, son tratadas igual que el resto de las empresas.

• Son utilizadas normalmente por emprendedores que desean accede a un aumento de capital

sin perder el control de su misión social y ambiental.

• Las empresas con esta categoría se distinguen como empresas con conciencia social.

El sector financiero y el desarrollo sustentable

Desafíos pendientes del sector financiero

• Aplicación de guías de Ecoeficiencia de las Iniciativas Financieras del

Programa de las Naciones Unidas para el Medio Ambiente. (Ej:

www.ecobanking.com/ES/ ).

• Principios de Ecuador.

• Transparencia en las operaciones, comunicación permanente por medio de

informes a los accionistas, empleados, clientes.

• Promoción y apoyo a los clientes con mejores prácticas.

• Revisión y medición de las operaciones ambientales de los clientes.

• Apoyo a las necesidades financieras de la comunidad, adaptación a

necesidades locales específicas.

• Expresión de políticas claras sobre las operaciones de la entidad, para que los

clientes, proveedores, y otros puedan ser exigidos en su cumplimiento.

Desafíos pendientes del sector financiero

• Fundamental adaptarse a las nuevas condiciones del mercado.

• Identificar los riesgos propios, bajos pero existentes: huella de carbono.

• Desarrollar y canalizar financiamiento para los nuevos sustentables

• Identificar y analizar riesgos ambientales antes de financiar proyectos:

• Solicitar información y procedimientos sobre los riesgos ambientales

• No serán validadores ni verificadores pero deben conocer el alcance del

riesgo ambiental, medirlo e incorporarlo al riesgo financiero.

• Índices de sustentabilidad: cuidado con información parcial y con ampliar la brecha de las pymes.

• Solicitud y difusión de reportes de riesgos ambientales: una forma de que los inversores

comiencen a conocer el impacto ambiental.

• Registro y comercio de emisiones: en Latinoamérica sólo es registro y mercado primario ya que la

operatoria es bilateral y no llega a ser estandarizada.

• Financiación de proyectos a través de inversores privados ajenos al mercado: materia

pendiente en muchos casos por falta de conocimiento del inversor.

• Acciones internas de medición de huella de carbono y actividades de desarrollo sustentable.

El mercado de capitales

El mercado de capitales

• Algunos sostienen que los costos del cambio climático para los países en desarrollo van a surgir de los acuerdos políticos internacionales más que de los costos de adaptación en si mismos.

• Los países en vías de desarrollo no tienen una política de bloque claro para las negociaciones internacionales.

• Los intereses contrapuestos surgen de:

• Distintas dimensiones económicas

• Distintos agrupaciones nacionales (UE, BRIC, Nafta, Alca)

• Distintos grados de vulnerabilidad por condiciones geográficas y sociales

• Distintas organizaciones internas

Sin embargo….

Consideración de riesgos ambientales• Item obligado de la agenda

• Una oportunidad para algunos

• Un costo inevitable para todos

• Adelantarse tiene sus ventajas

Muchas graciasIrene Wasilevsky