TXOSTENA / PONENCIA - Hasiera - Bizkaia.eus · 3.2.4 Rm koefizientea. ... sarbideak, labore mota...

149

Katastroaren eta Zerbitzuen Zuzendari Nagusiaren 101/2016 Ebazpena, ekainaren 13koa, Ugao-Miraballes udalerrian kokatutako landa- eta hiri-ondasun higiezinen balio-txostenak onesten dituena Resolución 101/2016, de 13 de junio de la Directora General de Catastro y Servicios por la que se aprueba la ponencia de valores de los bienes inmuebles de naturaleza urbana y rústica del municipio de Ugao- Miraballes. Ondasun Higiezinen gaineko Zergari buruzko 1990eko ekainaren 30eko 9/1989 Foru Arauan ezarritakoarekin bat, katastro- balioak berrikusteko prozedura abiatu zen Partaidetza Organoaren bitartez, eta horren guztiaren emaitza hau izan da: orain indarrean dagoen Bizkaiko Lurralde Historikoko Higiezinen Foru Katastroari buruzko 2016ko maiatzaren 18ko 3/2016 Foru Araua. Bada, prozedura horretan zehar, Ugao-Miraballes udalerrian kokatutako landa- eta hiri-ondasun higiezinen balio-txostenaren proposamena landu zen eta proposamen hori Udalari helarazi zitzaion, nahitaezko txostena eman zezan. Al amparo de lo dispuesto en la Norma Foral 9/1989, de 30 de junio, del Impuesto sobre Bienes Inmuebles, se procedió, a través del Órgano de Participación, al inicio del procedimiento de revisión de los valores catastrales que culmina bajo la vigencia de la Norma Foral 3/2016, de 18 de mayo, del Catastro Inmobiliario Foral del Territorio Histórico de Bizkaia. En el curso de este procedimiento, se elaboró una propuesta de ponencia de valores de los bienes inmuebles de naturaleza urbana y rústica del municipio de Ugao-Miraballes, la cual fue entregada al Ayuntamiento para que emitiera el correspondiente informe preceptivo. Oinarritzat harturik bai Udalari hasieran bidali zitzaion balio-txostenaren proposamena, bai udal horrek landutako nahitaezko txostena (halakorik egin badu) eta aurreko horren ondorioz Katastro eta Balorazio Zerbitzuak landutakoa, Ugao- Miraballes udalerriko balio-txostena egin da. En base a la propuesta inicial de ponencia de valores remitida al municipio y, en su caso, al informe preceptivo emitido por el Ayuntamiento y el consiguiente informe del Servicio de Catastro y Valoración, se ha elaborado la ponencia de valores del municipio de Ugao-Miraballes. Azaldutakoa dela bide, honako hau En virtud de lo expuesto, EBAZTEN DUT: RESUELVO: Lehenengoa: Onestea Ugao-Miraballes udalerrian kokatutako landa- eta hiri- ondasun higiezinen balio-txostena, ezaugarri bereziko ondasun higiezinena izan ezik, azken horiek egungo katastro-balioak mantenduko dituzte eta. Primero: Aprobar la ponencia de valores de los bienes inmuebles de naturaleza urbana y rústica del municipio de Ugao-Miraballes, excepto los Bienes Inmuebles de Características Especiales (BICES) que mantendrán los valores catastrales actuales. Bigarrena: Balio-txostena jendaurrean Segundo: Someter dicha ponencia de

-

Upload

truonghanh -

Category

Documents

-

view

219 -

download

0

Transcript of TXOSTENA / PONENCIA - Hasiera - Bizkaia.eus · 3.2.4 Rm koefizientea. ... sarbideak, labore mota...

Katastroaren eta Zerbitzuen Zuzendari Nagusiaren 101/2016 Ebazpena, ekainaren 13koa, Ugao-Miraballes udalerrian kokatutako landa- eta hiri-ondasun higiezinen balio-txostenak onesten dituena

Resolución 101/2016, de 13 de junio de la Directora General de Catastro y Servicios por la que se aprueba la ponencia de valores de los bienes inmuebles de naturaleza urbana y rústica del municipio de Ugao-Miraballes.

Ondasun Higiezinen gaineko Zergari buruzko 1990eko ekainaren 30eko 9/1989 Foru Arauan ezarritakoarekin bat, katastro-balioak berrikusteko prozedura abiatu zen Partaidetza Organoaren bitartez, eta horren guztiaren emaitza hau izan da: orain indarrean dagoen Bizkaiko Lurralde Historikoko Higiezinen Foru Katastroari buruzko 2016ko maiatzaren 18ko 3/2016 Foru Araua. Bada, prozedura horretan zehar, Ugao-Miraballes udalerrian kokatutako landa- eta hiri-ondasun higiezinen balio-txostenaren proposamena landu zen eta proposamen hori Udalari helarazi zitzaion, nahitaezko txostena eman zezan.

Al amparo de lo dispuesto en la Norma Foral 9/1989, de 30 de junio, del Impuesto sobre Bienes Inmuebles, se procedió, a través del Órgano de Participación, al inicio del procedimiento de revisión de los valores catastrales que culmina bajo la vigencia de la Norma Foral 3/2016, de 18 de mayo, del Catastro Inmobiliario Foral del Territorio Histórico de Bizkaia. En el curso de este procedimiento, se elaboró una propuesta de ponencia de valores de los bienes inmuebles de naturaleza urbana y rústica del municipio de Ugao-Miraballes, la cual fue entregada al Ayuntamiento para que emitiera el correspondiente informe preceptivo.

Oinarritzat harturik bai Udalari hasieran bidali zitzaion balio-txostenaren proposamena, bai udal horrek landutako nahitaezko txostena (halakorik egin badu) eta aurreko horren ondorioz Katastro eta Balorazio Zerbitzuak landutakoa, Ugao-Miraballes udalerriko balio-txostena egin da.

En base a la propuesta inicial de ponencia de valores remitida al municipio y, en su caso, al informe preceptivo emitido por el Ayuntamiento y el consiguiente informe del Servicio de Catastro y Valoración, se ha elaborado la ponencia de valores del municipio de Ugao-Miraballes.

Azaldutakoa dela bide, honako hau En virtud de lo expuesto,

EBAZTEN DUT: RESUELVO:

Lehenengoa: Onestea Ugao-Miraballes udalerrian kokatutako landa- eta hiri-ondasun higiezinen balio-txostena, ezaugarri bereziko ondasun higiezinena izan ezik, azken horiek egungo katastro-balioak mantenduko dituzte eta.

Primero: Aprobar la ponencia de valores de los bienes inmuebles de naturaleza urbana y rústica del municipio de Ugao-Miraballes, excepto los Bienes Inmuebles de Características Especiales (BICES) que mantendrán los valores catastrales actuales.

Bigarrena: Balio-txostena jendaurrean Segundo: Someter dicha ponencia de

2

jartzea, Bizkaiko Foru Ogasunaren bulegoetan (Basurtuko Kaputxinoen kalea 4, Bilbo), dagokion udaletxean eta www.bizkaia.eus/katastroarenberrikusketa webean. Hamabost egun balioduneko epean zehar egongo dira jendaurrean, iragarki hau Bizkaiko Aldizkari Ofizialean argitaratu eta biharamunetik aurrera.

valores a exposición pública en las oficinas de la Hacienda Foral de Bizkaia (Camino Capuchinos de Basurto, nº 4, Bilbao), en el Ayuntamiento respectivo y en la página web www.bizkaia.eus/revisioncatastral durante el plazo de quince días naturales contados a partir del siguiente a la publicación en el Boletín Oficial de Bizkaia.

Hirugarrena: Agindua ematea, udal bakoitzean jendaurreko erakusketa noiz irekiko den iragartzeko; horretarako, iragarkiak jarriko dira Bizkaiko Aldizkari Ofizialean zein Bizkaiko Lurralde Historikoan zabalkunde handiena duten egunkarietan.

Tercero: Ordenar la publicación de la apertura de exposición pública en el Ayuntamiento respectivo y mediante anuncios en el Boletín Oficial de Bizkaia y en los diarios de mayor difusión del Territorio Histórico de Bizkaia.

Laugarrena: Ebazpen honek administrazio-bidea amaitzen du, eta beronen aurka berraztertze-errekurtsoa jarri ahal izango da Katastroaren eta Zerbitzuen zuzendari nagusiaren aurrean, edo erreklamazio ekonomiko-administratiboa, Bizkaiko Foru Auzitegi Ekonomiko Administratiboan, jendaurreko erakusketaren epea amaitu eta biharamunetik aurrera. Errekurtso biak ezin dira aldi berean jarri.

Cuarto: Contra la presente resolución podrá interponerse recurso de reposición ante la Directora General de Catastro y Servicios o reclamación económico-administrativa ante el Tribunal Económico-Administrativo Foral de Bizkaia en el plazo de un mes contado a partir del día siguiente a aquel en que finalice el período de exposición pública, sin que puedan simultanearse ambos recursos.

Bilbon, 2016ko ekainaren 13an En Bilbao, a 13 de junio de 2016

Katastroaren eta Zerbitzuen zuzendari nagusia

Directora General de Catastro y Servicios

Dña Maite Asensio de la Villa and.

TXOSTENA / PONENCIA

UGAO-MIRABALLES

EDUKIA / CONTENIDO

BALIO TXOSTENA

PONENCIA DE VALORES

ERANSKINAK / ANEXOS

2016ko EKAINA / JUNIO - 2016

UGAO MIRABALLESKO

UDALERRIKO ONDASUN

HIGIEZINEN BALIOEI BURUZKO

TXOSTENA

2016KO EKAINA

2

Balioei buruzko Txostena – Bizkaiko Lurralde Historikoko ondasun higiezinen katastro balioa berraztertzea

Aurkibidea

BALIO TXOSTENA, BALORAZIO-IRIZPIDEAK ETA BALIODUN GUNEEN ZERRENDA

1. TXOSTEN OROKORRA .................................................................................................................... 3

1.1 BALIO TXOSTENA IDAZTEKO JUSTIFIKAZIOA ............................................................................................ 3

1.2 ARAUDI EREMU ETA ESPARRUA. .......................................................................................................... 5

1.3 ONDASUN HIGIEZINAK ....................................................................................................................... 6

1.3.1 Hiri izaerako ondasun higiezinak ............................................................................................ 7

1.3.2 Landa izaerako ondasun higiezinak ........................................................................................ 8

1.3.3 Ezaugarri bereziak dituzten ondasun higiezinak (EBOH) ........................................................ 8

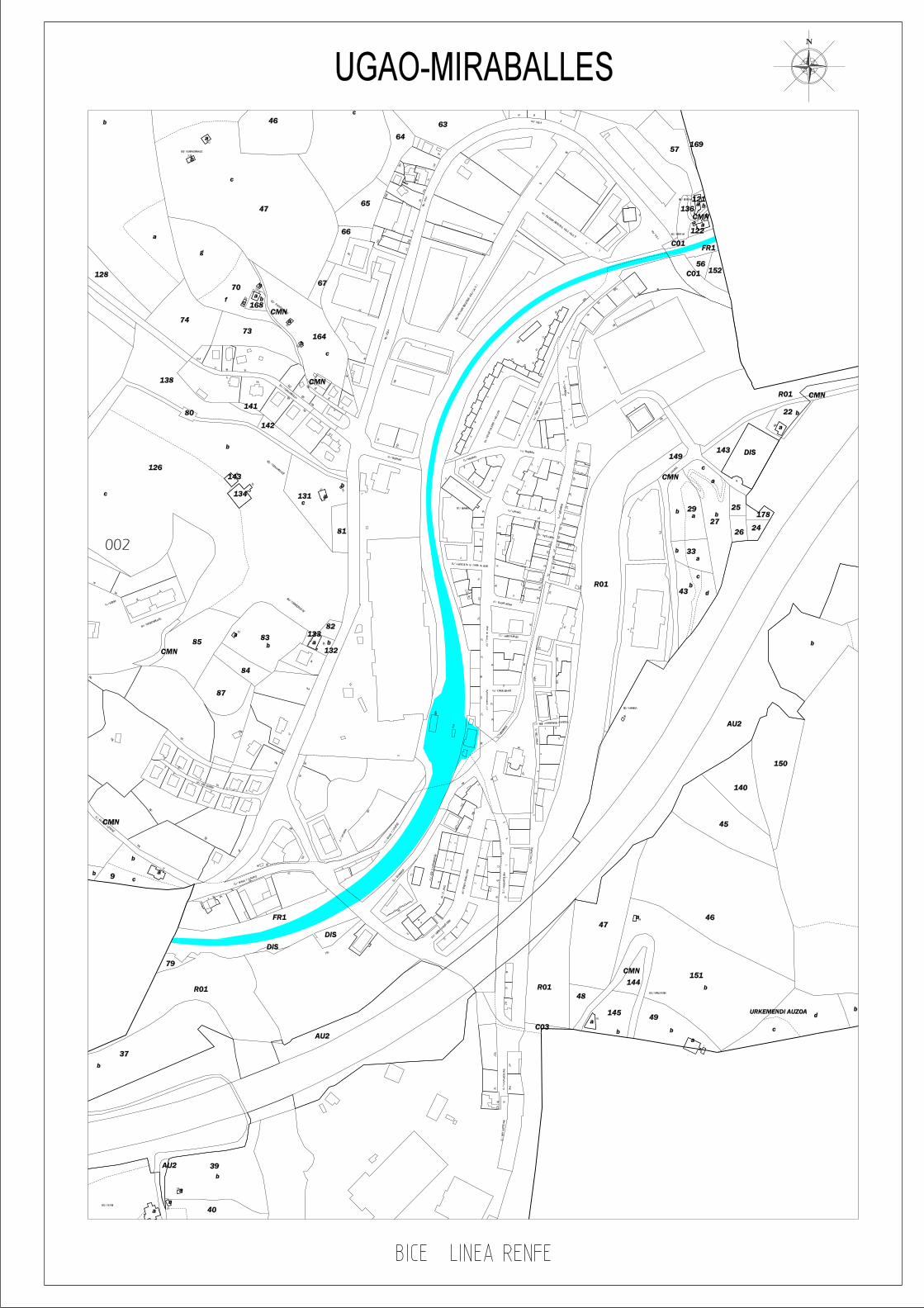

2. LURZORUA MUGATZEKO IRIZPIDEAK............................................................................................. 9

3. HIRI BALIOZTAPENERAKO IRIZPIDEAK ......................................................................................... 10

3.1 BALIOEN KOORDINAZIOA. MERKATU AZTERLANA .................................................................................. 10

3.1.1 Gune baliodunen mugaketa ................................................................................................. 12

3.2 METODOLOGIA OROKORRA .............................................................................................................. 13

3.2.1 Lurzoruaren balioztapena ..................................................................................................... 14 3.2.1.1 Lurzoruaren eragin balioak......................................................................................................... 15 3.2.1.2 Lurzoruaren koefiziente zuzentzaileak eta aplikazio eremua ..................................................... 19

3.2.2 Eraikuntzaren balioztapena .................................................................................................. 24 3.2.2.1 Eraikuntzen sailkapena. Kategoriak. ........................................................................................... 24 3.2.2.2 Eraikuntzako koefiziente zuzentzaileak eta aplikazio eremua ................................................... 31

3.2.3 Lurzoru eta eraikuntzako koefiziente zuzentzaileak eta aplikazio eremua .......................... 33

3.2.4 Rm koefizientea. Merkatuarekiko erreferentziazko koefiziente modulatzailea, katastro-

balioa kalkulatzeko ............................................................................................................................ 37

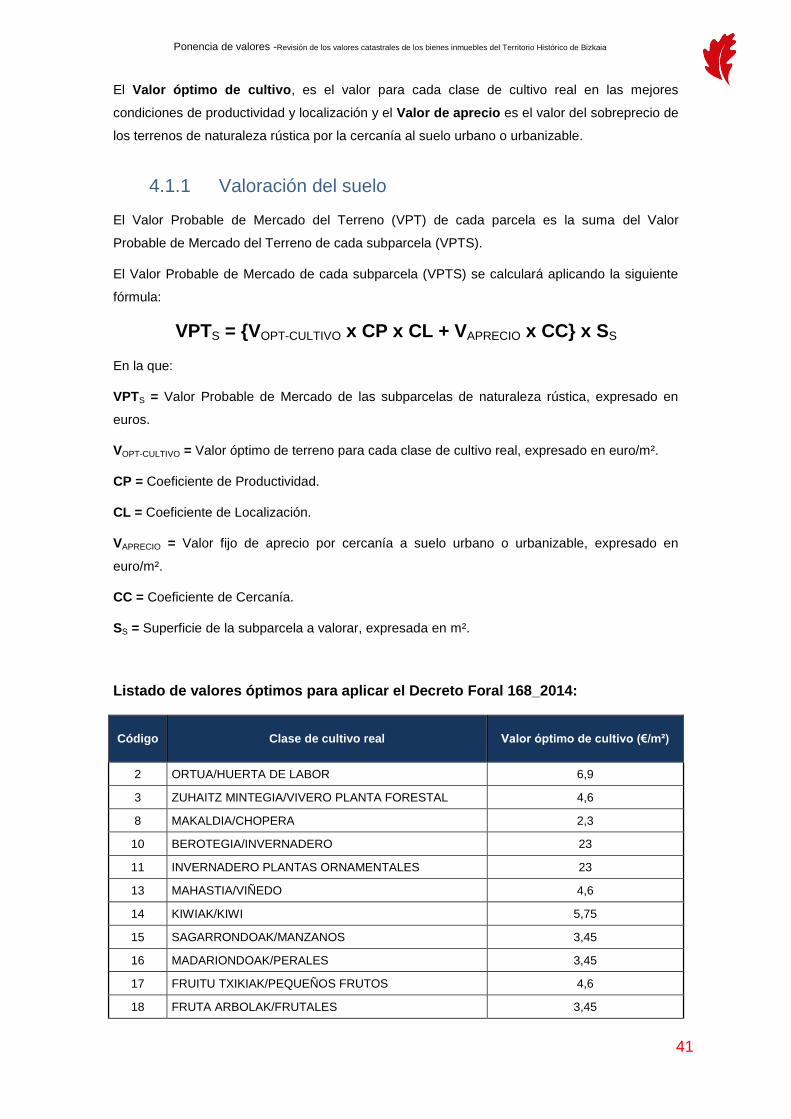

4. LANDA BALIOZTAPENEKO IRIZPIDEAK ......................................................................................... 38

4.1 METODOLOGIA OROKORRA .............................................................................................................. 38

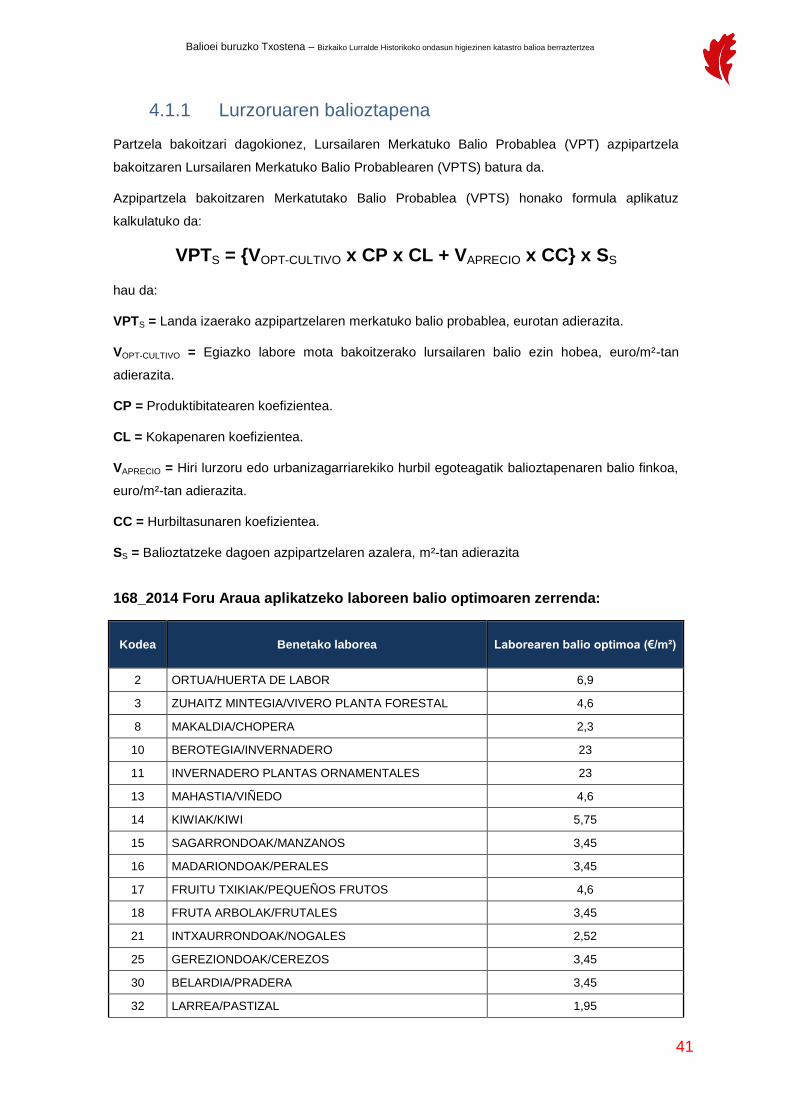

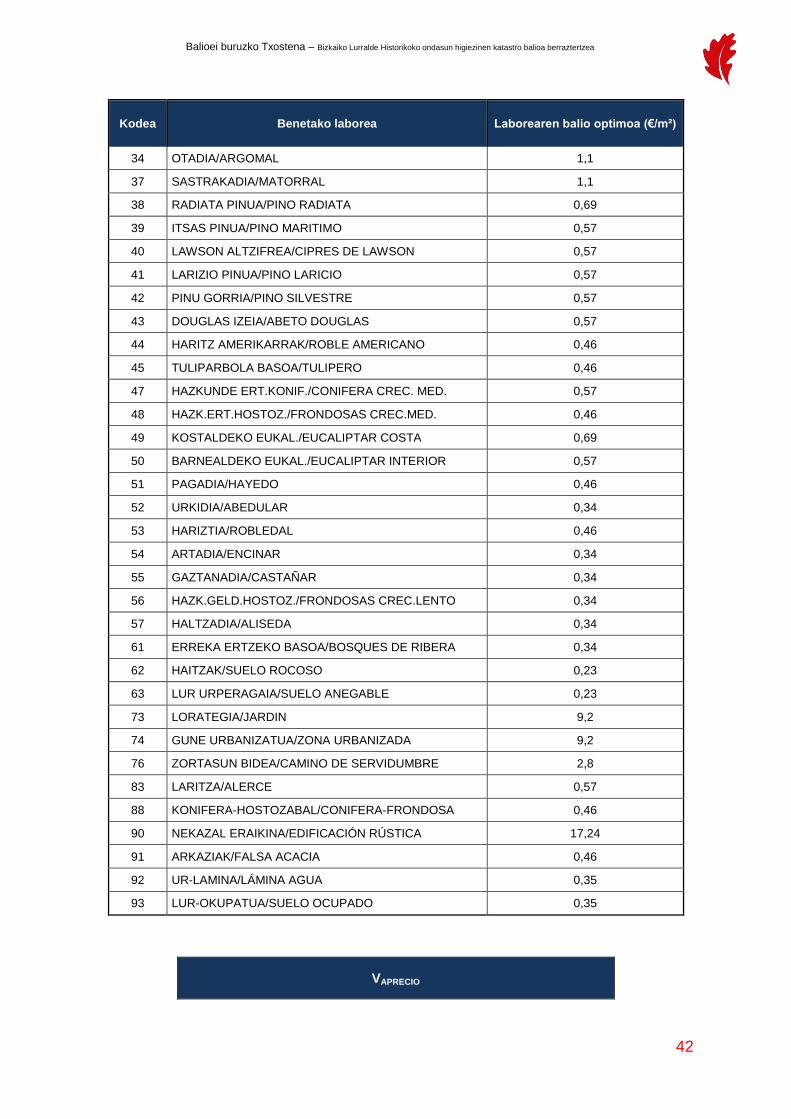

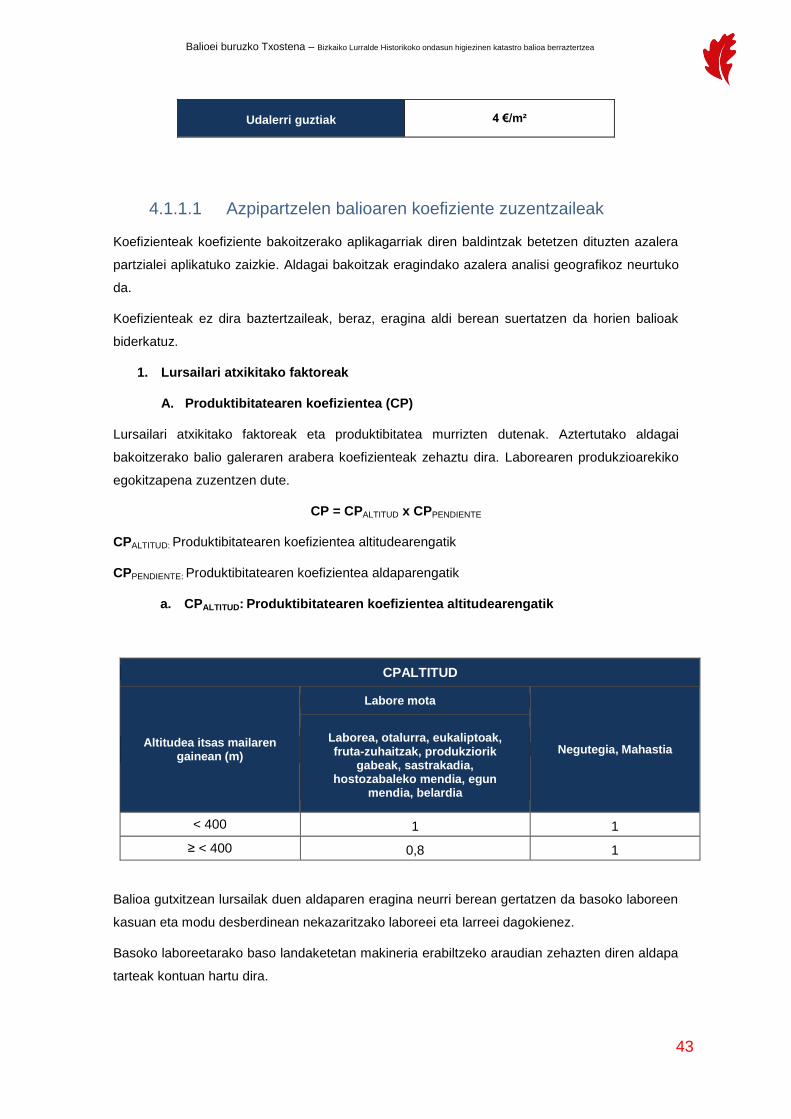

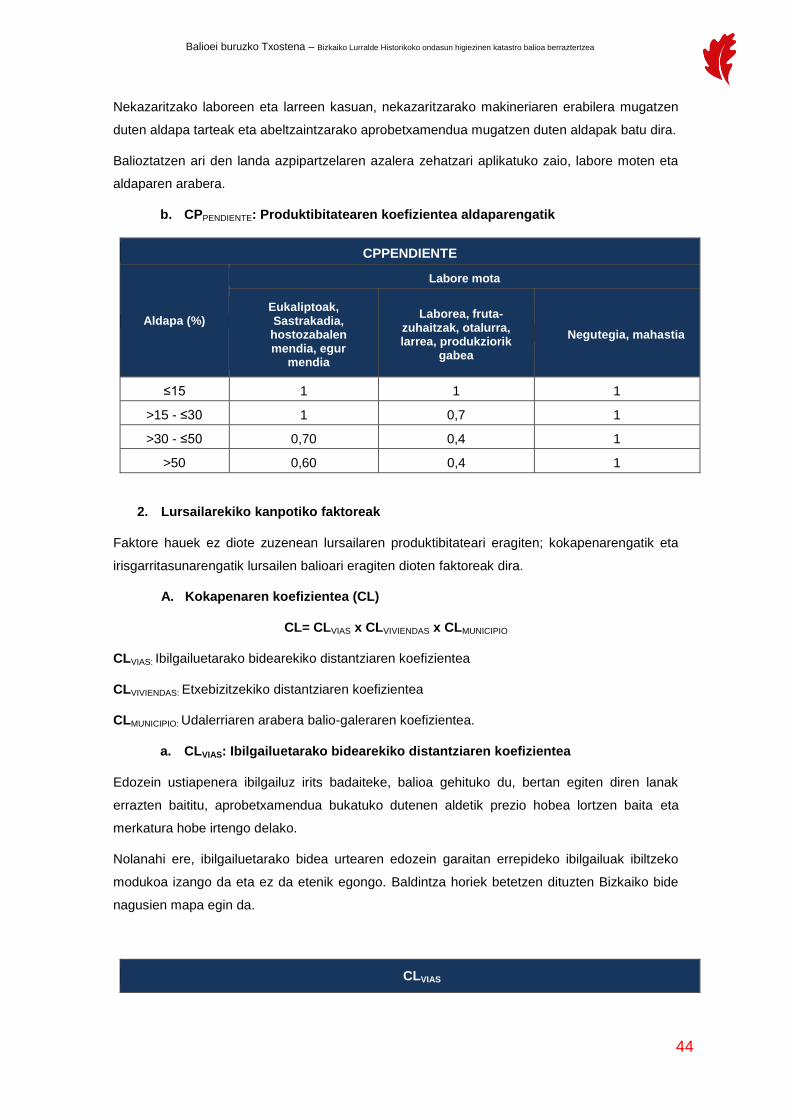

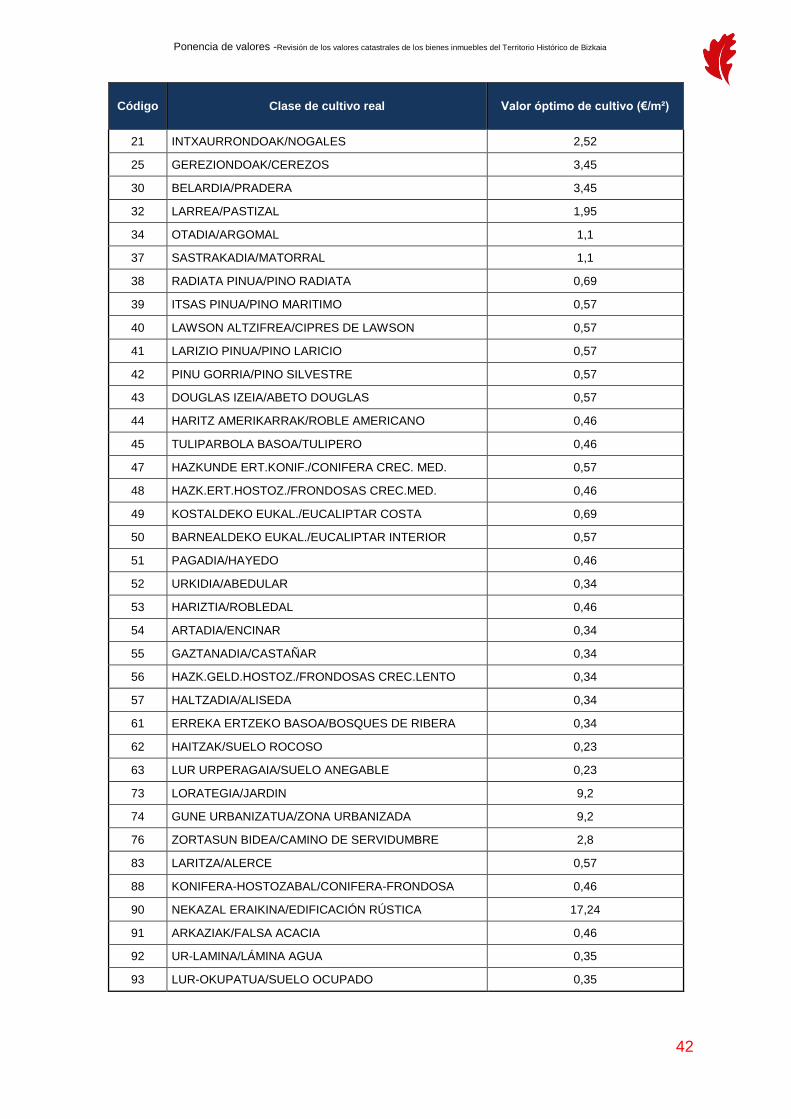

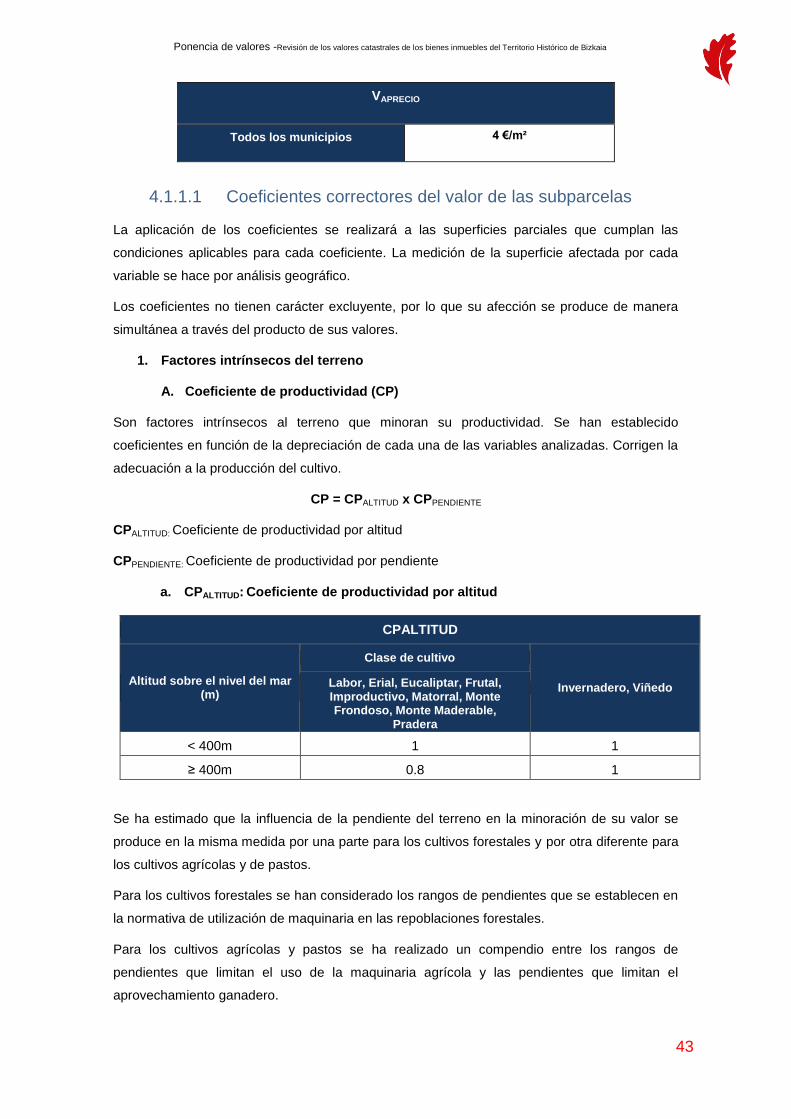

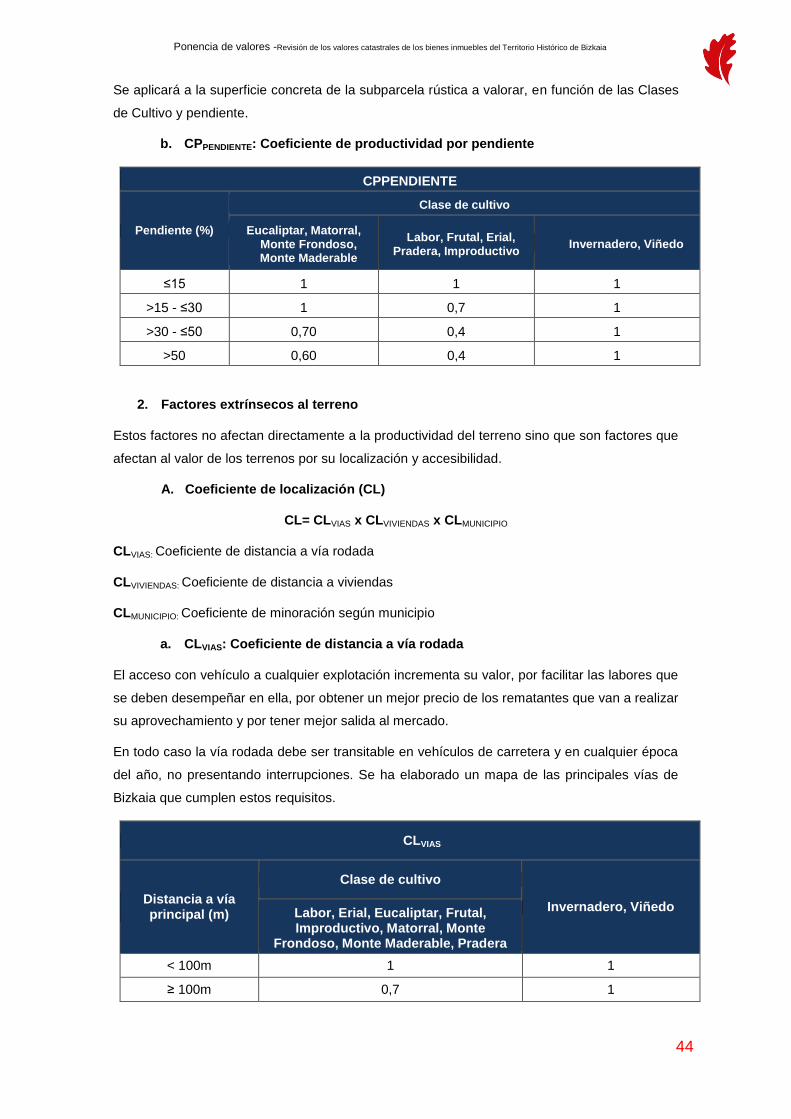

4.1.1 Lurzoruaren balioztapena ..................................................................................................... 41 4.1.1.1 Azpipartzelen balioaren koefiziente zuzentzaileak .................................................................... 43

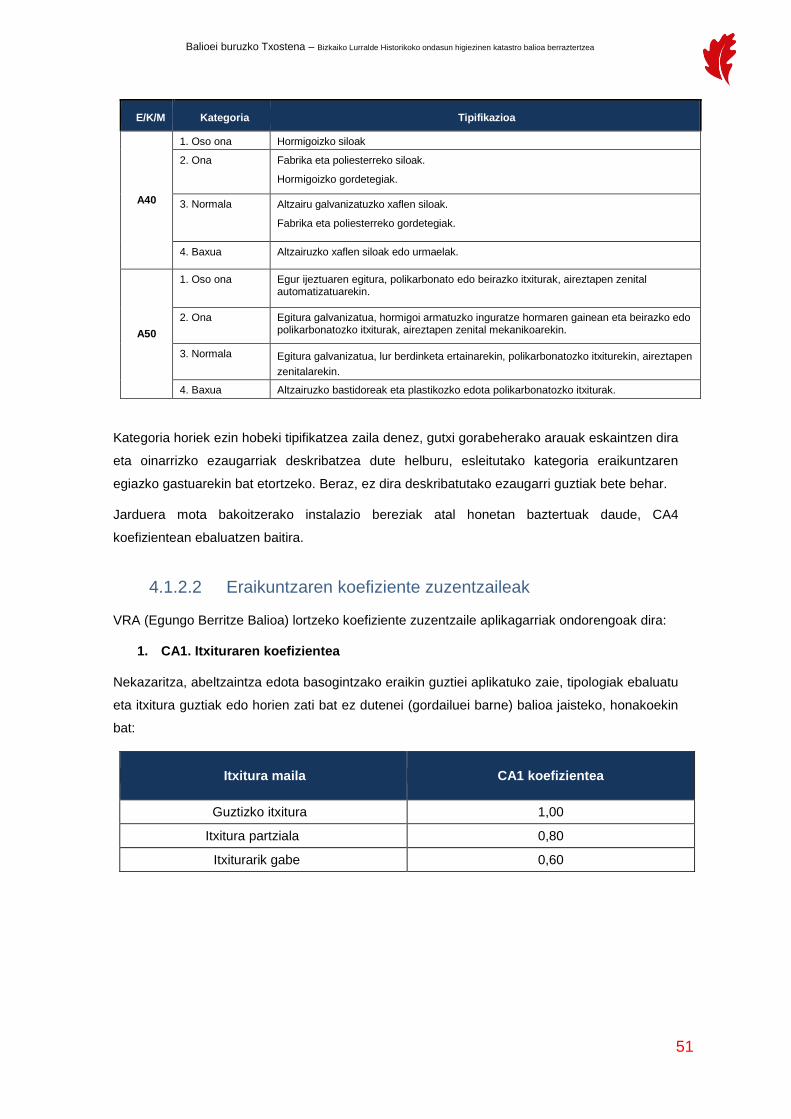

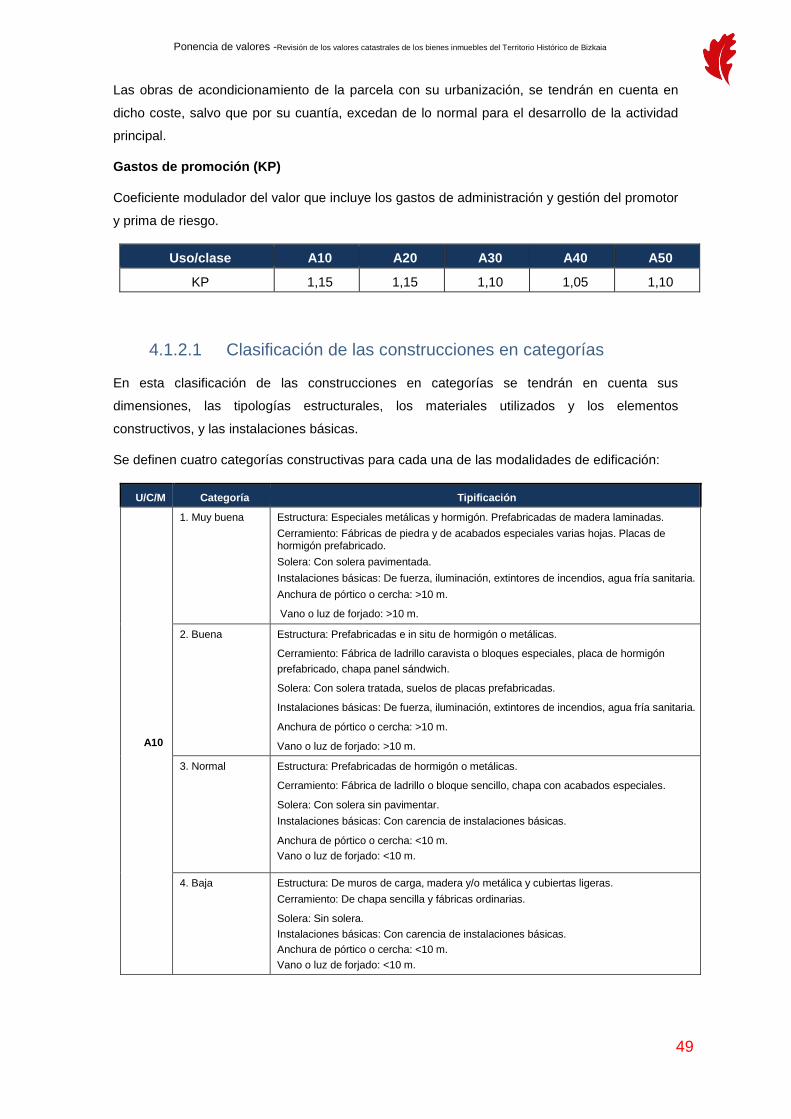

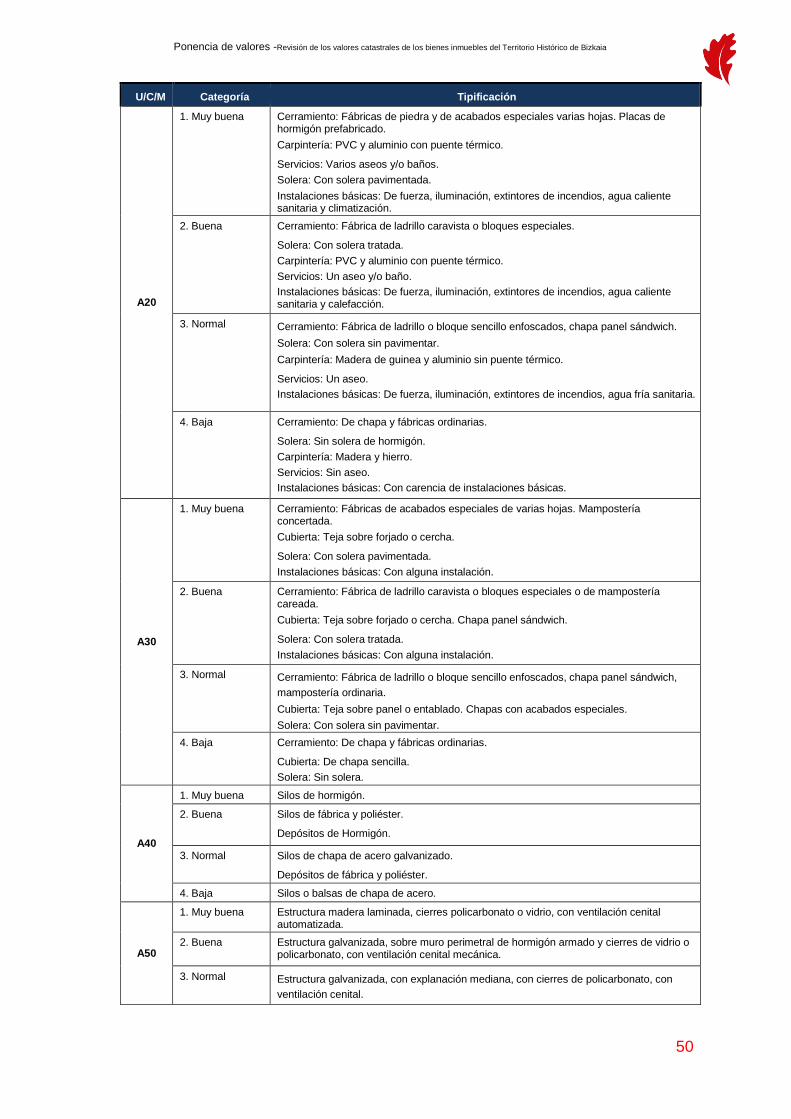

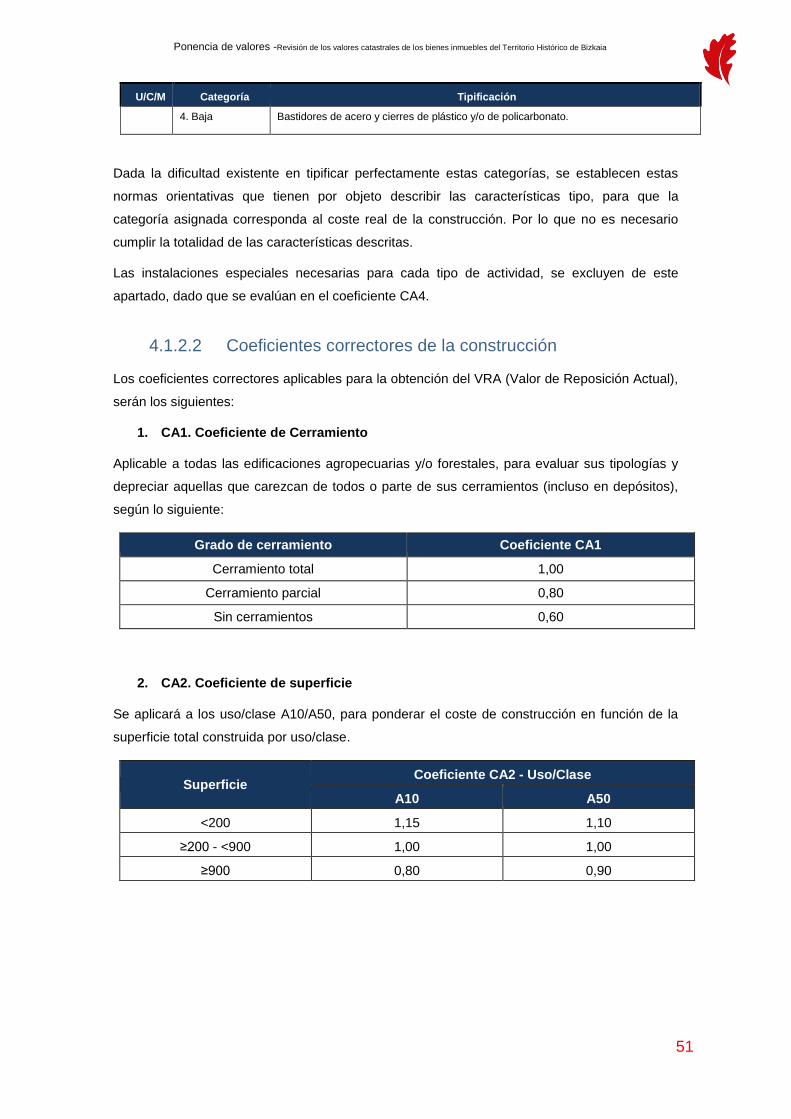

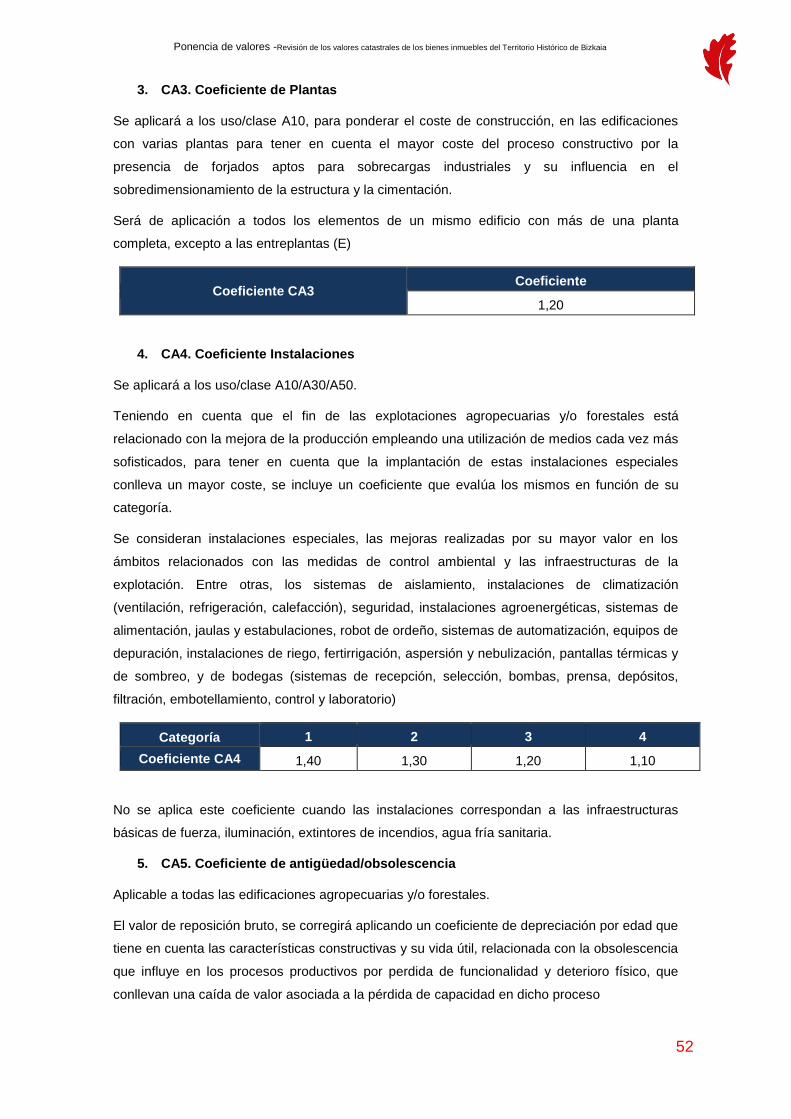

4.1.2 Eraikuntzaren balioztapena .................................................................................................. 47 4.1.2.1 Eraikuntzen sailkapena kategorien arabera. .............................................................................. 49 4.1.2.2 Eraikuntzaren koefiziente zuzentzaileak .................................................................................... 51

5. EBOHEN ZERRENDA ..................................................................................................................... 56

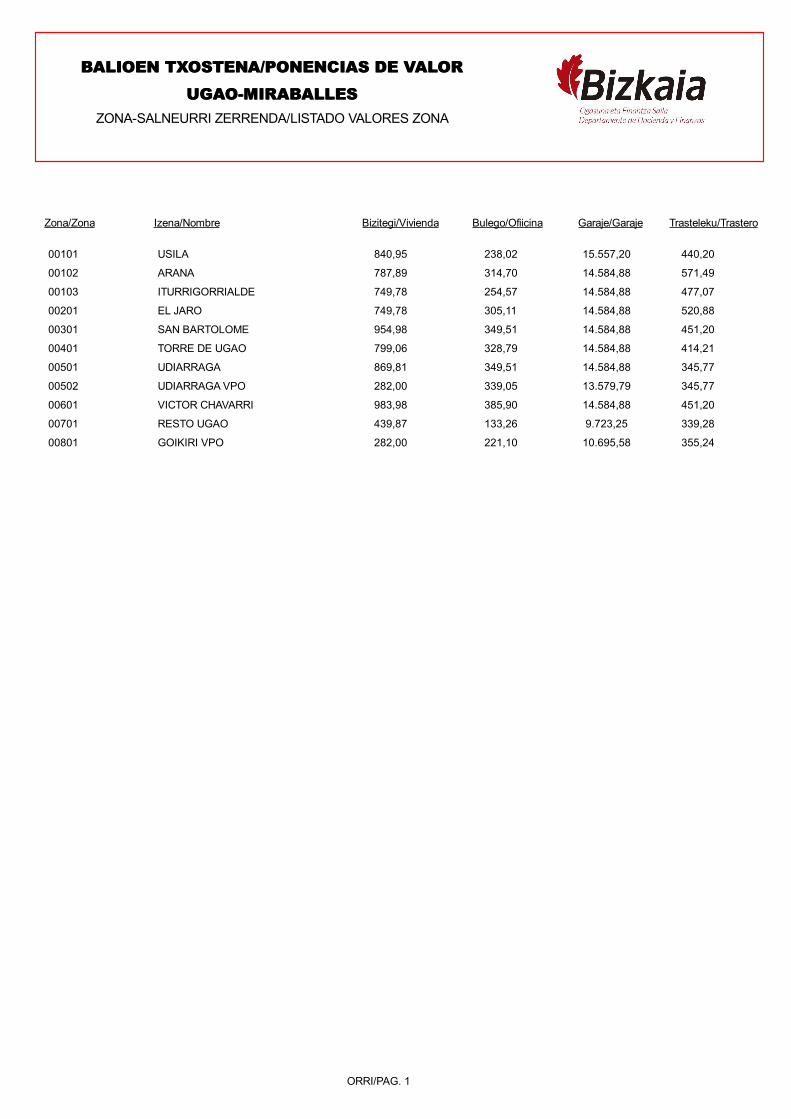

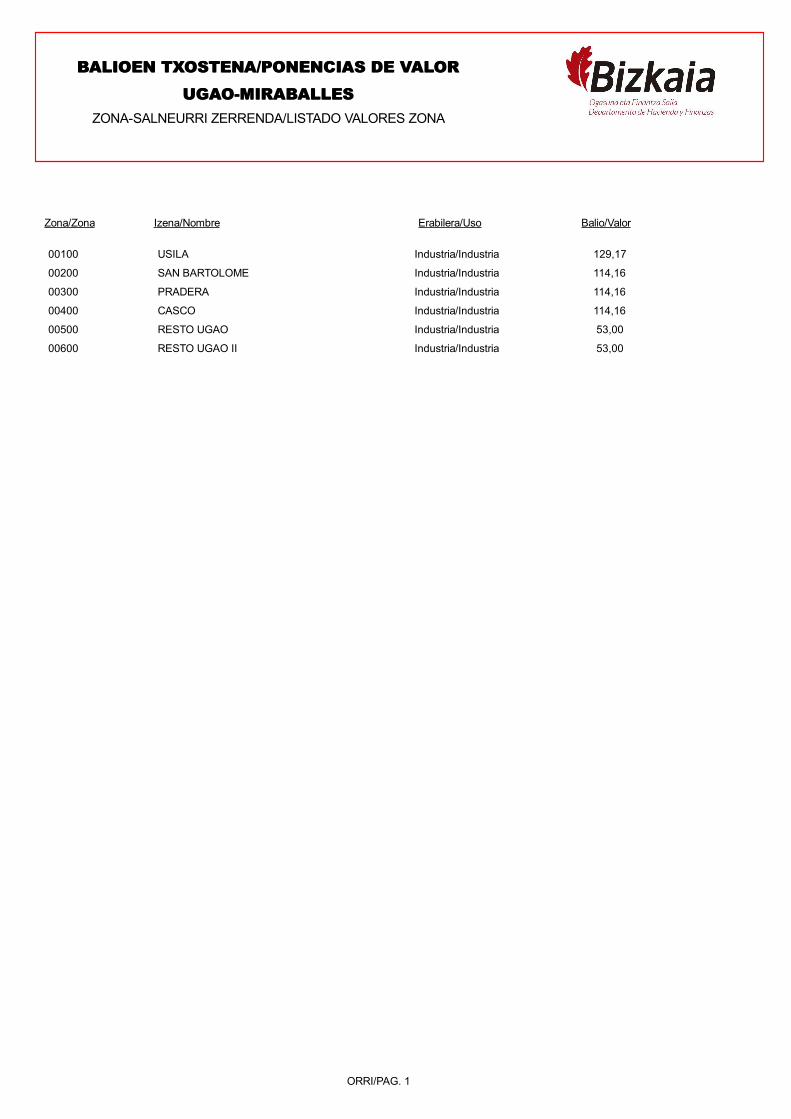

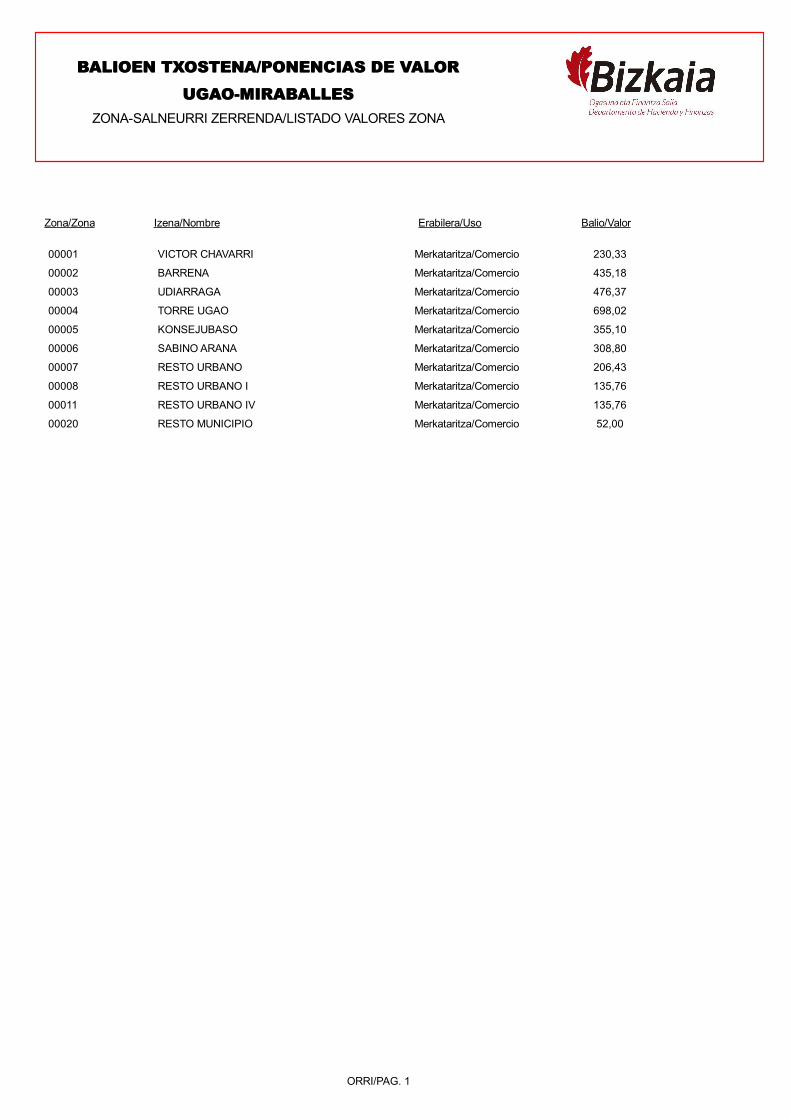

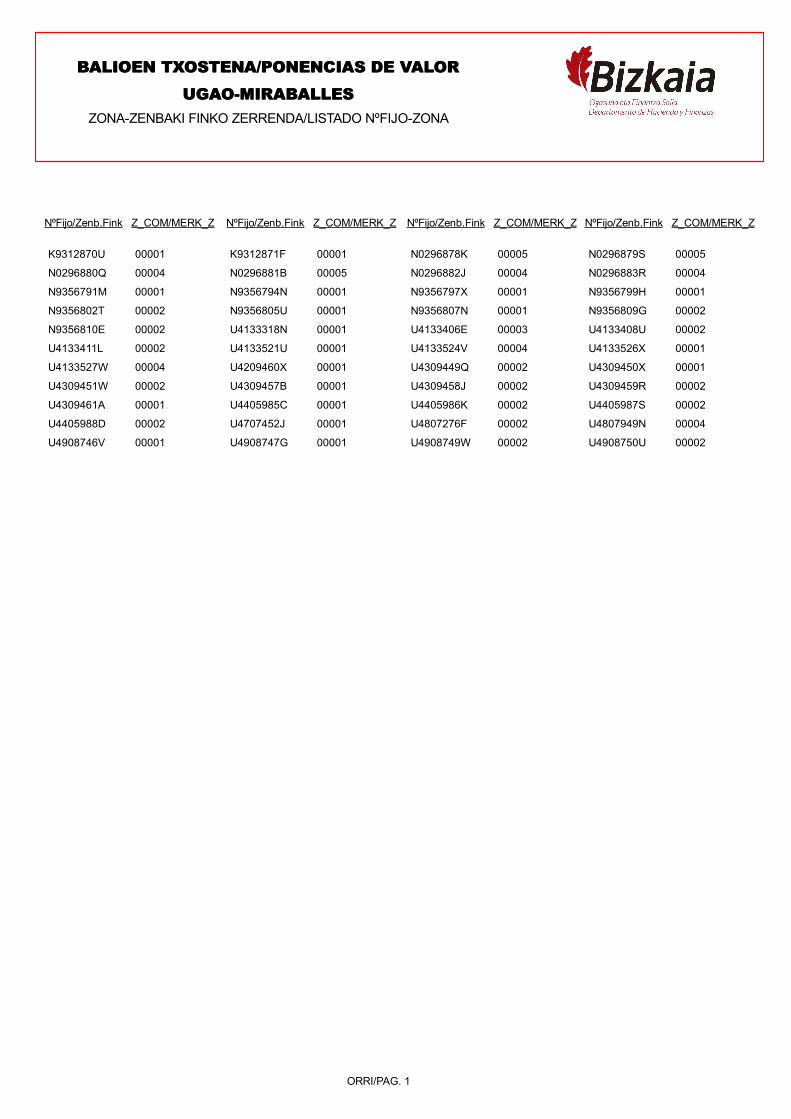

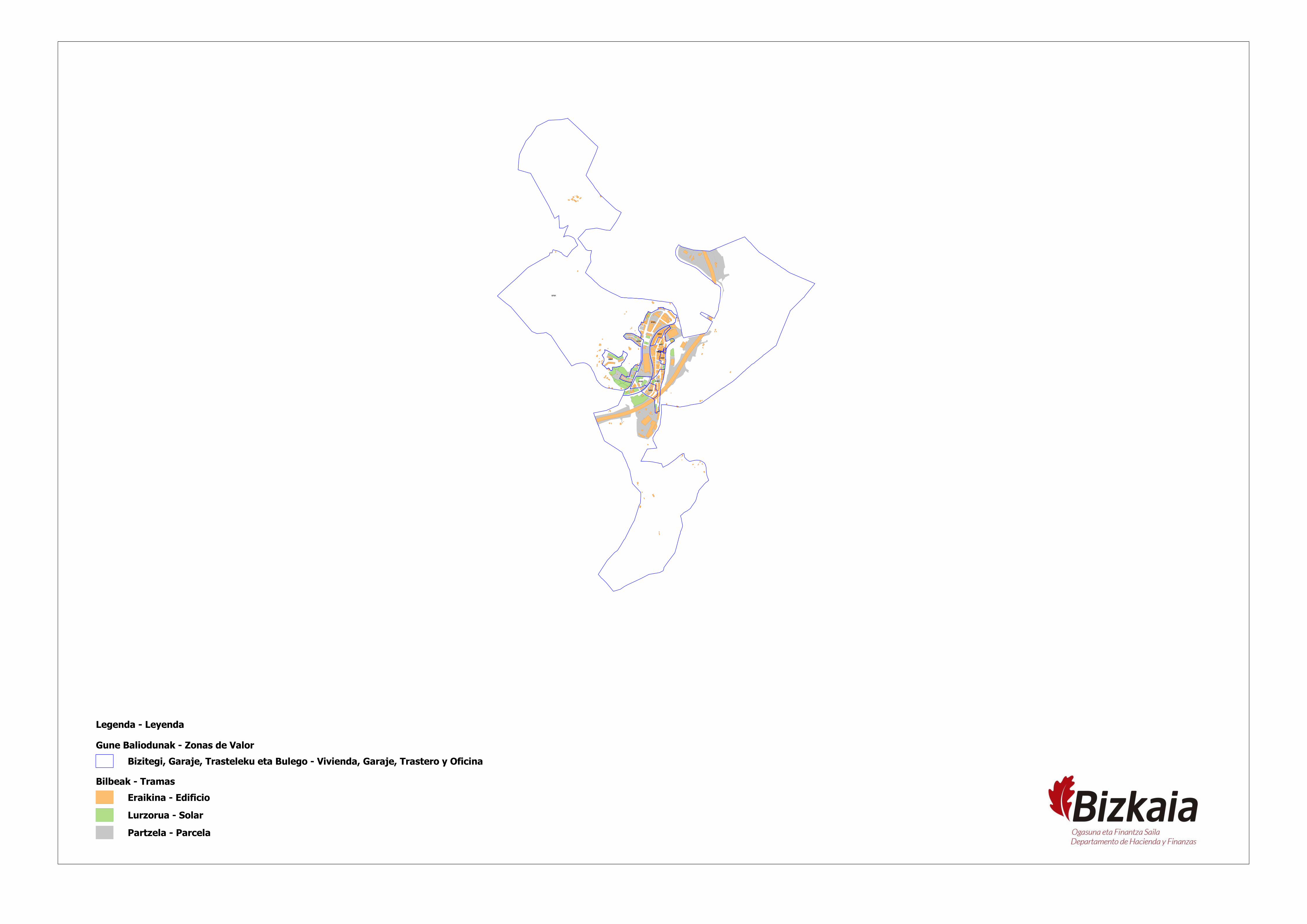

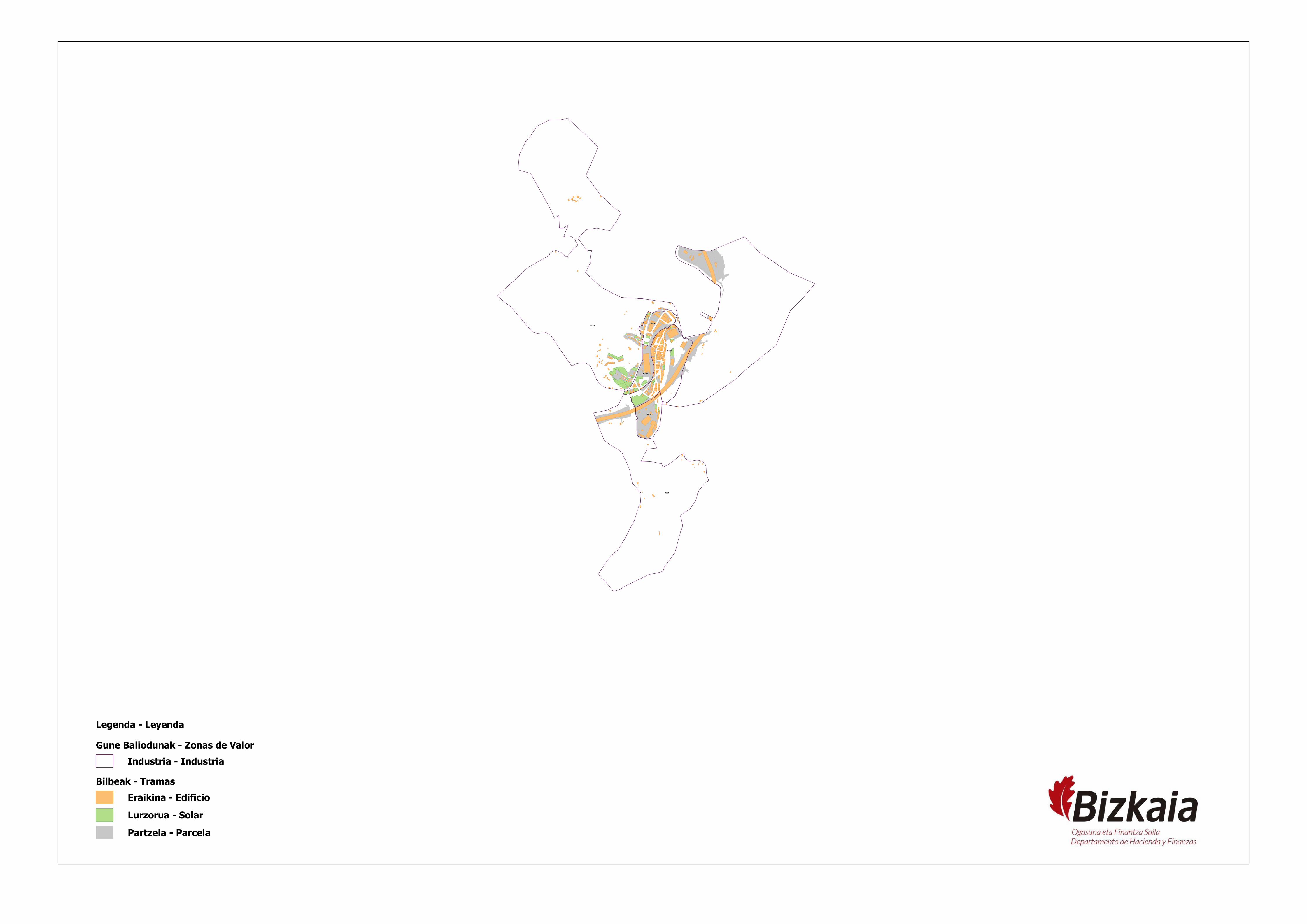

6. GUNE BALIODUNEN ZERRENDA ................................................................................................... 57

7 ERANSKINAK

3

Balioei buruzko Txostena – Bizkaiko Lurralde Historikoko ondasun higiezinen katastro balioa berraztertzea

1. Txosten orokorra

1.1 Balio txostena idazteko justifikazioa

Katastro balioak ezartzeko beharrezko irizpideak, gune baliodunak, balorazio arau teknikoak,

lurzoruaren mugaketa eta gainerako elementuak balio txostenetan jasotzen dira.

Egun Ugao Miraballesko udalerrian indarrean dauden hiri ondasun higiezinen katastro-balioak

1975eko urriaren 2an Hiri Lurralde Kontribuzioa (HLK) eskuratzeko balio-txostenean

(espediente zenbakia: 66/70) oinarritzen dira. HLK horrek hiri ondasun higiezinek sortzen

zituzten errenta potentzialak zergapetzen zituen.

Landa ondasun higiezinen katastro balioek, egun Bizkaiko udalerri guztietan indarrean

daudenek, 1955. eta 1956. urteetan katastroa ezartzeko lanetan zehar udalerri bakoitzerako

onartu ziren ebaluazio motetan dute bere jatorria. Izan ere, horiek Landa Lurraldearen

Kontribuzioa (LLK) lortzeko ziren. LLK horrek hiri ondasun higiezinek sortzen zituzten errenta

errealak edo potentzialak zergapetzen zituen.

Ondoren, OHZaren 9/89 FA onartu ondoren, landa lursailetarako katastro balioak zehaztu ziren

eta FA onartu zen unean indarrean zeuden likidazio oinarriak %3 kapitalizatu ziren. Horiek

ebaluazio moten %50 ziren.

Merkatuko balioek izan behar dute katastro balioen abiapuntu, baina udalerriaren barruan

sakabanaketa handia dago horien artean, eta, gainera, denboraren poderioz, udalerriko

hirigintza bilakaeraren ondorioz eta higiezinen merkatuak izan duen bilakaera aldakorra dela-

eta, nekazaritza eta baso ustiapenetan sartutako hobekuntzengatik eta gauzatu diren

azpiegituren ondorioz hutsalduta geratu dira. Landa eraikuntzen kasu zehatzean, ezarri zen une

historikoan zergaren kontzeptuarengatik, ez dira inoiz balioetsiak egon.

Udalerri honen hiri ondasun higiezinei buruzko azterlan ekonomikorako oinarria Bizkaiko

Lurralde Historiko osoan egindako merkatu azterlana izan da. Bertan, guztiz koordinatu dira bai

guneko oinarrizko balioak eta eraikuntzaren oinarrizko balioa eskuratzeko metodoa, bai balio

horien bateratzea.

Azterlan hori Bizkaiko Lurralde Historikoko udalerri guztietan gauzatu zen aldi berean. Horietako

batzuetan higiezinen merkatuak ez duenez garrantzi handirik, eskualdeka banatu dira, lagin

kopuruaren, kokapenaren eta higiezinen merkatuaren antzekotasunaren arabera. Azterlana

Bizkaiko Foru Aldundiko Katastro eta Balorazio Zerbitzuan dago dokumentatuta eta eskuragarri.

Landa lursailen azterlan ekonomikorako Bizkaiko Lurralde Historikoan urteetan zehar egindako

salerosketak kontuan hartu dira. Izan ere, horiek parametro objektibo eta neurgarrietan oinarritu

dira, hala nola aldapa, sarbideak, labore mota edo partzelaren aprobetxamendua, etab. Horiek

balioa irabazi edo galdu dute beste aldagai batzuen arabera. Kalifikazio honetako eraikuntzen

katastroaren balioa kalkulatzeko, berritze kostuak zehazten dira.

4

Balioei buruzko Txostena – Bizkaiko Lurralde Historikoko ondasun higiezinen katastro balioa berraztertzea

Horrenbestez, honako betebehar hauek ditugu:

1. Denbora tarte luzea igaro da, bereziki, zabala landa ondasunen kasuan, balioztapen

kolektibo orokorra egiteko aurreko prozeduraren ondorioz katastro balioak indarrean

sartu zirenetik.

2. Udalerriko higiezinen merkatuaren eta hirigintza errealitatearen bilakaeraren ondorioz,

desfase handia egon da katastro balioen eta merkatuko balioen artean. Gainera,

desfase horrek ez du patroi homogeneo bat jarraitzen udalerrian; alde nabarmenak

antzeman dira udalerriko gune desberdinetarako eskuratutako emaitzen eta erabileren

edo laboreen arabera merkatua erabileren arabera aztertzean eskuratutako emaitzen

artean.

3. Udalerriko hirigintza plangintzan aldaketak eta garapenak egon dira eta horrek aurreko

puntuan adierazitako desfasea areagotu du.

4. Laboreen ohituretan aldaketak, aprobetxamendu berriak sartzea, landa bizia uztea eta

orokorrean Lurralde Historiko guztian zehar gauzatu diren azpiegituren garapena

funtsezkoak izan dira landa lursailetan katastro balioaren eta egiazko balioaren arteko

korrelazio nuluan.

Hori dela eta, aipatutako puntuak jaso eta eguneratuko dituen Balio txosten berria idatzi

beharra dagoela justifikatuta dago.

5

Balioei buruzko Txostena – Bizkaiko Lurralde Historikoko ondasun higiezinen katastro balioa berraztertzea

1.2 Araudi eremu eta esparrua.

Balio txosten honen eremua udalerriko ondasun higiezin guztietara mugatzen da, ezaugarri

bereziak dituzten ondasun higiezinetara (EBOH) izan ezik, hala baleude.

Txosten hau idazteko orduan kontuan hartu den indarreko araudia honako hau izan da:

3/2016 FORU ARAUA, maiatzaren 18koa, Bizkaiko Lurralde Historikoko Foru

Higiezinen Katastroa.

6

Balioei buruzko Txostena – Bizkaiko Lurralde Historikoko ondasun higiezinen katastro balioa berraztertzea

1.3 Ondasun higiezinak

Ondasun higiezinak katastroaren ikuspegitik beren izaeraren arabera sailkatzen dira hiri

ondasun higiezin, landa ondasun higiezin eta ezaugarri berezikoetan.

Katastrorako, ondasun higiezintzat jotzen da udalerri batean kokatutako lurzoruaren zati edo

partzela, poligonoa jarraiki mugatuta badago pertsona bat jabe izateagatik edo batzuk jabe

izanda indibisoa suertatzeagatik. Halaber, eremuan dauden eraikuntzak sartzen dira.

Halaber, ondorengoak ondasun higiezinak dira:

Aprobetxamendu independentea izan dezaketen eraikinetako elementuak,

jabetza horizontalaren araubide berezia bete behar badute; baita elementu

pribatibo desberdinek osatutako multzoak ere, egintza unitatean elkarri lotu edo

erosi badira eta, araubidez zehazten diren baldintzetan, trasteleku eta

aparkaleku indibisoak, titularraren erabilera eta gozamen esklusibo eta

iraunkorrari atxikiak badaude.

Ezaugarri bereziak dituzten ondasun higiezinak.

Azaleraren eskubidea edo administrazio emakida duen espazio eremua.

Eraikuntzak hurrengoak dira:

Eraikinak, edozein elementuz eraikiak daudelarik, kokatuak dauden tokiak,

altxatuak dauden lurzoru mota eta duten erabilera, nahiz eta lursaila

eraikuntzaren jabearena ez izan.

Urbanizazio eta hobekuntza obrak, esaterako lur-berdinketak, eta aterpe

gabeko guneak erabiltzeko egiten direnak, horrelakotzat hartzen direla azoka

legez erabiltzeko barrunbeak, zerupeko gordailutegiak, kiroletan jarduteko zelai

edo instalazioak, kaiak, aparkalekuak eta eraikuntzei erantsitako ondoko

guneak.

Presak, ur-jauziak eta urtegiak, oheak eta ontziak barne.

Industria, merkataritza, kirol eta jolas instalazioak; baita nekazaritza,

abeltzaintza, baso eta arrain-hazkuntzarako instalazioak ere, horrelakotzat

hartzen direla kokatzen diren lursailari modu finkoan lotuak dauden elementu

guztiak eta, bereziki, dikeak, gordetegiak, zamatzeko tokiak, kaiak, pantalanak

eta berotegiak, beti ere horien instalaziorako egin beharreko lanek lurzorua eta

iraunkorrean aldatzen badute, makineria eta tresnak baztertuta, agerian

instalazioaren zatia ez denean.

Energia ekoitzi, biltegiratu eta banatzera bideratutako instalazio mota guztiak,

pertsonak komunikatu eta garraiatzeko edozein azpiegitura, ibilgailuak edo

aireontziak, baita fluidoak eta energia gidatu eta garraiatzeko azpiegiturak ere.

7

Balioei buruzko Txostena – Bizkaiko Lurralde Historikoko ondasun higiezinen katastro balioa berraztertzea

Katastroaren ondorioetarako, inoiz ere ez dira eraikuntzatzat hartuko estalpe edo

aterpe txikiak nekazaritza, abeltzaintza eta basogintzaren ustiapenetan erabiltzen

badira, baldin eta haiek eraikitzeko material arin eta iraungaitzak erabili direnez,

eraikuntzok bakarrik erabil badaitezke lurra hobeto aprobetxatzeko, soroak

babesteko, abereak aldi batez edukitzeko edo loturik dauden jardueran erabiltzen

diren tresna eta lanabesak gordetzeko. Halaber, ez dira eraikuntzatzat hartuko

landa-lurretan egiten diren obra eta hobekuntzak, baldin eta lurron balioaren osagai

banaezinak badira.

1.3.1 Hiri izaerako ondasun higiezinak

Hiri izaerako lurzorutzat jotzen da:

a. Hiri lurzorua

Hirigintzako plangintzak hiriko lurzoru gisa sailkatzen duena.

Hirigintzako plangintzak lurzoru urbanizagarri sektorizatu gisa sailkatzen duena.

Hirigintzako plangintzak lurzoru urbanizagarri ez sektorizatu gisa sailkatzen

duena, dagokion sektorizazio plana onesten den unetik.

Zolatutako bideak edo zintarriztatutako espaloiak dituzten eta, gainera,

estolderiak, ur hornidura, argindarraren hornidura eta argiteria publikoa

dauzkaten lursailak.

Hiri eraikuntzek okupatutako lurzorua.

Izaera berekoak izango dira nekazaritzaren legeriak xedatutakoaren aurka zatitzen

diren lursailak, betiere zatiketarekin nekazaritzaren erabilera indargabetzen bada.

b. Hiri izaerako eraikuntzak, hala nola landa izaerarekin berariaz kalifikatu ez diren

eraikuntza guztiak.

Ezaugarri bereziko ondasun higiezinaren barruan sartuak dauden lurzoruak eta

eraikuntzak salbuesten dira.

8

Balioei buruzko Txostena – Bizkaiko Lurralde Historikoko ondasun higiezinen katastro balioa berraztertzea

1.3.2 Landa izaerako ondasun higiezinak

Hauexek dira landa izaerako ondasun higiezinak:

a. Hiri lurzoruaren kalifikazioa ez duen lurzorua.

b. Landa izaerako eraikuntzak, besteak beste, nekazaritza, abeltzaintza, arrain-

haztegi eta basogintzarako eraikinak eta instalazioak, landa izaerako lursailetan

kokatuak egonda, jarduera garatzeko beharrezkoak badira.

Hala eta guztiz ere, jardueraren garapenarekin loturaren bat daukaten eraikuntzak,

egoitza- edo turismo-elementuren bat baldin badute, hiri ondasuntzat hartuko dira.

Ezaugarri bereziko ondasun higiezinaren barruan sartuak dauden lurzoruak eta

eraikuntzak salbuesten dira.

1.3.3 Ezaugarri bereziak dituzten ondasun higiezinak (EBOH)

Ezaugarri bereziko ondasun higiezinek erabilera espezializatuko multzo konplexua

osatzen dute eta zein daitezke taldean baliozta edota ezin dezakete karakterizazio

normalizatua izan; lurzoru, eraikin, instalazio eta urbanizaziorako eta hobekuntzarako

obrek eratua, eta horien banakako izaeragatik eta funtzionamendurako lotuta

egoteagatik, ondasun higiezin bakar gisa zenbatzen dira katastroaren ondoreetarako.

Ezaugarri bereziko ondasun higiezintzat jotzen dira, besteak beste, honako taldeetan

sartzen direnak:

Besteak beste, energia, gasa, petrolio findua eta deribatuak ekoitzi, biltegiratu

eta banatzera bideratutakoak, instalazio termikoak, eolikoak eta fotovoltaikoak

barne.

Presak, ur-jauziak eta urtegiak, horien ibilgua edo ontzia barne, ureztaketarako

soilik direnak salbu.

Autopistak, errepideak, ordaintzeko tunelak eta trenbideak.

Aireportuak, merkataritza portuak eta tren geltokiak.

Beste edozein ondasun higiezinen multzo, ezaugarri bereziak kontuan hartuta,

multzo espezializatua eratzen badu ezin delako taldean balioztatu edota ez

duelako karakterizazio normalizaturik.

Higiezin horiek Foruko Higiezinen Katastroan inskribatu eta baloratzeko, ez da

baztertuko instalazioetan dagoen makineria, ez eta fisikoki horien parte dena edo

funtzionalki horiekin lotuta dagoena ere.

9

Balioei buruzko Txostena – Bizkaiko Lurralde Historikoko ondasun higiezinen katastro balioa berraztertzea

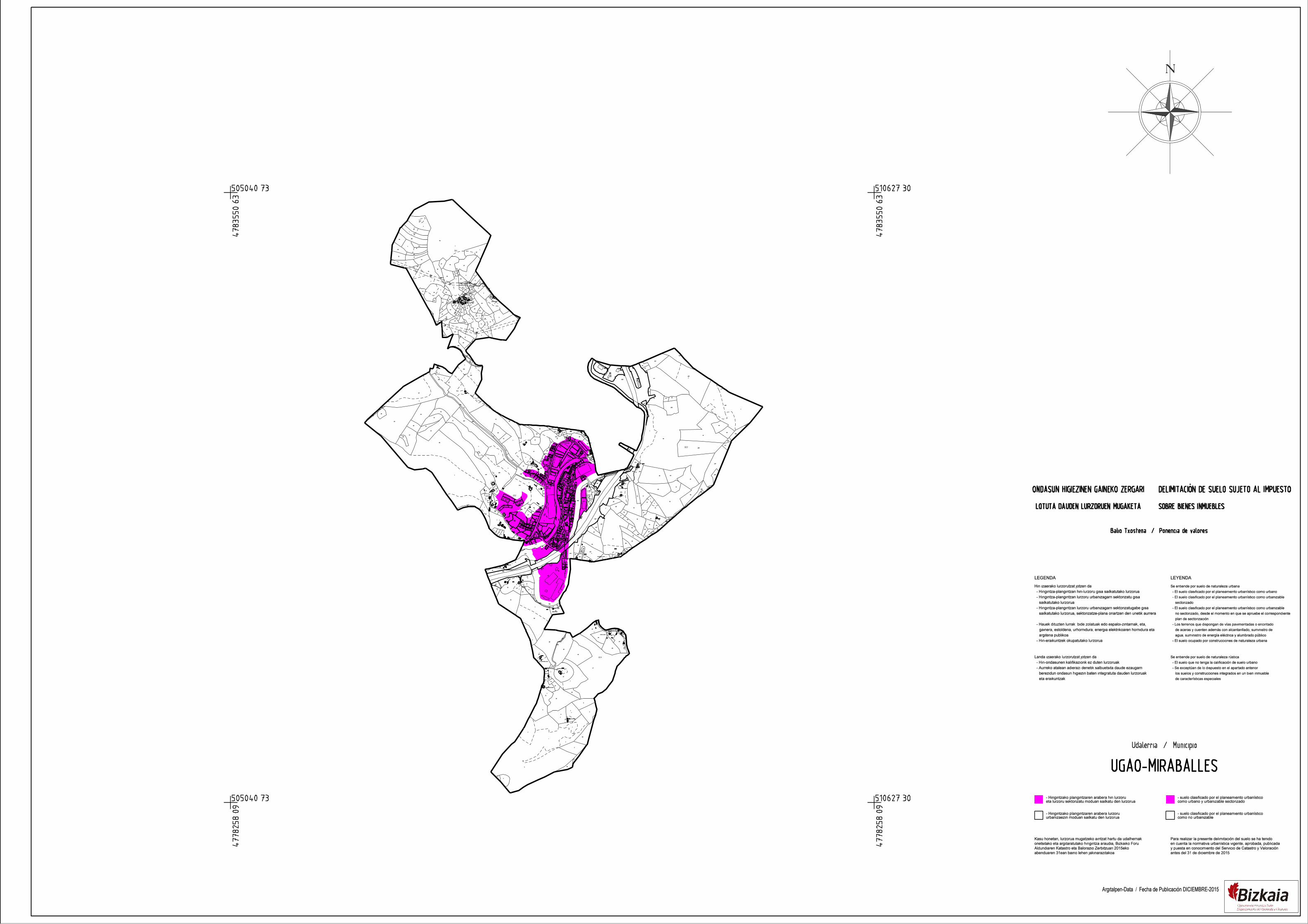

2. Lurzorua mugatzeko irizpideak

Txosten honi lotutako lurzoruaren mugaketa Katastroaren eta Zerbitzuen zuzendari nagusiak

onetsi du, parte hartze organoak (udalerriko, Katastro eta Balorazio Zerbitzuko eta Eudeleko

ordezkariek osatzen dutena) aurkeztutako proposamena dela bide.

Eranskinak dokumentuan balio txostenari lotuta dauden lurzoruen mugaketa modu grafikoan

jaso da.

10

Balioei buruzko Txostena – Bizkaiko Lurralde Historikoko ondasun higiezinen katastro balioa berraztertzea

3. Hiri balioztapenerako irizpideak

Hiri-ondasun higiezinen katastro-balioa kalkulatzeko, merkatuko balioa hartuko da

erreferentziatzat eta lehengoak ezingo du inola ere balio hori gainditu. Aipatutako balioa

kalkulatzeko, Txosten honetako Arau Teknikoetan jasotakoa beteko da.

Merkatu azterlanen ondoriozko balioa oinarria izango da lurzoru eta eraikuntzaren oinarrizko

balioak zehazteko.

Hiri ondasun higiezinen katastro balioa honakoek osatuko dute: lurzoruaren balioak eta

eraikuntzenak, Y12 garaje eta Y11 trasteleku erabileretan izan ezik. Horiek zuzenean

adieraziko dute beren balioa.

Higiezinaren azken balioa ezingo da izan, inolaz ere, higiezina hartzen duen lursaileko lurzorua

baloratuz gero lortuko litzatekeen balioa baino txikiagoa.

Inguruabar ezberdinak direla bide higiezin batzuk ezin badira baloratu txosten honek oinarritzat

hartu dituen arau teknikoak modu masiboan aplikatuz, higiezin horiek hartzen dituzten lursailek

txostena onartu aurretik zuten katastro balio berari eutsiko diote; nolanahi ere, aurrekontu bidez

urtero eguneratu ahalko dira, harik eta banaka baloratu edo txosten zehatzetan jaso arte.

Txostena berrikusteko beharrezko baldintzak ematen ez direnean eta lurzoruaren oinarrizko

balioak etxebizitza babestuen administrazio-balioen aldaketetara egokitu behar direnean.

Katastro Zerbitzuak balioak zuzenduko ditu, balioak sartzeko, sailkapena kentzeko edo akatsak

zuzentzeko, haren kokalekuaren eta, hala badagokio, mugakideen baldintzak eta inguruabarrak

kontuan hartuta.

Halaber, irizpide bera erabili ahal izango da garatu gabeko lurzoruetan, haien ezarpen-

parametroak eta / edo ezaugarriak indargabetzen dituzten zuzkidura-jarduketen edo aldaketen

xede direnean.

3.1 Balioen koordinazioa. Merkatu azterlana

Udalerri honen azterlan ekonomikorako oinarria Bizkaiko Lurralde Historiko osoan egindako

merkatu azterlana izan da. Bertan, guztiz koordinatu dira bai guneko oinarrizko balioak eta

eraikuntzaren oinarrizko balioa eskuratzeko metodoa, bai balio horien bateratzea. Azterlan hori

Bizkaiko Lurralde Historikoko udalerri guztietan gauzatu zen aldi berean. Horietako batzuetan

higiezinen merkatuak ez duenez garrantzi handirik, eskualdeka banatu dira, lagin kopuruaren,

kokapenaren eta higiezinen merkatuaren antzekotasunaren arabera.

11

Balioei buruzko Txostena – Bizkaiko Lurralde Historikoko ondasun higiezinen katastro balioa berraztertzea

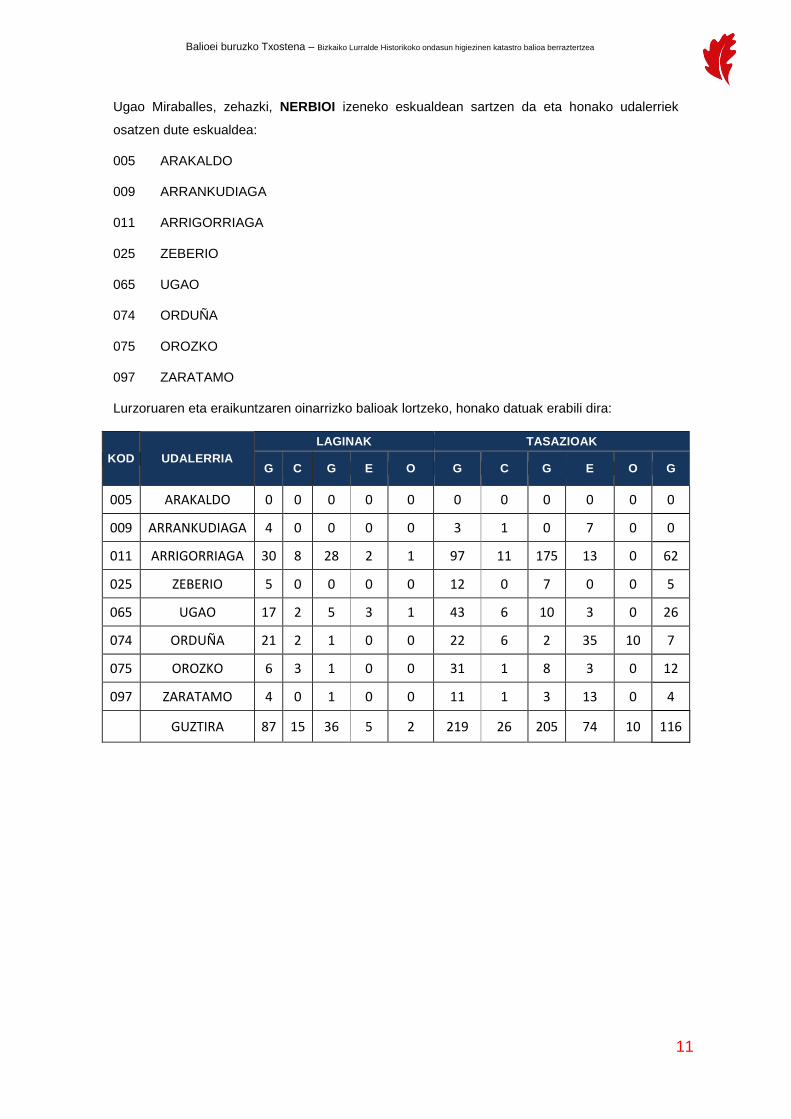

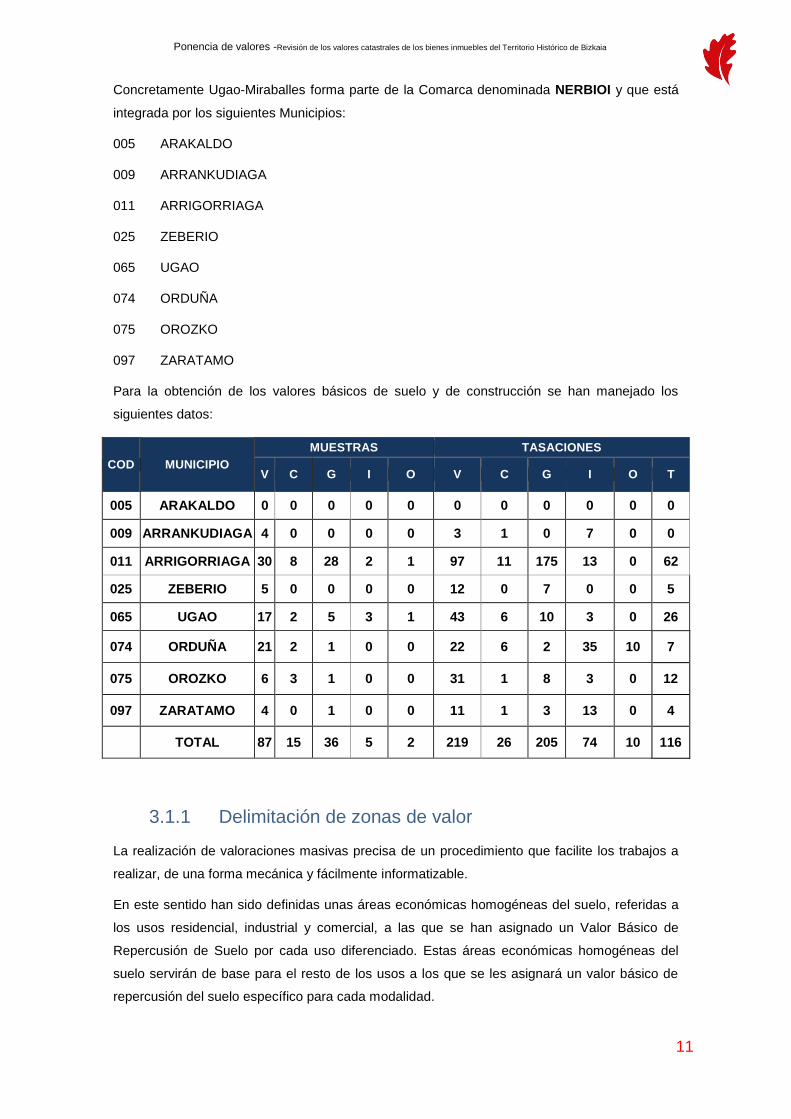

Ugao Miraballes, zehazki, NERBIOI izeneko eskualdean sartzen da eta honako udalerriek

osatzen dute eskualdea:

005 ARAKALDO

009 ARRANKUDIAGA

011 ARRIGORRIAGA

025 ZEBERIO

065 UGAO

074 ORDUÑA

075 OROZKO

097 ZARATAMO

Lurzoruaren eta eraikuntzaren oinarrizko balioak lortzeko, honako datuak erabili dira:

KOD UDALERRIA

LAGINAK TASAZIOAK

G C G E O G C G E O G

005 ARAKALDO 0 0 0 0 0 0 0 0 0 0 0

009 ARRANKUDIAGA 4 0 0 0 0 3 1 0 7 0 0

011 ARRIGORRIAGA 30 8 28 2 1 97 11 175 13 0 62

025 ZEBERIO 5 0 0 0 0 12 0 7 0 0 5

065 UGAO 17 2 5 3 1 43 6 10 3 0 26

074 ORDUÑA 21 2 1 0 0 22 6 2 35 10 7

075 OROZKO 6 3 1 0 0 31 1 8 3 0 12

097 ZARATAMO 4 0 1 0 0 11 1 3 13 0 4

GUZTIRA 87 15 36 5 2 219 26 205 74 10 116

12

Balioei buruzko Txostena – Bizkaiko Lurralde Historikoko ondasun higiezinen katastro balioa berraztertzea

3.1.1 Gune baliodunen mugaketa

Bestalde, balorazio masiboak egiteko, egin beharreko lanak era mekaniko eta aise

informatizatzea errazten duen prozedura behar da.

Ildo horri jarraiki, lurzoruaren area ekonomiko homogeneoak definitu dira eta etxebizitza,

industria eta merkataritza erabilerei buruzkoak dira. Nolanahi ere, horiei erabilera bakoitzeko

Lurzoruaren Eraginaren Oinarrizko Balioa atxiki zaie. Lurzoruaren area ekonomiko

homogeneoak oinarritzat hartuko dira gainerako erabileretarako eta modalitateko lurzoruaren

eraginaren oinarrizko balio berezia esleituko zaie.

Lurzoruaren arlo ekonomiko homogeneoek (gune baliodunak deiturikoek) zonalde geografikoak

mugatzen dituzte; hauetan, higiezinen merkatuak, lurzoruari dagokionez, ezaugarri parekideak

agertzen ditu, eta horrek bide ematen du bere portaerak modulatzeko.

Gune baliodun horiek, halaber, beste erabilera batzuetarako erabili ahalko dira, horietako

bakoitzerako lurzoruaren oinarrizko ondore balio espezifikoa egotzita.

Hiri izaerako ondasun higiezinen merkatuko balio probablea eskuratzeko, higiezin

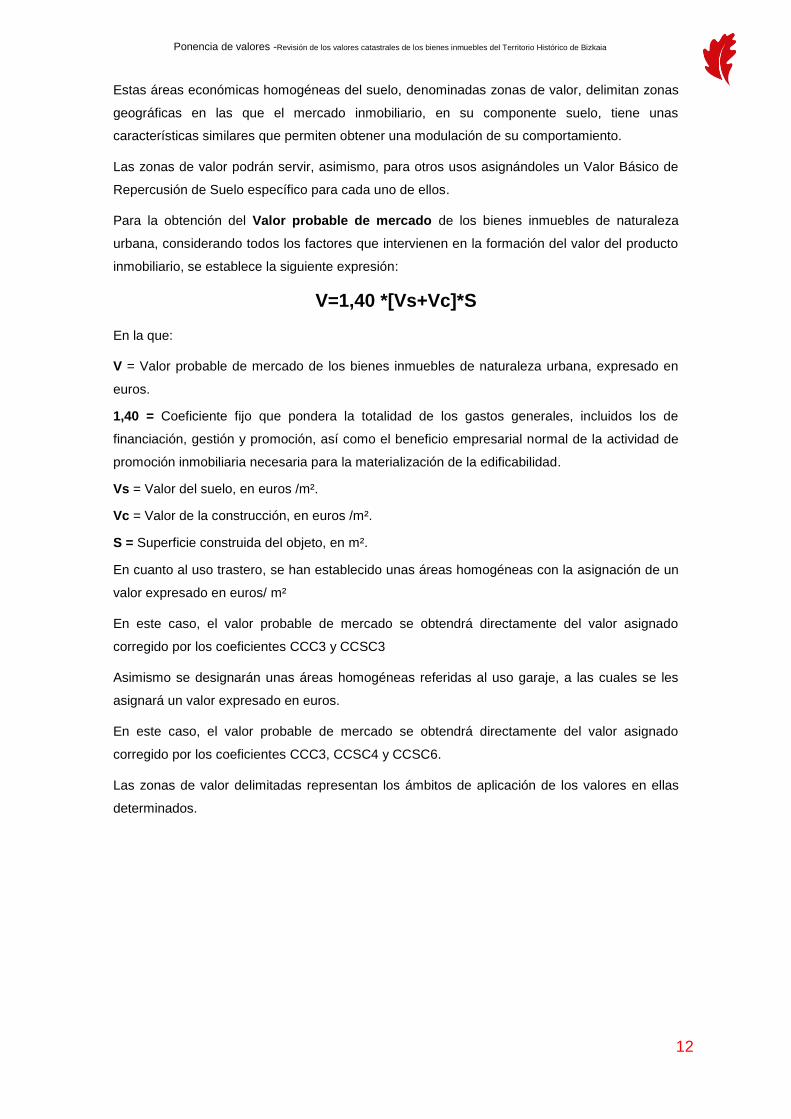

ekoizkinaren balioa eratzean esku hartzen duten faktore guztiak kontuan hartuta, honako

formula hau ezarri da:

V=1,40 *[Vs+Vc]*S

hau da:

V = Hiri izaerako ondasun higiezinen merkatuko balio probablea, eurotan adierazia.

1,40 = Gastu orokorren guztizko kopurua haztatzen duen koefiziente finkoa da, finantzazio,

kudeaketa eta sustapen gastuak barne, baita eraikigarritasuna gauzatzeko beharrezko

higiezinen sustapenerako enpresa etekin normala ere.

Vs = Lurzoruaren balioa, euro /m²-tan

Vc = Eraikuntzaren balioa, euro /m²-tan

S = Objektuaren azalera eraikia, m²-tan

Trastelekuen erabilerari dagokionez, area homogeneoak zehaztu dira eta euro/m²-n adierazita

balioa atxiki zaie.

Halakoetan, merkatuko balio probablea esleitutako baliotik CCC3 eta CCSC3 koefizienteekin

zuzendu ostean zuzenean lortuko da.

Era berean, arlo homogeneoak ezarriko dira garajearen erabilerarako, eta eurotan adierazitako

balioa esleituko zaie.

Halakoetan, merkatuko balio probablea esleitutako baliotik CCC3, CCSC4 eta CCSC6

koefizienteekin zuzendu ostean zuzenean lortuko da.

13

Balioei buruzko Txostena – Bizkaiko Lurralde Historikoko ondasun higiezinen katastro balioa berraztertzea

Mugatutako gune baliodunek horietan zehaztutako balioen aplikazio eremuak ordezkatuko

dituzte.

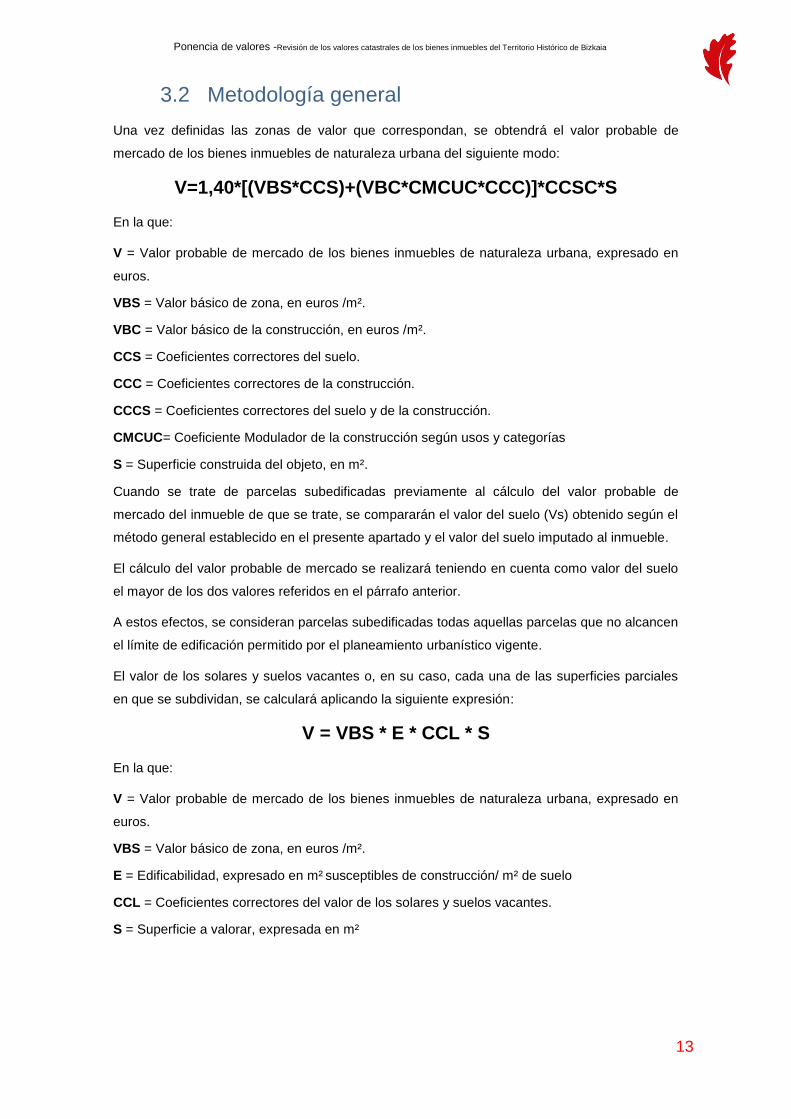

3.2 Metodologia orokorra

Dagozkion zona baliodunak definitu ostean, hiri ondasun higiezinei dagozkien merkatuko balio

probablea lortuko da hurrengo moduan:

V=1,40*[(ZOB*CCS)+(VBC*CMCUC*CCC)]*CCSC*S

hau da:

V = Hiri izaerako ondasun higiezinen merkatuko balio probablea, eurotan adierazia.

ZOB = Guneko oinarrizko balioa, euro /m²-tan.

VBC = Eraikuntzaren oinarrizko balioa, euro /m²-tan.

CCS = Lurzoruaren koefiziente zuzentzaileak.

CCC = Eraikuntzaren koefiziente zuzentzaileak.

CCCS = Eraikuntza eta lurzoruaren koefiziente zuzentzaileak.

CMCUC= Eraikuntzaren koefiziente modulatzailea, erabileren eta kategorien arabera

S = Objektuaren azalera eraikia, m²-tan.

Higiezinen merkatuko balio probablea kalkulatu baino lehen gutxiago eraikiak dauden partzelak

direnean, atal honetan xedatutako metodo orokorraren arabera lortutako lurzoruaren balioa (Vs)

eta higiezinari egotzitako lurzoruaren balioa alderatuko dira.

Merkatuko balio probablea kalkulatzeko, lurzoruaren balio gisa aurreko paragrafoan aipatutako

bi balioetatik handiena kontuan hartuko da.

Xede horrez, gutxiegi eraikitako partzelak izango dira indarreko hirigintza plangintzak

baimendutako eraikuntzaren muga lortzen ez duten guztiak.

Orube eta lurzoru hutsen balioa, edo, hala badagokio, horiek banatzen diren azalera partzial

bakoitza, honako formula aplikatuta kalkulatuko da:

V = ZOB * E * CCL * S

hau da:

V = Hiri izaerako ondasun higiezinen merkatuko balio probablea, eurotan adierazia.

ZOB = Guneko oinarrizko balioa, euro /m²-tan.

E = Eraikigarritasuna, eraiki daitezkeen m² / m² lurzoruan adierazita.

CCL = Orube eta lurzoru hutsen balioaren koefiziente zuzentzaileak.

S = Baloratu beharreko azalera, m²-tan

14

Balioei buruzko Txostena – Bizkaiko Lurralde Historikoko ondasun higiezinen katastro balioa berraztertzea

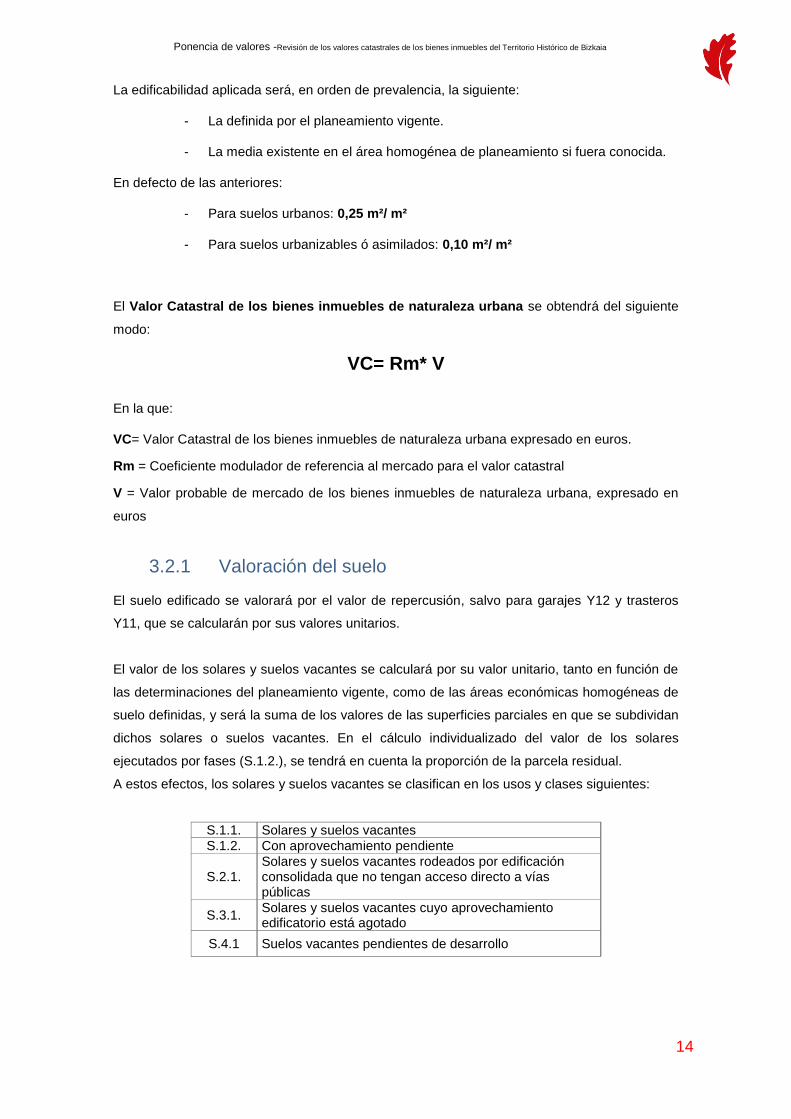

Aplikatutako eraikigarritasuna, lehentasun ordenan, honakoa izango da:

- Indarreko plangintzak zehaztutakoa.

- Plangintzako gune homogeneoan dagoen batez bestekoa, jakinez gero.

Aurrekorik ezean:

- Hiri lurzoruetarako: 0,25 m²/ m²

- Lurzoru urbanizagarri edo antzekoetarako: 0,10 m²/ m²

Hiri izaerako ondasun higiezinen katastro balioa honela lortuko da:

VC= Rm* V

hau da:

VC = Hiri izaerako ondasun higiezinen katastro balioa, eurotan adierazia.

Rm = Merkatuarekiko erreferentziazko koefiziente modulatzailea katastro baliorako.

V = Hiri izaerako ondasun higiezinen merkatuko balio probablea, eurotan adierazia.

3.2.1 Lurzoruaren balioztapena

Eraikitako lurzorua eragin-balioaren arabera balioetsiko da, Y12 garajeetarako eta Y11

trastelekuetarako izan ezik. Horiek balio unitarioei jarraiki kalkulatuko dira.

Orube eta lurzoru hutsen balioa unitate balioaren arabera kalkulatuko da, bai indarreko

plangintzaren zehaztapenen arabera, bai zehaztutako lurzoruaren arlo ekonomiko

homogeneoei jarraiki eta orubeak edo lurzoru hutsak banatzen diren azalera partzialen balioen

batura izango da.

Faseka (S.1.2.) exekutatutako orubeen balio indibidualizatua kalkulatzeko, hondar-partzelaren

proportzioa hartuko da kontuan.

Xede horrez, orube eta lurzoru hutsak hurrengo erabilera eta motatan sailkatuko dira:

S.1.1. Orube eta lurzoru hutsak

S.1.2. Aprobetxatzeke

S.2.1. Eraikuntza finkatuez inguratutako orube eta lurzoru hutsak, herri-bideetara zuzeneko sarbiderik gabe

S.3.1. Orube eta lurzoru hutsak, eraikitze-aprobetxamendua agortua dutenak

S.4.1 Lurzoru hutsak garatzeke

15

Balioei buruzko Txostena – Bizkaiko Lurralde Historikoko ondasun higiezinen katastro balioa berraztertzea

3.2.1.1 Lurzoruaren eragin balioak

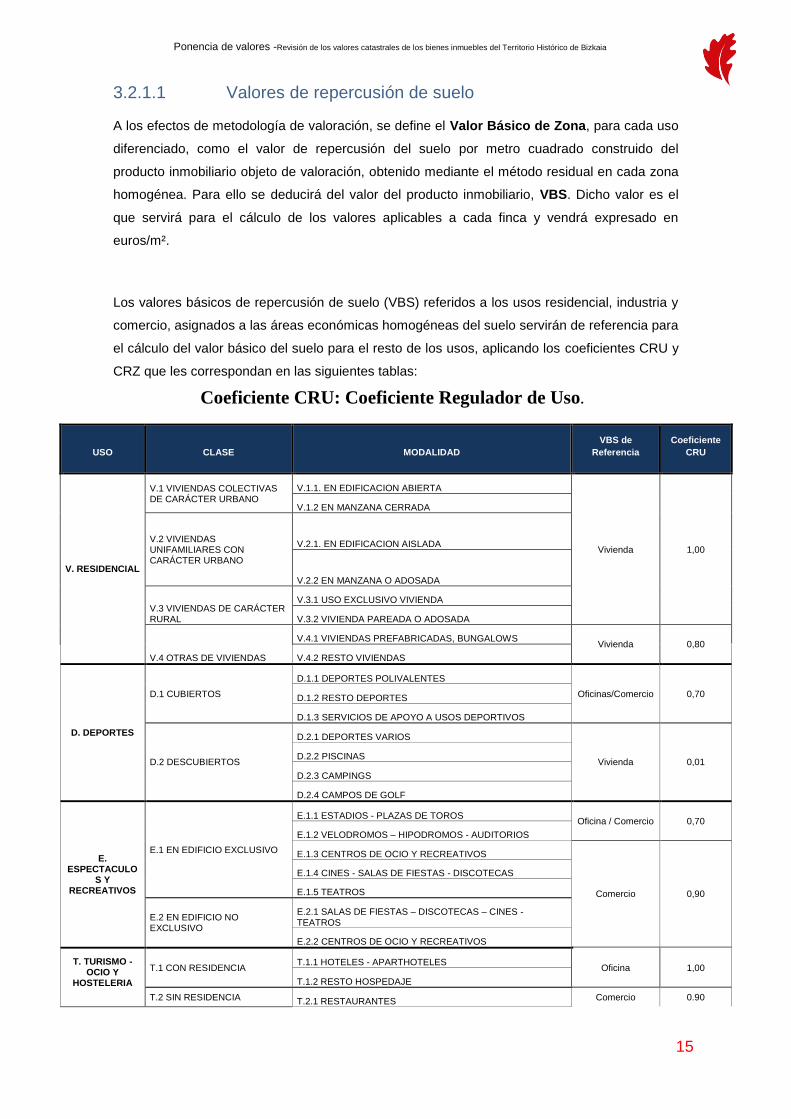

Balioztapen-metodologia zehazteko, erabilera desberdin bakoitzerako Zonaren Oinarrizko

Balioa hurrengo moduan definitzen da: balioztatzen ari den produktu higiezinaren metro karratu

eraikiko lurzoruaren eragin-balioa, zona homogeneo bakoitzean hondar-metodoa erabiliz

lortuta. Xede horrez, produktu higiezinaren balioari eraikuntzaren zenbatekoa, produkzio

kostuak eta sustapenaren irabaziak kenduko zaizkio. ZOB sigla izango ditu. Balio hori finka

bakoitzari aplikatu behar zaizkion balioak kalkulatzeko erabiliko da eta euro/m²-n adieraziko da.

Lurzoruaren oinarrizko eragin balioak (ZOB), egoitzaren, industriaren eta merkataritzaren

erabilerei buruzkoak, hain zuzen ere, lurzoruaren area ekonomiko homogeneoei atxikitakoak,

erreferentzia bezala erabiliko dira gainerako erabilerei dagokienez lurzoruaren oinarrizko balioa

kalkulatzeko. Ildo horri jarraiki, hurrengo taulak kontuan hartuta, dagozkien CRU eta CRZ

koefizienteak aplikatuko zaizkie:

16

Balioei buruzko Txostena – Bizkaiko Lurralde Historikoko ondasun higiezinen katastro balioa berraztertzea

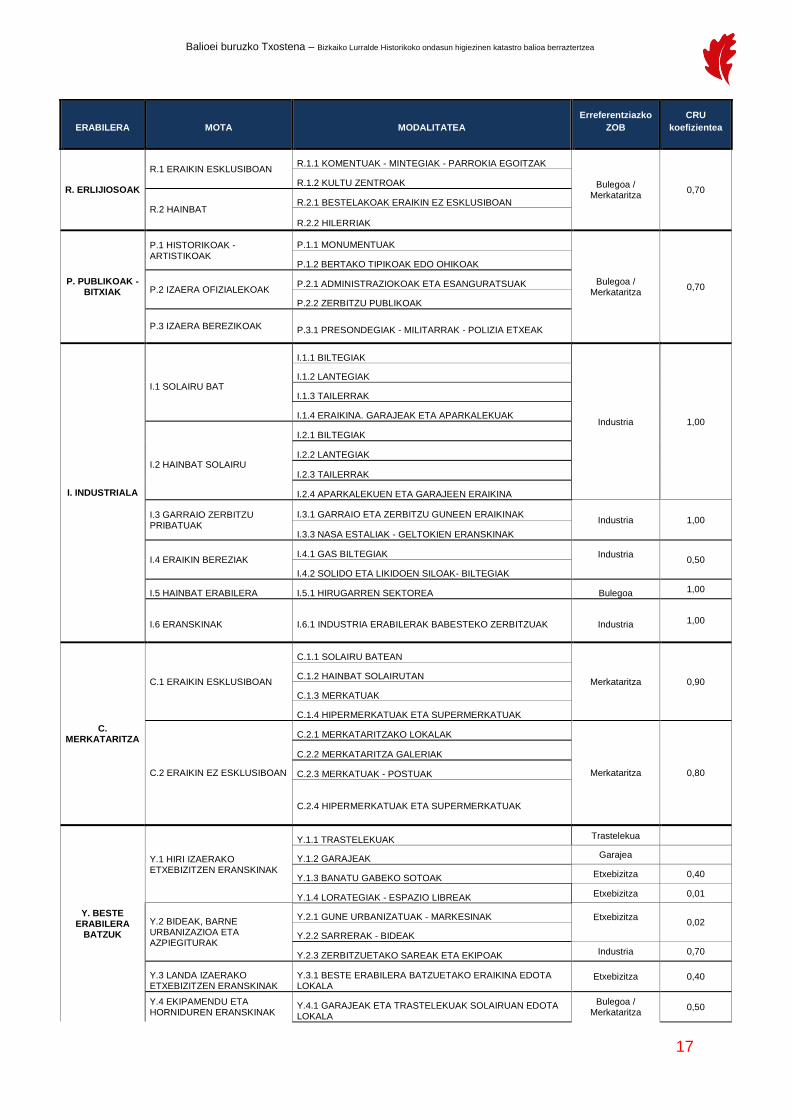

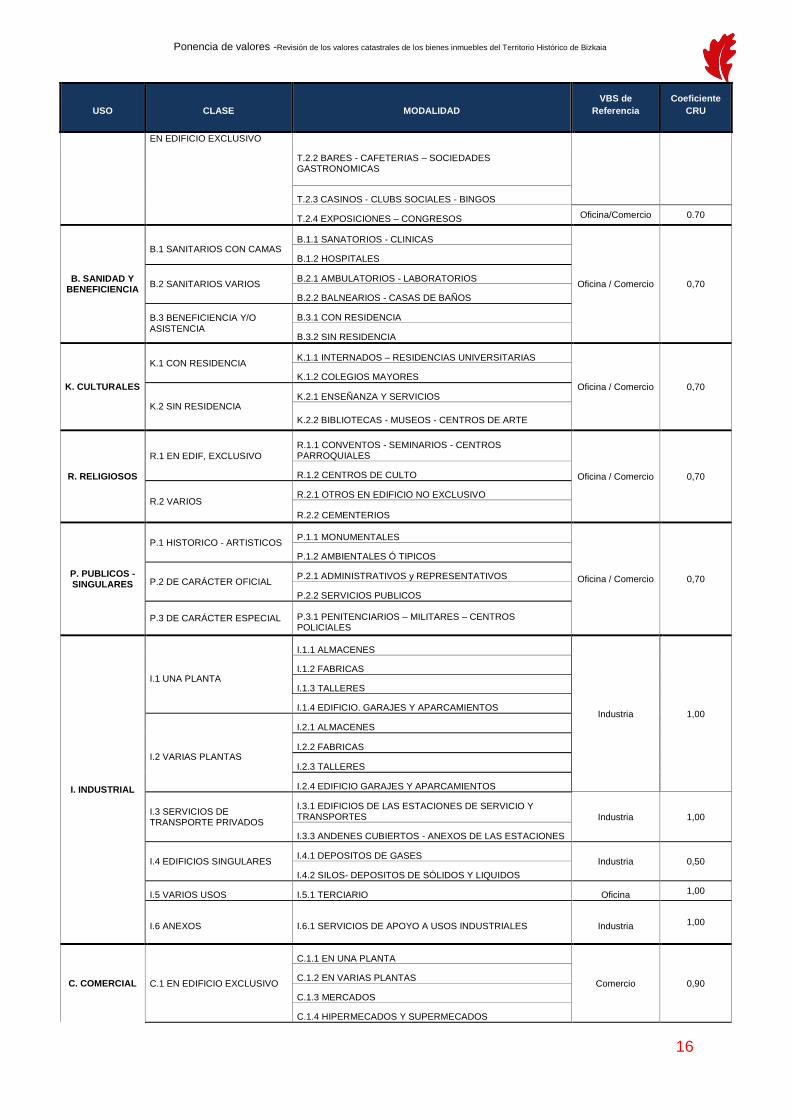

CRU koefizientea. Erabilera Arautzeko Koefizientea.

ERABILERA MOTA MODALITATEA

Erreferentziazko

ZOB

CRU

koefizientea

V. EGOITZA

V.1 HIRI IZAERAKO ETXEBIZITZA KOLEKTIBOAK

V.1.1 ERAIKUNTZA IREKIAN

Etxebizitza

1,00

V.1.2 ETXADI ITXIAN

V.2 HIRI IZAERAKO FAMILIA BAKARREKO ETXEBIZITZAK

V.2.1 ERAIKUNTZA ISOLATUAN

V.2.2 ETXADIAN EDO ATXIKITA

V.3 LANDA IZAERAKO ETXEBIZITZAK

V.3.1 ETXEBIZITZA-ERABILERA ESKLUSIBOA

V.3.2 BINAKAKO ETXEBIZITZA EDO ATXIKIA

V.4 ETXEBIZITZAKO BESTE BATZUK

V.4.1 AURREFABRIKATUTAKO ETXEBIZITZAK, BUNGALOWAK Etxebizitza 0,80

V.4.2 GAINERAKO ETXEBIZITZAK

D. KIROLAK

D.1 ESTALIAK

D.1.1 BALIO ANITZEKO KIROLAK Bulegoak/Merkatar

itza 0,70 D.1.2 GAINERAKO KIROLAK

D.1.3 KIROL ERABILERAK BABESTEKO ZERBITZUAK

D.2 ESTALI GABEAK

D.2.1 HAINBAT KIROL

Etxebizitza 0,01 D.2.2 IGERILEKUAK

D.2.3 KANPINAK

D.2.4 GOLF-ZELAIAK

E. IKUSKIZUNAK ETA JOLASAK

E.1 ERAIKIN ESKLUSIBOAN

E.1.1 ESTADIOAK ZEZEN PLAZAK Bulegoa / Merkataritza

0,70

E.1.2 BELODROMOAK - HIPODROMOAK - AUDITORIOAK

E.1.3 AISIALDI ETA JOLASETARAKO ZENTROAK

Merkataritza 0,90

E.1.4 ZINEMAK - JAI ARETOAK - DISKOTEKAK

E.1.5 ANTZOKIAK

E.2 ERAIKIN EZ ESKLUSIBOAN E.2.1 JAI ARETOAK - DISKOTEKAK - ZINEMAK - ANTZOKIAK

E.2.2 AISIALDI ETA JOLASETARAKO ZENTROAK

T. TURISMOA - AISIA ETA

OSTALARITZA

T.1 EGOITZAREKIN T.1.1 HOTELAK - APARTAHOTELAK

Bulegoa 1,00

T.1.2 GAINERAKO OSTATUAK

T.2 EGOITZARIK GABE ERAIKIN ESKLUSIBOAN

T.2.1 JATETXEAK

Merkataritza 0.90 T.2.2 TABERNAK - KAFETEGIAK – ELKARTE GASTRONOMIKOAK

T.2.3 KASINOAK GIZARTE KLUBAK BINGOAK

T.2.4 ERAKUSKETAK - BILTZARRAK Bulegoak/Merkatar

itza 0.70

B. OSASUNA ETA ONGINTZA

B.1 SANITARIOAK OHEEKIN B.1.1 ERIETXEAK - KLINIKAK

Bulegoa / Merkataritza

0,70

B.1.2 OSPITALEAK

B.2 HAINBAT SANITARIO B.2.1 ANBULATORIOAK - LABORATEGIAK

B.2.2 BAINUETXEAK

B.3 ONGINTZA EDOTA LAGUNTZA

B.3.1 EGOITZAREKIN

B.3.2 EGOITZARIK GABE

K. KULTURALAK

K.1 EGOITZAREKIN K.1.1 BARNETEGIAK – UNIBERTSITATEKO EGOITZAK

Bulegoa / Merkataritza

0,70 K.1.2 IKASTETXE NAGUSIAK

K.2 EGOITZARIK GABE K.2.1 IRAKASKUNTZA ETA ZERBITZUAK

K.2.2 LIBURUTEGIAK – MUSEOAK - ARTE-ZENTROAK

17

Balioei buruzko Txostena – Bizkaiko Lurralde Historikoko ondasun higiezinen katastro balioa berraztertzea

ERABILERA MOTA MODALITATEA

Erreferentziazko

ZOB

CRU

koefizientea

R. ERLIJIOSOAK

R.1 ERAIKIN ESKLUSIBOAN R.1.1 KOMENTUAK - MINTEGIAK - PARROKIA EGOITZAK

Bulegoa / Merkataritza

0,70 R.1.2 KULTU ZENTROAK

R.2 HAINBAT R.2.1 BESTELAKOAK ERAIKIN EZ ESKLUSIBOAN

R.2.2 HILERRIAK

P. PUBLIKOAK - BITXIAK

P.1 HISTORIKOAK - ARTISTIKOAK

P.1.1 MONUMENTUAK

Bulegoa / Merkataritza

0,70

P.1.2 BERTAKO TIPIKOAK EDO OHIKOAK

P.2 IZAERA OFIZIALEKOAK P.2.1 ADMINISTRAZIOKOAK ETA ESANGURATSUAK

P.2.2 ZERBITZU PUBLIKOAK

P.3 IZAERA BEREZIKOAK P.3.1 PRESONDEGIAK - MILITARRAK - POLIZIA ETXEAK

I. INDUSTRIALA

I.1 SOLAIRU BAT

I.1.1 BILTEGIAK

Industria 1,00

I.1.2 LANTEGIAK

I.1.3 TAILERRAK

I.1.4 ERAIKINA. GARAJEAK ETA APARKALEKUAK

I.2 HAINBAT SOLAIRU

I.2.1 BILTEGIAK

I.2.2 LANTEGIAK

I.2.3 TAILERRAK

I.2.4 APARKALEKUEN ETA GARAJEEN ERAIKINA

I.3 GARRAIO ZERBITZU PRIBATUAK

I.3.1 GARRAIO ETA ZERBITZU GUNEEN ERAIKINAK Industria 1,00

I.3.3 NASA ESTALIAK - GELTOKIEN ERANSKINAK

I.4 ERAIKIN BEREZIAK I.4.1 GAS BILTEGIAK Industria

0,50

I.4.2 SOLIDO ETA LIKIDOEN SILOAK- BILTEGIAK

I.5 HAINBAT ERABILERA I.5.1 HIRUGARREN SEKTOREA Bulegoa 1,00

I.6 ERANSKINAK I.6.1 INDUSTRIA ERABILERAK BABESTEKO ZERBITZUAK Industria 1,00

C. MERKATARITZA

C.1 ERAIKIN ESKLUSIBOAN

C.1.1 SOLAIRU BATEAN

Merkataritza 0,90 C.1.2 HAINBAT SOLAIRUTAN

C.1.3 MERKATUAK

C.1.4 HIPERMERKATUAK ETA SUPERMERKATUAK

C.2 ERAIKIN EZ ESKLUSIBOAN

C.2.1 MERKATARITZAKO LOKALAK

Merkataritza 0,80

C.2.2 MERKATARITZA GALERIAK

C.2.3 MERKATUAK - POSTUAK

C.2.4 HIPERMERKATUAK ETA SUPERMERKATUAK

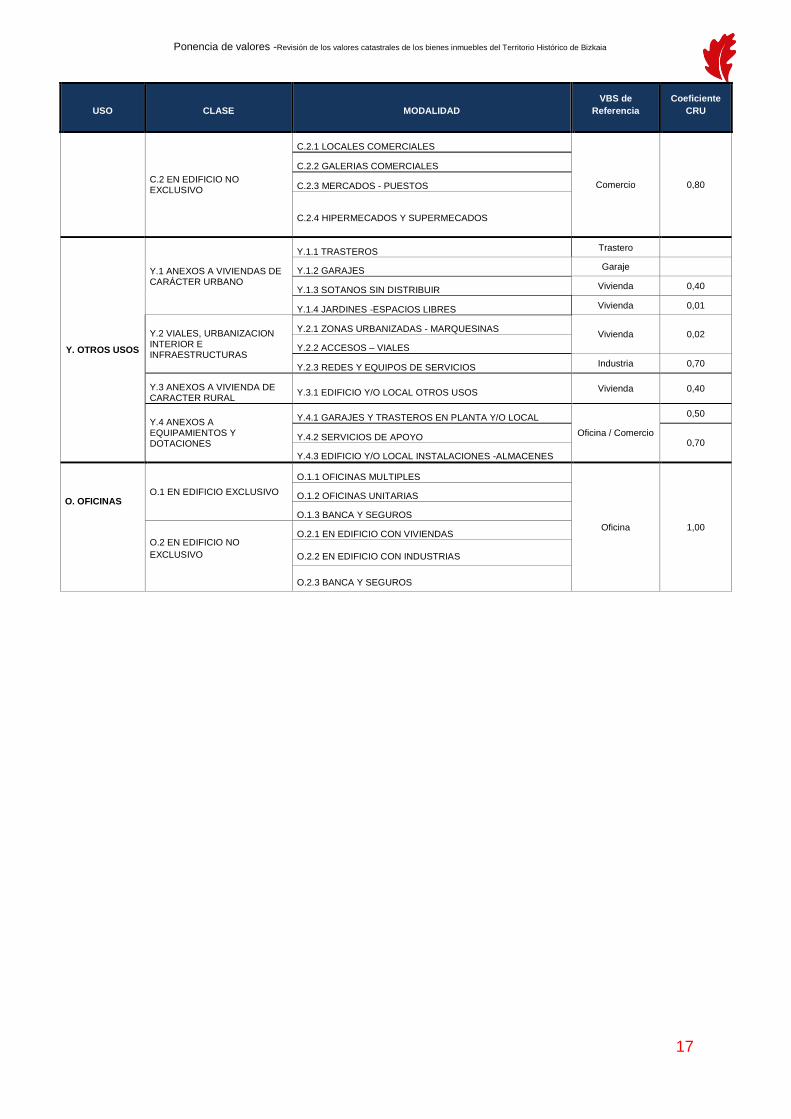

Y. BESTE ERABILERA

BATZUK

Y.1 HIRI IZAERAKO ETXEBIZITZEN ERANSKINAK

Y.1.1 TRASTELEKUAK Trastelekua

Y.1.2 GARAJEAK Garajea

Y.1.3 BANATU GABEKO SOTOAK Etxebizitza 0,40

Y.1.4 LORATEGIAK - ESPAZIO LIBREAK Etxebizitza 0,01

Y.2 BIDEAK, BARNE URBANIZAZIOA ETA AZPIEGITURAK

Y.2.1 GUNE URBANIZATUAK - MARKESINAK Etxebizitza

0,02

Y.2.2 SARRERAK - BIDEAK

Y.2.3 ZERBITZUETAKO SAREAK ETA EKIPOAK Industria 0,70

Y.3 LANDA IZAERAKO ETXEBIZITZEN ERANSKINAK

Y.3.1 BESTE ERABILERA BATZUETAKO ERAIKINA EDOTA LOKALA

Etxebizitza 0,40

Y.4 EKIPAMENDU ETA HORNIDUREN ERANSKINAK

Y.4.1 GARAJEAK ETA TRASTELEKUAK SOLAIRUAN EDOTA LOKALA

Bulegoa / Merkataritza

0,50

18

Balioei buruzko Txostena – Bizkaiko Lurralde Historikoko ondasun higiezinen katastro balioa berraztertzea

ERABILERA MOTA MODALITATEA

Erreferentziazko

ZOB

CRU

koefizientea

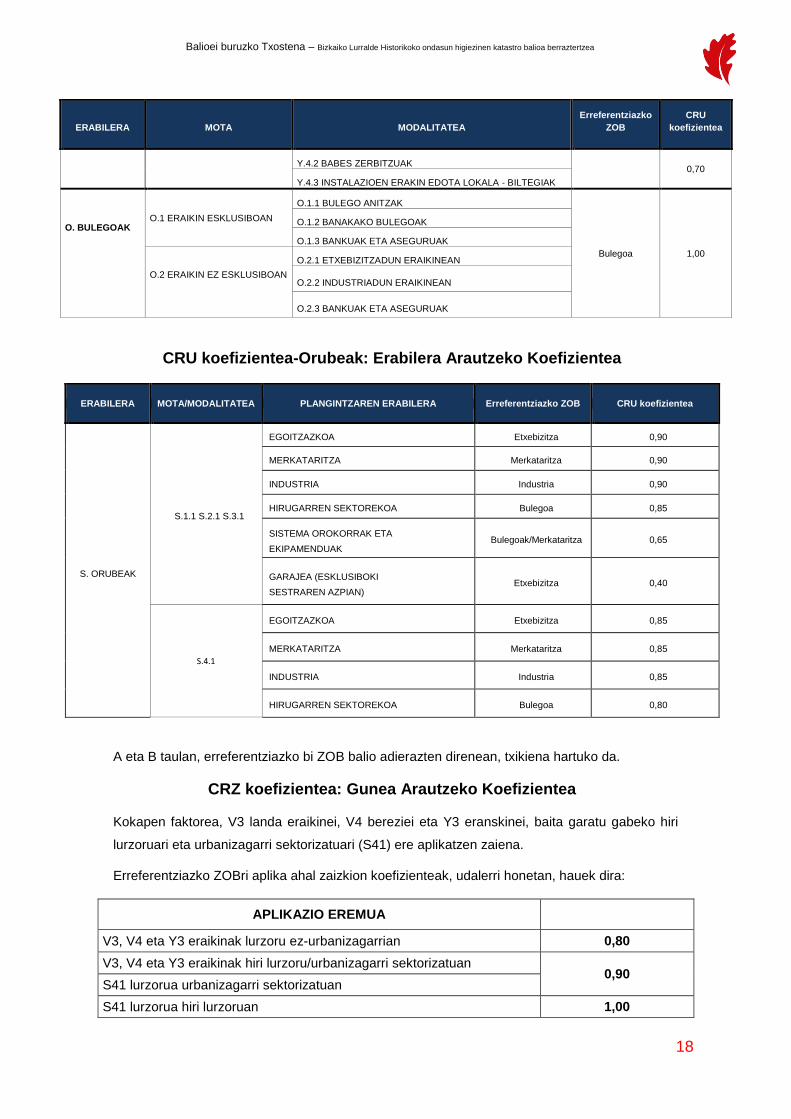

Y.4.2 BABES ZERBITZUAK

0,70

Y.4.3 INSTALAZIOEN ERAKIN EDOTA LOKALA - BILTEGIAK

O. BULEGOAK O.1 ERAIKIN ESKLUSIBOAN

O.1.1 BULEGO ANITZAK

Bulegoa 1,00

O.1.2 BANAKAKO BULEGOAK

O.1.3 BANKUAK ETA ASEGURUAK

O.2 ERAIKIN EZ ESKLUSIBOAN

O.2.1 ETXEBIZITZADUN ERAIKINEAN

O.2.2 INDUSTRIADUN ERAIKINEAN

O.2.3 BANKUAK ETA ASEGURUAK

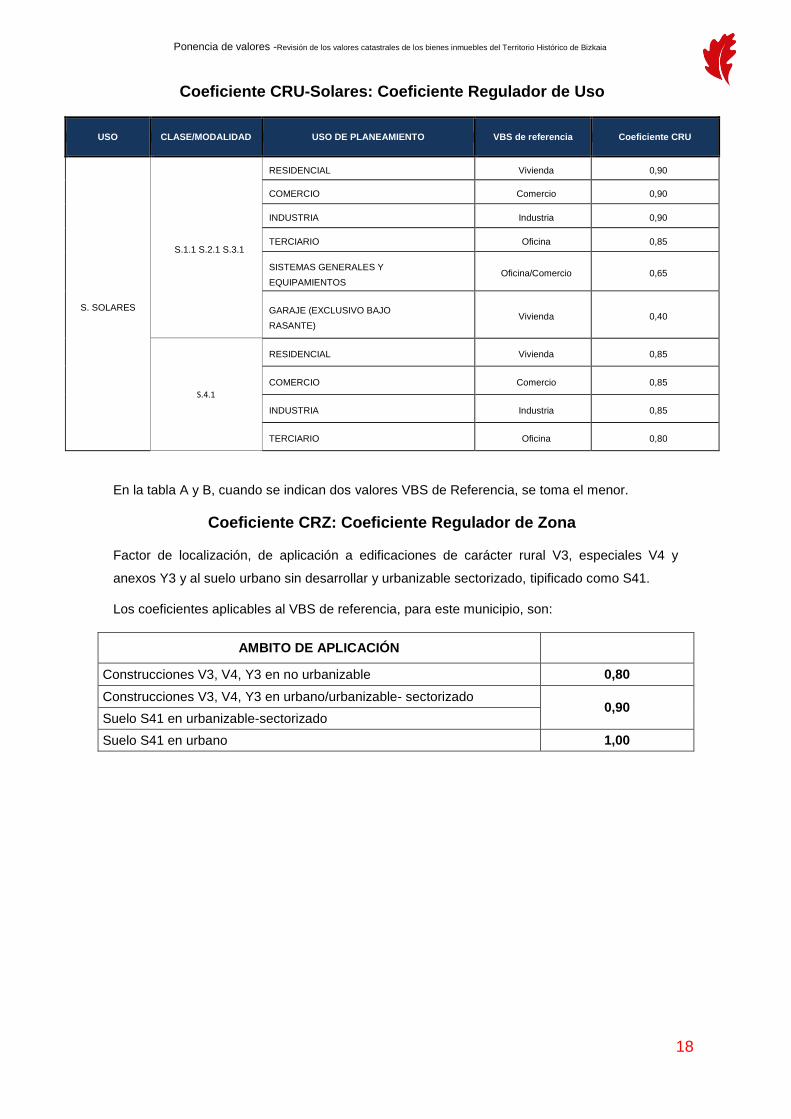

CRU koefizientea-Orubeak: Erabilera Arautzeko Koefizientea

ERABILERA MOTA/MODALITATEA PLANGINTZAREN ERABILERA Erreferentziazko ZOB CRU koefizientea

S. ORUBEAK

S.1.1 S.2.1 S.3.1

EGOITZAZKOA Etxebizitza 0,90

MERKATARITZA Merkataritza 0,90

INDUSTRIA Industria 0,90

HIRUGARREN SEKTOREKOA Bulegoa 0,85

SISTEMA OROKORRAK ETA

EKIPAMENDUAK Bulegoak/Merkataritza 0,65

GARAJEA (ESKLUSIBOKI

SESTRAREN AZPIAN) Etxebizitza 0,40

S.4.1

EGOITZAZKOA Etxebizitza 0,85

MERKATARITZA Merkataritza 0,85

INDUSTRIA Industria 0,85

HIRUGARREN SEKTOREKOA Bulegoa 0,80

A eta B taulan, erreferentziazko bi ZOB balio adierazten direnean, txikiena hartuko da.

CRZ koefizientea: Gunea Arautzeko Koefizientea

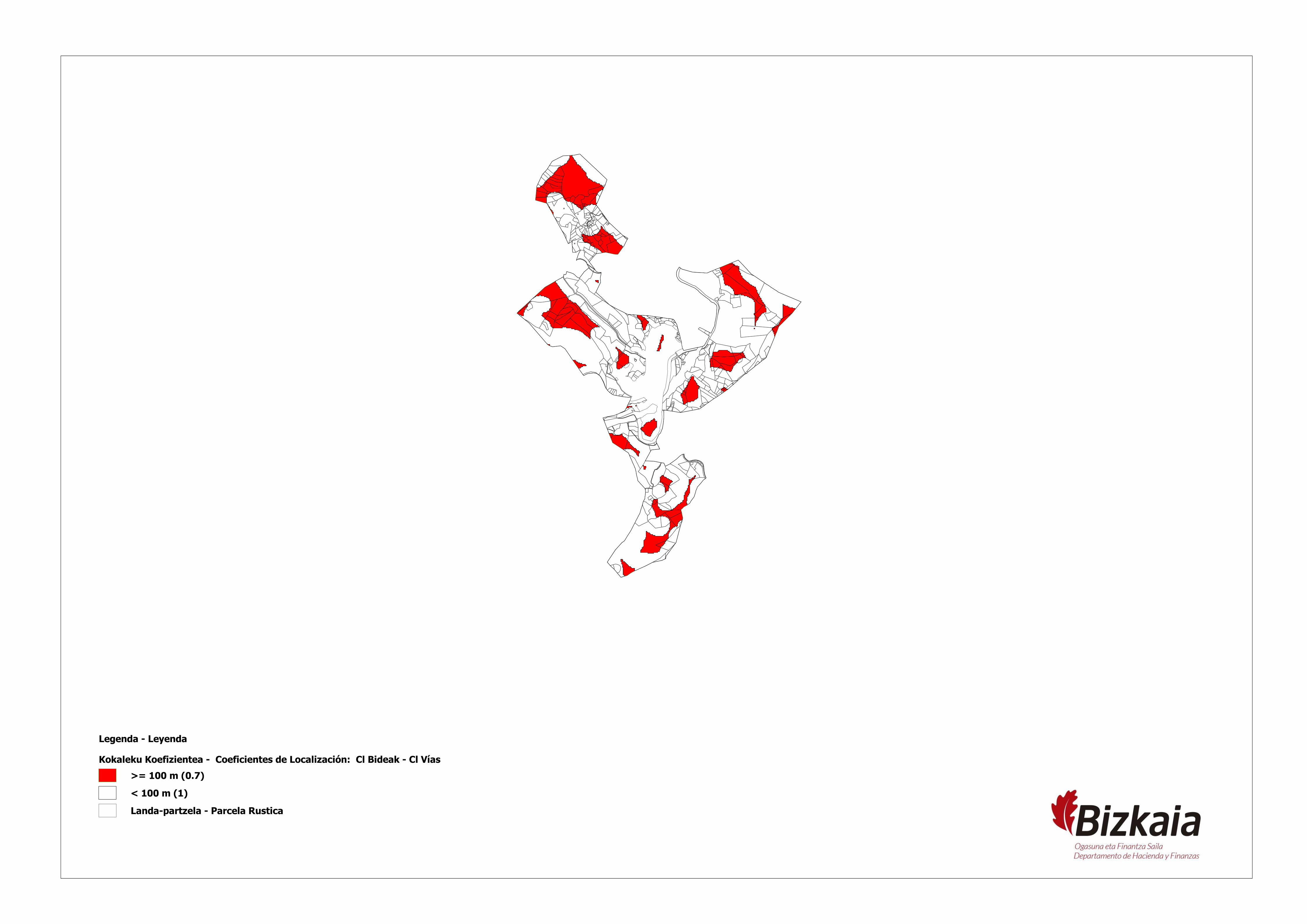

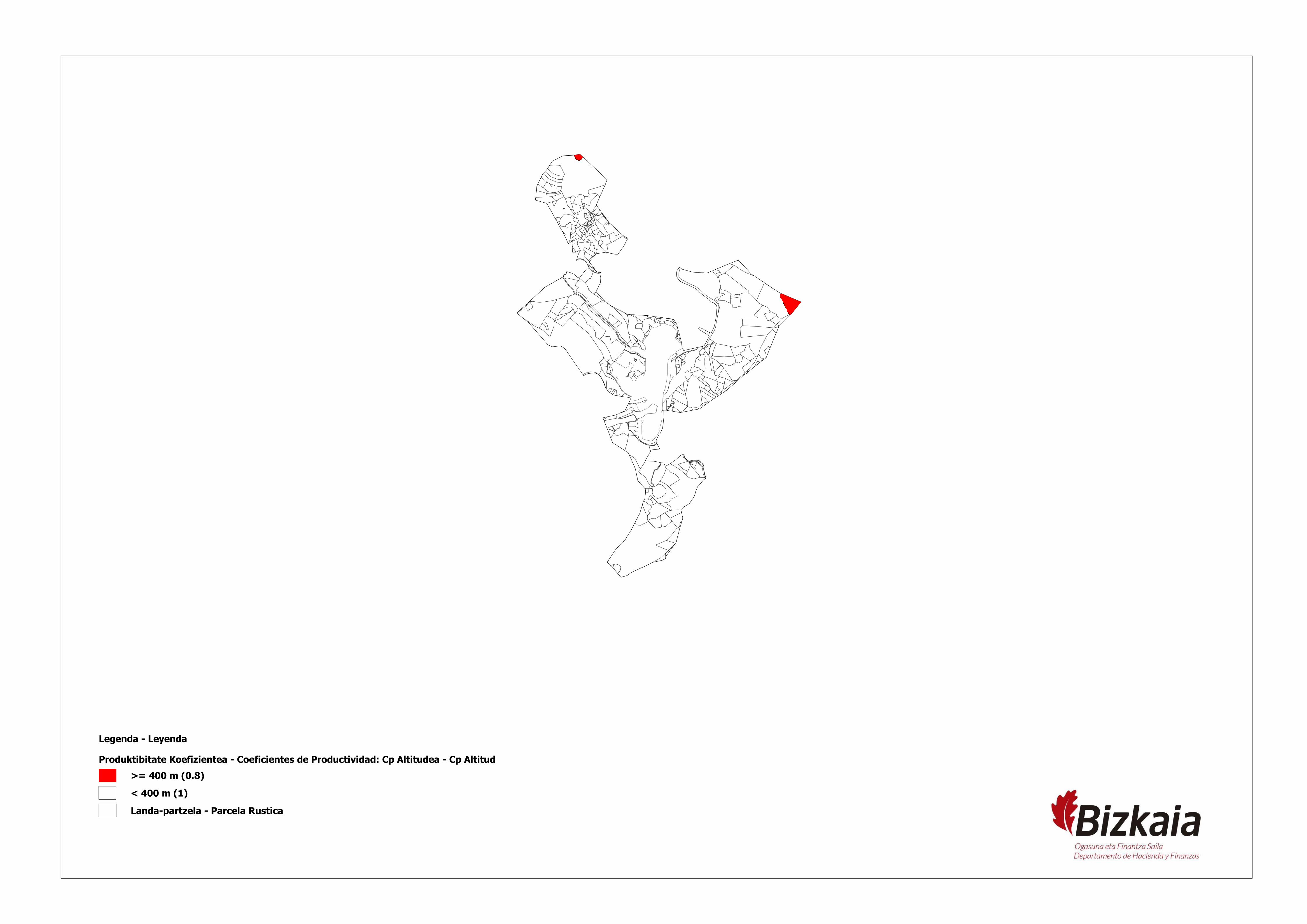

Kokapen faktorea, V3 landa eraikinei, V4 bereziei eta Y3 eranskinei, baita garatu gabeko hiri

lurzoruari eta urbanizagarri sektorizatuari (S41) ere aplikatzen zaiena.

Erreferentziazko ZOBri aplika ahal zaizkion koefizienteak, udalerri honetan, hauek dira:

APLIKAZIO EREMUA

V3, V4 eta Y3 eraikinak lurzoru ez-urbanizagarrian 0,80

V3, V4 eta Y3 eraikinak hiri lurzoru/urbanizagarri sektorizatuan 0,90

S41 lurzorua urbanizagarri sektorizatuan

S41 lurzorua hiri lurzoruan 1,00

19

Balioei buruzko Txostena – Bizkaiko Lurralde Historikoko ondasun higiezinen katastro balioa berraztertzea

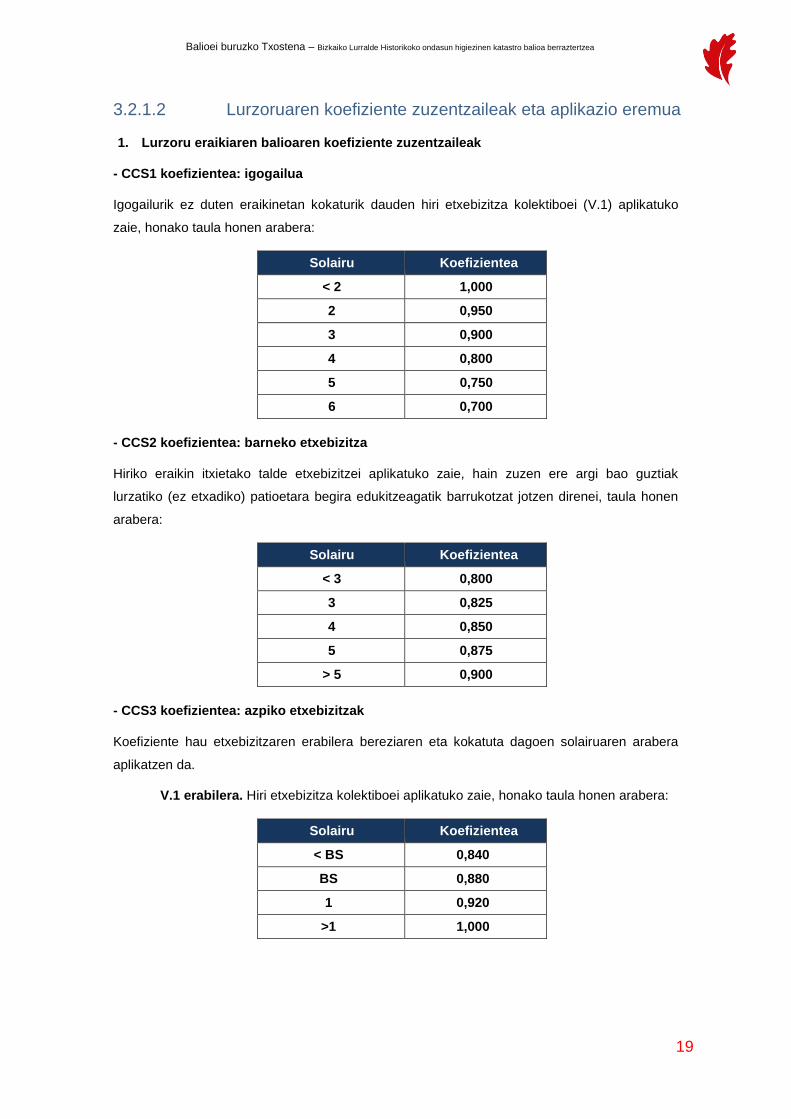

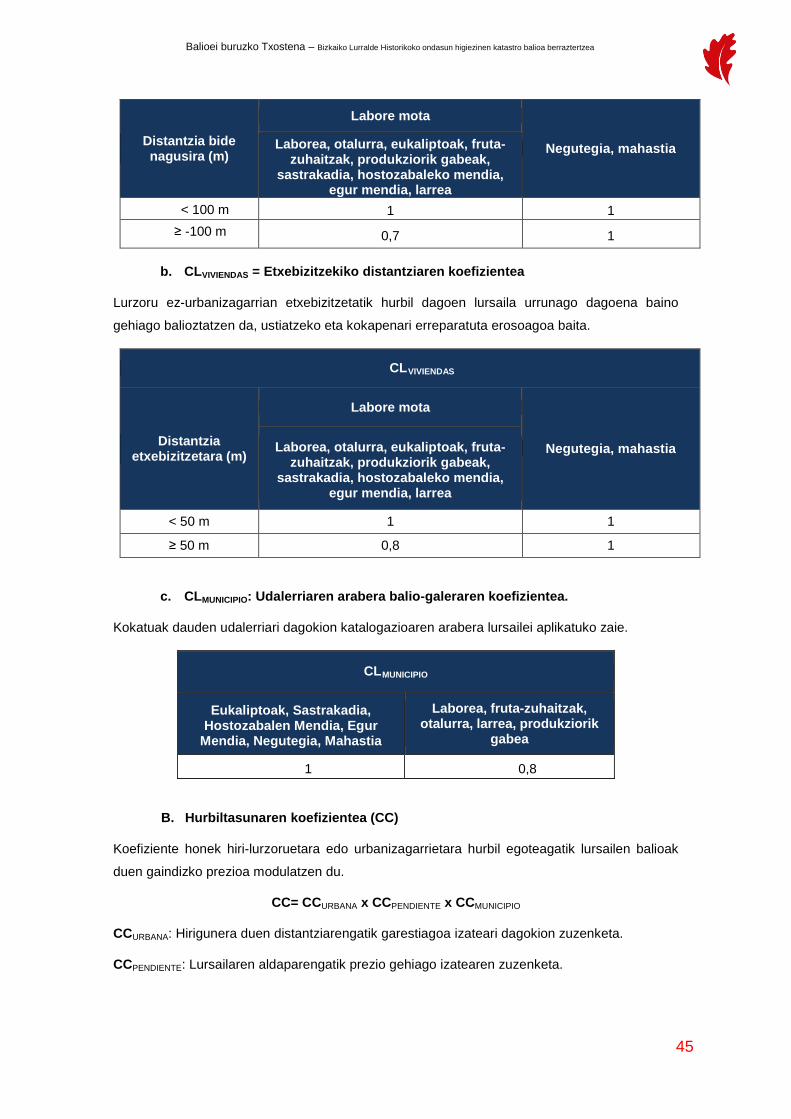

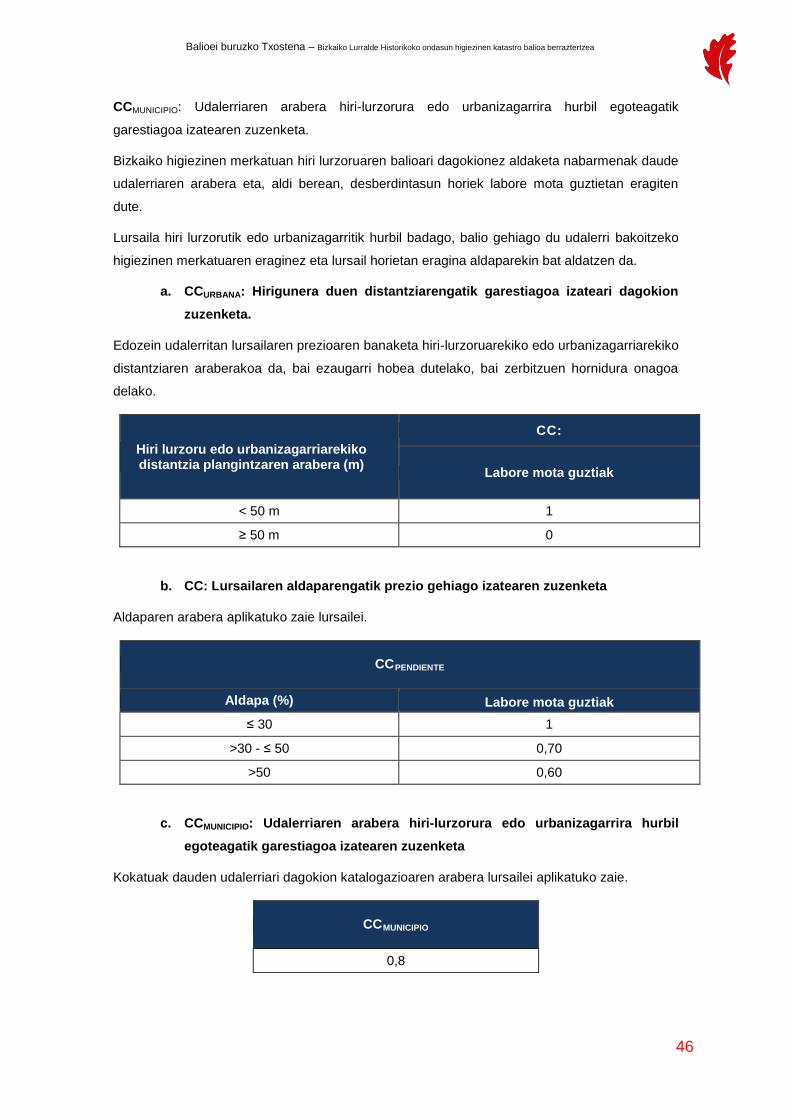

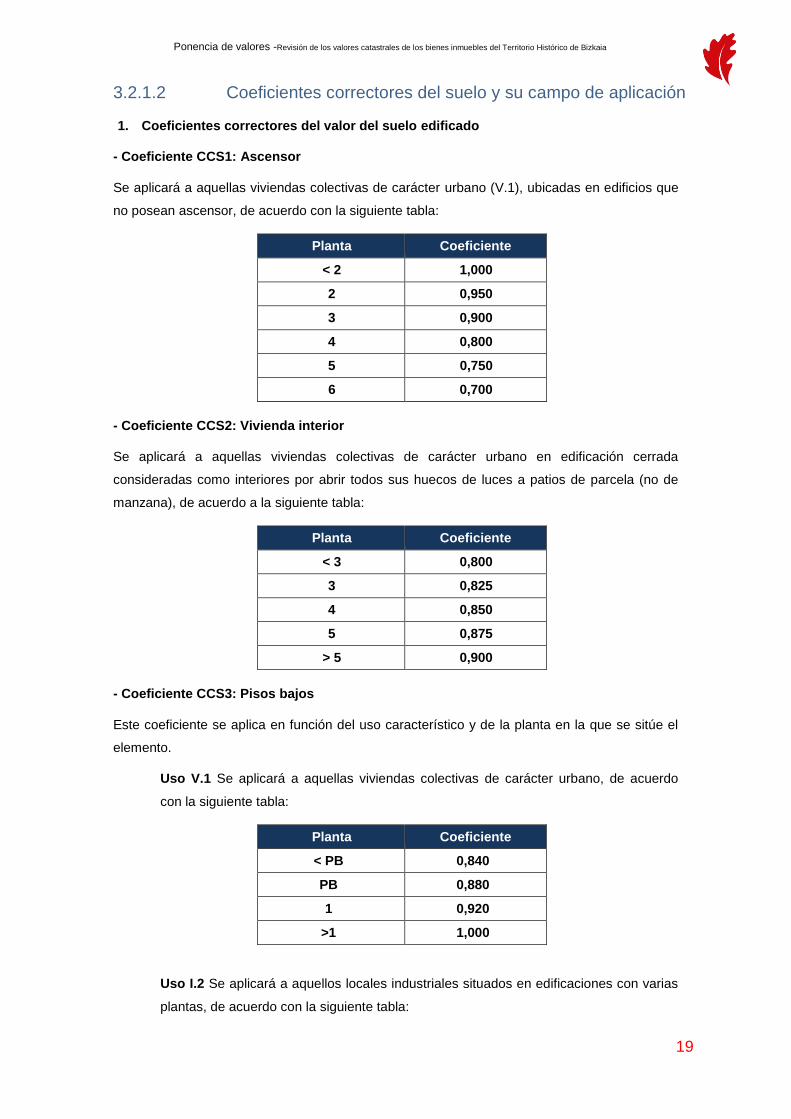

3.2.1.2 Lurzoruaren koefiziente zuzentzaileak eta aplikazio eremua

1. Lurzoru eraikiaren balioaren koefiziente zuzentzaileak

- CCS1 koefizientea: igogailua

Igogailurik ez duten eraikinetan kokaturik dauden hiri etxebizitza kolektiboei (V.1) aplikatuko

zaie, honako taula honen arabera:

Solairua

Koefizientea

< 2 1,000

2 0,950

3 0,900

4 0,800

5 0,750

6 0,700

- CCS2 koefizientea: barneko etxebizitza

Hiriko eraikin itxietako talde etxebizitzei aplikatuko zaie, hain zuzen ere argi bao guztiak

lurzatiko (ez etxadiko) patioetara begira edukitzeagatik barrukotzat jotzen direnei, taula honen

arabera:

Solairua

Koefizientea

< 3 0,800

3 0,825

4 0,850

5 0,875

> 5 0,900

- CCS3 koefizientea: azpiko etxebizitzak

Koefiziente hau etxebizitzaren erabilera bereziaren eta kokatuta dagoen solairuaren arabera

aplikatzen da.

V.1 erabilera. Hiri etxebizitza kolektiboei aplikatuko zaie, honako taula honen arabera:

Solairua

Koefizientea

< BS 0,840

BS 0,880

1 0,920

>1 1,000

20

Balioei buruzko Txostena – Bizkaiko Lurralde Historikoko ondasun higiezinen katastro balioa berraztertzea

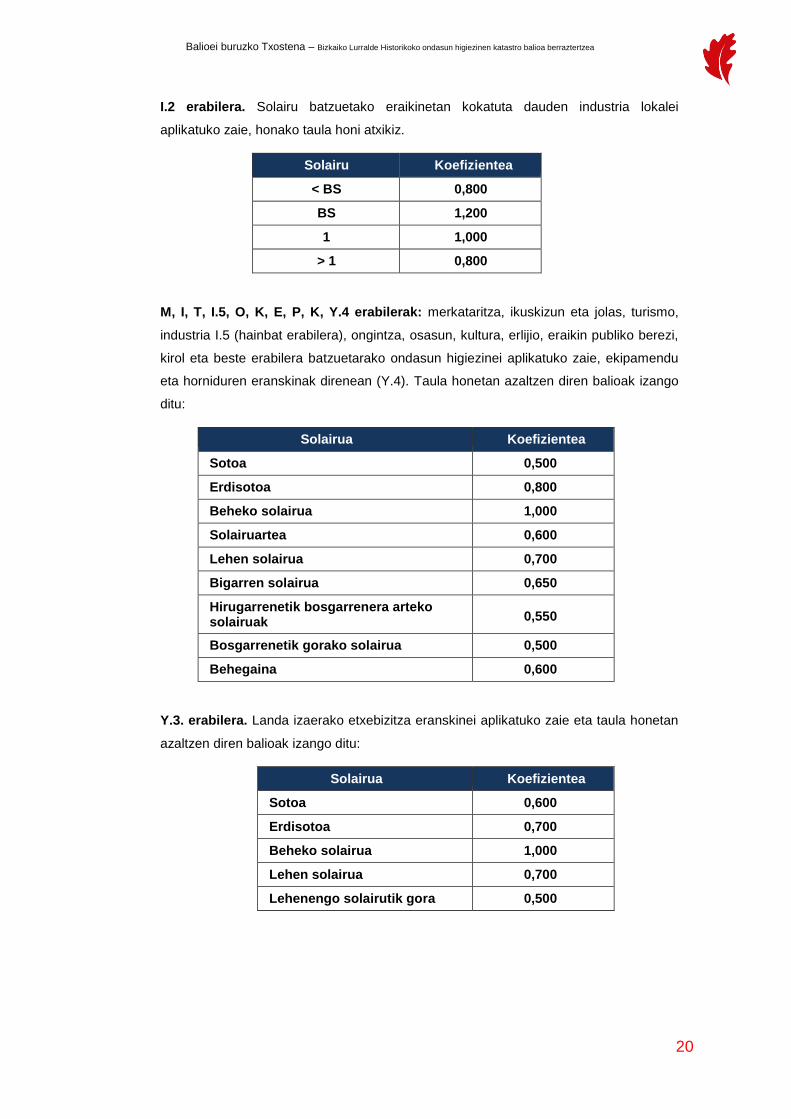

I.2 erabilera. Solairu batzuetako eraikinetan kokatuta dauden industria lokalei

aplikatuko zaie, honako taula honi atxikiz.

Solairua

Koefizientea

< BS 0,800

BS 1,200

1 1,000

> 1 0,800

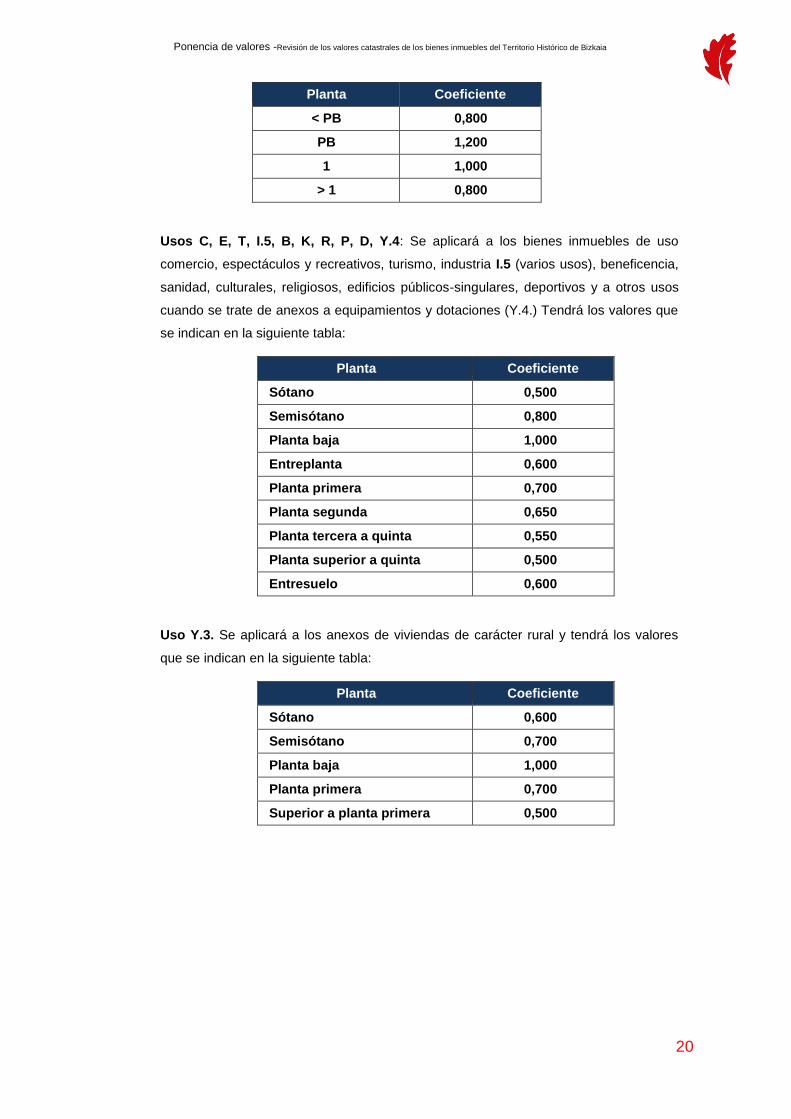

M, I, T, I.5, O, K, E, P, K, Y.4 erabilerak: merkataritza, ikuskizun eta jolas, turismo,

industria I.5 (hainbat erabilera), ongintza, osasun, kultura, erlijio, eraikin publiko berezi,

kirol eta beste erabilera batzuetarako ondasun higiezinei aplikatuko zaie, ekipamendu

eta horniduren eranskinak direnean (Y.4). Taula honetan azaltzen diren balioak izango

ditu:

Solairua Koefizientea

Sotoa 0,500

Erdisotoa 0,800

Beheko solairua 1,000

Solairuartea 0,600

Lehen solairua

0,700

Bigarren solairua

0,650

Hirugarrenetik bosgarrenera arteko solairuak 0,550

Bosgarrenetik gorako solairua 0,500

Behegaina 0,600

Y.3. erabilera. Landa izaerako etxebizitza eranskinei aplikatuko zaie eta taula honetan

azaltzen diren balioak izango ditu:

Solairua Koefizientea

Sotoa 0,600

Erdisotoa 0,700

Beheko solairua 1,000

Lehen solairua

0,700

Lehenengo solairutik gora

0,500

21

Balioei buruzko Txostena – Bizkaiko Lurralde Historikoko ondasun higiezinen katastro balioa berraztertzea

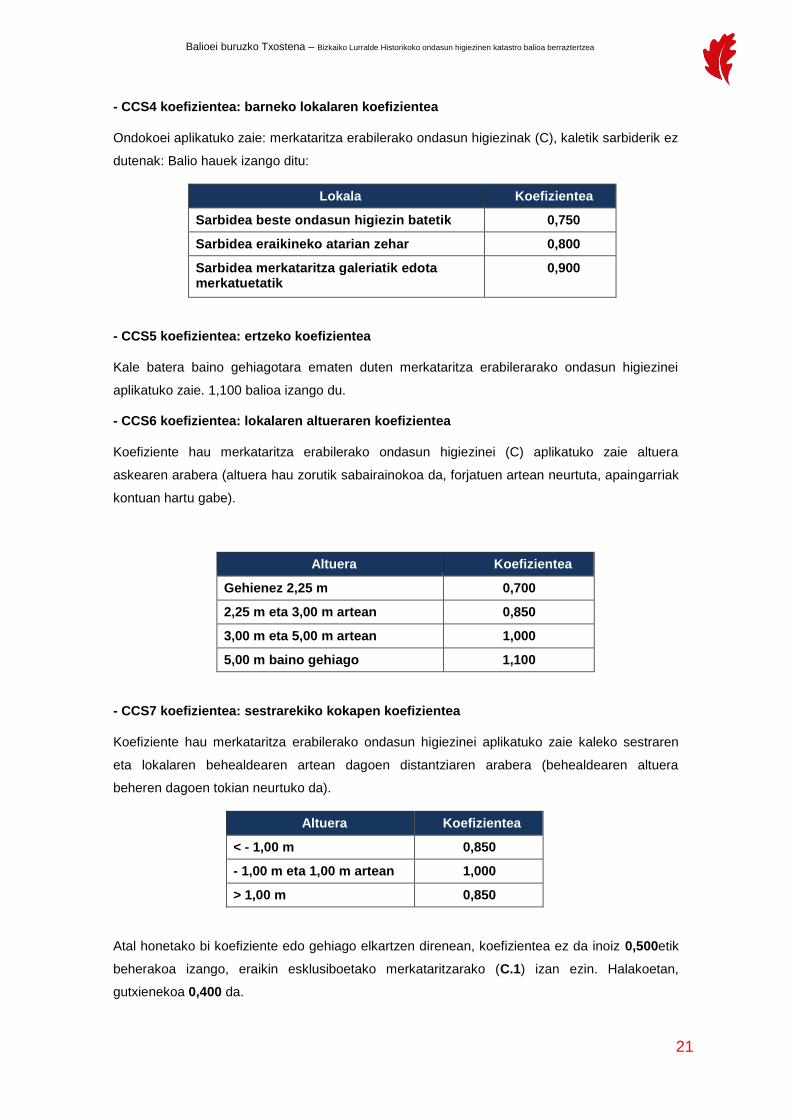

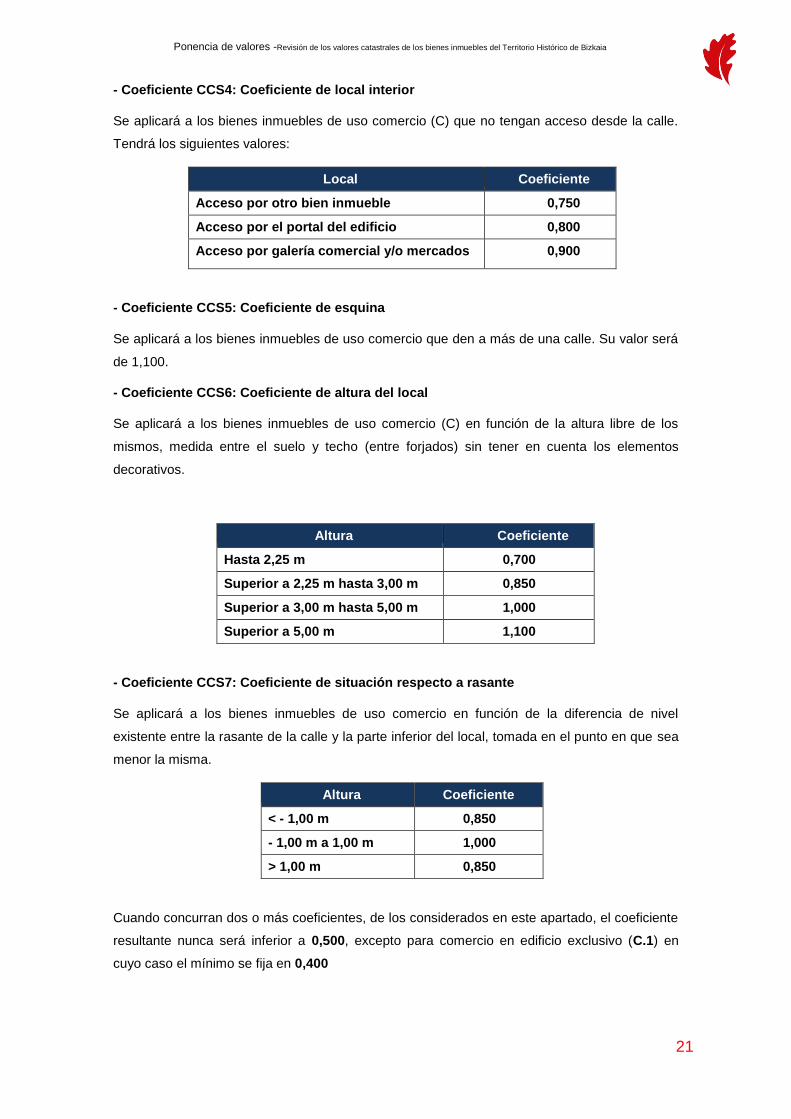

- CCS4 koefizientea: barneko lokalaren koefizientea

Ondokoei aplikatuko zaie: merkataritza erabilerako ondasun higiezinak (C), kaletik sarbiderik ez

dutenak: Balio hauek izango ditu:

Lokala Koefizientea

Sarbidea beste ondasun higiezin batetik 0,750

Sarbidea eraikineko atarian zehar 0,800

Sarbidea merkataritza galeriatik edota merkatuetatik

0,900

- CCS5 koefizientea: ertzeko koefizientea

Kale batera baino gehiagotara ematen duten merkataritza erabilerarako ondasun higiezinei

aplikatuko zaie. 1,100 balioa izango du.

- CCS6 koefizientea: lokalaren altueraren koefizientea

Koefiziente hau merkataritza erabilerako ondasun higiezinei (C) aplikatuko zaie altuera

askearen arabera (altuera hau zorutik sabairainokoa da, forjatuen artean neurtuta, apaingarriak

kontuan hartu gabe).

Altuera Koefizientea

Gehienez 2,25 m 0,700

2,25 m eta 3,00 m artean 0,850

3,00 m eta 5,00 m artean 1,000

5,00 m baino gehiago 1,100

- CCS7 koefizientea: sestrarekiko kokapen koefizientea

Koefiziente hau merkataritza erabilerako ondasun higiezinei aplikatuko zaie kaleko sestraren

eta lokalaren behealdearen artean dagoen distantziaren arabera (behealdearen altuera

beheren dagoen tokian neurtuko da).

Altuera Koefizientea

< - 1,00 m 0,850

- 1,00 m eta 1,00 m artean 1,000

> 1,00 m 0,850

Atal honetako bi koefiziente edo gehiago elkartzen direnean, koefizientea ez da inoiz 0,500etik

beherakoa izango, eraikin esklusiboetako merkataritzarako (C.1) izan ezin. Halakoetan,

gutxienekoa 0,400 da.

22

Balioei buruzko Txostena – Bizkaiko Lurralde Historikoko ondasun higiezinen katastro balioa berraztertzea

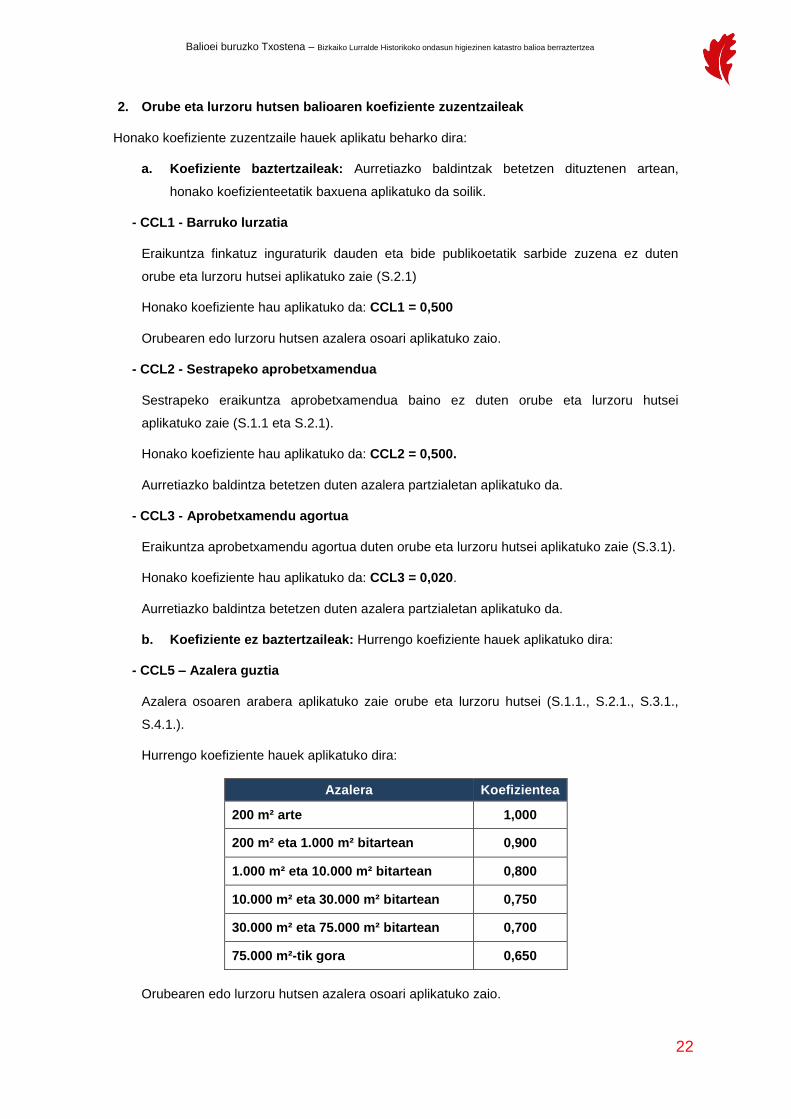

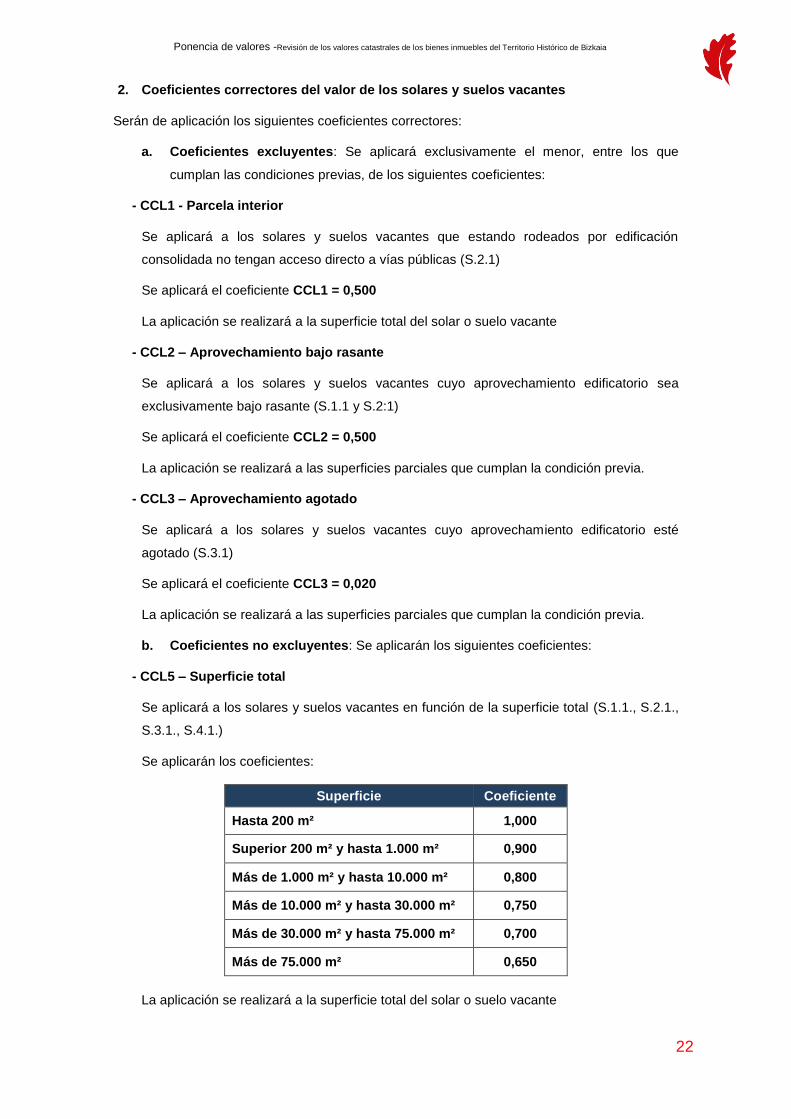

2. Orube eta lurzoru hutsen balioaren koefiziente zuzentzaileak

Honako koefiziente zuzentzaile hauek aplikatu beharko dira:

a. Koefiziente baztertzaileak: Aurretiazko baldintzak betetzen dituztenen artean,

honako koefizienteetatik baxuena aplikatuko da soilik.

- CCL1 - Barruko lurzatia

Eraikuntza finkatuz inguraturik dauden eta bide publikoetatik sarbide zuzena ez duten

orube eta lurzoru hutsei aplikatuko zaie (S.2.1)

Honako koefiziente hau aplikatuko da: CCL1 = 0,500

Orubearen edo lurzoru hutsen azalera osoari aplikatuko zaio.

- CCL2 - Sestrapeko aprobetxamendua

Sestrapeko eraikuntza aprobetxamendua baino ez duten orube eta lurzoru hutsei

aplikatuko zaie (S.1.1 eta S.2.1).

Honako koefiziente hau aplikatuko da: CCL2 = 0,500.

Aurretiazko baldintza betetzen duten azalera partzialetan aplikatuko da.

- CCL3 - Aprobetxamendu agortua

Eraikuntza aprobetxamendu agortua duten orube eta lurzoru hutsei aplikatuko zaie (S.3.1).

Honako koefiziente hau aplikatuko da: CCL3 = 0,020.

Aurretiazko baldintza betetzen duten azalera partzialetan aplikatuko da.

b. Koefiziente ez baztertzaileak: Hurrengo koefiziente hauek aplikatuko dira:

- CCL5 – Azalera guztia

Azalera osoaren arabera aplikatuko zaie orube eta lurzoru hutsei (S.1.1., S.2.1., S.3.1.,

S.4.1.).

Hurrengo koefiziente hauek aplikatuko dira:

Azalera Koefizientea

200 m² arte 1,000

200 m² eta 1.000 m² bitartean 0,900

1.000 m² eta 10.000 m² bitartean 0,800

10.000 m² eta 30.000 m² bitartean 0,750

30.000 m² eta 75.000 m² bitartean 0,700

75.000 m²-tik gora 0,650

Orubearen edo lurzoru hutsen azalera osoari aplikatuko zaio.

23

Balioei buruzko Txostena – Bizkaiko Lurralde Historikoko ondasun higiezinen katastro balioa berraztertzea

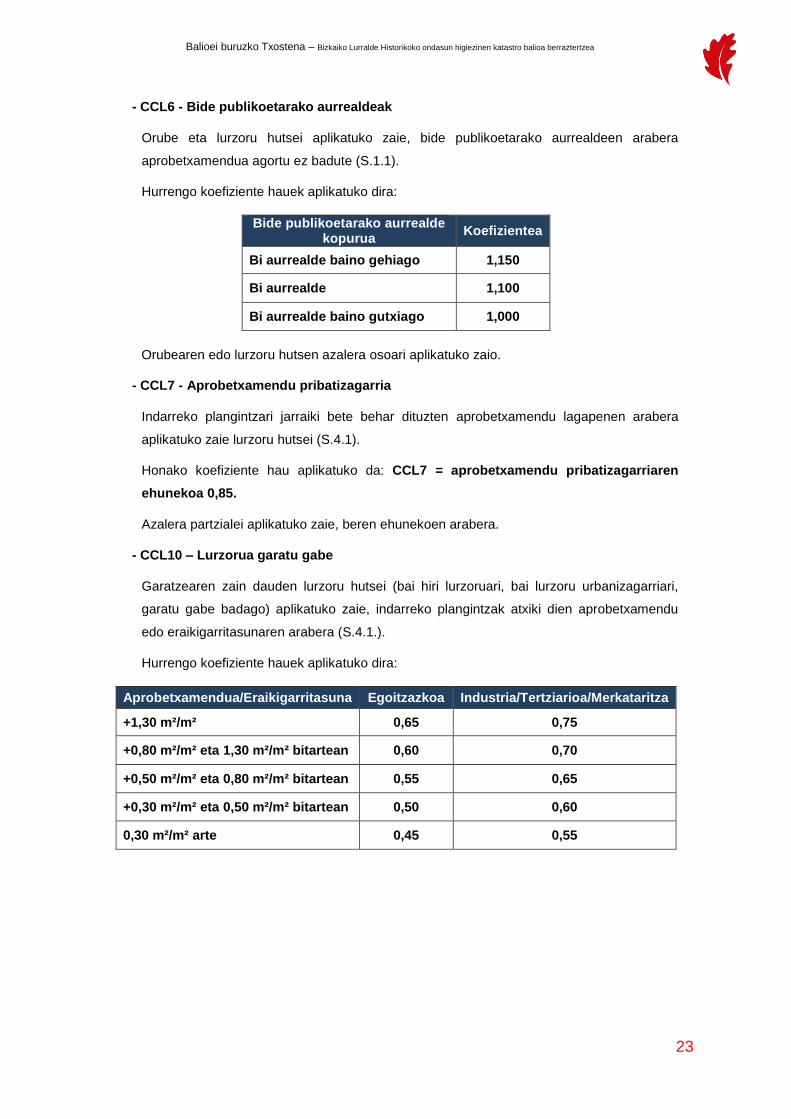

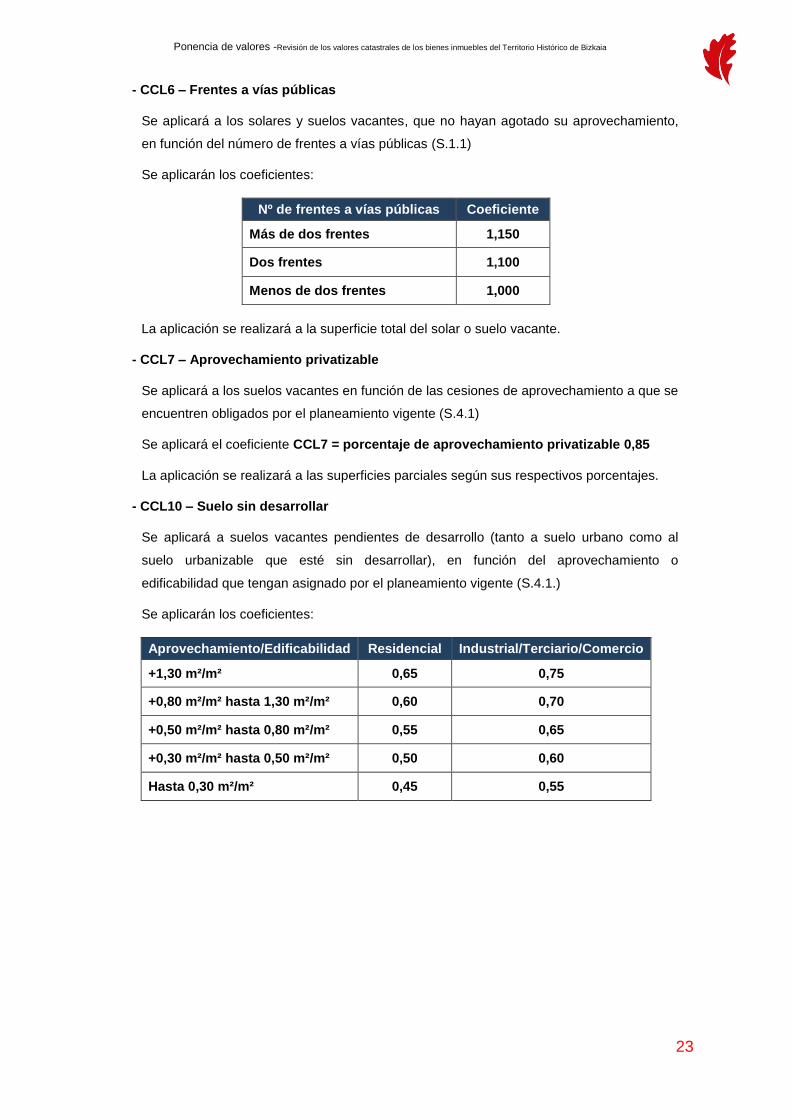

- CCL6 - Bide publikoetarako aurrealdeak

Orube eta lurzoru hutsei aplikatuko zaie, bide publikoetarako aurrealdeen arabera

aprobetxamendua agortu ez badute (S.1.1).

Hurrengo koefiziente hauek aplikatuko dira:

Bide publikoetarako aurrealde kopurua

Koefizientea

Bi aurrealde baino gehiago 1,150

Bi aurrealde 1,100

Bi aurrealde baino gutxiago 1,000

Orubearen edo lurzoru hutsen azalera osoari aplikatuko zaio.

- CCL7 - Aprobetxamendu pribatizagarria

Indarreko plangintzari jarraiki bete behar dituzten aprobetxamendu lagapenen arabera

aplikatuko zaie lurzoru hutsei (S.4.1).

Honako koefiziente hau aplikatuko da: CCL7 = aprobetxamendu pribatizagarriaren

ehunekoa 0,85.

Azalera partzialei aplikatuko zaie, beren ehunekoen arabera.

- CCL10 – Lurzorua garatu gabe

Garatzearen zain dauden lurzoru hutsei (bai hiri lurzoruari, bai lurzoru urbanizagarriari,

garatu gabe badago) aplikatuko zaie, indarreko plangintzak atxiki dien aprobetxamendu

edo eraikigarritasunaren arabera (S.4.1.).

Hurrengo koefiziente hauek aplikatuko dira:

Aprobetxamendua/Eraikigarritasuna Egoitzazkoa Industria/Tertziarioa/Merkataritza

+1,30 m²/m² 0,65 0,75

+0,80 m²/m² eta 1,30 m²/m² bitartean 0,60 0,70

+0,50 m²/m² eta 0,80 m²/m² bitartean 0,55 0,65

+0,30 m²/m² eta 0,50 m²/m² bitartean 0,50 0,60

0,30 m²/m² arte 0,45 0,55

24

Balioei buruzko Txostena – Bizkaiko Lurralde Historikoko ondasun higiezinen katastro balioa berraztertzea

3.2.2 Eraikuntzaren balioztapena

Eraikuntzak baloratzeko birjarpen metodoa erabiliko da: oraingo kostua kalkulatuko da,

erabilera, mota, modalitate eta kategoriagatik esleitzen diren koefizienteak hartuko dira kontuan,

eta hala dagokionean, koefiziente zuzentzaileen bitartez merkatura egokitzeko aurrez ikusi

diren antzinatasun eta gainerako inguruabarren arabera baztertuko da.

Egungo kostua kalkulatzeko batuketa hau egin behar da: burutzapen kostua, kontratako

mozkinak barne, gehi lanbide ordainsariak eta eraikuntza kargatzen duten tributuen

zenbatekoa.

Egindako merkatu azterlanetan oinarrituz, Eraikuntzaren Oinarrizko Balioa zehazten da; txosten

honetarako zehaztutakoa 700 €/m² da.

Eraikuntzaren Oinarrizko balioa (VBC) hartuko da abiapuntutzat, euro/m²-tan definitua,

erabilera, mota, modalitate eta kategoriagatik esleitzen den koefizientea (CMCUC) aplikatuko

zaio, jarraian jasotako taulari dagokionez, eta eraikuntza mota bakoitzerako euro/m²-tan

adierazitako balioa egongo da.

Eraikuntzaren balioa ateratzeko, honako eragiketa egingo da: eraikitako azalera bider unitateko

balioa eta bider aplikatu beharreko eraikuntza balioaren koefiziente zuzentzaileak.

Eraikitako azalera hau da: eraikuntza baten perimetroko parametroen kanpo-lerroaren barruan

sartuta dagoen azalera, eta, hala badagokio, mehelinen ardatzen barruan sartutakoa, baina

argi-patioen azalera kenduta.

Balkoiak, terrazak, ataripeak eta gainerako elementu analogoak, estalita daudenean, beren

azaleraren ehuneko 50ean konputatuko dira, salbu eta beren lau orientazioetatik hirutan itxita

daudenean, orduan 100eko 100ean konputatuko baitira.

Ez dira eraikitako azaleratzat hartuko 1,50 metro altueratik beherako guneak.

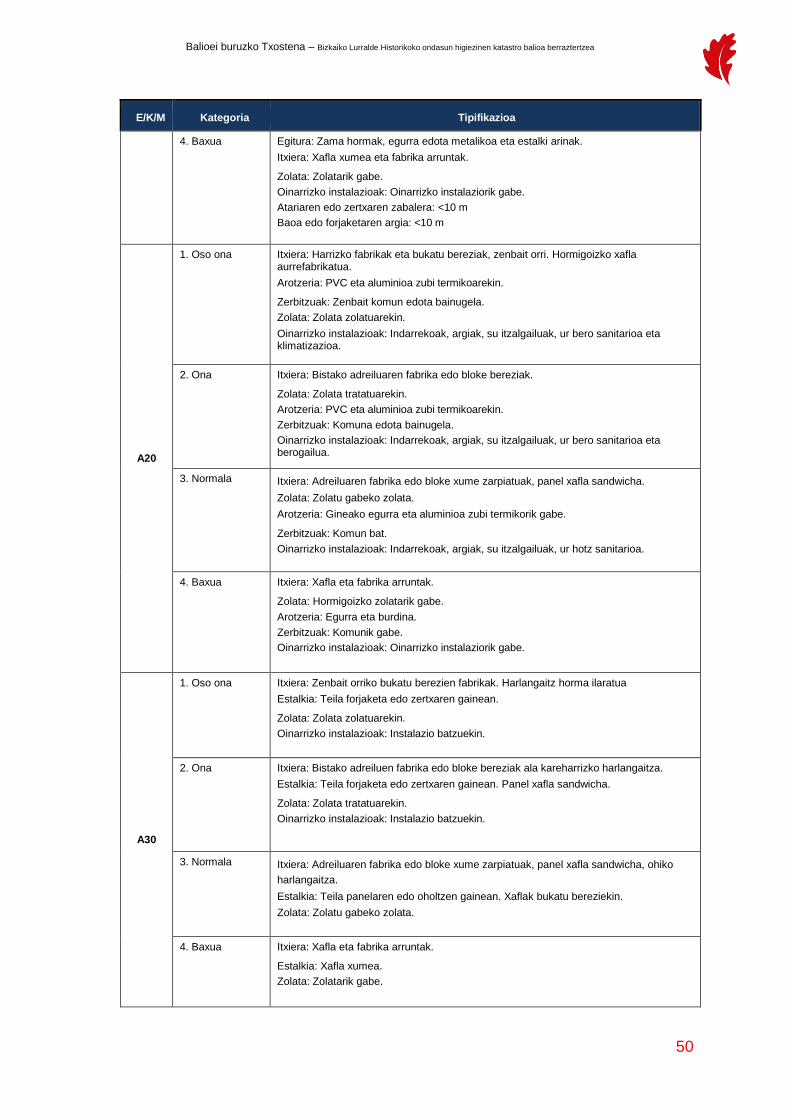

3.2.2.1 Eraikuntzen sailkapena. Kategoriak.

Balorazio automatizatuak egitea ahalbidetze aldera, eraikuntzen balioaren taula markoaren

arabera sailkatuko dira eraikuntzak.

Eraikuntzaren kategoria erabilera nagusiaren arabera kalkulatuko da. Eraikuntza ezaugarri

bereziak dituzten eraikinen kasuan, Katastro eta Balorazio Zerbitzuko teknikariek banan-banan

ezarriko dituzte kategoriak.

25

Balioei buruzko Txostena – Bizkaiko Lurralde Historikoko ondasun higiezinen katastro balioa berraztertzea

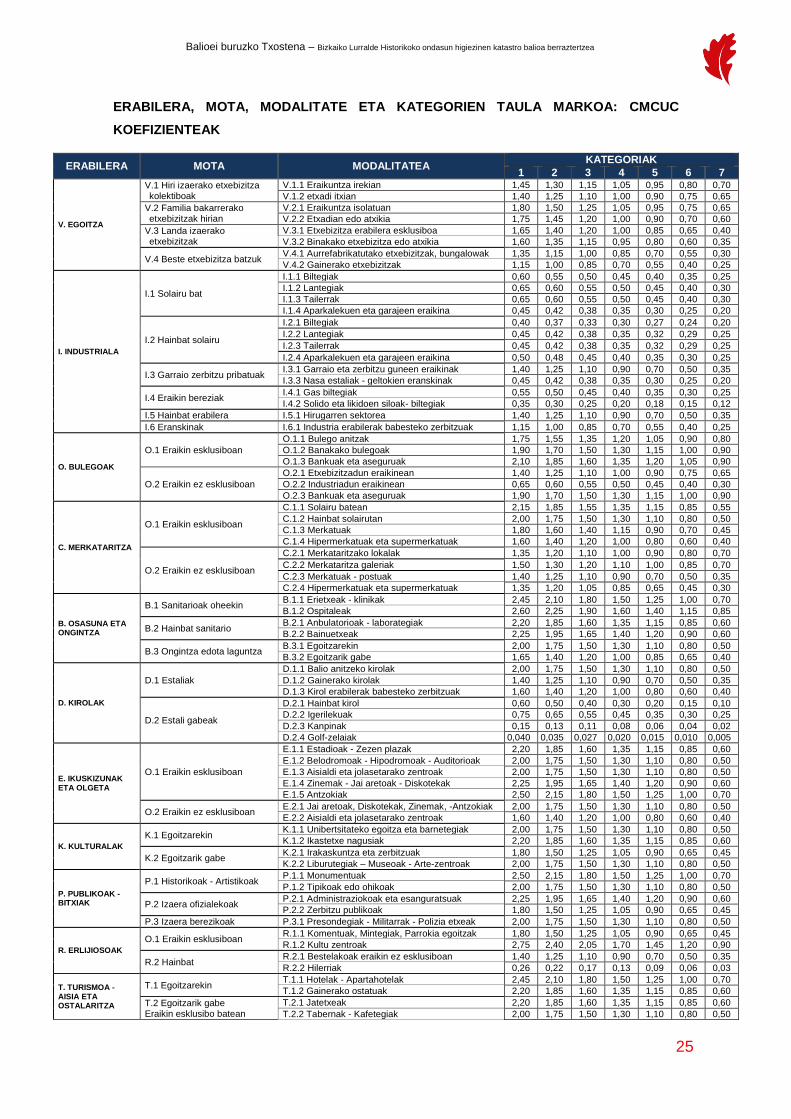

ERABILERA, MOTA, MODALITATE ETA KATEGORIEN TAULA MARKOA: CMCUC

KOEFIZIENTEAK

ERABILERA MOTA MODALITATEA KATEGORIAK

1 2 3 4 5 6 7

V. EGOITZA

V.1 Hiri izaerako etxebizitza kolektiboak

V.1.1 Eraikuntza irekian 1,45 1,30 1,15 1,05 0,95 0,80 0,70

V.1.2 etxadi itxian 1,40 1,25 1,10 1,00 0,90 0,75 0,65

V.2 Familia bakarrerako etxebizitzak hirian

V.2.1 Eraikuntza isolatuan 1,80 1,50 1,25 1,05 0,95 0,75 0,65

V.2.2 Etxadian edo atxikia 1,75 1,45 1,20 1,00 0,90 0,70 0,60

V.3 Landa izaerako etxebizitzak

V.3.1 Etxebizitza erabilera esklusiboa 1,65 1,40 1,20 1,00 0,85 0,65 0,40

V.3.2 Binakako etxebizitza edo atxikia 1,60 1,35 1,15 0,95 0,80 0,60 0,35

V.4 Beste etxebizitza batzuk V.4.1 Aurrefabrikatutako etxebizitzak, bungalowak 1,35 1,15 1,00 0,85 0,70 0,55 0,30

V.4.2 Gainerako etxebizitzak 1,15 1,00 0,85 0,70 0,55 0,40 0,25

I. INDUSTRIALA

I.1 Solairu bat

I.1.1 Biltegiak 0,60 0,55 0,50 0,45 0,40 0,35 0,25

I.1.2 Lantegiak 0,65 0,60 0,55 0,50 0,45 0,40 0,30

I.1.3 Tailerrak 0,65 0,60 0,55 0,50 0,45 0,40 0,30

I.1.4 Aparkalekuen eta garajeen eraikina 0,45 0,42 0,38 0,35 0,30 0,25 0,20

I.2 Hainbat solairu

I.2.1 Biltegiak 0,40 0,37 0,33 0,30 0,27 0,24 0,20

I.2.2 Lantegiak 0,45 0,42 0,38 0,35 0,32 0,29 0,25

I.2.3 Tailerrak 0,45 0,42 0,38 0,35 0,32 0,29 0,25

I.2.4 Aparkalekuen eta garajeen eraikina 0,50 0,48 0,45 0,40 0,35 0,30 0,25

I.3 Garraio zerbitzu pribatuak I.3.1 Garraio eta zerbitzu guneen eraikinak 1,40 1,25 1,10 0,90 0,70 0,50 0,35

I.3.3 Nasa estaliak - geltokien eranskinak 0,45 0,42 0,38 0,35 0,30 0,25 0,20

I.4 Eraikin bereziak I.4.1 Gas biltegiak 0,55 0,50 0,45 0,40 0,35 0,30 0,25

I.4.2 Solido eta likidoen siloak- biltegiak 0,35 0,30 0,25 0,20 0,18 0,15 0,12

I.5 Hainbat erabilera I.5.1 Hirugarren sektorea 1,40 1,25 1,10 0,90 0,70 0,50 0,35

I.6 Eranskinak I.6.1 Industria erabilerak babesteko zerbitzuak 1,15 1,00 0,85 0,70 0,55 0,40 0,25

O. BULEGOAK

O.1 Eraikin esklusiboan

O.1.1 Bulego anitzak 1,75 1,55 1,35 1,20 1,05 0,90 0,80

O.1.2 Banakako bulegoak 1,90 1,70 1,50 1,30 1,15 1,00 0,90

O.1.3 Bankuak eta aseguruak 2,10 1,85 1,60 1,35 1,20 1,05 0,90

O.2 Eraikin ez esklusiboan

O.2.1 Etxebizitzadun eraikinean 1,40 1,25 1,10 1,00 0,90 0,75 0,65

O.2.2 Industriadun eraikinean 0,65 0,60 0,55 0,50 0,45 0,40 0,30

O.2.3 Bankuak eta aseguruak 1,90 1,70 1,50 1,30 1,15 1,00 0,90

C. MERKATARITZA

O.1 Eraikin esklusiboan

C.1.1 Solairu batean 2,15 1,85 1,55 1,35 1,15 0,85 0,55

C.1.2 Hainbat solairutan 2,00 1,75 1,50 1,30 1,10 0,80 0,50

C.1.3 Merkatuak 1,80 1,60 1,40 1,15 0,90 0,70 0,45

C.1.4 Hipermerkatuak eta supermerkatuak 1,60 1,40 1,20 1,00 0,80 0,60 0,40

O.2 Eraikin ez esklusiboan

C.2.1 Merkataritzako lokalak 1,35 1,20 1,10 1,00 0,90 0,80 0,70

C.2.2 Merkataritza galeriak 1,50 1,30 1,20 1,10 1,00 0,85 0,70

C.2.3 Merkatuak - postuak 1,40 1,25 1,10 0,90 0,70 0,50 0,35

C.2.4 Hipermerkatuak eta supermerkatuak 1,35 1,20 1,05 0,85 0,65 0,45 0,30

B. OSASUNA ETA ONGINTZA

B.1 Sanitarioak oheekin B.1.1 Erietxeak - klinikak 2,45 2,10 1,80 1,50 1,25 1,00 0,70

B.1.2 Ospitaleak 2,60 2,25 1,90 1,60 1,40 1,15 0,85

B.2 Hainbat sanitario B.2.1 Anbulatorioak - laborategiak 2,20 1,85 1,60 1,35 1,15 0,85 0,60

B.2.2 Bainuetxeak 2,25 1,95 1,65 1,40 1,20 0,90 0,60

B.3 Ongintza edota laguntza B.3.1 Egoitzarekin 2,00 1,75 1,50 1,30 1,10 0,80 0,50

B.3.2 Egoitzarik gabe 1,65 1,40 1,20 1,00 0,85 0,65 0,40

D. KIROLAK

D.1 Estaliak

D.1.1 Balio anitzeko kirolak 2,00 1,75 1,50 1,30 1,10 0,80 0,50

D.1.2 Gainerako kirolak 1,40 1,25 1,10 0,90 0,70 0,50 0,35

D.1.3 Kirol erabilerak babesteko zerbitzuak 1,60 1,40 1,20 1,00 0,80 0,60 0,40

D.2 Estali gabeak

D.2.1 Hainbat kirol 0,60 0,50 0,40 0,30 0,20 0,15 0,10

D.2.2 Igerilekuak 0,75 0,65 0,55 0,45 0,35 0,30 0,25

D.2.3 Kanpinak 0,15 0,13 0,11 0,08 0,06 0,04 0,02

D.2.4 Golf-zelaiak 0,040 0,035 0,027 0,020 0,015 0,010 0,005

E. IKUSKIZUNAK ETA OLGETA

O.1 Eraikin esklusiboan

E.1.1 Estadioak - Zezen plazak 2,20 1,85 1,60 1,35 1,15 0,85 0,60

E.1.2 Belodromoak - Hipodromoak - Auditorioak 2,00 1,75 1,50 1,30 1,10 0,80 0,50

E.1.3 Aisialdi eta jolasetarako zentroak 2,00 1,75 1,50 1,30 1,10 0,80 0,50

E.1.4 Zinemak - Jai aretoak - Diskotekak 2,25 1,95 1,65 1,40 1,20 0,90 0,60

E.1.5 Antzokiak 2,50 2,15 1,80 1,50 1,25 1,00 0,70

O.2 Eraikin ez esklusiboan E.2.1 Jai aretoak, Diskotekak, Zinemak, -Antzokiak 2,00 1,75 1,50 1,30 1,10 0,80 0,50

E.2.2 Aisialdi eta jolasetarako zentroak 1,60 1,40 1,20 1,00 0,80 0,60 0,40

K. KULTURALAK

K.1 Egoitzarekin K.1.1 Unibertsitateko egoitza eta barnetegiak 2,00 1,75 1,50 1,30 1,10 0,80 0,50

K.1.2 Ikastetxe nagusiak 2,20 1,85 1,60 1,35 1,15 0,85 0,60

K.2 Egoitzarik gabe K.2.1 Irakaskuntza eta zerbitzuak 1,80 1,50 1,25 1,05 0,90 0,65 0,45

K.2.2 Liburutegiak – Museoak - Arte-zentroak 2,00 1,75 1,50 1,30 1,10 0,80 0,50

P. PUBLIKOAK - BITXIAK

P.1 Historikoak - Artistikoak P.1.1 Monumentuak 2,50 2,15 1,80 1,50 1,25 1,00 0,70

P.1.2 Tipikoak edo ohikoak 2,00 1,75 1,50 1,30 1,10 0,80 0,50

P.2 Izaera ofizialekoak P.2.1 Administraziokoak eta esanguratsuak 2,25 1,95 1,65 1,40 1,20 0,90 0,60

P.2.2 Zerbitzu publikoak 1,80 1,50 1,25 1,05 0,90 0,65 0,45

P.3 Izaera berezikoak P.3.1 Presondegiak - Militarrak - Polizia etxeak 2,00 1,75 1,50 1,30 1,10 0,80 0,50

R. ERLIJIOSOAK

O.1 Eraikin esklusiboan R.1.1 Komentuak, Mintegiak, Parrokia egoitzak 1,80 1,50 1,25 1,05 0,90 0,65 0,45

R.1.2 Kultu zentroak 2,75 2,40 2,05 1,70 1,45 1,20 0,90

R.2 Hainbat R.2.1 Bestelakoak eraikin ez esklusiboan 1,40 1,25 1,10 0,90 0,70 0,50 0,35

R.2.2 Hilerriak 0,26 0,22 0,17 0,13 0,09 0,06 0,03

T. TURISMOA - AISIA ETA OSTALARITZA

T.1 Egoitzarekin T.1.1 Hotelak - Apartahotelak 2,45 2,10 1,80 1,50 1,25 1,00 0,70

T.1.2 Gainerako ostatuak 2,20 1,85 1,60 1,35 1,15 0,85 0,60

T.2 Egoitzarik gabe Eraikin esklusibo batean

T.2.1 Jatetxeak 2,20 1,85 1,60 1,35 1,15 0,85 0,60

T.2.2 Tabernak - Kafetegiak 2,00 1,75 1,50 1,30 1,10 0,80 0,50

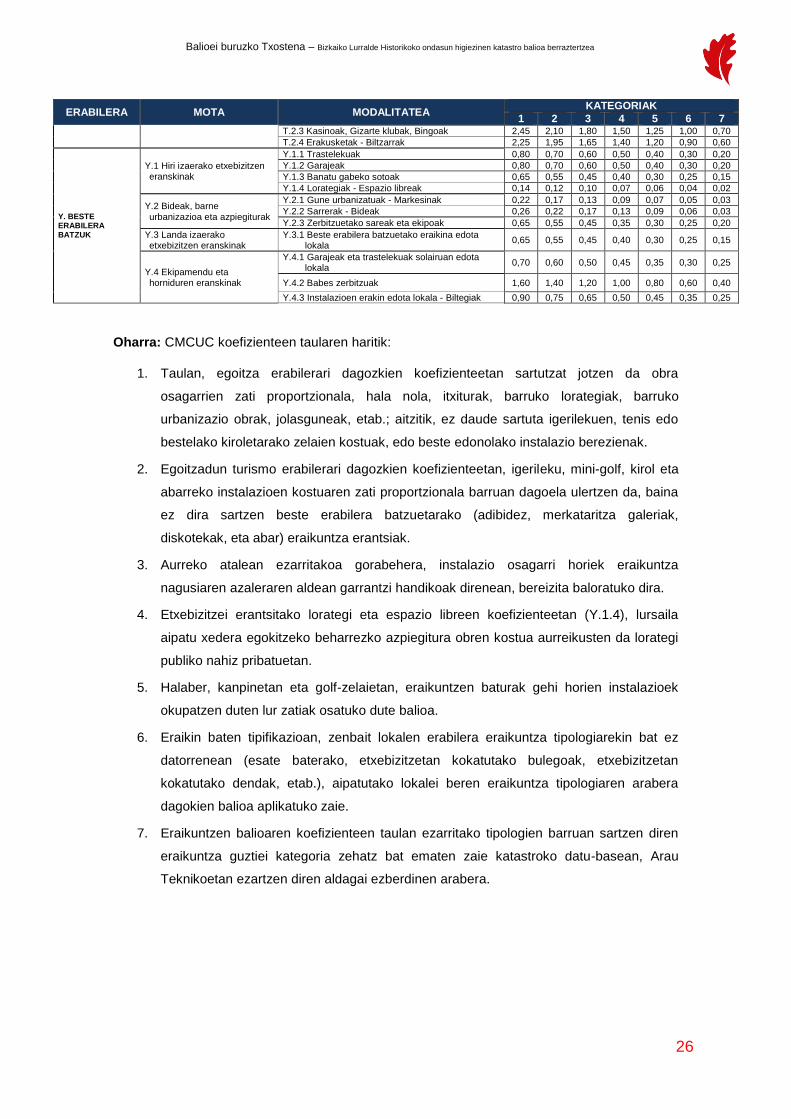

26

Balioei buruzko Txostena – Bizkaiko Lurralde Historikoko ondasun higiezinen katastro balioa berraztertzea

ERABILERA MOTA MODALITATEA KATEGORIAK

1 2 3 4 5 6 7 T.2.3 Kasinoak, Gizarte klubak, Bingoak 2,45 2,10 1,80 1,50 1,25 1,00 0,70

T.2.4 Erakusketak - Biltzarrak 2,25 1,95 1,65 1,40 1,20 0,90 0,60

Y. BESTE ERABILERA BATZUK

Y.1 Hiri izaerako etxebizitzen eranskinak

Y.1.1 Trastelekuak 0,80 0,70 0,60 0,50 0,40 0,30 0,20

Y.1.2 Garajeak 0,80 0,70 0,60 0,50 0,40 0,30 0,20

Y.1.3 Banatu gabeko sotoak 0,65 0,55 0,45 0,40 0,30 0,25 0,15

Y.1.4 Lorategiak - Espazio libreak 0,14 0,12 0,10 0,07 0,06 0,04 0,02

Y.2 Bideak, barne urbanizazioa eta azpiegiturak

Y.2.1 Gune urbanizatuak - Markesinak 0,22 0,17 0,13 0,09 0,07 0,05 0,03

Y.2.2 Sarrerak - Bideak 0,26 0,22 0,17 0,13 0,09 0,06 0,03

Y.2.3 Zerbitzuetako sareak eta ekipoak 0,65 0,55 0,45 0,35 0,30 0,25 0,20

Y.3 Landa izaerako etxebizitzen eranskinak

Y.3.1 Beste erabilera batzuetako eraikina edota lokala

0,65 0,55 0,45 0,40 0,30 0,25 0,15

Y.4 Ekipamendu eta horniduren eranskinak

Y.4.1 Garajeak eta trastelekuak solairuan edota lokala

0,70 0,60 0,50 0,45 0,35 0,30 0,25

Y.4.2 Babes zerbitzuak 1,60 1,40 1,20 1,00 0,80 0,60 0,40

Y.4.3 Instalazioen erakin edota lokala - Biltegiak 0,90 0,75 0,65 0,50 0,45 0,35 0,25

Oharra: CMCUC koefizienteen taularen haritik:

1. Taulan, egoitza erabilerari dagozkien koefizienteetan sartutzat jotzen da obra

osagarrien zati proportzionala, hala nola, itxiturak, barruko lorategiak, barruko

urbanizazio obrak, jolasguneak, etab.; aitzitik, ez daude sartuta igerilekuen, tenis edo

bestelako kiroletarako zelaien kostuak, edo beste edonolako instalazio berezienak.

2. Egoitzadun turismo erabilerari dagozkien koefizienteetan, igerileku, mini-golf, kirol eta

abarreko instalazioen kostuaren zati proportzionala barruan dagoela ulertzen da, baina

ez dira sartzen beste erabilera batzuetarako (adibidez, merkataritza galeriak,

diskotekak, eta abar) eraikuntza erantsiak.

3. Aurreko atalean ezarritakoa gorabehera, instalazio osagarri horiek eraikuntza

nagusiaren azaleraren aldean garrantzi handikoak direnean, bereizita baloratuko dira.

4. Etxebizitzei erantsitako lorategi eta espazio libreen koefizienteetan (Y.1.4), lursaila

aipatu xedera egokitzeko beharrezko azpiegitura obren kostua aurreikusten da lorategi

publiko nahiz pribatuetan.

5. Halaber, kanpinetan eta golf-zelaietan, eraikuntzen baturak gehi horien instalazioek

okupatzen duten lur zatiak osatuko dute balioa.

6. Eraikin baten tipifikazioan, zenbait lokalen erabilera eraikuntza tipologiarekin bat ez

datorrenean (esate baterako, etxebizitzetan kokatutako bulegoak, etxebizitzetan

kokatutako dendak, etab.), aipatutako lokalei beren eraikuntza tipologiaren arabera

dagokien balioa aplikatuko zaie.

7. Eraikuntzen balioaren koefizienteen taulan ezarritako tipologien barruan sartzen diren

eraikuntza guztiei kategoria zehatz bat ematen zaie katastroko datu-basean, Arau

Teknikoetan ezartzen diren aldagai ezberdinen arabera.

27

Balioei buruzko Txostena – Bizkaiko Lurralde Historikoko ondasun higiezinen katastro balioa berraztertzea

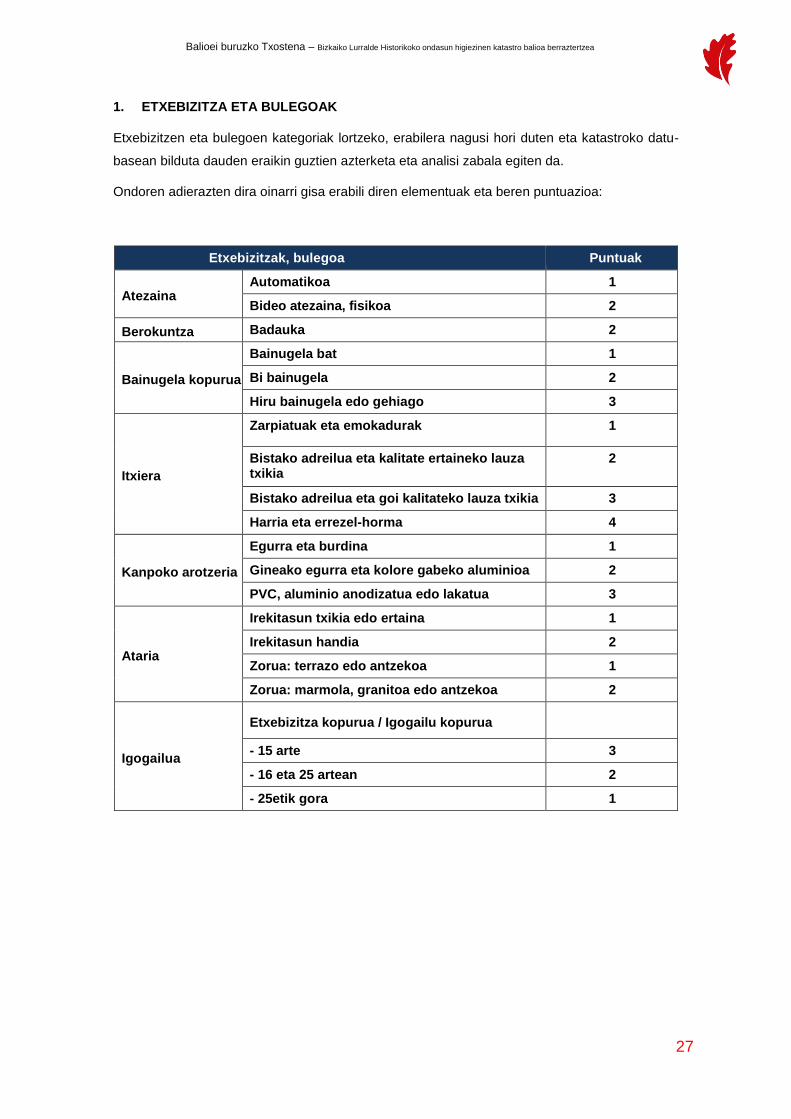

1. ETXEBIZITZA ETA BULEGOAK

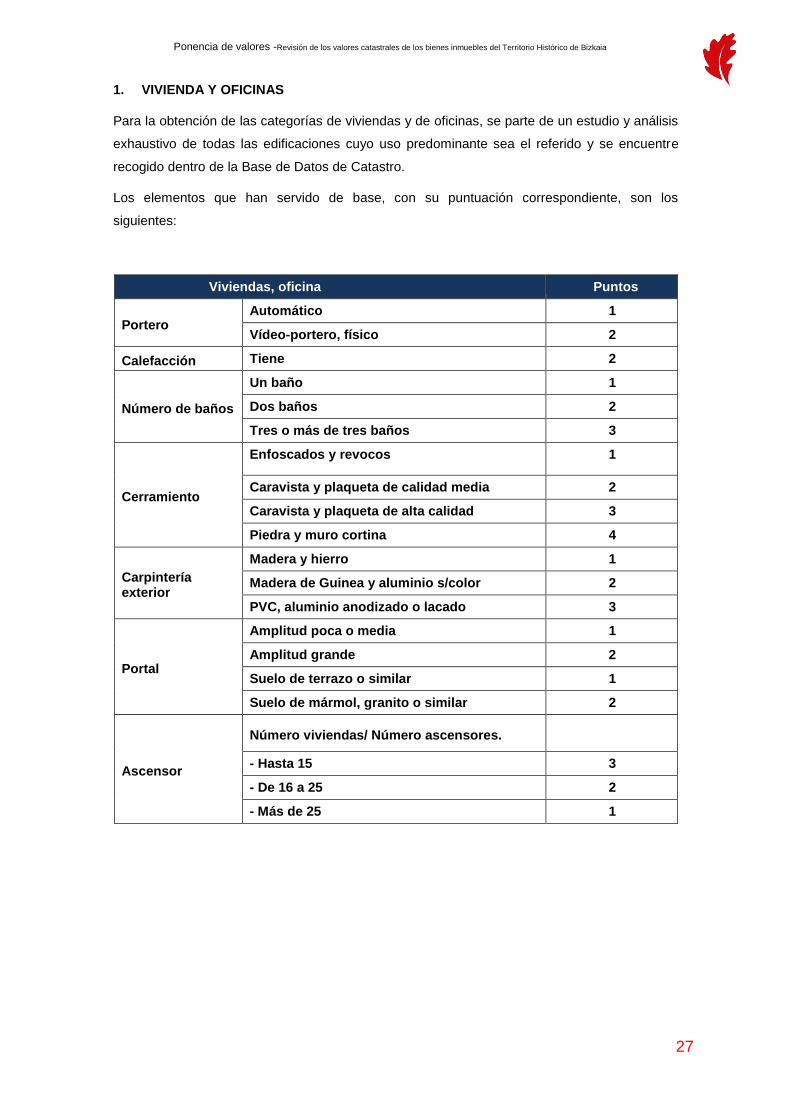

Etxebizitzen eta bulegoen kategoriak lortzeko, erabilera nagusi hori duten eta katastroko datu-

basean bilduta dauden eraikin guztien azterketa eta analisi zabala egiten da.

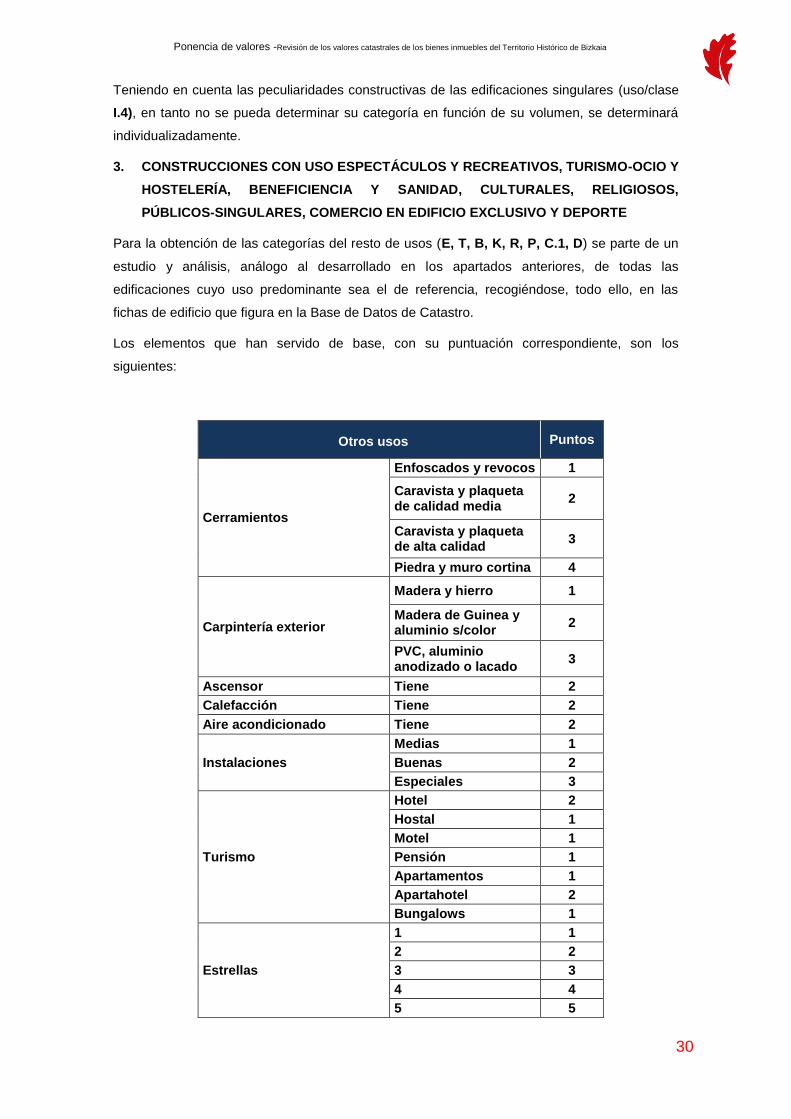

Ondoren adierazten dira oinarri gisa erabili diren elementuak eta beren puntuazioa:

Etxebizitzak, bulegoa Puntuak

Atezaina Automatikoa 1

Bideo atezaina, fisikoa 2

Berokuntza Badauka 2

Bainugela kopurua

Bainugela bat 1

Bi bainugela 2

Hiru bainugela edo gehiago 3

Itxiera

Zarpiatuak eta emokadurak 1

Bistako adreilua eta kalitate ertaineko lauza txikia

2

Bistako adreilua eta goi kalitateko lauza txikia 3

Harria eta errezel-horma 4

Kanpoko arotzeria

Egurra eta burdina 1

Gineako egurra eta kolore gabeko aluminioa 2

PVC, aluminio anodizatua edo lakatua 3

Ataria

Irekitasun txikia edo ertaina 1

Irekitasun handia 2

Zorua: terrazo edo antzekoa 1

Zorua: marmola, granitoa edo antzekoa 2

Igogailua

Etxebizitza kopurua / Igogailu kopurua

- 15 arte 3

- 16 eta 25 artean 2

- 25etik gora 1

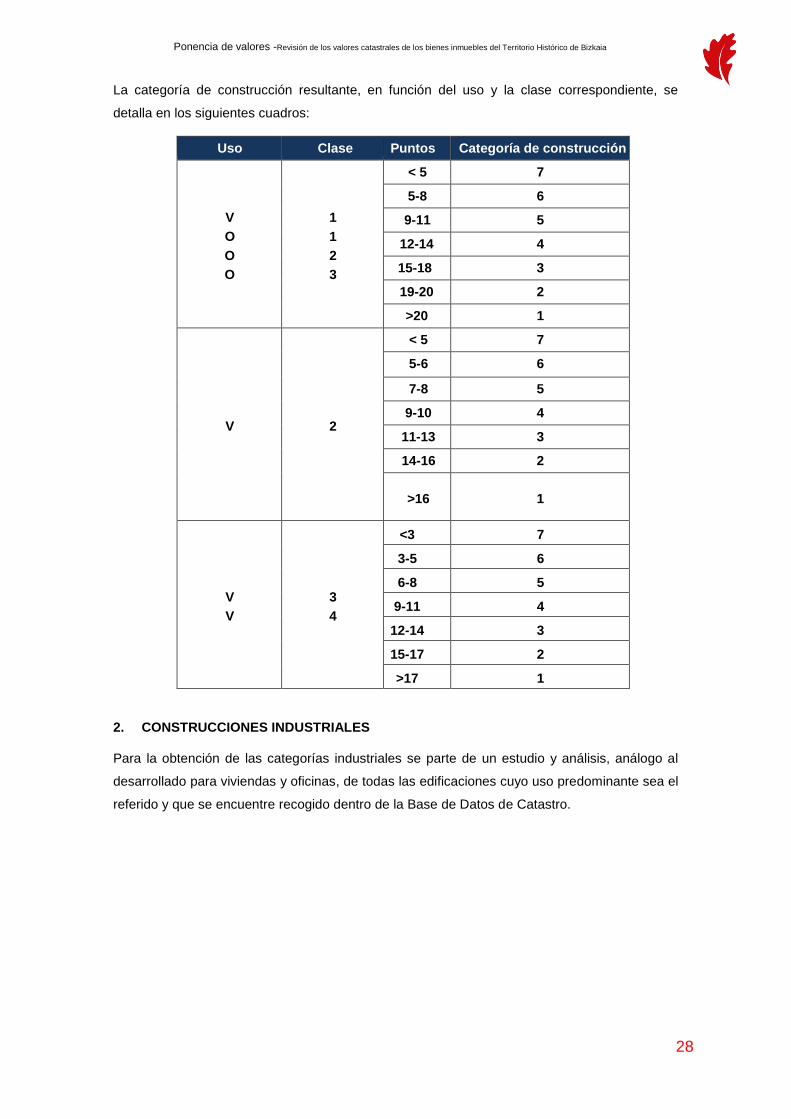

28

Balioei buruzko Txostena – Bizkaiko Lurralde Historikoko ondasun higiezinen katastro balioa berraztertzea

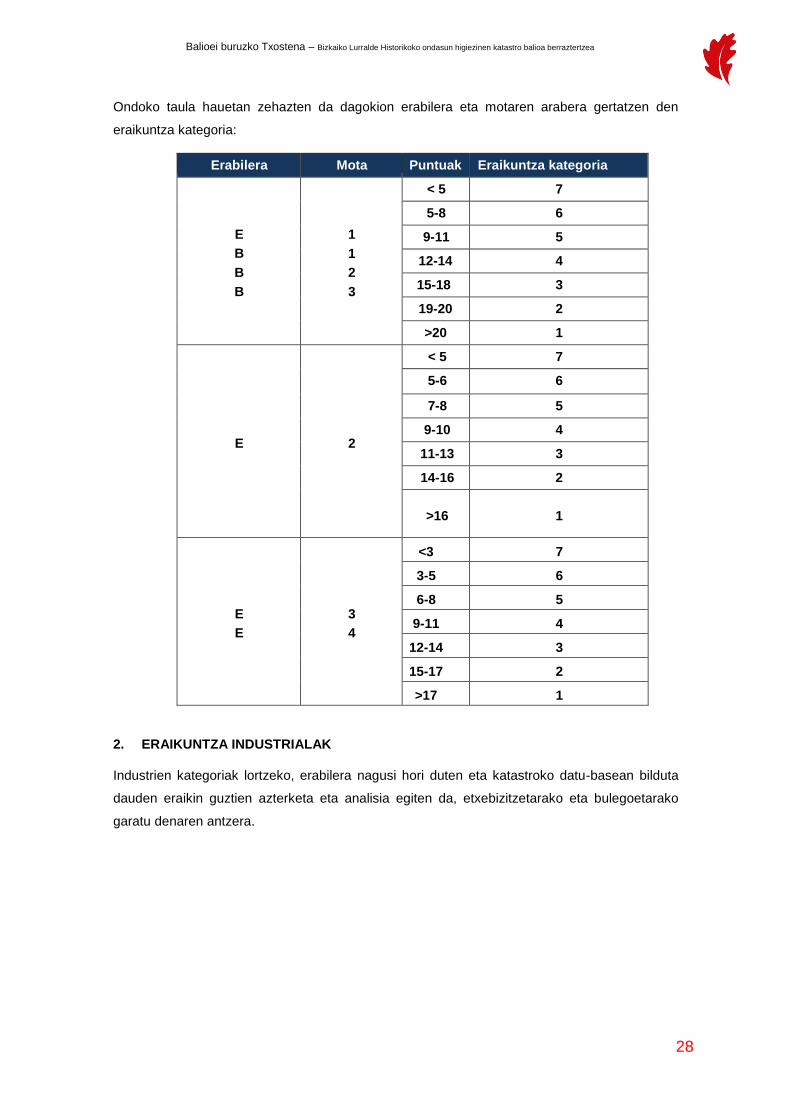

Ondoko taula hauetan zehazten da dagokion erabilera eta motaren arabera gertatzen den

eraikuntza kategoria:

Erabilera Mota Puntuak Eraikuntza kategoria

E

B

B

B

1

1

2

3

< 5 7

5-8 6

9-11 5

12-14 4

15-18 3

19-20 2

>20 1

E 2

< 5 7

5-6 6

7-8 5

9-10 4

11-13 3

14-16 2

>16 1

E

E

3

4

<3 7

3-5 6

6-8 5

9-11 4

12-14 3

15-17 2

>17 1

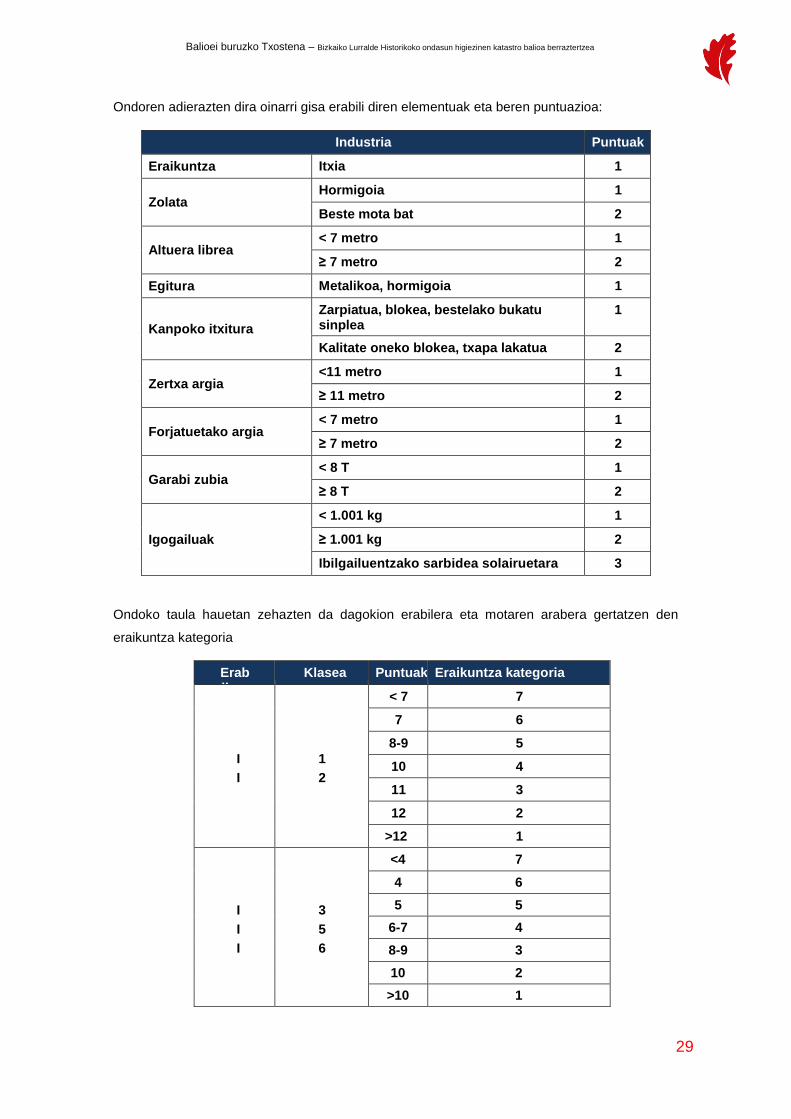

2. ERAIKUNTZA INDUSTRIALAK

Industrien kategoriak lortzeko, erabilera nagusi hori duten eta katastroko datu-basean bilduta

dauden eraikin guztien azterketa eta analisia egiten da, etxebizitzetarako eta bulegoetarako

garatu denaren antzera.

29

Balioei buruzko Txostena – Bizkaiko Lurralde Historikoko ondasun higiezinen katastro balioa berraztertzea

Ondoren adierazten dira oinarri gisa erabili diren elementuak eta beren puntuazioa:

Industria Puntuak

Eraikuntza Itxia 1

Zolata Hormigoia 1

Beste mota bat 2

Altuera librea < 7 metro 1

≥ 7 metro 2

Egitura Metalikoa, hormigoia 1

Kanpoko itxitura

Zarpiatua, blokea, bestelako bukatu sinplea

1

Kalitate oneko blokea, txapa lakatua 2

Zertxa argia <11 metro 1

≥ 11 metro 2

Forjatuetako argia < 7 metro 1

≥ 7 metro 2

Garabi zubia < 8 T 1

≥ 8 T 2

Igogailuak

< 1.001 kg 1

≥ 1.001 kg 2

Ibilgailuentzako sarbidea solairuetara 3

Ondoko taula hauetan zehazten da dagokion erabilera eta motaren arabera gertatzen den

eraikuntza kategoria

Erabilera

Klasea Puntuak Eraikuntza kategoria

I

I

1

2

< 7 7

7 6

8-9 5

10 4

11 3

12 2

>12 1

I

I

I

3

5

6

<4 7

4 6

5 5

6-7 4

8-9 3

10 2

>10 1

30

Balioei buruzko Txostena – Bizkaiko Lurralde Historikoko ondasun higiezinen katastro balioa berraztertzea

Eraikuntza berezien eraikuntza berezitasunak kontuan hartuta (I.4 erabilera/mota), bere

bolumenaren arabera ezin bada kategoria zehaztu, banan-banan zehaztuko da

3. IKUSKIZUN ETA JOLAS, TURISMO, AISIALDI ETA OSTALARITZA, ONGINTZA ETA

OSASUN, KULTURA, ERLIJIO, PUBLIKO BEREZI, ERAIKIN ESKLUSIBOKO

MERKATARITZA ETA KIROLERAKO ERABILIKO DIREN ERAIKUNTZAK

Gainerako erabileren kategoriak eskuratzeko (J, T, O, KU, R, P, M.1, K), aipatutako erabilera

nagusiren bat duten eraikuntza guztien azterlan eta analisia hartuko da abiapuntutzat, aurreko

arauetan garatutakoaren antzekoa, eta, hori guztia Katastroko datu-basean azaltzen diren

eraikin-fitxetan jasoko da.

Ondoren adierazten dira oinarri gisa erabili diren elementuak eta beren puntuazioa:

Beste erabilera batzuk Puntuak

Itxiturak

Zarpiatuak eta emokadurak

1

Bistako adreilua eta kalitate ertaineko lauza txikia

2

Bistako adreilua eta goi kalitateko lauza txikia

3

Harria eta errezel-horma

4

Kanpoko arotzeria

Egurra eta burdina 1

Gineako egurra eta kolore gabeko aluminioa

2

PVC, aluminio anodizatua edo lakatua

3

Igogailua Badauka 2

Berokuntza Badauka 2

Aire girotua Badauka 2

Instalazioak

Ertainak 1

Onak 2

Bereziak 3

Turismoa

Hotela 2

Ostatua 1

Motela 1

Pentsioa 1

Apartamentuak 1

Apartahotela 2

Bungalowak 1

Izarrak

1 1

2 2

3 3

4 4

31

Balioei buruzko Txostena – Bizkaiko Lurralde Historikoko ondasun higiezinen katastro balioa berraztertzea

Beste erabilera batzuk Puntuak

5 5

Eraik. nabarmena Bai 2

Eraik. historia Bai 2

Monumentu babestua Bai 2

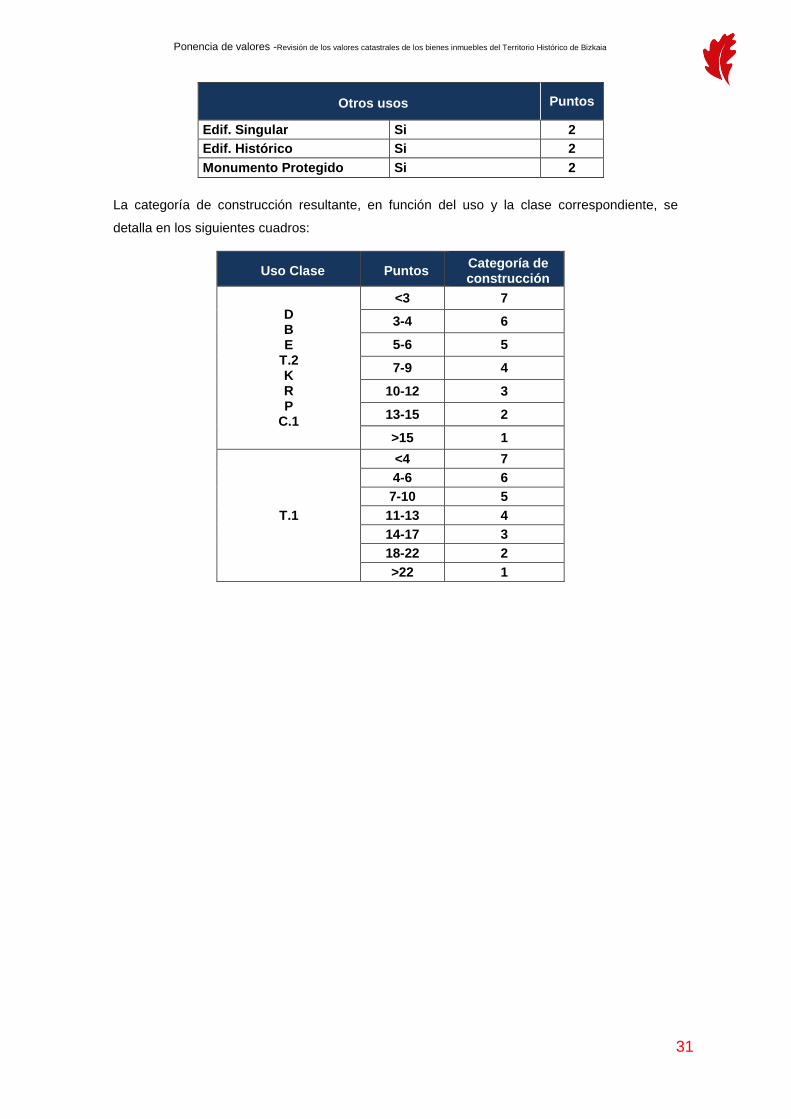

Ondoko taula hauetan zehazten da dagokion erabilera eta motaren arabera gertatzen den

eraikuntza kategoria:

Erabilera mota Puntuak Eraikuntza kategoria

K O J

T.2 KU E P

M.1

<3 7

3-4 6

5-6 5

7-9 4

10-12 3

13-15 2

>15 1

T.1

<4 7

4-6 6

7-10 5

11-13 4

14-17 3

18-22 2

>22 1

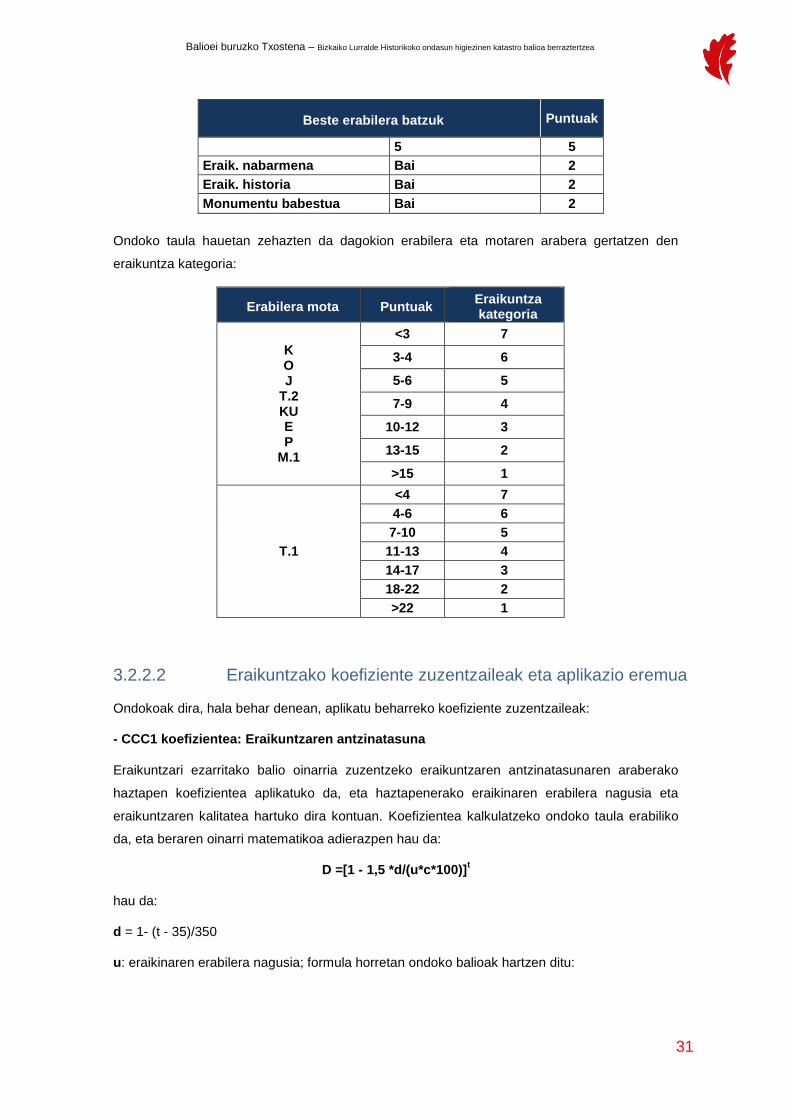

3.2.2.2 Eraikuntzako koefiziente zuzentzaileak eta aplikazio eremua

Ondokoak dira, hala behar denean, aplikatu beharreko koefiziente zuzentzaileak:

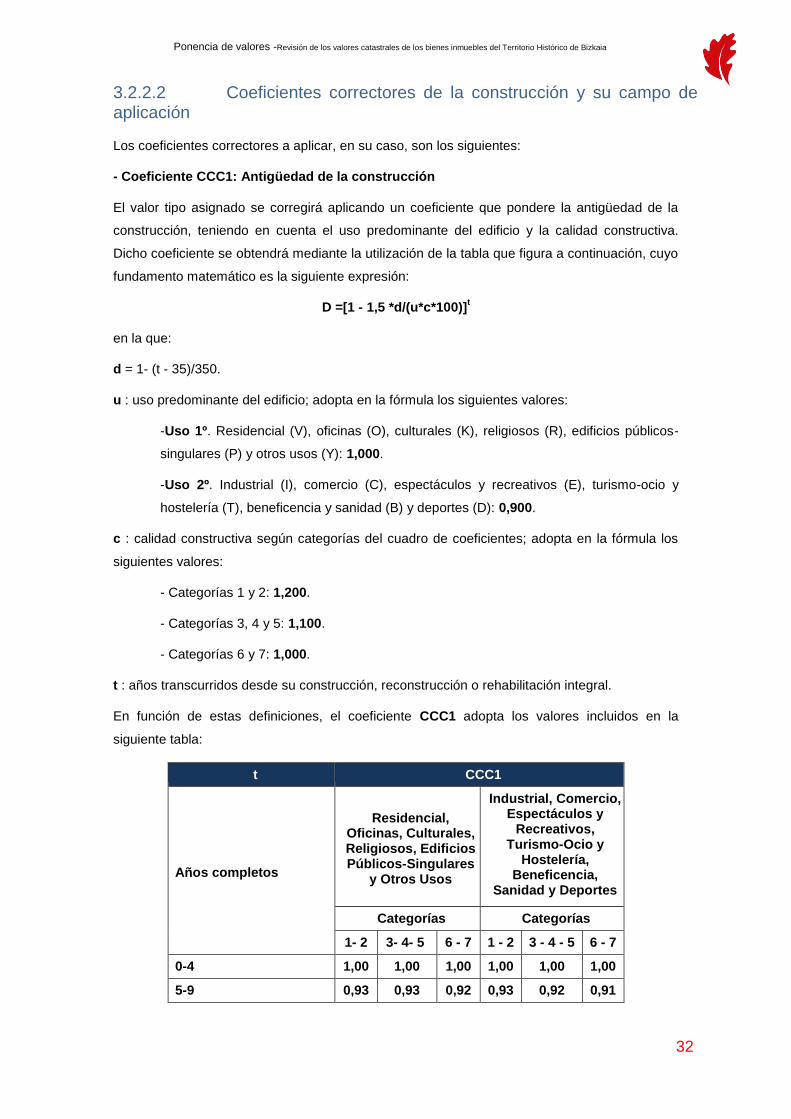

- CCC1 koefizientea: Eraikuntzaren antzinatasuna

Eraikuntzari ezarritako balio oinarria zuzentzeko eraikuntzaren antzinatasunaren araberako

haztapen koefizientea aplikatuko da, eta haztapenerako eraikinaren erabilera nagusia eta

eraikuntzaren kalitatea hartuko dira kontuan. Koefizientea kalkulatzeko ondoko taula erabiliko

da, eta beraren oinarri matematikoa adierazpen hau da:

D =[1 - 1,5 *d/(u*c*100)]t

hau da:

d = 1- (t - 35)/350

u: eraikinaren erabilera nagusia; formula horretan ondoko balioak hartzen ditu:

32

Balioei buruzko Txostena – Bizkaiko Lurralde Historikoko ondasun higiezinen katastro balioa berraztertzea

-1. erabilera. Egoitza (E), bulegoak (B), kultura (K), erlijioa (E), eraikin publiko bereziak

(P) eta beste erabilera batzuk (Y): 1,000.

-2. erabilera. Industria (I), merkataritza (M), ikuskizun eta jolasak (I), turismoa, aisia eta

ostalaritza (T), ongintza eta osasuna (O) eta kirolak (K): 0,900.

c: eraikuntza kalitatea koefiziente taulako kategorien arabera; formula horretan, ondoko balioak

hartzen ditu:

- 1. eta 2. kategoriak: 1,200.

- 3., 4. eta 5. kategoriak: 1,100.

- 6. eta 7. kategoriak 1,000.

t: eraiki, berreraiki edo erabat birgaitu denetik igarotako urteak.

Aurreko definizioen arabera CCC1 koefizienteak ondoko taulako balioak izan ditzake:

t CCC1

Urte osoak

Egoitza, bulegoak, kultura, erlijioa,

eraikin publikoak eta bereziak, eta beste

erabilera batzuk

Industria, merkataritza, ikuskizun eta

jolasak, turismoa-aisia eta ostalaritza, ongintza, osasuna

eta kirolak

Kategoriak Kategoriak

1- 2 3- 4- 5 6 - 7 1 - 2 3 - 4 - 5 6 - 7

0-4 1,00 1,00 1,00 1,00 1,00 1,00

5-9 0,93 0,93 0,92 0,93 0,92 0,91

10-14 0,87 0,86 0,85 0,86 0,85 0,84

15-19 0,82 0,80 0,79 0,80 0,78 0,77

20-24 0,77 0,75 0,73 0,75 0,73 0,70

25-29 0,72 0,70 0,68 0,70 0,68 0,65

30-34 0,68 0,66 0,63 0,65 0,63 0,60

35-39 0,64 0,62 0,59 0,61 0,59 0,56

40-44 0,61 0,58 0,55 0,58 0,55 0,52

45-49 0,58 0,55 0,52 0,54 0,51 0,48

50-54 0,55 0,52 0,49 0,51 0,48 0,45

55-59 0,52 0,49 0,46 0,48 0,45 0,42

60 edo gehiago 0,50 0,47 0,43 0,46 0,43 0,39

Antzinatasuna eraikina eraiki, berreraiki edo guztiz birgaitu zenetik balorazioa egin arte

igarotako urteen kopuru bidez adieraziko da.

33

Balioei buruzko Txostena – Bizkaiko Lurralde Historikoko ondasun higiezinen katastro balioa berraztertzea

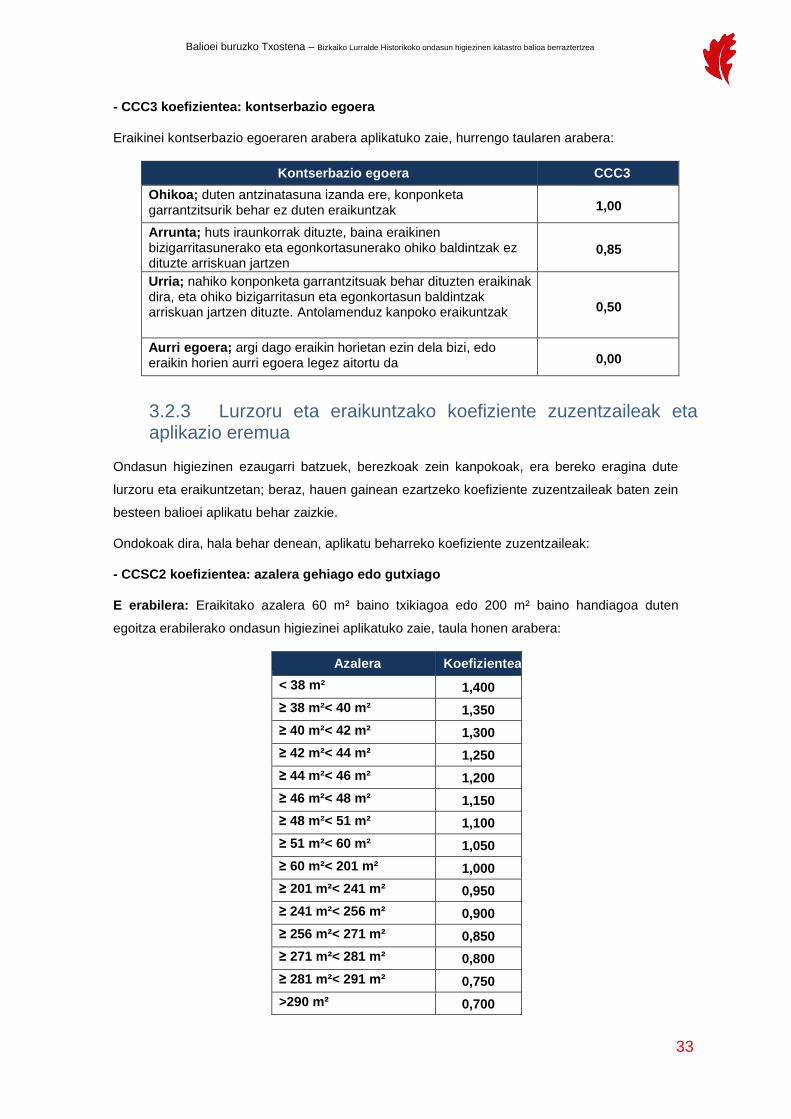

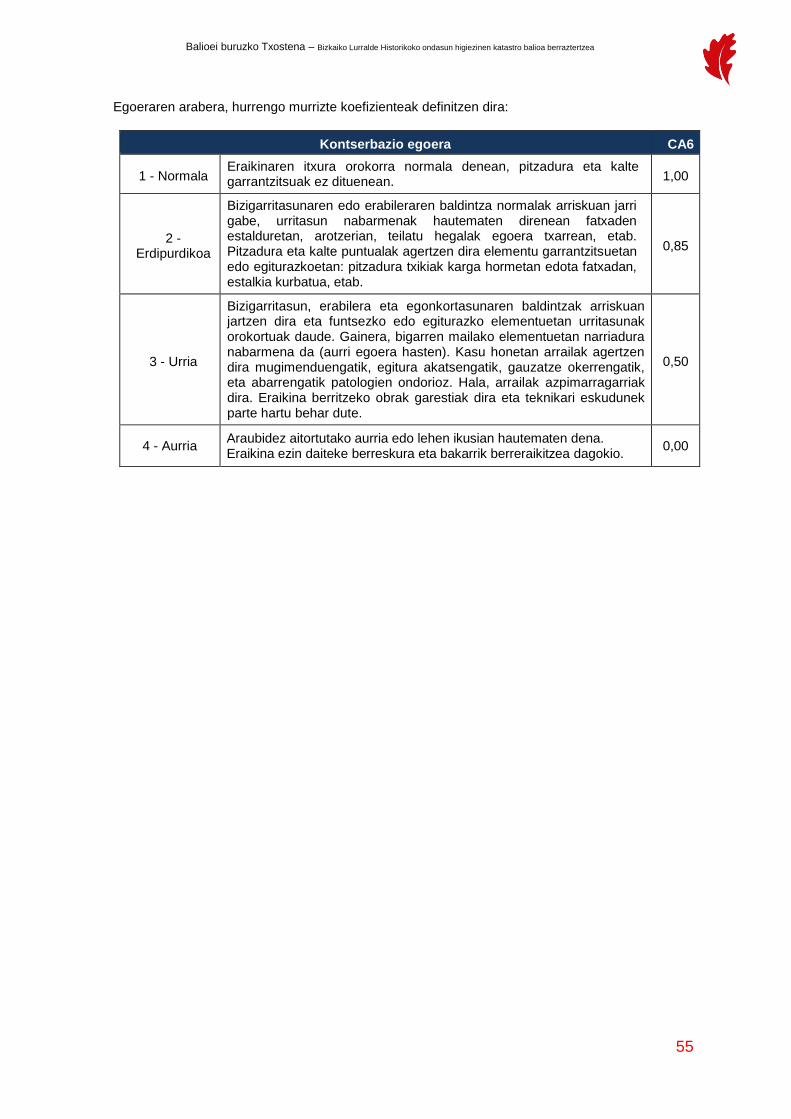

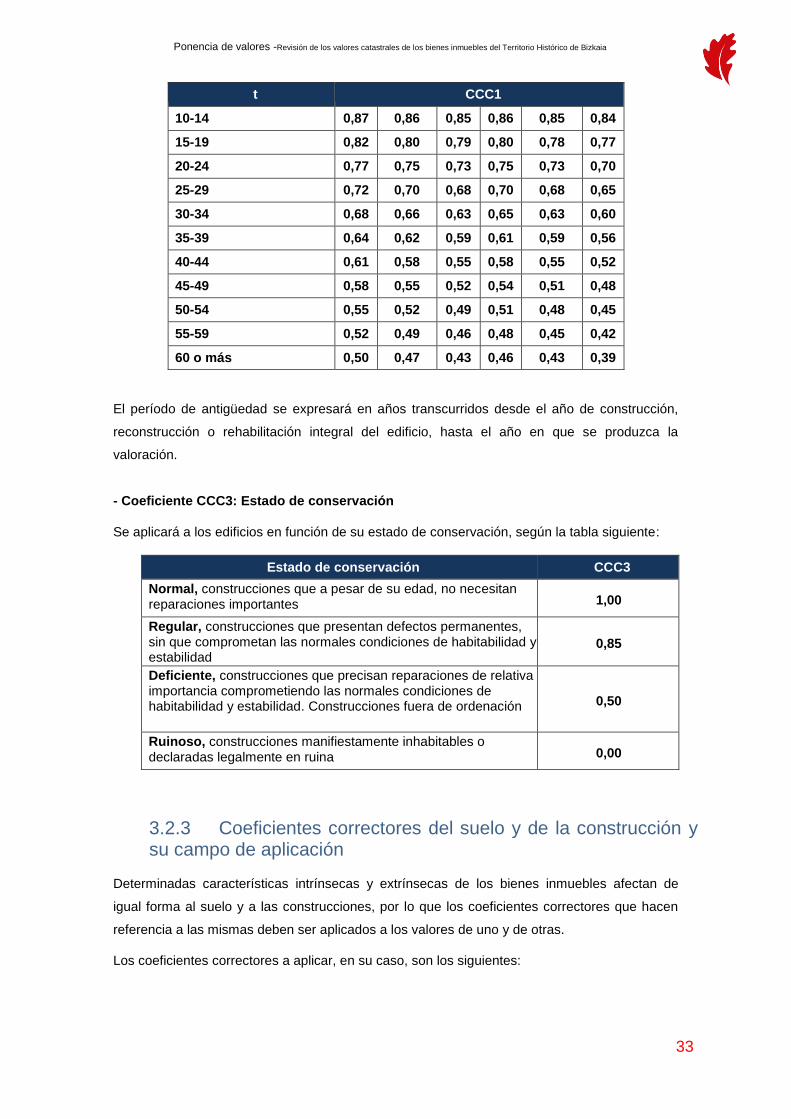

- CCC3 koefizientea: kontserbazio egoera

Eraikinei kontserbazio egoeraren arabera aplikatuko zaie, hurrengo taularen arabera:

Kontserbazio egoera CCC3

Ohikoa; duten antzinatasuna izanda ere, konponketa garrantzitsurik behar ez duten eraikuntzak 1,00

Arrunta; huts iraunkorrak dituzte, baina eraikinen bizigarritasunerako eta egonkortasunerako ohiko baldintzak ez dituzte arriskuan jartzen

0,85

Urria; nahiko konponketa garrantzitsuak behar dituzten eraikinak dira, eta ohiko bizigarritasun eta egonkortasun baldintzak arriskuan jartzen dituzte. Antolamenduz kanpoko eraikuntzak 0,50

Aurri egoera; argi dago eraikin horietan ezin dela bizi, edo eraikin horien aurri egoera legez aitortu da 0,00

3.2.3 Lurzoru eta eraikuntzako koefiziente zuzentzaileak eta aplikazio eremua

Ondasun higiezinen ezaugarri batzuek, berezkoak zein kanpokoak, era bereko eragina dute

lurzoru eta eraikuntzetan; beraz, hauen gainean ezartzeko koefiziente zuzentzaileak baten zein

besteen balioei aplikatu behar zaizkie.

Ondokoak dira, hala behar denean, aplikatu beharreko koefiziente zuzentzaileak:

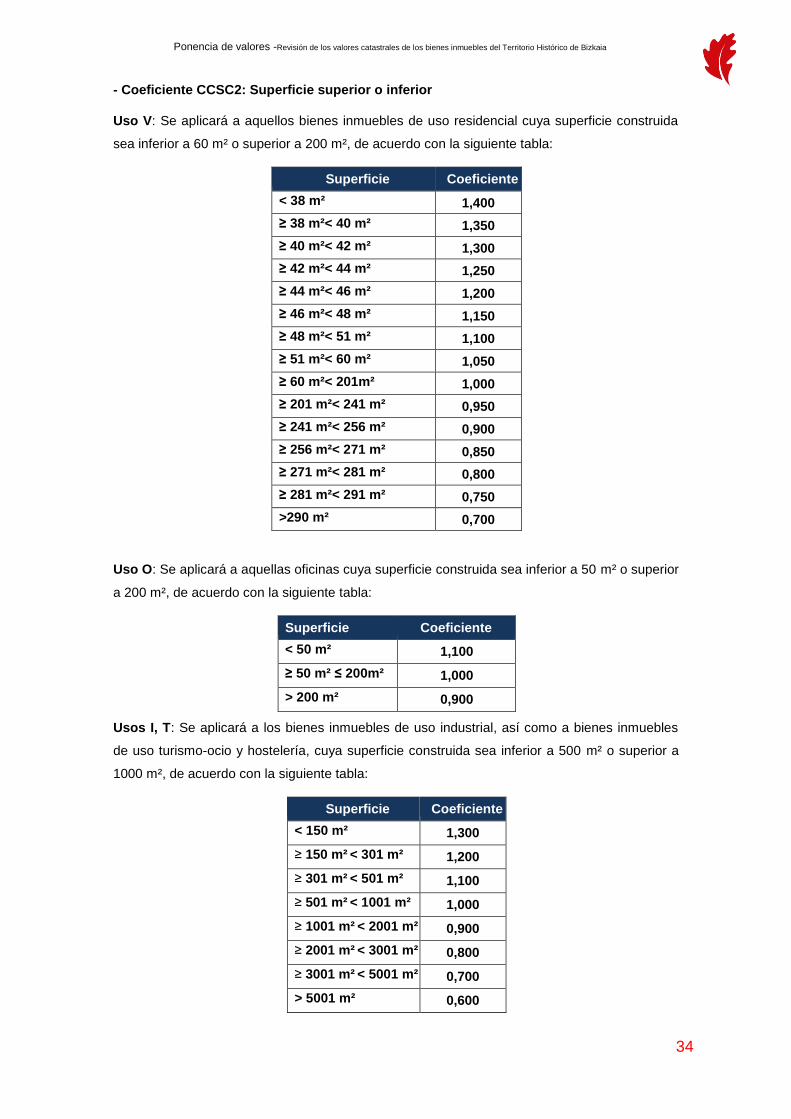

- CCSC2 koefizientea: azalera gehiago edo gutxiago

E erabilera: Eraikitako azalera 60 m² baino txikiagoa edo 200 m² baino handiagoa duten

egoitza erabilerako ondasun higiezinei aplikatuko zaie, taula honen arabera:

Azalera Koefizientea

< 38 m² 1,400

≥ 38 m²< 40 m² 1,350

≥ 40 m²< 42 m² 1,300

≥ 42 m²< 44 m² 1,250

≥ 44 m²< 46 m² 1,200

≥ 46 m²< 48 m² 1,150

≥ 48 m²< 51 m² 1,100

≥ 51 m²< 60 m² 1,050

≥ 60 m²< 201 m² 1,000

≥ 201 m²< 241 m² 0,950

≥ 241 m²< 256 m² 0,900

≥ 256 m²< 271 m² 0,850

≥ 271 m²< 281 m² 0,800

≥ 281 m²< 291 m² 0,750

>290 m² 0,700

34

Balioei buruzko Txostena – Bizkaiko Lurralde Historikoko ondasun higiezinen katastro balioa berraztertzea

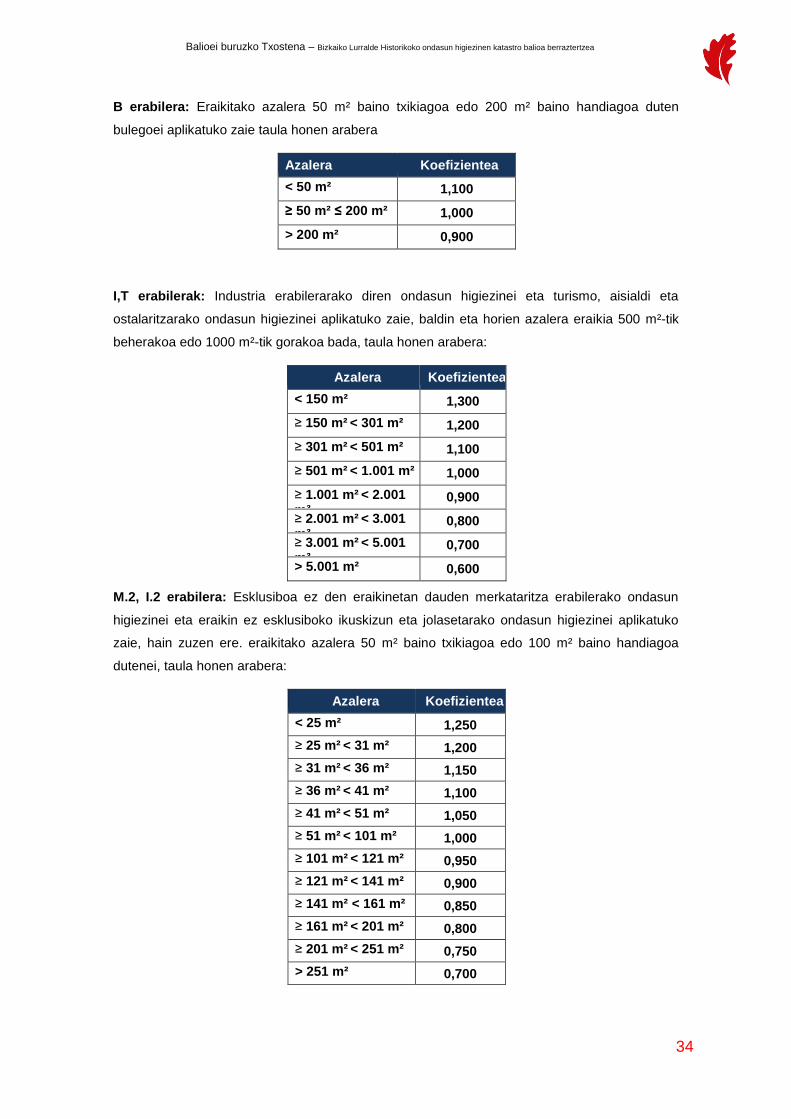

B erabilera: Eraikitako azalera 50 m² baino txikiagoa edo 200 m² baino handiagoa duten

bulegoei aplikatuko zaie taula honen arabera

Azalera Koefizientea

< 50 m² 1,100

≥ 50 m² ≤ 200 m² 1,000

> 200 m² 0,900

I,T erabilerak: Industria erabilerarako diren ondasun higiezinei eta turismo, aisialdi eta

ostalaritzarako ondasun higiezinei aplikatuko zaie, baldin eta horien azalera eraikia 500 m²-tik

beherakoa edo 1000 m²-tik gorakoa bada, taula honen arabera:

Azalera Koefizientea

< 150 m² 1,300

≥ 150 m² < 301 m² 1,200

≥ 301 m² < 501 m² 1,100

≥ 501 m² < 1.001 m² 1,000

≥ 1.001 m² < 2.001

m² 0,900

≥ 2.001 m² < 3.001

m² 0,800

≥ 3.001 m² < 5.001

m² 0,700

> 5.001 m² 0,600

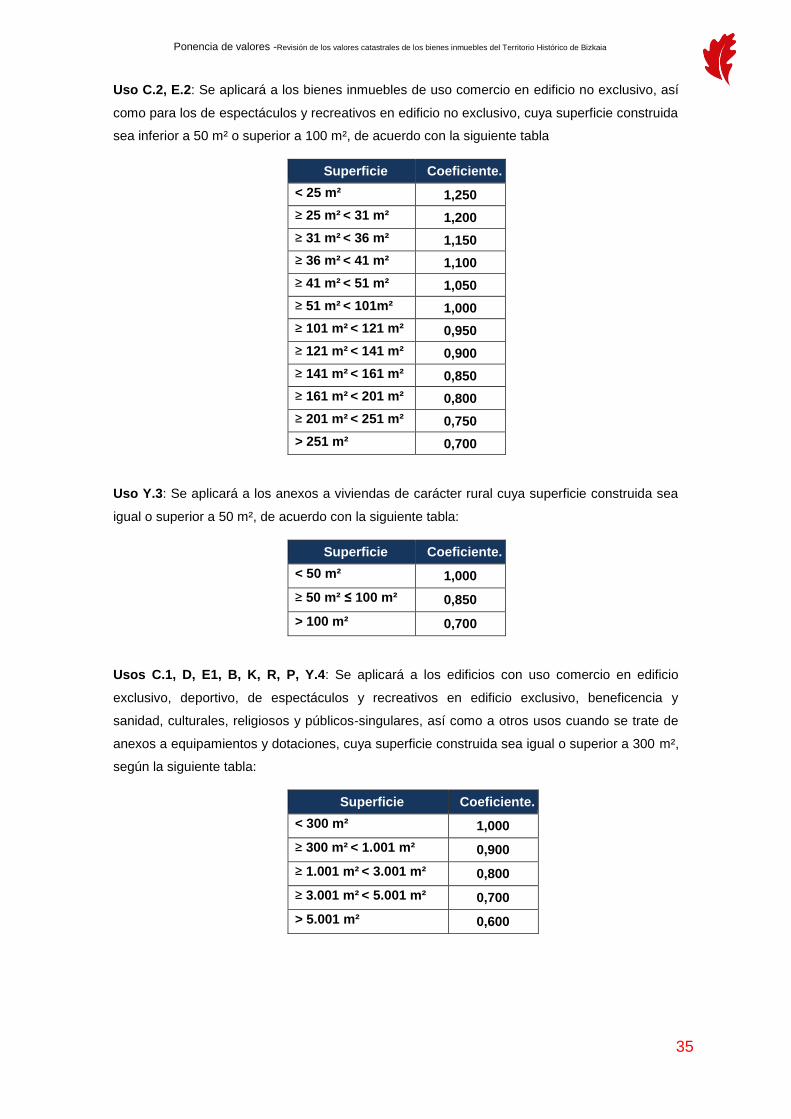

M.2, I.2 erabilera: Esklusiboa ez den eraikinetan dauden merkataritza erabilerako ondasun

higiezinei eta eraikin ez esklusiboko ikuskizun eta jolasetarako ondasun higiezinei aplikatuko

zaie, hain zuzen ere. eraikitako azalera 50 m² baino txikiagoa edo 100 m² baino handiagoa

dutenei, taula honen arabera:

Azalera Koefizientea

< 25 m² 1,250

≥ 25 m² < 31 m² 1,200

≥ 31 m² < 36 m² 1,150

≥ 36 m² < 41 m² 1,100

≥ 41 m² < 51 m² 1,050

≥ 51 m² < 101 m² 1,000

≥ 101 m² < 121 m² 0,950

≥ 121 m² < 141 m² 0,900

≥ 141 m² < 161 m² 0,850

≥ 161 m² < 201 m² 0,800

≥ 201 m² < 251 m² 0,750

> 251 m² 0,700

35

Balioei buruzko Txostena – Bizkaiko Lurralde Historikoko ondasun higiezinen katastro balioa berraztertzea

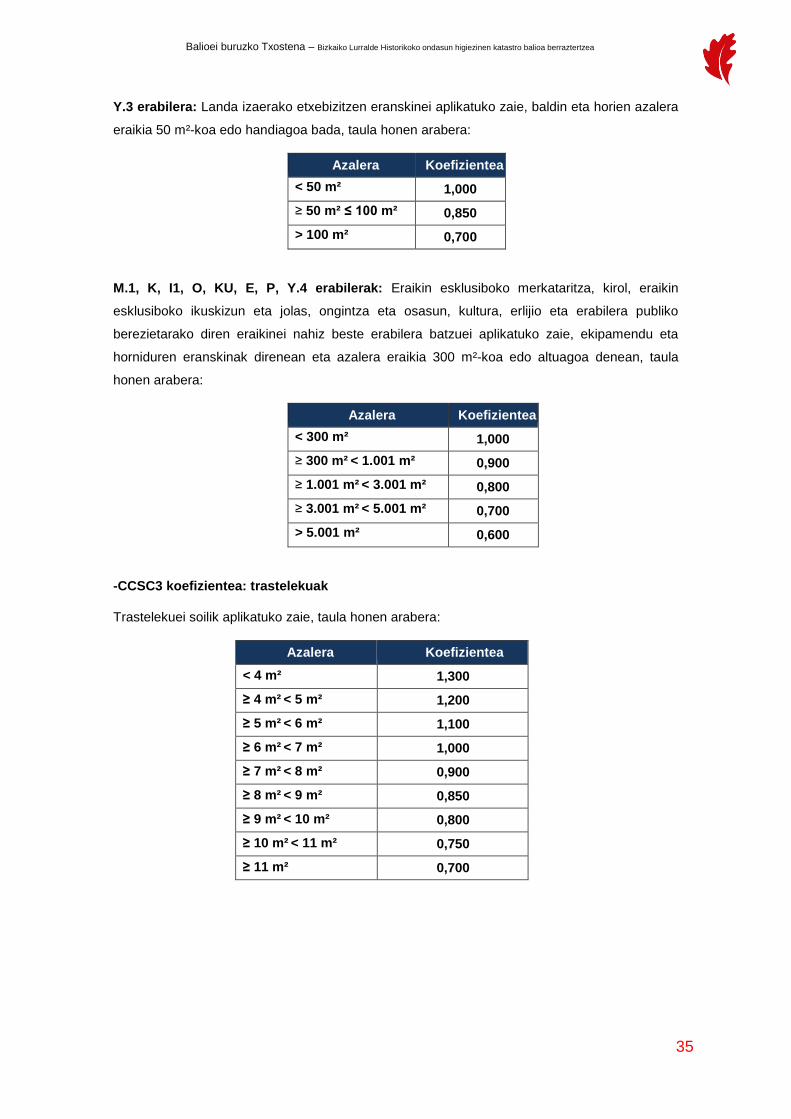

Y.3 erabilera: Landa izaerako etxebizitzen eranskinei aplikatuko zaie, baldin eta horien azalera

eraikia 50 m²-koa edo handiagoa bada, taula honen arabera:

Azalera Koefizientea

< 50 m² 1,000

≥ 50 m² ≤ 100 m² 0,850

> 100 m² 0,700

M.1, K, I1, O, KU, E, P, Y.4 erabilerak: Eraikin esklusiboko merkataritza, kirol, eraikin

esklusiboko ikuskizun eta jolas, ongintza eta osasun, kultura, erlijio eta erabilera publiko

berezietarako diren eraikinei nahiz beste erabilera batzuei aplikatuko zaie, ekipamendu eta

horniduren eranskinak direnean eta azalera eraikia 300 m²-koa edo altuagoa denean, taula

honen arabera:

Azalera Koefizientea

< 300 m² 1,000

≥ 300 m² < 1.001 m² 0,900

≥ 1.001 m² < 3.001 m² 0,800

≥ 3.001 m² < 5.001 m² 0,700

> 5.001 m² 0,600

-CCSC3 koefizientea: trastelekuak

Trastelekuei soilik aplikatuko zaie, taula honen arabera:

Azalera Koefizientea

< 4 m² 1,300

≥ 4 m² < 5 m² 1,200

≥ 5 m² < 6 m² 1,100

≥ 6 m² < 7 m² 1,000

≥ 7 m² < 8 m² 0,900

≥ 8 m² < 9 m² 0,850

≥ 9 m² < 10 m² 0,800

≥ 10 m² < 11 m² 0,750

≥ 11 m² 0,700

36

Balioei buruzko Txostena – Bizkaiko Lurralde Historikoko ondasun higiezinen katastro balioa berraztertzea

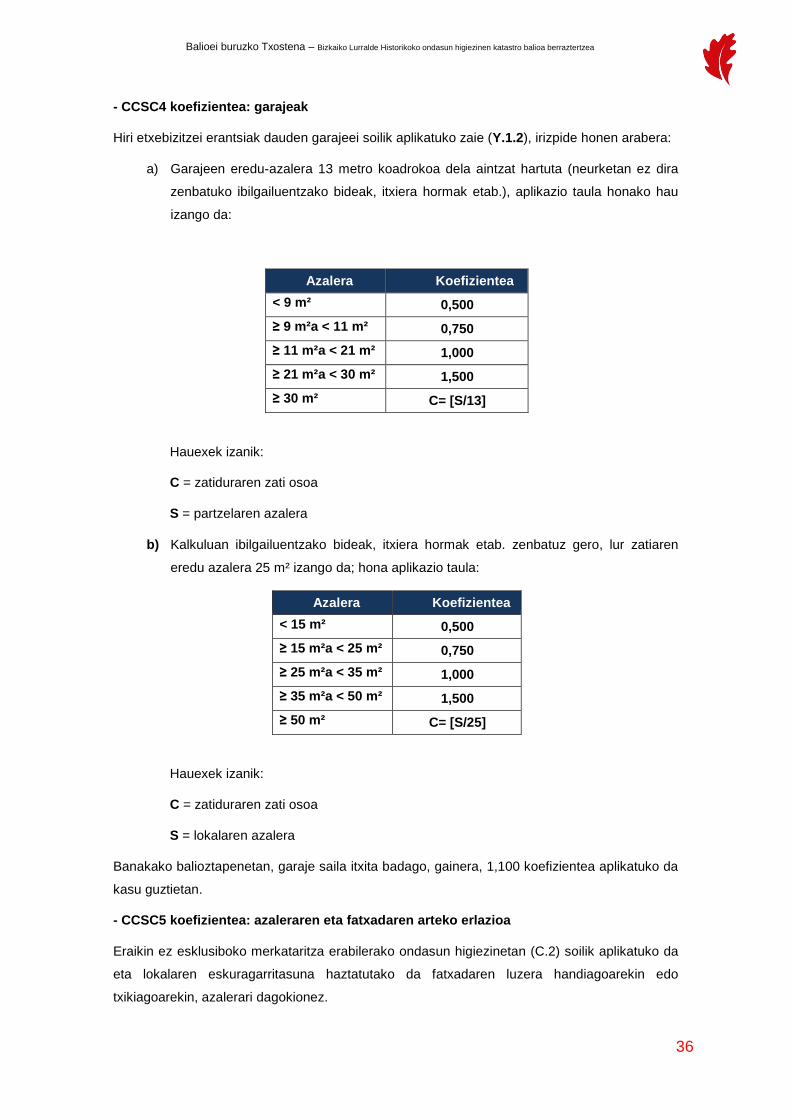

- CCSC4 koefizientea: garajeak

Hiri etxebizitzei erantsiak dauden garajeei soilik aplikatuko zaie (Y.1.2), irizpide honen arabera:

a) Garajeen eredu-azalera 13 metro koadrokoa dela aintzat hartuta (neurketan ez dira

zenbatuko ibilgailuentzako bideak, itxiera hormak etab.), aplikazio taula honako hau

izango da:

Azalera Koefizientea

< 9 m² 0,500

≥ 9 m²a < 11 m² 0,750

≥ 11 m²a < 21 m² 1,000

≥ 21 m²a < 30 m² 1,500

≥ 30 m² C= [S/13]

Hauexek izanik:

C = zatiduraren zati osoa

S = partzelaren azalera

b) Kalkuluan ibilgailuentzako bideak, itxiera hormak etab. zenbatuz gero, lur zatiaren

eredu azalera 25 m² izango da; hona aplikazio taula:

Azalera Koefizientea

< 15 m² 0,500

≥ 15 m²a < 25 m² 0,750

≥ 25 m²a < 35 m² 1,000

≥ 35 m²a < 50 m² 1,500

≥ 50 m² C= [S/25]

Hauexek izanik:

C = zatiduraren zati osoa

S = lokalaren azalera

Banakako balioztapenetan, garaje saila itxita badago, gainera, 1,100 koefizientea aplikatuko da

kasu guztietan.

- CCSC5 koefizientea: azaleraren eta fatxadaren arteko erlazioa

Eraikin ez esklusiboko merkataritza erabilerako ondasun higiezinetan (C.2) soilik aplikatuko da

eta lokalaren eskuragarritasuna haztatutako da fatxadaren luzera handiagoarekin edo

txikiagoarekin, azalerari dagokionez.

37

Balioei buruzko Txostena – Bizkaiko Lurralde Historikoko ondasun higiezinen katastro balioa berraztertzea

Gehieneko balioa 1,150 eta gutxieneko balioa 0,800 izango dira eta honako formula

matematikoaren bidez eskuratuko da emaitza:

CCSC5=1,150 + 0,01*(5 – R)

Bertan:

- R: azalera edo azaleren batura (m²), lotutako hainbat lokal baldin badira, zati lokalaren edo

lokalen fatxaden luzera (m) guztien batura.

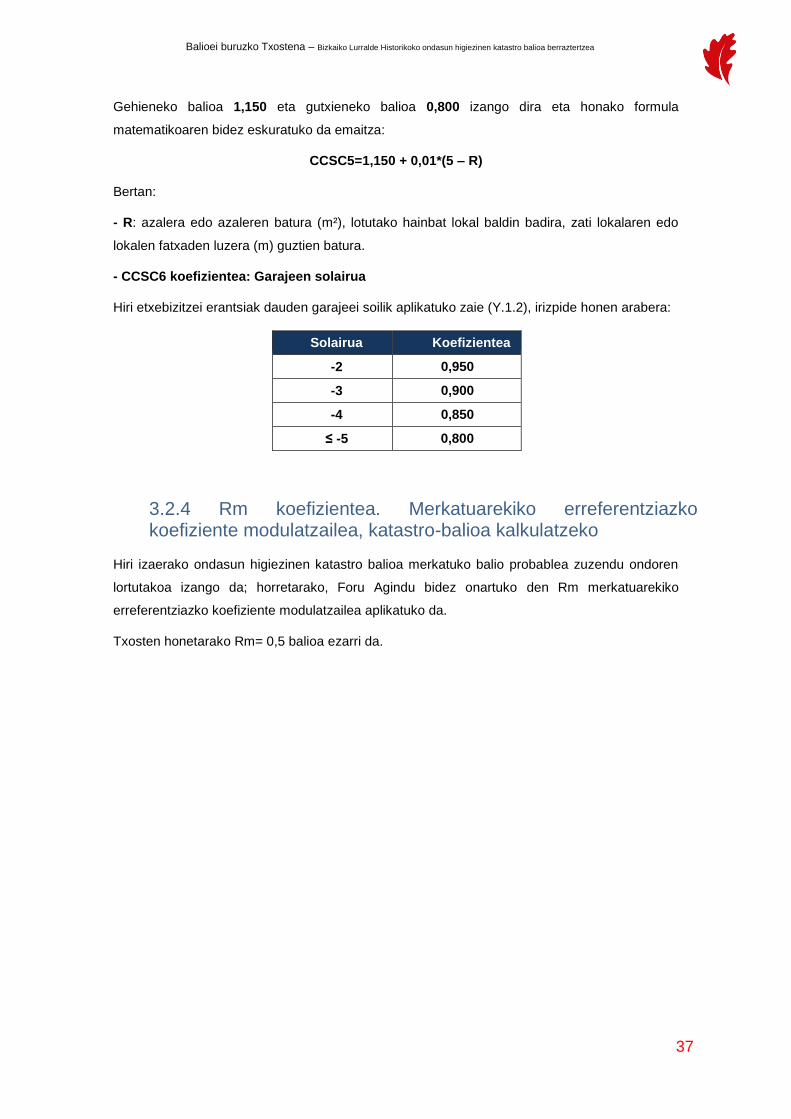

- CCSC6 koefizientea: Garajeen solairua

Hiri etxebizitzei erantsiak dauden garajeei soilik aplikatuko zaie (Y.1.2), irizpide honen arabera:

Solairua Koefizientea

-2 0,950

-3 0,900

-4 0,850

≤ -5 0,800

3.2.4 Rm koefizientea. Merkatuarekiko erreferentziazko koefiziente modulatzailea, katastro-balioa kalkulatzeko

Hiri izaerako ondasun higiezinen katastro balioa merkatuko balio probablea zuzendu ondoren

lortutakoa izango da; horretarako, Foru Agindu bidez onartuko den Rm merkatuarekiko

erreferentziazko koefiziente modulatzailea aplikatuko da.

Txosten honetarako Rm= 0,5 balioa ezarri da.

38

Balioei buruzko Txostena – Bizkaiko Lurralde Historikoko ondasun higiezinen katastro balioa berraztertzea

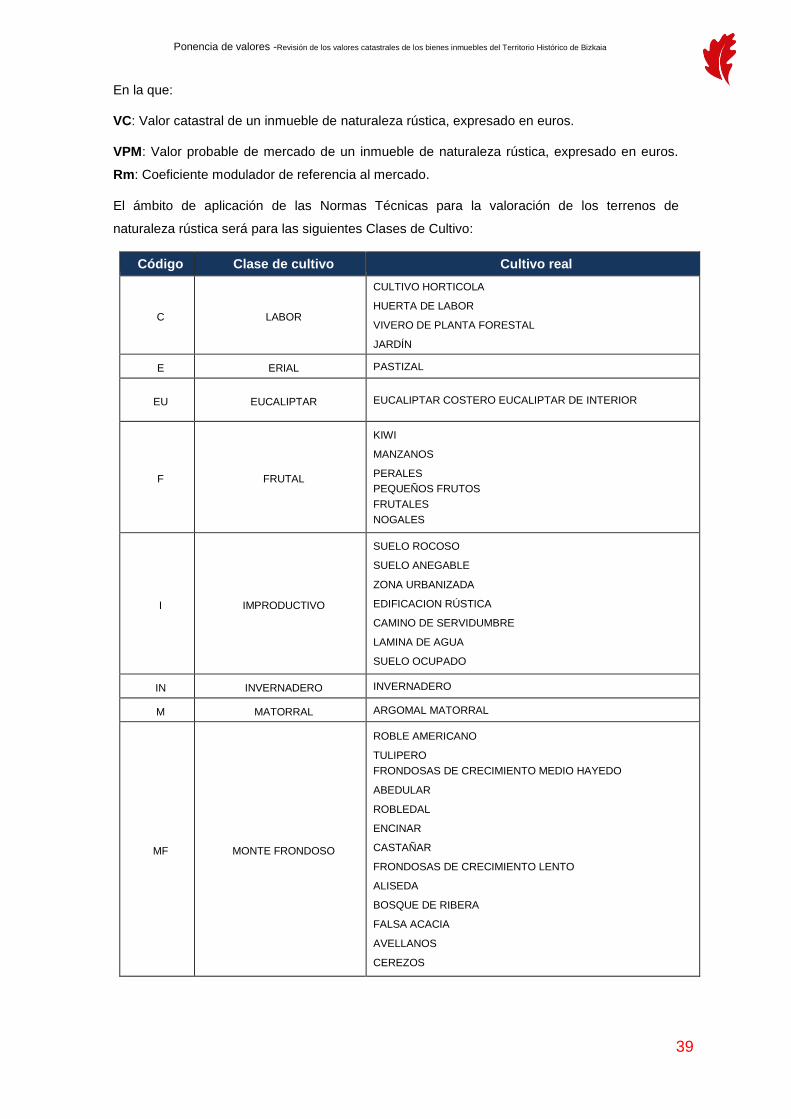

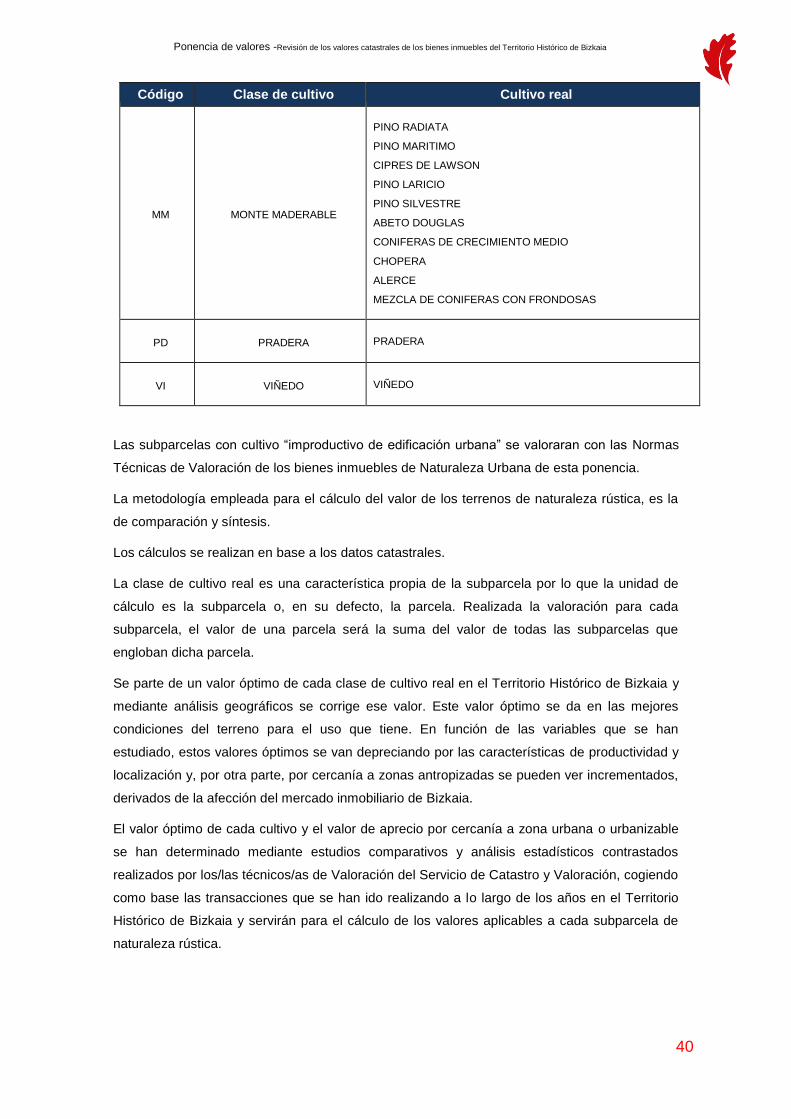

4. Landa balioztapeneko irizpideak

Zergari betira, landa-ondasun higiezinen katastro-balioa kalkulatzeko, merkatuko balioa hartuko

da erreferentziatzat eta lehengoak ezingo du inola ere balio hori gainditu.