SQM Corporate Presentation Mar10 esp.ppt [Modo de ... Corporate... · alcance de SQM, de modo que...

19

SQM S.A. Presentación Corporativa Presentación Corporativa marzo 2010

Transcript of SQM Corporate Presentation Mar10 esp.ppt [Modo de ... Corporate... · alcance de SQM, de modo que...

SQM S.A.Presentación Corporativa Presentación Corporativa

marzo 2010

Esta presentación contiene flujos, proyecciones, estimac iones yapreciaciones que se basan en un conjunto de supuestos que es tán sujetosa significativas incertidumbres y contingencias económic as y de mercado,las cuales son difíciles de predecir y muchas de ellas están fuera dellas cuales son difíciles de predecir y muchas de ellas están fuera delalcance de SQM, de modo que no existe certeza alguna acerca de l grado decumplimiento de los flujos, proyecciones, estimaciones y a preciacionescontenidas en esta presentación, como tampoco de los supuestoscontenidas en esta presentación, como tampoco de los supuestossubyacentes de los mismos, por lo que la inclusión de ellos no pueden serconsideradas como una representación, garantía o predicci ón con respectoa su certeza o la de sus supuestos subyacentes.

2

Líder Mundial en Negocios de Especialidad

2009 2008• Ingresos US$ M 1.437 1.774• Ingresos US$ M 1.437 1.774• Resultado Oper. US$ M 442 632• Utilidad US$ M 327 501

Yodo y DerivadosNutrición Vegetal de Especialidad Litio y Derivados

25% del mercado mundialIngresos US$190 MM

13% ingresos

50% del mercado mundialIngresos US$649 MM

45% ingresos

30% del mercado mundialIngresos US$118 MM

8% ingresos13% ingresos15% de M.B. total

45% ingresos44% de M.B. total

Químicos IndustrialesCloruro de Potasio

8% ingresos11% de M.B. total

Ingresos US$285 MM Ingresos US$115 MM

3* M.B.: Margen Bruto

Ingresos US$285 MM20% ingresos

21% de M.B. total

Ingresos US$115 MM8% ingresos U12M9% de M.B. total

Recursos Naturales Únicos en el MundoBase de Ventajas Competitivas

Caliche Salmueras

Nitratos

Yodo

Potasio

LitioYodo Litio

NaNO + KCl = KNO + NaCl (sal)

4

NaNO3 + KCl = KNO 3 + NaCl (sal)

Recursos Naturales Únicos en el Mundo

Reservas

Nitratos* 36.7Nitratos* 36.7

Yodo* 0.3

Litio** 0.9

Caliche Ore

Litio** 0.9

Cloruro de Potasio** 29.4

Caliche Ore

• Caliche

*millones de toneladas métricas basado en reservas probadas y probables**millones de toneladas métricas basado en reservas probadas Fuente: 20F 2008

• Caliche• Nuestras reservas se basan en en exploraciones y evaluación de aproximadamente un 16,0% de la propiedad minera total de SQM relacionada con el caliche.con el caliche.• Con el actual nivel de producción que tenemos, podemos producir por hasta 30 años por lo menos.

• Salar de Atacama

5

• Salar de Atacama• Tenemos un contrato con la Corfo que expira en el año 2030.

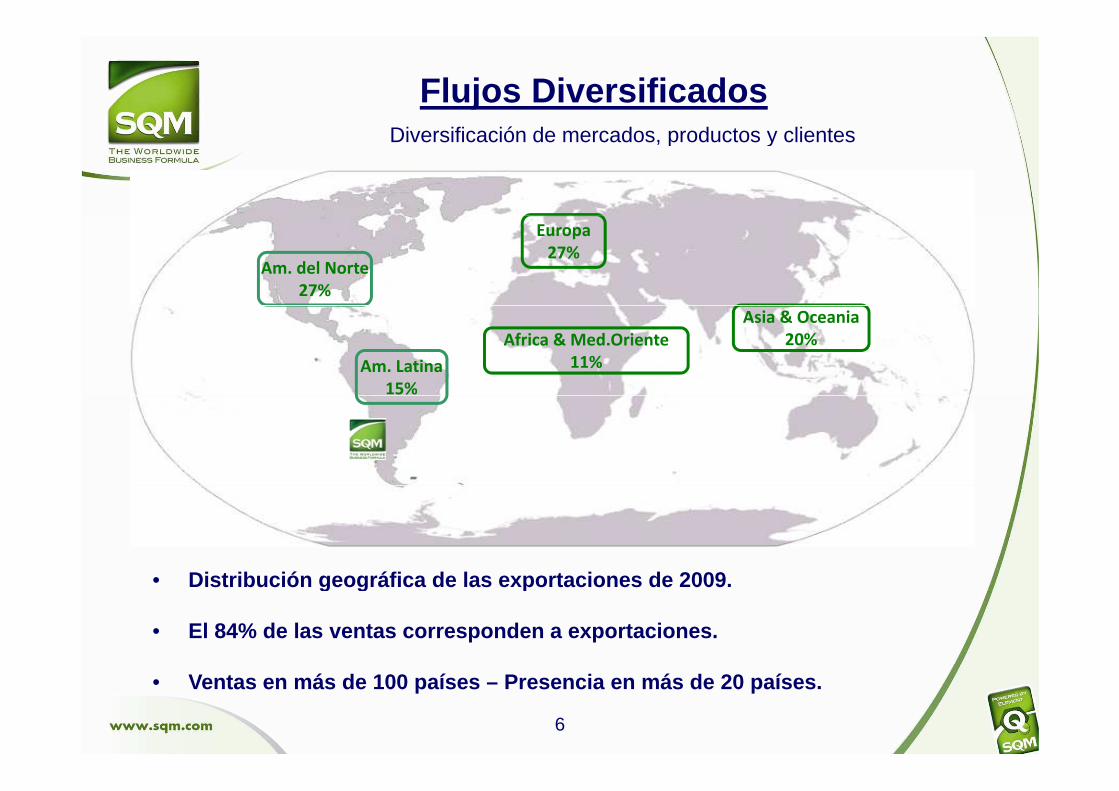

Flujos DiversificadosDiversificación de mercados, productos y clientesDiversificación de mercados, productos y clientes

Am. del Norte

27%

Europa

27%

Asia & Oceania

Am. Latina

15%

Africa & Med.Oriente

11%

Asia & Oceania

20%

15%

• Distribución geográfica de las exportaciones de 200 9.• Distribución geográfica de las exportaciones de 200 9.

• El 84% de las ventas corresponden a exportaciones.

• Ventas en más de 100 países – Presencia en más de 20 países.

6

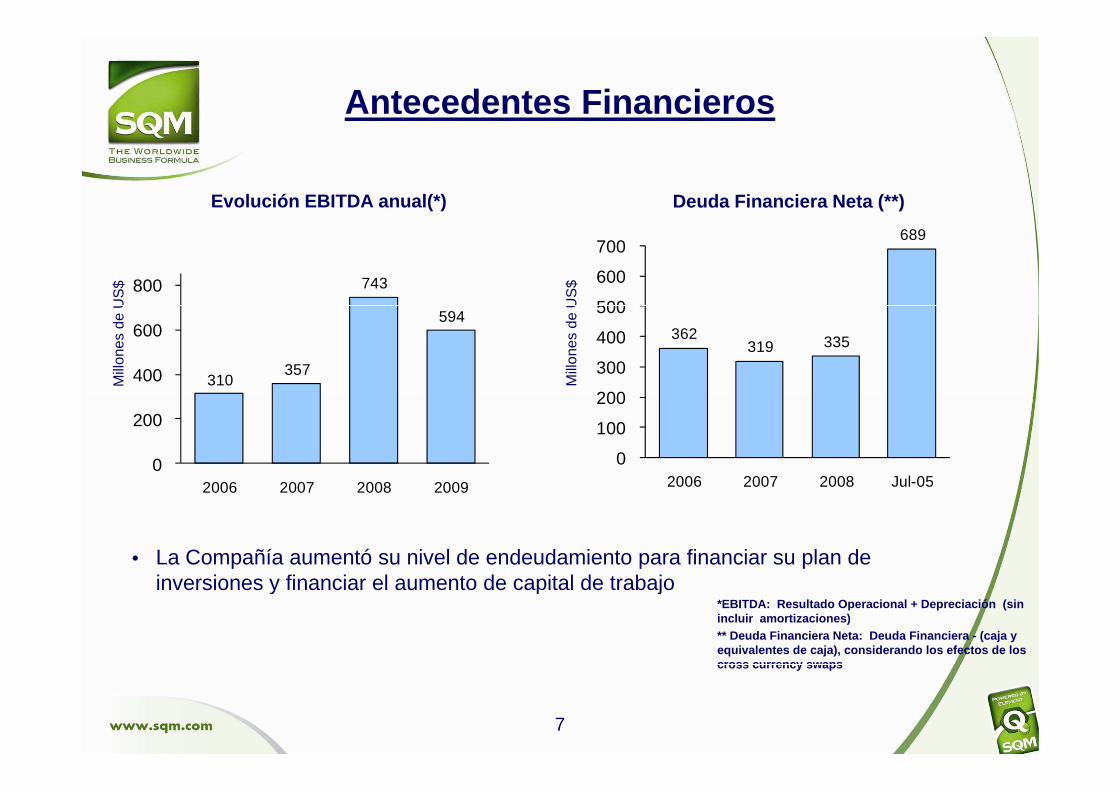

Antecedentes Financieros

Evolución EBITDA anual(*) Deuda Financiera Neta (**)

Mill

ones

de

US

$

Mill

ones

de

US

$743800

689

500

600

700

Mill

ones

de

US

$

Mill

ones

de

US

$

310357

594

400

600 362319 335

200

300

400

500

0

200

2006 2007 2008 2009

0

100

200

2006 2007 2008 Jul-05

• La Compañía aumentó su nivel de endeudamiento para financiar su plan de inversiones y financiar el aumento de capital de trabajo

2006 2007 2008 2009 2006 2007 2008 Jul-05

inversiones y financiar el aumento de capital de trabajo *EBITDA: Resultado Operacional + Depreciación (si n incluir amortizaciones)** Deuda Financiera Neta: Deuda Financiera - (caja y equivalentes de caja), considerando los efectos de los cross currency swaps

7

cross currency swaps

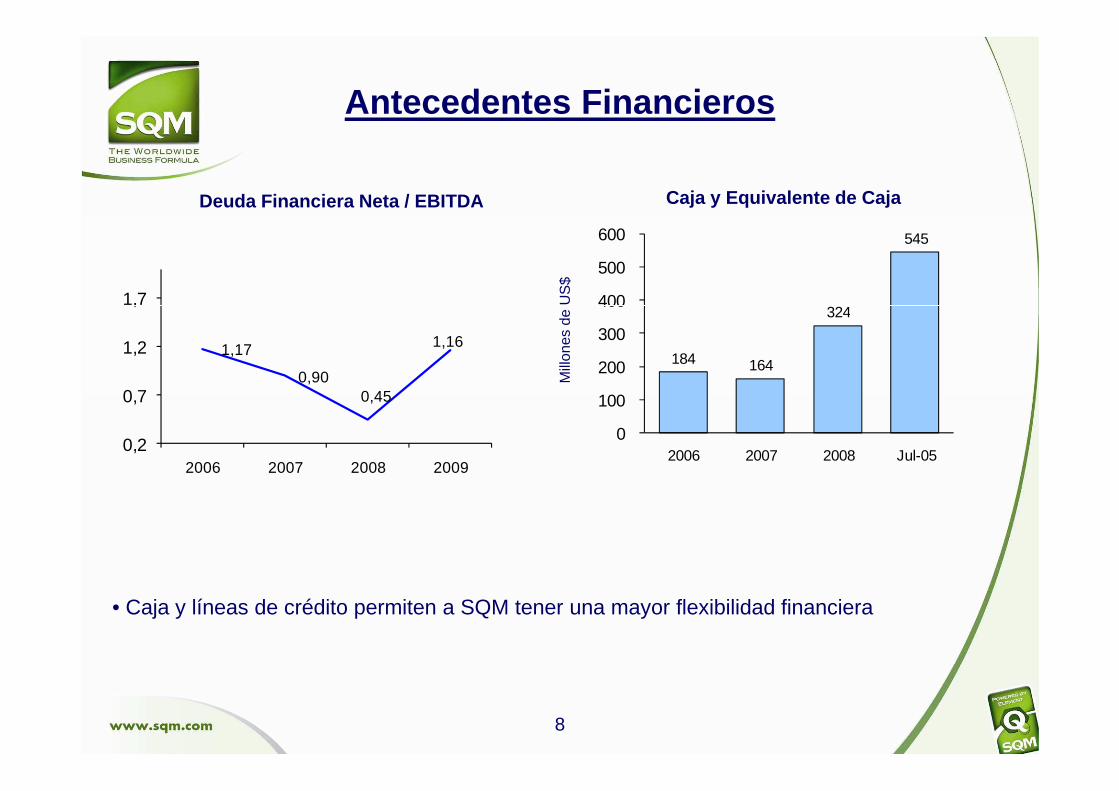

Antecedentes Financieros

Caja y Equivalente de CajaDeuda Financiera Neta / EBITDA

Mill

ones

de

US

$

1,7324

545

400

500

600

Mill

ones

de

US

$

1,17

0,900,45

1,16

0,7

1,2

1,7

184 164

324

100

200

300

400

0,45

0,2

0,7

2006 2007 2008 2009

0

100

2006 2007 2008 Jul-05

• Caja y líneas de crédito permiten a SQM tener una mayor flexibilidad financiera

8

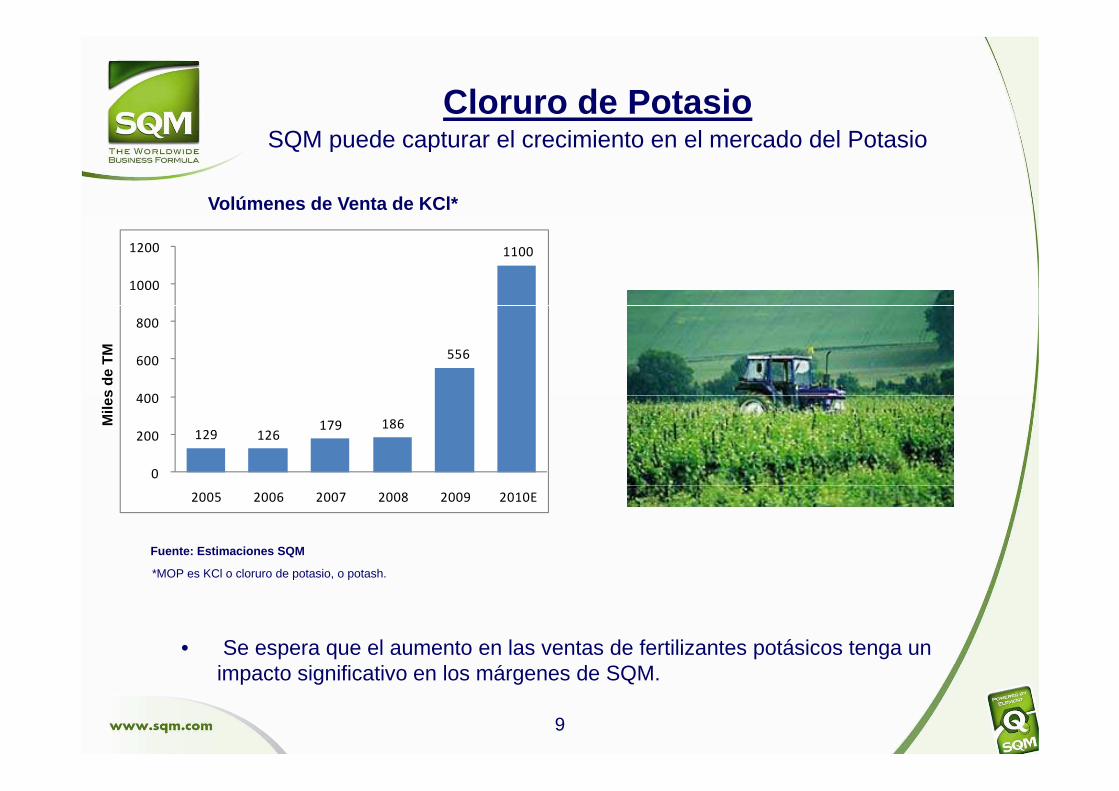

Cloruro de PotasioSQM puede capturar el crecimiento en el mercado del PotasioSQM puede capturar el crecimiento en el mercado del Potasio

Volúmenes de Venta de KCl*

1100

1000

1200

Mile

s de

TM 556

400

600

800

Mile

s de

TM

129 126 179 186

0

200

400

Fuente: Estimaciones SQM

*MOP es KCl o cloruro de potasio, o potash.

2005 2006 2007 2008 2009 2010E

• Se espera que el aumento en las ventas de fertilizantes potásicos tenga un impacto significativo en los márgenes de SQM.

*MOP es KCl o cloruro de potasio, o potash.

9

impacto significativo en los márgenes de SQM.

Nutrición Vegetal de EspecialidadNutrición Vegetal de EspecialidadNutrición Vegetal de EspecialidadNutrición Vegetal de EspecialidadDemanda histórica mundial ha crecido en promedio un 5% anual

Ventajas Competitivas

Demanda histórica mundial ha crecido en promedio un 5% anual

Impulsadores de la Demanda

Alto costo de la tierra

Escasez de agua

Demanda por cultivos de alto

valor�100% Natural

� Rápida Absorción

� Soluble en Agua

� Libre de Cloro

Ventajas Competitivas

++� Rápida Absorción

� Regula Acidez del Suelo

� Libre de Cloro

Técnicas

Productos NVETécnicas

modernas de agricultura

•Los fundamentos de la demanda de esta línea de negocio se mantienen sólidos

• Esperamos una recuperación de los volúmenes durante el 2010 y 2011

10

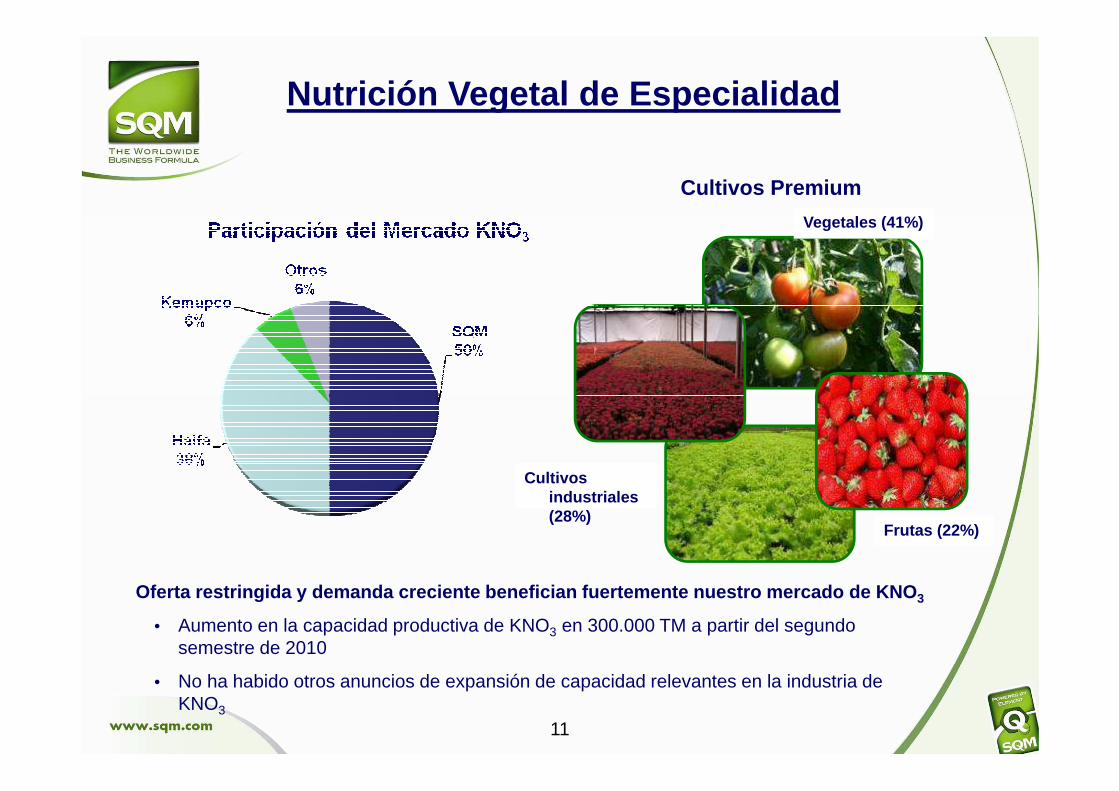

Nutrición Vegetal de Especialidad

Vegetales (41%)

Cultivos Premium

Vegetales (41%)

Cultivos

Frutas (22%)

Cultivos industriales (28%)

Oferta restringida y demanda creciente benefician f uertemente nuestro mercado de KNO 3

• Aumento en la capacidad productiva de KNO3 en 300.000 TM a partir del segundo semestre de 2010

• No ha habido otros anuncios de expansión de capacidad relevantes en la industria de KNO3

11

YodoLíder mundial con 25% del mercado

Medios de Cont. Rayos -X

Líder mundial con 25% del mercado

Pantallas LCD Sal Mercado Mundial 2009Medios de Cont. Rayos -X Sal Mercado Mundial 2009• Demanda Total: 25.500 TM.• Demanda Mundial CAC (2000-2008): 6%• Demanda cayó en 2009• Competidores: • Competidores:

∗ Japón 25%∗ Otros Chile (Cosayach, Atacama Min, ACF) 28%∗ Reciclaje 14%∗ EE.UU 5%∗ EE.UU 5%∗ Otros 3%

• 55% de las aplicaciones están

Nylon BiocidasDesinfectantes

• 55% de las aplicaciones están relacionadas con la salud y nutrición humana y animal.

• Principales usos:

• Principales factores de crecimiento:

� Medios de contraste y nueva aplicación en agroquímicos

• Medios de cont. rayos-X

• Desinfectantes

• Pantallas LCD

12

Yodo

Demanda y Precios del Yodo**Volúmenes de Venta de SQM* Demanda y Precios del Yodo**Volúmenes de Venta de SQM*

Mile

s de

TM

Mile

s de

TM U

S$/kg

Mile

s de

TM

Mile

s de

TM

Fuente: SQM Fuente: SQM

13

* Ventas de yodo y derivados de yodo** Demanda por yodo; precio yodo-equivalente

LitioLíder mundial con un 31% del mercado

Evolución de Mercado*Principales Usos*

1997: 45.000 TM

2009: 68.5000 TM

• CAC Demanda Mundial (1997 - 2008): 6,7%• Demanda en 2009 fue impactada por la crisis

SQM31% China

29%Others

1%• SQM aumentó la capacidad carbonato de litio

desde 30.000 a 40.000 TM por año• Nueva tecnología en baterías y uso farmacéutico

impulsarían el crecimiento a futuroChemetall19%

FMC20%

1%

14 *Estimaciones de SQM

impulsarían el crecimiento a futuro19%

Positivas perspectivas para baterías de litio

LitioPositivas perspectivas para baterías de litio

• Se estima que entre los años 2009-2012 cerca de 10compañías fabricantes de automóviles comenzarán acomercializar los primeros modelos de HEV/EV que operaráncomercializar los primeros modelos de HEV/EV que operaráncon baterías de ion-litio

• Para el año 2020, estimamos que 8-9 millones de autoshíbridos/eléctricos se producirán por añohíbridos/eléctricos se producirán por año

• Cerca del 60-80% de estos autos usarán tecnología abase de litio.

• Aproximadamente 1kwh requiere de 0,6 kg de carbonato de• Aproximadamente 1kwh requiere de 0,6 kg de carbonato delitio equivalente (LCE).

Tipo Motor (kwh) Kg de LCE

Híbrido 2.5 1.5Híbrido 2.5 1.5

Plug-In 9.0 5.4

Eléctrico 25.0 15.0

• Recientemente Mercedes Benz dio a conocer el modelo S-400 con tecnología a base de litio

• Mitsubishi, Honda y GM dieron a conocer los modelos; i-Miev,FCX Clarity y el Volt respectivamente, los cuales también

15

FCX Clarity y el Volt respectivamente, los cuales tambiénusarán tecnología a base de litio

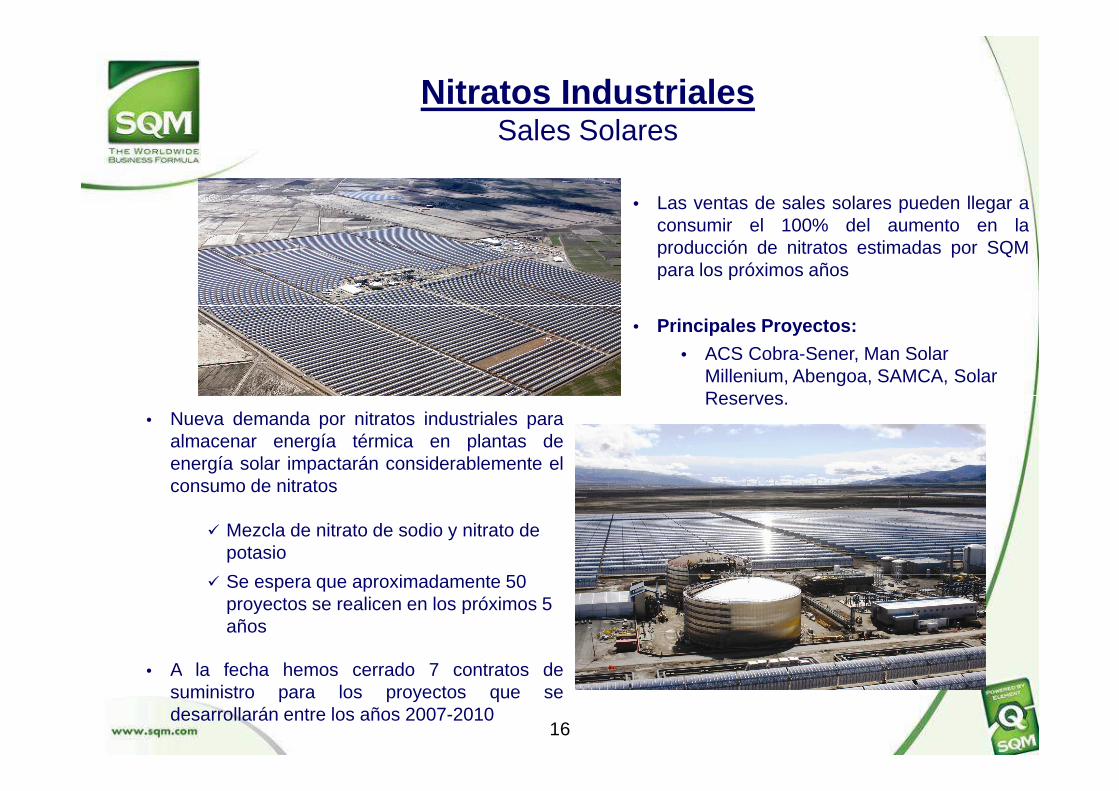

Nitratos IndustrialesSales SolaresSales Solares

• Las ventas de sales solares pueden llegar aconsumir el 100% del aumento en laconsumir el 100% del aumento en laproducción de nitratos estimadas por SQMpara los próximos años

• Principales Proyectos:

• ACS Cobra-Sener, Man Solar Millenium, Abengoa, SAMCA, Solar Reserves.

• Nueva demanda por nitratos industriales paraalmacenar energía térmica en plantas deenergía solar impactarán considerablemente elconsumo de nitratos

Reserves.

consumo de nitratos

� Mezcla de nitrato de sodio y nitrato de potasio

� Se espera que aproximadamente 50 � Se espera que aproximadamente 50 proyectos se realicen en los próximos 5 años

• A la fecha hemos cerrado 7 contratos de• A la fecha hemos cerrado 7 contratos desuministro para los proyectos que sedesarrollarán entre los años 2007-2010

16

Plan de InversionesFoco en nuestros negocios principales

• Aumento capacidad de nitrato de potasio en 300.000 TM

• Aumento capacidad de productos potásicos en Salar d e Atacama en cerca de 600.000 TMen cerca de 600.000 TM

• Diversos otros proyectos que buscan mejorar rendimi entos y reducir costosreducir costos

• Capex 2010 estimado en US$ 370m

17

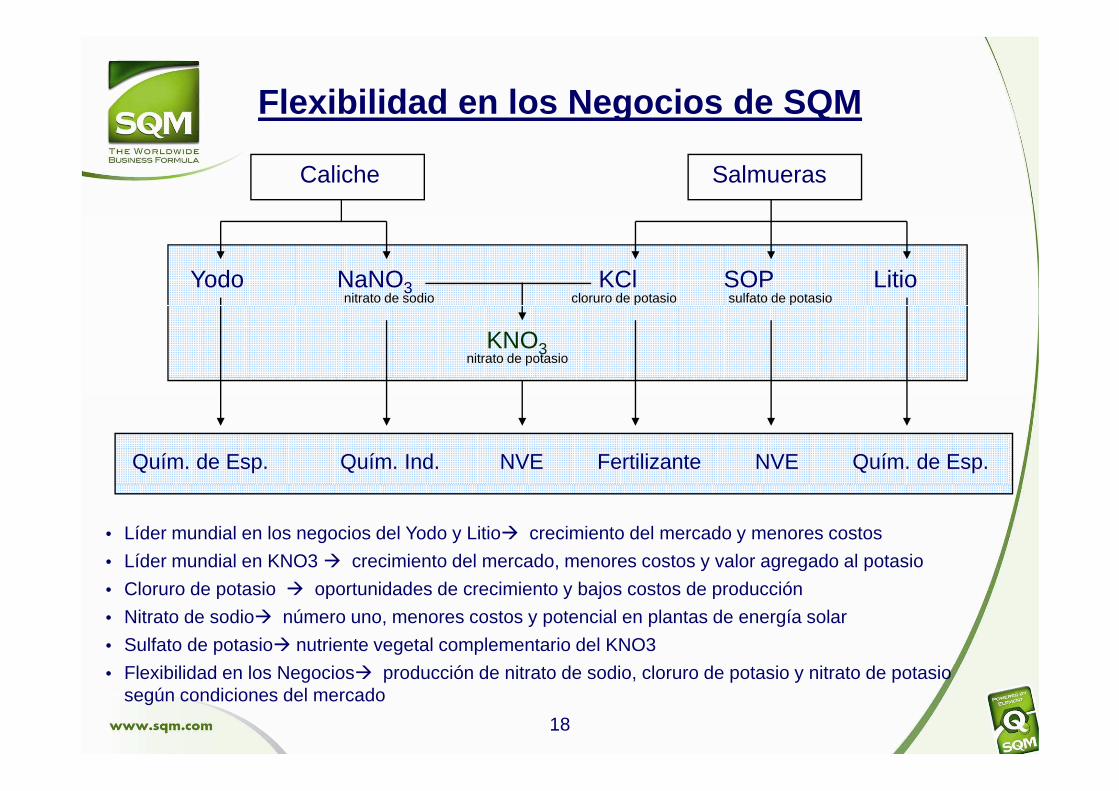

Flexibilidad en los Negocios de SQM

Caliche Salmueras

Yodo NaNO3 KCl SOP Litionitrato de sodio cloruro de potasio sulfato de potasio

KNO3nitrato de potasio

Quím. de Esp. Quím. Ind. NVE Fertilizante NVE Quím. de Esp.

• Líder mundial en los negocios del Yodo y Litio� crecimiento del mercado y menores costos

• Líder mundial en KNO3 � crecimiento del mercado, menores costos y valor agregado al potasio

• Cloruro de potasio � oportunidades de crecimiento y bajos costos de producción

• Nitrato de sodio� número uno, menores costos y potencial en plantas de energía solar

• Sulfato de potasio� nutriente vegetal complementario del KNO3

• Flexibilidad en los Negocios� producción de nitrato de sodio, cloruro de potasio y nitrato de potasio

18

• Flexibilidad en los Negocios� producción de nitrato de sodio, cloruro de potasio y nitrato de potasio según condiciones del mercado

Reconciliación EBITDAReconciliación EBITDA

Milliones de US$ 2009 2008

EBITDA 593.6 742.7EBITDA 593.6 742.7

Depreciación (menos) (151.7) (110.6)

Resultado operacional 441.9 632.1Resultado operacional 441.9 632.1

Pérdidas fuera de explotación (menos) (37.0) (19.3)

Impuestos a la renta (menos) (76.5) (107.9)

Otros Itemes (menos) (1.3) (3.5)

Utilidad 327.1 501.4

19