SISTEMAS ADMINISTRATIVOS..pdf

28

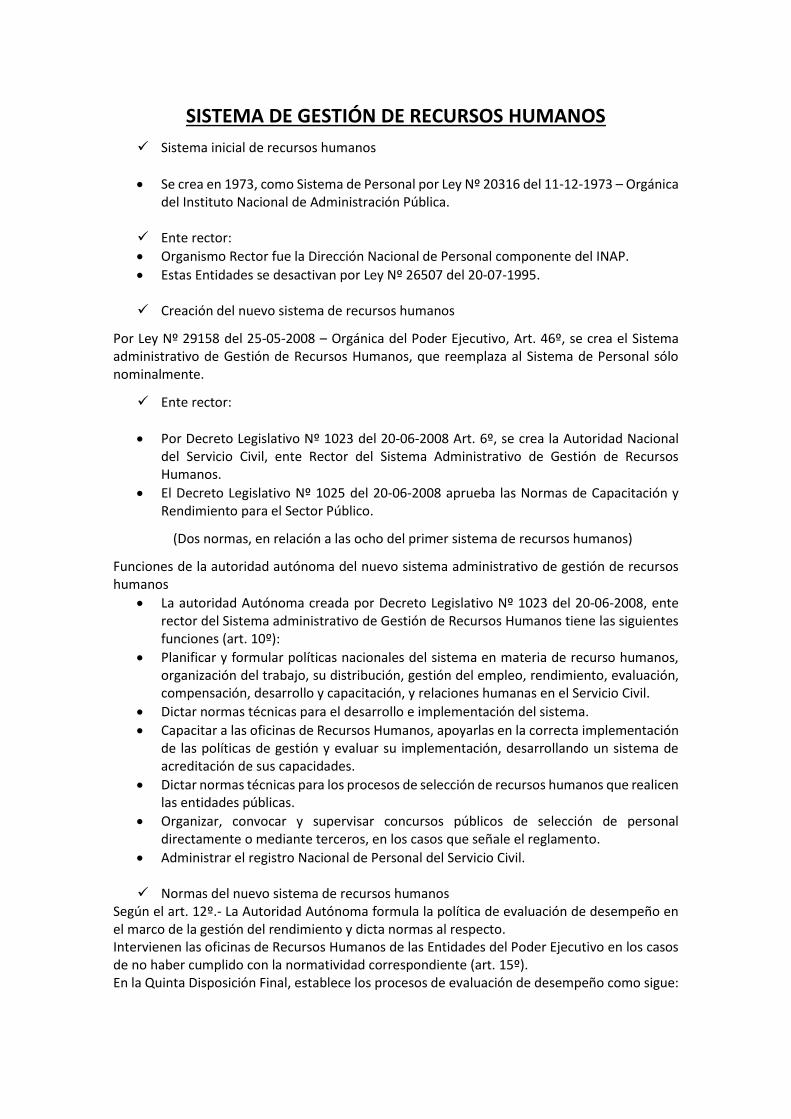

SISTEMA DE GESTIÓN DE RECURSOS HUMANOS Sistema inicial de recursos humanos Se crea en 1973, como Sistema de Personal por Ley Nº 20316 del 11-12-1973 – Orgánica del Instituto Nacional de Administración Pública. Ente rector: Organismo Rector fue la Dirección Nacional de Personal componente del INAP. Estas Entidades se desactivan por Ley Nº 26507 del 20-07-1995. Creación del nuevo sistema de recursos humanos Por Ley Nº 29158 del 25-05-2008 – Orgánica del Poder Ejecutivo, Art. 46º, se crea el Sistema administrativo de Gestión de Recursos Humanos, que reemplaza al Sistema de Personal sólo nominalmente. Ente rector: Por Decreto Legislativo Nº 1023 del 20-06-2008 Art. 6º, se crea la Autoridad Nacional del Servicio Civil, ente Rector del Sistema Administrativo de Gestión de Recursos Humanos. El Decreto Legislativo Nº 1025 del 20-06-2008 aprueba las Normas de Capacitación y Rendimiento para el Sector Público. (Dos normas, en relación a las ocho del primer sistema de recursos humanos) Funciones de la autoridad autónoma del nuevo sistema administrativo de gestión de recursos humanos La autoridad Autónoma creada por Decreto Legislativo Nº 1023 del 20-06-2008, ente rector del Sistema administrativo de Gestión de Recursos Humanos tiene las siguientes funciones (art. 10º): Planificar y formular políticas nacionales del sistema en materia de recurso humanos, organización del trabajo, su distribución, gestión del empleo, rendimiento, evaluación, compensación, desarrollo y capacitación, y relaciones humanas en el Servicio Civil. Dictar normas técnicas para el desarrollo e implementación del sistema. Capacitar a las oficinas de Recursos Humanos, apoyarlas en la correcta implementación de las políticas de gestión y evaluar su implementación, desarrollando un sistema de acreditación de sus capacidades. Dictar normas técnicas para los procesos de selección de recursos humanos que realicen las entidades públicas. Organizar, convocar y supervisar concursos públicos de selección de personal directamente o mediante terceros, en los casos que señale el reglamento. Administrar el registro Nacional de Personal del Servicio Civil. Normas del nuevo sistema de recursos humanos Según el art. 12º.- La Autoridad Autónoma formula la política de evaluación de desempeño en el marco de la gestión del rendimiento y dicta normas al respecto. Intervienen las oficinas de Recursos Humanos de las Entidades del Poder Ejecutivo en los casos de no haber cumplido con la normatividad correspondiente (art. 15º). En la Quinta Disposición Final, establece los procesos de evaluación de desempeño como sigue:

-

Upload

marko-aniceto-diaz -

Category

Documents

-

view

43 -

download

0

Transcript of SISTEMAS ADMINISTRATIVOS..pdf

SISTEMA DE GESTIÓN DE RECURSOS HUMANOS

Sistema inicial de recursos humanos

Se crea en 1973, como Sistema de Personal por Ley Nº 20316 del 11-12-1973 – Orgánica del Instituto Nacional de Administración Pública.

Ente rector:

Organismo Rector fue la Dirección Nacional de Personal componente del INAP.

Estas Entidades se desactivan por Ley Nº 26507 del 20-07-1995.

Creación del nuevo sistema de recursos humanos

Por Ley Nº 29158 del 25-05-2008 – Orgánica del Poder Ejecutivo, Art. 46º, se crea el Sistema administrativo de Gestión de Recursos Humanos, que reemplaza al Sistema de Personal sólo nominalmente.

Ente rector:

Por Decreto Legislativo Nº 1023 del 20-06-2008 Art. 6º, se crea la Autoridad Nacional del Servicio Civil, ente Rector del Sistema Administrativo de Gestión de Recursos Humanos.

El Decreto Legislativo Nº 1025 del 20-06-2008 aprueba las Normas de Capacitación y Rendimiento para el Sector Público.

(Dos normas, en relación a las ocho del primer sistema de recursos humanos)

Funciones de la autoridad autónoma del nuevo sistema administrativo de gestión de recursos humanos

La autoridad Autónoma creada por Decreto Legislativo Nº 1023 del 20-06-2008, ente rector del Sistema administrativo de Gestión de Recursos Humanos tiene las siguientes funciones (art. 10º):

Planificar y formular políticas nacionales del sistema en materia de recurso humanos, organización del trabajo, su distribución, gestión del empleo, rendimiento, evaluación, compensación, desarrollo y capacitación, y relaciones humanas en el Servicio Civil.

Dictar normas técnicas para el desarrollo e implementación del sistema.

Capacitar a las oficinas de Recursos Humanos, apoyarlas en la correcta implementación de las políticas de gestión y evaluar su implementación, desarrollando un sistema de acreditación de sus capacidades.

Dictar normas técnicas para los procesos de selección de recursos humanos que realicen las entidades públicas.

Organizar, convocar y supervisar concursos públicos de selección de personal directamente o mediante terceros, en los casos que señale el reglamento.

Administrar el registro Nacional de Personal del Servicio Civil.

Normas del nuevo sistema de recursos humanos Según el art. 12º.- La Autoridad Autónoma formula la política de evaluación de desempeño en el marco de la gestión del rendimiento y dicta normas al respecto. Intervienen las oficinas de Recursos Humanos de las Entidades del Poder Ejecutivo en los casos de no haber cumplido con la normatividad correspondiente (art. 15º). En la Quinta Disposición Final, establece los procesos de evaluación de desempeño como sigue:

Debe ser aplicado en función de factores mensurables, cuantificables y verificables.

Abarca a todo el personal de una entidad.

Sus resultados son públicos.

Las Oficinas de Recursos Humanos deberán implementar mecanismos para recoger opiniones de los ciudadanos respecto del personal y la calidad de los servicios.

Disposición Única.- Derogatoria de normas: derogase el Titulo II de la ley Nº 28175, Ley Marco del Empleo Público y toda norma que se oponga a lo dispuesto en el presente Decreto Legislativo. El Decreto Legislativo Nº 1025 del 20-06-2008 aprueba las normas de capacitación y rendimiento para el Sector Público, como parte del Sistema Administrativo de Gestión de Recursos Humanos.

Se deroga el Decreto Ley Nº 17726, que crea la Escuela Superior de Administración Pública (ESAP). La Autoridad Autónoma asume las funciones y atribuciones del ESAP al dejar sin efecto el Decreto Supremo Nº 064-2003-PCM que adscribe la Escuela Superior de Administración Pública a la Presidencia del Consejo de Ministros.

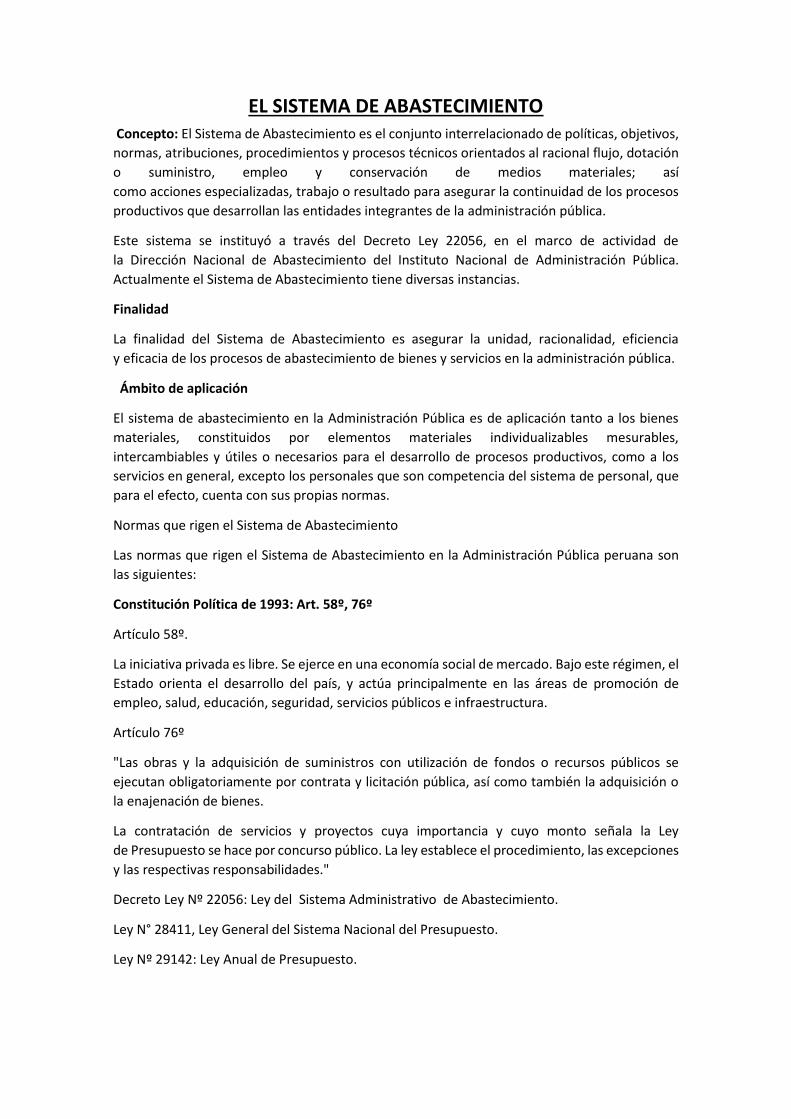

EL SISTEMA DE ABASTECIMIENTO Concepto: El Sistema de Abastecimiento es el conjunto interrelacionado de políticas, objetivos,

normas, atribuciones, procedimientos y procesos técnicos orientados al racional flujo, dotación

o suministro, empleo y conservación de medios materiales; así

como acciones especializadas, trabajo o resultado para asegurar la continuidad de los procesos

productivos que desarrollan las entidades integrantes de la administración pública.

Este sistema se instituyó a través del Decreto Ley 22056, en el marco de actividad de

la Dirección Nacional de Abastecimiento del Instituto Nacional de Administración Pública.

Actualmente el Sistema de Abastecimiento tiene diversas instancias.

Finalidad

La finalidad del Sistema de Abastecimiento es asegurar la unidad, racionalidad, eficiencia

y eficacia de los procesos de abastecimiento de bienes y servicios en la administración pública.

Ámbito de aplicación

El sistema de abastecimiento en la Administración Pública es de aplicación tanto a los bienes

materiales, constituidos por elementos materiales individualizables mesurables,

intercambiables y útiles o necesarios para el desarrollo de procesos productivos, como a los

servicios en general, excepto los personales que son competencia del sistema de personal, que

para el efecto, cuenta con sus propias normas.

Normas que rigen el Sistema de Abastecimiento

Las normas que rigen el Sistema de Abastecimiento en la Administración Pública peruana son

las siguientes:

Constitución Política de 1993: Art. 58º, 76º

Artículo 58º.

La iniciativa privada es libre. Se ejerce en una economía social de mercado. Bajo este régimen, el

Estado orienta el desarrollo del país, y actúa principalmente en las áreas de promoción de

empleo, salud, educación, seguridad, servicios públicos e infraestructura.

Artículo 76º

"Las obras y la adquisición de suministros con utilización de fondos o recursos públicos se

ejecutan obligatoriamente por contrata y licitación pública, así como también la adquisición o

la enajenación de bienes.

La contratación de servicios y proyectos cuya importancia y cuyo monto señala la Ley

de Presupuesto se hace por concurso público. La ley establece el procedimiento, las excepciones

y las respectivas responsabilidades."

Decreto Ley Nº 22056: Ley del Sistema Administrativo de Abastecimiento.

Ley N° 28411, Ley General del Sistema Nacional del Presupuesto.

Ley Nº 29142: Ley Anual de Presupuesto.

ORGANISMO REGULADOR

El organismo regulador del Sistema de Abastecimiento es el Consejo Superior de Contrataciones

y Adquisiciones del Estado (CONSUCODE), el cual es un órgano público descentralizado

perteneciente a la Presidencia del Consejo de Ministros, con personería jurídica de derecho

público que goza de autonomía tanto administrativa, funcional, financiera, económica, así como

jurídica.

Entre sus funciones están:

Velar por el cumplimiento y difusión de la ley de contrataciones y adquisiciones del

Estado, así como proponer las modificaciones que sean necesarias.

Aprobar directivas que fijen criterios de interpretación o de integración de dicha Ley.

Resolver en última instancia administrativa los asuntos de su competencia.

Desarrollar, administrar y operar el Registro Nacional de Proveedores.

Desarrollar, administrar y operar el Sistema Electrónico de adquisiciones y

contrataciones del Estado (SEACE).

Organizar y administrar conciliaciones y arbitrajes.

Absolver consultas sobre la materia de su competencia.

Imponer sanciones a los proveedores, participante, postores y contratistas que

contravengan las disposiciones establecidas.

Poner en conocimiento de la Contraloría General de la República los casos en que se

aprecie indicios de incompetencia, negligencia, corrupción o inmoralidad detectados en

el ejercicio de su función pública.

Supervisar todo proceso de contratación de bienes, servicios u obras cualquiera sea el

régimen de contratación.

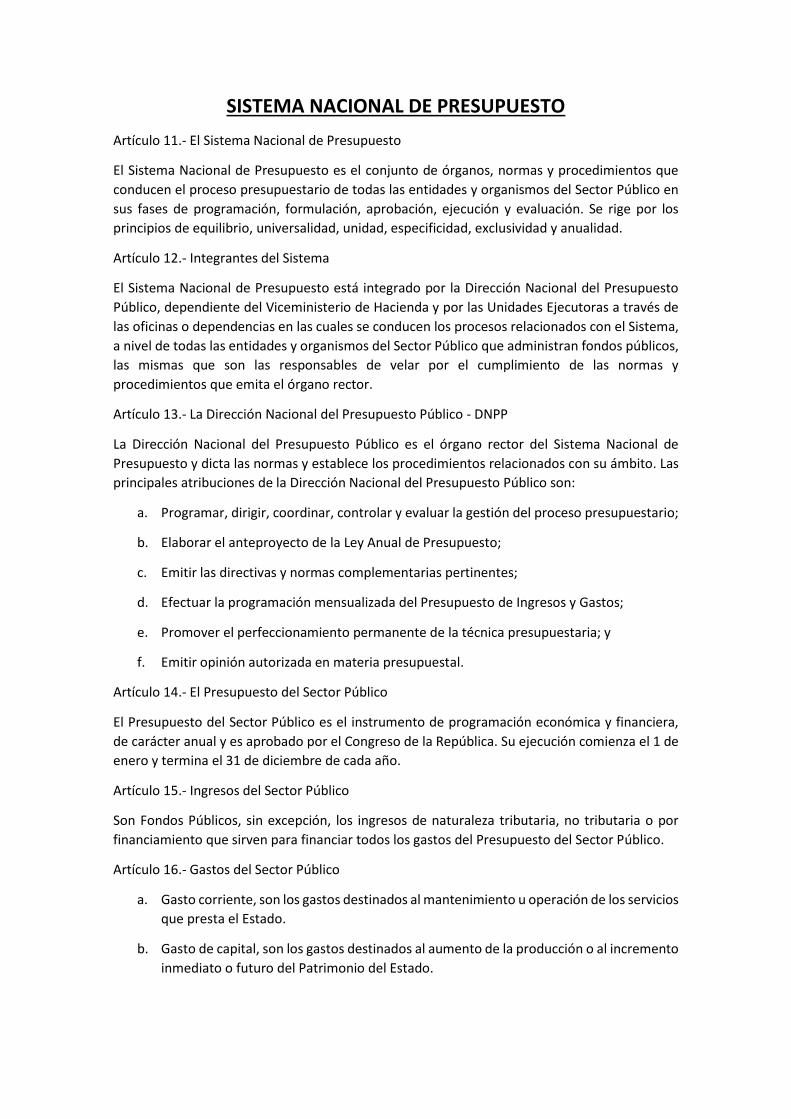

SISTEMA NACIONAL DE PRESUPUESTO

Artículo 11.- El Sistema Nacional de Presupuesto

El Sistema Nacional de Presupuesto es el conjunto de órganos, normas y procedimientos que

conducen el proceso presupuestario de todas las entidades y organismos del Sector Público en

sus fases de programación, formulación, aprobación, ejecución y evaluación. Se rige por los

principios de equilibrio, universalidad, unidad, especificidad, exclusividad y anualidad.

Artículo 12.- Integrantes del Sistema

El Sistema Nacional de Presupuesto está integrado por la Dirección Nacional del Presupuesto

Público, dependiente del Viceministerio de Hacienda y por las Unidades Ejecutoras a través de

las oficinas o dependencias en las cuales se conducen los procesos relacionados con el Sistema,

a nivel de todas las entidades y organismos del Sector Público que administran fondos públicos,

las mismas que son las responsables de velar por el cumplimiento de las normas y

procedimientos que emita el órgano rector.

Artículo 13.- La Dirección Nacional del Presupuesto Público - DNPP

La Dirección Nacional del Presupuesto Público es el órgano rector del Sistema Nacional de

Presupuesto y dicta las normas y establece los procedimientos relacionados con su ámbito. Las

principales atribuciones de la Dirección Nacional del Presupuesto Público son:

a. Programar, dirigir, coordinar, controlar y evaluar la gestión del proceso presupuestario;

b. Elaborar el anteproyecto de la Ley Anual de Presupuesto;

c. Emitir las directivas y normas complementarias pertinentes;

d. Efectuar la programación mensualizada del Presupuesto de Ingresos y Gastos;

e. Promover el perfeccionamiento permanente de la técnica presupuestaria; y

f. Emitir opinión autorizada en materia presupuestal.

Artículo 14.- El Presupuesto del Sector Público

El Presupuesto del Sector Público es el instrumento de programación económica y financiera,

de carácter anual y es aprobado por el Congreso de la República. Su ejecución comienza el 1 de

enero y termina el 31 de diciembre de cada año.

Artículo 15.- Ingresos del Sector Público

Son Fondos Públicos, sin excepción, los ingresos de naturaleza tributaria, no tributaria o por

financiamiento que sirven para financiar todos los gastos del Presupuesto del Sector Público.

Artículo 16.- Gastos del Sector Público

a. Gasto corriente, son los gastos destinados al mantenimiento u operación de los servicios

que presta el Estado.

b. Gasto de capital, son los gastos destinados al aumento de la producción o al incremento

inmediato o futuro del Patrimonio del Estado.

c. Servicio de la deuda, son los gastos destinados al cumplimiento de las obligaciones

originadas por la deuda pública, sea interna o externa.

Artículo 17.- La ejecución del ingreso y gasto del Sector Público

La Ejecución del Ingreso comprende:

a. La estimación consiste en el cálculo o proyección de los niveles de ingresos que por todo

concepto se espera alcanzar;

b. La determinación es la identificación del concepto, oportunidad y otros elementos

relativos a la realización del ingreso; y

c. La percepción es la recaudación, captación u obtención de los fondos públicos

La Ejecución del Gasto comprende:

a. El compromiso es la afectación preventiva del presupuesto de la entidad por actos o

disposiciones administrativas;

b. El devengado es la ejecución definitiva de la asignación presupuestaria por el

reconocimiento de una obligación de pago; y,

c. El pago es la extinción de la obligación mediante la cancelación de la misma.

Artículo 18.- Presupuestos institucionales

La totalidad de los ingresos y gastos públicos deben estar contemplados en los presupuestos

institucionales aprobados conforme a ley, quedando prohibida la administración o gerencia de

fondos públicos, bajo cualquier otra forma o modalidad. Toda disposición en contrario es nula

de pleno derecho.

Artículo 19.- Actos o disposiciones administrativas de gasto

Los funcionarios de las entidades del Sector Público competentes para comprometer gastos

deben observar, previo a la emisión del acto o disposición administrativa de gasto, que la entidad

cuente con la asignación presupuestaria correspondiente. Caso contrario devienen en nulos de

pleno derecho.

Artículo 20.- Registro de ejecución del ingreso y gasto a la culminación del año fiscal

La ejecución presupuestal y su correspondiente registro de ingresos y gastos se cierra el 31 de

diciembre de cada Año Fiscal.

Artículo 21.- Conciliación presupuestal

La conciliación presupuestal comprende el conjunto de actos conducentes a compatibilizar los

registros presupuestarios de ingresos y gastos efectuados al 31 de diciembre de cada Año Fiscal

así como a la aprobación de las disposiciones necesarias para efecto de la formalización

correspondiente.

SISTEMA NACIONAL DE TESORERÍA

Art 22.- El Sistema Nacional de Tesorería

Es el conjunto de: Órganos, Normas, técnicas e instrumentos orientados a la administración de

los fondos públicos en las entidades y organismos del Sector Público, cualquiera que sea la

fuente de financiamiento y uso de los mismos. Se rige por los principios de unidad de caja y

economicidad.

Art 23.- Integrantes del sistema

El Sistema Nacional de Tesorería está integrado por la Dirección Nacional del Tesoro Público,

dependiente del Viceministerio de Hacienda y por las Unidades Ejecutoras a través de las

oficinas o dependencias en las cuales se conducen los procesos relacionados con el Sistema, a

nivel de todas las entidades y organismos del Sector Público que administran dichos fondos, las

mismas que son responsables de velar por el cumplimiento de las normas y procedimientos que

emita el órgano rector.

Art 24.- La Dirección Nacional del Tesoro Público - DNTP

Es el órgano rector del Sistema Nacional de Tesorería, dicta las normas y establece los

procedimientos relacionados con su ámbito, en el marco de lo establecido en la presente Ley,

directivas e instructivos de Tesorería y disposiciones complementarias.

Principales atribuciones de la Dirección Nacional del Tesoro Público son:

a. Elaborar el presupuesto de caja del Gobierno Nacional;

b. Centralizar la disponibilidad de fondos públicos;

c. Programar y autorizar los pagos y el movimiento con cargo a los fondos que administra;

d. Custodiar los valores del Tesoro Público; y

e. Emitir opinión autorizada en materia de tesorería

Artículo 25.- Caja Única del Tesoro Público

Constitúyase la Caja Única del Tesoro Público con el objeto de centralizar las cuentas que

determine la Dirección Nacional del Tesoro Público para asegurar una gestión integral de los

recursos financieros del Estado. Exclúyase de la presente disposición a las personas jurídicas de

derecho público y privado facultadas a desarrollar la actividad empresarial del Estado, al igual

que a ESSALUD.

Artículo 26.- Cuenta Principal del Tesoro Público

26.1 La Dirección Nacional del Tesoro Público mantiene en el Banco de la Nación una cuenta

bancaria, denominada Cuenta Principal, en la cual se centraliza los fondos públicos provenientes

de la fuente de financiamiento Recursos Ordinarios.

26.2 La Cuenta Principal contiene subcuentas bancarias de ingresos que la Dirección Nacional

del Tesoro Público autoriza para el registro y acreditación de la recaudación.

26.3 La Cuenta Principal contiene subcuentas bancarias de gasto que la Dirección Nacional del

Tesoro Público autoriza a nombre de las Unidades Ejecutoras para la atención del pago de las

obligaciones contraídas.

Artículo 27.- Otras fuentes de financiamiento no administradas directamente por la Dirección

Nacional del Tesoro Público

La determinación, percepción, utilización y el registro de los fondos conformantes de la Caja

Única, en tanto provengan de fuentes de financiamiento distintas de aquellas que administra

directamente la Dirección Nacional del Tesoro Público, es de exclusiva competencia y

responsabilidad del organismo correspondiente.

Artículo 28.- Posición de Caja del Tesoro Público

La posición de Caja del Tesoro Público está constituida por la agregación de los saldos de las

cuentas conformantes de la Caja Única, sean en moneda nacional o en moneda extranjera.

Artículo 29.- Financiamiento de déficits estacionales de caja

La Dirección Nacional del Tesoro Público puede solicitar facilidades financieras temporales a las

instituciones financieras en las que mantiene sus cuentas con la finalidad de cubrir déficits

estacionales de caja a fin de asegurar la atención oportuna de sus obligaciones. La Dirección

Nacional del Tesoro Público queda autorizada a emitir Letras del Tesoro Público que constituyen

títulos de deuda a plazos menores o iguales de un año y se aplican al financiamiento a que se

refiere el párrafo precedente. El monto límite de las facilidades financieras y demás condiciones

para la emisión de las Letras del Tesoro Público se aprueba a través de la Ley Anual del

Presupuesto del Sector Público.

Artículo 30.- Autorización de cuentas bancarias para el manejo de fondos públicos

La Dirección Nacional del Tesoro Público es la única autoridad con facultad para establecer la

normatividad orientada a la apertura, manejo y cierre de cuentas bancarias así como la

colocación de fondos públicos para cuyo efecto organiza y mantiene actualizado un registro

general de cuentas bancarias de las entidades y organismos, para lo cual éstos informan

periódicamente a dicha Dirección Nacional.

Artículo 31.- Servicios bancarios

31.1 La Dirección Nacional del Tesoro Público acuerda con el Banco de la Nación los servicios

bancarios requeridos para la operatividad del Sistema y las facilidades relacionadas con el

movimiento de fondos sujetos a su administración, sea en moneda nacional o en moneda

extranjera, en el marco de la legislación vigente.

31.2 La Dirección Nacional del Tesoro Público puede celebrar convenios con el Banco Central de

Reserva del Perú y con otras entidades del Sistema Financiero Nacional con la finalidad de

alcanzar mayor cobertura y eficiencia en sus operaciones.

Artículo 32.- De las modalidades de pago

a. Mediante cheques o cartas orden girados con cargo a las cuentas bancarias de la Unidad

Ejecutora

b. Mediante abonos en cuentas bancarias individuales abiertas en entidades del Sistema

Financiero Nacional a nombre del beneficiario del pago.

c. Mediante efectivo, cuando se trate de conceptos tales como jornales, propinas, servicios

bancarios y otros conforme a lo que se establezca en las Directivas de Tesorería.

SISTEMA NACIONAL DE ENDEUDAMIENTO PÚBLICO

¿Qué es el Sistema Nacional de Endeudamiento?

Es el conjunto de órganos, normas y procedimientos orientados al logro de una eficiente

administración del endeudamiento a plazos mayores de un año de las entidades y

organismos del Sector Público.

Está integrado por la Dirección Nacional del Endeudamiento Público, dependiente del

Viceministerio de Hacienda y por las Unidades Ejecutoras en las cuales se conducen los

procesos relacionados con el sistema

La Dirección Nacional del Endeudamiento Público – DNEP

La Dirección Nacional del Endeudamiento Público es el órgano rector del Sistema

Nacional de Endeudamiento, dicta las normas y establece los procedimientos

relacionados con su ámbito en el marco de lo establecido y otras relacionadas con el

endeudamiento público.

Las entidades y organismos públicos del Sector Público están impedidos de efectuar por

cuenta propia gestiones tendientes a la consecución de operaciones de endeudamiento

externo.

Atribuciones de la DNEP

Conducir la programación, la concertación y el desembolso de las operaciones de

endeudamiento del Gobierno Nacional y de sus avales o garantías;

Registrar la deuda de las entidades y organismos del Sector Público;

Atender el servicio de la deuda del Gobierno Nacional;

Desarrollar la administración de pasivos; y

Actuar como agente financiero único del Gobierno Nacional

De la utilización de los recursos del endeudamiento público

Las Unidades Ejecutoras son las únicas responsables por la utilización de los recursos de

las operaciones de endeudamiento público de acuerdo con los términos convenidos en

la documentación representativa de la operación.

Tratándose de recursos para el apoyo a la Balanza de Pagos, su uso es determinado por

el Ministerio de Economía y Finanzas.

¿Qué es la Ley Anual de Endeudamiento del Sector Público?

Es la que establece los montos máximos de endeudamiento externo e interno que el

Gobierno Nacional puede acordar o garantizar durante un Año Fiscal

Sobre el Monto máximo de concertaciones de endeudamiento público

Constituye un límite superior para las operaciones de endeudamiento que el Gobierno

Nacional apruebe o garantice en un determinado Año Fiscal, sujetándose su ejecución

al cumplimiento de los procedimientos establecidos y otras normas que emita el

órgano rector del sistema.

Normatividad del Sistema Nacional de Endeudamiento Público

1. La Administración Financiera del Sector Público

2. El Sistema Nacional de Endeudamiento

3. Principales conceptos y procesos

4. Normatividad relacionada al Sistema Nacional de Endeudamiento

5. Operaciones de endeudamiento de corto plazo

6. Utilización de los recursos determinados en Operaciones de Endeudamiento

El Sistema Nacional de Endeudamiento (Ley 28563- Ley General del Sistema Nacional de

Endeudamiento)

Principales atribuciones de la DNEP

Es el ente rector del Sistema

Regula el proceso de endeudamiento público.

Programa, evalúa y negocia las operaciones de endeudamiento.

Emite títulos representativos de deuda pública.

Registra la deuda del sector público.

Programa y atiende el servicio de deuda pública.

Actúa en fideicomisos asociados a operaciones de endeudamiento.

Agente financiero único del Estado

1. Operación de Endeudamiento Público

Es todo financiamiento sujeto a reembolso, con o sin garantía del Gobierno Nacional, que los GR

y GL, acuerden con personas naturales o personas jurídicas, domiciliadas o no en el país, cuyo

período de repago sea mayor a un año.

Modalidades

1. Préstamos

2. Emisión y colocación de Bonos

3. Adquisición de Bienes y Servicios a plazos

4. Avales

5. Asignaciones de Líneas de Crédito

6. Leasing Financiero

7. Titulizaciones de activos o flujos de recursos.

2. Operación de Administración de Deuda

Es aquella operación que tiene por finalidad renegociar las condiciones de la deuda pública.

Modalidades

1. Refinanciación

2. Reestructuración

3. Prepagos

4. Conversión

5. Intercambio o canje de deuda

6. Recompra de deuda

7. Cobertura de riesgos.

Clasificación por Tipo de Deuda

Operaciones de endeudamiento externo, contratada con personas naturales o jurídicas

no domiciliadas en el país.

Operaciones de endeudamiento interno, contratada con personas naturales o jurídicas

domiciliadas en el país.

Normatividad relacionada al Sistema Nacional de Endeudamiento

Constitución Política del Estado (artículo 78º): No pueden cubrirse con empréstitos, los gastos

de carácter permanente

Ley de Bases de Descentralización. Ley N° 27783 (artículo 5º): Endeudamiento Externo: Los

Gobiernos Regionales y Locales sólo pueden contratar endeudamiento público externo con el

aval o garantía del Estado.

Ley de Descentralización Fiscal D. Leg. N° 955: Reglas de responsabilidad fiscal para los GR y GL.

El endeudamiento externo e interno se destina exclusivamente para proyectos de inversión.

Art. 25º. Ver Título III, Cap. I Endeudamiento.

SISTEMA NACIONAL DE CONTABILIDAD

¿Qué es el Sistema Nacional de Contabilidad?

Es el conjunto de órganos, políticas, principios, normas y procedimientos de

contabilidad de los sectores público y privado, de aceptación general y aplicados a las

entidades y órganos que los conforman y que contribuyen al cumplimiento de sus fines

y objetivos.

En lo correspondiente al Sector Público, tiene por finalidad establecer las condiciones

para la rendición de cuentas y la elaboración de la Cuenta General de la República.

Se rige por los principios de uniformidad, integridad y oportunidad.

Integrantes del Sistema Nacional de Contabilidad

La Dirección Nacional de Contabilidad Pública, dependiente del Viceministerio de

Hacienda;

El Consejo Normativo de Contabilidad;

Las Oficinas de Contabilidad o dependencias que hagan sus veces en las entidades y

organismos del Sector Público señalados por ley; y

Los organismos representativos del Sector no Público, constituidos por personas

naturales y jurídicas dedicadas a actividades económicas y financieras.

La Dirección Nacional de Contabilidad Pública – DNCP

Es el órgano rector del Sistema Nacional de Contabilidad, dicta las normas y establece

los procedimientos relacionados con su ámbito, en el marco de lo establecido por la

presente Ley, disposiciones complementarias y las Directivas e instructivos de

Contabilidad.

Atribuciones de la Dirección Nacional de Contabilidad Pública

Normar los procedimientos contables para el registro sistemático de todas las

transacciones de las entidades del Sector Público, con incidencia en la situación

económico-financiera

Elaborar los informes financieros correspondientes a la gestión de las mismas

Recibir y procesar las rendiciones de cuentas para la elaboración de la Cuenta General

de La República

Evaluar la aplicación de las normas de contabilidad; y e. Otras de su competencia

El Consejo Normativo de Contabilidad

Es la instancia normativa del Sector Privado y de consulta de la Dirección Nacional de

Contabilidad Pública, teniendo como principal atribución la de estudiar, analizar y opinar

sobre las propuestas de normas relativas a la Contabilidad.

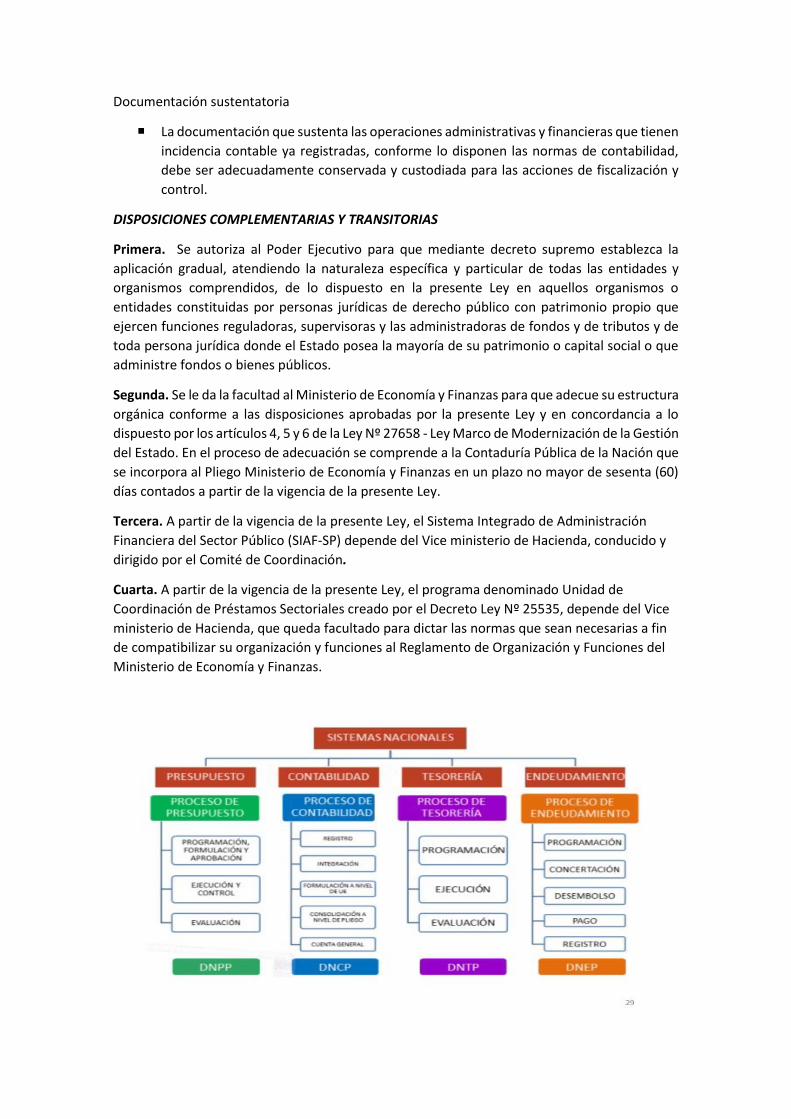

Documentación sustentatoria

La documentación que sustenta las operaciones administrativas y financieras que tienen

incidencia contable ya registradas, conforme lo disponen las normas de contabilidad,

debe ser adecuadamente conservada y custodiada para las acciones de fiscalización y

control.

DISPOSICIONES COMPLEMENTARIAS Y TRANSITORIAS

Primera. Se autoriza al Poder Ejecutivo para que mediante decreto supremo establezca la

aplicación gradual, atendiendo la naturaleza específica y particular de todas las entidades y

organismos comprendidos, de lo dispuesto en la presente Ley en aquellos organismos o

entidades constituidas por personas jurídicas de derecho público con patrimonio propio que

ejercen funciones reguladoras, supervisoras y las administradoras de fondos y de tributos y de

toda persona jurídica donde el Estado posea la mayoría de su patrimonio o capital social o que

administre fondos o bienes públicos.

Segunda. Se le da la facultad al Ministerio de Economía y Finanzas para que adecue su estructura

orgánica conforme a las disposiciones aprobadas por la presente Ley y en concordancia a lo

dispuesto por los artículos 4, 5 y 6 de la Ley Nº 27658 - Ley Marco de Modernización de la Gestión

del Estado. En el proceso de adecuación se comprende a la Contaduría Pública de la Nación que

se incorpora al Pliego Ministerio de Economía y Finanzas en un plazo no mayor de sesenta (60)

días contados a partir de la vigencia de la presente Ley.

Tercera. A partir de la vigencia de la presente Ley, el Sistema Integrado de Administración

Financiera del Sector Público (SIAF-SP) depende del Vice ministerio de Hacienda, conducido y

dirigido por el Comité de Coordinación.

Cuarta. A partir de la vigencia de la presente Ley, el programa denominado Unidad de

Coordinación de Préstamos Sectoriales creado por el Decreto Ley Nº 25535, depende del Vice

ministerio de Hacienda, que queda facultado para dictar las normas que sean necesarias a fin

de compatibilizar su organización y funciones al Reglamento de Organización y Funciones del

Ministerio de Economía y Finanzas.

SISTEMA NACIONAL DE INVERSIÓN PÚBLICA

El SNIP es un sistema administrativo del Estado que a través de un conjunto de principios, métodos, procedimientos y normas técnicas certifica la calidad de los Proyectos de Inversión Pública (PIP). Con ello se busca:

Eficiencia En la utilización de recursos de inversión.

Sostenibilidad En la mejora de la calidad o ampliación de la provisión de los servicios públicos intervenidos por los proyectos

Mayor impacto socio-económico Es decir, un mayor bienestar para la población.

La Inversión Pública debe estar orientada a mejorar la capacidad prestadora de servicios públicos del Estado de forma que éstos se brinden a los ciudadanos de manera oportuna y eficaz. La mejora de la calidad de la inversión debe orientarse a lograr que cada nuevo sol (S/.) invertido produzca el mayor bienestar social. Esto se consigue con proyectos sostenibles, que operen y brinden servicios a la comunidad ininterrumpidamente. Hay diferentes actores en el SNIP y cada uno de ellos es responsable de cumplir determinadas funciones a lo largo de la preparación, evaluación ex ante, priorización, ejecución y evaluación ex post de un proyecto. Conforman el SNIP:

El Órgano Resolutivo o la más alta autoridad ejecutiva de la unidad,(Alcaldes, Presidentes de Gobiernos Regionales, Ministerios, etc.)

Las Unidades Formuladoras (UF)

u órgano responsables de la formulación de los estudios de preinversión.

Las Oficinas de Programación e Inversiones (OPI)

encargadas de la evaluación y declaración de viabilidad de los PIP.

Las Unidades Ejecutoras (UE)

responsables de la ejecución , operación, matenimiento y evaluación ex post de los PIP en las diferentes entidades públicas de todos los niveles de Gobierno.

Las disposiciones del SNIP se aplican a más de 1980 Unidades Formuladoras (UF) y más de 920 Oficinas de Programación e Inversiones (OPI) de alrededor de 850 entidades sujetas al sistema entre Ministerios, Institutos, Escuelas Nacionales, Universidades Nacionales, Empresas de FONAFE, Gobiernos Regionales, Gobiernos Locales, Empresas de Tratamiento Empresarial, etc. El SNIP no es el Ministerio de Economía y Finanzas (MEF) El SNIP NO es una institución, sino un Sistema Administrativo del Estado que incluye la participación de distintos actores de cualquier entidad que ejecute proyectos de inversión pública. Cada actor es responsable de cumplir funciones específicas a lo largo de la preparación de un proyecto.

El SNIP no asigna recursos para la ejecución de proyectos El SNIP es Sistema que certifica la calidad de los proyectos de inversión pública, para lo cual establece una serie de principios, procesos, normas técnicas y metodologías. Si bien un proyecto de inversión pública requiere contar con la viabilidad en el marco del SNIP previamente a su ejecución, no es parte de las funciones del SNIP el asignar recursos para la ejecución de los mismos. En la misma línea, un proyecto viable no implica que ya cuente con recursos para su ejecución El SNIP no prioriza proyectos Son las autoridades de cada sector o nivel de gobierno y sus instancias de gestión quienes definen qué proyecto y cuándo se ejecuta una vez declarado viable en el marco del SNIP. El SNIP no prioriza los proyectos, sino que promueve la generación de una cartera de proyectos de calidad de acuerdo a su nivel de rentabilidad y beneficio social. El SNIP ya se encuentra descentralizado Desde el 01 de enero de 2007 la evaluación y aprobación de proyectos se encuentra descentralizada. Ahora todo proyecto es evaluado y declarado viable por la Oficina de Programación e Inversiones (OPI) de cada Sector, Gobierno Regional y Gobierno Local, según sus competencias y sin límite de monto. Sólo los proyectos de los Gobiernos Regionales, Gobiernos Locales y Empresas Prestadoras de Servicios de Saneamiento (EPS) de más de un Gobierno Local, que vayan a ser financiados con endeudamiento interno y cuyo monto de inversión sea de S/. 10 millones o más, serán evaluados por el Ministerio de Economía y Finanzas (MEF).

¿Quién formula? ¿Quién evalua?

UF del GN OPI de cada Sector

UF del GR OPI de cada Gobierno Regional

UF del GL OPI de cada Gobierno Local

Ciclo del Proyecto

El Ciclo de Proyecto contempla las Fases de Preinversión, Inversión y Postinversión. Durante la Fase de Preinversión de un proyecto se identifica un problema determinado y luego se analizan y evalúan - en forma iterativa - alternativas de solución que permitan para encontrar la de mayor rentabilidad social. En la Fase de Inversión se pone en marcha la ejecución proyecto conforme a los parámetros aprobados en la declaratoria de viabilidad para la alternativa seleccionada de mientras que, en la Fase de Post Inversión, el proyecto entra a operación y mantenimiento y se efectúa la evaluación ex post.

(*) La declaración de viabilidad es un requisito para pasar de la fase de preinversión a la fase de inversión.

Aplicaciones Informáticas

Banco de Proyectos SNIP - BP

(acceso a operadores)

Consulta a la Base de datos de PIP - (acceso libre)

Consultas, estadísticas y reportes - (acceso libre)

Aplicativo FONIPREL

Aplicativo de Seguimiento a Proyectos FONIPREL

Herramienta para formular PIP (acceso libre)

Aplicativo PROCOMPITE

Aplicativo informático del SOSEM

SNIP Te Ayuda

SISTEMA NACIONAL DE PLANEAMIENTO ESTRATÉGICO

LEY DEL SISTEMA NACIONAL DE PLANEAMIENTO ESTRATÉGICO Y DEL CENTRO NACIONAL DE

PLANEAMIENTO ESTRATÉGICO - LEY N° 28522

Art. 1 y 2 – Creación y Finalidad

Conjunto articulado e integrado de órganos, subsistemas y relaciones funcionales cuya finalidad

es coordinar y viabilizar el proceso de planeamiento estratégico nacional para promover y

orientar el desarrollo armónico y sostenido del país, orientados al desarrollo de la planificación

estratégica como instrumento técnico de gobierno y gestión para el desarrollo armónico y

sostenido del país y el fortalecimiento de la gobernabilidad democrática en el marco del Estado

constitucional de derecho.

Centro Nacional de Planeamiento Estratégico (CEPLAN): Organismo de derecho público cuya

finalidad es constituirse como el órgano rector y orientador del Sistema Nacional de

Planeamiento Estratégico. Sus competencias son de alcance nacional y constituye un pliego

presupuestario.

PRINCIPIOS DEL SISTEMA NACIONAL DE PLANEAMIENTO ESTRATÉGICO

• Unidad de planeamiento.- Todos los planes que sean aprobados por las entidades de

los tres niveles de gobierno deben guardar plena armonía con el PLAN PERU.

• Coordinación.- Los integrantes del SINAPLAN de los tres niveles de gobierno encargados

de ejercer las funciones de planificación, coordinan con el CEPLAN, en tanto órgano

rector del Sistema, sobre este aspecto.

• Descentralización.- Los gobiernos regionales y locales ejercen sus funciones de

planificación de acuerdo a sus normas, en concordancia con el PLAN PERU.

• Concertación.- El CEPLAN articula la propuesta del PLAN PERU con los poderes del

Estado, los organismos constitucionales autónomos y los Gobiernos Regionales y

Locales; y concerta con los partidos políticos y las instituciones de la sociedad civil,

utilizando metodologías de participación.

• Participación.- El CEPLAN promueve permanentemente la mayor participación posible

de parte de la ciudadanía en la formulación y aprobación de los planes regionales y

locales.

Centro Nacional de Planeamiento Estratégico: ÓRGANO RECTOR

Órganos del gobierno nacional y, con salvaguarda de su autonomía, de los demás poderes del

Estado, de los organismos constitucionales autónomos y de los gobiernos regionales y locales

con responsabilidades y competencias en el planeamiento estratégico, el Foro del Acuerdo

Nacional, instancia de concertación de la planificación estratégica nacional cuando su

intervención es solicitada, en su orden, por el Presidente del Consejo de Ministros o el

Presidente del Consejo Directivo del CEPLAN.

OBJETIVOS

a. Constituirse en el espacio institucionalizado para la definición concertada de una visión

de futuro compartida

b. Articular e integrar las propuestas y opiniones para la elaboración del Plan Estratégico

de Desarrollo Nacional y los diferentes planes

c. Desarrollar los procesos y acciones para el monitoreo de la gestión para resultados de

mediano y largo plazo, en coord. con el Consejo Nacional de Competitividad.

d. Promover y articular los programas de fortalecimiento de capacidades para el

planeamiento estratégico.

e. Promover la formulación de planes estratégicos, programas y proyectos con visión

prospectiva de mediano y largo plazo.

f. Promover la cooperación y acuerdos entre los sectores público y privado en el proceso

de formulación de los planes estratégicos en diferentes ámbitos, para asegurar el

desarrollo nacional y la mejora constante de la competitividad del país.

Estructura orgánica

*El Consejo Directivo del CEPLAN: Más alto órgano de deliberación y decisión del CEPLAN. Está

integrado por ocho miembros. Se reúne en sesiones ordinarias o extraordinarias, convocadas

por su presidente a través del Director Ejecutivo.

- Adoptar las decisiones necesarias para el cumplimiento de las funciones y fines

- Tomar los acuerdos relativos a la gestión institucional según la ley el ROF

- Autorizar la suscripción de convenios y documentos de gestión

*Aprueba la designación del Director Ejecutivo y de los miembros del Consejo Consultivo.

*La Dirección Ejecutiva del CEPLAN: Órgano responsable de la ejecución de los acuerdos del

Consejo Directivo.

*El Consejo Consultivo del CEPLAN: Principal órgano de asesoría del Consejo Directivo del

CEPLAN. Está integrado por un máximo de veinte personas, acuerdos del Consejo Consultivo no

tienen fuerza obligatoria pero deben ser materia de debate y acuerdo por el cd.

*Los comités multidisciplinarios.

FUNCIONES

Conducir el proceso de formación y difusión de la visión compartida.

Asesorar entidades del estado.

Apoyar al presidente del CM en la función de coordinación; formular y actualizar el

PEDN.

Desarrollar metodologías e instrumentos que aseguren la consistencia y coherencia del

PEDN.

Promover y orientar la formación y actualización profesional y técnica de especialistas

en planeamiento estratégico.

Expedir las directivas que corresponde dentro de su competencia.

Promover sinergias entre las organizaciones de los sectores público y privado y de la

sociedad civil.

Orientar y desarrollar estudios estratégicos para la identificación de tendencias

internacionales, oportunidades, riesgos y contingencias.

Coordinar con los órganos responsables la unificación de criterios y metodologías para

la elaboración de líneas de base, indicadores y toda información relevante que sirve de.

insumo para la toma de decisiones

Promover, concertar y articular la propuesta del PEDN con los poderes del Estado, los

organismos constitucionales autónomos, los gobiernos regionales y locales, etc.

Informar en forma periódica o a su solicitud al Presidente de la República y al Presidente

del Consejo de Ministros sobre la situación.

Identificar y definir escenarios estratégicos futuros a base de estudios prospectivos y del

análisis integral de la realidad.

Promover la armonización de la formulación de planes y políticas de desarrollo

multisectorial, sectorial y territorial con el PEND.

Desarrollar el seguimiento y la evaluación de la gestión estratégica del Estado, que

comprende el seguimiento y la evaluación de los planes y políticas, los objetivos, los

programas y los proyectos prioritarios de desarrollo nacional, en coordinación con los

órganos del Sistema.

COMPETENCIAS DE LA OFICINA DE PLANEAMIENTO

• En el nivel de Gobierno Nacional, sus competencias están relacionadas con las funciones

del ámbito institucional de cada Pliego, y con la Responsabilidad Funcional que le sea

asignada por las normas y directivas que emita el Centro Nacional de Planeamiento

Estratégico (CEPLAN), órgano rector del Sistema Nacional de Planeamiento Estratégico

• En el nivel Regional y Local, sus competencias están relacionadas con las funciones del

ámbito institucional del Gobierno Regional o Gobierno Local, según sea el caso, en el

marco de sus competencias establecidas por la normatividad de la materia, y con la

Responsabilidad Funcional que le sea asignada por las normas y directivas que emita el

Centro Nacional de Planeamiento Estratégico (CEPLAN), órgano rector del Sistema

Nacional de Planeamiento Estratégico.

SISTEMA DE DEFENSA JUDICIAL DEL ESTADO

QUIÉNES SOMOS

El Consejo de Defensa Jurídica del Estado, es un órgano colegiado encargado de dirigir y supervisar la defensa jurídica de los intereses del Estado, la cual se encuentra a cargo de los Procuradores Públicos.

MIEMBROS

Está conformado por tres miembros, uno de los cuales es el Ministro de Justicia y Derechos Humanos o quién lo represente, designado mediante Resolución Suprema, así como por dos consejeros designados, también, por Resolución Suprema.

INTEGRANTES

Daniel Augusto Figallo Rivadeneyra, Ministro de Justicia y Derechos Humanos Jorge Manuel Pando Vilchez, Viceministro de Justicia Henry José Avila Herrera, Viceministro de Derechos Humanos y Acceso a la Justicia

SECRETARÍA TÉCNICA

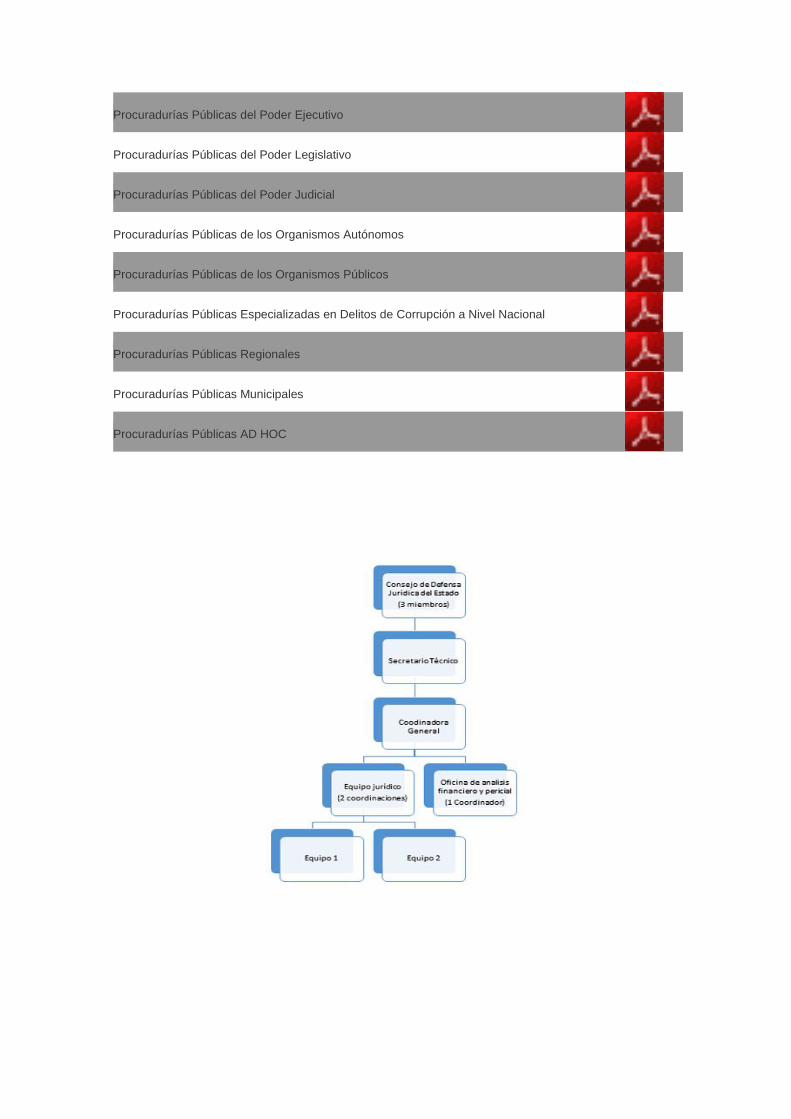

La Secretaría Técnica es la encargada de brindar apoyo técnico y jurídico al Consejo de Defensa Jurídica del Estado. Se encuentra a cargo de un Secretario Técnico y conformada por un equipo de profesionales, encargados de dar cumplimiento a las funciones que han sido establecidas en el Decreto Legislativo N° 1068 del Sistema de Defensa Jurídica del Estado y su reglamento, además de las atribuciones que el Ministro de Justicia y Derechos Humanos les asigne.

Dentro de sus principales funciones, por encargo del Presidente del Consejo de Defensa Jurídica del Estado, se encuentran: la absolución de consultas jurídicas en materia de defensa jurídica del Estado, supervisar las procuradurías públicas a nivel nacional, elaborar los proyectos de normas legales en materia de defensa jurídica del Estado al CDJE, y promover la capacitación de los procuradores públicos, a través del Centro de Estudios en Justicia y Derechos Humanos.

Asimismo cuenta con una unidad de análisis financiero y pericial que se encarga de asistir técnicamente a los procuradores públicos a través de la elaboración de informes periciales, actualizaciones de deudas, e informes de observaciones a las pericias de las contrapartes. También viene desarrollando trabajos de investigación en base a informes financieros.

El Registro de Deudores de Reparaciones Civiles por Delitos en Agravio del Estado-REDEE, fue creado mediante la Resolución Ministerial N° 0116-2012-JUS, con la finalidad de contar con información consolidada sobre las deudas por concepto de reparaciones civiles a favor del Estado que hayan incurrido en morosidad, este registro se clasifica en deudores por delitos de corrupción, terrorismo y otros delitos.

TRIBUNAL DE SANCION

¿Qué es?

Es el órgano disciplinario del Sistema de Defensa Jurídica del Estado encargado de resolver en primera instancia los procesos que se inicien a pedido de parte o de oficio contra los Procuradores Públicos, por actos de inconducta funcional. El Consejo de Defensa Jurídica del Estado, mediante resolución debidamente motivada, resolverá en última instancia la impugnación recaída en la resolución del Tribunal de Sanción del Sistema de Defensa Jurídica del Estado.

Miembros: El Tribunal se encuentra integrado por el Viceministro de Justicia, el Procurador Público de la Presidencia del Consejo de Ministros y el Procurador Público designado con mayor antigüedad. Tipificación de Inconductas Funcionales: Artículo N° 58 del Decreto Supremo N° 017-2008-JUS-Reglamento del Decreto Legislativo N° 1068

1. Por incumplimiento de obligaciones

a. No acatar las disposiciones del Consejo. b. Requerir información para fines distintos a la defensa jurídica del Estado, transgrediendo lo

dispuesto en el último párrafo del artículo 41° del Reglamento. c. Realizar declaraciones a los medios de comunicación sin autorización del Consejo. d. No poner en conocimiento del Consejo, el incumplimiento de las disposiciones contenidas en la

Ley y en el Reglamento en las que incurran los abogados a su cargo. e. Ausentarse injustificadamente del centro de labores. f. Utilizar indebidamente los recursos humanos y logísticos que se encuentran bajo su

responsabilidad. g. Utilizar indebidamente, durante el ejercicio de sus funciones y hasta un año después de haber

dejado el mismo, la información que pudiera resultar privilegiada por su contenido relevante respecto de los intereses del Estado.

2. Por defensa negligente

a. Inasistencia injustificada a la diligencia programada. b. Presentación de escritos elaborados sin el debido estudio de autos. c. Realización de actos procesales dilatorios, que atenten contra la celeridad del proceso, en

perjuicio de los intereses del Estado. d. Formular declaraciones inexactas, incompletas o maliciosas, a los medios de comunicación,

respecto de los procesos o procedimientos a cargo de la Procuraduría Pública. e. Presentar extemporáneamente o no presentar recursos impugnatorios en procesos o

procedimientos en los que interviene, dejando consentir de manera injustificada una sentencia o auto que ponga fin al proceso o resolución fiscal que pone fin a la investigación y que perjudique los intereses del Estado.

f. Ejercer la defensa del Estado sin estar habilitado en el Colegio de Abogados respectivo.

Procuradurías Públicas del Poder Ejecutivo

Procuradurías Públicas del Poder Legislativo

Procuradurías Públicas del Poder Judicial

Procuradurías Públicas de los Organismos Autónomos

Procuradurías Públicas de los Organismos Públicos

Procuradurías Públicas Especializadas en Delitos de Corrupción a Nivel Nacional

Procuradurías Públicas Regionales

Procuradurías Públicas Municipales

Procuradurías Públicas AD HOC

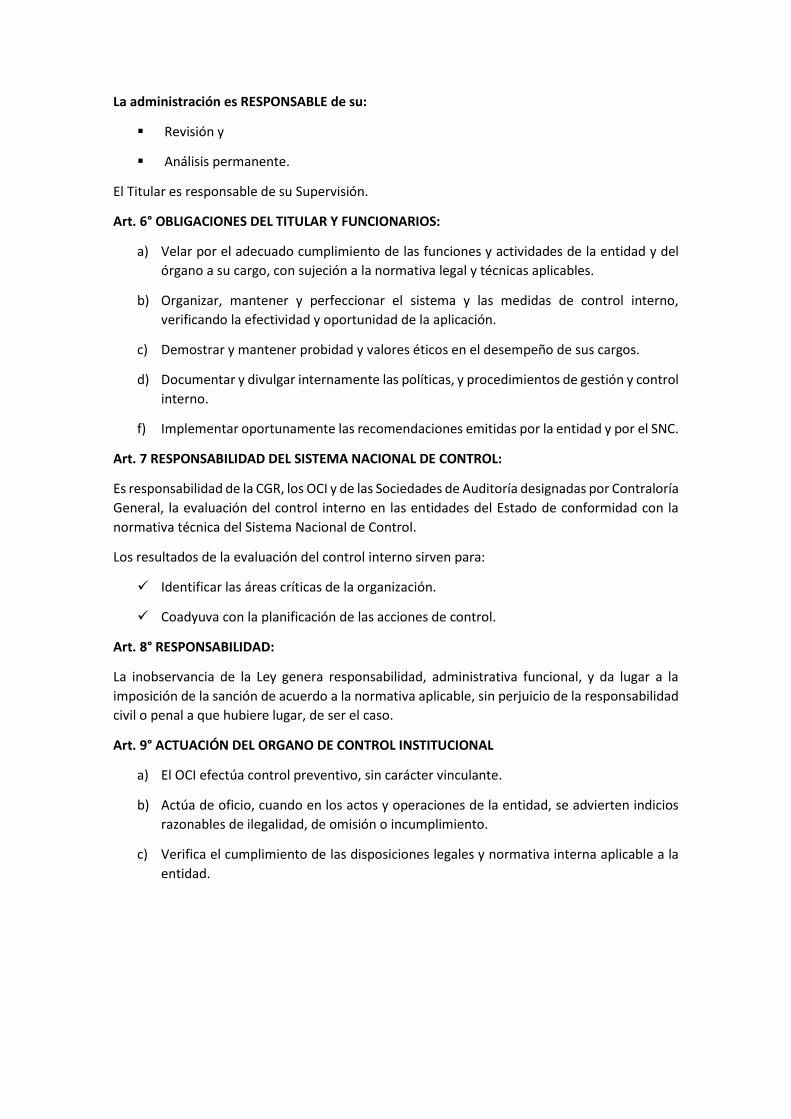

SISTEMA NACIONAL DE CONTROL

LEY DE CONTROL INTERNO DE LAS ENTIDADES DEL ESTADO LEY N° 28716

Art. 1° Propósito:

Cautelar y fortalecer los sistemas administrativos y operativos con acciones y actividades de

control previo, simultáneo y posterior, contra los actos y prácticas indebidas o de corrupción.

Propendiendo:

Al debido y transparente logro de fines, objetivos y metas institucionales.

Art.3° DEFINICIÓN DEL “SISTEMA DE CONTROL INTERNO”

Conjunto de: acciones, actividades, planes, políticas, normas, registros, organización,

procedimientos y métodos. Incluyendo la actitud de las autoridades y el personal de cada

organización.

Art. 4° IMPLANTACIÓN DEL CONTROL INTERNO:

Las entidades públicas deben implantar obligatoriamente sistemas de control en:

Procesos

Actividades

Recursos

Operaciones, y

Actos institucionales

Con el objeto de:

Promover y optimizar las tres E´s y la transparencia

Cuidar y resguardar los recursos del Estado

Cumplir con la normativa

Garantizar la confiabilidad y oportunidad de la información

Fomentar la práctica de valores institucionales

Promover el cumplimiento de rendición de cuentas entre los funcionarios y servidores

Corresponde al titular y a los directivos y funcionarios la APROBACION de las disposiciones y

acciones necesarias para la implantación de los sistemas de control interno, y que estos sean:

• Oportunos - Razonables - Integrados y Congruentes

Con las competencias y atribuciones de las respectivas entidades.

Art. 5° FUNCIONAMIENTO DEL CONTROL INTERNO:

El Control interno es: Continuo, Dinámico y Alcanza a la totalidad de la organización. Se

desarrolla en forma:

PREVIA – SIMULTÁNEA - POSTERIOR

La administración es RESPONSABLE de su:

Revisión y

Análisis permanente.

El Titular es responsable de su Supervisión.

Art. 6° OBLIGACIONES DEL TITULAR Y FUNCIONARIOS:

a) Velar por el adecuado cumplimiento de las funciones y actividades de la entidad y del

órgano a su cargo, con sujeción a la normativa legal y técnicas aplicables.

b) Organizar, mantener y perfeccionar el sistema y las medidas de control interno,

verificando la efectividad y oportunidad de la aplicación.

c) Demostrar y mantener probidad y valores éticos en el desempeño de sus cargos.

d) Documentar y divulgar internamente las políticas, y procedimientos de gestión y control

interno.

f) Implementar oportunamente las recomendaciones emitidas por la entidad y por el SNC.

Art. 7 RESPONSABILIDAD DEL SISTEMA NACIONAL DE CONTROL:

Es responsabilidad de la CGR, los OCI y de las Sociedades de Auditoría designadas por Contraloría

General, la evaluación del control interno en las entidades del Estado de conformidad con la

normativa técnica del Sistema Nacional de Control.

Los resultados de la evaluación del control interno sirven para:

Identificar las áreas críticas de la organización.

Coadyuva con la planificación de las acciones de control.

Art. 8° RESPONSABILIDAD:

La inobservancia de la Ley genera responsabilidad, administrativa funcional, y da lugar a la

imposición de la sanción de acuerdo a la normativa aplicable, sin perjuicio de la responsabilidad

civil o penal a que hubiere lugar, de ser el caso.

Art. 9° ACTUACIÓN DEL ORGANO DE CONTROL INSTITUCIONAL

a) El OCI efectúa control preventivo, sin carácter vinculante.

b) Actúa de oficio, cuando en los actos y operaciones de la entidad, se advierten indicios

razonables de ilegalidad, de omisión o incumplimiento.

c) Verifica el cumplimiento de las disposiciones legales y normativa interna aplicable a la

entidad.

PREVIO

- LEYES

- REGLAMENTOS

-NORMAS EN

GENERAL

SIMULTANEO

- Control de Asistencia

- Pago de Cheques

- Movimiento de activos

físicos

POSTERIOR

Supervisión a cargo de los

niveles gerenciales

- Labor del OCI

SISTEMA DE MODERNIZACIÓN DE LA GESTIÓN PÚBLICA Proceso de descentralización simplificación administrativa y mayor transparencia. Un Estado que tome en cuenta las necesidades de los ciudadanos, que genere valor público asociado a resultados compartidos como lo son la democracia, la equidad, probidad y rendición de cuentas. Para lograr este objetivo, se plantea las características que el Estado peruano debe tener: •Eficiente •Transparente •Inclusivo •Unitario y Descentralizado •Moderno Reforma del Estado debe involucrar a los 3 poderes del Estado y los 3 niveles de gobierno, conducir a cambios sustanciales en la organización y distribución del poder político, en la estructura y funcionamiento del aparato estatal, en el vínculo con los trabajadores del sector público, y en la forma en la que el Estado se relaciona con los ciudadanos y ciudadanas. • Desde la PCM, a través de la Secretaría de Gestión Pública, se está iniciando el proceso de reforma del sistema administrativo, el cual se traduce en la modernización de la gestión pública que busque perfeccionar estructuras, métodos e instrumentos del Estado y esté dirigida a la ciudadanía. • Buscar un modelo de gestión pública orientada a resultados que impacte en el bienestar de los ciudadanos y ciudadanas, que sea descentralizada con respuestas diferenciadas para cada nivel de gobierno y territorio y que sea permanentemente evaluada y monitoreada.

Directorio de Contactos

Mayor detalle (sobre Hoja de Vida, Norma Legal de designación o encargo, etc.) en el Directorio en el Portal del Estado Peruano:

Nombre: Rodolfo Acuña Namihas

Cargo: Director General de Presupuesto Público

Nombre: Carlos Adrián Linares Peñaloza

Cargo: Director General de Endeudamiento y Tesoro Público

Nombre: Oscar Arturo Pajuelo Ramirez

Cargo: Director General de Contabilidad Pública

Nombre: Jorge Noziglia Chávarri

Cargo: Director General de Gestión de Recursos Públicos

Nombre: Giancarlo Marchesi Velásquez

Cargo: Director General de Política de Promoción de la Inversión Privada

Nombre: Marco Antonio Camacho Sandoval

Cargo: Director General de Política de Ingresos Públicos

Nombre: Eloy Durán Cervantes

Cargo: Director General de Inversión Pública

Nombre: Angélica Graciela Matsuda Matayoshi

Cargo: Directora Ejecutiva del Consejo Nacional de la Competitividad

Nombre: Patricia del Carmen Velasco Sáenz

Cargo: Procuradora Pública

Nombre: Rosario del Pilar Benites Vilela

Cargo: Jefa del Organo de Control Institucional

Nombre: Zoraida Alicia Olano Silva

Cargo: Presidenta del Tribunal Fiscal

Nombre: Edgard Eduardo Ortíz Gálvez

Cargo: Director General de la Oficina General de Asesoría Jurídica

Nombre: Roger Alberto Siccha Martínez

Cargo: Director General de la Oficina General de Administración

Nombre: Wilfredo Rolando Silva Lozada

Cargo: Director General de la Oficina General de Planificación y Presupuesto

Nombre: Rosario Esther Cáceres Ruiz

Cargo: Jefa - Unidad de Coordinación de Préstamos Sectoriales - UCPS

UNIVERSIDAD NACIONAL

DE CAJAMARCA

FACULTAD DE CIENCIAS

ECONOMICAS. CONTABLES Y

ADMINISTRATIVAS

ESCUELA ACADEMICO PROFESIONAL DE

ADMINISTRACION

INFORME DE LOS SISTEMAS ADMINISTRATIVOS

ADMINISTRACION PÚBLICA

Lic. Adm. VASQUEZ RUIZ, Alejandro

CICLO VACACIONAL

CRIOLLO GUZMAN, Víctor Miguel

CAJAMARCA, febrero de 2015