SEMANA 4 Economía III -...

33

SEMANA 4 Economía III

Transcript of SEMANA 4 Economía III -...

SEMANA 4

Economía III

Lea esto primero. UNIACC, semana 1

1

Lea esto primero. UNIACC, semana 1

2

Modelo IS – LM1: Economía cerrada

LA PREGUNTA DE REFLEXIÓN DE ESTA SEMANA ES LA SIGUIENTE:

¿CÓMO SE DETERMINA, SIMULTÁNEAMENTE, LA PRODUCCIÓN

Y LA TASA DE INTERÉS DE EQUILIBRIO A CORTO PLAZO?

RESPUESTA

La producción y la tasa de interés se determinan, en el corto plazo, a partir

del equilibrio simultáneo en los mercados de bienes y de dinero.

A saber, se asume que la oferta de bienes es infinitamente elástica respecto

al precio (o sea, el nivel de precios es fijo). Por consiguiente, la producción está

determinada por la demanda agregada.

Por otra parte, para obtener la producción de equilibrio –cuestión

fundamental en macroeconomía- se considera la interdependencia de los

mercados de bienes y financieros. La cual se puede resumir en la siguiente

secuencia de reacciones, que se inicia con un cambio en la tasa de interés de

equilibrio en el mercado de dinero.

∆ tasa de interés→ ∆ inversión→∆ producción→∆ demanda de dinero→∆

tasa de interés. (Blanchard, 2006)

1 También se lo denomina “Modelo de Hicks-Hansen” o “Síntesis Neoclásica”. IS corresponde a las

iniciales de Investment and Savings. Es decir, Inversión y Ahorro dos variables claves para

determinar el equilibrio en el mercado de bienes. A su vez, LM por Liquidity and Money, es decir,

se refiere al equilibrio en el mercado de dinero.

Lea esto primero. UNIACC, semana 1

3

Fuente: http://www.gettyimages.es/detail/97451675/Imagezoo

Lea esto primero. UNIACC, semana 1

4

Introducción

En el año 1937 el profesor John Hicks publicó, en Econometrica, el artículo Mr.

Keynes and the Classics: a suggested interpretation. El análisis de Hicks

enriquece las ideas de la “Teoría General” de Keynes y es utilizado hasta el día de

hoy como un referente obligado en los estudios macroeconómicos.

El principal aporte del modelo está en la explicación, muy sencilla, de la

interacción entre los mercados de bienes (curva IS) y de dinero-bonos (curva LM).

Para el efecto, se presenta un solo modelo que integra ambos mercados.

El modelo IS-LM constituye una versión más amplia del modelo keynesiano

básico. Se incorpora la tasa de interés, determinada en el mercado de dinero,

como una variable que afecta el mercado de bienes. Y, luego, los cambios en la

producción, a su vez, afectarán al mercado de dinero.

Recordando el modelo keynesiano básico2, la producción de equilibrio dependía

de la magnitud del gasto autónomo total, el cual incluía –entre otros componentes-

el gasto de inversión autónomo independiente de la tasa de interés y de cualquier

otro elemento.

Ahora, a diferencia de esa característica, el gasto de inversión se convierte en una

variable dependiente de la tasa de interés3. La relación entre las dos variables es

negativa, o sea, mientras mayor sea la tasa de interés menor será el gasto en

inversión. También es razonable asumir que el gasto en inversión depende del

volumen de ventas. En el sentido de que si estas aumentan, los empresarios

deben adquirir más equipos y maquinarias para aumentar la producción.

(Belzunegui, 2002).

2 Explicado en LEP 3.

3 La tasa de interés pasa a ser una variable endógena. Es decir, se determina dentro de un modelo

más amplio que integra los mercados de bienes y de dinero respectivamente.

Lea esto primero. UNIACC, semana 1

5

Por consiguiente, las empresas -al momento de financiar nuevos proyectos de

inversión- deberán solventar los intereses asociados a los préstamos que solicitan.

Luego, si estos son elevados, la rentabilidad de los proyectos será menor.

Muy por el contrario, si los empresarios no requieren de préstamos -debido a que

tienen fondos suficientes- podrían optar por convertirlos en bonos. Bajo la

condición, naturalmente, que la rentabilidad de los bonos sea superior a la que

ellos esperan conseguir en su otra alternativa de inversión.

Así las cosas, al incorporar esta nueva función de inversión se puede deducir la

curva IS. Para el efecto, y a partir del modelo renta-gasto, se determinan los

diferentes niveles de producción-renta de equilibrio resultantes de aplicar distintas

tasas de interés. No hay que olvidar, que cada vez que se aplica una nueva tasa

de interés se obtiene, a su vez, una nueva función de demanda agregada. Porque,

al menos, uno de sus componentes –la inversión- cambia.

Por consiguiente, la curva IS representa todas las combinaciones de tasas de

interés y niveles de producción real para los cuales el mercado de bienes y

servicios está en equilibrio. En otras palabras, “es el lugar geométrico de todos los

puntos de equilibrio del mercado de bienes” (Belzunegui, 2002, p. 76).

A su vez, para determinar el equilibrio en el mercado de dinero-bonos4, es

necesario analizar tanto la oferta como la demanda de dinero.

En primer lugar, hay que señalar que el banco central tiene el monopolio de la

oferta de dinero. Por consiguiente, la oferta monetaria se trata como una variable

exógena. El ente emisor puede fijarla, en cualquier nivel, dependiendo de los

objetivos de política monetaria que se ha propuesto cumplir.

4 Se utiliza la expresión mercado de dinero-bonos porque, entre otras relaciones y tal como se

explicó en LEA 4, las tasas de interés del dinero están relacionadas negativamente (inversamente)

con los precios de los bonos. Sin embargo, para facilitar la exposición se utiliza sólo la expresión

mercado de dinero.

Lea esto primero. UNIACC, semana 1

6

En segundo lugar, la demanda de dinero, en términos reales, depende

positivamente del nivel de producción y negativamente de la tasa de interés. Esto

sucede porque a mayores niveles de producción aumenta la demanda de dinero

para transacciones, pero, no hay que olvidar, que a mayor tasa de interés

aumenta el costo de oportunidad de tener dinero ocioso.

Luego, y a partir de la interacción de la oferta y demanda de dinero, se deriva la

función LM que representa todas las combinaciones de tasas de interés y

producción para las cuales la oferta de dinero es igual a la demanda de dinero, es

decir, para las cuales el mercado de dinero está en equilibrio.

En síntesis, el modelo IS-LM representa el equilibrio simultáneo en ambos

mercados: de bienes y servicios y de dinero-bonos.

Políticas monetaria y fiscal

Las políticas monetarias, que afectan a la oferta de dinero, alteran la tasa de

interés y ésta, a través de su impacto sobre la inversión privada, influirá en la

producción de equilibrio.

Por su parte, las políticas fiscales influyen directamente al nivel de renta, y este

cambio afectará la demanda de dinero. Luego, para reestablecer el equilibrio, en el

mercado de dinero, se ajustará la tasa de interés.

Si se trata de una política fiscal expansiva se puede producir una baja de la

inversión privada. Este efecto se conoce como el efecto expulsión o crowding out.

Es una situación asociada al incremento de la deuda pública y la consiguiente

emisión de títulos públicos. El gobierno acude a las mismas fuentes de

financiamiento que el sector privado dejando menos recursos para este y a un

costo financiero más alto.

Lea esto primero. UNIACC, semana 1

7

Todavía más, los efectos de las diferentes políticas económicas también se

pueden analizar a través de los multiplicadores fiscales y monetarios que

incorporan ahora más parámetros que en el modelo renta-gasto anterior5.

5 Al final de esta clase, en el apartado sobre el análisis formal del modelo, se analizan estos

efectos.

Lea esto primero. UNIACC, semana 1

8

Supuestos

Los supuestos o premisas, para simplificar el análisis, son los siguientes:

1. La producción se ajusta automáticamente a la demanda, sin variaciones en

el nivel de precios6. Es decir, el nivel de precios –en el mercado de bienes-

está dado, PP . Por consiguiente, la oferta agregada de bienes es

totalmente elástica a ese nivel de precios. Luego ante un cambio en la

demanda agregada el sistema económico responde con cambios en la

producción y no con variaciones en los precios.

2. La inversión no es constante y depende negativamente de la tasa de

interés. En otras palabras, si la tasa de interés sube la inversión baja. Sin

embargo, se asume que la inversión se relaciona positivamente con el nivel

de ventas. Es decir, mientras más alto sea el nivel de ventas más alto es el

gasto en inversión.

El mercado de bienes y la relación IS

La primera novedad, entonces, es la inclusión de la tasa de interés como

determinante fundamental del gasto en inversión. Se deja de lado, entonces, el

supuesto de que la inversión es constante.

Luego si aumenta la tasa de interés, aumentará el costo financiero de los

préstamos que requiera la empresa.

Por otra parte, y se explicitó en los supuestos, también se hace depender la

inversión de las ventas. Las empresas cuando experimentan un aumento

sostenido e importante de sus ventas se ven obligadas a comprar nuevas

maquinarias, nuevos equipos y, a veces, ampliar la superficie edificada. Así pues,

será posible aumentar la producción.

Entonces, la inversión y sus determinantes se expresan así:

6 O sea, se mantiene el supuesto del modelo keynesiano básico.

Lea esto primero. UNIACC, semana 1

9

( , )I I Y i

Cabe señalar, que se mantiene el supuesto de que la inversión en existencias es

cero. Vale decir, se asume que todo lo producido se vende. Luego, Y representa

indistintamente ventas o producción.

Aún más, la tasa de crecimiento del producto se relaciona con el nivel de

inversiones netas mediante lo que ha dado en llamar el principio del acelerador de

la inversión7. Que sugiere que “para incrementar el nivel de inversiones es

necesario un aumento –una aceleración- en la tasa de crecimiento del producto”

(Branson et al, 1979, p. 216). Sin embargo, afirma Branson, el criterio del Valor

Actual -de los flujos futuros de una inversión- orienta el análisis hacia una relación

entre crecimiento del producto e inversión neta que no es fija. Por tanto, la relación

en cuestión es variable y recibe el nombre de modelo de aceleración flexible8.

Producción de equilibrio

Ahora bien, la ecuación de equilibrio del mercado de bienes ya conocida se

transforma en la siguiente expresión:

( ) ( , )Y C T GY Y i

Recordando, el equilibrio se logra cuando la demanda, de los distintos agentes

económicos, por bienes y servicios es igual a la producción de los mismos. O bien,

y desde otro punto de vista, cuando la inversión es igual al ahorro.

Sin embargo, el proceso de ajuste no es tan lineal como se podría suponer. Está,

de por medio, el efecto multiplicador del gasto que permite comprender por qué un

“inocente” cambio en la tasa de interés produce un efecto final sorprendente.

7 Que no tiene nada que ver con el multiplicador de la inversión. Éste, a diferencia del acelerador,

explica el cambio en la producción originado, a su vez, por un cambio en la demanda exógena de inversión.

8 No obstante, y a pesar de la importancia de esos estudios empíricos, no se incorporarán, por su

complejidad, en este curso.

Lea esto primero. UNIACC, semana 1

10

Por ejemplo, si aumenta la tasa de interés ¿cuál es la reacción en cadena?

El proceso de ajuste es el siguiente:

Aumenta tasa de interés→ Disminuye inversión→ Disminuye producción→

→ Disminuye la renta→ Disminuye el consumo y la inversión

El resultado final -del “inocente” incremento de la tasa de interés y la consiguiente

caída inicial de la inversión- es una reducción proporcionalmente mayor de la

producción, explicada por el efecto multiplicador.

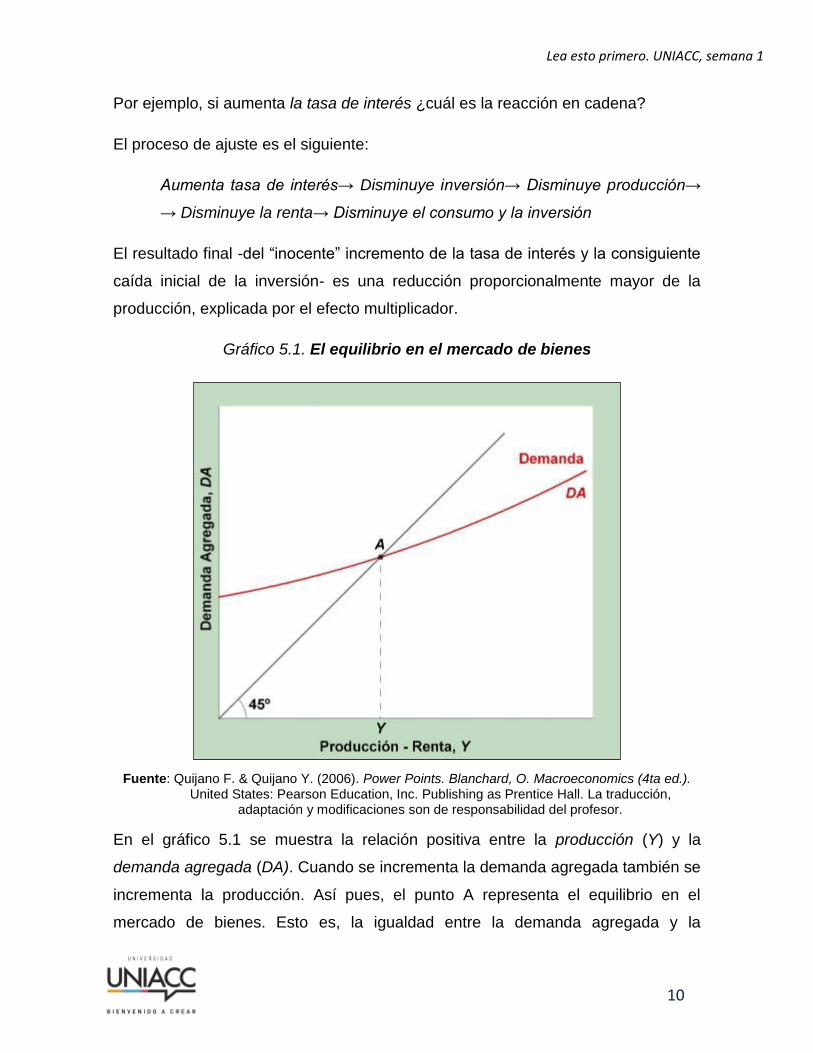

Gráfico 5.1. El equilibrio en el mercado de bienes

Fuente: Quijano F. & Quijano Y. (2006). Power Points. Blanchard, O. Macroeconomics (4ta ed.). United States: Pearson Education, Inc. Publishing as Prentice Hall. La traducción,

adaptación y modificaciones son de responsabilidad del profesor.

En el gráfico 5.1 se muestra la relación positiva entre la producción (Y) y la

demanda agregada (DA). Cuando se incrementa la demanda agregada también se

incrementa la producción. Así pues, el punto A representa el equilibrio en el

mercado de bienes. Esto es, la igualdad entre la demanda agregada y la

Lea esto primero. UNIACC, semana 1

11

producción de bienes y servicios finales. A su vez, en el punto A la inversión, I, es

igual al ahorro, S. Esta condición, como se sabe, corresponde a la relación IS.

Gráficamente, entonces, el equilibrio se representa por la intersección de la curva

de demanda agregada con la recta de 45° que asegura, en todos sus puntos, la

igualdad entre la demanda y la producción.

Gráfico 5.2. El efecto de un cambio de la tasa de interés en la producción de equilibrio

Fuente: Quijano F. & Quijano Y. (2006). Power Points. Blanchard, O. Macroeconomics (4ta ed.). United States: Pearson Education, Inc. Publishing as Prentice Hall. La traducción, adaptación y

modificaciones son de responsabilidad del profesor.

En el gráfico 5.2 se muestra cómo varía la producción de equilibrio frente a un alza

de la tasa de interés. La curva de demanda agregada, DA, se desplaza hacia una

nueva posición más abajo, DA’, provocando una baja de la producción de

equilibrio desde Y a Y’. Porque, tal como se explicó más arriba, un aumento de la

tasa de interés reduce la inversión, lo cual hace disminuir la producción y, por

tanto, cae el consumo y la inversión. Que son los componentes esenciales de la

demanda agregada.

Lea esto primero. UNIACC, semana 1

12

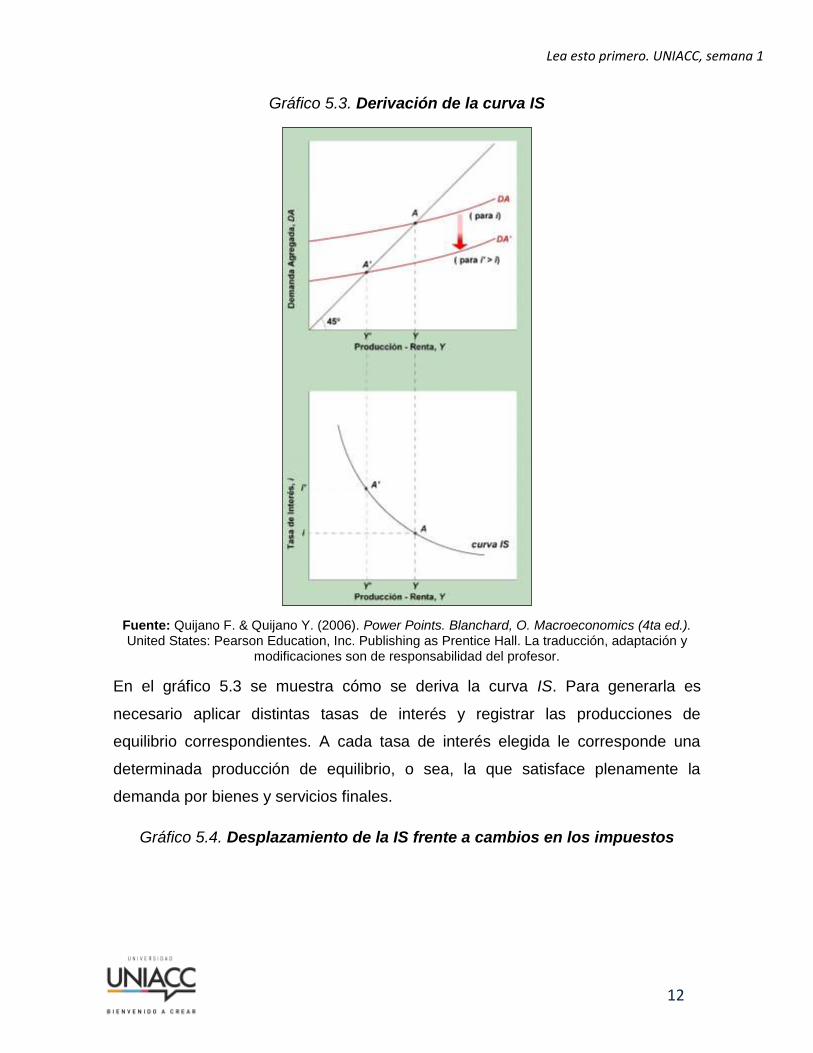

Gráfico 5.3. Derivación de la curva IS

Fuente: Quijano F. & Quijano Y. (2006). Power Points. Blanchard, O. Macroeconomics (4ta ed.). United States: Pearson Education, Inc. Publishing as Prentice Hall. La traducción, adaptación y

modificaciones son de responsabilidad del profesor.

En el gráfico 5.3 se muestra cómo se deriva la curva IS. Para generarla es

necesario aplicar distintas tasas de interés y registrar las producciones de

equilibrio correspondientes. A cada tasa de interés elegida le corresponde una

determinada producción de equilibrio, o sea, la que satisface plenamente la

demanda por bienes y servicios finales.

Gráfico 5.4. Desplazamiento de la IS frente a cambios en los impuestos

Lea esto primero. UNIACC, semana 1

13

Fuente: Quijano F. & Quijano Y. (2006). Power Points. Blanchard, O. Macroeconomics (4ta ed.). United States: Pearson Education, Inc. Publishing as Prentice Hall. La traducción, adaptación y

modificaciones son de responsabilidad del profesor.

En el gráfico 5.4 se muestra el desplazamiento de la curva IS hacia la izquierda,

desde IS a IS’, como respuesta a un incremento en los impuestos.

Esto ocurre porque la producción de equilibrio disminuye, desde Y hasta Y’, como

consecuencia del alza en los impuestos.

De igual forma, la curva IS se desplaza hacia la izquierda cuando disminuye el

gasto público o bien cuando se reduce el consumo, dado el ingreso disponible, por

causa de una pérdida de confianza de los consumidores. (Blanchard, 2006)

Muy por el contrario, la curva IS se desplaza hacia la derecha cuando aumenta el

gasto público, disminuyen los impuestos o bien, un aumento de la confianza de los

consumidores.

Por lo tanto, y dada la tasa de interés, cualquier factor que reduzca o eleve el nivel

de producción de equilibrio provoca un desplazamiento de la curva IS. Hacia la

Lea esto primero. UNIACC, semana 1

14

izquierda por disminuciones y a la derecha por aumentos del nivel de producción

de equilibrio.

Por último, es recomendable aplicar el siguiente principio general para saber

cuándo se desplaza una curva: “Un curva se desplaza en respuesta a una

variación de una variable exógena únicamente si ésta aparece directamente en la

ecuación representada por esa curva” (Blanchard, 2006, p.108)

Los mercados financieros y la relación LM

El equilibrio del mercado financiero (dinero-bonos) se encuentra cuando la

demanda de dinero es igual a la oferta de dinero. Y se expresa en una tasa de

interés de equilibrio.

Hay que recordar que en el mercado financiero se encuentran, para fines de este

estudio, sólo dos clases de activos: el dinero y los bonos perpetuos de rendimiento

fijo. Además, el hecho de que el equilibrio del mercado de dinero determina

automáticamente el equilibrio en el mercado de bonos.

La oferta de dinero

En este mercado la oferta nominal de dinero, M , es exógena y se asume que el

banco central –que posee el monopolio de la emisión monetaria- la determina.

Por otra parte, si el nivel de precios es P9 entonces la oferta real de dinero u

oferta de saldos reales se expresaría así:

M

P

Con esta definición conceptual se asegura que la cantidad de dinero se expresa

en bienes y no en unidades monetarias.

9 P y no P para representar el supuesto de que el nivel de precios no varía. Sin embargo, para el

estudio del equilibrio de la oferta y demanda agregadas se levanta este supuesto.

Lea esto primero. UNIACC, semana 1

15

La demanda de dinero

A su vez, la demanda de dinero es una demanda por saldos reales. Esto es,

( , )dM

L i YP

En donde YL >0 y YL <0 . Y el costo de mantener dinero corresponde a la tasa

de interés nominal.

Equilibrio en el mercado de dinero

El equilibrio en el mercado de dinero se produce cuando la oferta real de dinero es

igual a la demanda de dinero a una tasa determinada de interés.

Es decir, se cumple la siguiente condición de equilibrio:

( , )M

L i YP

Función LM

Ahora bien, si se representan todas las combinaciones de tasas de interés y

niveles de producción, que respeten la condición de equilibrio de mercado de

dinero, se está frente a la función LM o curva LM.

Así es posible analizar que le sucede a la tasa de interés cuando varía el nivel de

ingreso.

Para el efecto, se presenta el caso de un aumento de la renta y se explican

detalladamente las consecuencias sobre la tasa de interés.

Lea esto primero. UNIACC, semana 1

16

Gráfico 5.5. Los efectos de un aumento del ingreso real sobre la tasa de interés

Fuente: Quijano F. & Quijano Y. (2006). Power Points. Blanchard, O. Macroeconomics (4ta ed.). United States: Pearson Education, Inc. Publishing as Prentice Hall. La traducción, adaptación y

modificaciones son de responsabilidad del profesor.

En el gráfico 5.5, se muestra un aumento en el ingreso, desde Y hasta Y ' , que

provoca un desplazamiento hacia arriba de la curva de demanda de dinero desde

dM , para el nivel de producción-ingreso Y , hasta ´dM (para Y ' ). Es decir, a la

misma tasa de interés, el público requiere más dinero para realizar transacciones.

Luego, este exceso de demanda de dinero, provocará un alza en la tasa de

interés. Dicho de otro modo, se necesita más dinero para “mover” la nueva

producción porque el dinero ya existente solo está “programado” para facilitar el

intercambio de la antigua producción10.

10

Hay que recordar que la oferta de dinero es fija y solo el ente emisor –banco central- puede

modificarla. Además la oferta es independiente de la tasa de interés pero sí depende del

multiplicador monetario.

Lea esto primero. UNIACC, semana 1

17

En consecuencia, cuando aumenta la producción, aumenta la demanda por

dinero, y para que retorne al equilibrio en el mercado de dinero, es necesario que

suba la tasa de interés. Este proceso muestra claramente una relación positiva

entre el producto (Y ) y la tasa de interés ( i ) que corresponde a la definición de la

función o curva LM. (De Gregorio, 2007)

Derivación de la curva LM

Gráfico 5.6. Derivación de la curva LM

Fuente: Quijano F. & Quijano Y. (2006). Power Points. Blanchard, O. Macroeconomics (4ta ed.). United States: Pearson Education, Inc. Publishing as Prentice Hall. La traducción, adaptación y

modificaciones son de responsabilidad del profesor.

En la parte (a) del gráfico se representa el equilibrio en el mercado de dinero y en

la parte (b) la curva LM. En donde, cada tasa de interés de equilibrio se

corresponde con una producción específica de equilibrio.

La LM es el lugar geométrico de todos los valores de i e Y en donde la oferta de

dinero es igual a su demanda.

Lea esto primero. UNIACC, semana 1

18

Por otra parte, la pendiente de la LM es positiva, porque un incremento en la renta

provoca un alza en la tasa de interés de equilibrio en los mercados financieros.

Gráfico 5.7. Desplazamiento de la curva LM al aumentar la oferta monetaria

Fuente: Quijano F. & Quijano Y. (2006). Power Points. Blanchard, O. Macroeconomics (4ta ed.). United States: Pearson Education, Inc. Publishing as Prentice Hall. La traducción, adaptación y

modificaciones son de responsabilidad del profesor.

El gráfico 5.7 muestra un desplazamiento, hacia abajo, de la curva LM producido

por un aumento en la cantidad de dinero real, de (M/P) a (M’/P). Aun cuando,

inicialmente, se considere un incremento de la cantidad de dinero nominal (P), al

convertirla en dinero real (M/P) no se altera el análisis porque se supone un nivel

de precios fijos (P). Muy por el contrario, se expresa mejor el hecho que a las

personas les interesa el poder adquisitivo del dinero.

Presentando la IS y la LM conjuntamente

El equilibrio global de la economía se logra cuando se intersectan las curvas IS y

LM.

Lea esto primero. UNIACC, semana 1

19

Gráfico 5.8. Equilibrio simultáneo

Fuente: Quijano F. & Quijano Y. (2006). Power Points. Blanchard, O. Macroeconomics (4ta ed.). United States: Pearson Education, Inc. Publishing as Prentice Hall. La traducción, adaptación y

modificaciones son de responsabilidad del profesor.

En el gráfico 5.8 se presenta el equilibrio simultáneo de los mercados de bienes y

financieros. Y se representa por las coordenadas correspondientes al punto de

intersección de ambas curvas. Ahí se determina una tasa de interés y una

producción de equilibrio11.

Igualmente, el equilibrio se puede entender como la igualdad de la demanda y la

oferta de bienes, a una determinada tasa de interés que es la misma a la cual la

oferta de dinero coincide con la demanda de dinero.

Por otra parte, cuando la economía se encuentra alejada del equilibrio –ya sea por

excesos de oferta o de demanda en los mercados de bienes o dinero- debe

producirse un ajuste para lograr el equilibrio.

11

La solución algebraica se encuentra en la resolución de un sistema de dos ecuaciones con dos

incógnitas.

Lea esto primero. UNIACC, semana 1

20

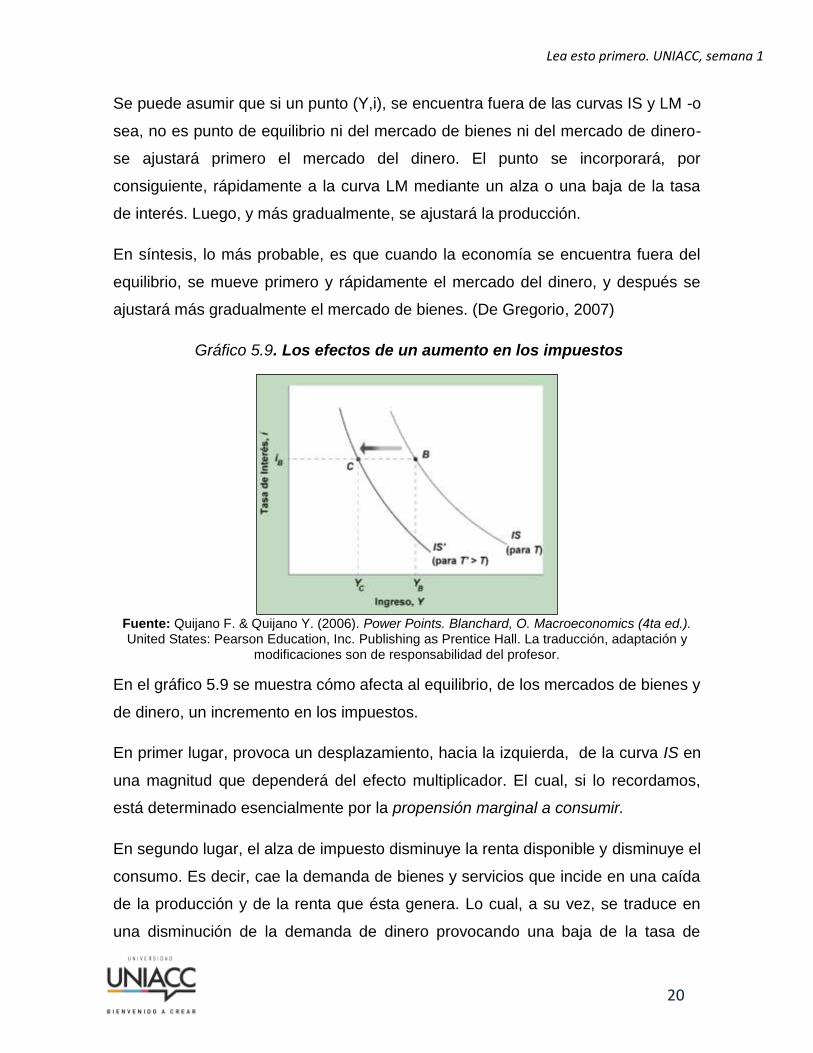

Se puede asumir que si un punto (Y,i), se encuentra fuera de las curvas IS y LM -o

sea, no es punto de equilibrio ni del mercado de bienes ni del mercado de dinero-

se ajustará primero el mercado del dinero. El punto se incorporará, por

consiguiente, rápidamente a la curva LM mediante un alza o una baja de la tasa

de interés. Luego, y más gradualmente, se ajustará la producción.

En síntesis, lo más probable, es que cuando la economía se encuentra fuera del

equilibrio, se mueve primero y rápidamente el mercado del dinero, y después se

ajustará más gradualmente el mercado de bienes. (De Gregorio, 2007)

Gráfico 5.9. Los efectos de un aumento en los impuestos

Fuente: Quijano F. & Quijano Y. (2006). Power Points. Blanchard, O. Macroeconomics (4ta ed.). United States: Pearson Education, Inc. Publishing as Prentice Hall. La traducción, adaptación y

modificaciones son de responsabilidad del profesor.

En el gráfico 5.9 se muestra cómo afecta al equilibrio, de los mercados de bienes y

de dinero, un incremento en los impuestos.

En primer lugar, provoca un desplazamiento, hacia la izquierda, de la curva IS en

una magnitud que dependerá del efecto multiplicador. El cual, si lo recordamos,

está determinado esencialmente por la propensión marginal a consumir.

En segundo lugar, el alza de impuesto disminuye la renta disponible y disminuye el

consumo. Es decir, cae la demanda de bienes y servicios que incide en una caída

de la producción y de la renta que ésta genera. Lo cual, a su vez, se traduce en

una disminución de la demanda de dinero provocando una baja de la tasa de

Lea esto primero. UNIACC, semana 1

21

interés… y siguen los efectos… porque este menor costo del dinero compensa, en

parte, la caída de la demanda vía mayor inversión.

Fuente: Quijano F. & Quijano Y. (2006). Power Points. Blanchard, O. Macroeconomics (4ta ed.). United States: Pearson Education, Inc. Publishing as Prentice Hall. La traducción, adaptación y

modificaciones son de responsabilidad del profesor.

Finalmente, la curva IS -calculada para un nivel de impuestos T- se desplaza hacia

la izquierda y se posiciona en IS’ calculada para un nivel de impuestos T’>T. Así el

punto de equilibrio A se desplaza hacia A’ que muestra una disminución conjunta

de la tasa de interés y del ingreso de equilibrio.

Lea esto primero. UNIACC, semana 1

22

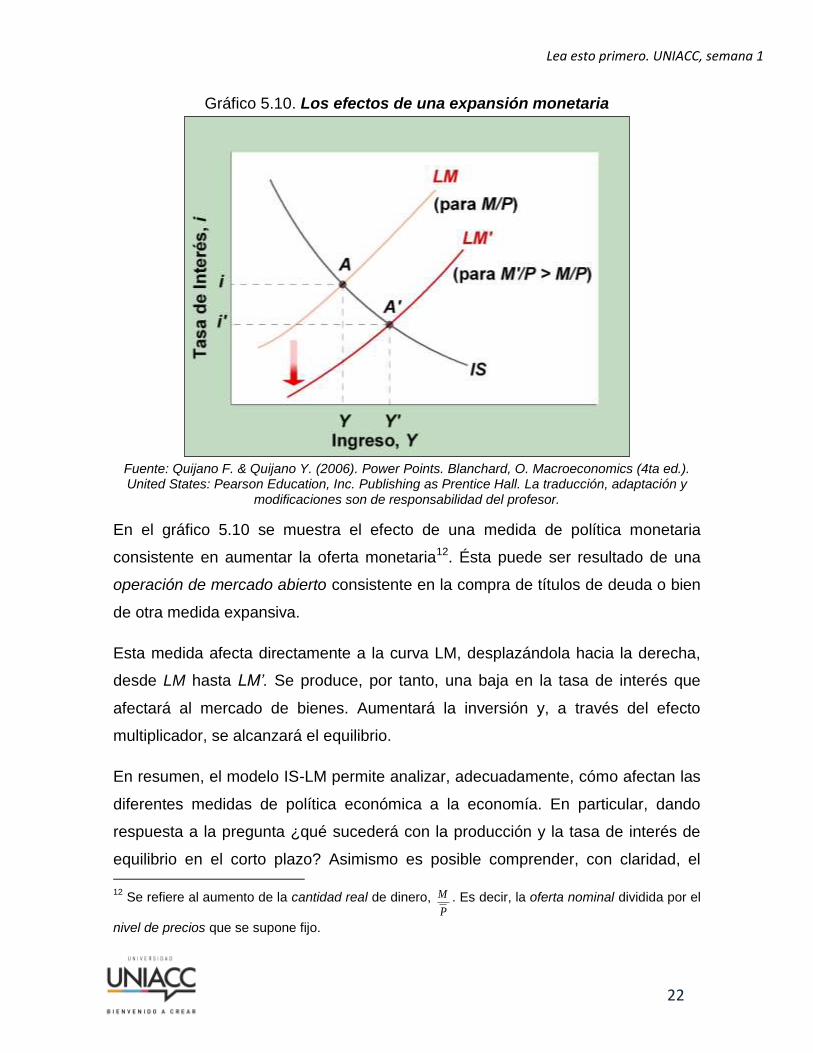

Gráfico 5.10. Los efectos de una expansión monetaria

Fuente: Quijano F. & Quijano Y. (2006). Power Points. Blanchard, O. Macroeconomics (4ta ed.). United States: Pearson Education, Inc. Publishing as Prentice Hall. La traducción, adaptación y

modificaciones son de responsabilidad del profesor.

En el gráfico 5.10 se muestra el efecto de una medida de política monetaria

consistente en aumentar la oferta monetaria12. Ésta puede ser resultado de una

operación de mercado abierto consistente en la compra de títulos de deuda o bien

de otra medida expansiva.

Esta medida afecta directamente a la curva LM, desplazándola hacia la derecha,

desde LM hasta LM’. Se produce, por tanto, una baja en la tasa de interés que

afectará al mercado de bienes. Aumentará la inversión y, a través del efecto

multiplicador, se alcanzará el equilibrio.

En resumen, el modelo IS-LM permite analizar, adecuadamente, cómo afectan las

diferentes medidas de política económica a la economía. En particular, dando

respuesta a la pregunta ¿qué sucederá con la producción y la tasa de interés de

equilibrio en el corto plazo? Asimismo es posible comprender, con claridad, el 12

Se refiere al aumento de la cantidad real de dinero, M

P

. Es decir, la oferta nominal dividida por el

nivel de precios que se supone fijo.

Lea esto primero. UNIACC, semana 1

23

impacto de las políticas monetarias y fiscales contractivas y expansivas sobre la

producción y el empleo.

Análisis formal

A) Función IS

Función Consumo: C C cYd

Función Inversión: I I bi

Función Gasto Público: G G

Condición de equilibrio en el mercado de bienes y servicios

Producción (Renta) = Demanda (Gasto) Agregada

Y = DA

Es decir,

Y C I G

( ) ( )C cYd I b GY i

( )C c T TR I bY i GY

( )C c t TY ibY IY R G

A

b C cTR I Gi Yc cY t Y

i Yb A Yc Yct

1b A c Yti c

1b A c cti Y

Lea esto primero. UNIACC, semana 1

24

1 (1 )b A ci t Y

1 (1 )A c

bi Y

t

b

si

1

1 (1 )G

c t

entonces

11 (1 )

G

c t

por tanto,

La función IS es igual a:

1

G

ib

YA

b (1)

A C cTR I G y 1

1 (1 )G

c t

La pendiente de la curva IS es igual a:

1

Gb

El multiplicador del gasto 1

1 (1 )G

c t

c: propensión marginal al consumo

t: tasa de impuesto

b : mide la sensibilidad del gasto de inversión a la tasa de interés. Y lo

encontramos en la función inversión I I bi , en donde I representa el gasto

autónomo de inversión, es decir, el gasto de inversión que es independiente tanto

de la renta como de la tasa de interés.

La curva IS tiene pendiente negativa porque un alza de la tasa de interés

provoca una reducción del gasto de inversión, reduciendo así la demanda

agregada y, por lo tanto, el nivel de renta de equilibrio.

La inclinación de la curva (cuán “parada” es la recta) depende de lo

sensible que sea el gasto de inversión a las variaciones de la tasa de

interés, así como del multiplicador, G , de la ecuación.

Lea esto primero. UNIACC, semana 1

25

Si el gasto en inversión es muy sensible a la tasa de interés, entonces el

parámetro b es grande en magnitud. En ese caso, una determinada

variación de la tasa de interés provoca una gran variación de la demanda

agregada (vía aumento del gasto en inversión) lo que altera

significativamente la renta de equilibrio.

Ahora bien, si una variación dada de la tasa de interés altera

significativamente la renta, la curva IS es muy plana. Eso es lo que pasa si

la inversión es muy sensible a la tasa de interés, es decir, si el parámetro b

es mayor en magnitud.

En cambio, si b es bajo y el gasto de inversión no es muy sensible a la tasa

de interés, la curva IS es relativamente inclinada (más “parada”).

O sea, cuanto menor es la sensibilidad del gasto de inversión a la tasa

de interés y menor es el multiplicador, más inclinada es la curva IS.

(Dornbusch et al, 2004)

B) Función LM

Oferta monetaria en términos reales: P

M

P

M

M : cantidad de dinero “nominal” y P : nivel de precios

Demanda de dinero: hikYLd

Los parámetros k y h reflejan la sensibilidad de la demanda de saldos reales al

nivel de renta y a la tasa de interés respectivamente.

Cuanto más alto es el nivel de renta, mayor es la demanda de saldos reales y, por

lo tanto, más a la derecha se encuentra la curva de demanda de dinero.

Lea esto primero. UNIACC, semana 1

26

Condición de equilibrio en el mercado del dinero

dML

P

o sea, M

k hP

Y i

Luego, la función LM es:

1i Y

k M

h h P

(2)

La pendiente de la curva LM:

k

h

Cuanto mayor es la sensibilidad de la demanda de dinero a la renta, medida

por k , y menor su sensibilidad a la tasa de interés, h , más inclinada (“más

parada”) es la curva LM.

También puede confirmarse que una variación dada de la renta, Y ,

produce un efecto mayor en la tasa de interés, i , cuanto mayor es k y

cuanto menor es h .

Si la demanda de dinero es relativamente insensible a la tasa de interés, de

tal manera que h es cercano a cero, la curva LM es casi vertical.

Si la demanda de dinero es muy sensible a la tasa de interés y, por lo tanto,

h es grande en magnitud, la curva LM es casi horizontal. En este caso, una

pequeña variación de la tasa de interés debe ir acompañada de una gran

variación del nivel de renta, con el fin de mantener el equilibrio en el

mercado de dinero. (Dornbusch et al, 2004)

Lea esto primero. UNIACC, semana 1

27

C) Equilibrio simultáneo IS-LM

Función IS

1

G

ib

YA

b

Función LM

1i Y

k M

h h P

i = i

1 1

G

A kY

M

b b h h P

G G

G G

Yh b M

Ah kb h kb P

(3)

O, lo que es lo mismo,

b MA

h PY

El multiplicador de la política fiscal es: 1

G

Gk b

h

es el

La ecuación (3) muestra que el nivel de renta de equilibrio depende de dos

variables exógenas: el gasto autónomo A , incluidos el consumo y la inversión

autónomos ,C I y los parámetros de la política fiscal , ;G TR y la cantidad real

de dinero M

P

.

Lea esto primero. UNIACC, semana 1

28

La renta de equilibrio es mayor cuanto más alto es el nivel de gasto autónomo, (

A ), y mayor la cantidad de saldos reales.

La ecuación (3) se transforma en la curva de demanda agregada siempre y

cuando el nivel de precios sea variable, P , y no constante , P , como aparece

en la ecuación. De esa forma, a partir de la ecuación de equilibrio simultáneo

de los mercados de bienes y dinero-bonos se obtiene una relación entre Y y P

dados los niveles de A y M . Como P se encuentra en el denominador, la

curva de demanda agregada tiene pendiente negativa. (Dornbusch et al, 2004)

Lea esto primero. UNIACC, semana 1

29

Referencias Bibliográficas

Belzunegui, B.; Cabrerizo, J; Padilla, R. & Valero, I. (2002). Macroeconomía

(1a ed.). Madrid, España: Pearson Educación.

Blanchard, O. (2006). Macroeconomía (4ta ed.). Madrid, España: Pearson

Educación.

Branson, W. & Litvack, J. (1979). Macroeconomía (1ra. ed.). México: Harla.

De Gregorio, J. (2007). Macroeconomía (1ra ed.). Teoría y Políticas. México:

Pearson Educación.

Dornbusch, R.; Fischer, S. & Startz, A.J. (2004). Macroeconomía (9a ed.).

España: McGraw-Hill/Interamericana de España, S.A.U.

Quijano, F. & Quijano, Y. (2006). Power Points. Blanchard, O. Macroeconomics

(4ta ed.). United States: Pearson Education, Inc. Publishing as Prentice

Hall.

Lea esto primero. UNIACC, semana 1

30

Si usted desea referenciar este documento, considere:

UNIACC (2017). Modelo IS – LM: Economía cerrada. Economía III. Lea esto

primero (Semana 5).

Lea esto primero. UNIACC, semana 1

31

Lea esto primero. UNIACC, semana 1

32