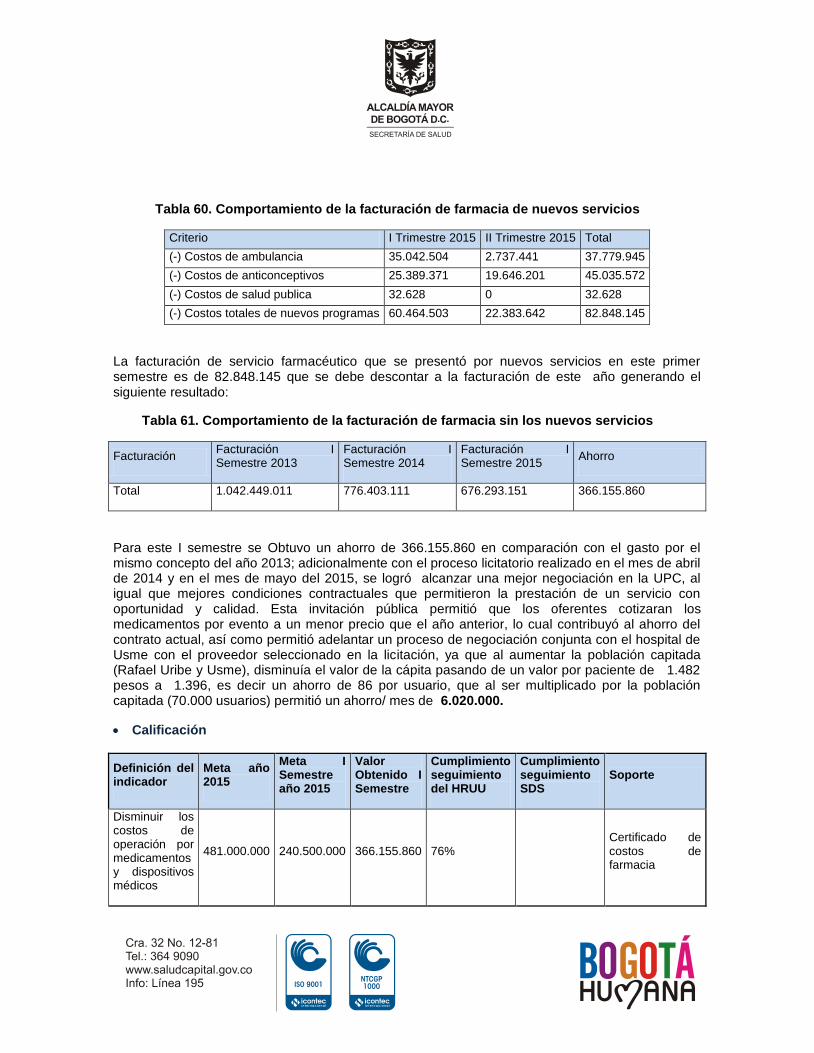

SECRETARIA DISTRITAL DE SALUD

161

ALCALDIA MAYOR DE BOGOTÁ, D. C. SECRETARÍA DISTRITAL DE SALUD INFORME DE SEGUIMIENTO AL PROGRAMA DE SANEAMIENTO FISCAL Y FINANCIERO ADOPTADO POR LA ESE HOSPITAL RAFAEL URIBE URIBE I NIVEL DE ATENCIÓN I SEMESTRE VIGENCIA 2015 Bogotá, Septiembre 4 de 2015

Transcript of SECRETARIA DISTRITAL DE SALUD

ALCALDIA MAYOR DE BOGOTÁ, D. C.

SECRETARÍA DISTRITAL DE SALUD

INFORME DE SEGUIMIENTO AL PROGRAMA DE SANEAMIENTO FISCAL Y FINANCIERO

ADOPTADO POR LA ESE HOSPITAL RAFAEL URIBE URIBE I NIVEL DE ATENCIÓN

I SEMESTRE VIGENCIA 2015

Bogotá, Septiembre 4 de 2015

Contenido

INTRODUCCIÓN .................................................................................................. 14

3.1. INFORME DE SEGUIMIENTO AL HOSPITAL RAFAEL URIBE URIBE ESE

INIVEL SEGÚN MATRIZ DE MEDIDAS ................................................................ 15

3.1.1. CATEGORIA GENERALES Y ADMINISTRATIVOS DEL PROGRAMA DE

SANEAMIENTO FISCAL Y FINANCIERO ............................................................ 16

Medida 1: Alinear la planeación institucional con las medidas del programa de

saneamiento fiscal y financiero ............................................................................. 16

Análisis ..................................................................................................... 16

Calificación ............................................................................................... 17

3.1.2. CATEGORIA FORTALECIMIENTO DE LOS INGRESOS DE LA ESE: ...... 17

Medida 1: Contar con un plan de mercadeo y venta de servicios dirigido a

segmentos de mercado diferentes a régimen subsidiado para sustituir fuentes de

ingresos (vinculados). ........................................................................................... 17

Análisis ..................................................................................................... 17

Calificación ............................................................................................... 25

3.1.3. REORGANIZACIÓN ADMINISTRATIVA ..................................................... 25

Medida 1: No provisión de 23 cargos del personal pre pensionado y vacante de los

colaboradores que tiene fecha para pensionarse a 2016. ..................................... 26

Análisis ..................................................................................................... 26

Calificación ............................................................................................... 29

Medida 2: Reestructurar la Planta de Personal del Hospital Rafael Uribe Uribe.

(Estudio e implementación del mismo) .................................................................. 31

Análisis ..................................................................................................... 31

Calificación ............................................................................................... 31

Medida 3: Desarrollar un aplicativo que permita tener centralizados los indicadores

de gestión para la toma de decisiones .................................................................. 33

Análisis ..................................................................................................... 33

Calificación ............................................................................................... 33

Medida 4: Desarrollar aplicativos que mejoren la gestión asistencial y

administrativa, propiciando ahorros en la gestión de la información ..................... 33

Análisis ..................................................................................................... 33

Medida 5: Implementar la metodología de costos para el desarrollo de la Nota

Técnica por contrato y servicio. ............................................................................. 35

Análisis ..................................................................................................... 35

Calificación ............................................................................................... 36

3.1.4. CATEGORIA RACIONALIZACIÓN DEL GASTO ........................................ 36

Medida 1: Garantizar volúmenes de producción de servicios en concordancia con

la capacidad instalada de recurso humano y con la modalidad de contratación por

pagador ................................................................................................................. 37

Análisis ..................................................................................................... 37

37

Calificación ............................................................................................................ 52

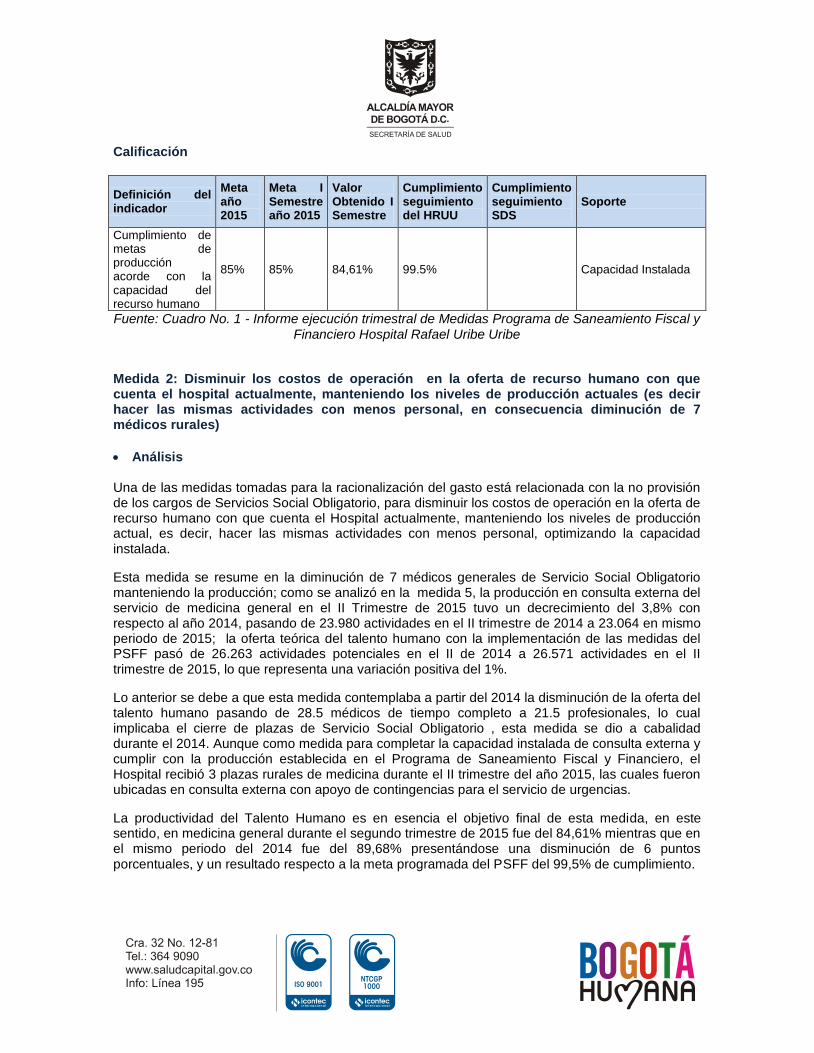

Medida 2: Disminuir los costos de operación en la oferta de recurso humano con

que cuenta el hospital actualmente, manteniendo los niveles de producción

actuales (es decir hacer las mismas actividades con menos personal, en

consecuencia diminución de 7 médicos rurales) ................................................... 52

Análisis ..................................................................................................... 52

Calificación ............................................................................................... 56

Medida 3: Disminuir los costos de operación en la oferta de recurso humano con

que cuenta el hospital actualmente, manteniendo los niveles de producción

actuales (es decir hacer las mismas actividades con menos personal, en

consecuencia diminución de 5 enfermeras rurales, 4 odontólogos: 2 rurales y 2

OPS) 57

Análisis ..................................................................................................... 57

Calificación ............................................................................................... 63

Medida 4: Disminuir los costos de Operación de los servicios de urgencias en los

tres CAMIS: Chircales, Olaya y Diana Turbay ....................................................... 64

Análisis ..................................................................................................... 64

Calificación ............................................................................................... 66

Medida 5: Ajustar el gasto de contratación de servicios asistenciales médicos,

enfermeras, odontólogos, auxiliares de enfermería y laboratorio clínico,

optimizando la capacidad instalada y manteniendo los niveles de producción

actuales ................................................................................................................. 67

Análisis ..................................................................................................... 67

Calificación ............................................................................................... 74

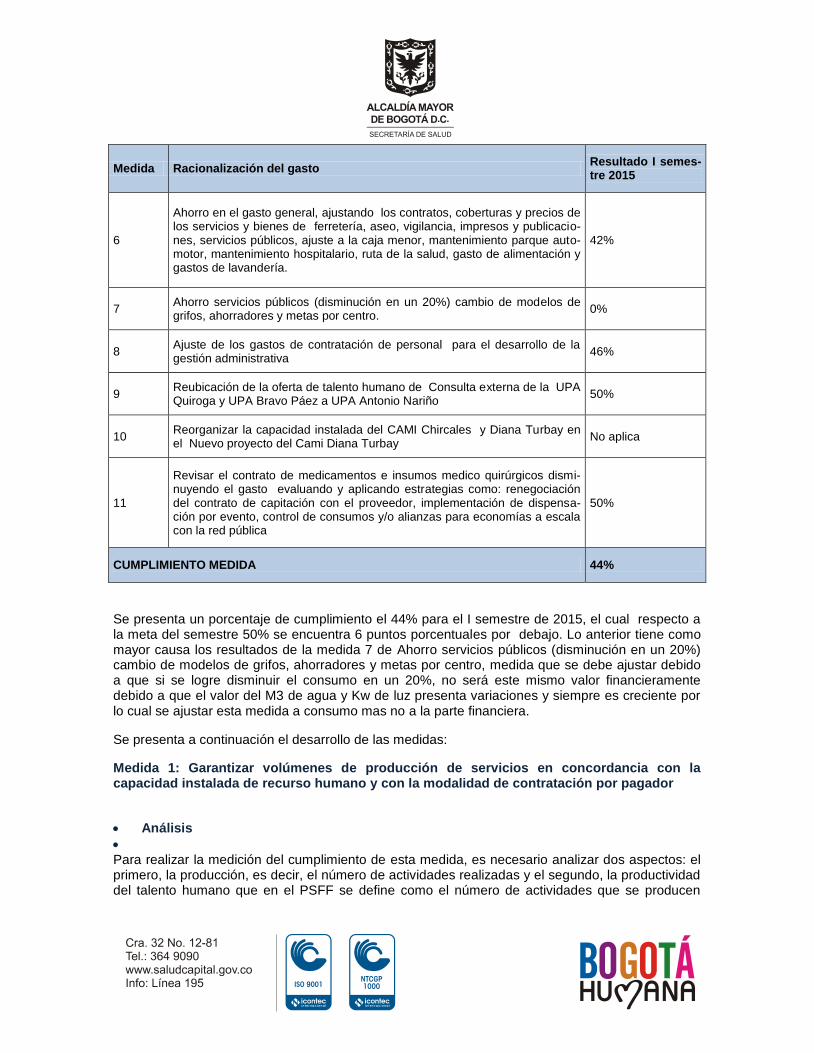

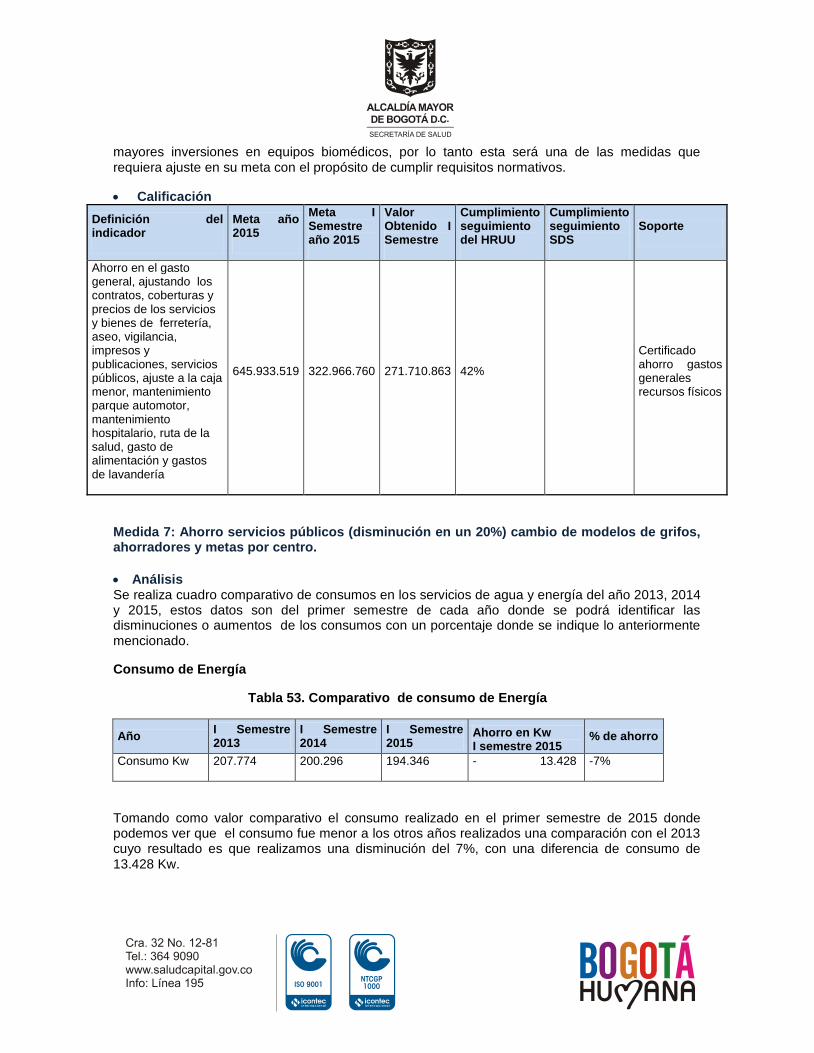

Medida 6: Ahorro en el gasto general, ajustando los contratos, coberturas y

precios de los servicios y bienes de ferretería, aseo, vigilancia, impresos y

publicaciones, servicios públicos, ajuste a la caja menor, mantenimiento parque

automotor, mantenimiento hospitalario, ruta de la salud, gasto de alimentación y

gastos de lavandería. ............................................................................................ 75

Análisis ..................................................................................................... 75

Calificación ............................................................................................... 76

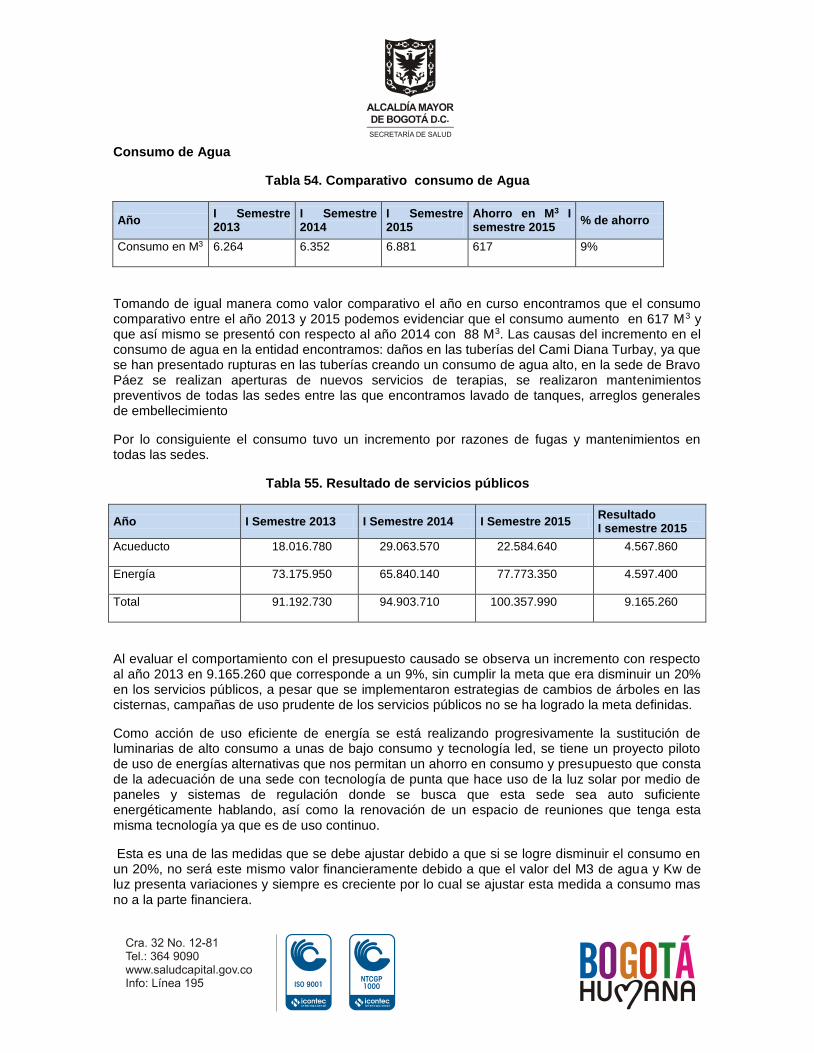

Medida 7: Ahorro servicios públicos (disminución en un 20%) cambio de modelos

de grifos, ahorradores y metas por centro. ............................................................ 76

Análisis ..................................................................................................... 76

Calificación ............................................................................................... 78

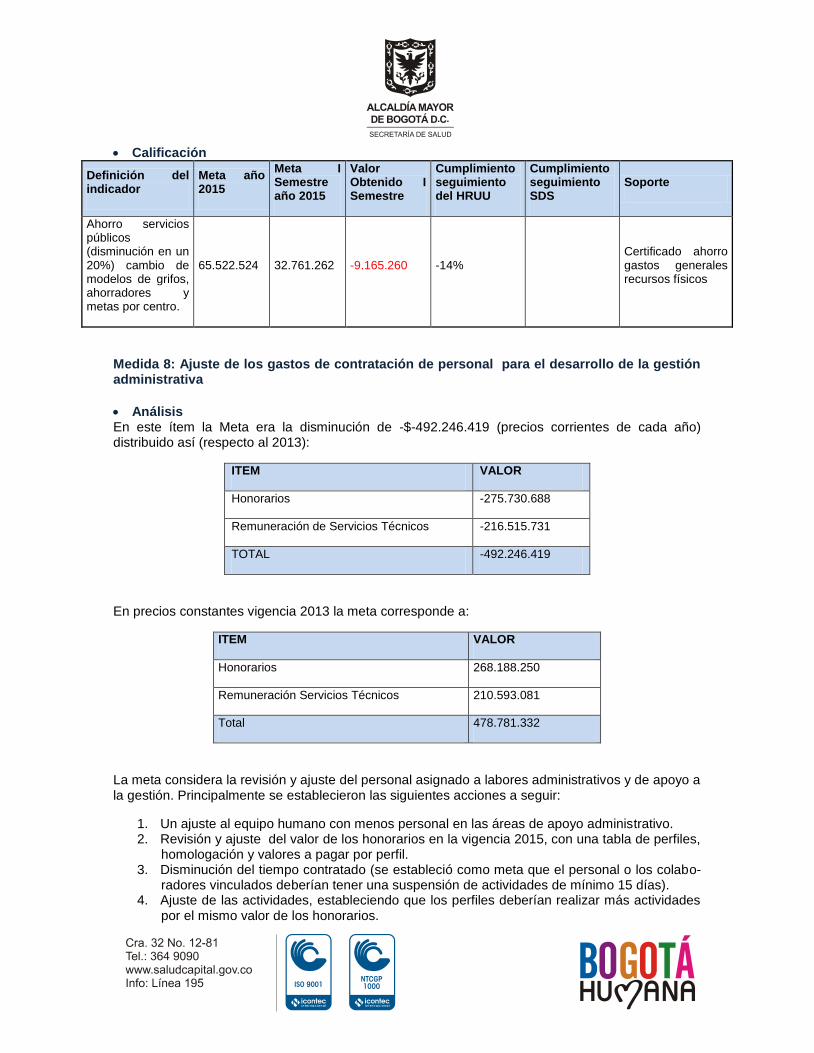

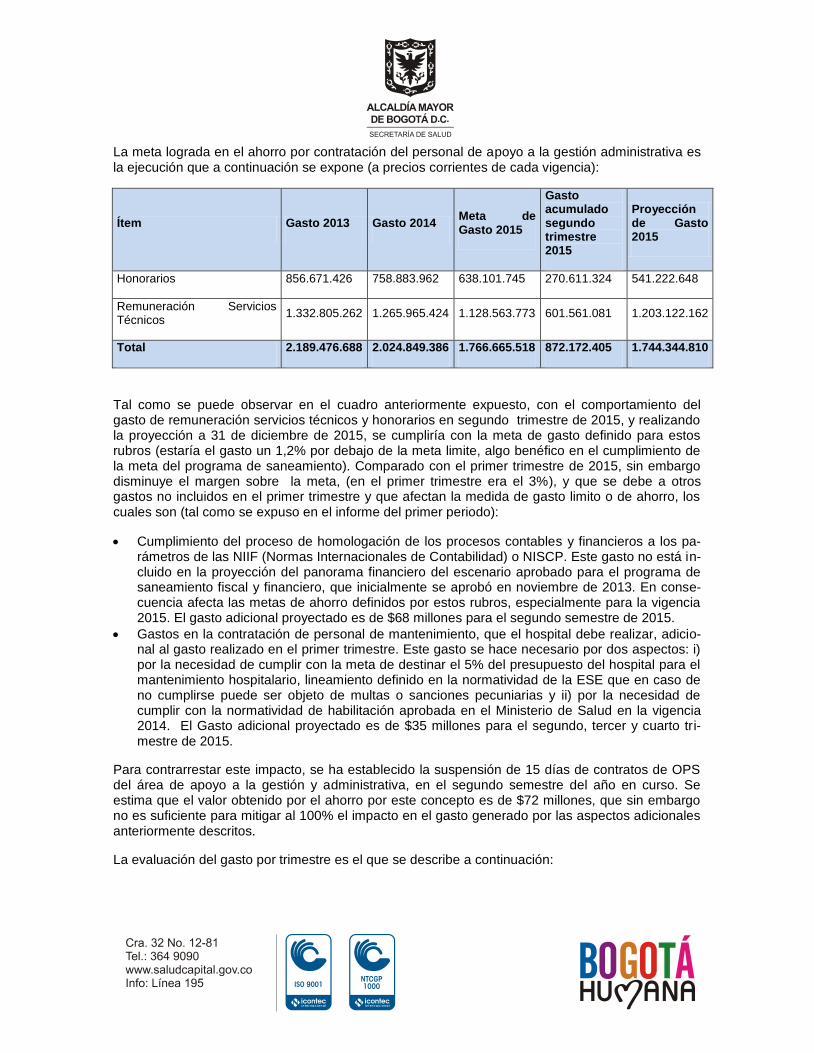

Medida 8: Ajuste de los gastos de contratación de personal para el desarrollo de

la gestión administrativa ........................................................................................ 78

Análisis ..................................................................................................... 78

Calificación ............................................................................................... 81

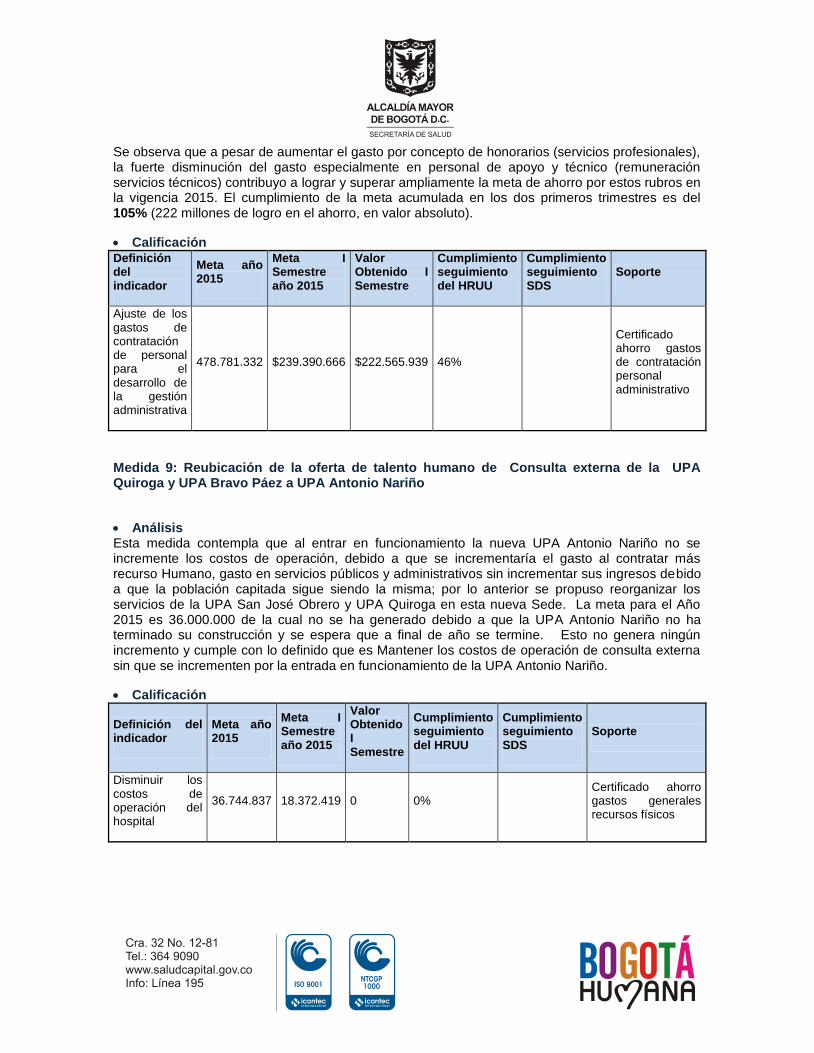

Medida 9: Reubicación de la oferta de talento humano de Consulta externa de la

UPA Quiroga y UPA Bravo Páez a UPA Antonio Nariño ....................................... 81

Análisis ..................................................................................................... 81

Calificación ............................................................................................... 81

Medida 10: Reorganizar la capacidad instalada del CAMI Chircales y Diana

Turbay en el Nuevo proyecto del Cami Diana Turbay .......................................... 82

Análisis ..................................................................................................... 82

Calificación ............................................................................................... 82

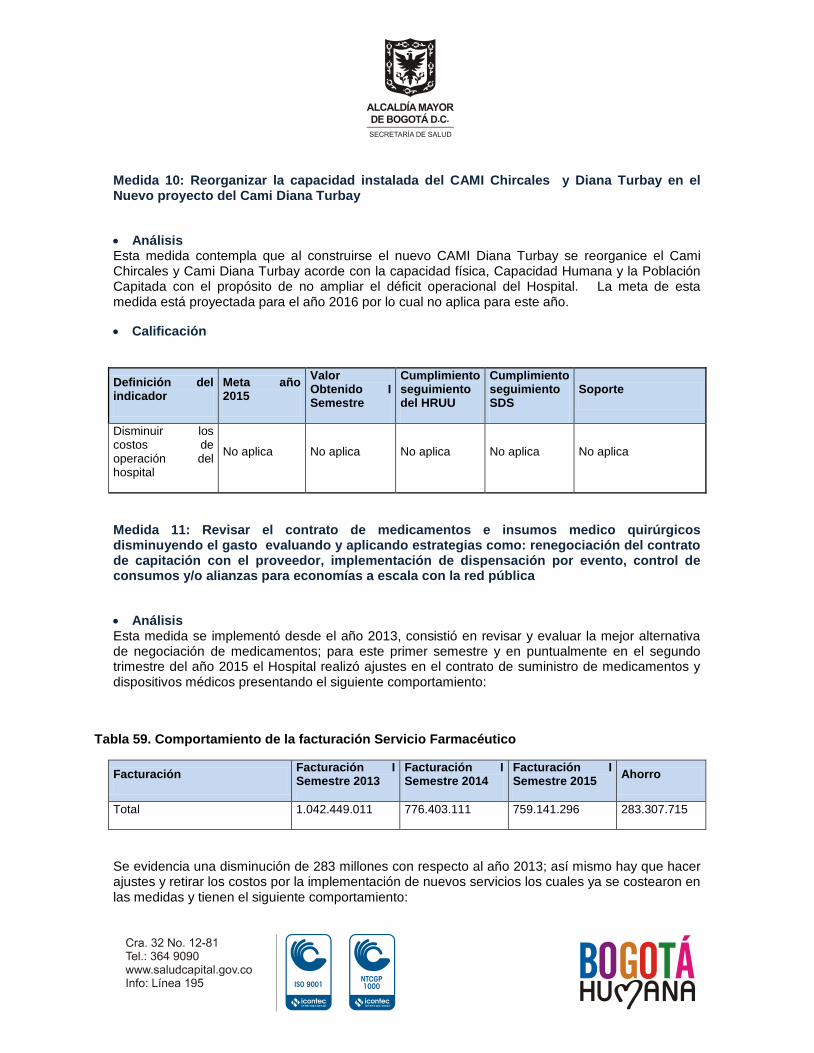

Medida 11: Revisar el contrato de medicamentos e insumos medico quirúrgicos

disminuyendo el gasto evaluando y aplicando estrategias como: renegociación del

contrato de capitación con el proveedor, implementación de dispensación por

evento, control de consumos y/o alianzas para economías a escala con la red

pública 82

Análisis ..................................................................................................... 82

Calificación ............................................................................................... 83

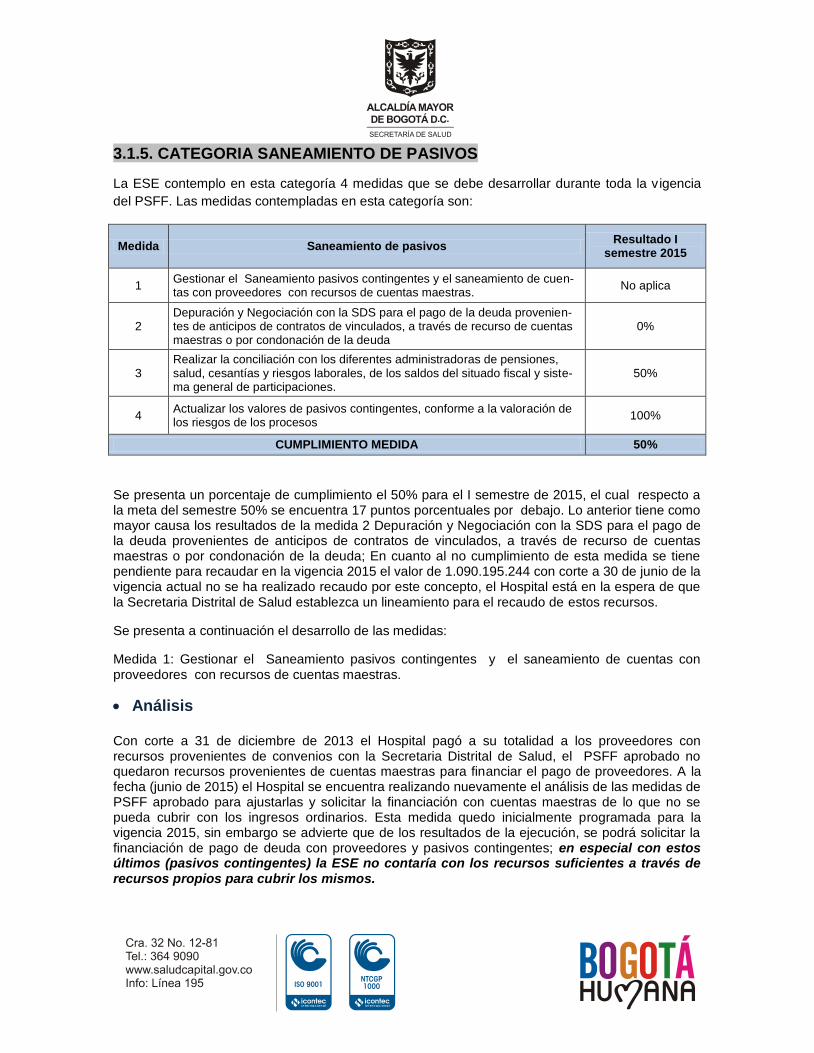

3.1.5. CATEGORIA SANEAMIENTO DE PASIVOS .............................................. 84

Análisis ..................................................................................................... 84

Calificación ............................................................................................................ 85

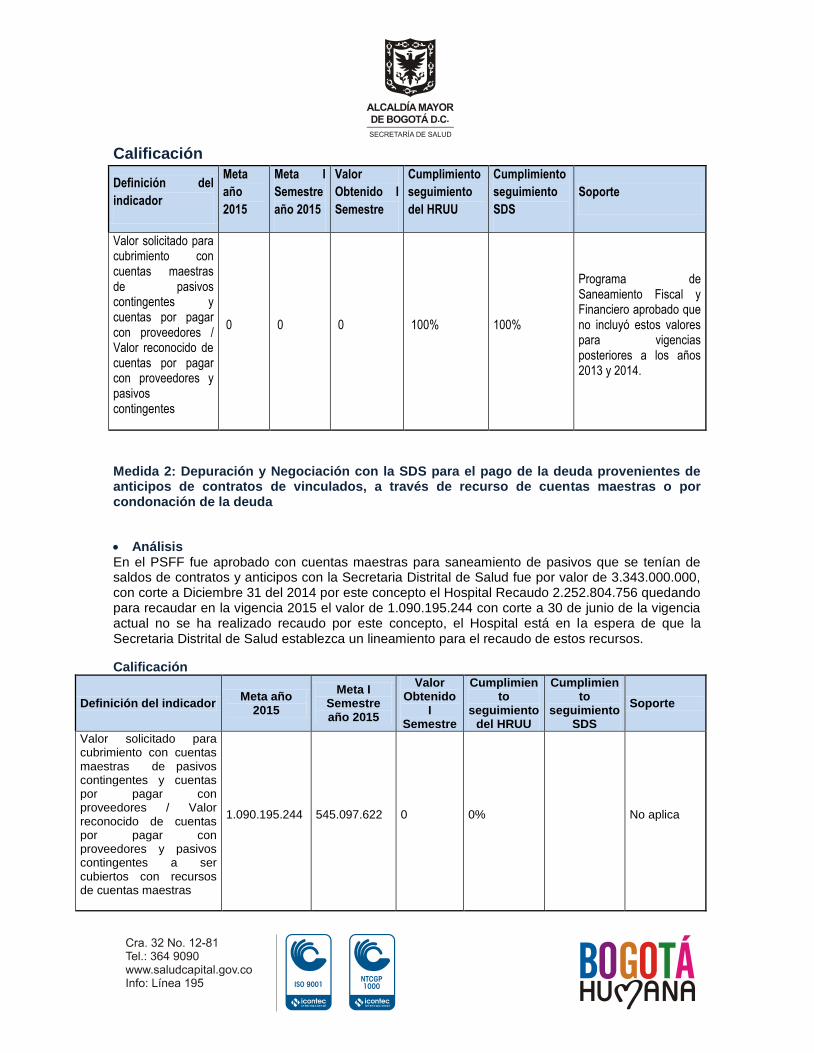

Medida 2: Depuración y Negociación con la SDS para el pago de la deuda

provenientes de anticipos de contratos de vinculados, a través de recurso de

cuentas maestras o por condonación de la deuda ................................................ 85

Análisis ..................................................................................................... 85

Calificación ............................................................................................................ 85

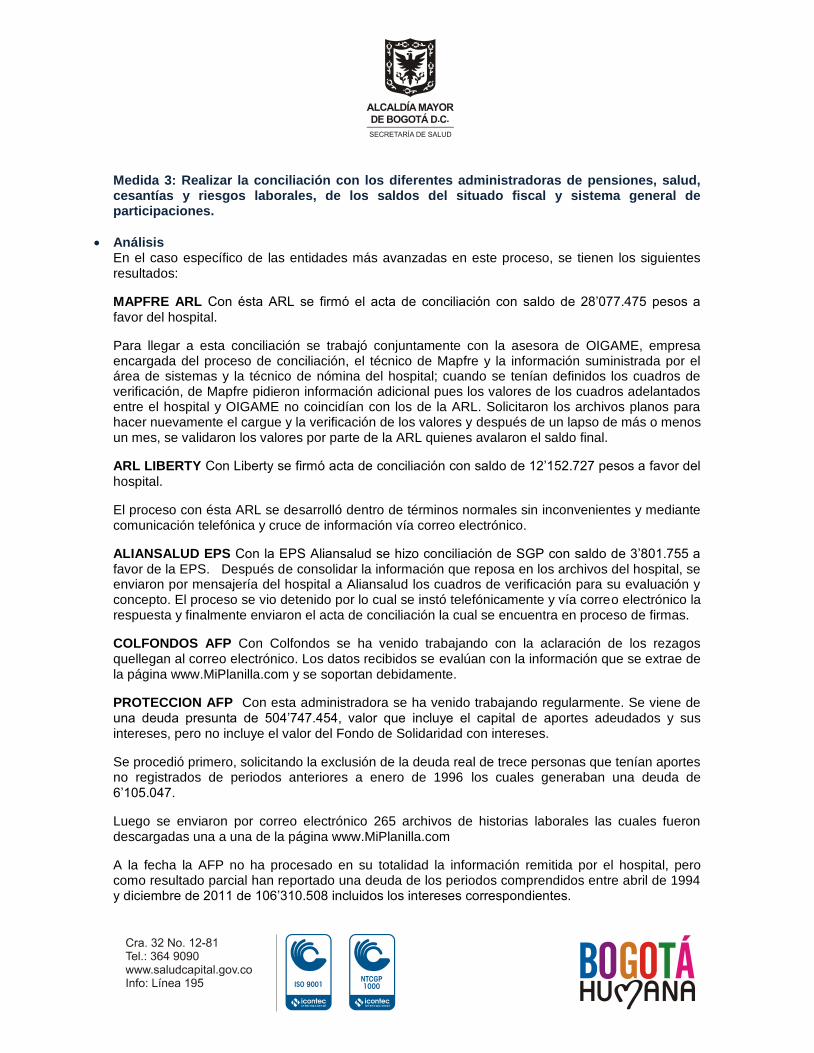

Medida 3: Realizar la conciliación con los diferentes administradoras de

pensiones, salud, cesantías y riesgos laborales, de los saldos del situado fiscal y

sistema general de participaciones. ...................................................................... 86

Análisis ..................................................................................................... 86

Calificación ............................................................................................................ 89

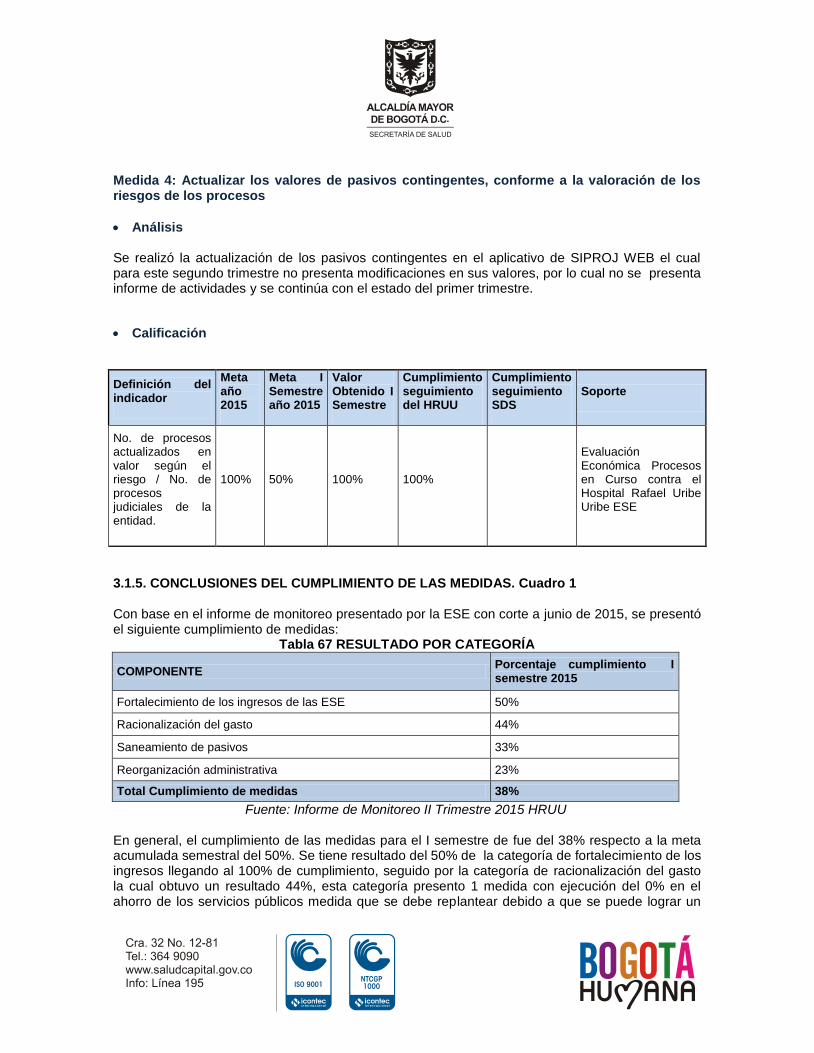

Medida 4: Actualizar los valores de pasivos contingentes, conforme a la valoración

de los riesgos de los procesos .............................................................................. 90

Análisis ..................................................................................................... 90

Calificación ............................................................................................... 90

3.1.5. CONCLUSIONES DEL CUMPLIMIENTO DE LAS MEDIDAS. Cuadro 1 .... 90

3.2. GRADO CUMPLIMIENTO DEL P.S.F.F. ........................................................ 91

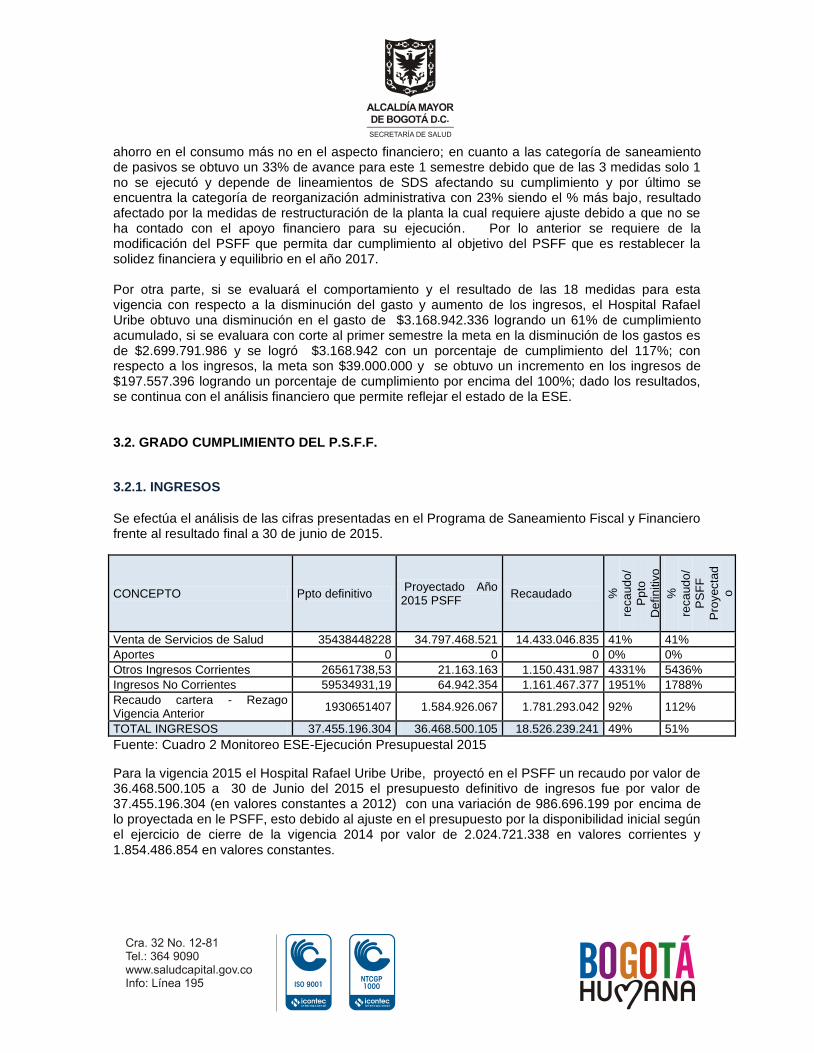

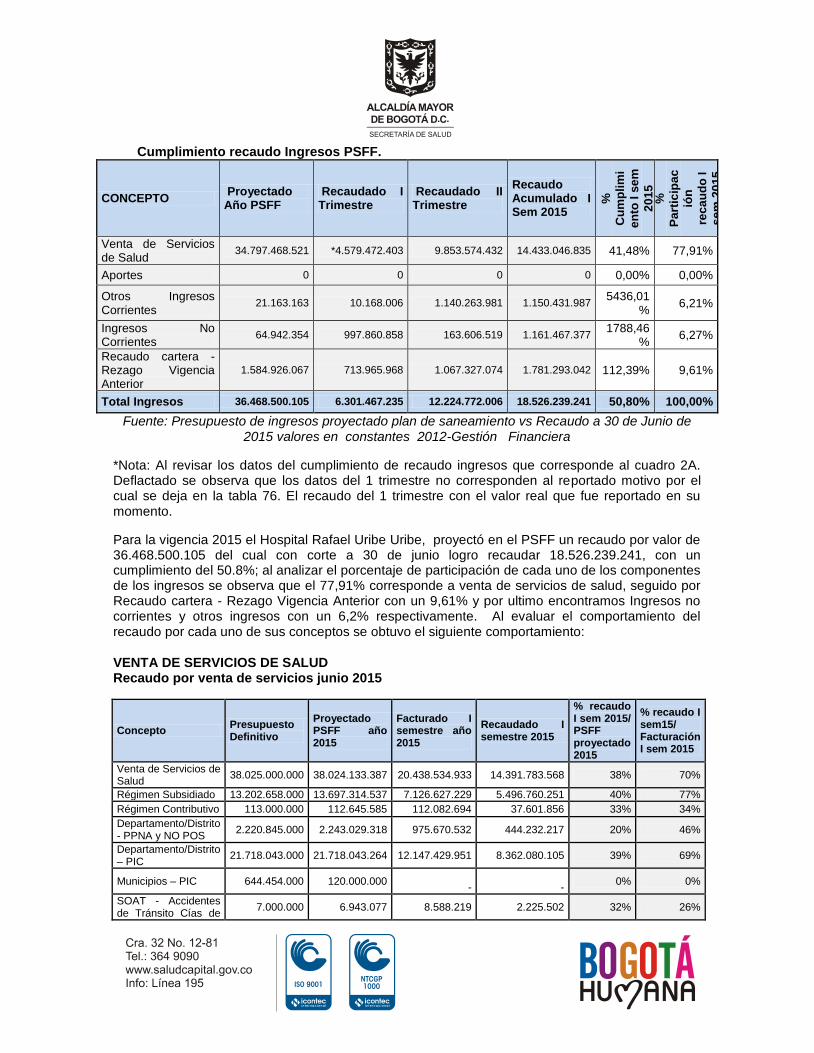

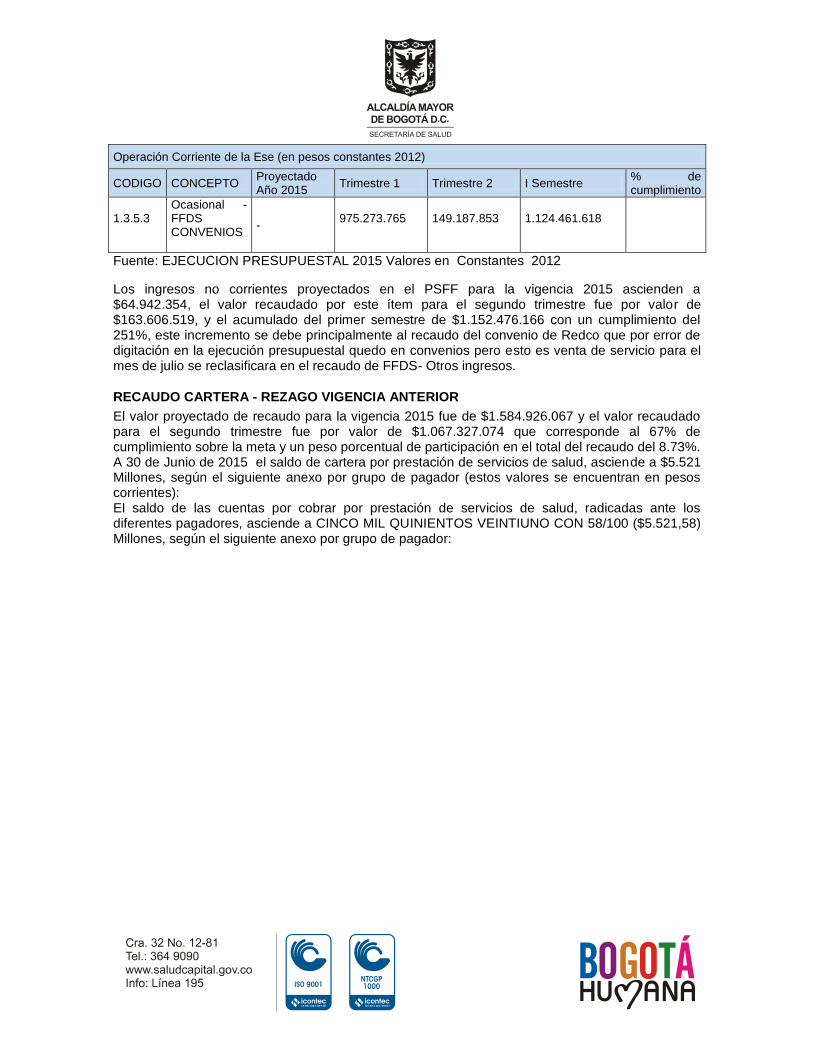

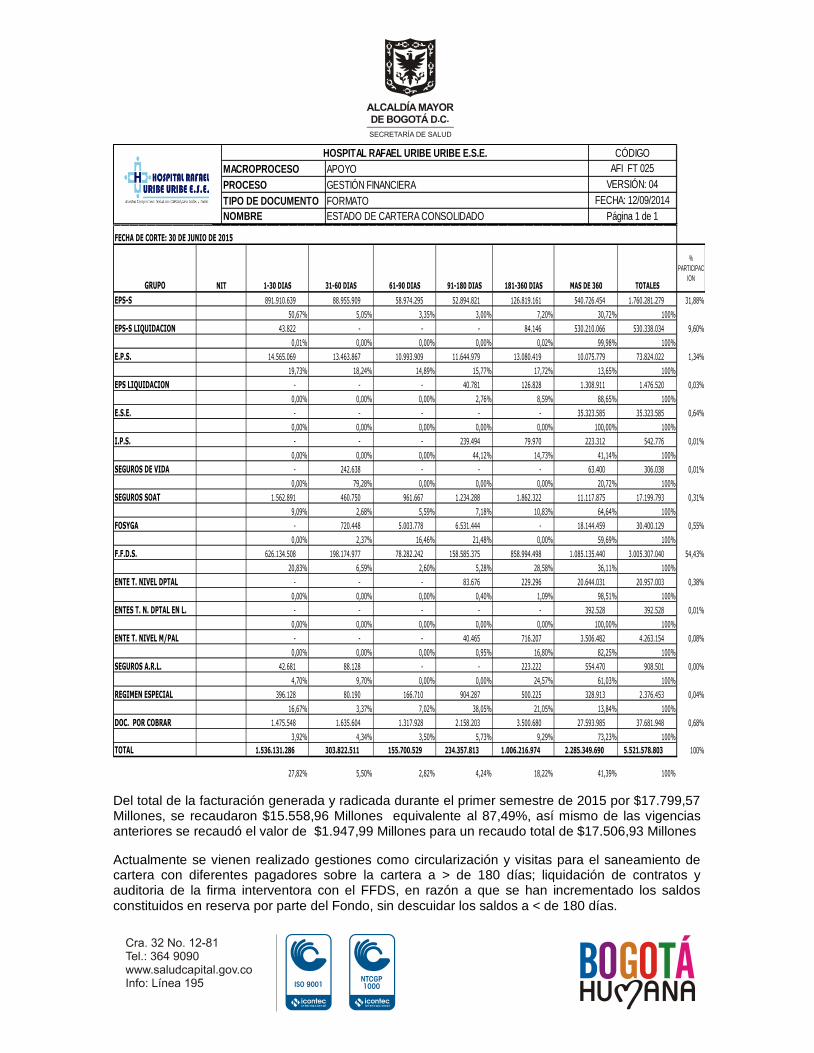

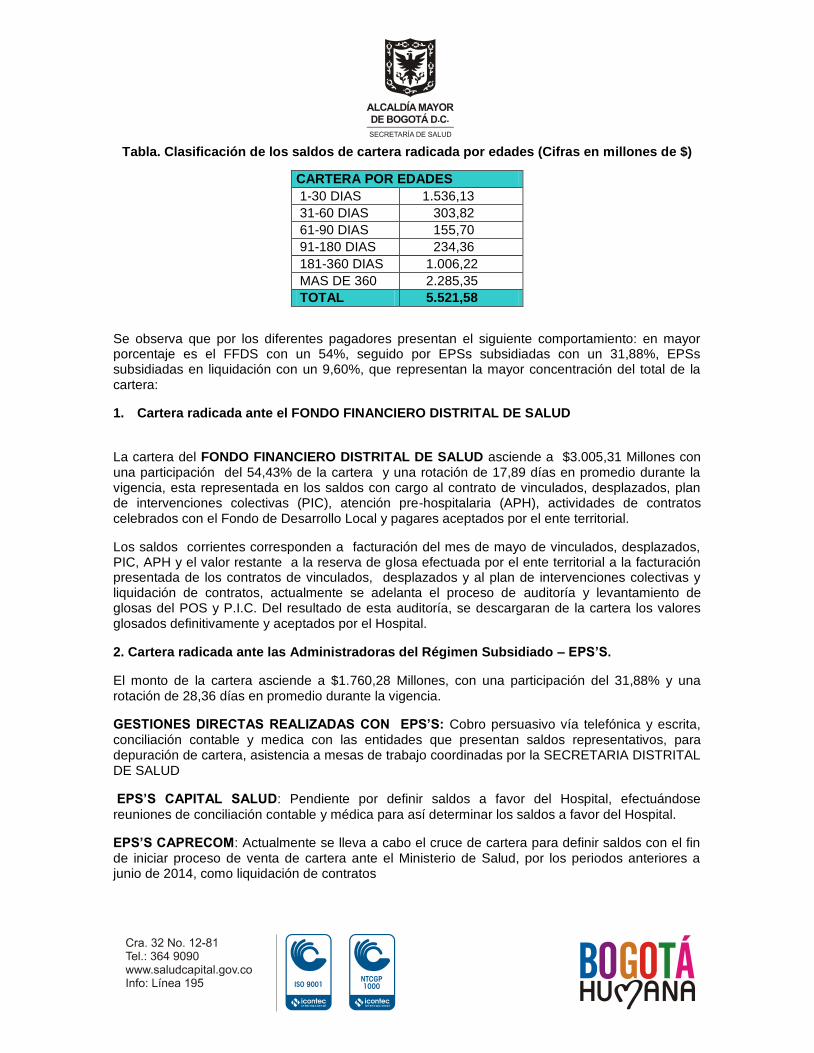

3.2.1. INGRESOS ................................................................................................. 91

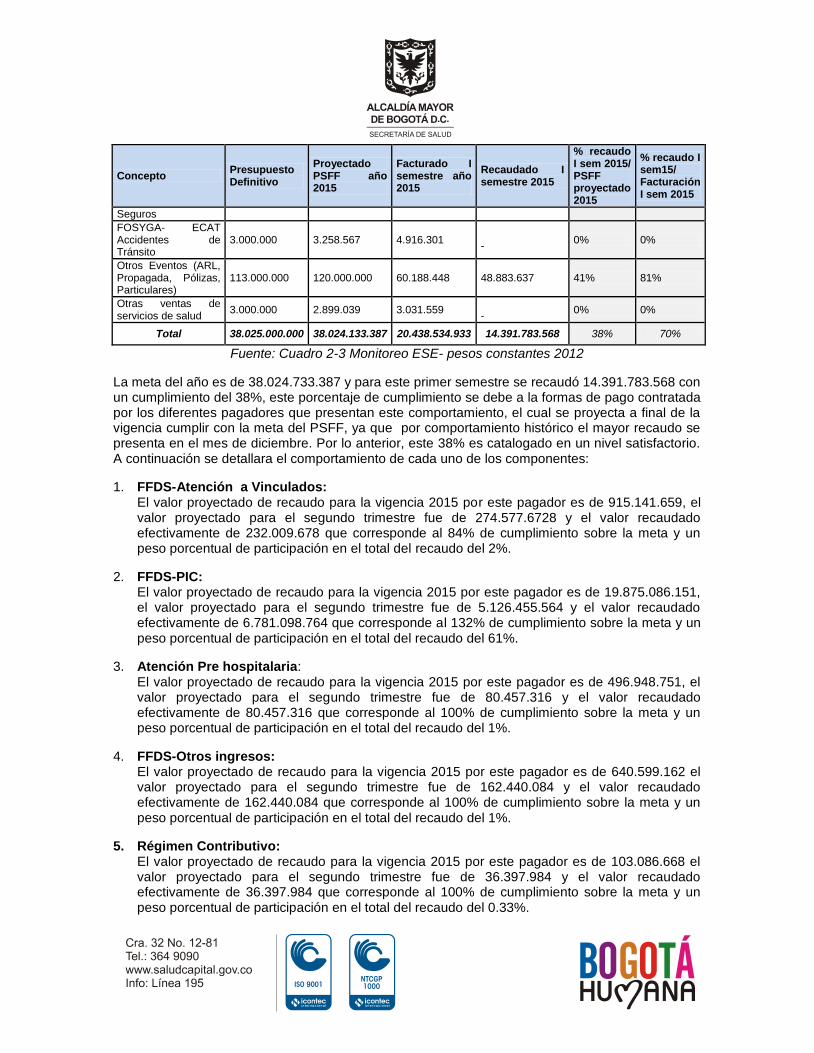

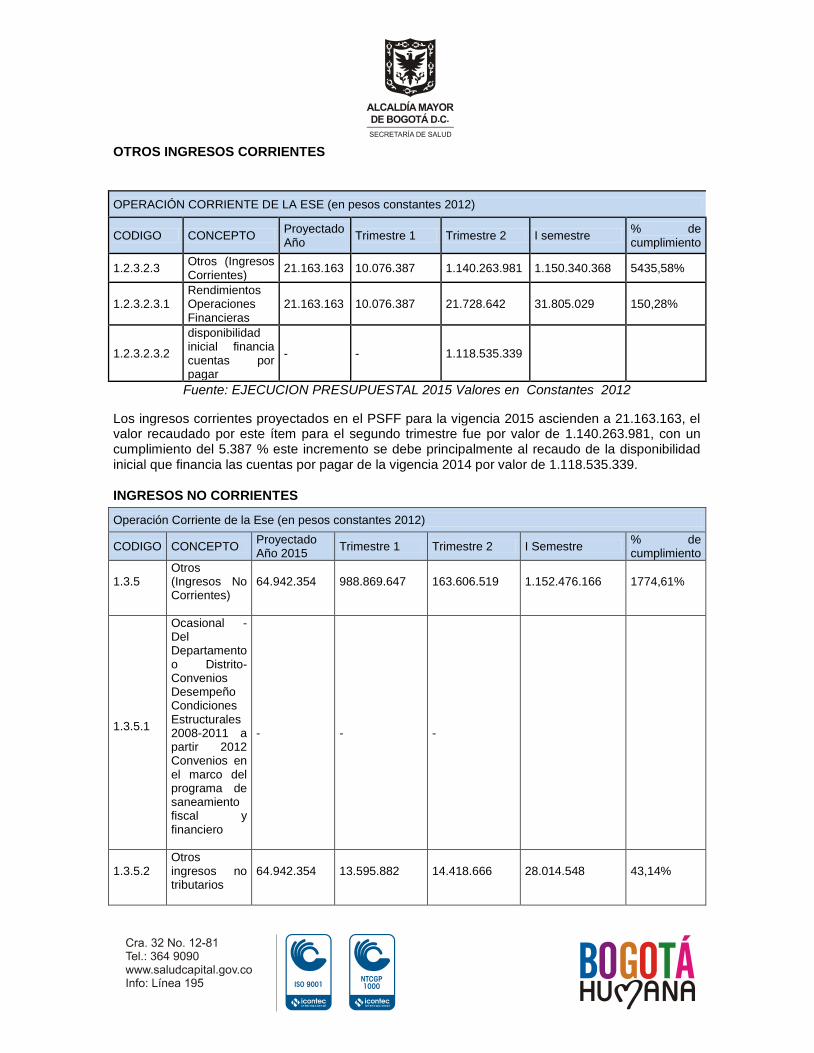

VENTA DE SERVICIOS DE SALUD ...................................................................... 92 OTROS INGRESOS CORRIENTES ...................................................................... 95 INGRESOS NO CORRIENTES ............................................................................. 95 RECAUDO CARTERA - REZAGO VIGENCIA ANTERIOR.................................... 96 ESTRATEGIAS PARA SANEAMIENTO Y RECUPERACION DE CARTERA .... 100

3.2.2. ANÁLISIS DE PRODUCCIÓN ................................................................... 100

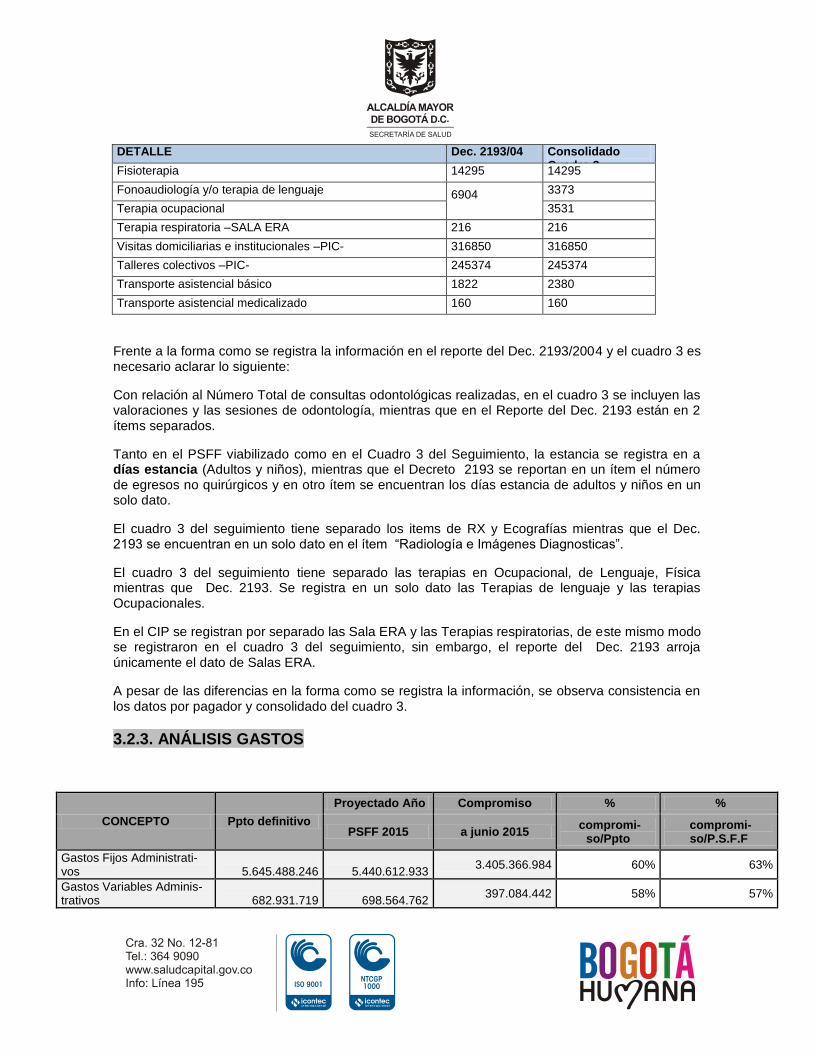

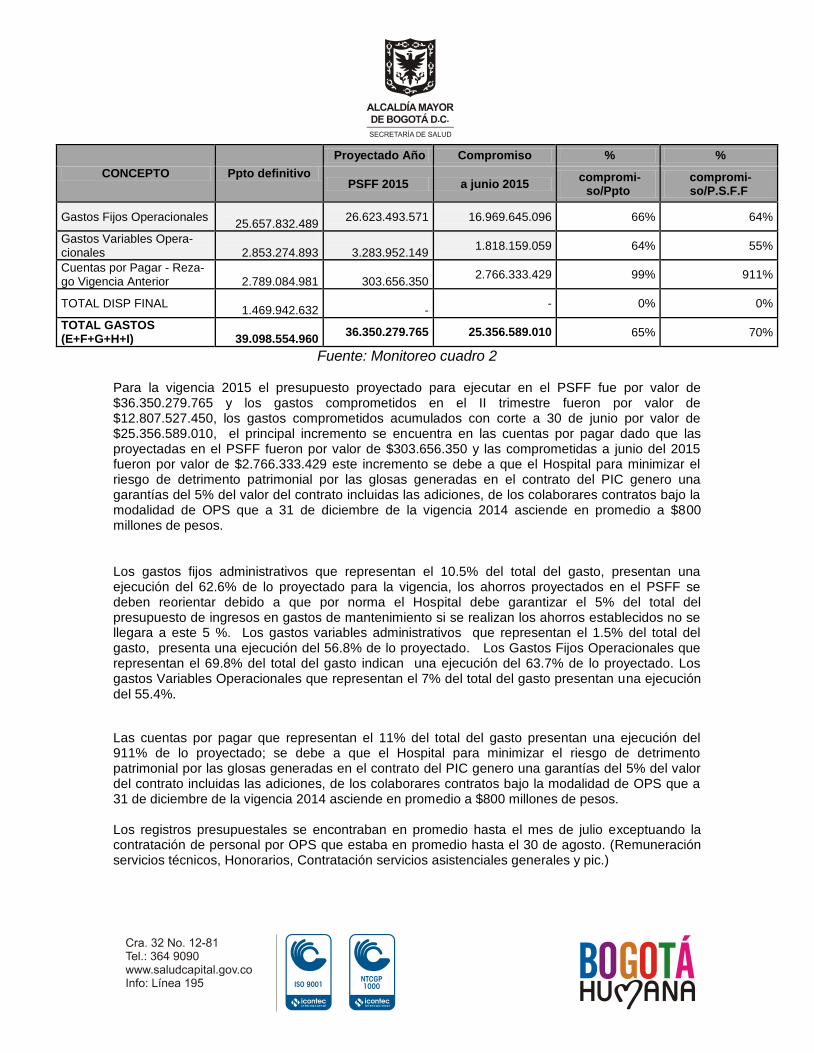

3.2.2.1 PRODUCCIÓN EN ACTIVIDADES .................................................................... 100 3.2.2.2 PRODUCCIÓN EN UVR .............................................................................. 102 3.2.3. ANÁLISIS GASTOS .................................................................................. 104

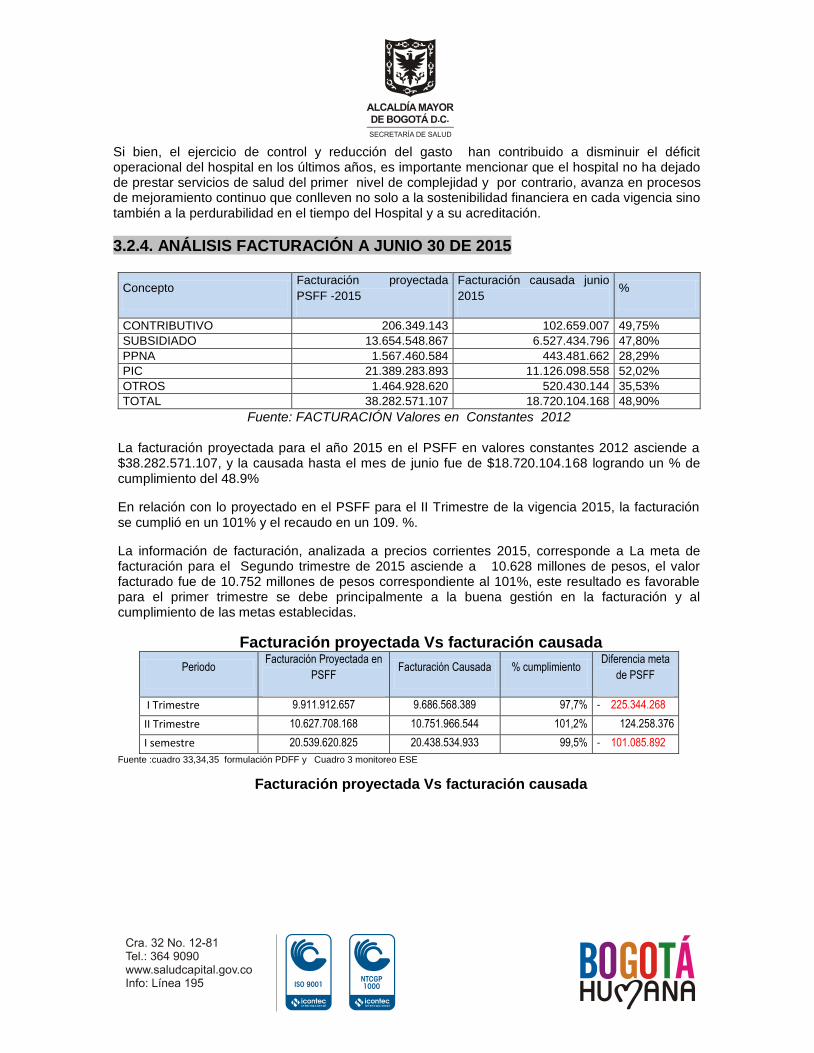

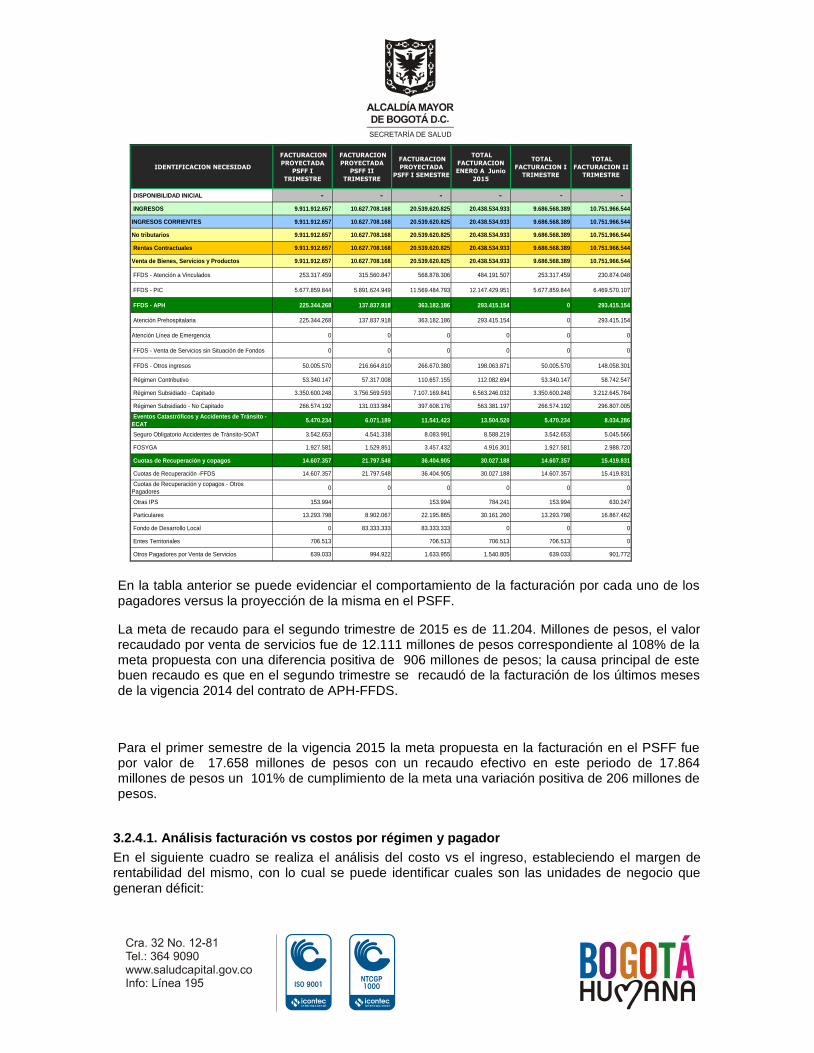

3.2.4. ANÁLISIS FACTURACIÓN A JUNIO 30 DE 2015 .................................... 106

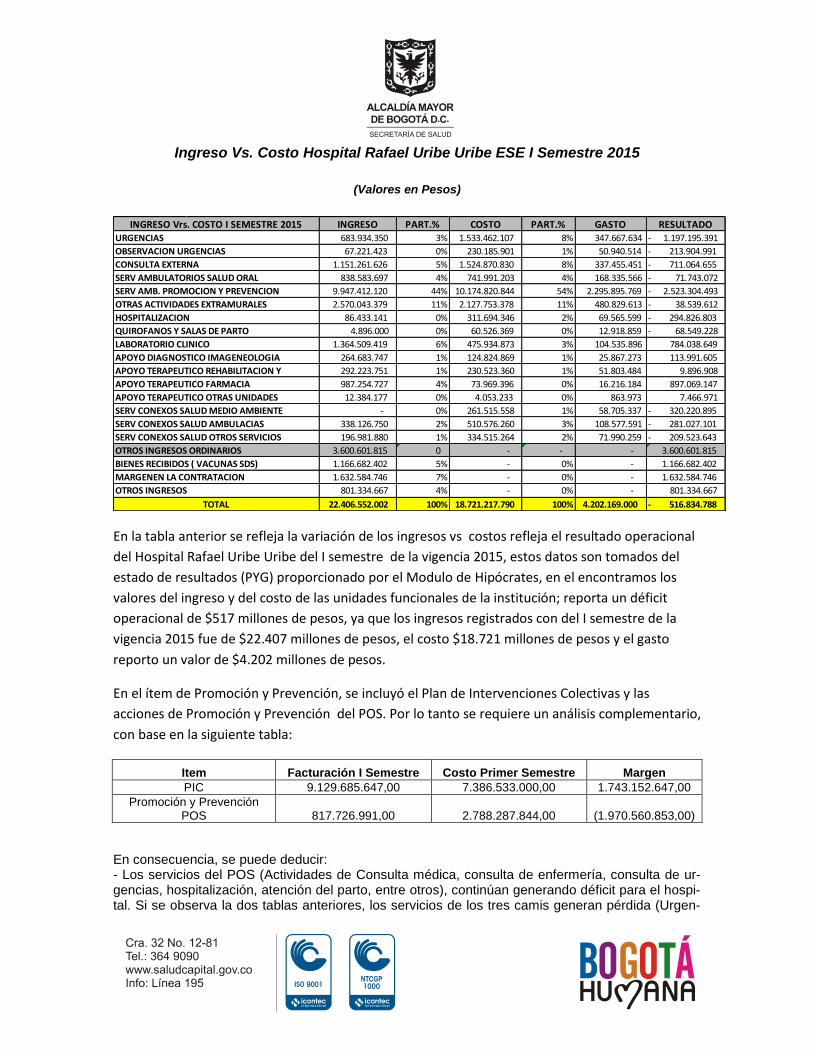

3.2.4.1. ANÁLISIS FACTURACIÓN VS COSTOS POR RÉGIMEN Y PAGADOR ..................... 107 Ingreso Vs. Costo Hospital Rafael Uribe Uribe ESE I Semestre 2015 ................ 108

(Valores en Pesos) .............................................................................................. 108

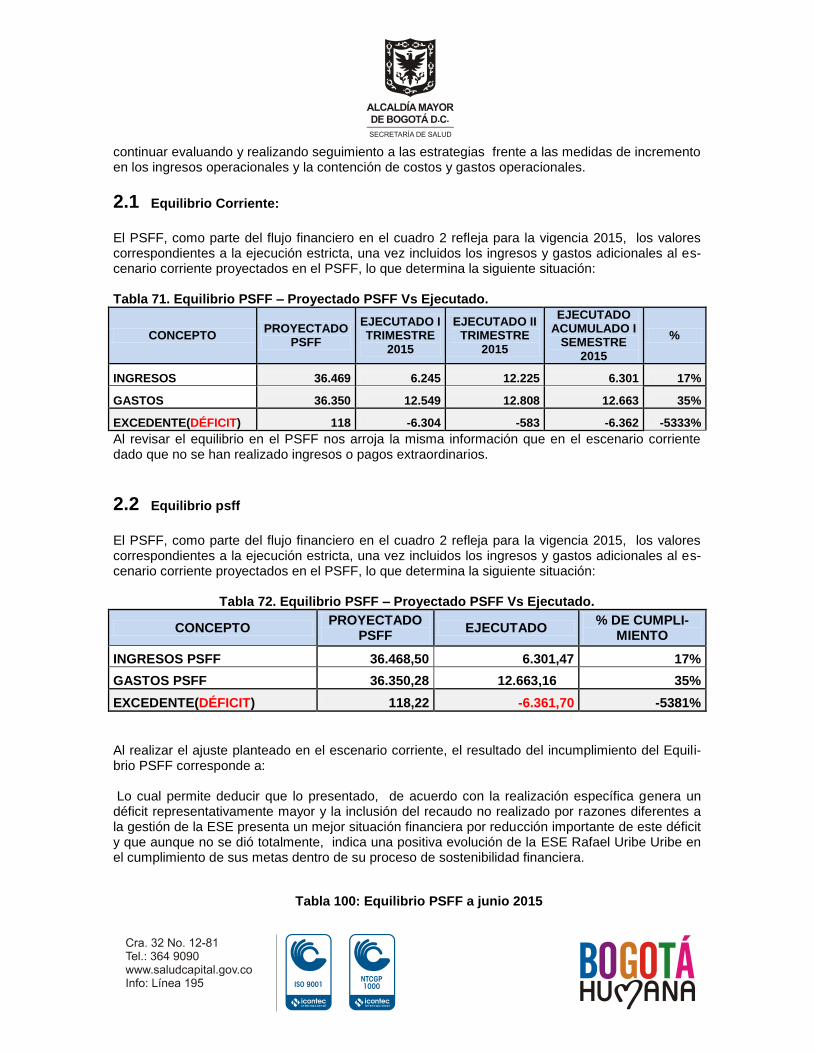

2.1 Equilibrio Corriente: ................................................................................ 110

2.2 Equilibrio psff .......................................................................................... 110

3.2.6. CUMPLIMIENTO DEL PSFF ..................................................................... 111

3.2.7. PAGO DE PASIVOS ................................................................................. 113

OBLIGACIONES LABORALES Y DE SEGURIDAD SOCIAL INTEGRAL: ........... 116 3.3 ANALISIS DE TENDENCIA ........................................................................... 118

3.3.1 ANÁLISIS DE PRODUCCIÓN .................................................................... 118

3.3.1.1. ANÁLISIS DE SERVICIOS AMBULATORIOS ..................................................... 118 3.3.1.2. Análisis de Servicios Hospitalarios ......................................................... 139

3.3.1.3. Análisis de Servicios Quirúrgicos ........................................................... 141

3.3.1.4. Análisis de Servicios Apoyo Diagnostico ................................................ 143

3.3.2. ANÁLISIS PRESUPUESTAL ..................................................................... 146

3.3.2.1. Análisis de Recaudo Ingreso .................................................................. 146

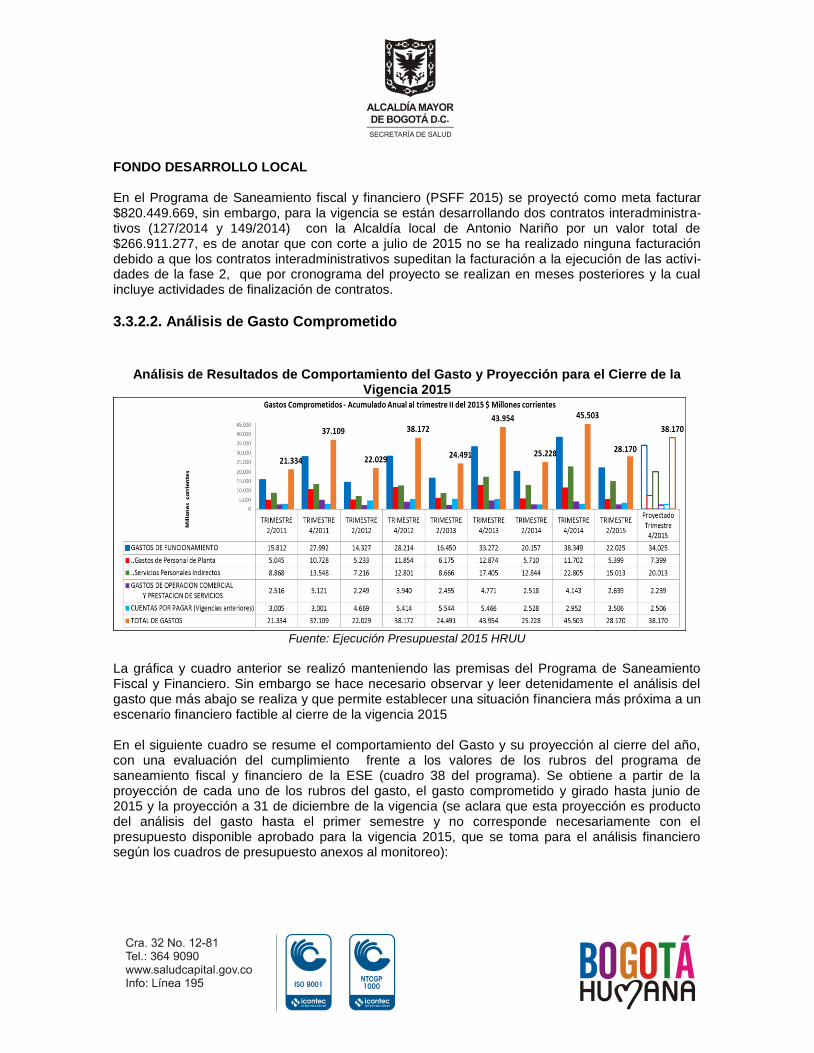

3.3.2.2. ANÁLISIS DE GASTO COMPROMETIDO ......................................................... 152 3.3.2.3. ANÁLISIS DE EQUILIBRIO BALANCE .............................................................. 155 3.3.3. ANÁLISIS DE INDICADORES FINANCIEROS ......................................... 157

3.3.3.1. Análisis de Indicadores de Liquidez ....................................................... 157

3.3.3.2. Análisis Indicadores de Eficiencia .......................................................... 159

3.3.3.3. Análisis Indicadores de Rentabilidad ...................................................... 160

TABLAS

Tabla 1 Medidas Programadas ............................................................................. 16

Tabla 2. Comportamiento estadístico de las atenciones en el Servicio de Terapias

durante el I Semestre Año 2015. ........................................................................... 19

Tabla 3. Comportamiento de la Facturación del Servicio de Terapias durante el I

Semestre Año 2015. .............................................................................................. 20

Tabla 4. Gastos adicionales en la implementación del Servicio de Terapias y

Rehabilitación en Red ........................................................................................... 20

Tabla 5. Ingresos netos por ventas de servicios terapias ...................................... 22

Tabla 6. Descripción de APH ................................................................................ 23

Tabla 7. Facturación Salud Mental Pre Hospitalario y Vehículos de Emergencia . 23

Tabla 8. Gastos en el servicio de APH Salud Mental Prehospitalaria y Vehículos de

Emergencia ........................................................................................................... 23

Tabla 9. Ingresos netos por Ventas de Servicios APH .......................................... 24

Tabla 10. Ingresos netos por la Venta de Nuevos Servicios II trimestre de 2015. 24

Tabla 11. Relación de empleos proyectados para no provisión a 2013-2015 ....... 26

Tabla 12. Resultado de la no provisión de personal a I Semestre año 2015 ....... 28

Tabla 13. Relación de empleos No Provistos y no contemplados en el PSFF ..... 28

Tabla 14. Ahorro no proyectado en el PSFF ........................................................ 29

Tabla 15. Resultado de la no Provisión de cargos pensionados .......................... 29

Tabla 16. Perfiles de personal para estudio de restructuración............................ 31

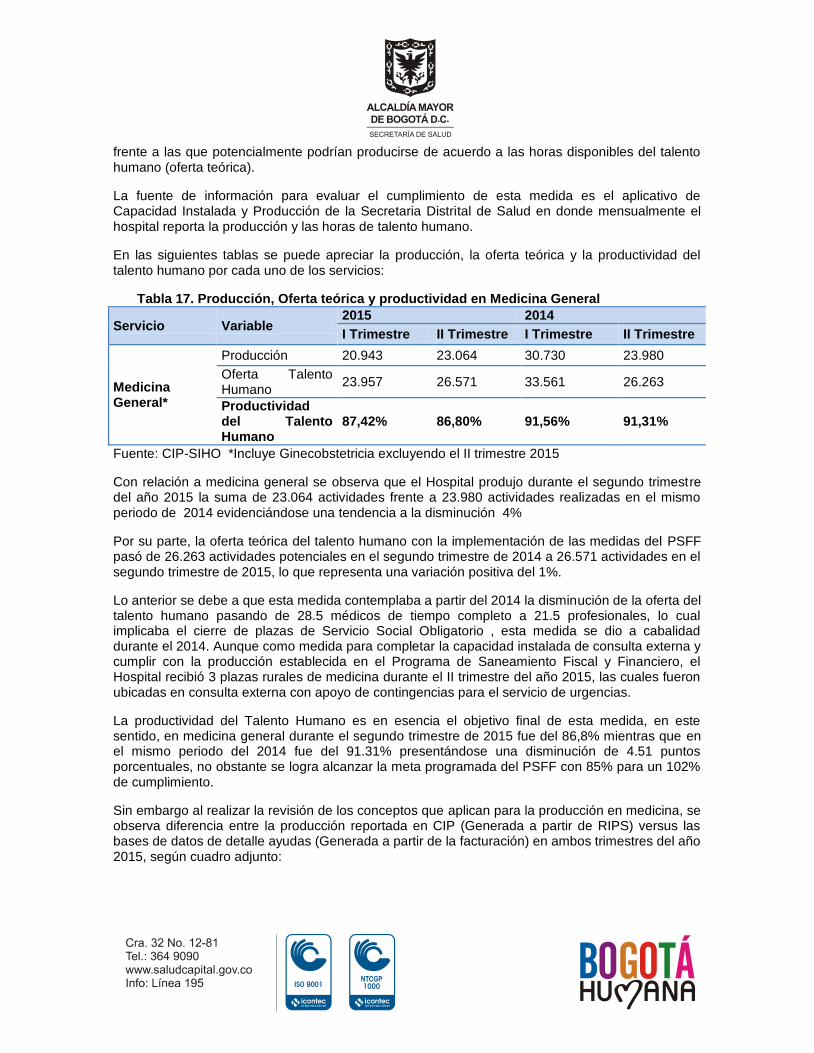

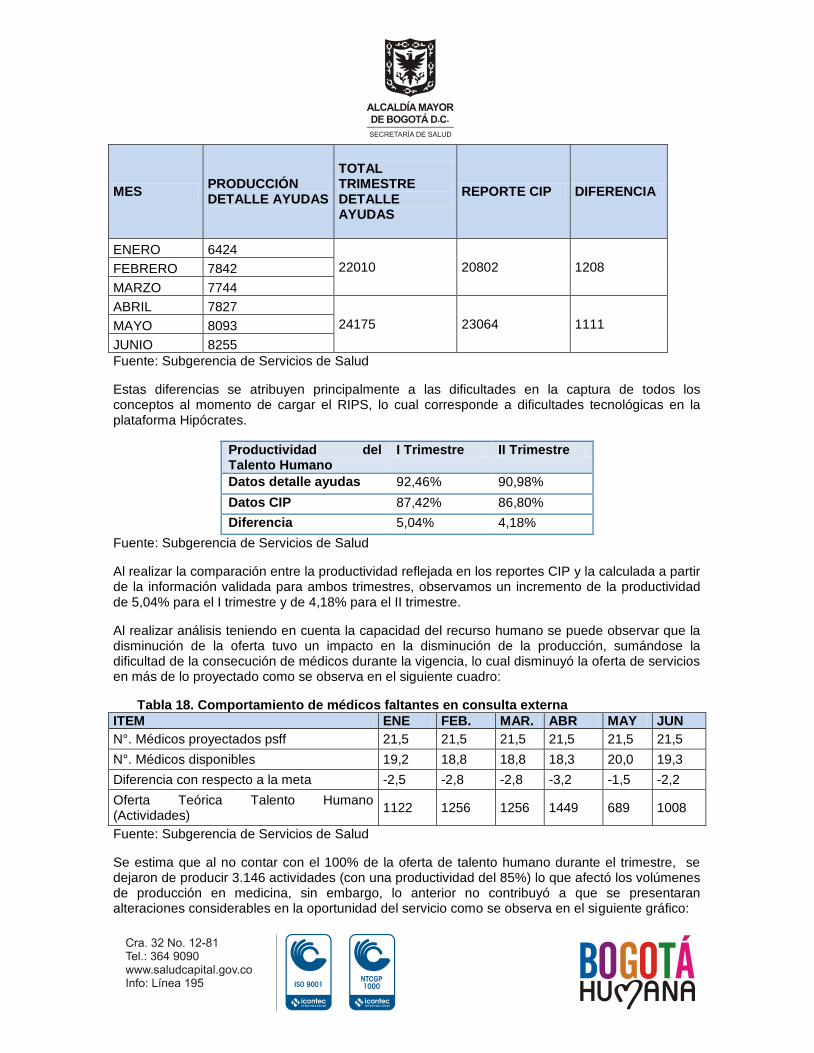

Tabla 17. Producción, Oferta teórica y productividad en Medicina General .......... 38

Tabla 18. Comportamiento de médicos faltantes en consulta externa .................. 39

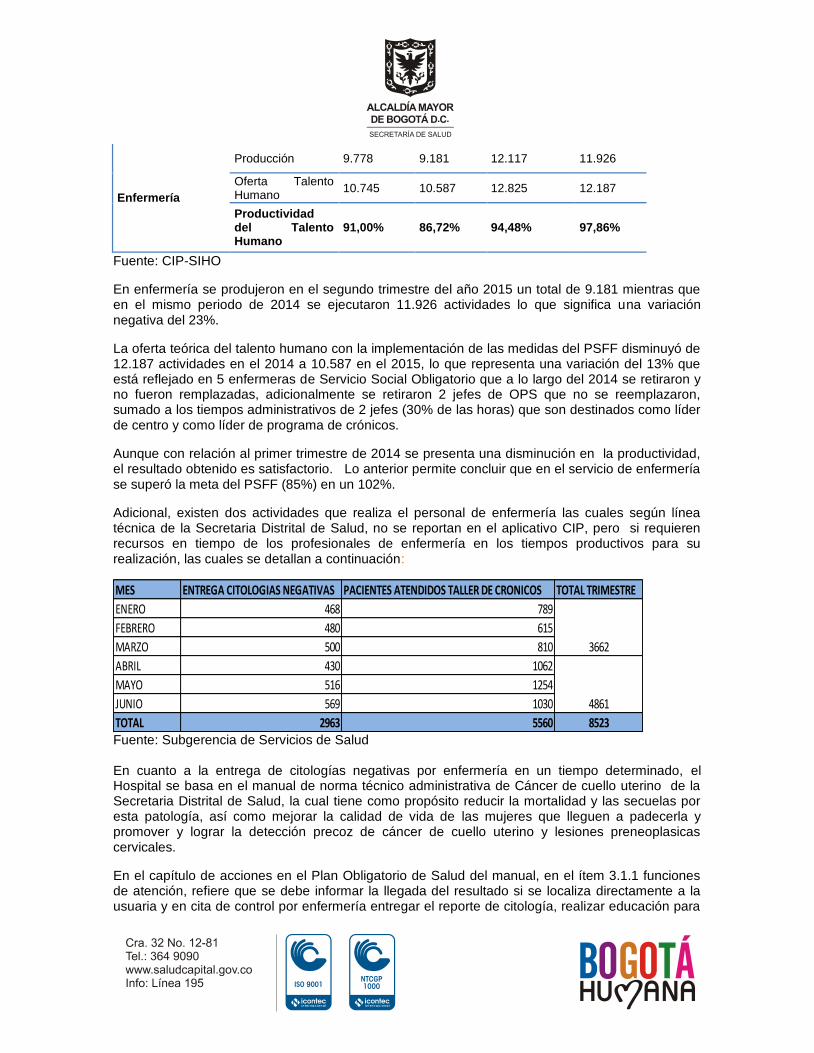

Tabla 19. Producción, Oferta teórica y productividad en Enfermería .................... 40

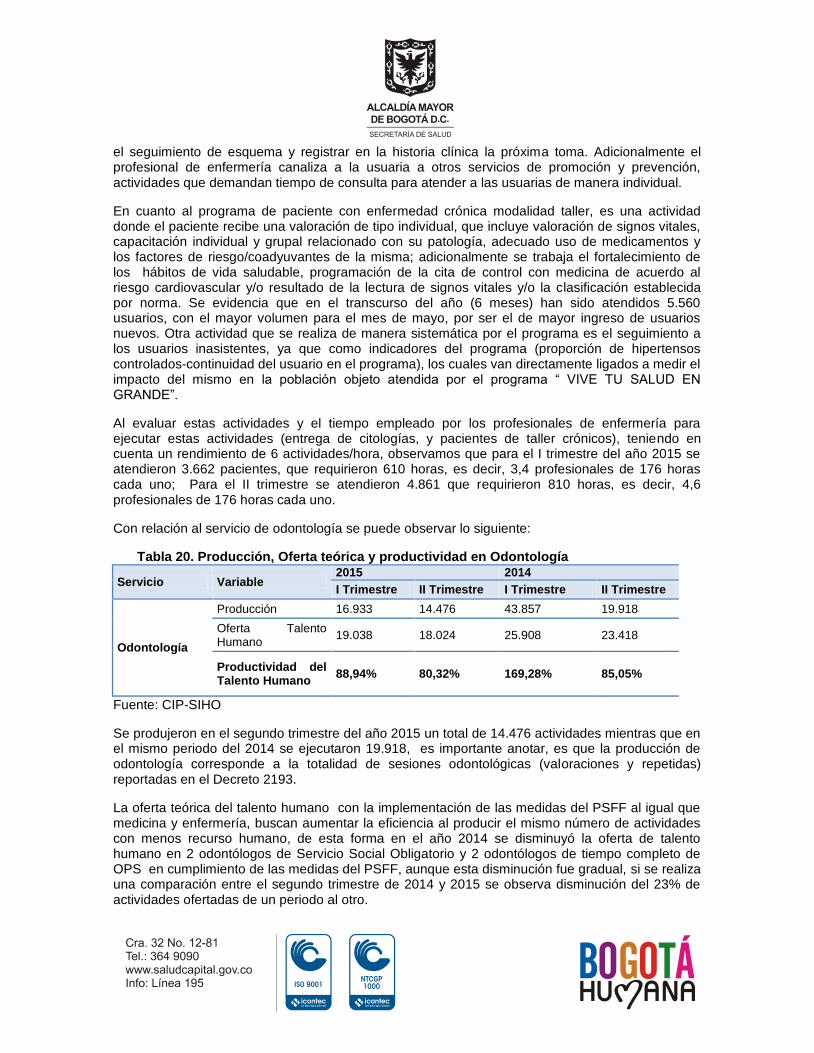

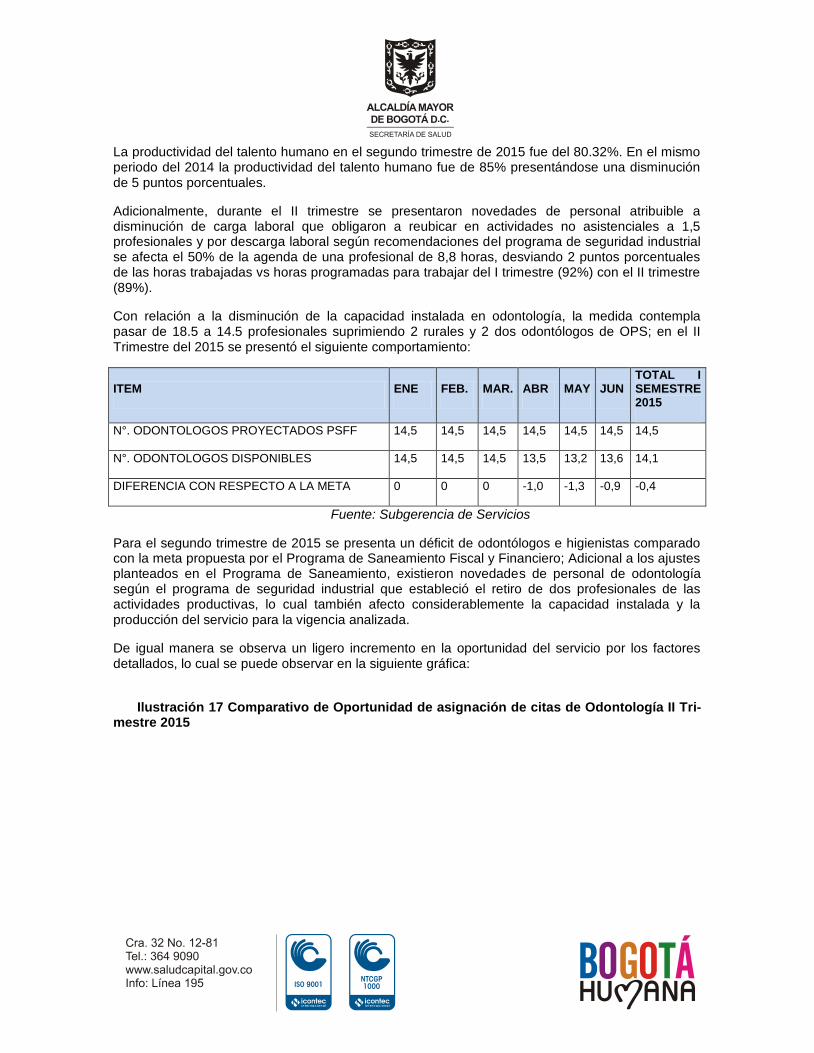

Tabla 20. Producción, Oferta teórica y productividad en Odontología .................. 42

Tabla 21 Comportamiento de odontólogos faltantes en consulta externa ........... 43

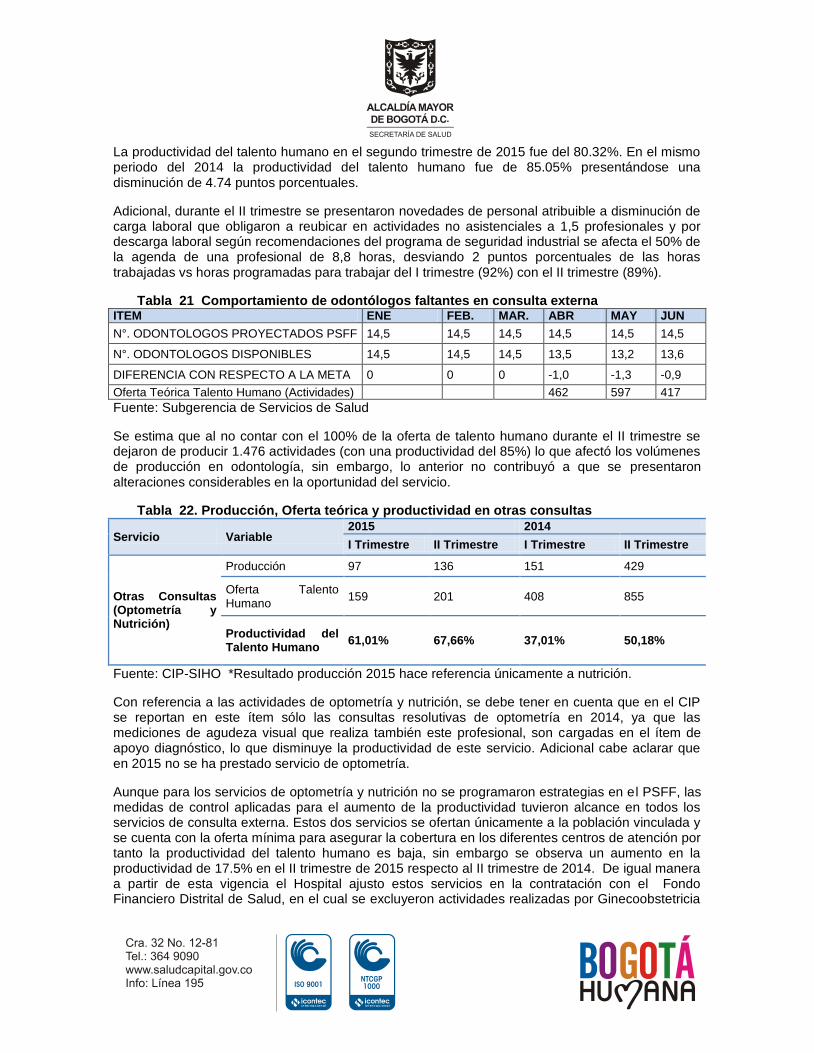

Tabla 22. Producción, Oferta teórica y productividad en otras consultas ............. 43

Tabla 23. Producción, Oferta teórica y productividad en otras consultas .............. 44

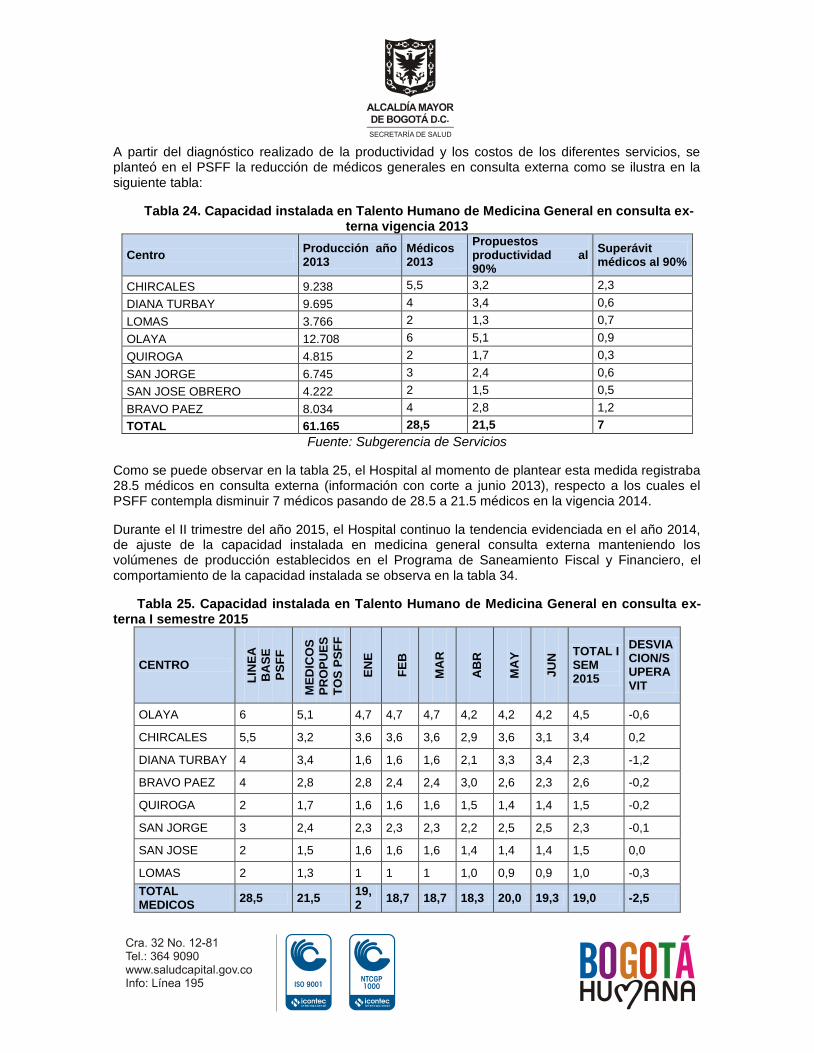

Tabla 24. Capacidad instalada en Talento Humano de Medicina General en

consulta externa vigencia 2013 ............................................................................. 53

Tabla 25. Capacidad instalada en Talento Humano de Medicina General en

consulta externa I semestre 2015 ......................................................................... 53

Tabla 26. Comparativo del talento Humano disponible II Trimestre de 2015 Vs

Meta del PSFF ...................................................................................................... 54

Tabla 27. Comportamiento de retiro de Médicos del Servicio Social Obligatorio I

Semestre 2015 ...................................................................................................... 55

Tabla 28. Personal de Medicina general que no se logró contratar consulta externa

I semestre 2015 ..................................................................................................... 55

Tabla 29. Disminución de gastos en el servicio de Odontología SSO ................... 59

Tabla 30. Disminución de gastos en el servicio de Odontología de OPS .............. 59

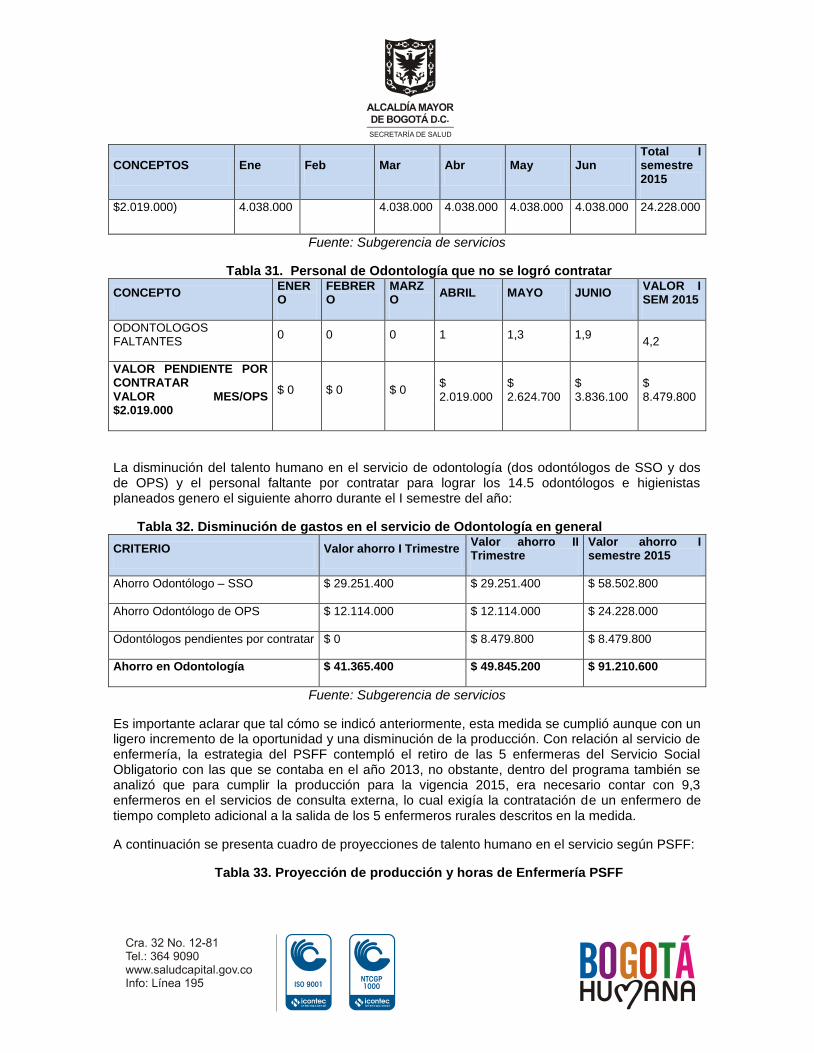

Tabla 31. Personal de Odontología que no se logró contratar ............................. 60

Tabla 32. Disminución de gastos en el servicio de Odontología en general ......... 60

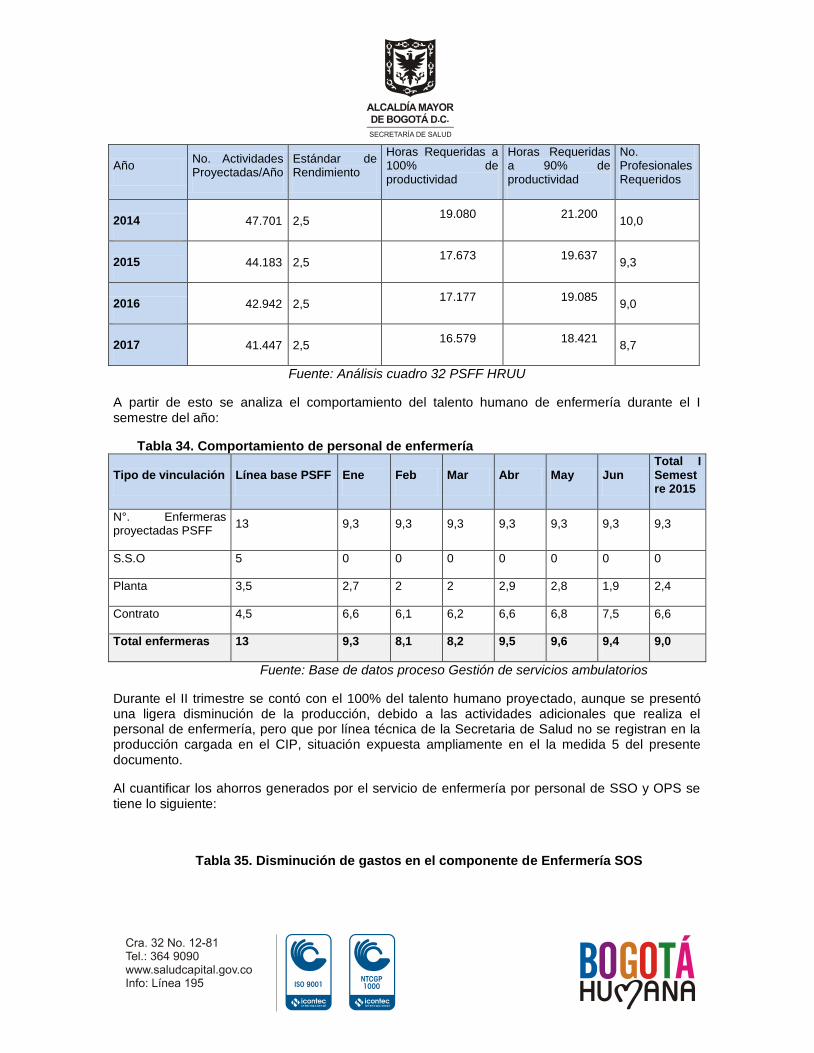

Tabla 33. Proyección de producción y horas de Enfermería PSFF ....................... 60

Tabla 34. Comportamiento de personal de enfermería ......................................... 61

Tabla 35. Disminución de gastos en el componente de Enfermería SOS ............. 61

Tabla 36. Relación de personal de Enfermería faltante ........................................ 62

Tabla 37 Disminución de gastos en el servicio de Enfermería en general ........... 63

Tabla 38 Consolidado Ahorro medida disminución de personal de enfermería y

odontología............................................................................................................ 63

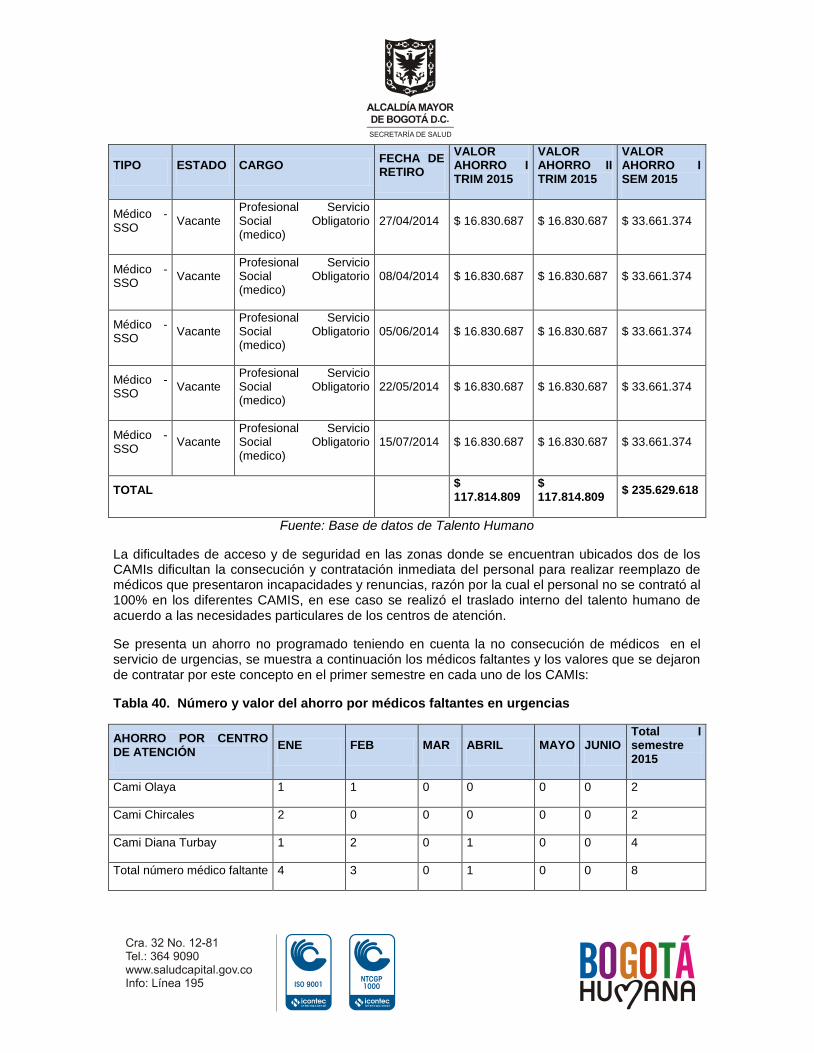

Tabla 39. Supresión de Médicos Rurales de urgencias ........................................ 64

Tabla 40. Número y valor del ahorro por médicos faltantes en urgencias ............ 65

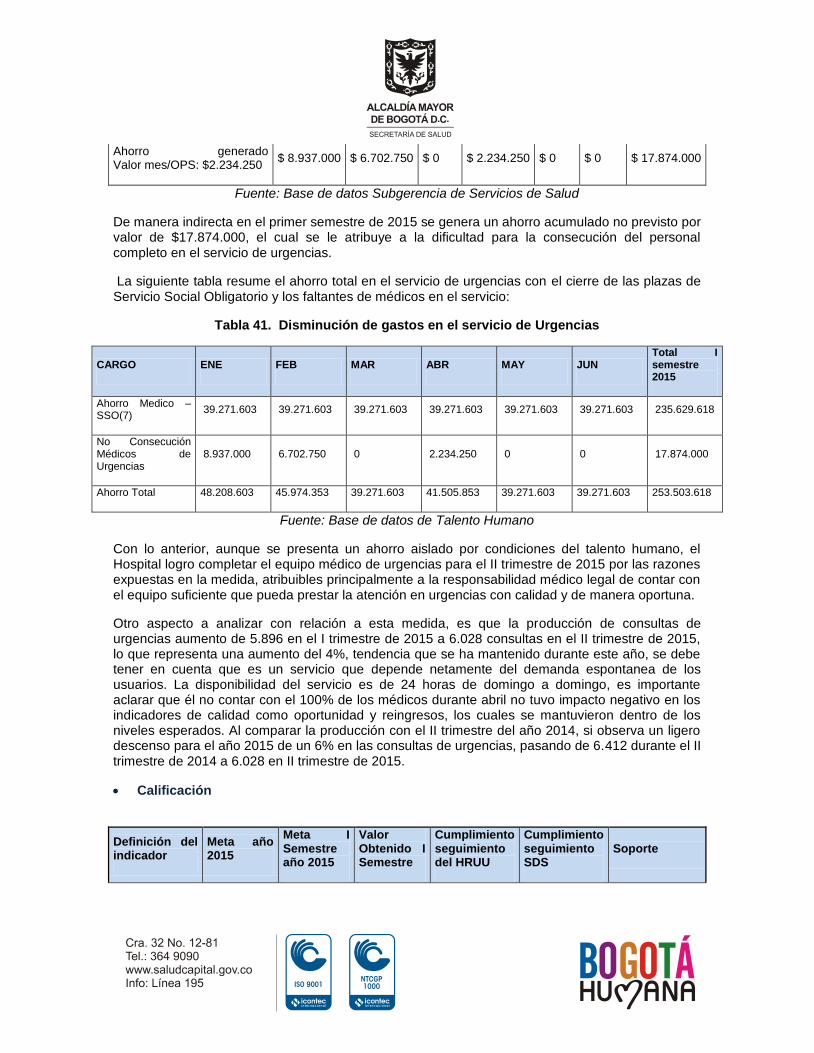

Tabla 41. Disminución de gastos en el servicio de Urgencias.............................. 66

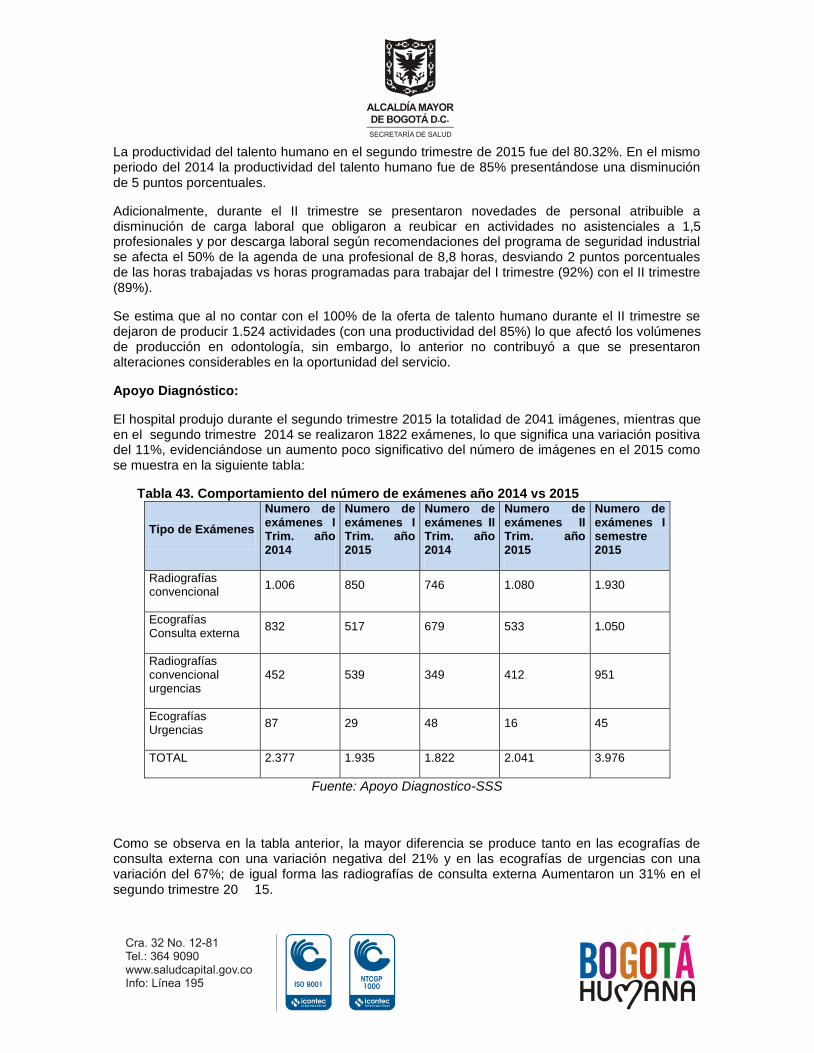

Tabla 42. Comportamiento Facturación insumos Odontológicos 2013 vs 2015 ... 67

Tabla 43. Comportamiento del número de exámenes año 2014 vs 2015 ............. 69

Tabla 44. Comportamiento Facturación Servicio de Imágenes Diagnosticas año

2013 vs 2015 ......................................................................................................... 70

Tabla 45. Número de laboratorios Clínicos año 2013 Vs 2015 ............................ 70

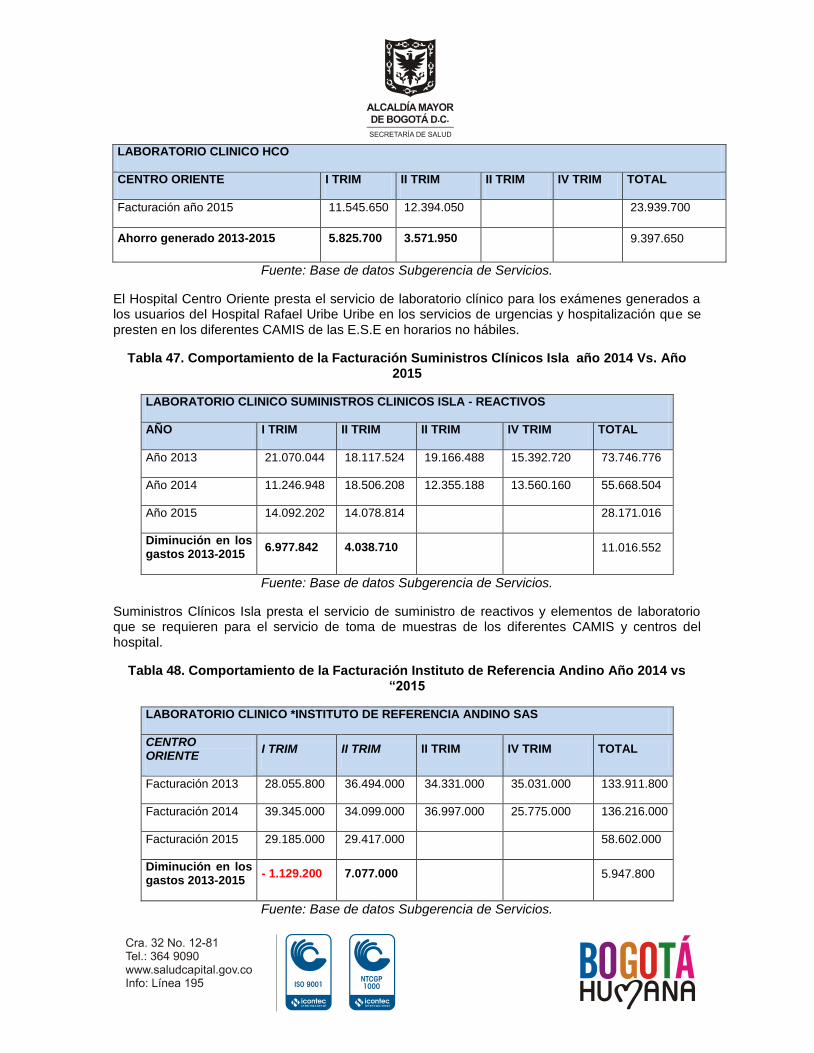

Tabla 46. Comportamiento de la Facturación Hospital Centro Oriente año 2014 Vs.

Año 2015 ............................................................................................................... 71

Tabla 47. Comportamiento de la Facturación Suministros Clínicos Isla año 2014

Vs. Año 2015 ......................................................................................................... 72

Tabla 48. Comportamiento de la Facturación Instituto de Referencia Andino Año

2014 vs “2015 ........................................................................................................ 72

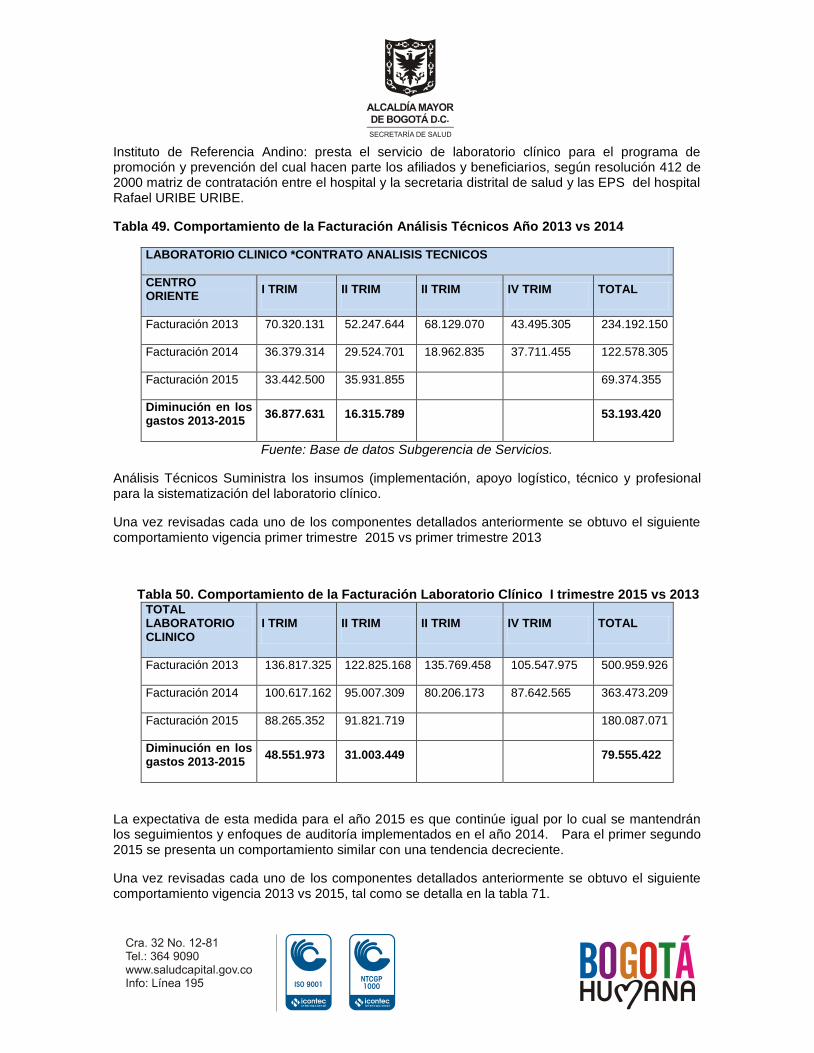

Tabla 49. Comportamiento de la Facturación Análisis Técnicos Año 2013 vs 2014

.............................................................................................................................. 73

Tabla 50. Comportamiento de la Facturación Laboratorio Clínico I trimestre 2015

vs 2013 .................................................................................................................. 73

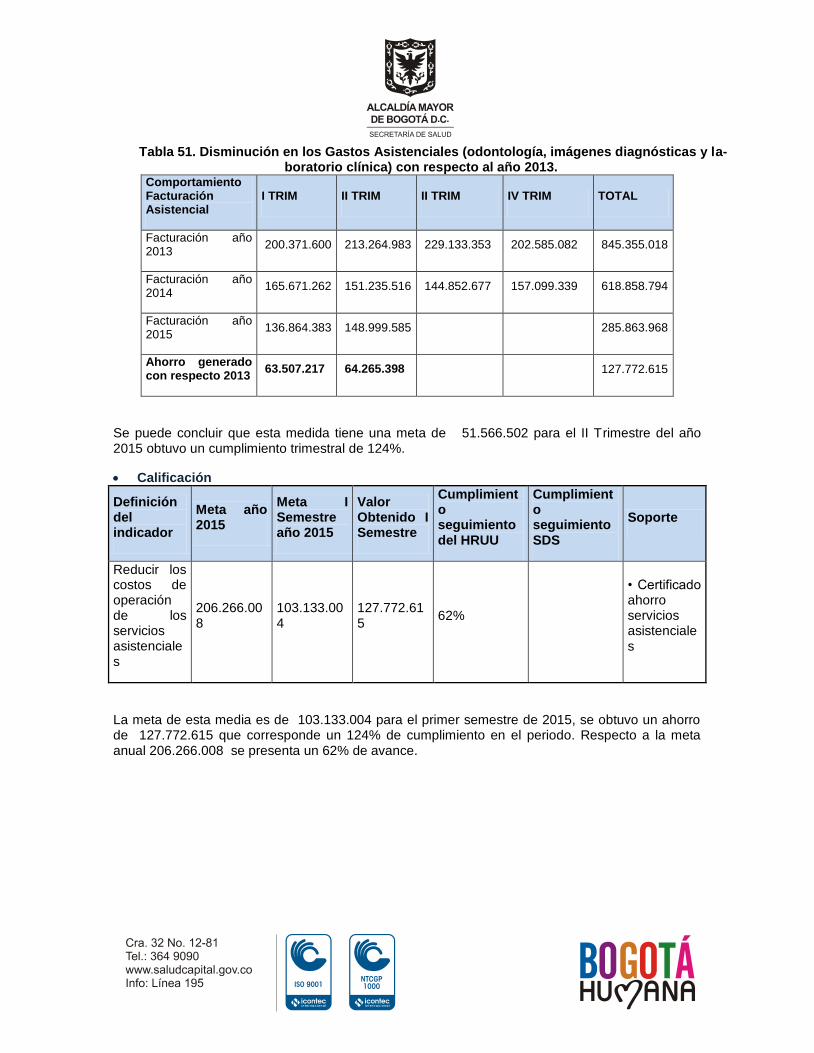

Tabla 51. Disminución en los Gastos Asistenciales (odontología, imágenes

diagnósticas y laboratorio clínica) con respecto al año 2013. ............................... 74

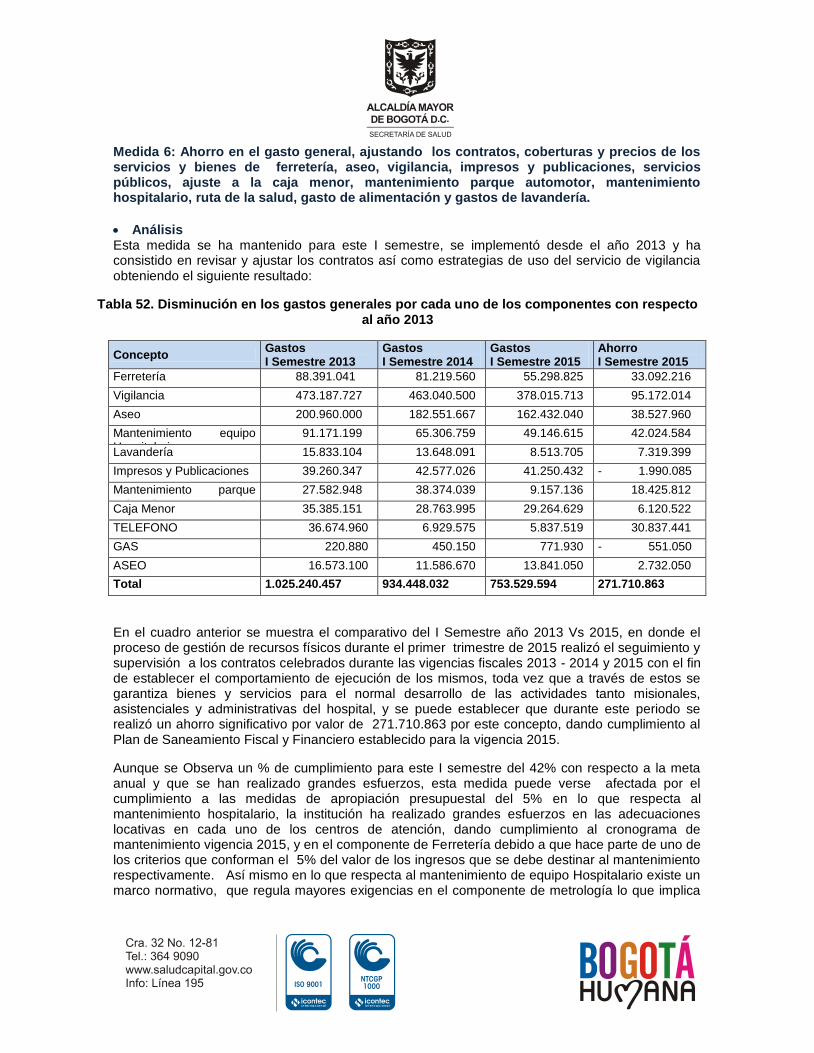

Tabla 52. Disminución en los gastos generales por cada uno de los componentes

con respecto al año 2013 ...................................................................................... 75

Tabla 53. Comparativo de consumo de Energía .................................................. 76

Tabla 54. Comparativo consumo de Agua ........................................................... 77

Tabla 55. Resultado de servicios públicos ............................................................ 77

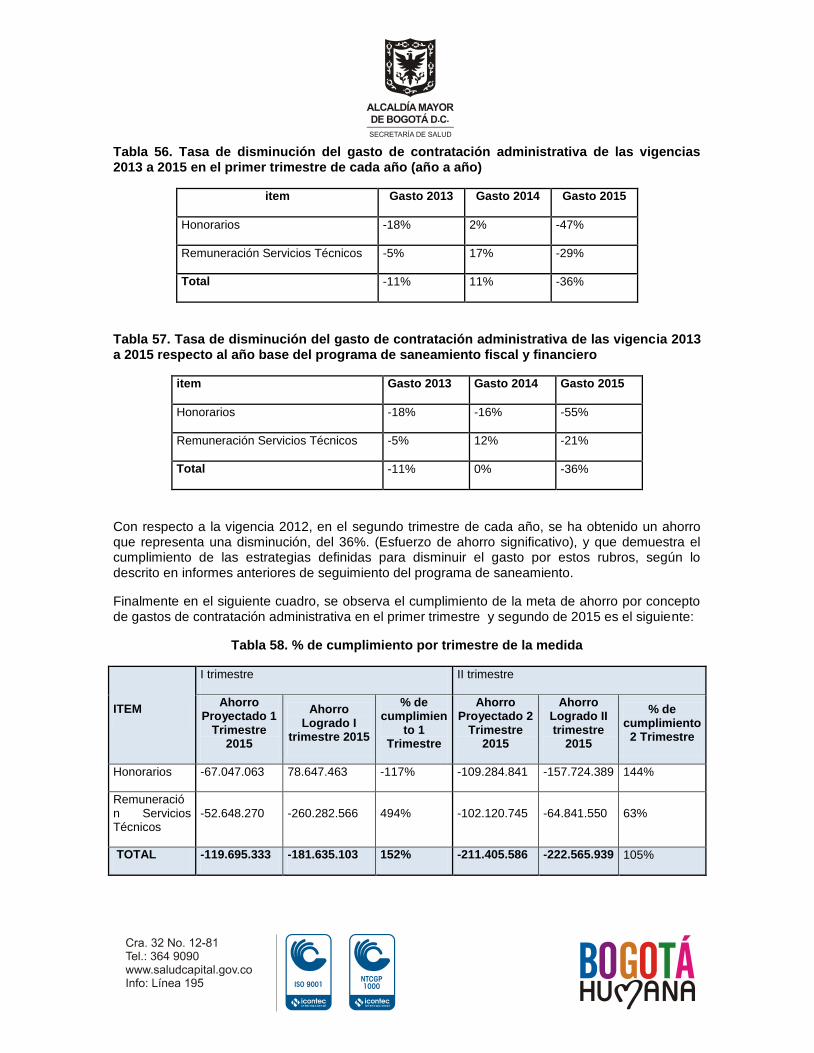

Tabla 56. Tasa de disminución del gasto de contratación administrativa de las

vigencias 2013 a 2015 en el primer trimestre de cada año (año a año) ................ 80

Tabla 57. Tasa de disminución del gasto de contratación administrativa de las

vigencia 2013 a 2015 respecto al año base del programa de saneamiento fiscal y

financiero ............................................................................................................... 80

Tabla 58. % de cumplimiento por trimestre de la medida ...................................... 80

Tabla 59. Comportamiento de la facturación Servicio Farmacéutico .................... 82

Tabla 60. Comportamiento de la facturación de farmacia de nuevos servicios ..... 83

Tabla 61. Comportamiento de la facturación de farmacia sin los nuevos servicios

.............................................................................................................................. 83

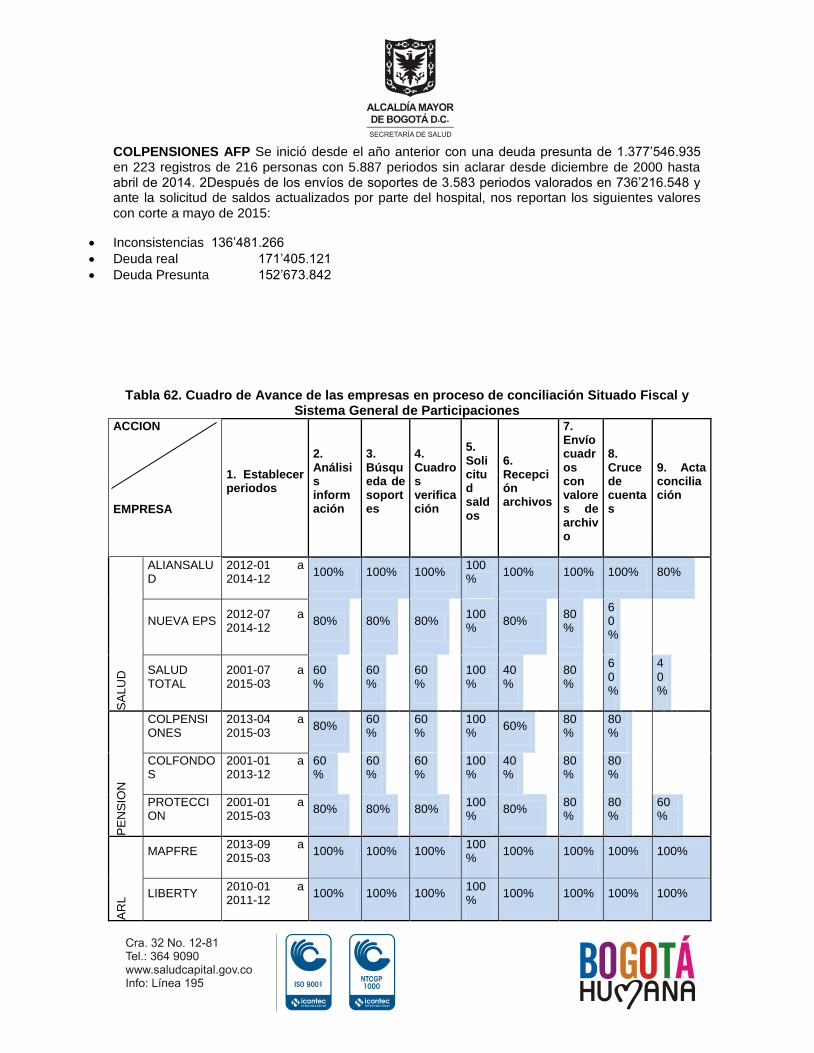

Tabla 62. Cuadro de Avance de las empresas en proceso de conciliación Situado

Fiscal y Sistema General de Participaciones ........................................................ 87

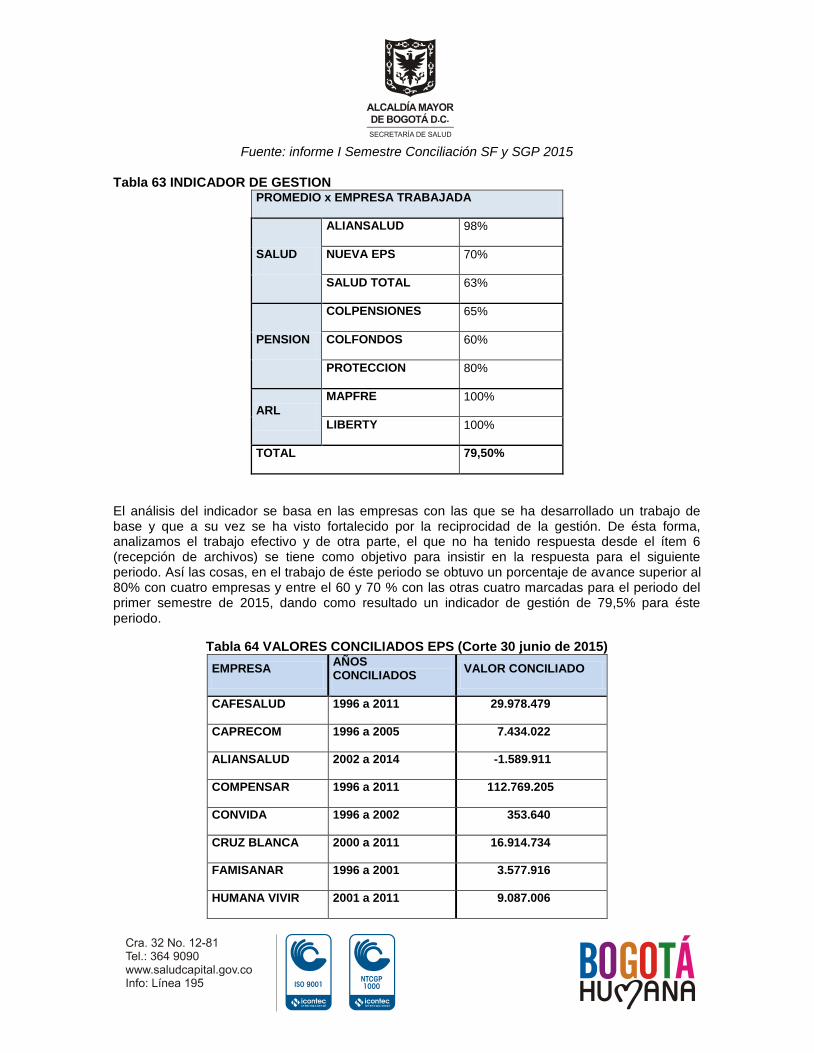

Tabla 63 INDICADOR DE GESTION .................................................................... 88

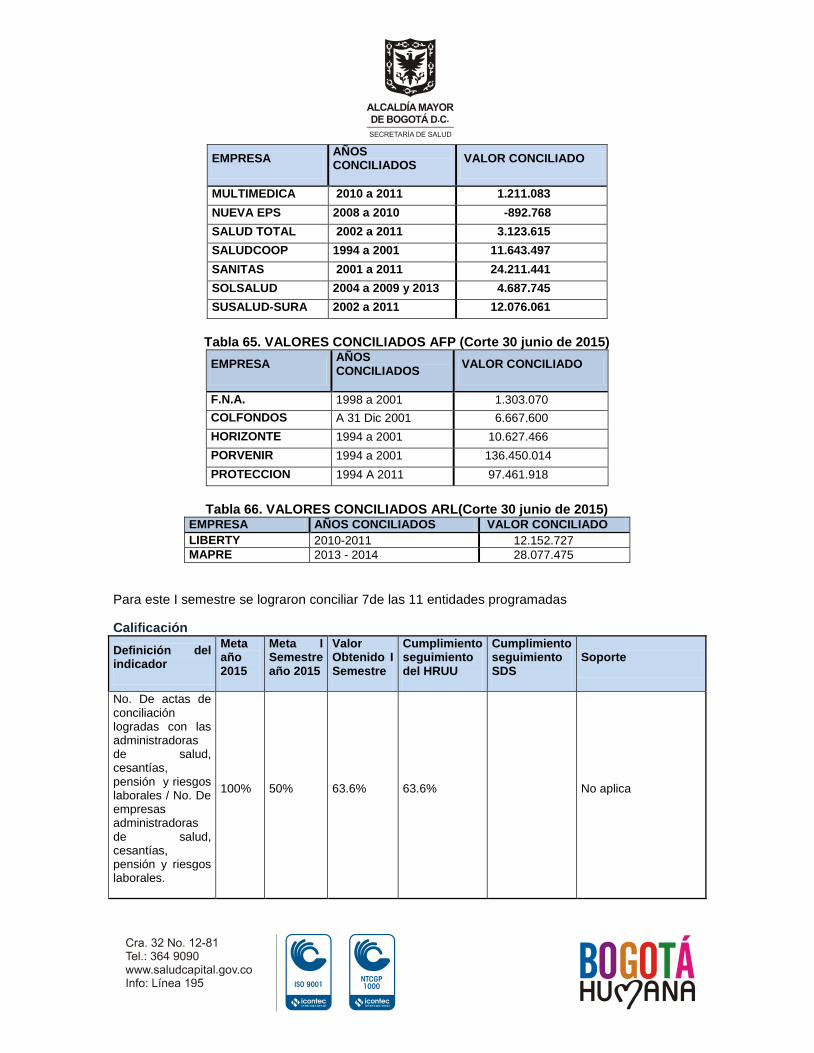

Tabla 64 VALORES CONCILIADOS EPS (Corte 30 junio de 2015) ..................... 88

Tabla 65. VALORES CONCILIADOS AFP (Corte 30 junio de 2015) .................... 89

Tabla 66. VALORES CONCILIADOS ARL(Corte 30 junio de 2015) ..................... 89

Tabla 67 RESULTADO POR CATEGORÍA ........................................................... 90

Tabla 68 producción en actividades a junio 2015................................................ 100

Tabla 69. Seguimiento Cuadro 3. Informe Resumen UVR .................................. 102

Tabla 70. Seguimiento Cuadro 3. Producción de Servicios ................................ 103

Tabla 71. Equilibrio PSFF – Proyectado PSFF Vs Ejecutado. ............................ 110

Tabla 72. Equilibrio PSFF – Proyectado PSFF Vs Ejecutado. ............................ 110

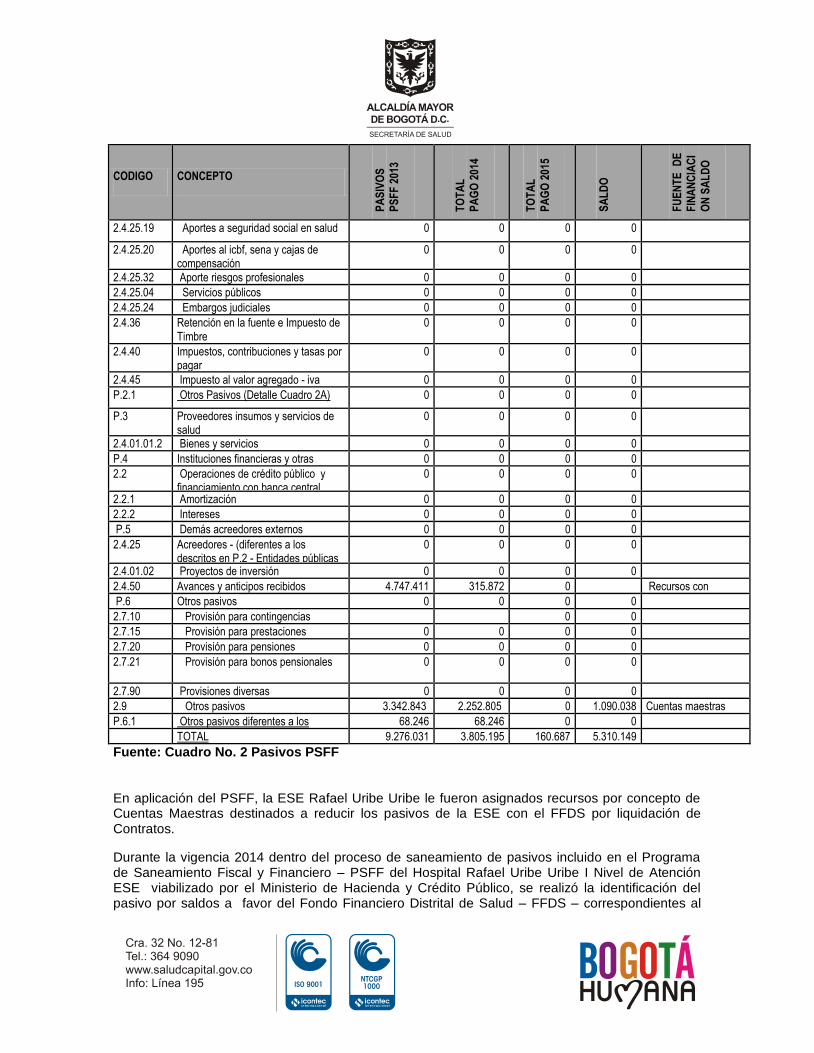

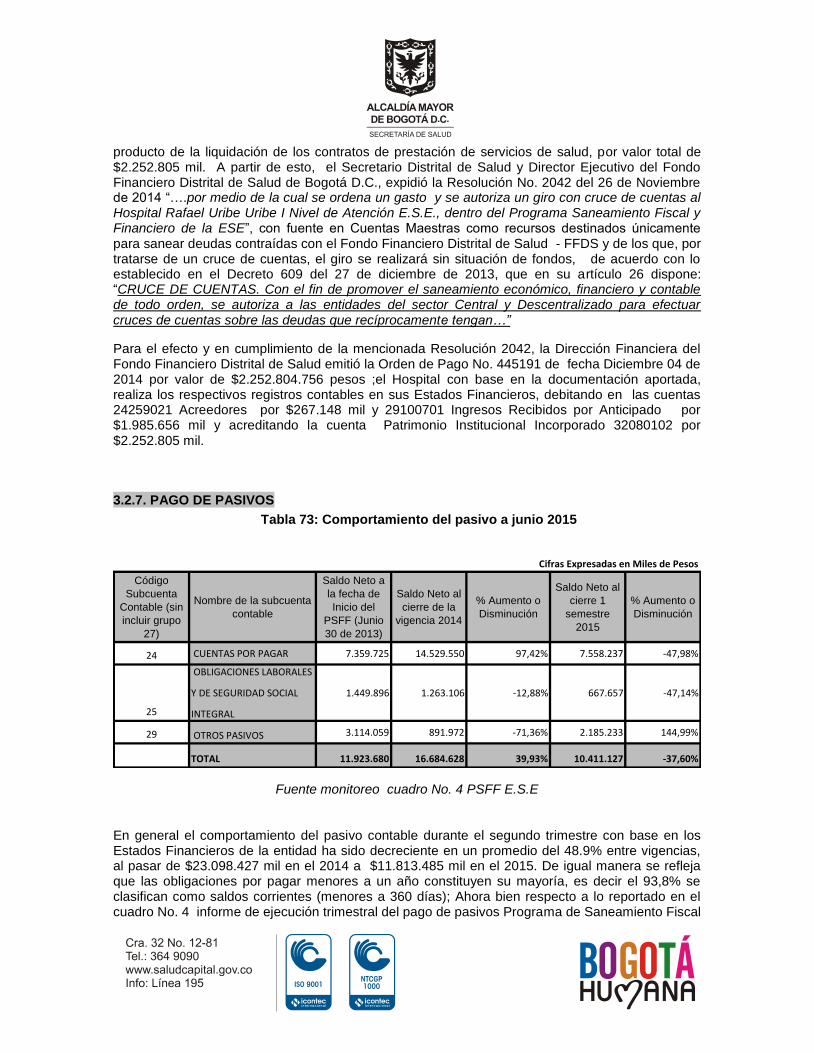

Tabla 73: Comportamiento del pasivo a junio 2015 ............................................ 113

ILUSTRACIONES

Ilustración 1 Oportunidad de la asignación de citas en la consulta Médica General I

Semestre 2015 Vs. 2014 ....................................................................................... 40

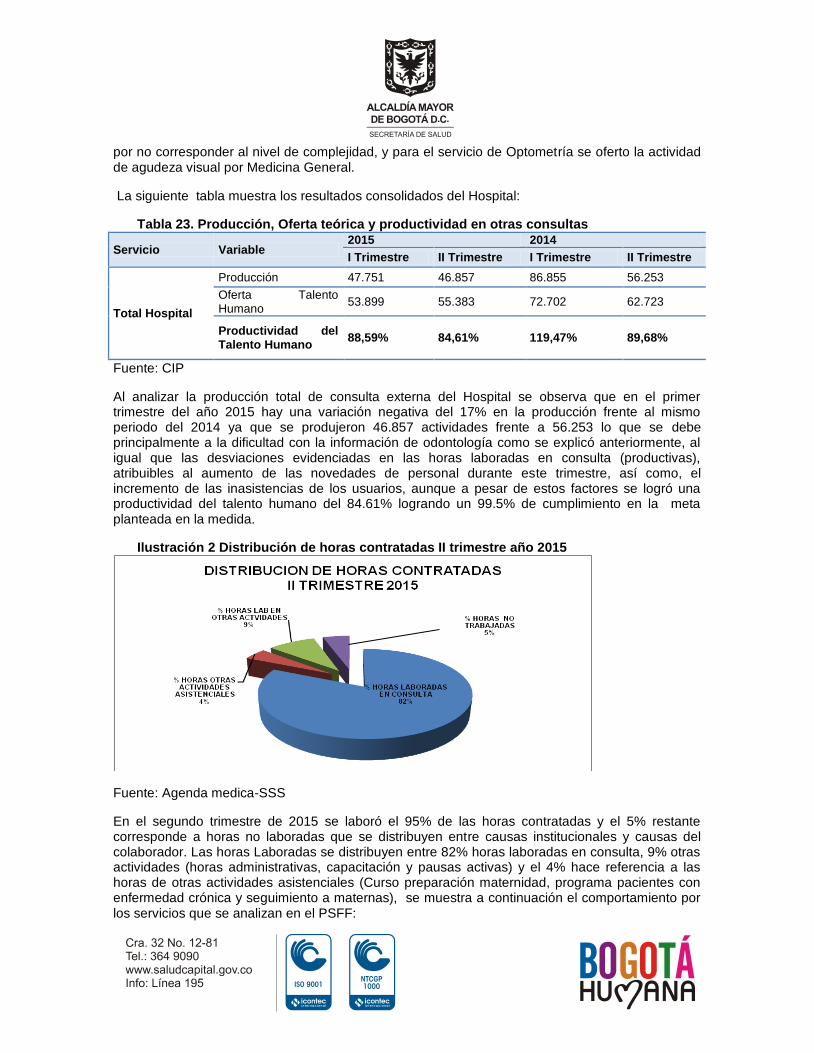

Ilustración 2 Distribución de horas contratadas II trimestre año 2015 ................... 44

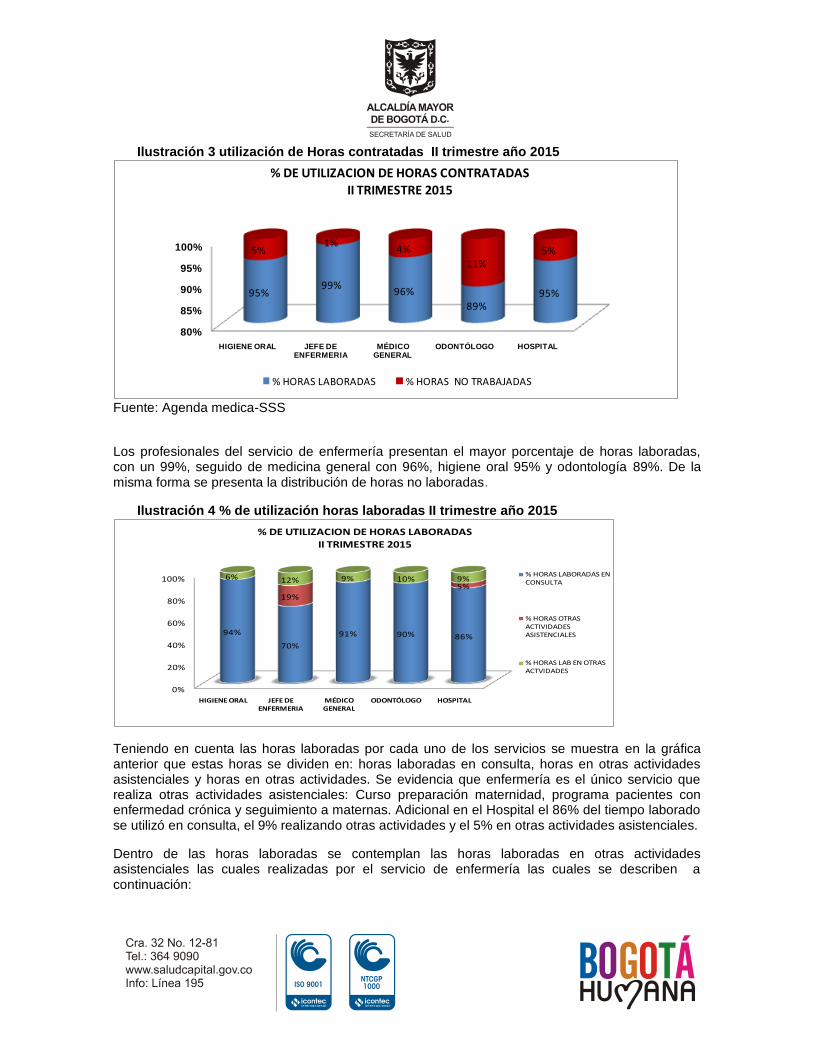

Ilustración 3 utilización de Horas contratadas II trimestre año 2015 .................... 45

Ilustración 4 % de utilización horas laboradas II trimestre año 2015 ..................... 45

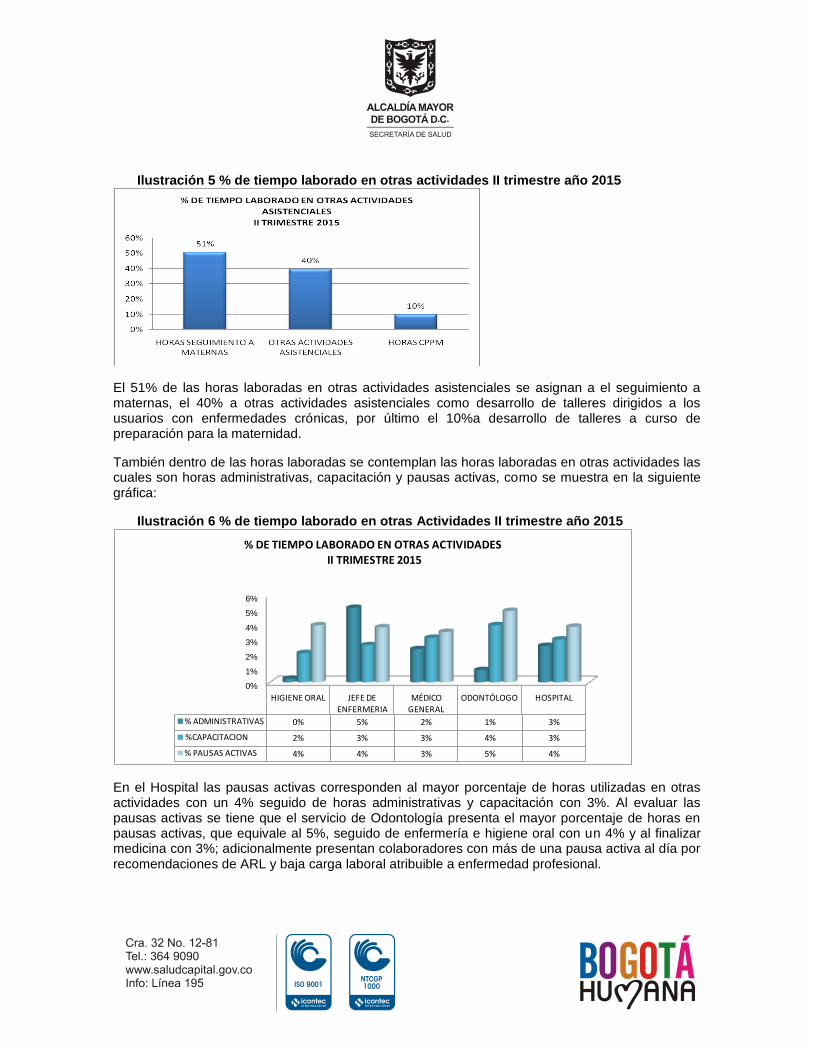

Ilustración 5 % de tiempo laborado en otras actividades II trimestre año 2015 ..... 46

Ilustración 6 % de tiempo laborado en otras Actividades II trimestre año 2015 .... 46

Ilustración 7 % de Inasistencia II trimestre año 2015 ........................................... 47

Ilustración 8 Peso porcentual de las inasistencias frente a las horas programadas

a ............................................................................................................................ 47

Ilustración 9 Causales horas no laboradas II trimestre año 2015 .......................... 48

Ilustración 10 Distribución de novedades del talento humano II trimestre año 2015

.............................................................................................................................. 48

Ilustración 11 % de novedades Institucionales ...................................................... 49

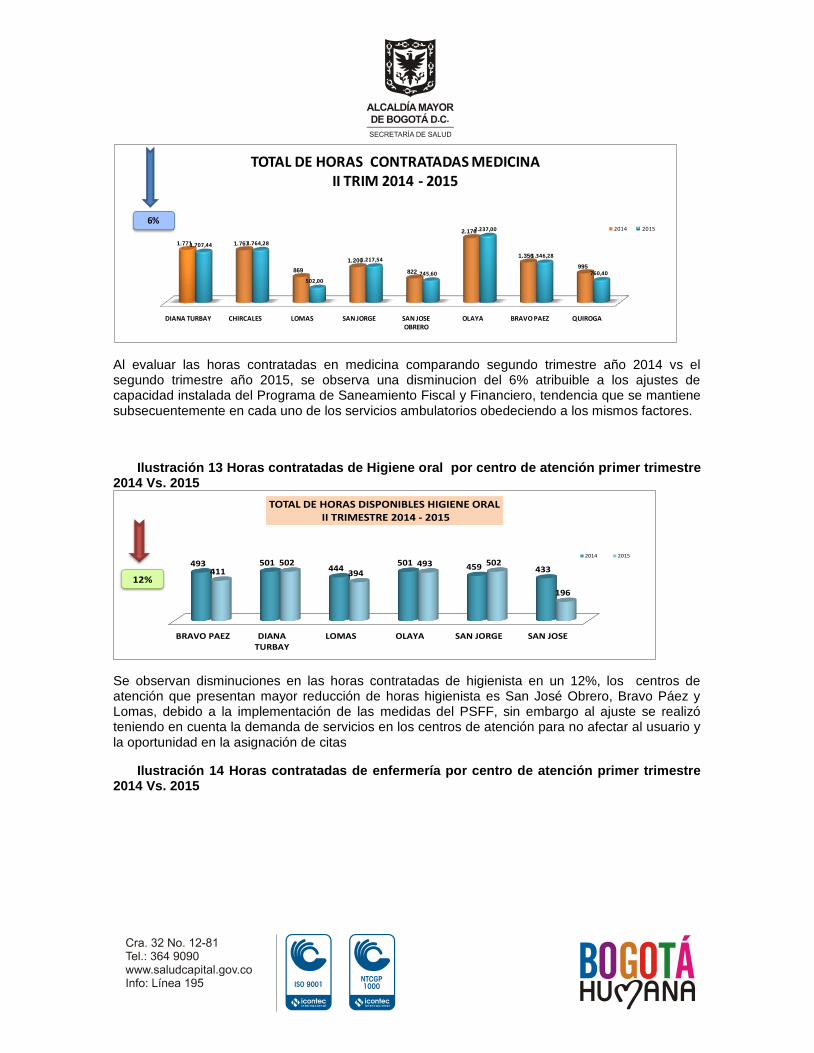

Ilustración 12 Horas contratadas de medicina general por centro de atención

segundo trimestre 2014 Vs. 2015 ....................................................................... 49

Ilustración 13 Horas contratadas de Higiene oral por centro de atención primer

trimestre 2014 Vs. 2015 ........................................................................................ 50

Ilustración 14 Horas contratadas de enfermería por centro de atención primer

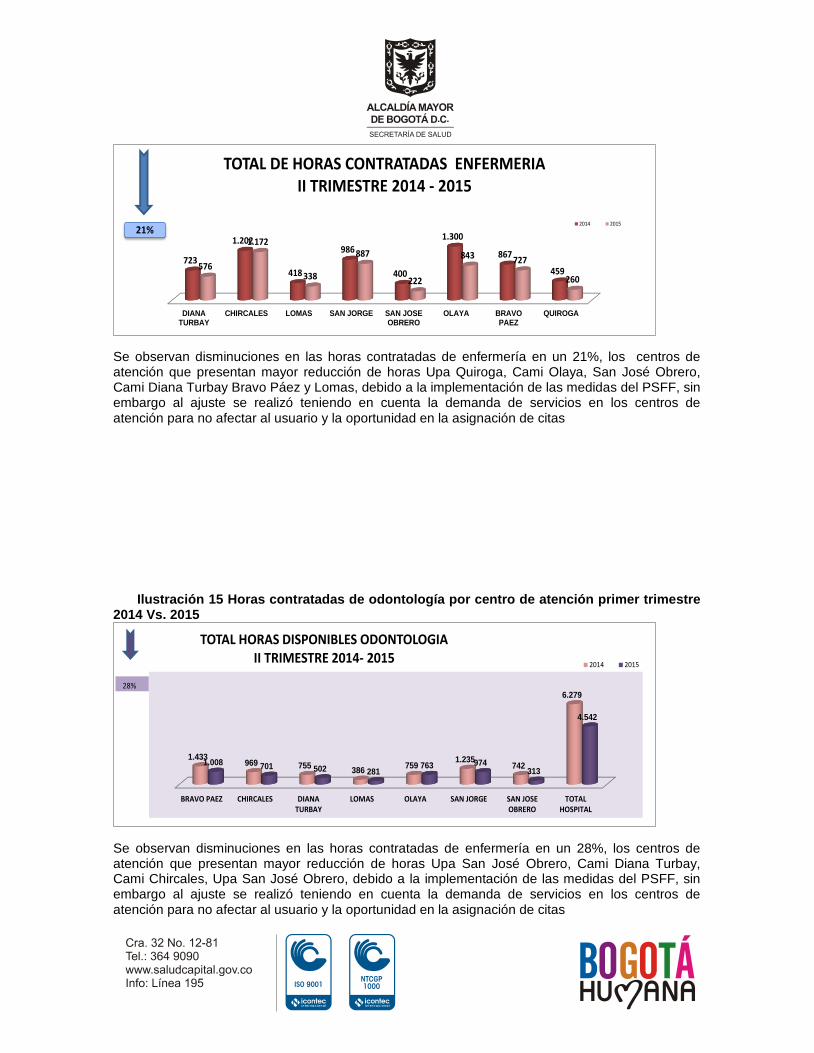

trimestre 2014 Vs. 2015 ........................................................................................ 50

Ilustración 15 Horas contratadas de odontología por centro de atención primer

trimestre 2014 Vs. 2015 ........................................................................................ 51

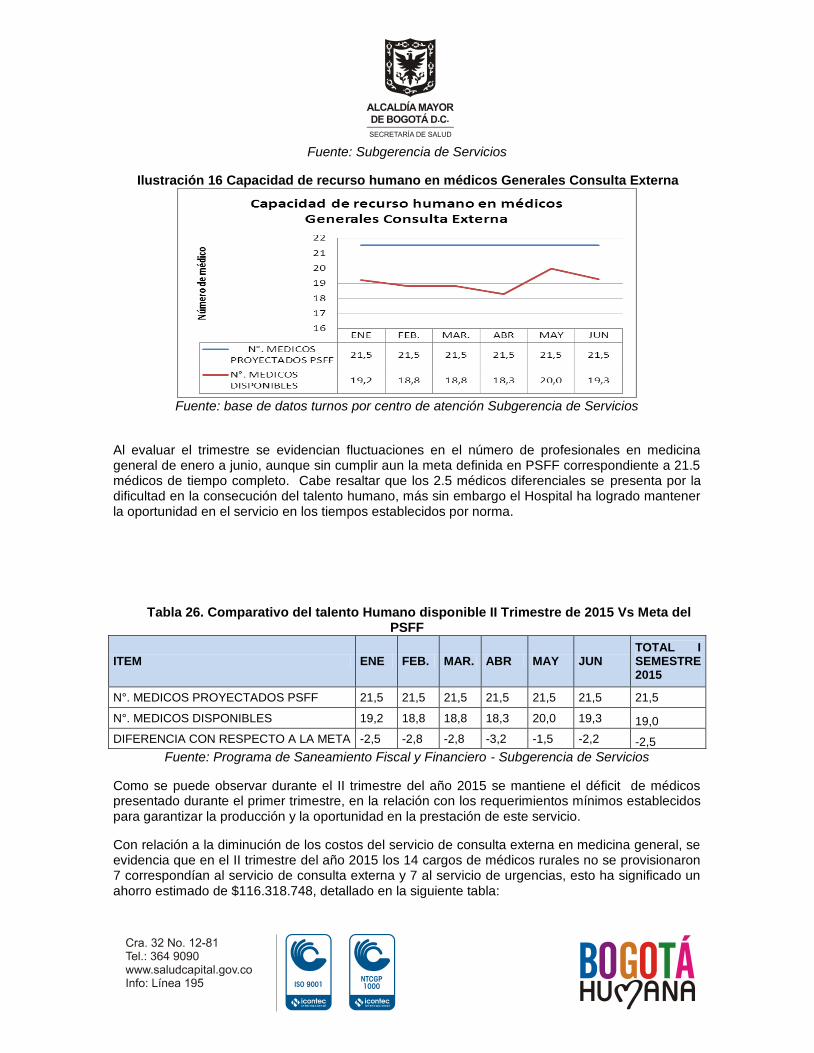

Ilustración 16 Capacidad de recurso humano en médicos Generales Consulta

Externa .................................................................................................................. 54

Ilustración 17 Comparativo de Oportunidad de asignación de citas de Odontología

II Trimestre 2015 ................................................................................................... 58

INTRODUCCIÓN

El Hospital Rafael Uribe Uribe ESE fue calificado en RIESGO MEDIO en el año 2012 por el Ministerio de Salud y Protección Social (MSPS) mediante la Resolución 2509 del 29 de agosto de 2012, categorización que se ratificó en las vigencias 2013 y 2014, y el 29 de mayo del presente año el MSPS público la Resolución 1893 con la calificación Sin Riesgo como se detalla a continuación:

RESOLUCIÓN 2509/2012

RESOLUCIÓN 1877/2013

RESOLUCIÓN 12090/2014

RESOLUCIÓN 1893/2015

MHCP EVALUACIÓN

RIESGO MEDIO

RIESGO MEDIO

RIESGO MEDIO

SIN RIESGO ALERTA ALTA

Dado lo anterior, el Hospital Rafael Uribe Uribe ESE, presentó el Programa de Saneamiento Fiscal y Financiero en cumplimiento del artículo 81 de la ley 1438 de 2011 en el cual se ordena que las Empresas Sociales del Estado categorizadas en riesgo Medio o Alto, deben someterse a un Pro-grama de saneamiento fiscal y financiero; programa que es aprobado por la junta directiva de la ESE, mediante el Acuerdo 019 de agosto 15 de 2013 y es adoptado mediante la Resolución 243 de 15 agosto del mismo año expedida por el Representante Legal del Hospital.

Adicional, en la revisión realizada por el Ministerio de Hacienda y Crédito Público le realizan algu-nas observaciones las cuales son acatadas por la institución y se realizan los ajustes correspon-dientes, el nuevo PSFF, es aprobado por la Junta Directiva a través del Acuerdo 33 del 27 de no-viembre de 2013 y mediante la Resolución 342 de la misma fecha se adopta el nuevo PSFF y se deroga el acto administrativo anterior la Resolución 243 del mes de agosto de 2013; el nuevo PSFF es viabilizado por el Ministerio de Hacienda y Crédito Público el 14 de marzo de 2014.

Como resultado de la implementación del PSF, el Hospital Rafael Uribe Uribe ha presentado los respectivos informes de monitoreo trimestrales para la vigencia 2014 y lo corrido del 2015; así mismo el Ministerio de Hacienda y Crédito Público (MHCP) calificó el cumplimiento del Programa de Saneamiento Fiscal y Financiero desarrollado por la ESE durante la vigencia 2014 con Alerta Alta, así:

Fuente: Informe resultados 2014 MHCP

Este resultado se obtiene a traves de la evaluación de los siguientes indicadores:

Indicador de Operación Corriente: Con este indicador se mide la coherencia del equilibrio alcanzado por la ESE en la vigencia que se evalúa; mide la diferencia entre los

ingresos recaudados y los gastos comprometidos, analizando la permanencia de los ingresos y las características de los gastos y su comparación con lo proyectado como meta anual en el PSFF viabilizado.

Fuentes de Financiación del PSFF: Con este indicador se establece el porcentaje de recaudo de las fuentes de financiación previstas para la vigencia que se evalúa en los PSFF viabilizados para financiar la ejecución de las medidas propuestas y el pago del pasivo acumulado a la fecha de inicio del Programa.

Pasivos del PSFF: con este indicador se mide el porcentaje de pago de los pasivos previstos para la vigencia que se evalúa en los PSFF viabilizados. Se calcula comparando lo pagado del pasivo contra la meta anual y analizando su consistencia y coherencia con el PSFF viabilizado y la evolución del pasivo.

Producción de Servicios: Con este indicador se mide el porcentaje de cumplimiento de la meta de producción de servicios prevista en el PSFF viabilizado y la incidencia de este nivel de producción en los gastos comprometidos por unidad producida. Para esto se analiza la producción de servicios valorada en UVR y los gastos totales de la operación corriente de la ESE sin incluir la inversión y las cuentas por pagar.

Resultado del Hospital para el año 2014 según la evaluación del MHCP fue:

Fuente: Informe resultados 2014 MHCP Como resultado de la Evaluación y calificación en alerta alta, el Hospital requiere realizar modificación en el PSFF, el cual describe dentro del informe de monitoreo y seguimiento algunos esbozo del porque se requiere ajustes.

3.1. INFORME DE SEGUIMIENTO AL HOSPITAL RAFAEL URIBE URIBE ESE INIVEL SEGÚN MATRIZ DE MEDIDAS

La ESE Rafael Uribe Uribe implementó 22 medidas en el Programa de Saneamiento Fiscal y Financiero, las cuales se concentran principalmente en la Racionalización del Gasto (11 medidas que equivalen al 50%), seguido de, Reorganización Administrativa (5 medidas que equivalen al 23%), Saneamiento de Pasivos (4 medidas que equivalen al 18%), Fortalecimiento de los ingresos y Generales y administrativos (1 medida cada uno, con 5%de participación). Para la vigencia 2015 la ESE se encuentra ejecutando 18 medidas, se muestra a continuación el porcentaje de

participación de cada una de ellas en la ejecución de las programadas para la vigencia 2015: (Ver Tabla No. 1)

Tabla 1 Medidas Programadas

Componente No. Medidas Programadas

N° Medidas a ejecutar en el

2015

% Participación 2015

Generales y administrativos del Programa de Saneamiento Fiscal y Financiero – PSFF

1 0 0%

Fortalecimiento de los ingresos de las ESE 1 1 6%

Racionalización del gasto 11 10 56%

Saneamiento de pasivos 4 3 17%

Reorganización administrativa 5 4 22%

TOTAL 22 18 100%

Fuente: Matriz de los PSFF

A continuación se presenta el análisis de las medidas por categoría, teniendo en cuenta que para evaluar la vigencia 2015, este semestre representa el 50% acumulado de avance, así:

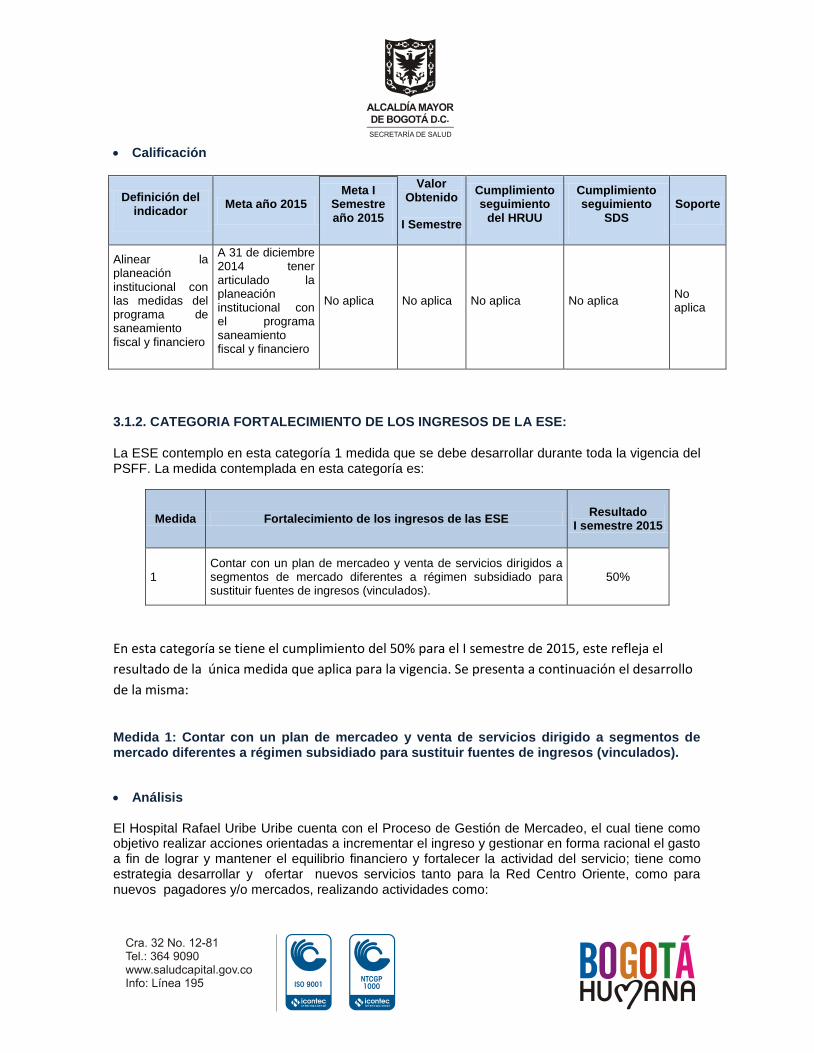

3.1.1. CATEGORIA GENERALES Y ADMINISTRATIVOS DEL PROGRAMA DE SANEAMIENTO FISCAL Y FINANCIERO

La ESE contempló en esta categoría 1 medida que se debe desarrollar durante toda la vigencia del PSFF, y su ejecución finalizó al 100% en la vigencia 2014.

Medida 1: Alinear la planeación institucional con las medidas del programa de saneamiento fiscal y financiero

Análisis

Esta medida tenía como fecha lima de implementación diciembre de 2014, la cual se cumplió al 100%; para el logro de esta medida se ajustó el formato de Plan Operativo Anual (POA), incluyendo una casilla de identificación de las actividades definidas en el POA por proceso a que criterios permiten dar cumplimiento y se incluye una casilla de PSFF, en el cual las medidas definidas en el PSFF se inscriben en el POA del proceso al que corresponda con el propósito de que se realice seguimiento periódico y análisis de su comportamiento.

Por otra parte se realizó una matriz de coherencia entre el direccionamiento estratégico (misión, visión, objetivos estratégicos) identificando su afinidad o no interrelación; así mismo se realiza documento de Plan de Desarrollo Institucional, documento que describe los diferentes componentes del direccionamiento y en él se plasma el PSFF y su interacción con el direccionamiento. Para la vigencia 2015, se continúa con el POA incluyendo los aspectos del PSFF permitiendo mantener la alineación del PSFF con el Direccionamiento del Hospital.

Calificación

Definición del indicador

Meta año 2015 Meta I

Semestre año 2015

Valor Obtenido

I Semestre

Cumplimiento seguimiento

del HRUU

Cumplimiento seguimiento

SDS Soporte

Alinear la planeación institucional con las medidas del programa de saneamiento fiscal y financiero

A 31 de diciembre 2014 tener articulado la planeación institucional con el programa saneamiento fiscal y financiero

No aplica No aplica No aplica No aplica No aplica

3.1.2. CATEGORIA FORTALECIMIENTO DE LOS INGRESOS DE LA ESE:

La ESE contemplo en esta categoría 1 medida que se debe desarrollar durante toda la vigencia del PSFF. La medida contemplada en esta categoría es:

Medida Fortalecimiento de los ingresos de las ESE Resultado

I semestre 2015

1 Contar con un plan de mercadeo y venta de servicios dirigidos a segmentos de mercado diferentes a régimen subsidiado para sustituir fuentes de ingresos (vinculados).

50%

En esta categoría se tiene el cumplimiento del 50% para el I semestre de 2015, este refleja el

resultado de la única medida que aplica para la vigencia. Se presenta a continuación el desarrollo

de la misma:

Medida 1: Contar con un plan de mercadeo y venta de servicios dirigido a segmentos de mercado diferentes a régimen subsidiado para sustituir fuentes de ingresos (vinculados).

Análisis

El Hospital Rafael Uribe Uribe cuenta con el Proceso de Gestión de Mercadeo, el cual tiene como objetivo realizar acciones orientadas a incrementar el ingreso y gestionar en forma racional el gasto a fin de lograr y mantener el equilibrio financiero y fortalecer la actividad del servicio; tiene como estrategia desarrollar y ofertar nuevos servicios tanto para la Red Centro Oriente, como para nuevos pagadores y/o mercados, realizando actividades como:

Establecer y participar activamente en las mesas de trabajo con la Red Centro Oriente.

Identificar las oportunidades de nuevos mercados.

Analizar y reorganizar la capacidad instalada de acuerdo a la oferta o desarrollo de nuevos servicios de salud

Lograr acuerdos de red y definir el nuevo portafolio de servicios integrados con la subred cen-tro oriente.

Elaborar y hacer seguimiento al Plan de Mercado teniendo en cuenta lo establecido en el PSFF, las necesidades Institucionales y las condiciones del mercado.

Establecer y realizar seguimiento al Plan de Ventas Institucional de acuerdo a las proyeccio-nes establecidas en el PSFF a fin de lograr los ingresos financieros propuestos por concepto de venta de servicios según modalidad contratada (Capitación, PFGP, Evento y PIC)

Actualizar y divulgar el portafolio de servicios como estrategia comunicativa para el posicio-namiento de la marca Hospital Rafael Uribe Uribe y como estrategia de marketing para los nuevos servicios ofertados.

Las diferentes estrategias y actividades permitieron dar cumplimiento a esta media, la cual tiene el compromiso en el PSFF, es incrementar el ingreso de la ESE HRUU en, por lo menos $39.953.280 durante el año por conceptos diferentes a los establecidos hasta la fecha y que se han convertido en ingresos tradicionales para la organización.

Para dar respuesta a este compromiso hemos puesto en marcha algunas estrategias que hasta el momento han resultado en ingresos adicionales, entre las que se encuentran:

a) Participar activamente en las mesas de trabajo con la Red Centro Oriente para identificar oportunidades de nuevos mercados.

b) Analizar y reorganizar la capacidad instalada de acuerdo a la oferta o desarrollo de nuevos servicios de salud.

c) Para lograr acuerdos de red que nos permitan definir un nuevo portafolio de servicios integra-dos con la Subred Centro Oriente.

Actualmente contamos con dos nuevas fuentes de ingresos, diferentes a las tradicionales, y se está trabajando con la Dirección de Provisión de Servicios de la Secretaría Distrital de Salud para la puesta en marcha de un tercero, estos son: 1) El Centro Integral de Terapias (Física, Ocupacional y del Lenguaje) que se encuentra funcio-

nando en la UPA Bravo Páez, 2) El convenio interadministrativo suscrito con el Centro Regulador de Urgencias y Emergencias

(CRUE) de la SDS, para la prestación de servicios de salud de atención prehospitalaria (APH) en unidades móviles (ambulancia básica, ambulancia medicalizada de salud mental, vehículo para el Equipo de Comando en Salud), con disponibilidad 24 horas al día, y

3) El convenio suscrito con la SDS que contempla para la implementación de Unidades para Ma-nejo de Dolor, Medicina Alternativa y Terapias Complementarias en la ESE, en el contexto de Redes de Servicios de Salud.

Para consolidar este último, hemos iniciado acercamientos con la Clínica “Unimed” del grupo Juan N. Corpas con quienes pretendemos constituir una alianza público - privada que nos permita ofrecerles a nuestros usuarios servicios de medicina alternativa y terapias alternativas, actividades

de salud en las que ellos se han especializado, y cuentan además con el respaldo académico que les ofrece el posgrado en esta especialidad que ofrece la Fundación Universitaria Juan N. Corpas.

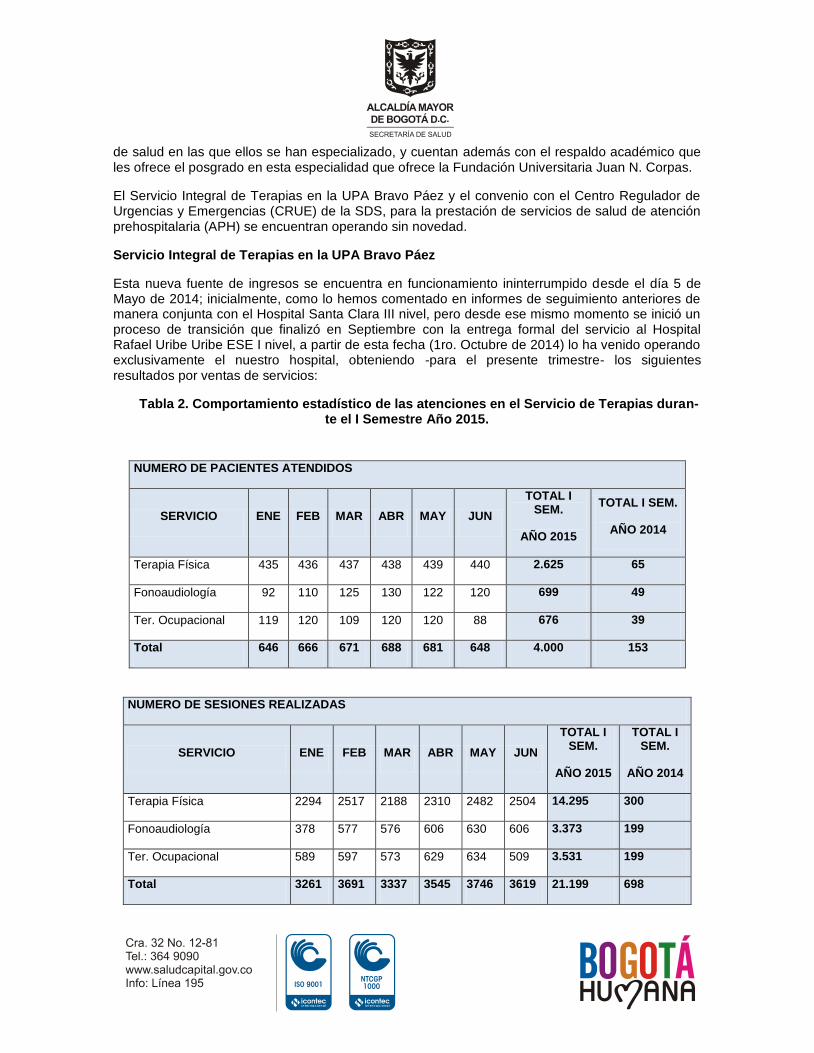

El Servicio Integral de Terapias en la UPA Bravo Páez y el convenio con el Centro Regulador de Urgencias y Emergencias (CRUE) de la SDS, para la prestación de servicios de salud de atención prehospitalaria (APH) se encuentran operando sin novedad.

Servicio Integral de Terapias en la UPA Bravo Páez

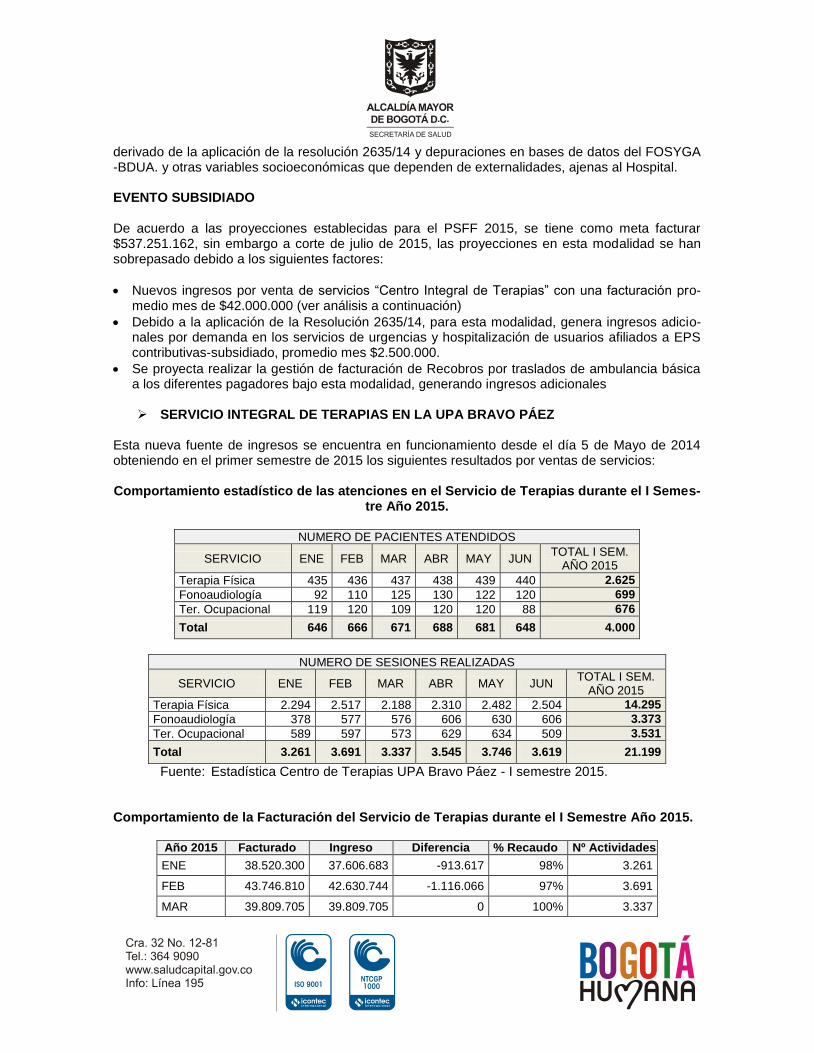

Esta nueva fuente de ingresos se encuentra en funcionamiento ininterrumpido desde el día 5 de Mayo de 2014; inicialmente, como lo hemos comentado en informes de seguimiento anteriores de manera conjunta con el Hospital Santa Clara III nivel, pero desde ese mismo momento se inició un proceso de transición que finalizó en Septiembre con la entrega formal del servicio al Hospital Rafael Uribe Uribe ESE I nivel, a partir de esta fecha (1ro. Octubre de 2014) lo ha venido operando exclusivamente el nuestro hospital, obteniendo -para el presente trimestre- los siguientes resultados por ventas de servicios:

Tabla 2. Comportamiento estadístico de las atenciones en el Servicio de Terapias duran-te el I Semestre Año 2015.

NUMERO DE PACIENTES ATENDIDOS

SERVICIO ENE FEB MAR ABR MAY JUN

TOTAL I SEM.

AÑO 2015

TOTAL I SEM.

AÑO 2014

Terapia Física 435 436 437 438 439 440 2.625 65

Fonoaudiología 92 110 125 130 122 120 699 49

Ter. Ocupacional 119 120 109 120 120 88 676 39

Total 646 666 671 688 681 648 4.000 153

NUMERO DE SESIONES REALIZADAS

SERVICIO ENE FEB MAR ABR MAY JUN

TOTAL I SEM.

AÑO 2015

TOTAL I SEM.

AÑO 2014

Terapia Física 2294 2517 2188 2310 2482 2504 14.295 300

Fonoaudiología 378 577 576 606 630 606 3.373 199

Ter. Ocupacional 589 597 573 629 634 509 3.531 199

Total 3261 3691 3337 3545 3746 3619 21.199 698

Fuente: Estadística Centro de Terapias UPA Bravo Páez. Proceso de Gestión de Mercadeo ESE Hospital Rafael Uribe Uribe.

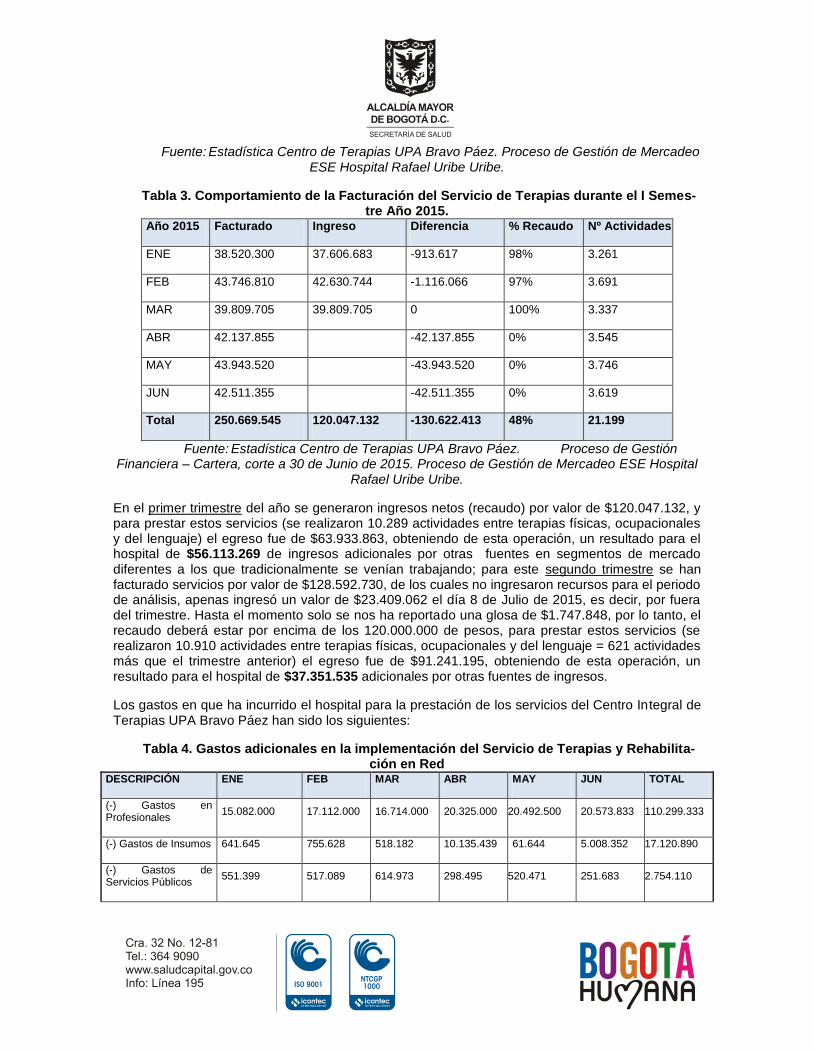

Tabla 3. Comportamiento de la Facturación del Servicio de Terapias durante el I Semes-tre Año 2015.

Año 2015 Facturado Ingreso Diferencia % Recaudo Nº Actividades

ENE 38.520.300 37.606.683 -913.617 98% 3.261

FEB 43.746.810 42.630.744 -1.116.066 97% 3.691

MAR 39.809.705 39.809.705 0 100% 3.337

ABR 42.137.855 -42.137.855 0% 3.545

MAY 43.943.520 -43.943.520 0% 3.746

JUN 42.511.355 -42.511.355 0% 3.619

Total 250.669.545 120.047.132 -130.622.413 48% 21.199

Fuente: Estadística Centro de Terapias UPA Bravo Páez. Proceso de Gestión Financiera – Cartera, corte a 30 de Junio de 2015. Proceso de Gestión de Mercadeo ESE Hospital

Rafael Uribe Uribe.

En el primer trimestre del año se generaron ingresos netos (recaudo) por valor de $120.047.132, y para prestar estos servicios (se realizaron 10.289 actividades entre terapias físicas, ocupacionales y del lenguaje) el egreso fue de $63.933.863, obteniendo de esta operación, un resultado para el hospital de $56.113.269 de ingresos adicionales por otras fuentes en segmentos de mercado diferentes a los que tradicionalmente se venían trabajando; para este segundo trimestre se han facturado servicios por valor de $128.592.730, de los cuales no ingresaron recursos para el periodo de análisis, apenas ingresó un valor de $23.409.062 el día 8 de Julio de 2015, es decir, por fuera del trimestre. Hasta el momento solo se nos ha reportado una glosa de $1.747.848, por lo tanto, el recaudo deberá estar por encima de los 120.000.000 de pesos, para prestar estos servicios (se realizaron 10.910 actividades entre terapias físicas, ocupacionales y del lenguaje = 621 actividades más que el trimestre anterior) el egreso fue de $91.241.195, obteniendo de esta operación, un resultado para el hospital de $37.351.535 adicionales por otras fuentes de ingresos.

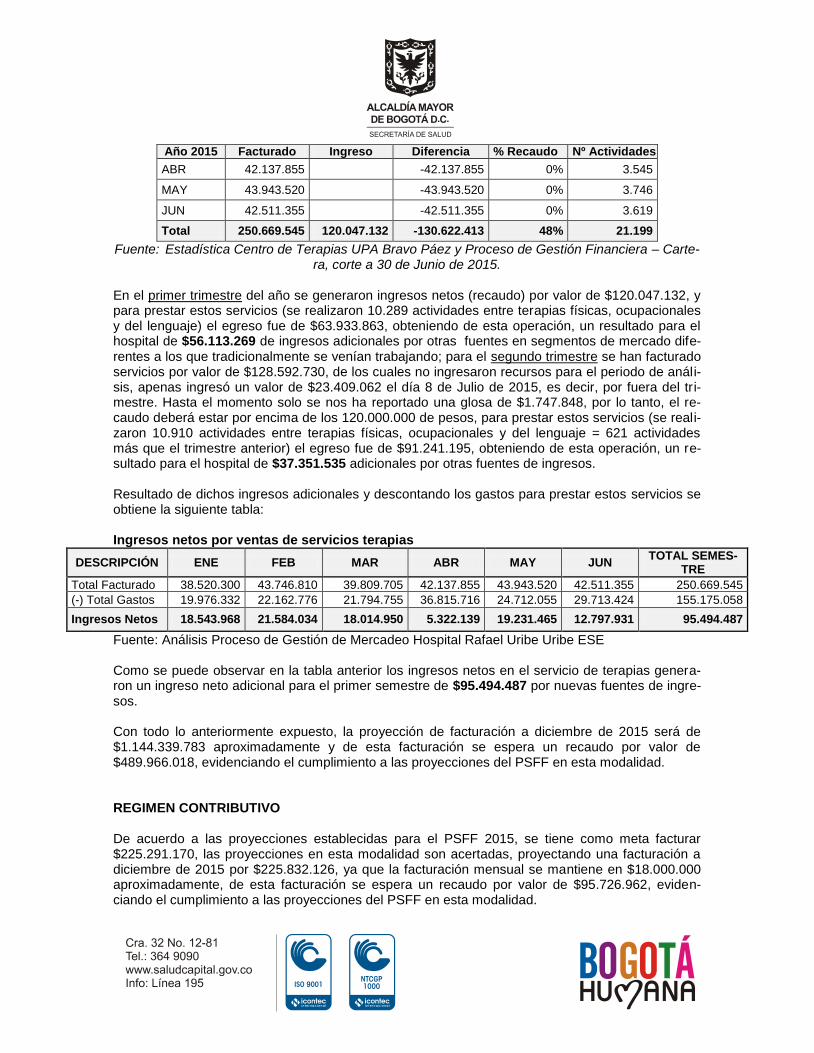

Los gastos en que ha incurrido el hospital para la prestación de los servicios del Centro Integral de Terapias UPA Bravo Páez han sido los siguientes:

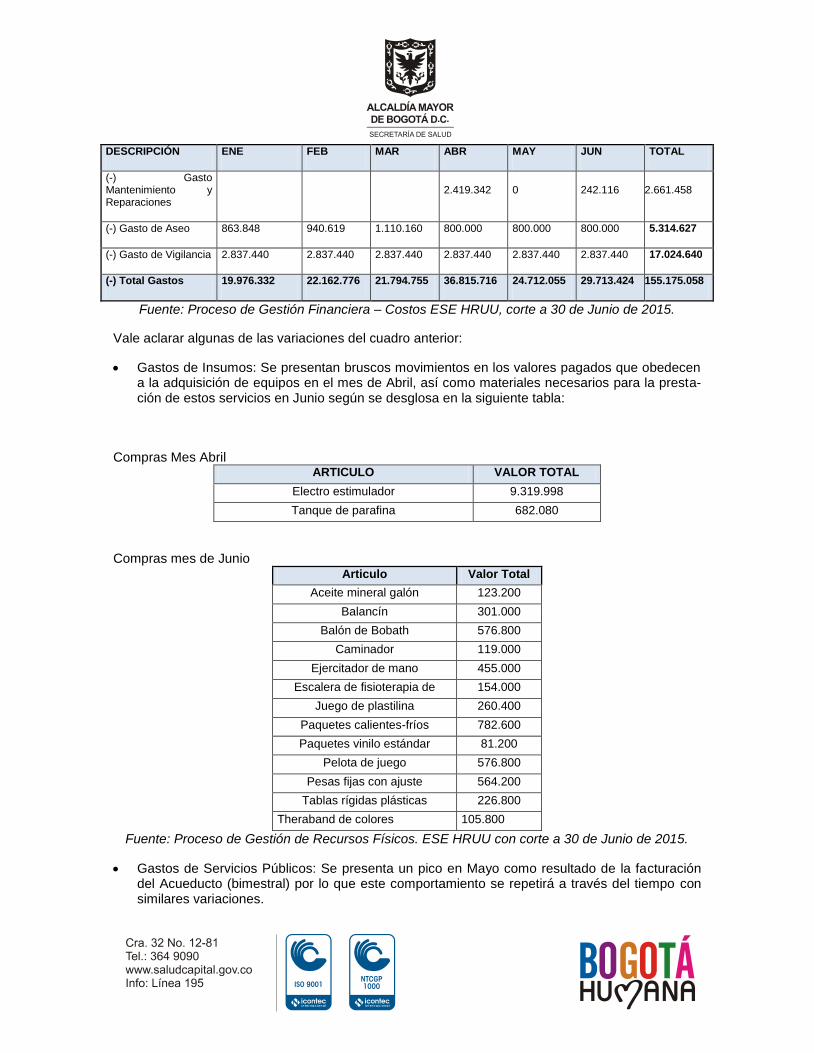

Tabla 4. Gastos adicionales en la implementación del Servicio de Terapias y Rehabilita-ción en Red

DESCRIPCIÓN ENE FEB MAR ABR MAY JUN TOTAL

(-) Gastos en Profesionales

15.082.000 17.112.000 16.714.000 20.325.000 20.492.500 20.573.833 110.299.333

(-) Gastos de Insumos 641.645 755.628 518.182 10.135.439 61.644 5.008.352 17.120.890

(-) Gastos de Servicios Públicos

551.399 517.089 614.973 298.495 520.471 251.683 2.754.110

DESCRIPCIÓN ENE FEB MAR ABR MAY JUN TOTAL

(-) Gasto Mantenimiento y Reparaciones

2.419.342 0 242.116 2.661.458

(-) Gasto de Aseo 863.848 940.619 1.110.160 800.000 800.000 800.000 5.314.627

(-) Gasto de Vigilancia 2.837.440 2.837.440 2.837.440 2.837.440 2.837.440 2.837.440 17.024.640

(-) Total Gastos 19.976.332 22.162.776 21.794.755 36.815.716 24.712.055 29.713.424 155.175.058

Fuente: Proceso de Gestión Financiera – Costos ESE HRUU, corte a 30 de Junio de 2015.

Vale aclarar algunas de las variaciones del cuadro anterior:

Gastos de Insumos: Se presentan bruscos movimientos en los valores pagados que obedecen a la adquisición de equipos en el mes de Abril, así como materiales necesarios para la presta-ción de estos servicios en Junio según se desglosa en la siguiente tabla:

Compras Mes Abril ARTICULO VALOR TOTAL

Electro estimulador 9.319.998

Tanque de parafina 682.080

Compras mes de Junio Articulo Valor Total

Aceite mineral galón 123.200

Balancín 301.000

Balón de Bobath 576.800

Caminador 119.000

Ejercitador de mano 455.000

Escalera de fisioterapia de 154.000

Juego de plastilina 260.400

Paquetes calientes-fríos 782.600

Paquetes vinilo estándar 81.200

Pelota de juego 576.800

Pesas fijas con ajuste 564.200

Tablas rígidas plásticas 226.800

Theraband de colores 105.800

Fuente: Proceso de Gestión de Recursos Físicos. ESE HRUU con corte a 30 de Junio de 2015.

Gastos de Servicios Públicos: Se presenta un pico en Mayo como resultado de la facturación del Acueducto (bimestral) por lo que este comportamiento se repetirá a través del tiempo con similares variaciones.

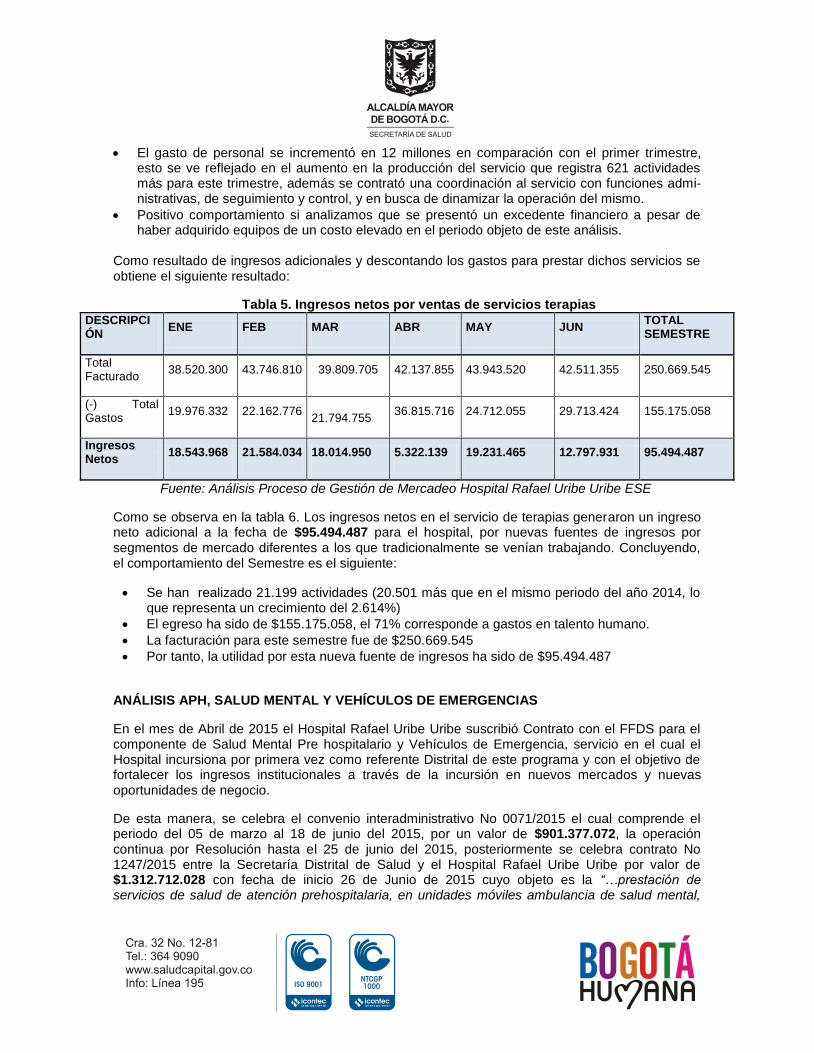

El gasto de personal se incrementó en 12 millones en comparación con el primer trimestre, esto se ve reflejado en el aumento en la producción del servicio que registra 621 actividades más para este trimestre, además se contrató una coordinación al servicio con funciones admi-nistrativas, de seguimiento y control, y en busca de dinamizar la operación del mismo.

Positivo comportamiento si analizamos que se presentó un excedente financiero a pesar de haber adquirido equipos de un costo elevado en el periodo objeto de este análisis.

Como resultado de ingresos adicionales y descontando los gastos para prestar dichos servicios se obtiene el siguiente resultado:

Tabla 5. Ingresos netos por ventas de servicios terapias DESCRIPCIÓN

ENE FEB MAR ABR MAY JUN TOTAL SEMESTRE

Total Facturado

38.520.300 43.746.810 39.809.705 42.137.855 43.943.520 42.511.355 250.669.545

(-) Total Gastos

19.976.332 22.162.776 21.794.755

36.815.716 24.712.055 29.713.424 155.175.058

Ingresos Netos

18.543.968 21.584.034 18.014.950 5.322.139 19.231.465 12.797.931 95.494.487

Fuente: Análisis Proceso de Gestión de Mercadeo Hospital Rafael Uribe Uribe ESE

Como se observa en la tabla 6. Los ingresos netos en el servicio de terapias generaron un ingreso neto adicional a la fecha de $95.494.487 para el hospital, por nuevas fuentes de ingresos por segmentos de mercado diferentes a los que tradicionalmente se venían trabajando. Concluyendo, el comportamiento del Semestre es el siguiente:

Se han realizado 21.199 actividades (20.501 más que en el mismo periodo del año 2014, lo que representa un crecimiento del 2.614%)

El egreso ha sido de $155.175.058, el 71% corresponde a gastos en talento humano.

La facturación para este semestre fue de $250.669.545

Por tanto, la utilidad por esta nueva fuente de ingresos ha sido de $95.494.487

ANÁLISIS APH, SALUD MENTAL Y VEHÍCULOS DE EMERGENCIAS

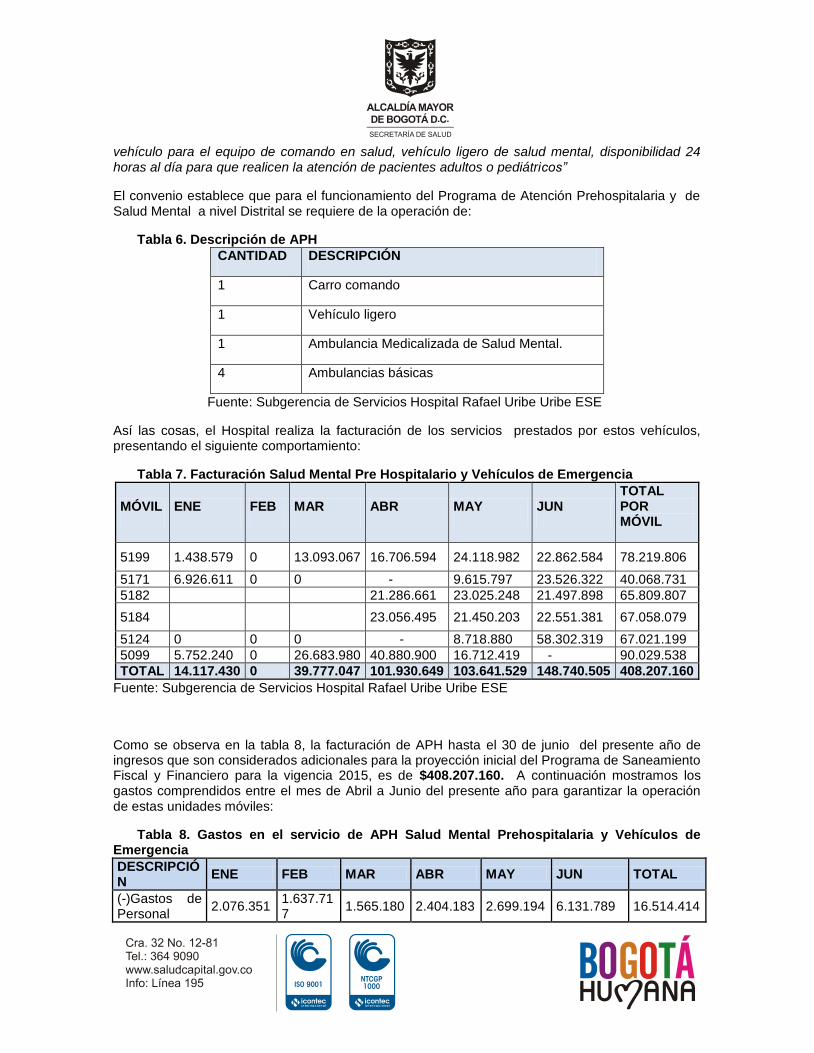

En el mes de Abril de 2015 el Hospital Rafael Uribe Uribe suscribió Contrato con el FFDS para el componente de Salud Mental Pre hospitalario y Vehículos de Emergencia, servicio en el cual el Hospital incursiona por primera vez como referente Distrital de este programa y con el objetivo de fortalecer los ingresos institucionales a través de la incursión en nuevos mercados y nuevas oportunidades de negocio.

De esta manera, se celebra el convenio interadministrativo No 0071/2015 el cual comprende el periodo del 05 de marzo al 18 de junio del 2015, por un valor de $901.377.072, la operación continua por Resolución hasta el 25 de junio del 2015, posteriormente se celebra contrato No 1247/2015 entre la Secretaría Distrital de Salud y el Hospital Rafael Uribe Uribe por valor de $1.312.712.028 con fecha de inicio 26 de Junio de 2015 cuyo objeto es la “…prestación de servicios de salud de atención prehospitalaria, en unidades móviles ambulancia de salud mental,

vehículo para el equipo de comando en salud, vehículo ligero de salud mental, disponibilidad 24 horas al día para que realicen la atención de pacientes adultos o pediátricos”

El convenio establece que para el funcionamiento del Programa de Atención Prehospitalaria y de Salud Mental a nivel Distrital se requiere de la operación de:

Tabla 6. Descripción de APH

CANTIDAD DESCRIPCIÓN

1 Carro comando

1 Vehículo ligero

1 Ambulancia Medicalizada de Salud Mental.

4 Ambulancias básicas

Fuente: Subgerencia de Servicios Hospital Rafael Uribe Uribe ESE

Así las cosas, el Hospital realiza la facturación de los servicios prestados por estos vehículos, presentando el siguiente comportamiento:

Tabla 7. Facturación Salud Mental Pre Hospitalario y Vehículos de Emergencia

MÓVIL ENE FEB MAR ABR MAY JUN TOTAL POR MÓVIL

5199 1.438.579 0 13.093.067 16.706.594 24.118.982 22.862.584 78.219.806

5171 6.926.611 0 0 - 9.615.797 23.526.322 40.068.731

5182 21.286.661 23.025.248 21.497.898 65.809.807

5184 23.056.495 21.450.203 22.551.381 67.058.079

5124 0 0 0 - 8.718.880 58.302.319 67.021.199

5099 5.752.240 0 26.683.980 40.880.900 16.712.419 - 90.029.538

TOTAL 14.117.430 0 39.777.047 101.930.649 103.641.529 148.740.505 408.207.160

Fuente: Subgerencia de Servicios Hospital Rafael Uribe Uribe ESE

Como se observa en la tabla 8, la facturación de APH hasta el 30 de junio del presente año de ingresos que son considerados adicionales para la proyección inicial del Programa de Saneamiento Fiscal y Financiero para la vigencia 2015, es de $408.207.160. A continuación mostramos los gastos comprendidos entre el mes de Abril a Junio del presente año para garantizar la operación de estas unidades móviles:

Tabla 8. Gastos en el servicio de APH Salud Mental Prehospitalaria y Vehículos de Emergencia

DESCRIPCIÓN

ENE FEB MAR ABR MAY JUN TOTAL

(-)Gastos de Personal

2.076.351 1.637.717

1.565.180 2.404.183 2.699.194 6.131.789 16.514.414

DESCRIPCIÓN

ENE FEB MAR ABR MAY JUN TOTAL

Planta

(-)Gastos de Personal

8.835.130 0 25.642.638

56.452.837

58.544.368

87.090.750 236.565.723

(-)Gastos Insumos y Medicamentos

500.000 0 0 773.247 646.393 1.317.801 3.237.441

(-)Gastos de Combustibles

412.850 0 3.420.967 3.884.087 4.635.962 4.951.945 17.305.811

(-)Gastos de Talleres

118.320 0 218.201 25.342.538

286.999 6.554.804 32.520.862

(-)Gastos arriendo vehículos

0 0 0 0 0 0 0

(-) Total Gastos

11.942.651

1.637.717

30.846.986

88.856.892

66.812.916

106.047.089

306.144.251

Fuente: Subgerencia de Servicios Hospital Rafael Uribe Uribe ESE

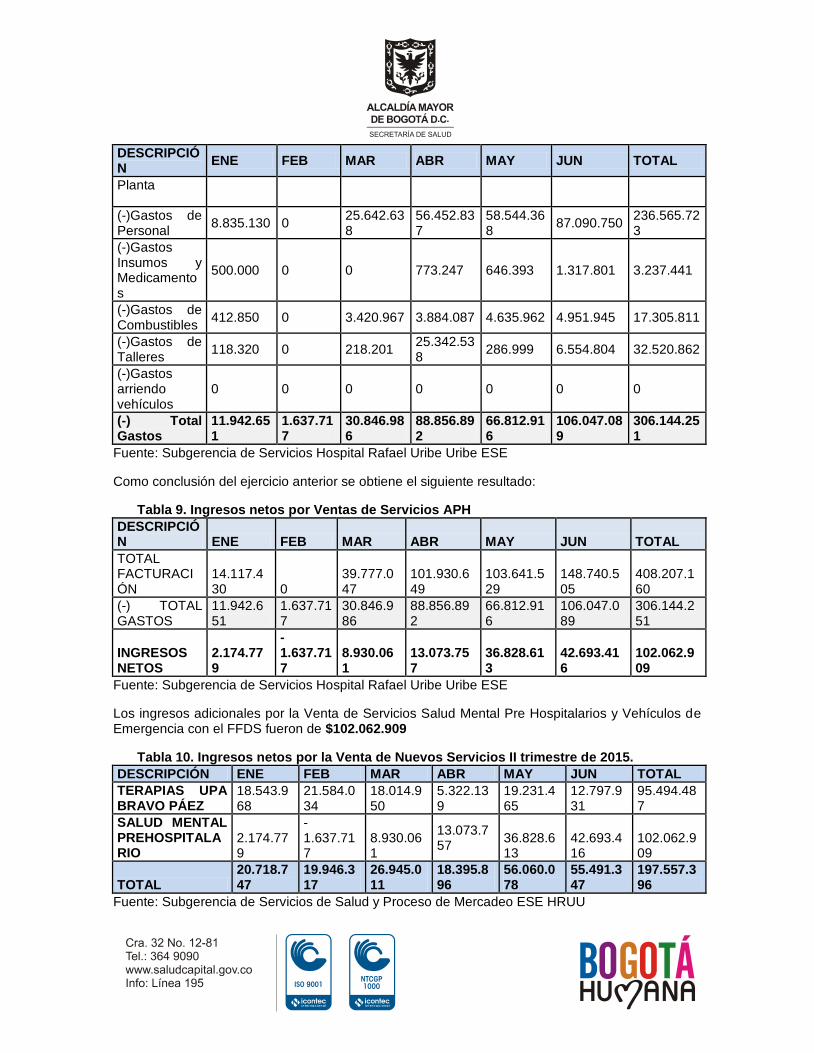

Como conclusión del ejercicio anterior se obtiene el siguiente resultado:

Tabla 9. Ingresos netos por Ventas de Servicios APH

DESCRIPCIÓN ENE FEB MAR ABR MAY JUN TOTAL

TOTAL FACTURACIÓN

14.117.430 0

39.777.047

101.930.649

103.641.529

148.740.505

408.207.160

(-) TOTAL GASTOS

11.942.651

1.637.717

30.846.986

88.856.892

66.812.916

106.047.089

306.144.251

INGRESOS NETOS

2.174.779

-1.637.717

8.930.061

13.073.757

36.828.613

42.693.416

102.062.909

Fuente: Subgerencia de Servicios Hospital Rafael Uribe Uribe ESE

Los ingresos adicionales por la Venta de Servicios Salud Mental Pre Hospitalarios y Vehículos de Emergencia con el FFDS fueron de $102.062.909

Tabla 10. Ingresos netos por la Venta de Nuevos Servicios II trimestre de 2015.

DESCRIPCIÓN ENE FEB MAR ABR MAY JUN TOTAL

TERAPIAS UPA BRAVO PÁEZ

18.543.968

21.584.034

18.014.950

5.322.139

19.231.465

12.797.931

95.494.487

SALUD MENTAL PREHOSPITALARIO

2.174.779

-1.637.717

8.930.061

13.073.757

36.828.613

42.693.416

102.062.909

TOTAL 20.718.747

19.946.317

26.945.011

18.395.896

56.060.078

55.491.347

197.557.396

Fuente: Subgerencia de Servicios de Salud y Proceso de Mercadeo ESE HRUU

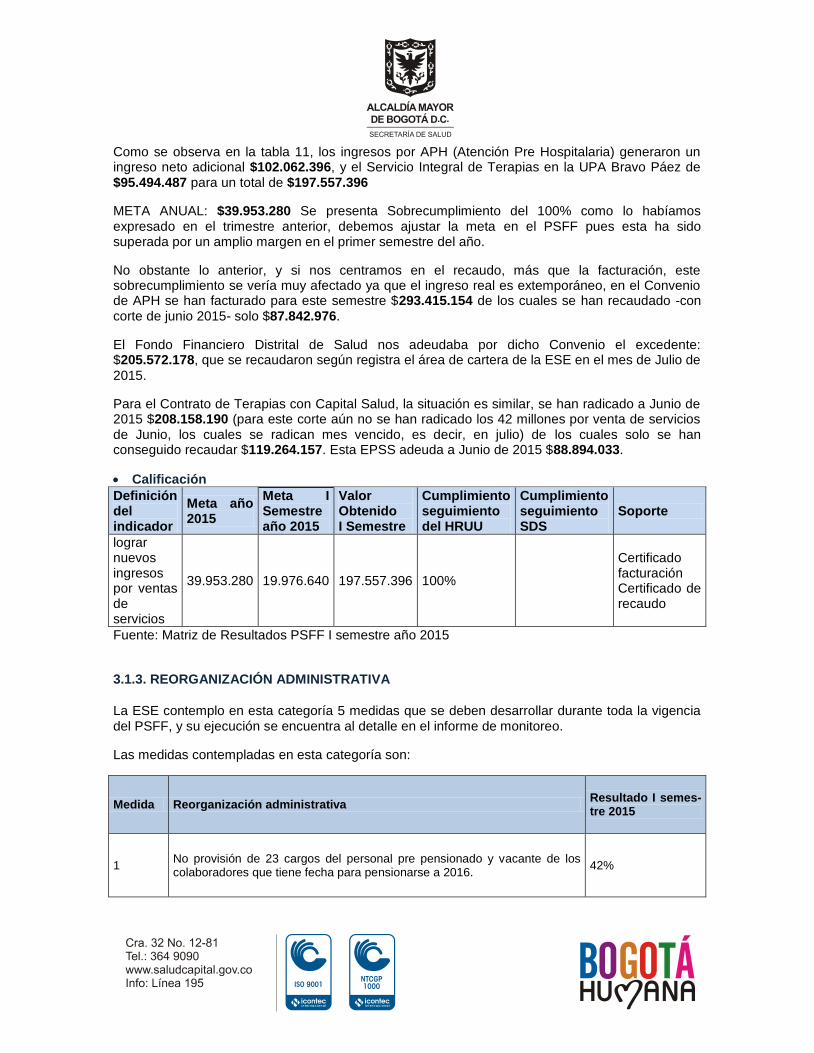

Como se observa en la tabla 11, los ingresos por APH (Atención Pre Hospitalaria) generaron un ingreso neto adicional $102.062.396, y el Servicio Integral de Terapias en la UPA Bravo Páez de $95.494.487 para un total de $197.557.396

META ANUAL: $39.953.280 Se presenta Sobrecumplimiento del 100% como lo habíamos expresado en el trimestre anterior, debemos ajustar la meta en el PSFF pues esta ha sido superada por un amplio margen en el primer semestre del año.

No obstante lo anterior, y si nos centramos en el recaudo, más que la facturación, este sobrecumplimiento se vería muy afectado ya que el ingreso real es extemporáneo, en el Convenio de APH se han facturado para este semestre $293.415.154 de los cuales se han recaudado -con corte de junio 2015- solo $87.842.976.

El Fondo Financiero Distrital de Salud nos adeudaba por dicho Convenio el excedente: $205.572.178, que se recaudaron según registra el área de cartera de la ESE en el mes de Julio de

2015.

Para el Contrato de Terapias con Capital Salud, la situación es similar, se han radicado a Junio de 2015 $208.158.190 (para este corte aún no se han radicado los 42 millones por venta de servicios de Junio, los cuales se radican mes vencido, es decir, en julio) de los cuales solo se han conseguido recaudar $119.264.157. Esta EPSS adeuda a Junio de 2015 $88.894.033.

Calificación

Definición del indicador

Meta año 2015

Meta I Semestre año 2015

Valor Obtenido I Semestre

Cumplimiento seguimiento del HRUU

Cumplimiento seguimiento SDS

Soporte

lograr nuevos ingresos por ventas de servicios

39.953.280 19.976.640 197.557.396 100%

Certificado facturación Certificado de recaudo

Fuente: Matriz de Resultados PSFF I semestre año 2015

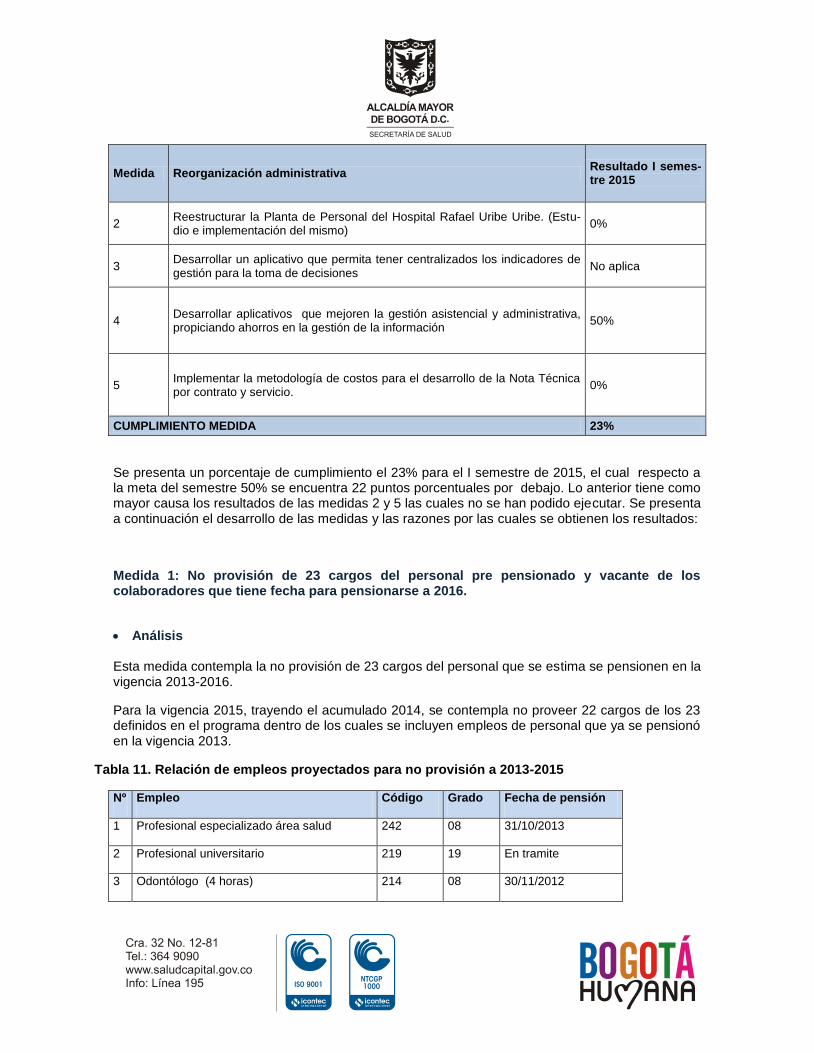

3.1.3. REORGANIZACIÓN ADMINISTRATIVA

La ESE contemplo en esta categoría 5 medidas que se deben desarrollar durante toda la vigencia del PSFF, y su ejecución se encuentra al detalle en el informe de monitoreo.

Las medidas contempladas en esta categoría son:

Medida Reorganización administrativa Resultado I semes-tre 2015

1 No provisión de 23 cargos del personal pre pensionado y vacante de los colaboradores que tiene fecha para pensionarse a 2016.

42%

Medida Reorganización administrativa Resultado I semes-tre 2015

2 Reestructurar la Planta de Personal del Hospital Rafael Uribe Uribe. (Estu-dio e implementación del mismo)

0%

3 Desarrollar un aplicativo que permita tener centralizados los indicadores de gestión para la toma de decisiones

No aplica

4 Desarrollar aplicativos que mejoren la gestión asistencial y administrativa, propiciando ahorros en la gestión de la información

50%

5 Implementar la metodología de costos para el desarrollo de la Nota Técnica por contrato y servicio.

0%

CUMPLIMIENTO MEDIDA 23%

Se presenta un porcentaje de cumplimiento el 23% para el I semestre de 2015, el cual respecto a la meta del semestre 50% se encuentra 22 puntos porcentuales por debajo. Lo anterior tiene como mayor causa los resultados de las medidas 2 y 5 las cuales no se han podido ejecutar. Se presenta a continuación el desarrollo de las medidas y las razones por las cuales se obtienen los resultados:

Medida 1: No provisión de 23 cargos del personal pre pensionado y vacante de los colaboradores que tiene fecha para pensionarse a 2016.

Análisis Esta medida contempla la no provisión de 23 cargos del personal que se estima se pensionen en la vigencia 2013-2016.

Para la vigencia 2015, trayendo el acumulado 2014, se contempla no proveer 22 cargos de los 23 definidos en el programa dentro de los cuales se incluyen empleos de personal que ya se pensionó en la vigencia 2013.

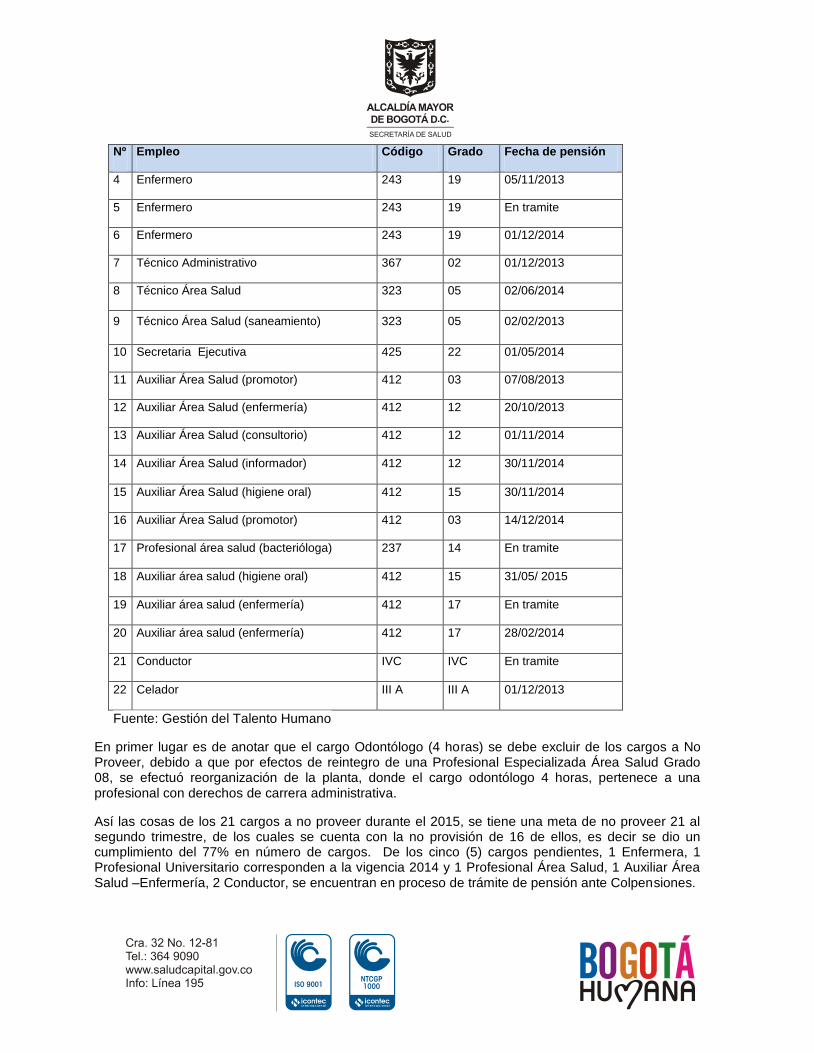

Tabla 11. Relación de empleos proyectados para no provisión a 2013-2015

Nº Empleo Código Grado Fecha de pensión

1 Profesional especializado área salud 242 08 31/10/2013

2 Profesional universitario 219 19 En tramite

3 Odontólogo (4 horas) 214 08 30/11/2012

Nº Empleo Código Grado Fecha de pensión

4 Enfermero 243 19 05/11/2013

5 Enfermero 243 19 En tramite

6 Enfermero 243 19 01/12/2014

7 Técnico Administrativo 367 02 01/12/2013

8 Técnico Área Salud 323 05 02/06/2014

9 Técnico Área Salud (saneamiento) 323 05 02/02/2013

10 Secretaria Ejecutiva 425 22 01/05/2014

11 Auxiliar Área Salud (promotor) 412 03 07/08/2013

12 Auxiliar Área Salud (enfermería) 412 12 20/10/2013

13 Auxiliar Área Salud (consultorio) 412 12 01/11/2014

14 Auxiliar Área Salud (informador) 412 12 30/11/2014

15 Auxiliar Área Salud (higiene oral) 412 15 30/11/2014

16 Auxiliar Área Salud (promotor) 412 03 14/12/2014

17 Profesional área salud (bacterióloga) 237 14 En tramite

18 Auxiliar área salud (higiene oral) 412 15 31/05/ 2015

19 Auxiliar área salud (enfermería) 412 17 En tramite

20 Auxiliar área salud (enfermería) 412 17 28/02/2014

21 Conductor IVC IVC En tramite

22 Celador III A III A 01/12/2013

Fuente: Gestión del Talento Humano

En primer lugar es de anotar que el cargo Odontólogo (4 horas) se debe excluir de los cargos a No Proveer, debido a que por efectos de reintegro de una Profesional Especializada Área Salud Grado 08, se efectuó reorganización de la planta, donde el cargo odontólogo 4 horas, pertenece a una profesional con derechos de carrera administrativa.

Así las cosas de los 21 cargos a no proveer durante el 2015, se tiene una meta de no proveer 21 al segundo trimestre, de los cuales se cuenta con la no provisión de 16 de ellos, es decir se dio un cumplimiento del 77% en número de cargos. De los cinco (5) cargos pendientes, 1 Enfermera, 1 Profesional Universitario corresponden a la vigencia 2014 y 1 Profesional Área Salud, 1 Auxiliar Área Salud –Enfermería, 2 Conductor, se encuentran en proceso de trámite de pensión ante Colpensiones.

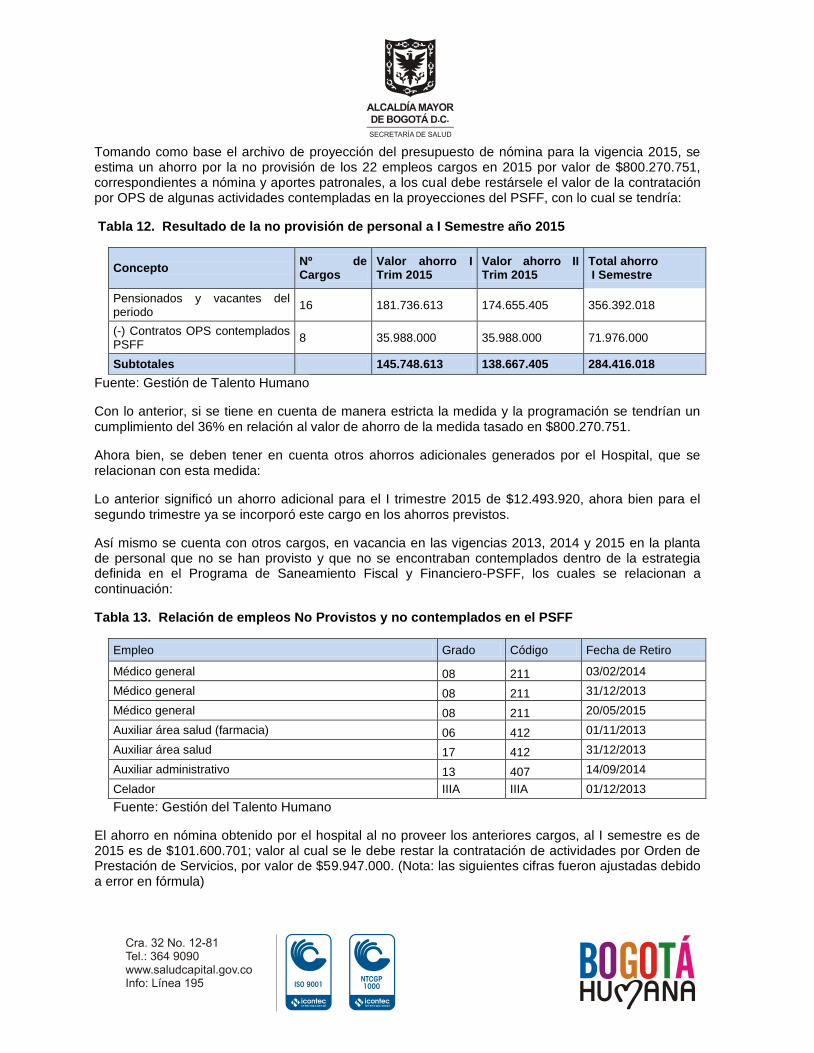

Tomando como base el archivo de proyección del presupuesto de nómina para la vigencia 2015, se estima un ahorro por la no provisión de los 22 empleos cargos en 2015 por valor de $800.270.751, correspondientes a nómina y aportes patronales, a los cual debe restársele el valor de la contratación por OPS de algunas actividades contempladas en la proyecciones del PSFF, con lo cual se tendría:

Tabla 12. Resultado de la no provisión de personal a I Semestre año 2015

Concepto Nº de Cargos

Valor ahorro I Trim 2015

Valor ahorro II Trim 2015

Total ahorro I Semestre

Pensionados y vacantes del periodo

16 181.736.613 174.655.405 356.392.018

(-) Contratos OPS contemplados PSFF

8 35.988.000 35.988.000 71.976.000

Subtotales 145.748.613 138.667.405 284.416.018

Fuente: Gestión de Talento Humano

Con lo anterior, si se tiene en cuenta de manera estricta la medida y la programación se tendrían un cumplimiento del 36% en relación al valor de ahorro de la medida tasado en $800.270.751.

Ahora bien, se deben tener en cuenta otros ahorros adicionales generados por el Hospital, que se relacionan con esta medida:

Lo anterior significó un ahorro adicional para el I trimestre 2015 de $12.493.920, ahora bien para el segundo trimestre ya se incorporó este cargo en los ahorros previstos.

Así mismo se cuenta con otros cargos, en vacancia en las vigencias 2013, 2014 y 2015 en la planta de personal que no se han provisto y que no se encontraban contemplados dentro de la estrategia definida en el Programa de Saneamiento Fiscal y Financiero-PSFF, los cuales se relacionan a continuación:

Tabla 13. Relación de empleos No Provistos y no contemplados en el PSFF

Empleo Grado Código Fecha de Retiro

Médico general 08 211 03/02/2014

Médico general 08 211 31/12/2013

Médico general 08 211 20/05/2015

Auxiliar área salud (farmacia) 06 412 01/11/2013

Auxiliar área salud 17 412 31/12/2013

Auxiliar administrativo 13 407 14/09/2014

Celador IIIA IIIA 01/12/2013

Fuente: Gestión del Talento Humano

El ahorro en nómina obtenido por el hospital al no proveer los anteriores cargos, al I semestre es de 2015 es de $101.600.701; valor al cual se le debe restar la contratación de actividades por Orden de Prestación de Servicios, por valor de $59.947.000. (Nota: las siguientes cifras fueron ajustadas debido a error en fórmula)

Así las cosas se tendrían un ahorro adicional al proyectado en la medida al I Semestre 2015 de $54.147.621, discriminado así:

Tabla 14. Ahorro no proyectado en el PSFF

Concepto Nº Valor ahorro I Trim 2015

Valor ahorro II Trim 2015

Total I Semestre

Pensionados anticipados para el periodo

1 12.493.920 0 12.493.920

Vacantes no provistas y no contempladas en el PSFF

5 48.549.403 53.051.298 101.600.701

(-) Contratos OPS 3 -26.204.000 -33.743.000 -59.947.000

Total ahorro adicional 2015 34.839.323 19.308.298 54.147.621

Entonces al sumar los ahorros netos de la implementación de la medida, más los ahorros adicionales se tiene:

Tabla 15. Resultado de la no Provisión de cargos pensionados

Concepto Valor ahorro I Trim 2015

Valor ahorro II Trim 2015

Ahorro I Semestre

Ahorro aplicación medida 145.748.613 138.667.405 284.416.018

Ahorro Adicional 34.839.323 19.308.298 54.147.621

Total Ahorro 2015 180.587.936 157.975.703 338.563.639

En conclusión, al observar la meta para esta medida en la vigencia 2015 tasada en $800.270.751, teniendo en cuenta el total de ahorro obtenido de $338.563.639 se tiene un porcentaje de ahorro estimado al I Semestre de 2015 del 85% y del 42% anual. De lo cual se infiere que se presenta un retraso el cumplimiento de la meta debido a que para la presente vigencia se espera la no provisión de la mayoría de los cargos proyectados (22 de 23) lo cual como se explicó anteriormente no se ha cumplido en su totalidad.

Calificación

Definición del indicador

Meta año 2015 Meta I Semestre año 2015

Valor Obtenido I Semestre

Cumplimiento

seguimiento del HRUU

Cumplimiento

seguimiento SDS

Soporte

Reducción de los costos de operación y gastos administrativos en el componente de talento humano

$800.270.751 $400.135.376 $338.563.639 42%

Certificado de no pre pensionado y vacante

La Constitución Política de 1991, ha hecho del sistema de Carrera Administrativa, general y obligatorio para la provisión de cargos al servicio del Estado, en todas sus ramas y órganos, para el

ingreso, ascenso dentro de la jerarquía de cada uno de ellos, la permanencia de los empleados y para el retiro del servicio público (art. 125 C.P.), razón por la cual es procedente que la medida de

no provisión de vacantes de empleos de carrera administrativa, se revise y reformule, sobre todo

cuando a través de la Circular No. 004 del 12 de agosto de 2015, la Comisión Nacional del Servicio Civil, en cumplimiento de las competencias otorgadas por la Constitución en su artículo 130,

dirigida a los representantes legales y jefes de unidades de personal de las entidades pertenecientes al Sistema General de Carrera, las entidades deben reportar los empleos vacantes,

en la Oferta Pública de Empleos de Carrera.

Así mismo, vale la pena tener en cuenta la excepcionalidad en cuanto a la celebración de los con-

tratos se refiere, toda vez que la contratación se suscribe, independiente de la forma, cuando la administración requiere personal con conocimientos especializados o destrezas específicas para

realizar alguna actividad que por su mismo grado de especialidad no pueda realizarse por personal

de planta o cuando se requiera suplir actividades que no encajan en las labores administrativas ordinarias que desarrolla la entidad

Esta característica tiene que ver con los principios que regulan la planta de personal, en el sentido

de que cuando se crea una entidad y/o se estructura su planta de personal se parte del supuesto

que esa cuenta con el personal suficiente que se requiere para cumplir con los servicios o funciones administrativas a cargo de dicha entidad. Esa ruptura de lo ordinario, que también se explica por

una necesidad concreta en circunstancias de tiempo, modo y lugar que tiene la entidad y para lo cual no dispone de personal, es lo que hay que justificar en cada caso concreto antes de la cele-

bración de un contrato de prestación de servicios, como una circunstancia extraordinaria o excep-

cional.

Sobre el particular, vale la pena citar algunos apartes del concepto número 951 emitido el 7 de

febrero de 2007, por la Sala de Consulta y Servicio Civil del Consejo de Estado, en el sentido de

indicar que “los contratos de prestación de servicios están diseñados exclusivamente como

instrumento especial de colaboración para el cumplimiento de actividades transitorias, de carácter

técnico o científico, relacionadas con la administración y, por ende no están previstos para ejercer

mediante ellos funciones ordinarias de naturaleza pública ni para sustituir la planta de personal”.

Con base en la anterior argumentación de tipo constitucional y legal se hace necesario reformular

esta medida.

Medida 2: Reestructurar la Planta de Personal del Hospital Rafael Uribe Uribe. (Estudio e implementación del mismo)

Análisis El Hospital dentro de los análisis realizados a cada uno de los centros asistenciales y luego de establecer varios escenarios con el propósito de poder llevar a equilibrio la operación de la entidad, se ve obligado a desarrollar una estrategia que implica la reestructuración de su planta de personal, tanto del componente administrativo como asistencial, lo cual involucra personal de los niveles profesional, técnico y asistencial.

Para la implementación de esta estrategia se requiere elaborar un estudio técnico, que de la viabilidad de restructuración de la planta en cuanto perfiles, cantidad de cargos, valor de las indemnizaciones, entre otros, en relación con los siguiente aspectos: análisis de los procesos técnico – misionales y de apoyo, evaluación de la prestación de los servicios y evaluación de las funciones, perfiles y las cargas de trabajo de los empleos.

El desarrollo del estudio tendría un horizonte de tiempo para su realización de 6 meses con los siguientes perfiles:

Tabla 16. Perfiles de personal para estudio de restructuración.

Perfil Valor Mensual Valor 6 Meses

Profesional Asistencial 6.000.000 36.000.000

Experto procesos Administrativos 6.000.000 36.000.000

Abogado 4.000.000 24.000.000

Auxiliar Administrativo 1.500.000 9.000.000

Total 17.500.000 105.000.000

En este sentido se solicitó en el mes de marzo de 2015, a la Dirección Análisis de Entidades Públicas Distritales del Sector Salud - Secretaría Distrital de Salud, Secretaría de Hacienda Distrital y al Dpto. Administrativo del Servicio Civil Distrital el desarrollo de acciones de apoyo, para la financiación del estudio, para dar cumplimiento a la medida establecida en el PSFF, dado que la institución no cuenta con estos recursos para el fin descrito. De lo anterior se recibió respuesta por parte de la Secretaría de Hacienda Distrital que de acuerdo a la normatividad vigente no era procedente atender nuestro requerimiento. Con el resultado de esta medida y teniendo en cuenta que para su implementación se requiere de factores externos, se modificara esta medida con el fin de dar cumplimiento a lo definido en el PSFF teniendo en cuenta que es una de las medidas de mayor impacto en la disminución de los gastos.

Calificación

Definición del indicador

Meta año 2015

Meta I Semestre año 2015

Valor Obtenido I Semestre

Cumplimiento seguimiento del HRUU

Cumplimiento seguimiento SDS

Soporte

Definición del indicador

Meta año 2015

Meta I Semestre año 2015

Valor Obtenido I Semestre

Cumplimiento seguimiento del HRUU

Cumplimiento seguimiento SDS

Soporte

Reducción de los costos de operación y gastos administrativos en el componente de talento humano

$561.374.545

$280.687.273

$0 0%

Oficio de solicitud de apoyo a la Dirección Análisis de Entidades Públicas Distritales del Sector Salud - Secretaría Distrital de Salud, Secretaría de Hacienda Distrital y al Dpto. Administrativo del Servicio Civil Distrital

La Secretaría Distrital de Salud – Fondo Financiero Distrital de Salud, en armonía con la Política Distrital de Trabajo Digno y Decente y con las disposiciones contenidas en el artículo 6º de la Ley 489 de 1998, sobre el principio de coordinación y colaboración de las autoridades administrativas, suscribió con el Hospital el convenio interadministrativo 1091 de 2012, cuyo objeto era: “Aunar esfuerzos para implementar el programa de reorganización, rediseño y modernización de redes de las ESE, para garantizar la viabilidad y sostenibilidad de las mismas”, obligaciones dentro de las cuales se encontraba, la de “Elaborar una propuesta de rediseño institucional que incluya estudio de cargas laborales y plataforma estratégica”, para lo cual la Dirección de Gestión del Talento Humano conformó un equipo técnico para brindar asesoría y asistencia técnica a la ESE para llevar a cabo el estudio en mención. El contar con unos estudios preliminares de cargas de trabajo, entendidos como un conjunto de técnicas que miden la cantidad y tiempo de trabajo para determinar la cantidad y calidad de los empleos requeridos para la prestación de los servicios, basados los principios de eficacia, economía y celeridad que rigen las actuaciones de las autoridades administrativas que constituyen orientaciones que deben guiar la actividad de éstas para que la acción de la administración se dirija a obtener la finalidad o los efectos prácticos a que apuntan las normas constitucionales y legales, buscando el mayor beneficio social al menor costo, los mencionados estudios de carga laboral, se deben orientar y justificar a la creación de Plantas Temporales, en total armonía con las disposiciones contenidas en el capítulo 2 del Decreto 1083 de 2015, cuyo objeto es fijar los mecanismos para la estructuración de las plantas de empleos de carácter temporal en las Empresas Sociales del Estado del orden territorial, razón suficiente para reformular esta medida.

Medida 3: Desarrollar un aplicativo que permita tener centralizados los indicadores de gestión para la toma de decisiones

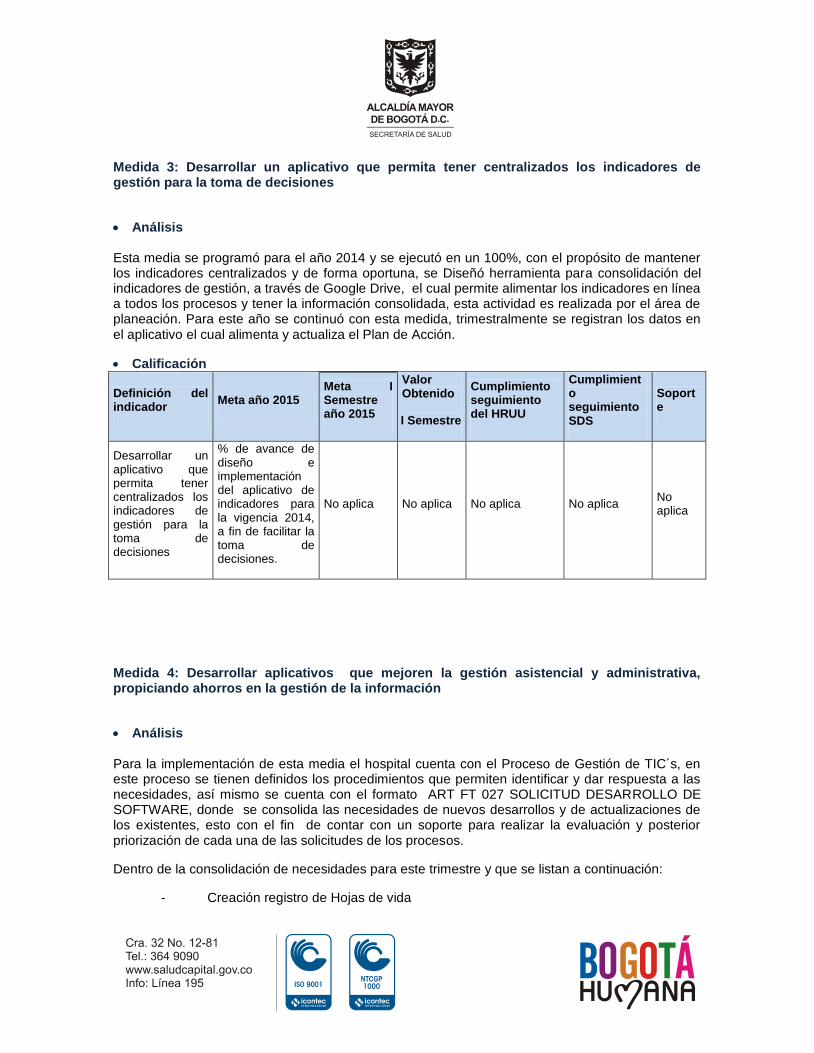

Análisis Esta media se programó para el año 2014 y se ejecutó en un 100%, con el propósito de mantener los indicadores centralizados y de forma oportuna, se Diseñó herramienta para consolidación del indicadores de gestión, a través de Google Drive, el cual permite alimentar los indicadores en línea a todos los procesos y tener la información consolidada, esta actividad es realizada por el área de planeación. Para este año se continuó con esta medida, trimestralmente se registran los datos en el aplicativo el cual alimenta y actualiza el Plan de Acción.

Calificación

Definición del indicador

Meta año 2015 Meta I Semestre año 2015

Valor Obtenido

I Semestre

Cumplimiento seguimiento del HRUU

Cumplimiento seguimiento SDS

Soporte

Desarrollar un aplicativo que permita tener centralizados los indicadores de gestión para la toma de decisiones

% de avance de diseño e implementación del aplicativo de indicadores para la vigencia 2014, a fin de facilitar la toma de decisiones.

No aplica No aplica No aplica No aplica No aplica

Medida 4: Desarrollar aplicativos que mejoren la gestión asistencial y administrativa, propiciando ahorros en la gestión de la información

Análisis Para la implementación de esta media el hospital cuenta con el Proceso de Gestión de TIC´s, en este proceso se tienen definidos los procedimientos que permiten identificar y dar respuesta a las necesidades, así mismo se cuenta con el formato ART FT 027 SOLICITUD DESARROLLO DE SOFTWARE, donde se consolida las necesidades de nuevos desarrollos y de actualizaciones de los existentes, esto con el fin de contar con un soporte para realizar la evaluación y posterior priorización de cada una de las solicitudes de los procesos.

Dentro de la consolidación de necesidades para este trimestre y que se listan a continuación:

- Creación registro de Hojas de vida

- Modificación aplicativo triage

- Creación aplicativo rips

- Modificación Help Desk

- Creación Balance Score Card

- Creación aplicativo contratación

Se encuentran priorizados de la siguiente forma:

1. Creación aplicativo RIPS: el cual se encuentra en la fase de levantamiento de información

2. Modificación aplicativo triage: el cual se encuentra en fase de desarrollo (modificación de aplicativo). De acuerdo a los requerimientos solicitados se lleva un 70% de avance.

3. Creación registró hojas de vida: esta aplicación se desarrolló en su totalidad de acuerdo a los requerimientos y se encuentra en producción.

4. Creación Balance Score Card: se en encuentra en espera de aprobación del convenio con secretaria para el inicio de si desarrollo

5. Creación aplicativo contratación: este aplicativo está en espera ya que se debe culminar con los que están en desarrollo.

TRIAGE V2 50% de avance Se modifica el archivo nuevo TriageMedico.php se agrega un campo visual que es el cálculo basado en la información ingresada en peso y talla, no se registra en base de datos ya que es un cálculo. Se crea una función que recibe los parámetros talla y peso e imprime la masa corporal.

NuevoCasoUrgencias.php: se agrega el campo de antecedentes farmacológicos con sus respectivas funcionalidades (campo obligatorio, máximo 500 caracteres, contador de caracteres), para que el médico haga el registro correspondiente. De igual forma se modifica la consulta para en base de datos para traer los registros anteriores y que sea de consulta al profesional médico, registrarDatosClinicos.php: se modifica la consulta SQL para hacer el registro en base de datos del campo antecedentes farmacéuticos. Asi mismo se crea Triage_infUrgencias: se agrega en la tabla al final antecedentes farmacologicos tipo texto

NuevoCasoUrgencias.php: se agregan los campos de riesgo (8 campos: riesgo de fuga, riesgo de caída, alergia a medicamentos, cardiovascular o critica, formación de ulceras por presión, nutricional, gestante no controlada, salud mental).

RegistrarDAtosClinicos.php: se recibe el riesgo y se ingresa en una arreglo para insertar en la base de datos se hace un proceso de identificación para saber cuál de los riesgos de ingresan a la base de datos.

PAGINA WEB Se realizan mejoras a la página web:

1. Link Transparencia y acceso a la información:

Como parte de los requerimientos de Planeación, se desarrolla un bloque en la página web, que agrupa toda la información de interés de la institución de igual manera se modifican los formularios que contiene dicha información para que sean de fácil acceso al público los ítems son: Información Institucional, Gestión, Planeación y Resultados de la Gestión, Resultados de las Auditorias, Procedimientos para toma de decisiones, Gestión documental, Normatividad, Información Presupuestal, Plan Anticorrupción y de Atención al Ciudadano, Información Servicio al Ciudadano, centros de atención, portafolio de servicios, Tramites y Servicios, Formas de participación, Registro de publicaciones, Entes de Seguimiento, Vigilancia y Control.

2. Creación de Link Trabaja con nosotros: Desarrollo de una aplicación que permita hacer registro de las hojas de vida de personas que quieren laborar en la entidad. Se crea un formulario con los campos de nombre completo profesión u oficio correo elec-trónico y la hoja de vida en digital formato .pdf

La aplicación guarda en base de datos la información registrada y carga al servidor la hoja de vida en pdf. El proceso de talento humano ingresa por medio de la intranet a un formulario de reporte donde se ven las hojas de vida que han sido registradas por medio de la aplicación. Este reporte permite hacer filtros por todas las variables que se registran en la hoja de vida.

Medida 5: Implementar la metodología de costos para el desarrollo de la Nota Técnica por contrato y servicio.

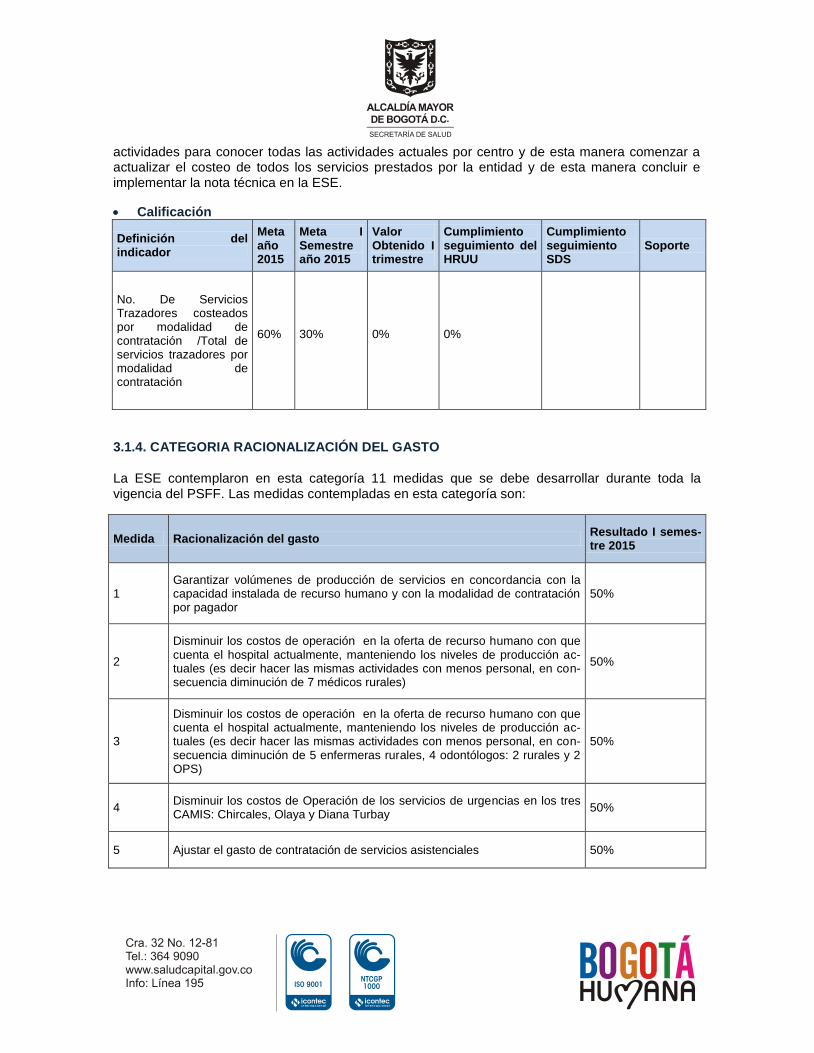

Análisis La implementación de la nota técnica en el Hospital Rafael Uribe Uribe se inició en el año 2013 registrando un avance del 10% en esa vigencia, para el año 2014 se produjo un avance del 30% alcanzando el 40%, la meta para la vigencia 2015 es alcanzar un 60%. Para el II trimestre de la vigencia 2015 se inició de nuevo el recorrido por los todos los centros (camis, upas) del Hospital para verificar los cambios estructurales, se evidencio que se han generado cambios de infraestructura y cambios de ubicación (lugar donde se presta el servicio o se genera una actividad), por motivo de estos cambios se va a generar una nueva medición de los centros para poder distribuir de manera correcta los gastos generales y así conseguir un correcto costeo de las actividades o servicios.

Se enviaron las actividades costeadas para la revisión de los procedimientos y de esta manera verificar si han cambiado o incluyen nuevos insumos, cambios de personal que alteren el valor de mano de obra, etc. Esto con el fin de actualizar los procedimientos y tenerlos actualizado a la vigencia correspondiente.

Se realizó una programación para revisar cada servicio prestado por el hospital (camis, upas) para costear cada actividad y verificar si es factible para el Hospital al tenerlo incorporado en su índice de servicios. Se realizó una matriz para llevar el costo de cada servicio y se está tratando de implementar una matriz estándar con Secretaria Distrital de Salud donde se lleve una única forma de costos y de esta manera tener el mismo idioma al momento de realizar un proceso de costeo.