SBS Aprueban normas para el tratamiento contable del ... · Cuando el fiduciario se encuentre en...

40

SBS Aprueban normas para el tratamiento contable del fideicomiso y de las comisiones de confianza RESOLUCION SBS Nº 0084-2000 Lima, 9 de febrero del 2000 EL SUPERINTENDENTE DE BANCAY SEGUROS CONSIDERANDO: Que, la Ley General del Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia de Banca y Seguros - Ley Nº 26702, modificada por las Leyes Nº 27008 y Nº 27102, en adelante Ley General, establece en el Capítulo II del Título III de la Sección Segunda, las normas generales para la realización de las operaciones de fideicomiso y de comisiones de confianza; Que, mediante Resolución SBS Nº 1010-99 del 11 de noviembre de 1999 se ha aprobado el Reglamento del fideicomiso y de las empresas de servicios fiduciarios; Que, resulta necesario establecer disposiciones de carácter contable que permitan el adecuado reconocimiento y registro contable de las operaciones de fideicomiso y de las comisiones de confianza por las empresas de los sistemas financieros y de seguros; Que, asimismo, se requiere precisar el procedimiento aplicable para la sustitución del fiduciario que se encuentre en proceso de disolución y liquidación; Estando a lo opinado por las Superintendencias Adjuntas de Banca, Seguros y Asesoría Jurídica, así como por la Gerencia de Estudios Económicos; y, En uso de las atribuciones conferidas por los numerales 7, 9 y 13 del Artículo 349 de la Ley General; RESUELVE: Artículo Primero.- Aprobar las normas para el tratamiento contable del fideicomiso y de las comisiones de confianza, que forman parte integrante de la presente Resolución. Artículo Segundo.- Incorpórese como Tercera Disposición Final del Reglamento del Fideicomiso y de Empresas de Servicios Fiduciarios, aprobado mediante Resolución SBS Nº 1010- 99 del 11 de noviembre de 1999, la siguiente: "Tercera.- Liquidación del fiduciario

Transcript of SBS Aprueban normas para el tratamiento contable del ... · Cuando el fiduciario se encuentre en...

SBS

Aprueban normas para el tratamiento contable del fideicomiso y de las comisiones de confianza

RESOLUCION SBS Nº 0084-2000

Lima, 9 de febrero del 2000

EL SUPERINTENDENTE DE BANCAY SEGUROS

CONSIDERANDO:

Que, la Ley General del Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia de Banca y Seguros - Ley Nº 26702, modificada por las Leyes Nº 27008 y Nº 27102, en adelante Ley General, establece en el Capítulo II del Título III de la Sección Segunda, las normas generales para la realización de las operaciones de fideicomiso y de comisiones de confianza; Que, mediante Resolución SBS Nº 1010-99 del 11 de noviembre de 1999 se ha aprobado el Reglamento del fideicomiso y de las empresas de servicios fiduciarios; Que, resulta necesario establecer disposiciones de carácter contable que permitan el adecuado reconocimiento y registro contable de las operaciones de fideicomiso y de las comisiones de confianza por las empresas de los sistemas financieros y de seguros; Que, asimismo, se requiere precisar el procedimiento aplicable para la sustitución del fiduciario que se encuentre en proceso de disolución y liquidación; Estando a lo opinado por las Superintendencias Adjuntas de Banca, Seguros y Asesoría Jurídica, así como por la Gerencia de Estudios Económicos; y, En uso de las atribuciones conferidas por los numerales 7, 9 y 13 del Artículo 349 de la Ley General; RESUELVE: Artículo Primero.- Aprobar las normas para el tratamiento contable del fideicomiso y de las comisiones de confianza, que forman parte integrante de la presente Resolución. Artículo Segundo.- Incorpórese como Tercera Disposición Final del Reglamento del Fideicomiso y de Empresas de Servicios Fiduciarios, aprobado mediante Resolución SBS Nº 1010-99 del 11 de noviembre de 1999, la siguiente: "Tercera.- Liquidación del fiduciario

Cuando el fiduciario se encuentre en proceso de liquidación, la Superintendencia dispondrá la entrega de los fideicomisos a su cargo a otra empresa o empresas de acuerdo a lo dispuesto en el acto constitutivo o, en su defecto, a través de un concurso o concursos. En caso no se encuentre otra empresa que asuma los fideicomisos en el término de seis (6) meses a partir del inicio del proceso de liquidación, dichos fideicomisos terminan. Asimismo, lo dispuesto en el párrafo precedente será aplicable en lo pertinente a los supuestos considerados en los numerales 1 y 3 del Artículo 269 de la Ley General." Artículo Tercero.- La presente Resolución entrará en vigencia al día siguiente de su publicación en el Diario Oficial El Peruano. Regístrese, comuníquese y publíquese, MARTIN NARANJO LANDERER Superintendente de Banca y Seguros NORMAS PARA EL TRATAMIENTO CONTABLE DEL FIDEICOMISO Y DE LAS COMISIONES DE CONFIANZA Artículo 1.- Alcance La presente norma es de aplicación a las empresas de los sistemas financiero, de seguros y COFIDE, que participen en calidad de fideicomitentes, fiduciarios, fideicomisarios y beneficiarios del remanente, y realicen comisiones de confianza en calidad de comisionistas y comitentes; a quienes se denominará en adelante, las empresas. Artículo 2.- Registro Contable El registro contable de las operaciones de fideicomiso y comisiones de confianza, se realizará teniendo en cuenta los siguientes criterios: a. Fideicomiso 1. El fideicomitente reconocerá y registrará los derechos generados a su favor, en virtud del fideicomiso, simultáneamente con la transferencia de los bienes en fideicomiso. En caso que dichos derechos sean mayores a los bienes transferidos en fideicomiso, se reconocerá una ganancia diferida, la misma que se devengará en función a la amortización de los referidos derechos. Asimismo, cuando los derechos resultasen menores que los bienes transferidos en fideicomiso, se reconocerá inmediatamente la pérdida. 2. El fideicomitente registrará en cuentas de balance las provisiones por los derechos que se generen a su favor de acuerdo con lo señalado en el Reglamento del fideicomiso y de las empresas de servicios fiduciarios. Asimismo, deberá realizar en cuentas de orden un seguimiento de las provisiones según la naturaleza de los bienes que conforman el patrimonio fideicometido. 3. Las provisiones que el fideicomitente haya constituido con relación a los bienes transferidos en fideicomiso deberán ser asignadas a la constitución de las provisiones por los

derechos generados a su favor en virtud del fideicomiso. En caso las provisiones requeridas por los derechos fueran mayores a las provisiones constituidas por los bienes transferidos en fideicomiso, se procederá a constituir provisiones por la diferencia afectando resultados del ejercicio; en caso contrario, en primer lugar se procederá a cubrir déficit de provisiones por otros activos, y de existir saldo se podrán revertir dichas provisiones. 4. El fideicomitente registrará en cuentas de orden los bienes transferidos en fideicomiso para su control, hasta la amortización de los derechos generados a su favor y/o la entrega del remanente del fideicomiso en caso sea el beneficiario de dicho remanente, lo que ocurra al final. 5. El fiduciario registrará los patrimonios fideicometidos en cuentas de orden, incorporando cuentas a mayores dígitos de los establecidos en las disposiciones de la presente disposición, a fin de realizar un control acorde con el Plan de Cuentas General Revisado, según lo establece el Reglamento del fideicomiso y de las empresas de servicios fiduciarios. 6. Los recursos en efectivo provenientes de los fideicomisos, cuyo acto constitutivo no establece instrucciones para su aplicación, deberán ser registrados por los fiduciarios como pasivos. Dichos recursos deberán ser invertidos por los fiduciarios en la adquisición de instrumentos y otras modalidades de inversión permitidos para las Administradoras de Fondos de Pensiones en un plazo de quince (15) días calendario posteriores a su percepción. En caso no se realicen dichas inversiones en el plazo señalado, el fiduciario deberá reconocer y registrar los intereses activos más altos del sistema financiero por dichos recursos. 7. Los beneficiarios del remanente deberán reconocer y registrar como ingreso extraordinario, los bienes que reciban al término del fideicomiso. Si es posible realizar estimaciones que tengan una certeza razonable del monto del remanente con anterioridad al término del fideicomiso, los beneficiarios podrán registrarlos en cuentas de orden. b. Comisiones de confianza 1. Los encargos que reciban las empresas en calidad de comisionistas según lo dispuesto en el Artículo 275 de la Ley General, deberán ser registrados en cuentas de orden. En dichas cuentas, se registrará las variaciones así como los nuevos bienes que se generen durante la vigencia de la comisión de confianza. 2. Los recursos en efectivo provenientes de comisiones de confianza, cuyo acto constitutivo no establece instrucciones para su aplicación, deberán ser registrados por los comisionistas como pasivos hasta que se realicen las inversiones establecidas en el Artículo 277 de la Ley General. En caso que no se realicen dichas inversiones en el transcurso de los quince (15) días calendarios posteriores a su percepción, el comisionista deberá reconocer y registrar los intereses activos más altos del sistema financiero. 3. Los comitentes registrarán en cuentas de balance y en cuentas de orden los bienes encargados en comisiones de confianza. Artículo 3.- Normas contables supletorias

Las Normas Internacionales de Contabilidad (NICs) se aplicarán supletoriamente a los casos no previstos en la presente Resolución y siempre que no resulten incompatibles con sus disposiciones, en su defecto se aplicarán los Principios de Contabilidad Generalmente Aceptados (PCGA) vigentes en los Estados Unidos de América, emitidos por la Financial Accounting Standards Board (FASB). Artículo 4.- Modificaciones al Plan de Cuentas para Instituciones Financieras, estados financieros e Información complementaria Para el registro contable de las operaciones de fideicomiso y de las comisiones de confianza, modifíquese el Plan de Cuentas para Instituciones Financieras, aprobado mediante Resolución SBS Nº 1256-92 del 23 de octubre de 1992 y sus normas modificatorias y complementarias, en los términos establecidos en el Anexo Nº 1 de la presente disposición. Asimismo se realizan las siguientes modificaciones, con la finalidad de adecuar las formas, reportes y anexos del citado Plan de Cuentas: a.Normas de Agrupación de la Forma A “Balance General”, en la parte que se indica en el Anexo Nº 2; b. Forma E “Información adelantada del Balance” en la parte que se indica en el Anexo Nº 3; y, c. Reporte Nº 7 ¨Detalle de Activos y Créditos Contingentes Ponderados por Riesgo¨ en la parte que se indica en el Anexo Nº 4. Artículo 5.- Modificaciones al Manual de Contabilidad para las Empresas del Sistema Financiero e Información Complementaria Para el registro contable de las operaciones de fideicomiso y de las comisiones de confianza, modifíquese el Manual de Contabilidad para las Empresas del Sistema Financiero, aprobado mediante Resolución SBS Nº 895-98 del 01 de setiembre de 1998 y sus normas modificatorias y complementarias, en los términos establecidos en el Anexo Nº 5 de la presente disposición. Asimismo, para adecuar el Reporte Nº 2 “Activos y Contingentes Ponderados por Riesgo Crediticio” del citado Manual, a lo dispuesto en el párrafo anterior, realícense las modificaciones establecidas en el Anexo Nº 6 de la presente disposición. Artículo 6.- Modificaciones al Plan de Cuentas para Empresas del Sistema Asegurador e información complementaria Para el registro contable de las operaciones de fideicomiso y de las comisiones de confianza, modifíquese el Plan de Cuentas para Empresas del Sistema Asegurador, aprobado mediante Resolución SBS Nº 348-95 del 11 de mayo de 1995 y sus normas modificatorias y complementarias, en los términos establecidos en el Anexo Nº 7 de la presente disposición.

Asimismo, modifíquese el Cuadro Nº 1 “Patrimonio Efectivo destinado a cubrir Riesgo Crediticio” del Anexo Nº 3 del Reglamento para la determinación de los requerimientos patrimoniales mínimos que deben acreditar las Empresas del Sistema de Seguros, aprobado mediante Resolución SBS Nº 813-97 del 19 de noviembre de 1997, de acuerdo con lo que se indica en el Anexo Nº 8 de la presente disposición. Artículo 7.- Plazo de adecuación Las empresas deberán adecuarse a lo dispuesto en los artículos 4, 5 y 6 de la presente disposición, para efectos de la información correspondiente a marzo del año 2000. ANEXO Nº 1 MODIFICACIONES AL PLAN DE CUENTAS PARA INSTITUCIONES FINANCIERAS Para el registro contable de los fideicomisos y de las comisiones de confianza, modifíquese el Plan de Cuentas para Instituciones Financieras, aprobado mediante Resolución Nº 1256-92 del 23 de octubre de 1992, en los términos siguientes: Elimínense las subcuentas y cuentas analíticas siguientes así como sus respectivas descripciones, cuando corresponda: a. La subcuenta 2509.06 “Fondos mutuos”. b. La subcuenta 5208.06 “Fondos mutuos”. c. La subcuenta 7209.06 “Encargos fiduciarios” y sus correspondientes cuentas analíticas: 7209.06.01 SIN EMISION DE INSTRUMENTOS FINANCIEROS POR EL FIDUCIARIO 7209.06.02 CON EMISION DE INSTRUMENTOS FINANCIEROS POR EL FIDUCIARIO d. La subcuenta 8106.01 “Recursos especiales” y sus respectivas cuentas analíticas: 8106.01.01 DISPONIBLE 8106.01.04 COLOCACIONES e. La subcuenta 8106.03 “Recursos fiduciarios” y sus respectivas cuentas analíticas: 8106.03.01 DISPONIBLE 8106.03.02 FONDOS INTERBANCARIOS 8106.03.03 INVERSIONES 8106.03.04 COLOCACIONES 8106.03.05 OTROS ACTIVOS f. La subcuenta 8106.04 “Fondos en administración” y sus respectivas cuentas analíticas:

8106.04.01 DISPONIBLE 8106.04.02 FONDOS INTERBANCARIOS 8106.04.03 INVERSIONES 8106.04.04 COLOCACIONES 8106.04.05 OTROS ACTIVOS g. La subcuenta 8106.08 “Fondos mutuos” y sus respectivas cuentas analíticas: 8106.08.01 DISPONIBLE 8106.08.02 FONDOS INTERBANCARIOS 8106.08.03 INVERSIONES 8106.08.04 COLOCACIONES 8106.08.05 OTROS ACTIVOS h. La subcuenta 8306.01 “Comisiones de confianza” y sus correspondientes cuentas analíticas: 8306.01.01 BIENES INMUEBLES 8306.01.02 BIENES MUEBLES i. La subcuenta 8306.09 “Otros”. j. Las cuentas analíticas correspondientes a la subcuenta 8309.09 “Otras cuentas de orden”, que hayan sido destinadas para registrar las operaciones de fideicomiso y comisiones de confianza. 2. Sustitúyase la denominación de las siguientes cuentas y subcuentas: a. La denominación de la cuenta 2509 “Fondos en fideicomiso o administración” por “Fideicomiso y comisiones de confianza”; b. La denominación de la subcuenta 2509.02 “Recursos fiduciarios” por “Fideicomiso”; c. La denominación de la subcuenta 2509.03 "Fondos en administración" por "Comisiones de confianza"; d. La denominación de la subcuenta 2901.06 “Fondos en fideicomiso o administración” por “Fideicomiso y comisiones de confianza”; e. La denominación de la subcuenta 4107.09 “Fondos en fideicomiso o administración” por “Fideicomiso y comisiones de confianza”; f. La denominación de la subcuenta 4206.09 “Fondos en fideicomiso o administración” por “Fideicomiso y comisiones de confianza";

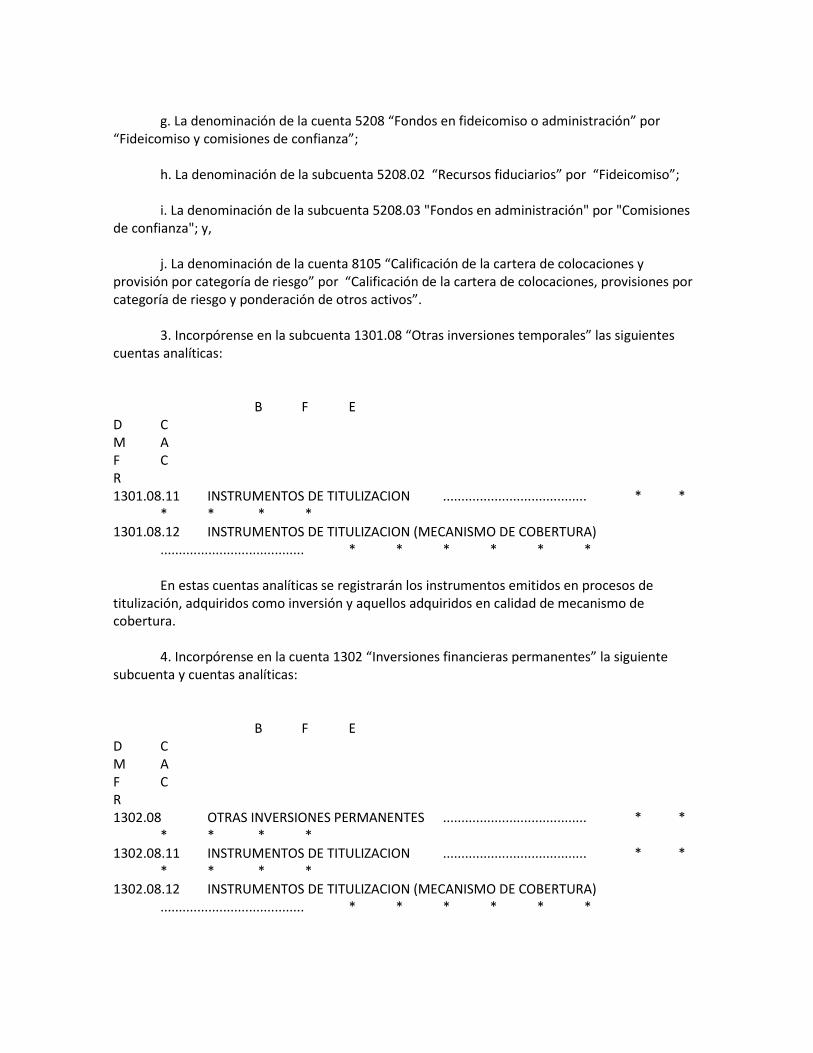

g. La denominación de la cuenta 5208 “Fondos en fideicomiso o administración” por “Fideicomiso y comisiones de confianza”; h. La denominación de la subcuenta 5208.02 “Recursos fiduciarios” por “Fideicomiso”; i. La denominación de la subcuenta 5208.03 "Fondos en administración" por "Comisiones de confianza"; y, j. La denominación de la cuenta 8105 “Calificación de la cartera de colocaciones y provisión por categoría de riesgo” por “Calificación de la cartera de colocaciones, provisiones por categoría de riesgo y ponderación de otros activos”. 3. Incorpórense en la subcuenta 1301.08 “Otras inversiones temporales” las siguientes cuentas analíticas: B F E D C M A F C R 1301.08.11 INSTRUMENTOS DE TITULIZACION ....................................... * * * * * * 1301.08.12 INSTRUMENTOS DE TITULIZACION (MECANISMO DE COBERTURA) ....................................... * * * * * * En estas cuentas analíticas se registrarán los instrumentos emitidos en procesos de titulización, adquiridos como inversión y aquellos adquiridos en calidad de mecanismo de cobertura. 4. Incorpórense en la cuenta 1302 “Inversiones financieras permanentes” la siguiente subcuenta y cuentas analíticas: B F E D C M A F C R 1302.08 OTRAS INVERSIONES PERMANENTES ....................................... * * * * * * 1302.08.11 INSTRUMENTOS DE TITULIZACION ....................................... * * * * * * 1302.08.12 INSTRUMENTOS DE TITULIZACION (MECANISMO DE COBERTURA) ....................................... * * * * * *

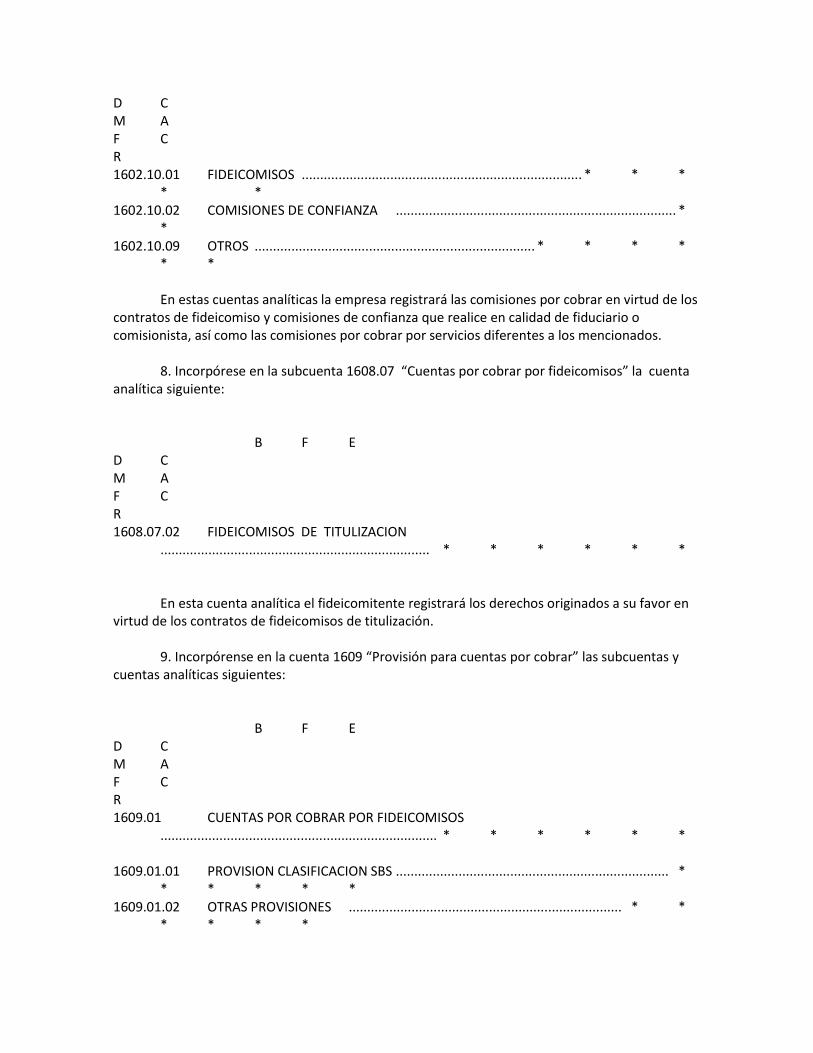

En esta subcuenta y cuentas analíticas se registrarán los instrumentos emitidos en procesos de titulización, adquiridos como inversión y aquellos adquiridos en calidad de mecanismo de cobertura. 5. Incorpórese en la subcuenta 1309.01 “Inversiones financieras temporales” las siguientes cuentas analíticas: B F E D C M A F C R 1309.01.03 INSTRUMENTOS DE TITULIZACION ....................................... * * * * * * 1309.01.04 INSTRUMENTOS DE TITULIZACION (MECANISMO DE COBERTURA) ....................................... * * * * * * En estas cuentas analíticas la empresa registrará las provisiones correspondientes a las inversiones temporales en instrumentos emitidos en procesos de titulización, incluyendo aquellos que tienen el carácter de mecanismos de cobertura, para lo cual las empresas deberán implementar cuentas analíticas en función al tipo de instrumento. 6. Incorpórense en la subcuenta 1309.02 “Inversiones financieras permanentes” las siguientes cuentas analíticas: B F E D C M A F C R 1309.02.03 INSTRUMENTOS DE TITULIZACION ....................................... * * * * * * 1309.02.04 INSTRUMENTOS DE TITULIZACION (MECANISMO DE COBERTURA) ....................................... * * * * * * 1309.02.09 OTRAS ....................................... * * * * * * En las cuentas analíticas 1309.02.03 y 1309.02.04 la empresa registrará las provisiones correspondientes a sus inversiones permanentes en instrumentos de titulización, incluyendo aquellos que tienen el carácter de mecanismos de cobertura, para lo cual deberán implementar cuentas analíticas en función al tipo de instrumento. 7. Incorpórense en la subcuenta 1602.10 “Servicios”, las siguientes cuentas analíticas: B F E

D C M A F C R 1602.10.01 FIDEICOMISOS ............................................................................ * * * * * 1602.10.02 COMISIONES DE CONFIANZA ............................................................................ * * 1602.10.09 OTROS ............................................................................ * * * * * * En estas cuentas analíticas la empresa registrará las comisiones por cobrar en virtud de los contratos de fideicomiso y comisiones de confianza que realice en calidad de fiduciario o comisionista, así como las comisiones por cobrar por servicios diferentes a los mencionados. 8. Incorpórese en la subcuenta 1608.07 “Cuentas por cobrar por fideicomisos” la cuenta analítica siguiente: B F E D C M A F C R 1608.07.02 FIDEICOMISOS DE TITULIZACION ......................................................................... * * * * * * En esta cuenta analítica el fideicomitente registrará los derechos originados a su favor en virtud de los contratos de fideicomisos de titulización. 9. Incorpórense en la cuenta 1609 “Provisión para cuentas por cobrar” las subcuentas y cuentas analíticas siguientes: B F E D C M A F C R 1609.01 CUENTAS POR COBRAR POR FIDEICOMISOS ........................................................................... * * * * * * 1609.01.01 PROVISION CLASIFICACION SBS .......................................................................... * * * * * * 1609.01.02 OTRAS PROVISIONES .......................................................................... * * * * * *

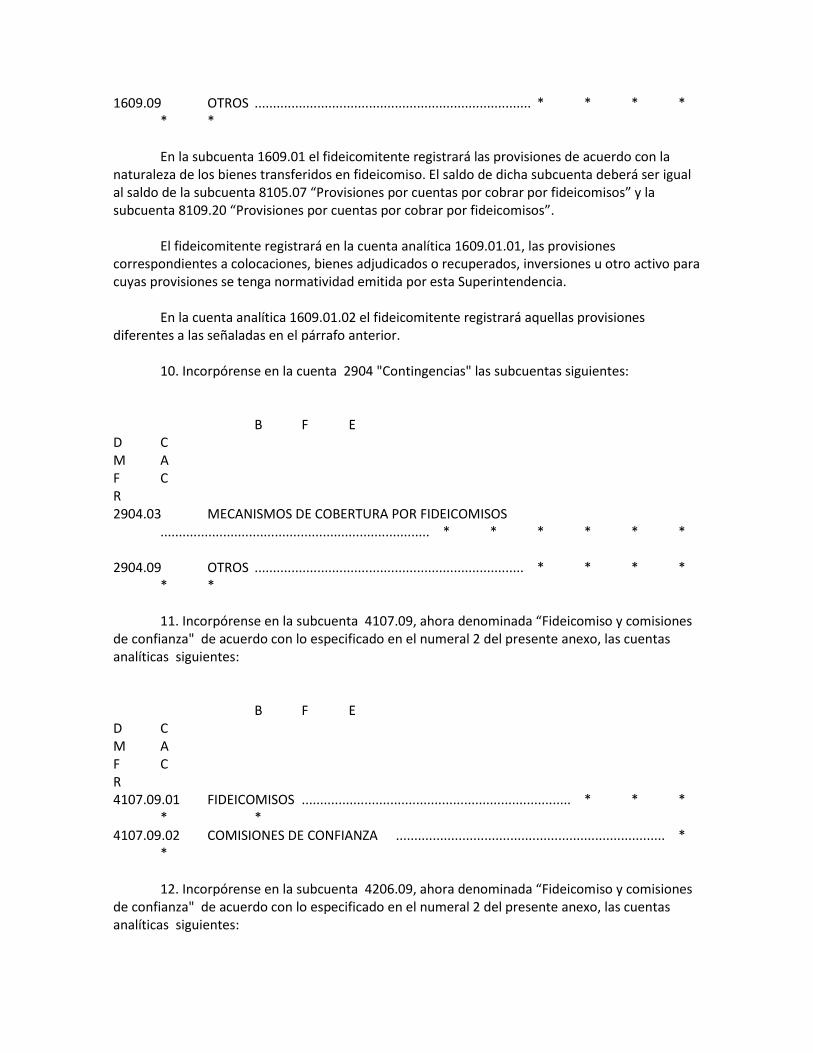

1609.09 OTROS ........................................................................... * * * * * * En la subcuenta 1609.01 el fideicomitente registrará las provisiones de acuerdo con la naturaleza de los bienes transferidos en fideicomiso. El saldo de dicha subcuenta deberá ser igual al saldo de la subcuenta 8105.07 “Provisiones por cuentas por cobrar por fideicomisos” y la subcuenta 8109.20 “Provisiones por cuentas por cobrar por fideicomisos”. El fideicomitente registrará en la cuenta analítica 1609.01.01, las provisiones correspondientes a colocaciones, bienes adjudicados o recuperados, inversiones u otro activo para cuyas provisiones se tenga normatividad emitida por esta Superintendencia. En la cuenta analítica 1609.01.02 el fideicomitente registrará aquellas provisiones diferentes a las señaladas en el párrafo anterior. 10. Incorpórense en la cuenta 2904 "Contingencias" las subcuentas siguientes: B F E D C M A F C R 2904.03 MECANISMOS DE COBERTURA POR FIDEICOMISOS ......................................................................... * * * * * * 2904.09 OTROS ......................................................................... * * * * * * 11. Incorpórense en la subcuenta 4107.09, ahora denominada “Fideicomiso y comisiones de confianza" de acuerdo con lo especificado en el numeral 2 del presente anexo, las cuentas analíticas siguientes: B F E D C M A F C R 4107.09.01 FIDEICOMISOS ......................................................................... * * * * * 4107.09.02 COMISIONES DE CONFIANZA ......................................................................... * * 12. Incorpórense en la subcuenta 4206.09, ahora denominada “Fideicomiso y comisiones de confianza" de acuerdo con lo especificado en el numeral 2 del presente anexo, las cuentas analíticas siguientes:

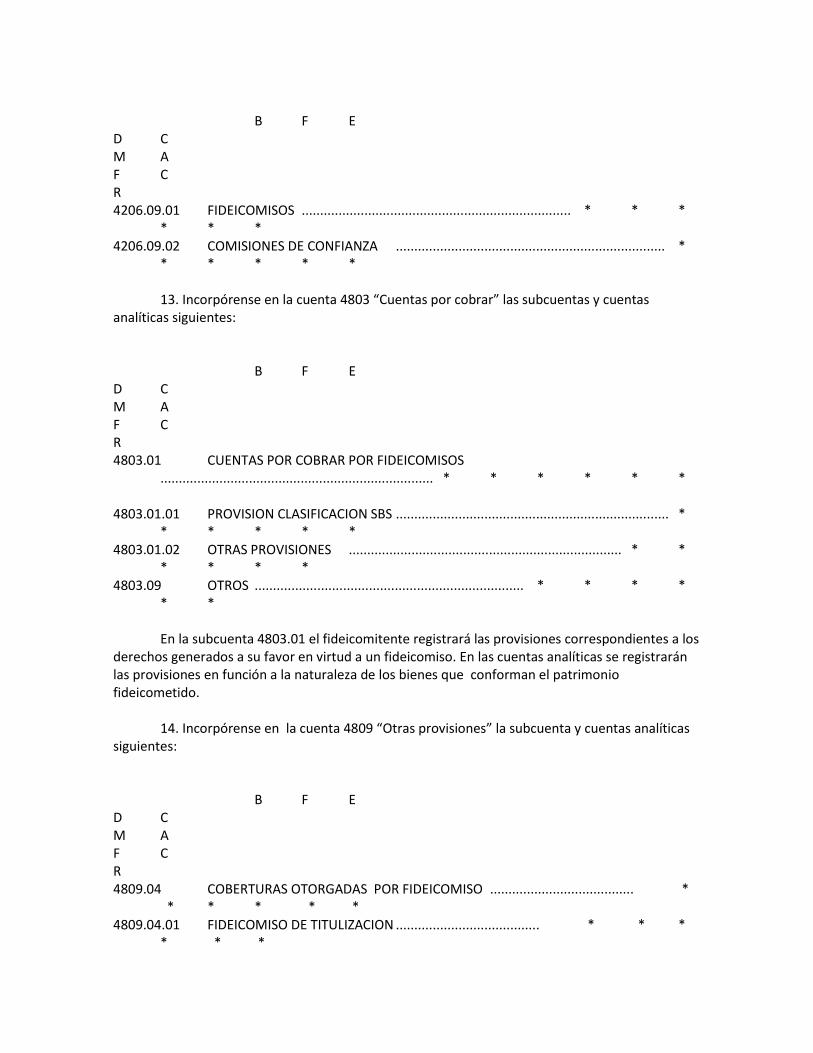

B F E D C M A F C R 4206.09.01 FIDEICOMISOS ......................................................................... * * * * * * 4206.09.02 COMISIONES DE CONFIANZA ......................................................................... * * * * * * 13. Incorpórense en la cuenta 4803 “Cuentas por cobrar” las subcuentas y cuentas analíticas siguientes: B F E D C M A F C R 4803.01 CUENTAS POR COBRAR POR FIDEICOMISOS .......................................................................... * * * * * * 4803.01.01 PROVISION CLASIFICACION SBS .......................................................................... * * * * * * 4803.01.02 OTRAS PROVISIONES .......................................................................... * * * * * * 4803.09 OTROS ......................................................................... * * * * * * En la subcuenta 4803.01 el fideicomitente registrará las provisiones correspondientes a los derechos generados a su favor en virtud a un fideicomiso. En las cuentas analíticas se registrarán las provisiones en función a la naturaleza de los bienes que conforman el patrimonio fideicometido. 14. Incorpórense en la cuenta 4809 “Otras provisiones” la subcuenta y cuentas analíticas siguientes: B F E D C M A F C R 4809.04 COBERTURAS OTORGADAS POR FIDEICOMISO ....................................... * * * * * * 4809.04.01 FIDEICOMISO DE TITULIZACION ....................................... * * * * * *

4809.04.02 OTROS FIDEICOMISOS ....................................... * * * * * * En esta subcuenta y cuentas analíticas el fideicomitente registrará las provisiones originadas por el otorgamiento de mecanismos de cobertura por fideicomisos. 15. Incorpórense en la cuenta 7209 “Otras contingencias” la subcuenta y cuentas analíticas siguientes: B F E D C M A F C R 7209.10 MECANISMOS DE COBERTURA POR FIDEICOMISOS DE TITULIZACION ........................................ * * * * * * 7209.10.01 AVALES-FIANZAS ........................................ * * * * * * 7209.10.02 GARANTIAS REALES ........................................ * * * * * * 7209.10.03 SUSTITUCION DE CARTERA ........................................ * * * * * * 7209.10.04 FIDEICOMISO EN GARANTIA ........................................ * * * * * * 7209.10.09 OTROS ........................................ * * * * * * 7209.11 MECANISMOS DE COBERTURA POR OTROS FIDEICOMISOS ........................................ * * * * * * 7209.11.01 AVALES-FIANZAS ........................................ * * * * * * 7209.11.02 GARANTIAS REALES ........................................ * * * * * * 7209.11.04 FIDEICOMISO EN GARANTIA ........................................ * * * * * * 7209.11.09 OTROS ........................................ * * * * * * En estas subcuentas y cuentas analíticas el fideicomitente registrará los mecanismos de cobertura otorgados por fideicomisos. 16. Incorpórense en la cuenta 8105, ahora denominada “Calificación de la cartera de colocaciones, provisiones por categoría de riesgo y ponderación de otros activos” de acuerdo con lo especificado en el numeral 2 del presente anexo, la subcuenta y cuentas analíticas siguientes:

B F E D C M A F C R 8105.06 CUENTAS POR COBRAR POR FIDEICOMISOS ........................................ * * * * * * 8105.06.01 PONDERADO CON RIESGO 0% ........................................ * * * * * * 8105.06.02 PONDERADO CON RIESGO 10% ........................................ * * * * * * 8105.06.03 PONDERADO CON RIESGO 20% ........................................ * * * * * * 8105.06.04 PONDERADO CON RIESGO 50% ........................................ * * * * * * 8105.06.05 PONDERADO CON RIESGO 100% ........................................ * * * * * * 8105.07 PROVISIONES POR CUENTAS POR COBRAR POR FIDEICOMISOS ........................................ * * * * * * 8105.07.01 PONDERADO CON RIESGO 0% ........................................ * * * * * * 8105.07.02 PONDERADO CON RIESGO 10% ........................................ * * * * * * 8105.07.03 PONDERADO CON RIESGO 20% ........................................ * * * * * * 8105.07.04 PONDERADO CON RIESGO 50% ........................................ * * * * * * 8105.07.05 PONDERADO CON RIESGO 100% ........................................ * * * * * * En estas subcuentas y cuentas analíticas el fideicomitente registrará los derechos generados a su favor en virtud del fideicomiso y las provisiones constituidas por dichos derechos, clasificados de acuerdo a la ponderación por riesgo que les corresponda, según las normas de la materia. 17. Incorpórense en la cuenta 8106 "Utilización de fondos especiales", las subcuentas siguientes: B F E D C M A F C R

8106.11 DISPONIBLE ........................................ * * * * * * 8106.13 INVERSIONES ........................................ * * * * * * 8106.14 CREDITOS ........................................ * * * * * * 8106.19 OTROS ACTIVOS ........................................ * * * * * * 18. Incorpórense en la cuenta 8109 “Otras cuentas de orden deudoras” la subcuenta y cuentas analíticas siguientes: B F E D C M A F C R 8109.17 BIENES TRANSFERIDOS EN FIDEICOMISO ........................................ * * * * * * 8109.17.01 FIDEICOMISO EN GARANTIA ........................................ * * * * * * 8109.17.02 FIDEICOMISO DE TITULIZACION ....................................... * * * * * * 8109.17.09 OTROS FIDEICOMISOS ........................................ * * * * * * En esta subcuenta y cuentas analíticas el fideicomitente registrará los bienes muebles o inmuebles transferidos en fideicomiso clasificados de acuerdo con los tipos de fideicomiso. B F E D C M A F C R 8109.18 COMISIONES DE CONFIANZA ........................................ * * * * * * 8109.19 REMANENTES DE FIDEICOMISOS ........................................ * * * * * * En la subcuenta 8109.18 la empresa registrará las comisiones de confianza que realice en calidad de comitente. Asimismo, en la subcuenta 8109.19 el fideicomitente registrará el derecho al remanente del fideicomiso que pueda estimarse con certeza razonable, según lo estipulado en el contrato.

8109.20 PROVISIONES POR CUENTAS POR COBRAR POR FIDEICOMISOS ........................................ * * * * * * 8109.20.01 CARTERA DE CREDITOS ........................................ * * * * * * 8109.20.02 BIENES ADJUDICADOS ........................................ * * * * * * 8109.20.03 INVERSIONES ........................................ * * * * * * 8109.20.09 OTROS ........................................ * * * * * * En esta subcuenta y cuentas analíticas, el fideicomitente registrará las provisiones correspondientes a los bienes transferidos en fideicomiso, clasificándolas de acuerdo con la naturaleza de dichos bienes. El monto contabilizado en esta subcuenta deberá ser igual al monto registrado en la subcuenta 1609.01 “Cuentas por cobrar por fideicomisos”. 19. Incorpórese en la cuenta 8304 “Garantías recibidas por operaciones de crédito” la subcuenta siguiente: B F E D C M A F C R 8304.28 FIDEICOMISOS EN GARANTIA ........................................ * * * * * * En esta subcuenta la empresa registrará los fideicomisos en garantía que el deudor o un tercero haya constituido para asegurar el cumplimiento de los créditos directos e indirectos que aquella le otorgue o haya otorgado. 20. Incorpórese en la cuenta 8305 “ Garantías recibidas por servicios” la subcuenta siguiente: B F E D C M A F C R 8305.14 FIDEICOMISOS EN GARANTIA ........................................ * * * * * * En esta subcuenta la empresa registrará los fideicomisos en garantía que el deudor o un tercero haya constituido para asegurar el cumplimiento de su obligación por los servicios que aquella le brinde o haya brindado.

21. Incorpórese en la clase 8 “Cuentas de Orden” los rubros y cuentas siguientes: B F E C A C D M F R 85 FIDEICOMISOS Y COMISIONES DE CONFIANZA DEUDORAS ...................................... * * * * * 8501 ACTIVOS DEL FIDEICOMISO ...................................... * * * * * 8503 GASTOS DEL FIDEICOMISO ...................................... * * * * * 8504 COMISIONES DE CONFIANZA ...................................... * * 86 FIDEICOMISOS Y COMISIONES DE CONFIANZA ACREEDORAS ...................................... * * * * * 8601 PASIVOS DEL FIDEICOMISO ...................................... * * * * * 8602 PATRIMONIO DEL FIDEICOMISO ...................................... * * * * * 8603 INGRESOS DEL FIDEICOMISO ...................................... * * * * * 8604 COMISIONES DE CONFIANZA ...................................... * * 22. Incorpórese como cuarto párrafo en la descripción de las cuentas 1601 “Intereses” y 1602 “Comisiones” el siguiente concepto: “Asimismo, en la subcuenta 1602.10 “Servicios” se registrarán las comisiones por operaciones de fideicomiso, comisiones de confianza y otros conceptos”. 23. Sustitúyase el segundo párrafo del rubro 25 "Adeudados y otras obligaciones financieras" por: "Así también comprende la emisión de valores, los recursos en efectivo provenientes de fideicomisos y comisiones de confianza recibidos en calidad de fiduciarios y comisionistas.” 24. Sustitúyase la dinámica de las cuentas 2501 a la 2509, por: DINAMICA: Débitos: - Por el importe de las amortizaciones de los créditos recibidos. - Por el importe de las notas de abono recibidas. - Por el importe de las transferencias. - Por el importe de la redención de los valores en circulación por sorteo o vencimiento. - Por la aplicación de los recursos en efectivo recibidos por fideicomiso y comisiones de confianza.

Créditos: - Por los montos recibidos de los créditos contratados. - Por el importe de los redescuentos recibidos. - Por el importe de las notas de cargo recibidas. - Por el importe de las transferencias. - Por el importe de los valores colocados. - Por los recursos en efectivo recibidos por fideicomiso y comisiones de confianza. 25. Sustitúyase la descripción de la subcuenta 2509.02 ahora denominada “Fideicomiso”, de acuerdo a lo especificado en el numeral 2 del presente anexo, por: “En esta subcuenta se registrarán los fondos recibidos en fideicomiso. En las cuentas analíticas 2509.02.01 y 2509.02.02, se registrará el monto de la obligación generado por la cobranza de la cartera bajo el marco legal de los Decretos Supremos Nº 114-98-EF y Nº 099-99-EF, respectivamente. En la cuenta analítica 2509.02.09 se registrarán los recursos en efectivo recibidos en calidad de fiduciarios diferentes a lo señalado en el párrafo anterior, hasta su aplicación de conformidad con normas establecidas sobre la materia.” 26. Sustitúyase la descripción de la subcuenta 2509.03, ahora denominada “Comisiones de confianza” de acuerdo con lo especificado en el numeral 2 del presente anexo, por: “En esta subcuenta la empresa registrará en calidad de comisionista, los recursos en efectivo provenientes de comisiones de confianza tales como administración de fondos, cobranza de créditos, entre otras, de conformidad con normas establecidas sobre la materia." 27. Sustitúyase la descripción del rubro 42 “Comisiones” por: “Comprende las comisiones devengadas en el ejercicio por la obtención de recursos en sus diversas modalidades, así como las comisiones por fideicomiso, comisiones de confianza, operaciones contingentes y servicios de cobranza de agentes”. 28. Sustitúyase la descripción del rubro 52 “Comisiones” por: "Representa los ingresos por concepto de comisiones provenientes de colocaciones directas e indirectas y por operaciones de fideicomiso, comisiones de confianza u otros servicios que la Empresa presta a sus clientes". 29. Sustitúyase la descripción y dinámica de la cuenta 8105 ahora denominada "Calificación de la cartera de colocaciones, provisiones por categoría de riesgo y ponderación de otros activos”, de acuerdo con el numeral 2 del presente anexo, por: DESCRIPCION: En esta cuenta se registra la clasificación de los créditos según la calificación del deudor y tipo de crédito, las provisiones de los créditos clasificadas según los criterios de ponderación, así como la ponderación de otros activos y sus provisiones conforme las normas establecidas sobre la materia.

DINAMICA: Débitos: - Por la clasificación de los créditos. - Por la ponderación por riesgo de las provisiones de los créditos. - Por la ponderación por riesgo de otros activos y sus provisiones. Créditos: - Por la reclasificación de los deudores de los créditos, su cancelación o castigo. - Por la variación de la ponderación por riesgo de las provisiones de créditos. - Por la reclasificación de otros activos, su amortización o castigo. - Por la variación de la ponderación por riesgo de otros activos y sus provisiones. 30. Sustitúyase la descripción de la cuenta 8106 "Utilización de fondos especiales" por: "En esta cuenta se registrará la utilización que efectúe la Empresa de los fondos recibidos en calidad de préstamos con el propósito de destinarlos a fines específicos.” 31. Incorpórese en la dinámica de la cuenta 8109 “Otras cuentas de orden deudoras” los siguientes conceptos: DINAMICA: Débitos: - Por los bienes transferidos en fideicomiso por el fideicomitente, y los bienes encargados en comisiones de confianza por el comitente. Créditos: - Por la disminución del patrimonio fideicometido y de los bienes encargados en comisiones de confianza, o por la extinción del contrato. 32. Sustitúyase la descripción y dinámica de la cuenta 8306 "Valores y bienes recibidos por operaciones especiales" por: DESCRIPCION: En esta cuenta se registran los recursos percibidos por los contratos de créditos hipotecarios financiados con letras hipotecarias que integran el Fondo de Amortización para el pago de dichas letras. DINAMICA: Débitos: - Por el pago de letras hipotecarias que provenga del Fondo de Amortización. Créditos: - Por los recursos percibidos por los contratos de créditos hipotecarios financiados con letras hipotecarias que integran el Fondo de Amortización. 33. Incorpórese la siguiente descripción y dinámica de los rubros y cuentas creadas por el numeral 21 del presente Anexo:

RUBRO : 85 FIDEICOMISOS Y COMISIONES DE CONFIANZA DEUDORAS DESCRIPCION : Comprende las cuentas representativas de los activos y gastos correspondientes a los fideicomisos, en los cuales la empresa actúa como fiduciaria, así como las cuentas acreedoras por contra correspondientes a las comisiones de confianza que la empresa reciba en calidad de comisionista. Se utilizan las cuentas 8501 y 8503 para registrar los activos y gastos de los fideicomisos respectivamente, para lo cual se crearán subcuentas y cuentas analíticas de acuerdo con el Plan Contable General Revisado aprobado mediante Resolución CONASEV Nº 006-84-EFC/94.10 y sus normas modificatorias y complementarias. CUENTA : 8501 ACTIVOS DEL FIDEICOMISO DESCRIPCION : Comprende las cuentas que representan los activos del fideicomiso, en los cuales la empresa actúa como fiduciaria. DINAMICA : Similar al tratamiento de las cuentas del activo, en lo que corresponda. CUENTA : 8503 GASTOS DEL FIDEICOMISO DESCRIPCION : En esta cuenta se registran los gastos del fideicomiso discriminados según las actividades desarrolladas en la administración del patrimonio fideicometido. DINAMICA : Similar al tratamiento de las cuentas de gastos, en lo que corresponda. CUENTA : 8504 COMISIONES DE CONFIANZA DESCRIPCION : En esta cuenta se registran las comisiones de confianza acreedoras por contra que correspondan a las comisiones de confianza recibidas por la empresa en calidad de comisionista. DINAMICA : Débitos : - Por el valor de las comisiones de confianza recibidas. Créditos : - Por la liberación de la responsabilidad por las comisiones de confianza recibidas. - Por la entrega de los bienes embargados por orden expresa del juez. RUBRO : 86 FIDEICOMISOS Y COMISIONES DE CONFIANZA ACREEDORAS

DESCRIPCION : Comprende las cuentas representativas de los pasivos, patrimonio e ingresos correspondientes a los fideicomisos, en los cuales la empresa actúa como fiduciaria, así como las comisiones de confianza que la empresa realice en calidad de comisionista. Se utilizan las cuentas 8601, 8602 y 8603 para registrar el pasivo, patrimonio e ingresos de los fideicomisos respectivamente, para lo cual se crearán subcuentas y cuentas analíticas de acuerdo con el Plan Contable General Revisado aprobado mediante Resolución CONASEV Nº 006-84-EFC/94.10 y sus normas modificatorias y complementarias. CUENTA : 8601 PASIVOS DEL FIDEICOMISO DESCRIPCION : Comprende las cuentas que representan los pasivos del fideicomiso, en los cuales la empresa actúa como fiduciaria. DINAMICA : Similar al tratamiento de las cuentas del pasivo, en lo que corresponda. CUENTA : 8602 PATRIMONIO DEL FIDEICOMISO DESCRIPCION : Comprende las cuentas del patrimonio de los fideicomisos, en los cuales la empresa actúa como fiduciaria, así como los importes provenientes de los resultados del ejercicio y los resultados acumulados generados por los fideicomisos. Los saldos de estas cuentas representan el patrimonio de los fideicomisos. DINAMICA : Similar al tratamiento de las cuentas de patrimonio, en lo que corresponda. CUENTA : 8603 INGRESOS DEL FIDEICOMISO DESCRIPCION : Comprende las cuentas que registran los ingresos del ejercicio provenientes de las actividades desarrolladas por la administración del patrimonio fideicometido. DINAMICA : Similar al tratamiento de las cuentas de ingresos, en lo que corresponda. CUENTA : 8604 COMISIONES DE CONFIANZA DESCRIPCION : En esta cuenta se registra la responsabilidad que tiene la empresa frente a terceros por las comisiones de confianza que realice en calidad de comisionista. Débitos : - Por la liberación de la responsabilidad por las comisiones de confianza recibidas. Créditos : - Por el valor de los bienes comprendidos en las comisiones de confianza recibidas. - Por el valor de los bienes embargados recibidos por mandato expreso del Poder Judicial.

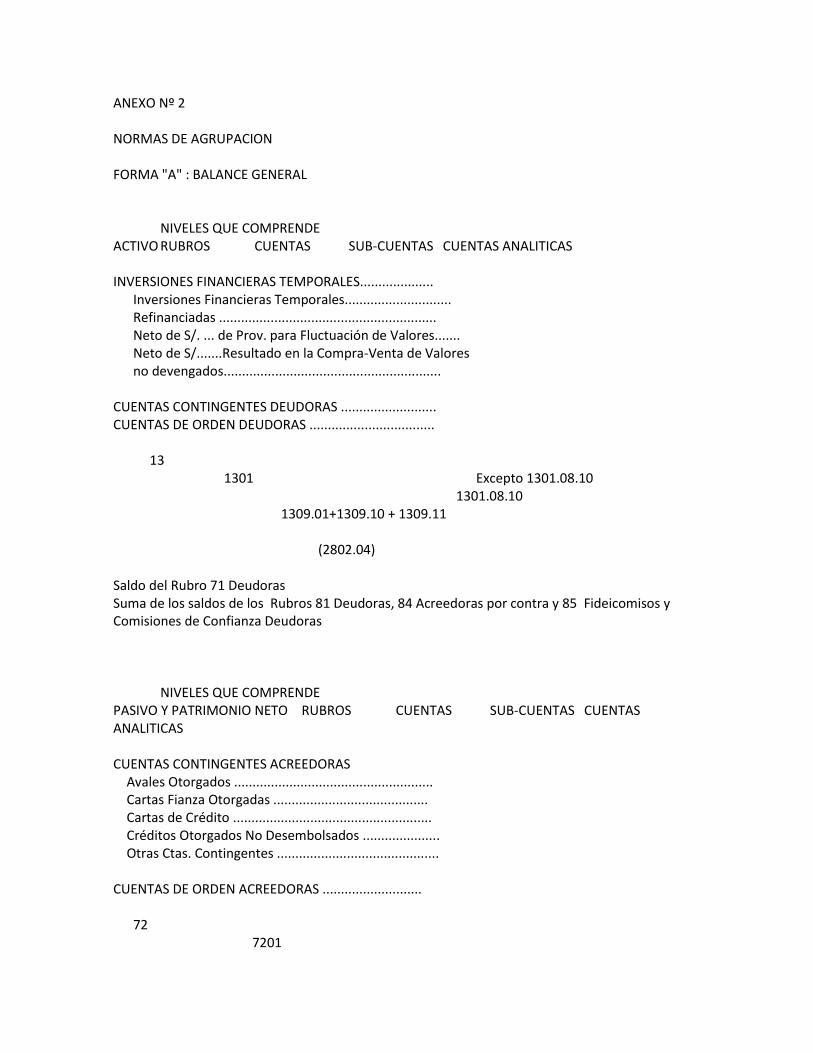

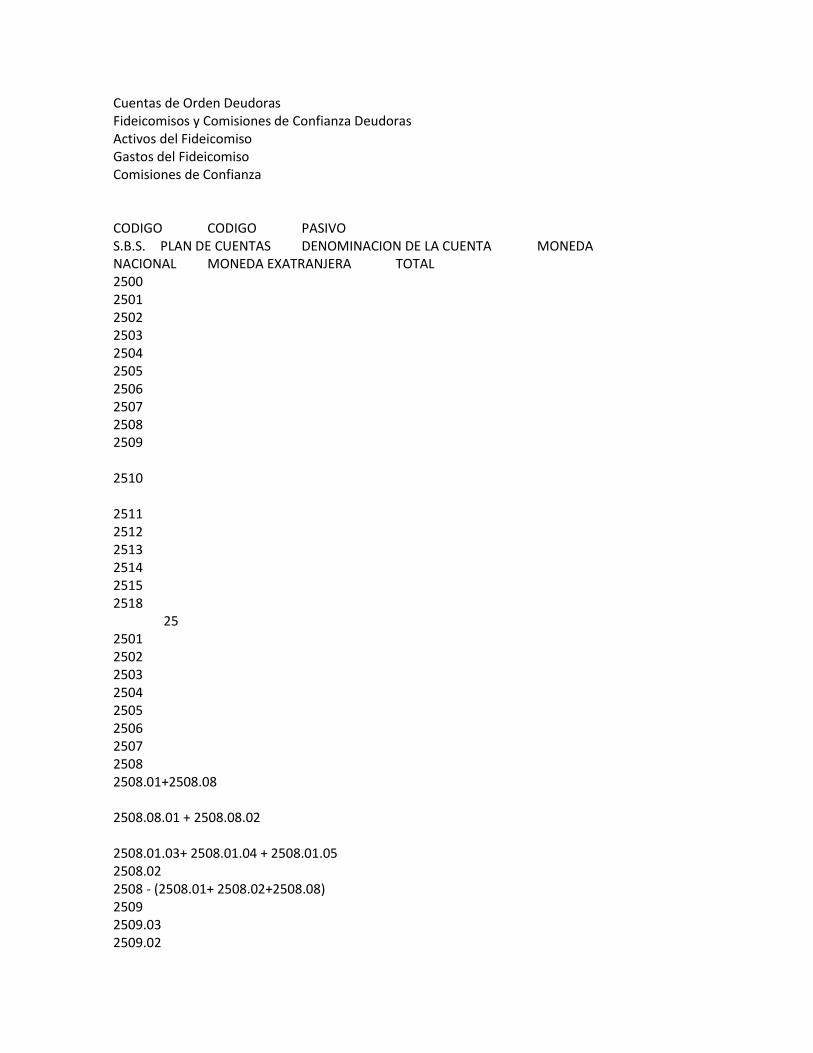

ANEXO Nº 2 NORMAS DE AGRUPACION FORMA "A" : BALANCE GENERAL NIVELES QUE COMPRENDE ACTIVO RUBROS CUENTAS SUB-CUENTAS CUENTAS ANALITICAS INVERSIONES FINANCIERAS TEMPORALES.................... Inversiones Financieras Temporales............................. Refinanciadas ........................................................... Neto de S/. ... de Prov. para Fluctuación de Valores....... Neto de S/.......Resultado en la Compra-Venta de Valores no devengados........................................................... CUENTAS CONTINGENTES DEUDORAS .......................... CUENTAS DE ORDEN DEUDORAS .................................. 13 1301 Excepto 1301.08.10 1301.08.10 1309.01+1309.10 + 1309.11 (2802.04) Saldo del Rubro 71 Deudoras Suma de los saldos de los Rubros 81 Deudoras, 84 Acreedoras por contra y 85 Fideicomisos y Comisiones de Confianza Deudoras NIVELES QUE COMPRENDE PASIVO Y PATRIMONIO NETO RUBROS CUENTAS SUB-CUENTAS CUENTAS ANALITICAS CUENTAS CONTINGENTES ACREEDORAS Avales Otorgados ...................................................... Cartas Fianza Otorgadas .......................................... Cartas de Crédito ...................................................... Créditos Otorgados No Desembolsados ..................... Otras Ctas. Contingentes ............................................ CUENTAS DE ORDEN ACREEDORAS ........................... 72 7201

7202 7203 y 7204 7205 7206, 7207, 7208 y 7209 Suma de los saldos de los rubros 82 Deudoras por contra, 83 Acreedoras y 86 Fideicomisos y Comisiones de Confianza Acreedoras Nota: ( ) = Menos ANEXO Nº 3 MODIFICACIONES A LA INFORMACION ADELANTADA DEL BALANCE FORMA "E" FORMA “E” SUPERINTENDENCIA DE BANCA Y SEGUROS BANCO CENTRAL DE RESERVA DEL PERU Gerencia de Estudios Económicos Sub-Gerencia del Sector Monetario ENTIDAD: ____________________________ TIPO DE CAMBIO CONTABLE ___________ CODIGO: __________ PAG 1. INFORMACION ADELANTADA DEL BALANCE AL : _________________________________ (En miles de nuevos soles) CODIGO CODIGO A C T I V O S.B.S. PLAN DE CUENTAS DENOMINACION DE LA CUENTA MONEDA NACIONAL MONEDA EXTRANJERA TOTAL 1300 1301 1303 1310 1304 1305 1306 1307 1308 1309 13 1301 1301.08.10 1301.08.11+1301.08.12

1301-(1301.08.10+1301.08.11+1301.08.12) 1302 1307 1308 13-(1301+1302+1307+1308) +1309 1309 INVERSIONES: Inversiones Financieras Temporales Efectos por cobrar refinanciados Instrumentos de Titulización Otras Inversiones financieras temporales Inversiones Financieras Permanentes Inversiones Vencidas Inversiones en Cobranza Judicial Otras Inversiones (-) Provisión para Fluctuación de Valores. 1600 1601 1602 1605 1603 1604 16 1601+1602 1608.01 1608.07 16-(1601+1602+1608.01+1608.07)+1609 1609 Cuentas por Cobrar Intereses y Comisiones por Cobrar Adelantos al Personal Cuentas por Cobrar por Fideicomiso Otras cuentas por cobrar (-) Provisión para Cuentas por Cobrar 8100 8500 8501 8503 8504 81 85 8501 8503 8504

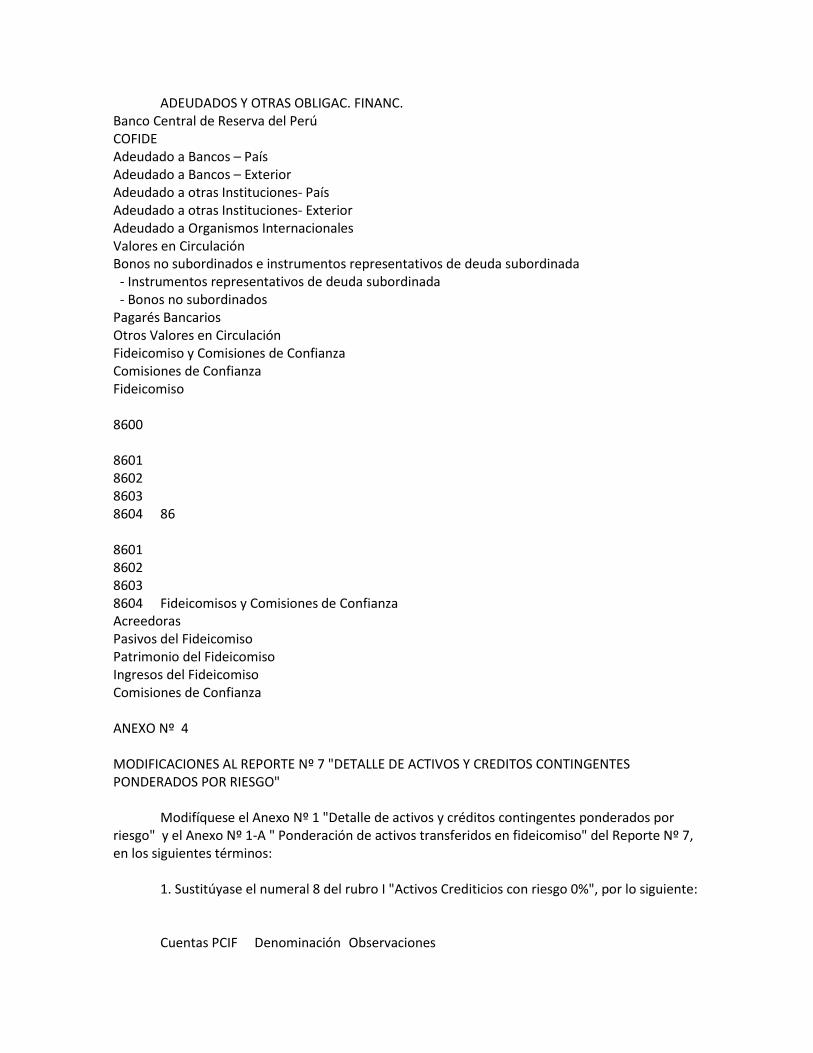

Cuentas de Orden Deudoras Fideicomisos y Comisiones de Confianza Deudoras Activos del Fideicomiso Gastos del Fideicomiso Comisiones de Confianza CODIGO CODIGO PASIVO S.B.S. PLAN DE CUENTAS DENOMINACION DE LA CUENTA MONEDA NACIONAL MONEDA EXATRANJERA TOTAL 2500 2501 2502 2503 2504 2505 2506 2507 2508 2509 2510 2511 2512 2513 2514 2515 2518 25 2501 2502 2503 2504 2505 2506 2507 2508 2508.01+2508.08 2508.08.01 + 2508.08.02 2508.01.03+ 2508.01.04 + 2508.01.05 2508.02 2508 - (2508.01+ 2508.02+2508.08) 2509 2509.03 2509.02

ADEUDADOS Y OTRAS OBLIGAC. FINANC. Banco Central de Reserva del Perú COFIDE Adeudado a Bancos – País Adeudado a Bancos – Exterior Adeudado a otras Instituciones- País Adeudado a otras Instituciones- Exterior Adeudado a Organismos Internacionales Valores en Circulación Bonos no subordinados e instrumentos representativos de deuda subordinada - Instrumentos representativos de deuda subordinada - Bonos no subordinados Pagarés Bancarios Otros Valores en Circulación Fideicomiso y Comisiones de Confianza Comisiones de Confianza Fideicomiso 8600 8601 8602 8603 8604 86 8601 8602 8603 8604 Fideicomisos y Comisiones de Confianza Acreedoras Pasivos del Fideicomiso Patrimonio del Fideicomiso Ingresos del Fideicomiso Comisiones de Confianza ANEXO Nº 4 MODIFICACIONES AL REPORTE Nº 7 "DETALLE DE ACTIVOS Y CREDITOS CONTINGENTES PONDERADOS POR RIESGO" Modifíquese el Anexo Nº 1 "Detalle de activos y créditos contingentes ponderados por riesgo" y el Anexo Nº 1-A " Ponderación de activos transferidos en fideicomiso" del Reporte Nº 7, en los siguientes términos: 1. Sustitúyase el numeral 8 del rubro I "Activos Crediticios con riesgo 0%", por lo siguiente: Cuentas PCIF Denominación Observaciones

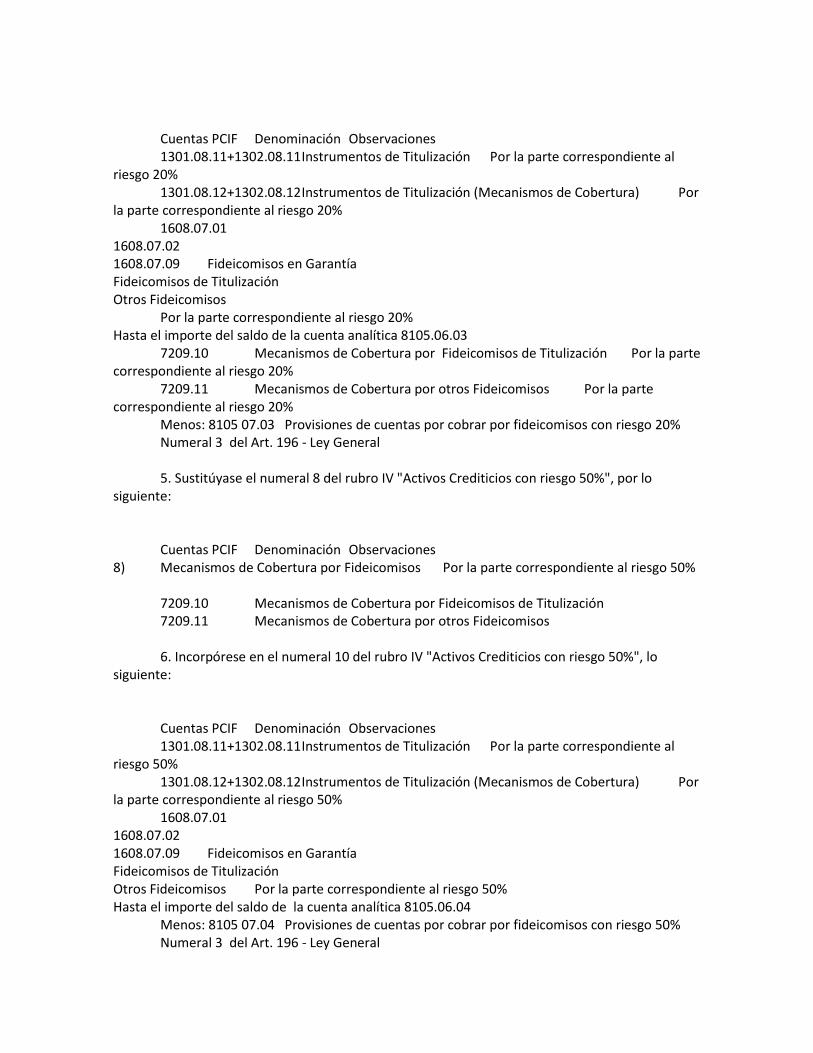

8) Mecanismos de Cobertura por Fideicomisos Por la parte correspondiente al riesgo 0% 7209.10 Mecanismos de Cobertura por Fideicomisos de Titulización 7209.11 Mecanismos de Cobertura por otros Fideicomisos 2. Incorpórese en el numeral 9 del rubro I "Activos Crediticios con riesgo 0%", lo siguiente: Cuentas PCIF Denominación Observaciones 1301.08.11+1302.08.11 Instrumentos de Titulización Por la parte correspondiente al riesgo 0% 1301.08.12+1302.08.12 Instrumentos de Titulización (Mecanismos de Cobertura) Por la parte correspondiente al riesgo 0% 1608.07.01 1608.07.02 1608.07.09 Fideicomisos en Garantía Fideicomisos de Titulización Otros Fideicomisos Fideicomisos en garantía diferentes a Bonos del Tesoro D.S. Nº 099-99-EF Las cuentas por cobrar por fideicomisos con riesgo 0% no podrán exceder el saldo de la cuenta analítica 8105.06.01 Menos: 8105 07.01 Provisiones de cuentas por cobrar por fideicomisos con riesgo 0% Numeral 3 del Art. 196 - Ley General 3. Incorpórese en el numeral 2 del rubro II "Activos Crediticios con riesgo 10%" lo siguiente: Cuentas PCIF Denominación Observaciones 1301.08.11+1302.08.11 Instrumentos de Titulización Por la parte correspondiente al riesgo 10% 1301.08.12+1302.08.12 Instrumentos de Titulización (Mecanismos de Cobertura) Por la parte correspondiente al riesgo 10% 1608.07.01 1608.07.02 1608.07.09 Fideicomisos en Garantía Fideicomiso de Titulización Otros Fideicomisos Por la parte correspondiente al riesgo 10% Hasta el importe del saldo de la cuenta analítica 8105.06.02 7209.10 Mecanismos de Cobertura por Fideicomisos de Titulización Por la parte correspondiente al riesgo 10% 7209.11 Mecanismos de Cobertura por otros Fideicomisos Por la parte correspondiente al riesgo 10% Menos: 8105 07.02 Provisiones de cuentas por cobrar por fideicomisos con riesgo 10% Numeral 3 del Art. 196 - Ley General 4. Incorpórese en el numeral 8 del rubro III "Activos Crediticios con riesgo 20%" lo siguiente:

Cuentas PCIF Denominación Observaciones 1301.08.11+1302.08.11 Instrumentos de Titulización Por la parte correspondiente al riesgo 20% 1301.08.12+1302.08.12 Instrumentos de Titulización (Mecanismos de Cobertura) Por la parte correspondiente al riesgo 20% 1608.07.01 1608.07.02 1608.07.09 Fideicomisos en Garantía Fideicomisos de Titulización Otros Fideicomisos Por la parte correspondiente al riesgo 20% Hasta el importe del saldo de la cuenta analítica 8105.06.03 7209.10 Mecanismos de Cobertura por Fideicomisos de Titulización Por la parte correspondiente al riesgo 20% 7209.11 Mecanismos de Cobertura por otros Fideicomisos Por la parte correspondiente al riesgo 20% Menos: 8105 07.03 Provisiones de cuentas por cobrar por fideicomisos con riesgo 20% Numeral 3 del Art. 196 - Ley General 5. Sustitúyase el numeral 8 del rubro IV "Activos Crediticios con riesgo 50%", por lo siguiente: Cuentas PCIF Denominación Observaciones 8) Mecanismos de Cobertura por Fideicomisos Por la parte correspondiente al riesgo 50% 7209.10 Mecanismos de Cobertura por Fideicomisos de Titulización 7209.11 Mecanismos de Cobertura por otros Fideicomisos 6. Incorpórese en el numeral 10 del rubro IV "Activos Crediticios con riesgo 50%", lo siguiente: Cuentas PCIF Denominación Observaciones 1301.08.11+1302.08.11 Instrumentos de Titulización Por la parte correspondiente al riesgo 50% 1301.08.12+1302.08.12 Instrumentos de Titulización (Mecanismos de Cobertura) Por la parte correspondiente al riesgo 50% 1608.07.01 1608.07.02 1608.07.09 Fideicomisos en Garantía Fideicomisos de Titulización Otros Fideicomisos Por la parte correspondiente al riesgo 50% Hasta el importe del saldo de la cuenta analítica 8105.06.04 Menos: 8105 07.04 Provisiones de cuentas por cobrar por fideicomisos con riesgo 50% Numeral 3 del Art. 196 - Ley General

7. Incorpórese en el numeral 15 del rubro V "Activos Crediticios con riesgo 100%", lo siguiente: Cuentas PCIF Denominación Observaciones 1301.08.11+1302.08.11 Instrumentos de Titulización Por la parte correspondiente al riesgo 100% 1301.08.12+1302.08.12 Instrumentos de Titulización (Mecanismos de Cobertura) Por la parte correspondiente al riesgo 100% 1608.07.01 1608.07.02 1608.07.09 Fideicomisos en Garantía Fideicomisos de Titulización Otros Fideicomisos Por la parte correspondiente al riesgo 100% Hasta el importe del saldo de la cuenta analítica 8105.06.05 7209.10 Mecanismos de Cobertura por Fideicomisos de Titulización Por la parte correspondiente al riesgo 100% 7209.11 Mecanismos de Cobertura por otros Fideicomisos Por la parte correspondiente al riesgo 100% Menos: 8105 07.05 Provisiones de cuentas por cobrar por fideicomisos con riesgo 100% Numeral 3 del Art. 196 - Ley General 8. Modifíquese en el numeral 15 del rubro V "Activos Crediticios con riesgo 100%", lo siguiente: Cuentas PCIF Denominación Observaciones De 1608.06 a 1608.19 + 1609 Depósitos en Garantía, Ctas. Especiales, Otras provisiones. C/C. Excepto 1608.07 “Cuentas por cobrar por fideicomisos” y 1609.01 “Provisiones por cuentas por cobrar por fideicomisos” ANEXO Nº 5 MODIFICACIONES AL MANUAL DE CONTABILIDAD PARA LAS EMPRESAS DEL SISTEMA FINANCIERO Para el registro contable de las operaciones de fideicomisos y de las comisiones de confianza, modifíquese el Capítulo III “Catálogo de Cuentas” del Manual de Contabilidad para las Empresas del Sistema Financiero, aprobado mediante Resolución Nº 895-98 del 01 de setiembre de 1998 y sus normas complementarias y modificatorias, en los términos siguientes: 1. Sustitúyase la denominación de la cuenta 8107 "Utilización de fondos especiales y en administración" por "Utilización de fondos especiales". 2. Elimínense de la cuenta 8107, ahora denominada "Utilización de fondos especiales" de acuerdo con lo señalado en el numeral anterior del presente anexo, las siguientes subcuentas y cuentas analíticas:

8107.01 RECURSOS ESPECIALES 8107.01.01 DISPONIBLE 8107.01.02 CREDITOS 8107.02 LINEAS DE CREDITO A FAVOR DE LA EMPRESA UTILIZADAS - PAIS 8107.03 LINEAS DE CREDITO A FAVOR DE LA EMPRESA UTILIZADAS - EXTERIOR 8107.04 FONDOS EN ADMINISTRACION 8107.04.01 DISPONIBLE 8107.04.02 FONDOS INTERBANCARIOS 8107.04.03 INVERSIONES 8107.04.04 CREDITOS 8107.04.05 OTROS ACTIVOS 3. Incorpórese en la cuenta 2702 "Provisiones para otras contingencias", la subcuenta siguiente: 2702.03 PROVISIONES PARA MECANISMOS DE COBERTURA POR FIDEICOMISOS 4. Incorpórense en la subcuenta 7209.02 "Responsabilidad por otras contingencias", la siguiente cuenta y subcuentas analíticas: 7209.02.06 RESPONSABILIDAD POR OTROS FIDEICOMISOS 7209.02.06.01 FIDEICOMISO EN GARANTIA 7209.02.06.02 AVALES 7209.02.06.03 CARTAS FIANZA 7209.02.06.05 GARANTIAS REALES 7209.02.06.09 OTROS 5. Incorpórense en la cuenta 8106 “Calificación de Activos y Contingentes y Ponderación por Riesgo Crediticio”, la subcuenta y cuentas analíticas siguientes: 8106.05 PROVISIONES POR CUENTAS POR COBRAR POR FIDEICOMISO 8106.05.01 PONDERADOS CON RIESGO 0% 8106.05.02 PONDERADOS CON RIESGO 10% 8106.05.03 PONDERADOS CON RIESGO 20% 8106.05.04 8106.05.05 PONDERADOS CON RIESGO 50% PONDERADOS CON RIESGO 100% 6. Incorpórense en la cuenta 8107, ahora denominada "Utilización de fondos especiales" de acuerdo a lo señalado en el numeral 1 del presente anexo, las subcuentas siguientes: 8107.01 DISPONIBLE 8107.03 INVERSIONES

8107.04 CREDITOS 8107.09 OTROS ACTIVOS 7. Incorpórense en la cuenta 8109 “Otras cuentas de orden deudoras” la siguiente subcuenta y cuentas analíticas: 8109.21 PROVISIONES POR CUENTAS POR COBRAR – FIDEICOMISOS 8109.21.01 CARTERA DE CREDITOS 8109.21.02 BIENES ADJUDICADOS 8109.21.03 INVERSIONES 8109.21.09 OTRAS ANEXO Nº 6 MODIFICACIONES AL REPORTE Nº 2 “ACTIVOS Y CREDITOS CONTINGENTES PONDERADOS POR RIESGO CREDITICIO” Modifíquese en el Capítulo V “Anexos y Reportes a los Estados Financieros” del Manual de Contabilidad para las Empresas del Sistema Financiero aprobado mediante Resolución Nº 895-98 del 01 de setiembre de 1998 y sus normas complementarias y modificatorias, el Anexo A “Activos y créditos ponderados por riesgo” y el Anexo A-I “Ponderación de activos transferidos en fideicomiso” del Reporte Nº 2, en los términos siguientes: 1. Sustitúyase el numeral 8 del rubro I "Activos Crediticios con riesgo 0%", por lo siguiente: Denominación Observaciones 8) Mecanismos de Cobertura por Fideicomisos Por la parte correspondiente al riesgo 0% Responsabilidad por otros fideicomisos 2. Incorpórese en el numeral 9 del rubro I "Activos crediticios con riesgo 0%", lo siguiente: Denominación Observaciones Fideicomisos en Garantía (diferentes a Bonos del Tesoro D.S. Nº 099-99-EF) Otros Fideicomisos Las cuentas por cobrar por fideicomisos con ponderación 0% no podrán exceder el saldo de la cuenta analítica 8106.04.01 Menos: 8106.05.01 Provisiones por cuentas por cobrar por fideicomiso riesgo 0% 3. Incorpórese en el numeral 2 del rubro II "Activos crediticios con riesgo 10%", lo siguiente:

Denominación Observaciones Fideicomisos en Garantía Otros Fideicomisos Las cuentas por cobrar por fideicomisos con ponderación 10% no podrán exceder el saldo de la cuenta analítica 8106.04.02 Responsabilidad por otros fideicomisos Menos: 8106.05.02 Provisiones por cuentas por cobrar por fideicomiso riesgo 10% 4. Incorpórese en el numeral 8 del rubro III "Activos crediticios con riesgo 20%", lo siguiente: Denominación Observaciones Fideicomisos en Garantía Otros Fideicomisos Las cuentas por cobrar por fideicomisos con riesgo 20% no podrán exceder el saldo de la cuenta analítica 8106.04.03 Responsabilidad por otros fideicomisos Menos: 8106.05.03 Provisiones por cuentas por cobrar por fideicomiso riesgo 20% 5. Incorpórese en el numeral 9 del rubro IV "Activos crediticios con riesgo 50%", lo siguiente: Denominación Observaciones Fideicomisos en Garantía Otros Fideicomisos Las cuentas por cobrar por fideicomisos con riesgo 50% no podrán exceder el saldo de la cuenta analítica 8106.04.04 Responsabilidad por otros fideicomisos Menos: 8106.05.04 Provisiones por cuentas por cobrar por fideicomiso riesgo 50% 6. Incorpórese en el numeral 15 del rubro V "Activos crediticios con riesgo 100%", lo siguiente: Denominación Observaciones Fideicomisos en Garantía Otros Fideicomisos

Las cuentas por cobrar por fideicomisos con riesgo 100% no podrán exceder el saldo de la cuenta analítica 8106.04.05 Responsabilidad por otros fideicomisos Menos: 8106.05.05 Provisiones por cuentas por cobrar por fideicomiso riesgo 100% 7. Incorpórese en la columna correspondiente a Observaciones del numeral 15 del rubro V "Activos Crediticios con riesgo 100%", lo siguiente: Denominación Observaciones Depósitos en Garantía, Ctas. Especiales, Otras provisiones. C/C. Excepto 1504.04 “Cuentas por cobrar por fideicomisos” y 1509.04.01 “Provisiones para deudores por cuentas por cobrar por fideicomisos” ANEXO Nº 7 MODIFICACIONES AL PLAN DE CUENTAS PARA EMPRESAS DEL SISTEMA ASEGURADOR Para el registro contable de los fideicomisos y comisiones de confianza por las empresas de seguros y de reaseguros, modifíquese el Plan de Cuentas para Empresas del Sistema Asegurador, aprobado mediante Resolución SBS Nº 348-95 del 11 de mayo de 1995, en los términos siguientes: I. Capítulo III “Cuadro Contable y Catálogo de Cuentas” 1. Elimínese la cuenta 1305 “Créditos por fianzas ejecutadas”. 2. Sustitúyase la cuenta 1304 “Créditos hipotecarios a trabajadores” por “Otros créditos por cobrar” como se indica a continuación: S I A 1304 OTROS CREDITOS POR COBRAR ................................................................. * 1304.01 CREDITOS HIPOTECARIOS A TRABAJADORES ................................................................. * 1304.02 CREDITOS POR FIANZAS EJECUTADAS .................................................................. * 1304.03 COMISIONES .................................................................. * 1304.03.01 FIDEICOMISO .................................................................. * 1304.03.02 COMISIONES DE CONFIANZA .................................................................. * 1304.04 CUENTAS POR COBRAR POR FIDEICOMISOS .................................................................. *

1304.04.01 FIDEICOMISOS DE TITULIZACION .................................................................. * 1304.04.02 FIDEICOMISOS EN GARANTIA .................................................................. * 1304.04.03 OTROS .................................................................. * 3. Incorpórese en la cuenta 2009 “Cuentas por Pagar Diversas” la subcuenta siguiente: S I A 2009.04 OBLIGACIONES POR FIDEICOMISO ................................................................. * 4. Para el registro de las provisiones originadas por los mecanismos de cobertura otorgados en fideicomisos, incorpórese en la cuenta 4609 “Provisiones” la subcuenta siguiente: S I A 4609.04 FIDEICOMISOS .................................................................. * 5. Para el registro de los ingresos de las comisiones generadas por los fideicomisos y comisiones de confianza que la empresa tenga a su cargo en calidad de fiduciaria o de comisionista, incorpórese en la cuenta 5609 “Ingresos financieros diversos” la subcuenta siguiente: S I A 5609.04 FIDEICOMISOS Y COMISIONES DE CONFIANZA ....................................................................... * 6. En la clase 8 “Cuentas de Orden” sustitúyanse las cuentas que se indican a continuación: - Cuentas 8001 “Valores y bienes propios entregados en custodia” por “Fideicomisos y comisiones de confianza deudoras”; - Cuenta 8002 “ Efectos propios entregados en cobranza” por “ “Valores, bienes y efectos propios entregados a terceros” - Cuenta 8201 “Garantías recibidas” por “Fideicomisos y comisiones de confianza acreedoras” Las mencionadas cuentas tendrán las subcuentas que se indican a continuación: S I A 8001 FIDEICOMISOS Y COMISIONES DE CONFIANZA DEUDORAS .............................................................................

* 8001.01 ACTIVOS DEL FIDEICOMISO ............................................................................. * 8001.03 GASTOS DEL FIDEICOMISO ............................................................................. * 8001.04 COMISIONES DE CONFIANZA ............................................................................. * 8002 VALORES, BIENES Y EFECTOS PROPIOS ENTREGADOS A TERCEROS ............................................................................. * * * 8002.01 EN CUSTODIA ............................................................................. * * * 8002.02 EN COBRANZA ............................................................................. * * * 8002.03 OTRAS COMISIONES DE CONFIANZA ............................................................................. * * * 8201 FIDEICOMISOS Y COMISIONES DE CONFIANZA ACREEDORAS ............................................................................. * 8201.01 PASIVOS DEL FIDEICOMISO ............................................................................. * 8201.02 PATRIMONIO DEL FIDEICOMISO ............................................................................. * 8201.03 INGRESOS DEL FIDEICOMISO ............................................................................. * 8201.04 COMISIONES DE CONFIANZA ............................................................................. * 7. Incorpórese en la clase 8 “Cuentas de orden” la cuenta 8202 “Garantías recibidas” y las subcuentas siguientes: S I A 8202 GARANTIAS RECIBIDAS ............................................................................. * * * 8202.01 HIPOTECAS ............................................................................. * * * 8202.02 PRENDAS ............................................................................. * * * 8202.09 DIVERSAS ............................................................................. * * *

Capítulo IV “Descripción y Dinámica” 8. En la cuenta 1304 “Otros créditos por cobrar” modifíquese la descripción y agréguese la dinámica siguiente: DESCRIPCION : En esta cuenta se registra las demás operaciones que involucran asunción de riesgo crediticio por parte de las empresas de seguros. En la cuenta 1304.04 el fideicomitente registrará los derechos originados a su favor en virtud de los fideicomisos DINAMICA DEBITOS : - Por las comisiones por cobrar provenientes de contratos de fideicomiso y comisiones de confianza. - Por los derechos a favor del fideicomitente por los fideicomisos en sus diversas modalidades. CREDITOS : - Por la cobranza de las comisiones. - Por los flujos recibidos de los procesos de fideicomiso de titulización. - Por la amortización de los derechos a favor del fideicomitente en los fideicomisos. 9. En la Cuenta 2009 “Cuentas por pagar diversas” modifíquese la descripción y agréguese la dinámica siguiente: DESCRIPCION : Ver rubro 20 En la subcuenta 2009.04 el fideicomitente registrará los montos provenientes de fideicomisos que no se hubieren aplicado de acuerdo con lo establecido en el contrato respectivo. Dichos montos deberán ser transferidos a una cuenta individual de depósitos de ahorro, plazo u otra modalidad, según se haya establecido contractualmente, al siguiente día hábil de su recepción, salvo que el acto constitutivo establezca lo contrario. DINAMICA DEBITOS : - Por la transferencia de fondos al patrimonio fideicometido, que el fiduciario realiza. CREDITOS : - Por las cobranzas originadas en contratos de fideicomiso que corresponden al patrimonio fideicometido. 10. En la Cuenta 4609 “Provisiones” agréguese la dinámica siguiente: DINAMICA DEBITOS : - Por las provisiones originadas por el otorgamiento de mecanismos de cobertura en fideicomisos. 11. En la Cuenta 5609 “Ingresos financieros diversos” agréguese la dinámica siguiente:

DINAMICA CREDITOS : - Por el ingreso por comisiones a favor del fiduciario o del comisionista en el caso de los fideicomisos y comisiones de confianza. 12. En el rubro 72 “Cuentas Contingentes Acreedoras” agréguese la dinámica siguiente: DINAMICA DEBITOS : - Por el levantamiento de las garantías constituidas y de otros mecanismos de cobertura por fideicomisos. CREDITOS : - Por la constitución de mecanismos de cobertura por fideicomisos. 13. Modifíquese el rubro 80 como se indica a continuación: RUBRO 80 CUENTAS DE ORDEN DEUDORAS DESCRIPCION : Comprende las cuentas de registro que se destinen para el control interno contable de la empresa y que por su naturaleza no integran el activo y pasivo y no influyen en el patrimonio y los resultados de la empresa. S I A CUENTA: 8001 FIDEICOMISOS Y COMISIONES DE CONFIANZA DEUDORAS * 8001.01 Activos del Fideicomiso * 8001.03 Gastos del Fideicomiso * 8001.04 Comisiones de Confianza * DESCRIPCION : Comprende las cuentas representativas de los activos y gastos correspondientes a los patrimonios fideicometidos, en los cuales la empresa actúa como fiduciaria, así como las cuentas acreedoras por contra respectivas de las comisiones de confianza que acepta la empresa, en calidad de comisionista. Reciben un tratamiento similar que las cuentas de activo y gastos, en lo que corresponda. DINAMICA DEBITOS : - Por los activos y gastos de fideicomisos, y las comisiones de confianza recibidas. CREDITOS : - Por los ajustes a las cuentas de activos y gastos de fideicomisos, y comisiones de confianza. - Por la liquidación de los patrimonios fideicometidos y la liberación de la responsabilidad por las comisiones de confianza recibidas, en calidad de comisionista.

S I A CUENTAS: 8002 VALORES, BIENES Y EFECTOS PROPIOS ENTREGADOS A TERCEROS * * * 8002.01 En custodia * * * 8002.02 En cobranza * * * 8002.03 Otras comisiones de confianza * * * 8003 CUENTAS INCOBRABLES CASTIGADAS * * * 8004 INTERESES, COMISIONES Y OTROS EN COBRANZA JUDICIAL * * * 8005 VALORES Y BIENES OTORGADOS EN GARANTIA * * * 8006 RESPONSABILIDAD DE COASEGURADORES * EN SINIESTROS 8007 CUENTAS POR COBRAR ORIGINADAS EN RESOLUCIONES DE CONTRATOS DE SEGUROS * 8009 CUENTAS DE ORDEN DEUDORAS DIVERSAS * * * DESCRIPCION : Ver rubro 80 DINAMICA DEBITOS : - Por los valores y bienes de la empresa depositados en custodia en otra entidad. - Por los valores entregados a terceros para su cobranza, custodia o comisiones de confianza. - Por los derechos castigados. - Por los intereses, comisiones, rentas y otras de las cuentas en cobranza judicial. - Por la participación de los coaseguradores en siniestros. - Por los valores y bienes propios entregados en garantía. - Por las hipotecas y otras garantías otorgadas. - Por las unidades de activo fijo totalmente depreciados, bienes de menor cuantía y útiles de oficina. - Por las multas en reclamo. - Por los valores asegurados contratados por la empresa. - Por las cuentas por cobrar a favor de la empresa originadas en contratos de seguros resueltos por falta de pago. - Por las cuentas de orden deudoras varias. CREDITOS : - Por el retiro de los valores y bienes propios depositados en custodia en otra institución. - Por la liquidación de los valores entregados en cobranza o por la devolución de los documentos. - Por la recuperación de los derechos castigados. - Por la recuperación de los intereses, comisiones, rentas y otras de las cuentas por cobrar en cobranza judicial. - Por el retorno de los valores y bienes entregados en garantía.

- Por el retorno de las hipotecas y otras garantías otorgadas. - Por la baja de activos fijos totalmente depreciados. - Por el consumo de bienes de menor cuantía y útiles de oficina. - Por la regularización de las multas en reclamo. - Por la extinción de la cobertura de seguros contratado. - Por el cobro de cuentas por cobrar originadas en resoluciones de contratos de seguros. 14. Sustitúyase el rubro 82 como se indica a continuación: RUBRO : 82 CUENTAS DE ORDEN ACREEDORAS DESCRIPCION : Comprende las cuentas destinadas al registro de los bienes recibidos de terceros en calidad de garantía de créditos otorgados y otros conceptos que por su naturaleza no integran el activo y pasivo y no influyen en el patrimonio y resultados de la empresa. S I A CUENTA: 8201 FIDEICOMISOS Y COMISIONES DE CONFIANZA ACREEDORAS * 8201.01 Pasivos del Fideicomiso * 8201.02 Patrimonio del Fideicomiso * 8201.03 Ingresos del Fideicomiso * 8201.04 Comisiones de Confianza * DESCRIPCION : Comprende las cuentas representativas de los pasivos, patrimonio e ingresos correspondientes a los patrimonios fideicometidos, en los cuales la empresa actúa como fiduciaria, y la responsabilidad de la empresa frente a terceros por las comisiones de confianza recibidas en calidad de comisionista. Los saldos de las cuentas del patrimonio de los fideicomisos representan el valor de los patrimonios autónomos. Reciben similar tratamiento que las cuentas de pasivo, patrimonio e ingresos, en lo que corresponda DINAMICA DEBITOS : - Por la liquidación de los contratos de fideicomiso. - Por la disminución de la responsabilidad por las comisiones de confianza recibidas en calidad de comisionista. - Por los ajustes a las cuentas de pasivos, patrimonios e ingresos de fideicomisos. CREDITOS : - Por los pasivos, patrimonio y cuentas de ingreso de los fideicomisos. - Por las comisiones de confianza recibidas en calidad de comisionista. S I A CUENTA : 8202 GARANTIAS RECIBIDAS * * *

8202.01 Hipotecas * * * 8202.02 Prendas * * * 8202.09 Diversas * * * DESCRIPCION : Ver rubro 82 DINAMICA DEBITOS : - Por el importe de las garantías devueltas por la cobranza y/o cancelación del crédito. CREDITOS : - Por el importe de los valores e hipotecas recibidos en garantía de los créditos otorgados por la empresa. ANEXO Nº 8 PATRIMONIO EFECTIVO DESTINADO A CUBRIR RIESGO CREDITICIO (ARTICULO 300 LEY Nº 26702) EMPRESA DE SEGUROS : ................................................................. AL .....DE ............................. DE ........... Cuadro Nº 1 ACTIVOS PONDERADOS POR RIESGO CREDITICIO CODIGO CONTABLE Y DENOMINACION MONTO S/. OBSERVACIONES ACTIVOS CREDITICIOS CON RIESGO CINCUENTA (50%) Préstamos con garantía hipotecaria para vivienda otorgados al propietario, persona natural Numeral 2 del Art. 192 1304.01 Créditos hipotecarios a trabajadores ACTIVOS CREDITICIOS CON RIESGO CIEN (100%) Créditos registrados en el Balance General bajo cualquier modalidad, excepto los citados en los artículos 189 al 192 Numeral 2 del Art. 193 1301 Financiamiento de primas - Mercado Local 1302 Financiamiento de primas – Mercado del Exterior 1304.02 Créditos por fianzas ejecutadas 1304.03 Comisiones 1304.04 Cuentas por cobrar por fideicomiso 1306 Cuentas vencidas 1307 Cuentas en cobranza judicial 1308.01 Instrumentos de crédito por cobrar 1308.02 Instrumentos de crédito refinanciados 1308.05 Créditos por fianzas ejecutadas 1309 Provisión para incobrables

........................................... ………………………………………….. GERENTE GENERAL CONTADOR GENERAL