Memoria 2014 SBS Perú

50

Los Laureles Nº 214 - Lima 27 - Perú Telf.: (511)6309000 Fax: (511)6309239 1/50 Memoria SBS 2014 Índice Carta del Superintendente 1. Panorama de los sistemas supervisados en 2014 1.1. Coyuntura Macroeconómica 1.2. Evolución de los sistemas supervisados 1.2.1. Sistema Financiero Principales indicadores 1.2.2. Sistema Asegurador Principales indicadores 1.2.3. Sistema Privado de Pensiones a. Afiliaciones, cotizantes y pensionistas b. Comisiones y rentabilidad de los fondos de pensiones c. Inversiones 2. Acciones desarrollados por la SBS en 2014 2.1. Los cambios en el régimen de inversiones de las AFP 2.1.1. Agilización del proceso de toma de decisiones de inversión por parte de las AFP 2.1.2. Ampliación de las alternativas de inversión 2.1.3. Mejoras en la gestión de riesgos de las inversiones 2.1.4. Mayor transparencia de información sobre la gestión de las inversiones 2.2. Ejercicios sectoriales de continuidad de negocios 2014 2.3. Avances en la Agenda de Inclusión Financiera 2.3.1. La Estrategia Nacional de Inclusión Financiera (ENIF) 2.3.2. Regulación y supervisión de conducta de mercado 2.3.3. Educación Financiera 2.3.4. Orientación al usuario a. Descentralización de los servicios de atención al público b. Ventanilla Virtual c. Constancias de depósitos

-

Upload

roberto-bracamonte -

Category

Documents

-

view

232 -

download

7

description

Memoria 2014 Superintendencia de Banca y Seguros Perú1. Panorama de los sistemas supervisados en 20142. Acciones desarrollados por la SBS en 20143. Estados Financieros4.Carta del Superintendente5. Misión, visión y objetivos estratégicos de la SBS

Transcript of Memoria 2014 SBS Perú

Los Laureles Nº 214 - Lima 27 - Perú Telf.: (511)6309000 Fax: (511)6309239 1/50

Memoria SBS 2014 Índice Carta del Superintendente 1. Panorama de los sistemas supervisados en 2014 1.1. Coyuntura Macroeconómica 1.2. Evolución de los sistemas supervisados 1.2.1. Sistema Financiero

Principales indicadores

1.2.2. Sistema Asegurador

Principales indicadores 1.2.3. Sistema Privado de Pensiones a. Afiliaciones, cotizantes y pensionistas b. Comisiones y rentabilidad de los fondos de pensiones c. Inversiones 2. Acciones desarrollados por la SBS en 2014

2.1. Los cambios en el régimen de inversiones de las AFP

2.1.1. Agilización del proceso de toma de decisiones de inversión por parte

de las AFP 2.1.2. Ampliación de las alternativas de inversión 2.1.3. Mejoras en la gestión de riesgos de las inversiones 2.1.4. Mayor transparencia de información sobre la gestión de las inversiones 2.2. Ejercicios sectoriales de continuidad de negocios 2014 2.3. Avances en la Agenda de Inclusión Financiera

2.3.1. La Estrategia Nacional de Inclusión Financiera (ENIF) 2.3.2. Regulación y supervisión de conducta de mercado 2.3.3. Educación Financiera 2.3.4. Orientación al usuario

a. Descentralización de los servicios de atención al público b. Ventanilla Virtual c. Constancias de depósitos

Los Laureles Nº 214 - Lima 27 - Perú Telf.: (511)6309000 Fax: (511)6309239 2/50

2.4. Avances en la lucha contra el LAFT 2.4.1. Mejoras en la capacidad de análisis estratégico 2.4.2. Mejoras en la capacidad de análisis operativo

2.4.3. Mejoras en el cumplimiento de la legislación para la prevención y

detección del LAFT a. Supervisión b. Procedimientos administrativos sancionadores (PAS) c. Prevención 2.5. Avances en el fortalecimiento institucional de la SBS 2.5.1. Mejoras en la plataforma tecnológica de los sistemas de información

2.5.2. Mejoras en el desarrollo de las capacidades institucionales de la SBS a. Centro de Formación SBS b. Capacitación c. XV Programa de Extensión SBS d. La Agenda de Actividades Internacionales 3. Estados Financieros

Dictamen de los auditores independientes Cuadros

Misión, visión y objetivos estratégicos de la SBS Avances en la modernización del modelo de supervisión financiera peruano Autoevaluación de los Principios Básicos para una Supervisión Bancaria Eficaz del BIS La intervención de la Caja Municipal de Ahorro y Crédito de Pisco: El rol de la SBS en la preservación de la estabilidad del sistema financiero Nuevos participantes en el mercado asegurador peruano Autoevaluación de los Principios Básicos de Seguros de la IAIS Implementación del Reglamento de la Reserva de Siniestros Avances en el proyecto para la implementación de estándares de regulación y supervisión de microseguros Trabajadores independientes Resultados de la labor de supervisión en materia de beneficios Solución de controversias Implementación de Licitación SISCO II Convenios de Seguridad Social y la situación del migrante laboral Reforma del régimen de inversiones de los fondos de pensiones Normas emitidas durante 2014 en relación al Nuevo Régimen de Inversiones

Los Laureles Nº 214 - Lima 27 - Perú Telf.: (511)6309000 Fax: (511)6309239 3/50

Ejercicio Sectorial de Continuidad de Negocios 2014 Mapa de Oportunidades de Inclusión Financiera Eventos de Inclusión Financiera Reconocimientos en materia de Inclusión Financiera La agenda regulatoria pendiente La agenda internacional en temas de LAFT Evaluación Mutua GAFILAT 2017 Actividades de capacitación in situ desarrolladas por la UIF

Los Laureles Nº 214 - Lima 27 - Perú Telf.: (511)6309000 Fax: (511)6309239 4/50

Carta del Superintendente

La Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones (SBS) cumplió en 2014 con el mandato de proteger los intereses del público y cautelar la estabilidad, solvencia y transparencia de los sistemas supervisados. Asimismo, apoyó el desarrollo del sistema de prevención y detección del lavado de activos y del financiamiento del terrorismo (LAFT), y continuó mejorando el acceso de la población más vulnerable a productos financieros de calidad. Los sistemas supervisados por la SBS continuaron ampliando la cobertura de sus servicios a pesar del menor crecimiento económico. En 2014 se incorporaron al sistema financiero 300 mil nuevos prestatarios, alcanzándose un total de 6 millones de clientes entre personas naturales y jurídicas. Los créditos directos alcanzaron los 226,3 miles de millones de soles, equivalentes a un 37% del PBI. Los indicadores de las entidades financieras mostraron un crecimiento moderado y buena capacidad para enfrentar los efectos de la desaceleración económica. La morosidad de la banca múltiple a diciembre 2014 se ubicó en 2,47%, con provisiones sobre cartera atrasada del orden de 165%. El ratio de capital global de la banca múltiple a diciembre 2014 mostró un nivel de 14,1%, contándose con 10,5 miles de millones de capital adicional para afrontar escenarios adversos. La fortaleza del sistema financiero fue puesta a prueba en 2014 con la intervención de una de las entidades de menor tamaño que atravesó problemas de gobierno corporativo. Con esta acción se demostró en la práctica la operatividad de los mecanismos que aseguran los recursos de los depositantes en el marco de la protección que otorga el Fondo de Seguro de Depósitos. En 2014 la SBS, organizó el primer ejercicio sectorial de continuidad de negocios, que consideró un sismo de 8 grados de magnitud en las costas de Lima. El ejercicio, en el que participaron representantes de las empresas bancarias y de entidades públicas, permitió identificar áreas de mejora para fortalecer la capacidad de respuesta del sistema financiero frente a emergencias causadas por la ocurrencia de fenómenos naturales. Los activos de las empresas de seguros registraron un incremento de 18,2% en 2014, mejorando la cobertura de los riesgos generales y de vida. Destacó el ingreso de nuevos participantes extranjeros en el marco del proceso de licitación de los riesgos de invalidez y sobrevivencia del Sistema Privado de Pensiones (SPP). También se viene observando un interés creciente de las empresas de seguros en ingresar al mercado peruano de riesgos generales y de accidentes y enfermedades. De otro lado, en 2014 se observó la recuperación de la rentabilidad real de los fondos de pensiones y la reducción de la comisión promedio por remuneración en el SPP. Las tasas de rentabilidad real se ubicaron en 4,4%, 5,5% y 3,4% para los Fondos 1, 2 y 3, respectivamente. Esto contrasta con la rentabilidad negativa registrada en 2013 para los fondos 2 y 3. Por su parte, la comisión sobre remuneración promedio disminuyó en 2,6%, alcanzándose a diciembre 2014 una comisión de 1,58% sobre el sueldo. Asimismo, se aprobaron cambios importantes en el régimen de inversiones de los fondos privados de pensiones que buscan maximizar la pensión esperada de los afiliados. Las modificaciones aprobadas amplían las alternativas de inversión, agilizan el proceso de toma de decisiones de inversión por parte de las AFP, y mejoran la gestión de riesgos y la transparencia de información sobre la gestión de los recursos de los afiliados al SPP.

Los Laureles Nº 214 - Lima 27 - Perú Telf.: (511)6309000 Fax: (511)6309239 5/50

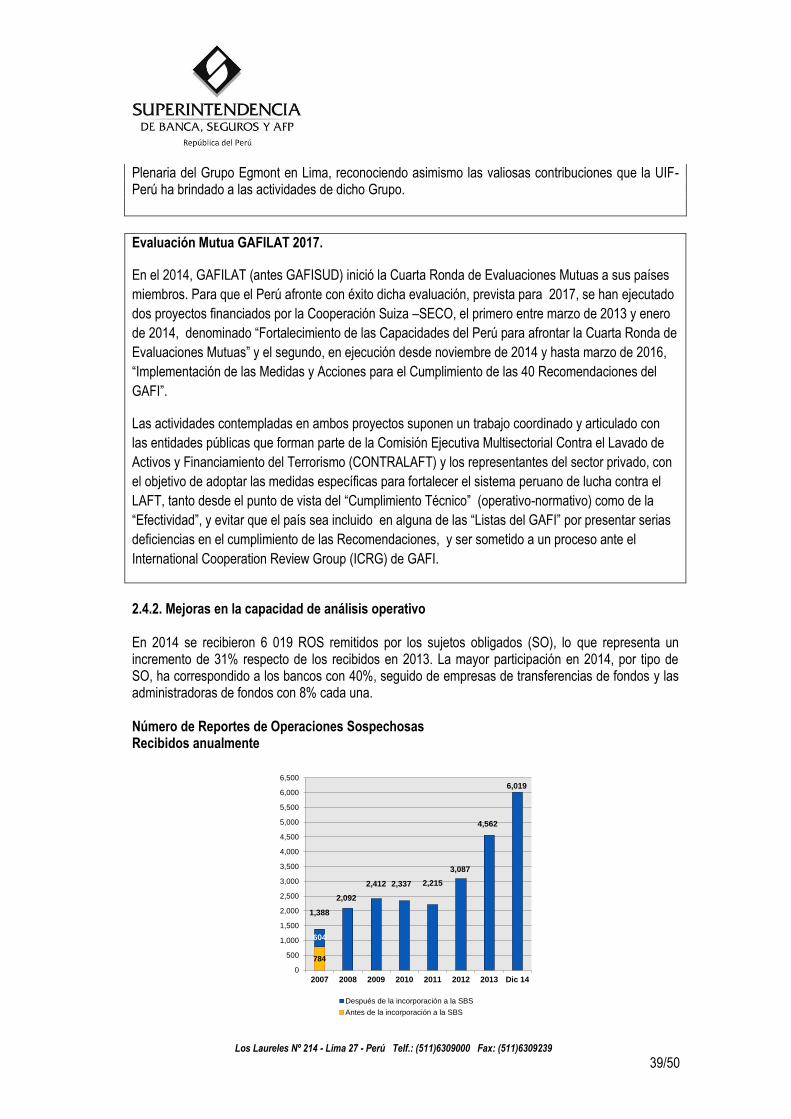

En la lucha contra el LAFT, la Unidad de Inteligencia Financiera del Perú (UIF-Perú) de la SBS elaboró informes estratégicos sobre las modalidades de lavado de activos en sectores claves de la economía peruana. También se aprobó normativa para mejorar el reporte de operaciones sospechosas (ROS) y se coordinó permanentemente con los sujetos obligados y las autoridades nacionales y extranjeras. En este marco es importante destacar los esfuerzos que se viene desarrollando con vistas a la evaluación mutua del Grupo de Acción Financiera de Latinoamérica (GAFILAT) prevista para 2017. El liderazgo de la SBS en estos temas fue reconocido por los representantes de las 130 Unidades de Inteligencia Financiera y organizaciones internacionales que se reunieron en junio 2014 en Lima en el marco de la Reunión Plenaria del Grupo Egmont. Estos esfuerzos se tradujeron en mejoras en la capacidad de análisis operativo de la UIF-Perú. Así en 2014 se incrementó en 31% el número de ROS recibido, se emitieron 823 comunicaciones de inteligencia financiera dirigidas a las autoridades nacionales competentes y se enviaron 134 comunicaciones de inteligencia al exterior. Los informes de inteligencia financiera emitidos consideraron un monto involucrado en delitos de lavado de activos del orden de 3,3 miles de millones de dólares. La SBS también viene implementando propuestas normativas y mejores prácticas en los sistemas supervisados que buscan proteger los intereses del público y fomentar una mayor inclusión financiera. En 2014 la SBS implementó cuatro módulos regionales de atención y la Ventanilla Virtual en el Portal del Usuario para la atención de servicios a pensionistas y asegurados, consultas y denuncias. En materia de orientación y educación financiera, la SBS participó en ferias para niños, programas de asesoría a docentes y charlas de cultura financiera. También apoyó las iniciativas de educación financiera que promovieron entidades públicas y privadas en el territorio nacional. En lo que se refiere a la Estrategia Nacional de Inclusión Financiera, la SBS viene realizando diferentes estudios de diagnóstico y desarrollando diversas herramientas de medición, que apoyarán el trabajo de la Comisión Multisectorial de Inclusión Financiera creada en febrero de 2014. Estos resultados se sustentan en los esfuerzos de fortalecimiento institucional que la SBS ha venido desarrollando en los últimos años. En 2014 se implementaron mejoras en la plataforma tecnológica de los sistemas de información que incrementan la eficiencia de la gestión institucional y los servicios que la SBS brinda a través de sus Portales Web para la difusión e intercambio de información con las entidades supervisadas y el público en general. También se continuó ampliando los servicios del Centro de Formación de la SBS que capacitó a 6 380 participantes en 163 eventos académicos e institucionales de alcance local e internacional. Durante 2014 la SBS mantuvo una participación activa en los principales foros internacionales de reguladores y supervisores que promueven mejores prácticas en materia de supervisión financiera, de seguros, pensiones y lucha contra el LAFT. También se continuó con actividades de cooperación horizontal a través de las jornadas de puertas abiertas dirigidas a funcionarios de los organismos de supervisión de la región latinoamericana, Egipto, Palestina y Tanzania. En materia de inclusión financiera, destacó la visita de la Reina Máxima de los Países Bajos en marzo 2014 en su calidad de Asesora Especial para las Finanzas Inclusivas para el Desarrollo de las Naciones Unidas. Estos avances comprometen al equipo humano de la SBS para continuar aplicando los valores institucionales de integridad, responsabilidad, prudencia, vocación de servicio y creatividad en la implementación de los mejores estándares internacionales para la vigilancia permanente de la estabilidad y solvencia de los sistemas supervisados, la prevención y detección del LAFT y el mayor bienestar de los usuarios de servicios financieros, de seguros y pensiones.

Los Laureles Nº 214 - Lima 27 - Perú Telf.: (511)6309000 Fax: (511)6309239 6/50

Misión, visión y objetivos estratégicos de la SBS

Misión Proteger los intereses del público, cautelando la estabilidad, la solvencia y la transparencia de los sistemas supervisados, así como fomentar una mayor inclusión financiera y contribuir con el sistema de prevención y detección del lavado de activos y del financiamiento del terrorismo.

Visión Ser una institución supervisora y reguladora reconocida en el ámbito mundial, que aplica estándares internacionales y las mejores prácticas, apoyada en las competencias de su capital humano.

Objetivos Estratégicos Generales

1.0 Fortalecer la supervisión y el marco regulatorio acorde con mejores prácticas internacionales y principios de supervisión.

2.0 Fortalecer el sistema nacional, proponer las estrategias y coordinar la aplicación de políticas de estado, normas y procedimientos del sistema de lucha contra LAFT, en base a las mejores prácticas internacionales.

3.0 Liderar el proceso de fomento de la cultura e inclusión financiera.

4.0 Mejorar la imagen y posicionamiento de la SBS.

5.0 Incrementar la eficiencia de los procesos.

6.0 Fortalecer el sistema integral de gestión del capital humano.

Los Laureles Nº 214 - Lima 27 - Perú Telf.: (511)6309000 Fax: (511)6309239 7/50

2. Panorama de los sistemas supervisados en 2014

2.1. Coyuntura Macroeconómica

En 2014, la economía peruana experimentó una importante desaceleración al registrar una expansión de 2,4%, según cifras del BCRP. Este menor crecimiento es resultado de una conjunción de factores. En primer lugar, de la reversión de las condiciones favorables externas. Así por ejemplo, se experimentó una corrección a la baja en los precios de los metales (cobre -6,4% y oro -10,3% en el año 2014) y se encareció el financiamiento externo, luego de haber permanecido en niveles mínimos; estos dos factores incidieron en la fuerte ralentización de la inversión minera1. En segundo lugar, por el lado de la oferta, la desaceleración estuvo asociada a los problemas que enfrentaron los dos yacimientos cupríferos más grandes del país (Toromocho y Antamina). En tercer lugar está la contracción de la inversión pública por falta de ejecución del gasto de los gobiernos regionales, intensificando el menor crecimiento económico. Finalmente, un cuarto factor está relacionado a la moderación cíclica del gasto privado en inversión y consumo, al haberse registrado una contracción de 1,6% en la inversión privada y un incremento de 4,1% en el consumo en 2014. De esta manera, la demanda interna se incrementó en 2,2% en 2014, luego de que en 2013 se expandiera a una tasa de 6,9%. Para el año 2015 se espera una recuperación de la actividad económica, que cobraría fuerza en el segundo semestre del año y estaría asociada principalmente a la recuperación de la actividad e inversión minera. Toromocho alcanzaría plena capacidad operativa en el primer trimestre, mientras que Antamina recuperaría las leyes de extracción, lo que junto al inicio de operaciones del nuevo yacimiento Constancia, contribuirían positivamente al crecimiento de la producción de cobre. Asimismo, se espera una recuperación de la demanda interna guiada por el impulso de las medidas fiscales implementadas por el gobierno, que incrementaron el gasto público corriente en 3% del PBI en el cuarto trimestre de 2014 respecto al monto ejecutado en el tercer trimestre. Estas medidas buscan también elevar la inversión pública en 2015, luego que esta registrara una caída de 3,6% en 2014. El déficit fiscal del año 2014 fue equivalente a 0,1% del PBI, lo que muestra una baja respuesta contracíclica de la política fiscal. Con el impulso fiscal de 2015 se espera que el déficit fiscal alcance el 2,0% del PBI. También debe considerarse el impacto positivo que genera la reducción del precio internacional del petróleo, que acumuló una caída de 40% en el año 2014. El abaratamiento del crudo permitirá una mayor inversión y un mayor gasto en consumo por parte de los hogares. A diferencia de la implementación de las medidas fiscales, cuyo éxito depende de factores que son más difíciles de predecir (como que no haya retraso en la ejecución del gasto), este efecto será más tangible para la población. Se estima que la reducción en el precio del petróleo traerá un beneficio sobre la actividad económica que representa un 0,6% del PBI. De otro lado, la inflación cerró el año con un nivel de 3,22%, situándose por encima del rango meta del BCRP (1% - 3%). Durante el año 2014 las anomalías climatológicas, propias de un Fenómeno de El Niño débil, afectaron la oferta y las expectativas sobre la evolución del precio de los alimentos.

1 La inversión minera representó casi el 42% de la inversión privada total durante el 2014.

Los Laureles Nº 214 - Lima 27 - Perú Telf.: (511)6309000 Fax: (511)6309239 8/50

Cabe señalar, que el rubro de comidas fuera del hogar tiene una contribución importante en el índice y explicó 0,6 puntos porcentuales de la tasa de inflación registrada. 2.2. Evolución de los sistemas supervisados

A fines del año 2014, 159 empresas se encontraban operando bajo el ámbito de supervisión de la Superintendencia. El saldo de activos supervisados supera los 523 mil millones de nuevos soles (equivalentes a 175 mil millones de dólares); de este monto, 62,1% corresponde a empresas de operaciones múltiples, 22,4% a fondos de pensiones y 6,4% a empresas de seguros.

2.2.1. Sistema Financiero

El sistema financiero mostró durante 2014 un crecimiento moderado acorde con el menor incremento de la actividad económica y los principales indicadores financieros continuaron confirmando que el sistema se mantiene estable y solvente. Ello, gracias a que la regulación prudencial y la supervisión basada en riesgos permiten que las empresas del sistema financiero estén en condiciones para hacer frente a los efectos de la desaceleración económica del país. En 2014, se incorporaron 300 mil prestatarios al sistema financiero, con lo cual el total de prestatarios superó los 6 millones entre personas naturales y jurídicas. El saldo de créditos directos del sistema financiero2 alcanzó los 226 268 millones de nuevos soles (equivalente a 75 776 millones de dólares), mientras que el saldo de depósitos se situó en 221 866 millones de nuevos soles (equivalente a 74 302 millones de dólares). Cabe comentar que el mayor saldo de créditos está principalmente

2 Considera a empresas bancarias, empresas financieras, cajas municipales, cajas rurales, edpymes, empresas de

arrendamiento financiero, así como a las entidades estatales pero únicamente en su rol de financiamiento directo.

Los Laureles Nº 214 - Lima 27 - Perú Telf.: (511)6309000 Fax: (511)6309239 9/50

financiado con la colocación de valores y adeudos a largo plazo de las empresas del sistema financiero.

Dic-12 Dic-13 Dic-14

Créditos directos (S/. millones) 167 689 198 970 226 268

Var. anual (TC constante) 15,4% 14,2% 11,1%

Depósitos (S/. millones) 176 901 212 105 221 866

Var. anual (TC constante) 14,3% 15,9% 2,0%

N° prestatarios (miles)1/ 5 505 5 842 6 138

Nota: Considera el tipo de cambio de Dic-11 (S/. 2,696 por dólar).

1/ Consolida el número de prestatarios, es decir, considera al deudor una sola v ez si éste mantiene créditos

con más de una empresa. El aumento del saldo de colocaciones y depósitos del sistema financiero, junto con el menor crecimiento del PBI, permitieron que el nivel de intermediación se incrementase respecto del año anterior. De esta manera, el saldo promedio anual de créditos y depósitos registraron un valor equivalente a 37% y 38% del PBI, respectivamente. Las operaciones en moneda nacional registraron el mayor incremento tanto en créditos como en depósitos, lo cual refleja la creciente preferencia de los agentes económicos por el nuevo sol, debido principalmente a las medidas tomadas por la SBS y el BCRP para desdolarizar la economía. Así, la dolarización de créditos y depósitos cerró el año en 38% y 40%, respectivamente, cifras ligeramente inferiores a las registradas un año atrás.

0

5 000

10 000

15 000

20 000

25 000

30 000

35 000

40 000

45 000

50 000

0

15 000

30 000

45 000

60 000

75 000

90 000

105 000

120 000

135 000

150 000

dic-

04

dic-

05

dic-

06

dic-

07

dic-

08

dic-

09

dic-

10

dic-

11

dic-

12

dic-

13

dic-

14

ME

(U

S$

MM

)

MN

(S

/. M

M)

Sistema Financiero: Créditos directos por moneda

Moneda nacional Moneda extranjera

0

5 000

10 000

15 000

20 000

25 000

30 000

35 000

40 000

45 000

50 000

0

15 000

30 000

45 000

60 000

75 000

90 000

105 000

120 000

135 000

150 000

dic-

04

dic-

05

dic-

06

dic-

07

dic-

08

dic-

09

dic-

10

dic-

11

dic-

12

dic-

13

dic-

14

ME

(U

S$

MM

)

MN

(S

/. M

M)

Sistema Financiero: Depósitos por moneda

Moneda nacional Moneda extranjera

Si consideramos un mismo tipo de cambio para convertir las operaciones de dólares a nuevos soles (por ejemplo, el de diciembre 2011), se observa un crecimiento anual de 11% para créditos y de 2% para depósitos. Todos los segmentos crediticios registraron un incremento, aunque a tasas menores que el año anterior. Destaca el segmento no minorista (corporativos, a grandes y medianas empresas) que registró el mayor incremento (14% anual), le siguen los segmentos hipotecarios y de consumo con tasas de crecimiento de 13% y 11%, respectivamente; en tanto los destinados a micro y pequeñas empresas solo crecieron 1%. De este modo, la composición de la cartera de créditos a diciembre de 2014 fue la siguiente: 64% de créditos se destinó a financiar actividades empresariales (49% correspondió al segmento no minorista y 15% a micro y pequeñas empresas), 20% créditos de consumo y 16% créditos hipotecarios.

Los Laureles Nº 214 - Lima 27 - Perú Telf.: (511)6309000 Fax: (511)6309239 10/50

De otro lado, el menor crecimiento de los depósitos se explica principalmente por la disminución de los depósitos de los fondos de pensiones privados en el sistema financiero nacional ante las mayores alternativas de inversión. Con ello, la participación de los depósitos de personas naturales en el total de depósitos aumentó de 40% a 44% en el último año. La banca múltiple participa con el 80,2% del saldo de depósitos y el 85,4% del saldo de créditos del sistema financiero, financiando a 3,7 millones de prestatarios. Otras empresas que conforman el sistema financiero y que están autorizadas a captar depósitos del público son las empresas financieras, cajas municipales y cajas rurales, las cuales tienen una participación reducida en términos de activos, créditos y depósitos, pero atienden a un número significativo de clientes (3,5 millones de prestatarios)3.

Avances en la modernización del modelo de supervisión financiera peruano

Un sistema eficaz de supervisión bancaria y microfinanciera requiere que el supervisor desarrolle y

mantenga una evaluación prospectiva del perfil de riesgo de las empresas supervisadas, teniendo en

cuenta además su importancia sistémica. Esa evaluación debe permitir identificar, evaluar y disponer

medidas correctivas, de ser el caso, respecto a los diferentes riesgos que afrontan las instituciones,

teniendo en cuenta los eventos internos o externos futuros que puedan tener impacto en la situación

financiera de las mismas. Las crisis financieras internacionales en los últimos años han ido

acompañadas por importantes reformas regulatorias así como por un nuevo enfoque de supervisión,

que, en adición a velar por el cumplimiento de la normatividad vigente, busca mejorar el entendimiento

por parte del supervisor de las actividades y productos financieros, así como de los riesgos asociados

actuales y emergentes.

Es en este contexto que la SBS, como parte de su Plan Estratégico Institucional 2013-2016, se

planteó como objetivo la modernización de su modelo de supervisión financiera, con un enfoque

basado en riesgos y en línea con los nuevos y mejores estándares internacionales, a través de tres

proyectos interrelacionados: (i) la elaboración de una nueva matriz de riesgos, (ii) la definición del ciclo

supervisor, y (iii) la creación de una plataforma integral de supervisión extra situ.

La implementación de la nueva Matriz de Riesgos permitirá determinar de manera más fundamentada

y prospectiva el perfil de riesgo de las empresas del sistema financiero, incorporando indicadores de

riesgo y gestión diferenciados por línea de negocio y actividades principales. En adición, se integra a

este esquema la evaluación de funciones o aspectos globales, tales como el gobierno corporativo, la

rentabilidad, la solvencia y el riesgo sistémico de las empresas. A la fecha, se cuenta con una

metodología para evaluar y calificar los principales riesgos que afrontan las empresas a nivel de líneas

de negocio y actividades globales - en función a indicadores cuantitativos y criterios cualitativos- así

como para determinar una nota global que integre dichos resultados. Esta metodología ha sido

aplicada, a modo de piloto, en tres instituciones financieras, actividad que ha permitido identificar

mejoras adicionales a la misma, que serán incorporadas en el año 2015.

Por otro lado, la metodología de Ciclo Supervisor busca identificar las líneas de negocio y procesos

que requieren estar bajo la supervisión de la SBS, en función al riesgo de la empresa como un todo y

3 El número de prestatarios es superior al total, en la medida que un deudor puede tener créditos con más de una empresa

del sistema financiero.

Los Laureles Nº 214 - Lima 27 - Perú Telf.: (511)6309000 Fax: (511)6309239 11/50

de sus actividades significativas; determinar el plazo en el cual se revisará de forma integral las

actividades significativas de una empresa; y, estimar los recursos humanos requeridos para aplicar

esta metodología en las instituciones financieras. Al mes de diciembre de 2014, se ha definido el

universo de actividades objeto de supervisión de la SBS, los lineamientos para la priorización de

dichas actividades, el horizonte del Ciclo Supervisor, así como los lineamientos preliminares para la

evaluación in situ de la gestión de las actividades del universo de supervisión, las cuales se

encuentran alineadas y alimentarán los criterios de gestión considerados en la nueva Matriz de

Riesgos.

La Plataforma Integral de Supervisión Extra Situ complementa los objetivos de los proyectos antes

señalados, promoviendo la estandarización, exhaustividad y eficiencia en la supervisión continua, al

proveer de manera automatizada un conjunto amplio de información sobre el perfil de riesgo de las

empresas, información que incorpora los indicadores empleados en la Matriz de Riesgos e

información adicional para un apropiado entendimiento del nivel y evolución de los principales riesgos

a los que están expuestas las empresas supervisadas. A la fecha, se cuenta con el diseño, estructura

y funcionalidad esperada de dicha plataforma; un esquema actualizado para temas de solvencia,

riesgo de crédito y rentabilidad, que incorpora aspectos cuantitativos y cualitativos; así como la

selección preliminar de los programas informáticos que darían soporte al proyecto.

Autoevaluación de los Principios Básicos para una Supervisión Bancaria Eficaz del BIS

La Superintendencia ha culminado con la autoevaluación de los Principios Básicos del Comité de

Basilea (PB), los cuales sirven como referencia a los países para evaluar la calidad de sus sistemas

supervisores e identificar posibles ámbitos de mejora. Si bien la SBS se ha sometido hasta en tres

oportunidades a evaluaciones externas de cumplimiento de estos PB en los FSAP llevados a cabo por

el FMI y el Banco Mundial en los años 2000, 2005 y 2010, se consideró importante realizar una

autoevaluación a la luz del nuevo documento emitido por el Comité de Basilea en setiembre de 2012.

El nuevo documento con la metodología de evaluación contiene criterios más exigentes que el anterior

y recoge las evoluciones más significativas en los mercados financieros mundiales, incluyendo las

lecciones de la crisis internacional.

Como resultado de la autoevaluación, que se inició en 2013 y culminó a mediados de 2014, se

determinó que los esfuerzos en materia de regulación y supervisión, que ha venido realizando la

Superintendencia, han permitido mantener el cumplimiento o el cumplimiento en gran medida de todos

los PB. No obstante se han identificado oportunidades de mejora en materia de gobierno corporativo,

en los criterios de autorización y de cambios de titularidad de participaciones significativas, de

supervisión consolidada y de suficiencia de capital para adecuar los criterios sobre calidad de capital a

Basilea III. Al respecto, es preciso señalar que estos temas forman parte de la agenda de la SBS y las

mejoras serán implementadas de manera progresiva.

Principales indicadores Los indicadores de la banca múltiple continuaron presentando un comportamiento favorable en el 2014, no obstante la calidad de la cartera de créditos sufrió cierto deterioro, debido en parte a la

Los Laureles Nº 214 - Lima 27 - Perú Telf.: (511)6309000 Fax: (511)6309239 12/50

mayor penetración de los bancos en segmentos de mercado antes no atendidos, pero principalmente por el menor ritmo de crecimiento de la actividad económica del país. Con relación a los indicadores de calidad de la cartera crediticia, la morosidad (créditos vencidos y en cobranza judicial / créditos directos) de la banca múltiple de acuerdo a los criterios contables de la SBS fue 2,47% en diciembre de 2014; no obstante si se calculase bajo estándares internacionales (90 días de atraso) la mora sería 1,93%. Asimismo, las provisiones con las que cuenta la banca múltiple a diciembre de 2014 representaron 165% de la cartera atrasada y 4,07% de la cartera total. Esta elevada cobertura se explica principalmente por la acumulación del componente dinámico de provisiones durante la etapa de expansión económica de los últimos años y permite que los bancos puedan cubrir el deterioro de su portafolio sin poner en riesgo su capital. Con relación al indicador de solvencia, el ratio de capital global (patrimonio efectivo/activos y contingentes ponderados por riesgo de crédito, de mercado y operacional) de la banca múltiple se ubicó en 14,13% a diciembre de 2014, por encima del requerimiento mínimo de 10% establecido en la Ley General. Esto significa que los bancos en conjunto cuentan con capital adicional por un monto cercano a los 10,5 mil millones de nuevos soles para afrontar potenciales contingencias. En lo que respecta a la rentabilidad, el ratio de utilidad sobre patrimonio promedio de la banca múltiple permaneció en niveles cercanos al 20% en el año 2014. Por su parte, los indicadores de liquidez, definidos como el ratio de activos líquidos entre pasivos de corto plazo, continuaron holgados (los requerimientos mínimos son 8% y 20% en moneda nacional y extranjera, respectivamente) aunque con una tendencia decreciente principalmente en moneda nacional debido a la disminución de activos líquidos.

Dic-13 Dic-14 Dic-13 Dic-14 Dic-13 Dic-14 Dic-13 Dic-14

Morosidad 2,14 2,47 5,21 5,59 5,82 5,82 6,69 12,59

Ratio de capital 13,69 14,13 17,72 16,05 14,77 14,43 13,57 14,55

Utilidad neta / Patrimonio promedio 21,23 19,69 13,50 9,05 12,82 13,19 1,21 -6,16

Ratio de Liquidez MN 30,83 24,38 27,52 25,42 38,13 31,36 55,43 52,25

Ratio de Liquidez ME 56,08 54,70 72,68 66,75 67,90 71,58 87,10 122,07

BM

Sistema Financiero: Principales Indicadores (%)

EF CM CRAC

Con relación al desempeño de las empresas no bancarias autorizadas a captar depósitos del público (empresas financieras, cajas municipales y cajas rurales de ahorro y crédito), algunos indicadores financieros mostraron cierto retroceso respecto del año anterior, principalmente en el caso de las cajas rurales. En lo que respecta a los indicadores de calidad de la cartera crediticia, el ratio de morosidad de las empresas financieras y cajas municipales permaneció en niveles similares a los del año anterior (5,59% y 5,82%, respectivamente); en tanto la morosidad de las cajas rurales se incrementó hasta ubicarse en 12,59% a diciembre 2014. Por su parte, el porcentaje de cobertura con provisiones de los créditos atrasados continuó registrando valores cercanos a 150% en el caso de las financieras y cajas municipales, mientras que en las cajas rurales este indicador se ubicó en 75,2%.

Los Laureles Nº 214 - Lima 27 - Perú Telf.: (511)6309000 Fax: (511)6309239 13/50

Respecto a la rentabilidad, se observó una reducción significativa del ratio de rentabilidad patrimonial de las cajas rurales y empresas financieras, al ubicarse al cierre de 2014 en -6,16% y 9,05%, respectivamente. En el caso de las cajas municipales, el ratio permaneció relativamente estable al situarse en 13,19%. Con relación a la solvencia, las entidades continuaron mostrando en promedio un adecuado respaldo patrimonial. Así, al cierre del año, las financieras mantenían un ratio de capital de 16,05%, las cajas municipales registraban un ratio de 14,43% y las cajas rurales reportaban este indicador en 14,55%. Finalmente, los niveles de liquidez permanecieron holgados, presentando a fines de año ratios superiores a 25% en moneda nacional y a 65% en moneda extranjera, para cada agrupación.

La intervención de la Caja Municipal de Ahorro y Crédito de Pisco: El rol de la SBS en la

preservación de la estabilidad del sistema financiero

La intervención de la Caja Municipal de Ahorro y Crédito de Pisco (en adelante, la Caja Pisco) llevada

a cabo el 21 de mayo de 2014, fue un claro ejemplo del rol que esta Superintendencia está llamada a

cumplir: defender los intereses del público ahorrista y proteger la estabilidad financiera. Si bien fue

una situación lamentable, la Ley es clara y determinante en esta materia, ya que la Caja Pisco incurrió

en causales que hicieron inminente su intervención.

Dado que esta Caja Municipal fue una de las entidades más pequeñas del Sistema Financiero, no se

originó un impacto significativo en la estabilidad y solvencia del Sistema. Así, la intervención de la

Caja Pisco fue un caso aislado que respondió a la incapacidad del accionista de realizar el

reforzamiento patrimonial que necesitaba para continuar operando, aunado a los problemas en su

sistema de gobierno corporativo.

La labor de supervisión efectuada a la Caja Pisco requirió en todo momento de un tratamiento

intensivo y dinámico, bajo un enfoque de supervisión basada en riesgos y fundamentado en nuestro

marco regulatorio. De esta manera, se adoptaron múltiples acciones de supervisión, requiriendo en

sucesivas oportunidades la adopción de medidas correctivas necesarias con el fin de superar el difícil

contexto por el que atravesaba; no obstante, las acciones requeridas no fueron adoptadas,

precipitando su intervención.

Cabe resaltar que posterior a la intervención de la Caja Pisco y en el marco del proceso de

liquidación, esta Superintendencia pudo devolver en el menor tiempo posible la totalidad de los

depósitos del público, lo cual representa un hecho positivo importante y sin precedentes en el país.

Cabe indicar que dicha devolución se realizó, en una primera etapa con los recursos provenientes del

Fondo de Seguros de Depósitos (FSD); y en una segunda etapa con la liquidación de algunos activos

de la Caja Municipal, lo cual se ejecutó de manera oportuna con el fin de evitar una pérdida de valor

de tales activos.

Finalmente, cabe agregar que la actuación de la SBS en este caso particular contribuye a promover la

estabilidad del sistema financiero, considerando que se alcanzó satisfactoriamente el objetivo final de

proteger los intereses de los depositantes del sistema financiero, y que se demostró la capacidad del

ente supervisor para ejecutar estas acciones supervisoras especiales, las cuales forman parte de su

rol asignado por Ley.

Los Laureles Nº 214 - Lima 27 - Perú Telf.: (511)6309000 Fax: (511)6309239 14/50

2.2.2. Sistema Asegurador

Al cierre de 2014, el sistema asegurador estaba conformado por dieciocho empresas, tres de las cuales ingresaron en el último año: dos para participar en el proceso de licitación para la administración de riesgos de invalidez, sobrevivencia, gastos de sepelio y en el otorgamiento de prestaciones de productos en el SPP, y una que se dedica principalmente al negocio de seguros vehiculares. Los activos del sistema registraron un aumento de 18,2% respecto de 2013, explicado por el crecimiento de las empresas de seguros de vida y mixtas. Por su parte, el patrimonio neto creció en 21,2% en el último año.

Número de

empresas

Activos

(S/. Millones)

Primas de

Seguros Netas

(S/. Millones)

Patrimonio

(S/. Millones)

Generales 6 5 557,3 2 876,5 1 904,9

Vida 7 13 325,4 2 904,6 1 584,9

Mixtas 5 14 420,6 4 373,0 2 043,8

Total 18 33 303,3 10 154,1 5 533,6

Empresas del Sistema Asegurador

(Al 31 de diciembre del 2014)

Nuevos participantes en el mercado asegurador peruano

El proceso de licitación del Seguro de Invalidez y Sobrevivencia Colectivo (SISCO), originado a raíz

de la reforma del sistema previsional realizada en el año 2013, resultó atrayente para las empresas

del exterior; siendo así que, a inicios del año 2014 iniciaron operaciones en el Perú dos empresas de

capital extranjero, la Compañía de Seguros de Vida Cámara S.A y Ohio National Seguros de Vida

S.A., las cuales poseen una amplia experiencia en sus respectivos mercados de origen (Chile y

EEUU, respectivamente). Asimismo, en abril 2014 empezó a operar la Aseguradora Magallanes Perú

S.A. Compañía de Seguros, subsidiaria del Grupo Asegurador Magallanes de Chile, el cual cuenta

con amplia experiencia en los seguros vehiculares, accidentes personales, asistencia médica,

responsabilidad civil, transporte y otros.

Principales indicadores Las primas de seguros netas a nivel sistema ascendieron a 10 154,1 millones de nuevos soles, con lo que presentaron un aumento de 12,0% en el último año. Del total del mercado, las empresas de seguros mixtas registraron una participación de 43,1%, mientras que las empresas de seguros de vida y de seguros generales presentaron participaciones de 28,6% y 28,3%, respectivamente. Por ramos, los seguros de vida experimentaron un aumento de 13,7%, mientras que los seguros generales y de accidentes y enfermedades hicieron lo propio en 7,0% y 6,8%, respectivamente. Finalmente, los riesgos que registraron las mayores variaciones positivas fueron las rentas de jubilación (19,7%), desgravamen (18,7%), pensiones de invalidez (35,0%) y vehículos (7,7%).

Los Laureles Nº 214 - Lima 27 - Perú Telf.: (511)6309000 Fax: (511)6309239 15/50

Autoevaluación de los Principios Básicos de Seguros de la IAIS

La Superintendencia ha culminado con la autoevaluación de los veintiséis (26) Principios Básicos de

Seguros (PBS) de la Asociación Internacional de Supervisores de Seguros (IAIS), los cuales

proporcionan un marco globalmente aceptado para la regulación y supervisión del sector asegurador.

Al respecto, se ha efectuado un diagnóstico de la situación actual de las prácticas de supervisión y de

la normativa vigente, relacionada a dichos principios, a fin de identificar las brechas existentes con

relación a los estándares propuestos por la IAIS.

El resultado obtenido al término del año 2014, mostró que la Superintendencia ha avanzado

considerablemente en temas relacionados a cesiones de cartera, revisión y presentación de informes

al supervisor, medidas preventivas y correctivas, aplicación de sanciones y conducción del negocio.

Sin embargo, es necesario mantener esfuerzos en temas tales como valuación de activos y pasivos,

inversiones, gestión de riesgo empresarial para efectos de solvencia, prevención del fraude en

seguros y cooperación y coordinación supervisora.

Las necesidades de mejora identificadas como resultado de estas autoevaluaciones, están siendo

implementadas progresivamente, a fin de lograr un mejor cumplimiento de estos principios

internacionales.

Por su parte, la siniestralidad retenida se redujo en 3,9 puntos porcentuales respecto del año anterior al registrar un índice de 41,7% en 2014. El ramo de seguros generales presentó una caída de dicho índice de 5,6 puntos porcentuales, debido principalmente a los riesgos de incendio y líneas aliadas incendio, transportes y vehículos, que registraron disminuciones en dicho índice de 16,0, 8,4 y 2,3 puntos porcentuales, respectivamente. Otros riesgos que presentaron reducciones en su siniestralidad retenida fueron vida ley trabajadores, el seguro obligatorio de accidentes de tránsito (SOAT), vida individual de largo plazo y accidentes personales. Dada la reducción de la siniestralidad retenida y el incremento de las primas de seguros netas, el resultado técnico creció en 23,7% en el último año. Con ello, el ratio del resultado técnico anualizado / primas retenidas anualizadas se incrementó en 0,9 puntos porcentuales; por riesgos, destacaron vehículos (+7,1 puntos porcentuales), incendio y líneas aliadas incendio (+22,5 puntos porcentuales) y robo y asalto (+4,0 puntos porcentuales).

Implementación del Reglamento de la Reserva de Siniestros

Durante el año 2014 se han evaluado las metodologías de cálculo propuestas por las empresas de

seguros para estimar la reserva técnica de siniestros pendientes de liquidación y de siniestros

pendientes de pago, la reserva de siniestros ocurridos y no reportados (IBNR), y la reserva de gastos

de liquidación de siniestros, en concordancia con las disposiciones establecidas en el Reglamento de

la Reserva de Siniestros, Resolución SBS Nº 4095-2013. Entre las metodologías revisadas predomina

la aplicación de los triángulos de siniestros. Cabe señalar que, a raíz de esta normativa, las empresas

de seguros pueden aplicar métodos de cálculo que permitan obtener mejores estimaciones de las

reservas, contribuyendo de esta manera a una mejor gestión de los riesgos técnicos.

Los Laureles Nº 214 - Lima 27 - Perú Telf.: (511)6309000 Fax: (511)6309239 16/50

Al cierre de 2014, el ratio de cobertura de obligaciones técnicas (inversiones elegibles aplicadas / obligaciones técnicas) fue 1,058 veces, cifra superior a la observada a fines de 2013; en el ramo de seguros generales este ratio creció en 0,021 puntos porcentuales y en el de seguros de vida en 0,014 puntos porcentuales. Asimismo, se observa un incremento del superávit de inversiones de 537 millones de nuevos soles debido a que las inversiones elegibles crecieron en 19,7%, mientras que las obligaciones técnicas aumentaron en 18,1%. Finalmente, el índice de solvencia, el cual mide la participación del patrimonio efectivo respecto del patrimonio requerido (máximo valor entre el requerimiento patrimonial y el endeudamiento), fue 1,310 veces a fines de 2014, superior al registrado doce meses atrás.

2013 2014

Cobertura de Obligaciones Técnicas (N° veces) 1,043 1,058

- Seguros Generales 1,067 1,088

- Seguros de Vida 1,038 1,052

Índice de Solvencia (N° veces) 1,227 1,310

ROE (%) 15,2 18,3

Índice Combinado (%) 76,2 72,6

Resultado de Inversiones / Inversiones Promedio (%) 7,5 7,6

Resultado Técnico / Primas Retenidas (% ) 7,3 8,2

Sistema Asegurador: Principales Indicadores

Respecto a los indicadores de gestión, el índice combinado [(siniestros retenidos anualizados + comisiones retenidas anualizadas + gastos de administración anualizados) / primas retenidas anualizadas] fue 72,6% en 2014, porcentaje inferior en 3,6 puntos porcentuales respecto del registrado en 2013. Este resultado se debió básicamente al incremento de las primas retenidas de 9,8%. Asimismo, el índice de manejo administrativo (gastos de administración anualizados / primas retenidas anualizadas) disminuyó en 0,2 puntos porcentuales en los últimos doce meses. Por su parte, la rentabilidad de inversiones (resultado de inversiones anualizado / inversiones promedio) fue 7,6%, nivel similar al registrado al cierre de 2013. La utilidad neta ascendió a 914,6 millones de nuevos soles en 2014, lo que representa un aumento de 32,8% respecto de la registrada en 2013. De esta manera, la rentabilidad patrimonial (ROE) y la rentabilidad sobre activos (ROA) se incrementaron en 3,1 y 0,3 puntos porcentuales, respectivamente.

Avances en el proyecto para la implementación de estándares de regulación y supervisión de

microseguros.

En el año 2014 se culminó el estudio de diagnóstico del mercado de microseguros en el país, como

parte del proyecto “Implementación de estándares de regulación y supervisión en los mercados de

microseguros en América Latina”, el cual se desarrolló de manera conjunta con la Iniciativa de Acceso

a Seguros, y el Banco Interamericano de Desarrollo en su rol de administrador del Fondo Multilateral

de Inversiones.

En el mercado de seguros se identificaron 172 productos que pueden considerarse microseguros,

mediante los cuales 6,1 millones de personas se encuentran aseguradas. El estudio determinó que el

producto más ofrecido a la población de bajos recursos es el seguro de desgravamen (38% del total

de pólizas del mercado). Asimismo, se identificaron otros productos de microseguros que no están

vinculados a operaciones crediticias y que cuentan con una participación de mercado similar, como

Los Laureles Nº 214 - Lima 27 - Perú Telf.: (511)6309000 Fax: (511)6309239 17/50

son los seguros de vida, accidentes y sepelio (27% del total de pólizas), y algunos seguros de ramos

generales (23% del total de pólizas).

Desgravamen38%

Vida, Accidentes y Sepelio27%

Otros Seguros Generales

23%

Salud6%

SOAT3%

Agrícola2%

Desempleo1%

Productos de seguros ofrecidos a los NSE C, D y E(% del total de pólizas)

Asimismo, se identificó que en el mercado existen variados canales de comercialización de seguros

que aún no han sido eficazmente explorados por las empresas para alcanzar un mayor número de

posibles asegurados, tales como: juntas de riego, supermercados, empresas de transferencia de

fondos, boticas y/o farmacias, estaciones de gas natural y gasolina, municipalidades y empresas de

servicios públicos.

Instituciones Microfinancieras

84%

Venta directa, promotores de seguros y corredores de seguros

8%

Canales alternativos8%

Canales de distribución empleados para la oferta de productos de seguros a los NSE C, D y E

(% del total de pólizas)

Si bien el mercado de microseguros se encuentra en proceso de crecimiento en el país, resulta

indispensable facilitar la creación de nuevos productos que respondan a las necesidades de

protección de la población de bajos recursos y que cuenten con coberturas adecuadas, como por

ejemplo, daños originados como consecuencia de fenómenos naturales (terremotos, inundaciones,

etc.), o como protección frente al riesgo de robo, incendio y otros, brindando coberturas también a

microempresarios y productores agrícolas. De esta forma, el microseguro tendría un rol importante

como mecanismo para ayudar a las familias de bajos recursos a gestionar los riesgos a los que se

Los Laureles Nº 214 - Lima 27 - Perú Telf.: (511)6309000 Fax: (511)6309239 18/50

encuentran expuestos, a fin que algún evento imprevisto no afecte demasiado sus condiciones de vida

llevándolos a situaciones de pobreza o pobreza extrema.

2.2.3. Sistema Privado de Pensiones

En el año 2014 se observó la recuperación de la rentabilidad real de todos los fondos de pensiones y la reducción de la comisión promedio en el esquema de comisión por remuneración en el Sistema Privado de Pensiones (SPP). Otros eventos que caracterizaron el año fueron el crecimiento del número de nuevos afiliados, el aumento considerable del número de nuevos pensionistas y el incremento de la participación de la inversión en cuotas de fondos mutuos en la Cartera del SPP. Los indicadores financieros de las administradoras privadas de fondos de pensiones mostraron en el 2014 una recuperación con respecto al año anterior. La menor captación de ingresos por parte de las AFP en conjunto (-2,7% con relación a 2013) compensada por la disminución significativa de sus gastos operativos (-14,9%), permitieron que el indicador de eficiencia (gastos operativos/ingresos) mostrase una mejora al disminuir en 7,1 puntos porcentuales y que se registrase un incremento de la utilidad neta de 24,8% en el año. Lo cual dio como resultado un ROE de las AFP de 16,7% a diciembre de 2014. a. Afiliaciones, cotizantes y pensionistas Al cierre de 2014 el número de afiliados al SPP fue 5 727 865 personas, luego que en el año se registraran 294 069 nuevas afiliaciones. De esta manera, el número de afiliados registró un crecimiento anual de 4,5%, tasa superior a la registrada el año anterior (4,0%). De los nuevos afiliados, el 17,4% fueron trabajadores independientes, el 65,6% tenía menos de 26 años de edad y el 48,8% fue afiliado en Lima y Callao. Asimismo, persiste la tendencia negativa de la cantidad relativa de personas con cuentas en el Fondo 3, así como el crecimiento sostenido de la participación de mujeres en el SPP. Por otro lado, hay que destacar que la proporción de afiliados bajo el esquema de comisión mixta se ha incrementado de 65,0% del total de afiliados en el año 2013 a 66,7% en el año 2014, siendo 3 822 131 los afiliados bajo este esquema de comisión.

SPP: Afiliados Activos SPP: Comisiones y Prima Promedio del Sistema a final del año

2011 2012 2013 2014

Afiliados Activos (a fin de año) 4 928 298 5 268 457 5 481 770 5 727 865

Por sexo

% de mujeres 35,8 36,1 36,5 37,0

% de hombres 64,2 63,9 63,5 63,0

Por tipo de fondo

% en Fondo 1 3,4 3,9 4,5 4,6

% en Fondo 2 90,6 90,5 90,1 90,3

% en Fondo 3 6,0 5,6 5,4 5,1

Por esquema de comisión

% en Comisión sobre Remuneración n.a. n.a. 35,0 33,3

% en Comisión Mixta n.a. n.a. 65,0 66,7 De otro lado, durante el último año se traspasaron 23 372 afiliados y un monto del Fondo de Pensiones de 3 747 millones de nuevos soles, cifras menores en 34,1% y 20,3%, respectivamente, con respecto a lo observado en 2013.

Los Laureles Nº 214 - Lima 27 - Perú Telf.: (511)6309000 Fax: (511)6309239 19/50

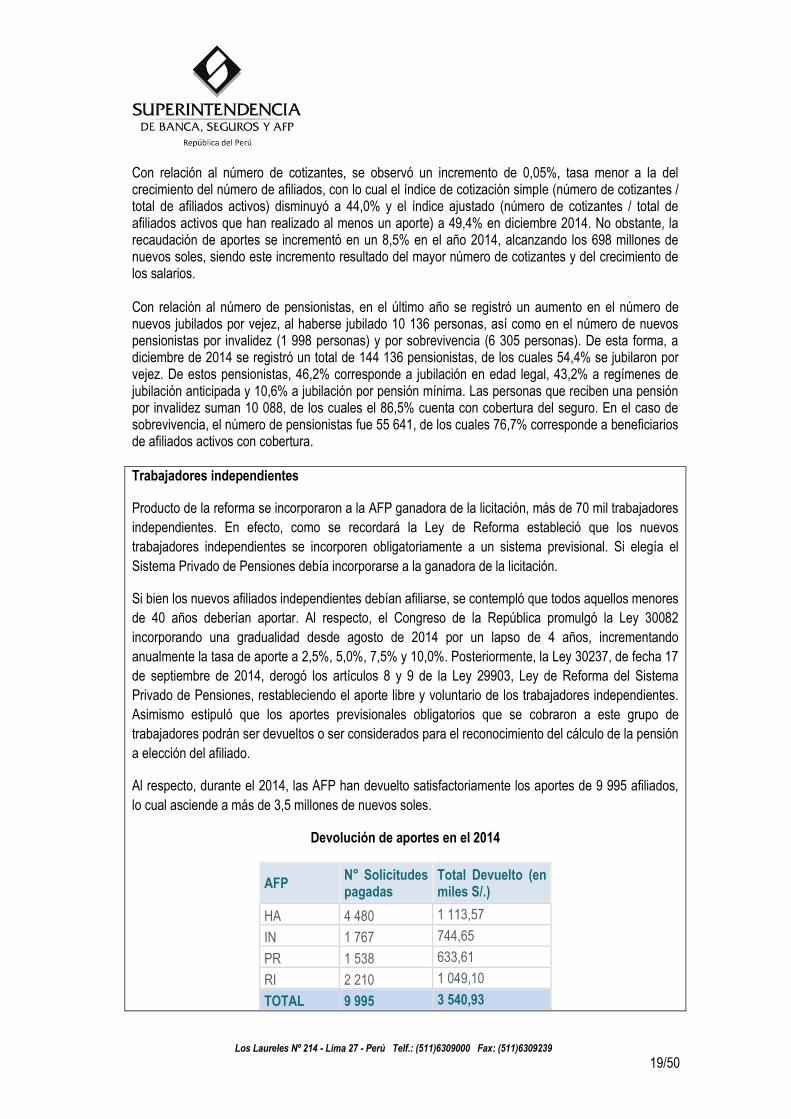

Con relación al número de cotizantes, se observó un incremento de 0,05%, tasa menor a la del crecimiento del número de afiliados, con lo cual el índice de cotización simple (número de cotizantes / total de afiliados activos) disminuyó a 44,0% y el índice ajustado (número de cotizantes / total de afiliados activos que han realizado al menos un aporte) a 49,4% en diciembre 2014. No obstante, la recaudación de aportes se incrementó en un 8,5% en el año 2014, alcanzando los 698 millones de nuevos soles, siendo este incremento resultado del mayor número de cotizantes y del crecimiento de los salarios. Con relación al número de pensionistas, en el último año se registró un aumento en el número de nuevos jubilados por vejez, al haberse jubilado 10 136 personas, así como en el número de nuevos pensionistas por invalidez (1 998 personas) y por sobrevivencia (6 305 personas). De esta forma, a diciembre de 2014 se registró un total de 144 136 pensionistas, de los cuales 54,4% se jubilaron por vejez. De estos pensionistas, 46,2% corresponde a jubilación en edad legal, 43,2% a regímenes de jubilación anticipada y 10,6% a jubilación por pensión mínima. Las personas que reciben una pensión por invalidez suman 10 088, de los cuales el 86,5% cuenta con cobertura del seguro. En el caso de sobrevivencia, el número de pensionistas fue 55 641, de los cuales 76,7% corresponde a beneficiarios de afiliados activos con cobertura.

Trabajadores independientes

Producto de la reforma se incorporaron a la AFP ganadora de la licitación, más de 70 mil trabajadores

independientes. En efecto, como se recordará la Ley de Reforma estableció que los nuevos

trabajadores independientes se incorporen obligatoriamente a un sistema previsional. Si elegía el

Sistema Privado de Pensiones debía incorporarse a la ganadora de la licitación.

Si bien los nuevos afiliados independientes debían afiliarse, se contempló que todos aquellos menores

de 40 años deberían aportar. Al respecto, el Congreso de la República promulgó la Ley 30082

incorporando una gradualidad desde agosto de 2014 por un lapso de 4 años, incrementando

anualmente la tasa de aporte a 2,5%, 5,0%, 7,5% y 10,0%. Posteriormente, la Ley 30237, de fecha 17

de septiembre de 2014, derogó los artículos 8 y 9 de la Ley 29903, Ley de Reforma del Sistema

Privado de Pensiones, restableciendo el aporte libre y voluntario de los trabajadores independientes.

Asimismo estipuló que los aportes previsionales obligatorios que se cobraron a este grupo de

trabajadores podrán ser devueltos o ser considerados para el reconocimiento del cálculo de la pensión

a elección del afiliado.

Al respecto, durante el 2014, las AFP han devuelto satisfactoriamente los aportes de 9 995 afiliados,

lo cual asciende a más de 3,5 millones de nuevos soles.

Devolución de aportes en el 2014

AFP N° Solicitudes pagadas

Total Devuelto (en miles S/.)

HA 4 480 1 113,57

IN 1 767 744,65

PR 1 538 633,61

RI 2 210 1 049,10

TOTAL 9 995 3 540,93

Los Laureles Nº 214 - Lima 27 - Perú Telf.: (511)6309000 Fax: (511)6309239 20/50

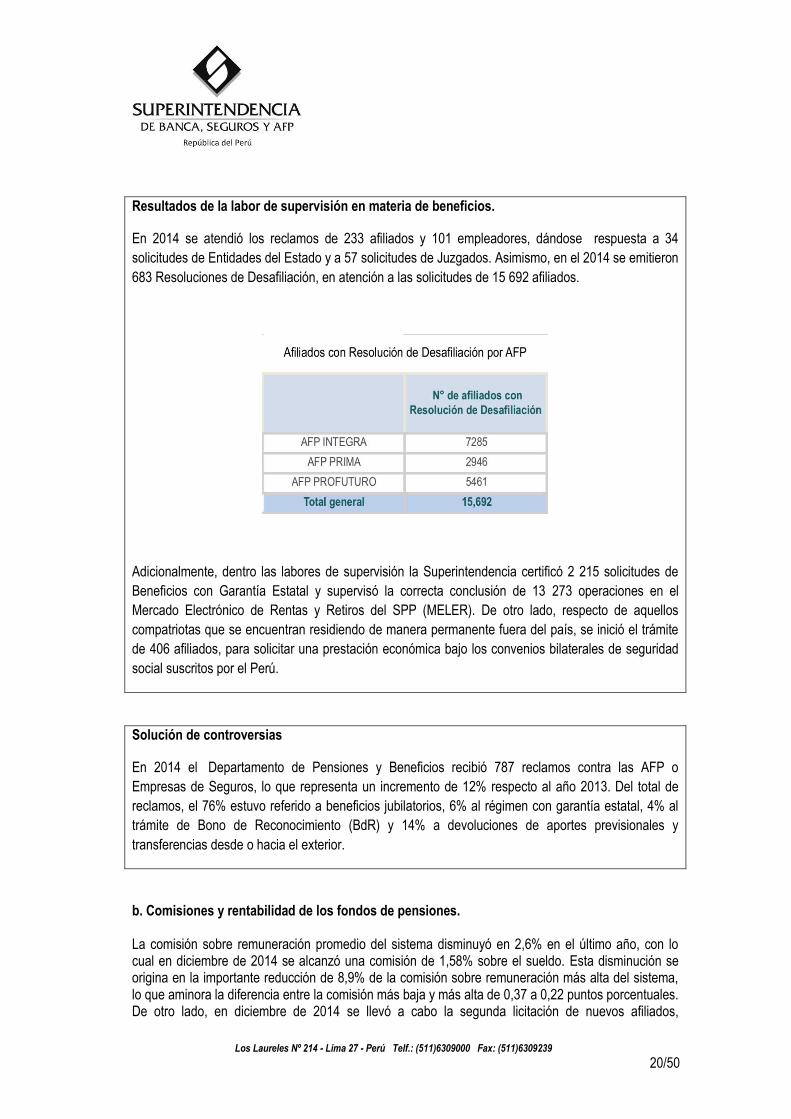

Resultados de la labor de supervisión en materia de beneficios.

En 2014 se atendió los reclamos de 233 afiliados y 101 empleadores, dándose respuesta a 34

solicitudes de Entidades del Estado y a 57 solicitudes de Juzgados. Asimismo, en el 2014 se emitieron

683 Resoluciones de Desafiliación, en atención a las solicitudes de 15 692 afiliados.

Adicionalmente, dentro las labores de supervisión la Superintendencia certificó 2 215 solicitudes de

Beneficios con Garantía Estatal y supervisó la correcta conclusión de 13 273 operaciones en el

Mercado Electrónico de Rentas y Retiros del SPP (MELER). De otro lado, respecto de aquellos

compatriotas que se encuentran residiendo de manera permanente fuera del país, se inició el trámite

de 406 afiliados, para solicitar una prestación económica bajo los convenios bilaterales de seguridad

social suscritos por el Perú.

Solución de controversias

En 2014 el Departamento de Pensiones y Beneficios recibió 787 reclamos contra las AFP o

Empresas de Seguros, lo que representa un incremento de 12% respecto al año 2013. Del total de

reclamos, el 76% estuvo referido a beneficios jubilatorios, 6% al régimen con garantía estatal, 4% al

trámite de Bono de Reconocimiento (BdR) y 14% a devoluciones de aportes previsionales y

transferencias desde o hacia el exterior.

b. Comisiones y rentabilidad de los fondos de pensiones. La comisión sobre remuneración promedio del sistema disminuyó en 2,6% en el último año, con lo cual en diciembre de 2014 se alcanzó una comisión de 1,58% sobre el sueldo. Esta disminución se origina en la importante reducción de 8,9% de la comisión sobre remuneración más alta del sistema, lo que aminora la diferencia entre la comisión más baja y más alta de 0,37 a 0,22 puntos porcentuales. De otro lado, en diciembre de 2014 se llevó a cabo la segunda licitación de nuevos afiliados,

Los Laureles Nº 214 - Lima 27 - Perú Telf.: (511)6309000 Fax: (511)6309239 21/50

resultando en una disminución del componente de remuneración de la comisión mixta de 0,47% (en la primera licitación) a 0,38%, es decir de 19,1%; lo que refleja la mayor competencia en comisiones que introdujo la Reforma del SPP. La AFP ganadora de la segunda licitación empezará a aplicar el nuevo componente de remuneración a partir de junio de 2015. Asimismo, la licitación del seguro previsional, realizada también en diciembre de 2014, dejó como resultado un incremento de 0,1 punto porcentual sobre la prima anterior de 1,23% sobre la remuneración.

SPP: Comisiones y Prima Promedio del Sistema a fin de cada año

2011 2012 2013 2014

Comisiones sobre Remuneración (En porcentaje del total de Cartera)

Comisión (%) 1,92 1,83 1,62 1,58

Comisión Mixta

Componente de Remuneración (%) n.a. n.a. 1,23 1,23

Componente de Saldo (% anual) n.a. n.a. 1,23 1,23

Prima de Seguros

Prima (%) 1,36 1,31 1,23 1,23

Implementación de Licitación SISCO II.

Con el objetivo de optimizar el uso de recursos, con fecha 19 de diciembre de 2014 se llevó a cabo la

segunda licitación del Seguro de Invalidez, Sobrevivencia y Gastos de Sepelio Colectivo (SISCO), la

cual tuvo como objetivo seleccionar a las empresas de seguros que administrarán dicho riesgo

previsional durante el periodo 2015 a 2016. En dicho proceso, participaron un total de ocho (8)

empresas de seguros postoras, siendo que, seis (6) de ellas -Rímac Seguros, Pacífico Vida, La

Positiva Vida, Vida Cámara, Ohio National, e Interseguro-, lograron adjudicarse el total de las siete (7)

fracciones licitadas. De esta manera, producto de dicha licitación se tuvo como resultado una tasa de

prima de 1,33%, así como la incorporación de una mayor cantidad de participantes en dicha

administración colectiva, siendo que –como se dijo- actualmente éstos ascienden a seis (6) empresas

de seguros –dos (2) más respecto de la licitación anterior.

Con relación a la rentabilidad de los fondos de pensiones, se observa durante el año 2014 una recuperación de los rendimientos reales de los tres tipos de fondos. Las tasas de rentabilidad real terminaron el año con porcentajes de 4,4%, 5,5% y 3,4% para los Fondos 1, 2 y 3, respectivamente. De esta forma, los fondos se recuperaron de las caídas en los rendimientos que se habían registrado en el año 2013. La constante caída en el precio de las materias primas, así como nuevas preocupaciones sobre la economía china fueron algunos de los principales factores que impactaron negativamente en el mercado de capitales local y, por ende, en los rendimientos de los fondos de pensiones. No obstante algunos eventos contrarrestaron positivamente estos hechos, como la mejora de la economía de Estados Unidos, que impactó favorablemente en el rendimiento de los fondos a través del aumento de los precios de los instrumentos en el extranjero y por efecto del mayor tipo de cambio.

Los Laureles Nº 214 - Lima 27 - Perú Telf.: (511)6309000 Fax: (511)6309239 22/50

-30

-20

-10

0

10

20

dic-

11

feb-

12

abr-

12

jun-

12

ago-

12

oct-

12

dic-

12

feb-

13

abr-

13

jun-

13

ago-

13

oct-

13

dic-

13

feb-

14

abr-

14

jun-

14

ago-

14

oct-

14

dic-

14

Rentabilidad Real Anual de los Fondos de Pensiones(En porcentaje)

Fondo 1 Fondo 2 Fondo 3

Convenios de Seguridad Social y la situación del migrante laboral.

Con relación a los aspectos vinculados a la labor de asesoría e información, y teniendo como objetivo

principal contribuir a la incorporación del efecto migratorio en el proceso de acceso a la seguridad

social en materia de pensiones, la Superintendencia ha continuado participando en las reuniones de

implementación de los Convenios de Seguridad Social que el Perú ha suscrito, y en virtud de las

coordinaciones realizadas con las delegaciones de los países del Ecuador y Uruguay se han

aprobado el uso de formularios definitivos para la aplicación de los beneficios y derechos que otorgan

los Convenios de Seguridad Social suscritos con los mencionados países, asimismo al interior de la

delegación peruana la Superintendencia se encuentra coordinando la aprobación y aplicación del

Convenio Multilateral Iberoamericano de Seguridad Social, el cual ha sido suscrito por quince (15)

países.

c. Inversiones. La cartera administrada registró un monto de 114 503 millones de nuevos soles al cierre del año 2014, de los cuales 99,1% corresponde al fondo de pensiones y 0,9% al encaje. El fondo de pensiones aumentó en 12,2%, lo cual ha permitido que la cartera llegue a representar el 19,9% del PBI. La participación de los Fondos 1 y 3 y registraron en el año trayectorias contrarias, similar a lo observado con relación a los afiliados al Fondo 3, alcanzando porcentajes de 12,3% y 19,2% del total del fondo. Por otro lado, se observa un incremento significativo de la participación de instrumentos extranjeros acompañado de una mayor diversificación de monedas extranjeras; de esta forma, la participación de los instrumentos en euros aumentó en 1,8 puntos porcentuales mientras que la participación de instrumentos en dólares disminuyó en 1,4 puntos porcentuales. Cabe mencionar que el Banco Central de Reserva incrementó gradualmente el límite de inversiones en el exterior hasta llegar a un porcentaje de 41,5% de la cartera en diciembre de 2014. De otro lado, la participación de los aportes voluntarios sin fin previsional ha seguido descendiendo hasta alcanzar un 0,3% en diciembre de 2014.

Los Laureles Nº 214 - Lima 27 - Perú Telf.: (511)6309000 Fax: (511)6309239 23/50

(En porcentaje)

dic-11 dic-12 dic-13 dic-14

Cartera Administrada (en millones S/.) 81 881 96 853 102 077 114 503

Cartera/PBI* 17,2 18,8 18,3 19,9

Por Tipo de Fondo

Fondo 1 9,8 11,1 11,9 12,3

Fondo 2 69,8 68,8 68,2 68,5

Fondo 3 20,4 20,1 19,8 19,2

Por Monedas

Nuevo Sol 49,5 46,4 35,2 35,5

Dólar 43,2 43,9 55,7 54,3

Euros 0,7 1,1 1,9 3,7

Otras 7,3 9,7 9,1 10,2

Quince Principales Emisores 52,7 54,7 57,7 61,6

Inversión en el Exterior (límite) 28,6 (30) 29,4 (30) 35,2 (36,5) 40,6 (41,5)

Aportes Voluntarios Sin Fin Previsional 0,5 0,4 0,4 0,3

SPP: Composición de la Cartera Administrada

A nivel de instrumentos financieros, destaca el crecimiento sostenido de la participación de las cuotas de fondos mutuos en el exterior (11,0 puntos porcentuales) en desmedro de la participación de otros tipos de instrumentos como las acciones locales, con lo cual las cuotas de fondos mutuos alcanzaron un peso de 35,6%. Asimismo, la participación de inversiones en certificados y depósitos a plazo locales se redujo notablemente en el último año llegando a un porcentaje de 6,6%, mientras que el porcentaje invertido en bonos del Gobierno Peruano se incrementó 6 puntos porcentuales, explicando el 17,3% de la cartera a diciembre de 2014. De otro lado, resalta el continuo descenso de las participaciones de los sectores de industria y minería local, que ha llevado a que en conjunto representen apenas un 7,2% de la cartera. Del mismo modo, la inversión en el sector financiero local dejó de tener la mayor participación, pues el 22,5% que representaba a diciembre de 2014 es significativamente menor que la participación de la inversión en fondos mutuos en el exterior.

Los Laureles Nº 214 - Lima 27 - Perú Telf.: (511)6309000 Fax: (511)6309239 24/50

3. Acciones desarrollados por la SBS en 2014.

2.5. Los cambios en el régimen de inversiones de las AFP.

El objetivo del SPP es contribuir al desarrollo y fortalecimiento del sistema de seguridad social en el área de pensiones, a efectos de otorgar protección a los afiliados ante los riesgos de vejez, invalidez y fallecimiento. Para el cumplimiento de dicho objetivo, en el año 2012 se inició la Reforma del SPP que estableció como una de sus metas mejorar la gestión de inversiones y riesgos de los fondos de pensiones por parte de las AFP, para lo cual se empezó un programa de mejoramiento continuo de la regulación vinculada con el proceso de inversiones. En ese contexto, este año se han llevado a cabo importantes cambios fundamentales en el régimen de inversiones de los fondos privados de pensiones, buscando maximizar la pensión esperada de los afiliados a través de la creación de un marco regulatorio adecuado que permita alcanzar mayores rentabilidades ajustadas por riesgo en cada tipo de Fondo. Los cambios antes señalados se centraron en cuatro ejes principales que se describen a continuación. 2.1.1. Agilización del proceso de toma de decisiones de inversión por parte de las AFP. Hasta agosto de 2014 el registro de los instrumentos y operaciones de inversión se encontraba a cargo de la Superintendencia, quien atendía además de las solicitudes de las AFP, aquellas que mayoritariamente realizaban los emisores de los citados instrumentos y operaciones de inversión, interesados en ofrecer dichos instrumentos en el mercado.

En efecto, el procedimiento de registro consiste en evaluar si los instrumentos en los que desean invertir los fondos de pensiones cumplen con los requerimientos establecidos en la normativa de inversiones, ya que estas requieren de un marco adecuado de seguridad. A partir de setiembre 2014, este proceso fue trasladado a las AFP, buscando no solo una mayor participación, sino también responsabilidad por parte de éstas. De esta manera, en este nuevo esquema, las AFP evaluarán sólo los instrumentos y operaciones de inversión en los que muestran interés reduciendo así los costos y plazos del proceso de evaluación de las inversiones.

Otro aspecto fundamental que contribuyó con la agilización del referido proceso, en el caso de instrumentos de mayor grado de complejidad como los instrumentos alternativos y derivados, fue la creación de un nuevo proceso de autorización que debe ser solicitado por las AFP a la Superintendencia. De esta manera, además de la solicitud de autorización individual por instrumento de inversión, las administradoras pueden optar por una solicitud de autorización general por tipo de instrumento (conjunto de instrumentos) para lo cual deben presentar a este Ente Supervisor y Regulador toda la documentación que permita evaluar si cuentan con un proceso de inversión adecuado que les permita gestionar los citados tipos de instrumentos. Este nuevo procedimiento permite agilizar las decisiones de inversión de forma tal que estas se realicen en la oportunidad más adecuada para los fondos de pensiones (market timing). Como contraparte a esta mayor libertad, y traslado de responsabilidad; el rol de la Superintendencia será el de efectuar una evaluación ex-post del proceso de toma de decisiones de inversión desempeñado, con la finalidad de verificar el cumplimiento normativo y el seguimiento de las mejores prácticas señaladas en las normas de inversiones.

Los Laureles Nº 214 - Lima 27 - Perú Telf.: (511)6309000 Fax: (511)6309239 25/50

2.1.2. Ampliación de las alternativas de inversión. Considerando que una mayor oferta de oportunidades de inversión para los fondos de pensiones, permitirá mayores posibilidades para obtener mejores rentabilidades ajustadas por riesgo para los afiliados; en este año se permitió a los fondos de pensiones invertir en fondos de inversión tradicionales que invierten a su vez en acreencias comerciales, leasing operativo y factoring, lo cual adicionalmente brinda mayor dinamismo y contribuye al crecimiento de los sectores económicos que usan activamente estas alternativas de financiamiento. Asimismo, se definieron sub límites de inversión generales para los tipos de fondos alternativos en los que pueden invertir los fondos de pensiones, dentro de los que se encuentran los fondos de private equity, venture capital, real estate, hedge funds y fondos de commodities. La inversión en este tipo de instrumentos permite a los fondos de pensiones situarse en portafolios más eficientes que permitan lograr el objetivo del sistema. También, los fondos de pensiones pueden invertir en infraestructura local a través de fondos de inversión tradicionales o alternativos, los cuales no sólo permiten obtener buenas rentabilidades, sino también reducir la brecha de infraestructura que existe en el país, lo que beneficiará igualmente a los afiliados del SPP quienes serán los usuarios finales de la infraestructura desarrollada.

Adicionalmente, con el fin de que las AFP puedan invertir en alternativas de inversión innovadoras y diferenciadoras, se estableció un límite de inversión de hasta 1% para que los fondos de pensiones inviertan en instrumentos que cumplan con los requerimientos definidos en las políticas de inversiones de cada tipo de Fondos. De esta manera, sin autorización previa de la Superintendencia, las AFP pueden invertir en instrumentos de inversión novedosos que le permitan cumplir con los objetivos de rentabilidad-riesgo definidas en las citadas políticas.

A efectos de dotar a las AFP de mayores herramientas que le permitan gestionar los riesgos de inversión de los portafolios de los fondos de pensiones, así como tener acceso a mayores alternativas de inversión, se permitió a los fondos de pensiones invertir en instrumentos derivados para cobertura y gestión eficiente de portafolio, bajo ciertos requerimientos específicos para las operaciones. También, se realizaron las precisiones necesarias a efectos de permitir a los fondos de pensiones invertir en instrumentos derivados donde la contraparte sea el Banco Central de Reserva del Perú, siguiendo los procedimientos que defina la citada entidad.

Finalmente, en el mes de diciembre 2014 la Superintendencia pre publicó un proyecto normativo en el que principalmente se revisaron los requerimientos de las inversiones, con el objetivo de brindar mayores oportunidades de inversión a los fondos de pensiones de acuerdo al desarrollo que se ha dado en los mercados de capitales local y del exterior.

Reforma del régimen de inversiones de los fondos de pensiones

El proyecto normativo pre publicado por la Superintendencia en diciembre de 2014 considera los

siguientes objetivos: (i) continuar con la implementación de la Ley de Reforma del SPP; (ii) ampliar

las alternativas de inversión locales y extranjeras para las Carteras Administradas; (iii) establecer

una regulación clara y predictible sobre los requerimientos aplicables a las inversiones de los

Fondos de Pensiones; (iv) implementar las mejores prácticas en la regulación de fondos

tradicionales y alternativos; y (v) simplificar el procedimiento de autorización general y los archivos

Los Laureles Nº 214 - Lima 27 - Perú Telf.: (511)6309000 Fax: (511)6309239 26/50

de expedientes de inversión.

En relación a las nuevas alternativas de inversión locales y extranjeras, el proyecto de norma

contempla la posibilidad de que:

Los fondos de pensiones puedan realizar operaciones locales y extranjeras de préstamo

de valores y operaciones de reporte dentro y fuera de mecanismos centralizados de

negociación, cuya finalidad es obtener un mayor retorno sobre aquellos instrumentos que

las AFP mantienen en el largo plazo o sobre activos en efectivo. Para tal efecto, se

permite, la participación amplia de agentes de intermediación, la existencia de colaterales

acorde con las políticas de inversión de las AFP o de los mecanismos centralizados,

según corresponda, y la valorización de inversiones de manera diaria.

Las AFP puedan adquirir, no sólo acciones que cotizan en el mercado de valores, sino

también aquellas que por primera vez sean listadas en un mecanismo centralizado local o

extranjero. De esta manera se fomenta la inversión en el mercado de valores de aquellas

empresas que requieran capital para expandirse. En el caso del mercado local, las

acciones serán elegibles en caso cumplan con el float mínimo definido por la AFP en la

política de inversiones o en caso sean componentes del indicador de referencia de

rentabilidad (benchmark) definido por la AFP.

Las AFP puedan invertir en fideicomisos y titulizaciones en el mercado local y extranjero

que tengan como activos subyacentes créditos hipotecarios, acreencias de tarjetas de

crédito, créditos automotores, préstamos bancarios o sindicados y remesas o cuentas por

cobrar comerciales.

Las AFP puedan invertir tanto en nuevos proyectos de infraestructura, como en aquellos

que se encuentran en etapa de maduración. Asimismo, la inversión en infraestructura no

sólo se limitará a títulos de deuda, sino también podrán invertir en acciones listadas y no

listadas (private equity en infraestructura).

Los fondos tradicionales y alternativos, locales y extranjeros, puedan invertir en

instrumentos derivados que estén acorde con los objetivos de los Fondos de Pensiones,

no limitando así el uso de instrumentos derivados sólo para cobertura. Asimismo, los

fondos mutuos extranjeros podrán invertir en préstamos bancarios que a la fecha no

están permitidos. Para poder lograr lo anterior, los gestores de los citados fondos deben

adoptar las mejores prácticas de la industria correspondientes a la estrategia del fondo, lo

cual permitirá a las AFP seleccionar a los mejores gestores de fondos en beneficio de los

afiliados.

Los fondos de pensiones puedan adquirir inversiones indirectas en derivados tales como:

(i) productos financieros compuestos de estrategias de instrumentos derivados; e, (ii)

instrumentos estructurados que permitan acceder a mercados restringidos tales como la

India o China, o por temas impositivos tributarios ser eficiente en materia de costos y

comisiones en interés de los afiliados.

Los Laureles Nº 214 - Lima 27 - Perú Telf.: (511)6309000 Fax: (511)6309239 27/50

Respecto de la simplificación de procedimientos administrativos por las AFP para la elegibilidad de

inversiones de las Carteras Administradas, la Superintendencia continuará con la tarea de

simplificar el procedimiento de autorización general y las fichas de evaluación de elegibilidad de

instrumentos de inversión. Esto busca que las AFP tomen decisiones de inversión oportunas en

respuesta a los cambios que se puedan presentar en el mercado.

2.1.3. Mejoras en la gestión de riesgos de las inversiones. Dado que el nuevo régimen de inversiones busca una mayor flexibilización de las inversiones directas e indirectas de los Fondos de Pensiones, ha sido necesario fortalecer la gestión de riesgos de las AFP a efecto de que puedan evaluar, medir, monitorear, controlar y revelar los riesgos de inversión de las alternativas que se encuentren disponibles. En ese sentido, luego de recoger las experiencias de las AFP en esta materia a través de la supervisión in-situ y extra-situ, de evaluar las lecciones que dejaron los últimos eventos de crisis del mercado financiero internacional (Crisis en EE.UU y Europa) respecto del sistema de medición, control y revelación de riesgos de inversión, además de alcances asociados al gobierno corporativo; se realizó la modificación a la regulación asociada a la gestión de riesgos de las AFP. Dicha modificación incluyó el perfeccionamiento de las herramientas, sistemas de medición de los riesgos de inversión, así como las políticas y/o procedimientos a ser implementadas por las AFP, el fortalecimiento de la participación del Directorio, el Comité y la Unidad de Riesgos de Inversión en el proceso de inversión, además de ampliar los requerimientos respecto de la cuantificación de riesgo mercado, crédito y liquidez, incluyendo un acápite específico a los modelos de estrés y los planes de contingencia. Adicionalmente, a efectos de medir adecuadamente el riesgo de mercado y crediticio vinculados a los instrumentos derivados en los que inviertan los fondos de pensiones, se estableció una nueva metodología para el computo de los límites de dichos instrumentos de tal manera que se refleje la exposición que se mantiene en los activos subyacentes. Esto permitirá realizar una mejor gestión de los riesgos de inversión del portafolio.

2.1.4. Mayor transparencia de información sobre la gestión de las inversiones Desde agosto de 2014 las AFP tienen la obligación de publicar mensualmente en su página web con un rezago de cuatro (4) meses la composición específica de la cartera administrada por instrumento u operación de inversión en monto y unidades. Esta información contiene características de los instrumentos de inversión, tales como monedas, tasa cupón y clasificación de riesgo. En ese sentido, los afiliados podrán realizar el monitoreo de sus inversiones y las universidades o investigadores podrán utilizar dicha información histórica para el desarrollo de investigaciones que contribuyan a generar ideas que beneficien al SPP. Cabe indicar que el rezago de cuatro meses es para evitar cualquier incentivo para generar un efecto manada entre las AFP.