Salud mental, discriminación y aseguradoras

157

description

En esta publicación Mercedes Torres Lagarde, coordinadora del proyecto de Discapacidad y Derechos Humanos de la CMDPDH, colabora con el artículo "La salud y la discriminación psicosocial en México: orígenes, desarrollo y abordajes." En el marco del Día Mundial de los Derechos del Consumidor, que se celebra el 15 de marzo de cada año, ALCONSUMIDOR, A.C., presentó el libro "Salud mental, discriminación y aseguradoras: Las acciones colectivas como catalizador de mejores prácticas", resultado de una investigación y foros de debate realizados para propiciar prácticas incluyentes tendientes a favorecer la salud integral del individuo, tanto física como mental, similares a las que prevalecen en el ámbito internacional.

Transcript of Salud mental, discriminación y aseguradoras

ALCONSUMIDOR, A.C.Campeche #315 Bis - Piso 2Condesa6140 México, D.F.tel: (55) 5257-4347e-mail: [email protected],[email protected]

México, diciembre de 2010

Este material se realizó con recursos del FONDO JURICA y del Programade Coinversión Social, perteneciente a la Secretaría de Desarrollo Social.Empero, la SEDESOL y el FONDO JURICA no necesariamente compartenlos puntos de vista expresados por los autores del presente trabajo.

ALCONSUMIDOR, ACToda copia y reproducción son autorizadas y estimuladas con el objetode dar difusión a sus contenidos.

Registro en Trámite

Agradecimientos ............................................................................. 1Presentación .................................................................................... 3

Testimonio ...................................................................................... 9 Testimonio ALCONSUMIDOR, AC ................................................ 11

Dra. Alejandra Ezeta

FOROS ........................................................................................ 13Capítulo IEl problema de la salud mental en México y el accesoa los servicios de salud públicos y privados ................................. 15

Panorama de la salud mental en México.Diagnóstico y retos ................................................................... 17Dr. Carlos CampilloDr. Hugo Dayran Trejo MárquezEl problema de la salud mental en México, y el accesoa los servicios médicos públicos y privados ............................... 27Dr. Valerio Villamil SalcedoDerecho a la salud mental ......................................................... 35Mtra. Gabriela CámaraSeguros de gastos médicos mayores. Tipología deviolaciones a los derechos de los asegurados ............................. 39Lic. Pedro Morales Aché

Capítulo IIMarco jurídico actual de las aseguradoras y del derechoa la salud y a la no discriminación ................................................ 43

Derecho a la salud y seguros privados enrelación con la discapacidad ..................................................... 45Lic. Agustín De Pavía FríasNormatividad en materia de seguros ......................................... 53Lic. Karina Chavero HuitrónLa situación de las personas con discapacidad frente alas aseguradoras de gastos médicos en México:el derecho a la salud y no discriminación ................................... 61Lic. Tania Espinosa SánchezEl derecho a la salud y la Constitución Mexicana....................... 71Mtro. Luis Miguel Cano López

ÍNDICE

Capítulo IIIPropuestas de mejores prácticas en materia de segurosde gastos médicos, accidentes, enfermedades y salud ................. 75

Hacia un modelo preventivo: cualitativo, y deagotamiento y reinserción social del paciente ............................ 77Dr. Raúl Forcada GonzálezLa salud y la discapacidad psicosocial en México:orígenes, desarrollo y abordajes ................................................ 81Lic. Mercedes Torres LagardeSeguros de atención psiquiátrica.Realidades y propuestas ............................................................ 91Lic. Ismael Gómez GordilloLa óptica de la CONDUSEF ................................................................... 95Lic. Luis Fabre Pruneda

Capítulo IVAcceso a la justicia individual y colectiva para hacervaler el Derecho a la Salud y a la No Discriminacióny demás derechos de los Asegurados .......................................... 101

Seguros y acciones colectivas ................................................. 103Mtro. Alejandro Rodríguez MauriceDirectrices interpretativas de derechos de los asegurados .........111Lic. Mónica Cacho MaldonadoAnálisis de la reforma al artículo 17 constitucional y del proyecto de decreto de reformas del senadorJesús Murillo Karam para regular las acciones colectivas ........ 119Lic. Luis Alberto Amado Castro

CONCLUSIONES ............................................................. 129Hallazgos y propuestas ........................................................... 131Mtra. Adriana Labardini Inzunza

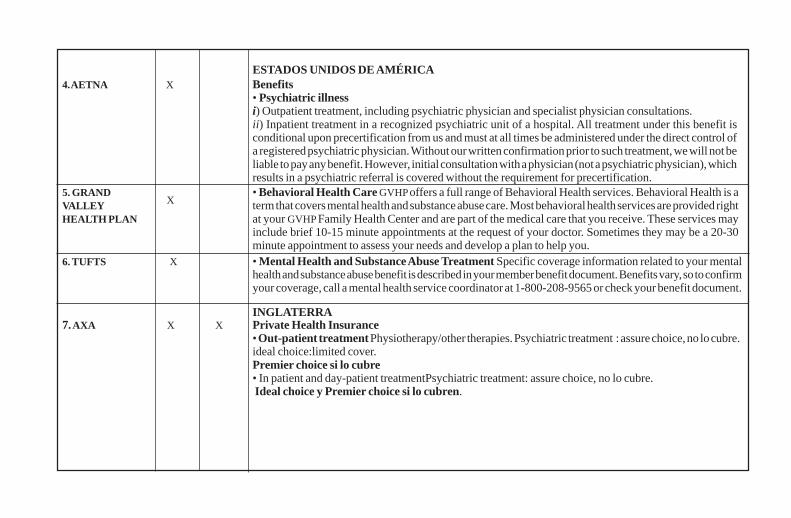

APÉNDICE ...................................................................... 139Aseguradoras de salud en México. La situaciónde las personas con enfermedad o discapacidad mental ........... 141Aseguradoras de salud en España, Estados Unidos eInglaterra. La situación de las personas con enfermedado discapacidad mental ............................................................. 149

.

1

AGRADECIMIENTOS

o obstante la determinación y entrega total de ALCONSUMIDOR poravanzar en temas de interés público y por defender derechos eN

intereses colectivos, el presente proyecto no hubiese sido posible sin lacoinversión valiosísima del Instituto Nacional de Desarrollo Social y dela Suprema Corte de Justicia a través de su Fondo Jurica el cual, conjun-tamente y en forma pionera, convocaron a la sociedad civil para presentarpropuestas relativas al acceso a la justicia. Así, favorecidos con esta co-inversión social, ALCONSUMIDOR pudo llevar a cabo en este últimosemestre del año 2010 el proyecto intitulado: Las acciones colectivas comomecanismo de acceso a la justicia para combatir la discriminación delas aseguradoras frente a los usuarios de seguros médicos con padeci-mientos mentales. Nuestro agradecimiento a tan destacadas instituciones.

El proyecto que hoy presentamos: multidisciplinario, plural, inclu-yente, es el resultado de una labor de equipo; de una fuerte convicciónen la participación ciudadana, y de la pasión por ser agentes de cambiosocial. Así podemos describir al equipo que bajo el liderazgo deALCONSUMIDOR conformaron Daniel Gershenson, Giovanna Salazar,Noemí Lucero Ramirez, Alejandro Rodríguez, Tania Espinosa, NancyVerástegui, Carlos González García, Mónica del Castillo, VerónicaDelgado, Pablo Ramírez y Adriana Labardini. En este sentido, agra-decemos a los miembros del equipo de ALCONSUMIDOR que cola-boraron para el desarrollo de dicho proyecto y que posibilitaron laconcreción del mismo.

Este material, sin duda, forma parte del esfuerzo continuo que, desdeALCONSUMIDOR, hemos asumido por informar, asistir, facultar yrepresentar a los consumidores en la defensa de sus derechos e intereses.

Voluntarios y aliados leales de ALCONSUMIDOR contribuyeronenormemente a la consecución de este proyecto: nuestro agradecimientoespecial para Alejandra Ezeta por su valor y altruismo; al Dr. Raúl Forcadapor su inagotable generosidad, y al Ing. Roberto Martínez Trejo por suconfianza, hospitalidad y generosidad.

2

Asimismo, deseamos agradecer a todas y todos los ponentes de losForos, quienes enriquecieron el debate con sus diversas participaciones;por su profesionalismo y honestidad. Finalmente, le damos gracias a laEscuela Libre de Derecho sede, de los Foros, por abrir las puertas a la luchapor la justicia y la equidad.

Para ALCONSUMIDOR, es un honor contar con cada una de suscolaboraciones personales e institucionales. Consideramos importantereflejar dicho esfuerzo conjunto, y por tanto contraportada del presentelibro contiene la mayoría de los logos institucionales de quienescolaboraron o apoyaron este proyecto.

3

E

PRESENTACIÓN

l ejercicio efectivo de los derechos de los ciudadanos al lado del gradode aplicación efectiva del orden jurídico, y la observancia del De-

recho por parte de entes privados y públicos en el marco de un Estado deDerecho se han convertido hoy día en referentes importantes a nivelinternacional para evaluar el desarrollo de una nación: más allá de suproducto interno bruto.

Cuando el resultado de esta evaluación es positivo; cuando, efec-tivamente, hay un alto nivel de cumplimiento voluntario del Derecho (nosolamente de la ley), o bien hay un alto porcentaje de casos llevados a lajusticia para restituir a los afectados en sus derechos, puede concluirseque existe una ciudadanía civilizada, aparejada a un orden social y unsistema de justicia eficaz y confiable. Puede decirse que se está frente auna sociedad en que el deber ser, y el ser mismo, son casi uno solo.

Por el contrario, cuando el deber ser se va apartando de la realidadsocial (al grado que ni siquiera el más fundamental de los derechos, comoel derecho a la salud o a la no discriminación, es exigible por un estrechoacceso a la justicia y una casi nula aplicación efectiva de los derechosfundamentales o una nula protección del interés público), entonces seenciende una alerta social y llega la hora de tomar medidas contundentese innovadoras. El propósito: que prevalezca la paz social mediante lajusticia, so pena de acentuar una descomposición social que roce en laimposición del más fuerte hacia el más débil y vulnerable. Me temo que México ha llegado a ese punto crítico. Uno que, afor-tunadamente, podrá revertirse si ponemos a funcionar todos los meca-nismos al servicio de la justicia que hagan realidad derechos que yacenlatentes en nuestra Constitución Política, esperando formar parte de lavida diaria de los mexicanos y mexicanas.

Luchar por la justicia: por dar a cada quien lo suyo, pero también poruna justicia distributiva, genera un círculo virtuoso de equidad, orden,paz social, respeto a los derechos del prójimo y legalidad. Valores urgentes,en un país transformado cada vez más en selva y menos en Estado de

4

Derecho. Selva, en que sobrevive y prevalece el más fuerte: el másinfluyente, el más depredador, el más pudiente. Los ciudadanos tenemosla responsabilidad de revertir este proceso destructivo, para forjar unasociedad sana, civilizada, justa, acogedora (que no expulsora), la cualproducirá mejores seres humanos que no busquen única y exclusivamentemaximizar rentas, utilidades o ganancias.

ALCONSUMIDOR contempla las acciones colectivas como unmecanismo judicial eficaz y fuerte; uno asequible a los ciudadanos —loscuales en la actualidad nos encontramos indefensos— y acorde a laeconomía de mercado global. También, al Estado proveedor, reguladory gobernante; a la masificación de la actividad humana (producción,distribución, publicidad, ventas y consumo), no sólo para establecer losderechos de una colectividad determinada o determinable, sino como uninstrumento que pueda corregir o enderezar políticas públicas que sonorigen de innumerables injusticias. Herramienta que sirva para incentivarbuenas conductas de gobierno y prácticas empresariales, y desterrar elabuso, la ilegalidad y la injusticia en el comportamiento social.

Nuestra propuesta de justicia colectiva no surge como un proyectoegocéntrico ni improvisado; ha sido el resultado de Congresos Inter-nacionales, así como de intensa investigación, diálogo y estudio de lossistemas de justicia colectiva en otros países tales como Brasil, Colombia,Argentina, Perú, Chile y Costa Rica; naciones europeas, Canadá, y losEstados Unidos.

No es un sistema nuevo en el mundo. México es de los pocos paísesque no cuentan con acciones colectivas ciudadanas, por la enorme resis-tencia de los infractores a que se propague un sistema de justicia robustoy hospitalario que acabe con los excesos de un mercado aceitado con laimpunidad en ámbitos como el consumo, el medio ambiente, los derechoshumanos y la competencia económica

El caso que decidimos presentar y someter a la consideración deINDESOL y de la Suprema Corte de Justicia, y que fue favorecido con unacoinversión, es muy relevante por varios motivos.

Primero, porque es una historia emblemática de lo que tienen que en-frentar muchos mexicanos y mexicanas: más de veinte millones, al verseexcluidos por completo del sistema público y privado de salud cuandopadecen alguna enfermedad mental. Esta realidad existe aún para aquellaminoría que ha podido sufragar el costo de un seguro privado de gastosmédicos, pero que no lograrán que éste les cubra los tratamientospsiquiátricos o terapéuticos necesarios para revertir su condición: comosi la salud mental no fuese parte integral de la salud humana. Segundo,porque el problema se planteó a nuestra Asociación Civil por una ciu-dadana directamente afectada por esta exclusión. Ella buscó nuestra ayuda

5

con el deseo de colaborar para revertir el problema, lo cual indica que losciudadanos se acercan cada vez más a la sociedad civil organizada en buscade apoyo y orientación para lograr algún cambio o solución que no lograronen otros ámbitos. Un cambio para los demás, en aras del prójimo. Ellomarca una pauta importantísima en la historia de la participación de laciudadanía en la vida pública, tan escasa hasta hace muy poco tiempo enMéxico. Tercero, porque tanto la historia de Alejandra —quien nosautorizó a divulgar su identidad, y también participar en los Foros—, comola de millones de mexicanos no es la de un simple producto de mala calidad,o de un cobro excesivo de un servicio o de una garantía incumplida. Setrata de algo mucho más profundo. A saber: de afectaciones a sus derechosfundamentales; a la salud, y a la no discriminación, aspectos en los queMéxico ha fallado (e incluso, retrocedido) en materia de salud mental ytratamiento de las personas con discapacidad psicosocial. Hoy día pode-mos establecer mayores niveles de incidencias y segregación: menorespresupuestos, y menos personal especializado.

Decidimos entonces investigar los contratos de seguros en el mercadomexicano y de otros países; la normatividad aplicable. Localizar a actoresclave, y presentarlos en los Foros de Derecho a la Salud Mental y Prácti-cas de las Instituciones de Seguros. Estos eventos se llevaron a cabo losdías 11 y 12 de noviembre del 2010, en la Escuela Libre de Derecho. Fuerontransmitidos vía Internet, y también videograbados. Convocamos amédicos psiquiatras privados con experiencia internacional en nuevosmodelos de tratamiento integral a pacientes (Dr. Raúl Forcada González);también, a especialistas de la política pública en materia de salud mentalcomo el Dr. Carlos Campillo Serrano, Director de Servicios Psiquiátricosde la Secretaría de Salud, y a un representante del Instituto Nacional dePsiquiatría Ramón de la Fuente: el Dr. Valerio Villamil Salcedo. Recu-rrimos a diversas organizaciones de la sociedad civil especializadas enderechos humanos para las personas con discapacidades diversas (VozPro Salud Mental y Disability Rights Internacional; la Comisión Mexica-na de Defensa y Promoción de los Derechos Humanos). Invitamos alConsejo Nacional para las Personas con Discapacidad perteneciente a laSecretaría de Salud, así como a abogados expertos en seguros y fianzas yla regulación de las instituciones de seguros (Licenciados Ismael GómezGordillo, Alejandro Rodríguez, Octavio Ortega, Alberto de la Peza Hí-jar, y Pedro Morales Aché). Nos acompañaron abogados especialistasen derechos humanos, litigantes y juristas (Mtro. Luis Miguel Cano,Licenciados Francisco Villalón Ezquerro, Mercedes Torres y TaniaEspinosa). Acudieron a nuestro llamado autoridades reguladoras ysupervisoras del sector seguros, a saber: la Comisión Nacional de Segurosy Fianzas, y la Comisión Nacional para la Protección y Defensa de los

6

Usuarios de Servicios Financieros; Instituciones de Seguros y laAsociación Mexicana de Instituciones de Seguros, la cual decidió no asistirni participar en los Foros. (Cabe señalar que lamentamos esta decisión,pues envía una señal muy negativa de falta de colaboración).

Participaron con su testimonio personal Alejandra Ezeta, y una ciuda-dana mexicana cuyo nombre nos reservamos a petición suya, y que contri-buyó enormemente a la rehabilitación de su hermano con un trastornopsiquiátrico: sacándolo de un hospital especializado, que lo diagnosticócon esquizofrenia al grado de desahucio. Esta saga familiar ilustró lasbondades de nuevos paradigmas, impartidos por un psiquiatra ético ycomprometido con el bienestar e inclusión social de sus pacientes dentrode un extraordinario acogimiento familiar. La buena noticia es que estehombre hoy goza de salud, y se encuentra plenamente reintegrado a lasociedad: terminando su posgrado, planeando un negocio familiar.

Posteriormente llevamos a cabo entrevistas individuales, fuera delForo, a ponentes tales como al Magistrado del Cuarto Tribunal Colegiadoen Materia Civil del Primer Circuito, Licenciado Leonel Castillo Gonzá-lez, quien compartió su visión sobre la urgencia de adoptar en Méxicoacciones y procesos colectivos para hacer de la justicia una realidad paratodos.

Esta publicación compila la investigación realizada por los abogadosque participaron en el proyecto, incluyendo a Nancy Verastegui y TaniaEspinosa. Si bien no expusieron en los Foros, ellas y ellos contribuyeronenormemente en la investigación inicial. También incluye las valiosasponencias de una gran mayoría de los conferencistas.

Como parte del proyecto, realizamos un documental bajo la expertadirección de Carlos González García, mismo que presenta —con grancontundencia— el debate en torno a esta situación, así como posiblessoluciones y la relevancia del tema de la salud mental, la equidad y el accesoeficaz a la justicia a través de acciones colectivas para cambiar prácticascomerciales violatorias de derechos fundamentales.

El propósito de esta publicación (y el documental) es transmitir unmensaje de urgencia, para que los tres niveles del Gobierno resuelvan lafalta de atención adecuada de la salud mental en México y las prácticasdiscriminatorias hacia los enfermos mentales: situación que los anula co-mo seres humanos, y nos degrada como sociedad.

Hemos dividido este libro en seis partes fundamentales: El testimoniode Alejandra Ezeta; el problema de la salud mental en México y el accesoa los servicios de salud; el marco jurídico tanto de las instituciones deseguros como de los derechos fundamentales a la salud y a la equidad; lasmejores prácticas en materia de seguros de gastos médicos y de atencióna pacientes con trastornos mentales; los medios de defensa individuales

7

y colectivos para hacer valer derechos vulnerados, y finalmente un capí-tulo de hallazgos y propuestas que incida en cambios positivos,incluyentes, progresistas.

Nos estimula que, como resultado de este evento y por conductodel Dr. Carlos Campillo, la Secretaría de Salud haya invitado aALCONSUMIDOR, AC para que ésta participe en las mesas de discusiónque dicha dependencia ha instalado y trabaja en el anteproyecto de Leyde Salud Mental, que tanta falta hace en México. Sólo mediante la vigi-lancia permanente y participación activa de los ciudadanos, será posibleatestiguar cambios favorables, prácticas civilizadas y justas, así comoequilibrios entre lo público y lo privado en favor del bien común.

Adriana Labardini InzunzaALCONSUMIDOR, AC

Co-Fundadora

Testimonio

10

11

L

TESTIMONIOA ALCONSUMIDOR, AC

Dra. Alejandra Ezeta

es escribo porque creo que ustedes podrían ayudarme. Soy Alejandra,tengo 33 años, soy mexicana. Tengo un padecimiento psiquiátrico,

fui diagnosticada en Estados Unidos en octubre de 2008, en donde residía,con un trastorno de tipo cerebral. Mientras viví en ese país no tuve ningúnproblema para atenderme pues mi seguro, AETNA, cubría el tratamientoen su totalidad: las consultas con el psiquiatra y la terapeuta y —porsupuesto— las medicinas, todo lo cual es muy costoso.

En septiembre de 2009 regresé a vivir a México, y me encontré con laterrible novedad de que la misma aseguradora que en Estados Unidos cu-bría mi tratamiento, en nuestro país no lo hacía. Es más: tras consultarlocon un Agente de Seguros, ninguna de las 8 aseguradoras consultadas in-cluye esta cobertura en las pólizas de seguros de gastos médicos. Para podertratarme, he ido al Instituto Nacional de Psiquiatría, donde he recibido unexcelente trato por muy poco dinero. Sin embargo, ellos no dan medici-nas. Como no soy afiliada del IMSS, tengo que invertir cada mes alrededorde $5,000.00 para continuar con el tratamiento, el cual como ustedes seimaginarán no puede suspenderse. A esto hay que agregarle el costosemanal de la psicoterapia.

Las enfermedades psiquiátricas, como la que yo padezco, son enfer-medades que tienen un principio fisiológico; se deben a un mal funciona-miento de los neurotransmisores, del sistema nervioso (parte fundamentaldel cuerpo humano) por lo que no se explica por qué no son cubiertas dela misma manera como la diabetes o hipotiroidismo, o una deficienciacardiaca o pulmonar. La falta de cobertura es, desde mi punto de vista, unacto que atenta contra los derechos básicos del consumidor: el derechofundamental a la salud, y es terriblemente discriminatorio.

A mí me gustaría poder hacer algo al respecto, pues somos muchoslos que estamos en esas circunstancias. Dos millones de mexicanos su-frimos de un padecimiento como el mío, conocido como Bipolaridad. To-das esas personas nos encontramos desprotegidas, con el riesgo de arruinarnuestras relaciones personales y de trabajo. Ya de por sí con el tratamiento

12

adecuado la situación es difícil; imagínense carecer de la atención precisa.Por eso me he acercado a ustedes, pues supuse que una organización comola suya a lo mejor podría hacer algo. Ojalá que sí se pueda.

13

FOROS

14

15

Capítulo I

EL PROBLEMA DE LA SALUD MENTALEN MÉXICO Y EL ACCESO A LOS SERVICIOS

DE SALUD PÚBLICOS Y PRIVADOS

1. DR. CARLOS CAMPILLO SERRANO2. DR. VALERIO VILLAMIL SALCEDO3. MTRA. GABRIELA CÁMARA4. LIC. PEDRO MORALES ACHÉ

16

17

PANORAMA DE LA SALUD MENTAL EN MÉXICO.DIAGNÓSTICO Y RETOS

Dr. Carlos Campillo*

Dr. Hugo Dayran Trejo Márquez**

Objetivos:1. Mostrar el impacto de los trastornos mentales en la salud de la

población general.2. Resaltar la brecha en la atención de los trastornos mentales.3. Explicar el por qué de la brecha de atención.4. Resaltar la falta de financiamiento.5. Describir la participación del Gobierno, el Seguro Popular y la de los

seguros privados.6. Señalar por qué los seguros médicos al ignorar a estos enfermos violan

sus derechos.

Definiciones básicas

* Titular de los Servicios de Atención Psiquiátrica, Secretaría de Salud, 10 noviembre de 2010.** Asistente Académico de la Dirección General, Servicios de Atención Psiquiátrica, Secretaríade Salud.

Empezaremos por tratar de definir algunos conceptos importantesacerca de los trastornos mentales. Primariamente, cabe aclarar que

los trastornos mentales son alteraciones del cerebro, no son producto delespíritu, ni del alma: tienen su origen de alteraciones que están bienestablecidas debido a su génesis y su naturaleza orgánica; son productode alteraciones neurofuncionales y neuroanatómicas cerebrales cientí-ficamente estudiadas y comprobadas. Los trastornos mentales son hetero-géneos por su amplia variedad de presentaciones: vulneran a las personasquienes los padecen ya que pueden, someterlos a situaciones de riesgo sison violentados sus derechos primarios. Asimismo, tienen un gran impactoen la sociedad por su frecuencia de presentación y su carga, es decir:normalmente afectan a personas en edad productiva, lo que se ve reflejadoen el decremento en la productividad y el alto costo que se requiere parasu atención. Las personas que los padecen han sido marginadas yestigmatizadas, lo que ha propiciado la violación en sus derechos humanosy la falta de cobertura en su atención.

18

Importancia de los trastornos mentales en la salud públicaLa carga de la enfermedad mental es muy alta a pesar de no pertenecer algrupo de enfermedades estrictamente letales. Se causa una gran disfun-cionalidad debido a las limitaciones en la productividad en las personasque las padecen. A esto se agrega su alta frecuencia (existen 150 millonesde personas en el mundo que sufren depresión1), y que los trastornosneuropsiquiátricos ocupan del 13% al 30% de todas las enfermedades quecausan una carga importante a nivel mundial, de acuerdo a la discapacidadajustada a los años de vida. Por lo tanto, estos trastornos son la causanúmero uno de discapacidad a nivel global2, 3 (véase Figura 1 para mayorilustración, siguiente página).

La situación en México no es muy diferente. Por ejemplo, seis de cadaveinte mexicanos han presentado por lo menos un trastorno mental en lavida; tres de cada veinte han tenido un padecimiento psiquiátrico en elúltimo año, y uno de cada veinte en el último mes4. En otro estudio nacionalque resalta la carga de la enfermedad mental, se hace evidente que ladepresión causa el 100% de discapacidad (cifra que si se compara a otrasenfermedades como cirrosis o cáncer de pulmón, provoca un 20% dediscapacidad, y un 80 por ciento —o más— de muerte prematura).

Brecha de atenciónA pesar de estos datos alarmantes, existe una amplia brecha en eltratamiento de estas personas. Por ejemplo: de acuerdo a algunos estudiosde la Organización Mundial de la Salud, existen casos graves que no hanrecibido atención en los últimos doce meses. Es decir: en países desa-rrollados la cifra es de 35.5 a 50% de estos casos, y en países en desarrollode un 76 a un 85%5. En concreto: alrededor del 70% de los pacientes conalgún trastorno por abuso de alcohol, no son tratados (véase figura 2,siguiente página). Lo mismo pasa en niños y adolescentes con trastornospsiquiátricos6,7; continuando en este tener, en México la cobertura detratamiento de los trastornos mentales graves es apenas del 20%, mientrasque en España es cerca del 70%. Aquí no solamente existe una falta decobertura, sino que también hay retraso en la búsqueda de atención y1 OMS 2004, Invertir en Salud Mental, Ginebra, OMS. http://www.int/mental_health2 WHR, 2002.3 Prince M. et al., “Global Mental Health 1. No Health without mental health”, The Lancet,vol. 370, 2007, pp. 859-877.4 Medina Mora M., Borges G., et al., “Prevalencia de trastornos mentales y uso de servicios:Resultados de la Encuesta Nacional de Epidemiología Psiquiátrica en México”, Salud Mental,vol. 26, no. 4, Agosto 2003.5 OMS, JAMA, Junio 2, 2004.6 Bertolote, JM., Programa de Acción Global en Salud Mental de la OMS, mhGAP7 Estrategia y plan de acción sobre Salud Mental, OPS, 49º Consejo Directivo, 61ª Sesión delComité Regional, Washington, DC, 2009.

19

Fuente: Prince M. et al., “Global Mental Health 1. No Health without mental health”, TheLancet, vol.370, 2007, pp 859-877.

Figura 1Contribución de diferentes enfermedades no trasmisibles

a años de vida ajustados por discapacidad en el mundo 2005

Fuente: Kohn R, Levav I, Caldas de Almeida JM, Vicente B, Andrade L, Caraveo-AnduagaJJ, Saxena S, Saraceno B., Los trastornos mentales en América Latina y el Caribe: asuntoprioritario para la salud pública. Rev. Panam. Salud Pública 2005;18 (4/5):229-240.

Figura 2La Brecha en el Tratamiento

20

tratamiento de hasta 14 años. Existen pocos profesionales de la saludmental en México: no hay suficientes recursos financieros, ni suficientescamas y tampoco psiquiatras en el primer nivel de atención8.

El diagnóstico nacional en salud mental por laOrganización Panamericana de la Salud y otros organismos nogubernamenteles, y el programa de acción específica 2007-2012La Organización Panamericana de la Salud realizó un diagnóstico de laatención en salud mental en México a través de la “Evaluación de Serviciosde Salud Mental en la República Mexicana”, y concluyó lo siguiente:

— La cobertura es limitada,— Hay poco acceso y continuidad en los tratamientos,— La rehabilitación y reinserción social es inexistente,— Persiste el estigma hacia los enfermos mentales, y— No hay protección financiera de estos problemas.9

Esta evaluación es muy importante, y debe tomarse en cuenta paradirigir acciones que mejoren esta situación en México. En el año 2000,DSI realizó un estudio de la atención de la salud mental en México dondese exponen las deficiencias en la atención de la enfermedad mental y (lomás grave), se subraya que los derechos humanos de las personas que lospadecen están siendo violados10.

Para responder a estas demandas, se ha generado en México elPrograma de Acción Específico 2007-2012 del Gobierno Federal, queen su rubro de Atención en Salud Mental (PAEASM) especifica las medidaspreventivas y asistenciales necesarias para atender estos problemas.Asimismo, de acuerdo a las recomendaciones internacionales se presentanlas directrices para la formación de recursos humanos de salud mentalque el país necesita. Este programa responde a las condiciones del País, yse basa en varias recomendaciones internacionales sobre evaluación aMéxico; fue ampliamente consensuado para su creación, y tiene comoobjetivo alcanzar la atención óptima de la salud. Actualmente, es la nuevalegislación en Salud Mental.

El PAEASM 2007-12 pretende alcanzar la atención psiquiátricaproponiendo las siguientes metas:

8 Organización Mundial de la Salud, Atlas de la salud, OMS, 2005.9 “Evaluación de Servicios de Salud Mental en la República Mexicana”, Diagnóstico Mundialde la Salud, Representación de OPS/OMS en México.10 Human Rights & Mental Health, México. A Report by: Mental Disability Rights International,John Merck Fund., Washington DC, 2000.

21

1. Tener un acceso universal a la atención, es decir, que todas las personastengan a su alcance —tanto en lo geográfico como en lo financiero—un médico psiquiatra cerca de casa.

2. Llegar a un tratamiento continuo a través de una reintegración socialde los enfermos que sufren padecimientos mentales,

3. Que todos los enfermos con padecimientos mentales reciban unaatención integral y específica, y

4. Que el estigma y la discriminación de estos enfermos no interfieranen su atención.

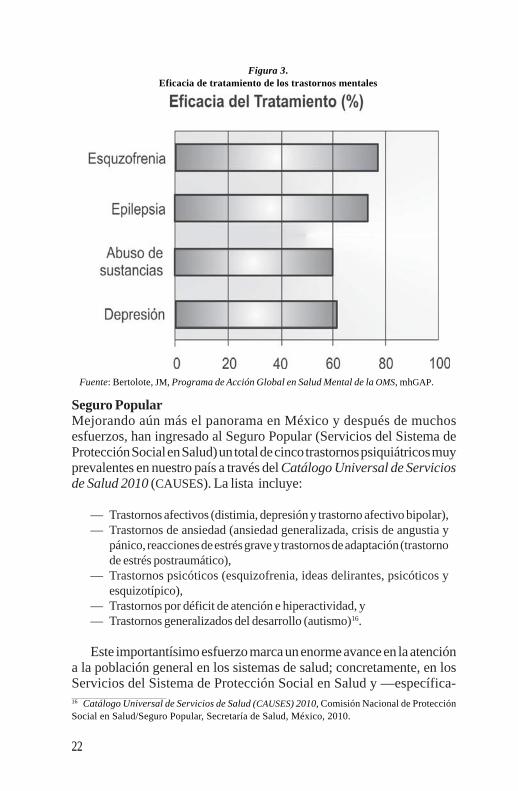

Los trastornos mentales. Financiamiento ¿Cuál es la carga de los trastornos psiquiátricos con respecto a la asig-nación presupuestaria? Resulta que alrededor del 13% de las disca-pacidades son causadas por trastornos neuropsiquiátricos, a los que sólose les destina un 2% del presupuesto de salud mental sobre el presupuestototal de salud11. De acuerdo a datos del Banco Mundial (porcentaje depresupuesto de salud mental por ingreso de los países de acuerdo a sueconomía), en países de bajo a medio/bajo ingreso se destina al presupuestode salud mental un 1.54 y 2.78% del presupuesto total, respectivamente.En países de alto ingreso la cifra es de un 6.89%12.

Por fortuna, si se cumplen tratamientos adecuados por los tiemposapropiados y de alta calidad la posibilidad de mejoras posteriores altratamiento se estiman de alrededor del 60% para algunos trastornosneuropsiquiátricos. En otras palabras, la eficacia del tratamiento es muybuena de acuerdo a estas estimaciones. En algunos casos, se acerca al 80%de posibilidades de mejoría, como en la esquizofrenia13 (véase Figura 3,siguiente página). Por consiguiente, vale la pena invertir en tratamientospara padecimientos mentales, debido a que el pronóstico es bastantealentador. Al respecto, el costo anual de un enfermo mental en un país debajos recursos es de dos dólares, y entre tres y cuatro dólares en uno derecursos medios como México14. Su costo de efectividad es equiparableal tratamiento con retrovirales del VIH15.

11 Bertolote, JM., Programa de Acción Global en Salud Mental de la OMS, mhGAP.12 Ídem.13 Ídem.14 Gureje O, Chisholm D, Kola L, Lasebikan V, Saxena S., “Cost-effectiveness of an es-sentialmental health intervention package in Nigeria”, World Psychiatry 2007, 6: 42–48.15 Patel V, Araya R, Chatterjee S, et al., “Treatment and prevention of mental disorders in low-income and middleincome countries”, Lancet 2007, published online Sept 4. DOI:10.1016/S0140-6736(07)61240-9.

22

Seguro PopularMejorando aún más el panorama en México y después de muchosesfuerzos, han ingresado al Seguro Popular (Servicios del Sistema deProtección Social en Salud) un total de cinco trastornos psiquiátricos muyprevalentes en nuestro país a través del Catálogo Universal de Serviciosde Salud 2010 (CAUSES). La lista incluye:

— Trastornos afectivos (distimia, depresión y trastorno afectivo bipolar),— Trastornos de ansiedad (ansiedad generalizada, crisis de angustia y

pánico, reacciones de estrés grave y trastornos de adaptación (trastornode estrés postraumático),

— Trastornos psicóticos (esquizofrenia, ideas delirantes, psicóticos yesquizotípico),

— Trastornos por déficit de atención e hiperactividad, y— Trastornos generalizados del desarrollo (autismo)16.

Este importantísimo esfuerzo marca un enorme avance en la atencióna la población general en los sistemas de salud; concretamente, en losServicios del Sistema de Protección Social en Salud y —específica-16 Catálogo Universal de Servicios de Salud (CAUSES) 2010, Comisión Nacional de ProtecciónSocial en Salud/Seguro Popular, Secretaría de Salud, México, 2010.

Fuente: Bertolote, JM, Programa de Acción Global en Salud Mental de la OMS, mhGAP.

Figura 3.Eficacia de tratamiento de los trastornos mentales

23

16 Catálogo Universal de Servicios de Salud (CAUSES) 2010, Comisión Nacional de ProtecciónSocial en Salud/Seguro Popular, Secretaría de Salud, México, 2010.17 Convención sobre los Derechos de las Personas con Discapacidad, Organización de lasNaciones Unidas, 2006.

mente— en Salud Mental. Se pretende brindar una amplia cobertura deatención en salud mental a la población mexicana, y también la opor-tunidad de que todos los mexicanos que sufren problemas mentales seantratados de una manera adecuada. Todo, con un financiamiento que nodescapitalice a las familias de los enfermos.

Los trastornos mentales y laconvención de la ONU sobre discapacidadLos enfermos mentales son personas discapacitadas en varios aspectos.Por ejemplo, en tiempo y en gravedad: las personas que padecen enfer-medades mentales por un tiempo, dejan de funcionar normalmente. Dejande ser productivas temporalmente. Asimismo, la gravedad de la disca-pacidad varía. Existen padecimientos que discapacitan temporal ylevemente, pero hay otros que limitan la funcionalidad de quien lospresenta de manera permanente y/o progresiva. Habrá enfermos querequieran un tratamiento transitorio y suficiente, que mantenga al pacienteen casa para posteriormente reintegrarse a la sociedad. También habráenfermos que requieran tratamientos más costosos, y que necesiten serhospitalizados. Debido a lo anterior los enfermos que sufren padecimientomentales deben de acogerse a la protección de la Convención de la ONUde discapacidad17, con el propósito de ser tratados como ciudadanos y noser discriminados o violentados en sus derechos humanos.

A este último punto referente a la Convención de la ONU, el Artículo4 estipula las Obligaciones Generales de la siguiente manera (algunosrubros):

1. Los Estados Partes se comprometen a asegurar y promover el plenoejercicio de todos los derechos humanos y las libertades fundamentalesde las personas con discapacidad, sin discriminación alguna por motivosde discapacidad. A tal fin, los Estados Partes se comprometen a:

a) Adoptar todas las medidas legislativas, administrativas y de otra índoleque sean pertinentes para hacer efectivos los derechos reconocidosen la presente Convención;

b) Tomar todas las medidas pertinentes, incluidas medidas legislativas,para modificar o derogar leyes, reglamentos, costumbres y prácticasexistentes que constituyan discriminación contra las personas condiscapacidad;

24

c) Tener en cuenta, en todas las políticas y todos los programas, laprotección y promoción de los derechos humanos de las personascon discapacidad.

El artículo 25 de la misma Convención con respecto a la Salud, dicelo siguiente:

— Todas las personas con discapacidad tienen derecho a gozar de la saludsin discriminación por motivos de discapacidad.

— Para lograrlo, los Países proporcionarán a las personas con discapacidadprogramas y atención de la salud gratuitos o a precios asequibles.

— Exigirán a los profesionales de la salud, que la atención que presten seade la misma calidad que a las demás personas. Y que se proporcione lomás cerca posible de las comunidades de las personas con discapacidad,incluso en zonas rurales.

— *Se prohíbe la discriminación contra las personas con discapacidad enla prestación de seguros de salud y de vida cuando éstos estén permitidosen la legislación nacional, y velarán por que esos seguros se presten demanera justa y razonable.

— *Se prohíbe que se nieguen, de manera discriminatoria, servicios desalud o de atención de la salud por motivos de discapacidad.

Debido a que los trastornos mentales causan discapacidad por losmotivos antes mencionados (y que las personas que los padecen sufrenentonces de un grado de discapacidad), se puede considerar a los enfermosmentales como discapacitados. Por consiguiente, estas personas seincluyen dentro de la Convención.

Los seguros médicos privados en México, y los trastornos mentalesCon respecto a los últimos puntos y mediante un cuidadoso análisis, losseguros médicos privados en México incurren en al menos dos anomalíasmanifiestas:

1. Las compañías aseguradoras privadas en México no cubren a laspersonas que sufren trastornos mentales, lo que refleja su falta decompromiso social y,

2. Esta falta de compromiso —de acuerdo a la Convención de la ONUsobre discapacidad por parte de estas compañías aseguradoras—puede señalarlas como poco respetuosas de los derechos humanos delos pacientes con trastornos mentales, puesto que violan los últimosdos estatutos del Artículo 25 de dicha Convención.

25

De esta manera surge la siguiente reflexión relacionada con este tema:¿por qué las compañías de seguros en México, trasnacionales en su mayo-ría, aseguran a los pacientes con trastornos mentales en sus países de origeny no cumplen con esa responsabilidad en el nuestro?

Podría señalarse que la legislación sobre seguros médicos privadosen México está más orientada a proteger a las aseguradoras, y es más defi-ciente en exigirles que cumplan con el compromiso social hacia la pobla-ción mexicana.

A manera de corolario: Los trastornos mentales son una prioridadde salud pública, por su alta prevalencia y el alto grado de discapacidad;también por su gran brecha de atención, y el rechazo que generan porignorancia, estigma, prejuicios y discriminación. Es entonces nece-sario cambiar el paradigma de atención: descentralizando los hospi-tales mentales, y creando redes de atención; cambiando la legislaciónpara protegerlos, y generando nuevas fuentes de financiamientopúblicas y privadas.

Se sugiere, entonces, emprender acciones del orden normativo ylegislativo para las compañías de seguros médicos en México, a efectode que éstas se aboquen a proteger a uno de los sectores más despro-tegidos y vulnerables de la población mexicana. A saber: la que sufreenfermedades de orden mental.

26

27

EL PROBLEMA DE LA SALUD MENTAL ENMÉXICO, Y EL ACCESO A LOS SERVICIOS

MÉDICOS PÚBLICOS Y PRIVADOSDr. Valerio Villamil Salcedo*

a Organización Mundial de la Salud se ha preocupado que el accesoa la atención de la salud sea pronta; lo más cercana a la comunidad,

* Médico psiquiatra, con Maestría en Salud Mental Pública, Investigador de Comisión deInstitutos Nacionales y de Alta Especialidad, Instituto Nacional de Psiquiatría Ramón de laFuente Muñiz.18 Organización Mundial de la Salud y el Fondo para las Naciones Unidas para la Infancia,“Atención Primaria de Salud”, Alma-Ata, URSS, 6-12 de Septiembre de 1978. http://www.femeba.org.ar/fundacion/quienessomos/Novedades/declaracionalmaata.pdf

Ly de calidad. Es así que el 12 de septiembre de 1978, la Organización Mun-dial de la Salud18 realizó la reunión internacional en la ciudad de Alma-Ata, en la entonces Unión Soviética, con el objetivo de proteger y promoverla salud de todos los pueblos del mundo. Dicha reunión fue conocida comola Declaración de Alma-Ata. Dicho documento reitera que la salud es underecho humano fundamental, y que para su realización, se requiere de laintervención de muchos sectores: el social, el económico, y el de la mismasalud. Menciona que los gobiernos tienen la obligación de cuidar la saludde sus pueblos mediante medidas sanitarias y sociales adecuadas, teniendocomo objetivo que todos las comunidades del mundo alcancen en el año2000 un nivel que les permita llevar una vida social y económica pro-ductiva. Por eso, la Atención Primaria de Salud es clave para alcanzar esameta. La Organización Mundial de la Salud define esta Atención Primariacomo “la asistencia sanitaria esencial basada en métodos y tecnologíasprácticos, científicamente fundados y socialmente aceptables, puesta alalcance de todos los individuos y familias de la comunidad mediante suplena participación y a un coste que la comunidad y el país puedan soportar,en todas y cada una de las etapas de su desarrollo con un espíritu deautorresponsabilidad y autodeterminación. La Atención Primaria for-ma parte integrante tanto del sistema nacional de salud (del que constituyela función central y el núcleo principal) como del desarrollo social yeconómico global de la comunidad. Representa el primer nivel de contactode los individuos, la familia y la comunidad con el sistema nacional desalud, llevando lo más cerca posible la atención de salud al lugar donde

28

residen y trabajan las personas. Constituye el primer elemento de unproceso permanente de asistencia sanitaria”.

La Declaración de Caracas en 199019, marca otro hito importante debi-do a que incluye a la salud mental dentro de la atención primaria a la salud,es decir, la “Atención Primaria en Salud Mental”. Con esta declaración,la Organización Mundial de la Salud sugiere la atención de los problemasde salud mental mediante la formación de módulos de salud mental loscuales deberán estar lo más cercano a la comunidad. Siguiendo el modelomédico, dichos módulos no sólo se encargarán de la atención de los trastor-nos mentales, sino también de la prevención y promoción de la salu mental.

La Organización Mundial de la Salud define a la Salud Mental como“la capacidad del individuo, el grupo y el ambiente de interactuar el unocon el otro de forma tal, que se promueva el bienestar subjetivo, el óptimodesarrollo y el uso de las habilidades mentales (cognitivas, afectivas yrelacionales); el logro de las metas individuales y colectivas, en formacongruente con la justicia y la equidad”20. Esta definición muestra que lasalud mental es la capacidad de adaptación del sujeto ante su medio; dichaadaptación, mientras sea más rápida, será mejor para el individuo.

La OMS ha insistido desde hace varios años en la atención comunitaria,y en la necesidad de desarrollar políticas de salud en el campo de la saludmental21. En 1974, hizo las siguientes recomendaciones:

1. Desarrollar una política Nacional de Salud Mental, y crear una unidaddentro del ministerio de salud para ser implementado.

2. Contar con presupuesto para el desarrollo de fuerzas de trabajo, medi-camentos esenciales, desarrollo de infraestructura, colección de datose investigación.

3. Proveer un servicio descentralizado, e integrar la salud mental dentrode la atención primaria de la salud.

4. Entrenar y supervisar a los proveedores de atención primaria de saluden salud mental, usando un equipo con ese propósito.

19 Organización Mundial de la Salud, Organización Panamericana de la Salud: Declaración deL1, Caracas, Conferencia: “Reestructuración de la atención psiquiátrica en América Latina”,11-14 de Noviembre de 1994.20 Secretaría de Salud, Programa de Acción: Salud Mental, México, pág. 29-30, 2001.www.ssa.gob.mx21 Hyman S, Chisholm D, Kessler R, Patel V., “Mental Disorders”, en: Disease Control Prioritiesin Developing Countries, Second Edition, Jamison DT, Breman JG, Measham AR, et al.,OxfortUniversity Press, Washington DC, 2006.22 Ïbidem.

Treinta años han pasado, y las agencias internacionales, las organi-zaciones no gubernamentales y los cuerpos profesionales continúanhaciendo estas mismas recomendaciones22.

29

A lo largo de los últimos años, se han estimado las prevalencias de lasenfermedades mentales y el impacto que ellas tendrán en la salud y lacomunidad. Las cifras no son muy alentadoras, debido a que se calculaque para el año 2010 habrá 176 millones de niños y adultos sufriendo algúntipo de trastorno mental23. Por otro lado, se calcula que los trastornos neuro-psiquiátricos son causantes del 13% de las discapacidades. Esto generaun incremento en la carga global de la enfermedad mental24.

La Declaración de Caracas da prioridad a la atención primaria en saludmental25; si bien muchas naciones desarrollaron servicios comunitarios,todavía el 30% de los países no lo tienen y, entre los que lo tienen, sólo secubre una proporción relativamente pequeña de la población necesitada26.

Haciendo una integración de la atención de la salud mental y de laatención primaria en salud, un estudio de la OMS (en el que se incluyó apaíses de las Américas) reveló que aproximadamente 24% de los usuariosde atención primaria padecen algún trastorno mental, y que la mayoríanunca recibieron atención especializada. Por consiguiente, la integración

23 Organización Mundial de la Salud, “Salud Mental: respuesta al llamamiento a favor de laacción”, 55 asamblea mundial de la salud, A55/18, Ginebra. 11 de Abril de 2002.24 Organización Mundial de la Salud, Invertir en Salud Mental, Departamento de Salud Mentaly Abuso de Sustancias, Biblioteca de la OMS, Ginebra, 2004.25 Ídem: 19.26 Ídem: 23.

30

de la salud mental y de la atención primaria se ha convertido en una prio-ridad en todos los países. En los países donde los recursos son limitados,esta integración debe considerarse como un elemento esencial para eldesarrollo de la atención de la salud mental27.

La Encuesta Nacional de Epidemiología Psiquiátrica publicada en200328, menciona que el 28.6% de la población presentó alguna vez en suvida un trastorno mental, siendo los trastornos mentales más frecuenteslos de ansiedad (14.3%), los trastornos de uso de sustancias (9.2%), y lostrastornos afectivos (9.1%). En cuanto al género, los hombres presentaronprevalencias más altas de cualquier trastorno en comparación con lasmujeres (30.4% y 27.1%, alguna vez en la vida, respectivamente). Sinembargo, las mujeres presentaron prevalencias globales más elevadas paracualquier trastorno en los últimos 12 meses (14.8% y 12.9%). Los tresprincipales trastornos para las mujeres fueron las fobias (específicas ysociales), seguidas del episodio depresivo mayor. Para los hombres, susequivalentes fueron la dependencia al alcohol, los trastornos de conductay el abuso de alcohol (sin dependencia). En los niños, la ansiedad deseparación (mediana de inicio de 5 años) y el trastorno de atención (6 años)fueron los dos padecimientos de más temprana aparición. Finalmente, sólouno de cada 10 sujetos con un trastorno mental recibieron atención; unode cada cinco con dos o más trastornos la recibieron, y uno de cada 10 contres o más trastornos en ese caso.

Costo-efectividad del tratamientode algunas enfermedades mentalesLara y colegas reportaron datos sobre el costo y la efectividad de los trata-mientos de dos enfermedades mentales mediante la utilización del índicede Años de Vida Ajustados por Discapacidad a causa de alguna enferme-dad (AVISA perdidos, en inglés DALYs, Disability Adjusted Life Years),que resultan de la suma de los años que se pierden por mortalidad prema-tura más los años que se pierden por vivir en una situación de discapaci-dad29, 30.

27 Ídem: 24.28 Medina-Mora ME, Borges G, Lara C y Cols., “Prevalencia de Trastornos Mentales y uso deservicios: Resultados de la Encuesta Nacional de Epidemiología Psiquiátrica en México”, SaludMental, 26(4):1-16, 2003.29 Lara MC, Robles-García R, Orozco R, Real T, Chisholm D, Medina-Mora ME, “Estudio decosto-efectividad del tratamiento de la depresión en México”, Salud Mental, 2010, 33:301-308.30 Lara MC, Robles-García R, Orozco R, Saltijeral MT, Medina-Mora ME, Chisholm D., SaludMental, 2010, 33:211-218.

31

Para la Depresión:Los resultados fueron que las estrategias combinadas de manejo proactivode caso con psicoterapia breve más antidepresivos, pueden considerarsecomo las más eficaces, mientras que la intervención más costosa fue lacombinación de un antidepresivo Inhibidor de la Recaptura de Serotonina(ISRS) con psicoterapia breve, para un monto total de $12,256 millonesde pesos (972 millones de dólares). La menos costosa fue el tratamientocon antidepresivos tricíclicos, que implicó $4,523 millones de pesos (359millones de dólares). Otros datos reportados: de los costos, más de 99%correspondieron a medicamentos; que la intervención que tuvo la mejorrelación costo-efectividad (considerando un solo tratamiento) fue el usode un antidepresivo del grupo de los ISRS, y que la combinación más costo-efectiva fue la de antidepresivos tricíclicos con psicoterapia breve ymanejo proactivo de caso31.

Para la Esquizofrenia:Los principales hallazgos del estudio fueron que el mayor gasto corres-pondió a los generados por los medicamentos; que la combinación deantipsicótico nuevo o atípico con intervención psicosocial y manejo pro-activo de caso fue la más cara, y que el efecto de las intervencionespsicosociales hace que el número de AVISAs evitados sea tres a cuatroveces mayor. Finalmente, y en lo que respecta a costo-efectividad, lacombinación de antipsicóticos típicos, intervención psicosocial y manejoproactivo de caso fue el tratamiento con la mejor relación. El costo porAVISA evitado fue de $390,89232.

Estos resultados marcan la importancia de atender los problemas desalud mental bajo un marco regulativo de atención global de las en-fermedades, el cual incluya a las enfermedades mentales. Sin embargo,en México el presupuesto destinado a esta atención es muy bajo, sólo esdel 0.85% del PIB para la atención de la salud mental, mientras que larecomendación de la OMS es de 10%33, 34.

Otro dato importante a tomar en cuenta para las políticas de saludpública, es que el número de psiquiatras en México es de 2.7 por cada100,000 habitantes, siendo lo optimo 10%35.

31 Ídem: 29.32 Ídem: 30.33 Organización Mundial de la Salud, Atlas. Recursos de Salud Mental en el mundo, 2005.34 Secretaría de Salud, Programa de Acción en Salud Mental, 2001.35 Organización Mundial de la Salud, Atlas. Recursos de Salud Mental en el mundo, 2005.

32

En tal sentido se sugiere que la atención de la salud mental sea incluidaen los seguros médicos, ya que cuesta más dinero no atender las enfer-medades mentales que atenderlas36.

Países como Estados Unidos, Canadá, Reino Unido y otros, cuentancon seguros públicos, privados e híbridos; en muchos de ellos la atenciónde los pacientes se basa más en la atención primaria (con los médicosgenerales), y menos con los especialistas, siendo ésta más pronta y ex-pedita. Si bien países como Estados Unidos reportan un mayor gasto delos seguros, esto puede reducirse fortaleciendo el primer nivel de atencióny disminuyendo las referencias al segundo o tercer nivel37.

Modelos de intervenciónLa literatura sobre intervenciones en la Atención Primaria de la Saludindica que el dotar de instrumentos de tamizaje adecuados no resuelve elproblema y que el entrenamiento de médicos generales no produce losimpactos deseados cuando es la única medida instrumentada38, 39. Losprincipales modelos que han sido evaluados incluyen el entrenamientodel personal de salud, proporcionándoles conocimientos y desarrollo dedestrezas para la identificación, prevención y tratamiento de los trastornosmentales. El cuidado incluye tanto la terapia farmacológica como la psico-social, y se espera que la referencia a la atención especializada ocurra enuna proporción menor de casos40. Los métodos para mejorar las habi-lidades pueden incluir diseminación de guías de atención basadas en laevidencia; también, educación basada en la práctica o estrategias deenseñanza más complejas41, 42, 43. La liga a través de la consultoría de36 Lara-Muñoz MC, Medina-Mora ME, Borges G, Zambrano J., “Social cost of mental disorders:disability and work days lost. Results from the mexican survey of psychiatric epidemiology,Salud Mental, 2007, 30(5):4.37 Schoen C, Osborn R, Squires D, Doty MM, Pierson R, Applebaum S., “How Health InsuranceDesign Affects Access To Care And Costs, By Income, In Eleven Countries”, Health Affairs,doi: 10.1377/hlthaff.2010.0862 (Published online november 18, 2010). (último ingreso 11 denoviembre de 2010). http://content.healthaffairs.org/cgi/content/full/hlthaff.2010.0862v1http://content.healthaffairs.org/cgi/content/full/hlthaff.2010.0862v138 Gask L, Sibbald B, Creed F., “Evaluating models of working at the interface between mentalhealth services and primary care”, British Journal of Psychiatry, 1997, 170: 6-11.39 Gilbody S, House A, Sheldon T., “Routinely administered questionnaires for depression andanxiety: a systematic review”, British Medical Journal, 2001, 322: 406-409.40 King, V., Stoller, K. & Hayes, M., A mulitcenter randomized evaluation of methadone medicalmaintenance. Drug and Alcohol Dependence, 2002, 65:137-148.41 Corwall, P, Scott, J., “Which clinical practice guidelines for depression? An overview forbusy practitioners”, British Journal of General Practice, 2000, 50:908-911.42 Thompson, C., Kinmonth, A. L., Stevens, L., et al., “Effects of clinical-practice guidelineand practice-based education on detection and outcome of depression in primary care: HampshireDepression project randomised controlled trial”, Lancet, 2000; 355:185-191.43 Gask, L., Sibbald, B. y Creed, F., Evaluating models of working at the interface betweenmental health services and primary care. British Journal of Psychiatry, 1997;170:6-11.

33

expertos es una variante del modelo; de entrenamiento; en este modelo,los especialistas se involucran en un proceso de educación con el personalde Atención Primaria de la Salud para apoyarlos en el cuidado de lospacientes que tienen a su cargo. La referencia a otros niveles de atenciónsólo ocurre después de una revisión de cada caso entre el personal de saludy los especialistas44. Otro modelo evaluado, es el de cuidado o trabajocolaborativo, que incluye componentes de los dos anteriores, perorequiere de cambios fundamentales en el sistema de cuidado45. El ampliorango de intervenciones varía pero, en general, incluye la educación delequipo de salud, las guías clínicas, el tamizaje, la educación del pacientey el manejo de caso y consultoría46. Implementar estos modelos complejosrequiere de cambios en las rutinas de atención y desarrollo de tecnologíasde la información. Lo que más destaca es que los modelos se basan encambios en el papel de los cuidadores de la salud en la Atención Primariade Salud y de los psiquiatras, que puede incluir el reentrenamiento delequipo de salud o el cambio de roles de los trabajadores de salud para quese involucren en modelos en modelos de manejo de casos. Finalmente,un tercer modelo evaluado es el de referencia del manejo del paciente aespecialistas en la Atención Primaria de la Salud. En este modelo, laresponsabilidad del manejo del paciente se transfiere al especialista ensalud. Este modelo trata de incluir terapias cognitivo-conductuales,resolución de problemas, y consejería o terapia interpersonal47.

Debido a que los costos de la atención son elevados, se sugiere quelos seguros médicos privados colaboren en la capacitación de los médicosgenerales en temas de salud mental y psiquiatría bajo un esquema detrabajo colaborativo, el cual ha demostrado ser más eficiente48, 49.

Otro motivo por el cual los seguros médicos deben preocuparse porlas enfermedades mentales e incluirlas, es que el enfermo mental tambiénpuede padecer de diabetes, obesidad, sufrir lesiones o ser intervenidoquirúrgicamente. El 95% de los pacientes con esquizofrenia fuman, loque lo predispone a un alto grado de problemas respiratorios; los pacientesdeprimidos tardan más tiempo en una unidad de cuidados intensivos pos-terior a una cirugía de bypass de corazón, debido a su estado anímico. En

44 Bower, P. y Gask, L., “The changing nature of consultation-liaison in primary care: bridgingthe gap between research and practice”, Gen Hosp Psychiatry, 2002, 24:63-70.45 Ídem.46 Von Korff, M. y Goldberg, D., “Improving outcomes of depression: the whole process ofcare needs to be enhance”, BMJ, 2001, 323:948-949.47 Bower, P. y Sibbald, B., “Do consultationliaison services change the behavior of primarycare providers?” Gen Hosp Psychiatry, 2000;22:84-96.48 Ídem.49 Valestein M, Sandeep V, Zeber J, Boehm K, Buttar A., “The cost-utility of screening forDepression in Primary Care”, Ann Intern Med, 2001, 134:345-360.

34

fin, las enfermedades médicas tardan más en curarse cuando el pacientepadece de alguna enfermedad mental50, 51, 52.

50 Ídem: 36.51 Fresán A, De la Fuente-Sandoval C, Juárez F, Lóyzaga C, Meyenberg N, García-Anaya M.,et al., “Características sociodemográficas asociadas a la conducta violenta en la esquizofrenia,Actas Esp Psiquiatr., 2005, 33(3):188–93.52 Sandoval LX., “Aspectos psiquiátricos de la enfermedad coronaria y del infarto al miocardio”,Salud Mental, 1997; 20(4):8-15.

35

DERECHO A LA SALUD MENTALMtra. Gabriela Cámara*

os trastornos mentales se presentan, en un 75%, durante la ado-L

* Presidenta, Voz Pro-Salud Mental, DF, AC.

lescencia.En las etapas de desarrollo no hay alteración del lenguaje, cognición,

coordinación y juicio. En educación escolar, los que las padecen puedenaprender al mismo ritmo de sus compañeros.

En realidad, la inhabilidad social se presenta hasta después de que eltrastorno se manifiesta, propiciando daño cognoscitivo que puede ser tem-poral o permanente. El diagnóstico oportuno y su tratamiento integralmejorará considerablemente el pronóstico de la enfermedad, y por lo tantoel bienestar del paciente.

El golpe emocional al usuario y la familia es enorme. Son trastornosque afectarán a los planes de vida; los costos económicos son consi-derablemente onerosos, no sólo por el tratamiento sino por la pérdida dela capacidad laboral del usuario, y muchas veces de un miembro más dela familia que debe cuidarlo.

Ahora bien, ¿qué entendemos por discapacidad psicosocial? Éstapuede ser de carácter permanente o temporal, y se presenta cuando elcerebro tiene un desbalance químico y se ve afectado en su forma de pensary razonar, por lo cual tendrá un deterioro cognoscitivo.

El estigma que existe en torno a los padecimientos mentales es, sinduda, nuestro peor enemigo. Como ejemplo, tenemos la propia visión delpersonal de salud mental de tres hospitales psiquiátricos, quienes opinaronque el 90% de los usuarios de dichos servicios tendrían una pobre calidadde vida, confinándose en casa a ver televisión y a fumar. Los mismostrabajadores de estas instituciones psiquiátricas sufren de estigma por partede la sociedad por su trabajo. Las creencias erróneas del siglo pasado queculpaban al usuario de su estado por falta de carácter; a su madre, sus padresy su familia hicieron que la sociedad, desarrollara fuertes juicios ante lostrastornos mentales, discriminando a los usuarios y a sus familias. Tambiénel miedo y desconocimiento de los síntomas, así como la imagen que nos

36

ha dado la prensa de que son personas agresivas aumenta el estigma. Esto,a pesar de que estadísticamente son personas violentadas en sus derechospor personas que se aprovechan de su situación vulnerable.

El estigma y desconocimiento de los síntomas de trastornos mentalesincluyen a servidores de salud; en México los médicos de primer nivel nologran detectar síntomas de trastornos mentales y si el paciente pide serreferido al psiquiatra con frecuencia se le dice que no lo necesita: que noestá tan loco. Nunca se haría esto con un paciente con sospecha de cáncer.Los médicos prefieren referir a otras especialidades, porque no reconocenlos síntomas de dolor en la depresión, por ejemplo. Al respecto, la Dra.María Elena Medina-Mora (Directora del Instituto Nacional de PsiquiatríaRamón de la Fuente) indicó, en 2010, que toma más de 14 años para quese diagnostique la depresión en México.

La discapacidad que representan los trastornos mentales sonconsiderables. De acuerdo con datos de la Organización Mundial de laSalud, el 33% de los años vividos con discapacidad son por trastornosneuropsiquiátricos. Tan sólo la depresión representa el 12% de dichostrastornos a nivel mundial. La depresión según la OMS será la segundaenfermedad discapacitante a nivel mundial en el año 2020.

A su vez, las enfermedades comórbidas (otras enfermedades que sedan junto, con, o a causa de las aquí referidas) son frecuentes: cardiopatías,diabetes, etc., así como el suicidio y las adicciones que son muy recurrentesen personas con trastornos mentales53.

Las alucinaciones se presentan en los estados psicóticos y puedenremitir, por lo que la discapacidad será solo temporal. Sin embargo en laesquizofrenia (a pesar del tratamiento farmacológico) las alucinacionesauditivas no cesan en el 25% de los usuarios, por lo que la discapacidadpsicosocial puede ser permanente. Dificulta las relaciones sociales ylaborales54.

Encontramos que, en el caso de la recuperación con tratamiento en eltrastorno bipolar, existe una remisión de síntomas del 70% al año. Sinembargo, al año sólo un 30% recupera su funcionalidad; y a los dos, el40%55. Esto demuestra que los trastornos mentales dejan al usuario anteuna situación de discapacidad social por tiempo prolongado, y que senecesita un tratamiento integral para su recuperación.

Sólo en Estados Unidos hay de 5 a 6 millones de trabajadores (entrelos 16 y 54 años) que pierden, no buscan o no encuentran trabajo comoconsecuencia de padecer alguna enfermedad mental (Baratee e Hiles53 Gulerme B, Philip S, Medina-Mora M, Lara C, Delay of first treatment of mental healthSubstance use in México, www.aiph.org/cgi/doi.54 Zommer H, Estudio de las alucinaciones, Universidad Utrech, Paises Bajos.55 Tohen, AMJ Pshychiatry, 2003.

37

CCOS, 2001). Las tasas más bajas de empleo se dan en personas contratamiento psiquiátrico (McAlpin y Warner, 2002).

Los costos generados por los trastornos mentales involucran a losusuarios y a sus familias quienes pagan altos costos económicos y emo-cionales una vez que se presenta el trastorno mental.

En suma: la salud mental es mucho más que la ausencia de trastornosmentales. En todos los individuos la salud mental, la física y la social estáníntimamente relacionadas. Sin embargo, en México dividimos a la saludpropiamente dicha de la salud mental, y ahora incluso de la adicción,dificultando los tratamientos integrales.

Las enfermedades mentales son tridimensionales. Intervienen tantoel factor biológico, el factor psicológico como el factor ambiental. Portanto, los tratamientos deben ser integrales y abarcar todos estos aspectos:el biológico-químico, la psico-educación, terapias, talleres de reinserciónsocial y laboral así como la generación de trabajos protegidos. La re-habilitación psicosocial es una intervención no biológica, en beneficiode quienes padecen trastornos mentales56.

Asimismo, se requiere de tratamientos innovadores, en los que semantenga a los médicos actualizados, para facilitar la toma de decisionescompartidas en la que se logra que el paciente tome un papel activo antesu tratamiento.

Con respecto a las aseguradoras y su papel discriminatorio ante lostrastornos mentales, vemos que hay una marcada incongruencia por partede las aseguradoras. Brindar cobertura a este tipo de padecimientos podríadisminuir los costos, no cubre un parto natural pero sí una cesárea, a pesarde que ésta última es mucho más costosa. (De hecho, México tiene unseñalamiento de la OMS a este respecto).

Ni el sistema de salud ni las aseguradoras particulares cubren lostrastornos mentales. Esto provoca el aumento de las enfermedadescomórbidas en el paciente y su familia, y por lo tanto en su costo. También,una recurrencia alta de hospitalización especializada, la cual es la máscostosa para el estado, el paciente y la familia.

Los avances en salud mental en Estados Unidos, se han logrado graciasa usuarios específicos. Tal es el caso de Robert (Bob) Boorsting, quientrabajó en el departamento de Estado de Estados Unidos y colaboró conla reforma de salud en la administración del Presidente Clinton. Conexperiencia de más de 20 años en el gobierno, el escritor del New YorkTimes (veterano de cuatro campañas presidenciales) también ha publicadovarios libros sobre el trastorno Bipolar.

En 1987 Boorsting fue diagnosticado con trastorno bipolar yhospitalizado, pero —como él mismo comenta— obtuvo los mejores56 www.humanitarian-info.org/iase

38

doctores, tratamientos y apoyo universitario, de parte de su familia yamigos.

Experiencia Inclusión de EM en seguros de gastos médicosEn Estados Unidos, Philipe Burgueres, quien padece de depresión y haluchado por la inclusión de trastornos mentales en los seguros de gastosmédicos como dueño de un equipo de fútbol americano en Texas, logróque una aseguradora las incluyera por un 2% adicional y que al año seajustara. Debido a la disminución en los costos de otros tratamientos enlos asegurados, se pudo reducir el sobrecosto a cero57.

Podemos entonces inferir que la inclusión de los trastornos mentalesen los seguros de gastos médicos será benéfico tanto para los usuarioscomo para la sociedad; el hecho de mantenerlos fuera de cobertura sólodemuestra una falta de sensibilización, y una discriminación total haciamás del 26% de la población que lo requiere en México y a sus familias,(según estadísticas del Instituto Nacional de Psiquiatría Ramón de laFuente).

57 Depression Out of the Shadow, 2008, www.tpt.org/depression outreach.

39

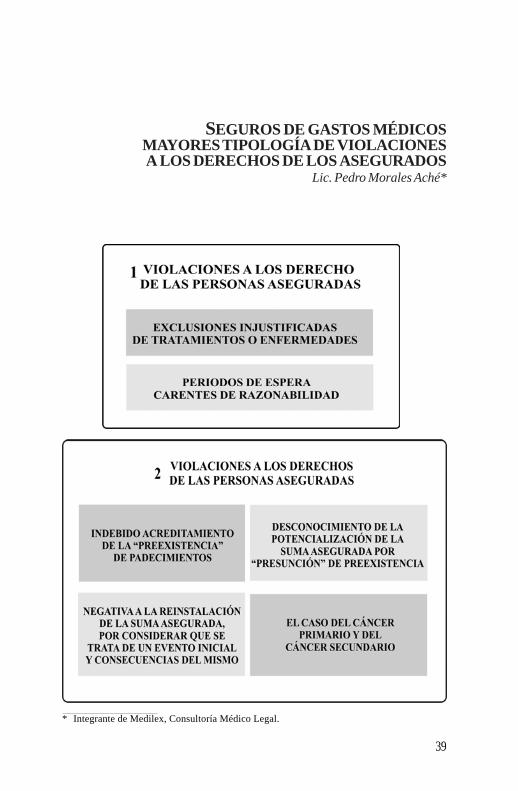

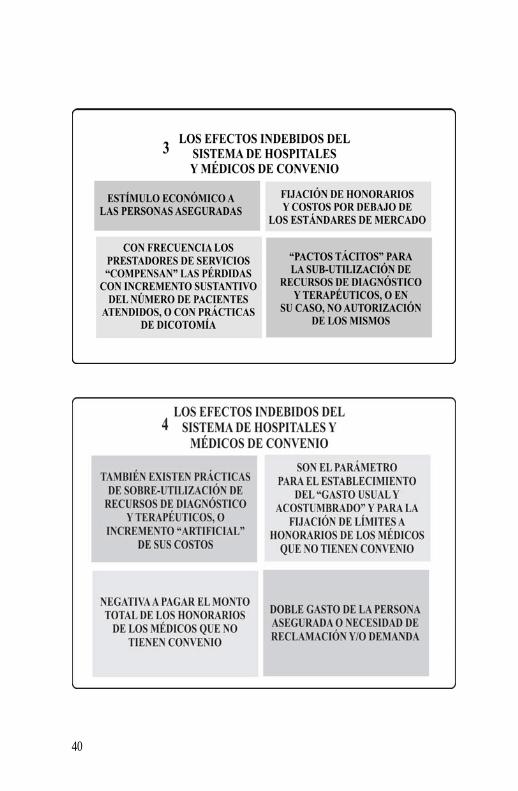

SEGUROS DE GASTOS MÉDICOSMAYORES TIPOLOGÍA DE VIOLACIONESA LOS DERECHOS DE LOS ASEGURADOS

Lic. Pedro Morales Aché*

* Integrante de Medilex, Consultoría Médico Legal.

40

41

42

Capítulo II

MARCO JURÍDICO ACTUAL DE LASASEGURADORAS Y DEL DERECHO A LA

SALUD Y A LA NO DISCRIMINACIÓN

1. LIC. AGUSTÍN DE PAVÍA FRÍAS2. LIC. KARINA CHAVERO HUITRÓN3. LIC. TANIA ESPINOSA SÁNCHEZ4. MTRO. LUIS MIGUEL CANO LÓPEZ

44

45

DERECHO A LA SALUD Y SEGUROS PRIVADOSEN RELACIÓN CON LA DISCAPACIDAD

Lic. Agustín De Pavía Frías*

58 Art. 29, Ley General de las Personas con Discapacidad .59 Art. 30-XVIII, Ley General de las Personas con Discapacidad.60 Art. 33, Convención sobre los Derechos de las Personas con Discapacidad.61 “Preámbulo e)”, Convención sobre los derechos de las Personas con Discapacidad.

* Jefe de Departamento de Promoción de los derechos de las Personas con Discapacidad,Secretariado Técnico del Consejo Nacional para las Personas con Discapacidad (CONADIS),[email protected]

ara hacer más entendible esta ponencia, se ha decidido presentar lamisma a partir del formato de preguntas y respuestas. Las respuestasP

son en base a la interpretación más amplia o favorable posible: es decir,según el principio Pro homine.

1. ¿Qué es el CONADIS?Es el instrumento permanente de coordinación intersecretarial e inter-institucional que tiene por objeto contribuir al establecimiento de unapolítica de Estado en la materia, así como promover, apoyar, fomentar,vigilar y evaluar las acciones, estrategias y programas derivados de estaLey58. El CONADIS es también el organismo de consulta y asesoría obli-gatoria para las dependencias y entidades de la Administración PúblicaFederal, y (en su caso) voluntaria para las instituciones del sector social yprivado que realicen acciones o programas relacionados con las personascon discapacidad.59 Por último, es el mecanismo de coordinación deacciones y políticas públicas sobre la discapacidad previsto en laConvención sobre los Derechos de las Personas con Discapacidad.60

2. ¿Las personas con una enfermedad mental son personas condiscapacidad?

En efecto. La discapacidad es un concepto que evoluciona: que resultade la interacción entre las personas con deficiencias, y las barreras debidasa la actitud y al entorno que evitan su participación plena y efectiva en lasociedad, en igualdad de condiciones con las demás.61

46

Las personas con discapacidad incluyen a aquellas que tengandeficiencias físicas, mentales, intelectuales o sensoriales a largo plazo;que (al interactuar con diversas barreras) puedan impedir su participaciónplena y efectiva en la sociedad, en igualdad de condiciones con las demás.62

El término o concepto de discapacidad mental es amplio. Incluye, segúnalgunos: la enfermedad mental, el funcionamiento intelectual Inferior ytrastornos de la personalidad.63 Según el INEGI, la discapacidad mentalincluye a la discapacidad intelectual, así como problemas conductualesy otros problemas de salud mental.64

3. ¿Las personas con discapacidad son discriminadas por parte delas aseguradoras privadas?

Los datos indican un trato diferenciado o excluyente, que puede traducirsecomo discriminación. De 67 instituciones que ofrecen seguros en México,sólo 46 de ellas ofrecen seguros de vida, accidente y enfermedades. Lamayoría de las aseguradoras que se estudiaron excluyen expresamentelos tratamientos relativos a lo visual, auditivo, psicológico y psiquiátrico.También excluyen las llamadas enfermedades preexistentes. En caso deque las personas con discapacidad sean aseguradas, sus primas son máscaras65, pero en muchos casos el seguro les es negado.

4. ¿Cómo opera un contrato de seguro?Por el contrato de seguro, la empresa se obliga (mediante una prima) aresarcir un daño o a pagar una suma de dinero al verificarse la eventualidadprevista en el contrato.66

El contrato de seguros sobre las personas comprende todos los riesgosque pueden afectar a la persona del asegurado en su existencia, integridadpersonal, salud y vigor vital.67

Hay que resaltar que el seguro opera bajo el principio de que se buscaque la eventualidad o riesgo no se actualice. Bajo este criterio, hay eventoscuya eventualidad de realización es mayor que otros: por ello, su primade seguro es mayor. Es decir: todo puede ser objeto de un contrato de se-

62 Art. 1, “Propósito”, Convención sobre los Derechos de las Personas con Discapacidad.63 Manual de Recursos de la OMS sobre Salud Mental, Derechos Humanos y Legislación,Ginebra, OMS, 2006.64 “Clasificación de tipo de discapacidad”, INEGI.65 Millán Dena, Rodolfo (2006), Discriminación hacia las personas con discapacidad porparte de las empresas aseguradoras en México, Editado por Dirección General Adjunta deEstudios, Legislación y Políticas Públicas, Consejo Nacional para Prevenir la Discriminación,Colección de estudios y documentos de trabajo, no. E-18-2006. pp. 104-110.66 Art. 1, Ley de Contrato de Seguro.67 Art. 151, Ley del Contrato de Seguro.

47

guro. Lo único que cambia es el grado de riesgo que ocurra: laeventualidad, y una mayor o menor prima según el grado de riesgo.

Por lo anterior, las características del riesgo son: 1) que sea posible,por lo cual no puede asegurarse un evento que sea —física o legalmente—imposible de efectuarse; 2) futuro, en contraposición a un evento que yaha sucedido en el presente o el pasado; 3) de realización incierta, esto es,que si sabemos que ocurrirá necesariamente (conociendo el momento oépoca del suceso), inclusive dejará de constituir un riesgo asegurable, y4) de carácter dañoso, esto es, que cause un perjuicio en la persona o elpatrimonio de un individuo.

5. ¿Cuál es el grado de riesgo de asegurar a una persona condiscapacidad según las aseguradoras?

No existe un mayor riesgo. Mejor dicho: en este caso no existe la even-tualidad como hecho futuro incierto en materia de seguro contraenfermedades. “En tal contexto, se parte de la idea de que cualquier dis-capacidad constituye, en esencia, un siniestro. Es decir, un riesgo ac-tualizado y no un riesgo potencial.”68

6. ¿Cuál es el argumento lógico-jurídico detrás de la prohibición deasegurar a una persona con discapacidad, en el caso de seguroscontra enfermedades?

A. El seguro asegura contra la eventualidad de que una persona sanase enferme

B. Una persona enferma es aquella que requiere de asistencia oderecho a servicios médicos y de salud.

C. Una persona con discapacidad tiene derecho —y requiere— deservicios médicos de rehabilitación y habilitación.

La consecuencia lógica de las premisas expuestas, es la siguiente:

La persona con discapacidad requiere del servicio médico de reha-bilitación, por lo tanto es una persona enferma. Luego entonces:una persona con discapacidad que está enferma, no puede ser sujetode un contrato de seguro de salud. Esta persona no tiene nivel desalud óptimo. Es decir: la persona con discapacidad, al estar

68 Millán Dena, Rodolfo (2006), Discriminación hacia las personas con discapacidad porparte de las empresas aseguradoras en México, Editado por Dirección General Adjunta deEstudios, Legislación y Políticas Públicas, Consejo Nacional para Prevenir la Discriminación,Colección de estudios y documentos de trabajo, no. E-18-2006, pág. 33.

48

enferma no puede asegurar su salud. No existe la eventualidad delcontrato de seguro de salud.

7. ¿Las personas con discapacidad tienen que estar aseguradas poraseguradoras privadas?

Si, es una obligación internacional que México prohíba la discriminacióncontra las personas con discapacidad en la prestación de seguros de saludy de vida, cuando éstos estén permitidos en la legislación nacional; tam-bién debe considerarse que esos seguros se presten de manera justa yrazonable.69

8. ¿La obligación de no discriminar en seguros, solamente se refierea seguros públicos?

No, también a seguros privados. México fue el país que promovió laConvención sobre los Derechos de las Personas con Discapacidad. Lapropuesta original de México (según documento presentado por nuestropaís), era “Reglamentar a fin de que las personas con discapacidad nosean discriminadas en el acceso a la seguridad social, seguros médicospúblicos y privados.”70

9. ¿La propuesta original de México obliga o es útil para interpretarel alcance y la finalidad del texto final de la Convención sobre losDerechos de las personas con discapacidad?

En efecto. Al interpretar un tratado internacional de derechos humanos,deberá interpretarse dentro de su contexto que (añadido al texto preámbuloy anexos) incluye “todo instrumento formulado por una o más partes conmotivo de la celebración del tratado, y aceptado por las demás comoinstrumento referente al tratado”.71

10. ¿Si la intención de México era prohibir la discriminación de lasaseguradoras privadas, dónde está plasmada esta misma intenciónen la Convención?

La intención de garantizar el derecho a la no discriminación quedó previstaen el articulo de obligaciones generales, que establece que México deberátomar “todas las medidas pertinentes para que ninguna persona, orga-nización o empresa privada discrimine por motivos de discapacidad”72.69 Art. 25, “Derecho a la salud inciso e), Convención sobre los Derechos de las Personas conDiscapacidad.70 Comité Especial encargado de preparar la Convención, Nueva York, 29 de julio a 9 de agostode 2002, Documento de trabajo presentado por México, A/AC.265/WP.1.71 Art. 31, “Reglas generales de interpretación (2) b)”, Convención de Viena Sobre el Derechode los Tratados.72 Art. 4, “Obligaciones Generales”, Convención sobre los Derechos de las Personas conDiscapacidad.

49

11. ¿Las personas con discapacidad tienen derecho a un seguroprivado, con las mismas condiciones que cualquier otro aseguradoy sin exclusiones?

En efecto. El derecho a la no discriminación e igualdad previsto en laConvención sobre los Derechos de las Personas con Discapacidad, prevéque “todas las personas son iguales ante la ley en virtud de ella; tienenderecho a igual protección legal, y a beneficiarse de la ley en igualmedida”73. Por lo tanto, “se adoptarán todas las medidas pertinentes paraasegurar la realización de ajustes razonables”74.

12. ¿Qué es un ajuste razonable?“Por “ajustes razonables” se entenderán las modificaciones y adap-taciones necesarias y adecuadas que no impongan una carga despro-porcionada o indebida (cuando se requieran en un caso particular), paragarantizar a las personas con discapacidad el goce o ejercicio —enigualdad de condiciones con las demás— de todos los derechos humanosy libertades fundamentales”75.

13.¿Si una aseguradora se niega a asegurar a una persona condiscapacidad, lo está discriminando?

Si (como se ha descrito) las aseguradoras no pueden discriminar pormotivos de condición de discapacidad a una persona, la misma cuandoniega el seguro no está siendo razonable al ajustar su producto de seguro.La negativa de realizar un ajuste razonable es discriminación, por motivosde discapacidad.76

14. ¿Cuáles son los mecanismos de supervisión de las aseguradoras?El mecanismo jurídico de supervisión de la Aseguradoras es la Ley Generalde Instituciones y Sociedades Mutualistas de Seguros. Dicho ordena-miento establece que la “ley es de interés público, y tiene por objeto regu-lar la organización y funcionamiento de las instituciones y sociedadesmutualistas de seguros; las actividades y operaciones que las mismaspodrán realizar; así como las de los agentes de seguros, y demás personas

72 Art. 4, “Obligaciones Generales”, Convención sobre los Derechos de las Personas conDiscapacidad.73 Art. 5, “Igualdad y no Discriminación”, Convención Sobre los Derechos de las Personascon Discapacidad.74 Art. 5, “Igualdad y no Discriminación”, Convención sobre los Derechos de las Personas conDiscapacidad.75 Art. 2, “Definiciones Ajuste Razonable”, Convención sobre los Derechos de las Personascon Discapacidad.76 Art. 2, “Definiciones. Discriminación por motivos de discapacidad”, Convención sobre losDerechos de las Personas con Discapacidad.

50

relacionadas con la actividad aseguradora en protección de los interesesdel público usuario de los servicios correspondientes”77.

15.¿Cuál es la institución encargada de de otorgar y vigilar elcumplimiento de la Ley de Instituciones de Seguros?