RIESGO Y RENDIMIENTO 2.ppt

29

¿ Quien es el docente? Gerencia Financiera II Facilitador: Dr. José de la Cruz Fuentes Bolívar [email protected] m Presentación del Docente -Postdoctorado en Estudios Gerenciales. -Doctorado en Ciencias Gerenciales. -MSc. Y Esp. En gerencia de proyectos. -Esp. Ingenieria. -Esp. Superestructuras Ferreas. -Lic. Educ. Matemática y Física. -Ingeniería.

-

Upload

jesus-silva-betancourt -

Category

Documents

-

view

611 -

download

49

Transcript of RIESGO Y RENDIMIENTO 2.ppt

¿ Quien es el docente?

Gerencia Financiera II

Facilitador:Dr. José de la Cruz Fuentes

Presentación del Docente

-Postdoctorado en Estudios Gerenciales.-Doctorado en Ciencias Gerenciales.-MSc. Y Esp. En gerencia de proyectos.-Esp. Ingenieria.-Esp. Superestructuras Ferreas.-Lic. Educ. Matemática y Física. -Ingeniería.

Diagnostico del Grupo

¿Qué es Gerencia? ¿ciencia o Arte?

¿Cuál es la Finalidad de la Gerencia?

¿Cuál es la relación entre la gerencia y las finanzas?

¿La gerencia es aplicada en la Administración Pública

y en la Privada, de la misma manera? Si. No, Por que?

¿Cuál es su expectativa de la materia?

¿Qué conocimientos posee de Gerencia Financiera I?

¿Cómo prefieren ser evaluados? (en grupo ó de forma

individual)

TEMA I

RIESGO Y RENDIMIENTO

Contenido

-Definiciones de Términos Básicos-Modelo de Valoración de Activos Financieros (CAPM)- Teoría de la Cartera de Makowitz- Aversión al Riesgo-Factor Beta-Teoría del Portafolio

CONCEPTOS BÁSICOS DE GERENCIA FINANCIERA

Es la encargada de la administración eficiente del capital de trabajo dentro de un equilibrio de los criterios de riesgo y rentabilidad.

Se basa en estrategias financieras para garantizar la disponibilidad de fuentes de financiación y proporcionar el debido registro de las operaciones como herramientas de control de gestión de la organización.

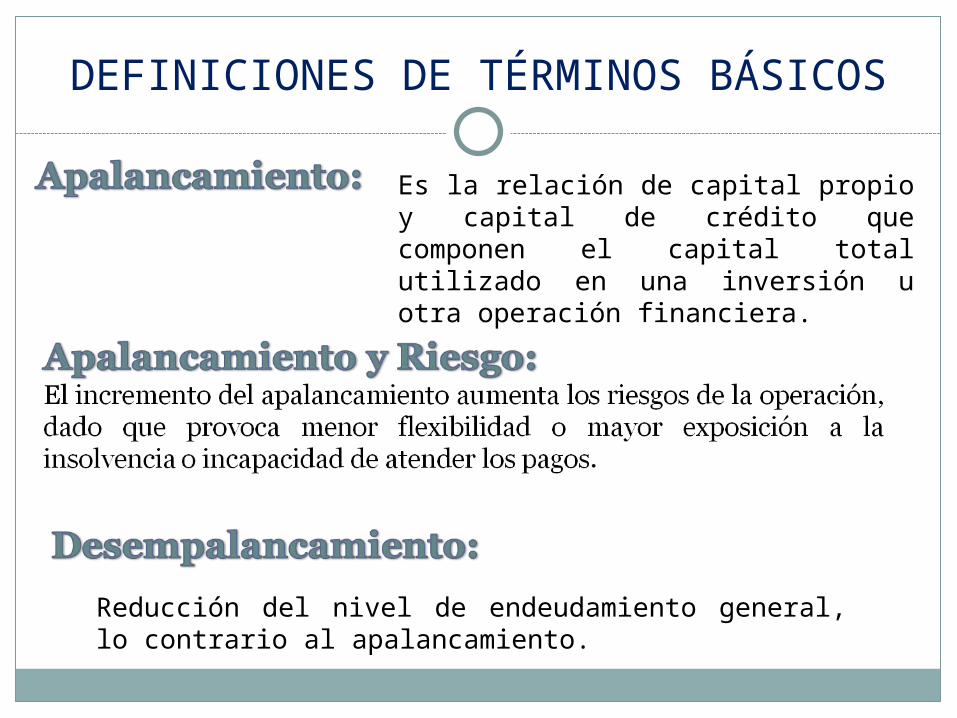

DEFINICIONES DE TÉRMINOS BÁSICOS

Entre el Rendimiento esperado y el realizado.

Ingreso percibido por una inversión

Cuando se destina el dinero, para la compra, productos o proyectos que se consideren lucrativos.

DEFINICIONES DE TÉRMINOS BÁSICOS

Es la relación de capital propio y capital de crédito que componen el capital total utilizado en una inversión u otra operación financiera.

Reducción del nivel de endeudamiento general, lo contrario al apalancamiento.

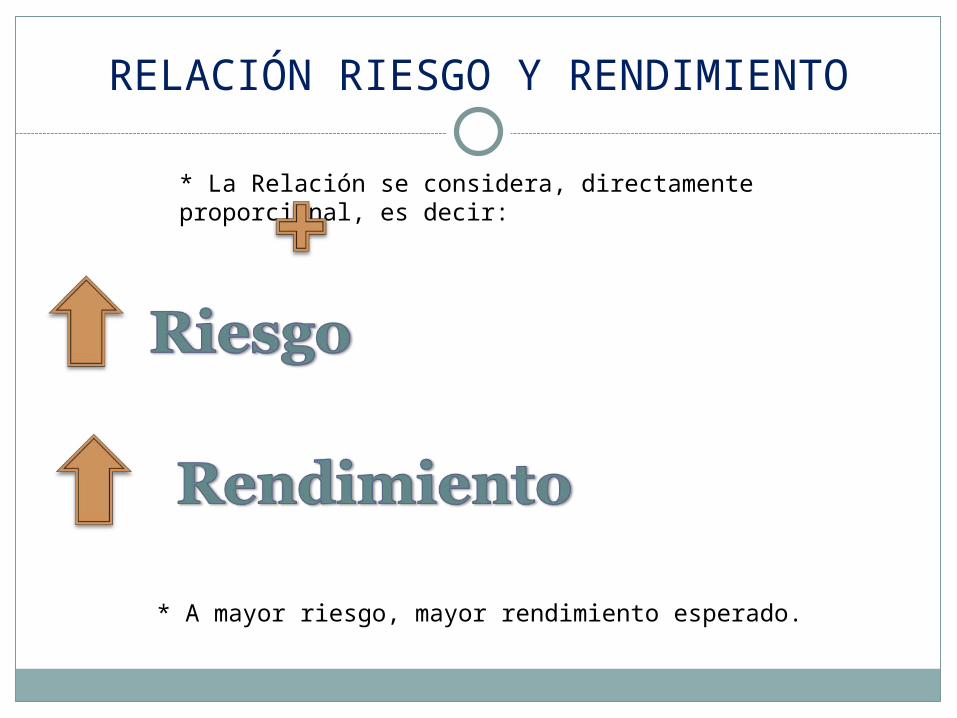

RELACIÓN RIESGO Y RENDIMIENTO

* La Relación se considera, directamente proporcional, es decir:

* A mayor riesgo, mayor rendimiento esperado.

CLASIFICACIÓN DEL RIESGO

Los riesgos de un activo financiero, se pueden clasificar en Riesgo Sistemáticos y no Sistemáticos

DIVERSIFICACIÓN DE INVERSIONES

La idea de diversificar inversiones implica distribuir los recursos en diversas áreas.

A esto Markowitz lo llamó

Su tesis era que mientras mejor diversificado estuviera ese portafolio, estaría mejor preparado para enfrentar los riesgos.

Ó Cartera

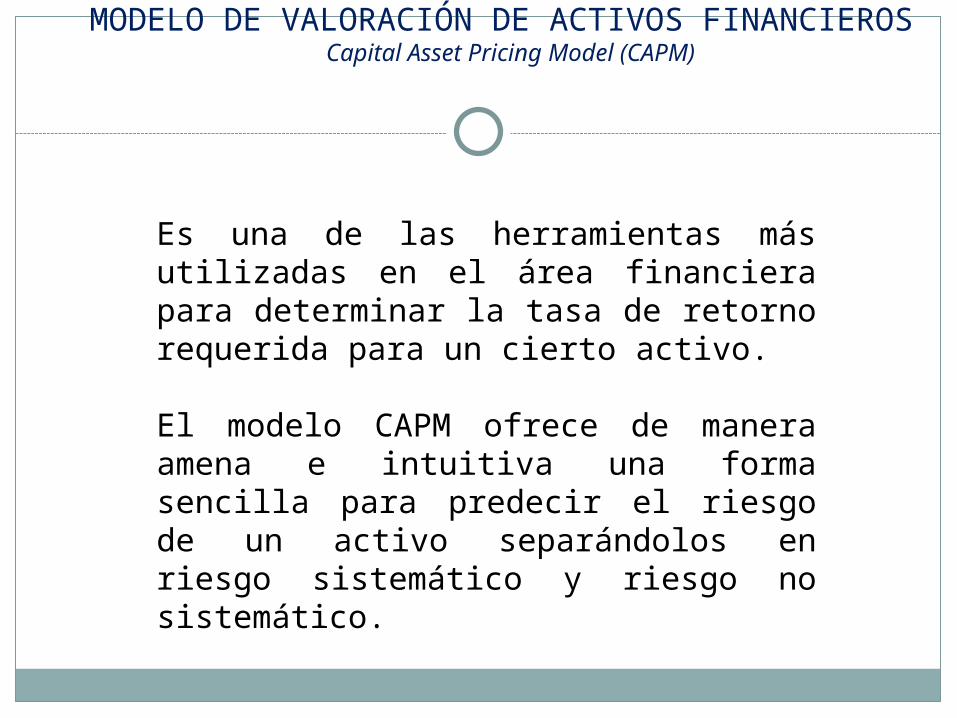

MODELO DE VALORACIÓN DE ACTIVOS FINANCIEROS

Capital Asset Pricing Model (CAPM)

Es una de las herramientas más utilizadas en el área financiera para determinar la tasa de retorno requerida para un cierto activo.

El modelo CAPM ofrece de manera amena e intuitiva una forma sencilla para predecir el riesgo de un activo separándolos en riesgo sistemático y riesgo no sistemático.

MODELO DE VALORACIÓN DE ACTIVOS FINANCIEROSGRÁFICA

Línea del Mercado

de Capitales

Riesgo del

Portafolio

Retorno Esperado

Riesgo (β)

Apalancado

Desa

pala

ncad

o

Desapalancado

Apala

ncad

o

Retorno del

PortafolioFrontera de

posibilidades del portafolio

Optimización del Portafolio

De acuerdo a la gráfica:

FACTOR BETA

Es un índice de componente de riesgo de mercado.

Y es el protagonista central del modelo CAPM

Porque toma en cuenta la sensibilidad del activo al riesgo no-diversificable.

Sabiendo que el riesgo es la probabilidad de obtener resultados desfavorables con respecto a los rendimientos esperados de un activo o un conjunto de activos.

Ejercicio n°1: Un activo presentó los siguientes rendimientos durante los últimos diez (10) periodos.

Periodo Rendimiento (r)

1 12%

2 14%

3 10%

4 16%

5 15%

6 14%

7 15%

8 17%

9 11%

10 15%

RIESGO EN INVERSIONES

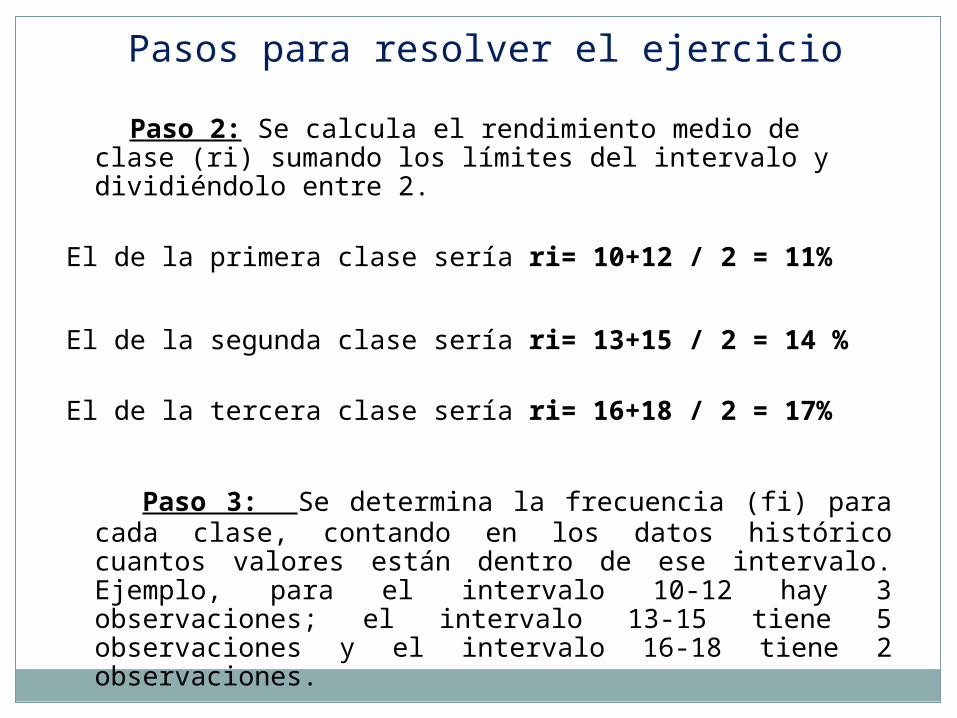

Pasos para resolver el ejercicio

Paso 1:

Primero se agrupan los datos en tres clases y se determina el ancho de la clase restando el mayor rendimiento menos el menor rendimiento y dividiéndolo entre tres:

Ancho de Clase= 17-10 / 3 = 2,33

Podemos observar que el valor se aproxima al entero mayor 3, lo que indica que los datos (rendimientos) deben agruparse en clases con intervalos de 3 en 3, entonces la primera clase seria del 10 al 12, segunda clase del 13 al 15 y la tercera clase del 16 al 18.

Paso 2: Se calcula el rendimiento medio de clase (ri) sumando los límites del intervalo y dividiéndolo entre 2.

El de la primera clase sería ri= 10+12 / 2 = 11%

El de la segunda clase sería ri= 13+15 / 2 = 14 %

El de la tercera clase sería ri= 16+18 / 2 = 17%

Paso 3: Se determina la frecuencia (fi) para cada clase, contando en los datos histórico cuantos valores están dentro de ese intervalo. Ejemplo, para el intervalo 10-12 hay 3 observaciones; el intervalo 13-15 tiene 5 observaciones y el intervalo 16-18 tiene 2 observaciones.

Pasos para resolver el ejercicio

Pasos para resolver el ejercicio

Paso 4: Calcular las probabilidades para cada clase, tomando en cuenta que:

Donde fi es la frecuencia de la clase y n es la cantidad total de observaciones. En el caso planteado.

Primera clase: p= 3 / 10 = 0,30

Segunda clase: p= 5 / 10= 0,50

Tercera clase: p= 2 / 10= 0,20

Paso 5: Determinar el rendimiento esperado

Esta formula indica que se debe multiplicar cada rendimiento medio de clase ri por su respectiva probabilidad Pi y sumar los resultados, esta sumatoria será el rendimiento esperado.

Pasos para resolver el ejercicio

Ejercicio n°2

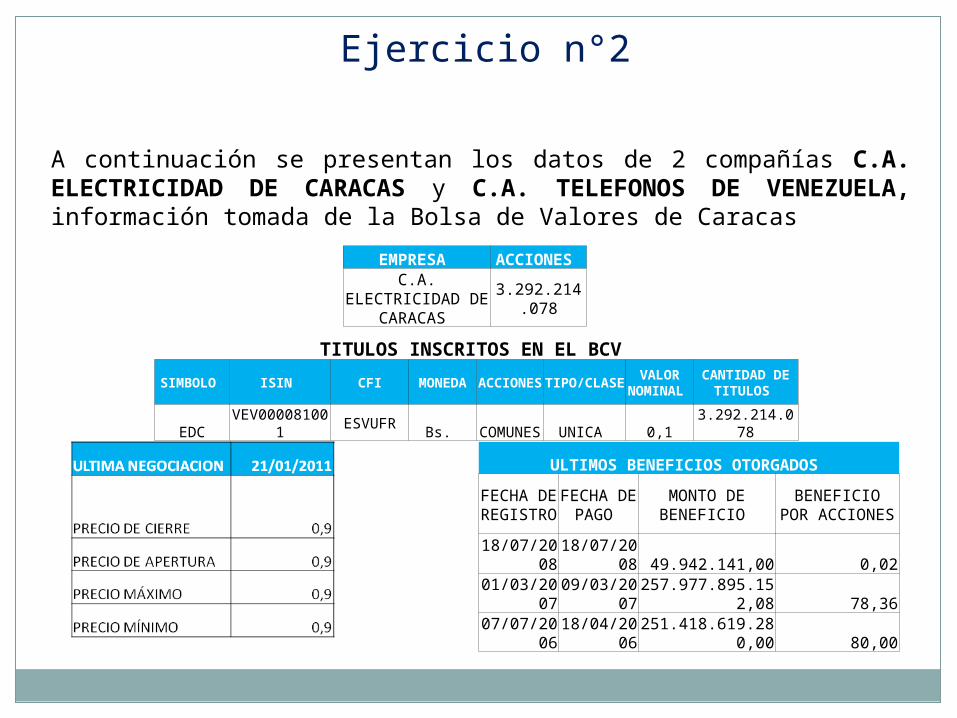

A continuación se presentan los datos de 2 compañías C.A. ELECTRICIDAD DE CARACAS y C.A. TELEFONOS DE VENEZUELA, información tomada de la Bolsa de Valores de Caracas

EMPRESA ACCIONES C.A. ELECTRICIDAD DE

CARACAS 3.292.214.078

TITULOS INSCRITOS EN EL BCV

SIMBOLO ISIN CFI MONEDA ACCIONES TIPO/CLASE VALOR NOMINAL

CANTIDAD DE TITULOS

EDC VEV000081001 ESVUFR Bs. COMUNES UNICA 0,1 3.292.214.078

ULTIMOS BENEFICIOS OTORGADOS

FECHA DE REGISTRO

FECHA DE PAGO

MONTO DE BENEFICIO

BENEFICIO POR ACCIONES

18/07/2008 18/07/2008 49.942.141,00 0,02

01/03/2007 09/03/2007 257.977.895.152,08 78,36

07/07/2006 18/04/2006 251.418.619.280,00 80,00

Ejercicio n°2

EMPRESA ACCIONES

C.A. NACIONAL TELEFONOS DE VENEZUELA 26.121.595

TITULOS INSCRITOS EN EL BCV

SIMBOLO ISIN CFI MONEDA ACCIONES TIPO/CLASE VALOR NOMINAL

CANTIDAD DE

TITULOS

EDCVEV000081

001ESVUFR

Bs. COMUNES UNICA 0,04 26.121.595

ULTIMA NEGOCIACION 21/01/2011

PRECIO DE CIERRE 3,26

PRECIO DE APERTURA 3,26

PRECIO MÁXIMO 3,55

PRECIO MÍNIMO 3,55

ULTIMOS BENEFICIOS OTORGADOS

FECHA DE REGISTRO

FECHA DE PAGO MONTO DE BENEFICIO BENEFICIO POR

ACCIONES

09/04/2010 15/04/2010 35.844.461,00 1,35

11/02/2010 22/02/2010 5.048.508,17 0,19

30/04/2009 08/05/2009 371.079.854,70 0,95

Ejercicio n°2

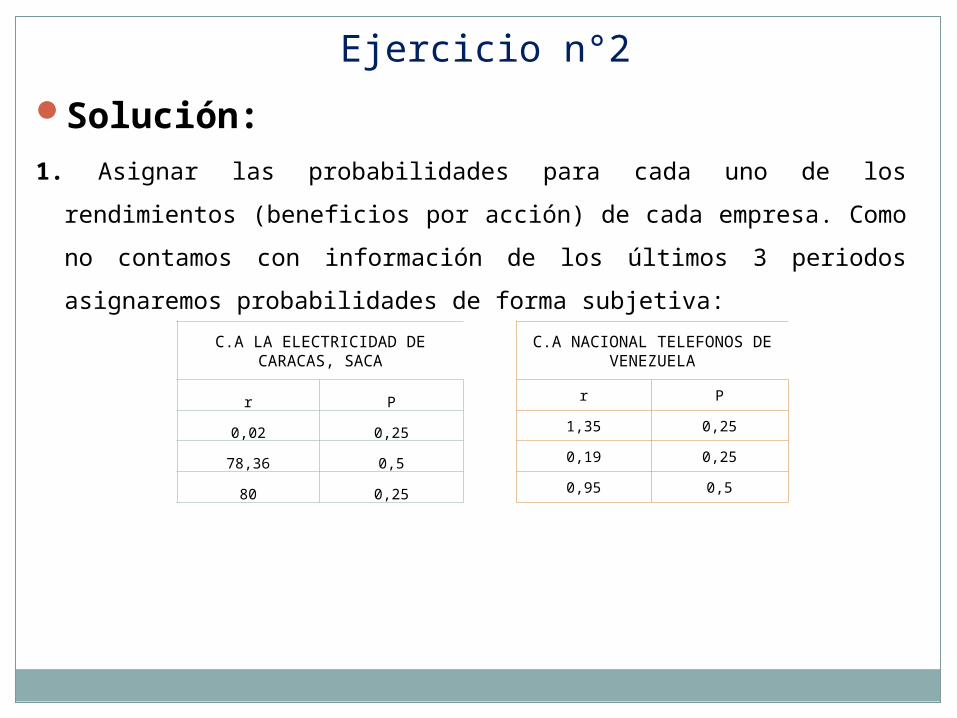

Solución:1. Asignar las probabilidades para cada uno de los rendimientos

(beneficios por acción) de cada empresa. Como no contamos con

información de los últimos 3 periodos asignaremos probabilidades

de forma subjetiva:

C.A LA ELECTRICIDAD DE CARACAS, SACA

r P

0,02 0,25

78,36 0,5

80 0,25

C.A NACIONAL TELEFONOS DE VENEZUELA

r P

1,35 0,25

0,19 0,25

0,95 0,5

Ejercicio n°2

2. Determinar los rendimientos esperados para cada acción mediante la fórmula:

C.A NACIONAL TELEFONOS DE VENEZUELA

r.p1,35x0,25= 0,3380,19x0,25=0,0480,95x0,50=0,475

r = 0,860

C.A LA ELECTRICIDAD DE CARACAS, SACA

r.p0,02X0,25= 0,00578,36X0,50=39,1880,00X0,25=20,00

r = 59,185

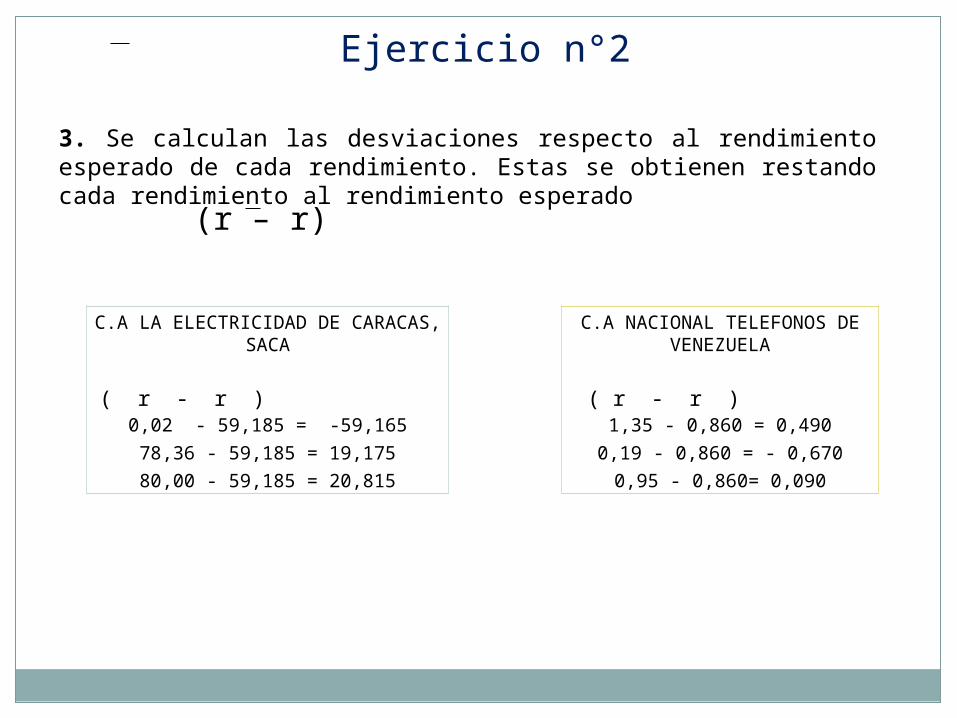

3. Se calculan las desviaciones respecto al rendimiento esperado de cada rendimiento. Estas se obtienen restando cada rendimiento al rendimiento esperado

Ejercicio n°2

(r – r)

C.A LA ELECTRICIDAD DE CARACAS, SACA

( r - r )0,02 - 59,185 = -59,165

78,36 - 59,185 = 19,175

80,00 - 59,185 = 20,815

C.A NACIONAL TELEFONOS DE VENEZUELA

( r - r )1,35 - 0,860 = 0,490

0,19 - 0,860 = - 0,670

0,95 - 0,860= 0,090

4. Se elevan al cuadrado las desviaciones respecto al rendimiento esperado

Ejercicio n°2

C.A LA ELECTRICIDAD DE CARACAS, SACA

( r - r )2

( - 59,165)2 = 3,500,497

(19,175)2 = 367,681

(20,815)2 = 433,264

C.A NACIONAL TELEFONOS DE VENEZUELA

( r - r )2

( 0,490)2 = 0,240

(- 0, 670)2 = 0,449

(0,090)2 = 0,008

5. Se calcula la varianza mediante la fórmula:

Ejercicio n°2

C.A LA ELECTRICIDAD DE CARACAS, SACA

C.A NACIONAL TELEFONOS DE VENEZUELA

3.500,497 X 0,25 = 875,124367,681 X 0,50 = 183,840433,264 X 0,25 = 108,316

0,240 X 0,25 = 0,0600,449 X 0,25 = 0,1120,008 X 0,50 = 0,004

6. Se calcula la desviación estándar, sacando la raíz cuadrada a la varianza, es decir:

Ejercicio n°2

C.A LA ELECTRICIDAD DE CARACAS, SACA

C.A NACIONAL TELEFONOS DE VENEZUELA

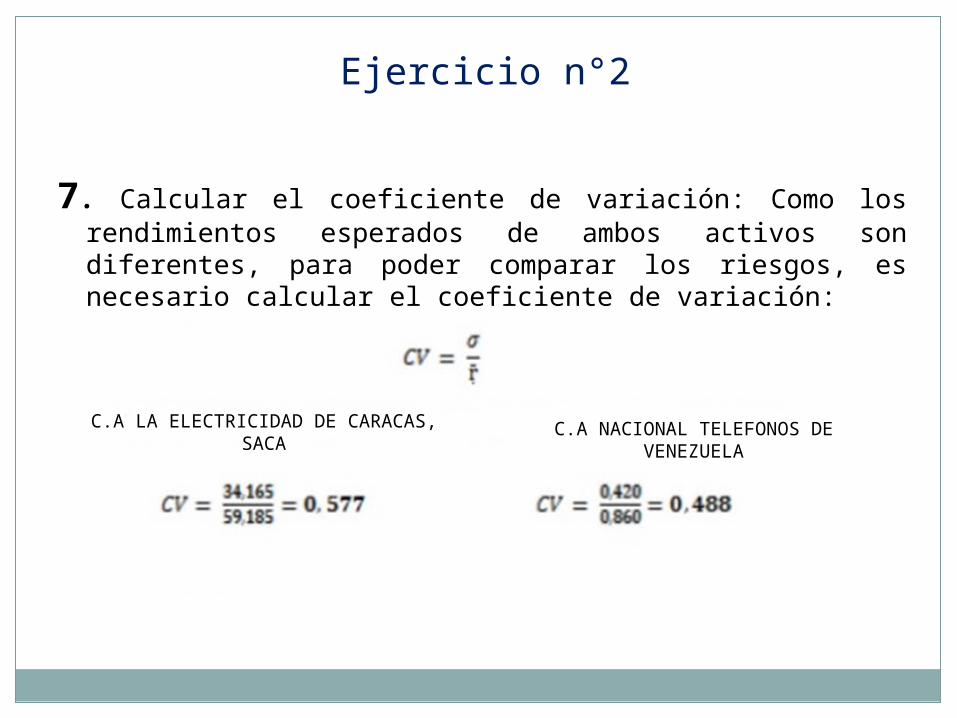

7. Calcular el coeficiente de variación: Como los rendimientos esperados de ambos activos son diferentes, para poder comparar los riesgos, es necesario calcular el coeficiente de variación:

Ejercicio n°2

C.A LA ELECTRICIDAD DE CARACAS, SACA

C.A NACIONAL TELEFONOS DE VENEZUELA

Ejercicio n°2

Conclusión:

Presenta menos riesgo para invertir la C.A Nacional de Teléfonos de Venezuela, ya que tiene menos variabilidad en sus rendimientos