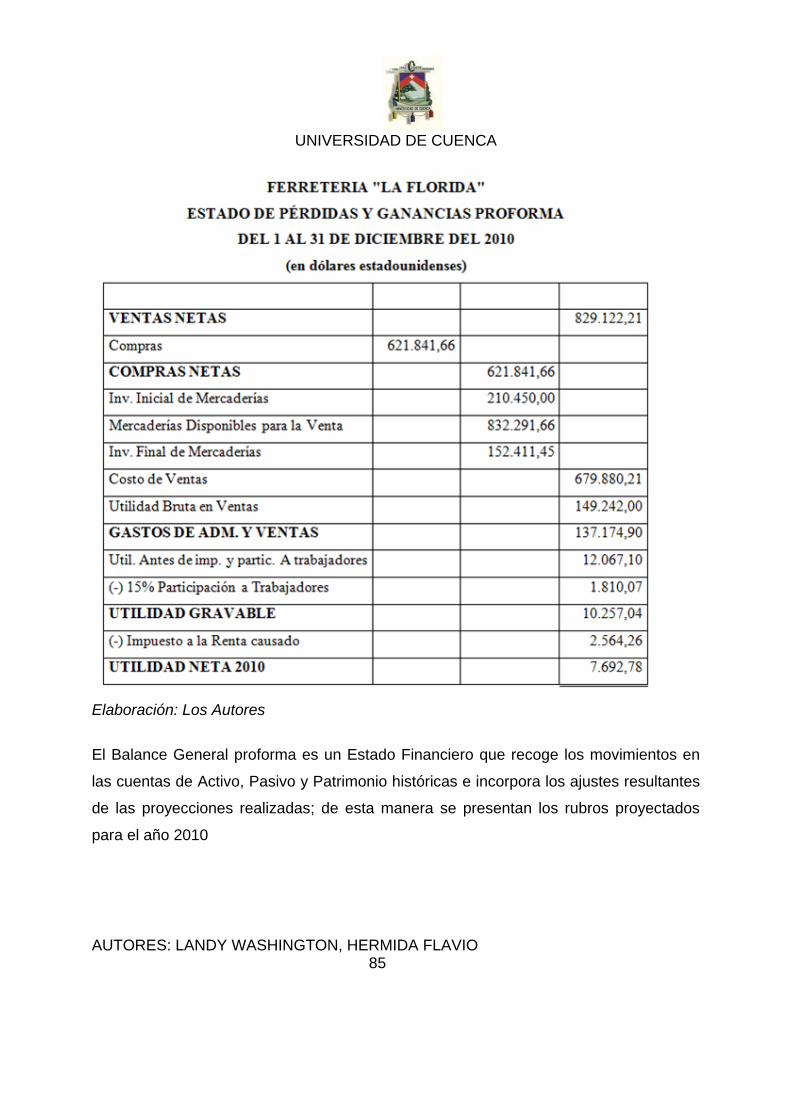

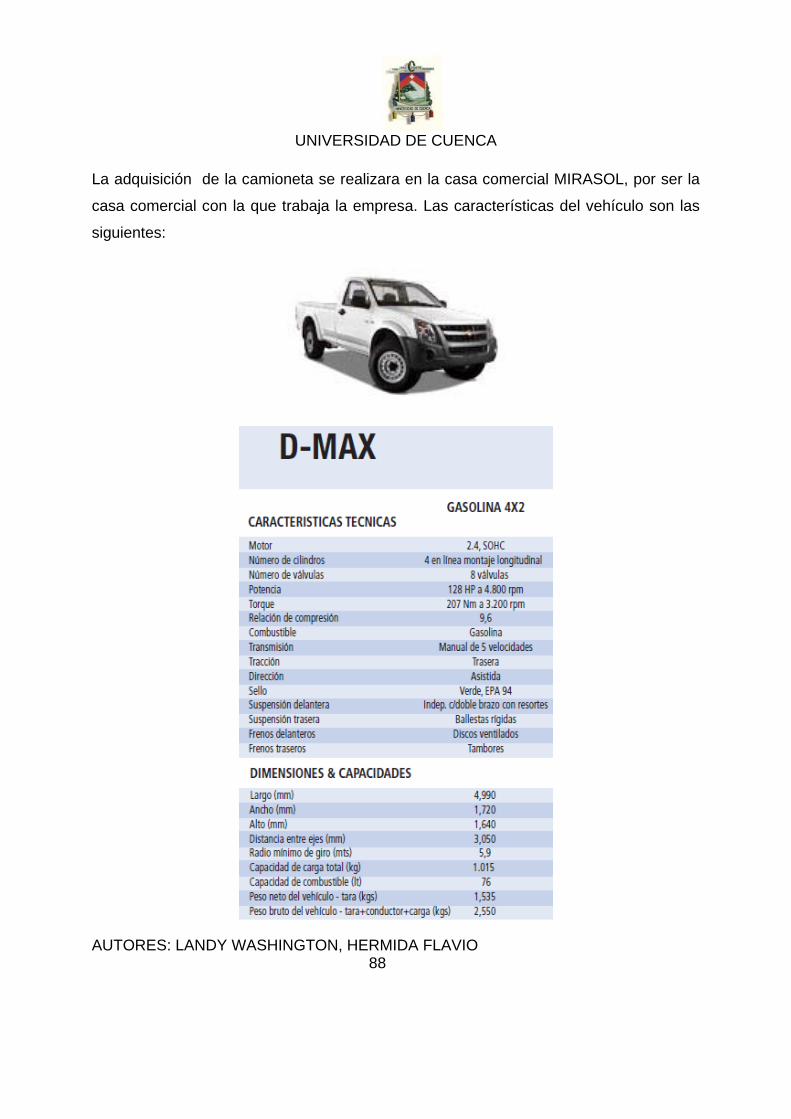

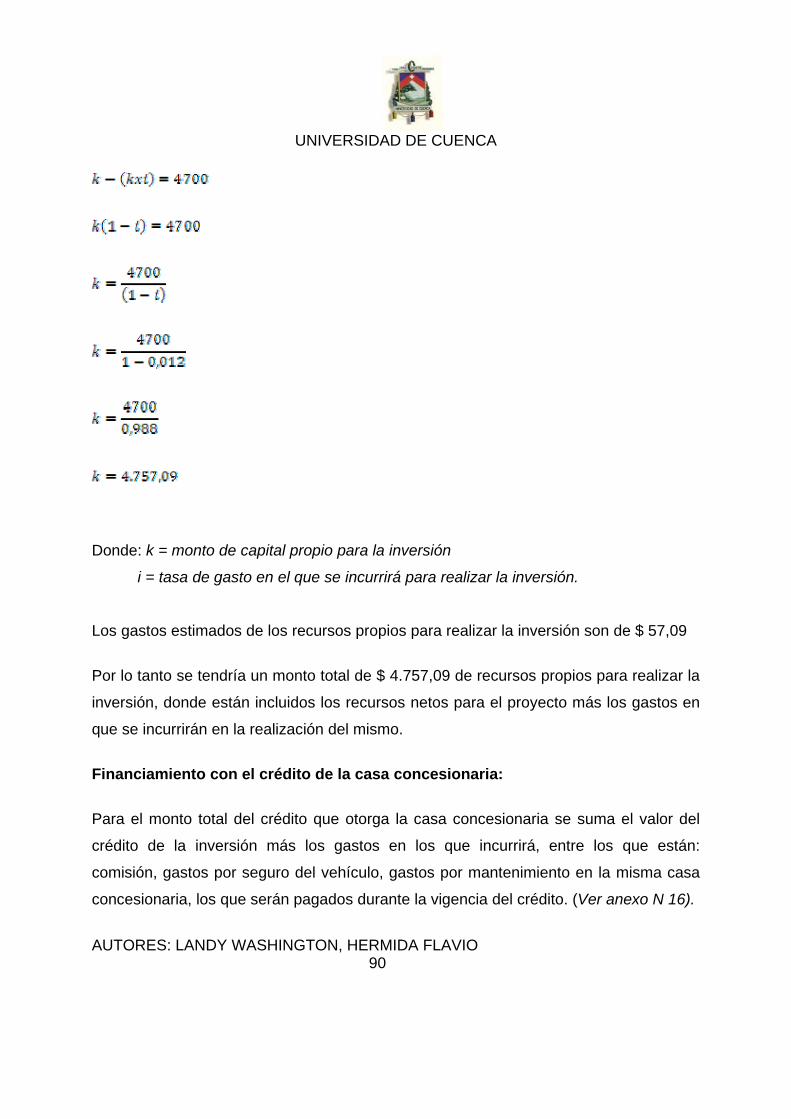

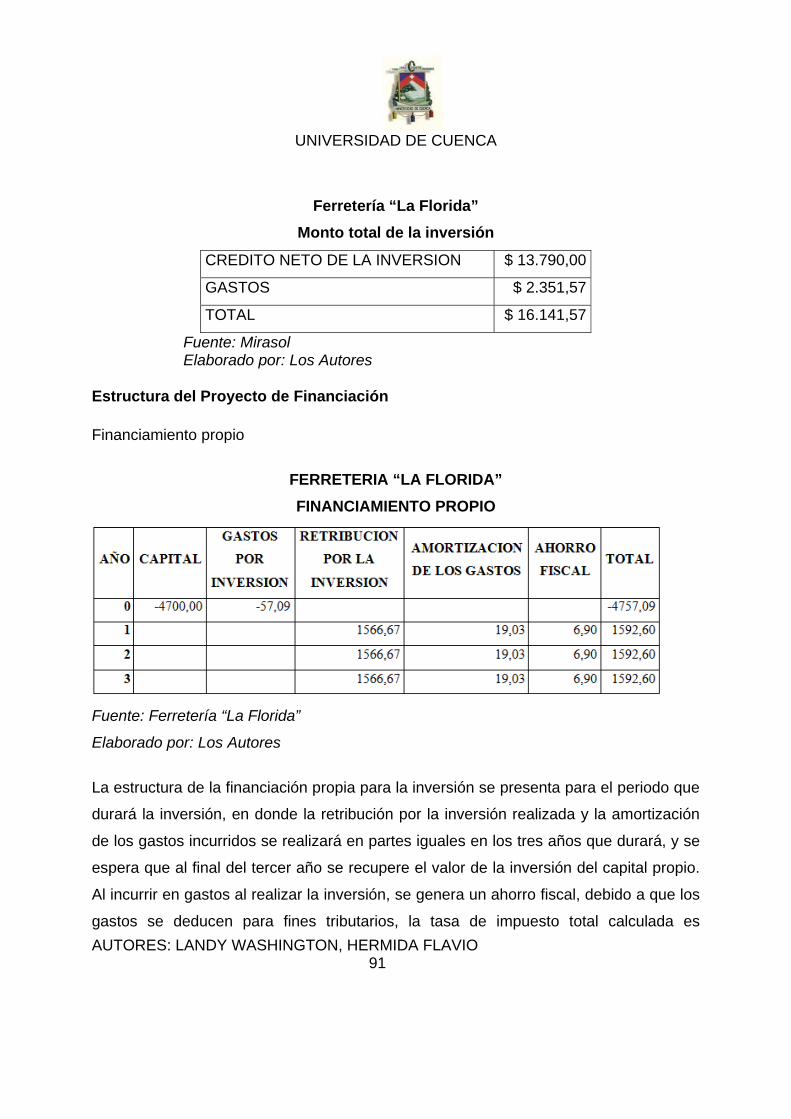

RESUMEN - dspace.ucuenca.edu.ecdspace.ucuenca.edu.ec/bitstream/123456789/1522/1/tif83.pdf · La...

195

UNIVERSIDAD DE CUENCA AUTORES: LANDY WASHINGTON, HERMIDA FLAVIO 1 RESUMEN La presente tesis tiene como objetivo desarrollar un proceso de planeación financiera de la Ferretería “La Florida” destacando la importancia que tiene en la toma de decisiones, con el fin de identificar las ineficiencias y a partir de ello plantear propuestas para un mejor desenvolvimiento. Este trabajo está estructurado en cuatro capítulos, que presentan la historia de la empresa, su situación actual y por último se realiza la planeación financiera. El desarrollo inicia con la descripción de la empresa, que con el tiempo ha logrado la confianza de clientes y proveedores, manteniendo como misión servir a la comunidad y brindar productos de alta calidad, para llegar a ser la empresa líder en el mercado local. La Planeación financiera de la empresa parte del análisis financiero, los objetivos de planeación, se sustentan en el pronóstico de ventas, siendo el punto de partida para la elaboración de los presupuestos de la empresa para el corto y mediano plazo; de acuerdo con los objetivos y supuestos planteados se presentan los estados financieros proforma. Además se realiza un análisis de inventarios, como mecanismos orientados a minimizar los costos de la empresa. Para el año 2011 se incluye el análisis de inversión en activo fijo, en el que se detallan los costos en los que incurrirá y los flujos de efectivo liberados del proyecto. Por último se presentan las conclusiones a las que se ha llegado y las diferentes recomendaciones que a nuestro criterio pueden aplicarse dentro de la empresa. PALABRAS CLAVES Planeación, planeación financiera, corto plazo, mediano plazo, administración, presupuesto, pronostico, estados financieros proforma.

Transcript of RESUMEN - dspace.ucuenca.edu.ecdspace.ucuenca.edu.ec/bitstream/123456789/1522/1/tif83.pdf · La...

UNIVERSIDAD DE CUENCA

AUTORES: LANDY WASHINGTON, HERMIDA FLAVIO 1

RESUMEN

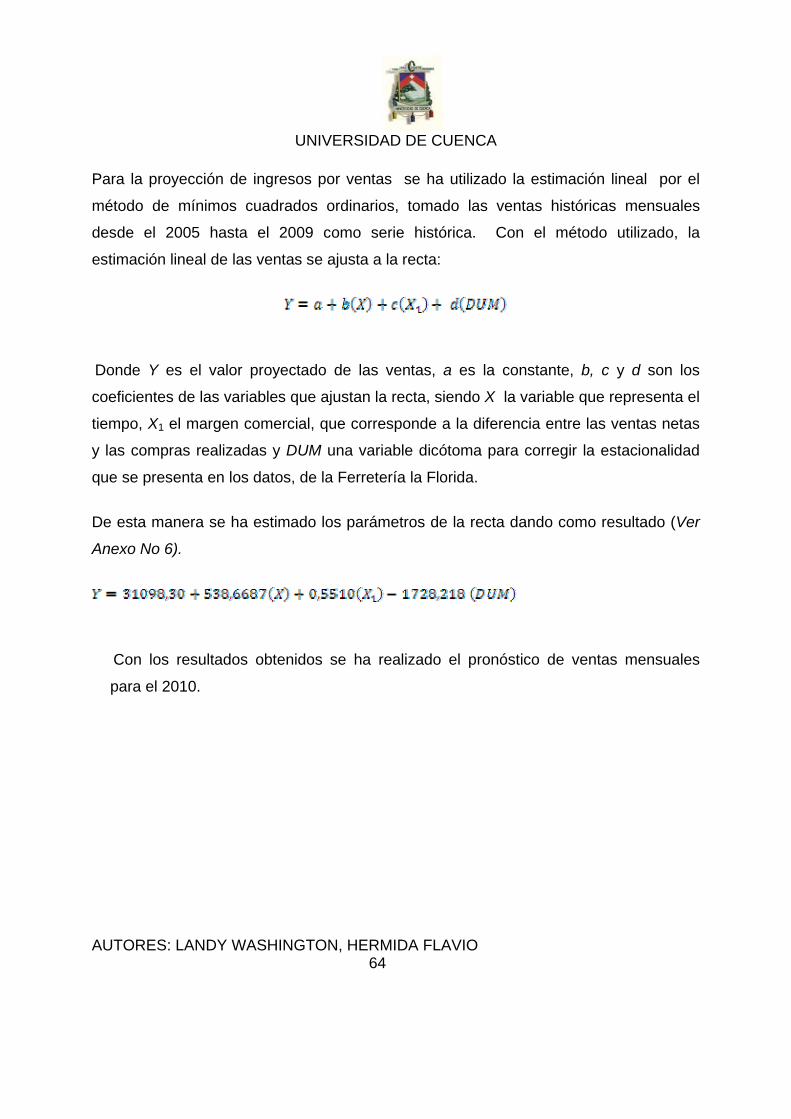

La presente tesis tiene como objetivo desarrollar un proceso de planeación financiera

de la Ferretería “La Florida” destacando la importancia que tiene en la toma de

decisiones, con el fin de identificar las ineficiencias y a partir de ello plantear propuestas

para un mejor desenvolvimiento.

Este trabajo está estructurado en cuatro capítulos, que presentan la historia de la

empresa, su situación actual y por último se realiza la planeación financiera.

El desarrollo inicia con la descripción de la empresa, que con el tiempo ha logrado la

confianza de clientes y proveedores, manteniendo como misión servir a la comunidad y

brindar productos de alta calidad, para llegar a ser la empresa líder en el mercado local.

La Planeación financiera de la empresa parte del análisis financiero, los objetivos de

planeación, se sustentan en el pronóstico de ventas, siendo el punto de partida para la

elaboración de los presupuestos de la empresa para el corto y mediano plazo; de

acuerdo con los objetivos y supuestos planteados se presentan los estados financieros

proforma. Además se realiza un análisis de inventarios, como mecanismos orientados a

minimizar los costos de la empresa. Para el año 2011 se incluye el análisis de inversión

en activo fijo, en el que se detallan los costos en los que incurrirá y los flujos de efectivo

liberados del proyecto.

Por último se presentan las conclusiones a las que se ha llegado y las diferentes

recomendaciones que a nuestro criterio pueden aplicarse dentro de la empresa.

PALABRAS CLAVES

Planeación, planeación financiera, corto plazo, mediano plazo, administración,

presupuesto, pronostico, estados financieros proforma.

UNIVERSIDAD DE CUENCA

AUTORES: LANDY WASHINGTON, HERMIDA FLAVIO 2

ABSTRAC

The present thesis has as objective to develop a process of financial of the Hardware

store "The Florida" highlighting the importance that has in the taking of decisions with

the purpose to identify the inefficiencies and starting from it to outline proposals for a

better development.

This work is divided into four chapters seeking to summaries the life of the company, the

current situation and finally financial planning.

The development begins with the description of the company that has achieved the trust

of clients and suppliers with the time, maintaining as mission to serve to the community

and to offer products of high quality, to end up being the company leader in the local

market.

The financial planning of the company leaves of the financial analysis, the planning

objectives, are sustained in the presage of sales, being the starting point for the

elaboration of the budgets of the company for the short and medium term in accordance

with the objectives and suppositions planted, it is presented the state’s financial perform.

Also carried out an analysis of inventories, as mechanisms guided to minimize the costs

of the company. For the year 2011 the investment analysis is included in fixed asset, in

which the costs are detailed in those that it will incur and the liberated cash flows of the

project.

Lastly the conclusions are presented to those that we have arrived and the different

recommendations that can be applied inside the company to our approach.

KEY WORDS: Planning, planning financial, short term, medium term, administration,

budget, I predict, states financial preform.

UNIVERSIDAD DE CUENCA

AUTORES: LANDY WASHINGTON, HERMIDA FLAVIO 3

INDICE Resumen Introducción 1

CAPITULO I Antecedentes 1.1.1 Descripción de la Empresa 3 1.1.1.1 Misión, Visión y Objetivos 4 1.2 Estructura organizacional de la empresa 5

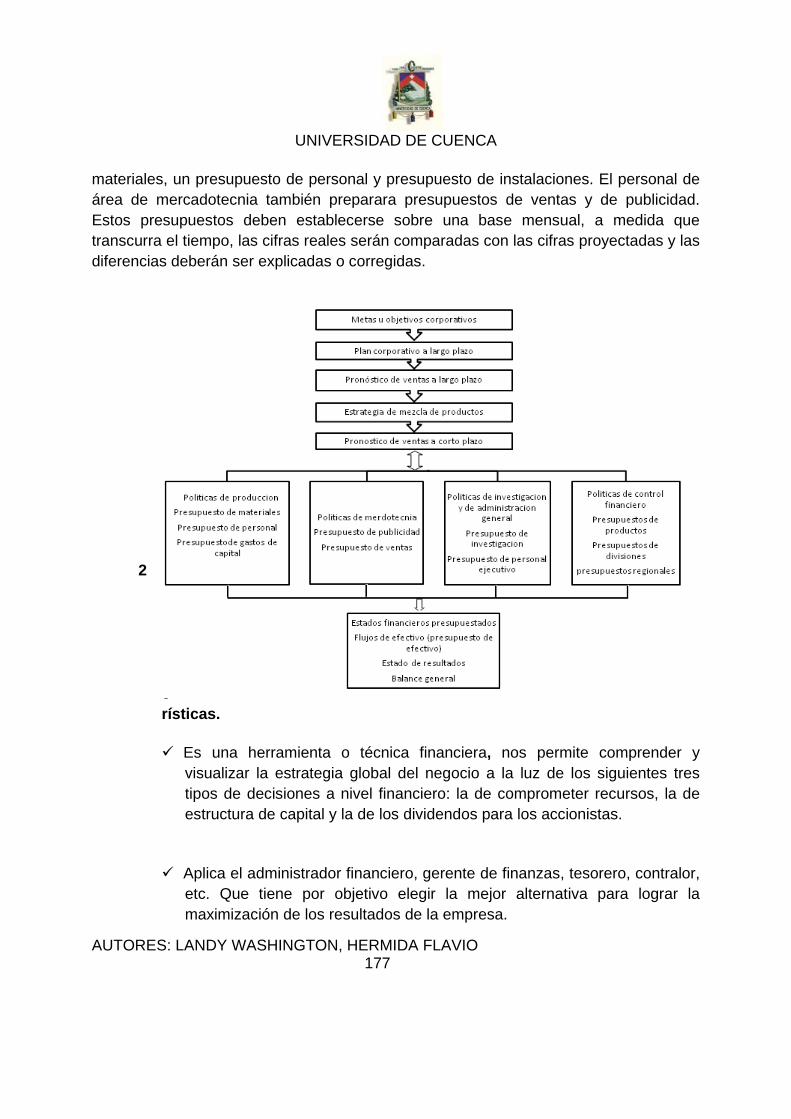

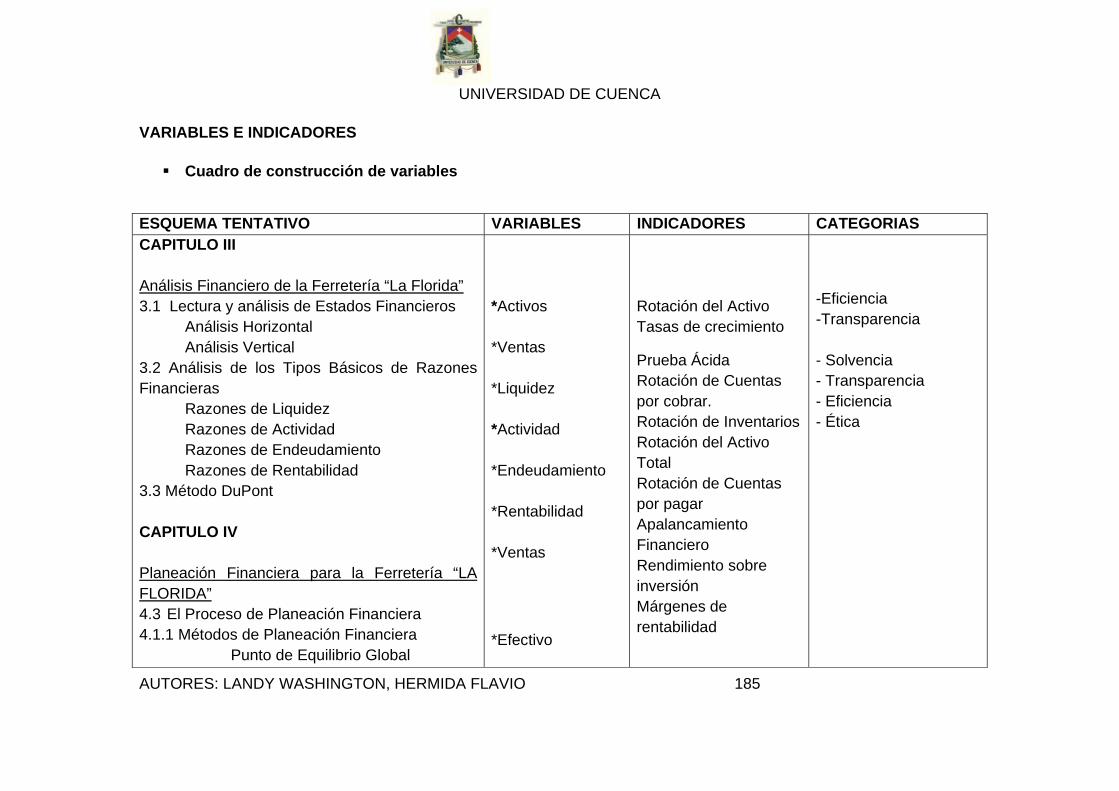

CAPITULO II Componentes Teóricos 2.1 Análisis Financiero 8 2.1.1Estados Financieros 8 Balance General 8 Estado de Resultados 9 2.1.2 Análisis Vertical 9 2.1.3 Análisis Horizontal 9 2.1.4 Análisis de Razones Financieras 10 2.1.5 Análisis DuPont 16 2.2 La planeación Financiera: Concepto 18 2.2.1 Importancia y Objetivos de la Planeación Financiera dentro de una Empresa 19 2.2.2 El Proceso de Planeación Financiera 20 2.2.2.1 Métodos de planeación financiera 21 2.2.3 Planes Financieros a corto plazo (operativos) 25 2.2.3.1 Pronostico de Ventas 25 Modelo de pronósticos Modelo de Ventas Proyectadas con Estabilidad de Precios Modelo de Ventas Proyectadas con Inflación 2.2.3.2 Presupuesto de ventas 27 2.2.3.3 Presupuesto de producción (materiales) 28 2.2.3.4 Presupuesto de gastos de ventas y administrativos 28 2.2.4 Planes Financieros a mediano plazo 28 2.2.4.1 Estados Financieros Proforma 29

Estados de Resultados Proforma Balance General Proforma

CAPITULO III Análisis Financiero de la Ferretería “La Florida” 3.1 Lectura y análisis de Estados Financieros 31

UNIVERSIDAD DE CUENCA

AUTORES: LANDY WASHINGTON, HERMIDA FLAVIO 4

Análisis Vertical 31 Análisis Horizontal 33

3.2 Análisis de Razones Financieras 37 Análisis de liquidez 37 Análisis de eficiencia 39

Análisis de apalancamiento 43 Análisis de rentabilidad 45

3.3 Análisis Dupont 47 CAPITULO IV

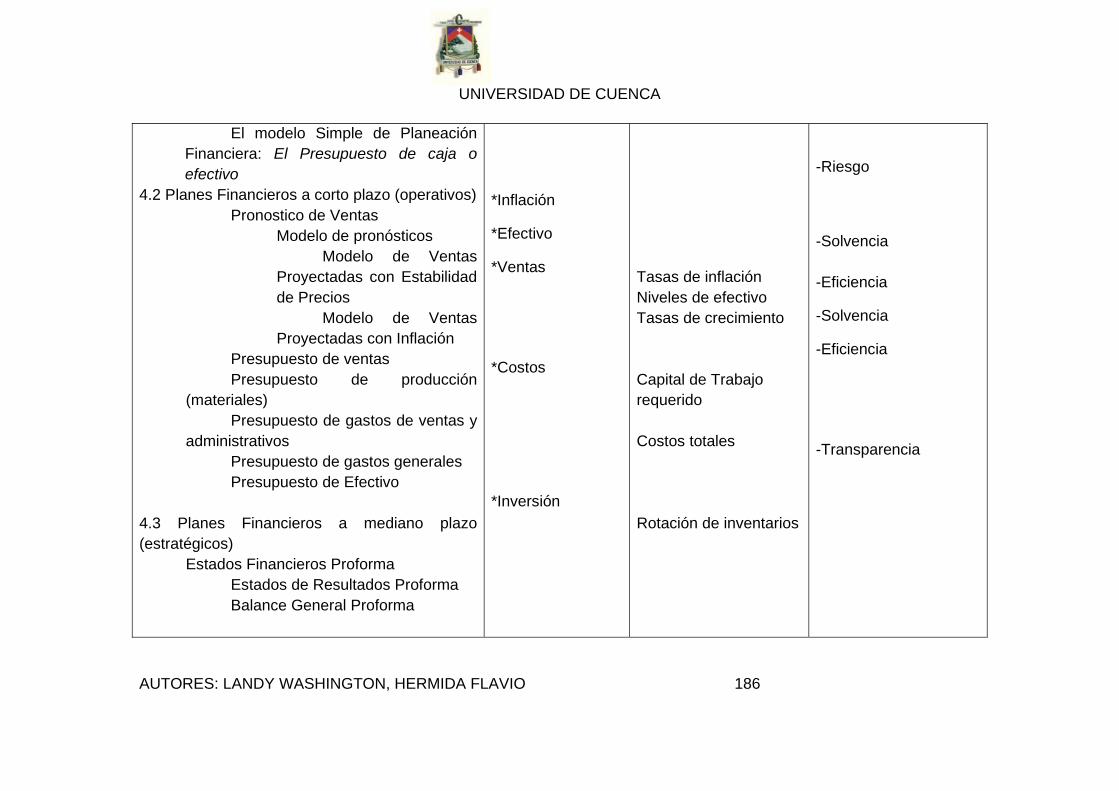

Planeación Financiera para la Ferretería “LA FLORIDA” 4.1 El Proceso de Planeación Financiera 52 4.1.1 Métodos de Planeación Financiera 54

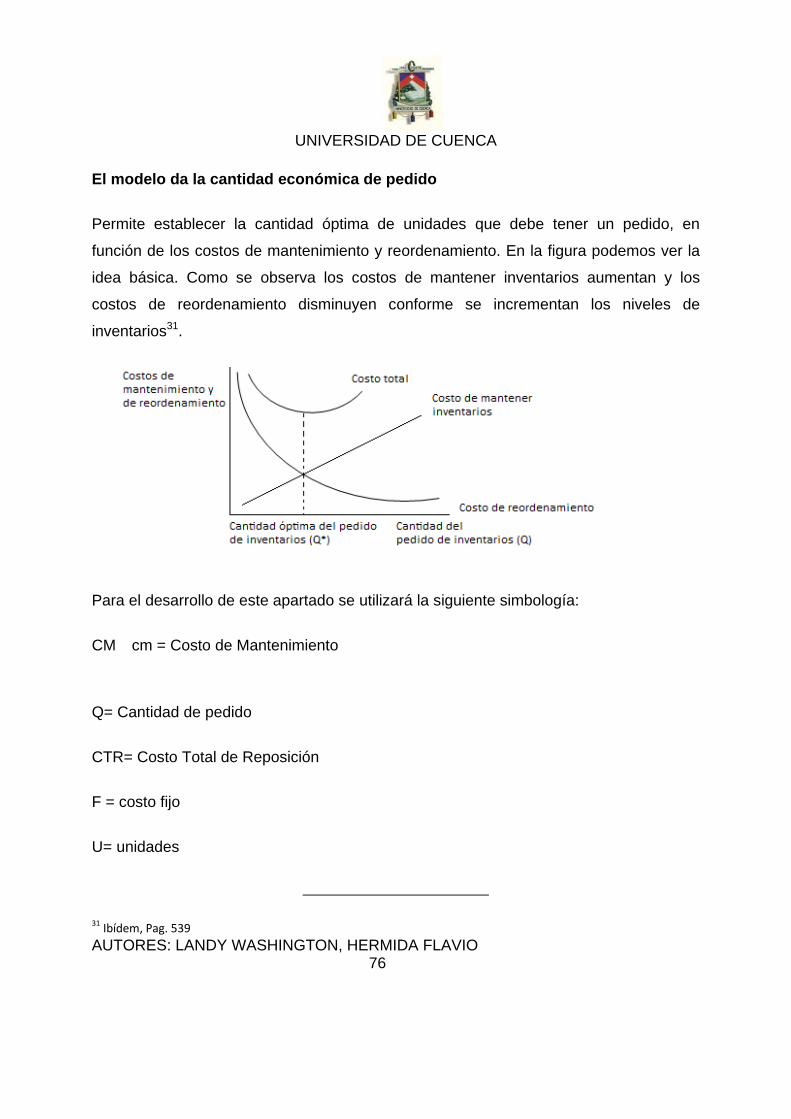

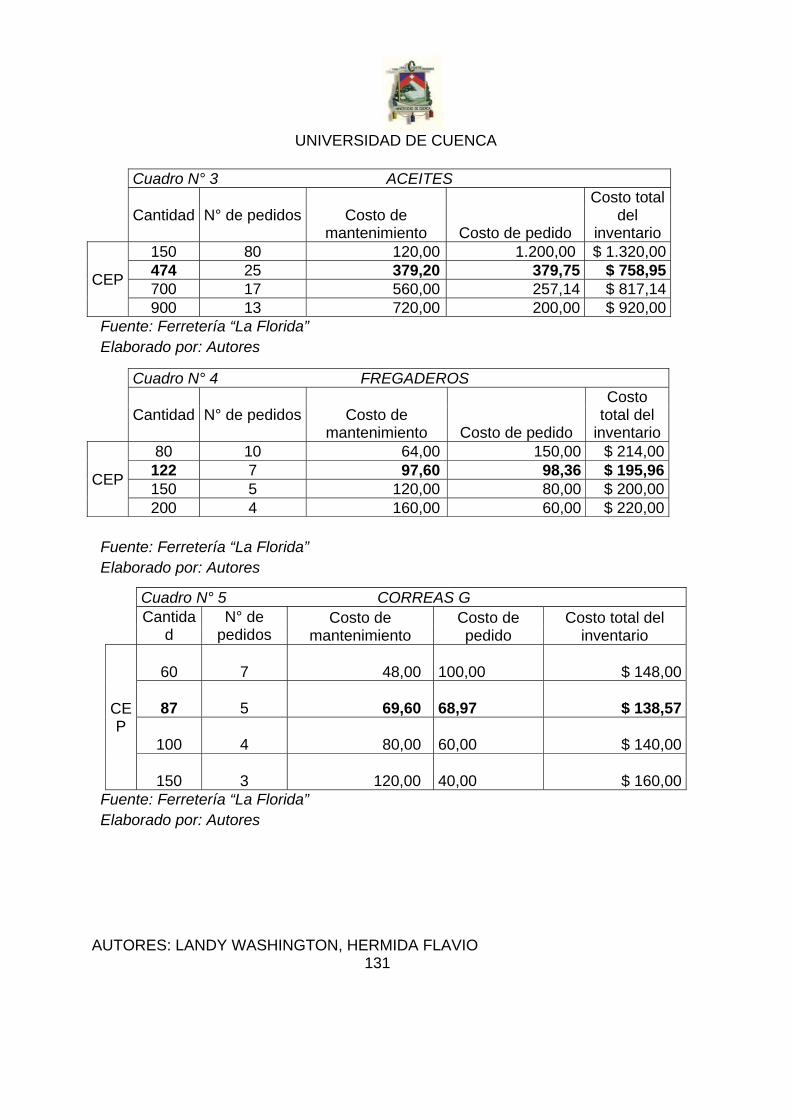

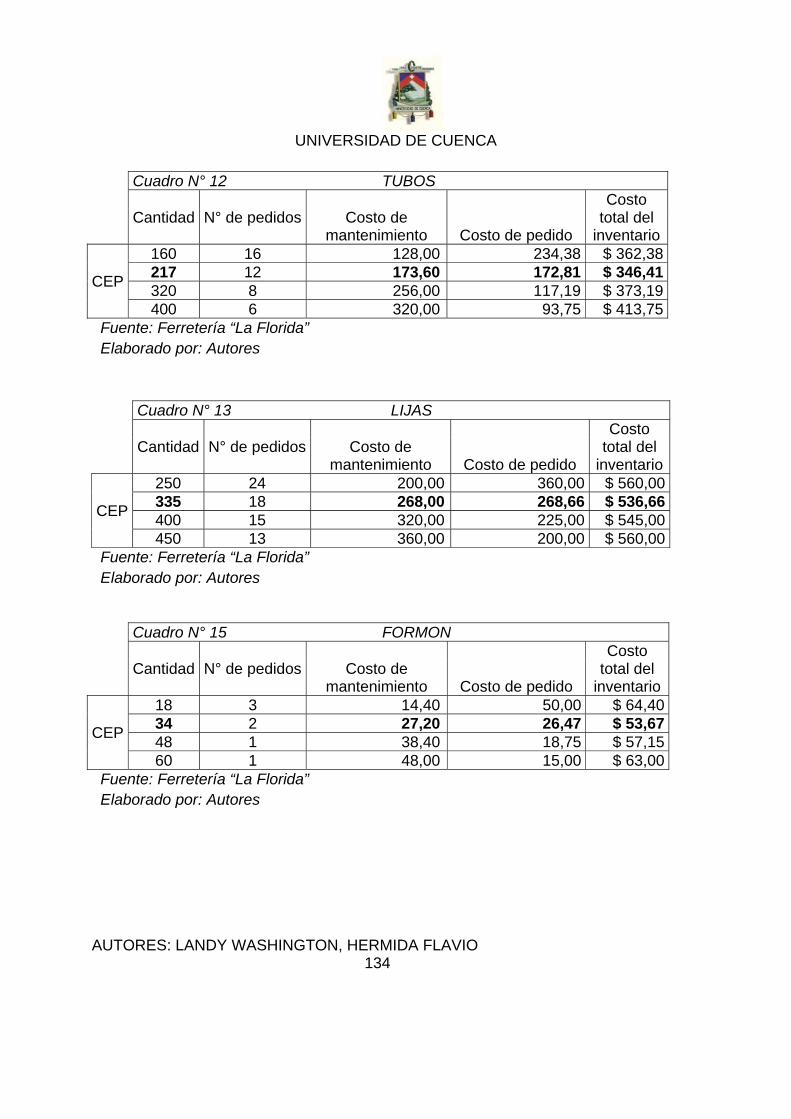

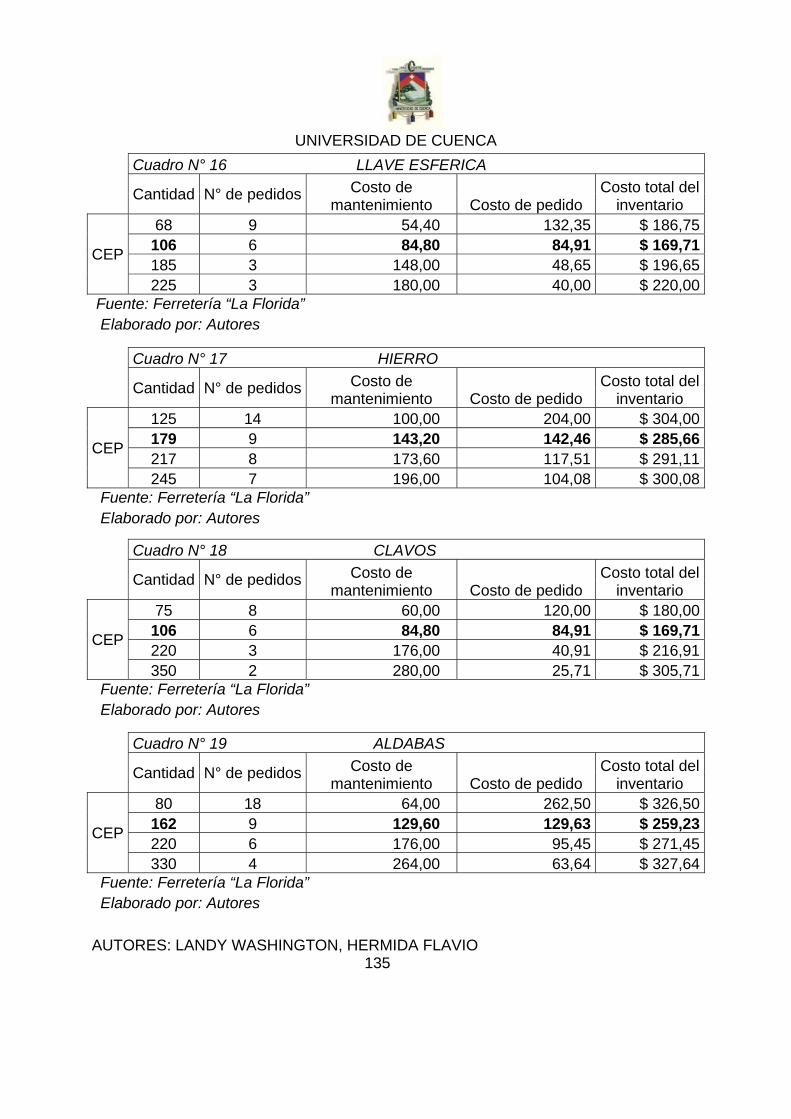

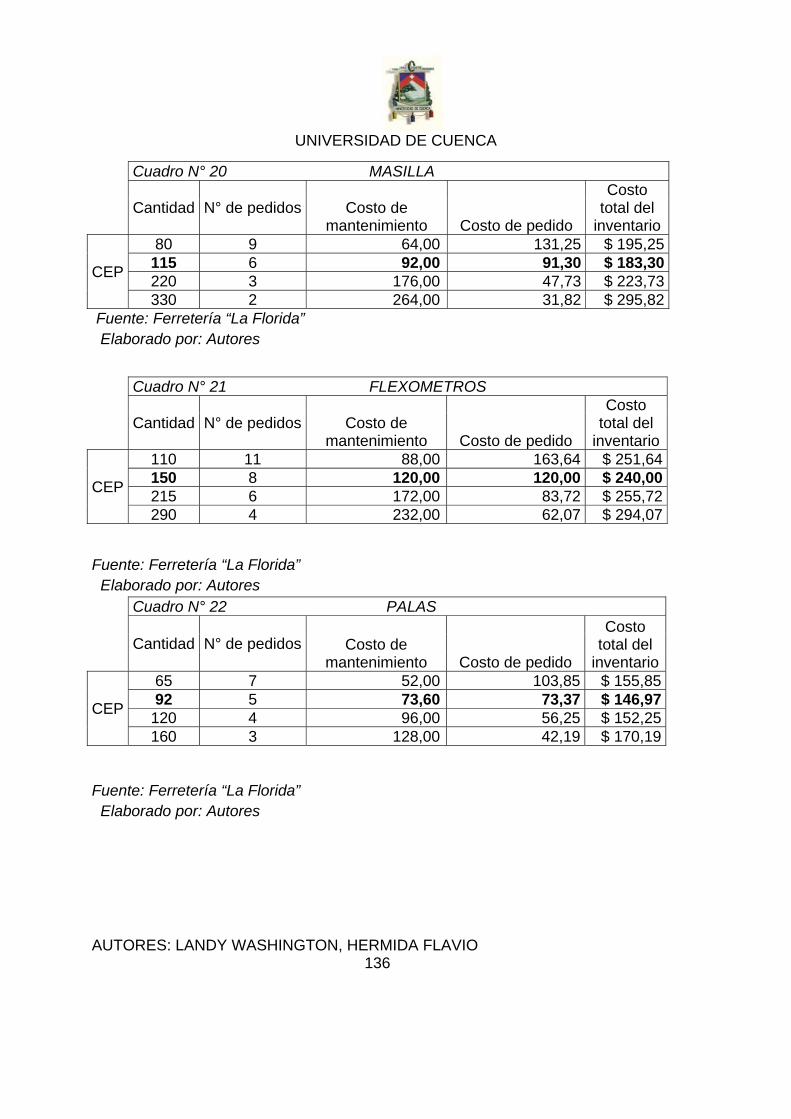

Punto de Equilibrio Global 54 4.2 Planes Financieros a corto plazo 55 Pronostico de Ventas Modelo de pronósticos Presupuesto de ventas Presupuesto de gastos de ventas y administrativos Presupuesto de gastos generales Presupuesto de Efectivo Administración de los Inventarios Método ABC Cantidad Económica de Pedido Saldo optimo De Efectivo Modelo de Miller y Orr 4.3 Planes Financieros a mediano plazo 76 Estados Financieros Proforma Estados de Resultados Proforma Balance General Proforma

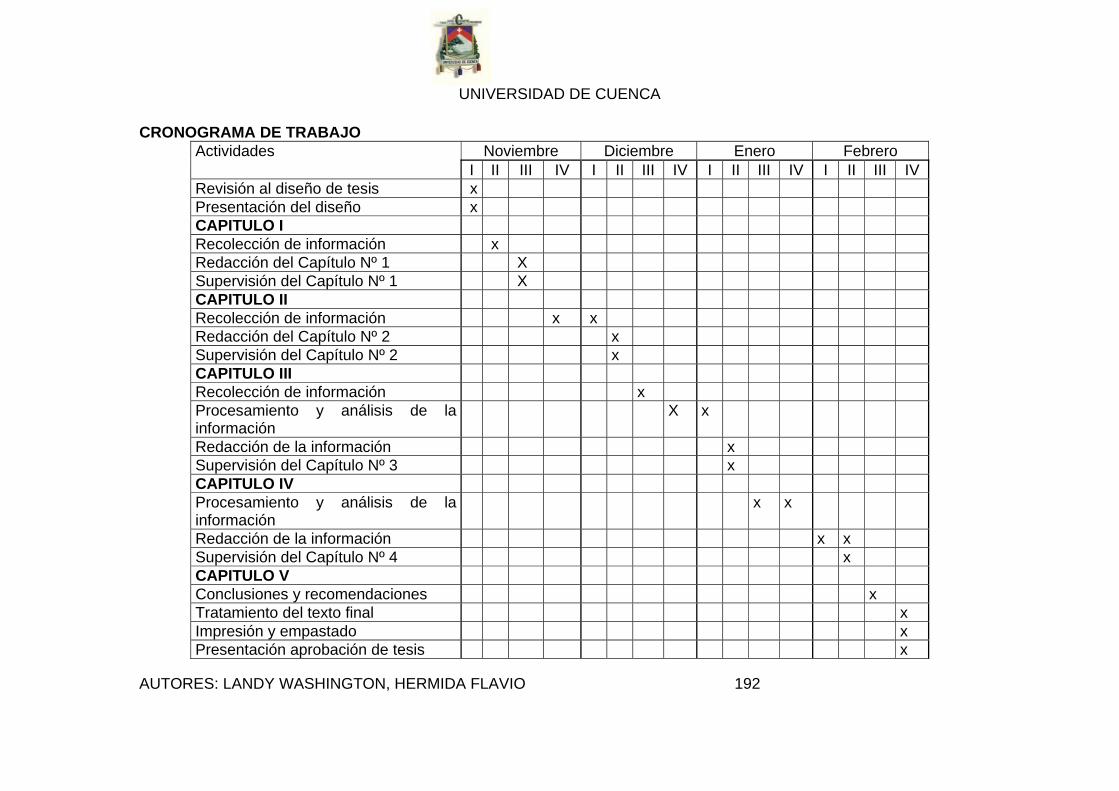

CAPITULO V 5.1 Conclusiones 94 5.2 Recomendaciones 96 BIBLIOGRAFIA 98

INDICE DE ANEXOS

ANEXOS

UNIVERSIDAD DE CUENCA

AUTORES: LANDY WASHINGTON, HERMIDA FLAVIO 5

UNIVERSIDAD DE CUENCA

FACULTAD DE CIENCIAS ECONOMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERIA FINANCIERA

LA PLANEACION FINANCIERA A CORTO Y MEDIANO PLAZO Y SU IMPORTANCIA EN LA TOMA DE DECISIONES. Caso Práctico: FERRETERIA “LA FLORIDA”

Tesis previa a la obtención del Título de Ingeniero

Financiero

AUTORES: FLAVIO HERMIDA SISALIMA.

WASHINGTON LANDY CABRERA.

DIRECTORA: ECON. CATALINA RIVERA O.

CUENCA-ECUADOR

2011

UNIVERSIDAD DE CUENCA

AUTORES: LANDY WASHINGTON, HERMIDA FLAVIO 6

RESPONSABILIDAD

Los datos, ideas y opiniones vertidas en

la presente tesis son de exclusiva

responsabilidad de los autores.

____________________ ____________________

Flavio Hermida Washington Landy

UNIVERSIDAD DE CUENCA

AUTORES: LANDY WASHINGTON, HERMIDA FLAVIO 7

DEDICATORIA

A mis familiares, quienes con todo su afán me brindaron su apoyo para culminar la carrera universitaria. De manera especial a mi abuelita y a mi tío Wilson quien me ayudo incondicionalmente el proyecto universitario y poder culminar con éxito.

Flavio

Esta tesis está dedicada en primer lugar a Dios quien me ha bendecido en todo momento y me ha dado la fuerza para seguir adelante. A mis padres Luis e Isabel que con sus consejos y apoyo incondicional supieron guiarme y comprenderme, a mis hermanos en especial a Patricia quien me apoyo y ayudo incondicionalmente en esta etapa importante de mi vida.

Washington

UNIVERSIDAD DE CUENCA

AUTORES: LANDY WASHINGTON, HERMIDA FLAVIO 8

AGRADECIMIENTO

Expresamos nuestros agradecimientos más sinceros, a los distinguidos catedráticos de la Facultad de Ciencias Económicas y Administrativas de la Universidad de Cuenca, en especial a los de la escuela de Ingeniería Financiera, quienes supieron guiarnos para culminar con éxito nuestra carrera universitaria.

Agradecemos profundamente a la Econ. Catalina Rivera en calidad de Directora de tesis y catedrática universitaria, quien supo guiarnos con su amplio conocimiento para la correcta elaboración de este trabajo.

Queremos agradecer en particular al propietario de la ferretería “La Florida” quien confío en nosotros y supo facilitarnos los datos necesario para el trabajo investigativo.

El agradecimiento especial a DIOS, quien nos ilumino en toda nuestra carrera universitaria.

UNIVERSIDAD DE CUENCA

AUTORES: LANDY WASHINGTON, HERMIDA FLAVIO 9

INTRODUCCION

Las organizaciones forman parte de un mercado en donde predomina la incertidumbre y

el riesgo, por esta razón se deben realizar planes para cada una de sus actividades si

pretenden permanecer en un mercado competitivo

El presente trabajo tiene como objetivo destacar la importancia de realizar una

planeación financiera tanto a corto como a mediano plazo, dentro de la empresa

comercial Ferretería “La Florida” con el fin de mejorar la administración del negocio y

facilitar la toma de decisiones acertadas de sus administradores, respecto al desarrollo

de sus actividades y en la búsqueda de mejores alternativas de inversión en el futuro,

que le permitan a la empresa obtener una mayor rentabilidad.

El proceso se inicia con el análisis económico-financiero del negocio en el periodo

2005-2009, determinando su posición tanto económica como financiera, para luego

realizar la planeación a corto y mediano plazo, y proponer algunas conclusiones y

recomendaciones que ayudarán a mejorar el rendimiento de la empresa.

Con la información proporcionada por los administradores de la empresa y su

colaboración se recopiló la información necesaria para el desarrollo de la presente tesis,

que consta de cuatro capítulos, además de sus conclusiones y recomendaciones.

En el Capítulo I se describe de forma general a la empresa, y se detallan su actividad,

misión, visión, objetivos, estructura organizacional y las funciones de su personal.

En el Capítulo II, se presentan los contenidos teóricos en los que se fundamenta la

investigación. El capitulo se divide en dos partes fundamentales, la primera parte detalla

los conceptos y definiciones del Análisis Financiero aplicables, entre los que están: los

Estados financieros, análisis vertical y horizontal, razones financieras y el método

DuPont. En la segunda parte se encuentran los conceptos y definiciones de la

Planeación Financiera entre los que se incluyen: importancia, objetivos, proceso de

UNIVERSIDAD DE CUENCA

AUTORES: LANDY WASHINGTON, HERMIDA FLAVIO 10

planeación, métodos de planeación, planes financieros a corto plazo y planes

financieros a mediano plazo.

En el Capítulo III se realiza el análisis financiero de la empresa en el periodo 2005-

2009, comenzando con la lectura y análisis de los estados financieros, luego con el

análisis de las razones financieras para terminar con la aplicación del método DuPont.

En el Capítulo IV se desarrolla la planeación financiera de la empresa a corto y mediano

plazo, incluyendo: pronóstico de ventas, presupuesto de ventas, presupuesto de

compras, presupuesto de gastos de administración y ventas y el presupuesto de

efectivo para el año 2010; también se presenta un método de control y manejo de

inventarios. En los planes financieros a mediano plazo se realiza un análisis de un

proyecto de inversión para la empresa y la presentación de los presupuestos de

efectivo para los años 2011, 2012 y los estados financieros proforma.

Al final se presentan las conclusiones a las que se ha llegado luego del análisis

realizado, así como las recomendaciones que consideramos pertinentes para una mejor

administración y una adecuada toma de decisiones.

UNIVERSIDAD DE CUENCA

AUTORES: LANDY WASHINGTON, HERMIDA FLAVIO 11

CAPITULO I

1. ANTECEDENTES 1.1 DESCRIPCION 1.1.1 Descripción de la empresa

La Ferretería inicia sus actividades de comercialización de artículos de ferretería en el

año 1996, con el nombre de FERRETERIA “LA FLORIDA” ubicada en la Provincia de

Morona Santiago, Cantón Santiago de Méndez, Parroquia Santiago, Barrio la Florida.

La constitución de su capital inicial fue de 20 millones de sucres, constituido en un 70%

de capital propio y un 30% de préstamos. Así, mientras tomaba posición en el mercado,

obtuvo confianza de sus proveedores quienes le otorgaban créditos, con lo cual fue

ampliando su negocio e incrementado su patrimonio.

La comercializadora “La Florida” de artículos de ferretería comienza sus actividades con

la compra-venta de artículos básicos de ferretería tales como: clavos, cemento, hierro;

en pequeñas cantidades, constituyéndose como un pequeño almacén.

En el transcurso del tiempo “La Florida” por el desafío de las demás empresas y en su

afán por triunfar experimentó grandes cambios en su forma de gestionar el negocio

debido a que sus márgenes de beneficio no eran significativos, dando como

consecuencia la ampliación de su línea de artículos de ferretería y, captando un

mercado más amplio. La confianza depositada por sus proveedores y clientes le ha

permitido crecer y ampliar la empresa físicamente para poder satisfacer las

necesidades de sus clientes, permitiéndole abrir una sucursal ubicada en el centro de

Santiago de Méndez en el año 2002.

A partir de esto ha logrado la confianza de clientes tales como las empresas

constructoras: HERDOIZA CRESPO y AGN, esto le permitió negociar con grandes

proveedores como: GERARDO ORTIZ, COMERCIAL FERRECO, HANSA y “L”

HERMANOS.

UNIVERSIDAD DE CUENCA

AUTORES: LANDY WASHINGTON, HERMIDA FLAVIO 12

Esta estrategia le permitió mantenerse estable hasta que el efecto la crisis financiera

mundial provocara una caída en el nivel de construcción en la región y la subida del

precio del hierro.

En la actualidad sigue dedicada a la compra - venta de artículos de ferretería con una

línea más amplia, en los que se destacan: materiales de construcción, materiales de

acabado de vivienda, materiales de mecánica industrial. La ferretería se caracteriza por

la oportuna entrega de su mercadería y la calidad de artículos que dispone en sus

inventarios.

Su posicionamiento en el mercado, por los años de servicio, por el correcto

cumplimiento con sus clientes y la calidad de su mercadería, es alto.

1.1.1.1 Misión, Visión y Objetivos

a) Misión

Servir a la comunidad y brindar productos de alta calidad, a precios muy convenientes

para el bienestar económico, logrando incorporar en los clientes la confianza y

satisfacción.

b) Visión

Llegar a convertirse en un mayorista de la región y líder en la venta de artículos de

ferretería, así como constituirse en una empresa internacional.

c) Objetivos Ser la empresa líder en el mercado local, en la venta de artículos de ferretería.

Comercializar productos de alta calidad.

Tener un excelente servicio al cliente y entrega oportuna de la mercadería.

UNIVERSIDAD DE CUENCA

AUTORES: LANDY WASHINGTON, HERMIDA FLAVIO 13

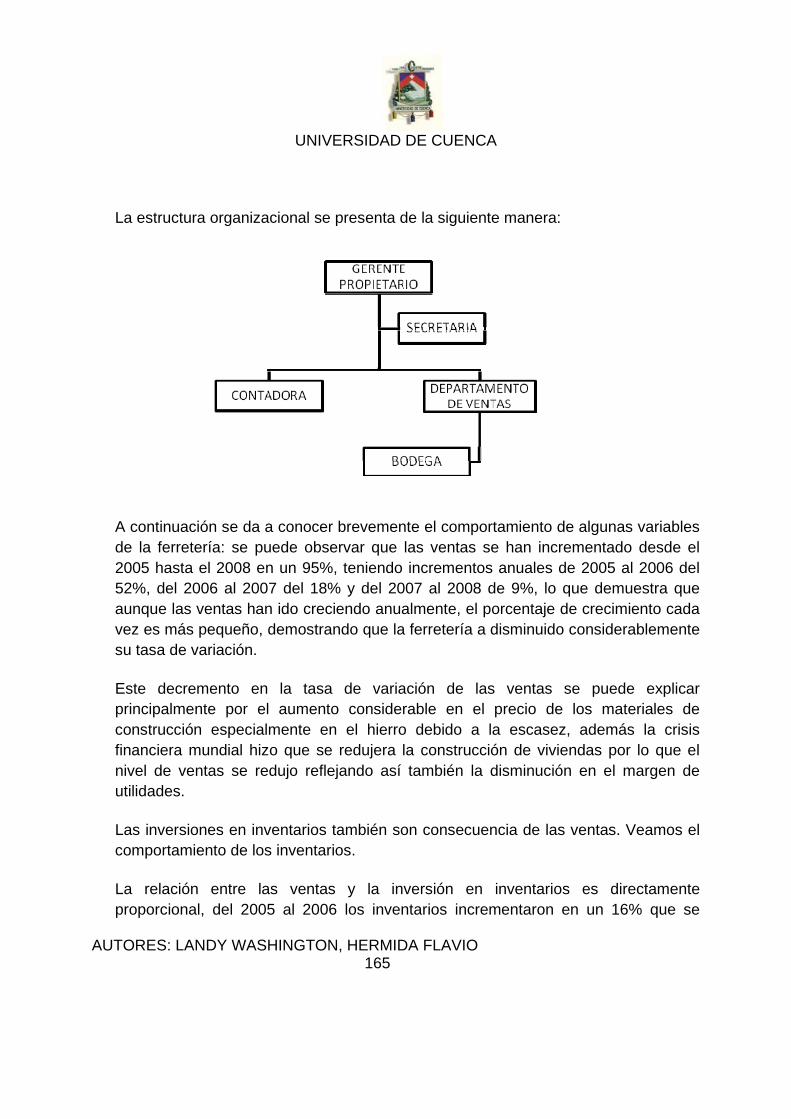

1.2 Estructura organizacional de la empresa

La organización actual que tiene la ferretería se encuentra establecida de la siguiente

manera: el gerente propietario y, 6 trabajadores: una secretaria, una contadora, dos

obreros, un trabajador que es bodeguero y chofer, y un trabajador de la sucursal.

Todo el recurso humano con el que cuenta la Ferretería se encuentra capacitado y en

perfectas condiciones para el desarrollo de sus actividades, lo que les permite

estabilidad en el trabajo.

La estructura organizacional se presenta de la siguiente manera:

1.2.1 Función del personal

A continuación se detalla cada una de las funciones del recurso humano con el que

cuenta la ferretería:

Gerente Propietario

Toma decisiones del giro normal del negocio.

Distribuye las funciones a cada uno de sus trabajadores.

Vela por el cumplimiento de las normas y políticas establecidas en la empresa.

UNIVERSIDAD DE CUENCA

AUTORES: LANDY WASHINGTON, HERMIDA FLAVIO 14

Realiza negociaciones con los proveedores.

Autoriza la compra – venta de mercadería necesaria.

Brida atención personalizada a clientes potenciales.

Secretaria

Control de ventas

Control de compras

Elaboración de cheques

Manejo de caja chica

Recepción de llamadas

Manejo de archivo

Contadora

Contador General de la empresa y firma ante el SRI

Elaboración de estados financieros

Declaración de impuestos

Planillas del IESS

Efectúa análisis financieros que solicita el propietario.

Sistemas contables

Obreros

Atención al cliente

Elaboración de facturas

Elaboración de notas de crédito

Muestra de mercancía

Responsables de la entrega de mercadería al cliente

Bodeguero-Chofer

Encargado de la limpieza de la bodega

UNIVERSIDAD DE CUENCA

AUTORES: LANDY WASHINGTON, HERMIDA FLAVIO 15

Manejo del inventario

Recepción de la mercadería

Responsable del vehículo

Encargado del manejo de la mercadería

Responsable de la entrega de mercadería

Trabajador de la Sucursal

Responsable de la mercadería de la sucursal

Atención y entrega de la mercancía al cliente

Elaboración de facturas

Manejo y control del inventario

UNIVERSIDAD DE CUENCA

AUTORES: LANDY WASHINGTON, HERMIDA FLAVIO 16

CAPITULO II

2. COMPONENTES TEORICOS 2.1 ANALISIS FINANCIERO

El análisis financiero se refiere a la aplicación de herramientas analíticas a los estados

financieros de la empresa, con el fin de obtener medidas y relaciones de orden

cuantitativo que ayudan al administrador financiero para la toma de decisiones

racionales y correctas que concuerden con los objetivos de la empresa.

2.1.1 Estados Financieros

“Declaraciones informativas de la administración de una entidad o empresa, con

respecto a su situación financiera y de los resultados de sus operaciones, mediante la

presentación de documentos básicos, que siguen una estructura fundamentada en los

principios de contabilidad generalmente aceptados por la profesión contable y sujetos a

regulaciones de orden legal.”1

Los estados financieros proporcionan información de la empresa a los gerentes,

propietarios, proveedores, acreedores, organismos gubernamentales y el mercado en

general, con el fin de orientar el proceso de toma de decisiones.

Los principales estados financieros comprenden: el Balance General y el Estado de

Resultados (Pérdidas y Ganancias).

Balance General

El balance general enlista los activos y pasivos de una empresa, con lo que da un

panorama rápido de la posición financiera de la empresa en un punto dado del tiempo.

El balance general se divide en dos partes (“lados”): en la izquierda están los activos y

en la derecha los pasivos. Los activos listan el efectivo, inventario, propiedades, planta

1 DAVALOS, Nelson y CORDOVA, Geovanny, 2002‐2003, Diccionario Contable…y Mas, Corporación Edi‐Ábaco Cía. Ltda., Ecuador

UNIVERSIDAD DE CUENCA

AUTORES: LANDY WASHINGTON, HERMIDA FLAVIO 17

y equipo, además de otras inversiones de la compañía; los pasivos muestran las

obligaciones de la empresa para con los acreedores. En el lado derecho del balance

general también se muestra el capital de los accionistas. El capital de los accionistas, que es la diferencia entre los activos y los pasivos de la empresa, es una medida

contable del beneficio neto de ésta.2

Estado de resultados

El estado de resultados enlista los ingresos y egresos de la compañía durante cierto

periodo de tiempo. El ultimo renglón, “el de abajo”, del estado de resultados, muestra la

utilidad neta de la empresa,* que es una medida de rentabilidad durante el periodo. En

ocasiones al estado de resultados se le denomina estado de pérdidas y ganancias, o

estado “PYG”, la utilidad neta también se le conoce como las ganancias o ingreso neto

de la empresa.3

2.1.2 Análisis Vertical

El análisis vertical consiste en determinar la participación relativa de cada rubro sobre

una categoría común que los agrupa. Así, por ejemplo, cada rubro del activo

(disponibilidades, inventarios etc.) representa un porcentaje del activo total (que es la

categoría que agrupa todos los rubros del activo). Con los rubros del lado derecho del

balance procedemos de manera parecida, expresando el porcentaje que representan

sobre el total del pasivo más el patrimonio neto.4

2.1.3 Análisis Horizontal

El análisis horizontal permite establecer tendencias para los distintos rubros del balance

y del estado de resultados, estableciendo comparaciones contra un año determinado.

2 BERK, Jonathan y DEMARZO, Peter, 20081, Finanzas Corporativas, Edit. Pearson, Addison, Wesley, Pág. 21

*A la utilidad también se le denomina renta, ganancia / pérdida, ingreso, beneficio o resultado, dependiendo de cada empresa, país y contexto. Los adjetivos, bruto, de operación, antes de interés e impuestos, antes de impuestos y neto, están más estandarizados. 3 Ibídem, Pág. 27 4 DUMRAUF, Guillermo L., 2003, Finanzas Corporativas, Edit. Grupo GUIA, Pág.54

UNIVERSIDAD DE CUENCA

AUTORES: LANDY WASHINGTON, HERMIDA FLAVIO 18

Para que la comparación resulte procedente, es necesario establecer un “año base”,

comparando las cifras de los distintos rubros contra los mismos del año base. Al

observar la tendencia, podemos establecer si las ventas han aumentado o disminuido

realmente con relación al año base, lo mismo con los costos, los inventarios, el activo

fijo, etc.5

2.1.4 Análisis de razones Financieras

Con el propósito de tomar decisiones correctas para el cumplimiento de los objetivos de

la empresa los administradores financieros deben evaluar la situación y desempeño

financiero de una empresa. Una herramienta que se utilizan frecuentemente son las

razones, o índices, que relacionan datos financieros entre sí. El análisis e interpretación

de varias razones debe permitir tener un mejor conocimiento de la situación y

desempeño financieros de la empresa que el que podrían obtener mediante el análisis

aislado de los datos financieros.

Las razones financieras se encuentran clasificadas en cuatro áreas importantes para el

análisis.

Razones de liquidez.- Etas razones miden la habilidad de la empresa para satisfacer

sus obligaciones a corto plazo. Un activo líquido es aquel que fácilmente puede

convertirse en efectivo sin una pérdida significativa de su valor original. La conversión

de los activos en efectivo, especialmente los activos circulantes como los inventarios y

las cuentas por cobrar, es el medio principal de una empresa para obtener los fondos

que necesita para liquidar sus cuentas circulantes. Por consiguiente, la posición liquida

de una empresa determina su capacidad para satisfacer sus obligaciones circulantes.

Los activos a corto plazo, o activos circulantes, son más fáciles de convertir en efectivo,

“son más líquidos” que los activos a largo plazo. Por lo tanto, en general una empresa

5 Ibídem, Pág. 57

UNIVERSIDAD DE CUENCA

AUTORES: LANDY WASHINGTON, HERMIDA FLAVIO 19

se consideraría mas liquida que otra, si tuviera una mayor proporción de sus activos

totales bajo la forma de activos circulantes6.

A continuación se presentan dos razones de liquidez que se usan con mucha

frecuencia.

Razón circulante.- La razón circulante se calcula dividiendo los activos circulantes

entre los pasivos circulantes. Los activos circulantes normalmente incluyen efectivo,

valores negociables, cuentas por cobrar e inventarios; los pasivos circulantes se

forman de cuentas por pagar, pagarés a corto plazo, vencimientos circulantes de

deudas a corto plazo, impuestos sobre ingresos acumulados y otros gastos

acumulados (sobre todo sueldos y salarios). La razón circulante es la que se usa

más comúnmente para medir la solvencia a corto plazo, e indica el grado en el cual

los derechos de los acreedores a corto plazo se encuentran cubiertos por activos

que se espera que se conviertan en efectivo en un periodo aproximadamente igual

al del vencimiento de las obligaciones7.

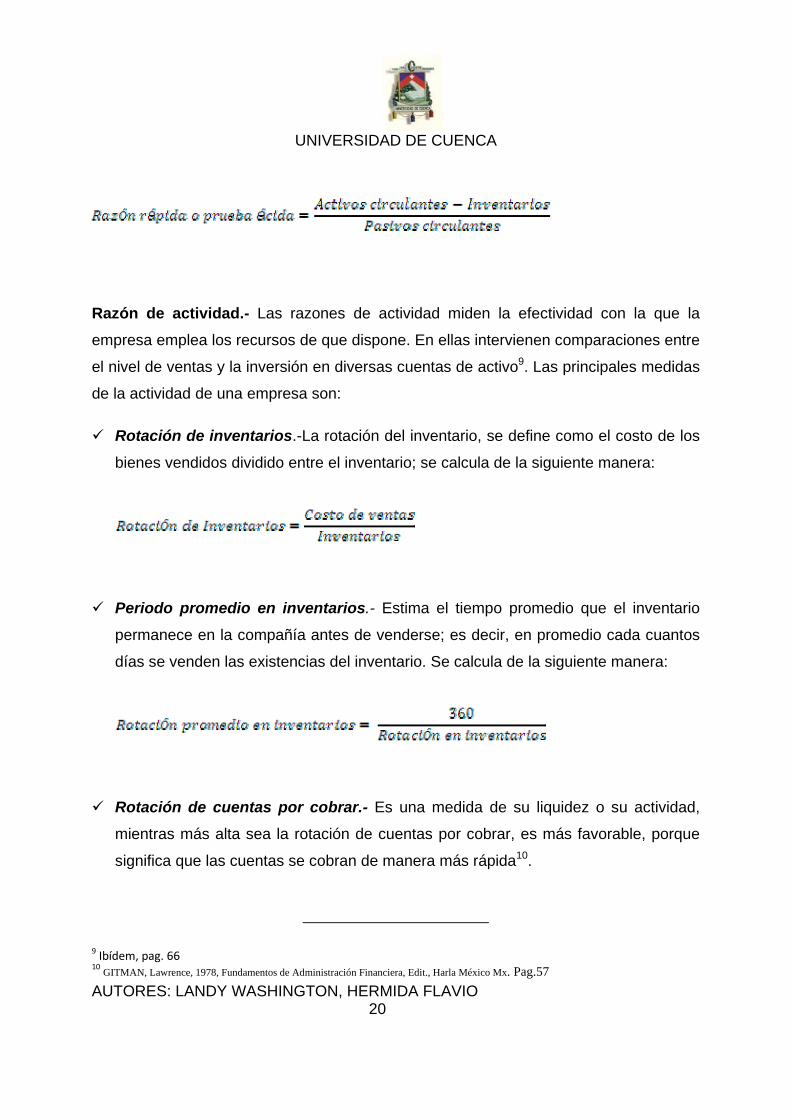

Razón rápida o prueba ácida.- La razón rápida se calcula deduciendo los

inventarios de los activos circulantes y dividiendo posteriormente el resto entre los

pasivos circulantes. Los inventarios son por lo general el menos líquido de los

activos circulantes de una empresa y sobre ellos será más probable que ocurra

pérdidas en el caso de liquidación. Por tanto, esta es una “prueba ácida” acerca de

la habilidad de una empresa para liquidar sus obligaciones a corto plazo8:

6 BESLEY, Scott y BRIGHAM, Eugene F., 200012, Fundamentos de administración financiera, McGraw – Hill interamericana editores, S.A., México. 7 WESTON, J. Fred y BRIGHAM, Eugene F., 1998

7, Fundamentos de Administración Financiera, Interamericana S. A., México.Pag.63

8 Ibídem, pag. 64

UNIVERSIDAD DE CUENCA

AUTORES: LANDY WASHINGTON, HERMIDA FLAVIO 20

Razón de actividad.- Las razones de actividad miden la efectividad con la que la

empresa emplea los recursos de que dispone. En ellas intervienen comparaciones entre

el nivel de ventas y la inversión en diversas cuentas de activo9. Las principales medidas

de la actividad de una empresa son:

Rotación de inventarios.-La rotación del inventario, se define como el costo de los

bienes vendidos dividido entre el inventario; se calcula de la siguiente manera:

Periodo promedio en inventarios.- Estima el tiempo promedio que el inventario

permanece en la compañía antes de venderse; es decir, en promedio cada cuantos

días se venden las existencias del inventario. Se calcula de la siguiente manera:

Rotación de cuentas por cobrar.- Es una medida de su liquidez o su actividad,

mientras más alta sea la rotación de cuentas por cobrar, es más favorable, porque

significa que las cuentas se cobran de manera más rápida10.

9 Ibídem, pag. 66 10 GITMAN, Lawrence, 1978, Fundamentos de Administración Financiera, Edit., Harla México Mx. Pag.57

UNIVERSIDAD DE CUENCA

AUTORES: LANDY WASHINGTON, HERMIDA FLAVIO 21

Días pendiente de cobro.- Razón que se calcula dividiendo las cuentas por cobrar

para las ventas promedio del día; indica el plazo promedio que requiere la empresa

para cobrar las ventas a crédito11.

Rotación de cuentas por pagar.- Sirve para calcular el número de veces que las

cuentas por pagar se convierten en efectivo en el curso del año12.

Periodo promedio de cuentas por pagar.- Representa el promedio de días que

una obligación permanece en la empresa13

11 BESLEY, Scott y BRIGHAM, Eugene F. op. cit. p.114 12 GITMAN, Lawrence, op. Cit. P. 58 13 Íbidem, p. 59

UNIVERSIDAD DE CUENCA

AUTORES: LANDY WASHINGTON, HERMIDA FLAVIO 22

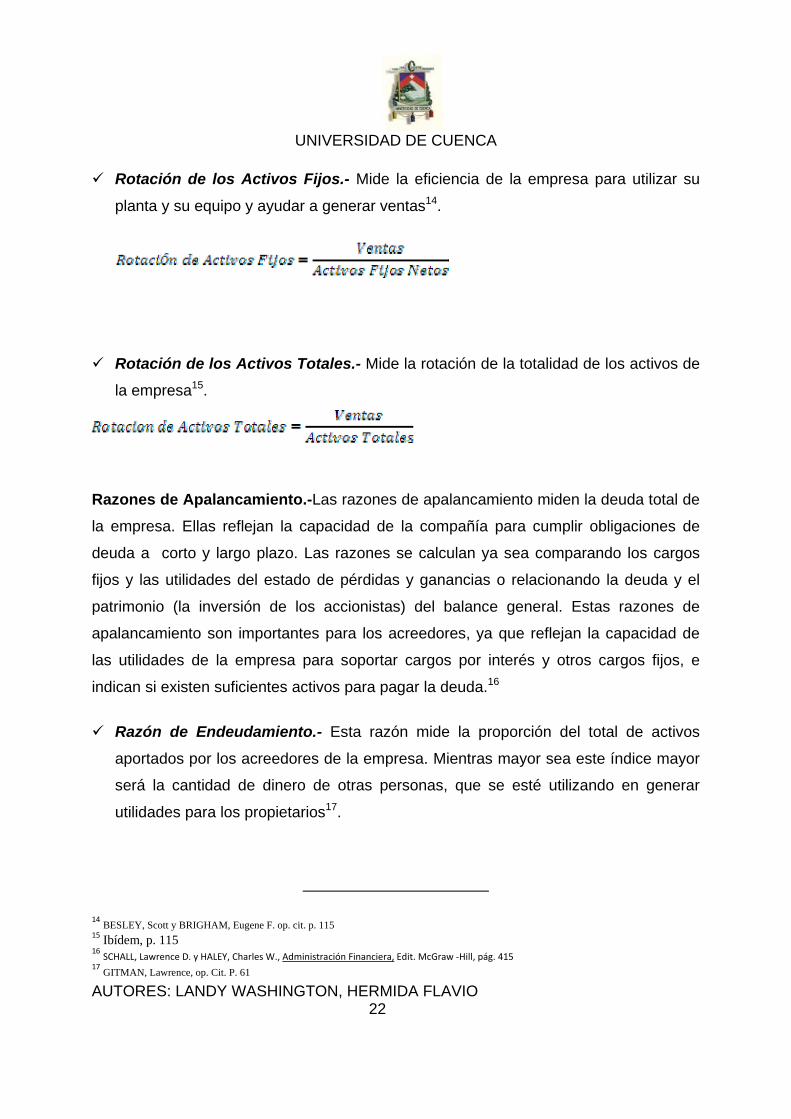

Rotación de los Activos Fijos.- Mide la eficiencia de la empresa para utilizar su

planta y su equipo y ayudar a generar ventas14.

Rotación de los Activos Totales.- Mide la rotación de la totalidad de los activos de

la empresa15.

Razones de Apalancamiento.-Las razones de apalancamiento miden la deuda total de

la empresa. Ellas reflejan la capacidad de la compañía para cumplir obligaciones de

deuda a corto y largo plazo. Las razones se calculan ya sea comparando los cargos

fijos y las utilidades del estado de pérdidas y ganancias o relacionando la deuda y el

patrimonio (la inversión de los accionistas) del balance general. Estas razones de

apalancamiento son importantes para los acreedores, ya que reflejan la capacidad de

las utilidades de la empresa para soportar cargos por interés y otros cargos fijos, e

indican si existen suficientes activos para pagar la deuda.16

Razón de Endeudamiento.- Esta razón mide la proporción del total de activos

aportados por los acreedores de la empresa. Mientras mayor sea este índice mayor

será la cantidad de dinero de otras personas, que se esté utilizando en generar

utilidades para los propietarios17.

14 BESLEY, Scott y BRIGHAM, Eugene F. op. cit. p. 115 15 Ibídem, p. 115 16 SCHALL, Lawrence D. y HALEY, Charles W., Administración Financiera, Edit. McGraw ‐Hill, pág. 415 17 GITMAN, Lawrence, op. Cit. P. 61

UNIVERSIDAD DE CUENCA

AUTORES: LANDY WASHINGTON, HERMIDA FLAVIO 23

Razón Pasivo-Capital.- Esta razón indica la relación entre los fondos alargo plazo

que suministran los acreedores y los que aportan los dueños de la empresa18.

Razones de Rentabilidad.-Las razones de rentabilidad miden el éxito de la empresa al

ganar un retorno neto en ventas o en una inversión. Ya que la utilidad es el objetivo final

de la empresa, una pobre ejecución aquí indica una falla básica que si no se corrige,

probablemente resulte en que la empresa salga del negocio19.

Margen de utilidad neta sobre ventas.- Es la razón que indica el porcentaje de

utilidad deduciendo los gastos por cada dólar vendido en la empresa, se calcula

dividiendo la utilidad neta para las Ventas.

Rendimiento de los activos totales.- Razón de la utilidad neta a los activos totales;

proporciona una idea del rendimiento global sobre la inversión ganada por la

empresa20.

18 Íbidem, p. 61 19 SCHALL, Lawrence D. y HALEY, Charles W. Op. cit. p.423 20 BESLEY, Scott y BRIGHAM, Eugene F. op. cit. p. 121

UNIVERSIDAD DE CUENCA

AUTORES: LANDY WASHINGTON, HERMIDA FLAVIO 24

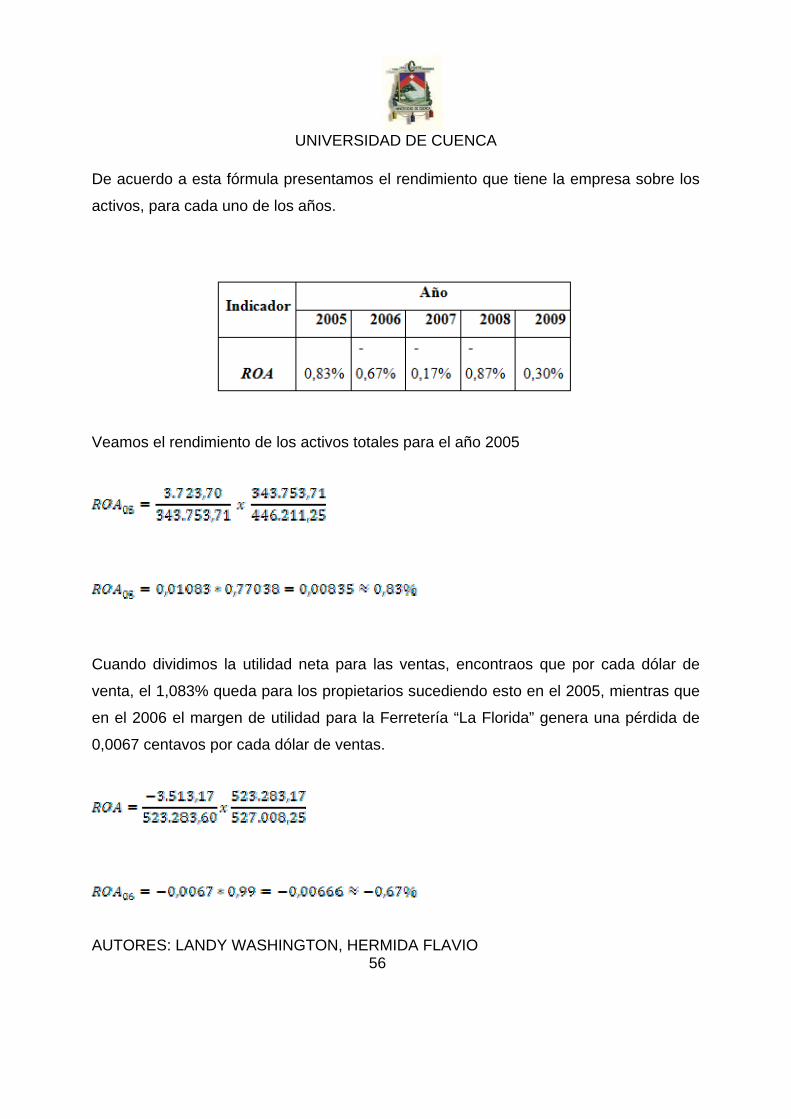

2.1.5 Análisis DuPont

El sistema DuPont descompone el rendimiento sobre el patrimonio neto (ROE) en tres

partes 1) el margen de utilidad sobre las ventas, 2) la rotación del activo total y 3) el

multiplicador de apalancamiento financiero.

El análisis Dupont reúne el margen de utilidad neta, que mide la rentabilidad de la

empresa en ventas, con su rotación de activos totales, que indica la eficiencia con la

que la empresa utilizo sus activos para generar ventas. En la formula Dupont, el

producto de estas dos razones da como resultado el rendimiento sobre los activos

(ROA).

UNIVERSIDAD DE CUENCA

AUTORES: LANDY WASHINGTON, HERMIDA FLAVIO 25

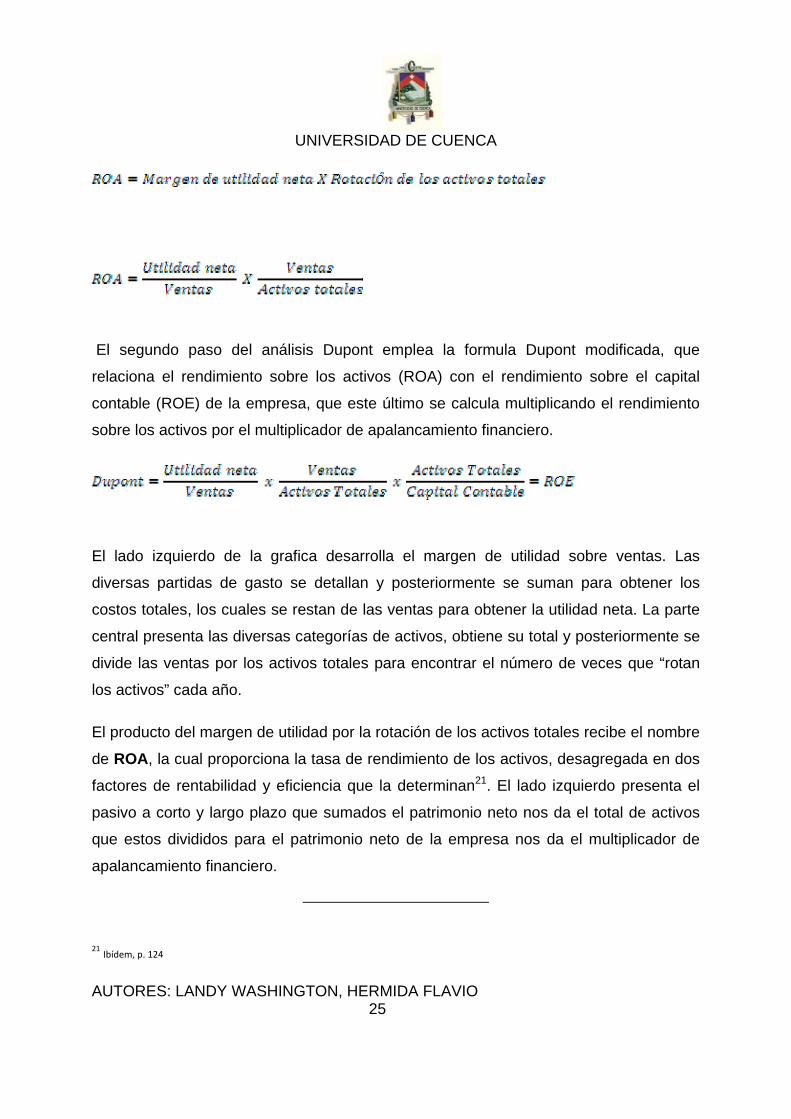

El segundo paso del análisis Dupont emplea la formula Dupont modificada, que

relaciona el rendimiento sobre los activos (ROA) con el rendimiento sobre el capital

contable (ROE) de la empresa, que este último se calcula multiplicando el rendimiento

sobre los activos por el multiplicador de apalancamiento financiero.

El lado izquierdo de la grafica desarrolla el margen de utilidad sobre ventas. Las

diversas partidas de gasto se detallan y posteriormente se suman para obtener los

costos totales, los cuales se restan de las ventas para obtener la utilidad neta. La parte

central presenta las diversas categorías de activos, obtiene su total y posteriormente se

divide las ventas por los activos totales para encontrar el número de veces que “rotan

los activos” cada año.

El producto del margen de utilidad por la rotación de los activos totales recibe el nombre

de ROA, la cual proporciona la tasa de rendimiento de los activos, desagregada en dos

factores de rentabilidad y eficiencia que la determinan21. El lado izquierdo presenta el

pasivo a corto y largo plazo que sumados el patrimonio neto nos da el total de activos

que estos divididos para el patrimonio neto de la empresa nos da el multiplicador de

apalancamiento financiero.

21 Ibídem, p. 124

UNIVERSIDAD DE CUENCA

AUTORES: LANDY WASHINGTON, HERMIDA FLAVIO 26

2.2 La planeación Financiera

Concepto

En un entorno incierto, se requiere que las decisiones se tomen con mucha

anticipación, por lo que la planeación financiera expresa la forma en que se deben

cumplir los objetivos financieros. Por tanto, un plan financiero es la declaración de lo

que se pretende hacer en el futuro.

Algunas definiciones de planeación se presentan a continuación: “Es la parte de la

administración financiera que tiene por objeto estudiar, evaluar y proyectar el futuro

económico-financiero de una empresa, para tomar decisiones acertadas y alcanzar los

objetivos propuestos por los propietarios y directivos de la alta gerencia”22

“Proyección de las ventas, ingresos y activos, basada en estrategias, alternativas de

producción y comercialización así como en la determinación de los recursos necesarios

para lograr estas proyecciones”23

La planeación financiera es una herramienta muy útil a disposición de los

administradores financieros, que partiendo de la evaluación e interpretación de la

información de la empresa, se establece la formulación de planes a seguir para tomar

decisiones acertadas y alcanzar los objetivos y metas propuestas y fijadas. Se trata del

reconocimiento de lo que se deberá lograr y las acciones a seguir en un determinado

tiempo, de acuerdo a los objetivos y metas que han sido planteadas por la empresa u

organización.

La planificación financiera es una técnica que reúne métodos, instrumentos y objetivos

con el fin de establecer en una empresa pronósticos y metas económicas-financieras

que se quieren alcanzar, tomando en consideración los medios y los recursos

22 PERDOMO Moreno A., 1993, Modelos Básicos de Planeación Financiera, Editorial Contables y Administrativas S.A. 23 SCOTT Bosley. BRIGHAM Eugene F., 2000, Fundamentos de Administración Financiera, Doceava Edición, Edit. McGraw‐Hill, Pág. 151

UNIVERSIDAD DE CUENCA

AUTORES: LANDY WASHINGTON, HERMIDA FLAVIO 27

disponibles que se tienen y los que se requieren obtener para poder cumplir los

objetivos.

2.2.1 Importancia y Objetivos de la Planeación Financiera dentro de una Empresa

Objetivo

Minimizar el riesgo y aprovechar las oportunidades y los recursos financieros, decidir

anticipadamente las necesidades de dinero y su correcta aplicación, buscando su mejor

rendimiento y la máxima seguridad financiera de la empresa.

El objetivo final de la planificación es un "plan financiero" en el que se detalla y describe

la táctica financiera de la empresa, se realizan previsiones al futuro basados en la

evaluación económica-financiera de la empresa. Por lo tanto, el objetivo es mirar hacia

el futuro para determinar el curso de acción que la empresa deberá seguir para

alcanzar sus objetivos.

Importancia

La planeación financiera es una parte importante de la actividad de la empresa, porque

proporciona planes para guiar, coordinar y controlar las actividades de ésta con el

propósito de lograr sus objetivos.

La planeación es uno de los principales elementos considerados por los directores de

departamentos y la gerencia general al momento de hacer inversiones, que permite

estimar los flujos que se pueden generar de una alternativa en comparación con otra,

por lo tanto permite determinar los principales oportunidades, obstáculos y limitaciones

que se pueden presentar en el giro normal del negocio al momento de alcanzar las

metas y objetivos.

La planeación financiera en una empresa permite:

UNIVERSIDAD DE CUENCA

AUTORES: LANDY WASHINGTON, HERMIDA FLAVIO 28

• La interacción.- Muestra explícitamente los vínculos que existen entre las

propuestas de inversión para diferentes actividades operativas de la empresa y las

opciones de financiamiento que tiene disponibles.

• Opciones.- Permite y da la oportunidad para que la empresa desarrolle, analice y

compare múltiples escenarios diferentes en los que se puede encontrar, de una

forma sólida. Da la oportunidad de explorar distintas opciones de inversión y de

financiamiento y se puede evaluar el impacto que pueden ocasionar en la empresa.

• Previsión de sorpresas.- La planeación financiera debe identificar lo que le puede

suceder a la empresa en un tiempo determinado, si se producen diferentes

acontecimientos. Debe señalar las acciones que tomará la empresa si las cosas

alcanzan un punto grave en extremo o de una forma más general, si los supuestos

que se establecen hoy sobre el futuro resultan ser muy equivocados. Por

consiguiente, uno de los propósitos de la planeación financiera es evitar sorpresas y

preparar planes de contingencia.

• Factibilidad.- La planeación financiera permite verificar que los objetivos y los

planes elaborados para áreas operativas específicas de una empresa sean factibles

y consistentes internamente. Con frecuencia existirán objetivos incompatibles, de

forma que para elaborar un plan coherente, deberán modificarse las metas y los

objetivos y establecer prioridades.

El futuro es intrínsecamente desconocido y lo que se puede hacer es planear la

dirección que se desea seguir y realizar algunas conjeturas informadas sobre lo que se

encontrará a lo largo del trayecto.

Los administradores financieros no pueden ver a la PLANIFICACION como un proceso

que se realiza una sola vez, la planificación financiera debe ser un proceso continuo,

pasando de la planeación a la implementación y al control y retroalimentando sus

planes financieros, ya que la administración financiera es constante.

2.2.2 El Proceso de Planeación Financiera

UNIVERSIDAD DE CUENCA

AUTORES: LANDY WASHINGTON, HERMIDA FLAVIO 29

La Planeación Financiera es un proceso dinámico, que consiste en: plantearse

objetivos, elaborar planes, implementarlos y luego compararlos con los resultados

reales, que en el transcurso del proceso, analiza e identifica, los cambios potenciales en

las operaciones que producirán resultados satisfactorios.

Los pasos a seguir en la planificación financiera son:

Identificar las metas y objetivos

Recopilar los datos necesarios

Analizar la situación presente y considerar las alternativas

Desarrollar las estrategias para alcanzar los objetivos y metas

Implementar las estrategias

Controlar

En el proceso de planeación financiera se tienen dos aspectos fundamentales que son:

la planeación del efectivo que se trata de la preparación del presupuesto del efectivo de

la empresa y la planeación de las utilidades; se refiere a la preparación de estados

financieros pro forma, estos estados financieros proforma son útiles tanto para la

planeación financiera interna, como para los acreedores actuales y potenciales de la

empresa, que los requieren para tomar sus decisiones.

2.2.2.1 METODOS DE PLANEACION FINANCIERA

Los métodos de planificación financiera son técnicas o herramientas que sirven para

evaluar, proyectar, estudiar las cifras financieras que serán proyectadas en el futuro en

función y mira a alcanzar los objetivos planteados por la empresa.

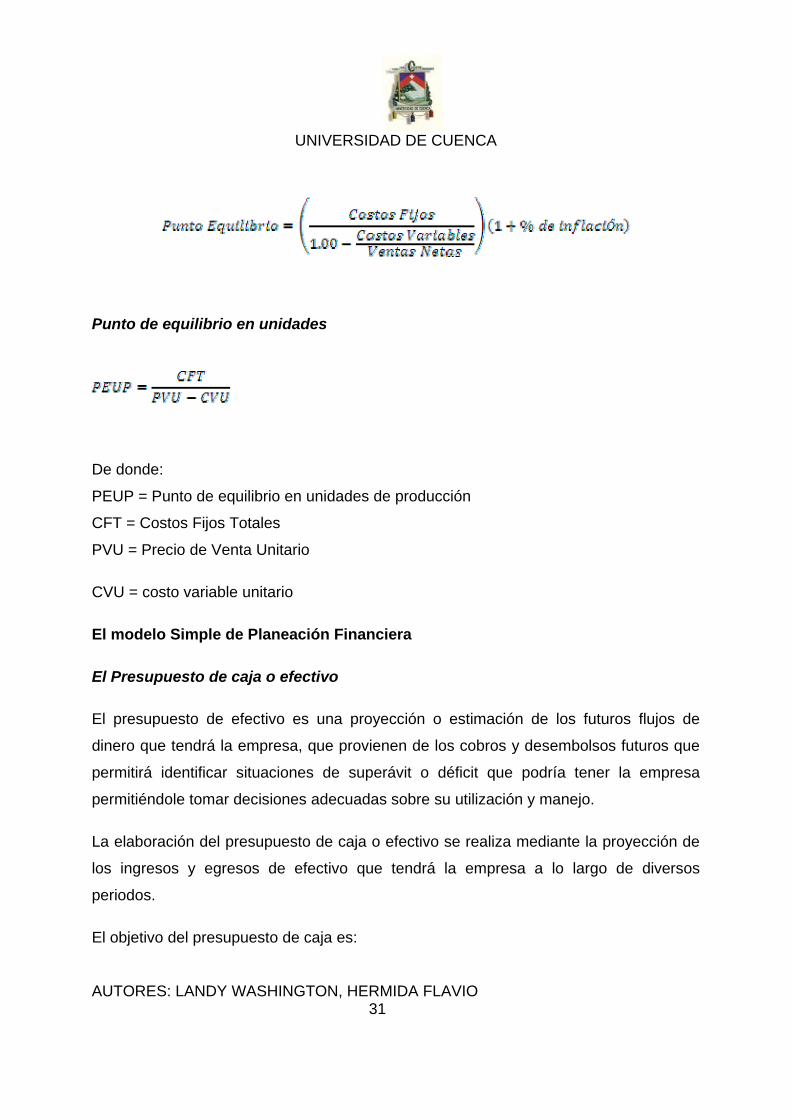

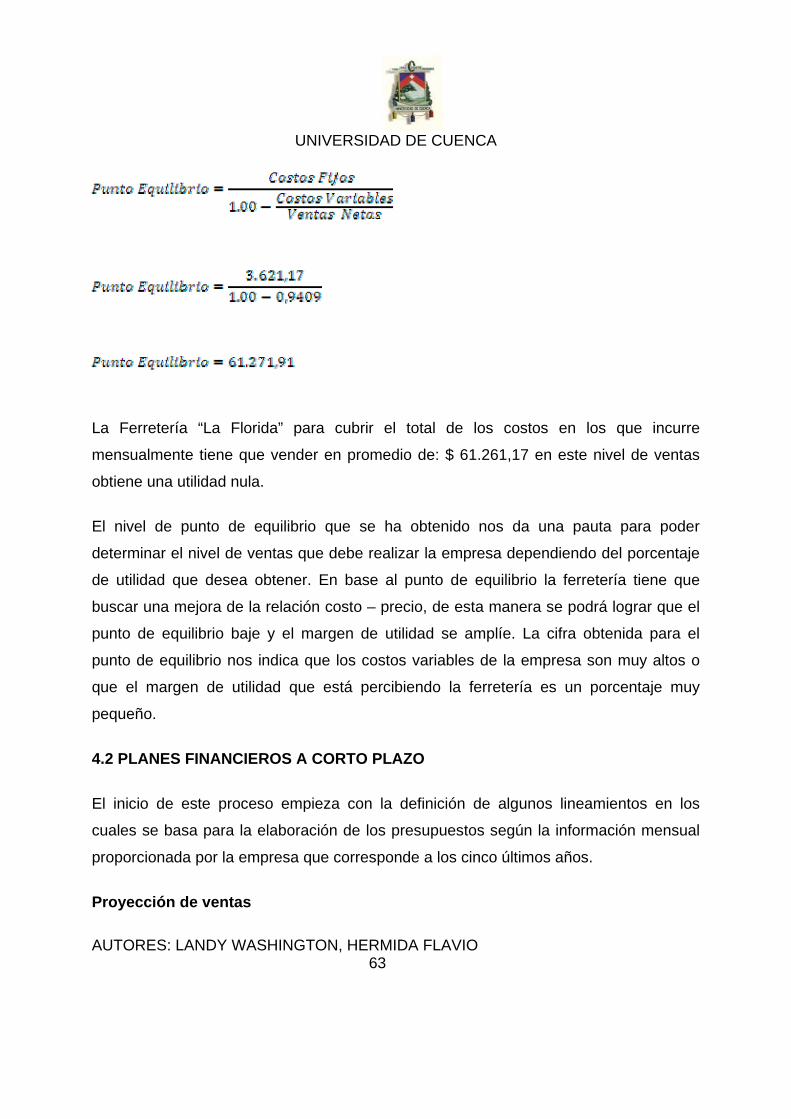

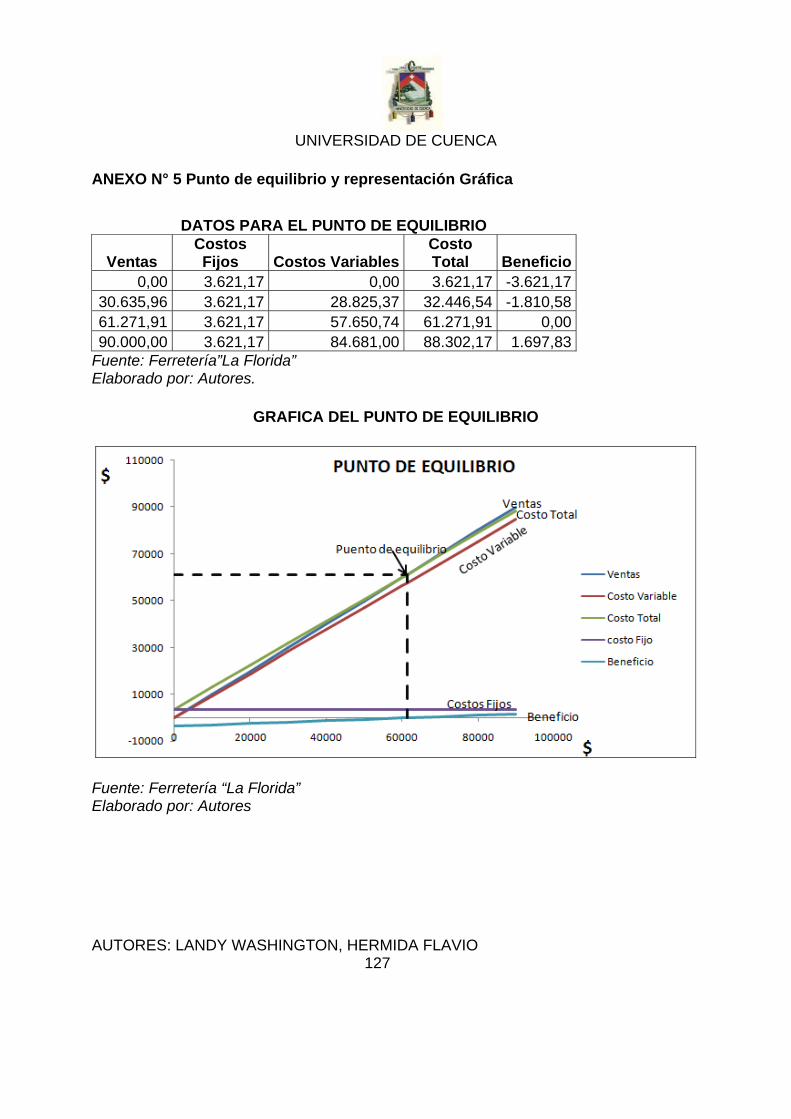

Punto de Equilibrio Global

“El análisis del Punto de Equilibrio es un método de Planeación Financiera, que tiene

por objeto, proyectar el nivel de ventas netas que necesita una empresa, para no perder

UNIVERSIDAD DE CUENCA

AUTORES: LANDY WASHINGTON, HERMIDA FLAVIO 30

ni ganar, en una economía con estabilidad de precios, para tomar decisiones y alcanzar

objetivos”24

El Punto de Equilibrio es el punto donde el importe de las ventas netas absorbe los

costos variables y los costos fijos, es decir, es el momento económico donde se

produce un equilibrio entre los ingresos y los costos totales, en ese punto la empresa no

tiene ni pérdida y tampoco ha empezado a tener ningún beneficio.

El análisis del punto de equilibrio es utilizado para:

a. Determinar el nivel de operaciones necesarias para cubrir todos los costos

operativos.

b. Para evaluar la rentabilidad asociada con los diversos niveles de ventas.

Se fundamenta en la clasificación de los costos fijos y los costos variables.

Costos Fijos.- Son aquellos costos que son independientes del volumen de producción

de la empresa.

Costos Variables.- Son los costos que varían en función o dependen directamente del

volumen de producción y de las ventas.

Fórmula del punto de equilibrio monetario en economía normal:

Fórmula del punto de equilibrio monetario en economía con inflación:

24 PERDOMO Moreno A., 1993, Planeación Financiera para Épocas Normales y de Inflación, 1993, Tercera Edición, Editorial Contables y

administrativas S.A.

UNIVERSIDAD DE CUENCA

AUTORES: LANDY WASHINGTON, HERMIDA FLAVIO 31

Punto de equilibrio en unidades

De donde:

PEUP = Punto de equilibrio en unidades de producción

CFT = Costos Fijos Totales

PVU = Precio de Venta Unitario

CVU = costo variable unitario

El modelo Simple de Planeación Financiera

El Presupuesto de caja o efectivo

El presupuesto de efectivo es una proyección o estimación de los futuros flujos de

dinero que tendrá la empresa, que provienen de los cobros y desembolsos futuros que

permitirá identificar situaciones de superávit o déficit que podría tener la empresa

permitiéndole tomar decisiones adecuadas sobre su utilización y manejo.

La elaboración del presupuesto de caja o efectivo se realiza mediante la proyección de

los ingresos y egresos de efectivo que tendrá la empresa a lo largo de diversos

periodos.

El objetivo del presupuesto de caja es:

UNIVERSIDAD DE CUENCA

AUTORES: LANDY WASHINGTON, HERMIDA FLAVIO 32

Con los ingresos

• Conocer la estimación de cobros de acuerdo con las políticas de crédito

establecidas.

• Precisar el financiamiento externo de conformidad con los planes elaborados.

• Evaluar el cumplimiento de las decisiones tomadas en relación a los aumentos de

capital y las emisiones de obligaciones.

Con los egresos:

• Cumplimiento oportuno de las obligaciones regulares (pagos de sueldos y salarios,

servicios básicos).

• Establecer las provisiones necesarias para el cumplimiento de obligaciones

derivadas del logro de otros presupuestos

• Fijar políticas de pago por créditos a proveedores en concordancia con la rotación

de las cuentas por cobrar y el plazo promedio de cobranza.

Generales

• Mejorar el manejo de efectivo manteniendo saldos a niveles necesarios solamente.

• Apoyar las decisiones sobre adquisición de bienes de operación (el capital invertido

en operaciones de producción y ventas, generalmente permite mayor utilidad).

• Escoger el momento adecuado para elegir aumento de capital (emisión de acciones

y créditos).

• Realizar coordinadamente y a tiempo los cobros y pagos.

El presupuesto de efectivo en el ámbito de la Planificación Financiera es uno de los

presupuestos más importantes en el proceso de planeación, permite reflejar no sólo los

ingresos y egresos en efectivo que tendrá la empresa durante el período considerado

en la planeación, sino que, además, permite diagnosticar y sugerir la forma de

financiación que debe utilizar la empresa para lograr los objetivos.

UNIVERSIDAD DE CUENCA

AUTORES: LANDY WASHINGTON, HERMIDA FLAVIO 33

Para la elaboración del presupuesto se necesitan dos anexos o presupuestos de cobro

a clientes por ventas, otros ingresos operativos y extraordinarios, del pago a

proveedores, de gastos acumulados a ser cancelados durante el período del

presupuesto y de otros egresos.

2.2.3 Planes Financieros a corto plazo

Los planes financieros a corto plazo comprenden todos los presupuestos que integran

los resultados de operación de una empresa.

2.2.3.1 Pronóstico de Ventas

Los pronósticos de ventas son esenciales para el logro de una planificación financiera

eficiente y eficaz. Son muchos los factores que pueden influir dentro del nivel de ventas

de una empresa, se tiene que comenzar por conocer cuál ha sido la tendencia de las

ventas en años anteriores y su comportamiento con la tendencia de la industria.

La tendencia de las ventas está influenciada por condiciones que se encuentran en el

interior de la empresa, que están en posibilidad del control por parte de la empresa; por

ejemplo, políticas de ventas, publicidad, etc. y las condiciones del ambiente externo,

que no pueden ser controladas por la empresa y que pertenecen a la economía en

general, por ejemplo las medidas adoptadas por el gobierno de turno.

El punto de partida de todos los presupuestos de operación es el pronóstico realista de

las ventas para el periodo de planeación, para esto se tiene que hacer estimaciones de

las unidades que se venderán y el ingreso que se obtendrá y los egresos que se

tendrán con las estimaciones de ventas realizadas.

Modelo de pronósticos

Modelo de Ventas Proyectadas con Estabilidad de Precios

UNIVERSIDAD DE CUENCA

AUTORES: LANDY WASHINGTON, HERMIDA FLAVIO 34

“Modelo de planeación financiera que tiene por objeto proyectar el importe de ventas

netas que necesita lograr una empresa en el futuro, para no perder ni ganar, encausado

a tomar decisiones y alcanzar objetivos”25

Donde:

VPE = Ventas Netas Proyectadas con estabilidad de precios

CFT = Costos Fijos Totales

UNP = Utilidad Neta Proyectada

TIP = Tasa de Impuestos y participaciones

CVT = Costos Variables Totales

VNR = Ventas Netas Reales

Modelo de Ventas Proyectadas con Inflación

“Modelo de Planeación financiera, que tiene por objeto proyectar el importe de ventas

netas que necesita lograr una empresa, para obtener una utilidad deseada en una

economía con inflación encausado a tomar decisiones y alcanzar objetivos”26

25PERDOMO Moreno A., 1993, Planeación Financiera para Épocas Normales y de Inflación, 1993, Tercera Edición, Editorial Contables y

administrativas S.A. 26PERDOMO Moreno A., 1993, Planeación Financiera para Épocas Normales y de Inflación, 1993, Tercera Edición, Editorial Contables y

administrativas S.A.

UNIVERSIDAD DE CUENCA

AUTORES: LANDY WASHINGTON, HERMIDA FLAVIO 35

Donde:

VPI = Ventas Netas Proyectadas con inflación

CFT = Costos Fijos Totales

UNP = Utilidad Neta Proyectada

TIP = Tasa de Impuestos y participaciones

CVT = Costos Variables Totales

VNR = Ventas Netas Reales

TPI = Tasa promedio de inflación esperada

2.2.3.2 Presupuesto de Ventas El presupuesto de ventas es la base fundamental de toda la planeación financiera en

una empresa, debido a que los demás presupuestos elaborados están basados en las

estimaciones de las ventas hechas para el periodo de planeación.

Al momento de la elaboración del presupuesto de ventas se deben tener en cuenta:

a. En cada caso particular es indispensable seleccionar por medio de estudios previos,

cuál es el nivel adecuado para la empresa, tomando en consideración la

circunstancias y los recursos; tanto humanos, técnicos y materiales que disponga la

empresa.

b. Que el presupuesto forme parte de todo y tome cuenta a toda la empresa

c. Recolectar, seleccionar, ordenar y estudiar adecuadamente los datos que son fuente

para la elaboración del presupuesto.

d. Determinar claramente los factores que influyen en la elaboración de este

presupuesto y los efectos que pueden ocasionar.

UNIVERSIDAD DE CUENCA

AUTORES: LANDY WASHINGTON, HERMIDA FLAVIO 36

2.2.3.3 Presupuesto de producción

En este presupuesto se establece el número de unidades que se espera fabricar para

poder satisfacer las ventas y el inventario presupuestado. Se establece el volumen de

producción restando el inventario estimado al comienzo del periodo de la suma de

unidades que deben venderse más el inventario final que se desea.

Los objetivos del presupuesto de producción básicamente son:

a. Cubrir adecuada y oportunamente las necesidades del mercado.

b. Aprovechar la capacidad de explotación que tiene la empresa para producir

determinados volúmenes de unidades en un tiempo establecido.

c. Producir artículos de la mejor calidad a los costos más bajos posibles.

d. Determinar límites de máximos y mínimos en inventarios.

2.2.3.4 Presupuesto de gastos de ventas y administrativos Lo que realiza es enumerar los gastos de funcionamiento en los que incurre la empresa,

que implica la venta de los materiales y en la administración de la empresa.

El presupuesto de gastos de ventas y administrativos pronostica en valores monetarios

los gastos en ventas y administrativos que están relacionados con las ventas

proyectadas.

2.2.4 Planes Financieros a mediano plazo

La preparación de planes financieros es una herramienta muy importante, por cuanto

permite evaluar, en términos monetarios, los resultados que se pueden obtener de las

decisiones adoptadas por la empresa, los cuales son detallados en los estados

financieros.

UNIVERSIDAD DE CUENCA

AUTORES: LANDY WASHINGTON, HERMIDA FLAVIO 37

2.2.4.1 Estados Financieros Proforma

Son estados financieros futuros estimados basándose en las condiciones que la

administración espera existan en un determinado periodo y en las acciones y

decisiones que tomará para el logro de los objetivos.

Estados de Resultados Proforma

El estado de resultados proforma es el resumen de los ingresos y gastos proyectados

de la empresa, tomando en consideración las ventas presupuestadas y los costos y

gastos necesarios para hacerlas posibles, concluyendo finalmente con la utilidad o

pérdida neta para el periodo.

Balance General Proforma

El balance general proforma es una proyección que se realizan, o estimación de los

activos y pasivos de una empresa a una fecha determinada.

Para la elaboración de este balance, se comienza con el balance del año que terminó,

realizando ajustes en todas sus actividades. Se debe preparar este balance por las

siguientes razones:

1. Descubrir cualquier condición financiera desfavorable

2. Para que sirva como comprobante final de la exactitud matemática de los otros

presupuestos

3. Para la ayuda de la administración

4. Para subrayar futuros recursos y obligaciones

UNIVERSIDAD DE CUENCA

AUTORES: LANDY WASHINGTON, HERMIDA FLAVIO 38

CAPITULO III

3. ANÁLISIS FINANCIERO DE LA FERRETERÍA “LA FLORIDA”

El análisis financiero de la empresa se realiza a través de los índices financieros que

sirven para el analizar los estados financieros. Los índices financieros se construye con

unas relaciones matemáticas que permiten analizar diferentes aspectos del desempeño

de la ferretería, este análisis se puede extender también al futuro si se considera los

índices de los estados proyectados. La utilización de estos índices sirve para evaluar si

el comportamiento de la ferretería está dentro de las pautas normales, se efectúa

comparaciones con la industria o con el sector en la que se encuentra la empresa.

La interpretación obtenida, mediante el análisis financiero, permite a la gerencia

comparar los resultados alcanzados con las operaciones planteadas, informa la

capacidad de endeudamiento, su rentabilidad y sus fortalezas y debilidades financieras.

Para el cálculo de las razones financieras se debe tomar en cuenta que los datos que

se relacionan deben corresponder a un mismo periodo, a más de que la información

debe estar expresada en la misma unidad de medida.

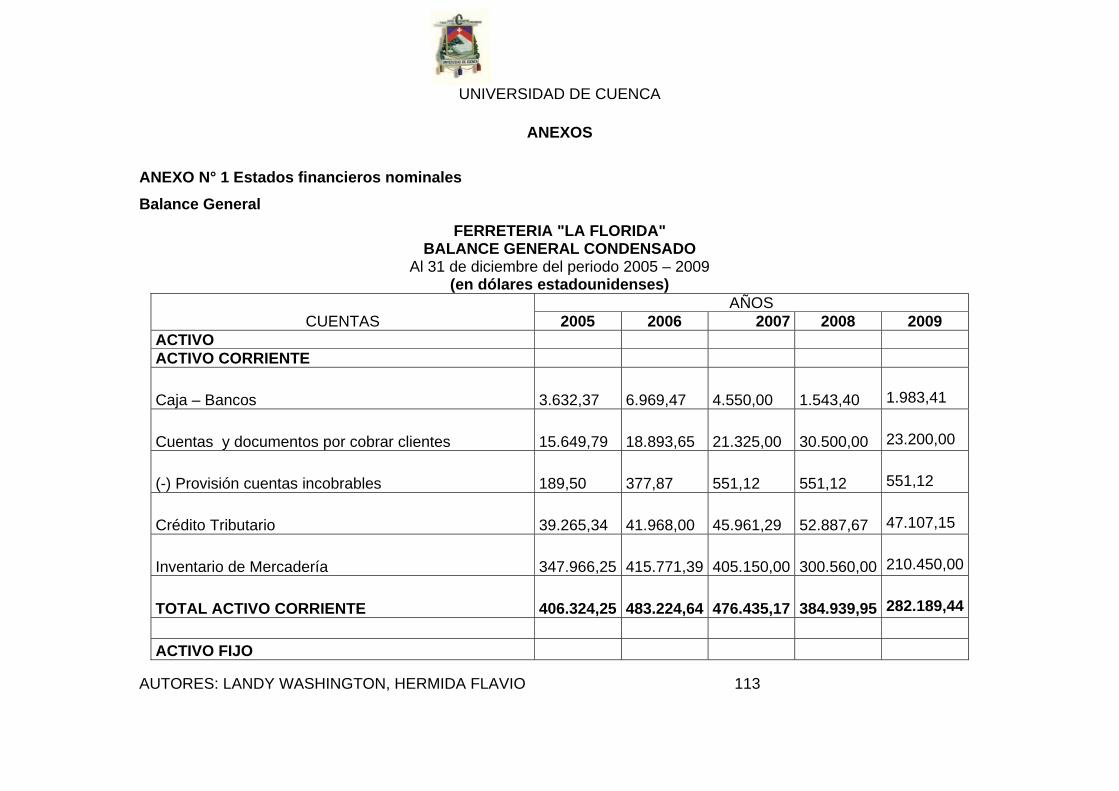

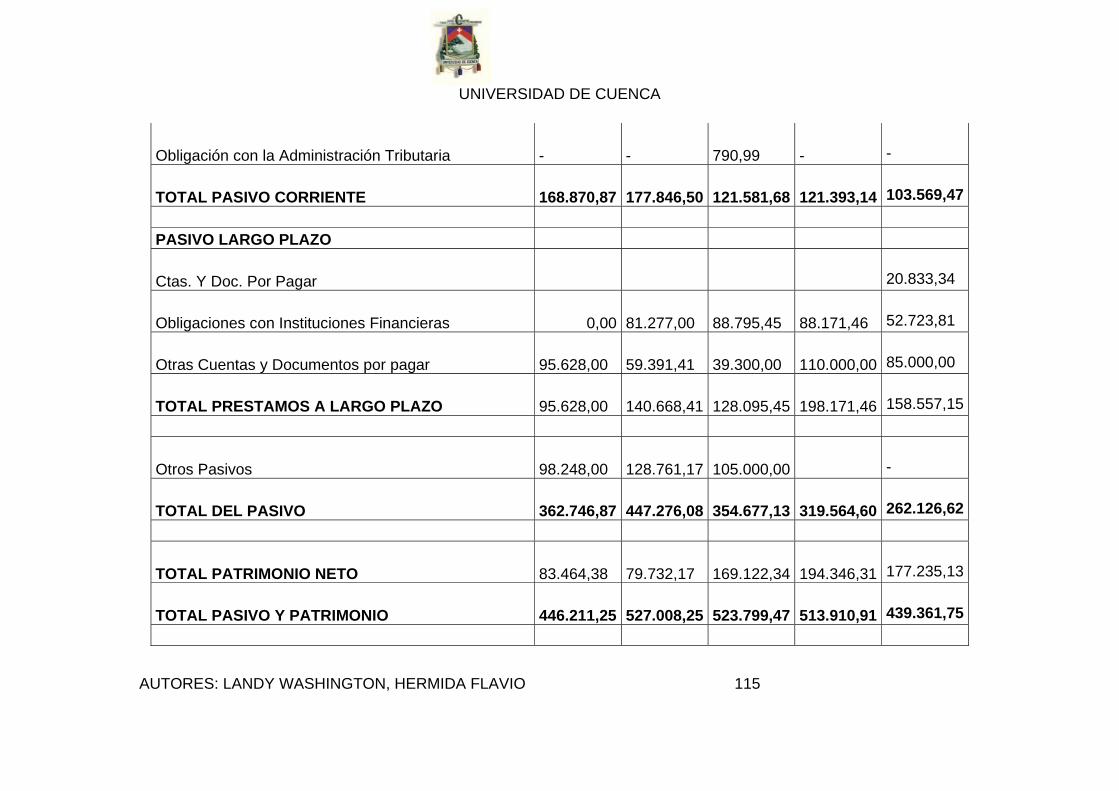

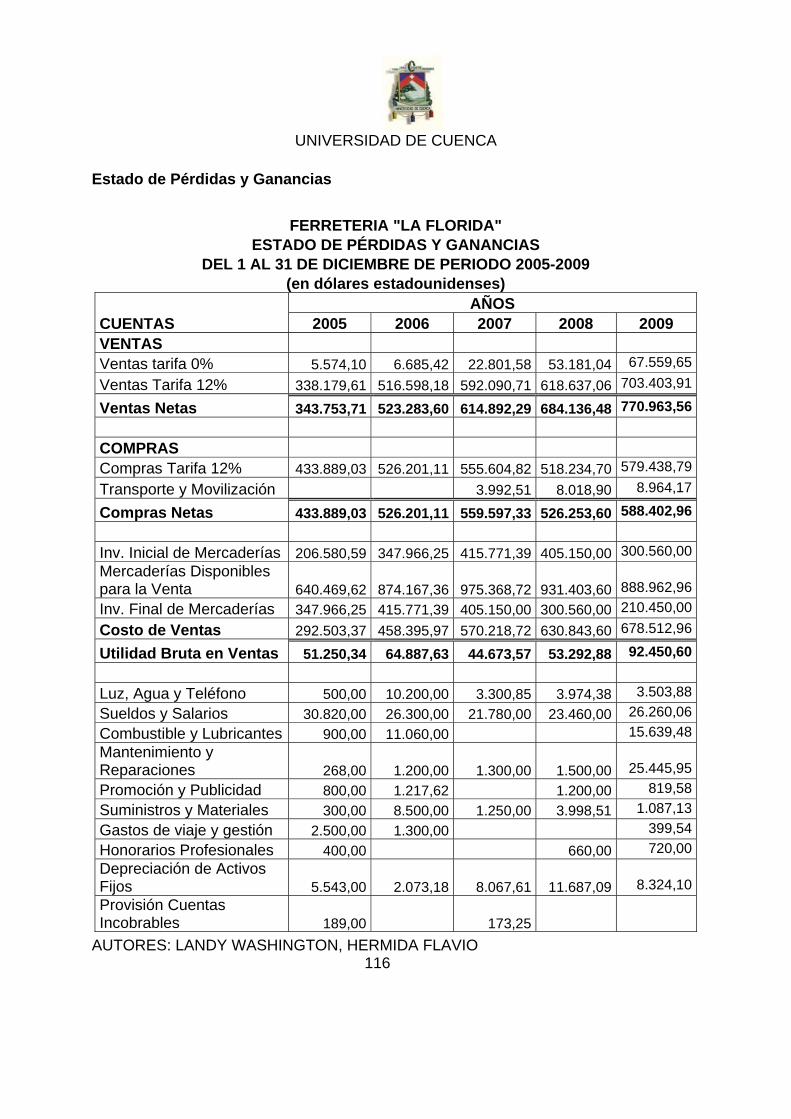

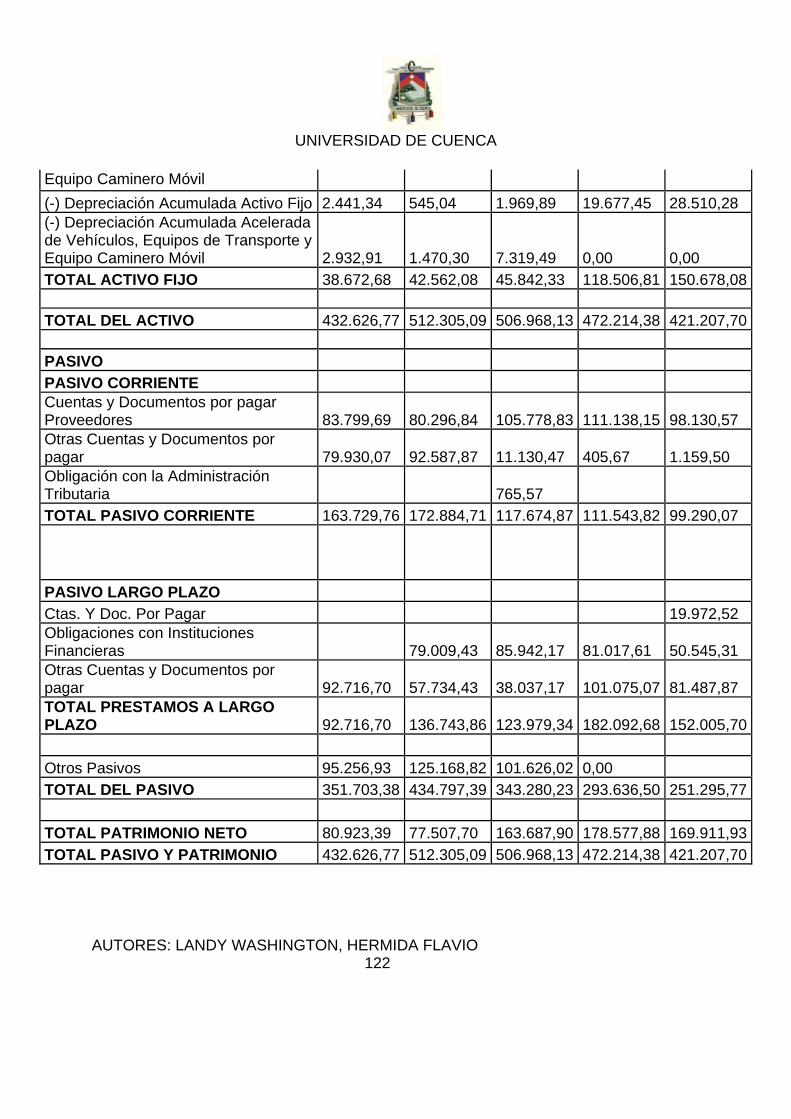

La base para este análisis son los estados financieros presentados por la ferretería “La

Florida” (Ver Anexo N° 1), y se analizan en tres instancias:

Análisis Vertical y Horizontal

Cálculo de índices

Comparación de los ratios con los de la industria

UNIVERSIDAD DE CUENCA

AUTORES: LANDY WASHINGTON, HERMIDA FLAVIO 39

3.1 LECTURA Y ANÁLISIS DE ESTADOS FINANCIEROS

ANALISIS VERTICAL Una de las herramientas financieras que se dispone para el análisis de los estados

financieros es el Análisis Vertical, conocido como análisis histórico, que permite

determinar la composición y estructura de los estados financieros. El Análisis Vertical

tiene una importancia significativa a la hora de establecer si una empresa tiene una

distribución de sus activos equitativa y de acuerdo a las necesidades financieras y

operativas. El análisis vertical que consiste en determinar el porcentaje de participación

de cada una de las partidas con respecto a una categoría común (total de Activo y total

del Pasivo mas el Patrimonio) para cada año de análisis.

A continuación se presenta los resultados del análisis vertical de los estados financieros

para el periodo 2005-2009. (Ver Anexo No. 2)

Balance General

En los balances de la Ferretería “La Florida” una de las primeras apreciaciones que se

puede realizar es la representatividad de los activos corrientes sobre el activo total, con

una participación de alrededor del 90% en los primeros años de estudio, esto debido

principalmente a la alta disponibilidad de inventarios en almacén que representan

mayoritariamente, ayudado por el constante crecimiento en su cartera pendiente de

cobro y sin mayor representación en la disponibilidad de efectivo, al igual que el activo

fijo está representado por una mínima parte sobre el activo total que lo componen los

rubros de vehículos, equipos de transporte y terrenos, sin embargo a partir del año

2008 la representatividad del activo corriente baja y la de los activos fijos sube, esto

debido a la disminución de su mercadería en almacén y al aumento de bienes

inmuebles respectivamente.

UNIVERSIDAD DE CUENCA

AUTORES: LANDY WASHINGTON, HERMIDA FLAVIO 40

Según la estructura de los activo durante el periodo de análisis, la Ferretería “La

Florida” ha incrementado también el valor en vehículos desde el año 2007 en un 10%

aproximadamente lo que significa que ha aumentado su poder de movilización,

mejorando el equilibrio entre los activos corrientes y los activos fijos pasando de una

relación de nueve a uno en el 2005 a una relación de dos a uno en el 2009.

Los pasivos de la empresa, tienen mayor representatividad los pasivos corrientes

durante los dos años en el periodo de análisis, reflejado por el alto nivel de

endeudamiento con los proveedores y otras obligaciones con la administración

tributaria, sin embargo, a pesar del incremento en el endeudamiento con sus

proveedores, la representatividad del pasivo corriente disminuye a partir del 2007

debido a que baja significativamente las otras cuentas por pagar, con la administración

tributaria y pasa a realizar prestamos a instituciones financieras y prestamos

relacionados que son créditos otorgado por personas informales.

Sin embargo la representatividad del pasivo corriente y del pasivo a largo plazo

disminuye simultáneamente frente al total del pasivo más patrimonio, esto le ha

permitido a la empresa incrementar constantemente su patrimonio en el periodo de

análisis aumentado un 22% el capital de trabajo.

Del mismo modo se presentan las cifras del análisis vertical para los Estados de

Pérdidas y Ganancias según los balances presentados en el Anexo No. 2.

UNIVERSIDAD DE CUENCA

AUTORES: LANDY WASHINGTON, HERMIDA FLAVIO 41

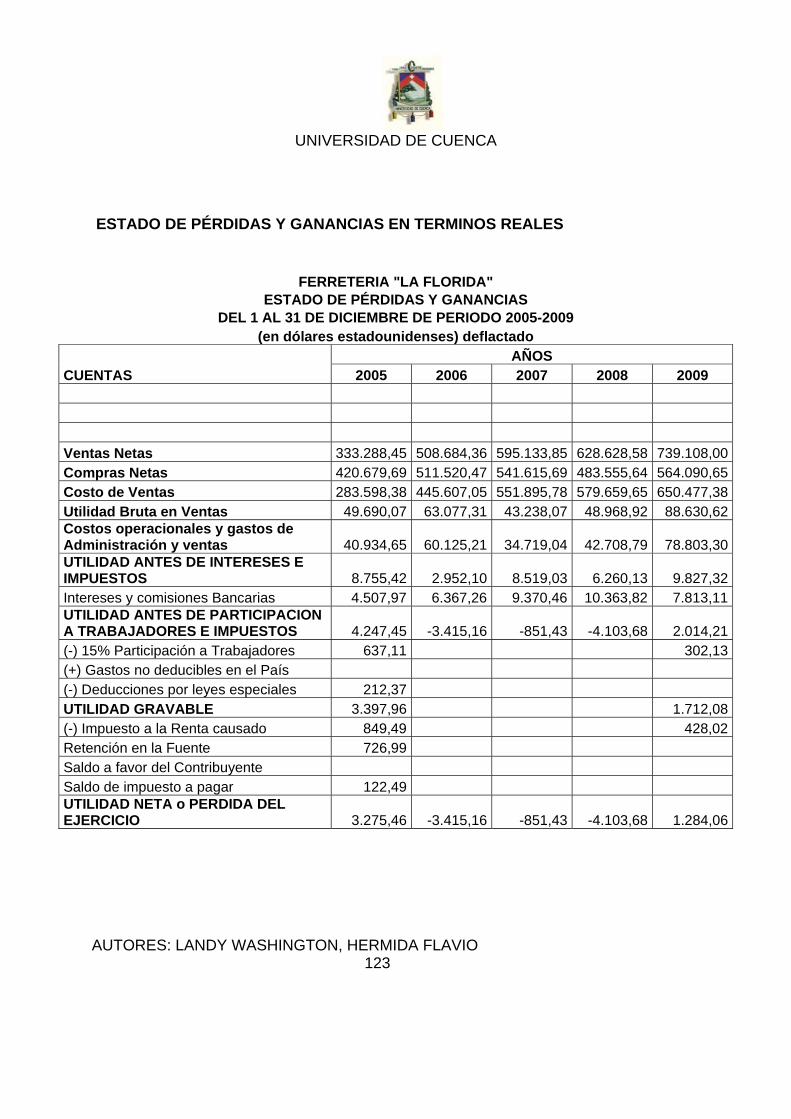

Estado de Pérdidas y Ganancias

El Estado de Resultado histórico expresado en porcentajes informa la participación de

cada una de los rubros sobre el nivel de ventas y cómo han evolucionado en el periodo

de análisis.

El costo de ventas en el 2005 ha tenido una participación del 85,09% del nivel de

ventas y ha ido incrementándose para los siguientes años llegando a tener una

participación del 92,21% en el 2008, pero para el 2009 ha disminuido el porcentaje en

una cifra no muy significativa, siendo éste el rubro del estado de resultados que tiene

mayor representatividad.

La Utilidad Bruta ha ido disminuyendo su participación con el transcurso de los años

pasando de un 14,91% en el 2005 a un 7,79% en el 2008, esto debido a un incremento

del costo de ventas. Para el 2009 la utilidad bruta ha llegado a ser del 11,99% del nivel

de las ventas

Aunque la relación de los gastos financieros sobre el nivel de ventas ha disminuido

durante el período, la utilidad operacional también ha disminuido notablemente para el

2006, llegando a tener una participación sobre el nivel de ventas tan sólo de un 0,58%,

manteniendo su participación entre el 1% y el 2% para los siguientes años.

El incremento de los gastos financieros sobre el nivel de ventas, en los tres últimos

años aunque no ha sido más de un punto porcentual, ha provocado que la utilidad antes

de impuestos y participación a trabajadores sea negativa, del 2006 al 2008,

recuperándose levemente en el 2009, con un porcentaje de participación sobre las

ventas de 0,27%.

UNIVERSIDAD DE CUENCA

AUTORES: LANDY WASHINGTON, HERMIDA FLAVIO 42

La participación de la utilidad neta sobre el nivel de ventas fue de 0,98% en el 2005 y

0,27% para el 2009; solamente en estos años la empresa ha tenido resultados

favorables.

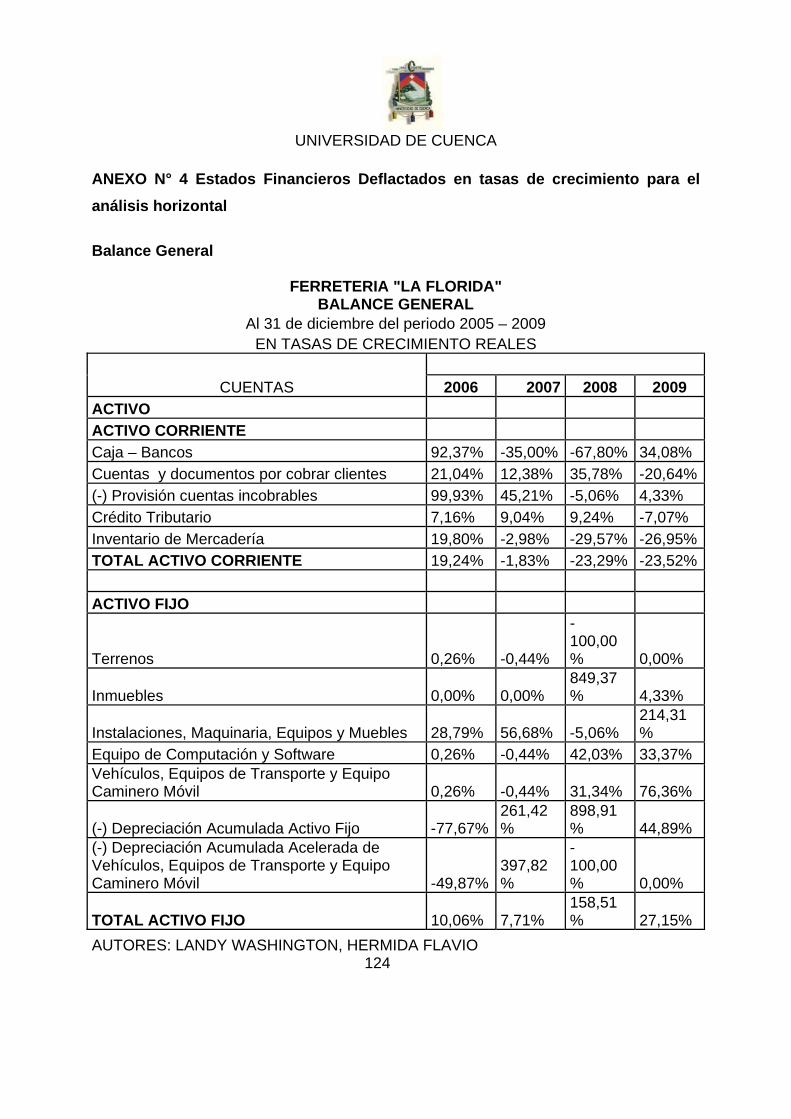

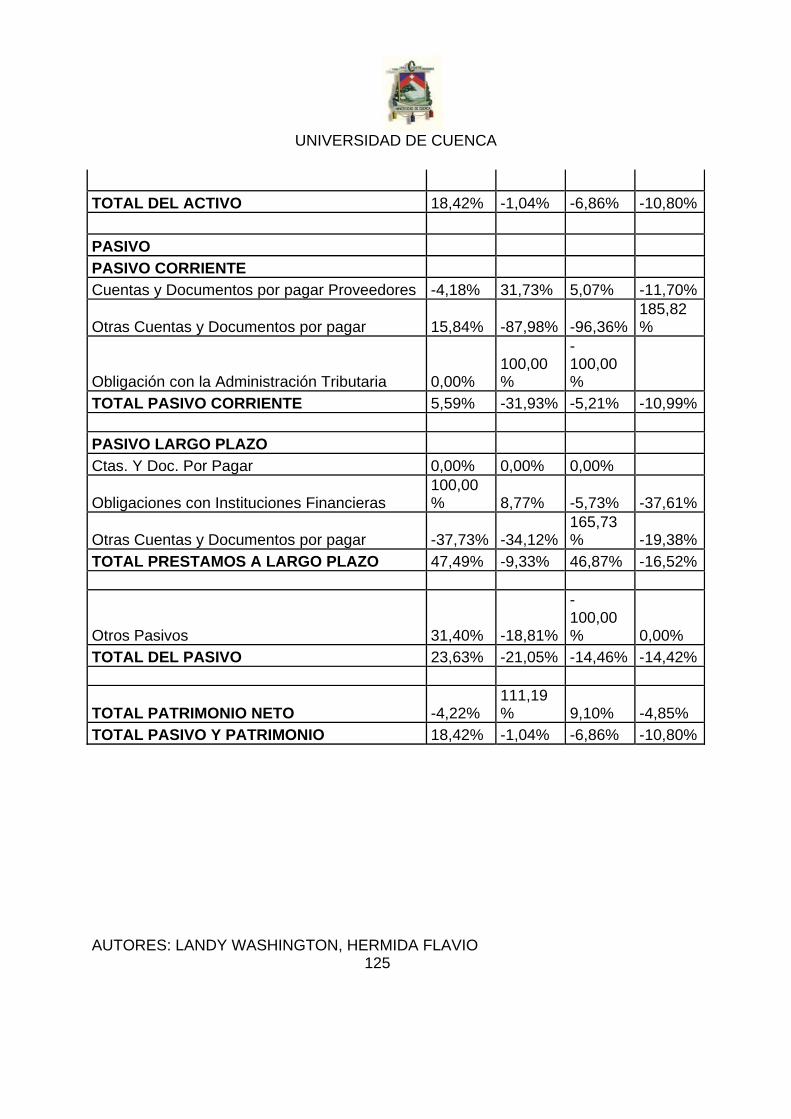

ANÁLISIS HORIZONTAL

El análisis horizontal es otra herramienta que permite evaluar el desempeño de cada

rubro a través del tiempo para cada uno de los estados financieros y de igual manera se

determina mediante porcentajes, tomando como referencia un año base; para fines del

presente capitulo se realiza un análisis de tendencias de un año respecto al año

inmediato anterior para distintos rubros de los Balances Generales y de los Estados de

Resultados.

Por otra parte, “Las fuerzas inflacionaria forman parte del desempeño del análisis

financiero, puesto que las mismas pueden dar lugar a ganancias ficticias que no son

atribuibles a decisiones de la administración oscureciendo el análisis global”.27

Para lograr que las cifras en todos los años se hagan comparables, se ha procedido a

deflactar las cuentas del Balance general y del Estado de Resultados dividiendo cada

uno de los rubros para 1+ tasa anual de inflación de los años del periodo de análisis.

(Ver anexo N° 3).

Una vez determinados los estados financieros en términos reales se procede a realizar

el análisis horizontal de los estados financieros. (Ver Anexo No.4)

27 Van Horne, James C, 199510, Administración Financiera, Pretince Hall, México, Pág. 784.

UNIVERSIDAD DE CUENCA

AUTORES: LANDY WASHINGTON, HERMIDA FLAVIO 43

Balance general

El Activo Corriente ha crecido alrededor del 19% en el 2006 con respecto al año

anterior, pero para los siguientes años tiene una tendencia a decrecer, llegando a

disminuir en el 2009 en un 23,52% con respecto al año anterior, esto debido

principalmente a la disminución de su rubro representativo que es el de los inventarios,

aunque el rubro de caja bancos ha disminuido en porcentajes considerables del 2006

hasta el 2008, pero en el 2009 que se ha incrementado en un 34,08% con respecto al

año anterior.

Los Activos Fijos han tenido una tendencia creciente durante el periodo pero en el año

2008 con respecto al año anterior presenta un significativo aumento del 158,51% esto

debido a la adquisición de un bien inmueble; de igual manera se observa un incremento

significativo en el rubro de Instalaciones, Maquinaria, Equipos y Muebles en el 2009,

esto debido a la ampliación de las instalaciones de la ferretería.

Con respecto a los pasivos corrientes se tiene un incremento en el año 2006 de un

5,59%, mientras que en los siguientes años se tiene una tendencia a disminuir

fluctuando sus valores, llegando a tener una disminución del 10,99% en el 2009,

El Pasivo a Largo Plazo no tiene una tendencia ya que un año aumenta y el otro

disminuye, esto debido a las fluctuaciones que se tiene el rubro de las obligaciones

financieras ya que estas en los años 2006 y 2007 han crecido con respecto al año

anterior, y en el 2008 y 2009 han disminuido y mientras el rubro de otras cuentas y

documentos por pagar, en el 2006, 2007 y 2009 han disminuido con respecto al año

anterior y solo en el 2008 ha tenido un incremento significativo del 165,73% con

respecto al año anterior.

UNIVERSIDAD DE CUENCA

AUTORES: LANDY WASHINGTON, HERMIDA FLAVIO 44

El patrimonio de la ferretería en el 2006 y 2009 ha decrecido con respecto al año

anterior, mientras que en el 2007 y 2008 ha tenido un incremento, siendo significativo

en el 2007 del 111,19%

En general se puede ver que para los tres últimos años, tanto los activos y pasivos de

corto plazo tienen una tendencia a disminuir, mientras que el activo fijo durante el todo

el periodo tiene una tendencia a aumentar. El pasivo de largo plazo no tiene una

tendencia clara, una puesto que sus valores aumentan y disminuyen, sucesivamente, y

el comportamiento del patrimonio muestra una tendencia decreciente a partir del año

2006.

Estado de Pérdidas y Ganancias Para el análisis horizontal de los Estados de Resultados se presenta, en tasas de

crecimiento, un condensado con las principales cuentas, de acuerdo a los datos

deflactados que se han presentado. Ver anexo N°4

La primera impresión en el Estado de Resultados es el crecimiento constante del costo

de ventas mayor a las ventas dejando un estrecho margen de utilidad bruta, este

crecimiento inconsistente junto con el crecimiento de los gastos de administración y

ventas provoca que en el 2006 se generen pérdidas en el ejercicio económico, dejando

cuatro puntos porcentuales en contra para la empresa.

En el año 2007 las ventas crecen, pero en una proporción menor al crecimiento

observado en el año anterior, generando un decrecimiento en la utilidad bruta con

respecto al año 2006. La disminución significativa en los gastos de administración y

ventas ayuda a la importante reducción de las pérdidas totales de la empresa.

UNIVERSIDAD DE CUENCA

AUTORES: LANDY WASHINGTON, HERMIDA FLAVIO 45

Las ventas del 2008 crecen en una proporción muy inferior a los dos años anteriores,

recuperándose en el 2009 en un 11% con respecto al año anterior, las cifras

correspondientes al costo de ventas crecen en una proporción igual a la de las ventas,

tanto en el año 2008 como en el 2009; sin embargo la utilidad bruta se incrementa en

un porcentaje mayor en el 2009 con respecto al 2008.

Los gastos en administración y ventas son los rubros que determinan la utilidad o

pérdida de la empresa al final del ejercicio contable. En el año 2008 este rubro crece

alrededor del 18% con respecto al 2007 y en el 2009 aproximadamente un 45%. En el

año 2009 se generan utilidades debido a la reducción de los intereses y comisiones

bancarias, que descienden en un 32% con respecto al año 2009. Como se desprende

de estas cifras, el control sobre las tarifas de los servicios financieros y costos del

crédito tuvieron efecto positivo sobre los resultados de la empresa.

3.2 Análisis de Razones Financieras

Análisis de Liquidez

Los promedios de la industria provienen de los índices construidos por la

Superintendencia de Compañías del Ecuador y publicados en su página web, según la

clase y actividad económica; para nuestro caso nos remitimos a la clase “COMERCIO

AL POR MAYOR Y AL POR MENOR; REPARACION DE VEHICULOS

AUTOMOTORES, MOTOCICLETAS, EFECTOS PERSONALES Y ENSERES

DOMESTICOS” en la actividad de “VENTA AL POR MENOR DE ARTICULOS DE

FERRETERIA, PINTURAS Y PRODUCTOS DE VIDRIO”.

Los índices de la industria para el año 2009 todavía no se encuentran publicados en la

página anteriormente mencionada, por lo que se consideran los índices del 2008 debido

al similar comportamiento de la economía ecuatoriana en los dos años.

A continuación se presenta los principales índices de liquidez:

UNIVERSIDAD DE CUENCA

AUTORES: LANDY WASHINGTON, HERMIDA FLAVIO 46

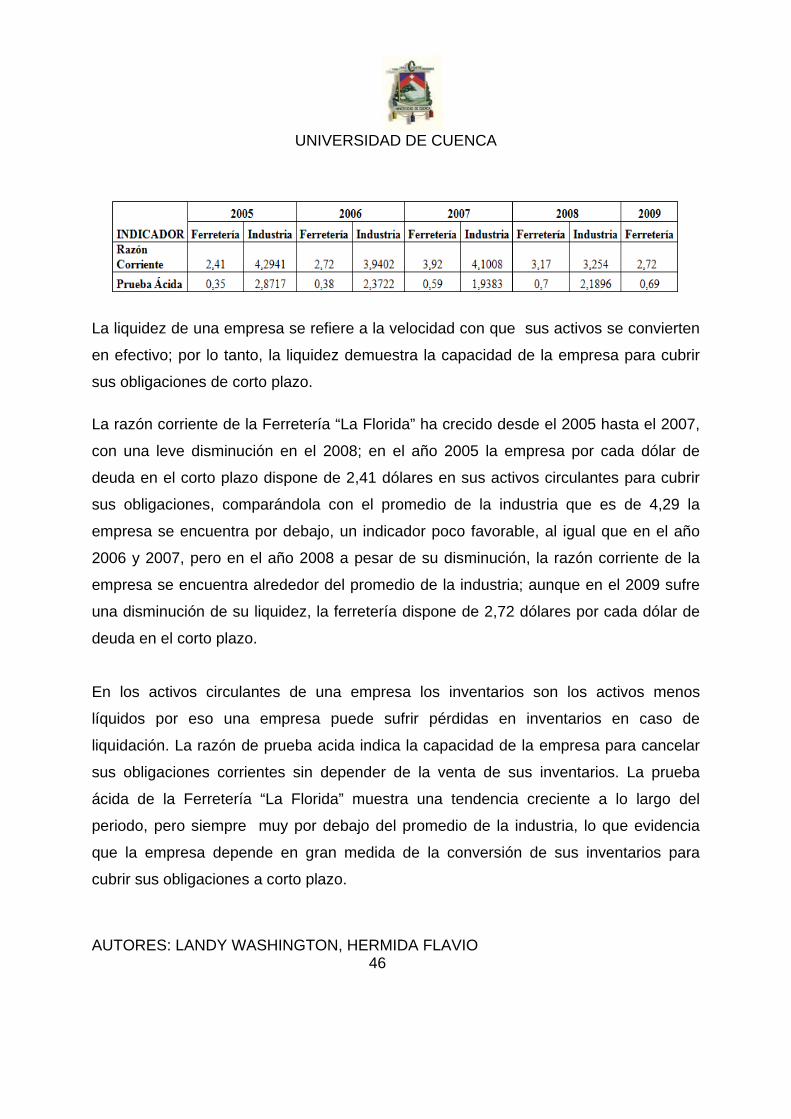

La liquidez de una empresa se refiere a la velocidad con que sus activos se convierten

en efectivo; por lo tanto, la liquidez demuestra la capacidad de la empresa para cubrir

sus obligaciones de corto plazo.

La razón corriente de la Ferretería “La Florida” ha crecido desde el 2005 hasta el 2007,

con una leve disminución en el 2008; en el año 2005 la empresa por cada dólar de

deuda en el corto plazo dispone de 2,41 dólares en sus activos circulantes para cubrir

sus obligaciones, comparándola con el promedio de la industria que es de 4,29 la

empresa se encuentra por debajo, un indicador poco favorable, al igual que en el año

2006 y 2007, pero en el año 2008 a pesar de su disminución, la razón corriente de la

empresa se encuentra alrededor del promedio de la industria; aunque en el 2009 sufre

una disminución de su liquidez, la ferretería dispone de 2,72 dólares por cada dólar de

deuda en el corto plazo.

En los activos circulantes de una empresa los inventarios son los activos menos

líquidos por eso una empresa puede sufrir pérdidas en inventarios en caso de

liquidación. La razón de prueba acida indica la capacidad de la empresa para cancelar

sus obligaciones corrientes sin depender de la venta de sus inventarios. La prueba

ácida de la Ferretería “La Florida” muestra una tendencia creciente a lo largo del

periodo, pero siempre muy por debajo del promedio de la industria, lo que evidencia

que la empresa depende en gran medida de la conversión de sus inventarios para

cubrir sus obligaciones a corto plazo.

UNIVERSIDAD DE CUENCA

AUTORES: LANDY WASHINGTON, HERMIDA FLAVIO 47

En resumen, al comparar con los índices promedios de la industria nos permite apreciar

que la liquidez de la ferretería no es la adecuada para prevenir eventualidades futuras

lo que constituye una debilidad de la empresa frente a las otras de su industria.

Análisis de eficiencia

Razones de Actividad

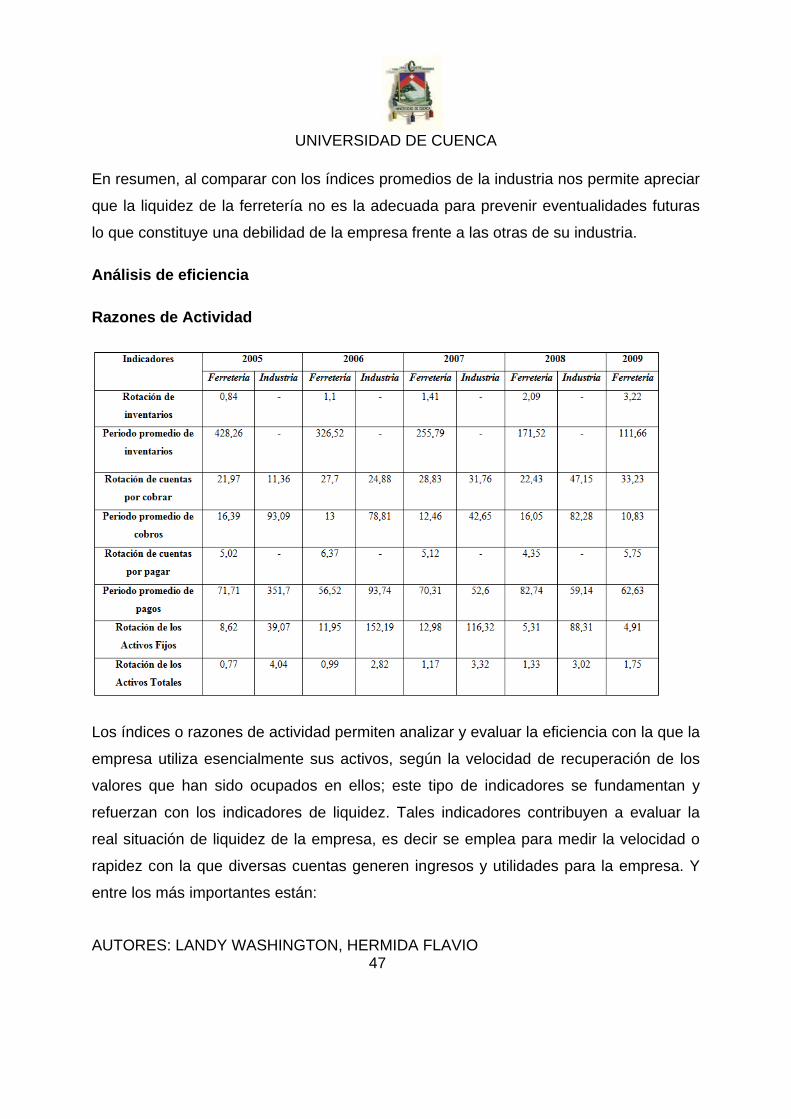

Los índices o razones de actividad permiten analizar y evaluar la eficiencia con la que la

empresa utiliza esencialmente sus activos, según la velocidad de recuperación de los

valores que han sido ocupados en ellos; este tipo de indicadores se fundamentan y

refuerzan con los indicadores de liquidez. Tales indicadores contribuyen a evaluar la

real situación de liquidez de la empresa, es decir se emplea para medir la velocidad o

rapidez con la que diversas cuentas generen ingresos y utilidades para la empresa. Y

entre los más importantes están:

UNIVERSIDAD DE CUENCA

AUTORES: LANDY WASHINGTON, HERMIDA FLAVIO 48

Rotación de Inventarios

Durante el periodo de análisis, la rotación de los inventarios se ha incrementando

pasando de 0,84 veces en el 2005 a 3,22 en el 2009 lo que significa que la Ferretería

“La Florida” en el 2009 vende y renueva su inventario 3 veces al año aproximadamente,

disminuyendo la permanencia de la mercadería en bodega en más del 200% del 2005

al 2009. Aunque ha aumentado la renovación de inventarios durante los años, la

permanencia de los productos como inventarios es extensa.

Periodo Promedio de Inventarios

En el 2005 la mercadería ha pasado más de un año almacenada en la bodega hasta

que se realizara su venta, pero con el transcurso de los años ha disminuido su

permanencia en la bodega a 171 días en el 2008 y a 111 días en el 2009, lo que

demostraría una mejor gestión en ventas y publicidad. Pero aun así la mercadería

permanece almacenada desde su compra hasta realizar su venta casi un tercio del año,

lo que demostraría que la empresa mantiene una inversión significativa en capital

inmovilizado bajo la forma de inventarios.

Rotación de Cuentas por Cobrar

Las cuentas por cobrar se han efectivizado en promedio, durante el periodo de análisis,

25 veces al año. Aunque en los tres primeros años ha tenido una tendencia de alza

llegando en el 2007 a tener una rotación de 28 veces aproximadamente al año, para el

2008 ha disminuido a 22 veces al año aproximadamente y para el 2009 su rotación en

promedio ha sido de 33 veces al año.

La rotación de las cuentas por cobrar de la Ferretería “La Florida” en los dos primeros

años ha permanecido por encima del promedio de la industria, pero para el 2008 y 2009

ha disminuido ubicándose por debajo del promedio de la industria, esto podría estar

indicando una flexibilización en la política de cobranzas de la empresa.

UNIVERSIDAD DE CUENCA

AUTORES: LANDY WASHINGTON, HERMIDA FLAVIO 49

Periodo Promedio de Cobros

En el periodo de análisis, el número de días que transcurre para que la empresa cobre

o haga efectivo sus ventas a crédito ha permanecido entre 12 y 16 días, demostrando

una buena gestión de cobranzas, llegando a descender en el 2009 a un promedio de 10

días para hacer efectivo las cuentas por cobrar.

Al comparar con el indicador del sector se puede ver que ha permanecido muy por

debajo del promedio de éste, puesto que para el 2008 el promedio la industria es de 82

días, lo que demostraría que la política de créditos de la empresa es más estricta y

rígida que la que mantiene el sector.

Rotación de Cuentas por Pagar

Con respecto a la rotación de cuentas por pagar es deseable obtener una rotación baja,

pues este indicador nos permite ver cuántas veces al año nuestros proveedores exigen

que se haga efectivo el crédito que han otorgado a la Ferretería “La Florida”. La mayor

rotación que ha tenido la Ferretería es en el 2006 que ha llegado a ser en promedio 6

veces al año; para el 2008 y 2009 ha sido de 4,35 y 5,75 veces al año respectivamente.

Lo que indica que los proveedores han disminuido la exigibilidad de sus créditos en el

2008 pero para el 2009 la exigencia de los proveedores ha incrementado.

Periodo Promedio de Pagos

El periodo promedio de pagos mientras más alto sea es mejor, durante el periodo el

indicador ha tenido un comportamiento fluctuante, llegando a ser el más bajo en el 2006

con 56,52 y el más alto en el 2008 con un 82,74, lo que significa que para el 2008 la

empresa tiene en promedio 82 días para pagar a sus proveedores y para el 2009 tiene

62 días. La disminución del plazo de pago a los proveedores en 20 días con respecto al

2008 podría evidenciar una modificación sustancial en las políticas de financiación de

los proveedores, a consecuencia de nuevas condiciones en el mercado, relacionadas

UNIVERSIDAD DE CUENCA

AUTORES: LANDY WASHINGTON, HERMIDA FLAVIO 50

con la crisis financiera internacional, en particular cuando se trata de productos

importados, o con el ambiente de confianza empresarial que prevalece en el país.

Al comparar con el indicador de la industria se puede ver que en los dos primeros años

ha permanecido por debajo del promedio industrial, pero desde el 2007 ha sido superior

al de la industria, llegando en el 2008 a tener en promedio 23 días más que el de la

industria, lo que indicaría que se requiere ajustar este indicador para mantener la

calidad crediticia de la empresa y conservar la confianza de sus proveedores.

Rotación de los Activos Fijos

Mide la eficiencia de la empresa para utilizar su planta y su equipo para generar ventas.

La rotación de activos fijos de la Ferretería “La Florida” en los años 2006 y 2007 ha sido

de 11,95 y 12,98 veces. Para el 2008 ha disminuido, llegando a 5,31 veces, lo que

significa que por cada dólar que tiene la empresa invertido en los activos fijos se genera

en promedio cinco dólares en ventas y para el 2009 es de 4,91 veces, pese a que en el

2008 la empresa ha realizado una inversión en activos fijos de más del 100%

Al comparar con el indicador de la industria la rotación de activos fijos netos ha sido

inferior en todo el periodo, lo que indicaría que la ferretería no está utilizando sus

activos con el mismo nivel de eficiencia que la empresa media del sector.

Rotación de Activos Totales

Nos indica la eficiencia con que la empresa utiliza sus activos totales para generar

ventas.

El indicador de la Rotación de los Activos Totales ha tenido una tendencia creciente a lo

largo del periodo pasando de 0,77 veces en el 2005 a 1,33 veces en el 2008 y 1,75

veces en el 2009 lo que significa que por cada dólar que tiene la ferretería invertido en

todos sus activos éstos generan 1,75 dólares en ventas en el 2009.

UNIVERSIDAD DE CUENCA

AUTORES: LANDY WASHINGTON, HERMIDA FLAVIO 51

Al comparar con el indicador de la industria, la rotación de activos totales de la ferretería

siempre ha sido inferior lo que indica que no está generando un volumen suficiente de

ventas para las inversiones que mantiene en activos totales.

En un contexto general, la empresa no administra sus activos con mejor eficiencia que

la empresa promedio a excepción de los días de recuperación de su cartera que está

por debajo del promedio de su industria donde actualmente se convierte en una

fortaleza frente a os demás, sin embargo, la estructura total de los activos no están

siendo administrados rigurosamente por lo que hay que corregir esta debilidad frente a

las empresas de su rama.

Razones de Apalancamiento

La situación de endeudamiento de una empresa se demuestra en la cantidad de dinero

de terceros que se utiliza en el afán de generar utilidades. Bajo este contexto la

Ferretería “La Florida” en el año 2005 ha financiado el 81,29% de sus activos con

deuda es decir que el apalancamiento financiero de esta empresa es demasiado alto lo

que implica que la empresa está financiada en su mayoría por terceros. El

endeudamiento de la industria es de 7,33% ilustrando así que la ferretería tiene un nivel

muy alto de dependencia frente a sus acreedores.

En el 2006 la empresa financia sus activos con dinero de otras personas en un 84,87%,

sin embargo, el promedio de apalancamiento en la industria también crece al 24,78% a

UNIVERSIDAD DE CUENCA

AUTORES: LANDY WASHINGTON, HERMIDA FLAVIO 52

pesar de ello el índice de apalancamiento de la empresa está sobre el de la industria

demostrando que la empresa utiliza capital ajeno y por ende está en manos de terceros.

En el año 2007 el grado de apalancamiento de la empresa disminuye en un17% debido

al pago de una parte de sus obligaciones financieras a corto plazo. En 2008 se cancela

en su totalidad y el apalancamiento de la empresa disminuye al 62,18% sin embargo el

grado de apalancamiento de la industria se encuentra alrededor del 14% demostrando

que la empresa está utilizando demasiados recursos de terceros. En el 2009 el

apalancamiento de la Ferretería disminuye al 59% debido a la disminución de la deuda

con las instituciones financieras y con sus proveedores.

Se ha demostrado el aporte de terceros en el corto y largo plazo, sin embargo, interesa

saber cuánto pertenece al propietario en relación con los fondos a largo plazo que

suministran los acreedores y esto se puede evidenciar a través de la razón pasivo-