RESUMEN NORMAS DE CONTABILIDAD

5

PROPIEDADADES PLANTA Y EQUIPO NIC 16 Objetivo Alcance Medición del reconocimiento Revaluación Depreciación Elementos Prescribir el tratamiento contable de la propiedad planta y equipo de forma que l os usuarios puedan conocer la información acerca de la inversión que la entidad tiene en propiedad planta y equipo A todas las propiedades planta y equipo Excepciones Será el precio equivalente al efectivo en la fecha de reconocimiento Se medirá por su costo Valor razonable pueda medirse con fiabilidad Valor residual Métodos Beneficios Económicos futuros Costo del activo valorado con fiabilidad Activos clasificados como para la venta Activos biológicos Activos para exploración y evaluación Derechos mineros, reservas minerales y recursos no renovables Precio de adquisición Costos directamente relacionados Estimación de costos de desmantelamiento Menos la depreciación acumulada Es el importe estimado que la entidad podría obtener actualmente por la disposición del elemento, después de deducir los costos estimados por tal disposición Refleja el patrón con que se espera sea consumido los beneficios económicos activos

-

Upload

daniel-arellano -

Category

Documents

-

view

219 -

download

0

Transcript of RESUMEN NORMAS DE CONTABILIDAD

7/25/2019 RESUMEN NORMAS DE CONTABILIDAD

http://slidepdf.com/reader/full/resumen-normas-de-contabilidad 1/5

PROPIEDADADES

PLANTA

Y

EQUIPO

NIC 16

Objetivo

Alcance

Medición del

reconocimiento

Revaluación

Depreciación

Elementos

Prescribir el tratamiento contable de la

propiedad planta y equipo de forma que los

usuarios puedan conocer la información

acerca de la inversión que la entidad tiene

en propiedad planta y equipo

A todas las propiedades planta y equipo

Excepciones

Será el precio equivalente al efectivo en la

fecha de reconocimiento

Se medirá por su costo

Valor razonable pueda medirse con

fiabilidad

Valor residual

Métodos

Beneficios Económicos futuros

Costo del activo valorado con fiabilidad

Activos clasificados como parala ventaActivos biológicosActivos para exploración yevaluaciónDerechos mineros, reservasminerales y recursos norenovables

Precio de adquisición

Costos directamente

relacionados

Estimación de costos de

desmantelamiento

Menos la depreciación

acumulada

Es el importe estimado que la

entidad podría obteneractualmente por la disposición

del elemento, después de

deducir los costos estimados

por tal disposición

Refleja el patrón con que se

espera sea consumido los

beneficios económicos activos

7/25/2019 RESUMEN NORMAS DE CONTABILIDAD

http://slidepdf.com/reader/full/resumen-normas-de-contabilidad 2/5

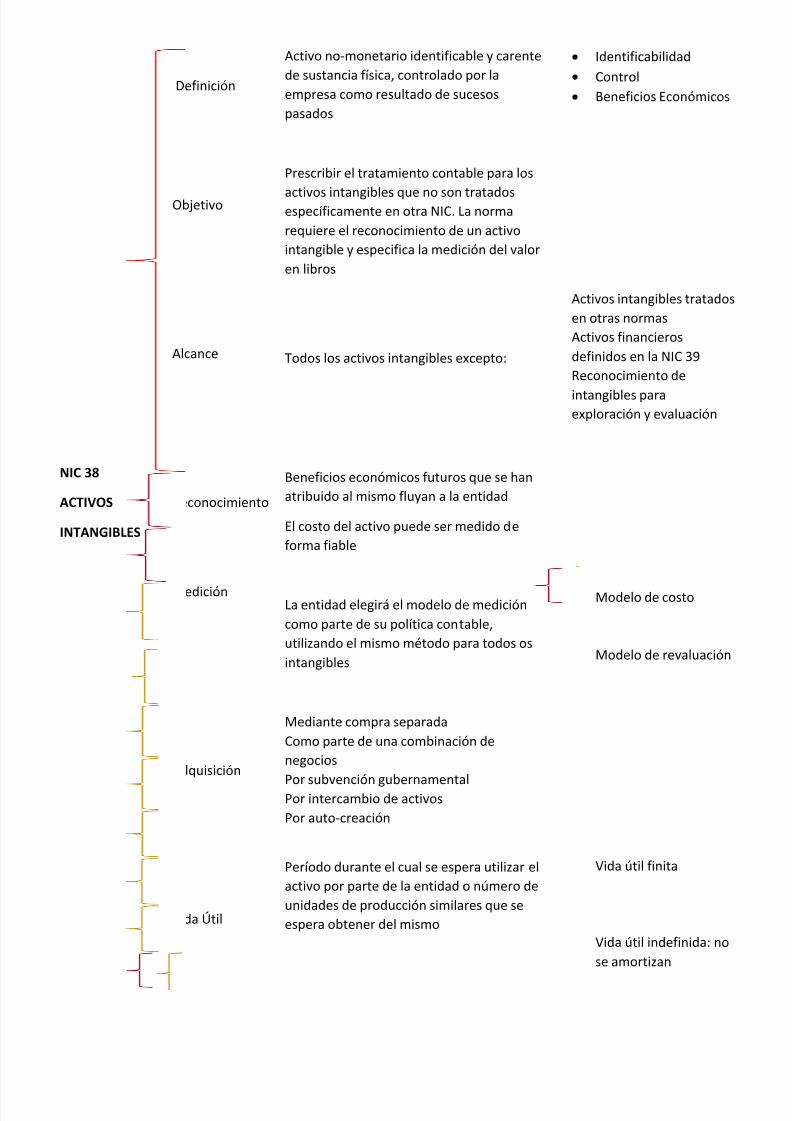

NIC 38

ACTIVOS

INTANGIBLES

Definición

Objetivo

Alcance

Reconocimiento

Medición

Adquisición

Vida Útil

Activo no-monetario identificable y carente

de sustancia física, controlado por la

empresa como resultado de sucesos

pasados

Prescribir el tratamiento contable para los

activos intangibles que no son tratadosespecíficamente en otra NIC. La norma

requiere el reconocimiento de un activo

intangible y especifica la medición del valor

en libros

Todos los activos intangibles excepto:

Beneficios económicos futuros que se han

atribuido al mismo fluyan a la entidad

El costo del activo puede ser medido de

forma fiable

La entidad elegirá el modelo de medición

como parte de su política contable,

utilizando el mismo método para todos os

intangibles

Mediante compra separada

Como parte de una combinación de

negocios

Por subvención gubernamental

Por intercambio de activos

Por auto-creación

Período durante el cual se espera utilizar el

activo por parte de la entidad o número de

unidades de producción similares que se

espera obtener del mismo

Identificabilidad

Control

Beneficios Económicos

Activos intangibles tratados

en otras normas

Activos financieros

definidos en la NIC 39

Reconocimiento de

intangibles paraexploración y evaluación

Modelo de costo

Modelo de revaluación

Vida útil finita

Vida útil indefinida: no

se amortizan

7/25/2019 RESUMEN NORMAS DE CONTABILIDAD

http://slidepdf.com/reader/full/resumen-normas-de-contabilidad 3/5

NIC 37

Provisiones,

Pasivos

contingentes

y

Activos

contingentes

Objetivo

Alcance

Reconocimiento

Medición

Reembolsos

Aplicación normas

de reconocimiento y

Medición

Aseguran que se utilicen bases

apropiadas para el reconocimiento y

medición de provisiones, pasivos

contingentes y activos contingentes

Contabilizar adecuadamente

Provisiones, pasivos contingentes y

activos contingentes, excepto:

No se reconocen activos contingentes

Pasivos contingentes

Se reconocen Provisiones

Riesgo e incertidumbre

Sucesos futuros

Mejor estimación al final del período

Se reconocen si su recuperación es

prácticamente segura

Solo debe ser utilizada para afrontar los

desembolsos para los cuales fue

originalmente reconocida

-Se ocupan otras normas

-Contratos pendientes de

ejecución excepto:

Estimaciones fiables

Obligación presente legal o

implícita resultado de suceso

pasado

Disposiciones esperadas de

activos no se consideran al

evaluar el importe de la

provisión

Tratado como activo separado,

no debe exceder el importe de

la provisión

Contratos de carácter

oneroso

Es probable desprenderse de

recursos

Para:

Incorporar beneficios

económicos

Cancelar la obligación

7/25/2019 RESUMEN NORMAS DE CONTABILIDAD

http://slidepdf.com/reader/full/resumen-normas-de-contabilidad 4/5

NIC 1

PRESETACIÓN

DE ESTADOS

FINANCIEROS

Objetivo

Alcance

Estados

Financieros

Estructura y

Contenido

Establecer las bases para la presentación

de estados financieros y asegurar que

sean comparables con la propia empresa

y otras empresas

Preparar y presentar estados

financieros de propósito general a

excepción:

Finalidad Suministrar información

Conjunto completo ESF, ERI, ECP,

EFE, Notas

Características Generales

Estado de Situación Financiera

Estado de resultados Integral

Estado de cambios en el patrimonio

Estado de flujo de efectivo

Notas explicativas

NIC 34 información financiera

intermedia

Acerca del rendimiento de la

situación financiera y el flujo

del efectivo

Presentación razonable y

cumplimiento de las NIIF

Presentación fidedigna

Declaración explícita y sin

reservas del cumplimiento

Activos, pasivos (cte, no cte)

Resultado del periodo

Cada componente del

patrimonio, conciliación en

libros al inicio y al final de cada

período

Negocio en marcha, devengo,

materialidad, no

compensación, frecuencia de

la información, información

comparativa, uniformidad

7/25/2019 RESUMEN NORMAS DE CONTABILIDAD

http://slidepdf.com/reader/full/resumen-normas-de-contabilidad 5/5

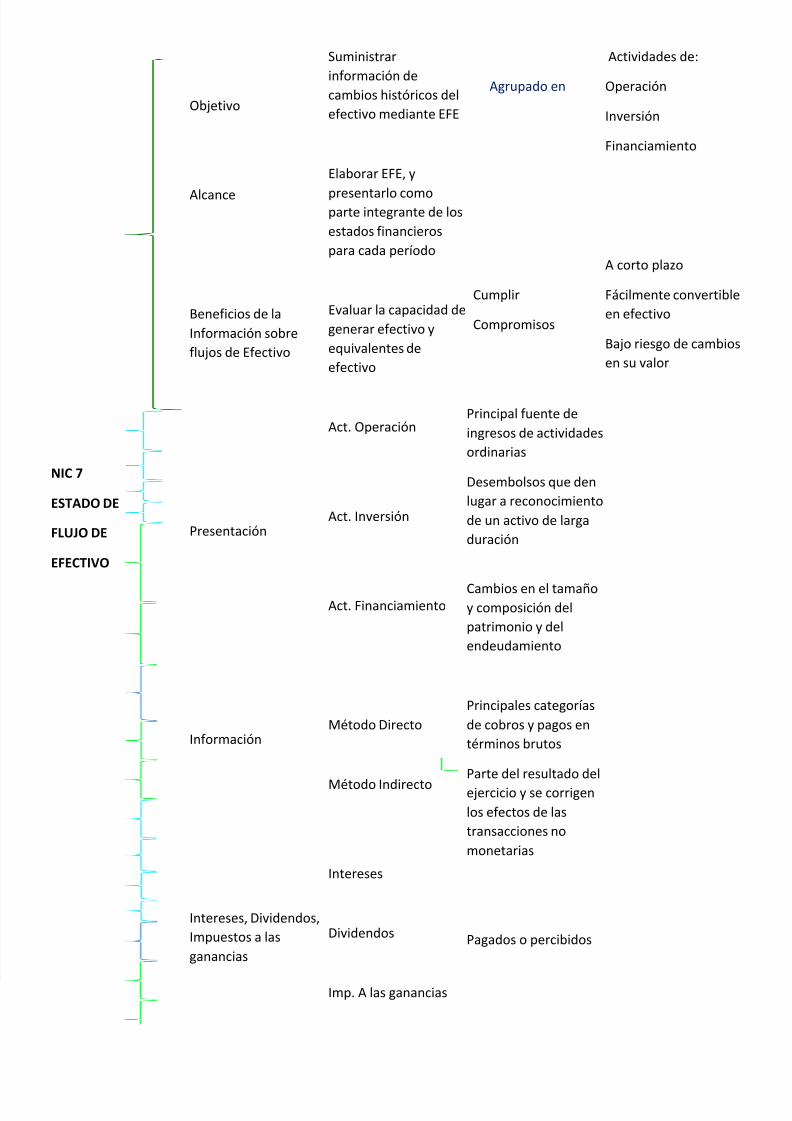

NIC 7

ESTADO DE

FLUJO DE

EFECTIVO

Objetivo

Alcance

Beneficios de la

Información sobre

flujos de Efectivo

Presentación

Información

Intereses, Dividendos,

Impuestos a las

ganancias

Suministrar

información de

cambios históricos del

efectivo mediante EFE

Elaborar EFE, y

presentarlo comoparte integrante de los

estados financieros

para cada período

Evaluar la capacidad de

generar efectivo y

equivalentes de

efectivo

Act. Operación

Act. Inversión

Act. Financiamiento

Método Directo

Método Indirecto

Intereses

Dividendos

Imp. A las ganancias

Agrupado en

Cumplir

Compromisos

Principal fuente de

ingresos de actividades

ordinarias

Desembolsos que den

lugar a reconocimiento

de un activo de larga

duración

Cambios en el tamañoy composición del

patrimonio y del

endeudamiento

Principales categorías

de cobros y pagos en

términos brutos

Parte del resultado del

ejercicio y se corrigenlos efectos de las

transacciones no

monetarias

Pagados o percibidos

Actividades de:

Operación

Inversión

Financiamiento

A corto plazo

Fácilmente convertible

en efectivo

Bajo riesgo de cambios

en su valor