NORMAS INTERNACIONALES DE CONTABILIDAD NIC

169

NORMAS INTERNACIONALES CONTABLES NORMAS INTERNACIONALES DE LA INFORMACION FINANCIERA (NIC – NIIF) ELABORADO POR: DIVIANA SANCHEZ VANEGAS ARIEL RAMIREZ ZAMBRANO PRESENTADO A: HUGO ALEXANDER MUÑOZ IBARRA UNIVERSIDAD ANTONIO NARIÑO FACULTAD DE CONTADURIA NEIVA HUILA 2011

-

Upload

ariel-ramirez -

Category

Documents

-

view

163 -

download

0

Transcript of NORMAS INTERNACIONALES DE CONTABILIDAD NIC

5/11/2018 NORMAS INTERNACIONALES DE CONTABILIDAD NIC - slidepdf.com

http://slidepdf.com/reader/full/normas-internacionales-de-contabilidad-nic 1/169

NORMAS INTERNACIONALES CONTABLES

NORMAS INTERNACIONALES DE LA INFORMACION FINANCIERA(NIC – NIIF)

ELABORADO POR:DIVIANA SANCHEZ VANEGAS

ARIEL RAMIREZ ZAMBRANO

PRESENTADO A:

HUGO ALEXANDER MUÑOZ IBARRA

UNIVERSIDAD ANTONIO NARIÑO

FACULTAD DE CONTADURIA

NEIVA HUILA

2011

5/11/2018 NORMAS INTERNACIONALES DE CONTABILIDAD NIC - slidepdf.com

http://slidepdf.com/reader/full/normas-internacionales-de-contabilidad-nic 2/169

GRUPO 3Reconocimiento, medición y revelación de

resultados.

NIC 11

CONTRATOS DE CONSTRUCCIÓN

OBJETIVO

5/11/2018 NORMAS INTERNACIONALES DE CONTABILIDAD NIC - slidepdf.com

http://slidepdf.com/reader/full/normas-internacionales-de-contabilidad-nic 3/169

El objetivo de esta Norma es prescribir el tratamiento contable de losingresos y los costos relacionados con los contratos de construcción.

Debido a la naturaleza propia de la actividad llevada a cabo en loscontratos de construcción, la fecha en que la actividad del contrato comienza y la fecha en la que termina el mismo caen, normalmente, endiferentes periodos contables, por tanto, la cuestión fundamental alcontabilizar los contratos de construcción es la distribución de los ingresosy los costos que cada uno de ellos genere, entre los periodos contables alo largo de los cuales se ejecuta. Esta Norma utiliza los criteriosestablecidos en el Marco Conceptual para la Preparación y Presentaciónde los Estados Financieros, con el fin de determinar cuándo se

reconocen, como ingresos y costos en el estado de resultados, losproducidos por el contrato de construcción. También suministra una guíapráctica sobre la aplicación de tales criterios.

APLICABILIDAD

1. Esta Norma debe ser aplicada para la contabilización de loscontratos de construcción, en los estados financieros de loscontratistas.2. La presente norma sustituye a la NIC 11, Contabilización de losContratos de Construcción, aprobada en 1978.

DEFINICIONES

Un contrato de construcción es un contrato, específicamente negociado,para la fabricación de un activo o un conjunto de activos, que estáníntimamente relacionados entre sí o son interdependientes en términos desu diseño, tecnología y función, o bien en relación con su último destino outilización.

Un contrato de precio fijo es un contrato de construcción en el que elcontratista acuerda un precio fijo, o una cantidad fija por unidad deproducto, y en algunos casos tales precios están sujetos a cláusulas derevisión si aumentan los costos.

Un contrato de margen sobre el costo es un contrato de construcción enel que se reembolsan al contratista los costos satisfechos por él ydefinidos previamente en el contrato, más un porcentaje de esos costos ouna cantidad fija.

5/11/2018 NORMAS INTERNACIONALES DE CONTABILIDAD NIC - slidepdf.com

http://slidepdf.com/reader/full/normas-internacionales-de-contabilidad-nic 4/169

Un contrato de construcción puede acordarse para la fabricación de unsolo activo, tal como un puente, un edificio, un dique, un oleoducto, una

carretera, un barco o un túnel.

Un contrato de construcción puede, asimismo, referirse a la construcciónde varios activos que estén íntimamente relacionados entre sí o seaninterdependientes en términos de su diseño, tecnología y función, o bienen relación con su último destino o utilización; ejemplos de tales contratosson los de construcción de refinerías u otras instalaciones complejasespecializadas.

Para los propósitos de esta Norma, el término contratos de construcción

incluye:a) los contratos de prestación de servicios que estén directamente

relacionados con la construcción del activo, por ejemplo, losrelativos a servicios de gestión del proyecto y arquitectos, así como

b) los contratos para la demolición o rehabilitación de activos, y larestauración del entorno que puede seguir a la demolición dealgunos activos.

Las fórmulas que se utilizan en los contratos de construcción son

variadas, pero para los propósitos de esta Norma se clasifican encontratos de precio fijo y contratos de margen sobre el costo. Algunoscontratos de construcción pueden contener características de una y otramodalidad, por ejemplo en el caso de un contrato de margen sobre elcosto con un precio máximo concertado. En tales circunstancias, elcontratista necesita considerar todas las condiciones expuestas en lospárrafos 23 y 24, para determinar cómo y cuándo reconocer en resultadoslos ingresos y costos correspondientes al contrato.

AGRUPACIÓN Y SEGMENTACIÓN DE LOS CONTRATOS DECONSTRUCCIÓN

Los requisitos contables de esta Norma se aplican, generalmente, por separado para cada contrato de construcción. No obstante, en ciertascircunstancias y a fin de reflejar mejor la esencia económica de laoperación, es necesario aplicar la Norma independientemente a loscomponentes identificables de un contrato único, o juntar un grupo decontratos a efectos de su tratamiento contable.

5/11/2018 NORMAS INTERNACIONALES DE CONTABILIDAD NIC - slidepdf.com

http://slidepdf.com/reader/full/normas-internacionales-de-contabilidad-nic 5/169

Cuando un contrato cubre varios activos, la construcción de cada uno deellos debe tratarse como un elemento separado cuando:

(a) se han recibido propuestas económicas diferentes para cada activo;

(b) cada activo ha estado sujeto a negociación separada, y el constructor y el cliente han tenido la posibilidad de aceptar o rechazar la parte delcontrato relativa a cada uno de los activos, y

(c) pueden identificarse los ingresos y costos de cada activo.

Un grupo de contratos, ya procedan de un cliente o de varios, debe ser tratado como un único contrato de construcción cuando:

(a) el grupo de contratos se negocia como un único paquete;

(b) los contratos están tan íntimamente relacionados que son,efectivamente, parte de un único proyecto con un margen de beneficiosgenérico para todos ellos, y

(c) los contratos se ejecutan simultáneamente, o bien en una secuenciacontinua.

Un contrato puede contemplar, a voluntad del cliente, la construcción deun activo adicional a lo pactado originalmente, o puede ser modificadopara incluir la construcción de tal activo. La construcción de este activoadicional debe tratarse como un contrato separado cuando:

(a) el activo difiere significativamente en términos de diseño, tecnología ofunción del activo o activos cubiertos por el contrato original, o

(b) el precio del activo se negocia sin tener como referencia el preciofijado en el contrato original.

Ingresos del contrato

Los ingresos del contrato deben comprender:

(a) el importe inicial del ingreso acordado en el contrato, y

(b) cualquier modificación en el trabajo contratado, así comoreclamaciones o incentivos:

(i) en la medida que sea probable que de los mismos resulte un ingreso, y

(ii) siempre que sean susceptibles de medición fiable.

5/11/2018 NORMAS INTERNACIONALES DE CONTABILIDAD NIC - slidepdf.com

http://slidepdf.com/reader/full/normas-internacionales-de-contabilidad-nic 6/169

Los ingresos del contrato se miden por el valor razonable de lacontraprestación recibida o por recibir. La medición de los ingresos

procedentes del contrato estará afectada por diversas incertidumbres, quedependen del desenlace de hechos futuros. Las estimaciones necesitan,a menudo, ser revisadas a medida que tales hechos ocurren o seresuelven las incertidumbres. Por tanto, la cuantía de los ingresos delcontrato puede aumentar o disminuir de un periodo a otro. Por ejemplo:

(a) el contratista y el cliente puede acordar modificaciones oreclamaciones, que aumenten o disminuyan los ingresos del contrato, enun periodo posterior a aquél en que el contrato fue inicialmente pactado;

(b) el importe de ingresos acordado en un contrato de precio fijo puedeaumentar como resultado de las cláusulas de revisión de precios;

(c) la cuantía de los ingresos procedentes de un contrato puede disminuir a consecuencia de las penalizaciones por demoras, causadas por elcontratista, en la terminación de la obra, o

(d) cuando un contrato de precio fijo supone una cantidad constante por unidad de obra, los ingresos del contrato aumentan si el número deunidades de obra se modifica al alza.

Una modificación es una instrucción del cliente para cambiar el alcancedel trabajo que se va a ejecutar bajo las condiciones del contrato. Unamodificación puede llevar a aumentar o disminuir los ingresosprocedentes del contrato. Ejemplos de modificaciones son los cambios enla especificación o diseño del activo, así como los cambios en la duracióndel contrato. La modificación se incluye en los ingresos del contratocuando:

(a) es probable que el cliente apruebe el plan modificado, así como lacuantía de los ingresos que surgen de la modificación, y

(b) la cuantía, que la modificación supone, puede ser medida consuficiente fiabilidad.

Una reclamación es una cantidad que el contratista espera cobrar delcliente, o de un tercero, como reembolso de costos no incluidos en elprecio del contrato. La reclamación puede, por ejemplo, surgir por causade que el cliente haya causado demoras, errores en las especificacioneso el diseño, o bien por causa de disputas referentes al trabajo incluido enel contrato. La medición de las cantidades de ingresos, que surgen de las

reclamaciones, está sujeta a un alto nivel de incertidumbre y,

5/11/2018 NORMAS INTERNACIONALES DE CONTABILIDAD NIC - slidepdf.com

http://slidepdf.com/reader/full/normas-internacionales-de-contabilidad-nic 7/169

frecuentemente, depende del resultado de las pertinentes negociaciones.Por tanto, las reclamaciones se incluirán entre los ingresos del contrato

cuando:

(a) las negociaciones han alcanzado un avanzado estado de maduración,de tal manera que es probable que el cliente acepte la reclamación, y

(b) el importe que es probable que acepte el cliente puede ser medido consuficiente fiabilidad.

Los pagos por incentivos son cantidades adicionales reconocidas alcontratista siempre que cumpla o sobrepase determinados niveles deejecución en el contrato. Por ejemplo, un contrato puede estipular el

reconocimiento de un incentivo al contratista si termina la obra en menosplazo del previsto. Los pagos por incentivos se incluirán entre los ingresosprocedentes del contrato cuando:

(a) el contrato está suficientemente avanzado, de manera que es probableque los niveles de ejecución se cumplan o se sobrepasen, y

(b) el importe derivado del pago por incentivos puede ser medido consuficiente fiabilidad.

Costos del contrato

Los costos del contrato deben comprender:

(a) los costos que se relacionen directamente con el contrato específico;

(b) los costos que se relacionen con la actividad de contratación engeneral, y pueden ser imputados al contrato específico, y

(c) cualesquiera otros costos que se puedan cargar al cliente, bajo lostérminos pactados en el contrato.

Los costos que se relacionan directamente con cada contrato específicoincluirán:

(a) costos de mano de obra en el lugar de la construcción, comprendiendotambién la supervisión que allí se lleve a cabo;

(b) costos de los materiales usados en la construcción;

(c) depreciación de las propiedades, planta y equipo usados en laejecución del contrato;

5/11/2018 NORMAS INTERNACIONALES DE CONTABILIDAD NIC - slidepdf.com

http://slidepdf.com/reader/full/normas-internacionales-de-contabilidad-nic 8/169

(d) costos de desplazamiento de los elementos que componen laspropiedades, planta y equipo desde y hasta la localización de la obra;

(e) costos de alquiler de las propiedades, planta y equipo;

(f) costos de diseño y asistencia técnica que estén directamenterelacionados con el contrato;

(g) costos estimados de los trabajos de rectificación y garantía, incluyendolos costos esperados de las garantías, y

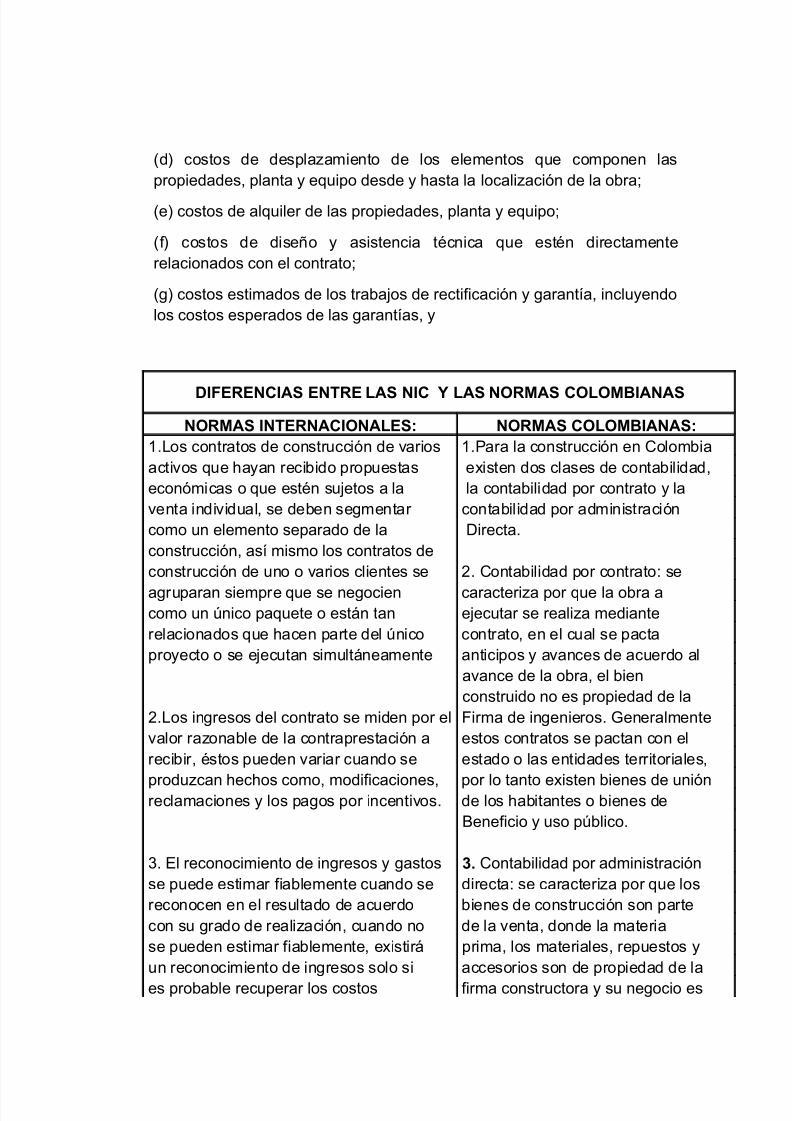

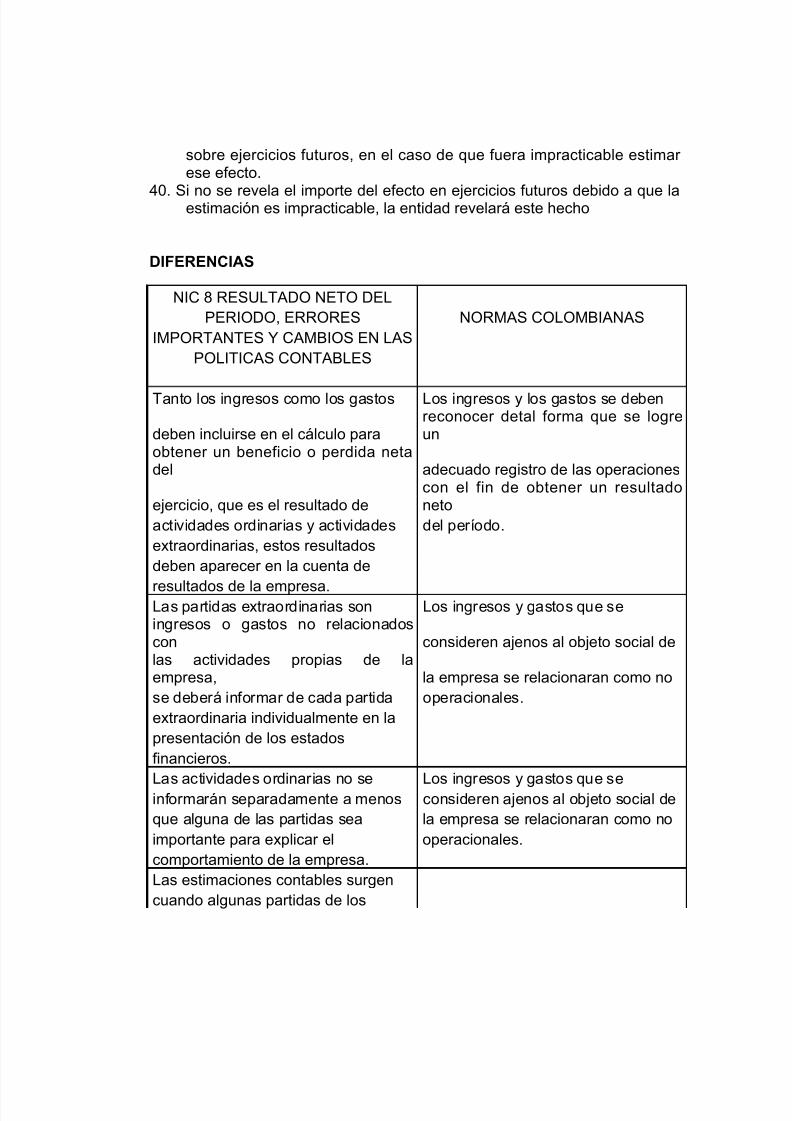

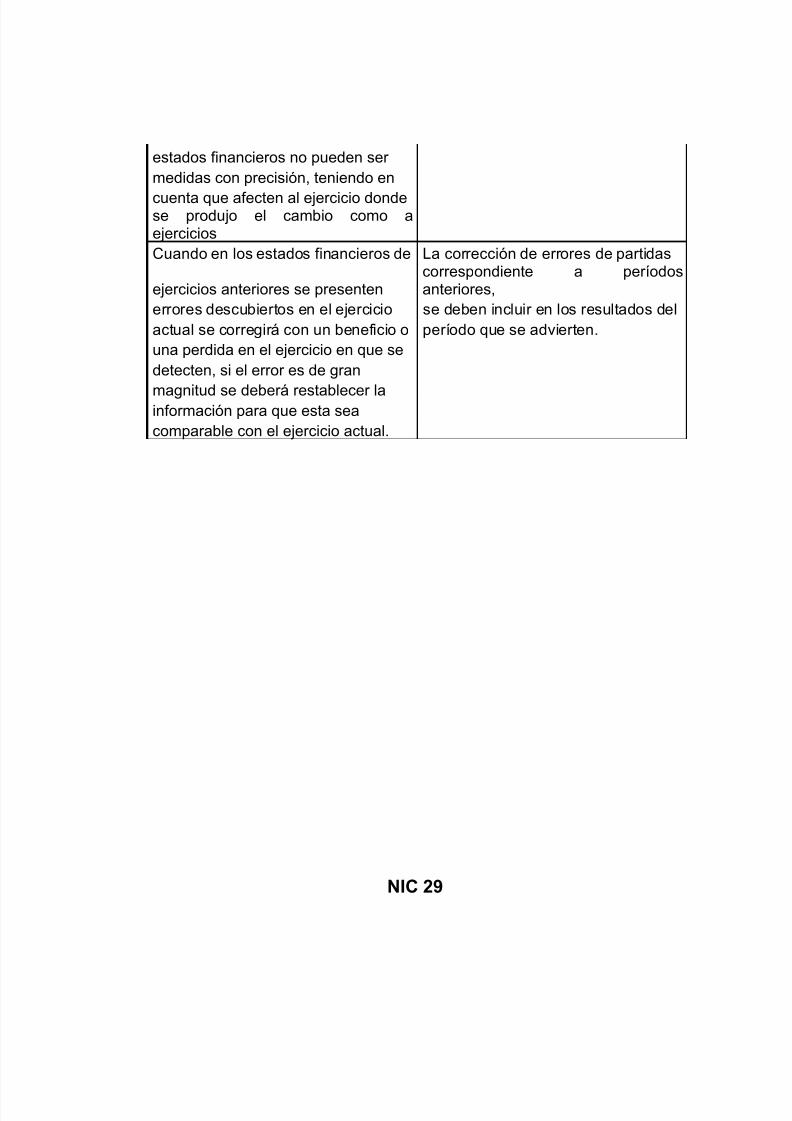

DIFERENCIAS ENTRE LAS NIC Y LAS NORMAS COLOMBIANAS

NORMAS INTERNACIONALES: NORMAS COLOMBIANAS:1.Los contratos de construcción de varios 1.Para la construcción en Colombiaactivos que hayan recibido propuestas existen dos clases de contabilidad,económicas o que estén sujetos a la la contabilidad por contrato y laventa individual, se deben segmentar contabilidad por administracióncomo un elemento separado de la Directa.construcción, así mismo los contratos deconstrucción de uno o varios clientes se 2. Contabilidad por contrato: se

agruparan siempre que se negocien caracteriza por que la obra acomo un único paquete o están tan ejecutar se realiza medianterelacionados que hacen parte del único contrato, en el cual se pactaproyecto o se ejecutan simultáneamente anticipos y avances de acuerdo al

avance de la obra, el bienconstruido no es propiedad de la

2.Los ingresos del contrato se miden por el Firma de ingenieros. Generalmentevalor razonable de la contraprestación a estos contratos se pactan con elrecibir, éstos pueden variar cuando se estado o las entidades territoriales,

produzcan hechos como, modificaciones, por lo tanto existen bienes de uniónreclamaciones y los pagos por incentivos. de los habitantes o bienes deBeneficio y uso público.

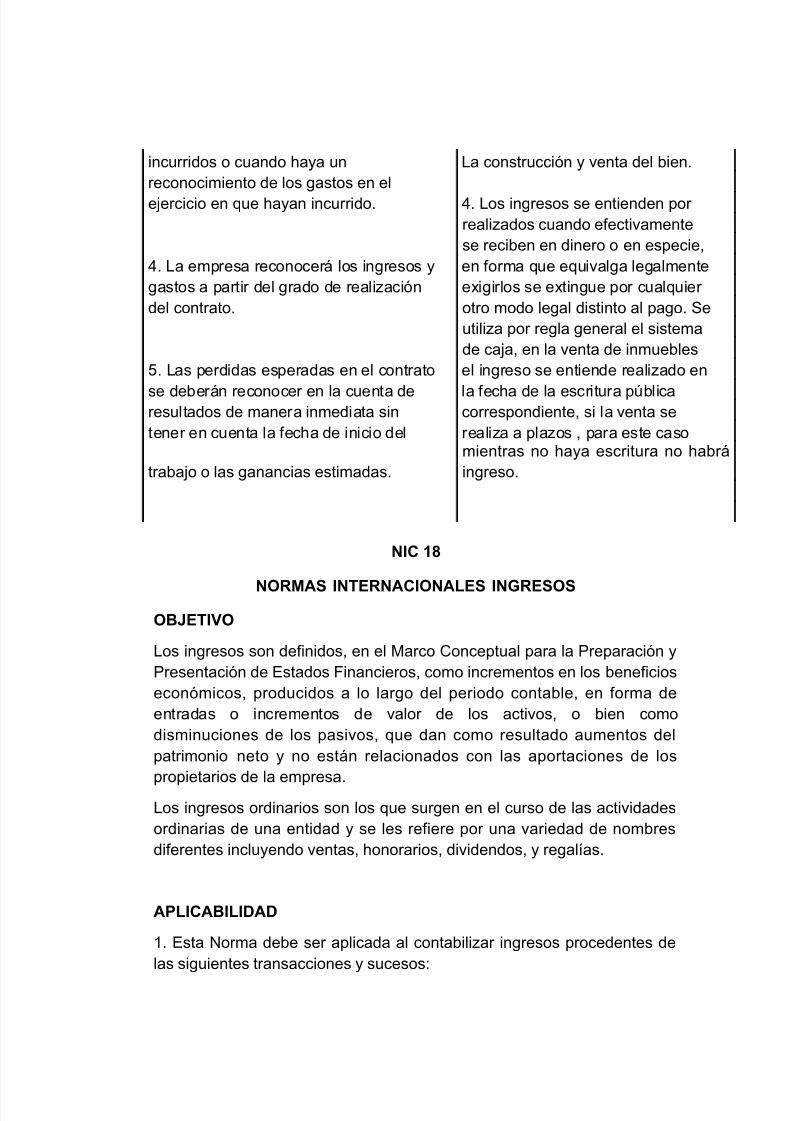

3. El reconocimiento de ingresos y gastos 3. Contabilidad por administraciónse puede estimar fiablemente cuando se directa: se caracteriza por que losreconocen en el resultado de acuerdo bienes de construcción son partecon su grado de realización, cuando no de la venta, donde la materiase pueden estimar fiablemente, existirá prima, los materiales, repuestos yun reconocimiento de ingresos solo si accesorios son de propiedad de laes probable recuperar los costos firma constructora y su negocio es

5/11/2018 NORMAS INTERNACIONALES DE CONTABILIDAD NIC - slidepdf.com

http://slidepdf.com/reader/full/normas-internacionales-de-contabilidad-nic 9/169

incurridos o cuando haya un La construcción y venta del bien.reconocimiento de los gastos en elejercicio en que hayan incurrido. 4. Los ingresos se entienden por

realizados cuando efectivamentese reciben en dinero o en especie,

4. La empresa reconocerá los ingresos y en forma que equivalga legalmentegastos a partir del grado de realización exigirlos se extingue por cualquier del contrato. otro modo legal distinto al pago. Se

utiliza por regla general el sistemade caja, en la venta de inmuebles

5. Las perdidas esperadas en el contrato el ingreso se entiende realizado en

se deberán reconocer en la cuenta de la fecha de la escritura públicaresultados de manera inmediata sin correspondiente, si la venta setener en cuenta la fecha de inicio del realiza a plazos , para este caso

trabajo o las ganancias estimadas.mientras no haya escritura no habringreso.

NIC 18

NORMAS INTERNACIONALES INGRESOS

OBJETIVO

Los ingresos son definidos, en el Marco Conceptual para la Preparación yPresentación de Estados Financieros, como incrementos en los beneficioseconómicos, producidos a lo largo del periodo contable, en forma deentradas o incrementos de valor de los activos, o bien comodisminuciones de los pasivos, que dan como resultado aumentos delpatrimonio neto y no están relacionados con las aportaciones de los

propietarios de la empresa.Los ingresos ordinarios son los que surgen en el curso de las actividadesordinarias de una entidad y se les refiere por una variedad de nombresdiferentes incluyendo ventas, honorarios, dividendos, y regalías.

APLICABILIDAD

1. Esta Norma debe ser aplicada al contabilizar ingresos procedentes delas siguientes transacciones y sucesos:

5/11/2018 NORMAS INTERNACIONALES DE CONTABILIDAD NIC - slidepdf.com

http://slidepdf.com/reader/full/normas-internacionales-de-contabilidad-nic 10/169

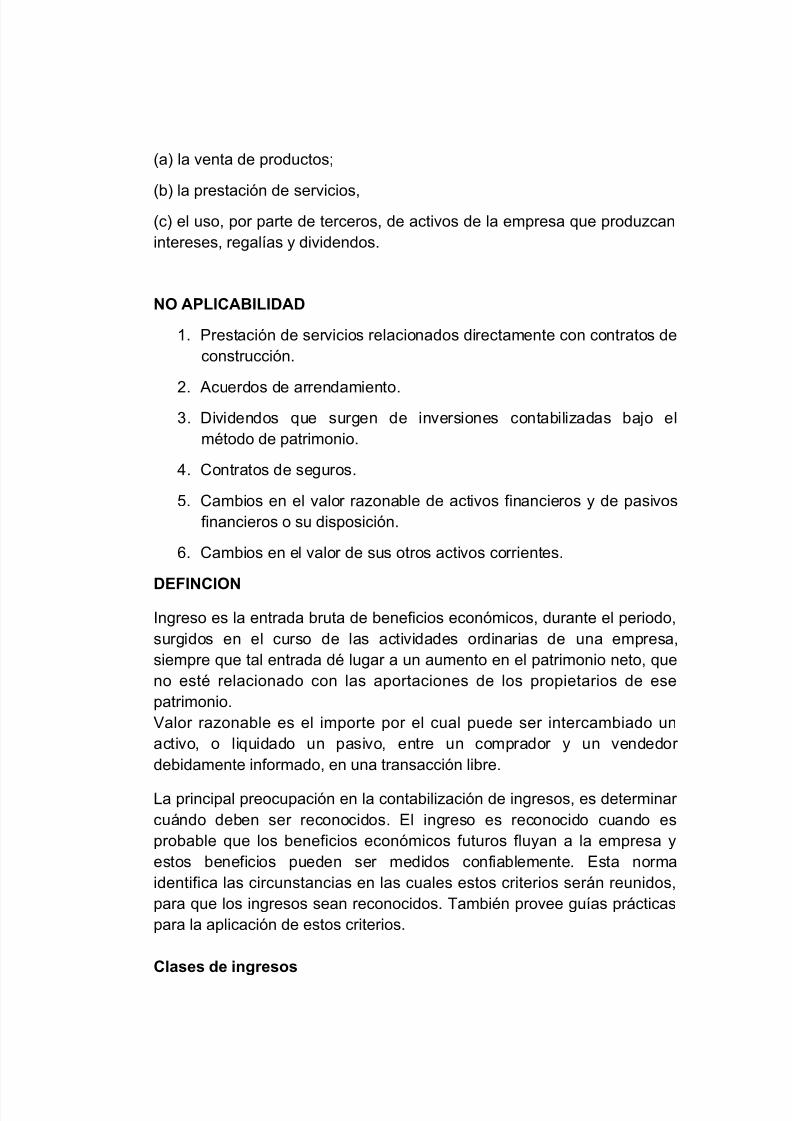

(a) la venta de productos;

(b) la prestación de servicios, (c) el uso, por parte de terceros, de activos de la empresa que produzcanintereses, regalías y dividendos.

NO APLICABILIDAD

1. Prestación de servicios relacionados directamente con contratos deconstrucción.

2. Acuerdos de arrendamiento.3. Dividendos que surgen de inversiones contabilizadas bajo el

método de patrimonio.

4. Contratos de seguros.

5. Cambios en el valor razonable de activos financieros y de pasivosfinancieros o su disposición.

6. Cambios en el valor de sus otros activos corrientes.

DEFINCIONIngreso es la entrada bruta de beneficios económicos, durante el periodo,surgidos en el curso de las actividades ordinarias de una empresa,siempre que tal entrada dé lugar a un aumento en el patrimonio neto, queno esté relacionado con las aportaciones de los propietarios de esepatrimonio.Valor razonable es el importe por el cual puede ser intercambiado unactivo, o liquidado un pasivo, entre un comprador y un vendedor debidamente informado, en una transacción libre.

La principal preocupación en la contabilización de ingresos, es determinar cuándo deben ser reconocidos. El ingreso es reconocido cuando esprobable que los beneficios económicos futuros fluyan a la empresa yestos beneficios pueden ser medidos confiablemente. Esta normaidentifica las circunstancias en las cuales estos criterios serán reunidos,para que los ingresos sean reconocidos. También provee guías prácticaspara la aplicación de estos criterios.

Clases de ingresos

5/11/2018 NORMAS INTERNACIONALES DE CONTABILIDAD NIC - slidepdf.com

http://slidepdf.com/reader/full/normas-internacionales-de-contabilidad-nic 11/169

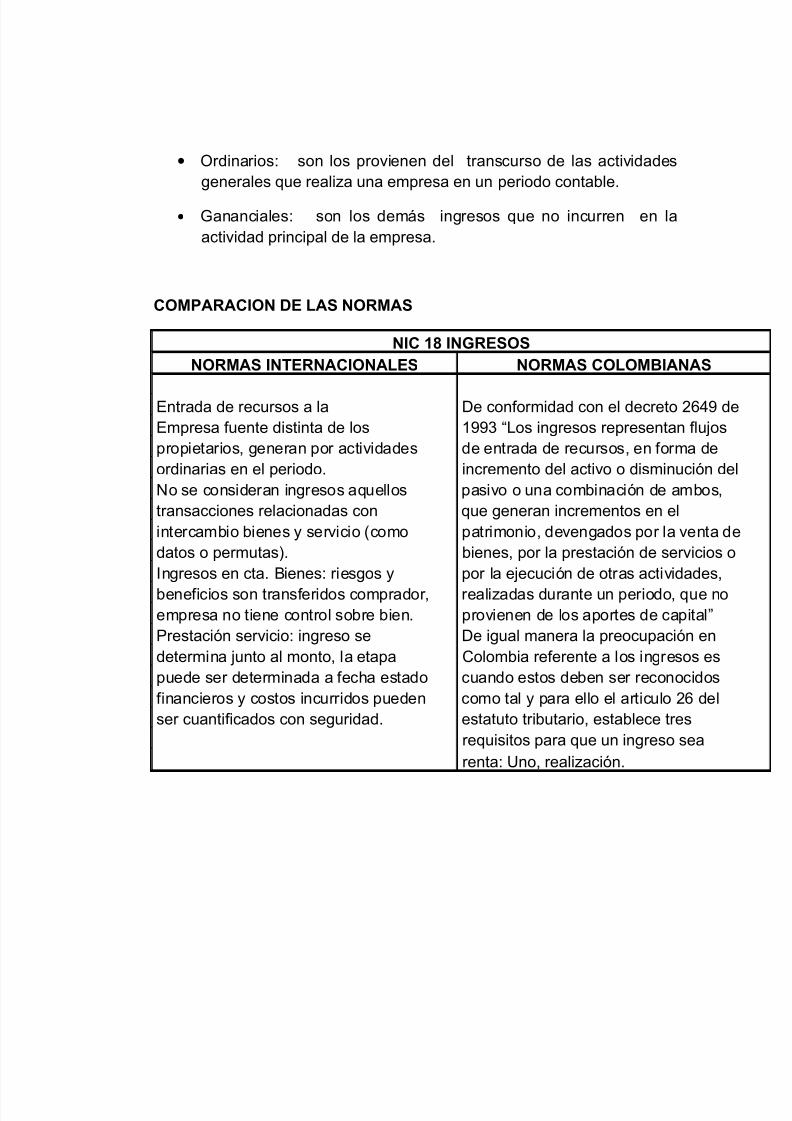

• Ordinarios: son los provienen del transcurso de las actividadesgenerales que realiza una empresa en un periodo contable.

• Gananciales: son los demás ingresos que no incurren en laactividad principal de la empresa.

COMPARACION DE LAS NORMAS

NIC 18 INGRESOSNORMAS INTERNACIONALES NORMAS COLOMBIANAS

Entrada de recursos a la De conformidad con el decreto 2649 Empresa fuente distinta de los 1993 “Los ingresos representan flujospropietarios, generan por actividades de entrada de recursos, en forma deordinarias en el periodo. incremento del activo o disminución dNo se consideran ingresos aquellos pasivo o una combinación de ambos,transacciones relacionadas con que generan incrementos en elintercambio bienes y servicio (como patrimonio, devengados por la venta datos o permutas). bienes, por la prestación de serviciosIngresos en cta. Bienes: riesgos y por la ejecución de otras actividades,

beneficios son transferidos comprador, realizadas durante un periodo, que noempresa no tiene control sobre bien. provienen de los aportes de capital”Prestación servicio: ingreso se De igual manera la preocupación endetermina junto al monto, la etapa Colombia referente a los ingresos espuede ser determinada a fecha estado cuando estos deben ser reconocidosfinancieros y costos incurridos pueden como tal y para ello el articulo 26 delser cuantificados con seguridad. estatuto tributario, establece tres requisitos para que un ingreso sea renta: Uno, realización.

5/11/2018 NORMAS INTERNACIONALES DE CONTABILIDAD NIC - slidepdf.com

http://slidepdf.com/reader/full/normas-internacionales-de-contabilidad-nic 12/169

NIC 20

CONTABILIZACION DE LAS SUBVENCIONES DEL GOBIERNO

OBJETIVO

Prescribir la contabilización y la información a revelar acerca de lassubvenciones oficiales y otras formas de ayuda pública.

ALCANCE

Trata sobre la contabilización e información a revelar acerca de lassubvenciones del gobierno, así como de la información a revelar sobreotras formas de ayudas gubernamentales.

La norma NO se ocupa de:

Los problemas especiales que aparecen en la contabilización desubvenciones oficiales dentro de estados financieros que reflejen losefectos de cambios en los precios, o en información complementariasimilar.

Ayudas públicas que se conceden a la empresa en forma de ventajas quese materializan al calcular los resultados a efectos fiscales o bien sedeterminan o limitan sobre la base de las obligaciones fiscales.

5/11/2018 NORMAS INTERNACIONALES DE CONTABILIDAD NIC - slidepdf.com

http://slidepdf.com/reader/full/normas-internacionales-de-contabilidad-nic 13/169

Participaciones de las Administraciones Públicas en la propiedad de laempresa. Las subvenciones oficiales cubiertas por la NIC 41, Agricultura.

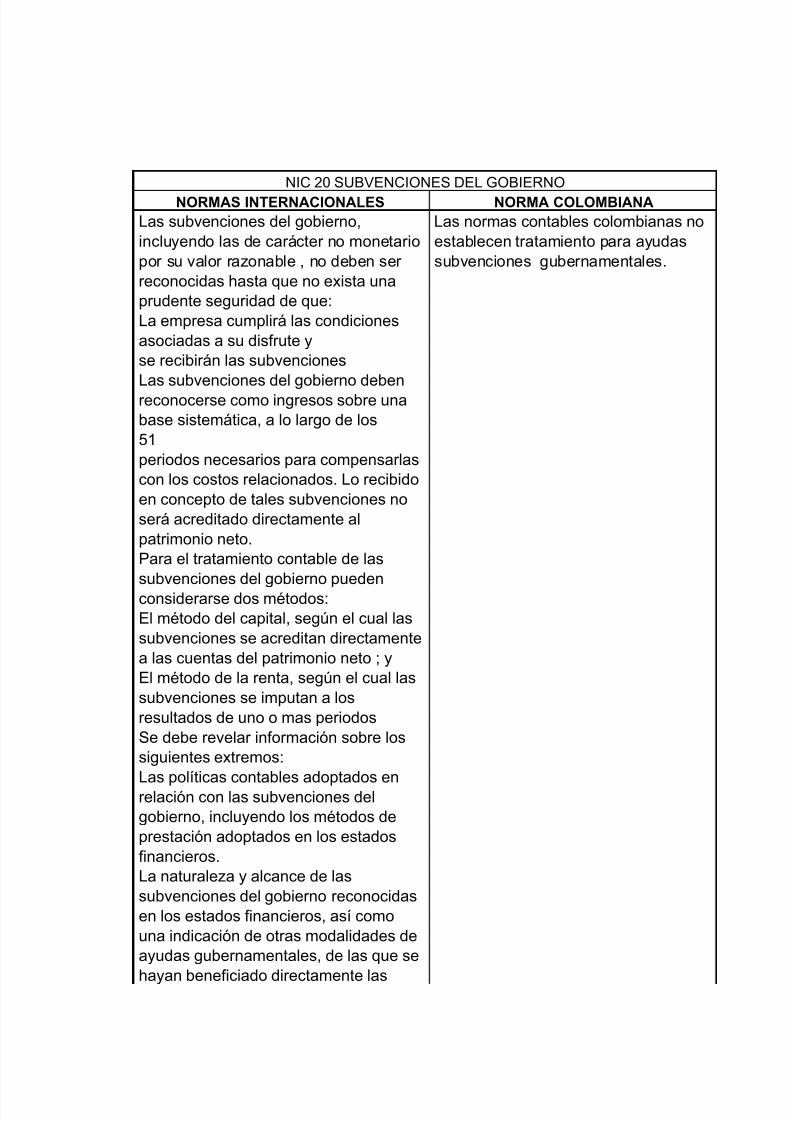

Las subvenciones del gobierno, incluyendo las de carácter no monetariopor su valor razonable, no deben ser reconocidas hasta que no exista unaprudente seguridad de que:

La empresa cumplirá las condiciones asociadas a su disfrute y serecibirán las subvenciones. Las subvenciones del gobierno debenreconocerse como ingresos sobre una base sistemática, a lo largo de los51 periodos necesarios para compensarlas con los costos relacionados.

Lo recibido en concepto de tales subvenciones no será acreditadodirectamente al patrimonio neto.

Para el tratamiento contable de las subvenciones del gobierno puedenconsiderarse dos métodos:

El método del capital, según el cual las subvenciones se acreditandirectamente a las cuentas del patrimonio neto; y El método de la renta,según el cual las subvenciones se imputan a los resultados de uno o másperiodos Se deben revelar información sobre los siguientes extremos:

Las políticas contables adoptados en relación con las subvenciones delgobierno, incluyendo los métodos de prestación adoptados en los estadosfinancieros.

La naturaleza y alcance de las subvenciones del gobierno reconocidas enlos estados financieros, así como una indicación de otras modalidades deayudas gubernamentales, de las que se hayan beneficiado directamentelas empresas, y Las condiciones incumplidas y otras contingencias

relacionadas con las ayudas gubernamentales que se hayancontabilizado.

DEFINICION

Este estándar trata sobre la contabilización e información a revelar acercade las subvenciones del gobierno, así como de la información a revelar sobre otras formas de ayudas gubernamentales.

5/11/2018 NORMAS INTERNACIONALES DE CONTABILIDAD NIC - slidepdf.com

http://slidepdf.com/reader/full/normas-internacionales-de-contabilidad-nic 14/169

Se entiende por subvenciones del gobierno las ayudas procedentes delsector público en forma de transferencia de recursos a una entidad en

contrapartida del cumplimiento, futuro o pasado de ciertas condicionesrelativas a sus actividades de operación. Se excluyen aquellas formas deayudas gubernamentales a las que no cabe razonablemente asignar valor; así como las transacciones con el gobierno que no puedendistinguirse de las demás operaciones normales de la entidad.

Se entiende por ayudas gubernamentales las acciones realizadas por elsector público con el objeto de suministrar beneficios económicosespecíficos a una empresa o tipo de empresas, seleccionadas bajo cierto

criterio. No son ayudas gubernamentales para los propósitos de esteestándar, los beneficios que se producen indirectamente sobre lasentidades por actuaciones sobre las condiciones generales del comercio ola industria, tales como el suministro de infraestructura en áreas endesarrollo o la imposición de restricciones comerciales a los competidores

Subvenciones del gobierno

Las subvenciones del gobierno, incluyendo las de carácter no monetario

por su valor razonable, no deben ser reconocidas hasta que no exista unaprudente seguridad de que:

(a) la empresa cumplirá las condiciones asociadas a su disfrute; y

(b) se recibirán las subvenciones.

Una subvención del gobierno no será reconocida como tal hasta queexista una razonable seguridad de que la empresa cumplirá lascondiciones asociadas a ella, y que, por tanto, la recibirá en la formapredeterminada. El mero hecho de recibir la subvención no constituye una

evidencia concluyente de que las condiciones asociadas a la misma hansido o serán cumplidas.

La forma concreta de recepción de la subvención no afecta al métodocontable a adoptar en relación con la misma. Así, la subvención secontabiliza de igual manera ya sea recibida en efectivo o comodisminución de una deuda mantenida con el gobierno.

Un préstamo condonarle, proveniente del sector público, se trata como

5/11/2018 NORMAS INTERNACIONALES DE CONTABILIDAD NIC - slidepdf.com

http://slidepdf.com/reader/full/normas-internacionales-de-contabilidad-nic 15/169

una subvención cuando existe razonable seguridad de que la empresacumplirá los términos exigidos para la condonación del mismo.

Una vez reconocida la subvención del gobierno, cualquier contingenciarelacionada con ella sería tratada de acuerdo con la NIC 10,Contingencias y Hechos Ocurridos después de la Fecha del Balance.

Las subvenciones del gobierno deben reconocerse como ingresos sobreuna base sistemática, a lo largo de los periodos necesarios paracompensarlas con los costos relacionados. Lo recibido en concepto detales subvenciones no será acreditado directamente al patrimonio neto.

Para el tratamiento contable de las subvenciones del gobierno puedenconsiderarse dos métodos: el método del capital, según el cual lassubvenciones se acreditan directamente a las cuentas del patrimonioneto; y el método de la renta, según el cual s subvenciones se imputan alos resultados de uno o más periodos.

Aquéllos que defienden el método del capital argumentan del siguientemodo:

a) Las subvenciones del gobierno son un recurso financiero, y han deser reconocidas como tales en el balance de situación general, envez de trasladarlas a la cuenta de resultados para compensar laspartidas de gastos que han financiado. Puesto que no se espera sudevolución, deben ser acreditadas directamente al patrimonio neto.

b) Resulta inapropiado reconocer las subvenciones del gobierno através de la cuenta de pérdidas y ganancias, puesto que no hansido generadas por la empresa, sino que representan un incentivosuministrado por el sector público sin que tengan relación con

costo alguno.

Como argumentos en defensa del método de la renta, y por tanto contrael método del capital, pueden citarse los siguientes:

(a)Puesto que las subvenciones del gobierno se reciben de una fuentedistinta a los propietarios, no deben ser acreditadas directamenteal patrimonio neto, sino reconocerse, dentro de los periodosapropiados, a través de la cuenta de resultados.

(b) Las subvenciones del gobierno raramente son gratuitas. La

empresa tiene derecho a ellas tras cumplir ciertas condiciones y

5/11/2018 NORMAS INTERNACIONALES DE CONTABILIDAD NIC - slidepdf.com

http://slidepdf.com/reader/full/normas-internacionales-de-contabilidad-nic 16/169

someterse a ciertas obligaciones exigidas. Por tanto, lassubvenciones han de llevarse a la cuenta de resultados y

compensar los costos asociados con ellas.

(c) Puesto que el impuesto sobre las ganancias y otros tributos seconsideran cargos contra el resultado, y estos están expresadosen el estado de resultados es lógico tratar de la misma forma a lassubvenciones del gobierno, ya que son otra consecuencia de laspolíticas fiscales.

Es fundamental, a la hora de seguir el método de la renta, que lassubvenciones del gobierno se reconozcan en la cuenta de resultados

sobre bases sistemáticas y racionales, a lo largo de los periodosnecesarios para compensarlas con los costos relacionados. Elreconocimiento de las subvenciones del gobierno en el momento delcobro de las mismas no está de acuerdo con la base contable de laacumulación o devengo (véase la NIC 1, Presentación de EstadosFinancieros), y únicamente puede ser aceptable cuando no existe otrocriterio, para distribuir la subvención, distinto de la mera consideración delmomento en el que se recibe. En la mayoría de los casos, los periodos enlos cuales las empresas han de reconocer los costos o gastosrelacionados con las subvenciones del gobierno se pueden establecer confacilidad, y así las subvenciones que cubren gastos específicos puedenllevarse a los resultados en el mismo periodo que los gastoscorrespondientes. De forma similar, las subvenciones relacionadas conactivos depreciables son, normalmente, reconocidas como ingresos en losmismos periodos y en las mismas proporciones con las que se carga laamortización de tales activos.

Las subvenciones relacionadas con activos no depreciables pueden

también requerir el cumplimiento de ciertas obligaciones, y entoncesserían reconocidas como ingresos en los periodos que soporten losgastos necesarios para cumplir con tales obligaciones. Por ejemplo, unasubvención para terrenos puede estar condicionada a la construcción deun edificio en ellos, y podría ser apropiado llevarla a resultados a lo largode la vida útil de dicho edificio.

A veces, las subvenciones se reciben como parte de un paquete deayudas financieras o fiscales, y para conseguirlas es necesario cumplir un

cierto número de condiciones. En tales casos, es necesaria la

5/11/2018 NORMAS INTERNACIONALES DE CONTABILIDAD NIC - slidepdf.com

http://slidepdf.com/reader/full/normas-internacionales-de-contabilidad-nic 17/169

identificación cuidadosa de las condiciones que dan lugar a los costos ygastos, para determinar los periodos sobre los cuales las subvenciones

serán imputadas como ingresos. Puede ser apropiado distribuir parte delas subvenciones con arreglo a una base y parte con arreglo a otradiferente.

Toda subvención del gobierno, a recibir como compensación por gastos opérdidas ya ocurridas, o bien con el propósito de prestar apoyo financieroinmediato a la empresa, pero en cualquier caso sin costos posterioresrelacionados, debe reconocerse en la cuenta de resultados del periodo enel cual se convierte en exigible, dándole si es apropiado el carácter departida extraordinaria (véase la NIC 8, Ganancia o Pérdida Neta delPeriodo, Errores Fundamentales y Cambios en las Políticas Contables).

En ciertas circunstancias, las subvenciones del gobierno puedenconcederse con el propósito de dar apoyo financiero inmediato a lasempresas, más que como incentivos para soportar gastos específicos.Tales subvenciones pueden estar destinadas individualmente a empresasdeterminadas, y por tanto no estar disponibles para todo tipo debeneficiarios. Estas circunstancias pueden justificar la consideración delas subvenciones como parte del resultado del periodo en el que cadaempresa las obtiene, clasificándolas como partidas extraordinarias si ellofuese apropiado, y revelando la información necesaria, de forma que segarantice que este efecto se comprenda claramente.

Las subvenciones del gobierno pueden resultar exigibles por parte de lasempresas en virtud de gastos o pérdidas ocurridos en periodos contablesprecedentes. Tales subvenciones se reconocerán como ingresos del

periodo en el que puedan ser exigidas, clasificándolas como partidasextraordinarias si fuese apropiado, y revelando la información necesaria,de forma que se garantice que este efecto se comprende claramente.

Subvenciones no monetarias del gobierno

Las subvenciones del gobierno pueden tomar la forma de transferenciasde activos no monetarios, tales como terrenos u otros recursos, para usode la empresa. En tales circunstancias, es habitual determinar el valor

razonable de cada activo no monetario y contabilizar tanto la subvención

5/11/2018 NORMAS INTERNACIONALES DE CONTABILIDAD NIC - slidepdf.com

http://slidepdf.com/reader/full/normas-internacionales-de-contabilidad-nic 18/169

como cada activo por el correspondiente valor razonable. En ocasiones sesigue un procedimiento alternativo consistente en recoger las

subvenciones y los activos relacionados por importes simbólicos.

Tratamiento de las subvenciones relacionadas con activos

Las subvenciones del gobierno relacionadas con activos, incluyendo lasde carácter no monetario por su valor razonable, deben presentarse, en elbalance de situación general, bien reconociéndolas como partidas deingresos diferidos, bien como deducciones del valor de los activos con losque se relacionan.

Se consideran alternativas aceptables para la presentación desubvenciones (o partes apropiadas de las mismas) relacionadas conactivos, dos diferentes métodos de presentación en los estadosfinancieros.

Uno de los métodos presenta las subvenciones como ingresos diferidos,que se reconocen como ingresos de los diferentes periodos sobre basessistemáticas y racionales, a lo largo de la vida útil de los correspondientes

activos.

El otro método consiste en deducir cada subvención del valor por el quese ha contabilizado el activo correspondiente. Las subvenciones sereconocen en la cuenta de resultados a lo largo de la vida útil de losactivos por vía de minorar los cargos por la depreciación anual de cadaactivo.

La adquisición de activos y la recepción de las subvenciones relacionadascon ellos, pueden originar importantes movimientos en los flujos deefectivo de la empresa. Por esta razón, y en orden a mostrar la inversiónbruta en activos, tales movimientos se presentan con frecuencia comopartidas separadas en el estado de flujo de efectivo, con independencia de si las subvenciones se deducen o no de los activos con los que serelacionan, a efectos de su presentación en el balance de situacióngeneral.

5/11/2018 NORMAS INTERNACIONALES DE CONTABILIDAD NIC - slidepdf.com

http://slidepdf.com/reader/full/normas-internacionales-de-contabilidad-nic 19/169

Tratamiento de las subvenciones relacionadas con los ingresos

Las subvenciones relacionadas con los ingresos se presentan a vecescomo un ingreso más en la cuenta de resultados, ya sea como rúbricaseparada o bajo denominaciones generales tales como "Otros ingresos";alternativamente, pueden aparecer como deducciones de los gastos conlos que se relacionan.

Los que defienden el primer método argumentan que resulta inapropiadocompensar ingresos y gastos, y que la separación de las subvenciones ylos gastos correspondientes facilita la comparación con otros gastos no

afectados por las subvenciones. En favor del segundo método seargumenta que las empresas no habrían incurrido en los gastos encuestión de no contar con las subvenciones, y, por tanto, la presentaciónpuede resultar equívoca si no se hace compensando gastos ysubvenciones.31. Uno y otro método se consideran aceptables para el tratamiento delas subvenciones relacionadas con los ingresos. Para la adecuadacomprensión de los estados financieros, puede ser necesario revelar laexistencia de las subvenciones. Además, normalmente es adecuado yconveniente revelar el efecto que las subvenciones tienen sobre cualquier partida de ingresos o gastos, en los que se requiera presentaciónseparada.

Devolución de subvenciones del gobierno

Toda subvención que se convierta en reembolsable debe tratarsecontablemente como revisión de una estimación contable (véase la NIC 8Ganancia o Pérdida Neta del Periodo, Errores Fundamentales y Cambios

en las Políticas Contables). La devolución de una subvención relacionadacon los ingresos, debe tener como contrapartida, en primer lugar,cualquier ingreso diferido anotado en relación con la subvención. En lamedida que el reembolso supere la cuantía del citado ingreso diferido, o siéste no existe, la contrapartida del reembolso será un cargo inmediato aresultados. La devolución de una subvención relacionada con activos hade registrarse teniendo como contrapartida un aumento del valor en libros del activo correspondiente, o reduciendo el saldo de la partida de ingresosdiferidos por el importe de la cuantía a reembolsar. La depreciación oamortización acumulada que pudiera haber sido cargada adicionalmente

hasta la fecha, en ausencia de la subvención, se debe cargar

5/11/2018 NORMAS INTERNACIONALES DE CONTABILIDAD NIC - slidepdf.com

http://slidepdf.com/reader/full/normas-internacionales-de-contabilidad-nic 20/169

inmediatamente a resultados. Las circunstancias que han dado lugar alreembolso de subvenciones relacionadas con activos, pueden exigir la

consideración de posibles deterioros en los nuevos valores en libros delos activos, una vez realizadas las devoluciones.

Ayudas gubernamentales

Si bien excluidas de la definición de subvenciones del gobierno, en elpárrafo 3 de esta Norma, existen ciertas modalidades de ayudasgubernamentales a las que no se les puede asignar razonablemente unvalor, y otras en forma de transacciones con el gobierno que no pueden

ser distinguidas de las operaciones comerciales normales de la empresa.

Ejemplos de ayudas gubernamentales que no pueden valorarserazonablemente son los servicios de asistencia técnica o comercial, y laprestación de garantías por parte del sector público. Un ejemplo de ayudagubernamental, que no puede ser distinguida de las operacionescomerciales normales de la empresa, es toda política deaprovisionamientos inducida por el sector público, que sea la causadirecta de una parte de las ventas de la entidad. La existencia debeneficios en tales casos puede ser incuestionable, pero cualquier intentopara separar las actividades comerciales de la ayuda gubernamentalpodría resultar arbitrario.

Las peculiaridades del beneficio, en los anteriores ejemplos, puedenrequerir revelar información acerca de la naturaleza, alcance y duraciónde las ayudas gubernamentales, si ello fuera necesario, en orden a lacorrecta comprensión de los estados financieros.

Los préstamos a tipos de interéses bajo o nulos son formas de ayudasgubernamentales, pero los beneficios económicos procedentes de losmismos no se cuantifican mediante la imputación de intereses.

Para la presente Norma, las ayudas gubernamentales procedentes delsector público no incluyen el suministro de infraestructura para mejora dela red de comunicación y transporte, ni la provisión de mejores medios como, por ejemplo, el riego o una red de acequias, siempre que talesfacilidades estén disponibles corrientemente para provecho de toda la

comunidad local.

5/11/2018 NORMAS INTERNACIONALES DE CONTABILIDAD NIC - slidepdf.com

http://slidepdf.com/reader/full/normas-internacionales-de-contabilidad-nic 21/169

NIC 20 SUBVENCIONES DEL GOBIERNO

NORMAS INTERNACIONALES NORMA COLOMBIANALas subvenciones del gobierno, Las normas contables colombianas noincluyendo las de carácter no monetario establecen tratamiento para ayudaspor su valor razonable , no deben ser subvenciones gubernamentales.reconocidas hasta que no exista unaprudente seguridad de que:La empresa cumplirá las condicionesasociadas a su disfrute yse recibirán las subvencionesLas subvenciones del gobierno debenreconocerse como ingresos sobre unabase sistemática, a lo largo de los51periodos necesarios para compensarlascon los costos relacionados. Lo recibidoen concepto de tales subvenciones noserá acreditado directamente alpatrimonio neto.Para el tratamiento contable de lassubvenciones del gobierno puedenconsiderarse dos métodos:El método del capital, según el cual lassubvenciones se acreditan directamentea las cuentas del patrimonio neto ; yEl método de la renta, según el cual lassubvenciones se imputan a losresultados de uno o mas periodosSe debe revelar información sobre lossiguientes extremos:

Las políticas contables adoptados enrelación con las subvenciones delgobierno, incluyendo los métodos deprestación adoptados en los estadosfinancieros.La naturaleza y alcance de lassubvenciones del gobierno reconocidasen los estados financieros, así comouna indicación de otras modalidades deayudas gubernamentales, de las que se

hayan beneficiado directamente las

5/11/2018 NORMAS INTERNACIONALES DE CONTABILIDAD NIC - slidepdf.com

http://slidepdf.com/reader/full/normas-internacionales-de-contabilidad-nic 22/169

empresas, yLas condiciones incumplidas y otras

contingencias relacionadas con lasayudas gubernamentales que se hayan

NIC 21

EFECTOS DE LAS VARIACIONES EN LAS TASAS DE CAMBIO DE LAMONEDA EXTRANJERA

OBJETIVO

5/11/2018 NORMAS INTERNACIONALES DE CONTABILIDAD NIC - slidepdf.com

http://slidepdf.com/reader/full/normas-internacionales-de-contabilidad-nic 23/169

Una entidad puede llevar a cabo actividades en el extranjero de dos manerasdiferentes. Puede realizar transacciones en moneda extranjera o bien puede

tener negocios en el extranjero. Además, la entidad puede presentar sus estadosfinancieros en una moneda extranjera. El objetivo de esta Norma es prescribir cómo se incorporan, en los estados financieros de una entidad, lastransacciones en moneda extranjera y los negocios en el extranjero, y cómoconvertir los estados financieros a la moneda de presentación elegida. Losprincipales problemas que se presentan son la tasa o tasas de cambio a utilizar,así como la manera de informar sobre los efectos de las variaciones en las tasasde cambio dentro de los estados financieros.

APLICABILIDAD

1. Esta Norma debe ser aplicada:

a) al contabilizar las transacciones en moneda extranjera, y

b) al proceder a convertir los estados financieros de las operaciones que unaempresa posea en el extranjero, para incluirlos en los estados financierosconsolidados de la citada empresa, ya sea utilizando el método de consolidaciónproporcional o el de participación.

2. Esta Norma no se ocupa de la contabilidad de las coberturas de las partidas

en moneda extranjera, salvo el caso del tratamiento de las diferencias de cambioque surgen de las obligaciones en moneda extranjera que se tratancontablemente como cobertura de las inversiones netas en entidadesextranjeras. En la NIC 39, Instrumentos Financieros: Reconocimiento y Medición,se tratan otros aspectos de la contabilización de las operaciones de cobertura,incluyendo también los criterios para la utilización de la contabilidad especialprevista para las mismas.

3. Esta Norma deroga la anterior NIC 21, Contabilización de los Efectos de lasVariaciones en las Tasas de Cambio de las Moneda Extranjera, aprobada en1983.

4. Esta Norma no especifica nada acerca de la moneda habitual en la que unaempresa presenta sus estados financieros. No obstante, la empresa utilizaránormalmente la moneda del país en el que esté domiciliada. Si utiliza unamoneda diferente, esta Norma exige informar acerca de la razón por la que usatal moneda. La Norma también exige informar sobre los motivos de un eventualcambio en la moneda de los estados financieros.

5. La presente Norma no se ocupa de la reexpresión de los estados financierosde la empresa desde su moneda habitual a otra, cuando se hace paraconveniencia de los usuarios, acostumbrados a esta última, o por otras razones

similares.

5/11/2018 NORMAS INTERNACIONALES DE CONTABILIDAD NIC - slidepdf.com

http://slidepdf.com/reader/full/normas-internacionales-de-contabilidad-nic 24/169

6. Esta Norma no trata de la presentación, dentro del estado de flujo de efectivo, de los flujos de efectivo que se deriven de transacciones en moneda extranjera,

ni de la conversión de los flujos de efectivo de las entidades extranjeras (véasela NIC 7, Estados de Flujo de Efectivo).

DEFINICIONES

Moneda funcional: es la moneda del entorno económico principal en el queopera la entidad. El entorno económico principal en el que opera la entidad es,normalmente, aquél en el que ésta genera y emplea el efectivo.

Para determinar su moneda funcional, la entidad considerará los siguientesfactores:

(a) La moneda:

(i) que influya fundamentalmente en los precios de venta de los bienes yservicios (con frecuencia será la moneda en la cual se denominen y liquiden losprecios de venta de sus bienes y servicios); y

(ii) del país cuyas fuerzas competitivas y regulaciones determinenfundamentalmente los precios de venta de sus bienes y servicios.

(b) La moneda que influya fundamentalmente en los costos de la mano de obra,de los materiales y de otros costos de producir los bienes o suministrar losservicios (con frecuencia será la moneda en la cual se denominen y liquidentales costos). Información, en moneda funcional, sobre las transacciones enmoneda extranjera

Moneda extranjera: (o divisa) es cualquier otra distinta de la moneda funcionalde la entidad.

Tasa de cambio de contado: es la tasa de cambio utilizada en lastransacciones con entrega inmediata.

Diferencia de cambio: es la que surge al convertir un determinado número deunidades de una moneda a otra moneda, utilizando tasas de cambio diferentes.

Inversión neta: en un negocio en el extranjero es el importe que corresponde ala participación de la entidad que presenta sus estados financieros, en losactivos netos del citado negocio.

Toda transacción en moneda extranjera se registrará, en el momento de sureconocimiento inicial, utilizando la moneda funcional, mediante la aplicación alimporte en moneda extranjera, de la tasa de cambio de contado a la fecha de la

transacción entre la moneda funcional y la moneda extranjera.

5/11/2018 NORMAS INTERNACIONALES DE CONTABILIDAD NIC - slidepdf.com

http://slidepdf.com/reader/full/normas-internacionales-de-contabilidad-nic 25/169

Al final de cada periodo sobre el que se informa:

a. Las partidas monetarias en moneda extranjera se convertirán utilizando latasa de cambio de cierre.b. Las partidas no monetarias en moneda extranjera, que se midan en

términos de costo histórico, se convertirán utilizando la tasa de cambio enla fecha de la transacción; y

c. Las partidas no monetarias que se midan al valor razonable en unamoneda extranjera, se convertirán utilizando las tasas de cambio de lafecha en que se determine este valor razonable.

Las diferencias de cambio que surjan al liquidar las partidas monetarias, o al

convertir las partidas monetarias a tipos diferentes de los que se utilizaron parasu reconocimiento inicial, ya se hayan producido durante el periodo o en estadosfinancieros previos, se reconocerán en los resultados del periodo en el queaparezcan.

Sin embargo, las diferencias de cambio surgidas en una partida monetaria queforme parte de la inversión neta en un negocio extranjero de la entidad queinforma, se reconocerán en los resultados de los estados financieros separadosde la entidad que informa, o bien en los estados financieros individuales delnegocio en el extranjero, según resulte apropiado. En los estados financieros

que contengan al negocio en el extranjero y a la entidad que informa (por ejemplo, los estados financieros consolidados si el negocio en el extranjero esuna subsidiaria), estas diferencias de cambio se reconocerán inicialmente enotro resultado integral, y reclasificadas de patrimonio a resultados cuando serealice la disposición del negocio en el extranjero.

Cuando se reconozca en otro resultado integral una pérdida o ganancia derivadade una partida no monetaria, cualquier diferencia de cambio, incluida en esapérdida o ganancia, también se reconocerá en otro resultado integral. Por elcontrario, cuando la pérdida o ganancia, derivada de una partida no monetaria,sea reconocida en los resultados del periodo, cualquier diferencia de cambio,

incluida en esta pérdida o ganancia, también se reconocerá en los resultados delperiodo.

Conversión a la moneda de presentación/Conversión de un negocio en elextranjero

La Norma permite que una entidad presente sus estados financierosexpresándolos en cualquier moneda (o monedas). Para tal finalidad, la entidadpodría ser una entidad aislada, una controladora que preparase estadosfinancieros consolidados, o bien una controladora, un inversor o un partícipe quepreparase estados financieros separados, de acuerdo con la NIC 27 Estados

Financieros Consolidados y Separados. Si la moneda de presentación difiere de

5/11/2018 NORMAS INTERNACIONALES DE CONTABILIDAD NIC - slidepdf.com

http://slidepdf.com/reader/full/normas-internacionales-de-contabilidad-nic 26/169

la moneda funcional de la entidad, ésta deberá convertir sus resultados ysituación financiera a la moneda de presentación elegida. Por ejemplo, cuando

un grupo está formado por entidades individuales con monedas funcionalesdiferentes, habrá de expresar los resultados y la situación financiera de cadaentidad en una moneda común, a fin de presentar estados financierosconsolidados.

Se obliga a la entidad a convertir sus resultados y situación financiera, de lamoneda funcional a la moneda o monedas de presentación, utilizando el métodorequerido para convertir el negocio en el extranjero al incluirlo en los estadosfinancieros de la entidad.

Los resultados y la situación financiera de una entidad, cuya moneda funcional

no se corresponda con la moneda de una economía hiperinflacionaria, seránconvertidos a la moneda de presentación, en caso de que ésta fuese diferente,utilizando los siguientes procedimientos:

a. Los activos y pasivos de cada uno de los estados de situación financierapresentados (es decir, incluyendo las cifras comparativas), se convertirána la tasa de cambio de cierre en la fecha del correspondiente estados desituación financiera.

b. Los ingresos y gastos para cada estado del resultado integral o estado deresultados separado presentado (es decir, incluyendo las cifras

comparativas), se convertirán a las tasas de cambio de la fecha de cadatransacción; yc. Todas las diferencias de cambio resultantes se reconocerán en otro

resultado integral.

Tanto la plusvalía surgida por la adquisición de un negocio en el extranjero,como los ajustes del valor razonable practicados al importe en libros de losactivos y pasivos, a consecuencia de la adquisición de un negocio en elextranjero, se deben tratar como activos y pasivos del mismo.

Negocio en el extranjero: es toda entidad subsidiaria, asociada, negocioconjunto o sucursal de la entidad que informa, cuyas actividades están basadaso se llevan a cabo en un país o moneda distintos a los de la entidad que informa.

En la disposición de un negocio en el extranjero, el importe acumulado de lasdiferencias de cambio relacionadas con el negocio en el extranjero, reconocidasen otro resultado integral y acumulado en un componente separado delpatrimonio, deberá reclasificarse del patrimonio al resultado (como un ajuste por reclasificación) cuando se reconozca la ganancia o pérdida de la disposición.

Presentación de Estados Financieros (revisada en 2007).

5/11/2018 NORMAS INTERNACIONALES DE CONTABILIDAD NIC - slidepdf.com

http://slidepdf.com/reader/full/normas-internacionales-de-contabilidad-nic 27/169

En la disposición parcial de una subsidiaria que incluye un negocio en elextranjero, la entidad volverá a atribuir la parte proporcional del importe

acumulado de las diferencias de cambio reconocidas en otro resultado integral alas participaciones no controladoras en ese negocio en el extranjero. Encualquier otra disposición parcial de un negocio en el extranjero la entidadreclasificará a resultados solamente la parte proporcional del importe acumuladode las diferencias de cambio reconocidas en otro resultado integral.

Cuando se produzca un cambio de moneda funcional en la entidad, ésta aplicarálos procedimientos de conversión que sean aplicables a la nueva monedafuncional de forma prospectiva, desde la fecha del cambio.

Si la moneda funcional es la moneda de una economía hiperinflacionaria, los

estados financieros de la entidad serán reexpresados de acuerdo con la NIC 29Información Financiera en Economías Hiperinflacionarias.

Los resultados y situación financiera de una entidad, cuya moneda funcional esla correspondiente a una economía hiperinflacionaria, se convertirán a unamoneda de presentación diferente utilizando los siguientes procedimientos:

a. Todos los importes (es decir, activos, pasivos, partidas del patrimonio,gastos e ingresos, incluyendo también las cifras comparativascorrespondientes) se convertirán a la tasa de cambio de cierrecorrespondiente a la fecha de cierre del estado de situación financieramás reciente, excepto cuando.

b. Los importes sean convertidos a la moneda de una economía nohiperinflacionaria, en cuyo caso las cifras comparativas serán las quefueron presentadas como importes corrientes del año en cuestión, dentrode los estados financieros del periodo precedente (es decir, estosimportes no se ajustarán por las variaciones posteriores que se hayanproducido en el nivel de precios o en las tasas de cambio).

Información a revelar

1. La empresa debe revelar, en sus estados financieros:

a). El importe de las diferencias de cambio que se han incluido en la ganancia ola pérdida neta del periodo.

b). Las diferencias de cambio, en términos netos, que se han clasificado comocomponentes del patrimonio neto, así como una conciliación de los saldos de lasdiferencias al principio y al final del periodo, y

c) El importe de las diferencias de cambio, surgidas durante el periodo, que sehan incorporado al valor en libros de los activos, de acuerdo con el tratamiento

alternativo permitido en el párrafo 21.

5/11/2018 NORMAS INTERNACIONALES DE CONTABILIDAD NIC - slidepdf.com

http://slidepdf.com/reader/full/normas-internacionales-de-contabilidad-nic 28/169

2. Cuando la moneda de los estados financieros sea diferente de la monedalocal del país donde la empresa está domiciliada, deben darse las razones para

la utilización de tal unidad monetaria. También deben incluirse en los estadosfinancieros las razones de cualquier eventual cambio en la moneda de losestados financieros.

3. Cuando se produzca un cambio en la clasificación de una operación en elextranjero, si el efecto es importante, la empresa debe revelar la siguienteinformación:

a) la naturaleza del cambio en la clasificación;

b) las razones para efectuar dicho cambio;

c) el impacto que el cambio ha tenido en el patrimonio neto de la empresa, yd) el impacto que, en la ganancia o la pérdida neta de cada periodo precedenteque sea objeto de presentación, tiene el cambio en la clasificación, suponiendoque se hubiera producido al principio del periodo más antiguo del que se ofrezcainformación.

4. La empresa debe revelar el método seleccionado, de acuerdo con el párrafo33, para convertir la plusvalía comprada y los ajustes al valor razonable de loselementos del balance, surgidos en el momento de la adquisición de una entidadextranjera.

5. La empresa informará sobre el efecto de una variación de las tasas de cambioocurrida tras la fecha de cierre del balance, ya sea sobre las partidas monetariaso sobre los estados financieros de una operación en el extranjero, siempre quela variación sea de tal importancia que la falta de información sobre la mismapudiera afectar a la capacidad de los usuarios de los estados financieros pararealizar correctamente las evaluaciones y tomar las decisiones apropiadas(véase la NIC 10, Contingencias y Hechos Ocurridos después de la Fecha delBalance).

6. Por último, se aconseja a las empresas que informen sobre la política seguida

en la gestión del riesgo en moneda extranjera.Diferencias entre las Normas Internacionales de Contabilidad y las Normas

Colombianas

NIC 21 EFECTOS DE VARIACIONES

NORMAS COLOMBIANASEN LAS TASAS DE CAMBIO DE LA

MONEDA EXTRANJERA

Las actividades extranjeras son 2 Los principales problemas que se

5/11/2018 NORMAS INTERNACIONALES DE CONTABILIDAD NIC - slidepdf.com

http://slidepdf.com/reader/full/normas-internacionales-de-contabilidad-nic 29/169

tipos: transacciones en monedas presentan en la contabilización de

extrajeras y operaciones extranjeras. las transacciones en monedaTransacciones monedas extranjeras: extranjera y negocios en el

deben ser liquidadas en moneda extranjero son la tasa o tasas de

distinta a la informada en estado cambio a utilizar, así como la

financiero (compra o venta de manera de informar sobre los

mercadería como prestamos y efectos de las variaciones en las

contratos) a la fecha de los estados tasas de cambio dentro de los

financieros las partidas monetarias estados financieros.

deben estar al tipo de cambio de El entorno principal en que operan

cierre, las partidas no monetaria las empresas es. Normalmente,

registran costos históricos y deben aquel en el que esta genera y

estar al tipo de cambio de la fecha emplea el efectivo . Para determinar

de transacción, registran el valor de su moneda funcional la entidad

mercado. considerara los siguientes factores:

Las diferencias deben ser La moneda, que influya

reconocidas como gastos o ingresos fundamentalmente en los precios de

en el periodo que las originan, para venta de los bienes y servicios y del

informar las transacciones con país cuyas fuerzas competitivas y

distintas tasas. regulaciones determinen

Operaciones Extranjeras: son fundamentalmente los precios de

subsidiarias, asociadas, negocios venta de su bienes y servicios.

conjuntos o sucursales establecidas La moneda que influya

en país distinto de la entidad fundamentalmente en los costos de

reportadora, estas se dividen: la mano de obra, de los materiales y

operaciones extranjeras (integrales a de otros costos de producir los

las operaciones de la entidad que bienes o suministrar los servicios .

informa) y entidad extranjeras. Toda transacción en moneda

5/11/2018 NORMAS INTERNACIONALES DE CONTABILIDAD NIC - slidepdf.com

http://slidepdf.com/reader/full/normas-internacionales-de-contabilidad-nic 30/169

extranjera debe ser registrada, en el

momento de su reconocimientoinicial, utilizando la moneda.

NIC 23

COSTES POR INTERESES

La parte normativa de este Pronunciamiento, que aparece en letra cursiva

negrita, debe ser entendida en el contexto de las explicaciones y directricesrelativas a su aplicación, así como en consonancia con el Prólogo a las NormasInternacionales de Contabilidad.

No se pretende que las Normas Internacionales de Contabilidad sean deaplicación en el caso de partidas no significativas (véase el párrafo 12 delPrólogo).

OBJETIVO

El objetivo de esta Norma es prescribir el tratamiento contable de los costes por intereses. La Norma establece, como regla general, el reconocimiento inmediatode los costes por intereses como gastos. No obstante, el Pronunciamiento

contempla, como tratamiento alternativo permitido, la capitalización de los costespor intereses que sean directamente imputables a la adquisición, construcción oproducción de algunos activos que cumplan determinadas condiciones.

APLICATIVIDAD

1. Esta Norma debe ser aplicada en la contabilización de los costes por intereses.

5/11/2018 NORMAS INTERNACIONALES DE CONTABILIDAD NIC - slidepdf.com

http://slidepdf.com/reader/full/normas-internacionales-de-contabilidad-nic 31/169

2. Esta Norma deroga a la anterior NIC 23, Capitalización de Intereses,aprobada en 1983.

3. Esta Norma no se ocupa del coste, efectivo o imputado, del patrimonio neto,entendiendo también como tal, el capital preferente no incluido como pasivo.

DEFINICIONES Los siguientes términos se usan, en la presente Norma, con el significado que acontinuación se especifica:

Son costes por intereses, los intereses y otros costes, en los que la empresa

incurre y que están relacionados con los fondos que ha tomado prestados.

Un activo cualificado, es aquel que requiere, necesariamente, de un periodode tiempo sustancial antes de estar listo para su uso o para la venta.

5. Entre los costes por intereses de los fondos que se han tomado prestados seincluyen:

a). los intereses de los préstamos a corto y largo plazo, así como los queproceden de sobregiros en cuentas corrientes;

b). la amortización de primas o descuentos correspondientes a préstamos

c). la amortización de los gastos de formalización de contratos de préstamo

d). las cargas por intereses relativas a los arrendamientos financieroscontabilizados de acuerdo con la NIC 17, Arrendamientos; y

e). las diferencias de cambio procedentes de préstamos en moneda extranjera,en la medida en que sean consideradas como ajustes a los costes por intereses.

Ejemplos de activos cualificados son las existencias que necesitan un largoperiodo de tiempo para estar en condiciones de ser vendidas, así como lasfábricas de manufactura, las centrales eléctricas o los edificios. Sin embargootras inversiones, así como las existencias que se manufacturan de formarutinaria o que se producen en grandes cantidades de forma repetitiva ynecesitan periodos cortos de tiempo para su fabricación, no son elementos quepuedan ser cualificados como activos a los efectos de la presente Norma.Tampoco son activos cualificados los activos que, al adquirirlos, están ya listospara el uso al que se les destina o para su venta.

Costes por Intereses - Tratamiento preferente

5/11/2018 NORMAS INTERNACIONALES DE CONTABILIDAD NIC - slidepdf.com

http://slidepdf.com/reader/full/normas-internacionales-de-contabilidad-nic 32/169

Reconocimiento

Los costes por intereses deben ser reconocidos como gastos del ejercicio enque se incurre en ellos.

Según el tratamiento preferente, los costes por intereses se reconocen comogastos del ejercicio en que se incurre en ellos, con independencia de los activosa los que fuesen aplicables.

Información a revelar

En los estados financieros se debe revelar información sobre las políticas ymétodos contables adoptados para los costes por intereses.

Costes por Intereses - Tratamiento alternativo permitido

Reconocimiento

Los costes por intereses deben ser reconocidos como gastos del ejercicio enque se incurre en ellos, salvo si fueran capitalizados de acuerdo con el párrafo.

Los costes por intereses que sean directamente atribuibles a la adquisición,construcción o producción de activos cualificados deben ser capitalizados,formando parte del coste de dichos activos. El importe de los costes por intereses susceptible de capitalización debe ser determinado de acuerdo conesta Norma.

Según el tratamiento alternativo permitido, los costes por intereses que seandirectamente atribuibles a la adquisición, construcción o producción de un activose incluyen como costes del mismo. Tales costes por intereses se capitalizaránformando parte del coste del activo, siempre que sea probable que generen

beneficios económicos futuros a la empresa y puedan ser valorados consuficiente fiabilidad. Los demás costes por intereses se reconocen como gastosdel ejercicio en que se incurre en ellos.

Costes por intereses susceptibles de capitalización.

Son costes por intereses directamente atribuibles a la adquisición, construccióno producción de un activo cualificado, los costes que podrían haberse evitado sino se hubiera efectuado ningún desembolso en el activo correspondiente.Cuando una empresa toma fondos prestados, que destina específicamente a laobtención de un activo que cumple las condiciones para su cualificación, los

5/11/2018 NORMAS INTERNACIONALES DE CONTABILIDAD NIC - slidepdf.com

http://slidepdf.com/reader/full/normas-internacionales-de-contabilidad-nic 33/169

costes por intereses relacionados con el activo en cuestión pueden ser fácilmente identificados.

Puede resultar difícil identificar una relación directa entre préstamos recibidos yactivos cualificados, para determinar qué préstamos podrían haberse evitado.Esa dificultad se pone de manifiesto, por ejemplo, cuando la actividad financierade la empresa está centralizada. También aparecen dificultades cuando ungrupo de empresas concierta con entidades de crédito una gama variada depréstamos a diferentes tipos de interés, y presta luego esos fondos, condiferentes criterios, a otras empresas del grupo. También pueden surgir dificultades cuando se usan préstamos expresados o referenciados a unamoneda extranjera, cuando el grupo opera en economías altamenteinflacionarias, o cuando se producen fluctuaciones en los tipos de cambio. Comoresultado de lo anterior, la determinación del importe de los costes por intereses,que son directamente atribuibles a la adquisición de un activo que cumple lascondiciones para su calificación puede resultar difícil, y se requiere la utilizaciónde criterios para realizarla.

En la medida en que los fondos se hayan tomado prestados específicamentecon el propósito de obtener un activo cualificado, el importe de los costes por intereses susceptibles de capitalización en ese activo se determinará según loscostes reales incurridos por tales préstamos durante el ejercicio, menos losrendimientos conseguidos por la colocación de tales fondos en inversiones

temporales.

Según los acuerdos financieros relativos a los activos cualificados, puedesuceder que la empresa obtenga los fondos, e incurra en costes por intereses,antes de que los mismos sean empleados para realizar desembolsos en lacompra o inversión del activo en cuestión. En tales circunstancias, los fondos sepueden invertir temporalmente a la espera de ser gastados en el citado activo.Para determinar la cuantía de los costes por intereses susceptibles de ser capitalizados durante el ejercicio, cualquier rendimiento obtenido de tales fondosse deduce de los costes por intereses incurridos en el mismo.

En la medida en que los fondos procedan de préstamos genéricos, usados paraobtener el activo cualificado, el importe de los costes por intereses susceptiblesde ser capitalizados debe ser determinado aplicando un tipo de capitalización ala inversión efectuada en dicho activo. El tipo de capitalización debe ser lamedia ponderada de los costes por intereses aplicables a los préstamosrecibidos por la empresa, que han estado vigentes en el ejercicio y sondiferentes de los específicamente acordados para financiar el activo. El importede los costes por intereses, capitalizados durante el ejercicio, no debe exceder del total de costes por intereses en que se ha incurrido durante ese mismoejercicio.

5/11/2018 NORMAS INTERNACIONALES DE CONTABILIDAD NIC - slidepdf.com

http://slidepdf.com/reader/full/normas-internacionales-de-contabilidad-nic 34/169

En algunas circunstancias, podría ser adecuado incluir todos los préstamosrecibidos por la dominante y sus dependientes al calcular la media ponderada

de los costes por intereses; en otros casos, sin embargo, será adecuado utilizar,para cada dependiente, una media ponderada de los costes por interesesatribuibles a sus propios préstamos.

Exceso del importe en libros del activo sobre el importe recuperable

Cuando el importe en libros, o el coste final esperado del activo cualificadoexceda a su importe recuperable o su valor neto de realización, el importe enlibros se disminuirá o se dará de baja de acuerdo con las exigencias de otrasNormas Internacionales de Contabilidad. En ciertos casos, el importe disminuidoo dado de baja se recupera y se puede reponer, de acuerdo con las citadasNormas Internacionales de Contabilidad.

Inicio de la capitalización

La capitalización de costes por intereses, como parte del coste de los activoscualificados, debe comenzar cuando:

a) se haya incurrido en gastos con relación al activo

b) se haya incurrido en costes por intereses; y

c) se estén llevando a las actividades necesarias para preparar el activo para suuso deseado o para su venta.

Al hablar de gastos relativos a un activo cualificado, se hace referenciaúnicamente a gastos que hayan dado lugar al pago de efectivo, a transferenciasde otros activos o cuando se asuman pasivos que devenguen intereses. El

importe de los gastos se reducirá en la cuantía de los anticipos y ayudasrecibidas en relación con el activo (véase la NIC 20, Contabilización de lasSubvenciones Oficiales e Información a Revelar sobre Ayudas Públicas). Elimporte en libros promedio del activo durante un ejercicio, incluyendo los costespor intereses capitalizados anteriormente constituye, por lo general, unaaproximación razonable de los gastos a los que se debe aplicar el tipo decapitalización en ese ejercicio.

Las actividades necesarias para preparar el activo para su uso deseado o parasu venta implican algo más que la construcción física del mismo. Incluyentambién los trabajos técnicos y administrativos previos al comienzo de la

construcción física, tales como las actividades asociadas a la obtención de

5/11/2018 NORMAS INTERNACIONALES DE CONTABILIDAD NIC - slidepdf.com

http://slidepdf.com/reader/full/normas-internacionales-de-contabilidad-nic 35/169

permisos anteriores a la construcción propiamente dicha. No obstante, estasactividades excluyen la mera tenencia del activo, cuando no se están llevando a

cabo sobre el mismo los cambios que implican la producción o el desarrollo. Por lo tanto, y como ejemplo, los costes por intereses en los que se incurre mientraslos terrenos se están preparando, se capitalizan en los ejercicios en que talpreparación tiene lugar. Sin embargo, los costes por intereses en que se incurremientras los terrenos, adquiridos para construir sobre ellos, se mantieneninactivos sin realizar en ellos ninguna labor de preparación, no cumplen lascondiciones para ser capitalizados.

Suspensión de la capitalización

La capitalización de los costes por intereses debe ser suspendida durante losejercicios en los que se interrumpe el desarrollo de actividades, si éstos seextienden de manera significativa en el tiempo.

También pueden producirse costes por intereses durante los ejercicios en losque están interrumpidas las actividades necesarias para preparar el activo parasu uso deseado o para su venta. Tales costes de mantenimiento de activosparcialmente terminados, no cumplen las condiciones para su capitalización. Sinembargo, la capitalización no debe suspenderse si durante ese periodo se estánllevando a cabo actuaciones técnicas o administrativas importantes. Tampoco se

suspenderá la capitalización por causa de un retraso temporal necesario comoparte del proceso de obtención de un activo disponible para su uso o para suventa.

Por ejemplo, la capitalización continua durante el dilatado periodo necesario parala maduración de las existencias, o durante el intervalo de tiempo en el que elelevado nivel de las aguas retrase la construcción de un puente, siempre que talnivel elevado sea normal en esa región geográfica, durante el periodo deconstrucción.

Fin de la capitalización

La capitalización de los costes por intereses debe finalizar cuando se hancompletado todas o prácticamente todas las actividades necesarias parapreparar al activo cualificado para su utilización deseada o para su venta.

Normalmente, un activo estará preparado para su utilización esperada o para suventa cuando se haya completado la construcción física del mismo, inclusoaunque todavía deban llevarse a cabo trabajos administrativos sobre él. Si loúnico que falta es llevar a cabo modificaciones menores, tales como ladecoración del edificio siguiendo las especificaciones del comprador o usuario,esto es indicativo de que todas las actividades de construcción están

sustancialmente acabadas.

5/11/2018 NORMAS INTERNACIONALES DE CONTABILIDAD NIC - slidepdf.com

http://slidepdf.com/reader/full/normas-internacionales-de-contabilidad-nic 36/169

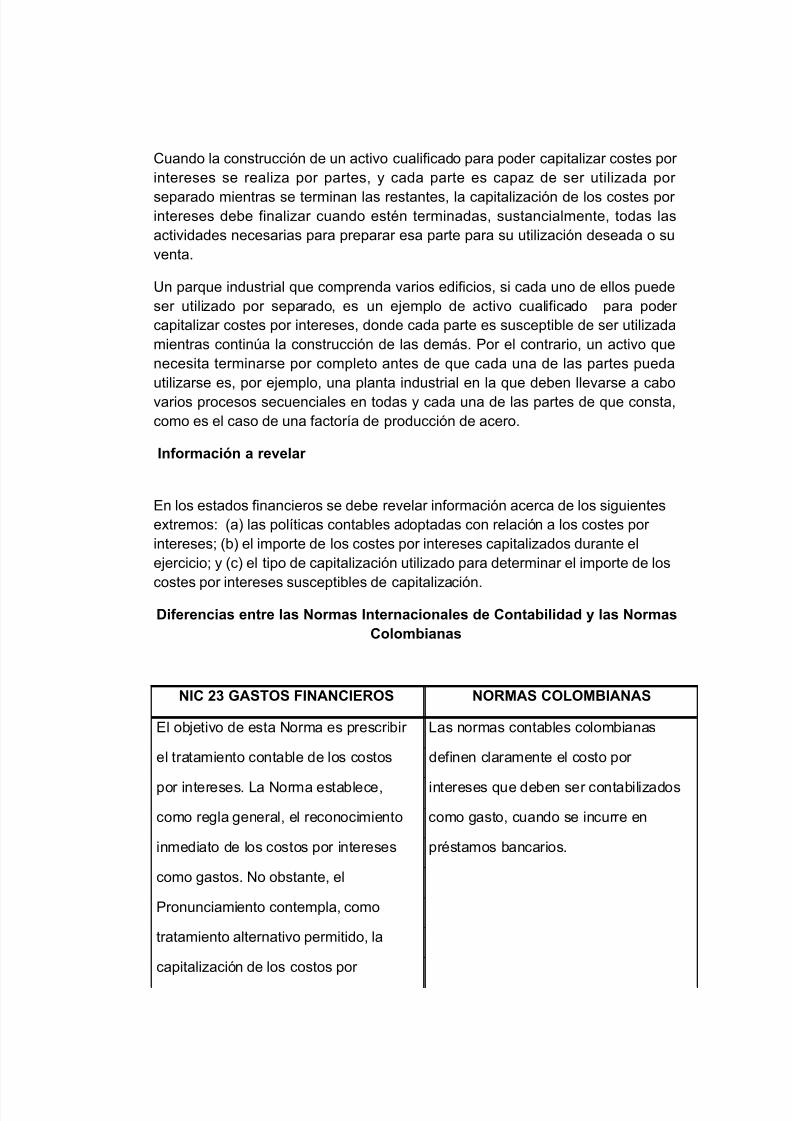

Cuando la construcción de un activo cualificado para poder capitalizar costes por intereses se realiza por partes, y cada parte es capaz de ser utilizada por

separado mientras se terminan las restantes, la capitalización de los costes por intereses debe finalizar cuando estén terminadas, sustancialmente, todas lasactividades necesarias para preparar esa parte para su utilización deseada o suventa.

Un parque industrial que comprenda varios edificios, si cada uno de ellos puedeser utilizado por separado, es un ejemplo de activo cualificado para poder capitalizar costes por intereses, donde cada parte es susceptible de ser utilizadamientras continúa la construcción de las demás. Por el contrario, un activo quenecesita terminarse por completo antes de que cada una de las partes puedautilizarse es, por ejemplo, una planta industrial en la que deben llevarse a cabovarios procesos secuenciales en todas y cada una de las partes de que consta,como es el caso de una factoría de producción de acero.

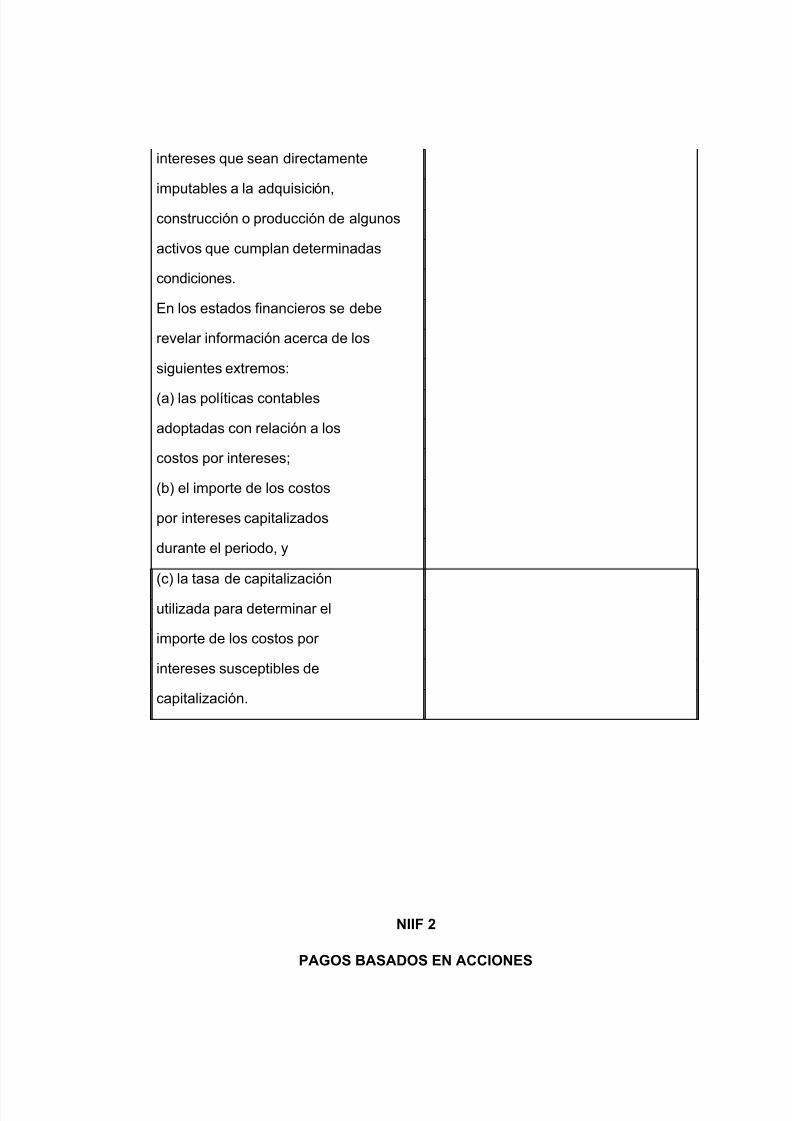

Información a revelar

En los estados financieros se debe revelar información acerca de los siguientesextremos: (a) las políticas contables adoptadas con relación a los costes por intereses; (b) el importe de los costes por intereses capitalizados durante elejercicio; y (c) el tipo de capitalización utilizado para determinar el importe de los

costes por intereses susceptibles de capitalización.Diferencias entre las Normas Internacionales de Contabilidad y las Normas

Colombianas

NIC 23 GASTOS FINANCIEROS NORMAS COLOMBIANAS

El objetivo de esta Norma es prescribir Las normas contables colombianas

el tratamiento contable de los costos definen claramente el costo por

por intereses. La Norma establece, intereses que deben ser contabilizados

como regla general, el reconocimiento como gasto, cuando se incurre en

inmediato de los costos por intereses préstamos bancarios.

como gastos. No obstante, el

Pronunciamiento contempla, como

tratamiento alternativo permitido, la

capitalización de los costos por

5/11/2018 NORMAS INTERNACIONALES DE CONTABILIDAD NIC - slidepdf.com

http://slidepdf.com/reader/full/normas-internacionales-de-contabilidad-nic 37/169

intereses que sean directamente

imputables a la adquisición,construcción o producción de algunos

activos que cumplan determinadas

condiciones.

En los estados financieros se debe

revelar información acerca de los

siguientes extremos:

(a) las políticas contables

adoptadas con relación a los

costos por intereses;

(b) el importe de los costos

por intereses capitalizados

durante el periodo, y

(c) la tasa de capitalización

utilizada para determinar el

importe de los costos por

intereses susceptibles de

capitalización.

NIIF 2

PAGOS BASADOS EN ACCIONES

5/11/2018 NORMAS INTERNACIONALES DE CONTABILIDAD NIC - slidepdf.com

http://slidepdf.com/reader/full/normas-internacionales-de-contabilidad-nic 38/169

OBJETIVO

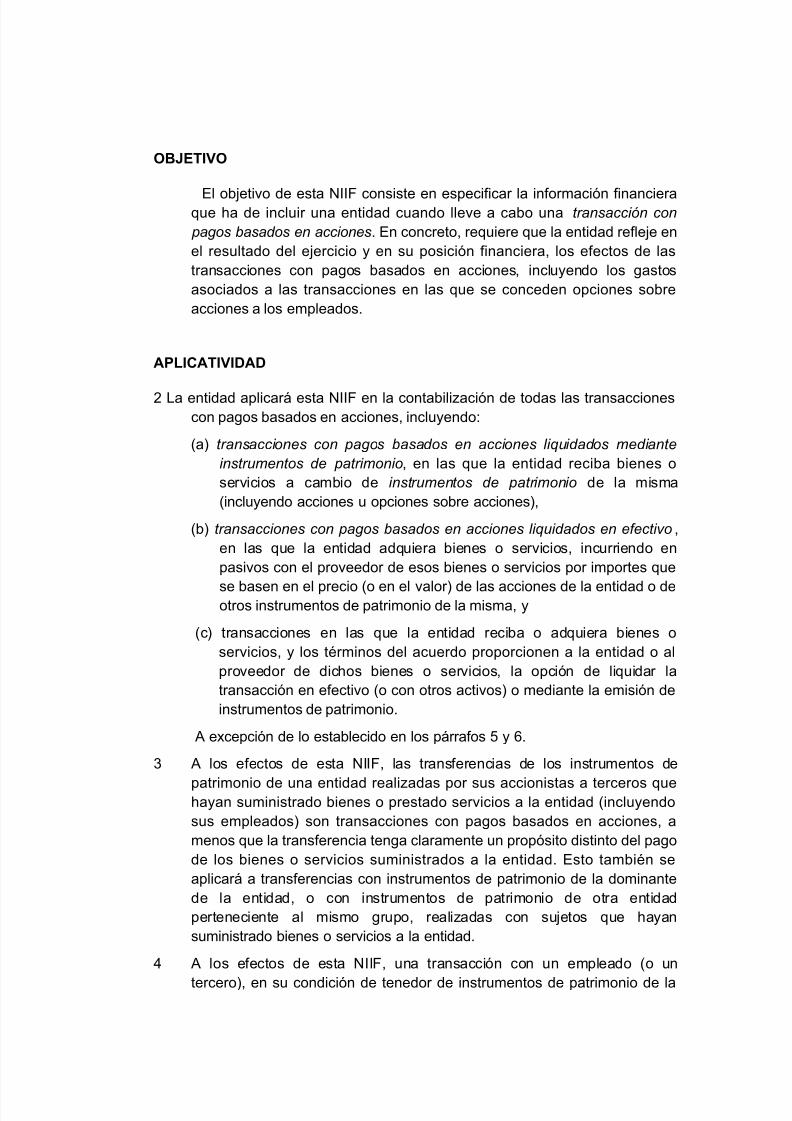

El objetivo de esta NIIF consiste en especificar la información financieraque ha de incluir una entidad cuando lleve a cabo una transacción con

pagos basados en acciones. En concreto, requiere que la entidad refleje enel resultado del ejercicio y en su posición financiera, los efectos de lastransacciones con pagos basados en acciones, incluyendo los gastosasociados a las transacciones en las que se conceden opciones sobreacciones a los empleados.

APLICATIVIDAD

2 La entidad aplicará esta NIIF en la contabilización de todas las transaccionescon pagos basados en acciones, incluyendo:

(a) transacciones con pagos basados en acciones liquidados mediante

instrumentos de patrimonio, en las que la entidad reciba bienes oservicios a cambio de instrumentos de patrimonio de la misma(incluyendo acciones u opciones sobre acciones),

(b) transacciones con pagos basados en acciones liquidados en efectivo ,en las que la entidad adquiera bienes o servicios, incurriendo enpasivos con el proveedor de esos bienes o servicios por importes que

se basen en el precio (o en el valor) de las acciones de la entidad o deotros instrumentos de patrimonio de la misma, y

(c) transacciones en las que la entidad reciba o adquiera bienes oservicios, y los términos del acuerdo proporcionen a la entidad o alproveedor de dichos bienes o servicios, la opción de liquidar latransacción en efectivo (o con otros activos) o mediante la emisión deinstrumentos de patrimonio.

A excepción de lo establecido en los párrafos 5 y 6.

3 A los efectos de esta NIIF, las transferencias de los instrumentos de

patrimonio de una entidad realizadas por sus accionistas a terceros quehayan suministrado bienes o prestado servicios a la entidad (incluyendosus empleados) son transacciones con pagos basados en acciones, amenos que la transferencia tenga claramente un propósito distinto del pagode los bienes o servicios suministrados a la entidad. Esto también seaplicará a transferencias con instrumentos de patrimonio de la dominantede la entidad, o con instrumentos de patrimonio de otra entidadperteneciente al mismo grupo, realizadas con sujetos que hayansuministrado bienes o servicios a la entidad.

4 A los efectos de esta NIIF, una transacción con un empleado (o un

tercero), en su condición de tenedor de instrumentos de patrimonio de la

5/11/2018 NORMAS INTERNACIONALES DE CONTABILIDAD NIC - slidepdf.com

http://slidepdf.com/reader/full/normas-internacionales-de-contabilidad-nic 39/169

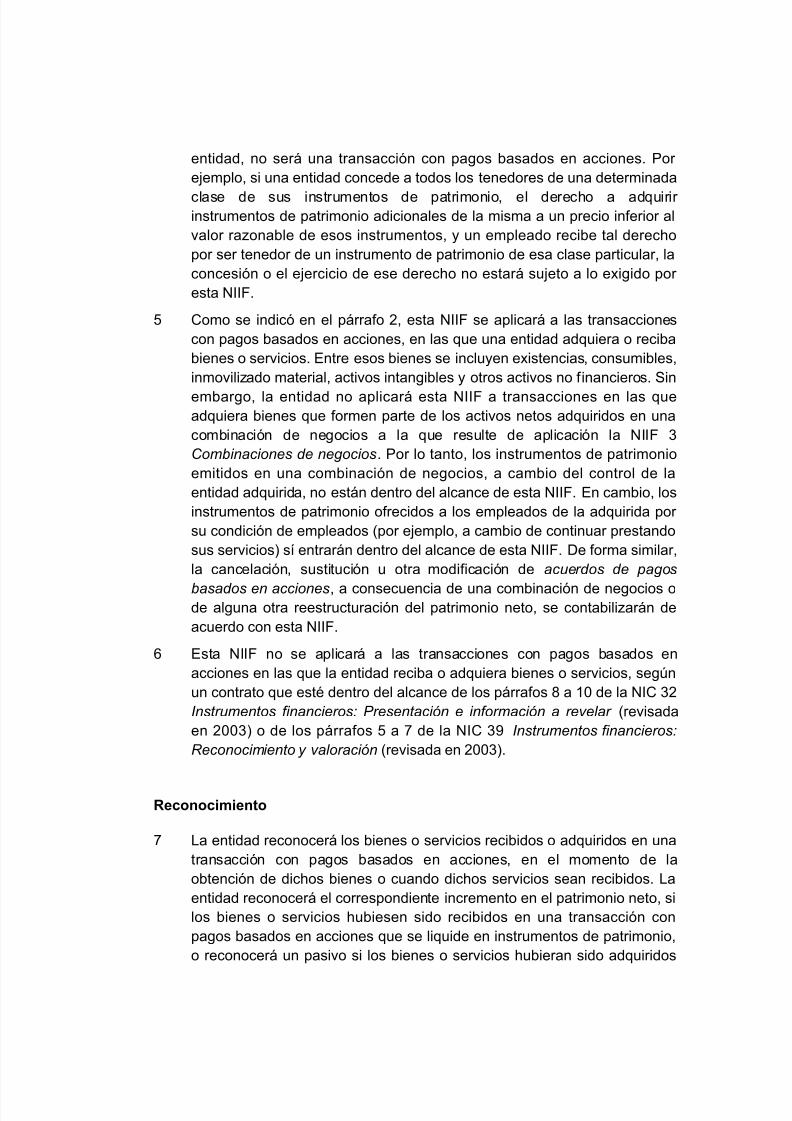

entidad, no será una transacción con pagos basados en acciones. Por ejemplo, si una entidad concede a todos los tenedores de una determinada

clase de sus instrumentos de patrimonio, el derecho a adquirir instrumentos de patrimonio adicionales de la misma a un precio inferior alvalor razonable de esos instrumentos, y un empleado recibe tal derechopor ser tenedor de un instrumento de patrimonio de esa clase particular, laconcesión o el ejercicio de ese derecho no estará sujeto a lo exigido por esta NIIF.

5 Como se indicó en el párrafo 2, esta NIIF se aplicará a las transaccionescon pagos basados en acciones, en las que una entidad adquiera o recibabienes o servicios. Entre esos bienes se incluyen existencias, consumibles,inmovilizado material, activos intangibles y otros activos no financieros. Sin