República Bolivariana de Venezuela Universidad...

137

EVALUACION DEL SISTEMA DE GESTION ESTRATEGICA DE LA DIRECCION DE OPERACIONES DEL INSTITUTO AUTÓNOMO DE DEFENSA CIVIL Y DE APOYO EN CASOS DE EMERGENCIA Y DESASTRES NATURALES DEL ESTADO YARACUY (IADC) LUIS J. MARCIAL LORENZO Barquisimeto. Septiembre 2005 República Bolivariana de Venezuela Universidad Centroccidental “Lisandro Alvarado” Decanato de Administración y Contaduría Coordinación de Estudios de Postgrado Programa de Especialización en Auditoria

-

Upload

trinhnguyet -

Category

Documents

-

view

213 -

download

0

Transcript of República Bolivariana de Venezuela Universidad...

EVALUACION DEL SISTEMA DE GESTION ESTRATEGICA DE LA

DIRECCION DE OPERACIONES DEL INSTITUTO AUTÓNOMO DE

DEFENSA CIVIL Y DE APOYO EN CASOS DE EMERGENCIA Y

DESASTRES NATURALES DEL ESTADO YARACUY (IADC)

LUIS J. MARCIAL LORENZO

Barquisimeto. Septiembre 2005

República Bolivariana de Venezuela Universidad Centroccidental “Lisandro Alvarado”

Decanato de Administración y Contaduría Coordinación de Estudios de Postgrado

Programa de Especialización en Auditoria

ii

EVALUACION DEL SISTEMA DE GESTION ESTRATEGICA DE LA

DIRECCION DE OPERACIONES DEL INSTITUTO AUTÓNOMO DE

DEFENSA CIVIL Y DE APOYO EN CASOS DE EMERGENCIA Y

DESASTRES NATURALES DEL ESTADO YARACUY (IADC)

Trabajo presentado para optar al grado de especialista en auditoria

Por: LUIS J. MARCIAL LORENZO

Barquisimeto. Septiembre 2005

República Bolivariana de Venezuela Universidad Centroccidental “Lisandro Alvarado”

Decanato de Administración y Contaduría Coordinación de Estudios de Postgrado

Programa de Especialización en Auditoria

iii

DEDICATORIA

A mi madre quien en vida con su sabia enseñanza me guió por el camino del bien

y la solidaridad, dándome fuerzas para que siguiera adelante en las metas que junto

nos trazamos. Desde donde se encuentra al lado de Dios, ¡seguro!, se que continua

apoyándome y acompañándome. Que Dios te bendiga por lo que fuiste en mi vida.

A mis hijos, Luís Edgardo y Yuhali, fuentes de inspiración para el logro de esta

nueva meta, dándome la fuerza necesaria para alcanzarla. Gracias por esa energía que

supieron transmitir.

A mi amada esposa Carmen, la otra parte de mi vida, que con su amor y paciencia

se convirtió en el pilar fundamental en éste, nuestro logro. Gracias por tu amor y gran

apoyo moral y espiritual

A mis grandes amigas y compañeras de curso, Santa, Francelis, Elizabeth y

Mirian, que juntos y solidariamente afrontamos las adversidades y disfrutamos los

momentos de alegría. Gracias por su amistad y por lo que son.

iv

AGRADECIMIENTO

Primeramente, al Santo Cristo de Jose, por su grandeza y por iluminar mi camino y

estar siempre presente en todas las etapas de mi vida y la de mi familia.

A mi esposa y mis hijos, quienes con toda su dedicación me impulsaron para el

logro de este propósito.

Al Dr. Eduardo Lapi García, Gobernador del Estado Yaracuy, por haber confiado

en mi persona y haberme dado esta gran oportunidad.

Al profesor Pedro Rangel por ser guía y orientación en el desarrollo de este

trabajo.

A todos los profesores con los cuales compartí todos estos momentos, con especial

consideración a Juan Leal y Alexis Crespo, quienes me brindaron su amistad y

orientación. Gracias por su apoyo y acertadas orientaciones, las cuales contribuyeron

a hacer posible esta realidad.

A Yamilette Sanguino y Marilín Almeida, por su desinteresada amistad y

comprensión.

En fin a todas aquellas personas, que directa e indirectamente, colaboraron en la

realización de este compromiso.

v

INDICE GENERAL

Indice general…………………………………………………… v Indice de cuadros………………………………………………... vii Indice de gráficos……………………………………………….. viii Resumen………………………………………………………… x Introducción…………………………………………………….. 1 Capítulo

I. Planteamiento de la situación…………………........... 3 A. Descripción de la situación………………………... 3

B. Objetivos…………………………………………… 7

1. Objetivo General................................................. 7

2. Objetivos específicos.......................................... 7

C. Alcance....................................................................... 8

II. Fundamentos teóricos………………………………... 9 A. Antecedentes de la investigación………………….. 9

B. Marco teórico……………………………………… 12

Bases teóricas……………………………………... 12

1. Control de Gestión.............................................. 12

2. Control de gestión de las entidades del sector publico………………………………………… 16

3. Auditoria de gestión............................................ 18 4. Objetivos de la auditoria de gestión................... 20 5. Alcance de la auditoria de gestión...................... 21 6. Control interno.................................................... 22 7. Elementos del sistema de control interno........... 23 8. Objetivos de un Sistema de Control

Interno................................................................. 25 9. Métodos para la evaluación del Control

Interno................................................................. 27 9.1 Informe COSO............................................ 27

9.1.1 Ambiente de control........................ 28 9.1.2 Evaluación de riesgos...................... 30 9.1.3 Actividades de control..................... 33 9.1.4 Información y comunicación........... 34 9.1.5 Supervisión y seguimiento del

sistema de control………………… 36 9.2 Metodología por la Contraloría General de

la República de Venezuela……………….

37 10. Indicadores de gestión........................................ 39

vi

10.1 Indicadores (Concepto)............................. 40 10.2 Indicadores de gestión (Concepto)........... 40 10.3 Valor del indicador................................... 41

10.3.1 Economía....................................... 41 10.3.2 Eficiencia....................................... 42 10.3 3 Eficacia.......................................... 42 10.3.4 Calidad del Servicio....................... 43

10.4 Formulación de indicadores de gestión (Metodología)………………………….. 43

10.5 Categoría de los Indicadores..................... 44 10.6 Pasos para establecimiento de indicador.. 45

11. Hallazgo de auditoria.......................................... 45 C. Marco legal............................................................... 46

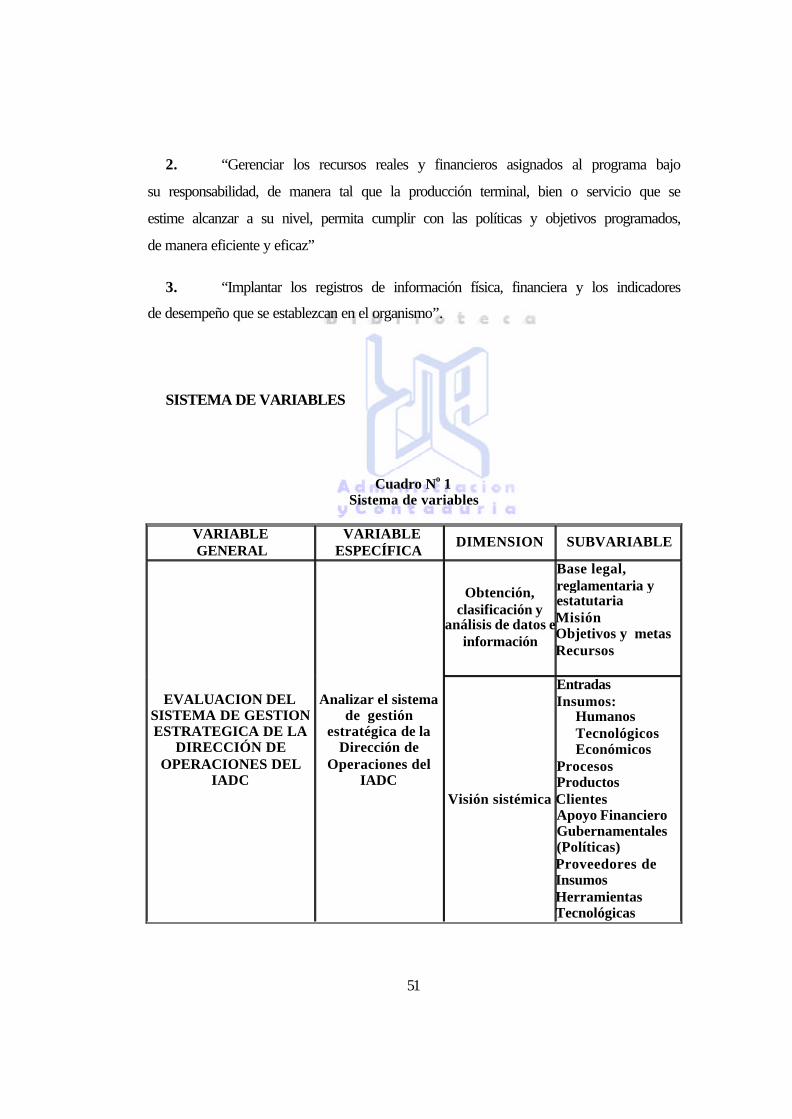

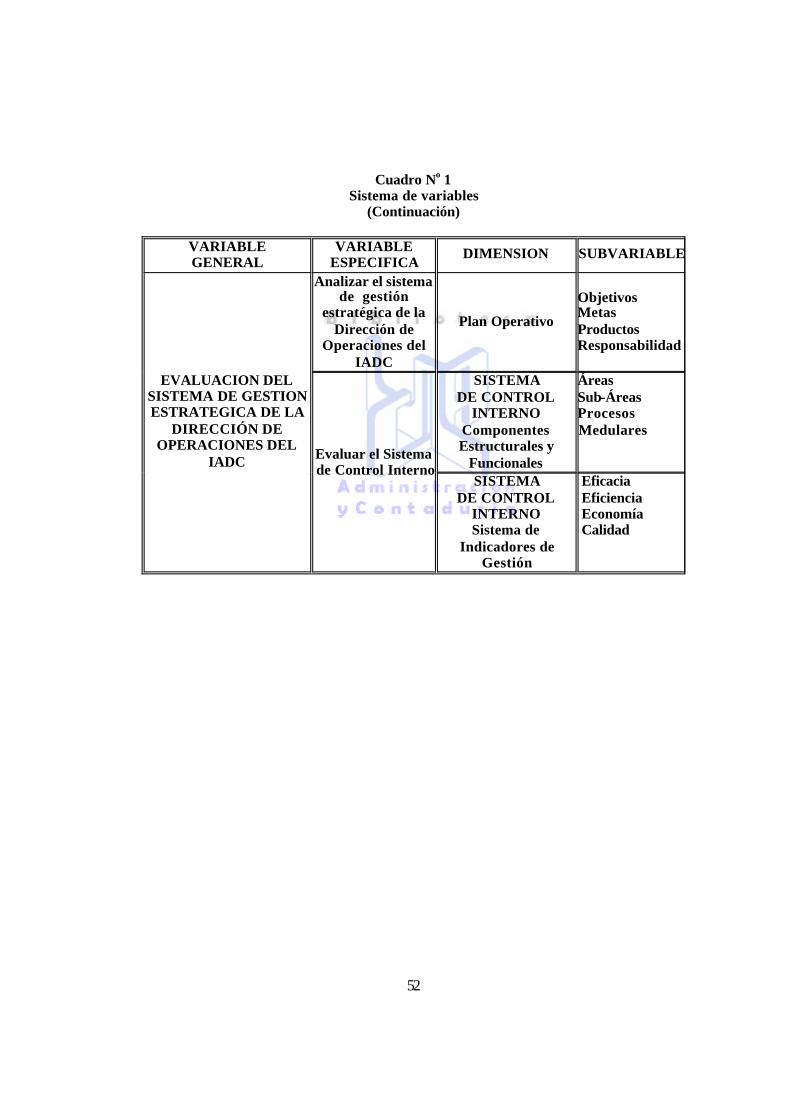

D. Sistema de variables………………………………. 51

III Marco metodológico…………………………………. 53 A. Naturaleza de la investigación.................................. 53

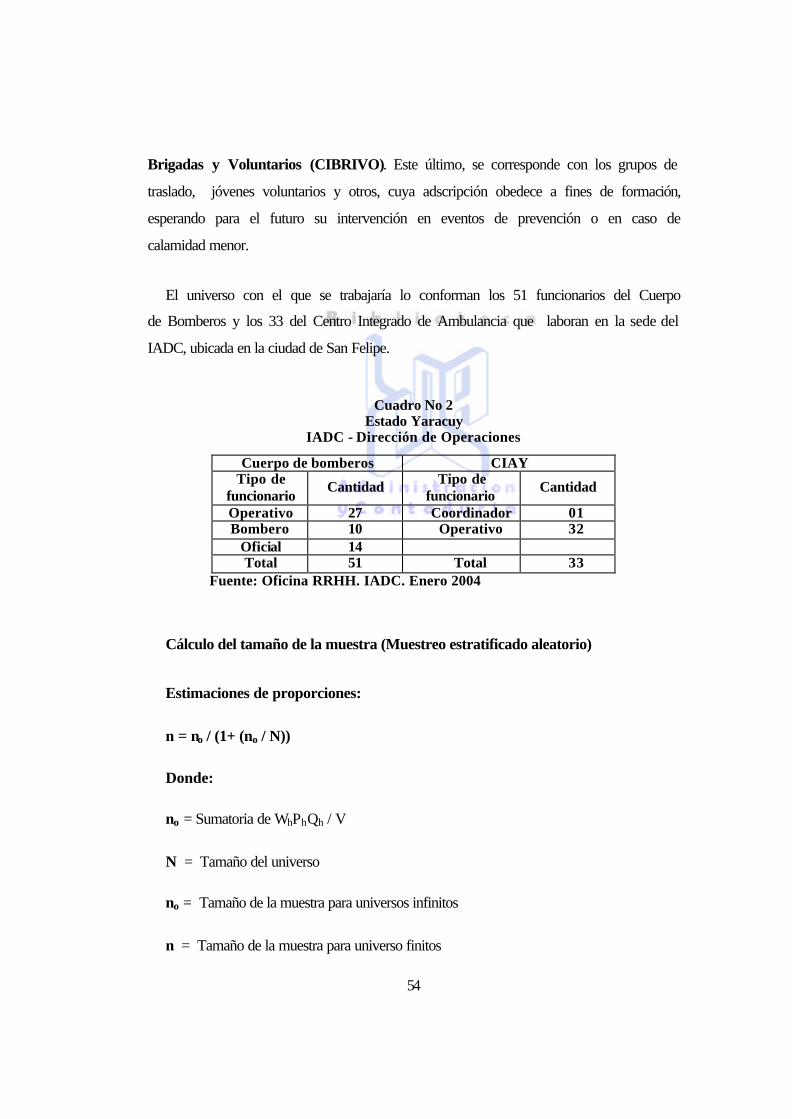

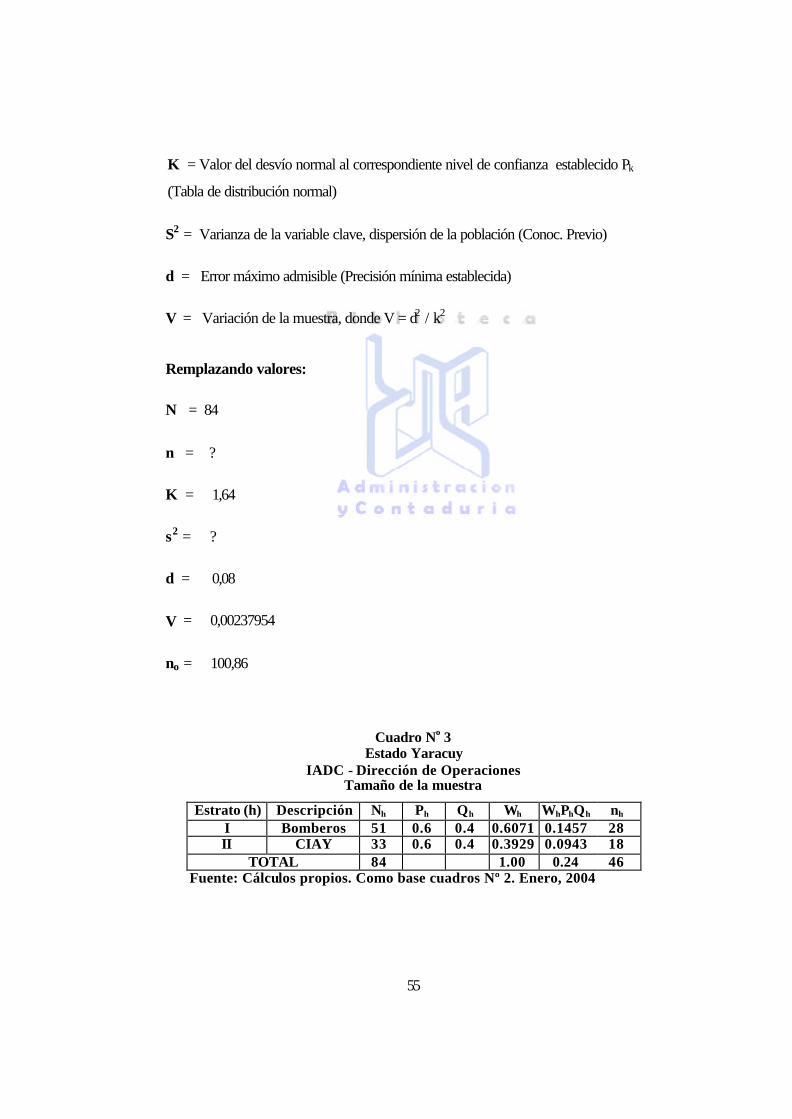

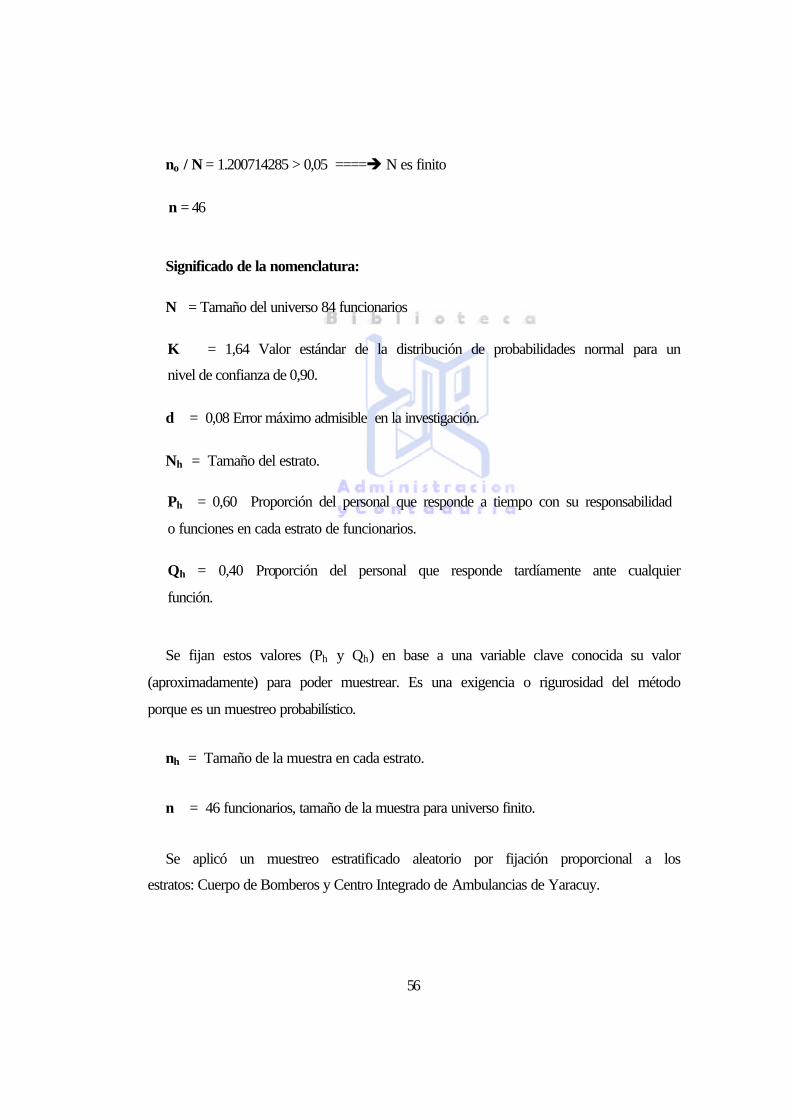

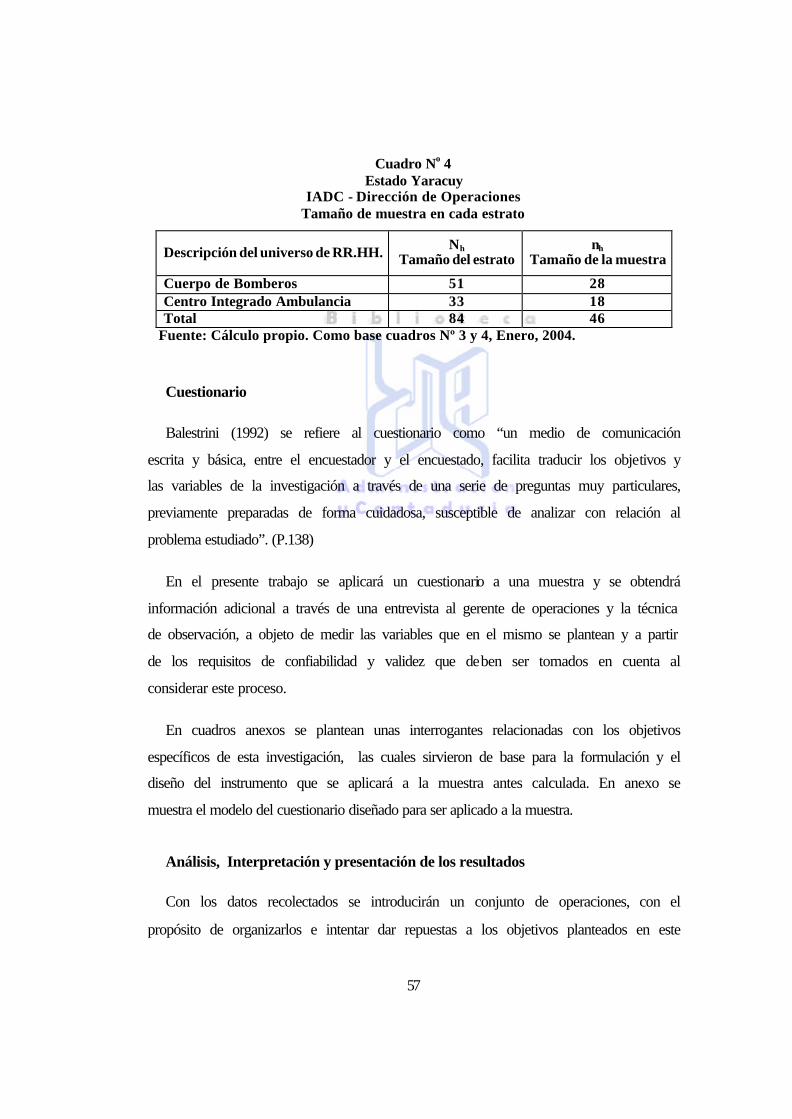

B. Universo y muestra.................................................. 53

C. Cuestionario............................................................. 57

D. Análisis, interpretación y presentación de resultados…………………………………………. 57

IV Interpretación y análisis de resultados……………... 60 V Conclusiones y Recomendaciones…………………… 109

A. Conclusiones……………………………………... 109

B. Recomendaciones………………………………… 112

Referencias Bibliográficas…………………………… 114

Anexos………………………………………………... 116

Anexo A Preguntas bases para el diseño del cuestionario……………………………………………. 117 Anexo B Modelo de Cuestionario………………... 123

Anexo C Organigrama del IADC…………………. 128 Anexo D Gaceta Oficial del Estado Yaracuy No 2.381………………………………………………….... 129

vii

INDICE DE CUADROS

Cuadro No

Página

1. Sistema de variables………………………………… 51 2. IADC. Dirección de Operaciones. Total de funcionarios

del Cuerpo de Bomberos y del CIAY................................................................................... 54

3. IADC. Dirección de Operaciones. Tamaño de la muestra para Bomberos y CIAY…………………………………... 55

4. IADC. Dirección de Operaciones. Tamaño de la muestra por estrato (Bomberos y CIAY)………………………….. 57

5. Respuestas al ítem Nº 1 del cuestionario……………... 60 6. Respuestas al ítem Nº 2 del cuestionario……………... 61 7. Respuestas al ítem Nº 3 del cuestionario……………... 63 8. Respuestas al ítem Nº 4del cuestionario……………… 63 9. Respuestas al ítem Nº 5 del cuestionario……………... 66 10. Respuestas al ítem Nº 6 del cuestionario……………... 67 11. Respuestas al ítem Nº 7 del cuestionario……………... 69 12. Respuestas a los ítems Nº 8 y 9 del cuestionario……... 70 13. Respuestas al ítem Nº 10 del cuestionario……………. 71 14. Respuestas al ítem Nº 11 del cuestionario……………. 73 15. Respuestas al ítem Nº 12del cuestionario…………….. 73 16. Respuestas al ítem Nº 13 del cuestionario……………. 74 17. Respuestas al ítem Nº 14 del cuestionario……………. 75 18. Respuestas al ítem Nº 15 del cuestionario……………. 77 19. Respuestas al ítem Nº 16 del cuestionario……………. 78 20. Respuestas al ítem Nº 17 del cuestionario……………. 79 21. Respuestas al ítem Nº 18 del cuestionario……………. 79 22. Respuestas al ítem Nº 19 del cuestionario……………. 81 23. Respuestas al ítem Nº 20 del cuestionario……………. 82 24. Respuestas al ítem Nº 21 del cuestionario……………. 84 25. Respuestas al ítem Nº 22 del cuestionario……………. 87 26. Respuestas al ítem Nº 23 del cuestionario……………. 88 27. Respuestas al ítem Nº 24 del cuestionario……………. 90 28. Respuestas al ítem Nº 25 del cuestionario……………. 91 29. Respuestas al ítem Nº 26 del cuestionario……………. 92 30. Respuestas al ítem Nº 27 del cuestionario……………. 93 31. Respuestas al ítem Nº 28 del cuestionario……………. 95 32. Respuestas al ítem Nº 29 del cuestionario……………. 98 33. Respuestas al ítem Nº 30 del cuestionario……………. 100 34. Respuestas al ítem Nº 31 del cuestionario……………. 101 35. Respuestas al ítem Nº 32 del cuestionario……………. 102 36. Respuestas al ítem Nº 33 del cuestionario……………. 104 37. Respuestas al ítem Nº 34del cuestionario…………….. 106

viii

INDICE DE GRAFICOS

Grafico No

Página

1. Datos del Cuadro Nº 5. Conocimiento de la Ley de creación del IADC………………………………………………………. 61

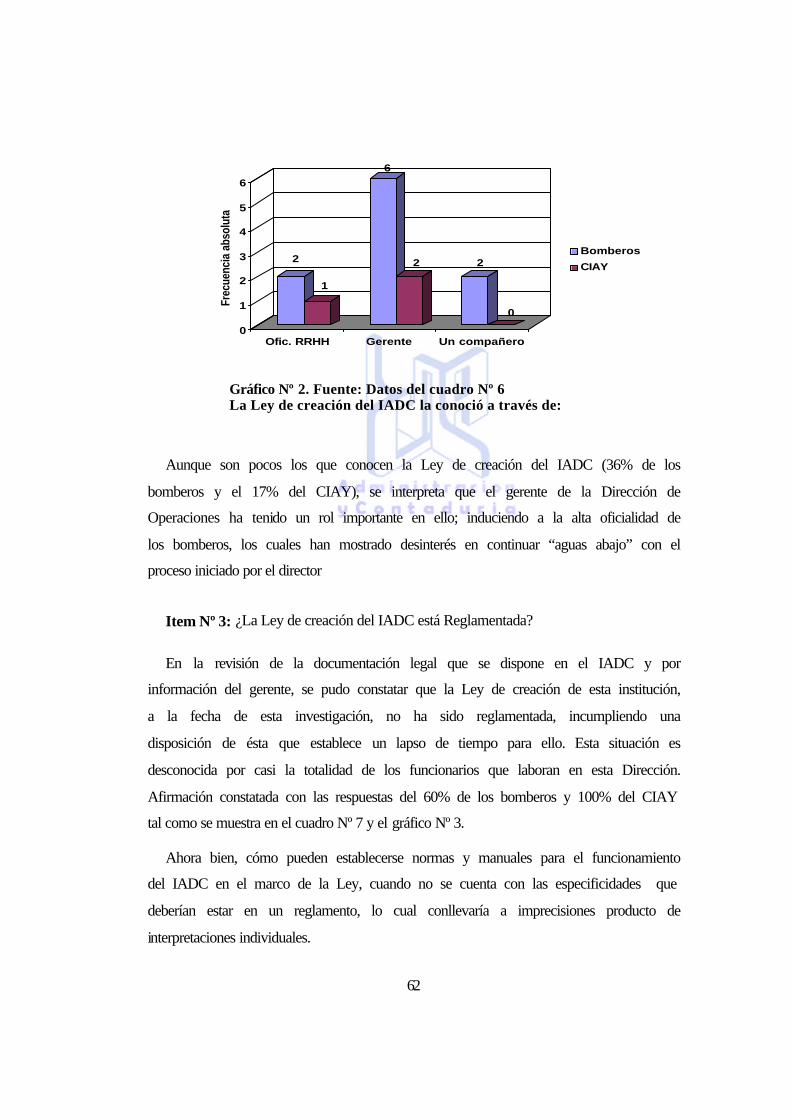

2. Datos del Cuadro Nº 6. Conocimiento de la Ley a través de………………………………………………………………. 62

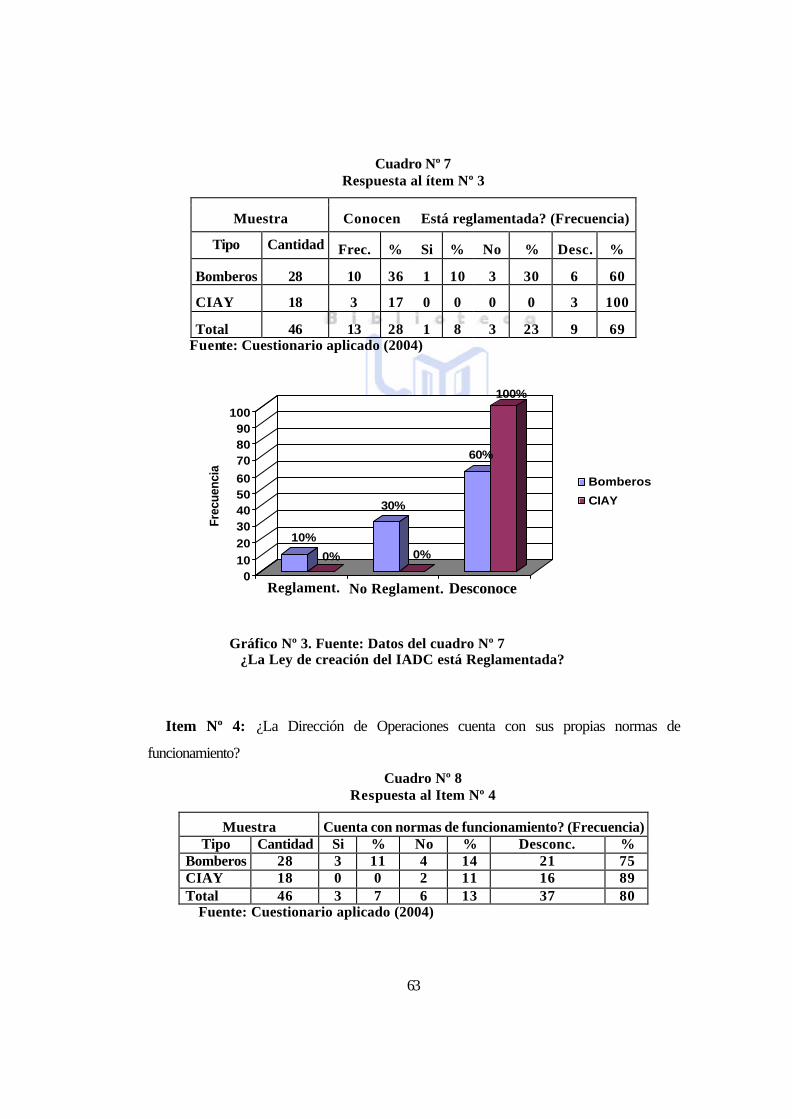

3. Datos del Cuadro Nº 7. Está reglamentada o no la Ley de creación del IADC……………………………………………... 63

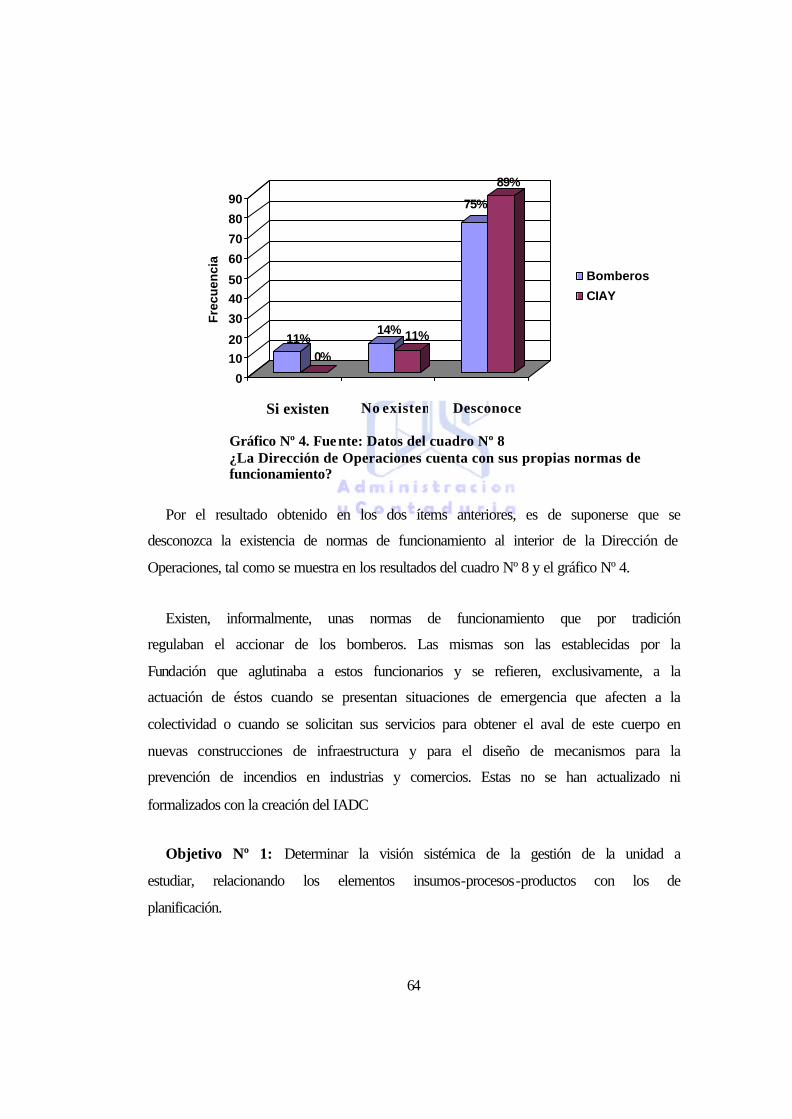

4. Datos del Cuadro Nº 8. Existencia o no de normas de funcionamiento en la Dirección de operaciones………………. 64

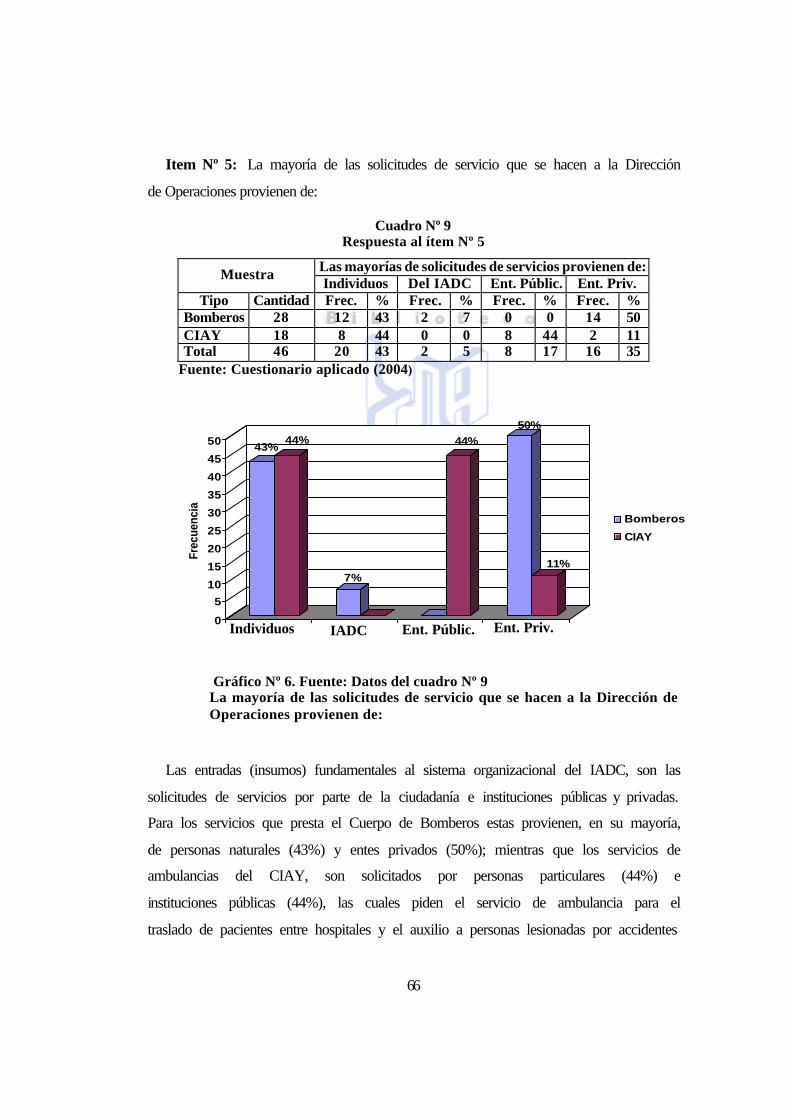

5. Visión Sistémica……………………………………………….. 65 6. Datos del Cuadro Nº 9. Proveniencia de solicitudes de

servicios…………………………............................................... 66 7. Datos del Cuadro Nº 10. Frecuencia de solicitudes de servicios

por entes públicos……………………………………………… 68 8. Datos del Cuadro Nº 11. Mecanismos para el control de

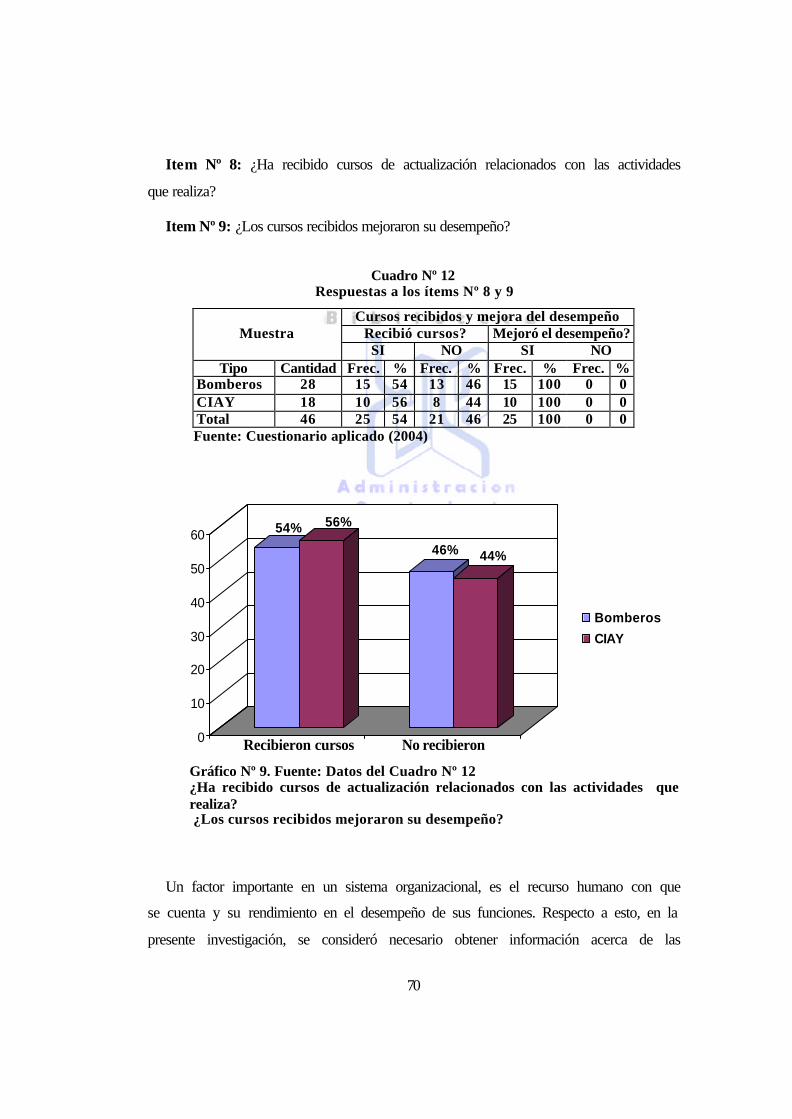

solicitudes de servicios………………………………………… 69 9. Datos del Cuadro Nº 12. Si se recibió cursos y mejoró el

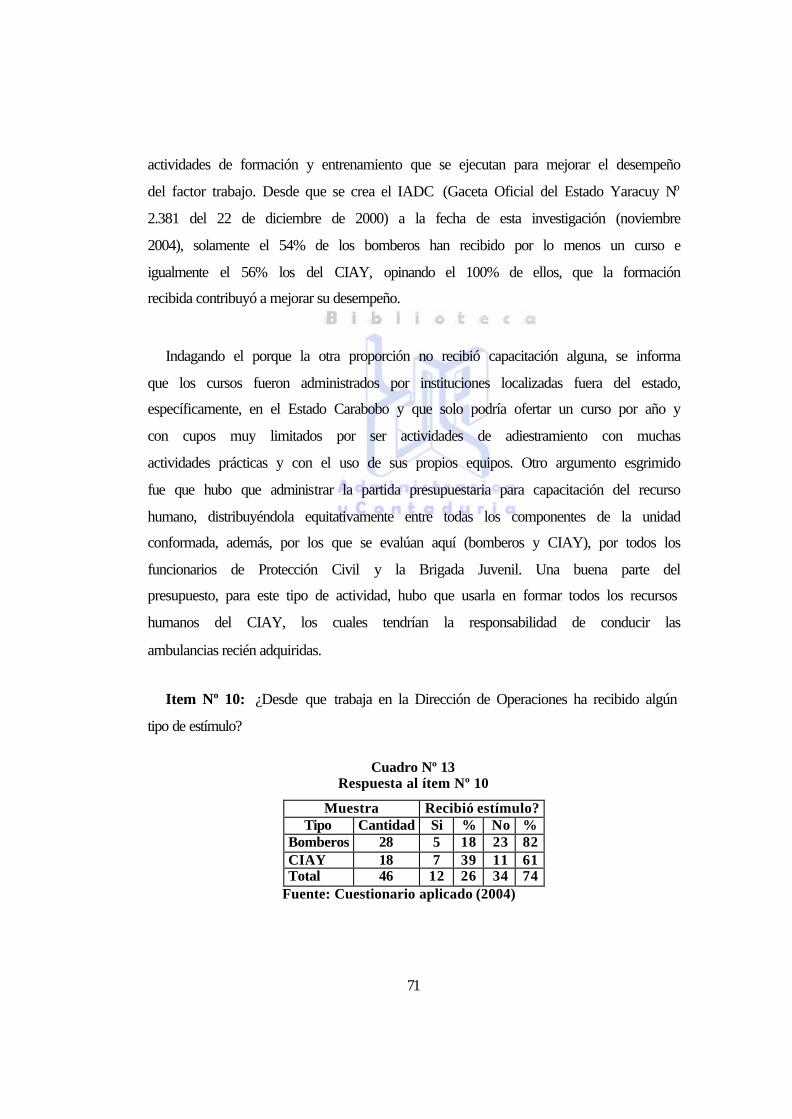

desempeño……………………………………………………... 70 10. Datos del Cuadro Nº 13. Si se ha recibido algún tipo de

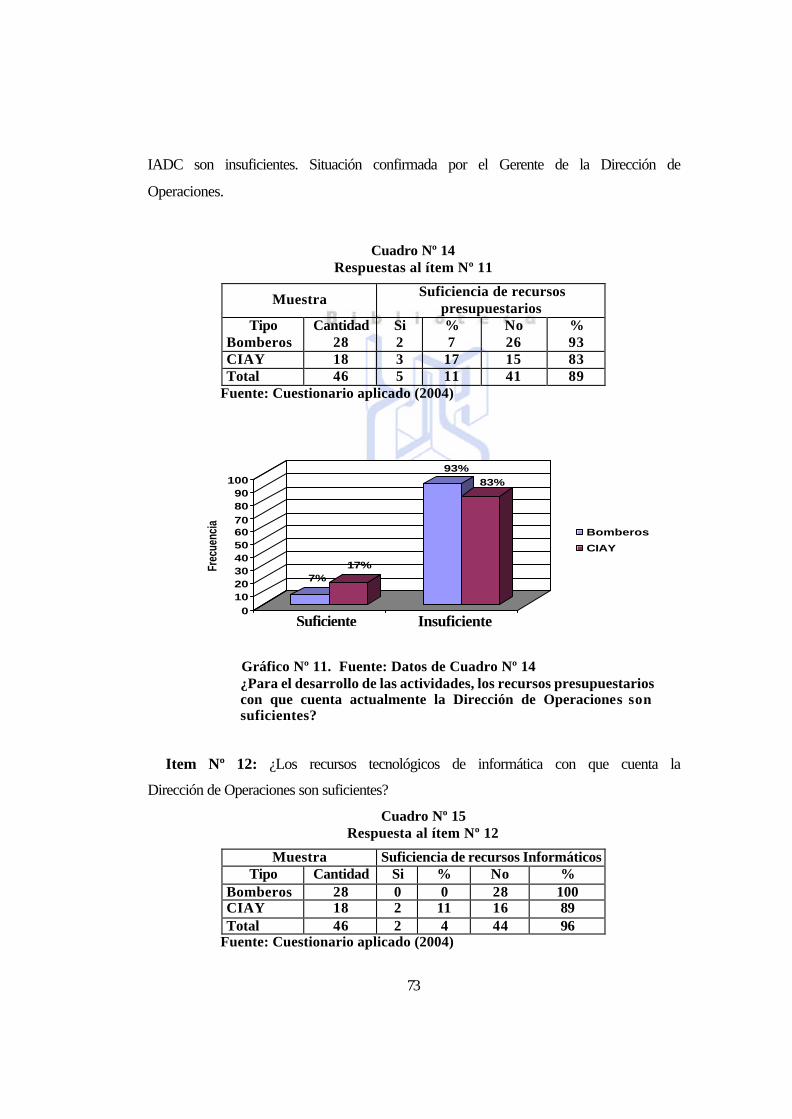

estímulo………………………………………………………... 72 11. Datos del Cuadro Nº 14. Suficiencia de los recursos

presupuestarios en la Dirección de Operaciones……………………………………......................... 73

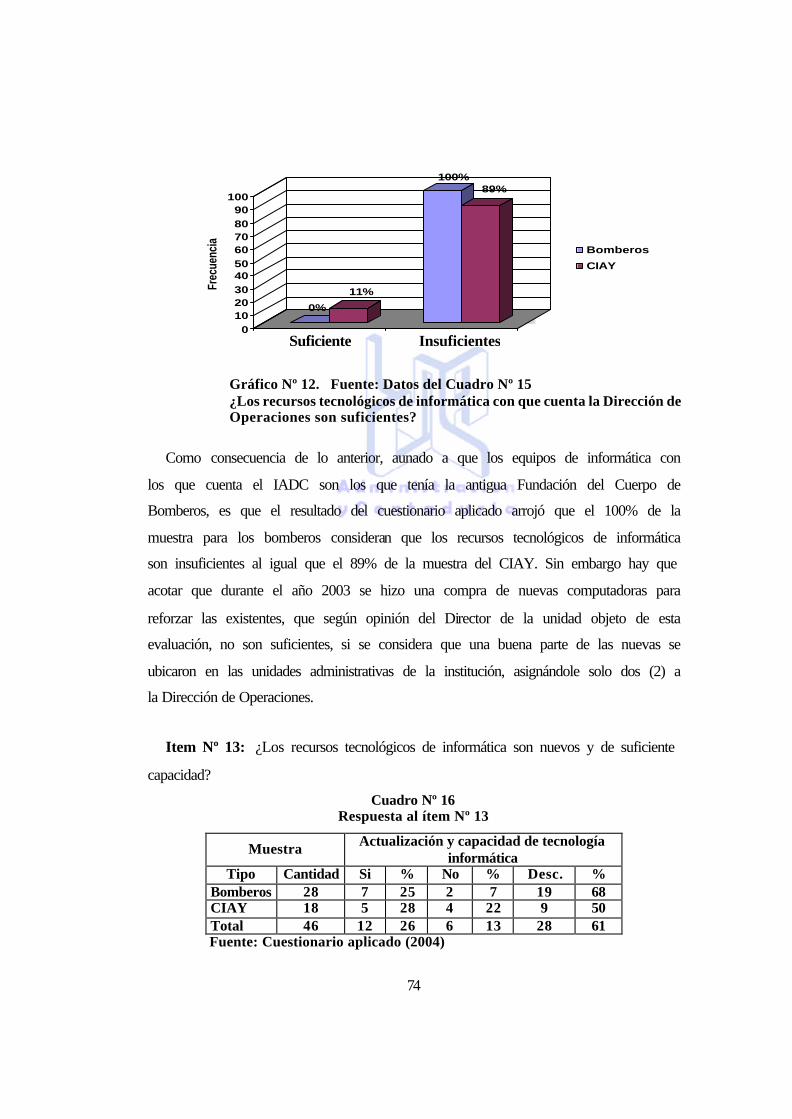

12. Datos del Cuadro Nº 15. Suficiencia de recursos tecnológicos de informática…………………….............................................. 74

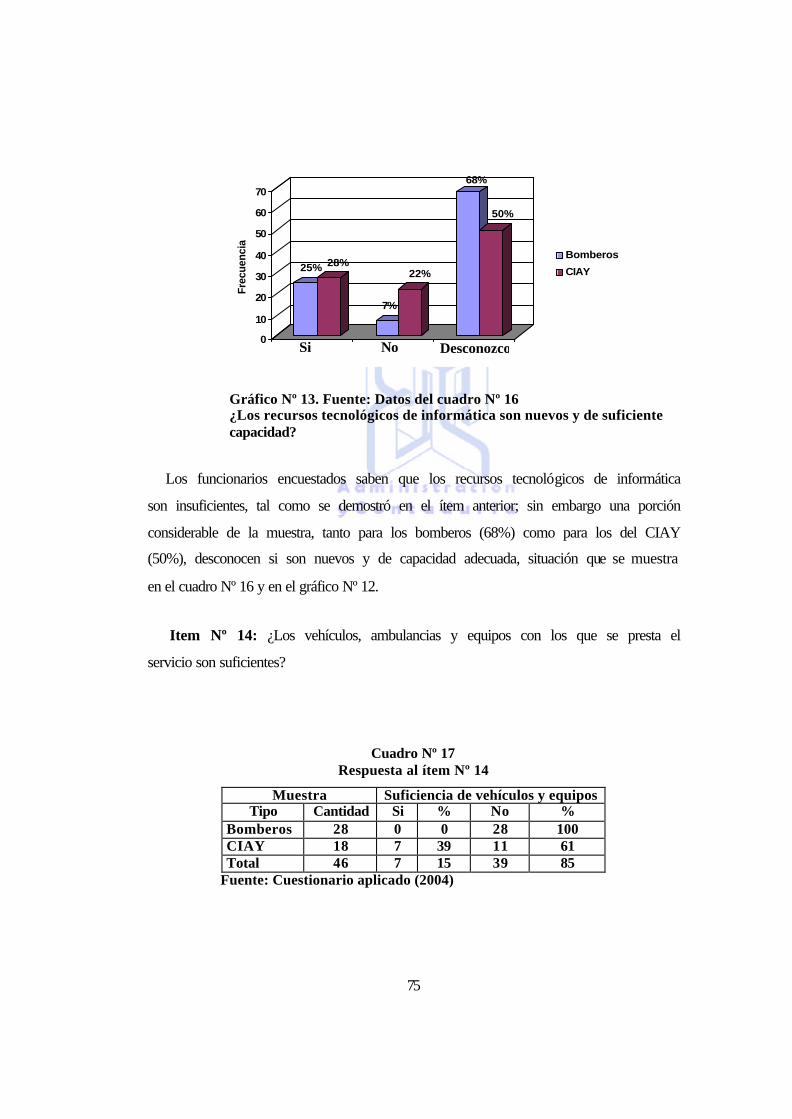

13. Datos del Cuadro Nº 16. Recursos tecnológicos de informáticas son nuevos y aceptable capacidad………………………………………......................... 75

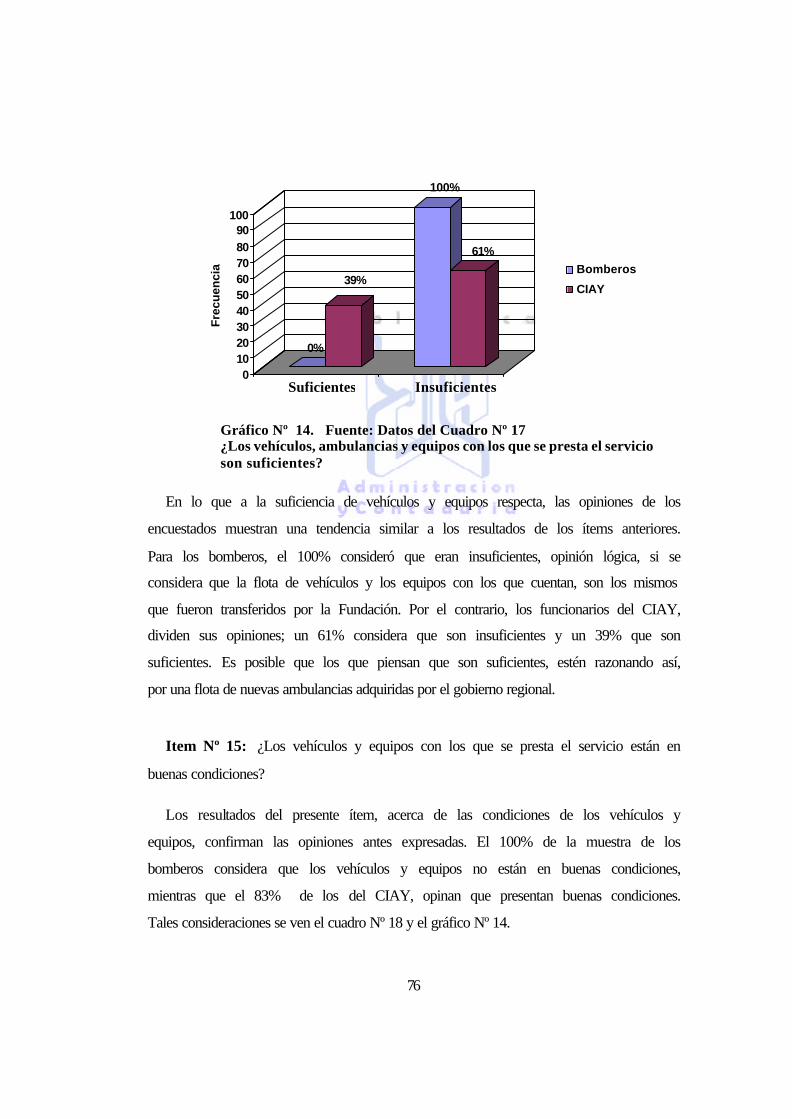

14. Datos del Cuadro Nº 17. Suficiencia de vehículos, ambulancias y equipos………………………………………………………. 76

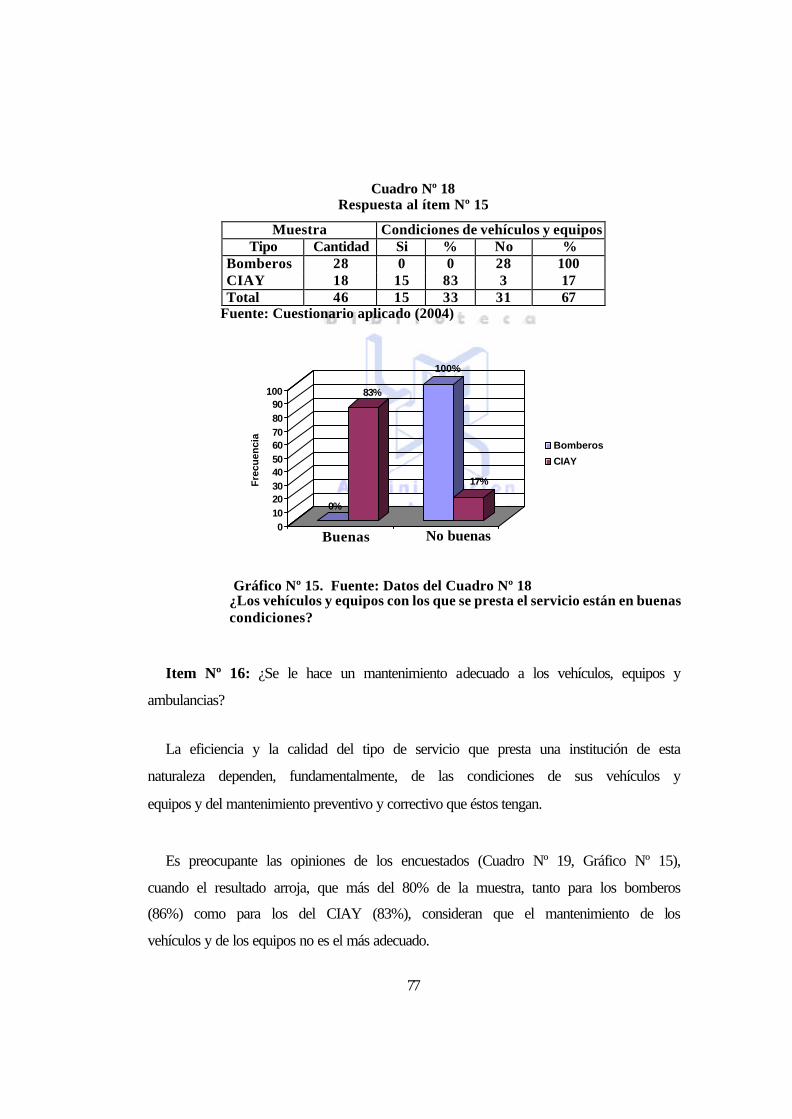

15. Datos del Cuadro Nº 18. Condiciones de vehículos y equipos……………………………............................................ 77

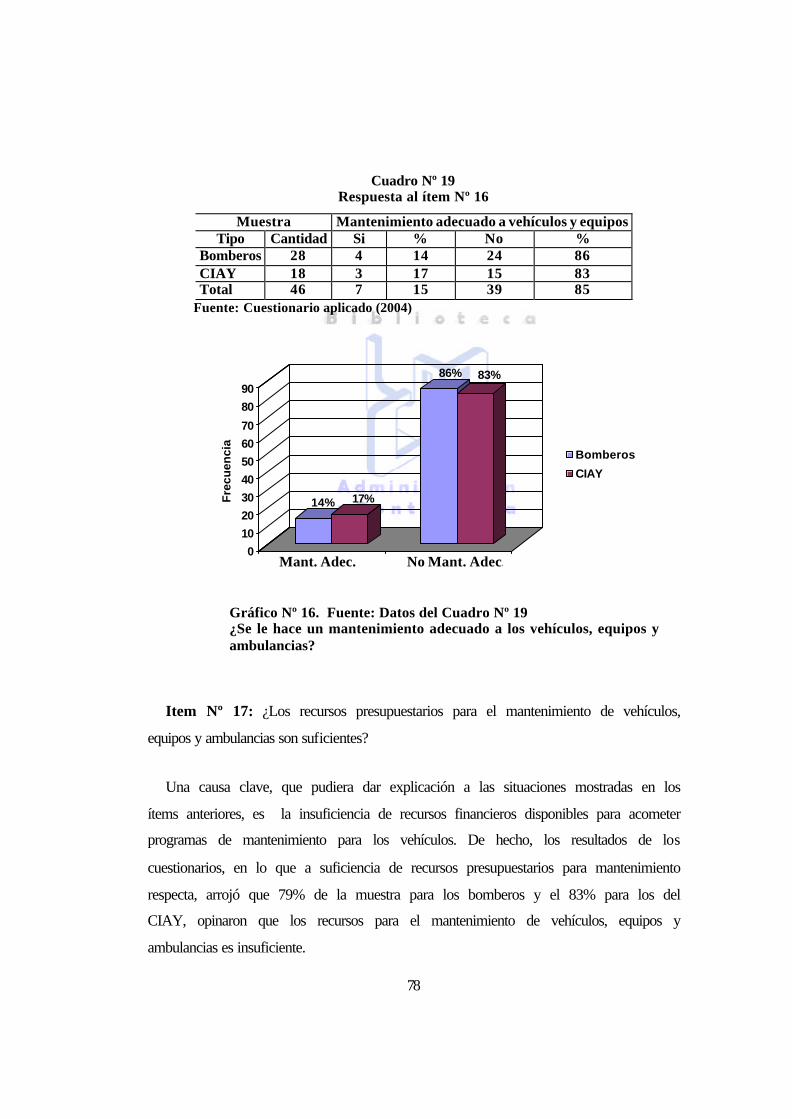

16. Datos del Cuadro Nº 19. Mantenimiento de vehículos, ambulancias y equipos es adecuado o no………………………………………………......................... 78

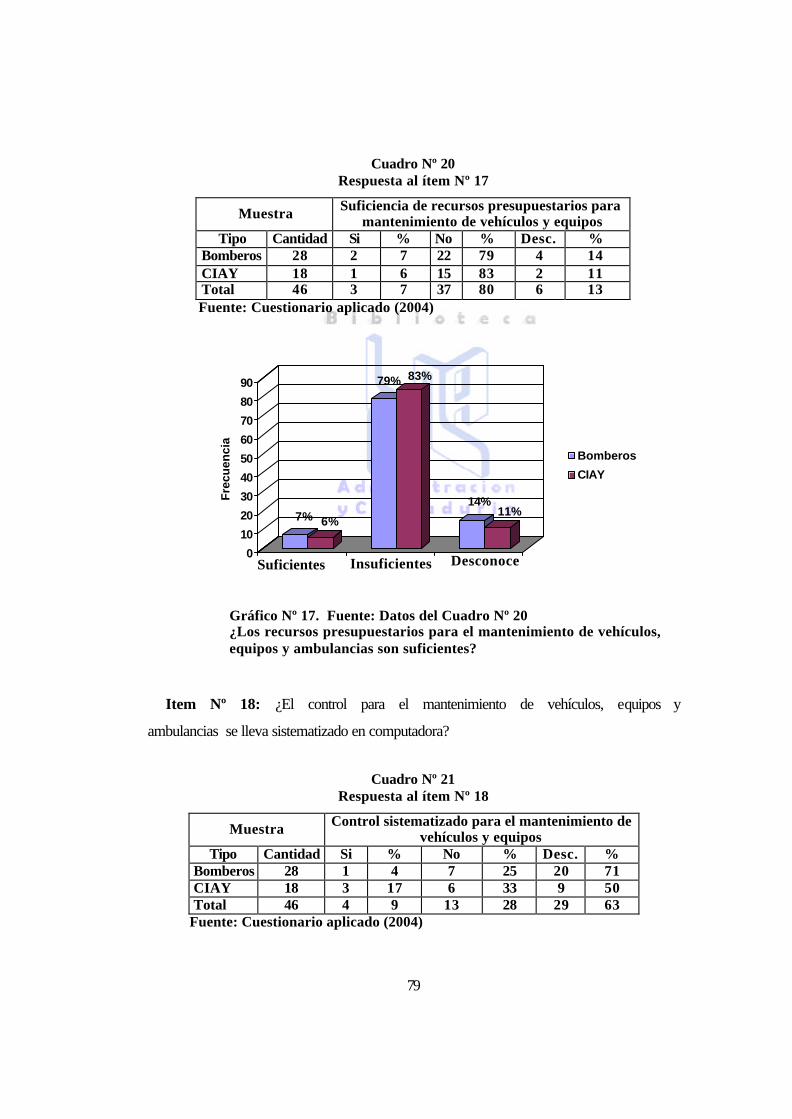

17. Datos del Cuadro Nº 20. Suficiencia de recursos presupuestarios para mantenimiento de vehículos y equipos………………………………………............................ 79

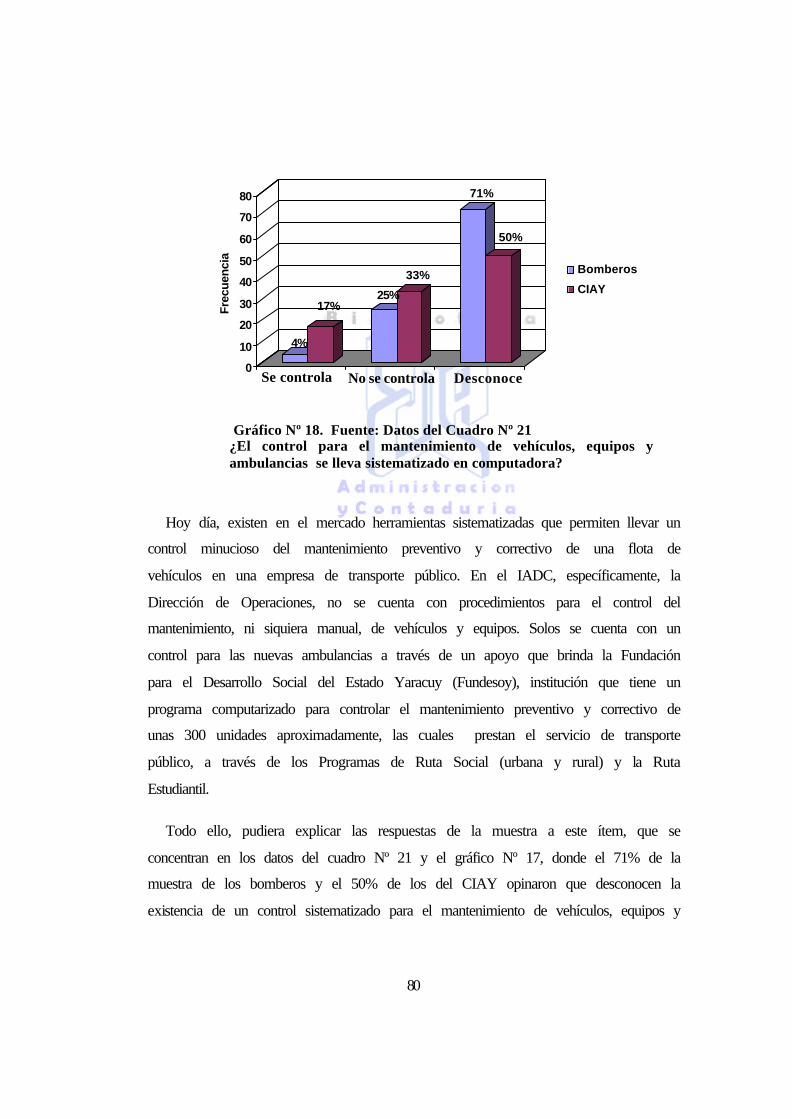

18. Datos del Cuadro Nº 21. Sistematización del mantenimiento de vehículos y equipos……………………………………………. 80

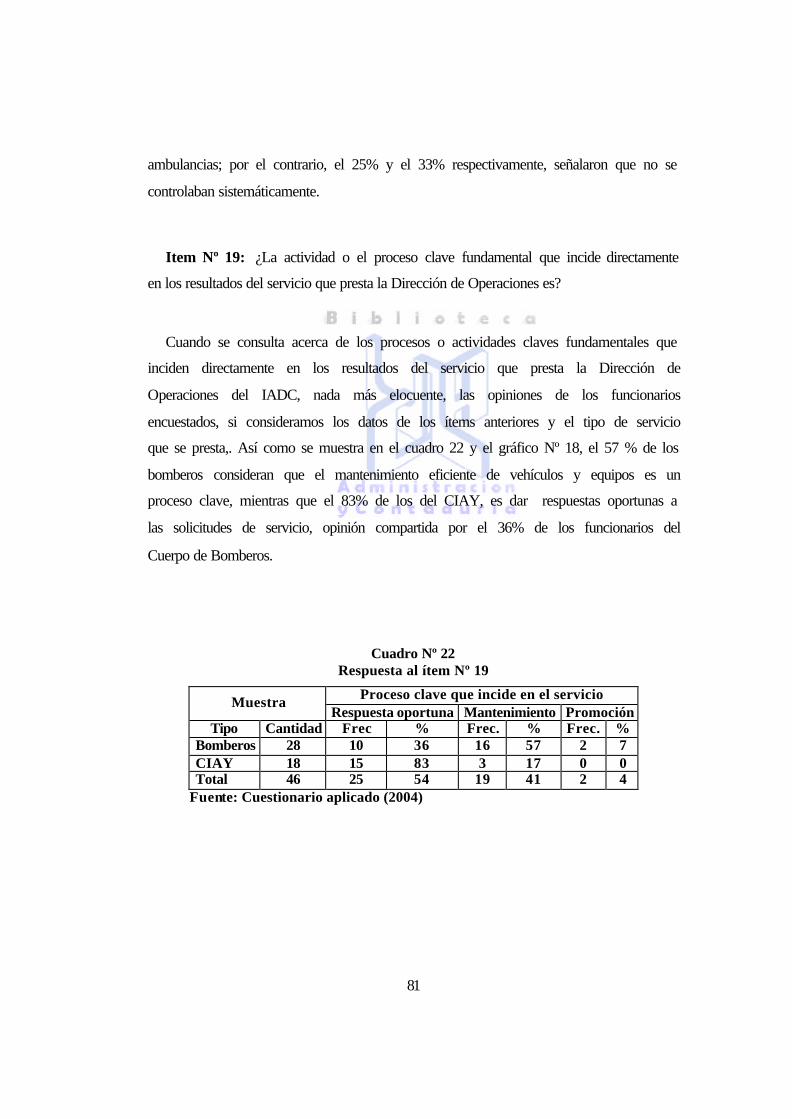

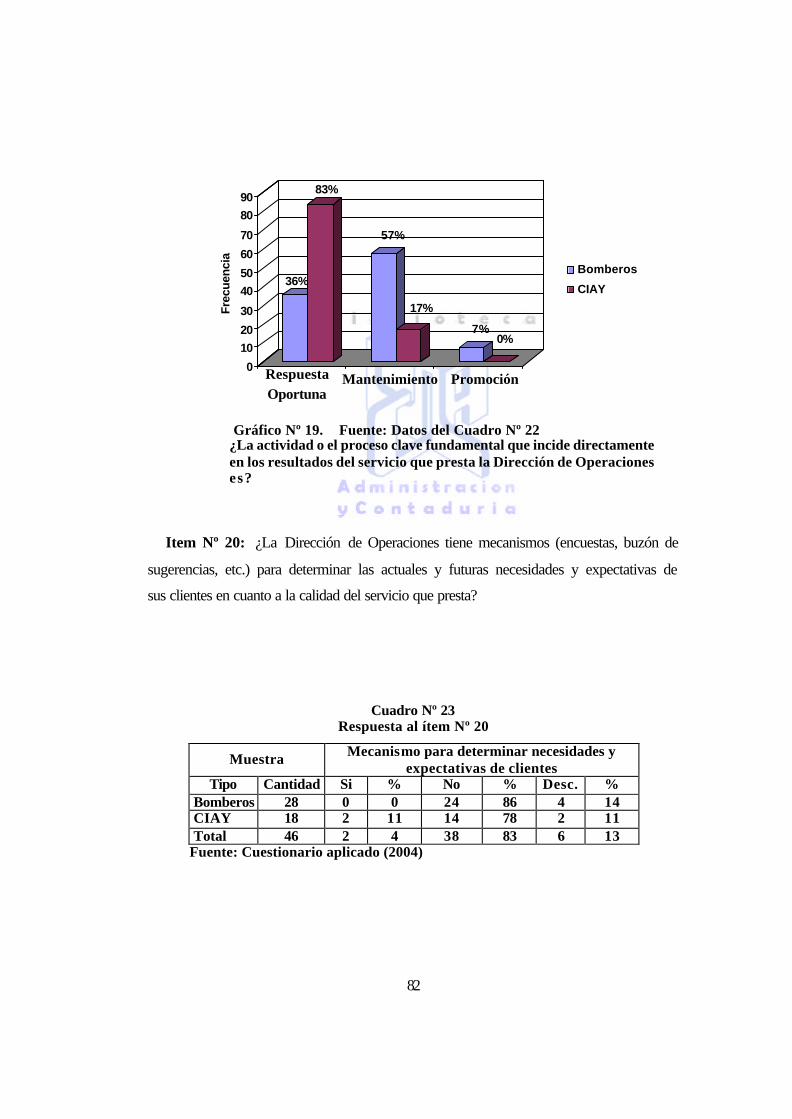

19. Datos del Cuadro Nº 22. Selección de procesos claves……………………………………………...................... 82

ix

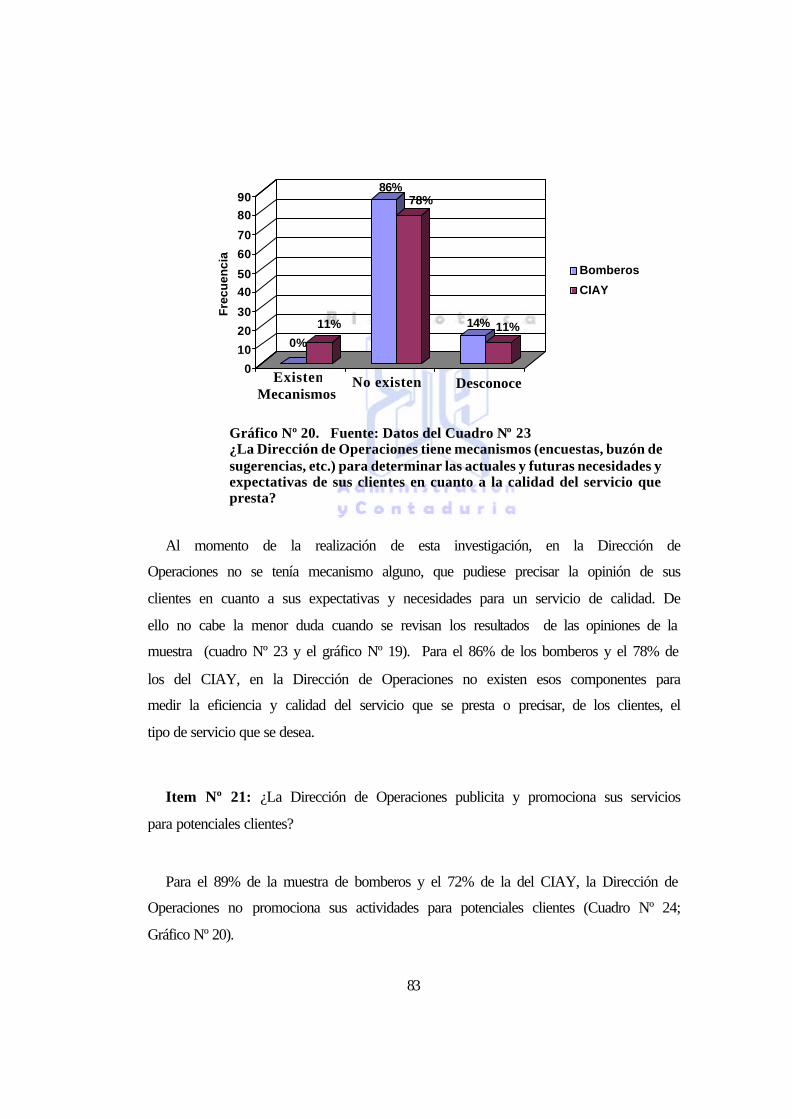

20. Datos del Cuadro Nº 23. Existencia de mecanismos para detectar expectativas y necesidades futuras de clientes…………………............................................................. 83

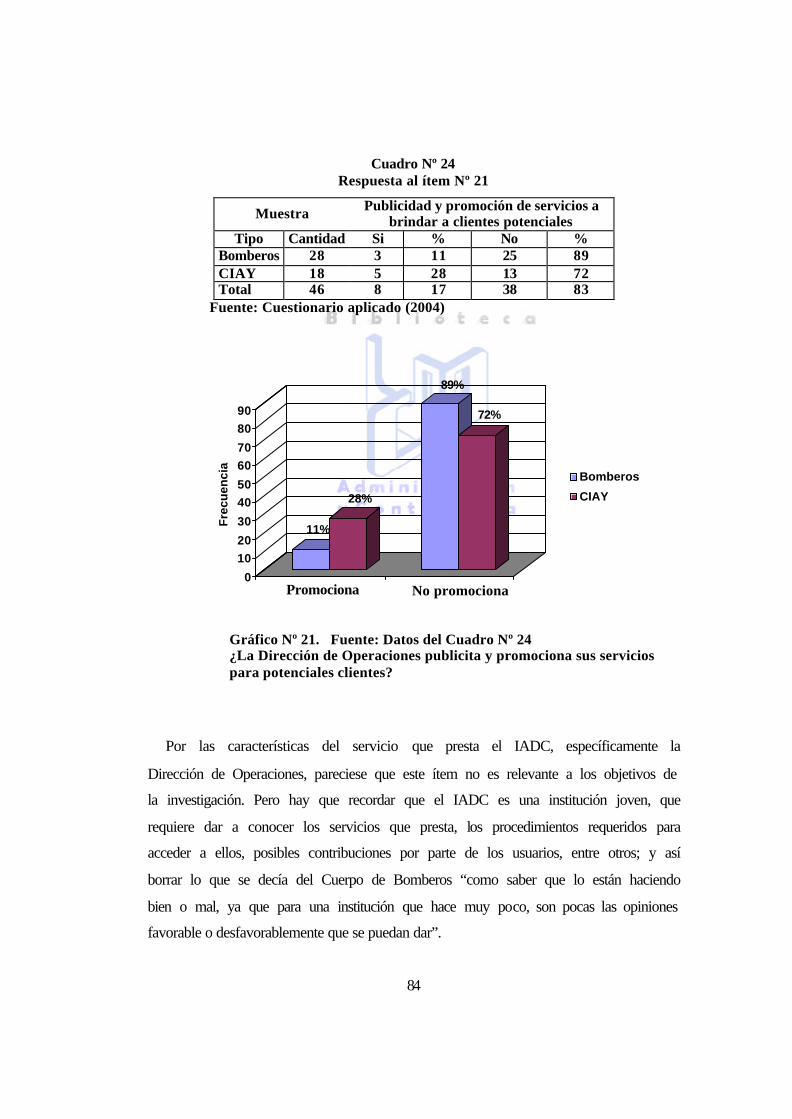

21. Datos del Cuadro Nº 24. Se promocionan o no los servicios de la Dirección de Operaciones…………………………………... 84

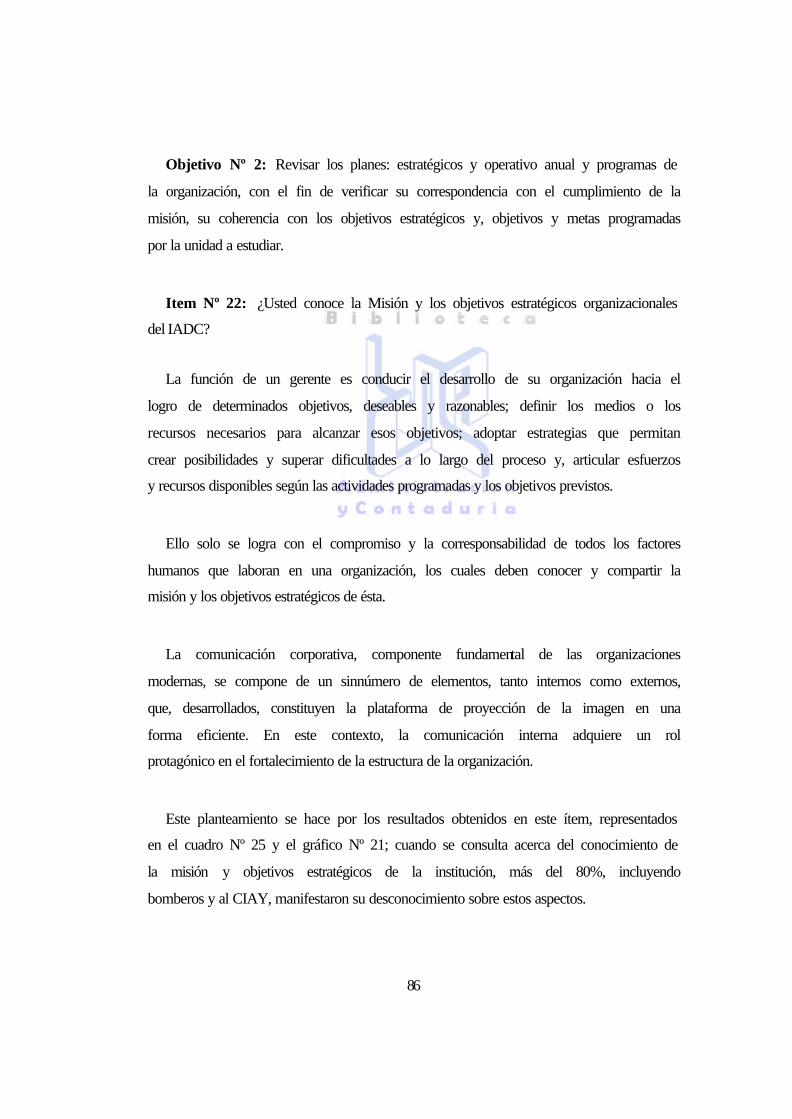

22. Datos del Cuadro Nº 25. Conocimiento o no de la Misión del IADC………………………………........................................... 87

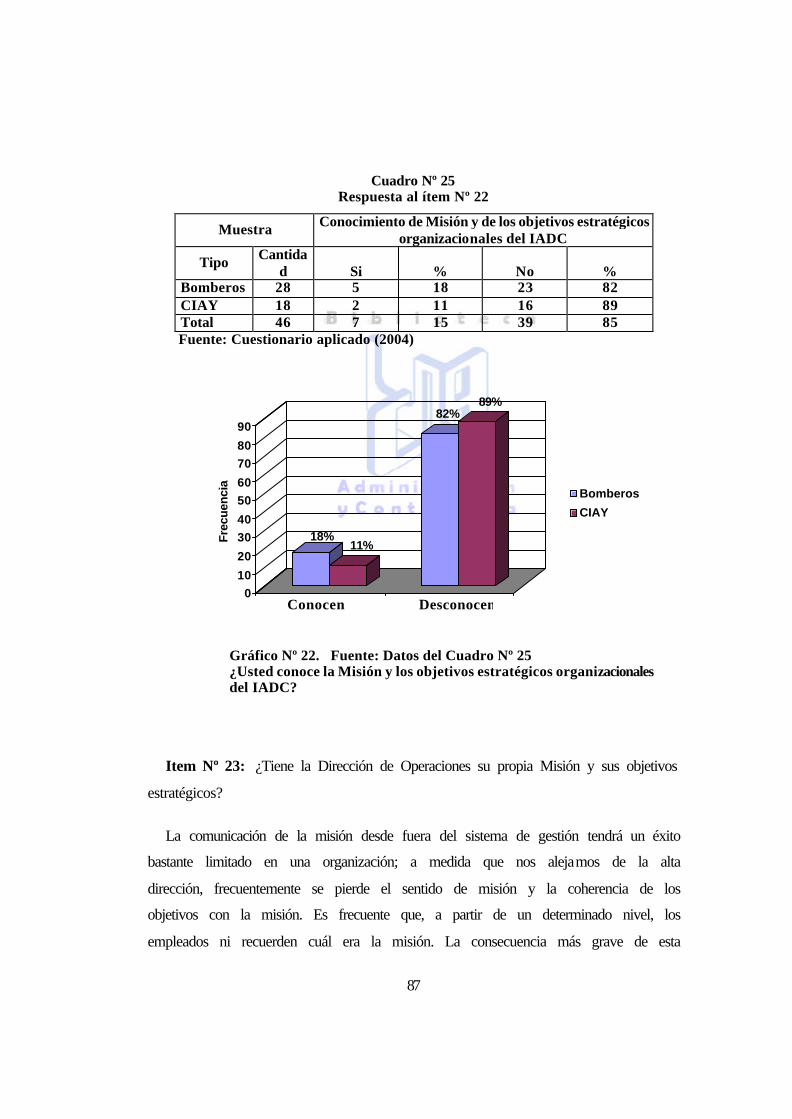

23. Datos del Cuadro Nº 26. Cuenta o no la Dirección de operaciones con su propia Misión y objetivos estratégicos…………………………………………………….. 88

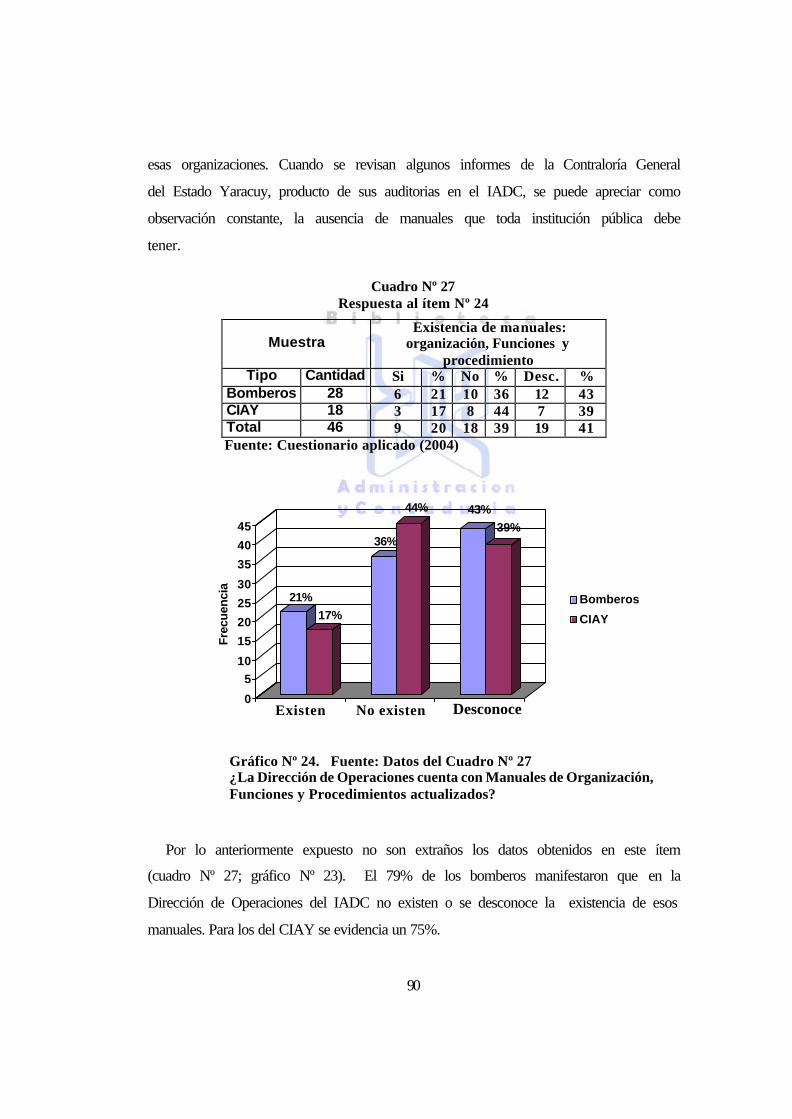

24. Datos del Cuadro Nº 27. Existencia o no de manuales de organización, de funciones y procedimientos en la Dirección de Operaciones............................................................................ 90

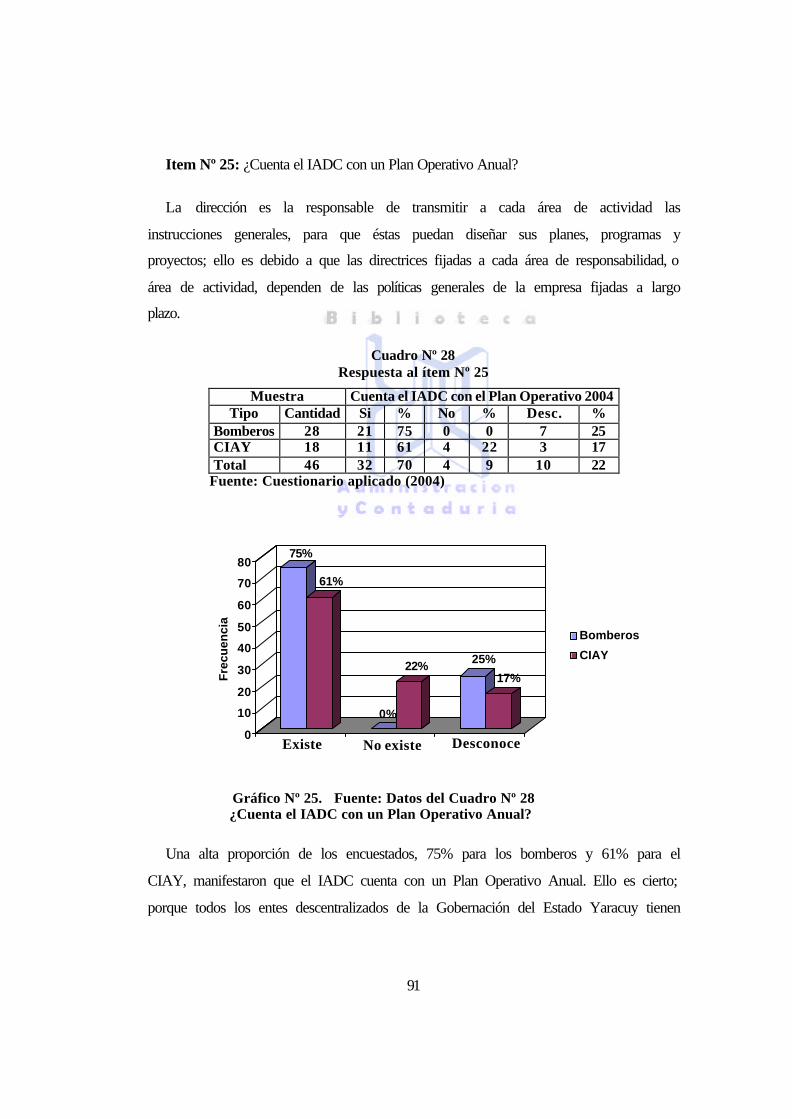

25. Datos del Cuadro Nº 28. Existencia o no en el IADC de un Plan Operativo Anual…………….............................................. 91

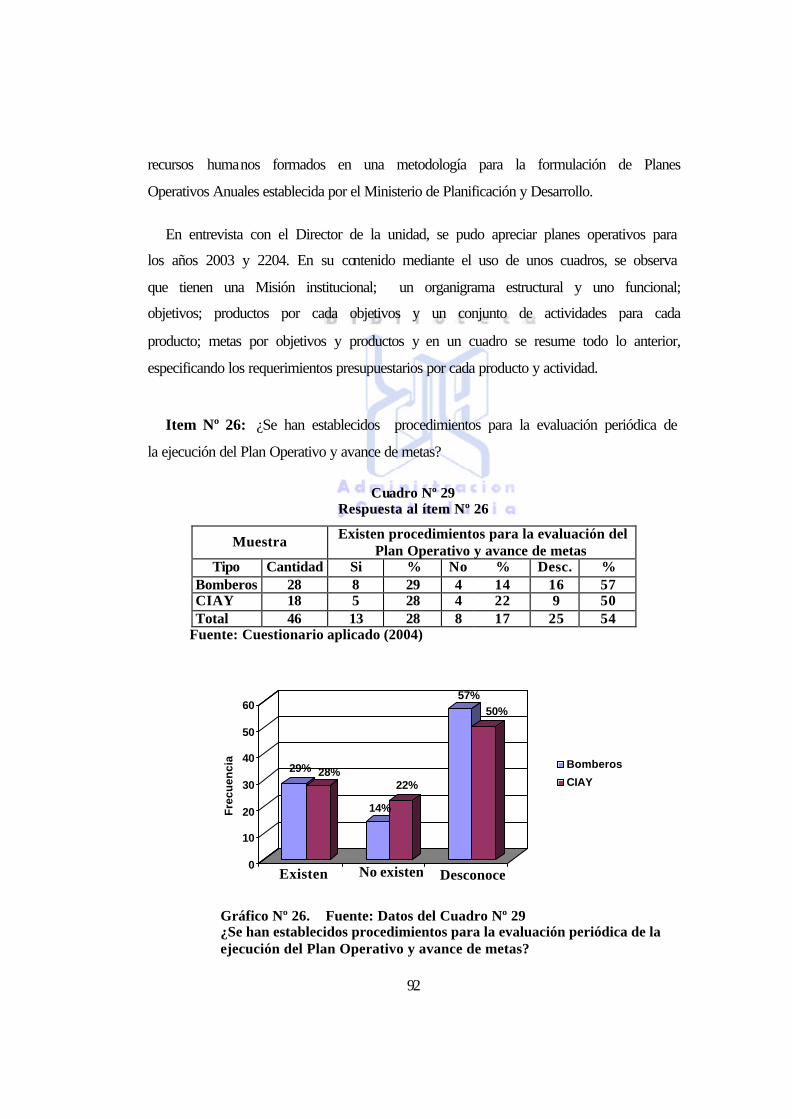

26. Datos del Cuadro Nº 29. Existencia o no de procedimientos para evaluar el Plan Operativo y avance de metas….................. 92

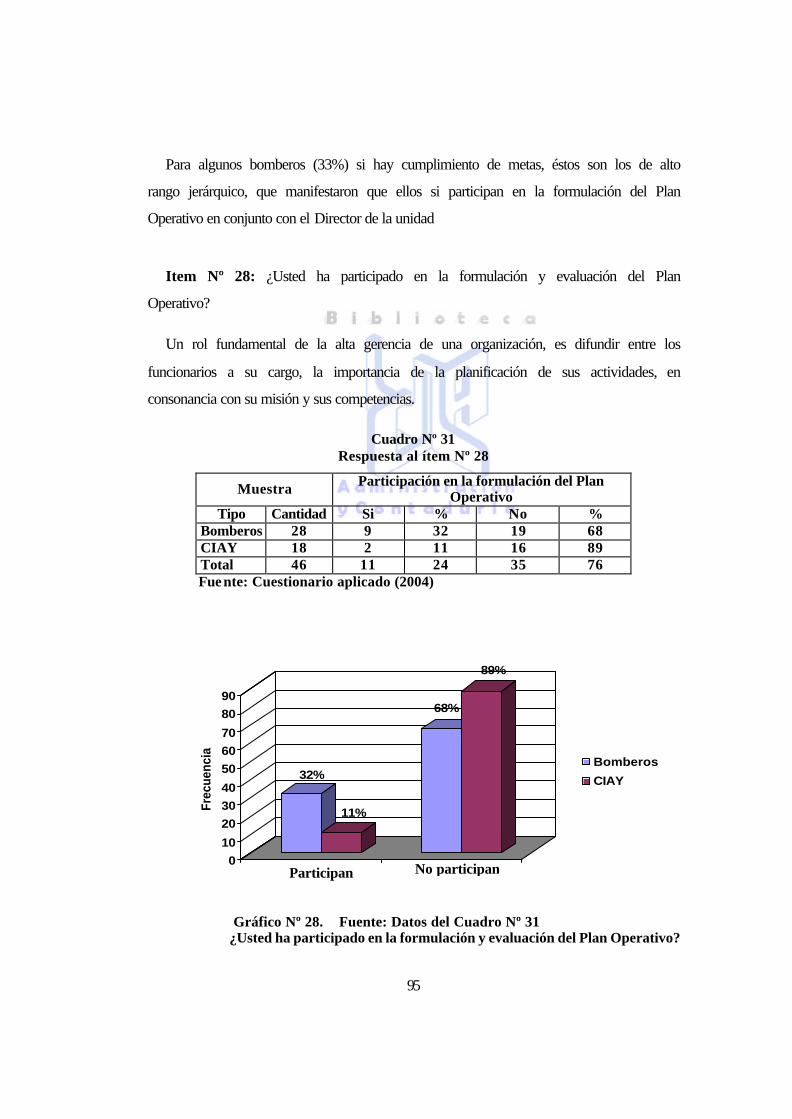

27. Datos del Cuadro Nº 30. Cumplimiento o no de las metas del Plan Operativo………………………......................................... 94

28. Datos del Cuadro Nº 31. Participación o no en la formulación y evaluación del Plan Operativo….............................................. 95

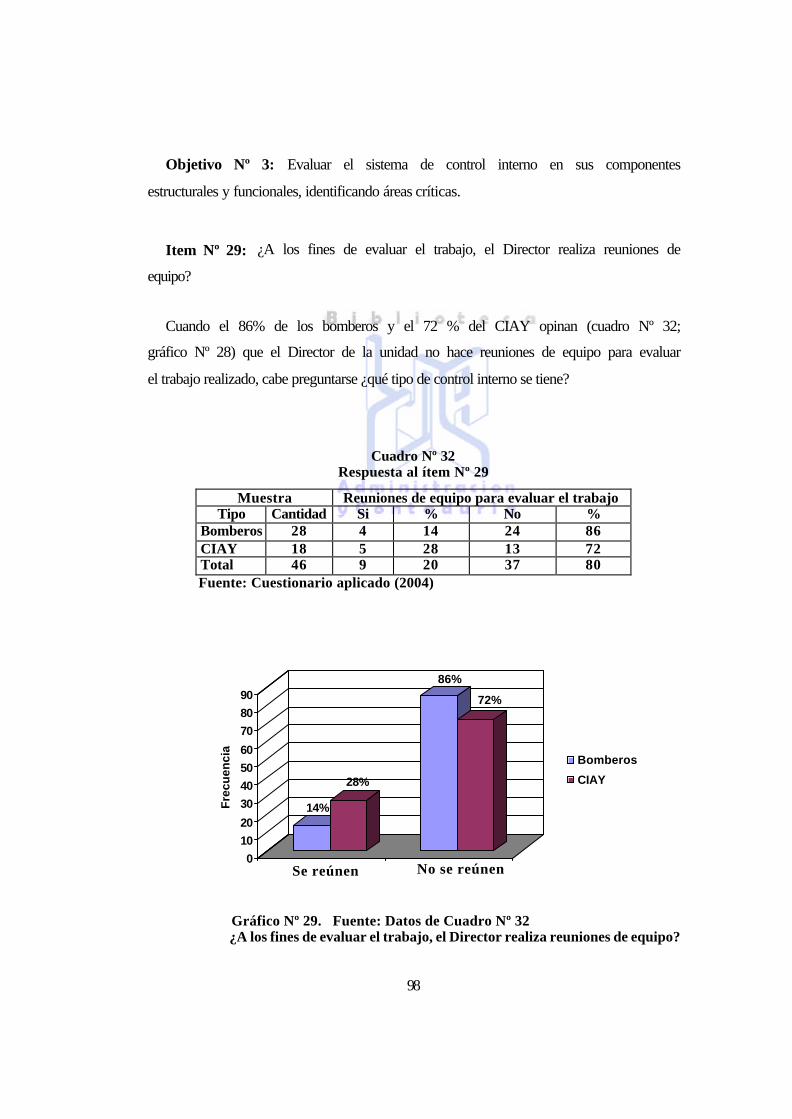

29. Datos del Cuadro Nº 32. Reuniones o no de equipo para evaluar el Plan Operativo………………………........................ 98

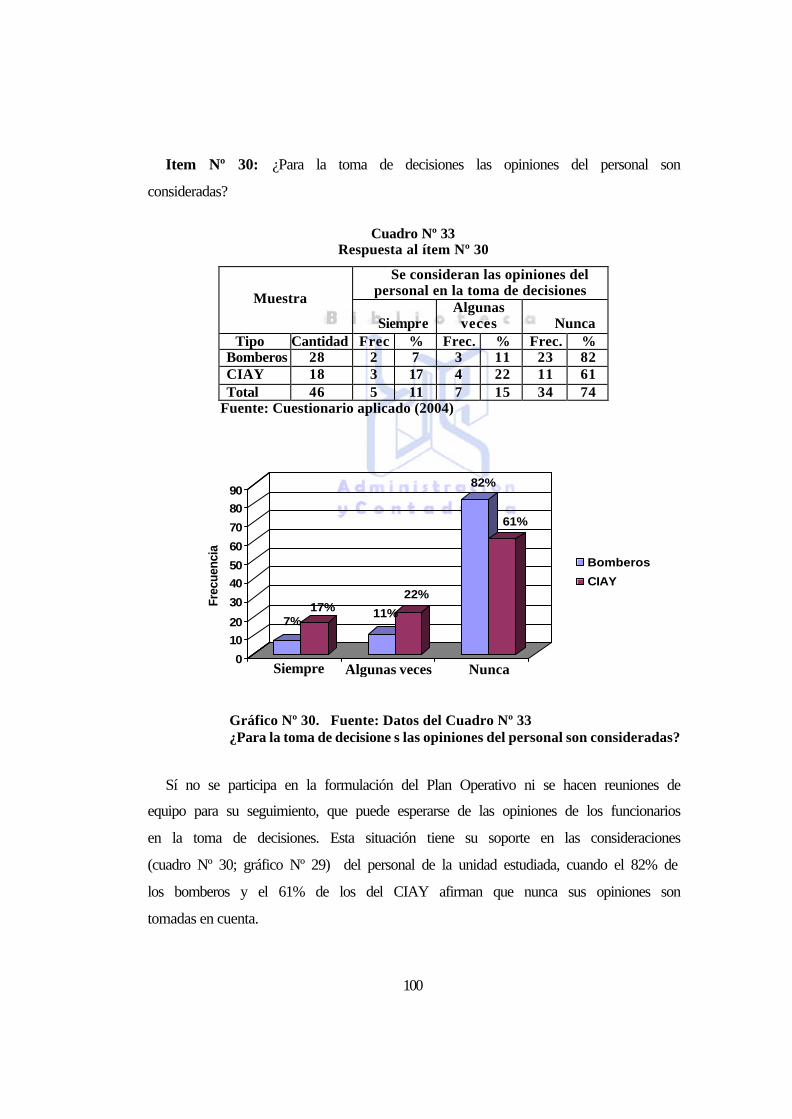

30. Datos del Cuadro Nº 33. Se consideran o no las opiniones para la toma decisiones……………………………………………... 100

31. Datos del Cuadro Nº 34. Existencia o no de procedimientos para el control de la gestión……................................................. 101

32. Datos del Cuadro Nº 35. Se informa o no sobre el nivel de avance de lo planificado………………...................................... 103

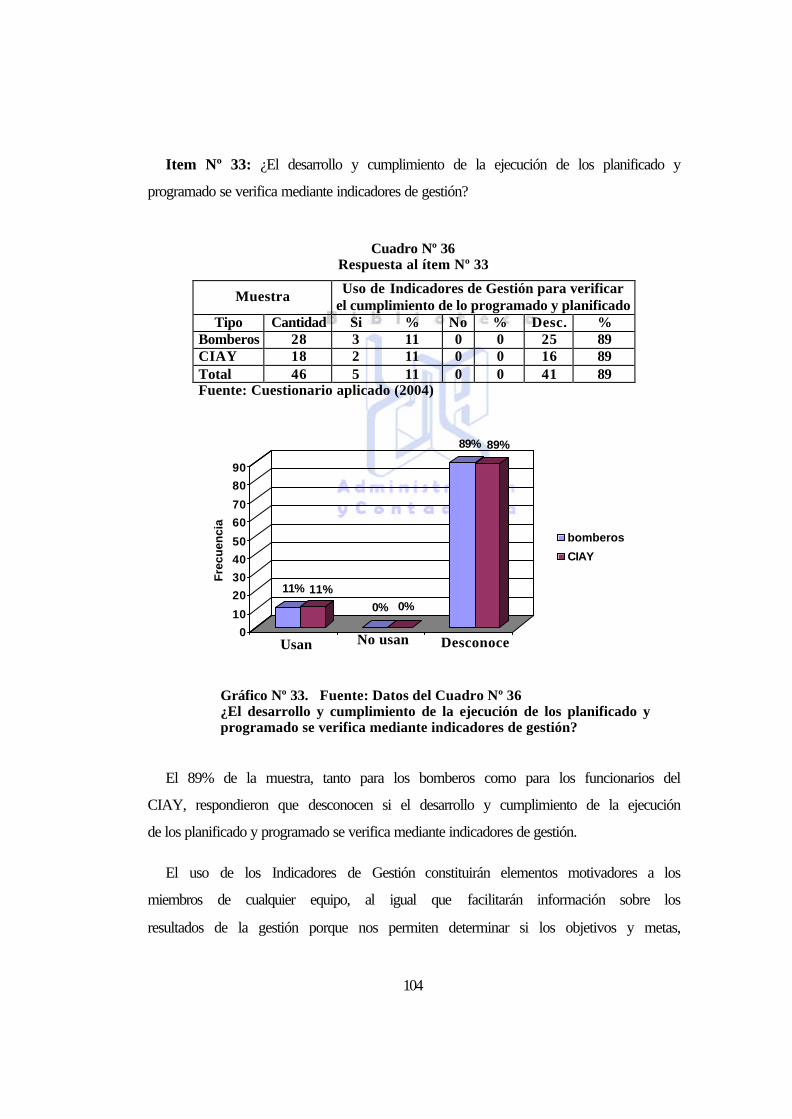

33. Datos del Cuadro Nº 36. Se verifica o no la ejecución a través de indicadores…………….......................................................... 104

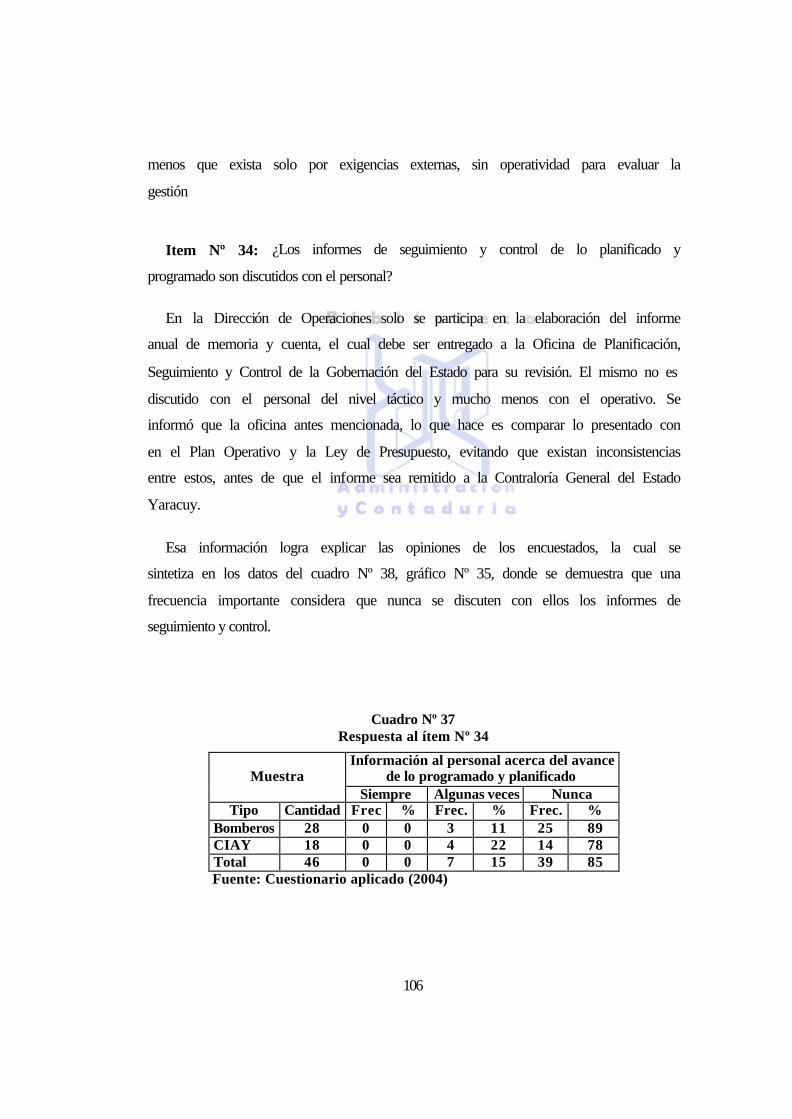

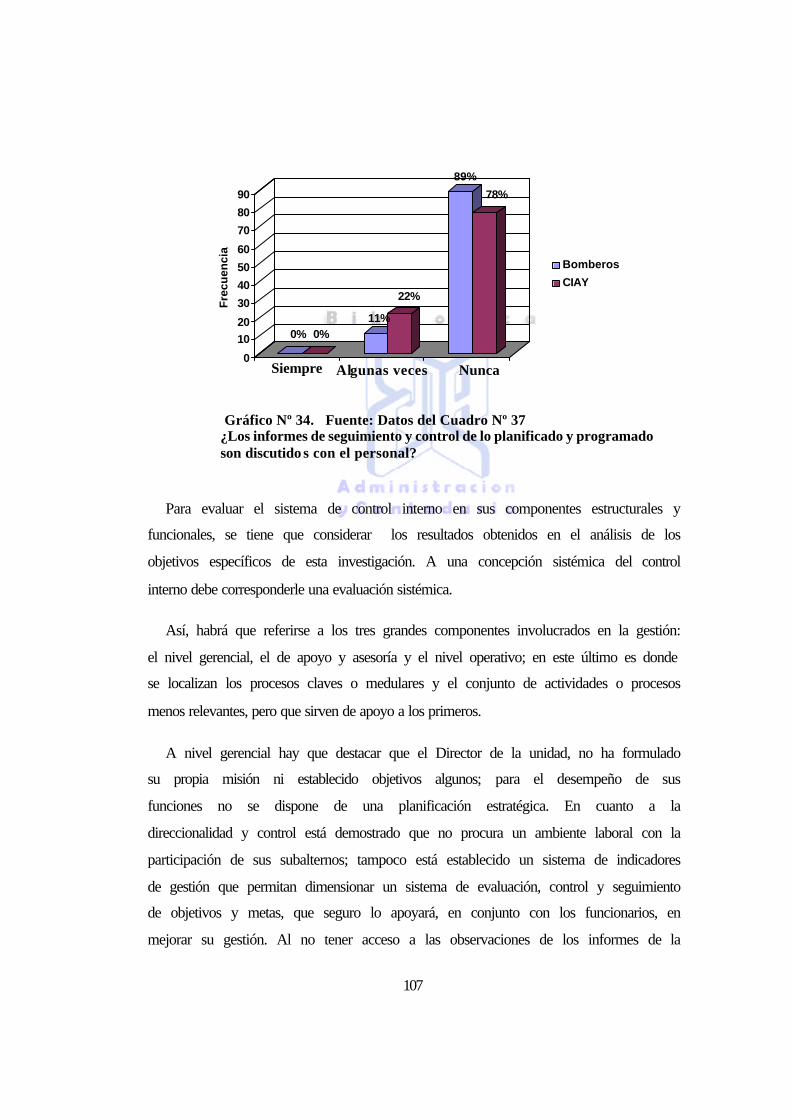

34. Datos del Cuadro Nº 37. Discusión o no de informes de seguimiento de lo planificado……............................................. 107

x

EVALUACION DEL SISTEMA DE GESTION ESTRATEGICA DE LA DIRECCION DE OPERACIONES DEL INSTITUTO AUTÓNOMO DE DEFENSA CIVIL Y DE APOYO EN CASOS DE EMERGENCIA Y DESASTRES NATURALES

DEL ESTADO YARACUY (IADC)

Autor: Luís J. Marcial Lorenzo Tutor: Prof. Pedro Rangel

Fecha: Septiembre 2005

Resumen

Este trabajo, bajo la modalidad de una investigación descriptiva y explicativa de campo, tuvo como propósito hacer una evaluación del sistema de gestión estratégica de la Dirección de Operaciones del Instituto Autónomo de Defensa Civil y apoyo en casos de emergencia y desastres naturales del estado Yaracuy (IADC), desarrollado por evidenciarse notables limitaciones en el desempeño de los funcionarios (Cuerpo de Bomberos y Centro Integrado de Ambulancias-CIAY) adscritos a esta unidad operativa. La población objeto de estudio se conformó por una muestra aleatoria estratificada de 28 bomberos y 18 funcionarios del CIAY, a quienes se les consultó su opinión, mediante la técnica de la encuesta, acerca de distintos tópicos relacionados con el funcionamiento del sistema de control de gestión vigente en la unidad. Se aplicó, un cuestionario conformado por un total de 34 ítems, con opciones de respuesta cerradas (dicotómico Si/No en algunos ítems y siempre/algunas veces/nunca para otros); validado por 10 funcionarios (6 bomberos y 4 del CIAY) que no eran parte de la muestra; con sus observaciones se logró una herramienta precisa, clara, pertinente y coherente. Entre los resultados obtenidos destacan: La unidad carece de una Misión y Objetivos Estratégicos propios y, de manuales de organización, de funcionamiento y procedimiento; la gerencia muestra una débil direccionalidad y control en la búsqueda generalizada y sistemática de mejorar su gestión; se tiene un Plan Operativo, formulado solo por exigencias externas y no para orientar la evaluación, seguimiento y control de las operaciones. En función de ello, entre otros, se sugiere el diseño e implantación, con la participación activa de todos los funcionarios, de un sistema de control interno sólido para la institución, la unidad y, planes y programas, que contemple Manuales de Procedimientos, Indicadores de Gestión de eficacia, eficiencia, economía y calidad del servicio y un sistema eficiente de comunicación e información como apoyo a la toma de decisiones.

República Bolivariana de Venezuela Universidad Centroccidental “Lisandro Alvarado”

Decanato de Administración y Contaduría Coordinación de Estudios de Postgrado

Programa de Especialización en Auditoria

INTRODUCCION

En el mundo de hoy, ser competitivo y alcanzar la excelencia, ha dejado de ser un

reto para convertirse en una necesidad. En el marco de esta perspectiva, toda

organización pública o privada, para lograr los objetivos y metas propuestos, debe

contar con un eficiente sistema de gestión estratégico que guíe, conduzca y controle

los esfuerzos de su personal hacia las posibilidades reales para resolver problemas y

llegar a un logro determinado.

La gestión se concibe como la disposición y organización de los recursos para

obtener los resultados esperados. Si la vemos como un proceso, entramos en el

enfoque del control de gestión, donde las organizaciones definen información que

comunica e interpreta en el complejo proceso de toma de decisiones. Este proceso de

control de gestión consta de un conjunto de componentes, destacando, entre otros, el

establecimiento de criterios de medición (Estándares), implantación de

procedimientos para la comparación de resultados (los alcanzados versus los

deseados) e interpretación de esos resultados para posterior aplicación de correctivos

alternativos, donde no se descarta, inclusive, la reorientación del propio sistema de

control.

En este orden de ideas y considerando las serias debilidades que en materia de

control de gestión se presentan en el IADC, específicamente en la Dirección de

Operaciones, donde el incipiente control que se realiza no relaciona la complejidad

organizacional con su entorno ni establece de manera anticipada la relación de lo

planificado con los resultados obtenidos, es que este trabajo se centró en evaluar el

sistema de gestión estratégica en la Dirección antes señalada.

2

Para el logro de este propósito se desarrolló esta investigación, estructurada en los

capítulos siguientes:

Capítulo I: referido al planteamiento de la situación, en donde se sintetizan

algunos elementos primarios de la problemática que motivó la realización del

presente trabajo y que da origen a un conjunto de interrogantes. Igualmente

contempla los objetivos (general y específico) de la investigación y su alcance.

Capítulo II: considera a antecedentes de investigaciones similares, bases teóricas y

legales y, el sistema de variables.

Capítulo III: compuesto por marco metodológico, donde destacan tipo y diseño de

la investigación, población y cálculo de la muestra, instrumento de recolección de

datos (su confiabilidad y diseño) y las técnicas para el procesamiento y análisis de los

datos.

Capítulo IV: presenta el análisis e interpretación de los resultados mediante

cuadros de frecuencia y su respectiva graficación, explicados a la luz de los aspectos

teóricos que sustentan a un sistema de gestión estratégica.

Capítulo V: muestra las conclusiones y recomendaciones de la investigación.

Finalmente, se hace mención a la bibliografía consultada y a los anexos.

3

CAPITULO I

PLANTEAMIENTO DE LA SITUACIÓN

DESCRIPCIÓN DE LA SITUACIÓN

El Gobierno del Estado Yaracuy, como ente preocupado por el bienestar y

resguardo de lo pobladores y, obedeciendo los lineamentos y principios

constitucionales, así como en el cumplimiento de las competencias concurrentes de

los estados en materia de mantener y restablecer el orden público y proteger a los

ciudadanos, hogares y familia, crea al Instituto Autónomo de Defensa Civil y de

Apoyo en Casos de Emergencia y Desastres Naturales del Estado Yaracuy

(IADC) (Gaceta Oficial del Estado Yaracuy No 2.381 del 22 de diciembre de 2000).

Como institución nueva, con una estructura organizativa mostrada en anexo, tiene

la función del manejo de programas de policía especial de prevención, preparación,

mitigación, atención, recuperación y defensa civil en general, ante situaciones de

emergencia y desastre que se puedan presentar en todo el territorio del Estado

Yaracuy. A futuro se prevé que sea capaz de contribuir con la seguridad de los

ciudadanos, creando una plataforma organizativa para prevenir, predecir, administrar

y mitigar emergencia y desastres, mediante la implantación, mejoramiento y

mantenimiento de planes de emergencia en ocasión de crear mecanismos de atención

especializada en esta área, con capacidad técnica para evaluar aspectos relativos a las

condiciones de habitabilidad, análisis de riesgos, evaluaciones de ambiente y

4

condiciones de trabajo, tanto de hogares como en establecimientos comerciales e

industriales.

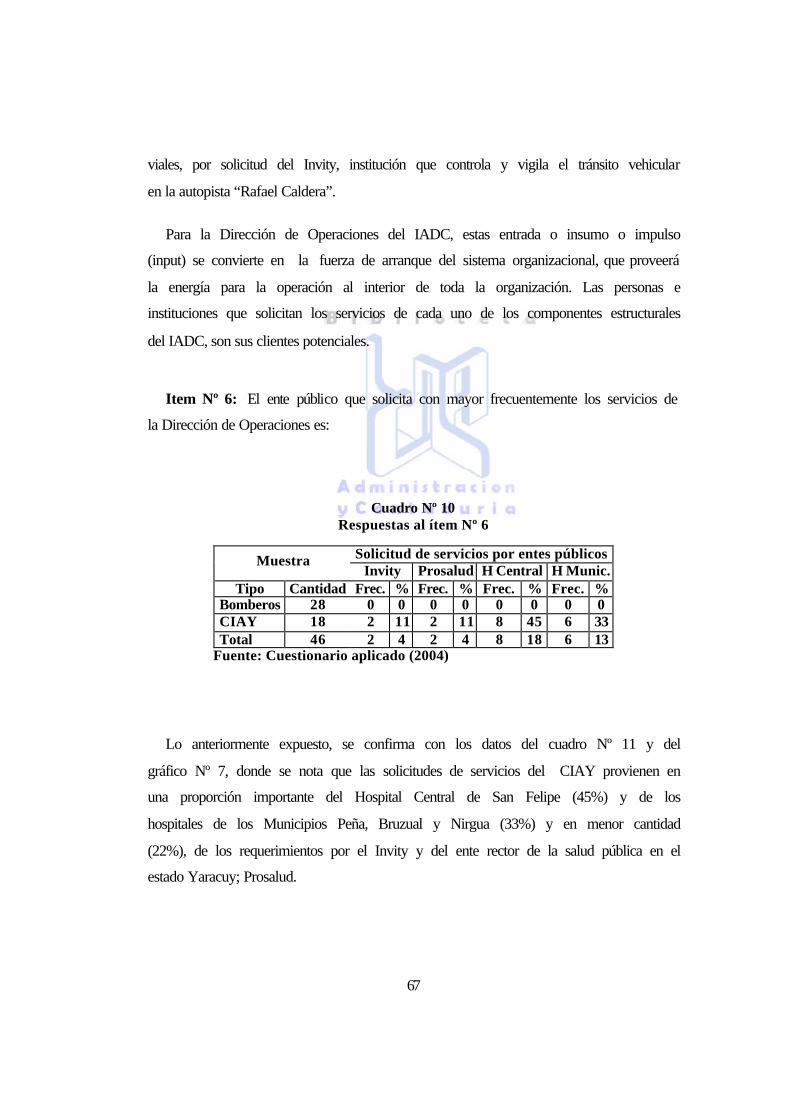

Para la consecución de sus objetivos el IADC cuenta con dos unidades neurálgicas

operativas que realizan las actividades fundamentales para las cuales se creó: la

Dirección de Operaciones y la Dirección de Planificación y Educación. La

primera, objeto de este trabajo, se concentra en actividades plenas en momentos en

que ocurra el evento calamitoso o catastrófico y posterior a éste, de manera de

efectuar operaciones orientadas al diseño y establecimiento de sistemas operativos

correctivos. Tiene bajo su cargo a los comandos: de bomberos, defensa civil y el

Centro Integrado de Ambulancias Yaracuy (CIAY) y, solo ante ocurrencia de

eventos calamitosos, se interrelaciona con la Dirección de Planificación y Educación,

a la cual corresponde la administración de información (Centro de procesamiento) y

la ejecución de actividades de prevención.

A los fines de esta investigación, es menester señalar algunos antecedentes

relevantes que motivan la realización del presente anteproyecto:

1. A finales del año 1999 y principio del 2000, se presentó una situación de

conflicto en la extinta Fundación Cuerpo de Bomberos; un grupo de funcionarios ante

la disyuntiva de solicitar reivindicaciones laborales, se propuso la constitución de una

organización gremial (un sindicato), propuesta rechazada categóricamente por una

mayoría de sus compañeros, la Junta Directiva y el Gobierno Regional. Ello condujo,

a una renuncia masiva de una alta proporción de bomberos de alto, medio y bajo

rango, lo cual trajo como consecuencia la disolución de la Fundación, como decisión

mayoritaria de su Asamblea; transfiriéndose sus activos al Ejecutivo Regional.

2. Casi simultáneamente, la Gobernación del Estado Yaracuy venía

efectuando un proceso de reestructuración, el cual tenía como filosofía descentralizar

todas aquellas actividades operativas que se ejecutaban desde las Secretarías

(unidades funcionales de la estructura de la Gobernación), mediante la creación de

instituciones descentralizadas (Institutos Autónomos y Fundaciones) y la constitución

5

de Organizaciones No Gubernamentales. En ese sentido, por mandato constitucional,

se decide transferir a las Alcaldía del Estado los servicios que venían prestando las

Prefecturas y se plantea la alternativa de crear un Ente Descentralizado que asumiera

las funciones de Defensa Civil, ambas unidades concentradas en la Secretaría de

Seguridad y Orden Público.

Por todo ello, se toma la decisión de crear al IADC, Instituto que funcionaría en

las instalaciones desde donde ejercía la Fundación Cuerpo de Bomberos, el cual

asume el objetivo general de ese Cuerpo, “socorrer a la comunidad ante calamidades

derivadas de incendios, inundaciones, derrumbes, accidentes de tránsito, servicios de

rescate y salvamento...” y el del Comando de Defensa Civil, “socorrer, mantener y

proteger a la comunidad ante la ocurrencia de eventos calamitoso de origen natural,

emergencias, desastres y otros eventos de carácter destructivo a bienes y humanidad

civil”; instancias que independientemente de la denominación que tomen a nivel

mundial, siempre han gozado de un altísimo prestigio.

Para evitar lo sucedido en el pasado, se deja claramente definido en la Ley que

regula al IADC, específicamente el Artículo 2o, Parágrafo Primero, que “los

funcionarios adscrito al IADC se exceptúan del derecho de contratación colectiva,

sindicalización y huelga, por tratarse de un organismo de policía especial y de

seguridad de Estado.”

Ahora bien, ¿por qué efectuar esta investigación en la Dirección de

Operaciones del IADC?

En primer término, al interior de la organización algunos funcionarios, han emitido

opiniones acerca del deficiente servicio que viene brindando el Cuerpo de Bombero,

inclusive lo comparan con su labor en el pasado, señalándose diferencias

significativas respecto a la oportunidad para atender situaciones calamitosas, como

consecuencia, presumiblemente, del deterioro progresivo de su flota de vehículos

para afrontar tales eventualidades.; inclusive, se plantean, que por dichas causas, se

6

les soliciten indemnización por daños que pudieron evitarse si las unidades hubiesen

llegado a tiempo y adecuadamente equipadas.

Es preocupante que altos ejecutivos del Gobierno Regional, se hagan eco de

afirmaciones como ésta: “este tipo de organización gozaba de una alta consideración

por parte de la comunidad, debido a que una unidad que no hace mucho, nunca se le

podría evaluar lo bueno o lo malo que hiciese”.

Ante todo ello, cabe preguntarse, ¿Será que los Bomberos, hoy día están

ejecutando otras y más operaciones que en el pasado? ¿El haberla insertado en una

organización con cierto grado de complejidad, con otras actividades y otro tipo de

funcionario, ha ocasionado que merme su efectividad? ¿El recurso financiero no está

acorde con esa complejidad, originando un mantenimiento deficiente de vehículos y

equipos? Si realmente en el pasado se solicitaron reivindicaciones laborales para

mejorar la situación socioeconómica de los funcionarios bomberiles, ¿hoy día éstas

fueron satisfechas? O por el contrario, ¿la remuneración u otros beneficios no están

acorde con la realidad actual, existiendo cierto grado de desmotivación en los

funcionarios? ¿Cómo incide ello en el desempeño e identificación con la misión,

objetivos y estrategias organizacionales?

Como segundo, fundamentado en otro sondeo muy preliminar se pudo apreciar las

siguientes situaciones las cuales habrá que verificar, y de ser ciertas, profundizar:

1. Pareciera que formalmente no se cuenta con manuales de: organización,

funcionamiento y procedimientos operativos.

2. Si ciertamente no existen los manuales antes mencionados y observando

el estado físico externo de la flota de camiones y ambulancias cabe preguntarse,

¿existirá un manual de normas para uso y mantenimiento de unidades y equipos?

3. Según datos, se presume que el servicio que brinda el CIAY (Centro

Integrado de Ambulancias del Yaracuy) se efectúa sin coordinación, ya que al

7

momento de planificar y atender a usuarios del servicio de ambulancias, el tiempo de

respuesta es muy prolongado. ¿Se tendrá criterios claros para la clasificación y

definición de prioridades y pertinencia? ¿Serán suficiente el número de unidades

requeridas para prestar un servicio eficaz y eficiente? ¿Cómo es el sistema de control

para el uso de las ambulancias? ¿Existen programas definidos para el mantenimiento

de las unidades?

4. Ante la posible carencia de un sistema de información estadístico ¿cómo

se analizan los datos históricos para cumplir con los objetivos relacionados con un

comportamiento preventivo? ¿Con cuál base de datos cuentan para definir y dirigir

una política de prevención de desastres? Incluso, para elaborar los planes y

programas de prevención, preparación, atención y recuperación, ¿Con qué capacidad

cuenta para medir el impacto de las situaciones de emergencia?

OBJETIVOS DEL ESTUDIO

Objetivo General

Evaluar el sistema de gestión estratégica de la Dirección de Operaciones del

Instituto Autónomo de Defensa Civil y apoyo en casos de emergencia y desastres

naturales del estado Yaracuy (IADC).

Objetivos específicos

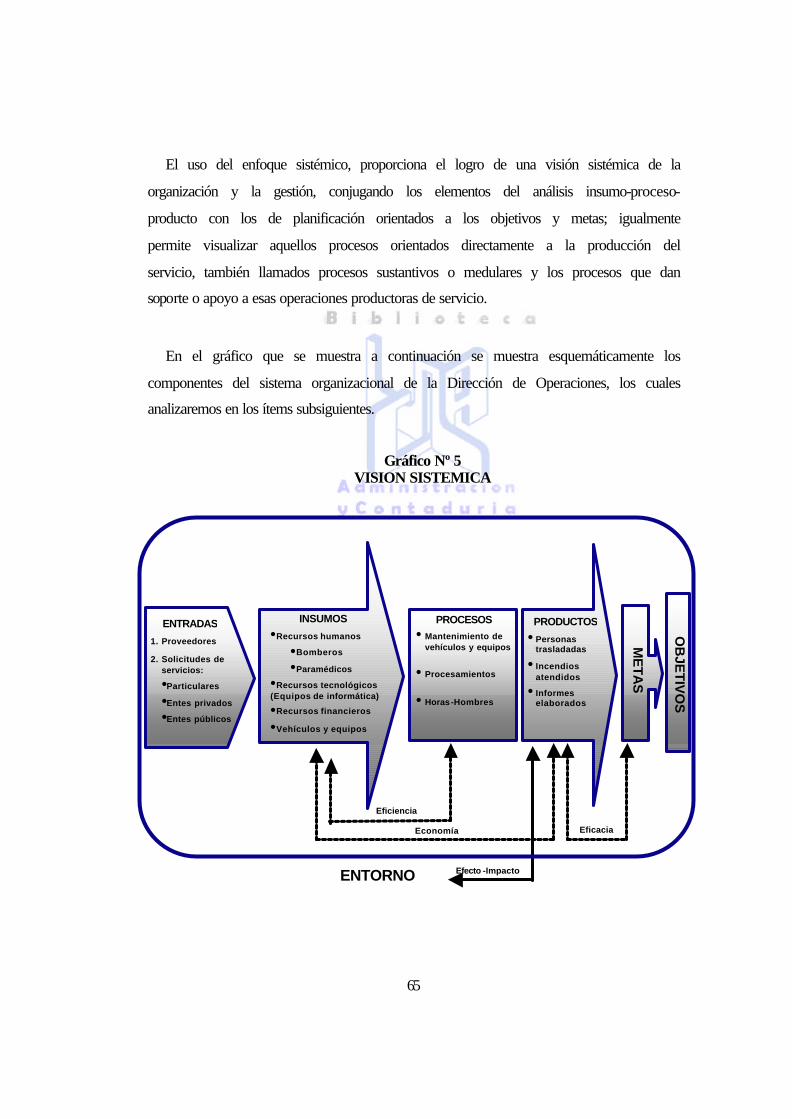

1. Determinar la visión sistémica de la gestión de la unidad a estudiar,

relacionando los elementos insumos-procesos-productos con los de planificación.

2. Revisar los planes: estratégicos y operativo anual y programas de la

organización, con el fin de verificar su correspondencia con el cumplimiento de la

misión, su coherencia con los objetivos estratégicos y, objetivos y metas programadas

por las unidad a estudiar.

8

3. Evaluar el sistema de control interno en sus componentes estructurales y

funcionales, identificando áreas críticas.

ALCANCE

La evaluación del sistema de gestión estratégica tendrá un alcance parcial respecto

al Instituto, ya que se hará solo para el Cuerpo de Bomberos y el Centro de Atención

Integral de Ambulancia (CIAY), ambas adscritas a la Dirección de Operaciones del

IADC y parcial respecto al tiempo, ya que se limitará al examen o análisis de la

gestión para el año 2004.

9

CAPITULO II

FUNDAMENTOS TEORICOS

Antecedentes de la investigación

En una revisión de distintos trabajos de grados recientes con algún nivel de

relación con la presente investigación, se pudo localizar los siguientes:

Montes, Ana (2001), en su trabajo especial para optar al título de Especialista en

Auditoria “Sistema de Control de Gestión como instrumento de Gerencia para las

Unidades Generadoras de Ingresos propios (UGIP) de la Universidad Centroccidental

Lisandro Alvarado (UCLA)”, tuvo como objetivo general proponer un Sistema de

Control de Gestión como instrumento de Gerencia. La investigación fue de tipo

descriptivo con diseño de campo no experimental, realizando un estudio mediante un

análisis metódico de los elementos del proceso administrativo de las UGIP, dentro de

los parámetros de eficiencia, eficacia y economía, para lo cual aplicó un cuestionario

estructurado con 42 preguntas cerradas de alternativas dicotómicas (Si o No), usando

como fundamento una entrevista preliminar (pre-diagnóstico). Los resultados se

presentan en cuadros con resultados de las frecuencias absolutas y relativas

(porcentuales), reforzados con gráficos que reflejan la tendencia relativa promedios

de los indicadores de las distintas dimensiones contempladas en su sistema de

variables. Como conclusión general establece que las UGIP carecen de instrumentos

que les permitan medir, evaluar y corregir su desempeño, al logro de sus objetivos.

En base a ello y en cumplimiento del objetivo general, establece un conjunto de

aspectos conceptuales y metodológicos

10

Meneses, Cruz (2001), en su trabajo de grado para optar al grado de especialista

titulado “El Control de Gestión en las Unidades Ejecutoras del Presupuesto

Universitario Público Nacional en la Región Centro Occidental”, plantea como

objetivo general “Evaluar el sistema de control de gestión en las unidades ejecutoras

del presupuesto de las Universidades Públicas Nacionales de la Región Centro

Occidental” y se centra en la evaluación en una muestra de dos (2) Universidades

(UPEL y UCLA) de un universo de cinco (5). Revisa los conceptos fundamentales

del control de gestión y propone un enfoque conceptual y metodológico, que facilite

el diseño de un Sistema de Control de la Gestión. En su sistema de variables abarca la

dimensiones: planificación (tipos de planes), Programación (programas y proyectos),

Ejecución (tiempo y calidad) y Seguimiento (metas logradas) y establece una

investigación de carácter analítico descriptivo y diseño de campo (descripción,

registro, análisis e interpretación de la naturaleza actual de la situación). Obtiene la

información mediante revisión bibliográfica y referencial y recolección de

información a través de un cuestionario con 27 preguntas de tipo de escala de

estimación tipo Lickert (frecuente, a veces, pocas veces y nunca). Los resultados

fueron analizados utilizando técnicas de análisis de la Estadística Descriptiva,

mediante representaciones gráficas en una distribución de frecuencia (gráficas de

barra y tipo “torta”). Concluye, que el estado, a la fecha, del Sistema de Control de

Gestión de esas Unidades, no era el más adecuado para alcanzar los objetivos

propuestos; lo considera bueno, pero con mucha deficiencias internas, al igual que el

incumplimiento en la aplicación de ciertas normativas legales (la de la Contraloría

General de la República, Reglamento sobre la organización del Control Interno en la

Administración Pública Nacional y la Ley Orgánica de Administración Financiera del

Sector Público, entre otras). En base a todo ello, refiere un conjunto de

recomendaciones relacionadas con la formulación y evaluación de planes, con la

distribución de recursos acorde a lo planificado, aplicación de indicadores de gestión

y un sistema de seguimiento de resultados.

11

Liscano, Evelyn (2001), se planteó el trabajo, también para el grado de

especialista, “Auditoria de Gestión en el Departamento de Registro y Control de la

Dirección de Recursos Humanos de la Universidad Centroccidental Lisandro

Alvarado”; con una investigación de carácter descriptiva y de investigación de

campo, obteniendo información mediante la observación directa y dos (2) tipos de

cuestionarios, uno con ocho (8) preguntas dirigidas al Jefe del Departamento y otro,

con 21 preguntas para el personal operativo, ambos de tipo de escala de estimación

tipo Lickert (frecuente, a veces, pocas veces y nunca). Se centro en seis (6)

dimensiones: Planificación (misión, visión, objetivos, metas, estrategias, plan y

presupuesto), Organización (estructura, manuales, autoridad y responsabilidad),

Control (Control interno), Dirección (motivación y capacitación), Coordinación

(espacio físico y comunicación) e Indicadores de Gestión (eficiencia, eficacia y

economía). Para la sistematización y análisis de los datos se usó la técnica papeles de

trabajo, donde establece los hallazgos y recomendaciones por cada uno. Concluye

globalmente, que la alta administración de esta unidad, subestima la gran utilidad que

conlleva la aplicación de una evaluación integral de la gestión institucional.

Dávila, María (2002), en su trabajo “Auditoria de Gestión para el Area

Administrativa del Centro Clínico San Cristóbal, Hospital Privado, C.A., en la ciudad

de San Cristóbal, Estado Táchira”, se plantea como objetivos específicos:

diagnosticar controles internos existentes, analizar fortalezas y debilidades de la

gestión de esa área, diagnosticar los mecanismos de control y la evaluación de la

estrategias gerenciales. Fue una investigación descriptiva de campo (explicativa-

causal), no experimental, teniendo como universo al Centro Clínico y como muestra

el Area Administrativa del mismo, aplicando un cuestionario, conformado por 29

preguntas cerradas, a 25 personas y una entrevista no estructurada, con preguntas

abiertas y cerradas, al gerente del departamento de esa área. Los resultados se

presentan en tablas de frecuencias, con valores absolutos y relativos, y gráficos tipo

“torta”. Globalmente concluye, que es la Junta Directiva de esa institución la que fija

metas y objetivos, sin la participación del personal del área de estudio considerada

12

como muestra y deficiencias considerables, producto de la no actualización de un

adecuado Sistema de Control Internos y un sistema adecuado de información. Así

mismo, señala que se cuenta con indicadores de gestión, pero desconocidos por todo

el personal de la unidad objeto de la investigación.

Todos los trabajos antes descritos someramente, logran contribuir con la presente

investigación, solo en aspectos relacionados con el diseño y procesamiento de la

información recabada, ya que no establecen un enfoque metodológico específico,

sugerido por el ente responsable de normar los procesos de gestión en entes de la

administración pública nacional, como es el caso de la Contraloría General de la

República Bolivariana de Venezuela, al igual que no se plantean métodos

establecidos para la evaluación de un Sistema de Control Interno.

MARCO TEÓRICO

Bases teóricas

Control de Gestión

Se entenderá como gestión las actividades, tareas y acciones expresadas o

consolidadas en programas, proyectos u operaciones, a cargo de una organización o

agrupación sectorial de éstas, dirigidas a la producción de bienes o servicios para

cumplir una misión o satisfacer propósitos, metas u objetivos previamente

determinados.

Ya sea en el nivel estratégico, donde se establecen políticas y planifica, en el nivel

táctico, el cual implanta planes y estableces prioridades y en el nivel operativo, donde

se ejecuta el trabajo; la gestión efectiva debe lograr lo que corresponde y se persigue;

conseguir que los bienes o servicios producidos con criterios de calidad, lleguen

oportunamente a los usuarios (comunidad o clientes), administrando los recursos

disponibles con economía y eficiencia.

13

El control de gestión en la administración pública, es tal vez el control más

comprometido, ya que pone énfasis en el desempeño y en los resultados, en la

eficiencia y eficacia. Ha sido el menos utilizado, puesto que el marco legal existente

está más orientado a la acción, que al logro.

El control, como filosofía, consiste en mantener el flujo de negocios, públicos y

privados, en un ambiente de legalidad y de cumplimiento de un cierto conjunto de

reglas de juego. No establece esas reglas, sino que asegura de que se cumplan.

El control de gestión, según el marco normativo vigente, consiste en verificar si

determinadas operaciones han cumplidos con la normativa. Así, la norma obliga que

debe dársele un servicio a un ciudadano que cumpla con los requisitos exigidos, pero

no está normado que ese ciudadano debe ir tantas veces para obtener dicho servicio.

En este caso el indicador de gestión se diseñará para el cumplimiento de la norma y

no para precisar una buena gestión.

El Control de Gestión ha ido evolucionando con el tiempo, a medida que la

problemática organizacional planteaba nuevas necesidades. Hoy se puede

diferenciar un enfoque clásico, sobre el que existe relativo consenso y un nuevo

enfoque atomizado en distintas interpretaciones.

El resultado obtenido del Control de Gestión sirve de herramienta en la toma de

decisiones y su buen uso garantiza la efectividad en la consecución de los recursos, la

eficiencia en su utilización y la eficacia en su orientación.

El enfoque clásico estaba orientado a una visión interna de la organización, con un

perfil meramente financiero, formal y rígido, donde la esencia del control de gestión

se orientaba en el análisis de los desvíos y las medidas correctivas para acercar lo más

posible la realidad a la planificación oportunamente realizada. Se fueron

desarrollando distintas técnicas presupuestarias, tales como el presupuesto por

programa y luego el presupuesto base cero, y en igual sentido se desarrollaron

instrumentos de análisis tales como la contabilidad gerencial, y técnicas de

14

planificación como la administración por objetivos. De esta manera el control de

gestión suponía un celoso cuidado en la ejecución de las acciones planificadas en

general y de los ingresos y gastos en particular.

A partir de una mayor complejidad, rivalidad y dinamismo que ha adquirido el

entorno de las organizaciones, se ha hecho necesario cambiar el enfoque interno

relativamente segmentado por un nuevo enfoque integrado global “cuali-

cuantitativo” con un nuevo perfil en el proceso de planificación y control, donde la

estrategia pasa a ser el factor clave del éxito de las organizaciones. Se deja de lado las

previsiones a largo plazo y la asignación rígida de recursos por un análisis constante

del entorno en su relación con la organización, con una nueva dirección estratégica.

La creatividad, la innovación, adaptabilidad, exigen algo más de las

organizaciones, que no pueden ser interpretados en meros instrumentos formales, es

así como la cultura, la inclusión, la iniciativa, la capacitación, el aprendizaje forman

parte de este nueva realidad. El capital de una organización no se limita a los bienes

tangibles sino a también a los intangibles donde los recursos humanos tienen cada vez

una mayor incidencia junto con otras variables.

Desde una perspectiva del proceso administrativo de planear, ejecutar y controlar,

se lo puede definir como la búsqueda constante en el cumplimiento efectivo de dicho

proceso, diferenciándolo del enfoque clásico que pone el acento únicamente el

cumplimiento efectivo de las metas propuestas, y el análisis de los desvíos. La

aceleración de la innovación, las evoluciones muy rápidas, el mercado internacional y

la creciente apertura de la competencia mundial, ya no permiten esperar que los

mecanismos de eficiencia permanezcan estables durante largos periodos, como

afirmaba uno de los principios Tayloristas relacionados con la estabilidad.

Podemos por lo tanto concebir al Control de Gestión como la búsqueda

permanente de la maximización de la imagen y resultados de las organizaciones.

15

Las organizaciones deben buscar el equilibrio entre estos dos factores. Es un

equilibrio dinámico entre variables internas y externas, entre lo institucional y lo

social, entre lo que la organización como tal desea hacer y la sociedad con su

conjunto de normas, costumbres y valores condiciona y sugiere que se haga. La

búsqueda del equilibrio dinámico solo es posible comprenderla si partimos de una

realidad contradictoria, que evoluciona en continuo cambio.

Hay una moderna doctrina del Control de Gestión, es “la actividad gerencial que

se desarrolla dentro de las organizaciones dirigidas a asegurar el cumplimiento de su

misión y objetivos; de sus planes, programas y metas; de las disposiciones normativas

que regulan su desempeño; y de que la gestión sea eficaz y ajustada a parámetros de

calidad.”

“… Un instrumento de la gestión que aporta una ayuda a la decisión ....... que

va a permitir a los directores alcanzar los objetivos; es una función

descentralizada y coordinada para la planificación de los objetivos, acompañada

de un plan de acción y la verificación de que los objetivos han sido alcanzados”

Huge Jordan (1995)

Podemos concluir que el Control de Gestión, consiste en, una evaluación

permanente, mediante indicadores, de las áreas claves de un plan, programa,

proyecto, operación o actividad de una organización para verificar y asegurar: el uso

racional (eficiente y económico) de los recursos, el logro eficaz de objetivos y

metas, grado de satisfacción efectiva de las demandas. El cumplimiento de la

misión corporativa y de leyes y normas, todo con el fin de incrementar la

eficacia, eficiencia, economía, calidad e impacto en las organizaciones.

El control de gestión existe en un proceso de negocios, cuando se dan un conjunto

de condiciones que permite anticipar resultados en forma consistente y confiable.

Estas condiciones están asociadas a que haya un mercado, productos o servicios

definidos, a que haya un marco regulador claro, una organización que asigne roles,

responsabilidades y autoridad; y la tecnología esté estabilizada. Asimismo debe

16

asegurar, que los eventos y procesos del negocio, estén realmente orientados a

cumplir con los objetivos y metas planteados.

Control de gestión de las entidades del sector publico

Premisas básicas

1. Los funcionarios públicos tienen la responsabilidad de asignar los

recursos con eficiencia, economía y eficacia a fin de lograr los propósitos para los

cuales se suministraron estos recursos.

2. Los funcionarios públicos son responsables ante el público y ante otros

niveles y ramas de gobierno por los recursos suministrados para financiar programas

y servicios gubernamentales a su cargo. En consecuencia, están obligados a presentar

informes apropiados a quienes deben rendir cuentas de su gestión.

3. Los funcionarios públicos son responsables de establecer y de mantener

un sistema eficaz de control interno para garantizar que se alcancen metas y objetivos

apropiados.

4. Los funcionarios públicos son responsables de observar las leyes y

reglamentos aplicables.

5. La evaluación de la gestión es una parte importante del proceso para la

rendición de cuentas, puesto que conduce a obtener resultados acerca del grado en

que los funcionarios públicos cumplen sus responsabilidades con lealtad, eficiencia y

eficacia.

El control de Gestión es el examen de la eficiencia, eficacia, economía y equidad

en la administración de los recursos públicos por medio de información tanto interna

como externa de tipo contable, comercial, estadístico y operativo. Esta información,

al ser analizada, permite evaluar resultados históricos, detectar desviaciones,

17

establecer tendencias y producir rendimientos. Por otra parte, evalúa el cumplimiento

de objetivos y metas establecidos por las Entidades del Sector público.

El resultado obtenido del Control de Gestión sirve de herramienta en la toma de

decisiones y su buen uso garantiza la efectividad en la consecución de los recursos, la

eficiencia en su utilización y la eficacia en su orientación.

Para la Contraloría General de la República de Venezuela Auditar la Gestión de

los organismos y entidades sujetos a su control, es medir y comparar los logros por

los entes del sector público en relación con las metas y objetivos previstos, lo cual

permitirá promover la aplicación de los correctivos necesarios para aumentar sus

niveles de eficiencia, eficacia y calidad.

Se busca difundir entre los entes la importancia de la planificación de sus

actividades, en consonancia con su misión y sus competencias. Enfatiza la

importancia de poseer un sistema de control interno eficaz que promueva el logro de

los objetivos y metas institucionales, la detección temprana de desviaciones o áreas

susceptibles de mejoras en los procesos productivos y la aplicación de correctivos de

manera oportuna.

En los funcionarios públicos hay que promover una cultura de la responsabilidad

en la gestión pública, entendiéndose ello como la obligación ética, moral y legal que

tiene el gobierno de informar a sus ciudadanos sobre lo que ha hecho o está haciendo

con los recursos que la sociedad ha puesto a su disposición.

Un buen sistema de gestión implica poseer un sistema integral de información que

facilite la medición del desempeño institucional e incorporar a la comunidad

organizada en el proceso de control social y así medir el grado de satisfacción ante la

gestión cumplida, al igual que velar por la calidad de los servicios recibidos, a través

de la evaluación continua de sus prestación.

18

El control de gestión, como herramienta de control, es el análisis sistemático de los

resultados obtenidos por las entidades del sector público, en la administración y

utilización de los recursos disponibles para el desarrollo de su objeto social

establecido mediante el cumplimiento de objetivos y metas, la evaluación de la

economía y la eficiencia en la utilización de los mismos, la identificación de los

beneficios de su acción y el impacto derivado de sus actividades.

El grado de eficiencia viene dado por la relación entre los bienes adquiridos o

producidos o los servicios prestados, por un lado y los recursos utilizados, por otro.

Una actuación eficiente es aquella que con unos recursos determinados obtiene un

resultado máximo que con unos recursos mínimos mantiene la calidad y cantidad de

un servicio determinado. Existe eficacia cuando determinada actividad o servicio

obtiene resultados esperados independientemente de los recursos utilizados para

obtener dichos resultados.

El control de gestión se aplicará mediante el análisis, estudio y evaluación de la

información contable, financiera, legal, técnica, administrativa, estadística, opertiva,

propios de los diferentes procesos desarrollados por la entidad en el cumplimiento de

su objetivo social; a través de instrumentos de evaluación como: indicadores de

gestión, cuadros analíticos, análisis de: la contratación administrativa, recurso

humano y financiero, relación beneficio/costo, programas de auditoria, entre otros.

En fin, el objetivo general del control de gestión es evaluar si las entidades están

cumpliendo con el objetivo social para el cual fueron creadas e identificar el valor

que estas le aportan a la sociedad en términos económicos y sociales.

Auditoria de gestión

La administración de los recursos públicos descansa en una compleja estructura de

relaciones que vinculan a las entidades gubernamentales entre si, quienes para el

cumplimiento de sus fines interactúan a todo nivel en el Estado. Las autoridades y

19

funcionarios a cargo de la administración de recursos en las entidades, tienen la

obligación de realizar una efectiva rendición de cuentas de sus actividades a sus

superiores y ante el público.

La obligación de rendir cuenta de la gestión gubernamental, por su propia

naturaleza, genera una mayor demanda de información sobre el funcionamiento de las

entidades y programas gubernamentales.

Los funcionarios públicos tienen la responsabilidad de utilizar los recursos en

forma apropiada y de acuerdo a ley, a fin de lograr los objetivos y metas para los

cuales fueron creados. Por lo tanto, tales funcionarios están obligados a establecer,

mantener y evaluar periódicamente el sistema de control interno en su entidad,

programa y/o proyecto para:

1. Asegurar el cumplimiento de los objetivos y metas previstos.

2. Proteger apropiadamente los recursos.

3. Cumplir las leyes y reglamentos aplicables.

4. Preparar, conservar y revelar información financiera y operativa

confiable.

La Auditoria de gestión es el examen que se efectúa a una entidad por un

profesional externo e independiente, con el propósito de evaluar la eficiencia de la

gestión teniendo en cuenta los objetivos generales; su eficiencia como organización y

su actuación y posicionamiento desde el punto de vista competitivo con el propósito

de emitir un informe sobre la situación global de la misma y la actuación de la

dirección.

Es el examen de planes, programas, proyectos y operaciones de una organización o

entidad pública, a fin de medir e informar sobre el logro de los objetivos previstos, la

20

utilización de los recursos públicos en forma económica y eficiente, y la fidelidad con

que los responsables cumplen con las normas jurídicas involucradas en cada caso.

Es un examen objetivo, sistemático y profesional de evidencias, realizado con el

fin de proporcionar una evaluación independiente sobre el desempeño (rendimiento)

de una entidad, programa o proyecto, orientada a mejorar la efectividad, eficiencia y

economía en el uso de los recursos públicos, para facilitar la toma de decisiones por

quienes son responsables de adoptar acciones correctivas y mejorar su

responsabilidad ante el público.

Objetivos de la auditoria de gestión

1. Establecer el grado en que el ente y sus servidores han cumplido

adecuadamente los deberes y atribuciones que les han sido asignados.

2. Determinar si tales funciones se han ejecutado de manera económica,

eficiente y eficaz.

3. Determinar si los objetivos y metas propuestas han sido logrados.

4. Determinar si se están llevando a cabo, exclusivamente, aquellos

programas o actividades legalmente autorizados.

5. Proporcionar una base para mejorar la asignación de recursos y la

administración de éstos por parte del ente.

6. Mejorar la calidad de la información sobre los resultados de la

administración del ente que se encuentra a disposición de los formuladores de

políticas, legisladores y de la comunidad en general.

7. Alentar a la administración de la entidad para que produzca procesos

tendientes a brindar información sobre la economía, eficiencia y eficacia,

desarrollando metas y objetivos específicos y mensurables.

21

8. Evaluar el cumplimiento de las disposiciones legales y reglamentarias

aplicables a operaciones gubernamentales, como así también de los planes, normas y

procedimientos establecidos.

9. Determinar el grado en que el organismo y sus funcionarios controlan y

evalúan la calidad tanto en los servicios que presta como en los bienes adquiridos.

10. Auditar y emitir opinión sobre la memoria y los estados contables

financieros, como así también sobre el grado de cumplimiento de los planes de acción

y presupuesto de las empresas y sociedades del estado.

La auditoria de gestión por su enfoque involucra una revisión sistemática de las

actividades de una entidad en relación al cumplimiento de objetivos y metas

(efectividad) y, respecto a la correcta utilización de los recursos (eficiencia y

economía).

Su propósito general puede verse a través de:

1. Evaluación del desempeño (rendimiento)

2. Identificación de las oportunidades de mejoras; y

3. Desarrollo de recomendaciones para promover mejoras u otras acciones

correctivas.

Alcance de la auditoria de gestión

Según su alcance que se persiga puede ser:

1. Auditoria de gestión global: comprende el examen o análisis de la

totalidad de la gestión de una entidad, esto es, de todos los procesos que en un

período determinado hayan producido resultados mensurables y evaluables.

22

2. Auditoria de gestión parcial: Referida a programas, proyectos o

actividades que pueden estar ubicados en una organización en particular, provenir de

varias organizaciones o de la agrupación sectorial, según la afinidad de sus propósitos

y actividades.

Control interno

El sistema de control interno es un instrumento de gestión que comprende el plan

de organización y el conjunto de métodos y procedimientos adoptados dentro de una

entidad para salvaguardar su patrimonio, verificar la exactitud y veracidad de su

información financiera y administrativa, promover la eficiencia en las operaciones,

estimular la observancia de las políticas prescritas y propender al cumplimiento de las

metas y objetivos programados.

El control interno es un proceso ejecutado por el consejo de directores, la

administración y todo el personal de una entidad, diseñado para proporcionar una

seguridad razonable con miras a la consecución de objetivos en las siguientes áreas:

1. Efectividad y eficiencia en las operaciones.

2. Confiabilidad en la información financiera.

3. Cumplimiento de las leyes, reglamentos, políticas y regulaciones

aplicables.

El control interno comprende el plan de organización y el conjunto de métodos y

medidas adoptadas dentro de una entidad para salvaguardar sus recursos, verificar la

exactitud y veracidad de su información financiera y administrativa, promover la

eficiencia en las operaciones, estimular la observación de las políticas prescrita y

lograr el cumplimiento de las metas y objetivos programados.

Complementa la definición:

23

1. El control interno es un proceso, es decir un medio para alcanzar un fin y no

un fin en sí mismo.

2. Lo llevan a cabo las personas que actúan en todos los niveles, no se trata

solamente de manuales de organización y procedimientos.

3. Sólo puede aportar un grado de seguridad razonable, no la seguridad total, a la

conducción.

4. Está pensado para facilitar la consecución de objetivos.

Al hablar del control interno como un proceso, se hace referencia a una cadena de

acciones extendidas a todas las actividades, inherentes a la gestión e integrados a los

demás procesos básicos de la misma: planificación, ejecución y supervisión.

Elementos del sistema de control interno:

1. Definición de los objetivos y las metas tanto generales, como específicas,

además de la formulación de las operaciones que sean necesarias.

2. Definición de las políticas como guías de acción y procedimientos para la

ejecución de los procesos.

3. Utilizar o adoptar un sistema de organización adecuado para ejecutar los

planes.

4. Delimitación precisa de la autoridad y los niveles de responsabilidad.

5. Adopción de normas para la protección y utilización racional de los

recursos.

6. Dirección y administración del personal de acuerdo con un adecuado

sistema de evaluación.

24

7. Aplicación de las recomendaciones resultantes de las evaluaciones de

control interno.

8. Establecimiento de mecanismos que les permitan a las organizaciones

conocer las opiniones que tienen sus usuarios o clientes sobre la gestión desarrollada.

9. Establecimiento de sistemas modernos de información que faciliten la

gestión y el control.

10. Organización de métodos confiables para la evaluación de la gestión.

11. Establecimiento de programas de inducción, capacitación y actualización

de directivos y demás personal.

12. Simplificación y actualización de normas y procedimientos.

La Organización Internacional de Entidades Fiscalizadoras Superiores (INTOSA)

lo define como “el conjunto de los planes, métodos, procedimientos y otras medidas,

incluyendo la actitud de la Dirección, que posee una institución para ofrecer garantía

razonable de que se cumplan los siguientes objetivos:

1. Promover las operaciones metódicas, económicas, eficientes y eficaces y

los productos y servicios de calidad, acorde con la misión que la institución debe

cumplir.

2. Preservar los recursos frente a cualquier pérdida por despilfarro, abuso,

mala gestión, errores, fraude e irregularidades,

3. Respetar las Leyes, reglamentaciones y directivas de la Dirección y

estimular al mismo tiempo la adhesión de los integrantes de la organización a las

políticas y objetivos de la misma.

4. Elaborar y mantener datos financieros y de gestión completos y fiables y

presentarlos correctamente en informes oportunos”

25

Ahora bien, para lograr todo ello, se requiere que la organización o parte de ella,

mediante la ejecución de sus planes dentro de una estructura organizativa adecuada

disponga de lo siguiente:

1. Recursos tecnológicos necesarios y asociados a sus procesos productivos

y de apoyo.

2. Recursos humanos con la aptitud, capacitación, experiencia y motivación

requerida para cumplir con sus obligaciones satisfactoriamente.

3. Líneas de responsabilidad claramente definidas.

4. Liderazgo que garantice la dinamización de la organización.

5. Sistema de control que ofrezca una evaluación preventiva, constante y

sistemática para la oportuna toma de decisiones.

El concepto de control interno abarca todo el conjunto de mecanismos y

procedimientos establecidos por los organismos para asegurar la regularidad, la

eficiencia y la eficacia de sus operaciones y actividades.

La Contraloría General de la República ha establecido en sus disposiciones

normativas, que el Control Interno de cada entidad debe organizarse con arreglo a

conceptos y principios generalmente aceptados de sistema y estar constituido por las

políticas y normas formalmente adoptados, los métodos y procedimientos

efectivamente implantados y los recursos humanos, financieros y materiales, cuyo

funcionamiento coordinado debe orientarse a salvaguardar el patrimonio público y

lograr que su administración sea más eficaz y transparente.

Objetivos de un Sistema de Control Interno

Entre otros destacan:

1. Proteger activos y salvaguardar los bienes del ente.

26

2. Garantizar la razonabilidad y confiabilidad de la información contable y

la integridad de los sistemas de información.

3. Asegurar el cumplimiento de la normativa aplicable.

4. Promover la eficiencia operativa.

5. Fomentar la adhesión a la política administrativa establecida.

6. Garantizar el cumplimiento de metas y objetivos programados.

La evaluación del Control Interno tiene por objetivo:

1. Determinar la capacidad productiva de una organización y el

cumplimiento o desviaciones de las metas y objetivos programados.

2. Determinar la capacidad de revisión, autocontrol y rectificación de la

gestión auditada.

3. Verificar la confiabilidad de la información.

4. Determinar y jerarquizar las áreas que se consideren críticas en el

desempeño institucional.

5. Identificar las variables e indicadores existentes en la institución.

6. Identificar líneas de responsabilidad

En una organización cada funcionario es responsable, dentro de su ámbito de

desempeño y ante su superior inmediato, de acatar las normas, actuar conforme los

principios acordados y cumplir loa planes, descansando finalmente la responsabilidad

por el eficaz funcionamiento del sistema de control interno en la alta gerencia, la cual

es responsable de la supervisión constante en cada nivel de la organización, a efectos

de cuidar que ésta funcione en la forma prescrita e implantar reajustes cuando las

condiciones y circunstancias así lo requiera.

27

Métodos para la evaluación del control interno

Informe COSO

El denominado “Informe Coso” sobre el control interno, publicado en EE.UU. en

1992, surgió como una respuesta a las inquietudes que planteaban la diversidad de

conceptos, definiciones e interpretaciones existentes en torno a la temática de la

evaluación del control interno.

Se concreta en los resultados de la tarea realizada por más de cinco años por los

grupos de trabajo que la Treadway Commissión, National on Fraudulent Financial

Reporting creó en Estados Unidos en 1985 bajo la sigla COSO (Committee of

Sponsoring Organizations).

Se trata de materializar un objetivo fundamental: definir un nuevo marco

conceptual del control interno, capaz de integrar las diversas definiciones y conceptos

que venían siendo utilizados sobre este tema, logrando así que, al nivel de las

organizaciones públicas o privadas, de la auditoria interna o externa, o de los niveles

académicos o legislativos, se cuente con un marco conceptual común, una visión

integradora que satisfaga las demandas generalizadas de todos los sectores

involucrados.

El marco integrado de control que plantea el informe COSO consta de cinco

componentes interrelacionados, derivados del estilo de dirección e integrados al

proceso de gestión:

1. Ambiente de control.

2. Evaluación de riesgos.

3. Actividades de control.

4. Información y comunicación.

28

5. Supervisión.

No se trata de un proceso en serie, en el que un componente incide

exclusivamente sobre el siguiente, sino que es interactivo multidireccional en tanto

cualquier componente puede influir, y de hecho lo hace, en cualquier otro.

Ambiente de control

El ambiente de control refleja el espíritu ético en una organización respecto del

comportamiento de los agentes, la responsabilidad con que sus actividades se

ejecutan y la importancia que le asignan al control interno.

Sirve de base a los otros componentes, ya que es dentro del ambiente reinante que

se avalúan los riesgos y se definen las actividades de control tendientes a

neutralizarlos. Simultáneamente se capta la información relevante y se realizan las

comunicaciones pertinentes, dentro de un proceso supervisado y corregido de acuerdo

con las circunstancias.

Es, fundamentalmente, consecuencia de la actitud asumida por la alta dirección, la

gerencia, y por carácter reflejo, los demás agentes con relación a la importancia del

control interno.

Los principales factores del ambiente de control son:

1. La filosofía y el estilo de la dirección y la gerencia.

2. La estructura, el plan organizacional, los reglamentos y los manuales de

procedimiento.

3. La integridad, los valores éticos, la competencia profesional y el

comportamiento de todos los componentes de la organización, así como la adhesión a

las políticas y objetivos establecidos.

29

4. Las formas de asignación de responsabilidades y de administración y

desarrollo del personal.

5. El grado de documentación de políticas y decisiones, y de formulación de

programas que contengan metas, objetivos e indicadores de rendimiento.

6. En las organizaciones que lo justifiquen, la existencia de consejos de

administración y comités de auditorias con suficiente grado de independencia y

calificación profesional.

El ambiente de control reinante será tan bueno, regular o malo como lo sean los

factores que lo determinan. El mayor o menor grado de desarrollo y excelencia de

éstos hará, en ese mismo orden, a la fortaleza o debilidad del ambiente que generan y

consecuentemente al tono de la organización.

Los elementos asociados con el ambiente de control son, entre otros:

Integridad y valores éticos. Tiene como propósito establecer los valores éticos y

de conducta que se espera de todos los miembros de la organización durante el

desempeño de sus actividades, ya que la efectividad del control depende de la

integridad y valores del personal que lo diseña, y le da seguimiento.

Es importante tener en cuenta la forma en que son comunicados y fortalecidos

estos valores éticos y de conducta. La participación de la alta administración es clave

en este asunto, ya que su presencia dominante fija el tono necesario a través de su

ejemplo. La gente imita a sus líderes.

Debe tenerse cuidado con aquellos factores que puedan inducir a conductas

adversas a los valores éticos como pueden ser: Controles débiles o inexistencia de

ellos; alta descentralización sin el respaldo del control requerido; debilidad de la

función auditora; inexistencia o inadecuadas sanciones para quienes actúan

inapropiadamente.

30

Competencia. Son los conocimientos y habilidades que deben poseer el personal

para cumplir adecuadamente sus tareas.

Junta directiva, consejo de administración y/o comité de auditoria. Debido a que

estos órganos fijan los criterios que perfilan el ambiente de control, es determinante

que sus miembros cuenten con la experiencia, dedicación y compromisos necesarios

para tomar las acciones adecuadas e interactúen con los auditores internos y externos.

Otros elementos que se incluyen en el ambiente de control son: estructura

organizativa, delegación de autoridad y de responsabilidad y políticas y prácticas del

recurso humano.

El ambiente de control interno ejerce gran influencia en la forma como se

desarrollan las operaciones, se establecen los objetivos y se estimulan los riesgos.

Tiene que ver igualmente en el comportamiento de los sistemas de información y con

la supervisión en general. A su vez es influenciado por la historia de la entidad y su

nivel de cultura administrativa.

Evaluación de riesgos

A través de la investigación y análisis de los riesgos relevantes y el punto hasta el

cual el control vigente los neutraliza, es lo que permite avaluar la vulnerabilidad del

sistema. Para ello debe adquirirse un conocimiento práctico de la entidad y sus

componentes de manera de identificar los puntos débiles, enfocando los riesgos tanto

al nivel de la organización (interno y externo) como de la actividad.

El establecimiento de objetivos es anterior a la evaluación de riesgos. Los

objetivos, relacionados con las operaciones, con la información financiera y con el

cumplimiento, pueden ser explícitos o implícitos, generales o particulares.

Estableciendo objetivos globales y por actividad, una organización puede identificar

factores críticos del éxito y determinar los criterios para medir el rendimiento. Los

31

objetivos de control deben ser específicos, así como adecuados, completos,

razonables e integrados a los globales de la institución.

Identificados los objetivos, el análisis de los riesgos incluirá:

1. Una estimación de su importancia / trascendencia.

2. Una evaluación de la probabilidad / frecuencia.

3. Una definición del modo en que habrán de manejarse.

El logro de los objetivos antes mencionados está sujeto los siguientes eventos:

1. Controles internos efectivos proporcionan una garantía razonable de que

los objetivos de información financiera y de cumplimiento serán logrados, debido a

que están dentro del alcance de la Gerencia.

2. En relación con los objetivos de operación, la situación difiere debido a

que existen eventos fuera del control de la Empresa. Sin embargo, el propósito de los

controles en esta categoría está dirigido a evaluar la consistencia e interrelación entre

los objetivos y metas en los distintos niveles, la identificación de factores críticos de

éxito y la manera en que se reporta el avance de los resultados y se implementen las

acciones indispensables para corregir desviaciones.

El proceso mediante el cual se identifica, analizan y se manejan los riegos forma

parte de un sistema de control efectivo.

Para ello la Organización debe establecer un proceso suficientemente amplio que

tome en cuenta sus interacciones más importantes entre todas las áreas y de éstas con

el exterior.

Desde luego los riegos a nivel global incluye no sólo factores externos sino

también internos (ejemplo: interrupción de un sistema de procesamiento de

32

información; calidad del personal; capacidad o cambios en relación con las

responsabilidades de la Gerencia).

Los riesgos a nivel de actividad también deben ser identificados, ayudando con

ellos a administrar los riesgos en las áreas o funciones más importantes. Desde luego

las causas del riesgo en este nivel permanecen a un rango amplio que va desde lo

obvio hasta lo complejo y con distintos grados de significación.

Manejo de Cambios resulta de vital importancia debido a que está enfocado a la

identificación de los cambios que pueden influir en la efectividad de los controles

internos. Tales cambios son importantes, ya que los controles diseñados bajo ciertas

condiciones pueden no funcionar apropiadamente en otras.

De lo anterior se deriva la necesidad de contar con un proceso que identifique las

condiciones que pueden tener un efecto desfavorable sobre los controles internos y la

seguridad razonable de que los objetivos sean logrados.

El manejo de cambios debe estar ligado con el proceso de análisis de riesgos

comentado anteriormente y debe ser capaz de proporcionar información para

identificar y responder a las condiciones cambiantes.

Existen factores que requieren atenderse con oportunidad ya que representan

sistemas relacionados con el manejo de cambio como son: nuevo personal, sistemas

de información nuevos o modificados; crecimiento rápido; nueva tecnología,

reorganizaciones corporativas, cambios en las leyes y reglamentación, y otros

aspectos de igual trascendencia.

Los mecanismos contenidos en este proceso deben tener un marcado sentido de

anticipación que permita planear e implantar las acciones necesarias. Tales

mecanismos deben responder a un criterio de costo beneficio.

33

Actividades de control

Las actividades de control son aquellas que realizan la Gerencia y demás personal

de la Organización para cumplir diariamente con las actividades asignadas. Estas

actividades están relacionadas (contenidas) con las políticas, sistemas y

procedimientos principalmente. Ejemplo de estas actividades son aprobación,

autorización, verificación, conciliación, inspección, revisión de indicadores de

rendimiento. También la salvaguarda de los recursos, la segregación de funciones, la

supervisión y la capacitación adecuada.

Las actividades de control tienen distintas características. Pueden ser manuales o

computarizadas, gerenciales u operacionales, generales o específicas, preventivas o

detectadas.

Sin embargo, lo trascendentes es que sin importar su categoría o tipo, todas ellas

estén apuntando hacia los riesgos (reales o potenciales) en beneficio de la

Organización, su misión y objetivos, así como a la protección de los recursos.

Las actividades de control son importantes no sólo porque en sí mismas implican

la forma "correcta" de hacer las cosas, sino debido a que son el medio idóneo de

asegurar en mayor grado el logro de los objetivos y estos sí que tiene mayor

relevancia que hacer las cosas de forma "correcta"..

Las actividades de control se ejecutan en todos los niveles de la organización y en

cada una de las etapas de la gestión, partiendo de la elaboración de un mapa de

riesgo; conociendo los riesgos, se disponen de controles destinados a evitarlos o

minimizarlos.

A manera de ejemplo se tienen las siguientes actividades de control:

1. Análisis efectuados por la dirección.

34

2. Seguimiento y revisión por parte de los responsables de las diversas

funciones o actividades.

3. Comprobación de las transacciones en cuanto a su exactitud, totalidad, y

autorización pertinente: aprobaciones, revisiones, cotejo, recálculo, análisis de

consistencia.

4. Controles físicos patrimoniales: arqueo, conciliaciones, recuentos.

5. Dispositivos de seguridad para restringir el acceso a los activos y

registros.

6. Segregación de funciones.

7. Aplicación de indicadores de rendimiento.

8. Respeto al centro de procesamiento, la adquisición, implantación y

mantenimiento de software, la seguridad en el acceso a los sistemas, los proyectos de

desarrollo y mantenimiento de las aplicaciones.

Información y comunicación

Consecuentemente la información pertinente debe ser identificada, capturada,

procesada y comunicada al personal en forma y dentro del tiempo indicado, de forma

tal que le permita cumplir con sus responsabilidades. Los sistemas producen reportes

conteniendo información operacional, financiera y de cumplimiento que hace posible

conducir y controlar la Organización.

Todo el personal debe recibir un claro mensaje de la Alta Gerencia de sus

responsabilidades sobre el control así como la forma en que las actividades

individuales se relacionan con el trabajo de otros. Asimismo, debe contarse con

medios para comunicar información relevante hacia los mandos superiores, así como

a entidades externas.

35

Los sistemas de información, como un elemento de control, estrechamente ligados

a los procesos de planeación estratégicas, son un factor clave de éxito en muchas

Organizaciones.

La información, para actuar como un medio efectivo de control, requiere de las

siguientes características: relevancia del contenido, oportunidad, actualización,

exactitud y accesibilidad, principalmente. En lo anterior se invierte una cantidad

importante de recursos.

Deben existir adecuados canales para que el personal conozca sus

responsabilidades sobre el control de sus actividades. Estos canales deben comunicar

los aspectos relevantes del sistema de información indispensable para los gerentes, así

como los hechos críticos para el personal encargado de realizar las operaciones

críticas.

En relación con los canales de comunicación con el exterior, éstos son el medio a

través del cual se obtiene o proporciona información relativa a: clientes, proveedores,

contratistas, entre otros. Asimismo, son necesarios para proporcionar información a

las entidades reguladoras sobre las operaciones de la organización e inclusive sobre el

funcionamiento de su sistema de control.

Ya que la comunicación influye sobre la capacidad de la dirección para tomar

decisiones de gestión y control, su calidad resulta de gran trascendencia y se refiere

entre otros a los aspectos de contenido, oportunidad, actualidad, exactitud y

accesibilidad.