Representamos a los - icpserver.com.mx

55

Transcript of Representamos a los - icpserver.com.mx

Representamos a los fabricantes de

autopartes con la sociedad, academia

y con el gobierno federal.

22

¿Quienes somos?

Mill

on

es d

e u

nid

ades

Fuente: IHS Markit

Perspectiva delSector AutomotrizCrecimiento de la Producción de Vehículos Ligeros

en el Mundo, 1997-2024

4

201796 M

-28%

202069 M

China

EEUU

Japón

India

Alemania

Corea

México

España

Brasil

Canadá

Reino Unido

República Checa

0 5 10 15 20 25 30 35

4%

14%

50%

16%

83%

60%

22%

81%

82%

77%

84%

89%Producción Exportación

6º 4º

Ranking Mundial

Doméstico

Exportación

Fuente: INA con información de Automotriz News, Marklines

Millones de unidades

Producción y Mercado de Exportación de Vehículos ligeros, 2019

Perspectiva delSector Automotriz

5

2020

2021 2022

2019Real

2Q 3Q 4Qen millonesunidades Pronóstico

2020

Pronóstico

2020Pronóstico

3.84

4.24

1.52

4.30

4.00

3.95

3.82

3.83

13.18

16.32

15.90 16.31

Fuente: INA con información de IHS Markit, Automotriz News, INEGI

Perspectiva delSector Automotriz

Pronósticos de Producción de Vehículos Ligeros América del Norte, 2020-2022

RealReal

6

1QReal

¿Por qué se localizan las grandes marcas en México?

NorteAmérica

SurAmérica

Europa

África

Asia

Ubicación Geográfica Perspectiva delSector Automotriz

8

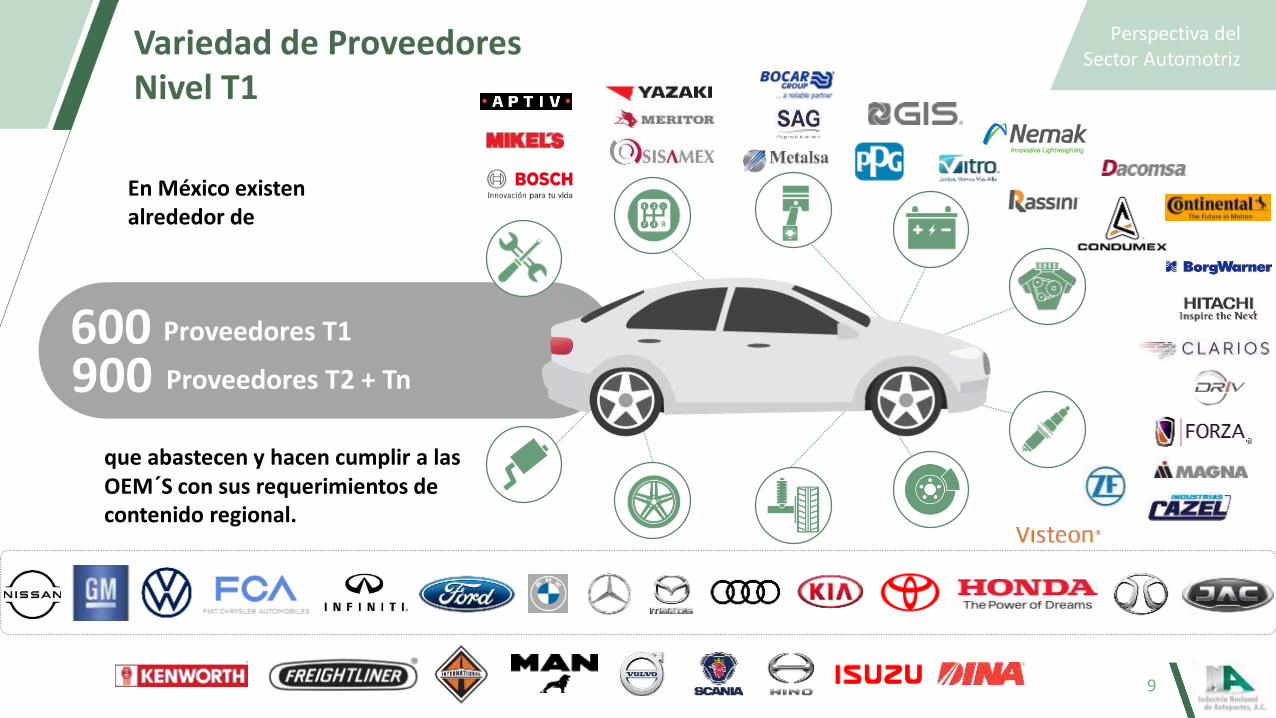

que abastecen y hacen cumplir a las OEM´S con sus requerimientos de contenido regional.

En México existen alrededor de

600 Proveedores T1

Variedad de ProveedoresNivel T1

Perspectiva delSector Automotriz

9

900 Proveedores T2 + Tn

México tiene13 tratados de

libre comercio con 52 países a donde se logran

exportar:

2.5 millonesde autos

64 mil millonesde dólares de autopartes.

Amplia Gama de Mercado de Exportación 2020* Perspectiva delSector Automotriz

10Fuente: Secretaria de Economía de México*2020 Pronóstico

Perspectivas de la Industria Terminal en México

Aportación al PIB Manufacturero, 2020* Perspectiva delSector Automotriz

Fuente: INA con información de INEGI, no incluye autopartes que están consideradas en otras Ramas del código SCIAN*2020 Pronóstico

12

IndustriaAlimentaria

IndustriaAutomotriz

IndustriaQuímica

Industrias delas Bebidas ydel Tabaco

IndustriasMetálicas

Básicas

24.4%16.1%

6.5%6% 5.8%

Balanzaautomotriz

Balanzaproductos petroleros

Ingresospor remesas

Balanzaturistica

75,212

38,579

6,236

-12,329

Fuente: INEGI. Banco de Información Económica. Sector Externo*2020 Pronóstico

La Industria Automotriz es el Principal Generador de Divisas Netas para el País, 2006-2020*

Perspectiva delSector Automotriz

13

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020Pronóstico

3,004

1,507

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 20220

1,000

2,000

3,000

4,000

Fuente: INA con información de IHS Markit

Mile

s d

e u

nid

ades

PronósticoProducción para el

mercado externoProducción para el mercado interno

Producción de Vehículos Ligeros en México, 2002-2022 Perspectiva delSector Automotriz

2,669

335

1,094

413

14

3,525

3,132

393

+ 161% 3,933

Ranking 2020

Modelo Vehículos

1 Silverado 164,939

2 RAM 148,460

3 Equinox 108,401

4 Tiguan 103,405

5 Tacoma 99,346

6 Sentra 98,134

7 Versa 93,607

8 Compass 92,411

9 Jetta 90,684

10 Fusion 83,677

15

527,986

351,683

303,710

208,012

143,954

113,172

105,453

97,181

89,830

81,442

37,236

2,874

Total: 2,062,533

Fuente: INA con información de INEGI

Programa EstratégicoAutomotriz Visión 2024

Producción de Vehículos Ligeros en México, Ene – Sep 2020

Fuente: INA con información de IHS Markit*2020 Forecast

Capacidad de Producción Utilizada en México, 2020* Perspectiva delSector Automotriz

16

42% 51%

250,000 5,368,000

Capacidad

Utilizada %78% 51% 76% 46% 28% 50% 67% 55% 83% 46% 36% 11%

3,003,833

Capacidad

Instalada940,000 946,000 572,000 675,000 492,000 400,000 260,000 230,000 150,000 263,000 150,000 40,000

122,029 53,775 80,582 25,326 4,418135,578 200,452 173,702 127,527 124,0242020 732,055 479,471 436,813 308,081

Unidades

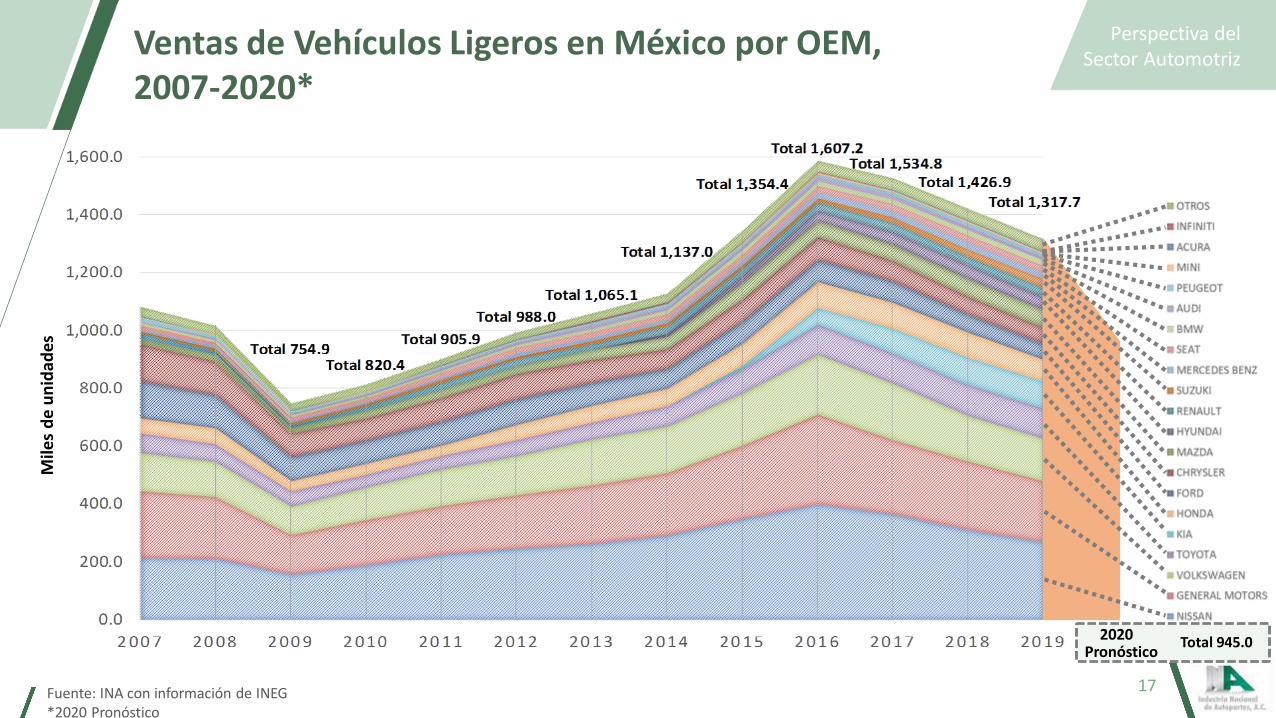

Ventas de Vehículos Ligeros en México por OEM, 2007-2020*

Fuente: INA con información de INEG*2020 Pronóstico

Perspectiva delSector Automotriz

Mile

s d

e u

nid

ades

2020 Total 945.0Pronóstico

17

Fuente: : INA con información de INEGI

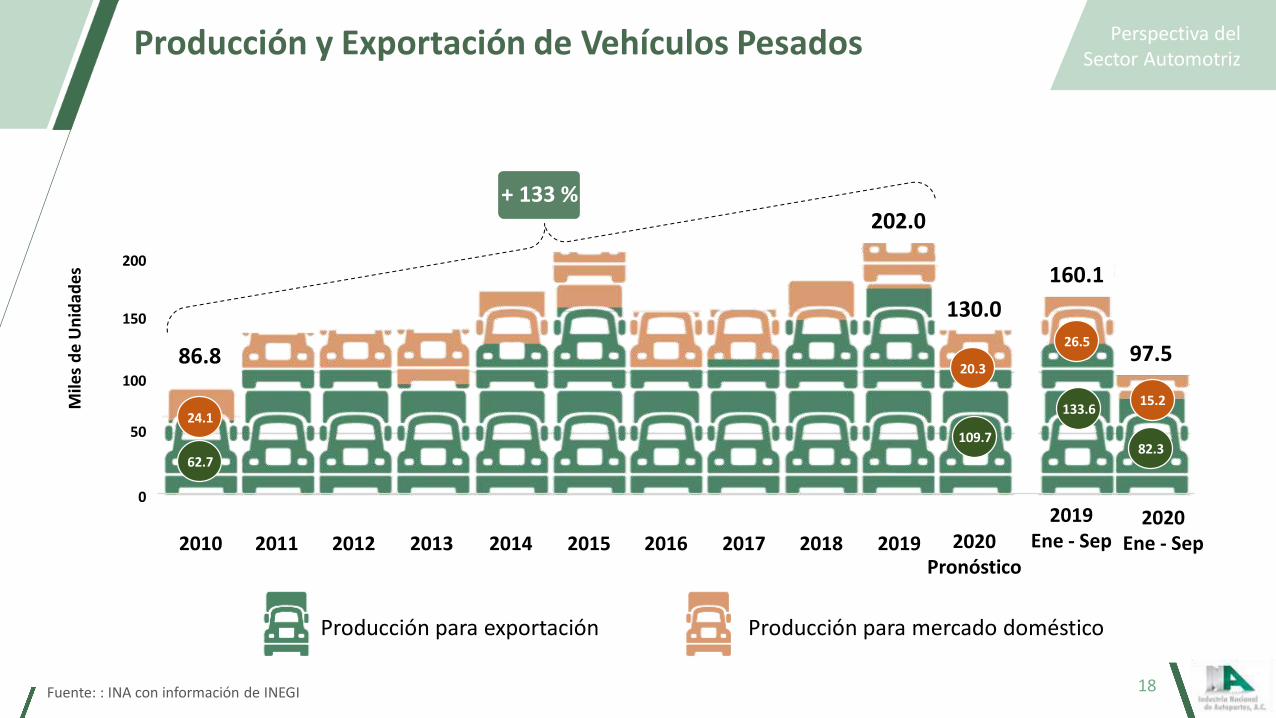

Producción y Exportación de Vehículos Pesados

18

Perspectiva delSector Automotriz

160.1

130.0

86.8 97.5

0

50

200

150

100

Mile

s d

e U

nid

ades

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

133.6

109.7

26.5

20.3

62.7

24.1

+ 133 %

82.3

15.2

2020Pronóstico

2019Ene - Sep

2020Ene - Sep

Producción para exportación Producción para mercado doméstico

202.0

Perspectiva del Sector de Autopartes 3

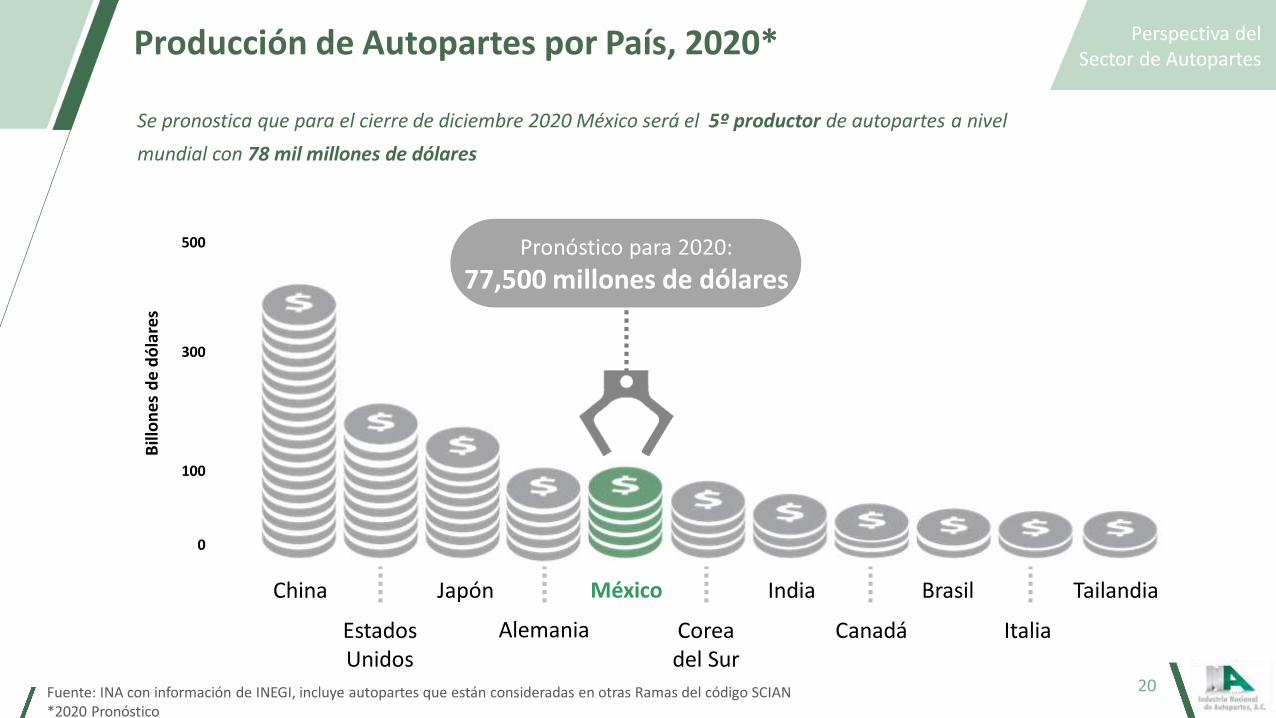

Producción de Autopartes por País, 2020*

Fuente: INA con información de INEGI, incluye autopartes que están consideradas en otras Ramas del código SCIAN*2020 Pronóstico

Perspectiva delSector de Autopartes

China Japón México India Brasil

EstadosUnidos

Alemania Coreadel Sur

Canadá Italia

Tailandia

0

Bill

on

es d

e d

óla

res

100

300

500 Pronóstico para 2020:

77,500 millones de dólares

20

Se pronostica que para el cierre de diciembre 2020 México será el 5º productor de autopartes a nivel

mundial con 78 mil millones de dólares

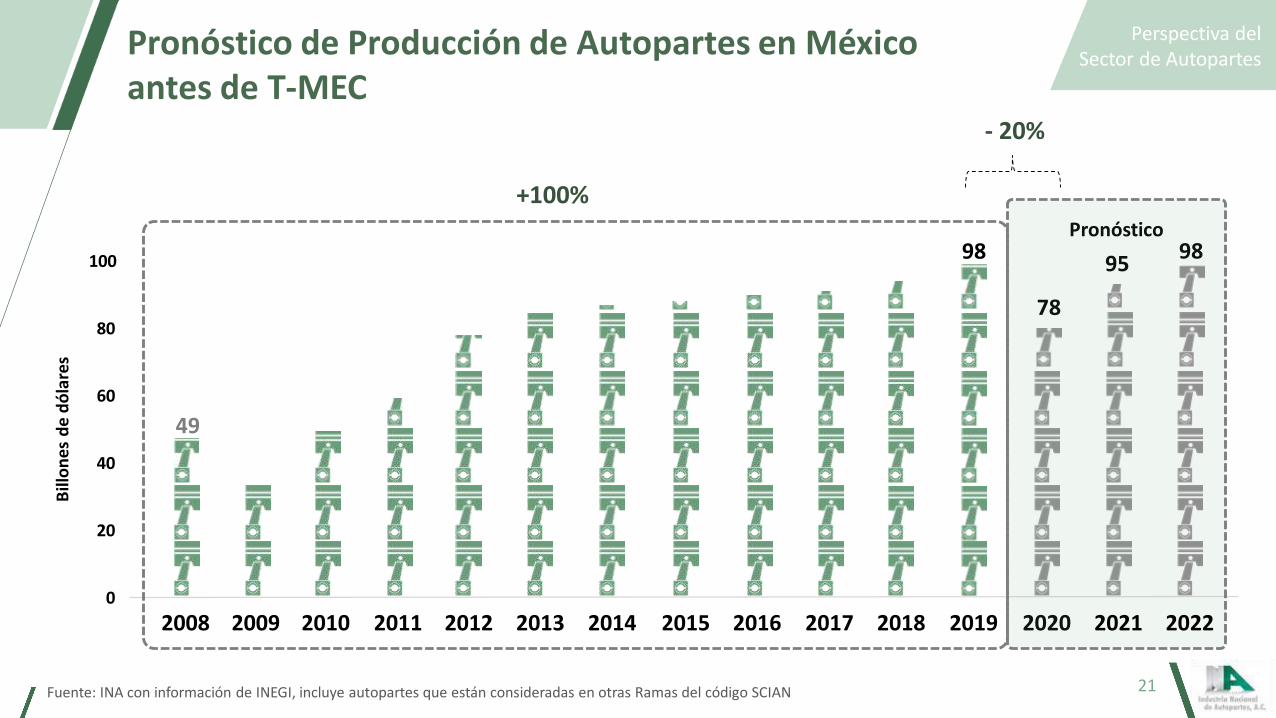

98

78

9598

49

+100%

Pronóstico de Producción de Autopartes en México antes de T-MEC

0

Bill

on

es d

e d

óla

res

20

40

60

80

100

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Pronóstico

Perspectiva delSector de Autopartes

21Fuente: INA con información de INEGI, incluye autopartes que están consideradas en otras Ramas del código SCIAN

2021 2022

- 20%

Presencia de los Fabricantes más Importantes

Origen de las empresas establecidas en México

OtrosPrincipales empresas establecidas en México

34%

18%17%

11%

10%

9%

2%

La localización de los autopartistas más importantes a nivel mundial fortalece la

cadena productiva.

2%

Perspectiva delSector de Autopartes

22

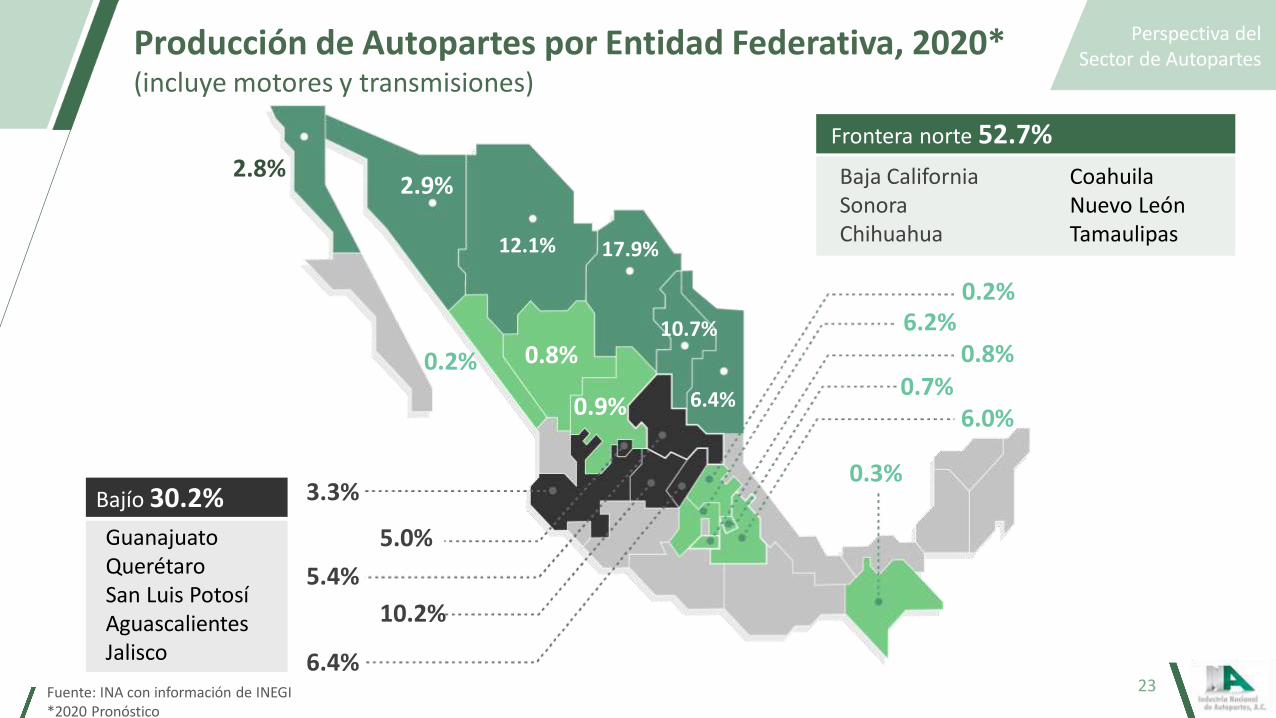

Producción de Autopartes por Entidad Federativa, 2020*(incluye motores y transmisiones)

2.8%2.9%

12.1% 17.9%

10.7%

6.4%

0.2%6.2%

0.8%

0.9%

0.2%

3.3%

5.0%

5.4%

10.2%

6.4%

6.0%0.7%

0.3%

0.8%

GuanajuatoQuerétaroSan Luis PotosíAguascalientes Jalisco

Bajío 30.2%

Baja CaliforniaSonoraChihuahua

Frontera norte 52.7%

Coahuila Nuevo LeónTamaulipas

Perspectiva delSector de Autopartes

23Fuente: INA con información de INEGI*2020 Pronóstico

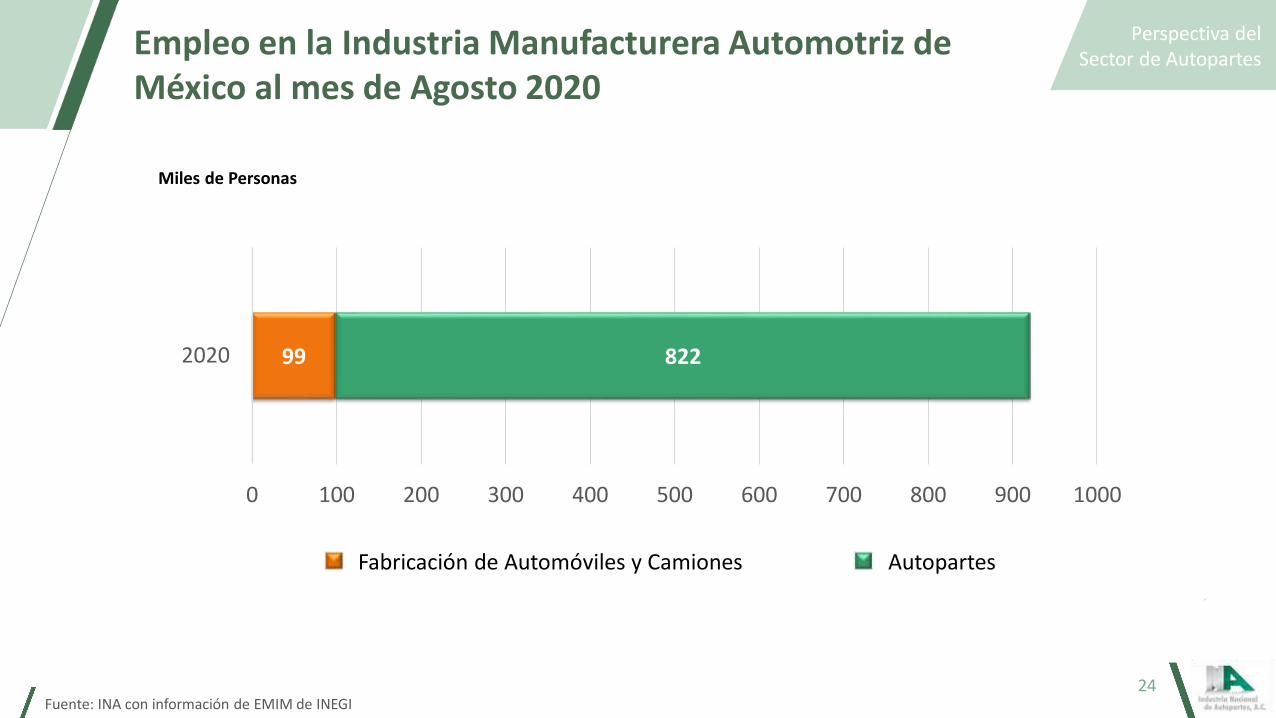

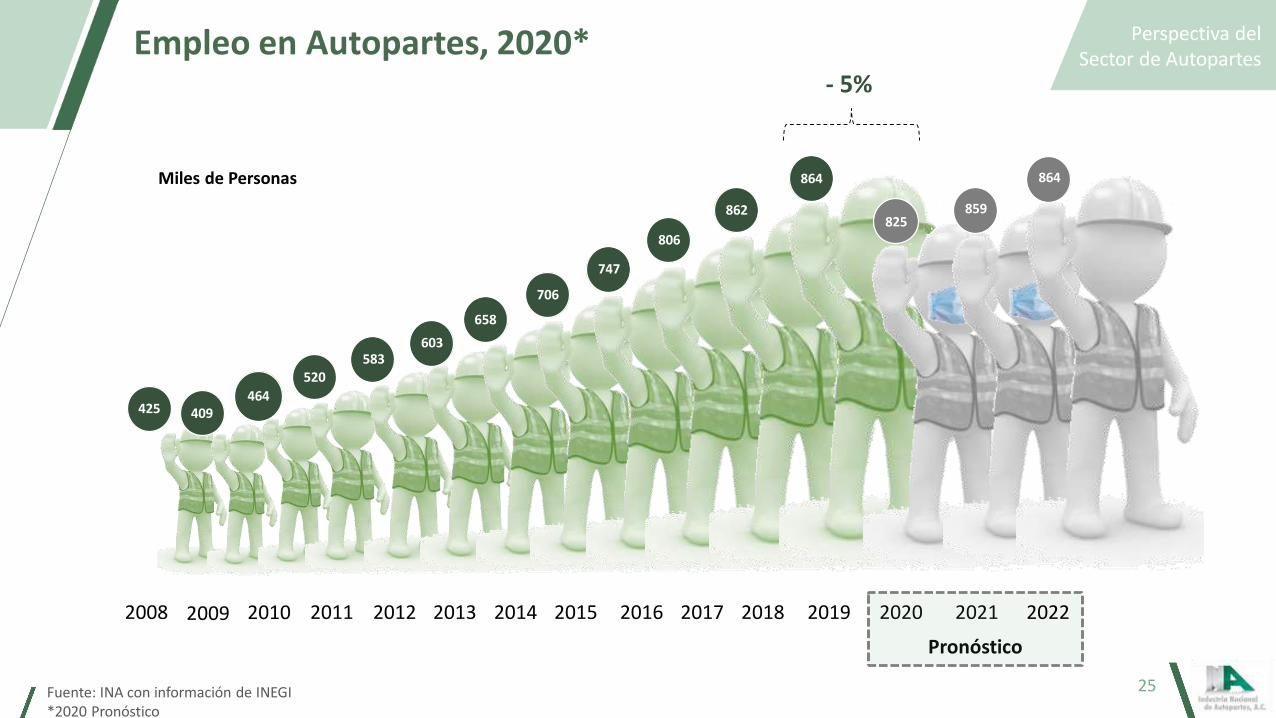

Empleo en la Industria Manufacturera Automotriz de México al mes de Agosto 2020

Perspectiva delSector de Autopartes

24

Fabricación de Automóviles y Camiones Autopartes

Fuente: INA con información de EMIM de INEGI

Miles de Personas

99 822

0 100 200 300 400 500 600 700 800 900 1000

2020

Empleo en Autopartes, 2020* Perspectiva delSector de Autopartes

25

Pronóstico

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

520583

603

706

658

747

806

862

864

Fuente: INA con información de INEGI*2020 Pronóstico

425 409464

Miles de Personas

- 5%

864

2022

825859

Fuente: INA con información de IHS Markit*2020 Pronóstico

Principales Autopartes Exportadas por México, 2020* Perspectiva delSector de Autopartes

26

Autopartes

Total

11.1%

6.9%

6.0%

5.7%

5.4%

4.4%

3.4%

3.1%

2.8%

Participación(%)

100%

2.7%

2020*

7,140

4,438

3,859

3,666

3,473

2,830

2,187

1,994

1,801

64,325

1,736

(millones de dólares)

Arneses, hilos y cables

Cajas de cambio y sus partes

Partes troqueladas y accesorios para carrocerías

Ejes con diferencial y sus partes

Mecanismos de frenos

Aparatos de alumbrado o señalización visual

Asientos y sus partes

Motores de combustión interna

Bolsas de aire y sus partes

Aparatos para aire acondicionado

T-MEC en“Cuarto de Junto”

América del

Norte

México

Europadel este

Turquía China

CoreaJapón

Regiones del Mundo Productoras de Automóviles

Malasia

FilipinasMarruecos

TúnezVietnam

Tailandia

Europa

Países de bajo costo

28

3

Costo de Operación de Manufactura, 2019Países Emergentes (incluye beneficios)

29

3

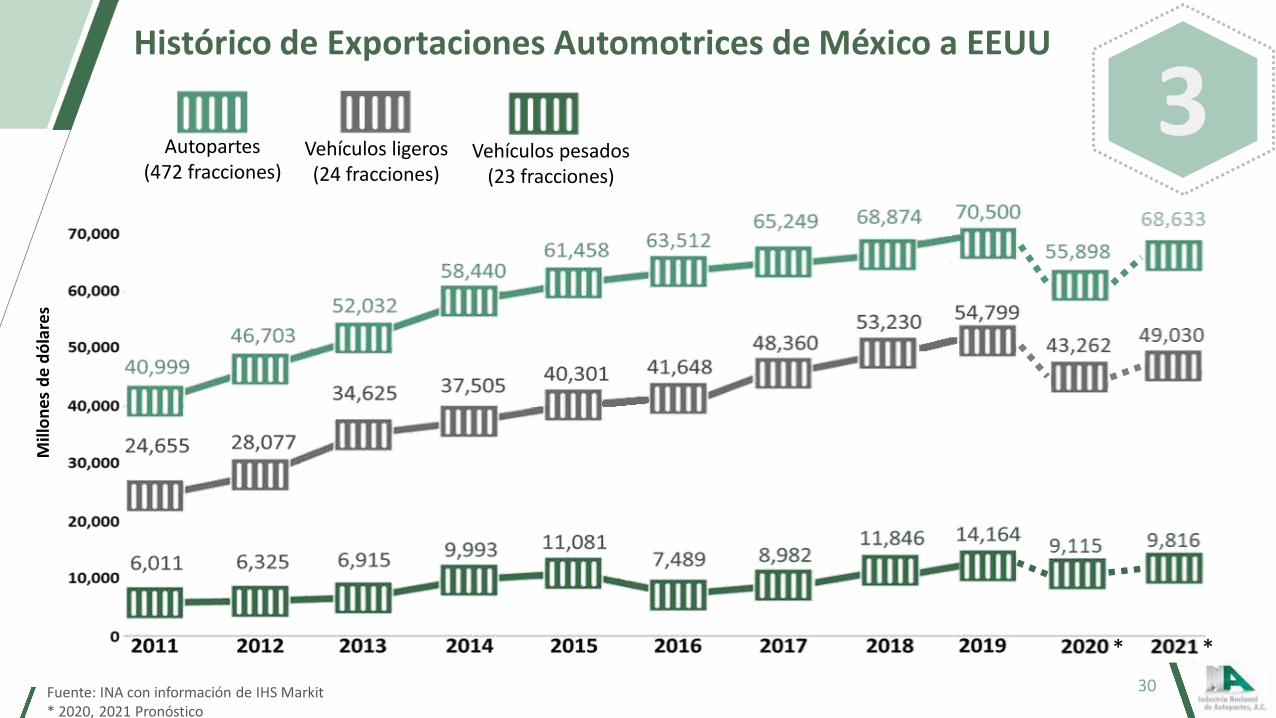

Histórico de Exportaciones Automotrices de México a EEUU

Fuente: INA con información de IHS Markit* 2020, 2021 Pronóstico

Mill

on

es d

e d

óla

res

30

3Autopartes

(472 fracciones)Vehículos pesados

(23 fracciones)

Vehículos ligeros(24 fracciones)

* *

Importación de Autopartes hacia la región del TLCAN en 2019*

JapónChinaMillones de dólares

$15,337$18,803Estados Unidos

$3,432$8,027México

$29,846Total

$1,979$3,016Canadá

Alemania

$11,373

$2,989

$824

$20,748

GRAN TOTAL $78,667

$15,186

Corea

$9,313

$3,100

$474

$12,887

Fuente: INA con información de US Census Bureau , Statistics Canada y SAT*Pronóstico 2019

31

3

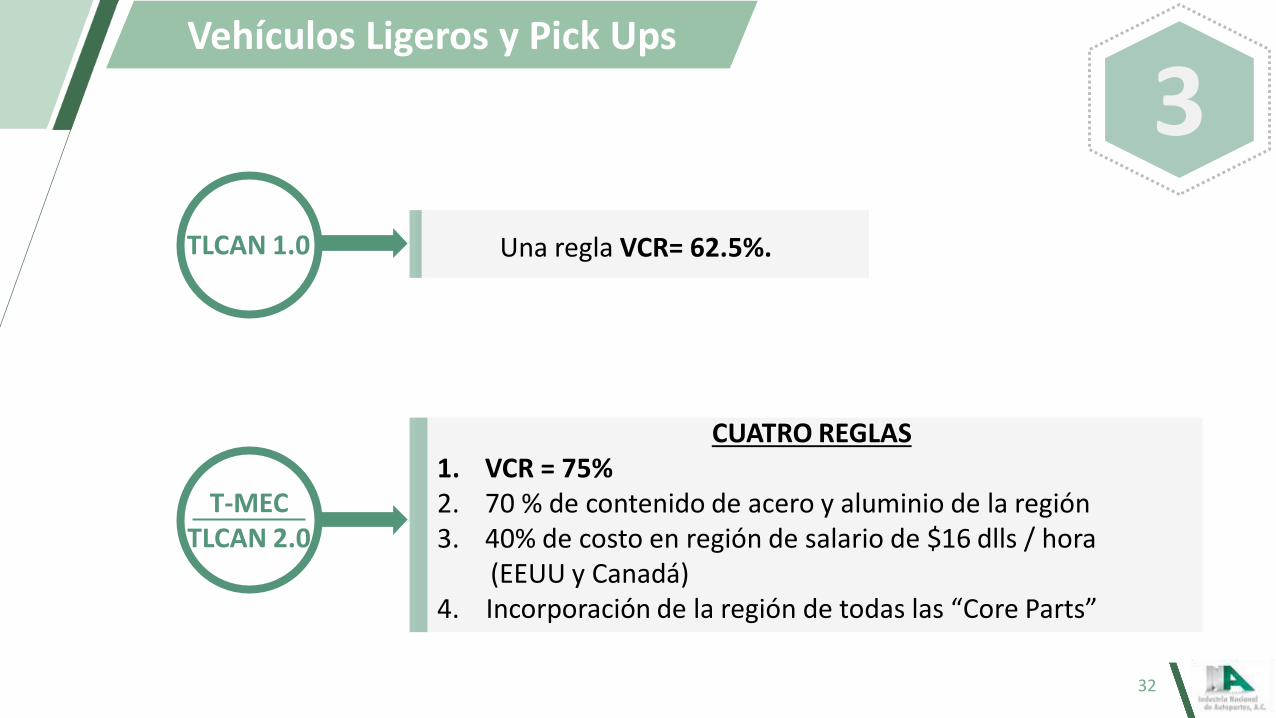

Vehículos Ligeros y Pick Ups

TLCAN 1.0

T-MECTLCAN 2.0

Una regla VCR= 62.5%.

CUATRO REGLAS1. VCR = 75%2. 70 % de contenido de acero y aluminio de la región3. 40% de costo en región de salario de $16 dlls / hora

(EEUU y Canadá)4. Incorporación de la región de todas las “Core Parts”

32

3

Aranceles en caso de no cumplir con las nuevas reglas

Si el vehículo o la autoparte no cumplen con las reglas indicadas, deberán pagar elarancel correspondiente al establecido en la OMC.

Vehículos Ligeros

2.5%

Pick Ups25%

Tractocamión2.5%

Rabón25%

Autopartes0% - 6 %≈ 2.2%

33

3

Miles de

unidadesOEM 2019 2020 2021 2022 2023 2024 2025 2026 2027

3,751 3,004 3,424 3,525 3,469 3,659 3,762 3,857 3,889

864 732 798 800 777 731 738 769 784

560 437 486 443 443 497 530 526 351

250 136 252 293 335 347 338 333 514

1,674 1,304 1,536 1,537 1,556 1,575 1,607 1,628 1,649

192 174 231 243 228 353 363 365 356

204 122 131 159 146 145 142 138 136

642 479 492 506 467 463 469 514 525

92 128 107 107 106 148 171 193 195

30 25 34 28 29 32 33 31 32

1,161 928 995 1,043 977 1,142 1,178 1,240 1,244

443 308 382 363 348 321 343 352 360

25 54 65 129 123 120 113 123 119

0 81 68 66 66 67 89 87 109

157 124 142 144 142 156 156 153 148

625 566 657 702 678 665 702 714 737

287 200 230 237 251 271 270 267 252

287 200 230 237 251 271 270 267 252

5 4 6 6 7 6 6 7 7

5 4 6 6 7 6 6 7 7

PRODUCCIÓN EN

MÉXICO

TOTA

L

CHIN

A

TOTA

L

EEUU

TOTA

L

JAPÓ

N

TOTA

L

ALEM

ANIA

TOTA

L

CORE

A

DEL S

UR

34

Pronóstico de Vehículos Ligeros en México, 2020-2027

Fuente: INA con información de IHS Markit

Supuestos actuales de VCR hoy en día Perspectiva delSector de Autopartes

35

VCR supuesto

Americanas 70 %

Nuevas plantas de manufactura

50 %

No americanas con producción anterior

62.5 %

Ejemplo de cambio de plataforma Perspectiva delSector de Autopartes

36

ModeloInicio de

ProducciónFinal de Producción 2019 2020 2021 2022 2023 2024 2025 2026 2027

Q5

2021-01 2024-06

$0 $0 $162 $160 $498 $888 $891 $870 $8462023-07 2030-06

2024-07 2031-06

Volumen de

Producción0 0 28,437 28,065 87,354 155,869 156,240 152,696 148,482

Millones de dólares

Fuente: INA con información de IHS Markit

Modelo Inicio de Producción Final de Producción 2019 2020 2021 2022 2023 2024 2025 2026 2027

Q5 2016-09 2023-06 156,661 124,024 113,699 115,870 54,164 0 0 0 0

Q5 Sportback 2021-01 2024-06 0 0 28,437 280,65 25,811 12,314 0 0 0

Q5 2023-07 2030-06 0 0 0 0 61,543 128,118 125,478 122,325 119,215

Q5 Sportback 2024-07 2031-06 0 0 0 0 0 15,437 30,762 30,371 29,267

Oportunidad de crecimiento

Precio del vehículo 100 %

Valor de autopartes 60 %

VCR Supuesto 50 – 62.5 %

T-MEC 75 %

Oportunidad de Crecimiento T-MEC – VCR supuesto

2019 2020 2021 2022 2023 2024 2025 2026 2027

0 26 381 636 1,017 2,081 2,936 3,743 3,882

$0 $0 $0 $0 $7 $97 $312 $687 $713

$0 $26 $271 $313 $362 $375 $367 $361 $384

$0 $0 $0 $0 $9 $218 $590 $585 $574

$0 $26 $271 $313 $378 $690 $1,268 $1,633 $1,671

$0 $0 $0 $0 $444 $1,510 $1,537 $1,546 $1,521

$0 $0 $15 $214 $198 $196 $191 $186 $184

$0 $0 $0 $0 $44 $185 $244 $546 $571

$0 $0 $0 $0 $0 $91 $180 $278 $282

$0 $0 $71 $53 $78 $192 $194 $183 $195

$0 $0 $87 $268 $763 $2,173 $2,347 $2,740 $2,753

$0 $5 $125 $113 $104 $256 $589 $602 $615

$0 $0 $36 $203 $190 $185 $235 $641 $619

$0 $0 $0 $0 $0 $0 $176 $196 $754

$0 $0 $162 $160 $498 $888 $891 $870 $846

$0 $5 $323 $476 $792 $1,329 $1,891 $2,309 $2,835

$0 $0 $0 $83 $373 $581 $578 $573 $542

$0 $0 $0 $83 $373 $581 $578 $573 $542

$0 $30 $680 $1,140 $2,307 $4,773 $6,085 $7,255 $7,801INCREMENTO TOTAL

EN MÉXICO

OEMMillones de

dólares

TOTA

L

EEUU

TOTA

L

JAPÓ

N

TOTA

L

ALEM

ANIA

TOTA

L

CORE

A

DEL S

UR

37

Oportunidad de crecimiento ante el nuevo T-MEC en México

Fuente: INA con información de IHS Markit

0

20

40

60

80

100

120

2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027

Pronóstico

Exportaciones a EEUU Exportaciones a Canadá Mercado Interno / Otros destinos de Exportación T-MEC

107106104102999996

78

98

60

Pronóstico de Producción de Autopartes en México con T-MEC, 2020 - 2027

Perspectiva delSector de Autopartes

38Fuente: INA con información de INEGI, incluye autopartes que están consideradas en otras Ramas del código SCIAN e IHS Markit

Bill

on

es d

e d

óla

res

+ 9 %

Sección 232 de “Seguridad Nacional”

Japón

Estados Unidos

Europa

2.5% de arancel1,460,768 vehículos 2.5% de arancel

1,106,845 vehículos

20% de arancel13,157 vehículos

Ejemplo: Aranceles Nación Más Favorecida (NMF) / OMC

3910% de arancel

205,413 vehículos

Proporción:112 a 1 Proporción:

5 a 1

3

Fuente: INA con información de Automotriz News

Total

BMW

800,408

Mercedes Benz

Porsche

Marcas Alemanas Unidades

238,229

223,323

230,002

57,202

Audi

51,652VW

Total

Alfa Romeo

48,678

Maserati

Ferrari

Marcas Italianas Unidades

23,800

10,151

11,263

2,336

FIAT

1,128Lamborghini

Balanza comercial

Toyota

Subaru

Mazda

Marcas Japonesas Unidades

579,420

321,396

348,566

300,325

Nissan

173,780Lexus

Honda

Infiniti

118,074

127,272

101,910

Mitsubishi

1,931Acura

Total 2,072,674

Total

KIA

635,598

Hyundai

Marcas Coreanas Unidades

380,224

255,374

Volvo

Marcas Suecas Unidades

98,263

Total

Land Rover

126,335

Jaguar

Mclaren

Marcas del Reino Unido Unidades

92,143

1,972

30,483

1,569

Bentley

168Lotus

3,781,956

Vehículos importados por Estados Unidos en el 2018 (fuera de NAFTA)

Potencial para entrar a EEUU 3,177,911

Cadena de Suministro

T1

T2

T3

OEM

T1

T2

T3

OEM

Materias primasIED

Vinculaciónde

proveedores

País Desarrollado México

GM FCA Ford Nissan

VW BMW Mazda etc.

Bosch Magna JCI

Lear Nemak etc.

Procesos de Manufactura

Materias Primas

Fabricantes de Herramientas

41

10

Santa Fe /_Cuautitlán_

AutomotrizCH:1,400

Toluca

MX Automotriz

CH: 700

Toluca

MX Automotriz

CH: 440$21mils

MexicoCity__

AutomotrizCH: 400

$9.6mils

PueblaPUE

AutomotrizCH: 800

MexicaliBC__

AutomotrizCH: NA

$10mils

Mexicali__BC__

AeronáuticaCH: 350

$35mils

JuárezCHI

Automotriz

CH: 300

MonterreyNL

EnergíaCH: 140

$23mils

QuerétaroQRO

Energy

CH: 500

$50mils

QuerétaroQRO

Aeronáutica

CH: 100

QuerétaroQRO

Aeronáutica

CH:2,200

$20 mils

GuadalajaraJAL

AutomotrizCH: 1,700$22 mils

GuadalajaraJAL

Automotriz

CH: 400

$1.1mils

GuadalajaraJAL

Automotriz

CH: 125

$70mils

QuerétaroQRO

Automotriz

CH: 40

$15 mils

QuerétaroQRO

AutomotrizCH: 150

QuerétaroQRO

AutomotrizCH: 1,100$32 mils

San LuisSLP

Automotriz

CH: 25

JuárezCHI

Automotriz

CH: 1,900

QuerétaroQRO

Automotriz

CH:360

$12mils

ChihuahuaCHI

Automotriz

CH: 200

San LuisSLP

Automotriz

CH: 250

ChihuahuaCHI

Automotriz

CH: 100

MexicoCity

Technology CH: 800

+4 Centers

CH: 600

QuerétaroQRO

Automotriz

CH: 600

Ejemplos de Centros de Ingeniería

42

26 CENTROS

15,680 Ingenieros

11

Últimos Puntos5

Próximas oportunidades para la Industria

Automotriz Mexicana

45

1. Incremento de las nuevas “Reglas de Origen” en la región de Norteamérica para vehículos y autopartes.

2. Disputa comercial contra Estados Unidos con países de Asia.

3. Buscando más reducciones de costos de OEM a T1.

Oportunidades para obtener más "Inversión extranjera directa"en Mexico

Strategic Program of the Automotriz

Industry: Vision 2024

Últimos Puntos

46

1. Competitividad del país.Energía de bajo costo.Paz laboral.Incentivos fiscales a la inversión.Seguridad.

2. Promoción en el exterior.Más oficinas en diferentes países para promover México.

3. Mejor educación técnica.La industria está en mejora continua y la educación debe ir al mismo ritmo.

¿Qué tenemos que hacer?Strategic Program of

the AutomotrizIndustry: Vision 2024

Últimos Puntos

Semáforo COVID –Principales Estados

Productores del Sector Automotriz

48

Strategic Program of the Automotriz

Industry: Vision 2024

Últimos Puntos

CHIHUAHUA

SAN LUIS POTOSÍCOAHUILA

DURANGO JALISCO

QUERÉTARO

Semáforo COVID – Principales Estados Productores del Sector Automotriz

Strategic Program of the Automotriz

Industry: Vision 2024

Últimos Puntos

GUANAJUATOSONORA MORELOS

CDMX EDO. MX PUEBLA

Semáforo COVID – Principales Estados Productores del Sector Automotriz

Semáforo COVID – Principales Estados Productores del Sector Automotriz

Strategic Program of the Automotriz

Industry: Vision 2024

Últimos Puntos

60% Plantilla Laboral 60% Plantilla Laboral 80% Plantilla Laboral

51

1. Incremento de las nuevas “Reglas de Origen” en la región de Norteamérica para vehículos y autopartes.

2. Disputa comercial contra Estados Unidos con países de Asia.

3. Buscando más reducciones de costos de OEM a T1.

Oportunidades para obtener más "Inversión extranjera directa"en Mexico

Strategic Program of the Automotriz

Industry: Vision 2024

Últimos Puntos

52

1. Competitividad del país.Energía de bajo costo.Paz laboral.Incentivos fiscales a la inversión.Seguridad.

2. Promoción en el exterior.Más oficinas en diferentes países para promover México.

3. Mejor educación técnica.La industria está en mejora continua y la educación debe ir al mismo ritmo.

¿Qué tenemos que hacer?Strategic Program of

the AutomotrizIndustry: Vision 2024

Últimos Puntos

Productos INA - COVID

Close Distance 2020

INA Industria Nacional de Autopartes A.C.

@inaoficialmx

Industria Nacional de Autopartes, A.C.

INA Industria Nacional de Autopartes A.C.

Ing. Oscar AlbínPresidente Ejecutivo

¡AFILIATE A INA!