Reporte Financiero Anual de CAF · Panamá, Perú, Uruguay y Venezuela. ... Colombia, Chile y...

38

Vicepresidencia de Estrategias de Desarrollo y Políticas Públicas Reporte Financiero Anual N° 1 – Septiembre 2011 Índice América Latina ................ 2 Argentina ......................... 6 Bolivia .............................. 9 Brasil.............................. 13 Colombia ....................... 13 Ecuador ......................... 20 Panamá ......................... 24 Perú ............................... 27 Uruguay ......................... 27 Venezuela ..................... 30 DOCUMENTO PARA USO EXCLUSIVAMENTE INTERNO Reporte Financiero Anual de CAF Este es el primero de una nueva serie de reportes anuales dedicados a la evaluación del sector financiero en América Latina. La primera sección del Reporte Financiero Anual de CAF presenta un panorama de los sistemas financieros de la región, con particular énfasis en el comportamiento del crédito y de los principales indicadores de riesgo. Se reseñan además las medidas macroprudenciales adoptadas que han marcado la dinámica de los sistemas financieros en la coyuntura. Finalmente, se presentan análisis con mayor grado de detalle para Argentina, Bolivia, Brasil, Colombia, Ecuador, Panamá, Perú, Uruguay y Venezuela.

Transcript of Reporte Financiero Anual de CAF · Panamá, Perú, Uruguay y Venezuela. ... Colombia, Chile y...

Vicepresidencia de Estrategias de Desarrollo y Políticas Públicas

Reporte Financiero Anual

N° 1 – Septiembre 2011

1

Índice

América Latina ................ 2

Argentina ......................... 6

Bolivia .............................. 9

Brasil.............................. 13

Colombia ....................... 13

Ecuador ......................... 20

Panamá ......................... 24

Perú ............................... 27

Uruguay ......................... 27

Venezuela ..................... 30

DOCUMENTO PARA USO EXCLUSIVAMENTE INTERNO

Reporte Financiero Anual de CAF

Este es el primero de una nueva serie de

reportes anuales dedicados a la

evaluación del sector financiero en

América Latina.

La primera sección del Reporte Financiero

Anual de CAF presenta un panorama de

los sistemas financieros de la región, con

particular énfasis en el comportamiento del

crédito y de los principales indicadores de

riesgo. Se reseñan además las medidas

macroprudenciales adoptadas que han

marcado la dinámica de los sistemas

financieros en la coyuntura.

Finalmente, se presentan análisis con

mayor grado de detalle para Argentina,

Bolivia, Brasil, Colombia, Ecuador,

Panamá, Perú, Uruguay y Venezuela.

Vicepresidencia de Estrategias de Desarrollo y Políticas Públicas

Reporte Financiero Anual

N° 1 – Septiembre 2011

2

AMÉRICA LATINA

EL SECTOR FINANCIERO HA TENIDO UN DESEMPEÑO POSITIVO TRAS LA CRISIS

INTERNACIONAL, PERO ENFRENTA IMPORTANTES RETOS A FUTURO.

Tras las recurrentes crisis de los ochenta y noventa, la estructura del sector financiero de

América Latina registró importantes cambios que sentaron las bases para su expansión

y fortalecimiento. Esta nueva configuración significó una apertura hacia la banca extranjera;

procesos de fusiones, adquisiciones y consolidación de operaciones; actualización de las

plataformas tecnológicas; adecuación de los criterios de riesgo y mejoras en la regulación

prudencial.

Estas mejoras permitieron la profundización de los sistemas financieros de la región en

un contexto de crecimiento económico, adecuado manejo de las políticas macroeconómicas y

mayor integración con los mercados financieros internacionales. A lo largo de la úlitma década

tanto la banca como los mercados de capitales en América Latina duplicaron su tamaño con

relación al tamaño de las economías, que significaron mejoras en el grado de intermediación y

mayores niveles de bancarización contando, a su vez, con menores riesgos sistémicos,

mayores niveles de eficiencia y capitalización

Por ejemplo, según datos del Banco Mundial, la capitalización de los mercados de valores en

América Latina pasó de 23% del PIB en 1999 a 46% en 2010, tras recuperarse por completo de

la caída durante la crisis financiera global de 2008 y 2009. Asimismo, la capitalización de los

mercados domésticos de bonos pasó de 31% del PIB en 1999 a poco más de 50% en 2010,

según datos del Banco Internacional de Pagos. A pesar de los avances en los mercados de

capitales, la intermediación financiera en América Latina sigue recayendo fundamentalmente

en el sector bancario. Este último también anotó una importante expansión en el último ciclo

económico. El crédito doméstico al sector privado como porcentaje del PIB —comunmente

utilizado como métrica del nivel de profundización del sistema bancario— pasó a 41% en 2009

aumento de 34% del PIB en 1997.

Si bien estos avances son muy

positivos con relación al desempeño

de América Latina en el pasado, al

contrastarlos con el desempeño de

otras regiones, queda claro que los

sistemas financieros de América

Latina aun tienen camino que

recorrer. En primer lugar, la

capitalización de los mercados de

valores en América Latina es menos

de la mitad que la capitalización en

los países de Asia emergente y un

tercio de capitalización de las bolsas

de las economías industrializadas.

La reciente expansión de la capitalización bursátil en la región se derivó, además, del aumento

del precio de las acciones —especialmente de industrias ligadas a materias primas—más que

del acceso de nuevas empresas a los mercados de capitales; el volumen de las acciones

transadas es escaso y la liquidez limitada. En segundo lugar, el grueso de las emisiones en los

Elaborado por: Adriana Arreaza [email protected]

Con el apoyo de: Nicolás Fernández [email protected]

0 25 50 75 100 125 150

Capitalización de los mercados debonos públicos

Capitalización de los mercados debonos privados

Capitalización de los mercados debolsa

Depósitos del sistema financiero

Crédito privado por bancos dedepósitos y otras institucionesfinancieras

América Latina Asia emergente OCDE

Componentes del sector financiero (% del PIB)

Fuentes:cálculos propios base en Banco Mundial y Banco Internacional de Pagos.

Vicepresidencia de Estrategias de Desarrollo y Políticas Públicas

Reporte Financiero Anual

N° 1 – Septiembre 2011

3

mercados de deuda es corresponde al sector soberano, lo que revela un uso modesto de esta

forma de financiamiento por parte del sector corporativo. En tercer lugar, el financiamiento a

través de los mercados de capitales en América Latina se concentra en las grandes empresas

y permanece muy limitado para las medianas empresas. En cuarto lugar, el tamaño del crédito

con relación al PIB en América Latina bordea el 40%, lo que representa menos de un tercio del

valor que alcanza en los países de la OECD y la mitad del valor en los países de Asia

emergente. Sin embargo, un cambio importante viene operando en los sistemas bancarios de

la región: la creciente participación del crédito al consumo en el financiamiento total que

conceden los bancos. A pesar de esto, América Latina aun está lejos de converger a un modelo

en el que los mercados de valores constituyen la principal fuente de financiamiento de las

empresas, mientras el sector bancario tiende a concentrarse progresivamente en atender las

necesidades de crédito de los consumidores, como es el caso en las economías

industrializadas.

Pero aun cuando persisten brechas

en el desarrollo financiero de

América Latina con respecto a las

economías más avanzadas, no

puede pasarse por alto que las

reformas de los últimos años

parecen haber sentado bases más

sólidas para una expansión

ordenada de los sistemas

financieros de la región. Prueba de

ello es que los sistemas bancarios

resultaron prácticamente inmunes a

los embates de la crisis financiera

internacional. En efecto, los altos

niveles de capitalización de los bancos de la región, la ausencia de activos tóxicos en sus

balances, los bajos niveles de apalancamiento de los bancos y la oportuna acción de los

bancos centrales de la región, permitieron que el impacto de la crisis internacional sobre la

banca fuera moderado. El capital regulatorio promedio en América Latina con respecto a los

activos se mantiene el 10, mientras que el capital con respecto a los activos ponderados por

riesgo en promedio se sostiene cerca del 16%. De esta manera, la crisis no significó problemas

de solvencia en los sistemas financieros de la región y las dificultades puntuales de liquidez en

el caso de algunos países—principalmente en México y Brasil—fueron rápidamente

solventadas gracias a la oportuna intervención de los bancos centrales y al ambiente de tasas

de interés internacionales en mínimos históricos.

El retroceso del crédito en 2009 resultó más de la contracción de la demanda que de un

racionamiento del lado de la oferta, que hubiese podido resultar de problemas de iliquidez o

insolvencia. Aunque en 2009, el crecimiento promedio real de la cartera crediticia fue casi nulo

(-0,4%) con casos extremos en Uruguay (-14,9%), Venezuela (-9%), Brasil (10,5%) y Bolivia

(10,4%), rápidamente se produjo una recuperación de la cartera, con un vigoroso crecimiento

promedio de 12,6% en 2010 En ese año, Venezuela fue el único país que se mantuvo en

terreno negativo, con -7%), mientras, en el otro extremo, el crédito tuvo crecimientos

excepcionalmente altos en Argentina (22,1%) y Ecuador (20,2%). Datos a para 2011 confirman

un fortalecimiento de la recuperación, con un crecimiento promedio por encima de 14%, que

17,711,9

17,814,1

18,017,7

12,618,3

17,615,2

16,917,5

15,413,6

15,213,2

ArgentinaBoliviaBrazilChile

ColombiaCosta Rica

Dominica…Ecuador

El SalvadorGuatemala

MexicoPanama

ParaguayPeru

UruguayVenezuela

Estimador mensual de actividad económica (Var %)

Fuentes: Fondo Monetario Internacional y cálculos propios.

Precio del petróleo WTIPrecio del Petróleo WTICapital regulatorio con respecto a activos ponderados por riesgo (%)

Vicepresidencia de Estrategias de Desarrollo y Políticas Públicas

Reporte Financiero Anual

N° 1 – Septiembre 2011

4

incluso ha despertado preocupaciones sobre el posible surgimiento de booms de crédito en

países como Brasil, Colombia, Chile y Perú.

Es importante destacar que este

crecimiento del crédito bancario

ha ido acompañado de una

mejora en la calidad de la cartera,

como puede apreciarse en los

índices de morosidad, en buena

parte gracias a la adopción de

criterios micro-prudenciales y

estándares de riesgo más

adecuados por parte de la banca.

En efecto, a pesar de la recesión, en

2009 el índice promedio de

morosidad se mantuvo en niveles

bajos de 2,8% (apenas por encima

del mínimo de 2,4% alcanzado en

2008 y por debajo del 4% de 2005), entre el mínimo de Uruguay (1% para los bancos privados)

y el máximo de Brasil (4,3%). Esto contrasta con episodios previos de recesión en la región,

cuando la morosidad solía dispararse. Asimismo, en 2010 hubo una mejora con un promedio

de 2,2%, con un mínimo en Uruguay (0,9% para los bancos privados) y un máximo en

Venezuela (4%). Los datos más recientes de 2011 confirman que la morosidad se mantiene en

descenso para ubicarse en torno a 2,3% en promedio.

En una medida considerable, el

desempeño positivo del crédito se

explica por el efecto menor al

esperado que tuvo la crisis

internacional en la región,

especialmente en Suramérica. Este

grupo de países se ha beneficiado

de la recuperación de los precios

de sus exportaciones, materias

primas esencialmente, derivada del

impulso de la demanda de los

países emergentes. Asimismo, ha

contribuido el fuerte repunte de los

flujos de capitales hacia la región

relacionado a las bajas tasas de interés internacionales.

Los altos ritmos de crecimiento del crédito y las fuertes entradas de capitales en un entorno de

rápido crecimiento de la demanda agregada en buena parte de los países de la región han

generado desde mediados de 2010 presiones sobre el precio de algunos activos y levantado

preocupación ante la posible aparición de burbujas. Ello ha inducido a los bancos centrales de

la región a ajustar al alza sus tasas de interés de política. Paralelamente a ello, han adquirido

particular relevancia las políticas macroprudenciales encaminadas a disminuir la toma de

riesgos excesivos durante el período de auge que posteriormente puedan generar

riesgos sistémicos y garantizar la sostenibilidad en el proceso de expansión del sistema

financiero. Teniendo en cuenta que el comportamiento del crédito puede exacerbar las

-20

-10

0

10

20

30

40

50

Arg

entina

Boliv

ia

Bra

sil

Colo

mbia

Ecuador

Panam

á

Perú

Uru

guay

Venezuela

2007 2008 2009 2010

Estimador mensual de actividad económica (Var %)

Fuentes: Organismos oficiales y cálculos propios.

Precio del petróleo WTIPrecio del Petróleo WTICrecimiento real de la cartera (%)

0

1

2

3

4

5

6

Arg

entina

Boliv

ia

Bra

sil

Colo

mbia

Ecuador

Panam

á

Perú

Uru

guay

/1

Venezuela

2007 2008 2009 2010

Estimador mensual de actividad económica (Var %)

1/ Los datos de Uruguay son para los bancos privadosFuente: Organismos oficiales.

Precio del petróleo WTIPrecio del Petróleo WTIÍndice de morosidad (%)

Vicepresidencia de Estrategias de Desarrollo y Políticas Públicas

Reporte Financiero Anual

N° 1 – Septiembre 2011

5

fluctuaciones del producto a lo largo

de los ciclos económicos, es

importante adoptar prácticas que

permitan aprovechar las

oportunidades de financiamiento

que los flujos de capitales

representan, sin excercerbar la

prociclicidad del crédito. Esto es de

especial relevancia en América

Latina, donde los ciclos de auge y

recesión del crédito han ido

acompañados de variaciones

similares en el producto.

Entre las medidas macroprudenciales más comunes se destacan: i) el aumento del encaje legal

que busca moderar el ritmo de crecimiento de la cartera e incrementar los niveles de liquidez

del sistema financiero. Varios de los países de la región, como Uruguay, Perú y Bolivia, en los

que aún existen niveles importantes de dolarización de pasivos, han recurrido a aumentos

particularmente fuertes en los encajes aplicables sobre pasivos en moneda extranjera con el

propósito de desestimular la intermediación de créditos en moneda extranjera; ii) la introducción

de límites a los descalces cambiarios y a las posiciones netas en derivados de moneda

extranjera. Los límites a los descalces cambiarios de los intermediarios financieros han sido

utilizados en un conjunto amplio de países y en casos como el de Uruguay el tema se ha

llevado más allá, obligando a los bancos a provisionar los riesgos implícitos generados por

créditos en moneda extranjera a clientes que tienen sus fuentes de ingreso en moneda local.

En lo que se refiera a los derivados, Colombia tiene límites implícitos al monto de coberturas

cambiarias de los intermediarios que pueden hacerse mediante esos instrumentos y países

como Perú y Brasil han introducido impuestos especiales y regulaciones que limitan su

utilización para propósitos diferentes a la cobertura de riesgos claramente identificables; iii) la

aplicación de requerimientos de capital más exigentes para ciertos tipos de préstamos para

frenar la formación de burbujas, como se está haciendo en Brasil; iv) la introducción de

provisiones contracíclicas que constituyen reglas automáticas para aumentar las provisiones

bancarias contra préstamos morosos cuando alguna variable (el crecimiento del crédito y/o del

PIB sobrepase un valor considerado excesivo por las autoridades bancarias) y que existen en

Bolivia, Colombia, Perú y Uruguay, y que están en línea con las sugerencias de Basilea III. Por

último,la acumulación de reservas internacionales por parte de los bancos centrales y/o el

establecimiendo de Fondos de Ahorro Soberanos por parte de los gobiernos para aumentar la

fortaleza de las economías frente a posibles reversiones en los flujos de capitales o en los

precios internacionales de los principales productos básicos de exportación.

-4

-2

0

2

4

6

8

10

-10

-5

0

5

10

15

20

25

30

35

1970

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

PIB

Tasa d

e c

recim

iento

Cré

dito d

el secto

r privado

(Tasa d

e c

recim

iento

)

Credit growth (left axis) GDP growth (right axis)Crecimiento del crédito(eje izquierdo)

Crecimiento del PIB(eje derecho)

Fuentes: cáculos propios con base en Banco Mundial y Fondo Monetario Internacional.

Prociclicidad del crédito en América Latina

Vicepresidencia de Estrategias de Desarrollo y Políticas Públicas

Reporte Financiero Anual

N° 1 – Septiembre 2011

6

0

5

10

15

20

25

30

2002

2003

2004

2005

2006

2007

2008

2009

2010

Jun-1

1

Cartera total del Sistema Bancario (% del PIB)

Fuente: BCRA

ARGENTINA

ACTIVIDAD CREDITICIA RECUPERA SU DINAMISMO PREVIO A LA CRISIS

Guillermo Díaz [email protected]

Luego de la crisis económica

desatada en diciembre de 2001, el

sistema bancario se vió muy

afectado por la fuga de depósitos;

la devaluación del peso, que derivó

en el colapso del esquema

cambiario de la convertibilidad; y

una larga recesión que terminó por

colapsar el crédito. Así, el crédito

como procentaje del PIB se redujo

de 27,1% en el 2002 a 18,1% en el

2003, estabilizándose

posteriormente entre 15,5% y

16,5%, niveles bastantes bajos en

términos de los demás países de la región. Adicionalmente, se presentó lo que se conoce en

Argentina como ―pesificación asimétrica‖, que operó a través del famoso ―corralito‖, que

congeló los depósitos, en moneda extranjera y nacional, para luego convertirlos a pesos de

manera diferenciada. Mientras que los depósitos en dólares se intercambiaron a razón de $1,4

por USD, las deudas en moneda extranjera se hicieron a razón de $1 por USD. En términos

reales, el crédito recuperó su dinamismo a partir de 2006, aunque se desaceleró entre el 2008

y 2009 ante la incertidumbre generada por la ocurrencia de la crisis financiera global. Así, en

términos reales, luego de crecer 15% en promedio entre el 2006 y 2007, en el 2008 creció poco

menos de 10% y en el 2009 en solo 1,9%. Sin embargo, la fuerte recuperación de la economía

vino en el 2010 (9,2%) como resultado de los estímulos fiscales, la mejora de los términos de

intercambio y el mayor dinamismo de demanda externa, principalmente brasilera, se reflejó en

el mayor financiamiento otorgado al sector privado. De esta manera a partir de 2010 la

actividad crediticia repuntó a un ritmo superior que la actividad económica, de modo que la

razón crédito a PIB se elevó de 13,7% en 2008 a 16,5% en junio de 2011.

La recuperación reciente del dinamismo crediticio es consistente con una economía que crece

a tasas cercanas a 9%. El crecimiento generalizado de todos los sectores de la economía

impulsó fuertemente la demanda de crédito de sectores tales como comercio, industria y

construcción. Por su parte, el dinamismo de los créditos de consumo de los hogares obedece,

en los dos últimos años, a la mejora de las condiciones del mercado laboral, tanto en niveles de

empleo como de ingresos.

El crecimiento de las ventas de las empresas de la rama industrial, sector primario, de servicios

y comercial y la estabilización de sus niveles de endeudamiento, son factores que influyen

positivamente en la posición financiera de las mismas. Así, según el Banco Central de la

República de Argentina (BCRA), al segundo semestre de 2010, el endeudamiento estimado1 de

las empresas industriales se estabilizó en poco más de 50% del producto industrial. En el caso

de las empresas del sector primario, su ratio es de alrededor del 38% de su producto sectorial,

1 Deuda del sector como porcentaje del PIB sectorial promedio móvil 4 trimestres.

Vicepresidencia de Estrategias de Desarrollo y Políticas Públicas

Reporte Financiero Anual

N° 1 – Septiembre 2011

7

0

5

10

15

20

25

30

2002

2003

2004

2005

2006

2007

2008

2009

2010

Jun-1

1

Depósitos totales del Sistema Bancario (% del PIB)

Fuente: BCRA

mientras que en el caso de las empresas de servicios el ratio es de 17%. En todos los casos,

los niveles de endeudamiento vienen experimentando una tendencia decreciente.

Por el lado de las familias, el mejor panorama del mercado laboral, junto con la profundización,

en los últimos años, de las políticas públicas de transferencias a los hogares2 incidió en el

aumento del ingreso disponible, lo cual mejoró la capacidad de pago de las familias. Según el

BCRA, el contexto de recuperación de los ingresos familiares conllevó a que el endeudamiento

haya evidenciado un mayor incremento relativo, principalmente a través de líneas destinadas al

consumo recuperando en el segundo semestre de 2010 niveles similares a los registrados en el

2008 (4,8% del PIB).

Cabe señalar que los bajos niveles de endeudamiento de las familias y empresas argentinas

reflejan índices de intermediación financiera y bancarización muy inferiores a los que

corresponderían con su nivel de ingreso e incluso debajo de los países de la región que tienen

un ingreso per cápita inferior al argentino.

La dinámica crediticia de las empresas y familias en un contexto de crecimiento económico

aumentó la intermediación bancaria del sector privado y fortaleció la posición de las entidades

financieras frente al riesgo de crédito asumido. Lo anterior hizo que la ligera elevación de la

morosidad que se dio a raíz de la crisis financiera, se revirtiera a partir de 2010, ubicándose a

junio de 2011 en 1,5%, niveles muy por debajo de los registrados durante la crisis de 2001, en

los cuales superaron el 17%. En términos de solvencia, las provisiones como porcentaje de la

cartera vencida y total se estabilizaron en niveles de 155% y 2,3%, respectivamente, reflejando

la calidad de los activos del sistema.

Por su parte, los depósitos totales como porcentaje del PIB, al igual que en el caso de crédito,

redujeron su importancia en el 2003 (a 17,4% del 21,5% de 2002), para recuperarse en el 2004

y estabilizarse alrededor de 20% hasta el 2007. Uno de los principales limitantes al crecimiento

de los depósitos, sobretodo a nivel de familias, es la experiencia vivida en la crisis de 2002 con

el denominado ―corralito‖.

En relación al campo regulatorio, el

BCRA, a través de la

Superintendencia de Servicios

Financieros, tiene el rol de

supervisor y regulador de las

actividades del sistema bancario,

funciones que le fueron otrogadas

en el 2003, luego del abandono del

esquema de Convertibilidad. En

ese sentido, la adopción de las

recomendaciones de Basilea II, las

asume directamente el BCRA, y

según su hoja de ruta preparada

para tal fin, Argentina ha adoptado

plenamente el enfoque estandarizado simplificado para la medición de capital por riesgo de

crédito durante el 2010.

2 Incremento y ampliación de la cobertura de la asignación Universal por hijo, elevación del salario mínimo vital y móvil y el aumento del

mínimo jubilatorio.

Vicepresidencia de Estrategias de Desarrollo y Políticas Públicas

Reporte Financiero Anual

N° 1 – Septiembre 2011

8

A mediados de 2010, y con el fin de fortalecer los niveles de solvencia del sistema bancario, el

BCRA implementó un requisito adicional de conservación de capital, por el cual los bancos que

cuenten con resultados para distribuir podrán entregar dividendos sólo si su capital regulatorio,

se mantiene al menos 30% por encima de la exigencia normativa.

Argentina 2003 2004 2005 2006 2007 2008 2009 2010 mar-11

Cartera Total (Mill. USD) 23.199 24.755 27.765 33.774 41.941 44.798 44.741 57.882 66.828

Crecimiento real de la cartera (%)1/ -22,6 2,0 1,8 12,1 17,5 9,2 1,9 22,1 31,0

Crédito/PIB (%) 18,1 16,3 15,3 15,9 16,1 13,7 14,6 15,7 16,5

Índice de morosidad (%) 17,70 10,69 5,18 3,39 2,73 2,68 2,98 1,84 1,47

Provisiones/Cartera Vencida (%) 79 103 125 130 130 131 126 166 155

Provisiones/Cartera Total (%) 14,0 11,0 6,5 4,4 3,5 3,5 3,8 3,1 2,3

Patrimonio/Cartera Total (%) 32,3 30,2 27,0 22,2 17,8 16,7 16,7 12,9 11,2

Disponibilidades/Depósitos (%) 29,1 25,0 15,3 22,2 22,5 24,8 26,1 24,7 22,3

Reservas en Banco Central2/

/Depósitos 23,0 18,9 13,4 16,7 17,2 17,4 16,9 16,6 16,1 Activos de Corto Plazo/Pasivo de Corto Plazo (%)

3/ 17,6 16,1 11,0 17,5 18,4 20,0 21,9 21,3 19,4

Pasivos con no residentes/Reservas Internacionales (%) 66,1 37,1 19,6 17,3 13,3 11,3 7,4 5,9 7,2

Pasivos con no residentes/Depósitos (%) 28,8 18,5 12,2 10,0 9,4 7,7 4,9 3,2 3,3

Cartera en ME/Cartera 24,6 20,5 14,0 13,8 11,4 13,1 13,1 11,6 10,8

Depósitos en ME/Depósitos 6,2 10,1 9,0 10,0 11,3 14,0 16,4 16,8 14,1

ROE (%) -22,7 -4,2 7,0 14,3 11,0 13,4 19,2 24,4 23,3

Depósitos en bancos públicos/Depósitos4/ n.d. n.d. n.d. n.d. n.d. n.d. 42,5 46,2 41,8

1/Sistema Financiero en moneda nacional 2/ Incluye reservas en Banco Central más efectivo en poder de bancos.

3/ Los pasivos de corto plazo fueron considerados como la suma de depósitos y obligaciones por intermediación financiera 4/ Los datos del 2011 corresponden al mes de abril. Fuente: BCRA

Vicepresidencia de Estrategias de Desarrollo y Políticas Públicas

Reporte Financiero Anual

N° 1 – Septiembre 2011

9

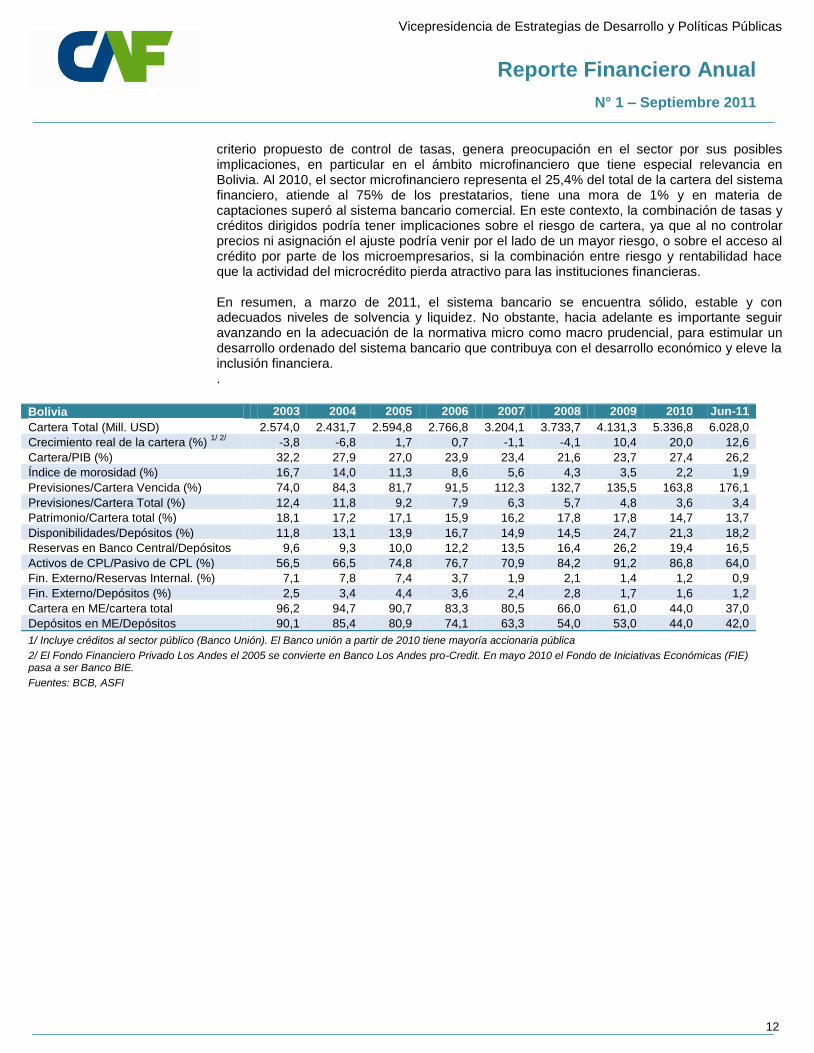

BOLIVIA

EL SISTEMA FINANCIERO SE ENCUENTRA EN UN BUEN MOMENTO Patricia Alborta [email protected] La crisis financiera internacional de

2008 no tuvo mayores impactos en el sistema financiero boliviano, en buena medida gracias a la solidez, solvencia, adecuada liquidez y poca exposición a los mercados internacionales de capitales que exhibían los bancos al momento de la crisis

3. En la última década

Bolivia gozó de un contexto macroeconómico estable del cual el sistema financiero sacó partido, particularmente en los últimos cinco años. Esto permitió un progresivo aumento de la intermediación, atendiendo a normas prudenciales más adecuadas y a una mejor supervisión.

El sistema financiero Boliviano está compuesto por 50 instituciones entre bancos comerciales, fondos mutuales, cooperativas y fondos financieros privados (FFP). De todas ellas, el sistema bancario concentra el 79% de los activos y el 82,8% de los depósitos y está conformado por 12 instituciones bancarias comerciales entre nacionales y extranjeras desde principios del año 2000. Entre ellas se encuentra el Banco Unión, que a la fecha tiene mayoría accionaria del Estado (80%)

4. Las FFP, por su parte, representan el 11% de los activos del sistema financiero,

ocupando el segundo lugar después de los bancos. A la fecha, el sistema financiero en su totalidad y el sector bancario en particular, continúan mostrando un acelerado crecimiento en los depósitos del público. Los depósitos bancarios a junio 2011 alcanzaron a USD 7.872 MM, manteniendo la tendencia creciente de los últimos años. Esto elevó el grado de profundización financiera, medido por la razón depósitos/PIB, de 30% en 2005 a 34% en 2010.

Continuando con la tendencia observada en los últimos años, la preferencia del público por la moneda nacional se ha seguido elevando. Los depósitos en MN representaron el 57,4% del total de los depósitos en 2011, muy por encima del 16,2% que representaron en el año 2005 y de menos del 10% en 2001. Este proceso de desdolarización se dio a raíz de tres aspectos fundamentales: i) el establecimiento de un impuesto a las transacciones financieras en dólares (2004), vigente a la fecha; ii) la estabilidad de los precios y el fortalecimiento de la moneda nacional de los últimos años; y iii) la determinación de las tasas de encaje, que en moneda nacional disminuyeron y en moneda extranjera se incrementaron en relación al año 2005. De hecho, las tasas de encaje en moneda extranjera (en efectivo y en títulos) fueron incrementadas con el objetivo de promover una mayor desdolarización de los depósitos y de la cartera, a la par de regular la liquidez de la economía. A la fecha la tasa de encaje en moneda nacional se encuentra en cero luego de ser 2% en 2005, en tanto que el encaje para ME subió de 2% en 2005 a 13,5% y el encaje marginal en moneda extranjera de 7,5% a 45%. Con esto,

3 Este punto en particular, de menor desarrollo en Bolivia, al parecer evito el contagio hacia el sector real de la economía, la relación del

financiamiento externo del sector bancario es de 1% sobre las reservas internacionales y de 2% sobre el total de depósitos. 4 A junio de 2011, el BUN tiene una participación en el sistema bancario de 8.14% del total de activos y 7.76% de los depósitos del público.

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

2000

2001

2002

2003

2004

2005

2006

2007

2008

Mar-

09

Jun-0

9

Sep-0

9

Dic

-09

Mar-

10

Jun-1

0

Sep-1

0

Oct-

10

Nov-1

0

Dic

-10

Ene-1

1

Feb-1

1

Mar-

11

Fuente : ASFI ex SBEF

Depósitos Cartera Liquidez *

Depósitos, Cartera y Liquidez de la Banca en millones de USD a marzo 2011

* Diponibilidades + Inversiones temporarias

Vicepresidencia de Estrategias de Desarrollo y Políticas Públicas

Reporte Financiero Anual

N° 1 – Septiembre 2011

10

el total de reservas bancarias respecto los depósitos pasó de 10% en 2005 a representar 19,4% y 16.5% en 2010 y a junio 2011. La preferencia del público por depósitos a mayores plazos ha experimentado también un aumento. Es así que para marzo de 2011, los depósitos a plazo fijo con plazos de contratación igual o mayor a 360 días, alcanzaron 78% del total de los DPF, luego de representar 51,9% en el año 2006. Por el lado de la cartera bancaria, ésta también ha experimentando un sólido crecimiento, aunque más lento que los depósitos. No obstante, los dos últimos años la cartera se expandió 10% y 20% en términos reales en 2009 y 2010, respectivamente. Al 31 de diciembre de 2010, la cartera bancaria llegó a USD 5.336,7 MM, equivalente a 27% del PIB. El progreso en términos de la desdolarización, también se refleja en la cartera de créditos en MN. A diciembre 2010, los préstamos contratados en MN representaron el 56,4% del total de la cartera de créditos, en tanto que a diciembre 2005 eran apenas 6,6%, lo que evidencia su aumento sostenido y menores riesgos de descalce de monedas para la banca. Por otro lado, la calidad de la cartera de créditos se refleja en el bajo índice de mora que, en los últimos cinco años, ha descendido continuamente. La cartera en mora del sistema bancario alcanzó a USD118 MM en 2010 y aumentó a USD128 MM a marzo 2011. Con estos niveles el índice de mora (IM) disminuyó sostenidamente de 11% en 2005 a 2% a diciembre 2010 y marzo 2011. Según tipo de préstamos, los créditos comerciales muestran una mayor participación (50%)

5 en el

total de la cartera de créditos, seguido del microcrédito, cartera hipotecaria de vivienda (19%) y de consumo (10%). La participación del rubro microcrédito registró la mayor expansión en el sistema, al pasar de 8% del total de la cartera de crédito en 2005 a 25,4% en 2010, seguida de los créditos Pymes 21,5% y a empresas (20,3%), con la cartera hipotecaria representando sólo un 19,5%, a pesar del boom de construcciones de los últimos años

6.

A su vez, el crecimiento de la cartera no parece haber tenido efecto sobre la solvencia de la banca, primero porque la misma no creció al mismo ritmo que los depósitos y, segundo, porque se han aplicado oportunas normas regulatorias al respecto. Así, las previsiones (provisiones en otros países) constituidas sobre cartera a marzo 2011 alcanzan a USD200 MM, distribuidas en USD 57 MM de previsiones genéricas y USD 142,5 MM de previsiones específicas, las cuales superan el monto de la cartera en mora y generan un índice de cobertura de 156% de la cartera vencida y de 4% sobre la cartera total. Adicionalmente, a partir de 2008

7 el ente regulador

instruyó la conformación de previsiones contra cíclicas. A marzo 2011 éstas alcanzaron un nivel de USD 75 MM, con lo cual el índice de cobertura de las previsiones totales se eleva a 215%.

5 Estos se dividen en créditos empresariales y créditos PYMES a partir de septiembre de 2010.

6 Las autorizaciones de construcción se han incrementado de 1.556.801 m2 en 2005 a 2.519.188 m2 en 2010 y 600.000 m2 a abril 2011. El

valor de inmuebles también se ha incrementado. 7 Resolución No.0267/2008 de la ex Superintendencia de Bancos, ahora ASFI, en la que se establece la conformación de previsiones anti

cíclicas.

10,3

14,4

17,716,8

14,1

11,4

8,7

5,74,3 3,8

2,2 1,9

0

5

10

15

20

25

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011 jun

Fuentes : ASFI, ex SBEF

Evolución de la Cartera en Mora(%)

Vicepresidencia de Estrategias de Desarrollo y Políticas Públicas

Reporte Financiero Anual

N° 1 – Septiembre 2011

11

0

5

10

15

20

25

30

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

Ene-1

1

Feb-1

1

Mar-

11

Abr-

11

May-

11

Jun-1

1

Comercial Consumo Hip. ViviendaMicrocrédito Empresarial PYME

Fuente: ASOBAN1/ Desde el 2010 la cartera comercial se divide en empresarial y PYME.

Banca: Tasas de interés activas efectivas ME (%) 1/

Por otro lado, la banca presenta elevados niveles de liquidez llegando a USD 3.635 MM a marzo 2011 (USD 3.584 MM a diciembre 2010), cifra que evidencia la fortaleza del sistema financiero al constituir un 47% del total de depósitos de la banca; es decir uno de los niveles más elevados de los países de la región. Respecto a los depósitos de corto plazo (caja de ahorro, depósitos vista y DPF a 30 días) los activos líquidos de los BCO representan un 72,8% y las disponibilidades respecto las captaciones, un 23,1%. Respecto al patrimonio del sistema bancario, este alcanza a USD 783 MM (74% de todo el sistema financiero), superior en casi el 100% al registrado en 2005 (USD443 MM) y derivado, a su vez, de las utilidades crecientes de los últimos cinco años. Con estos niveles, el coeficiente de adecuación patrimonial de los bancos alcanza a 11,94% a diciembre 2010 y a 12,96% en marzo 2011. De acuerdo a la Ley N° 1.488 de Bancos y Entidades Financieras, las EIF deben mantener un Patrimonio Neto de por lo menos el 10% del total de los activos y contingentes, ponderados por riesgo

8. Este indicador se encuentra por encima del 8% de capital mínimo que

una entidad financiera debe tener de acuerdo a Basilea II. Los índices registrados en Bolivia muestran la solvencia del sistema bancario y márgenes patrimoniales que permitirían sostener un mayor crecimiento de los activos, así como un adecuado blindaje para la cobertura del riesgo de cartera. Debe destacarse que en Bolivia, tanto el índice CAP registrado como las provisiones contra cíclicas están en línea con los criterios propuestos en Basilea III para mejorar la calidad del capital e incluir colchones adicionales que incluyen las provisiones contra cíclicas

9.

Finalmente, en cuanto a la rentabilidad se refiere, a diciembre 2010, el sistema bancario registró utilidades por USD 134 MM (USD 68 MM a junio 2011), cifra muy superior a la registrada en 2005 (USD 29 MM). Con este nivel de utilidad, la rentabilidad medida a través del indicador anualizado de rentabilidad sobre el patrimonio (ROE), alcanzó 17,.7% a diciembre 2010 (18,2% a junio 2011), un nivel similar al de los cuatro años anteriores. Hasta ahora, el sistema financiero boliviano ha operado en el marco de la Ley de Bancos y Entidades Financieras que dictamina la libre determinación de la tasa de interés y no estipula créditos dirigidos. No obstante, a la fecha, se prepara una nueva Ley de Bancos en la que se abre la posibilidad de regular las tasas de interés para préstamos y ahorros de todo el sistema financiero con base en parámetros diferenciados que priorizarían la reducción de tasas activas para fomentar el crédito productivo en los sectores agrícola y microempresarial, así como el mejoramiento de tasas pasivas para los ahorristas. Desde principios de década las tasas de todo el sistema financiero han mostrado un descenso continuo en todas las categorías de crédito y en especial en el ámbito microfinanciero, que tiene las tasas más altas del sistema. Ello ha inducido una baja del diferencial entre las tasas activas y pasivas de todo el sistema de 9,1% en 2001 a 7,6% a abril 2011. En este marco, el

8 Esto significa que las entidades pueden operar con un volumen de activos de riesgos diez veces más grande que su patrimonio.

9 Basilea III mantiene el criterio básico de 8% de patrimonio técnico sobre activos ponderados por riesgos pero altera su composición para

mejorar la calidad (el capital ordinario pasaría de 2,0% a 4,5% y el capital de nivel 1 aumentaría de 4,0% a 6,0%), pero propone la creación de dos tipos de capital adicional, uno obligatorio de conservación de 2,5% que elevaría los requerimientos de capital a 10,5% y otro contra cíclico que puede llegar a ser de 2.5%. Esta reforma debería ser aprobada en 2013 y adoptada por completo en 2019.

Vicepresidencia de Estrategias de Desarrollo y Políticas Públicas

Reporte Financiero Anual

N° 1 – Septiembre 2011

12

criterio propuesto de control de tasas, genera preocupación en el sector por sus posibles implicaciones, en particular en el ámbito microfinanciero que tiene especial relevancia en Bolivia. Al 2010, el sector microfinanciero representa el 25,4% del total de la cartera del sistema financiero, atiende al 75% de los prestatarios, tiene una mora de 1% y en materia de captaciones superó al sistema bancario comercial. En este contexto, la combinación de tasas y créditos dirigidos podría tener implicaciones sobre el riesgo de cartera, ya que al no controlar precios ni asignación el ajuste podría venir por el lado de un mayor riesgo, o sobre el acceso al crédito por parte de los microempresarios, si la combinación entre riesgo y rentabilidad hace que la actividad del microcrédito pierda atractivo para las instituciones financieras. En resumen, a marzo de 2011, el sistema bancario se encuentra sólido, estable y con adecuados niveles de solvencia y liquidez. No obstante, hacia adelante es importante seguir avanzando en la adecuación de la normativa micro como macro prudencial, para estimular un desarrollo ordenado del sistema bancario que contribuya con el desarrollo económico y eleve la inclusión financiera. .

Bolivia 2003 2004 2005 2006 2007 2008 2009 2010 Jun-11

Cartera Total (Mill. USD) 2.574,0 2.431,7 2.594,8 2.766,8 3.204,1 3.733,7 4.131,3 5.336,8 6.028,0

Crecimiento real de la cartera (%) 1/ 2/

-3,8 -6,8 1,7 0,7 -1,1 -4,1 10,4 20,0 12,6

Cartera/PIB (%) 32,2 27,9 27,0 23,9 23,4 21,6 23,7 27,4 26,2

Índice de morosidad (%) 16,7 14,0 11,3 8,6 5,6 4,3 3,5 2,2 1,9

Previsiones/Cartera Vencida (%) 74,0 84,3 81,7 91,5 112,3 132,7 135,5 163,8 176,1

Previsiones/Cartera Total (%) 12,4 11,8 9,2 7,9 6,3 5,7 4,8 3,6 3,4

Patrimonio/Cartera total (%) 18,1 17,2 17,1 15,9 16,2 17,8 17,8 14,7 13,7

Disponibilidades/Depósitos (%) 11,8 13,1 13,9 16,7 14,9 14,5 24,7 21,3 18,2

Reservas en Banco Central/Depósitos 9,6 9,3 10,0 12,2 13,5 16,4 26,2 19,4 16,5

Activos de CPL/Pasivo de CPL (%) 56,5 66,5 74,8 76,7 70,9 84,2 91,2 86,8 64,0

Fin. Externo/Reservas Internal. (%) 7,1 7,8 7,4 3,7 1,9 2,1 1,4 1,2 0,9

Fin. Externo/Depósitos (%) 2,5 3,4 4,4 3,6 2,4 2,8 1,7 1,6 1,2

Cartera en ME/cartera total 96,2 94,7 90,7 83,3 80,5 66,0 61,0 44,0 37,0

Depósitos en ME/Depósitos 90,1 85,4 80,9 74,1 63,3 54,0 53,0 44,0 42,0

1/ Incluye créditos al sector público (Banco Unión). El Banco unión a partir de 2010 tiene mayoría accionaria pública 2/ El Fondo Financiero Privado Los Andes el 2005 se convierte en Banco Los Andes pro-Credit. En mayo 2010 el Fondo de Iniciativas Económicas (FIE) pasa a ser Banco BIE.

Fuentes: BCB, ASFI

Vicepresidencia de Estrategias de Desarrollo y Políticas Públicas

Reporte Financiero Anual

N° 1 – Septiembre 2011

13

BRASIL

VOLUMEN DE CRÉDITO SE DUPLICÓ EN LA ÚLTIMA DÉCADA. MEDIDAS ANTICÍCLICAS

Y SOLIDEZ DE LA BANCA PERMITIERON SUPERAR EFECTOS DE LA CRISIS

INTERNACIONAL Y SE MANTIENE UNA PERSPECTIVA FAVORABLE PARA LOS

PRÓXIMOS AÑOS

Abelardo Daza [email protected]

El sistema bancario brasileño

(SBB), comenzó a registrar tasas

de expansión de dos digítos desde

el año 2004. Esta expansión

permitió que al cierre de 2010, el

crédito total otorgado por el SBB

alcanzara 46,4% del PIB,

superando con creces el valor

registrado en 2003 (24,6%). Este

incremento fue favorecido por la

consolidación de la estabilidad

macroeconómica del país sumado

a la entrada de capitales asociada

con la elevada liquidez

internacional.

La alta y sostenida expansión del crédito ha ocurrido en un contexto de progresiva reducción

en el número de instituciones financieras. En efecto, el número total de instituciones

participantes en el sistema (sin considerar las cooperativas financieras dedicadas a las

microfinanzas y los consorcios) se redujo un 15% entre 2002 y 2010 al pasar de 689 a 588. En

la reducción del número de participantes, se destaca la salida o aborción por otras instituciones

del 51% de las empresas de arrendamiento mercantil y el 36% de las corredoras de títulos

mobiliarios, mientras que el número de bancos múltiplos (equivalentes a bancos universales en

Venezuela) sólo se redujo en 4%. En el caso de la participación del sector público, aunque el

número de instituciones se ha reducido ligeramente y en la actualidad representan cerca del

6% del total (frente a 8% en 2003), el volumen de crédito otorgado por las instituciones

públicas se ha mantenido alrededor del 40% del crédito total. Los bancos públicos también

representan el 14% del patrimonio total del sistema y mantienen el 44% de los depósitos

captados por el SBB.

La alta participación del sector público en la asignación de crédito está vinculada con la

segmentación entre recuros libres y recursos direccionados o dirigidos presentes en el SBB. A

diferencia de los primeros, los cuales están sujetos a condiciones de mercado, los recursos

direccionados son producto de la intervención estatal para asignar crédito en condiciones

preferenciales a sectores considerados estratégicos. Estos sectores incluyen PYMEs, crédito

hipotecario, crédito a sectores rurales y recursos otorgados por el BNDES. Durante la última

década los créditos con recursos dirigidos han jugado un rol importante en la estabilización del

crédito. En particular, se han comportado de forma contra-cíclica en períodos de crisis (2002 y

2008-2009).

0

0

0

0

0

0

0

0

0

0

1

2003 2004 2005 2006 2007 2008 2009 2010 I Sem 2011

Título del gráfico

Fuente: BCB

Evolución del crédito total otorgrado por el Sistema Financiero Nacional (MM USD)

Vicepresidencia de Estrategias de Desarrollo y Políticas Públicas

Reporte Financiero Anual

N° 1 – Septiembre 2011

14

Por otra parte, en el segmento de

crédito con recursos libres, la

composición se ha mantenido

relativamente estable en los últimos

años. En este segmento, alrededor

de una tercera parte está

concentrada en el crédito a las

personas naturales

(mayoritaramente crédito al

consumo) seguido del crédito a las

actividades industriales, el comercio

y el crédito hipotecario, el cual

recientemente ha mostrado el

mayor dinamismo entre todos los

componentes de crédito y representó el 9,0% en marzo de 2011, luego de ubicarse en sólo

6,8% al culminar el año 2009.

Durante el cuarto trimestre de 2008, los efectos de la crisis financiera internacional

desaceleraron la fluidez del crédito, particularmente en los estratos pequeños y medianos de la

banca. Ello conminó al BCB a reducir el coeficiente de requerimiento de reservas y a estimular

compras por parte de los bancos grandes de carteras de crédito o apertura de depósitos

interbancarios. Estas medidas fueron complementadas por un mayor desembolso temporal en

las asignaciones del BNDES, que aumentó su participación en el volumen total de crédito total

en siete puntos porcentuales en 2009. Solventados los problemas de liquidez, el crédito se

recuperó y creció aproximadamente 14% en 2010.

La recuperación del crédito estuvo

acompañada de una mejora en la

calidad de la cartera, tal como lo

refleja la caída en el índice de

morosidad la cual se redujo de

4,3% en 2009 a 3,2% en 2010 y el

primer trimestre de 2011. En

términos de la cobertura de las

potenciales pérdidas por cartera

morosa, el indicador de provisiones

se ha mantenido en 1,7 veces por

encima del nivel de morosidad, lo

cual refleja una holgura

considerable ante un escenario

adverso. Si bien la tasa de retorno

en relación con el patrimonio ha venido reduciendóse progresivamente, el indicador de

solvencia patrimonial ha permanecido por encima del 15% en los últimos 8 años.

En el último trimestre de 2010 y en el primer semestre de 2011, las autoridades emitieron

varias medidas prudenciales para regular el crecimiento del crédito, fortalecer la estabilidad del

SBB y evitar mayores presiones inflacionarias. Por ejemplo, en diciembre de 2010 se aumentó

a 150% el factor de ponderación de riesgo que se aplica en el cálculo del Patrimonio

Referencial Requerido (PRR) para operaciones de crédito y arrendamientos financieros

contratados con personas naturales, debido al incremento en el número de este tipo de

0%

4%

8%

12%

16%

20%

24%

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Título del gráfico

Suficiencia Patrimonial Brasil Basilea

Fuente: BCB

SBB mantiene una suficiencia patrimonial que duplica al mínimo exigido por Basilea

-30%

-20%

-10%

0%

10%

20%

30%

40%

Jun/0

1

Dic

/01

Jun/0

2

Dic

/02

Jun/0

3

Dic

/03

Jun/0

4

Dic

/04

Jun/0

5

Dic

/05

Jun/0

6

Dic

/06

Jun/0

7

Dic

/07

Jun/0

8

Dic

/08

Jun/0

9

Dic

/09

Jun/1

0

Dic

/10

Jun/1

1

Título del gráfico

Recursos dirigidos Recursos libres

Fuentes: BCB.

Variación anualizada del crédito con recursos direccionados y con recursos libres

Vicepresidencia de Estrategias de Desarrollo y Políticas Públicas

Reporte Financiero Anual

N° 1 – Septiembre 2011

15

operaciones y a carencia frecuente de garantías apropiadas. También en el último trimestre de

2010, el Gobierno brasileño aumentó desde 2% a 6% la tasa del Impuesto a las Operaciones

Financieras (IOF) para los inversionistas de títulos de renta fija que no residan en Brasil. El

objetivo de esta reforma era desincentivar las entradas de capital e corto plazo y moderar su

efecto sobre el tipo de cambio. Esta reforma fue acompañada de nuevas normas para evitar

que se eludiera la nueva tasa del IOF mediante inversiones de muy corto plazo en renta

variable y luego se transfirieran las inversiones a títulos de renta fija.

Recientemente, las autoridades anunciaron nuevas reglas para mitigar la aceleración del

crédito al consumo, especialmente con tarjetas de crédito, además de realizar test de estres

financiero y comprobar que las instituciones financieras podrían resistir a escenarios de fuerte

deterioro macroeconómico. En línea con las recomendaciones de Basilea III, modificaron la

definición de capital y fortalecieron la regulación de gerencia de riesgo. En este sentido, el

escenario para el SBB post crisis luce altamente favorable en función de la elevada demanda

de crédito presente y futura y del fortalecimiento de su esquema regulatorio.

Brasil 2003 2004 2005 2006 2007 2008 2009 2010 Mar 2011

Cartera Total (Mill. USD) 144.651 187.772 259.911 342.908 525.827 530.264 810.745 1.026.777 1.073.946 Crecimiento real de la cartera (%) -0,4 10,8 15,2 17,0 22,3 23,8 10,5 13,9 12,4 Crédito/PIB (%) 24,6 25,7 28,3 30,9 35,2 40,5 44,4 46,4 47,2 Índice de morosidad (%) 4,4 3,1 3,7 3,7 3,2 3,2 4,3 3,2 3,2 Provisiones/Cartera Vencida (%) 153 305 174 170 173 168 160 174 171 Provisiones/Cartera Total (%) 7,2 9,6 6,4 6,2 5,5 5,3 6,9 5,5 5,6 Patrimonio/Cartera total (%) 37,6 31,7 25,9 25,9 28,2 20,3 24,4 25,4 25,0 Indicador de Basilea (%) 19,0 18,5 17,4 17,8 17,3 17,7 18,8 16,9 18,3 Reservas/Depositos (%) 1 25,2 21,2 21,1 21,0 21,2 13,5 14,6 26,5 26,6 Dep. Bancos públicos/Dep (%) 45,9 42,9 40,7 41,7 42,1 39,6 43,7 43,9 44,2 ROE (%) 17,5 18,0 22,6 21,0 25,4 14,4 12,5 12,7 14,4 * Existen otras captaciones Fuente: BCB

Vicepresidencia de Estrategias de Desarrollo y Políticas Públicas

Reporte Financiero Anual

N° 1 – Septiembre 2011

16

0

5

10

15

20

25

30

35

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

Comercial Consumo Hipotecaria Total

Fuente: SuperFinanciera

Cartera como porcentaje del PIB

COLOMBIA

COMPORTAMIENTO RECIENTE DE LA BANCA Y RETOS HACIA EL FUTURO

Carolina Camacho [email protected]

El sector financiero creció de manera saludable desde mediados de 2010, gracias al ciclo de

recuperación económica, la alta liquidez internacional y las bajas tasas de interés. La banca

mostró solidez frente a la reciente crisis financiera internacional y transmitió adecuadamente la

política monetaria anti-cíclica, apoyando la recuperación de la demanda. Esto fue posible

gracias a los avances realizados en la adopción de instrumentos macro-prudenciales luego de

la crisis financiera de 1999. Los retos hacia adelante se centran en asegurar un crecimiento

sostenible del crédito, teniendo en cuenta las expectativas de ingresos provenientes de

exportaciones de materias primas y de inversión extranjera.

En Colombia la estructura de la banca experimentó varios cambios a partir de 2000. Por una

parte, el número de entidades se redujo pasando de 81 entidades crediticias10

en 1999 a 48 en

201111

. Por otra parte, la banca pasó de tener entidades especializadas, por ejemplo, en

crédito hipotecario, a entidades con un portafolio diversificado de negocios. De igual manera, el

sistema pasó de tener 4 entidades crediticias públicas a tener únicamente un banco público

(Banco Agrario) especializado en crédito agropecuario.

El crédito experimentó un

crecimiento sin precedentes a partir

de 1993, alcanzando un máximo de

33,3% del PIB en 1997. La

expansión fue impulsada por los

ingresos de capital externo, la

disminución en las tasas de interés

domésticas y el incremento en el

precio de los bienes no transables

como la vivienda. En 1998 esta

situación se revirtió a raíz de las

crisis asiática y rusa, el sistema

financiero registró una severa crisis

y la cartera total descendió a un

mínimo de 20,1% del PIB en 2003.

A partir de 2004, el crédito entró en una fase de expansión, y creció a tasas superiores a

20,0% real anual durante 2006 y 2007. Este dinamismo correspondió con el elevado

crecimiento de la economía doméstica. Por modalidad, las carteras comercial y de consumo

fueron las de mayor dinamismo registrando un crecimiento promedio de 16,1% y 32,0%,

respectivamente. La cartera hipotecaria, en cambio, se contrajo a una tasa promedio de 21,8%

anual hasta 2005 y recuperó su crecimiento sólo a partir de 2006. La reactivación de la

actividad crediticia se vio reflejada en una tendencia ascendente del crédito como porcentaje

del PIB, que alcanzó en 2008 un nivel ligeramente superior al observado en 1997 (31,5%).

10

Este total incluye 26 bancos especializados en crédito comercial y de consumo, 5 entidades especializadas en crédito hipotecario, 10 corporaciones financieras y 25 corporaciones de financiamiento comercial. 11

Para efectos comparativos el total de 2011 no incluye 7 cooperativas que actualmente reportan como entidades crediticias a la Superintendencia Financiera de Colombia.

Vicepresidencia de Estrategias de Desarrollo y Políticas Públicas

Reporte Financiero Anual

N° 1 – Septiembre 2011

17

-50

-30

-10

10

30

50

70

90

1995

1996

1997

1998

1998

1999

2000

2001

2001

2002

2003

2004

2004

2005

2006

2007

2007

2008

2009

2010

2010

Cartera Total Cartera Vencida Provisiones

Fuente: SuperFinanciera

Evolución de la Cartera y Provisiones(Var. Anual)

El efecto de la reciente crisis

financiera internacional en el

sistema financiero colombiano fue

moderado gracias a la solidez del

sistema y a la baja exposición de

las entidades domésticas a los

activos tóxicos. Sin embargo, a

partir de 2008 se registró una

desaceleración del crédito como

consecuencia de la caída en los

ingresos de capital al país y del

menor crecimiento del sector real.

En 2009 el crecimiento de la

cartera descendió a 0,3% real

anual. La actividad de intermediación recuperó su dinamismo desde mediados de 2010,

alcanzando un crecimiento promedio de 9,5% real anual en el último trimestre del año. En lo

corrido de 2011, la cartera ha mostrado un fuerte aceleración alcanzando un crecimiento

promedio de 16,7% real anual. En los últimos tres años la cartera sobre PIB ha mantenido un

promedio de 32,8% del PIB.

Por modalidad de créditos, la cartera hipotecaria como porcentaje del PIB cayó de un promedio

8,13% del PIB en la segunda mitad de los noventa a uno de 3,8% del PIB la cartera hipotecaria

en los últimos diez años. Las carteras comercial y de consumo han registrado promedios de

15,92% del PIB y 5,9% del PIB desde mediados de 1990. Por su parte, las cifras disponibles

de microcréditos muestran un fuerte crecimiento en los últimos diez años, pasando de 0,2% del

PIB en 2002 a 0,9% del PIB en 2011.

La morosidad de la cartera12

descendió gradualmente tras la crisis financiera doméstica de

finales de los noventa, pasando de 13,6% en 1999 a 2,5% en 2006. Entre 2007 y 2009, el

crecimiento de la cartera vencida (40,0% real anual) fue significativamente superior al de la

cartera total (17,8%). Este comportamiento reflejó la mayor toma de riesgo de los

intermediarios en la fase expansiva del crédito y la desaceleración de la actividad económica

en 2009. A pesar de este deterioro, la morosidad se mantuvo por debajo del 5%. La reciente

recuperación en el crecimiento del crédito estuvo acompañada de una disminución de la

cartera vencida. De esta manera, durante los últimos 12 meses, la morosidad se redujo

paulatinamente, pasando de 4,3% en mayo de 2010 a 2,9% en mayo de 2011.

La regulación prudencial ha venido fortaleciéndose desde la crisis financiera de los noventa. La

Superintendencia (SFC) estableció en 1999 una provisión general de 1% sobre la cartera

bruta, que debía constituirse gradualmente en los siguientes tres años. En el mismo año, se

establecieron provisiones individuales de acuerdo con la calificación de riesgo de la cartera,

que debían constituirse de acuerdo a planes de ajuste solicitados por cada entidad13

. Además,

12

La morosidad se refiere al indicador tradicional de calidad de la cartera entendido como el coeficiente entre cartera vencida y cartera bruta. 13

Circula Externa No. 39 de 1999 de la entonces Superintendencia Bancaria de Colombia. La cartera se clasifica en cinco categorías de riesgo de A hasta E. La condición suficiente para dicha clasificación depende del número de meses de mora del crédito y varía según la modalidad de cartera. Además de la altura de mora las entidades toman en consideración otros factores para la clasificación de los créditos. Además de la provisión general y las individuales se crearon provisiones adicionales (vigentes hasta 2003) que entraban a regir cuando que para cada modalidad de cartera o contratos (comercial, consumo o de vivienda), la entidad vigilada tuviera un coeficiente de riesgo mayor, al

Vicepresidencia de Estrategias de Desarrollo y Políticas Públicas

Reporte Financiero Anual

N° 1 – Septiembre 2011

18

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

0%

20%

40%

60%

80%

100%

120%

140%

160%

180%

200%

1994

1995

1996

1997

1997

1998

1999

2000

2000

2001

2002

2003

2003

2004

2005

2006

2006

2007

2008

2009

2009

2010

Cobertura Cobertura por Calificacion Morosidad

Fuente: SuperFinanciera

Morosidad y Cobertura

desde 2002 se dio inicio al desarrollo del Sistema de Administración de Riesgo de Crédito

(SARC). El SARC busca migrar de un esquema de constitución de provisiones según la altura

de mora, a uno que se rija por modelos de pérdida esperada del portafolio de crédito. Para

lograr la convergencia entre estos dos esquemas, la SFC ha dispuesto un incremento de las

provisiones individuales para las carteras calificadas en A y B en dos ocasiones, una en

diciembre de 2005 y otra en julio de 2007. Así mismo, la SFC incorporó el cálculo de

provisiones anti-cíclicas14

en los modelos de referencia de pérdida esperada, desde 2007 para

la cartera comercial, y desde 2008 para la cartera de consumo. Actualmente se trabaja en el

diseño de los modelos de referencia para la cartera de vivienda y microcrédito.

Estos cambios regulatorios han

resultado en niveles satisfactorios

de cobertura de provisiones. El

coeficiente entre provisiones y

cartera vencida adquirió una

tendencia ascendente desde 1999,

alcanzando un promedio de 141,4%

en 2005, luego de mantener un

promedio cercano a 30,0% durante

la década de los noventa. Entre

2006 y 2008, las provisiones

crecieron en términos reales, pero

el acelerado crecimiento de la

cartera vencida llevó a una caída de

la cobertura a niveles cercanos a 100%. Finalmente, desde finales de 2009, la cobertura

aumentó nuevamente, alcanzando un nivel de 164,6% a mayo de 2011, gracias al crecimiento

de las provisiones y a la contracción de la cartera vencida. Las provisiones sobre la cartera

total se mantienen en niveles satisfactorios, registrando un promedio de 4,8% entre enero y

junio de 2011.

El manejo de liquidez de los establecimientos de crédito se rige por el Sistema de

Administración de Riesgo de Liquidez (SARL) que entró en vigencia desde abril de 200915

. El

SARL establece, entre otras cosas, un Indicador de Riesgo de Liquidez (IRL), que debe ser

reportado semanalmente por cada entidad, para horizontes de siete, quince y treinta días. El

indicador mide la brecha entre activos líquidos y los requerimientos de liquidez, teniendo en

cuenta posibles alteraciones en el valor del portafolio debido a cambios en la liquidez del

mercado, e incluye una metodología estándar para estimar la probabilidad de observar egresos

de caja por depósitos y exigibilidades que no tienen vencimientos contractuales. La SFC exige

que el IRL a siete días sea siempre igual o mayor a cero. De acuerdo con cálculos del Banco

de la República del IRL para bancos comerciales, existe un bajo riesgo de liquidez de fondeo

para estas entidades debido a que el indicador ha sido mayor a cero desde su implementación

en 199916

.

menos en media (0.5) desviación estándar inclusive, respecto del promedio del coeficiente individual para cada modalidad de cartera o contratos, de la totalidad de los intermediarios financieros. 14

Para el cálculo de las provisiones anti cíclicas se tienen en cuenta las siguientes variables: el margen financiero bruto, el porcentaje de recuperaciones de cartera por tipo de cartera, el grado de exposición de los tipos de cartera y la variación anual bruta de la cartera real. 15

El SARL constituye una mejora frente a la metodología anterior en la cual la brecha de liquidez se calculaba con un horizonte de tiempo demasiado amplio (tres meses), con un horizonte a 3 meses. Además no se contaba con un método estándar para calcular el vencimiento de los pasivos y no consideraba el riesgo de variaciones en el precio de los activos líquidos al momento de su redención. 16

Reporte de Estabilidad Financiera del Banco de la República, Septiembre de 2008.

Vicepresidencia de Estrategias de Desarrollo y Políticas Públicas

Reporte Financiero Anual

N° 1 – Septiembre 2011

19

La rentabilidad de los establecimientos de crédito se recuperó gradualmente entre 2001 y

2003, luego de las pérdidas registradas a finales de los noventa. Entre 2004 y 2009 los

indicadores de rentabilidad sobre el activo (ROA) y rentabilidad sobre patrimonio (ROE)

mostraron estabilidad y registraron un promedio 2,34% y 18,8%, respectivamente. En 2010, las

utilidades crecieron 4,9% real anual, cifra inferior a su crecimiento promedio de los últimos

cinco años (8,3%). Esta desaceleración se debió a la contracción de los pagos por intereses,

asociada al menor crecimiento de la cartera en los dos años inmediatamente anteriores. A su

vez, el activo y el patrimonio crecieron a tasas cercanas al 11,0% real en 2010. De esta

manera, los coeficientes ROA y ROE se ubicaron en 2,18% y 16,7%. En mayo de 2011 las

utilidades de la banca aumentaron 11,1% real anual. Sin embargo, el activo y el patrimonio

crecieron a ritmos superiores a los de la utilidad, de manera que entre mayo de 2010 y mayo

de 2011 la rentabilidad sobre el activo (ROA) disminuyó de 2,7% a 2,6%y la rentabilidad sobre

el patrimonio (ROE) descendió de 19,9% a 19,1%.

La capitalización17

de los establecimientos de crédito registró un promedio de 13,6% entre

2000 y 2008. Desde 2009 las entidades efectuaron una expansión en su patrimonio, como

respuesta al mayor riesgo que se enfrentaba en el mercado financiero. Esto resultó en una

tendencia creciente del índice de capitalización, pasando de un promedio de 14,8% en 2009 a

uno de 15,5% en 2010. A mayo de 2011 la capitalización fue de 15,2%. Estos niveles superan

el mínimo regulatorio (9,0%) y muestran que las entidades de crédito cuentan con recursos

para prevenir situaciones de deterioro no esperadas. De acuerdo con el Banco de la

República, los instrumentos que constituyen el capital de nivel 1 de Basilea III cumplen criterios

más exigentes que los utilizados actualmente en la regulación colombiana. Por tanto sería

conveniente revisar las exigencias en materia de capital de acuerdo con Basilea III18

, que

propone mejorar la calidad del capital, cambiando su composición, y aumentar su nivel19

.

Colombia 2003 2004 2005 2006 2007 2008 2009 2010 May-11

Cartera Total (Mill. USD) 24.460 30.106 37.872 47.365 64.810 73.940 67.631 87.728 96.818

Crecimiento real de la cartera (%) -0,6 4,8 10,2 26,5 31,9 9,3 0,3 13,2 19,4

Crédito/PIB (%) 20,1 20,1 20,8 26,4 29,8 31,5 30,5 33,5 34,4

Índice de morosidad (%) 6,76 3,28 2,61 2,60 3,30 4,12 4,17 2,88 2,89

Provisiones/Cartera Vencida (%) 98,5 149,2 167,3 153,6 128,8 116,9 133,7 171,2 164,6

Provisiones/Cartera Total (%) 7,56 6,63 4,77 4,27 3,91 4,24 4,83 5,56 4,94

Cobertura por Calificación 39,3 47,0 52,7 61,2 63,8 54,1 57,1 63,3 64,6

Patrimonio/Cartera Total (%) 21,04 22,18 22,54 19,05 17,96 17,86 21,72 21,45 21,33

Capitalización 13,3 13,9 13,8 12,9 13,6 13,7 14,8 15,5 15,2

Disponibilidades/Depósitos (%) 10,23 10,02 9,64 9,83 12,05 13,07 14,79 12,73 12,42

Reservas en Banco Central¹ /Depósitos 7,1 7,1 7,3 6,6 8,1 8,8 8,9 8,9 8,1

Activos de Corto Plazo/Pasivo de Corto Plazo (%) 40,12 38,08 44,37 44,60 29,66 27,01 28,94 36,38 36,47

ROE (%) 18,1 22,6 21,4 17,3 19,0 19,6 16,6 16,7 19,1

ROA (%) 1,88 2,45 2,47 1,93 2,16 2,23 2,17 2,18 2,60

Depósitos en bancos públicos/Depósitos 15,5 14,8 13,8 10,2 5,1 5,0 5,2 5,5 5,4

Fuente: Superintendencia Financiera de Colombia, Banco de la República y Departamento Nacional de Estadística.

17

El índice de capitalización o de solvencia se define como el valor del patrimonio técnico, dividido por el valor de los activos ponderados por nivel de riesgo más el riesgo de mercado. 18

Esta reforma debería ser aprobada en 2013 y adoptada en 2019. 19

El capital ordinario pasaría de 2,0% a 4,5%, y el capital nivel 1 aumentaría de 4,0% a 6,0%. Además se crean dos tipos de capital adicional, uno de conservación (2,5%) (obligatorio) y uno contra cíclico (2,5%).

Vicepresidencia de Estrategias de Desarrollo y Políticas Públicas

Reporte Financiero Anual

N° 1 – Septiembre 2011

20

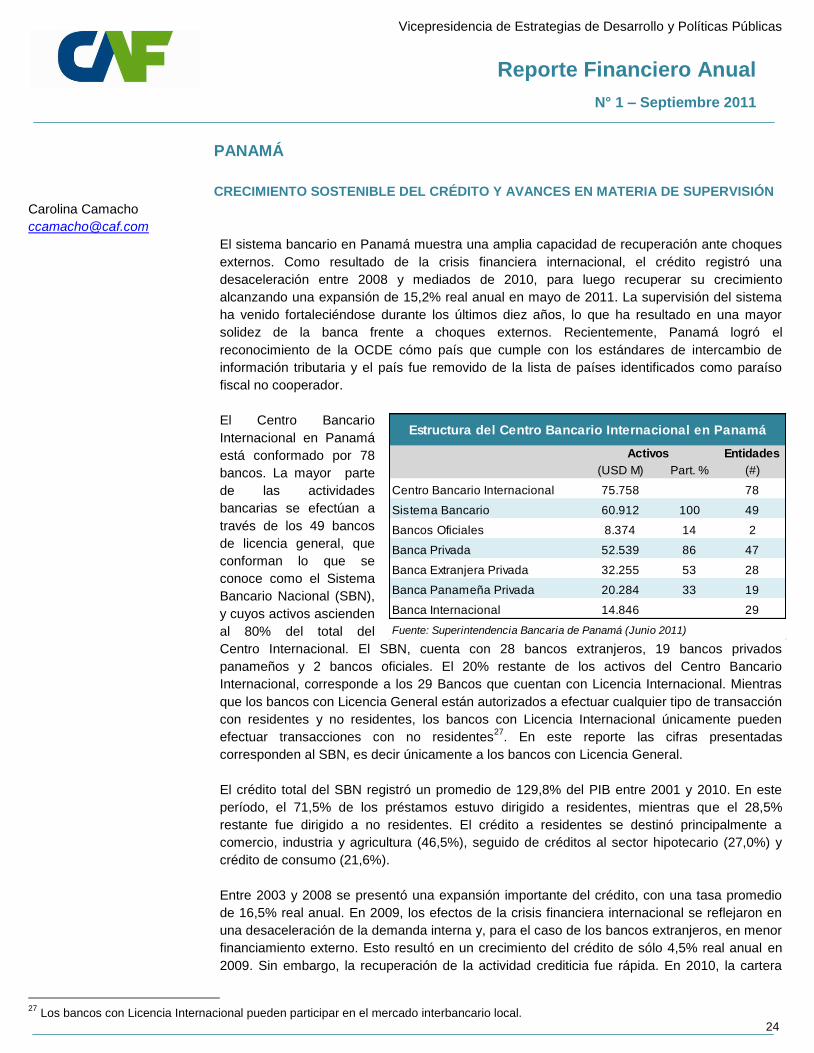

ECUADOR

SISTEMA FINANCIERO ECUATORIANO CON BUENOS INDICADORES DE DESEMPEÑO

TRAS SUPERAR LAS CRISIS DE DECADASANTERIORES

Lenin Parreño [email protected]

El sistema financiero se ha

recuperado y mostrado signos de

solidez después de momentos

críticos como la crisis financiera de

1998, el feriado bancario en 1999 y

la dolarización en el año 2000. A

partir de estos episodios se produjo

una consolidación del sistema,

puesto que de los 38 bancos a

finales de la década de los noventa,

12 (32%) entraron a ser

administrados por la Agencia de

Garantía de Depósitos (AGD). Entre

1998 y 2002, los activos del sistema

pasaron de representar el 48% del PIB a menos del 20% del PIB. En este mismo período

también se reconfiguró la institucionalidad con la creación de la Agencia de Garantía de

Depósito20

, la prohibición de que el Banco Central de Ecuador (BCE) actuase como

prestamista de última instancia21

, y la introducción de normas financieras para la dolarización.

Actualmente el sistema bancario consta de 24 bancos privados y 5 públicos, los cuales en

conjunto muestran activos por más de USD 25 mil millones (aproximadamente 39% del PIB) y

pasivos por USD 22 mil millones (33% del PIB). Más de 50% de los activos se concentran

entre los tres bancos privados más grandes del país (42,4%)22

y el Banco del Pacífico (10,1%),

cuyo único accionista es el BCE23

.

Desde el año 2000, tanto los créditos como los depósitos han mostrado una tendencia

creciente, con tasas de variación anual promedio entre 16% y 18% en términos reales. Los

depositantes concentran la mayor parte de sus activos financieros de plazos reducidos.

Alrededor del 40% de los depósitos son a la vista, 30% son de ahorro y el 30% restante son

depósitos a plazo. Esta estructura de plazo ha ocasionado que las operaciones de crédito

también se concentren en créditos cuyo tiempo de vencimiento es reducido para mitigar

riesgos de descalce.

La estructura del crédito se ha mantenido relativamente constante. Así por ejemplo, el crédito

comercial y consumo participan aproximadamente con el 45% y 35%, respectivamente. Si bien

los créditos para microfinanzas y vivienda también han venido creciendo a tasas reales

superiores al 15% promedio anual, ambos aún representan el 8,4% y 8,3% del total del crédito,

respectivamente. El crédito hipotecario ha sido un factor clave para dinamizar el sector

20

Creada en 1998 para intervenir instituciones financieras con problemas y recuperar fondos para cancelar el seguro de depósitos. 21

Esto incidió para que los bancos adoptaran desde inicios del presente siglo una estrategia por acumular activos más líquidos. 22

Banco del Pichincha, Banco de Guayaquil y Produbanco. 23

La participación de la banca pública (sin Banco del Pacífico) es aproximadamente 16% en el total del sistema bancario.

Banco del Pacífico

(dueño BCE), 10,1%

Bancos Privados Grandes,

42,4%

Resto Bacos. Priv., 31,1%

Resto Bcos. Púb., 16,4%

Participación de Entidades Bancarias (como % del total de activos)

Fuentes: Super de Bancos y Seguros

Vicepresidencia de Estrategias de Desarrollo y Políticas Públicas

Reporte Financiero Anual

N° 1 – Septiembre 2011

21

inmobiliario y se espera que con la

reciente creación del Banco del

Instituto Ecuatoriano de Seguridad

Social (BIESS), este segmento

brinde mayor impulso tanto en el

volumen de operaciones como en

la reducción de tasas de interés24

.

El patrimonio de los bancos se ha

multiplicado casi cuatro veces

desde el año 2000 y la

capitalización ha superado el 15%

promedio anual en la última

década. Esto ha sido posible por

elementos como: el margen financiero y spread de tasas (dos dígitos) en los primeros años de

la dolarización, rentabilidades promedio sobre el patrimonio del 18% y la decisión de los

bancos de reinvertir sus utilidades, dadas las limitadas fuentes de financiamiento externo de

los bancos. Esto último se puede apreciar en el nivel de endeudamiento externo de los bancos,

que es USD 590 millones (0,9 del PIB). Gran parte de este financiamiento ha sido utilizado

específicamente por los bancos grandes, los cuales por su escala son los únicos que pueden

acceder a financiamiento externo.

El nivel de morosidad promedio de

la banca ha descendido de más del

10% en 2001 a 3% en junio de

2011. Esto ha sido factible gracias

a un mejor control de riesgo en las

operaciones de crédito y al buen

desempeño de la economía. No

obstante, preocupa la morosidad

en la banca pública, que evidencia

niveles superiores al 6% en los

últimos años. Por otra parte, la

banca presenta niveles adecuados

de cobertura y de liquidez., Las

provisiones sobre la cartera bruta se han mantenido estables en torno al 6% y estas mismas

sobre la cartera vencida constituyen más del 200%, muy por encima del mínimo que establece

la regulación25

. Los fondos líquidos disponibles sobre los depósitos a corto plazo se han

mantenido alrededor del 28%, mientras que los activos de corto plazo sobre los pasivos de

corto plazo se han situado alrededor del 43%.

Luego de la crisis de 2008, el BCE expidió una regulación con la cual se creó un coeficiente de

liquidez doméstica que obliga a los bancos a mantener el 25% de los depósitos en el país. En

ese mismo año, el BCE decidió invertir alrededor 1,8% del PIB de sus reservas en los bancos

públicos como una forma de contribuir a la reactivación del crédito y de la economía nacional.

24

Actualmente los bancos privados ofrecen este tipo de crédito a 10 años plazo y con una tasa promedio del 10%. El BIESS inició sus operaciones con plazos de 15 años y con tasas del 8%, ampliando a su vez la cobertura del crédito para compra de terrenos, locales comerciales, entre otros. 25

Para la cartera normal el porcentaje mínimo de provisiones es de 4%, cartera con riesgo potencial 19%, cartera deficiente el 49% y cartera de dudoso recaudo el 99%.

5%

10%

15%

20%

25%

30%

35%

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

Jun-1

1

Depósitos Totales Crédito Total

Depósitos y Crédito del Sistema Bancario(como % del PIB)

Fuente: Super de Bancos y Seguros, BCE

0

3

6

9

12

15

Ene-0

6

Ene-0

7

Ene-0

8

Ene-0

9

Ene-1

0

Ene-1

1

%

Pasiva Activa

Tasas de Interés Activa y Pasiva Referencial

Fuente: BCE

Vicepresidencia de Estrategias de Desarrollo y Políticas Públicas

Reporte Financiero Anual

N° 1 – Septiembre 2011

22

Estos recursos que son de libre disponibilidad, actualmente se encuentran depositados en las

instituciones financieras públicas con plazos entre 2 – 3 años plazo.

Las inversiones de la banca en papeles del estado son escasas. No obstante en días pasados

el BCE emitió una regulación en la que se establece que hasta un 75% del encaje legal se

podría constituir con instrumentos financieros emitidos por el Gobierno Central, es decir, Bonos

del Estado y Certificados de Tesorería. En el tiempo será importante monitorear el apetito del

sistema financiero para invertir en este tipo de papeles.

En materia de regulación, los bancos han mostrado algunos avances en la aplicación de las

normas de Basilea II, enfocándose en temas evaluación del riesgo. En esta línea, la gran

mayoría de bancos han empezado a medir el riesgo de liquidez, el riesgo de mercado y el

riesgo operativo. Por otra parte, los requerimientos de capital, desde el inicio de la dolarización

han estado alrededor del 9% y la relación patrimonio sobre cartera se ubica alrededor del

17%, mostrando un sobre cumplimiento de las disposiciones de la Superintendencia de

Bancos.

En el año 2007, se aprobó la denominada ―Ley de Justicia Financiera‖, que permitió al BCE

fijar y controlar las tasas de interés efectivo referencial (comercial, consumo, microcrédito y

vivienda) con el objetivo de disminuir las tasas de interés. En el primer año de aplicación de la

Ley se observó una tendencia a la baja en la tasas de interés, pero luego, se mantuvieron

estables, dado que una mayor reducción de las tasas en cada uno de los segmentos de crédito

hubiese afectado principalmente la rentabilidad de los bancos medianos y pequeños, debido a

la inflexibilidad en su estructura de costos y a las necesidades de capitalización para seguir

operando. La Ley establece además la prohibición del cobro de cualquier tipo de comisión a la

banca y estipula creación de un Fondo de Liquidez26

, entre otros aspectos.

Finalmente, con la Constitución de 2008 y reforma de 2011, se prohíbe que los accionistas

mayoritarios de los bancos posean cualquier vínculo en directorios y acciones de empresas

diferentes al sector financiero, lo que ha incidido para que los bancos desarrollen estrategias y

acciones para vender sus casas de valores, entre otras. En síntesis, se puede decir que el

sistema financiero continúa mostrando buenos indicadores y prudencia en el manejo de su

liquidez y solvencia. Sin embargo, preocupa la ausencia de mecanismos anti cíclicos y