Cuestiones procedimentales en las inspecciones tributarias a las ...

Repercusión de las normas tributarias en las empresas

Lucy Cruz de Quiñones PhD

Estado actual

• Alta concentración de la carga fiscal en las personas jurídicas societarias Los contribuyentes son solamente 2.141.000, de los cuales 3.441 son grandes contribuyentes, quienes aportan el 68% del recaudo del impuesto de renta y patrimonio /Falta de generalidad en la tributación

• Baja o media presión fiscal 20%PIB / Evasión y Elusión 2% del PIB en IVA y 2,3% en Renta

• Alta tasa efectiva de tributación empresarial TET (% de las utilidades que se destinan a impuestos) Un calculo promedio la sitúa entre en 52,2 y el 59,6% estudiando grandes , medianas y pequeñas (Fedesarrollo Amcham)mientras que la de las personas físicas se sitúa en el 5,8% / Falta de uniformidad, altos umbrales de no gravabilidad , falta de certeza en las normas y opacidad en la recepción de rentas redistributivas./Supera el test de las dos mitades

Principales tributos medidos(2014)

• El 29,9% del total pagado en impuestos corresponde a Renta • Un grupo o segundo componente, se denomina ‘Resto de impuestos’, es el que se

encuentra en las cuentas 5115 y 5215 del Plan Único de Cuentas PUC, e incluye los impuestos de industria y comercio, el timbre, la propiedad raíz, los derechos sobre instrumentos públicos, los pagos de valorización, el impuesto de turismo, tasa por utilización pesa el 11,7%. Las contribuciones sociales alcanzan al 10,9%

• Otros impuestos, que no están explícitamente incluidos en las cuentas 5115 y 5215 del PUC, ‘Complemento’. Éste es el caso del Gravamen a los Movimientos Financieros (GMF), o cuatro por mil, que se registra en la cuenta 530505, y los gastos extraordinarios de la cuenta 5315. En estas cuentas los contadores de las empresas con frecuencia registran el pago de otros impuestos como el de patrimonio y también otros gastos adicionales, como multas Estas cuentas legan al 7.4%

• Las firmas vienen pagando cerca del 6.6% del PIB en 2013, mientras que las de Chile aportaron solo el 5% del PIB. Esto por CREE (0.4% del PIB), patrimonio (0.4% del PIB) y de los impuestos “operativos” (incluyendo los parafiscales y el 4x1.000) conllevan una cifra adicional del 1.6% del PIB, siendo todos ellos gravámenes inexistentes en Chile.

3

Principales componentes del sistema de tributación sobre la renta

• Sistema de renta producto semidual (algunas inversiones no se gravan cuando se reciben p.e. aportes a pensiones: para las rentas de capital 10% y las demás rentas al 25%; 9% del CREE y sobretasa del 5%

• Impuesto Mínimo por renta presunta sobre patrimonio líquido para sociedades y personas físicas

• Imas e Imán debilitados Sentencia Podría pensarse en un impuesto de renta tipo consumo o flujo de gastos para incentivar el ahorro ?Alternativa teóricamente vencedora pero en la práctica se imponen rentas duales

• Impuesto sobre el Patrimonio o Riqueza acumulada con las rentas de distinto origen. La progresividad completa exige observar períodos mas amplios que la anualidad períodos en los que se consume y en los que se ahorra o invierte

• Renta presunta territorial o ICA.

Objetivos de la reforma estructural

• Avanzar en la generalidad de los tributos, ampliando el universo de declarantes y revisando regímenes especiales e incentivos

• Simplificar e Integrar los tributos que respondan al llamado “test de renta” es decir graven utilidades reales o presuntas

• Acometer reformas al IVA para que corresponda a un impuesto tipo consumo y quizás incremente no más de un punto porcentual

• Cierre de los canales de Evasión (Fortalecer la cultura tributaria y los derechos y garantías del contribuyente paralelamente al fortalecimiento de la administración; usar FATCA; BEPS, convenios bilaterales; propiciar sistemas de denuncias; fiscalizaciones preventivas simultáneas al hecho gravado; facturación y libros on line,etc.)

Principales herramientas normativas: El rol del derecho tributario

• Redefinir los elementos de enriquecimiento, consumo y patrimonio. • Evaluar los incentivos para mantener solo los meritorios que

concentren mayor valor social • Eliminar los múltiples tributos territoriales que no tienen impacto

recaudatorio ni de ordenamiento social o no cuentan con base legal y rediseñar los cuatro paradigmáticos: ICA, predial, consumos y actos jurídicos registrables.

• Repensar la tributación a la contratación pública y estampillas • Reformar los tributos ambientales (transferencia del sector

eléctrico, vehículos, tasas retributivas y compensatorias etc)

Incentivos

• Las políticas públicas de incentivo buscan un balance entre la promoción de ciertas actividades para hacerlas atractivas a la inversión doméstica y extranjera y el recaudo adecuado presente o futuro que se origina en ellas . Razones económicas, de bienestar social, estrategias de planificación pública que se traducen en “ventajas tributarias”

• Desde el punto de vista de los principios tributarios se compromete la generalidad y la simplicidad y en algunos casos la justicia como capacidad económica, pero el test de equidad se resuelve si los beneficios sociales, acordes con otros valores constitucionales y el ahorro presupuestal en acometer directamente las tareas incentivadas, resultan superiores al recaudo perdido. (ponderación de valores y fines)

• Son comunes alrededor del mundo especialmente en los países de bajo ingreso, pero muestran problemas en relación con trato igual o con el concepto de ayudas o subsidios prohibidos en algunos tratados.

Incentivos (2)

• Por sí solos no son suficientes para atraer inversión si los demás indicadores del clima de inversión son adversos especialmente la seguridad jurídicamente Evaluaciones permanentes sobre eficiencia-eficacia del beneficio. Resultan más aconsejables los créditos fiscales a la inversión .

• Los incentivos a la inversión pueden plantearse en forma de deducción de la inversión, depreciación acelerada, o créditos contra el impuesto se desaconsejan las exenciones totales. Se desaconsejan los incentivos de muy largo plazo.

8

Hecho gravado/Base Gravable

• Se requiere redefinir el hecho gravado y la base de manera que se interioricen los cambios por los operadores de la norma.

• Debate abierto sobre base contable(utilidad de las empresas) o legal (renta líquida gravable) Fedesarrollo (2013; Perry (2010) Steiner y Medellín proponen establecer como base gravable la utilidad de las empresas y establecer una tarifa única para la renta empresarial

• Soluciona la litigiosidad de las deducciones y gastos reales que hoy están limitados (p.e. intereses, impuestos)pero elimina todas las deducciones especiales, INCRGO, rentas exentas y diferimientos en la realización del ingreso, imputación temporal, valoración, valor probable, etc.

• Colisión con el principio de legalidad en su versión certeza y seguridad jurídica.

• Otros principios como capacidad de pago, prohibición de doble tributación, equidad, etc no necesariamente se recogen en los balances y libros contables. El registro contable no es oponible en caso de abuso de las formas o de prevalanecia de la voluntad contractual

Dividendos

• Sistema Dual

• Sistema Clásico

• Sistema de “exención” al socio y gravamen único a la sociedad

• Sistema de crédito al socio

• Sistema de acreditación parcial (50%)

Propuesta Alfredo Lewin

• Tributación de la sociedad y del socio con

• Crédito del veinte por ciento (20%); de tal manera que quienes, por su situación individual de capacidad contributiva, están ubicados en la tabla de tarifas de impuesto de renta en un lugar superior al 20% asuman los impuestos correspondientes a la diferencia según su propia tarifa progesiva

• o alternativamente, excluir de la base cierto monto de dividendos o incluirlos en un 50% (half inclusión) , como mecanismo pragmático de gravamen, usado en Alemania.

Otras propuestas

• Seguir el modelo chileno de anticipo o crédito y gravamen definitivo en cabeza del sociogravar a las utilidades retiradas o enviadas al exterior con una tarifa progresiva que puede llegar al 40% a la cual se abona el 17% ya retenido. Ese esquema no es de doble tributación pero introduce un grado de complejidad innecesario al sistema. En efecto, el impuesto de renta de Chile elimina completamente la doble tributación porque permite acreditar el impuesto pagado por la sociedad en cabeza de cada accionista mientras que éste solo debe pagar el diferencial que corresponda a su tarifa progresiva. Es indudable que este esquema resulta más justo y equitativo para Chile, considerando en ese país la tarifa progresiva de personas naturales aplica en sus últimos tramos alícuotas muy superiores a las de las sociedades. Por contraste, entre nosotros la tarifa de las sociedades considerando el Impuesto de Renta y su sucedáneo CREE y sobretasas sobre éste último, es ligeramente superior a la máxima tarifa personal, luego el crédito implicaría en el mejor de los casos, un reconocimiento fiscal de lo ya recaudado, Tarifa actual de sociedades incluidos todos los tributos de renta nacional 38% vs máximo tarifario personal 33%.

• El principio de eficiencia, resulta favorecido por los sistemas de exención, puesto que si bien el ideal de los sistemas de imputación apunta a no romper la progresividad de las tarifas, lo cierto es que resulta altamente ineficiente trasladar el foco de la fiscalización a las personas accionistas. El sistema de exención es más fácil de aplicar por la sociedad y el socio y sencillo de fiscalizar incluso con una tarifa que signifique lo que se persigue como cuota justa para ambos.

• Suavizar la exención estableciendo un coeficiente, puede resultar una solución intermedia . ( 95% y 5% o 4,1 como Perú)

Mi opinión: El esquema actual no es ideal pero implica una sola tributación simple y justa

• Si todas las rentas tributan al tiempo de su causación en cabeza de quien las genera, la sola transferencia a su acreedor no puede ni debe soportar un nuevo gravamen pleno ni reducido, puesto que se discriminaría en contra de los receptores pese a que obtienen una renta igual que la que reciben los que realizan las actividades económicas por sí mismos, sin vehículos societarios, al tiempo que duplica artificialmente el derecho de propiedad sobre el dividendo, como riqueza ganada a través del ente societario. Lo cierto es que la transparencia entre el vehículo comercial y la titularidad patrimonial permite resolver el asunto, como se ha venido aceptando para otros entes de inversión.

• Por otro lado, el gravamen adicional al dividendo puede incitar al endeudamiento y desalentar la capitalización con recursos propios ya que los intereses se deducen y tributan una sola vez para el perceptor.

• El test de equidad horizontal se concentra en las rentas financieras que son sucedáneas a los dividendos como formas de inversión, de manera que el tributo a los rendimientos del aporte en sociedades no puede exceder, conjuntamente considerado, el que se reciba como intereses u otro tipo de rendimiento por ese mismo capital o el grave lo que se reciba por la actividad individual.

RENTA SISTEMA SEMIDUAL

• La estructura de un impuesto de renta dual puede definirse mediante tres características:

Separa las rentas sometidas en dos grupos o bases: rentas laborales y rentas de capital

Aplica a estas bases tratamientos diferenciados, con tipo fijo para las rentas de capital y variable para las rentas laborales.

Hace coincidir el tipo marginal mínimo del impuesto progresivo con el tipo fijo del impuesto proporcional, y ambos a su vez con el tipo fijo del Impuesto para personas jurídicas

PICOS SÁNCHEZ. Fidel. El Impuesto dual: Argumentos teóricos e implicaciones en política fiscal. Hacienda Pública Española. 2004.

RENTA SISTEMA SEMIDUAL

Ejemplo de Impuesto Dual en España.

RENTA SISTEMA SEMIDUAL

Impuesto dual en el mundo.

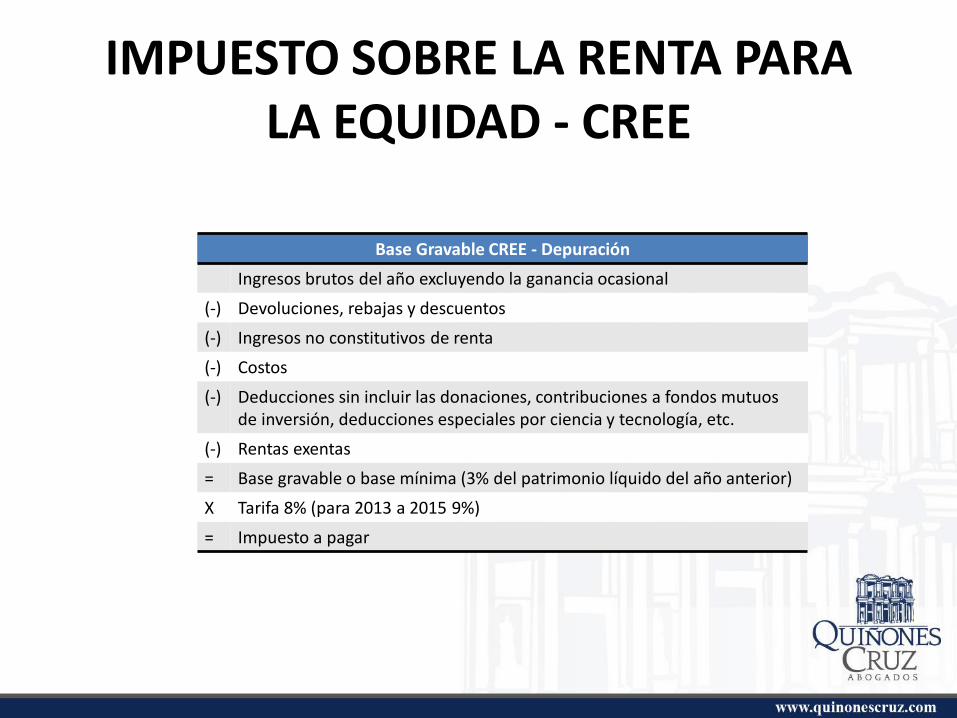

IMPUESTO SOBRE LA RENTA PARA LA EQUIDAD - CREE

CREE 8%

Depuración Base Especial

Renta 25%

Depuración Ordinaria

IMPUESTO SOBRE LA RENTA PARA LA EQUIDAD - CREE

Base Gravable CREE - Depuración

Ingresos brutos del año excluyendo la ganancia ocasional

(-) Devoluciones, rebajas y descuentos

(-) Ingresos no constitutivos de renta

(-) Costos

(-) Deducciones sin incluir las donaciones, contribuciones a fondos mutuos de inversión, deducciones especiales por ciencia y tecnología, etc.

(-) Rentas exentas

= Base gravable o base mínima (3% del patrimonio líquido del año anterior)

X Tarifa 8% (para 2013 a 2015 9%)

= Impuesto a pagar

IMAN - IMAS

IMAN

EL (IMAN), es un método que permite la determinación del impuesto sobre la renta, y aplica únicamente a empleados. Es un sistema “presuntivo y obligatorio de determinación de la base gravable y alícuota del impuesto sobre la renta y complementarios” (ET. Art. 331), Dicha característica, significa que “los empleados, además de liquidar su impuesto sobre la renta de conformidad con el sistema ordinario – sin incluir ingresos y ganancias ocasionales-, tienen la obligación de liquidarlo también de conformidad con el IMAN (ET 330). El deber de liquidar el impuesto de acuerdo con estos dos sistemas de forma concomitante, tiene por objeto definir con arreglo al IMAN un valor presuntivo de la renta, y determinar el impuesto mínimo de renta. Lo cual implica, como dice el artículo 329 ídem, que si bien el impuesto de renta se determina por el sistema ordinario, este “en ningún caso podrá ser inferior al que resulte de aplicar el Impuesto Mínimo Alternativo IMAN”.

• El IMAN prevé una metodología distinta para determinar la base gravable del impuesto de renta, pues únicamente permite detraer de los ingresos gravables los conceptos autorizados por el artículo 332 del Estatuto Tributario, a la renta que se obtiene de tal operación, se le conoce como Rentra Gravable Alternativa (RGA).

20

IMAN - IMAS

IMAS-PE

Es una forma de determinar el impuesto de renta donde, las personas naturales, clasificadas en la categoría de “empleados” y con RGA inferior a 4.700 UVT, calculada de conformidad con el IMAN, contaban con la posibilidad de liquidar su impuesto sobre la renta de conformidad con el Impuesto Mínimo Alternativo Simple para empleados IMAS – PE. No obstante el límite de tributación por este método fue modificado por la Ley 1739 de 2014, donde se determinó que solamente quienes tuvieran la categoría de empleados y hubieran obtenido ingresos brutos inferiores a 2.800 UVT y hayan poseído un patrimonio líquido inferior a 12.000 UVT, podrían acogerse al IMAS – PË de manera voluntaria.

IMAN - IMAS

IMAS - TXCP

La Corte no hace ningún tipo de consideración, por no incluir dentro de base gravable ingresos obtenidos dentro de una relación laboral. No obstante, si precisa que el IMAS – TXCP “es un sistema “simplificado y cedular” de determinación del impuesto de renta, aplicable sólo a las personas naturales que clasifiquen como trabajadores por cuenta propia con las precisiones que establece el artículo 336 parágrafo 3° ídem – que desarrollen las actividades económicas señaladas en el artículo 340 del Estatuto Tributario, y “cuya RGA en el respectivo año resulte superior al rango mínimo determinado para cada actividad económica, e inferior a veintisiete mil (27.000) UVT”. El que sea un impuesto cedular de configuración del impuesto de renta. Implica que tiene tarifas diferenciadas en función de la actividad económica que origina la renta”.

IMAN - IMAS

La Corte consideró que los artículos demandados deberían considerarse

exequibles, y que el artículo 10 de la Ley 1607 de 2012 es exequible de manera

condicionada, en el sentido de entender que el cálculo de la renta gravable

alternativa para empleados, obtenida en virtud de los sistemas IMAN e IMAS – PE, debe permitir la sustracción de las rentas

de trabajo exentas, en los términos previstos por el artículo 206-10 del

Estatuto Tributario

Régimen tributario para las ESAL

Diagnóstico

PROBLEMA 1

PROBLEMA 2

PROBLEMA 3

• Quien es ESAl –> Definiciones Objeto social y clasificación legal.

• Qué hacen las ESAL y para Quién Actividad Mercantil; Actividad Patrimonial; Utilización como “family office”

Control de los donantes

Tratamiento de la ESAL a sujetos altamente heterogéneos

ESAL que abusan del Régimen especial para realizar actividades mercantiles

Donante institucionalización de la ESAL para elusión y evasión

Manejo de la donación Corresponsabilidad

Definición de la ESAL para efectos legales Vs la diferenciación de la ESAL para efectos tributarios

Beneficios a cambio o cash back ventaja al interés privado

Multiplicidad de entes vigilantes

PROBLEMA 4

PROBLEMA 5

PROBLEMA 6

Falta de transparencia financiera del sistema contable

Dificultad de consecución de recursos

Utilitarismo personas jurídicas

Falta de incentivos para personas naturales

Base Gravable Las asignaciones que deberían llevarse como inversión se llevan como gasto.

Objetivo

Objetivo

• Diseñar un régimen de ESAL eficiente para el mecenazgo pero también eficiente y justo en términos de tributación.

Sistema tributario

Mecenazgo

Propuesta

Incorporación

Definición del tratamiento tributario de la ESAL

Tratamiento de la Donación – Efectos

tributarios para el donante

1° Incorporación (no tiene carácter tributario)

Registro ante un órgano de vigilancia (Comisión/

Superintendencia

Caridad**

No

Objeto Primario de “interés

público”

Clasificación de objetos permitidos

Definición por oposición diferente al interés privado

No existan cláusulas residuales, sino que se permitan definiciones análogas

Afectación patrimonial

perpetua a ESAL

El patrimonio siempre se queda en el sistema ESAL aún en los casos de reorganización

No interés del propietario “inurement”

No recibir nada a cambio de membresía; donación;

excepción de servicio

Prohibición de financiamiento

Prohibir lobby pagado a políticos o servidores públicos

Promover activismo

Donación voluntaria y altruista

No remuneración por la donación

Claw back retraer la donación cuando no se cumple la condición

del donante

Otorgamiento del registro de ESAL. Niveles de favorabilidad dependiendo de la calidad de la ESAL y cumplimiento de requisitos. El registro se renueva y se puede perder

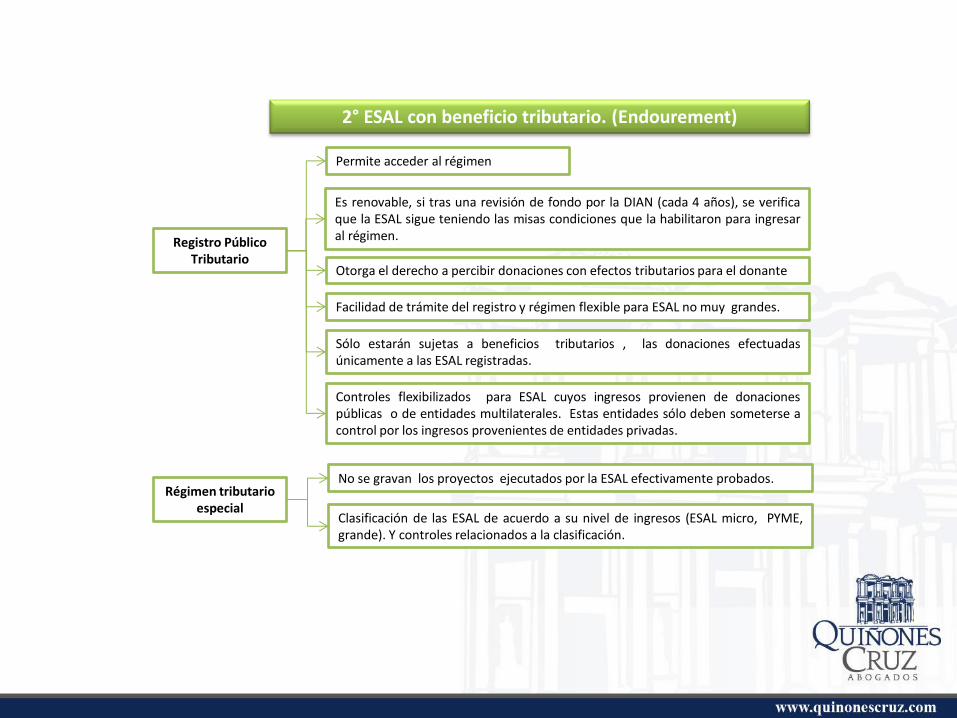

2° ESAL con beneficio tributario. (Endourement)

Registro Público Tributario

Permite acceder al régimen

Es renovable, si tras una revisión de fondo por la DIAN (cada 4 años), se verifica que la ESAL sigue teniendo las misas condiciones que la habilitaron para ingresar al régimen.

Otorga el derecho a percibir donaciones con efectos tributarios para el donante

Facilidad de trámite del registro y régimen flexible para ESAL no muy grandes.

Sólo estarán sujetas a beneficios tributarios , las donaciones efectuadas únicamente a las ESAL registradas.

Régimen tributario especial

No se gravan los proyectos ejecutados por la ESAL efectivamente probados.

Clasificación de las ESAL de acuerdo a su nivel de ingresos (ESAL micro, PYME, grande). Y controles relacionados a la clasificación.

Controles flexibilizados para ESAL cuyos ingresos provienen de donaciones públicas o de entidades multilaterales. Estas entidades sólo deben someterse a control por los ingresos provenientes de entidades privadas.

3° Efectos tributarios para el donante

Liberalizar la donación

A través de certificados – debidamente emitidos

Permitir el arrastre

Si hay límite Compensable con cualquier

impuesto nacional.

No tratamiento diferencial de la donación , relacionada con la calidad del beneficiario

Deducción del 100% de la donación

Introducir esquema de donación por nómina - Donación por libranza

Efecto: Incentiva a los no donantes para donar. Opera como un crédito

Modernizar administración facilitar cumplimiento,

promover denuncias sobre irregulares

35

GRACIAS!

36