REINGIENERIA FINALLLL

23

FACULTAD DE CIENCIAS EMPRESARIALES ESCUELA DE ADMINISTRACIÓN Y NEGOCIOS INTERNACIONALES TEMA: Proyecto De Reingeniería Del Banco Cencosud S.A. CURSO: Reingeniería De Los Negocios. DOCENTE: Dra. María Del Socorro Gallo Gallo. INTEGRANTES: Morales Balladares Pamela Estefani. Palacios Neyra Erika Janet. Sandoval Mendo Manuela. Silva Espinoza Tatiana. CICLO: IX Pimentel - 2015.

-

Upload

nelita-sandoval-mendo -

Category

Documents

-

view

221 -

download

0

description

bueno

Transcript of REINGIENERIA FINALLLL

FACULTAD DE CIENCIAS EMPRESARIALES

ESCUELA DE ADMINISTRACIÓN Y NEGOCIOS INTERNACIONALES

TEMA:

Proyecto De Reingeniería Del Banco Cencosud S.A.

CURSO:

Reingeniería De Los Negocios.

DOCENTE:

Dra. María Del Socorro Gallo Gallo.

INTEGRANTES:

Morales Balladares Pamela Estefani.Palacios Neyra Erika Janet.Sandoval Mendo Manuela.Silva Espinoza Tatiana.

CICLO:

IX

Pimentel - 2015.

INDICEINTRODUCCIÓN.......................................................................................................................3

CAPITULO 1: DESCRIPCIÓN DE LA EMPRESA...................................................................4

1.1. ASPECTOS GENERALES.....................................................................................................5

1.2. PLANEACIÓN ESTRATÉGICA..............................................................................................7

1.2.1. Misión:......................................................................................................................7

1.2.2. Visión:.......................................................................................................................7

1.2.3. Valores:.....................................................................................................................7

1.2.4. Diagrama FODA........................................................................................................8

1.1. ESTRUCTURA ORGANIZACIONAL......................................................................................9

1.3.1. Organigrama Funcional:...........................................................................................9

1.3.2. Descripción de las áreas principales:........................................................................9

1.3.3. Tareas del personal o colaborador:.......................................................................10

CAPITULO 2:............................................................................................................................11

DESCRIPCIÓN DE LOS PRODUCTO.....................................................................................11

2.1. Descripción de los productos:....................................................................................12

INTRODUCCIÓN.

Actualmente han surgido diferentes filosofías y estrategias para mejorar la eficiencia de los negocios de hoy en día. Una de éstas, es la reingeniería, que se basa en el "rediseño radical de los procesos para efectuar mejoras espectaculares en medidas críticas y actuales de rendimiento, tales como costos, calidad, servicio y rapidez". En la actualidad es uno de los temas más debatidos en el ambiente de las oficinas y fábricas de muchos países.

No es ningún secreto que para alcanzar el éxito en el mundo de los negocios, inclusive sobrevivir, es necesario realizar cambios fundamentales en la forma como se dirigen las empresas.

Por lo tanto, en el mundo cambiante de los negocios de hoy día nadie se puede dar el lujo de operar de igual forma a lo largo la vida útil de su establecimiento. Sería erróneo hacerlo, ya que los demás negocios pertenecientes a su competencia podrían tomar ventaja de esta gran oportunidad. Los administradores de hoy día deben conocer la salud de su empresa, esto se refiere a tener en cuenta cómo marchan sus negocios para tratar de evitar problemas operacionales que afecten a sus empresas en el futuro.

Si un negocio tiene fallas internas, a pesar que estas no son notadas por los clientes, afecta la operacionalidad del establecimiento, provocando disfuncionalidades que podrían causar una gran crisis organizacional dentro de la empresa. Las empresas deben plantearse la necesidad de cambio constante para así atraer a la mayor cantidad de público posible y maximizar el beneficio.

CAPITULO 1: DESCRIPCIÓN DE

LA EMPRESA

DESCRIPCIÓN DE LA EMPRESA.

1.1. ASPECTOS GENERALES.

Nombre: Banco Cencosud S.A.C.

Historia: El Banco Cencosud es un banco peruano, fundado en el año 2012 y actualmente es propiedad del grupo chileno Cencosud, contando con varias oficinas dentro de los módulos de los supermercados Metro y Wong en el Perú.

Después de obtener la autorización de la Superintendencia de Banca y Seguros del Perú el 14 de junio del mismo año, inicia sus operaciones con un solo local en el Distrito de Miraflores (Lima) y poco a poco fue extendiendo sus sucursales en los demás supermercados Metro y Wong.

Cencosud es una de las principales compañías en el mercado de retail latinoamericano, con presencia en Argentina, Brasil, Chile, Colombia y Perú. Actualmente posee 635 hipermercados y supermercados, 82 tiendas de mejoramiento del hogar y construcción, 25 centros comerciales y 35 tiendas por departamento Paris, dando empleo directo a más de 130 mil colaboradores.

Rubro: Prestación de servicios financieros a nivel nacional e internacional.

Ubicación: Metro Luis Gonzales. Av. Luis Gonzales 711.

Metro Balta Av. José Balta 155.

Metro Santa Elena Av. Juan Tomis Stack N°225.

Mapa:

1.2. PLANEACIÓN ESTRATÉGICA.

1.2.1. Misión:

Ofrecer soluciones financieras de consumo a los clientes de Cencosud Perú sustentadas en los atributos de conveniencia y accesibilidad. Superar constantemente las expectativas de los clientes generando una experiencia memorable de contacto.

1.2.2. Visión:

Ser un referente de servicio, innovación y búsqueda de soluciones dentro del ámbito del Retail financiero a través del conocimiento del cliente y así generar valor agregado en todas las operaciones de Retail de Cencosud Perú.

1.2.3. Valores:

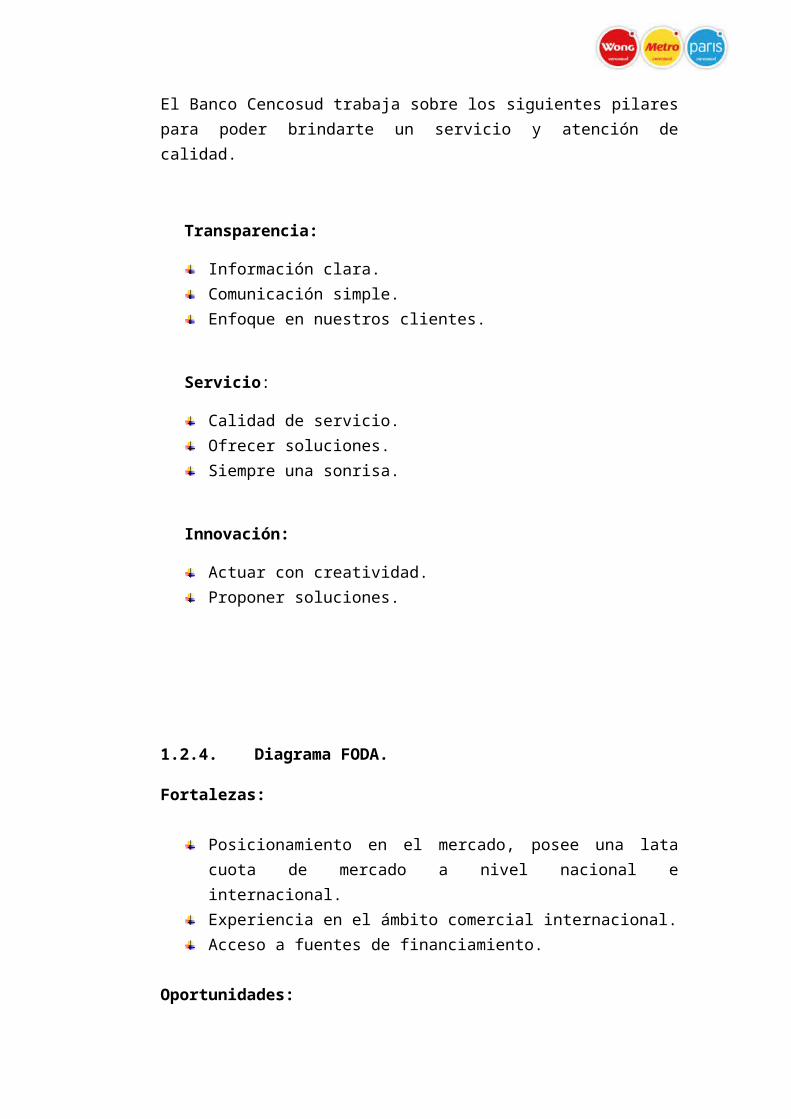

El Banco Cencosud trabaja sobre los siguientes pilares para poder brindarte un servicio y atención de calidad.

Transparencia:

Información clara.Comunicación simple.Enfoque en nuestros clientes.

Servicio:

Calidad de servicio.Ofrecer soluciones.Siempre una sonrisa.

Innovación:

Actuar con creatividad.Proponer soluciones.

1.2.4. Diagrama FODA.

Fortalezas:

Posicionamiento en el mercado, posee una lata cuota de mercado a nivel nacional e internacional.Experiencia en el ámbito comercial internacional.Acceso a fuentes de financiamiento.

Oportunidades:Potencial de crecimiento.Negocio inmobiliario.Estrategia de crecimiento de la compañía.

Debilidades:

El 68 % de los clientes se pierden por la mala atención recibida.Cargos excesivos en el estado de cuenta de las tarjetas de crédito.Muchos requisitos para dar créditos financieros.

Amenazas:Alto nivel de competencia, por las diferentes entidades financieras.Mejores oportunidades en créditos.Menores tasas de interés.Nuevas y mejores promociones.

1.1. ESTRUCTURA ORGANIZACIONAL

1.3.1. Organigrama Funcional:

1.3.2. Descripción de las áreas principales:

Directorio:

Le corresponde determinar las políticas a seguir para la consecución de la finalidad del Banco y es responsable de la dirección general de las actividades de éste.

Gerencia general:

Dirige el funcionamiento de la institución, para poder alcanzar los objeticos trazados como empresa.

1.3.3. Tareas del personal o colaborador:

Responder a las preguntas de los clientes, y explicar los servicios disponibles como depósitos bancarios, obligaciones y valores.

Recopilar información sobre nuevas cuentas, introducir en los ordenadores la información sobre la cuenta y archivar los formularios u otros documentos relacionados.

Solucionar necesidades financieras a los clientes.

Entrevistar a clientes para obtener la información necesaria para la apertura de cuentas o el alquiler de cajas de seguridad.

Informar a clientes de los procedimientos para solicitar servicios como las tarjetas de cajero automático, depósito directo de cheques y certificados de depósito.

Obtener historiales de crédito por parte de agencias de información financiera.

Recopilar y registrar los depósitos y las cuotas de clientes, y emitir recibos utilizando la informática.

Investigar y corregir errores a petición de los clientes, de acuerdo a las anotaciones del cliente y del banco.

CAPITULO 2:

DESCRIPCIÓN DE LOS

PRODUCTO.

2.1. Descripción de los productos:

1. TARJETAS DE CREDITO:

Tarjeta Cencosud: Tarjeta Cencosud Visa y Mastercard. Tarjeta cencosud Gold.

Beneficios:

Descuentos del 10% en electro en tiendas Wong y Metro.La Tarjeta Cencosud te da la posibilidad de seleccionar en qué fecha deseas pagar cada mes: Las opciones son 1ro, 5, 15, o 20.Puedes pagar hasta 40 días después de tu compra sin intereses. Esto se da cuando compras en modalidad revolving.

Requisitos:

Ingreso bruto mínimo de S/.550Edad mínima de 21 años y máximo 78 años.Copia del DNI (Titular/Cónyuge).

2. SEGUROS:

Seguro oncológico: Previene a tiempo la terrible enfermedad de cáncer para un tratamiento especializado, con beneficios y coberturas competitivas en el mercado.Beneficio Máximo S/. 1´000,000 S/. 1´000,000.

Seguro domiciliario.

El Seguro Domiciliario es un seguro creado para proteger tu hogar y tus pertenencias ante imprevistos como incendio, robo, terremoto, maremoto, accidentes de trabajo en el hogar entre otros. Además cuenta con un servicio de asistencia especialmente creado para solucionar problemas en el hogar, como asistencia técnica en gasfitería, cerrajería, asistencia médica y otros servicios.

SOAT.

El SOAT es el Seguro Obligatorio de Accidentes de Tránsito, cubre los gastos médicos de atención de ocupantes o terceros no ocupantes de un vehículo, por lesiones corporales, muerte o invalidez permanente en caso de unaccidente de tránsito.

PROYECTO DE REINGENIERÍA DEL BANCO CENCOSUD

1. INFORMACIÓN GENERAL

INTRODUCCIÓN

El Proyecto también llamado “Reingeniería de Procesos de Contratación”, consiste en mejorar la eficiencia operativa del Banco, eficiencia medida

principalmente en reducción de costes y mejora en la propuesta de valor percibido por los distintos segmentos de clientes empezando en la parte de contratación de productos,En esta área de operatividad hemos empezado con dos productos simples pero de amplio impacto, donde existe la siguiente situación:

Los procesos de apertura de productos eran mono producto, sin visión comercial del cliente y sus oportunidades complementarias.Cada producto significa un proceso nuevo donde se efectúan las mismas verificaciones a nivel de cliente.Los productos se contratan en diferentes instancias, necesitando el cliente moverse a ellas para completar sus necesidades.Un excesivo número de intervinientes: Entrada de datos, escaneo de documentos, traslado de documentos para revisión, verificadores, aprobadores, etc. Se efectuaba de forma poco eficiente y extendía de forma exagerada los plazos de entrega, con costes redundantes y repetitivos.

o El alto grado de centralización de respuestas, decisiones y

autorizaciones ocasiona cuellos de botella.o Un bajo grado de la cultura de calidad en Servicio al

Cliente, lo que causa la necesidad de verificaciones sucesivas.

Una constante pérdida de imagen y “respeto comercial” dentro del mercado asociado a los consiguientes costos de recupero y disminución de ganancias.

DEFINICIÓN DE NECESIDADES DEL NEGOCIO:

Necesidades del Negocio Forma en que el Proyecto la Satisfará

Mejorar los tiempos de respuestas en la contratación de productos

Se ofrecerá al cliente una atención más ágil y oportuna al revisar sus peticiones de productos o servicios.

Establecer vínculos con el cliente para futuras ventas de productos o servicios bancarios.

Ofrecer un excelente servicio a cliente, cumplimiento todas sus necesidades, para establecer vínculos futuros, de acuerdo a su nivel socioeconómico.

Identificar las oportunidades que la reingeniería de procesos de contratación puede ofrecer el Banco Cencosud.Finalidad del Proyecto: Ahorrar costos para el Banco Cencosud al hacer reingeniería de los procesos de contratación y dar mejor percepción de calidad, de atención a sus clientes.

JUSTIFICACIÓN DEL PROYECTO:

Este proyecto es multifuncional, enfocado a la búsqueda de eficiencia, encargado por la Presidencia de este banco.En su fase I afecta a los procesos de contratación de productos y servicios, y entre sus objetivos están:

Mejorar la percepción del cliente en cuanto a servicios y trato en el Banco Cencosud.Reducir costes y aumentar ventas en cada punto de contacto.Coordinar todos los involucrados en el contacto con el cliente (Gestores, Servicio al Cliente, Expertos de aprobaciones, etc.)

Para desarrollar un nuevo sistema y procesos, y al ser un proyecto con múltiples participantes, se debe sincronizar de forma minuciosa a cada uno de ellos, lo cual hace más complejo el avance. El equipo deberá de reingeniería deberá proporcionar coordinación del proyecto y avance del mismo, integrando su metodología de rediseño, aunque de nada serviría si no tenemos el compromiso de cada uno de los participantes.

DEFINICIÓN DEL PRODUCTO DEL PROYECTO:

Productos:El desarrollo del proyecto consistirá en mejorar los tiempos de respuesta de los siguientes procesos:

Cuentas corrientes.Cuentas de ahorros.

Todo esto se logrará a través del desarrollo de los siguientes módulos en la aplicación Web que funcionará en la Intranet de la matriz del Banco Cencosud que englobarán a los dos grandes ya mencionados y son los siguientes:

Módulo de Cliente (también en HOST).Módulo de Ventas Cruzadas.Módulo de Aprobaciones del Experto.Módulo de Contratación.Módulo de Productos.Módulo de Expertos.Módulo de Seguridad.Módulo de Gestión.Módulo de Escaneo de Documentos.Módulo de Noticias.

Módulo de Incidencias.

BENEFICIOS

ASISTENCIA: Apoyo en tiempo de espera debido a la perdida de solicitudes de productos por el análisis manual que se lleva en cada una de ella que ocurrirían en un 50%, se implementó el sistema para ser atendidas en un 100%.reduccion de errores en el ingreso de datos inconsistentes de los clientes para una información oportuna y de alta consistencia.

CLIENTES: atención rápida al cliente debido a que cuando ya es cliente se le va pedir menos información o la requerida para actualizar sus datos. Las aprobaciones de los productos solicitados van hacer más rápidos.

VENTA CRUZADA: oferta personalizada de productos de acuerdo a la segmentación que es calculada a los clientes, lo cual incluye ingresos socioeconómicos, historial crediticio, edad, etc., brindar mayores oportunidades de lograr consolidación de productos de acuerdo a grupos de clientes, al haber mejora en el manejo de la información de los clientes.

APROBACIÓN: mejor manejo de políticas legales y crediticias con respecto a la oferta personalizada de productos. Siendo esta una característica importante para la agilidad de la operación y control de los expertos y así disminuir los tiempos de espera.

DOCUMENTACIÓN DIGITALIZADA: ahorro en papel por motivo de copias de los documentos y espacio para almacenar las mismas. Los documentos son digitalizados y almacenados en línea.

SISTEMA DE GESTIÓN: trazabilidad operativa de cada proceso con un sistema de alerta .además de una medición y control del proceso en base de su productividad y eficiencia para así hallar la mejor posibilidad de mejora continua.

DISEÑO DE LA SOLUCIÓN

Esquema general para la contratación de productos y servicios

RESUMEN DEL ESQUEMA GENERAL

1. Verificar, actualizar y consolidar datos del cliente en forma interactiva al momento de ingreso de productos y/o asistencias.

2. Considerar la administración de datos del cliente como un proceso en sí mismo de vital importancia para el desarrollo de ventas y asistencias.

3. Introducir aquellos cambios tecnológicos que posibilitan una simplificación de procesos y una mayor productividad: workflow, signpad, fronend, tecnología wed etc.

4. Considerar y respetar los procesos, normas y políticas existentes al momento de implementar acciones extraordinarios como ingreso masivo de clientes, campañas de marketing.

5. Controlar, evaluar, premiar corregir la acción operativa de los agentes bancarios durante el desarrollo de los procesos.

6. Incluir procesos fundamentales como “venta cruzada “en los momentos de interactividad con los clientes.

7. Cumplir claramente con las normativas legales vigentes sin excederse en controles a fin de minimizar el riesgo bancario.