Reflexiones sobre la propuesta del proyecto Reforma Tributaria

Upload

holly-gilbertCategory

view

33download

0description

Reflexiones sobre la situación tributaria en América Latina

Juan C. Gómez Sabaini

“El rostro fiscal de Centroamérica en el nuevo contexto mundial”

Ciudad de Guatemala, Guatemala13 y 14 de marzo de 2012

¿Qué pasó en materia tributaria en ¿Qué pasó en materia tributaria en América Latina durante las últimas América Latina durante las últimas dos décadas en el nivel, las fuentes dos décadas en el nivel, las fuentes de la recaudación, la equidad de la recaudación, la equidad distributiva, el funcionamiento de distributiva, el funcionamiento de los mercados y la administración de los mercados y la administración de los impuestos?los impuestos?

1. Nivel de la recaudación 1. Nivel de la recaudación • Durante los ’80 y ’90 las reformas neo-liberales junto con las

crisis económicas provocaron que la carga tributaria no aumente su nivel.

• A partir de 2002, hay un fuerte crecimiento de la carga tributaria en la mayoría de los países, aprovechando el crecimiento del PIB, el alto precio de commodities y las reformas administrativas.

• Los niveles actuales están en sintonía con otras regiones como Medio Oriente y el Sudeste Asiático, pero aún hay una brecha muy amplia respecto de los países desarrollados de la OECD (entre 10/15 puntos del PIB)

• Se observan grandes diferencias de nivel de carga tributaria entre los países de la región (la mayoría por debajo de su nivel potencial), debido a múltiples razones.

Luego de dos grandes crisis, la presión tributaria promedio retornó hacia el año 2000 a los valores de principios de la década del ’80 (15-16%). Entre 2002 y 2009, la carga tributaria regional se incrementó cerca de 2 puntos del PIB.

13

14

15

16

17

18

19

The Washington Consensus: Second Wave of Reforms

The New Tax Consensus

The Washington Consensus: First Wave of Reforms

Crisis of 1990-91

Debt Crisis

+13,5%

Evolución de la carga tributaria y el PIB per cápita en América Latina (por trienios)

Ingresos tributarios totales (incl. Contrib. Seg.Social) (como porcentaje del PIB)

(1): La cobertura corresponde al gobierno general en los casos de Argentina, Bolivia, Brasil, Chile, Costa Rica, Colombia y México. Para los demás países, los datos corresponden al gobierno o administración central.

Promedio 1990-2001

Promedio 2002-2009

Promedio 1990-2009

Grupo 1Argentina, Brasil y Uruguay

Grupo 2Costa Rica, Chile, Nicaragua, Bolivia, Panamá, Colombia, Perú, Honduras, Venezuela.

Grupo 3El Salvador, Paraguay, México, Rep.Dominicana, Ecuador y Guatemala.

América Latina(promedio simple)

América Latina(promedio ponderado)

21,4 20,2

13,1 11,8

17,8 16,3

23,2 27,7 25,0

17,7 16,3

15,2

19,3

11,0

15,4

2. La estructura tributaria en América Latina2. La estructura tributaria en América Latina

La estructura tributaria en América Latina (promedio) ha ido cambiando durante las dos/tres últimas décadas.

Se observa una clara tendencia a la concentración de los sistemas en impuestos que gravan bienes y servicios de consumo general (IVA), un aumento de los imp. sobre los ingresos (ISR), en especial sociedades, y una caída en los imp. selectivos o los que afectan al comercio exterior.

Predominio de tributos indirectos (mayor al 50%) en todos los países de la región, lo cual contrasta con la más balanceada estructura promedio de los países de la OECD (32%).

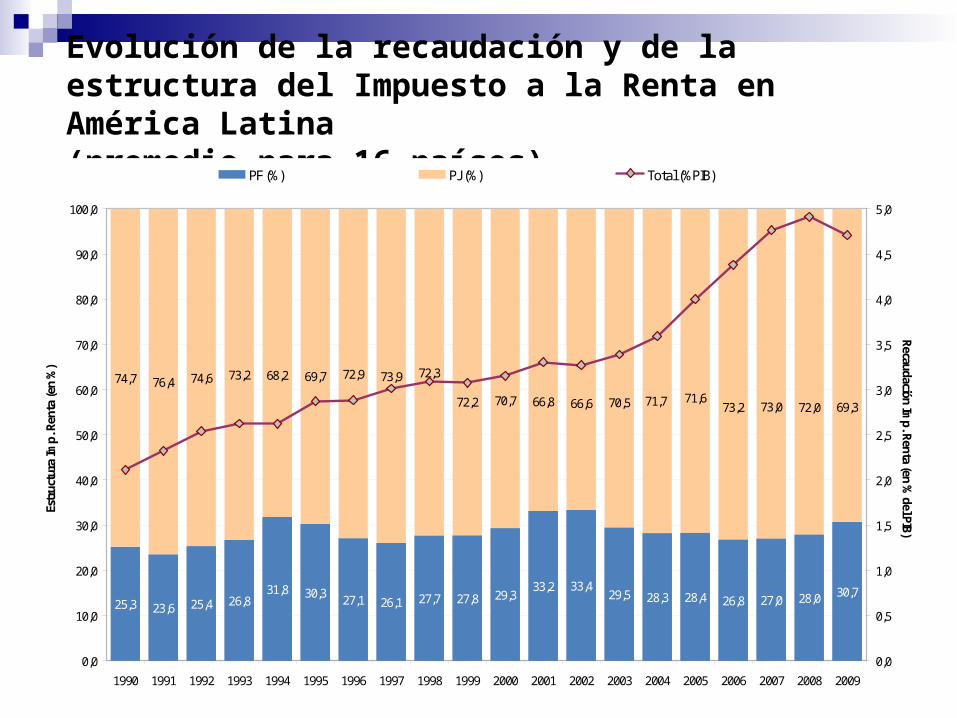

A pesar de haber mostrado un fortalecimiento en los últimos años, el ISR posee características limitantes en cuanto a:

su estructura interna (70% de la recaudación corresponde a sociedades),

alícuotas marginales máximas se han reducido tanto que actualmente son menores que las aplicadas en los países desarrollados.

bases imponibles erosionadas por amplios gastos tributarios y concentradas en rentas de asalariados, sin alcanzar otras rentas (financieras por ejemplo).

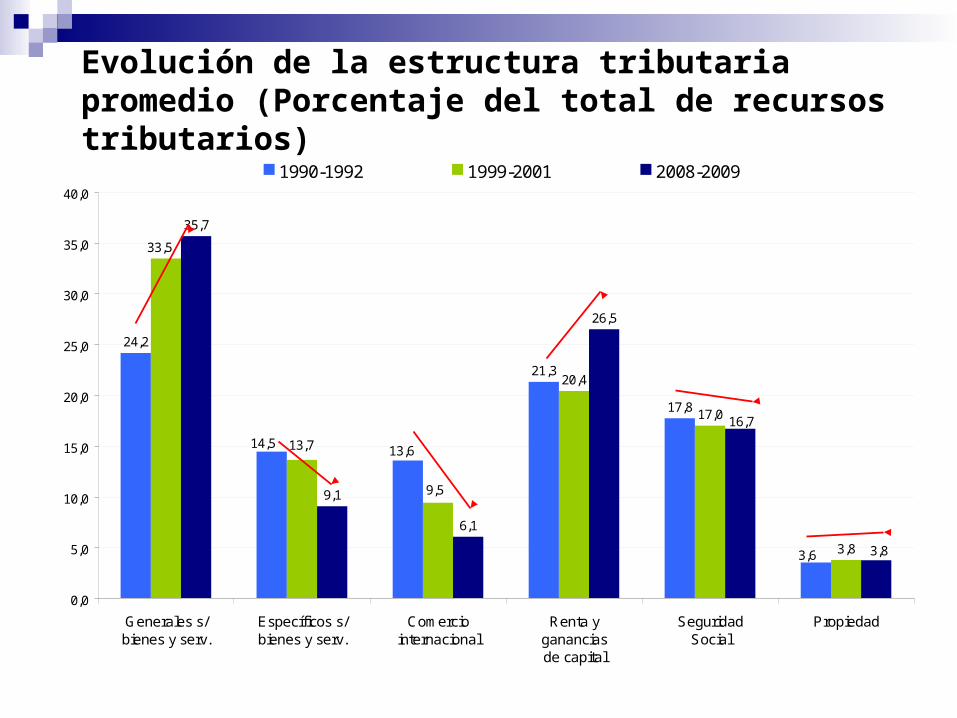

Evolución de la estructura tributaria promedio (Porcentaje del total de recursos tributarios)

24,2

21,3

17,8

20,4

17,0

3,8

35,7

9,1

6,1

26,5

14,513,6

3,6

33,5

13,7

9,5

16,7

3,8

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

Generales s/bienes y serv.

Específicos s/bienes y serv.

Comerciointernacional

Renta ygananciasde capital

SeguridadSocial

Propiedad

1990-1992 1999-2001 2008-2009

+5%

-6%

+24%

-37%-55%

+47%

Las alícuotas marginales máximas del ISR para personas naturales resultan muy inferiores a las vigentes en países desarrollados, aunque estas diferencias no se observan en el ISR de personas jurídicas.Asimismo, los niveles de ingreso (% del PIB per cápita) a partir de los cuales se aplica el ISR son comparativamente elevados, tanto para la alícuota mínima como la máxima.

Fuente: USAID FISCAL REFORM AND ECONOMIC GOVERNANCE, COLLECTING TAXES 2009-10

Regiones Mínimo MáximoIRPN

(mínima)IRPN

(máxima)IRPJ

América Latina (18) 1,52 10,27 10,6 27,1 26,8Caribe (17) 1,47 5,99 17,5 32,1 31,1Este Asiático y Pacífico (32) 1,19 15,65 9,0 29,0 24,0Europa Central y Asia Central (31) 1,08 2,16 13,3 19,4 15,8M.Oriente y Norte de África (21) 1,21 8,60 10,4 26,0 24,9Asia del Sur (8) 3,22 34,17 8,6 25,7 30,4África Sub-Sahariana (47) 2,55 19,11 10,1 35,2 30,3Europa Occidental (20) 0,36 3,97 16,7 39,9 26,1EEUU y Canadá (2) 0,20 5,42 12,5 32,0 26,5

Alícuotas (en %)Ingreso gravable IRPN (a)

Evolución de la recaudación y de la estructura del Impuesto a la Renta en América Latina(promedio para 16 países)

25,3 23,6 25,4 26,831,8 30,3 27,1 26,1 27,7 27,8 29,3

33,2 33,429,5 28,3 28,4 26,8 27,0 28,0 30,7

74,7 76,4 74,6 73,2 72,9 73,9 72,368,2 69,7

72,2 70,7 66,8 66,6 70,5 71,7 71,673,2 73,0 72,0 69,3

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

90,0

100,0

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Estr

uctu

ra Im

p. R

enta

(en

%)

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

5,0

Recaudación Imp. Renta (en %

del PIB)

PF (%) PJ (%) Total (%PIB)

3. El efecto de los impuestos sobre la distribución del 3. El efecto de los impuestos sobre la distribución del ingresoingreso Aún cuando se registraron importantes avances en la última década,

América Latina continúa siendo una de las regiones con mayores niveles de desigualdad del planeta.

La región enfrenta el doble desafío de los escasos recursos tributarios que recauda (con bases gravables y alícuotas menores a las de los países desarrollados) junto con una insuficiente de los recursos disponibles y una estructura sesgada hacia la imposición indirecta (más regresiva).

Además, el impuesto más progresivo (ISR personal) posee una baja recaudación en comparación con los tributos indirectos.

Como resultado, el efecto redistributivo de la política tributaria en la mayoría de los países de la región ha sido nulo o regresivo en sus efectos en la distribución del ingreso y en la concentración de las rentas.

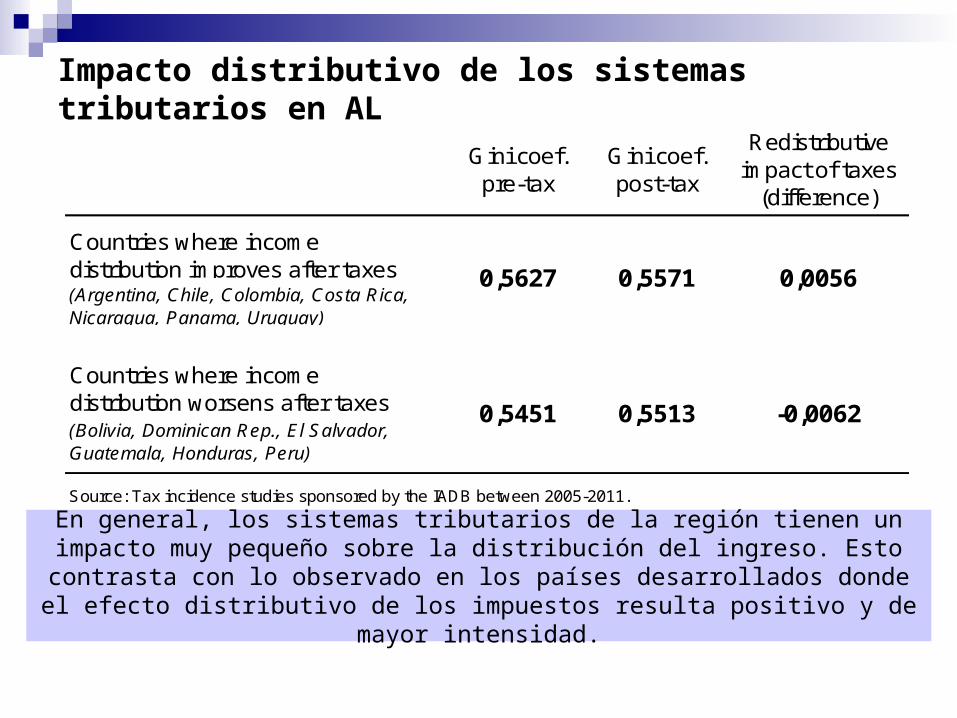

Impacto distributivo de los sistemas tributarios en AL

En general, los sistemas tributarios de la región tienen un impacto muy pequeño sobre la distribución del ingreso. Esto contrasta con lo observado en los países desarrollados donde el efecto distributivo de los impuestos resulta positivo y de

mayor intensidad.

Countries where income distribution improves after taxes (Argentina, Chile, Colombia, Costa Rica, Nicaragua, Panama, Uruguay)

Countries where income distribution worsens after taxes (Bolivia, Dominican Rep., El Salvador, Guatemala, Honduras, Peru)

Source: Tax incidence studies sponsored by the IADB between 2005-2011.

Gini coef. pre-tax

Gini coef. post-tax

Redistributive impact of taxes

(difference)

0,5513 -0,0062

0,5627

0,5451

0,5571 0,0056

4. Los efectos sobre el funcionamiento de las 4. Los efectos sobre el funcionamiento de las economíaseconomías Existencia de gastos tributarios elevados en muchos países de AL

que generan problemas de equidad horizontal, ineficiencias asignativas y estimulan las prácticas de evasión y elusión fiscal.

La evasión tributaria continúa teniendo un impacto distorsivo ya que su elevado nivel atenta contra la competencia económica, distorsiona los mercados laborales y estimula la informalidad.

Si bien ha habido avances en esta materia se requieren nuevos esfuerzos en la reducción de la evasión en el ISR, donde las tasas calculadas resultan mucho mayores a las del IVA (sobre todo en el impuesto que recae sobre los ingresos de las sociedades).

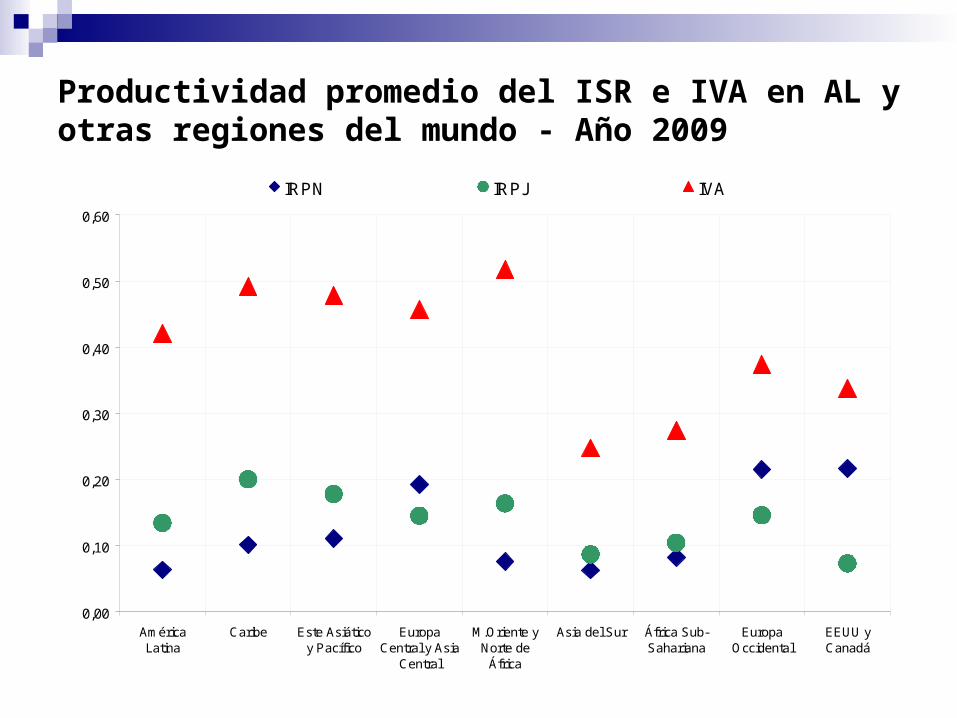

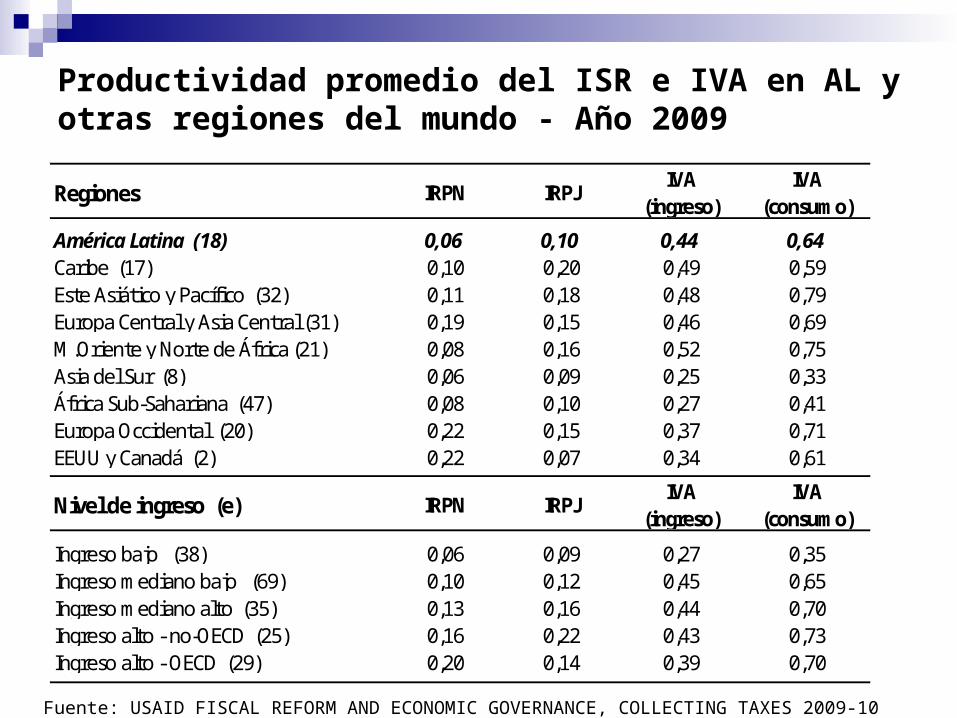

En consecuencia, los niveles de productividad que muestra el ISR, especialmente el que recae sobre personas físicas, se ubica muy por debajo de los estándares internacionales.

Gastos tributarios en países de la regiónAño 2007 (en porcentajes del PIB)

Impuesto Argentina Brasil Chile Colombia Ecuador Guatemala México Perú

IVA 1,14 0,36 0,76 1,92 3,40 1,96 2,15 1,44Renta 0,51 1,11 4,21 1,60 1,20 5,28 3,02 0,29 Pers. Naturales - 0,66 3,31 0,24 0,80 4,35 1,56 0,19 Pers. Jurídicas - 0,45 0,90 1,36 0,40 0,93 1,45 0,10Seguridad Social 0,25 0,74 - - - - - -Selectivos 0,13 0,00 - - - - - -Comercio exterior 0,16 0,08 - - - 0,20 - -Otros 0,02 0,00 - - - 0,46 0,76 0,32

Total (% del PIB) 2,21 2,29 4,97 3,52 4,60 7,91 5,92 2,05

Total (% de la recaudación)

8,90 9,10 24,60 22,00 35,30 63,50 50,70 11,90

GT IRPN /GT Total (en %)

- 28,8 66,6 6,8 17,4 55,0 26,4 9,3

Tasas de evasión estimadas en el IVA en países de AL(fuentes oficiales)

38,1% 37,7% 37,5%

33,8%31,8% 31,2%

29,0% 28,7% 27,8%26,3%

23,5%21,2%

20,0%

9,0%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

35,0%

40,0%

45,0%

NIC PERÚ GUAT PAN ECU R.DOM BOL(2004)

CRI(2002)

SALV URU COL ARG MEX CHI

Tasas de evasión estimadas en el ISR (CEPAL)

62,8%

51,3%

58,1%

36,3%

69,9%

38,0%

32,6%

46,2%

51,0%

65,3%

48,4%49,7% 49,7%46,0%

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

80,0%

Argentina(2005)

Chile(2003)

Ecuador(2005)

El Salvador(2005)

Guatemala(2006)

México(2004)

Perú(2006)

Personas Jurídicas Personas Naturales

Productividad promedio del ISR e IVA en AL y otras regiones del mundo - Año 2009

0,00

0,10

0,20

0,30

0,40

0,50

0,60

AméricaLatina

Caribe Este Asiáticoy Pacífico

EuropaCentral y Asia

Central

M.Oriente yNorte de

África

Asia del Sur África Sub-Sahariana

EuropaOccidental

EEUU yCanadá

IRPN IRPJ IVA

5. El nuevo paradigma de las administraciones 5. El nuevo paradigma de las administraciones tributarias en los países de AL. tributarias en los países de AL.

Desde hace 2/3 décadas-según el país- las AT de AL enfrentan un nuevo paradigma para llevar adelante su gestión.

Los cambios en las condiciones macroeconómicas llevaron a la necesidad de efectuar reformas estructurales en los sistemas tributarios.

El nuevo diseño de los ST ha generado la necesidad de modificar las formas institucionales de administración de los tributos, de operación y de generación de respuestas existentes y sustituirlas por nuevos criterios.

Por ello, la creencia de que en AL el diseño de la política tributaria es una variable dependiente del nivel de la administración tributaria debe ser reinterpretado.

La secuencia de los hechos nos está indicando que :

La estrategia en el pasado

Viejo Modelo de Tributación Respuesta administrativa

Fuerte presencia de los aranceles. Presencia preponderante de las Aduanas

Imposición sobre bienes selectivos Administraciones independientes según objetos

Imposición celular a la renta sobre locales

Concentración en sociedades y no en personas

Incentivos a la producción de empresas nacionales

Escaso énfasis en empresas en control de empresas internacionales

Escaso desarrollo de la tributación sobre servicios, especialmente financieros

Control y fiscalización sobre volumen de bienes físicos

Baja utilización de medios informáticos

La nueva estrategia

Nuevo Modelo de Tributación Respuesta administrativa

Fuerte caída de los aranceles y crecimiento del IVA, y captura en las Aduanas

Conveniencia de integrar la recaudación y administración en una sola unidad funcional

Énfasis de la tributación sobre sujetos en renta e IVA

Organización administrativa por funciones

Desarrollo de los impuestos a los sectores de servicios

Cambios en las estrategias de fiscalización

Expansión de los mercados financieros

Utilización y control de las redes bancarias

Impuestos a los pequeños contribuyentes

Tratamiento diferenciados por tamaño de los contribuyentes (UGC vs. Reg. Simplif.)

Tributación a las actividades internacionales

Desarrollo de la áreas de tributación internacional (CDT)

Expansión de los paraísos fiscales Convenios de intercambios de información (CII)

Necesidad de informatización y desarrollo de sistemas

Reformas en la administración tributaria durante los años recientes en varios países

Reforma Países que lo incorporaron

Organización funcional de la AT

Argentina, Bolivia, Chile, Colombia, Costa Rica, Ecuador, El Salvador, Guatemala, Honduras, México, Nicaragua, Perú,

Rep. Dom., Uruguay.

Semi-autonomía de la autoridad tributaria

Argentina, Bolivia, Colombia, Ecuador, Guatemala, México, Perú, Rep. Dominicana.

Unidad especial para Grandes Contribuyentes

Argentina, Bolivia, Chile, Colombia, Costa Rica, Ecuador, El Salvador, Guatemala, Honduras, México, Nicaragua, Perú,

Rep. Dom., Uruguay.Tributación simplificada o presuntiva para pequeños contribuyentes

Argentina, Bolivia, Brasil, Chile, Colombia, Costa Rica, Ecuador, Guatemala, Honduras, México, Nicaragua, Perú,

Rep. Dom., Uruguay.

Integración con Aduanas Argentina, Brasil, Colombia, Guatemala, Perú, Venezuela.

Comparación de tasa de evasión entre el IVA e ISR

Total Individuos Sociedades

Argentina 21,2% 2006 49,7% -- -- 2005

Bolivia 29,0% 2004 -- -- -- --

Chile 11,0% 2005 47,4% 46,0% 48,4% 2003

Costa Rica 28,7% 2002 -- -- -- --

Colombia 23,5% 2006 -- -- -- --

Ecuador 31,8% 2005 63,8% 58,1% 65,3% 2005

El Salvador 27,8% 2006 45,3% 36,3% 51,0% 2005

Guatemala 37,5% 2006 63,7% 69,9% 62,8% 2006

México 20,0% 2006 41,6% 38,0% 46,2% 2004

Nicaragua 38,1% 2006 -- -- -- --

Panamá 33,8% 2006 -- -- -- --

Perú 37,7% 2006 48,5% 32,6% 51,3% 2006

Rep. Dominicana 31,2% 2006 -- -- -- --

Uruguay 26,3% 2006 -- -- -- --

Tasa de evasión estimadaAñoAño

Impuesto a la Renta

Tasa de evasión estimada

Impuesto al Valor Agregado

Regiones IRPN IRPJIVA

(ingreso)IVA

(consumo)

América Latina (18) 0,06 0,10 0,44 0,64Caribe (17) 0,10 0,20 0,49 0,59Este Asiático y Pacífico (32) 0,11 0,18 0,48 0,79Europa Central y Asia Central (31) 0,19 0,15 0,46 0,69M.Oriente y Norte de África (21) 0,08 0,16 0,52 0,75Asia del Sur (8) 0,06 0,09 0,25 0,33África Sub-Sahariana (47) 0,08 0,10 0,27 0,41Europa Occidental (20) 0,22 0,15 0,37 0,71EEUU y Canadá (2) 0,22 0,07 0,34 0,61

Nivel de ingreso (e) IRPN IRPJIVA

(ingreso)IVA

(consumo)

Ingreso bajo (38) 0,06 0,09 0,27 0,35Ingreso mediano bajo (69) 0,10 0,12 0,45 0,65Ingreso mediano alto (35) 0,13 0,16 0,44 0,70Ingreso alto - no-OECD (25) 0,16 0,22 0,43 0,73Ingreso alto - OECD (29) 0,20 0,14 0,39 0,70

Fuente: USAID FISCAL REFORM AND ECONOMIC GOVERNANCE, COLLECTING TAXES 2009-10

Productividad promedio del ISR e IVA en AL y otras regiones del mundo - Año 2009