Recurso Jerárquico y el Recurso Contencioso Tributario

5

. Recurso Jerárquico y el Recurso Contencioso Tributario Integrante: Edimar Aranguren D. C.I.: V-18.881.300 Profesora: Emily Ramírez Saia A

-

Upload

edimar-aranguren-diaz -

Category

Education

-

view

23 -

download

2

Transcript of Recurso Jerárquico y el Recurso Contencioso Tributario

.

Recurso Jerárquico y el Recurso Contencioso Tributario

Integrante:Edimar Aranguren D.

C.I.: V-18.881.300Profesora:

Emily RamírezSaia A

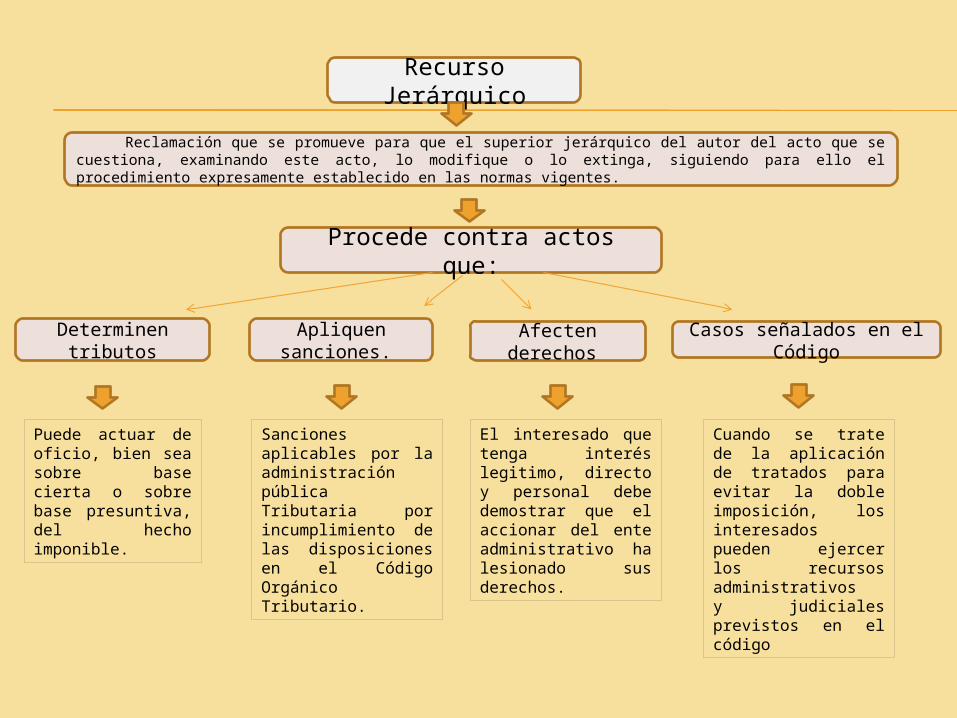

Recurso Jerárquico

Reclamación que se promueve para que el superior jerárquico del autor del acto que se cuestiona, examinando este acto, lo modifique o lo extinga, siguiendo para ello el procedimiento expresamente establecido en las normas vigentes.

Procede contra actos que:

Determinen tributos

Apliquen sanciones.

Afecten derechos

Casos señalados en el Código

Puede actuar de oficio, bien sea sobre base cierta o sobre base presuntiva, del hecho imponible.

Sanciones aplicables por la administración pública Tributaria por incumplimiento de las disposiciones en el Código Orgánico Tributario.

El interesado que tenga interés legitimo, directo y personal debe demostrar que el accionar del ente administrativo ha lesionado sus derechos.

Cuando se trate de la aplicación de tratados para evitar la doble imposición, los interesados pueden ejercer los recursos administrativos y judiciales previstos en el código

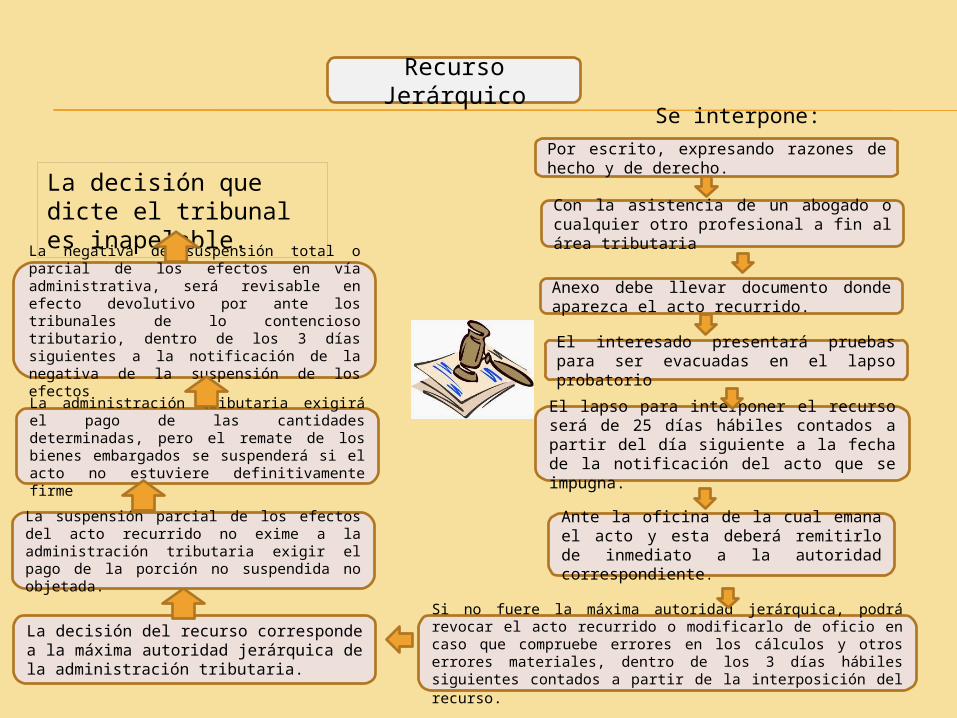

Recurso Jerárquico

Por escrito, expresando razones de hecho y de derecho.

Se interpone:

Con la asistencia de un abogado o cualquier otro profesional a fin al área tributaria

Anexo debe llevar documento donde aparezca el acto recurrido.

El interesado presentará pruebas para ser evacuadas en el lapso probatorio

El lapso para interponer el recurso será de 25 días hábiles contados a partir del día siguiente a la fecha de la notificación del acto que se impugna.

Ante la oficina de la cual emana el acto y esta deberá remitirlo de inmediato a la autoridad correspondiente.

Si no fuere la máxima autoridad jerárquica, podrá revocar el acto recurrido o modificarlo de oficio en caso que compruebe errores en los cálculos y otros errores materiales, dentro de los 3 días hábiles siguientes contados a partir de la interposición del recurso.

La decisión del recurso corresponde a la máxima autoridad jerárquica de la administración tributaria.

La suspensión parcial de los efectos del acto recurrido no exime a la administración tributaria exigir el pago de la porción no suspendida no objetada.

La administración tributaria exigirá el pago de las cantidades determinadas, pero el remate de los bienes embargados se suspenderá si el acto no estuviere definitivamente firme

La negativa de suspensión total o parcial de los efectos en vía administrativa, será revisable en efecto devolutivo por ante los tribunales de lo contencioso tributario, dentro de los 3 días siguientes a la notificación de la negativa de la suspensión de los efectos

La decisión que dicte el tribunal es inapelable.

Recurso Contencioso Tributario

Sin haber ejercido previamente el recurso jerárquico y habiéndolo ejercido, en los casos en que hubiera sido denegado tácitamente e incluso cuando hubiese sido resuelto denegándolo total o parcialmente.

Puede interponerse:

Recurso interpuesto por el contribuyente ante los tribunales cuando no está de acuerdo con un acto de la Administración Tributaria.

Dentro de los requisitos o presupuestos para que se inicie válidamente el proceso contencioso tributario está la interposición del recurso para ante el Tribunal Superior de lo Contencioso Tributario.

Otro de los elementos o requisitos para que se inicie el proceso contencioso es que el recurrente tenga la representación o asistencia de un abogado

Un elemento fundamental en el proceso contencioso tributario es el escrito contentivo del recurso. Otro de los requisitos para que tenga lugar el proceso contencioso tributario es que el recurso sea ejercido dentro del plazo que otorga la Ley.

El lapso para interponer el recurso contencioso tributario comenzará a computarse a partir del vencimiento del lapso previsto para decidir el recurso jerárquico

La admisión del recurso, establece un término luego de que las partes estén notificadas y conste en autos, estando las partes a derecho, se pronunciara el juez al quinto día de despacho siguiente

Efecto de la interposición: el carácter no suspensivo de los efectos del acto impugnado mediante la interposición del recurso contencioso tributario, no obstante, a solicitud del interesado el tribunal podrá suspender total o parcialmente los efectos del acto recurrido

En los casos que no se solicite la suspensión de efectos en vía judicial, estuviere pendiente la decisión del Tribunal, o hubiese sido negada la Administración Tributaria podrá exigir el pago de las cantidades determinadas

Referencias Bibliográficas:

Moya Millán E. (2012). Elementos de Finanzas Públicas y Derecho Tributario. Editorial Mobilibros 2012. Ed. 7°. Caracas, Venezuela.