PROYECTO DE AULA MATEMATICAS.docx

of 18

-

Upload

meryenriquez -

Category

Documents

-

view

222 -

download

0

Transcript of PROYECTO DE AULA MATEMATICAS.docx

-

7/28/2019 PROYECTO DE AULA MATEMATICAS.docx

1/18

UNIVERSIDAD TCNICA DE MACHALACURSO DE NIVELACINPROYECTO DE AULA DE MATEMTICAS

TEMA:COOPERATIVA SANTA ROSAALUMNA:

MERY KATHERINE ENRIQUEZ PACHECODOCENTE:

Ing. SARA CRUZ

PARALELO EAO LECTIVO:2013

-

7/28/2019 PROYECTO DE AULA MATEMATICAS.docx

2/18

CONTENIDO.

1.OBJETIVOS.1.1. OBJETIVO GENERAL.1.2. OBJETIVOS ESPECFICOS.

2. JUSTIFICACIN.3. ANTECEDENTES.

3.1. DESCRIPCION DE LA ENTIDAD.3.2. MISIN.3.3. VISIN.3.4. ORGANIGRAMA.

4. MARCO TERICO.4.1. ESTRATEGIAS.4.2. POLTICAS ESTRATGICAS DE LA COOPERATIVA DE

AHORRO Y CRDITO SANTA ROSA LTDA.4.3. NORMATIVA DE LA COOPERATIVA DE AHORRO YCRDITO SANTA ROSA LTDA.5. JUICIO CRTICO.6. CROQUIS.7. DESARROLLO DEL TEMA.

7.1 TABLAS DE DISTRIBUCIN DE FRECUENCIAS.7.1.1 FRECUENCIA ABSOLUTA.7.1.2 FRECUENCIA ABSOLUTA ACUMULATIVA.7.1.3 FRECUENCIA RELATIVA.

7.1.4 FRECUENCIA RELATIVA ACUMULATIVA.APLICACIN.

8. CONCLUSIONES.9. RECOMENDACIONES.WEB-BLIOGRAFA

-

7/28/2019 PROYECTO DE AULA MATEMATICAS.docx

3/18

DEDICATORIA.

Con el amor ms grande del mundo y de todo corazn dedico

el presente portafolio a mis padres, a quienes les debemos la

razn de nuestro existir y de los que he recibido primeras

enseanzas y colmando de valores que he puesto y pondr en

prctica en el trascurso de vida.

-

7/28/2019 PROYECTO DE AULA MATEMATICAS.docx

4/18

AGRADECIMIENTO.

Expreso mis ms sinceros agradecimientos a Dios, quien me

ha dado la bendicin de poder estar donde me encuentro. A la

Universidad Tcnica de Machala, quien me abierto sus puertas,

a la Ingeniera Sara Cruz Sarango por impartirme sus

conocimientos, y a su vez a ms de ser una maestra, una

amiga.

Al Senescyt por brindarme la oportunidad de mejorar mi

educacin, convirtindola en mejor calidad y no poda faltar el

ms grato agradecimiento a mis padres que me han dado su

apoyo incondicional.

-

7/28/2019 PROYECTO DE AULA MATEMATICAS.docx

5/18

1.OBJETIVO GENERAL.-A travs de la investigacin observacin y aplicacin de los procesos

de solucin de problemas daremos a conocer la gran magnitud de

COMPETENCIA EMPRESARIAL que existe entre entidades

financieras; a travs del cdigo de tica empresarial que mantiene la

Cooperativa de Ahorro y Crdito Santa Rosa Ltda., enfocaremos que

tiene como finalidad fijar una serie de principios generales, apoyados

por otros complementarios, que contribuyan al establecimiento de un

comportamiento tico entre todos los integrantes de la cooperativa.

Los principios tienen como objetivo promover un funcionamiento

eficiente del mercado de servicios financieros en la provincia y el pas,

para asegurar los estndares de integridad y crear las condiciones

necesarias para garantizar la concurrencia de la oferta y la demanda de

ahorro y crdito.

1.2. OBJETIVOS ESPECIFICOS.-

Mantener profesionales de calidad con una buena atencin al

pblico.

Establecer el liderazgo en su mercado siendo la primera

cooperativa en la provincia de El ORO.

Dar confianza mutua a cada usuario que ingresa.

Desarrollar los conocimientos y habilidades adquiridas en el

curso de nivelacin, relacionando la competitividad de las

distintas Entidades Financieras para mejorar el aprendizaje del

razonamiento lgico, crtico y creativo de s mismo.

-

7/28/2019 PROYECTO DE AULA MATEMATICAS.docx

6/18

2. JUSTIFICACION.-

En este proyecto daremos a conocer en breve sntesis todos los

conocimientos impartidos en el proceso de nivelacin en base a la

aplicacin de estrategias de aprendizaje previamente mencionadas a

continuacin; PROBLEMAS DE RELACIONES CON DOS VARIABLES,

para resolver este tipo de problemas debemos estructurar tablas

numricas, tablas lgicas y tablas semnticas o conceptuales.

En otro aspecto tenemos la realizacin de los PROBLEMAS

RELATIVOS A EVENTOS DINAMICOS, el cual consiste en aplicar

estrategias que incluyen representaciones entre los datos, que incluyan

diagramas para facilitar la descripcin de lo que est sucediendo en

cada momento.

Este proceso lo emplearemos basndonos en el problema ms comn

que existe en nuestro medio, la COMPETITIVIDAD EMPRESARIAL

entre las entidades financieras tales como; la Cooperativa de Ahorro y

Crdito Santa Rosa Ltda. Y la Cooperativa JEP (Juventud Ecuatoriana

Progresista).

3. ANTECEDENTES.-

La Cooperativa de Ahorro y Crdito Santa Rosa Ltda., es una empresa

Financiera de economa solidaria, formada por personas que

voluntariamente se asocian con el propsito de elevar el nivel de vida de

los que se cooperan, mediante la prestacin de servicios financieros de

calidad.

Actualmente la Cooperativa de Ahorro y Crdito Santa Rosa Ltda., es

una Institucin Financiera, controlada y vigilada por la Superintendencia

de Bancos y Seguros, autorizada para efectuar las operaciones

establecidas en la Ley General de Instituciones Financieras.

-

7/28/2019 PROYECTO DE AULA MATEMATICAS.docx

7/18

Fundada el 25 de Marzo de 1964, en el sitio Jumn, jurisdiccin del

Cantn Santa Rosa, con el nombre de Pre-Cooperativa Jumn Ltda.

Estatuto aprobado el 28 de Septiembre de 1964, constituida con 14

socios y 450 sucres en ahorro (Capital) y desde entonces a travs de la

ayuda solidaria, viene promoviendo el desarrollo socio econmico, de

los asociados y sus familias.

El 15 de noviembre de 1966, se reforma el Estatuto, donde se hace el

cambio de domicilio a la ciudad de Santa Rosa como tambin el nombre

a Cooperativa de Ahorro y Crdito Santa Rosa Ltda.

3.1. DESCRIPCION DE LA ENTIDAD.-

al ingreso de esta noble institucin se encuentran dos guardias

encargados de custodiar la seguridad de la cooperativa, a mano

derecha encontramos a una persona encargada de uno de los servicios

que ofrece dicha entidad. Como el SOAT, el cobro y la informacin del

mismo; a un lado de esta oficina se encuentra el rea de caja con

membretes 1,2,3, la cuarta caja obtiene el membrete de caja interna, la

ltima ventanilla se encarga de cobrar los servicios bsicos, depsitos,

retiros y de pago al bono de desarrollo humano.

La entidad est dividida en tres pisos, en los mismos que se encuentran

las siguientes subdivisiones:

Primer piso.-

Cinco ventanillas

Tres oficinas de atencin al cliente

Departamento de tesorera e inversiones

Departamento de liquidacin de crdito

Caja

-

7/28/2019 PROYECTO DE AULA MATEMATICAS.docx

8/18

Departamento de crdito y cobranzas

Marketing

Segundo piso.-

Departamento de recursos humanos

Gerencia

Departamento de contabilidad

Sistema de auditoria

Departamento legal

Riesgos

Operaciones

Tercer piso

Biblioteca virtual

Departamento medico

Bodegas

Tambin se encuentran un afiche titulado sistema MONEYGRAM.

Una puerta adicional que titula salida de emergencia y otra que dice

ingreso de personal autorizado.

Carteleras informativas como:

Tasas de inters pasivas urgentes (depsitos a plazo fijo)

Informacin de crditos pago de giros

Costos operativos

Aperturas de cuentas

-

7/28/2019 PROYECTO DE AULA MATEMATICAS.docx

9/18

3.2. MISION.-

Contribuir al desarrollo socioeconmico de la regin sur a travs de la

prestacin de productos y servicios financieros a los sectoresproductivos y comunidad en general, de manera eficiente, competitiva y

con credibilidad.

3.3. VISION.-

La Cooperativa de Ahorro y Crdito SANTA ROSA Ltda., mantendr el

liderazgo en su mercado siendo la primera Cooperativa en la Provincia

de El Oro, con una cobertura en al menos 7 cantones.

Su eficiente gestin administrativa y financiera, calidad de atencin y

oportunidad de los servicios ofrecidos, apoyados en apropiada

tecnologa, le permitir alcanzar una Calificacin de riesgo A+ y una

participacin en el mercado de captaciones de la Provincia de El Oro

mayor al 11%.

-

7/28/2019 PROYECTO DE AULA MATEMATICAS.docx

10/18

3.4. ORGANIGRAMA.-

DIRECTORIO

GERENTE GENERAL

SECRETARIA DE

GERENCIA

ASESOR JURIDICO

EXTERNO

SUBGERENCIA DE

SERVICIOS Y

CONTRATOS

SUBGERENCIA DE

GESTION Y

DESARROLLO

SUBGERENCIA DE

ADMINISTRACION Y

FINANZAS

SUPERVISORES

GENERALES DE

OPERACIONES

SUPERVISORES ADMINISTRATIVOS

OPERATIVOS

SEGURIDAD

EXTERNA

ANALISIS CONSULTORES

EXTERNOS

SECRETARIA

ADMINISTRATIVA

JEFE DE

UNIDAD

CONTABLE

ENCARGADO

UNIDAD

PRESUPUEST

TESORERO

-

7/28/2019 PROYECTO DE AULA MATEMATICAS.docx

11/18

4. MARCO TEORICO.-

4.1. ESTRATEGIAS

-

7/28/2019 PROYECTO DE AULA MATEMATICAS.docx

12/18

4.2. POLTICAS ESTRATGICAS DE LA COOPERATIVA DE

AHORRO Y CRDITO SANTA ROSA LTDA.

Lmites de Riesgo por Lnea de productos.-

4.3. NORMATIVA DE LA COOPERATIVA DE AHORRO Y

CRDITO SANTA ROSA LTDA.

El Comit de tica de la cooperativa de ahorro y crdito Santa Rosa

Ltda., considerando,

Que es filosofa de todos los integrantes de la Cooperativa de Ahorro y

Crdito Santa Rosa Ltda.

El fortalecimiento de las relaciones econmicas y sociales entre sus

integrantes en un mbito de absoluta, transparencia, competencia

profesional, honestidad y lealtad;

Que es obligacin de la Cooperativa de Ahorro y Crdito Santa Rosa

Ltda., precautelar los intereses econmicos de sus socios y velar por el

inters de la comunidad, coadyuvando de esa manera al desarrollo de la

regin del Pas;

Lnea de crdito Participacin en el

total de cartera

Riesgo de cartera

mximo a asumir

Comerciales 8-10% 4%

Consumo 30-35% 4%

Vivienda 20-25% 4%

Microempresa 30-35% 4%

-

7/28/2019 PROYECTO DE AULA MATEMATICAS.docx

13/18

Que es deber de la Cooperativa de Ahorro y Crdito Santa Rosa Ltda.,

establecer claramente los principios ticos y las norma de conducta que

deben regir sus negocios y a los que deben sujetarse estrictamente sus

dirigentes, funcionarios, socios y dems partcipes, con la finalidad de

procurar el respeto de las normas legales y buenas costumbres

aceptadas en nuestra comunidad.

5. JUICIO CRTICO

Para la profundizacin de nuestros conocimientos hemosrelacionado el contenido del mdulo con la actual competencia

que existe entre las entidades financieras.

Con la aplicacin de este proceso, hemos podido evidenciar que

la competencia empresarial es el problema que ms se aloja en

la sociedad, puesto que se basa en el conjunto de atributos que

posee una persona (conocimientos, habilidades, auto-conceptos,

valores y motivaciones), que se manifiesta en comportamientos

definibles, observables y medibles y que se encuentran

causalmente vinculados con el desempeo superior en la accin

empresarial.

-

7/28/2019 PROYECTO DE AULA MATEMATICAS.docx

14/18

6. CROQUIS.-

-

7/28/2019 PROYECTO DE AULA MATEMATICAS.docx

15/18

7. DESARROLLO DEL TEMA.

7.1 TABLAS DE DISTRIBUCIN DE FRECUENCIAS.7.1.1 FRECUENCIA ABSOLUTA.

7.1.2 FRECUENCIA ABSOLUTA ACUMULATIVA.

7.1.3 FRECUENCIA RELATIVA.

7.1.4 FRECUENCIA RELATIVA ACUMULADA.

APLICACIN.

La Cooperativa Santa Rosa desea analizar las edades de las personas que se acercan

a sus oficinas a recibir el Bono De Desarrollo Humano. De acuerdo con una tabulacin

ya realizada por el personal encargado, sta se encuentra de la siguiente manera.

19 27 56 70 18 2926 41 33 66 45 30

50 31 83 34 68 22

48 80 28 23 51 17

64 75 77 43 39 86

Es el nmero de veces que aparece dicho valor, como resultado de lamedicin de la variable. Se denota por.

Es el resultado de sumar a la frecuencia absoluta del valorcorrespondiente la frecuencia absoluta del valor anterior. Se denota por.

Es el cociente entre la frecuencia absoluta y el tamao de la muestra opoblacin. Se denota por .

Es el resultado de sumar a la frecuencia relativa del valorcorrespondiente la frecuencia relativa del valor anterior. Se denota por

.

-

7/28/2019 PROYECTO DE AULA MATEMATICAS.docx

16/18

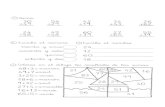

N=30

R= Xmx - XmnR= 86 - 17= 69R=69

i=

i=

= 6.9

INTERVALOSDE EDADES

xMC i i i i

[17,24) 20.5 5 5 0.167 0.167[24,31) 27.5 5 10 0.167 0.334[31,38) 34.5 3 13 0.100 0.434

[38,45) 41.5 3 16 0.100 0.534[45,52) 48.5 4 20 0.133 0.667[52,59) 55.5 1 21 0.033 0.700[59,66) 62.5 1 22 0.033 0.733[66,73) 69.5 3 25 0.100 0.833[73,80) 76.5 2 27 0.067 0.900[80,87] 83.5 3 30 0.100 1.000TOTAL 30 1.00

Despus de haber realizado las tablas de frecuencias, la Cooperativa Santa Rosa

tiene las siguientes interpretaciones:

Un nmero de 21 o 22 personas comprendidas entre los 52 y 66 aosrepresentan el 3.3% del total de nuestras clientes que se acercan a las oficinas denuestra cooperativa a cobrar el BDH.

Un 13.3% representan a las personas que tienen edades comprendidas entre 45 y52 aos.

EDADES FRECUENCIA[17,24) 5[24,31) 5[31,38) 3[38,45) 3[45,52) 4[52,59) 1

[59,66) 1[66,73) 3[73,80) 2[80,87] 3TOTAL 30

-

7/28/2019 PROYECTO DE AULA MATEMATICAS.docx

17/18

8. CONCLUSIONES

Al trmino de nuestro proyecto, hemos llegado a la conclusin de que la mejor

manera de darle solucin a un problema establecido en una entidad financiera

es aplicando los procesos estratgicos dependiendo de la magnitud de su

inconveniente laboral.

Una de las mejores soluciones en un problema de Bajo Rendimiento

Profesional es la aplicacin de nuevas estrategias en base a la capacitacin del

talento humano.

En cuanto al uso de las estrategias organizacionales en las empresas, es para

tener una ventaja entre sus competidores, ya que las empresas elaboran un plan

estratgico como: valores, visin, objetivos y metas, para aplicarlos en las

actividades a la que se dirige su empresa, de esta manera disminuyen costos,aumentan productividad, se aumenta la participacin de los empleados, y se

tiene un liderazgo eficiente en la entidad o institucin.

9. RECOMENDACIONES

* Generar ms fuentes de trabajo a los jvenes profesionales de nuestro Cantn Santa

Rosa para que hayan mayor posibilidad de labor.

* Establecer un lugar propio, amplio y seguro para los clientes que ingresan a la

Cooperativa de ahorro y crdito Santa Rosa dndoles una atencin con educacin y

motivndoles confianza.

* Tener personal muy altamente capacitado con xito y experiencia sabiendo cmo

realizar su cargo con responsabilidad para que de esa manera puedan llegar al ms

alto nivel de la organizacin de las dems cooperativas competentes dado a conocer

su profesionalismo y anhelo de cada da ser los mejores.

* Integrar a los dems aspirantes a la educacin superior dndoles todo el

conocimiento necesario para que se involucren ms al aspecto laboral y puedan

obtener el aprendizaje de cmo se da el manejo organizacional en algunas empresas.

-

7/28/2019 PROYECTO DE AULA MATEMATICAS.docx

18/18

WEB-BLIOGRAFIA

http://www.elprisma.com/apuntes/administracion_de_empresas/competitividadempresarial/

http://www.coopacs.fin.ec/

http://www.coopacs.fin.ec/html/servfinanc.html

http://www.coopacs.fin.ec/files/estadperdida.pdf

http://www.elprisma.com/apuntes/administracion_de_empresas/competitividadempresarial/http://www.elprisma.com/apuntes/administracion_de_empresas/competitividadempresarial/http://www.coopacs.fin.ec/http://www.coopacs.fin.ec/html/servfinanc.htmlhttp://www.coopacs.fin.ec/files/estadperdida.pdfhttp://www.coopacs.fin.ec/files/estadperdida.pdfhttp://www.coopacs.fin.ec/html/servfinanc.htmlhttp://www.coopacs.fin.ec/http://www.elprisma.com/apuntes/administracion_de_empresas/competitividadempresarial/http://www.elprisma.com/apuntes/administracion_de_empresas/competitividadempresarial/