Proyecto Culminado

85

Programa Nacional de Formación en Contaduría LINEAMIENTOS PARA EL CONTROLDE FLUJO DEL EFECTIVO DE CAJA CHICA EN LA EJECUCIÓN DE PROYECTOS DEL CONSEJO COMUNAL “NATIVIDAD ALVARADO”, SECTOR III DE LA COMUNIDAD DE BARRIO NUEVO, PARROQUIA CONCEPCION, MUNICIPIO IRIBARREN, ESTADO LARA 1

Transcript of Proyecto Culminado

Programa Nacional de Formación en Contaduría

LINEAMIENTOS PARA EL CONTROLDE FLUJO DEL EFECTIVO DE

CAJA CHICA EN LA EJECUCIÓN DE PROYECTOS DEL CONSEJO

COMUNAL “NATIVIDAD ALVARADO”, SECTOR III DE LA COMUNIDAD

DE BARRIO NUEVO, PARROQUIA CONCEPCION, MUNICIPIO

IRIBARREN, ESTADO LARA

Mayo 2013

1

Programa Nacional de Formación en Contaduría

LINEAMIENTOS PARA EL CONTROL DE FLUJO DELEFECTIVO DE

CAJA CHICA EN LA EJECUCIÓN DE PROYECTOS DEL CONSEJO

COMUNAL “NATIVIDAD ALVARADO”, SECTOR III DE LA COMUNIDAD

DE BARRIO NUEVO, PARROQUIA CONCEPCION, MUNICIPIO

IRIBARREN, ESTADO LARA

Participantes:

Frank Segura C.I.: 20.234.798

Oriana Pacheco C.I.: 21.144.114

Nayangel Linares C.I.:22.264.762

Daire Rodríguez C.I.:25.144.069

Tutor Asesor: Lcda. YeseniaColmenárez

Tutor Externo: Yelitza Yépez

Mayo 2013

2

INDICE GENERAL

PAG

AGRADECIMIENTO……………………………………………………………...ii

LISTA DE GRAFICOS……………………………………………………………iii

RESUMEN…………………………………………………………………...……iv

INTRODUCCIÓN……………………………………………………………….…v

CAPÍTULO I

DESCRIPCIÓN DEL PROYECTO

1. Descripción del Contexto 11

1.1Caracterización de la Comunidad……………………………………..11

1.2Naturaleza de la Organización…………………………………….…...14

1.3Descripción del Diagnóstico Situacional 16

1.3.1 Metodología………………………………………………………….17

1.3.2 Problemas, Necesidades o Intereses del Contexto…………..…18

1.3.3 Alternativas de Solución……………………………………………18

1.3.4 Alternativa Seleccionada…………………………………………..18

1.4Objetivos del Proyecto…………………………………………………..19

1.5Justificación del Proyecto e Impacto social…………………………....20

3

CAPITULO II

PLANIFICACIÓN DEL PROYECTO

2. Cronograma de Actividades...............................................................28

CAPITULO III

CONCLUSIONES Y RECOMENDACIONES

3.1 Conclusiones………………………………………………………….……30

3.2 Recomendaciones…………………………………………………………32

CAPITULO IV

PROPUESTA DE PRODUCTOS Y SERVICIOS

4.1 Fundamentación teórica……………………………………………….……33

4.2 Población Beneficiada……………………………………………….……..38

4.3 Objetivos de la Propuesta………………………………………….….…...39

4.5 Metodología……………………………………………………………….…39

4.6 Plan de Acción……………………………………………………………....41.

4.7 Descripción del producto o servicio……………………………….……....43

4.8 Presentación del producto o servicio………………………………..….…44

REFERENCIAS……………………………………………………………………50

ANEXOS……………………………………………………………………………52

AGRADECIMIENTOS

4

El éxito que ahora hemos alcanzado con este proyecto de esfuerzo y dedicación se lo queremos agradecer primeramente:

A DIOS todopoderoso y a nuestro Señor Jesucristo por iluminarnos y

habernos dado el conocimiento necesario, a él principalmente le

agradecemos por ayudarnos a realizar nuestro proyecto. Separados de

mi nada podéis hacer san Juan 15: 5

A nuestros padres, por ayudarnos y guiarnos en nuestros caminos con

amor, cariño y buenos principios, por la confianza que nos han brindado

y por el esfuerzo que hacen cada día para sacarnos adelante.

A nuestra profesora y tutora encargada Yesenia Colmenárez, por

habernos ayudado a la realización de este proyecto, por su compresión,y

carisma a la hora de corregirnos y por haber compartido sus

conocimientos con nosotros.

A nuestra tutora externa del consejo comunal Natividad Alvarado Yelitza

Yépez, por recibirnos con humildad a la hora de las visitas, por su

paciencia, por su personalidad y por los buenos consejos que siempre

nos sembró.

Finalmente a todos a aquellos que hicieron posible y contribuyeron a la

realización de este proyecto, por apoyarnos de alguna u otra manera, por

su compresión, su humildad, su paciencia y por haber compartido sus

experiencias y conocimientos con nosotros. A todos ellos le dedicamos

nuestro proyecto por ser parte de nuestro éxito. Muchas Gracias.

5

ii

INDICE DE GRÁFICOS

Nro. GRAFICO PAG.

1 Análisis del Instrumento………………………………………53

6iii

Programa Nacional de Formación en Contaduría

LINEAMIENTOS PARA EL CONTROL DE FLUJO DEL EFECTIVO DE CAJA CHICA EN LA EJECUCIÓN DE PROYECTOS DEL CONSEJO

COMUNAL “NATIVIDAD ALVARADO”, SECTOR III DE LA COMUNIDAD DE BARRIO NUEVO, PARROQUIA CONCEPCION, MUNICIPIO

IRIBARREN, ESTADO LARA

Participantes:Frank Segura C.I.: 20.234.798

Oriana Pacheco C.I.: 21.144.114Nayangel Linares C.I.:22.264.762

Daire Rodríguez C.I.:25.144.069Tutor Asesor: Lcda. Yesenia Colmenárez

Tutor Externo: Yelitza YépezAño: 2013

Resumen

El objeto de este proyecto consiste principalmente en darle las herramientas necesarias a los voceros del Consejo Comunal Natividad Alvarado, en cuanto al control de flujo del efectivo de caja chica, para el manejo de los recursos que le son financiados por el estado, y así satisfacer las necesidades de la comunidad. éste está basado en los deberes que tienen el Consejo Comunal Natividad Alvarado, como responsable por la administración del dinero asignado a la comunidad para dar respuestas claras a las problemáticas que se presenten, a tal efecto es necesario la administración y control de estos fondos, así como la transparencia y claridad en el manejo de los recursos, para el proceso de rendición de cuentas . De esta manera, se planteo realizar unos lineamientos acordes con esta necesidad de controlar los recursos asignados, los mismos llevan consigo una serie de procedimientos claros y concretos, que delimitan los pasos a seguir para el manejo de la Caja Chica dentro del Consejo Comunal, teniendo de esta manera un impacto positivo para los representantes del Consejo Comunal y la Comunidad en general.

Descriptores: Control – Flujo de efectivo – Caja Chica

7iv

INTRODUCCIÓN

Los proyectos comunitarios se fundamentan en una estrategia

especifica que analizan las necesidades y aspiraciones sentidas por el

colectivo que conforman una institución y su entorno, para luego generar

alternativas que permitan el mejoramiento de la calidad de la comunidad

como un hecho de significación social, todo esto para alcanzar un fin

deseado teniendo en cuenta la situación actual y los factores internos y

externos que pueden influir en el logro de los objetivos. Es por ello que esta

investigación tiene el propósito de dar a conocer los problemas del Consejo

Comunal Natividad Alvarado de la Comunidad de Barrio Nuevo; como ente

encargado de esta comunidad, para posteriormente intervenir y poder buscar

las soluciones pertinentes.

El Consejo Comunal Natividad Alvarado Sector III de la Comunidad de

Barrio Nuevo en la actualidad ha venido teniendo sus decadencias, por lo

que se necesita solventar los problemas que acarrean al mismo. Al igual

este posee muchas fortalezas, pero en el existe una necesidad que hasta

ahora es el enfoque de nuestro proyecto y esta se debe a que no cuentan

con un buen control de los recursos que le son financiados por el Consejo

Federal de Gobierno, específicamente en el área de Caja Chica, lo que nos

lleva a nosotros como estudiantes de Contaduría Pública y como

conocedores del tema a prestarle una ayuda que les pueda aportar los

conocimientos necesarios para ejercer un buen control de estos recursos,

todos en beneficio de la Comunidad.

Por ello esta investigación conlleva a Diseñar Lineamientos para el

Control de Flujo del Efectivo de Caja Chica en la Ejecución de Proyectos del

Consejo Comunal “Natividad Alvarado”, Sector III de La Comunidad De

Barrio Nuevo, Parroquia Concepción, Municipio Iribarren, Estado Lara. Será

un enfoque importante que le ayudara a contar un mejor procedimiento para 8v

el cumplimiento de sus deberes, uno de ellos, hacer un buen manejo de los

fondos de Caja Chica.

Para vivenciar las características propias de la Comunidad, en esta

investigación se pretende utilizar la recolección de datos a través de

investigación, costumbres e historias que dan vida al Consejo Comunal

Natividad Alvarado y a la Comunidad de Barrio Nuevo, y para el soporte

legal, La Constitución Nacional, La Ley Orgánica de los Consejos Comunales

y La Ley Orgánica de la Administración Financiera, entre otros. Todo esto en

aras de un solo fin, capacitar a los miembros del Consejo Comunal, para

ejercer el control de los recursos que le son financiados, y así poder llegar a

los objetivos que se plantean para la transformación y desarrollo de la

Comunidad.

Esta investigación se ha estructurado en cuatro capítulos donde el

primero tiene como fin plantear la descripción del proyecto y dentro de esta

se encuentra, la naturaleza de la organización que plantea una breve reseña

histórica del Consejo Comunal que estudiaremos, descripción del diagnostico

situacional que quizás sea la sección más importante de este primer capítulo

debido a que en el se aplicaran los instrumentos de recolección de datos

para obtener las necesidades o carencias que presenta el sujeto de estudio;

objetivos: Generales y Específicos que orientaran los parámetros a seguir y

que se desea lograr en el desarrollo del proyecto y la justificación e impacto

social donde expresaremos las razones por las cuales se realizara la

investigación. El capítulo IIestá enmarcado en la planificación del proyecto, y

está conformado por el cronograma de actividades donde se describirán las

tareas que desarrollaremos de acuerdo a los objetivos propuestos y el tiempo

que se dispondrá para la realización del proyecto. El capítulo III está

representado por los resultados y logros del proyecto, lo constituye las

conclusiones que muestran de manera clara los alcances de la investigación

9

y recomendaciones que estarán basadas en las conclusiones antes descritas

y se realizaran sugerencias para la mejora tanto del Consejo Comunal como

de la Comunidad. Finalmente el capítulo IV refleja el producto; la

Fundamentación Teórica que incorpora los escritos que dan el enfoque

necesario sobre la información que se encontrara en la propuesta. Los

beneficiaros de la propuesta que serán aquellos favorecidos con la

implementación de la misma, los objetivos a los que se quiere llegar con el

buen cumplimiento del producto y la descripción y características de la

propuesta planteada.

10

CAPÍTULO I

1. Descripción del Contexto

1.1. Características de la Comunidad

1.1.1 Reseña Histórica

El nombre de Barrio Nuevo deriva de aquella época donde la comunidad

se encontraba totalmente abandonada, los terrenos estaban poblados de

cactus, sábila y sisal, predominando los ranchos en el cual pernoctaban los

habitantes del barrio. Con el transcurso del tiempo paso a ser un área de

casas dignas hechas de bloques y platabanda, es allí donde surge y nace la

nueva comunidad llamada “Barrio Nuevo”inaugurada el 24 de Octubre de

1947 por Don Rómulo Gallegos, el padre Rubén Darío Carrero, quien para

esa década era el encargado de la parroquia.

Asimismo Barrio Nuevo se inició con 36 casas,caracterizándose por las

primeras familias en llegar fueron emigrantes provenientes de otros países,

como de Estonia, Lituania, Hungría, entre otros. También se incluye familias

que llegaron a Barrio Nuevo procedentes de los Andes y del estado Zulia, al

igual que algunas familias damnificadas provenientes de la ciudad de El

Tocuyoa causa del terremoto del año 1950, que motivó el traslado a esta

comunidad en busca de vivienda, es así como esta comunidad queda

conformada.

Otra peculiaridad del Barrio, es que tenía un depósito que se llamaba

caja de agua, donde actualmente funciona la escuela Antonio José de Sucre

que servía como comisaría y reten del Barrio. También se hace referencia a

la iniciativa de la familia Villegas que trajeron al barrio un cine llamado “Cine

América”, como para ese entonces también funcionaba una oficina de correo 11

y telégrafo en casa de la familia Fuente, que permitía la comunicación del

barrio. Todo comienza con la organización y disposición de cada una de las

personas que integraban dicha comunidad, con el objetivo de ver crecer y

surgir a todos y cada uno de los que le seguían desde sus inicios hasta su

evolución.

Entre las principales actividades económicas que se dieron para ese

entonces en la Comunidad de Barrio Nuevo estaban los cultivos del sisal, el

cultivo de sábila y una serie de actividades que han surgido desde los inicios

de la comunidad, partiendo de las diferentes necesidades que esta ha tenido

y tiene. Es necesario destacar que es un barrio consolidado y con gran

trabajo organizacional, el cual permite dar respuestas a las necesidades.

Por otra parte, se menciona que la cultura de Barrio nuevo se

caracterizaba por: la celebración de los aniversarios del barrio y la fiesta

patronal de “San Rafael” en donde se puede disfrutar de la celebración de

misa, toros coleados en las propias calles del barrio (hoy calle 60 desde la

carrera 12 hasta carrera 13B), y de otras actividades tradicionales como el

palo encebado, carreras de saco, carreras entre los jóvenes, cochino

encebado, juego de batea (juego de azar), juego del aro y la botella, bailes

público con conjuntos criollos (violín, cuatro y maraca). Otras fiestas

recordadas son las carnestolendas celebradas con gran entusiasmo con

bailes, disfraces, elección de la reina del carnaval.

También es recordado los templetes realizados durante dos a tres años

en la década de los setenta en las llamadas para ese tiempo, feria de la

Divina Pastora (hoy, Feria internacional de Barquisimeto). Durante la década

de los 60 se recuerda la asignación de numeración a las calles y carreras del

barrio.

12

Actualmente se cuenta confamosos, grupo musical folklórico como:

“Carota Ñema y Tajá” con un marcado estilo musical regionalista, cuyo

director fundador aún se cuenta como habitante del barrio; entre otras de las

personalidades de la comunidad se encuentran:El Arlequín Alí Rafael García

con una larga trayectoria de actuación en el Parque Ayacucho; El Pintor

Gabriel Márquez y José Mujica (conocido como La Pulguita) ya fallecido; el

conocido internacionalmente Esteban Castillo, pintor, cineasta,

constructivista. También existen dentro de la comunidad prácticas folklorista

de tamunangue, como homenaje a San Antonio, como pago a promesas

cumplidas y La Burriquita ejecutada por Josefina de Aguilar.

Siguiendo el mismo orden de ideas, se hace referencia a las

Organizaciones que hacen vida en la Comunidad de Barrio Nuevo haciendo

aportes significativos tanto en lo social, cultural, religioso y educativo, entre

las cuales se destacan las siguientes:

1. Iglesia católica Cristo Rey.

2. Escuela Pablo Manzano Veloz, Julio Teodoro Arce y José Gil

Fortoul.

3. Liceo Bolivariano Dr. “José María Domínguez”.

4. Ambulatorio Urbano Tipo I Barrio Nuevo.

5. Modulo Policial.

6. Organizaciones Gubernamentales: Consejo Federal de Gobierno.

Por otra parte dentro de las actividades productivas de Barrio Nuevo se

encuentra, la creación de los consejos comunales; que sin duda alguna es

uno de los procesos productivos para cumplir y hacer cumplir con cada una

de las necesidades de toda la comunidad en general. Además de esto la

comunidad ha trabajado en la consolidación para el rescate de los jóvenes y

el fortalecimiento de los valores, a través del teatro y la danza.

13

Aunado a esto, la comunidad cuenta con una serie de obras

realizadas en su totalidad, como: casas, escuelas, ambulatorios, liceos,

canchas, parque recreativo, entre otras. Asimismo cuenta con todos los

servicios básicos, desde una perspectiva de un barrio consolidado. A su vez

es importante destacar que en la actualidad, Barrio Nuevo cuenta con 15.000

habitantes.

1.2. Naturaleza de la Organización

El Consejo Comunal Natividad Alvarado se encarga de diagnosticar y

estudiar todas aquellas necesidades que aquejan a los ciudadanos y

ciudadanas que habitan en la comunidad, y a su vez de buscar las

soluciones pertinentes para disminuir las problemáticas que subsisten en

ella. Dicha organización se encuentra ubicada en los límites: de Norte a Sur,

carrera 15 (acera sur), hasta la Avenida Fuerzas Armadas (acera norte), de

Este a Oeste, calle 54 (acera oeste) hasta la calle 56 (acera este),

respectivamente, representando el sector III de la Comunidad de Barrio

Nuevo.

Asimismose encuentra geográficamente ubicado en la ciudad de

Barquisimeto Estado Lara, municipio Iribarren, parroquia Concepción;cuenta

con un área de 750 mil metros cuadrado de terreno plano, siendo sus límites

de todo el barrio los siguiente:por el norte: Carrera 15 (acera sur), Avenida

Fuerzas Armada (acera norte), por el este: Calle 50 (acera oeste), por el

oeste: Avenida Rotaria (acera este).

El consejo comunal Natividad Alvarado se conformo el 6 de octubre

del año 2006, con la primera Ley de los consejos comunales que propuso

que estos se estructuran en la modalidad de Cooperativa Banco Comunal,

con la misma instancia que se conforman en esta estructura, tales como,

instancia de Administración compuesta por: Presidente (a), secretaria (o),

14

Tesorero (a). Los comités que fueron elegidos trabajaron como anexos a la

cooperativa, mas no pasaron al registro del consejo comunal, estos fueron:

1. Comité de Salud.

2. Comité de Educación.

3. Comité de Tierra Urbana o Rural.

4. Comité de protección e igualdad social.

5. Comité de cultura.

6. Comité de recreación y Deporte.

7. Mesa técnica de Agua.

Por su parte, para el tiempo de vencimiento del Consejo Comunal, surge

la dificultad de no poseer la actualización de la Ley, lo que conlleva entrar a

la mayoría de los gobiernos locales en la mora por el vencimiento. Luego en

el año 2008 - 2009, fue propuesta la reforma a la Ley de los Consejos

Comunales y se aprueba en la gaceta oficial Nº 39.335 el día Lunes 28 de

Diciembre del 2009,se sanciona la ley en la Asamblea Nacional y en la

gaceta oficial Nº 39.377 dondea su vez se fija la resolución de la norma para

la adecuación de los Consejos Comunales el día Martes 2 de Marzo del 2010

y entra en Gaceta oficial del Lunes 31 de Mayo de 2010, donde se sanciona

la resolución por la cual se otorga financiamiento de proyectos socio-

productivos elaborados por los Consejos Comunales.

En relación a lo antes descrito en base a la adecuación de la Ley, surge

la Ley Orgánica de los Consejos Comunales y es cuando se comienza las

convocatorias de ciudadanos y ciudadanas para llamar a postulaciones y

elecciones de la Comisión electoral permanente. Esta comisión tiene el fin de

hacer la convocatoria a la comunidad para nuevas postulaciones a las

diferentes unidades y comités que conformarían el Consejo Comunal

Adecuado.

15

El Consejo Comunal Natividad Alvarado se adecuó en el año 2010. El

nombre del consejo comunal es en homenaje a un insigne cultor, patrimonio

vivo del estado Lara. Decidido en asamblea de ciudadanos y ciudadanas

para la primera elección año 2006 con la primera Ley de Consejos

Comunales, y en su segunda elección para adecuarse a la nueva Ley del

año 2009.

1.3. Descripción del Diagnostico Situacional

El diagnostico situacional es de gran importancia para dar a conocer

los problemas que se presentan en la comunidad a estudiar, además es base

fundamental para proporcionar solución ya sea parcial o total a estos

problemas. En visitas realizadas al Consejo Comunal Natividad Alvarado

sector III de la Comunidad de Barrio Nuevo, Parroquia Concepción Municipio

Iribarren del Estado Lara se aplicaron dos instrumentos de recolección de

datos, entre ellos se tiene la Observación y la Encuesta, los cuales

permitieron diagnosticar y obtener información, dando como resultado una

serie de necesidades que aquejan a la comunidad en general. Mencionando

estos resultados se tiene los siguientes: Deterioro de las cloacas, la

construcción de nuevas viviendas, la creación de Simoncitos, mejora en la

vialidad, mejoras en el Ambulatorio, fomentar la Cultura, infraestructura

escolar y por último combatir el desempleo.

Además de estas problemáticas generalizadas por la comunidad, el

Consejo Comunal también presenta necesidades como organización debido

a que la misma no cuenta con conocimientos precisos para elcontrol de flujo

del efectivo de Caja Chicaque les permita un mejor control de las

operaciones y los recursos que son facilitados por el Gobierno Nacional.

16

1.3.1. Metodología

1.3.1.1 Población, Muestra o Sujetos de Estudio

La población es definida por Hernández, y otros (2003) como “el conjunto

de todos los casos que concuerdan con una serie de especificaciones”

(p.210).En el desarrollo de este proyecto la población seleccionada para

recabar la informaciónserán los miembros del Consejo Comunal Natividad

Alvarado sector III de la Comunidad de Barrio Nuevo Parroquia Concepción

Municipio Iribarren Estado Lara.

1.3.1.2 Técnica de recolección de datos

El instrumento para la recolección de datos es la encuesta. Según Sabino

(ob.cit) las técnicas de recolección de datos son los diferentes medios para

obtener la información con respecto al tema que se estudia. Para la

recolección de los datos de la investigación se empleó la encuesta, definida

por Balestrini (2004) como:“La información que se obtiene a través de

preguntas a una determinada población” (p.74), y estará estructurada en

preguntas cerradas y preguntas abiertas con la finalidad que los participantes

tengan la oportunidad de expresar sus ideas.

1.3.1.3 Análisis de la Información

Una vez que se aplique el instrumento a los miembros del Consejo

Comunal Natividad Alvarado sector III de la Comunidad de Barrio Nuevo

Parroquia Concepción Municipio Iribarren Estado Lara, se procederá a la

ordenación, y análisis de los datos, haciendo uso de la estadística descriptiva

y la información recogida se presentará en cuadros y gráficos a través de los

porcentajes y promedios obtenidos con la interpretación de los resultados.Al

respecto, Balestrini (ob.cit.) define el análisis “como el paso que emplea el

investigador para procesar la información recolectada, con el fin de lograr la 17

organización de los datos relativos a una variable, indicadores e ítems”

(p.187).

1.3.2 Problemas, Necesidades o Intereses del contexto

1.3.3 Alternativas de Solución

Según el diagnóstico realizado anteriormente, se obtuvo que la

necesidad más latente que posee el Consejo Comunal Natividad Alvarado,

Sector III de la Comunidad de Barrio Nuevo Parroquia Concepción Municipio

Iribarren Estado Laraes la deficiencia de conocimientos contables en cuanto

al control de flujo del efectivo de caja chica. Para ello se plantea elaboraruna

serie de Lineamientos donde conlleve a una mejora en la administración y

distribución de los recursos aprobados por el estado.

Por otra parte, se plantea que dicha propuesta no solo contribuirá con

la mejora de las necesidades detectadas en el diagnóstico, sino que también

servirá de base para la continuidad de otros proyectos que se enfoquen en

las necesidades de la comunidad, así como también, llevar a cabo los

objetivos planteados, se lograra la motivación para la formulación de

proyectoscomunitarios.

Es conveniente de la misma forma, aportar la idea de continuar a

futuro con el proyecto sobre el manejo de la contabilidad de los recursos del

consejo comunal, debido a que en este caso se está trabajando solamente

con el procedimiento para el control del manejo de flujo de efectivo de caja

chicay esto solo representa una parte de la contabilidad de los recursos.

1.3.4 Alternativa Seleccionada

En cuanto a la Alternativa Seleccionada para dar solución al control de

flujo del efectivo de caja chica, se diseñarán y elaborarán unosLineamientos,

18

con contenidos precisos y entendibles para los miembros del consejo

comunal Natividad Alvarado, Sector III de la comunidad de Barrio Nuevo.

1.4 Objetivos del Proyecto

1.4.1 Objetivo General

Diseñar losLineamientos para el Control de Flujo delEfectivo de Caja

Chica en la Ejecución de Proyectos del Consejo Comunal “Natividad

Alvarado”, Sector III de La Comunidad De Barrio Nuevo, Parroquia

Concepción, Municipio Iribarren, Estado Lara.

1.4.2 Objetivos Específicos

1. Diagnosticar las necesidades para el control de flujo del efectivo

de caja chica, bajo criterio razonable y transparente en el uso

de los recursos del consejo comunal Natividad Alvarado, Sector

III de la comunidad de Barrio Nuevo, ubicado en la parroquia

Concepción, Municipio Iribarren del Estado Lara.

2. Identificar los procesos para elcontrolde flujo del efectivo de

caja chica en la ejecución de proyectos del consejo comunal

Natividad Alvarado, Sector III de la comunidad de Barrio Nuevo,

ubicado en la parroquia Concepción, Municipio Iribarren del

Estado Lara.

3. Elaborar loslineamientos para el control de flujo del efectivo de

caja chica, a los ciudadanos y ciudadanas que conforman el

consejo comunal Natividad Alvarado, Sector III de la comunidad

de Barrio Nuevo, ubicado en la parroquia Concepción,

Municipio Iribarren del Estado Lara.

19

1.5. Justificación e Impacto Social

a) Teórico – Conocimiento

Los proyectos son de gran importancia para las Comunidades debido

a que promueven la participación de los habitantes y el desarrollo sostenido

de los recursos disponibles. El conocimiento contable es necesario para

mantener un orden y una buena administración de los recursos que les son

financiado a la comunidad, según Catacóra F. (2009) define la Contabilidad

como:

“La base sobre la cual se fundamentan las decisiones gerenciales y por lo tanto, las decisiones financieras. No existe actividad económica ajena al registro y afectación de las técnicas de la ciencia contable”. (Pág. 1.)

Para toda organización, siendo el consejo comunal una de esta, es de

vital importancia que se lleve un registro de todos los procesamientos de

datos en el área contable que le permitirá el avance tanto del patrimonio

como de los informes generados para la toma de decisiones, y así enmarcar

un control en esta rama. Para A. Redondo (1996) señala que:

“La contabilidad tiene diversas funciones, pero su principal objetivo es suministrar, cuando sea requerida o en fechas determinadas, información razonada, en bases a registros técnicos, de las operaciones realizadas por un ente privado o público.” (Pág. 3.).

De acuerdo a lo mencionado por Redondo, se puede inferir que la

contabilidad es aquella que suministra la información necesaria sobre la

situación económica de una organización, para así llevar el control del

efectivo que posee la misma. Por otra parte, en cuanto al uso de Caja chica

que se puede expresar como una suma de dinero que se le suministra en

20

este caso al Consejo Comunal para cualquier gasto menor que ameriten. En

tal sentido en base a lo citado por Marisela (2008) mediante el autor

Catacóra F. (1998) comenta lo siguiente sobre Caja Chica:

“Están constituidos por la disponibilidad en moneda nacional o extranjera, que se encuentran segregados o asignados para desembolsos específicos y recurrentes que se tengan en razón a diferentes necesidades. Los fondos fijos se diferencian de una cuenta de caja en que el monto de los fondos fijos permanece constante y sólo varía cuando se toma la decisión de aumentarlos o disminuirlos a una cantidad específica. Los fondos fijos deben ser objeto de arqueos periódicos, los cuales son procedimientos de conteo del dinero efectivo y los soportes correspondientes que deben justificar el total por el cual está constituido dicho fondo”. (Pág. 01).

La innovación de proyectos donde los Consejos Comunales incluyan

a la Comunidad ofrece beneficios para ambas partes y ayudan a la unión y

adquisición de conocimientos. Es por eso que se pretendendiseñar

Lineamientos para el Control de flujo del efectivo de caja chicaen el Consejo

Comunal Natividad Alvarado, sector III de la Comunidad de Barrio Nuevo

Parroquia Concepción Municipio Iribarren Estado Lara; donde los miembros

del Consejo Comunal obtendrán la información contable necesaria para el

buen uso de sus recursos económicos en la ejecución de sus proyectos.

b) Técnico – Ámbito de Acción

Desde este punto de vista, se quiere brindar una ayuda al Consejo

Comunal Natividad Alvarado, sector III de la Comunidad de Barrio Nuevo,

ubicado en la parroquia Concepción, Municipio Iribarren del Estado Lara,

con Lineamientos para el Control de flujo del efectivo de caja chicaque

otorgue de manera eficiente y efectiva a los miembros del Consejo Comunal

herramientas contables para mantener un equilibrio de los fondos monetarios

administrados por el mismo.En tal sentido el propósito de llevar a cabo este

21

proyecto es solventar la necesidad y/o problemática que está presente en la

comunidad.

c) Legal

Con el desarrollo de este proyecto se toman en consideración

diferentes leyes; la Ley Orgánica de los Consejos Comunales, La

Constitución Nacional de la República Bolivariana de Venezuela, Ley

Orgánica de la Administración Financiera de Sector Público (2010) y

Reglamento Parcial Nº 4 De La Ley Orgánica De La Administración

Financiera Del Sector Publico, Sobre El Sistema De Contabilidad Publica.

Art. 184, numeral 6 de la Constitución Nacional:

“La creación de nuevos sujetos de descentralización anivel de las

parroquias, las comunidades, los barrios y las vecindades a los fines de

garantizar el principio de la corresponsabilidad en la gestión pública de los

gobiernos locales y estadales y desarrollar procesos autogestionarios en la

administración y control de los servicios públicos estatales y municipales”.

Ley de Consejos Comunales Art. 2, define que los:

“Los consejos comunales en el marco constitucional de lademocracia

participativa y protagónica, son instancias departicipación, articulación e

integración entre las diversasorganizaciones comunitarias, grupos sociales y

los ciudadanos yciudadanas, que permiten al pueblo organizado ejercer

directamente la gestión de las políticas públicas y proyectosorientados a

responder a las necesidades y aspiraciones de lascomunidades en la

construcción de una sociedad de equidad y justicia social.”

22

Ley Orgánica de la Administración Financiera de Sector Público

(2010) Artículo 121:

El sistema de contabilidad pública comprende el conjunto de

principios, órganos, normas y procedimientos técnicos que permiten valorar,

procesar y exponer los hechos económicos financieros que afecten o pueda

llegar afectar el patrimonio de la república o de sus entes descentralizados.

Artículo 122:

El sistema de contabilidad pública tendrá por objetivo: El registro

sistemático de todas las transacciones que afectan la situación económica

financiera de la República y de sus entes descentralizados funcionalmente.

Producir los estados financieros básicos de un sistema contable que muestre

los activos, pasivos, patrimonios, ingresos y gastos de los entes públicos

sometidos al sistema. Presentar la información contable, los estados

financieros y la respectiva documentación de apoyo, ordenados de tal forma

que facilite el ejercicio de control y la auditoría interna o externa.

Reglamento Parcial Nº 4 De La Ley Orgánica De La Administración

Financiera Del Sector Público, Sobre El Sistema De Contabilidad Pública:

Artículo 5:

A los efectos del presente Reglamento, se definen como:

Balance General:

Estado financiero básico en el que se presenta de manera

sistematizada ya una fecha determinada la situación financiera y patrimonial

de un ente u organización indicando la totalidad de las cuentas que

comprende el activo ,pasivo y patrimonio.

23

Estado Financiero:

Conjunto de estados contables que reflejan la situación económica y

financiera de los entes públicos, tales como balance general, estado de

resultados, flujo de efectivo, cuenta de movimiento de patrimonio, cuenta

ahorro de inversión financiamiento y cualquier otro que determine la

normativa aplicable.

Flujo Efectivo:

Estado financiero que refleja los movimientos de entradas y salidas de

efectivo o su equivalente que se producen durante un periodo determinado

en los entes públicos.

d) Participante – Comunidad

Con la puesta en práctica de este proyecto se pretende implantar la

participación de los miembros de la comunidad, como también conllevar a los

mismos a la capacitación mediante Lineamientospara el control de flujo del

efectivo de caja chicapara el manejo transparente y eficiente del uso de los

recursos que les son facilitados al Consejo Comunal. Este objetivo solo se

puede lograr con la integración de nosotros como estudiantes de

ContaduríaPública al aportar los conocimientos necesarios en el área y el

Consejo Comunal Natividad Alvarado, sector III en la Comunidad de Barrio

Nuevo, manteniendo una buena comunicación e intercambio de ideas; dando

así oportunidad tanto de brindar como de recibir conocimientos.

e) Impacto Social

En toda organización deben existir normas y lineamientos que estén

aunados con el control. Cuando se habla de manejo de fondos monetarios

para compras de gastos menores en el Consejo Comunal Natividad

24

Alvarado, Sector III de la comunidad de Barrio Nuevo, Parroquia Concepción,

municipio Iribarren del Estado Lara, se detecta que no poseen un

procedimiento prediseñado del manejo de los recursos financieros. Para ello

se plantea diseñar los Lineamientos para el control de flujo del efectivo de

Caja Chica que le permitirá desarrollar una gestión adecuada, siguiendo una

serie de pasos que los conllevara a construir y canalizar de manera legal y

transparente los fondos monetarios utilizados en beneficio de la comunidad.

No obstante la elaboración de estos Lineamientos representara un

Impacto social positivo para dicho Consejo Comunal, puesto que a través de

esta propuesta se ayudara a la comunidad a mejorar los procesos

administrativos de los gastos y compras menores, utilizando nociones

básicas de contabilidad, que le permitan desarrollar una mejor gestión y

levantar los informes necesarios para una rendición de cuentas ante los

órganos que ejercen el control por parte del Estado; conociendo la

finalidad y el objetivo del Fondo Fijo de Caja Chicay de cómo debe ser su

manejo, administración y manipulación.

Es importante mencionar que la visión que se tiene con la realización

de esta propuesta esta enfocada a la creación de unas pautas y

procedimientos que permitan una correcta toma de decisiones en el aspecto

financiero como es el Control del Efectivo, específicamente el del Fondo Fijo

de Caja Chica.

f) Vinculación del proyecto con el plan de desarrollo Económico y

Social de la Nación.

En cuanto al proyecto sobre Lineamientos para el control del flujo de

efectivo de caja chicaen la ejecución de proyectos del consejo Comunal

Natividad Alvarado, sector III de la Comunidad de Barrio Nuevo, Parroquia

Concepción, Municipio Iribarren del Estado Lara; se vincula a las directrices

25

uno (1) y cuatro (4) del Plan de Desarrollo Económico y Social de la Nación.

Se describe a continuación cada una de ellas:

Nueva Ética Socialista

“Esta directriz se enfoca en la refundación ética y moral de la nación

venezolana. Para crear una sólida arquitectura ética, que rescaten los

valores como la solidaridad humana, la enseñanza de la ética, la justicia y

equidad de los derechos, la conciencia cívica, una sociedad pluralista, para

construcción del hombre nuevo del siglo XXI, que consolide los valores de

libertad, independencia, paz y solidaridad.”

De la misma manera los voceros del Consejo Comunal Natividad

Alvarado, sector III de la Comunidad de Barrio Nuevo, Parroquia Concepción,

Municipio Iribarren del Estado Lara; deben tener en cuenta los valores éticos

y morales al momento de efectuar cualquier manejo de los recursos

monetarios que le son financiados. Para así llevar un procedimiento claro y

justo; evitando malos entendidos al momento de rendir cuentas al resto de la

comunidad y al estado.

Modelo Productivo socialista

“Se enfoca en la búsqueda del trabajo y la satisfacción de las

necesidades de la población. Estableciendo un modelo productivo socialista

con el fin de eliminar las divisiones sociales, la estructura jerárquica y la

disyuntiva entre la satisfacción de las necesidades humanas y la producción

de riquezas. Incrementando la soberanía alimentaria y consolidando la

seguridad, fomentando la ciencia y la tecnología al servicio del desarrollo de

la nación.”

Esta directriz recalca la responsabilidad que tiene el Consejo Comunal

como organización encargada de satisfacer necesidades y solventar las 26

problemáticas de la comunidad de Barrio Nuevo. Esto llevándolo a cabo

mediante el buen manejo de los recursos financieros que le otorga el

Concejo Federal de gobierno para el cumplimiento de los proyectos

pautados.

g) Líneas de Investigación del PNF

En esta propuesta de proyecto en el Trayecto I, mediante las Líneas

de Investigación del Programa Nacional de Formación de Contaduría

Pública, se ve enmarcado y vinculado dentro de la siguiente:

Línea 1: “Control Contable en las Entidades Públicas y Privadas”. Se

establece esta relación debido a que el propósito de lo que se requiere en

este proyecto, es principalmente concebir el trabajo en el área contable

como una herramienta que ayudara al desarrollo y desenvolvimiento

colectivo e individual para cada uno de los voceros que integran el consejo

Comunal Natividad Alvarado, donde erradiquen los factores como los vicios

de corrupción y manipulaciones ilícitas para el manejo de los recursos

pertenecientes a la comunidad, resaltando y entendiendo que en compañía

del trabajo solidario y liberadorimpulsara la búsqueda de participación social;

pretendiendo hacer más humana la organización, prevaleciendo y

fortaleciendo los principios y valores como la Ética, moral, honestidad y

corresponsabilidad dentro de la comunidad de Barrio Nuevo.

Asimismo a través de un procedimiento prediseñado se hará más

accesible la transparencia de los arqueos de los fondos fijos y soportes

pertinentes que fueron generados en su momento, partiendo desde la idea

de que se pueda dar fe pública la toma de decisiones mediante estrategias

utilizadas en el control interno.

27

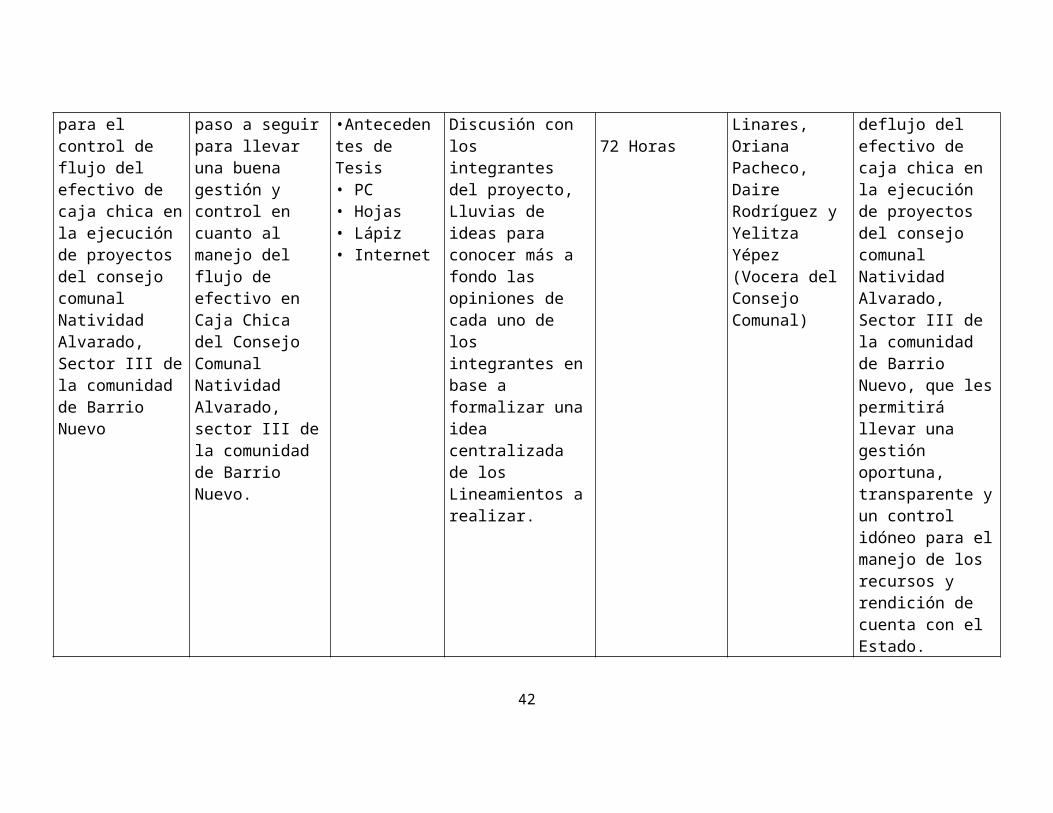

ObjetivosOperación o actividades Principales

Recursos Críticos

Actividades Soporte

Lapso de Ejecución

ResponsablesResultado o

Producto Esperado

Diagnosticar las necesidades del control de flujo del efectivo en Caja Chicade manera adecuada y razonable en la Elaboración de proyectos en la Comunidad de Barrio Nuevo.

Diagnostico participativo en reuniones de los ciudadanos y ciudadanas que conforman el Consejo Comunal

• Visitas a la Comunidad• Entrevistas• Encuesta

Tres Visitas a la Comunidad, la cual a través de entrevistas a los voceros del consejo comunal se pudo obtener el diagnostico.

14/10/201206/11/201210/11/2012

10 Horas

Frank Segura, Nayangel Linares, Oriana Pacheco, Daire Rodríguez y Yelitza Yépez (Vocera del Consejo Comunal)

• Grabación de Voz• Acta de Visitas • Encuesta• Diagnostico• Control de Visita a la Comunidad• Entrevistas

Identificar los procesos para el control de flujo del efectivo de caja chica, que se tomaran en cuenta para la elaboración de Lineamientos que les servirá para la rendición de cuenta de los recursos al consejo Comunal

Realizar investigaciones sobre Caja Chicaindagando y Documentándose, para conocer los pasos a seguir, para la posterior elaboración de los Lineamientos.

• Libros.• PC• Tesis• Internet• Hojas• Lápiz• Borra

• Reuniones entre los integrantes del Proyecto.• Investigaciones previamente realizadas.• Documentación sobre Caja Chica• Análisis y discusión de los procesos a utilizar para la elaboración de Lineamientosde Procedimientos de

01/03/2013 al 14/04/2013

48 Horas

Frank Segura, Nayangel Linares, Oriana Pacheco, Daire Rodríguez

Adquisición y fomentación de conocimientos que permitirán la elaboración y diseño de Lineamientos de Control de Caja Chica, para el Consejo Comunal Natividad Alvarado, Sector III de la Comunidad de Barrio Nuevo.

28

CAPITULO IIPlanificación Del Proyecto

2. Cronograma de Actividades

Natividad Alvarado, Sector III de la comunidad de Barrio Nuevo.

Caja Chica.

Elaboración y Diseño de Lineamientos para el control de flujo del efectivo de caja chica en la ejecución de proyectos del consejo comunal Natividad Alvarado, Sector III de la comunidad de Barrio Nuevo

Elaboración y estructuración de cada paso a seguir para llevar una buena gestión y control en cuanto al manejo del flujo de efectivo en Caja Chica del Consejo Comunal Natividad Alvarado, sector III de la comunidad de Barrio Nuevo.

•Investigaciones de Caja Chica•Antecedentes de Tesis• PC• Hojas• Lápiz• Internet

Dos Visitas a la Comunidad, Reuniones y Discusión con los integrantes del proyecto, Lluvias de ideas para conocer más a fondo las opiniones de cada uno de los integrantes en base a formalizar una idea centralizada de los Lineamientos a realizar.

20/04/2013 al 25/05/2013

72 Horas

Frank Segura, Nayangel Linares, Oriana Pacheco, Daire Rodríguez y Yelitza Yépez (Vocera del Consejo Comunal)

Lineamientos para el control deflujo del efectivo de caja chica en la ejecución de proyectos del consejo comunal Natividad Alvarado, Sector III de la comunidad de Barrio Nuevo, que les permitirá llevar una gestión oportuna, transparente y un control idóneo para el manejo de los recursos y rendición de cuenta con el Estado.

29

CAPITULO III

Conclusiones y Recomendaciones

3.1 Conclusiones

Por medio de los datos obtenidos en el diagnostico que fue realizado

en el Consejo Comunal Natividad Alvarado Sector III de la Comunidad de

Barrio Nuevo; podemos decir, que en la actualidad no cuenta con los

conocimientos básicos para el control del efectivo en el área contable, por lo

que no se llevan de manera controlada la administración de los recursos,

sobre todo en el área de caja chica, lo que ha tenido como consecuencia lo

siguiente:

No poseen un monto Fijo de Caja Chica, lo que dificulta el control

contable de las operaciones administrativas para la entrada y salida

de dinero.

La Caja Chica, no ha tenido un custodio fijo para manejarla; así mismo

no hay un responsable directo para el manejo de los recursos y por

ende se presentan debilidades en el control de los recursos de la

misma.

Los pagos realizados por caja chica no están soportados en su

totalidad por comprobantes (recibos, facturas, entre otros.) que

cumplan con los deberes formales, que respalden los gastos

realizados desde la caja chica, dificultando de esta manera los

registros contables y la rendición de cuenta tanto dentro de la

comunidad, como al Estado.

30

Finalmente es importante destacar que los proyectos son una

estrategia de gran importancia que promueven la participación de las

comunidades y su desarrollo; además de permitir el intercambio de

conocimientos entre las comunidades y la universidad. Con los proyectos se

promueve lo social, lo técnico y se ponen en función una serie de valores

éticos, morales y culturales, especialmente de tendencia socialista, en

concordancia con las políticas del Estado; entre los cuales se destacan, la

Solidaridad Humana, la Justicia y la Igualdad de los Derechos, una sociedad

pluralista, todos esto en aras de la consolidación de los valores principales:

Libertad, Independencia, Paz y Solidaridad.

31

3.2 Recomendaciones

En atención a las conclusiones establecidas, se recomienda:

Establecer el monto para la creación del Fondo fijo de Caja Chica, el

cual cubra de manera inmediata los gastos o erogaciones

menores del Consejo Comunal autorizados previamente, los cuales

serán repuestos periódicamente.

Escoger o nombrar el Custodio,que será el responsable por la

administración y control sobre los recursos que han de ser utilizados

desde la caja chica, en el desarrollo de las operaciones propias del

Consejo Comunal.

Manejar documentos mercantiles avalados por la Ley, lo cual

representa un respaldo y evidencia de las transacciones que realice

el consejo comunal.

Seguir las instrucciones establecidas en la propuesta, para lograr

conseguir los beneficios esperados.

CAPITULO IV32

Propuesta de Lineamientos Para El Control De Flujo Del Efectivo De

Caja Chica En La Ejecución De Proyectos Del Consejo Comunal “Natividad

Alvarado”, Sector III De La Comunidad De Barrio Nuevo, Parroquia

Concepción, Municipio Iribarren, Estado Lara.

4.1Fundamentación Teórica

El siguiente capítulo constituye los soportes teóricos que conforma

las concepciones necesarias para la propuesta titulada, destacando las

definiciones básicas en el área financiera que contempla una perspectiva, la

cual se basa en la vigilancia, transparencia y manejo de recursos

aprobados por el estado al Consejo Comunal Natividad Alvarado, Sector III

de la comunidad de Barrio Nuevo; que como bien se ha nombrado, está

enfocada a los Lineamientos para el control del flujo de efectivo de caja chica

en la ejecución de proyectos de esta comunidad.

En tal sentido dentro de este preámbulo y tomando como punto

principal se habla de la contabilidad que a través de Sánchez P. (1996), la

define como: “ El arte de registrar, clasificar y resumir de manera significativa

y en términos monetarios, transacciones que son en parte al menos, de

carácter financiero, así como de interpretar los resultados obtenidos.”

(Pág.4).

De acuerdo con lo mencionado por Sánchez es considerada la

información contable como una herramienta útil para cualquiera que deba

emitir juicios y tomar decisiones que generen consecuencias económicas;

ayudando estas técnicas a establecer dichas decisiones. No obstante para el

comité de finanzas del Consejo Comunal Natividad Alvarado es de vital

importancia demostrar de dónde y cómo se ha gastado el dinero; evaluando

el desempeño e indicando las implicaciones financieras para escoger un plan

idóneo en la distribución de recursos de la comunidad.

33

Además, se resalta que la contabilidad ayuda a predecir los efectos

futuros de las decisiones y a dirigir la atención tanto hacia los problemas, las

imperfecciones como las oportunidades de mejoras que se van detectando

paulatinamente.

Por otro lado, la distribución de las finanzas y la ejecución de los

proyectos de la comunidad, están directamente relacionados con la

utilización, administración, control y optimización de los recursos que le

son asignados, para lo cual se hace necesario el uso y control del

Efectivo.

En este sentido, Sarabia J. (Ob. Cit.) Define el Efectivo como:“Todo

el dinero que se tiene disponible para gastarlo en un momento determinado

tales como monedas, billetes, cheques, depósitos y otros. Es también una

cuenta real del balance general que va ubicada dentro del activo circulante

disponible y tiene saldo deudor.”

Siguiendo el mismo orden de ideas para generar una mayor

efectividad en los procesos de administración de recursos monetarios dentro

de diversas organizaciones, se debe tomar en consideración una serie de

procedimientos y políticas que establezca la entidad; ejecutando las

operaciones financieras siempre de la mano del Control Interno del Efectivo

que a nivel contable se deben respetar, obteniendo como resultado buenas

prácticas en las tareas, demostrando información transparente, efectiva y

oportuna en relación al área, en consecuencia se ,menciona al autor

Fernando Catacóra (Ob. Cit.) donde señala que el Control Interno del

Efectivo comprende toda una serie de medidas administrativas, para que

ciertas operaciones sean ejecutadas por dos o más personas, con el

deliberado propósito de evitar errores, dificultar eventuales manejos dolosos

y detectar las irregularidades a tiempo.

34

Siguiendo el mismo orden de ideas los fundamentos del control interno

del efectivo, se pueden mencionar en los siguientes principios:

1. Efectuar todos los pagos, a partir de cierta cuantía, mediante cheques

autorizados, revisados y firmados por personas distintas.

2. Evitar la manipulación demasiado frecuente y el acceso de muchas

personas al efectivo.

3. Que nunca sean las mismas personas, quienes reciban dinero o

efectúen pagos, las que realicen las anotaciones en los libros de

contabilidad (segregación de funciones).

4. Dividir el trabajo entre varias personas, a fin de que se pueda

descubrir a tiempo cualquier error, omisión, dolo o fraude; y que, para

cometer este último tenga que existir la colusión o complicidad de

varias personas.

5. Que solamente los pagos menudos sean efectuados en “Efectivo”,

pero a través del “Fondo Fijo o Caja Chica”, el cual deberá estar

respaldado con los respectivos comprobantes y conforme al manual

de procedimientos de la empresa.

6. Que todo dinero, que entre o ingrese a la empresa, debe ser

depositado en su totalidad en las cuentas bancarias correspondientes.

7. Realizar permanentemente procedimientos de arqueos de caja y

conciliaciones bancarias.

En tal sentido dichos principios que menciona Catacora en el Control

interno del efectivo, se puede inferir que para fijar la excelencia en el

desarrollo de distribución de recursos monetarios, en este caso en el

35

Consejo Comunal Natividad Alvarado de la Comunidad de Barrio Nuevo,

es indispensable sostener como rol fundamental estos principios

señalados por el autor, impulsando a esta organización a crear vínculos

de confianza para la rendición de cuenta de manera limpia y transparente

al Consejo Federal de Gobierno.

Además es imprescindible para una organización determinar un fondo

fijo de caja chica y más aun cuando se desarrolla ciertas actividades que

ameritan recursos monetarios para el pago de gastos menores facilitando a

las personas involucradas en el avance de cualquier eventualidad adquirir

materiales que se necesite a la brevedad posible, evitando seguir el

procedimiento de cotizaciones y ordenes de compras. No obstante para

conocer más a fondo en qué consiste una Caja Chica se menciona el autor

Chambi, G. (2011), que señala lo siguiente:

“Se denomina caja chica o caja menor porque existe movimiento de dinero pero en poca escala y fondo fijo porque se asigna una determinada cantidad de dinero, que en lo posible no aumentara ni disminuirá, salvo disposiciones administrativas y/o anomalías en el manejo de fondos.” (Pág. 01)

Una vez descrito dicho concepto señalado por el autor se puede inferir

que para sincerar las operaciones al manejo de fondos fijos del consejo

comunal Natividad Alvarado es necesario considerarlo como una tarea de

vital importancia que debe cumplir el comité de Unidad Administrativa y

Financiera Comunitaria.

Es importante resaltar que, si bien es cierto que la Caja Chica es un

fondo fijo destinado para cubrir cualquier eventualidad que sea de gastos

menores, esta se debe manipular con una serie de pasos para llevar su

respectivo control, entre estos pasos se manifiesta el Arqueo de Caja Chica

que Según Brito J.(2012) lo define de la siguiente manera:

36

“Consiste en hacer un conteo físico del efectivo, cheque, valores y cualquier otro elemento que se encuentre en poder del cajero, así como de cualesquiera documentos que respalden justificadamente la ausencia de él, tales como facturas de gastos, vales, etc., especialmente en los casos de caja chica.” (Pág. 237). (Ver Anexo5)

De acuerdo con lo antes mencionado por Brito todo aquel gasto que se

genere a través de caja Chica debe estar debidamente soportado con el

documento mercantil (factura) permitiendo cerrar el respectivo vale emitido.

Aunado a lo antes descrito, en el ámbito contable toda transacción

realizada debe demostrarse a través de soportes que sean avalados por el

Servicio Nacional Integrado de Administración Aduanera y Tributaria

(SENIAT) entre ellos se tiene la Factura, que es la nota que el vendedor

entrega al comprador, en el que se detallan las mercancías compradas.(Ver Anexo 7)

De igual forma tenemos uno de los documentos más utilizado en caja

chica que son los Vales, los cuales van a permitir elaborar los desembolsos

en las compras y gastos menores; y que posteriormente serán canjeados

por el documento original que se derive de la transacción realizada, los

mismos son respaldados con recibos, que es un documento en el cual quien

firma, reconoce haber recibido la cantidad que en el mismo se expresa por concepto de

dinero u otra cosa. (Ver anexo 8). Sus características son:

Lugar, día, mes año en el que se emite el recibo.

Nombre completo de la persona a favor de quien se extiende.

Cantidad de dinero en letra y en números que se entrega

Indicación del concepto por el cual se extiende el recibo.

Nombre y Apellidos, Numero de Cedula de Identidad y Firma de quien emite el

recibo y de quien Recibe.

4.2Beneficiarios de la Propuesta37

El proceso coordinado por las directrices de este proyecto, se inició

estimulando a los voceros del Consejo Comunal Natividad Alvarado Sector III

de la Comunidad de Barrio Nuevo, a través de un análisis de problemas que

conforman a esta comunidad, el cual esta forma de análisis conlleva a los

ciudadanos y en particular a los que hacen vida dentro del Consejo Comunal

Natividad Alvarado y miembros de la comunidad a la reflexión de participar

para contribuir a mejorar lo que se vive y tiene dentro y fuera de la

comunidad.

El inicio del proceso de elaboración de estos proyectos, buscan

aquellos elementos que unen, movilizan e impulsan a compromisos con el

futuro de la comunidad de una manera creativa y positiva. Por ello esta

propuesta beneficia directamente a los representantes del Consejo Comunal

Natividad Alvarado, puesto a que es una organización encargada de

satisfacer necesidades y solventar las problemáticas que aquejan a la

comunidad, esta propuesta en marcha reside en determinar las dificultades

que poseen los voceros del Consejo Comunal para llevar un buen manejo de

los recursos que le son financiados para el mejoramiento de la comunidad y

el desarrollo de la misma e indirectamente beneficia a la comunidad, debido

a que mejora la forma de vivir, de asociarse, de comunicarse, y de sobre

todo medir los beneficios que este trae consigo para eliminar y vencer todos

los obstáculos que se les presenten, y así poder determinar los logros y

dificultades.

4.3Objetivos de la Propuesta

Partiendo del estudio realizado en capítulos anteriores se proponen

una serie de objetivos con el fin de generar resultados positivos en la

resolución de la problemática que presenta el Consejo comunal Natividad

38

Alvarado sector III de la Comunidad de Barrio Nuevo, Parroquia Concepción

Municipio Iribarren del Estado Lara; permitiendo así que éste surja como

comunidad organizada debido a la mejora en la administración de los

recursos financiados por el estado.

Entre los objetivos propuestos se tienen:

Capacitar a los miembros del Consejo comunal Natividad Alvarado

sector III de la Comunidad de Barrio Nuevo, Parroquia Concepción

Municipio Iribarren del Estado Lara, con conocimientos contables

precisos sobre el manejo del flujo de efectivo en caja chica.

Establecer los lineamientos que permitan la correcta toma de

decisiones en cuanto a los recursos destinados a los proyectos

presentados.

Fortalecer el control de los fondos monetarios administrados por el

consejo comunal Natividad Alvarado sector III de la Comunidad de

Barrio Nuevo, Parroquia Concepción Municipio Iribarren del Estado

Lara.

4.4Metodología Empleada

La Metodología no solo es un campo que da apertura al conocimiento

de una ciencia que estudia los caminos por los cuales nos regimos para una

investigación y construir nuevos conocimientos; es también una forma

práctica que a través de métodos observables, técnicas e instrumentos de

investigación documental nos ayudan a nosotros como investigadores a

obtener la información que estemos necesitando sobre un tema determinado.

Nosotros, estudiantes de PNF en Contaduría Pública; para lograr el

cumplimiento del objetivo esencial de este proyecto que es el diseño de

Lineamientos para el control del flujo de efectivo de Caja chica en El Consejo

39

Comunal Natividad Alvarado Sector III de la Comunidad de Barrio Nuevo,

tomamos en consideración la Investigación Bibliográfica que según, Ilis M.

Alfonzo (1985) comenta lo siguiente:

“Es el proceso de búsqueda que se realiza en las fuentes impresas con el objeto de recoger la información en ellas contenida, organizarla sistemáticamente, describirla e interpretarla de acuerdo con procedimientos que garanticen la objetividad y confiabilidad de sus resultados con el fin de responder a una determinada interrogante o llenar alguna laguna dentro de un campo del conocimiento” (pág. 30)

Es decir, este método de investigación se basa en la revisión de textos

de Contabilidad Básica, Contabilidad Intermedia, entre otros trabajo de

investigación, leyes, entre otros. Así como cualquier medio de información

con el fin de obtener conocimientos que estén contenidos en ellos. Por

consiguiente, este método representa la información a través de documentos

y escritos que serán plasmados en los Lineamientos aportados a los

miembros del Consejo Comunal Natividad Alvarado de la Comunidad de

Barrio Nuevo. Los cuales beneficiaran a todos los comités que integran el

Consejo Comunal, pero sobre todo la Unidad Administrativa y Financiera

Comunitaria que es allí donde debe existir el control del efectivo de Caja

Chica y a su vez mantener manejo adecuado de los recursos que les son

financiados por el Estado.

40

¿Qué? ¿Cómo? ¿Cuándo? ¿Dónde? ¿Para Qué? ¿Quiénes? ¿Con Qué?Levantar un Diagnostico Situacional, que permitirá conocer las necesidades que presente el Consejo Comunal Natividad Alvarado del Sector III, ubicado en la comunidad de Barrio Nuevo, en relación a la Parte Contable del mismo.

Por medio de Visitas y Entrevistas realizadas en el consejo comunal Natividad Alvarado del sector III

14/10/2012 06/11/201210/11/2012

En el Consejo Comunal, Sector III de la comunidad de Barrio Nuevo, específicamente en la calle 55 entre 13c y 13

Para Conocer todas aquellas debilidades y necesidades que puedan presentar los voceros y voceras de este consejo Comunal en la parte contable.

Los integrantes de este Proyecto: Frank Segura, Nayangel Linares, Daire Rodríguez, Oriana Pacheco

Utilizando Lápiz, Hoja, Grabadora, Levantamiento de actas que soportan las visitas.

Identificar los procesos que se utilizaran para el control del flujo de efectivo de caja chica, que permitirá la elaboración de unos Lineamientos.

A través de reuniones e investigaciones previas y con la ayuda del Tutor Asesor, tomando en cuenta todas las bases teóricas que permitirán soportar de manera idónea el objetivo planteado.

01/03/2013 al

14/04/2013

En la Universidad Politécnica Territorial Andrés Eloy Blanco y/o viviendas de cada uno de los integrantes del proyecto.

Para conocer y optar por conocimientos específicos sobre Caja Chica, manteniendo la visión de lo que se quiere lograr en esta propuesta. Salvaguardando todos los lineamientos que se estipulen para

Los integrantes de este Proyecto: Frank Segura, Nayangel Linares, Daire Rodríguez, Oriana Pacheco

PC, Internet, Libros, Asesorías, Lápiz, Hojas. Antecedentes de los trabajos de investigación, entre otros.

41

4.5Plan de Acción

la creación del manual de procedimientos

Elaborar y Diseñar un manual de procedimientos para el manejo del flujo de efectivo de caja chica que ayudara a los voceros y voceras delConsejo Comunal Natividad Alvarado en la ejecución de proyectos dentro de la Comunidad de Barrio Nuevo.

Por medio de la capacitación que se logro obtener a través de las investigaciones hechas, así como también conocer las políticas y lineamientos en que se rigen este consejo Comunal, la cual permitirá establecer y diseñar el manual de procedimientos, soportándolo y manteniendo como guía la fundamentación teórica.

20/04/2013 al

25/05/2013

En la Universidad Politécnica Territorial Andrés Eloy Blanco, en las viviendas de cada uno de los integrantes del proyecto y en el Consejo Comunal Natividad Alvarado, sector III.

Para crear un control interno de manera correcta y transparente en el manejo y flujo de efectivo en caja Chica, conllevando a los voceros y voceras de este consejo Comunal a la rendición de cuentas de manera ordenada y eficaz ante los entes gubernamentales.

Los integrantes de este Proyecto: Frank Segura, Nayangel Linares, Daire Rodríguez, Oriana Pacheco

PC, Internet, Libros, Asesorías, Lápiz, Hojas. Antecedentes de Tesis.

42

4.5Descripción del Producto

Los Lineamientos en su esencia son un conjunto de órdenes o directrices,

que brindan conocimientos específicos de acuerdo a un tema determinado.

Con respecto a nuestra especialidad PNF en Contaduría Pública, y nuestro

grado de instrucción contable, quisimos aportar al Consejo Natividad

Alvarado Sector III de la Comunidad de Barrio Nuevo; una seria de patrones

a seguir en cuanto al control de flujo del efectivo de Caja Chica, debido a que

esta fue la necesidad que arrojo el diagnostica situacional, mediante una

metodología cualitativa que es aquella que se expresa mediante

características propias y cualidades de los sujetos que estudiamos.

Se tomó en consideración, que los voceros del Consejo Comunal no

cuentan con conocimientos contables, por lo que se plantearon una serie de

Lineamientos claros y entendibles como guía que sirva para al momento de

requerir de ellos y para aportar los conocimientos necesarios de manera

clara y precisa, tanto para los voceros del Consejo Comunal, como también

para aquellos que hacen vida en la Comunidad y quieran hacer uso de este

recurso que les estaremos facilitando.

43

4.6Presentación del Producto

CONSEJO COMUNAL “NATIVIDAD ALVARADO” SECTOR IIICOMUNIDAD DE BARRIO NUEVOBarquisimeto – Edo. LaraRIF: J-30676047-4

LINEAMIENTOS PARA EL CONTROL DE FLUJO DEL EFECTIVO DE CAJA CHICA

A. ALCANCE, PROPOSITO Y APLICACIONES

Los Lineamientos para el Control del Flujo de Efectivo de Caja Chica

que se presentan a continuación, están dirigidos a todos los miembros del

Consejo Comunal Natividad Alvarado Sector III de la Comunidad de

Barrio Nuevo, específicamente a los que conforman las Unidad

Administrativa y financiera Comunitaria para brindarles una guía con

conocimientos básicos sobre el Manejo de la Caja Chica y así mantener

una buena administración de los Recursos que les son financiados por el

Estado, para ejecutar los proyectos que satisfagan las necesidades que

se presenten en dicha Comunidad.

Las políticas sobre el control de Fondo de Efectivo de Caja Chica son

aplicables en todos los Consejos Comunales, u organizaciones en donde

existan fondos de Caja Chica.

44

El propósito de la política es de especificar los procedimientos que

deben ser cumplidos por todas las personas, responsables de la

administración de los fondos de caja chica, y por aquellas que las

supervisan, los cuales deben ser consistentes con los principios de

control interno.

B. POLITICA GENERAL

Se requiere que todas las personas que tengan asignado el manejo

del fondo de Caja Chica, lo administren, controlen y mantengan

permanentemente disponible para ser usados apropiada y

oportunamente, y ajustados a los criterios: “necesarios y razonables”

C. OBJETIVO DEL FONDO DE CAJA CHICA

El fondo de Caja chica, esta destinado a cubrir gastos menores, no

frecuentes y urgentes, de la organización que no requieren uso de un

cheque o de procesos de aprobación y presupuestos previos.

D. CUSTODIO:

El custodio de la Caja Chica, será la persona designada por el

Presidente (a) o Representante a cargo del Comité Financiero del

Consejo Comunal.

E. RESPONSABILIDAD:

Es responsabilidad del Custodio:

1. Realizar los pagos a clientes internos y externos dando cumplimiento

a las políticas internas del Consejo Comunal.

2. Mantener el fondo disponible para atender los requerimientos de los

proyectos.

45

3. Solicitar el reembolso del fondo cuando esté gastado el 50% o cuando

el custodio determine que es necesario realizar una reposición,

considerando que los gastos deben ser contabilizados en el mes

contable.

4. Antes de efectuar el pago de facturas, notas de venta, recibos, etc.,

debe asegurarse que estén debidamente aprobados por el la unidad

administrativa y financiera comunitaria. Además que las facturas

cumplan con los requisitos de ley y estén a nombre del consejo

Comunal.

5. Realizar el cuadro resumen de todos los gastos efectuados por el

fondo, con el cual solicita el reembolso.

El cuadro resumen contendrá la siguiente información:

Fecha que se realiza el gasto por comprobante

Descripción completa del motivo del gasto

Cuenta, de acuerdo a la naturaleza del gasto

Monto en bolívares por la factura, comprobante de venta.

Asegurar que el gasto sea razonable de acuerdo a la descripción y

cuantificación señalada en el mismo.

F. MONTO:

El monto asignado para la caja chica, debe ser Fijo, y solo podrá

aumentarse o disminuirse, cuando se requiera de una modificación de su

cuantía, debe precisarse las razones para su ampliación así como

demostrar las reposiciones que el fondo ha presentado durante los

últimos meses. Este requerimiento será aprobado por la Gerencia de

Finanzas y se aplicará mediante la emisión de un cheque a nombre del

Custodio del fondo.

G. REEMBOLSO DEL FONDO DE CAJA CHICA 46

Periódicamente, previa liquidación, el fondo de Caja Chica autorizado

podrá ser restituido mediante la emisión de un cheque a nombre del

Custodio del fondo por el monto sustentado en facturas, notas de venta,

vales de Caja, etc. autorizados. Al momento de solicitar la restitución del

fondo, todos los comprobantes de pago deben tener el sello de

“PAGADO” y la fecha para prevenir malos usos. El monto del cheque que

restituye el nivel autorizado del fondo con ocasión de cada liquidación,

debe ser cargado a las diferentes cuentas de gasto en relación con los

comprobantes liquidados, para asegurar este proceso se debe tomar en

cuenta lo siguiente:

1. El custodio del fondo debe asegurarse que los recibos, facturas, vales

están debidamente aprobados, con las explicaciones claras.

2. Adjuntar el Arqueo del Fondo de Caja Chica

H. VALES PROVISIONALES

Los recibos provisionales se utilizarán, cuando la persona que solicita el

dinero del Fondo de Caja Chica, no conoce el valor exacto del gasto que

va a efectuar, para lo cual el Custodio:

1. Entregará el Recibo de Caja Provisional a la persona que solicita el

dinero, y le hará llenar con los siguientes requisitos:

a) Valor en letras y números

b) Explicación clara, corta y precisa del gasto que va a efectuar.

c) Nombre, firma y cédula de identidad de la persona que solicita el

reembolso provisional

d) Firma de autorización del jefe inmediato.

2. Entregará el dinero por el valor del Recibo de Caja Provisional.

3. La persona que solicitó el Recibo de Caja Provisional debe cambiar por

el comprobante de venta o recibo definitivo, dentro del plazo de las 72

horas posteriores de haber recibido el dinero, caso contrario el

Custodio notificará a Recursos Humanos para que este valor sea 47

descontado de Nómina. Si, por alguna razón el gasto no fue

efectuado, se debe devolver el dinero y justificar su devolución.

4. Si una persona tiene pendiente de justificar un vale provisional, no

podrá recibir un nuevo anticipo o el pago de un gasto realizado hasta

que no justifique el vale pendiente.

I. RESTRICCIONES:

No está permitido hacer los siguientes pagos:

1. Anticipos para compras de bienes o servicios.

2. Préstamos al personal del Consejo Comunal.

3. Anticipos de viaje.

4. Cualquier gasto o erogación por montos mayores al monto fijo por el

cual se creó la Caja chica.

5. Fraccionar compras para realizar pagos por caja chica.

J. ARQUEO DEL FONDO DE CAJA CHICA

Es obligatorio que los arqueos del fondo de Caja Chica se realicen por

lo menos una vez al mes.

El arqueo de Caja chica debe ser tomado sin previo aviso una vez al

mes, debiendo detallarse en el Acta de Arqueo de Caja Chica lo siguiente:

Fecha y lugar del Arqueo

Persona involucradas en el arqueo

Detalle del efectivo encontrado

Detalle de los comprobantes de pago indicando Fecha y número de

comprobante

Concepto del gasto

48

Valor de cada comprobante de pago

Cada comprobante de pago debe tener el sello de PAGADO

Observaciones sobre irregularidades encontradas

Firma del Cajero y de la persona que interviene en el Arqueo de Caja

Las Actas de arqueo del Fondo de Caja Chica deberán ser enviadas

en forma mensual con la reposición del fondo y una copia de la misma

mantener en el archivo del Custodio del fondo.

En cualquier oportunidad que lo estimen conveniente, la unidad

administrativa y financiera comunitaria Contador/a General,

Administrador/a del Proyecto, Contralor o delegados de los mismos,

verificarán el cumplimiento de la política y procedimientos establecidos

para el fondo de Caja Chica.

K. ADMINISTRACION Y CONTROL DEL FONDO DE CAJA CHICA

La persona responsable en el Comité de Finanzas, deberá controlar y

llevar un registro de todos los fondos de Caja Chica, sus montos aprobados;

el nombre y cargo de los custodios, de los supervisores que autorizan y sus

firmas registradas; así como verificar que el manejo de los fondos sólo sea

efectuado por el custodio y que la seguridad y custodia del fondo esté lo

suficientemente protegida contra pérdidas o mal uso.

Así también, es responsabilidad del Custodio proporcionar de esta

información al responsable asignado de la Contabilidad sobre cambios que

se presenten en el manejo del mismo.

49

BIBLIOGRAFÍA

Alfonzo I. (1985) Técnicas de Investigación Bibliográfica Caracas, Venezuela: Contexto - Editores.

Balestrini M. (2004) Procedimientos Técnicos de Investigación Documental.Caracas, Venezuela: EditorialPANAPO.

Brito J. (2012) Contabilidad Financiera Tomo I. Barquisimeto: Edición Centro de Contadores

Catacóra F. (2009)Contabilidad. La base para las decisionesGerenciales. Carcas, Venezuela:REDContable Publicaciones.

Constitución de la Republica Bolivariana de Venezuela (1999) Caracas, Venezuela.

Ley Orgánica de la Administración Financiera del Sector Publico (2010) Caracas, Venezuela

Ley Orgánica de los Consejos Comunales (2009) Caracas, Venezuela.

Redondo A (1996). Curso Práctico de Contabilidad General. Caracas, Venezuela:Editorial Centro Contable Venezolano.

50

Reglamento Parcial Nº 4 De La Ley Orgánica De La Administración Financiera Del Sector Público, Sobre El Sistema De Contabilidad Pública. (2005) Caracas, Venezuela

Sánchez P. Contabilidad General (1996). Disponible en: http://repositorio.ute.edu.ec/bitstream/123456789/11395/1/41152_1.pdf [consultado: 13 de Mayo del 2013]

Sarabia J. Contabilidad II (2006). Disponible en: http://contabilidadiin57.blogspot.com/2006/08/efectivo-y-caja-chica-efectivo-se.html [Consultado: 13 de Mayo del 2013]

.

51

ANEXOS

52

Grafico 1: Conocimiento de Miembros del Consejo Comunal Natividad Alvarado en cuanto al Manejo de Caja Chica

53

SI28%

NO72%

Analisis del Intrumento

ANEXO 1

CUADRO 1

Croquis de la Comunidad de Barrio Nuevo

54

ANEXO 2

Unidad Educativa Pablo Manzano Veloz

55

Plaza Francisco de Miranda

56

ANEXO 3

Iglesia Cristo Rey

57

ANEXO 4

ANEXO 5

CONSEJO COMUNAL NATIVIDAD ALVARADO SECTOR 3 RIF - 30676047-4

COMUNIDAD DE BARRIO

ARQUEO DE CAJA CHICA

FECHA: 01/01/2013

MONEDAS: UNIDADES: BOLIVARESUN BOLIVAR (1,00) Bs. 0,00CINCUENTA CENTIMOS (0,50) Bs. 0,00VEINTICINCO CENTIMOS (0,25) Bs. 0,00DOCE CENTIMOS Y MEDIO (0,125) Bs. 0,00DIEZ CENTIMOS (0,10) Bs. 0,00CINCO CENTIMOS (0,05) Bs. 0,00UN CENTIMO (0,01) Bs. 0,00

TOTAL MONEDAS: Bs. 0,00

BILLETES: UNIDADES: BOLIVARESCIEN (100,oo) 0,00CINCUENTA (50,00) Bs. 0,00VEINTE (20,00) Bs. 0,00DIEZ (10,00) Bs. 0,00CINCO (5,00) Bs. 0,00DOS (2,00) Bs. 0,00

TOTAL BILLETES: Bs. -

TOTAL EFECTIVO Bs. 0,00

RECIBOS DE GASTOS: BOLIVARESComprobante Nª001 abierto al 20/05/2013 -

Reposicion pendiente al 10/01/13 -

Bs. 0,00

TOTAL RECIBOS + EFECTIVO Bs. -

TOTAL ASIGNACION C.CHICA Bs. -

DIFERENCIA SOBRANTE Bs. 0,00

DIFERENCIA FALTANTE Bs. 0,00

EL ARQUEO HA SIDO CONTADO EN MI PRESCENCIA Y ESTOY CONFORME

01/01/2013

CUSTODIO FIRMA DE AUDITORIA: FECHA:

ELABORADO POR:

58

59

ANEXO 6

Modelo de Factura Fiscal

60

ANEXO 7

Modelo de Vale o Comprobante de Caja Chica

61

ANEXO 8