PROPUESTA DE UN MARCO DE REFERENCIA...

31

PROPUESTA DE UN MARCO DE REFERENCIA GENERAL PARA EL ESTUDIO DE MEMORIAS DE SOSTENIBILIDAD Dr. D. Manuel Larrán Jorge Catedrático de Universidad Director del Departamento de Economía Financiera y Contabilidad D. Domingo Martínez Martínez Becario de Investigación Dra. Dª. María José Muriel de los Reyes Profesora Titular de Universidad Secretaria del Departamento de Economía Financiera y Contabilidad Universidad de Cádiz Área Temática : h) Responsabilidad Social Corporativa Palabras clave : transparencia, responsabilidad social corporativa, análisis de contenido, marco de referencia 53h

-

Upload

truongquynh -

Category

Documents

-

view

217 -

download

0

Transcript of PROPUESTA DE UN MARCO DE REFERENCIA...

PROPUESTA DE UN MARCO DE REFERENCIA GENERAL PARA EL ESTUDIO DE MEMORIAS DE SOSTENIBILIDAD

Dr. D. Manuel Larrán Jorge Catedrático de Universidad

Director del Departamento de Economía Financiera y Contabilidad

D. Domingo Martínez Martínez Becario de Investigación

Dra. Dª. María José Muriel de los Reyes Profesora Titular de Universidad

Secretaria del Departamento de Economía Financiera y Contabilidad

Universidad de Cádiz Área Temática: h) Responsabilidad Social Corporativa Palabras clave: transparencia, responsabilidad social corporativa, análisis de contenido, marco de referencia

53h

PROPUESTA DE UN MARCO DE REFERENCIA GENERAL PARA EL ESTUDIO DE MEMORIAS DE SOSTENIBILIDAD

Resumen

El presente trabajo tiene por objeto la elaboración de un marco de referencia completo de información a suministrar sobre responsabilidad social por parte de las organizaciones. Para ello se aplica el análisis de contenidos a diferentes estándares internacionales de reconocido prestigio y caracterizados por presentar una orientación a más de una de las dimensiones generalmente aceptadas en la literatura previa sobre responsabilidad social. Una vez elaborado el marco de referencia se realiza un estudio de la medida en que cada uno de los estándares analizados se ajusta al contenido del mismo, su orientación hacia las dimensiones consideradas y la atención que prestan a los diferentes grupos de interés.

1. INTRODUCCIÓN

Si tradicionalmente el valor generado por las organizaciones ha sido medido por la obtención de beneficios económicos bajo el cumplimiento de las legislaciones pertinentes, en la actualidad muchos de los escándalos financieros protagonizados por importantes empresas multinacionales (Enron, Parmalat, Madoff, etc.) no han hecho más que reforzar las exigencias y requerimientos de la sociedad y diferentes grupos de interés hacía las compañías, prestándose además, especial atención a sus prácticas sociales, ambientales o éticas, así como a la aportación que las mismas hacen tanto a la sociedad en general como al entorno que las rodea. Es por lo que la desconfianza presente en el entorno empresarial ha desembocado en un aumento de los niveles de transparencia informativa exigida a las corporaciones.

En un intento por satisfacer esta demanda, se ha producido cierto consenso acerca de la influencia que un comportamiento socialmente responsable puede ejercer sobre la confianza que los grupos de interés depositan sobre las organizaciones. Esta confianza, en parte, surge de la información que las corporaciones son capaces de transmitir a través de sus memorias de sostenibilidad o informes de responsabilidad social corporativa. Con el fin de delimitar tanto el contenido de estos informes como las acciones esperadas de un comportamiento socialmente responsable han proliferado los pronunciamientos en torno al concepto de Responsabilidad Social Corporativa.

No obstante, el amplio número de pronunciamientos y guías sobre

responsabilidad social más que esclarecer qué entender por responsabilidad social y en qué acciones concretas puede materializarse, puede llevar a generar cierta confusión o a elecciones interesadas, dependiendo de los aspectos positivos o negativos que pudieran cobrar más relieve o ponderación en los mismos. Igualmente, el estudio de relaciones entre resultados económicos, sociales y ambientales en las compañías, así como el análisis de los factores explicativos de los niveles de divulgación sobre sostenibilidad, en buena medida, van a estar influidos por el marco de referencia elegido.

En función de lo anterior y en un intento recopilador y de consenso, el presente

trabajo tiene por objeto construir el marco más completo de información a suministrar sobre responsabilidad social y a partir de un análisis previo y de contenidos de diferentes guías y pronunciamientos. Lo anterior nos permitirá estudiar cómo cada una de las guías existentes se inclina a informar en mayor o menor medida, sobre determinadas dimensiones, y las prioridades que se otorgan en función de la información suministrada a diferentes stakeholders.

2. ALCANCE Y METODOLOGÍA DEL TRABAJO

En los últimos años, la percepción del término “empresa” ha ido experimentando una ampliación gradual de su acepción hasta entenderse, en la actualidad, como organización que participa y forma parte de un entorno dinámico y preocupado, tanto del desempeño económico como de su actuación social y medioambiental. Dicha evolución ha suscitado la necesidad de adoptar cambios en la gestión, cambios que han conducido a las organizaciones a implementar prácticas conocidas como de buen gobierno, sostenibles, responsables o socialmente responsables.

Dado que, generalmente, la transparencia ha sido señalada como uno de los elementos clave de la Responsabilidad Social Corporativa, la comunicación y divulgación se ha convertido en una nueva herramienta estratégica, cuya alineación con los objetivos perseguidos de la empresa permitirá a su vez la generación de ventajas competitivas y, por tanto, la mejora de la competitividad empresarial.

En el ámbito que nos ocupa, son diversos los estudios e informes que reconocen la insuficiencia esclarecedora y minuciosa de la información aportada por las organizaciones sobre las políticas socialmente responsables, llegando incluso a ser percibida por sus usuarios como una simple “imagen cosmética” (Informe 2010, La responsabilidad social corporativa en España).

En la literatura tradicional, la medición de cuestiones relacionadas con el

desempeño tanto económico como financiero ha sido objeto frecuente de estudio. En los últimos tiempos, ha proliferado la preocupación por el análisis de la relación existente entre el desempeño económico-financiero y el desempeño sostenible (Griffin y Mahon, 1997; Archel, 2003; Margolis y Walsh, 2003; Carroll y Shabana, 2010).

De forma paralela, algunos autores han mostrado su preocupación por

investigar la posible dependencia entre la divulgación de información de carácter sostenible o de responsabilidad social y diversas características organizativas, como el tamaño, el sector, el país de origen, la participación de capital extranjero, la rentabilidad financiera media o el nivel de endeudamiento (Hackston y Milne, 1996; Adams, Hill y Roberts, 1998; Archel y Lizarraga, 2001; Gray, Javad, Power y Sinclair, 2001; García-Ayuso y Larrinaga, 2003; Castelo y Lima, 2008; Verón, 2009). Si bien para el estudio de estas relaciones se suele emplear la calificación que determinadas agencias u organismos independientes otorgan a las memorias o informes de sostenibilidad (Roberts, 1992; Reverte, 2009), son pocos los trabajos que analizan la información que sobre desempeño económico, social y medioambiental debería ofrecerse. En cierta medida ello se ha debido a la falta de transparencia sobre la metodología empleada por los diversos ratings (Accountability rating 2009), rankings ('Las 100 corporaciones globales más sostenibles en el mundo 2011', elaborado por la revista Corporate Knights) o índices para la calificación sostenible de las corporaciones (índices FTSE4Good, índices DJSI, índices MSCI ESG1).

Por tanto, parece oportuno proceder a la elaboración de un marco de referencia

general completo que integre todas y cada una de las actuaciones que implican un comportamiento socialmente responsable, facilitando la comprensión, la comparación y la verificación de la información sobre responsabilidad social.

De forma adicional, se considera también relevante el estudio de la posible

orientación que los documentos analizados para la realización del presente trabajo pudieran presentar hacia los diferentes grupos de interés considerados generalmente en la literatura.

Todo lo anterior nos podrá servir en el futuro para analizar la sensibilidad de las

diferentes medidas de divulgación y de performance social y ambiental a la elección de diferentes marcos de referencia, así como ayudarnos a validar un constructor aceptable de medición de Responsabilidad Social Corporativa.

Al igual que en trabajos previos sobre la evaluación de la cantidad y calidad de la información social o medioambiental emitida generalmente con carácter voluntario

1 Los índices MSCI ESG son la continuación de los desarrollados por KLD, que han pasado a formar parte de MSCI tras la adquisición de Riskmetrics en junio de 2010.

(Zeghal y Ahmed, 1990; Patten 1991; Patten, 1992; Gray et al., 1995; Walden y Schwartz, 1997; Neu et al, 1998; Moneva y Llena, 2000; Tilt, 2000; García-Ayuso y Larrinaga, 2003; Llena et al, 2005), se utiliza para la elaboración del marco de referencia el análisis de contenidos (Neuendorf, 2002). Esta metodología permite revisar exhaustivamente un conjunto de estándares internacionales de reconocido prestigio y caracterizados por:

1) Presentar una orientación a más de una de las dimensiones generalmente

aceptadas en la literatura previa sobre responsabilidad social (gobernanza, económica, medioambiental y social);

2) Ser genéricos, es decir, aplicables a todo tipo de organizaciones, tanto

nacionales como internacionales y no estar diseñados para su aplicación en sectores y entornos específicos.

3) Haber contado, para su elaboración, con la participación de diversos grupos

de interés.

4) La credibilidad reputación de la que gozan las entidades emisoras.

De este modo, sin entrar a considerar la naturaleza de los documentos analizados (códigos de buen gobierno, códigos y principios de conducta, guías para la elaboración de memorias o informes, etc.) el conjunto de pronunciamientos seleccionados incluye los siguientes:

- Global Reporting Initiative (GRI): Sustainability Reporting Guidelines (G3). - Global Reporting Initiative (GRI): Sustainability Reporting Guidelines (G3.1). - CSR Europe: Communicating Corporate Social Responsibility. - Asociación Española de Contabilidad y Administración de Empresas (AECA):

Documento Nº 6 La Taxonomía XBRL de Responsabilidad Social Corporativa. - Asociación Española de Contabilidad y Administración de Empresas (AECA):

Documento Nº 7 Normalización de la Información sobre Responsabilidad Social Corporativa.

- International Organization for Standardization (ISO 26000): Guidance on Social Responsibility.

- Forética: Sistema de Gestión Ética y Socialmente Responsable (SGE 21). - Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (UNCTAD):

Orientación sobre los Indicadores de la Responsabilidad de las Empresas en los Informes Anuales.

- Social Venture Network: Standards of Corporate Social Responsibility. - Caux Round Table: Principles for Responsible Business. - United Nations Global Compact: Ten Principles. - Organisation for Economic Co-operation and Development (OECD): The OECD

Guidelines for Multinational Enterprises: Text, Commentary and Clarifications. - Business in the Community: Winning with Integrity. - The Stakeholder Alliance: The Sunshine Standards. - Bench Marks for Measuring Business Performance: Principles for Global

Corporate Responsibility. - SIGMA Project: The SIGMA Guidelines.

Algunas de las características que presentan los documentos seleccionados, se recogen en la siguiente tabla:

Documento Organismo emisor Año

publicación Definición/Naturaleza

Sustainability Reporting Guidelines (G3) Global Reporting Initiative (GRI) 2006 Guía para la elaboración de

memorias de sostenibilidad Sustainability Reporting Guidelines (G3.1) Global Reporting Initiative (GRI) 2011 Guía para la elaboración de

memorias de sostenibilidad

Communicating Corporate Social Responsibility CSR Europe 2000

Informe sobre tendencias y estrategias de reporting y medición del desempeño

corporativo Documento Nº 6 La Taxonomía XBRL de Responsabilidad Social Corporativa

Asociación Española de Contabilidad y Administración

de Empresas (AECA) 2009 Marco para la información y

rendición de cuentas

Documento Nº 7 Normalización de la Información sobre Responsabilidad Social Corporativa

Asociación Española de Contabilidad y Administración

de Empresas (AECA) 2010 Marco para la información y

rendición de cuentas

Guidance on Social Responsibility

International Organization for Standardization (ISO 26000) 2010 Declaración y código de conducta

Sistema de Gestión Ética y Socialmente Responsable (SGE 21)

Forética 2008 Guía para sistemas de gestión

Orientación sobre los Indicadores de la Responsabilidad de las Empresas en los Informes Anuales

Conferencia de las Naciones Unidas sobre Comercio y

Desarrollo (UNCTAD) 2008 Marco para la información y

rendición de cuentas

Standards of Corporate Social Responsibility Social Venture Network 1999 Declaración y código de conducta

Principles for Responsible Business Caux Round Table 2009 Declaración y código de conducta

Ten Principles United Nations Global Compact

Extraído de http://unglobalcompact.org/AboutTheGC/TheTenPrinciples/index.html (mayo 2011)

Declaración y código de conducta

The OECD Guidelines for Multinational Enterprises: Text, Commentary and Clarifications

Organisation for Economic Co-operation and Development

(OECD) 2001 Declaración y código de conducta

Winning with Integrity Business in the Community 2000 Guía para sistemas de gestión

The Sunshine Standards The Stakeholder Alliance

Extraído de http://www.capponline.org/s

unstds.html (mayo 2011)

Marco para la información y rendición de cuentas

Principles for Global Corporate Responsibility

Bench Marks for Measuring Business Performance

Extraído de http://www.be

nch-marks.org/ind

ex.shtml (mayo 2011)

Declaración y código de conducta

The SIGMA Guidelines SIGMA Project

Extraído de http://www.projectsigma.co.uk/Guidelines/P

rinciples/ (mayo 2011)

Guía para sistemas de gestión

De todos los estándares indicados ha sido el G3 del Global Reporting Initiative el utilizado como estructura básica para la confección inicial del marco general, por gozar en la literatura actual2 de una gran aceptación y reconocimiento como estándar internacional de referencia para la elaboración de memorias de sostenibilidad . A partir de la misma, se procede progresivamente a comparar las acciones sobre responsabilidad social contempladas en cada uno de los documentos analizados, incluyéndose las no contempladas hasta el momento.

3. ANÁLISIS DE RESULTADOS La agrupación y, en determinadas ocasiones, la reclasificación de los ítems

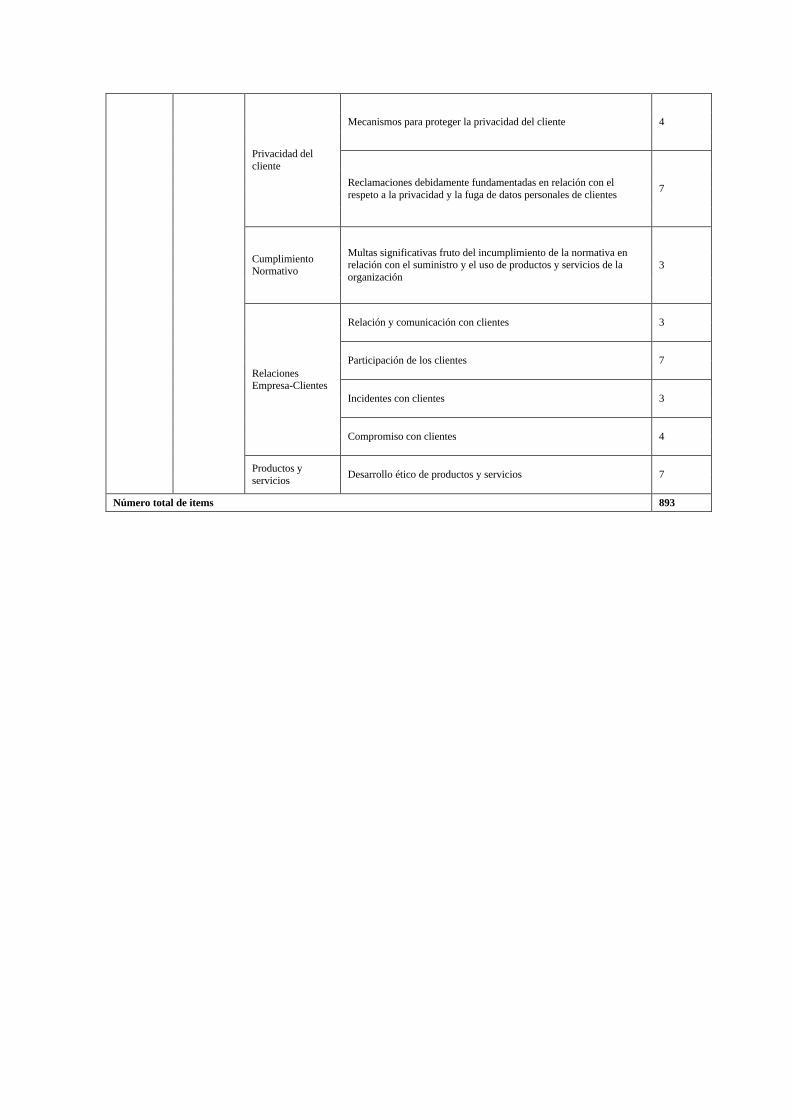

permite obtener como resultado final un marco completo compuesto por un total de 893 ítems, agrupados en 135 cuestiones, 43 aspectos, 2 apartados de información general y 4 dimensiones:

- Perfil organizativo. - Parámetros de la memoria de sostenibilidad.

* Dimensión Gobernanza. * Dimensión Económica. * Dimensión Medioambiental. * Dimensión Social, que a su vez contempla:

• Sociedad. • Prácticas laborales y trabajo digno. • Derechos humanos. • Responsabilidad sobre productos.

(Tabla 1)

Una vez elaborado el marco de referencia general se procede al estudio de la adecuación de cada uno de los pronunciamientos con el mismo. Esta adecuación resulta de la comparación del número de ítems presentes en cada documento y el número de ítems totales incluidos en el marco. Como se aprecia en la tabla 2 el grado de adecuación difiere levemente al considerarse o no los ítems correspondientes a los apartados Perfil Organizativo y Parámetros de la Memoria, lo cual evidencia la relevancia relativa de la información considerada en estos apartados y susceptible de incorporación en los informes de responsabilidad social de las corporaciones.

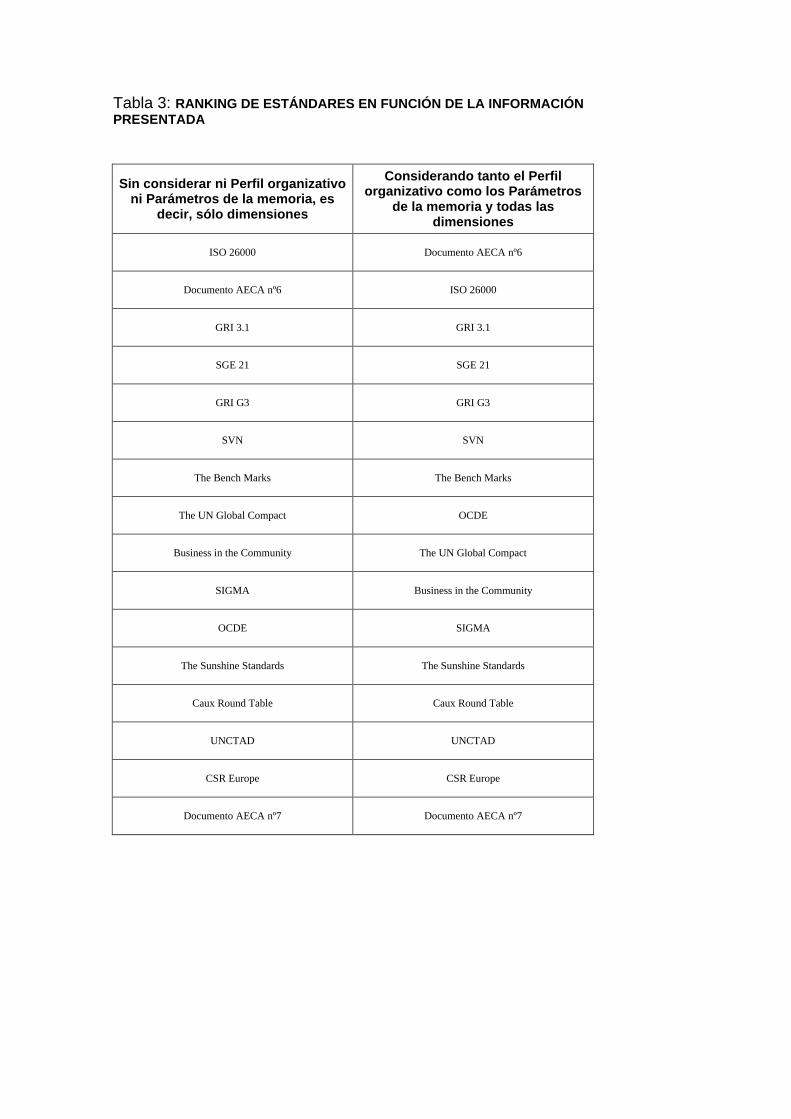

(Tabla 2) Cabe destacar la variabilidad del grado de adecuación presentado por el conjunto de estándares, que considerando el Perfil Organizativo y los Parámetros de la Memoria oscila entre el 4% obtenido por el Documento nº 7 de AECA, que recoge simplemente un cuadro central de indicadores, al 57 % que recoge el Documento nº 6 de AECA. Atendiendo sólo a las cuatro dimensiones señaladas, se observa que los valores oscilan entre el 3% correspondiente también al Documento nº 7 de AECA y el 60% presentado por la ISO 26000. 2 Se ha considerado el G3 como documento base y no el G3.1 por ser la publicación de éste último posterior a la fecha de inicio del presente trabajo.

No obstante, al elaborar un ranking a partir de los porcentajes resultantes de la tabla 2, no se detectan grandes variaciones en las posiciones ocupadas por los diferentes documentos en función de la inclusión o no de información sobre el Perfil Organizativo y los Parámetros de la Memoria. Todo ello a excepción del documento de la OCDE, que a diferencia de los documentos del SIGMA Project, Business in the Community y The UN Global Compact, sí ofrece información relativa a la organización y a la memoria.

(Tabla 3)

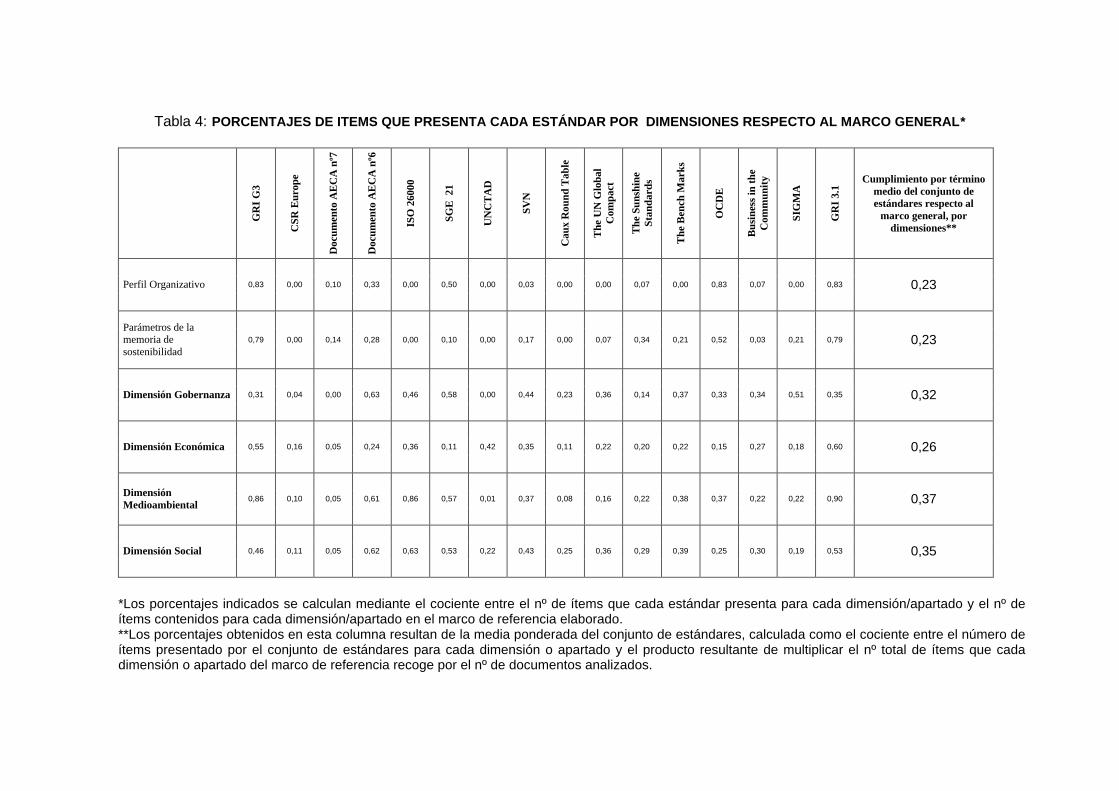

A continuación, se ha considerado conveniente analizar por separado la orientación de los estándares por dimensiones en primer lugar respecto al marco de referencia (Tabla 4) y respecto a su propio contenido en segundo lugar (Tabla 5).

(Tabla 4) Del estudio respecto al marco general pueden extraerse las siguientes apreciaciones:

- La aportación nula de determinados estándares al Perfil Organizativo y a Parámetros de la Memoria de Sostenbilidad (CSR Europe, ISO 26000, UNCTAD y Caux Round Table), siendo las guías del GRI, G3 y G3.1, las que más información aportan, con un 83% al Perfil Organizativo y un 79% a los Parámetros de la Memoria.

- Al igual que antes se ha señalado, puede corroborarse que el documento nº 7

de AECA se configuran como el estándar que presenta un menor cumplimiento tanto en la dimensión gobernanza, como económica y social. Por su parte, el documento de la UNCTAD también se configura como el de menor aportación a la dimensión gobernanza, junto con el Documento nº 7, y a la dimensión medioambiental.

- En el extremo opuesto puede advertirse cómo el G3.1 del GRI es el estándar

que presenta un mayor cumplimiento en las dimensiones económica y medioambiental, quizás debido a su reciente actualización. Respecto a la dimensión gobernanza, es el Documento nº 6 de AECA el que ofrece una mayor cobertura, y la ISO 26000 la que recoge un mayor nº de ítems relativos a la dimensión social del marco de referencia.

- Por último destacar el grado de concordancia por término medio que presenta

el conjunto de estándares, siendo la dimensión medioambiental la que en mayor medida es atendida, seguida de la dimensión social y gobernanza. Llama especialmente la atención la diferente cobertura dada a la información relativa a estas tres dimensiones frente a la económica, casi equiparada a la cobertura dada al Perfil Organizativo y los Parámetros de la Memoria.

(Tabla 5) En cuanto a la orientación presentada por cada uno de los estándares atendiendo a la información total ofrecida por los mismos de manera individualizada puede concluirse que:

- La aportación nula de los documentos antes señalado al Perfil Organizativo y a Parámetros de la Memoria de Sostenibilidad obedece a una orientación inexistente de los mismos hacia estos apartados.

- Aunque en esta ocasión la UNCTAD se presenta también como el documento

con una menor orientación hacia la dimensión gobernanza, en este caso su aportación también es la mínima en la dimensión medioambiental. Por otro lado, el estándar que presenta una orientación más alejada en la dimensión económica es el SGE 21 de Forética. Es de destacar que, si bien las orientaciones mínimas a las dimensiones anteriores no superan el 1%, en la dimensión social el documento que presenta una menor orientación es el de SIGMA Project con un 33%.

- Es de subrayar que respecto a la dimensión gobernanza el documento del

SIGMA Project es el que presenta una mayor orientación. El de la UNCTAD, por su parte, es el que más orientado se encuentra a la dimensiones económica y social y el G3 del GRI hacia la dimensión medioambiental.

- Atendiendo por último a la alineación que, por término medio, presenta el

conjunto de estándares a las distintas dimensiones, señalar la significatividad de la dimensión social (51%) seguida de lejos por la dimensiones gobernanza (24%), ambiental (14%) y económica (6%). Como tras el análisis de contenidos de los estándares era de esperar, existe una cierta correlación entre el número de ítems considerados para cada dimensión en el marco de referencia general y la orientación que por término medio el conjunto de documentos presenta para cada dimensión. No debemos obviar que la dimensión social incluye toda la información relativa a sociedad, prácticas laborales y trabajo digno, derechos humanos y responsabilidad sobre productos.

Las diferencias en las conclusiones extraídas respecto a los términos medios

de las tablas 4 y 5 obedecen a la diferencia en tamaño relativo de las dimensiones representadas por el número de ítems que incluye cada una, de forma que mientras que la dimensión medioambiental se configura como la que, por término medio, es cumplida en mayor medida, es la dimensión social a la que corresponde una mayor orientación por término medio.

Con el fin de contribuir a la mejora de la confianza y la satisfacción de los

grupos de interés, es preciso ponderar la atención prestada a los mismos. En este sentido, por grupos de interés o stakeholders entendemos aquellos grupos o individuos que afectan o son afectados por la actividad tendente al logro de los objetivos de la compañía (Freeman, 1984), debiendo considerarse también los intereses, las demandas y las expectativas que están en juego en cada caso, y el poder real que tiene cada uno en esa red de relaciones (Lozano, 1999).

Los stakeholders generalmente suelen clasificarse en:

o Primarios o Secundarios:

a) Primarios: los que ostenten derechos directos y legalmente establecidos, como por ejemplo accionistas, empleados, consumidores, proveedores, gobierno y competidores.

b) Secundarios: para éstos, sus derechos sobre los recursos de la

empresa están peor establecidos en la ley o se basan en criterios como la lealtad a la comunidad o las obligaciones éticas. Como ejemplo puede señalarse a los medios de comunicación.

o Internos o externos (Moneva, 2005):

a) Internos: los que forman parte de las empresas, como accionistas, propietarios y empleados.

b) Externos: los que no forman parte de la empresa, como clientes,

proveedores, competidores, agentes sociales, Administraciones Públicas, comunidad local, sociedad y público en general, generaciones futuras y medio ambiente3.

A modo global, en el presente trabajo se han considerado los siguientes:

Gobierno Corporativo/ Accionistas, Empleados, Clientes, Proveedores, Medio Ambiente, Entorno Social y Competidores. El estudio de la orientación presentada por los diversos documentos se ha realizado atendiendo por una parte a los ítems que cada documento cumple y al stakeholder que pudiera estar interesado en la información contenida en cada uno de estos items.

(Tabla 6) Del análisis de los datos resultantes se desprende a simple vista que

Competidores es siempre el stakeholder menos atendido por todos y cada uno de los estándares considerados. Destacable es también la elevada atención prestada en el documento de la UNCTAD al stakeholder Empleados (64%), lo cual concuerda con la elevada importancia que este estándar otorga a la dimensión social. Del análisis por términos medios resalta que los porcentajes de mayor orientación lo presentan stakeholders clasificados tradicionalmente como internos (Empleados y Gobierno Corp./Accionistas). De tal apreciación podría llegar a concluirse que estos son los stakeholders que en mayor medida participan en la elaboración y determinación del contenido de los estándares sobre Responsabilidad Social Corporativa.

3 Aunque es habitual considerar el medio ambiente como un stakeholder más, muchos son los autores que consideran que sólo debería ser considerado como tal indirectamente si apareciera representado como subrogado de algunos de los stakeholders restantes (Lozano, 2006; Orts y Strudler, 2002). La teoría de los stakeholders se ve limitada al centrarse en los intereses de los participantes humanos en la empresa.

4. CONCLUSIONES, LIMITACIONES DEL ESTUDIO Y LÍNEAS FUTURAS DE INVESTIGACIÓN

A modo de resumen, la tabla 7 recoge de manera íntegra la información

proporcionada gradualmente a lo largo del estudio.

(Tabla 7) De la misma pueden extraerse las siguientes conclusiones: a) Atendiendo al ranking elaborado se aprecia que, dado que el Documento nº7

de AECA pretende ofrecer simplemente un cuadro central de indicadores, su grado de adecuación respecto al marco completo siempre es inferior al del resto de estándares. Por otra parte, las primeras posiciones del ranking son ocupadas tanto por el Documento nº 6 de AECA como por la ISO 26000 seguidas, por orden, del G3.1, el documento de Forética y el G3 en quinto lugar. Cabe reseñar el hecho de que la mayoría de los estándares, a excepción del de la OCDE, mantengan prácticamente inalterada su posición en el ranking debido a la escasa atención que prestan a los apartados Perfil Organizativo y Parámetros de la Memoria.

b) De las posiciones ocupadas tanto por el G3 como por el G3.1, ambos del

Global Reporting Initiative, cabe destacar que al ser este último una actualización o evolución del primero presenta un mayor ajuste respecto al marco de referencia general.

c) Los resultados obtenidos del análisis por dimensiones de los estándares han puesto de manifiesto la escasa relevancia dada a la dimensión económica. No obstante esta apreciación no es de extrañar, ya que si bien en la literatura tradicional ha existido siempre una tendencia a considerar la dimensión económica como una de las 3 dimensiones que conforman la Responsabilidad Social Corporativa, no debemos olvidar que existen otros documentos de carácter económico-financiero de obligada presentación por normativa legal en los que ya se recoge gran parte de este tipo de información, como pueden ser las cuentas anuales o los informes de auditoría.

d) El hecho de que determinados estándares presenten una aportación nula a

los apartados Perfil Organizativo y Parámetros de la Memoria, y por tanto una inexistente orientación hacia los mismos está directamente ligado con la naturaleza de los diferentes estándares. Es necesario destacar las puntuaciones obtenidas en estos apartados por el documento de la OCDE dado que aun no definiéndose como una guía para la elaboración de memorias de sostenibilidad, presta una especial atención a la información relativa tanto al Perfil Organizativo como a los Parámetros de la Memoria.

e) Atendiendo de nuevo a la naturaleza de los estándares que la misma

mantiene relación con el grado de cumplimiento de los mismos. De este modo puede observarse que:

• Los documentos considerados como guías para la elaboración de las memorias de sostenibilidad (G3 y G3.1) presentan para la mayoría de las dimensiones elevados grados de cumplimiento, exceptuando en particular la dimensión gobernanza, la cual no es considerada como tal por el Global Reporting Initiative.

• Los documentos considerados como guías para sistemas de gestión (SGE 21, Business in the Community y SIGMA) presentan su mayor grado de cumplimiento en la dimensión gobernanza.

f) Por último, tras el análisis de las orientaciones de los estándares hacia los

stakeholders, se observa cómo existe una distribución casi equitativa entre los considerados como externos e internos, pudiéndose establecer un intervalo que oscila entre el 45 y el 55 por ciento en la mayoría de los documentos.

No obstante, es preciso señalar que aunque se ha utilizado como referencia la

estructura del G3 del Global Reporting Initiative, la agrupación y reclasificación de los ítems realizada no está exenta de cierto grado de subjetividad por parte de los autores; ya que los documentos analizados se caracterizan por presentar distintas clasificaciones y niveles de detalle de los denominados como ítems a lo largo del trabajo.

Por otra parte, las actualizaciones a las que se someten los documentos

analizados requiere la continua adaptación del marco general elaborado para permitir su aplicación a medio y largo plazo en la evaluación de los informes de sostenibilidad presentados por las organizaciones. Como ejemplo, el Global Reporting Initiative ya ha anunciado para mayo de 2013 la publicación del que será el G4. Entre las líneas futuras de investigación, una vez elaborado el marco de referencia general se pretende proceder a la fijación de pesos de los diferentes ítems, cuestiones, aspectos y dimensiones con el fin de poder elaborar un índice cuantitativo que permita valorar la calidad de las memorias de sostenibilidad presentadas por las organizaciones.

5. REFERENCIAS BIBLIOGRÁFICAS - Adams, C. A., Hill W.Y. y Roberts, C. B. (1998): “Corporate social reporting

practices in Western Europe: Legitimating corporate behaviour?”, British Accounting Review, vol. 30, pp. 1-21.

- Archel, P. (2003): “La divulgación de la información social y medioambiental de la gran empresa española en el período 1994-1998: Situación actual y perspectivas”, Revista Española de Financiación y Contabilidad, vol. 32, nº 117, pp. 571-601.

- Archel, P. y Lizarraga, F. (2001): “Algunos determinantes de la información medioambiental divulgada por las empresas españolas cotizadas”, Revista de Contabilidad, vol. 44, nº 7, pp. 129-153.

- Carroll, A. B. y Shabana, K. M. (2010): “The Business Case for Corporate Social Responsibility: A review of Concepts research and practice”, International Journal of Management Reviews, vol. 12, nº1, pp. 85-105.

- Communicating Corporate Social Responsibility (2000), CSR Europe. - Freeman, R. E. (1984): Strategic Management: A stakeholder approach,

Pitman: Boston, M.A. - García-Ayuso, M. y Larrinaga, C. (2003): “Environmental disclosure in Spain:

Corporate characteristics and media exposure”, Revista Española de Financiación y Contabilidad, nº 115, pp. 184-214.

- Gray, R., Javad, M., Power, D.M. y Sinclair, C.D. (2001): “Social and environmental disclosure and corporate characteristics: A research note and

extension”, Journal of Business Finance & Accounting, vol. 28, nº 3-4, pp. 327-356.

- Gray, R., Kouhy, R. y Lavers, S. (1995): “Constructing a research database of social and environmental reporting by UK companies”, Accounting, Organizations and Society, vol. 8, nº 2, pp. 47-77.

- Griffin, J. y Mahon, J. (1997): “The Corporate Social Performance and Corporate Financial Performance debate, Twenty-Five years of incomparable research”, Business & Society, Vol. 36, nº 1, pp. 5-31.

- Guidance on Social Responsibility (2010), International Organization for Standardization (ISO 26000).

- Hackston, D. y Milne, M.J. (1996): “Some determinants of social and environmental disclosures in New Zealand companies”, Accounting, Auditing and Accountability Journal, vol. 9, nº1, pp. 77-108.

- Informe 2010, La responsabilidad social corporativa en España, Fundación Alternativas, Madrid.

- La Taxonomía XBRL de Responsabilidad Social Corporativa (2009), Documento Nº 6 de la Asociación Española de Contabilidad y Administración de Empresas, Madrid.

- Llena, F., Moneva, J.M. y Hernández, B. (2005): “Environmental disclosures and compulsory accounting standards: The case of Spanish annual reports”, Business, Strategy and Environment, vol. 16, nº 1, pp. 50-63.

- Lozano, J. M. (1999): Ética y empresa, Trotta, Madrid. - Lozano, J. M. (2006): “De la Responsabilidad Social de la Empresa (RSE) a la

Empresa Responsable y Sostenible (ERS)”, Papeles de Economía Española, nº 108, pp. 40-60.

- Margolis, J.D. y Walsh, J.P. (2003): “Misery loves companys: Social initiatives by Business”, Administrative Science Quarterly, 48, pp. 268-305.

- Moneva, J.M. y LLena, F. (2000): “Environmental disclosures in the annual reports of large companies in Spain”, European Accounting Review, vol. 9, pp. 7-29.

- Moneva, J. M. (2005): “Información sobre Responsabilidad Social Corporativa: Situación y tendencias”, Revista Asturiana de Economía, vol. 34, pp. 43-67.

- Neu, D., Warsame, H. y Pedwell, K. (1998): “Managing public impressions: Environmental disclosures in annual reports”, Accounting, Organizations and Society, vol. 23, nº 3, pp. 265-282.

- Neuendof, K. (2002): The Content Analysis Guidebook, Thousand Oaks, CA: Sage Publications.

- Norma para la Evaluación de la Gestión Ética y Socialmente Responsable en las organizaciones (SGE 21) (2008), Forética.

- Normalización de la Información sobre Responsabilidad Social Corporativa (2010), Documento Nº 7 de la Asociación Española de Contabilidad y Administración de Empresas, Madrid.

- Orientación sobre los Indicadores de la Responsabilidad de las Empresas en los Informes Anuales (2008), Naciones Unidas, Nueva York y Ginebra.

- Orts, E. W., y Strudler, A. (2002): “The ethical and environmental limits of stakeholder theory”, Business Ethics Quarterly, vol. 12, nº 2, pp. 215-233.

- Patten, D. M. (1991): “Exposure, legitimacy, and social disclosures in response to the Alaskan oil spill: A note on legitimacy theory”, Accounting Organizations and Society, vol. 17, nº 5, pp. 471-475.

- Patten, D. M. (1992): “Intra-industry environmental disclosure”, Journal of Accounting and Public Policy, vol. 10, pp. 297-308.

- Principles for Global Corporate Responsibility: Bench Marks for Measuring Business Performance, de la web http://www.bench-marks.org/index.shtml (mayo 2011).

- Principles for Responsible Business (2009), Caux Round Table. - Reverte, C (2009): “Determinants of Corporate Social Responsibility disclosure

ratings by Spanish listed firms”, Journal of Business Ethics, vol. 88, nº 2, pp. 351-366.

- Roberts, R.W. (1992): “Determinants of Corporate Social Responsibility disclosure: An application of Stakeholder Theory”, Accounting, Organizations and Society, vol. 17, pp. 595-612.

- Standards of Corporate Social Responsibility (1999), Social Venture Network. - Sustainability Reporting Guidelines (G3) (2006), Global Reporting Initiative. - Sustainability Reporting Guidelines (G3.1) (2011), Global Reporting Initiative. - Ten Principles, United Nations Global Compact, de la web

http://unglobalcompact.org/AboutTheGC/TheTenPrinciples/index.html (mayo 2011).

- The OECD Guidelines for Multinational Enterprises: Text, Commentary and Clarifications (2001), Organisation for Economic Co-operation and Development.

- The SIGMA Guidelines, SIGMA Project, de la web http://www.projectsigma.co.uk/Guidelines/Principles/ (mayo 2011).

- The Sunshine Standards, The Stakeholder Alliance, de la web http://www.capponline.org/sunstds.html (mayo 2011).

- Tilt, C. A. (2000): “The content and disclosure of Australian corporate environmental policies”, Accounting, Auditing & Accountability Journal, vol. 14, nº 2, pp. 191-212.

- Walden, W. D. y Schwartz, B. N. (1997): “Enviromental disclosure and public policy pressure”, Journal of Accounting and Public Policy, 16, pp. 125-154.

- Winning with Integrity (2000), Business in the Community. - Zeghal, D. y Ahmed, S.A. (1990): "Comparison of social responsibility

information disclosure media used by Canadian firms", Accounting, Auditing and Accountability Journal, vol. 3, pp. 39-53.

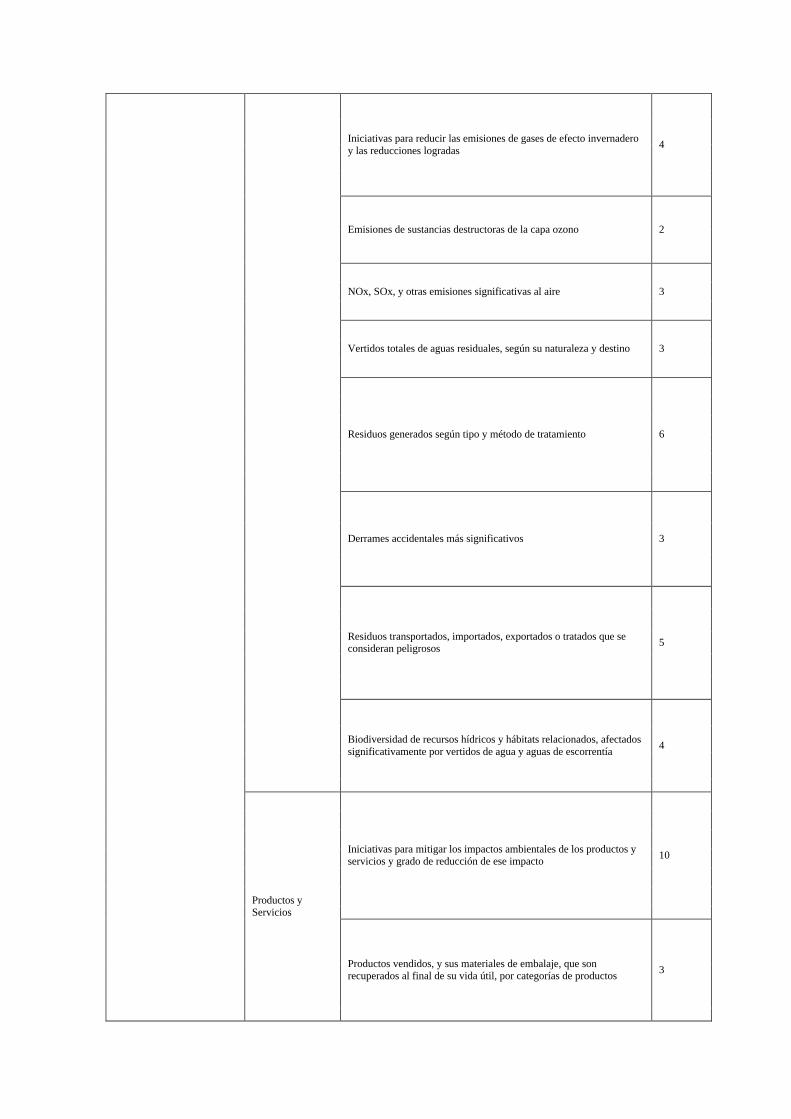

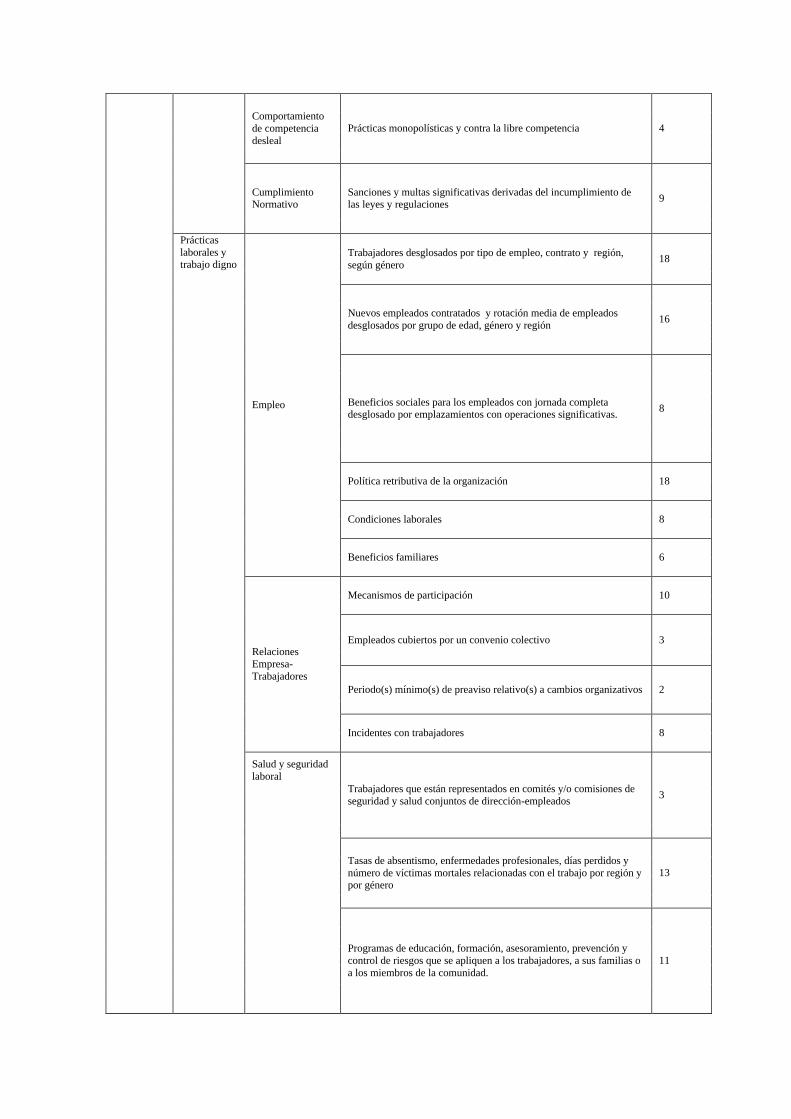

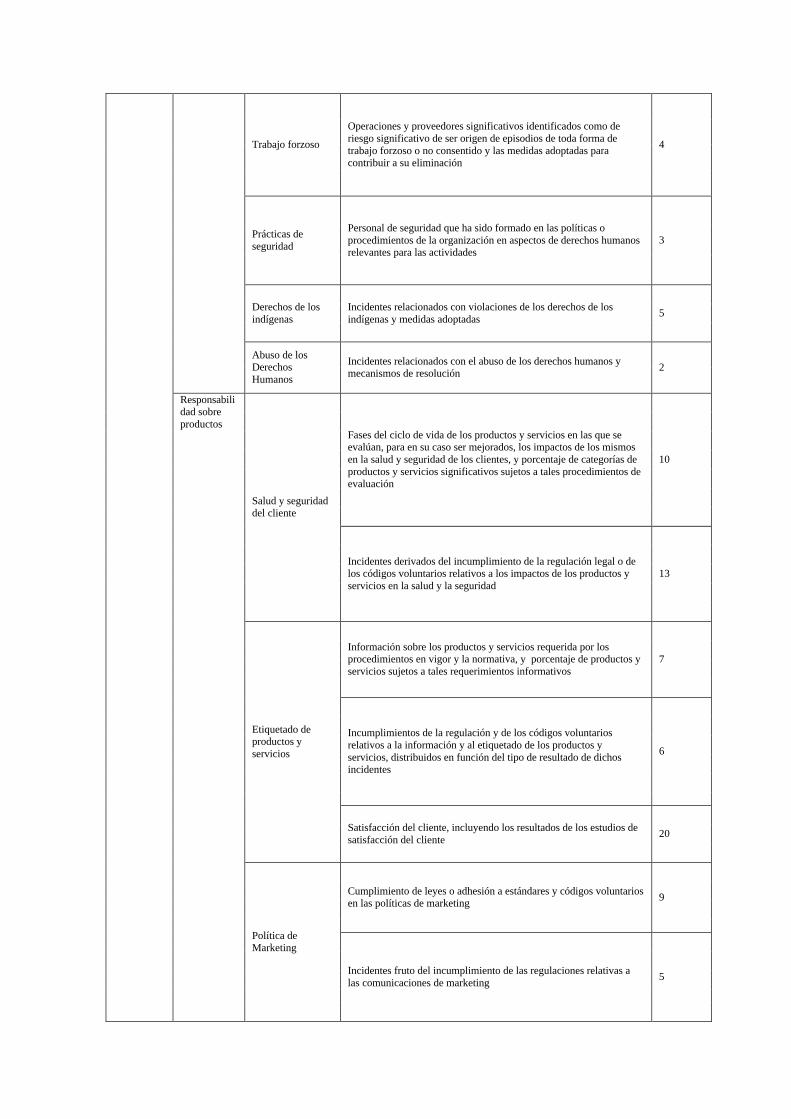

Tabla 1: MARCO GENERAL PARA EL ESTUDIO DE MEMORIAS DE SOSTENIBILIDAD

MARCO GENERAL PARA EL ESTUDIO DE MEMORIAS DE SOSTENIBILIDAD Nºde items por cuestión

Descripción de la organización 11

Dimensión de la organización 13

Cambios significativos en la organización 5

Perfil Organizativo

Premios y distinciones 1

Perfil de la memoria 6

Alcance y cobertura de la memoria 18 Parámetros de la memoria de sostenibilidad

Verificación de la memoria 5

Comportamiento ético, integridad 1 Principios generales Misión, visión, principios y códigos de conducta 22

Objetivos, metas, prioridades 7

Eventos, logros, fracasos 12

Conformidad 11

Sistemas y enfoques de gestión 7

Estrategias, políticas, programas, prácticas y procedimientos 30

Transparencia y rendición de cuentas 25

Personas o equipos responsables 4

Procesos generales

Auditorías, validaciones, evaluaciones y control 15

Comunicación con los stakeholders 14

Compromiso con iniciativas externas 5

Identificación y selección de los stakeholders 4

Participación de los stakeholders 3

Dimensión Gobernanza

Stakeholders

Intereses de los stakeholders 4

Derecho a la información, comunicación a los accionistas e inversores 6

Derecho a la participación 3

Derecho al voto 5

Shareholders

Valor para los accionistas 9

Composición del Consejo 5

Comités y/o comisiones del máximo órgano de gobierno 12

Selección, elección y destitución de los miembros del consejo 9

Experiencia y formación de los miembros del consejo 4

Compensación de los miembros del consejo 3

Derechos de los miembros del consejo 2

Máximo Órgano de Gobierno

Funciones y responsabilidades claves del consejo 16

Valor económico directo generado y distribuido 5

Valor de las importaciones y exportaciones 6

Consecuencias financieras y otros riesgos y oportunidades debido al cambio climático. 3

Obligaciones derivadas de programas de beneficios sociales. 7

Ayudas financieras recibidas de gobiernos. 2

Dimensión Económica

Desempeño económico

Proyectos de inversión económica, características e impactos 7

Rango de las relaciones entre el salario inicial estándar por género y el salario mínimo local 6

Política, prácticas y proporción de gasto correspondiente a proveedores locales 5

Procedimientos para la contratación local y proporción de altos directivos procedentes de la comunidad local 2

Presencia en el mercado

Investigación y Desarrollo 5

Desarrollo e impacto de las inversiones en infraestructuras y los servicios prestados para el beneficio público 4

Impactos económicos indirectos

Descripción de los impactos económicos indirectos significativos 3

Materiales utilizados 3

Materiales

Porcentaje de los materiales valorizados empleados 3

Consumo directo de energía desglosado por fuentes primarias 6

Consumo indirecto de energía desglosado por fuentes primarias 4

Ahorro de energía debido a la conservación y a mejoras en la eficiencia 2

Dimensión Medioambiental

Energía

Iniciativas para proporcionar productos y servicios eficientes en el consumo de energía y las reducciones en el consumo de energía como resultado de dichas iniciativas

2

Iniciativas para reducir el consumo indirecto de energía y las reducciones logradas con dichas iniciativas 4

Captación total de agua por fuentes 1

Fuentes de agua que han sido afectadas significativamente por la captación de agua 2

Agua

Agua reciclada y reutilizada 2

Terrenos adyacentes o ubicados dentro de espacios naturales protegidos o de áreas de alta biodiversidad no protegidas 2

Impactos más significativos en la biodiversidad en espacios naturales protegidos o en áreas de alta biodiversidad no protegidas 3

Hábitats protegidos o restaurados 3

Estrategias y acciones implantadas y planificadas para la gestión de impactos sobre la biodiversidad 2

Biodiversidad

Especies desglosadas en función de su peligro de extinción 2

Emisiones totales, directas e indirectas, de gases de efecto invernadero 3

Emisiones, Vertidos y Residuos.

Otras emisiones indirectas de gases de efecto invernadero 5

Iniciativas para reducir las emisiones de gases de efecto invernadero y las reducciones logradas 4

Emisiones de sustancias destructoras de la capa ozono 2

NOx, SOx, y otras emisiones significativas al aire 3

Vertidos totales de aguas residuales, según su naturaleza y destino 3

Residuos generados según tipo y método de tratamiento 6

Derrames accidentales más significativos 3

Residuos transportados, importados, exportados o tratados que se consideran peligrosos 5

Biodiversidad de recursos hídricos y hábitats relacionados, afectados significativamente por vertidos de agua y aguas de escorrentía 4

Iniciativas para mitigar los impactos ambientales de los productos y servicios y grado de reducción de ese impacto 10

Productos y Servicios

Productos vendidos, y sus materiales de embalaje, que son recuperados al final de su vida útil, por categorías de productos 3

Cumplimiento Normativo

Multas significativas y sanciones no monetarias por incumplimiento de la normativa ambiental 5

Transporte Impactos ambientales significativos del transporte 3

Gastos e inversiones ambientales 17 Compromiso medioambiental

Formación y sensibilización medioambiental 8

Impactos derivados de la entrada, operación y salida de la organización en las comunidades locales. 7

Compromiso con la comunidad local 8

Comunidad

Filantropía 8

Criterios y exigencias para la selección de proveedores y contratistas 12

Gestión de proveedores 12

Relación, participación y colaboración con proveedores 9

Proveedores y contratistas

Incidentes con proveedores 6

Unidades de negocio analizadas con respecto a riesgos relacionados con la corrupción 2

Empleados formados en las políticas y procedimientos anticorrupción de la organización 4 Corrupción

Medidas tomadas en respuesta a incidentes de corrupción 6

Políticas públicas y actividades de "lobbying" 3

Dimensión Social

Sociedad

Política Pública

Aportaciones financieras y en especie a partidos políticos o a instituciones relacionadas, por países 3

Comportamiento de competencia desleal

Prácticas monopolísticas y contra la libre competencia 4

Cumplimiento Normativo

Sanciones y multas significativas derivadas del incumplimiento de las leyes y regulaciones 9

Trabajadores desglosados por tipo de empleo, contrato y región, según género 18

Nuevos empleados contratados y rotación media de empleados desglosados por grupo de edad, género y región 16

Beneficios sociales para los empleados con jornada completa desglosado por emplazamientos con operaciones significativas. 8

Política retributiva de la organización 18

Condiciones laborales 8

Empleo

Beneficios familiares 6

Mecanismos de participación 10

Empleados cubiertos por un convenio colectivo 3

Periodo(s) mínimo(s) de preaviso relativo(s) a cambios organizativos 2

Relaciones Empresa-Trabajadores

Incidentes con trabajadores 8

Trabajadores que están representados en comités y/o comisiones de seguridad y salud conjuntos de dirección-empleados 3

Tasas de absentismo, enfermedades profesionales, días perdidos y número de víctimas mortales relacionadas con el trabajo por región y por género

13

Prácticas laborales y trabajo digno

Salud y seguridad laboral

Programas de educación, formación, asesoramiento, prevención y control de riesgos que se apliquen a los trabajadores, a sus familias o a los miembros de la comunidad.

11

Asuntos de salud y seguridad cubiertos en acuerdos formales con sindicatos 2

Formación 14

Programas de gestión de habilidades y de formación continua que apoyen a los empleados en la gestión del final de sus carreras profesionales

6 Formación y evaluación

Empleados por género que reciben evaluaciones regulares del desempeño y de desarrollo profesional 3

Composición de los órganos de gobierno corporativo y plantilla, desglosado por género, grupo de edad, pertenencia a minorías y otros indicadores de diversidad

12

Diversidad e igualdad de oportunidades

Relación entre salario base de las mujeres respecto a los hombres, desglosado por categoría profesional y por emplazamientos con operaciones significativas.

4

Acuerdos de inversión y contratos significativos que incluyan cláusulas de derechos humanos o que hayan sido objeto de análisis en materia de derechos humanos

5

Principales proveedores, contratistas y otros socios comerciales que han sido objeto de análisis en materia de derechos humanos, y medidas adoptadas como consecuencia.

6

Prácticas de inversión y abastecimiento

Formación de los empleados sobre políticas y procedimientos relacionados con aquellos aspectos de los derechos humanos relevantes para sus actividades

5

No discriminación Incidentes de discriminación y medidas correctivas adoptadas 7

Libertad de asociación y convenios colectivos

Actividades de la compañía y proveedores significativos en los que el derecho a libertad de asociación y de acogerse a convenios colectivos puedan correr importantes riesgos o ser violados, y medidas adoptadas para respaldar estos derechos

5

Derechos Humanos

Trabajo infantil Actividades y proveedores significativos identificados que conllevan un riesgo potencial de incidentes de explotación infantil, y medidas adoptadas para contribuir a su abolición efectiva

8

Trabajo forzoso

Operaciones y proveedores significativos identificados como de riesgo significativo de ser origen de episodios de toda forma de trabajo forzoso o no consentido y las medidas adoptadas para contribuir a su eliminación

4

Prácticas de seguridad

Personal de seguridad que ha sido formado en las políticas o procedimientos de la organización en aspectos de derechos humanos relevantes para las actividades

3

Derechos de los indígenas

Incidentes relacionados con violaciones de los derechos de los indígenas y medidas adoptadas 5

Abuso de los Derechos Humanos

Incidentes relacionados con el abuso de los derechos humanos y mecanismos de resolución 2

Fases del ciclo de vida de los productos y servicios en las que se evalúan, para en su caso ser mejorados, los impactos de los mismos en la salud y seguridad de los clientes, y porcentaje de categorías de productos y servicios significativos sujetos a tales procedimientos de evaluación

10

Salud y seguridad del cliente

Incidentes derivados del incumplimiento de la regulación legal o de los códigos voluntarios relativos a los impactos de los productos y servicios en la salud y la seguridad

13

Información sobre los productos y servicios requerida por los procedimientos en vigor y la normativa, y porcentaje de productos y servicios sujetos a tales requerimientos informativos

7

Incumplimientos de la regulación y de los códigos voluntarios relativos a la información y al etiquetado de los productos y servicios, distribuidos en función del tipo de resultado de dichos incidentes

6

Etiquetado de productos y servicios

Satisfacción del cliente, incluyendo los resultados de los estudios de satisfacción del cliente 20

Cumplimiento de leyes o adhesión a estándares y códigos voluntarios en las políticas de marketing 9

Responsabilidad sobre productos

Política de Marketing

Incidentes fruto del incumplimiento de las regulaciones relativas a las comunicaciones de marketing 5

Mecanismos para proteger la privacidad del cliente 4

Privacidad del cliente

Reclamaciones debidamente fundamentadas en relación con el respeto a la privacidad y la fuga de datos personales de clientes 7

Cumplimiento Normativo

Multas significativas fruto del incumplimiento de la normativa en relación con el suministro y el uso de productos y servicios de la organización

3

Relación y comunicación con clientes 3

Participación de los clientes 7

Incidentes con clientes 3

Relaciones Empresa-Clientes

Compromiso con clientes 4

Productos y servicios Desarrollo ético de productos y servicios 7

Número total de items 893

Tabla 2: ADECUACIÓN DE ESTÁNDARES AL MARCO GENERAL PROPUESTO

GR

I G

3

CSR

Eur

ope

Doc

umen

to A

EC

A n

º7

Doc

umen

to A

EC

A n

º6

ISO

260

00

SGE

21

UN

CT

AD

SVN

CA

UX

RO

UN

D T

AB

LE

The

UN

Glo

bal C

ompa

ct

The

Sun

shin

e St

anda

rds

The

Ben

ch M

arks

OC

DE

Bus

ines

s in

the

Com

mun

ity

SIG

MA

GR

I 3.

1

Sin considerar ni Perfil organizativo ni Parámetros de la memoria, es decir, sólo dimensiones

Nº de items identificados en el marco completo 834

Nº de items totales que presenta cada estándar 402 75 29 494 499 436 116 350 175 269 191 309 235 247 240 450

Porcentaje de items que presenta cada estándar 0,48 0,09 0,03 0,59 0,60 0,52 0,14 0,42 0,21 0,32 0,23 0,37 0,28 0,30 0,29 0,54

Considerando tanto el Perfil organizativo como los Parámetros de la memoria y todas las dimensiones

Nº de items identificados en el marco completo 893

Nº de items totales que presenta cada estándar 450 75 36 512 499 454 116 356 175 271 203 315 275 250 246 498

Porcentaje de items que presenta cada estándar 0,50 0,08 0,04 0,57 0,56 0,51 0,13 0,40 0,20 0,30 0,23 0,35 0,31 0,28 0,28 0,56

Tabla 3: RANKING DE ESTÁNDARES EN FUNCIÓN DE LA INFORMACIÓN PRESENTADA

Sin considerar ni Perfil organizativo ni Parámetros de la memoria, es

decir, sólo dimensiones

Considerando tanto el Perfil organizativo como los Parámetros

de la memoria y todas las dimensiones

ISO 26000 Documento AECA nº6

Documento AECA nº6 ISO 26000

GRI 3.1 GRI 3.1

SGE 21 SGE 21

GRI G3 GRI G3

SVN SVN

The Bench Marks The Bench Marks

The UN Global Compact OCDE

Business in the Community The UN Global Compact

SIGMA Business in the Community

OCDE SIGMA

The Sunshine Standards The Sunshine Standards

Caux Round Table Caux Round Table

UNCTAD UNCTAD

CSR Europe CSR Europe

Documento AECA nº7 Documento AECA nº7

Tabla 4: PORCENTAJES DE ITEMS QUE PRESENTA CADA ESTÁNDAR POR DIMENSIONES RESPECTO AL MARCO GENERAL*

GR

I G

3

CSR

Eur

ope

Doc

umen

to A

EC

A n

º7

Doc

umen

to A

EC

A n

º6

ISO

260

00

SGE

21

UN

CT

AD

SVN

Cau

x R

ound

Tab

le

The

UN

Glo

bal

Com

pact

The

Sun

shin

e St

anda

rds

The

Ben

ch M

arks

OC

DE

Bus

ines

s in

the

Com

mun

ity

SIG

MA

GR

I 3.

1

Cumplimiento por término medio del conjunto de estándares respecto al

marco general, por dimensiones**

Perfil Organizativo 0,83 0,00 0,10 0,33 0,00 0,50 0,00 0,03 0,00 0,00 0,07 0,00 0,83 0,07 0,00 0,83 0,23

Parámetros de la memoria de sostenibilidad

0,79 0,00 0,14 0,28 0,00 0,10 0,00 0,17 0,00 0,07 0,34 0,21 0,52 0,03 0,21 0,79 0,23

Dimensión Gobernanza 0,31 0,04 0,00 0,63 0,46 0,58 0,00 0,44 0,23 0,36 0,14 0,37 0,33 0,34 0,51 0,35 0,32

Dimensión Económica 0,55 0,16 0,05 0,24 0,36 0,11 0,42 0,35 0,11 0,22 0,20 0,22 0,15 0,27 0,18 0,60 0,26

Dimensión Medioambiental

0,86 0,10 0,05 0,61 0,86 0,57 0,01 0,37 0,08 0,16 0,22 0,38 0,37 0,22 0,22 0,90 0,37

Dimensión Social 0,46 0,11 0,05 0,62 0,63 0,53 0,22 0,43 0,25 0,36 0,29 0,39 0,25 0,30 0,19 0,53 0,35

*Los porcentajes indicados se calculan mediante el cociente entre el nº de ítems que cada estándar presenta para cada dimensión/apartado y el nº de ítems contenidos para cada dimensión/apartado en el marco de referencia elaborado. **Los porcentajes obtenidos en esta columna resultan de la media ponderada del conjunto de estándares, calculada como el cociente entre el número de ítems presentado por el conjunto de estándares para cada dimensión o apartado y el producto resultante de multiplicar el nº total de ítems que cada dimensión o apartado del marco de referencia recoge por el nº de documentos analizados.

Tabla 5: IMPORTANCIA RELATIVA OTORGADA POR CADA ESTÁNDAR A CADA DIMENSIÓN*

Nºd

e ite

ms

por

dim

ensi

ón

GR

I G

3

CSR

Eur

ope

Doc

umen

to A

EC

A

nº7

Doc

umen

to A

EC

A

nº6

ISO

260

00

SGE

21

UN

CT

AD

SVN

Cau

x R

ound

Tab

le

The

UN

Glo

bal

Com

pact

The

Sun

shin

e St

anda

rds

The

Ben

ch M

arks

OC

DE

Bus

ines

s in

the

Com

mun

ity

SIG

MA

GR

I 3.

1

Cumplimiento por término medio del

conjunto de estándares

respecto a sí mismos, por

dimensiones**

Perfil Organizativo 30 0,06 0,00 0,08 0,02 0,00 0,03 0,00 0,00 0,00 0,00 0,01 0,00 0,09 0,01 0,00 0,05

0,02 Parámetros de la memoria de sostenibilidad

29 0,05 0,00 0,11 0,02 0,00 0,01 0,00 0,01 0,00 0,01 0,05 0,02 0,05 0,00 0,02 0,05

0,03

Dimensión Gobernanza 238 0,16 0,18 0,12 0,12 0,03 0,03 0,29 0,30 0,22 0,22 0,30 0,32 0,01 0,01 0,29 0,30 0,31 0,31 0,32 0,32 0,16 0,17 0,28 0,28 0,29 0,34 0,32 0,32 0,50 0,51 0,17 0,18

0,24

Dimensión Económica 55 0,07 0,07 0,12 0,12 0,08 0,10 0,03 0,03 0,04 0,04 0,01 0,01 0,20 0,20 0,05 0,05 0,03 0,03 0,04 0,04 0,05 0,06 0,04 0,04 0,03 0,03 0,06 0,06 0,04 0,04 0,07 0,07

0,06

Dimensión Medioambiental 125 0,24 0,27 0,17 0,17 0,17 0,21 0,15 0,15 0,21 0,21 0,16 0,16 0,01 0,01 0,13 0,13 0,06 0,06 0,07 0,07 0,13 0,14 0,15 0,16 0,17 0,20 0,11 0,11 0,11 0,12 0,23 0,25

0,14

Dimensión Social 416 0,42 0,48 0,59 0,59 0,53 0,66 0,50 0,52 0,53 0,53 0,49 0,51 0,78 0,78 0,51 0,51 0,59 0,59 0,56 0,56 0,59 0,63 0,51 0,52 0,37 0,43 0,50 0,50 0,33 0,33 0,44 0,49

0,51

*Para cada estándar, la primera columna representa la importancia relativa que cada estándar otorga a cada dimensión (calculándose la importancia como el cociente entre el número de items que para cada dimensión se presenta y el número total de ítems de ese estándar). Por su parte, la segunda columna representa la importancia relativa que cada guía otorga a cada dimensión (calculándose la importancia como el cociente entre el número de items que para cada dimensión se presenta y el número total de ítems de ese estándar, sin considerar los ítems de Perfil Organizativo y Parámetros de la memoria). ** Los porcentajes obtenidos en esta columna resultan de la media aritmética del conjunto de estándares, calculada como el cociente entre el número de ítems presentado por el conjunto de estándares para cada dimensión o apartado y el producto resultante de multiplicar el nº total de ítems que el conjunto de estándares recoge por el nº de documentos analizados.

Tabla 6: ORIENTACIÓN DE LAS GUÍAS HACIA LOS STAKEHOLDERS*

GR

I G

3

CSR

Eur

ope

Doc

umen

to A

EC

A

nº7

Doc

umen

to A

EC

A

nº6

ISO

260

00

SGE

21

UN

CT

AD

SVN

Cau

x R

ound

T

able

The

UN

Glo

bal

Com

pact

The

Sun

shin

e St

anda

rds

The

Ben

ch M

arks

OC

DE

Bus

ines

s in

the

Com

mun

ity

SIG

MA

GR

I 3.

1 ORIENTACIÓN POR TÉRMINO MEDIO**

Gobierno Corp./Accionistas 0,25 0,23 0,14 0,24 0,21 0,21 0,18 0,26 0,21 0,24 0,17 0,22 0,25 0,24 0,31 0,24 0,23

Empleados 0,26 0,3 0,28 0,25 0,26 0,23 0,64 0,21 0,25 0,31 0,33 0,3 0,22 0,28 0,17 0,26 0,28

Clientes 0,11 0,05 0,28 0,15 0,13 0,16 0,02 0,15 0,14 0,08 0,18 0,09 0,16 0,1 0,11 0,11 0,13

Proveedores 0,04 0,05 0,1 0,1 0,07 0,09 0,04 0,1 0,13 0,09 0,04 0,08 0,04 0,09 0,1 0,05 0,08

Medio Ambiente 0,24 0,18 0,21 0,16 0,19 0,18 0,01 0,14 0,09 0,1 0,15 0,16 0,18 0,12 0,15 0,22 0,16

Entorno Social 0,08 0,18 0 0,07 0,1 0,1 0,11 0,11 0,13 0,13 0,11 0,12 0,1 0,13 0,12 0,1 0,11

Competidores 0,02 0,01 0 0,04 0,04 0,04 0 0,03 0,04 0,04 0,02 0,03 0,04 0,04 0,05 0,02 0,03

*La orientación que cada guía presenta hacia los stakeholders medida en tanto porcentual ha sido obtenida en como el cociente entre el nº ítems de cada estánadar orientado a cada stakeholder y el número total de ítems que cumple cada estándar. ** Los porcentajes obtenidos en esta columna resultan de la media aritmética del conjunto de estándares, calculada como el cociente entre el número de ítems presentado por el conjunto de estándares orientado a cada stakeholder y el producto resultante de multiplicar el nº total de ítems que el conjunto de estándares recoge por el nº de documentos analizados.

Tabla 7: CUADRO RESUMEN

PORCENTAJES DE ITEMS QUE PRESENTA CADA GUÍA POR

DIMENSIONES ORIENTACIÓN DE LAS GUÍAS HACIA

LOS STAKEHOLDERS

Sin

ten

er e

n c

uen

ta n

i Per

fil o

rgan

izat

ivo

n

i Par

ámet

ros

de

la m

emo

ria,

es

dec

ir,

sólo

dim

ensi

on

es

Co

nsi

der

and

o t

anto

el P

erfi

l org

aniz

ativ

o

com

o lo

s P

arám

etro

s d

e la

mem

ori

a y

tod

as la

s d

imen

sio

nes

Var

iaci

ón

en

el r

anki

ng

Per

fil O

rgan

izat

ivo

Par

ámet

ros

de

la m

emo

ria

Dim

ensi

ón

Go

ber

nan

za

Dim

ensi

ón

Eco

nó

mic

a

Dim

ensi

ón

Med

ioam

ien

al

Dim

ensi

ón

So

cial

Go

bie

rno

Co

rp./

Acc

ion

ista

s

Em

ple

ado

s

Clie

nte

s

Pro

veed

ore

s

Med

io A

mb

ien

te

En

torn

o S

oci

al

Co

mp

etid

ore

s

GRI G3 5º 5º = 0,83 0,79 0,31 0,55 0,86 0,46 0,25 0,26 0,11 0,04 0,24 0,08 0,02

CSR Europe 15º 15º = 0 0 0,04 0,16 0,1 0,11 0,23 0,3 0,05 0,05 0,18 0,18 0,01

Documento AECA nº7 16º 16º = 0,1 0,14 0 0,05 0,05 0,05 0,14 0,28 0,28 0,1 0,21 0 0

Documento AECA nº6 2º 1º ? 1 0,33 0,28 0,63 0,24 0,61 0,62 0,24 0,25 0,15 0,1 0,16 0,07 0,04

ISO 26000 1º 2º ? 1 0 0 0,46 0,36 0,86 0,63 0,21 0,26 0,13 0,07 0,19 0,1 0,04

SGE 21 4º 4º = 0,5 0,1 0,58 0,11 0,57 0,53 0,21 0,23 0,16 0,09 0,18 0,1 0,04

UNCTAD 14º 14º = 0 0 0 0,42 0,01 0,22 0,18 0,64 0,02 0,04 0,01 0,11 0

SVN 6º 6º = 0,03 0,17 0,44 0,35 0,37 0,43 0,26 0,21 0,15 0,1 0,14 0,11 0,03

Caux Round Table 13º 13º = 0 0 0,23 0,11 0,08 0,25 0,21 0,25 0,14 0,13 0,09 0,13 0,04

The UN Global Compact 8º 9º ? 1 0 0,07 0,36 0,22 0,16 0,36 0,24 0,31 0,08 0,09 0,1 0,13 0,04

The Sunshine Standards 12º 12º = 0,07 0,34 0,14 0,2 0,22 0,29 0,17 0,33 0,18 0,04 0,15 0,11 0,02

The Bench Marks 7º 7º = 0 0,21 0,37 0,22 0,38 0,39 0,22 0,3 0,09 0,08 0,16 0,12 0,03

OCDE 11º 8º ? 3 0,83 0,52 0,33 0,15 0,37 0,25 0,25 0,22 0,16 0,04 0,18 0,1 0,04 Business in the Community 9º 10º ? 1 0,07 0,03 0,34 0,27 0,22 0,3 0,24 0,28 0,1 0,09 0,12 0,13 0,04

SIGMA 10º 11º ? 1 0 0,21 0,51 0,18 0,22 0,19 0,31 0,17 0,11 0,1 0,15 0,12 0,05

GRI 3.1 3º 3º = 0,83 0,79 0,35 0,6 0,9 0,53 0,24 0,26 0,11 0,05 0,22 0,1 0,02

0,22 0,23 0,32 0,26 0,37 0,35 0,23 0,28 0,13 0,08 0,16 0,11 0,03

Cumplimiento por término medio del conjunto de

estándares respecto al marco general, por dimensiones

Orientación por término medio del conjunto de estándares hacia los

distintos stakeholders