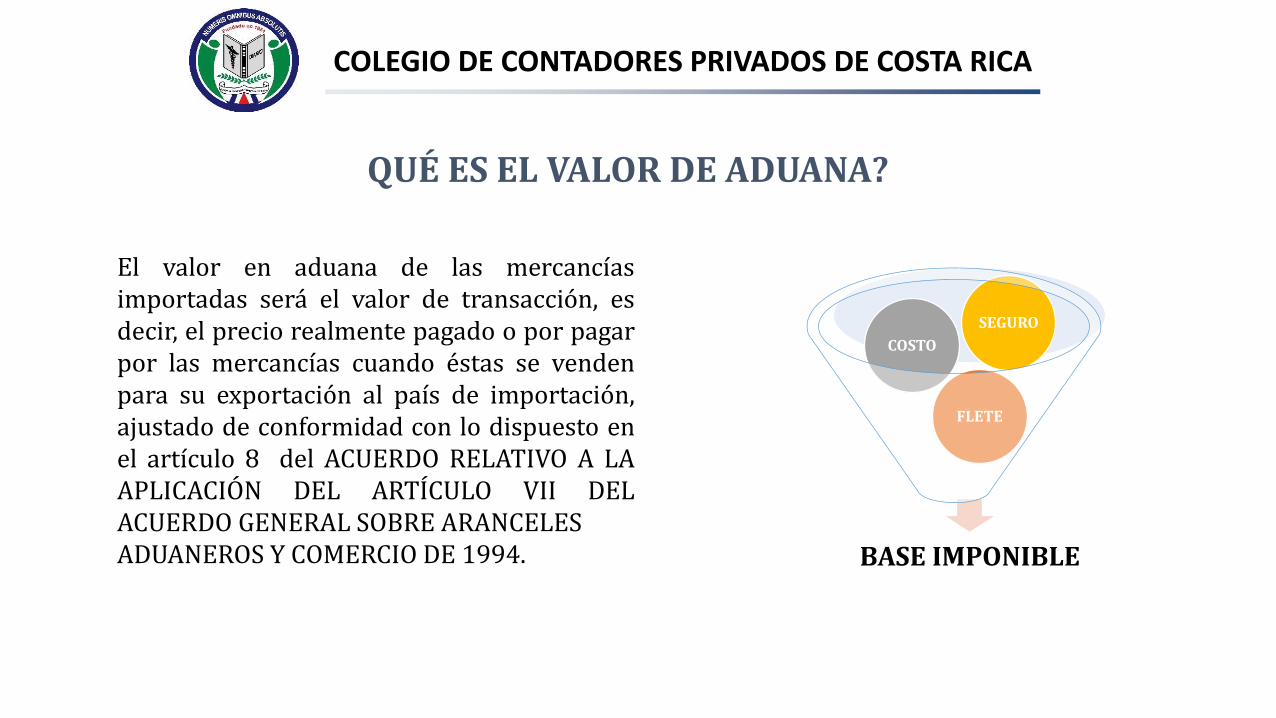

Presentación de PowerPoint - contadores.cr · QUÉ ES EL VALOR DE ADUANA? El valor en aduana de...

59

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA INCOTERM’s 2010, valor aduanero y cálculo de impuestos. Impartido por: Lic. Yorleny Jiménez Rojas ASESORA EN COMERCIO EXTERIOR, ADUANAS Y LOGISTICA

Transcript of Presentación de PowerPoint - contadores.cr · QUÉ ES EL VALOR DE ADUANA? El valor en aduana de...

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

INCOTERM’s 2010, valor aduanero y cálculo de impuestos.

Impartido por:

Lic. Yorleny Jiménez Rojas

ASESORA EN COMERCIO EXTERIOR, ADUANAS Y LOGISTICA

VALORACION ADUANERA COMO EJE PRINCIPAL PARA EL CALCULO DE IMPUESTOS

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

QUÉ ES EL VALOR DE ADUANA?

El valor en aduana de las mercancíasimportadas será el valor de transacción, esdecir, el precio realmente pagado o por pagarpor las mercancías cuando éstas se vendenpara su exportación al país de importación,ajustado de conformidad con lo dispuesto enel artículo 8 del ACUERDO RELATIVO A LAAPLICACIÓN DEL ARTÍCULO VII DELACUERDO GENERAL SOBRE ARANCELESADUANEROS Y COMERCIO DE 1994. BASE IMPONIBLE

FLETE

COSTO

SEGURO

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

El concepto de valor en aduana se utiliza por laautoridad aduanera para indicar los procedimientos yconstruir el monto sobre el cual se calculan losderechos aduaneros e impuestos.Una compra-venta normalmente se representa pormedio de una factura comercial, que adjunta elimportador para realizar la importación.

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

La aduana puede solicitar alimportador, una aclaración de lainformación que se encuentre enla factura comercial o en elformulario de declaración delvalor en aduana.

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

Para determinar el ValorAduanero deben concurrir lassiguientes circunstancias:

a) que no existan restricciones a la cesión o utilización de las mercancías por el comprador, con excepción de las que:

i) impongan o exijan la ley o las autoridades del país de importación;

ii) limiten el territorio geográfico donde puedan revenderse las mercancías; o

iii) no afecten sustancialmente al valor de las mercancías;

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

Para determinar el Valor Aduanero deben concurrir lassiguientes circunstancias:

b) que la venta o el precio nodependan de ninguna condicióno contraprestación cuyo valor nopueda determinarse con relacióna las mercancías a valorar;

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

Para determinar el Valor Aduanerodeben concurrir las siguientescircunstancias:

c) que no revierta directa niindirectamente al vendedor partealguna del producto de la reventa ode cualquier cesión o utilizaciónulteriores de las mercancías por elcomprador, a menos que puedaefectuarse el debido ajuste deconformidad con lo dispuesto en elartículo 8;

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

Para determinar el Valor Aduanero deben concurrirlas siguientescircunstancias:

d) que no exista unavinculación entre el comprador yel vendedor o que, en caso deexistir, el valor de transacción seaaceptable a efectos aduaneros envirtud de lo dispuesto en elpárrafo 2.

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

b) En una venta entre personas vinculadas,se aceptará el valor de transacción y se valorarán lasmercancías de conformidad con lo dispuesto en elpárrafo 1 cuando el importador demuestre que dichovalor se aproxima mucho a alguno de los precios ovalores que se señalan a continuación, vigentes en elmismo momento o en uno aproximado:

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

i) el valor de transacción en las ventas demercancías idénticas o similares efectuadas acompradores no vinculados con el vendedor, para laexportación al mismo país importador;

ii) el valor en aduana de mercancías idénticas osimilares, determinado con arreglo a lo dispuesto enel artículo 5;

iii) el valor en aduana de mercancías idénticas osimilares, determinado con arreglo a lo dispuesto enel artículo 6;

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

PAGOS INDIRECTOS Y/O DESCUENTOS RETROACTIVOS:

Declarar si la transacción está afecta a pagos indirectos, descuentos retroactivos o los dos a la vez.

Los descuentos retroactivos no se aceptarán y se deberáincrementar el valor en Aduana.

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

CANONES Y DERECHOS DE LICENCIA

En caso de que esté afecto al pago de cánones yderechos de licencia, este monto se incrementará alvalor de transacción cuando se cumpla lo siguiente:

1. Que sea una condición de venta, o sea que el pago delcanon se contemple dentro del contrato.

2. Que no esté incluido en el precio realmente pagado opor pagar.

3. Que esté relacionado con la mercancía que seimporta, o sea, que exista una importación.

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

ART. 8 DEL ACUERDO RELATIVO A LA APLICACIÓN DEL ARTÍCULO VIIDEL ACUERDO GENERAL SOBRE ARANCELES

ADUANEROS Y COMERCIO DE 1994.

1. Para determinar el valor en aduana de conformidad con lo dispuesto en el artículo 1, se añadirán al precio realmente pagado o por pagar por las mercancías importadas:

a) los siguientes elementos, en la medida en que corran a cargo del comprador y no estén incluidos en el precio realmente pagado o por pagar de las mercancías:

i) las comisiones y los gastos de corretaje, salvo las comisiones de compra;

ii) el costo de los envases o embalajes que, a efectos aduaneros, se consideren como formando un todo con las mercancías de que se trate;

iii) los gastos de embalaje, tanto por concepto de mano de obra como de materiales;

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

ART. 8 DEL ACUERDO RELATIVO A LA APLICACIÓN DEL ARTÍCULO VIIDEL ACUERDO GENERAL SOBRE ARANCELES

ADUANEROS Y COMERCIO DE 1994.

b) el valor, debidamente repartido, de lossiguientes bienes y servicios, siempre que elcomprador, de manera directa o indirecta, los hayasuministrado gratuitamente o a precios reducidos paraque se utilicen en la producción y venta para laexportación de las mercancías importadas y en lamedida en que dicho valor no esté incluido en el preciorealmente pagado o por pagar:

i) los materiales, piezas y elementos,partes y artículos análogos incorporados a lasmercancías importadas;

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

ART. 8 DEL ACUERDO RELATIVO A LA APLICACIÓN DEL ARTÍCULO VIIDEL ACUERDO GENERAL SOBRE ARANCELES

ADUANEROS Y COMERCIO DE 1994.

ii) las herramientas, matrices, moldes y elementosanálogos utilizados para la producción de las mercancíasimportadas;

iii) los materiales consumidos en la producción de lasmercancías importadas;

iv) ingeniería, creación y perfeccionamiento, trabajosartísticos, diseños, y planos y croquis realizados fuera del país de importación y necesarios para la producción de lasmercancías importadas

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

ART. 8 DEL ACUERDO RELATIVO A LA APLICACIÓN DEL ARTÍCULO VIIDEL ACUERDO GENERAL SOBRE ARANCELES

ADUANEROS Y COMERCIO DE 1994.

c) los cánones y derechos de licencia relacionadoscon las mercancías objeto de valoración que el compradortenga que pagar directa o indirectamente como condiciónde venta de dichas mercancías, en la medida en que losmencionados cánones y derechos no estén incluidos en elprecio realmente pagado o por pagar;

d) el valor de cualquier parte del producto de lareventa, cesión o utilización posterior de las mercancíasimportadas que revierta directa o indirectamente alvendedor.

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

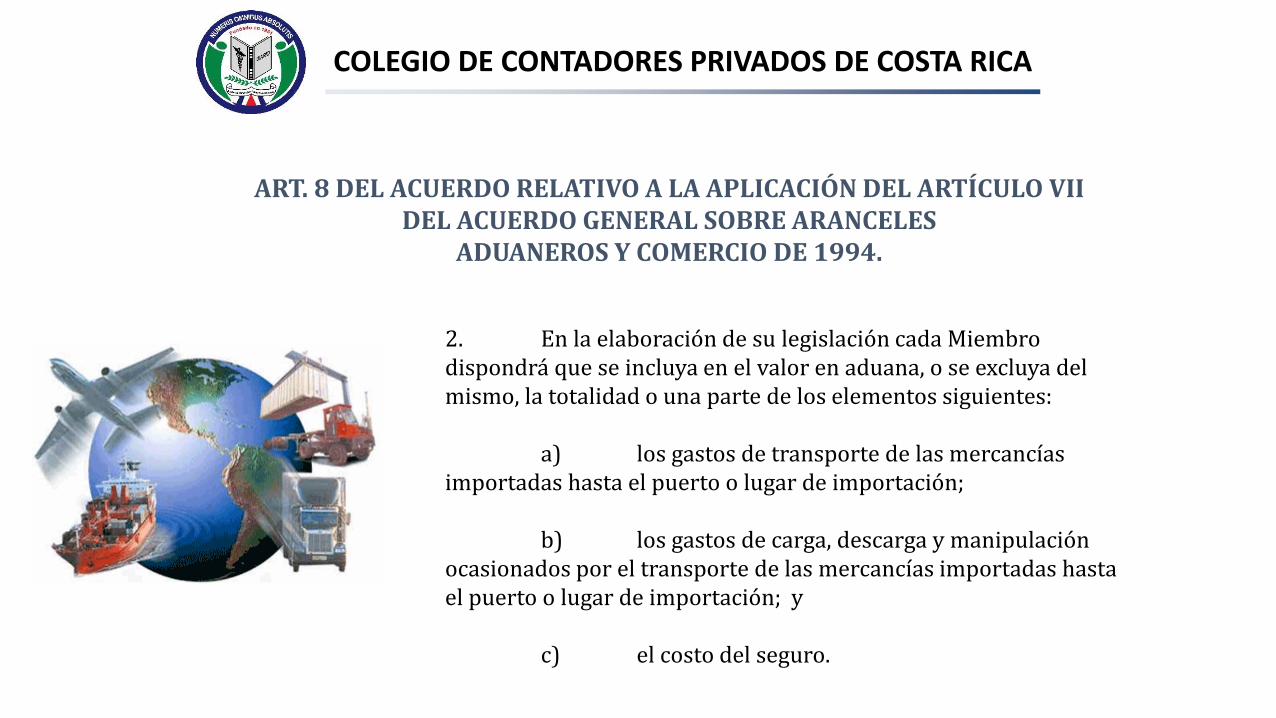

ART. 8 DEL ACUERDO RELATIVO A LA APLICACIÓN DEL ARTÍCULO VIIDEL ACUERDO GENERAL SOBRE ARANCELES

ADUANEROS Y COMERCIO DE 1994.

2. En la elaboración de su legislación cada Miembro dispondrá que se incluya en el valor en aduana, o se excluya del mismo, la totalidad o una parte de los elementos siguientes:

a) los gastos de transporte de las mercancías importadas hasta el puerto o lugar de importación;

b) los gastos de carga, descarga y manipulación ocasionados por el transporte de las mercancías importadas hasta el puerto o lugar de importación; y

c) el costo del seguro.

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

TRATAMIENTO DE LOS INTERESES

Los intereses devengados en virtud de un acuerdo de financiaciónconcertado por el comprador y relativo a la compra de las mercancíasimportadas NO se considerarán parte del valor en aduana siempre que:

a. Los intereses se distingan del precio realmente pagado o del preciopor por pagar de dichas mercancías.

b. El acuerdo de financiación se haya concertado por escrito.c. El comprador, cuando se requiera, pueda demostrar que:i. Las mercancías en realidad se venden al precio declarado como precio

realmente pagado o por pagar.ii. El tipo de intereses reclamado no excede del nivel aplicado en el país a

este tipo de transacciónes en el momento en que haya facilitado lafinanciación.

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

Puerto o lugar de introducción. Seentenderá por “puerto o lugar deimportación” el primer puerto olugar de arribo de las mercancíasal territorio aduanero del país deimportación.

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

INCOTERM’s 2010

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

• Son un conjunto de términos comerciales que en tres letras reflejan obligaciones, costos y los riesgos que implica la entrega de mercancías del vendedor al comprador.

• Ayudan a evitar mal entendidos en los contratos de compraventa.

• Facilita a las partes contratantes, aclarar cual es responsable de las mercancías en tránsito en determinada etapa del viaje, quién debe de realizar las gestiones de exportación, despacho de importación, o del contrato del seguro.

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

QUÉ NOS DEFINEN LOS INCOTERM’s?

• Quien debe llevar a cabo el transporte y seguro

• Dónde y cuándo el vendedor debe entregar la mercancía al comprador

• Cómo se da la repartición de gastos y costos

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

QUE NO HACEN LOS INCOTERM?

No soy Ley, son Recomendaciones reconocidascomo Practica Internacional Uniforme.

Los INCOTERMS no determinan la propiedad deuna mercancía. (Este punto debe ser previsto enotra cláusula en el contrato de venta).

No son un servicio Todo Incluido, frecuentementedetalles que van mas allá de los Incoterms debenser cubiertas en otras partes del contrato.

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

LOS INCOTERM’s COMO HERRAMIENTA TRANSVERSAL DEL COMERCIO EXTERIOR

Aspectos en los que influyen los INCOTERM’s:

1. Negociación

2. Contratación

3. Documentación

4. Transporte y Seguro

5. Pago de Impuestos y trámites aduaneros.

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

TIPO DE TRANSPORTE UTILIZADO

PARA USO EN CUALQUIER MEDIO

DE TRANSPORTE

EXW En fabrica (...lugar convenido)FCA Libre Transportista (...lugar convenido) CPT Transporte pagado hasta (...lugar de destino convenido)CIP Transporte y seguro pagados hasta (...lugar de destino convenidos)DAT Entregada en Terminal (...lugar de destino convenido)DAP Entregada en Lugar (...lugar de destino convenido)DDP Entregada derechos pagados (...lugar de destino convenido)

PARA MARITIMO Y VIAS NAVEGABLES

FAS Libre al costado del buque(...puerto de carga convenido)FOB* Libre a bordo (...puerto de carga convenido)CFR* Costo y flete (...puerto de destino convenido)CIF* Costo, seguro y flete (...puerto de destino convenido)

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

La finalidad de los INCOTERM’s es delimitar con precisión:

• El lugar donde se entrega la mercancía.• Los documentos y trámites aduaneros necesarios para las

operaciones de exportación e importación

• La transmisión de riesgos en el transporte de la mercancía.

• El reparto de costos logísticos entre vendedor y comprador.

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

REPARTO DE COSTOS LOGISTICOS ENTRE VENDEDOR Y COMPRADOR

LUGAR CONCEPTO

PAIS DE ORIGEN

1. Embalaje

2. Carga en instalaciones del vendedor

3. Transporte interior en origen

4. Trámites aduaneros de exportación

5. Costos de terminal en origen

INTERNACIONAL6. Transporte principal

7. Seguro de transporte de las mercancías

PAIS DE DESTINO

8. Costos de terminal en destino

9. Trámites aduaneros de importación

10. Transporte interior en destino

11. Descarga instalaciones del comprador

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

GRUPO EEntrega directa a la salida

Características :• Mínima Obligación para el Vendedor

EXW – Nota orientativaEXW (inserte el lugar de entrega designado) Incoterms R 2010Tipo de Transporte : Todo tipo de transporte

Obligaciones del VendedorPoner la mercancía a disposición delComprador en el establecimiento delVendedor ( sin subir la mercancía altransporte).Este termino representa la mínimaobligación para el vendedor

Obligaciones del CompradorElegir el modo de transporte.Soporta el costo del riesgo inherente al transporte,incluyendo seguimiento en transito, reclamaciones, etc.Efectuar el despacho de exportación de la mercancía.

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

Ex Works → ‘en fabrica (lugar convenido)’.

Responsabilidades del comprador:• Recoger la mercancía en el local del vendedor• Contratar Transporte y Seguro de la mercancía hasta

destino• Efectuar el despacho de Exportación e ImportaciónMínima obligación para el vendedor.

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

GRUPO FEntrega indirecta, sin pago del transporte

principal

Características :• Entrega en Punto de Embarque.• Comprador designa y paga el Transporte.• Comprador asume el riesgo del

transporte principal

FCAFree Carrier → franco transportista (lugar convenido)

Tipo de Transporte: Todo tipo de transporte, incluyendo multimodal.

Obligaciones del Vendedor:• Entregar la mercancía al transportista designado por el Comprador

en el lugar convenido.• Efectuar el despacho de exportación de la mercancía.Obligaciones del Comprador:• Elegir modo de transporte y transportista.• Soportar gastos y riesgos de la mercancía desde que el

transportistas se hace cargo de ella en el lugar convenido.

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

FCATransferencia de la responsabilidad

Precio de mercancía:Puede o no incluirFletes, seguros, peroIncluye Maniobras yDespacho de Export.

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

FASFree Alongside Ship → ‘franco al costado del buque

(puerto de carga convenido)

Tipo de Transporte: Marítimo

Obligaciones del Vendedor• Entregar la mercancía a un costado del buque en el puerto marítimo de embarque

y con el despacho de exportación ya efectuado. No incluye subirla a bordo del buque.

• En ese lugar termina la responsabilidad del vendedor sobre daño o pérdida de la• mercancía.• Cuando la mercancía se entrega en la terminal de contenedores o de carga del

puerto de embarque, se considera que se transfirió riesgo al comprador

Obligaciones del Comprador:• Elegir Empresa Naviera y dar nombre del Buque al Vendedor.• Pagar flete y soportar el riesgo de la mercancía desde que el vendedor la entrega

al costado del Buque.• Efectuar despacho de importación.

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

FASTransferencia de Responsabilidad

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

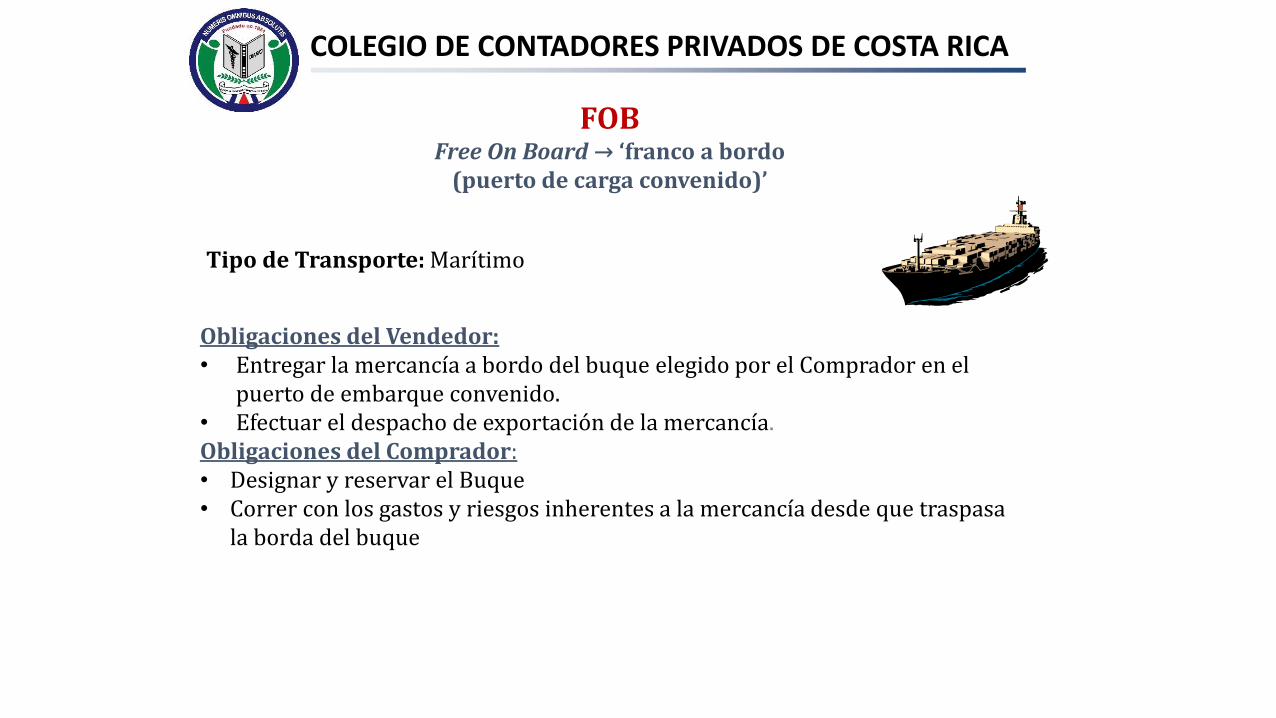

FOBFree On Board → ‘franco a bordo

(puerto de carga convenido)’

Tipo de Transporte: Marítimo

Obligaciones del Vendedor:• Entregar la mercancía a bordo del buque elegido por el Comprador en el

puerto de embarque convenido.• Efectuar el despacho de exportación de la mercancía.Obligaciones del Comprador:• Designar y reservar el Buque• Correr con los gastos y riesgos inherentes a la mercancía desde que traspasa

la borda del buque

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

FOBTransferencia de Responsabilidad

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

GRUPO CEntrega indirecta, con pago del

transporte principal

Características :• Entrega en Punto de Destino• Vendedor designa y paga el

Transporte.• Comprador asume el riesgo del

transporte principal

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

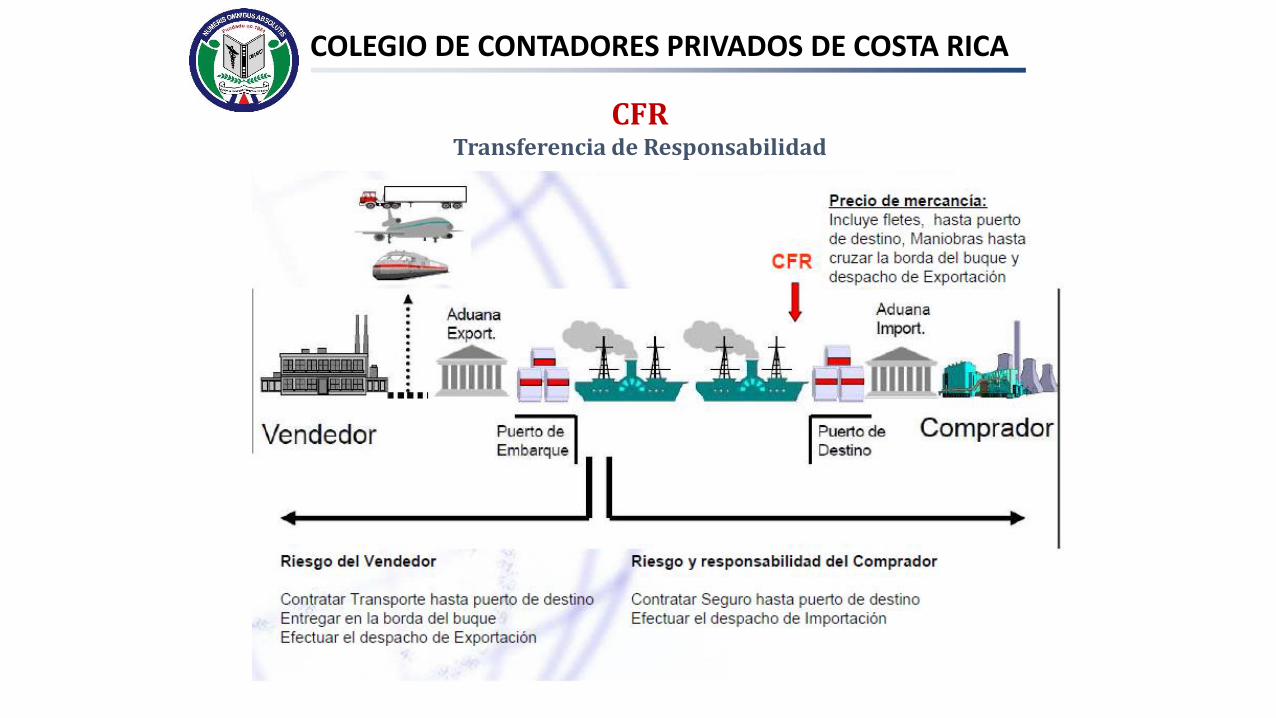

CFRCost and Freight: ‘coste y flete

(puerto de destino convenido)’.

Tipo de Transporte: Marítimo

Obligaciones del Vendedor:• Contratar el buque, siendo por su cuenta el flete y la carga hasta el

puerto de destino• Efectuar el despacho de exportación de la mercancía.Obligaciones del Comprador:• Soportar cualquier gasto adicional y riesgo de pérdida o deterioro y su

reclamación y seguimiento desde que la mercancía traspasa la borda del buque en puerto de embarque.

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

CFRTransferencia de Responsabilidad

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

CIFCost, Insurance and Freight → ‘coste, seguro y flete

(puerto de destino convenido)’.

Tipo de Transporte: Marítimo

Obligaciones del Vendedor:• Contratar el buque y pagar el flete y la carga hasta el puerto de destino.• Efectuar el despacho de exportación de la mercancía.• Suscribir una póliza de seguro de protección de la mercancía en el

transporte por un importe mínimo del 110% de su valor.Obligaciones del Comprador:• Aunque el Vendedor contrata y paga el seguro, la mercancía viaja a riesgo

del Comprador, quien es el beneficiario de la póliza por designación directa o por el carácter transferible de la misma.

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

CIFTransferencia de Responsabilidad

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

CPTCarriage Paid To → ‘transporte pagado hasta

(lugar de destino convenido)’

Tipo de Transporte : Todo tipo de transporte

Obligaciones del Vendedor :• Contratar y pagar el transporte hasta el lugar convenido.• Efectuar el despacho de exportación de la mercancía.Obligaciones del Comprador :• Soportar los riesgos inherentes a la mercancía desde que el

Vendedor la entrega al primer transportista, así como cualquier gasto adicional en tránsito (carga, descarga, daños en tránsito, etc.).

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

CPTTransferencia de Responsabilidad

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

CIPCarriage and Insurance Paid (To) → ‘transporte y seguro

pagados hasta (lugar de destino convenido)’.

Tipo de Transporte : Todo tipo de transporte

Obligaciones del Vendedor :• Contratar y pagar el transporte de la mercancía hasta el lugar convenido.• Efectuar el despacho de exportación de la mercancía.• Contratar una póliza de seguro de protección de la mercancía en el transporte por

un importe mínimo del 110% de su valor.Obligaciones del Comprador:• Soportar los riesgos inherentes a la mercancía desde que el Vendedor la entrega al

primer transportista, así como cualquier gasto adicional en tránsito (carga, descarga, daños en tránsito, etc).

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

CIPTransferencia de Responsabilidad

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

GRUPO DEntrega directa en la llegada

Características :• Entrega en Punto de Destino• Vendedor designa y paga el Transporte.• Vendedor asume el riesgo del transporte

principal

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

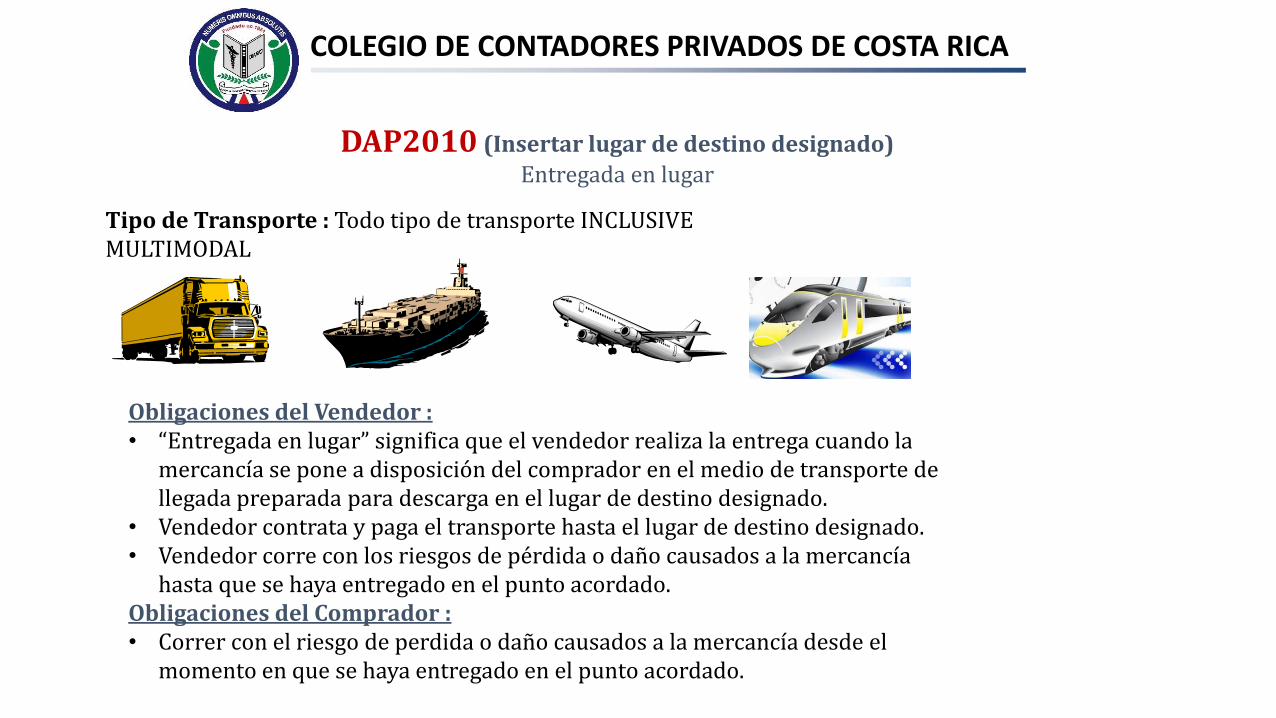

DAP2010 (Insertar lugar de destino designado)

Entregada en lugar

Tipo de Transporte : Todo tipo de transporte INCLUSIVE MULTIMODAL

Obligaciones del Vendedor :• “Entregada en lugar” significa que el vendedor realiza la entrega cuando la

mercancía se pone a disposición del comprador en el medio de transporte de llegada preparada para descarga en el lugar de destino designado.

• Vendedor contrata y paga el transporte hasta el lugar de destino designado.• Vendedor corre con los riesgos de pérdida o daño causados a la mercancía

hasta que se haya entregado en el punto acordado.Obligaciones del Comprador :• Correr con el riesgo de perdida o daño causados a la mercancía desde el

momento en que se haya entregado en el punto acordado.

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

DAP2010Transferencia de Responsabilidad

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

DAT2010Entregada en terminal designada en el puerto o lugar de

destino

Tipo de Transporte : Todo tipo de transporte INCLUSIVE MULTIMODAL

Obligaciones del Vendedor :• Realizar la entrega cuando la mercancía, una vez descargada del medio de

transporte de llegada, se pone a disposición del comprador en la terminal designada en el puerto o lugar de destino acordados ( Terminal incluye cualquier lugar, cubierto o no, muelle, almacén, o terminal de carretera, ferroviaria o aérea)

• Correr con todos los riesgos que implica llevar la mercancía hasta la terminalObligaciones del Comprador :• El comprador corre con todos los riesgos de perdida o daño causados a la

mercancía desde el momento en que se haya entregado tal como se previo.

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

DAT2010Transferencia de Responsabilidad

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

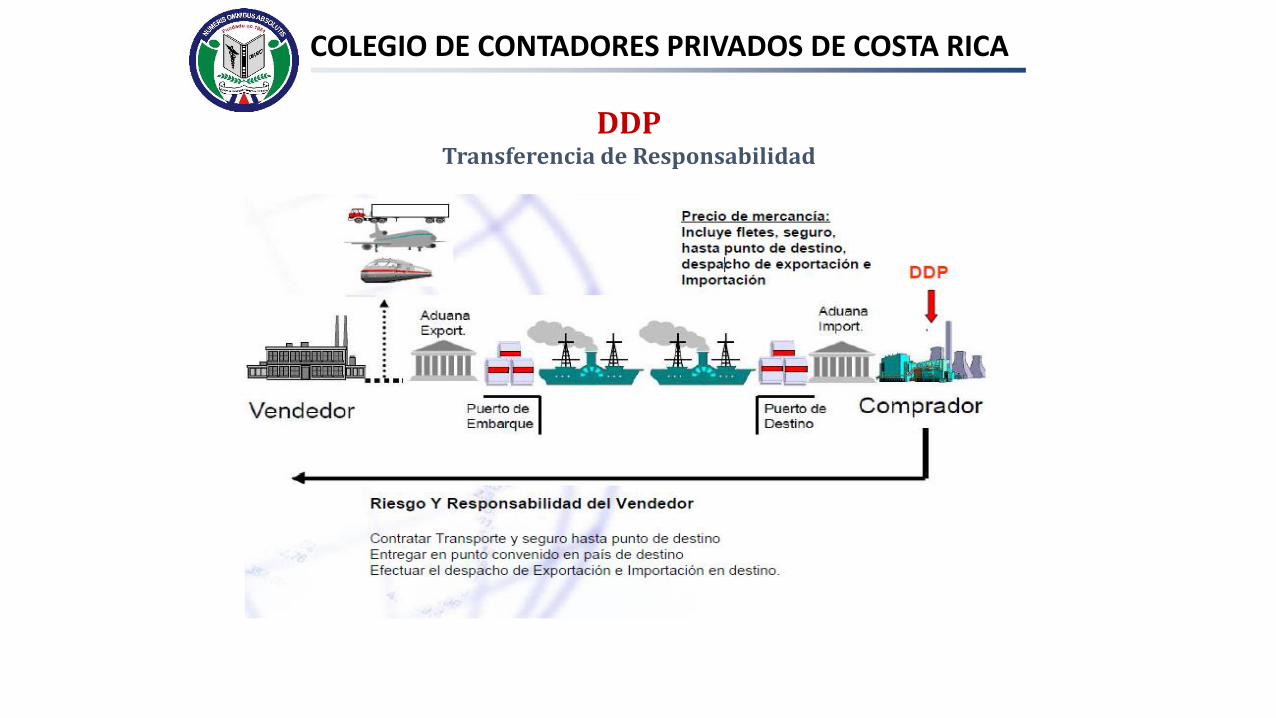

DDPDelivered Duty Paid: ‘entregada derechos pagados (lugar

de destino convenido)’.

Tipo de Transporte : Todo tipo de transporte

Obligaciones del Vendedor :• Entregar la mercancía, por su cuenta, a disposición del Comprador, en el

lugar de destino convenido en el país del Importador, incluidas las maniobras de descarga.

• Efectuar el despacho de exportación e importación de la mercancía.• Representa la máxima obligación para el vendedor.Obligaciones del Comprador :• Soportar los riesgos y gastos que ocurran después de recibida la mercancía

en el lugar convenido.

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

DDPTransferencia de Responsabilidad

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

COMO OBTENER EL CALCULO DE IMPUESTOS DE ADUANA?

D.A.I. - Tarifa de Derechos Arancelarios a la Importación (D.A.I.) aplicable sobre el valor aduanero (CIF) de las mercancías.Selectivo de Consumo - Tarifa de Impuesto Selectivo de Consumo, aplicable sobre el valor aduanero, más el D.A.I., efectivamente pagado.Ley 6946 - Tarifa de Ley No. 6946, aplicable sobre el valor aduanero.Impuesto de Ventas - Tarifa de Impuesto de Ventas, aplicable sobre el Valor Aduanero, más todos los impuestos o cargos que aparezcan en el DUA de importación, efectivamente pagados.

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

CÓMO OBTENER EL CÁLCULO DE IMPUESTOS DE ADUANA?

QUE ES UNA BASE IMPONIBLE?

• Costo de la mercancía (esto incluyeflete terrestre en país de origen, maniobras hasta estar a bordo del buque, despacho de exportación).

• Seguro• Flete Internacional hasta puerto de

destino convenido.

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

COMO OBTENER EL CALCULO DE IMPUESTOS DE ADUANA?

METODO No. 1

D.A.I. D.A.I. = (CIF * T.C) * %D.A.I.

Selectivo de Consumo

S.C. = ((CIF * T.C.) + D.A.I.) * %S.C.

Ley 6946 Ley 6946 = (CIF * T.C.) * %Ley 6946

Impuesto de Ventas

I.V. = ((CIF * T.C.) + D.A.I. + S.C. + Ley 6946) * %I.V.

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

COMO OBTENER EL CALCULO DE IMPUESTOS DE ADUANA?

METODO 2: FORMA PORCENTUAL

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

D.A.I. D.A.I. = %D.A.I.

Selectivo de ConsumoS.C. = (%D.A.I. * %S.C)+ % S.C.

Ley 6946Ley 6946 = %Ley 6946

Impuesto de VentasI.V. = (%D.A.I. + %S.C. + %Ley 6946) * %I.V. + %I.V.