POM CANADÁ - SUMAMOS DESIGN

101

POM CANADÁ Plan Operativo de Mercado de Canadá

Transcript of POM CANADÁ - SUMAMOS DESIGN

POM CANADÁPlan Operativo de Mercado

de Canadá

2

Derechos de AutorMinisterio de Comercio Exterior y Turismo (MINETUR), Lima Perú

Primera edición Abril 2010

La información contenida en este documento puede ser reproducida total o parcialmente siempre y cuando se mencione como fuente y no se utilice para fines comerciales.

Agradecimiento al: Proyecto Competitividad II, asociado al “Programa de Apoyo Competitividad, Gobernabilidad e Inversión So-cial”, Contrato de Préstamo suscrito por la República del Perú y la Cooperación Andina de Fomento - CAF, Componente de “Fortalecimiento y promoción de temas de exportación”.

Elaboración: Consorcio COPCA - PAITITI

Diseño e impresión de CDDESTACO Diseño y comunicación

Hecho el depósito legal en la Biblioteca Nacional del Perú Nro. 2010-05188

3

Plan Operativo de Mercado de Canadá - POM Canadá

Introducción ...................................................................................................................................................................7Resumen Ejecutivo ...............................................................................................................9I. Aspectos generales y de comercio del mercado de Canadá ............................................12

1.El país...................................................................................................................121.1. Panorama geográfico .........................................................................................12

1.1.1. Ubicación ..........................................................................................121.1.2. División geográfico ...........................................................................12

1.2. Panorama demográfico y social ..........................................................................131.2.1. Población, etnias, densidad demográfica ....................................................131.2.2. Población de las principales ciudades ........................................................131.2.3. Distribución de la población por edades y sexos ..................................141.2.4. Pirámides de población ..........................................................................141.2.5. PBI per cápita e indicadores ...................................................................151.2.6. Distribucioón del gasto .........................................................................15

1.3. Panorama económico ..........................................................................................151.3.1. Coyuntura económica ..............................................................................151.3.2. Evolución y proyección ............................................................................161.3.3. Estructura económica .............................................................................16

1.3.3.1. Sectores productivos ..............................................................................161.3.4. Comercio exterior de Canadá ...........................................................181.3.5. Infraestructura de facilitación ..............................................................21

1.4. Panorama sociocultural ..................................................................................231.4.1. Diferencias y semejanzas culturales ........................................................23

1.5. Panorama político administrativo ....................................................................241.5.1. Gobierno, partidos políticos y Parlamento .......................................241.5.2. Organización administrativa y territorial del Estado ..............................251.5.3. Política comercial .................................................................................251.5.4. Acuerdos comerciales ...............................................................................25

1.5.4.1. El Tratado de Libre Comercio de América del Norte ..........................251.5.4.2. Tratado de Libre Comercio entre Canadá y Chile ..........................251.5.4.3. Tratado de Libre Comercio entre Canadá y Costa Rica ...................26

1.5.5. Tratado de Libre Comercio entre Canadá e Israel ..............................261.5.5.1. Tratado de Libre Comercio Perú-Canadá ......................................26

2. El mercado de Canadá ...........................................................................................262.1. Estructura del mercado ........................................................................26

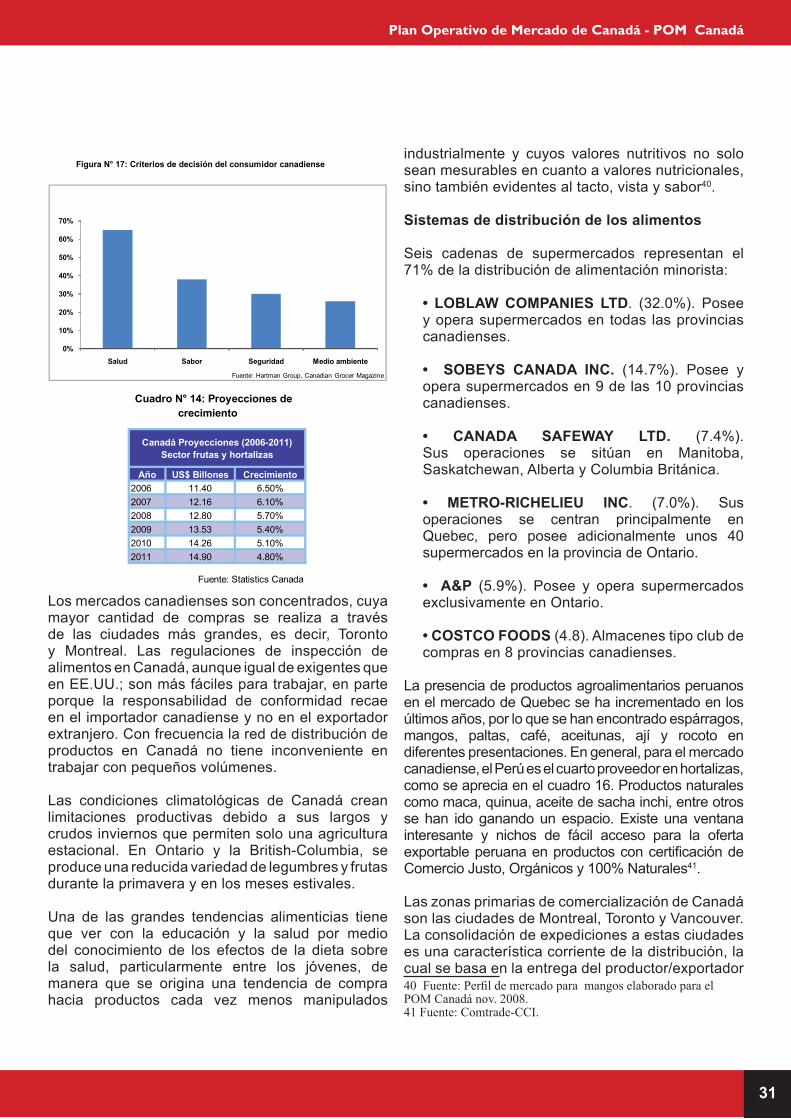

2.1.1. Segmentación de mercados ............................................................262.1.1.1. Mercados regionales .....................................................................262.1.1.2. Mercados sectoriales .....................................................................282.1.1.3. Mercado de las confecciones .....................................................282.1.1.4. Frutas y hortalizas ......................................................................30

ÍNDICE

3

4

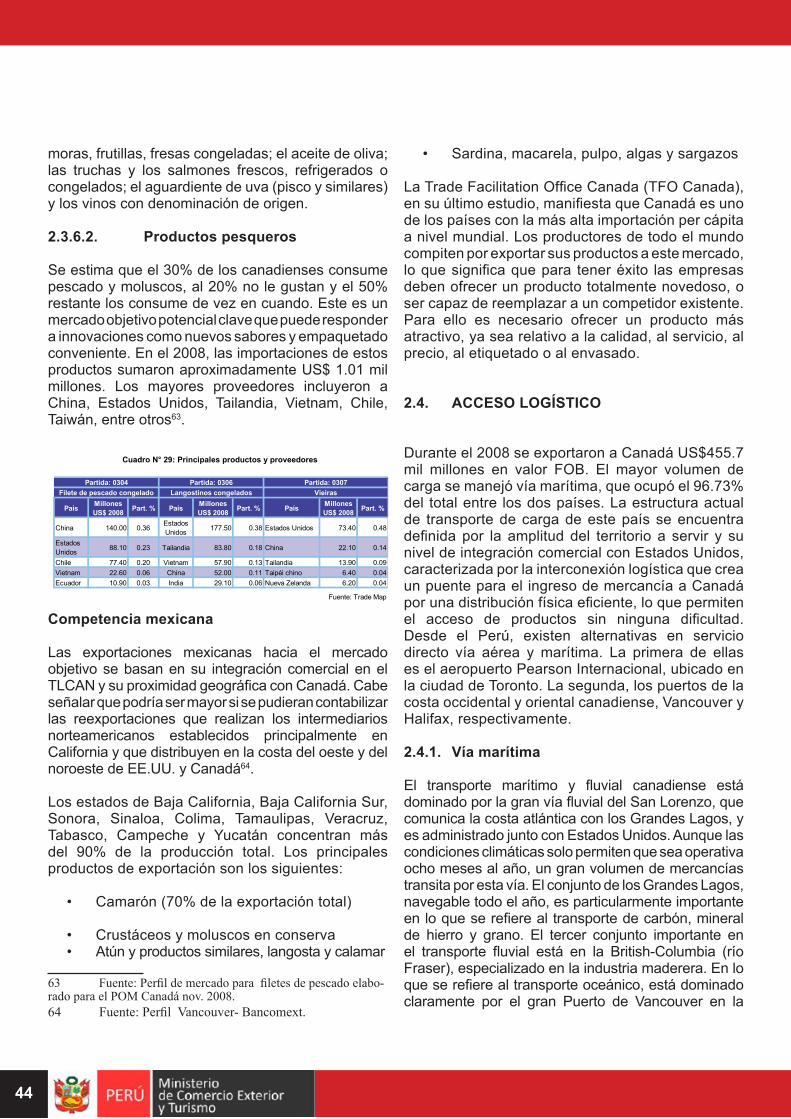

2.1.1.5. Mercado de productos orgánicos .................................................322.1.1.6. El sistema de mercados del Comercio Justo .....................................332.1.1.7. Productos pesqueros .................................. .............................34

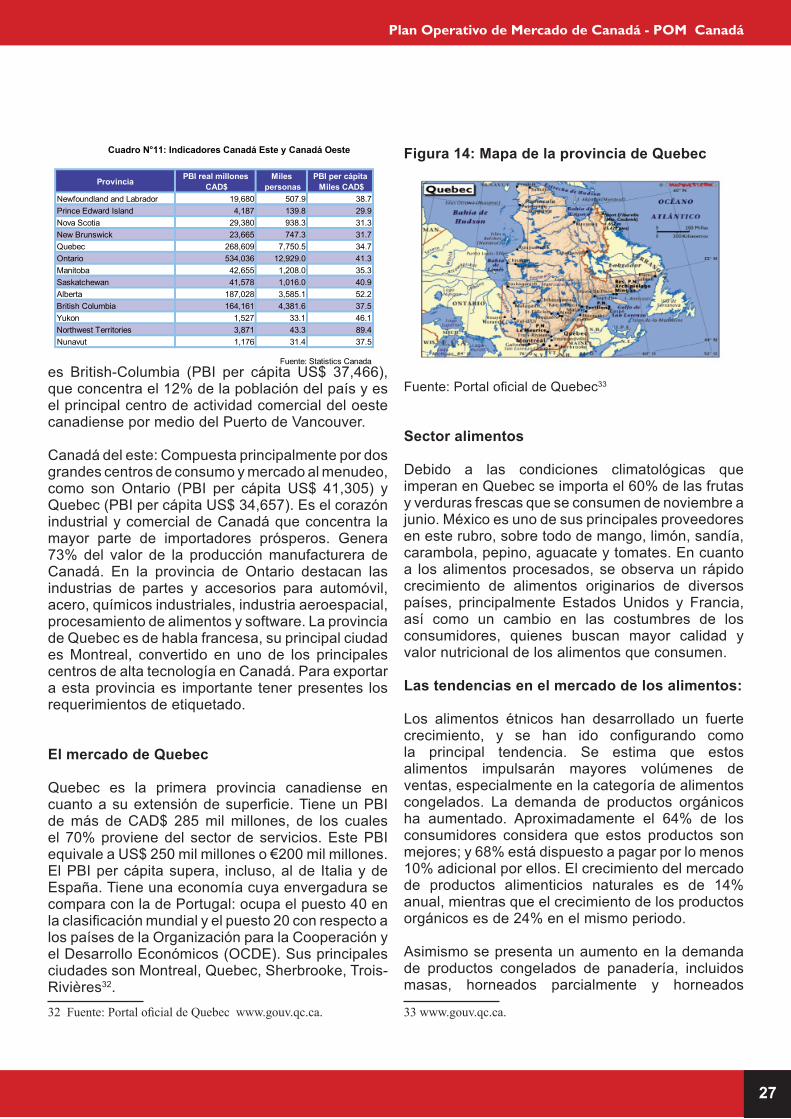

2.2. Estructura de comercialización ....................................................................352.2.1. Mercado de retail ................................................................................35

2.2.1.1. Canales de distribución ............................................................352.3. Principales productos demandados por Canadá ..............................................37

2.3.1. Importaciones mundiales .........................................................................372.3.2. Socios comerciales .................................................................................372.3.3. Productos importados .............................................................................382.3.4. Exportaciones peruanas a Canadá .............................................................402.3.5. Productos exportados .............................................................................402.3.6. Principales competidores en el mercado canadiense por sector ............43

2.3.6.1. Frutas y hortalizas .......................................................................432.3.6.2. Productos pesqueros .....................................................................44

2.4. Acceso logístico ...............................................................................................442.4.1. Vía marítima .........................................................................................442.4.2. Vía aérea ..............................................................................................44

3. Normatividad sobre importaciones .................................................................463.1. Procedimientos y trámites de importación ....................................................46

3.1.1. Documentos requeridos ...........................................................................463.1.2. Liberación de los productos de Aduana .............................................47

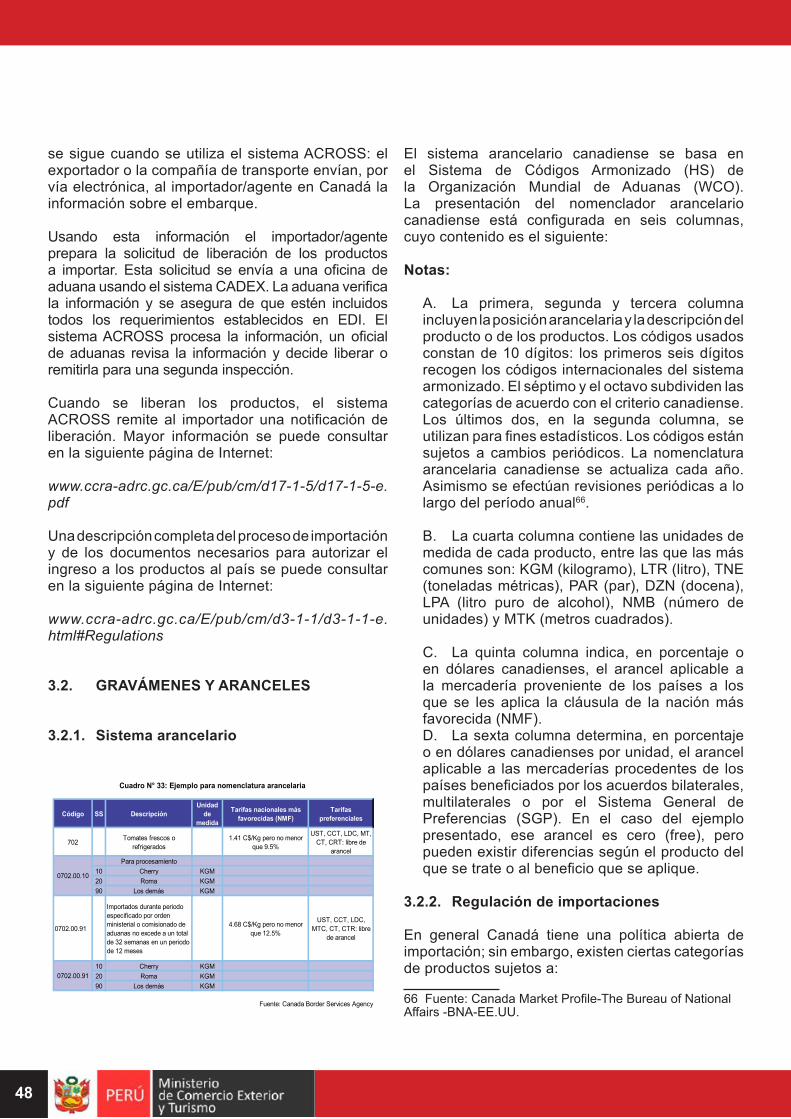

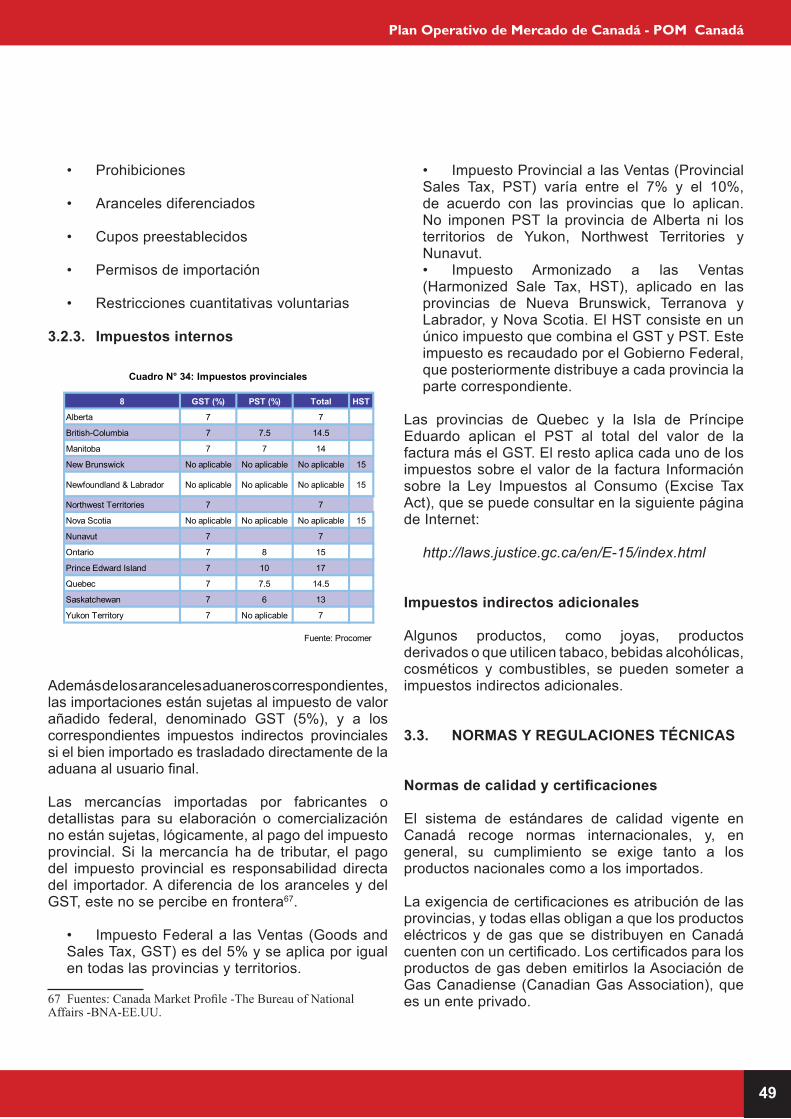

3.2. Gravámenes y aranceles ..................................................................................483.2.1. Sistema arancelario ................................................................................483.2.2. Regulación de importaciones ..................................................................483.2.3. Impuestos internos .................................................................................49

3.3. Normas y regulaciones técnicas ........................................................................493.3.1. Normas de etiquetado y empaque ...........................................................503.3.2. Etiquetado y empaque de productos alimenticios ......................................513.3.3. Etiquetado y empaque de productos textiles .............................................51

II. Oportunidades de negocio con Canadá .....................................................................521. Metodología de priorización de productos .....................................................522. Matriz de productos priorizados en el mercado de Canadá ......................................533. Metodología para elaborar los perfiles del producto ...............................................584. Listas de perfiles elaborados en el mercado de Canadá ..............................................59

III. Análisis FODA .........................................................................................................601. General ....................................................................................................602. Por sectores ...................................................................................... ..................64

IV. Plan de acción de Canadá .........................................................................................72V. Sistema de evaluación y monitoreo .....................................................................83VI. Glosario de términos .............................................................................................89VII. Fuentes de consulta ................................................................................................90VIII. Anexos ....................................................................................................................91

5

Plan Operativo de Mercado de Canadá - POM Canadá

A. Protocolo y cultura de negocios .........................................................................91B. Perspectica exportadora en base a los índices POM del Mincetur ........................92C. Ferias y eventos locales a realizarse en Canadá .......................................................95D. Directorio de fuentes de información comercial ...................................................96E. Directorio websites .................................................................................................96

IX. Perfiles de productos - Mercado de Canadá .........................................................100

ÍNDICE DE FIGURAS

Figura N° 1: Mapa geográfico de Canadá ..................................................................................12Figura N° 2: Mapa político de Canadá ......................................................................................14Figura N° 3: Comportamiento de las exportaciones 2000-2007 ..................................................19Figura N° 4: Comportamiento de las importaciones 2000-2007 .................................................19Figura N° 5: Comportamiento de la balanza comercial 2000-2007 ............................................20Figura N° 6: Exportaciones de Canadá en el 2008 ...................................................................20Figura N°7: El corredor TLCAN del Pacífico ..........................................................................21Figura N°8: El corredor TLCAN del Atlántico .........................................................................21Figura N° 9: Puerto de Vancouver ..........................................................................................22Figura N°10: Canadian National Railway ................................................................................22Figura N°11: Sistema de carreteras ......................................................................................23Figura N°12: Aeropuerto Toronto Pearson .............................................................................23Figura N°13: Sede del Parlamento en Ottawa ...........................................................................25Figura N°14: Mapa de la provincia de Quebec ..........................................................................27Figura N°15: Importaciones totales de prendas a Canadá por año ..............................................29Figura N°16: Importaciones totales de prendas a Canadá en 2008 (millones de US$) ..................31Figura N°17: Criterios de decisión del consumidor canadiense ...............................................34Figura N°18: Importaciones del 2008 ...................................................................................38Figura N°19: Exportaciones peruanas a Canadá (millones US$ FOB) .......................................40Figura N°20: Exportaciones no tradicionales hacia Canadá 2008 .............................................40Figura N°21: Importaciones de madera del Perú 2008 (miles US$) ...........................................43Figura N°22: Vista del Puerto de Vancouver ..........................................................................45

ÍNDICE DE GRÁFICOS

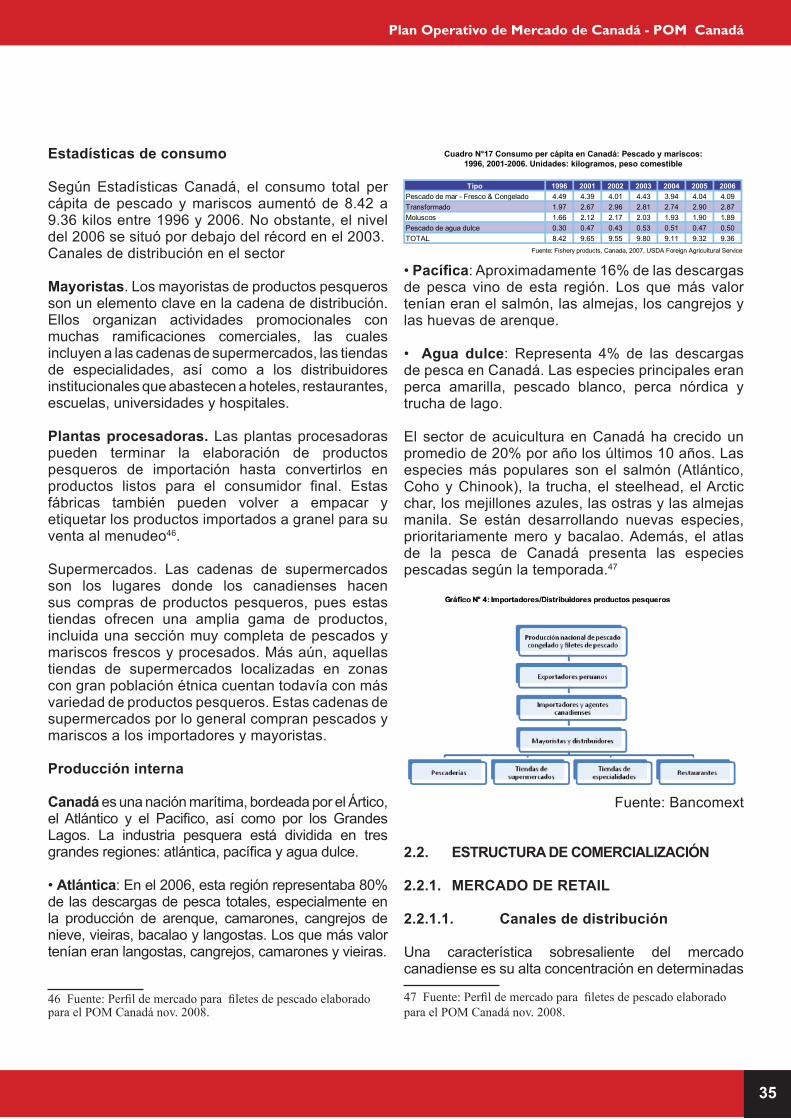

Grafico N°1 : Importadores/Distribuidores .................................................................................30Gráfico N°2:Centros de compras para marcas propias ...............................................................30Grafico N°3:Importadores de frutas y hortalizas ........................................................................32Grafico N°4:Importadores/Distribuidores productos pesqueros ...................................................35

ÍNDICE DE PIRÁMIDES

Pirámide 1: Población de Canadá por sexo y edad, 2000 .....................................................14Pirámide 2: Población de Canadá por sexo y edad, 2025 (proyectado) ..................................14

6

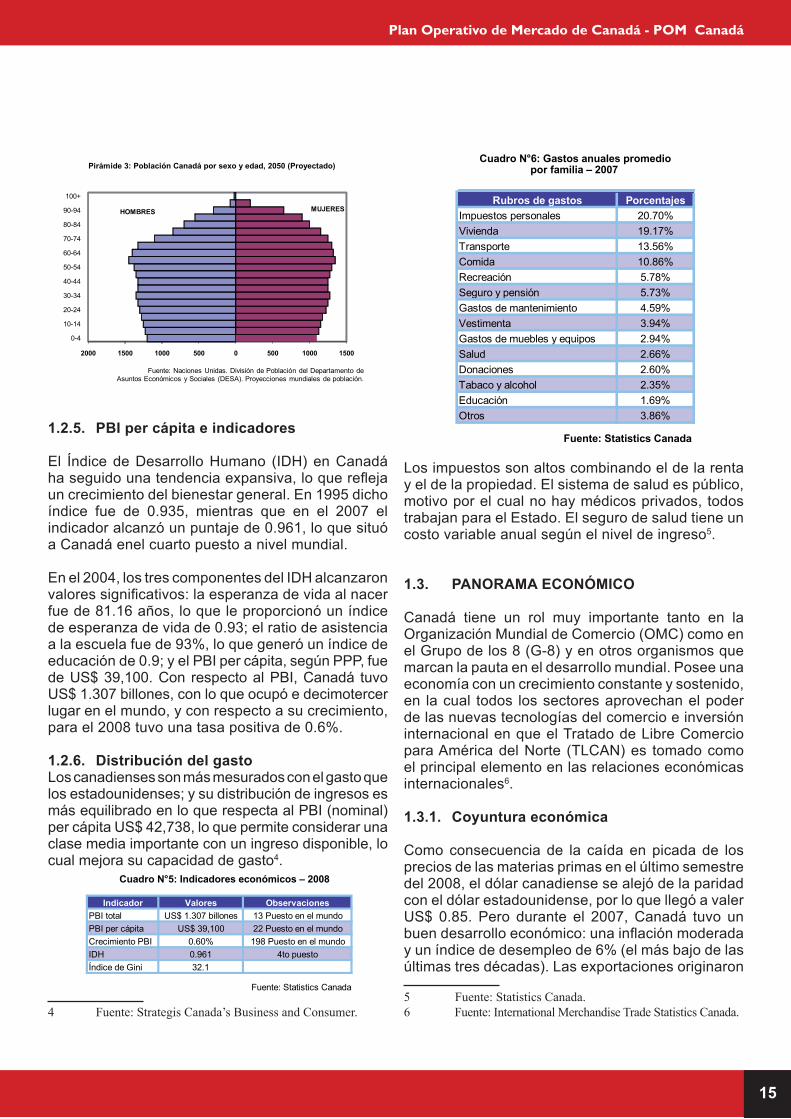

Pirámide 3: Población de Canadá por sexo y edad, 2050 (proyectado) .................................15

ÍNDICE DE CUADROS

Cuadro N°1: Canadá: Indicadores de población – 2008 .........................................................13Cuadro N°2: Población de principales ciudades al 2007 .......................................................13Cuadro N°3: Distribución de la población ...........................................................................14Cuadro N° 4: Porcentaje por edades - 2008 ...........................................................................14Cuadro N° 5: Indicadores económicos – 2008 .......................................................................15Cuadro N°6:Gastos anuales promedio por familia – 2007 ....................................................15Cuadro N° 7: Indicadores económicos de Canadá – 2008 ......................................................16Cuadro N° 8: Importaciones y exportaciones de Canadá .........................................................19Cuadro N°9: Intercambio con principales socios comerciales .................................................20Cuadro N°10:Dimensiones culturales ..................................................................................22Cuadro N°11:Indicadores Canadá este y Canadá oeste .......................................................27Cuadro N° 12:Ventas al detalle en tiendas ............................................................................29Cuadro N°13:Importaciones totales de prendas a Canadá .................................................29Cuadro N°14:Proyecciones de crecimiento ......................................................................31Cuadro N°15: Principales proveedores de frutas y hortalizas frescas en Canadá .....................32Cuadro N°16: Previsiones para el mercado de orgánicos ....................................................33Cuadro N°17:Consumo per cápita de pescado y mariscos en Canadá .................................35Cuadro N°18: Importaciones anuales ...............................................................................37Cuadro N°19:Ranking de principales socios comerciales ...................................................38Cuadro N°20:Productos importados por Canadá 2006-2007 ...............................................39Cuadro N°21: Importaciones de Canadá por sección arancelaria ........................................39Cuadro N°22:Principales productos no tradicionales exportados a Canadá .........................40Cuadro N°23:Importaciones de Canadá desde el Perú – Comparativo US$ ...........................40Cuadro N°24: Principales empresas exportadoras a Canadá ...............................................41Cuadro N°25: Productos agrícolas con potencial exportador a Canadá ..................................41Cuadro N°26:Productos pesqueros-2008 .........................................................................42Cuadro N°27:Confecciones con potencial exportador a Canadá ........................................42Cuadro N°28:Competencia mexicana y chilena de frutas ..................................................43Cuadro N°29:Principales productos y proveedores ...........................................................44Cuadro N°30:Rutas marítimas Perú-Canadá ....................................................................45Cuadro N°31:Rutas aéreas de vuelos comerciales Perú-Canadá .......................................45Cuadro N°32:Rutas aéreas de vuelos cargueros Perú-Canadá .........................................45Cuadro N°33:Ejemplo para nomenclatura arancelaria .......................................................48Cuadro N°34:Impuestos provinciales ..............................................................................49Cuadro N°A.1.1.: Días festivos en Canadá ....................................................................92Cuadro N°B.2.1.:Categorías negociadas en el tratado Perú-Canadá .................................94Cuadro N°B.2.2.: Productos peruanos con potencial en el mercado canadiense .................94

7

Plan Operativo de Mercado de Canadá - POM Canadá

La presente consultoría se desarrolla como parte del segundo objetivo del Plan Estratégico Nacional Exportador (PENX 2003-2013), que consiste en buscar la diversificación y consolidación de empresas, productos y servicios peruanos en mercados seleccionados, para lo cual se ha planteado la necesidad de elaborar Planes Operativos de Desarrollo de Mercados de Destino (POM); en este caso el POM Canadá.

El mercado de Canadá tiene mucha importancia debido al nivel tecnológico e industrial que ha alcanzado con el tiempo, además de la abundancia de recursos energéticos con los que abastece al mercado exterior. Al respecto conviene citar algunos indicadores. En el 2008 Canadá registró una población de 33.4 millones de habitantes, un PBI nominal de US$1,564 millones, un PBI per cápita de US$39,300.

En el periodo del 2004 a 2008, las exportaciones canadienses se incrementaron de US$317,160 millones a US$454,830 millones, que a pesar de tener un superávit en la balanza comercial, este ha ido disminuyendo en los últimos años. Asimismo sigue siendo el sector energético el que pone a favor la balanza. Para el 2008 estas cifras tuvieron un considerable aumento a favor, pues crecieron hasta en 18.39% con respecto al 2007 y alcanzó la cifra de US$47,220 millones. De otro lado, en el 2008 las importaciones canadienses llegaron a la cifra de US$ 407,620 millones, lo cual significó un aumento del 7.17% con US$ 27,200 millones más que el año anterior.

A través de los años, Canadá ha demostrado tener una economía estable y sana reflejada en los continuos superávit fiscales que ha tenido desde la década de 1990. Adicionalmente las acertadas políticas monetarias y la amplia regulación bancaria la han posicionado como un país industrializado preparado para afrontar la tormenta económica. Hoy en día

es un país con muchas oportunidades comerciales por el incremento de la demanda doméstica impulsada por los estímulos gubernamentales para contrarrestar la crisis mundial. El presente documento busca acercar al usuario o lector a la dinámica del mercado canadiense actual, brindándole un conocimiento sobre la orientación de su economía, sus principales tendencias de mercado, las características generales de la oferta de exportación peruana hacia Canadá, sus principales fortalezas y debilidades, así como la percepción que de la misma y del Perú en general existe en Canadá. Todo ello en relación con las principales características del mercado destino, intentando determinar, en consecuencia, cuáles son las vías que pueden ofrecer mayor crecimiento en dicha relación (oportunidades) y cuáles pueden ser causantes de su debilitamiento (amenazas), sus sistemas de comercialización y su renovada cultura empresarial.

En el primer capítulo, denominado Aspectos generales y de comercio del mercado, se brinda una breve reseña histórica, un análisis sobre el comercio de bienes y servicios e inversiones, así como una descripción sobre la estructura política, económica y comercial de Canadá.

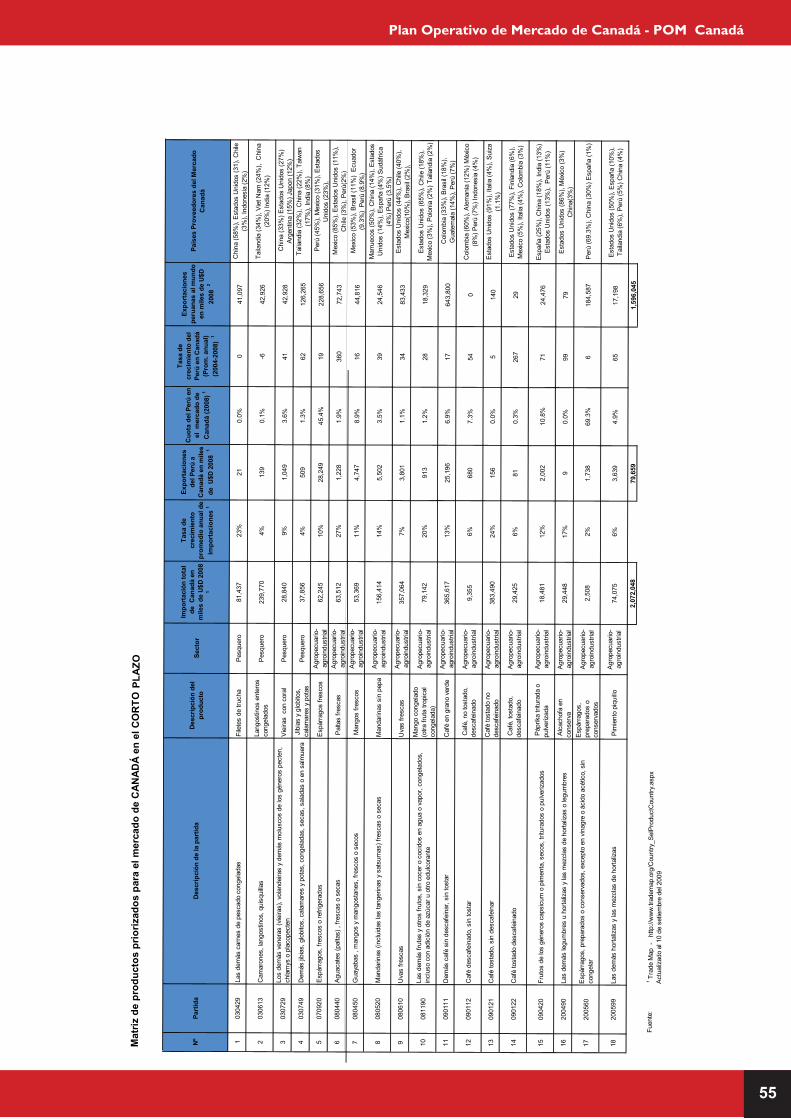

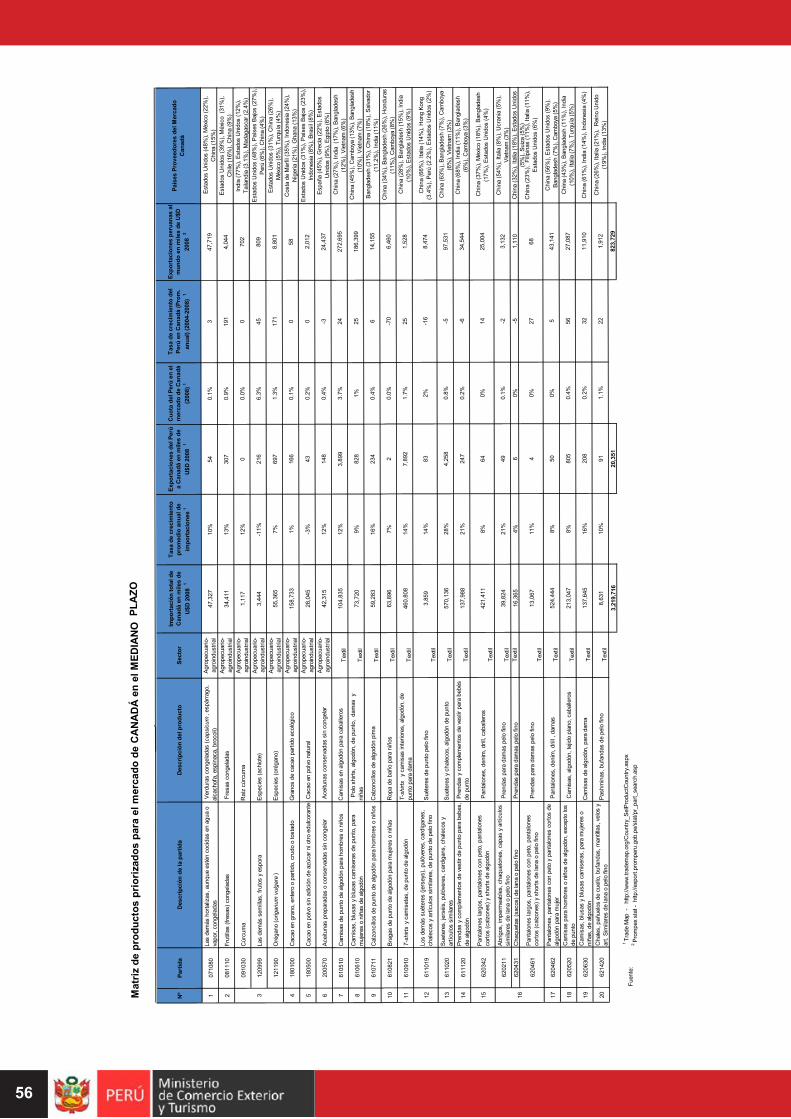

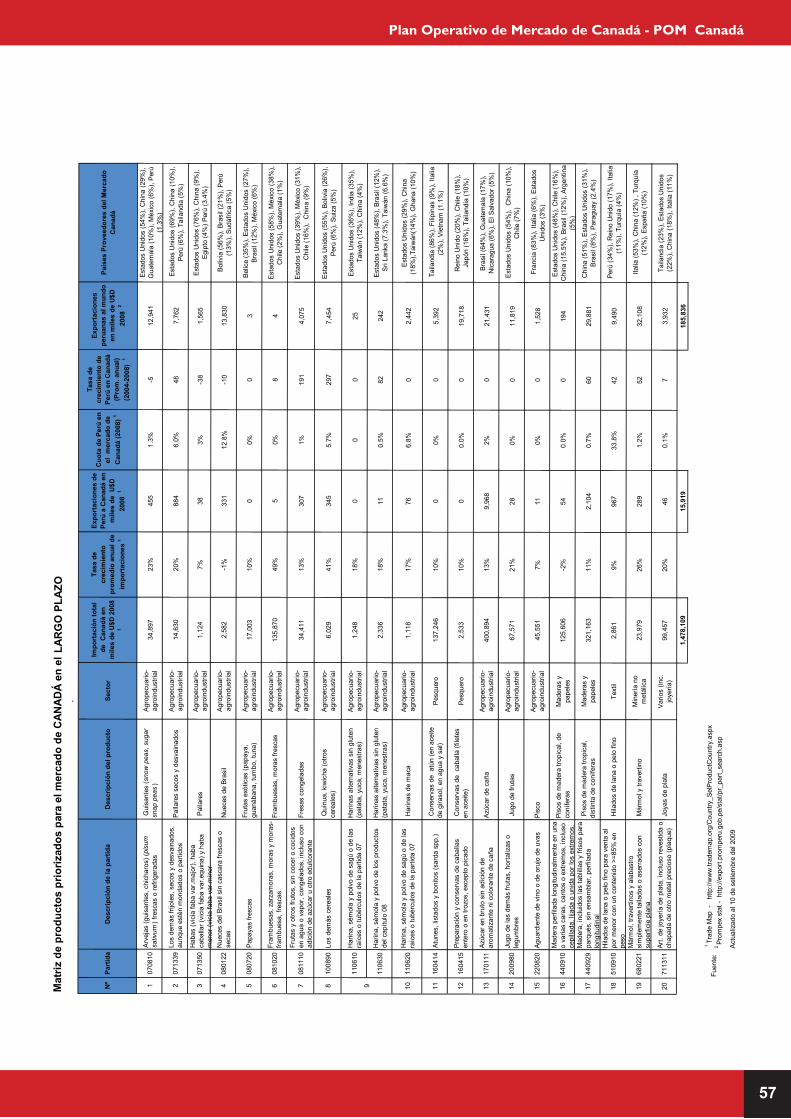

En el segundo capítulo se presentan las sesenta y cuatro (64) oportunidades comerciales identificadas para los productos peruanos en el mercado canadiense, segmentadas en matrices de productos de corto (18), mediano (24) y largo plazo (22).

Todas las partidas arancelarias involucran un total de US$5,694 millones de importación al mercado canadiense, de los cuales el Perú participa con US$93 millones, los cuales representan 1.6%. Se reconocen como los sectores de mayor potencial en un plazo de cinco años a los productos agroindustriales, hidrobiológicos y las confecciones del sector textil.Asimismo se presenta la lista de 19 perfiles

INTRODUCCIÓN

8

producto/mercado priorizados por la contraparte técnica del proyecto, correspondiendo a 8 del sector agroalimentario, 2 del sector hidrobiológico, 7 del sector confecciones, uno del sector maderable y uno de otros sectores. Es importante resaltar que el 90% de la población vive en zonas urbanas con ingresos mensuales que fluctúan entre US$ 3,000 y US$ 3,400, y que el número de personas mayores de 65 años será aproximadamente el 15% de la población para el 2011.

En el tercer capítulo se describen brevemente tanto las características generales de la oferta exportable peruana hacia Canadá, sus principales fortalezas y debilidades como la percepción que de ella y del Perú en general existe en el mercado canadiense; en este mismo capítulo se realiza un análisis similar para los sectores agrícolas, textil-confecciones y pesca.

En el cuarto capítulo se presenta el plan operativo del mercado de Canadá, en el cual se han propuesto cinco estrategias, en que se diferencian actividades

a nivel macro, que promuevan un clima institucional público-privado propicio entre el Perú y Canadá, para promover el intercambio comercial; a nivel meso, para promover los sectores priorizados en el presente POM, y a nivel micro para promover los productos priorizados para el presente mercado. Las acciones se plantean para los plazos corto (0 a 12 meses), mediano (13 a 24 meses) y largo (25 a 60 meses).

En el quinto capítulo se presenta la propuesta de monitoreo y del seguimiento del plan operativo, el cual establece una pauta metodológica con el fin de determinar si las acciones del plan operativo son implementadas de acuerdo con lo planificado, valorando su nivel de cumplimiento.

Finalmente cabe reconocer el apoyo de los profesionales del Ministerio de Comercio Exterior y Turismo, Promperú y el Ministerio de Relaciones Exteriores por su apoyo permanente en el desarrollo de la presente consultoría.

9

Plan Operativo de Mercado de Canadá - POM Canadá

Canadá se caracteriza por tener una economía de crecimiento constante y sostenido, en la cual todos los sectores aprovechan el poder de las nuevas corrientes de comercio e inversión internacional, para lo cual el Tratado de Libre Comercio para América del Norte (TLCAN) se toma como el principal elemento en sus relaciones económicas internacionales. Su principal socio comercial es Estados Unidos, cuyas importaciones representan el 80% de las exportaciones canadienses, mientras que Canadá es su proveedor más importante de energía (petróleo, gas, uranio y energía eléctrica).

El mercado canadiense –como otras sociedades de países desarrollados– muestra una baja tasa de natalidad, en la que el número de personas de más de 65 años se ha más que duplicado en los últimos 35 años. Se espera que en el 2011 este grupo represente 15% de la población total, en que las personas de 80 años son alrededor de 1.3 millones; la mayoría mujeres. Asimismo posee una población de baby boomers que va alcanzando la edad de retiro. Este grupo representa un mercado atractivo, de veloz crecimiento y altamente especializado.

En lo que respecta a los sectores económicos, de mayor oportunidad, están el sector agroindustrial, caracterizado por el fuerte crecimiento que han desarrollado los alimentos étnicos, que se han configurado como la principal tendencia, en especial los congelados. Por su parte, los productos alimenticios naturales tienen un crecimiento de 14% anual y el de los orgánicos 24%, en que el 80% está representado por importaciones, con un mercado al por menor de entre US$300 millones y US$750 millones al año. Se debe mencionar también al biocomercio, que está muy difundido y se divide en dos grandes grupos de consumidores: el clásico, que busca la conservación del ambiente, y el emergente, que posee niveles altos de ingresos y es muy preocupado por la salud.

Por otro lado, es importante mencionar que los cinco principales proveedores de Canadá en lo que a fruta se refiere son EE.UU., Chile, Costa Rica, México y

Ecuador. En cambio los cinco proveedores principales de verduras son EE.UU., México, Países Bajos, España y el Perú. Una característica que favorece el crecimiento de las importaciones son las condiciones climatológicas de Canadá, que crean limitaciones productivas debido a sus largos y crudos inviernos que permiten solo una agricultura estacional.

Otro tema aparte importante de mencionar es el Comercio Justo. El café es uno de los productos con mayor éxito dentro de este mercado. Los canadienses consumen más de 40 millones de tazas de café al día, un promedio de 2.6 tazas diarias por bebedor de café. No todo el café que se consume se adquiere listo para tomar en cafeterías y tiendas, sino que casi dos tercios del café consumido se preparan en casa y se compran en las cadenas al por menor como las tiendas de Comercio Justo. La demanda del café por medio del Comercio Justo ha venido creciendo, de manera que varias cadenas de supermercados y cafeterías importantes ahora lo pueden ofrecer en Canadá.

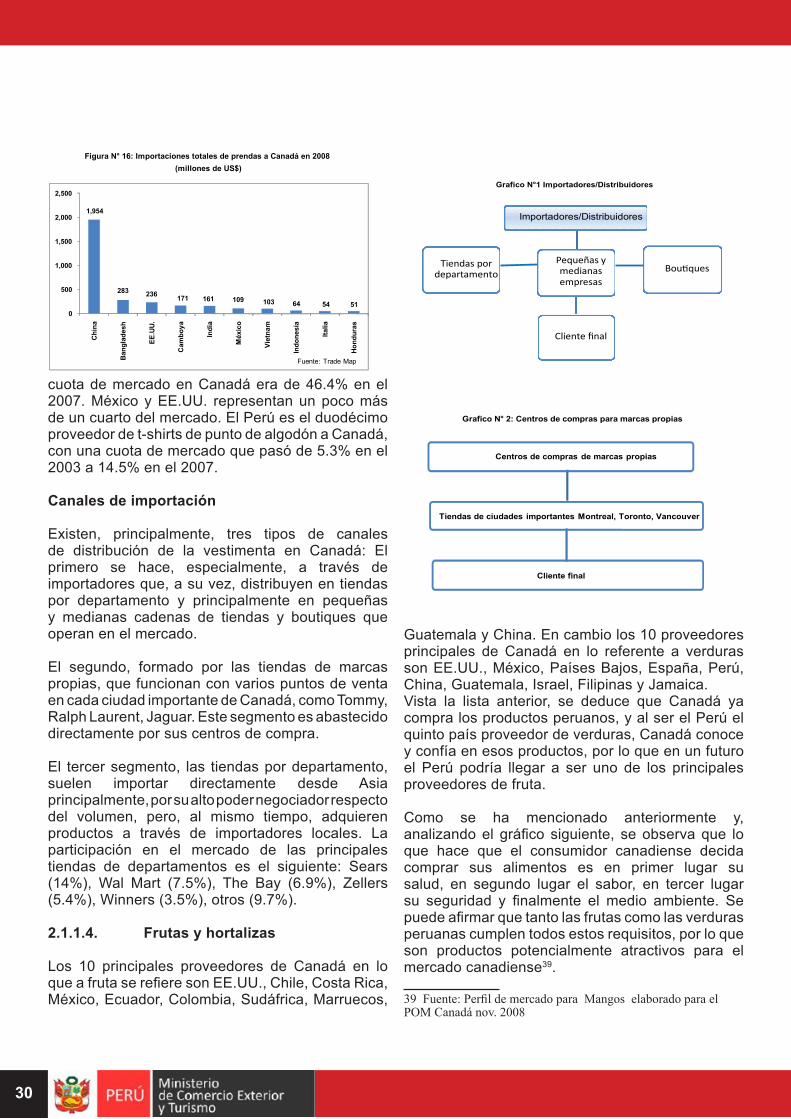

Con respecto al sector confecciones, la oferta de prendas en Canadá cada vez depende más de productos importados a medida que las fábricas canadienses localizan la fabricación en países de salarios bajos. El principal país exportador hacia Canadá es China, seguida por Bangladesh, EE.UU., India, México e Italia, en proporciones más débiles. Los productos de confecciones de mayor demanda son la ropa de punto, en que su principal proveedor es China, y el Perú ocupa el sexto puesto.

En lo concerniente al sector pesca, este se caracteriza por tener un consumo de pescados y mariscos de 9.4 kilos por persona, lo que representa 30% de la población. A pesar de que Canadá es el cuarto exportador mundial de pescados y mariscos, el interés en salud y nutrición, así como la influencia de la inmigración, han provocado aumentos de ventas en todo tipo de pescados y mariscos. Asimismo, la disminución de las capturas oceánicas y las dificultades de acuicultura en Canadá por cuestión de clima son factores que favorecen las

RESUMEN EJECUTIVO

10

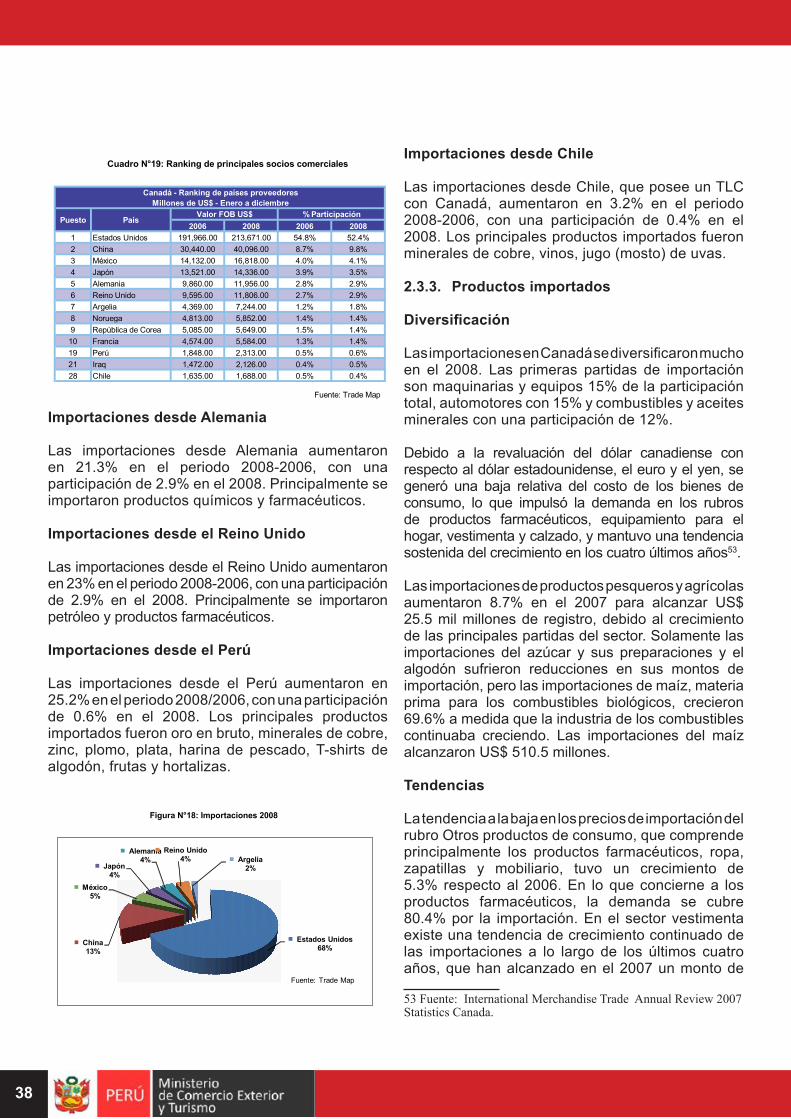

oportunidades de importación. En los últimos cinco años, del 2003 al 2007, las importaciones mundiales de Canadá han aumentado entre 0.6% y 7.2% anualmente. Las categorías que más se importan son dos: langosta, cangrejo, camarón y langostino; y filetes de pescado. Adicionalmente las dificultades en acuicultura por el clima favorecen la importación de productos hidrobiológicos, en la que EE.UU. es el primer proveedor con 38%, le sigue China con 17%, Tailandia con 13% y Chile con 5%.

Enfocándose en cifras generales, los sectores que más contribuyeron al incremento de las exportaciones canadienses fueron los de bienes industriales, cuyo crecimiento se debió al aumento de los precios de los minerales y sus aleaciones en el mercado global, debido a la demanda generada por el rápido crecimiento industrial de las naciones asiáticas que empujó el precio de los metales (níquel, cobre, zinc, minerales de hierro).

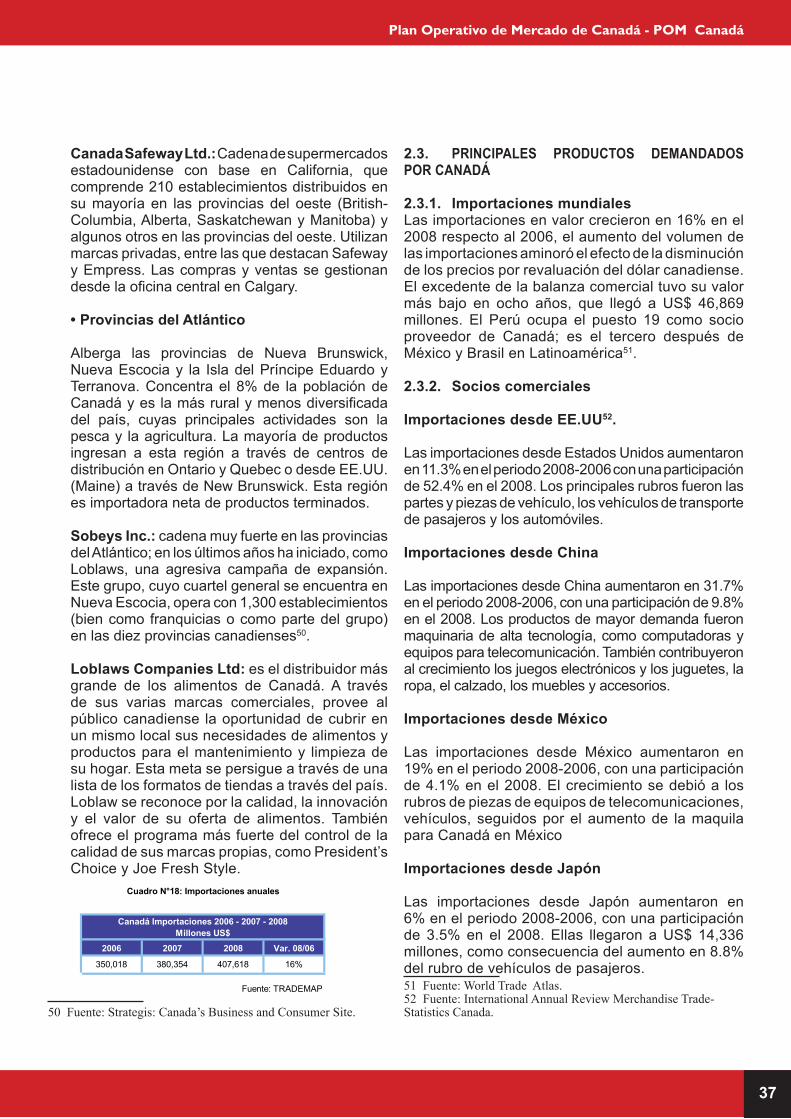

Por otra parte, las importaciones, con excepción de Estados Unidos, han estado en crecimiento, que en valor fue de 6.7% en el 2008 respecto al 2007 y se han diversificado más para este último año, en que los sectores en que más se importaron son: alimenticios, maquinaria y equipo, automóviles y productos forestales. Las primeras partidas de importación son maquinarias y equipos con 15% de participación sobre el total, automotores con 15%, y combustibles y aceites minerales con 12%. Los socios comerciales, exceptuando Estados Unidos, representan alrededor del 37% de las importaciones totales en el 2008. Cabe mencionar que el aumento del volumen de las importaciones aminoró el efecto de la disminución de los precios por revaluación del dólar canadiense.

Canadá busca diversificar sus mercados; de ahí que los países compradores, con excepción de Estados Unidos, representaron alrededor de un cuarto del mercado de la exportación, la participación más alta desde la era pre-TLCAN, que pasó de representar 20% en el 2006 a 24% en el 2008.

Con respecto al comercio con el Perú, las importaciones de Canadá se concentran principalmente en el sector materias primas y productos intermedios para la industria (57%), seguido por los sectores de bienes de capital para la industria y bienes de consumo no duradero, con participaciones de 26% y 6%, respectivamente.

En cuanto a las exportaciones del Perú a Canadá,

en el 2008 llegaron a US$ 1,925 millones, tanto las tradicionales como las no tradicionales, que alcanzaron un crecimiento de 4.6% respecto al 2007. Los principales productos exportados fueron: oro en bruto (US$ 1,323 millones), demás aceites de petróleo o de mineral bituminoso (US$ 247.3 millones), minerales de cobre (US$ 83.3 millones), minerales de plata (US$ 56,2 millones), minerales de zinc (US$ 40.3 millones), harina de pescado (US$ 23.7 millones), grasa y aceites de pescado (US$ 19.9 millones), mandarinas (US$ 4.2 millones), mangos (US$ 2.6 millones), t-shirts de algodón (US$ 1.9 millones), alcachofas (US$ 1.7 millones), paltas (US$ 0.87 millones). El crecimiento exportador hacia Canadá tuvo un fuerte incremento en el 2005, cuando llegó a US$ 1,034 millones de dólares, con un aumento de casi 3.2 veces el monto del 2004. En el 2006 creció 55%, 14.5% en el 2007 y para el 2008 creció en una menor proporción, de 4.6%.1 Hasta el día de hoy, el comercio Perú-Canadá se ha limitado principalmente al sector minero y agro. Sin embargo, al ser un país tradicionalmente abierto al comercio exterior, tanto en importaciones como exportaciones, las empresas canadienses son muy receptivas respecto a la posible colaboración con nuevas sociedades. Además, el tratado de libre comercio Perú-Canadá facilitará el comercio, especialmente en el sector textil (el arancel pasará de 18% a 0%).

A pesar de que las perspectivas sean buenas, existen obstáculos que el Perú deberá superar para beneficiarse al máximo de este nuevo TLC y de potenciales negocios con empresas canadienses. Uno de estos obstáculos es el transporte entre el Perú y Canadá, que tendrá que estudiarse a fondo para encontrar soluciones a las lagunas que se presentan (precio, tiempo). Para que se saque más provecho de este estudio, deberá enfocarse tanto en Canadá como en la costa noreste de EE.UU., ya que en muchos casos es más rápido y barato desembarcar la mercancía en un puerto como el de Nueva York o Filadelfia, y de allí transportarla por camión a Canadá.

En lo que respecta a la distribución, una característica sobresaliente del mercado canadiense es su alta concentración en determinadas ciudades, particularmente en Toronto, Montreal y Vancouver. En Toronto, centro más importante del país, se concentra gran parte de la importación y distribución; le sigue Montreal, que cubre la región este, y Vancouver para el oeste.

1 Fuente: Estadísticas de Prompex- Prompexstat y el Trade Map OMC.

11

Plan Operativo de Mercado de Canadá - POM Canadá

La estructura de canales de distribución puede variar según el tipo de producto. Existen estructuras que vinculan directamente a productores y consumidores; y otras más complejas, con intermediarios (agentes, bróker). Al respecto, existen tres tipos de estructuras de comercialización: distribución propia, distribución a través de centros mayoristas y la de retail.El informe presenta dos tipos de análisis de fortalezas, debilidades, oportunidades y amenazas (FODA), uno a nivel macro y otro a nivel sectorial, que inciden en los principales sectores de la oferta exportable peruana no tradicional priorizados en el mercado canadiense.

Las fortalezas y debilidades se presentan como evaluaciones ‘internas’, en este caso, del Perú en el mercado canadiense. Las oportunidades y amenazas se presentan como evaluaciones ‘externas’ de la industria o mercado en cual se está compitiendo, con el objetivo de conocer el potencial de la oferta exportable peruana en el mercado canadiense.

El objetivo de la evaluación a nivel macro pretende describir las principales fortalezas y debilidades de la oferta exportable peruana y la percepción que el importador canadiense tiene respecto al Perú. Además determina cuáles son las vías que pueden ofrecer mayor crecimiento en dicha relación (oportunidades) y cuáles pueden ser causantes de su debilitamiento (amenazas). El segundo aplica el mismo análisis, pero en este caso se basa en las características de los sectores de la oferta exportable peruana para detectar sus fortalezas y debilidades en relación con las características más importantes de los sectores del mercado de destino, en el que se determinan sus oportunidades y amenazas.

Se han realizado contactos con representantes de diferentes industrias, importadores, distribuidores y otros organismos de los varios sectores preseleccionados con el fin de establecer los productos con mayor potencial en el mercado canadiense, y a partir de ellos sugerir aquellos que debieran ser incorporados a la matriz producto/mercado. Al respecto, se han identificado 58 oportunidades comerciales en el mercado canadiense, diferenciando 18 productos a corto plazo, 20 a mediano plazo y 20 a largo plazo. Del mismo modo, se priorizó la elaboración de 19 perfiles/producto-mercado, 9 del sector agroindustrias, 7 del sector confecciones, 2 del sector pesca y 1 del sector maderable.

El documento contiene un plan de acción que establece actividades en un horizonte de cinco años para el sector público y privado, que han sido agrupadas bajo

las seis políticas tomadas del Plan Estratégico Nacional Exportador.

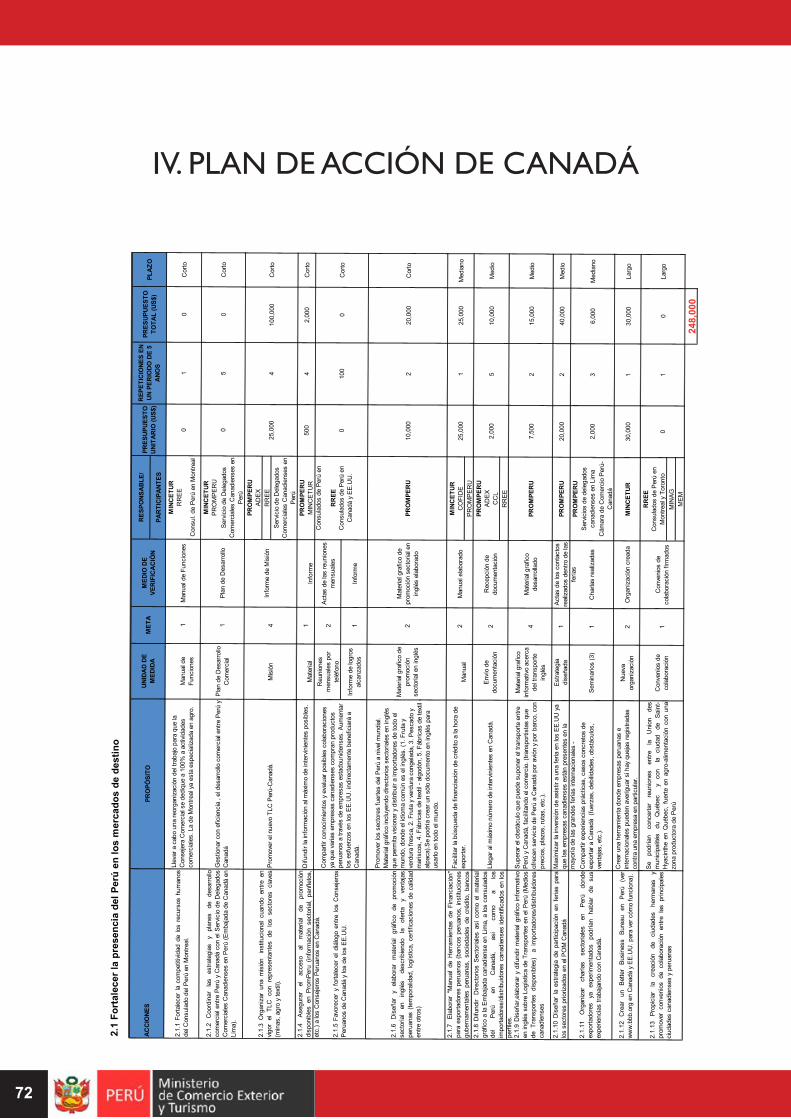

Política 1: Fortalecer la presencia del Perú en los • mercados de destino

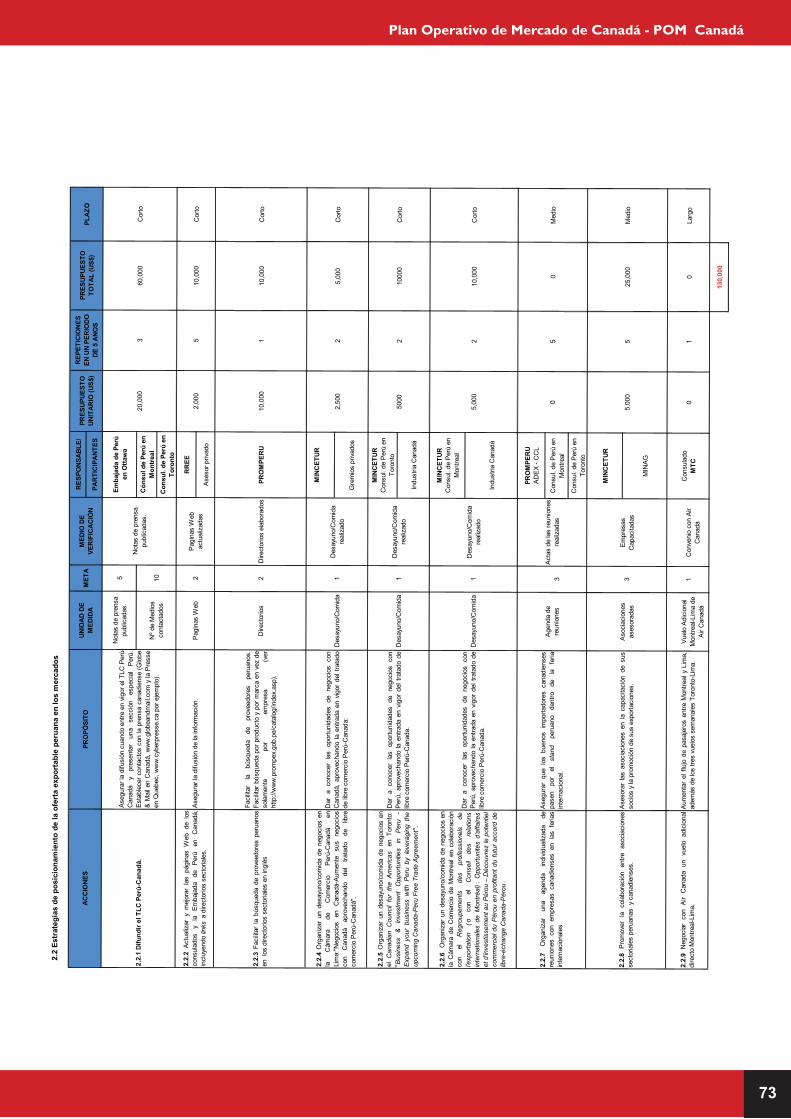

Política 2: Estrategias de posicionamiento de la • oferta exportable peruana

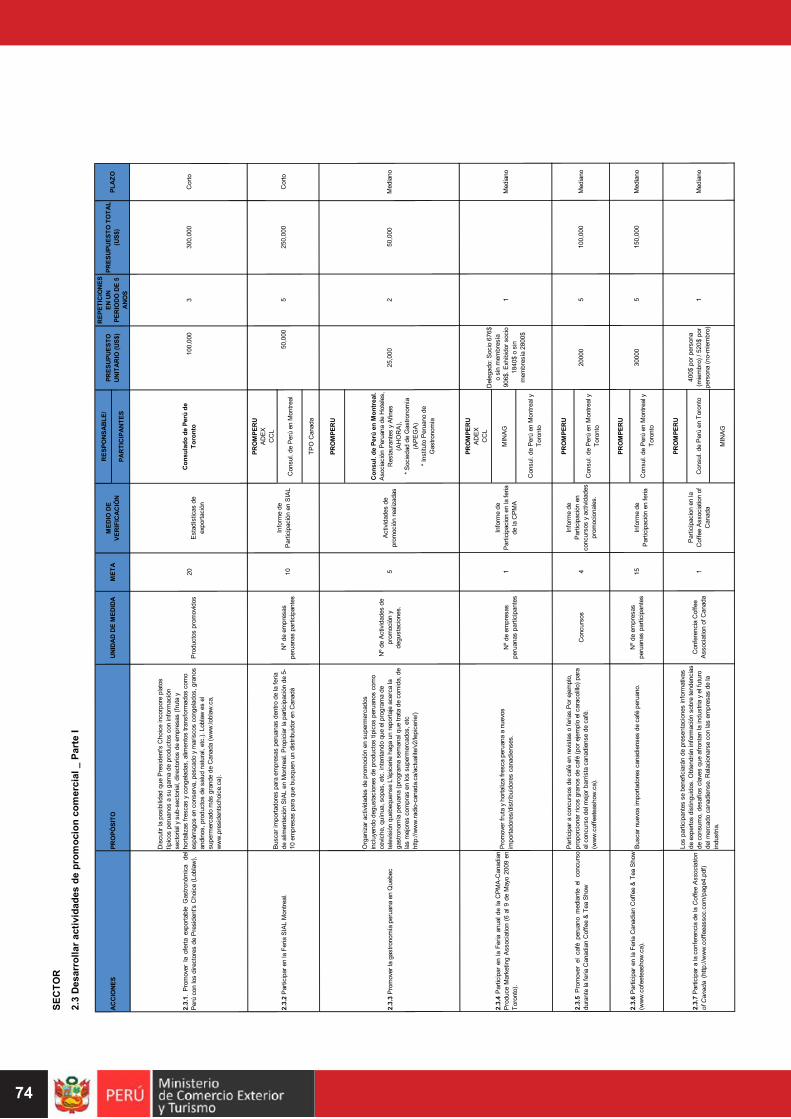

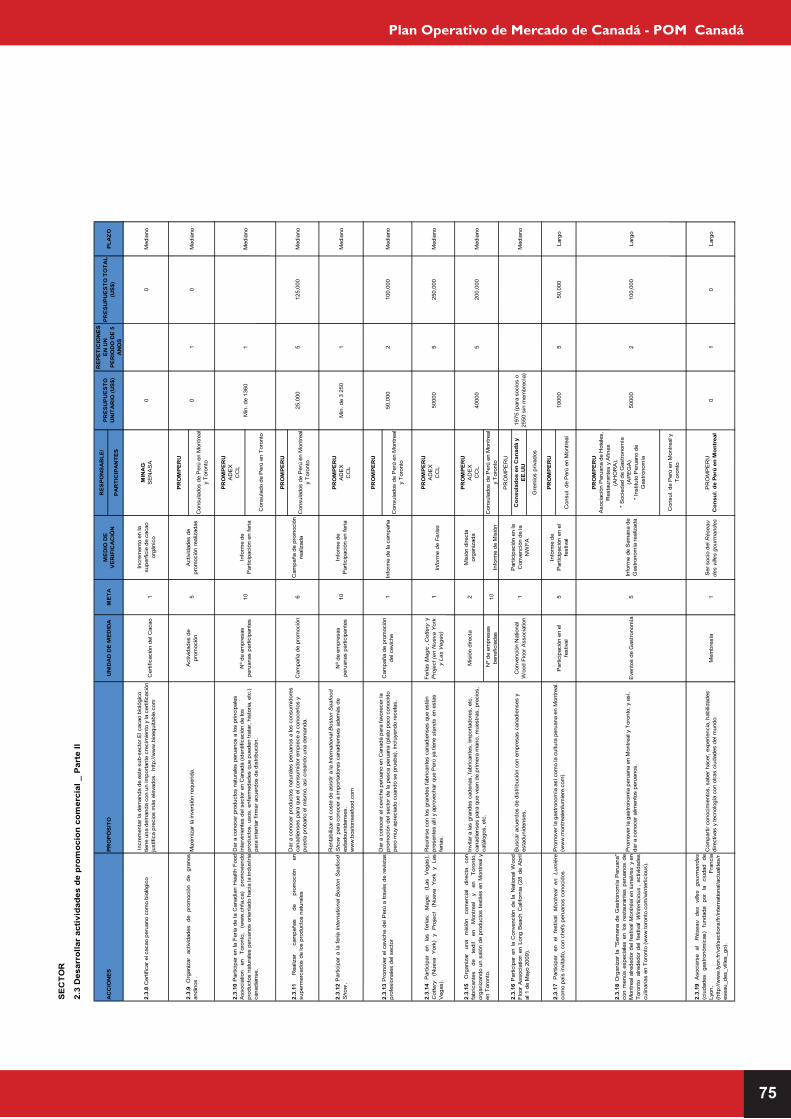

Política 3: Acciones de promoción comercial, • inteligencia y acceso a los mercados a nivel sectorial

Política 4: Acciones de promoción comercial, • inteligencia y acceso a los mercados a nivel de producto

Política 5: Facilitación al comercio exterior•

Política 6: Fomentar cultura exportadora•

Todas las acciones han sido planteadas sobre la base de la información obtenida en los trabajos de campo realizados en el mercado canadiense. Asimismo se ha establecido un propósito para cada actividad, de manera que se tenga un objetivo claro para poder cumplir con las políticas antes mencionadas. También se mencionan los respectivos responsables o participantes, como Mincetur, Promperú, entre otros, además de su presupuesto y el periodo de tiempo en el que deberán llevarse a cabo.

Es importante que los empresarios peruanos comprendan la cultura empresarial de Canadá, y, especialmente, la importancia de la comunicación. El mercado canadiense es muy competitivo y, por lo tanto, empresas del mundo entero intentan vender en Canadá. Si el empresario canadiense no recibe una respuesta en un plazo adecuado, buscará otra empresa en otro país.

12

I. ASPECTOS GENERALES Y DE COMERCIO DEL MERCADO CANADIENSE

1. EL PAÍS

1.1. PANORAMA GEOGRÁFICO

1.1.1. Ubicación

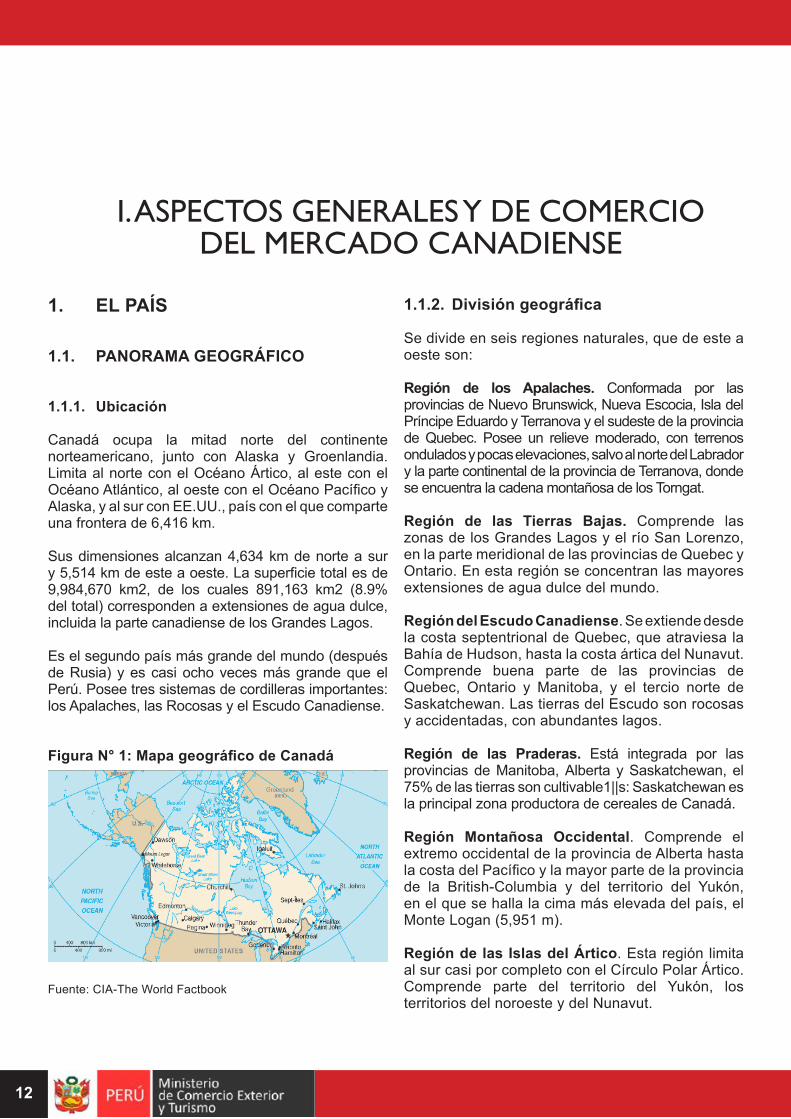

Canadá ocupa la mitad norte del continente norteamericano, junto con Alaska y Groenlandia. Limita al norte con el Océano Ártico, al este con el Océano Atlántico, al oeste con el Océano Pacífico y Alaska, y al sur con EE.UU., país con el que comparte una frontera de 6,416 km.

Sus dimensiones alcanzan 4,634 km de norte a sur y 5,514 km de este a oeste. La superficie total es de 9,984,670 km2, de los cuales 891,163 km2 (8.9% del total) corresponden a extensiones de agua dulce, incluida la parte canadiense de los Grandes Lagos.

Es el segundo país más grande del mundo (después de Rusia) y es casi ocho veces más grande que el Perú. Posee tres sistemas de cordilleras importantes: los Apalaches, las Rocosas y el Escudo Canadiense.

Figura N° 1: Mapa geográfico de Canadá

Fuente: CIA-The World Factbook

1.1.2. División geográfica

Se divide en seis regiones naturales, que de este a oeste son:

Región de los Apalaches. Conformada por las provincias de Nuevo Brunswick, Nueva Escocia, Isla del Príncipe Eduardo y Terranova y el sudeste de la provincia de Quebec. Posee un relieve moderado, con terrenos ondulados y pocas elevaciones, salvo al norte del Labrador y la parte continental de la provincia de Terranova, donde se encuentra la cadena montañosa de los Torngat.

Región de las Tierras Bajas. Comprende las zonas de los Grandes Lagos y el río San Lorenzo, en la parte meridional de las provincias de Quebec y Ontario. En esta región se concentran las mayores extensiones de agua dulce del mundo.

Región del Escudo Canadiense. Se extiende desde la costa septentrional de Quebec, que atraviesa la Bahía de Hudson, hasta la costa ártica del Nunavut. Comprende buena parte de las provincias de Quebec, Ontario y Manitoba, y el tercio norte de Saskatchewan. Las tierras del Escudo son rocosas y accidentadas, con abundantes lagos.

Región de las Praderas. Está integrada por las provincias de Manitoba, Alberta y Saskatchewan, el 75% de las tierras son cultivable1||s: Saskatchewan es la principal zona productora de cereales de Canadá.

Región Montañosa Occidental. Comprende el extremo occidental de la provincia de Alberta hasta la costa del Pacífico y la mayor parte de la provincia de la British-Columbia y del territorio del Yukón, en el que se halla la cima más elevada del país, el Monte Logan (5,951 m).

Región de las Islas del Ártico. Esta región limita al sur casi por completo con el Círculo Polar Ártico. Comprende parte del territorio del Yukón, los territorios del noroeste y del Nunavut.

13

Plan Operativo de Mercado de Canadá - POM Canadá

1.2. PANORAMA DEMOGRÁFICO Y SOCIAL

1.2.1. Población, etnias, densidad demográfica

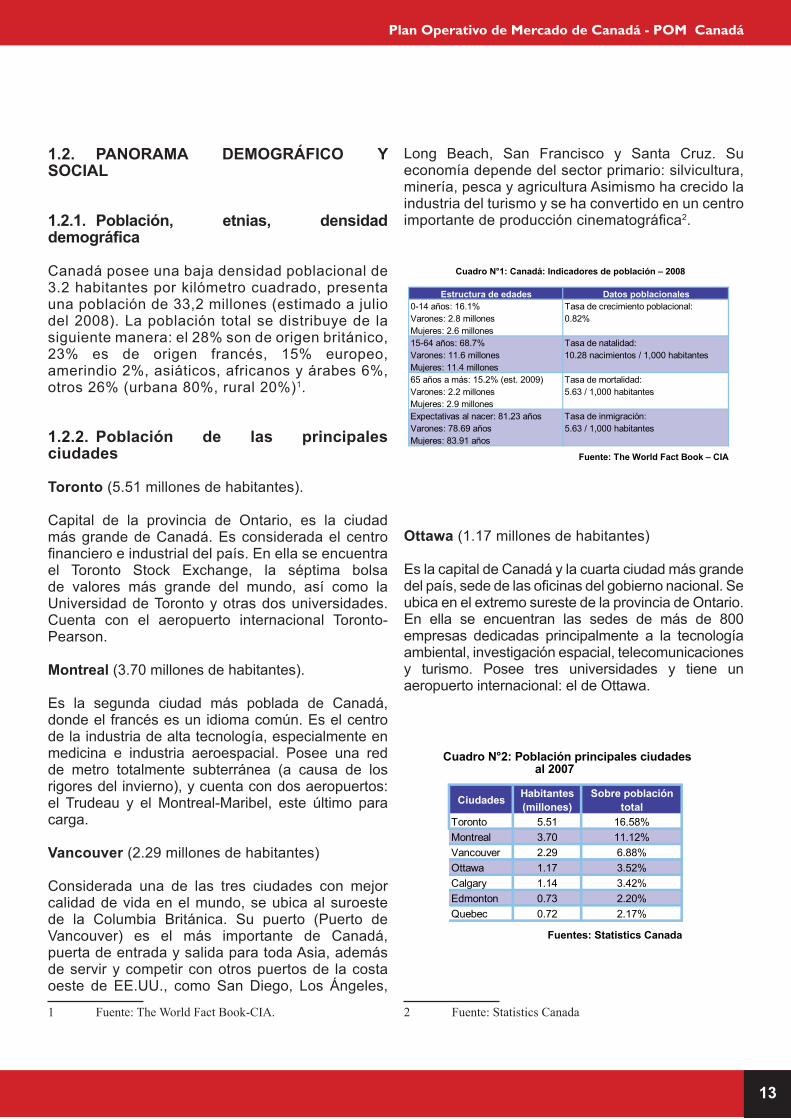

Canadá posee una baja densidad poblacional de 3.2 habitantes por kilómetro cuadrado, presenta una población de 33,2 millones (estimado a julio del 2008). La población total se distribuye de la siguiente manera: el 28% son de origen británico, 23% es de origen francés, 15% europeo, amerindio 2%, asiáticos, africanos y árabes 6%, otros 26% (urbana 80%, rural 20%)1.

1.2.2. Población de las principales ciudades

Toronto (5.51 millones de habitantes).

Capital de la provincia de Ontario, es la ciudad más grande de Canadá. Es considerada el centro financiero e industrial del país. En ella se encuentra el Toronto Stock Exchange, la séptima bolsa de valores más grande del mundo, así como la Universidad de Toronto y otras dos universidades. Cuenta con el aeropuerto internacional Toronto-Pearson.

Montreal (3.70 millones de habitantes).

Es la segunda ciudad más poblada de Canadá, donde el francés es un idioma común. Es el centro de la industria de alta tecnología, especialmente en medicina e industria aeroespacial. Posee una red de metro totalmente subterránea (a causa de los rigores del invierno), y cuenta con dos aeropuertos: el Trudeau y el Montreal-Maribel, este último para carga.

Vancouver (2.29 millones de habitantes)

Considerada una de las tres ciudades con mejor calidad de vida en el mundo, se ubica al suroeste de la Columbia Británica. Su puerto (Puerto de Vancouver) es el más importante de Canadá, puerta de entrada y salida para toda Asia, además de servir y competir con otros puertos de la costa oeste de EE.UU., como San Diego, Los Ángeles,

1 Fuente: The World Fact Book-CIA.

Long Beach, San Francisco y Santa Cruz. Su economía depende del sector primario: silvicultura, minería, pesca y agricultura Asimismo ha crecido la industria del turismo y se ha convertido en un centro importante de producción cinematográfica2.

Ottawa (1.17 millones de habitantes)

Es la capital de Canadá y la cuarta ciudad más grande del país, sede de las oficinas del gobierno nacional. Se ubica en el extremo sureste de la provincia de Ontario. En ella se encuentran las sedes de más de 800 empresas dedicadas principalmente a la tecnología ambiental, investigación espacial, telecomunicaciones y turismo. Posee tres universidades y tiene un aeropuerto internacional: el de Ottawa.

2 Fuente: Statistics Canada

Estructura de edades Datos poblacionales0-14 años: 16.1% Tasa de crecimiento poblacional:Varones: 2.8 millones 0.82%Mujeres: 2.6 millones15-64 años: 68.7% Tasa de natalidad:Varones: 11.6 millones 10.28 nacimientos / 1,000 habitantesMujeres: 11.4 millones65 años a más: 15.2% (est. 2009) Tasa de mortalidad:Varones: 2.2 millones 5.63 / 1,000 habitantesMujeres: 2.9 millonesExpectativas al nacer: 81.23 años Tasa de inmigración:Varones: 78.69 años 5.63 / 1,000 habitantesMujeres: 83.91 años

Cuadro N°1: Canadá: Indicadores de población – 2008

Fuente: The World Fact Book – CIA

Ciudades Habitantes (millones)

Sobre población total

Toronto 5.51 16.58%Montreal 3.70 11.12%Vancouver 2.29 6.88%Ottawa 1.17 3.52%Calgary 1.14 3.42%Edmonton 0.73 2.20%Quebec 0.72 2.17%

Cuadro N°2: Población principales ciudades al 2007

Fuentes: Statistics Canada

14

1.2.3. Distribución de la población por edades y sexos

Población esencialmente urbana; el 80% vive en las ciudades y el 90% en una franja de 200 kilómetros de ancho a lo largo de la frontera con Estados Unidos.

El mayor porcentaje en cuanto a edad de la población canadiense se ubica entre los 15 y 64 años con 68.7%. Por otro lado, algo que cabe remarcar es el envejecimiento gradual de la población durante la segunda mitad del siglo XX, que se debe, principalmente, a la reducción en la fecundidad, incremento en la esperanza de vida y

avances en la medicina. Todo esto ha dado lugar a que la proporción de personas de 65 años a más conformen el 15.2% (estimado al 2009) y para el 2025 serán el 20.94%3.

1.2.4. Pirámides de población

3 Fuente: The World Fact Book- CIA.

Figura N° 2: Mapa político de Canadá

Fuente: http://www.worldmapfinder.com

2000 2025 2050 2000 2025 2050Hombres 16.0 18.8 21.2 1.8 3.6 5.0Mujeres 16.3 19.0 21.6 2.4 4.3 6.0Total 32.3 37.8 42.8 4.2 7.9 11.0% Total 100.00% 100.00% 100.00% 13.10% 20.90% 25.70%Hombres % 49.50% 49.60% 49.50% 5.70% 9.54% 11.70%Mujeres % 50.50% 50.40% 50.50% 7.40% 11.40% 14.00%

Cuadro N°3: Distribución de la población[1]

Fuente: Statistics Canada

Población total (en millones) Población mayor de 60 años (en millones)

Grupo de Edad Porcentaje0 – 14 años 16.10%15 – 64 años 68.70%

65 años a más 15.20% (est. 2009)

Cuadro N°4: Porcentaje por edades - 2008

Fuente: The World Fact Book- CIA

Pirámide 1: Población Canadá por sexo y edad, 2000

2000 1500 1000 500 0 500 1000 1500 2000

0-410-1420-2430-3440-4450-5460-6470-7480-8490-94100+

HOMBRESMUJERES

Pirámide 2: Población Canadá por sexo y edad, 2025 (Proyectado)

1500 1000 500 0 500 1000 1500 2000

0-410-1420-2430-3440-4450-5460-6470-7480-8490-94100+

HOMBRES MUJERES

15

Plan Operativo de Mercado de Canadá - POM Canadá

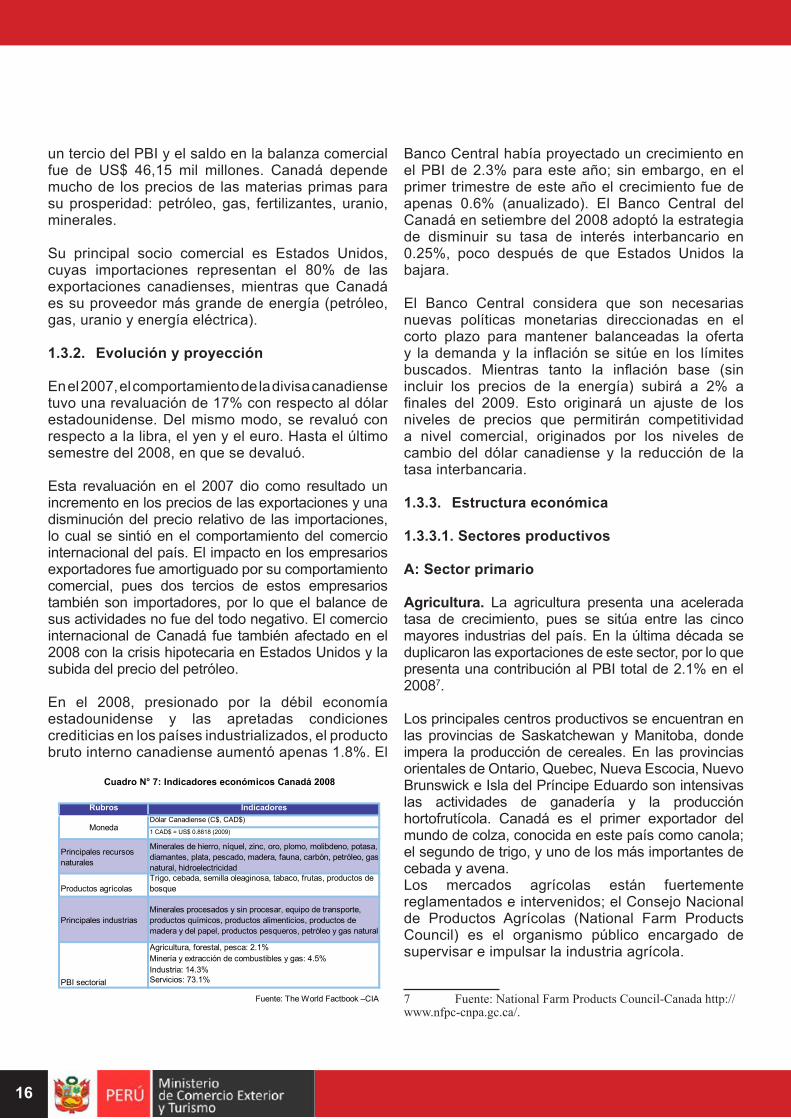

1.2.5. PBI per cápita e indicadores

El Índice de Desarrollo Humano (IDH) en Canadá ha seguido una tendencia expansiva, lo que refleja un crecimiento del bienestar general. En 1995 dicho índice fue de 0.935, mientras que en el 2007 el indicador alcanzó un puntaje de 0.961, lo que situó a Canadá enel cuarto puesto a nivel mundial.

En el 2004, los tres componentes del IDH alcanzaron valores significativos: la esperanza de vida al nacer fue de 81.16 años, lo que le proporcionó un índice de esperanza de vida de 0.93; el ratio de asistencia a la escuela fue de 93%, lo que generó un índice de educación de 0.9; y el PBI per cápita, según PPP, fue de US$ 39,100. Con respecto al PBI, Canadá tuvo US$ 1.307 billones, con lo que ocupó e decimotercer lugar en el mundo, y con respecto a su crecimiento, para el 2008 tuvo una tasa positiva de 0.6%.

1.2.6. Distribución del gastoLos canadienses son más mesurados con el gasto que los estadounidenses; y su distribución de ingresos es más equilibrado en lo que respecta al PBI (nominal) per cápita US$ 42,738, lo que permite considerar una clase media importante con un ingreso disponible, lo cual mejora su capacidad de gasto4.

4 Fuente: Strategis Canada’s Business and Consumer.

Los impuestos son altos combinando el de la renta y el de la propiedad. El sistema de salud es público, motivo por el cual no hay médicos privados, todos trabajan para el Estado. El seguro de salud tiene un costo variable anual según el nivel de ingreso5.

1.3. PANORAMA ECONÓMICO

Canadá tiene un rol muy importante tanto en la Organización Mundial de Comercio (OMC) como en el Grupo de los 8 (G-8) y en otros organismos que marcan la pauta en el desarrollo mundial. Posee una economía con un crecimiento constante y sostenido, en la cual todos los sectores aprovechan el poder de las nuevas tecnologías del comercio e inversión internacional en que el Tratado de Libre Comercio para América del Norte (TLCAN) es tomado como el principal elemento en las relaciones económicas internacionales6.

1.3.1. Coyuntura económica

Como consecuencia de la caída en picada de los precios de las materias primas en el último semestre del 2008, el dólar canadiense se alejó de la paridad con el dólar estadounidense, por lo que llegó a valer US$ 0.85. Pero durante el 2007, Canadá tuvo un buen desarrollo económico: una inflación moderada y un índice de desempleo de 6% (el más bajo de las últimas tres décadas). Las exportaciones originaron

5 Fuente: Statistics Canada.6 Fuente: International Merchandise Trade Statistics Canada.

Pirámide 3: Población Canadá por sexo y edad, 2050 (Proyectado)

2000 1500 1000 500 0 500 1000 1500

0-4

10-14

20-24

30-34

40-44

50-54

60-64

70-74

80-84

90-94

100+

Fuente: Naciones Unidas. División de Población del Departamento de Asuntos Económicos y Sociales (DESA). Proyecciones mundiales de población.

HOMBRES MUJERES

Indicador Valores ObservacionesPBI total US$ 1.307 billones 13 Puesto en el mundoPBI per cápita US$ 39,100 22 Puesto en el mundoCrecimiento PBI 0.60% 198 Puesto en el mundoIDH 0.961 4to puestoÍndice de Gini 32.1

Cuadro N°5: Indicadores económicos – 2008

Fuente: Statistics Canada

Rubros de gastos PorcentajesImpuestos personales 20.70%Vivienda 19.17%Transporte 13.56%Comida 10.86%Recreación 5.78%Seguro y pensión 5.73%Gastos de mantenimiento 4.59%Vestimenta 3.94%Gastos de muebles y equipos 2.94%Salud 2.66%Donaciones 2.60%Tabaco y alcohol 2.35%Educación 1.69%Otros 3.86%

Cuadro N°6: Gastos anuales promedio

por familia – 2007

Fuente: Statistics Canada

16

un tercio del PBI y el saldo en la balanza comercial fue de US$ 46,15 mil millones. Canadá depende mucho de los precios de las materias primas para su prosperidad: petróleo, gas, fertilizantes, uranio, minerales.

Su principal socio comercial es Estados Unidos, cuyas importaciones representan el 80% de las exportaciones canadienses, mientras que Canadá es su proveedor más grande de energía (petróleo, gas, uranio y energía eléctrica).

1.3.2. Evolución y proyección

En el 2007, el comportamiento de la divisa canadiense tuvo una revaluación de 17% con respecto al dólar estadounidense. Del mismo modo, se revaluó con respecto a la libra, el yen y el euro. Hasta el último semestre del 2008, en que se devaluó.

Esta revaluación en el 2007 dio como resultado un incremento en los precios de las exportaciones y una disminución del precio relativo de las importaciones, lo cual se sintió en el comportamiento del comercio internacional del país. El impacto en los empresarios exportadores fue amortiguado por su comportamiento comercial, pues dos tercios de estos empresarios también son importadores, por lo que el balance de sus actividades no fue del todo negativo. El comercio internacional de Canadá fue también afectado en el 2008 con la crisis hipotecaria en Estados Unidos y la subida del precio del petróleo.

En el 2008, presionado por la débil economía estadounidense y las apretadas condiciones crediticias en los países industrializados, el producto bruto interno canadiense aumentó apenas 1.8%. El

Banco Central había proyectado un crecimiento en el PBI de 2.3% para este año; sin embargo, en el primer trimestre de este año el crecimiento fue de apenas 0.6% (anualizado). El Banco Central del Canadá en setiembre del 2008 adoptó la estrategia de disminuir su tasa de interés interbancario en 0.25%, poco después de que Estados Unidos la bajara.

El Banco Central considera que son necesarias nuevas políticas monetarias direccionadas en el corto plazo para mantener balanceadas la oferta y la demanda y la inflación se sitúe en los límites buscados. Mientras tanto la inflación base (sin incluir los precios de la energía) subirá a 2% a finales del 2009. Esto originará un ajuste de los niveles de precios que permitirán competitividad a nivel comercial, originados por los niveles de cambio del dólar canadiense y la reducción de la tasa interbancaria.

1.3.3. Estructura económica

1.3.3.1. Sectores productivos

A: Sector primario

Agricultura. La agricultura presenta una acelerada tasa de crecimiento, pues se sitúa entre las cinco mayores industrias del país. En la última década se duplicaron las exportaciones de este sector, por lo que presenta una contribución al PBI total de 2.1% en el 20087.

Los principales centros productivos se encuentran en las provincias de Saskatchewan y Manitoba, donde impera la producción de cereales. En las provincias orientales de Ontario, Quebec, Nueva Escocia, Nuevo Brunswick e Isla del Príncipe Eduardo son intensivas las actividades de ganadería y la producción hortofrutícola. Canadá es el primer exportador del mundo de colza, conocida en este país como canola; el segundo de trigo, y uno de los más importantes de cebada y avena. Los mercados agrícolas están fuertemente reglamentados e intervenidos; el Consejo Nacional de Productos Agrícolas (National Farm Products Council) es el organismo público encargado de supervisar e impulsar la industria agrícola.

7 Fuente: National Farm Products Council-Canada http://www.nfpc-cnpa.gc.ca/.

Rubros IndicadoresDólar Canadiense (C$, CAD$)1 CAD$ = US$ 0.8818 (2009)

Principales recursos naturales

Minerales de hierro, níquel, zinc, oro, plomo, molibdeno, potasa, diamantes, plata, pescado, madera, fauna, carbón, petróleo, gas natural, hidroelectricidad

Productos agrícolasTrigo, cebada, semilla oleaginosa, tabaco, frutas, productos de bosque

Principales industriasMinerales procesados y sin procesar, equipo de transporte, productos químicos, productos alimenticios, productos de madera y del papel, productos pesqueros, petróleo y gas natural

Agricultura, forestal, pesca: 2.1%Minería y extracción de combustibles y gas: 4.5%Industria: 14.3%Servicios: 73.1%

Moneda

PBI sectorial

Cuadro N° 7: Indicadores económicos Canadá 2008

Fuente: The World Factbook –CIA

17

Plan Operativo de Mercado de Canadá - POM Canadá

Mayor información en http://www.nfpc-cnpa.gc.ca/

Actividad forestal. Canadá posee el 10% de los bosques del mundo. De estos, el 71% son de propiedad provincial, el 23% de propiedad federal o territorial y el 6% restante es propiedad privada. Las talas anuales no llegan al 0.5% de la masa forestal comercial. Este recurso sustenta importantes sectores de transformación, entre ellos el de madera para construcción. De esta manera, Canadá es el segundo productor del mundo en este rubro, pues exporta principalmente a EE.UU. y Japón. Asimismo, en base a esta potencialidad natural y por ‘economía de localización’, el país se ha convertido en el primer productor mundial de papel de prensa y pasta de papel, y sus principales clientes son EE.UU., la UE y Japón.

Ver más en: h t t p : / / s t r a t e g i s . g c . c a / e p i c / i n t e r n e t / i n f i i f . n s f /vwGeneratedInterE/fb01315e.html8

Pesca. Al estar el país rodeado por los océanos Ártico, Atlántico y Pacífico, así como poseer grandes lagos y numerosos ríos, la industria de productos pesqueros es muy importante. Ello se refleja en la exportación de más del 75% de la producción a más de 80 países.

En las costas del Océano Atlántico, se concentra el 82% del total de la actividad pesquera del país, con especies como el arenque, camarón, cangrejo y langosta. En las costas del Océano Pacífico, se captura el 14% de esta actividad, en que predominan la merluza, el arenque, el salmón, las almejas y el camarón. La pesca de agua dulce representa el 4% restante, cuyos principales productos son el pescado blanco y la trucha.

En cuanto a la floreciente industria acuícola, esta ya significa el 10% de toda la producción total pesquera, lo que sitúa a este país como uno de los más importantes productores mundiales de salmón de granja. Esta producción se concentra principalmente en las provincias de British-Columbia y New Brunswick.

En este sector, el mercado estadounidense es el primer cliente: absorbe cerca del 75% de las exportaciones.

8 Fuente: International Annual Review Merchandise Trade-Statistics Canada.

Minería y energía. Canadá es una de las naciones mineras más importantes del mundo, al extraer más de 60 tipos de minerales y metales. Entre estos, es el primer productor de potasa, uranio y zinc; el segundo de amianto, níquel y cadmio; y se encuentra entre los cinco primeros en la producción de aluminio, cobalto, cobre, oro, plomo, platino y plata. Las empresas mineras canadienses invierten alrededor de US$90 millones anuales en investigación y desarrollo. El sector de la minería y energía aporta el 4.5% del PBI.9

Por otro lado, Canadá tiene inmensas reservas probadas de petróleo, gas natural, carbón y uranio. Es el tercer productor mundial de gas natural; la mayor parte de su producción (98%) se extrae en Canadá del oeste. Asimismo es el noveno productor de petróleo. Sus reservas de este último se sitúan en el segundo puesto a nivel mundial, después de las de Arabia Saudita. En la provincia de Alberta, fundamentalmente, se localizan enormes depósitos de arenas bituminosas10.

B: Sector secundario

La industria como sector presenta una contribución al PBI total de 14.3% en el 2008. La producción de vehículos automotores es un rubro muy importante para la economía canadiense, pues le genera aproximadamente medio millón de puestos de trabajo; y el 90% de la producción se exporta a Estados Unidos (98% de las exportaciones del sector). Las principales empresas automotrices globales (General Motors, Ford y Chrysler) predominan en el sector, y representan más del 85% de la producción total.

La industria alimentaria tiene también un peso muy importante. Si se tiene en cuenta la parte de distribución y procesamiento de alimentos, este sector es el segundo más grande en Canadá, después de la industria automotriz. La industria de productos alimenticios emplea a más de 428,100 personas, según los últimos datos publicados por el Consejo Canadiense de la Distribución Alimenticia –Canadian Council of Grocery Distributors (CCGD)–, organismo que agrupa entre sus miembros a más del 85% de los distribuidores de productos alimenticios11.

9 Fuente: Natural Resources Canada: http://www.nrcan.gc.ca.10 Fuente: http://www.nrcan-rncan.gc.ca/com/index-eng.php11 Fuente: Perfil del sector base de datos de Strategis-Industry Canada.

18

Asimismo, la industria procesadora de carne y productos cárnicos es el tercer sector más importante de la economía. De esta manera, los cinco subsectores más importantes en la exportación canadiense son los cereales, la carne y productos cárnicos, los animales vivos, las semillas oleaginosas (principalmente colza), y las bebidas y alcoholes.

Las industrias de alta tecnología, particularmente la de telecomunicaciones, la industria aeronáutica y aeroespacial, la industria de la informática y los equipos médicos, forman una importante parte del portafolio exportador. Los dos primeros sectores (telecomunicaciones e industria aeronáutica) están dominados, respectivamente, por Nortel y Bombardier, de renombre internacional, así como gran peso económico y social en las ciudades de Ottawa y Montreal.

La industria de la madera, por su parte, genera más de 354,000 empleos directos e indirectos. Su producción anual es de 62,8 millones de metros cúbicos, valorados en US$ 13,9 mil millones, lo cual representa cerca del 20% del total de la producción mundial. La industria maderera está compuesta aproximadamente por 800 establecimientos de diverso tamaño. Estados Unidos absorbe el 84% de las exportaciones de esta industria.

Una industria derivada de los inmensos recursos forestales es la industria papelera, la cual se concentra sobre todo en British-Columbia. Su capacidad de producción es de 5,2 millones de toneladas métricas de pasta comercial, la cual representa casi la mitad de la producción nacional. De esta manera, Canadá es considerada el primer productor mundial de pasta comercial. Cabe resaltar el carácter cíclico de esta industria, debido a la alta correlación entre la demanda de papel y derivados y el índice de crecimiento económico mundial, por un lado; y por el otro, a la existencia de un activo mercado internacional de pasta de papel, en que se observan grandes fluctuaciones en los precios. Esta industria ocupa a 21,000 personas de forma directa.

Relacionada a esta, la industria de las artes gráficas emplea a aproximadamente 60,000 personas, repartidas entre 2,464 empresas, de origen canadiense en su mayoría. Destaca entre estas industrias Quebecor, una de las más grandes de este sector en el ámbito internacional. Quizás el sector industrial donde mayor concentración exista sea el del acero. El 66% de la producción nacional se

reparte entre las empresas Dofasco, Stelco e Ivaco.

C: Sector terciario en Canadá

Según la Organización Mundial de Turismo (OMT), Canadá ocupó en el 2007 el décimo puesto en el ranking de los destinos turísticos, tanto por el volumen de viajeros como por ingresos. Ese año el turismo en Canadá representó el 2% del PBI, lo que generó US$ 26,85 mil millones y empleó a 650,400 personas del sector. En total 30,3 millones de turistas visitaron Canadá, lo que representó un 3.3% de la cuota mundial12.

Actualmente la Comisión Canadiense de Turismo (CCT) ha lanzado un agresivo programa para incrementar el número de turistas, el cual se denomina Canada Keep Exploring. Este cuenta con un diversificado portafolio de destinos, e incentiva, como parte de esta campaña, el turismo ecológico, el de aventura y el gastronómico13.

El sector financiero de Canadá es relativamente grande y avanzado. El total de los activos financieros respecto al PBI guarda aproximadamente una razón de 4.4 a 1, cifra similar a la de Estados Unidos, pero considerablemente mayor que la de Alemania o Italia (3.6 y 3.9, respectivamente). Los activos intermedios constituyen 41% del total de los activos financieros, una cifra ligeramente mayor que la de Estados Unidos (38%)14.

1.3.4. Comercio exterior de Canadá15

A pesar de tener un excedente en la balanza comercial, este resultó ser bajo debido al incremento de las importaciones en comparación con las exportaciones. En el 2008, la balanza comercial con EE.UU. y el resto de sus socios comerciales continuó disminuyendo en su monto, y alcanzó el nivel más bajo desde el 2004.

El sector de energía efectuó la contribución más grande a la balanza por segundo año consecutivo. Sin la influencia del crecimiento de este sector, las exportaciones totales de Canadá estarían en una posición de déficit comercial con el mundo.

Los sectores que más contribuyeron al crecimiento de las exportaciones fueron los de bienes industriales, 12 Fuente: La Comisión Canadiense de Turismo Anual Report CTC.13 Fuente: http://www.canadatourism.com.14 Fuente: Banco de Canadá. 15 Tipo de cambio referencial: US$ 1.0724 al 2007 y US$ 1.0364 al 2008.

19

Plan Operativo de Mercado de Canadá - POM Canadá

cuyo crecimiento se debió al aumento de los precios de los minerales y sus aleaciones en el mercado global, debido a la demanda generada por el rápido crecimiento industrial de las naciones asiáticas que empujó el precio de los metales (níquel, cobre, zinc, minerales de hierro).

Las importaciones en valor crecieron en 5.77% en el 2008 con respecto al 2007 y 2.8% en el 2007 respecto al 2006. El aumento del volumen de las importaciones aminoró el efecto de la disminución de los precios por revaluación del dólar canadiense. El superávit de la balanza comercial tuvo su valor más bajo en 8 años, pues llegó a US$ 46,869 millones16.

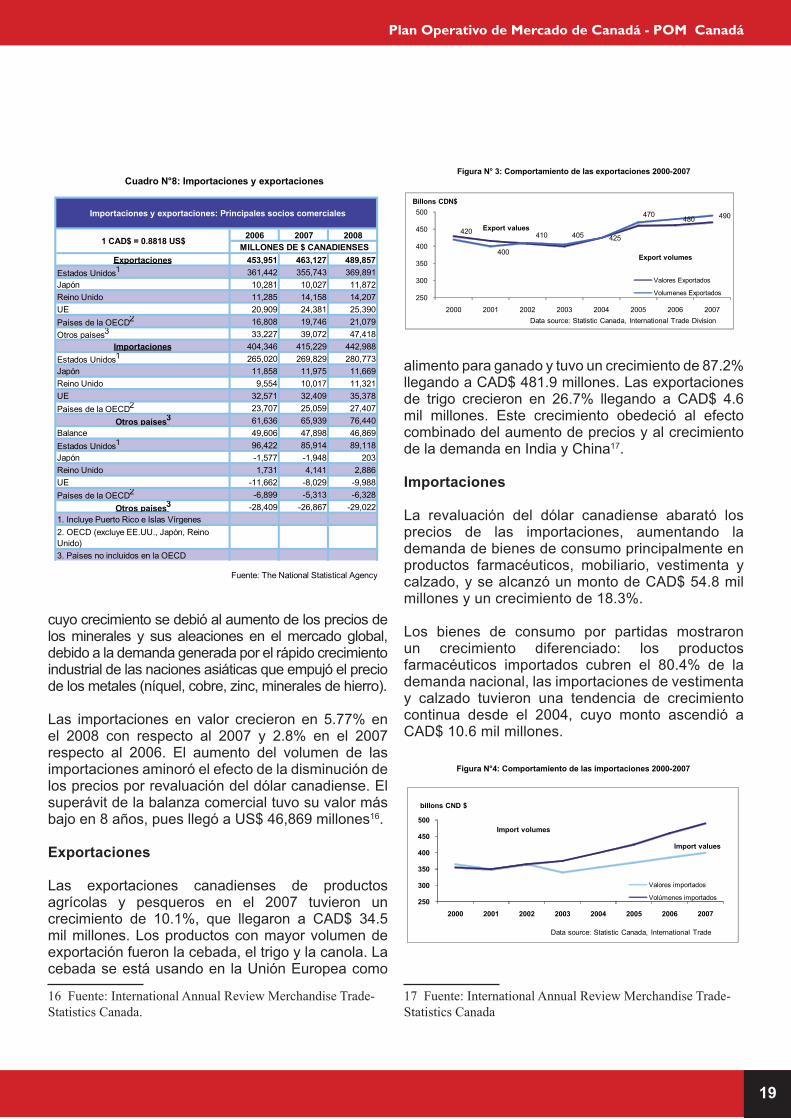

Exportaciones

Las exportaciones canadienses de productos agrícolas y pesqueros en el 2007 tuvieron un crecimiento de 10.1%, que llegaron a CAD$ 34.5 mil millones. Los productos con mayor volumen de exportación fueron la cebada, el trigo y la canola. La cebada se está usando en la Unión Europea como

16 Fuente: International Annual Review Merchandise Trade-Statistics Canada.

alimento para ganado y tuvo un crecimiento de 87.2% llegando a CAD$ 481.9 millones. Las exportaciones de trigo crecieron en 26.7% llegando a CAD$ 4.6 mil millones. Este crecimiento obedeció al efecto combinado del aumento de precios y al crecimiento de la demanda en India y China17.

Importaciones

La revaluación del dólar canadiense abarató los precios de las importaciones, aumentando la demanda de bienes de consumo principalmente en productos farmacéuticos, mobiliario, vestimenta y calzado, y se alcanzó un monto de CAD$ 54.8 mil millones y un crecimiento de 18.3%.

Los bienes de consumo por partidas mostraron un crecimiento diferenciado: los productos farmacéuticos importados cubren el 80.4% de la demanda nacional, las importaciones de vestimenta y calzado tuvieron una tendencia de crecimiento continua desde el 2004, cuyo monto ascendió a CAD$ 10.6 mil millones.

17 Fuente: International Annual Review Merchandise Trade-Statistics Canada

2006 2007 2008

Exportaciones 453,951 463,127 489,857Estados Unidos1 361,442 355,743 369,891Japón 10,281 10,027 11,872Reino Unido 11,285 14,158 14,207UE 20,909 24,381 25,390Países de la OECD2 16,808 19,746 21,079Otros países3 33,227 39,072 47,418

Importaciones 404,346 415,229 442,988Estados Unidos1 265,020 269,829 280,773Japón 11,858 11,975 11,669Reino Unido 9,554 10,017 11,321UE 32,571 32,409 35,378Países de la OECD2 23,707 25,059 27,407

Otros países3 61,636 65,939 76,440Balance 49,606 47,898 46,869Estados Unidos1 96,422 85,914 89,118Japón -1,577 -1,948 203Reino Unido 1,731 4,141 2,886UE -11,662 -8,029 -9,988Países de la OECD2 -6,899 -5,313 -6,328

Otros países3 -28,409 -26,867 -29,0221. Incluye Puerto Rico e Islas Vírgenes2. OECD (excluye EE.UU., Japón, Reino Unido)3. Países no incluidos en la OECD

Cuadro N°8: Importaciones y exportaciones

Fuente: The National Statistical Agency

Importaciones y exportaciones: Principales socios comerciales

1 CAD$ = 0.8818 US$MILLONES DE $ CANADIENSES

Figura N° 3: Comportamiento de las exportaciones 2000-2007

420

400

410 405 425

470480 490

250

300

350

400

450

500

2000 2001 2002 2003 2004 2005 2006 2007

Valores Exportados

Volumenes Exportados

Billons CDN$

Export values

Data source: Statistic Canada, International Trade Division

Export volumes

Figura N°4: Comportamiento de las importaciones 2000-2007

250

300

350

400

450

500

2000 2001 2002 2003 2004 2005 2006 2007

Valores importados

Volúmenes importados

Data source: Statistic Canada, International Trade

Import volumes

Import values

billons CND $

20

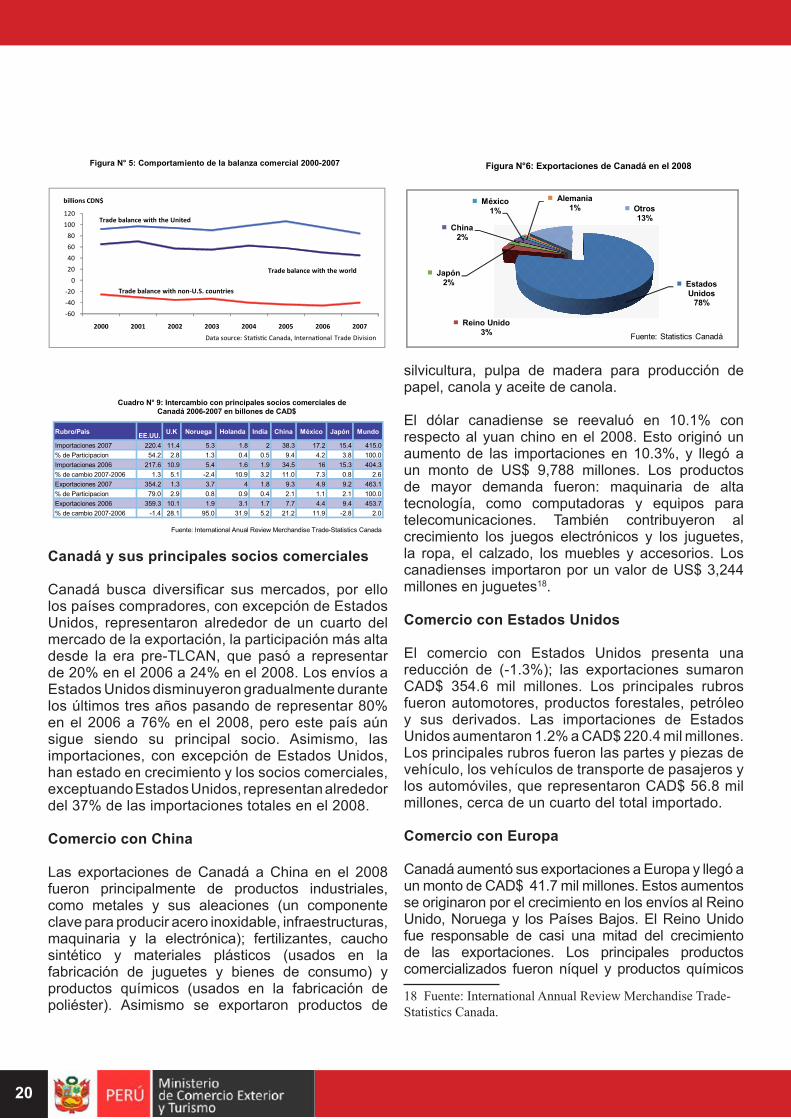

Canadá y sus principales socios comerciales Canadá busca diversificar sus mercados, por ello los países compradores, con excepción de Estados Unidos, representaron alrededor de un cuarto del mercado de la exportación, la participación más alta desde la era pre-TLCAN, que pasó a representar de 20% en el 2006 a 24% en el 2008. Los envíos a Estados Unidos disminuyeron gradualmente durante los últimos tres años pasando de representar 80% en el 2006 a 76% en el 2008, pero este país aún sigue siendo su principal socio. Asimismo, las importaciones, con excepción de Estados Unidos, han estado en crecimiento y los socios comerciales, exceptuando Estados Unidos, representan alrededor del 37% de las importaciones totales en el 2008.

Comercio con China

Las exportaciones de Canadá a China en el 2008 fueron principalmente de productos industriales, como metales y sus aleaciones (un componente clave para producir acero inoxidable, infraestructuras, maquinaria y la electrónica); fertilizantes, caucho sintético y materiales plásticos (usados en la fabricación de juguetes y bienes de consumo) y productos químicos (usados en la fabricación de poliéster). Asimismo se exportaron productos de

silvicultura, pulpa de madera para producción de papel, canola y aceite de canola.

El dólar canadiense se reevaluó en 10.1% con respecto al yuan chino en el 2008. Esto originó un aumento de las importaciones en 10.3%, y llegó a un monto de US$ 9,788 millones. Los productos de mayor demanda fueron: maquinaria de alta tecnología, como computadoras y equipos para telecomunicaciones. También contribuyeron al crecimiento los juegos electrónicos y los juguetes, la ropa, el calzado, los muebles y accesorios. Los canadienses importaron por un valor de US$ 3,244 millones en juguetes18.

Comercio con Estados Unidos

El comercio con Estados Unidos presenta una reducción de (-1.3%); las exportaciones sumaron CAD$ 354.6 mil millones. Los principales rubros fueron automotores, productos forestales, petróleo y sus derivados. Las importaciones de Estados Unidos aumentaron 1.2% a CAD$ 220.4 mil millones. Los principales rubros fueron las partes y piezas de vehículo, los vehículos de transporte de pasajeros y los automóviles, que representaron CAD$ 56.8 mil millones, cerca de un cuarto del total importado.

Comercio con Europa

Canadá aumentó sus exportaciones a Europa y llegó a un monto de CAD$ 41.7 mil millones. Estos aumentos se originaron por el crecimiento en los envíos al Reino Unido, Noruega y los Países Bajos. El Reino Unido fue responsable de casi una mitad del crecimiento de las exportaciones. Los principales productos comercializados fueron níquel y productos químicos

18 Fuente: International Annual Review Merchandise Trade-Statistics Canada.

Figura N° 5: Comportamiento de la balanza comercial 2000-2007

-60-40-20

020406080

100120

2000 2001 2002 2003 2004 2005 2006 2007

Data source: Statistic Canada, International Trade Division

billions CDN$

Trade balance with the United

Trade balance with the world

Trade balance with non-U.S. countries

Rubro/País EE.UU. U.K Noruega Holanda India China México Japón Mundo

Importaciones 2007 220.4 11.4 5.3 1.8 2 38.3 17.2 15.4 415.0% de Participacion 54.2 2.8 1.3 0.4 0.5 9.4 4.2 3.8 100.0Importaciones 2006 217.6 10.9 5.4 1.6 1.9 34.5 16 15.3 404.3% de cambio 2007-2006 1.3 5.1 -2.4 10.9 3.2 11.0 7.3 0.8 2.6Exportaciones 2007 354.2 1.3 3.7 4 1.8 9.3 4.9 9.2 463.1% de Participacion 79.0 2.9 0.8 0.9 0.4 2.1 1.1 2.1 100.0Exportaciones 2006 359.3 10.1 1.9 3.1 1.7 7.7 4.4 9.4 453.7% de cambio 2007-2006 -1.4 28.1 95.0 31.9 5.2 21.2 11.9 -2.8 2.0

Cuadro N° 9: Intercambio con principales socios comerciales deCanadá 2006-2007 en billones de CAD$

Fuente: International Anual Review Merchandise Trade-Statistics Canada

Figura N°6: Exportaciones de Canadá en el 2008

Estados Unidos

78%

Reino Unido3%

Japón2%

China2%

México1%

Alemania1% Otros

13%

Fuente: Statistics Canadá

21

Plan Operativo de Mercado de Canadá - POM Canadá

inorgánicos. Canadá continúa importando el petróleo bruto. Los productos farmacéuticos provenientes de Europa han duplicado su porcentaje de participación en el mercado canadiense en los últimos cinco años.

Comercio con Japón

Japón, uno de los socios comerciales principales de Canadá, presentó una reducción de 2.8% con respecto al 2006, y alcanzó los CAD$ 9.2 mil millones, la primera reducción desde el 2003. Principalmente debido a la disminución de las exportaciones de productos forestales y concentrados de cobre, compensada parcialmente por mayores exportaciones de canola y aleaciones de níquel. Las importaciones de Japón crecieron 0.8%, y llegaron a CAD$ 15.5 mil millones, como consecuencia del aumento en 8.8% del rubro de vehículos de pasajeros.

Comercio con México

Las exportaciones a México aumentaron 13.1%, y alcanzaron los CAD$ 4.9 mil millones principalmente por los rubros piezas para vehículos de motor, canola y equipos de telecomunicaciones. Las importaciones de México alcanzaron un récord de CAD$ 17.2 mil millones. El crecimiento fue debido a los rubros de piezas de equipos de telecomunicaciones, vehículos seguidos por el aumento de los servicios de maquila para Canadá en México.

1.3.5. Infraestructura de facilitación

El principal sistema de transporte de mercaderías en el país es el ferrocarril. Existen dos sistemas transcontinentales y un sistema de autopistas que une la zona del TLCAN por corredores comerciales; los principales son los del Atlántico y del Pacífico.19

Los corredores comerciales del TLCAN son circuitos de transporte para los cuales se han agrupado diversos intereses transfronterizos, a fin de desarrollar y consolidar sus infraestructuras. Pueden incluir rutas, autopistas, vías de tránsito, aeropuertos, oleoductos, ferrocarriles y estaciones de trenes, canales fluviales e instalaciones portuarias, redes de telecomunicaciones.

19 Fuente: Secretaría del NAFTA-Canada www.nafta-sec-alena.org.

Figura N° 7: El corredor TLCAN del Atlántico

El corredor Pacífico del TLCAN abarca toda la banda geográfica formada por la cadena de las Montañas Rocosas y la costa del Pacífico. Asimismo, el tráfico del corredor Pacífico utiliza principalmente la autopista I-5 de Estados Unidos, que une las grandes ciudades de la costa del Pacífico.

Figura N° 8: El corredor TLCAN del Atlántico

22

El Corredor Atlántico del TLCAN comprende cuatro zonas económicas: (I) la costa este de Canadá y Estados Unidos; (II) el Corredor Champlain-Hudson; (III) la región de los Montes Apalaches y (IV) el Golfo de México. El corredor ofrece un sistema de transporte intermodal que conecta una autopista de cuatro carriles norte-sur, tres grandes redes ferroviarias norteamericanas, catorce sistemas de autopistas interestatales, seis sistemas interprovinciales, una autopista transcanadiense y todas las instalaciones marítimas y aeroportuarias de la costa atlántica.

Sistema de puertos en Canadá

Existen 25 puertos de aguas profundas y 650 pequeños embarcaderos en las costas del Pacífico y del Atlántico, así como también en los Grandes Lagos y en la cuenca del St. Lawrence.

Figura 9: El Puerto de Vancouver

Vancouver es el puerto más grande de Canadá y del Pacífico noroeste; es el segundo más grande en la costa oeste norteamericana y uno de los más diversos en el continente. Comercializa bienes por un valor de US$ 43,000 millones anualmente y da empleo de manera directa a 30,100 personas. Los destinos más importantes para el comercio internacional de este puerto en importación y exportación son China, Japón, Corea del Sur, Estados Unidos, Brasil, Alemania, Taiwán, México, la India e Italia.20

Saint John: Ubicado en el Océano Atlántico, es un puerto libre de hielo, con facilidades especializadas para todo tipo de servicios. Cuenta con muelles para contenedores y carga en general, transporte de pasajeros, agua potable.

20 Fuentes: Office of Infrastructure of Canada www.infrastructure.gc.ca.

Montreal: Es un puerto multifuncional para contenedores y carga en general, transporte de pasajeros, agua potable, gasolineras y otros. Por su posición (Océano Atlántico) mantiene comercio con los puertos del norte de Europa.

Halifax: También ubicado en el Océano Atlántico, se encuentra resguardado en una bahía que está libre de hielo durante el invierno. Posee muelles para contenedores y carga en general, transporte de pasajeros, agua potable, entre otros.

Canadian National Railway es la compañía ferroviaria canadiense más importante de transporte de mercancías, tanto por la extensión de su red como por la magnitud de negocios. Es actualmente la única empresa de ferrocarriles que cruza el país desde la costa del Océano Atlántico hasta la costa del Océano Pacífico, uniendo las ciudades de Halifax en Nueva Escocia y Vancouver en British-Columbia. Posee también una importante red en Estados Unidos, con un ramal que parte de la región de los Grandes Lagos e ingresa al territorio de Estados Unidos; sigue por el valle del río Mississippi y llega hasta la ciudad de Nueva Orleans, en el Golfo de México21.

Figura 10: Canadian National Railway

Sistema vial

La red vial canadiense comprende aproximadamente 900,000 km de carreteras asfaltadas, de los cuales 25,000 km son de autopistas que se hallan bajo jurisdicción de las provincias, aunque el Gobierno federal contribuye a construir y mantener las carreteras,

21 Fuente: Canadian National Railway.

23

Plan Operativo de Mercado de Canadá - POM Canadá

en especial el de la autopista Trans Canadiense. Esta autopista une las costas del país comunicando todas las ciudades importantes, desde Victoria en la British-Columbia hasta St. John’s en Terranova22.

Figura 11: Sistema de carreteras

La Carretera Transcanadiense es un sistema vial de carretera federal provincial que enlaza las 10 provincias de Canadá. Su ruta principal, la cual atraviesa 7,821 km, hace de ella la más larga del mundo.

El sistema vial incluye un gran número de conexiones con Estados Unidos, 18 de las cuales son importantes destinos comerciales.

Transporte aéreo

El transporte aéreo está muy desarrollado. Cuenta con 13 aeropuertos internacionales y cerca de 300 aeropuertos pequeños. Los principales aeropuertos están en Toronto, Vancouver, Montreal, Calgary y Ottawa. En Mississauga, al noroeste de Toronto, se sitúa el aeropuerto Toronto Pearson. Este se destaca por ser el aeropuerto con mayor tráfico de Canadá, utilizan 29.9 millones de personas anualmente.23

22 Fuente: http:// TransCanadaHWY.png. 23 Fuente: http:// TransCanadaHWY.png.

Figura 12: Aeropuerto Toronto Pearson

1.4. PANORAMA SOCIOCULTURAL

1.4.1. Diferencias y semejanzas culturales24

La diversidad cultural existente en los distintos países se encuentra apoyada fundamentalmente en las diferencias de sus valores culturales, delimitados por cinco elementos: rituales, creencias, valores, símbolos y procesos de pensamiento. Una de las mejores formas de entender la influencia de la cultura en los distintos tipos de comportamiento de los negocios y los mercados se encuentra en un trabajo de investigación realizado por Geert Hofsede, quien luego de varios años de investigación determina que se puede diferenciar a las sociedades en base a cuatro dimensiones principales y una complementaria que recientemente se está comenzando a incorporar en los análisis más profundos.

A continuación apreciamos un cuadro comparativo de los indicadores que se encuentran en Canadá y se acompañan con los indicadores del promedio mundial y los que se obtienen en el Perú.

24 Geert Hofstede, Culture’s Consequences y Software of the Mind, 2da. edición, 2001. Son: Diferencia en el poder (PDI), Individualismo vs. Colectivismo (IDV), Masculinidad vs. Feminidad (MAS), Evasión de la Incertidumbre (UAI), Orientación a Largo Plazo (LTO).

PDI IDV MAS UAI LTOPromedio mundial 55 43 50 64 45Canadá 39 80 52 48 23Perú 64 16 42 87

Fuente: http://www.geert-hofstede.com/

Cuadro N°10: Dimensiones culturales

24

En primer lugar se aprecia que sus indicadores no se encuentran muy cercanos a los del promedio mundial y por el contrario tienen indicadores opuestos a los obtenidos en el Perú, que son indicio de diferencias significativas de las culturas que influyen en la forma de hacer negocios.

El indicador que tiene mayor diferencia con el promedio mundial es el IDV-Individualismo, que expresa el grado de autorrealización o determinismo basado en el yo en contraposición del nosotros. En Canadá es 37 puntos mayores al promedio mundial y 64 por encima al logrado por el Perú. Esta característica de la sociedad canadiense hace que se pueda describir al ciudadano como alguien con el cual no es tan fácil de entablar lazos, además de ser muy autosuficientes (esperan por sí mismos o de sus familiares más cercanos).

Tienen un respeto muy fuerte por la privacidad. Su éxito se mide por el logro personal, tienden a la autoconfianza y son abiertos a los debates sobre temas generales. Sin embargo, cuando existe alguna celebración, se limitan solo a sus amigos más cercanos.

La sociedad canadiense tiene una baja orientación a largo plazo (LTO) con 22 puntos menos que el promedio mundial. Su visión del tiempo está vinculada con el hoy y muy alejada del mañana. Se pueden establecer contacto y cerrar negocios en corto tiempo.