01 Pom Chile

17

PERFIL PLANTAS MEDICINALES mercado chileno corto plazo

-

Upload

marcos-riojas -

Category

Documents

-

view

68 -

download

0

Transcript of 01 Pom Chile

PERFIL

PLANTAS MEDICINALES

mercado chileno corto plazo

3

Perfil de Plantas Medicinales - POM Chile

ÍNDICE

RESUMEN EJECUTIVO...…............…………………………………...........…………………………..51. Perfil plantas medicinales para el mercado chileno…....................…………….…….6

1.1. Partida 1211. Plantas, partes de plantas, semillas y frutos de las especies utilizadas principalmente en perfumería, medicina o para usos insecticidas, parasiticidas o similares, frescos o secos, incluso cortados, quebrantados o pulverizados.121190 – Los demás……6

1.1.1. Partida arancelaria y productos que se analizarán……….……………………...61.2. Calidad…………………………………………………………......…………….................61.3. Demanda…….…………………………………………..……...…………………..............6

1.3.1. Características actuales del mercado……….......…………………..……………...61.3.2. Usos del producto…………………………………........…..……..…………………….71.3.3. Estadísticas y tendencias futuras de consumo…......…..……...………………….71.3.4. Preferencias del consumidor local…………….…….........……...………….............71.3.5. Perspectivas de demanda……………………………............………………………..81.3.6. Precio consumidor final y presentación producto……........…………….………...8

1.4. Producción doméstica………..………...........………….....…………………...…………....91.4.1. Producción interna……………………….........……………………………………….9

1.5. Comercio………….…………….………….......……………………………………………..111.5.1. Importaciones y principales proveedores…….......………………………………...11

1.6. Acceso al mercado…..………………….............…………………………………..………131.6.1. Requisitos técnicos de ingreso…........………………...……………………………131.6.2. Barreras arancelarias……………..........……………………………...………………131.6.3. Canales de distribución………….........…………………………………..…………..151.6.4. Procedimiento de importación….........…………………………………….…………151.6.5. Promoción y publicidad……………......………………………….…………............15

1.7. Principales fuentes de información……….......…….............…..……………….……….151.8. Principales importadores (CUOTA DE MERCADO, CANTIDADES IMPORTADAS Y DATOS DE CONTACTO)………...................................................…………...……………………15

4

Índice de Tablas

Tabla1–Preciosdeimportacióndel“Orégano”(US$CIFporKGneto),año2008……................…...10•Tabla2–Preciosde importacióndel “Losdemás(desemillasy frutosoleaginosos……..................10•Tabla3–Exportacioneschilenas2008de“Orégano”………………………...………………............……...11•Tabla4–Exportacioneschilenas2008de“Losdemás(desemillasyfrutosoleaginosos)”…..................12•Tabla5–Importacioneschilenasdelmundode“Orégano”(enmilesdeUS$CIF)……………...............12•Tabla6–Crecimientosanualesdelasimportacioneschilenasde“Orégano”,periodo2003-2008..........12•Tabla7–VolúmenesexportadosaChileporlosproveedoresprincipalesdeoréganoenelperiodo2003-•2008………………………................................……………………………………..................……………12Tabla8–Importacioneschilenasdelmundode“lasdemássemillasyfrutosoleaginosos”….....................12•Tabla9–Crecimientosanualesdelasimportacioneschilenasde“lasdemássemillasyfrutosoleaginosos”..12•Tabla10–VolúmenesexportadosaChileporlosproveedoresprincipalesde“lasdemássemillasyfrutos•oleaginosos”enelperiodo2003-2008…….......................…………........................................…………….12Tabla11–“Orégano”.Principalesimportadores,volúmenesexportadosycuotademercado......................13•Tabla12–“Lasdemás(semillasyfrutosoleaginosos)”.Principalesimportadores,volúmenesexportadosy•cuota de mercado......................................................................................................................................14

5

Perfil de Plantas Medicinales - POM Chile

RESUMEN EJECUTIVO

El perfil “plantas medicinales” tiene como objetivoorientar al exportador peruano de plantas medicinales (y,ensucaso,otrosproductosnaturales),parauncorrectodiseñodesuestrategiacomercialenChile.Se busca reflejar en este estudio la oportunidadde mercado en Chile para las plantas con efectos positivospara lasalud(medicinales),comocaigua,hercampuri,uñadegato,pasuchacaymaca).

Seanalizatambiénelorégano(Origanumvulgare),el producto más exportado por el Perú de los que conformanelperfilestudiado.Elorégano,apesardeutilizarse comúnmente en las cocinas de los hogares y restaurantes como condimento, cuenta conpropiedades medicinales destacables (entre otras,se le atribuyen propiedades tónicas, estomacales,antiespasmódicas,expectorantesyesunantisépticoactivocomodesinfectantedelasvíasrespiratorias). Sindescuidarproductosdeinterésrelacionadosconel perfil “plantas medicinales”, como, por ejemplo,lasraícesdeginseng,elestudiosecentraráenlossiguientes grupos arancelarios:

Plantas, partes de plantas, semillas y frutos•de las especies, utilizadas principalmente enperfumería, medicina o para usos insecticidas,parasiticidasosimilares,frescososecos,inclusocortados,quebrantadosopulverizados.Harina,sémolaypolvodehortalizasdesagúo•de raíces o tubérculos.

Dosejemplosdeproductosqueconformanelperfil“plantas medicinales” y que ya se importan y seconsumen actualmente en Chile son el hercampuri

y la uña de gato (aunque aún hay un potencialimportante por explorar). El exportador peruanodeberá seleccionar correctamente la estructura comercial que quiere tener en Chile y determinar qué mercado desea trabajar (alimenticio vs. medicinal,particularvs.industrial,entreotrasopciones).

Algunos de los importadores consultados especializados en producto peruano están importando regularmente hierbas medicinales procedentes del Perú. La existencia contrastada de una demandadeestosproductosperuanosenChile,presentesenmercadosde“nicho”,juntoconelhechodequecadavezesmáselinterésylapreocupacióndeChileporlosproductosnaturalesybeneficiososparalasaluddaunenfoquealperfil“plantasmedicinales”acortoplazo en Chile.

Como último punto de la introducción, pero nomenos importante, se destaca que empresas delsector consultadas informaron que hay que prestar especialatenciónenlacatalogacióndelosproductos,porque ello afectará el canal y las normativas de comercialización de los mismos. Si el productoperuano (planta medicinal) se comercializa como“alimento”,podrávendersemediantesupermercados,pero si se cataloga como “medicamento”, el canalserá farmacia.Paraponerelejemplode lauñadegato,sisecomercializacomo“alimento”,podráiralossupermercados,perosiseconsidera“medicinal”,deberáiratravésdelcanalfarmacia,contodaslashomologaciones del Instituto de Salud Pública deChile(ISP).

6

1. PERFIL PLANTAS MEDICINALES A CORTO PLAZO

EN EL MERCADO CHILENO. 1.1. Partidas arancelarias.

Losgruposdeproductosylaspartidasarancelariasqueseestudiaránenesteperfilsonlasquesiguen:

Partida 1211. Plantas, partes de plantas, semillasy frutos de las especies utilizadas principalmente en perfumería, medicina o para usos insecticidas,parasiticidas o similares, frescos o secos, inclusocortados,quebrantadosopulverizados.

121190–Losdemás•12119020–Orégano(Origanumvulgare)•12119050–Uñadegato(Uncariatomentosa)•12119090 – Los demás (de semillas y frutos•oleaginosos).

Partida1106.Harina,sémolaypolvodelashortalizasde la partida 07.13, de sagú o de las raíces otubérculosdelapartida07.14odelosproductosdelcapítulo 8.

110620–Desagúodelasraícesotubérculosde•lapartida07.1411062010–Maca(Lepidiummeyenii)•

1.2. CALIDAD

Existen para el sector de las plantas medicinales en Chilediversasoportunidadesdemercado, siemprey cuando se aborden aquellos aspectos que hoy limitansudesarrollo,especialmenteenlacalidaddelos productos ofrecidos.

Primero que todo, todas las especies tienenuna identidad botánica, lo que se traduce enque desarrollan principios activos o metabolitos secundarios característicos, de acuerdo conciertas condiciones, ygeneranefectosmedicinales

específicos. En este ámbito se cometen errores alasociar nombres comunes a especies distintas; por lotanto,elmercadochilenorecomiendatrabajarconelnombrecientíficoyconbuenosrecolectores,paraunacorrectaidentificacióndelaespecie.

También se exige en Chile que el productor-exportador controle qué parte de cada planta está comercializando,yaquenotodaslaspartestienenelmismo efecto medicinal.

También se pide conocimiento del productor-exportador sobre el ciclo de la vida de la planta,quetambiéndeterminará,finalmente,susprincipiosactivos.

Las plantas medicinales peruanas tendrán cabidaen Chile siempre que no contengan impurezas (malezas,polvo,agroquímicos,insectos)enlaetapadecultivo,yposteriormenteporplagasenelproductoalmacenado y por la humedad ambiental, factoresque,ademásdeafectara losprincipiosactivosdelproducto,tambiénlohacensobresucolor.

Algunos de los importadores consultados coincidieron enqueelPerú,apesardelaexcelentecalidaddesusproductosnaturales,aúnnoestáofreciendoenChileuna imagenóptimadeellos.La imagendecalidaddelproducto,supresentaciónyhastasuorigensonextremadamente importantes en un sector como éste.

1.3. DEMANDA

1.3.1. Características actuales del mercado

El mercado interno chileno genera una demanda permanente de productos a base de plantas medicinales y aromáticas, de buena calidad, que

7

Perfil de Plantas Medicinales - POM Chile

se encuentra asociada a la industria farmacéutica,cosmética, laboratorios homeopáticos, al de laelaboración de bolsitas de infusiones (té) y usosen la medicina complementaria. Los laboratoriosfarmacéuticos tradicionales han incorporado en los últimosañosnuevaslíneasdeproductosnaturales.

Otralíneadedemandalaconstituyelaindustrialización,conelfindeobtenerextractosyaceitesesenciales,los cuales carecen de un mercado estable y sóloabarcan ciertas especies, las que varían año trasaño,dependiendodelademanda.

Existe también un mercado informal, en el queparticipan recolectores y yerbateros con productos de calidad irregular, quienes comercializan,con algún grado de agregado de valor (como elenvasadoartesanal),enferias,quioscos,mercadoslocales, puestos callejeros o almacenes comoherboristerías.

También existen cultivos establecidos de plantas medicinalesyaromáticas,principalmentedestinadosal mercado culinario y a cultivos desarrollados por empresasqueestánverticalmenteintegradas,dondeel cultivo de estas especies constituye la materia primapara laelaboracióndeotrosproductos.Estaintegración obedece a la necesidad de asegurarcalidad de las materias primas utilizadas en su proceso productivo.

1.3.2. Usos del producto

Enelcasodelas“plantas,partesdeplantas,semillasy frutos de las especies utilizadas principalmente en perfumería, medicina o para usos insecticidas,parasiticidas o similares”, el orégano sirve deejemploparareflejarposiblesusosdeestegrupodeproductos:

Principalmente en la industria alimenticia,•conservera y semillera. Enlacocina,enlaaromatizacióndelosplatos.•Laherboristeríaloconsumeampliamenteporsus•propiedades tónicas, digestivas, estomacales yantiasmáticas.Sushojasseempleansecas.Sepueden encontrar enteras o en polvo.

En el caso del grupo “harinas, sémola y polvo dehortalizas tipo sagú”, su uso —por ejemplo, delpolvo que se extrae de estas plantas— es como

materiaprimaenlaindustriadeproductosnaturales,farmacéutica y cosmética. Los productos comomaca,caiguaouñadegatoseusanparaaprovecharsuspropiedadesmedicinales(disminuirelcolesterol,tratamientodehuesosyarticulaciones,energizante).Tambiénseempleancomoproductoadelgazante,yquemadores de grasa y celulitis.

1.3.3. Estadísticas y tendencias futuras de consumo

SegúnlasúltimascifrasdelaconsultoraLatínPanel,duranteel2007lapenetracióndehierbasmedicinalesenloshogarescrecióun19%yelgastoporocasiónregistróunalzade3%,loqueratificaelhechodequelas plantas medicinales se están consolidando como un producto más dentro de la oferta chilena.

A pesar del crecimiento actual y el potencial del mercado,elconsumopresentedeplantasmedicinalesen Chile no es de grandes volúmenes. El gasto promedioanualsonUS$5percápita(enEuropaelconsumopercápitaanualestásobrelosUS$30).

Enreferenciaespecíficaalorégano,Chiledemandacadavezcantidadesmáselevadasdeesteproducto,especialmentecomocondimentogastronómico,perotambién como producto saludable y beneficiosocontra ciertas dolencias.

LaproducciónycomercializacióndeloréganoenChileestá captando el interés de pequeños ymedianosproductores,ademásdelde losconsumidores.Loscultivos de orégano son versátiles y se adaptan a las modalidades de mercados cambiantes por sus diversosusos,yaseacomohierbassecas,aceitesesenciales,etcétera.

Enelcasodelsagúodelasraícesotubérculos,latendencia es a incrementar su uso y consumo como materiaprimapara laelaboraciónde losdiferentesproductos naturales.

1.3.4. Preferencias del consumidor local

Hay en Chile una demanda creciente de productos a base de plantas medicinales y aromáticas que el consumidor exige sean de buena calidad. Esta demanda se encuentra asociada a la industria farmacéutica,cosmética,laboratorioshomeopáticos,al de la elaboración de bolsitas de infusiones (té)

8

y usos en lamedicina complementaria, en la cuallos laboratorios farmacéuticos tradicionales han incorporado,en losúltimosaños,nuevas líneasdeproductos naturales.

Una de las más importantes multinacionales del rubro alimentación y cuidado personal con delegaciónpropiaenChileprecisaquelashierbasparainfusiónson productos cuyo consumo está profundamente arraigadoenlascostumbresdelapoblaciónchilenay cuyo mercado se ha desarrollado fuertemente durantelosúltimosaños.Talvez,unodelosfactoresque explica este consumo se encuentre en la generalizada opinión de que los principios activoscontenidosenestashierbascontribuyen,demaneraimportante, a mejorar determinadas afecciones o,porlomenos,tiendenaaliviarlas.

Porlotanto,elconsumodelosproductosnaturalesmedicinales se da en gran medida en forma de infusiónybuscandoquelashierbastenganefectosbeneficiososparalasalud.

Algunas de las exigencias detectadas más importantes del consumidor chileno de plantas medicinales son la presentaciónylacalidaddelosproductos,asícomolas certificaciones. Un producto mal presentado,mal envasado, sin referencias sobre el origen y laempresa productora, entre otras informaciones,probablemente no generará seguridad para el consumo y no será adquirido.

1.3.5. Perspectivas de demanda

Como se comentaba anteriormente, según lascifrasdelsector,lapenetracióndehierbasyplantasmedicinales en los hogares chilenos creció en el2007un19%yelgastoporocasiónregistróunalzade3%.Ellorepresentaquelasplantasmedicinalesse están consolidando como un producto más dentro de la oferta agroalimentaria chilena.

Estos productos consumidos en el mercado chileno están orientados al tratamiento de enfermedades: tiaca (diabetes), espino blanco (presión), melisa(angustia), hierba de San Juan (angustia), rosamosqueta,entreotras.

Comoseanticipabaconanterioridad,lademandaenChile tiende a crecer en los casos siguientes:

Productos a base de plantas medicinales y aromáticas queseusancomomedicinacomplementaria,industriaque busca obtener extractos y aceites esenciales.

Como conclusión, la tendencia al consumo deplantas medicinales en Chile es creciente, peroaún el mercado no genera volúmenes destacados (consumointernodeUS$5percápitaporaño).Sisecomparan las cifras de consumo interno de hierbas medicinales frente al té, se observa que existendiferencias notables. Hoy Chile se sitúa como el principal consumidor de té deAmérica Latina, conunos600gramospercápita;seguidoporArgentina,con300gramos.

Sepuedeconsiderarqueelproductonaturalohierbamedicinal tendrá mejor entrada en los segmentospoblacionales de capacidad adquisitiva mayor y a unpúblicojoven,antesqueaestratossocialesmásbajos. Según algunos distribuidores consultados1,efectivamente se pronostica que el mercado de las hierbas y las plantas medicinales vaya en aumento enChile,aunquesiempre ligadoal factor renta;esdecir,esunmercadoqueseenfocaa lapoblacióncon mayor capacidad adquisitiva.

1.3.6. Precios consumidor final y presentación del producto

Acontinuaciónsereflejanalgunospreciosdeventaalpúblico(2008)comopreciosdeimportación(2008)para que el exportador peruano tenga referencias de los intervalos de precios que semanejan enChilepara las plantas medicinales.

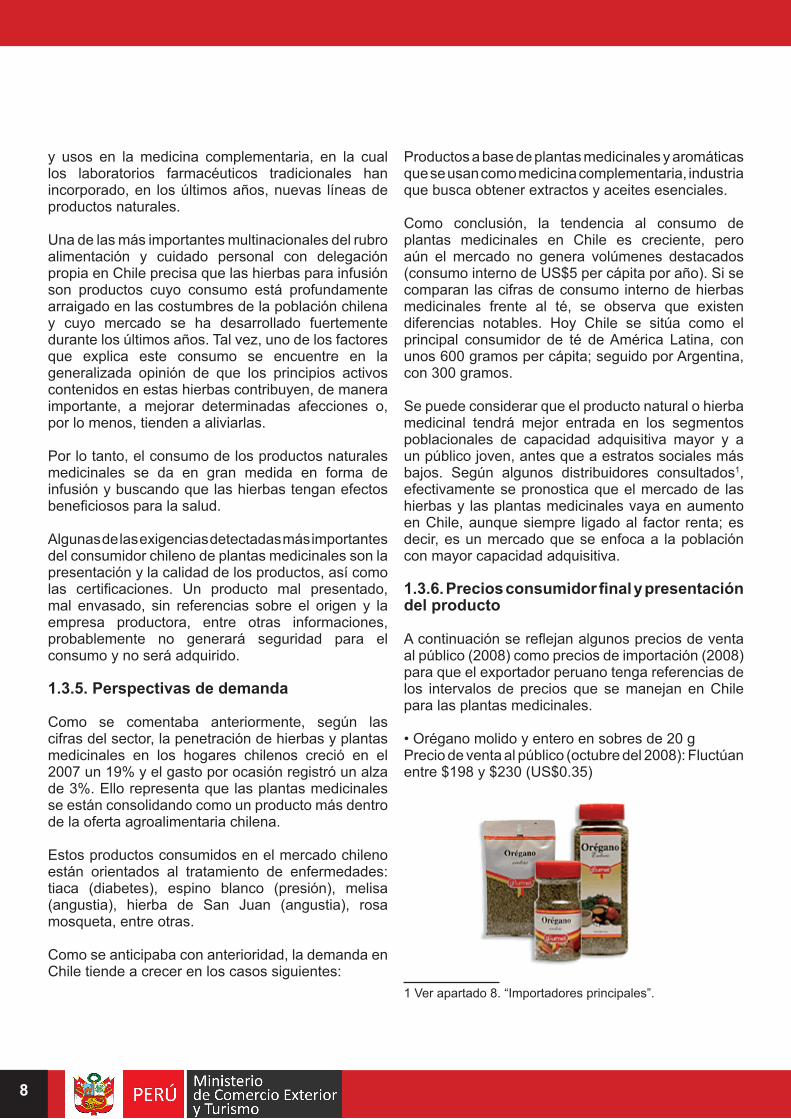

•Oréganomolidoyenteroensobresde20gPreciodeventaalpúblico(octubredel2008):Fluctúanentre$198y$230(US$0.35)

1Verapartado8.“Importadoresprincipales”.

9

Perfil de Plantas Medicinales - POM Chile

•Oréganomolidoyenteroenfrascode30gPreciodeventaalpúblico(octubredel2008):$949(US$1.47)

•Oréganoseco(enunodelossupermercadosD&SdeSantiago).Preciodeventaalpúblico(octubredel2008):$4.790elkg(US$7.16).

Macaenfrascode60cápsulasde350mgPreciodeventaalpúblico(octubredel2008):$5,000(US$7.73)

Caiguaenfrasco60cápsulasde350mgPrecio de venta al público (octubre 2008): $5,000(US$7.73)

HierbadeSanJuanPrecio de importación: US$5.49 CIF el kilogramoneto

A continuación, sigue un cuadro que indica, entreotras variables, precios de importación (2008) dedistintos de los productos medicinales que se están analizando,consusprocedencias,marcas,nombredelosimportadores,entreotrosdatos.

1.4 PRODUCCIÓN DOMÉSTICA

1.4.1. Producción interna

Según informaciones de la Fundación para laInnovaciónAgraria(FIA),entreel2002yel2007lasventas chilenas al exterior de plantas medicinales registraron un alza de 58%, con retornos portemporadapasadaporUS$26millones.

La gran cantidad de zonas agroclimáticas quehay en Chile y, consecuentemente, su enormediversidad botánica garantizan la posibilidad de producir en el país la casi totalidad de las especies de plantas medicinales que se comercializan en elmundo, y deproducir en formamasivaaquellasespecies nativas de uso medicinal que tengan un potencial comercial comprobado.

Esporádicamente, llegan importantes pedidos dealgunasplantas (hasta600TMalañodeunasolaespecie),demandaimposibledesatisfaceracausadelainsuficientecapacidadproductivanacional(enloreferidoaplantas,agroindustriaygestión).

Elejedeladinámicaactualdelascadenasproductivasen Chile se encuentra en el nivel del acopio de las plantasydesueventualenvasadooindustrialización.Las empresas que actúan en ese nivel son lasque abren mercados, acondicionan las materiasprimasyordenanlademandaparaeltrabajodelosrecolectores.Al término de esta cadena, cerca del

10

Nombre Importador

Arancel Nombre Variedad MarcaUnidad Medida

Precio Unitario US$

CIF

País de origen

DIS.DE ALIMENTOS GLOBE ITALIA

12119020 ORÉGANO EN FRASCOSAROMAS DEL ALMA

KN 8,09 ARGENTINA

COMERCIAL FRUTEXSA LTDA.

12119020ORÉGANOEN

HOJASEN HOJAS SECAS

JOSE LUIS CALABRIGO-F

KN 2,59 ARGENTINA

LUIS HERNAN 12119020 ORÉGANOSECO

SEMIELABORADOAGROPEC.EL TERRUNO-F

KN 0,64 ARGENTINA

SOC.COMERCIAL LA RAIMA LTDA

12119020 ORÉGANO A GRANEL SUPER TIENDA-F KN 1,03 PERÚ

AGRO ORGANIC ARICA CIA LTDA

12119020 ORÉGANO SECO CHAMBE-F KN 2,40 PERÚ

IMPORTADORA CAPRILE S.A.

12119020 ORÉGANO EN HOJAS SECAS CAMILACA-F KN 2,41 PERÚ

SOC DE COMERCIO INTERIOR EXTER

12119020ORÉGANO

SECOEN HOJAS PROVEX-F KN 2,46 PERÚ

ESPECIERA DEL SUR S.A.

12119020 ORÉGANO SECO EN HOJASAGRONEGOCIOS-F

KN 2,05 PERÚ

CARRASCO LOREDO

12119020 ORÉGANO SECO EN HOJAS ESTELA-F KN 2,20 PERÚ

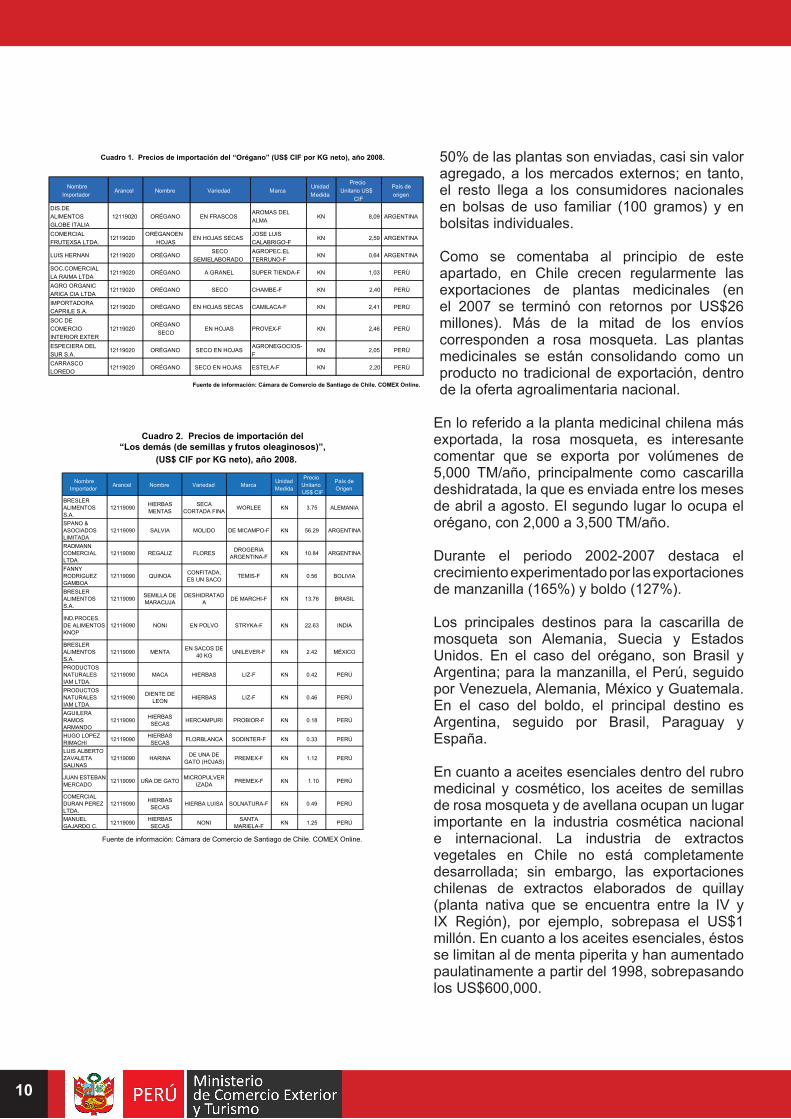

Cuadro 1. Precios de importación del “Orégano” (US$ CIF por KG neto), año 2008.

Fuente de información: Cámara de Comercio de Santiago de Chile. COMEX Online.

Nombre Importador Arancel Nombre Variedad Marca Unidad

Medida

Precio Unitario US$ CIF

País de Origen

BRESLER ALIMENTOS S.A.

12119090 HIERBAS MENTAS

SECA CORTADA FINA WORLEE KN 3.75 ALEMANIA

SPANO & ASOCIADOS LIMITADA

12119090 SALVIA MOLIDO DE MICAMPO-F KN 56.29 ARGENTINA

RADMANN COMERCIAL LTDA.

12119090 REGALIZ FLORES DROGERIA ARGENTINA-F KN 10.84 ARGENTINA

FANNY RODRIGUEZ GAMBOA

12119090 QUINOA CONFITADA, ES UN SACO TEMIS-F KN 0.56 BOLIVIA

BRESLER ALIMENTOS S.A.

12119090 SEMILLA DE MARACUJA

DESHIDRATADA DE MARCHI-F KN 13.76 BRASIL

IND.PROCES. DE ALIMENTOS KNOP

12119090 NONI EN POLVO STRYKA-F KN 22.63 INDIA

BRESLER ALIMENTOS S.A.

12119090 MENTA EN SACOS DE 40 KG UNILEVER-F KN 2.42 MÉXICO

PRODUCTOS NATURALES IAM LTDA.

12119090 MACA HIERBAS LIZ-F KN 0.42 PERÚ

PRODUCTOS NATURALES IAM LTDA.

12119090 DIENTE DE LEON HIERBAS LIZ-F KN 0.46 PERÚ

AGUILERA RAMOS ARMANDO

12119090 HIERBAS SECAS HERCAMPURI PROBIOR-F KN 0.18 PERÚ

HUGO LOPEZ RIMACHI 12119090 HIERBAS

SECAS FLORBLANCA SODINTER-F KN 0.33 PERÚ

LUIS ALBERTO ZAVALETA SALINAS

12119090 HARINA DE UNA DE GATO (HOJAS) PREMEX-F KN 1.12 PERÚ

JUAN ESTEBAN MERCADO 12119090 UÑA DE GATO MICROPULVER

IZADA PREMEX-F KN 1.10 PERÚ

COMERCIAL DURAN PEREZ LTDA.

12119090 HIERBAS SECAS HIERBA LUISA SOLNATURA-F KN 0.49 PERÚ

MANUEL GAJARDO C. 12119090 HIERBAS

SECAS NONI SANTA MARIELA-F KN 1.25 PERÚ

Cuadro 2. Precios de importación del “Los demás (de semillas y frutos oleaginosos)”,

(US$ CIF por KG neto), año 2008.

Fuente de información: Cámara de Comercio de Santiago de Chile. COMEX Online.

50%delasplantassonenviadas,casisinvaloragregado,a losmercadosexternos;en tanto,el resto llega a los consumidores nacionales en bolsas de uso familiar (100 gramos) y enbolsitas individuales.

Como se comentaba al principio de este apartado, en Chile crecen regularmente lasexportaciones de plantas medicinales (enel 2007 se terminó con retornos por US$26millones). Más de la mitad de los envíoscorresponden a rosa mosqueta. Las plantasmedicinales se están consolidando como un productonotradicionaldeexportación,dentrode la oferta agroalimentaria nacional.

En lo referido a la planta medicinal chilena más exportada, la rosa mosqueta, es interesantecomentar que se exporta por volúmenes de 5,000 TM/año, principalmente como cascarilladeshidratada,laqueesenviadaentrelosmesesde abril a agosto. El segundo lugar lo ocupa el orégano,con2,000a3,500TM/año.

Durante el periodo 2002-2007 destaca elcrecimiento experimentado por las exportaciones demanzanilla(165%)yboldo(127%).

Los principales destinos para la cascarilla demosqueta son Alemania, Suecia y EstadosUnidos. En el caso del orégano, son Brasil yArgentina;paralamanzanilla,elPerú,seguidoporVenezuela,Alemania,MéxicoyGuatemala.En el caso del boldo, el principal destino esArgentina, seguido por Brasil, Paraguay yEspaña.

En cuanto a aceites esenciales dentro del rubro medicinal y cosmético, los aceites de semillasde rosa mosqueta y de avellana ocupan un lugar importante en la industria cosmética nacional e internacional. La industria de extractosvegetales en Chile no está completamente desarrollada; sin embargo, las exportacioneschilenas de extractos elaborados de quillay (planta nativa que se encuentra entre la IV yIX Región), por ejemplo, sobrepasa el US$1millón.Encuantoalosaceitesesenciales,éstosse limitan al de menta piperita y han aumentado paulatinamenteapartirdel1998,sobrepasandolosUS$600,000.

11

Perfil de Plantas Medicinales - POM Chile

Siguen a continuación las cifras de exportacióndeChile almundo en el 2008, para los productosestudiadosenesteperfil.Estasestadísticassirvendereferencia para determinar la capacidad productora y exportadora de Chile y, por tanto, el grado decompetencia local que el exportador peruano podrá encontrar en el mercado chileno2.

1.5 COMERCIO

1.5.1. Importaciones y principales proveedores

Acontinuación,sedetallanlascifrasdeimportacioneschilenas del mundo en el periodo 2003-2008.Se refleja su evolución, así como los principalesproveedores,segúnlapartidaarancelaria.Losgruposarancelariosqueseestudianson:

Partida 1211. Plantas, partes de plantas, semillasy frutos de las especies utilizadas principalmente en perfumería, medicina o para usos insecticidas,parasiticidas o similares, frescos o secos, inclusocortados,quebrantadosopulverizados.

121190–Losdemás:•12119020–Orégano(Origanumvulgare).•12119050–Uñadegato(Uncariatormentosa).•12119090 – Los demás (de semillas y frutos•oleaginosos).

Partida1106.Harina,sémolaypolvodelashortalizasdelapartida07.13,desagúodelasraícesotubérculosdelapartida07.14odelosproductosdelcapítulo8.

110620–Desagúodelasraícesotubérculosde•lapartida07.14:11062010–Maca(Lepidiummeyenii)•12119020–Orégano(Origanumvulgare)•

Notas sobre los cuadros anteriores:

Lasimportacioneschilenasdeorégano(fresco,secoeinclusocortado)sonirregularessegúnelaño.En

2 La uña de gato (Uncaria tormentosa) es una planta quecreceenlazonacentraldelPerú,enColombiayenBolivia,en bosques altos y soleados. Por tanto, en Chile no seproduceniseexporta.Igualsucedeconlamaca(Lepidiummeyenii,tambiénllamadaLepidiumperuvianum),queesunaplantaherbáceanativadelosAndesdelPerúyBolivia,masno de Chile.

el2008hubounadisminucióndelasimportacionesde este producto respecto del 2007. Sin embargo,el Perú mantiene una posición protagonista comoproveedor principal.

1211905000-Uñadegato(Uncariatomentosa)3

12119090 – Los demás (de “Semillas y frutosoleaginosos”)

Nota sobre los cuadros anteriores:

El Perú avanza favorablemente como proveedor de estasubpartida.Sepronosticaqueparael2009sigaincrementando sus exportaciones a Chile. Países quehabíantenidounpesorelativonotableenañosanteriores están dejando de tenerlo recientemente(es el caso de Tailandia y Sudáfrica). Esto puedefavorecer al exportador peruano.

1106201000-Maca(Lepidiummeyenii)4

3 No se encuentran estadísticas de importación en Chilepara este producto. Según la Asociación Latinoamericanade Integración (Aladi), de los US$577,000 que el Perú leexportaalmundodeuñadegato,aChilelevendesolamenteUS$7.000(2008).4 No se encuentran estadísticas de importación en Chileparaesteproducto.SegúnlaAsociaciónLatinoamericanadeIntegración(Aladi),delos2.23millonesqueelPerúleexportaalmundodemaca,aChilelevendesolamenteUS$1,000.

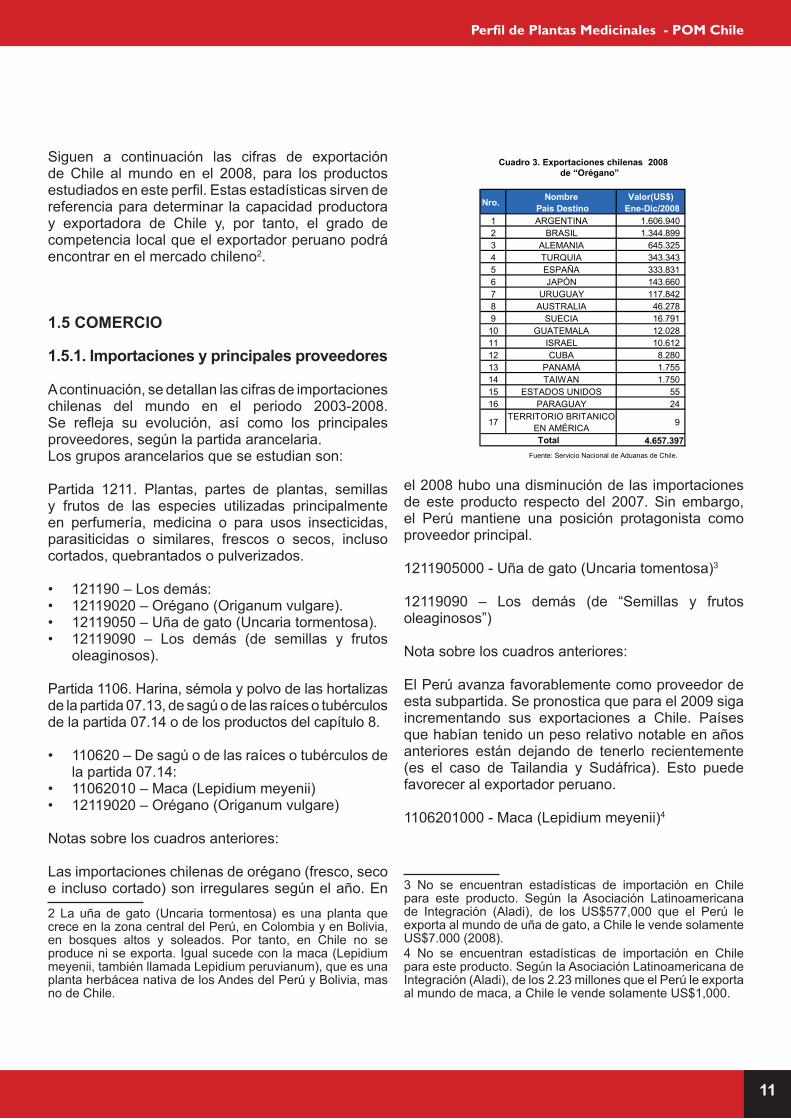

Nro. Nombre País Destino

Valor(US$) Ene-Dic/2008

1 ARGENTINA 1.606.9402 BRASIL 1.344.8993 ALEMANIA 645.3254 TURQUIA 343.3435 ESPAÑA 333.8316 JAPÓN 143.6607 URUGUAY 117.8428 AUSTRALIA 46.2789 SUECIA 16.79110 GUATEMALA 12.02811 ISRAEL 10.61212 CUBA 8.28013 PANAMÁ 1.75514 TAIWAN 1.75015 ESTADOS UNIDOS 5516 PARAGUAY 24

17 TERRITORIO BRITANICO EN AMÉRICA

9

4.657.397

Cuadro 3. Exportaciones chilenas 2008 de “Orégano”

Fuente: Servicio Nacional de Aduanas de Chile.

Total

12

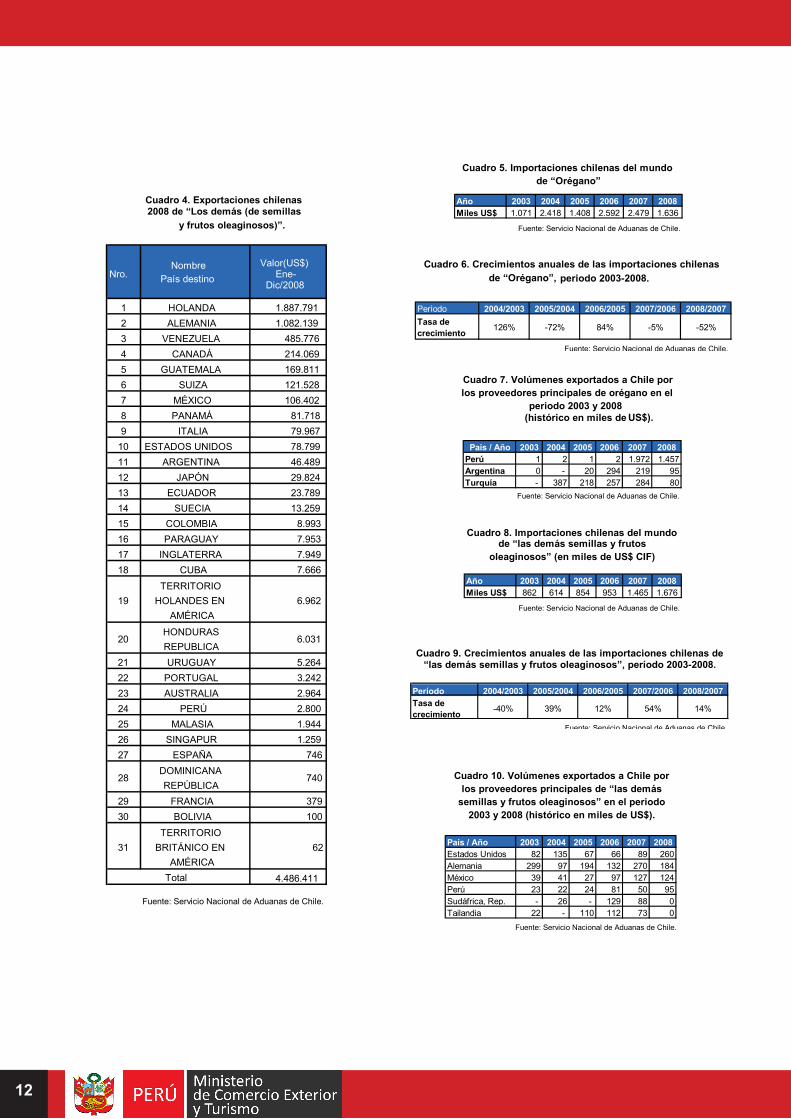

Año 2003 2004 2005 2006 2007 2008Miles US$ 1.071 2.418 1.408 2.592 2.479 1.636

Cuadro 5. Importaciones chilenas del mundo de “Orégano”

Fuente: Servicio Nacional de Aduanas de Chile.

Perìodo 2004/2003 2005/2004 2006/2005 2007/2006 2008/2007Tasa de crecimiento 126% -72% 84% -5% -52%

Fuente: Servicio Nacional de Aduanas de Chile.

Cuadro 6. Crecimientos anuales de las importaciones chilenas de “Orégano”, periodo 2003-2008.

País / Año 2003 2004 2005 2006 2007 2008Perú 1 2 1 2 1.972 1.457Argentina 0 - 20 294 219 95Turquía - 387 218 257 284 80

Fuente: Servicio Nacional de Aduanas de Chile.

Cuadro 7. Volúmenes exportados a Chile por los proveedores principales de orégano en el

periodo 2003 y 2008 (histórico en miles de US$).

Período 2004/2003 2005/2004 2006/2005 2007/2006 2008/2007Tasa de crecimiento -40% 39% 12% 54% 14%

Fuente: Servicio Nacional de Aduanas de Chile.

Cuadro 9. Crecimientos anuales de las importaciones chilenas de “las demás semillas y frutos oleaginosos”, período 2003-2008.

País / Año 2003 2004 2005 2006 2007 2008Estados Unidos 82 135 67 66 89 260Alemania 299 97 194 132 270 184México 39 41 27 97 127 124Perú 23 22 24 81 50 95Sudáfrica, Rep. - 26 - 129 88 0Tailandia 22 - 110 112 73 0

Fuente: Servicio Nacional de Aduanas de Chile.

Cuadro 10. Volúmenes exportados a Chile por los proveedores principales de “las demás

semillas y frutos oleaginosos” en el periodo 2003 y 2008 (histórico en miles de US$).

Nro.Nombre

País destinoValor(US$)

Ene-Dic/2008

1 HOLANDA 1.887.7912 ALEMANIA 1.082.1393 VENEZUELA 485.7764 CANADÁ 214.0695 GUATEMALA 169.8116 SUIZA 121.5287 MÉXICO 106.4028 PANAMÁ 81.7189 ITALIA 79.967

10 ESTADOS UNIDOS 78.79911 ARGENTINA 46.48912 JAPÓN 29.82413 ECUADOR 23.78914 SUECIA 13.25915 COLOMBIA 8.99316 PARAGUAY 7.95317 INGLATERRA 7.94918 CUBA 7.666

19TERRITORIO

HOLANDES EN AMÉRICA

6.962

20HONDURAS REPUBLICA

6.031

21 URUGUAY 5.26422 PORTUGAL 3.24223 AUSTRALIA 2.96424 PERÚ 2.80025 MALASIA 1.94426 SINGAPUR 1.25927 ESPAÑA 746

28DOMINICANA REPÚBLICA

740

29 FRANCIA 37930 BOLIVIA 100

31TERRITORIO

BRITÁNICO EN AMÉRICA

62

4.486.411

Fuente: Servicio Nacional de Aduanas de Chile.

Cuadro 4. Exportaciones chilenas 2008 de “Los demás (de semillas

y frutos oleaginosos)”.

Total

Año 2003 2004 2005 2006 2007 2008Miles US$ 862 614 854 953 1.465 1.676

Fuente: Servicio Nacional de Aduanas de Chile.

Cuadro 8. Importaciones chilenas del mundo de “las demás semillas y frutos

oleaginosos” (en miles de US$ CIF)

13

Perfil de Plantas Medicinales - POM Chile

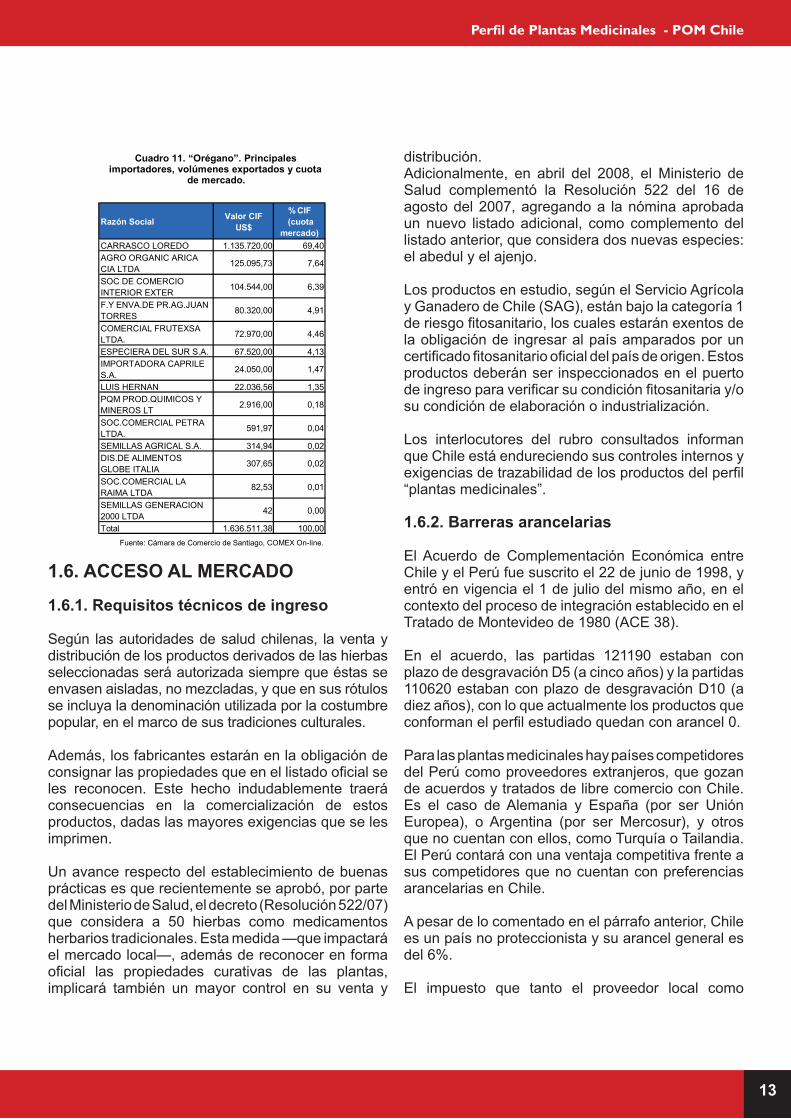

1.6. ACCESO AL MERCADO

1.6.1. Requisitos técnicos de ingreso

Según lasautoridadesdesaludchilenas, laventaydistribucióndelosproductosderivadosdelashierbasseleccionadas será autorizada siempre que éstas se envasenaisladas,nomezcladas,yqueensusrótulosseincluyaladenominaciónutilizadaporlacostumbrepopular,enelmarcodesustradicionesculturales.

Además,losfabricantesestaránenlaobligacióndeconsignarlaspropiedadesqueenellistadooficialseles reconocen. Este hecho indudablemente traerá consecuencias en la comercialización de estosproductos,dadaslasmayoresexigenciasqueselesimprimen.

Un avance respecto del establecimiento de buenas prácticasesquerecientementeseaprobó,porpartedelMinisteriodeSalud,eldecreto(Resolución522/07)que considera a 50 hierbas como medicamentosherbariostradicionales.Estamedida—queimpactaráelmercadolocal—,ademásdereconocerenformaoficial las propiedades curativas de las plantas,implicará también un mayor control en su venta y

distribución.Adicionalmente, en abril del 2008, elMinisterio deSalud complementó la Resolución 522 del 16 deagostodel2007,agregandoa lanóminaaprobadaunnuevo listadoadicional, comocomplementodellistadoanterior,queconsideradosnuevasespecies:elabedulyelajenjo.

Losproductosenestudio,segúnelServicioAgrícolayGanaderodeChile(SAG),estánbajolacategoría1deriesgofitosanitario,loscualesestaránexentosdelaobligaciónde ingresaralpaísamparadosporuncertificadofitosanitariooficialdelpaísdeorigen.Estosproductos deberán ser inspeccionados en el puerto deingresoparaverificarsucondiciónfitosanitariay/osucondicióndeelaboraciónoindustrialización.

Los interlocutores del rubro consultados informanque Chile está endureciendo sus controles internos y exigenciasdetrazabilidaddelosproductosdelperfil“plantasmedicinales”.

1.6.2. Barreras arancelarias

ElAcuerdo de Complementación Económica entreChileyelPerúfuesuscritoel22dejuniode1998,yentróenvigenciael1dejuliodelmismoaño,enelcontextodelprocesodeintegraciónestablecidoenelTratadodeMontevideode1980(ACE38).

En el acuerdo, las partidas 121190 estaban conplazodedesgravaciónD5(acincoaños)ylapartidas110620estabanconplazodedesgravaciónD10(adiezaños),conloqueactualmentelosproductosqueconformanelperfilestudiadoquedanconarancel0.

Para las plantas medicinales hay países competidores delPerúcomoproveedoresextranjeros,quegozande acuerdos y tratados de libre comercio con Chile. Es el caso deAlemania y España (por ser UniónEuropea), oArgentina (por ser Mercosur), y otrosquenocuentanconellos,comoTurquíaoTailandia.ElPerúcontaráconunaventajacompetitivafrenteasus competidores que no cuentan con preferencias arancelarias en Chile.

Apesardelocomentadoenelpárrafoanterior,Chilees un país no proteccionista y su arancel general es del6%.

El impuesto que tanto el proveedor local como

Razón Social Valor CIFUS$

% CIF (cuota

mercado)CARRASCO LOREDO 1.135.720,00 69,40AGRO ORGANIC ARICA CIA LTDA

125.095,73 7,64

SOC DE COMERCIO INTERIOR EXTER

104.544,00 6,39

F.Y ENVA.DE PR.AG.JUAN TORRES

80.320,00 4,91

COMERCIAL FRUTEXSA LTDA.

72.970,00 4,46

ESPECIERA DEL SUR S.A. 67.520,00 4,13IMPORTADORA CAPRILE S.A.

24.050,00 1,47

LUIS HERNAN 22.036,56 1,35PQM PROD.QUIMICOS Y MINEROS LT

2.916,00 0,18

SOC.COMERCIAL PETRA LTDA.

591,97 0,04

SEMILLAS AGRICAL S.A. 314,94 0,02DIS.DE ALIMENTOS GLOBE ITALIA

307,65 0,02

SOC.COMERCIAL LA RAIMA LTDA

82,53 0,01

SEMILLAS GENERACION 2000 LTDA

42 0,00

Total 1.636.511,38 100,00

Cuadro 11. “Orégano”. Principales importadores, volúmenes exportados y cuota

de mercado.

Fuente: Cámara de Comercio de Santiago, COMEX On-line.

14

Valor % Valor %

CIFCIF CIF CIF

US$ (CUOTA MERCADO) US$

(CUOTA MERCADO)

BRESLER ALIMENTOS S.A. 278,530.94 16.62 BACARDI-MARTINI CHILE S.A. 2,196.96 0.13

CAMBIASO HNOS S.A.C. 248,132.02 14.81 RADMANN COMERCIAL LTDA. 2,176.83 0.13

PRODALYSA LTDA 145,127.56 8.66 LIPO CHILE S.A. 2,015.24 0.12

TONELERIA MUNDIAL LTDA. 140,163.76 8.36 BERNAGROUP S A 1,898.74 0.11

SIN DESCRIPCION 131,602.36 7.85 GOOD FOOD S.A. 1,616.87 0.10

COMERCIAL GRANSUD LIMITADA 88,188.26 5.26 VALENZUELA CUETO WALDO EUGENIO 1,469.00 0.09

HOMEOPATIA ALEMANA KNOP LTDA. 74,741.13 4.46 LABORATORIO PASTEUR 1,384.42 0.08

SOC.AGRIC.Y FORESTAL CASINO LT 73,614.34 4.39 SAEZ GOMEZ BERNARDA DEL CARMEN 1,362.89 0.08

COMERCIAL F.H.ENGEL S.A. 65,388.91 3.90 COLSULT.Y COMER.ASPHARMA LTDA. 1,300.00 0.08

TAMESIS S.A. 34,721.10 2.07 COMERCIAL NATURAL HERBAL LTDA. 1,284.26 0.08

PROMASA LTDA. 33,709.15 2.01 GOERLICH PHARMA CHILE LTDA 1,199.00 0.07

GONZALEZ ROJAS ADRIANA AURELIA 29,016.94 1.73 ALLPHARMA S.A. 1,192.15 0.07

SOC. PROFESIONAL CONSULTORA AG 28,772.50 1.72 FRANCISCA QUISPE Q. 1,191.51 0.07

CENTRO VETERIN.Y AGRICOLA LTDA 24,180.00 1.44 IMP.EXP. SOL Y LUNA LIMITADA 1,031.43 0.06

PHARMASAN S.A. 22,988.70 1.37 ALEX AGUILERA ROJAS 973.52 0.06

LAB.GARDEN HOUSE FARMACEUTICA 22,520.25 1.34 HERMOGENES PUCUTUNI MACHACA 842.09 0.05

COMERCIAL FREEWAY LIMITADA 21,912.75 1.31 SEMILLAS AGRICAL S.A. 828.73 0.05

INV. MOXON CHILE LTDA. 20,882.77 1.25 BLUMOS S.A 779.52 0.05

JUAN ESTEBAN MERCADO MERCADO 17,875.64 1.07 SALUS FLORADIX CHILE 629.76 0.04

IMPORTADORA PONFERRADA S A 14,440.70 0.86 S/NOMBRE 562.64 0.03

PEDRO AGUILERA RAMOS 13,410.12 0.80 PRODUCTOS NATURALES IAM LTDA. 555.85 0.03

S/NOMBRE 11,700.00 0.70 ASES.E INV.SANTA VICTORIA LTDA 469.01 0.03

KNOP KRETSCHMER REINALDO 8,186.38 0.49 COM.CLAUDIO PEREZ DIAZ E.I.R.L 459.17 0.03

ANSON TRADING S.A. 8,148.39 0.49 GUTLAND S.A. 358.29 0.02

EWOS CHILE LTDA. 8,024.15 0.48 CHINESE MARK ALIMENTOS LTDA. 338.85 0.02

LAB. DRAG PHARMA CHILE INVETEC 7,300.00 0.44 SPANO & ASOCIADOS LIMITADA 334.38 0.02

PIBAMOUR LTDA 6,537.81 0.39 DIS.DE ALIMENTOS GLOBE ITALIA 297.27 0.02

LUIS ALBERTO ZAVALETA SALINAS 5,929.23 0.35 IMP.Y EXP.RONG FENG LTDA 269.92 0.02

NATURAL RESPONSE S A 5,300.51 0.32 INDEX SALUS FUTACOYAN LTDA. 125.6 0.01

AGUILERA RAMOS ARMANDO 4,817.41 0.29 AGRO.COMERCIALTERRAMAR CHILE L 104,40 0.01

SUPLALIM LTDA. 4,735.75 0.28 MANUEL GAJARDO C. 81.2 0.00

HUGO LOPEZ RIMACHI 4,559.87 0.27 BODEGA AUSTRAL LTDA. 76.06 0.00

VERONICA BLACKBURN Y CIA.LTDA. 4,519.00 0.27 ARAMA LABORATORIOS Y CIA. LTDA 75.2 0.00

IND.PROCES. DE ALIMENTOS KNOP 4,341.82 0.26 BOEHRINGER INGELHEIM LTDA. 70.77 0.00

NORA RIVAS FLORES DE GARCIA 4,018.96 0.24 FANNY RODRIGUEZ GAMBOA 62.4 0.00

DACCARETT Y CIA.LTDA. 3,825.66 0.23 S/NOMBRE 61.46 0.00

CRODA CHILE LTDA. 3,823.96 0.23 MARGARITA AVILA BARROS 45.05 0.00

DELIA SANDOVAL CANDRO 3,608.70 0.22 MILJAN MANRIQUE CASTRO 35.14 0.00

FRIMA S.A. 3,384.21 0.20 COMERCIAL SANTA MATILDE LTDA 21.53 0.00

COMERCIAL DURAN PEREZ LTDA. 3,099.06 0.18 MAPRIN REPRESENTACIONES LTDA. 13.99 0.00

SANGUINETTI ERNESTO Y CIA LTDA 2,983.64 0.18 IMP.EXP. Y COM. BOHUI CHAI MA 1.69 0.00

IMP.ANA MARIA ESPINOSA G. EIRL 2,757.15 0.16 IMP Y EXP HUANAN LTDA 1 0.00

COMERCIAL GOURMALIA LTDA 2,414.37 0.14 Total 1,675,946.12 100.00

IMPORTADORA TABOM LTDA 2,216.40 0.13

Razón Social

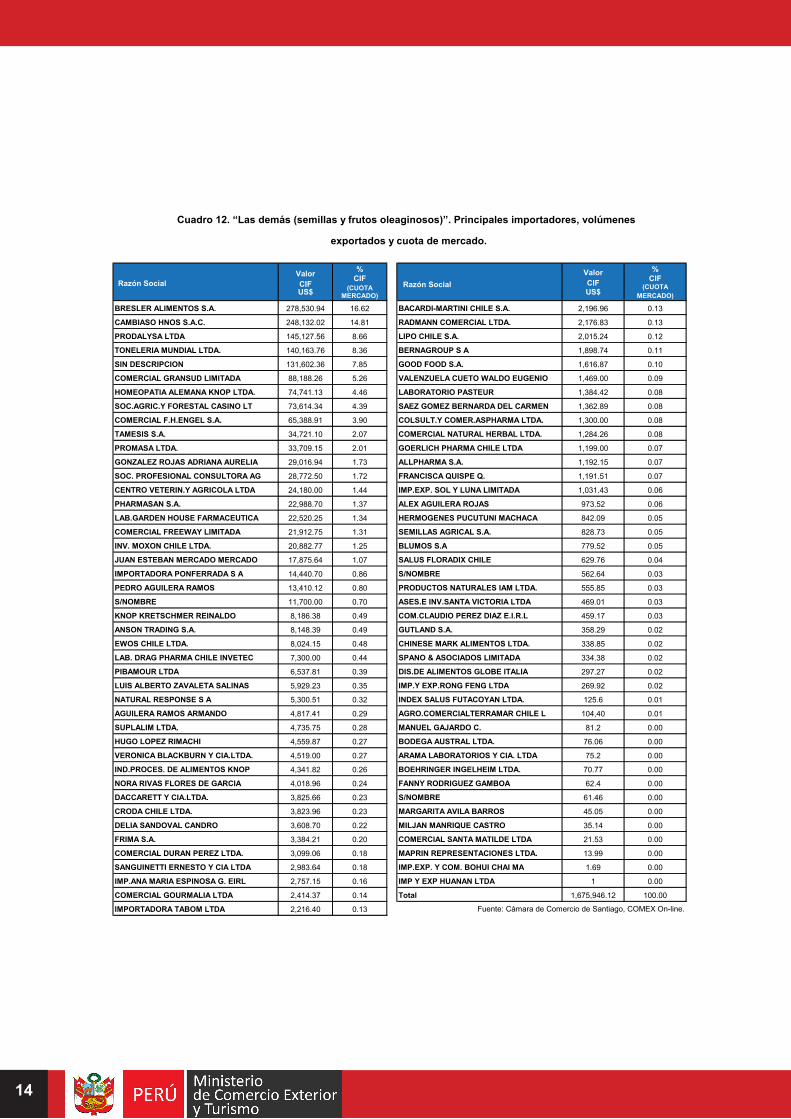

Fuente: Cámara de Comercio de Santiago, COMEX On-line.

Razón Social

Cuadro 12. “Las demás (semillas y frutos oleaginosos)”. Principales importadores, volúmenes

exportados y cuota de mercado.

15

Perfil de Plantas Medicinales - POM Chile

extranjeropagaenChileesel19%correspondientealimpuestoalvaloragregado(IVA).

1.6.3. Canales de distribución

Paralosproductosdelperfilqueseestáestudiando,loscanalesdecomercializaciónhabitualesson:

Herboristerías.•Tiendas especializadas en venta de productos •naturales.Internet.•Importadores y distribuidores de materias primas •para laboratorios de productos naturales a base de hierbas.

Según nos informa el sector, los productosnaturales medicinales aún no suelen utilizar el canal supermercadoenChile,puesestápocodesarrolladoparaestetipodeproductoy,además,laleyfavorecesu venta a través de farmacia.

Por ejemplo, en el caso de la uña de gato, si secomercializacomoalimento,podráirasupermercado,perosiseconsideramedicinal,deberáiratravésdelcanal farmacia, con todas las homologaciones delInstitutodeSaludPúblicadeChile(ISP).

1.6.4. Procedimiento de importación

El proceso de importación en Chile es simple yágil. Por lo general, no requiere de permisos nidocumentaciónespecial.

La importación suele realizarse vía agente deaduanas, quién actúa como intermediario entreel Servicio Nacional de Aduanas de Chile y elimportador.

Documentosbásicospararealizarunaimportación:

Facturacomercial.•Bill of lading.•Certificadodeseguro(sicabe).•Listadeempaque.•

1.6.5. Promoción y publicidad

Encuantoalosproductosnaturalesterminados,suelenpromoverse por medio de revistas especializadas de productos naturales e Internet.

En noviembre del 2008 se realizó en Santiago deChilelaPrimeraFeriaLatinoamericanadeAgriculturaOrgánica, auspiciada por ProChile (www.prochile.cl).

Algunas revistas de interés para la promoción enChiledelosproductosqueconformanelperfil:

RevistaMundoNuevo(www.mundonuevo.cl)1. RevistaVida(www.revistavida.cl)2. RevistaMundodelAgro3.

FeriasdeproductosalimenticiosenChile

Alimenta(octubre,Santiago)(www.alimenta2008.cl)1. Expo Alimentos (noviembre, Santiago) (www.2. expotrade.cl)

1.7. PRINCIPALES FUENTES DE INFORMACIÓN

CámaradeComerciodeSantiago(www.ccs.cl)•Asociación Latinoamericana de Integración•(Aladi)(www.aladi.org)Chile Potencia Alimentaria (www.•chilepotenciaalimentaria.cl)ServicioAgrícolayGanadero(www.sag.gob.cl)•InstitutodeDesarrolloAgropecuario(www.indap.•cl)Asociación Chilena de Alimentos (www.•chilealimentos.com)ProChile(www.prochile.cl)•Seremi de Salud Región Metropolitana (www.•seremisaludrm.cl)InstitutodeSaludPúblicadeChile (www.ispch.•cl)FundaciónparalaInnovaciónAgraria(FIA)(www.•fia.cl)

1.8. PRINCIPALES IMPORTADORES (CUOTA DE MERCADO, CANTIDADES IMPORTADAS Y DATOS DE CONTACTO)

16

Cuota de mercado y volúmenes importados (US$CIF) de los principales importadores del productoestudiado(2008):

Datos de contacto de los importadores más destacados(entreloscualesseencuentranlosquese contactaron y/o visitaron durante la elaboracióndelestudio):

Nombre:SecretosdelaNaturalezaContacto: Claudio Antonio PérezDirección:SanMartín414,SantiagoTeléfono-fax:(56-2)6718106Correoelectrónico:[email protected]:www.secretosdelanaturaleza.cl

Nombre:FNL–Fuchlocher’sNaturalLifeContacto:MarceloMauricioFuchslocherLeónDirección:LaCastrina400,SanJoaquínTeléfono-fax:(56-2)5255179Correoelectrónico:[email protected]: fnlproductosnaturales.blogspot.com Nombre:ProductosNaturales–AngélicaPeñaContacto:AngélicaPeñaDirección:VicuñaMackenaOriente6420local7,Laflorida.Teléfono-fax:(56-2)2524049Correoelectrónico:[email protected]:www.angelikapena.cl

Nombre:AgrocommerceS.A.Contacto:SergiodeToroDirección: Camino El Otoño, Sitio 2, Parcela 8,LampaSantiagoTeléfono-fax:(56-2)4114400Correoelectrónico:[email protected]:www.agrocomerce.cl Nombre:F.H.EngelS.A.Contacto:JorgeSmithDirección:AvenidaClaudioArrau7000,PudahuelTeléfono-fax:(56-2)5107000Correoelectrónico:[email protected]:www.fhengel.cl

Nombre: SG 2000 - Semillas Generación 2000LimitadaContacto: Brian BlackburnDirección: Gerónimo de Alderete 1496, Vitacura,SantiagoTeléfono-fax:(56-2)2249716

Correoelectrónico:[email protected]:www.sg-2000.comComentario: Esta empresa se entrevistó durantela realización del estudio (señora Katherine Sagle,gerentedeVenta,tel.00562224-9716)

Nombre:ImportadoraCaprileS.A.Contacto:JulioFariñaDirección:Blanco1623EdificiosMarDelSur,Torre2Oficina1401,ValparaísoTeléfono-fax:(56-2)(32)2228423Correoelectrónico:[email protected]:Notieneweb. Nombre:BernagroupS.A.Contacto:JuanAntonioAldunateSDirección:Libertad790,SantiagoTeléfono-fax:(56-2)6820212Correoelectrónico:[email protected]:www.lamundial.co.cl Nombre:CarrascoLoredoContacto:LuisAlbertoCarrascoLoredoDirección:Pje.Aconcagua1191,AricaTeléfono-fax:(56-2)(58)255510Correoelectrónico:[email protected]:Notieneweb Nombre:AgrocommerceS.A.Contacto:SergiodeToroDirección: Camino El Otoño, Sitio 2, Parcela 8,LampaSantiagoTeléfono-fax:(56-2)4114400Correoelectrónico:[email protected]:www.agrocomerce.cl Nombre: NutrisaContacto:GonzaloRodríguezDirección:Santiago1023,SantiagodeChileTeléfono:005625512199Correoelectrónico:[email protected]:www.agrocomerce.cl

Comentario:Estaempresaseentrevistódurante larealización del estudio (señor Gonzalo Rodríguez,gerentecomercial,tel.005625512199).

SantiagodeChile,abrildel2009

17

Perfil de Plantas Medicinales - POM Chile

Serie:POMCHILEPerfilPlantasMedicinales

Lima-Perú2009