Política CXC Guía para la estimación del deterioro … CXC_Gu…POLÍTICA TRANSVERSAL DE CUENTAS...

30

Política CXC – Guía para la estimación del deterioro – Reporte Deterioro Cartera SECRETARÍA DISTRITAL DE HACIENDA DIRECCIÓN DISTRITAL DE CONTABILIDAD SUBDIRECCIÓN CONSOLIDACIÓN,GESTIÓN E INVESTIGACIÓN

-

Upload

truongcong -

Category

Documents

-

view

216 -

download

0

Transcript of Política CXC Guía para la estimación del deterioro … CXC_Gu…POLÍTICA TRANSVERSAL DE CUENTAS...

Política CXC – Guía para la estimación del deterioro – Reporte Deterioro Cartera

SECRETARÍA DISTRITAL DE HACIENDA

DIRECCIÓN DISTRITAL DE CONTABILIDAD

SUBDIRECCIÓN CONSOLIDACIÓN,GESTIÓN E INVESTIGACIÓN

Reporte de la

estimación del

deterioro de las

cuentas por cobrar.

Guía para la

estimación del

deterioro de las

cuentas por cobraror

cobrar.

Disponibilidad de recursos informáticos Estimación fiable del

deterioro de las cuentas por cobrar.

Análisis de la normativa aplicable al Recaudo de

cartera y procedimiento de cobro en

Bogotá DC

Emisión de la política contable

transversal de cuentas por cobrar (Circular 63

de 2017 expedida

por la DDC) )

Aplicación del NMN

para entidades

de gobierno

Análisis de las

características de la

cartera

POLÍTICA TRANSVERSAL DE CUENTAS POR COBRAR

El tratamiento contable de las CXC y su deterioro tiene relación directa conla clasificación de la cartera (cobrable, incobrable o no cobrable y otras)

Venta de bienes, prestación deservicios, impuestos por cobrar,ingresos no tributarios y otras cxc

Reconocimiento

Son derechos a favor de la entidad, de los que se espera recibir un flujofinanciero, fijo o determinable, en efectivo, equivalentes al efectivo u otroinstrumento.

Condiciones: i)Se tiene control sobre el activo asociado a la transacción, ii)Es probable que la entidad perciba beneficios económicos o potencial deservicio relacionado al activo de la transacción y iii) El valor del activo puedeser medido con fiabilidad.

Reconocimiento

Para quienes aplique esta política, son responsablesde la causación oportuna de las cuentas por cobrargeneradas en desarrollo de su actividad misional.

Las cuentas por cobrar se reconocen cuando quedanen firme los respectivos actos administrativos quegeneran el derecho de cobro, mientras no hayan sidoanulados por la Jurisdicción ContenciosoAdministrativa o revocados por la autoridad que losprofirió . De lo contrario, se reconocen esos derechospotenciales como activos contingentes en las cuentasde orden previstas para tal efecto y se revelan.

El registro de las cuentas por cobrar requiere del documento idóneo que cumpla elprincipio de procedibilidad establecido en el artículo 6 del Decreto 397 de 2011,expedido por la Alcaldía Mayor de Bogotá, para ejercer legalmente el cobro, demanera que exista certeza que fluya un potencial de beneficios económicos futuros endesarrollo de sus funciones de cometido estatal.

Cuando el acto administrativo que presta mérito ejecutivo, se encuentra demandadoante la Jurisdicción Contencioso Administrativa, se debe observar si esta situaciónafecta o no su firmeza, atendiendo la norma que lo regule, para realizar la respectivarevelación como activo contingente o mantener el reconocimiento contable como unacuenta por cobrar.

Reconocimiento

La Subdirección de Ejecuciones Fiscales, tiene la competencia funcional paraadelantar el proceso de cobro coactivo y el otorgamiento de facilidades de pago de lasacreencias no tributarias a favor de las entidades del nivel central, sin embargo, estagestión no implica que se ceda el control de las cuentas por cobrar, por lo tanto elreconocimiento permanece en el ente público que las originó.

Las cuentas por cobrar que sean devueltas por tener vicios de forma, continúanreconocidas en los estados financieros o informes contables y será responsabilidad delorganismo, dependencia, órgano de control, Fondo de Desarrollo Local o entidad, larevisión de las evidencias objetivas que determinen la existencia de indicios dedeterioro.

Reconocimiento

Intereses de mora

Corresponden a la sanción que se le impone al deudor, al no satisfacer oportunamente unaobligación. Están regulados de acuerdo con el origen de la deuda (tributaria o no tributaria, comolas sanciones disciplinarias, los reintegros, las costas procesales, entre otros).

Los intereses moratorios que provienen de las declaraciones tributarias, liquidaciones oficiales deimpuestos, actos administrativos o títulos ejecutivos en firme, se reconocen cuando se puedaejercer control sobre el derecho, exista certidumbre suficiente sobre el recaudo de los beneficioseconómicos, y su valor pueda medirse fiablemente.

Cuando los intereses de mora no cumplan con todas las condiciones para ser reconocidos comoactivos e ingresos, deben ser revelados de acuerdo a la periodicidad establecida por el ente públicoen sus procedimientos internos, como activos contingentes en cuentas de orden, hasta tanto laentrada de beneficios económicos sea prácticamente cierta, para proceder al reconocimiento delingreso y de la cuenta por cobrar.

Reconocimiento

Clasificación y Medición

Las cuentas por cobrar se clasifican al costo y se miden inicialmente por elvalor de la transacción determinado en los soportes documentalescorrespondientes.

Medición Posterior: se mantienen por el valor de la transacción y son objetode deterioro.

Reconocimiento y Medición del Deterioro de las CXC

Para efectos de la estimación del deterioro, por lo menos una vez al final del periodocontable, se evalúa si existen indicios del mismo, a través, de evidencias objetivas delincumplimiento de los pagos a cargo del deudor o del desmejoramiento de suscondiciones crediticias.

El reconocimiento del deterioro se registra de forma separada, como un menor valorde la cuenta por cobrar y afecta el gasto del periodo. Si en mediciones posteriores laspérdidas por este concepto disminuyen, se reconoce un menor valor del deterioro,contra el gasto afectado inicialmente, sí el deterioro ha sido reconocido durante elperiodo contable, o contra un ingreso por recuperaciones, cuando el valor deterioradofue registrado en periodos anteriores. En ningún caso estas reversiones seránsuperiores a las pérdidas previamente registradas.

Reconocimiento y Medición del Deterioro de las CXC

Las cuentas por cobrar por concepto de ingresos por transferencias no son objeto deevaluación de deterioro.

Acorde con la naturaleza y la materialidad de las cuentas por cobrar, así como larelación costo/beneficio de generar la información, el cálculo del deterioro se puedeaplicar de manera grupal sobre un conjunto de cuentas por cobrar, en razón acaracterísticas similares (homogéneas) de las mismas, como los riesgos, la antigüedad,el concepto de la deuda, el tipo de deudor, entre otros. Estos criterios de agrupaciónson objeto de una revisión continua por parte del área de gestión

Reconocimiento y Medición del Deterioro de las CXC

Para quienes el procedimiento de cobro coactivo de sus ingresos no tributarios esgestionado por la SEF, o área que haga sus veces, de acuerdo a las competenciasasignadas normativamente, deben mantener actualizada y conciliada la informacióncontable, con la fuente de datos que proviene del aplicativo diseñado para apoyar lagestión de cobro que pueden consultar como fuente de información para elreconocimiento del deterioro de sus cuentas por cobrar.

El deterioro se mide como la diferencia entre el valor en libros de la cuenta porcobrar y el valor presente de los flujos futuros estimados de la acreencia a favor:

𝐷𝑒𝑡𝑒𝑟𝑖𝑜𝑟𝑜: 𝑉𝑎𝑙𝑜𝑟 𝑒𝑛 𝐿𝑖𝑏𝑟𝑜𝑠 𝑉𝐿− 𝑉𝑎𝑙𝑜𝑟 𝑃𝑟𝑒𝑠𝑒𝑛𝑡𝑒 𝑑𝑒 𝑙𝑜𝑠 𝐹𝑙𝑢𝑗𝑜𝑠 𝑑𝑒 𝐸𝑓𝑒𝑐𝑡𝑖𝑣𝑜 𝐹𝑢𝑡𝑢𝑟𝑜𝑠 𝐸𝑠𝑡𝑖𝑚𝑎𝑑𝑜𝑠 (𝑉𝑃𝐹𝐸𝐹𝐸)

IMPUESTOS POR COBRAR, VENTA DE BIENES Y

PRESTACION DE SERVICIOS

• Cada entidad debe soportar y documentar el lineamiento contable especifico

INGRESOS NO TRIBUTARIOS

• Etapa de cobro persuasivo, no son objeto de evaluación de deterioro. No obstante, si a juicio profesional se determina que hay suficiente evidencia objetiva de indicios de deterioro en esta fase, se procederá a calcular su estimación.

• Etapa de cobro coactivo, serán objeto de deterioro.

OTRAS CUENTAS POR COBRAR

• El tratamiento contable será definido por cada organismo, dependencia, órgano de control, Fondo de Desarrollo Local o entidad, según la naturaleza y materialidad de las mismas.

Reconocimiento y Medición del Deterioro de las CXC

Baja en cuentas

a). Los derechos que representan expiren o prescriba la acción de cobro de lostítulos ejecutivos de acuerdo con los plazos y condiciones que establezca lanormativa vigente correspondiente.

b). La entidad renuncie a los derechos. Situación en la cual, se debe soportaradecuadamente la naturaleza legal y administrativa de dicha decisión.

c). Los riesgos y ventajas inherentes a las cuentas por cobrar se transfieren. En estecaso, se deben registrar por separado los activos o pasivos que se puedan llegar aproducir en la transacción.

En cualquiera de los tres escenarios planteados, se retira el saldo de la cuenta porcobrar, los intereses, el deterioro acumulado y demás conceptos relacionados conel derecho, afectando las cuentas de resultado. En caso de que los montoscastigados previamente, sean reintegrados a la entidad, se afecta el ingreso porRecuperaciones.

Baja en cuentas

La baja en cuentas debe estar sustentada mediante actoadministrativo o documento idóneo expedido por el servidorcompetente, de conformidad con la norma vigente. A su vez,este documento debe estar respaldado en los soportes quepermitan verificar, que previamente se ha realizado unestudio de las razones, que motivan la decisión y lasacciones ejecutadas.

Revelaciones

Las entidades revelan, para las diferentes partidas de Cuentas porCobrar los aspectos señalados en las Normas para Reconocimiento,Medición, Revelación y Presentación de los Hechos Económicos de lasEntidades de Gobierno, especialmente, Capítulo I, Numeral 2 Cuentaspor Cobrar, su doctrina y normas modificatorias, emitidas por la CGN.

Además, presentan información de las cuentas por cobrar que seencuentren en cobro persuasivo y las que estén en cobro coactivo, deacuerdo con los lineamientos que la DDC emita al respecto.

La estimación del deterioro se realiza de conformidad con loscriterios mínimos señalados en Guía para la estimación deldeterioro de las cuentas por cobrar.

DETERIORO DE LAS CUENTAS POR COBRAR

Determinación de los indicios de deterioro de la cartera, a través de una matriz que sirve como instrumento para su estimación. En esta herramienta se señalan los criterios para su cálculo y las actividades asociadas a cada uno de ellos.

DETERIORO DE LAS CUENTAS POR COBRAR

Parámetros para la determinación de los indicios de deterioro de la cartera cuyocobro coactivo es competencia de la Subdirección de Ejecuciones Fiscales – SEF, oquien haga sus veces, los que se verán reflejados en el reporte del aplicativodiseñado para apoyar la gestión de cobro de dicha dependencia.

Cuentas por cobrar que deben serdeterioradas al 100% de su valor y losindicios asociados a los demásderechos según el estado del títuloejecutivo o el proceso de cobrocoactivo en el SICO

DETERIORO DE LAS CUENTAS POR COBRAR

Situaciones en las que la estimación del cálculo de deterioro se debe determinar manualmente, dado que de acuerdo a cada circunstancia, el aplicativo no dispone de la información cualitativa suficiente que permita determinar si la cartera se encuentra o no deteriorada.

Criterios mínimos para estimar el deterioro de la cartera, que deben observar los demás organismos, dependencias, órganos de control y entidades cuya competencia para adelantar el proceso de cobro coactivo no es de la SEF.

DETERIORO DE LAS CUENTAS POR COBRAR

La estimación del deterioro requiere del análisis detallado por parte del área competente, de las fuentes de información, para evaluar la existencia de los indicios respectivos.

Fuentes Internas Fuentes Externas

DETERIORO DE LAS CUENTAS POR COBRAR

• Planteamiento de criteriospara determinar la evidencia objetiva de deterioro

• Establecer los interrogantes asociados a ellos

• Asignación de la valoración porcentual

Determinación de los indicios de deterioro

• “(…) exceso del valor en libros de la cuenta por cobrar con respecto al valor presente de sus flujos de efectivo futuros estimados de la misma (…)”

Cálculo del deterioro

Matriz para el calculo de la estimación del deterioro

Matriz para el calculo de la estimación del deterioro

ESTADO DEL TÍTULO

JECUTIVO (TE) O

PROCESO (P)

VALORACION RESPUESTA PORCENTAJE

P. EN DEPURACIÓN Procesos en depuración 100% ¿El proceso se encuentra en estado depuración? 100% 100% NEGATIVA 0,0%

ESTADO DEL TÍTULO

EJECUTIVO (TE) O

PROCESO (P)

VALORACION RESPUESTA PORCENTAJE

¿La edad de la deuda tiene una antigüedad de hasta tres

años, después de que haya quedado en firme el acto

administrativo o el auto o sentencia que impone la

obligación económica, objeto de recaudo?

30% 7,5% AFIRMATIVA 7,5%

¿La edad de la deuda tiene una antigüedad entre tres y

cinco años, después de que haya quedado en firme el acto

administrativo o el auto o sentencia que impone la

obligación económica, objeto de recaudo?

70% 17,5% 0,0%

¿La edad de la deuda tiene una antigüedad de más de cinco

años, después de que haya quedado en firme el acto

administrativo o el auto o sentencia que impone la

obligación económica, objeto de recaudo?

100% 25% 0,0%

¿La investigación de bienes previa a la apertura del proceso

coactivo en SICO, arroja resultado negativo?

30% 13,5% 0,0%

¿En la última investigación de bienes, o registro de las

medidas cautelares, arroja resultado negativo?

70% 31,5% 0,0%

¿El deudor no ha firmado acuerdos de pago? 70% 11% AFIRMATIVA 10,5%

¿Esta decretado el incumplimiento del acuerdo de pago? 100% 15% 0,0%

P. SUSPENDIDO Procesos suspendidos 15% ¿El proceso se encuentra en estado suspendido? 100% 15% 0,0%

CRITERIO INTERROGANTE ASOCIADO AL CRITERIO

PROCESOS QUE DEBEN DETERIORARSE AL 100%

TITULOS EJECUTIVOS REVISADOS O REPARTIDOS Y PROCESOS ACTIVOS O SUSPENDIDOS

T.E. REGISTRADO,

REVISADO O REPARTIDO

/P. ACTIVO/ P.

SUSPENDIDO

P. ACTIVO

DETERMINACIÓN DE LOS INDICIOS DE DETERIORO

CRITERIO INTERROGANTE ASOCIADO AL CRITERIO

Antigüedad de la deuda 25%

Busqueda de bienes 45%

Acuerdos de pago 15%

Matriz para el calculo de la estimación del deterioro

Saldo de la obligación

FEFRE Flujos de Efectivo Futuros Recuperables Estimados

VP(FEFRE) (FEFRE)/((1+tTES)^P)

DETERIORO Valor en libros - VP(FEFRE)

tTES Tasa de interes TES

P

Fecha de Ejecutoria o fecha de la Ultima Notificación

Feha corte del reporte 5,0

CÁLCULO DEL DETERIORO

$ 0,00

6,62%

Plazo de recuperacion: Diferencia entre la fecha de prescricpion legal de la CXC y la fecha de corte para el calculo de deterioro.

$ 0,00

$ 0,00

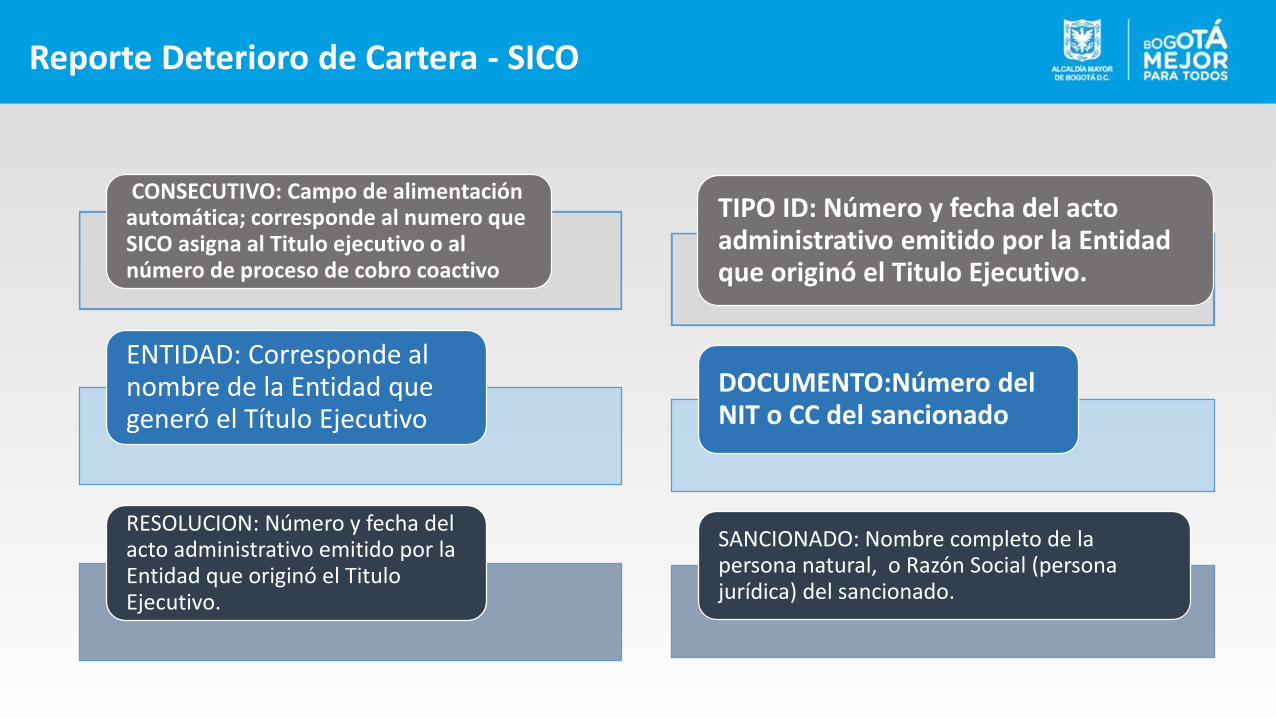

Reporte Deterioro de Cartera - SICO

CONSECUTIVO: Campo de alimentación automática; corresponde al numero que SICO asigna al Titulo ejecutivo o al número de proceso de cobro coactivo

ENTIDAD: Corresponde al nombre de la Entidad que generó el Título Ejecutivo

RESOLUCION: Número y fecha del acto administrativo emitido por la Entidad que originó el Titulo Ejecutivo.

TIPO ID: Número y fecha del acto administrativo emitido por la Entidad que originó el Titulo Ejecutivo.

DOCUMENTO:Número del NIT o CC del sancionado

SANCIONADO: Nombre completo de la persona natural, o Razón Social (persona jurídica) del sancionado.

Reporte Deterioro de Cartera - SICO

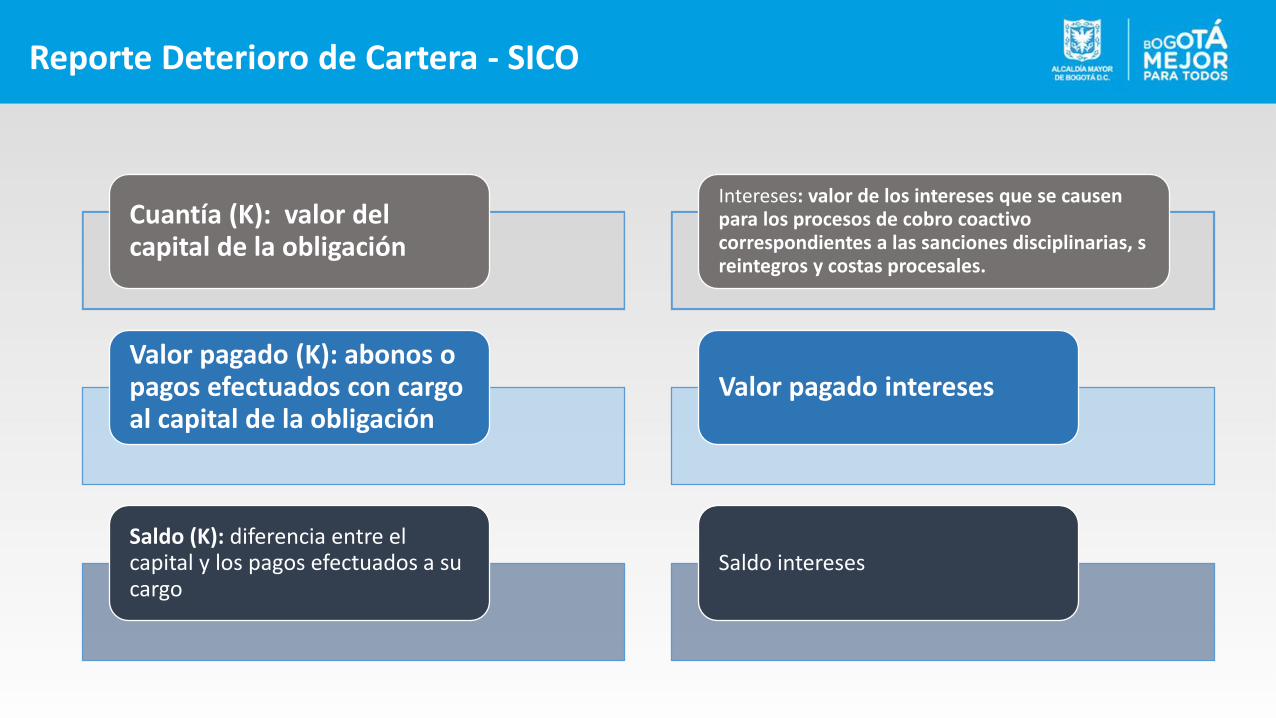

Cuantía (K): valor del capital de la obligación

Valor pagado (K): abonos o pagos efectuados con cargo al capital de la obligación

Saldo (K): diferencia entre el capital y los pagos efectuados a su cargo

Intereses: valor de los intereses que se causen para los procesos de cobro coactivo correspondientes a las sanciones disciplinarias, s reintegros y costas procesales.

Valor pagado intereses

Saldo intereses

Clasificación de la cartera: Corresponde a la establecida en el numeral 2.4.3 del Manual SICO: COBRABLE y DIFICIL COBRO

Estado del TE: revisado, repartido, devuelto o anulado

Estado del proceso: Activo, depuración, finalizado, suspendido, devuelto, cambio de competencia

Etapa: mandamiento de pago en proceso de notificación, mandamiento de pago notificado, excepciones y/o recurso, búsqueda de bienes, medias cautelares, compromiso de pago, suspension, acuerdo de pago, depuracion y terminacion.

Antigüedad de la obligacion: Res 585/2011 SDH

Reporte Deterioro de Cartera - SICO

Indicios de deterioro

Flujos de Efectivo Futuros Estimados

Fecha de ejecutoria

Fecha de la ultima notificacion

Fecha de prescripcion

Plazo de Recuperacion (P):

Reporte Deterioro de Cartera - SICO

Tasa TES

VP FEFE

DETERIORO

Reporte Deterioro de Cartera - SICO