No 1 - Fundamentos de Ing Económica-1

53

INGENIERÍA ECONÓMICA UNIVERSIDAD TECNOLÓGICA DE PANAMÁ CENTRO REGIONAL DE AZUERO Facultad de Ingeniería Industrial Carrera de Licenciatura en Mercadeo y Comercio Internacional FACILITADOR Celinda Pérez De León

description

Material relacionado al campo de la ingeniería económica y que se dicta como asignatura en muchas carreras de ingeniería

Transcript of No 1 - Fundamentos de Ing Económica-1

INGENIERÍA ECONÓMICA

UNIVERSIDAD TECNOLÓGICA DE PANAMÁ

CENTRO REGIONAL DE AZUEROFacultad de Ingeniería Industrial

Carrera de Licenciatura en Mercadeo y Comercio Internacional

FACILITADOR

Celinda Pérez De León

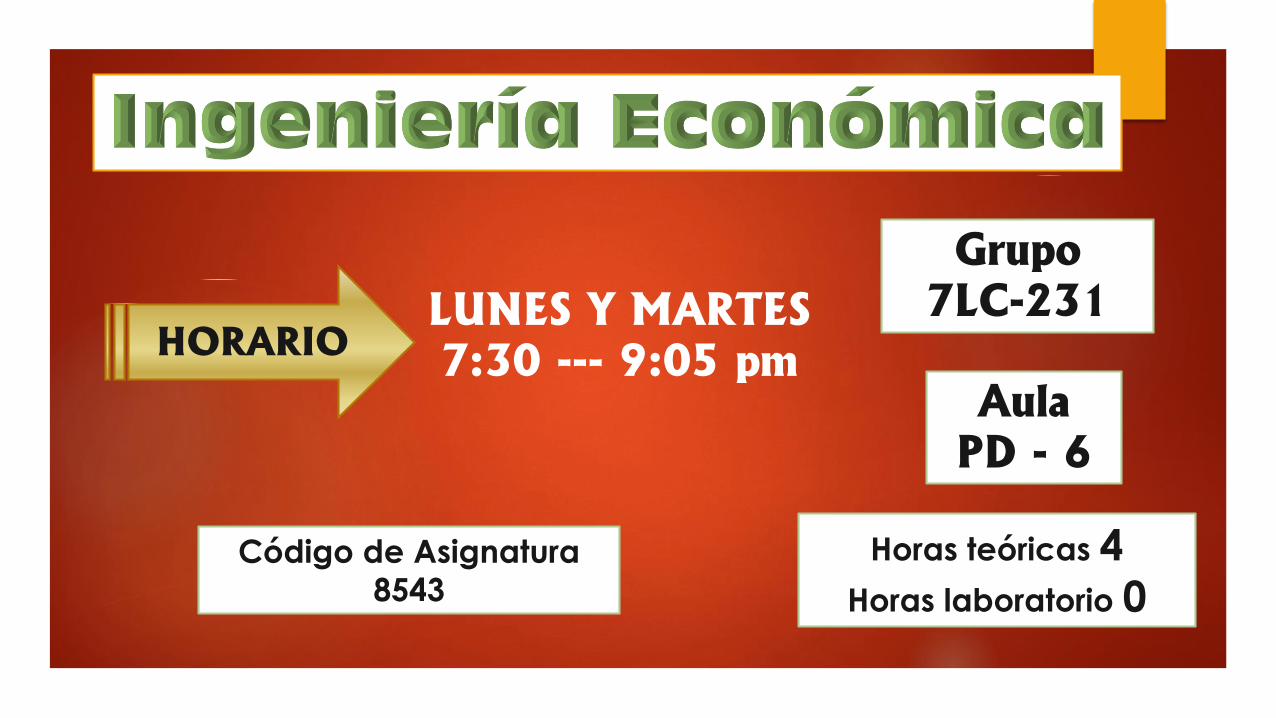

HORARIO

LUNES Y MARTES

7:30 --- 9:05 pm

Aula

PD - 6

Código de Asignatura

8543

Horas teóricas 4

Horas laboratorio 0

Grupo

7LC-231

REGLAS

DEL JUEGO

Qué fue?

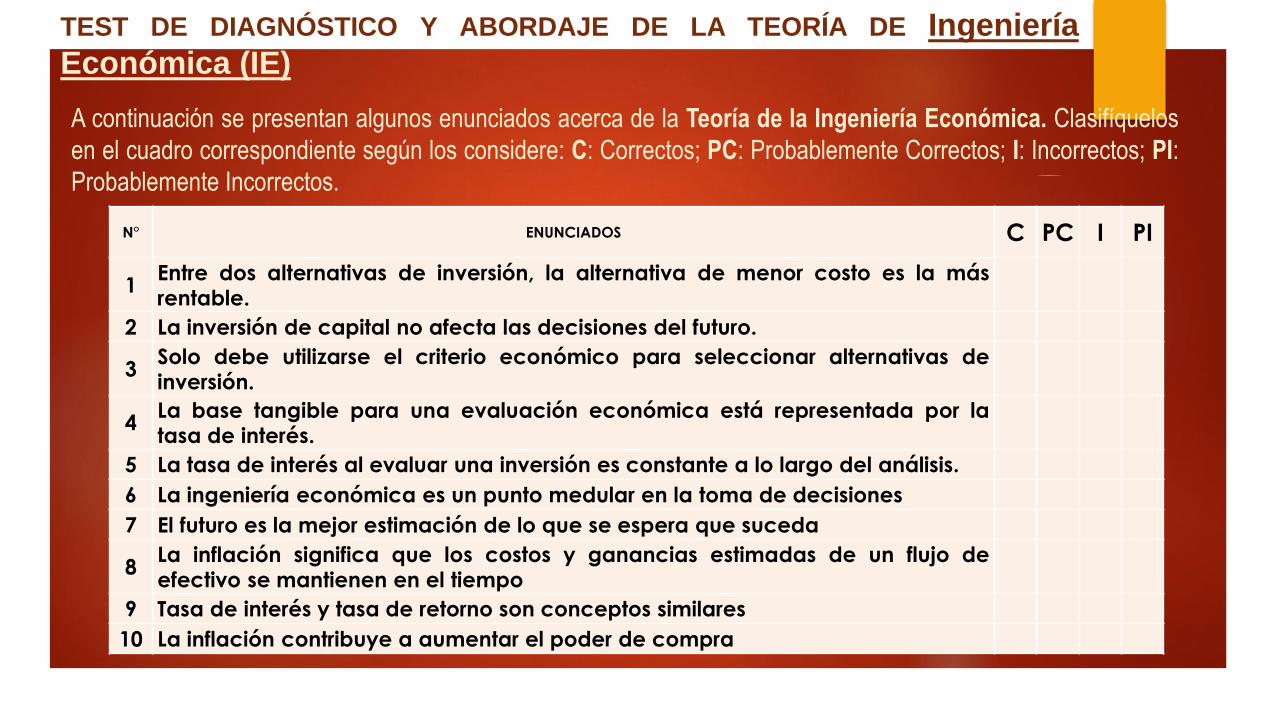

TEST DE DIAGNÓSTICO Y ABORDAJE DE LA TEORÍA DE Ingeniería

Económica (IE)

N° ENUNCIADOS C PC I PI

1Entre dos alternativas de inversión, la alternativa de menor costo es la másrentable.

2 La inversión de capital no afecta las decisiones del futuro.

3Solo debe utilizarse el criterio económico para seleccionar alternativas deinversión.

4La base tangible para una evaluación económica está representada por latasa de interés.

5 La tasa de interés al evaluar una inversión es constante a lo largo del análisis.

6 La ingeniería económica es un punto medular en la toma de decisiones

7 El futuro es la mejor estimación de lo que se espera que suceda

8La inflación significa que los costos y ganancias estimadas de un flujo deefectivo se mantienen en el tiempo

9 Tasa de interés y tasa de retorno son conceptos similares

10 La inflación contribuye a aumentar el poder de compra

A continuación se presentan algunos enunciados acerca de la Teoría de la Ingeniería Económica. Clasifíquelos

en el cuadro correspondiente según los considere: C: Correctos; PC: Probablemente Correctos; I: Incorrectos; PI:

Probablemente Incorrectos.

N° ENUNCIADOS C PC I PI

1 Entre dos alternativas de inversión, la alternativa de menor costo es la más rentable.

2 La inversión de capital no afecta las decisiones del futuro.

3 Solo debe utilizarse el criterio económico para seleccionar alternativas de inversión.

4La base tangible para una evaluación económica está representada por la tasa de

interés.

5 La tasa de interés al evaluar una inversión es constante a lo largo del análisis.

6 La ingeniería económica es un punto medular en la toma de decisiones

7 El futuro es la mejor estimación de lo que se espera que suceda

8La inflación significa que los costos y ganancias estimadas de un flujo de efectivo se

mantienen en el tiempo

9 Tasa de interés y tasa de retorno son conceptos similares

10 La inflación contribuye a aumentar el poder de compra

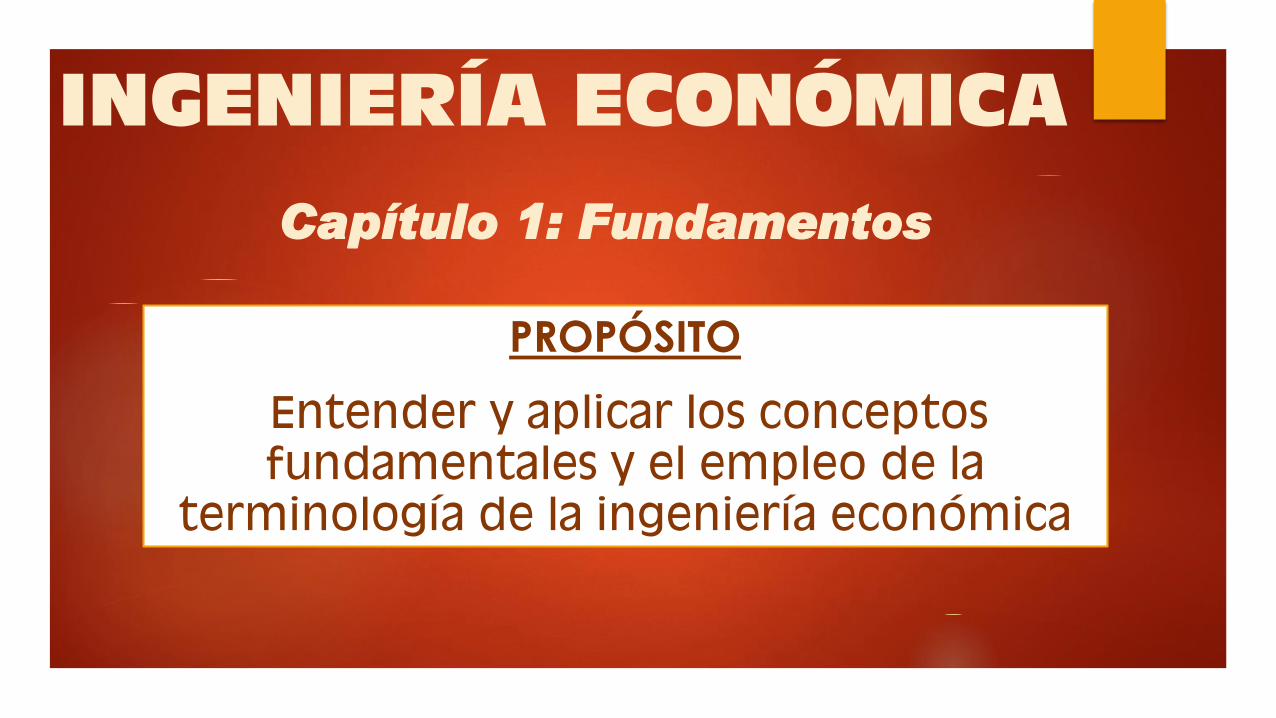

Capítulo 1: Fundamentos

INGENIERÍA ECONÓMICA

PROPÓSITO

Entender y aplicar los conceptos

fundamentales y el empleo de la

terminología de la ingeniería económica

Capítulo 1: Fundamentos

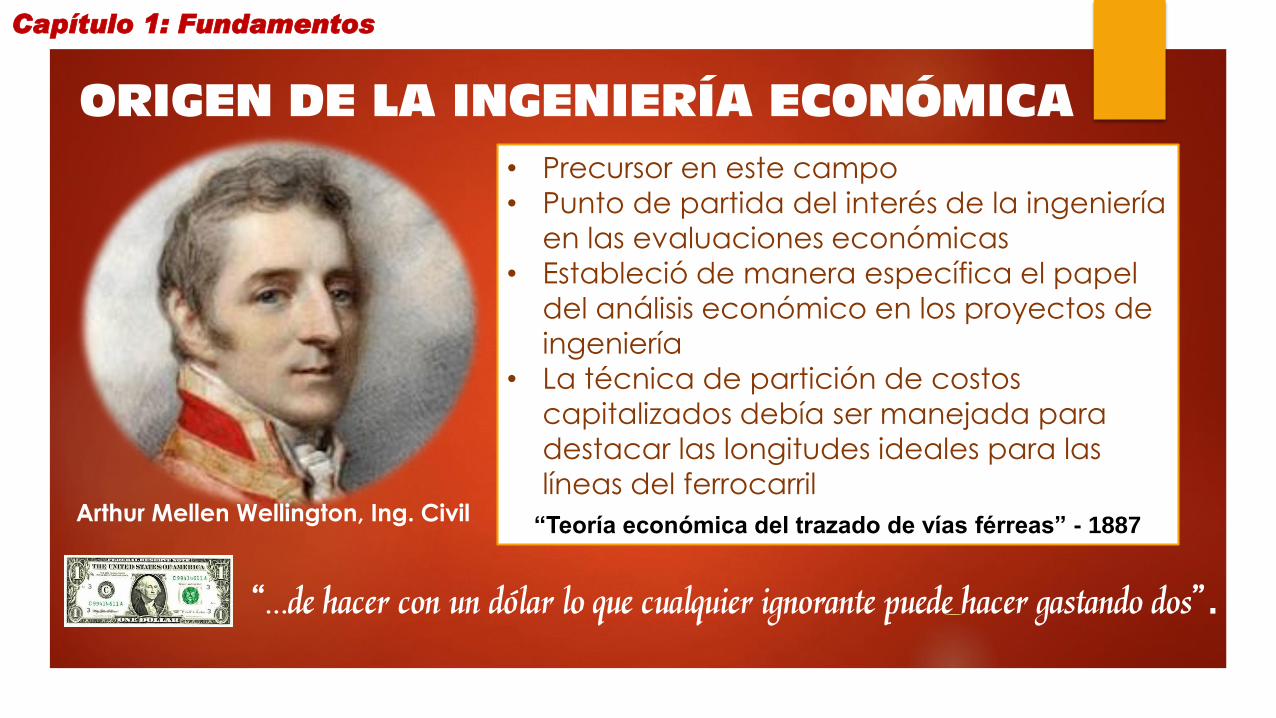

Arthur Mellen Wellington, Ing. Civil

ORIGEN DE LA INGENIERÍA ECONÓMICA

• Precursor en este campo

• Punto de partida del interés de la ingeniería

en las evaluaciones económicas

• Estableció de manera específica el papel

del análisis económico en los proyectos de

ingeniería

• La técnica de partición de costos

capitalizados debía ser manejada para

destacar las longitudes ideales para las

líneas del ferrocarril

“Teoría económica del trazado de vías férreas” - 1887

“…de hacer con un dólar lo que cualquier ignorante puede hacer gastando dos”.

Otras contribuciones:

Examinaron las inversiones en las estructuras creadas desde el punto de vista de las matemáticas actuariales

C. L.FISHMétodo de inversión relacionado al

mercado de los bonos

O. B. COLDMANModelo de interés compuesto para

acordar valores corporativos (Financial

Engineering)

Capítulo 1: Fundamentos

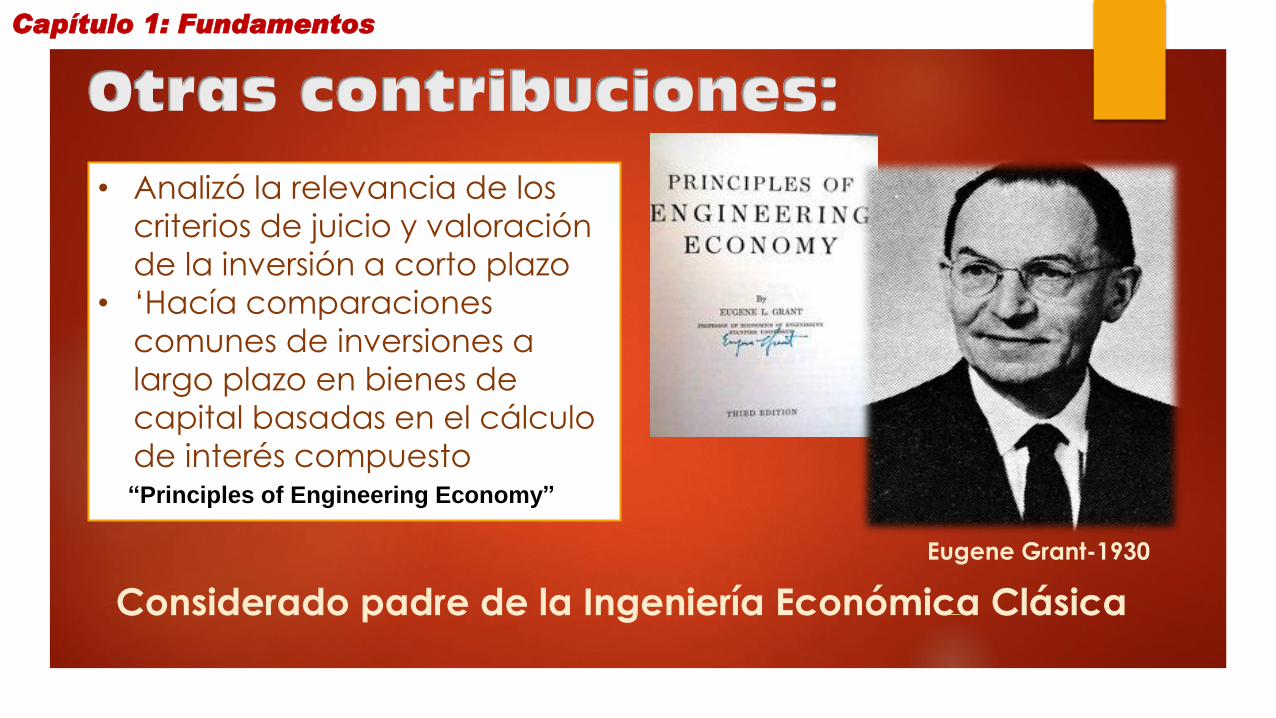

Otras contribuciones:

Eugene Grant-1930

• Analizó la relevancia de los

criterios de juicio y valoración

de la inversión a corto plazo

• ‘Hacía comparaciones

comunes de inversiones a

largo plazo en bienes de

capital basadas en el cálculo

de interés compuesto“Principles of Engineering Economy”

Considerado padre de la Ingeniería Económica Clásica

Capítulo 1: Fundamentos

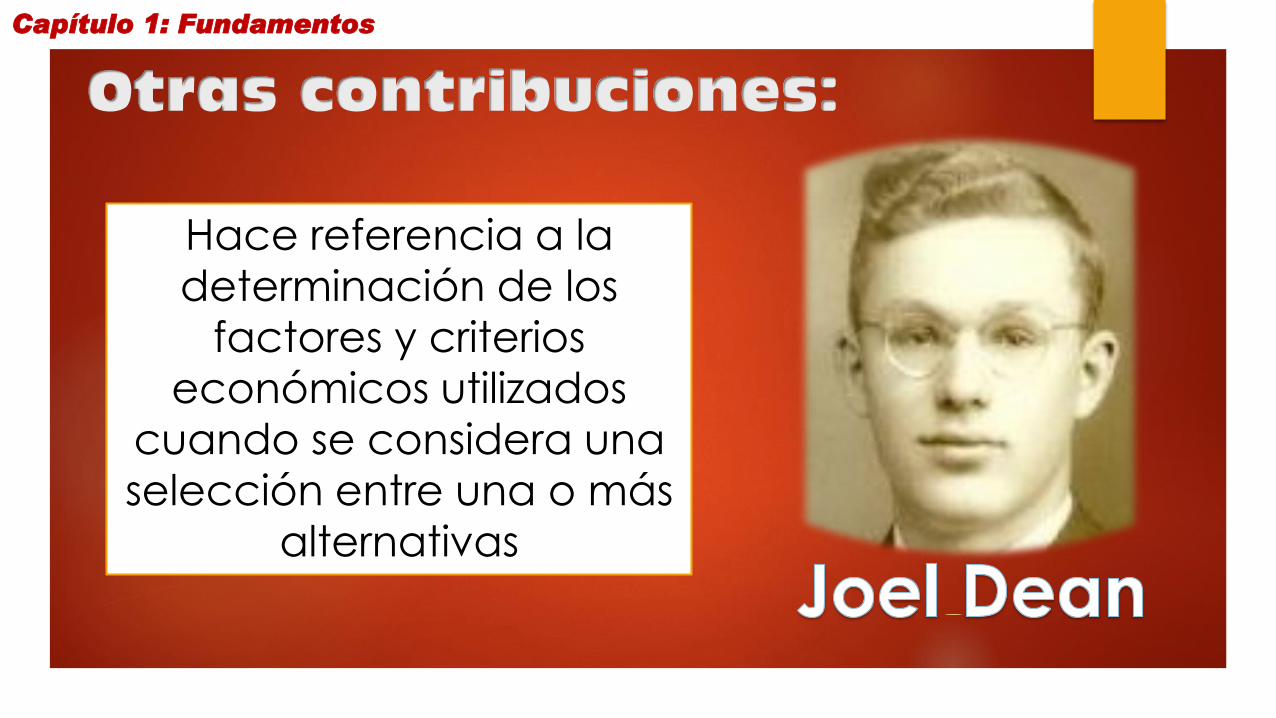

Otras contribuciones:

Capítulo 1: Fundamentos

Hace referencia a la

determinación de los

factores y criterios

económicos utilizados

cuando se considera una

selección entre una o más

alternativas

Capítulo 1: Fundamentos

Por qué es importante la Ingeniería Económica?

TOMA DE DECISIONES

DINEROfondos de capital

Ingenieros

Supervisores

Arquitectos

Directivos

Funcionarios

gubernamentales

…cantidades limitadas

Capítulo 1: Fundamentos

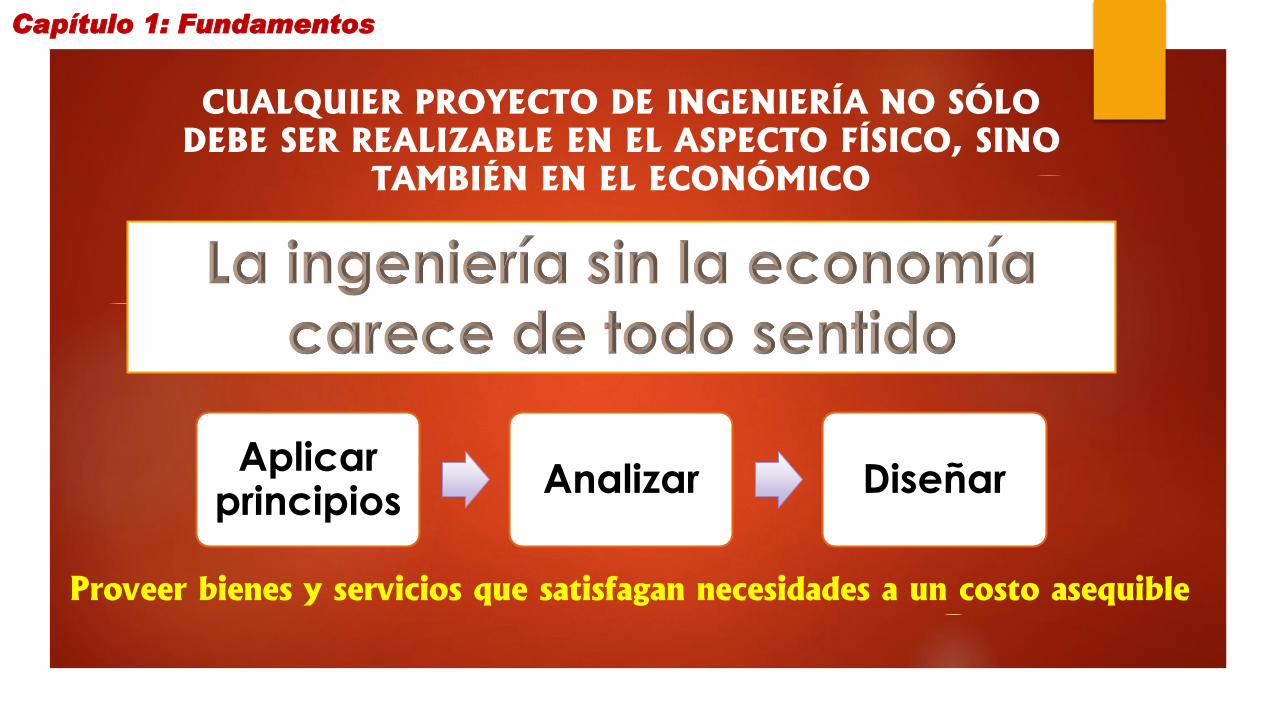

CUALQUIER PROYECTO DE INGENIERÍA NO SÓLO

DEBE SER REALIZABLE EN EL ASPECTO FÍSICO, SINO

TAMBIÉN EN EL ECONÓMICO

Aplicar principios

Analizar Diseñar

Proveer bienes y servicios que satisfagan necesidades a un costo asequible

Capítulo 1: Fundamentos

Dónde y cómo invertir

Agregar Valor

Basado en una combinación de factores económicos y no económicos

Capítulo 1: Fundamentos

…hace referencia a la determinación de los factores y

criterios económicos utilizados cuando se considera

una selección entre una o más opciones

La Ingeniería Económica…

Capítulo 1: Fundamentos

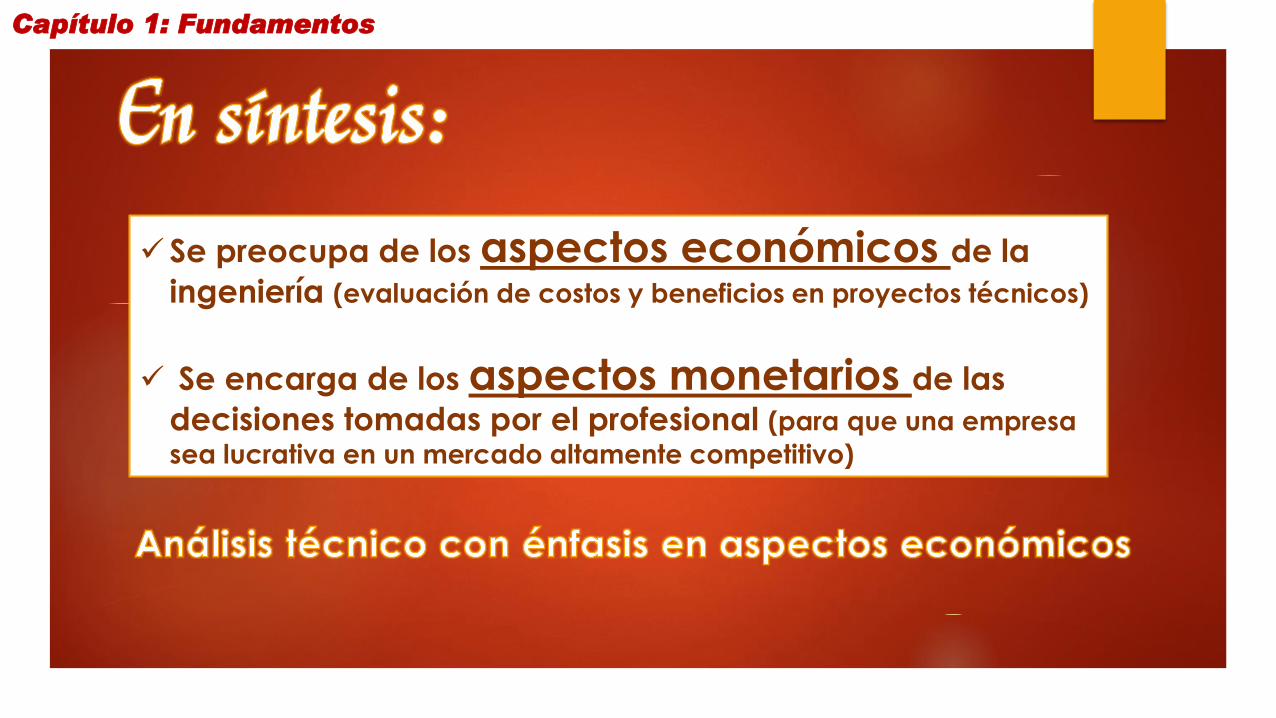

Se preocupa de los aspectos económicos de la

ingeniería (evaluación de costos y beneficios en proyectos técnicos)

Se encarga de los aspectos monetarios de las

decisiones tomadas por el profesional (para que una empresa

sea lucrativa en un mercado altamente competitivo)

Capítulo 1: Fundamentos

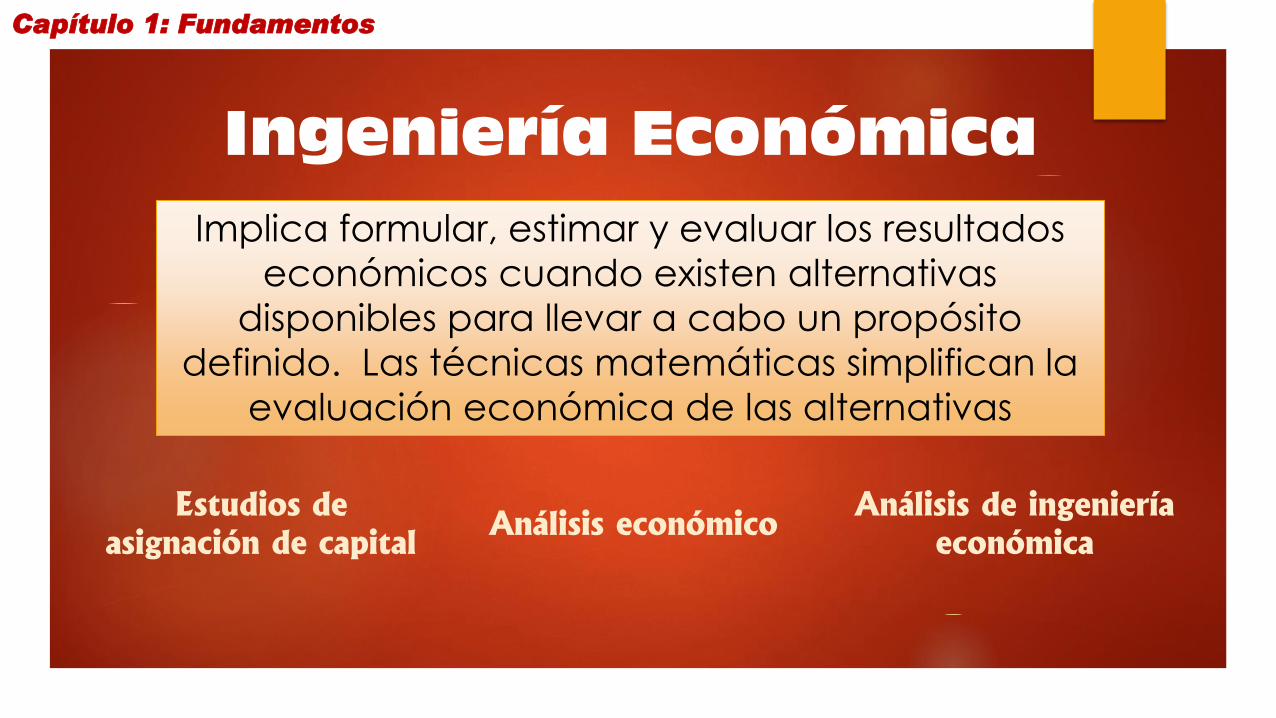

Ingeniería Económica

Implica formular, estimar y evaluar los resultados

económicos cuando existen alternativas

disponibles para llevar a cabo un propósito

definido. Las técnicas matemáticas simplifican la

evaluación económica de las alternativas

Análisis económicoEstudios de

asignación de capital

Análisis de ingeniería

económica

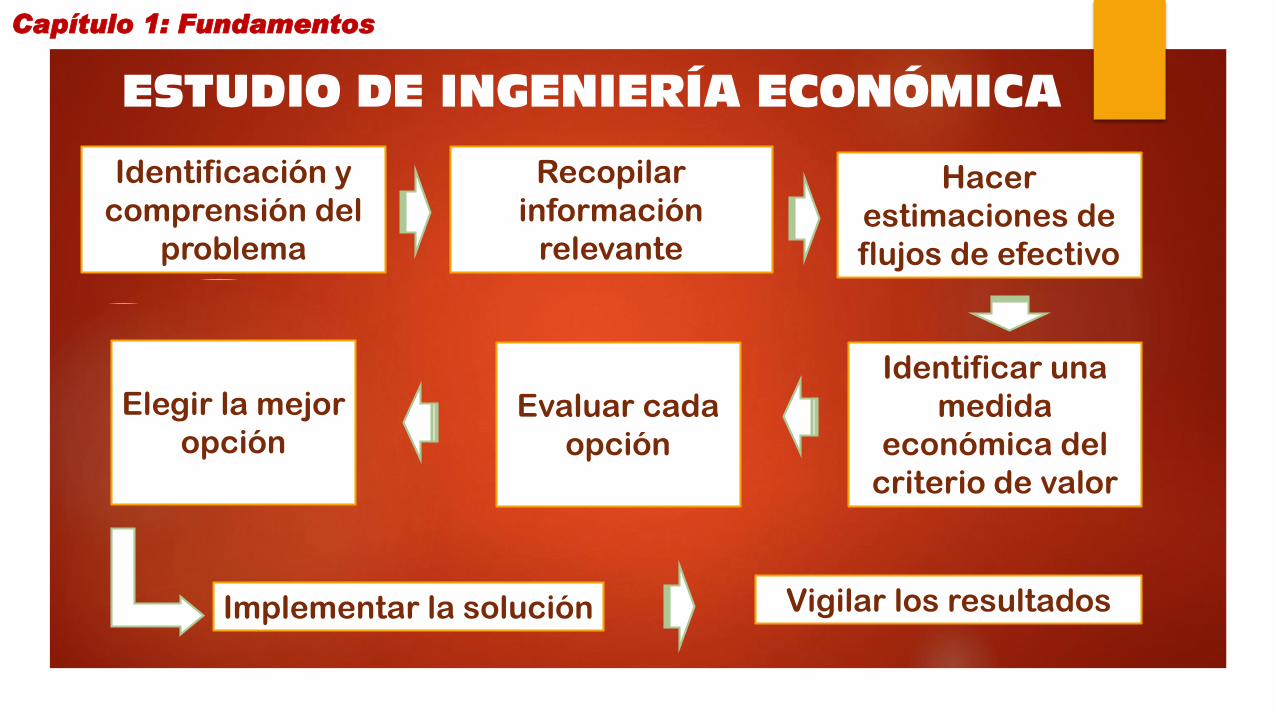

Capítulo 1: Fundamentos

Identificación y

comprensión del

problema

Recopilar

información

relevante

Hacer

estimaciones de

flujos de efectivo

Identificar una

medida

económica del

criterio de valor

Evaluar cada

opción

Elegir la mejor

opción

Implementar la solución Vigilar los resultados

ESTUDIO DE INGENIERÍA ECONÓMICA

Capítulo 1: Fundamentos

CONTEXTO TEMPORAL DE LA INGENIERÍA ECONÓMICA

1. Flujo de efectivo

2. Tiempo de ocurrencia

3. Tasas de interés relacionadas

4. Medición del beneficio

económico para seleccionar

una alternativa

Capítulo 1: Fundamentos

VALOR DEL

DINERO EN EL

TIEMPO

Capítulo 1: Fundamentos

INTERÉS

Diferencia entre una cantidad final de dinero y la cantidad original

Principal manifestación del valor del dinero en el tiempo

Capítulo 1: Fundamentos

Variantes del interés

DINERO

INTERÉS

PAGADO

INTERÉS

GANADO

PRÉSTAMO AHORRO

Capítulo 1: Fundamentos

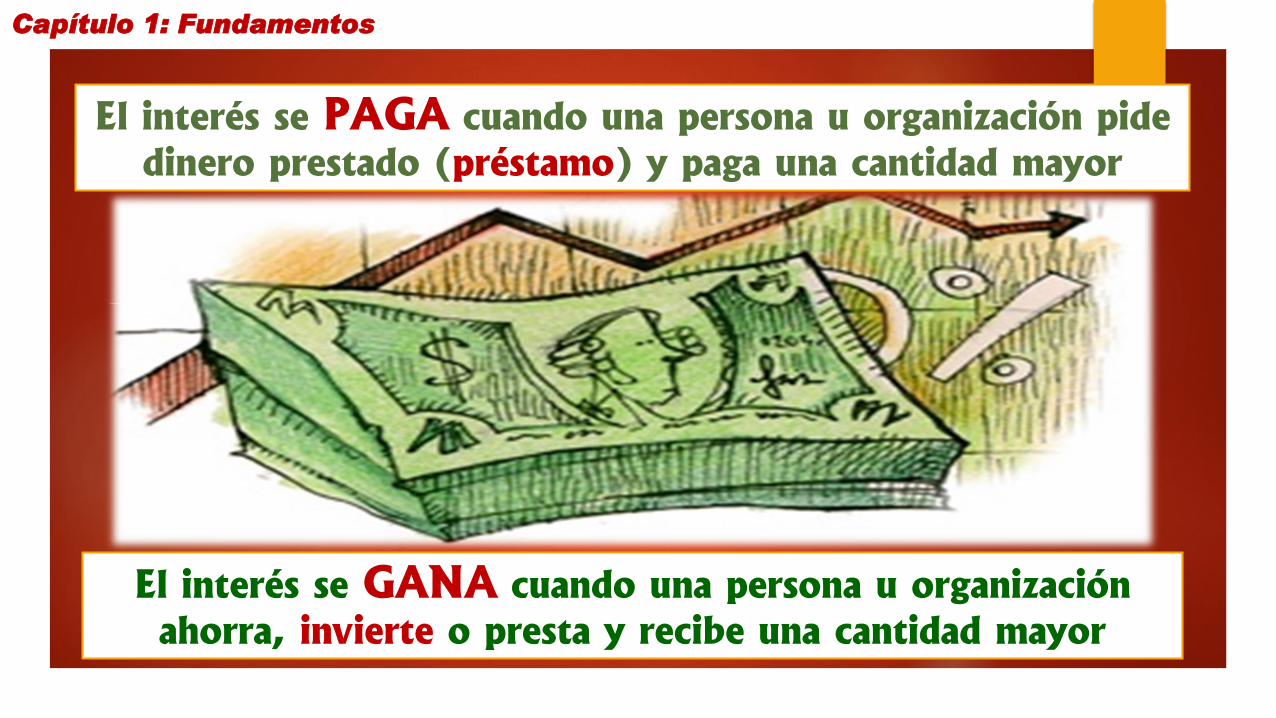

El interés se PAGA cuando una persona u organización pide

dinero prestado (préstamo) y paga una cantidad mayor

El interés se GANA cuando una persona u organización

ahorra, invierte o presta y recibe una cantidad mayor

Capítulo 1: Fundamentos

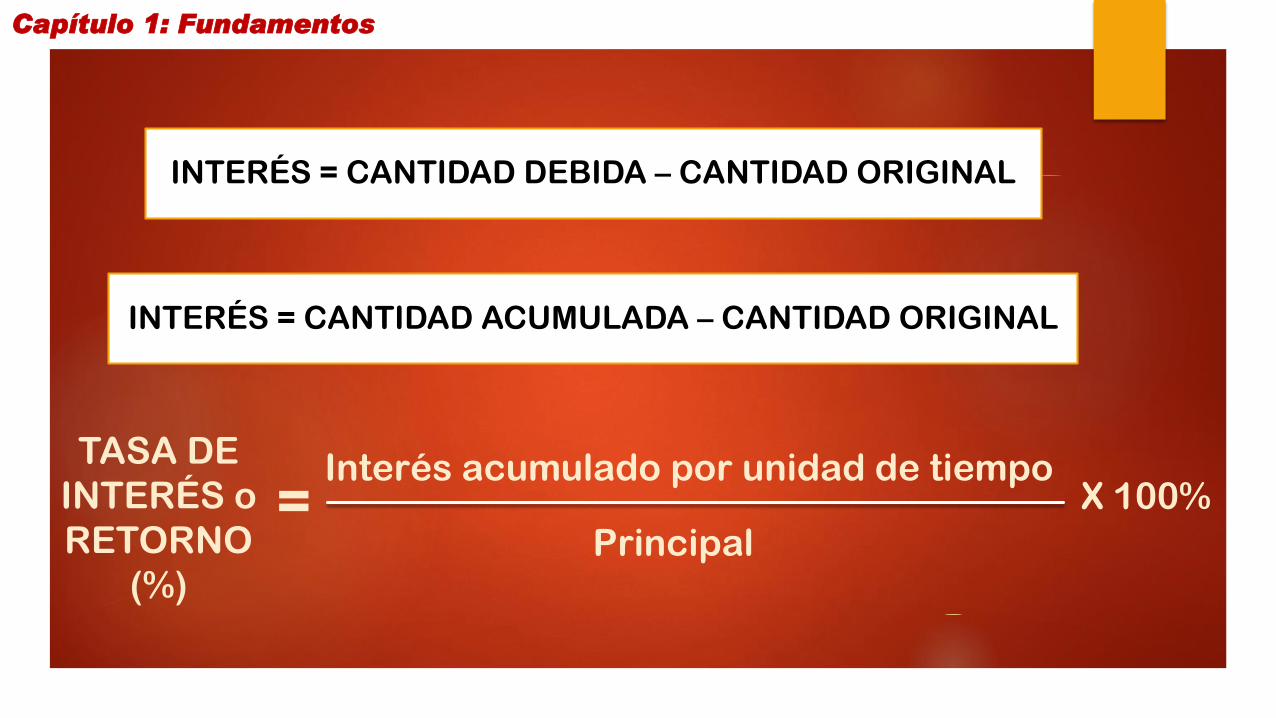

INTERÉS = CANTIDAD DEBIDA – CANTIDAD ORIGINAL

INTERÉS = CANTIDAD ACUMULADA – CANTIDAD ORIGINAL

TASA DE

INTERÉS o

RETORNO

(%)

=Interés acumulado por unidad de tiempo

Principal

X 100%

Capítulo 1: Fundamentos

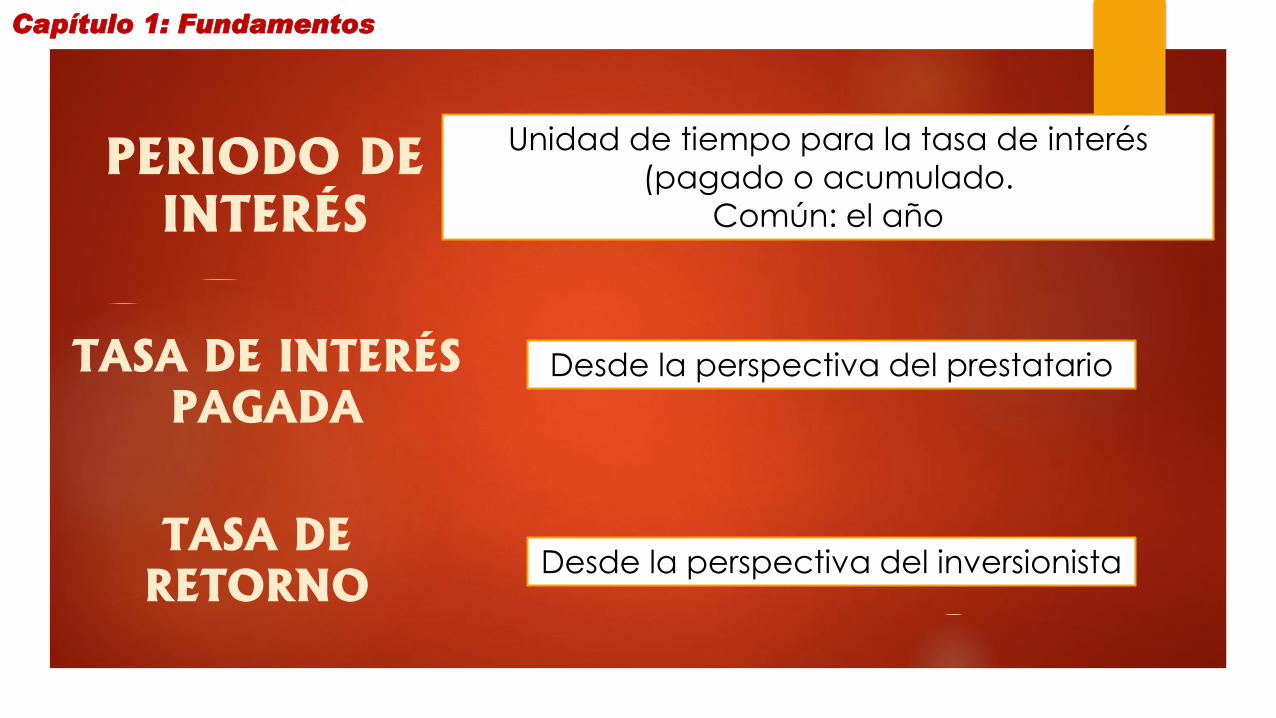

PERIODO DE

INTERÉS

Unidad de tiempo para la tasa de interés

(pagado o acumulado.

Común: el año

TASA DE INTERÉS

PAGADA

TASA DE

RETORNO

Desde la perspectiva del prestatario

Desde la perspectiva del inversionista

Capítulo 1: Fundamentos

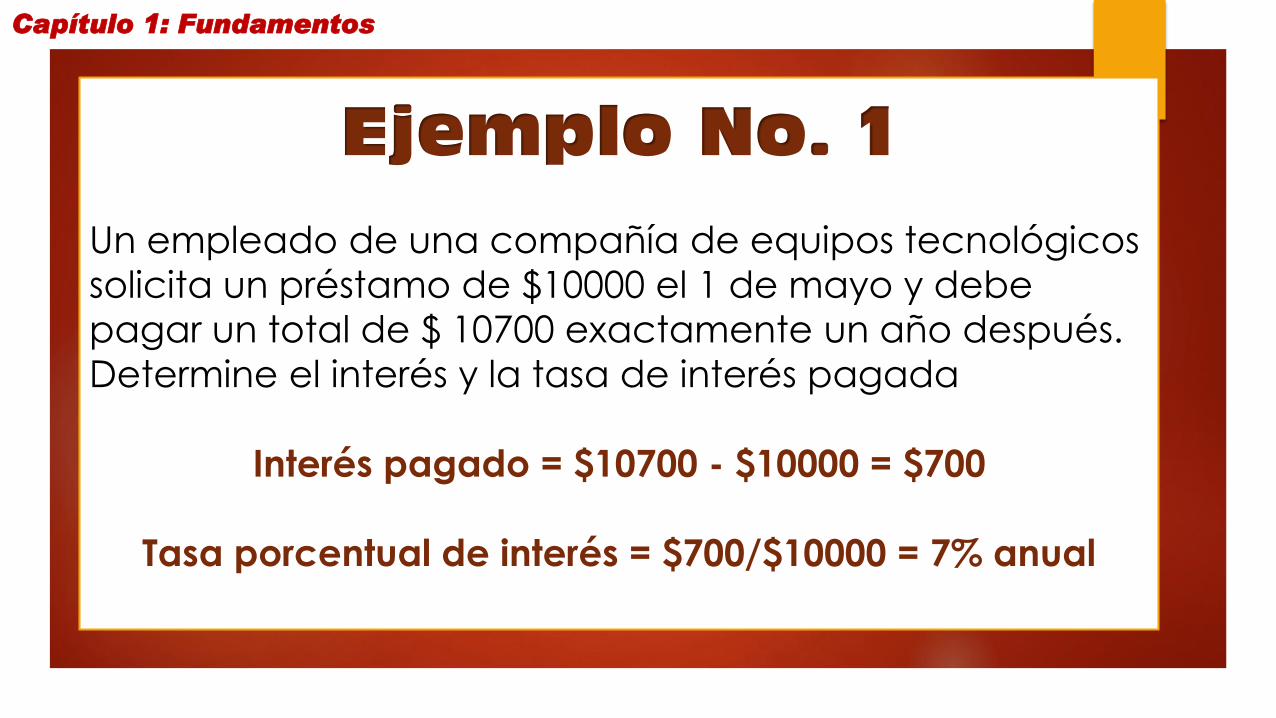

Un empleado de una compañía de equipos tecnológicos

solicita un préstamo de $10000 el 1 de mayo y debe

pagar un total de $ 10700 exactamente un año después.

Determine el interés y la tasa de interés pagada

Interés pagado = $10700 - $10000 = $700

Tasa porcentual de interés = $700/$10000 = 7% anual

Ejemplo No. 1

Capítulo 1: Fundamentos

Calcule la cantidad de interés por pagar después de un

año sobre un préstamo de B/.5000 si el interés es del 8%

anual. ¿Cuál es el periodo de interés?

I = Pi/100 »»»» I = [(5000) x (8)]/100= B/. 400

Periodo = 12 meses

Ejemplo No. 2

Capítulo 1: Fundamentos

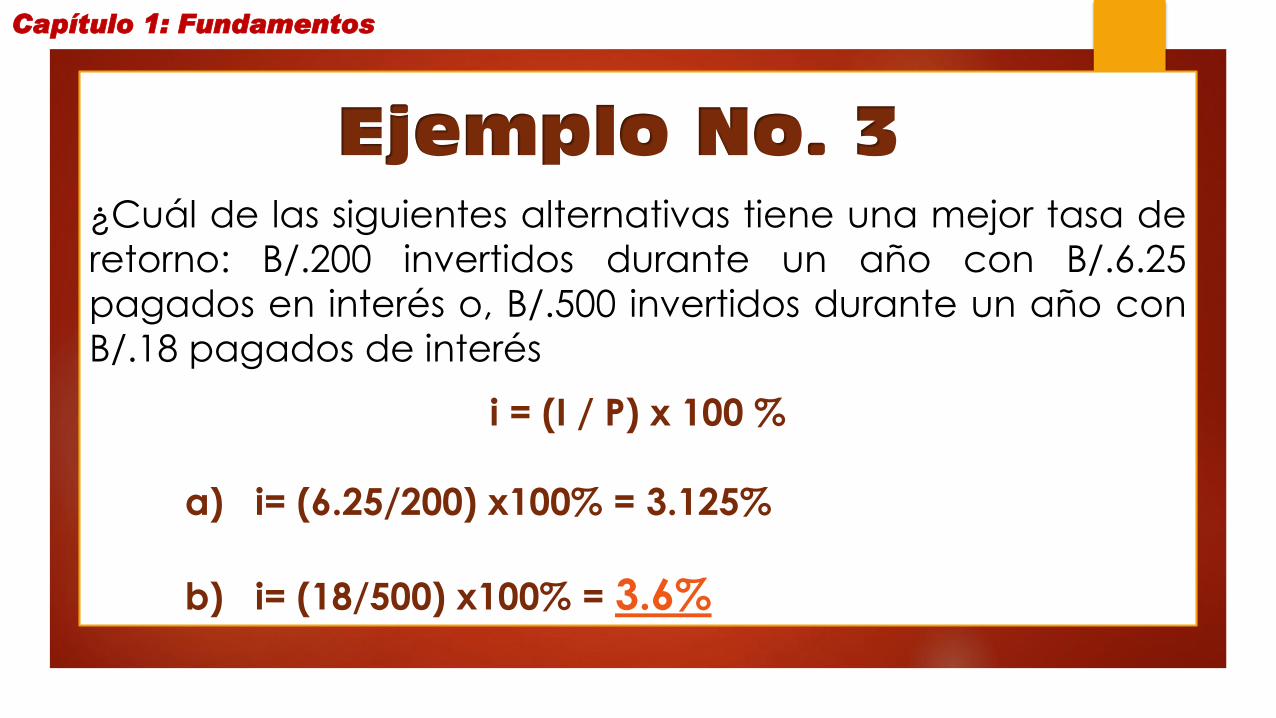

¿Cuál de las siguientes alternativas tiene una mejor tasa de

retorno: B/.200 invertidos durante un año con B/.6.25

pagados en interés o, B/.500 invertidos durante un año con

B/.18 pagados de interés

i = (I / P) x 100 %

a) i= (6.25/200) x100% = 3.125%

b) i= (18/500) x100% = 3.6%

Ejemplo No. 3

Capítulo 1: Fundamentos

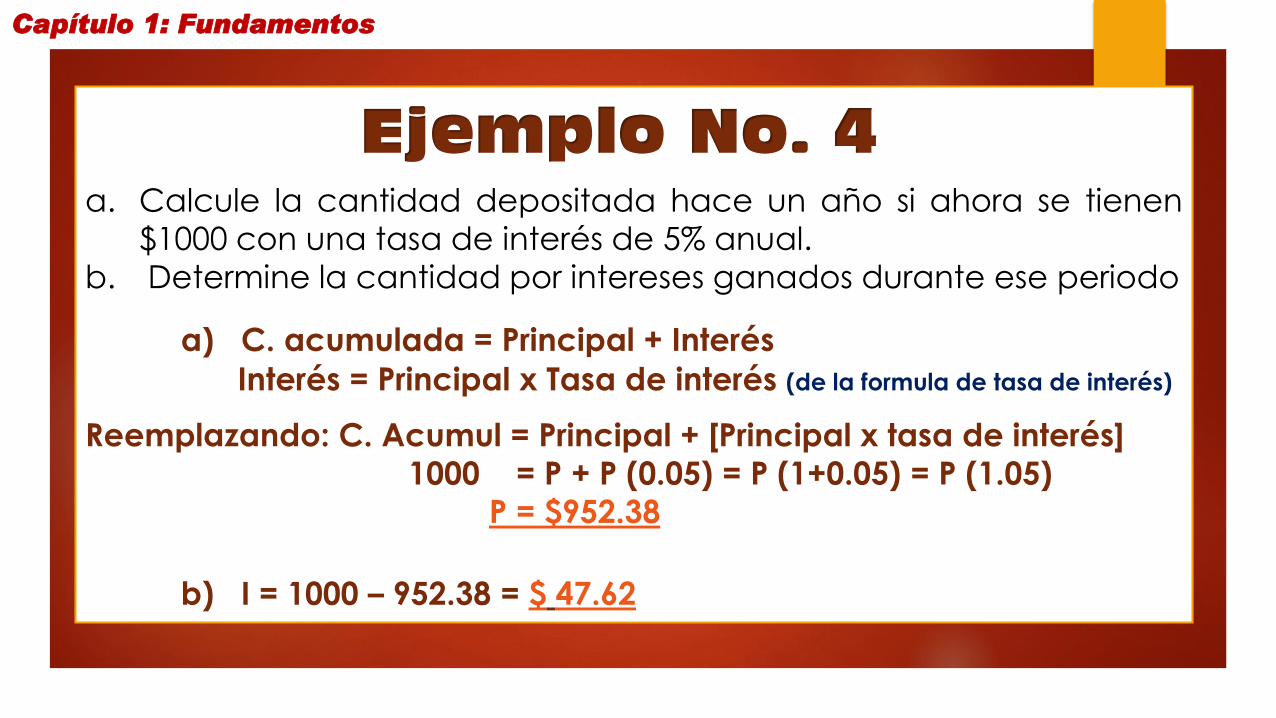

a. Calcule la cantidad depositada hace un año si ahora se tienen

$1000 con una tasa de interés de 5% anual.

b. Determine la cantidad por intereses ganados durante ese periodo

a) C. acumulada = Principal + Interés

Interés = Principal x Tasa de interés (de la formula de tasa de interés)

Reemplazando: C. Acumul = Principal + [Principal x tasa de interés]

1000 = P + P (0.05) = P (1+0.05) = P (1.05)

P = $952.38

b) I = 1000 – 952.38 = $ 47.62

Ejemplo No. 4

Capítulo 1: Fundamentos

TERMINOLOGÍA Y SÍMBOLOS

Capítulo 1: Fundamentos

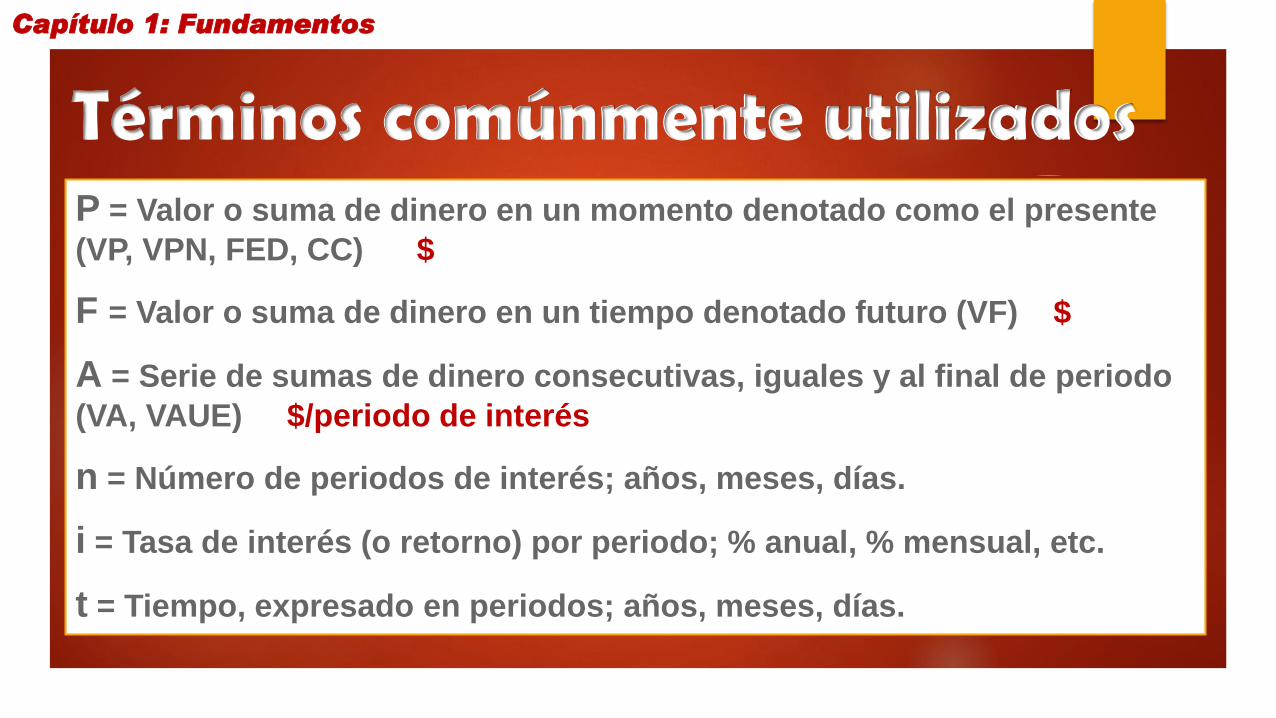

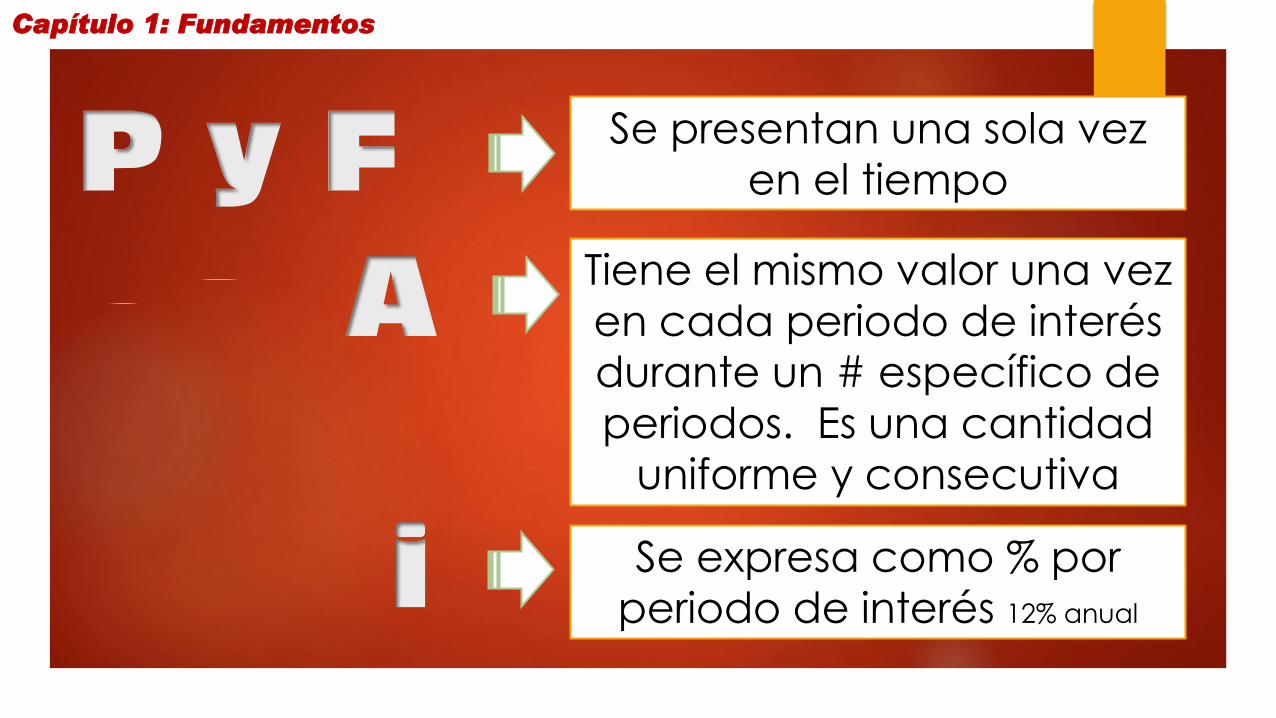

P = Valor o suma de dinero en un momento denotado como el presente

(VP, VPN, FED, CC) $

F = Valor o suma de dinero en un tiempo denotado futuro (VF) $

A = Serie de sumas de dinero consecutivas, iguales y al final de periodo

(VA, VAUE) $/periodo de interés

n = Número de periodos de interés; años, meses, días.

i = Tasa de interés (o retorno) por periodo; % anual, % mensual, etc.

t = Tiempo, expresado en periodos; años, meses, días.

Términos comúnmente utilizados

Capítulo 1: Fundamentos

P y F Se presentan una sola vez

en el tiempo

ATiene el mismo valor una vez

en cada periodo de interés

durante un # específico de

periodos. Es una cantidad

uniforme y consecutiva

i Se expresa como % por

periodo de interés 12% anual

Capítulo 1: Fundamentos

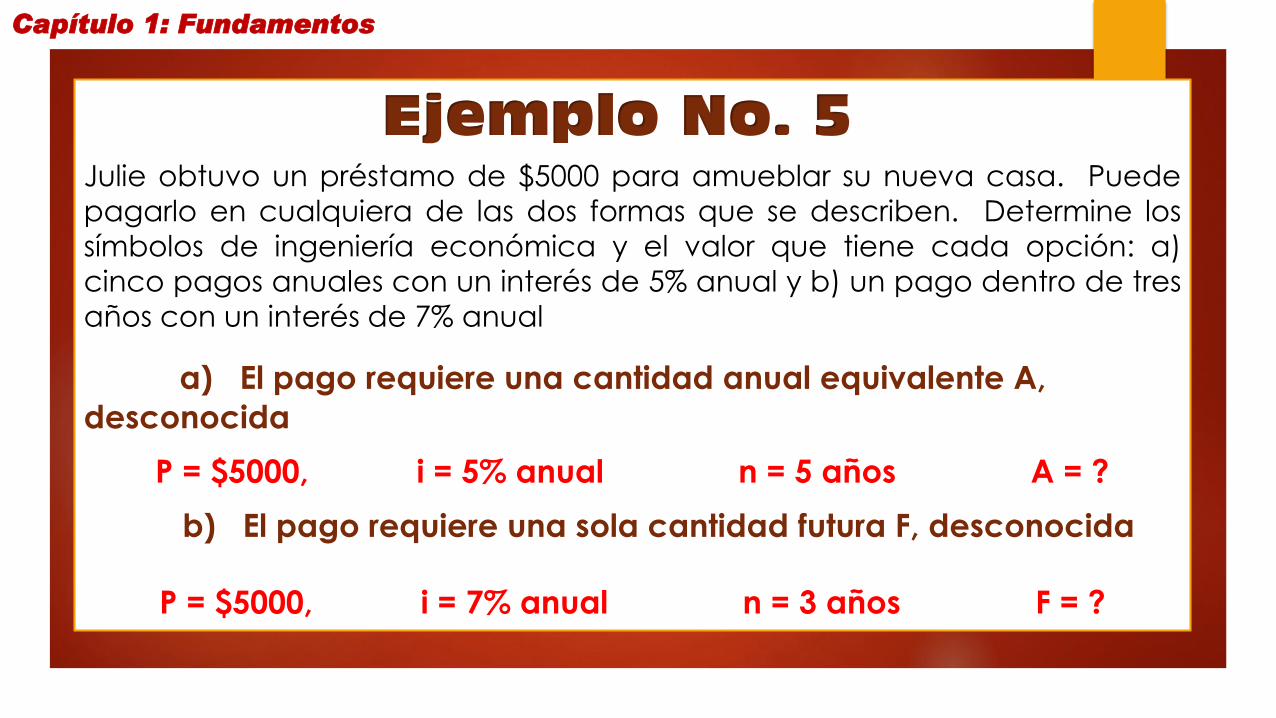

Julie obtuvo un préstamo de $5000 para amueblar su nueva casa. Puede

pagarlo en cualquiera de las dos formas que se describen. Determine los

símbolos de ingeniería económica y el valor que tiene cada opción: a)

cinco pagos anuales con un interés de 5% anual y b) un pago dentro de tres

años con un interés de 7% anual

a) El pago requiere una cantidad anual equivalente A,

desconocida

P = $5000, i = 5% anual n = 5 años A = ?

b) El pago requiere una sola cantidad futura F, desconocida

P = $5000, i = 7% anual n = 3 años F = ?

Ejemplo No. 5

Capítulo 1: Fundamentos

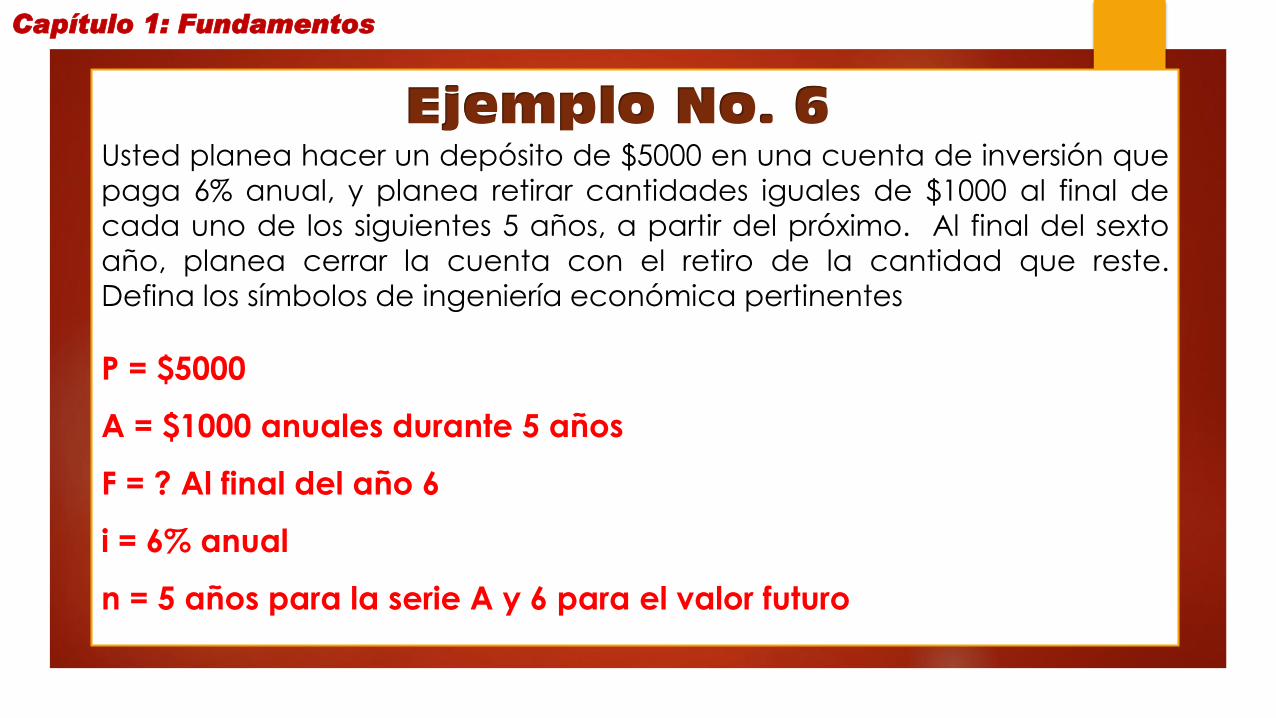

Usted planea hacer un depósito de $5000 en una cuenta de inversión que

paga 6% anual, y planea retirar cantidades iguales de $1000 al final de

cada uno de los siguientes 5 años, a partir del próximo. Al final del sexto

año, planea cerrar la cuenta con el retiro de la cantidad que reste.

Defina los símbolos de ingeniería económica pertinentes

P = $5000

A = $1000 anuales durante 5 años

F = ? Al final del año 6

i = 6% anual

n = 5 años para la serie A y 6 para el valor futuro

Ejemplo No. 6

Capítulo 1: Fundamentos

FLUJOS DE EFECTIVOEstimación y Diagramación

Capítulo 1: Fundamentos

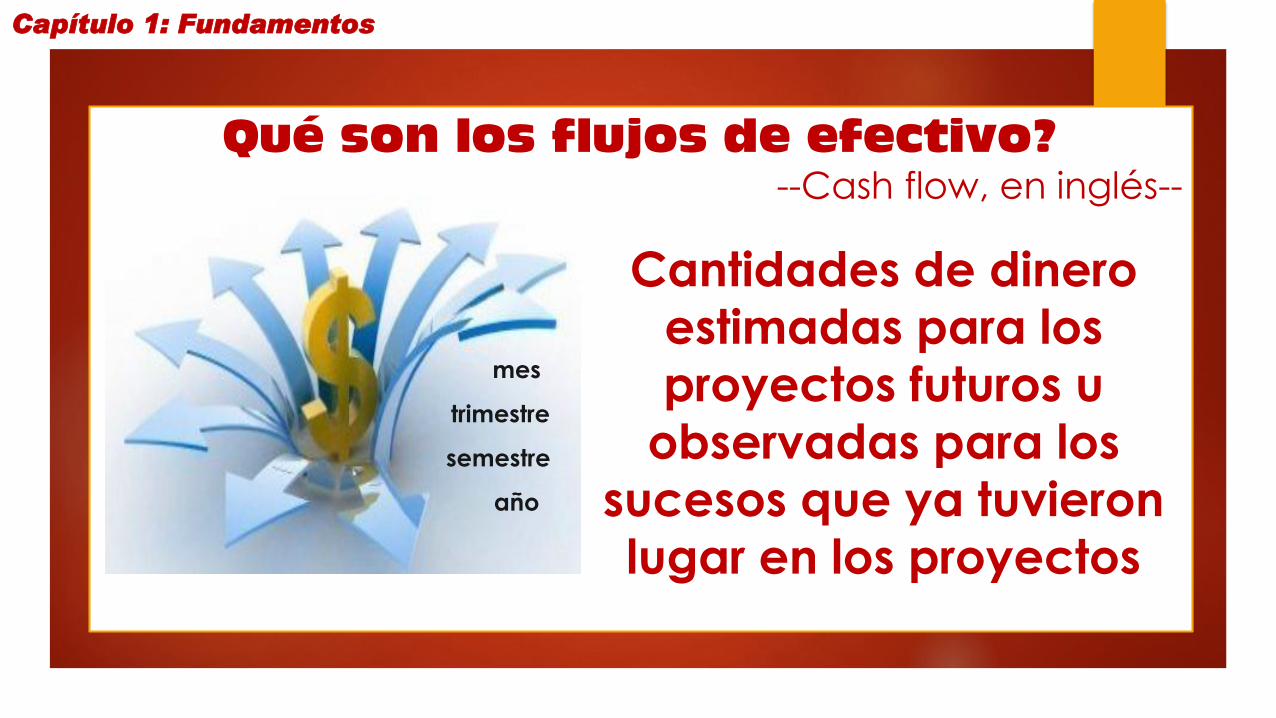

Qué son los flujos de efectivo?--Cash flow, en inglés--

Cantidades de dinero

estimadas para los

proyectos futuros u

observadas para los

sucesos que ya tuvieron

lugar en los proyectos

mes

semestre

trimestre

año

Capítulo 1: Fundamentos

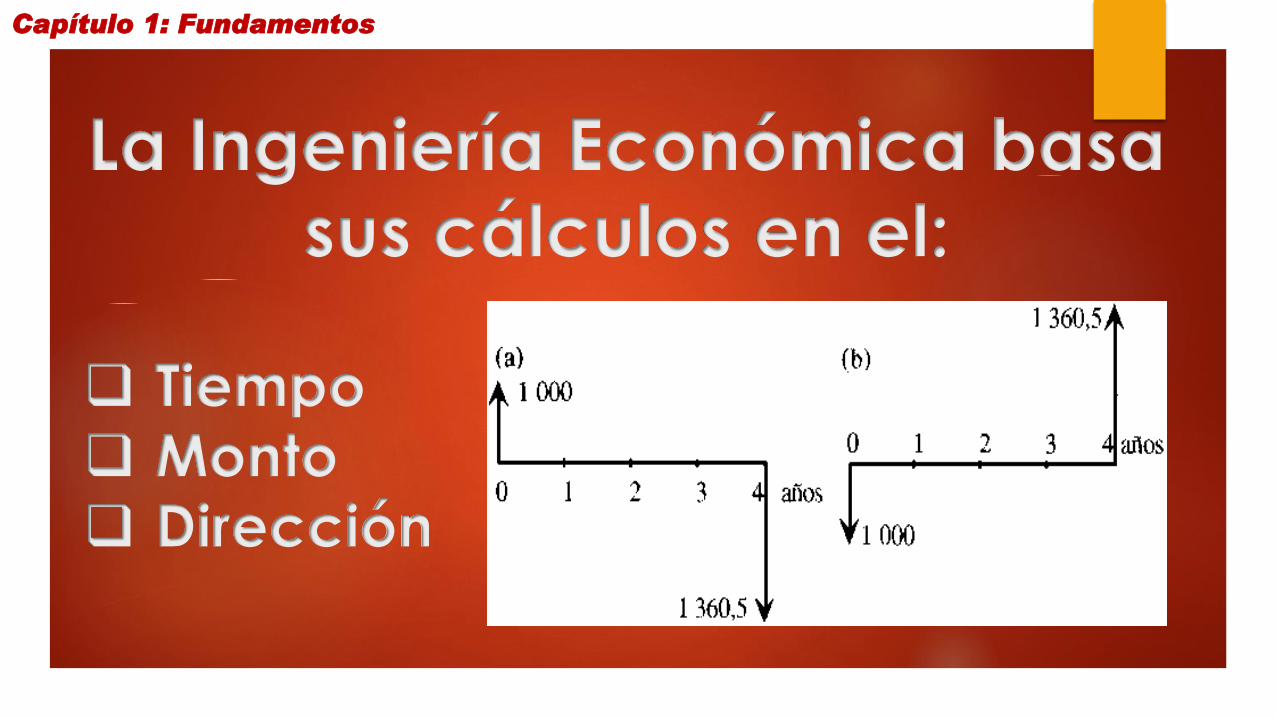

La Ingeniería Económica basa

sus cálculos en el:

Tiempo

Monto

Dirección

Capítulo 1: Fundamentos

FLUJOS DE ENTRADA DE

EFECTIVO

Recepciones, ganancias,

ingresos y ahorros generados

por los proyectos y actividades

de negocios

Signo positivo o más

FLUJOS DE SALIDA DE

EFECTIVO

Signo

negativo o

menos

Costos, desembolsos,

gastos o impuestos

ocasionados por los

proyectos y

actividades de

negocios

Capítulo 1: Fundamentos

FLUJO NETO

DE

EFECTIVO

FLUJOS DE

ENTRADA DE

EFECTIVO

FLUJOS DE

SALIDA DE

EFECTIVO= -

FNE = I - EFNE = flujo de efectivo

I = Ingresos

E = Egresos

Capítulo 1: Fundamentos

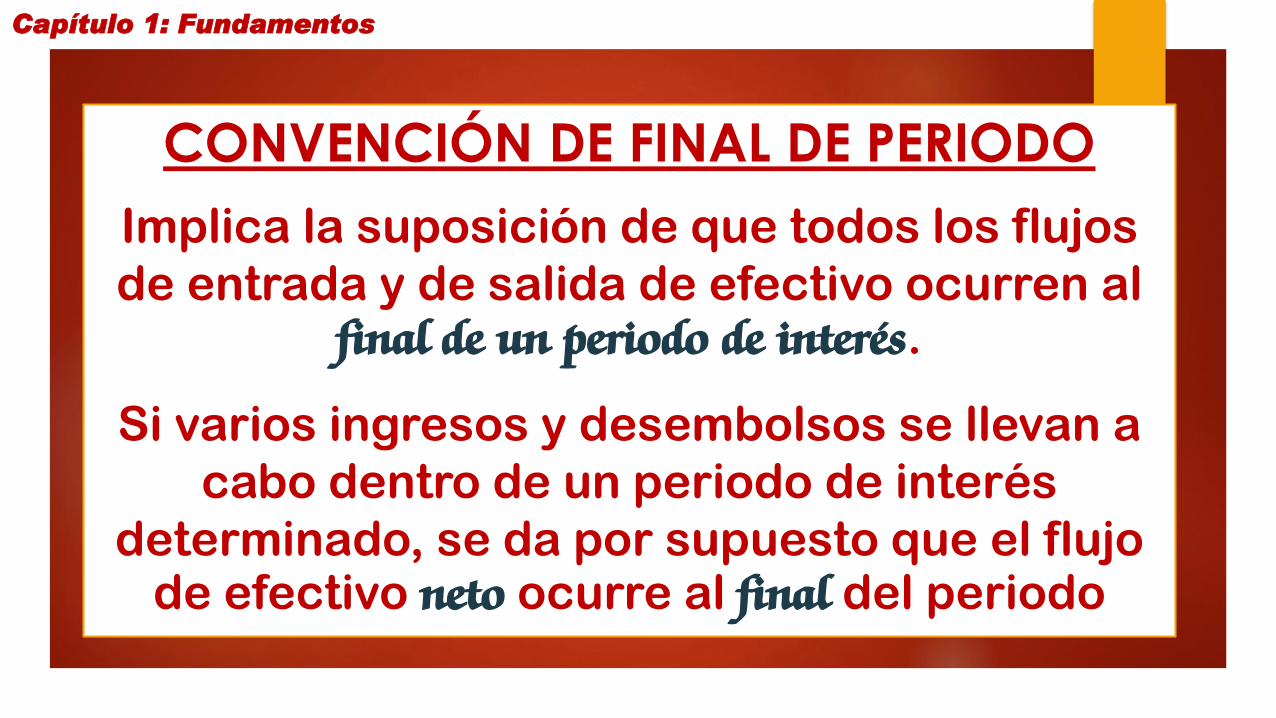

CONVENCIÓN DE FINAL DE PERIODO

Implica la suposición de que todos los flujos

de entrada y de salida de efectivo ocurren al final de un periodo de interés.

Si varios ingresos y desembolsos se llevan a

cabo dentro de un periodo de interés

determinado, se da por supuesto que el flujo de efectivo neto ocurre al final del periodo

Capítulo 1: Fundamentos

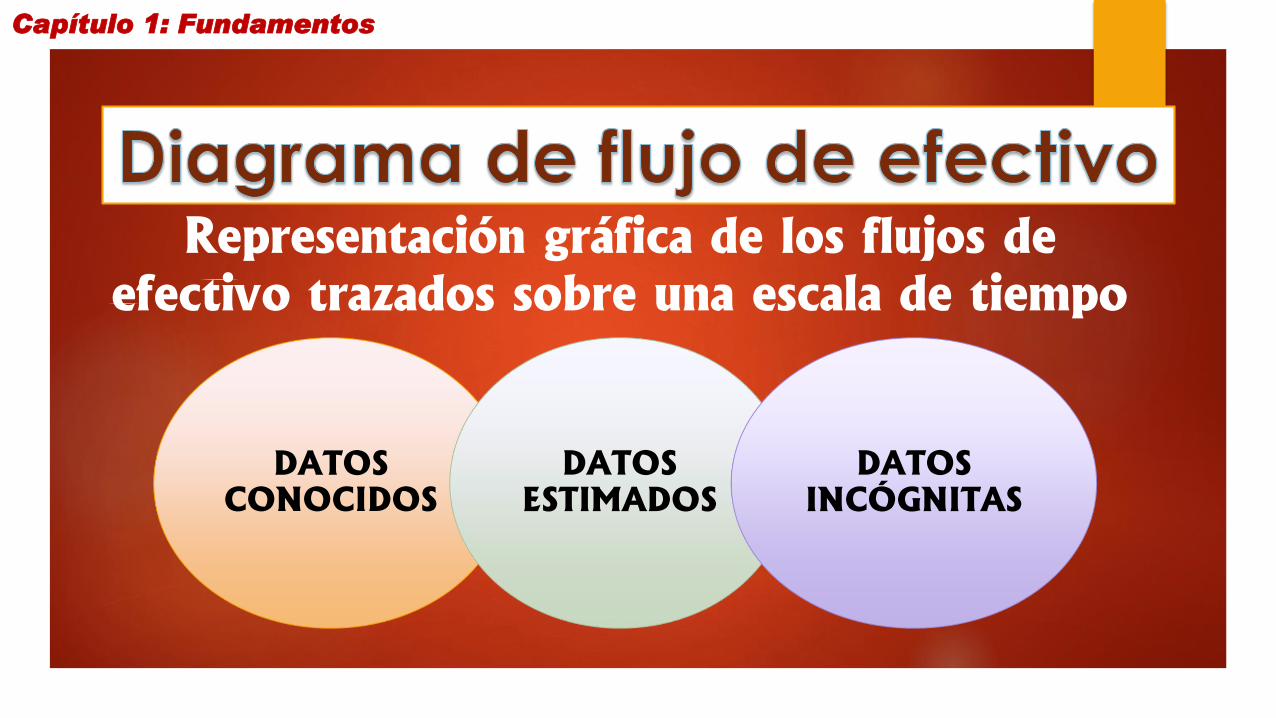

Representación gráfica de los flujos de

efectivo trazados sobre una escala de tiempo

DATOS

CONOCIDOS

DATOS

ESTIMADOS

DATOS

INCÓGNITAS

Capítulo 1: Fundamentos

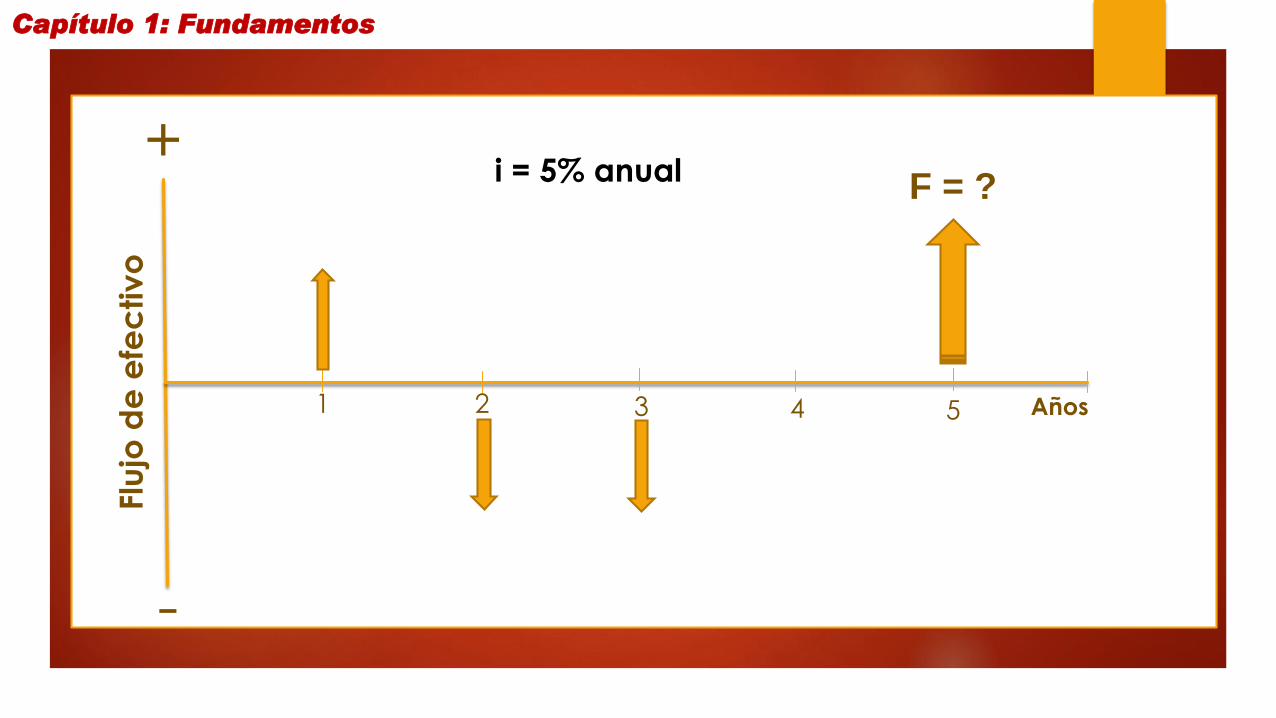

Flu

jo d

e e

fec

tiv

o+

-

1 2 3 4 5 Años

F = ?i = 5% anual

Capítulo 1: Fundamentos

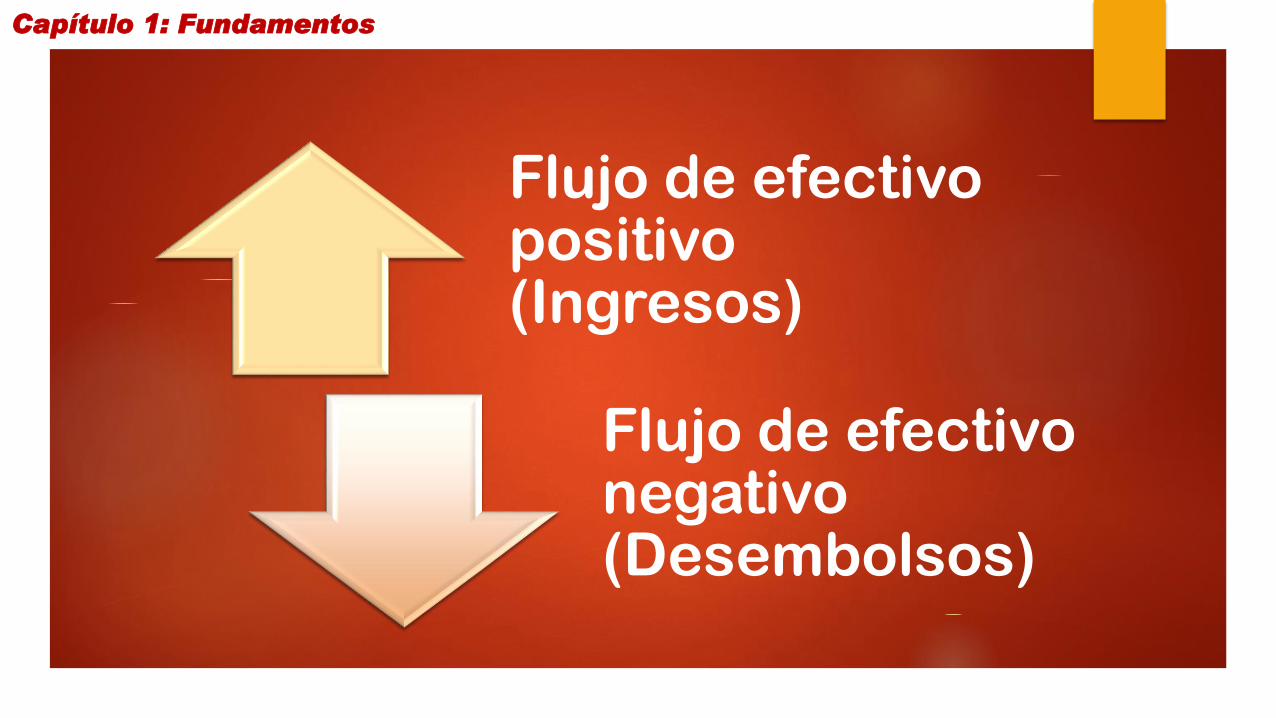

Flujo de efectivo positivo (Ingresos)

Flujo de efectivo negativo (Desembolsos)

Capítulo 1: Fundamentos

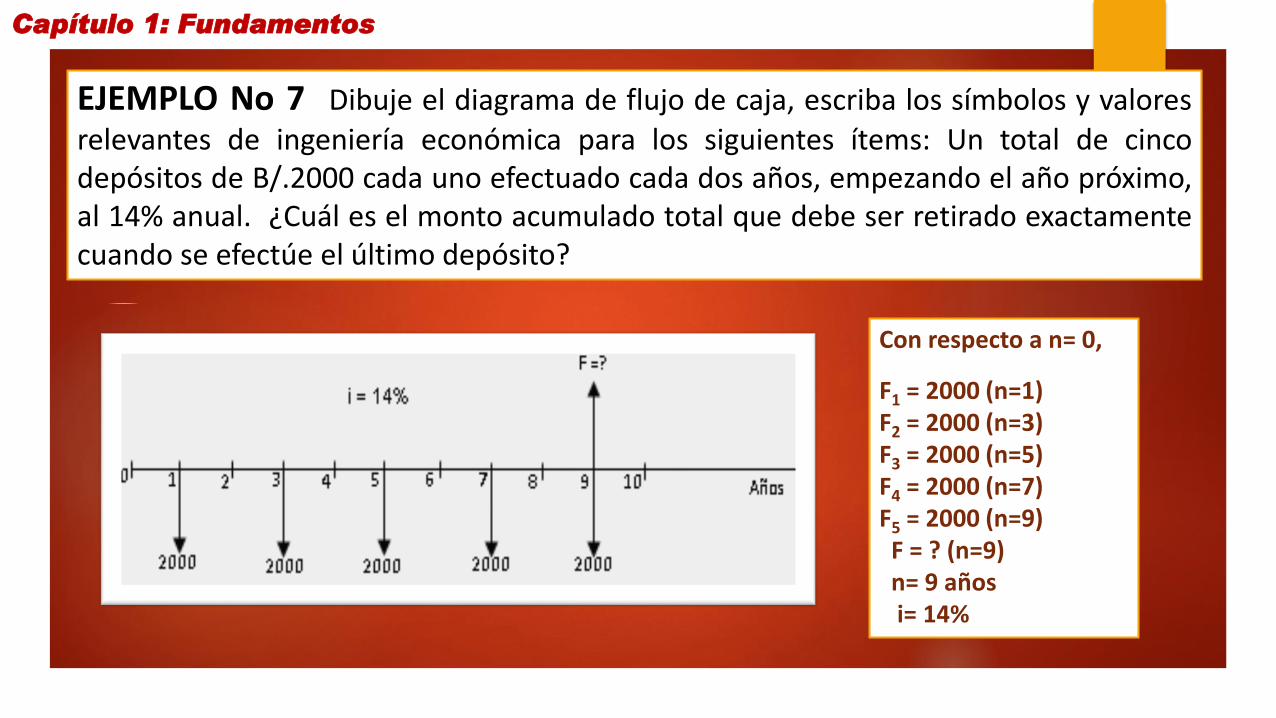

EJEMPLO No 7 Dibuje el diagrama de flujo de caja, escriba los símbolos y valoresrelevantes de ingeniería económica para los siguientes ítems: Un total de cincodepósitos de B/.2000 cada uno efectuado cada dos años, empezando el año próximo,al 14% anual. ¿Cuál es el monto acumulado total que debe ser retirado exactamentecuando se efectúe el último depósito?

Con respecto a n= 0,

F1 = 2000 (n=1)F2 = 2000 (n=3)F3 = 2000 (n=5)F4 = 2000 (n=7)F5 = 2000 (n=9)F = ? (n=9)n= 9 añosi= 14%

Capítulo 1: Fundamentos

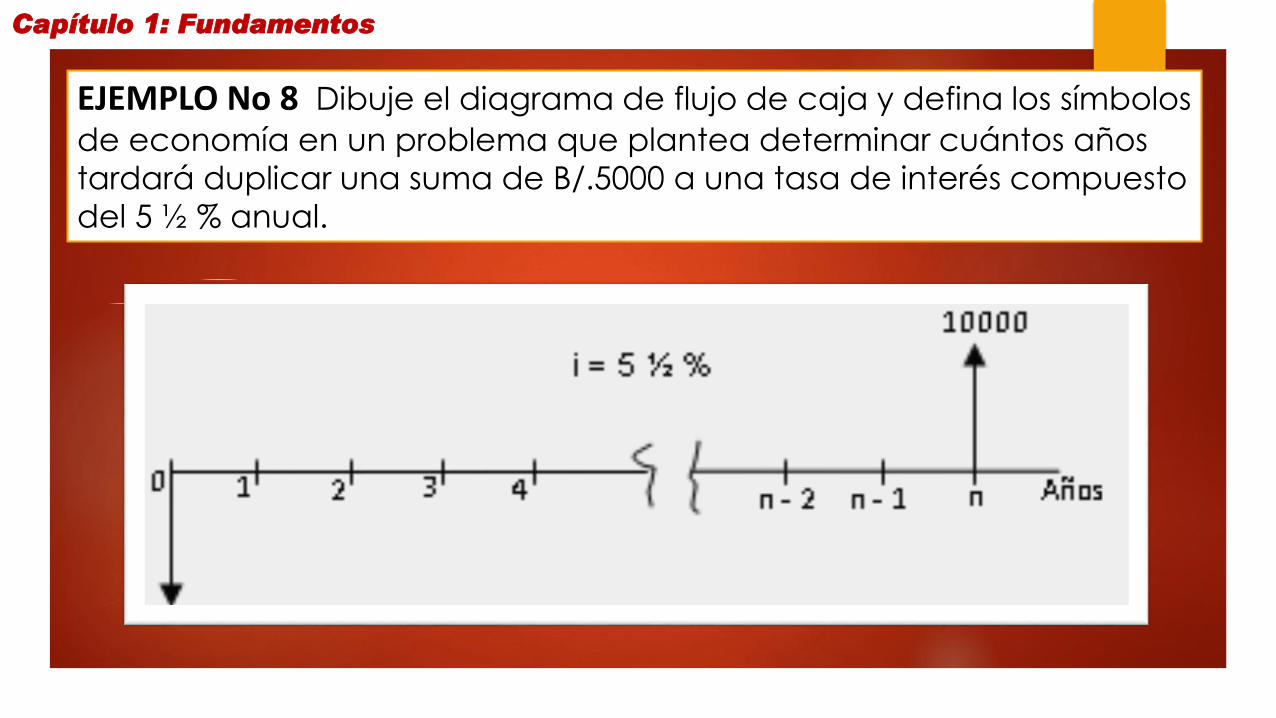

EJEMPLO No 8 Dibuje el diagrama de flujo de caja y defina los símbolos

de economía en un problema que plantea determinar cuántos años

tardará duplicar una suma de B/.5000 a una tasa de interés compuesto

del 5 ½ % anual.

Capítulo 1: Fundamentos

Combinación del valor del

dinero en el tiempo y la tasa

de interés para determinar

las diferentes cantidades de

dinero en momentos

distintos y que tienen el

mismo valor económico

Capítulo 1: Fundamentos

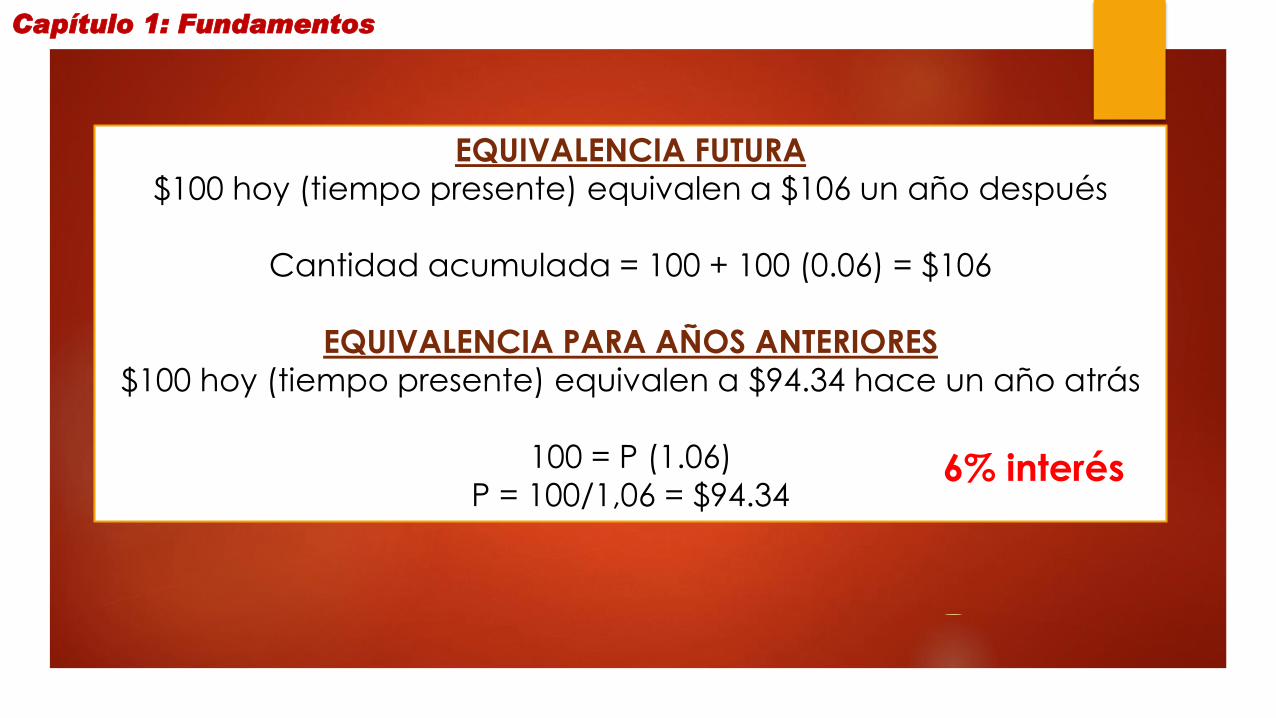

EQUIVALENCIA FUTURA

$100 hoy (tiempo presente) equivalen a $106 un año después

Cantidad acumulada = 100 + 100 (0.06) = $106

EQUIVALENCIA PARA AÑOS ANTERIORES

$100 hoy (tiempo presente) equivalen a $94.34 hace un año atrás

100 = P (1.06)

P = 100/1,06 = $94.346% interés

Capítulo 1: Fundamentos

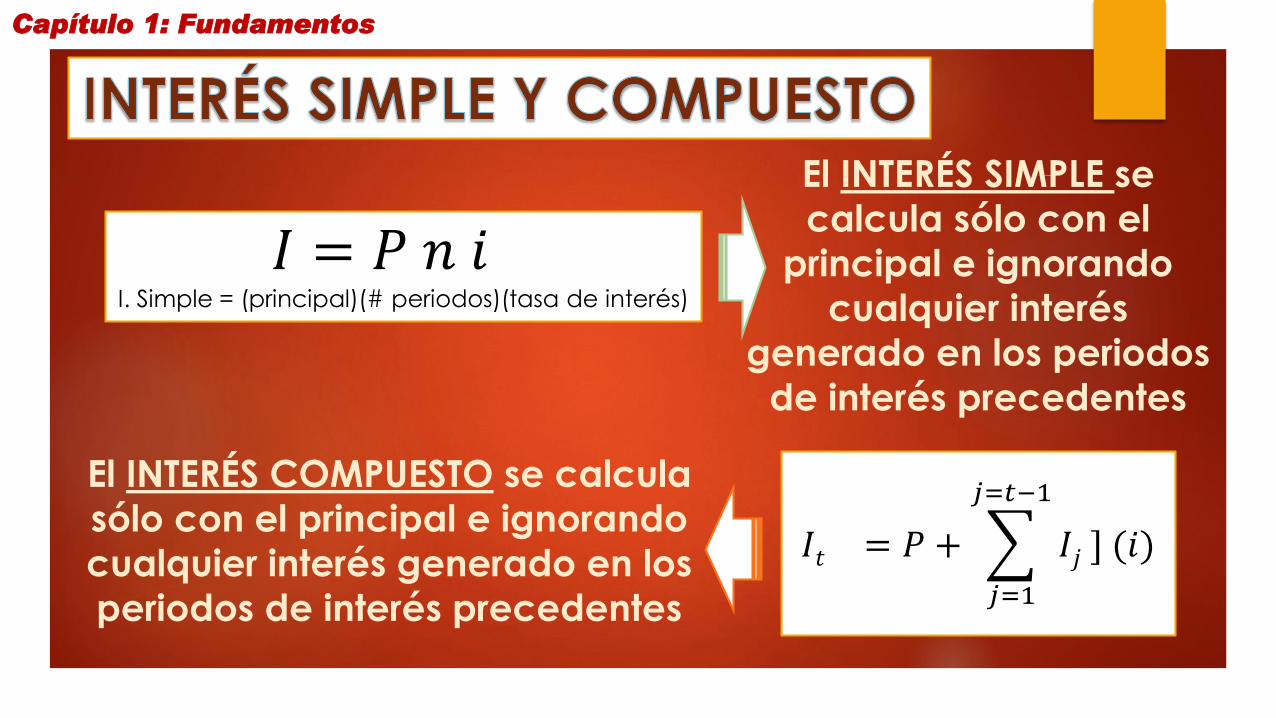

El INTERÉS SIMPLE se

calcula sólo con el

principal e ignorando

cualquier interés

generado en los periodos

de interés precedentes

El INTERÉS COMPUESTO se calcula

sólo con el principal e ignorando

cualquier interés generado en los

periodos de interés precedentes

𝐼𝑡 = 𝑃 +

𝑗=1

𝑗=𝑡−1

𝐼𝑗 ] (𝑖)

I. Simple = (principal)(# periodos)(tasa de interés)

𝐼 = 𝑃 𝑛 𝑖

Capítulo 1: Fundamentos

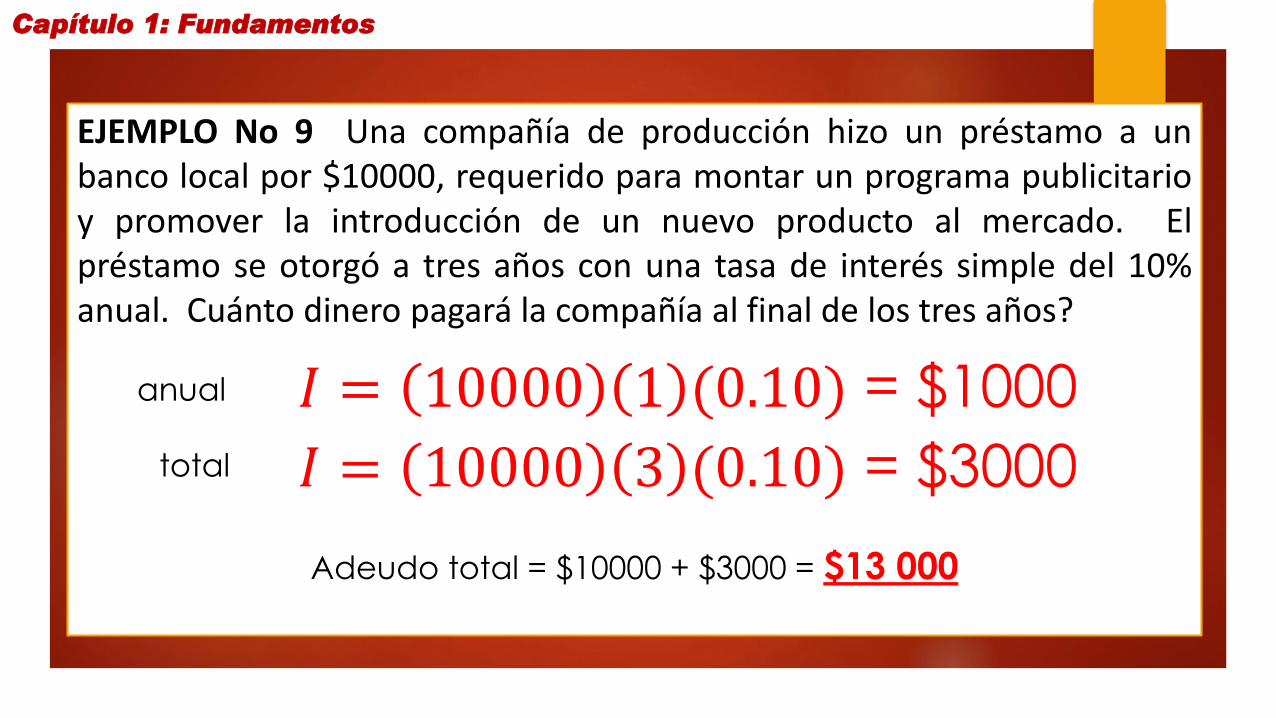

EJEMPLO No 9 Una compañía de producción hizo un préstamo a unbanco local por $10000, requerido para montar un programa publicitarioy promover la introducción de un nuevo producto al mercado. Elpréstamo se otorgó a tres años con una tasa de interés simple del 10%anual. Cuánto dinero pagará la compañía al final de los tres años?

Adeudo total = $10000 + $3000 = $13 000

𝐼 = 10000 1 (0.10) = $1000

𝐼 = 10000 3 (0.10) = $3000

anual

total

Capítulo 1: Fundamentos

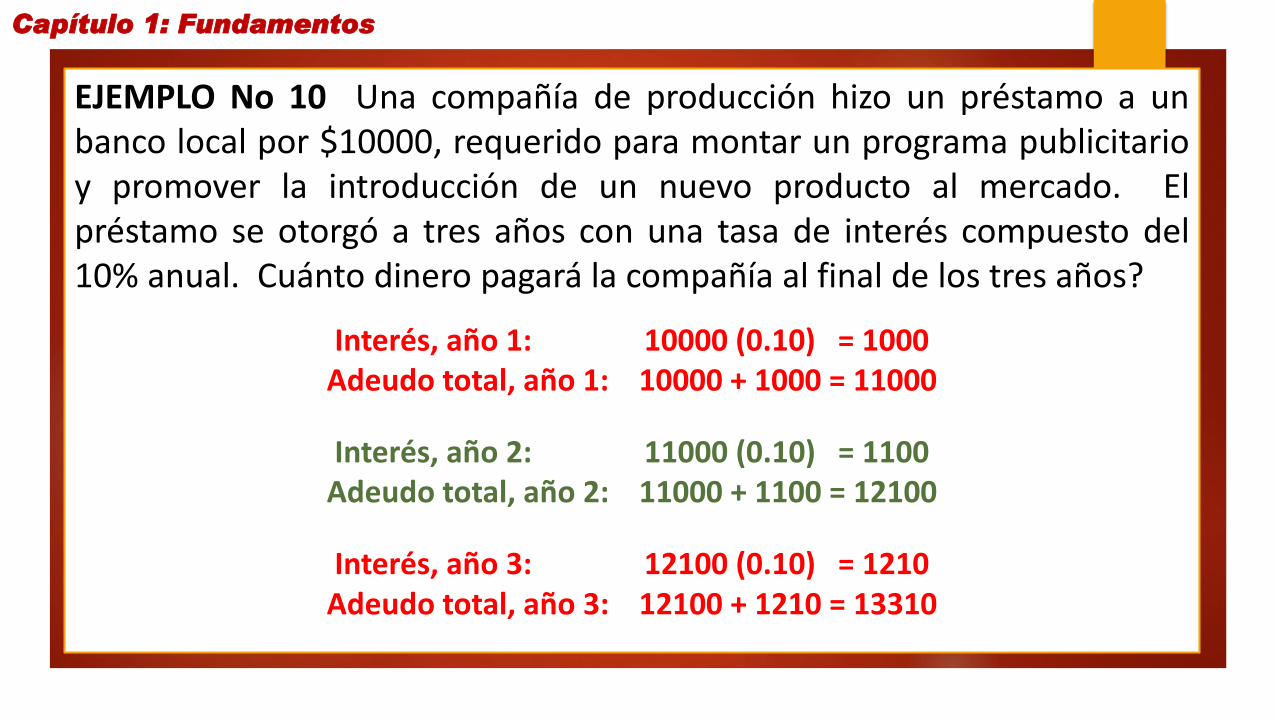

EJEMPLO No 10 Una compañía de producción hizo un préstamo a unbanco local por $10000, requerido para montar un programa publicitarioy promover la introducción de un nuevo producto al mercado. Elpréstamo se otorgó a tres años con una tasa de interés compuesto del10% anual. Cuánto dinero pagará la compañía al final de los tres años?

Interés, año 1: 10000 (0.10) = 1000Adeudo total, año 1: 10000 + 1000 = 11000

Interés, año 2: 11000 (0.10) = 1100Adeudo total, año 2: 11000 + 1100 = 12100

Interés, año 3: 12100 (0.10) = 1210Adeudo total, año 3: 12100 + 1210 = 13310

Capítulo 1: Fundamentos

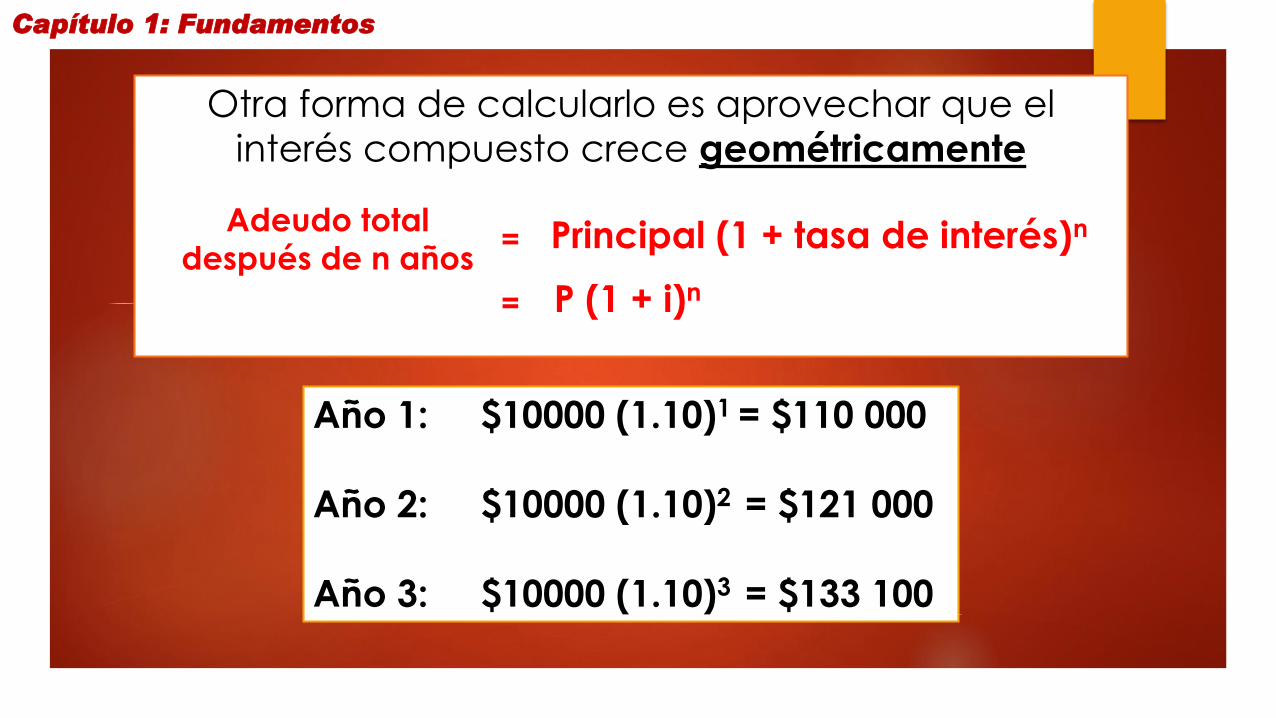

Otra forma de calcularlo es aprovechar que el

interés compuesto crece geométricamente

Adeudo total

después de n años = Principal (1 + tasa de interés)n

= P (1 + i)n

Año 1: $10000 (1.10)1 = $110 000

Año 2: $10000 (1.10)2 = $121 000

Año 3: $10000 (1.10)3 = $133 100

Capítulo 1: Fundamentos

Para que una inversión sea rentable, el

inversionista espera recibir una cantidad

mayor de la que originalmente invirtió

Tasa de

retorno

Las alternativas deben

evaluarse con base en un

pronóstico de una TR razonable

La TMAR es una tasa de retorno

razonable para ello.

Tasa mínima

atractiva de

rendimiento

Un proyecto no es económicamente viable a menos que se espere un rendimiento mayor a una TMAR

Capítulo 1: Fundamentos

El dinero no da la felicidad,

pero procura una sensación tan

parecida, que necesita un

especialista muy avanzado para

verificar la diferencia.

---Oscar Wilde---

Espero haber despertado el interés en el tema de ingeniería económica